大同工業株式会社 2019年3月期第2四半期決算説明会

大同工業、上期は増収減益 副資材価格・運賃及び電力料等の高騰が響く

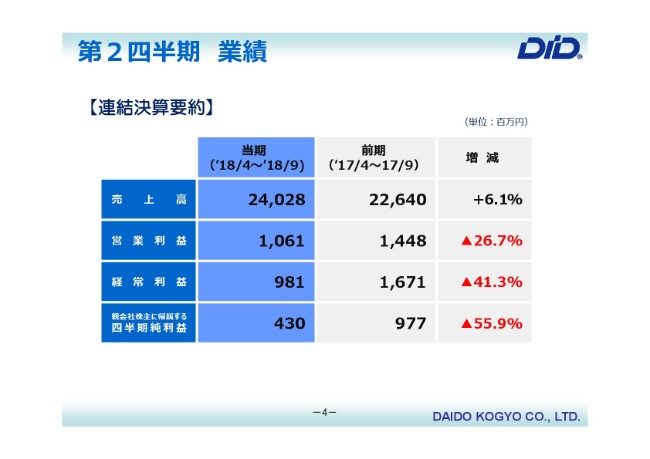

第2四半期 業績

菊知克幸氏:みなさん、こんにちは。常務の菊知と言います。今日はお忙しいところお集まりいただきまして、ありがとうございます。私から、今上期の大同工業の状況をご説明いたします。

まず、先期の上期と今期の上期の比較がございます。誠に残念ですけれども、売上高については6.1パーセント(増)の240億2,800万円。これは増収となりましたけれども、利益面ではいろいろな要因がありまして、非常に悪くございました。

営業利益面につきましては、26.7パーセント減の10億6,100万円。

それから経常利益につきましては、41.3パーセント減の9億8,100万円。

四半期純利益は、55.9パーセント減の4億3,000万円という結果に終わりました。

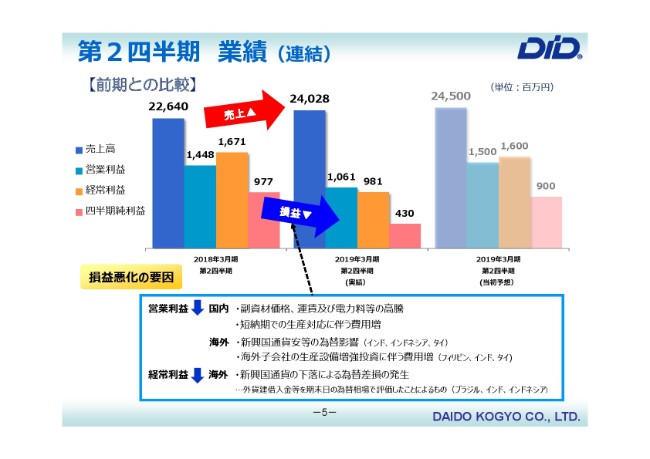

第2四半期 業績(連結)

第2四半期業績(連結)ということで、過去の期とグラフで比較したものでございます。

真ん中が2019年3月期の第2四半期で、この上期の結果を棒グラフにしたものです。これ(左側)は前の期になります。ここ(右側)は2019年3月期(第2四半期)の予想ということで、期初にみなさまに開示したものをグラフにしたものになります。期初よりは、相当マイナスとなっています。

損益悪化の要因ということで、みなさまにご報告したいことがありまして……売上こそ増加していますけれども、営業利益面。まず国内では、いろいろ言われていますけれども、副資材価格とか運賃・電力料の相当の高騰があります。それに増して、主要材料も非常に高止まりをしまして、我々ものづくりの現場としましては、非常に苦労した上期になっています。

それから、海外です。こちらにつきましては、新興国通貨の為替影響がありました。これは、インド・インドネシア・タイ。弊社は、タイの工場を中心にしてアジアの部品とかチェーンの供給を行っていまして、ここの為替関係で、タイがバーツ高。インド・インドネシアが通貨安で、商いについてはダブルパンチを食らったというイメージの、第1四半期から第2四半期になっています。

それから経常利益ですけれども、こちらもやはり、通貨の為替差損が発生したことが大きな要因になっています。

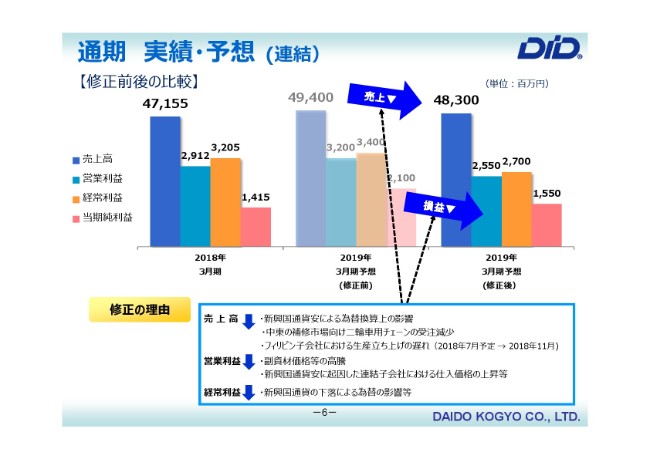

通期 実績・予想(連結)

次は、通期の実績と予想となります。この真ん中の薄いところが2019年3月期の予想で、これも期初にみなさま方にご報告した数字になります。これ(左側)が前年度の実績で、一番右端が(修正後の)今期の予想となります。

予想としまして、売上高が483億円、それから営業利益が25億5,000万円、経常利益が27億円、純利益については15億5,000万円で、いずれも計画に対して下方修正というイメージの報告になります。

修正の理由としまして、売上高ですけれども、新興国の通貨が否めない(ことが)理由として1つ挙げられます。それからもう1つ、中東の補修市場向け二輪車用チェーンの受注減があります。こちらについては、タイの工場から供給していますチェーンが、関税の関係でパキスタンに入れないという状況が起こりました。

これについては、現段階ではパキスタンの財閥系で、Atlasさんが大同工業から組立機を買ってくれまして、それからタイから部品も購入していただく。これは、弊社の「DID」の刻印が入っている部品なんですけれども。これを買っていただいて、パキスタンの国内で販売していただくことになっています。これは現在、組立が始まっていますので、順調に伸びていくのかなと思っています。これで今後は、中東のマイナス部分は挽回できていくと考えています。

それからもう1つ、みなさまにもご案内していました、フィリピンの子会社の生産立ち上げの遅れになります。こちらは当初、(2018年)7月に量産開始というご案内をしていましたけれども、これが非常に遅れました。先週やっと量産の立ち上げということで、3ヶ月遅れましたけれども、こちらも挽回のできる状態になってきたというご報告になります。

売上高については挽回の手段が整ってまいりましたけれども、これは為替関係で若干なりとも目減りするという予測をしています。実際の物量的には、この(修正前予想の)494億円よりも、多くの物量があるというイメージで考えています。

それから、営業利益ですけれども、やはり国内での副資材価格の高騰が、非常に大きな要因を占めています。これについて「副資材」と書いてございますのは……一昨日ですか、日経で、「レアメタルの高騰」という記事が載っていましたけれども。弊社も、自動車とかオートバイのエンジン内に使うチェーンの表面処理にパラジウムを使っていまして、非常に利益の面でコストを押し上げている状況になってきています。

それから、経常利益につきましても、やはり(新興国の)通貨の下落(による為替)の影響が出てきています。これは通期で言いますと、下期は為替の影響があまりないという予測をしています。物量的には増えますけれども、上期の挽回ができてきていないという予測をしています。

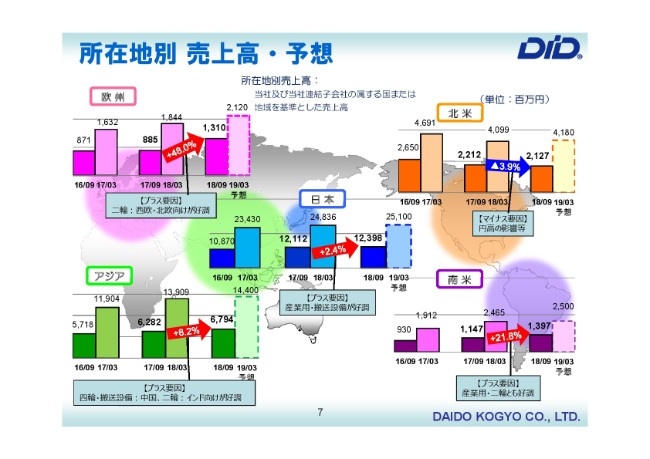

所在地別 売上高・予想

これは、所在地別売上高の予測のグラフになります。

弊社は欧州・北米・日本・アジア・南米の5つのセグメントに分けて、売上高・利益を評価しています。このグラフ(の、それぞれの右側に)は、2017年3月期、先期の2018年3月期、それから2019年3月期という3ヶ年を載せてございます。

上期の状態です。2017年9月の状態を見ていただけますか? 欧州は8億8,500万円となっていますけれども、今期2018年の9月には13億1,000万円まで伸びています。こういう見方をしていただければと思っています。

やはり欧州は、二輪が非常に好調です。補修市場でビッグバイクなどが非常に好調で、西欧とか北欧向けのチェーンが非常に多く出ていったという状況です。これにつきましては、2019年の3月期には、まだまだ売上が伸びていくという予測をしています。

それから右へいきまして、北米になります。2018年3月期は、2017年3月期より若干売上がへこみました。「円高の影響等があってへこんだ」と書いていますけれども、アメリカの状況としては、アメリカ国内の産業用は非常に調子がいいということで、2019年3月期には一応増収という予測をしています。

それから、日本ですけれども。ここに、プラス要因として「産業用・搬送設備」が好調と書いてございます。国内の産業用は非常に好調でございまして、(例を挙げると)我々と取引をしていただけるようになったダイフクさん、それから工作機メーカーのツールチェンジャーです。ここで弊社の付加価値の高いシールチェーンを使っていただいているということで、こちらは緩い右肩上がりという予測をしています。「緩い右肩上がり」というのは、やはり副資材・鋼材などの高騰が影響して、そんなに大きな伸びはできないという見方をしています。

それから、左下のアジアになります。こちらも、売上自体はあまり大きな伸びを見せていません。これについては、四輪・搬送用のいずれも、中国が非常に好調です。ご存じのように、ホンダさん・トヨタさん(などの)車関係が、中国は非常に好調です。

それにも増して(好調なのが)、産業用の公害対策です。弊社が得意な活性炭コンベアを用いました高炉のリプレイス、それから発電所のリプレイスがまだまだ進んでいます。2~3年前は「これで、もう終わりなのかな」と思ってましたけれども、現在はまだまだ受注が好調となります。

現状を言いますと、大同工業は日本でも応援しないといけないくらいの生産量を、中国の工場からもらっているということで、非常にこの下期・来期にかけて、まだまだ中国は調子がいいという状況です。これで見ていただくと(おわかりのように)やはりアジアを引っぱっているのは、以前はタイの工場だったんですけれども、それよりも中国の工場がアジア全体の売上・利益を押し上げている状況です。

それから右へいきまして、南米です。こちらはご存じのように、ずっと弊社も調子の悪い状況だったんですけれども、ここにきてブラジルの二輪も調子がよく、それから産業用も調子がいいということで、おかげさまで右肩上がりに(推移)できている状況です。

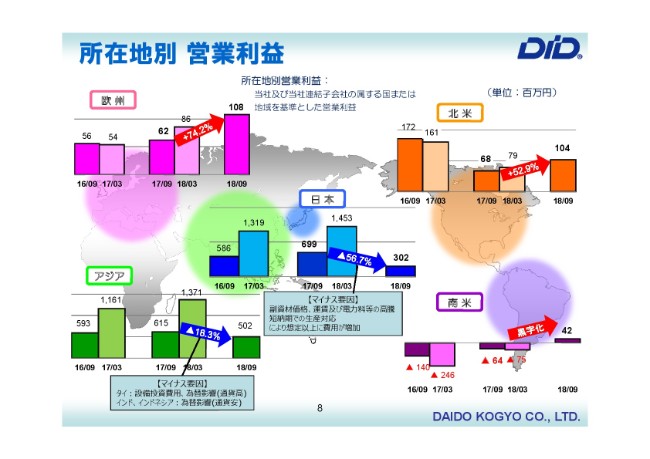

所在地別 営業利益

これは、所在地別の営業利益の予測と実績です。

こちらの(左上にある)欧州は、2018年3月から9月に関して(載せているもの)ですけれども、9月期の比較でいきますと、74.2パーセントの伸びを示していることになります。非常に大きな伸びを示しています。やはりヨーロッパは、二輪の高級チェーンの補修市場では非常に利益を上げていることになります。

それから、アメリカです。こちらは産業用と言いましたけれども、建機が非常に好調で、こちらでも利益を拡大できていることになります。

それから逆に(マイナスとなっているものは)、日本のセグメントです。こちらは、売上こそ上がってますけども、利益が非常にマイナスとなりました。これ(の要因)は、先ほどもご説明いたしましたように、材料です。副資材(価格の高騰)。やはり運賃・電力料が非常に上がっているということで、そのへんで利益を押し下げているという状況です。

それから、アジアにまいります。先ほど言いましたように、我々はタイを中心にして、周辺国にチェーンとか部品を供給しています。タイの通貨高(という為替影響がありました)。それから周辺国では、インドルピー・インドネシアルピアは当時安値だったということで、非常に行って来いで収益に効いてきています。これが、1つの大きな要因になっています。

もう1つは、タイの工場です。こちらで二輪車用のスプロケットを自前で生産するということで、大きな投資を行っています。この面で、一時的にも若干なりとも利益が減ったということになります。受注が増えれば、どんどん挽回できていくことになります。

それから、南米です。今までずっと、営業利益面でマイナスが続いてきました。南米も二輪車が非常に好調、それから産業用・コンベア関係が好調で、9月にやっと利益が出る状況になってきたことになります。これは、まだまだ続く予測をしています。

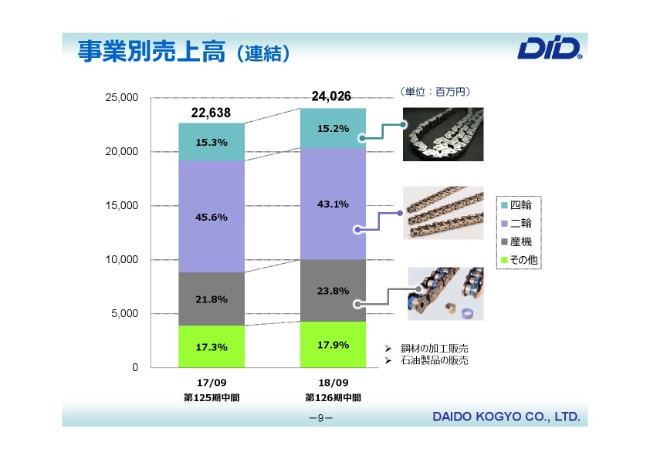

事業別売上高(連結)

今度は、事業別の構成比になります。

我々大同工業は二輪が強いということで、以前は二輪が、売上の中の非常に大きな割合を占めてきました。今回の240億2,600万円の売上のうち、ちょっと構成が変わってきています。

自動車関係はあまり変わらないんですけれども、二輪が昨年度より2パーセントぐらい減少しています。それに反して、産業用が2パーセントほど伸びているという状況です。やはり産業用は物流関係……搬送の調子が非常にいいということで、おかげさまで大きな伸びをしています。

二輪関係が2パーセント減っているのは、弊社は二輪のメーカーさんとお付き合いがありますけれども、スズキさんが生産工場を移転ということで……国内の移転なんですけれども、約3ヶ月ほどラインを止めたということでした。弊社のリムとかチェーンの納入が減ったということで、売上減となっています。

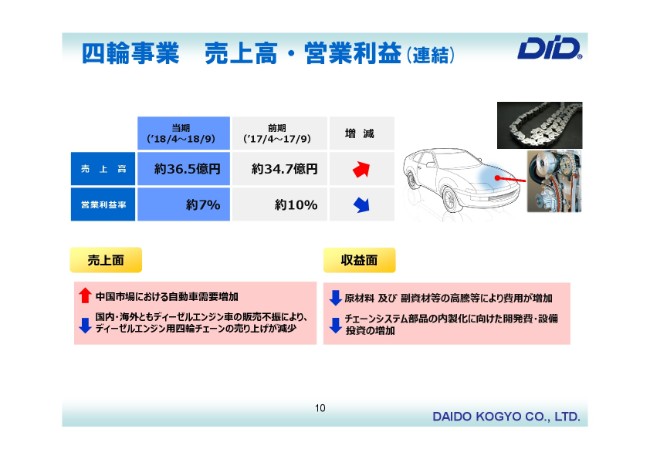

四輪事業 売上高・営業利益(連結)

これは、各事業の推移になります。各事業の売上高と営業利益率を出してみました。

まず、四輪事業ですけれども、これは前年度(の売上高)が34億7,000万円。当期は36億5,000万円で、売上高は伸びましたけれども、営業利益率が10パーセントから7パーセントに下がりましたというご報告になります。

売上面の上昇(要因)ということで、四輪事業と言っても世界全体での評価をしていますけれども……先ほども申しましたように、やはり中国市場の調子が非常にいいということで、売上面では拡大できているということになります。

あまり大きな伸びを示さなかったのは、ディーゼルエンジンです。みなさんもご存じのように、ディーゼルは非常に評判が悪いということで、ディーゼル用のチェーンシステムがあまり出なくなったことが、売上が伸びなかった1つの要因となります。

収益面ですけれども、やはり「原材料・副資材等の高騰等により費用が増加」とあります。ご存じのように材変登録ということで、弊社もメーカーさんに対して材変登録をしています。これは、鋼材価格の上下によって、納入する商品の値段を移動してもらえるという契約なんですけれども。

今回は原料炭とか鉄鉱石の上下じゃなくて、副資材です。運賃とか、そういうものの値上がりで鋼材が上がったということで、なかなかトヨタさんでも集購という言葉を聞かない。ホンダさんもそれに続いて、材変をなかなかやっていただけない状況が起きています。これについては、下期から単独でメーカーさんとの交渉に入っていくことを行っていっています。

それからもう1つ、収益面で圧迫したというのは、チェーンシステムです。テンションだとかガイドの内製化に向けた開発費(が増加し)、それから設備投資をやりました。この面で、ある程度の利益面を若干押し下げたことになります。これについては、メーカーさんの納入も始まっていますので、順次挽回を考えています。

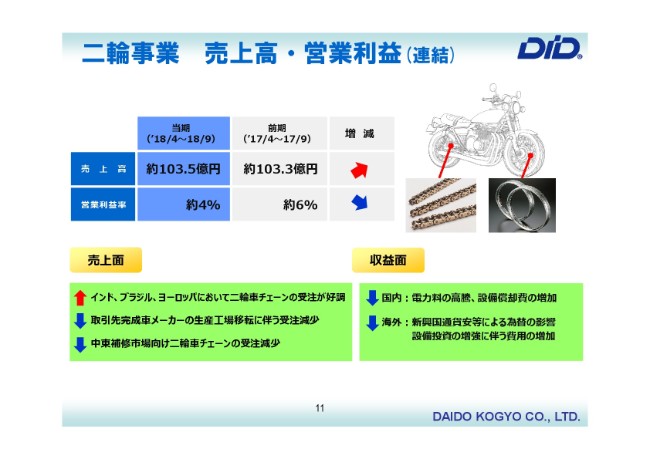

二輪事業 売上高・営業利益(連結)

次は、二輪事業になります。

こちらは、売上高こそ増加となっていますけれども、数字を見ていただくと(おわかりのように)ほぼトントンというイメージです。(営業)利益(率)についても、6パーセントから4パーセントに押し下げていることになります。

売上面では、インド・ブラジル・ヨーロッパにおいて、二輪車用チェーンの受注が好調であるということです。先ほど言いましたように、スズキさんの工場の生産移転があって若干減りました。それからもう1つは、中東の補修市場です。こちらが一時期入っていかなかったということで、挽回策をやっています。

それから、収益面。国内はやっぱり、電力料の高騰、設備償却費の増加となります。それから海外は、為替と設備投資による利益の圧迫という表現をしています。

二輪はまだまだ補修市場が好調ということで、メーカーさんのラインも整備されてきて、右肩上がりになっていくのであろうという分析はしています。

産機事業 売上高・営業利益(連結)

それから、産業用になります。

こちらは非常に好調で、前の期が49億円に対して、今期は57億円です。営業利益率も先期が4パーセント。売上の増に伴って、利益率も約6パーセントまで向上できているということです。

それで、売上面です。増えている要因は、先ほどちょっとご紹介しましたけれども、高付加価値高機能商品、とくに建設機械用大型チェーン。これは北米です。それから、物流・食品製造機械用のチェーン。これは日本国内です。こちらの受注が非常に好調に推移しているということで、これはこれからも続いていくという予測をしています。

それから、もう1つです。中国向けの搬送設備の受注が、依然好調ということです。先ほどご紹介しました活性炭用のコンベアは、まだまだ需要が高いということで、今後も非常に続いていく。この余波が、日本国内……我々大同工業の生産も、非常に押し上げているというイメージになります。

収益面は(大幅な)プラスになっていますけれども、1つマイナス面がございました。これは「搬送設備において、再製作対応費用が発生」とあります。これは先期の3月に、みなさんは北陸が大雪だったのをご存じだと思いますけど。あのときに製作しましたコンベアの大きなホッパーで、うまく溶接がしていないと(いうことです)。

要は、ホッパーを作ったんですけど、全周溶接じゃなくて一部分の溶接にとどまっていたということで、「生ゴミを入れたら、ちょっと生ゴミの水分が出てきた」という状況になっています。これの再製作が発生して、収益を圧縮したということになります。

ただ、収益面の拡大の1つとして、「産業用機械チェーンにおいて、利益率の高い高付加価値商品の売上が依然好調」ということで、こちらはまだまだ続いていくのかなと思っています。

新着ログ

「機械」のログ