株式会社J-オイルミルズ 2019年3月期第2四半期決算説明

J-オイルミルズ、2Qは増収増益 良好なミール相場環境を受けた油脂事業が牽引

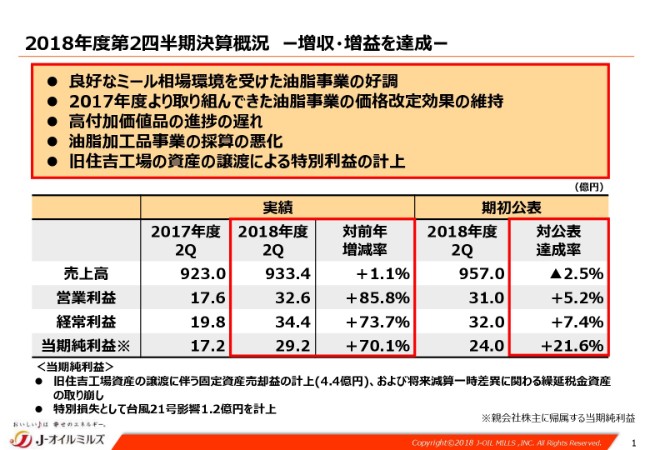

2018年度第2四半期決算概況 ー増収・増益を達成ー

八馬史尚氏:2018年度第2四半期決算の内容につきまして、本日は私からご説明いたします。

まず業績概況でございます。2018年度第2四半期は、増収増益となりました。売上で933億4,000万円、(前年比)1.1パーセント増。営業利益で32億6,000万円、(前年比で)85.8パーセント増となっております。

この半期においては、良好なミール相場環境を受けて油脂コストが抑えられた一方で、昨年来取り組んでまいりました価格水準を維持できたことが、(増収増益の)主たる要因でございます。

対計画値では、売上が若干遅れていますが、それ以外はほぼ計画に沿って推移しております。ただし、後ほど申し上げますが、内容としては高付加価値製品の遅れ、あるいは事業分野別で申し上げますと、油脂加工品の採算の悪化を課題として認識しております。

当期純利益につきましては、29億2,000万円で(前年比)70パーセント増となっております。これは、昨年度の住吉工場閉鎖にともなう特別損が、今年度は土地の売却が完了したことで、約4億円となっております。

一方、台風21号で神戸工場が浸水したことによる影響で、1億2,000万円の損失を計上しております。ご心配をおかけいたしましたが、神戸工場は現在はほぼ正常に稼働しております。

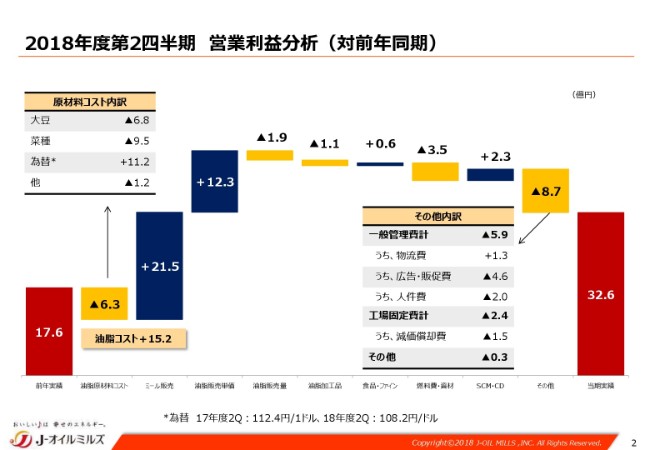

2018年度第2四半期 営業利益分析(対前年同期)

営業利益の増減につきましては、昨年実績との比較を行っております。原料、為替、加えてミール価格の差異を油脂コストとしてご提示しております。

大豆・菜種ともに、上期においては原料コストとして現地通貨では上昇しておりますが、円換算の為替のところで、約11億円相殺されて、6億3,000万円の原料上昇となっております。

一方で、冒頭申し上げましたように、ミール価格の上昇で21億5,000万円のカバーにより、全体では15億2,000万円が、油脂コストとして効果がございました。アルゼンチンの干ばつが大豆ミールの国際相場に影響を与えた部分が大きかったと認識しております。

油脂価格につきましては、12億3,000万円のプラスとなっております。一方で、油脂については価格重視の取り組みを行ってきたことで、残念ながら販売量は家庭用ベーシック油が数量減少し、マイナス1億9,000万円の影響となっております。

油脂加工品がマイナス1億1,000万円。食品・ファイン関連は増益。原材料・原料費・資材でマイナス3億5,000万円。SCMはこのように(プラス2.3億円と)なっております。

一般的に、物流費が高騰しているといわれております。我々も、価格の影響を実際に受けておりますが、昨年との比較で申し上げますと、配送ネットワークを組み替えたことで、一時的な費用負担が発生したこともあり、去年と比較するとこの(スライドの)ようになっているということです。

加えて、一般管理費で(影響が)大きかったところとして、上期に広告を行ったところは、去年と比べると増加となります。これらを踏まえまして、(営業利益は)全体で32億6,000万円になっております。

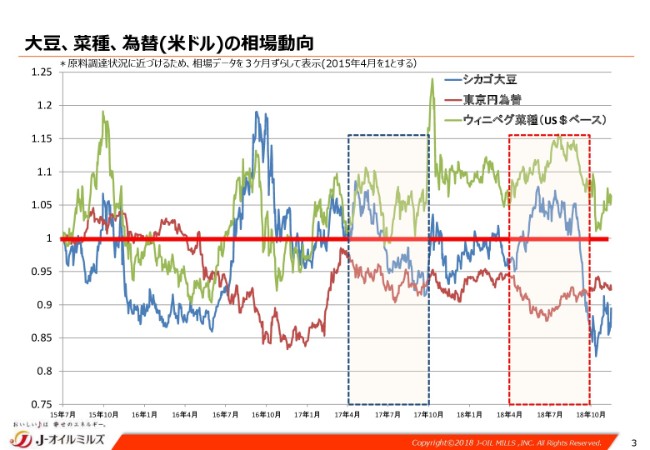

大豆、菜種、為替(米ドル)の相場動向

こちらは、大豆・菜種・為替の相場動向を示しております。2015年を起点としてグラフで表現しておりますが、実際のコストへの影響ということで、約3ヶ月ずらして表記しております。

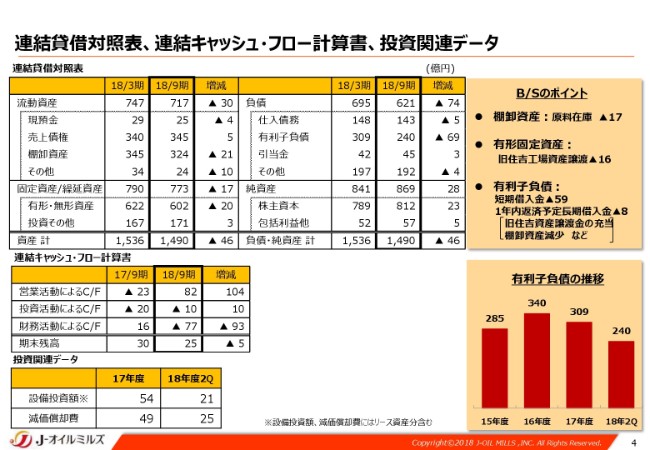

連結貸借対照表、連結キャッシュ・フロー計算書、投資関連データ

バランスシート、キャッシュフローの状況でございます。原料在庫の量と単価減の影響による棚卸資産減と、土地売却によって、46億円の総資産の減少となっております。一昨年は倉敷工場の建設等もあり、約1,650億円と膨らんでいたところから、この1年半で総資産は160億円の収縮となりました。

有利子負債も69億円縮小しています。キャッシュフローにつきましては、営業活動によるものが82億円、投資活動によるものでは、固定資産の売却で、差し引きしてマイナス10億円となっております。財務活動につきましては、有利子負債の返済でマイナス77億円となっております。

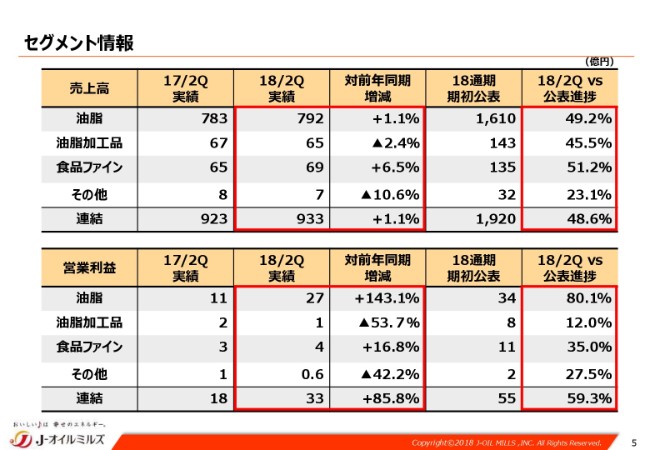

セグメント情報

ここからは、セグメント別でご説明いたします。全体の売上でいうと、油脂・食品ファインにつきましては増収で、油脂加工品・その他のところが減収になっています。

その他のところにつきましては、こちらは不動産事業、健康食品事業、その他保険事業等になります。ここは、健康食品事業の撤退もあって、減収減益となっています。

営業利益では、油脂、食品ファインが増益で、一方の油脂加工品につきましては減益です。

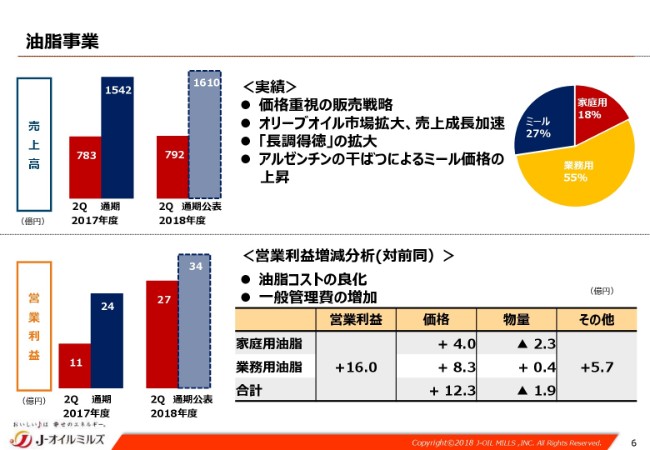

油脂事業

油脂事業についてご説明いたします。先ほど申し上げましたとおり、この上期につきましては、原料が低下するなかでも価格を維持できたところは、大きなプラス材料でございました。加えて、家庭用でのオリーブオイルの市場拡大の取り組みが奏功してきたところです。

また「長調得徳」という、長持ち機能を持った油を業務用で販売しています。これを10年ぶりに改定したのですが、こちらの売上が順調に拡大してきています。この商品は、お客さまにとってももちろん……単価は若干高いのですが、長持ちする機能を持ち、(従来よりも)3割ほど長持ちするということで、この環境下において非常に高い評価をいただいています。

また、同様に販売店さまにとっても、物流費が高騰するなかでは、メリットがある商品としてご評価いただいています。統合レポートにもありますが、環境負荷を低減することも、この商品に弊社が期待するところです。

売上で見ますと、アルゼンチンの干ばつによるミール価格の上昇と記載しております。利益の要因としては、繰り返しになりますが、油脂コストの良化です。一方で、広告費等を含めた販管費の増加もありますが、それも含めてもトータルで16億円の増益となっています。

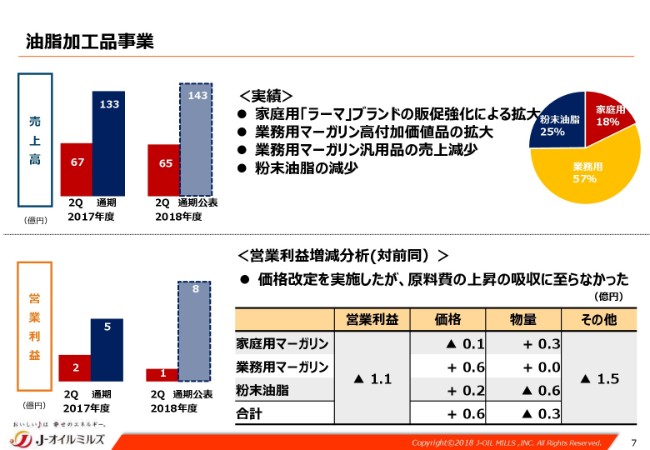

油脂加工品事業

油脂加工品につきまして、ポイントをご説明いたします。家庭用につきましては、市場の縮小が続いていますが、そのなかでも弊社としては「ラーマ」ブランドの販促強化によって、売上を拡大しています。

業務用につきましては、高付加価値マーガリンの拡販……とくに、スイス産発酵バターを使った商品や、(マイスター)パレッツといった特殊な形状をした商品といったものが大きく伸長し、拡大してきています。

一方で、汎用品につきましては競合が厳しくなってきているなかで、残念ながら売上が減少している状況です。あわせて、粉末油脂につきましても販売量は減少しています。

営業利益につきましては、業務用マーガリンを中心に価格改定を実施いたしましたが、残念ながら原料費の上昇を吸収するところまではいかなかったため、減益となっています。

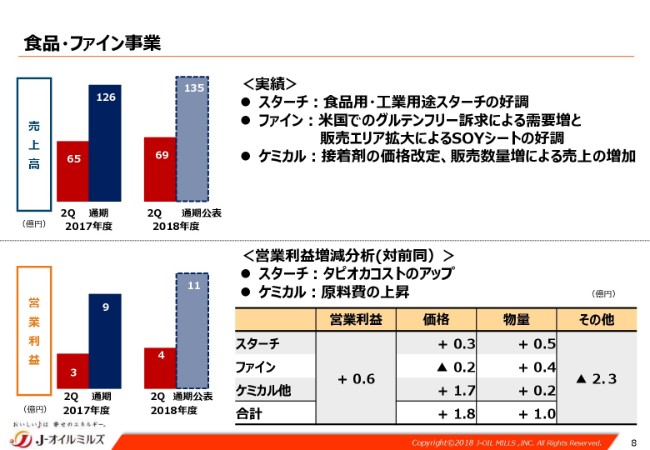

食品・ファイン事業

食品・ファインについてご説明いたします。ここは大きく分けて、スターチ、ファイン、ケミカルの3事業からなっています。

スターチは、食品用・工業用途のスターチが好調に推移いたしました。またファインは、トコフェロール等の大豆由来の成分に加えて、大豆由来の「SOYシート」という商品を販売しています。「SOYシート」は今、アメリカを中心にのりの代替品としての需要が堅調に拡大しています。

また、昨今米国ではグルテンフリーのニーズが強くなってきていることも折り重なって、さらに販売エリアを拡大したことから、売上が好調に推移しています。ケミカルにつきましては、接着剤の価格改定、販売数量増により売上が増加いたしました。

営業利益ですが、マイナス要因としてはスターチ、ケミカルのそれぞれの原料のコストアップがありましたが、全体では物量増等をもってV字回復している状況です。

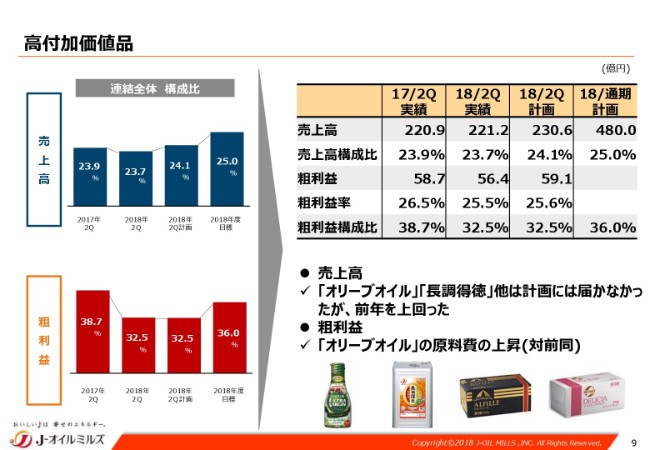

高付加価値品

こちらは高付加価値品の推移になります。これまで構成比でお出ししておりましたが、今回から金額も提示させていただきます。ご覧のとおり、売上高については前年を若干上回るものの、計画値に対しては未達でした。

オリーブオイル、「長調得徳」等は、かなり高い目標にチャレンジいたしましたが、そこまで届いていない状況です。一方、粗利益については、残念ながら前年を下回っています。これは主として、オリーブオイルの原料の不作による価格の高騰が大きな要因です。

それ以外につきましては、堅調に推移しているといえます。

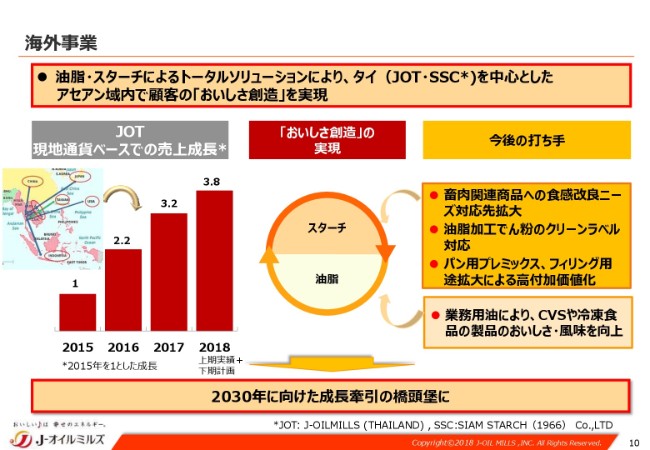

海外事業

続いて、海外事業についてご説明いたします。昨年までは、インドとタイの2ヶ所の事業で したが、残念ながらインドについては撤退を決断いたしました。タイにつきましては、2015年を1とした場合、今期の見込みは、その4倍近くまで伸ばしていこうと計画しています。

(タイでは、スライドのとおりの)ラインで推移してきています。そちらで行っている事業としましては、スターチを中心とした事業です。タイを中心とした東南アジアでは、日系の食肉加工、あるいは水産加工のお客さまが多く進出しておられます。

そういったお客さまが日本品質の原料を求めておられるところに、弊社がソリューション提供をしていくという取り組みを行っています。

これから先で申しますと、日系のお客さまだけではなく、ローカルのお客さまに評価されるご提案をしっかりと行っていきたいと考えています。まだまだ成長性の高い市場ですので、現在の取り組みから、さらに非連続な取り組みも含めて、今後も成長を加速していきたいと考えています。

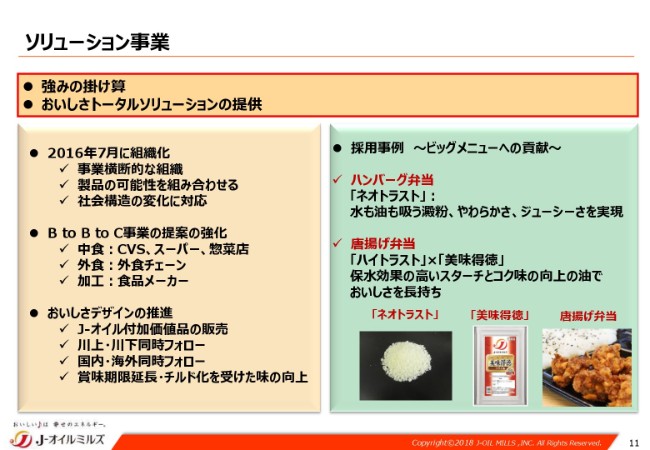

ソリューション事業

ソリューション事業についてです。こちらは主に、中食・外食・加工のお客さまのなかで、大手さまを中心に取り組んでいます。なかでも、特徴的なのは、コンビニエンスストアを中心とした中食市場の拡大です。現在、中食市場は10兆円を超える規模にまで成長してきています。

ただし、中食市場の恒常的な課題としては、外食と違って作りたてを提供できない点です。つまり、時間とどう戦うか、あるいは、時間が経ってもおいしいものをどう提供するか……ここに品質のポイントがあります。

そこで、弊社のスターチ等の技術を使って、時間が経ってもおいしさを維持できるというご提案をさせていただいております。

その結果として、ビッグメニューと書いていますが、定番メニューのハンバーグや唐揚げといったメニューに、弊社商品のスターチ「ネオトラスト」や「ハイトラスト」、あるいはおいしさを増す「美味得徳」という油をご採用いただく事例が拡大してきています。

今後、この採用事例をどんどん横展開していくことで、さらに成長を加速していきたいと考えています。

おいしさデザイン工房(2018年7月オープン)

そのための施策といたしまして、7月に東京・八丁堀に「おいしさデザイン工房」をオープンいたしました。ここは言うなれば、多くのお客さまのオーダーメイドスーツを作るような場所でございます。ここでお客さまのニーズに合ったソリューションを開発しながら、それを出力として、一般市場あるいはBtoCに向けて提供していこうと考えています。

弊社の保有するさまざまな素材のみならず、味の素グループとの市場の連携も含めて、お客さまとの食体験を通じた新たな価値創造につなげてまいりたいと考えています。

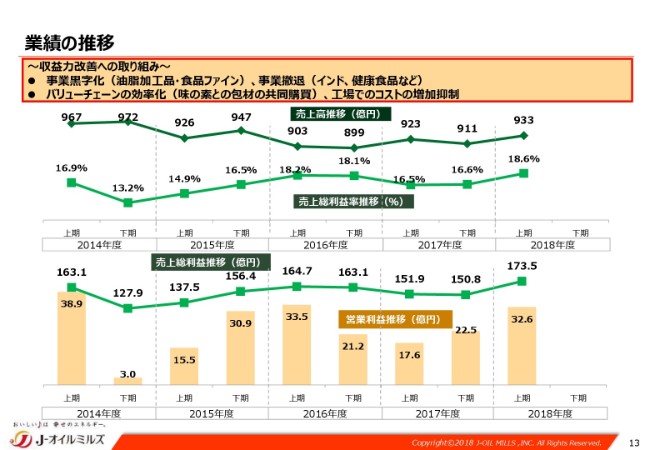

業績の推移

こちらは、過去4年半の業績推移となります。前回もお話しいたしましたが、2014年当時は油脂加工品、あるいは食品ファインを合わせて、約9億円の赤字でした。そこから約3年をかけて、事業の選択と集中、さらに、構造改革を進めてまいりました。

現在は、両事業を合わせて、昨年度で14億円の黒字に転換しており、差し引きして323億円の利益改善をしてきたことや、継続的なコストダウン・効率化の取り組みが、原料・油脂価格のみならず、全社的な粗利、ベースラインまでを引き上げる効果があったと考えています。

昨年度と比較いたしますと、粗利率額も改善してきています。ただし、営業利益額でいえば、一昨年(の状態)に戻したという水準です。その間に、物流費・人件費・マーケティング費等が増加しており、粗利がそのまま利益になっているわけではありません。

これから、この増加した費用をいかに圧縮するか……そして、さらに成長につなげるための取り組みをいかに加速するかを考える必要があります。

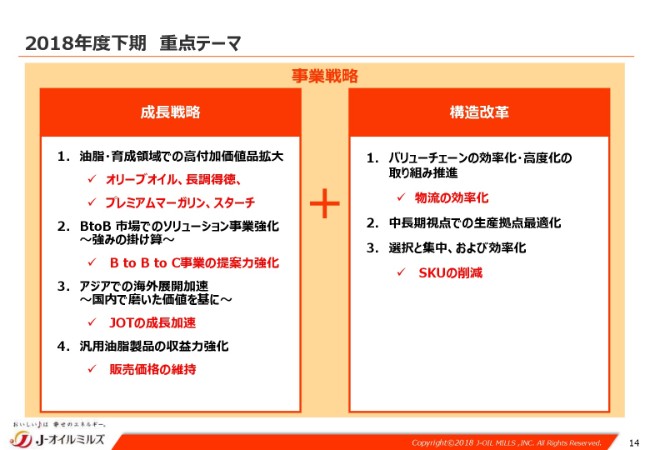

2018年度下期 重点テーマ

こちらは、中計のフレームワークのなかでも、2018年度下期を重点テーマとして記させていただきました。2018年度の下期をどう進めていくかということよりも、むしろ2018年度下期は、この先の2019年度、あるいは2020年度のための助走期間として、しっかりとした取り組みを行っていきたいと考えています。とくに中計の中でも、最優先である高付加価値品の拡大(に注力)というところです。

上期の中盤から成長を加速していますオリーブオイルにつきましては、原料価格も低下してまいりますので、さらに利益の拡大を図っていきたいと思います。また、プレミアムマーガリンにつきましては、先ほど申し上げたように、おいしさもさることながら、形状等での機能提案を行って、さらに加速していきたいと思います。

アジアでの展開加速については、先ほど申し上げたJOT……J-OILMILLS(THAILAND)です。そちらの事業展開の加速もありますが、それ以外のエリアでの事業展開も、これから検討を行っていきたいと思います。

構造改革につきましては、バリューチェーンの効率化のなかで、物流の効率化を挙げさせていただきました。そちらを推進していくとともに、中長期視点での生産拠点の最適化につきましては、川上では、倉敷工場に投資しましたが、これからは川下、すなわち包装・充填の領域で、中長期をにらんで投資していきたいです。

とくに、現場での人手不足が想定されるなかで、いかに効率的な生産を行うかが非常に重要なテーマだと考えています。選択と集中、および効率化につきましては、事業の選択と集中はかたちができてきたと認識していますので、これからはその事業の中で、品種数の削減へともう一段踏み込んで、効率化を推進していきたいと考えています。

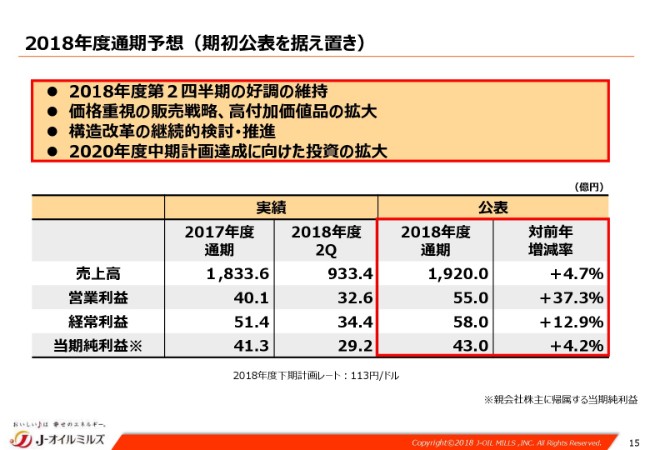

2018年度通期予想(期初公表を据え置き)

2018年度の通期予想です。基本的には、期初公表値を据え置きとさせていただきました。全体的に、原料価格は大豆等も下がってきていますが、そうはいっても、この先の油脂コストとしてはまだまだ不透明な状況が続きますし、とくに菜種については高止まりをしている現状があります。

加えて、物流費等のコストの上昇を考えると、この下期においては若干厳しくなることを想定しておく必要があろうかと思います。また、前回の値上げのときもそうでしたが、いったん下がった価格は、なかなか回復しにくい。その末端の環境も踏まえて、この下期に取り組んでいきたいと思っています。

さらに、構造改革をしっかり推進しながら、2020年度に向けた先行投資を行う、そのような下期にしていきたいと考えています。

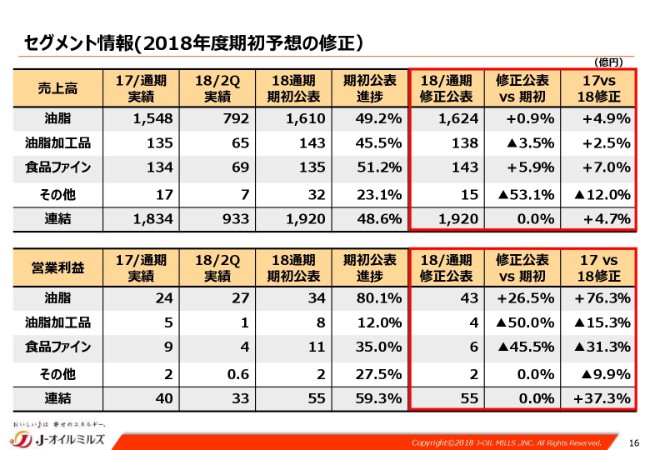

セグメント情報(2018年度期初予想の修正)

ただし、事業別には内容がかなり変わってまいります。冒頭にも申し上げましたように、油脂が好調な一方で、油脂加工品がかなり厳しい状況です。あるいは、食品ファインについても、当初想定していたチャレンジングな目標からすると厳しいことから、その見直しをする中で数字の組み換えを行っています。

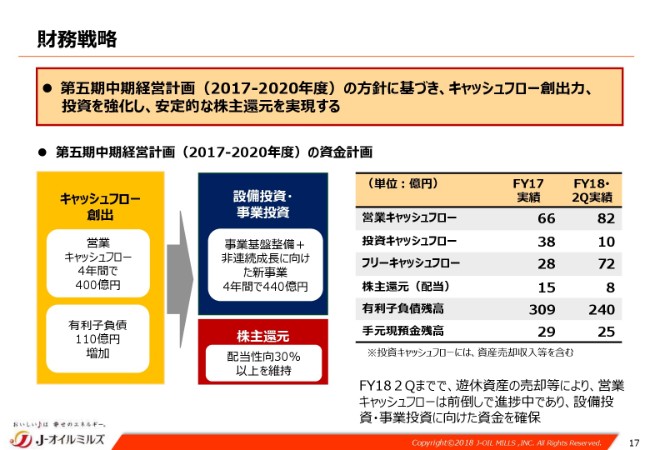

財務戦略

中計においては、4年間で400億円のキャッシュフロー創出に加えて、有利子負債で110億円増と、合わせて510億円のキャッシュインを計画しています。一方で、株主還元として、配当性向30パーセント以上をコミットしています。それを含めて、老朽化した設備対応などの事業基盤整備等、成長ドライバーをしっかりと構築していくための投資原資を織り込み、全体のキャッシュの計画を策定しています。

主な経営指標

これらの前提も含め、主要な経営指標を記載しています。まだまだ全体としては低位な水準ですが、これから着実に向上させていきたいと考えています。

第五期中期経営計画の数値目標

2020年の目標に対してですが、2017年度をベースにすると、これから売上でCAGR5パーセント、営業利益で28パーセントとなります。ROEは、もともと2020年で5パーセント以上と申し上げていましたので、前倒しで達成することになります。

それでも、まだまだ水準としては低位ですので、ここからさらに向上させるべく、成長に貢献する資産の活用を進めたいと考えています。

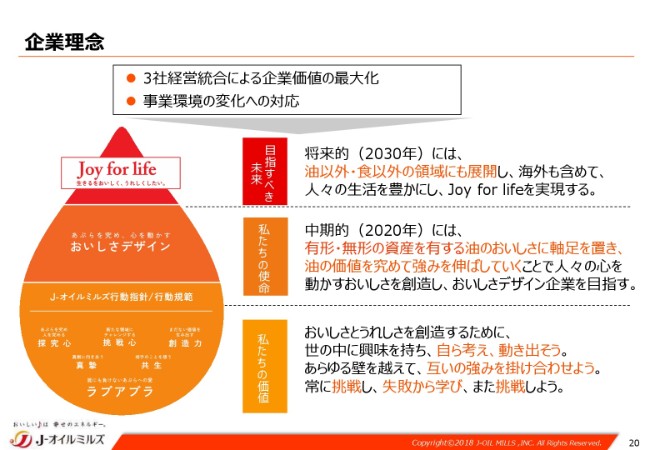

企業理念

こちらは、昨年度に策定した企業理念になります。弊社は統合して14年になりますが、規模の拡大・効率化については、これまでも一定の成果はありました。しかし、まだまだその統合の強みを融合させるまでには至っていません。

一方で、同じ製油メーカーでありながら、各社それぞれが異なる価値観・強みを有することは、まさに多様性であり、その力を前向きに融合していければ、非常に大きな伸びしろがあると考え、その思いをこの「油滴」のマークに込めています。

これまでも、ともすれば相場起点の装置産業ということでした。当然、その側面は変わりませんが、これからは顧客起点の価値創造企業として、お客さまの喜びを自らの喜びにしていけるよう、事業の重心移動をしていきたいと考えています。

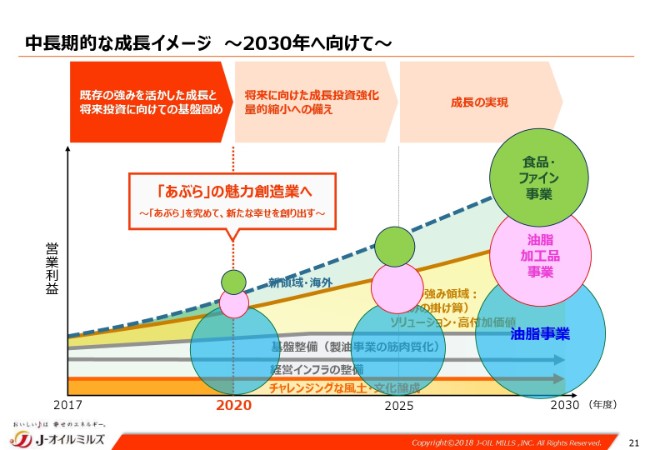

中長期的な成長イメージ ~2030年へ向けて~

2030年に向けたロードマップです。2020年は、既存の事業アセットを徹底的に活用していくことも含めて、おいしさに軸足を置いて、しっかりと取り組んでいきたいと考えています。そこから2030年に向けて、油脂加工品事業、あるいは食品事業がしっかりと事業を支えていく、そのようなかたちを作っていきたいと考えています。

私からのご説明は以上になります。ご清聴ありがとうございました。

質疑応答:下期の搾油採算の見通しについて

質問者1:大きく3点、質問をさせてください。1つ目は下期の搾油採算と、来期への見通しについて教えてください。

今、ミールバリューが上昇し、搾油採算が改善している状況ではあると思うのですが、下期は菜種も高止まりしていて、ミールの価格も下がってきております。そこに対して、下期は搾油採算をどのように見通しているのか……すでにミールの契約なども、1~3月ごろには始まっていると思いますので、そこも合わせて状況を教えてください。

また、価格の面で大幅な搾油採算の改善があったため、価格の下げ圧力というのは、家庭用、業務用、加工用など、それぞれがどういった状況になっているのかも教えてください。加えて、販売数量の面に関しましても、上期において、家庭用、業務用、加工用がそれぞれ何パーセントの増量率だったのか。また、下期をどう見ていらっしゃるのか、その見方も教えてください。これが1つ目です。

2つ目です。(スライド)20ページで「3社経営統合による企業価値の最大化」にもう一段、取り組んでいきます、というお話をいただきました。経営統合されてから、もう十数年以上経っており、新たにこういった経営統合による起業価値の最大化として、どういったことができるのか。社長が考えられているところを教えてください。

3つ目です。中計の話ですが、2020年度に営業利益80億円以上の中計目標を立てられています。ただ、今まさに御社が伸ばしたい2つの事業が足踏みをしている状況で、なかなか成果が出せないというところだと思います。ここから加速度的に80億円という目標を達成するために、どういったことをしなくてはいけないと考えているのかも教えてください。以上です。

服部広氏(以下、服部):厳しいご質問をありがとうございます。まず、搾油採算についてですが、下期はご指摘のとおり、ミールも下げています。近頃、大豆も下がってきてはいるのですが、ミールバリュー……こちらは、上期でだいたい70超えていました。これも少し下がってはいますが、69をわずかに切ったくらいです。ということは、ミールの下げと原料の大豆の下げは、ほぼほぼ、近いところかなと思います。

1~3月も3分の1弱くらいは進捗しております。当然、単価は下がってきているものの、原料も下がっています。この1~3月までの大豆というのは、何とか(計画どおり)いけるのではないかなと思っています。

菜種についてですが、まだまったく進捗しておりません。12月のクリスマス前後くらいで終わるとは思いますが、大豆カスの単価からうしろが決まっていきますので、全体としては当然下がっていると思います。

ただし、それ見合いの菜種について、原料は大豆ほど落ちていないところから考えると、時間のかかる菜種というのは、コスト的には厳しくなりそうだというかたちで見ております。

また、そろそろ今年の新穀が入ってくる予定なのですが、今見ていると、収穫期の長雨で、一時収穫できなくて雪に埋もれるのではないかといっていたのですが、これは回避しました。しかし、水分が多いため油分が少し低い可能性があるなと思います。

これから1年間を通じて入ってくるものが、全体的にそうした傾向になるのかは、もう少し先にならないとわかりません。仮に品質の問題になってきてしまうと、さらにコストが上がるため、やはり1~3月というのは油の価格としては下げるどころではなく、来期を見据えると、場合によっては価格改定をお願いせざるを得ない状況になるかもしれません。

その意味では、下期についても上期同様、ある程度価格を重視した販売政策を取っていきたいと考えております。

また、価格の下げ圧力ですが、当然あります。しかし、ご存知のように物流費も人件費も上がってきています。もともと2016年の12月に斗缶で500円、それからバルクでキロ30円を打ち出しました。なかなか業界の競争とは足並みがそろわず、それを達成できなかったというのはご存知のとおりですが、その中でも、先々で今のコストが上がっているのが見えている中で、去年の8月に、10月以降で300円、(バルクで)キロ20円の値上げを打ち出しました。

とくに、バルクを中心に意外と足並みがそろったことは……おそらくみなさん崖っぷちだったと思うのですが、この時点で上がってきて、そこから下げられない状態が続いております。局地的には(下げの圧力は)若干ありましたが、菜種で苦しかったため、下げずにきているというところです。

お客さまも、物流費が効いてきていたり、それ以外の商品も上がってきてはいますので、ある程度のご理解は得られたかなと思います。ただし、(そうしたご理解を)得にくいところについては、先ほど申しました「長調得徳」など、、機能を通じてメリットが出るものに転換させていただきながら、切り替えているというのが今の状況でございます。

いろんなものが上がっていくなかで、これからも圧力は強いと思います。そこは丁寧に、粘り強く、耐えながら進めていきたいと思います。そうしなければ、来期のスタートが厳しくなりそうなので、ここは徹底したいとは思っております。

そして数量ですが、資料の説明にありますように、価格はある程度重視していくなかで、どちらかというと付加価値に切り替えていく。そういうことで、「長調得徳」もありますし……とくに家庭用キャノーラ油は少し落ちて、家庭用は微減となっています。業務用はほぼ横ばいに近いのかなと思っており、この傾向はおそらく、下期も続くのではないかなと見ています。

質疑応答:経営統合による起業価値の最大化で、今からできることは何か

質問者1:2点目(の質問に対する回答)もお願いします。

八馬:確かに、経営統合から14年が経っているため、(今日のスライドで話題に)出てくるのは違和感があったかもしれません。現実問題として、なかなか簡単ではないというのが、私自身も(当社に)来てみての感想です。ただし裏を返すと、それぞれが、それぞれの価値観を持っているということで、多様性の時代のなか、いいことでもあると思います。例えば、油の開発では、豊年製油は油の成分を当然使い切るという思想で、それこそスターチ、ケミカルなど、さまざまな物質をそこから作ってきました。

また、美容成分の研究を実施してみたり……吉原製油のDNAというのは、もともと本業に由来していますが、さまざまな原料を扱ってきました。やはり、顧客起点で物事を発想するとか。味の素製油については調味料会社としてやってきたという中では、今の風味油などもそうですが、そういう調味料としての油を開発する力があります。

どちらかというと、製品開発においては各社各様の力があり、そういったものがこれまで潜在していたのです。あるいは事業として、スターチはスターチで、その中でローテーションもなく、販売もスターチで完結していました。(統合後は)油脂のメンバーは新たにスターチの勉強をして、中食・外食大手のお客様に提案できるようになってきたということです。これは、製菓、製パンチャネルでお付き合いしているマーガリンにもいえることです。その製菓、製パンジャンルにも多様なご提案ができないか……実は、そういったお客さまにオリーブオイルを提案したり、あるいはスターチを提案したり、あるいはマーガリンを、逆に中食・外食のお客さまに提案したりしています。

その意味では、チャネルと製品をかけ合わせていくなかで、我々のポテンシャルを生かせるのではないかと考えています。そのための人材交流だということで、社内で進めてきています。

また、中計の2020年度の食品・ファイン、油脂加工品のところはご指摘のとおりですが、逆に3年前の赤字の状況からすると、ずいぶん大きく変わってきたというところです。それをこれからどうしていくかという部分については、近藤専務からお話とご説明をさせていただきます。

近藤邦彦氏:近藤でございます。今のご質問ですが、現段階では今回の資料にもありますとおり、スターチでいえばタピオカの原料の高騰がありました。油脂加工品では、社長からもご説明があったスイス産のバターの高騰がありました。

ともに、一生懸命値上げをしております。予定どおりのところでいけば、スタートラインとしては元に戻ると認識しております。

そのうえで、今のお話にあった「強みの掛け算」(が重要です)。油、スターチ、粉末油脂、マーガリンというものを、営業マンを含めて、食品開発部門……さきほどご説明した「おいしさデザイン工房」をつうじたところも含めて、みんなで新しい商品を続々と開発しております。

それらを販売することで、(連結営業利益)80億円というのはそう高い目標ではないだろうと認識しております。以上になります。よろしいでしょうか。

質問者1:ありがとうございます。油脂のところで販売を伸ばすために今、スターチ、マーガリン、油脂などを協力し合って、販売を伸ばしていくという話をおうかがいしました。

実際に販売数量を見た時に、家庭用も業務用も微減で、ここ最近は他社に売り負けているなと感じる部分もあります。そこに対して、御社としてどういった課題意識を持っているのかについて、フォローアップをお願いします。価格に関して、今は成長を維持できているという認識でよいでしょうか。それだけ確認させてください。以上です。

服部:厳しいですね(笑)。まず、価格のご質問から先に説明すると、まったく1円も下げていないかというと、そんなことはありません。守らなければいけないところはきちんと守りながら、若干下げているところはありますし、逆に上げたところもあります。その意味で、平均を見ればなんとか維持できているかなと思います。

例えば、2016年に打ち出して不発に終わった時と何が違うのかといわれると、もしあの環境下だったら、もうとっくに崩れているんだろうなと思います。

その意味で、厳しい状況ではありながらも変わってきていると感じています。売り負けているといえば、安いところには(シェアを)とられてくるとは思いますが、粘り強くやっていきたいなと思っています。例えば、横軸に数量、縦軸に価値を置いて、粗利の面積で見た時に、昔から基本的に長方形です。

我々の方向性としては、長方形から正方形に、上に積んでいきました。そういう考え方で進めていきたいなと思っています。ただし、決して売らないとかではなく、そのあたりを考えた営業活動を行っていきたいとは思っております。

質問者1:ありがとうございました。

八馬:少し補足です。数量的には家庭用は激減ですが、業務用については維持できているという前提で進めています。そのなかでも、利益がしっかり出るようにしているということ……なによりも、我々は業務用のなかでも業界のリーダーブランドとして、適正な価格水準をしっかり実現していくということで、まずこの四半期においては、量よりも優先しているのが現実です。

ただし、先ほど服部からもありましたように、私どもはお客さまをきちっとセグメントしながら守るべきところと、我々としては、逆にこの局面というのは深追いはしないという考えでおりますので、今までよりも細かく密集しながら、市場価格の適正化を進めていきたいと考えています。

新着ログ

「食料品」のログ