株式会社じげん 2019年3月期第1四半期決算説明会

じげん平尾氏「1つの手応えがあった四半期だった」上場来18四半期連続の前年比増収増益

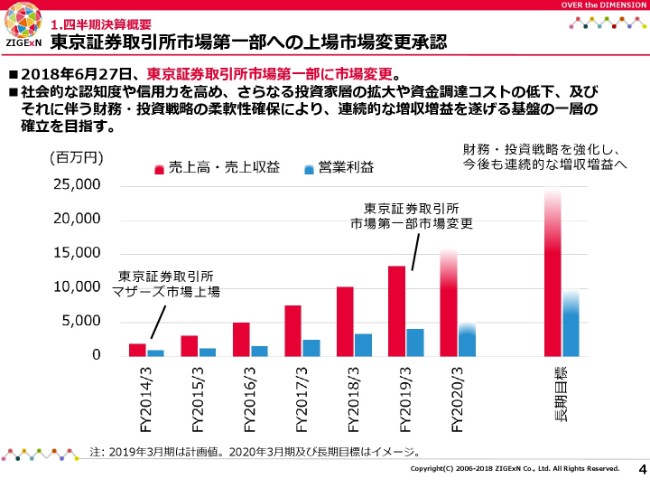

東京証券取引所市場第一部への上場市場変更承認

寺田修輔氏:本日ですが、四半期決算概要については私寺田より、事業戦略と今後の方向性については代表の平尾より、それぞれお話をいたします。

さっそくですが、四半期決算概要のご説明に移らせていただきます。

まず、この4-6月期(第1四半期)の期末付近の(2018年)6月27日をもって、当社株式会社じげんは、東証一部への市場変更を実施してございます。

昨今、東証マザーズにIPOをしてから、あまり時間をおかずに東証一部にいかれる企業も多いのですが、当社の場合、上場してから10件のM&Aを実施しているということもありまして、2013年11月のマザーズ上場から4年半が経過してからの東証一部への指定替えとなっています。

マザーズに上場した2014年3月期の業績と、直近の2018年3月期の業績を比べますと、売上が5倍以上、当期利益が4倍以上までに拡大しました。みなさまのおかげだと考えております。

もちろん、東証一部上場に関しては、あくまで手段の1つでしかございません。今後は一部上場企業として、社会的な認知度や信用力、財務基盤を有効に活用して、連続的な増収増益を達成する基盤を築き、企業価値の最大化を進めていきたいと考えております。

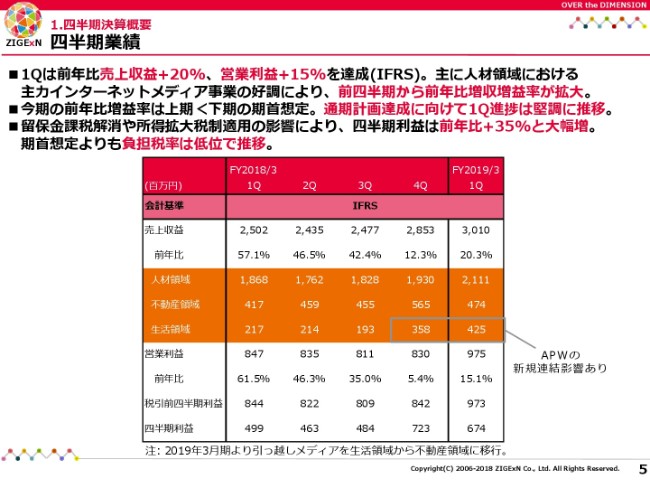

四半期業績①

さて、四半期業績でございますが、5ページをご覧いただければと思います。

4-6月(第1四半期)は、売上収益は30億1,000万円、前年同期比で20.3パーセントの増収。営業利益は9億7,500万円、前年同期比で15.1パーセントの増益。大幅な増収増益を達成することができました。

2018年3月期第4四半期においては、将来的な新規事業への投資等の影響もございまして、営業利益の伸び率が前年比で5.4パーセントになっておりました。

この(2019年3月期)第1四半期については、主に人材領域の主力であるインターネットメディア事業が好調で、しっかりと前四半期から、前年比増収増益率を再拡大することができて、もう一度成長ベクトルに乗せられたのかなと考えております。

現状、売上収益と営業利益のそれぞれに関しましては、お出ししている通期計画に対して、おおむね想定どおりに進捗しております。

また、四半期利益については、今回は6億7,400万円、前年同期比で(プラス)35パーセントと、大幅に増加しております。前年同期比に関しては、まだ留保金課税の影響があり、税率が少し高めに出ておりましたが、この第1四半期においては、その影響がなくなっています。

それから、こちらは期初計画には織り込んでいませんでしたが、当社で所得拡大税制が適用になっております。従業員に対して雇用を増やしたり、給与の総額を増やしたりというところで、税金の還付等も発生しておりまして、期首に見込んでいたよりも負担税率に関しては、若干ではありますが、低位で推移しております。

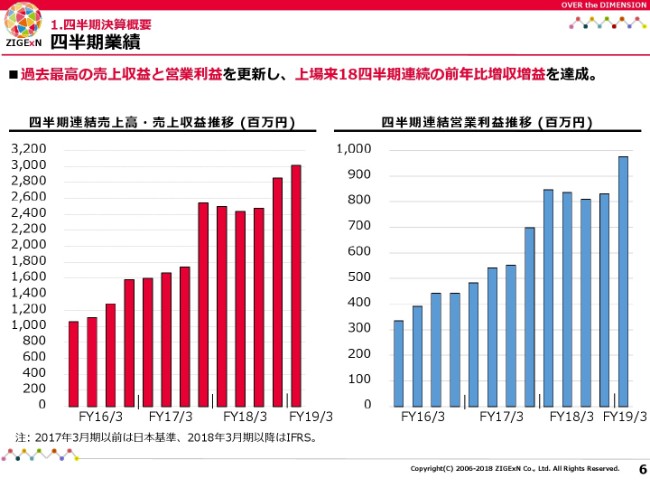

四半期業績②

結果的に、第1四半期の売上収益・営業利益ともに、過去最高値の更新ができまして、上場してから18四半期連続の前年比増収増益になっております。

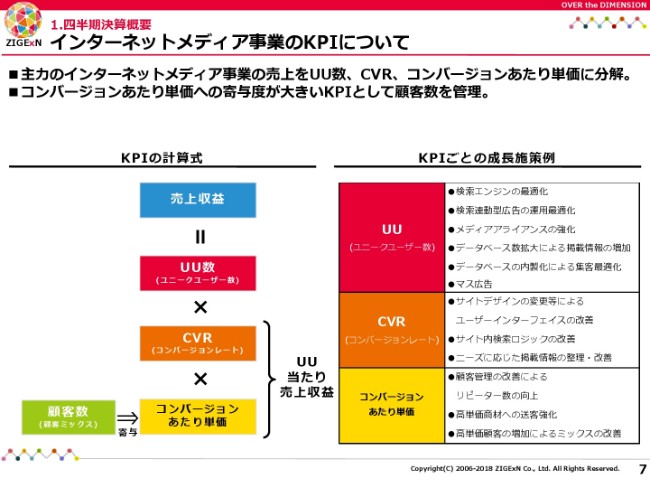

インターネットメディア事業のKPIについて

続きまして、(インターネットメディア事業の)KPIですが、7ページです。

当社が主力としているインターネットメディアに関しては、売上収益を大きく3つの要素に分解することが可能でございます。

サイトに訪れるユーザーの方、ユニークユーザー数(UU)。それから、コンバージョンレート(CVR)、コンバージョンあたり単価。

そして、間接的なKPIにはなりますが、コンバージョンあたり単価に対して影響を与える顧客数(顧客ミックス)も、トラックしております。

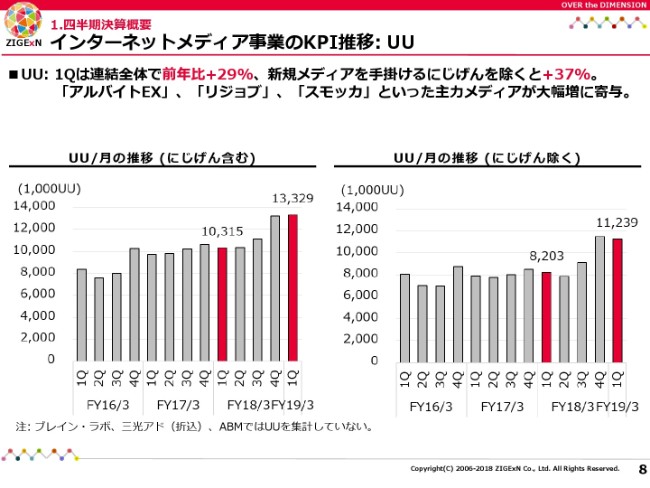

インターネットメディア事業のKPI推移:UU

それぞれがどのような状況だったかと申しますと、8ページをご覧ください。

UU数に関しては、第1四半期……これは単月平均ですが、1,300万人強のUU数、前年比で(プラス)29パーセントの、大きな増加になっております。

2018年3月期第4四半期から、SEOのテコ入れや、広告の積極的な投下による集客数の増加を進めてまいりましたが、第1四半期に関しても主力サービスである「アルバイトEX」「リジョブ」といった人材領域の事業や、「スモッカ」といった不動産領域の事業において、大きく増加させることができております。

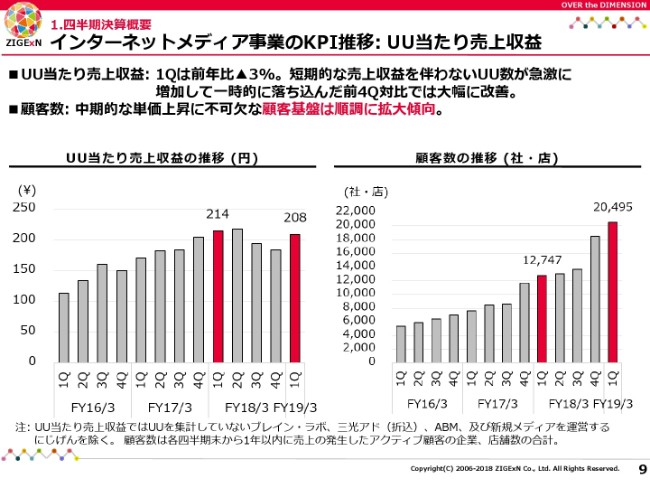

インターネットメディア事業のKPI推移:UU当たり売上収益

また、UU当たり売上収益は、第1四半期は208円、前年同期比ではほぼ横ばいですが、前四半期の2018年3月期第4四半期と比べると、大きく回復しております。

2018年3月期第4四半期においては、ユーザー数の大幅な増加があった一方で、短期的には必ずしも売上収益につながらないようなトラフィックも入っておりました。

この第1四半期に関しては、第4四半期から行っているユーザー数の増加が、一部で少しタイムラグをともなうようなかたちで、しっかりと収益に貢献しておりまして、前四半期比での大きな改善となっております。

また、中期的には、顧客数、我々が単価に対して間接的に影響を与えるであろうと考えているところに関しても、今回の第1四半期の時点で初めて2万社を超えるお客さまとお取引をさせていただいております。

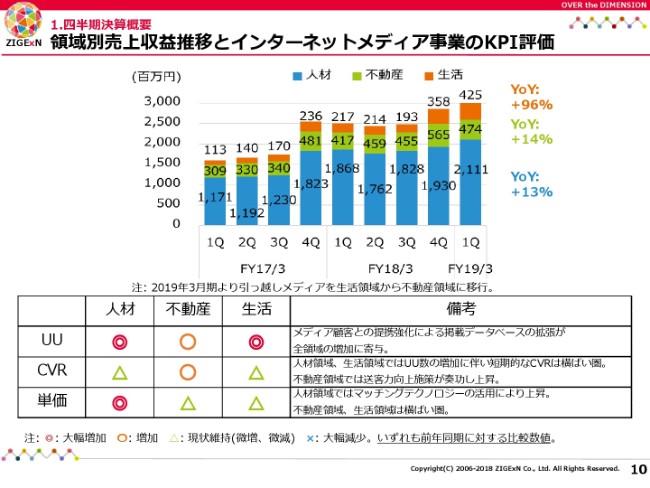

領域別売上収益推移とインターネットメディア事業のKPI評価

また、各領域別の状況に関しては、10ページをご覧いただければと思います。

この第1四半期におきましても、人材・不動産・生活のすべての領域において、前年比で2桁の増収を達成できております。

とくに、人材に関しましては、主力であるインターネットメディアビジネス、具体的には「リジョブ」や「アルバイトEX」にてユーザー数の大幅な増加がありました。

また、マッチングテクノロジーの活用によって、インターネットメディアビジネスだけに限れば、前年比で20パーセント以上の大幅な増加をしています。

一方で、インターネットメディアビジネスではない、三光アドやブレイン・ラボに関しては、やみくもに規模の拡大を追うというよりは、ある程度収益性も重視しながら、足元の地盤を固めながらの事業運営になっている影響で、人材領域全体で見ますと、インターネットメディアだけの伸び率に比べると少し低い、13パーセントの増収となっておりますが、おおむね計画どおりの進捗でございます。

また、不動産領域に関しては、第1四半期の売上収益が4億7,400万円ということで、(2018年3月期)第4四半期に比べると、少し数字が小さくなっているように見えますが、不動産領域に関しては、第4四半期が最繁忙期で、第1四半期が最閑散期となりますので、こちらは通常のシーズナリティとお考えいただければと思います。

不動産領域に関しては、最繁忙期である第4四半期に、どのような状態で事業を持っていくのか(が重要です)。具体的には、しっかりと効率よく広告を回して、投資を積極的に行って、トップラインを最大限に伸ばしていくことが重要になってきます。

この上期、とくに第1四半期に関しては、不動産領域は主に、広告運用や販売促進策のコスト面での最適化を進めております。利益率に関しては改善傾向にあり、高まった利益率を一貫して繁忙期に向けてアクセルを踏んでいくというようなところで、考えております。

また、生活領域に関しては、前年比で約2倍と非常に大きな伸び率になっておりますが、こちらは一部、今年(2018年)の2月に株式取得をしているアップルワールドという、旅行系のグループ会社がございますが、この新規貢献がありました。

それから、主力の自動車領域に関しては、メディアパートナーさまとも関係性を強化しておりますので、ユーザー数が大きく伸びているような状況にあり、アップルワールドの影響を除いても、大幅な増収を達成できております。

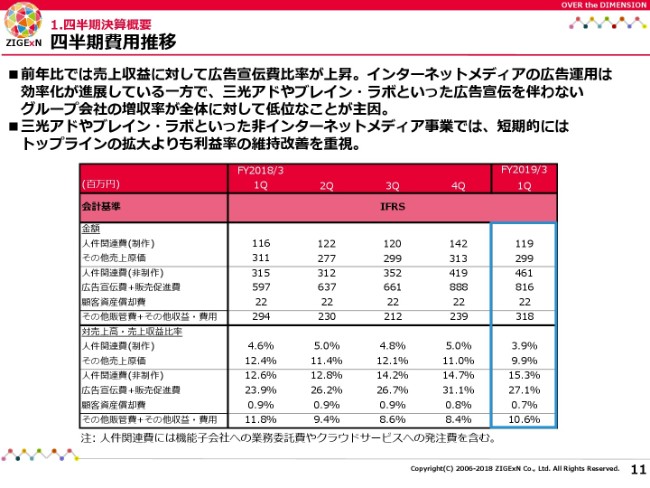

四半期費用推移

続きまして、四半期費用推移でございます。11ページをご覧いただければと思います。

当社にとって、もっとも大きい費用項目は、広告宣伝費と販売促進費です。インターネット上のサービスに対して、ユーザーを集客するための拠出になります。

こちらの売上に対する比率をご覧いただきますと、第1四半期は27.1パーセント。前年同期が23.9パーセントでしたので、若干上昇しております。

これは決して、広告の運用効率が下がっているというわけではございません。先ほども触れましたが、三光アドやブレイン・ラボといった、インターネットメディア以外の事業の伸び率が、インターネットメディア事業に比べると、少し低いような状況にあります。

三光アドやブレイン・ラボといった事業体に関しては、広告宣伝の拠出は、ほとんどございません。結果的に、広告宣伝をともなうようなビジネスの全体に対する収益構成比が上がっている影響で、広告宣伝費比率も上がっているように見えております。

実態として、apple-to-appleで見た各サービス別の利益構造・費用構造は、大きく変わってはございません。

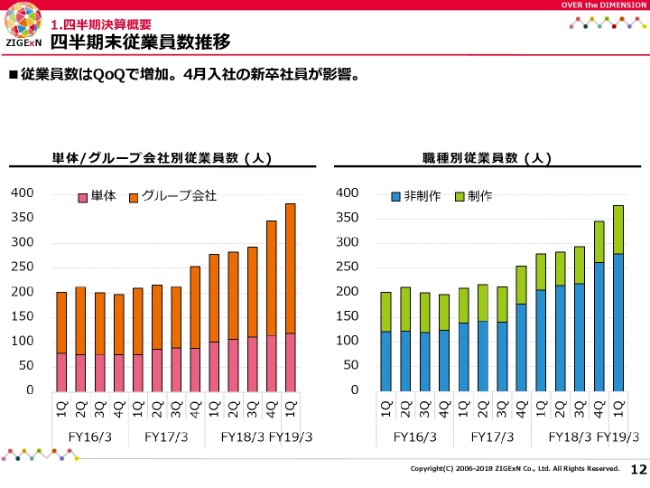

四半期末従業員数推移

従業員数の状況ですが、第1四半期比で増加しておりまして、こちらは2018年4月に入社した新卒社員が影響しております。6月末で、正社員の従業員数は381名となっております。

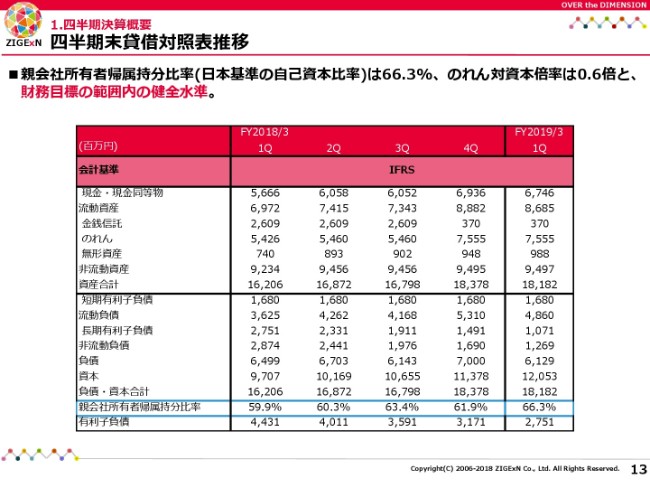

四半期末貸借対照表推移

私から(のご説明の)最後ですが、バランスシートの状況に関して、こちらも大きな変化はございません。粛々とキャッシュフローを生み出して、今は有利子負債の返済が進んでおります。

前年同期の2018年3月期第1四半期末ですと、(スライドの)一番下の、44億円ほどあった有利子負債が、直近では約27億円まで減少しております。

日本基準でいう自己資本比率は66.3パーセントと改善を続けておりますし、のれん対資本倍率も0.6倍ということで、当社として、「自己資本比率40パーセント以上」「のれん対資本倍率1倍程度以下」という財務目標を掲げておりますが、この範囲内の健全な水準になっております。

以上で、四半期の決算概要とさせていただきます。続いて、代表の平尾より、事業戦略と今後の方向性についてご説明いたします。

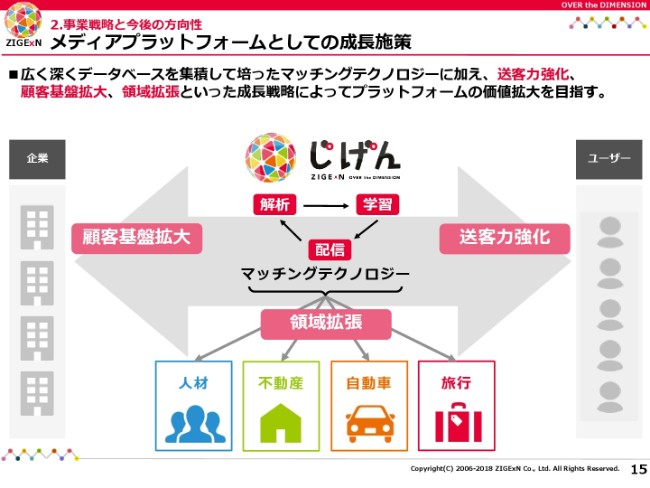

メディアプラットフォームとしての成長施策

平尾丈氏:じげんの平尾です。よろしくお願いいたします。

私から、事業戦略と今後の方向性について、お話をさせていただければと思っております。

まず、少し復習から入りますが、私たちの成長戦略は3つございまして、この(スライドの)赤い囲みで書いてあるところ(送客力強化・顧客基盤拡大・領域拡張)を、ひたすらやっていくぞというかたちで申し上げております。

まず1つ、中計でも発表させていただいておりますが、顧客基盤の拡大というところは、私たちが5ヶ年計画を出している中で、一番大切にしてきているポイントでございます。

もう1つ、私たちは「マッチングテクノロジー」というかたちで、情報と人の間に立たせていただいて、それをマッチさせていくところに、かなり向き合っていくというかたちでやらせていただいています。これは、創業期からずっと同じで、送客力強化というところが切っても切れない関係にありまして、これが上がっていくかどうかが、弊社の力強さや成長の源になっていくかたちでございます。

私たちも、いろいろなネット企業の先輩方がいらっしゃるのですが、私たちの成長戦略の仕方は、カテゴリーキラーで終わらずに、このノウハウを活かしながら横展開していくというのが、かなりの強みだと思っております。

人材から始まり、まだ人材は7割ぐらいの売上がありますが、上場した時には、人材と不動産ぐらいしかなかったところから(現在は)車や旅行など、いろいろな生活分野に領域を拡張していけるような会社でありたいと、こちらも積極的にやらせていただいております。

私からは、この3つの戦略の中からいくつかかいつまんで、この四半期の中での成果やシンボリックな事例をご紹介しながら、成長戦略の振り返りをさせていただければと思っております。

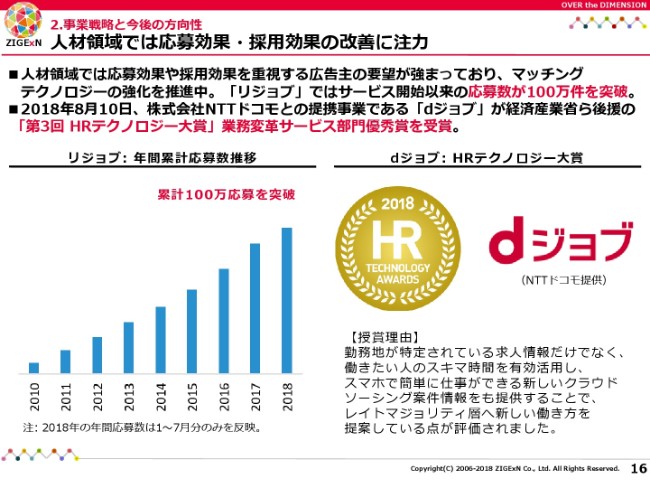

人材領域では応募効果・採用効果の改善に注力

まず、人材領域のところは、寺田からもありましたが、やはり「リジョブ」が好調でございまして、伸び続けております。

その原動力である、先ほどの送客力強化というところで申し上げると、みなさまから向かって左手側の「リジョブ」の年間累計応募数推移(をご覧ください)。100万件を超えたというかたちで、ずっと伸び続けています。

「リジョブ」は、いわゆる営業型の掲載課金のモデルと、しっかり採用された時にお金をいただくモデルです。応募課金ではないので、これに頭をかけて売上が出るわけではないのですが、ここでさらに歩留まりがあって、採用率があって、そこがしっかり上がってくれば、売上が上がってくるようなモデルになってきております。

これは本日(2018年8月10日)のリリースでございましたが、NTTドコモさまの商品の「dジョブ」ですが、我々が技術的にエクスクルーシブに提供をさせていただいていて、NTTドコモさまがフロント、じげんが裏方というかたちで、一緒にやらせていただいている事業です。

こちらが「第3回 HRテクノロジー大賞」を、本日受賞させていただきました。

「dジョブ」の中で求人情報を提供しているサービスと、ここもたぶん(HRテクノロジー)大賞をいただけた理由だと思うのですが、いわゆるクラウドソーシング事業もご一緒させていただいております。

スマートフォン×クラウドワークのようなところで、「dジョブ」のユーザー数もかなり(多くなり)数十万人たまってきている状況でございますので、このあたりも、次の布石にしていきたいと考えています。

応募効果・採用効果の改善が顧客基盤拡大にも寄与

一方で、送客力以外のところで、顧客基盤の拡大というところで申し上げますと、私たちの母艦サービスである「EX」の中でも、大きな「アルバイトEX」のところも復調して(2019年3月期)第1四半期は、また伸び始めてきております。

その理由の1つは、やはり大きな媒体さまや新規の媒体獲得が進んでいるところがございます。

このあたりで予算も上がり、応募単価も上がり、そしてコンバージョンも上がるような正の循環が出てきておりまして、第1四半期はこのような改善ができたことが、非常に大きかったかなと思います。第4四半期に仕込みを続けてきた結果が、第1四半期に出始めてきているかなというのは、私からも振り返らせていただけたと思っております。

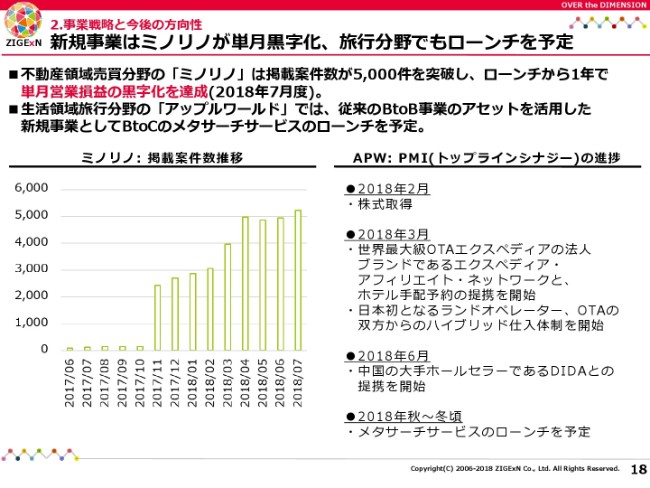

新規事業はミノリノが単月黒字化、旅行分野でもローンチを予定

かつ、ここで申し上げたいのが、私たちが(2018年3月期)第4四半期もしくはそれ以前から、3つほど新規事業をやらせていただいております。「飛び地ではなくて、私たちの事業の中で、新規事業を生み出していこう」というやり方で、この何年間かやらせていただいておりました。

(新規事業の)1つ、「ミノリノ」という不動産売買サイトの中でも、リノベーションに特化したかたちで、やらせていただいております。ここがだいたい(ローンチから)1年が経って、データベースがかなり堅調に伸びているというご報告もさせていただきましたが、今(2018年7月度時点)は(掲載案件数が)5,000件を突破しております。

データベースの数と私たちの送客力で、ある程度の相関がありまして、送客力とある程度の営業力もかけ算になってきていて、こちらも単月度で黒字を迎えております。

私たちのモデルは、やはりインターネットメディアで、ユーザーの方がなかなかリピータブルにならないところは、少し苦しいところです。一方で、顧客資産としては、事業経路やBの方々の顧客資産が積み上がるモデルになってきているので、Bの方のアカウント・データベース、そしてユーザーの方々が通る筋道のようなところが、どんどんたまっていくんです。

これが事業資産として積み上がっていく限りは、これがまたいきなり赤字になったりとか、(月ごとに、掲載案件数推移のグラフの形が)ギザギザしていったり、ボラティリティがあるようなモデルというよりは……もちろん、投資を踏むと赤字になりますが、基本的には粗利が積み上がっていくモデルをやっているので、賃貸はかなり、我々がいいポジションまで伸びてきていると思います。新しい領域としても、ここが黒転してきているというのは、1つご報告として申し上げたいところかなと。

あとは、オーガニックだけではなく、M&Aのところです。私たちが前期の第4四半期に株式取得させていただいた、アップルワールド。旅行領域は、かなりグローバルでの競争も熾烈ですし、外資系の方々も、今は国内にどんどん入ってきている状況です。

私たちは、BtoCというよりは、いったんBtoBtoBのところから入らせていただいています。BtoBの事業体も、株式取得した中にはかなりあるのですが、その中でも1つ、PMIがうまくいき始めているかなというところです。

通常のBtoBなのですが、いわゆるOTAといわれているような方々と組ませていただいています。例えばエクスペディア・アフィリエイト・ネットワークさまや、私たちの買収前からやっていたのがAgodaとか。その後では、最近(2018年6月)だとDIDAです。中国のホールセラーとも組ませていただいたりして、少し商流が複雑化はするのですが、BtoCのサービスの方々が持っているデータベースを私たちがお借りして、それを旅行会社さまに提供するようなサービスを、ご一緒させていただいております。

データベースをアグリゲーションして、フィードする先が少し違うというかたちですが、技術的には似たような、通常のEXのようなかたちでやらせていただいております。これでBtoBは、かなり堅調に伸び始めてきています。

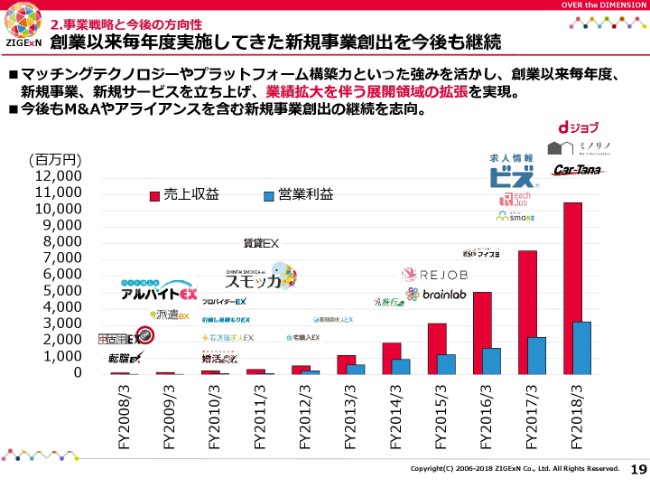

創業以来毎年度実施してきた新規事業創出を今後も継続

そして、今後でございますが、もちろんBtoBで終わらずに、C側のサービスも開発中でございます。

私たちのPlatform on Platformという戦略は、このような横展開が可能だと思っているので、私たち流のメタサービスを出して、そこから先ほどのような垂直統合ができるのではないかというところを、やらせていただければと思っています。

(サービス開発は)だいたい今年度中ぐらいのイメージです。まだ少し早すぎるかもしれませんが、申し上げたいと思っております。

なので、業績的にはこのようなかたちで、寺田が申し上げたとおり、上場来18四半期連続の増収増益を掲げながらも、しっかり投資もさせていただきながら、みなさまのご期待に両方で応えたいと思っております。

「伸び続ける会社である」ということと、「しっかり利益も出し続ける会社である」ということと、「新規事業も出し続ける会社」。この3つを、しっかり進めていきたいと思っています。

大規模な投資が伴うような新規事業は、今まではあまりやってこなかったのですが、放ったとしても1億円以内ぐらいの投資を各事業でさせていただいて、早ければ半年ぐらいで黒転します。「遅くとも、だいたい1年ぐらいでめどをつけなさい」というかたちで指導させていただいておりまして、だいたいこの中でも、去年(2017年)打った3本のうち、2本はもう黒転させていただいております。

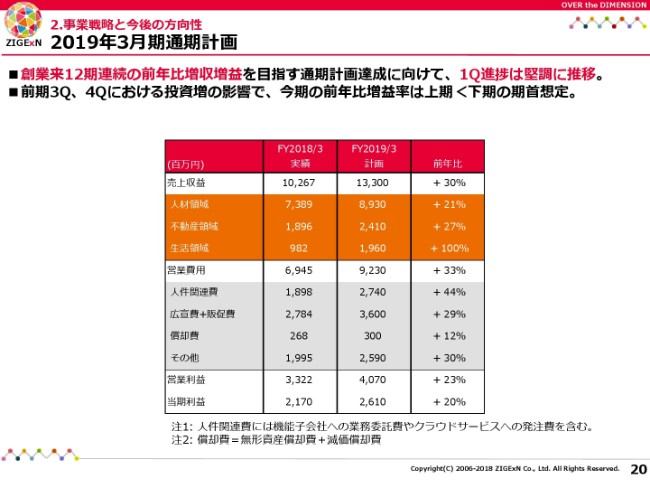

2019年3月期通期計画

最後に進捗のところで、「第1四半期を、どのように評価しているのか」というかたちで申し上げさせていただくと、(2018年3月期)第4四半期の投資がうまくいってきているところや、第1四半期の中でも投資させていただいたところができたので、1つの手応えがあった四半期だったかなと思っています。派手さはなかったかもしれませんが、しっかりできた四半期だと認識しております。

以上になります。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ