住友重機械工業株式会社 2018年3月期決算説明会

住友重機械工業、18年は受注高が過去最高 産業機械を除く各セグメントが伸長

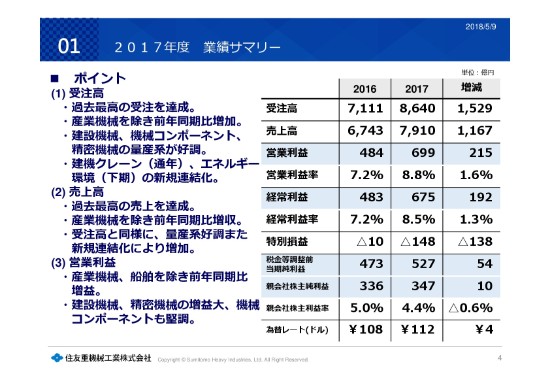

2017年度 業績サマリー

別川俊介氏(以下、別川):非常に天候の悪いお越しいただきましてありがとうございます。

決算からお話をさせていただきます。時間が非常に限られてますのでかなりとばすことになると思いますが、よろしくお願いします。

業績サマリーです。

受注が8,640億円ということで過去最高でした。標準量産関係の事業が非常に好調という中で大きく増やしております。もう1つ、昨年度新たに連結に加わりましたクレーン、それからボイラーの事業という2つの大きな要因で受注が増えています。受注も大きく増えましたので、売上も7,900億円ということで前年比から1,000億円増えております。

営業利益は若干700億円には届きませんでしたが699億円ということで、前年比215億円と大きく増えております。それを踏まえまして経常利益675億円です。すでにご報告しておりますけれども、京都の灰溶融については和解が成立したということで、ここで特損を148億円計上いたしております。

最終的な親会社株主純利益は347億円で前年比10億円の好転です。

為替レートについては一昨年108円、昨年が112円の平均でありました。

セグメント別営業利益

営業利益は699億円と申しましたけれども、弊社グループは6つのセグメントあり、機械コンポーネント、変減速機が118億円。精密機械、プラスチック機械、半導体関連が195億円。建設機械が174億円ということで、いずれも大きく好転をしております。

一方産業機械、船舶については若干売上減もありますけれども、営業利益も落としております。環境・プラントは、ほぼ前年同様の95億円ということでありました。

連結貸借対照表

次に連結貸借対照表、バランスシートです。

2017年3月末、それからこの2018年3月末、1年間の増減ということです。

総資産が8,950億円ということで990億円増えています。ただ、(スライド)下に注記していますが、Foster Wheelerの連結による総資産の増加がこのうち600億円ありますので、実質的な増加は約400億円弱ということです。先ほども言いました好調な受注売上を反映して資産関係、それから投資も増やしておりますので、固定資産関係も増えております。

純資産が4,450億円ということで前年比358億円増えましたが、総資産が大きく増えたということで、自己資本比率は逆に少し減った48.1パーセントとなっております。

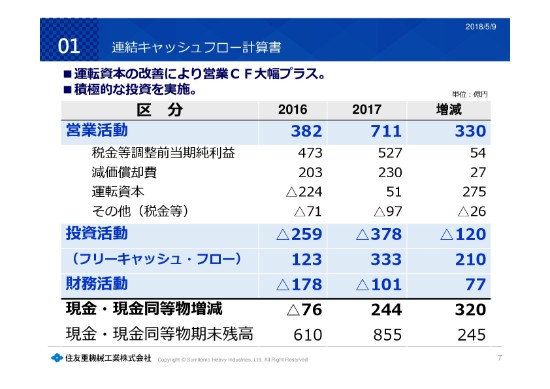

連結キャッシュフロー計算書

キャッシュフローです。

2017年度は営業活動で711億円のキャッシュフロー益でありました。当期純利益、減価償却費、加えて運転資本が一昨年のマイナスから昨年はプラスになったということです。税金等を差し引いても710億円というかなり大きな営業活動へとキャッシュを得ております。それを投資活動ということで、設備投資等、Foster Wheelerの買収も含めまして380億円使いましたが、残りのフリーキャッシュフローについては330億円ということで、前年比200億円増えております。

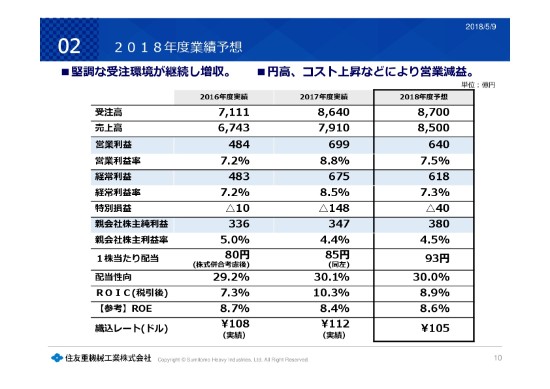

2018年度業績予想

2018年度の業績予想をお話しします。

2016年度実績、2017年度実績、それから(スライド表中)1番右が2018年度の予想ということです。2017年度は先ほどお話しをしましたが、2018年度については受注を8,700億円と見ております。売上高は前年の受注好転も受けまして8,500億円と見ております。いずれも過去最高ということになります。

営業利益はあとでもお話をしますが、前年より少し悪化した640億円、経常利益は618億円ということですが、特別損失が2018年度はそういう大きなものはありませんので、40億円とおいております。親会社株主の純利益は380億円ということであります。

配当については、2017年度は最終的に親会社株式純利益が増加いたしましたので、配当も当初の80円を5円増配した85円にいたしました。2018年度については30パーセントの配当性向ということで93円の想定をしております。

一番下に織込のレートを記載しています。一昨年108円、昨年112円と、平均するとかなり円安できましたけれども、この2018年は105円ということで想定をしております。

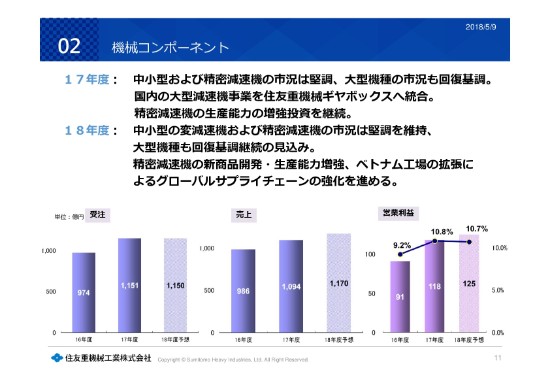

機械コンポーネント

これから6つのセグメントについてお話をします。

機械コンポーネント、いわゆる変減速機です。

様式は6つのセグメントと同じですが受注、売上、営業利益の棒グラフです。営業利益の上段の折れ線は売上高営業利益率です。

2017年度1,150億円という受注でしたが、中小型精密減速機は堅調ですし、前中計画はかなり市況の悪化で苦しみましたが、大型の機種、ギヤボックスは昨年から回復基調にあります。そういう中で精密減速機の生産能力の増強投資を昨年度もいたしました。2018年度もこの流れは変わっておりません。

市況は全般的に好調だと見ております。そういう中で投資、開発、ベトナム工場の拡張というような積極的な投資も計画をしております。

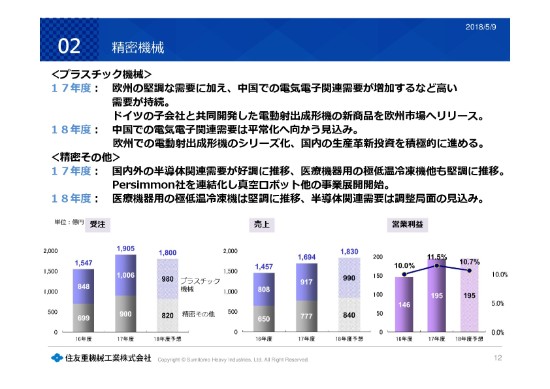

精密機械

次が精密機械です。

精密機械セグメントは大きく、プラスチック機械、精密その他と分かれます。プラスチック機械、射出成形機ですけれども、昨年度非常に受注好調でした。1,000億円という水準をいっております。ヨーロッパの堅調な需要に加えまして、とくに中国で電気電子関連が非常に需要が高かったということです。

昨年度はドイツのDemagと共同開発をしました欧州向けの新しい射出形成機もリリースをいたしました。2018年度は若干受注は減ると見ています。昨年度非常に良かった中国の電気電子関連が少し落ちるのではないかと、平常化するのではないかと見ております。そういう中で引き続きヨーロッパでの新しい開発費の投入、それからとくに千葉工場になりますが、生産革新の投資を今年、来年と進めてまいります。

精密その他の事業はクライオ事業、それから半導体関係の装置、装備事業、メカトロニクス事業などをやっております。2017年度は半導体の関連の事業が非常に好調でしたし、医療機器関係も堅調に推移をいたしました。小さな会社ではありますがPersimmon社というアメリカのベンチャー事業も買収しております。

2018年度の医療機器関係は堅調でしょうが、半導体の関連は若干落ちるということで受注が少し落としております。ただ売上は今年受注が昨年度多かったことで、来年度売上は840億円ということです。プラスチック機械も同様ですが2017年度よりは伸びる売上にしております。

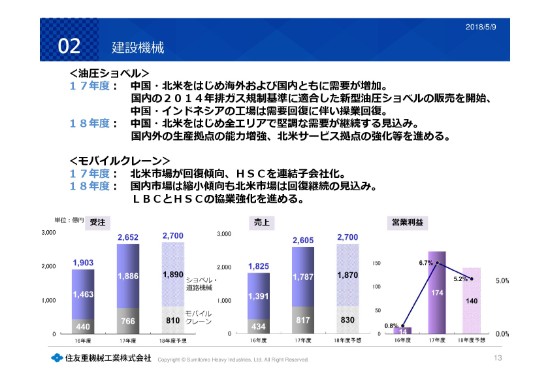

建設機械

次に建設機械です。

(スライド記載のグラフ)上段がショベル道路機械いわゆる当社で言う住友建機で、下段の黒いところがモバイルクレーン、リンクベルト、HSCです。上のショベルですが2016年度は非常に苦しみました。全体の利益もほとんどなかったのですが、1,500億円もいかない受注だったんですが、昨年度は1,900億円近い受注ということです。

中国、北米、国内とも非常に好調でした。一昨年は非常に操業不足だったわけですけれども、需要回復に伴って今操業が大きく戻っております。2018年度も全体的には堅調な需要と見込んでおります。そういう中で国内外の生産拠点能力増強等を進めてまいります。

次にクレーン。モバイルクレーンですけれども、2017年度は北米の市況が少しずつ回復をしております。それからHSCですね。去年から連結子会社化ということで2017年から受注、売上が大きく伸びております。2018年度も国内は若干市況が落ち気味ですけれども、全体としてはそこそこいくだろうという中で、協業、リンクベルトとHSCの協業を進めてまいります。

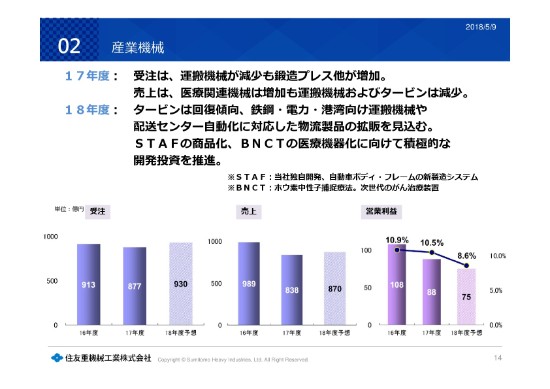

産業機械

次が産業機械です。

一昨年(16年度)は非常に受注が多くありました。とくに運搬機械が多かったのですが、造船場向けのクレーンの減少して昨年度は減りました。鍛造プレス等でカバーはしましたけれども前年比減少しております。2018年度はタービンが少し回復傾向にあるというなかで運搬機械の増強、それから新しい新商品開発STAFという新製造システム、BNCTという次世代のがん治療装置などの市場への投入、開発を進めていきます。こういう費用がありますので2018年は若干利益を落とした計画となっております。

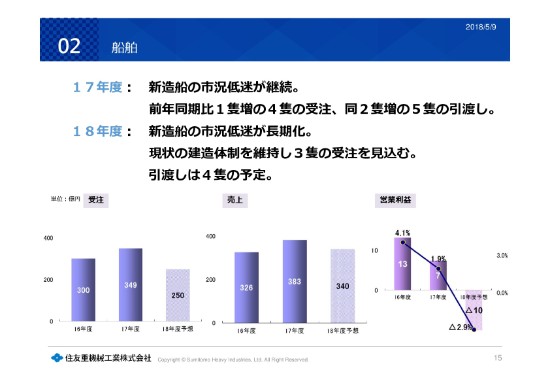

船舶

次が船舶です。

2016年3隻、2017年4隻、2018年は3隻というような受注の織込をしております。売上利益は残念ながら現在、非常に悪い状況でして、いわゆる受注工事損失引当金を計上せざるを得ないような状況です。2018年はその3隻を見込んで若干ですが赤字というような計画にしております。

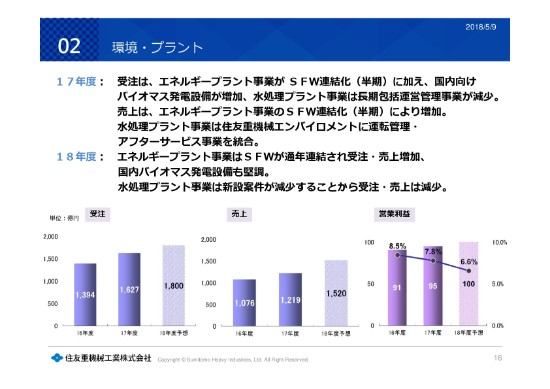

環境・プラント

最後に環境・プラントです。

ここは去年(2017年)の7月からFoster Wheelerが連結化、新しく加わったということで、エネルギーボイラーを全世界的に展開をできてきているということです。したがって2017年、2018年と受注大きく増えております。

一方売上については、水処理もそうですが、最終的な納期がかなり先になりますので、受注と売上がアンバランスな表になっているとご覧いただけると思います。利益については、売上はそれほどいかない中で100億円程度という利益レベルを続けてまいります。

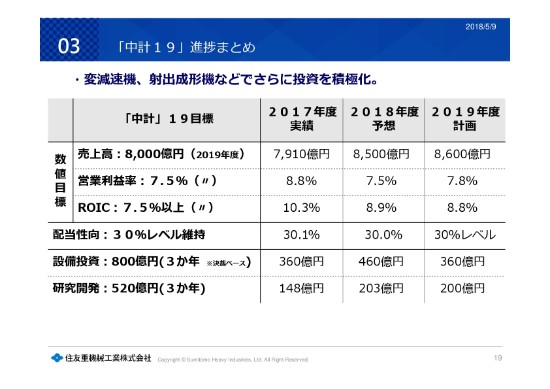

「中計19」進捗まとめ

中期計画の進捗です。

中期計画は、昨年(2017年)5月に、売上8,000億円、営業利益率7.5パーセント以上とお話しました。みなさんからかなり目標が低いんじゃないかと言われました。2017年度の結果が8,000億円に近づいて、利益率も8.8パーセントでしたが、2018年度は8,500億円ということにしております。営業利益率は7.5パーセントをキープするという計画にしております。2019年度につきましては、まだまだ先を見込めない中でこういうような数値を仮に置いているということであります。

設備投資、開発投資については、かなり前倒しに、積極的な投資をこの3ヶ年進めてまいります。

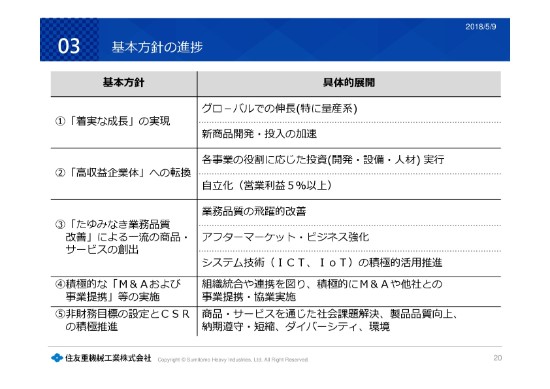

基本方針の進捗

基本方針については、スライドに書いてあるとおりで、詳しくは述べません。

従来の業績関係の主体の計画に加えて1番下の⑤、いわゆるCSRという我々が取り組まなければいけない大きな課題に、着実に取り組んでいくということにしております。

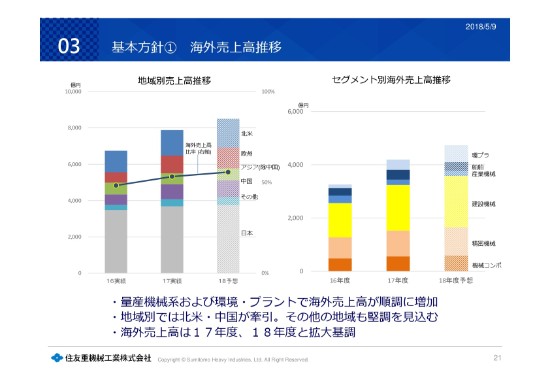

基本方針① 海外売上高推移

海外売上の比率です。

(スライド)左が地域別の売上高です。

日本以外に、北米が1番大きいのですが、去年は中国がかなり増えているということがおわかりだと思います。セグメント別の売上高推移では、とくに建機が海外では多いということもありまして、2017年度、2018年度とこの黄色いところが増えております。

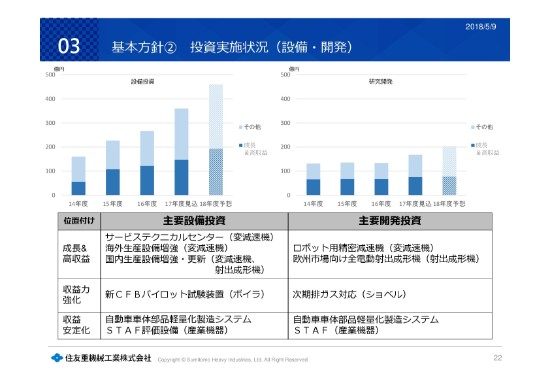

基本方針② 投資実施状況(設備・開発)

次が投資状況ということで、(スライド)左が設備投資です。

2017年度はかなり投資を増やしましたが、2018年度はさらに大きく増やします。主要な設備投資ということで、とくに変減速関係は2018年度大きく投資をいたしますし、プラスチック射出形成機も投資いたします。

それから研究開発です。主要な開発投資としてロボット用精密減速機、射出形成機のヨーロッパ向けをさらに続けていきます。

それからショベルの排ガス規制ですね。また、STAFというような新しい製造法を新居浜ですでに実証し、プラントを作っております。その開発を今年度進めていきます。

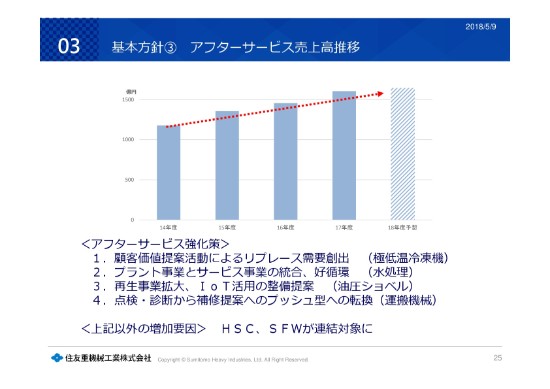

基本方針③ アフターサービス売上高推移

アフターサービスということで、地味な事業ではありますが、弊社は一流の商品とサービスをお客さまに提供していくという経営理念の中で、アフターサービスを少しずつではありますが着実に増やしております。ここがやはり収益を底支えしております。

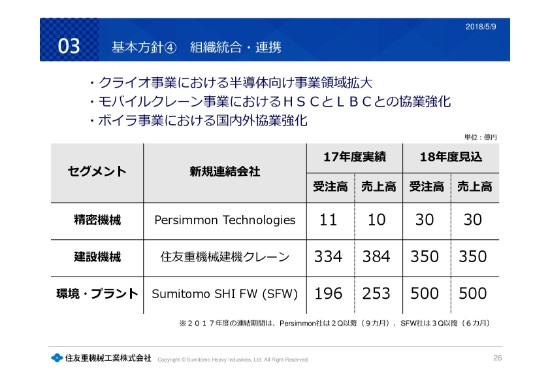

基本方針④ 組織統合・連携

組織統合・連携です。

すでにお話をしておりますがアメリカのPersimmon社は、まだまだ売上規模は小さいです。名古屋の大府工場では住友工場建機クレーン、HSCという日立住友重機械クレーンの日立という社名を取りまして、住友重機械建機クレーンということになっております。

Foster Wheelerは2018年度からフル連結ということで、500億円規模の事業の会社を加えるということであります。

以上駆け足で恐縮ですが、これで私の説明は終わらせていただきます。

新着ログ

「機械」のログ