2026年3月期決算説明

南海化学、2026年3月期は営業利益30.2%増で過去最高益 採算改善と効率化による筋肉質化が寄与

目次

杉岡伸也氏(以下、杉岡):南海化学株式会社代表取締役社長の杉岡です。本日は当社の決算説明会に多数ご参加いただき、誠にありがとうございます。それではさっそく説明を始めます。

本日の内容はスライドに記載のとおり、2026年3月期の決算概要と2027年3月期の業績計画です。

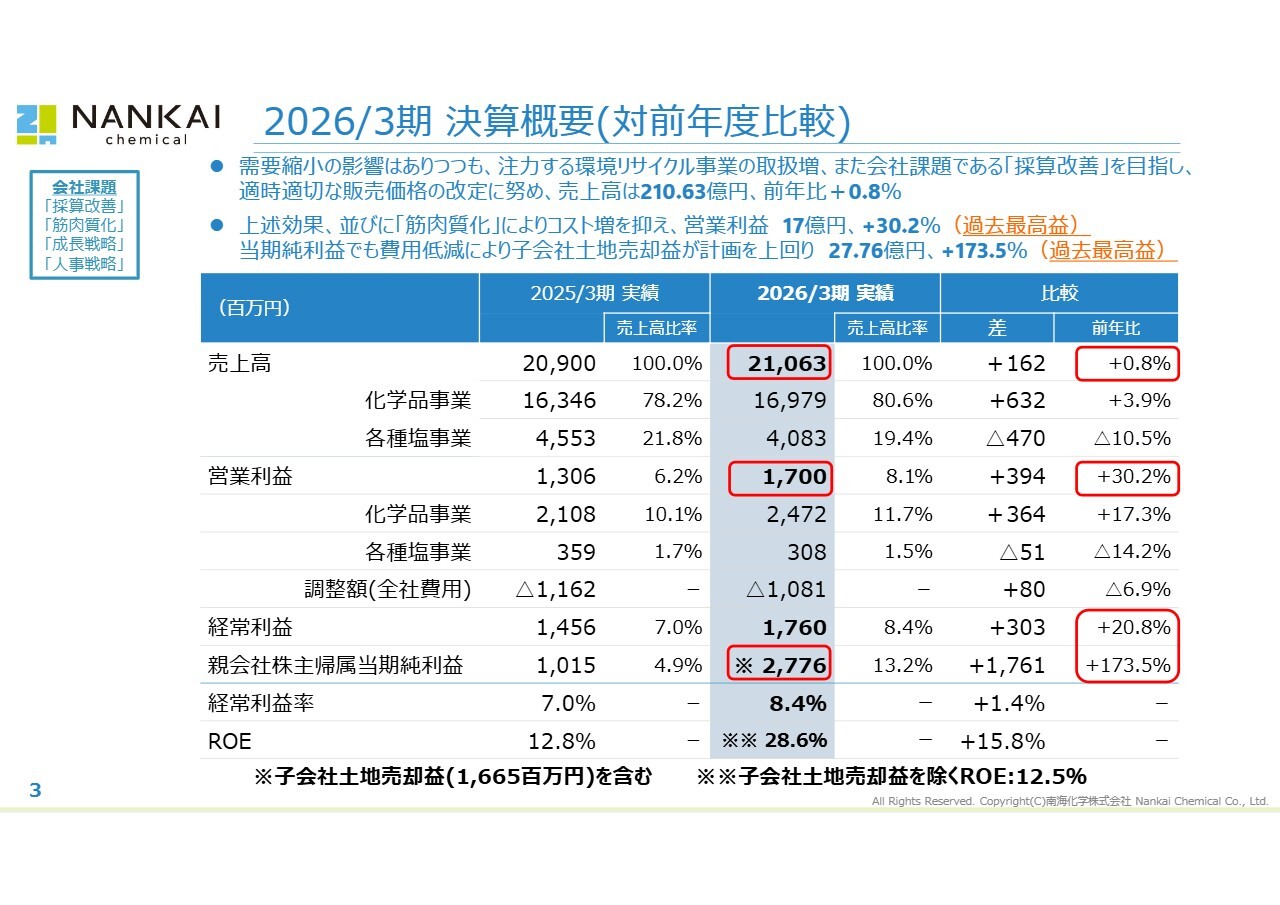

2026/3期決算概要(対前年度比較)

2026年3月期の決算概要について、前年度との比較でご説明します。

不透明な経済環境の中で需要縮小の影響がありつつも、注力する環境リサイクル事業の取り扱いを増やし、会社課題である「採算改善」として適時適切な価格改定に努めた結果、売上高は前年比0.8パーセント増の210億6,300万円となりました。

「採算改善」に加え「筋肉質化」、すなわち効率化により上昇するコストを抑制したことで、営業利益は前年比30.2パーセント増の17億円となり、2023年度を超える過去最高益を達成しました。

当期純利益についても、費用低減に加え、子会社土地売却益が計画を上回り、27億7,600万円と前年比173.5パーセント増となり、こちらも過去最高益を達成しました。

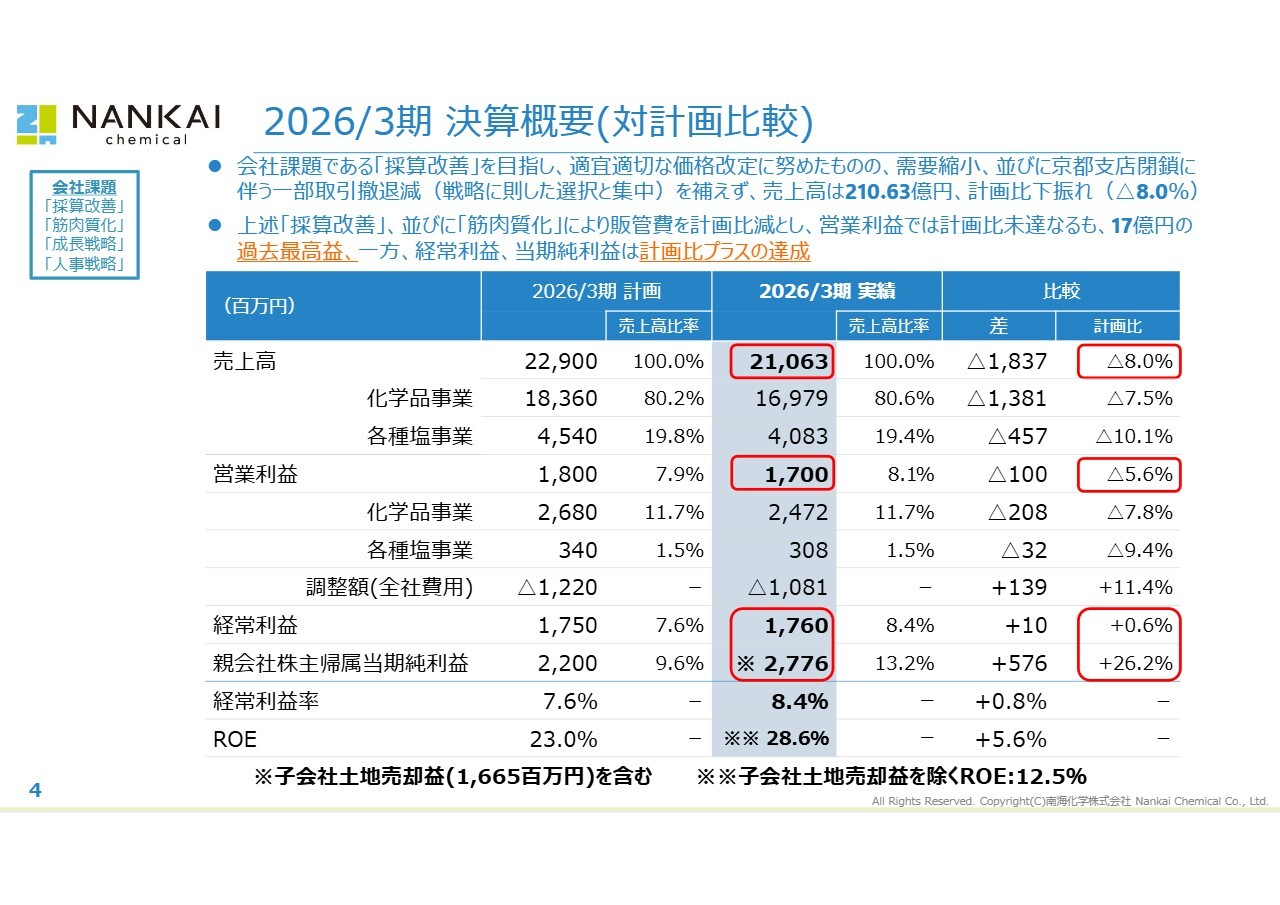

2026/3期決算概要(対計画比較)

対計画比較でご説明します。先ほど申し上げたように会社課題「採算改善」を追求しましたが、需要縮小の影響や京都支店閉鎖に伴う成長性の低い一部取引からの戦略的撤退もあり、売上高は計画比で8パーセント下回る210億6,300万円となりました。

営業利益については、こちらも計画未達ではありましたが、「採算改善」および「筋肉質化」の取り組みにより販管費を削減し、過去最高益となる17億円を計上しました。また、経常利益と当期純利益では計画比プラスを達成しました。

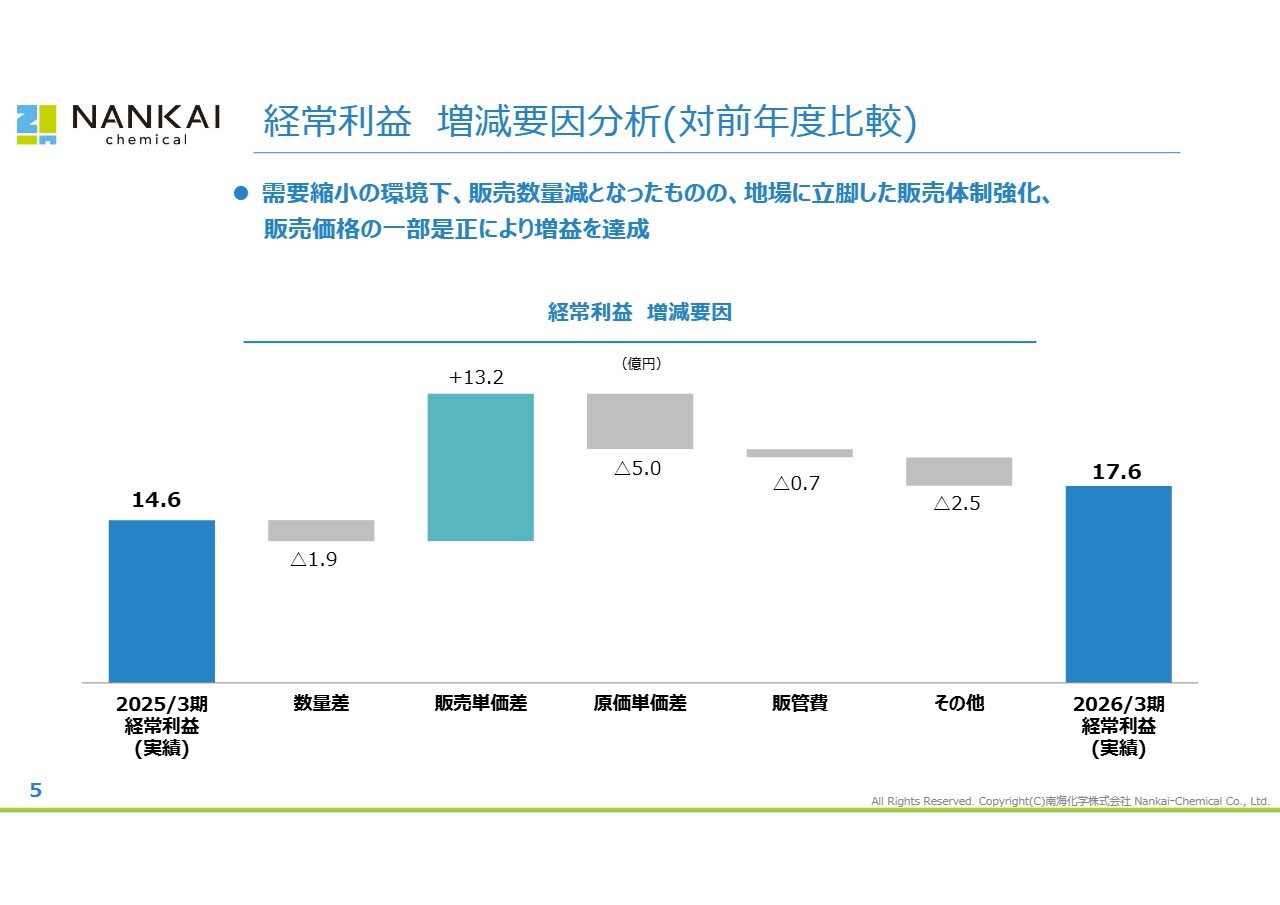

経常利益増減要因分析(対前年度比較)

経常利益の前年度比較における増減要因をウォーターフォールチャートを用いてご説明します。原材料価格の上昇やエネルギーコストの負担増といったマイナス要因に対し、「採算改善」に基づく適切な販売価格の改定、および「筋肉質化」による製造原価や販管費の抑制により、およそ3億円の増益となりました。

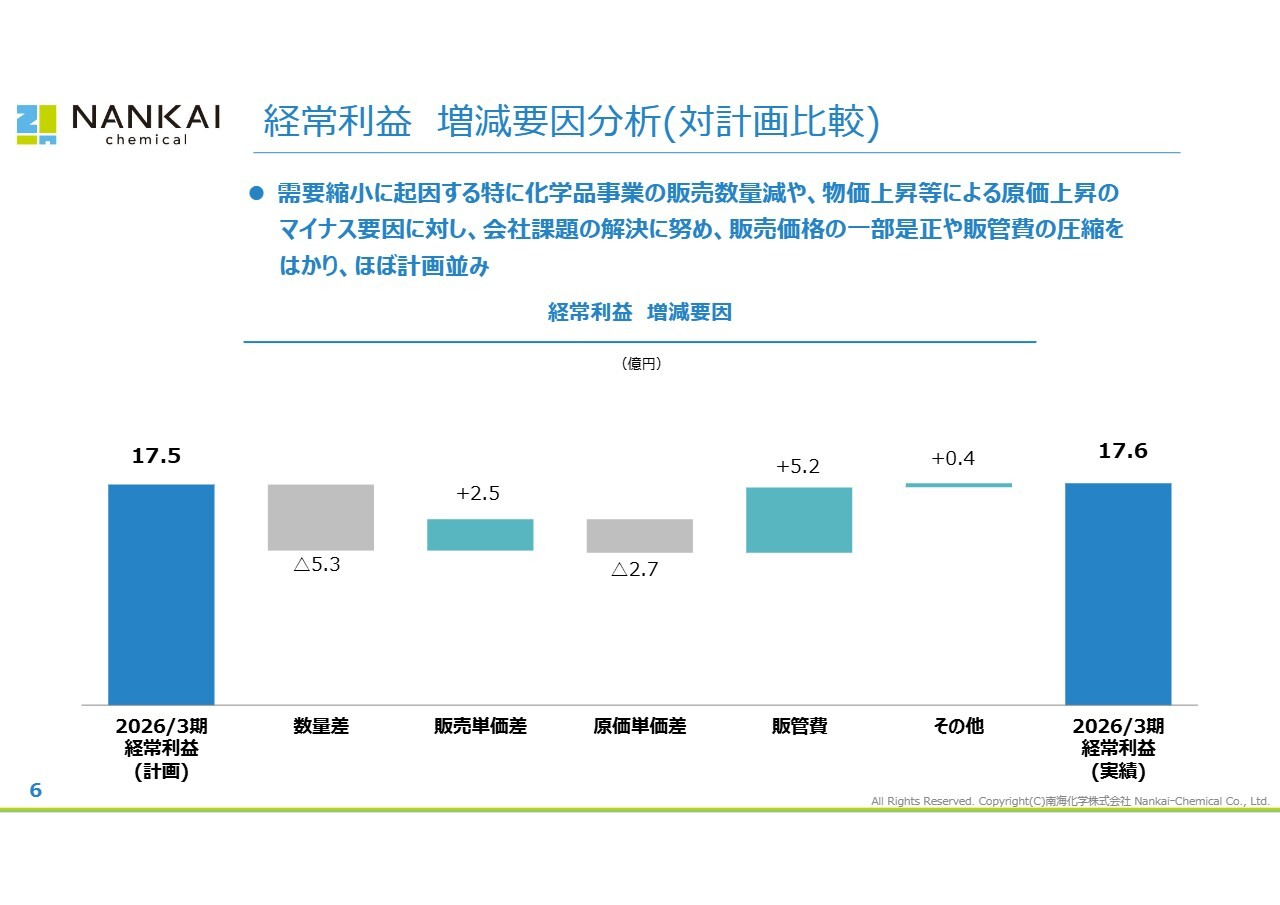

経常利益増減要因分析(対計画比較)

対計画比較における増減要因をご説明します。需要縮小の影響や一部取引の戦略的な撤退によって販売数量が減少し、さらに原材料やエネルギーなどのコスト増が下振れ要因となりました。

しかしながら、「採算改善」による価格改定や「筋肉質化」による販管費の圧縮によってそれを補い、経常利益は微増となりました。

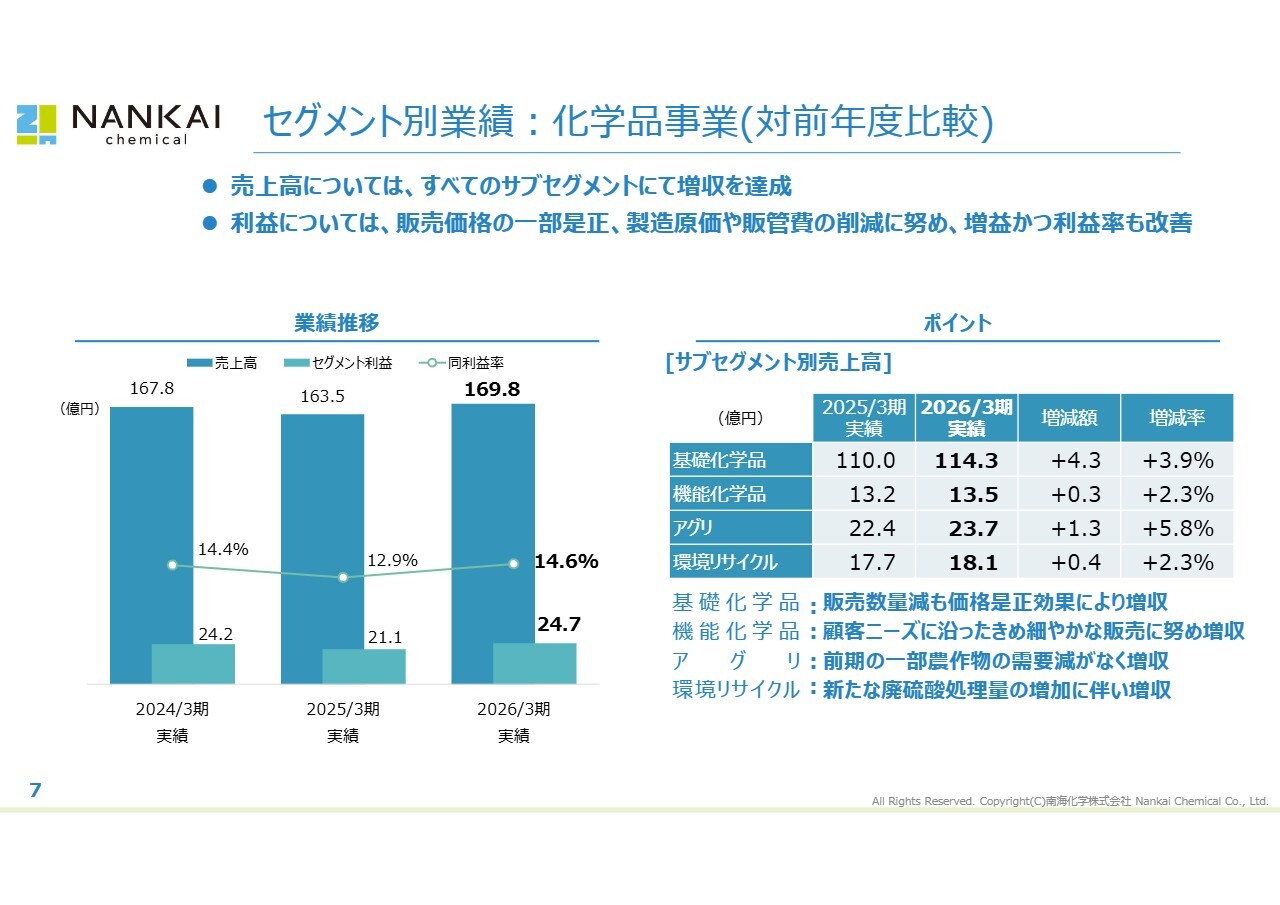

セグメント別業績:化学品事業(対前年度比較)

主力の化学品事業について詳細をご説明します。売上高はすべてのサブセグメントで前年度を上回る増収を達成しました。

基礎化学品では販売数量が減少しましたが、価格是正により増収となりました。さらに、アグリ、環境リサイクル、機能化学品も堅調に推移しました。利益面でも会社課題に取り組み、増益かつ利益率も改善しました。

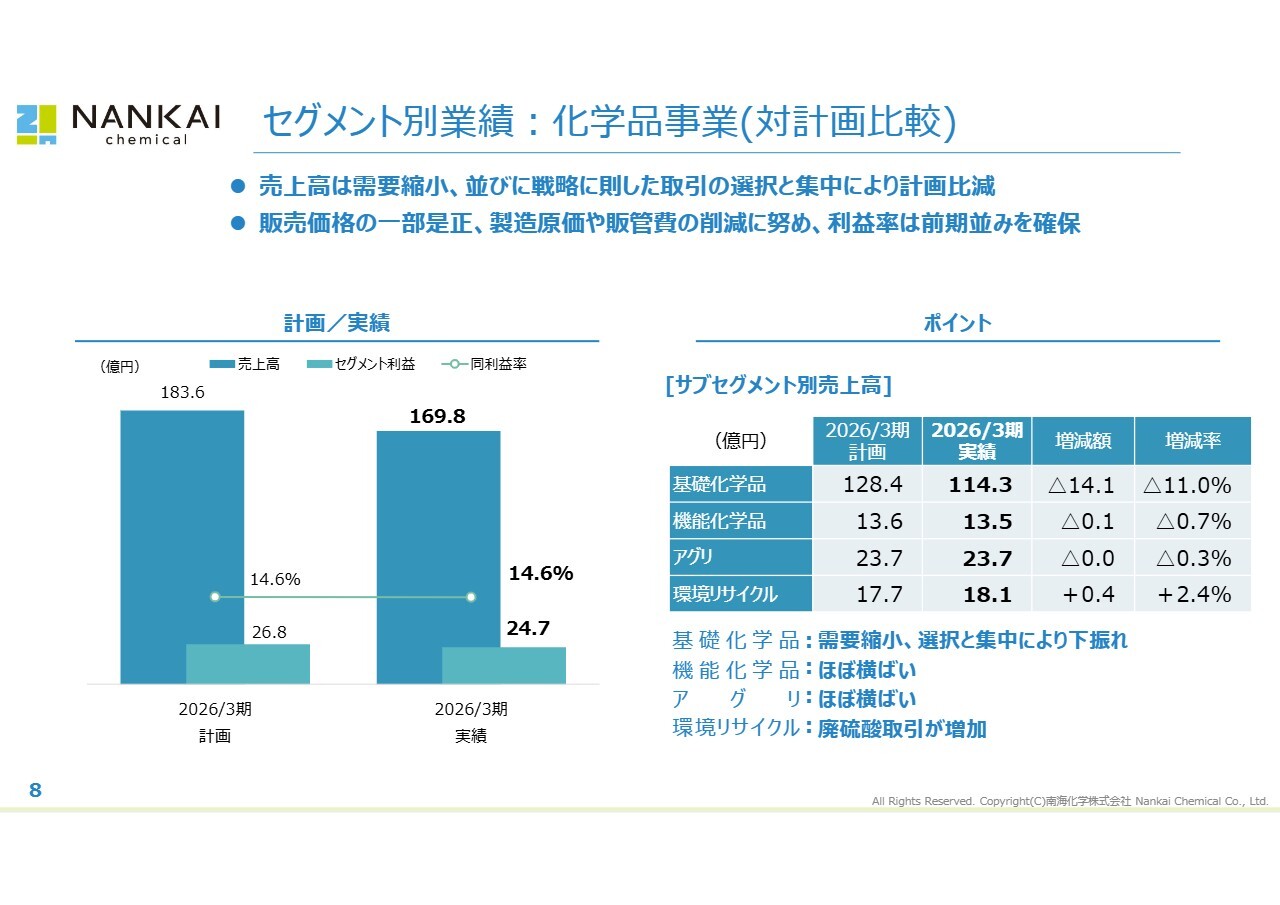

セグメント別業績:化学品事業(対計画比較)

対計画比較です。売上高は需要の縮小や戦略的な一部取引からの撤退により計画を下回りましたが、環境リサイクル事業では廃硫酸の取り扱い増により計画比プラスを達成しました。

利益面では、数量減を価格改定と製造原価の削減で補い、利益率は計画並みの水準を維持しています。

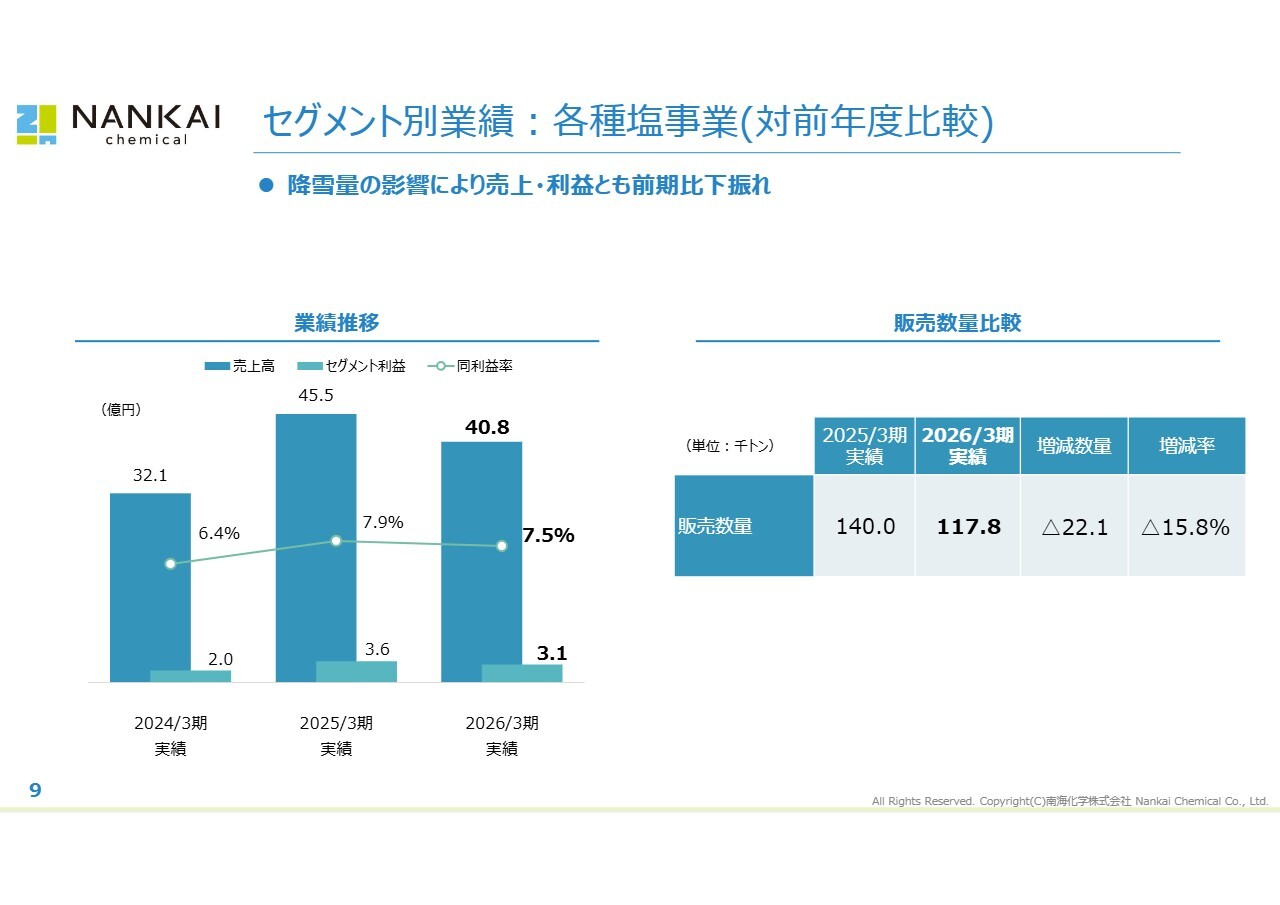

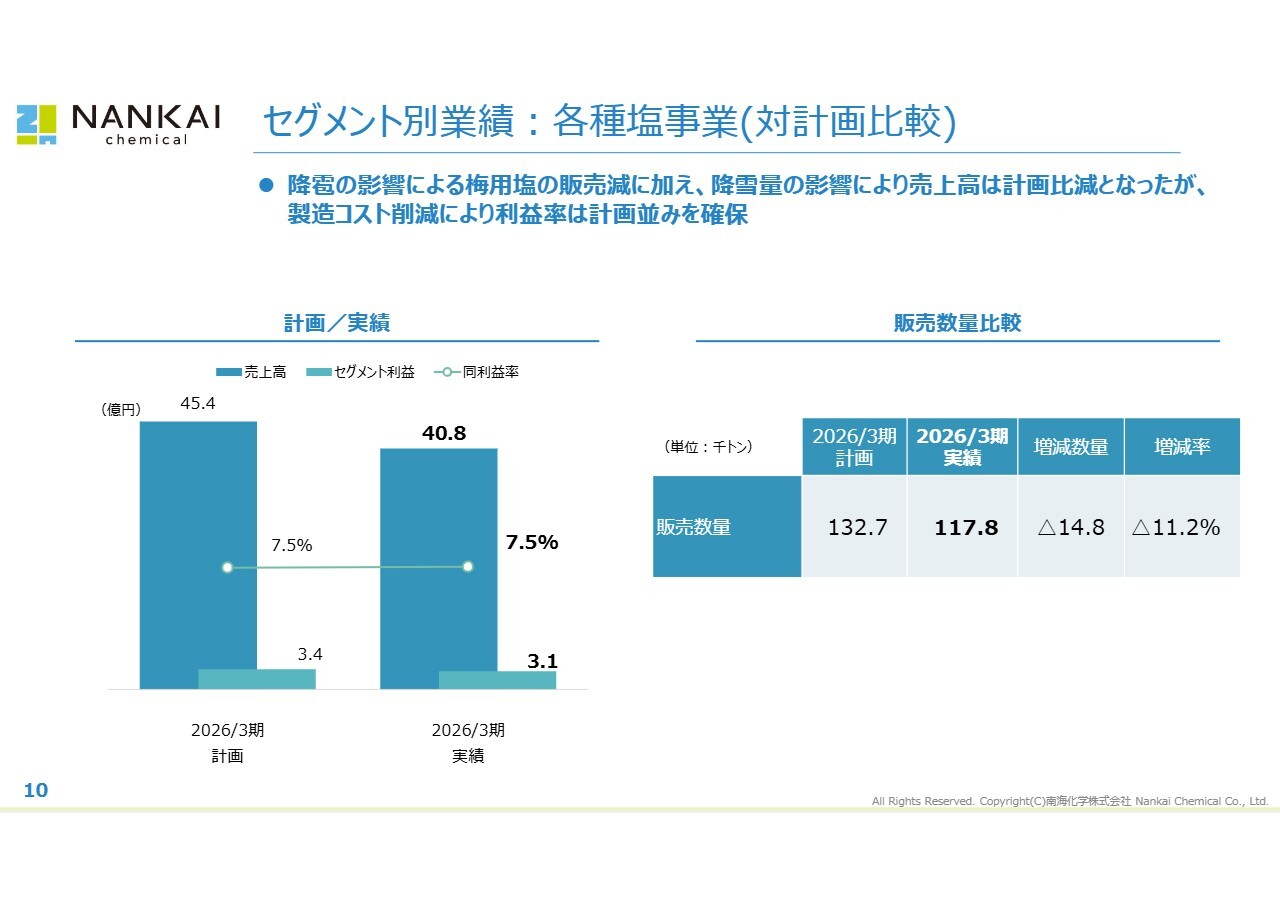

セグメント別業績:各種塩事業(対前年度比較)

各種塩事業の状況です。前年と比較して、降雪量の影響により融雪剤の需要が伸び悩みました。その結果、販売数量は前年比15.8パーセント減となり、売上高・利益ともに前年度を下回る結果となりました。

セグメント別業績:各種塩事業(対計画比較)

対計画比較です。降雪量の影響に加え、降雹による梅の不作が梅干し用の塩の販売に影響を与え、売上高は計画比で減少しました。一方、製造コストの削減に努めた結果、利益率は計画水準を維持しています。

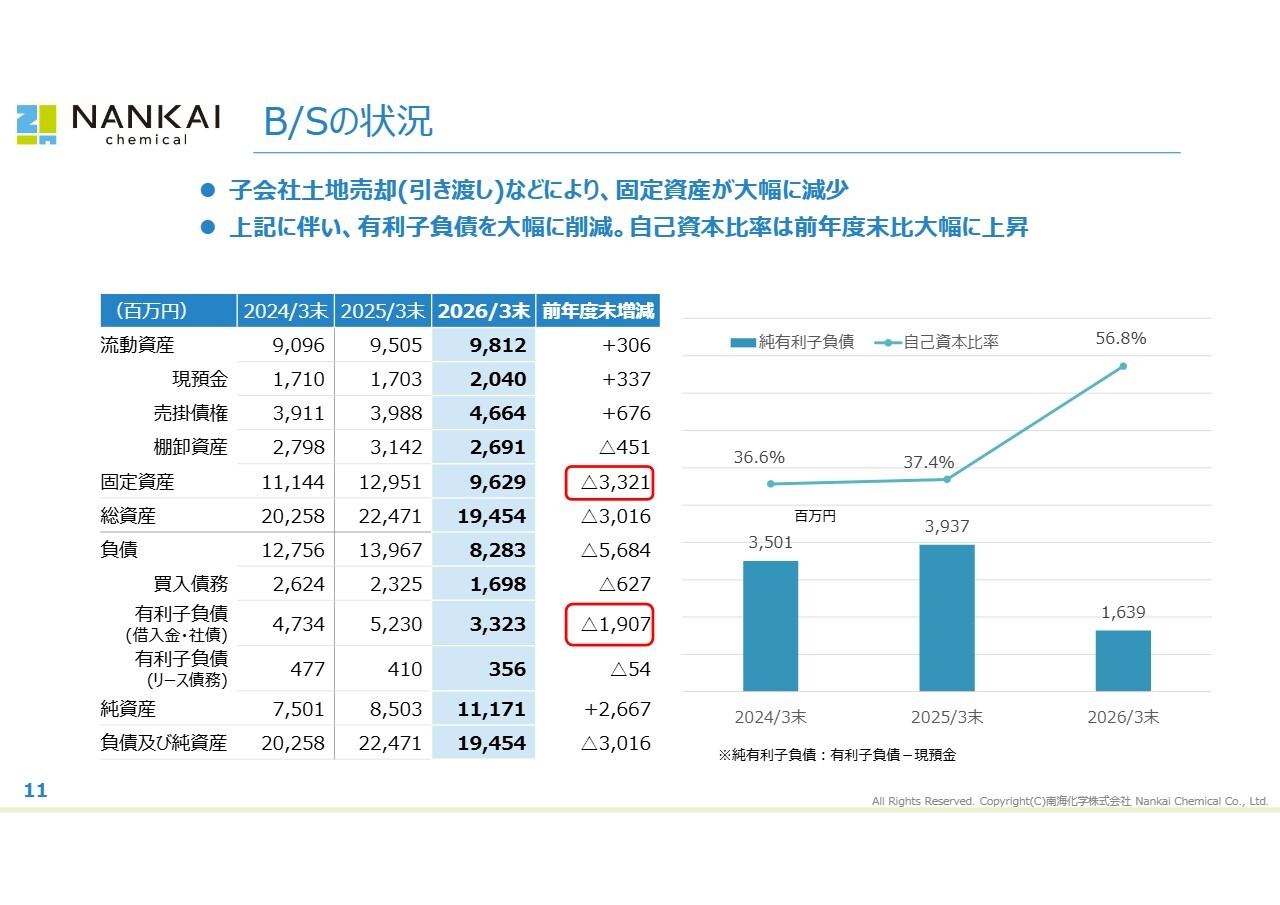

B/Sの状況

貸借対照表の状況です。特筆すべき点は、子会社の土地売却に伴い固定資産が大幅に減少したことです。これにより得られた資金を有利子負債の返済に充当し、有利子負債を約19億円削減しました。この結果、自己資本比率は前年度末から大幅に上昇し、財務体質はより健全な状態となっています。

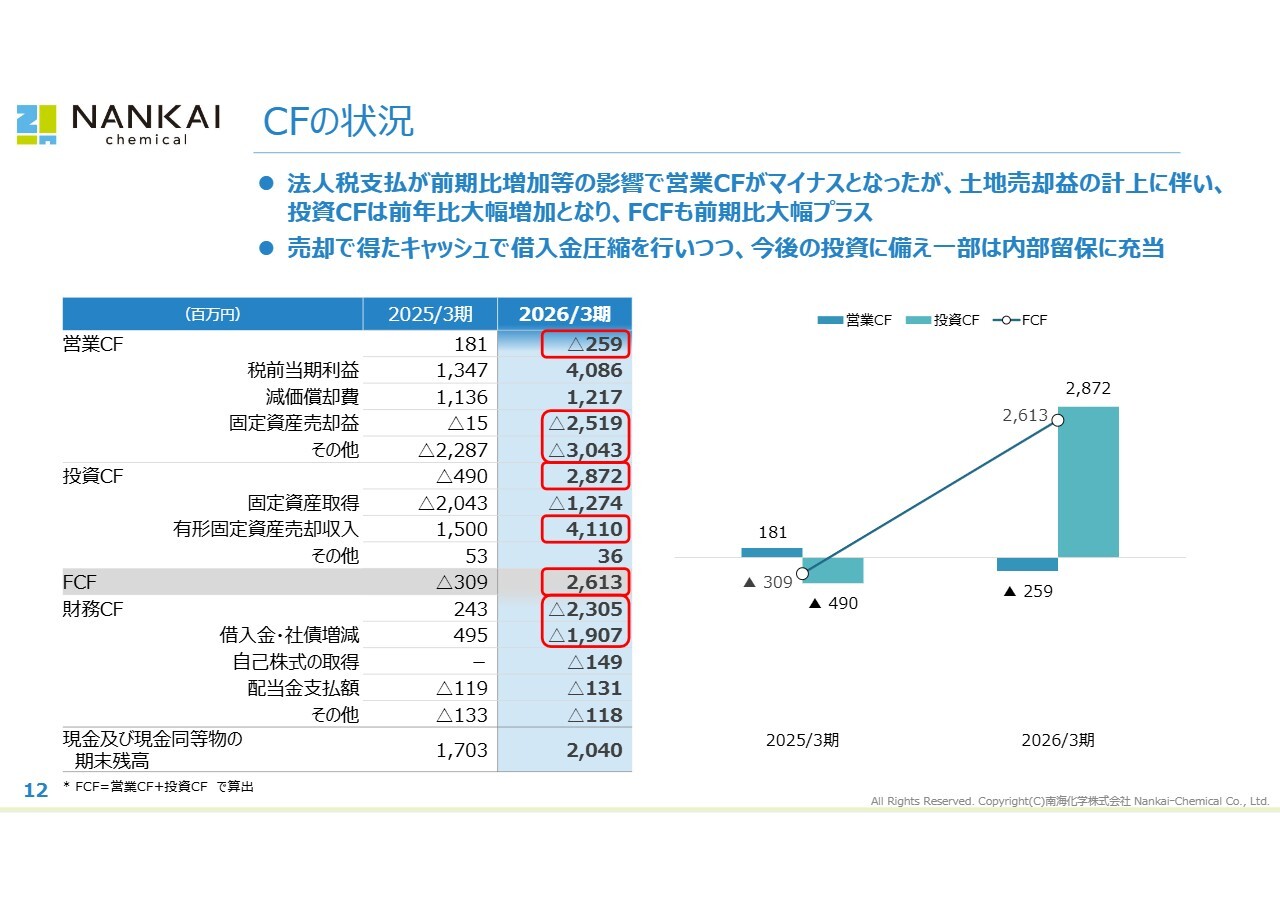

CFの状況

キャッシュフローの状況です。バランスシートの状況でもご説明したとおり、子会社の土地売却に伴い固定資産が大幅に減少し、得られた資金を有利子負債の返済に充当しました。この結果、フリーキャッシュフローが前期比で大幅に増加しています。

2027/3期業績計画(対処すべき課題)

続いて、今期2027年3月期の計画についてご説明します。前期に引き続き「採算改善」を追求し、売上高は前期比3パーセント増の217億円を見込んでいます。利益面では「筋肉質化」をさらに推し進めていきます。

原材料調達の多様化によるコスト削減に加え、電解設備の稼働最適化により製造原価を引き下げ、営業利益は前期の最高益をさらに上回る23億円、経常利益率10.8パーセントを目指します。

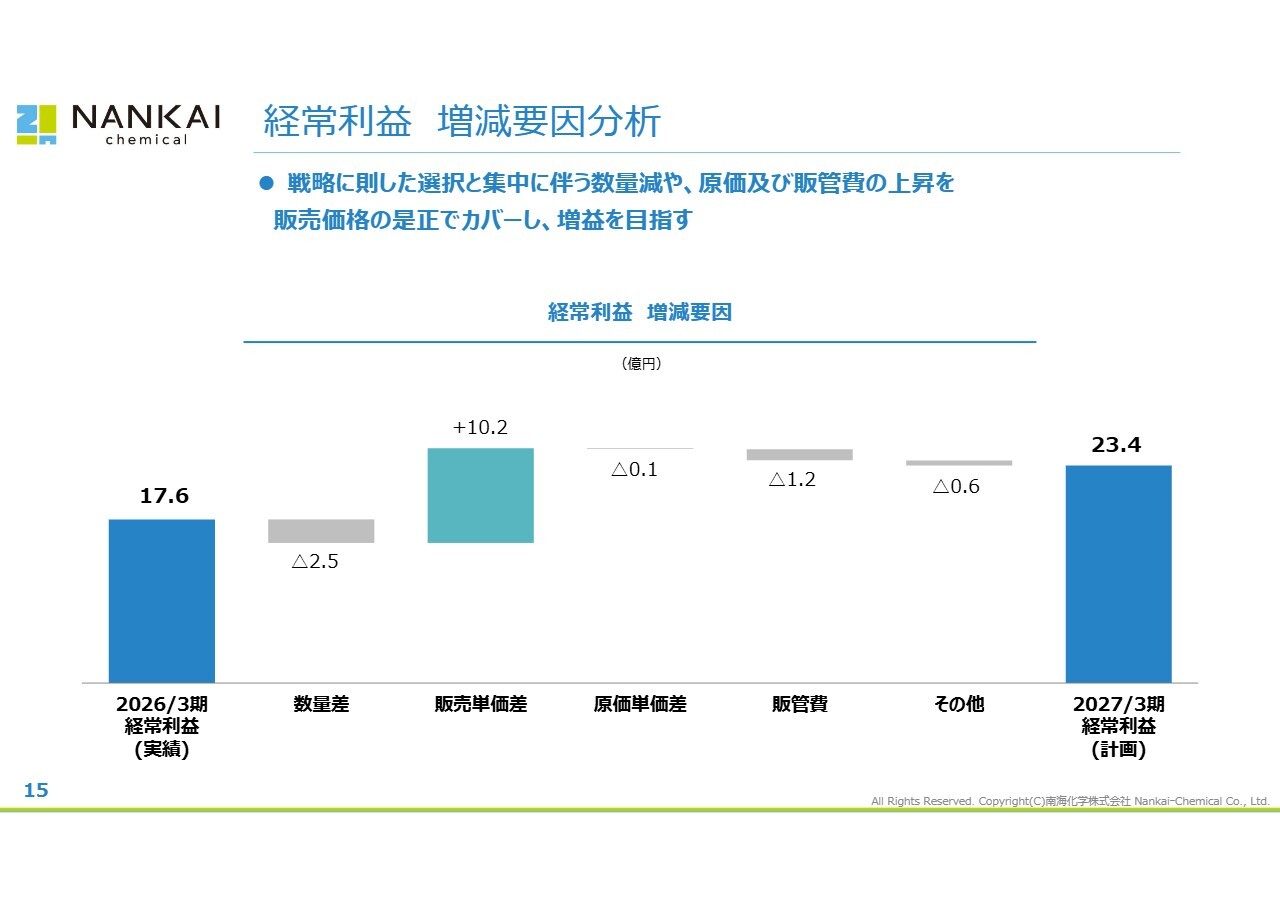

経常利益 増減要因分析

経常利益の増減要因分析です。販売戦略に則した選択と集中に伴い販売数量の減少を見込んでいますが、適正な販売価格への是正を進めることで原価および販管費の上昇をカバーし、経常利益は前期比5億8,000万円の増益を見込んでいます。

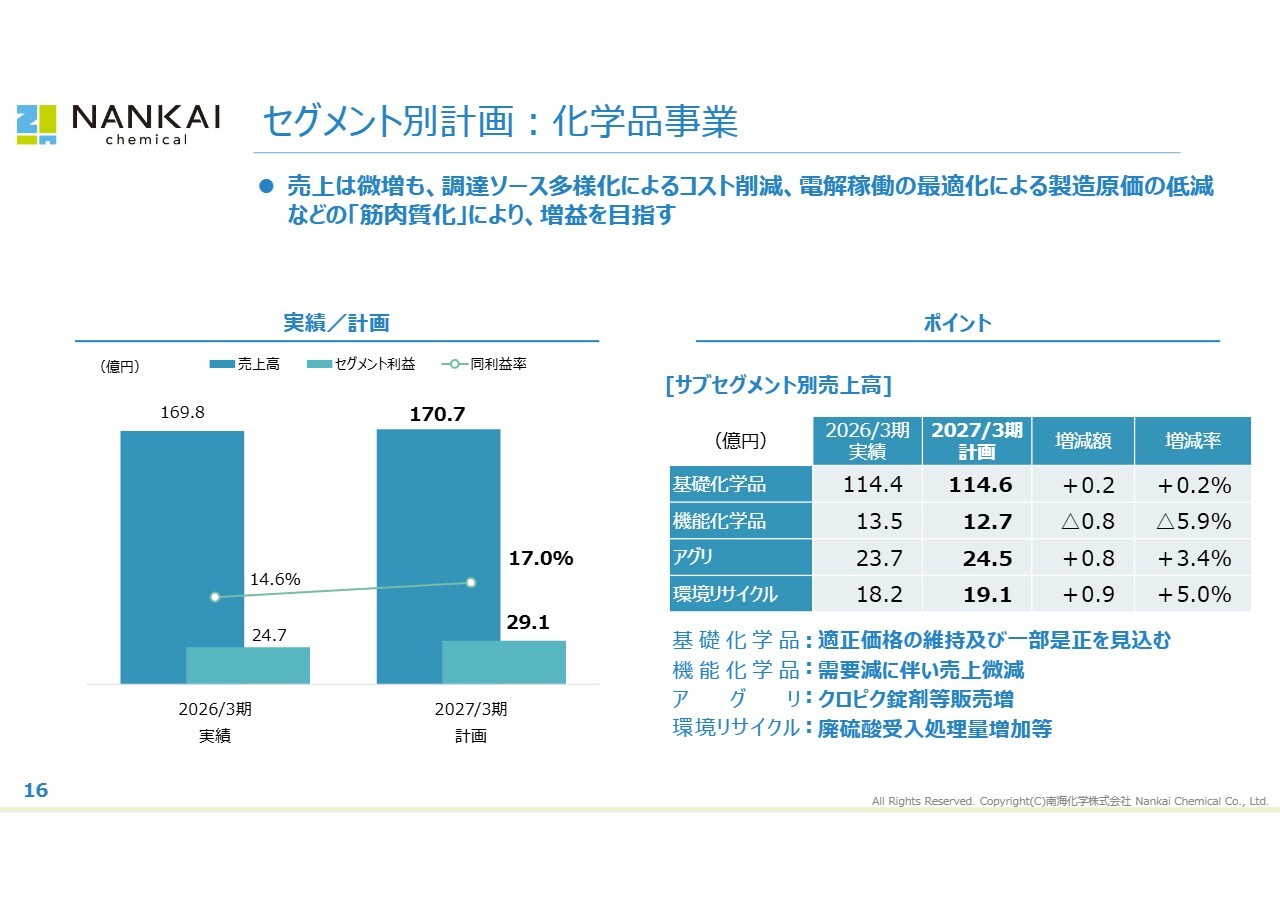

セグメント別計画:化学品事業

セグメント別の計画です。化学品事業については、売上高の微増を見込んでいます。また、調達ソースの多様化や工場での電解設備の最適化を進めることで、増益を目指していきます。

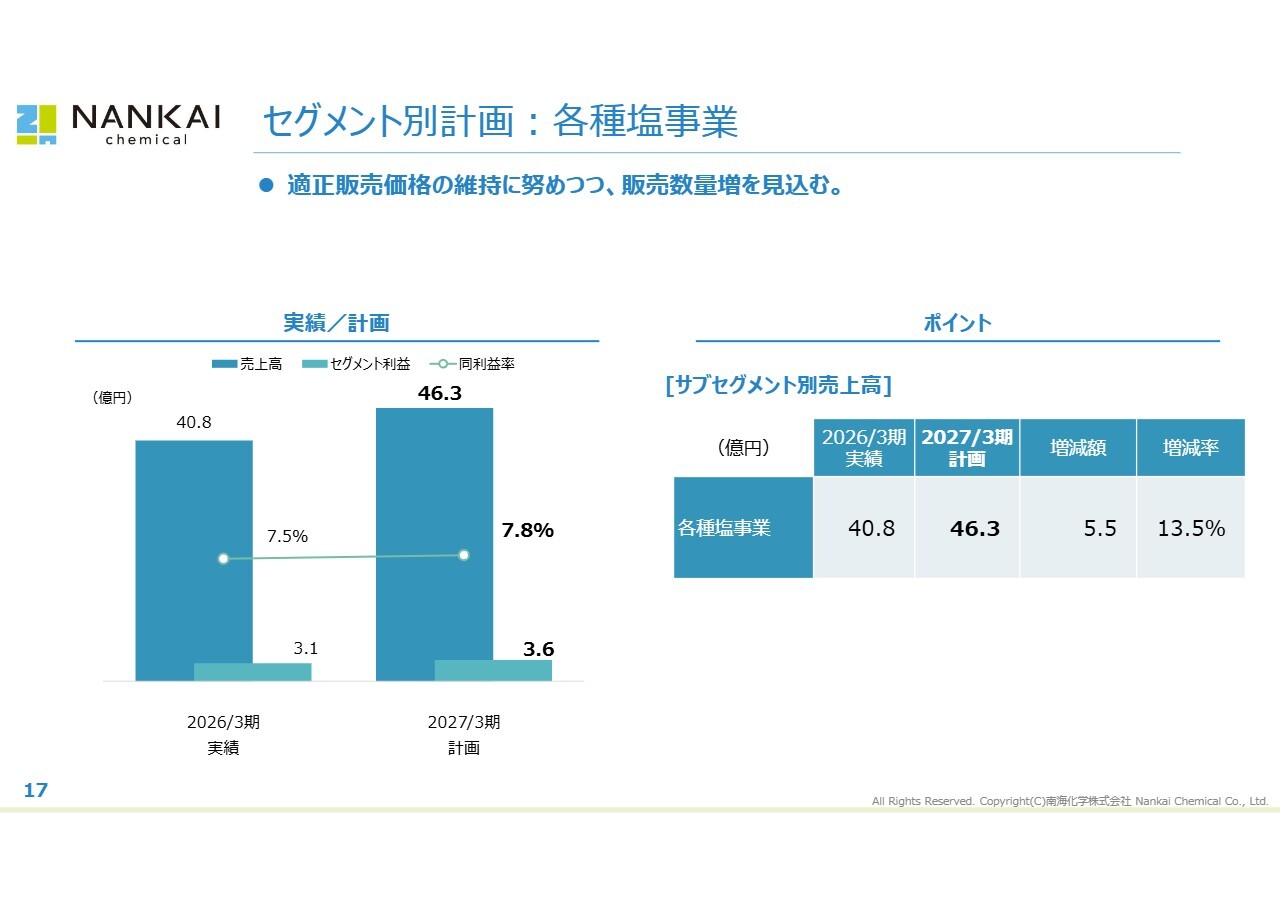

セグメント別計画:各種塩事業

各種塩事業です。昨年は一昨年に比べて融雪用塩の販売数量が減少しました。本年は例年並みの融雪需要を見込みつつ、その他製品についても適正価格を維持することで、販売数量の増加と利益のわずかな増加を見込んでいます。

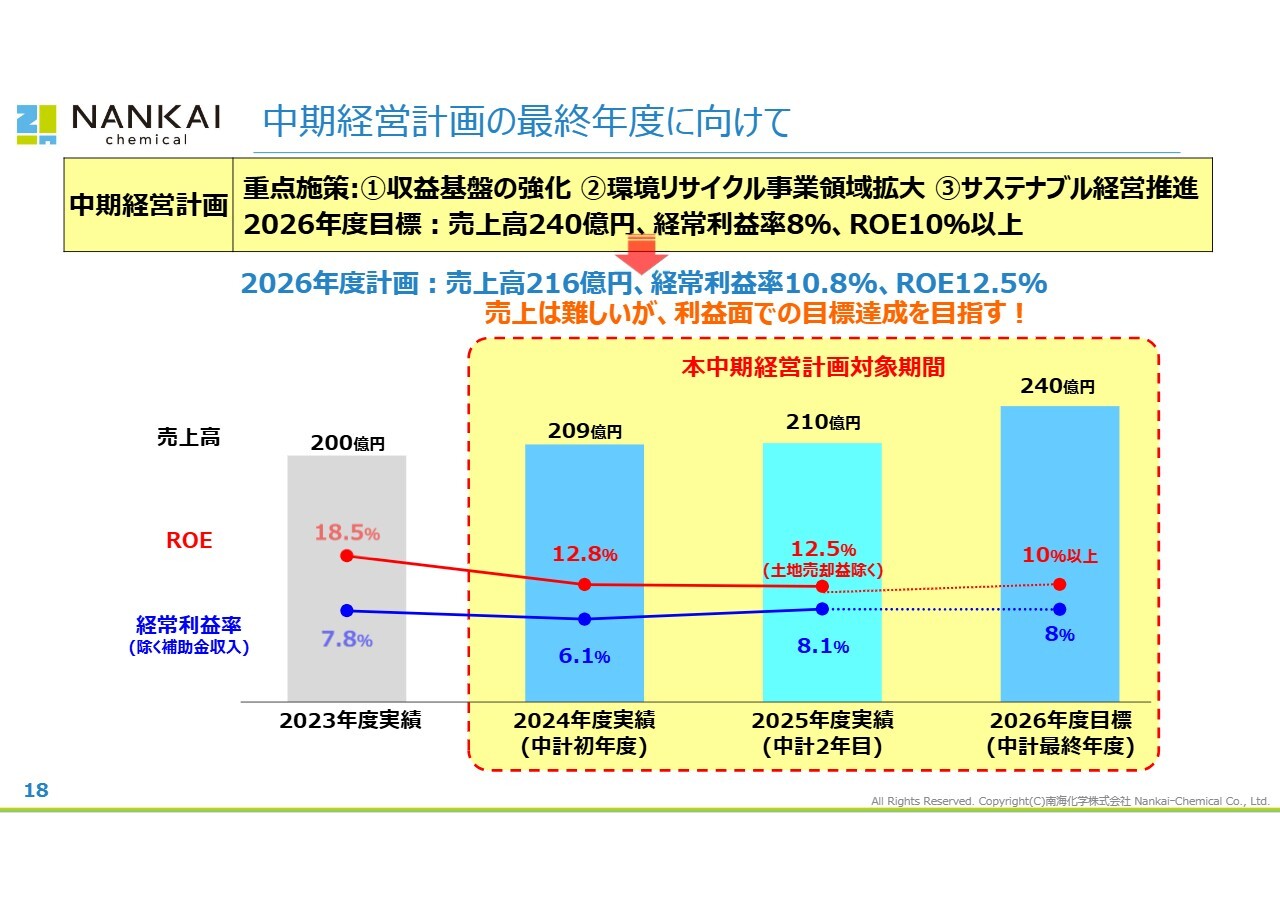

中期経営計画の最終年度に向けて

続きまして、中期経営計画の進捗状況です。2026年度の最終目標に対し、売上高は需要縮小や一部取引からの撤退により達成が難しくなっている一方、利益面では経常利益率8パーセント、ROE10パーセント以上の確実な達成を目指します。

すでに2025年度の経常利益率は土地売却益を除く実力値ベースで8.1%、ROEは土地売却益を除くベースで12.5%を達成しており、中期経営計画の目標値を上回る結果を実現しています。

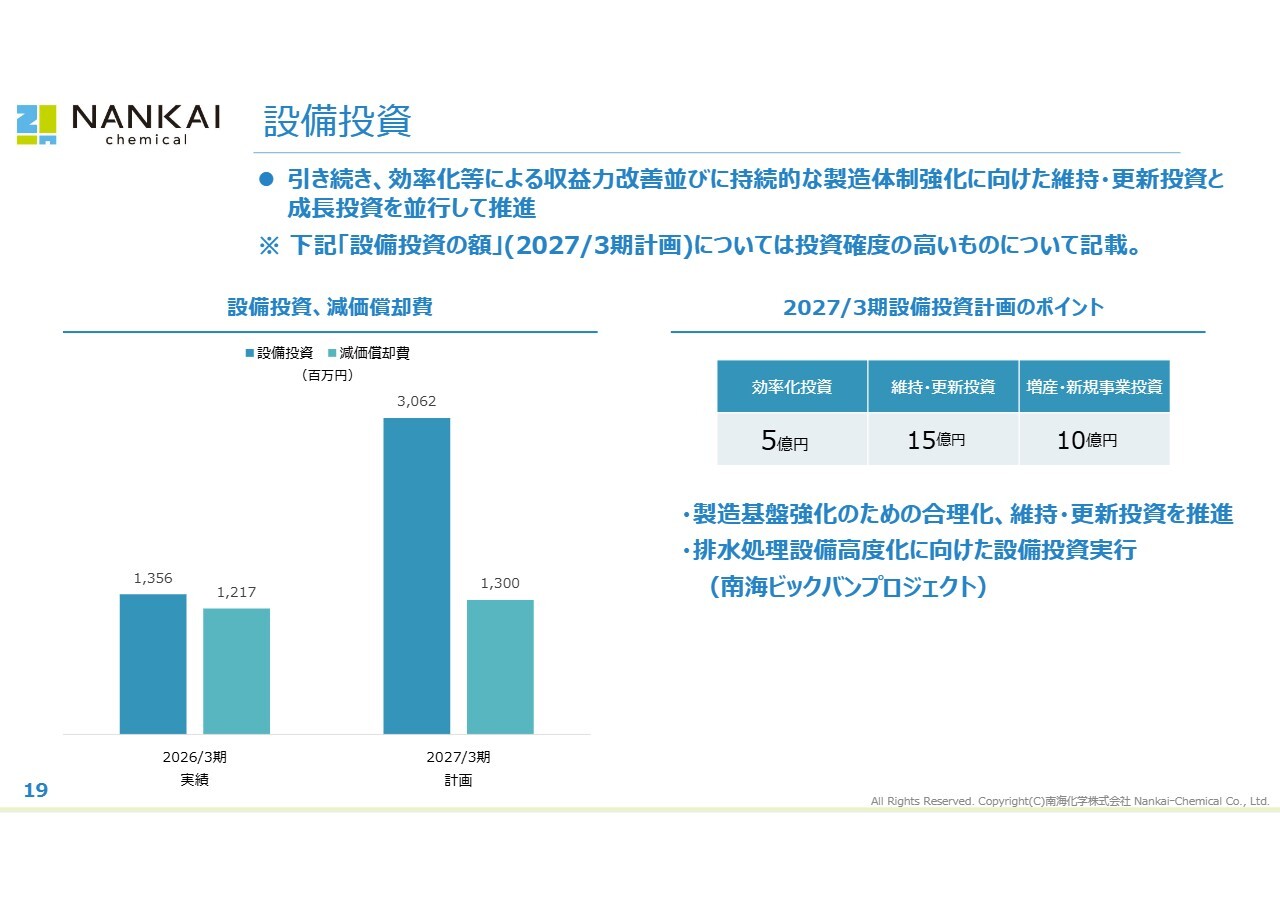

設備投資

設備投資についてご説明します。製造基盤強化に向けた合理化や効率化投資、成長投資を予定しています。特に今期は、環境リサイクル事業の成長を目指した設備投資として、具体的には排水処理設備の高度化をすでに意思決定しており、着実に工事を進め、来年度の稼働開始を目指していきます。

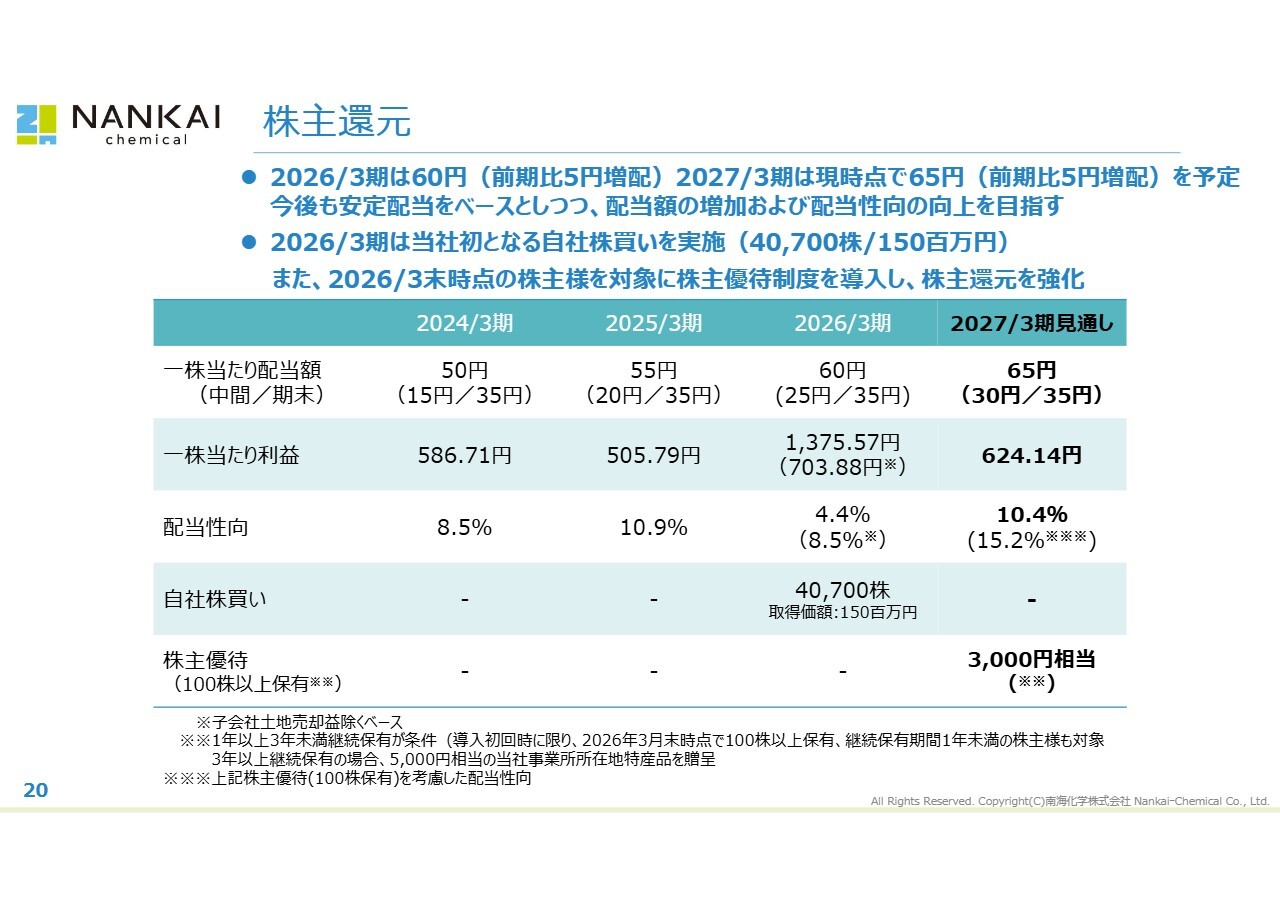

株主還元

最後に、株主還元についてご説明します。2026年3月期の配当は、中間配当が25円、期末配当が35円となり、昨年より5円増配して年間配当を60円としました。今後も安定配当を基盤に、増配や配当性向の向上を目指して取り組んでいきます。

2027年3月期の配当は5円の増配を予定しており、年間配当は65円となる見込みです。

また、昨年は土地売却による一過性の利益の一部を活用し、当社初の自社株買いおよび株主優待制度の新設を行い、株主のみなさまへ還元しました。

自社株買いおよび株主優待制度の内容は、すでに開示しているとおりです。それらを加算すると、スライドに示しているように配当性向は徐々に向上しています。当社は今後も、配当、自己株取得、株主優待などを柔軟かつ機動的に実施していきます。

以上で私からのご説明を終わります。ご清聴、誠にありがとうございました。

質疑応答:中東情勢緊迫化による原油価格上昇の影響につ

新着ログ

「化学」のログ