2027年1月期第1四半期決算説明

GENDA、国内アミューズメントM&Aは適切な取得価格とシナジー創出で早期回収が順調に進捗

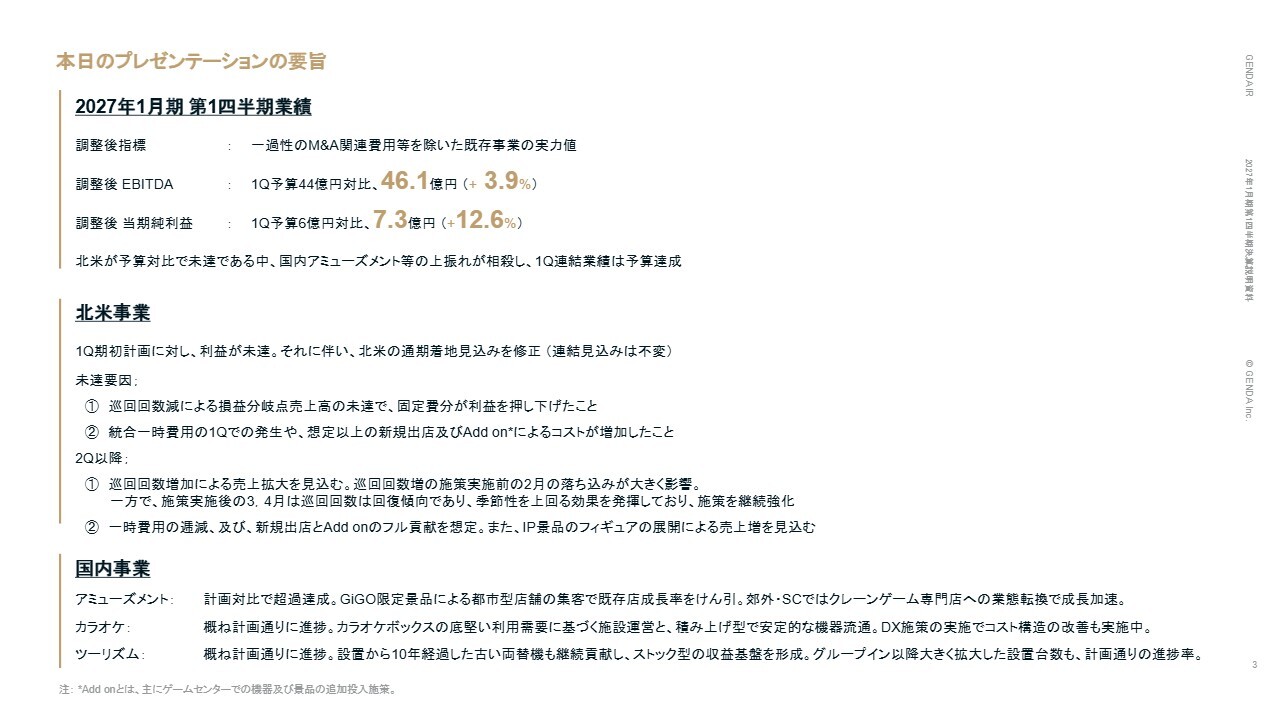

本日のプレゼンテーションの要旨

片岡尚氏(以下、片岡):みなさま、本日はお忙しい中ご参加いただき、誠にありがとうございます。代表取締役社長CEOの片岡です。これより、株式会社GENDAの2027年1月期第1四半期決算についてご説明します。

はじめに、本日のプレゼンテーションの要旨を3つお伝えします。1つ目は、2027年1月期第1四半期業績です。調整後指標は、一過性のM&A関連費用等を除いた既存事業の実力値を示す指標です。調整後EBITDAは46.1億円、調整後当期純利益は7.3億円となりました。

連結ベースでは、すべての指標で期初計画を達成しました。国内アミューズメント事業等の上振れが海外事業の未達を吸収しました。

2つ目は、北米事業の進捗です。第1四半期期初計画に対して、利益が未達となりました。それに伴い、北米の通期着地見込みを修正します。ただし、国内事業でこれを吸収し、連結ベースでの通期計画は変更しません。

未達要因は巡回回数減による損益分岐点売上高の未達で、固定費分が利益を押し下げたこと、および統合一時費用の第1四半期での発生や、新規出店およびAdd on施策を計画以上に前倒し実施したことにより、コストが増加したことです。

第2四半期以降については、巡回回数増加による売上拡大を見込んでいます。巡回回数増の施策実施前の2月の落ち込みが大きく影響する一方で、施策実施後の3月、4月は巡回回数が回復傾向であり、季節性を上回る効果を発揮しており、施策を継続強化します。

また、一時費用の逓減、および第1四半期で実施した新規出店とAdd onのフル貢献を想定しています。さらに、IP景品のフィギュアの展開による売上増を見込んでいます。

3つ目は、国内事業の進捗です。アミューズメントは計画対比で超過達成しました。GiGO限定景品による都市型店舗の集客で、既存店成長率を牽引しています。郊外型店舗およびショッピングセンター店舗では、クレーンゲーム専門店への業態転換を進めており、成長を加速させています。

カラオケは、おおむね計画どおり進捗しています。カラオケボックスの施設運営は底堅い利用需要があり、また、機器流通の事業は積み上げ型の安定的な売上が確保できています。DX施策の実施で、コスト構造の改善も実施中です。

ツーリズムも、おおむね計画どおりに進捗しています。設置から10年以上経過した古い両替機も継続的に利益貢献しており、ストック型の収益基盤を形成しています。グループイン以降、大きく拡大した設置台数も計画どおりの進捗率となっています。

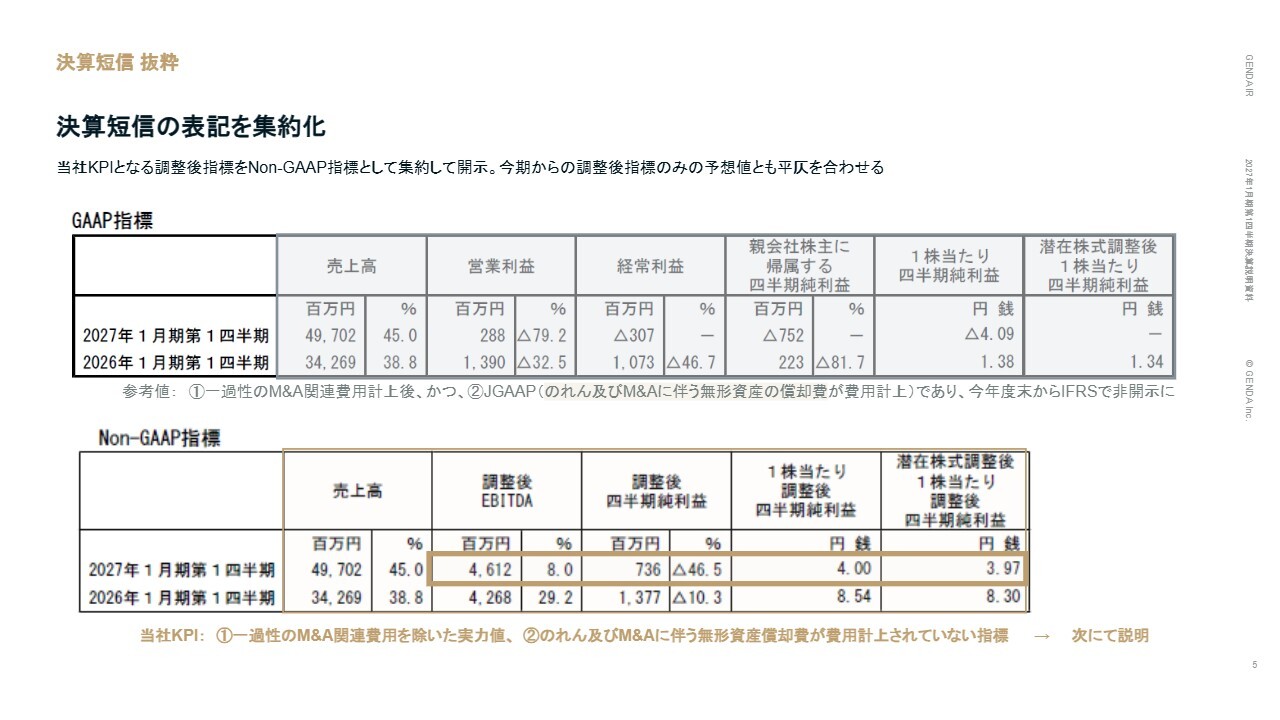

決算短信 抜粋

第1四半期業績のご説明です。当社は、前期通期決算よりKPIとして位置付ける調整後指標を、Non-GAAP指標として決算短信にて開示しています。

調整後指標とは、一過性のM&A関連費用等を除いた既存事業の実力値を示すものです。今期からは調整後指標のみ開示することとなった予想値との平仄を合わせています。

当社の調整後当期純利益は、のれんおよびM&Aに伴う無形資産の償却費を加算調整しています。そのため、IFRS移行後も当該指標への影響は軽微であり、投資家のみなさまには継続的にトラッキングいただける指標となります。

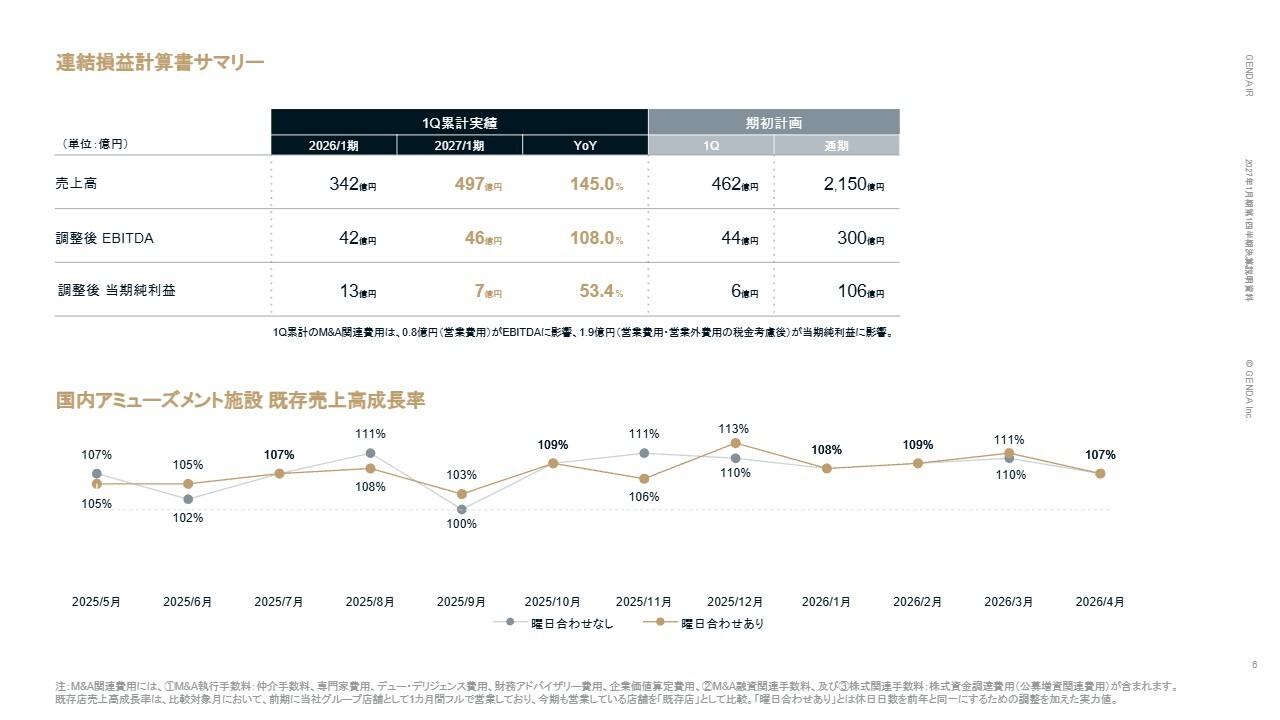

連結損益計算書サマリー

連結損益計算書のサマリーです。2027年1月期第1四半期実績は、売上高497億円、調整後EBITDA46億円、調整後当期純利益7億円と、いずれも期初計画を上回る水準で着地しました。

国内アミューズメント既存店は、2027年1月期第1四半期も高い成長率を記録しました。

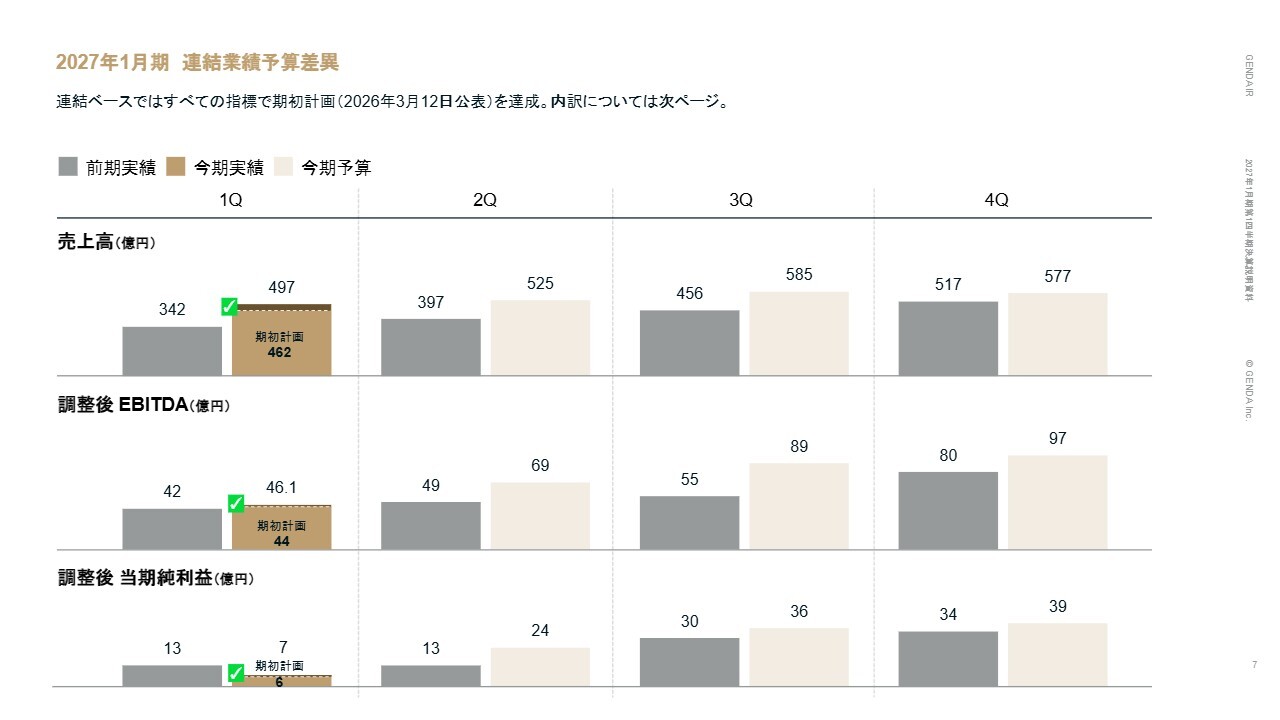

2027年1月期 連結業績予算差異

2027年1月期の四半期推移および予算差異です。3月に公表しましたとおり、今期計画も売上・利益ともに下期偏重となっています。

売上高で見ると、第1四半期実績の497億円に対し、第3四半期計画は585億円、第4四半期計画は577億円と、後半に向けて水準が上がっています。利益面でも、調整後EBITDAは第1四半期実績の46億円から、第4四半期計画では97億円とほぼ倍増する見込みです。

この計画は、当社事業の季節性を反映したものであり、計画どおり進捗しています。

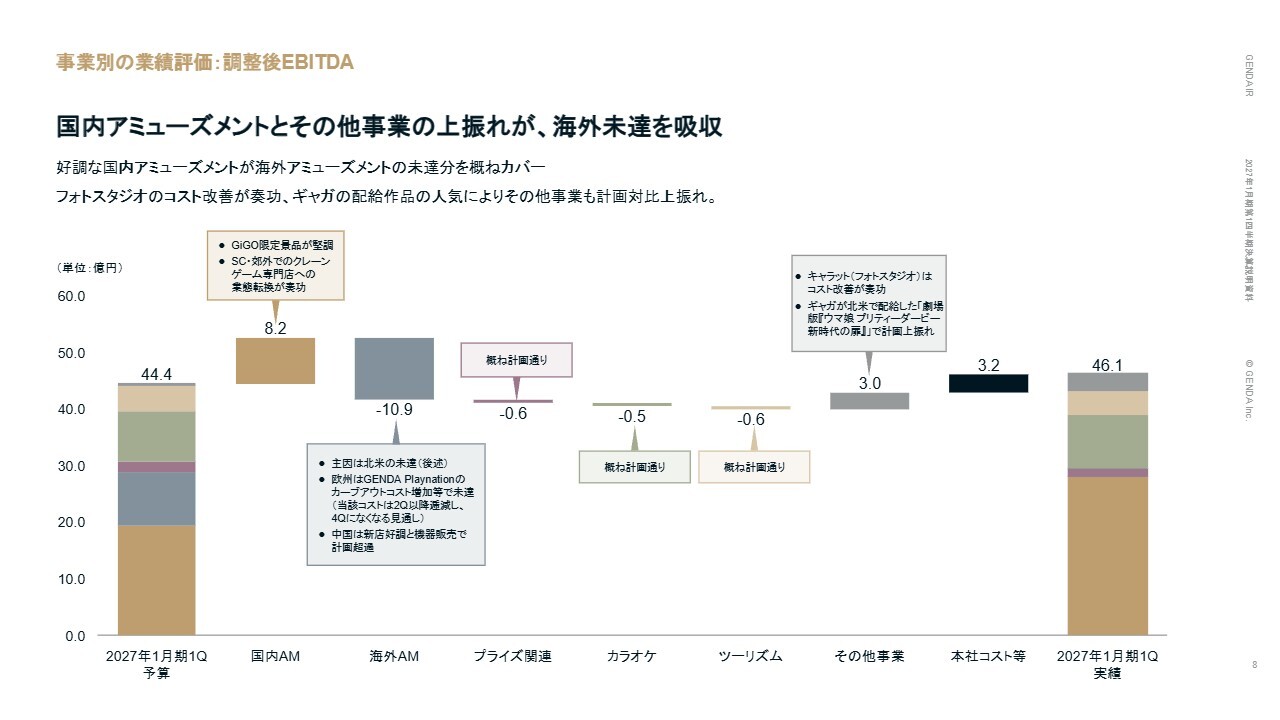

事業別の業績評価:調整後EBITDA

事業別の内訳を見ると、好調な国内アミューズメントが海外アミューズメントの未達を吸収したという構図です。

国内アミューズメントは、GiGO限定景品が都市型店舗の集客を牽引しました。また、郊外型店舗およびショッピングセンター店舗でのクレーンゲーム専門店への業態転換が奏功し、計画を上回りました。

海外アミューズメントは大幅な未達となりました。主因は北米です。理由は後ほどご説明します。

欧州はGENDA Playnationのカーブアウトに伴うコスト増が発生しましたが、当該コストは第2四半期以降低減し、第4四半期には解消見込みです。

中国は、好調な新店と機器の販売で計画超過となりました。

プライズ関連・カラオケ・ツーリズムは、いずれもおおむね計画どおりとなりました。

その他事業では、フォトスタジオキャラットのコスト改善が奏功しました。また、ギャガが北米で配給した「劇場版『ウマ娘 プリティーダービー新時代の扉』」が好評であったことにより、計画を超過しました。

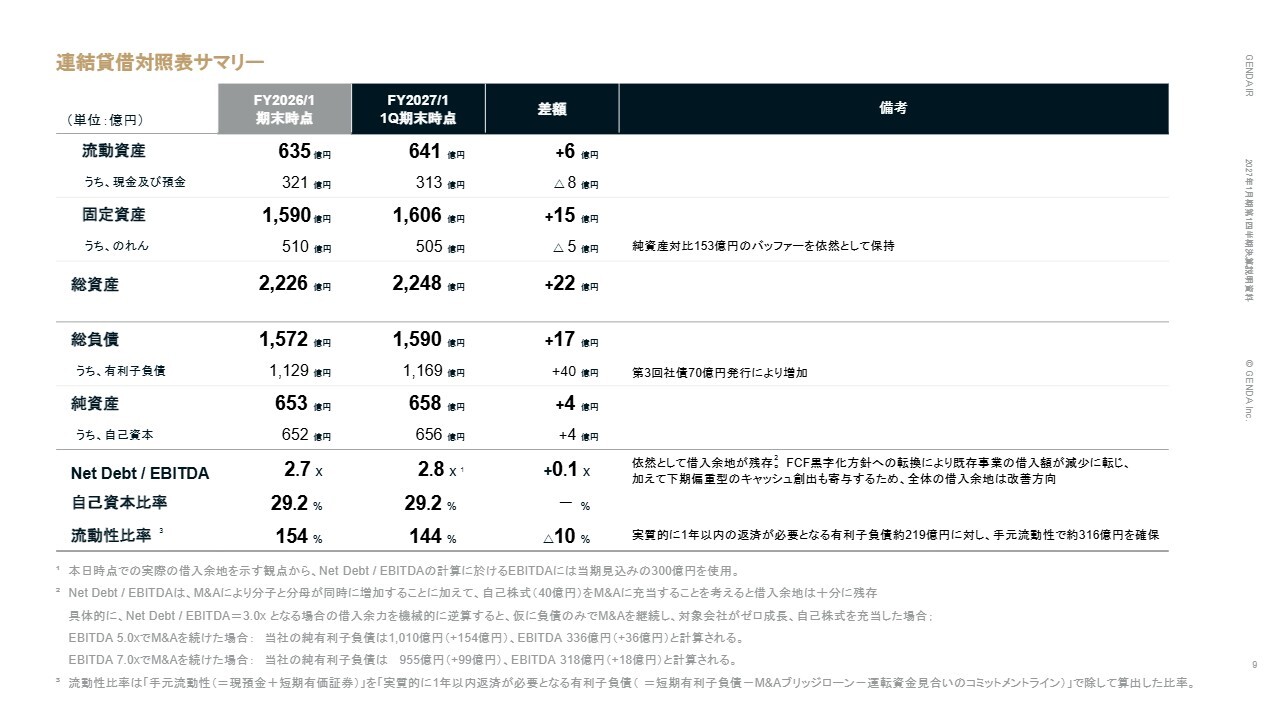

連結貸借対照表サマリー

BSについてです。総資産は、2,248億円に拡大しています。のれんは、純資産対比153億円のバッファを依然として保持しています。

Net Debt/EBITDA倍率は2.8倍と、借入余地は十分残存しています。フリーキャッシュフロー黒字化方針への転換により、既存事業の借入額が減少に転じ、加えて下期偏重型のキャッシュ創出も寄与するため、全体の借入余地はさらに改善していきます。

流動性比率は144パーセントと、実質的に1年以内の返済が必要となる有利子負債219億円に対し、手元流動性で約316億円を確保しており、高い流動性を維持しています。

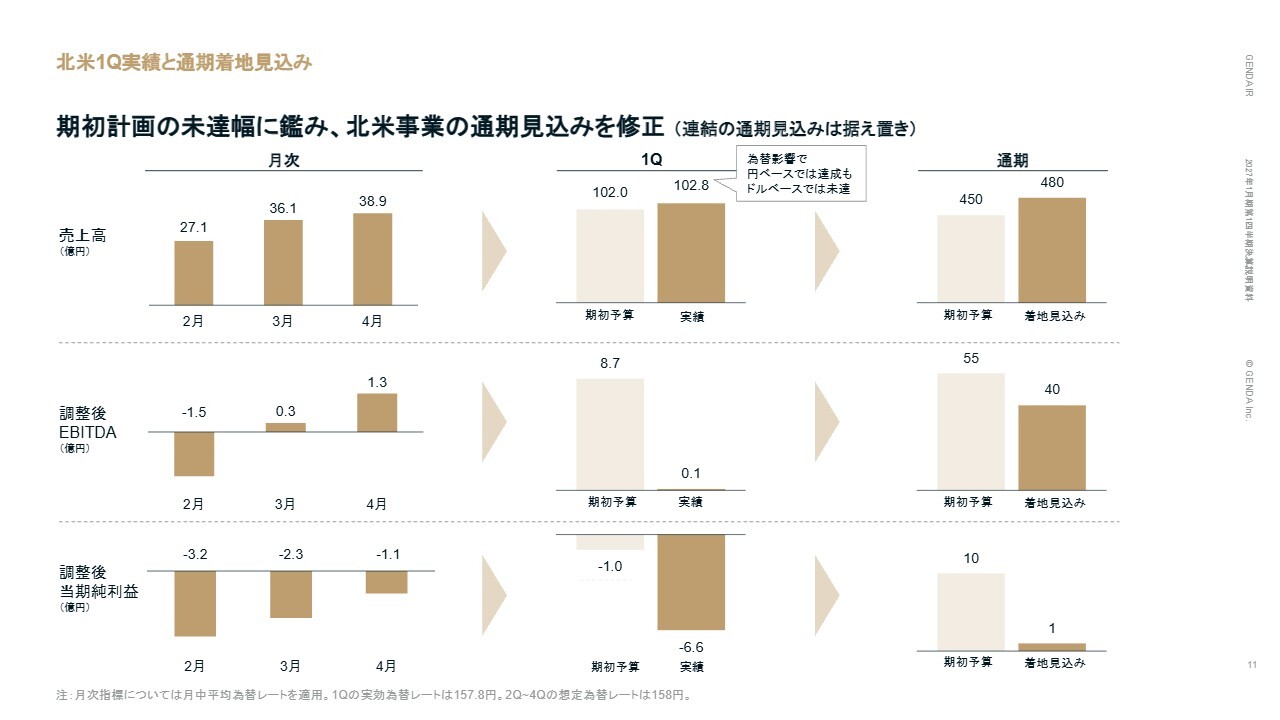

北米1Q実績と通期着地見込み

次に、北米事業についてご説明します。期初計画の未達幅に鑑み、北米事業の通期の着地見込みを修正しました。ただし、これを国内事業で吸収し、連結ベースの通期計画は変更しません。

北米事業は第1四半期において、期初予算未達となりました。売上については、為替影響で円ベースでは達成していますが、ドルベースでは未達となっています。

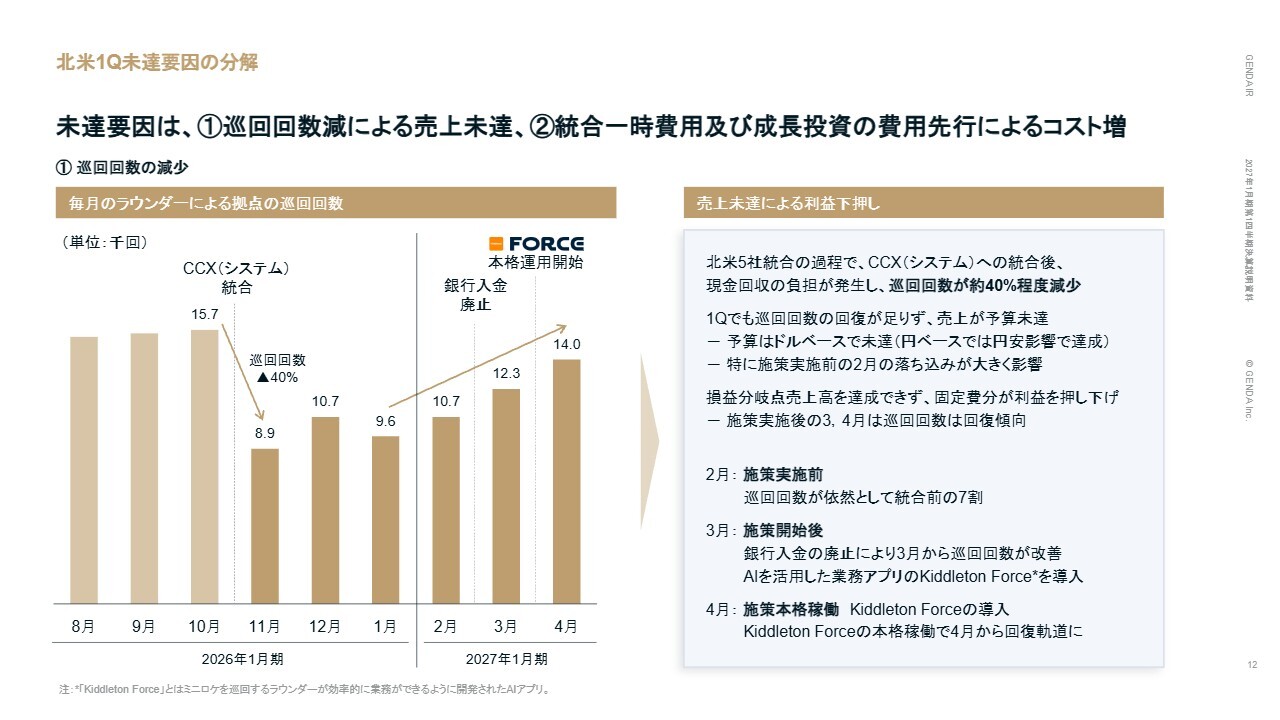

北米1Q未達要因の分解

未達要因の第一は、ラウンダーによる巡回回数の減少です。北米5社統合に際し、管理システムCCXへの統合後、現金回収業務の負担が発生し、巡回回数が統合前と比べて約40パーセント減少しました。特に改善施策実施前の2月の落ち込みが大きく、損益分岐点売上高を下回る状況が続きました。

改善施策を開始した3月以降、銀行入金の廃止と、AIを活用した業務アプリ「Kiddleton Force」の導入により巡回回数は回復傾向に入り、4月からは本格回復軌道に乗っています。

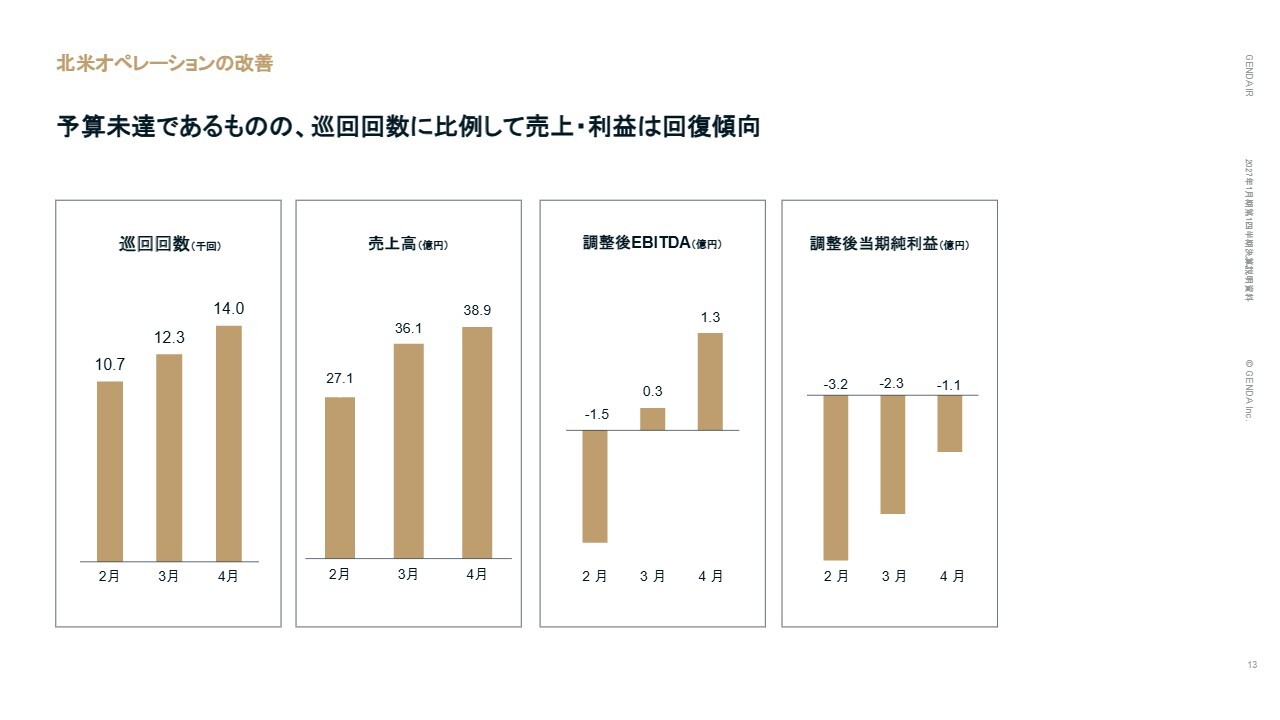

北米オペレーションの改善

月次で見ると、巡回回数に比例して売上・EBITDA・当期純利益のいずれも、2月から3月、3月から4月と回復基調にあることがご確認いただけます。施策の効果が数字として表れ始めています。

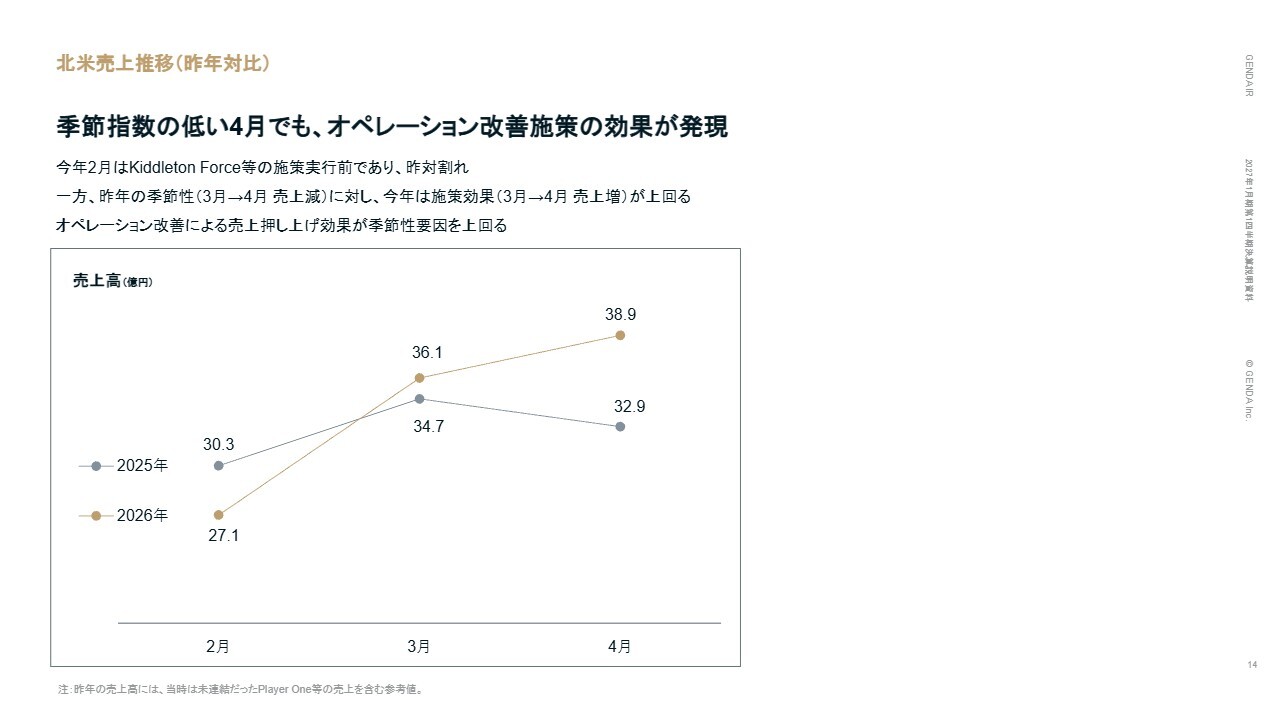

北米売上推移(昨年対比)

昨年との比較をお示しします。2月は「Kiddleton Force」等の施策実行前であったため、昨年対比では売上が大きく低下しています。

一方、昨年は3月から4月にかけて季節性で売上が減少するのに対し、今年は3月から4月で売上が増加しました。これは、オペレーション改善施策の効果が季節性による下押し要因を上回っていることを示しています。

北米1Q未達要因の分解

未達要因の第二は、統合一時費用と成長投資の費用先行です。

Kiddleton・NEN・Player Oneの北米統合に係る一時費用が、第1四半期に集中して発生しました。加えて、新規出店およびAdd on施策が計画を上回るペースで進捗したため、立ち上げコストが先行しました。しかし、これは将来の売上基盤の積み上げとなります。

今後、統合一時費用は第2四半期以降逓減し、第4四半期には収束見込みです。加えて、システム統合による重複機能の整理や、倉庫統廃合などの恒常的コスト改善も進めます。

また、新規出店およびAdd on施策による先行コストについては、第2四半期以降は回収フェーズへ移行し、この出店加速分が通期および来期にわたって売上基盤として積み上がっていきます。

追加施策として、クレジットカード決済のプレイ単価切り上げによる客単価向上と、UIの優れた決済端末への変更も展開します。先行導入店舗では、売上高が平均17パーセント増という成果が出ています。

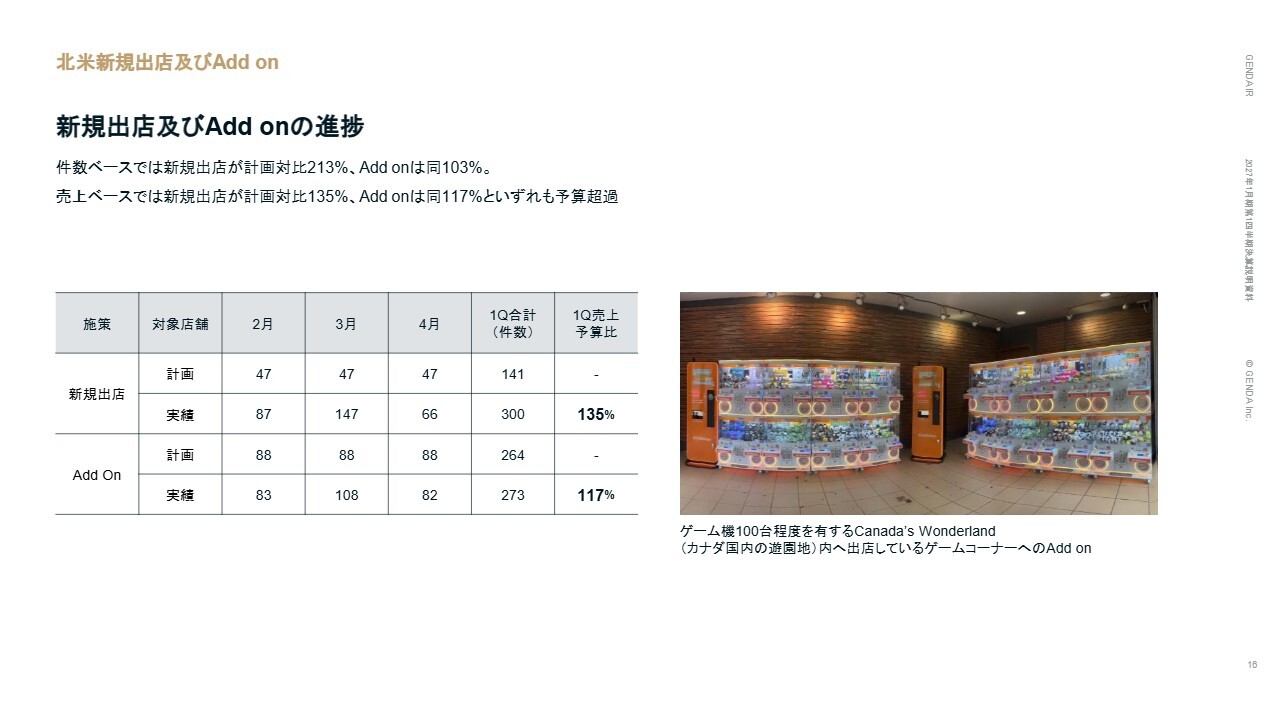

北米新規出店及びAdd on

新規出店およびAdd on施策の状況です。新規出店は件数ベースで計画対比213パーセントと、計画を大幅に上回るペースで進捗しています。

Add on施策は、計画対比103パーセントで進捗しています。売上ベースでも、新規出店が計画対比135パーセント、Add on施策は計画対比117パーセントと、予算を超過しています。

北米IP景品の展開

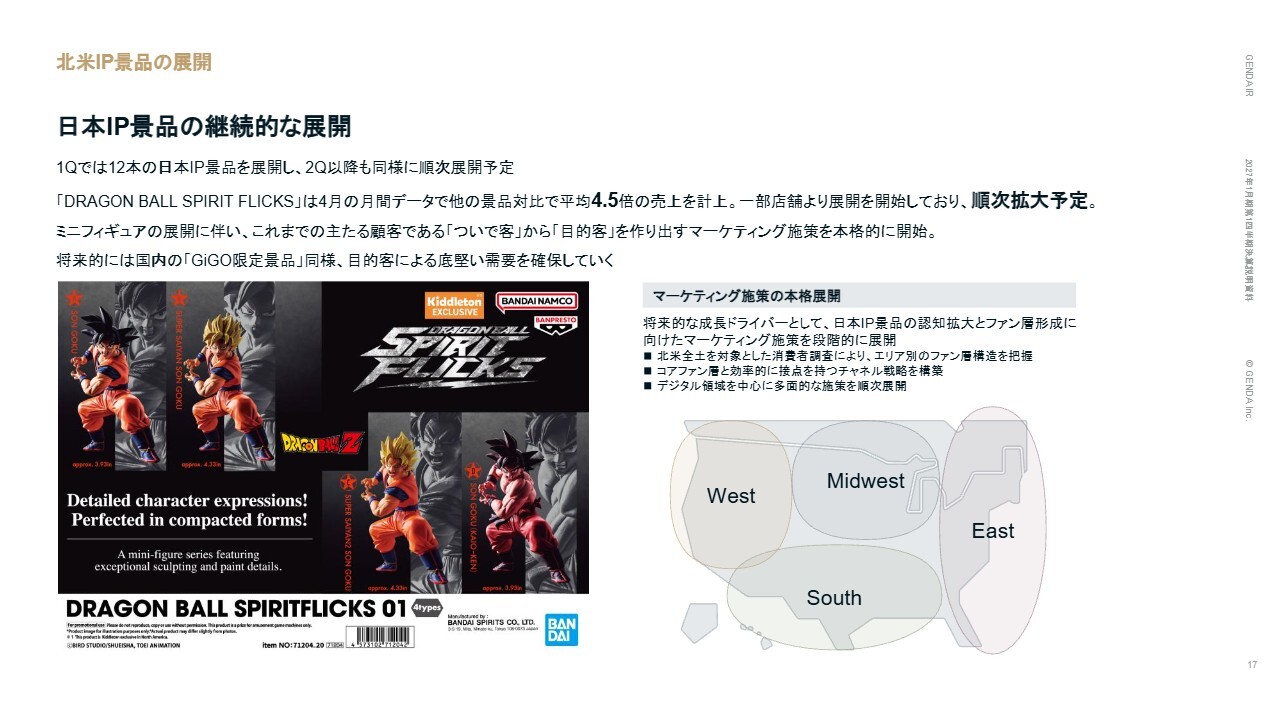

北米における差別化戦略として、日本IP景品の展開を加速しています。第1四半期では、12本の日本IP景品を展開し、第2四半期以降も順次展開していく予定です。

中でも待望のミニフィギュアの投入は、これまでの「ついで客」ではなく、GiGO限定景品のような「目的客」を北米で創出するマーケティング施策の本格展開を意味します。

北米全土の消費者調査によるエリア別ファン層構造の把握、コアファン層へのチャネル戦略の構築、デジタル施策の多面的な展開を段階的に進めていきます。

国内アミューズメント

ここからは、国内各事業の進捗についてご説明します。国内アミューズメントの既存店売上高成長率を牽引する主要因はGiGO限定景品です。話題性の高いIPとのコラボにより、ファン層の来店動機を継続的に創出しています。

一例ですが、『あんさんぶるスターズ!!』のGiGO限定景品を池袋の3店舗で先行開催し、初日から多くのファンにご来店いただきました。

国内アミューズメント

郊外型店舗およびショッピングセンター店舗の売上向上策として推進しているのが、クレーンゲーム専門店の業態転換です。新規出店ではなく、既存店を改装する手法のため、限定的な投資で集客力の再構築が可能です。

業態転換後の店舗では売上が2.2倍から10.3倍に伸長しており、転換後3ヶ月以上経過した店舗の平均では3.1倍となっています。

当社は、郊外に多くの店舗を持つ国内最大級のアミューズメント施設運営企業であり、小規模投資での業界転換のポテンシャルは非常に大きいと考えています。

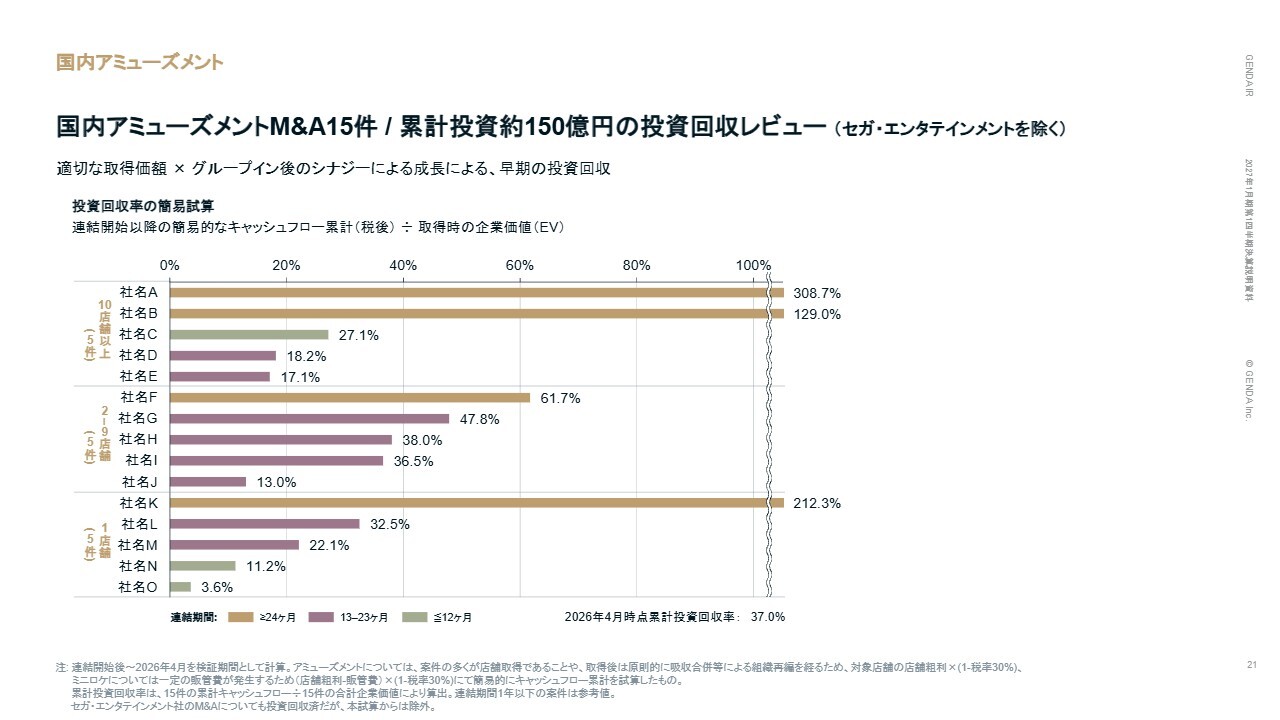

国内アミューズメント

スライドでは、今までに実施した国内アミューズメントのM&A15件の投資回収実績について振り返りました。セガ・エンタテインメントを除いた15件の累計投資額約150億円について、2026年4月時点での累計投資回収率は37パーセントとなっています。

適切な取得価格とグループイン後のシナジーによる成長が組み合わさり、早期の投資回収が進んでいます。

カラオケ事業 | 1Q進捗

カラオケ事業は、おおむね計画どおりに進捗しています。カラオケ施設運営では、「カラオケBanBan 400店舗達成キャンペーン」の割引イベントにより、客数が前年比で増加しました。IPコラボキャンペーンも客数・客単価の底上げに寄与しました。

カラオケ機器流通事業は、レンタル収入の積み上げモデルのため、堅調に推移しています。

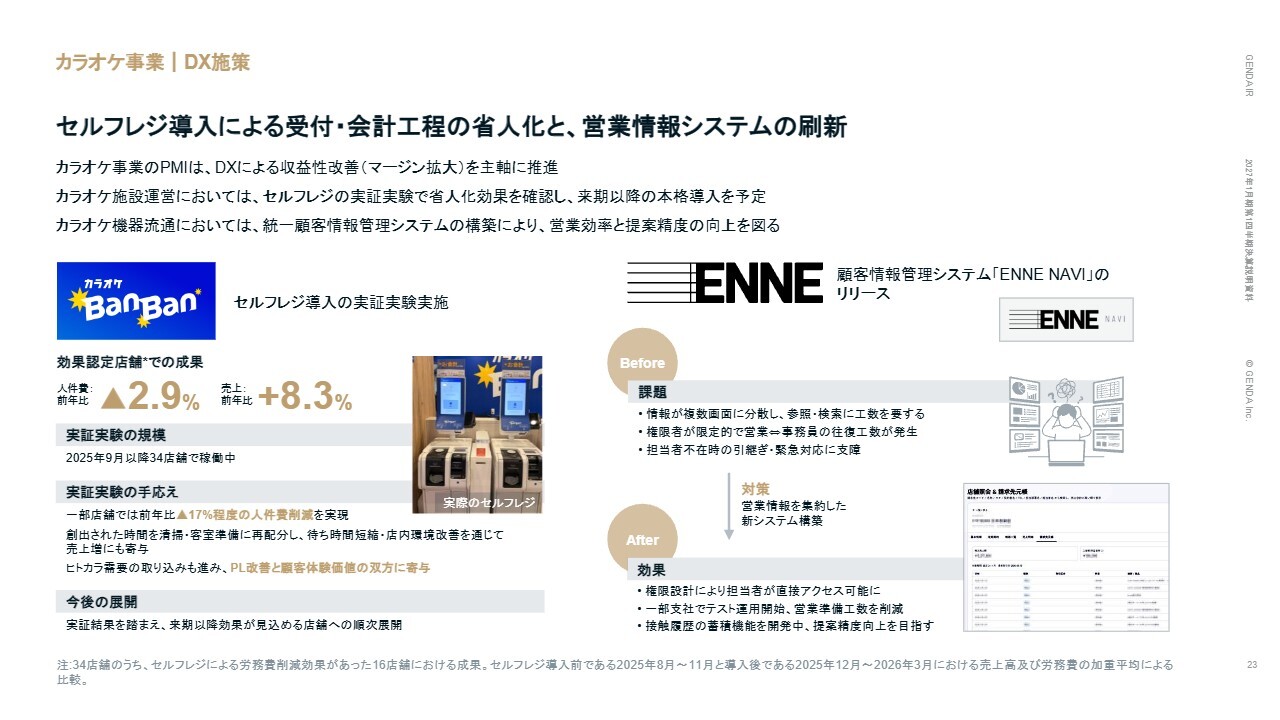

カラオケ事業 | DX施策

カラオケ事業のPMIは、DXによる収益性改善を主軸に推進しています。セルフレジ導入の実証実験では、効果認定店舗16店舗において、人件費を前年比2.9パーセント削減しつつ、売上は前年比プラス8.3パーセントを達成しました。現在34店舗で稼働中であり、実証結果を踏まえ、来期以降の本格展開を予定しています。

また、カラオケ機器流通事業では、顧客情報管理システム「ENNE NAVI」をリリースし、営業効率と提案精度の向上を図っています。

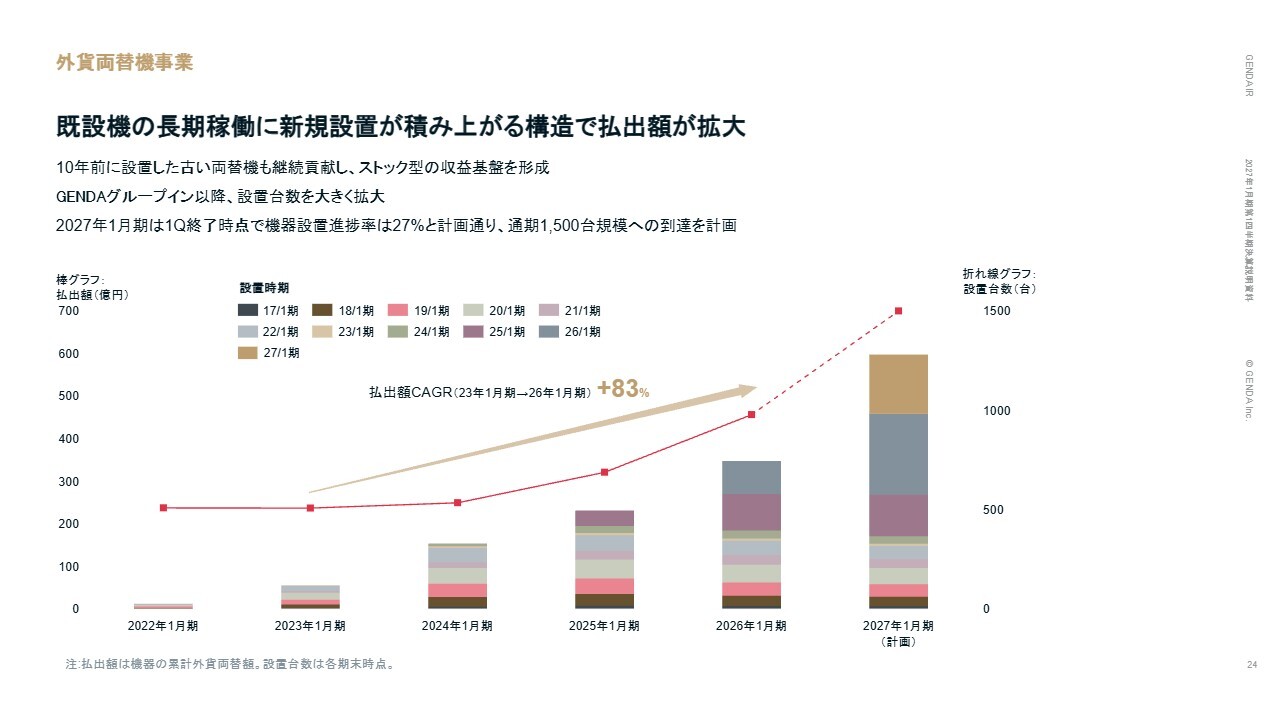

外貨両替機事業

外貨両替機事業は、払出額のCAGRが、2023年1月期から2026年1月期にかけてプラス83パーセントと力強い成長を続けています。昨年のグループイン以降、設置台数を大きく拡大しています。

2027年1月期も順調に設置台数を拡大しており、期末に1,500台規模への到達を計画しています。設置から10年が経過した古い両替機も継続稼働して利益に貢献しており、ストック型の安定した収益基盤を形成しています。

開示の拡充

投資家から要望の多かったData Bookの開示を、今期から開始しました。Data Bookでは、各指標の四半期推移やROIC・ROEなどの指標を、当社IRページにExcelおよびPDF形式で掲載しています。

本日の私からの説明は以上です。GENDAは「2040年に世界一のエンタメ企業へ」というビジョンに向けて、スピードを落とすことなく、資本市場のみなさまと歩調を合わせた持続可能な成長を実現していきます。ご清聴ありがとうございました。

質疑応答:クレーンゲーム専門店への業態変更について

質問者:国内のアミューズメントについておうかがいします。同業他社が取れやすさを高めた日用品のクレーンゲームを導入し、来店客数増加に効果を上げている事例があります。

御社では、ショッピングセンターの店舗をクレーンゲーム専門にするとのお話があ

新着ログ

「サービス業」のログ