2026年3月期決算説明

マイポックス、生成AI市場の拡大を追い風に光ファイバー関連製品市場を捉え成長へ

2026年3月期 通期決算説明

ナレーション:マイポックス株式会社の2026年3月期決算説明動画をご視聴いただき、ありがとうございます。本説明会は、新たな情報発信の試みとして、全編AIナレーションで進行します。

会社概要

マイポックス株式会社は1925年に創業しました。その後、1941年に法人化し、2025年には創業100周年を迎えました。

コア技術

企業理念として掲げているのは「塗る・切る・磨くで世界を変える」です。当社の事業は、長年培ってきた「塗る」「切る」「磨く」の3つのコア技術を基盤としています。

これらを組み合わせることで、お客さまの多様なニーズに応える製品とサービスを提供しています。

事業内容

当社の事業は主に「製品事業」と「受託事業」の2つの領域で構成されています。

事業内容(製品事業) -研磨関連-

製品事業では、研磨フィルムをはじめとする各種研磨材の開発、製造、販売を手掛けています。

製品ラインナップは、航空機、船舶、自動車のボディ、楽器、建築関連の木工部品などに使用される粗研磨用の一般研磨分野向け製品から、ハードディスク、光ファイバー、半導体といった高精度な研磨が求められるハイテク分野向けの研磨フィルム、さらに液体研磨剤などの消耗品まで、多岐にわたります。

これらの研磨材を最大限に活用するための専用研磨装置や、仕上がりを正確に評価するための観察・検査装置の開発・製造・販売も行っています。

事業内容(受託事業)

受託事業では、「塗る」と「切る」の技術を主とした塗布・スリット加工サービスと、「磨く」の技術を基盤とした研磨加工サービスを提供しています。

当社の受託塗布・スリット事業では、製品開発で培った技術を基盤とし、お客さまからお預かりした材料に対し、塗料の調合・塗工・スリット加工を自社設備で一貫して行う製造受託サービスを提供しています。

対象となる製品は、光学用粘着フィルム、ディスプレイ用途、半導体関連など、高度な品質管理と加工精度が求められる機能性フィルムが中心です。

一方の受託研磨事業では、自社開発の研磨材、専用の研磨装置、観察装置を駆使し、幅広い研磨ニーズに対応しています。

自動車部品を主体とした一般研磨用途から、半導体用途を中心としたウェーハや光学部品の研磨、さらにMEMS(Micro Electro Mechanical Systems)などの精密電子用途向け、3Dプリント造形物の表面平滑化処理に至るまで、多様な分野で高品質な加工サービスを提供しています。

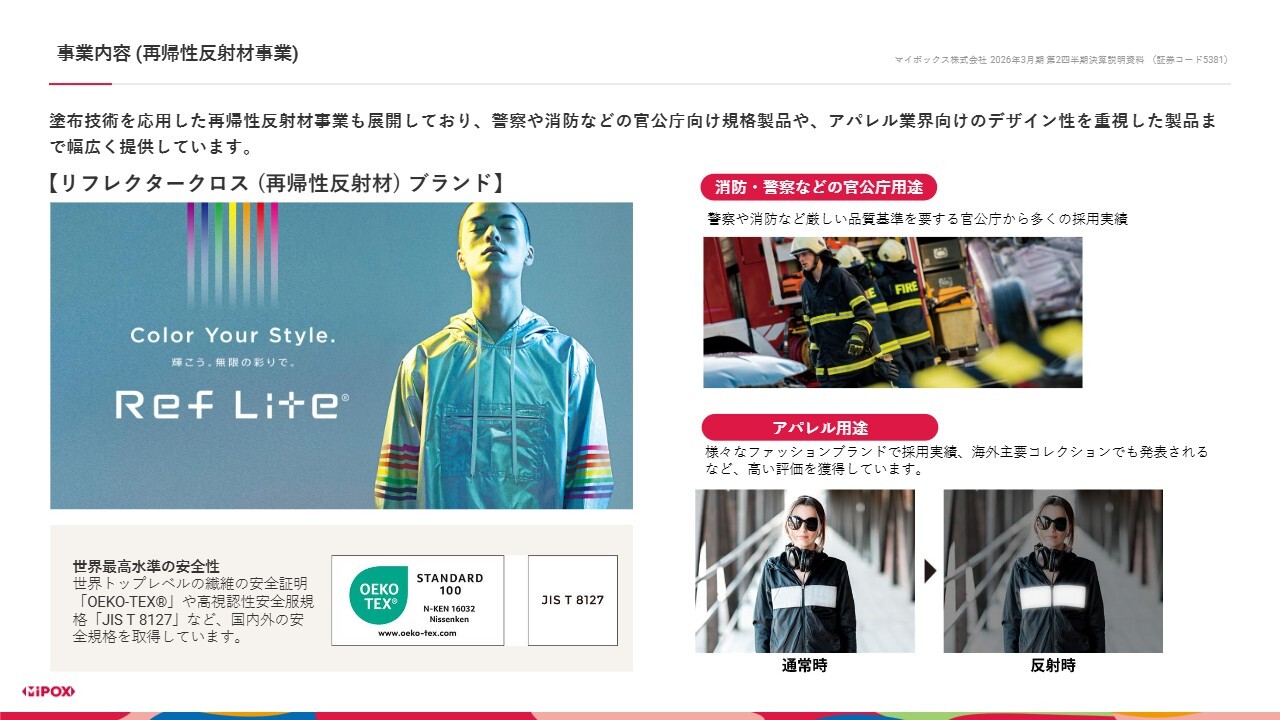

事業内容(再帰性反射材事業)

その他の取り組みとして、当社では塗布技術を応用した再帰性反射材事業も展開しており、警察や消防などの官公庁向け規格製品からアパレル業界向けのデザイン性を重視した製品まで、幅広く提供しています。

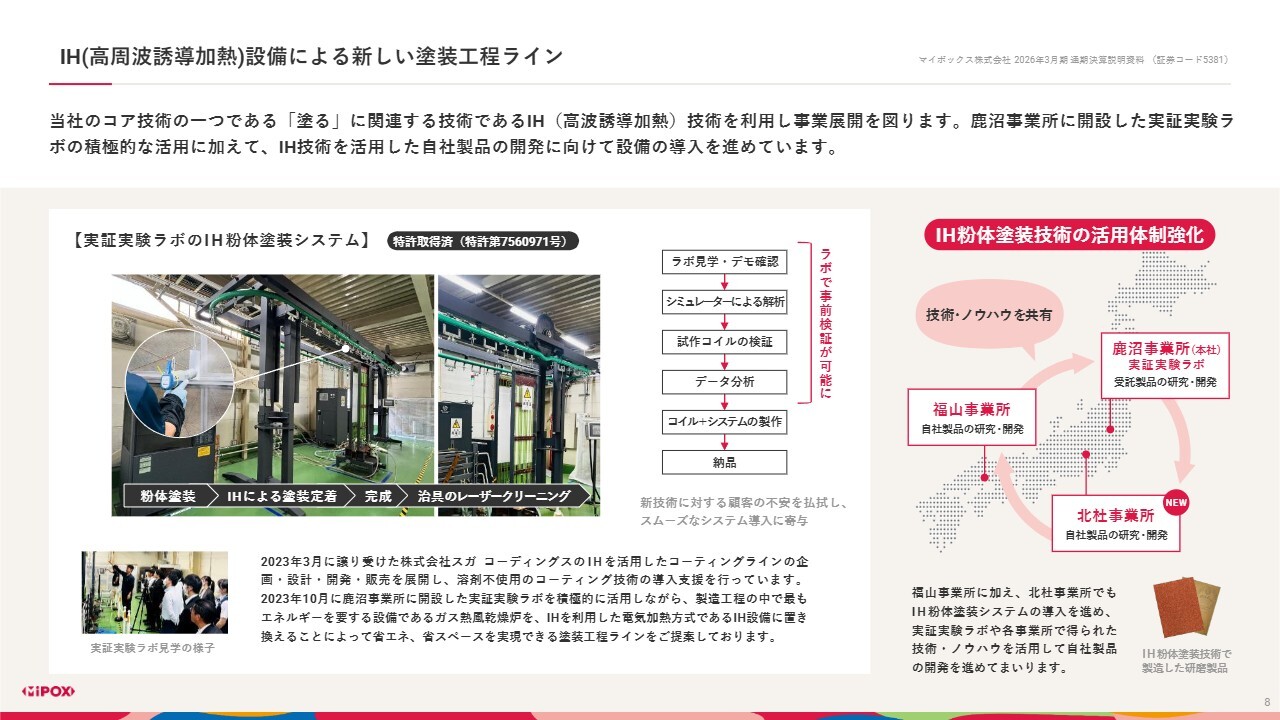

IH(高周波誘導加熱)設備による新しい塗装工程ライン

IH事業では、高周波誘導加熱、いわゆるIHによる電気加熱方式を取り入れた独自のシステムを提案しています。コア技術である「塗る」に関連した加熱プロセスにおいて、従来の工程に比べ、省エネルギー化や省スペース化を実現し、効率化を求める製造現場の課題解決を目指しています。

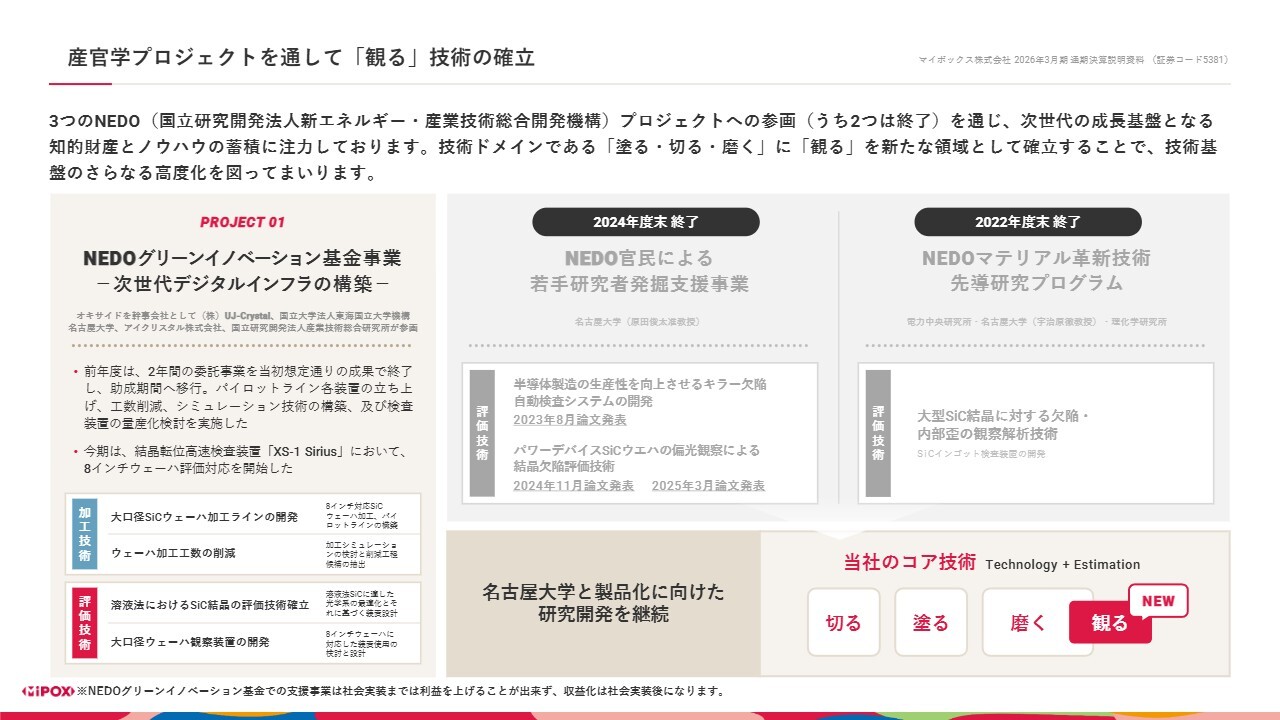

産官学プロジェクトを通して「観る」技術の確立

さらに、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)のプロジェクトへの参画を通じて、次世代の成長基盤となる知財とノウハウの蓄積に注力しています。

今後は、コア技術である「塗る」「切る」「磨く」に新たに「観る」を加えた4つの領域を確立することで、技術基盤のさらなる高度化を図ります。

引き続き、外部機関との連携を深めながら、カーボンニュートラルの実現に向けた技術革新を推進していきます。

イノベーションに磨きをかける。

100年の歴史を糧に、私たちは次の100年へと歩みを進めます。技術力と柔軟性を強みとして、これからも社会と産業に新しい価値を提供していきます。

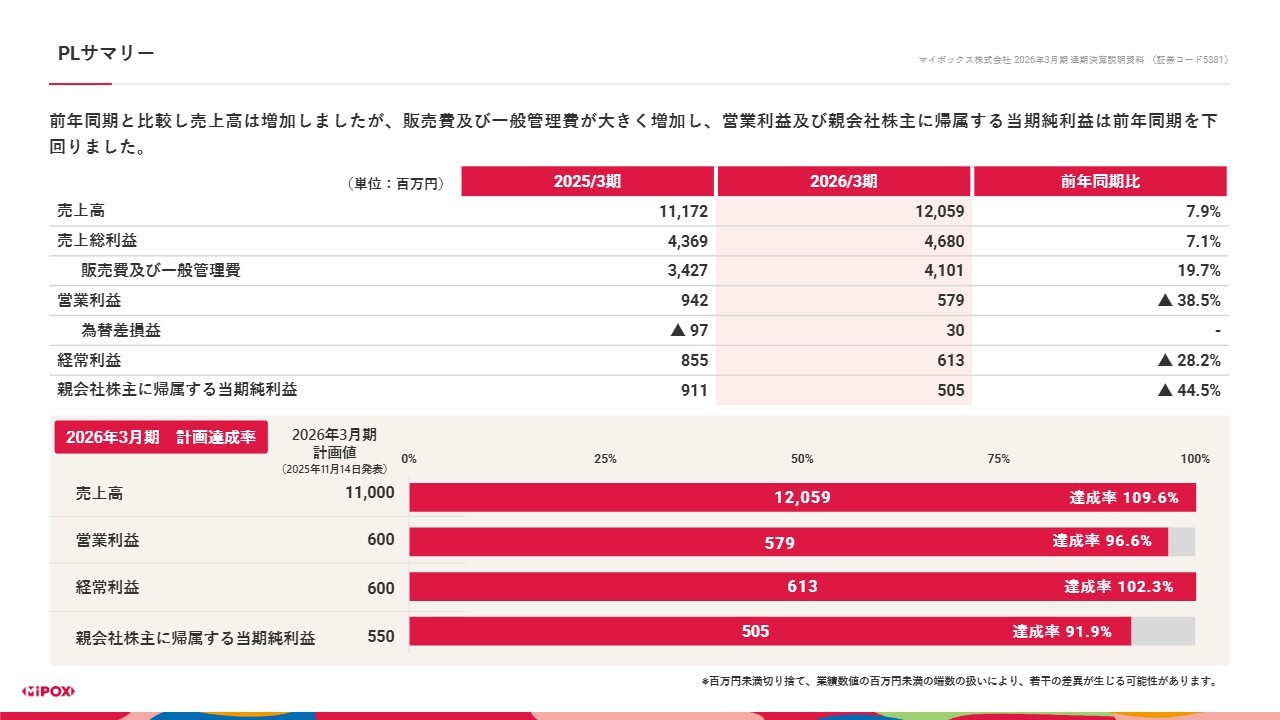

PLサマリー

2026年3月期通期の業績概要についてご説明します。

当連結会計年度の売上高は120億5,900万円となり、前年同期比で7.9パーセントの増収となりました。一方で、販売費および一般管理費が増加したことにより、営業利益は5億7,900万円となり、前年同期比で38.5パーセント減少しました。

また、親会社株主に帰属する当期純利益は5億500万円となり、前年同期を下回る結果となりました。

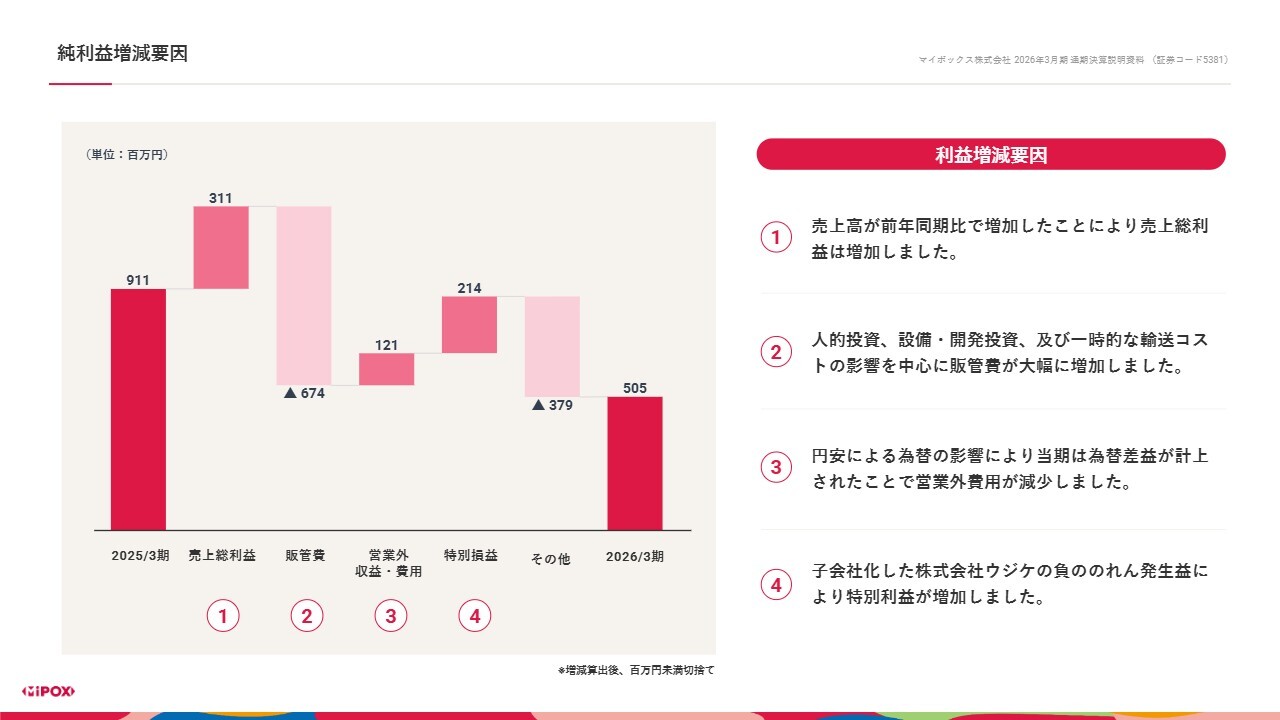

純利益増減要因

純利益増減の要因分析です。当期の売上高は前年同期比で増加したことにより、売上総利益も増加しました。

一方で、人的投資や設備・開発投資の強化に加え、一時的な輸送コストの影響を中心に販管費が大幅に増加しました。

営業外損益については、円安による為替の影響により、当期は為替差益が計上されたことで、営業外費用が減少しました。さらに、子会社化した株式会社ウジケの負ののれん発生益により、特別利益が増加しました。

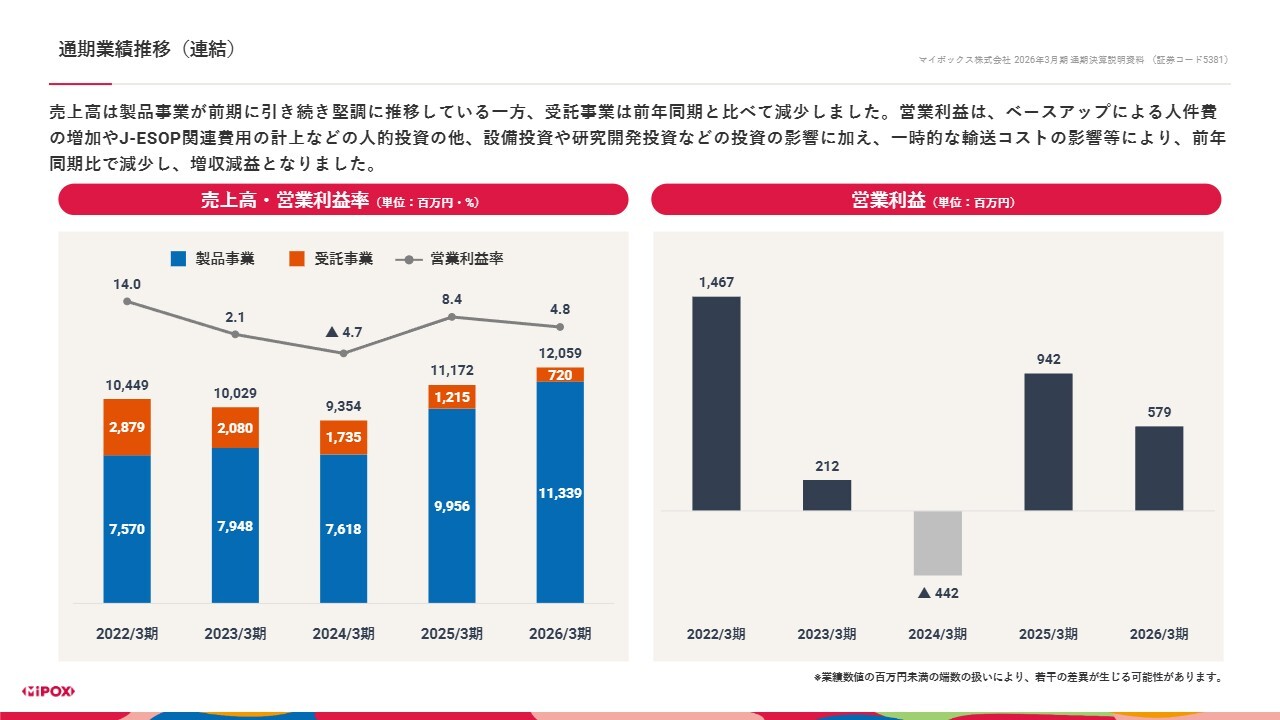

通期業績推移(連結)

通期業績推移についてご説明します。売上高は、製品事業が前期から引き続き堅調に推移した一方で、受託事業は前年同期比で減少しました。

営業利益は、ベースアップによる人件費の増加やJ-ESOP関連費用の計上といった人的投資のほか、設備投資や研究開発投資などの先行投資を積極的に実施しました。

これらに加え、一時的な輸送コストの上昇などの影響を受けたことで、前年同期比で減少し、当期は増収減益の結果となりました。

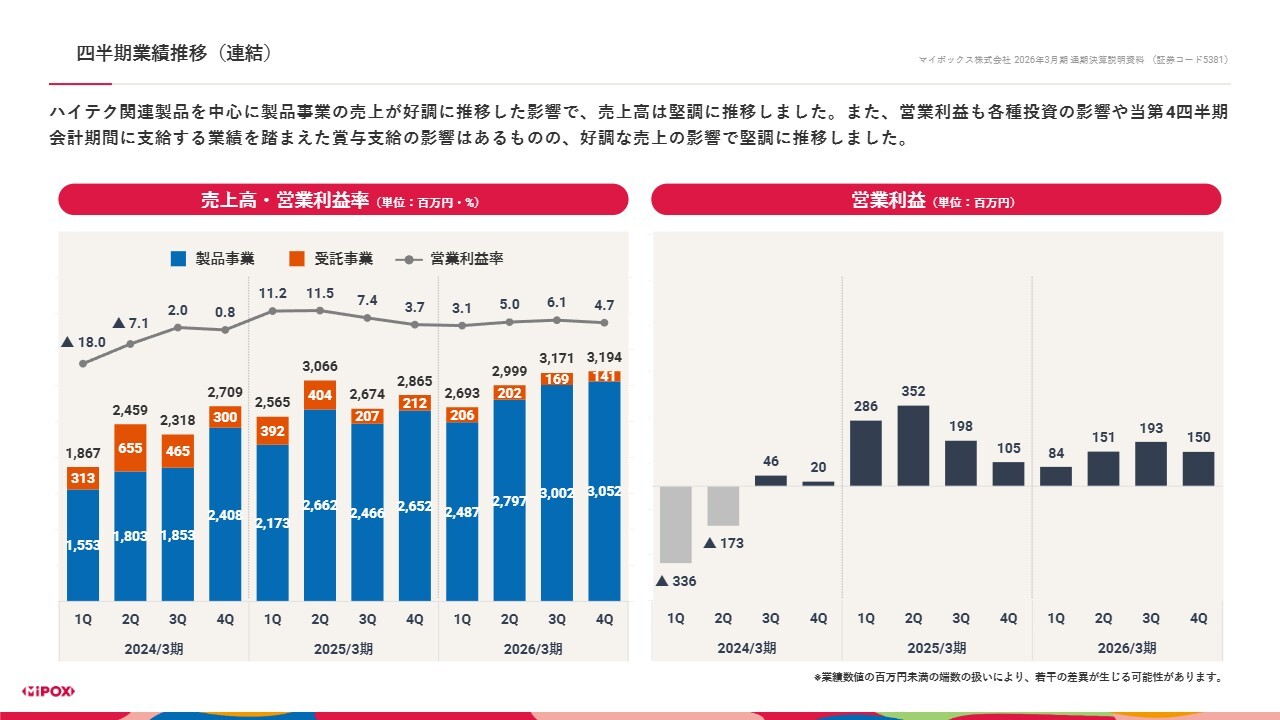

四半期業績推移(連結)

四半期業績推移についてご説明します。

売上高は、ハイテク関連製品を中心に製品事業の売上が好調に推移した影響で、堅調な結果となりました。

営業利益についても、当第4四半期会計期間中に実施した業績連動賞与の支給や各種投資に伴う費用の発生はありましたが、好調な売上に支えられ、堅調に推移しました。

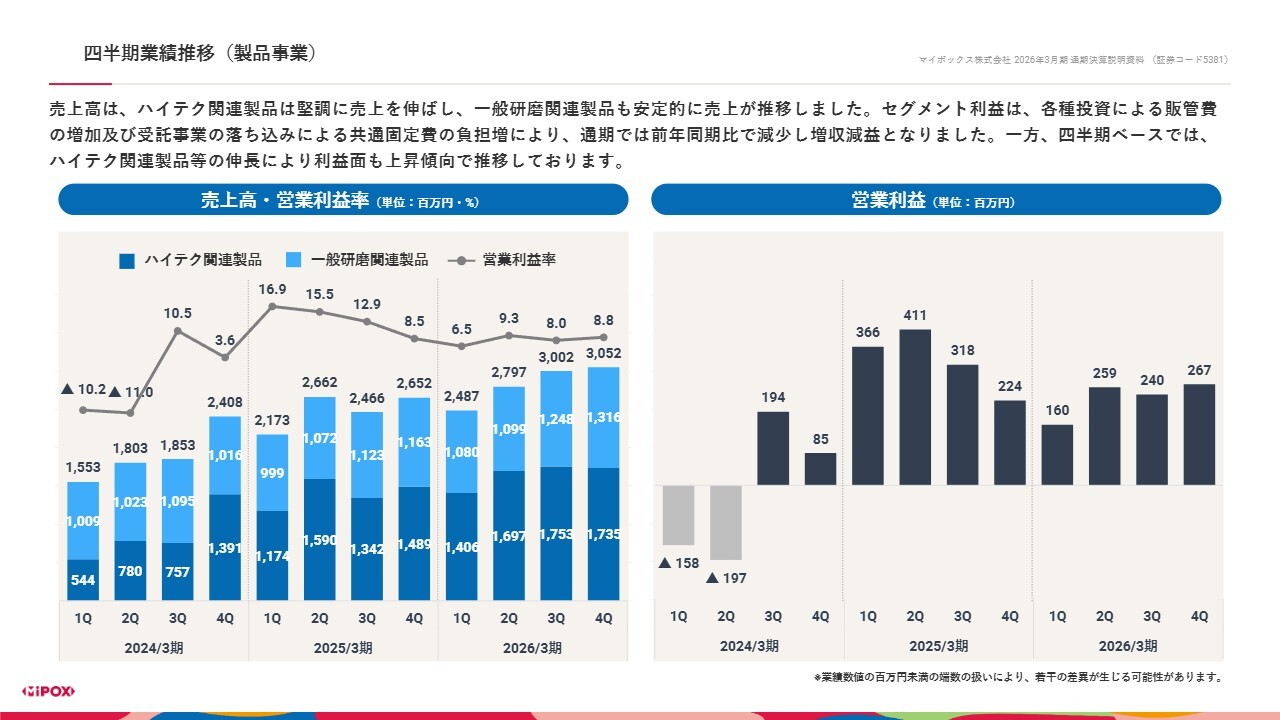

四半期業績推移(製品事業)

製品事業の業績についてご説明します。売上高は、ハイテク関連製品が堅調に伸び、一般研磨関連製品も安定して推移しました。

セグメント利益は、各種投資に伴う販管費の増加や、受託事業の落ち込みによる共通固定費の負担増により、通期では前年同期比で減少し、増収減益となりました。

一方、四半期ベースでは、ハイテク関連製品などの伸長により利益も上昇傾向で推移しています。

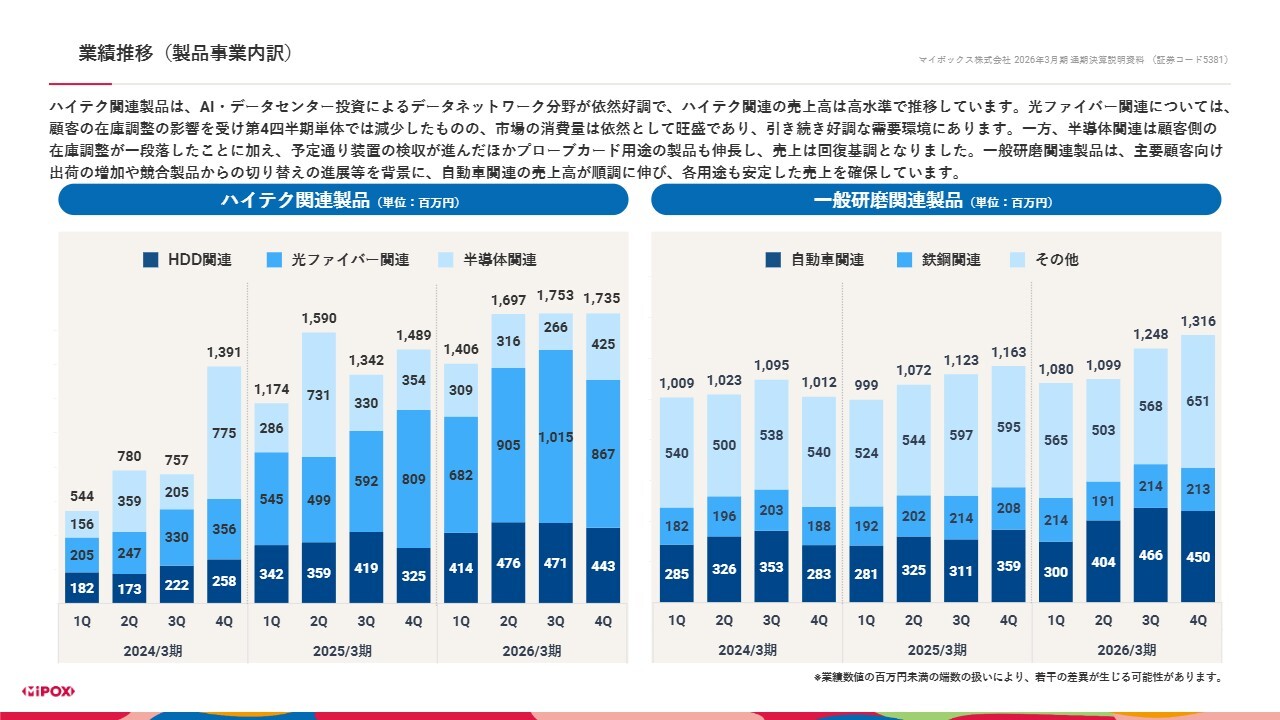

業績推移(製品事業内訳)

ハイテク関連製品は、AIやデータセンター投資を背景としたデータネットワーク分野が依然として好調であり、売上高は高水準を維持しました。

光ファイバー関連は、顧客の在庫調整の影響を受け、第4四半期単体では減少したものの、市場の消費量は依然として旺盛であり、引き続き好調な需要環境にあります。

一方、半導体関連は、顧客側の在庫調整が一段落したことに加え、装置の検収が予定どおり進んだことやプローブカード用途の伸長により、売上は回復基調となりました。

一般研磨関連製品は、主要顧客向け出荷の増加や競合製品からの切り替えが進んだことを背景に、自動車関連が順調に伸び、各用途においても安定した売上を確保しました。

四半期業績推移(受託事業)

受託事業の業績についてご説明します。売上高は、材料費の高騰や顧客動向の変化といった市場環境の影響を受け、量産案件の減少や新規試作の獲得苦戦により、低調に推移しました。

利益面では、人員や設備を製品事業へ転用することで固定費の抑制に努めました。損失幅は前期と比べて縮小したものの、売上高の減少に伴う共通固定費の負担増を補うには至らず、通期では減収減益の結果となりました。

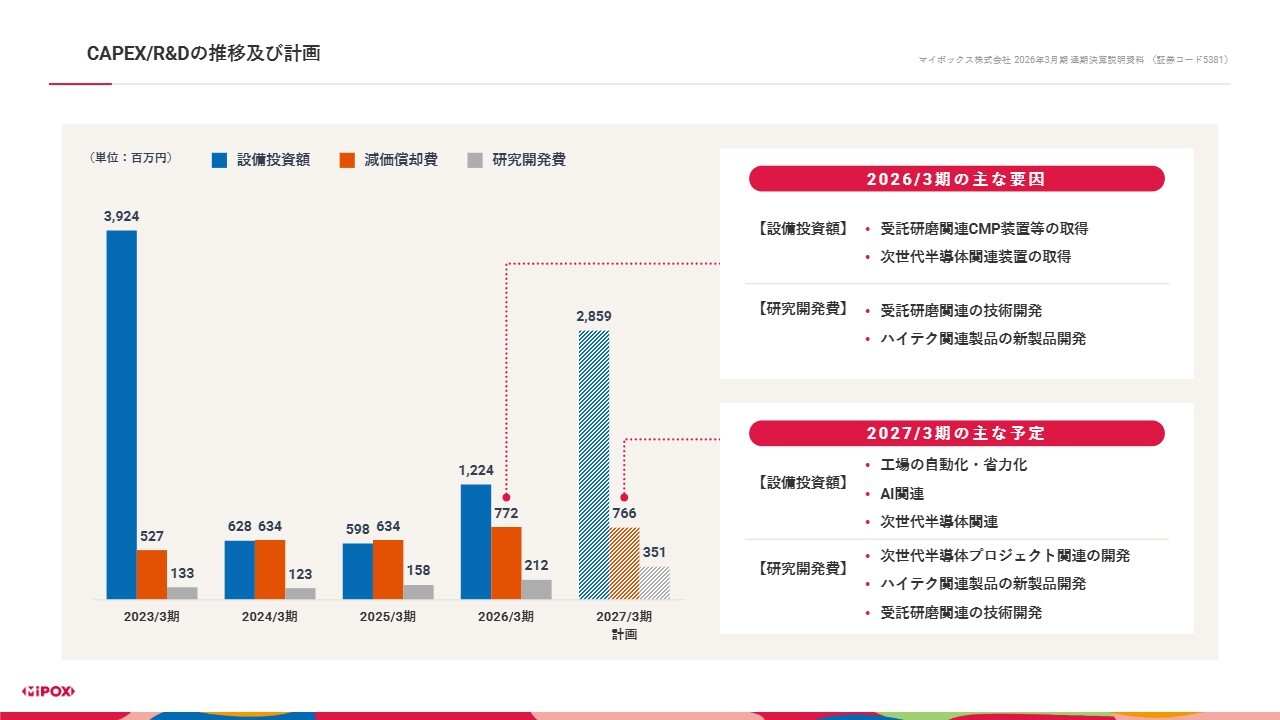

CAPEX/R&Dの推移及び計画

設備投資および研究開発費の推移と計画についてご説明します。

2026年3月期の主な実績として、設備投資では、受託研磨関連のCMP装置や次世代半導体関連装置などの取得を実施しました。

研究開発では、受託研磨関連の技術開発やハイテク関連の新製品開発を重点的に進めてきました。

2027年3月期の主な予定として、設備投資では工場の自動化・省力化に加え、AI関連や次世代半導体関連への投資を強化していきます。

研究開発では、次世代半導体プロジェクト関連の開発を中心に、ハイテク関連の新製品開発および受託研磨関連の技術開発を引き続き推進し、競争力のさらなる向上に努めていきます。

2027年3月期 業績見通し

2027年3月期の業績見通しについてご説明します。

2027年3月期は、生成AIの普及に伴うハイテク関連製品の需要拡大を見込んでいます。一方で、中東情勢による資源価格の高騰や米国の通商政策など、不透明な外部環境を注視し、慎重な経営運営を継続していきます。

受託事業では、CMP案件のさらなる販売増を目指します。一方、施策が鈍化している塗布・スリット分野については、事業の再構成と収益構造の改善に注力し、立て直しを図ります。

ECチャネルの多様化や製造DXによる工場の自動化、AI設備投資を通じ、コストの構造的改善を推進します。

あわせて、M&Aの強化や人的資本への投資を拡大し、持続的な成長基盤を構築していきます。

以上の施策により、2027年3月期の連結業績は、売上高130億円、営業利益9億円、経常利益9億円、親会社株主に帰属する当期純利益7億円を見込んでいます。

セグメント別 売上見通し:製品事業

セグメント別の売上見通しです。

まず、製品事業についてご説明します。外部環境として、中東情勢の緊迫化に伴うエネルギー価格の高止まりや、原材料・物流コストの上昇など、コスト面での先行き不透明な状況が継続すると認識しています。

加えて、米中関係や通商政策、国内の政治経済動向についても、引き続き慎重に注視する必要があると考えています。このような環境下でも、市場動向を的確に捉えながら、安定的な収益の確保に努めていきます。

分野別の状況です。ハイテク関連製品は、光ネットワーク向け需要は生成AI関連の投資拡大を背景に、米国を中心に堅調に推移しています。また、船便利用の定着などにより収益構造の安定化も進んでいます。

HDD市場は、データセンター向けへの需要シフトを背景に出荷数量がプラス成長へ転じました。また、HAMRなどの次世代技術の導入も追い風となり、当社の研磨フィルム需要は今後も上向きに推移する見通しです。

半導体関連も、在庫調整が一段落し、生成AI向けデバイスの増産による回復基調が鮮明となっています。プローブカード関連製品の伸長や、前期の装置検収を基盤として、さらなる拡大を目指していきます。

一般研磨製品関連は、外部環境ではエネルギー価格の高止まりや物流コストの上昇などにより、製造コストへの圧力は継続する見通しです。当社はこれを構造転換の機会と捉え、特定の顧客や用途に依存しない分散型の売上構造を構築することで、事業の安定性を高め、持続的な成長を目指します。

営業体制については、仙台、鹿沼、金沢、熊本の新規拠点が順調に成長しており、地域密着型営業の成果が着実に現れています。今後は製品価格の改定を円滑に進めるとともに、ECサイトやITの活用を拡大し、デジタルと訪問営業を融合させた効率性の高い営業モデルを構築していきます。

また、IH事業ではこれまでの実績を基に、AIやデータ活用による解析パターンの最適化を進めます。提案リードタイムの短縮と即応体制の構築に加え、政府助成金の活用支援なども交えながら、システム導入提案をさらに加速させます。

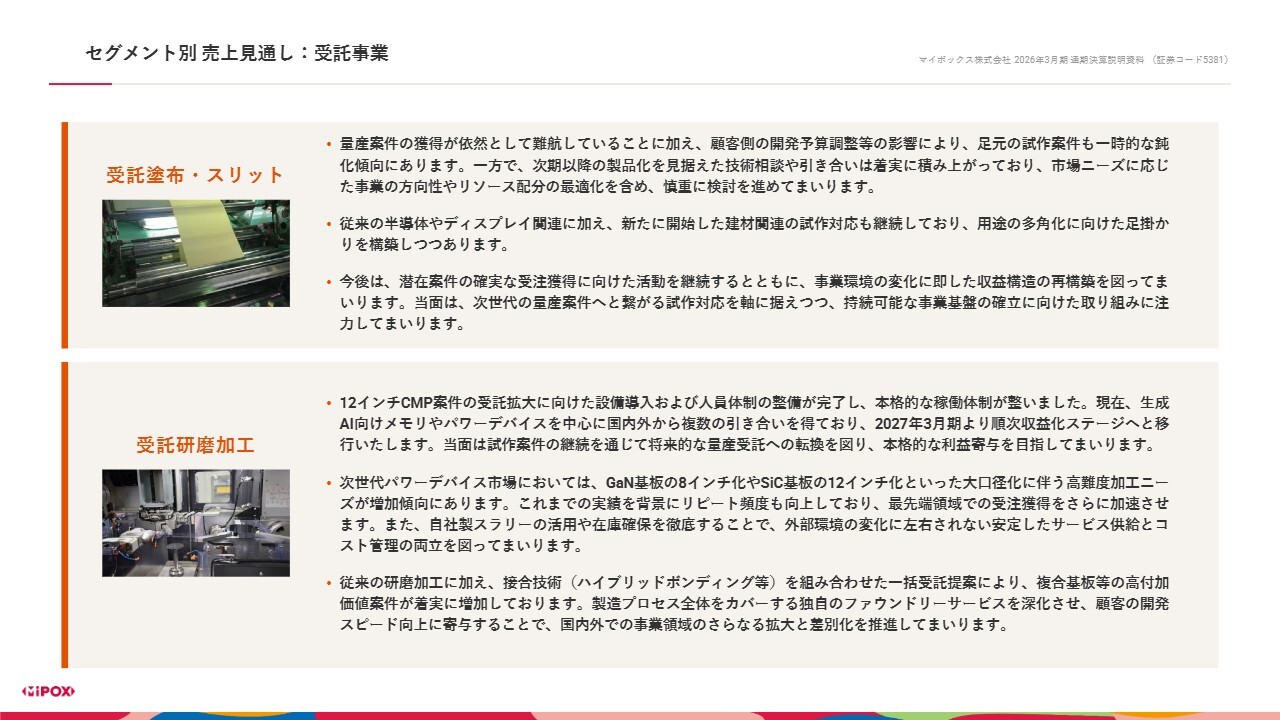

セグメント別 売上見通し:受託事業

受託事業の見通しについてご説明します。

受託塗布・スリット加工では、量産案件の獲得が難航していることに加え、顧客側の開発予算調整などの影響により、足元の試作案件も一時的な鈍化傾向にあります。一方で、次期以降を見据えた技術相談や引き合いは着実に積み上がっています。

今後は、建材関連など用途の多角化を進めるとともに、事業環境の変化に即した収益構造の再構築を図り、持続可能な事業基盤の確立に注力していきます。

受託研磨加工では、12インチCMP案件の受託拡大に向けた体制が整い、本格稼働を開始しました。現在、生成AI向けメモリやパワーデバイスを中心に多くの引き合いを得ており、2027年3月期から順次、収益化ステージへと移行していきます。

次世代パワーデバイス市場では、基板の大口径化に伴い高難度な加工ニーズが増加しています。当社はこれまでの実績を背景に、最先端領域での受注獲得をさらに加速させるとともに、自社製スラリーの活用などを通じて、安定したサービス供給とコスト管理の両立を図っていきます。

また、研磨加工と接合技術を組み合わせた一括受託提案により、高付加価値案件が着実に増加しています。独自のファウンドリーサービスをさらに深化させ、国内外での事業領域の拡大と差別化を推進していきます。

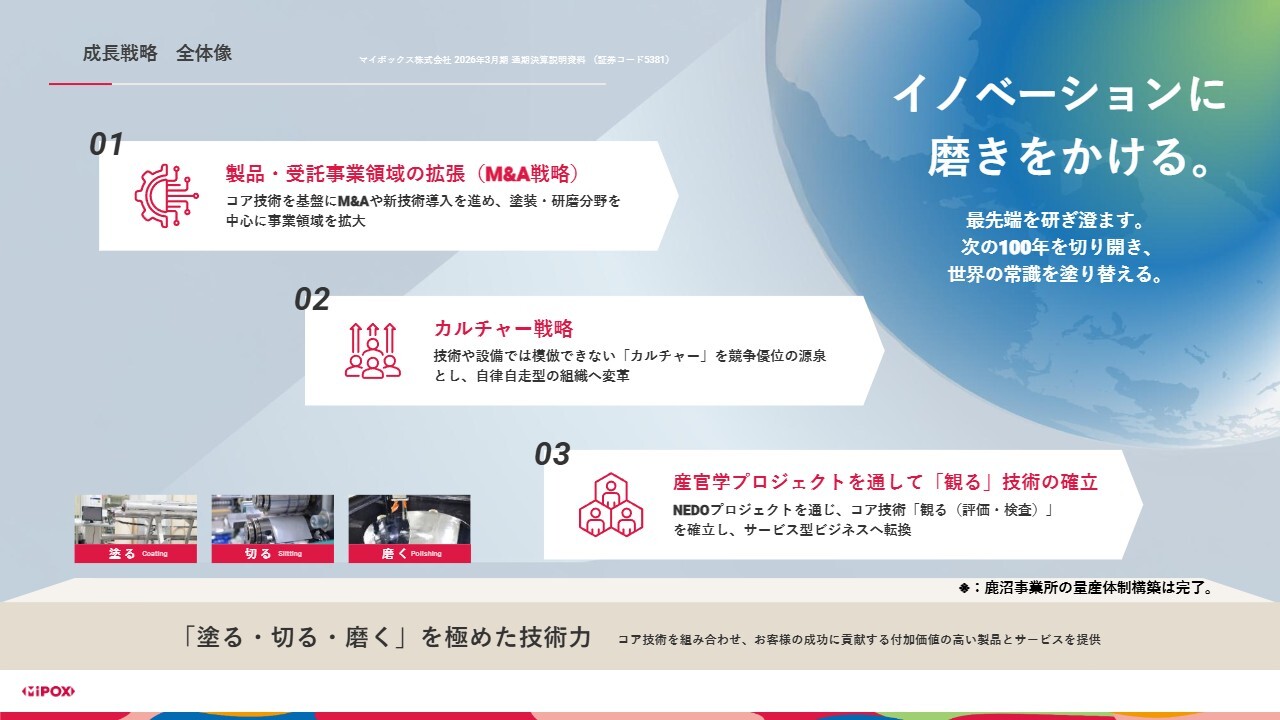

成長戦略 全体像

成長戦略における重点的な取り組みの中から、主要な2つの施策についてご紹介します。

製品・受託事業領域の拡張 -業界再編としてのM&A-

1つ目の施策は、業界再編としての「M&A戦略」です。

当社は、後継者不足や人手不足といった日本製造業の構造的課題を成長機会へと転換する、業界再編としてのM&Aを推進しています。

当社の競争優位性は、再現性のあるPMI、すなわち買収後の統合プロセスによる価値創出にあります。具体的には、PMIの標準化による立ち上げ期間の短縮、デジタル基盤の導入による生産性向上、そして組織・カルチャー変革による人材力の強化を並行して行います。

課題を抱える企業を受け入れ、業務の可視化からデジタル導入、技術シナジーの創出まで、標準化されたプロセスによって企業を再構築していきます。この企業再構築を通じて、収益成長と持続的な競争力の実現を目指します。

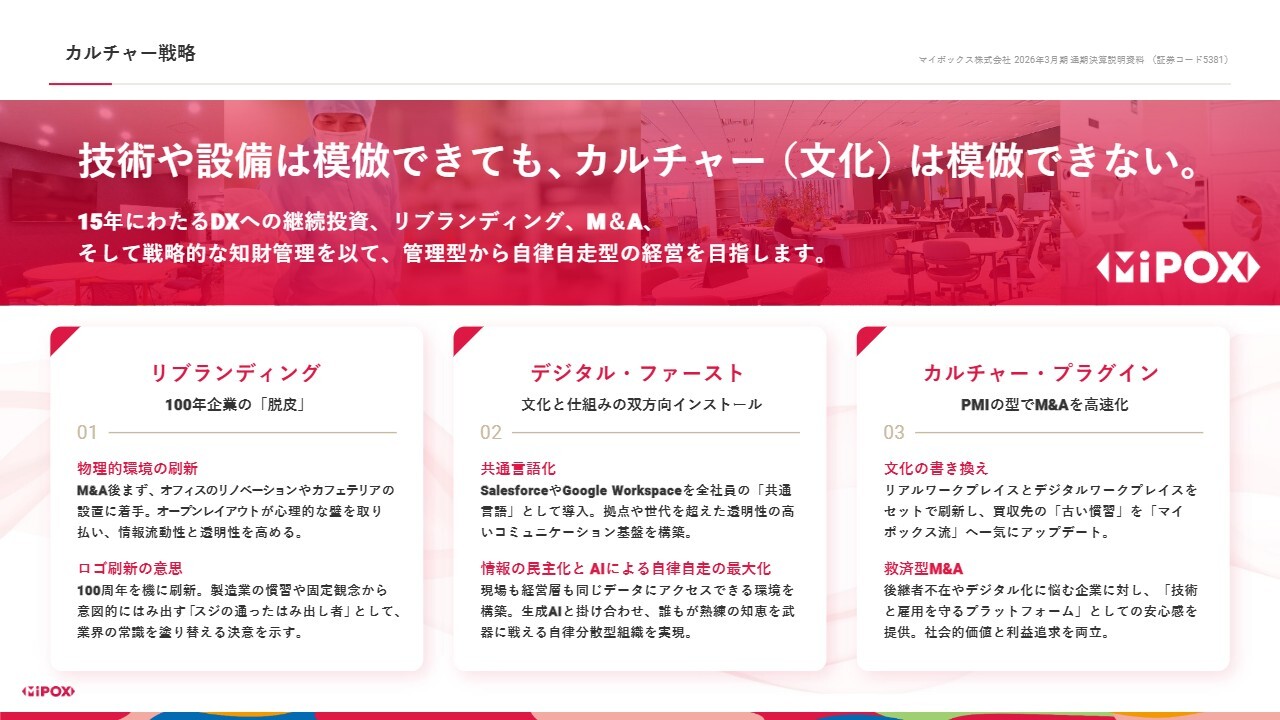

カルチャー戦略

2つ目の施策は、このような戦略の基盤となる「カルチャー戦略」です。

技術や設備は模倣できても、長い年月を経て築かれたカルチャーは決して模倣できません。これは当社の重要な競争優位性であると考えています。

当社は現在、DXの推進やリブランディングを通じて、自律的な組織経営への転換を加速させています。

その中核となる取り組みの1つが「リブランディング」です。創業100年を超える歴史を大切にしながら、よりオープンで透明性の高い組織への変革を進め、次の100年を見据えたブランド価値の再構築を図っています。

「デジタル・ファースト」では、デジタルツールを活用して情報の民主化と双方向のコミュニケーションを推進しています。個々の知見を組織の力に変える「共創」の環境を整え、意思決定のスピードと質を高めています。

そして、これらの仕組みをM&A先へと展開するのが「カルチャー・プラグイン」です。統合プロセスにおいて当社のデジタル基盤や文化を共有することで、買収先の価値を早期に高め、技術と人を活かすプラットフォームへと進化させていきます。

これらのカルチャー戦略を通じて、変化に強い自律的な組織を構築し、持続的な企業価値の向上を目指していきます。

以上をもちまして、2026年3月期決算説明を終了します。ご視聴いただき、誠にありがとうございました。

新着ログ

「ガラス・土石製品」のログ