2026年3月期決算説明

東リ、通期は増収増益 ビニル系床材・壁装材の販売数量増に加え、価格改定効果や製造原価低減の取り組みが奏功

目次

永嶋元博氏:みなさま、こんにちは。東リ株式会社の永嶋です。

本日は目次のとおり、5月8日に発表した2026年3月期の決算概要、並びに中期経営計画「SHINKA Plus ONE 2.0」の進捗と2027年3月期業績見通しについてご説明します。

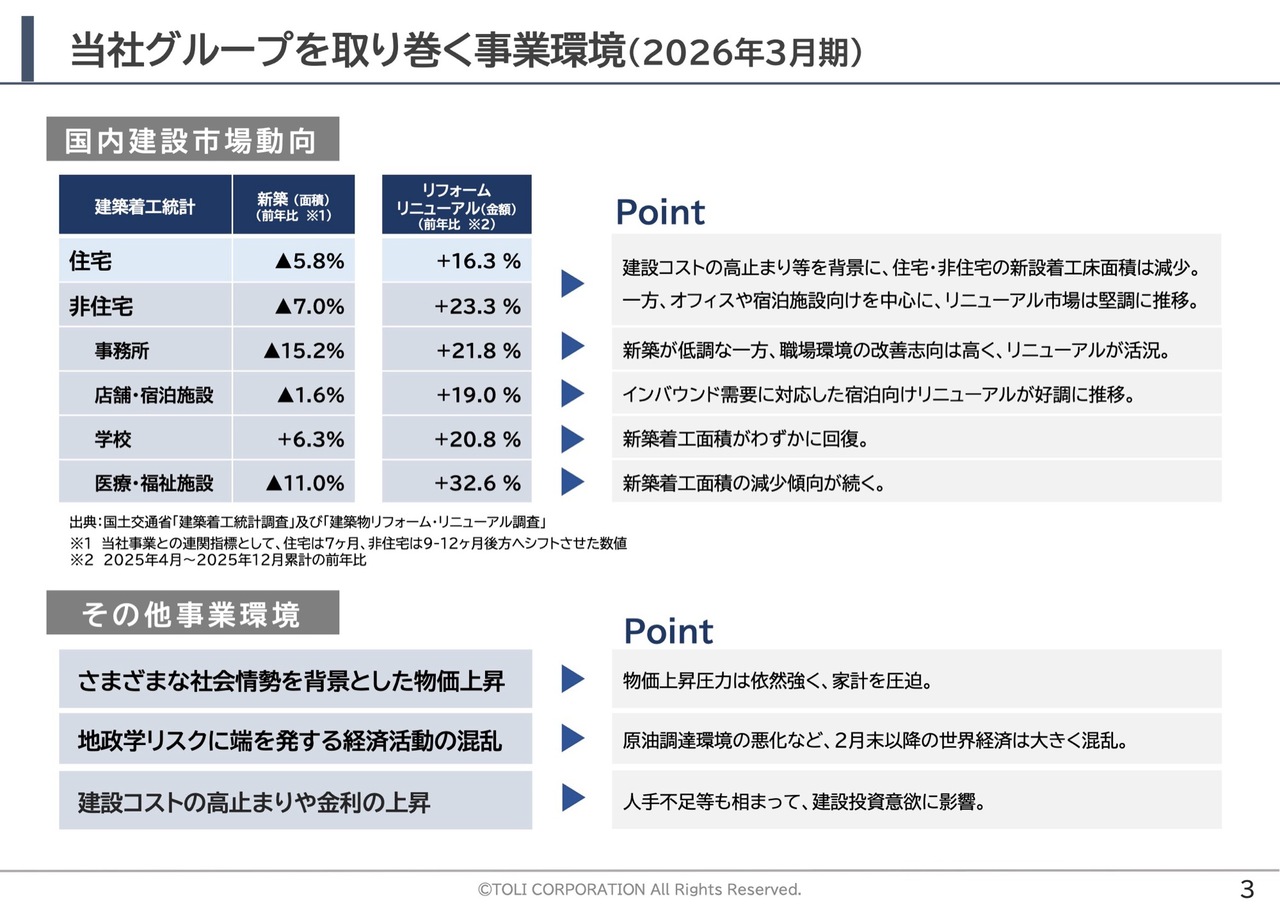

当社グループを取り巻く事業環境(2026年3月期)

それではまず、2026年3月期の決算概要についてご説明します。

はじめに、当決算期における事業環境について、簡単に触れておきます。私どもの事業に密接に関わる国内建設市場については、建設コストの高止まりや人手不足などを背景に住宅・非住宅市場ともに、新設の建築着工量は減少基調となりました。一方で、リフォーム・リニューアル市場は金額ベースで底堅く推移しました。

また、物価の上昇が家計を圧迫するなど、景気の下押し圧力が強まる中、みなさまご承知のとおり、2月末のイランへの軍事攻撃に端を発する中東情勢の緊迫化によって、先行きの不透明感は深まる一方です。

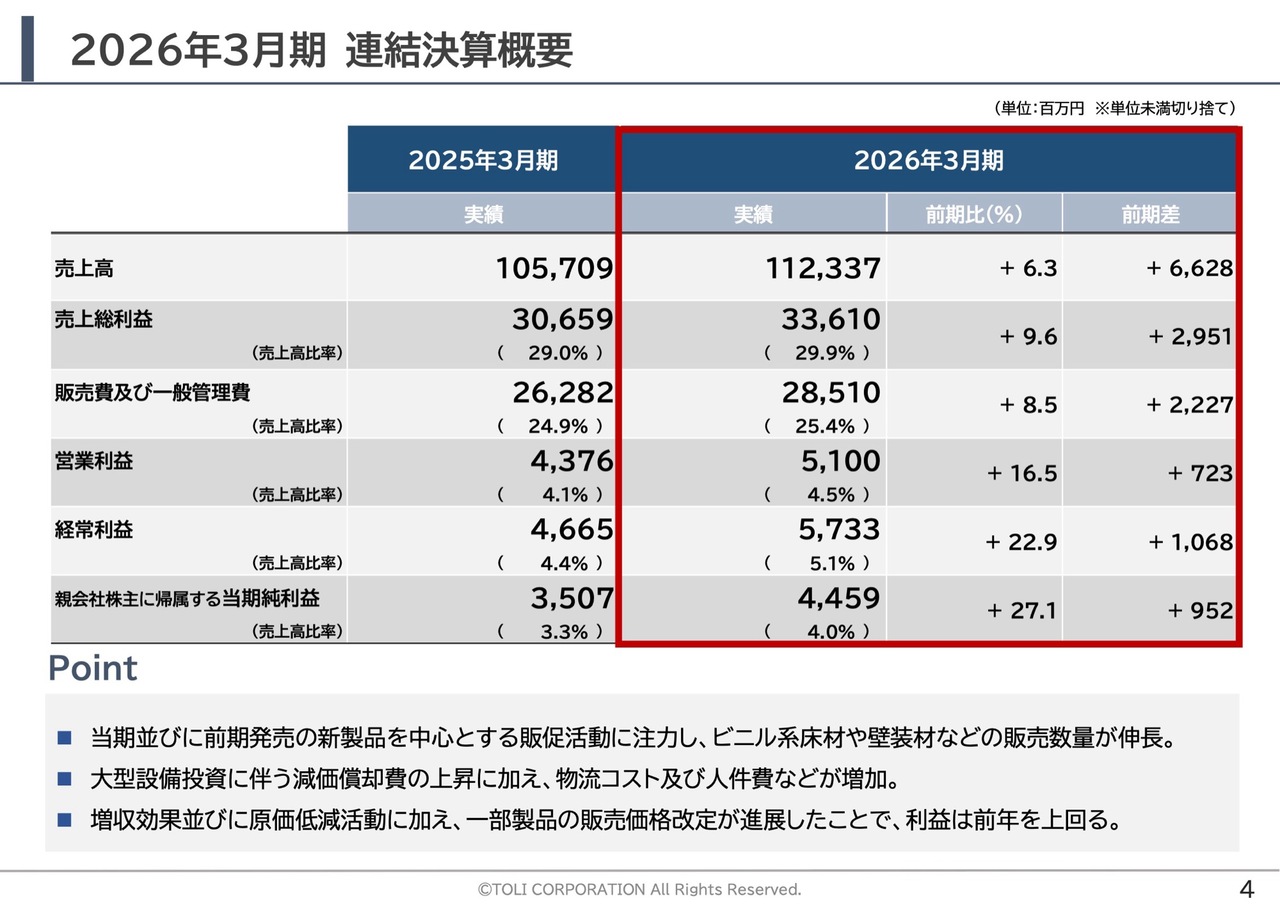

2026年3月期 連結決算概要

そして、2026年3月期の連結業績はご覧のとおりとなります。

当決算期においては、当期並びに前期に発売した新製品の販促活動に注力したことにより、ビニル系床材や壁装材を中心に、販売数量が大きく伸長しました。

売上高は連結ベースで前期比プラス6.3パーセント、単体ではプラス10.2パーセントとなっています。

利益面では、前中計からの継続的な大型設備投資に伴う減価償却費の増加に加え、物流コストやベースアップに伴う人件費が上昇しましたが、販売数量ベースでの増収効果や、一部製品の上代改定に伴う価格改定効果、並びに製造原価低減への取り組みによって、そのコストアップ分を吸収し、増収増益となりました。

なお、連結経常利益、および連結当期純利益は過去最高益となります。

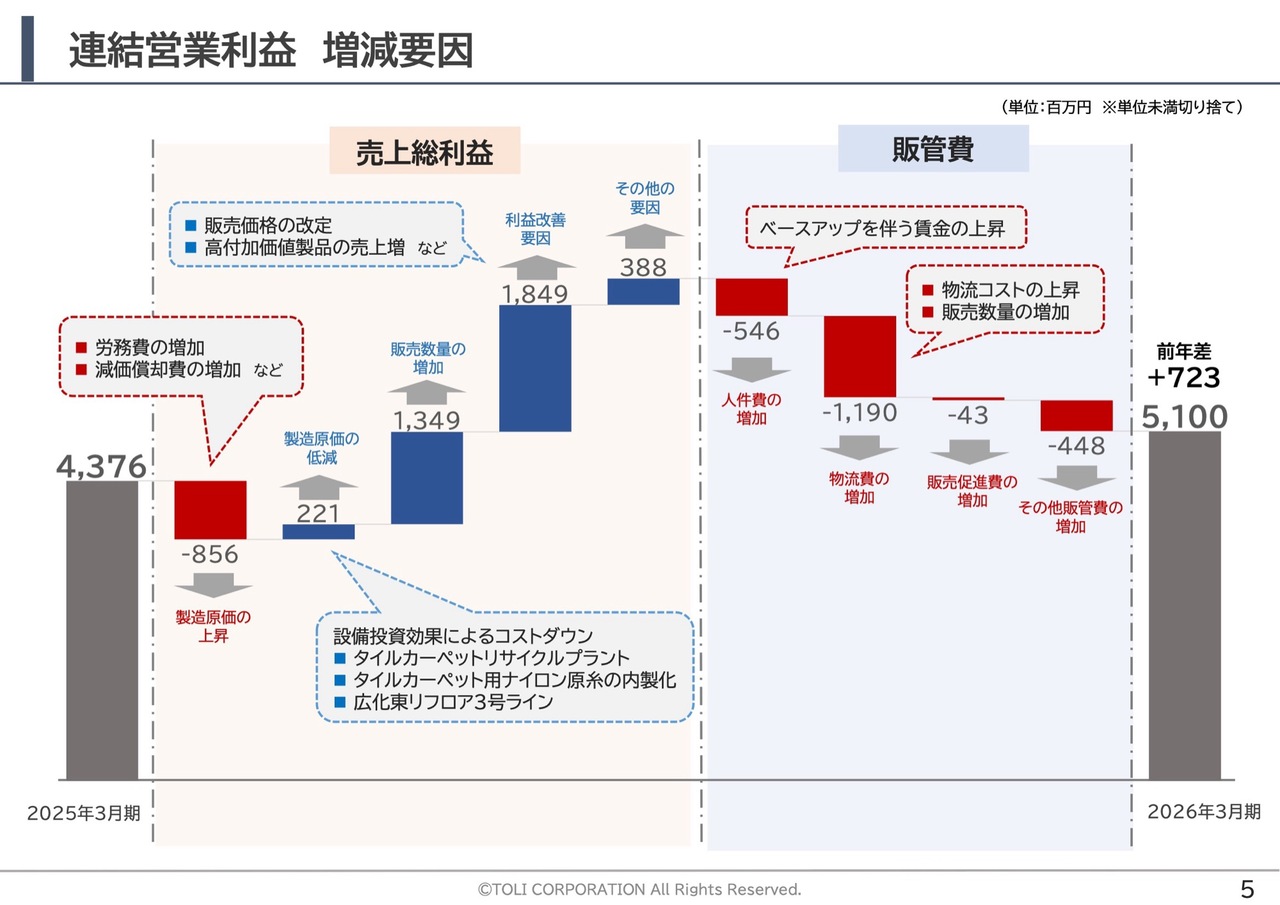

連結営業利益 増減要因

次に、連結営業利益の主な増減要因について、ポイントをご説明します。

労務費や減価償却費の増加などが事業利益を押し下げたものの、販売数量の増加や高付加価値製品の拡販、並びに一部製品の販売価格改定などが利益改善に寄与し、売上総利益は前年を大きく上回りました。

販管費では、先ほど来のご説明のとおり、物流費・人件費等が増加し、結果として、連結営業利益は7億2,300万円の増益となりました。

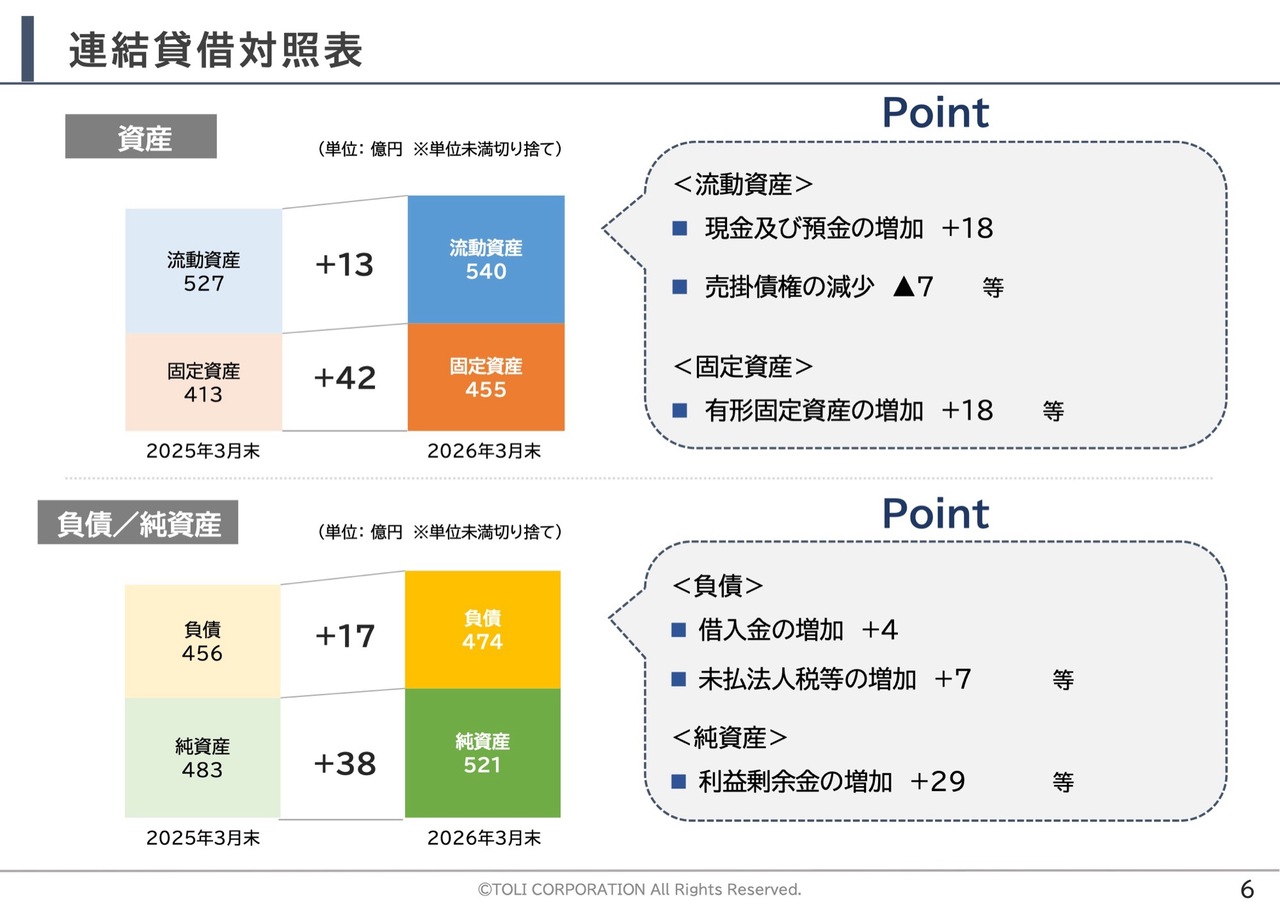

連結貸借対照表

次に、連結貸借対照表について、特徴的な要件のみご説明します。

流動資産は、大幅な増益効果や債権回収サイトの短縮などにより、現金および預金が増加しました。

固定資産においては、滋賀事業所を中心とする大型設備投資が進展し、有形固定資産が増加しました。

負債の部では、借入金の増加、純資産の部では、利益剰余金の増加などが主な変動要因となります。

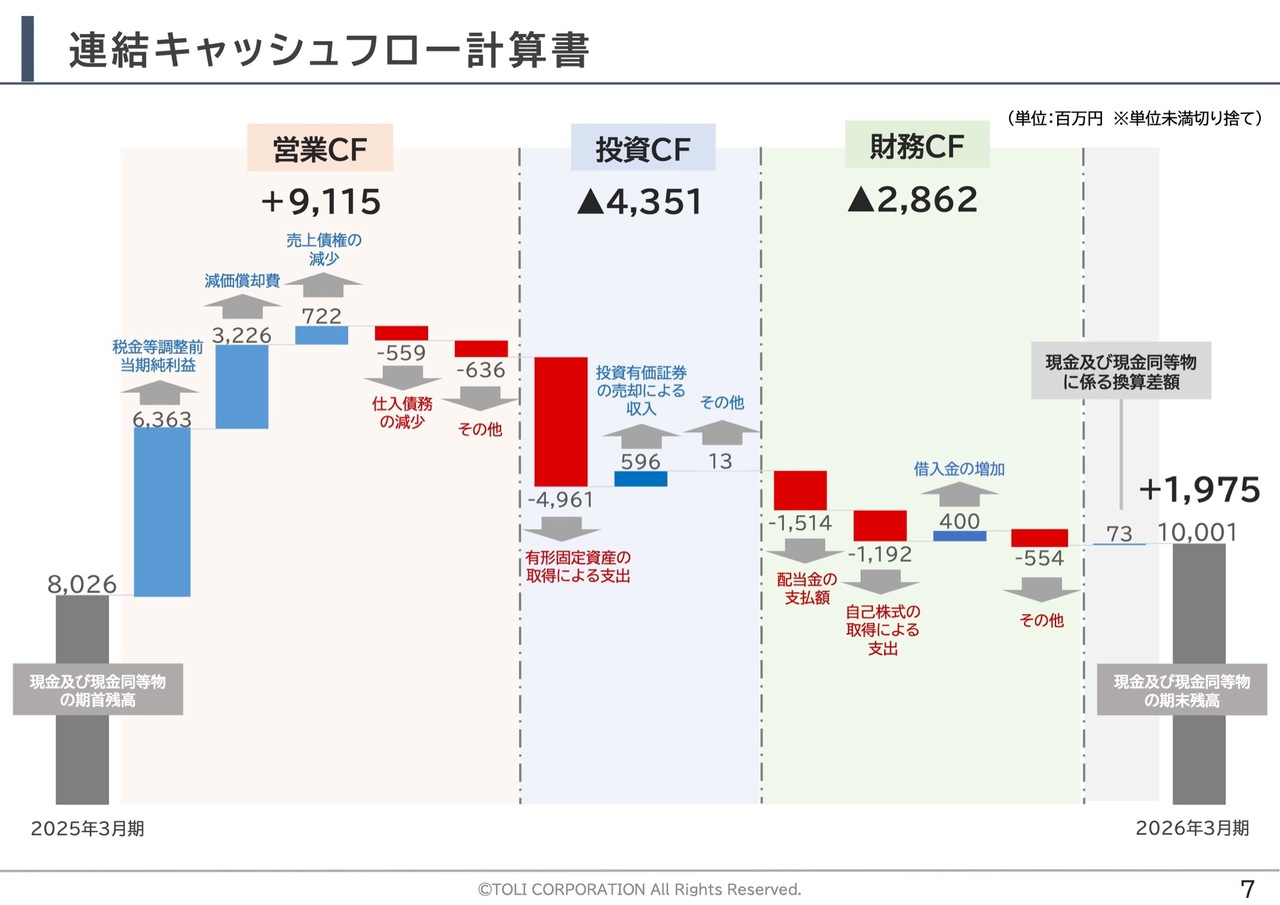

連結キャッシュフロー計算書

こちらは、連結キャッシュ・フロー計算書になります。

営業活動によるキャッシュ・フローは、税金等調整前当期純利益の増加に加え、回収サイトの短縮による売上債権の減少などにより、91億1,500万円のキャッシュインとなりました。

投資活動によるキャッシュ・フローは、主として生産設備関連への投資を中心に、43億5,100万円のキャッシュアウトとなりました。

財務活動によるキャッシュ・フローは、配当金の支払い、並びに自己株式の取得などが前期を上回る水準となり、28億6,200万円のキャッシュアウトとなりました。

これらの結果、現金および現金同等物の期末残高は、19億7,500万円増加の100億100万円となりました。

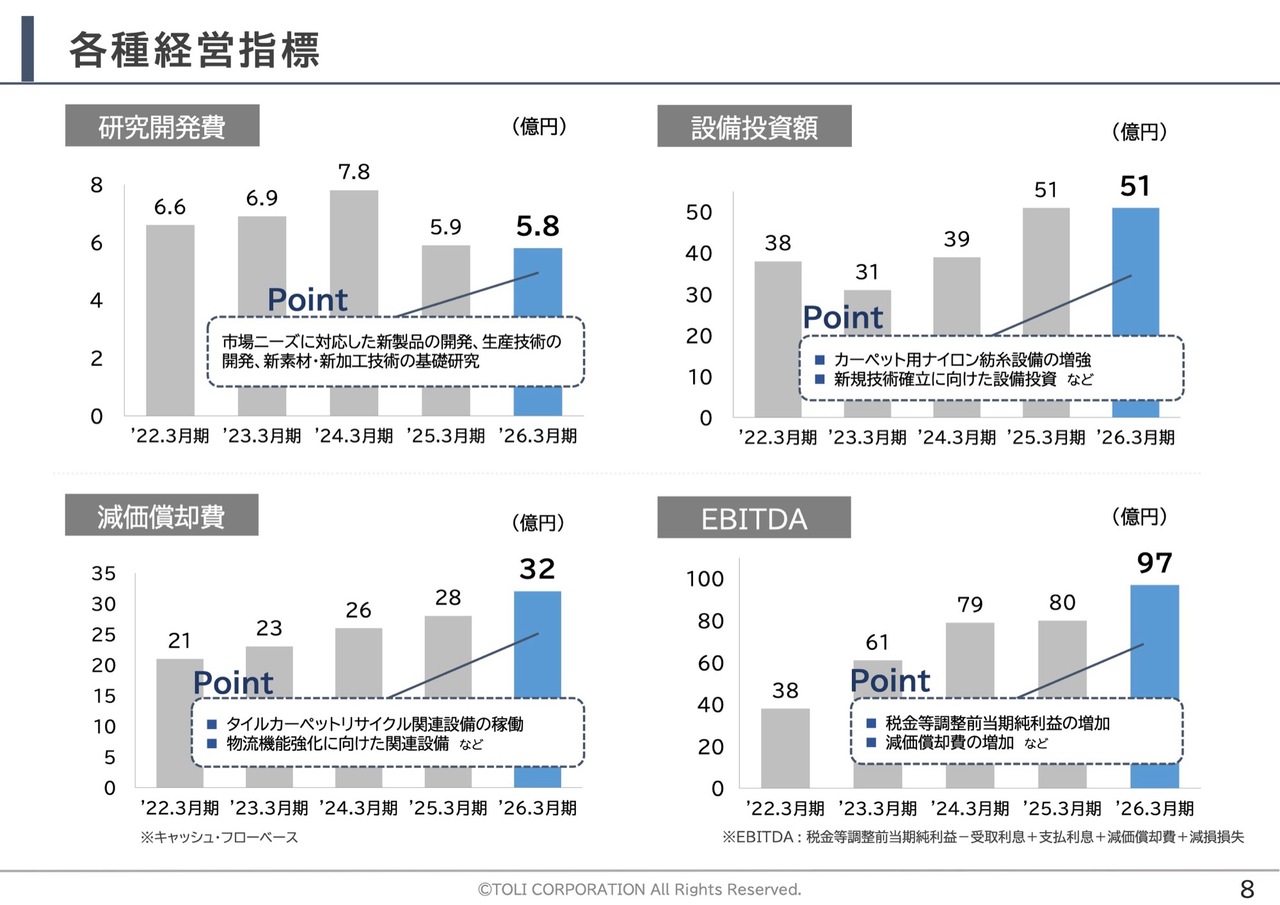

各種経営指標

こちらは投資関連と、それに伴う減価償却費やEBITDAの推移となります。

設備投資については、前中計からの継続的な大型設備投資を推進しており、カーペット用ナイロン紡糸設備の増強や新規技術の確立に向けた新ライン投資などを実行しました。

一連の大型設備投資により、直近5年間での、減価償却費は上昇していますが、その投資効果を着実に反映し、EBITDAは97億円と増加基調を維持しました。

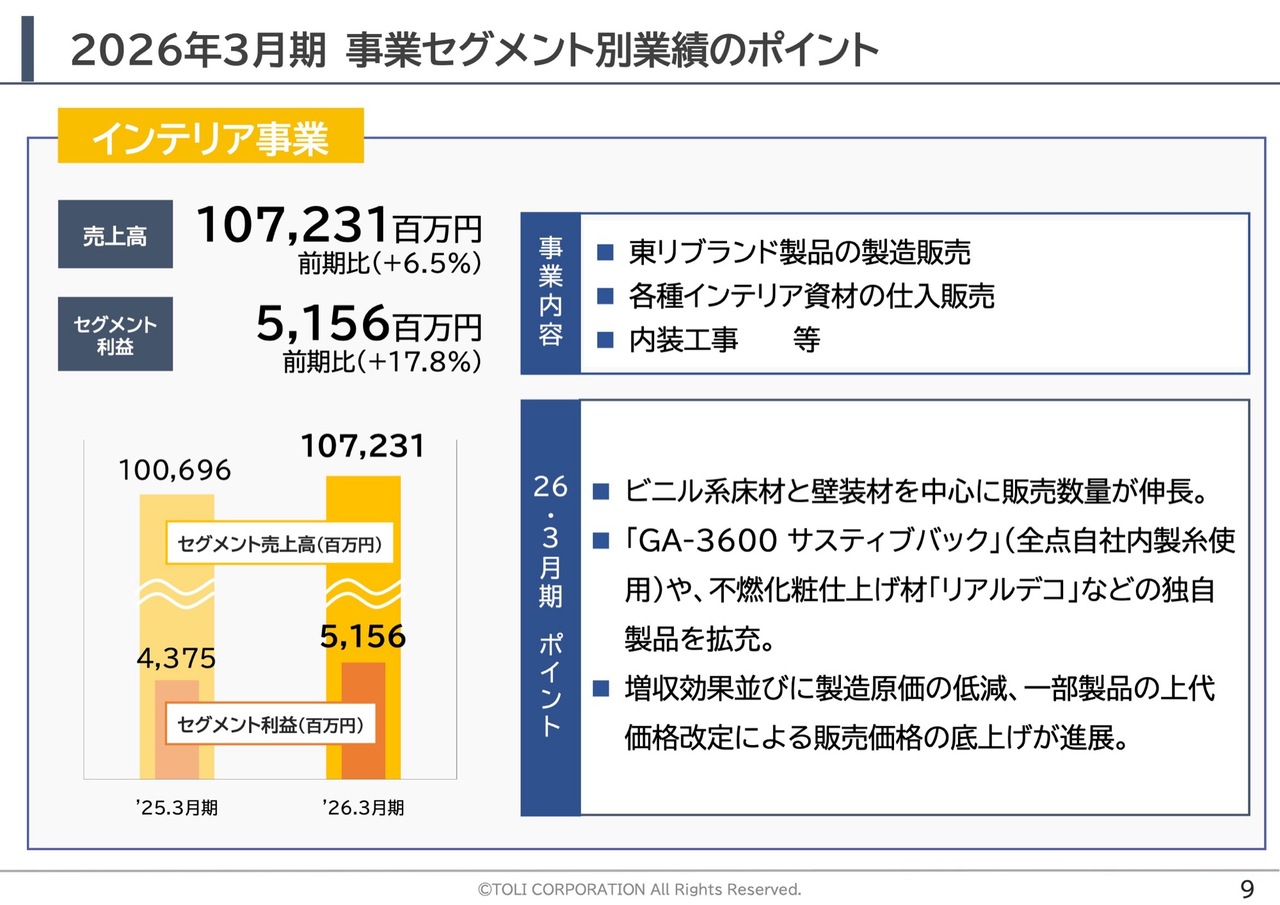

2026年3月期 事業セグメント別業績のポイント

次に、セグメント別の業績について順を追ってご説明します。

インテリア事業は、日本国内における当社ブランド製品の製造販売と、インテリア商材の仕入販売、並びに内装工事売上等で構成されます。

2026年3月期については、当社独自の技術を活かした新製品開発や高付加価値製品の販促活動に注力したことで、ビニル系床材や壁装材を中心とした販売数量が大きく伸長しました。

利益面では、大型設備投資の実行に伴う減価償却費や人件費および物流費等のコストが増加したものの、販売数量の伸長や製造原価低減への取り組みに加え、一部製品の上代価格改定が浸透したことで、セグメント利益は前期比プラス17.8パーセントとなりました。

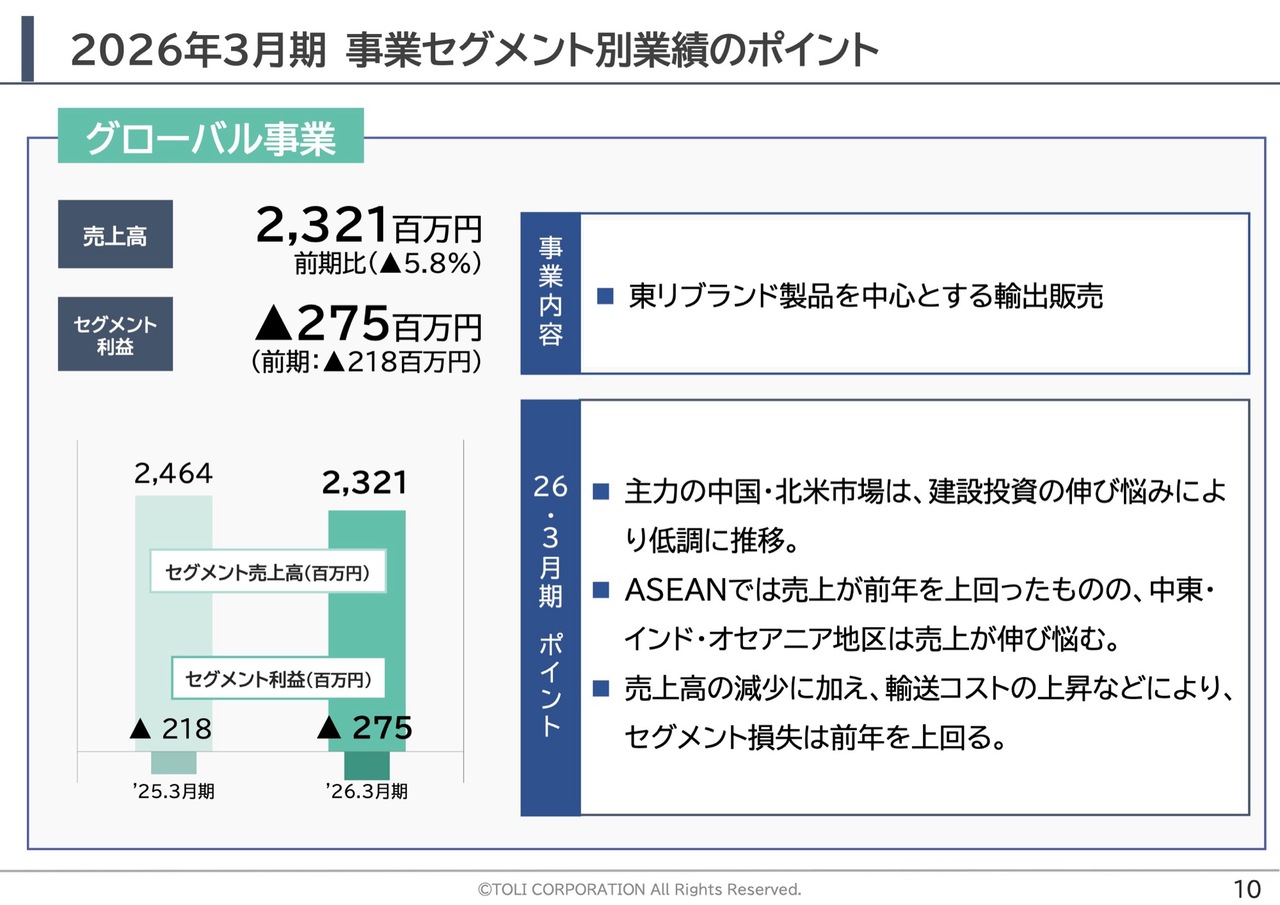

2026年3月期 事業セグメント別業績のポイント

グローバル事業は、当社ブランド製品およびそれに関連するインテリア商材の輸出販売で構成されます。

2026年3月期については、主力の中国・北米市場が、建設投資の伸び悩みにより低調に推移しました。ASEANでは売上が大きく伸長したエリアもありましたが、中東・インド・オセアニア地区の売上が伸び悩み、売上高は前年を下回りました。

引き続き、現地販売子会社である東璃上海やTOLI North Americaによる販売強化や伸びしろであるEコマース市場の開拓、並びにエリア別代理店施策の見直しを進めていきます。

そして、利益面でも、売上高の減少や輸送コスト等の上昇などが影響し、セグメント損失は前年を上回る結果となりました。

2026年3月期 事業セグメント別業績のポイント

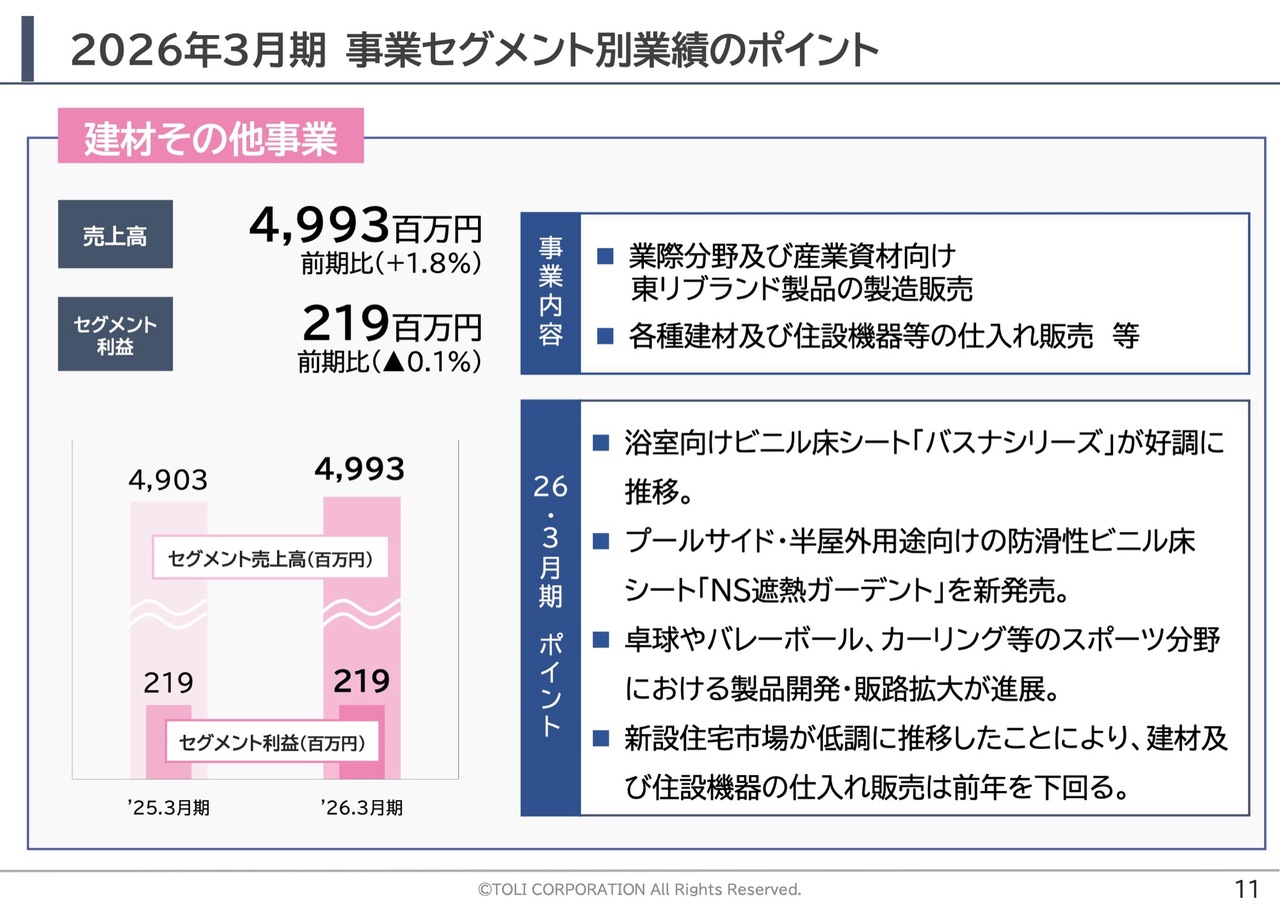

建材その他事業は、業際分野や産業資材向け東リブランド製品の製造販売、並びに建材・住設機器等の仕入販売で構成されます。

業際分野および産業資材向け製品では、独自技術を活かした浴室向けビニル床シート「バスナシリーズ」が好調に推移したことに加え、10月にはプールサイドや半屋外用途向けの防滑性ビニル床シート「NS遮熱ガーデント」を新発売するなど、業際市場向け製品は好調に推移しました。

また、後ほどご説明しますが、スポーツ分野における製品開発や販路開拓なども新たな進展が見られました。

一方、新設住宅市場が低調に推移したことにより、建材・住設機器等の仕入販売は前年を下回っています。結果として、売上高は前期比プラス1.8パーセントの微増となりました。

そして、製品販売に係る物流コストの上昇などコストアップ要因もありましたが、高付加価値製品が堅調に推移したことにより、セグメント利益はほぼ前年並みとなりました。

中期経営計画「SHINKA Plus ONE 2.0」の概要

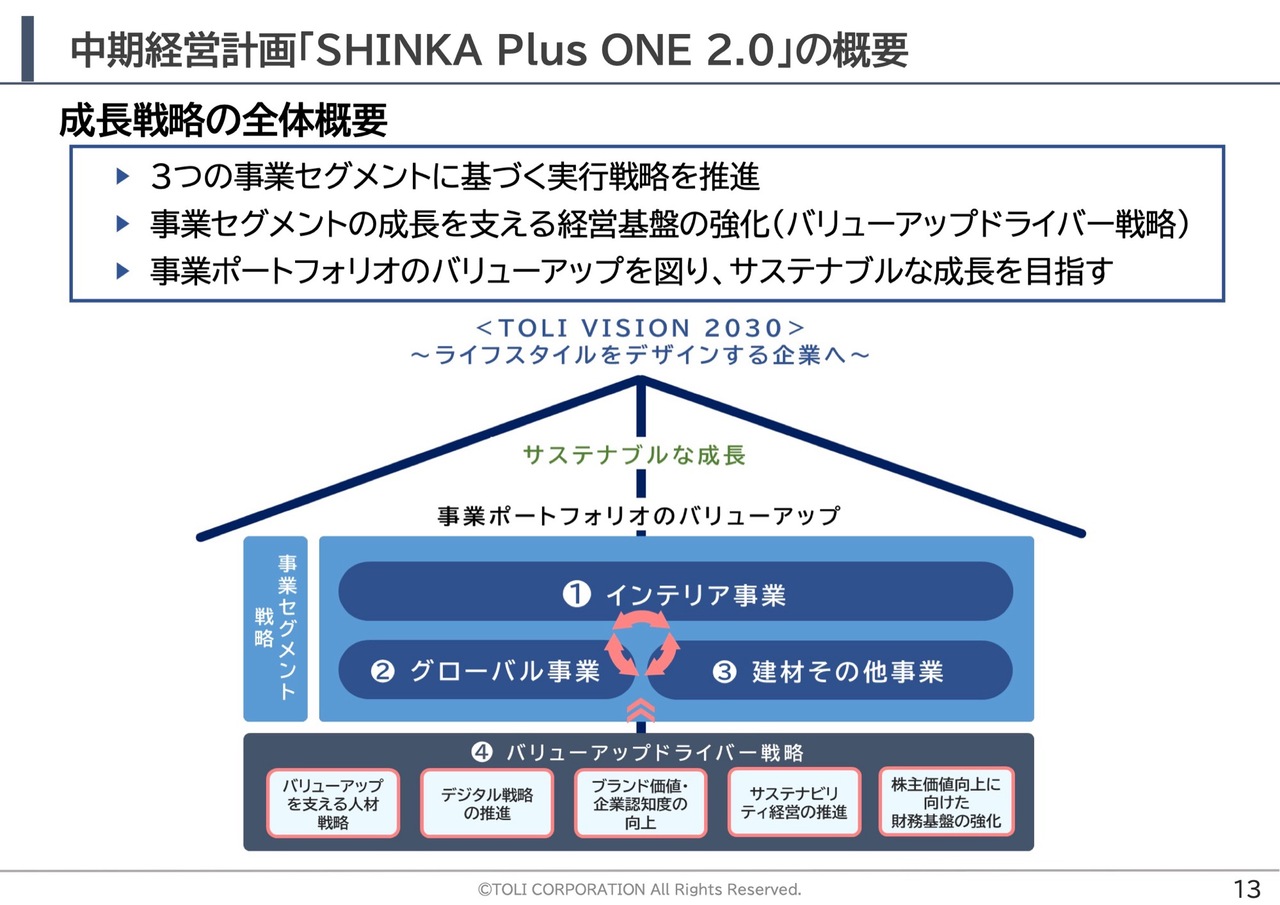

続いて、中期経営計画「SHINKA Plus ONE 2.0」の進捗について、ご説明します。

長期ビジョン〈TOLI VISION 2030〉の実現に向けた第Ⅱフェーズとして、“さらなる進化への挑戦”フェーズと位置づける「SHINKA Plus ONE 2.0」では、前中計で実行した投資効果を最大限に生み出すと共に、新たな成長戦略を推進しています。

具体的には、3つの事業セグメントにおける各事業戦略と、その成長を支える経営基盤の強化、バリューアップドライバー戦略で構成し、それぞれの実行戦略を推進しています。

中期経営計画「SHINKA Plus ONE 2.0」

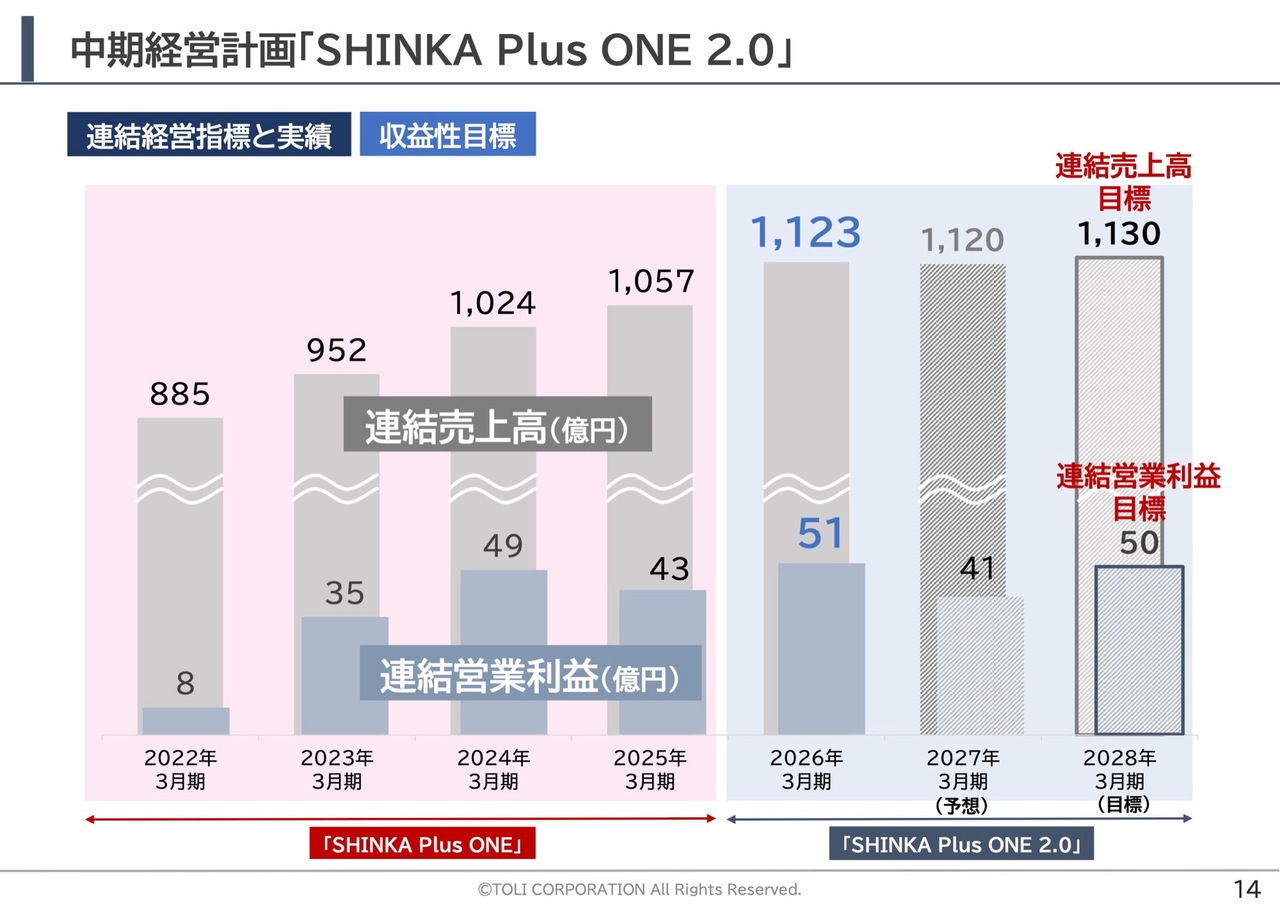

それでは、中期連結経営指標とその推移についてご説明します。まず、収益性目標として、売上高と営業利益の推移をご覧ください。左側は前中計の4ヶ年で、右側が現中計の指標値となります。

現中計初年度の2026年3月期は、インテリア事業におけるビニル系床材や壁装材が伸長したことに加え、設備投資効果が業績に寄与し、売上高は中期経営計画の目標値である1,130億円に近いレベルに達し、連結営業利益は目標とする50億円を上回りました。

後ほどご説明する2027年3月期は、原材料価格の高騰などを背景に減益の見通しとしていますが、中期経営計画最終年度での目標達成に向けて、収益力の強化に努めていきます。

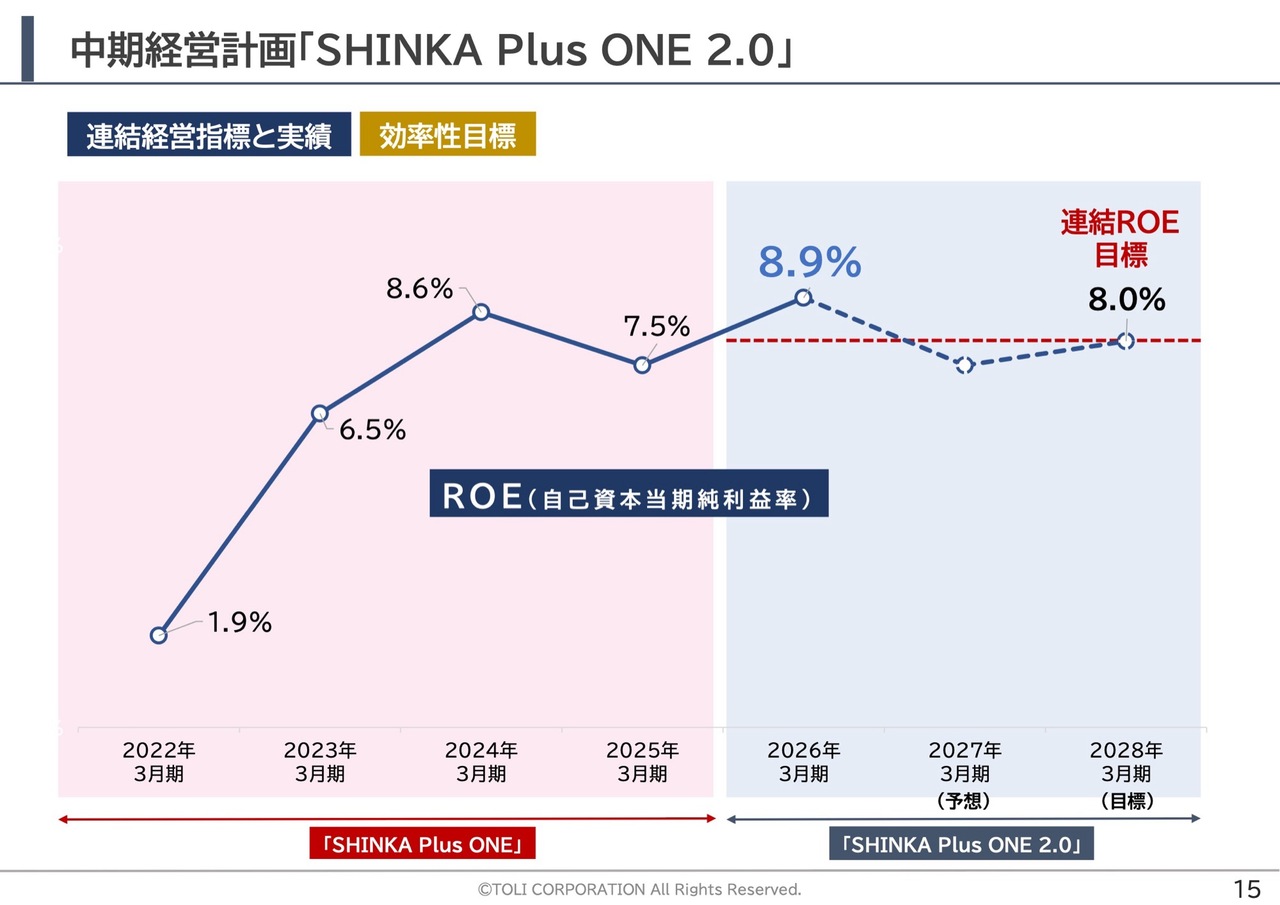

中期経営計画「SHINKA Plus ONE 2.0」

続いて、効率性の視点では、資本コストを意識した経営の効率化に努め、ROE8.0パーセント以上を目標としています。足元の2026年3月期におけるROEは8.9パーセントとなりました。

中期経営計画「SHINKA Plus ONE 2.0」

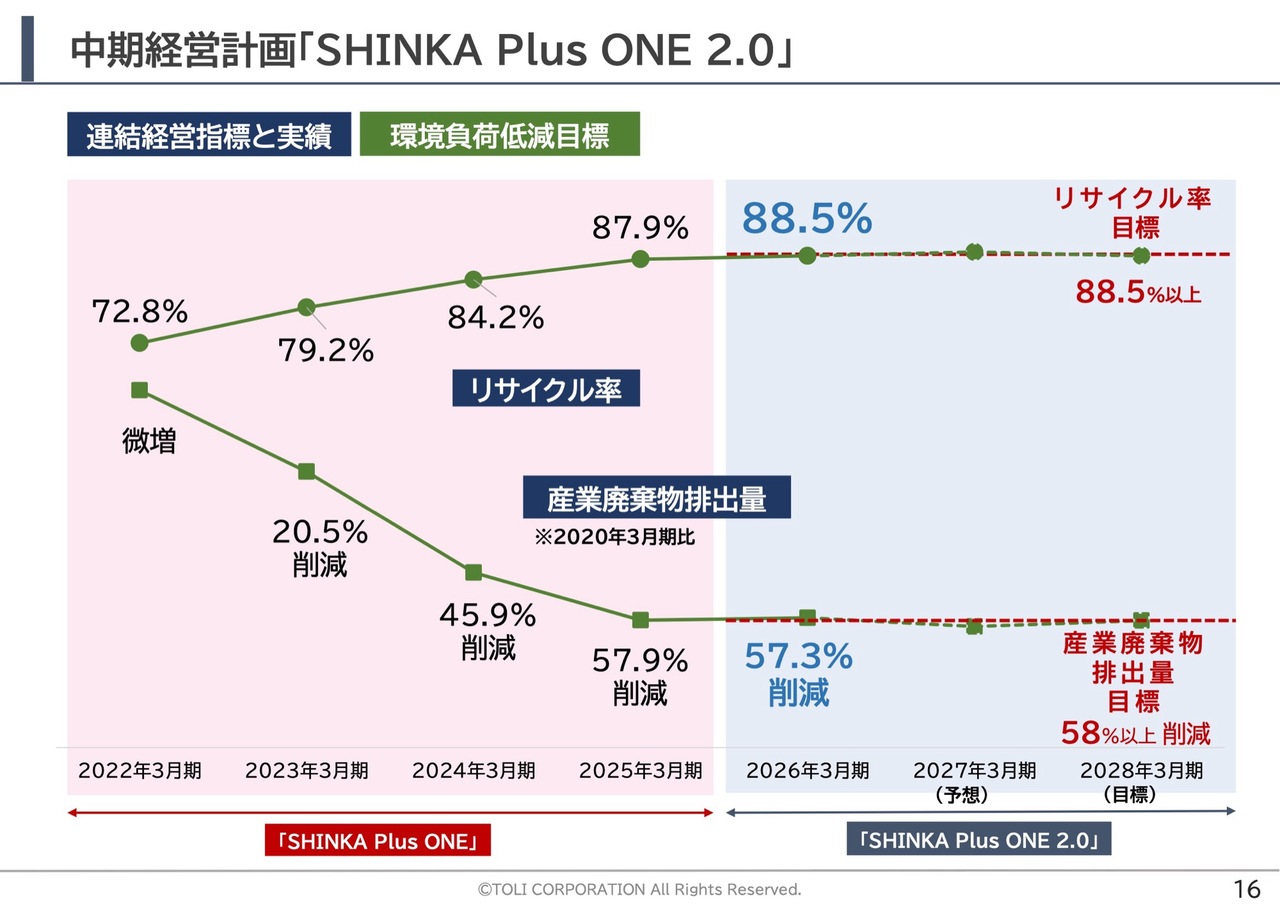

最後は、環境負荷低減目標となります。

当社グループは、当中期3ヶ年の環境負荷低減目標として、事業活動における産業廃棄物排出量の削減とリサイクル率の向上を掲げています。

2026年3月期は、タイルカーペットリサイクル「TOLI完全循環型リサイクルシステム」を中心として、リサイクル活動を計画的に推進し、リサイクル率は88.5パーセントとなり、産業廃棄物排出量は2019年度比で57.3パーセントの削減となりました。

引き続き目標値以上の達成を目指し、それぞれの取り組みを強化していきます。

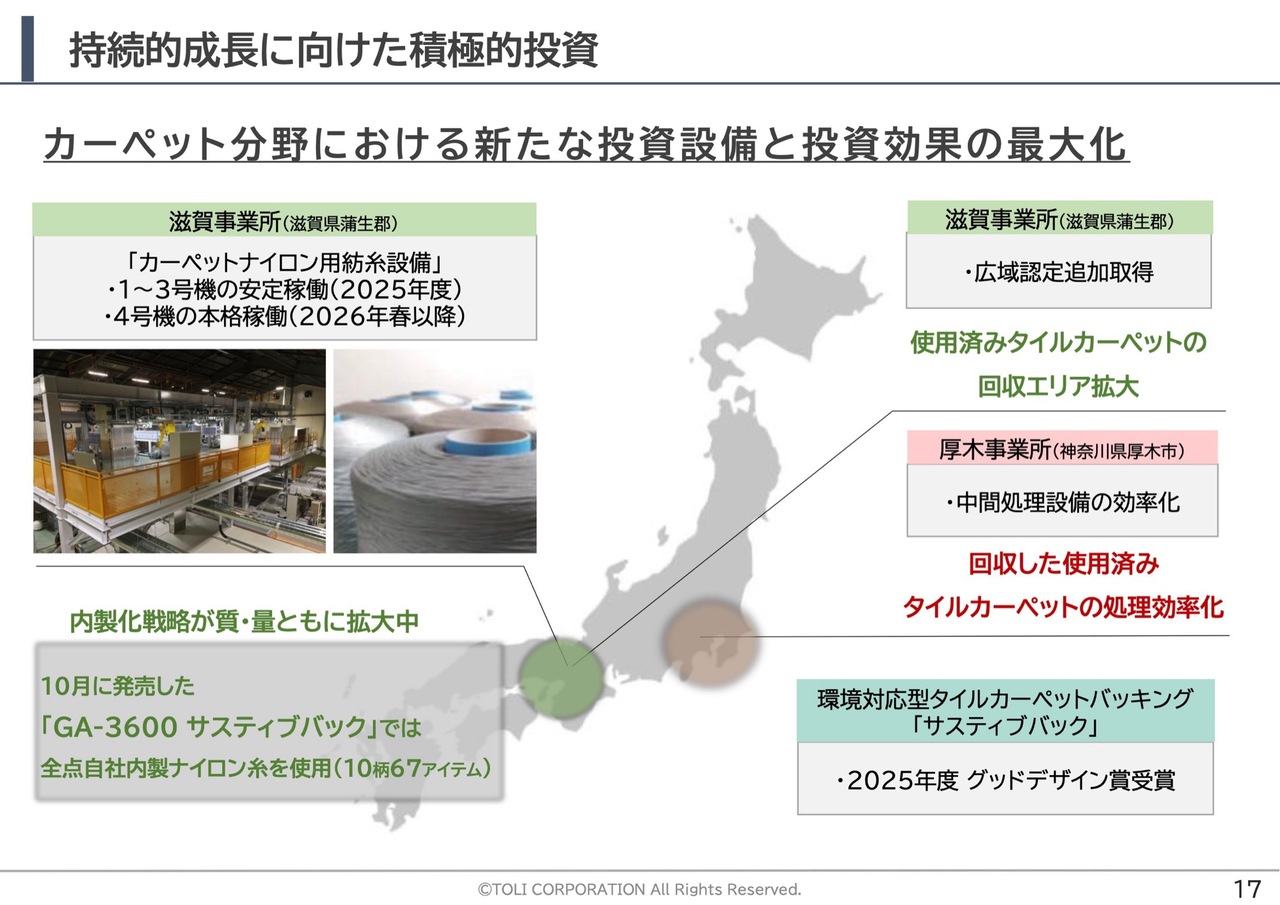

持続的成長に向けた積極的投資

中期経営計画「SHINKA Plus ONE 2.0」では、3大投資案件を中心に、持続的成長に向けた設備投資を積極的に行っています。2026年3月期は、タイルカーペット分野において進展がありましたので、ご説明します。

ナイロン紡糸設備では、すでに稼働中の3基に加え、より高い機能を備えた4基目となる紡糸機の設置が完了し、自社内製糸の増産体制に伴う工場・倉庫内作業の効率化投資も現在進行中です。

ちなみに昨年10月にラインアップを強化した環境対応型タイルカーペット「GA-3600 サスティブバック」は全点、自社内製原着ナイロン糸を採用しています。

タイルカーペットリサイクル関連では、厚木事業所中間処理設備の効率化が進展しました。また、滋賀東リ株式会社における広域認定の追加取得などにより、使用済みタイルカーペットの回収が西日本でも受け入れやすくなりました。

加えて、当社グループの独自技術を活かしたリサイクルシステムとこれまでの実績に高いご評価をいただき、環境対応型タイルカーペットバッキング「サスティブバック」は、2025年度のグッドデザイン賞を受賞しました。

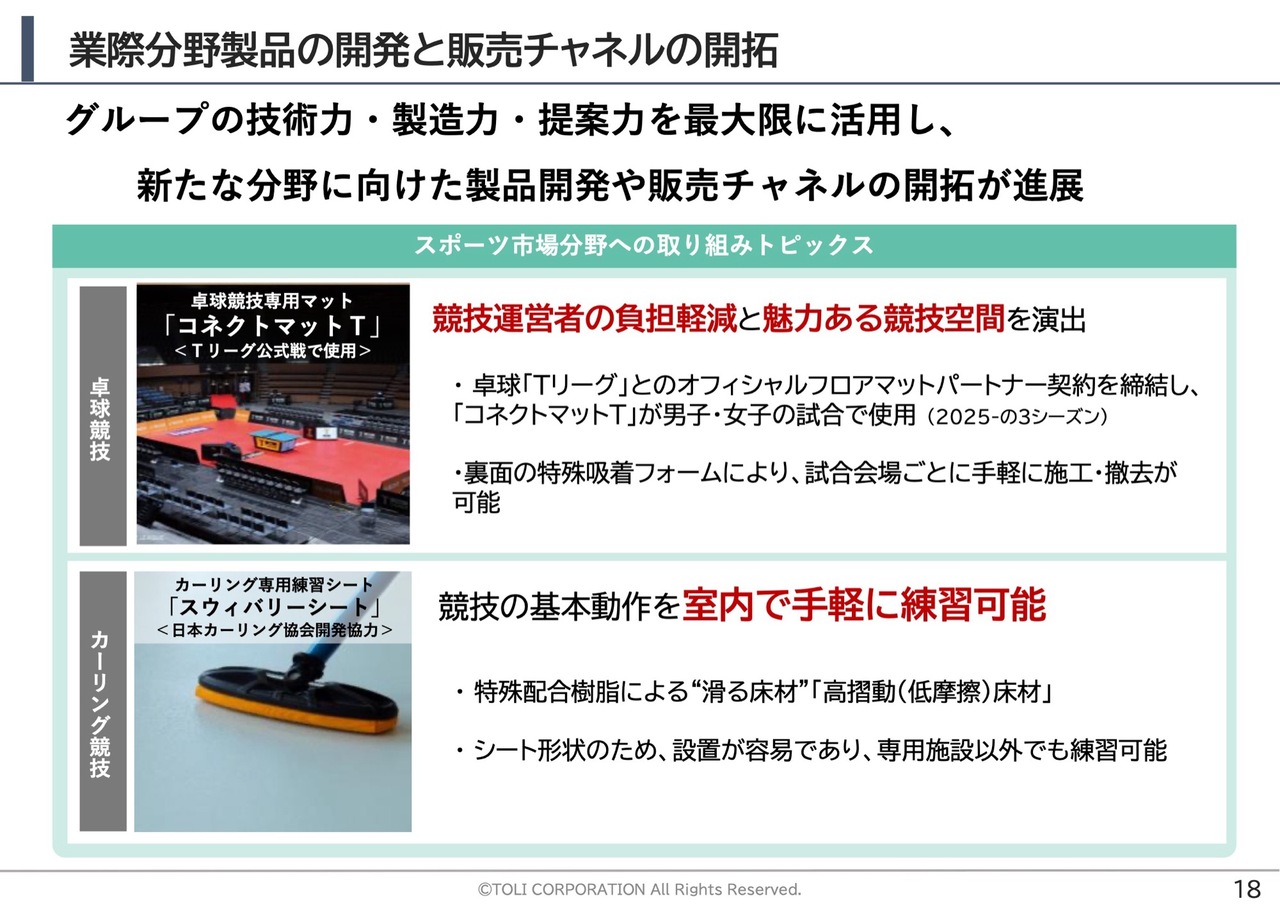

業際分野製品の開発と販売チャネルの開拓

続いて、建材その他事業における、新分野の製品開発と販売チャネル開拓についてご紹介します。

建材その他事業では、従来のインテリア製品とは異なる業際市場に向けた製品開発などに注力しています。

当期は、スポーツ分野への取り組みとして、卓球リーグ「Tリーグ」とのオフィシャルフロアマットパートナー契約の締結に続き、カーリング練習用シートとして「スウィバリーシート」を開発するなど、スポーツ市場向け専用床材の開発、並びに販売チャネルの開拓が進展しました。

今後も、当社グループの技術力・提案力を活かし、特定市場分野でのニーズに対応していくことで、事業領域の拡大を図っていきます。

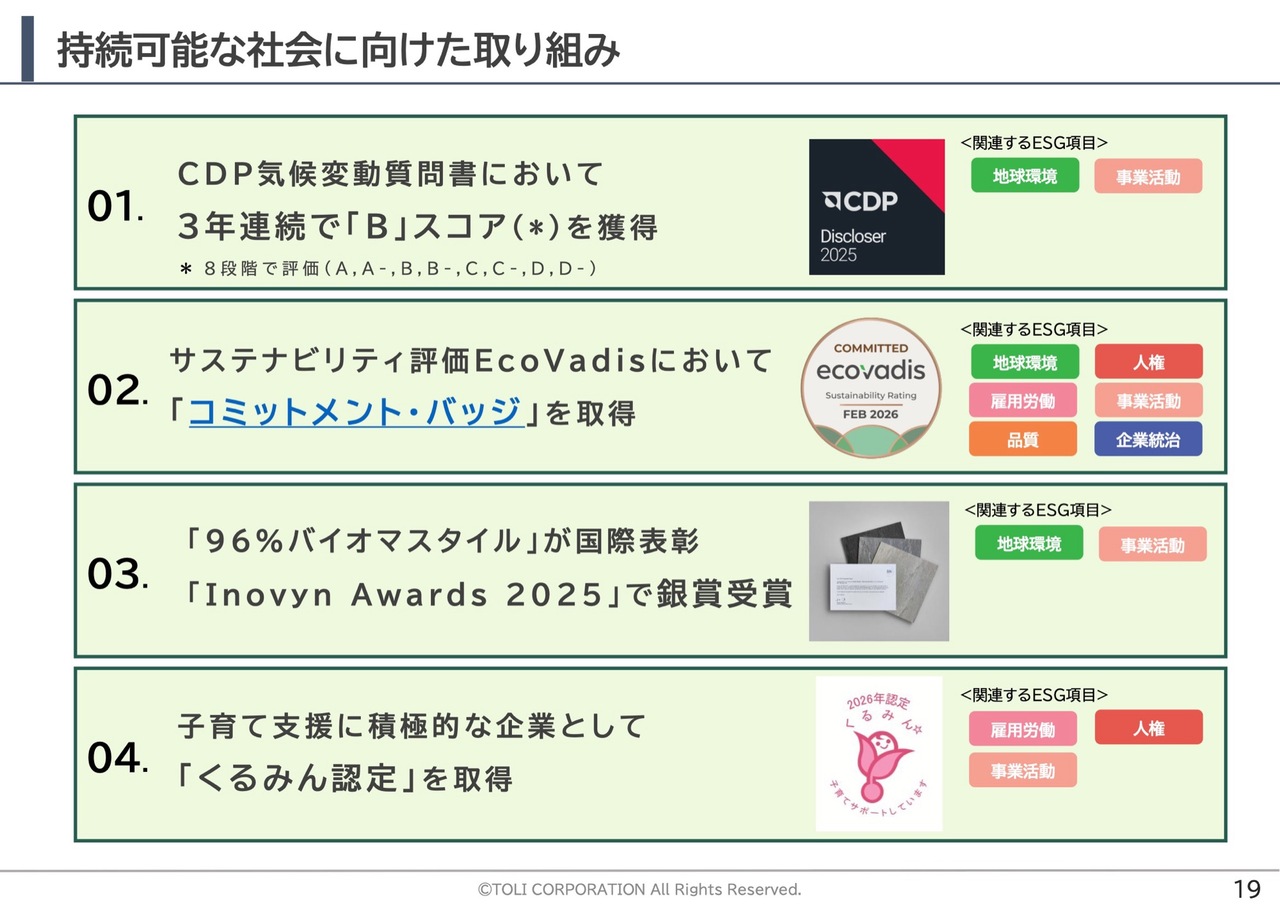

持続可能な社会に向けた取り組み

こちらは、当社の持続可能な社会に向けた取り組みと、その外部評価や認定についてのご紹介となります。

当社は、事業セグメントを支えるバリューアップドライバー戦略の1つとして、サステナビリティ経営の推進に取り組んでいます。

当期においては、CDP気候変動質問書において3年連続で「B」スコアを獲得するなど、当社が長年注力する環境負荷低減に資する事業活動をご評価いただきました。

また、国際的なサステナビリティ評価機関であるEcoVadis社の評価において、「コミットメント・バッジ」を取得しました。

今後も、サステナビリティへの取り組みをより一層推進するとともに、持続可能な社会の実現に貢献していきます。

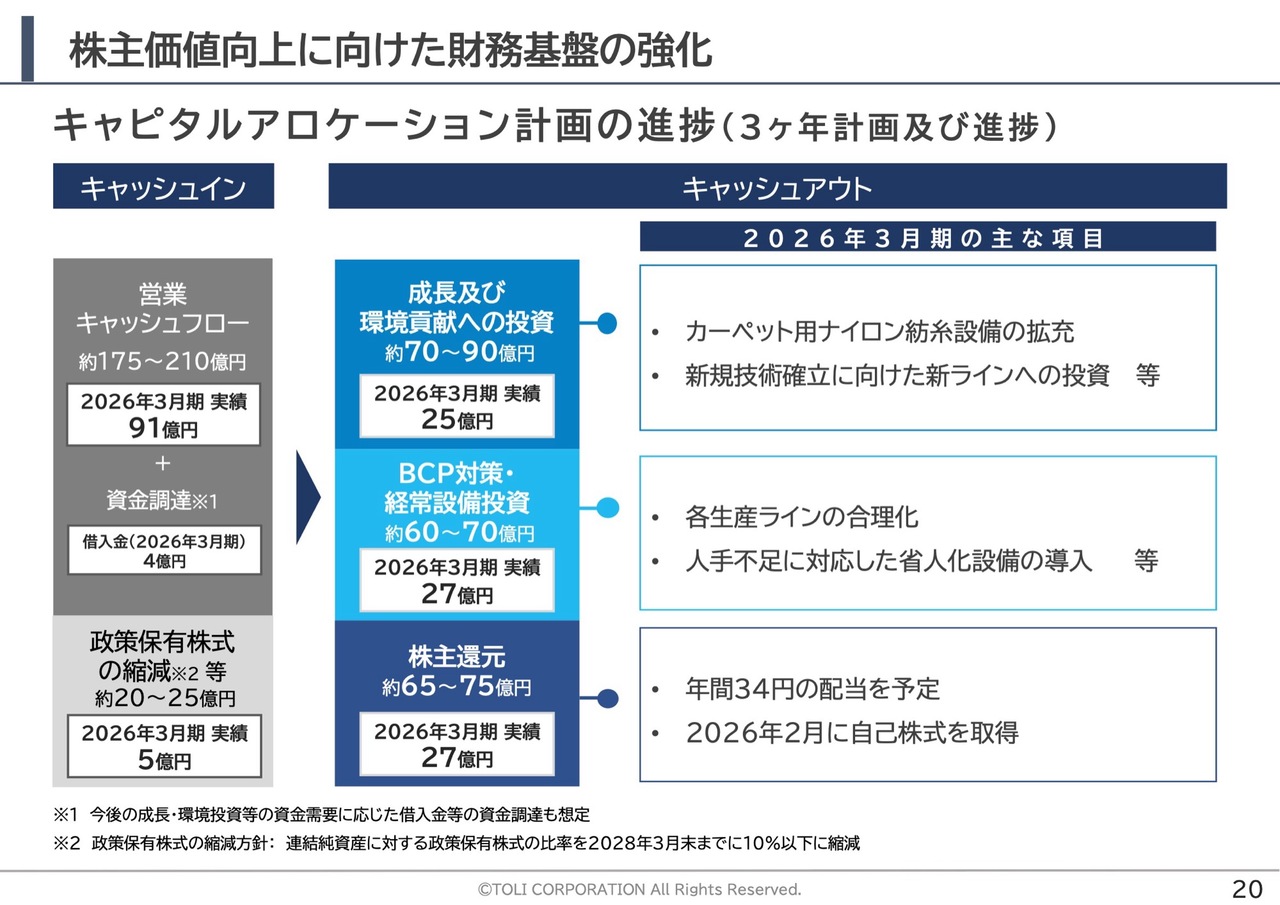

株主価値向上に向けた財務基盤の強化

続いて、当中期3ヶ年の資本政策における、キャピタルアロケーション計画の進捗についてご報告します。

キャッシュインでは、2026年3月期の連結業績が当初計画よりも上振れに推移したことにより、営業活動によるキャッシュフローが初年度の計画を上回りました。また、政策保有株式についてはタイムプランに則った縮減を進めています。

キャッシュアウトについては、カーペット用ナイロン紡糸設備、並びに新規技術確立に向けた新ラインへの投資を実行しました。

株主還元については、中期3ヶ年における株主還元方針に基づき、年間34円の配当を計画するとともに、2026年2月には11億9,250万円の自己株式取得を実施しました。

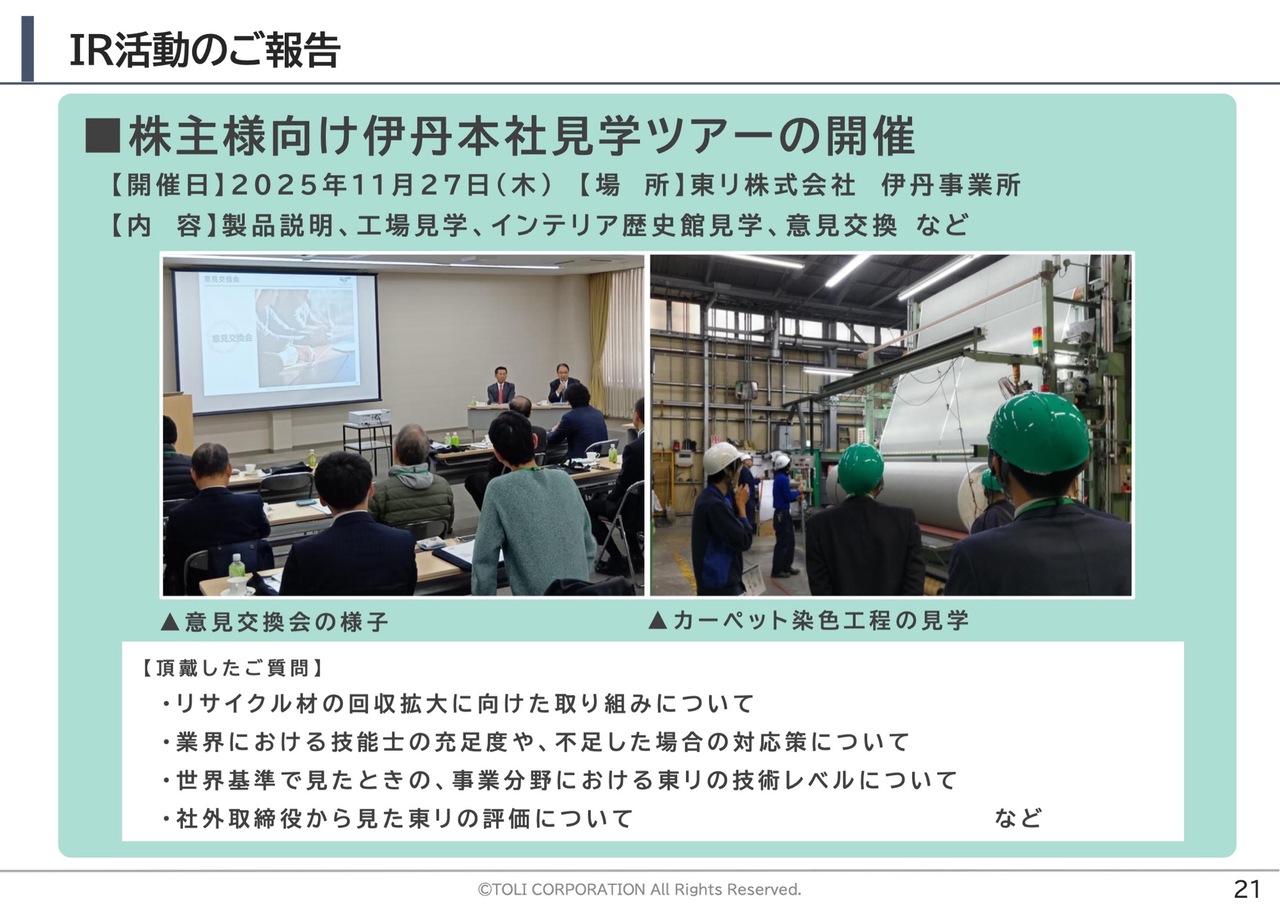

IR活動のご報告

こちらは、IR活動のご報告です。

昨年11月に、初めての試みとして株主さま向け伊丹本社見学ツアーを開催しました。当日は多くの株主さまにご来場いただき、当社製品に触れていただきながら、当社事業へのご理解を深めていただく機会となりました。

意見交換や質疑応答の場面では、多くの株主さまよりご意見を賜り、大変有意義な時間となりました。今後も、株主さまとの積極的なコミュニケーションを図っていきたいと考えています。

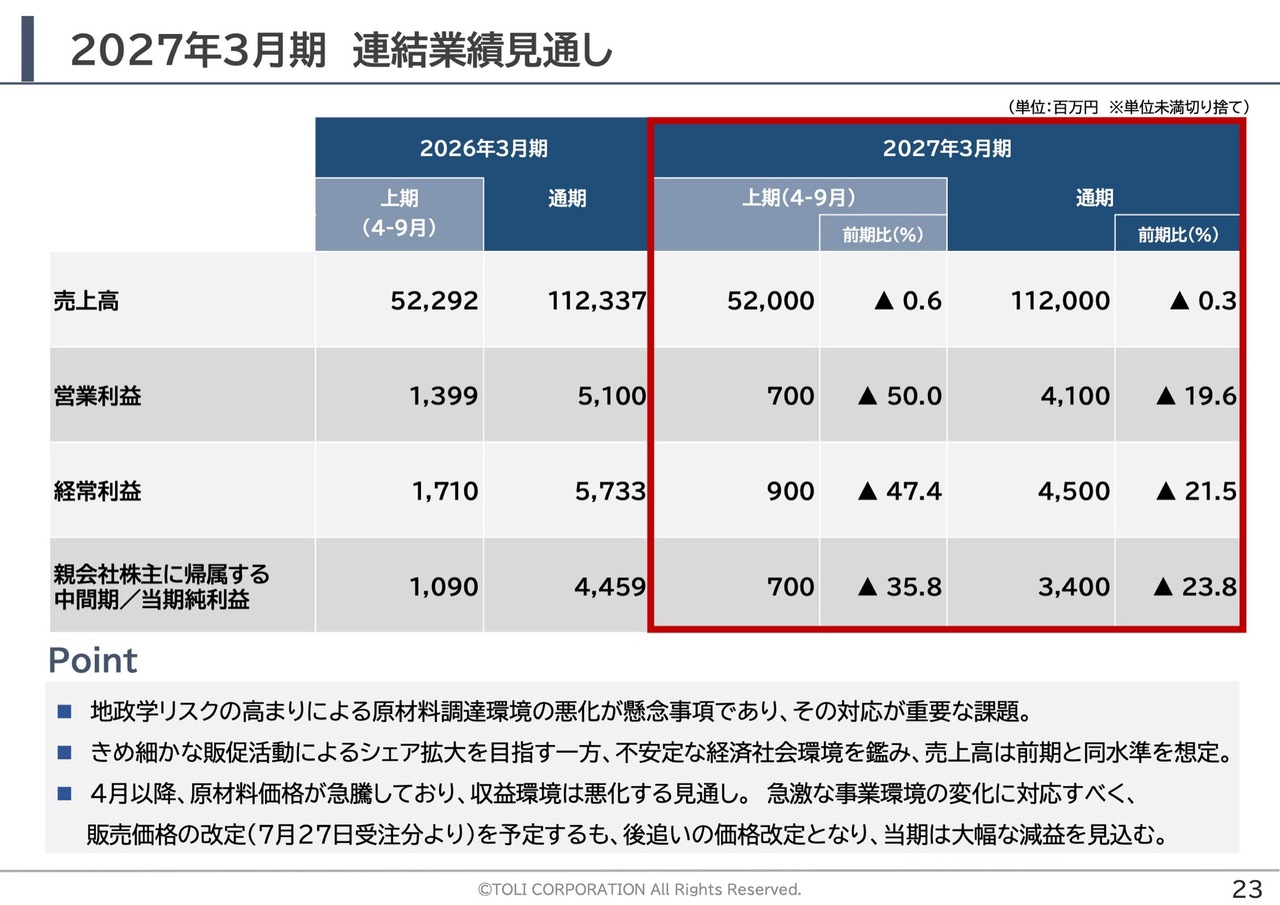

2027年3月期 連結業績見通し

最後に、2027年3月期の通期業績見通しについてご説明します。

2027年3月期においては、緊迫する中東情勢が長期化すれば、さまざまな側面で経済活動への悪影響が懸念され、特に4月以降の原材料調達環境の急激な悪化は、当社グループの大きな懸念事項となっています。

日々刻々と変化する情勢を見極め、あらゆる施策を講じて事業活動に支障を来さぬよう努めていきます。

売上面では、インテリア事業におけるさらなるシェア拡大、並びにグローバル市場におけるTOLIブランドの浸透を目指すべく、きめ細かな販促活動に注力していきます。一方、中東情勢による経済社会環境は極めて不安定な状況であり、売上高は前期と同水準を想定しています。

利益面では、大型設備投資を活用した製造原価低減が進展する一方、減価償却費や人件費の増加等を見込んでいます。また、中東情勢の緊迫化により4月以降、原材料価格は大幅に上昇しており、これに対応すべく、第2四半期、7月27日の受注分より販売価格の改定を予定しています。しかしながら、後追いの価格改定となりますので、タイムラグが生じ、当期における減益要因となります。

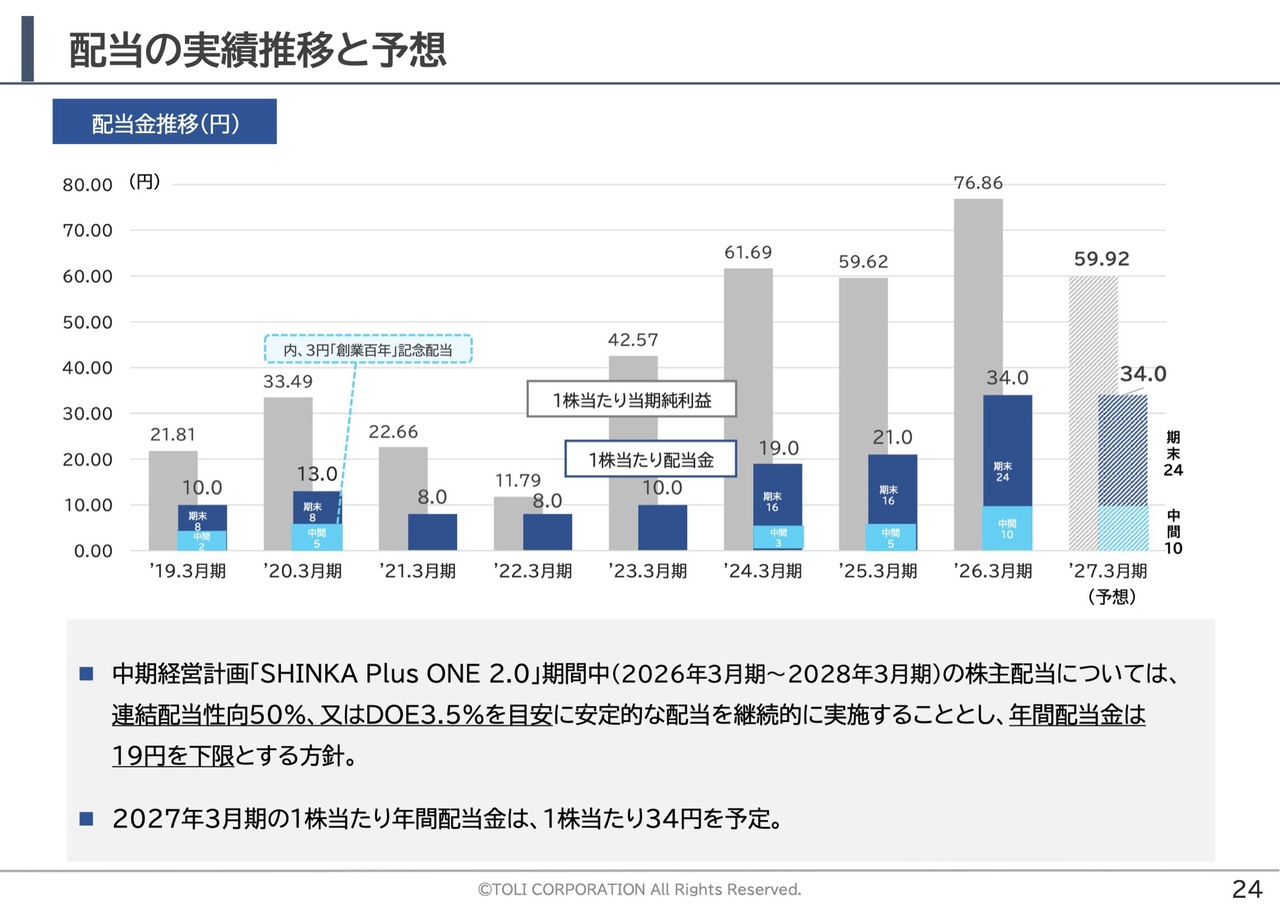

配当の実績推移と予想

続いて、配当についてご説明します。

中期経営計画「SHINKA Plus ONE 2.0」期間中の株主配当については、連結配当性向50パーセント、またはDOE3.5パーセントを目安に、安定的な配当を継続的に実施します。

現時点での2027年3月期の業績見通しは、先ほどご説明のとおり減益予想としていますが、当期の配当は、中間配当金10円、期末配当金24円と前期同等の配当を予定しています。

将来見通し等に関する注意事項

以上をもって、2026年3月期の決算概要説明とします。

今後も、株主・投資家のみなさまへの情報発信、並びにコミュニケーション機会の充実に努めていきます。引き続きご指導ご鞭撻のほど、お願いします。

ご清聴ありがとうございました。

新着ログ

「化学」のログ