2026年3月期決算説明

寺崎電気産業、営業利益は過去最高を更新 船舶用・産業用システム製品が好調に推移し、4期連続の増収増益を達成

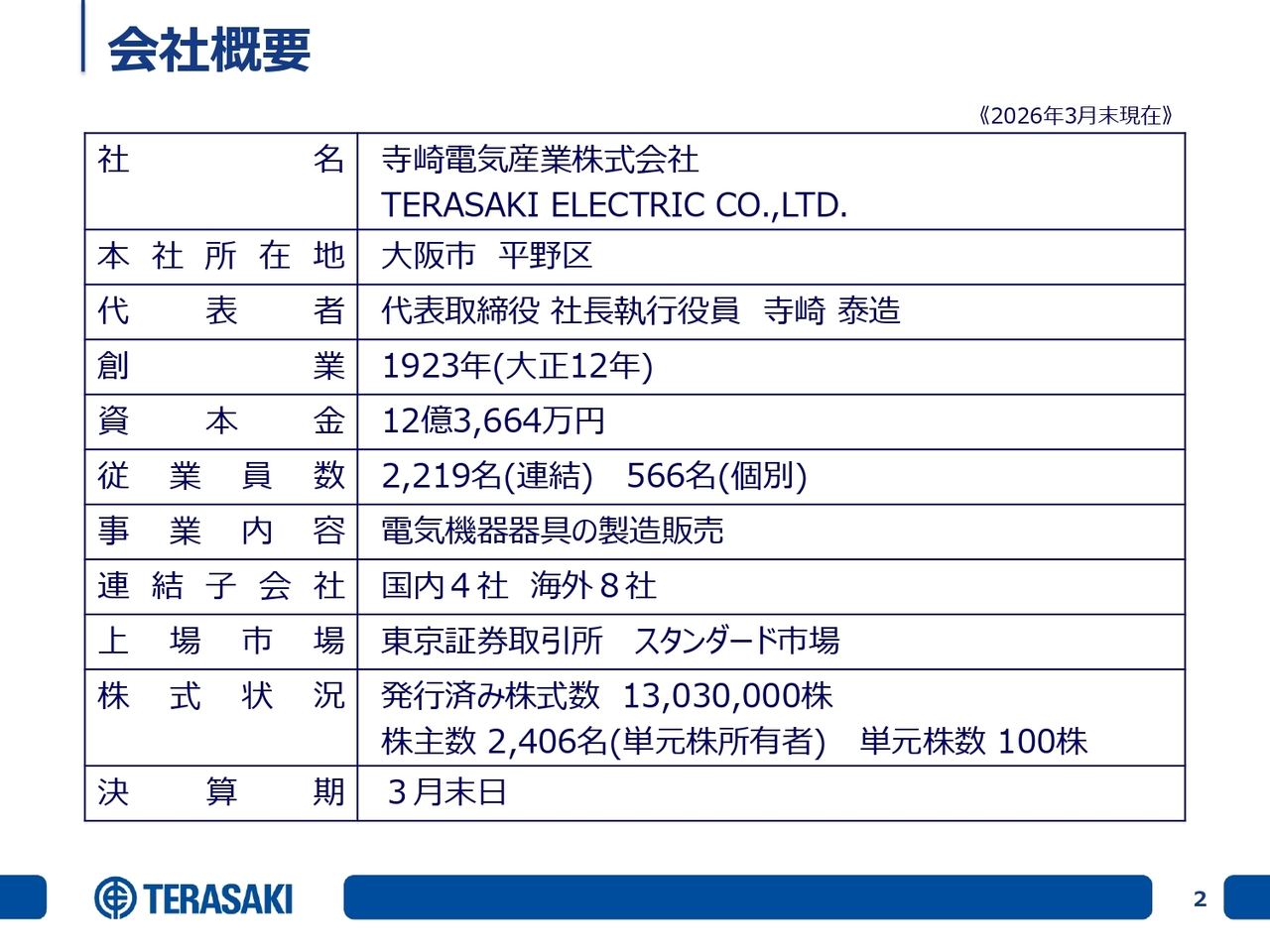

会社概要

寺崎泰造氏:本日はご多用中のところ、寺崎電気産業株式会社2026年3月期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長執行役員の寺崎です。貴重なお時間をいただいていますので、さっそくご説明に入ります。

はじめに会社概要です。本社所在地は大阪市平野区で、1923年(大正12年)に創業しました。今年10月で創業103年になります。従業員数は連結で2,219名、子会社は国内に4社、海外に8社あります。

上場市場は東京証券取引所スタンダード市場です。株主数は2,406名で、1年前に比べて1,085名増加しました。決算期は3月末日です。

事業概要

事業概要についてご説明します。当社は5つの事業領域から成っています。船舶用システム製品は、主に船舶の機関室に装備される配電制御システムです。

機器(ブレーカ)製品は、配電制御システムの重要な部品で、これらを単品で販売しています。当社は低圧遮断器の専門メーカーです。

産業用システム製品は、一般のビル、発電所や鉄道などインフラ関連の配電制御システムを製造販売しています。

メディカルデバイスは、大きく医療機器と臨床検査機器の2つに分類されます。医療機器については、本社で人工透析装置を製造・販売しています。臨床検査機器は、京都にある子会社テラメックスが開発し、本社で製造しています。主に、尿や血液などを診断する装置です。

エンジニアリング及びライフサイクルサービスは、当社製品の納品後に提供するアフターサービスや、配電制御システムの設計・施工を含むエンジニアリング事業の総称です。

これら5つの事業の中で、船舶用システム製品はほぼすべて海運・造船所向けです。機器製品は、同業他社にもブレーカを納品しているため、海運・造船業界向けは全体の20パーセント程度となっています。エンジニアリング及びライフサイクルサービスは、約半分が海運会社向けです。

したがって、当社の連結売上高の50パーセントから60パーセント強が海運・造船所市場向けです。特に現在は造船市場が非常に活況のため、60パーセント強の割合となっています。

世界造船業界の動向(竣工量)

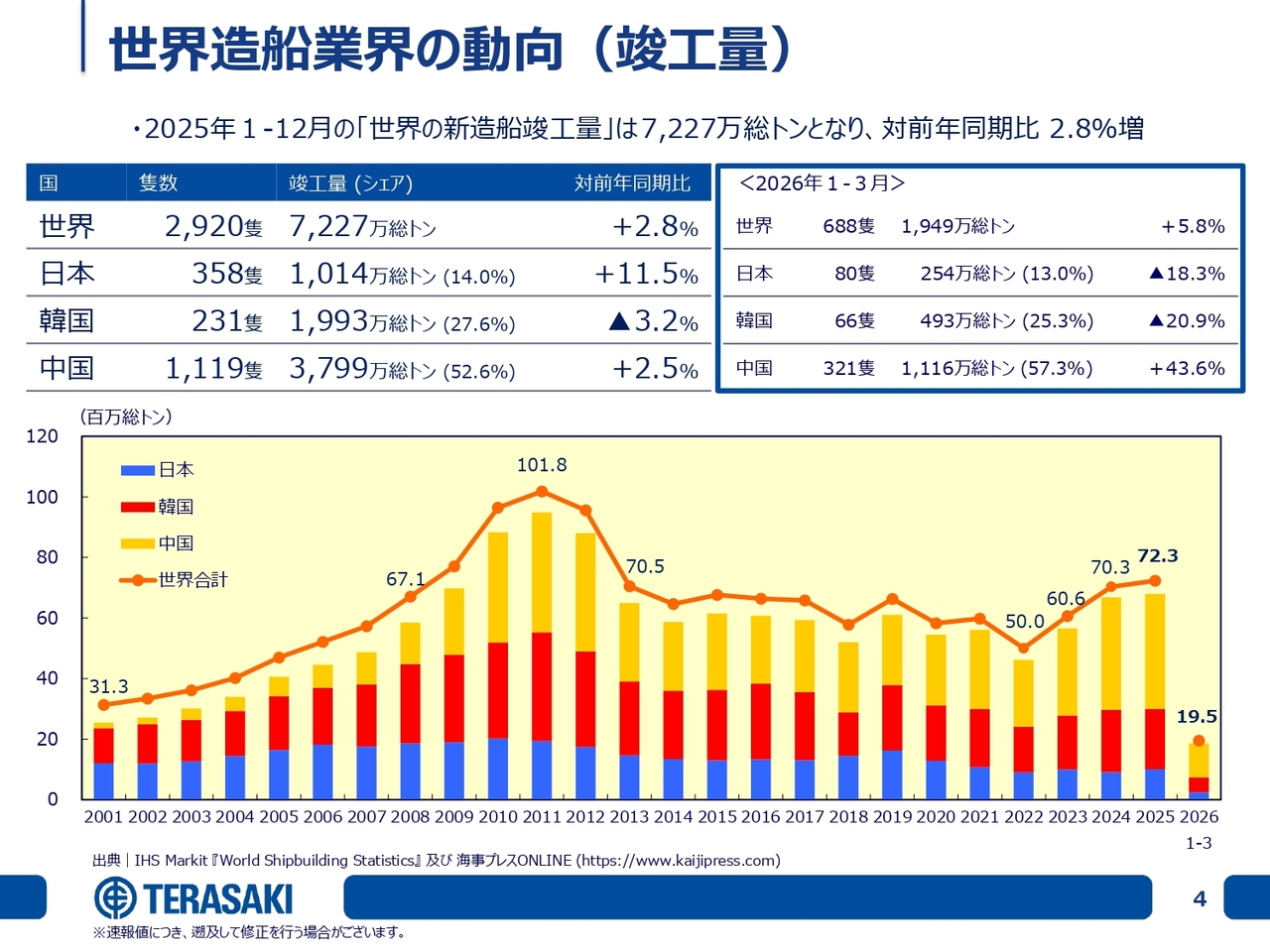

このような背景もあり、毎年この場をお借りして、世界の造船業界の動向を簡単にご説明しています。2025年1月から12月の世界の新造船竣工量は7,227万総トンで、前年同期比2.8パーセント増となりました。

日本・韓国・中国が世界の商船の90パーセント以上を製造していることから、3ヶ国の竣工量をハイライトで示しています。日本は1,014万総トンでシェア14パーセント、前年同期比11.5パーセント増、韓国は1,993万総トンでシェア27.6パーセント、3.2パーセント減、中国は3,799万総トンでシェア52.6パーセント、2.5パーセント増となっています。

下段のバーチャートは、2001年から2026年までの世界造船業界の竣工量推移です。黄色が中国、赤色が韓国、青色が日本を示しています。直近のピークは2011年の1億180万総トンで、その後長らく低迷し、2022年に底を打ちました。2023年から2025年では3年連続で増加しています。

2026年1月から3月の速報値をスライド右上に紹介しています。世界の竣工量は1,949万総トンで、前年同期比5.8パーセント増となっています。日本、韓国、中国と下に続きますが、特に中国が1,116万総トンで前年同期比43.6パーセント増となり、全体を牽引しています。現在の各国のシェアは、中国が約57.3パーセント、日本が13パーセント、韓国が25.3パーセントです。

この結果を踏まえた2026年12月末の予想値は約7,800万総トンで、前年同期比7パーセントから8パーセント増で着地すると予想しています。

世界造船業界の動向(受注量)

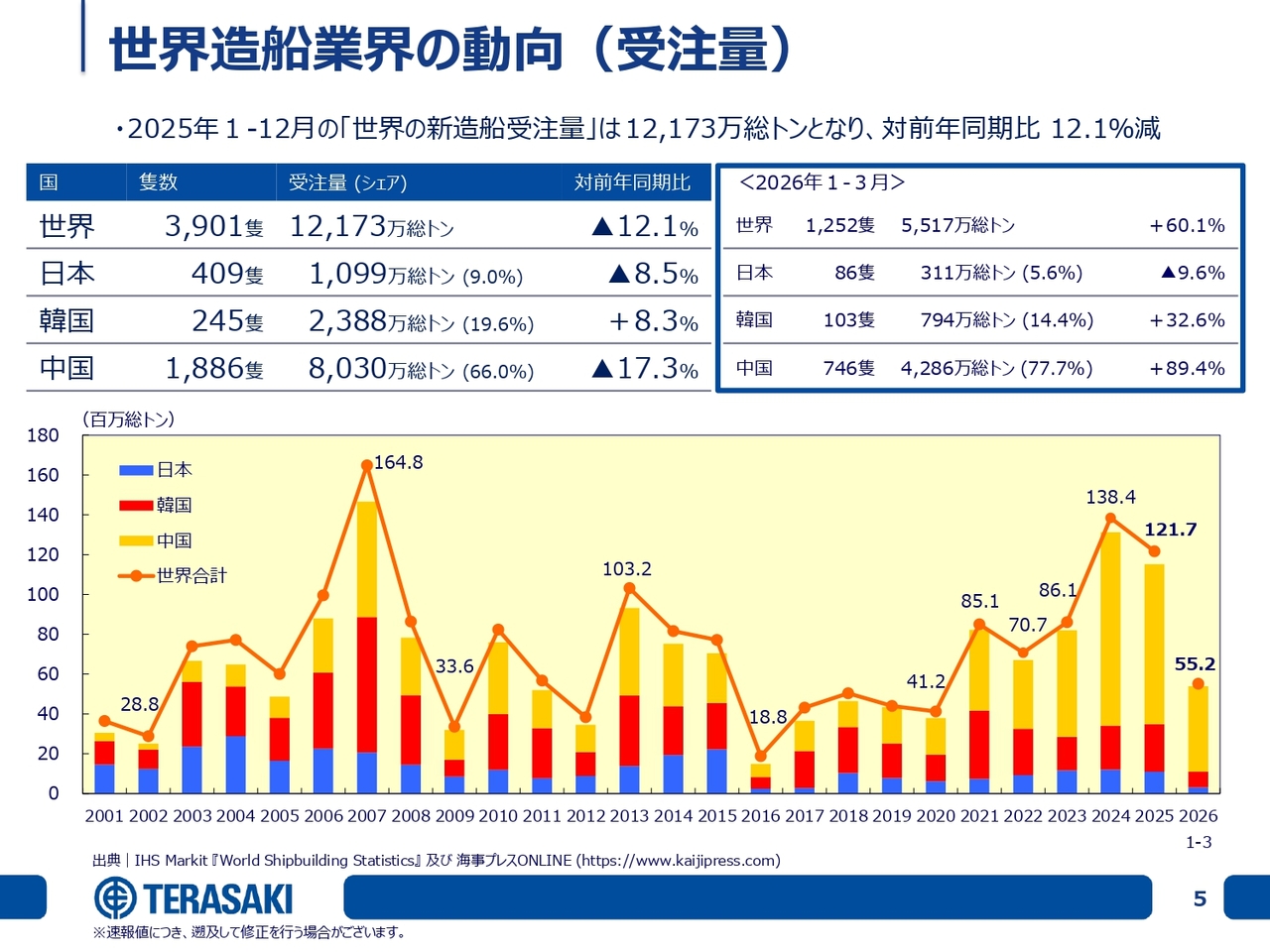

世界造船業界の受注量についてご説明します。2025年1月から12月の世界の新造船受注量は1億2,173万総トンで、前年同期比12.1パーセント減少しました。日本、韓国、中国の受注量については、韓国が増加し、日本と中国は減少しています。

各国のシェアは、日本が9パーセント、韓国が19.6パーセント、中国が66パーセントです。一昨年度には中国が70パーセントを超えていたため、若干のスローダウンが見られます。

下段のバーチャートをご覧いただくと、前回の船舶ブームの2007年には1億6,480万総トンの発注がありました。その後、リーマン・ショックの影響を受けて減少したものの、低迷期を経て2021年から回復傾向に転じました。

2021年に8,510万総トン、2022年に7,070万総トン、2023年に8,610万総トン、一昨年には1億3,840万総トン、昨年は1億2,170万総トンと、この5年間は好調な受注を維持しています。

受注量について、2026年1月から3月の速報値をご紹介すると、世界全体で5,517万総トン、前年同期比60.1パーセントの大幅な増加となりました。日本は9.6パーセント減少した一方、韓国と中国は増加し、特に中国は約90パーセントの伸びを記録しました。その結果、中国の受注量は4,286万総トンで、シェアは77.7パーセントに達し、世界の約80パーセントを占めています。

この数字を単純に4倍すると、約2億2,000万総トンという膨大な数字になります。ただし、ご存知のとおり3月に中東情勢の問題が発生しており、今後さまざまなプラス・マイナスの影響が表れると想定されます。情勢を注視しながら今後の流れを判断していきたいと考えています。

2026年の造船業界の予想受注量は約9,000万総トンでしたが、それをはるかに上回るスピードで推移しています。私見では、第1四半期の状況を踏まえると、2026年の受注量は約1億総トンから1億5,000万総トンで着地すると見ています。受注量の予想は非常に難しいため、4月以降の数字も追いながら、またご紹介したいと考えています。

世界造船業界の動向(手持工事量)

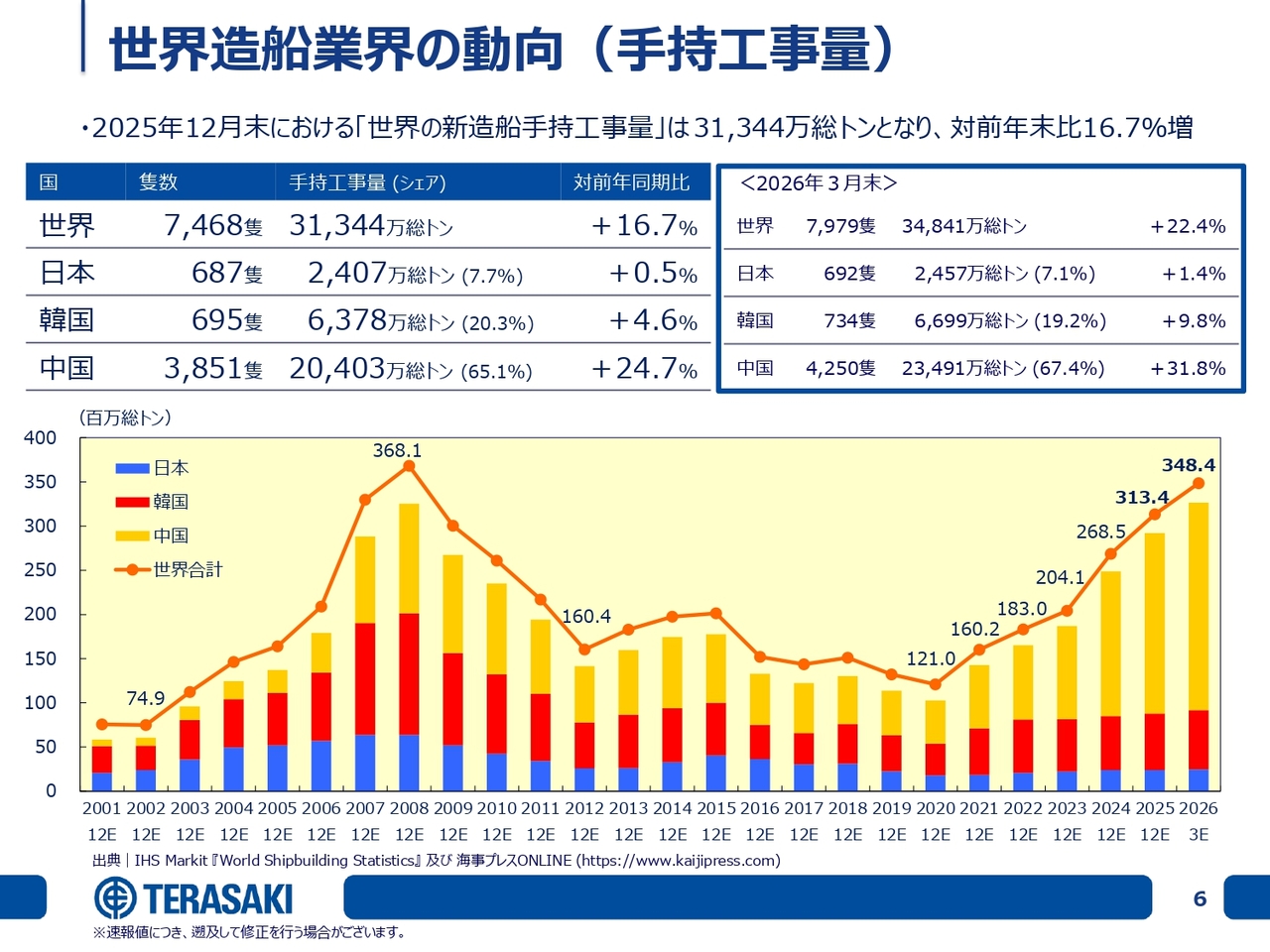

手持工事量についてご説明します。2025年12月末における世界の新造船手持工事量は3億1,344万総トンとなり、前年同期比16.7パーセント増加しました。日本、韓国、中国はそれぞれ前年比で増加し、やはり中国の増加量が多くなっています。手持工事量の内訳は、日本が7.7パーセント、韓国が20.3パーセント、中国が65.1パーセントとなっています。

スライド下段のバーチャートをご覧いただくと、2007年の発注を受けて、2008年の手持工事量が過去最高の3億6,810万総トンでした。2025年12月末時点では3億1,340万総トンと過去最高水準には及ばないものの、大きな違いとして、中国造船所の存在感が当時と比べて大幅に高まっているのが見受けられます。

2025年12月末時点の手持工事量を2025年の竣工量で割ると、受注残は約4.3年分となっています。

2026年1月から3月の速報値をご紹介します。世界全体で3億4,841万総トンとなり、前年同期比22.4パーセント増加しました。特に中国の増加量が大きく、3億4,841万総トンを昨年の竣工量で割ると約4.8年分となり、足元では非常に潤沢な手持工事量を抱えている状況です。

ただし、ご存知のとおりサプライチェーンの問題や供給制約、インフレによる資機材価格の上昇といった課題があります。当社だけでなく造船業界全体にとっても、納期管理とコスト管理をいかに徹底するかが今年最大のテーマになると考えています。

連結決算概要

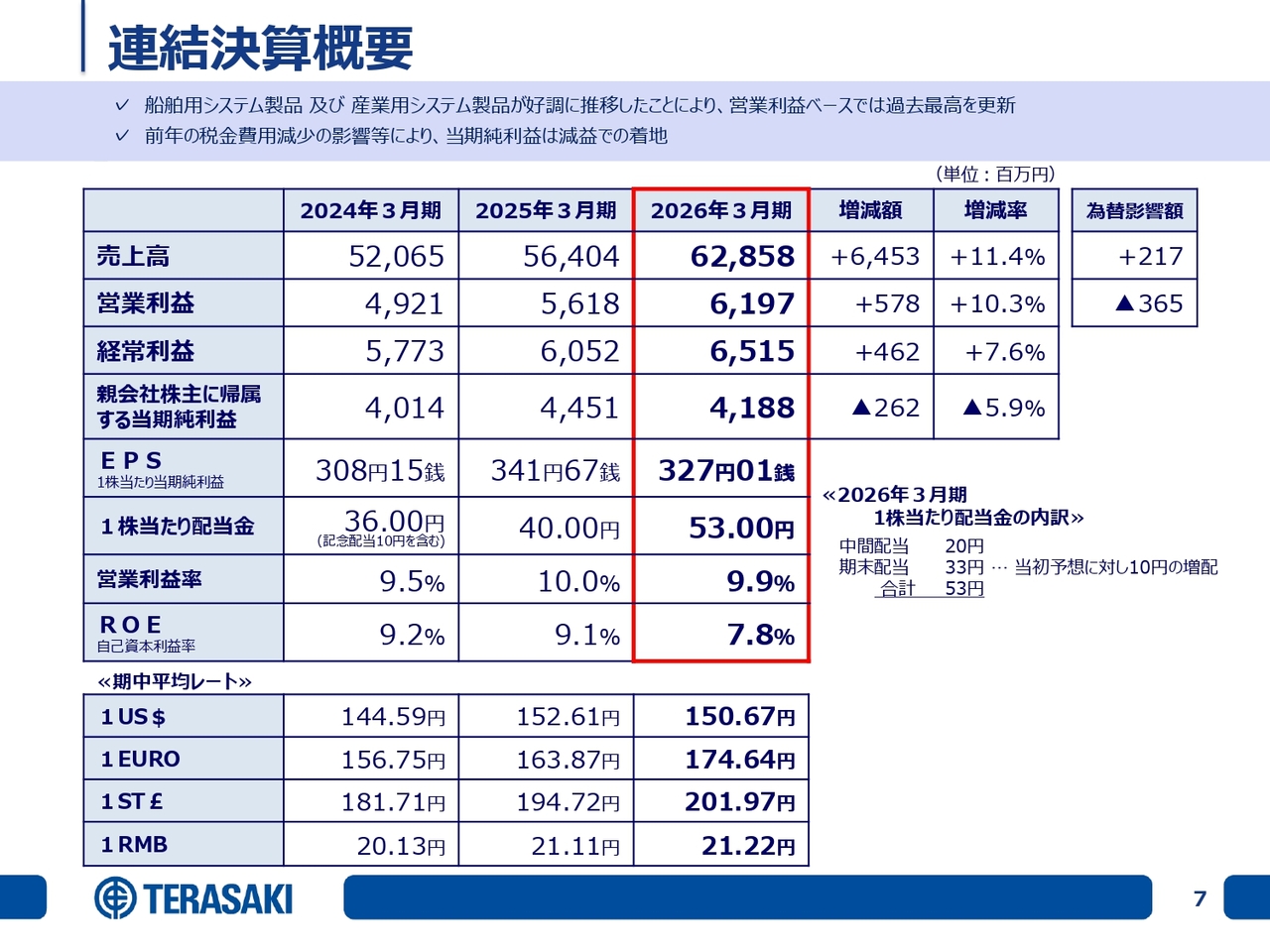

2026年3月期の連結決算概要についてご説明します。船舶用システム製品及び産業用システム製品が好調に推移したことにより、営業利益ベースでは過去最高を更新し、4期連続の増収増益となりました。一方で、前年の税金費用減少の影響などにより、当期純利益は減益で着地しました。

売上高は628億5,800万円で、前年同期比11.4パーセント増、営業利益は61億9,700万円で10.3パーセント増、経常利益は65億1,500万円で7.6パーセント増となりました。当期純利益は41億8,800万円で5.9パーセント減少しました。

EPS(1株当たり当期純利益)は327円01銭、1株当たり配当金は中間配当が20円、期末配当は当初予想より10円増配の33円とし、合計53円としました。営業利益率は9.9パーセント、ROEは7.8パーセントとなりました。

期中平均レートについては、USドルが150円67銭と約2円円高、その他の通貨は円安で推移したことにより、売上高にプラス2億1,700万円、営業利益にマイナス3億6,500万円の影響がありました。特に営業利益の減少については、中国の子会社で人民元が非常に強くなり、ドルベースの売上にすると業績を押し下げる要因となったことが影響しています。

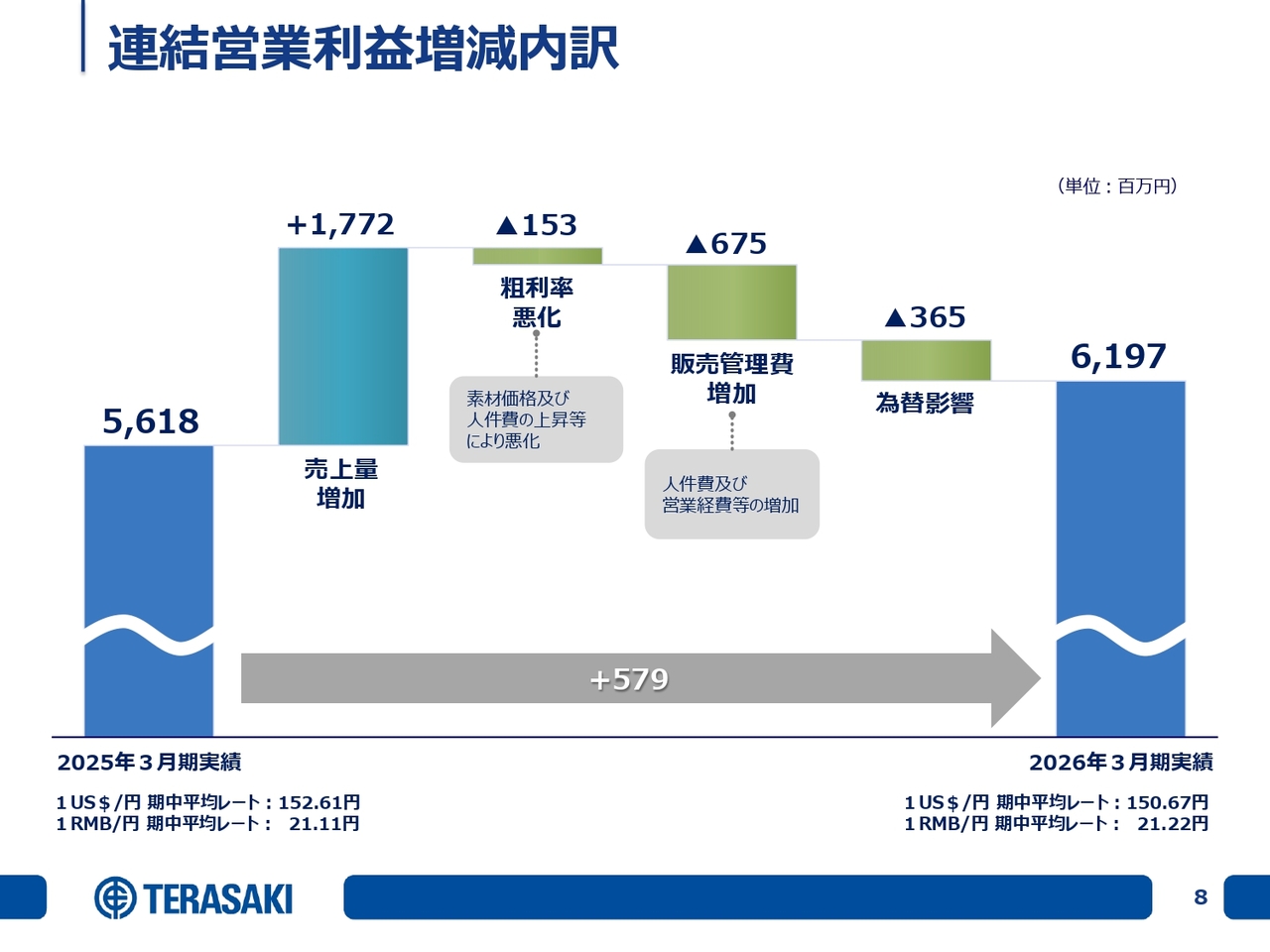

連結営業利益増減内訳

連結営業利益の増減の内訳です。売上量増加により17億7,200万円のプラスとなりました。一方で、粗利益の悪化、主に素材価格や直接人件費の上昇などにより、1億5,300万円のマイナスとなりました。特に第4四半期には、銀の大幅な値上がりの影響を受けています。

販売管理費については、人件費及び営業経費等の増加により、マイナス6億7,500万円となりました。為替の影響はマイナス3億6,500万円で、実績値は61億9,700万円で着地しました。

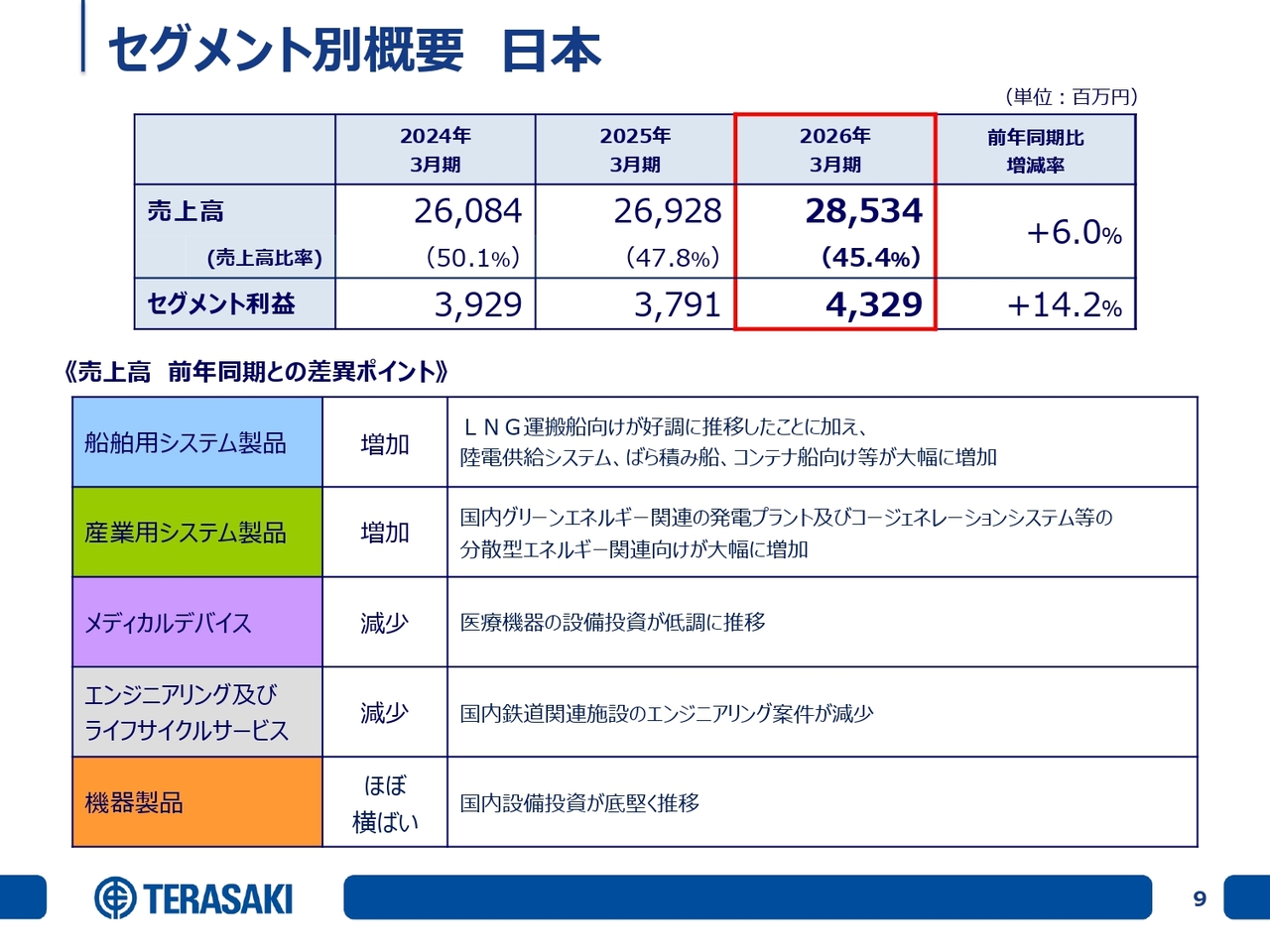

セグメント別概要 日本

セグメント別の概要です。当社は、日本・アジア・ヨーロッパの3地域に分けて所在地別の売上高とセグメント利益を開示しています。

2026年3月期の日本の売上高は285億3,400万円、全体に占める割合が45.4パーセントで、前年同期比6パーセントの増加となりました。セグメント利益は43億2,900万円で、前年同期比14.2パーセント増加し、売上高・利益ともに増収増益となりました。

スライドに5事業のハイライトを記載しています。増加したのは船舶用システム製品と産業用システム製品で、昨年はシステム製品が日本を牽引しました。特に船舶用システムに関してはLNG運搬船向けが好調に推移し、陸電供給システム、ばら積み船、コンテナ船向けなども大幅に増加しました。

なお、LNG運搬船はセグメント別では日本に分類されていますが、納品先は韓国です。韓国の造船所向けのLNG運搬船用製品を日本から納品しているため、日本セグメントに含まれています。

産業用システム製品については、グリーンエネルギー関連やコージェネレーションシステム等の分散型エネルギー関連向けが大幅に増加しました。メディカルデバイスとエンジニアリング及びライフサイクルサービスは若干減少しています。

特にエンジニアリング及びライフサイクルサービスは、昨年度に国内鉄道関連施設案件の大阪メトロの地下鉄工事が一時停止した影響がありました。大阪・関西万博の開催期間中、不慮のトラブルを避けるため大規模工事が控えられたことにより、エンジニアリングの売上が減少しています。ライフサイクルサービスにおいては堅調に推移しました。

機器製品はほぼ横ばいで、国内設備投資が底堅く推移したと考えています。

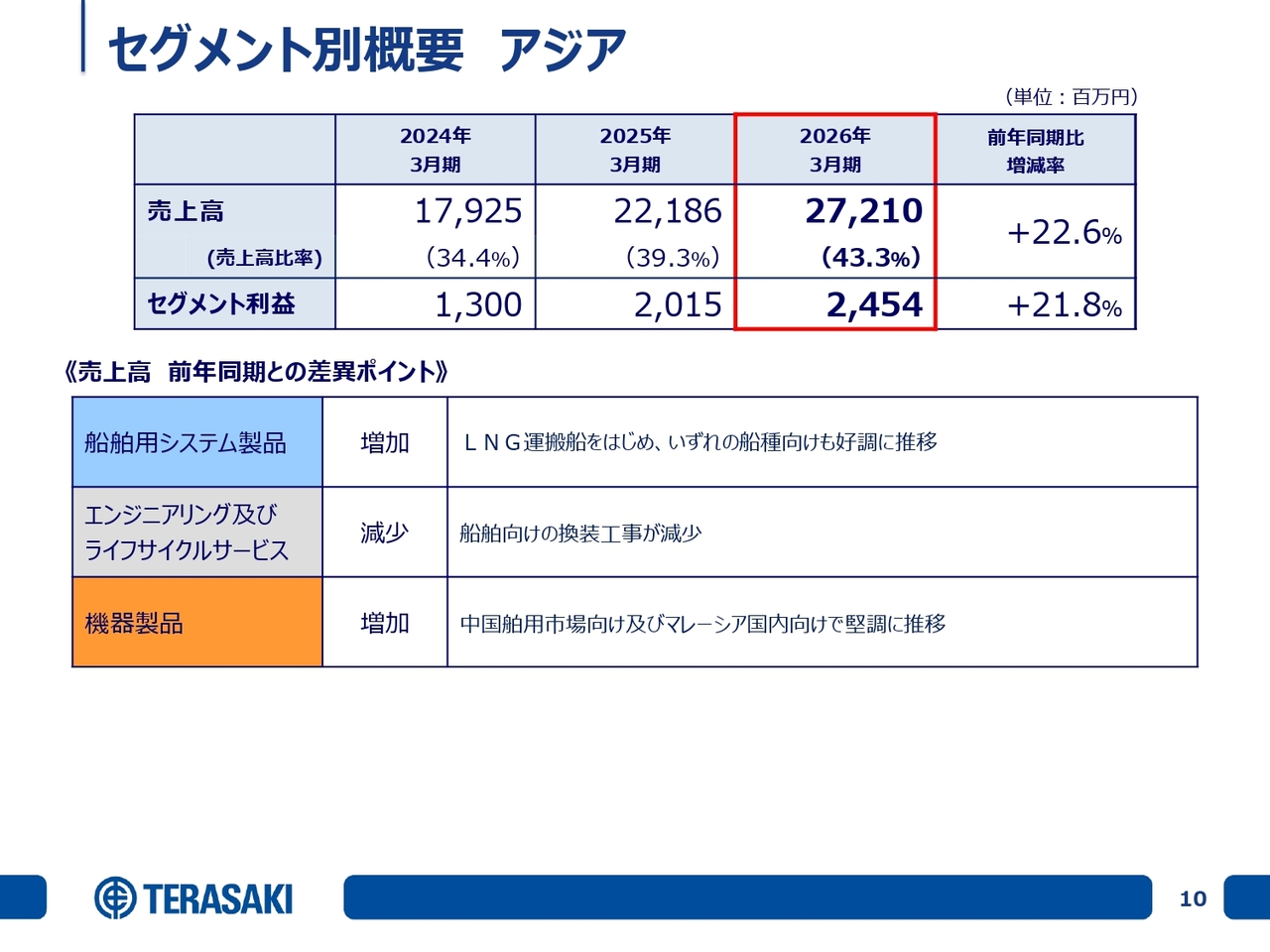

セグメント別概要 アジア

アジアについてです。5年前を底として、直近5年間は順調に成長を続けています。売上高は272億1,000万円、売上高比率43.3パーセント、前年同期比22.6パーセント増加となり、日本の売上高に迫る水準です。セグメント利益は24億5,400万円で、21.8パーセントの増益となっています。

特に船舶用システム製品は、中国の造船所向け案件でLNG運搬船をはじめとする全船種において好調に推移し、増加しています。

エンジニアリング及びライフサイクルサービスは、船舶向けの換装工事が若干減少しました。機器製品は、中国の舶用市場向け及びマレーシア国内向けで堅調に推移し、増加となっています。

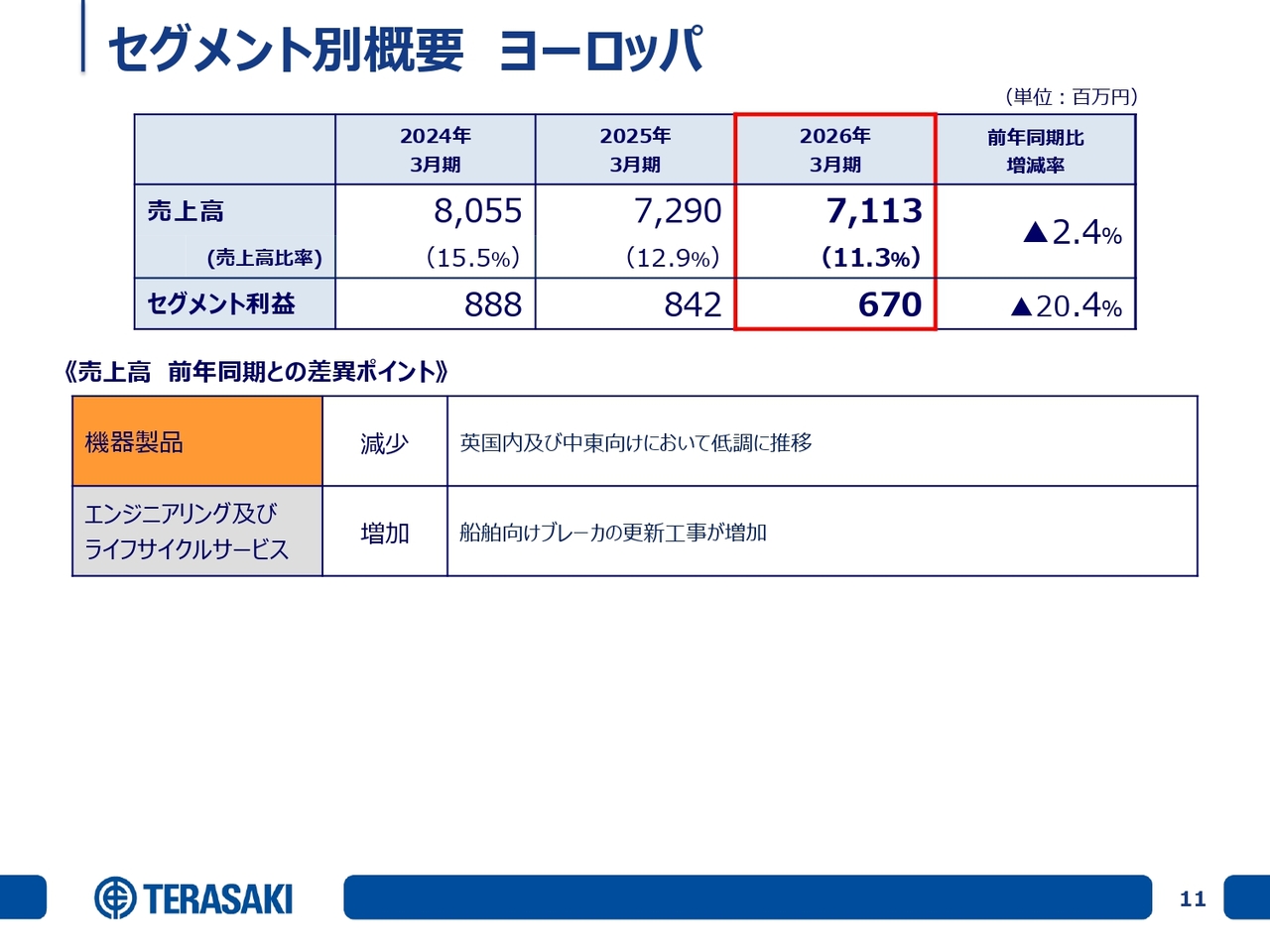

セグメント別概要 ヨーロッパ

ヨーロッパについてです。売上高は71億1,300万円、売上高比率11.3パーセント、前年同期比2.4パーセント減少しました。セグメント利益は6億7,000万円で、20.4パーセントの減益となりました。

特に機器製品で、イギリス国内向けだけでなく、当社のヨーロッパ地域区分に含まれる中近東向けの売上が低調に推移した結果、減少しています。一方、エンジニアリング及びライフサイクルサービスは、船舶向けブレーカの更新工事が増加し堅調に推移しました。

連結貸借対照表

連結貸借対照表(バランスシート)です。絶対数の総資産は、738億円から814億円へ約10パーセント増加しました。主な要因は、為替の影響や円安によるバランスシートの拡大継続です。

ハイライトとしては、現金及び預金が36億8,500万円減少し、受取手形、売掛金及び契約資産が36億4,100万円増加しました。棚卸資産も38億6,600万円と大幅に増加しています。

有形固定資産は設備投資の実施により13億4,300万円増加しました。固定負債は長期借入金が7億3,900万円増加しています。株主資本は、前年度に実施した自己株式の取得により約35億円となっています。

その他の包括利益は為替換算調整勘定によるものです。当社は海外比率が非常に高いことから、年度末に大幅な円安が進んだ影響で28億9,500万円と大きく膨らみました。

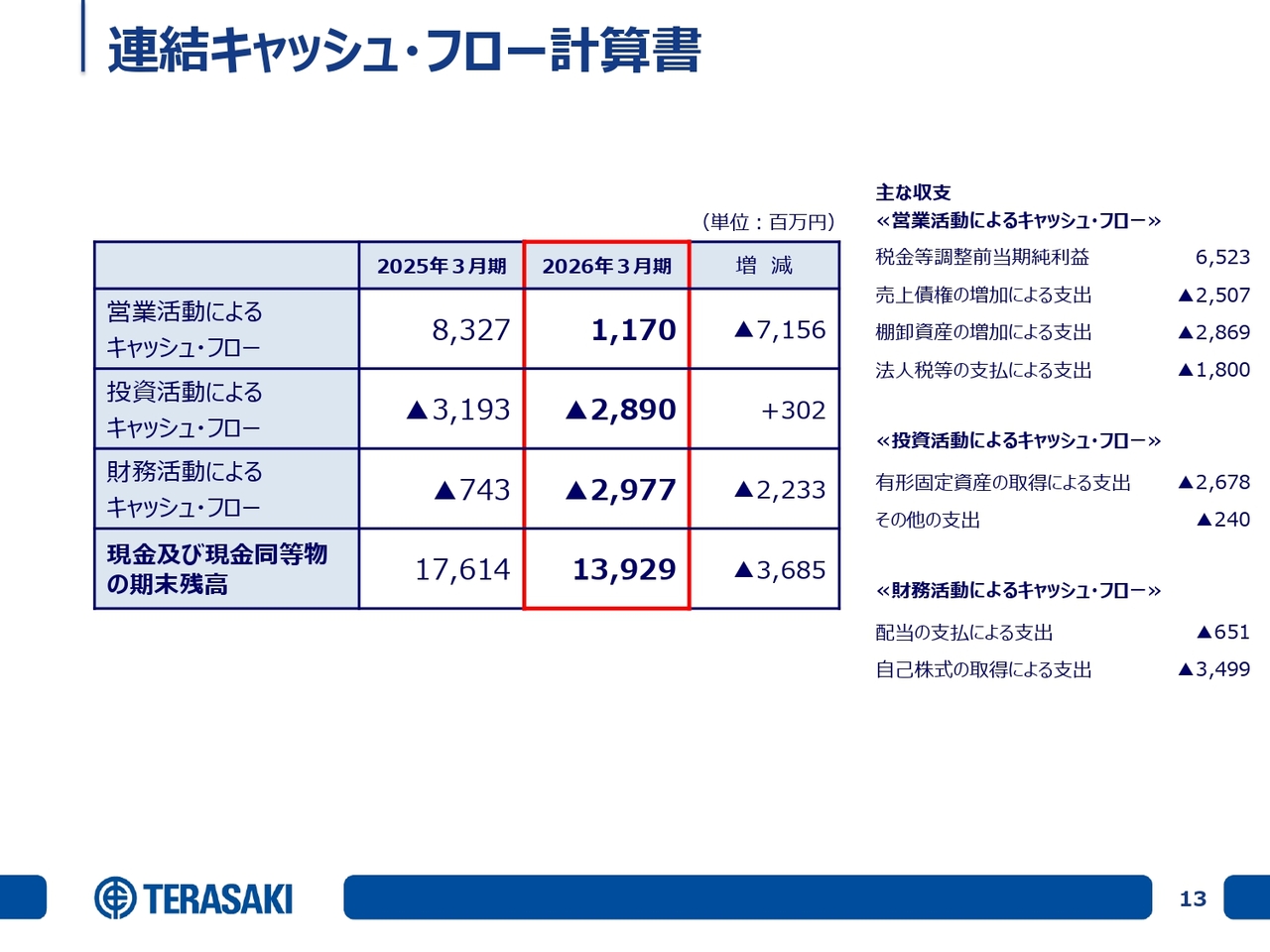

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業キャッシュ・フローはプラス11億7,000万円でしたが、昨年は83億2,700万円と非常に大きかったことから、約71億円のマイナスとなっています。

2025年3月期は、大きな案件の前受金が入ったことにより、一時的に非常に大きな金額となりました。当期純利益は65億2,300万円プラス、売上債権の増加で25億700万円の支出、棚卸資産の増加で28億6,900万円の支出、法人税が18億円の支出となっています。

投資活動によるキャッシュ・フローはマイナス28億9,000万円で、有形固定資産の取得に伴い26億7,800万円の支出が発生しています。財務活動によるキャッシュ・フローはマイナス29億7,700万円となりました。内訳は、配当の支払いによる6億5,100万円の支出、自己株式の取得による35億円の支出です。

結果として、現金及び現金同等物の期末残高は139億2,900万円となり、前期比36億8,500万円マイナスで着地しました。

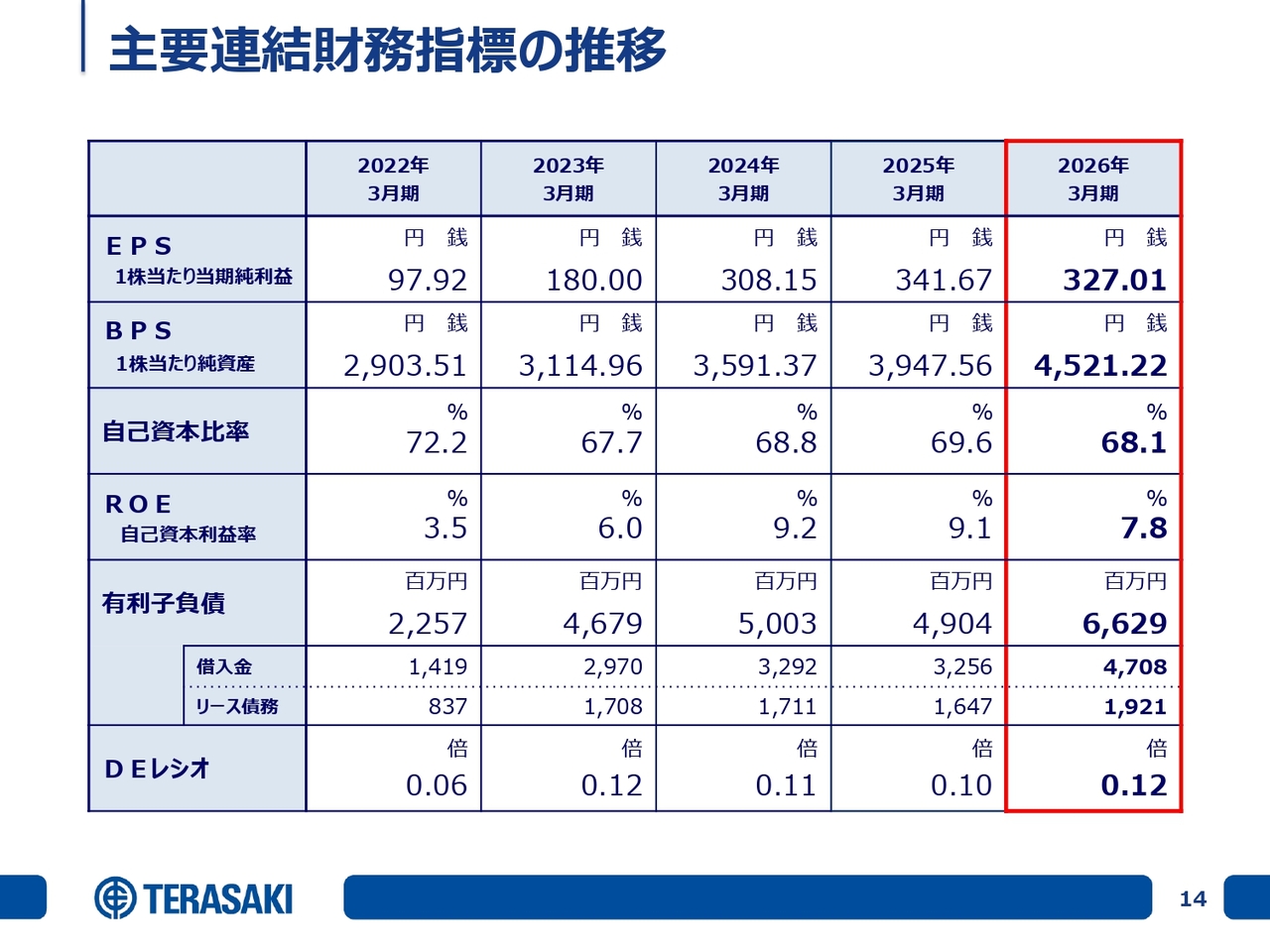

主要連結財務指標の推移

主要な連結財務指標の推移です。2026年3月期のEPSは327円01銭、BPSは4,521円22銭、自己資本比率は68.1パーセント、ROEは7.8パーセント、有利子負債は66億2,900万円です。DEレシオは0.12倍となりました。

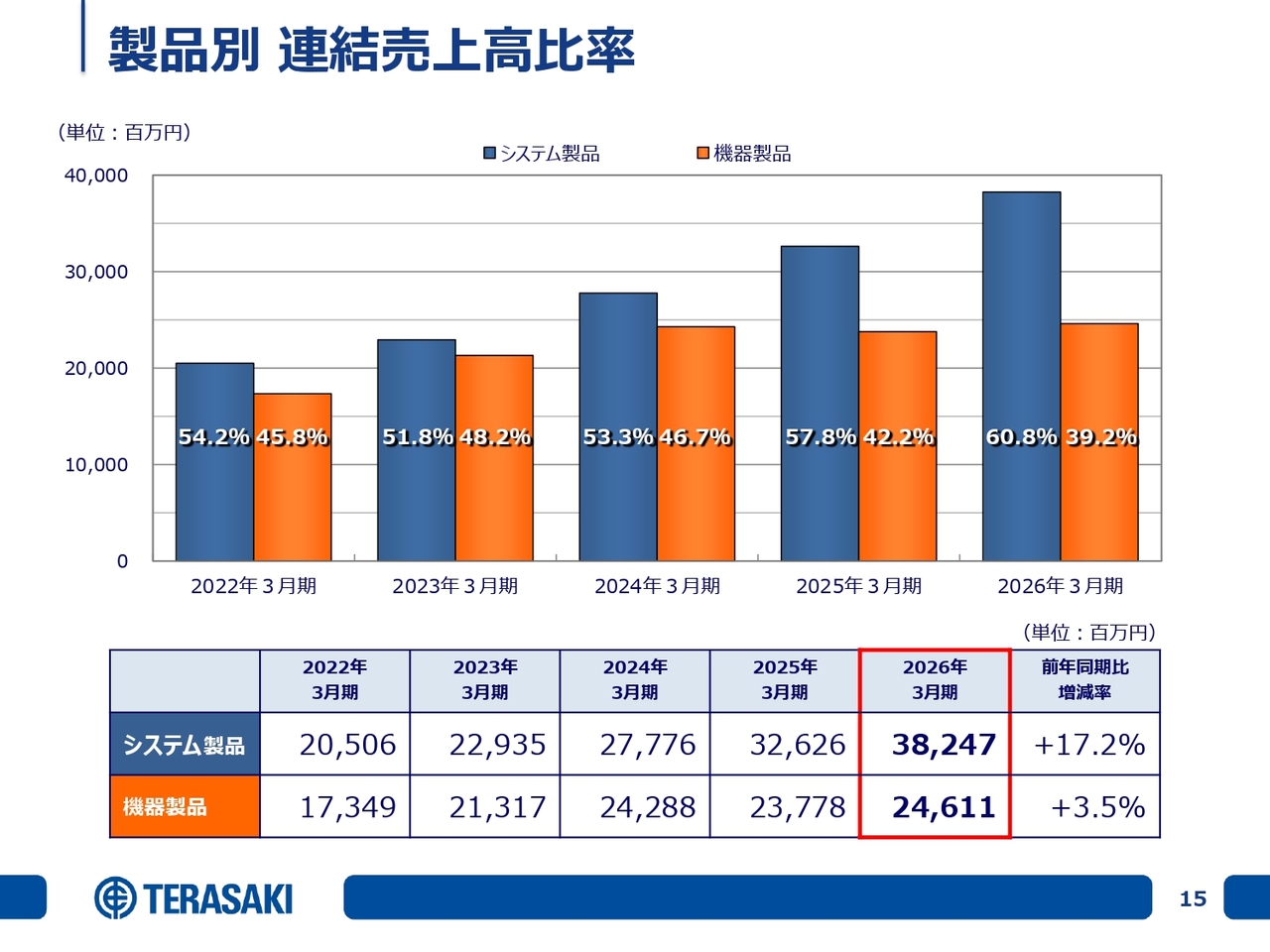

製品別 連結売上高比率

製品別の連結売上高比率です。システム製品と機器製品に大別すると、昨年のシステム製品の売上高は382億4,700万円、前年同期比17.2パーセント増、機器製品は246億1,100万円、3.5パーセント増で着地しました。

システム製品 連結売上高・受注高・受注残高

システム製品の連結売上高・受注高・受注残高です。機器製品は計画生産を行っているため、これには含まれていません。システム製品には残り4事業の数字が含まれています。2026年3月期の受注残高は697億4,200万円、受注高は485億7,300万円、売上高は382億4,700万円となり、前年同期比で約100億円増加しました。

受注高は対前年で減少していますが、2025年3月期に非常に大きなアイテムの受注があったため、それと比べると同様の規模の受注が少なかった結果として485億円となりました。ただし、受注については堅調な状況が続いていると認識しています。

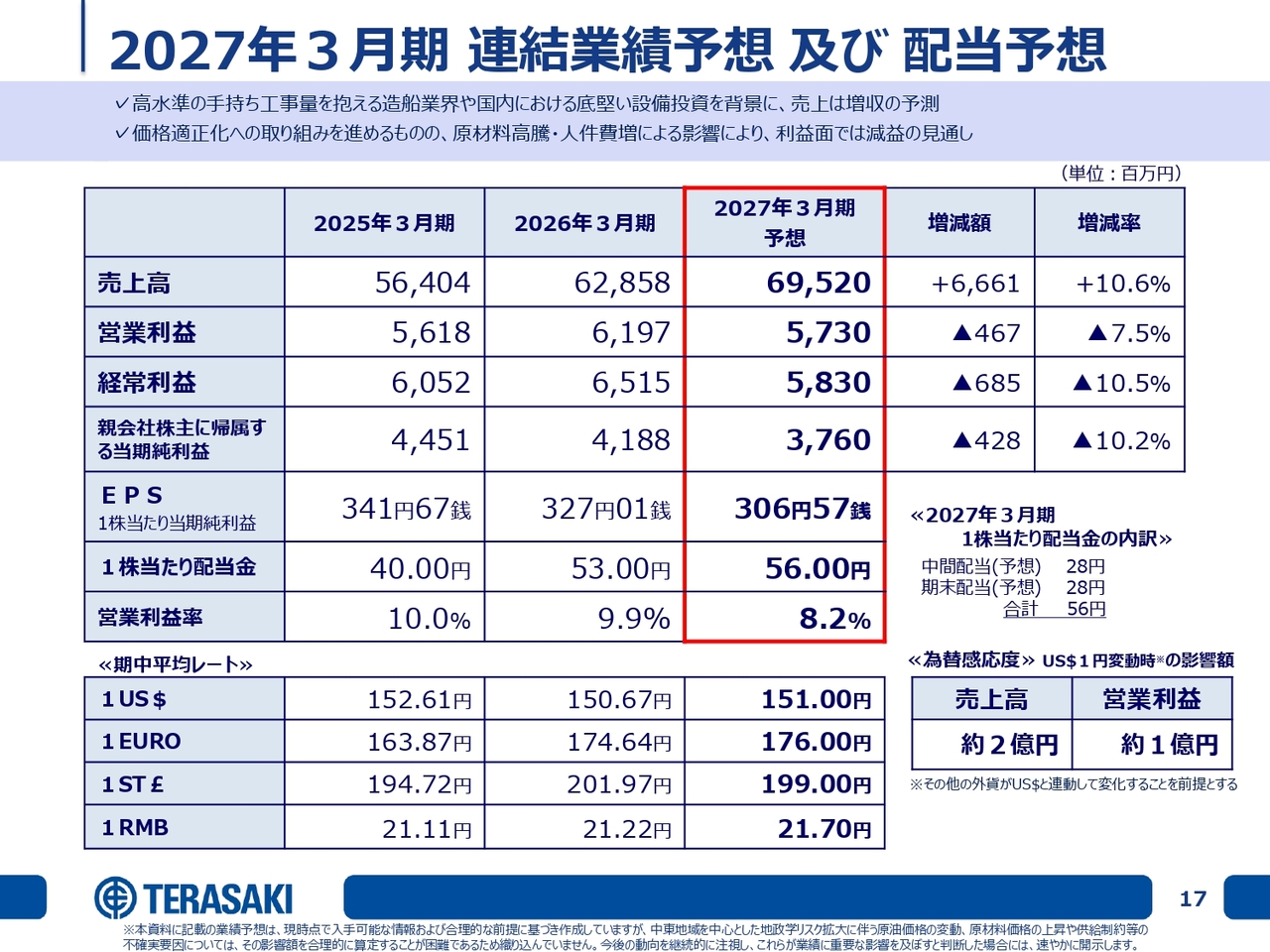

2027年3月期 連結業績予想 及び 配当予想

新年度2027年3月期の連結業績予想及び配当予想についてご説明します。高水準の手持ち工事量を抱える造船業界や国内における底堅い設備投資を背景に、売上高は増収の予測を立てています。価格適正化への取り組みを進めるものの、原材料高騰・人件費増による影響により、利益面では減益の見通しを発表しました。

2027年3月期の売上高は695億2,000万円、増減率10.6パーセントの増加、営業利益は57億3,000万円でマイナス7.5パーセント、経常利益が58億3,000万円でマイナス10.5パーセント、当期純利益が37億6,000万円でマイナス10.2パーセントの見込みです。

EPSは306円57銭、1株当たり配当金は前年から3円増配し、中間28円、期末28円の年間56円を予想しています。営業利益率は低下し、8.2パーセントと見込んでいます。

スライド下段に期中平均レートの予想値を記載しています。USドルは151円でほぼ横ばい、ユーロ、英ポンド、人民元についてはご覧のとおりです。為替感応度については、USドルが1円変動し、その他の通貨も同じように動いたと仮定した場合、昨年と同様に売上高で約2億円、営業利益で約1億円の影響が出ると換算しています。

ご存じのように、中近東情勢が3月以降急変しました。それに伴う影響については、現時点では合理的な数字を算出することができないため、今回の予想には含めていません。四半期開示が予定されていますので、事象の進捗に応じて当社業績への影響を都度詳しくご説明します。

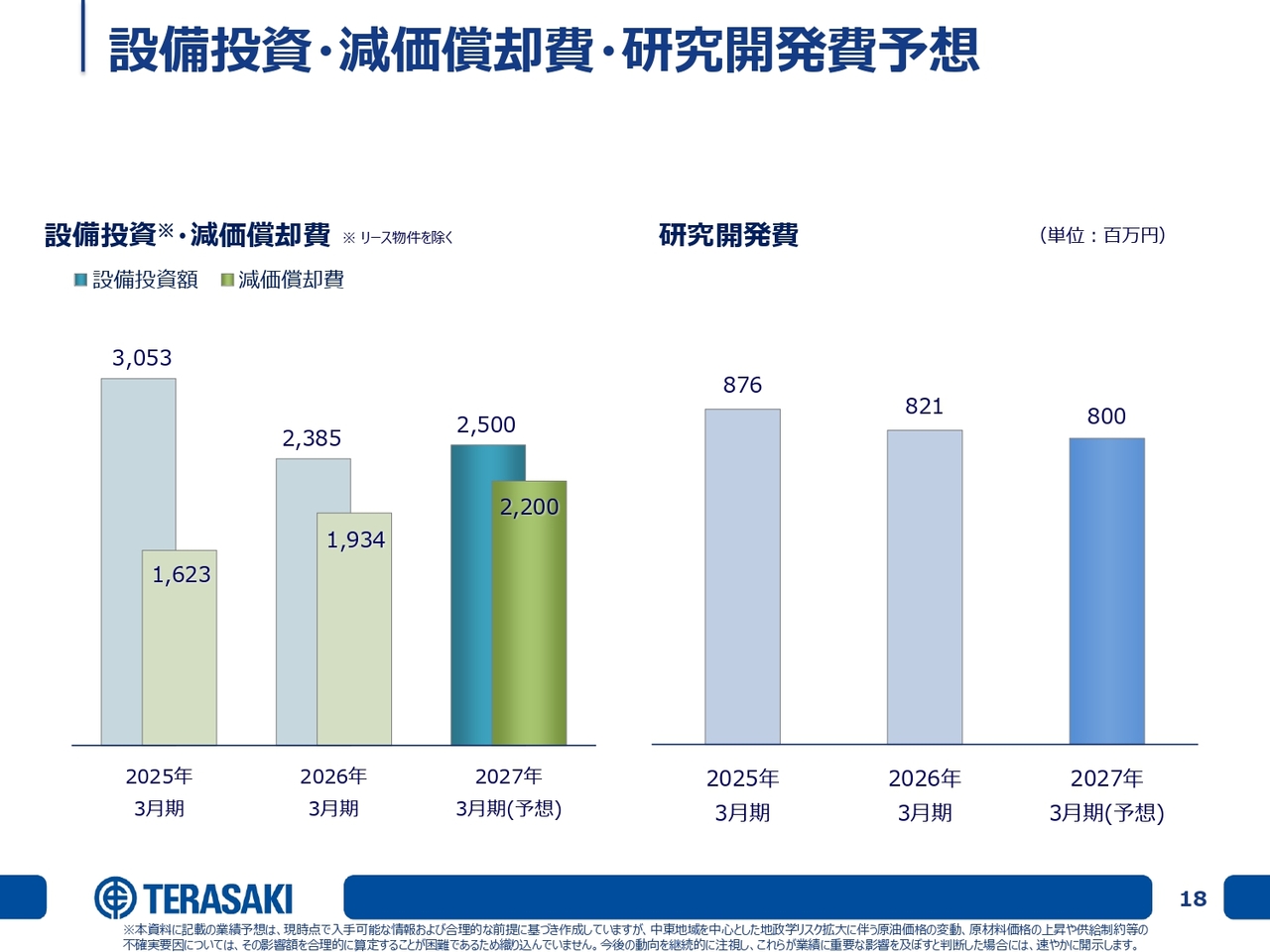

設備投資・減価償却費・研究開発費予想

設備投資・減価償却費・研究開発費の予想です。2027年3月期は、設備投資が25億円、減価償却費が22億円と見込んでおり、今年度も引き続き積極的な設備投資を進めていきたいと考えています。研究開発費は8億円で、前年とほぼ同水準を見込んでいます。

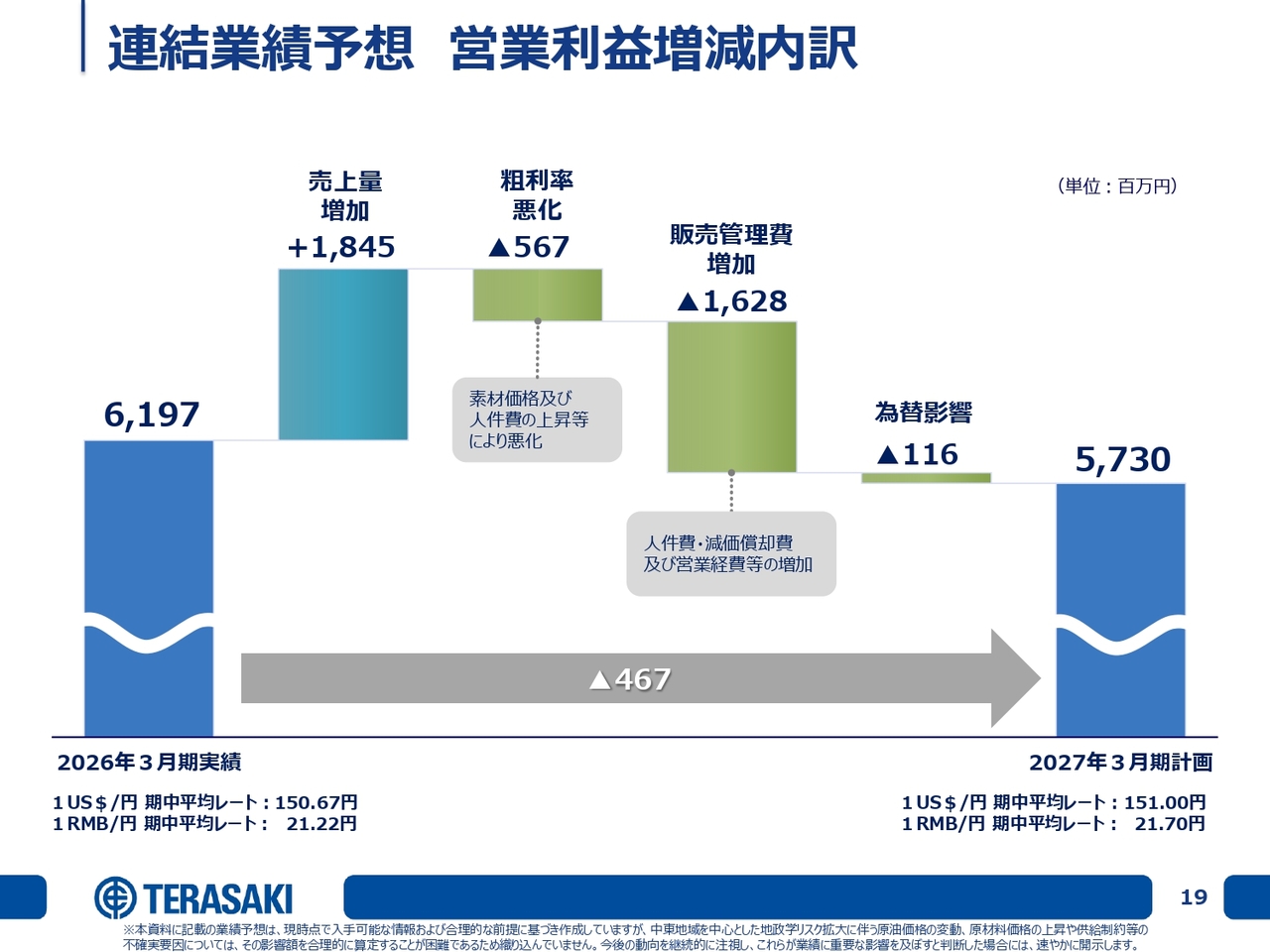

連結業績予想 営業利益増減内訳

連結業績予想及び営業利益増減の内訳です。売上量の増加により18億4,500万円のプラスが見込まれています。粗利益の悪化は5億6,700万円で、要因として素材価格や人件費の上昇が挙げられます。これらは昨年度と同様の要因ですが、今後さらに厳しさが増すと見込んでいます。

販管費は16億2,800万円のマイナスを見込んでおり、主な要因として人件費、減価償却費の増加、営業経費の増加が挙げられます。為替についてはほぼ影響がなく1億1,600万円、結果として4億6,700万円ほどの営業利益のマイナスという内訳となっています。

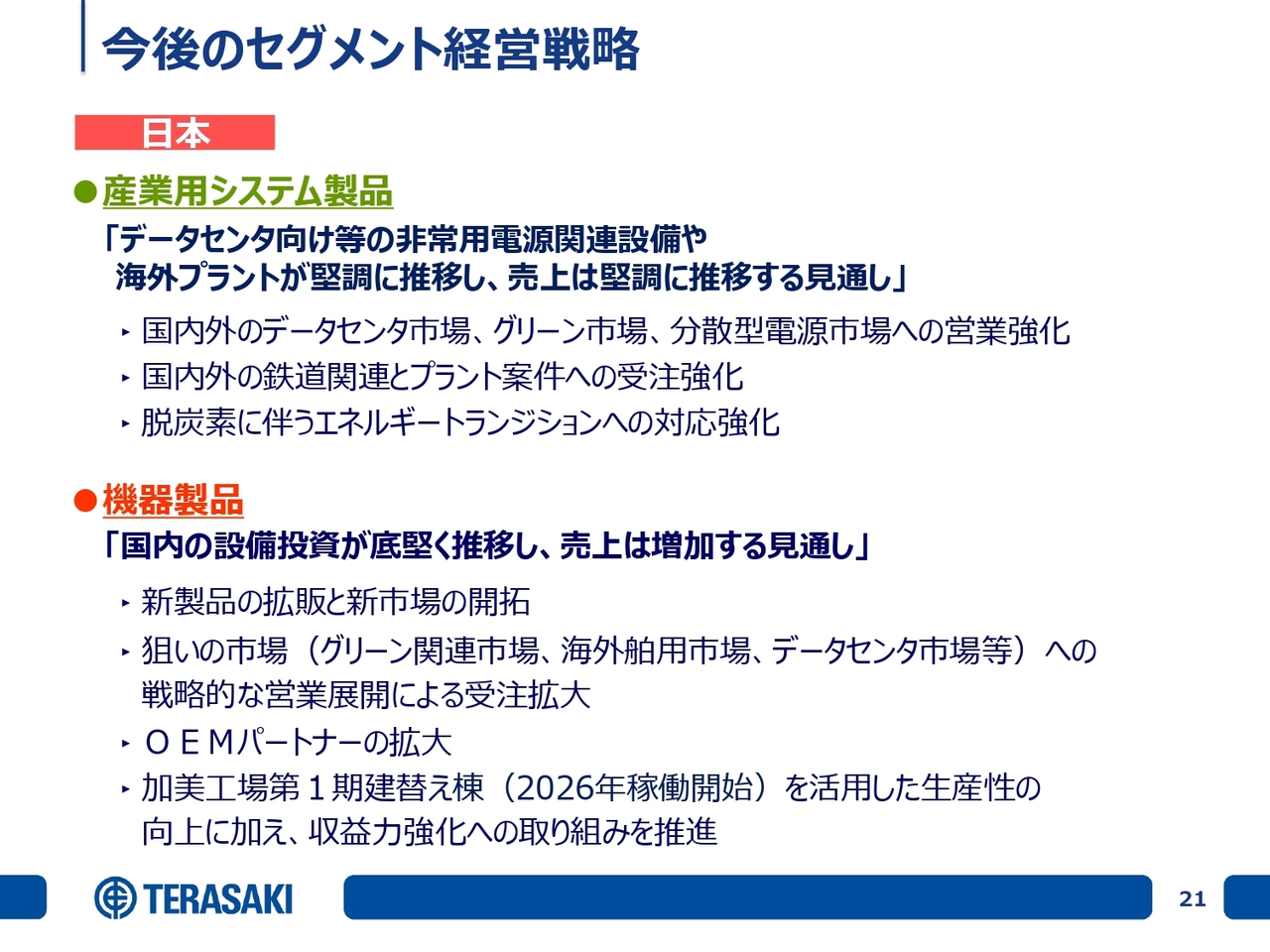

今後のセグメント経営戦略:日本(1)

今年度の各セグメント経営戦略について、定性的な情報をお伝えします。日本については、船舶用システム整備は好調な造船市況を背景に売上が増加する見通しです。

また、海洋ビジネスの充実と安定性の向上を目指し、「TERASAKI ONBOARD」戦略を掲げています。海洋マーケットにおける重層的なビジネス展開、1隻あたりの当社活躍度を高める水平的なビジネス展開という縦横の軸で事業を広げ、海洋ビジネスの安定を図っていく方針です。

高付加価値船、主にLNG運搬船やコンテナ船については、中国・韓国マーケット向けの受注強化を引き続き実施します。

さらに、陸電供給システムなどのグリーンビジネス、IoTビッグデータの活用、内航船向けのDCグリッド、新燃料の制御に関する研究開発を今年も積極的に進めていきます。

グループ生産拠点は、日本に2ヶ所、中国に2ヶ所、シンガポールに1ヶ所の計5ヶ所があります。この5ヶ所を機動的に活用し、競争力の強化と生産性の向上を図っていきます。

船員の教育指導も拡大しており、関連するシミュレーターの受注も今年は積極的に進めていきたいと考えています。

今後のセグメント経営戦略:日本(2)

日本の産業用システム製品についてです。データセンタ向けの非常用電源設備や海外プラントは堅調に推移しており、売上は堅調に推移する見通しです。日本国内でもデータセンタ案件が大幅に増加しています。

私どもは、どちらかというとデータセンタの電力主系統ではなく、周辺部の非常用電源関係やUPS(無停電電源装置)向けなどを主に製造していますが、今後はこれらの需要が増加すると見込んでいます。

海外プラントでは、火力発電所向けの配電制御システムなどを提供しており、当社のお客さまの海外展開に合わせて、関連する業務を増やしていきたいと考えています。

機器製品のブレーカについては、国内の設備投資が底堅く推移すると見込んでおり、売上は増加する見通しです。特に、加美工場の第1期建て替えが昨年終了し、今年度から稼働を開始しました。これにより、生産性の向上に加え、収益力強化への取り組みを推進していきます。

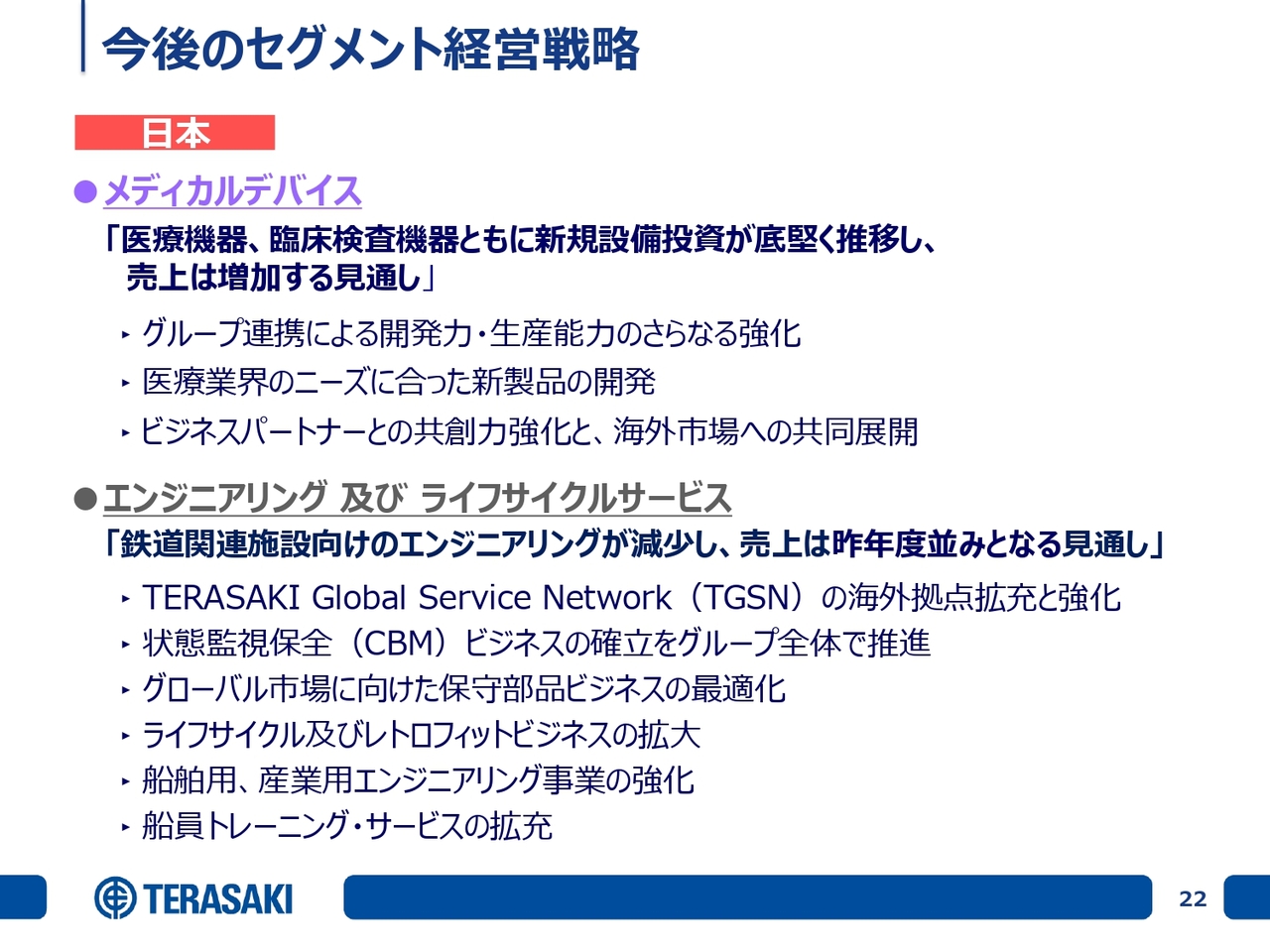

今後のセグメント経営戦略:日本(3)

メディカルデバイスについてです。医療機器及び臨床検査装置の新規設備投資は底堅く推移し、売上は増加する見通しです。ここ数年は厳しい状況が続いていましたが、今年は反転攻勢に転じることができると考えています。

エンジニアリング及びライフサイクルサービスは、鉄道関連施設向けのエンジニアリングは今年も少ないものの、売上は昨年並みを維持できる見通しです。ライフサイクルサービスは堅調に推移すると見込んでいます。

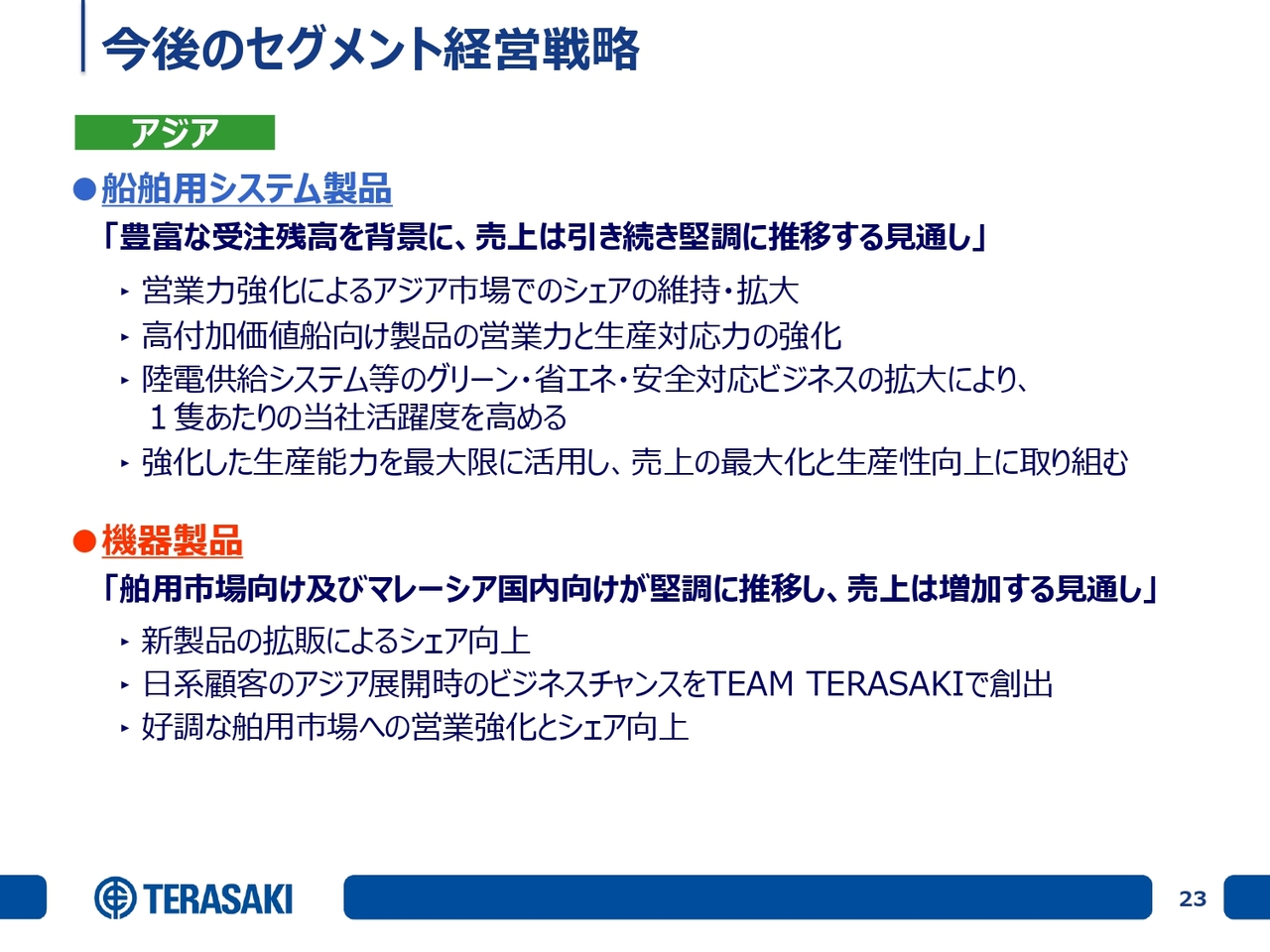

今後のセグメント経営戦略:アジア(1)

アジアについてです。船舶用システム製品は、豊富な受注残高を背景に売上が引き続き堅調に推移する見通しです。中国市場が中心となりますが、受注は今年度に入っても非常に好調に推移し、受注残高が拡大しています。

高付加価値船の案件が増加しており、LNG運搬船、コンテナ船、自動車運搬船などが増えています。機器製品も、舶用市場向け及びマレーシア国内向けの機器が堅調に推移し、売上は増加する見通しです。

ただし、アジアについては現在の中東情勢に最も影響を受けるだろうと予想しています。そのため、設備投資がどのように推移するのか、今年は注視していく必要があると考えています。

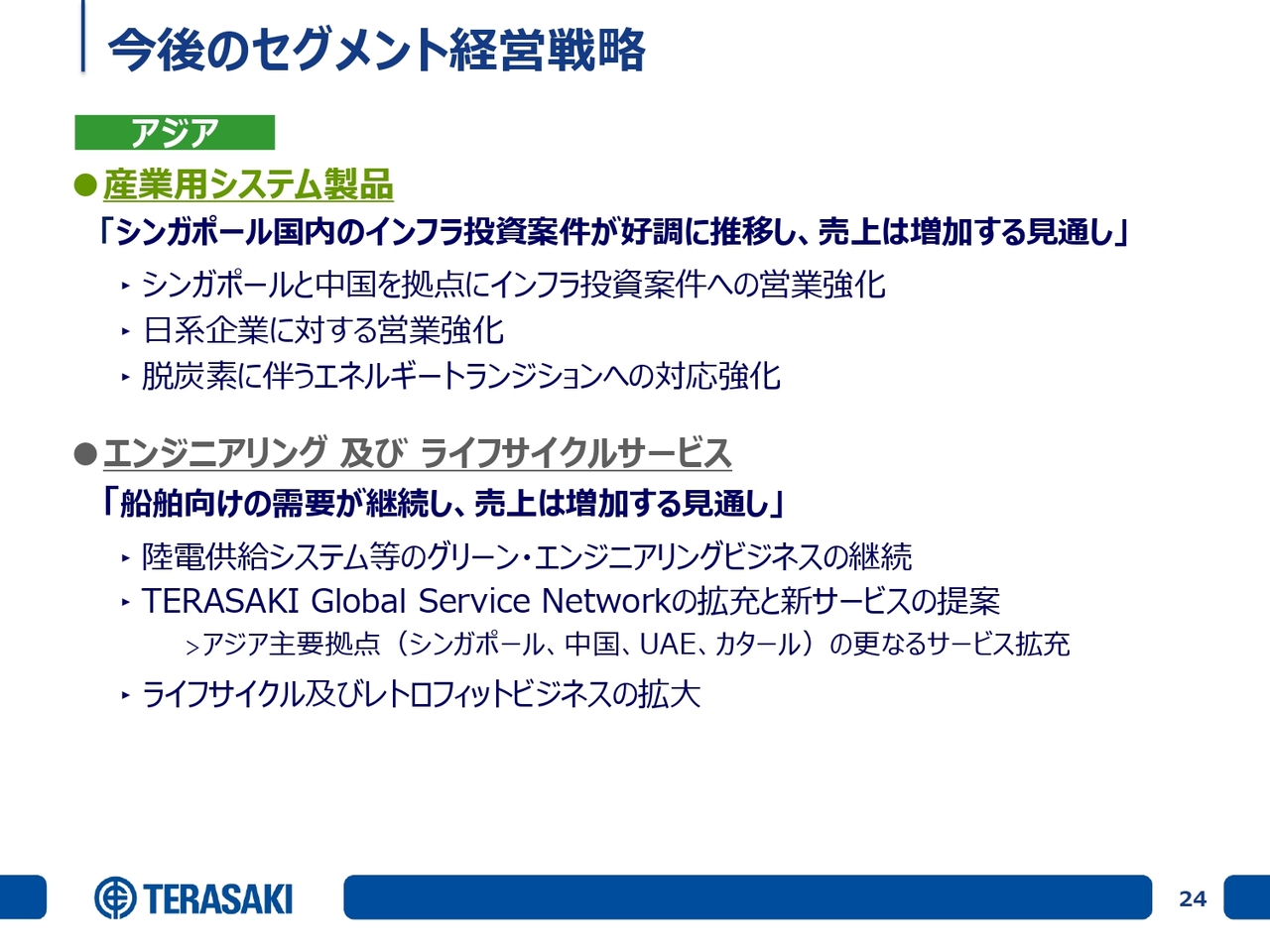

今後のセグメント経営戦略:アジア(2)

産業用システム製品では、シンガポール国内のインフラ投資案件が好調に推移し、売上は増加する見通しです。シンガポールでは火力発電所や地下鉄、データセンタ、太陽光関連の案件が進行中であり、これらに注力していきたいと考えています。

エンジニアリング及びライフサイクルサービスについては、船舶向けの需要が継続し、売上は増加する見通しです。主要拠点であるシンガポール、中国、UAE、カタールにおいて、これらのサービスをさらに拡充していく予定です。

UAEとカタールは、現状では厳しい状況が続いていますが、UAEでは業務が徐々に回復しつつあります。また、トルコでの業務が増加しているため、拠点の拡大に注力したいと考えています。

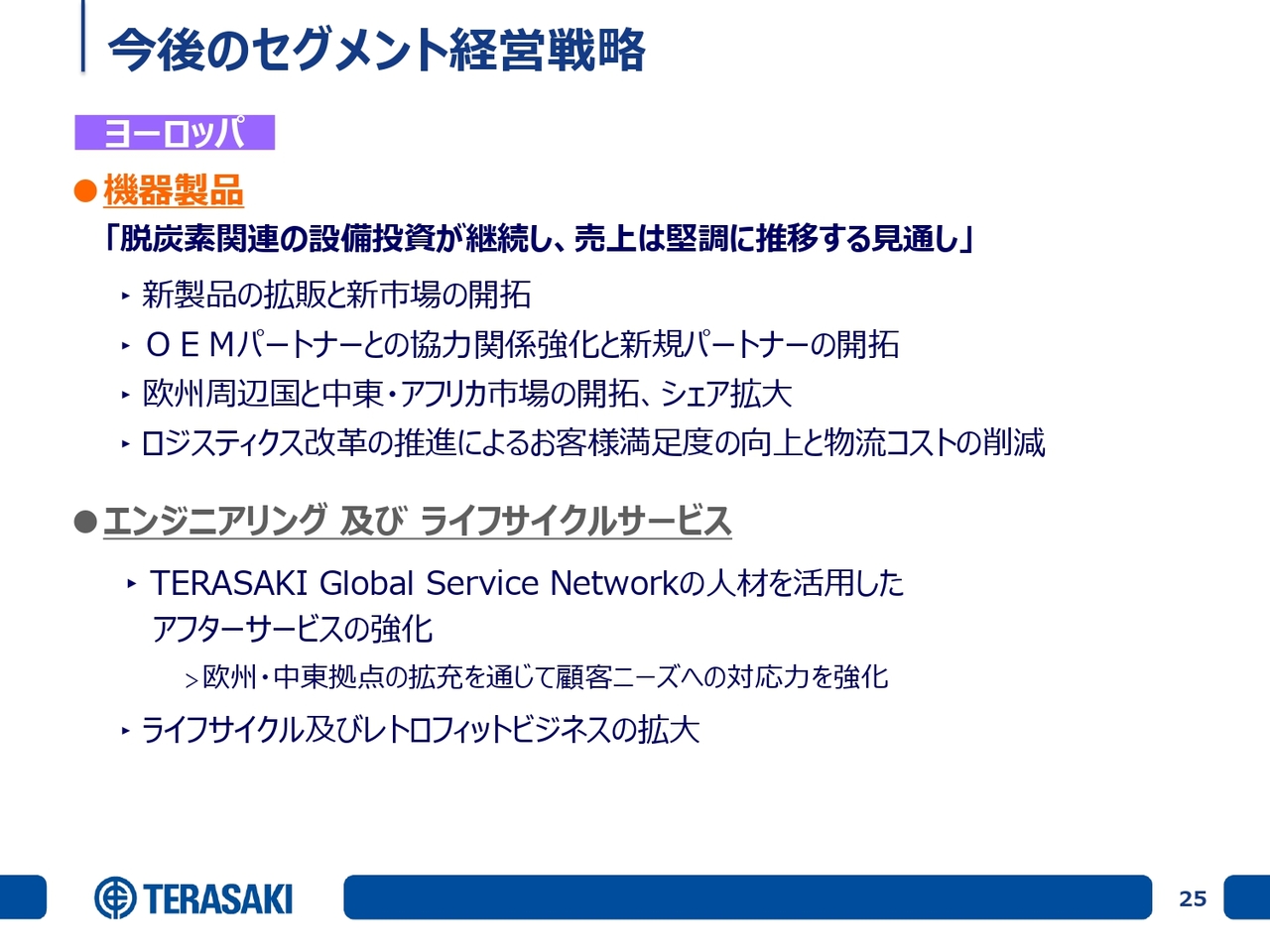

今後のセグメント経営戦略:ヨーロッパ

最後にヨーロッパです。機器製品では脱炭素関連の設備投資が継続し、売上は堅調に推移する見通しです。エンジニアリング及びライフサイクルサービスも、今年は堅調と予想しています。

ヨーロッパ地域では船舶用システム製品向けの営業拠点を整理・統合し、イギリスの子会社内に営業チームを再編しました。これにより、ヨーロッパ船種向けの営業活動を強化していきたいと考えています。

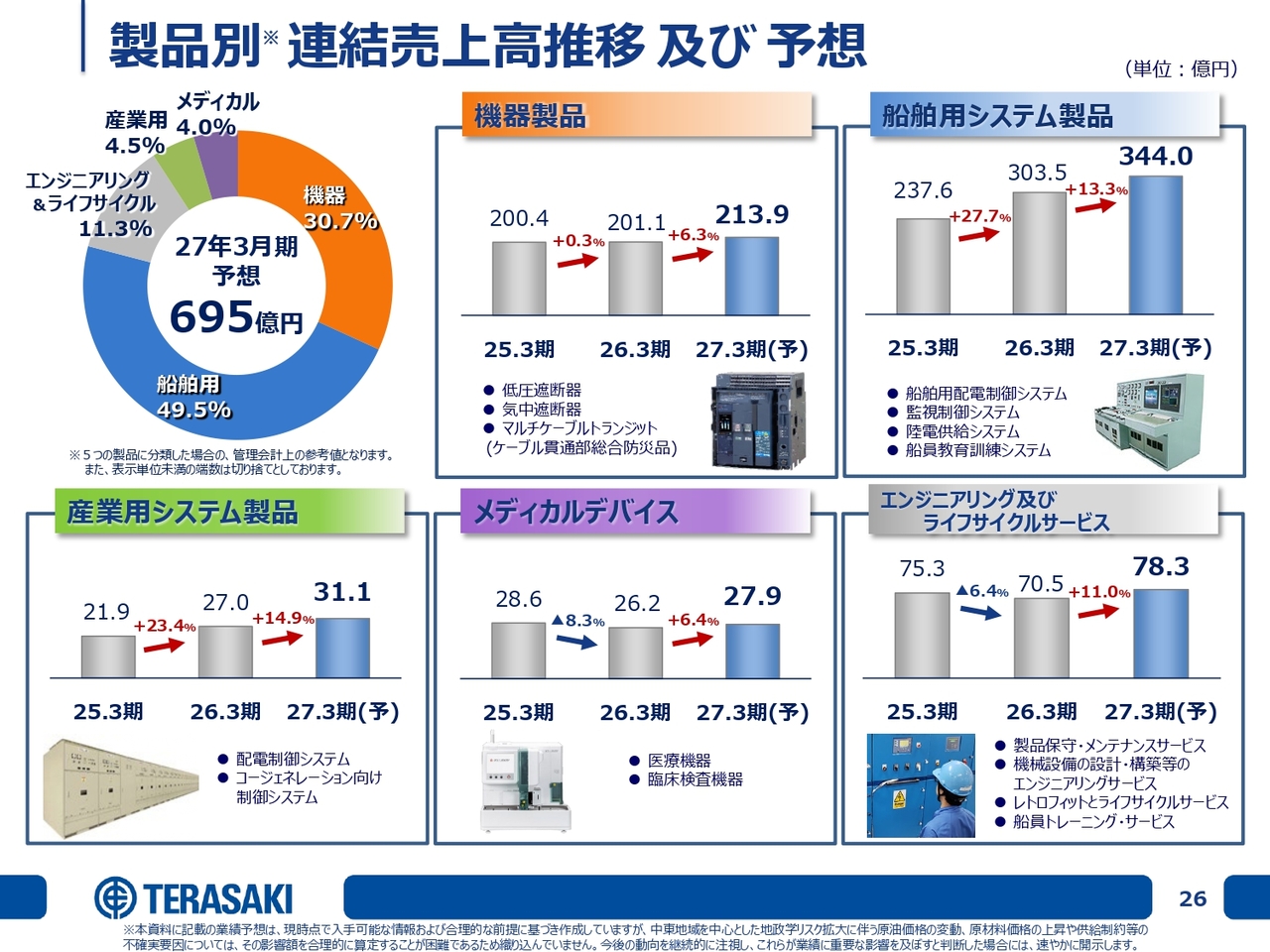

製品別 連結売上高推移 及び 予想

製品別の連結売上高推移と予想についてです。この数字は一昨年度から開示していますが、管理会計上の数字であるため、参考値としてご覧ください。

今年度の売上高は695億円を予想しており、5つの事業でそれぞれ売上増加を見込んでいます。機器製品はプラス6.3パーセント、船舶用システム製品はプラス13.3パーセント、産業用システム製品はプラス14.9パーセント、メディカルデバイスはプラス6.4パーセント、エンジニアリング及びライフサイクルサービスはプラス11パーセントとなっています。

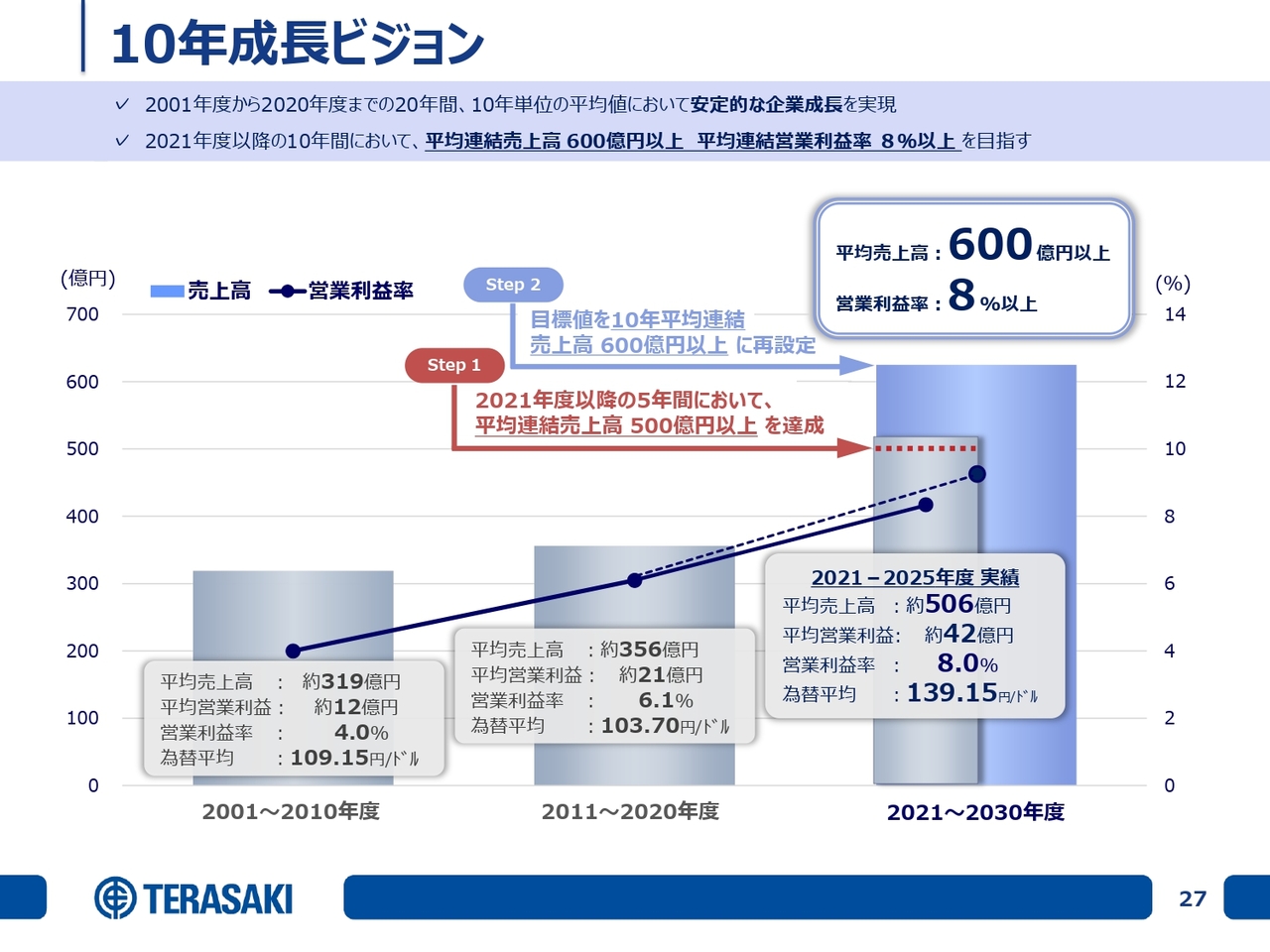

10年成長ビジョン

最後に、中長期の成長ビジョンとして、10年成長ビジョンを5年前から掲げ、2021年から2030年の10年間での売上高・営業利益率の平均目標値を設定しています。

まず、2001年からの企業成長を振り返ります。2001年から2020年度までの20年間、それぞれの平均値において安定的成長を実現しました。

2001年から2010年度の平均売上高は約319億円、平均営業利益は約12億円、営業利益率は4パーセント、当時の為替の平均レートは109円程度でした。

2011年度から2020年度は、平均売上高が約356億円、平均営業利益が約21億円、営業利益率が6.1パーセントで、営業利益率は2ポイント改善しました。

なお、当時の10年間の平均為替レートは103円70銭で、前の10年間に比べると円高で推移しています。特に最初の3年間は東日本大震災後の急激な円高に見舞われ、その数字が反映された結果となっています。

続いて、2021年度から2025年度の実績が揃いました。5年間の平均売上高は約506億円、平均営業利益は約42億円、営業利益率は8パーセント、為替の平均値は139円15銭で、2020年度に入り大きく数字が変化しています。

5年前にステップ1として掲げた目標は、平均売上高を10年間で500億円以上、営業利益率を8パーセント以上とするものでしたが、この目標を5年でほぼ達成できたことから、残り5年間の新たな目標値として、10年間の平均売上高を600億円以上、営業利益率を8パーセント以上に再設定しました。

10年で平均売上高600億円以上を達成するには、2026年から2030年度の5年間の平均売上を700億円以上にする必要があります。今年度の売上は695億円で目標未達ですが、残り4年間でこれを上回る数字を達成することで、平均売上高600億円以上、営業利益率8パーセント以上を実現したいと考えています。

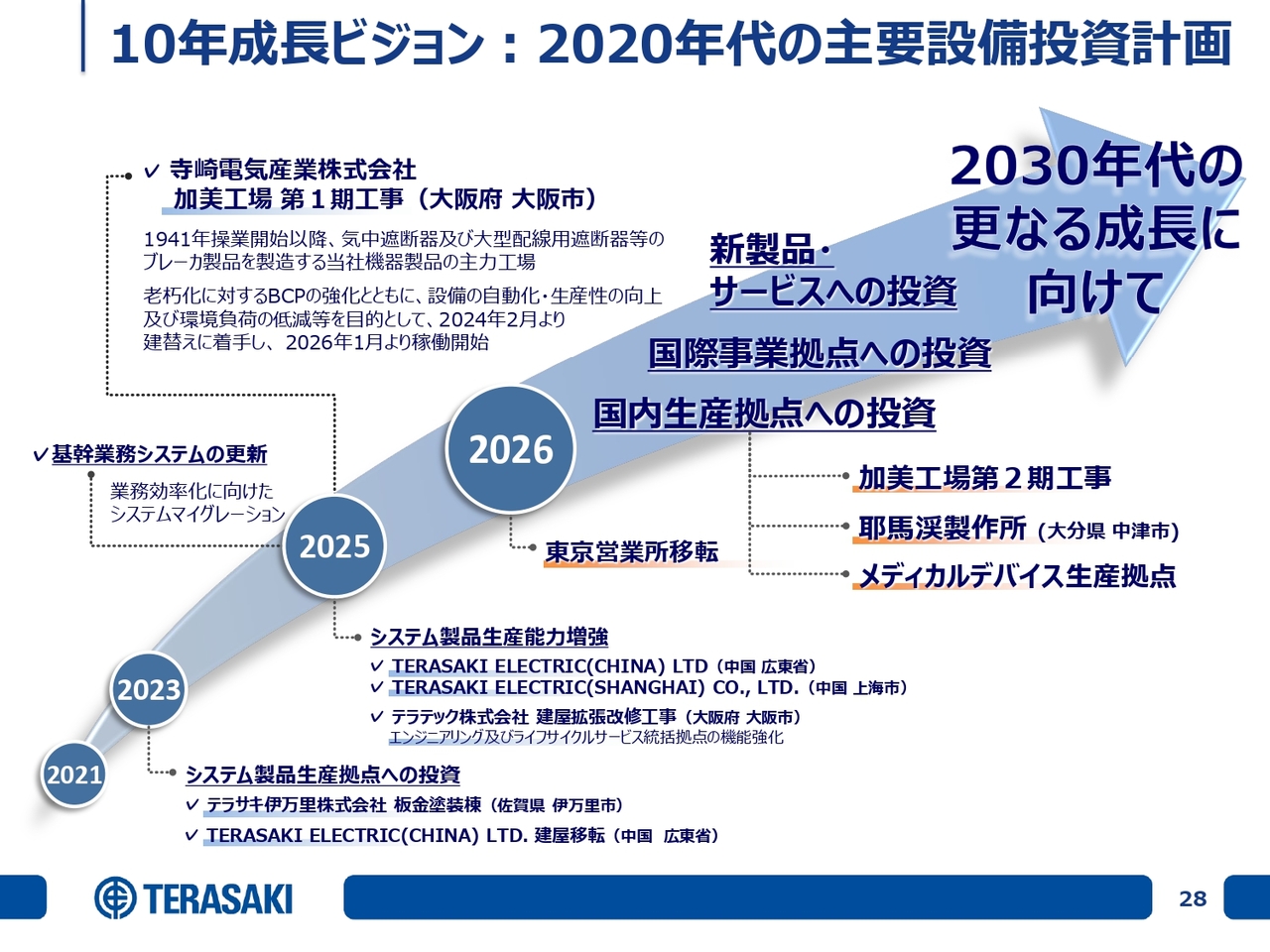

10年成長ビジョン:2020年代の主要設備投資計画

2020年代の主要な設備投資計画をご紹介します。10年成長ビジョンのうち5年が過ぎました。この5年間で100億円超の投資を行い、主にシステム製品の生産拠点の強化を実施してきました。

2025年度初めには基幹業務システムを更新しました。当社はSAPシステムを使用していますが、最新の「S/4 HANA」へマイグレーションを行い、さらに関連するAI関連ソフトを導入することで、生産の効率化を目指した投資を行っています。

また、大規模な投資として、加美工場の第1期工事があります。一昨年よりメッキ工場への投資を開始し、2026年1月から稼働を開始しています。2026年には東京営業所の移転を予定しており、現在の茅場町から秋葉原に移転する予定です。

今後の5年間においては、新製品及びサービスへの投資を主軸として進めるとともに、国際事業拠点への投資として、ヨーロッパと西アジア、東南アジアへの投資を計画しています。

国内では加美工場の第2期工事が控えています。その後は、中型ブレーカの生産拠点である九州の耶馬渓工場の移転も検討しています。また、メディカルデバイスの生産量が増加していることから、いずれかの時点で専用工場への投資も検討しています。

当初、2020年代は約200億円の投資を想定していましたが、建設資材の高騰が続く状況で、どこまで対応できるかが懸念されます。仮に実施する場合は200億円では収まらず、300億円近い投資になると思われます。2030年代のさらなる成長を目指し、状況を見極めつつ積極的に進めていきたいと考えています。

この投資により、2030年代の平均売上高のさらなる向上を目指します。目標値については、2030年時点で公表する予定ですが、一段高い売上高を実現できるよう、この5年間で着実に設備投資を行っていきます。

以上で2026年3月期の決算説明を終了します。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ