提供:寺崎電気産業株式会社 2026年3月期第2四半期決算説明

寺崎電気産業、日本・アジアでシステム製品が増加、海上輸送の需要の継続により、システム製品の受注も堅調に推移

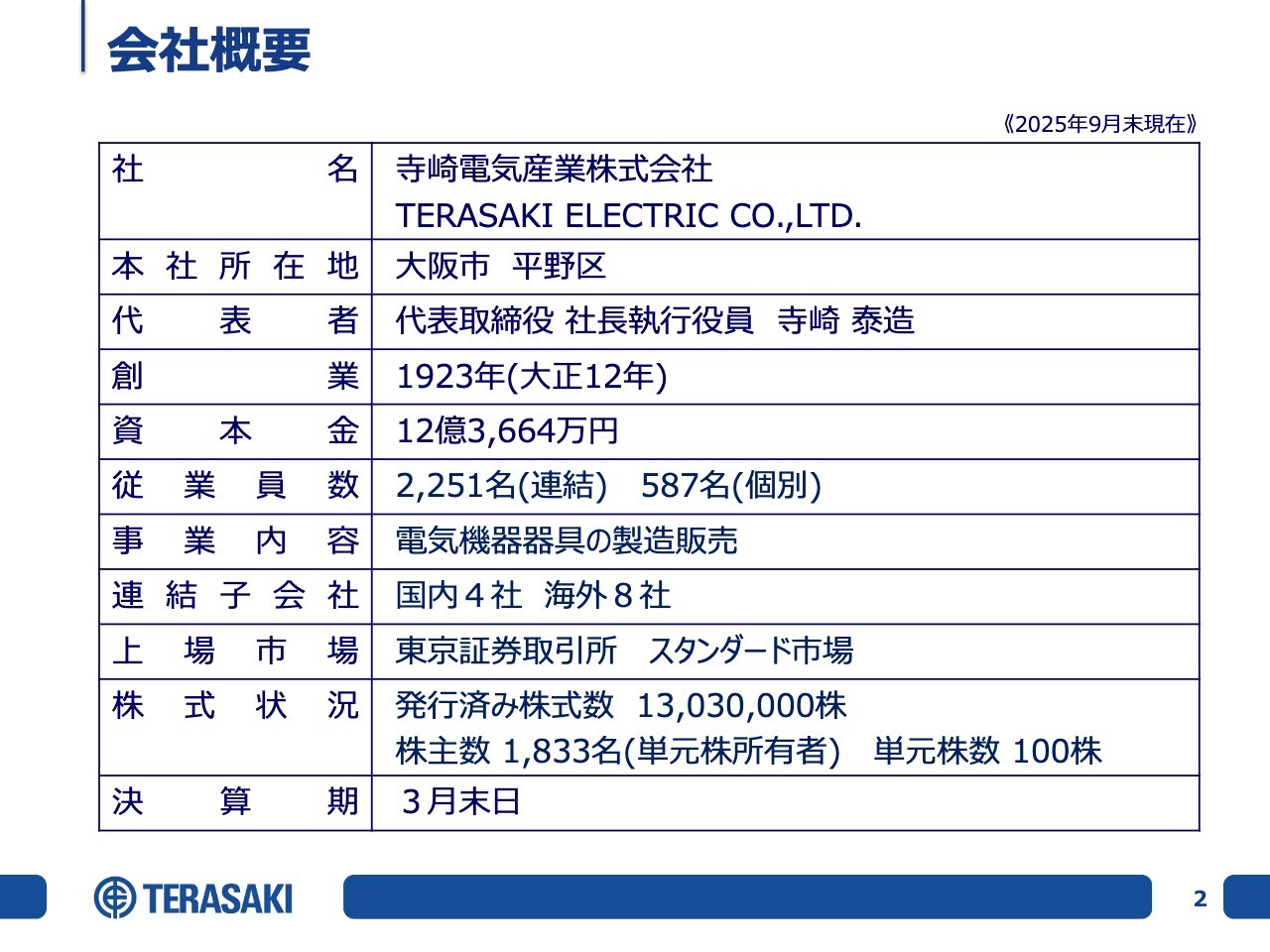

会社概要

寺崎泰造氏:本日はお忙しいところ、寺崎電気産業株式会社の2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長執行役員の寺崎泰造です。

まず、会社概要についてご説明します。本社は大阪市平野区に位置しており、1923年に創業しました。今年10月で102年目を迎えています。従業員数は連結で2,251名、個別では587名です。

連結対象となる子会社は国内に4社、海外に8社あります。上場市場は東京証券取引所のスタンダード市場です。9月末時点での株主数は1,833名です。また、決算期は3月末日です。

事業概要

事業概要について簡単にご説明します。当社の事業は大きく5つの領域に分かれています。

船舶用システム製品は、主に船舶の機関室に装備される装置で、配電制御システムが中心となります。発電機で発電した電気を船内に配る役割を担う他、機関の監視制御システムやエンジンまわりの制御も行っています。また、陸電供給システムという陸上側から電源を取り込む装置、船員の教育訓練システムとして各種学校に納めるシミュレーター等も含まれます。

機器(ブレーカ)製品は低圧の遮断器で、主に工業用として使用されます。大型の気中遮断器から中型・小型の配線用遮断器、漏電遮断器まで製造販売しています。

産業用システム製品は、船舶以外の用途に使用されるものです。主に発電所、鉄道、工場といった大規模設備に用いられる、配電制御システムやコージェネレーション向けシステムを製造販売しています。

メディカルデバイスは大きく2つに分かれます。1つ目は医療機器で、人工透析装置を開発・製造しています。2つ目は臨床検査機器で、医療行為ではなく診断に用いられる装置です。これらは、京都に拠点を置く子会社のテラメックスが研究開発を行い、本社で製造しています。代表的な製品としては、尿や血液の分析装置や感染症検査機器等があります。これらの製品は当社で開発・製造しています。

エンジニアリング及びライフサイクルサービスのうち、エンジニアリングでは、当社製品を使用した設計段階からのサービスに加え、搬入や据付といったサービスも提供しています。また、アフターセールスサービスとして、当社製品納入後のメンテナンスや換装工事等も請け負っています。

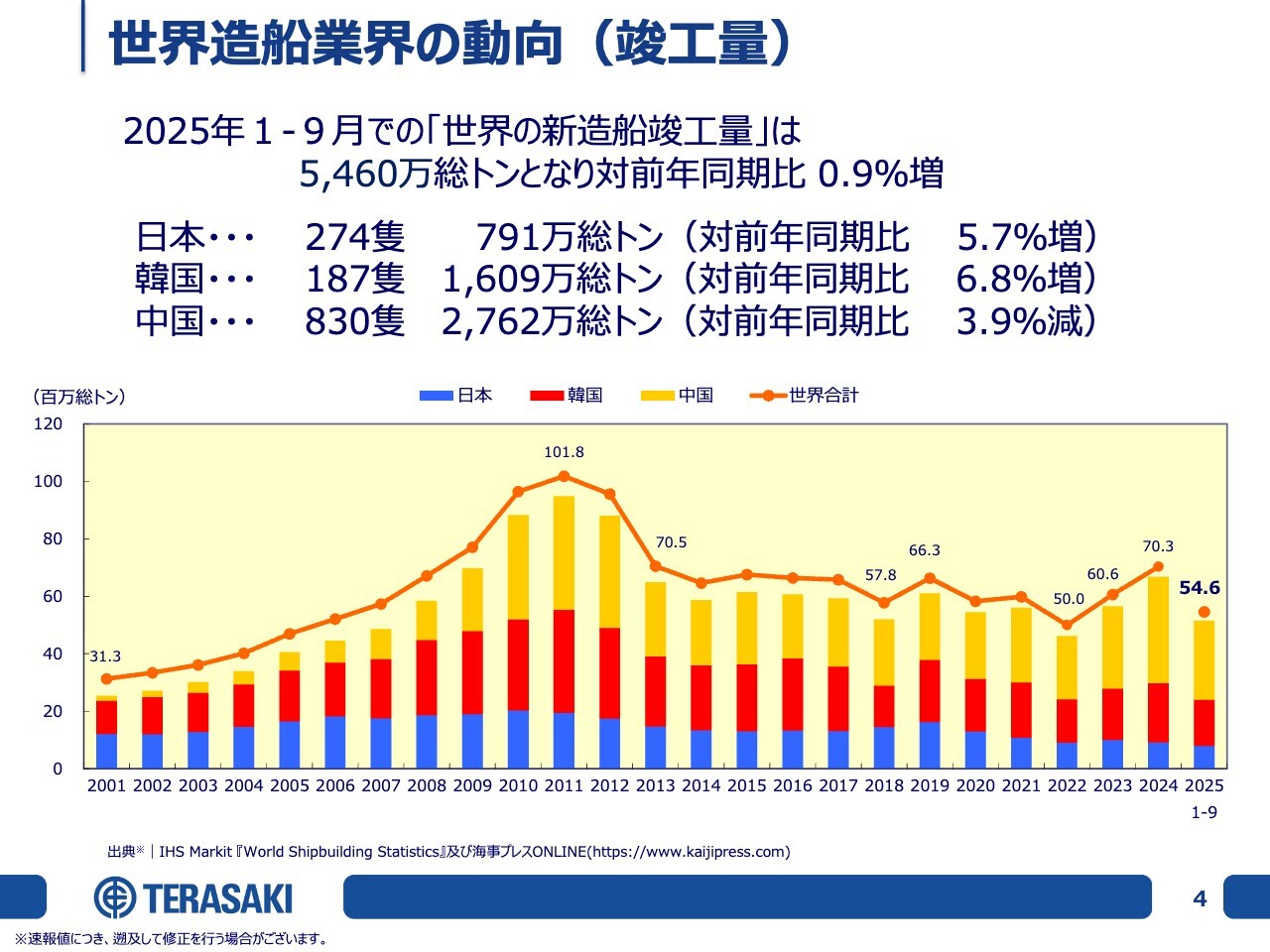

世界造船業界の動向(竣工量)

船舶用システム製品は、海運造船業界向けがほぼ100パーセントです。ブレーカは配電制御システムの重要な部品であり、当社内でも使用していますが、同業他社さまにも当社のブレーカをご利用いただいているため、間接的ではありますが海運造船業界に依存しています。

また、エンジニアリング及びライフサイクルサービスのほぼ50パーセントが海運会社向けです。そのため、連結売上高に占める海運造船業界への依存度は50パーセントから60パーセント程度となっています。

ご存じのとおり、海運造船業界は足元活況のため、連結売上高の約60パーセントが海運造船業界向けとなっています。

そのような背景もあり、今回もこの場をお借りして、2025年1月から9月までの速報値を基に、世界の造船業界の動向についてご説明します。世界全体の竣工量は5,460万総トンとなり、前年同期比ではほぼ横ばいとなる0.9パーセントの増加となりました。

日本、韓国、中国の3ヶ国で世界の造船竣工量の約9割を占めており、日本と韓国は若干増加、中国は若干減少しました。各国のシェアは、日本が約15パーセント、韓国が約30パーセント、中国が約50パーセントとなっています。

前回の決算説明会では、「2025年12月までの竣工量はもう少し高い水準、すなわち8,000万総トン近くになるのではないか」と予想していました。しかし、現時点で5,400万総トンであり、このままの推移でいくと、2025年1月から12月の予想値は7,300万総トン程度になる見込みです。2024年の約7,000万総トンと比較するとわずかな増加にとどまると見ています。

ちなみに、スライドのグラフは2001年、すなわち今世紀に入ってからのデータを示しています。2010年、2011年、2012年は前回の造船ブームがあった時期で、その後の約十数年は5,000万総トンから7,000万総トンの範囲で推移し、2022年には5,000万総トンとなりました。これが底であったと考えられます。そして2023年、2024年、2025年と、わずかではありますが増加しています。

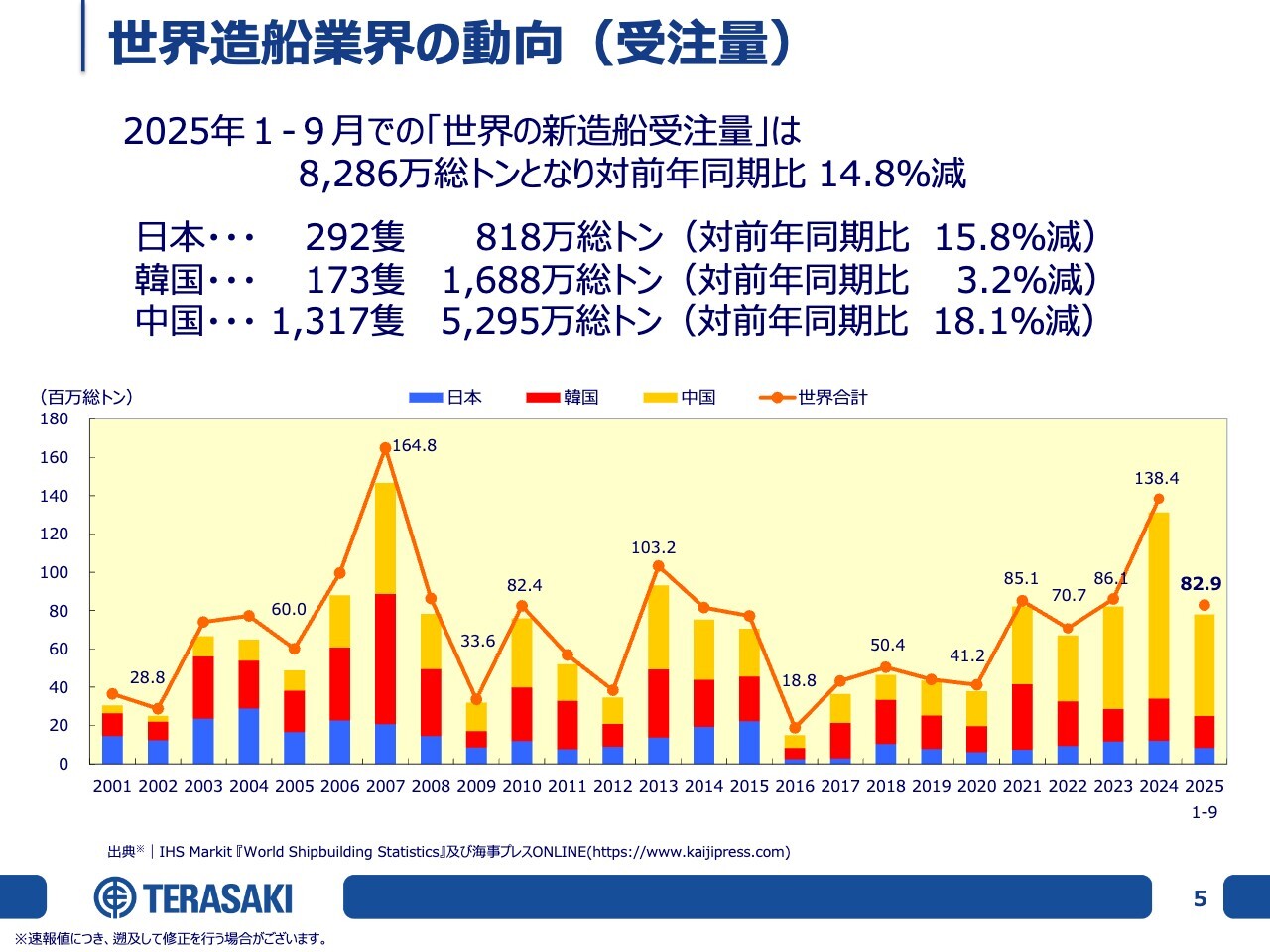

世界造船業界の動向(受注量)

世界造船業界の受注量についてです。2025年1月から9月までの受注量は8,286万総トンで、前年同期比で14.8パーセント減少しました。日本、韓国、中国のいずれも減少しています。

各国のシェアは、日本が約10パーセント、韓国が約20パーセント、中国が約64パーセントとなっています。2024年は中国のシェアが約70パーセントでしたが、足元では若干下がっています。

前回の決算説明会では、「2025年12月までの受注量は8,000万総トン程度になるのではないか」と予想していました。しかし、現時点ですでに8,200万総トンに達しており、10月から12月はスローダウンする可能性があるものの、2025年1月から12月の予想値は1億総トンから1億1,000万総トン程度になると見ています。

スライドのグラフをご覧いただくと、2006年、2007年、2008年は非常に大きな受注がありました。特に2007年は1億6,400万総トンの発注がありましたが、リーマン・ショックが起こり、その後急激に減少しました。

その後、環境規制導入やそれに関わる駆け込み需要がピークを形成しましたが、基本的には低調に推移しました。特に2016年は海運大不況の年であり、発注が非常に抑えられた時期です。その後は少しずつ復活し、2020年のコロナ禍を経て、2021年、2022年、2023年、2024年には、前の10年間と比較して大きな受注がありました。2025年については、仮に1億総トンとなれば、過去3番目もしくは4番目程度の受注量になります。

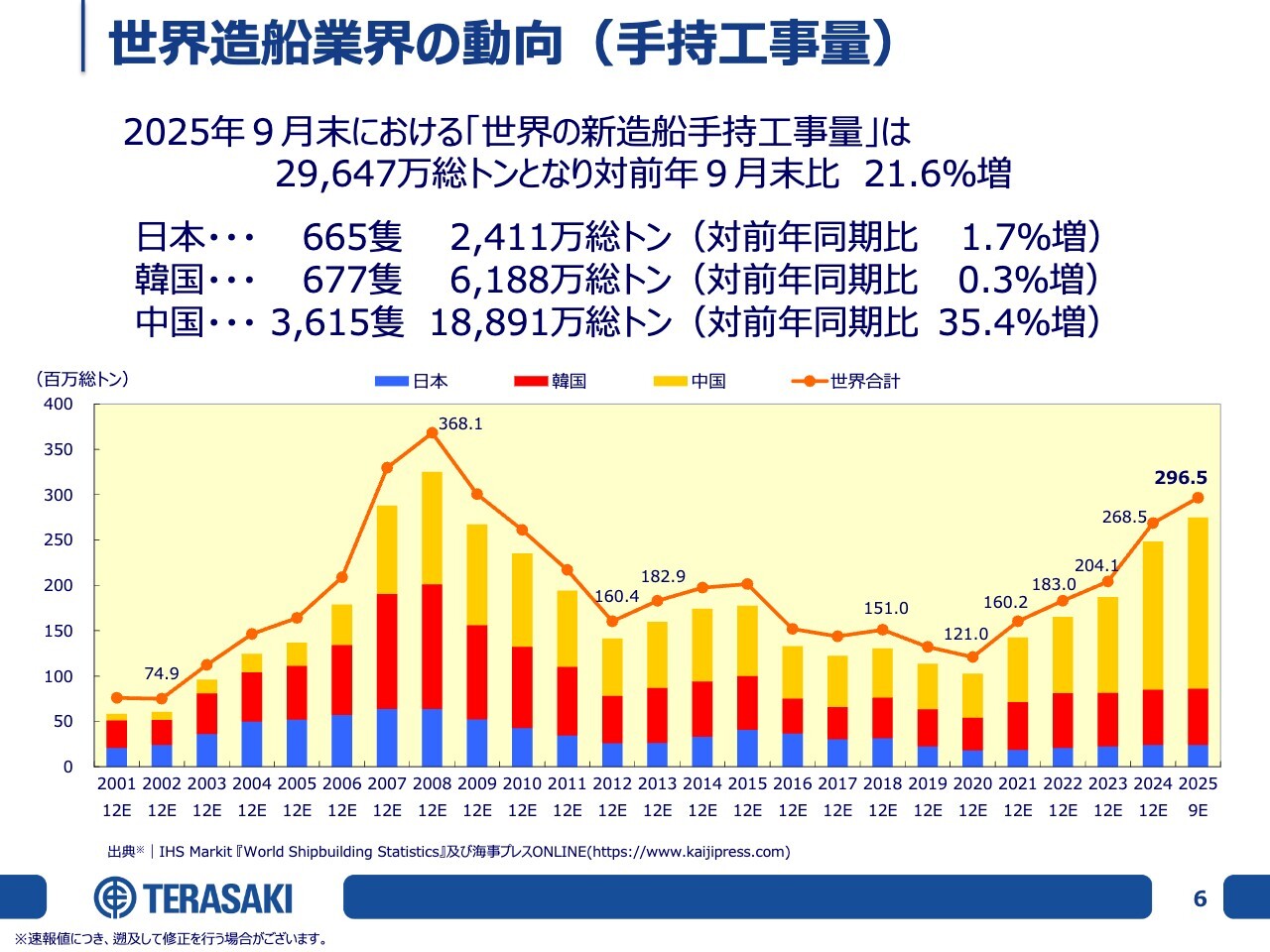

世界造船業界の動向(手持工事量)

世界造船業界における手持工事量、いわゆるバックログオーダーについてです。2025年9月末時点の手持工事量は2億9,647万総トンで、前年同期比で21.6パーセント増加しています。

日本、韓国、中国ともに増加しており、各国のシェアは日本が約8パーセント、韓国が約21パーセント、中国が約64パーセントとなっています。

先ほどの世界造船業界の竣工量及び受注量の予想が正しければ、年末には手持工事量が3億総トン前後となると見込んでいます。2024年の竣工量を基に計算すると、これは約4.2年分の受注残を抱えた状態で来期に入ることになります。ちなみに、前回の造船ブームである2008年には、受注残が3億6,800万総トンほどありましたので、2008年に対しては約82パーセントの受注残になると見ています。

2008年の3億6,800万総トンは、その前年の竣工量で計算すると、約7.4年分の受注残となっており、これは後から見ると過剰な状態であったと言えます。結果的にリーマン・ショックもあいまって、大幅に受注残が減少したという経緯があります。

一方、2025年の3億総トンは、前回の造船ピークである2008年よりは低い水準です。また、発注者についても、過去のような投機筋の発注はあまり見られないことから、そこまで過剰な状況とはいえないと考えます。

当社にとっては、いろいろと課題はあるものの、引き続き追い風が続いている状況だと認識しています。

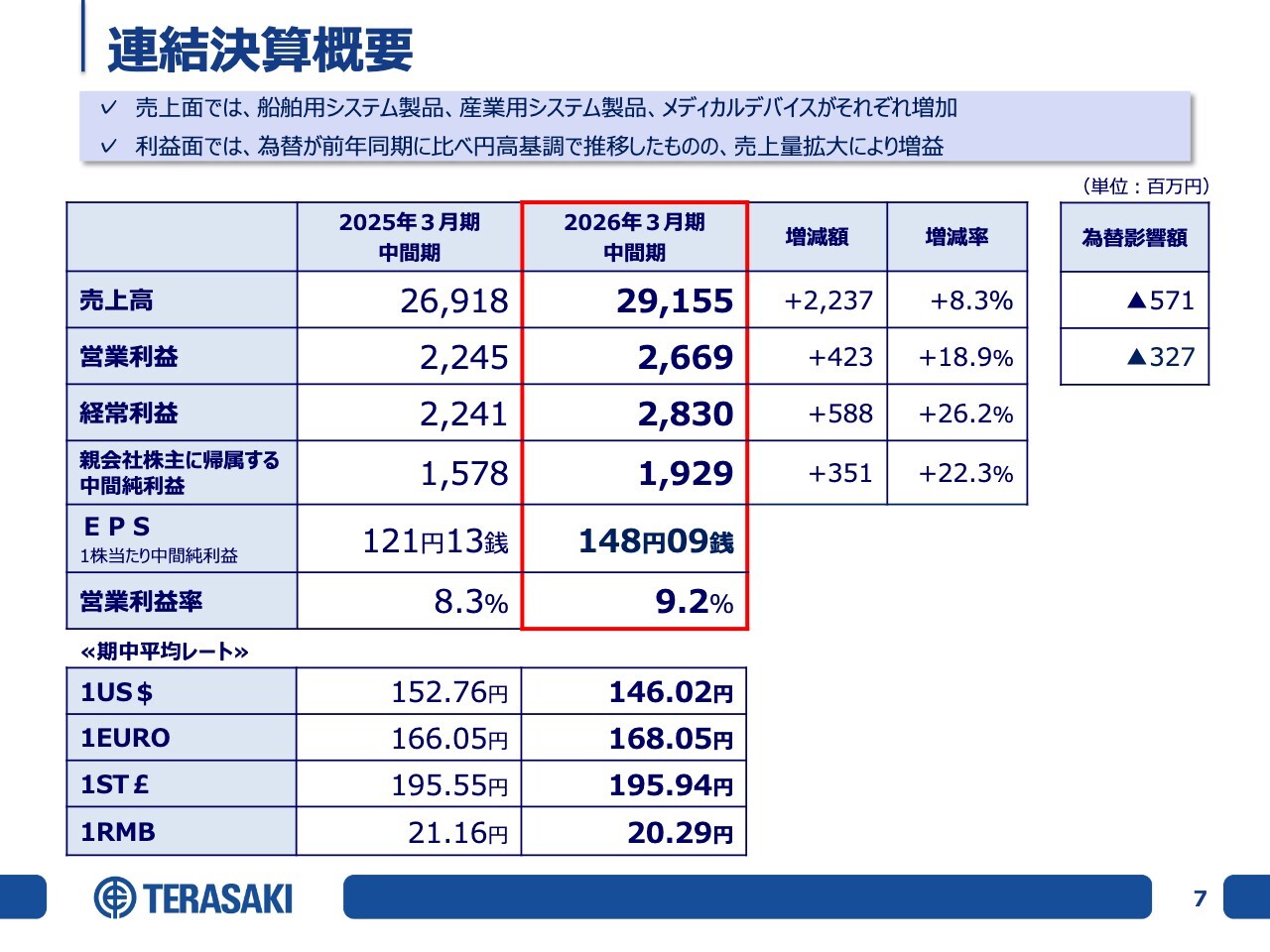

連結決算概要

当社の上期連結決算の概要をご説明します。売上面では、船舶用システム製品、産業用システム製品、メディカルデバイスのそれぞれが増加しました。利益面については、為替が前年同期と比較し円高基調で推移しましたが、売上量が拡大したことで全体として増益となりました。

売上高は291億5,500万円で、前年同期比8.3パーセント増となりました。営業利益は26億6,900万円で前年同期比18.9パーセント増、経常利益は28億3,000万円で前年同期比26.2パーセント増、親会社株主に帰属する中間純利益は19億2,900万円で前年同期比22.3パーセント増となっています。EPSは148円09銭、営業利益率は9.2パーセントで着地しました。

スライド下に記載している期中平均レートのうち、1USドルは152円76銭から146円02銭へと円高に推移しました。右上に記載している為替影響額のうち、売上高は5億7,100万円のマイナス影響、営業利益は3億2,700万円のマイナス影響があったと概算しています。

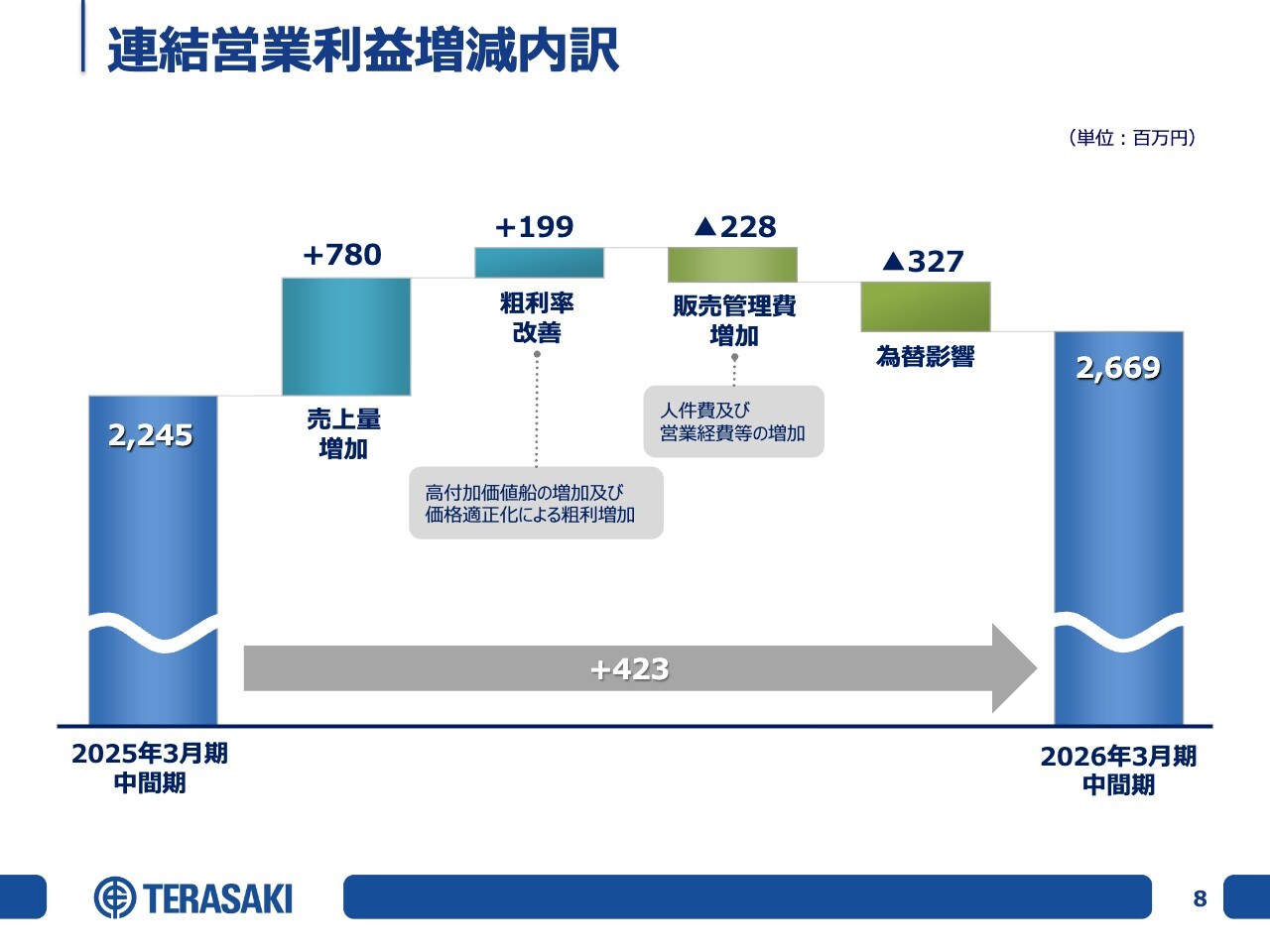

連結営業利益増減内訳

連結営業利益の増減内訳についてです。売上量の増加により7億8,000万円のプラス効果がありました。また、高付加価値船の増加や価格の適正化を目指した努力の成果によって粗利率が改善し、約2億円のプラス効果がありました。

一方で、販管費の増加が2億2,800万円のマイナス要因となりました。これには、人件費の高騰や営業経費の増加が影響しています。これに加え、先ほどお話しした為替影響額が3億2,700万円となり、営業利益は26億6,900万円となりました。

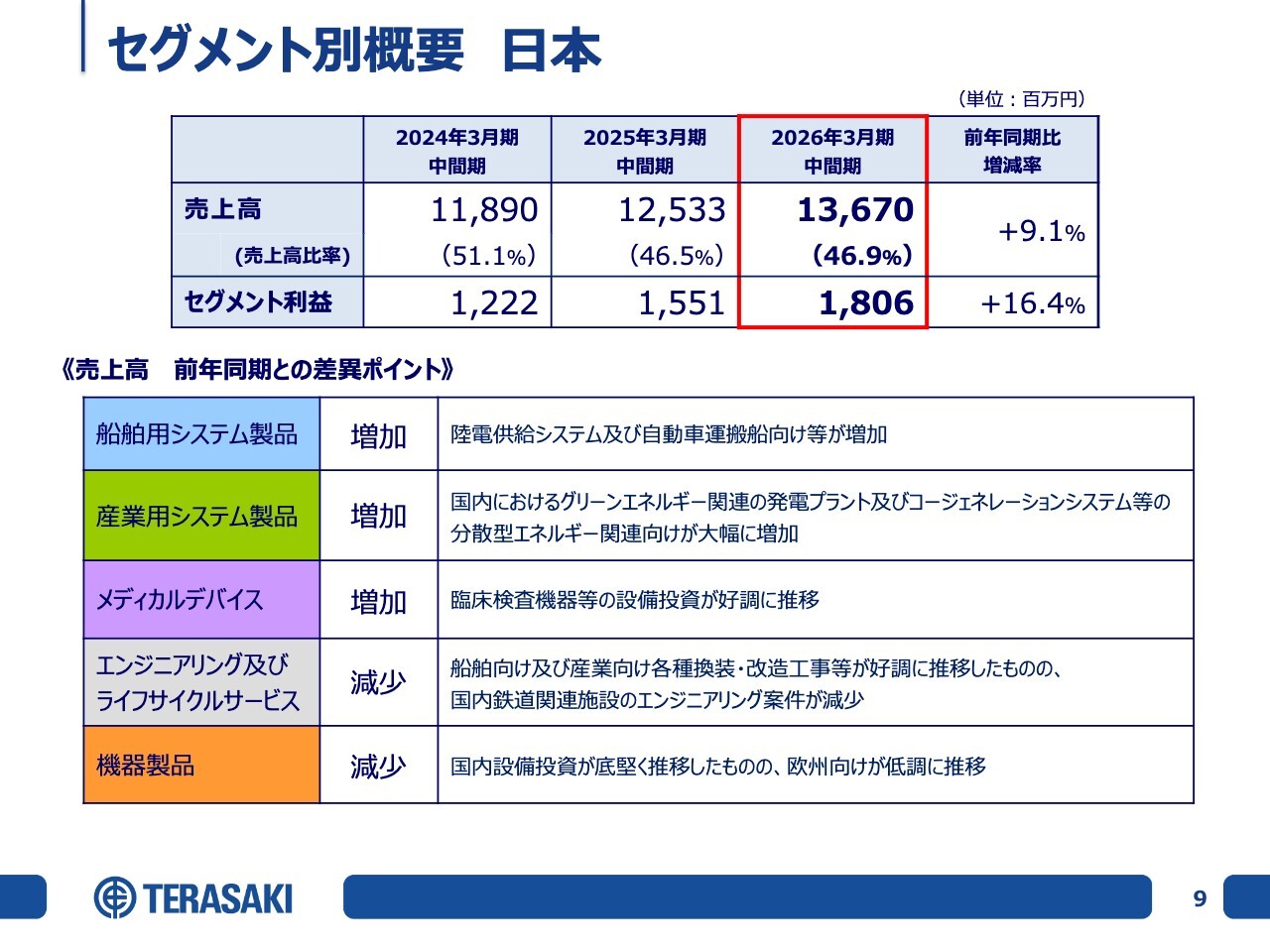

セグメント別概要 日本

セグメント別の概要についてです。当社は地域別にセグメント情報を開示しており、日本、アジア、ヨーロッパの3地域に分かれています。このうち、日本の売上高は前年同期比9.1パーセント増の136億7,000万円、セグメント利益は前年同期比16.4パーセント増の18億600万円でした。

船舶用システム製品、産業用システム製品、メディカルデバイスはそれぞれ増加しました。一方で、エンジニアリング及びライフサイクルサービス、機器製品については若干減少しました。

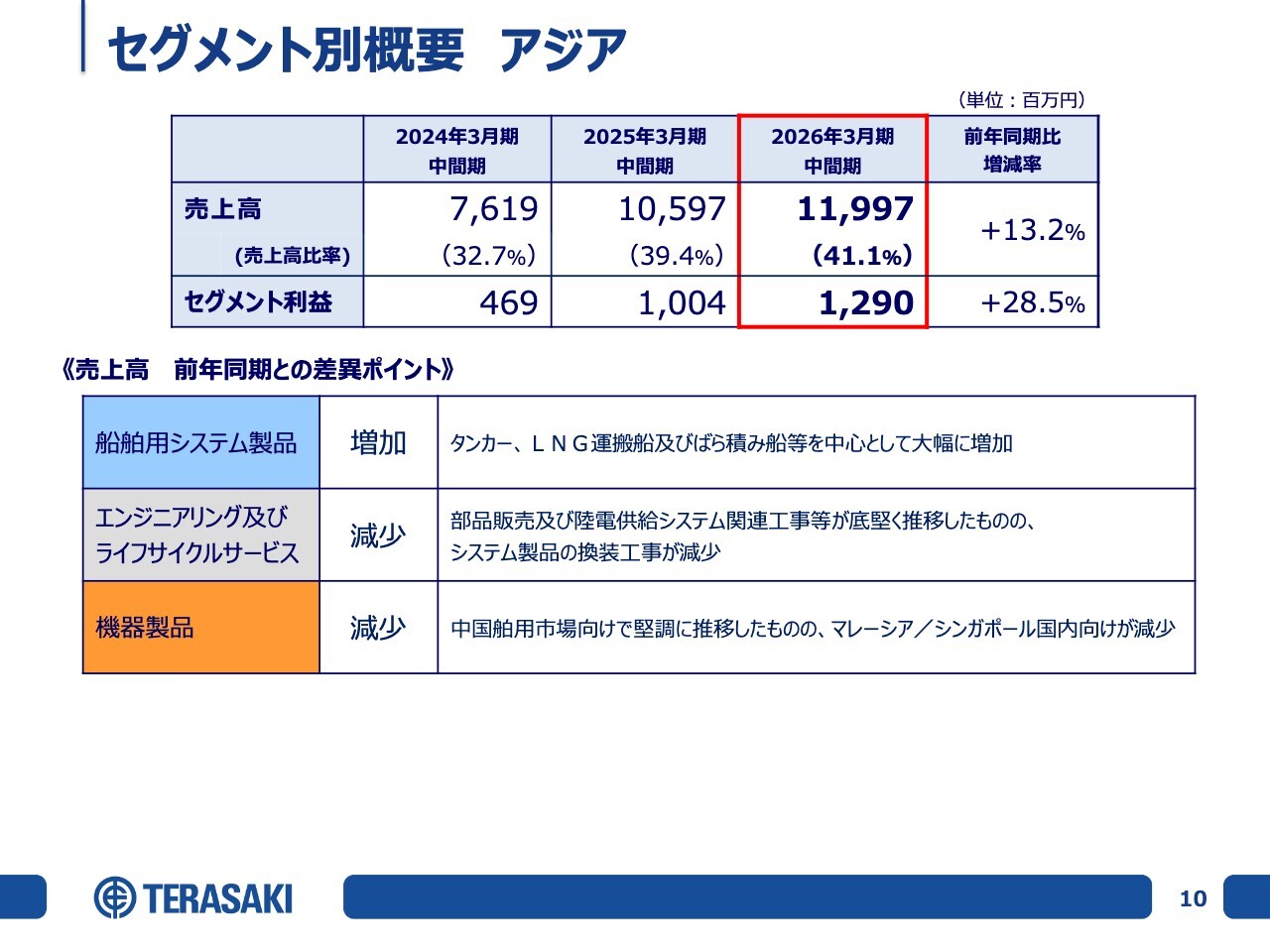

セグメント別概要 アジア

アジアの売上高は前年同期比13.2パーセント増の119億9,700万円、セグメント利益は前年同期比28.5パーセント増の12億9,000万円でした。

アジアには中国や韓国が含まれており、船舶用システム製品の売上高が増加しました。タンカーやLNG運搬船、ばら積み船等、すべての船種で増加しました。一方、エンジニアリング及びライフサイクルサービス、機器製品については若干減少しました。

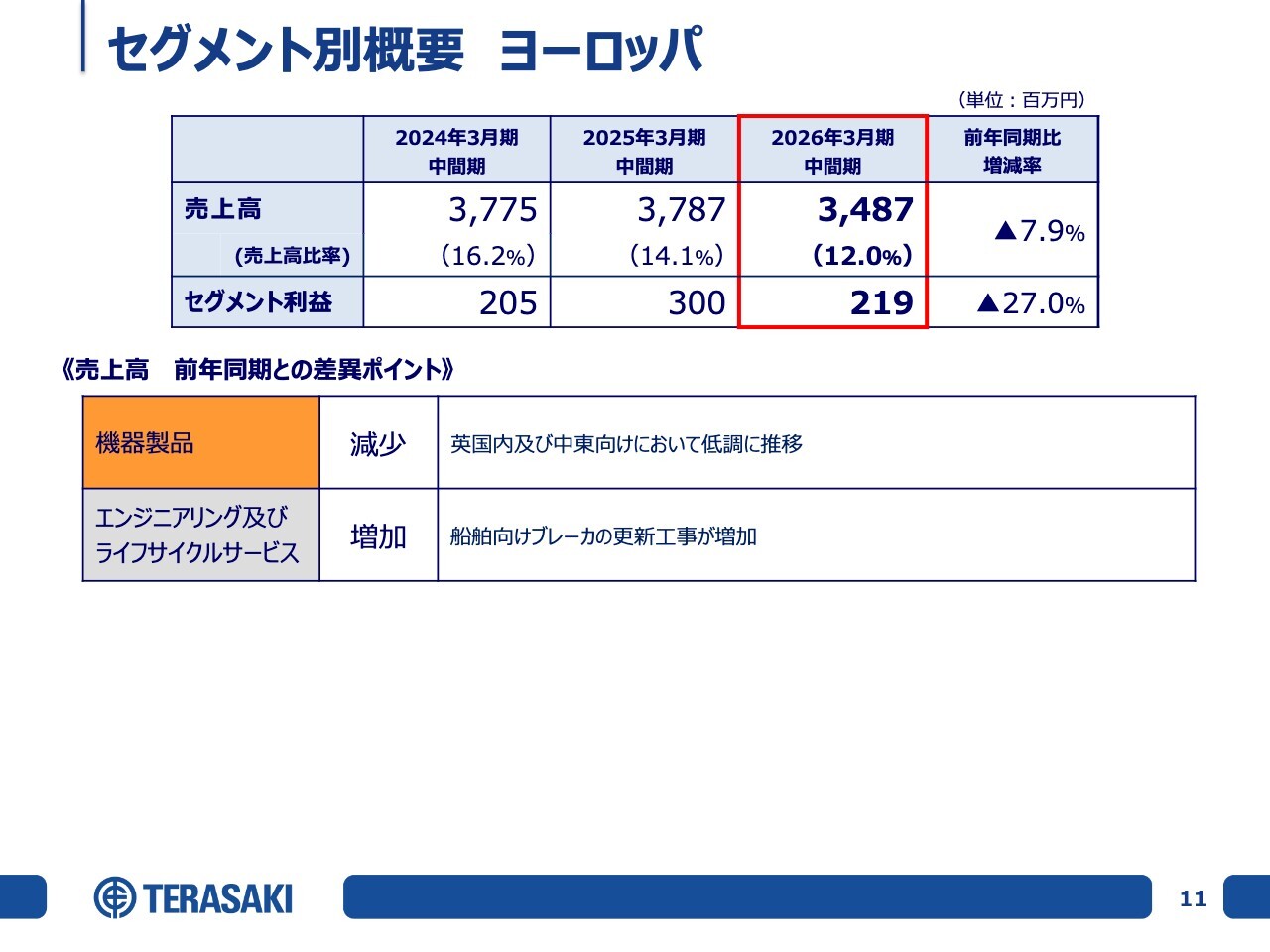

セグメント別概要 ヨーロッパ

ヨーロッパの売上高は前年同期比7.9パーセント減の34億8,700万円、セグメント利益は前年同期比27.0パーセント減の2億1,900万円でした。

ヨーロッパは機器製品の売上が多いのですが、国内投資や中東向けの売上が前年同期と比較して若干低調に推移しました。一方、エンジニアリング及びライフサイクルサービスは、人員等への投資を推進した結果、船舶向けブレーカの更新需要が増加し、利益に寄与しました。

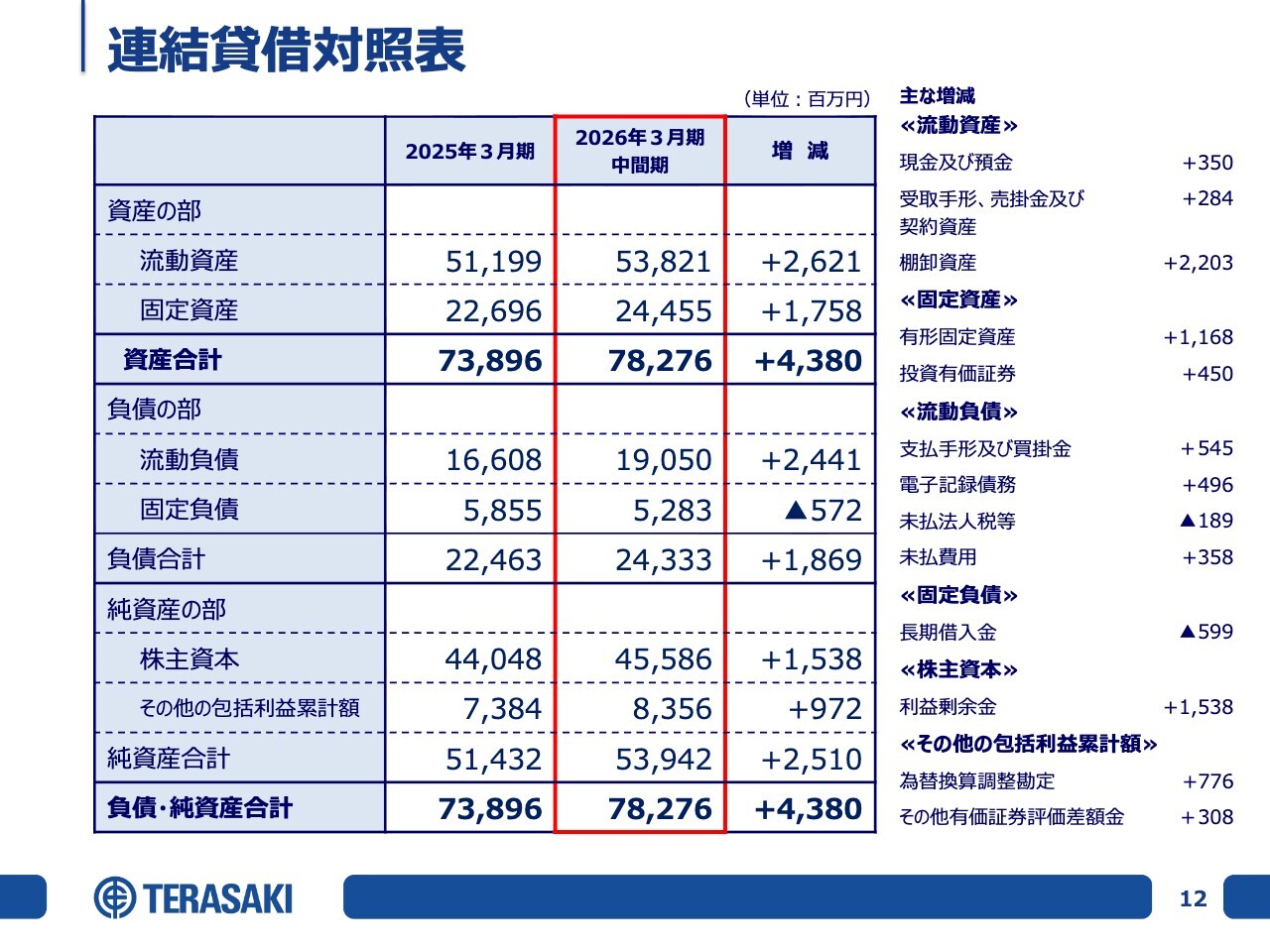

連結貸借対照表

連結貸借対照表、いわゆるバランスシートについてです。ハイライトとして、流動資産では棚卸資産が大幅に増加し、約22億円増えています。これは主に、システム製品の受注増加の影響により仕掛かりが大幅に増えたためです。固定資産では、本社及び子会社であるテラテックの設備投資を行ったことにより、有形固定資産が増加しました。

長期借入金は、前期末比で約6億円減少しました。利益剰余金及び株主資本は前期末比15億3,800万円増加しています。それ以外の包括利益では、為替換算調整勘定が前期末比7億7,600万円増加し、51億5,000万円と大幅に増加しています。

これらの結果、総資産は前期末比約43億円増加し、782億7,600万円となりました。

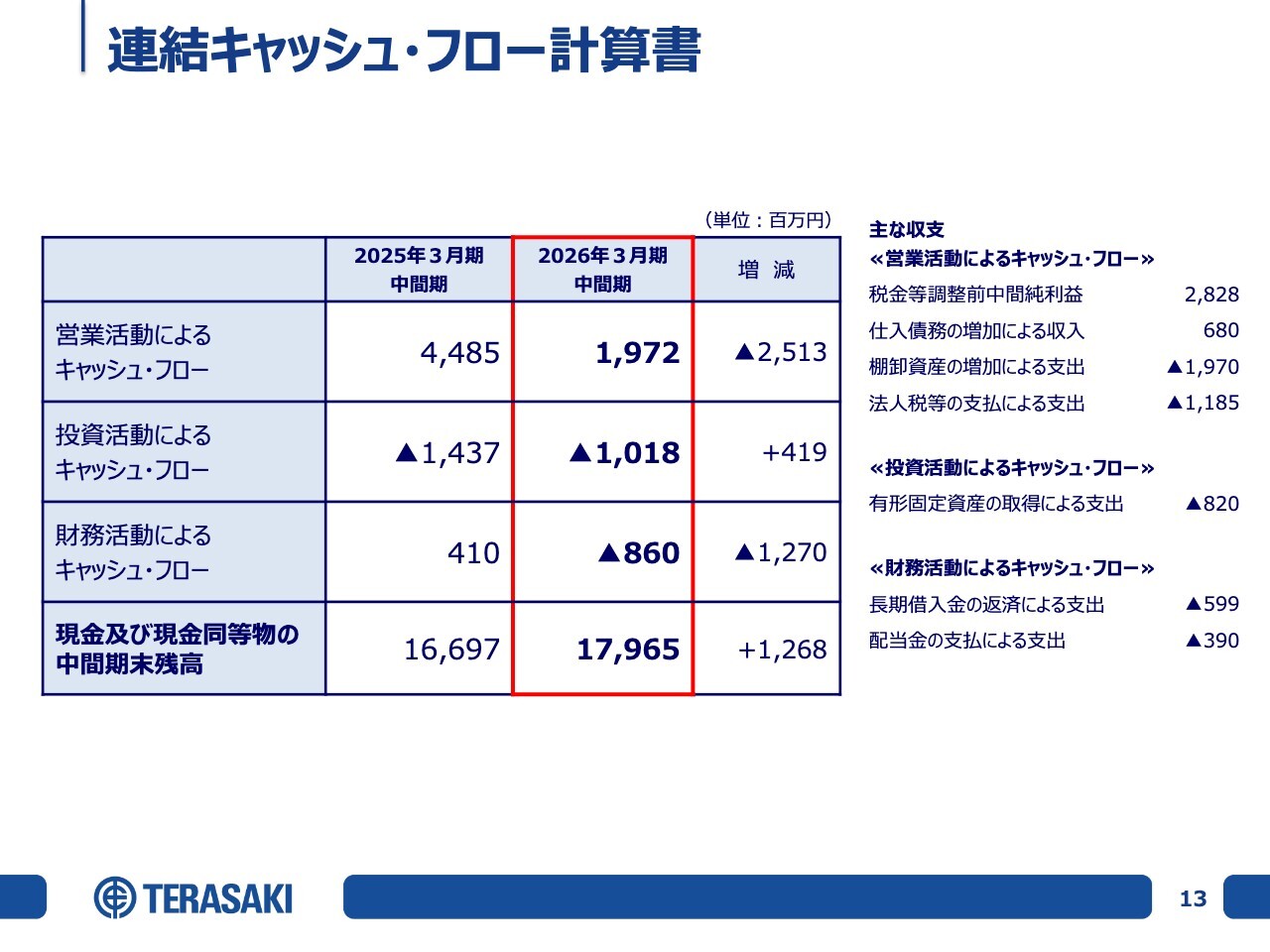

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてです。営業活動によるキャッシュ・フローは19億7,200万円で、前年同期比で約25億円の減少、投資活動によるキャッシュ・フローはマイナス10億1,800万円で、前年同期比4億1,900万円のプラス、財務活動によるキャッシュ・フローはマイナス8億6,000万円で、前年同期比12億7,000万円の減少となっています。

2025年3月期中間期には非常に大きな営業キャッシュ・フローを計上しました。その背景には、大幅な利益増加や前受金の受け取り等があったことが挙げられます。その結果、営業活動によるキャッシュ・フローが増加しましたが、当中間期は比較的通常の状況に戻っています。

内訳としては、棚卸資産が大幅に増加している点がポイントです。また、有形固定資産への支出も引き続き8億2,000万円ほど発生しています。

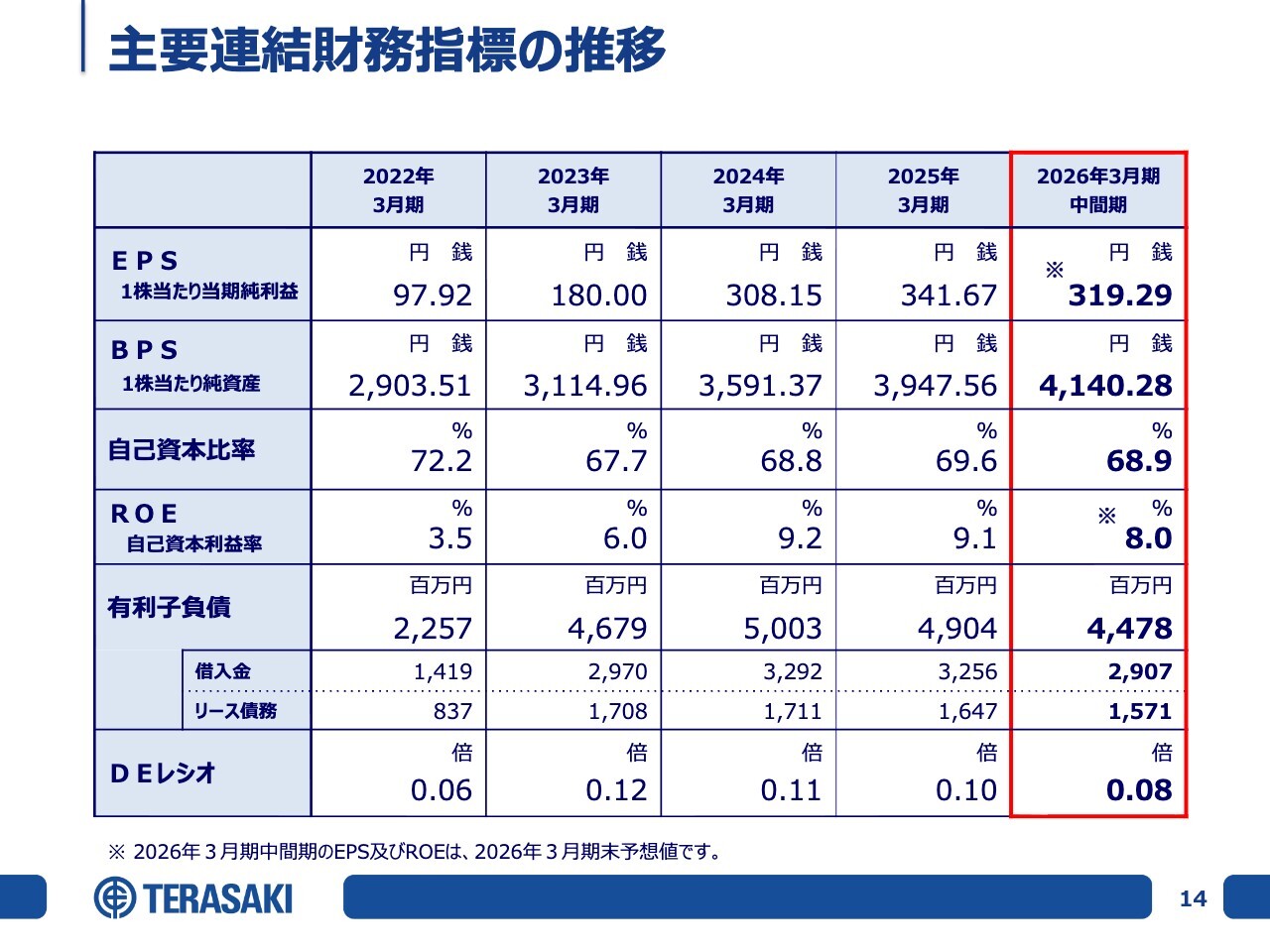

主要連結財務指標の推移

主要な連結財務指標の推移についてです。EPSは2026年3月期末の予想値を用いて算出しており、319円29銭と、前年同期比で減少する見込みです。BPSは4,140円28銭で、前期末比より増加しました。

自己資本比率は68.9パーセントで前期末比減少、ROEは8.0パーセントで前期末比減少の見込み、有利子負債は44億7,800万円で前期末比減少、DEレシオは0.08倍となっています。

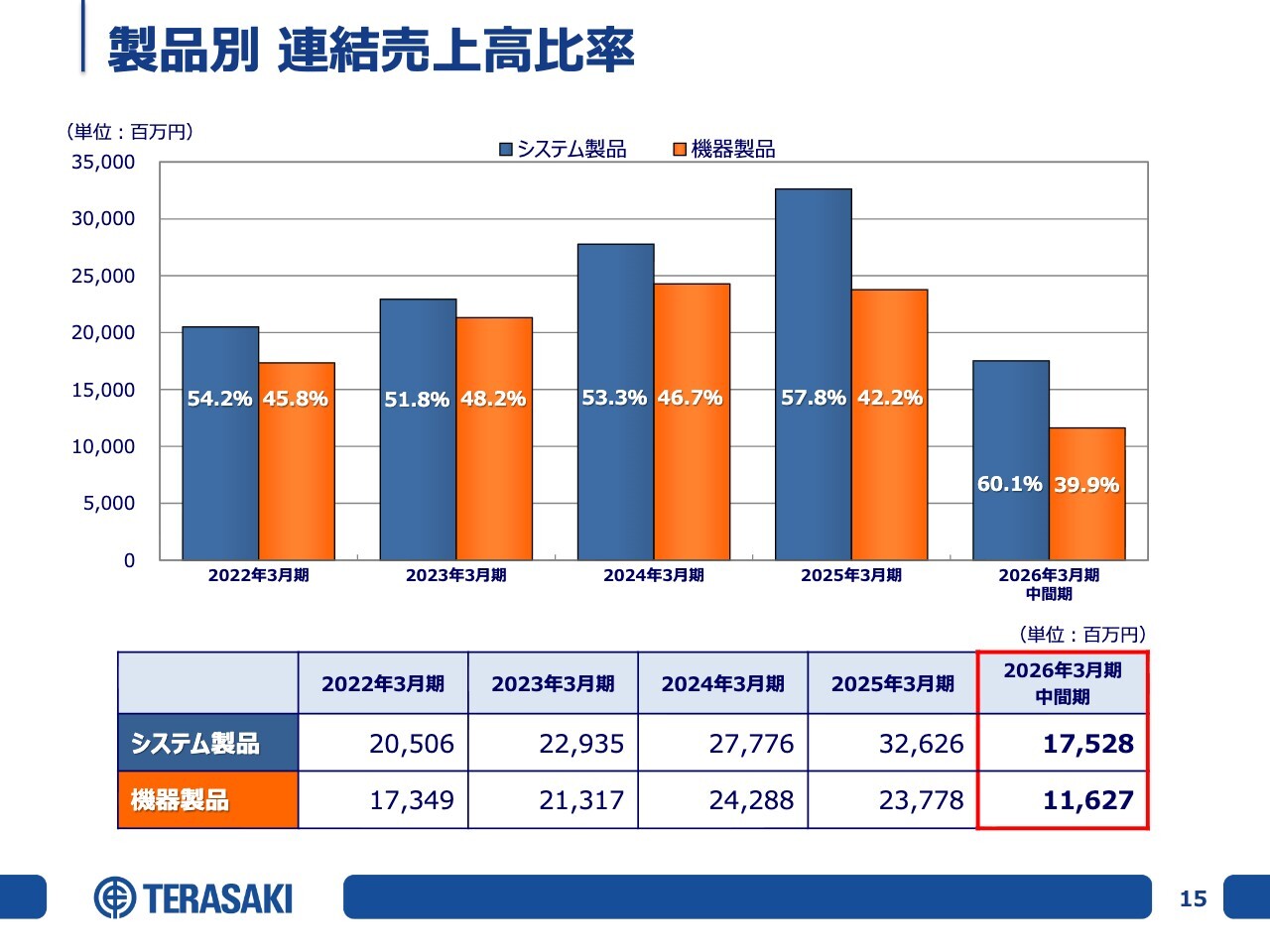

製品別 連結売上高比率

スライドは、当社製品売上高をシステム製品と機器製品に大別した比率です。2026年3月期中間期はシステム製品が175億2,800万円、機器製品が116億2,700万円となり、システム製品の比率が高まっています。

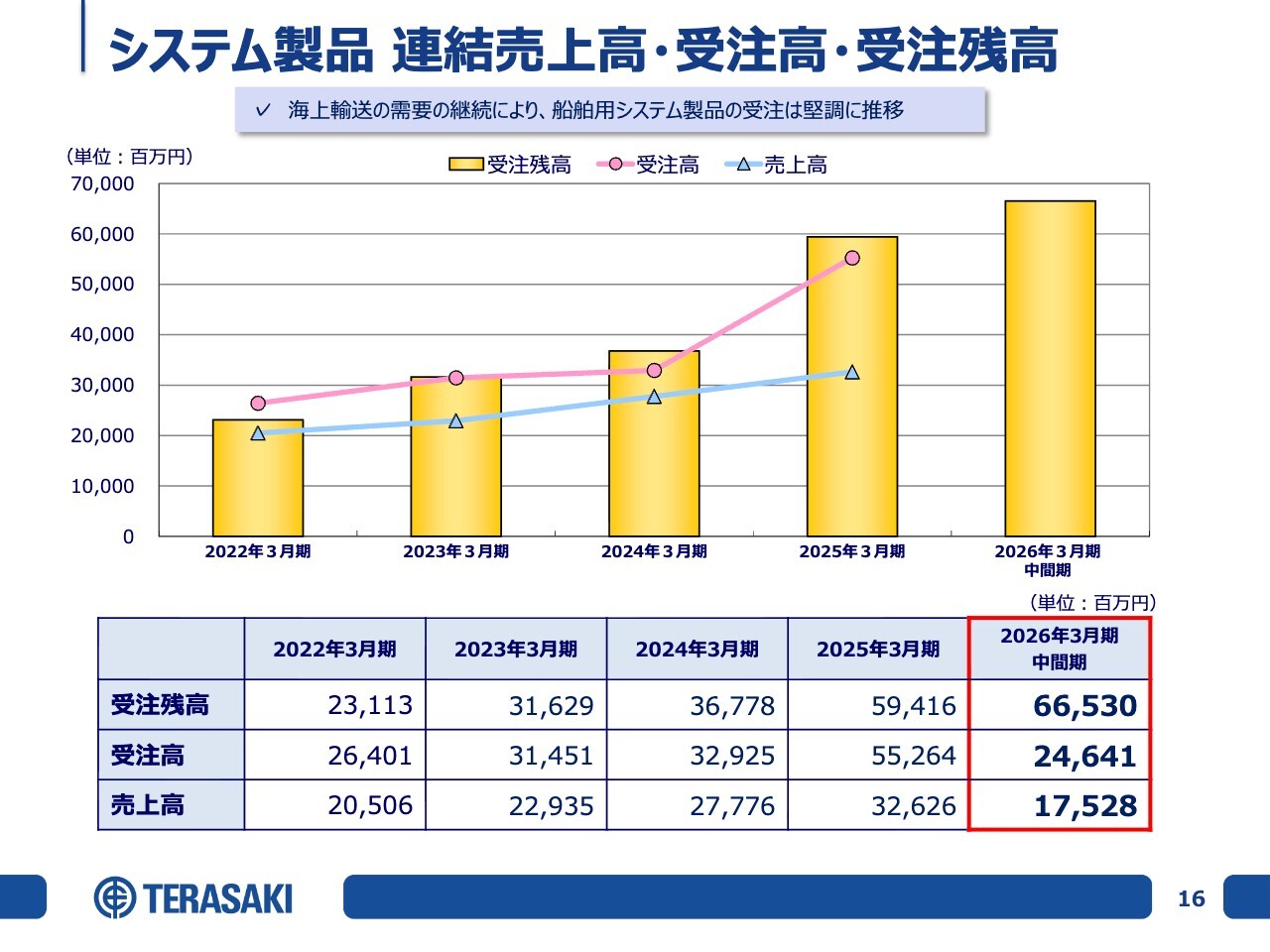

システム製品 連結売上高・受注高・受注残高

システム製品の連結売上高、受注高、受注残高についてご説明します。なお、機器製品については、見込み生産を行っており、実際の受注残は1ヶ月半から2ヶ月分程度しかないことから、開示はしていません。それ以外の事業については開示しています。

トピックとしては、海上輸送の需要の継続により、船舶用システム製品の受注が堅調に推移し、受注残高は引き続き増加しています。

受注高は246億4,100万円で前年同期比13.8パーセント減少、売上高は175億2,800万円で前年同期比17.7パーセント増加した結果、受注残高は665億3,000万円となり、2025年3月期と比べて12パーセント増で着地しています。

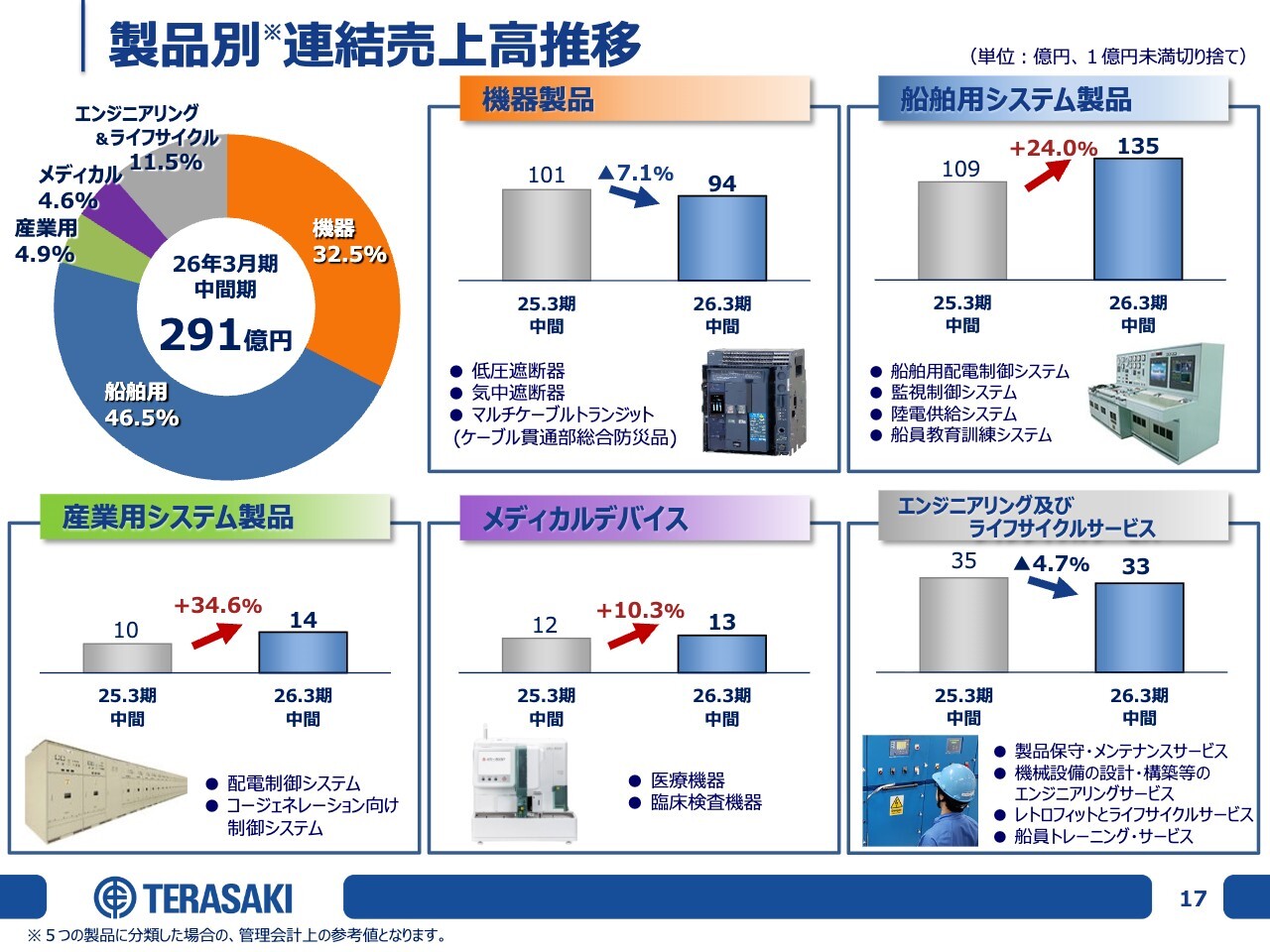

製品別 連結売上高推移

スライドは、一昨年から開示している5事業別の売上高です。ただし、財務会計上のものではなく、社内の管理会計上の数字であることをご了承ください。

全体の売上高は291億円です。機器(ブレーカ)製品の売上高は94億円、前年同期比で7.1パーセント減少しました。減少要因のうち半分以上は為替が影響していることから、微減と理解いただければと思います。

船舶用システム製品の売上高は135億円、前年同期比で24パーセント増加しました。産業用システム製品の売上高は14億円、前年同期比で約34パーセント増加しています。メディカルデバイスは前年同期比で約10パーセント増加、エンジニアリング及びライフサイクルサービスは前年同期比で若干の減少となりました。

2026年3月期 連結業績予想及び配当予想

2026年3月期の連結業績予想及び配当予想についてです。船舶用システム製品が総じて堅調に推移すると予測し、売上高は前年同期比5.3パーセント増、営業利益は前年同期比1.5パーセントの増益を見込んでおり、期初の予想から変更していません。

この予測に基づき、EPSは319円、1株当たり配当金は43円となっています。配当は、中間配当として20円を決定済みであり、期末配当として23円を予定しています。

営業利益率は9.6パーセントを見込んでいます。次に前提条件ですが、為替レートは1USドル145円、ユーロ、スターリング・ポンド、中国人民元については記載のとおりです。

為替感応度については、USドルが1円変動した際、他の通貨も同様の動きをすると仮定した場合の影響として、売上高が約2億円、営業利益が約1億円増減すると予想しています。

設備投資・減価償却費・研究開発費予想

設備投資、減価償却費、研究開発費の予想についてです。今期は加美工場第1期工事への大型投資があったため、減価償却費は増加する見通しです。2026年3月期の予想としては、設備投資が28億円、減価償却費が20億円、研究開発費が9億円と見込んでいます。

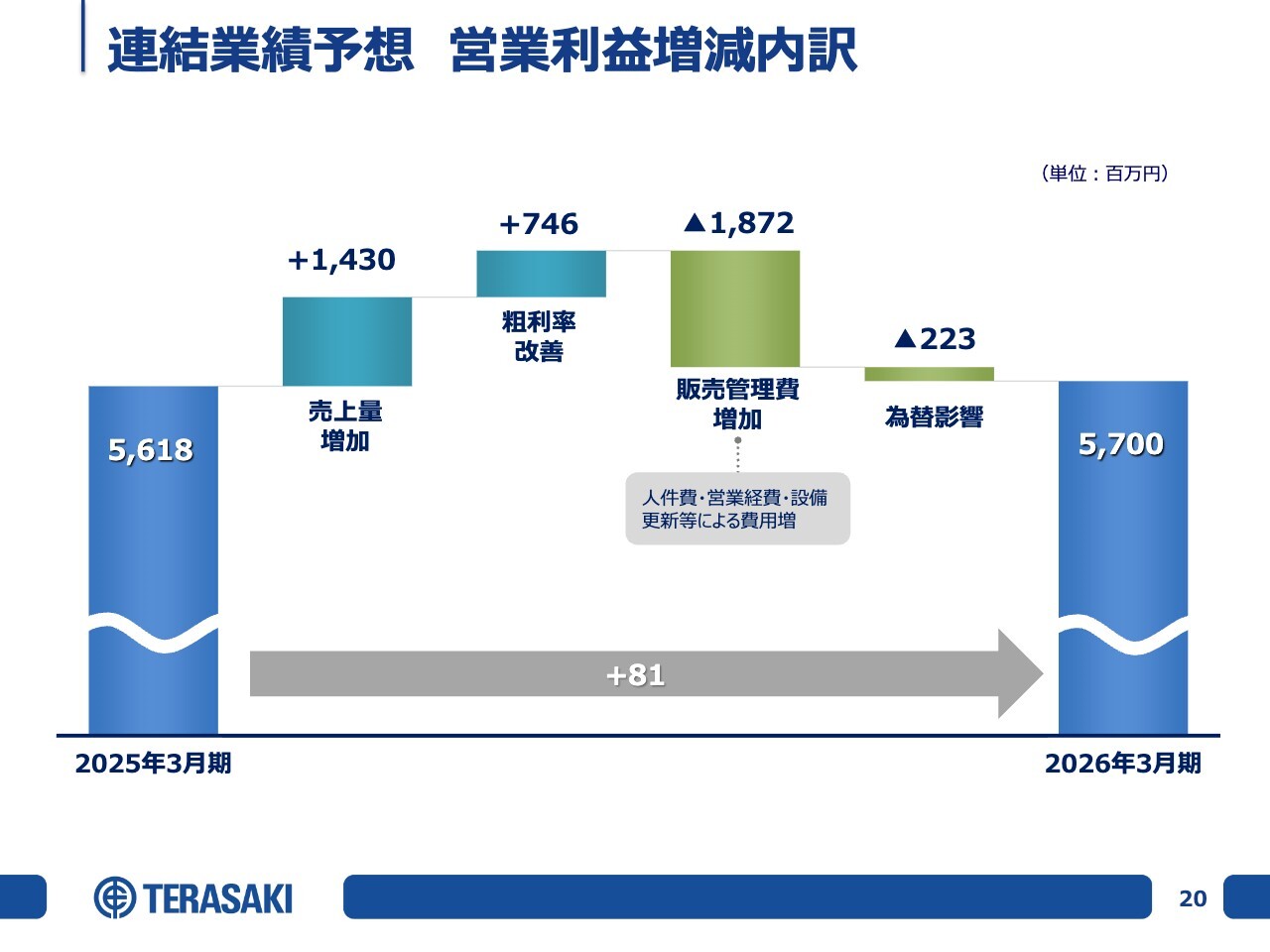

連結業績予想 営業利益増減内訳

連結業績予想と営業利益の増減内訳についてです。売上の増加により14億3,000万円のプラス、粗利率の改善により7億4,600万円のプラスとなる見込みです。一方、販管費の増加により18億7,200万円のマイナス、為替の影響により2億2,300万円のマイナスを見込んでおり、最終的な営業利益を57億円と予想しています。

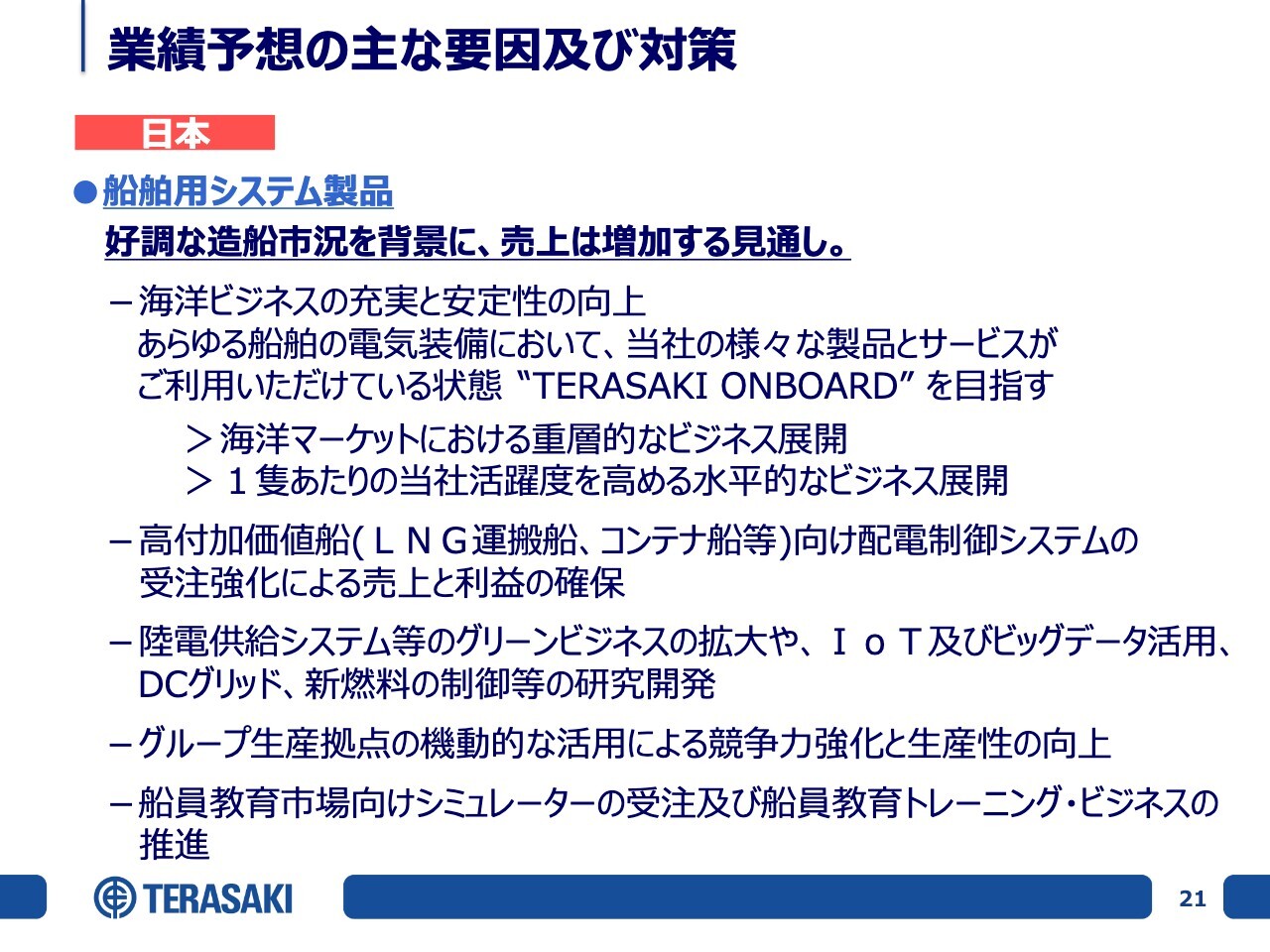

業績予想の主な要因及び対策 日本

業績予想の主な要因及び対策について定性的にご説明します。まず、日本セグメントについてです。

船舶用システム製品では、好調な造船市況を背景に売上の増加を見込んでいます。海洋ビジネスの充実と安定性の向上を目指し、あらゆる船舶の電気装備において、当社のさまざまな製品やサービスがご利用いただける「TERASAKI ONBOARD」という戦略を策定しています。具体的には、重層的な展開と水平的な展開を通じて、海洋マーケットの拡大を進めていきます。

重層的な展開としては、海外市場・国内市場を含む船舶市場において、一般商船だけでなく多様な船種に対応します。また、システム製品や機器製品、新造船やライフサイクルといった多岐にわたる分野で、さまざまな事業機会を設け、事業活動を重層的に展開していくことで充実を図っていく方針です。

水平的な展開としては、1隻あたりの当社の活躍度を増やしていこうということです。当社は電気を扱っているため、船の電装比率が上がっていく中で、1隻あたりの当社製品やサービスの寄与度を高めていくことを考えています。

このように縦と横で戦略を展開することで、海洋ビジネスそのものの充実と安定性を図ります。

2026年3月期については、引き続き高付加価値船であるLNG運搬船やコンテナ船向けの受注強化に取り組むとともに、売上及び利益の確保に努めます。また、環境関連として、陸電供給システム等のグリーンビジネスの拡大、IoT及びビッグデータの活用、新燃料の制御技術や、船舶のハイブリッド化・EV化のためのDCグリッドの製品開発にも注力しています。

特にDCグリッドに関しては、今年初めて内航コンテナ船向けの受注に成功しました。受注したのはハイブリッド船で、499トンの小型船舶ですが、EV化やハイブリッド技術を組み合わせた電気推進関連の仕事に取り組んでいきます。

また、グループの生産拠点として、日本に2ヶ所、中国に2ヶ所、シンガポールに1ヶ所の計5つの拠点があり、需要に応じて製品を作り分けることで需要の変動に対応し、生産性の向上を図っていきます。

シミュレーターに関連しては、海上乗組員が不足している状況が続いています。その影響もあり、各種学校に対する設備投資が行われています。特に、海運における船員養成学校向けのシミュレーターの受注が伸びてきていますので、引き続きこの分野にも注力していきたいと考えています。

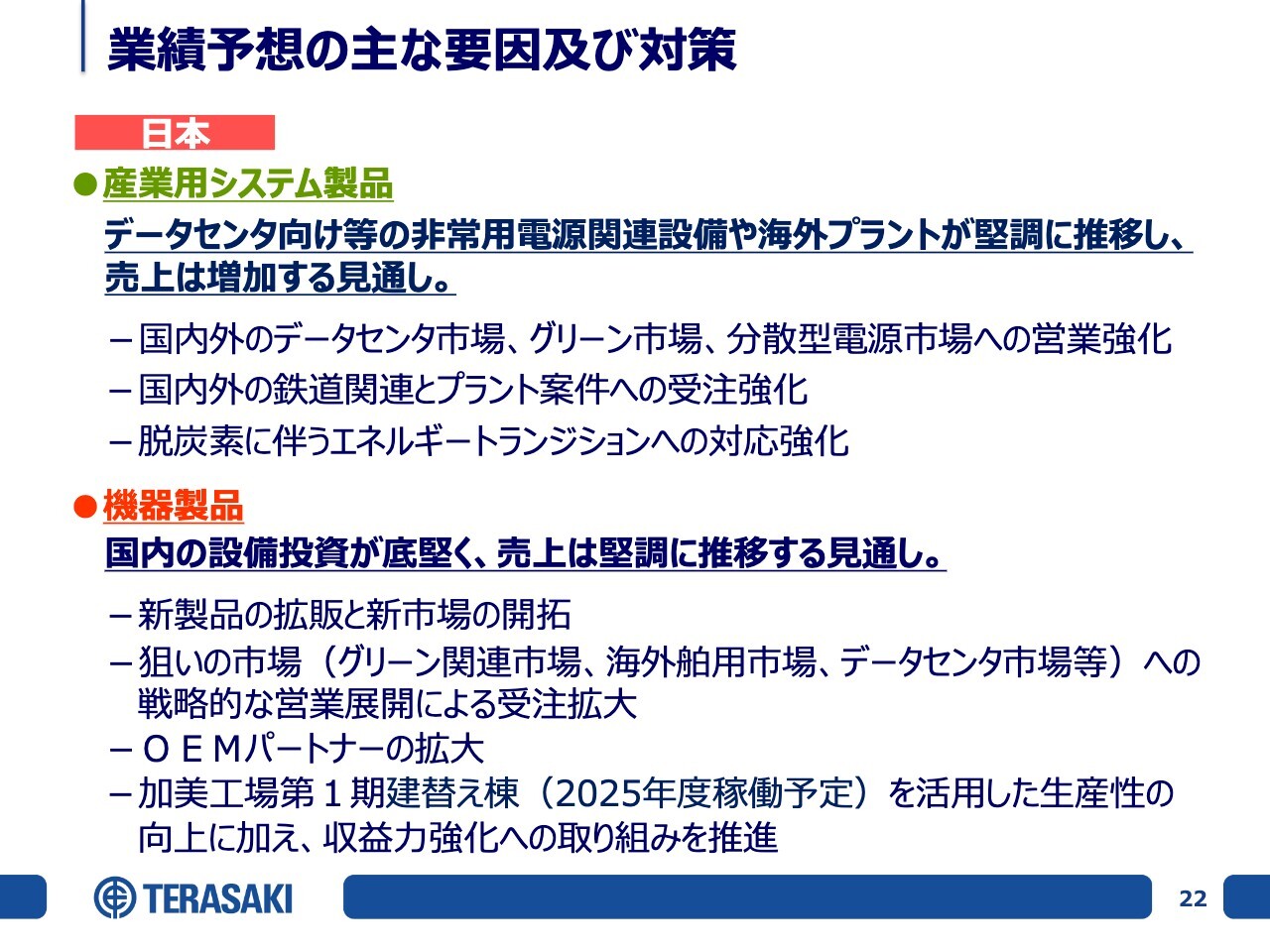

業績予想の主な要因及び対策 日本

産業用システム製品のうち、データセンタ関連では非常用電源設備向けが増加しています。海外プラントについては、LNG火力発電所が堅調に推移しており、売上が増加する見通しです。国内外のデータセンタやグリーン市場、分散型電源についても営業強化を図っていきます。また、国内外の鉄道関連においても引き続き受注強化を進めていきます。環境対応に向けたエネルギートランジションが世界で進行しており、対応を強化していきます。

機器製品のうち、ブレーカに関しては国内の設備投資が底堅く推移しており、売上が堅調に推移する見通しです。一方、国内の設備投資は堅調でありながらも、人手不足やサプライチェーンの問題により、納期が遅れる状況が続いています。このため、見通しを立てにくい状況が続いています。

トピックとして、当社の機器製品のメイン工場である、加美工場の第1期建替え棟についてご説明します。先月、最終的な竣工を迎えました。1階がメッキ工場、2階がブレーカの管理棟及び一部の組み立て工場となっており、稼働を開始しました。メッキ工場については、年内に性能検証を行い、来年早々には量産に利用できる見通しです。

これにより、BCP(事業継続計画)の強化、生産性の向上、生産量の拡大を図るとともに、環境負荷の軽減を目指します。特に、メッキ工場は環境負荷が大きい施設であるため、新設することで環境負荷を大幅に低減することを目指しています。

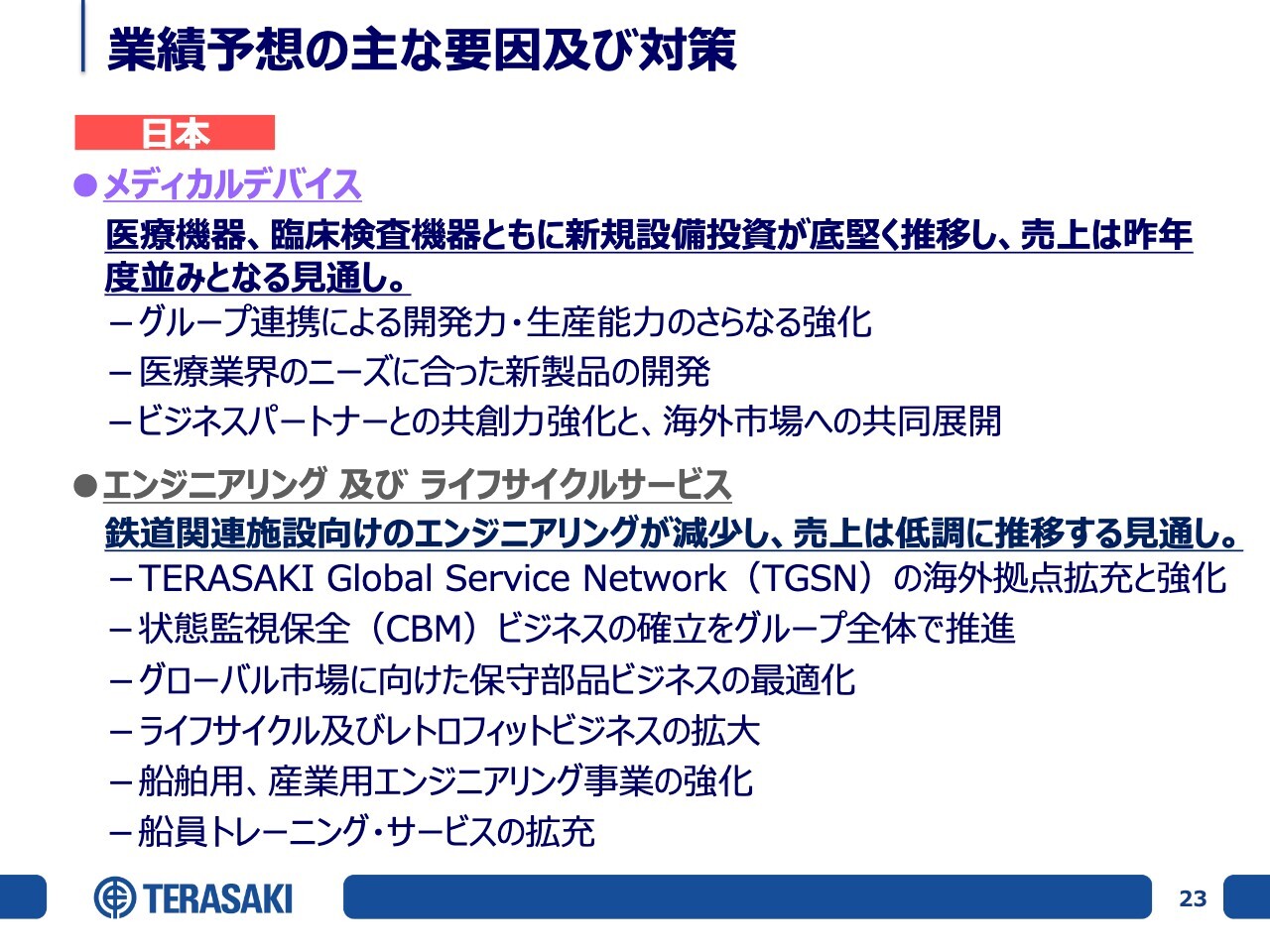

業績予想の主な要因及び対策 日本

メディカルデバイスについてです。医療機器、臨床検査機器ともに、新規設備投資は堅調に推移しており、今期は前期並みになると考えています。特に、ビジネスパートナーとの共創力強化として、新規のお客さまに対して試作品を納品しています。日本市場は伸びが鈍化しているものの、お客さまが海外市場への展開を進められる中で、新規案件の共同開発、展開のお手伝いもしていきます。

エンジニアリング及びライフサイクルサービスについてです。今期は鉄道向けエンジニアリングの案件が少ない状況ですが、来期以降は再び回復する見込みです。

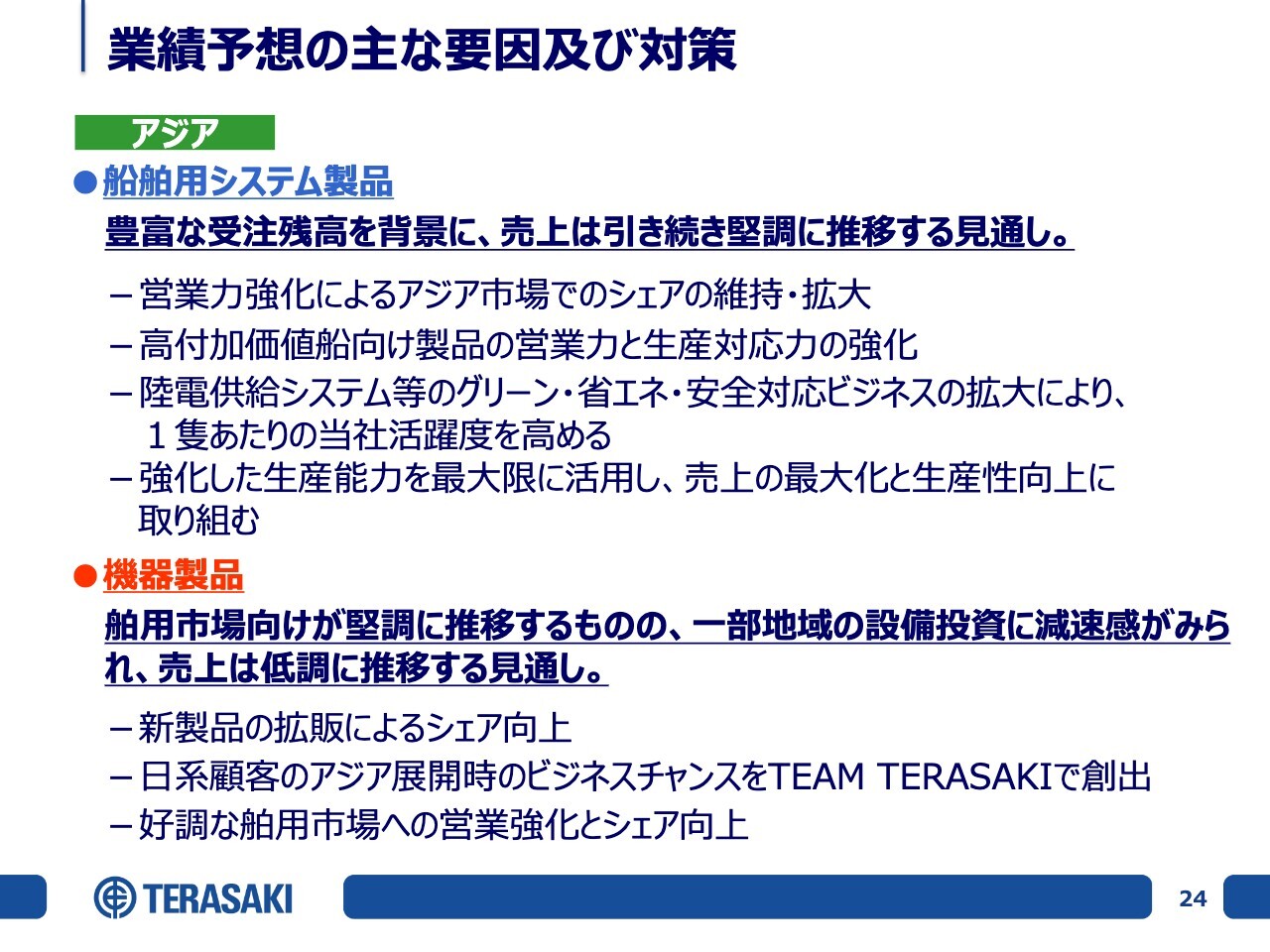

業績予想の主な要因及び対策 アジア

アジアについてです。船舶用システム製品については、豊富な受注残高を背景に売上は引き続き堅調に推移する見通しです。特に中国には2つの工場があり、1つは広州、もう1つは上海近郊の上海工場です。

広州の工場については、一昨年に新しい工場に移転しました。設備も一新して生産能力を1.5倍から2倍に拡大しましたが、予想を上回る受注があり、今期も追加の設備投資や増床を行い、需要に応えています。

上海工場については、もともと2つの建屋で運営していましたが、今年もう1棟借りることで規模を約1.5倍に拡大する予定です。また、設備についても老朽化が進んでいるものがあったため、追加の設備投資を今期中に実施し、増加する需要に応えられるよう対応していきたいと考えています。

機器製品については、舶用市場向けの需要が多く、堅調に推移する見込みです。ただし、一部の地域では設備投資の減速感が見られ、若干の減少が予想されます。そのような状況の中で、新製品の拡販を引き続き積極的に進めるとともに、舶用市場顧客への営業強化やシェアの向上に努めていきます。

業績予想の主な要因及び対策 アジア

産業用システム製品についてです。シンガポール国内のインフラ投資が好調に推移しており、売上は増加する見通しです。具体的には、火力発電所の追加、データセンタ関連、地下鉄、太陽光発電といった設備投資が進められる予定であり、これらに向けた業務が増加しています。

エンジニアリング及びライフサイクルサービスについてです。船舶向け需要が継続していることから、売上は堅調に推移すると見込んでいます。

当社はTERASAKI Global Service Network(TGSN)を展開しており、自社及びパートナーを世界中に配置することで、世界各地の港に寄港する船舶に対してサービスを提供できる点が強みです。

今期は、カタールのドーハに拠点を開設しました。ご存知のとおり、カタールはLNGの主要な産出国で、同国向けの船が急増しています。当社の製品を搭載した船も多数運航しており、ドーハには大規模な造船所や修繕ドックがあります。これらの業務をサポートするために、現地に事務所を開設しました。

業績予想の主な要因及び対策 ヨーロッパ

ヨーロッパについてです。機器製品では、脱炭素関連の設備投資は継続しているものの、中東で若干低調に推移しており、前期よりも減少する見通しとなっています。そのため、今期は新製品の拡販に注力し、特に来期から販売予定の新しい製品群の準備を進めています。

また、それに加えて、新市場の開拓にも力を入れていきます。欧州の周辺国や中東、アフリカといった地域でも新規市場の開拓に努めており、現在、ロジスティクス面では在庫管理の効率化や物流コストの削減を戦略的に進めています。

エンジニアリング及びライフサイクルサービスについてです。TERASAKI Global Service Networkの人材を増やしており、ヨーロッパ地域でも人員を拡充しています。特に欧州・中近東での拠点の拡充を通じて、お客さまのニーズに応える対応力を強化していきます。また、ライフサイクルサービス事業の拡大に向けて、このヨーロッパ地域にもさらに力を入れていく予定です。

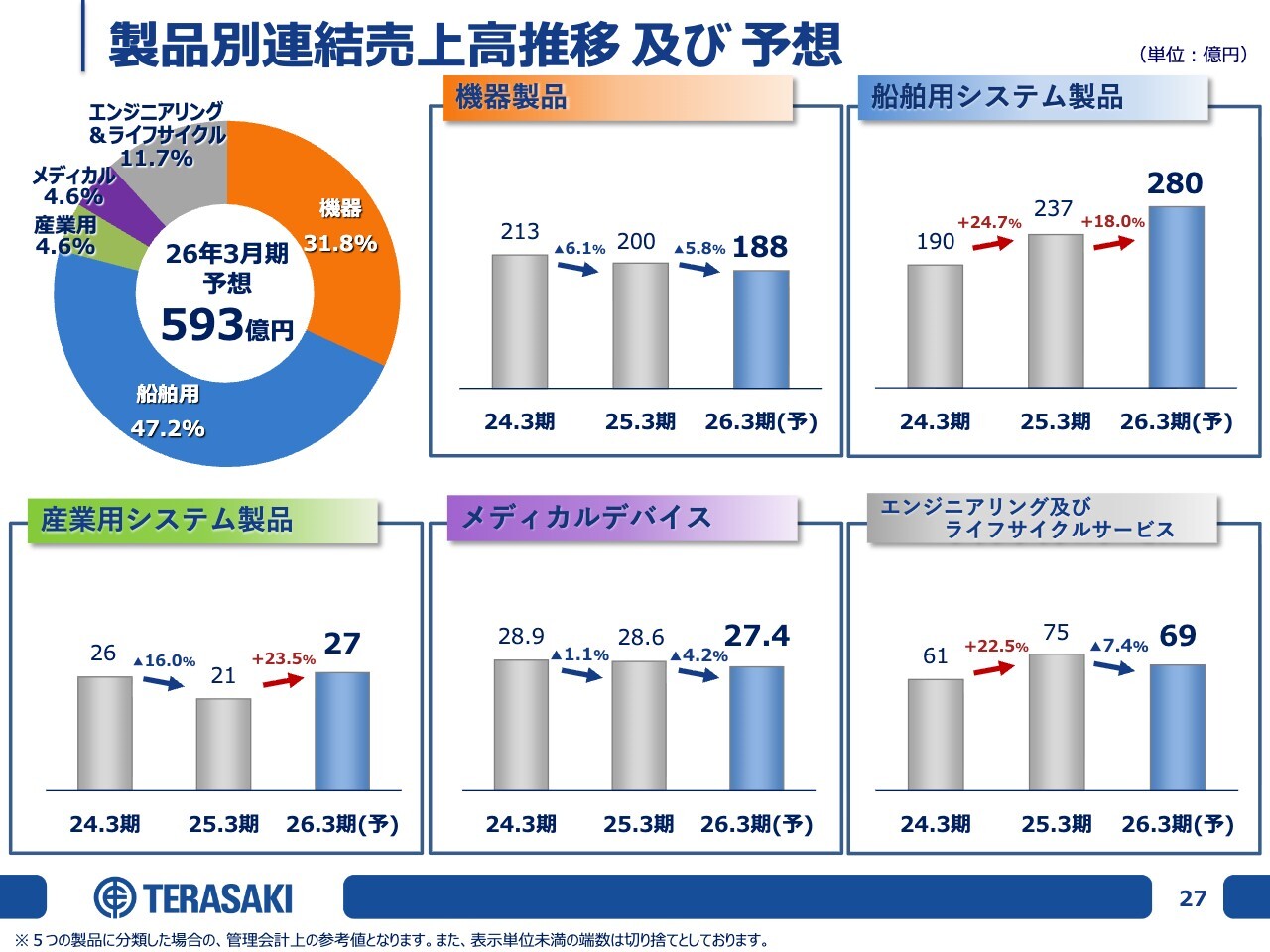

製品別連結売上高推移及び予想

5事業別の売上高予想についてです。2026年3月期の予想売上高は593億円を見込んでいます。

このうち、機器(ブレーカ)製品は188億円で前年同期比約6パーセント減、船舶用システム製品は280億円で前年同期比18.0パーセント増、産業用システム製品は27億円で前年同期比23.5パーセント増、メディカルデバイスは27億4,000万円で前年同期比若干のマイナス、エンジニアリング及びライフサイクルサービスは69億円で前年同期比7.4パーセント減という予想となっています。

以上をもって、2026年3月期上期の決算説明を終了します。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ