2026年12月期第1四半期決算説明

YCP HG、1Q売上収益は前年対比134.6% 将来に向け成長投資先行も受注好調

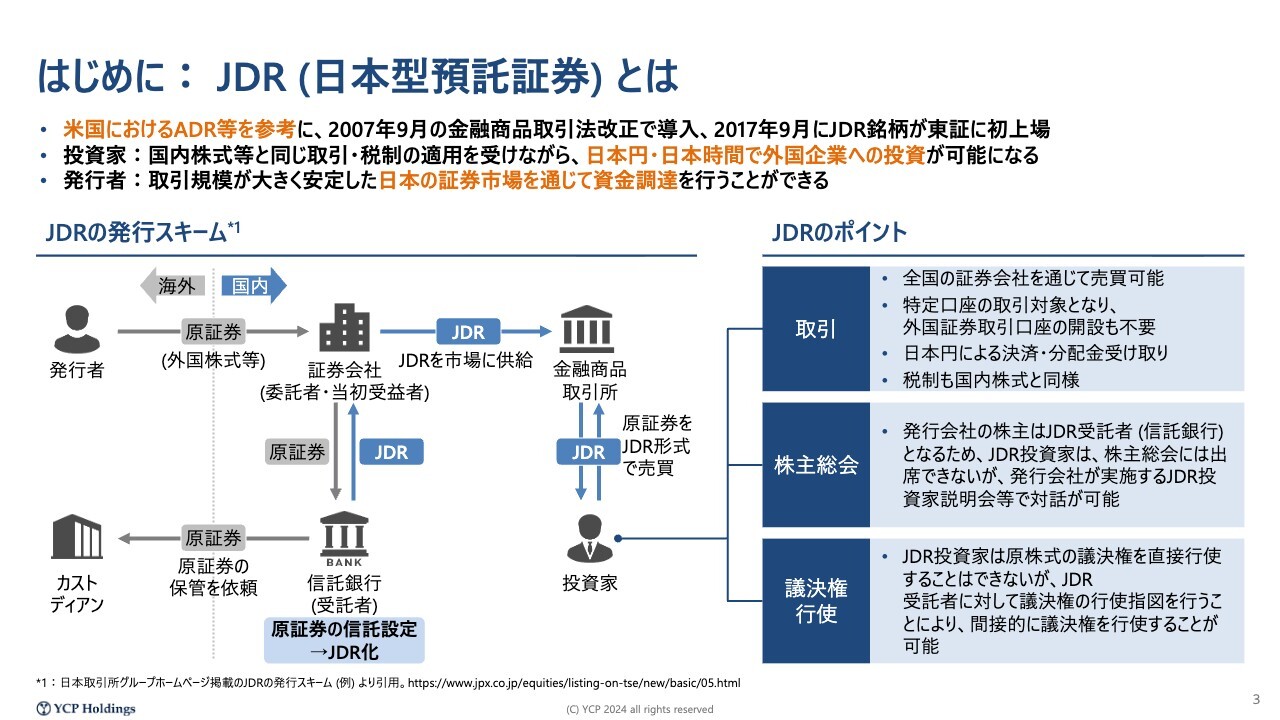

はじめに:JDR(日本型預託証券)とは

石田裕樹氏:YCPホールディングス(グローバル)リミテッドのグループCEOを務めている石田裕樹です。それでは、2026年12月期第1四半期の決算説明会を始めます。どうぞよろしくお願いします。

当社は、東京証券取引所に上場している他の企業とは異なり、シンガポールに本社を置く法人です。シンガポールを拠点に、日本を含むアジア全域でコンサルティングサービスを提供しています。

シンガポール法人でありながら東京証券取引所に上場しているスキームを、私どもでは「原株(原証券)」と呼んでいます。本来の株式証券を信託銀行、当社の場合は三菱UFJ信託銀行に預け、この原株を信託設定することで、JDRという証券を東京証券取引所に供給しています。

そのため、投資家のみなさまが売買されているのは、当社の原株ではなく、三菱UFJ信託銀行が新たに発行している「JDR」という証券への投資となっています。

全国の証券会社を通じて、当社の証券は他の日本株と同様に売買可能です。また、当社は昨年から配当を実施しており、配当金もみなさまの証券口座で受け取ることが可能となっています。

ただし、技術的な違いとして、みなさまは株主とはならず、「JDR権者」と定義しています。直接的な株主ではないため、株主総会へ出席できない設計となっています。しかし、JDRに投資いただいたみなさまは、議決権を証券会社や信託銀行に指図することができます。当社の場合は、三菱UFJ信託銀行がみなさまに代わって議決権を行使する仕組みを採用しています。

結果として、日本株と同様に議決権を行使することが可能ですが、株主として議決権を行使しているわけではなく、JDR権者として三菱UFJ信託銀行に議決権の行使を指図しているという構造となっています。この点は都度ご説明しています。

4月末に、日本・東京でJDR受益者のみなさまに向けて説明会を実施しました。その結果を踏まえ、またJDR権者のみなさまの指図をもとに、先週の金曜日にはシンガポールにて当社の年次株主総会を開催しています。

おかげさまで、会社側から提案した議題はすべて承認されました。当社は2021年に上場し、2022年からこの運用を開始しています。本年度も同様に、議決権行使にご協力をお願いします。

投資参考指標のご案内

一方で、JDR銘柄は現在1社減って2社となっており、証券会社の取引プラットフォームにおける情報開示が十分に進んでいない状況だと認識しています。

時価総額については、ほとんどの取引所でかなり正確に表示されるようになったと認識していますが、依然としてPERやPBRの開示が進んでいない点を懸念しています。今後も東京証券取引所のみなさまと連携し、改善に取り組んでいきたいと考えています。

また、当社としても発行体の立場から、四半期ごとの決算開示のタイミングで、株価および株価から導き出される投資の参考指標をご案内しています。

本日時点の株価769円を前提とすると、時価総額は172億円、PERは19.7倍、PBRは1.17倍という評価をいただいていると理解しています。

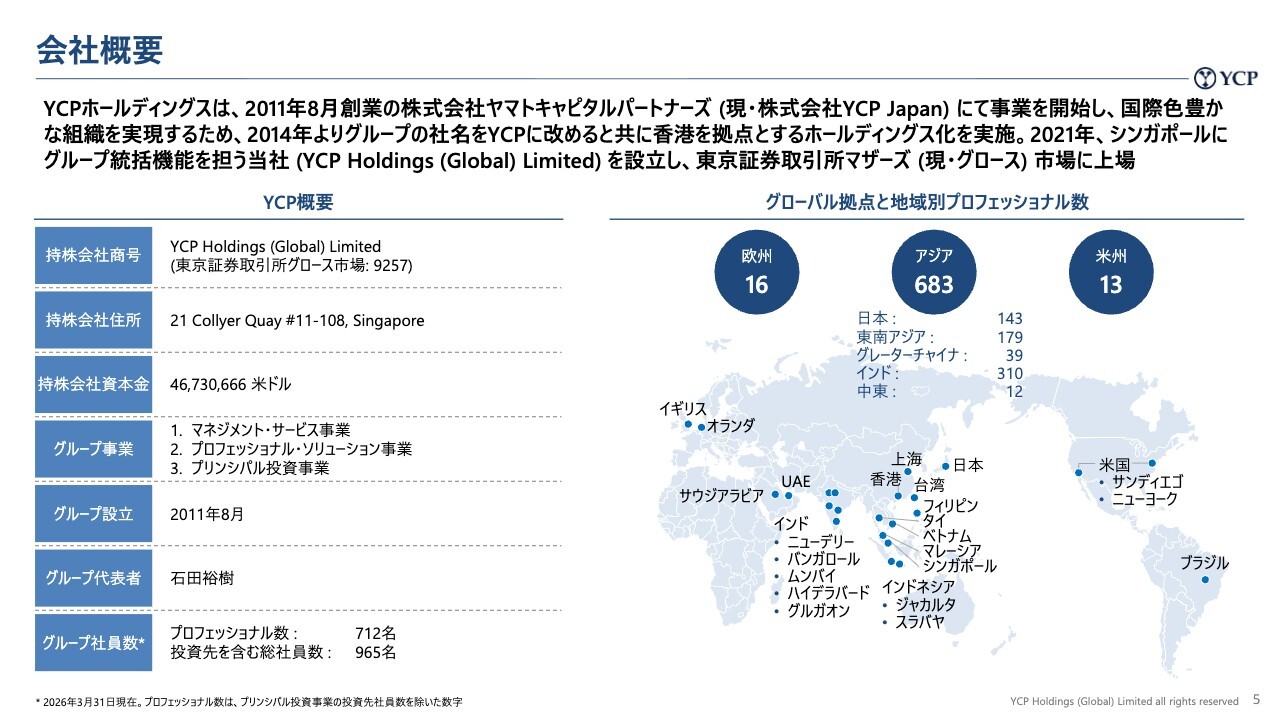

会社概要

当社はシンガポール法人という位置づけではありますが、ビジネスは多岐にわたって展開しています。2011年に日本で創業し、15年目を迎えます。10年以上前に本社を香港やシンガポールへ移管し、日本、中国、東南アジア、インド、中東を等距離に位置づけることを強く意識しながら経営してきました。

その結果、現在プロフェッショナルの人数は700名を超えています。大半はアジアに根ざしている一方、日本で働く日本人のプロフェッショナルは150名弱で、約8割のメンバーが海外で活躍しています。

また、私のように日本人でありながら日本以外の地域で働いているメンバーも、30名から40名ほどいます。そのため、全員が外国人というわけではありませんが、非常に国際色豊かなファームを構築できています。

さらに、国際色豊かなシンガポールに本社を構えることで、本社機能における日本人メンバーの割合もマイノリティとなっています。

スライドに示しているとおり、プロフェッショナルの分布も東南アジアやインドをはじめ、最近ではグローバルサウスと呼ばれる地域に多くの人材を擁し、グローバルなファームを形成してきました。

今後も、「YCP」という日本発のファームが、アジアの途上国各地域にしっかり根ざしつつ、グローバルな基盤を構築していくことに挑戦し続ける存在でありたいと考えています。

直近では、北米や南米(ブラジル・サンパウロ)、イギリス(ロンドン)、オランダ(アムステルダム)といった地域にオフィスを設置しています。これらの欧米拠点は、主に欧米企業のグローバル本社に日参しながらアジアの視点を提案することを目的に設置されています。

一方で現在は、日本企業を含むアジアの企業もグローバルにビジネスを展開しています。そうした企業が北米やヨーロッパ、南米で事業を拡大する中で、直近ではガーナでもビジネスを展開する機会を得ています。これに伴い、海外における道しるべとなるようにサービスを提供する役割も、欧米拠点に含まれるようになってきました。

このように、当社はアジアに特化し、アジアを中心に注力しながら拡大してきたコンサルティングファームです。

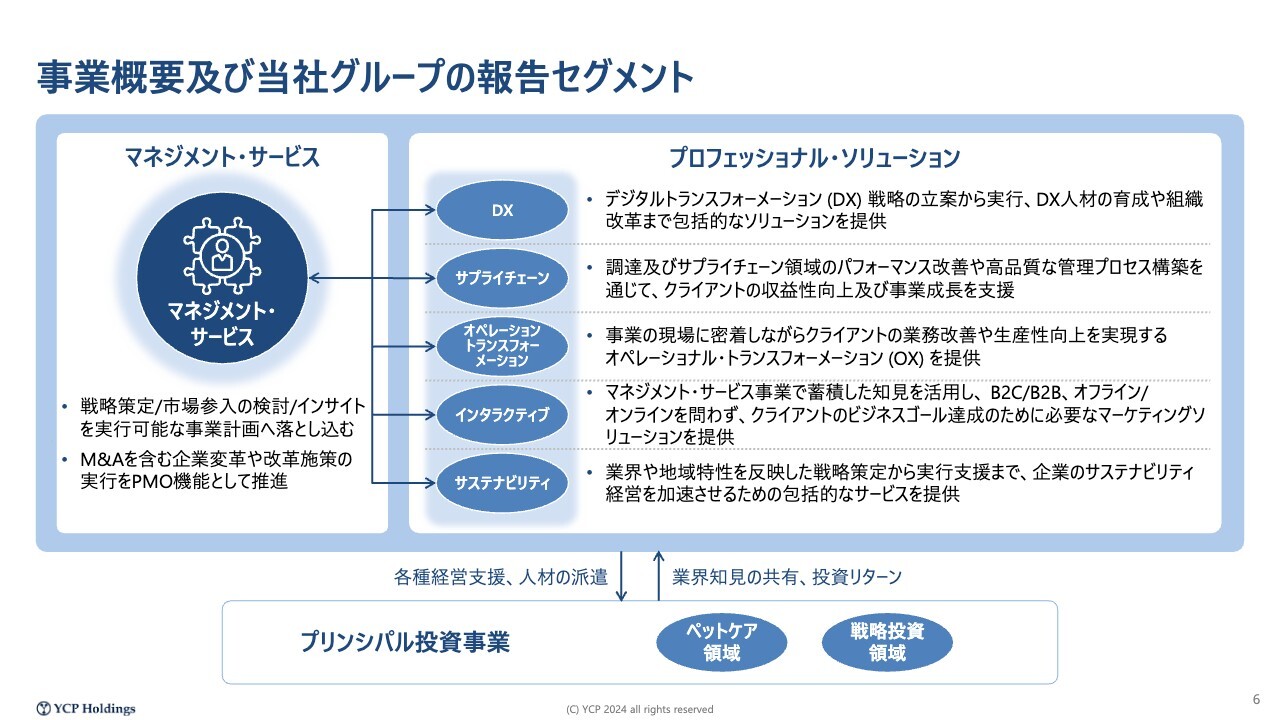

事業概要及び当社グループの報告セグメント

サービスの概要としては、3つのセグメントを開示しており、そのうち1つがマネジメント・サービスです。これは一般的に「戦略コンサルティング」と呼ばれる領域で、戦略コンサルティングやM&Aのアドバイザリーサービスを提供しています。

当社は、現場に根ざしたサービス提供にこだわりを持っています。オフィスでの業務だけでなく、お客さまの現場に常駐しながら、M&AやAI導入などの企業変革の実行支援に特化したファームです。

スライド右側に記載のとおり、IPO以降、DXやサステナビリティなど、現在注目度の非常に高い領域に専門チームを配置する取り組みを進めてきました。

足元では、2026年に入ってから、マネジメント・サービスや戦略コンサルティングチームと、各種のプロフェッショナル・ソリューションを提供するチームの売上が、ほぼ同水準になりつつあります。

さらに、私ども自身が事業を創出したり、事業に投資したりし、必要に応じて連結することで、さまざまな事業の拡大に貢献する取り組みも進めています。これらの事業については、プリンシパル投資事業という枠組みで整理し、開示しています。

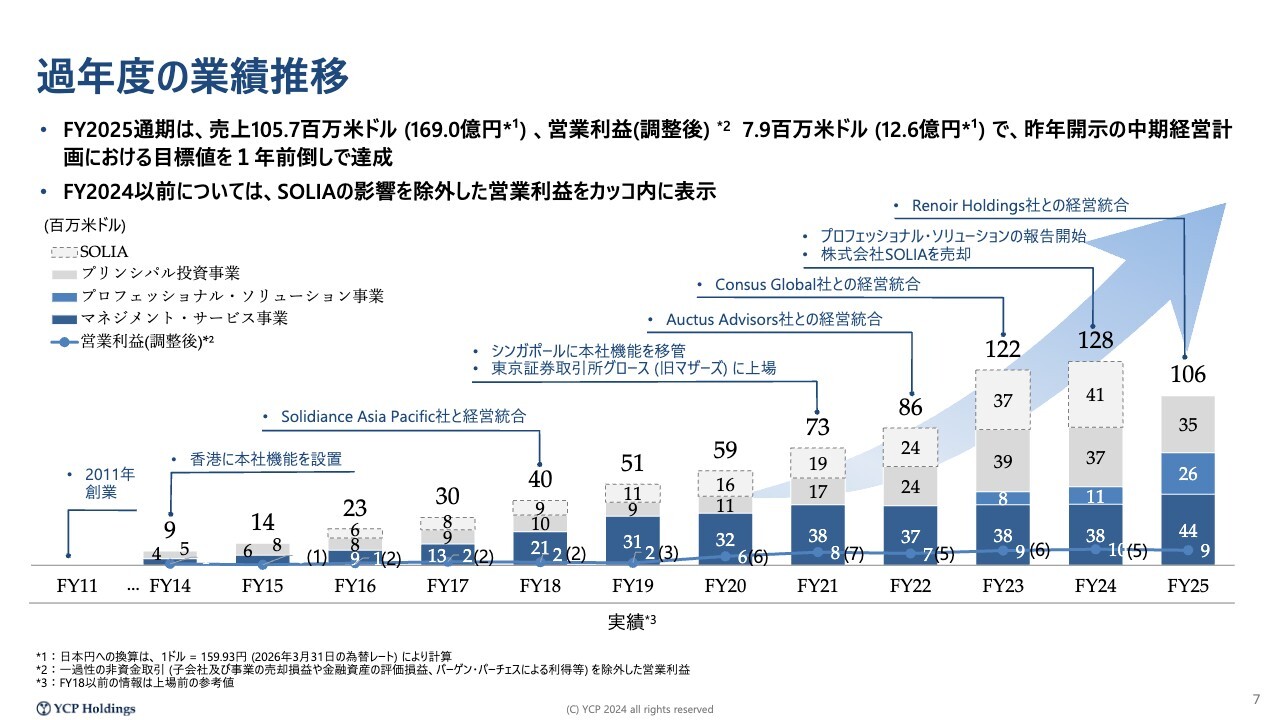

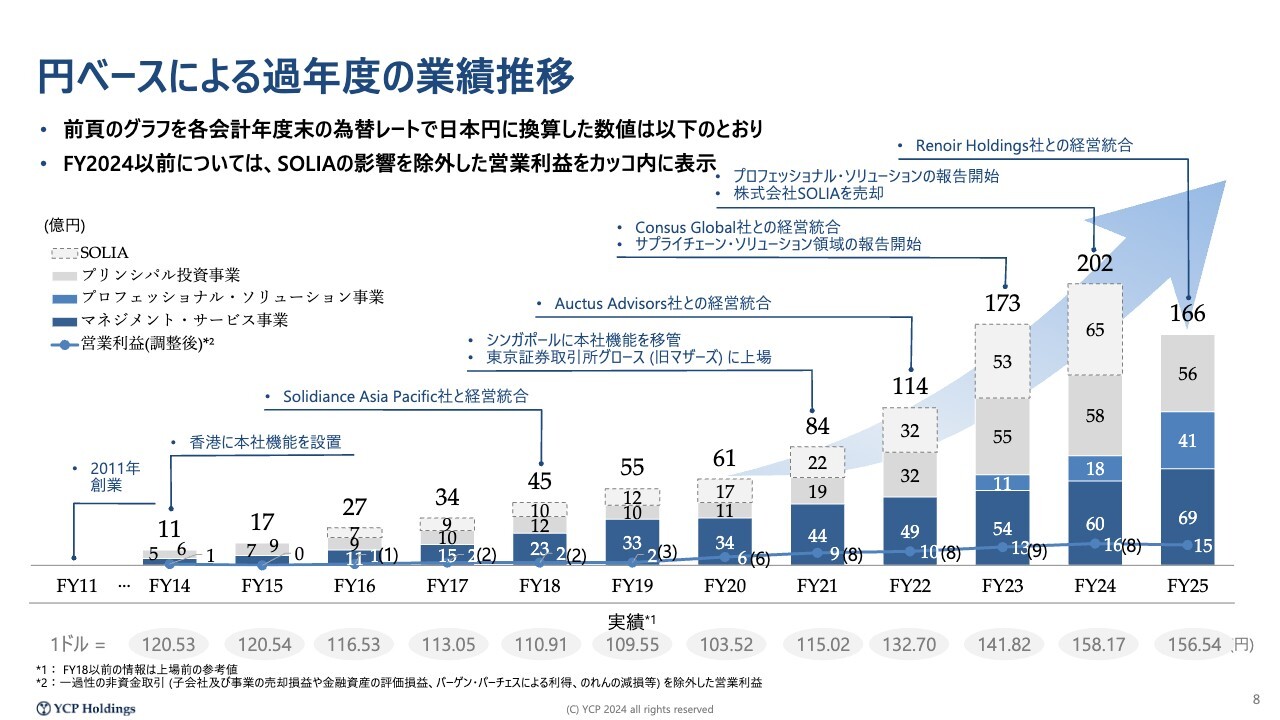

過年度の業績推移

業績について、ドルベースの数値を示していますが、円ベースでご説明します。

円ベースによる過年度の業績推移

当社は2011年に創業し、大きな赤字を出すことなく、毎年着実に少しずつ利益を積み上げながら業容を拡大してきました。現在は、創業からちょうど15年が経ったところです。

創業当時、本社は東京にあり、「株式会社ヤマトキャピタルパートナーズ」という会社名で活動していました。しかし、日本人である私が本社を日本に置くことで、日本を中心とした中堅的な組織を作るのではなく、よりグローバルな組織を目指すために、2014年に本社を香港へ、さらに2021年にはシンガポールへ移転しました。

また、いくつかのマイルストーンとなるM&Aを行い、スライドに示したように、他のコンサルティングファームを吸収しながら事業の拡大を図ってきたことも、私どもの特徴の1つです。

結果として、2025年度を終えた時点で、売上高はマネジメント・サービス事業とプロフェッショナル・ソリューション事業で110億円を達成しました。また、今期、2026年度に関しては、このコンサルティング分野の売上を170億円に引き上げることを計画に掲げ、ビジネス拡大に努めています。これが当社の本業での業績となります。

なお、当社は2021年12月に上場しましたが、当時の売上は44億円でした。それが170億円にまで成長し、上場以降で約4倍の売上を実現することができています。

最後の特徴は、先ほど触れた「プリンシパル投資」です。当社では自ら資金を投下し、自社の人員を送り込むことで、いくつかの事業を立ち上げる取り組みを行っています。

これらの事業は本業ではないため、スライドの図ではグレーで表示していますが、現状として56億円ほどの規模があります。昨年度にいくつかの事業を売却した影響で、今期の売上は30億円程度になる見込みです。このような事業の立ち上げにより、大きな投資リターンを得ることにも挑戦しています。

具体的には、一昨年、2024年度末に最も大きな会社である株式会社SOLIAを売却しました。この売却した会社については、点線で過去分を含めて示しています。

こうした事業では、事業を立ち上げた後、より良い買い手や株主、あるいは経営陣にMBOを実施するかたちで譲渡してきました。そのため、純投資という枠組みに基づいていますが、大きな事業を構築し、大きなリターンを生み出すことを目指し取り組んできたのが、このプリンシパル投資事業です。

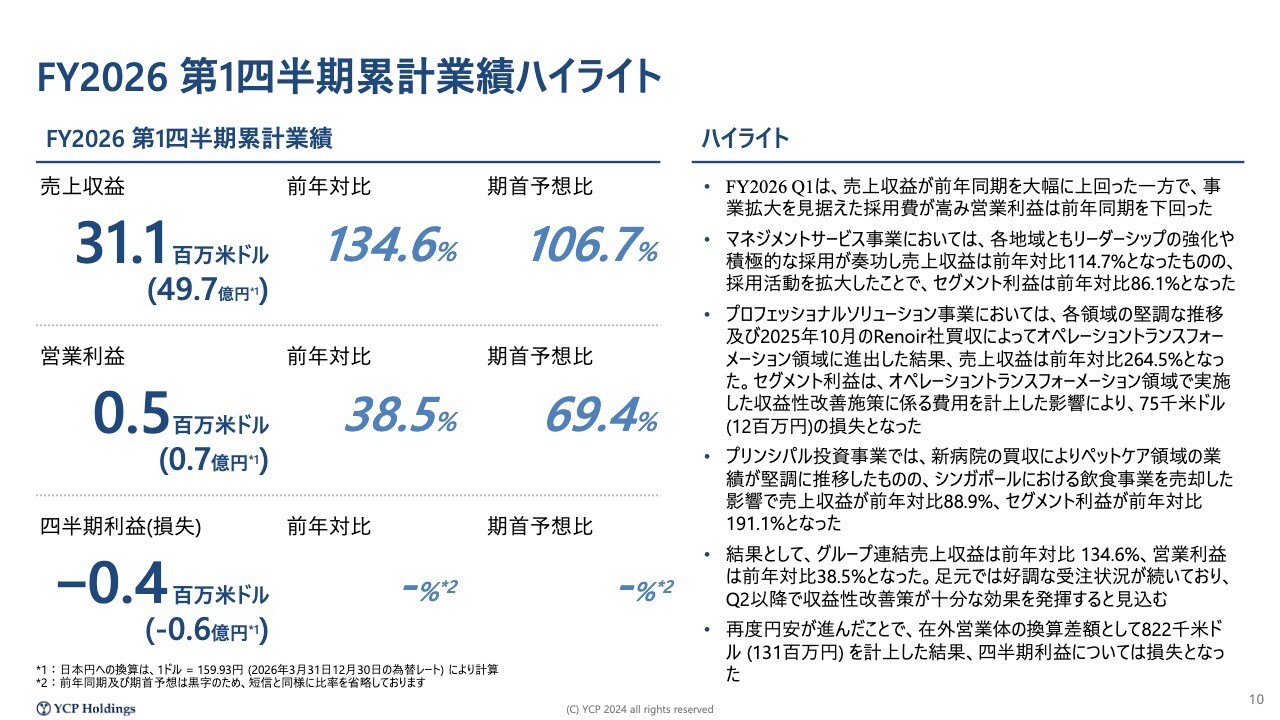

FY2026 第1四半期累計業績ハイライト

2026年度第1四半期の業績についてご説明します。売上高は3,100万米ドル、約50億円となり、年換算で200億円と、堅調に売上を伸ばすことができました。前年同期比では34パーセントの成長を遂げており、期首に開示した数字を上回る結果となっています。

一方、営業利益は500万米ドル、約7,000万円と目標を下回る結果となりました。詳細は後述しますが、ここでは概要をお伝えします。セグメントごとの詳細についても後ほどご説明します。

まずは、マネジメント・サービス事業についてです。売上は堅調に伸びており、ドルベースでは約15パーセント、円ベースでは2割から3割増加しています。

採用費は前年同期比で約10倍を投じることができたため、人材の確保も進みました。その結果、セグメント利益は微減となっていますが、これが1つの影響として挙げられます。

次に、プロフェッショナル・ソリューション事業についてです。こちらでは売上を大きく伸ばし、ほぼ2.5倍にすることができました。これは各領域で売上が非常に好調だったことに加え、昨年10月に買収したルノワール社の業績貢献によるものです。

ただし、ルノワール社は買収して間もないこともあり、収益性の改善がまだ道半ばで、四半期ベースで約1億円の赤字を計上しています。この赤字がなければ、1億7,000万円の利益を計上できていたため、昨年よりも業績が良かったと言えます。

しかし、赤字の事業にも適切なかたちで投資が進められており、現在、迅速な立て直しに取り組んでいます。結果として、スライド右側のハイライトでも最後に触れていますが、四半期利益は大幅な赤字を計上しました。

一方で、円高基調が進行した昨年度は、在外営業体の換算差額が影響しました。当社はシンガポール法人であり、シンガポール以外の国で保有する資産・負債が米ドルとの比較でどの程度価値が上がったか、あるいは下がったかが、この在外営業体の換算差額として反映されています。

第1四半期では、さらなる円安の進行により、約1億3,000万円の換算損失を計上しました。その結果、四半期利益は損失となりました。ただし、この損失はいわゆるノンキャッシュであり、全体の資金には影響を及ぼしません。また、我々経営陣は営業利益に注目しながら経営に取り組んでおり、一過性の影響だと考えています。

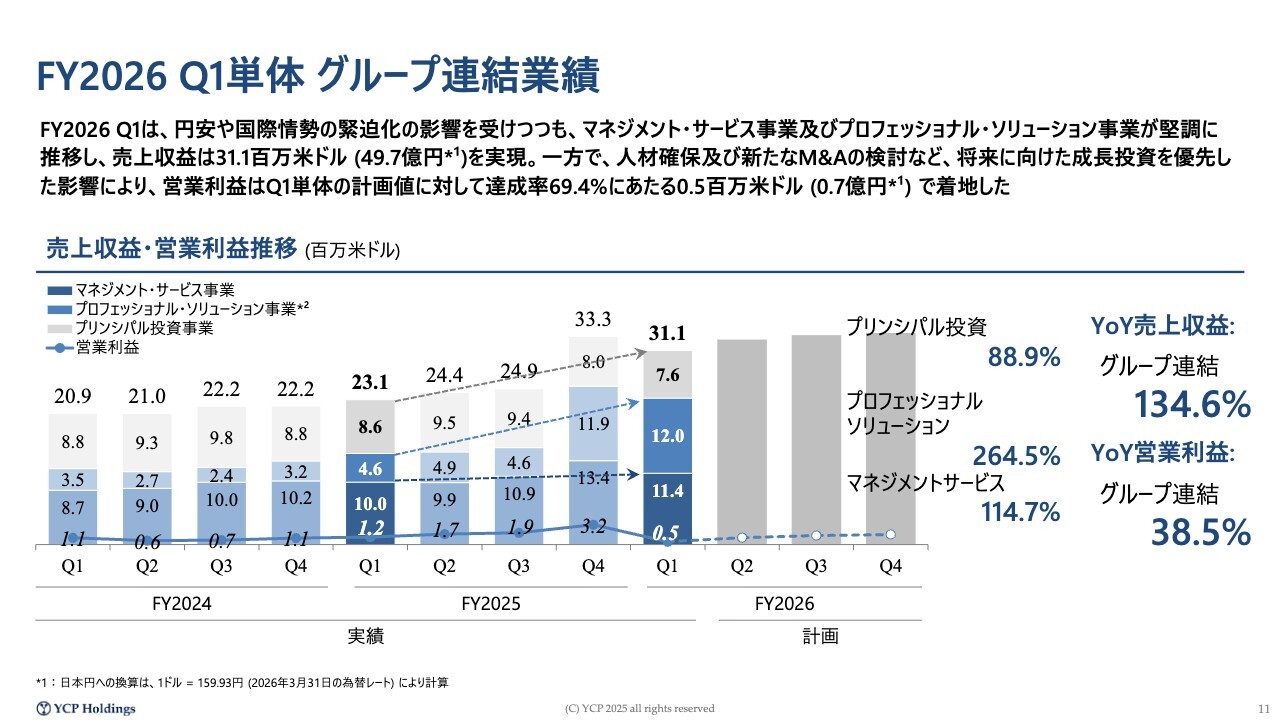

FY2026 Q1単体 グループ連結業績

今示している内容について、過去の推移をご説明します。マネジメント・サービス事業は、昨年の第1四半期に比べて15パーセント伸びています。スライドの図はドルベースの数字ですが、円ベースでも同様に伸びています。

プロフェッショナル・ソリューション事業に関しては、先ほどお話ししたとおり、業績を約2.5倍に大きく伸ばしています。

一方、収益性については、採用関連の影響に加え、プロフェッショナル・ソリューション事業におけるルノワール社の赤字が大きく響きました。その結果、営業利益は50万米ドル、約7,000万円となりました。もしこの赤字がなかった場合、150万米ドルの利益を出すことができたのではないかと考えています。この背景や要因は、次のスライドでご説明します。

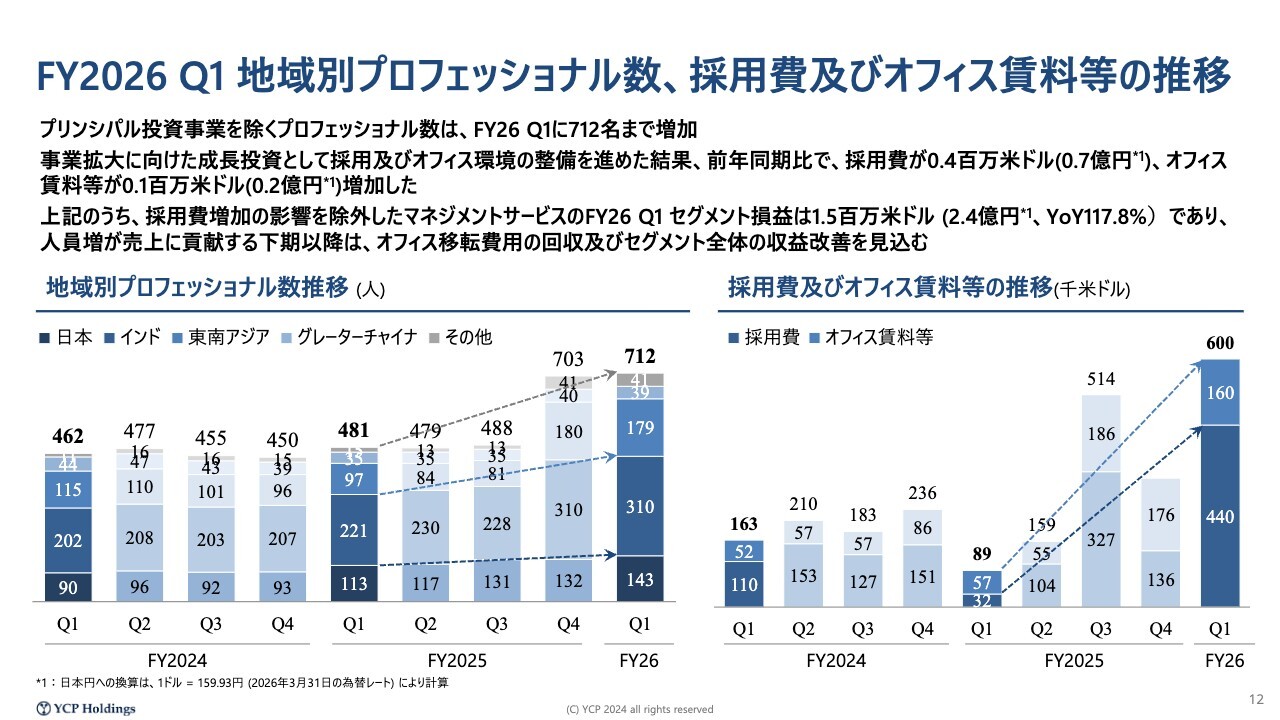

FY2026 Q1 地域別プロフェッショナル数、採用費及びオフィス賃料等の推移

まず、採用費についてです。主にマネジメント・サービス事業における採用費を指しており、全プロフェッショナル基準で示しています。昨年の第1四半期における採用費は3万2,000米ドル、400万円から500万円程度で、当該期間は大きなコストを投じられませんでした。

その結果、採用できた人員は限られ、ヘッドハンターや各種仲介会社に採用成功報酬を支払うかたちが中心でした。そのため、昨年の第1四半期は十分な投資を行えなかった面があったと考えています。

一方、今年の第1四半期では44万米ドル、約7,000万円を投じ、多くのメンバーを新たに迎え入れています。当然ながら、採用してすぐにお客さまの売上に直結するわけではなく、今後数ヶ月間かけて売上に結びつけていくことで、営業収益として反映される見込みです。今後の成長を支えるうえで非常に重要な投資だと考え、取り組んでいます。

これまでも、例えば昨年の第3四半期では、今年と同水準、もしくは若干下回る規模で採用を進めてきました。これまでの歴史を振り返っても、多額の投資を行いながら人員確保に努めてきた実績があります。

さらに、人員が増えることでオフィスの拡張も必要となり、一昨年に比べてオフィスの賃料は3倍ほど増加しています。東京オフィスの面積は一昨年と比較して3倍に拡大しました。また、ジャカルタにおいてもオフィスを倍の広さに拡張しており、これは2024年の第4四半期に移転を行ったことで、賃料が上昇した状況です。

最も大きな増加要因は、昨年の第2四半期から第3四半期にかけて実施した東京オフィスの大幅な増床です。また、バンガロールやデリー近郊のグルガオンなどでもオフィスの拡張を進めています。

これは、おそらく円安の影響により、日本のコストがドルベースでは低く見えている面もあると考えられます。また、オフィス移転に伴うコストも一部含まれていますが、現在は増床やオフィス拡張を進め、事業拡大に向けた基盤を築いている状況です。

結果として、2026年第1四半期を締めた時点で712名となり、多くの仲間とともに経営に取り組んでいます。

当社は昨年10月、第3四半期から第4四半期にかけてルノワール社を買収したことが大きな要因となり、大きな成長を遂げました。

これまでに買収してきた企業については、さまざまなファームを買収する中で、当社の基準から見ると収益性が課題となる場合がありました。そうした企業では、収益性の向上を図る過程で、退職した人員の補充を控えたり、場合によっては戦略的に能動的な人員削減を行うこともありました。

今回迎え入れたルノワール社は、社内に重複する機能が一部あることも事実です。そのため、現在これらの最適化を進めています。

このように人員削減を進めつつも人員数が純増していることから、かなりの規模で採用を行っていることが伝わるかと思います。特に日本地域では、いかなるM&Aも行わずに人員を拡大しており、昨年の第1四半期と比較して20パーセントから30パーセントほど増加しています。これにより、当社がどれほど積極的に人員を増やしているかをご理解いただければ幸いです。

ただし、人員を増やしているからといって、余剰人員が出ている状況ではありません。現在、非常に多くのお客さまから引き合いをいただいており、人員確保はきわめて重要な課題となっています。

確かに4月は新卒のメンバーも加わり、4月単月では稼働がやや余る状況が正直ありました。しかしながら、5月、6月に向けて稼働が高まっていくことが見込まれ、第2四半期の業績についても安定したかたちで示せるのではないかと考えています。

以上が、採用費の拡大・増大に伴う収益減の影響についてのご報告です。

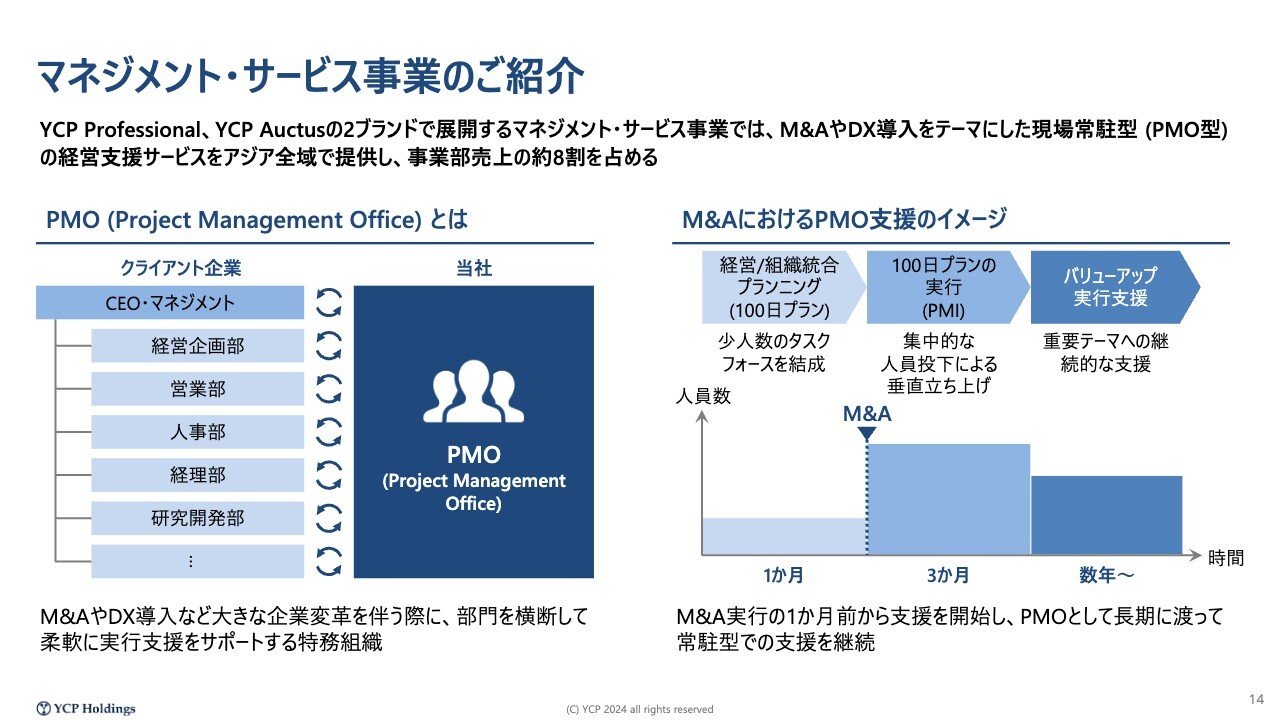

マネジメント・サービス事業のご紹介

セグメント別にご紹介します。まず、マネジメント・サービス事業についてです。当社は戦略コンサルティングやM&Aのアドバイザリーサービスを提供していますが、紙の計画書やプランを作成して提供するだけではありません。お客さまの現場に常駐し、M&AやAI導入を含む企業変革を実行支援するという形態を採用しています。

当業界では、これを「インプリメンテーション」や「PMO(プロジェクト・マネジメント・オフィス)」と呼びますが、こうした形式のプロジェクトが多いのが特徴です。

売上の約7割は、お客さまの現場に、例えば規模が大きい場合は30名体制、小規模の場合でも2名から3名の体制で常駐する形態によるものです。いわば会社のお客さまの中の傭兵部隊のような存在として、毎月月額制で請求し、お支払いいただく非常に安定性の高いビジネスを展開しています。

この形態が全体の7割を占めており、残りの3割は他の戦略コンサルティングファームと同様に、戦略を策定して納品するサービスを提供しています。

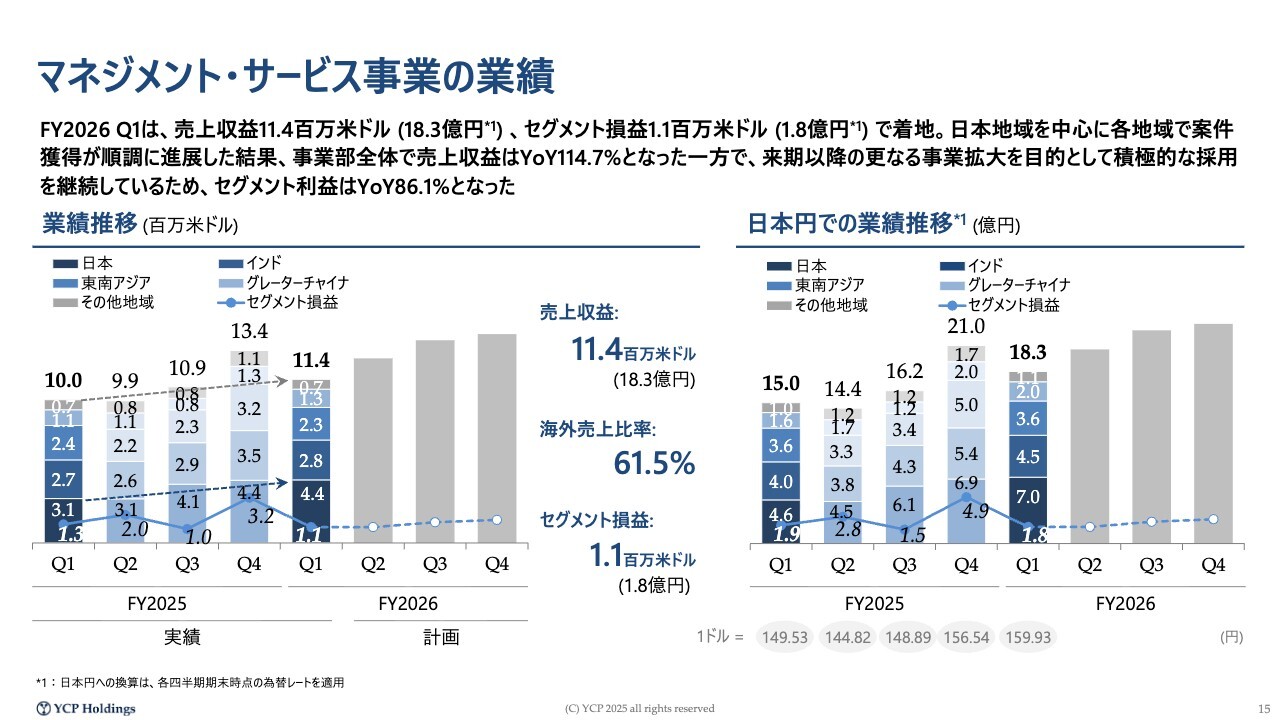

マネジメント・サービス事業の業績

マネジメント・サービス事業の業績についてです。昨年に比べ、10パーセント強の成長を示すことができています。

スライドの右側に円ベースで整理していますが、ご覧のとおり、2割以上の成長を実現しており、四半期ベースで18億3,000万円、年間で約80億円弱の売上が見えてきています。

現在、成長投資や人員の拡大に力を入れています。新たなメンバーが稼働を始めることで、少しずつ成果が高まり、昨年も同様に右肩上がりで推移しましたが、今年も同様に四半期を終えるごとに売上が増加し、最終的には80億円を超える売上を達成できるのではないかと期待しています。

内訳として、「現在、数多く採用しています」とご説明しましたが、日本での売上が4億6,000万円から7億円へと、5割程度の伸びを達成しました。

また、インドも非常に堅調に成長しています。一方、東南アジアは「トランプ影響」やさまざまな取り組みの見直しにより、やや横ばいの状況です。ただし、中長期的には東南アジアは非常に重要な地域と捉えており、引き続き注力して経営に取り組んでいます。

一方、収益については、かなりの人数を採用したことやオフィスの拡張などを行ったことで、収益性が一段後退している状況です。多くの仲間を迎え入れる基盤を整えられたため、今後さらに投資を加速させ、より大きな収益を生み出していきたいと考えています。

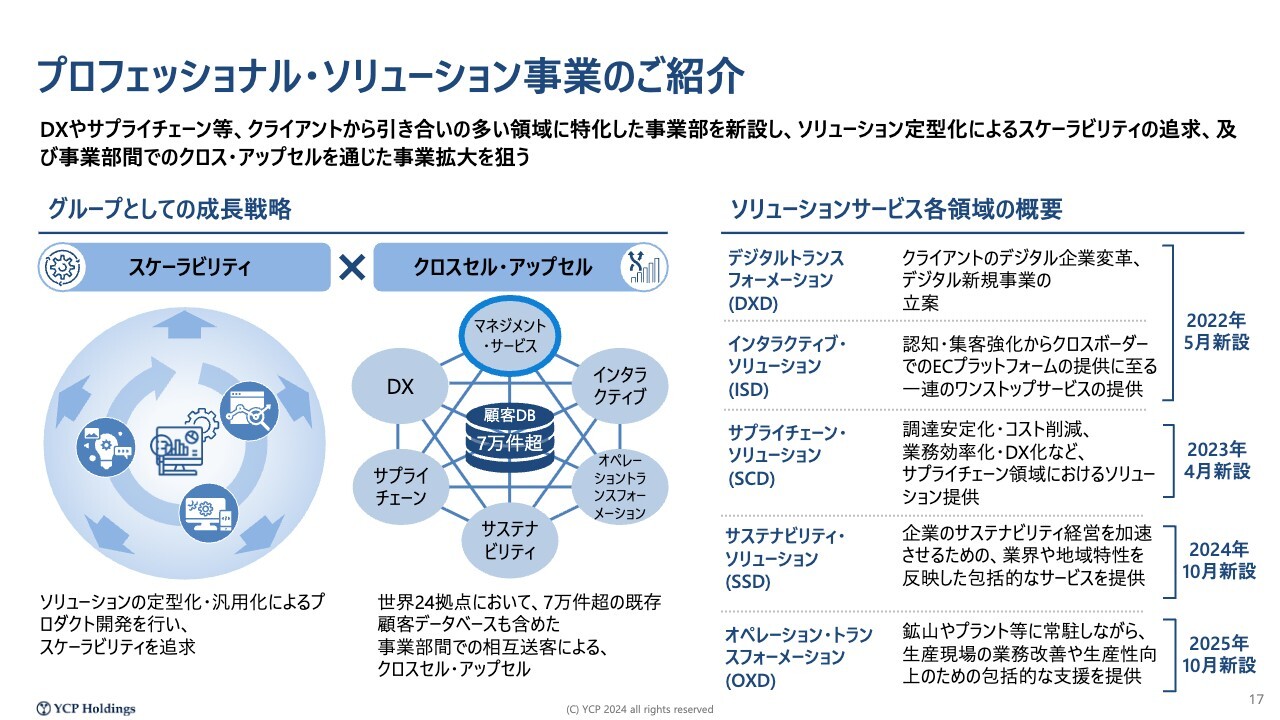

プロフェッショナル・ソリューション事業のご紹介

プロフェッショナル・ソリューション事業についてご説明します。こちらは、2021年12月のIPO以降、新たなテーマとして取り組んできた領域です。

戦略コンサルティングやマネジメント・サービス事業は、人がいて初めて成り立つ側面があります。そのため、人への依存を抑えつつ効率化を図るために、自社独自のソリューションやIP、技術を内製化することで、高いスケーラビリティを実現したいと考えています。

また、マネジメント・サービスを通じて培った顧客基盤に対し、さまざまなソリューションをクロスセルすることで、さらなる事業拡大を目指しています。これがプロフェッショナル・ソリューション事業の取り組みです。

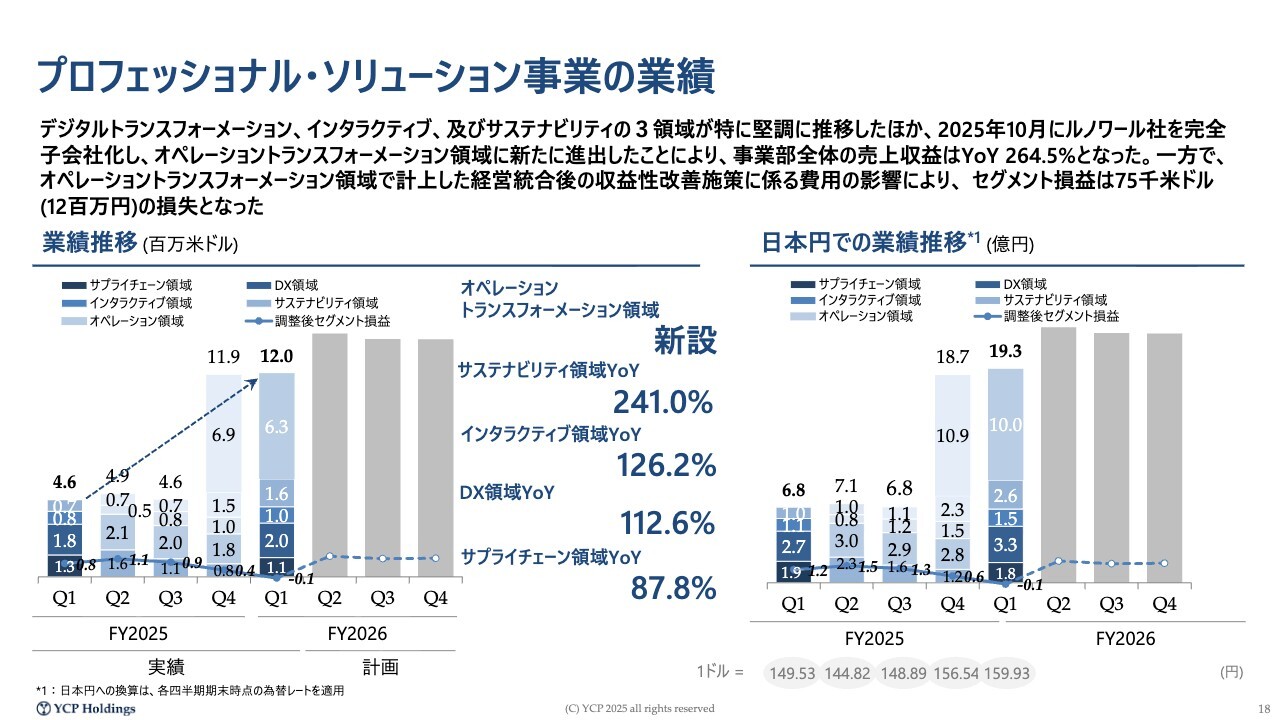

プロフェッショナル・ソリューション事業の業績

プロフェッショナル・ソリューション事業の業績についてです。スライド左側はドルベース、右側は円ベースで示しています。ここでは、円ベースでご説明します。

四半期ベースでは19億円となり、年間ではマネジメント・サービスと同様に80億円を見込んでいます。成長のポイントもいくつかあるため、最終的には80億円を超える業績を達成できるのではないかと考えています。

最大の特徴は、昨年第4四半期の10億9,000万円および今期第1四半期における10億円に対する、オペレーショントランスフォーメーション領域の貢献です。これは買収したルノワール社の売上寄与によるものです。

その他の領域では、例えばサステナビリティ領域を主に日本市場で展開しています。Green Impact Labsという会社に投資したことで、同社の業績が大きく伸び、現在の売上高は2億6,000万円となっています。

また、インタラクティブ領域では、デジタルマーケティングを専門に扱うチームの成果が顕著で、ドルベースで26パーセントの成長を記録しました。加えて、DX領域でも大きく成長しています。

サプライチェーン領域はやや減収となっていますが、一昨年は大きな赤字を計上し、昨年も小規模ながら赤字でした。ただし、2023年度に買収した会社の再生に取り組んだ結果、2024年は赤字、2025年はほぼ収支がプラスマイナスゼロとなり、現在は黒字化体質を構築できています。

今後は、2026年に向けて利益貢献を拡大していきたいと考えています。まだバランスを取りながら進めている段階で、一部には赤字のお客さまが残っていますが、そのようなプロジェクトを切り離しつつ、黒字のプロジェクトを積極的に伸ばしていく方針です。今期は赤字を出すことなく、黒字貢献を果たしてくれるものと期待しています。

収益を大きく押し下げている要因として、買収したルノワール社が昨年第4四半期と今期第1四半期に、四半期ベースで約1億円の赤字を計上している点が挙げられます。これがなければ、約9,000万円の黒字になっていた計算です。

売上が拡大すれば、それに伴って利益も増えるのが通常です。しかし現在は、いったん業容を拡大した上で、収益性を細かく調整していく段階にあります。そのため、規模を大きくしつつ一定の利益を確保しているのが現状だと考えています。まずはルノワール社の約1億円の赤字を解消することが、最大の経営課題です。

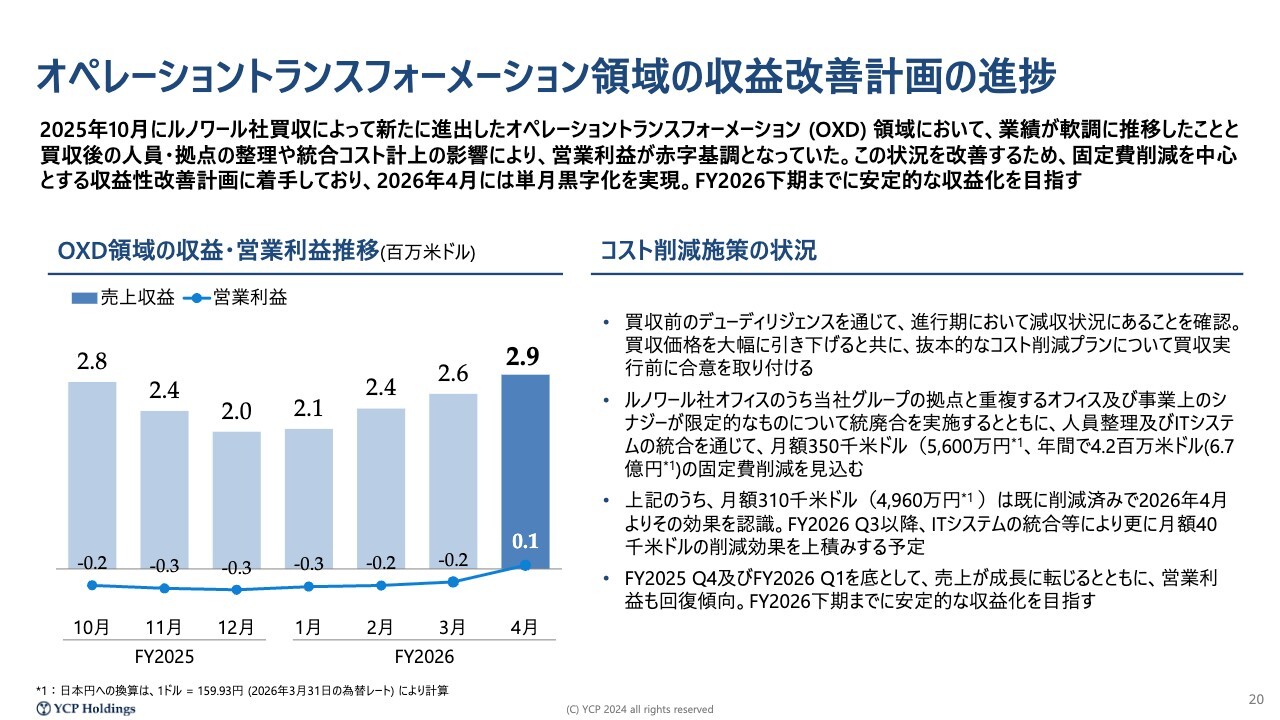

オペレーショントランスフォーメーション領域の収益改善計画の進捗

スライド左側に、オペレーショントランスフォーメーション領域の単月の業績を示しています。買収は昨年10月に実行しましたが、デューデリジェンスは一昨年から継続し、交渉を進めてきました。

長期化した背景として、2024年から2025年にかけての売上減収傾向を考慮しつつ、売り手との折り合いに時間を要したことが挙げられます。その結果、クローズおよびM&Aの実行までに、およそ半年の遅延が発生しました。

遅延の過程では、まず買収価格を大幅に引き下げました。前回もご説明したとおり、当初は売上約50億円、営業利益約10億円を生み出す会社という想定で、約50億円での買収を計画していました。しかし、結果的に赤字の状態を引き継ぐこととなりました。

そのため、実際の支払額は10億円余りとなり、資金の大半は売り手への支払いではなく、会社に資金を投下し、再生を図る取り組みに充てています。

再生途上ではありますが、当社はサプライチェーン領域でも同様のM&Aに取り組んでおり、そこで得た知見を活かしつつ、買収前に先方経営陣と抜本的なコスト削減プランで合意し、買収後すぐに着手しています。

スライド右側に記載のとおり、年間でおおよそ6億円のコスト削減を事前に計画しており、現在その7割程度をすでに実行しました。

買収前に合意したコスト削減プランを実行してきたことで、その効果は4月以降に現れています。4月から見通しが改善してきた背景には、各種契約の見直しや解消に数ヶ月を要したことがあり、現在は削減効果が見え始めています。

また、引き続きコスト削減の余地が残っているため、よりリーンなオペレーションへの回帰を目指しています。同時に、当グループとして培った経営基盤とルノワール社が持つ独自の強みを統合・最適化し、さらなるグループシナジーの発揮に取り組んでいます。

2025年度第4四半期末と2026年度第1四半期は、ともに70万米ドルから80万米ドル、日本円で1億円から1億2,000万円程度の四半期ベースの赤字を計上しました。

ただし、第1四半期の業績ではありませんが、4月時点ですでに黒字化を達成しています。業績にはまだ多少のばらつきがあるものの、5月・6月を含む第2四半期には多くの部分が正常化し、第3四半期以降は黒字での利益貢献を期待しながら経営に取り組んでいます。

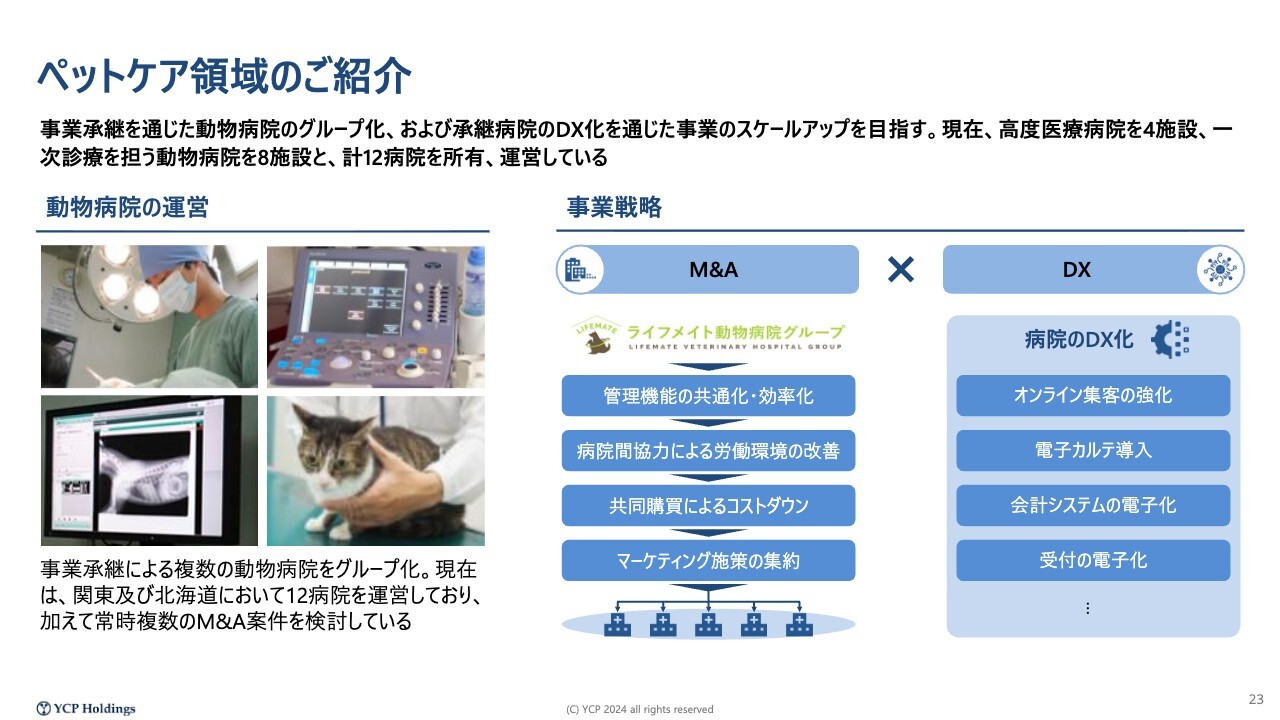

ペットケア領域のご紹介

プリンシパル投資事業についてです。大きな投資先として「ライフメイト動物病院グループ」という動物病院があり、合計で12病院を所有、運営しています。

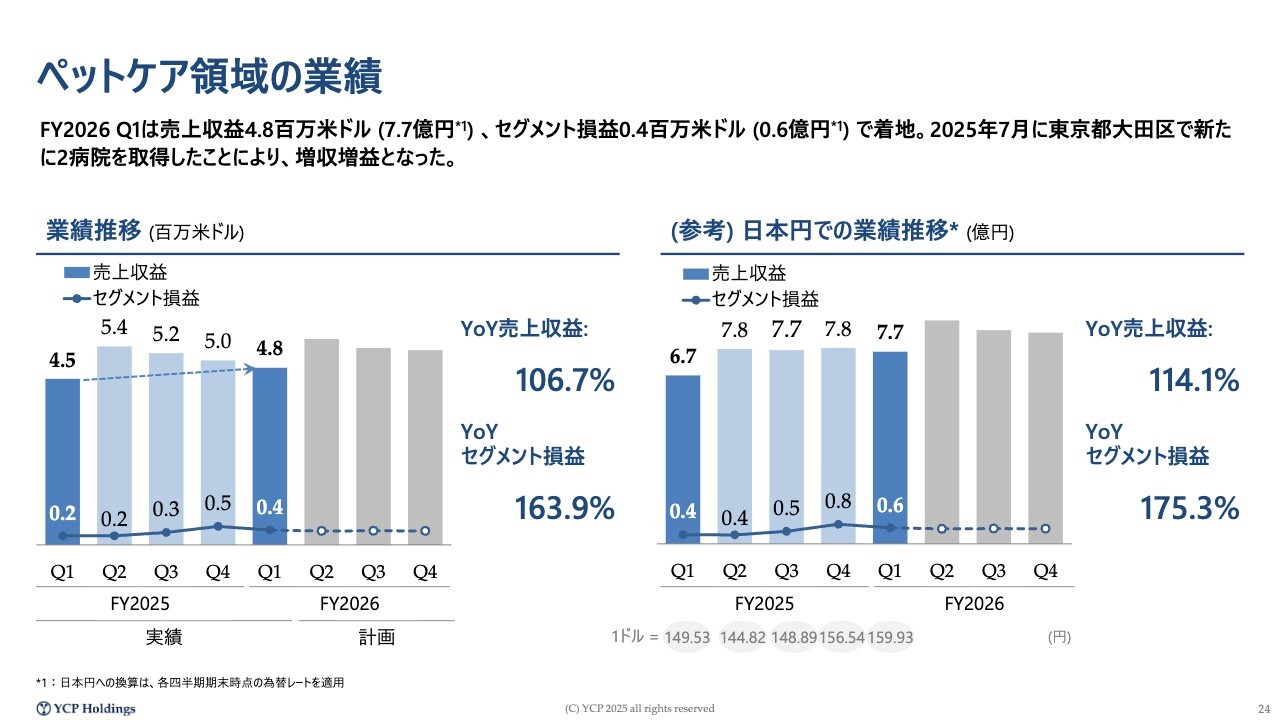

ペットケア領域の業績

足元では7億7,000万円の売上収益を計上しており、年間では約30億円の売上を創出しています。一方、営業利益は約2億4,000万円と、安定した業績を維持しています。

かなり高度な医療を提供している会社であるため、引き続き我々としても応援すべき部分を支援しつつ、よりよい投資機会を模索していきたいと考えています。また、新たに事業承継のニーズがある病院などとの巡り会いがあれば、そうした病院もグループに取り込み、さらなる成長に貢献していきたいと考えています。

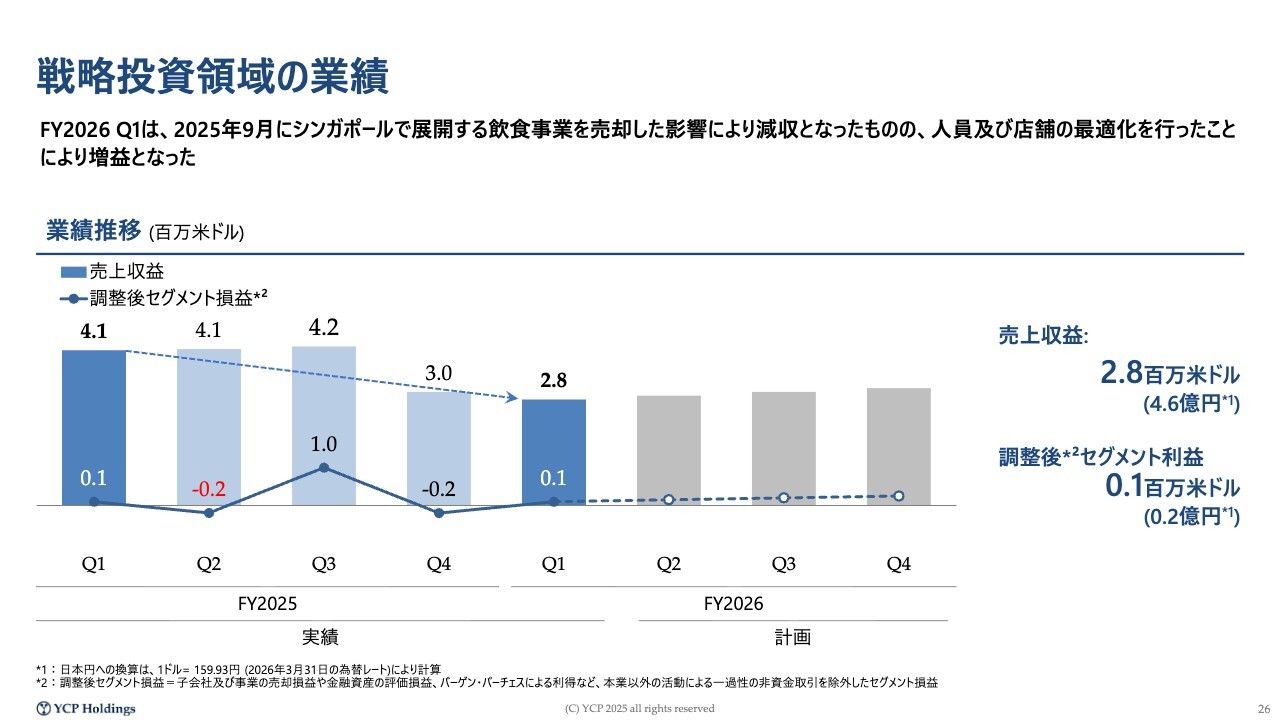

戦略投資領域のご紹介

それ以外の投資先についてです。現在、北海道で「はちきょう」という、いくらや海鮮を提供する居酒屋を運営しています。また、香港では「三田製麺所」というつけ麺の香港限定のフランチャイズを展開しています。さらに、シニア領域として、納骨堂関連の販促会社を運営しています。

その他にも投資先はいくつかありますが、代表的なものをご説明しました。

戦略投資領域の業績

シンガポールで飲食店を展開し、セントラルキッチンも保有していましたが、これら2社は2025年度に売却を完了しました。その結果、四半期ごとの売上は一段と下がっています。

しかし、いくつかのトライアンドエラーを重ねつつ、成長が見込める領域には追加で資金を投下しています。

また、「他社に譲渡するほうが適切」と判断したものは順次売却し、グループ全体の連結業績に大きな影響を与えないよう、コントロールしながら経営に取り組んでいます。これが、戦略投資領域として位置づけるプリンシパル投資事業の方針です。

以上が第1四半期の業績説明となります。

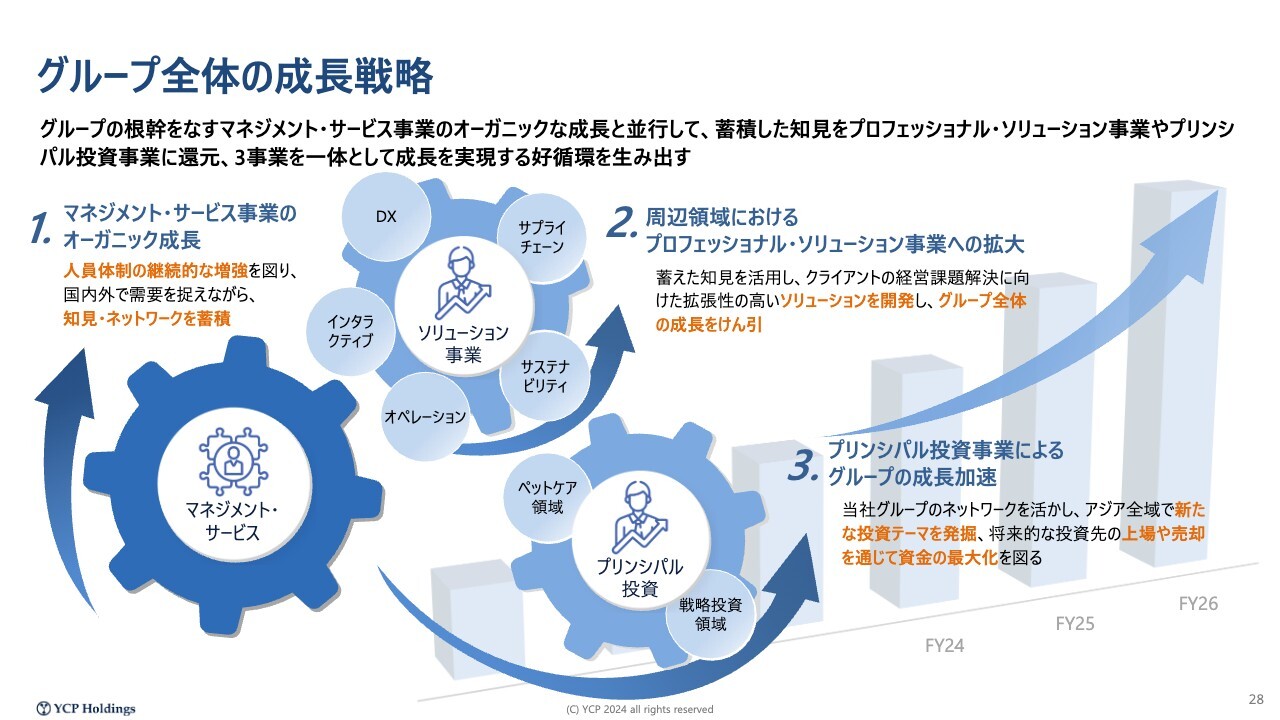

グループ全体の成長戦略

今期の見通しです。現在取り組んでいる全体戦略として、3つの項目を示しています。

マネジメント・サービス事業は、創業以来取り組んできた事業で、現在の売上は約80億円に達しています。以前は100億円を目標としていましたが、達成が視野に入ってきたため、現在はドルベースで1億米ドルを目指す方針を掲げています。

ドルベースで1億米ドル、つまり円ベースで約150億円の売上を達成するため、今から2倍弱の規模を目指して事業を拡大することが、グループ全体の成長モメンタムにおいて非常に重要だと考えています。

一方で、より高い成長性を実現し、ビジネスのスケーラビリティを拡大するためには、周辺領域にいくつかの専門領域チームを配置し、これらの領域での拡大が不可欠だと考えています。

そのため、直近ではオペレーショナル・トランスフォーメーションを手がけるルノワール社を買収しました。同様に、それぞれの領域が50億円から100億円を目指せるよう、経営に努めていきたいと考えています。

最後に、投資を進めるうえで必要な収益や投資についてご説明します。

プリンシパル投資事業では、投資先を育てる中でさまざまな支援を行い、それが一定の成果を挙げた段階で、より適切な買い手にバトンタッチして投資を最大限に回収します。そして、回収した資金をグループ全体の経営に活用していくことを、グループの3つの成長戦略の1つとして掲げています。

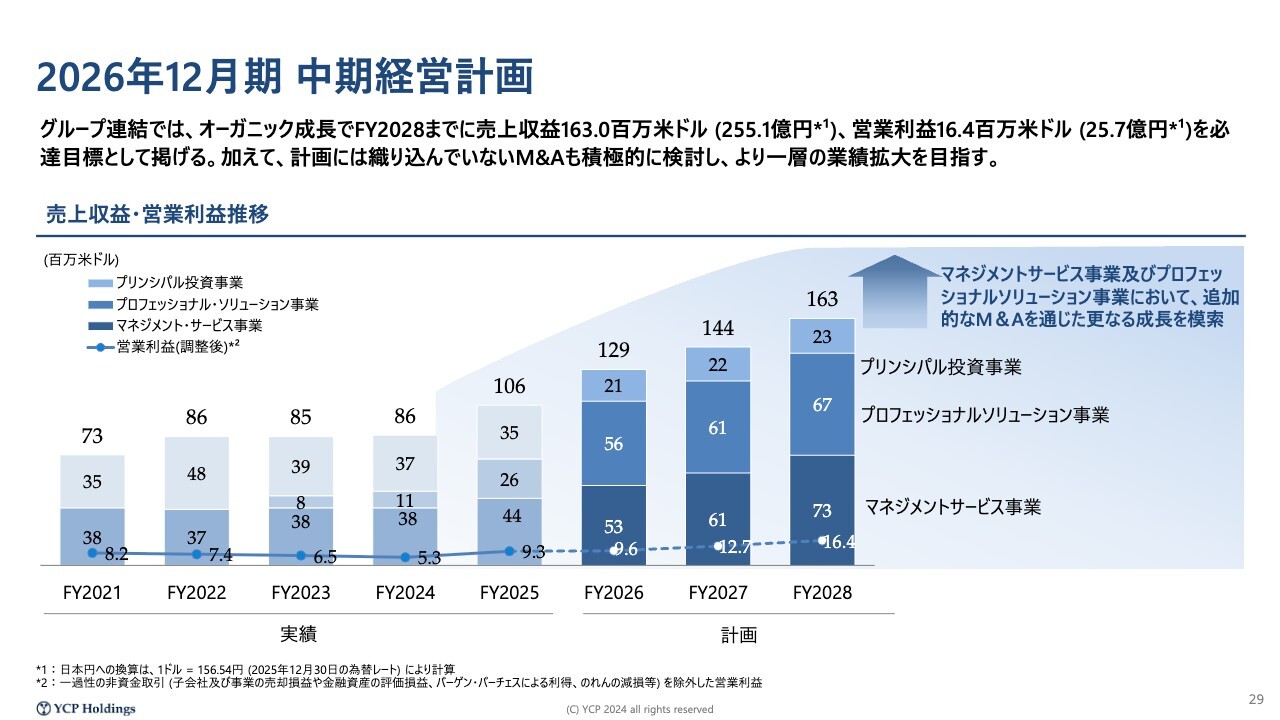

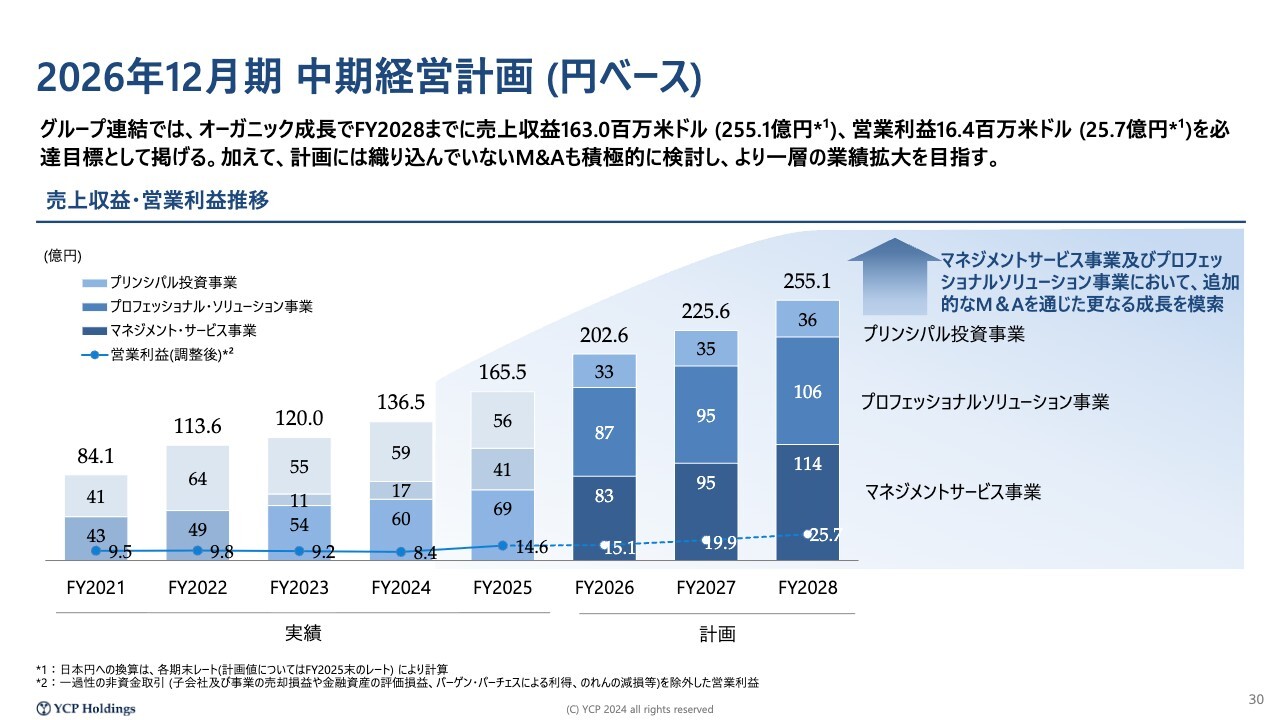

2026年12月期 中期経営計画

3つの成長戦略の結果として、今期の売上は130億米ドルを計画しています。スライドではドルベースで示していますが、円ベースでご説明します。

2026年12月期 中期経営計画(円ベース)

2026年度の売上目標は200億円で、内訳としてマネジメント・サービス事業が83億円、プロフェッショナル・ソリューション事業が87億円で、合わせて170億円を計画しています。

プリンシパル投資事業については、シンガポールの事業売却により、2025年と比較すると売上がやや後退しています。しかし、この事業も経営にしっかりと貢献しながら、全体で200億円の売上を目指すというのが今期の計画です。

売上については、第1四半期時点ですでに計画を達成しています。利益に関しては未達ではありますが、その背景については明確に特定できていると説明しています。これらの課題に対応し、収益性を改善することで、当初の計画値を達成できるよう経営に努めていきます。

2028年までの目標値として、中期経営計画ではすでに開示しているとおり、売上で250億円、特にマネジメント・サービス事業とプロフェッショナル・ソリューション事業を合わせて220億円を目指す計画を発表しています。

しかしながら、早急に300億円程度を目指す必要があると考えています。具体的には、マネジメント・サービス事業で150億円、プロフェッショナル・ソリューション事業で150億円の、計300億円規模の事業を構築していくことが求められます。

そのため、計画にはまだ織り込んでいないものの、いくつかのM&Aを積極的に模索しながら、早急にコンサルティング事業全体で売上300億円、営業利益で30億円から45億円といった目標を達成できるよう、引き続き努力を重ねていきたいと考えています。

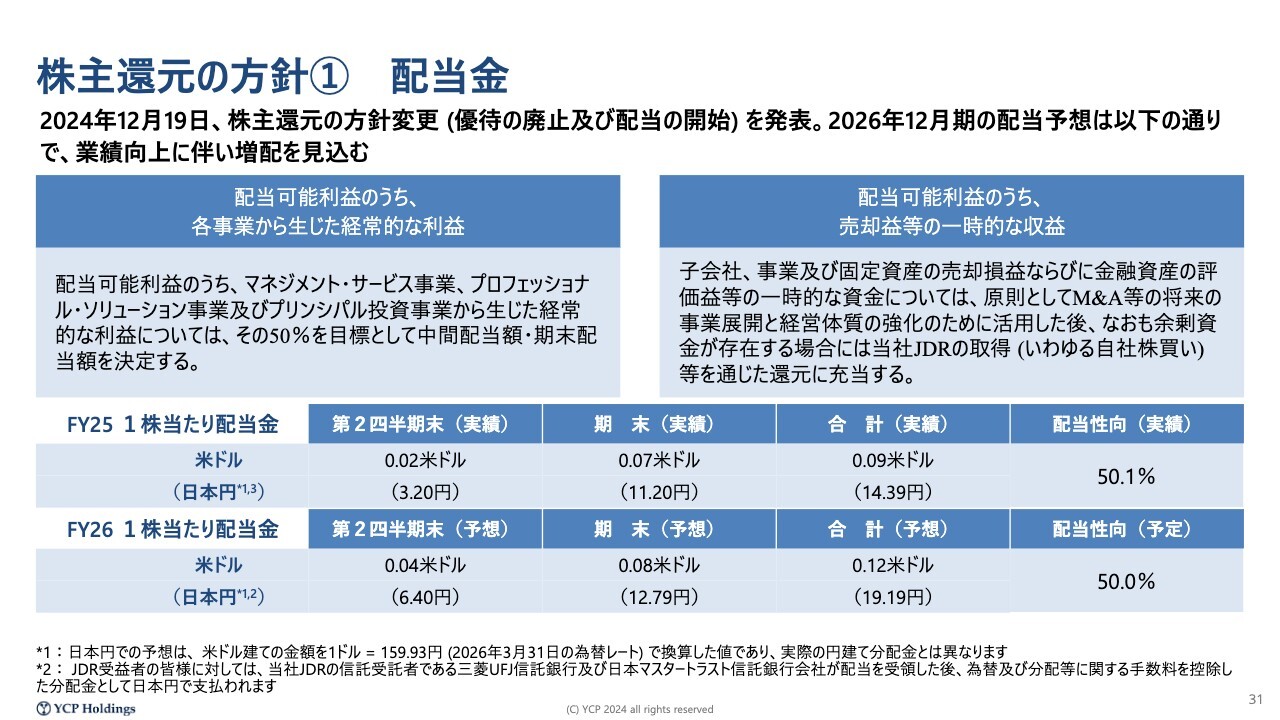

株主還元の方針① 配当金

最後に、株主のみなさまおよびJDRの投資家のみなさまへの還元方針についてご説明した後、みなさまのご質問にお答えしたいと思います。

1つ目は、配当金についてです。2025年度から取り組んでいる配当に関して、2025年の中間配当はすでに実施しており、1株当たり2セント、すなわち3円20銭を配当しています。

期末配当については、すでに実績となっていますが、先週末に決議を行い、月曜日から振り込みを開始しています。JDRという枠組みの関係上、みなさまの手元に配当が届くまでに数週間かかる場合がありますが、日本円に換算して1株当たり11円20銭の配当を実施することを決定し、現在手続きを進めているところです。

中間配当と合わせると、2025年は14円39銭の配当を実施しています。今期は、想定している利益の50パーセントを配当に充てる方針を開示しており、通期ベースでは1株当たり12セント、19円19銭の配当を想定しています。

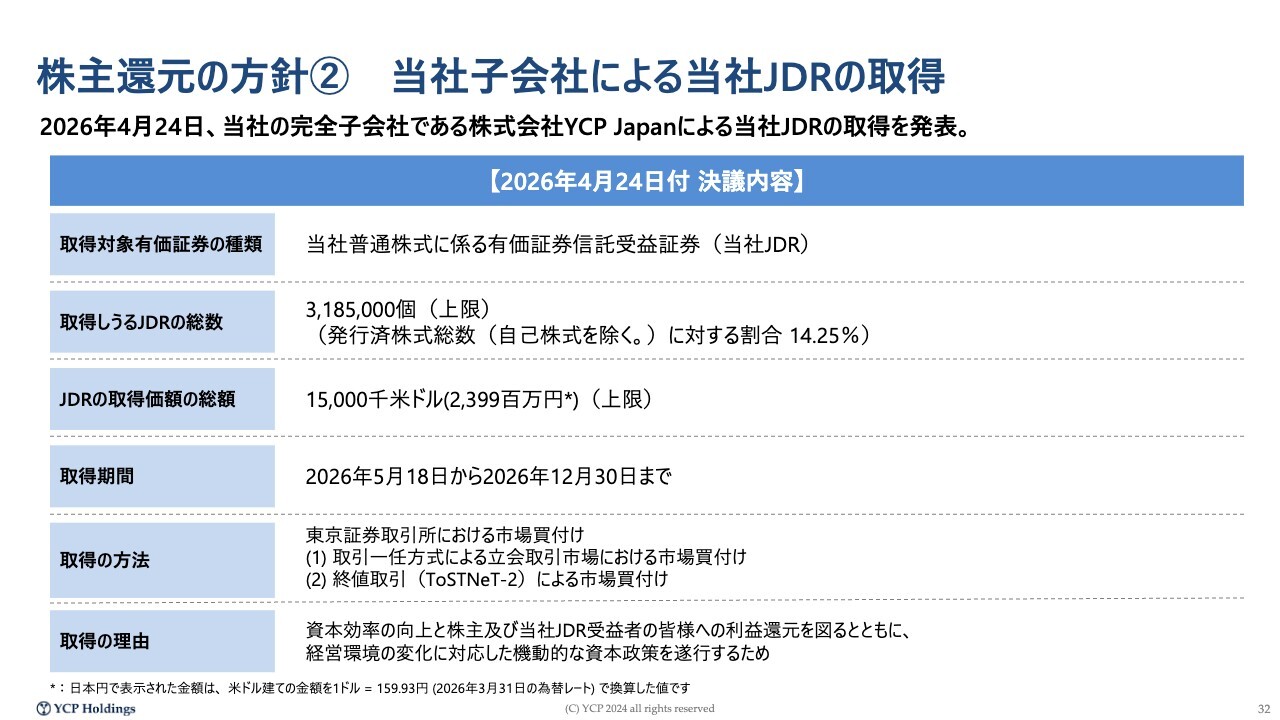

株主還元の方針② 当社子会社による当社JDRの取得

加えて、4月末にはJDRのみなさま向け説明会の直前に、当社JDRの取得について開示しました。これは自己株買いに近い取り組みですが、自己株ではありません。

当初はシンガポール法人での取得を模索していましたが、関係当局や関係者のみなさまと議論を重ねた結果、日本法人で買い取るほうが適切であるという結論に至りました。そのため、当社の100パーセント子会社である株式会社YCP Japanによる当社JDRの取得を発表しています。

24億円弱を上限として開示していますが、株価およびJDRの1株あたりの推移を見ながら決定していく予定です。また、買付けの実施状況については、適宜みなさまに公表していく考えです。

以上の2つが株主のみなさまへの還元方針となります。私からの説明は以上です。

質疑応答:マネジメント・サービス事業の日本地域での売上増加要因について

「日本地域で案件獲得が順調に進んだ背景として、需要環境の変化、営業体制の強化、特定業界やクライアントからの引き合い増加など、どの要因が大き

新着ログ

「サービス業」のログ