提供:YCPホールディングス(グローバル)リミテッド 2025年12月期決算説明

YCP HD、FY2025売上165億円超・営業利益12.4億円へ大幅成長 Q4は過去最高を記録

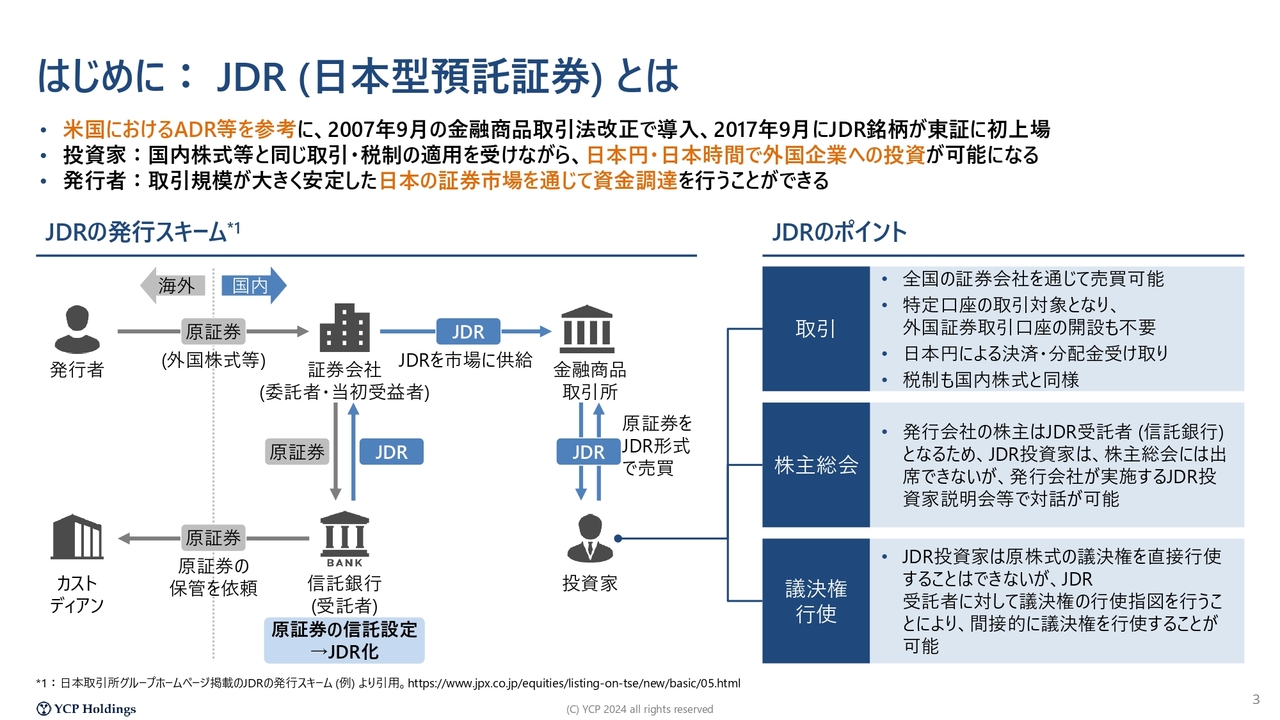

はじめに:JDR (日本型預託証券) とは

石田裕樹氏:2025年12月期の通期決算、および2026年度から2028年度までの新たな中期経営計画についてご説明します。

私は、YCPホールディングス(グローバル)リミテッド取締役兼グループCEOの石田裕樹です。みなさま、遅い時間にご覧いただき、ありがとうございます。どうぞよろしくお願いします。

私どもはシンガポール企業ですが、JDR(日本型預託証券)スキームを利用し、東京証券取引所に上場しています。米国のニューヨーク証券取引所では、上場企業の約4割がこのような外国法人で構成されています。同様のスキームが東京証券取引所においても開発されたことで、私どもも上場を果たしました。

当社株式は、他の日本株と同様に日本円で取引が可能です。年度が締まり、株主総会が近づいてきました。私どもの株主総会は5月に予定していますが、4月下旬にはJDRの投資家のみなさま向けに説明会を東京で開催し、直接対話する機会をご提供できればと考えています。

なお、直接的な株主に関しては、JDR受託者(当社の場合は、三菱UFJ信託銀行が該当します)が保有する株式に対して議決権を指図いただき、間接的に議決権を行使することが可能な制度となっています。

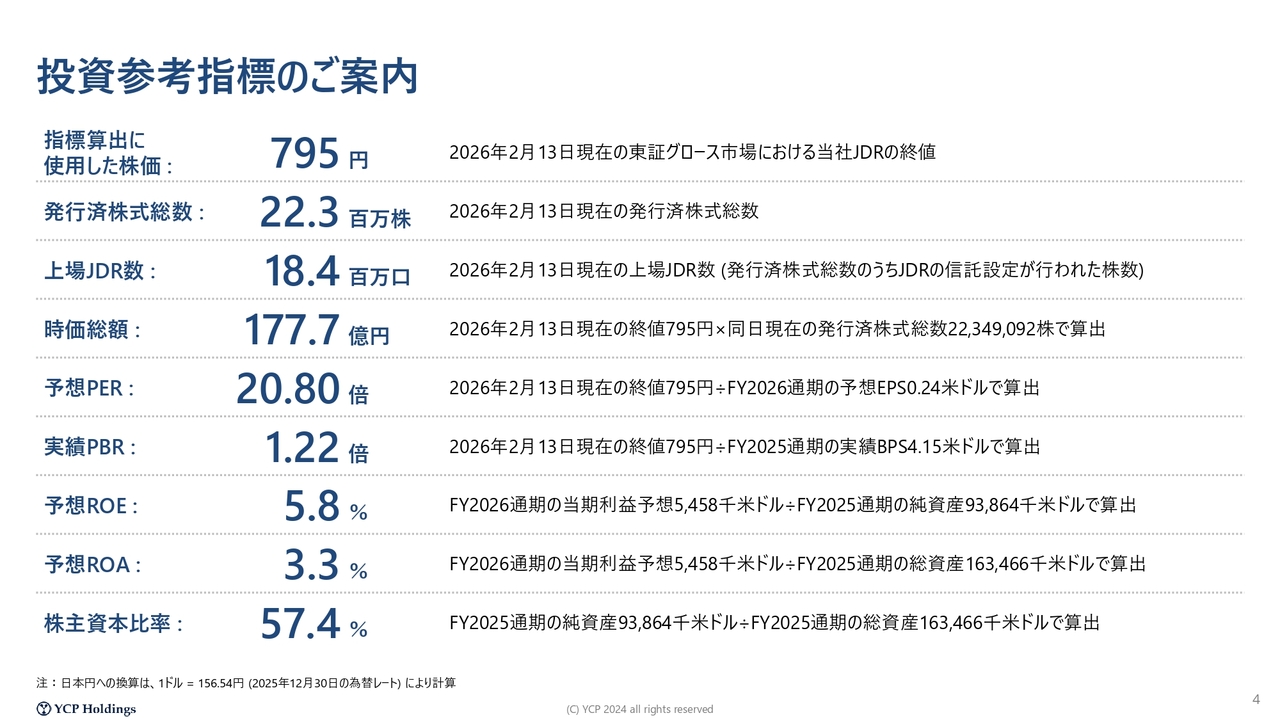

投資参考指標のご案内

一方で、JDRであるがゆえに、通常の証券取引プラットフォームで弊社の売買を行う際にPERが表示されなかったり、会社の実績や財務実績が出なかったりなど、投資参考指標が適切に開示されていない状況について認識しています。この点については、取引所や関係各所に対して改善をお願いしているところです。

上場から4年が経過し、時価総額などは適切に表示されるようになったと理解しています。しかし、依然としてPERやPBRについては改善がされていない状況にあります。この点を真摯に受け止め、適切な窓口との対話をより高いレベルかつ高頻度で継続していく必要があると考えています。

私どもが自分たちでできる努力として、四半期に一度、決算説明のタイミングで現状の投資参考指標を計算し、公表しています。その中で、現時点のPERは20.8倍、PBRは1.22倍という評価をいただいていると理解しています。

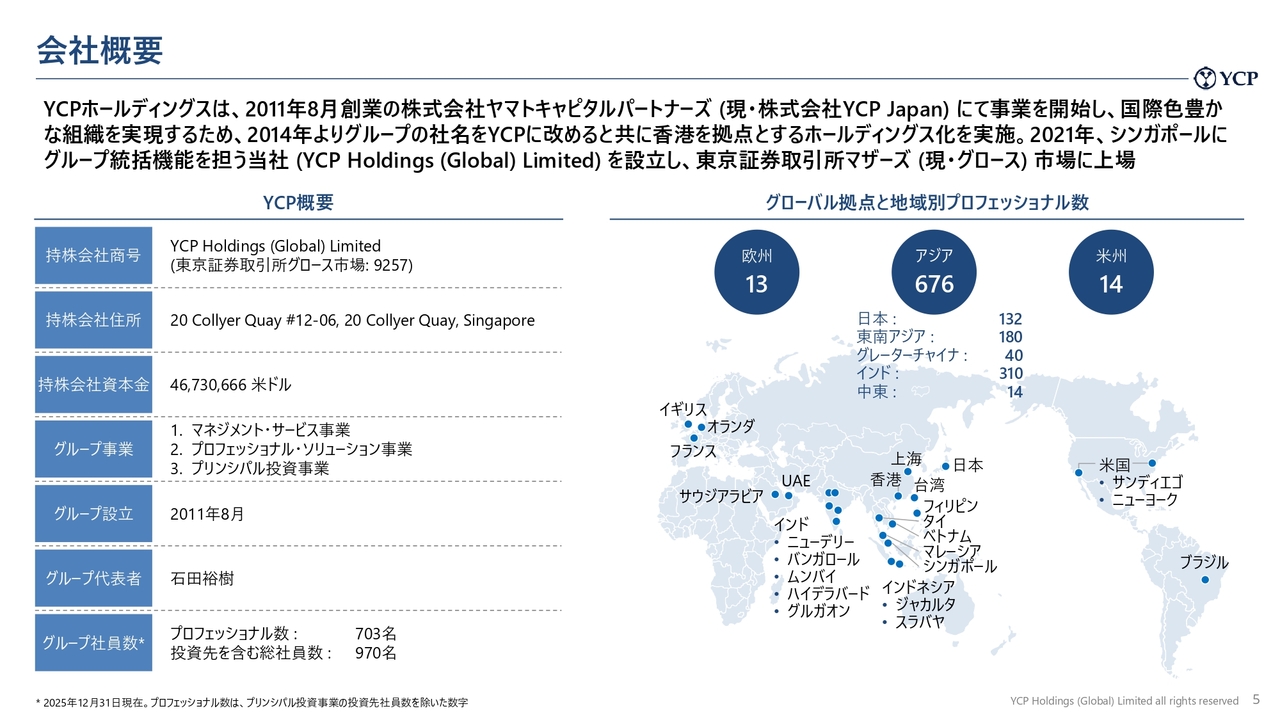

会社概要

直近の業績に入る前に、当社の概要についてお伝えします。現状、当社はシンガポール法人の「YCPホールディングス(グローバル)リミテッド」として経営しています。

当社はもともと、日本で約15年前に「株式会社ヤマトキャピタルパートナーズ」という会社名で創業しました。今でも日本法人「株式会社YCP Japan」として、当初は青山一丁目にあったオフィスを現在は溜池山王に移転し、さらなる拡大を図っています。

よりグローバルな企業を目指し、特に成長著しいアジア全域をカバーすることを考えた際に、中国やインドに子会社を置くのではなく、国際色豊かで中立的な国を選ぶべきだろうということで、シンガポールを拠点に定めました。現在、私もシンガポールでグループ全体の経営を行っています。

ヤマトキャピタルパートナーズ時代は社員の約95パーセントが日本人で、外国籍の社員が入社しても1年から2年で退職するケースが多く、離職後に他のローカル企業などへ移ることがほとんどでした。

そのような状況の中、本社をシンガポールに移転しただけでなく、さまざまな取り組みを進めた結果、現在ではグローバルに約700名の体制となっています。日本では現在132名が勤務しており、私が一人で立ち上げたオフィスがここまで大きくなり、多くの仲間がいることを非常にうれしく思っています。

グローバル全体では約700名の社員がおり、そのうち90パーセント以上にあたる676名がアジアで活躍しています。非常に国際色豊かなグローバルファームを構築できたと自負しています。

そうはいってもまだスタートアップの段階で、小さなファームです。引き続き今後もしっかりと経営に取り組み、アジアを牽引するファームを目指していきます。

我々のビジョンの中に「Lead Asia.」という文言を掲げていますが、単に「アジアでやっています」というだけでなく、アジアの中で大きな経営課題に対処できるような、アジアを牽引するプロフェッショナルファームを目指すべく取り組んでいます。

欧米にもオフィスを構えていますが、大半は欧米企業のアジア戦略を議論する営業窓口としての位置づけです。また、一部アジアのお客さまとの良好な関係により、アジア以外でも当社をご指名いただける顧客向けの対応を行っています。そのため、欧米オフィスを含めてアジアにフォーカスした会社であるといえます。

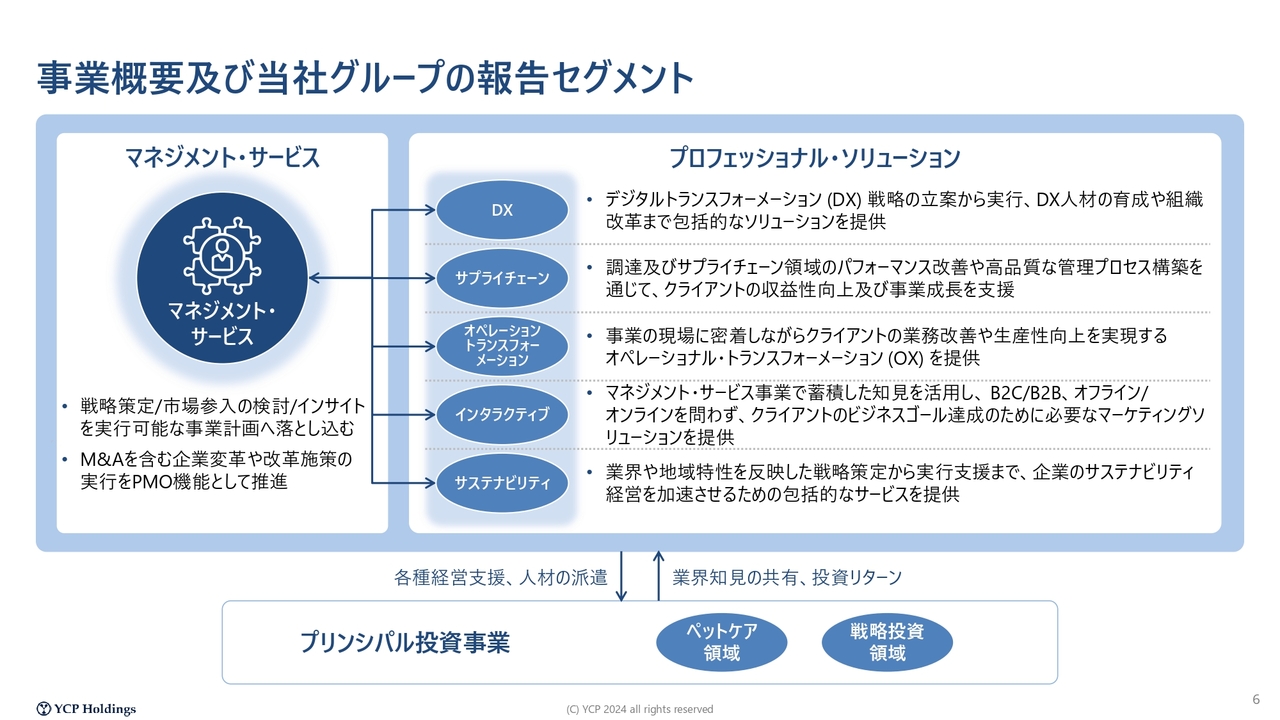

事業概要及び当社グループの報告セグメント

事業内容としてはコンサルティングを行っています。まず、当社の祖業であり、2011年の創業時から取り組んでいるのが「マネジメント・サービス」です。

この事業では、お客さまのオフィスや現場に常駐し、さまざまな企業変革を支援します。具体的には、M&Aやプライベートエクイティファンドが入ってくるような局面で投資先に常駐しながら、M&Aの価値を最大化させるといった支援を行っています。当社はM&A関連の業務が特に多いのが特徴です。このマネジメント・サービスには、従業員700名のうち約4割にあたる280名ほどが従事しています。

加えて、IPO以降取り組んでいるのは、マネジメント・サービス事業において当社が顧客先に常駐しながら把握した、複数の専門領域でのコンサルティングです。例えば、デジタルのノウハウ、サプライチェーンのノウハウ、サステナビリティのノウハウなどが求められる専門領域に専門チームを設け、事業を拡大する取り組みを進めています。

また、一部では当社自身が資金を投下し、そのビジネスを拡大する「プリンシパル投資」にも取り組んでいます。これら3つのセグメントを開示しています。

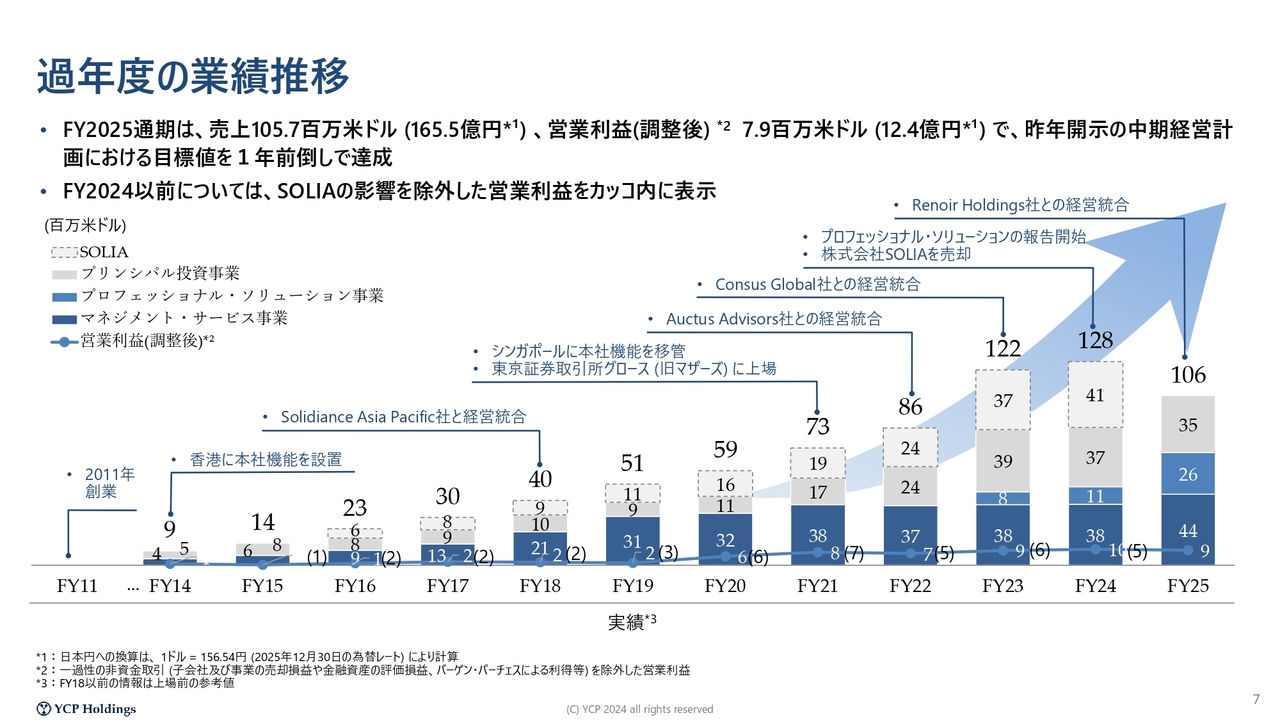

過年度の業績推移

結果として、10年程度の業績推移をこちらに示しています。

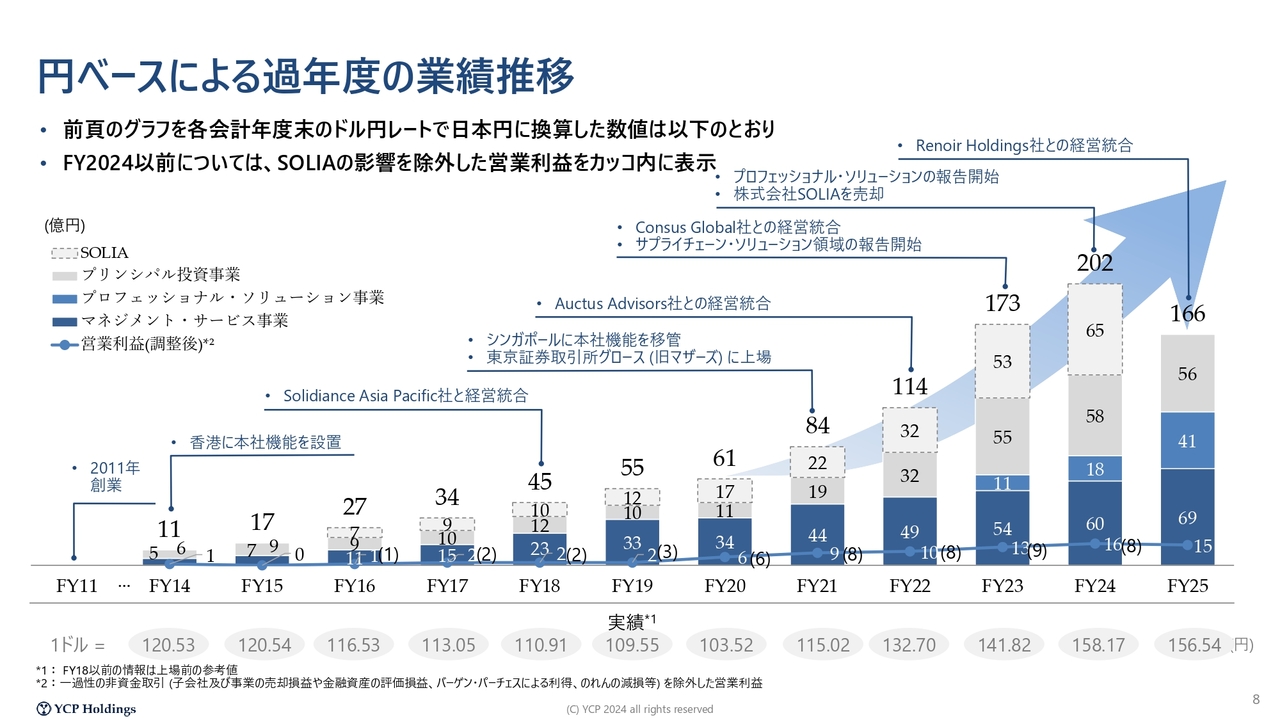

円ベースによる過年度の業績推移

先ほどはドルベースでしたが、こちらは円ベースでの業績の推移です。

当社が創業当初から取り組んできた「マネジメント・サービス事業」は、2011年の創業以来、粛々とビジネスを拡大してきました。現在、売上は69億円となり、100億円の達成がようやく見えてきたと考えています。

停滞していた時期もありましたが、2025年度初頭からは、さらなる成長を目指して取り組んでいます。その一環として、多くのパートナーを採用しました。日本、東南アジア、インドで実施し、もともと大手証券会社での勤務経験があるような経験豊富な方々を外部から迎え入れ、当社にご参画いただきました。

また、東京オフィスを昨年の夏に青山一丁目から溜池山王へ移転し、その面積を約3倍に拡大しました。ビジネスをさらに拡大していくべく取り組んだことが、特に第3四半期および第4四半期で大きく業績に貢献してくれたと考えています。

もう一つの「プロフェッショナル・ソリューション事業」については、2022年度に一定の準備期間を経て、2023年度から別途数字を開示しています。2025年度に入り、特に10月に「Renoir Holdings Pte. Ltd.」(以下、ルノワール社)を買収した影響もあり、業績を大きく伸ばすことができました。

このマネジメント・サービス事業とプロフェッショナル・ソリューション事業を当社の本業と位置づけており、合わせて110億円の売上を達成しています。

さらに、先ほどご紹介したプリンシパル投資に関連して、一部未処理の投資先が残っていますが、2024年12月に「株式会社SOLIA」(以下、SOLIA社)を売却しました。

その際、IFRSのルールに基づき、過去2期分の売上を遡及して控除する必要がありました。実質的には昨年の業績が200億円規模に達していたと考えていますが、SOLIA社を除外した数字で開示するかたちとなり、結果として決算数値は140億円弱となりました。

なお、SOLIA社の売却に伴いグループ連結から除外されましたが、それでも前期で140億円だった売上の基盤を今期166億円まで拡大することができ、長期的な成長トレンドを維持しています。

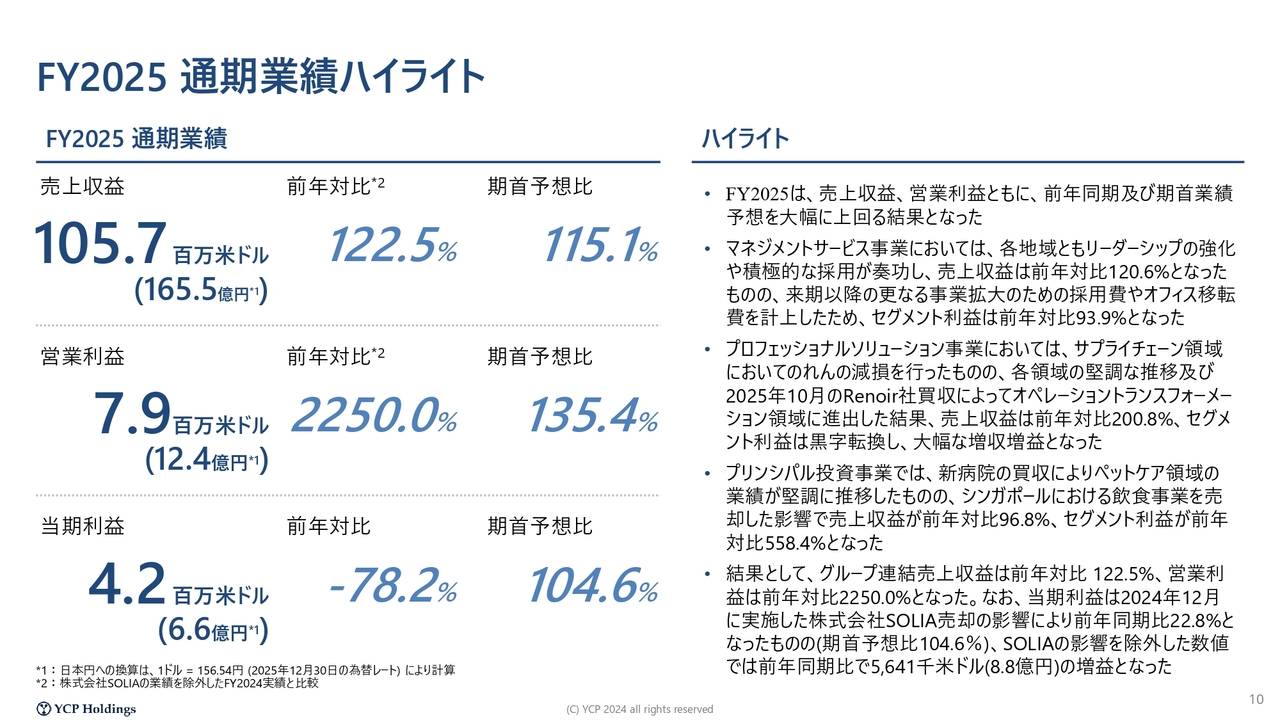

FY2025 通期業績ハイライト

通期業績についてお伝えします。ハイライトとしては、売上収益が165億円を超えた点が挙げられます。特に、マネジメント・サービス事業とプロフェッショナル・ソリューション事業で、合わせて100億円を超える売上を達成できたことは非常に大きな成果だと考えています。

また、営業利益に関しては前年比で大幅な成長を遂げ、12億4,000万円となりました。

昨年は、SOLIA社の売上収益と営業利益を控除した影響もあり、数字が小さくなっていました。さらに、後ほど詳しくご説明しますが、コンサルティング会社である「Consus Global Pvt. Ltd.」(以下、コンサス社)の買収に伴う減損を大きく計上していました。

その結果、昨年度の営業利益は控えめな数字となっていましたが、今期は12億4,000万円を記録し、前年比で大きく成長を遂げています。

実はコンサス社に関して、今期も2億円弱の減損を追加計上しています。もしそれがなかった場合、営業利益は14億4,000万円程度まで達していた可能性があります。我々は従前から「営業利益10パーセント程度を目標に経営します」という目標をお伝えしていましたが、それにかなり近い数字に到達できたのではないかと思っています。

しかしながら、さらなる減損が必要との判断に至り、最終的には営業利益が12億4,000万円となりました。

当期利益ですが、前期はSOLIA社の売上と営業利益をいったん連結から除外した上で、それらを当期利益で足し戻していたため、その影響で今期は当期利益が非常に下がったように見えています。

ただ、SOLIA社の影響を除外して考えると、昨年とほぼ同水準の当期利益を維持できており、そのうえ真水で約8億円の利益を伸ばすことができました。また、昨年の影響を差し引くと2億円の赤字だったところから、純利益は8億8,000万円ほど増加させることができました。

以上が、前期2025年度の振り返りとなります。

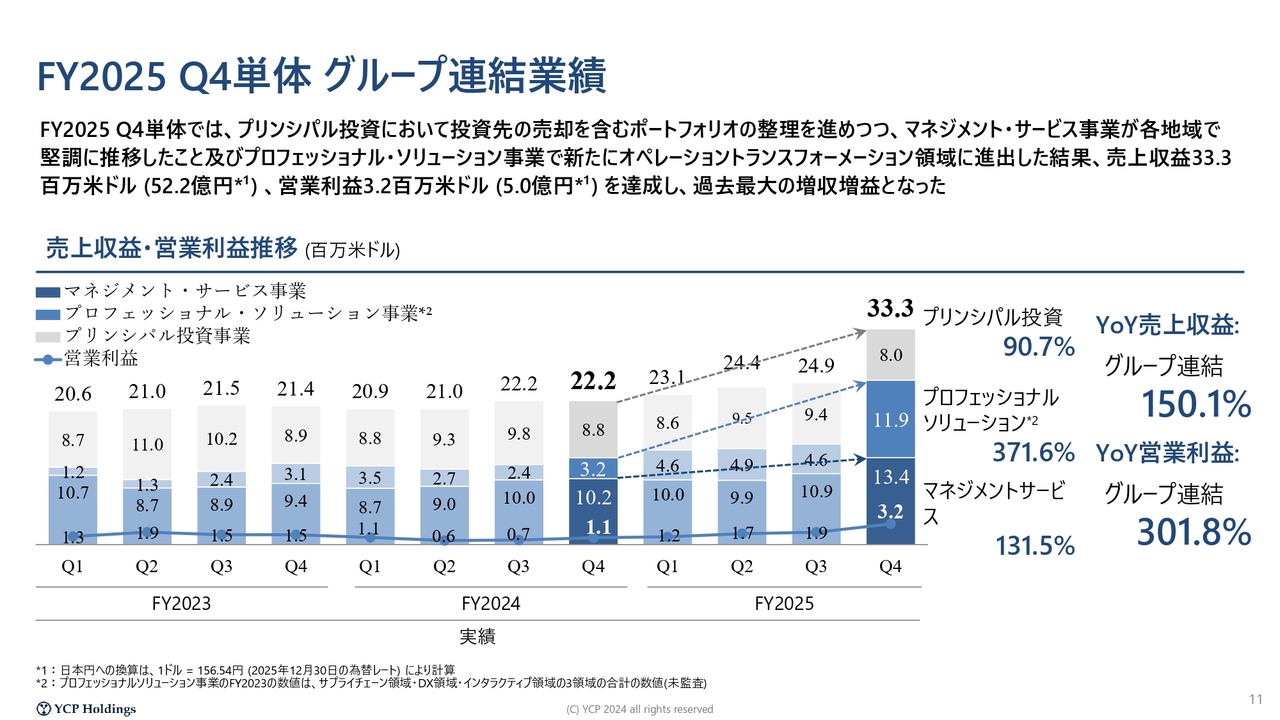

FY2025 Q4単体グループ連結業績

四半期ごとの業績推移です。ご覧のとおり、マネジメント・サービス事業において過去最高となる業績を達成し、1,300万4,000米ドル、約20億円を四半期で創出することができました。

これを年換算すると80億円となり、今期のマネジメント・サービス事業の売上である69億円を上回るペースで推移しています。2026年は80億円を超える規模へと拡大すべく、経営に取り組んでいます。

プロフェッショナル・ソリューション事業も、過去最高の業績を記録しました。要因は2つあります。1つ目は、一昨年から取り組んできた事業が好調である点です。2つ目は、この10月にプロフェッショナル・ソリューション事業の中にルノワール社を買収したことで、それにより売上水準が大きく上昇した点です。このことが四半期の業績における特徴となっています。

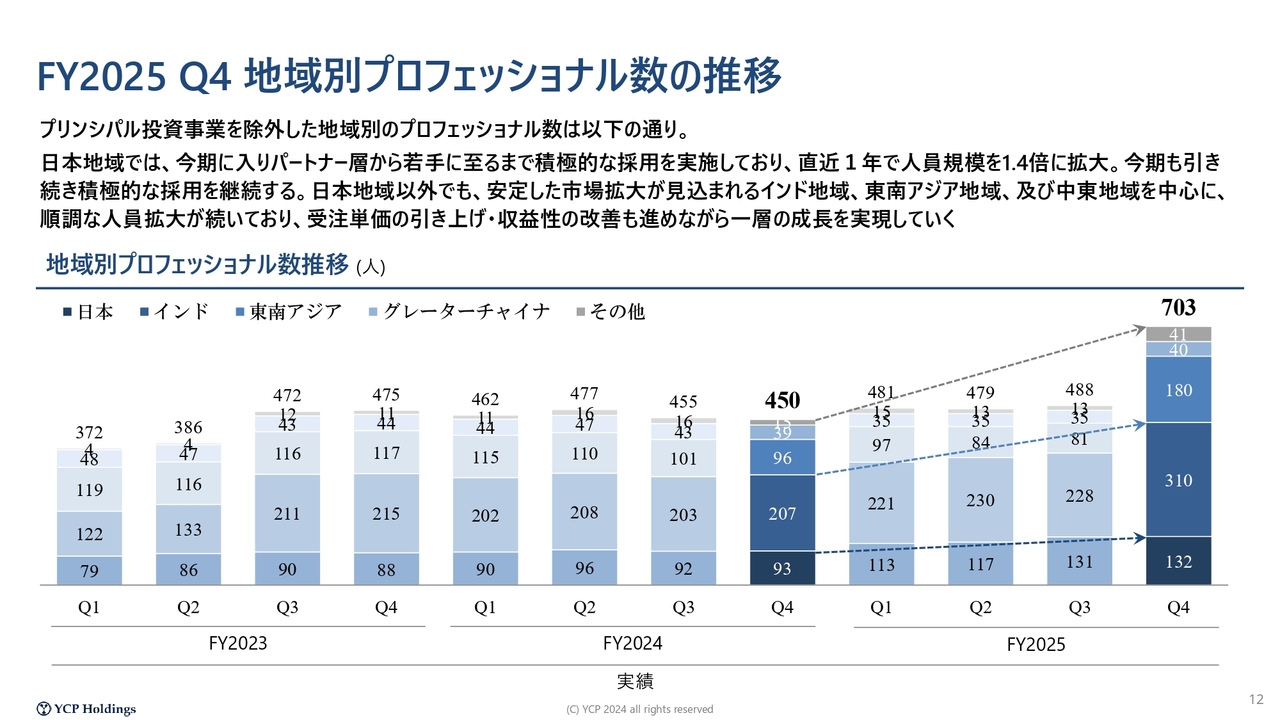

FY2025 Q4 地域別プロフェッショナル数の推移

プロフェッショナル人員数については、従前は四半期ごとの開示を行っていました。しかし、日本とインドでは4月に新卒の社会人1年生が入社することもあり、4月には人員が増加します。そのため、第2四半期では増加傾向にありますが、第3四半期ではやや減少するという動きが見られます。

このような状況から、四半期ごとの開示が適切かどうかを検討した結果、年に1度の開示とする方針に変更しました。

第4四半期の人員数は全体で703名です。日本地域については、この期間中に特定のM&Aは行っていませんが、引き続き大幅に人員が増加しています。一方、インドでは以前から当社が力を入れていたこともあり、この第4四半期からルノワール社のインドチームが加わり、300名を超える体制となっています。

また、東南アジアにおいては、従業員数を削減しつつも売上を伸ばす経営戦略を継続してきました。具体的には単価を上げる取り組みを進めた結果、従業員数は約4割減少したものの、売上を倍増させる経営を実現しています。そして、ルノワール社の東南アジアチームが加わったことで、現在は180名体制となっています。

引き続き、日本、インド、東南アジアで積極的に投資を行い、人員を拡大していきたいと考えています。今年は特に、サプライチェーンビジネス、サステナビリティビジネス、ルノワール社のビジネスという3つのサービスを展開している中東において、成長著しいコンサルティング業界の拡大が非常に早いため、適切なプレゼンスを確立することを目指しています。

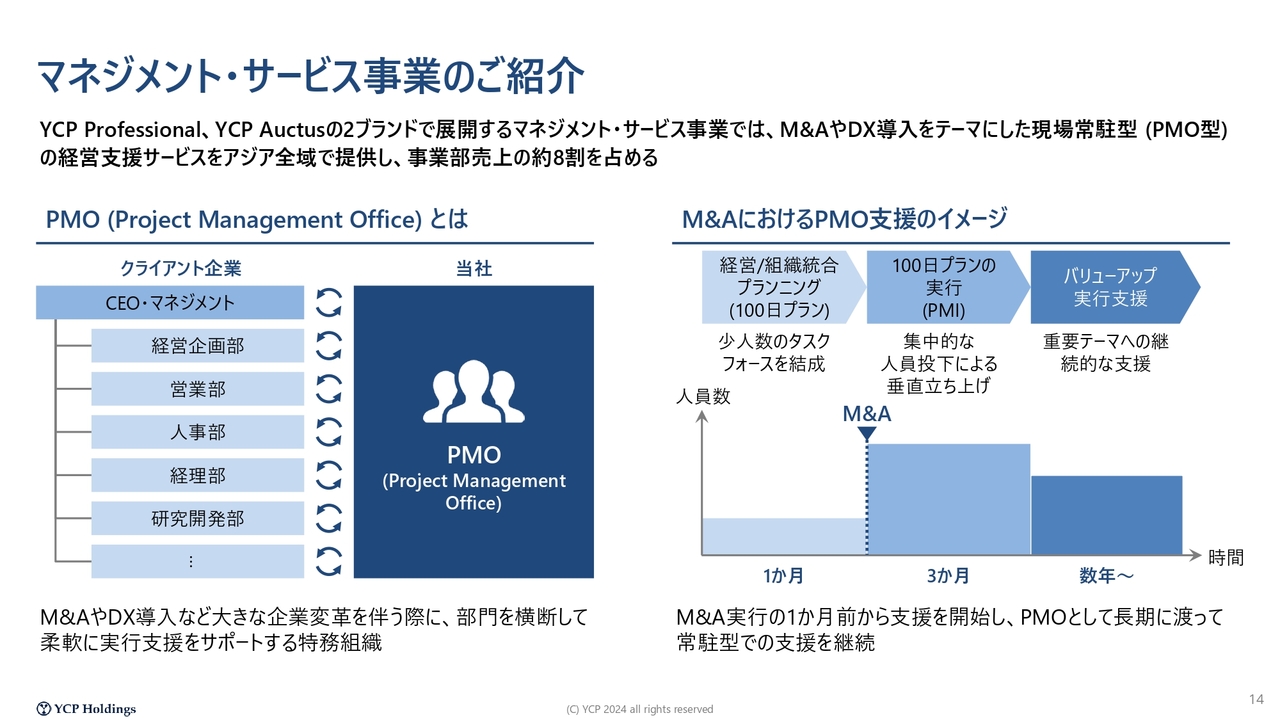

マネジメント・サービス事業のご紹介

各セグメントの詳細についてご説明します。マネジメント・サービス事業については、PMO(プロジェクト・マネジメント・オフィス)であったり、業界的には「インプリメンテーション」と言ったりしますが、いわゆる戦略コンサルティングファームが何をやるべきかといったことをお示しします。

当社もマネジメントサービスの一環として、戦略をご提示することをサービスとして行っていますが、より重要なのは「この戦略をどう実現するか」ということです。それを、お客さまの現場に常駐させていただきながら実現していき、実行支援を伴走することが、当社のサービスの特徴となっています。

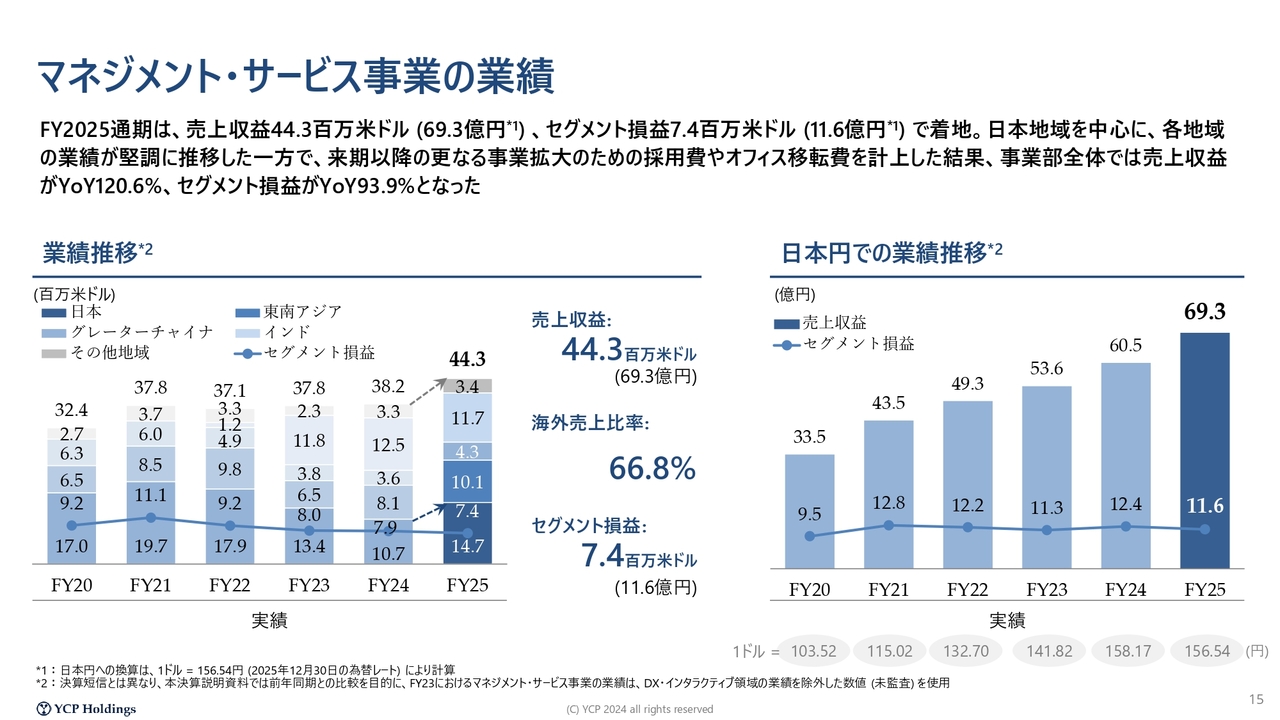

マネジメント・サービス事業の業績

業績は2025年度は過去最高となり、特に第4四半期が非常に堅調でした。売上収益は4,400万3,000米ドルで、右側に日本円ベースで示しているとおり約70億円となります。当社がIPOを実施した2021年12月以降、ほぼ2倍の規模へ成長することができました。

日本市場においては、IPO前後に非常に大きなプロジェクトがあり、その失注による穴を埋める活動を続けていましたが、その課題を解消し、さらにビジネスを大きく拡大することができました。

一方で、2021年前半までは1ドル110円を切る水準だったものの、直近は円安の影響により、当時と比較して円の価値が約5割下落しています。その結果、1,900万7,000米ドルが現在では1,400万7,000米ドルとなっています。ただし、当時のレートに直すと2021年度の業績を上回り、ビジネスを拡大することができています。

日本におけるマネジメント・サービス事業は、円安や大型プロジェクトの終了により一時は右肩下がりとなっていたところを、ドルベースで見ても回復基調に戻すことができました。

売上が非常に好調なのは東南アジアです。IPO前に比べてほぼ2倍に伸ばしていますが、従業員数は約4割減少している状況です。生産性および単価を大幅に向上させながら取り組んできた結果といえます。

一方、グレーターチャイナでは、地政学的リスクを考慮しながらかなり縮小しつつ、リスクヘッジを行っているのが現状です。2025年度には業績が微増ながらも堅調に推移しています。

インドについては、インドルピーがドルに対して大きく下落している影響もあり、業績は微減となっています。ただし、現地通貨ベースではほぼ横ばいです。本来であれば経済成長と同等の成長が期待されるところですが、大型プロジェクトの終了に伴う影響があり、その穴埋めを現在進めている状況です。第4四半期にはこの穴を埋めることができ、先ほど述べたような業績を達成することができました。

現在も非常に忙しい状況が続いており、2026年度第1四半期についても、第4四半期とほぼ同水準でスタートできると考えています。

収益性に関しては、相当の採用費をかけてジュニアからパートナーまで全ランクの人数を増やしていることが影響しています。加えて、新たに外部から多くのパートナーを迎え入れる対応を先ほどお伝えしましたが、そのコストが非常に重くのしかかっています。

また、日本やシンガポール、インドのバンガロールでオフィスをかなり拡張しました。これはコロナ禍の際にワーク・フロム・ホームの影響でオフィスを縮小していましたが、現在の積極採用に伴い、スペースが全然足りず手狭といった状況になったためです。

具体的には、日本ではオフィスを3倍程度、シンガポールでは1.5倍程度、バンガロールでは約10倍のスペースを借り直したことが影響し、以前ほど高いレベルの収益性を維持できていない状況です。

ただし、さまざまな採用コストやオフィスの拡張費、引っ越し費用は、2026年度には投資の回収が進むと考えています。このため、2026年度には2025年度よりも改善された利益率をお示しできるのではないかと思っています。

引き続き採用費は多く投入している状況ですが、IPO時のように利益率を最優先した水準には至らないものの、改善の見通しが立っていることをお伝えしておきます。以上がマネジメント・サービス事業の業績です。

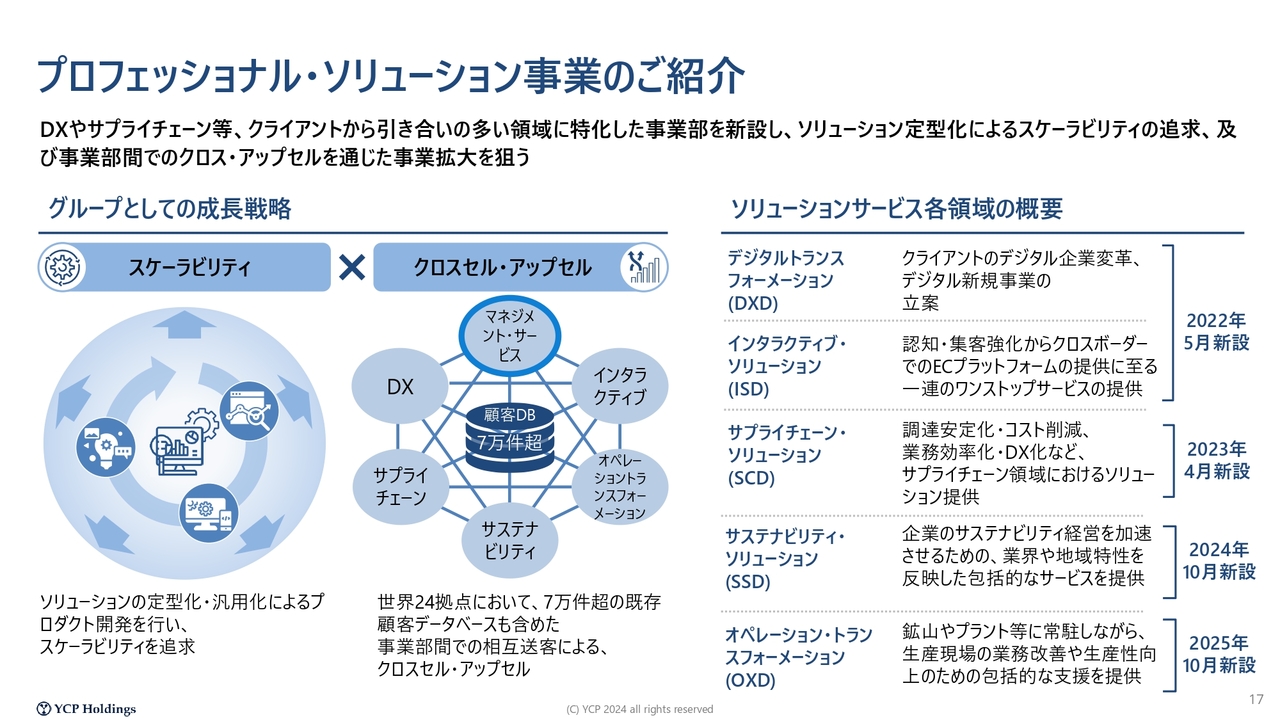

プロフェッショナル・ソリューション事業のご紹介

続いて、プロフェッショナル・ソリューション事業についてです。

当社は2021年12月にIPOを行い上場しました。マネジメント・サービス事業については、人を採用し育成し、お客さまへ価値を提供するという面で、当社の祖業であり現在の基盤ともいえる事業です。一方で、急速な成長を実現することが難しい事業でもあります。このような背景の中で、10パーセントから15パーセント程度の成長が適切で持続可能だと考えています。

しかし、より高い投資家のみなさまの期待に応えるため、拡張性が高くスケーラビリティのあるサービスを構築しようと取り組んでいます。スライド右側にある5つの領域に専門チームを配備しており、現在約400名のチームとなっています。

マネジメント・サービス事業を通じて、約7万件の顧客データベース、アジアにおけるさまざまな企業のエグゼクティブレベルのみなさまの顧客情報をいただいています。

引き続き、マネジメント・サービス事業と密接に連携しながら、「新しくこういう専門領域を立ち上げました」であるとか「こういう会社を買収してきました」といった価値をみなさまにお伝えして、より包括的なサービスを提供することで当社のプレゼンスをいっそう高めていくことを目指しているのが、このプロフェッショナル・ソリューション事業です。

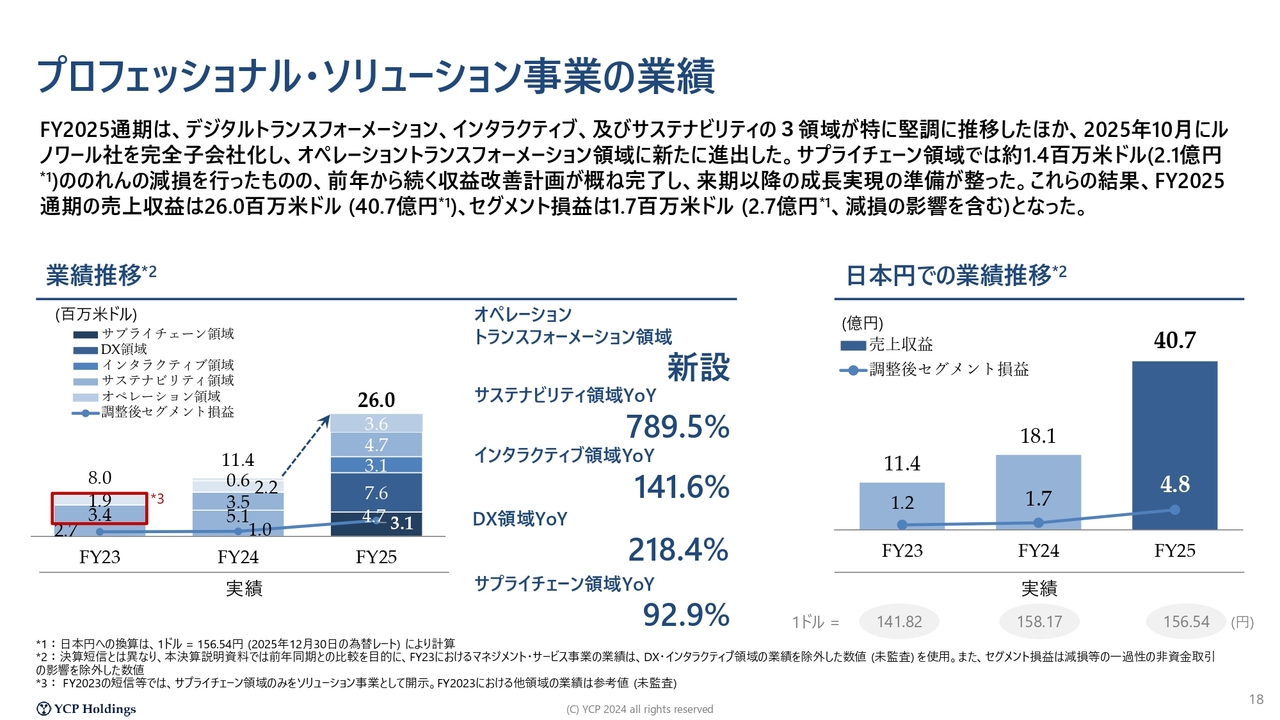

プロフェッショナル・ソリューション事業の業績

業績面についてです。ここでは業績がプラスに動いており、先ほどお伝えしたとおり、過去最大の売上を達成することができました。

各領域を個別に見ていくと、サプライチェーン領域については後ほど詳しく述べますが、状況としてはターンアラウンド(経営再建)が必要でした。そのため、いくつかの不採算プロジェクトを停止し、収益性の高いプロジェクトに注力しました。この結果、サプライチェーン領域のみやや微減していますが、他の領域では拡大が見られます。

例えば、DX領域はすべて現在日本国内のみでサービスを展開していますが、ほぼ倍増しています。また、インタラクティブ領域、これはデジタルマーケティングのサービスですが、こちらも40パーセントの事業拡大を実現しました。

サステナビリティ領域については、毎月の売上が増加しているほか、2024年8月にGreen Impact Labsという会社に投資を行ってローンチしたビジネスの効果が年換算された部分と、そのビジネスの順調な拡大が寄与し、約8倍の売上を達成することができました。

オペレーショントランスフォーメーション領域を新たに立ち上げたことにより、300万6,000米ドル(約5億円)の売上を新たに計上しました。日本円で約40億円の売上だったものを約18億円から約35億円へほぼ倍増させ、さらに5億円程度追加したことで、このような業績となりました。

収益は10パーセントを下回る数字となりましたが、約100万4,000米ドルののれんの追加減損が影響しています。これがなければ、約300万1,000米ドル、日本円で約4億9,000万円の営業利益(調整後)となります。引き続き大規模な投資や採用によりコストはかさんでいるものの、10パーセントの利益をしっかりと確保できていると考えています。

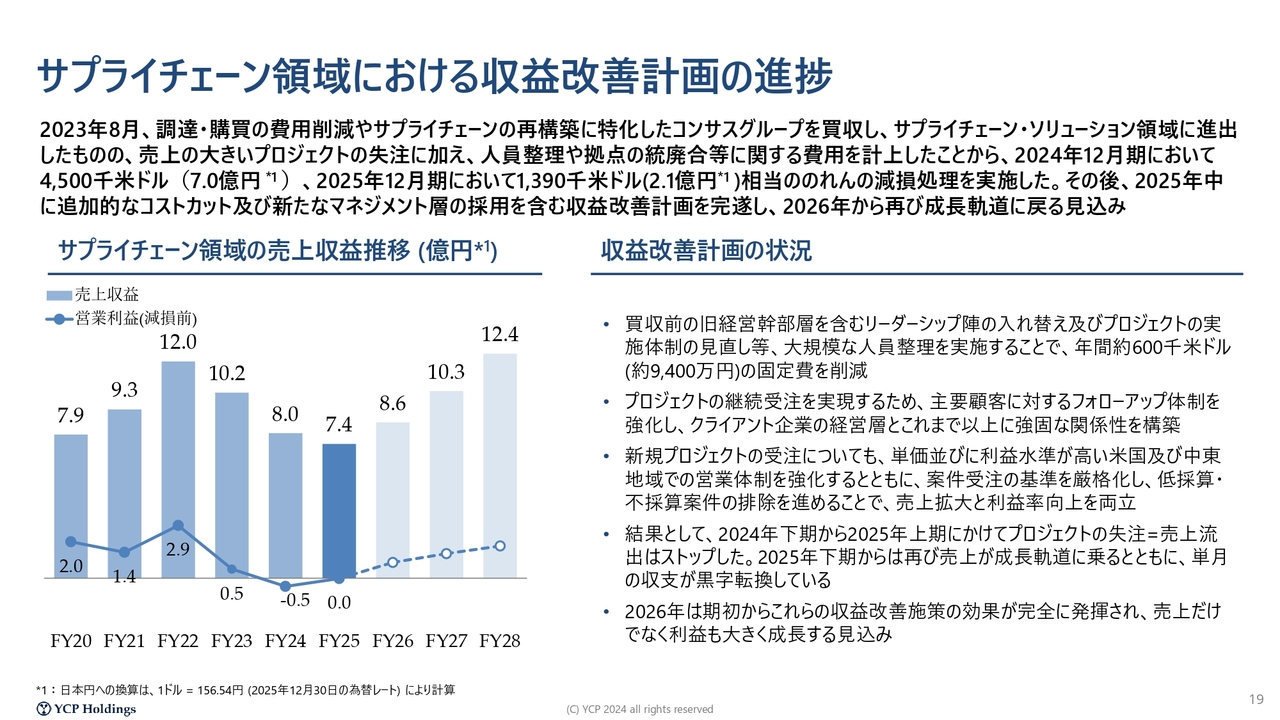

サプライチェーン領域における収益改善計画の進捗

今お話ししたサプライチェーン領域における収益の改善やターンアラウンドの進捗についてご説明します。

当社がコンサス社に投資を開始したのは2023年8月です。創業者の方がいらっしゃる企業であり、2022年度は業績がピークを迎えていました。重要な2つのお客さま向けプロジェクトが終了を迎える中で、業績がダウントレンドに入るという彼らの想定により、当社に譲渡されました。

当社としては、ダウントレンド下においても、新たな顧客を創出することや、グループ内でのシナジーを活用することで十分に再生可能だと見込み、この投資を進めてきました。

一方で、2024年度においては赤字幅が想定を上回る状態が続き、その結果、2024年末に7億円の減損を計上しました。本来、2025年度から利益を創出する見込みを持っていましたが、当初計画していた人員整理やプロジェクト実施体制の見直し、不採算プロジェクトの停止といった施策の実行が、約半年程度遅れる状況となりました。その結果、2025年度はブレークイーブンにとどまるかたちとなりました。

この状況を踏まえ、監査法人との議論の結果、2025年度についても2億1,000万円ののれんの追加減損処理を実施せざるを得ないという判断をしました。

固定費の削減については、2025年末までに100パーセント実現することができました。そのため、2026年は期首からしっかりと利益を出せる体制が整っています。1月の業績についてもすでに確定しており、ほぼ見通しどおりの結果となっています。

今後の2026年度、2027年度に向けて、当初買収時の2023年度の業績を基準にしつつ、当時売上の8割を占めていた2つの主要なお客さまに代わり、現在は他のお客さまで半分以上を補うことができています。

ここからさらに売上を拡大し、彼らのピーク時の売上にできるだけ早く戻していくことを目指します。その際、年間約3億円の営業利益を出せるビジネスへと回復させることが重要であると考えています。

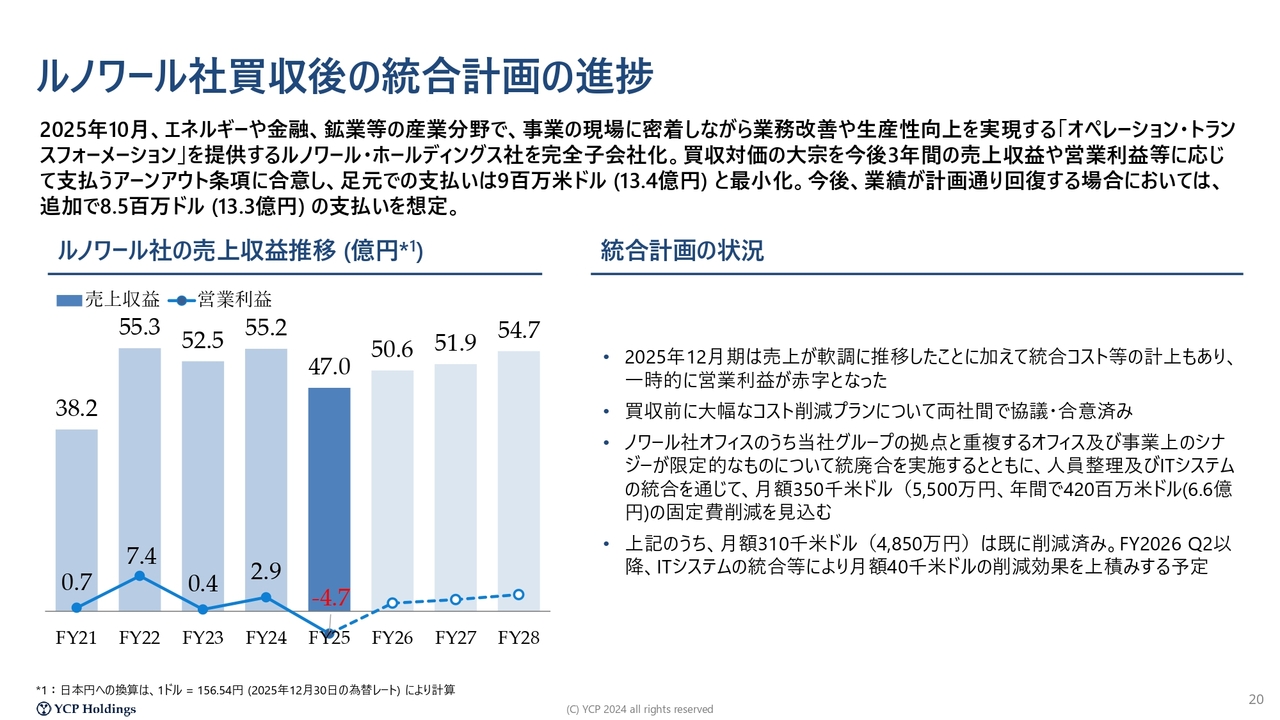

ルノワール社買収後の統合計画の進捗

2025年10月に買収したルノワール社についてです。コンサルティング会社の場合、売り手側が「そろそろピークアウトかな」というところで売却を進めるケースが多く、急成長している会社には非常に高いバリュエーションがつく必要があります。

一方で、私たちはターンアラウンドに近いかたちで関与することが多く、バリュエーションもある程度落ち着いたかたちで投資を進めています。また、当社はさまざまな顧客に企業再生の実行支援を提供しており、自社のポートフォリオや投資先においても企業再生に取り組んでいく方針です。このような取り組みが、私たちの得意とするところであると考えています。

ここもデューデリジェンスを進める中で、いくつかのキーアカウントのプロジェクトが終了していることや、その穴を埋める営業活動にもう少し時間がかかることを理解した上で進めています。

コンサス社の場合、状況を理解したものの、コスト削減については買収後にプランを作成したという反省点がありました。そのため今回は、最初からコスト削減プランを作成し、買収前に合意した上で、「一緒にコスト削減をやっていきましょう」ということで進めているところです。

ここは売上が大きいこともあり、年間6億6,000万円のコスト削減プランを策定し、約8割が実施済みです。ただし、効果が出るのは今期の第2四半期からを想定しています。

実施段階ではさまざまな施策が進められています。例えば、人員削減では退職勧奨を行い、数ヶ月間の期間を取った上で、第2四半期までにコスト効果が現れることを目指しています。ほかにも「ITのこのサービスはいついつまでライセンスがあるので、それを待ってそこから切り替えましょう」といった施策を、一つひとつ着実に進行中です。

おそらく第1四半期は赤字になる可能性が高いですが、第2四半期頃から一定の業績が落ち着くのではないかと考えています。

今回の買収は、そのような背景の中で行われたものであり、最初に話が来た際は「非常に業績がいい」というかたちで、30億円から40億円規模での買収が議論されていました。しかし、支払い金額を3分の1から4分の1程度に抑えた上で、「今後こういった計画を実現できたら、その倍ぐらい、13.4億円払ったものに追加で、今の見通しだと13.3億円ぐらいまで払おう」という全体のパッケージとして取り組んでいます。

総額は26億7,000万円程度になる見通しですが、その場合、約7億円から8億円の営業利益を実現したタイミングで、最終的に27億円の支払いが行われるかたちとなります。

このように大きな営業利益の実現に向けて取り組むとともに、アーンアウト(成果報酬)についても適切なP/Lを策定し、しっかりと支払いを行いながら、良い会社経営を目指して進めているところです。

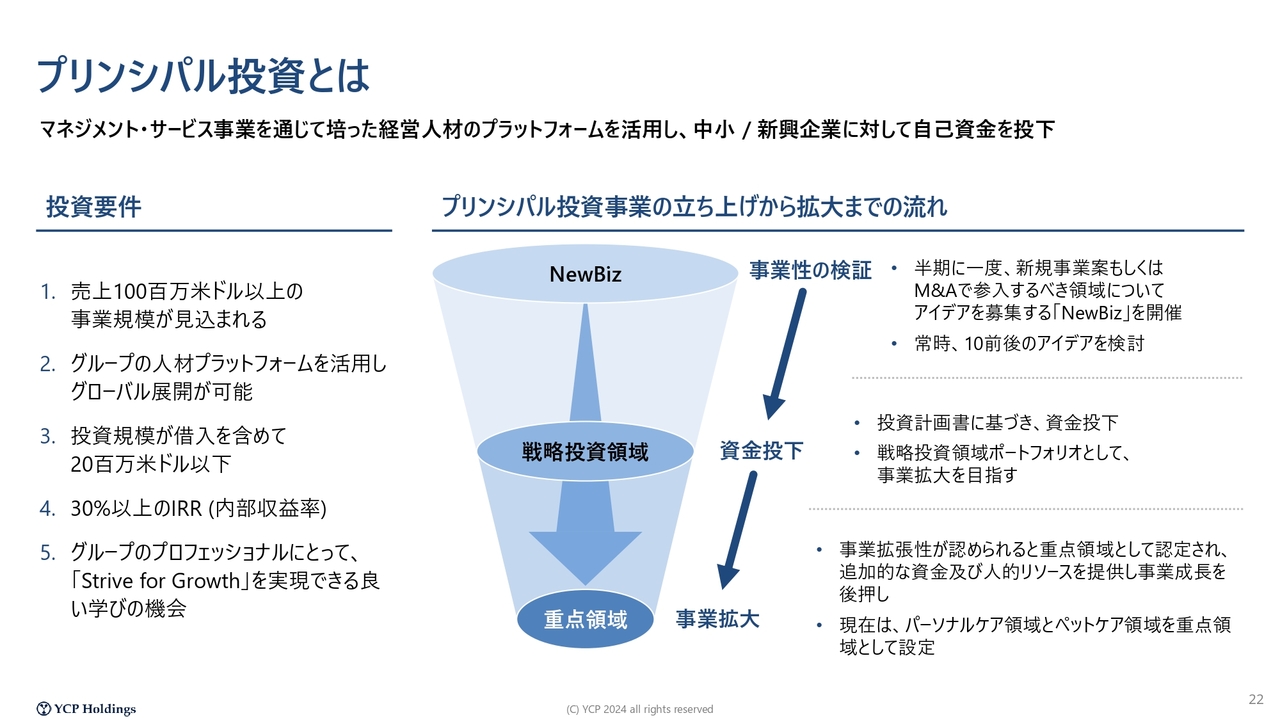

プリンシパル投資とは

最後に、プリンシパル投資についてです。投資要件をスライドの左側に整理しています。

1点目は、100百万米ドル以上の事業規模がしっかりあって、1億米ドル、すなわち売上150億円程度の事業規模を有する会社に投資することです。

2点目は、当社のプロフェッショナル・コンサルタントがなんらかのかたちで貢献できることです。

また、プライベート・エクイティのお客さまが多数いらっしゃるため、「良い案件だけ自分たちでやって、それほどよくない案件をお客さまに提供する」という状況にならないように、「小さなものだけをやります」として、3点目の要件を決めています。

4点目は、非常に高い内部収益率、すなわち投資のリターンとして30パーセント以上を目安に、非常に高い収益性を有する投資のみを行っています。

売上が50億円を超える規模となったSOLIA社は、約20年前に1,000万円ほどを投資し、現在では最終的に40数億円で売却するに至りました。このように、非常に大きく効率のよい投資を実現しています。

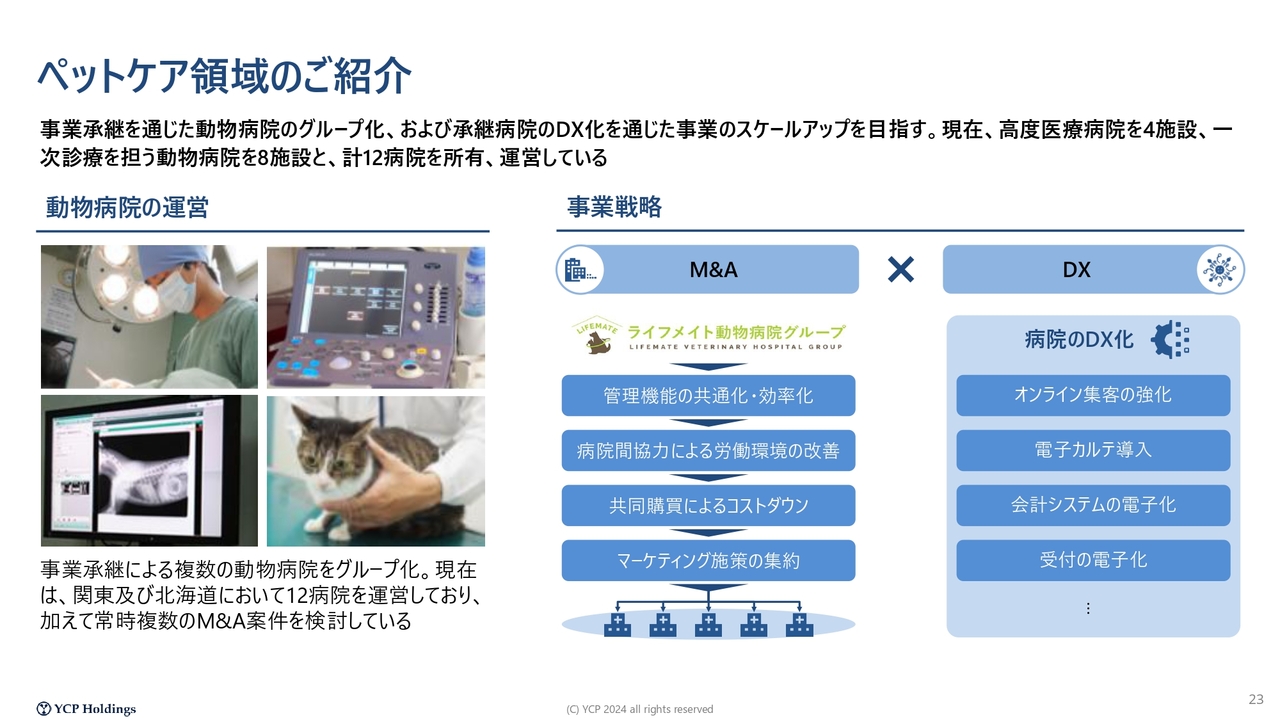

ペットケア領域のご紹介

2つ目の投資先で、引き続きグループ内で成長支援をしているのは、「ライフメイト」という動物病院グループです。

現在、ライフメイトは高度医療病院4施設と一次診療を担う動物病院8施設の合計12施設を運営しています。これは業界的には「ロールアップ」と呼ばれる手法で、コアとなるチームを構築し、そこに追加的なM&Aを行って病院の数を増やしながらグループ全体のシナジーを創出する戦略です。このようなかたちでサポートを行っています。

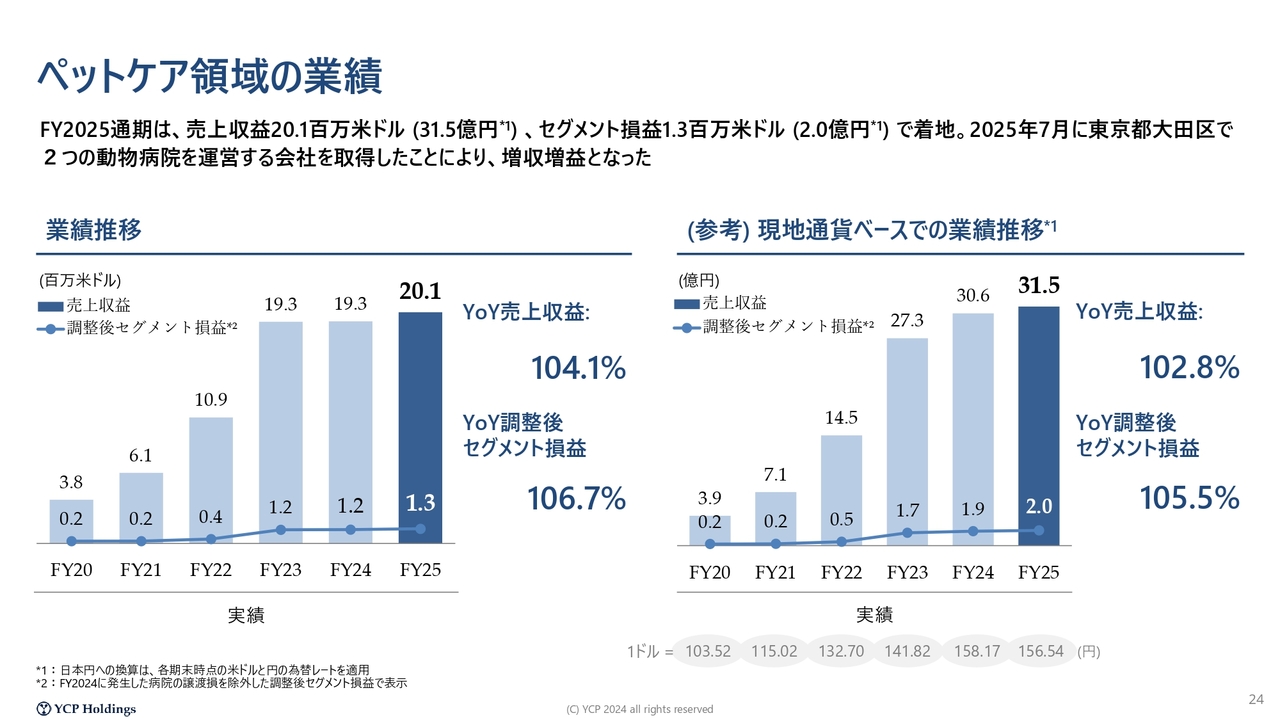

ペットケア領域の業績

業績は非常に安定しています。直近ではそれほど大きな病院を買収していないこともあり、やや横ばいとなっていますが、今後は複数の病院案件のパイプラインが進行中です。しっかりとした経営を行い、収益性を高めていきたいと考えています。

戦略投資領域のご紹介

将来、SOLIA社やライフメイトに続くような会社を作ることを目指し、例えば、香港でつけ麺チェーンのフランチャイズを運営したり、インバウンドのニーズが非常に高い「はちきょう」という北海道の海鮮居酒屋を展開したりと、さまざまな取り組みにもチャレンジしています。

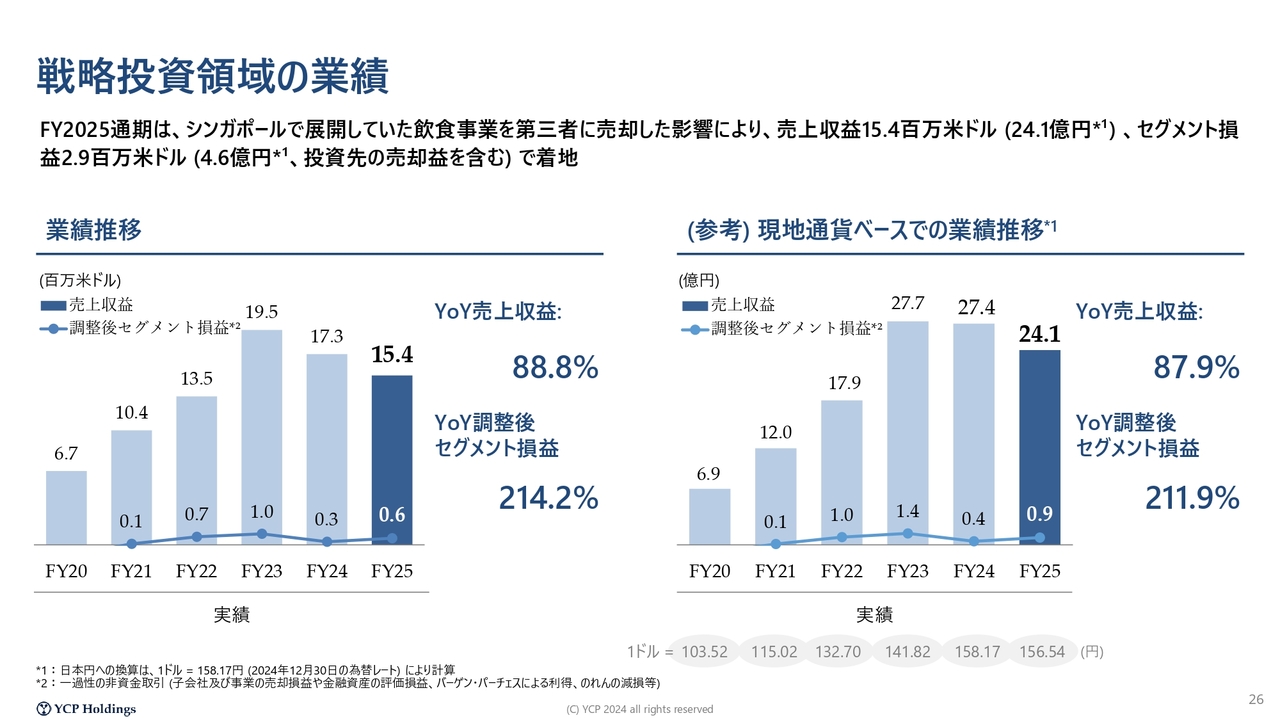

戦略投資領域の業績

我々は従前シンガポールで、「TEPPEI SYOKUDO(哲平食堂)」という海鮮丼のチェーンを展開していました。

当時、海鮮丼チェーンを手掛けていたのは我々だけでしたが、現在ではアメリカ発の「ポケボウル」というコンセプトがシンガポールに多く進出してきています。その結果、欧米人の増加に伴う競争環境の変化もあり、売却に至りました。

この売却による売上の一部減少はあるものの、スライドにあるとおり、収益性はしっかりと確保しています。

そのため、より注力すべき投資先に集中し、新しい投資対象にも積極的に取り組むことで、安定した業績を創出していくことが、戦略投資領域やプリンシパル投資事業全体の現状となっています。

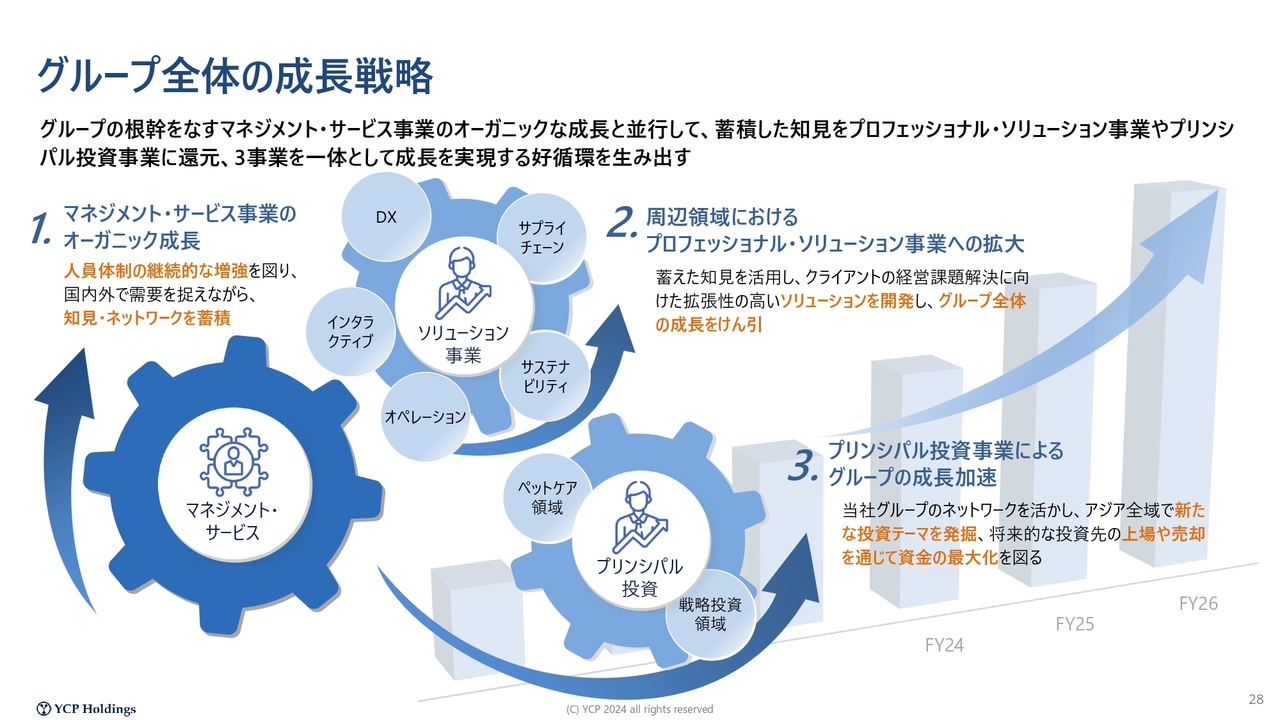

グループ全体の成長戦略

2026年から2028年の中期経営計画についてご説明します。当グループは、3つの戦略を重視しながら経営に取り組んでいます。

まず1つ目として、我々の祖業であるマネジメント・サービス事業をしっかりとオーガニックに成長させていきます。

そのために、外部から優秀な人材を多数迎え入れるとともに、内部で優秀な人材を積極的に育成します。また、しっかりとした職場環境やオフィス環境を提供し、YCPグループのマネジメント・サービス事業で働いていることを誇りに思えるような環境を整えます。そして、非常に付加価値の高いサービスをお客さまに提供することに取り組んでいきます。これが、最も重要な課題の1つだと考えています。

加えて、さまざまなマネジメント・サービス事業のお客さまとの接点の中で見えてきた市場機会について、直近ではサステナビリティの議論が挙げられます。トランプ政権下で一部後退した分野もありますが、カーボンニュートラリティに向けた社会の動きは不変だと考えています。そのため、このような領域で専門性の高いチームをグループ内で育成していきます。

直近の例としては、オペレーショントランスフォーメーションを手掛けるルノワール社が挙げられます。我々も現場に常駐することが多く、経営企画や財務、M&A室といった部門に常駐しながら、M&A先の企業の経営メンバーに加わることもよくあります。

しかし、ルノワール社はさらにその先の、例えば工場や物流といった分野、あるいは石油の精製工場にまで入り込み、現場の生産性を改善します。例えば、金融セクターではAI化を進めることでオペレーション効率を高める取り組みを行っています。これらは非常に専門性が高く、市場機会も大きい分野であり、M&Aによる拡大を交渉しています。

このように、プロフェッショナル・ソリューション事業を拡大していくことは、戦略の2つ目として重要だと考えています。

3つ目は、プリンシパル投資についてです。SOLIA社に関しては、非常によいかたちで投資の売却に至りました。しかし、いくつか非常に成熟している、あるいは当社のサービスや支援をあまり必要としない投資については、より良い資本市場や資本の回転に向けて、順次譲渡していくことも重要だと考えています。

加えて、新しい投資テーマに挑戦し、将来の大きな投資リターンの確保にも取り組んでいきたいと考えています。

この3つの成長戦略を柱に、グループ経営を進めているところです。

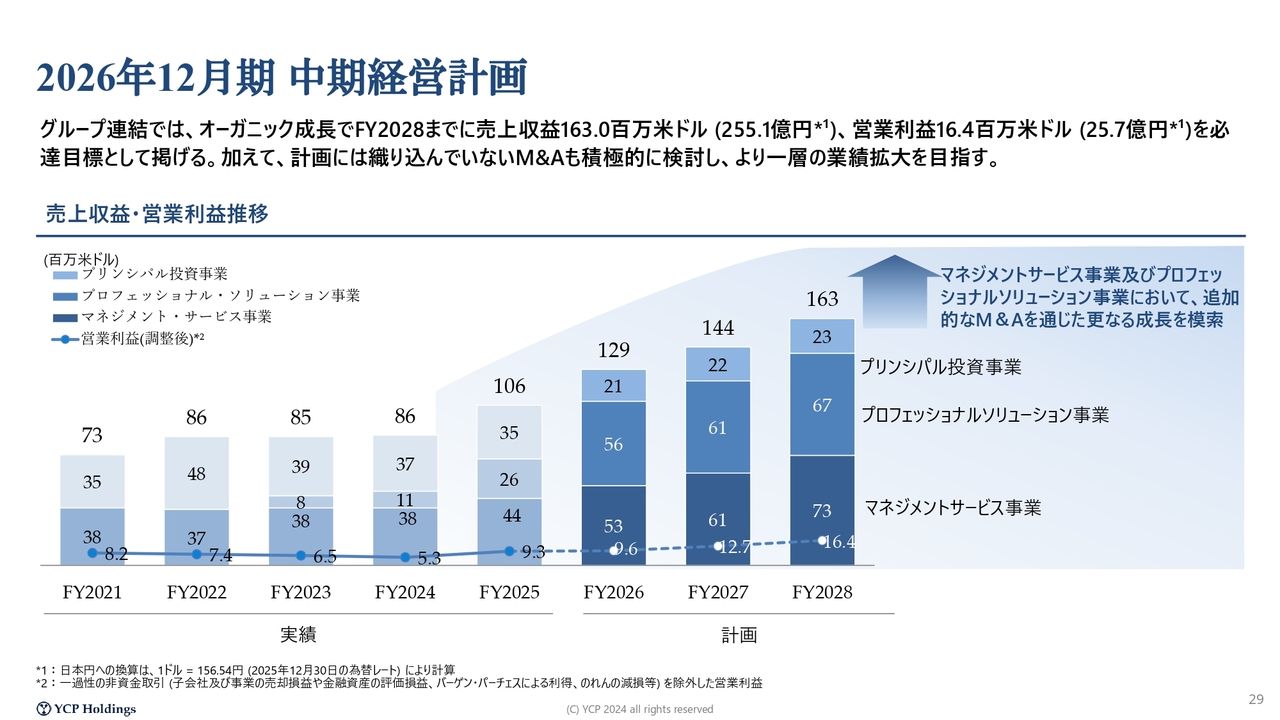

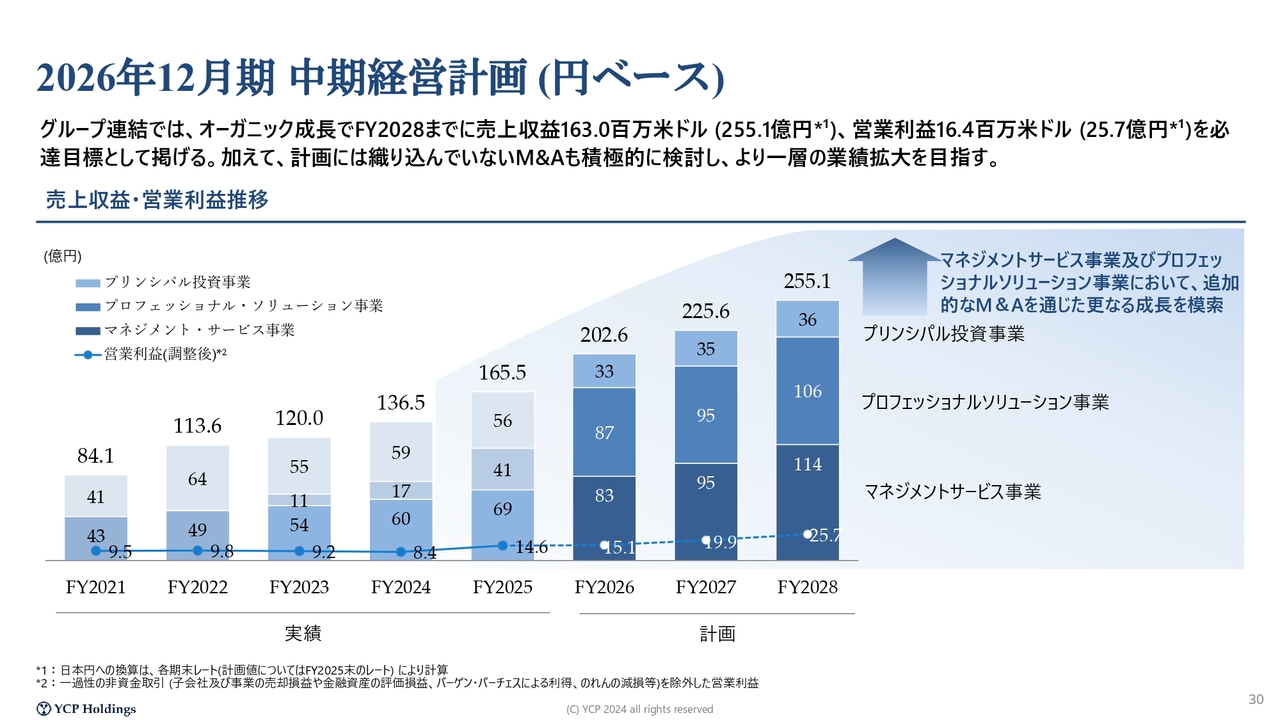

2026年12月期 中期経営計画

2026年から2028年の計画数値です。スライドは米ドル表記となっています。

2026年12月期 中期経営計画(円ベース)

日本円でご説明します。当社の柱となる事業は、マネジメント・サービス事業とプロフェッショナル・ソリューション事業です。昨年は、それぞれ69億円と41億円を達成し、かなりしっかりとした規模に成長してきています。

マネジメント・サービス事業では、売上を100億円台に持っていくことが重要となります。社内では目標値を「100ミリオン=100万米ドル」として議論しており、日本円では約150億円の規模ですが、この150億円程度の売上をいかに早く達成するかが重要だと考えています。

プロフェッショナル・ソリューション事業については、10月に買収したルノワール社が通年で寄与することで、事業規模はすでに80億円ほどとなっています。この数字を88億円、87億円といった中期目標まで引き上げ、最終的には200億円程度を目指します。

この200億円の内訳として、同事業では5つの領域で事業を展開しており、それぞれの収益で最低50億円を達成することを目標にしています。ルノワール社に関しては、すでに50億円の事業規模を確保しており、これをどのように100億円まで成長させるかを議論している状況です。

プロフェッショナル・ソリューション事業全体で200億円規模を作るとともに、マネジメント・サービス事業の150億円と合わせ、主力の2事業で300億円から400億円規模の会社へ成長させる計画です。

さらに、営業利益率を10パーセントから15パーセントを目指すことが、大きな計画の柱です。 スライドに記載されている営業利益14億6,000万円という数値についてですが、これは冒頭で説明した12億円台の数値よりやや大きめとなっています。のれんの減損や子会社売却益を除き、グループ事業から捻出された利益のみで構成されているためです。

現在、この14億6,000万円が事業の柱となっています。来年については確実に営業利益15億1,000万円を達成しつつ、可能であれば83億円と87億円を合わせて170億円の売上を目指します。その場合、営業利益率10パーセントで17億円を目標として掲げ、計画を実現していきたいと考えています。これがスライドに示されている計画値です。

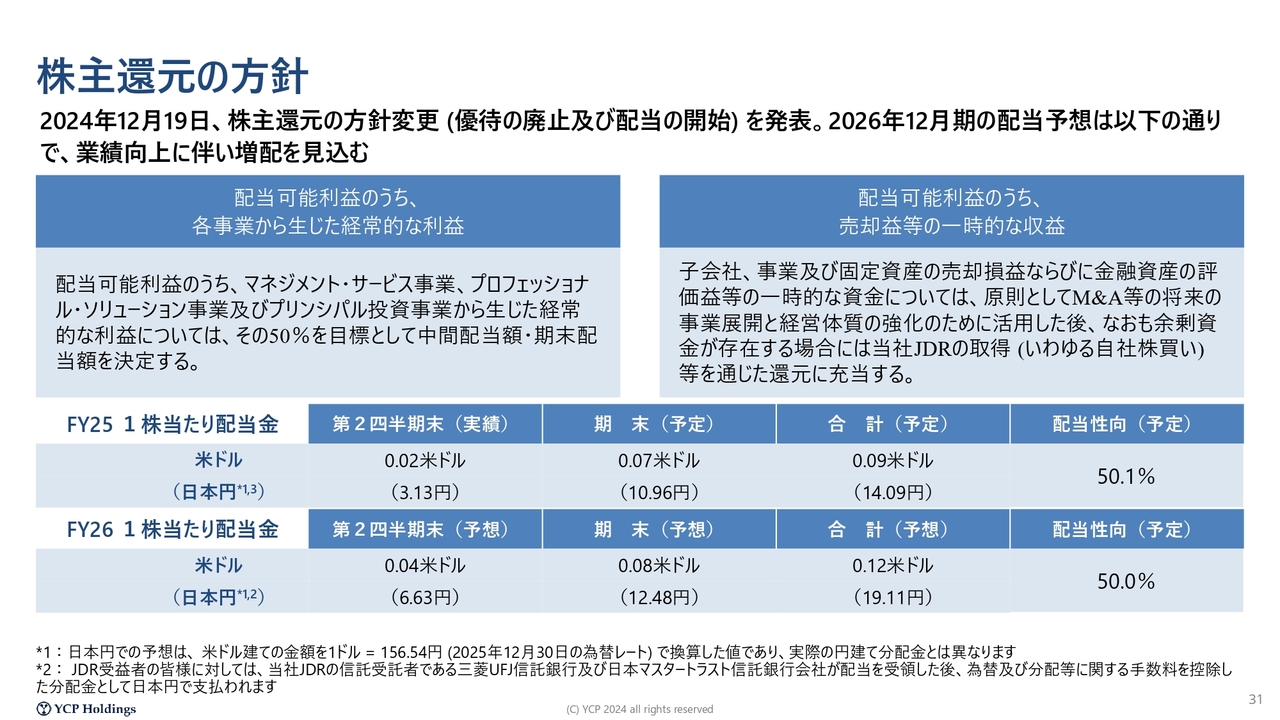

株主還元の方針

最後に、株主のみなさまへの還元方針です。こちらは、一昨年12月にすでに開示した方針を踏襲し、昨年から実行しているものです。

すでに中間配当として1株当たり2セントを実施しています。期末配当は株主総会での承認待ちとなりますが、1株当たり7セント、通期で9セント、約14円の配当を予定しています。

進行期については、9セントを12セント、約14円を19円の配当を目標とし、経営を進めています。しっかりとした配当を実現しつつ、株主のみなさまの期待に応えていきたいと考えています。

加えて、ルノワール社の買収金額において、当初大きかった金額が小さくなったため、一定の資金をプールしていた結果、余剰資金が生じているのも事実です。この余剰資金を活用し、自社株買いとして当社のJDRを取得することを検討しています。

配当と当社JDRの取得を通じて、株主のみなさまへの還元に積極的に取り組んでいきたいと考えています。

質疑応答:各セグメントの業績主因と地域特性に基づく戦略について

「マネジメント・サービスについてです。直

新着ログ

「サービス業」のログ