2026年12月期第1四半期決算説明

ウィルズ、売上高・営業利益は2桁成長継続 「プレミアム優待倶楽部」は新TOPIX対応等を背景に顧客単価が上昇

本資料における留意事項

杉本光生氏:代表取締役社長CEOの杉本です。2026年12月期第1四半期の決算説明を始めます。

最初に、本資料における留意事項についてお話しします。当社は2026年1月17日、連結子会社である株式会社ネットマイルを吸収合併しました。これに伴い、2026年12月期第1四半期より非連結決算へ移行しています。

本資料では、吸収合併後も従前の事業を継続していること、前年同期比較への影響が軽微であること、またグループ全体の比較を表すことを目的に、連結と単体を比較した前年同四半期比を参考値として使用しています。

なお、主な影響は親子間取引の連結消去分です。事業実態および収益構造に重要な変更はありません。

エグゼクティブサマリー

それでは、エグゼクティブサマリーについてご説明します。

売上高および営業利益は、前年同四半期比で2桁成長を維持しています。「プレミアム優待倶楽部」は、既存顧客の株主優待ポイント売上の増加および新規受注により、株主管理プラットフォーム事業全体の成長を牽引し、同事業の売上高は前年同四半期比129.9パーセントとなりました。

結果として、売上高は広告事業の前期比67.6パーセントの減収を吸収し、前年同四半期比124.8パーセントとなり、営業利益は連結子会社の吸収合併による経営合理化により、前年同四半期比197.7パーセントとなりました。

「プレミアム優待倶楽部」は、顧客単価の上昇により今四半期も増収を達成しました。顧客数は前期末から2社減少しましたが、1社当たりの取引単価が上昇し、前年同四半期比139.3パーセントの8億8,700万円となりました。

サステナビリティソリューションの売上高は、統合報告書の大型案件化が進み、前期と同様に、下期に偏重するトレンドを継続しています。

また、冒頭にお話ししたとおり、完全子会社である株式会社ネットマイルの吸収合併を実施しましたが、事業ポートフォリオおよび収益力に実質的な変化はありません。事業成長トレンドを継続しつつ、経営合理化を進めています。吸収合併による経営効率化を推進し、成長に向けた人材投資とベースアップを積極的に実施しています。

ウィルズを取り巻く環境の変化

ウィルズを取り巻く環境の変化についてご説明します。

新上場維持基準や新TOPIXなどの東証改革を背景に、上場企業のIR活動が活発化しています。東証プライム市場は「流通時価総額100億円」、東証グロース市場は「2030年までに時価総額100億円」などの基準が設けられているため、株価や流動性を意識したIR活動が求められています。

これに伴い、構造的にIR関連サービスの需要も拡大している状況です。新TOPIXを見据えた株主の裾野拡大に向けて、個人投資家向けIRも注目されています。

新NISAや新政権誕生による株高を背景に、延べ個人株主数は11年連続で増加し、過去最多の8,359万人となりました。日経平均株価も、AI・半導体株の急騰、円安による輸出企業の業績改善、高市政権誕生、コーポレート・ガバナンス改革への海外評価など複合的な要因から、史上初めて5万円を超えています。

新NISA導入や政策保有株式の解消が進む中で、個人投資家の存在感が高まり、株主優待制度導入企業数は、前年同四半期末から106社増加し、過去最多の1,679社となりました。

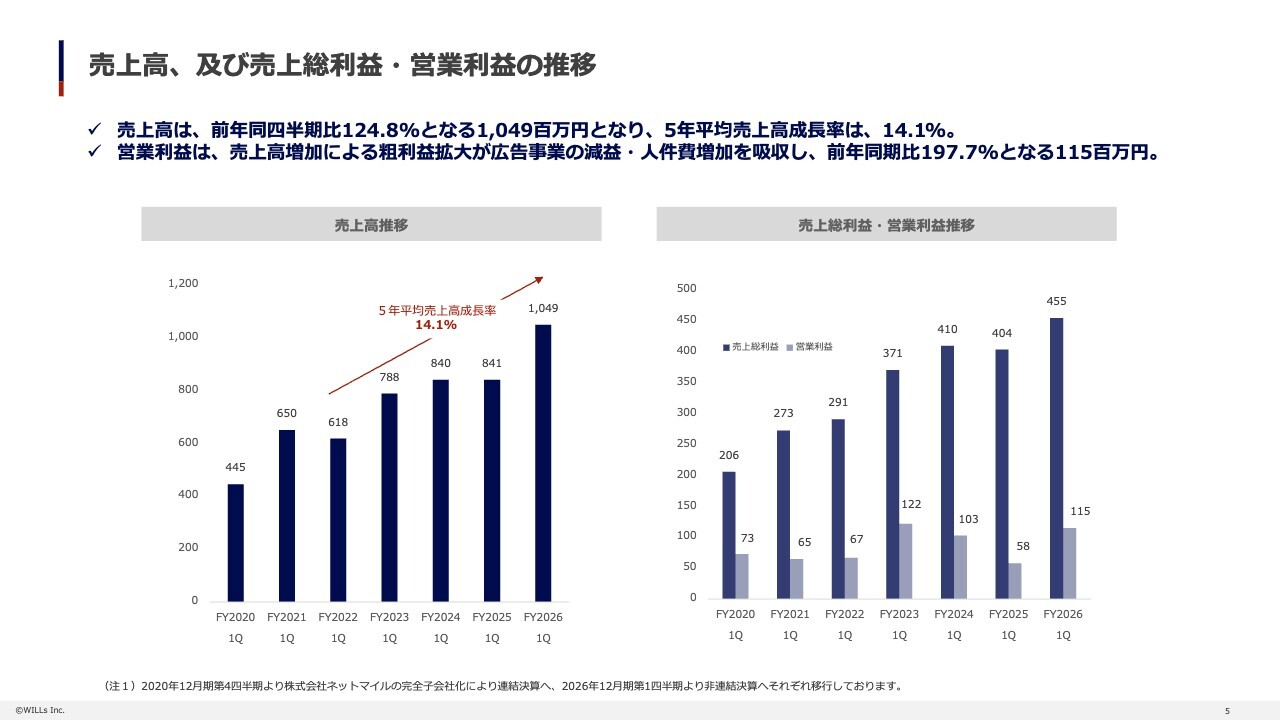

売上高、及び売上総利益・営業利益の推移

売上高および売上総利益・営業利益の推移についてご説明します。

スライド左側のグラフをご覧ください。2026年12月期第1四半期の売上高は、前年同四半期比124.8パーセントの10億4,900万円となりました。5年平均売上高成長率は14.1パーセントです。

スライド右側には売上総利益と営業利益の推移をお示ししています。営業利益は、前年同四半期比197.7パーセントの1億1,500万円となりました。これは売上高増加による粗利益拡大が、広告事業の減益や人件費増加を吸収したことによるものです。

売上総利益も4億5,500万円と増加しています。

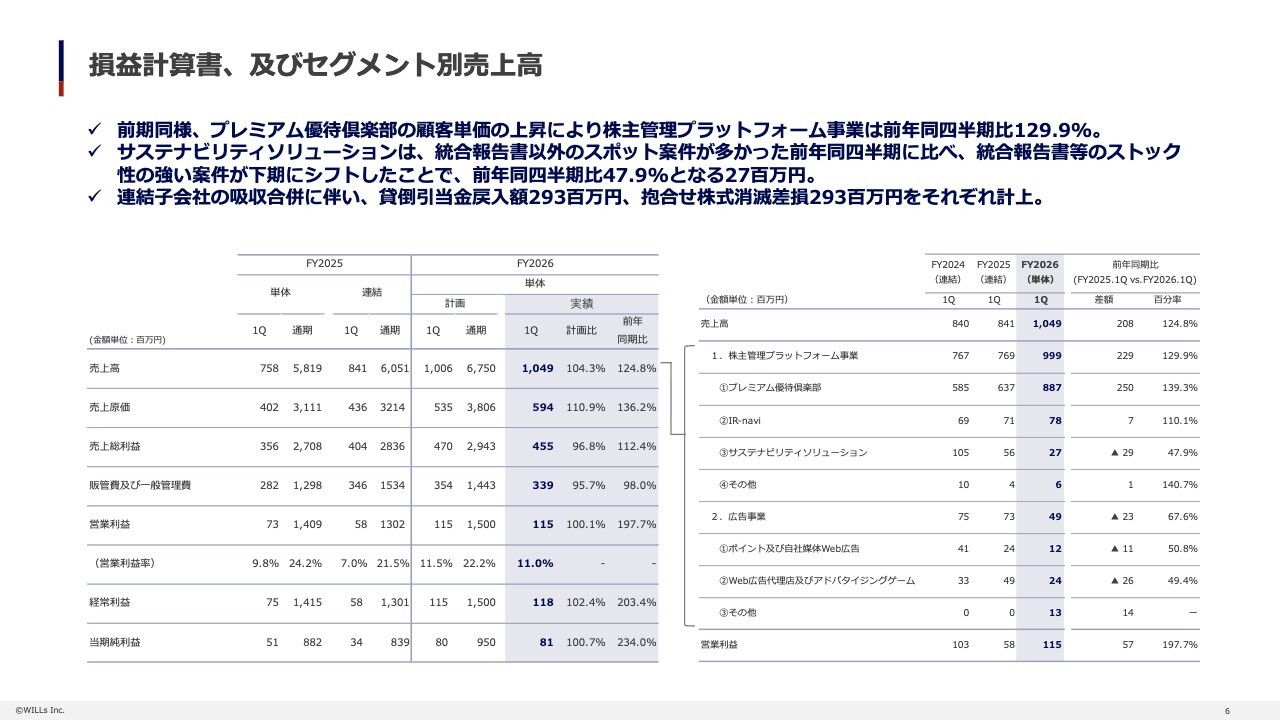

損益計算書、及びセグメント別売上高

損益計算書およびセグメント別売上高についてご説明します。

スライド左側には損益計算書を記載しています。2026年12月期第1四半期の売上高は、前年同四半期比124.8パーセントの10億4,900万円となりました。計画比は104.3パーセントと、計画を上回って推移しています。

売上原価は、前年同四半期比136.2パーセントの5億9,400万円で、計画比は110.9パーセントとなりました。売上総利益は、前年同四半期比112.4パーセントの4億5,500万円で、計画比は96.8パーセントです。

販管費および一般管理費は、前年同四半期比98.0パーセントの3億3,900万円で、計画比は95.7パーセントとなりました。

営業利益は、前年同四半期比197.7パーセントの1億1,500万円で、計画比は100.1パーセント、営業利益率は11.0パーセントです。

経常利益は、前年同四半期比203.4パーセントの1億1,800万円で、計画比は102.4パーセント、当期純利益は、前年同四半期比234.0パーセントの8,100万円で、計画比100.7パーセントとなりました。

スライド右側にはセグメント別売上高を記載しています。売上高の内訳は、株主管理プラットフォーム事業と広告事業の2つに分かれています。

株主管理プラットフォーム事業は、「プレミアム優待倶楽部」の顧客単価の上昇が牽引し、前年同四半期比129.9パーセントの9億9,900万円と伸長しています。同事業のサステナビリティソリューションは、統合報告書以外のスポット案件が多かった前年同四半期に比べ、統合報告書等のストック性の強い案件が下期にシフトしたことで、前年同四半期比47.9パーセントの2,700万円となりました。

なお、連結子会社の吸収合併に伴い、貸倒引当金戻入額2億9,300万円、抱合せ株式消滅差損2億9,300万円をそれぞれ計上しています。

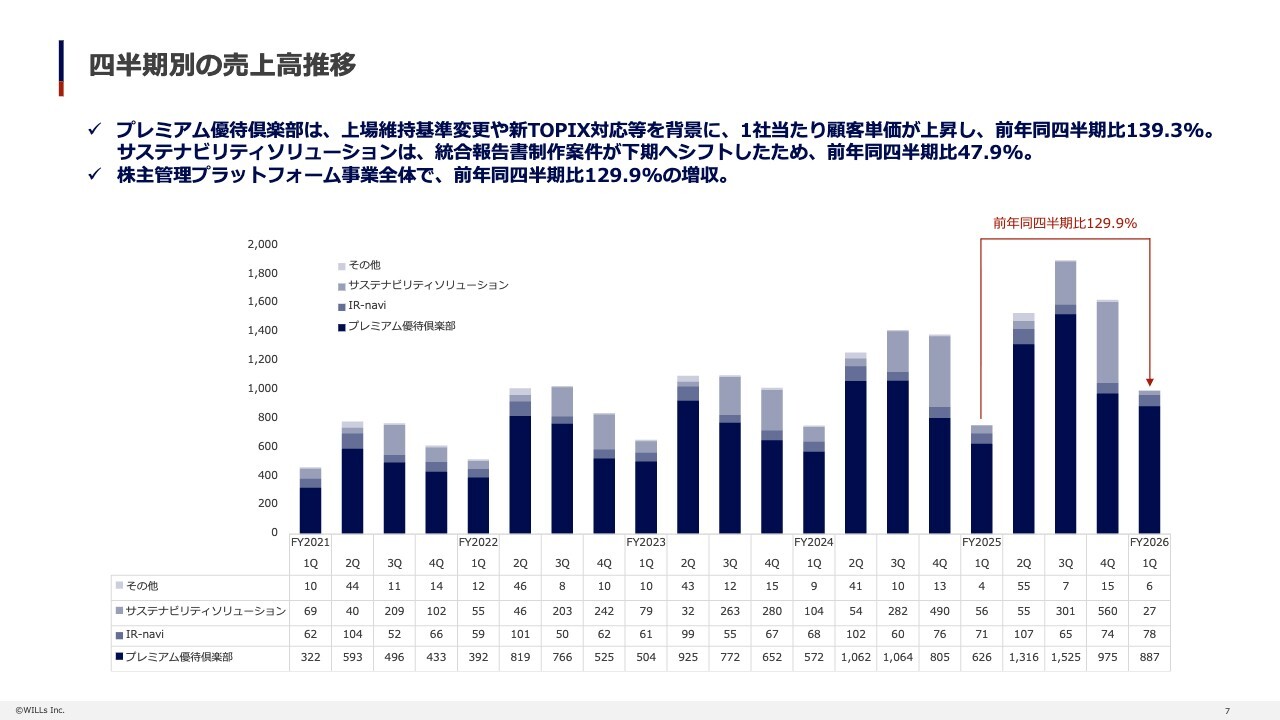

四半期別の売上高推移

四半期別の売上高推移についてご説明します。

「プレミアム優待倶楽部」は、上場維持基準変更や新TOPIX対応等を背景に、1社当たり顧客単価が上昇し、前年同四半期比139.3パーセントとなりました。サステナビリティソリューションは、統合報告書制作案件が下期へシフトしたため、前年同四半期比47.9パーセントとなりました。

株主管理プラットフォーム事業全体では、前年同四半期比129.9パーセントの増収となりました。

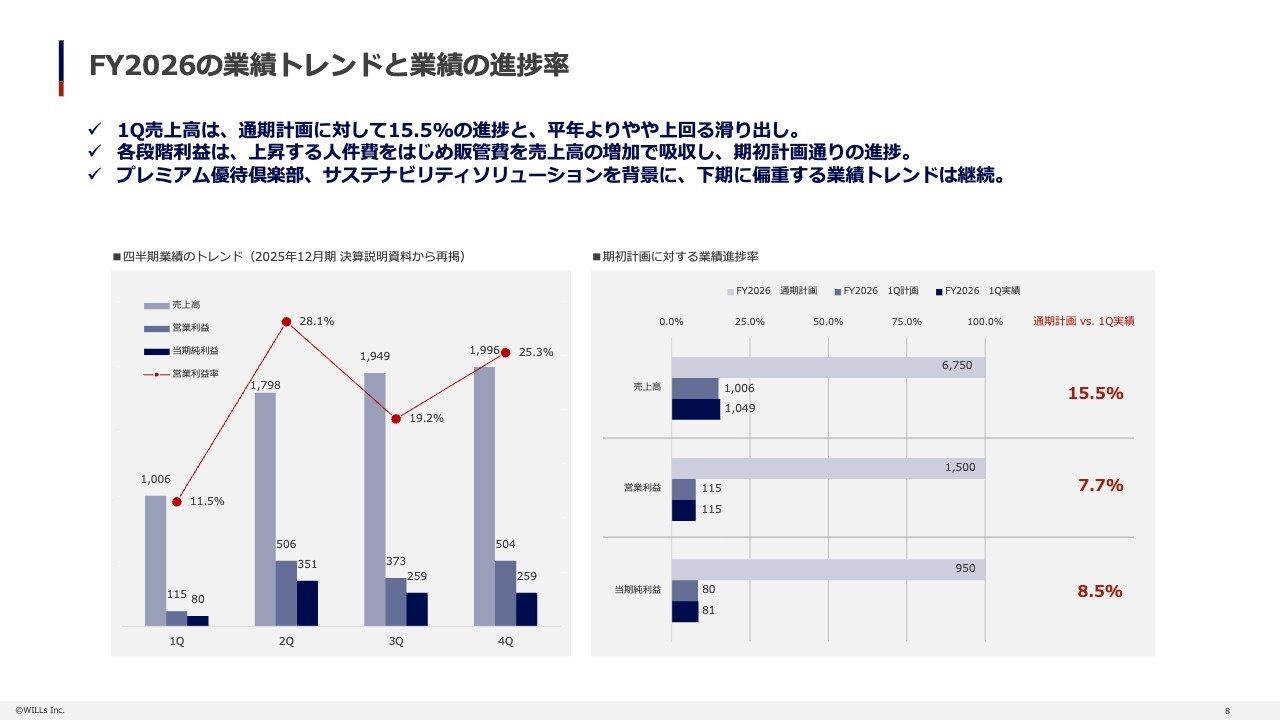

FY2026の業績トレンドと業績の進捗率

2026年12月期の業績トレンドと業績の進捗率についてです。

四半期業績のトレンドはスライド左側のグラフに記載のとおり、増収基調が継続しています。

今期第1四半期の売上高は、通期計画に対して15.5パーセントの進捗率となり、平年をやや上回る滑り出しとなりました。各段階利益は、上昇する人件費をはじめ販管費を売上高の増加で吸収したことから、期初計画どおりに進捗しています。

「プレミアム優待倶楽部」やサステナビリティソリューションを背景に、引き続き下期に偏重する業績トレンドとなっています。

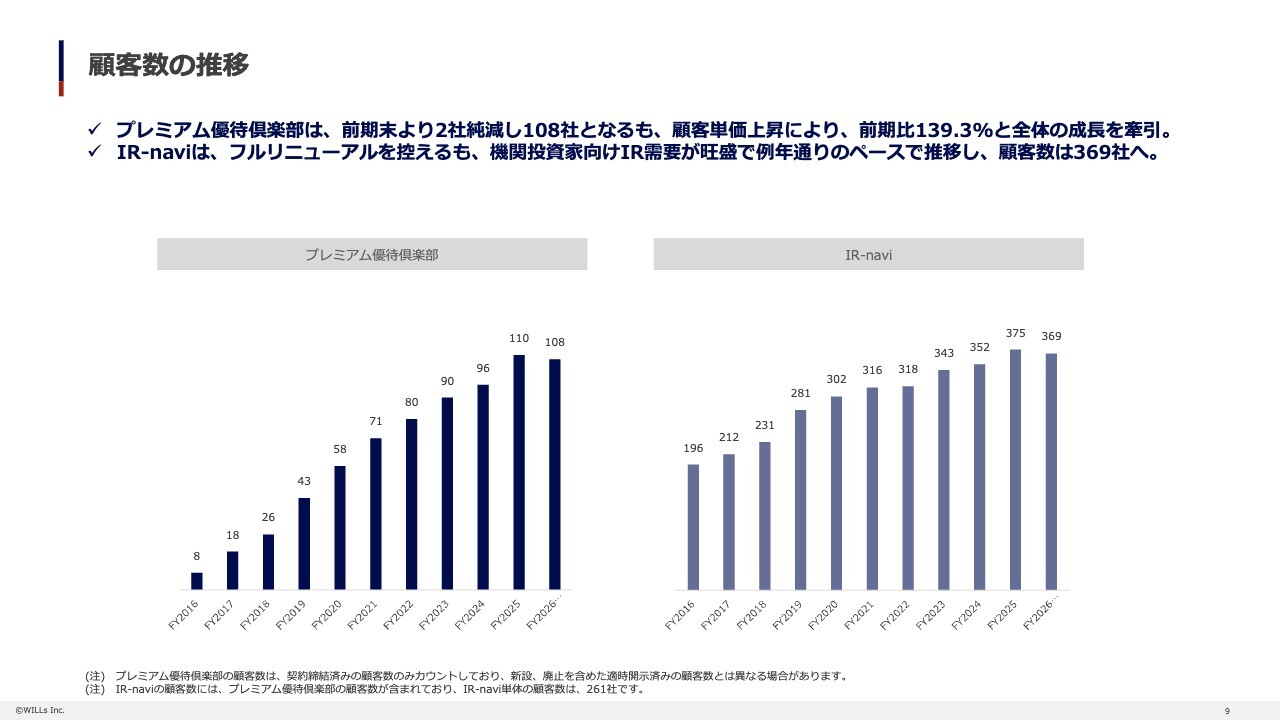

顧客数の推移

顧客数の推移についてご説明します。スライド左側が「プレミアム優待倶楽部」、右側が「IR-navi」の顧客数を示しています。

「プレミアム優待倶楽部」は、前期末より2社減少して108社となりましたが、顧客単価の上昇により売上高は前年同四半期比139.3パーセントとなり、全体の成長を牽引しています。「IR-navi」は、フルリニューアルを控えながらも、機関投資家向けIR需要が旺盛で例年どおりのペースで推移し、顧客数は369社となりました。

連結貸借対照表

こちらは連結貸借対照表です。契約負債が順調に積み上がっており、将来成長投資による無形固定資産は、前期末比1億4,100万円増の10億5,400万円です。キャッシュ比率は60パーセント超を維持しており、将来の事業投資、またはM&Aへの待機資金と想定しています。

資産の部では、流動資産が前年同期比99.3パーセントの36億1,900万円となりました。このうち、現金および預金は前年同期比100.7パーセントの31億6,300万円、受取手形、売掛金および契約資産は前年同期比90.0パーセントの3億9,200万円です。

有形固定資産は前年同期比96.5パーセントの4,300万円、無形固定資産は前述のとおりです。

結果として、資産合計は前年同期比104.2パーセントの50億2,600万円となりました。

負債の部では、流動負債が前年同期比103.6パーセントの22億9,000万円となりました。このうち、買掛金は前年同期比109.0パーセントの4億9,100万円、短期借入金は4億円、1年以内返済長期借入金は前年同期比100.0パーセントの900万円、未払法人税等は前年同期比12.4パーセントの3,700万円、契約負債は前年同期比99.5パーセントの10億8,800万円です。

固定負債は前年同期比80.9パーセントの1,200万円です。株主資本は前年同期比104.9パーセントの27億300万円となりました。

結果として、負債・純資産合計は前年同期比104.2パーセントの50億2,600万円です。

私からのご説明は以上です。ご清聴いただきありがとうございました。

新着ログ

「情報・通信業」のログ