2026年3月期決算説明

くすりの窓口、ストック売上の積み上げで営業利益37%増 処方箋ネット受付数や施設保有数も順調に拡大

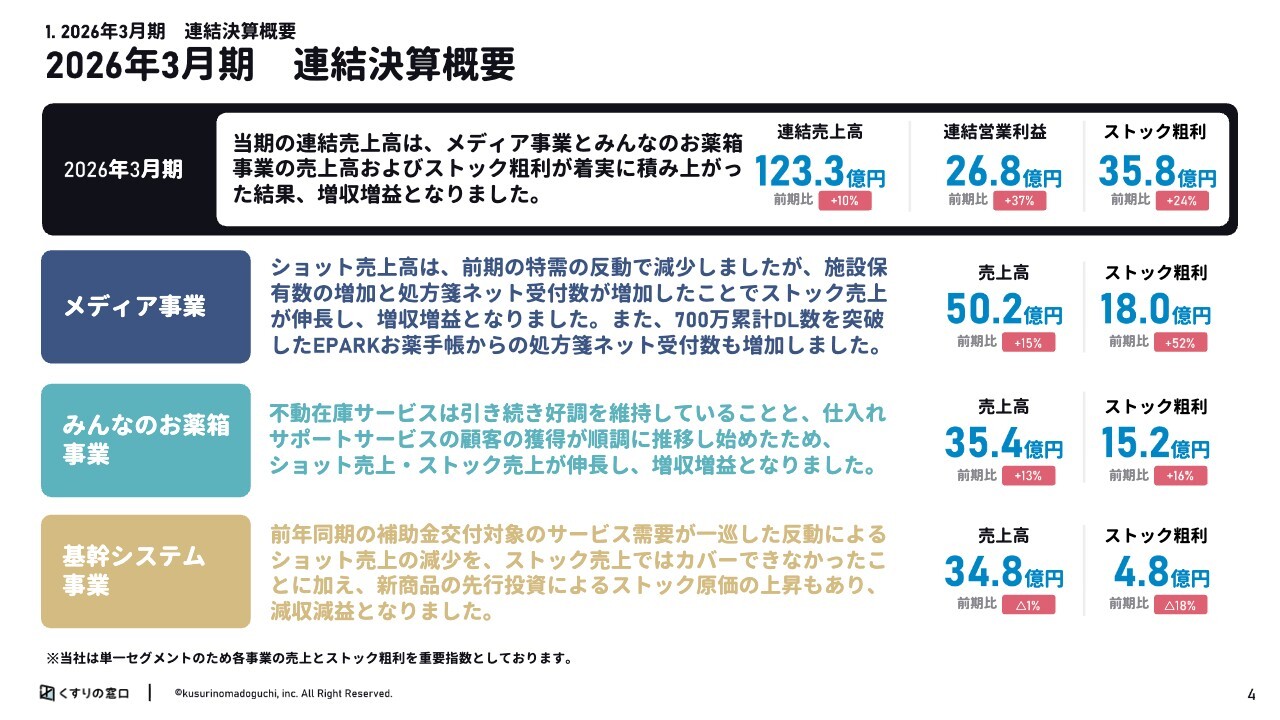

2026年3月期 連結決算概要

堤幸治氏:くすりの窓口の代表取締役社長の堤です。ご視聴いただきありがとうございます。それでは、2026年3月期の決算発表をします。

はじめに連結決算概要です。

連結売上⾼、連結営業利益、およびストック粗利については、メディア事業とみんなのお薬箱事業のストック売上が着実に積み上がった結果、増収増益となりました。

連結売上⾼については、前期⽐10パーセント増の123.3億円、連結営業利益については37パーセント増の26.8億円、ストック粗利は24パーセント増の35.8億円の着地となりました。

当社は単⼀セグメントであることから、連結営業利益ではなく、各事業の売上⾼、ストック粗利を成⻑指標としています。

メディア事業については、施設保有数や処方箋ネット受付数が着実に増加したことに加え、700万累計ダウンロード数を突破した「EPARKお薬手帳」からの処方箋ネット受付数も増加したこともあり、増収増益となりました。

みんなのお薬箱事業については、不動在庫サービスは引き続き好調を維持していることと、仕入れサポートサービスの顧客の獲得が順調に推移し始めたため、増収増益となりました。

基幹システム事業については、前期の補助金対象サービスの特需が一巡した反動によるショット売上の減少を、ストック売上の増加でカバーできなかったことに加え、新商品の先行投資によるストック原価の上昇もあり、減収減益となりました。

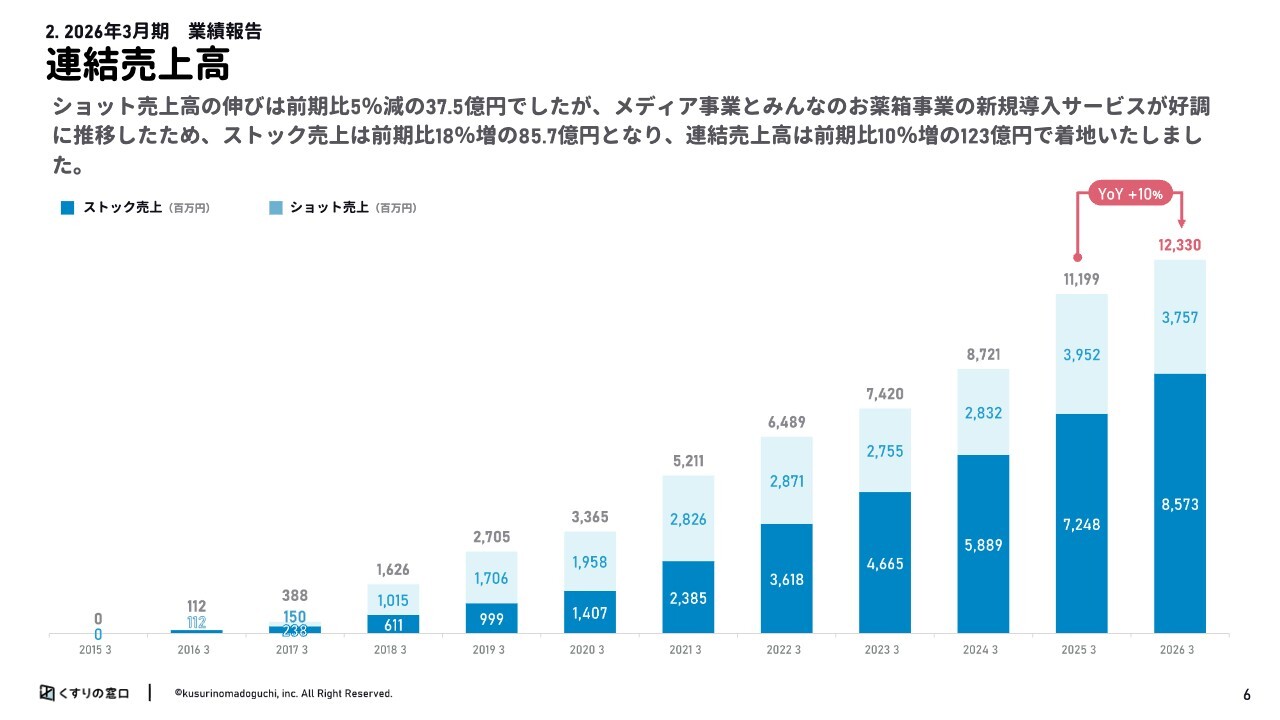

連結売上高

連結の売上高です。

ショット売上高は、前期比5パーセント減の37.5億円となりました。

一方でストック売上高は、メディア事業とみんなのお薬箱事業の新規導入サービスが好調に推移したため、前期比18パーセント増の85.7億円での着地となりました。

連結売上高は、前期比10パーセント増の123.3億円で着地しています。

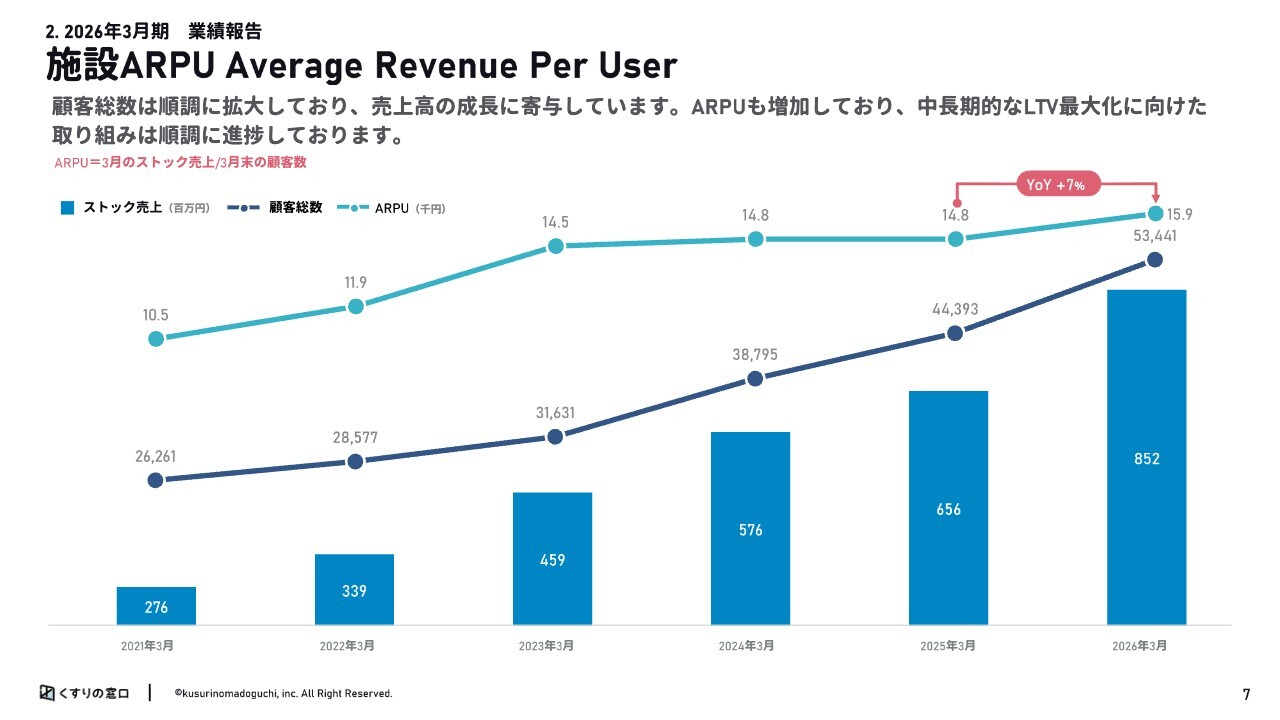

施設ARPU(Average Revenue Per User)

施設あたりのARPUです。

顧客総数は順調に拡大しており、売上高の成長に寄与しています。

また、ARPUについても増加しており、中長期的なLTV最大化に向けた取り組みも順調に進捗しています。

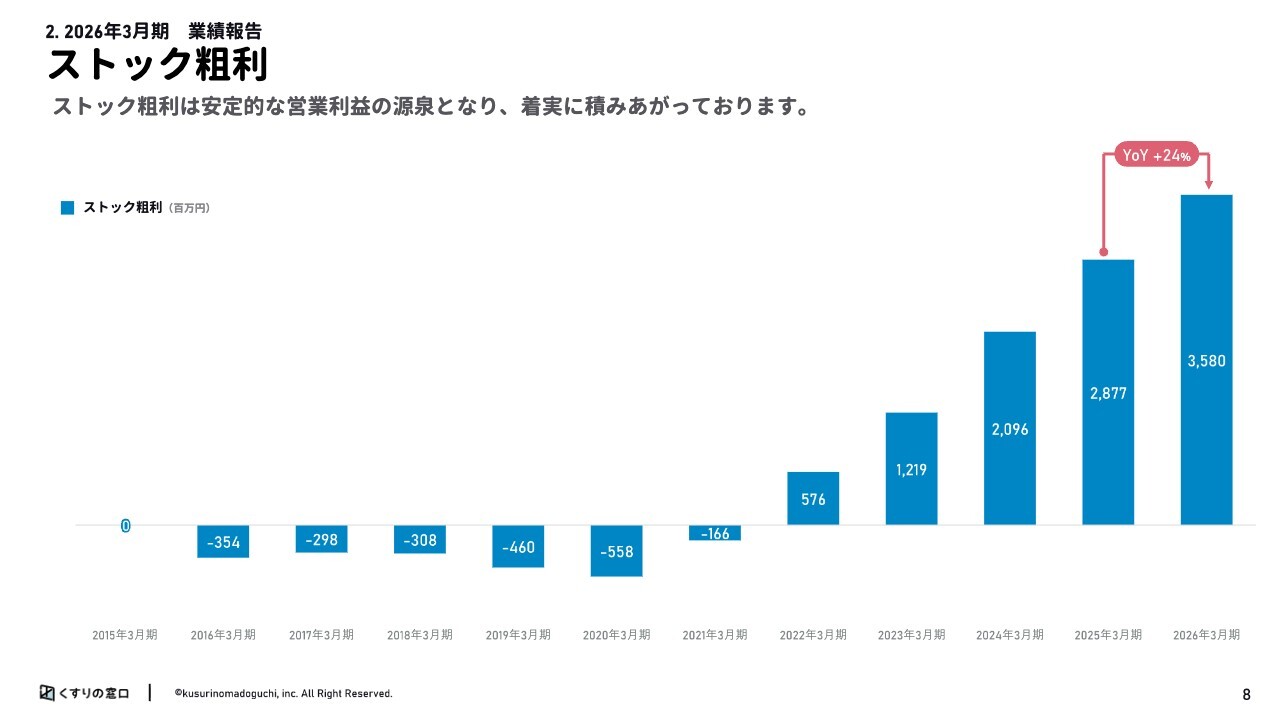

ストック粗利

連結のストック粗利です。前期比24パーセント増の35.8億円となりました。ストック粗利は、安定的な営業利益の源泉となり、着実に積みあがっています。

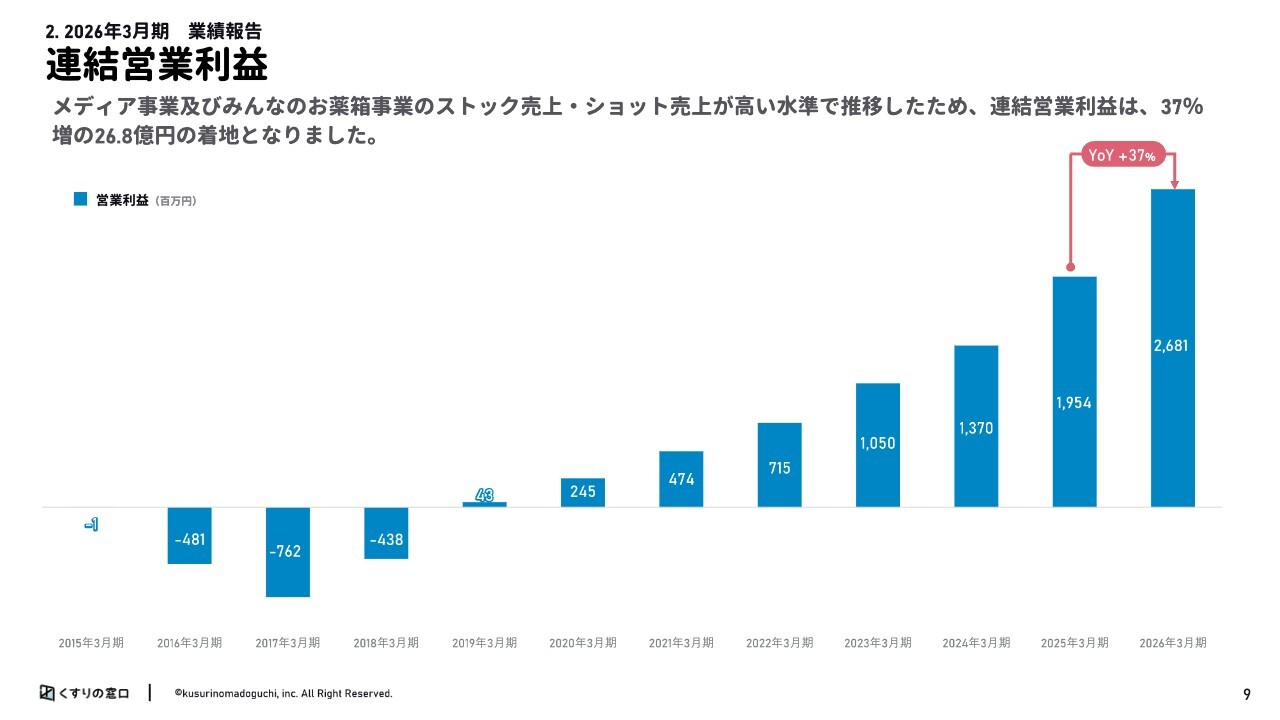

連結営業利益

連結営業利益です。メディア事業およびみんなのお薬箱事業のストック売上・ショット売上が高い水準で推移したため、37パーセント増の26.8億円となりました。

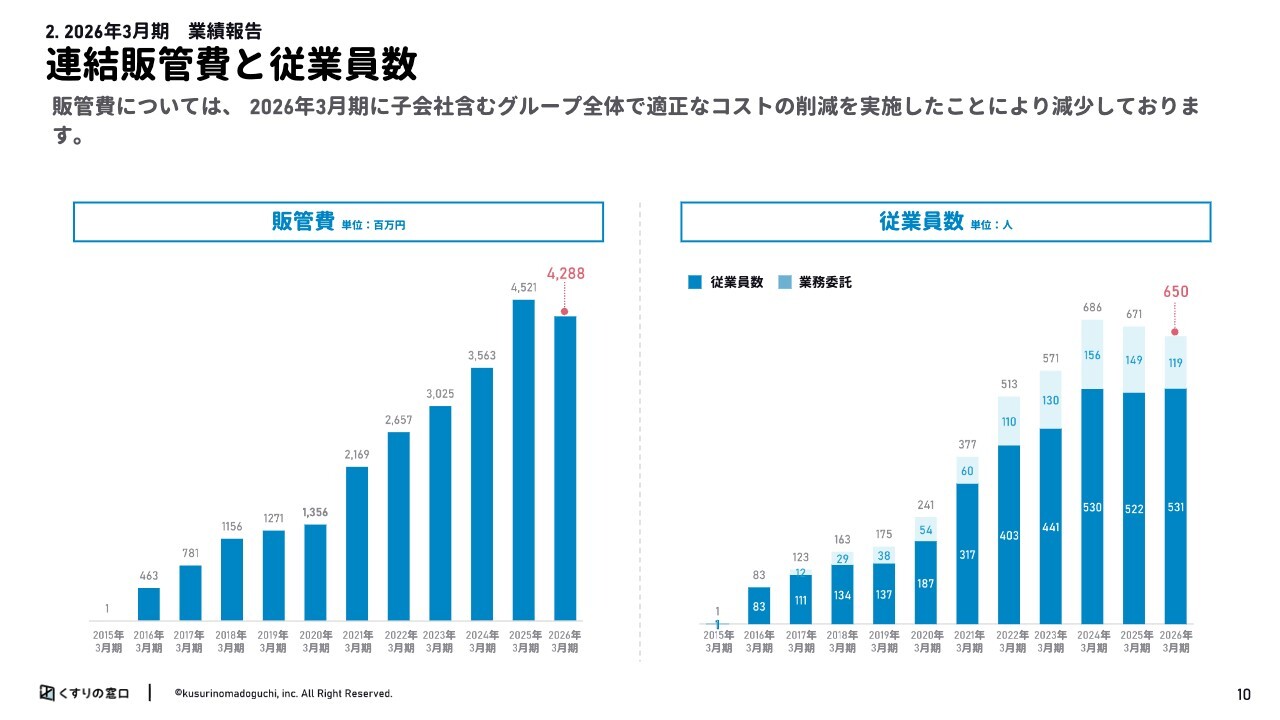

連結販管費と従業員数

連結販管費と従業員数です。

販管費は、前期比5パーセント減の42.8億円となりました。2026年3月期は、子会社含むグループ全体で適正なコスト削減を実施したことにより減少しています。

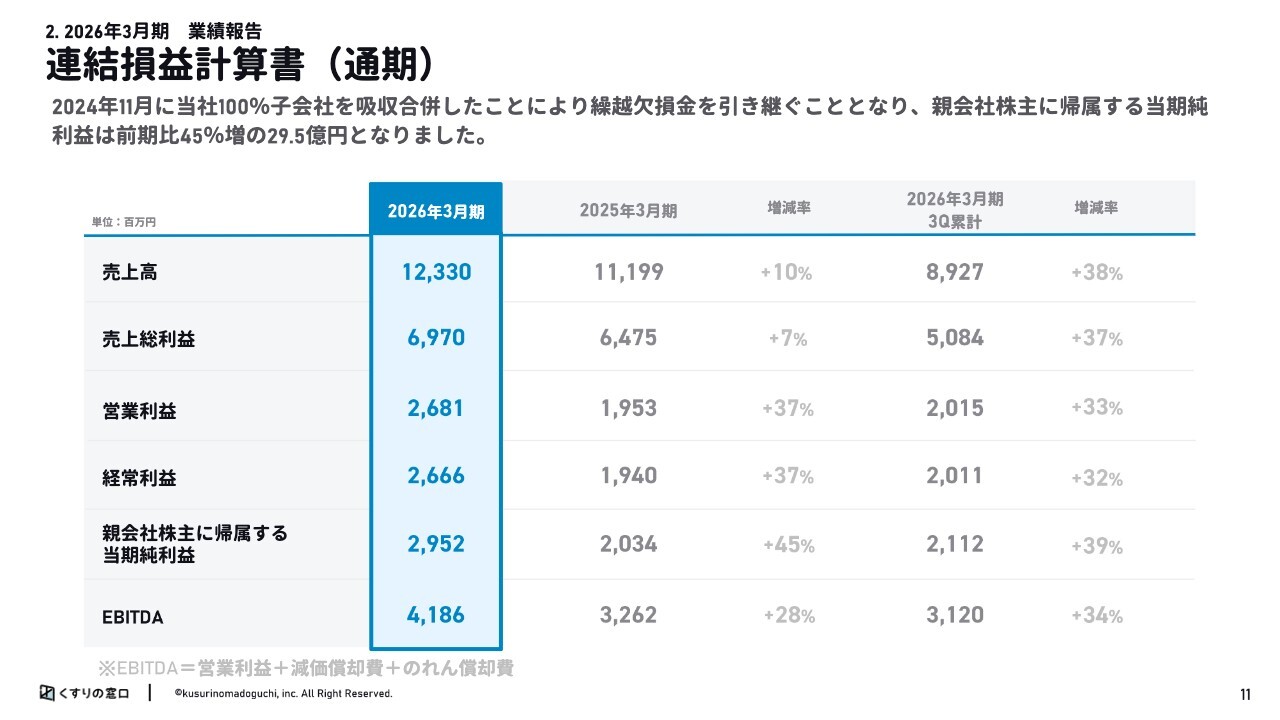

連結損益計算書(通期)

連結損益計算書です。2024年11月に当社100パーセント子会社を吸収合併したことで、当該子会社の繰越欠損金を引き継ぐことになったため、親会社株主に帰属する当期純利益は前期比45パーセント増の29.5億円になりました。

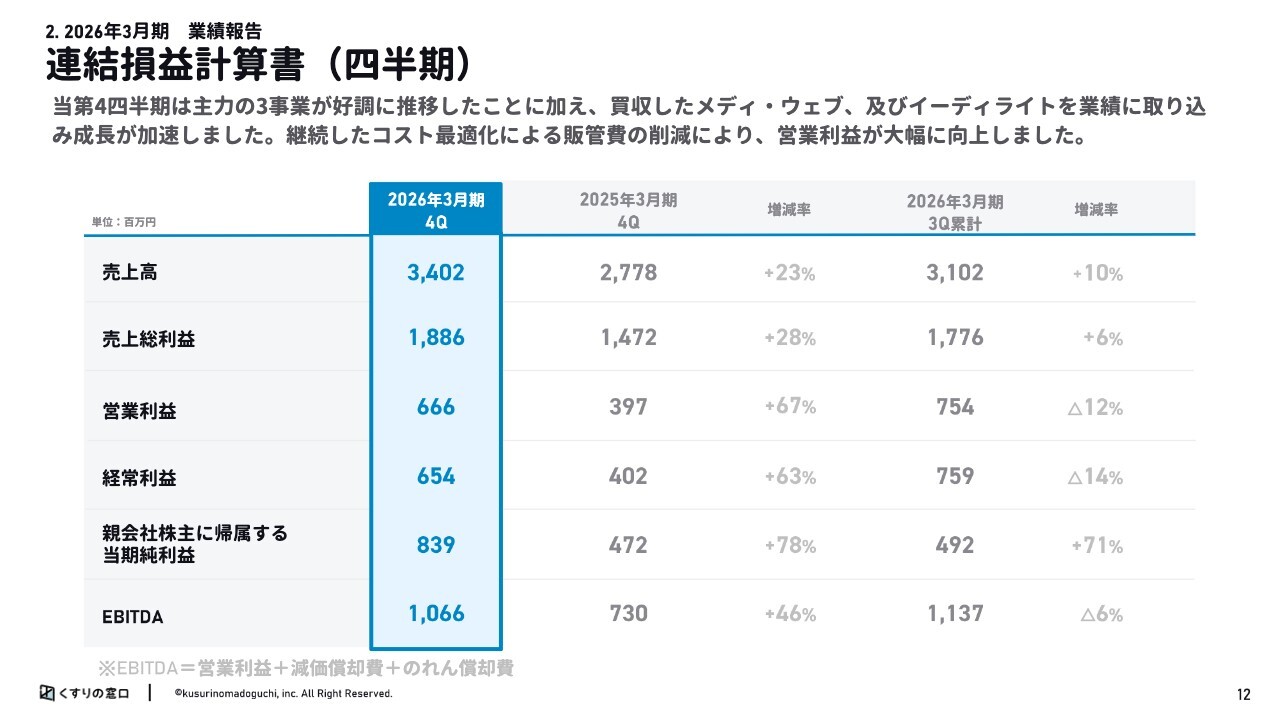

連結損益計算書(四半期)

第4四半期の連結損益計算書です。当第4四半期は、主力の3事業がいずれも好調に推移し、既存事業が着実な成長を継続しました。これに加え、買収したメディ・ウェブおよびイーディライトの業績を新たに取り込んだことで、さらなる成長の加速を実現しています。

利益面についても、継続的に推進しているコスト最適化の取り組みにより販管費の効率化が進み、その結果、営業利益は大幅な増益となりました。

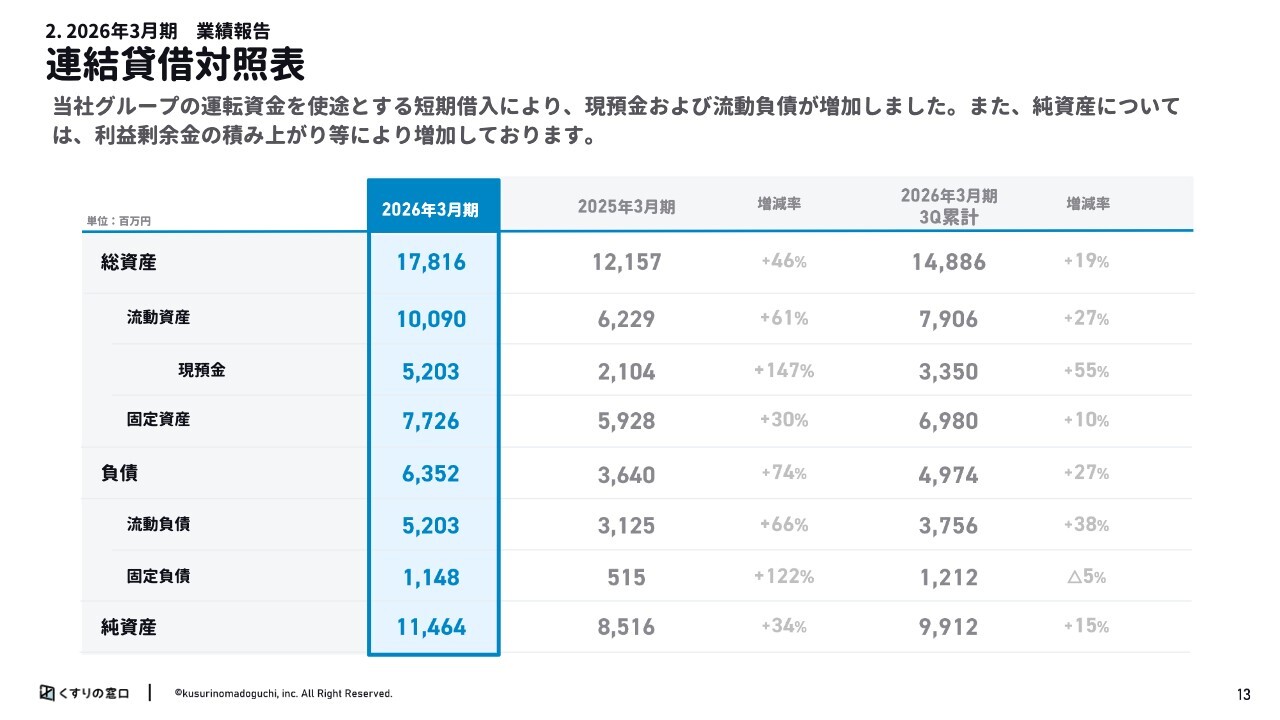

連結貸借対照表

連結貸借対照表です。

当社グループの運転資金の確保を目的とした短期借入を実施したことにより、現預金および流動負債が増加しました。

また、純資産については、当期純利益の計上に伴う利益剰余金の積み上がりを主因として増加しました。

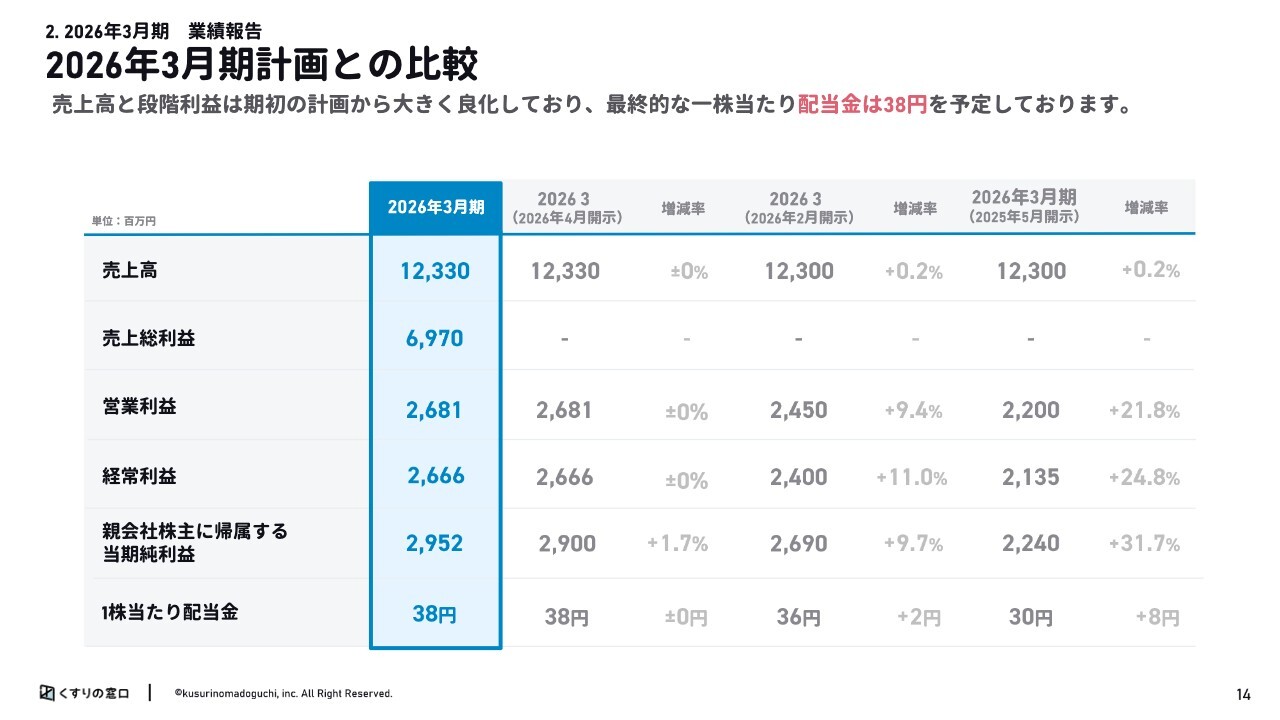

2026年3月期計画との比較

2026年3月期計画と実績の比較です。売上高と段階利益は期初の計画から大きく良化しており、最終的な1株当たり配当金は38円を予定しています。

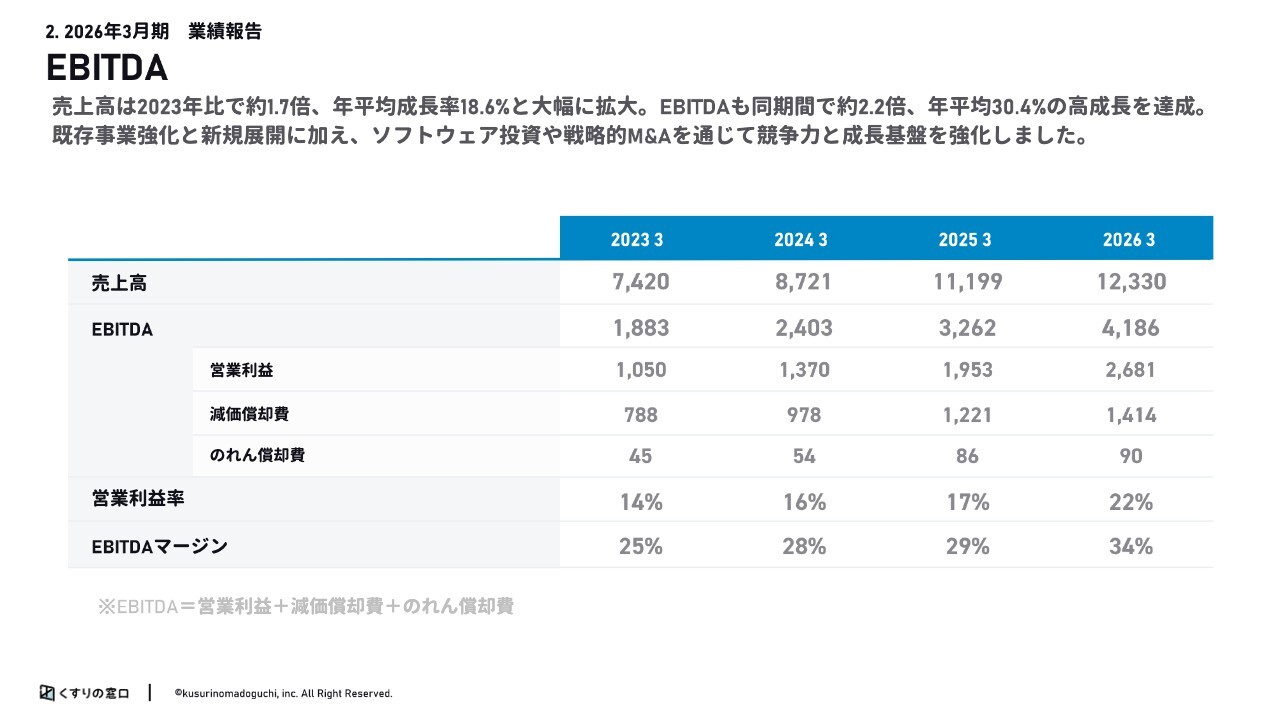

EBITDA

EBITDAです。

売上高は、2023年と比較して約1.7倍に拡大し、年平均成長率は18.6パーセントと大幅な成長を遂げています。また、EBITDAについても、同期間において約2.2倍となり、年平均30.4パーセントと高い成長率を達成しています。

こうした成長の背景には、既存事業の強化に加え、新規事業の展開を着実に進めてきたことがあります。引き続き、ソフトウェアへの継続的な投資や戦略的なM&Aを通じて、競争力の向上と中長期的な成長基盤の強化を図っていきます。

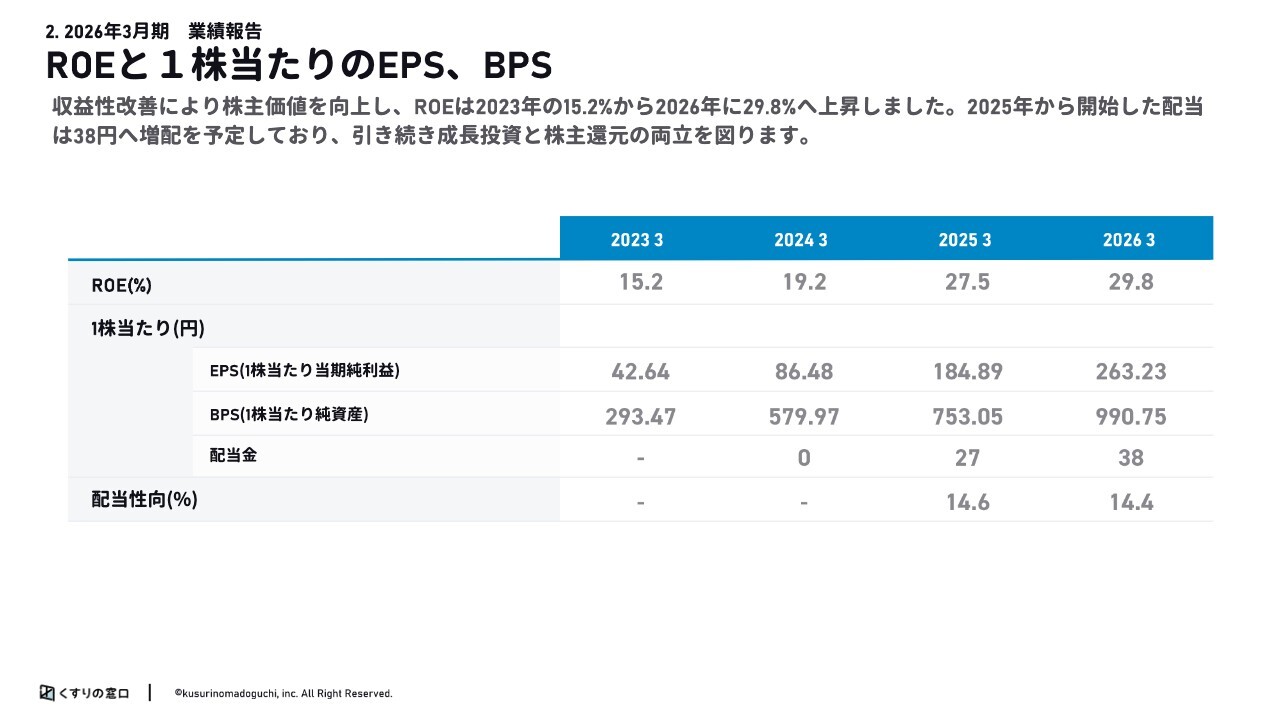

ROEと1株当たりのEPS、BPS

ROEと1株当たりのEPS、BPSです。

収益性の改善を着実に進めた結果、ROEは2023年の15.2パーセントから2026年には29.8パーセントへと大幅に向上しています。また、2025年より開始した配当についても38円の増配を予定しており、株主還元の強化を図っています。

今後も、成長投資と株主還元の両立を基本方針とし、持続的な企業価値の向上を目指していきます。

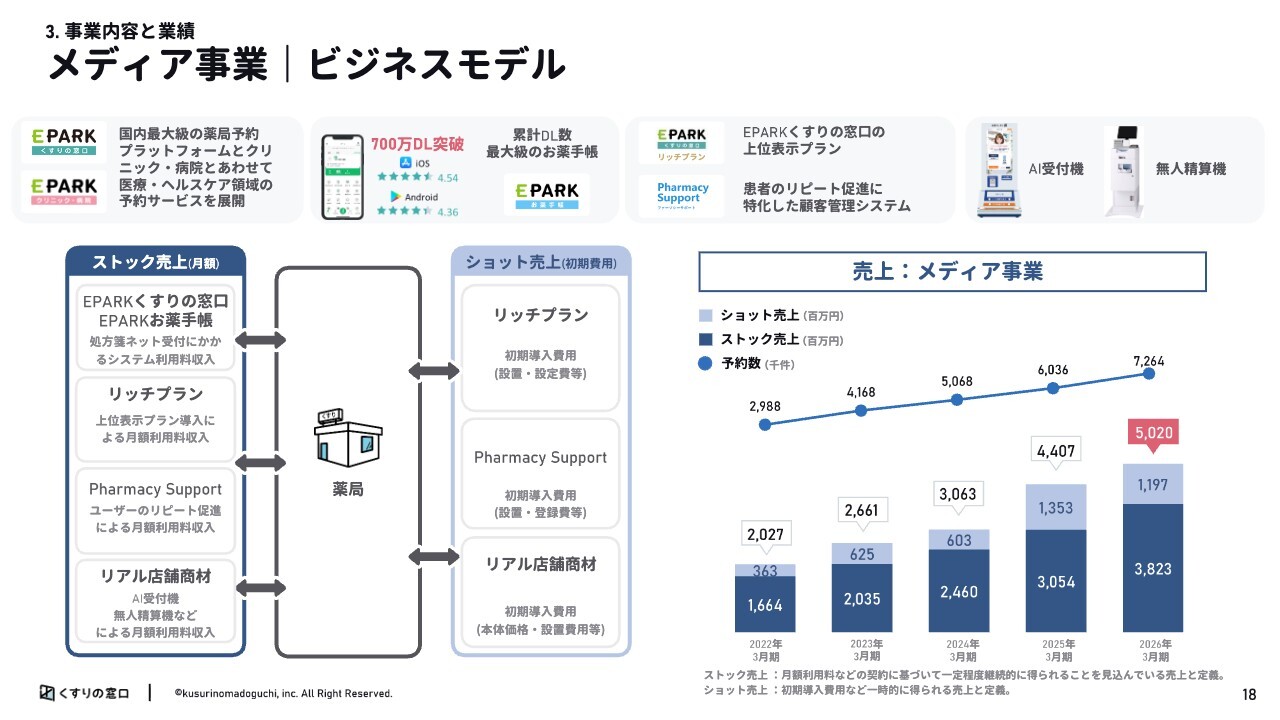

メディア事業|ビジネスモデル

これからは各事業についてご説明します。はじめにメディア事業です。

こちらのビジネスモデルですが、国内最⼤級の調剤薬局向けのメディアである「EPARKくすりの窓⼝」と、同じく国内最⼤級のお薬⼿帳である「EPARKお薬手帳」からの処⽅箋ネット受付によるシステム利用料が、ストック売上⾼の⼤きな収益源となっています。

その他に、サイト内上位表⽰の「リッチプラン」の毎⽉いただく掲載費、ユーザーのリピート促進システムである「Pharmacy Support(ファーマシーサポート)」のシステム費がストック売上⾼に⼊ります。

さらに、当期より実店舗でのソリューションにも注力しています。「AI受付機」や「無人精算機」などは、薬剤師の業務負担を軽減する機器として、引き合いが増えています。

また、ショット売上⾼については、「リッチプラン」および「Pharmacy Support」の初期導⼊費⽤とリアル店舗商材の本体価格と設置費用が主な収益源となっています。

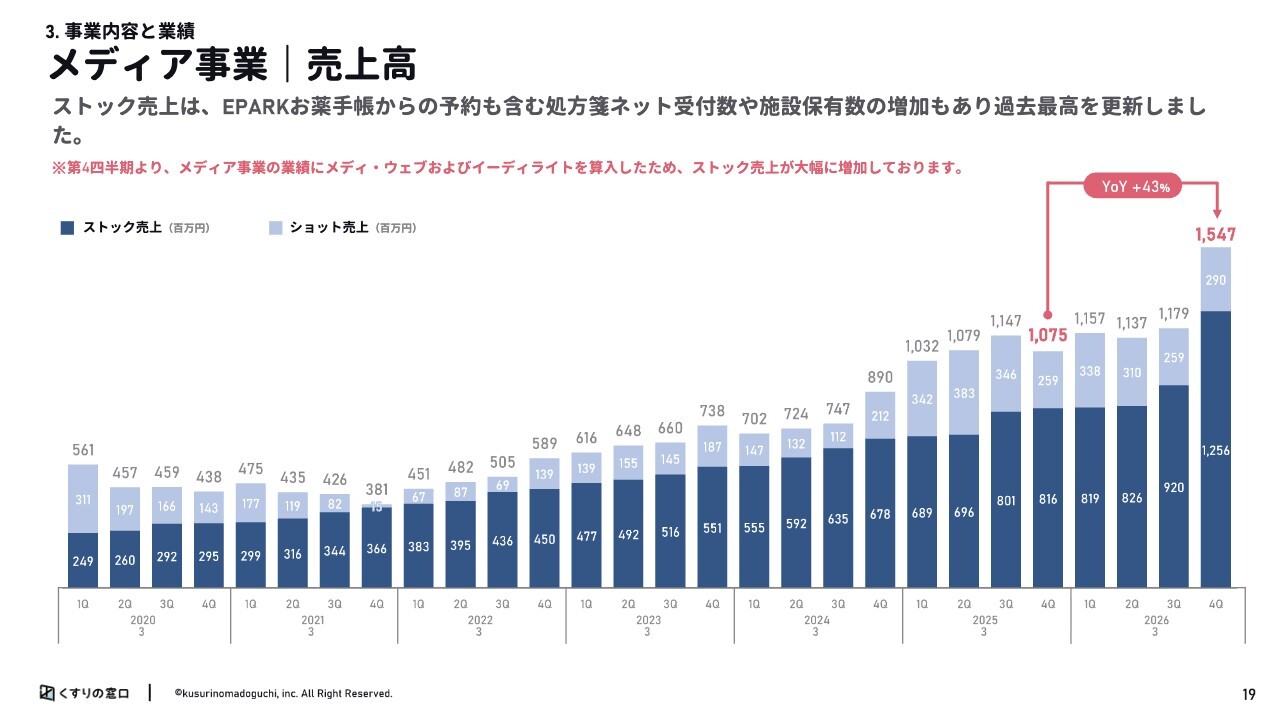

メディア事業|売上高

メディア事業の売上⾼です。

ストック売上は、「EPARKお薬手帳」からの予約も含めた処方箋ネット受付数の増加や、施設保有数の伸長により、過去最高を更新しました。

なお、第4四半期より、メディア事業の業績にメディ・ウェブおよびイーディライトの業績を取り込んでおり、これによりストック売上は大きく増加しています。

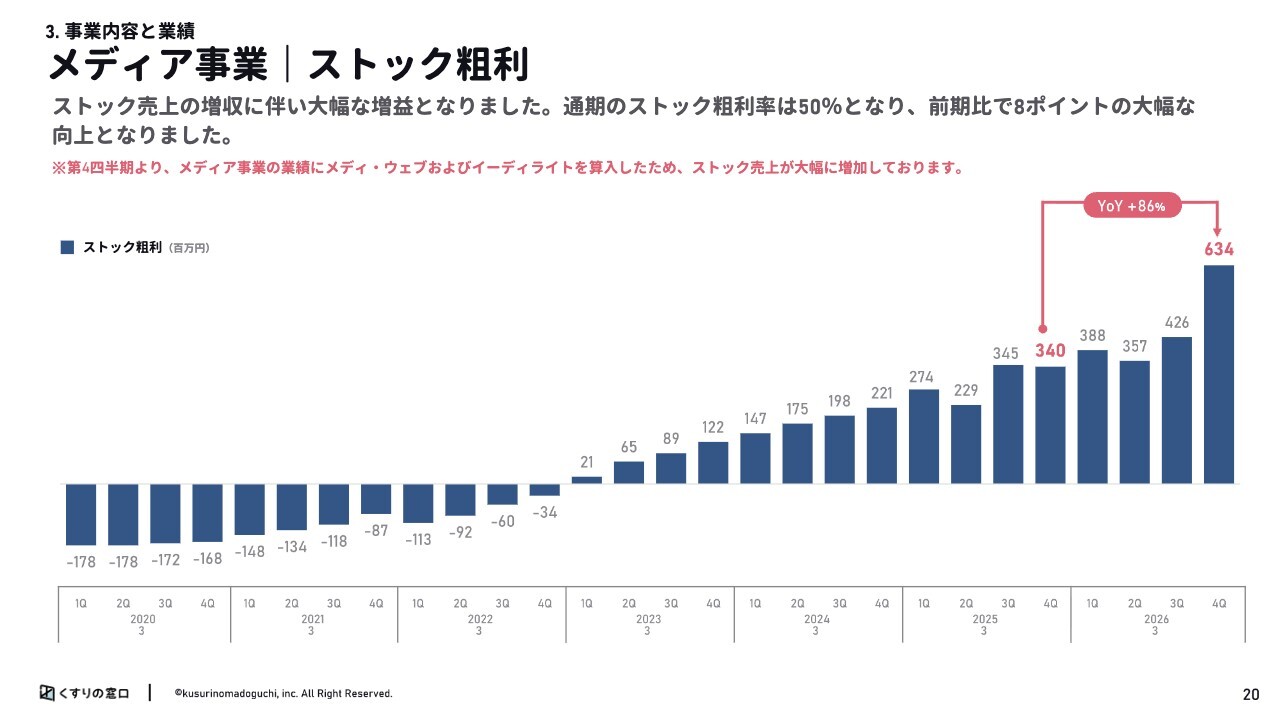

メディア事業|ストック粗利

メディア事業のストック粗利です。

ストック売上の増収を背景に、ストック粗利は大幅な増益となりました。あわせて収益性の改善も着実に進み、通期のストック粗利率は50パーセントと、前期比で8ポイントの大幅な向上となっています。

なお、第4四半期よりメディア事業にメディ・ウェブおよびイーディライトの業績を取り込んでおり、これがストック粗利の増加を後押ししています。

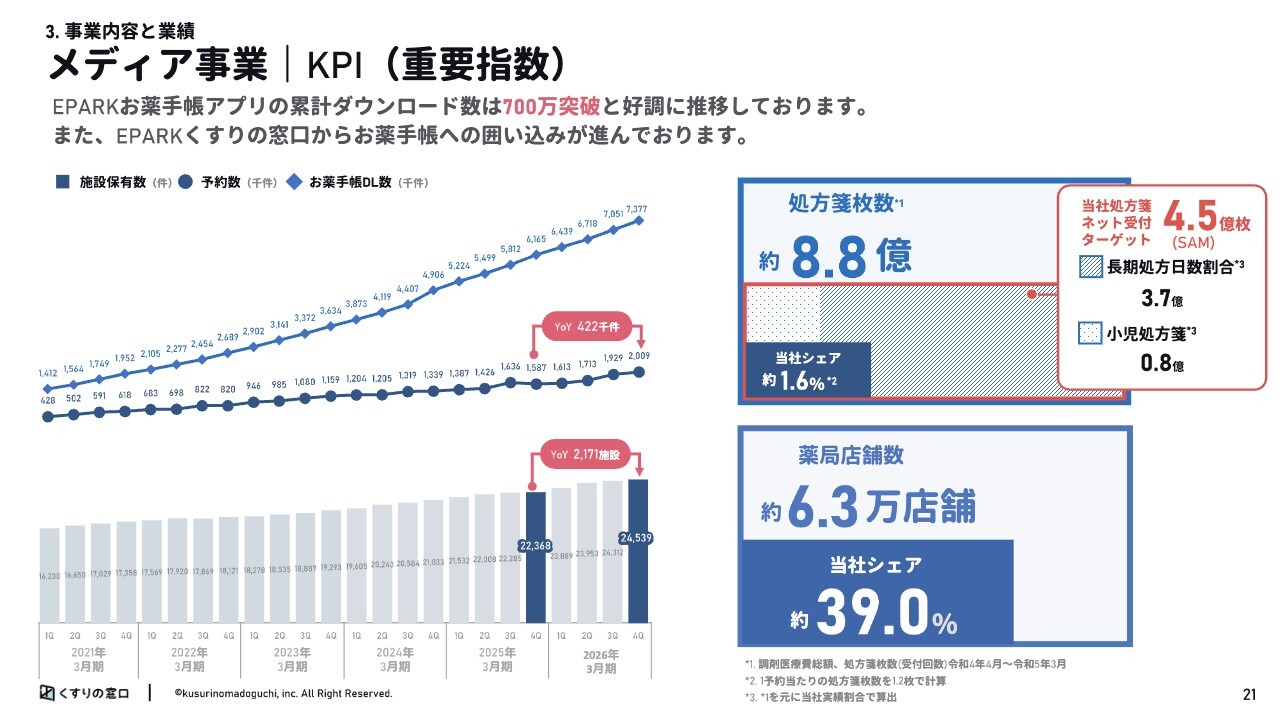

メディア事業|KPI(重要指数)

メディア事業のKPIです。

処方箋ネット受付数は前年同期と比較して42万2,000件増加の200万9,000件になりました。それに伴いストック売上も確実に積みあがっています。

次に「EPARKお薬手帳」のダウンロード数は、当第2四半期末の671万から当第3四半期末には700万を突破、第4四半期も継続して伸長しています。

また、施設保有数も順調に増加しており、24,539店舗となっています。

処方箋ネット受付のシェアについては、国内No.1の規模ではあるものの、サービス認知度に課題があり、現状ではシェアは2パーセント弱と低い水準にとどまっています。一方で、見方を変えれば市場ポテンシャルは非常に高いと捉えています。

今後は、さらなる各種施策を通じて「くすりの窓口」における処方箋ネット受付の認知度向上および施設保有数の拡大に取り組んでいきます。

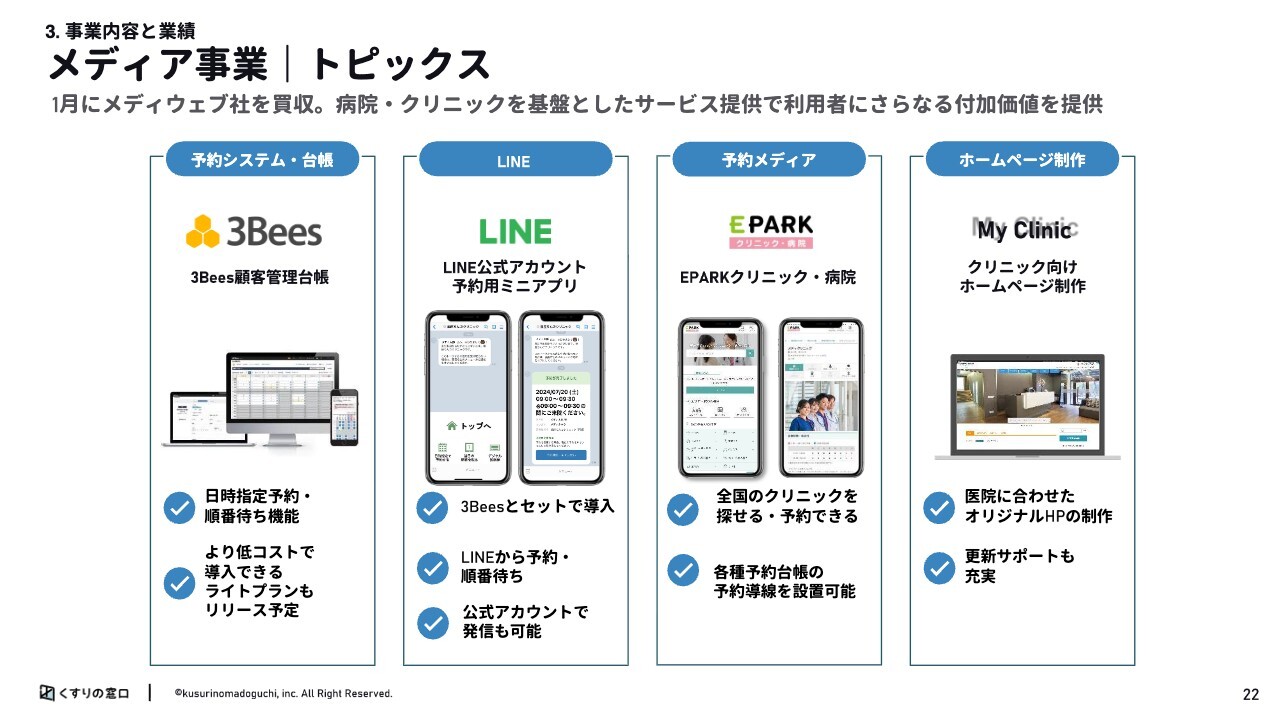

メディア事業|トピックス

メディア事業のトピックスについて3点ご説明します。

まず1点目はメディ・ウェブの完全子会社についてです。当社は、「EPARKクリニック・病院」を運営する株式会社メディ・ウェブを完全子会社化するとともに、同社子会社である株式会社イーディライトをグループ会社化しました。

これにより、これまで主軸としてきた薬局向け市場に加え、医療機関向けポータルサイトおよび診療予約システム事業を獲得し、医療機関向け市場への本格参入を開始しています。

ポータルサイトや予約システムを起点とした顧客基盤の拡大に加え、当社グループが有する既存サービスのアップセル・クロスセルを通じて、事業領域の拡大と中長期的な成長につなげていきます。

また、薬局・医療機関双方のデータや顧客接点を活用することで、グループ全体としてのサービス価値向上やシナジー創出にも取り組んでいきます。

こうした取り組みを通じて、医療DXの進展という市場環境も追い風に、持続的な事業成長と企業価値の向上を目指していきます。

メディア事業|トピックス

2点目のトピックです。

当社の電子お薬手帳である「EPARKお薬手帳」アプリは、調剤予約やお薬手帳など、調剤薬局での利用を中心として始まりました。

当第4四半期より、医療機関のポータルサイト「EPARKクリニック・病院」を運営し、医療機関の検索および予約サービスを提供していたメディ・ウェブの子会社化により、アプリ利用者にとっては、病院の検索から予約、そして調剤薬局の検索、予約とすべてこのアプリで完結でき、今後はさらに利便性が高まります。

また、この子会社化により、医療機関数も増加しますので、より多くの患者が利用しやすいサービスになります。

さらに、健康層向けには、健康診断や人間ドックの予約、その結果から5年後に病気を発症するリスクをチェックできるAI疾病予測など、機能を充実させてきました。

当社の「EPARKお薬手帳」アプリは、病院・薬局でのご利用はもちろん、日常生活における継続的な健康管理と改善を総合的にサポートするヘルスケアアプリに進化しました。

今後は薬の飲み合わせによる健康被害を防止するため、複数医療機関での処方薬同士や処方薬と市販薬との相互作用チェック機能をより充実させ、安全な服薬環境の構築を目指します。

また、お薬の記録・管理にとどまらず、症状改善のきっかけづくりや健康向上への最適なアプローチを発見いただけるよう、継続的な機能向上に取り組んでいき、さらなるご利用者の拡大を目指します。

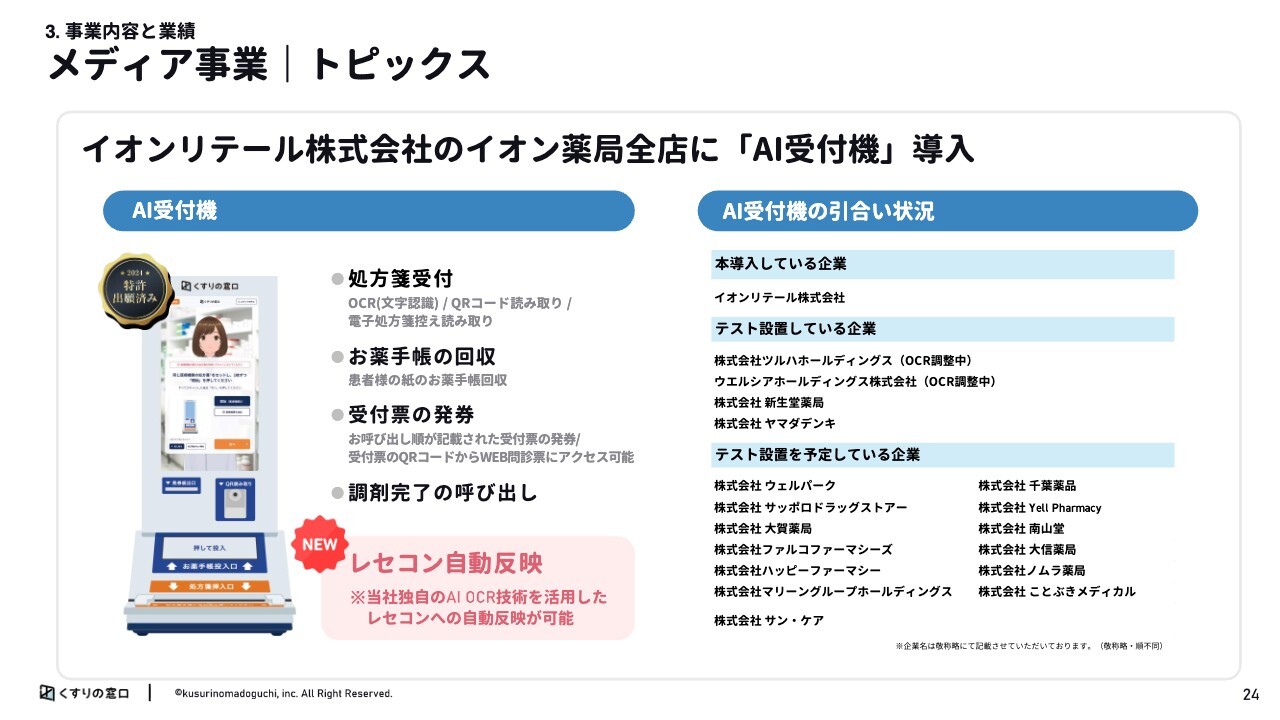

メディア事業|トピックス

最後のトピックスです。

当社は、先日ご報告したイオン薬局の全店舗に、当社が開発・販売する数百台規模の「AI受付機」を、2026年3月から順次導入しています。

導入にいたった経緯としては、業界全体で課題となっている人手不足への対応と業務効率化を目的としたものです。

また、テスト設置いただいている企業、そしてテスト設置を予定している企業にも、本格導入いただけるよう引き続き、営業やサポートを強化していきます。

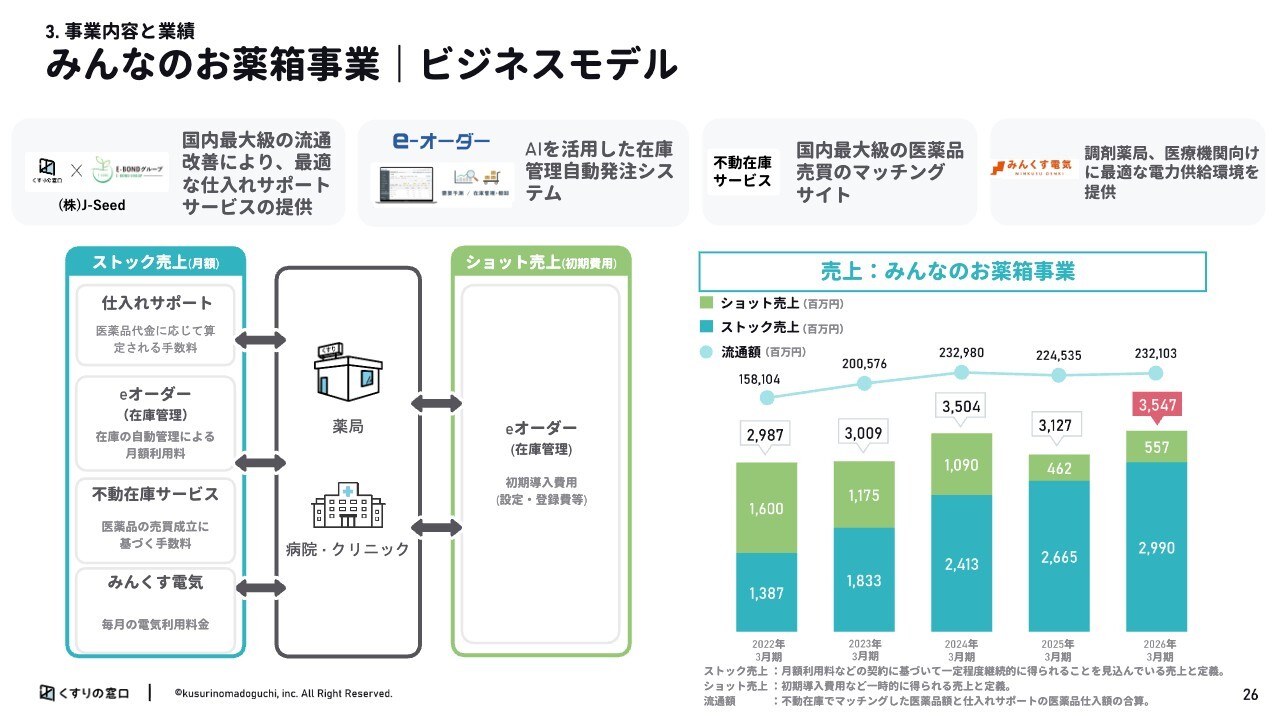

みんなのお薬箱事業|ビジネスモデル

次に、みんなのお薬箱事業についてです。

こちらのビジネスモデルは、医療機関や調剤薬局の仕入れに関わる部分をサポートすることで、価格の一部を手数料としていただく仕入れサポートサービスと、基本的に同時にご導入をお勧めしているAIを活用した在庫管理システム、「eオーダー」の月額利用料が主な収益源となっています。

また、調剤されずに余った薬を売りたい調剤薬局と、医薬品を安く買いたい調剤薬局をネット上でマッチングし、双方から手数料をいただく不動在庫サービスの手数料もストック売上高の構成要素となっています。

「みんくす電気」は、全国の医療・薬局・介護施設法人向けに、ご利用状況に応じて、今までと変わらない品質のまま、電気料金を削減する最適なプランを提案しています。

ショット売上高については、「eオーダー」を導入する際の初期設定費用が主な収益源となっています。

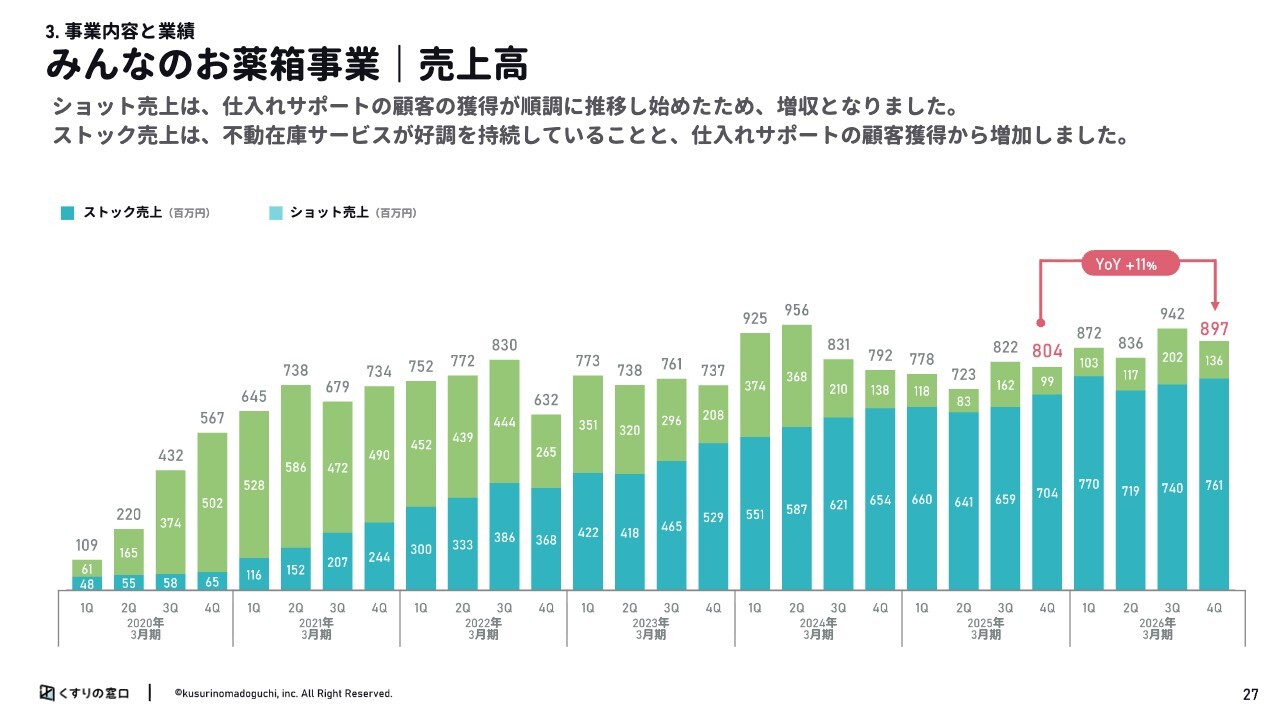

みんなのお薬箱事業|売上高

みんなのお薬箱事業の売上高です。

ショット売上は、仕入れサポートの顧客の獲得が順調に推移し始めたため、増収となりました。

ストック売上高は、不動在庫サービスが好調を持続していることと、仕入れサポートの顧客獲得から増加しました。

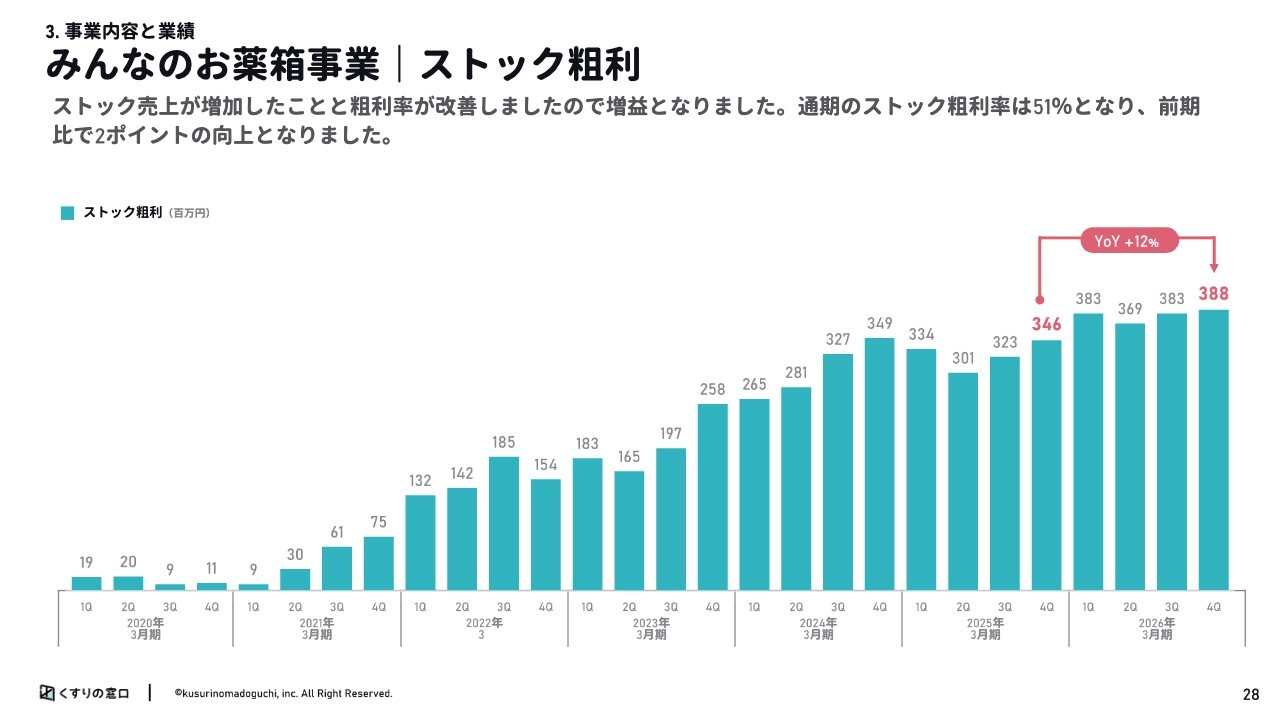

みんなのお薬箱事業|ストック粗利

みんなのお薬箱事業のストック粗利です。ストック売上の増収を背景に、ストック粗利は増益となりました。

あわせて収益性の改善も着実に進み、通期のストック粗利率は51パーセントと、前期比で2ポイントの向上となりました。

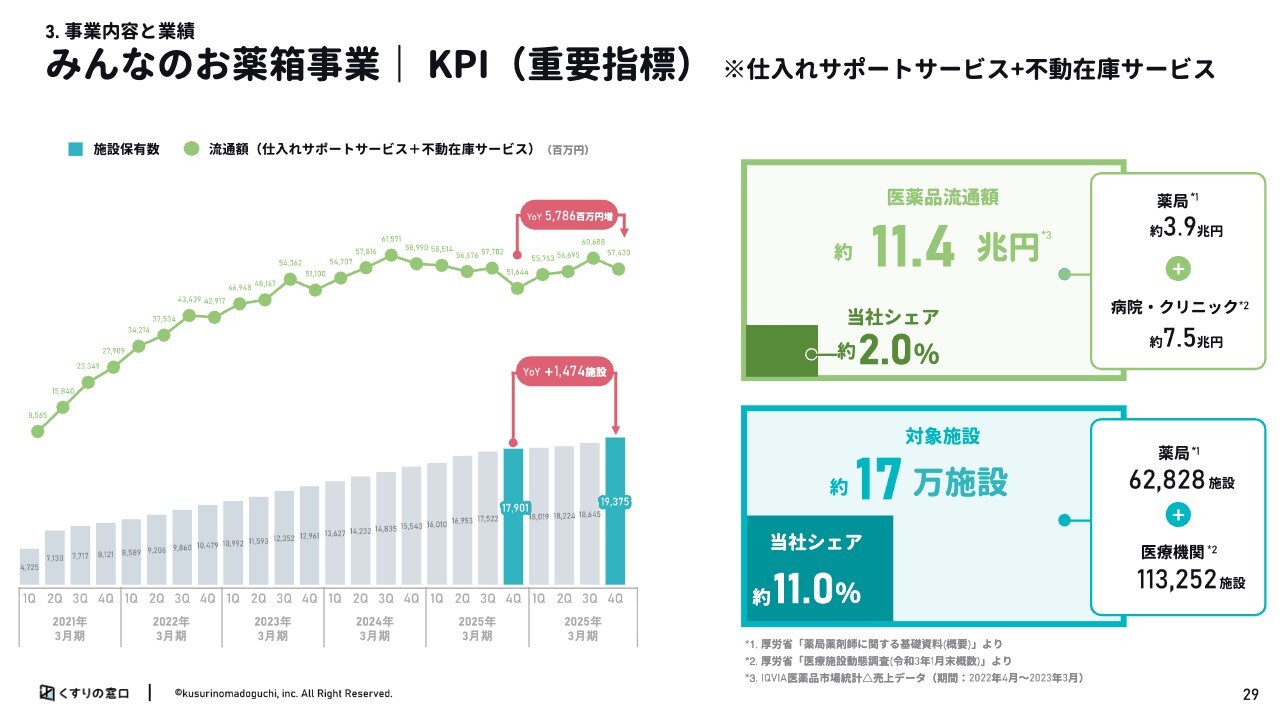

みんなのお薬箱事業|KPI(重要指標)

みんなのお薬箱事業のKPIです。流通額については、前期比で57億8,600万円増加しました。施設保有数は、前期比で1,474施設増の19,375施設という結果になりました。

みんなのお薬箱事業|トピックス

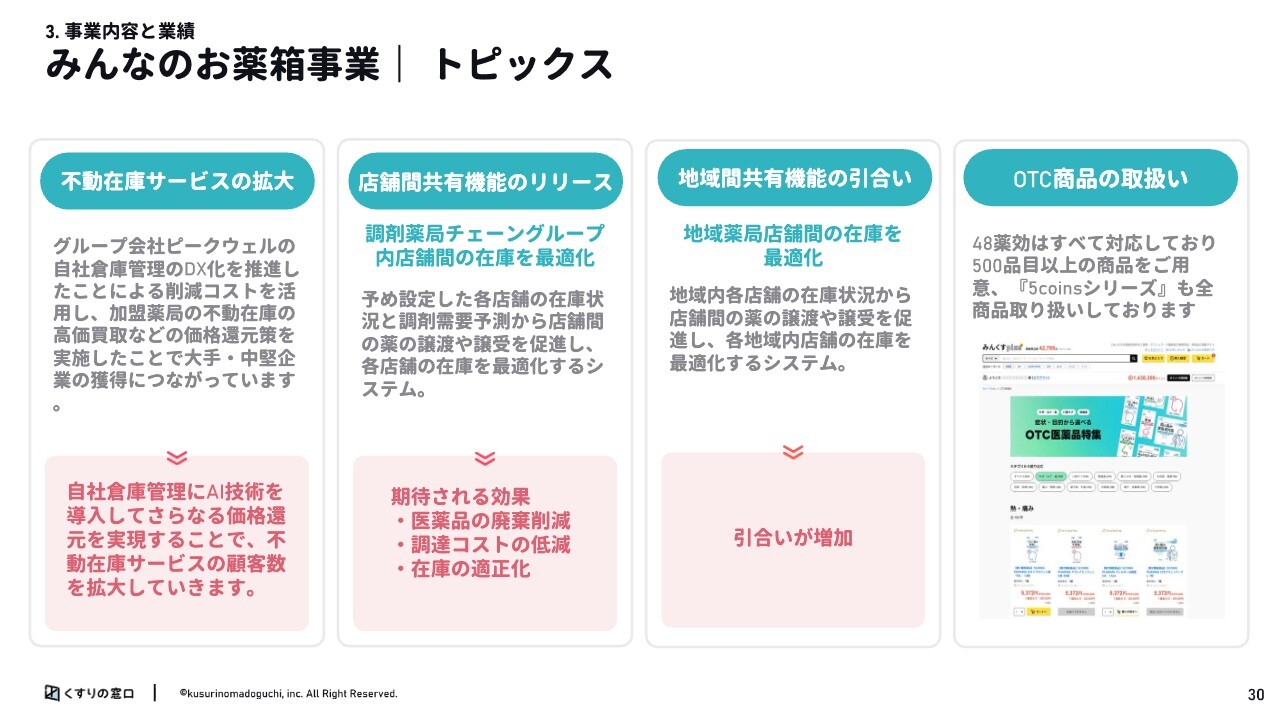

みんなのお薬箱事業のトピックスです。

不動在庫サービス拡大についてですが、当第1四半期にグループ会社ピークウェルの自社倉庫管理のDX化で削減したコストを活用し、加盟薬局の不動在庫の高価買取の価格還元策を実施したことで大手・中堅企業の獲得につながりました。今後はAI技術を導入して、さらなる価格還元策から好調を持続していきます。

次のトピックスは、店舗間共有機能のリリースです。これは、あらかじめ設定した調剤薬局チェーングループの各店舗の在庫を最適化するサービスです。導入することで医薬品の廃棄削減、調達コストの低減、在庫の適正化を可能とします。

また、チェーングループだけでなく、地域の小規模な個店薬局を含めた地域薬局店舗間の在庫を最適化するサービスの引合いも増えています。

最後に、OTC商品の取扱いについてです。48薬効すべてに対応し、500品目以上の商品を取り揃えているほか、「5coinsシリーズ」も全商品を取り扱っており、幅広いニーズに対応可能な商品ラインナップを実現しています。

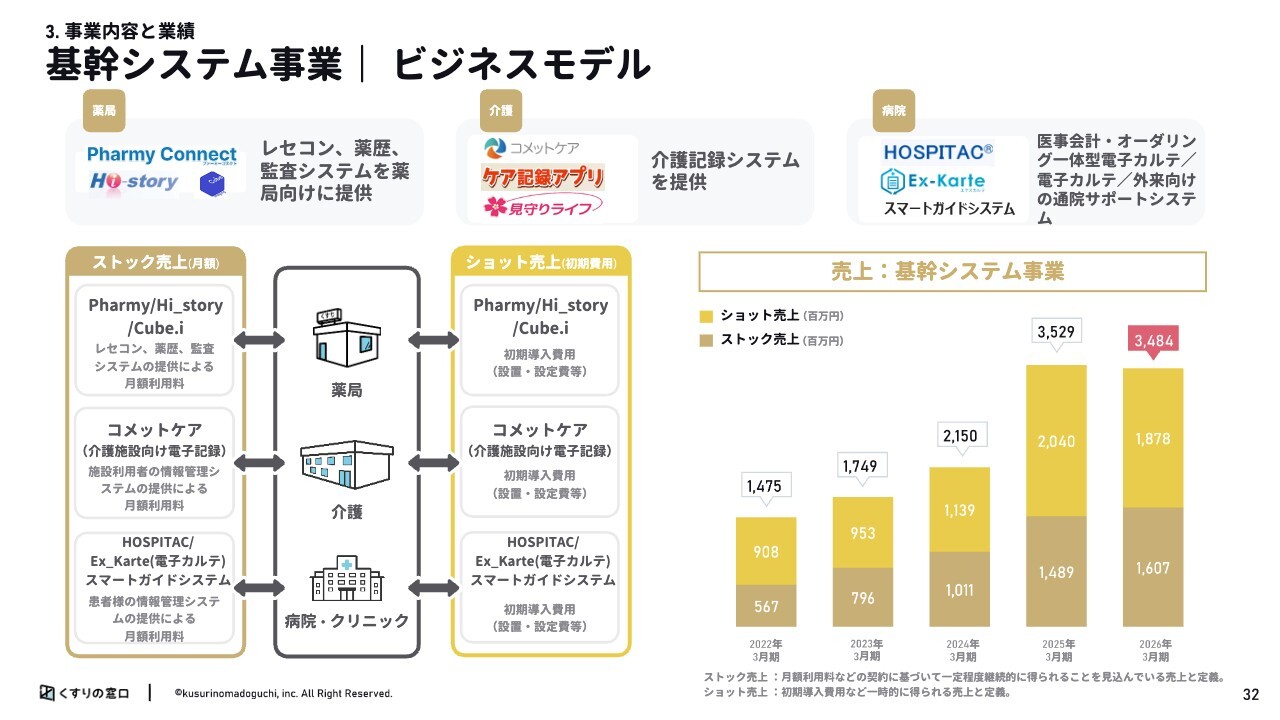

基幹システム事業|ビジネスモデル

次に、基幹システムの事業についてです。

基幹システムは、薬局向けにはレセコン・薬歴・監査システム、介護向けにはレセコン・記録システム・ベッドセンサー、病院・クリニック向けには請求システム・受付システム・電子カルテ・AI電話受付など、それぞれの分野において基幹システムのラインナップを取り揃えており、販売ができる体制が構築されています。

ビジネスモデルはソフトウェアの利用料を毎月いただくかたちであり、これがストック売上高となります。

一方でシステム導入時にパソコンを入れ替えるなど、システム環境を構築する際に発生する費用などがショット売上となります。

基幹システム事業|売上高

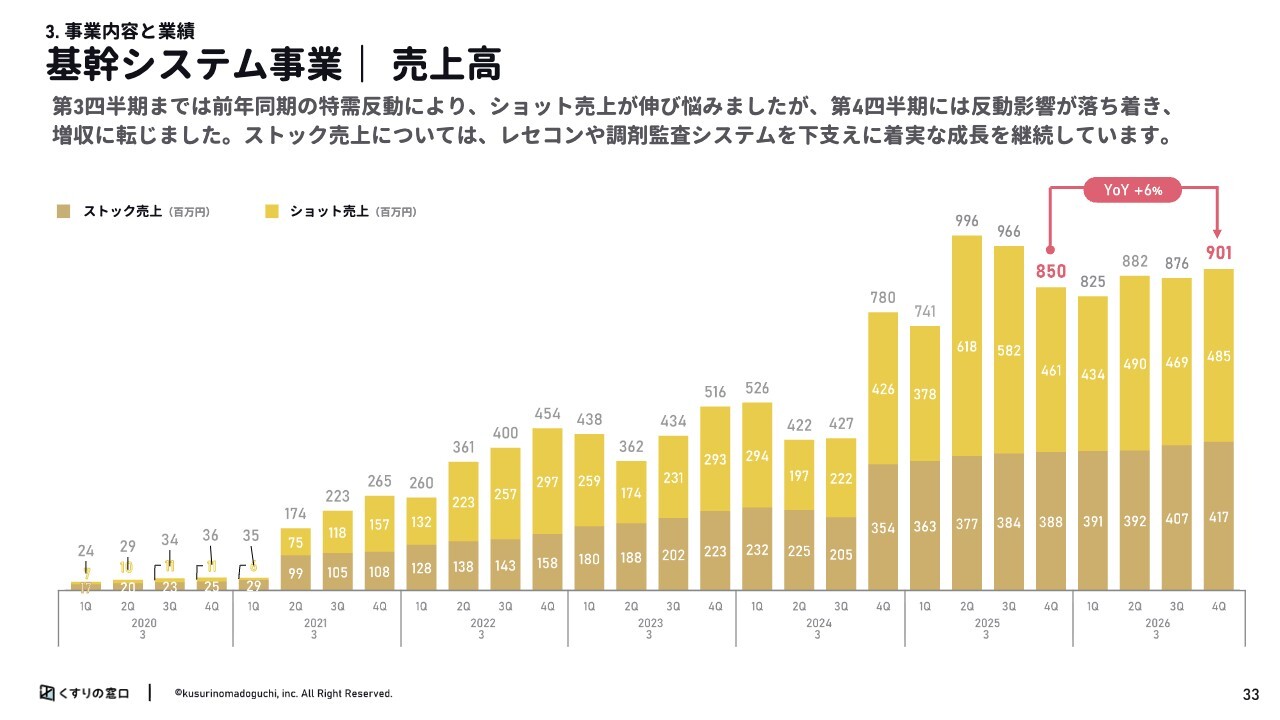

基幹システム事業の売上高です。

第3四半期までは前年同期の特需反動により、ショット売上が伸び悩みましたが、第4四半期には反動影響が落ち着き、増収に転じました。

ストック売上については、レセコンや調剤監査システムを下支えに着実な成長を継続しています。

基幹システム事業|ストック粗利

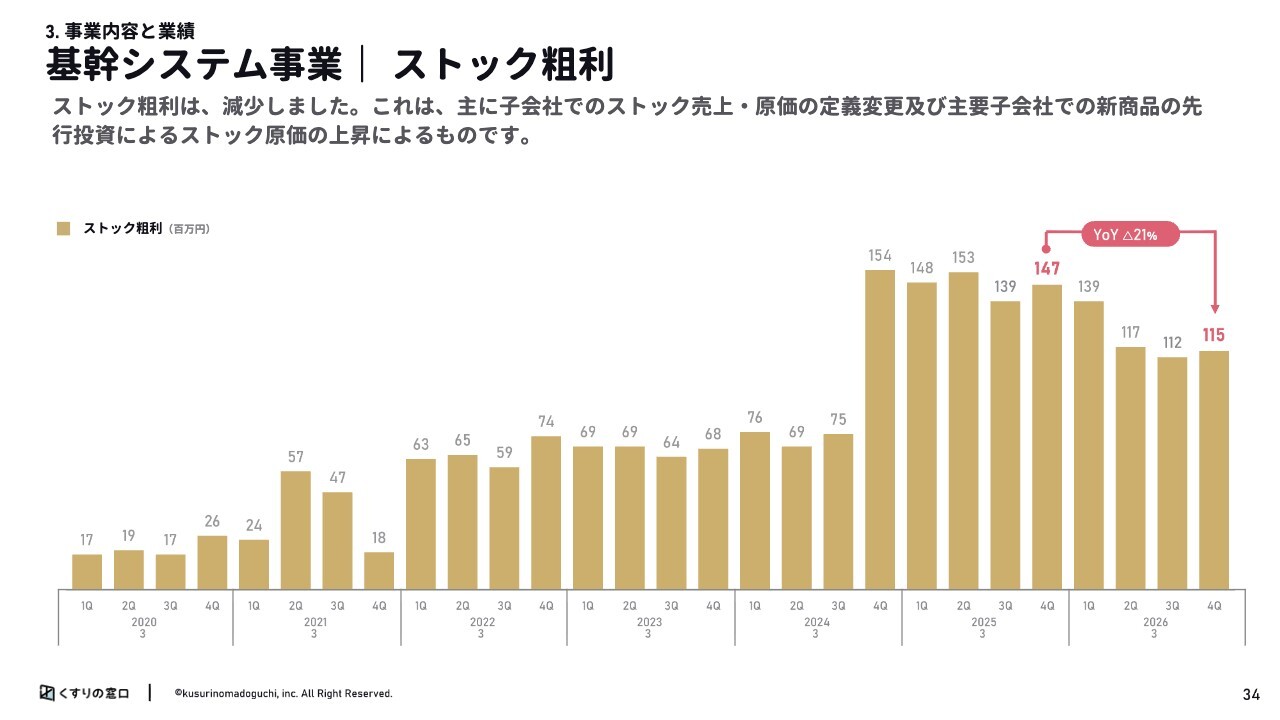

基幹システム事業のストック粗利です。

ストック粗利の減少については、子会社でのストック売上・原価の定義変更および主要子会社での新商品の先行投資によるストック原価の上昇によるものです。

また、一部の商材で解約があり、当第4四半期比較でストック粗利が減少しました。

基幹システム事業|KPI(重要指数)業種別施設保有数推移(四半期)

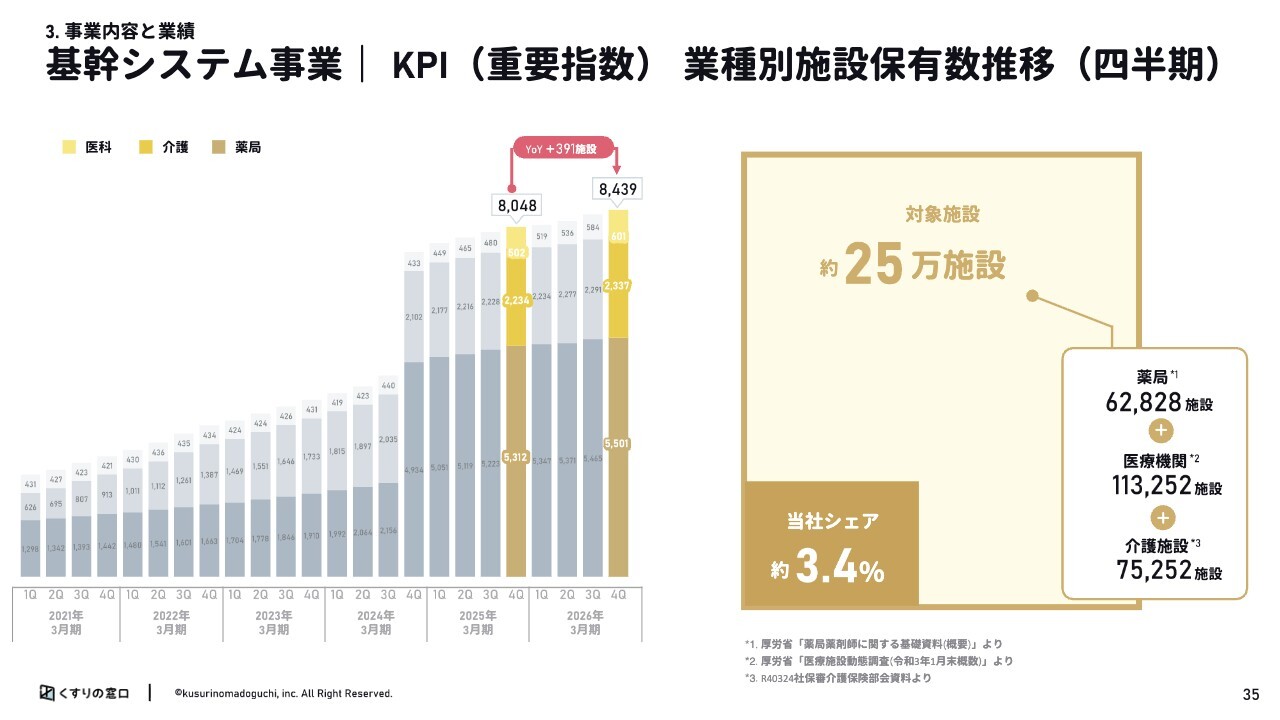

基幹システム事業のKPIです。

基幹システムの施設保有数は、前年同期と比べ391施設増の8,439施設となっています。基幹システム事業のシステムを、他事業の蓄積したデータとの連携強化による付加価値を創出して、早期に1万施設突破を実現したいと考えています。

基幹システム事業|トピックス

基幹システム事業のトピックス2点をご紹介します。

1点目は、当社の子会社モイネットシステムが開発・販売するオールインワンレセコン調剤システム「Pharmy Connect(ファーミーコネクト)」を600店舗以上の調剤薬局を運営する調剤薬局グループで全店舗に導入することになりました。

なお、本年度からの本格導入を予定しており、将来的なストック売上の積み上げおよび基幹システム事業の成長につながるものと考えています。

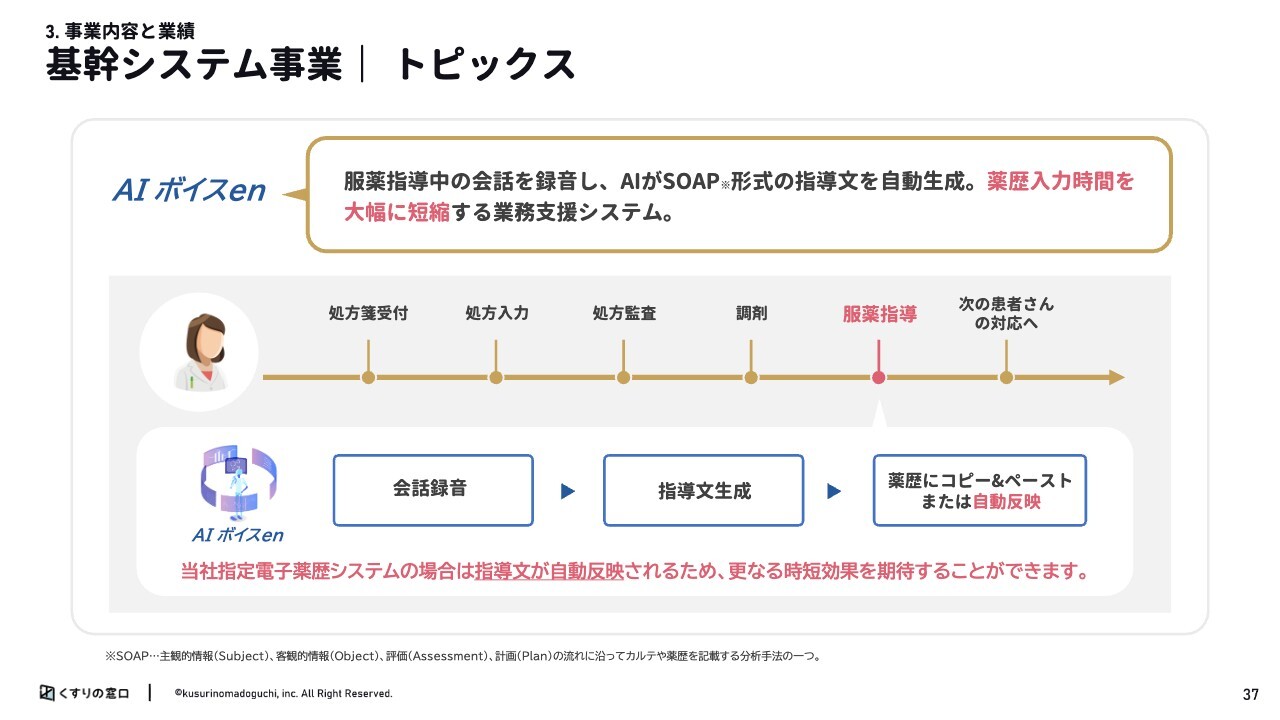

基幹システム事業|トピックス

2点目のトピックスです。

当社の子会社ハイブリッジで服薬指導中の会話を録音し、AIがSOAP(※)形式の指導文を自動生成、薬歴入力時間を大幅に短縮する業務支援システムをリニューアルしました。

これにより、指定電子薬歴システムの場合は指導文が自動反映されるため、大変ご好評のお声をいただいています。

引き続き、お客さまの業務効率化をさらに推進し、より質の高いサービス提供を実現するとともに、システムの機能向上と利便性の追求に努め、お客さま満足度の向上に取り組んでいきます。

※患者・利用者情報をS(主観的情報)、O(客観的情報)、A(評価)、P(計画)の4項目に構造化して記録する手法のこと

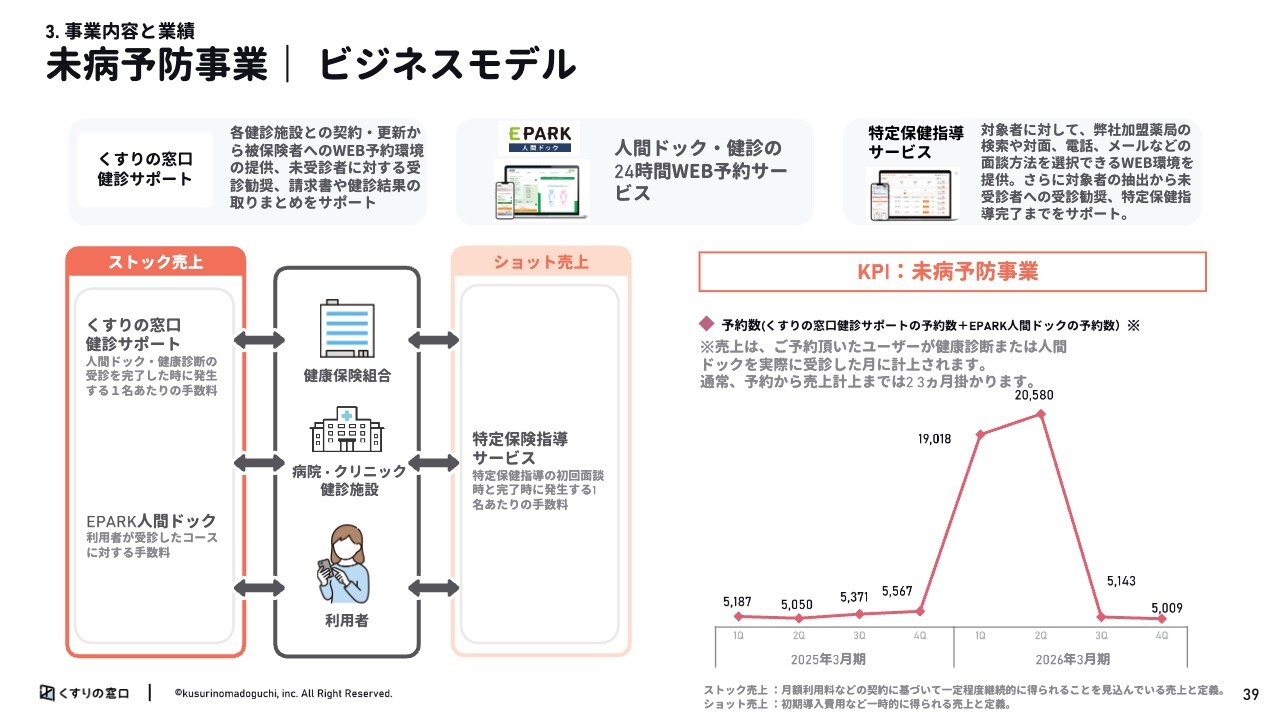

未病予防事業|ビジネスモデル

次に、2026年3月期より新たに開示した未病予防事業です。未病予防とは、病気になる前の段階で健康状態を改善し、病気の発症を防ぐ取り組みのことです。

当社では、従来から展開している任意健診予約の「EPARK人間ドック」に加えて、法定健診予約の「くすりの窓口健診サポート」と、健診の結果、生活習慣改善が必要になった加入者に、管理栄養士が指導を行う、特定保健指導サービスを展開しています。

ストック売上は、「くすりの窓口健診サポート」と「EPARK人間ドック」になります。

「くすりの窓口健診サポート」は、健保組合加入者の健康診断の受診が完了した時に手数料を健保組合から頂戴するサービスです。

「EPARK人間ドック」は、自費で受診するユーザーが希望したコースを受診完了した時に、手数料を医療機関から頂戴するビジネスモデルです。

ショット売上は、特定保健指導サービスになります。特定保健指導サービスは、初回面談時と完了時に健保組合から手数料を頂戴するサービスです。

KPIの予約数は、「くすりの窓口健診サポート」と「EPARK人間ドック」からの予約総数になります。当期の上期は大きく伸長しました。要因はある大手企業の健保組合を獲得でき、予約数が増加したことによるものです。

これらの予約者が実際に健康診断または人間ドックを受診完了した時に売上は計上されます。通常、予約から売上計上まで2ヶ月から3ヶ月かかります。

また、「くすりの窓口健診サポート」には強い季節性があります。特に当第4四半期は、予約する被保険者の方が通常いらっしゃいませんので、記載したグラフのようになり、人間ドックの予約数が大半を示すことになります。

引き続き、新健保組合の獲得に向けて、営業活動に注力しており、それに伴って、年間の予約数も増加していく見通しです。

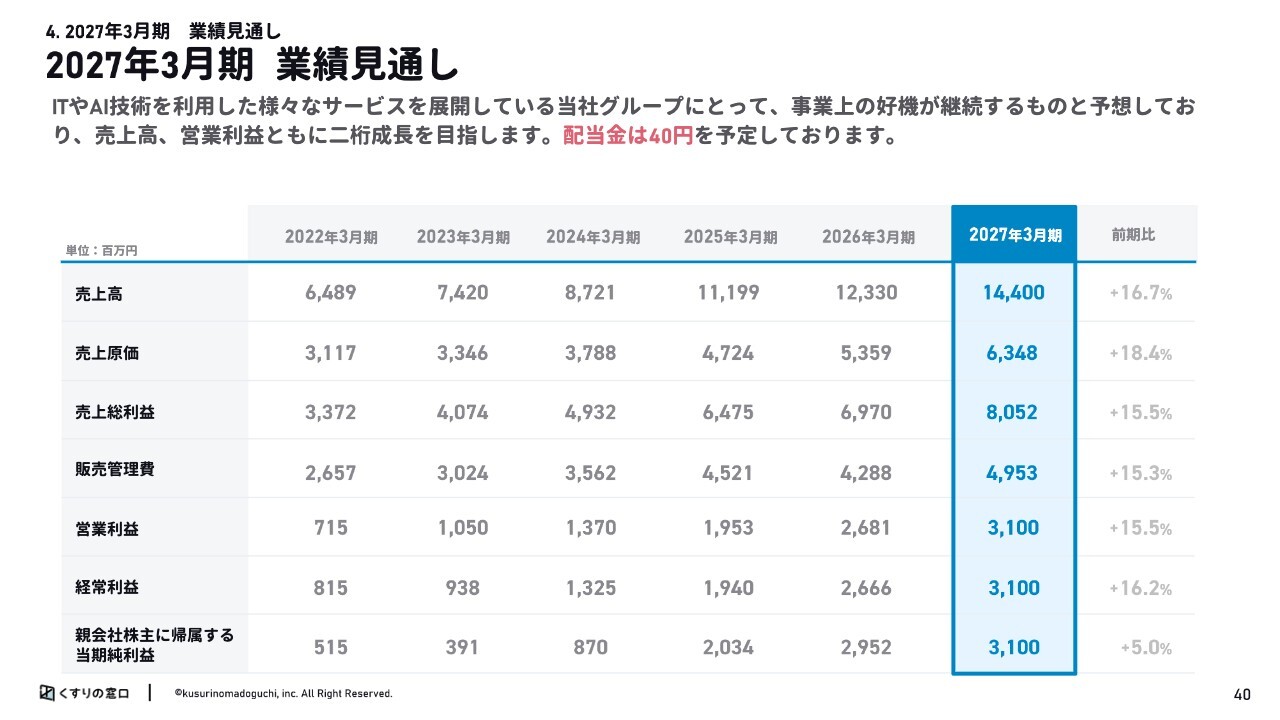

2027年3月期 業績見通し

2027年3月期の計画は、売上高144億円、営業利益31億円です。

今後も、ITやAI技術を利用したさまざまなサービスを展開している当社グループにとって、事業上の好機が継続するものと予想していますが、引き続きストック売上を重視する戦略を継続し、安定的な売上高と利益の最大化に努めていきます。

各事業の具体的な戦略については、3点ご説明します。

まずはメディア事業における処方箋ネット受付の認知度向上による予約件数の増加、2点目にみんなのお薬箱事業における調剤薬局や医療機関の開拓推進による医薬品流通金額の増加、最後に、基幹システム事業における子会社のシステム・データ連携強化によるユーザー施設数の増加を目指していきます。

配当金については、将来の事業展開に備えた資金や内部留保の充実を図りながらも、株主のみなさまへの適切な利益還元を重要課題のひとつと位置付け、連結配当性向15パーセントを目途として、安定的な配当を継続することを基本方針としています。

2027年3月期の連結業績予想を踏まえ、1株当たりの期末配当金は40円を予定しています。

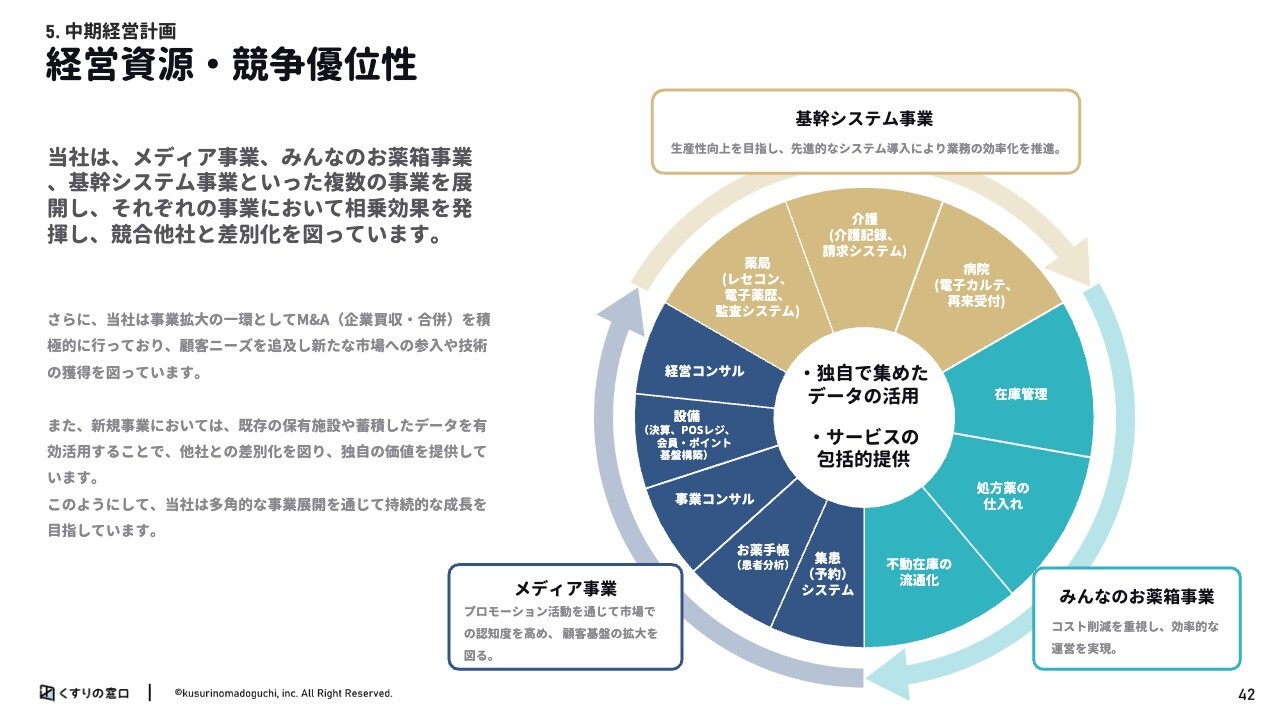

経営資源・競争優位性

経営資源・競争優位性についてです。

当社は、メディア事業、みんなのお薬箱事業、基幹システム事業といった複数の事業を展開し、それぞれの事業において相乗効果を発揮し、競合他社と差別化を図っています。

データ収集から分析、実装まで一気通貫でのサービス展開を行っており、業界特有のニーズを反映した高精度なデータセットを活用することにより、適切に顧客のニーズを捉えご要望に寄り添ったサービス提供を行っています。

この独自データを活用したサービスの包括的提供により、競合他社では実現困難な付加価値の高いソリューションを提供し続け、これからも市場における確固たる地位を築いていきます。

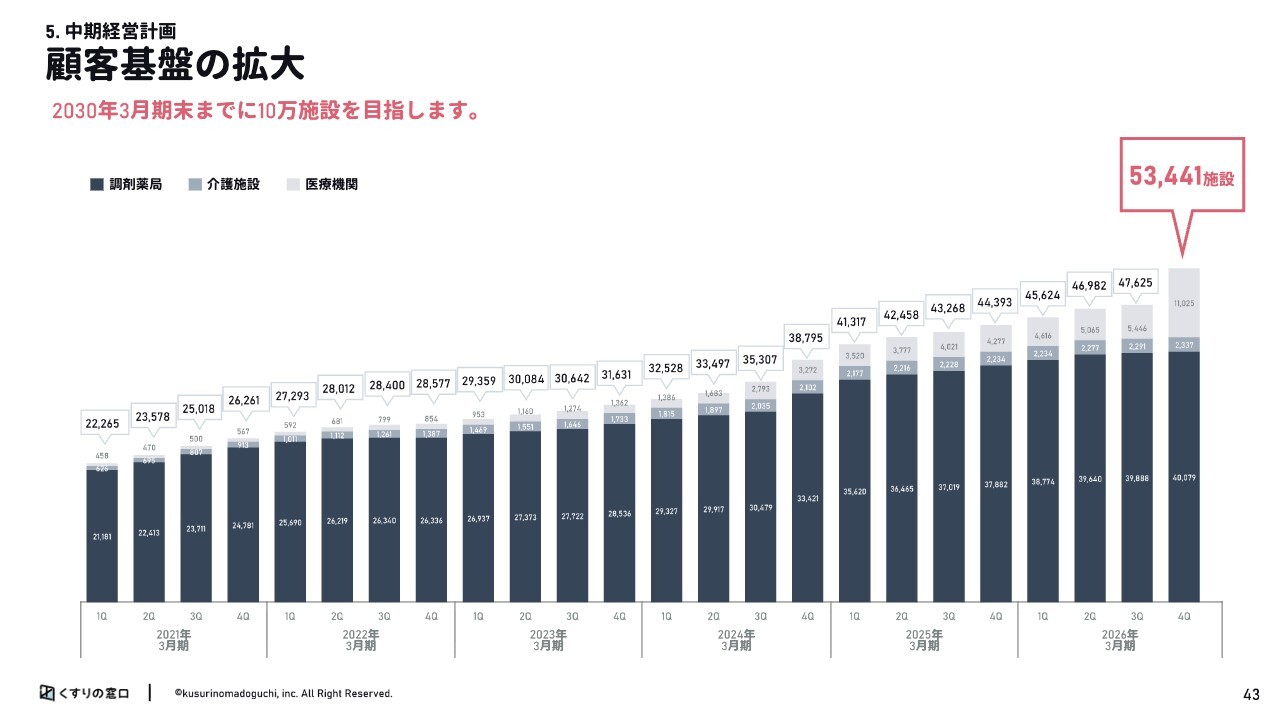

顧客基盤の拡大

顧客基盤の拡大についてです。計画発表時から変更なく、2030年3月期に10万保有施設数の獲得を目指しています。

なお、当第4四半期から連結子会社化したメディ・ウェブやイーディライトの顧客を含んだ施設数となります。

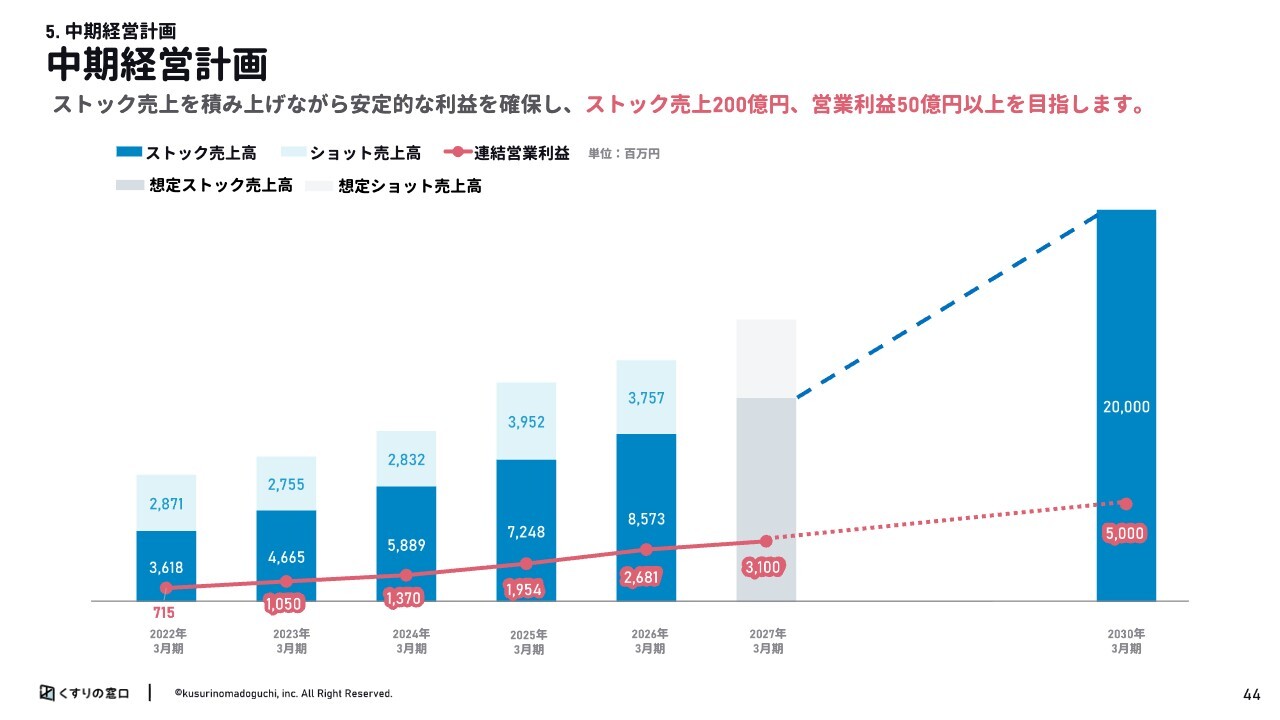

中期経営計画

最後に、中期経営計画です。

2030年3月期にストック売上高200億円、連結営業利益は50億円以上を目指しています。

ミッション

「ヘルスケア領域に新しい価値を提供し、事業を通じて社会課題の解決に貢献していく」このことをミッションに取り組んでいきます。引き続きご支援のほどよろしくお願いします。

私からのご説明は以上です。ありがとうございました。

新着ログ

「情報・通信業」のログ