2026年9月期第2四半期決算説明

Faber Company、デジタルマーケ支援を担うミエルカ事業の四半期売上高が過去最高 継続型売上を軸に成長

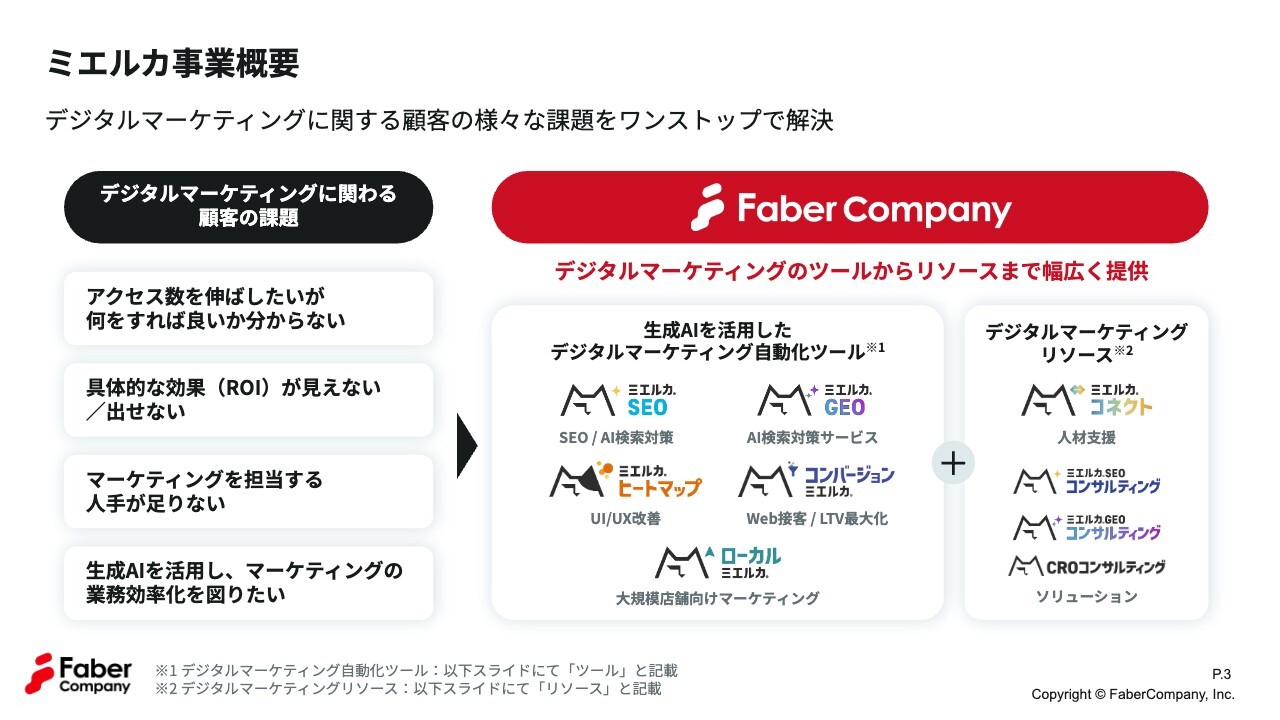

ミエルカ事業概要

江連裕子氏(以下、江連):キャスターの江連裕子です。ここからは株式会社Faber Company代表取締役の稲次正樹さんに、2026年9月期第2四半期の業績内容についてお話をうかがっていきます。よろしくお願いします。

稲次正樹氏(以下、稲次):代表取締役の稲次正樹です。よろしくお願いします。

江連:それではまず、事業概要についてうかがってもよろしいでしょうか?

稲次:当社はAI検索をはじめとする、デジタルマーケティングに関わる企業の課題やニーズに対し、生成AI技術を活用したSaaS形態のツール群を提供しています。また、当社の役職員やフリーランスのデジタルマーケターによるコンサルティングも行っています。

企業のデジタルマーケティングに関わる、「作る」「ユーザーを集める」「売る」という一貫したプロセスをワンストップで提供しています。

ミエルカ事業のビジネスモデル

江連:ミエルカ事業のビジネスモデルはどのようになっているのでしょうか?

稲次:当社事業の特徴として強調したい点は、企業のデジタルマーケティングビジネスの入り口の設計が非常にユニークであることです。まず、顧客が抱えるピンポイントの課題に対して、現場がすぐに導入可能な価格帯のツールをご提供します。

その後、ツールのご利用と施策の実施、深い商談を経て、顧客のデジタルマーケティングの全体像を把握します。そして、当社がサービスのクロスセルを行うというビジネスモデルです。

その結果、継続型売上の比率は80パーセントを超えており、一度ご縁をいただいたお客さまと長くお付き合いさせていただいています。この点が、当社事業の根幹の強さとなっています。

江連:リピート率が高いということですね?

稲次:そのとおりです。

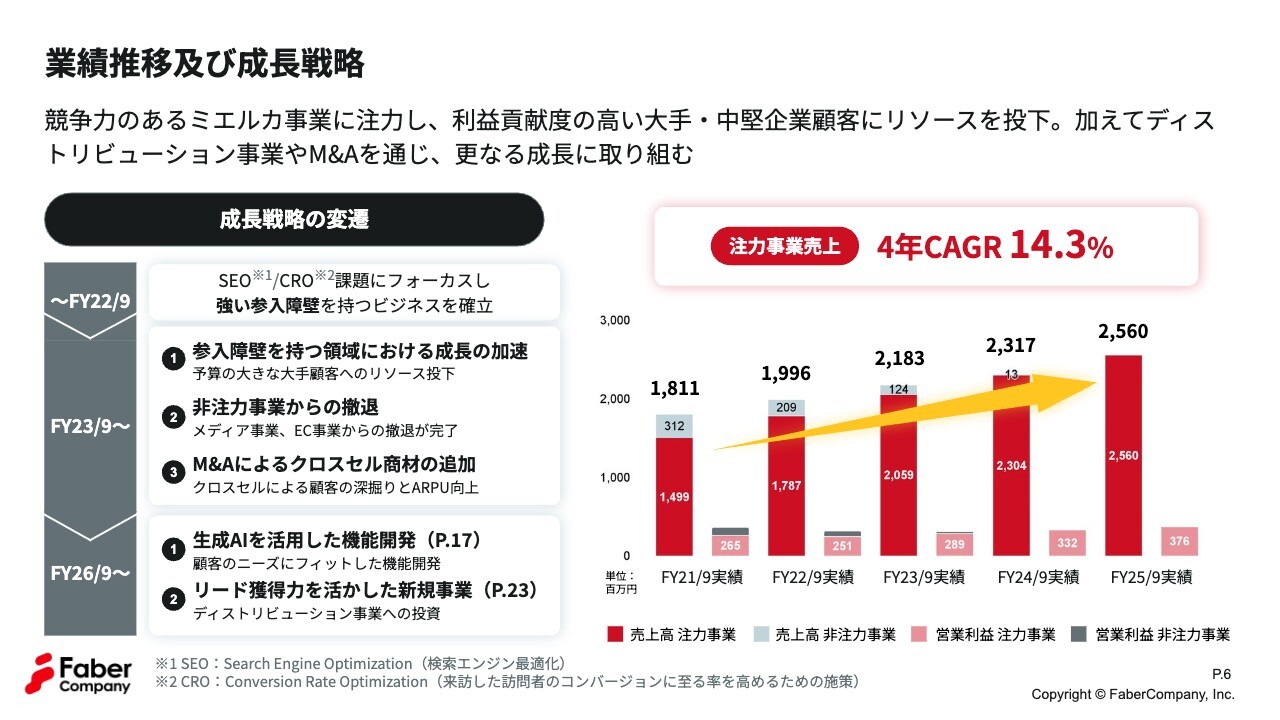

業績推移及び成⻑戦略

江連:業績推移と成長戦略についてうかがってもよろしいでしょうか?

稲次:スライド右側のグラフは、前期までの5ヶ年の業績推移です。この間のCAGR(年平均成長率)は14.3パーセントとなっています。隣接する国内インターネット広告市場がおおむね年10パーセント前後の成長率なので、小幅ながらもこれを上回る成長を継続して実現しています。

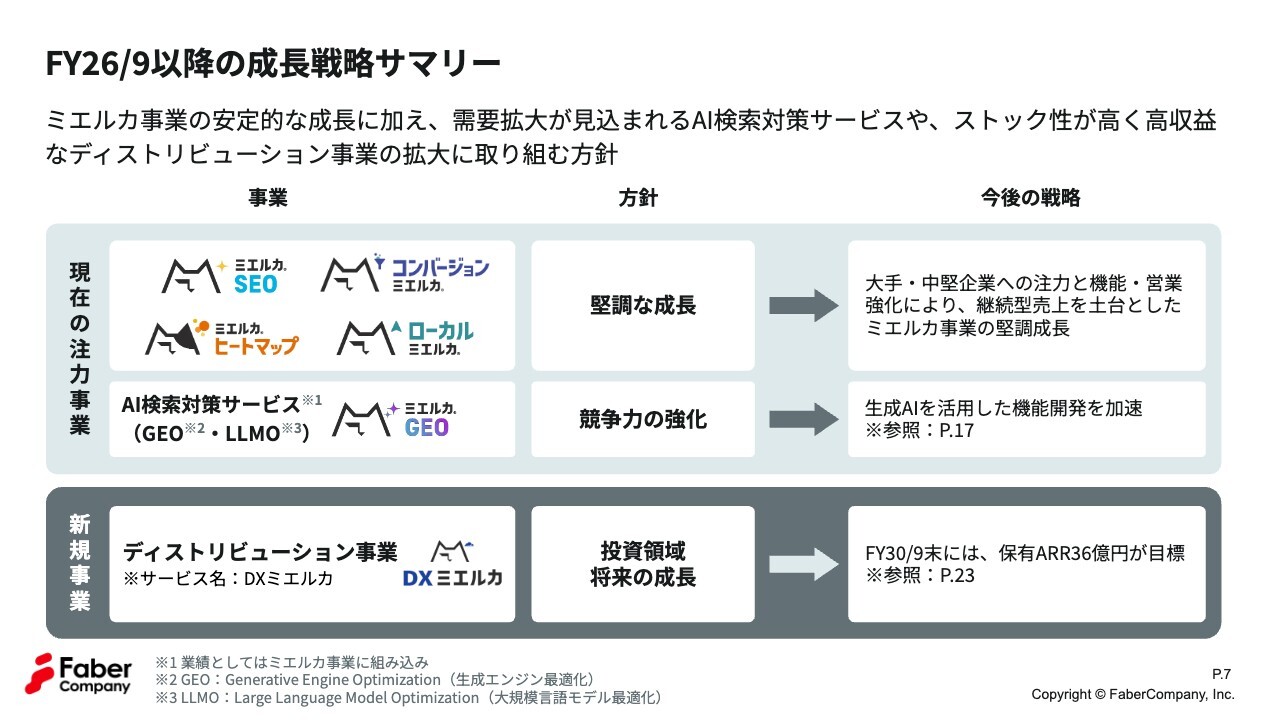

FY26/9以降の成⻑戦略サマリー

江連:成長戦略のサマリーはどのようになっているのでしょうか?

稲次:前回から大きな変更はありません。現在の注力事業であるミエルカ事業では、引き続き大手・中堅企業を対象に、AI検索に関わる機能開発を加速させることで、堅調な成長力と競争力の強化を確実に進めていきます。

スライド下側は、新規事業として取り組んでいるディストリビューション事業です。非連続の成長を目指す投資領域として、しっかり取り組んでいきます。単なる投資フェーズではなく、収益モデルの検証を終了した段階の事業と捉えていただければと思います。

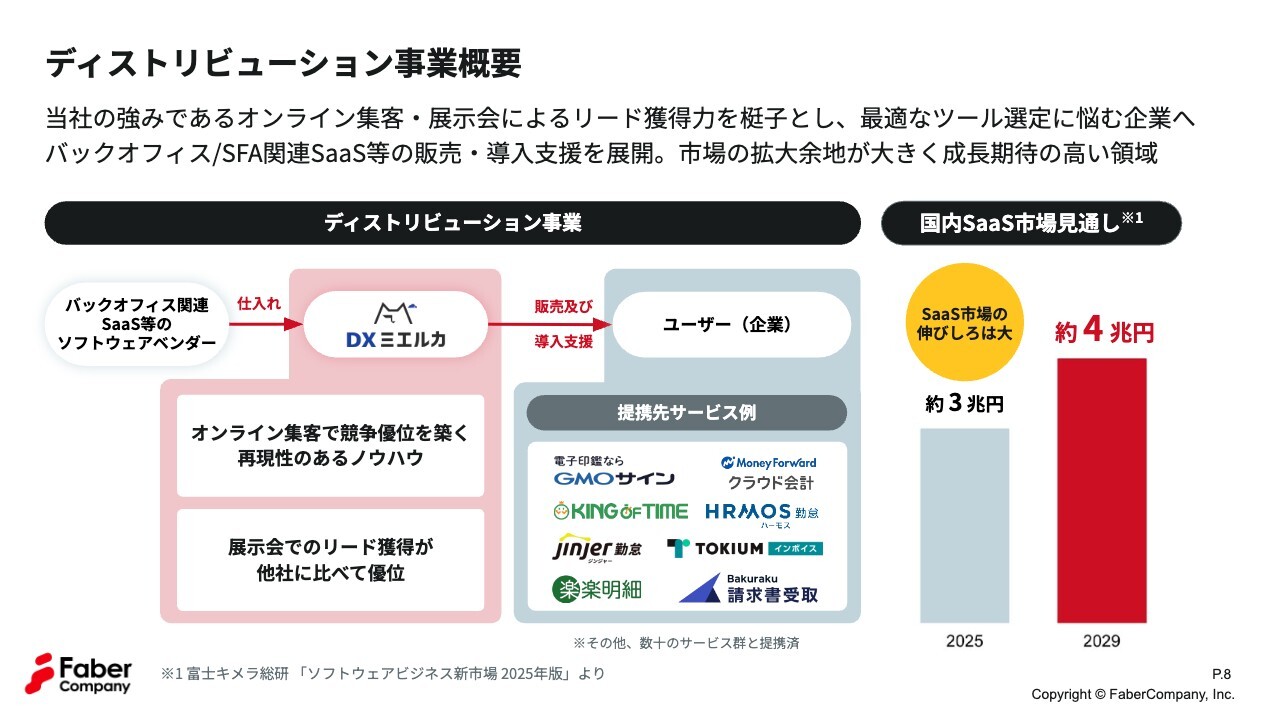

ディストリビューション事業概要

江連:新規事業のディストリビューション事業ですが、事業概要はどのような内容でしょうか?

稲次:ディストリビューション事業の概要についてご説明します。まず、当事業は他社のバックオフィスや営業支援系のSaaSのリセール事業です。サービス名称は、仮ですが「DXミエルカ」と言います。

バックオフィス系のSaaSとは、勤怠管理、経費精算、人事評価、そして法務業務のDXなどの領域を指します。スライドのロゴで示しているようなサービスで、いずれも会社経営に不可欠な、「マストバイ」なサービスです。

このサービスは、中小企業を中心に大きな市場の余地、すなわち導入の可能性があると認識しています。当社はこれらのサービスの特徴を理解しており、企業規模、業種・業態、そして抱える課題が異なるお客さまごとに最適なサービスを選定して提案し、導入支援を行っています。

お客さまとしては、どのサービスを選べばよいのかわからないという点と、メーカーに直接問い合わせをした場合、メーカー側も営業なので「当社が1番です」と提案してくる点があります。

江連:多くの場合、そうですよね。

稲次:その際、お客さまにとって「どれが合っているか」という客観的な部分がわかりづらく、どのサービスを選べばよいのか結局わからなくなってしまうことがあります。その部分を、当社がご支援するという仕組みになっています。

手数料についてはお客さまからいただくのではなく、メーカー側からいただいています。そのため、ご利用になるお客さまからは料金をいただかないモデルとなっています。このように、いわゆる「SaaSの窓口」として、バックオフィスに関する無料の相談相手としてご利用いただけるサービスです。

江連:提携先の一例がスライドに記載されていますが、「GMOサイン」や「楽楽明細」といった大手サービス例が入っています。まず「どこと契約したらよいか?」という相談が無料、そして実際に導入しても無料ということなのですね。相談するメリットは大きく、需要があるということなのですね。

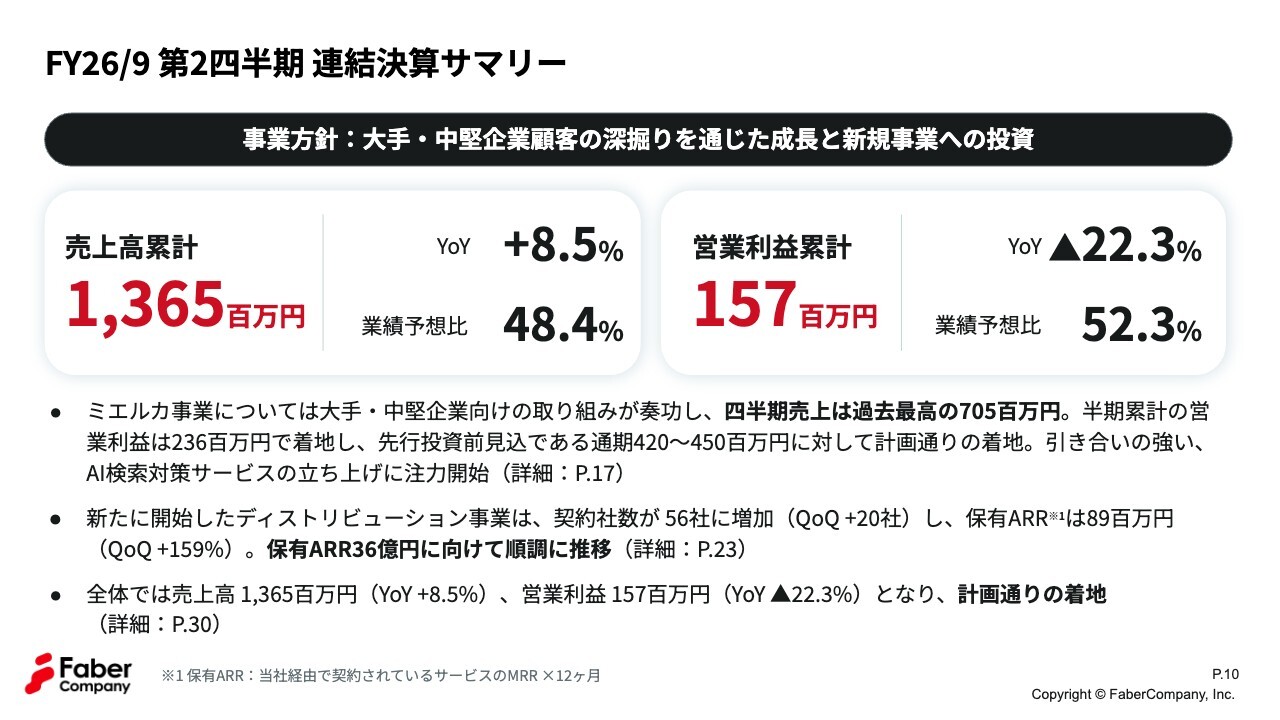

FY26/9 第2四半期 連結決算サマリー

江連:足元の第2四半期の業績内容についてうかがいます。決算サマリーはどのようになっているのでしょうか?

稲次:売上高は13億6,500万円で前年同期比8.5パーセント増、営業利益は1億5,700万円となり、いずれも通期に対する進捗率は計画どおりです。ミエルカ事業では、大手・中堅企業向けの取り組みがしっかりと積み上がり、売上高は四半期単独で過去最高の7億500万円、セグメント利益は2億3,600万円となっています。

ディストリビューション事業に対する先行投資前のミエルカ事業の通期セグメント利益は、4億2,000万円から4億5,000万円を計画しており、計画どおりに進捗しています。

一方、ディストリビューション事業については、第2四半期末時点で契約者数が前四半期比で20社増加し、計56社となりました。2030年9月期末における保有ARR36億円という中間ゴールに向け、順調に軌道に乗っています。

江連:順調に推移しているわけですね。

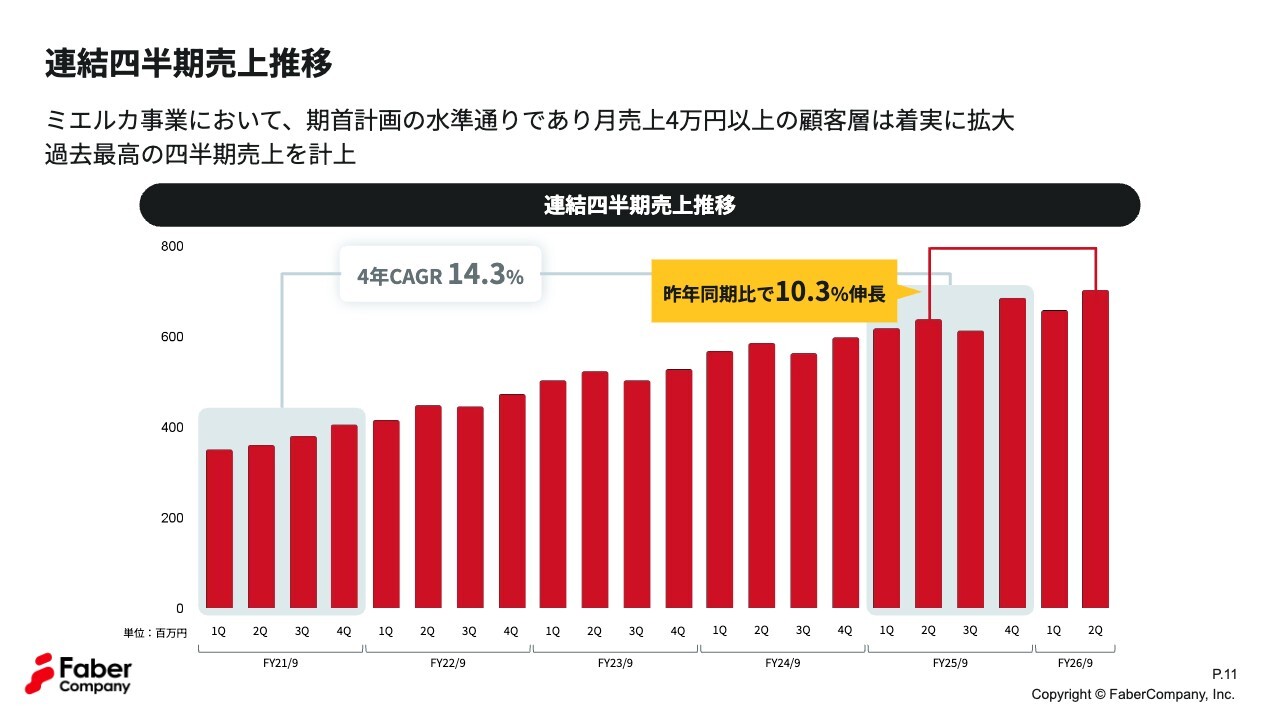

連結四半期売上推移

江連:売上はどのようになっているのでしょうか?

稲次:スライドは、四半期の売上推移です。第2四半期の売上高は前年同期比10.3パーセント増となり、継続型売上を中心にしっかりと積み上がっています。当社のビジネスモデルの基盤形成が進んでいる状況です。

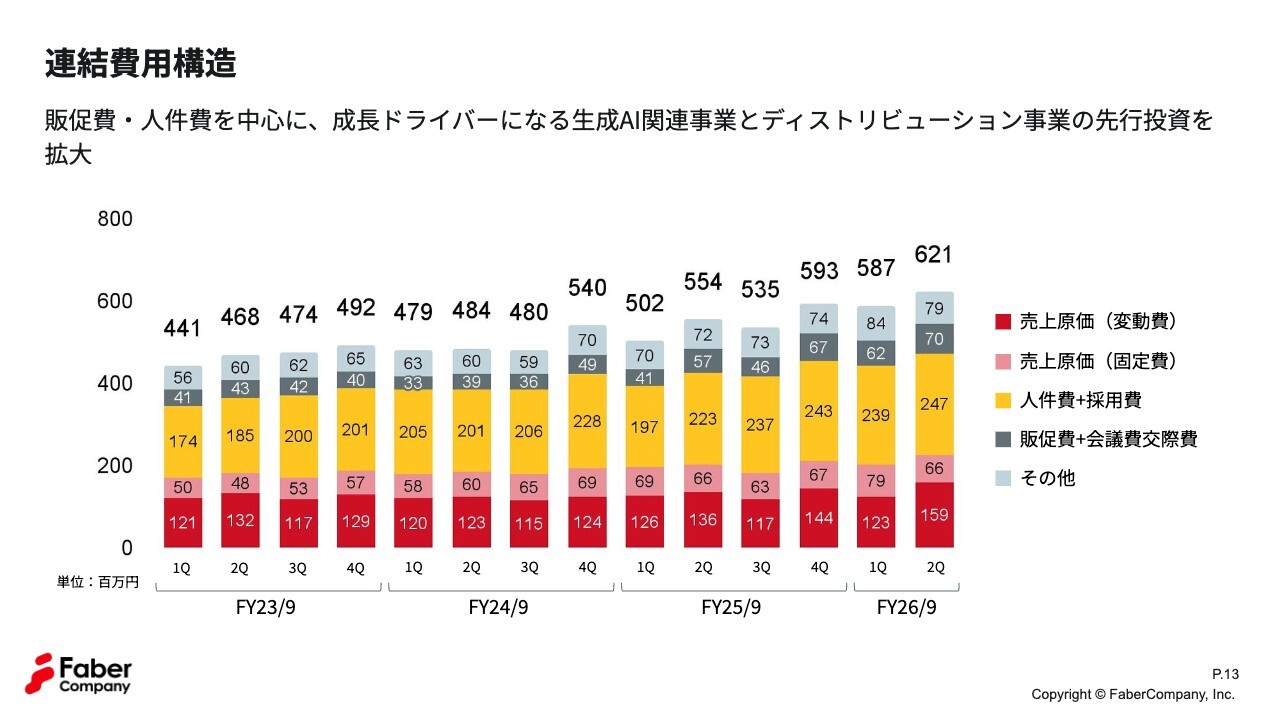

連結費用構造

江連:費用構造はどうでしょうか?

稲次:スライドグラフのうち、黄色部分が人件費および採用費を、グレー色部分が販売促進費を示しています。これらは、売上拡大に向けた先行投資になります。

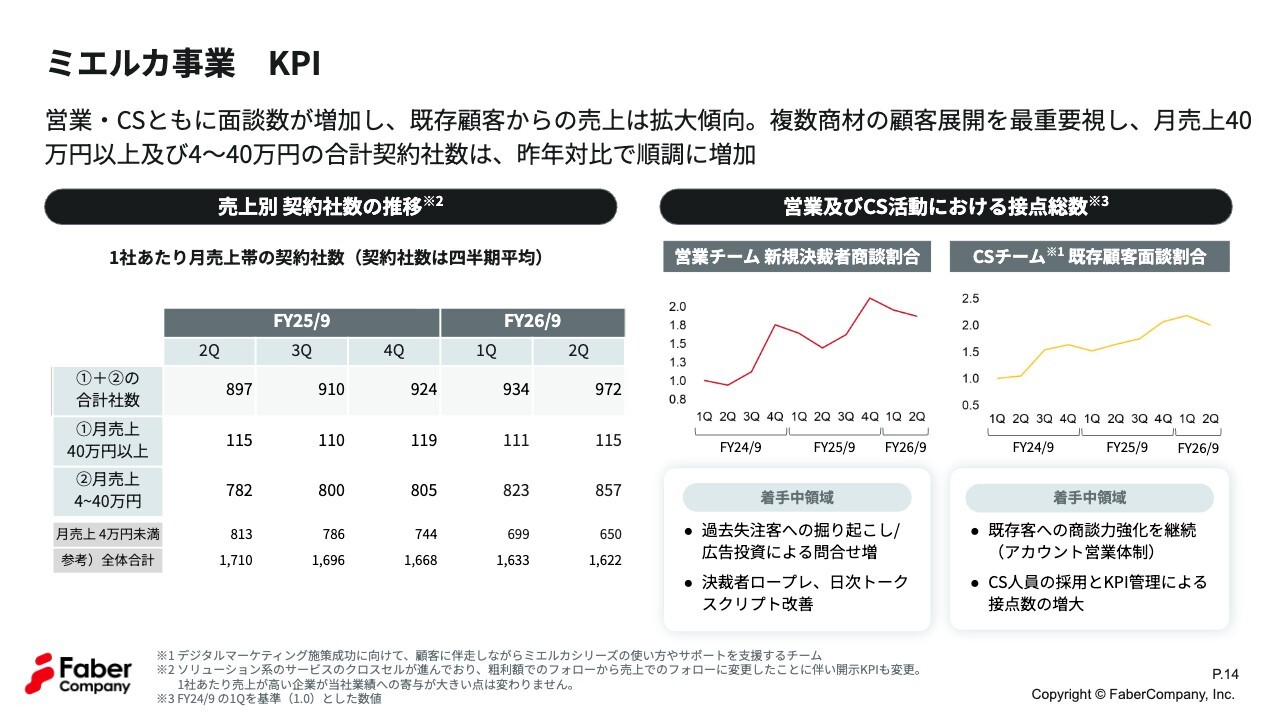

ミエルカ事業 KPI

江連:ミエルカ事業のKPIはどのようになっているのでしょうか?

稲次:スライド左側の表は月額売上をレンジで分け、そこに属する企業数で整理しています。

各社との取引から生み出される粗利益は最も重要ですが、当社はクロスセルが進展しているため、ツール群とツール群以外、もしくはそのサービスごとに粗利率が異なっています。そのため、売上という共通の物差しで分類し、整理をしています。

現在、月額40万円以上および月額4万円から40万円の合算において、前四半期比および前期比のいずれにおいてもお客さまを着実に増やしています。引き続き、複数のサービスをご利用いただくことで取引額が大きくなる傾向が強い大手・中堅企業に対して、組織的なフォローアップを継続していきます。

江連:月額40万円以上という高価格帯に力を入れているということですね。

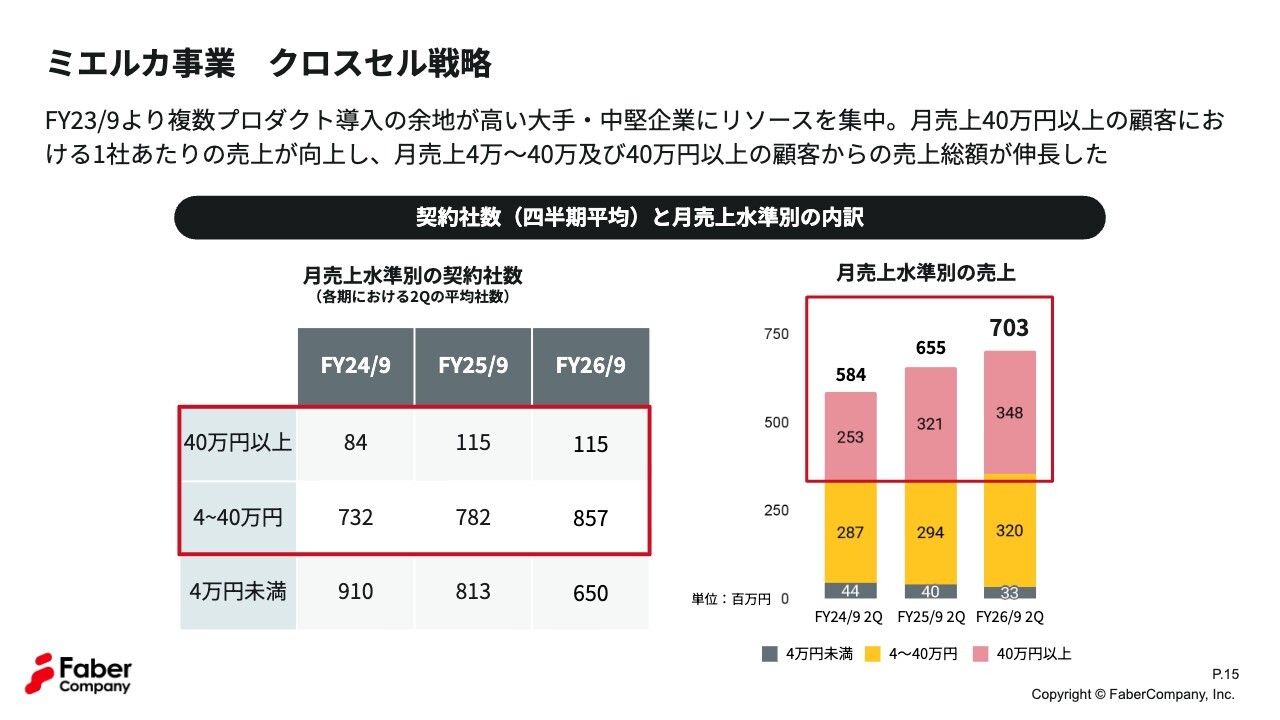

ミエルカ事業 クロスセル戦略

江連:クロスセル戦略についてはどのようになっているのでしょうか?

稲次:それぞれのレンジから生み出される利益については、月額40万円以上のお客さまで全体利益の50パーセント程度を占めています。月額4万円以上のお客さままで範囲を広げると、全体の利益の95パーセントに達します。売上の高いお客さまが業績に大きく貢献している点、そして最高レンジである40万円以上でも100社以上に分散している点にご注目いただきたいです。

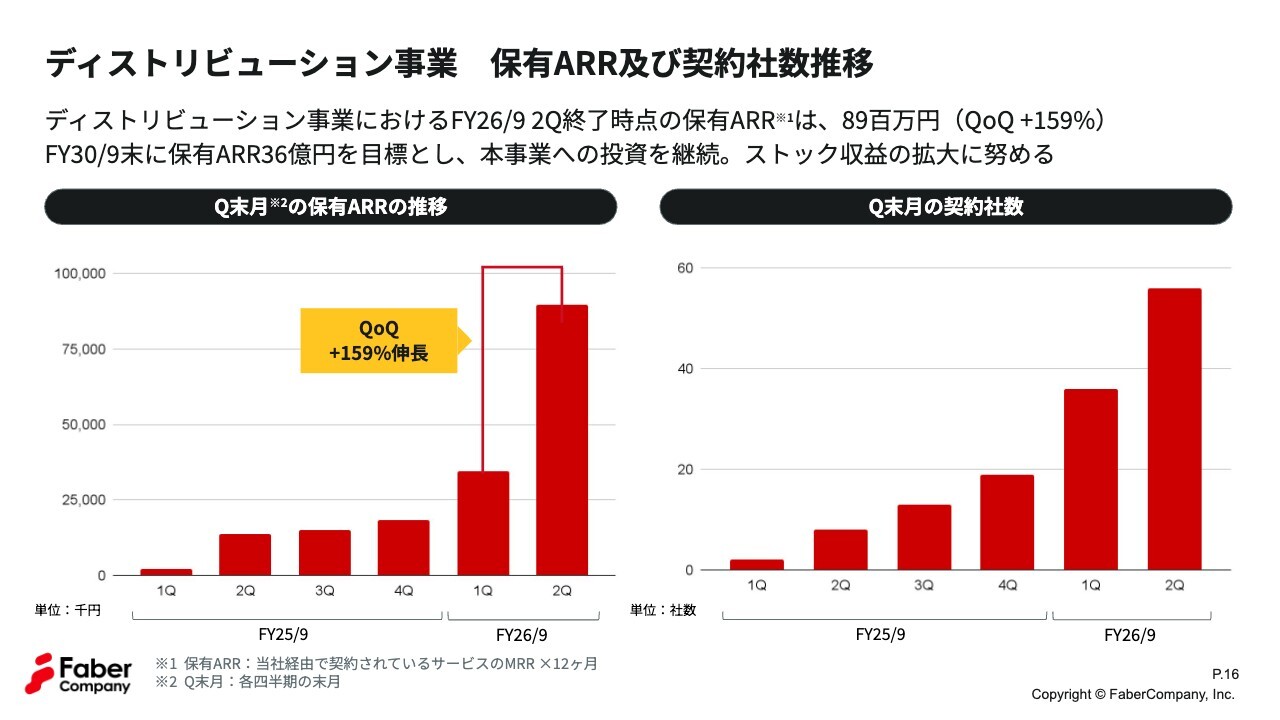

ディストリビューション事業 保有ARR及び契約社数推移

江連:注目のディストリビューション事業についてですが、契約社数など詳しくうかがってもよろしいでしょうか?

稲次:保有ARRとは、当社が保有する契約の総額を示しており、月次の契約総額に12を掛けたものです。前四半期比で159パーセントの増加となりました。

契約社数は前四半期比20社増加しており、しっかりと軌道に乗り始めている状況です。

江連:ディストリビューション事業については営業や人員を増やすとおっしゃっていましたが、投入したコストの効果が感じられますね。

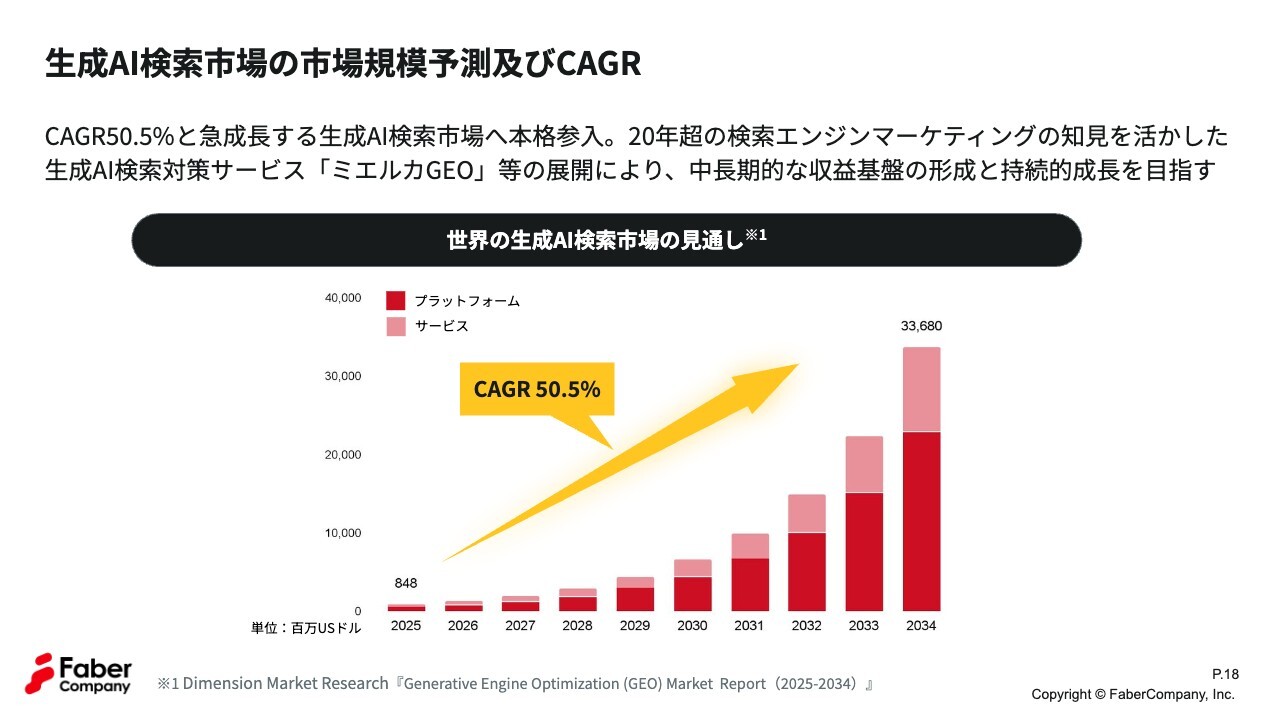

生成AI検索市場の市場規模予測及びCAGR

江連:注目の生成AIについてもお話をうかがいたいと思います。検索市場の市場規模予測はどのようになっていますか?

稲次:まず、AI検索という側面におけるオポチュニティについてご説明します。生成AIのプラットフォーマーに限らず、当社のようなサービスや支援を提供している事業を含めたグローバルの平均成長率は、今後10年間で50パーセントと予測されています。

このような調査に根拠を求めなくても、日々のお客さまとの向き合いを通じて、デジタルマーケティングにおける生成AIの活用や、生成AIを用いた業務プロセスの刷新に対する非常に高い関心と積極的な取り組みを感じています。社会全体でも生成AIの利用がますます広がっていると感じています。

AI検索対策サービス「ミエルカGEO」をリリース

江連:AI検索対策サービスはどのような状況になっているのでしょうか?

稲次:当社のAI検索サービスは「ミエルカGEO」と呼んでいます。

江連:これはどのようなサービスでしょうか?

稲次:GEOはGenerative Engine Optimization、すなわち生成エンジン最適化を意味します。「ミエルカGEO」は、企業のAI検索対策を支援するサービスです。AI検索からの引用状況や引用からの流入状況、ブランドに対する評価、競合企業との露出比較に関する情報などを可視化することで、AI対策における羅針盤の役割を果たすサービスとなっています。

このサービスは、ツールは単体での利用も可能ですが、ツールの活用に加えて、当社のコンサルタントがお客さまのデジタルマーケティング活動への生成AI導入をサポートするかたちで伴走しています。そのようなニーズも非常に多くいただいています。

江連:多くの人にとって生成AIはまだ手探り状態にあるため、教えてもらえるのはありがたいですね。

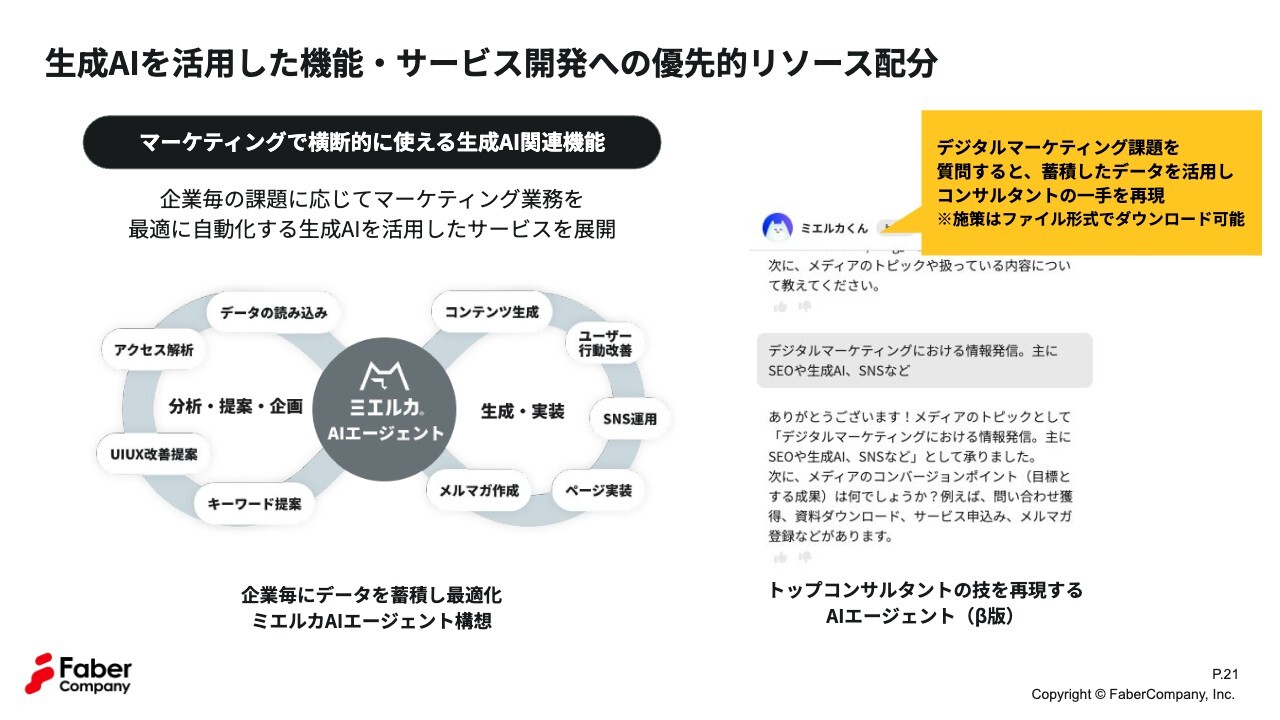

生成AIを活用した機能・サービス開発への優先的リソース配分

江連:実際にどのような取り組みをされているのでしょうか?

稲次:「ミエルカGEO」に加えてご期待いただきたいものがAIエージェントの構想です。これは、お客さまごとに異なるAIコンサルタントを「ミエルカAIエージェント」が多数生み出していくというイメージです。「ミエルカ」のツール群に蓄積されたデジタルマーケティングに関わる情報は、インターネット上には存在せず、生成AIでもアクセスできない情報です。

その情報に基づき、AIエージェントがお客さまごとにデジタルマーケティングの施策を分析し、ご提案していきます。

その際、当社のデジタルマーケティング業界における20年間の経験値と1,600社以上の顧客基盤を有効に活用できると考えています。したがって、このAIエージェントに関しては、当社の開発リソースを優先的に配分して取り組んでいます。

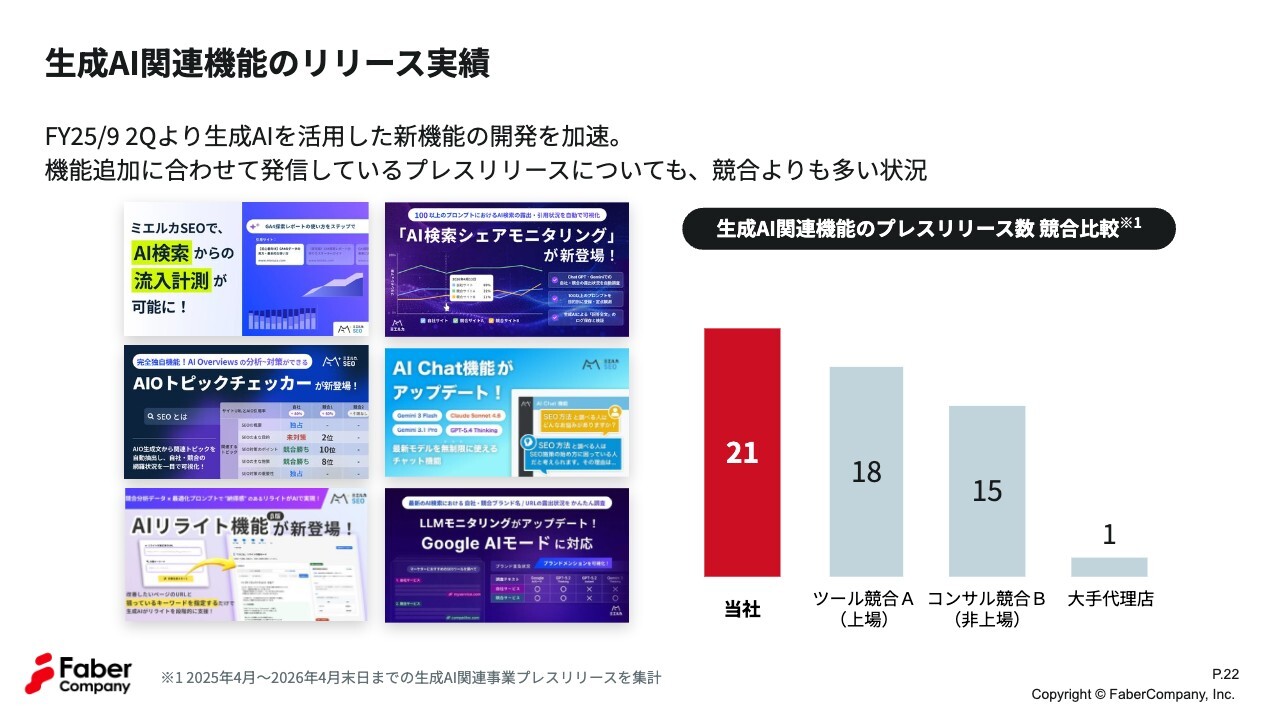

生成AI関連機能のリリース実績

江連:実際にこのリリース数を見ても、21社という数は競合他社と比べても高いですね。

稲次:そうですね。生成AIに関する機能が日進月歩で進化していることを踏まえ、当社は日々アップデートを行っています。アップデートを行うたびにリリースというかたちで情報発信をしており、その件数は競合他社よりも多くなっています。これにより、「AI検索ならミエルカ」「GEOならミエルカ」といったブランドを構築し、企業のみなさまの目に留まりやすい状況を作りたいと考えています。

江連:常にアップデートされているというのは、安心感につながりますね。

仮説検証が完了し、本格的な投資フェーズへ

江連:このところ力を入れているディストリビューション事業ですが、現在どのような投資フェーズにあるのでしょうか?

稲次:第2四半期の活動を振り返ると、累計の受注件数は56社で、そのうち20社が第2四半期での受注となっています。投資効率を測定する指標としては、SaaSやリセールで一般的に用いられるLTV/CACを活用しています。LTVはLife Time Value(顧客生涯価値)の略で、お客さまが長いスパンで当社にもたらす収益を指します。一方、CACはCustomer Acquisition Cost(顧客獲得コスト)の略です。

LTVをCACで割ることで投資効率を測り、そのスコアに基づいて日々投資判断を行っています。収益化のイメージは「Jカーブ型」で、初期にはコストが先行し、一定点を超えると収益化が加速し、利益が積み上がるストックモデルとなっています。

2026年9月期の残り半分でディストリビューション事業において重点的に取り組むべき点として、営業人員の採用と育成を進めること、既存顧客へのアップセルおよびクロスセル、さらにオンライン集客の強化に引き続き力を入れていきます。

江連:契約すると毎月継続的に手数料が入ってくるということですか?

稲次:そのとおりです。

江連:それが積み上げ型ということですね。将来的に期待できそうです。

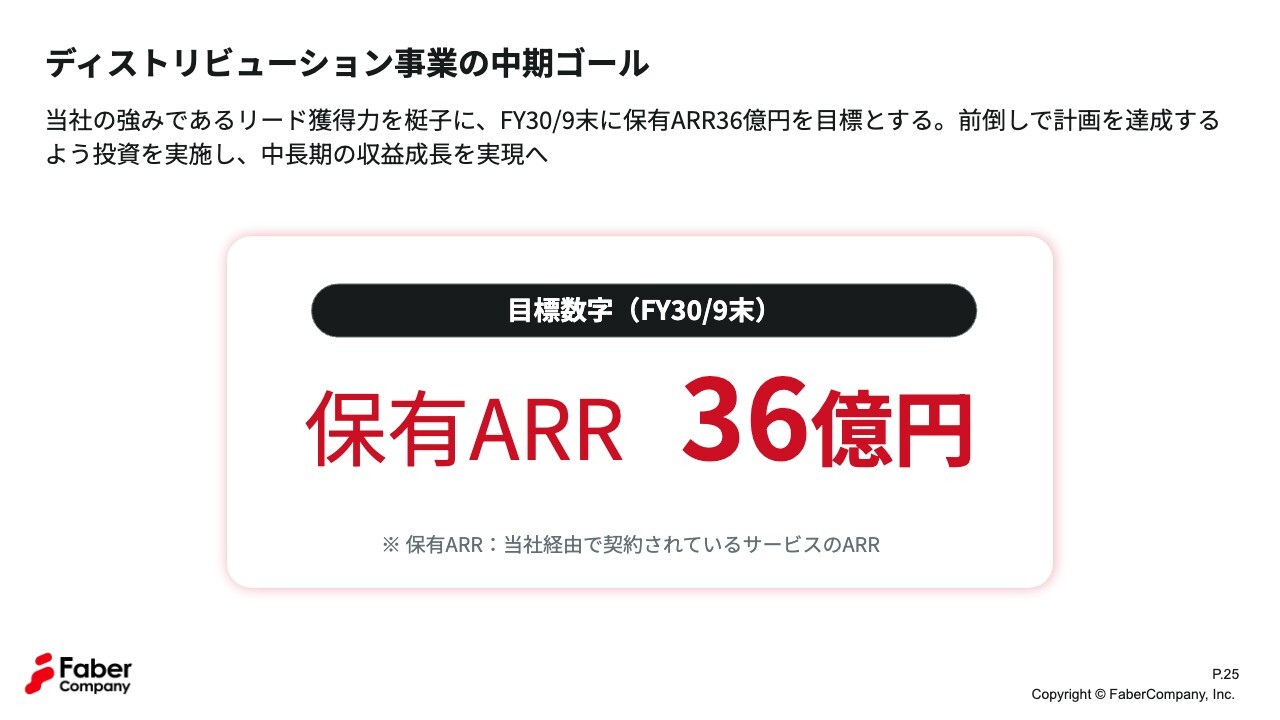

ディストリビューション事業の中期ゴール

江連:中期的なゴールについてはどのようにお考えですか?

稲次:2030年9月期末に保有ARR36億円という中期ゴールを設定しています。

この36億円の根拠についてご説明します。「T2D3」モデルを採用しており、T2はトリプルを2回、D3はダブルを3回という意味です。仮に事業初年度を1億円でスタートした場合、2年目は3倍の3億円、3年目はさらに3倍の9億円、4年目は2倍の18億円、5年目も2倍の36億円という計算になります。事業の前半は急成長を目指し、後半は質の担保を考慮しながら着実に成長させていくモデルです。

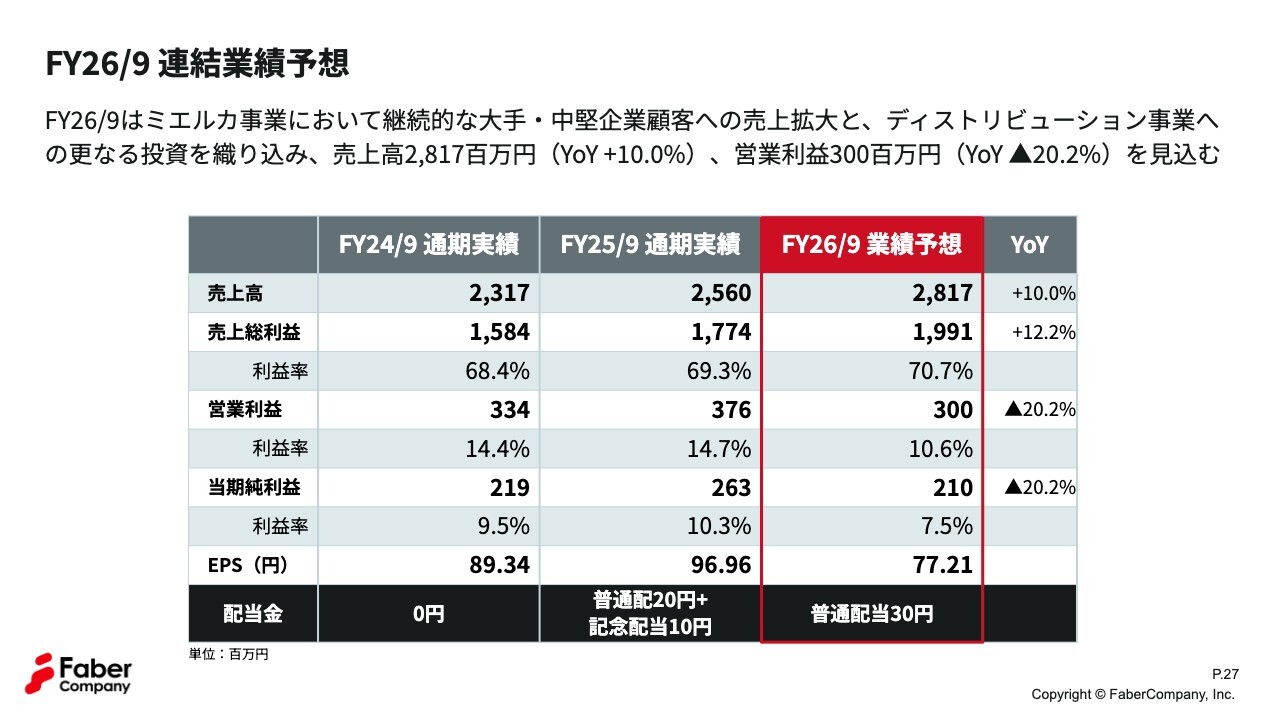

FY26/9 連結業績予想

江連:業績についておうかがいします。2026年4月期の見通しおよび財務戦略はどのような内容でしょうか?

稲次:こちらは変更ありません。2026年9月期の連結業績予想は、売上高が28億1,700万円で前期比10.0パーセント増、営業利益は3億円となっています。

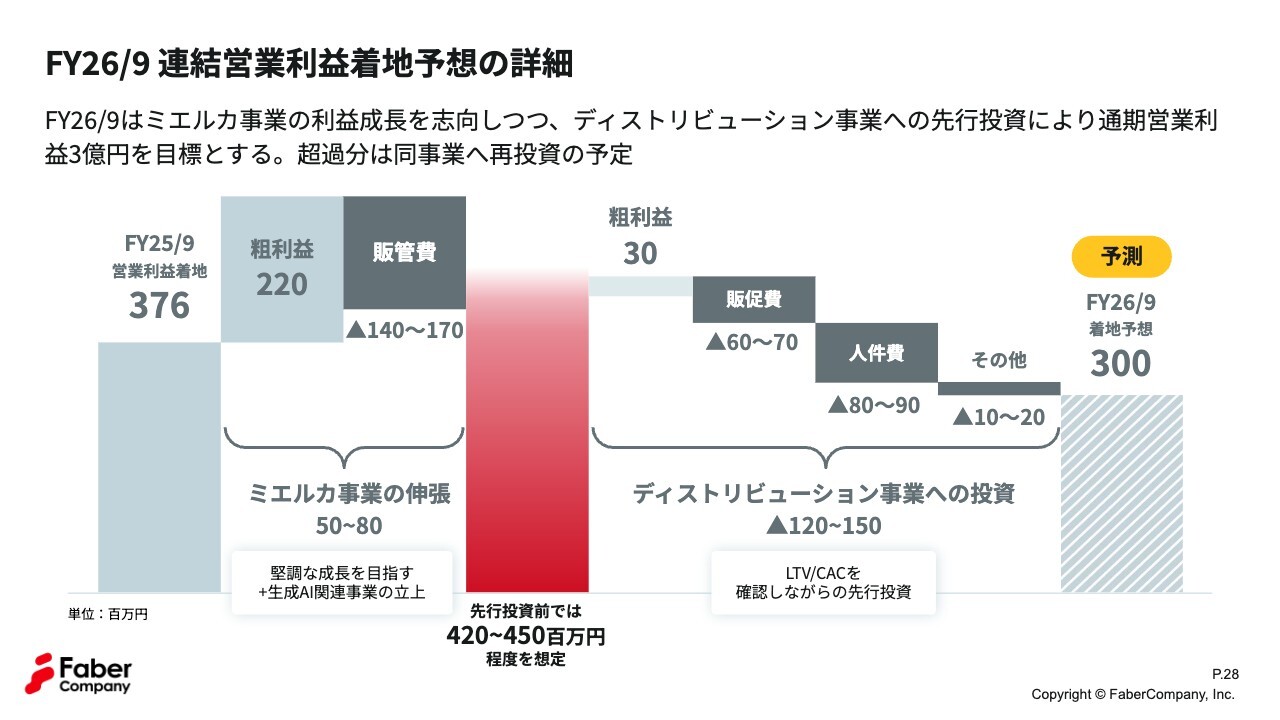

FY26/9 連結営業利益着地予想の詳細

稲次:詳細をご説明します。AIマーケットを取り込むミエルカ事業に関しては、品質を保ちながら堅調に成長させる方針です。ディストリビューション事業に対する投資前の営業利益(セグメント利益)を4億2,000万円から4億5,000万円の範囲で想定しています。

ディストリビューション事業に対しては採用費を含む人件費、展示会出展や集客メディア構築を中心とする販売促進費について、通期で1億2,000万円から1億5,000万円を使用する見込みです。

まとめると、ミエルカ事業は着実に成長を進め、有望な市場に食い込むための投資を行う一方で、一定の収益性を確保するという理想的な姿を意図的に作り上げていきたいと考えています。

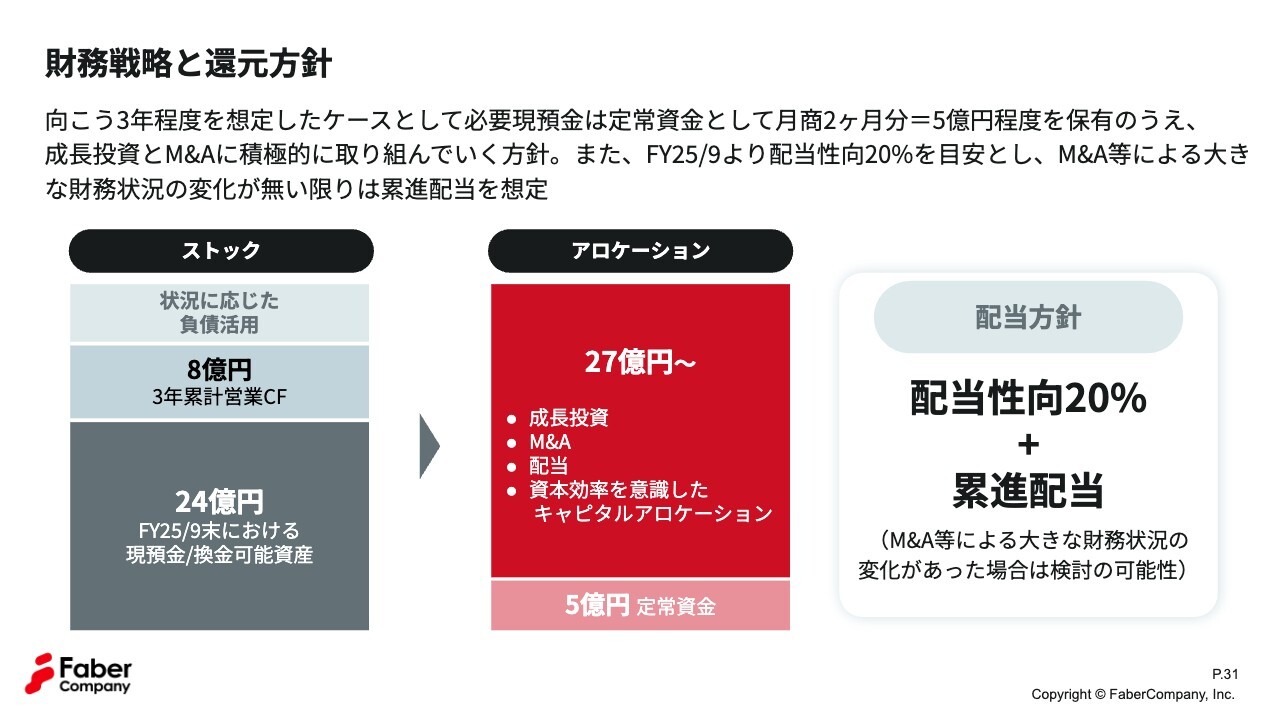

財務戦略と還元方針

江連:財務戦略と還元方針はどのようになっているのでしょうか?

稲次:こちらの変更はありません。当社は、分散したお客さまからの安定したキャッシュフローがあります。また、大きな設備投資を必要とする業種や業態ではありません。このため、安定した財務基盤を成長投資に十分に活用する方針です。

配当性向は20パーセントを基本としており、累進配当を行う方針ですが、大型M&Aなどにより財務状況が大きく変化した場合は、再検討する可能性があります。

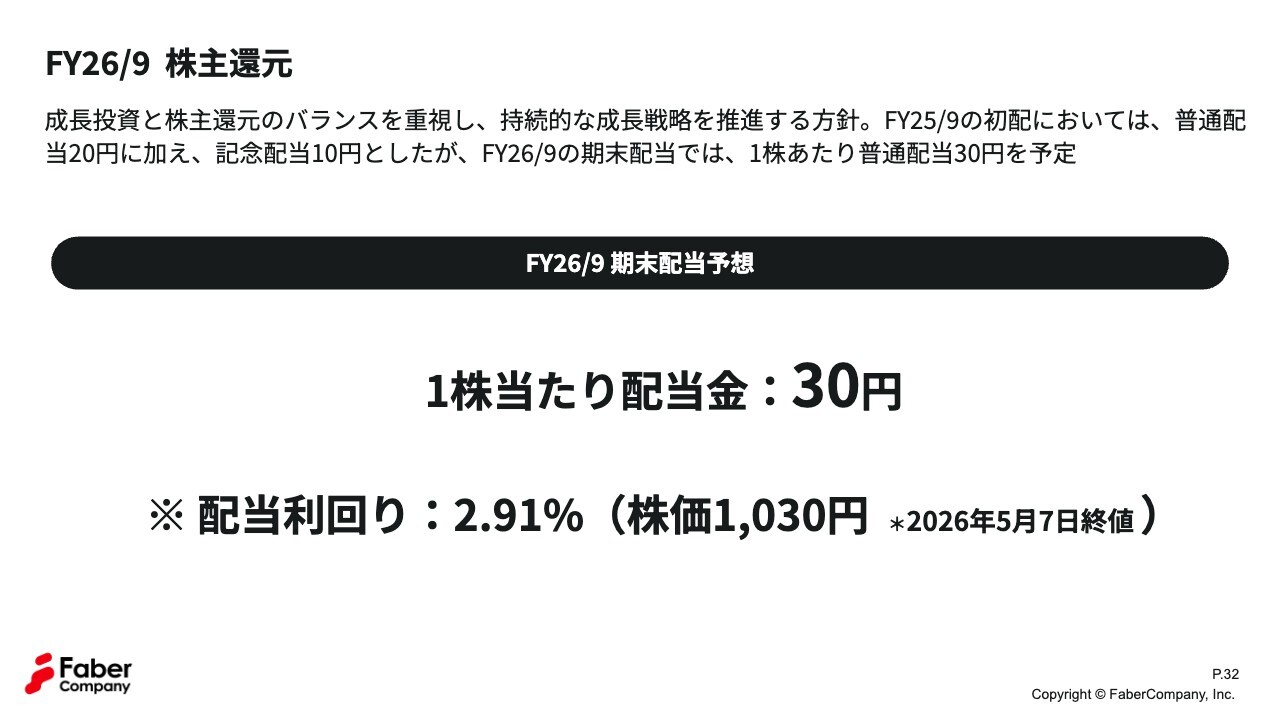

FY26/9 株主還元

稲次:2026年9月期は普通配当として30円を予定しています。2025年9月期は普通配当20円に創業20周年記念配当10円を加えた合計30円としましたが、2026年9月期は普通配当として30円を予定しています。積極的に成長投資を行いながらも、安定したキャッシュフローを創出して株主さまに還元したいと考えています。

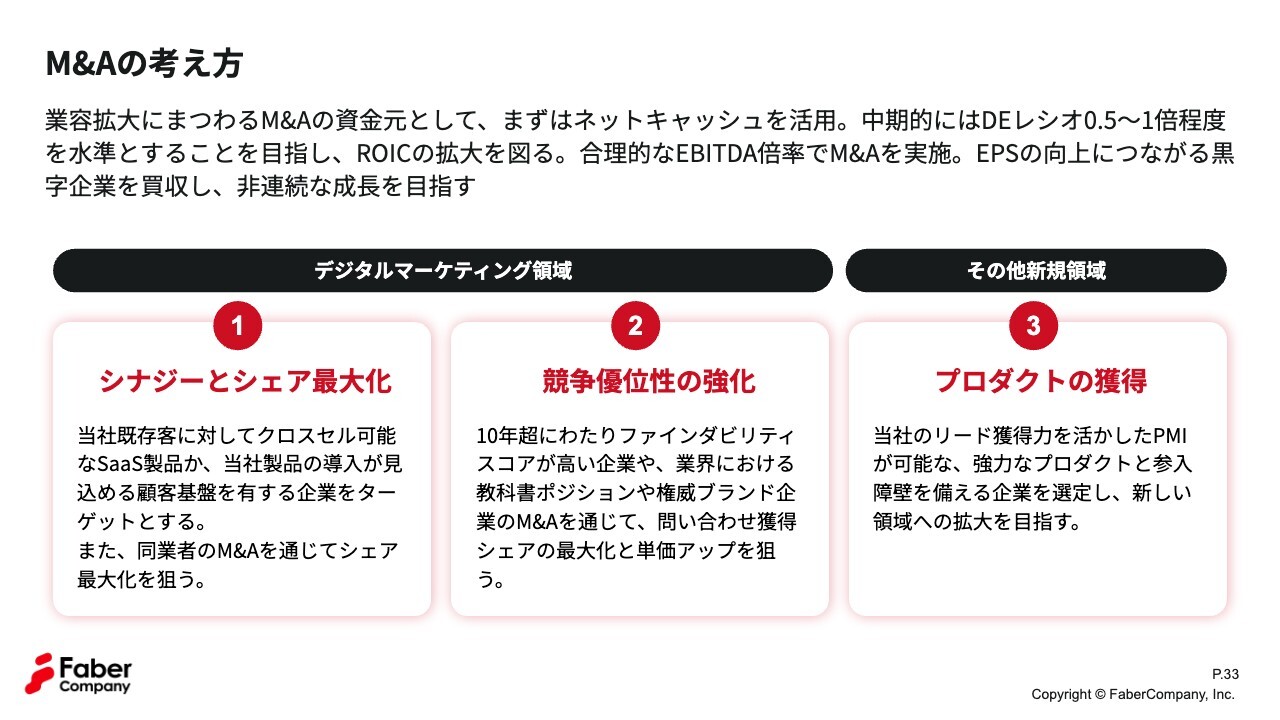

M&Aの考え方

江連:M&Aも積極的に行っている印象ですが、その考え方についてお聞かせください。

稲次:「シナジーとシェア最大化」と「競争優位性の強化」は本業の強化を目的としており、「プロダクトの獲得」は当社の強みを転用して伸ばすことを目的としたM&Aです。プロダクトの獲得に関しては、マーケット規模の大きな業種や業態への挑戦となる可能性もあります。

FY25/9 M&A実績

江連:実際にM&Aの実績はどのようになっているのでしょうか?

稲次:M&Aの実績について、PMI(Post Merger Integration)の結果も踏まえてご説明します。まず、2025年9月期に実施したM&Aです。辻正浩氏は当社の属する業界で実力と影響力を持つ重要なポジションにある人物です。その辻氏が率いる株式会社so.laの株式を2025年2月に取得しました。

すでに1年以上が経過していますが、当社が当初目論んでいた参入障壁の強化や研究開発の充実と深化、さらに当社社員への技術指導を通じたサービス品質の向上について、見込みどおり、さらには見込み以上の成果を上げています。

この成果は、単なる事業成長にとどまらず、お客さまに提供するサービス品質を向上させる当社の目標に合致したものです。最初のM&Aでこのような成果を得ることができたことは、非常に大きな経験となっています。

江連:会社全体にも良い影響を与えているようですね。

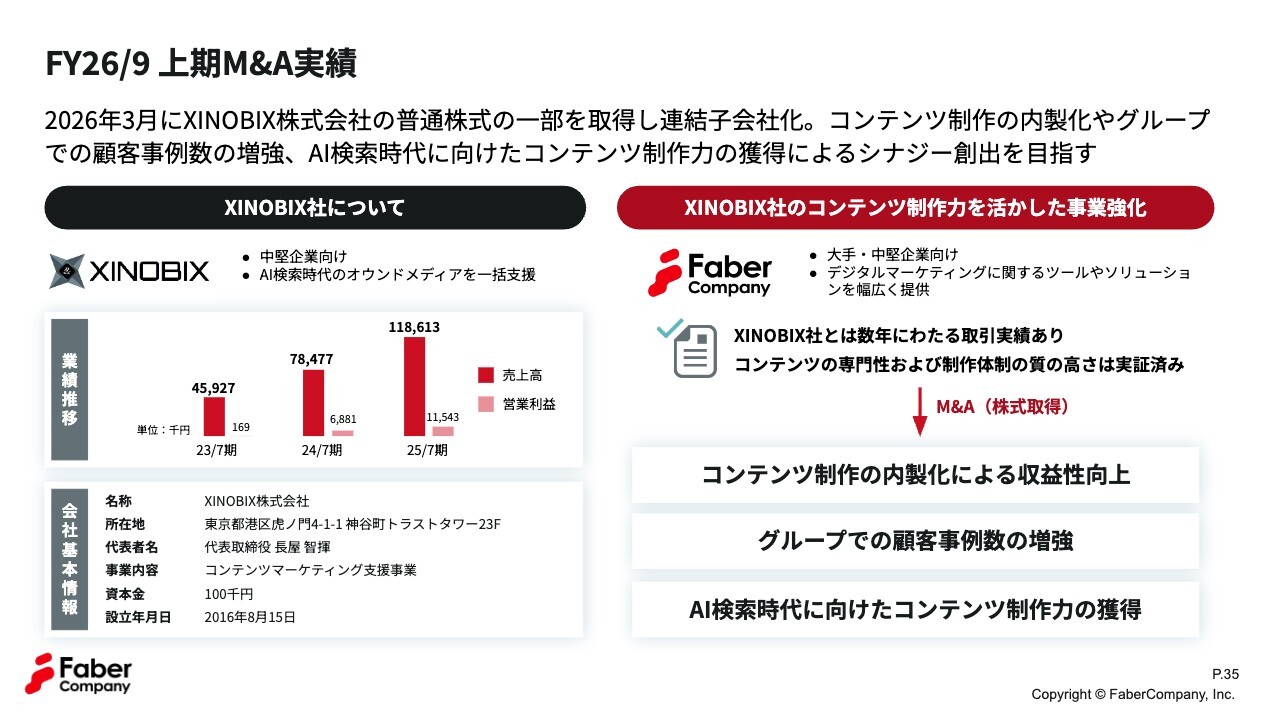

FY26/9 上期M&A実績

江連:上期のM&Aの実績について教えてください。

稲次:3月12日付で、XINOBIX(シノビクス)株式会社のグループインを決定しました。

江連:難しい読み方ですね。

稲次:「XINOBI」は「忍者」の「忍」という意味で、ロゴも手裏剣のマークになっています。

江連:手裏剣に挟まれているような名前ですね。

稲次:XINOBIX株式会社はコンテンツマーケティングの伴走型支援を専門とする会社です。当社は以前からコンテンツ制作業務でお付き合いがあり、非常に信頼できるパートナーでありました。

今回のグループインには2つの大きな意義があると考えています。1つ目は、外注していた制作コストの内製化による収益性の向上です。そして、2つ目はAI検索時代におけるコンテンツ制作力の獲得です。具体的には、AI検索時代のコンテンツ制作において、実証実験の段階からご一緒できると考えています。

質疑応答:生成AIの進化と普及が事業活動に与

新着ログ

「情報・通信業」のログ