2026年3月期決算説明

エー・ピーHD、新中計策定、本格的な成長フェーズへ 生販両輪「Food Ecosystem」拡大と既存事業の深化を推進

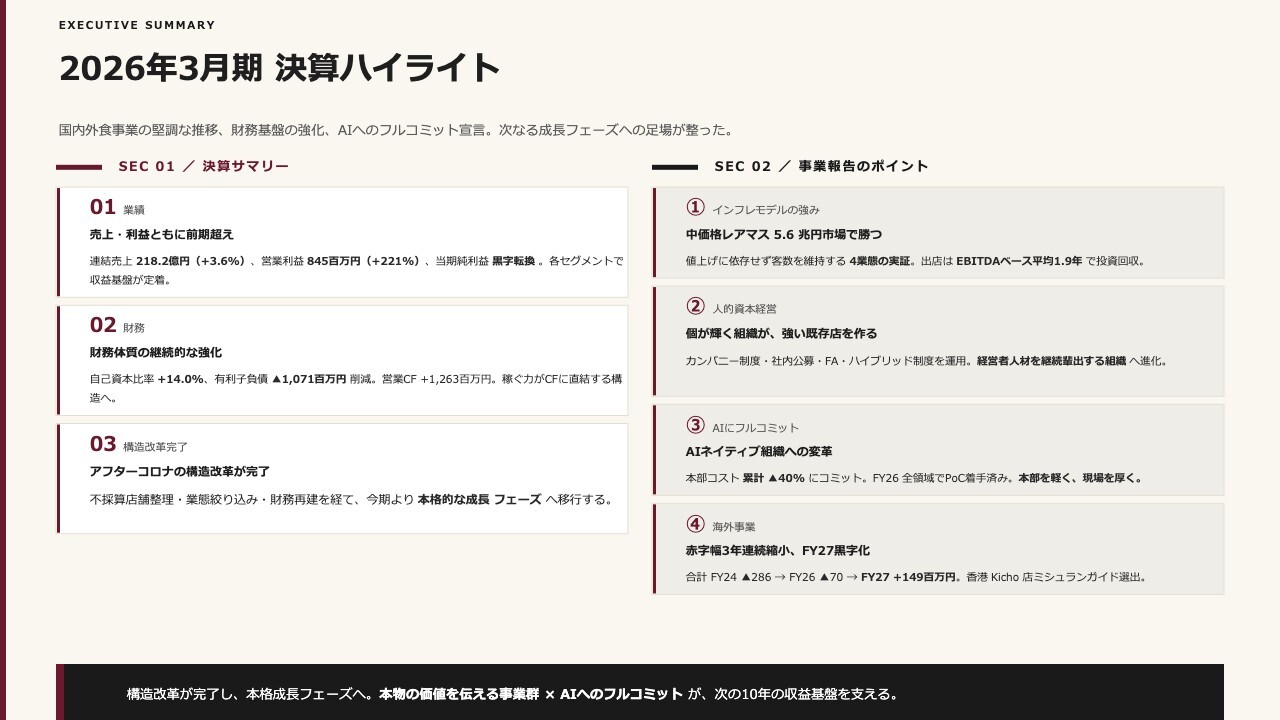

2026年3月期 決算ハイライト

佐藤信之氏(以下、佐藤):株式会社エー・ピーホールディングス上席執行役員の佐藤です。みなさま、お忙しい中お集まりいただきありがとうございます。まずは私から、2026年3月期の決算の概況についてご説明します。

2026年3月期の決算のハイライトです。数字は後ほどご説明しますので、概要のみお伝えしたいと思います。

スライド左側は業績サマリーです。売上、利益ともに前期を上回りました。2番目の財務体質にも関連しますが、P/L、B/Sの両方で改善が見られました。

また、キャッシュフローも十分に創出することができ、2026年3月期は堅実な業績を達成した1年だったと思います。

スライド右側の事業報告のポイントについては、後ほど米山が4つのテーマに沿ってご説明します。

2026年3月期 決算ハイライト

数字についてです。連結売上高は218億2,100万円となり、前期比で3.6パーセント増加しました。既存店の収益構造を大幅に改善したことで、この成果がしっかりと数字に表れていると考えています。

また、営業利益においても前期比で5億8,200万円の増加となり、大幅に伸長しました。

当期純利益は11億3,500万円となりました。この中には子会社の売却益として4億3,000万円が含まれています。一時的な利益を除いたとしても、実力として利益を出せる状態になってきていると考えています。

キャッシュフローについては、EBITDAが12億5,300万円となり、前期に比べて5億円ほど増加しました。これも営業利益に伴い向上しています。細かい数字については、後ほどご説明します。

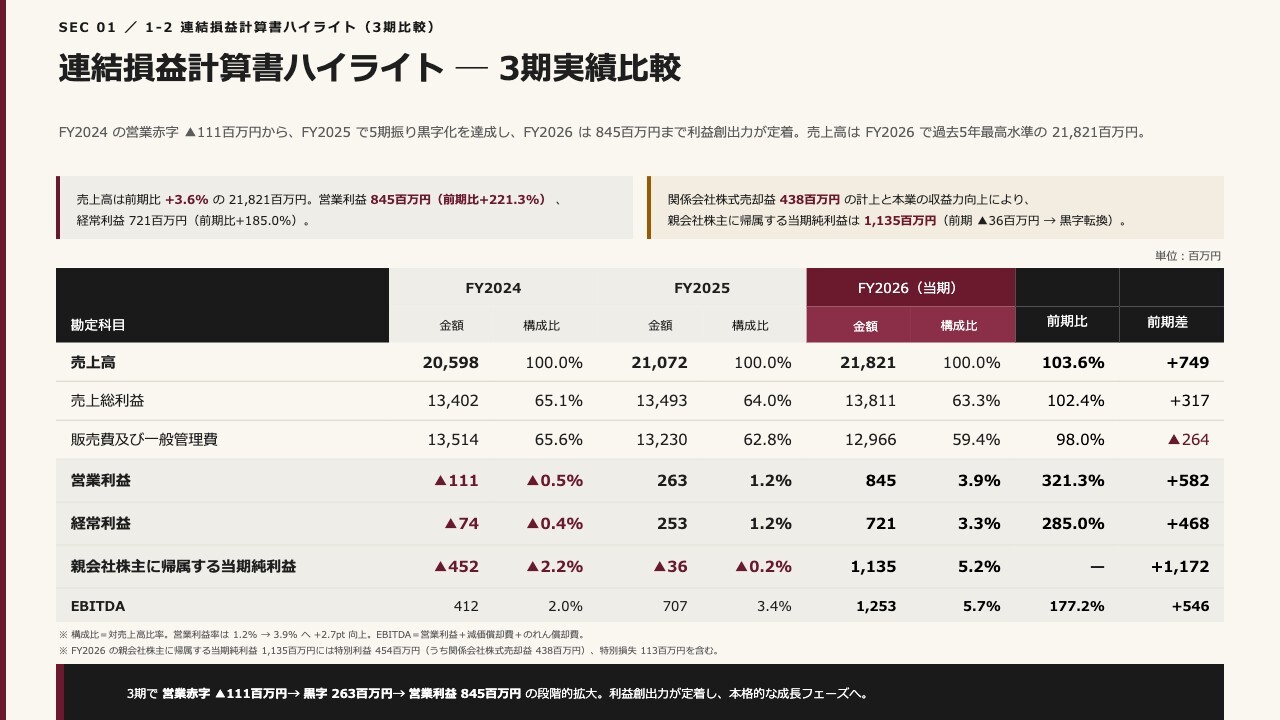

連結損益計算書ハイライト─ 3期実績比較

スライドは、連結損益計算書を3期分並べて比較している資料です。2024年3月期から2026年3月期までの推移を示しています。

売上については、この3年間で6パーセントの成長となり、それほど大きな成長ではありませんでしたが、その間に構造改革を着実に進めてきた結果、販管費も4パーセントほど改善されました。

売上に対する比率で考えると、販管費率は65.6パーセントから59.4パーセントへ6ポイントほど低下しており、これが営業利益の大幅な増加につながったと考えています。

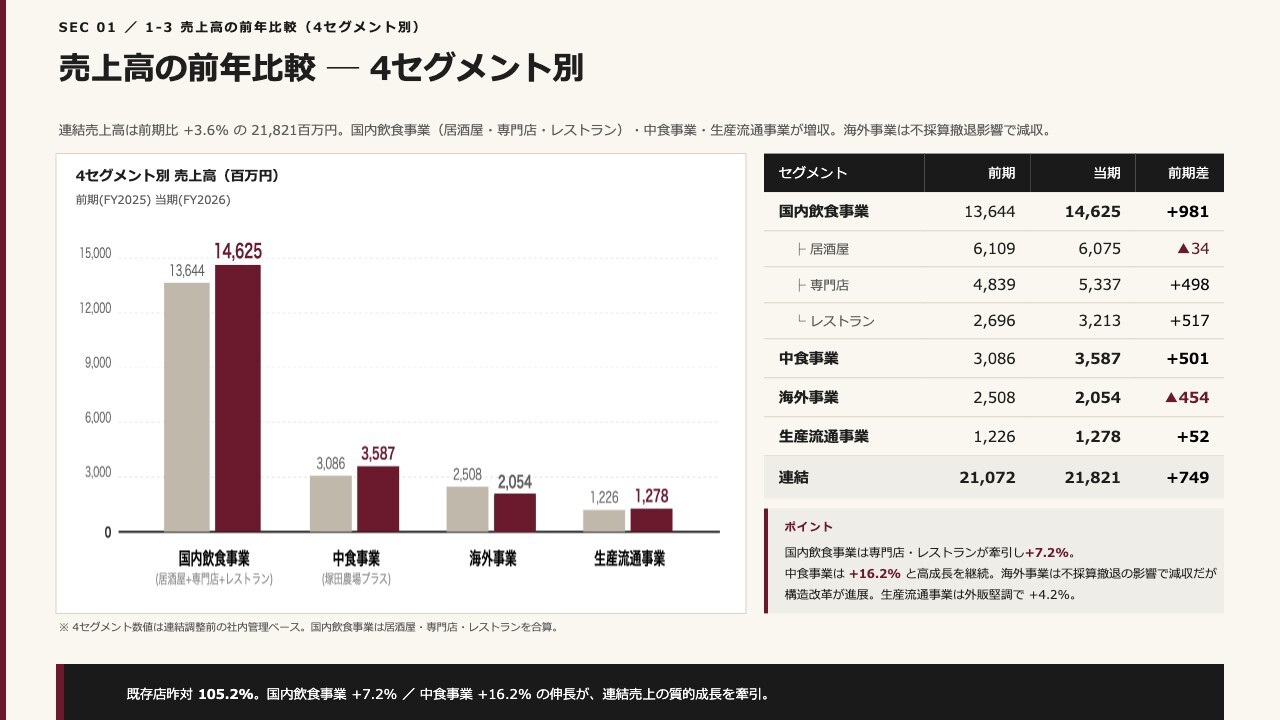

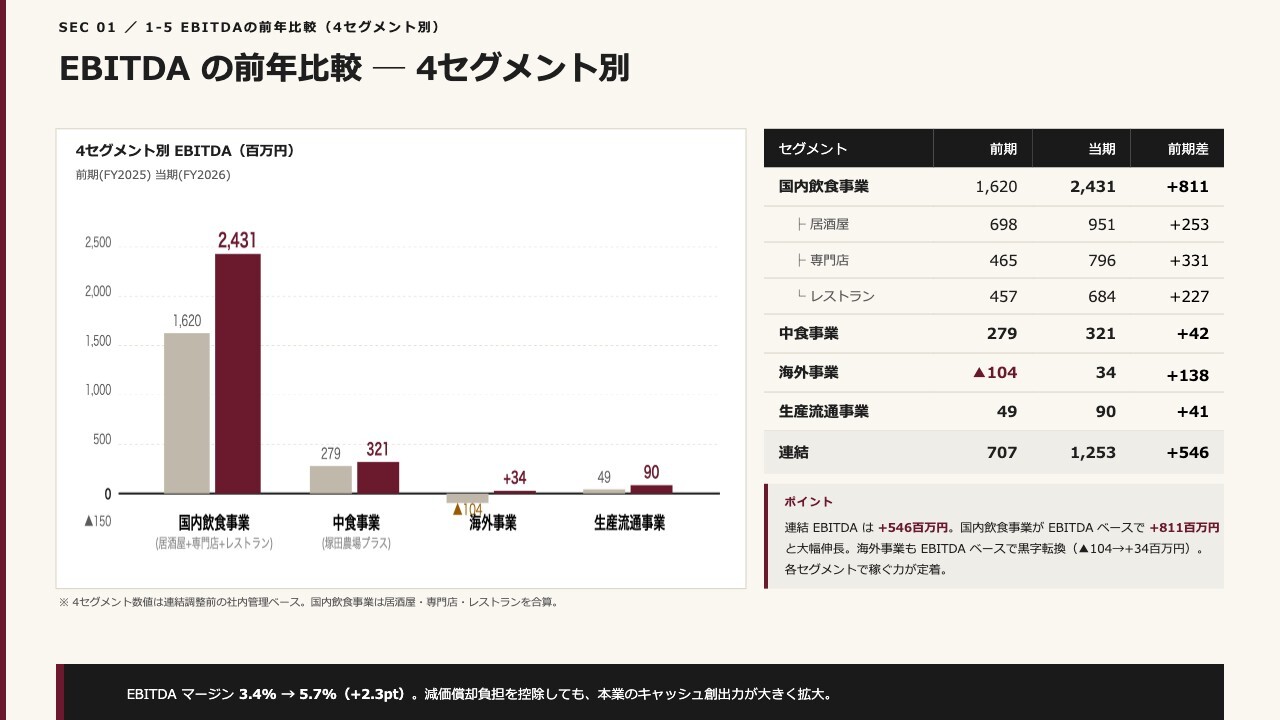

売上高の前年比較─ 4セグメント別

当期のセグメント別業績について、売上高、営業利益、EBITDAの順にご説明します。

売上高に関しては、国内飲食事業で前期136億円の売上が146億円に増加し、非常に大きな成長を遂げました。この成長は、既存店が堅調に売上を確保し、既存店の前年比が104パーセントとなったことが基盤となっています。また、前期に出店した店舗が非常に順調に推移したことも、前期からの大幅なプラスに寄与しています。

中食事業に関しては、宅配のお弁当と駅ナカのお弁当の販売が2つの大きな要素となっています。これらの販売がいずれも非常に順調に伸び、引き続き2桁成長を維持しており、全体として大きな成長を遂げています。

海外事業に関しては、不採算店舗の撤退などが影響し、減収となりましたが、営業利益やEBITDAは大きく改善しました。

生産流通事業については、内部向けだけでなく、地鶏の生産加工を行う外部販売も積極的に行い、特にミシュランを獲得した焼鳥店などの高級業態への販売が大きく伸びた結果、前年と比較して増加しています。

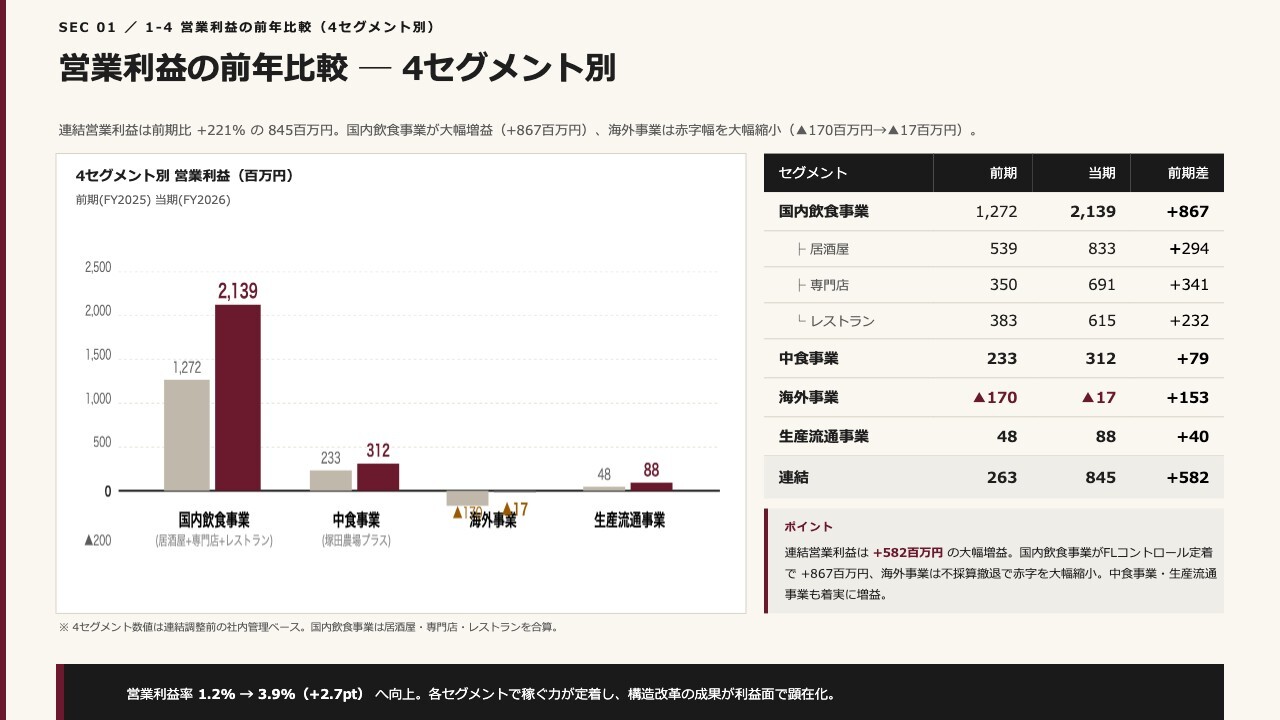

営業利益の前年比較─ 4セグメント別

営業利益については、国内外食事業が売上の成長に伴い大きく伸びました。また、営業利益率も前期比で約3ポイント改善し、予実管理がしっかりとできるようになっています。

さらに、売上原価と人件費という2大コストのコントロールが適切に行われたことで、営業利益率が大幅に改善したと考えています。

一方で、中食事業は原価高騰の影響を受けましたが、価格改定やコストコントロールによってその影響を吸収し、利益率を改善させました。営業利益率は前期比で約2ポイント改善しています。

海外事業については、不採算店舗の撤退を完了しました。大型の不採算店舗も撤退済みです。さらに、オペレーションの改善や本部コストの抑制など、次々に策を講じた結果、営業利益は1億円以上改善しました。これにより、今期には黒字化が見込めると考えています。

生産流通事業に関しては、構造改革として加工場の統廃合や、人件費も含めたコスト改善に力を入れました。また、外販の強化も行い、これらが営業利益率の改善につながったと考えています。前期に比べて営業利益が2倍程度になりました。

EBITDA の前年比較─ 4セグメント別

EBITDAについても、営業利益の改善に伴い大きく改善しています。特に海外事業については、営業利益では若干赤字が残ったものの、EBITDAベースでは通期で黒字転換しました。

進行期についても黒字で通期を終了できる見込みであり、こちらも利益に貢献すると考えています。

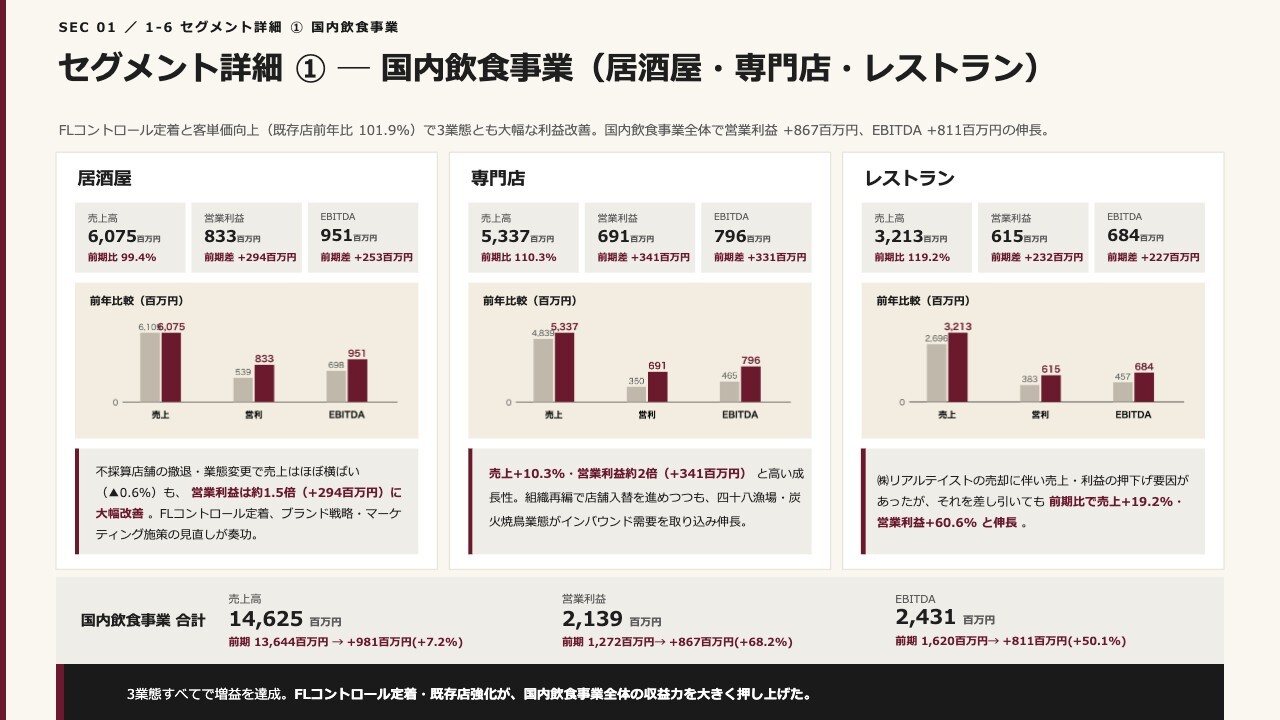

セグメント詳細①─ 国内飲食事業(居酒屋・専門店・レストラン)

ここからは、さらに細かいセグメントについてご説明します。国内飲食事業に関しては、3つのセグメントに分けています。

スライド左側の居酒屋セグメントは「塚田農場」の業態を中心としたセグメントです。前期から今期にかけては、組織の立て直しフェーズとして「九州塚田農場」を中心に収益性や組織コンディションの改善に取り組み、不採算店舗の撤退や業態変更を進めました。

その結果、組織コンディションが大幅に改善し、収益力の向上に直結した点が大きかったと考えています。

魚と鶏を中心とした業態の専門店セグメントでは、生販直結モデルの特性を活かし、単価を着実に引き上げることができました。また、お客さまへのプレゼンテーションやマーケティングにおいても確実に取り組むことで、収益性が大きく改善しています。

スライド右側に示したレストランセグメントでは、立ち寿司やしゃぶしゃぶなど、アルコールにあまり依存しない業態ポートフォリオを展開しています。当期に子会社リアルテイストの売却があり、その影響で売上・利益ともに一部減少が見られました。

しかしながら、前期に出店した店舗の業績が非常に好調だったため、リアルテイスト売却分を補ってプラスを確保することができました。そのため、このレストランセグメントは非常に伸びしろのある分野であると考えています。

セグメント詳細②─ 海外事業

海外事業については、引き続きインドネシア事業が牽引しました。また、香港事業の立て直しも着実に進んでいます。

先ほどお話ししたとおり、営業利益はまだマイナスが残っていますが、EBITDAベースではプラスに転じており、ここから再成長フェーズに入ることができると考えています。

シンガポールおよびアメリカについては、足元で赤字が続いています。しかし、当期から日本主導でマネジメントを強化し、現地の本部コストを内製化して日本側で経営管理を進めるなど、現地に依存しない体制を構築しています。これにより、本部コストの削減が進んでいます。

今後も収益構造の改善を図り、海外全事業における大幅な黒字化を目指していきます。

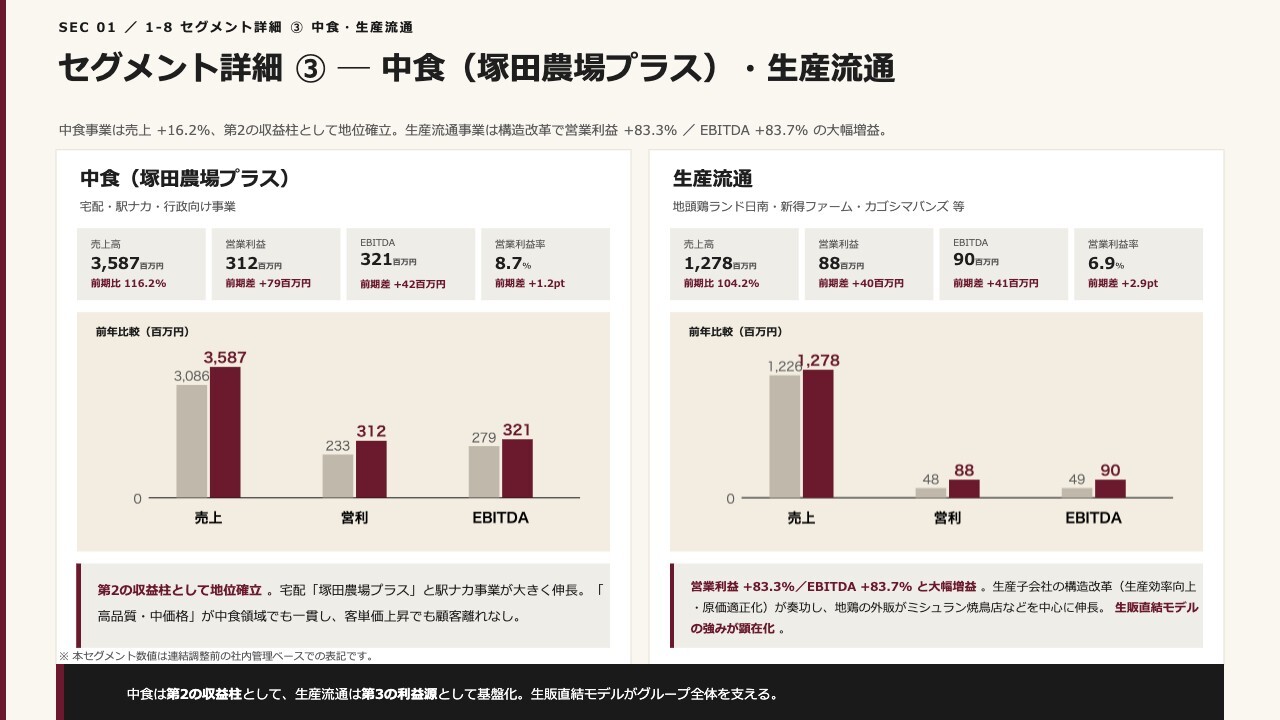

セグメント詳細③─ 中食(塚田農場プラス)・生産流通

中食事業(塚田農場プラス)の部分です。こちらは、宅配、駅ナカなどの弁当販売事業を展開しています。中食事業は引き続き2桁成長を続けており、前期比16パーセント増の売上となっています。

中食事業に関しては、以前から製造キャパシティが課題となっていましたが、当期から進行期にかけて約5億円の投資を決定し、現在キャパシティの増強を図っています。そのため、8月頃から増設した施設と旧工場を含め、キャパシティの増加が見られると考えています。

生産流通事業についてです。先ほどお話ししたとおり、構造改革を着実に進めてきたことで、余剰設備の統廃合を行い、それが足元のコスト改善につながっています。

また、地鶏の品質向上とコスト構造の見直しを進めた結果、外販事業をしっかりと取り込み、外販の売上が伸びたことが、売上と営業利益の改善に寄与していると考えています。

【連結】損益計算書

全体の連結損益計算書についてです。こちらは先ほども簡単にご説明しましたが、国内外食事業の既存店の前年比が104パーセントを超えて堅調に推移しました。また、前期に出店した新規店舗がインバウンド需要を取り込んで成長しています。

さらに、中食事業の伸長や海外事業の改善により、すべてのポートフォリオで着実に改善が進んでいることから、当社が進めてきたポートフォリオ戦略が機能していると感じています。

当期純利益については、先ほどもお話ししましたが、子会社の売却益が4億3,000万円ほどありました。その売却益を除いた実力ベースでも、しっかりと稼げる力が戻ってきたと考えています。

【連結】貸借対照表

続いて、バランスシートについてです。バランスシートに関しては、前期に若干債務超過がありましたが、利益ベースで自己資本をしっかり積み上げてきました。

自己資本比率は14パーセントとまだ道半ばですが、今後の再成長につながる積み上げができたと考えています。

当期の出店は1店舗のみで、固定資産の増加は限定的でしたが、キャッシュフローを活用して、有利子負債の削減に努めました。次の成長投資に向けた資金調達環境は、整いつつあると考えています。

【連結】キャッシュフロー計算書

キャッシュフローについても、前期に比べて大幅に改善しています。営業キャッシュフローは前期比で7億円ほど増加しており、利益の伸びがしっかりとキャッシュフローに反映されています。

財務面では、有利子負債の返済を進めることで、機動的にファイナンスしながら成長投資を継続するための準備が整いつつあると考えています。

2027年3月期 業績予想

私から最後に、2027年3月期の業績予想についてご説明します。当期2026年3月期の売上高は218億2,100万円でしたが、進行期2027年3月期の売上高は220億円を見込んでいます。

営業利益については、2026年3月期の実績が8億4,500万円であり、進行期2027年3月期の業績予想では8億6,000万円を計画しています。

わずかではありますが、増収増益の見通しを発表できる状況です。足元の業績に関しては引き続き順調に推移しており、今期は新規出店を計画的に進めて成長投資も積極的に行い、確実に業績予想を達成していきたいと考えています。以上です。

2026年3月期 事業報告

米山久氏(以下、米山):エー・ピーホールディングス代表取締役会長兼社長の米山です。よろしくお願いします。

私から、2026年3月期の事業報告をお話しした後に、中期経営計画を久々に発表したいと思います。よろしくお願いします。

まずは、先ほど佐藤からもお伝えしたように、久々のご報告となります。いろいろな良い波も受けていますが、1つがインフレです。ずっと「そろそろデフレが終わるよ」「うちはインフレに向けた勝負をしているよ」と言いながら、デフレが長期化し、「ようやくうちの時代が来たな」と感じています。

次に人的資本経営についてですが、昨今ではAIの急速な進展に多くの注目が集まっています。私たちもこれまでインターネットやスマートフォンなどの革命を経験してきましたが、AIの影響はそれらを上回るものと考えています。

そのため、AIへのフルコミットを掲げ、現在、社内で積極的に取り組みを進めています。この点についてもお伝えできればと思います。

また、海外事業に関しては、先ほど述べた香港の不振事業の店舗撤退が一定の区切りを迎えました。これにより、ようやく成長フェーズに移行できるものと考えています。この点についてもご説明したいと思います。

MISSION /私たちの使命

私から「食のあるべき姿を追求する」というミッションについて説明します。これがすべて、さまざまな人的資本経営に結びついています。

食の分野においてデフレが続いた状況に対し、企業や市場に矛盾や理由が存在していたことを背景に、「そこを正していきたい」といった取り組みからスタートした会社です。そこでさまざまな人々が集い、さまざまな事業を展開し、現在の姿がある会社です。

FOOD ECOSYSTEM /生販直結→ 生販両輪へ

私たちはまず、生販直結モデルからスタートし、現在は生販両輪モデル「Food Ecosystem」へと進化しています。

生販直結モデルでは、生産したものを「塚田農場」を中心とした店舗内で販売していました。その過程で、「塚田農場」を中心とした店舗がリアルメディアの役割を果たし、外販が非常に拡大しました。

自社で生産したものを自社内で販売する段階から、同時に外部にも販売するという形態へと変化しています。

生産流通事業については、中期経営計画の中でお伝えしたいと考えていますが、現状では強化が進められる状態になったと考えています。

これまで売り方のポートフォリオをさまざまに構築してきましたが、業績低迷やコロナ禍の影響もあり、この10年間ほどは売る以外の投資が進められない状況でした。

そのため地鶏の生産が一部で停滞するなどの課題がありました。一部では魚の取り扱いなどもありましたが、内販・外販を含めて売る選択肢が広がってきました。これらを踏まえ、現時点でこの分野をさらに強化していきたいと考えています。

CORPORATE SUPPORT STRUCTURE /3方向から事業を支える

この2年間、経営企画を中心とした予実管理を徹底して行ってきました。その結果、数字の安定化という大きな成果を得られたと考えています。

正直にお伝えすると、2年前の時点では、居酒屋での予実管理のノウハウしかありませんでした。しかしそれを、居酒屋、専門店、レストラン、中食、海外、生産流通といった各事業において、経営企画がハブとなり、マーケティング本部や人事本部のフルサポートを受けながら、週次・月次での管理体制を整えました。

また、先ほど発表した今期の売上予測についても、月次単位できちんと追跡し、数字がぶれない組織へと進化した点は、非常に大きな成果だと考えています。

この2年間で、前々期には出店計画が計画どおりに進まない状況がありましたが、前期は出店を中止し、この体制構築と経営の見直しに集中してきました。

そして、ようやく軌道に乗ることができたことから、再び出店フェーズに入る段階に至ったと考えています。

①インフレモデルの強み─ 中価格レアマス市場

インフレモデルの強みについてです。私たちは「中価格レアマス市場」で勝負をしてきましたが、その結果、非常に好調です。

「レアマス」は特定の小さいターゲットを狙ったものではありません。再三お伝えしているように、マス市場からもインフレに対応した商品を提供しています。世の中のお客さまの嗜好は、どちらかというと、安価な商品を週に3回利用するのではなく、週に1回から2回、少し上質なもので自分へのご褒美を求めるニーズが高まっている傾向があります。

当社では、マスのお客さまを「レアマス」の商品を通じて引き上げていく取り組みを行っており、その結果として、そのようなお客さまが増えていると感じています。

①インフレモデルの強み─ 既存事業の筋肉質化

そして、既存事業の筋肉質化についてです。特にインフレに強いモデルとして、「弁当・中食事業」「立ち寿司業態」「四十八漁場を中心とした魚業態」「炭火焼鳥業態」が挙げられます。

デフレ期に成長してきた企業においては、わずかな客単価の上昇で客離れが起きるといった話も耳にしますが、当社の場合は、客単価を上げても強みを発揮できる点が特徴だと思います。

安売りを方針として戦ってこなかったことが、現在のインフレの波の中で非常に大きな成果を生んでいるのではないかと考えています。

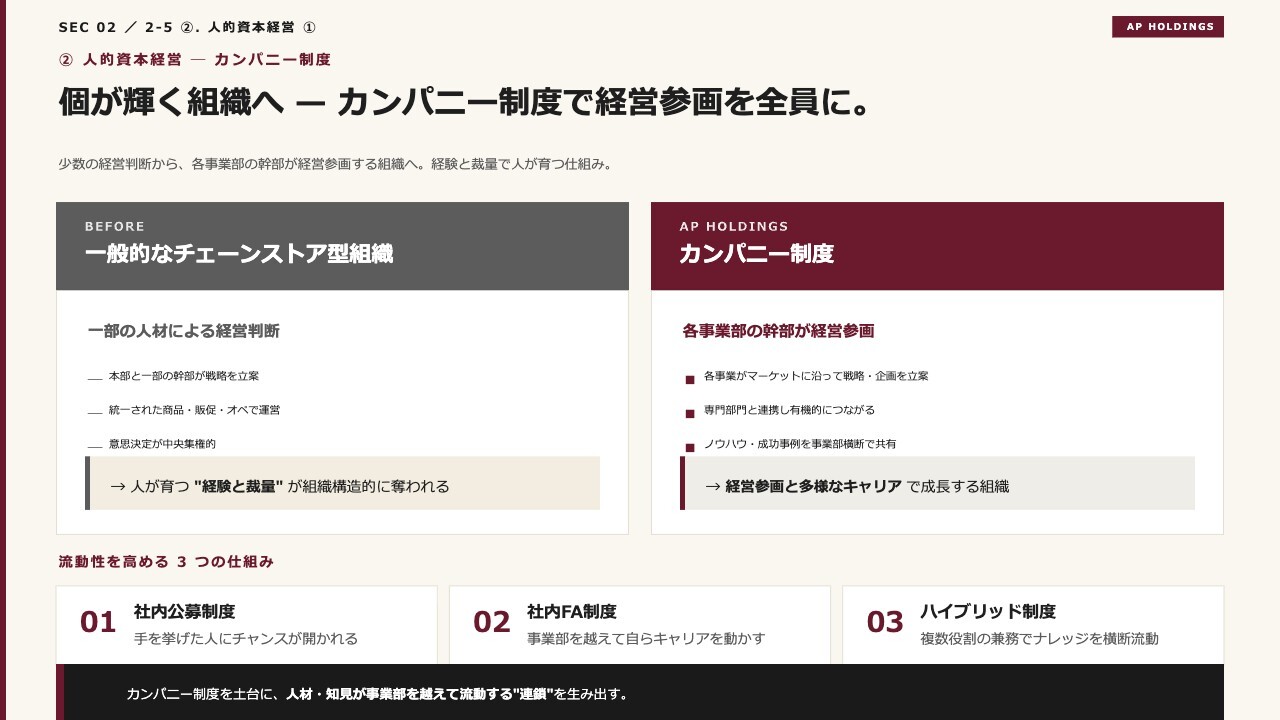

②人的資本経営─ カンパニー制度

続いて、人的資本経営についてです。当社ではこれまで諸々の施策を推進してきました。特に「カンパニー制度」を3年ほど前から取り入れたことで、当初は「塚田農場」という居酒屋で感情移入し、「食のあるべき姿を追求する」に共感し、「安いという理由で海外産に流れているということをきちんと伝えたい」というような人物が新卒で入社するようになりました。

そのような社員が「塚田農場」の中で育ち、各カンパニーで経営参画意識を高め、当社の目的に共感しながら業務に取り組むことで、非常に高い生産性を実現していると考えています。また、流動性を高めるためにさまざまな取り組みも行っています。

②人的資本経営─ 経営者人材の輩出

その結果、次世代の経営者を育てるだけでなく、さまざまなキャリアや働き方を求める人々がいて、全員が三角ピラミッドの頂点を目指しているわけではなく、「職人として磨きたい」や「専門職に行きたい」など、多様なニーズが存在しています。

「AIすごいね」の中で、AIでは対応できない、飲食業における感性や技術、そして顧客心理を問うようなことに関わる部分は、今後も人が担うべき領域です。

そのような飲食リテラシーの高い人材を育成してきたことで、全体的な生産性の向上につなげることができたと考えています。

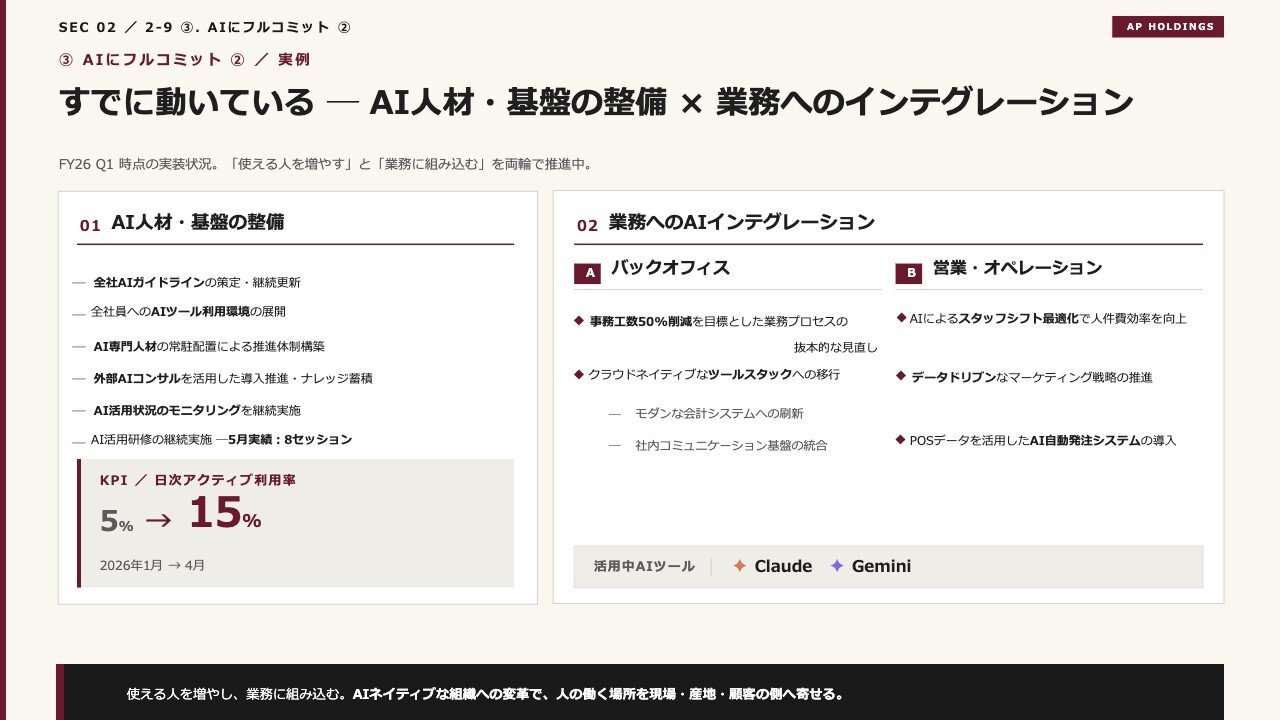

③AIにフルコミット①/宣言

最後に、「AIにフルコミット」についてです。一番効果がありそうなのは、バックオフィスの改善です。

この部分に関しては、ある程度自動化できる要素が多いと考えています。特に「Claude Code」が登場した頃から、私たちは非常に良い意味でその可能性を感じてきました。

そこに全力的に取り組み、本部コストの改善を年間でおそらく10パーセント程度削減できるのではないかと考えています。人材については、それを現場や生産現場で活用しつつ、バランスを取っていきたいと思います。

③AIにフルコミット②/実例

業務へのAIインテグレーションについてですが、バックオフィスだけでなく、営業やオペレーションにおいても、AIによるスタッフシフトの最適化やAI自動発注システムなどを導入しています。スライドに記載されている内容は当たり前のことですので、これを行います、ということです。

現代においてはこれらが当たり前になりつつあると考えています。そのため、まずは当たり前のことを徹底して進めていきます。その先に目指すのはロボットやフィジカルAIの領域です。

店舗内でどのくらい業務の効率化が可能かについて、私たちが本当に注力すべきは、人に集中し、生産性を上げることです。そして、それによってお客さまの満足度を高め、AIが担える部分はAIに委ねていくことを目指しています。

また、現在活用中のAIツールとしては、「Claude」や「Gemini」を状況に応じて使い分けています。2026年1月から4月までの社内利用率は5パーセントから15パーセント程度にとどまっていますが、この数字をKPIとして設定し、AIをフル活用して全社に展開するという体制を、1年ではなく半年で早急に実現したいと考えています。

④海外事業─ FY27 黒字化見込み

最後に海外事業についてです。香港事業は赤字が続いており、前期は約1億5,000万円、2025年度には約2億3,000万円、2024年度には約2億7,000万円と推移しており、以前は業績の足を引っ張る部分でしたが、このたび構造改革を完了させました。

特にインドネシアが好調であり、ようやく香港事業の撤退や業務改善に取り組んできたこの数年間が一区切りとなりました。

本来であれば、好調なインドネシアにはもう少し投資を拡大したいところでしたが、海外事業全体での対応が必要だったため、まずは香港事業の黒字転換を優先し、他のエリアへの投資を抑えるかたちを取りました。

その結果、海外事業全体で黒字化の見通しが立ったことは非常に大きな成果だと思っています。

以上、事業報告でした。

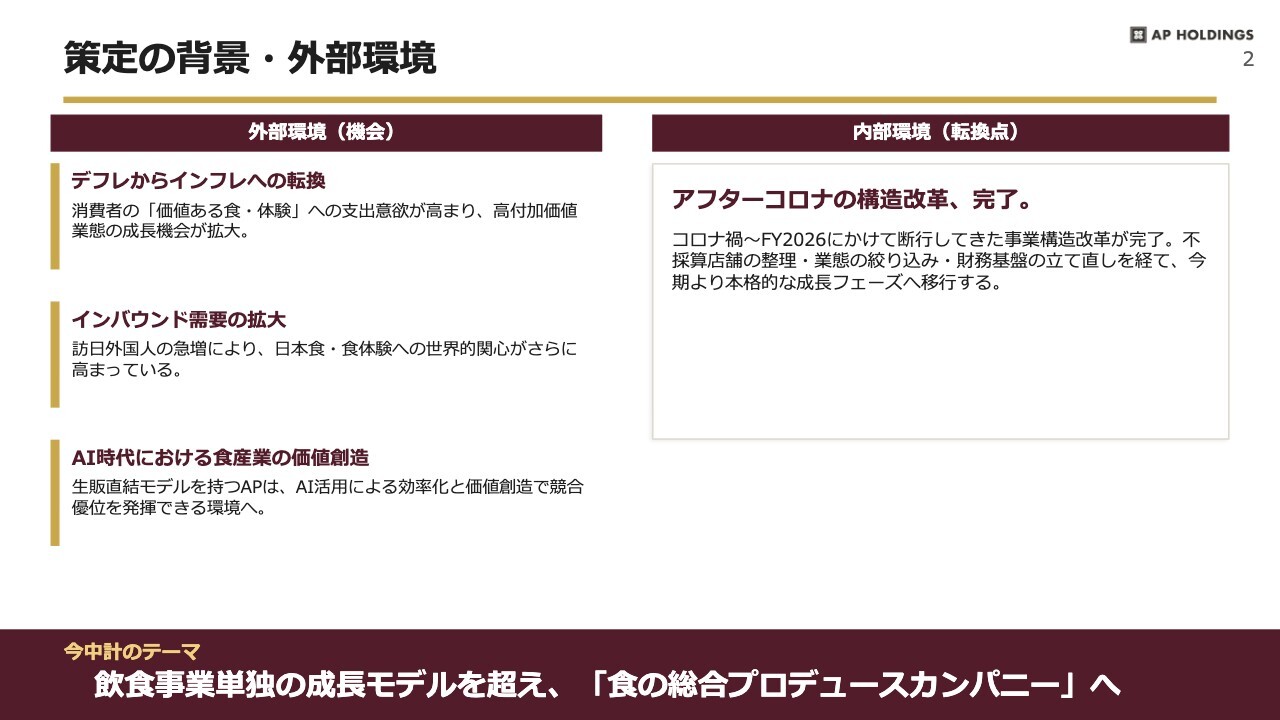

策定の背景・外部環境

続いて、中期経営計画についてご説明します。今回は久々の発表となります。このタイミングに至るまでに、早い段階から計画はしていたものの、中期経営計画を発表するタイミングや、その間の業績などの状況もあって、発表がこの時期になったという経緯です。

さまざまな準備を進めてきた結果、この中期経営計画の実現可能性は非常に高いと考えています。

基本方針としては、「新しいことにチャレンジします」という枠組みよりも、現在の既存事業を着実に成長させるための基盤を整備しました。この基盤をもとに、計画の実現に向けて全力を尽くしていきたいと考えています。

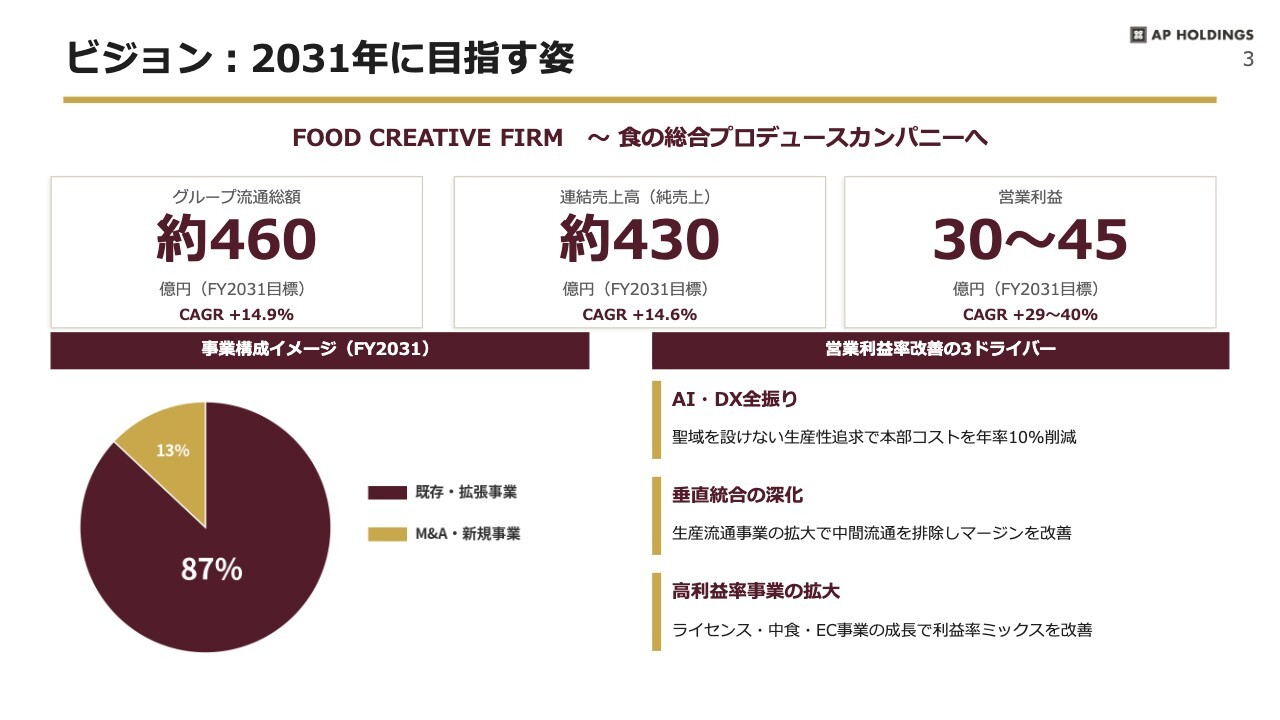

ビジョン:2031年に目指す姿

2031年度までの5ヶ年で、グループ流通総額約460億円、連結売上高約430億円、営業利益30億円から45億円を目指すという目標を掲げています。まずはこの実現を目指していきます。

営業利益の30億円については、ある程度達成の見通しが立っています。新規事業や出店ペースをこれからさらに上げることで、さらなる上積みも可能と考えていますが、最低ラインとして30億円はほぼ確実に見えてきたと思います。

これらについて、今から説明を進めたいと思います。

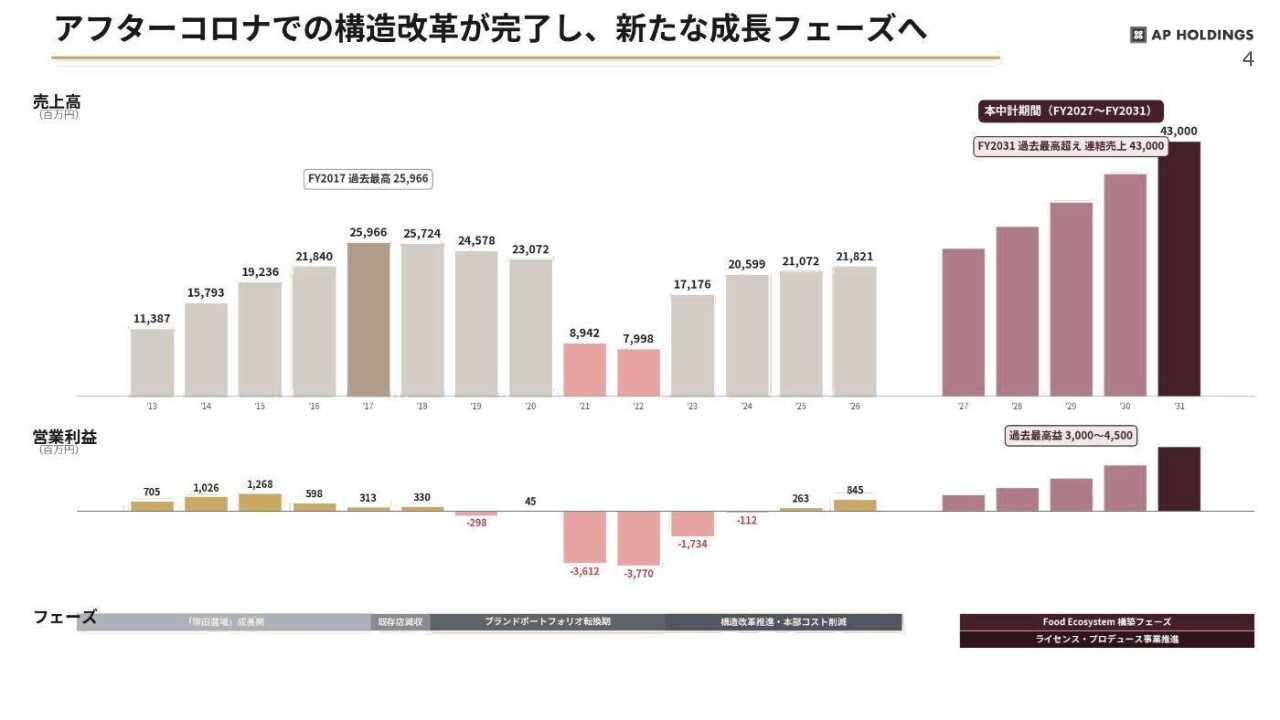

アフターコロナでの構造改革が完了し、新たな成長フェーズへ

売上成長についてです。コロナ禍前の過去最高売上は2017年度です。

「塚田農場」がほぼ一本足打法であった時期に、既存店売上が少し下がることもあり、他の店舗を少しずつ撤退させながら、「塚田農場」にある程度新店を出しつつ撤退も進めた直後にコロナ禍に突入したのが、2021年度から2022年度あたりではないかと思います。

本中計の位置付け

ようやく諸々の収益構造改革が終了し、再び成長フェーズに戻ってきたと感じています。

構造転換フェーズがやや長引いてしまい、前回の中期経営計画の発表時期も新型コロナ禍以前にさかのぼるのではないかと思います。ようやく、さらに成長を目指して進んでいける段階に入ったのではないかと考えています。

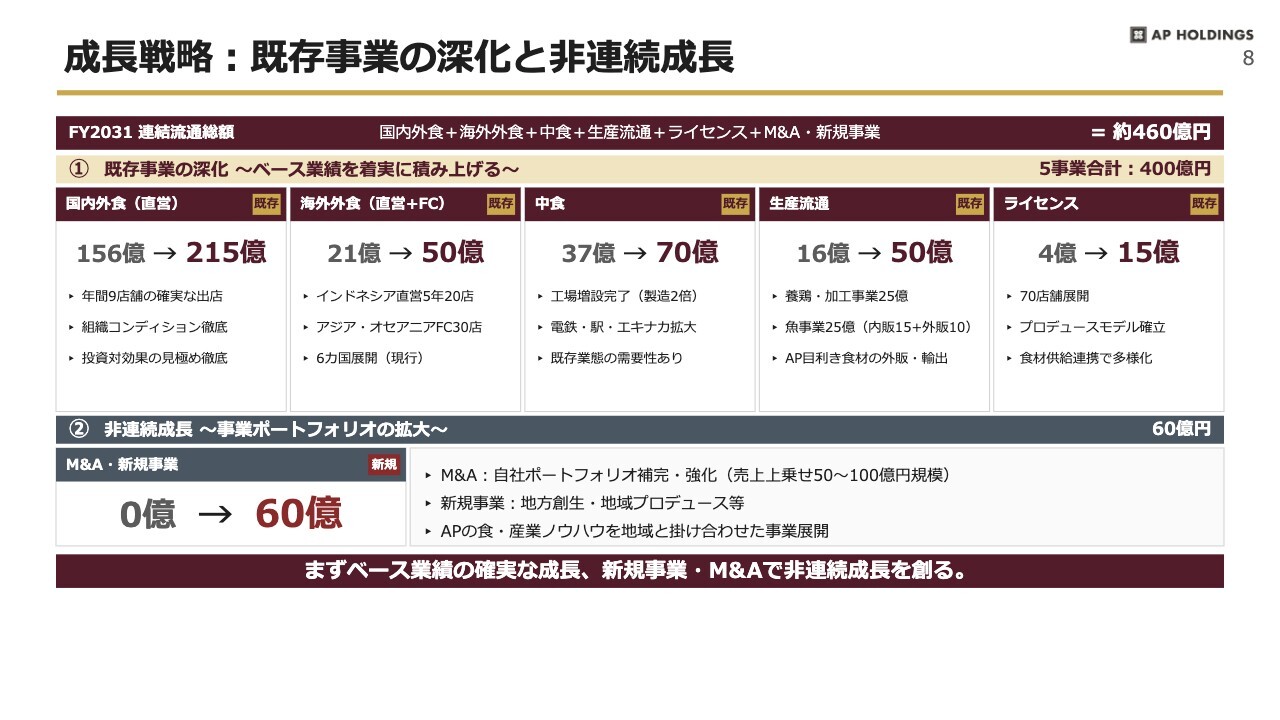

成長戦略:既存事業の深化と非連続成長

既存事業とM&Aを含めた新規事業の2つに分けて説明します。先ほどお伝えした30億円という数字は、この既存事業を着実に積み重ねていくことで達成したい最低ラインであり、5ヶ年で30億円を目指していきたいと考えています。

M&Aや新規事業に関しても、ある程度勝ちパターンが見えつつありますが、まだ不確定な部分も多いため、まずは投資家のみなさまに信頼していただくことが重要だと考えています。

この中期経営計画については、IR活動を通じて繰り返しお伝えしていく中で、「ここもいけるな」という認識を持っていただけるようになるのは少し先だと思います。

本日お伝えしたい基本的な内容は、既存事業をどの程度伸ばし、それがどれくらい実現可能なのかという点です。

連結流通総額については、以下のように既存事業を成長させていきたいと考えています。国内外食事業では、現在の156億円から215億円、海外外食事業は21億円から50億円、中食事業は37億円から70億円、生産流通事業は16億円から50億円、ライセンス事業は4億円から15億円とする計画です。

次に、これらについて詳しくご説明します。

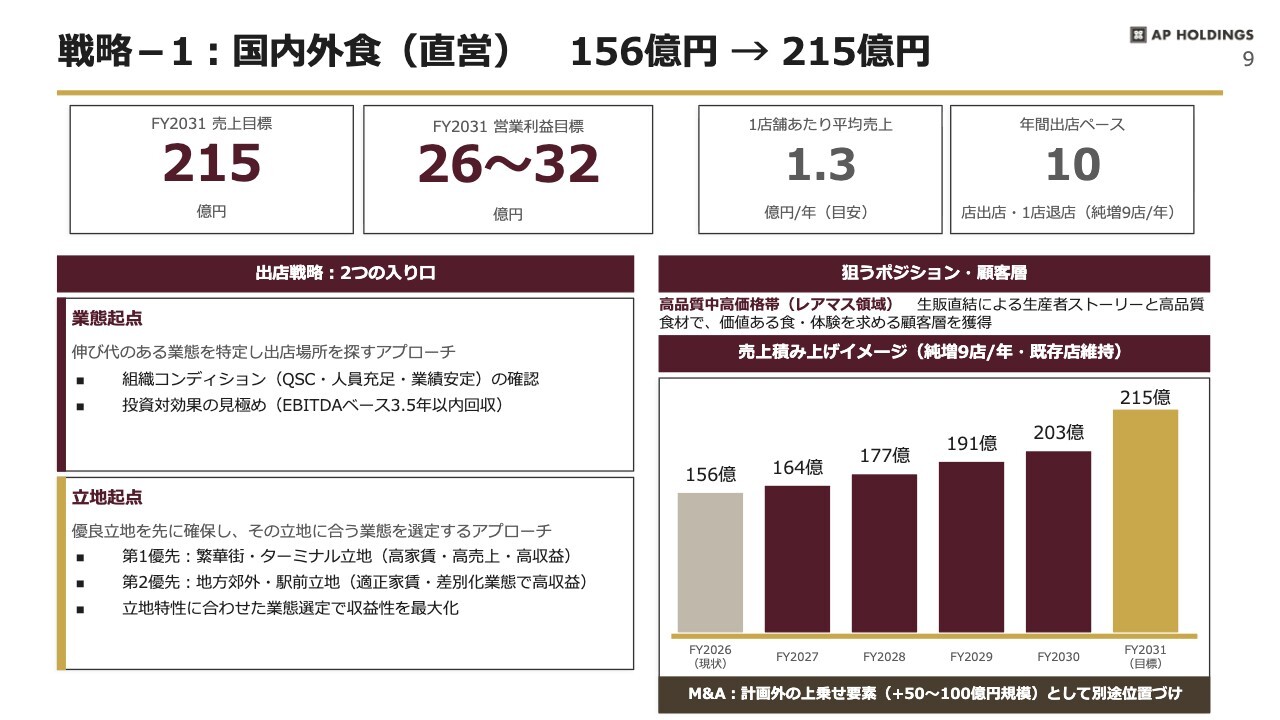

戦略-1:国内外食(直営) 156億円→ 215億円

まずは国内外食についてです。ここはやはり母数が最も大きいため、最も重要な分野だと考えています。

1店舗あたりの平均売上は約1億3,000万円です。この中で、年間出店ペースを10店舗と設定しました。この10店舗には居酒屋、専門店、レストランが含まれます。いずれも条件の良い業態であり、物件がそれに適したものであれば、積極的に出店を進めたいと考えています。

ここ数年でポートフォリオを分散させたことで、業態や立地、物件によって勝ちパターンが明確になり、成功確率が上がってきたと感じています。失敗も経験してきましたが、現在の既存業態である居酒屋、レストラン、専門店については、非常に高い成功確率を維持していると考えています。

かつて年間で40店舗程度を出店したこともありましたが、それはさすがにやりすぎだったと反省しています。現在は複数の業態を持ちながら、年間10店舗という目標を掲げていますが、これは無理のない数字だと考えています。

この10店舗のうち純増分は基本的に9店とし、5ヶ年で合計45店舗の増加を見込んでいます。一方、出店の約10分の1にあたる店舗は退店すると仮定し、計画を作成しました。このようにして、5ヶ年で45店舗を増店する計画を進めていきます。

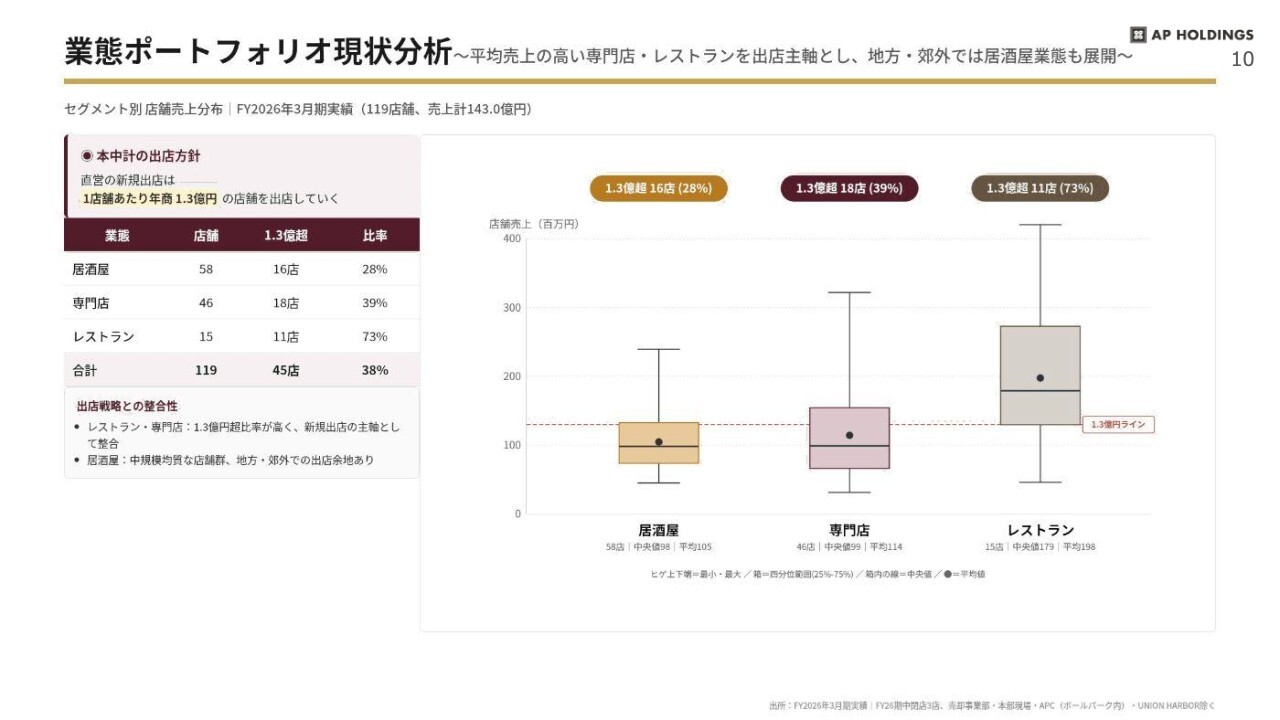

業態ポートフォリオ現状分析

収益構造についてですが、居酒屋、専門店、レストランによってある程度異なります。商業施設を中心に展開しているため、特に良いのはレストランです。

ただし、なかなか良い物件が出てこないといった課題もあります。一方で、いわゆる居酒屋の郊外物件は比較的出やすい傾向にあります。

居酒屋、専門店、レストランそれぞれで収益構造が異なり、当然ながら投資額も変わってきますが、このようなバランスを考慮しながら、バランスよく出店することを目指しています。

また、商業施設物件がなかなか出てこなくても、居酒屋や専門店といった選択肢があります。十数年前の「塚田農場」を一本足で出店していた時とは異なり、現在は成功確率が非常に高く、物件もさまざまな選択肢がある状況になっていると考えています。

国内外食 出店戦略(直営店)

先ほど出店50店舗、撤退を含め45店舗という話をしましたが、この50店舗の出店の内訳については、大型商業施設が出てきて出店できれば非常に良いのですが、なかなかそのような物件が出てくるものではありません。

地方郊外を第2優先として、物件の数が一番多いことから、この地域にバランスよくさまざまな居酒屋、専門店、レストランを出店していきたいと考えています。

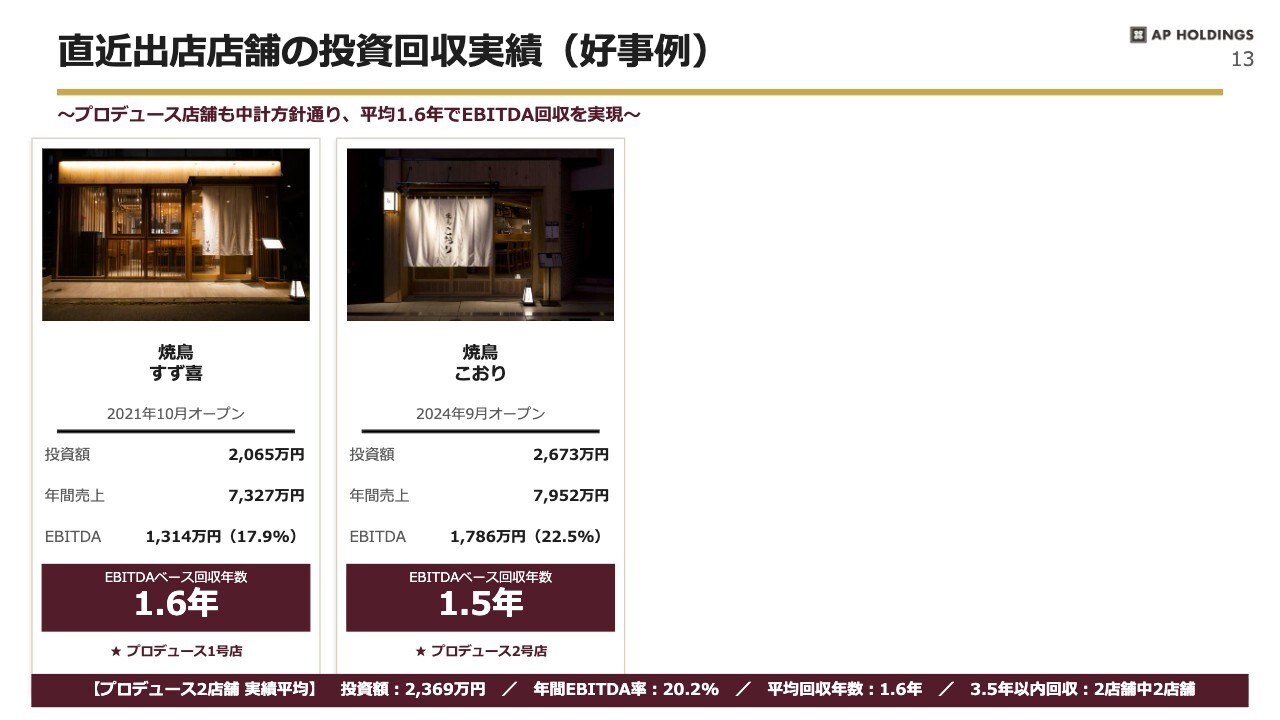

直近出店店舗の投資回収実績(好事例)

事例として、直近の出店店舗の投資回収実績をご紹介します。特定の優良店舗を選んでいるわけではなく、そのように見られるかもしれませんが、実際にはEBITDAベースで見ると0.8年から1年程度で回収できています。

なお、計画としては3.5年を想定しています。原材料や建築コストの上昇、あるいは撤退店舗が1店舗でも発生すると、この期間に若干影響が出ることもあります。

全体として、計画は3.5年としていますが、非常に良い物件であれば1年程度という場合もあります。通常のモデルとしては、スライド右側にある「四十八漁場つくば店」が3年で回収できる設定です。こちらは事業計画どおりの物件で、他のケースでは回収が非常に早かったと言えます。

直近出店店舗の投資回収実績(好事例)

この後、ライセンスについてもお話ししますが、この焼鳥プロデュース事業は、現在基本的に直営で運営しています。

直営で、だいたい1.5年程度で投資回収が可能です。地方郊外では物件も揃い、投資コストも比較的抑えられるため、今後ライセンスFC展開の主要な柱となっていくと考えています。

まず、直営でこのような実績を残したことから、居酒屋、レストラン、専門店というジャンルの出店をバランスよく年間10店舗展開するという目標には、さほど無理がないと考えています。この10店舗の目標は十分達成可能だと見込んでいます。

また今後、組織の体制が整い、さらに商業施設物件が増加すれば、この10店舗の目標にとどまらず、12店舗、さらには15店舗という数字も見えてくる可能性があります。ただし、まずは堅実に10店舗という確実な数字を目標として掲げています。

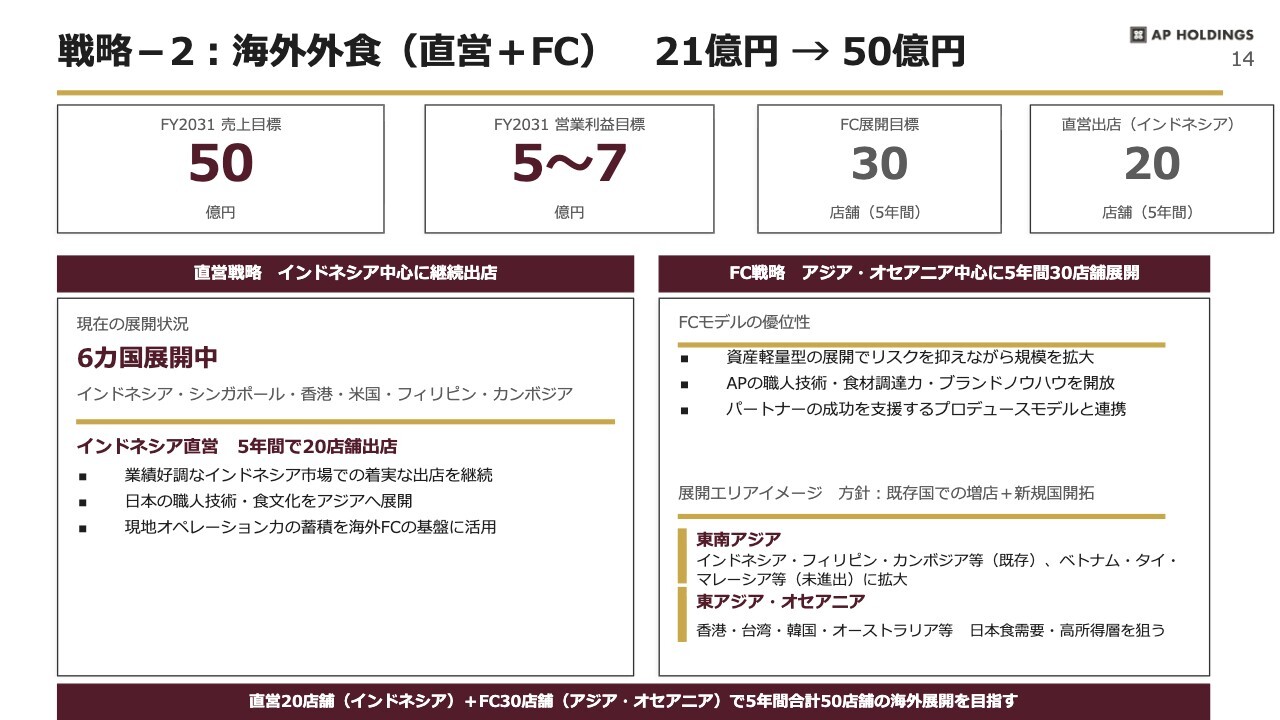

戦略-2:海外外食(直営+FC) 21億円→ 50億円

海外外食事業についてです。海外では、先ほどお伝えしたとおり、香港事業の低迷が続き、年間で2億円以上の損失が発生しており、全体的に厳しい状況でした。

しかしながら、そのフェーズがようやく終了しました。この海外事業を通じて私たちが気づいたこととして、香港やシンガポールは展開する国というよりも、むしろショーケースの役割を果たしています。

香港やシンガポールに店舗を構えることで、インドネシアやフィリピン、カンボジアなど、他国への展開につながり、大きな成果を生むことができたと考えています。特に、フィリピンやカンボジアはフランチャイズ形式での展開となっています。

今後の方針としては、新興国とされる地域への投資や出店を推進していきたいと考えています。ただし直営店舗の出店については、インドネシアに重点を置く予定です。

現在、インドネシアでは5店舗を展開しており、いずれも撤退することなく順調に推移しています。加えて、EBITDAの回収期間もほぼ1年以内と、非常に高い収益性を実現しています。

なお、インドネシアは世界第4位の人口を誇る非常に大きなマーケットではありますが、香港事業の低迷などの影響から、今期の出店数は1店舗から2店舗程度に留まる見込みです。

投資や出店に関して、方針が明確ではなかった部分がありましたが、ここを加速していきたいと考えています。この直営出店については、インドネシアで20店舗を5ヶ年で展開する計画です。

また、フランチャイズ(FC)については、フィリピンとカンボジアを中心に進める予定です。海外のFCについては、まずは香港の状況に取り組んでいたため、手を付けられていませんでした。しかし、ようやく動き出し、ある程度オファーもあるため、30店舗という目標は決して高いハードルではないと考えています。

海外売上については、現在の21億円から5ヶ年で50億円までの拡大を目指します。かつて香港とシンガポールが全盛の頃には、海外の売上が38億円から40億円規模に達したこともありますので、その水準に戻しつつ、さらに超えるために、インドネシアの直営出店を中心に計画を実現していきたいと考えています。

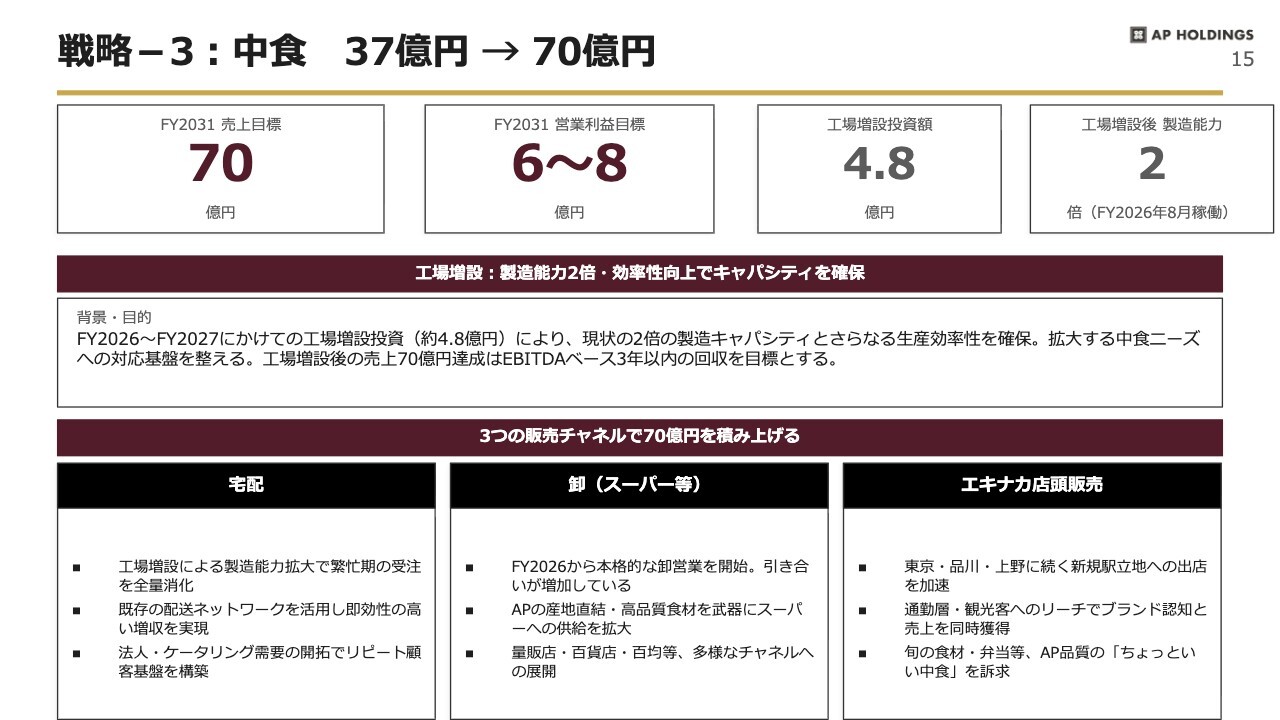

戦略-3:中食 37億円→ 70億円

次に、中食事業についてです。前回の決算説明会でもお伝えしたとおり、この1年間は製造キャパシティがいっぱいでお客さまをお断りする状況が続いていました。

このたび投資が決定して増設を行い、製造能力が2倍になりました。その結果、確実に70億円を目指していきたいと考えています。ここが最も確実で、自信を持って取り組んでいくポイントです。

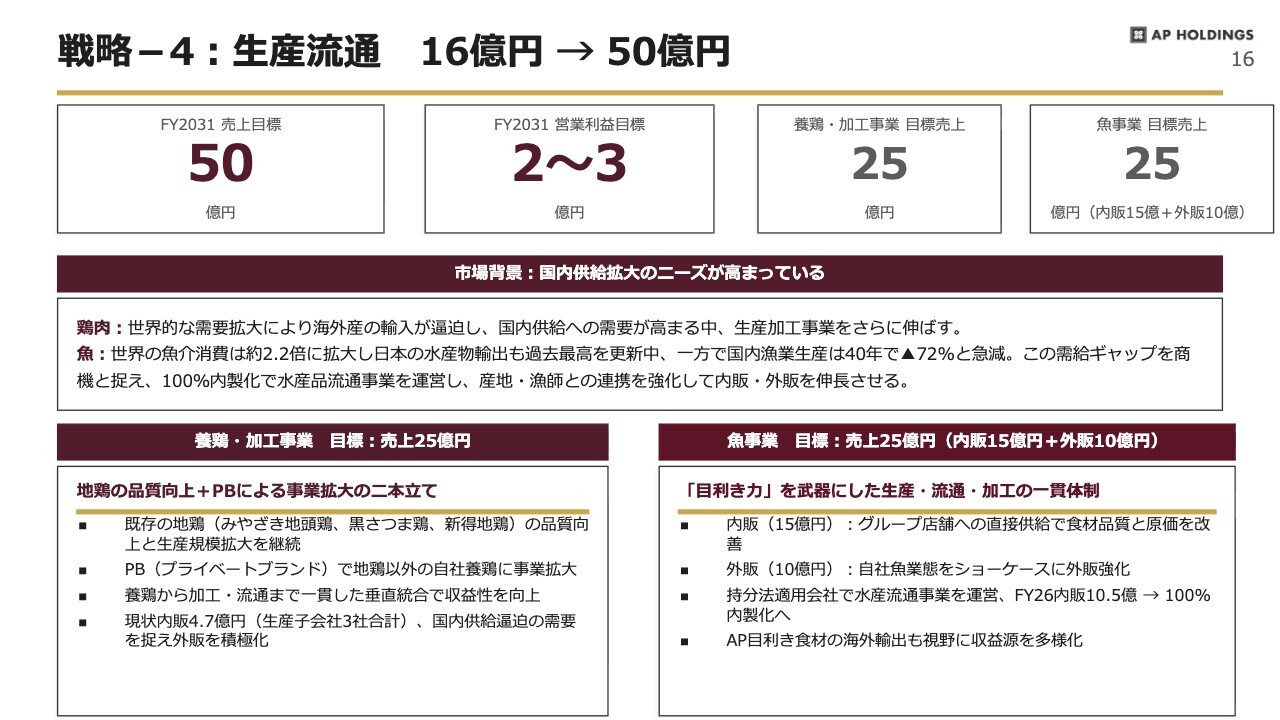

戦略-4:生産流通 16億円→ 50億円

生産流通事業についてです。これまで地鶏と一部の魚を取り扱っていましたが、外販部門も非常に伸びてきています。

この10年間は店舗への投資で手一杯で、私たちの本来の強みである生産流通事業への投資がなかなか進まない状況でした。その間にもさまざまな提案がありました。

例えば鶏に関しては、私たちが手掛ける場合は地鶏や銘柄鶏、ブロイラーなどを積極的に展開していきたいと考えています。しかし、そこまで手が回らず、投資を行う際には、先ほど述べたように2年から3年で回収できるような直営モデルに重きを置いて、この10年間の方針を進めてきました。

今後、いよいよ本来の強みである部分にしっかりと投資を行い、内販、外販の両面で確実に成果を出していくことが、エー・ピーホールディングス全体のバリューアップにつながると考えています。この分野を今後強化していきたいと考えています。

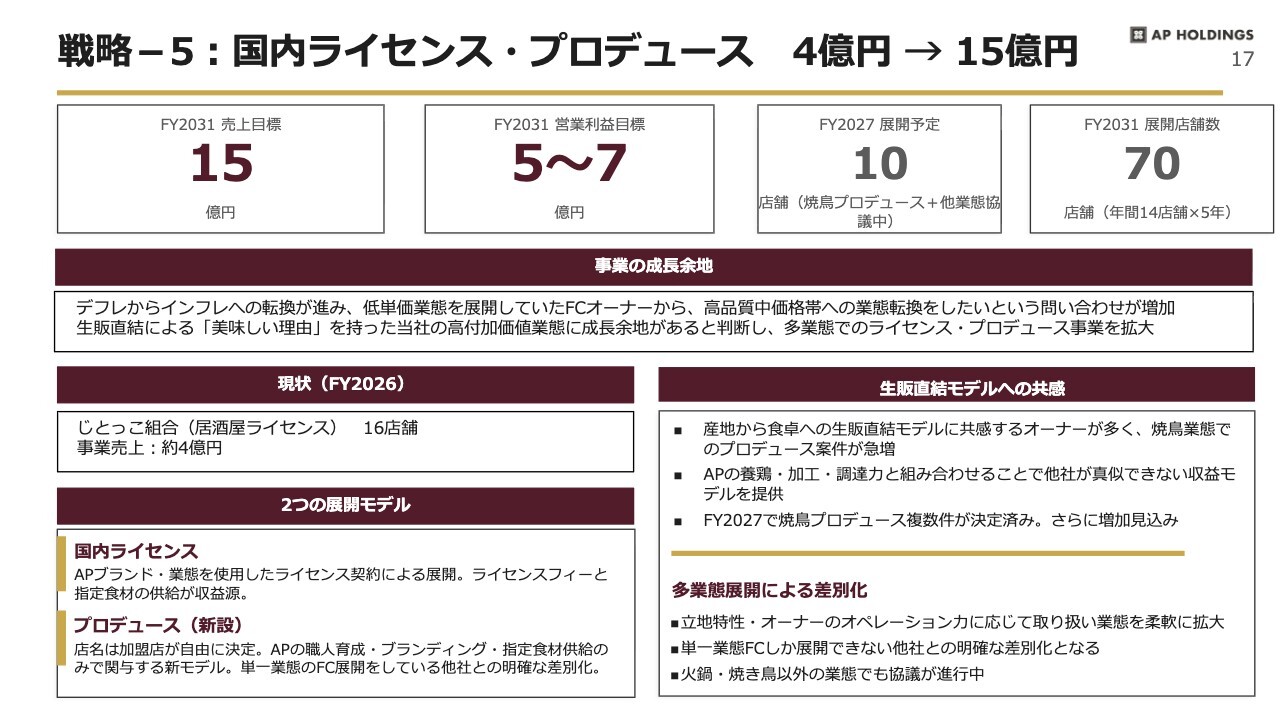

戦略-5:国内ライセンス・プロデュース 4億円→ 15億円

国内ライセンスおよびプロデュース事業についてです。前期は直営店の出店を止める方針でした。

その一方で、まずは組織のコンディションを整え、予実管理を徹底する方針を進めつつ、投資はしないものの、これだけの業態や商品があります。

これまで「塚田農場」から発展した「じとっこ組合」のみをライセンス展開していましたが、「うちにこのような業態がありますが、いかがですか?」と、FCライセンスのオーナーの方々にも声をかけた結果、反響がありました。

その反響を受け、今期ではすでに10店舗ほどの目処が立っており、このペースで進めば5年間で70店舗程度には達するのではないかと考えています。

戦略-5 補足:ライセンス・プロデュース事業の成長シナリオ

今までは「じとっこ組合」のみを展開していましたが、現在ではレストラン業態の「裏の山の木の子」という火鍋屋も、すでにFCが3店舗から4店舗ほど決まり、毎月出店を進めている状況です。

また、先ほどの焼鳥プロデュースについては、直営で現在2店舗の実績を達成しており、今後はライセンスというかたちで外部のオーナーに運営を委託する方向を検討しています。さらに「炭火焼鳥 塚田農場」もいくつかの案件が進行中です。

ここが非常に伸びていることから、直営の出店と同時にライセンス、FC事業が、当社の事業の中で現在最も成長していると考えています。このため、4億円から15億円への成長を計画として発表しました。

以上が既存事業のシナリオです。

戦略-6 今後のM&A方針

M&Aについてです。特に外食産業では、活発な売買が行われている状況と認識しています。ただし、非常に展開性のあるモデルでは、大手ファンドや大手企業に太刀打ちするのは難しいと考えています。

私たちが狙うのは、地方郊外にある10億円から20億円規模の中価格帯の飲食店です。このセグメントでは、展開性による競合があまりありません。

当社は多様な業態を運営しており、このインフレ環境下で、AP食材や豊富な業態に対応するAP流人的資本経営、さらにAIを活用します。

通常EBITDAベースで回収年数が7年程度とされる会社モデルにおいて、当社がM&Aを行うことで、4年から5年程度の回収期間に短縮し、バリューアップが可能だと考えています。そのような案件を現在さまざま検討しています。

例えば、これまでのM&A実績としては2社のみですが、一例としてリアルテイスト社を2.1倍にし、売却済みです。これは、業態の中に当社の食材を導入することにより、バリューアップを図った取り組みです。

もう1つは、新鮮組フードサービス社です。こちらは、今後のM&Aにおいて主流となる可能性が高いと考えています。非常に良質な物件を持つ老舗企業で、当社の業態を基本として業態変更や新業態への転換を行うことで、大きなバリューアップを実現しました。

これら、食材の導入によるバリューアップ、また物件そのものの価値向上としてのバリューアップという、両方のパターンが考えられる事例と言えます。このようなM&Aを今後も同時に進めていきたいと考えています。

いったん、佐藤にバトンタッチします。

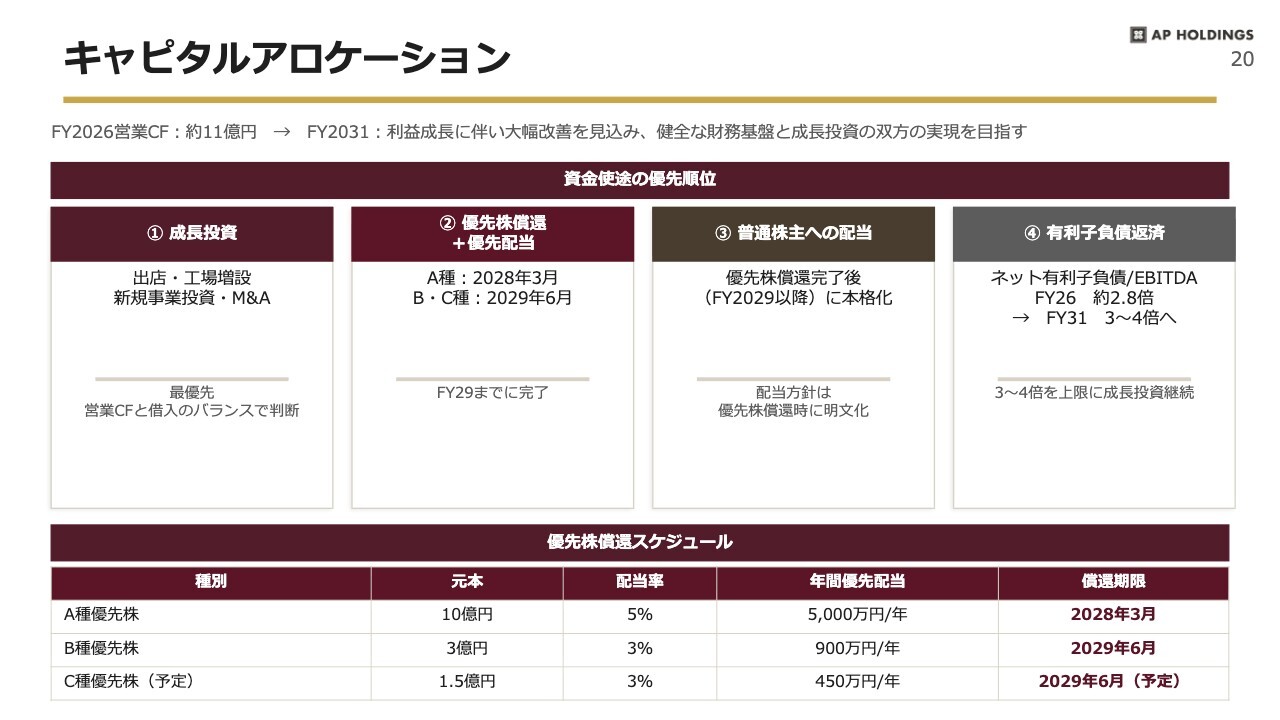

キャピタルアロケーション

佐藤:私からは、キャピタルアロケーションや成長に向けた中期的な資金の使い道、資本の話についてご説明します。

まず、スライドに「資金使途の優先順位」という記載がありますが、今後生み出される資金をどのように活用するかについては、まずは成長投資を最優先に考えています。これには、すでに投資を行っている出店や工場増設に加えて、M&Aなどの投資を含みます。

次にファイナンスに関連する事項ですが、A種、B種、そして昨日(5月28日)発表したC種優先株の償還があります。優先株は配当率が高いため、期限通りに確実に償還していく方針です。優先株の償還後には、普通株主のみなさまへの配当に資金を回せるようにする必要があります。そのため、ここは連動していると考えています。

さらに、有利子負債の返済についても取り組んでおり、これまで高かった有利子負債の残高を減らすために返済を加速してきました。今後は生み出すキャッシュのバランスを考慮しながら、資金使途についてバランスよく対応していく方針です。

投資方針:FY2031に向けた投資計画・回収方針

投資方針についてですが、先ほど米山から説明があった各事業での投資に関する内容は、スライドに記載のとおりです。

基本方針としては、概ね3年から5年以内の回収を目指しています。また、M&Aに関しては、EV/EBITDA倍率で7倍前後を想定しています。さらに、ROICで15パーセント以上を目指しながら投資を進めていく考えです。

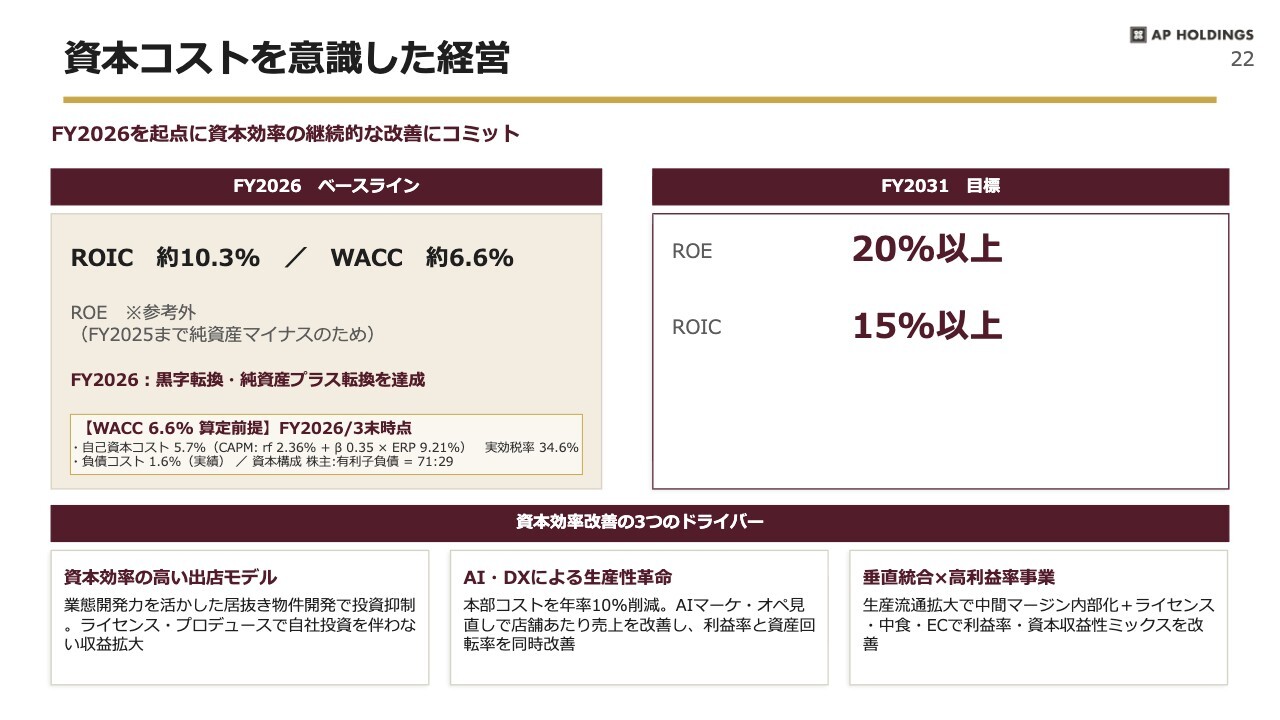

資本コストを意識した経営

それから、先ほどROICについての話がありましたが、資本コストを意識した経営を進めるという点で、東京証券取引所からガイドラインが示されているとおり、私たちもコロナ禍を経て立て直しのフェーズであったこれまでから、今後はしっかりとB/Sを改善し、キャッシュフローを生み出していくことを目指し、KPIとしての目標を掲げています。

現状では、WACCがおおよそ6.6パーセントという状態で、自己資本がまだ少ない状況です。しかし、自己資本の積み上げが進むと、株主資本に対するリターンが大きくなるため、WACCが上昇傾向になると考えています。それを上回るROICを達成するため、15パーセント以上のROICをコンスタントに維持することを目標としています。

また、ROEに関しては、前期に債務超過となっていたため、2026年3月期末のROEを計算するのは難しい状況です。ただし、コンスタントに収益を上げていくタイミングで、ROEを20パーセント以上に維持し続けることを、2031年度に向けた目標として掲げています。

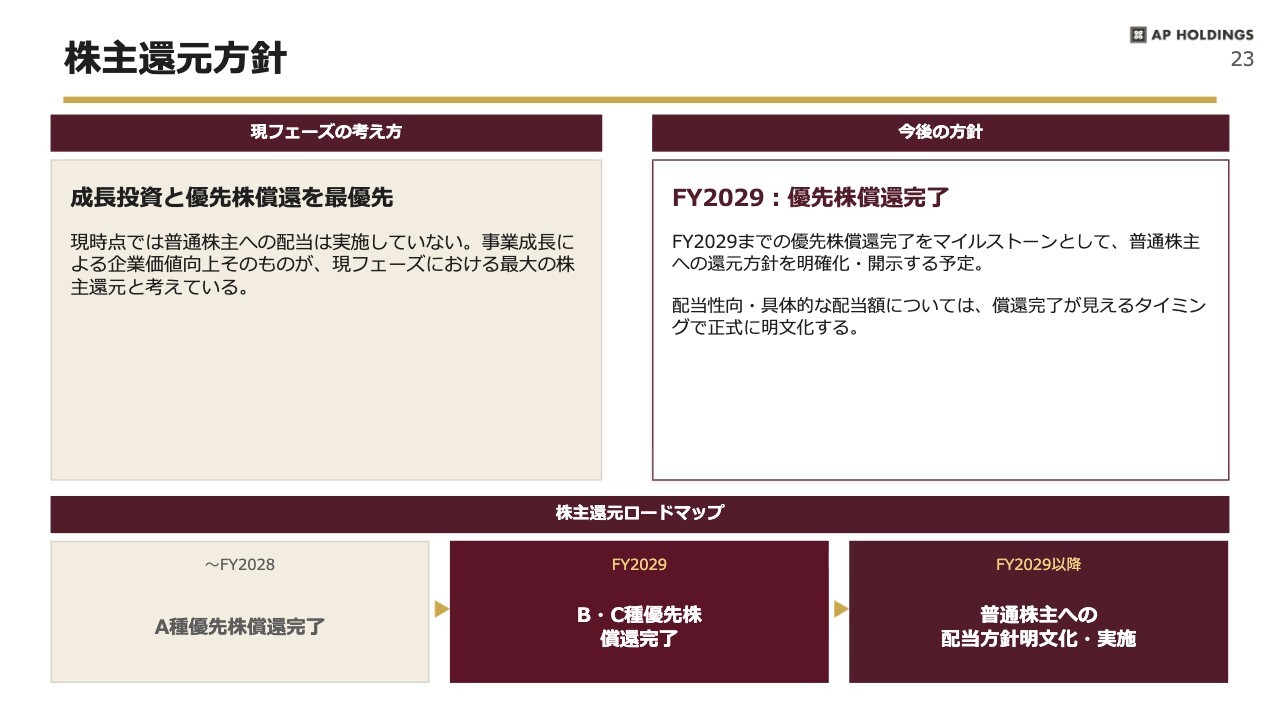

株主還元方針

株主還元方針についてです。先ほどもお話ししましたが、現状では優先株に対する配当が普通株主さまの配当よりも優先される仕組みとなっています。そのため、まずは優先株の償還を確実に行うことを目指しています。

優先株の償還が完了したタイミングで、普通株の配当を開始することができると考えています。

人的資本経営①〜AP流人的資本経営への道:経営戦略と人事戦略の連動〜

米山:申し訳ありません。機材トラブルで時間が長引いてしまったため、この後の人的資本経営とAIに関しては、先ほどの事業報告の中でお話ししましたので、割愛します。以上となります。

米山氏からのご挨拶

米山:久々の中期経営計画の発表ということで、まずはこれをどのように実現していくか、そしてその信憑性や実現可能性を、どのようにみなさまに信じていただけるか、しっかりと「これはいけるな」と思っていただけるかが、これからは非常に重要だと考えています。

今後、今日以上に細かい情報をお伝えし、進捗についてもきちんとご報告していきます。私としては、これは最低ラインだと考えています。まずは連結売上高430億円、営業利益30億円を最低ラインとして進めていきたいと考えています。どうぞ引き続きよろしくお願いします。

本日は長時間にわたり、ご視聴いただきありがとうございました。

新着ログ

「小売業」のログ