2025年度(2026年3月期)決算および新中期経営計画説明会

住友大阪セメント、新中期経営計画では既存事業の収益安定×成長分野の拡大により29年3月期営業利益270億円を目指す

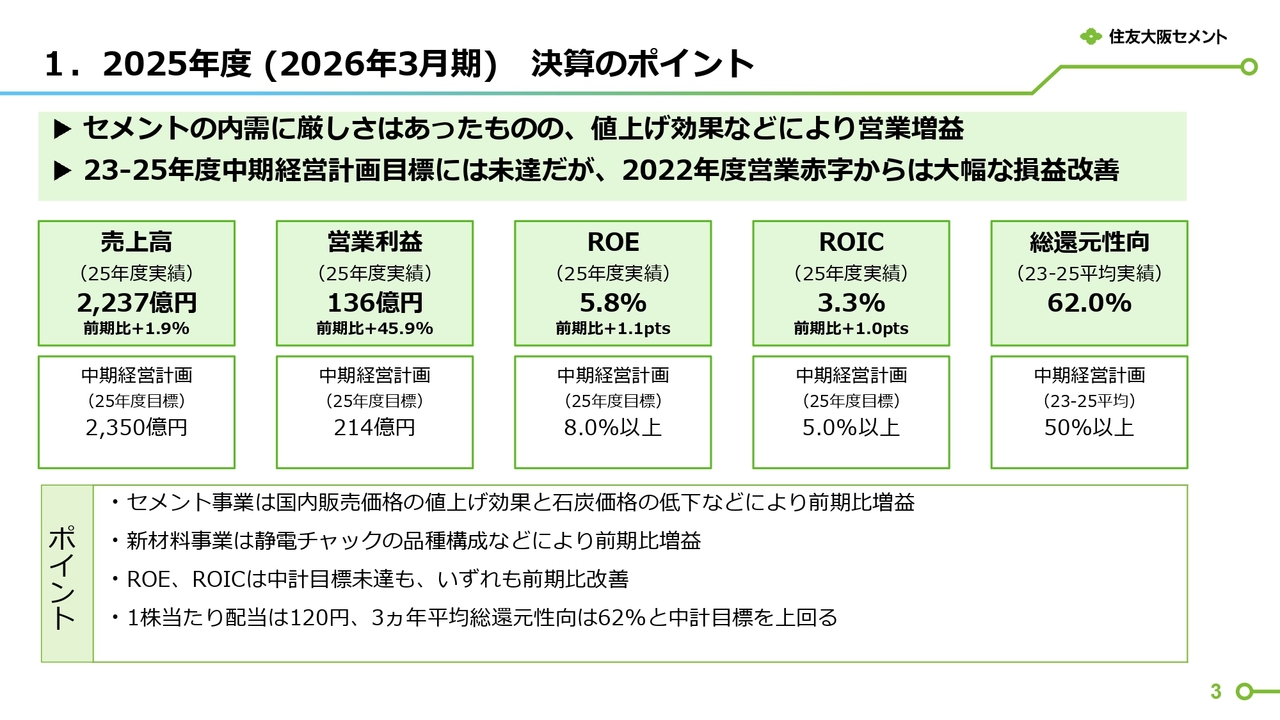

1.2025年度 (2026年3月期) 決算のポイント

諸橋央典氏(以下、諸橋):住友大阪セメント株式会社取締役社長の諸橋です。本日はお忙しい中、当社の決算ならびに中期経営計画説明会にご参加、またオンラインでご視聴いただき、ありがとうございます。

本日は説明内容が多岐にわたりますので、まずは2025年度決算について簡単にご説明します。

後ほど担当者から詳細をご説明しますが、セメント事業における値上げ効果や、新材料事業における静電チャック(ESC)製品の品種構成の変化などが寄与し、営業利益は136億円となり、前年同期比で43億円の増益となりました。

株主還元については、中期経営計画で掲げた「総還元性向3カ年平均50パーセント以上」の方針に基づき、今年度も50億円の自己株式取得を実施しました。

配当については、安定的な配当の継続を重視し、1株当たりの年間配当を120円とする方針を継続します。

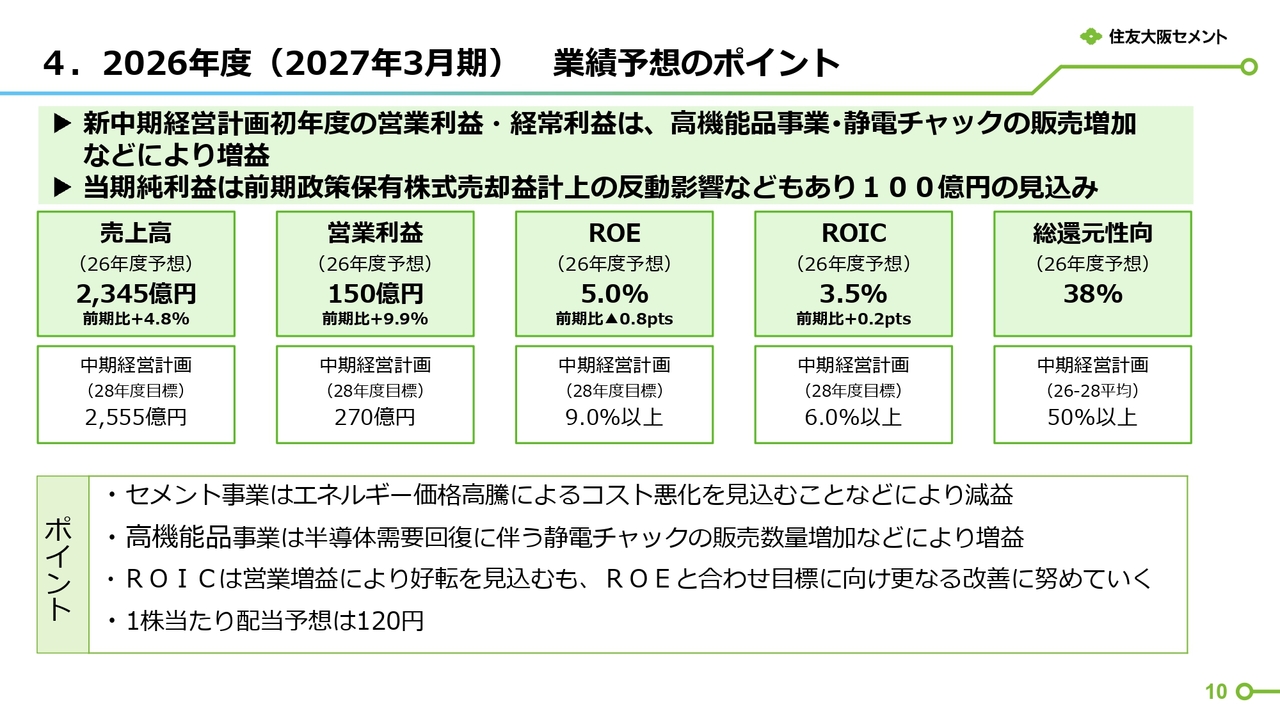

4.2026年度(2027年3月期) 業績予想のポイント

2026年度の業績予想については、営業利益を150億円とし、2025年度より14億円の増益を見込んでいます。

セメント事業では、前年のセメント価格改定効果の発現があるものの、需要減少とコスト増により5億円の減益を想定しています。従来の光電子事業と新材料事業を統合した高機能品事業では、18億円の増益を予定しています。

2026年度は、後ほどご説明する新中期経営計画の初年度となります。確実に目標数値を達成し、スタートダッシュを決めたいと考えています。

1.2025年度 (2026年3月期) 決算のポイント

永江謙一氏(以下、永江):管理部長の永江です。2025年度決算説明資料についてご説明します。スライドには、2025年度決算のポイントを記載しています。

セメント事業での値上げ効果などにより、営業利益は前期比で増益となりました。その結果、ROEおよびROICも前期比で改善しました。総還元性向は、2023年から2025年の3カ年平均で62パーセントとなっています。

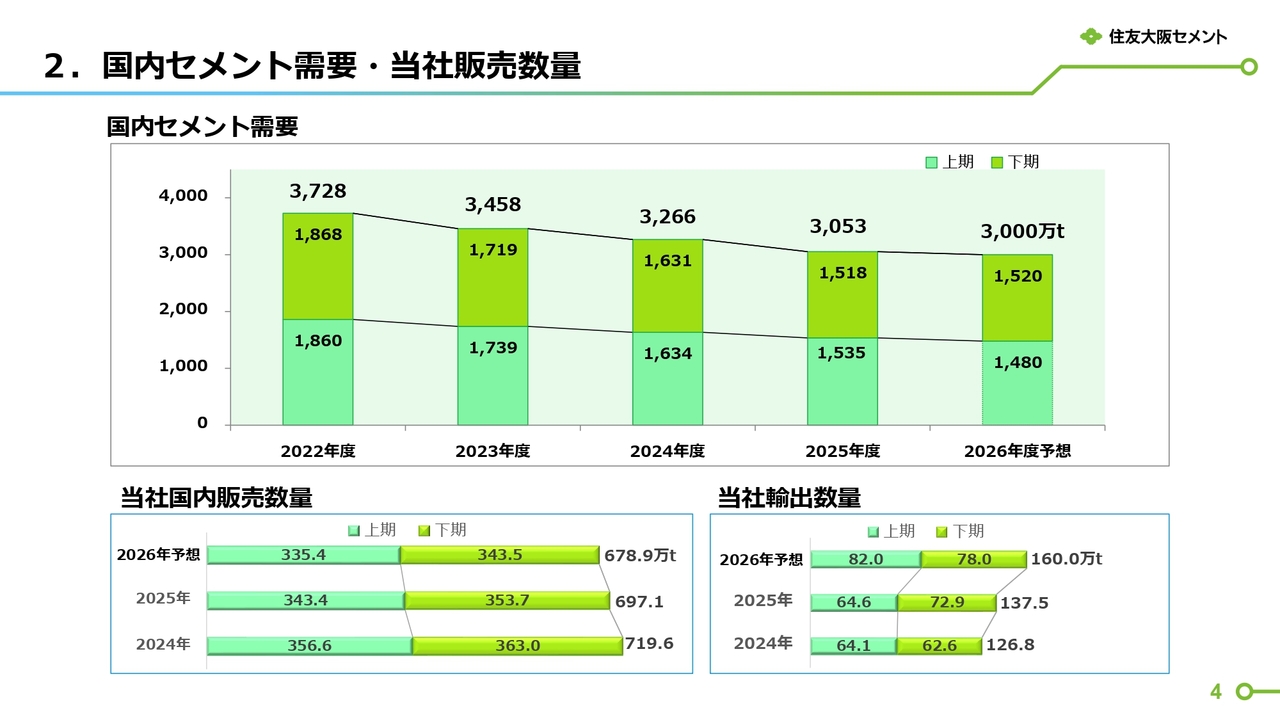

2.国内セメント需要・当社販売数量

国内セメント需要と当社のセメント販売状況についてです。

2025年度の国内セメント需要は、建設業界における慢性的な人手不足に加え、週休2日制が浸透した影響により、官公需および民需の両面で減少しました。その結果、前期比6.5パーセント減の3,053万トンとなりました。

2026年度の国内セメント需要は3,000万トンと想定しています。

2025年度の当社の国内販売数量は697万トンで、前期を3.1パーセント下回りました。一方で、2026年度は679万トンと想定しています。

輸出数量に関しては、2025年度が137万トンとなり、前期を8.5パーセント上回る結果となりました。また、2026年度は前期を16.4パーセント上回る160万トンを想定しています。

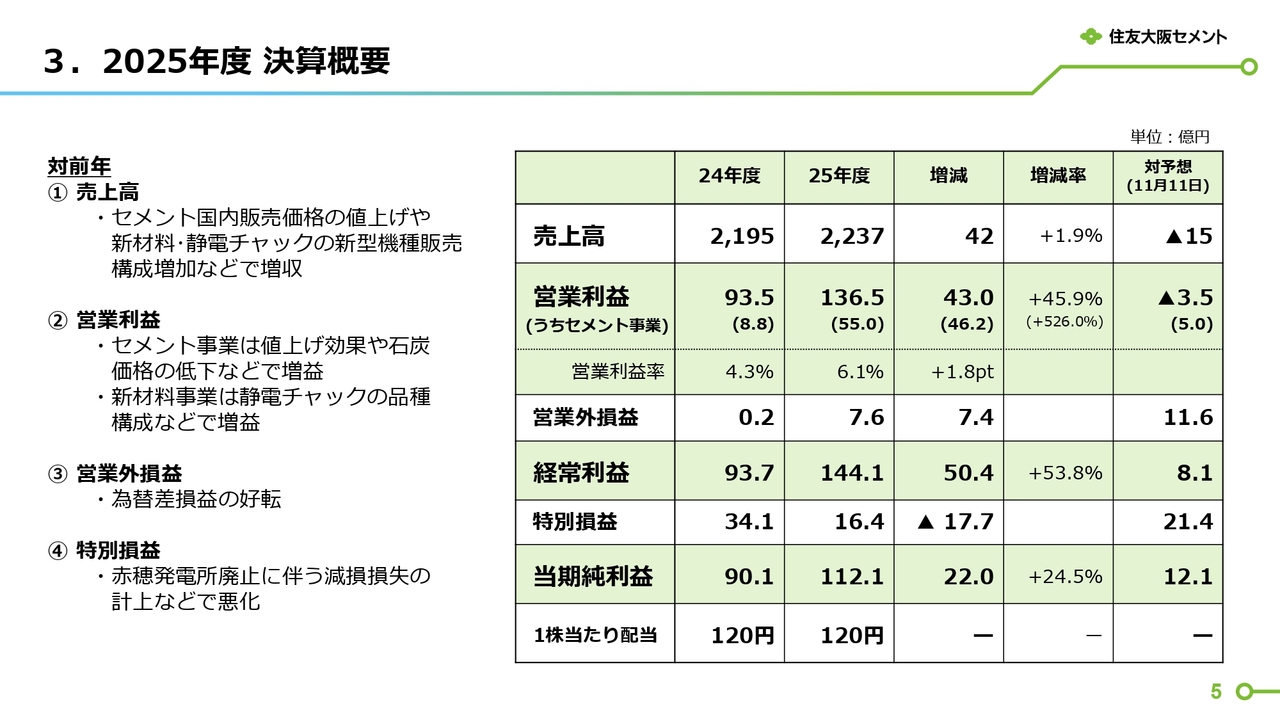

3.2025年度 決算概要

2025年度決算の概要を説明します。

売上高は、セメント事業における国内販売価格の値上げや新材料事業における半導体製造装置部品である静電チャック(ESC)の新型機種販売構成増加などにより、2,237億円と前期比42億円の増収となりました。

営業利益は、セメント事業における値上げ効果や石炭価格の低下、新材料事業における静電チャック(ESC)の品種構成などにより、前期と比べ43億円好転し、136億5,000万円となりました。

営業外損益では為替差損益の好転があったことなどから、経常利益は前期と比べ50億4,000万円好転し、144億1,000万円となりました。

特別損益では、赤穂発電所の廃止に伴う減損損失を計上したものの、当期純利益は前期と比べ22億円好転し、112億1,000万円となりました。

昨年11月11日に公表した予想との比較では、売上高が15億円減少しました。これは建材事業での売上減少などによるものです。営業利益は3億5,000万円悪化しましたが、建材事業や新材料事業などによるものです。

一方、営業外損益では為替差損益、特別損益では政策保有株式売却益が好転したことなどにより、当期純利益は公表値を上回りました。

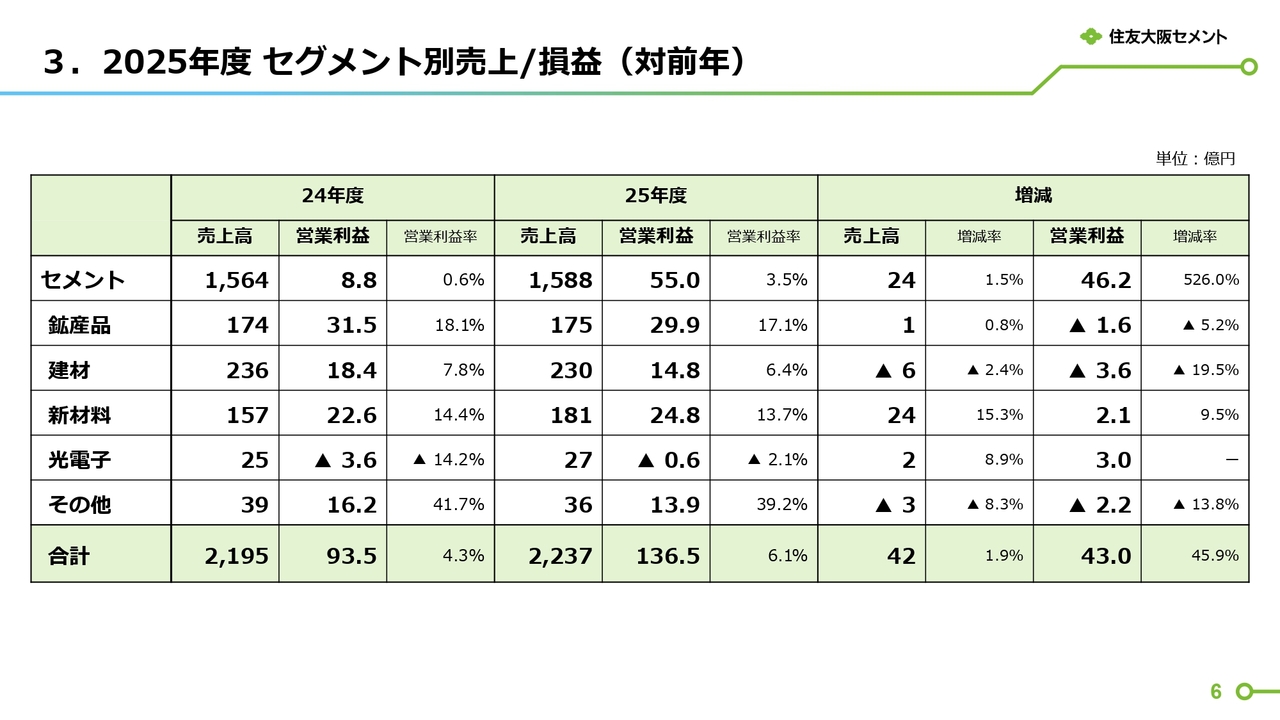

3.2025年度 セグメント別売上/損益(対前年)

2025年度のセグメント別売上および損益についてです。各事業の概況は次ページ以降で説明します。

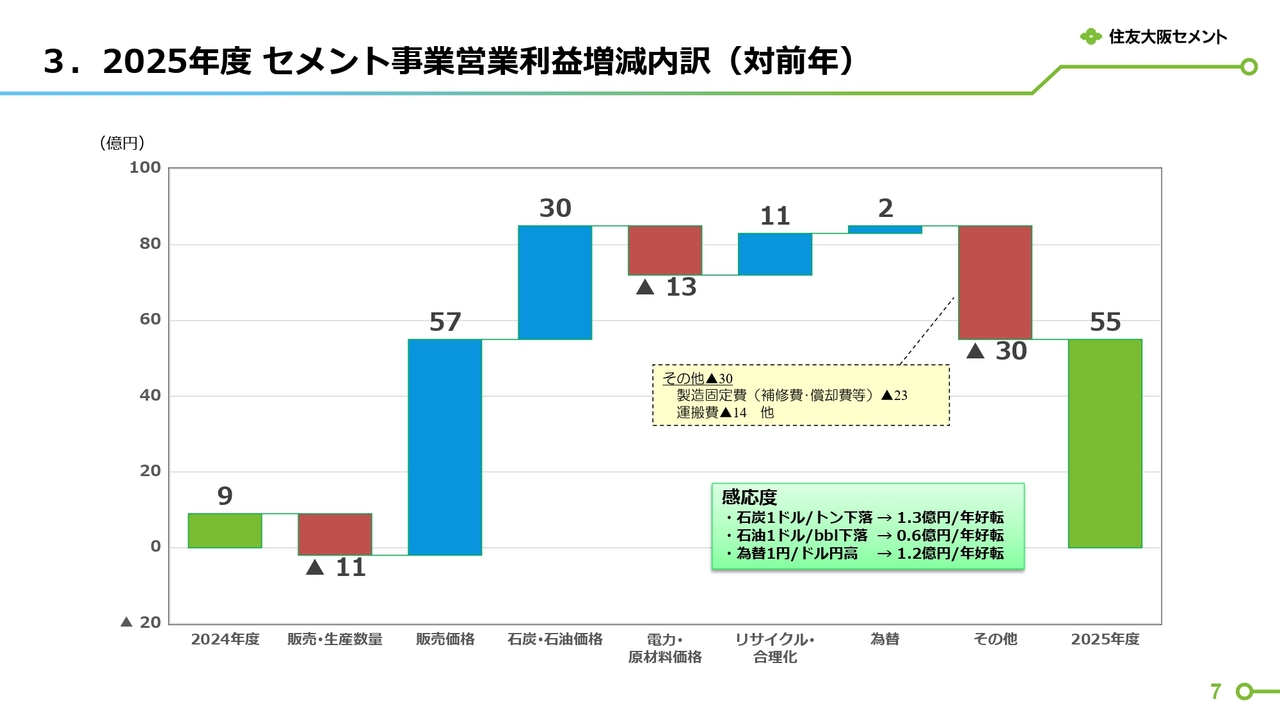

3.2025年度 セメント事業営業利益増減内訳(対前年)

2025年度のセメント事業の営業利益は、販売・生産数量で11億円、電力・原材料価格で13億円、その他、製造固定費や運搬費などで30億円悪化しました。しかし、販売価格で57億円、石炭・石油価格で30億円好転したことなどにより、前期と比べ46億円好転し、55億円となりました。

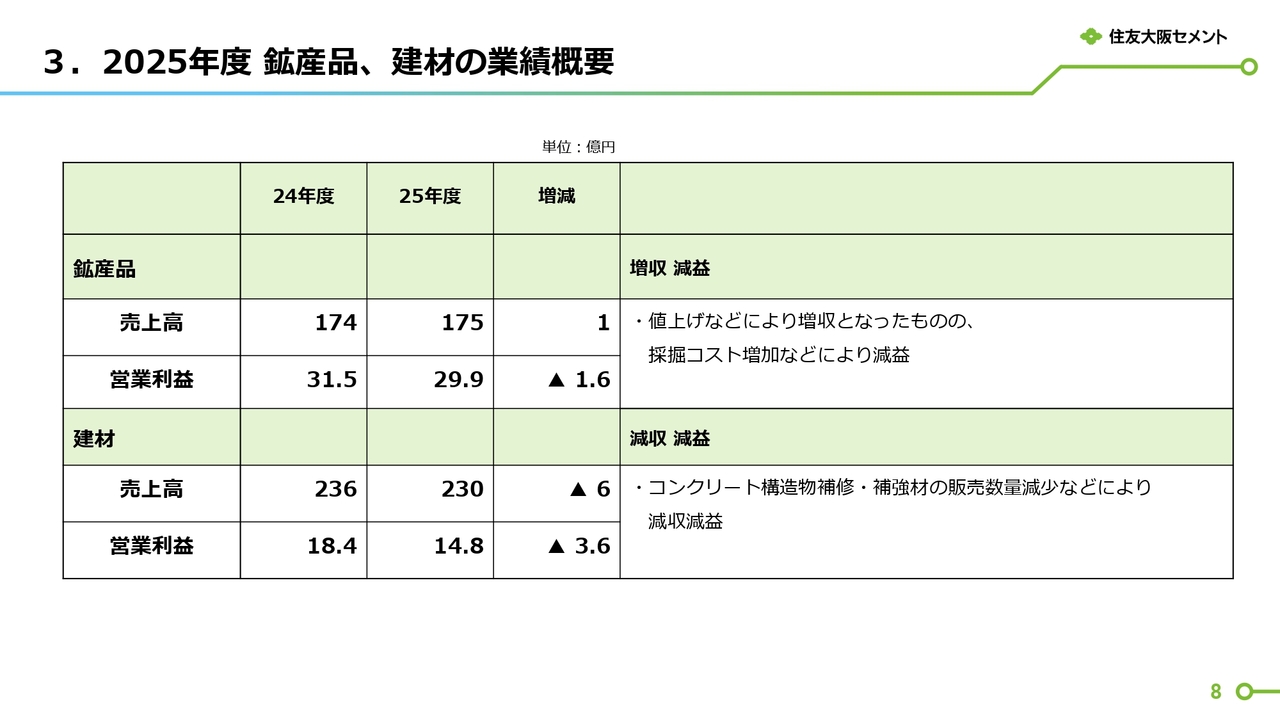

3.2025年度 鉱産品、建材の業績概要

セメント以外の事業については、鉱産品は、値上げなどにより増収となったものの、採掘コストの増加などにより減益となりました。建材は、コンクリート構造物補修・補強材の販売数量が減少したことなどから、減収減益となりました。

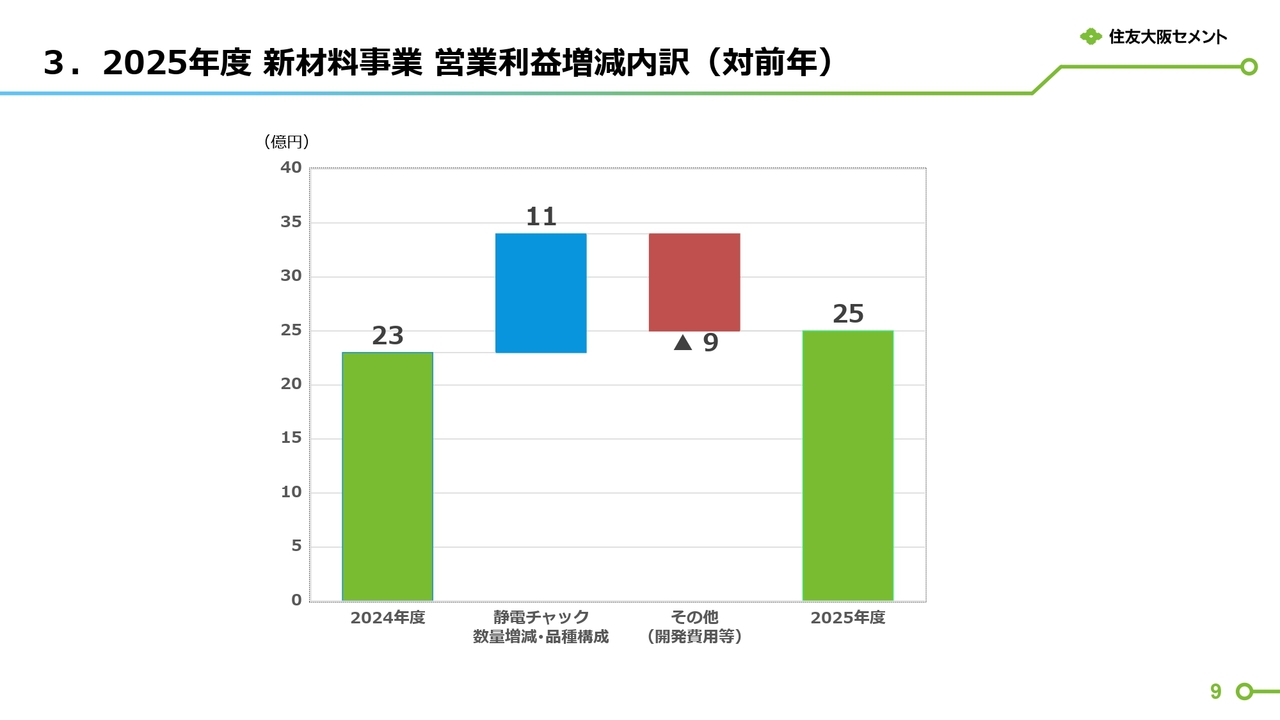

3.2025年度 新材料事業 営業利益増減内訳(対前年)

新材料事業の損益増減の内訳です。

静電チャック(ESC)の数量増減および品種構成により11億円の好転、その他で開発費用の増加などにより9億円の悪化となり、前期と比較して2億円好転の25億円となりました。

4.2026年度(2027年3月期) 業績予想のポイント

2026年度の業績予想のポイントです。

新中期経営計画の初年度は、高機能品事業における静電チャック(ESC)の販売増加などにより、営業利益・経常利益ともに対前期増益を見込んでいます。当期純利益は、前期の政策保有株売却益の反動影響などもあり、100億円を見込んでいます。

ROICは前期比で改善を見込んでいますが、ROEと合わせて目標達成に向けてさらなる改善に努めていきます。

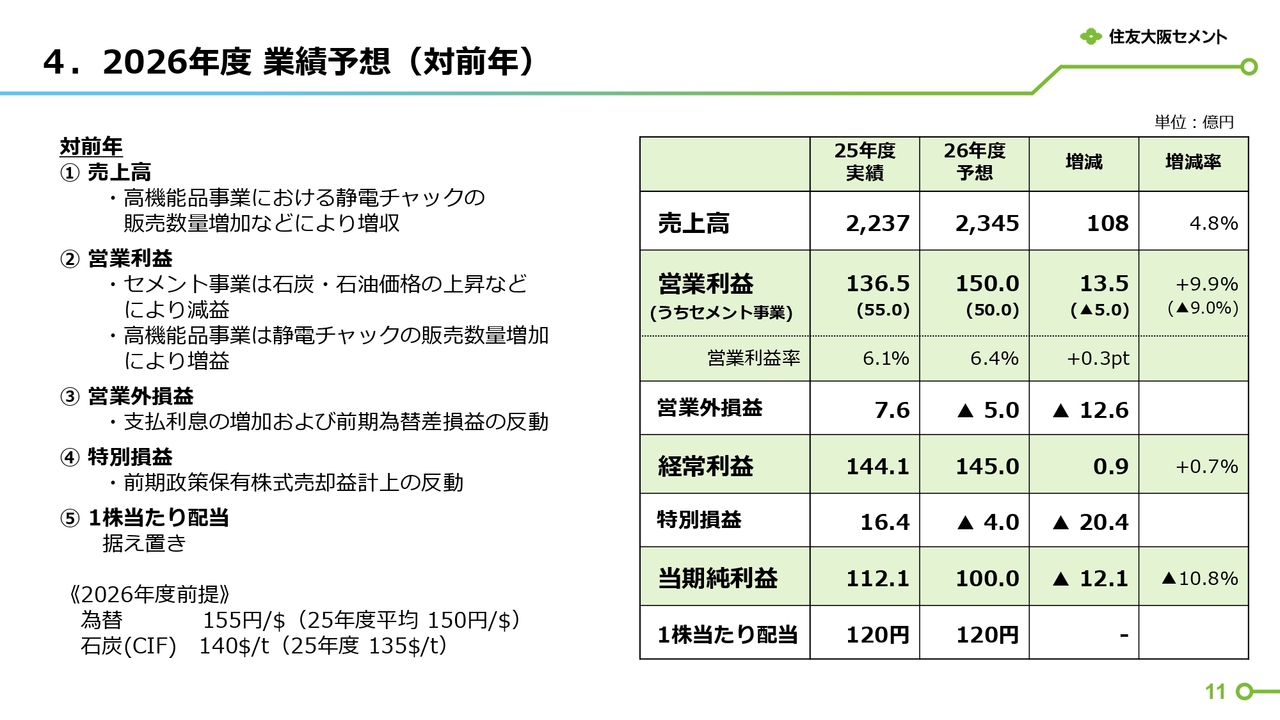

4.2026年度 業績予想(対前年)

2026年度の業績予想です。

売上高は、高機能品事業における静電チャック(ESC)の販売数量増加などにより、2,345億円と対前期108億円の増収を見込んでいます。

営業利益に関しては、セメント事業において石炭・石油の価格上昇が見込まれることなどから減益を見込むものの、高機能品事業では静電チャック(ESC)の販売数量増加もあり増益となることから、対前期13億5,000万円増益の150億円を見込んでいます。

経常利益については、営業外損益における支払利息の増加や前期の為替差損益の反動などがあるものの、145億円と前期を上回る増益を見込んでいます。

当期純利益は、特別損益で前期の政策保有株売却益の反動影響などもあり、100億円の見込みとなっていますが、政策保有株については引き続き売却を進め、縮減を図ります。

なお、2026年度業績予想の前提として、為替は155円/ドル、石炭CIF価格は140ドル/トンとしています。

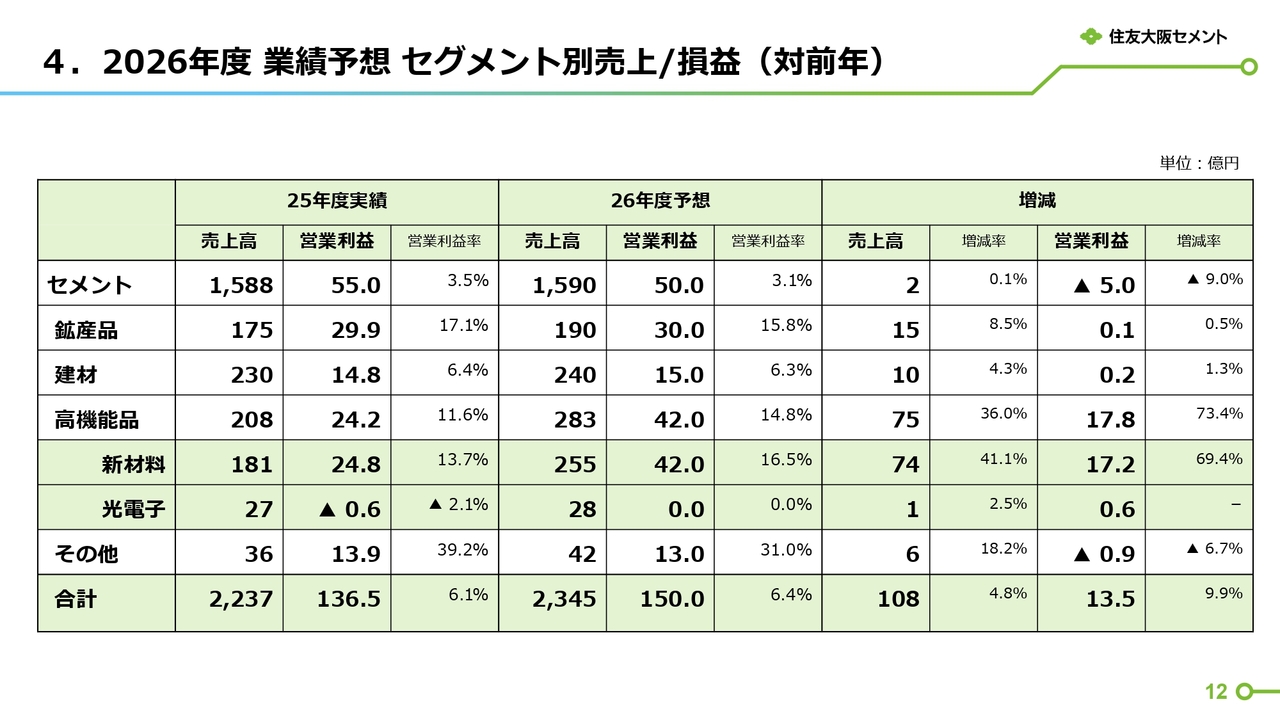

4.2026年度 業績予想 セグメント別売上/損益(対前年)

2026年度のセグメント別売上損益の見通しです。なお、前期までの光電子事業と新材料事業については、2026年度より高機能品事業に統合しています。内訳はスライドのとおりです。各事業の概況は次ページ以降で説明します。

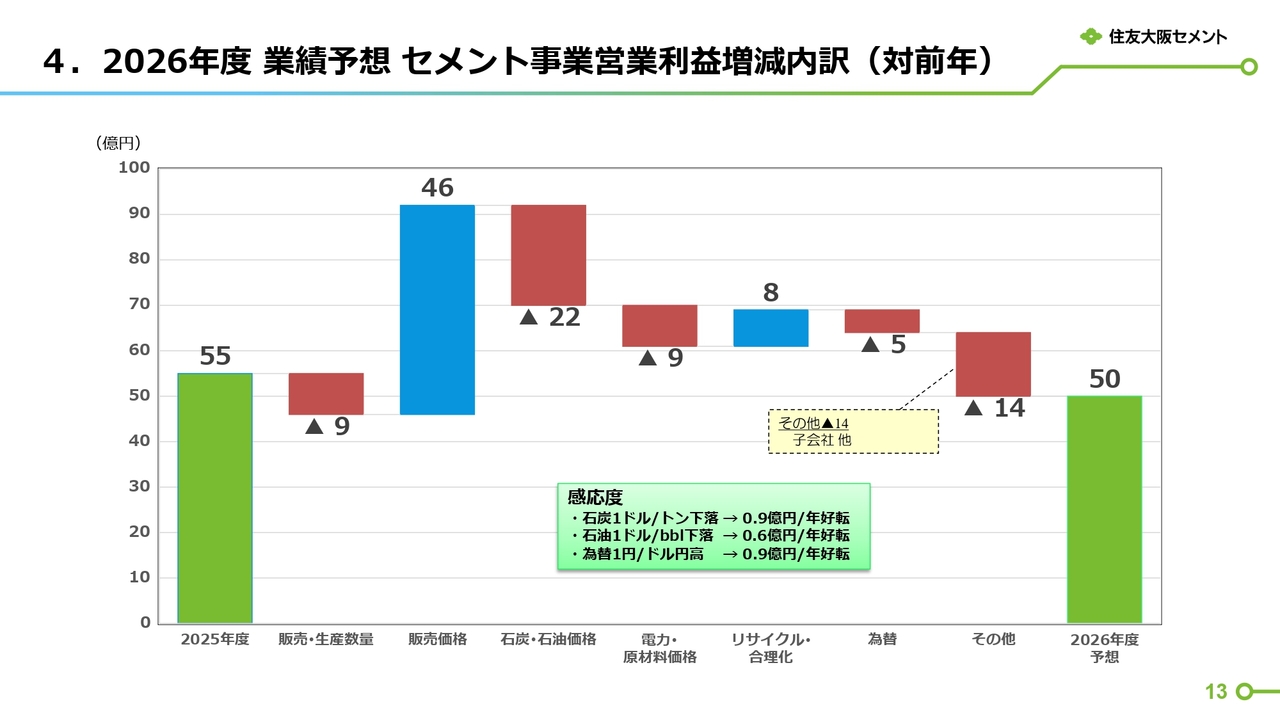

4.2026年度 業績予想 セメント事業営業利益増減内訳(対前年)

2026年度のセメント事業の営業利益は、販売価格で46億円の好転を見込んでいます。

一方、販売・生産数量で9億円の悪化、石炭・石油価格で22億円の悪化、為替で5億円の悪化、生コン子会社での大規模改修工事の実施やエンジニアリング子会社における前年の反動減など、子会社の影響で14億円の悪化を見込んでいます。

これにより、営業利益は、前期と比べて5億円悪化の50億円を見込んでいます。

なお、感応度については、スライドに記載のとおり、1ドルの変動で石炭は年間9,000万円、石油は年間6,000万円の影響となります。また、為替は1円の変動で年間9,000万円の影響を受けます。

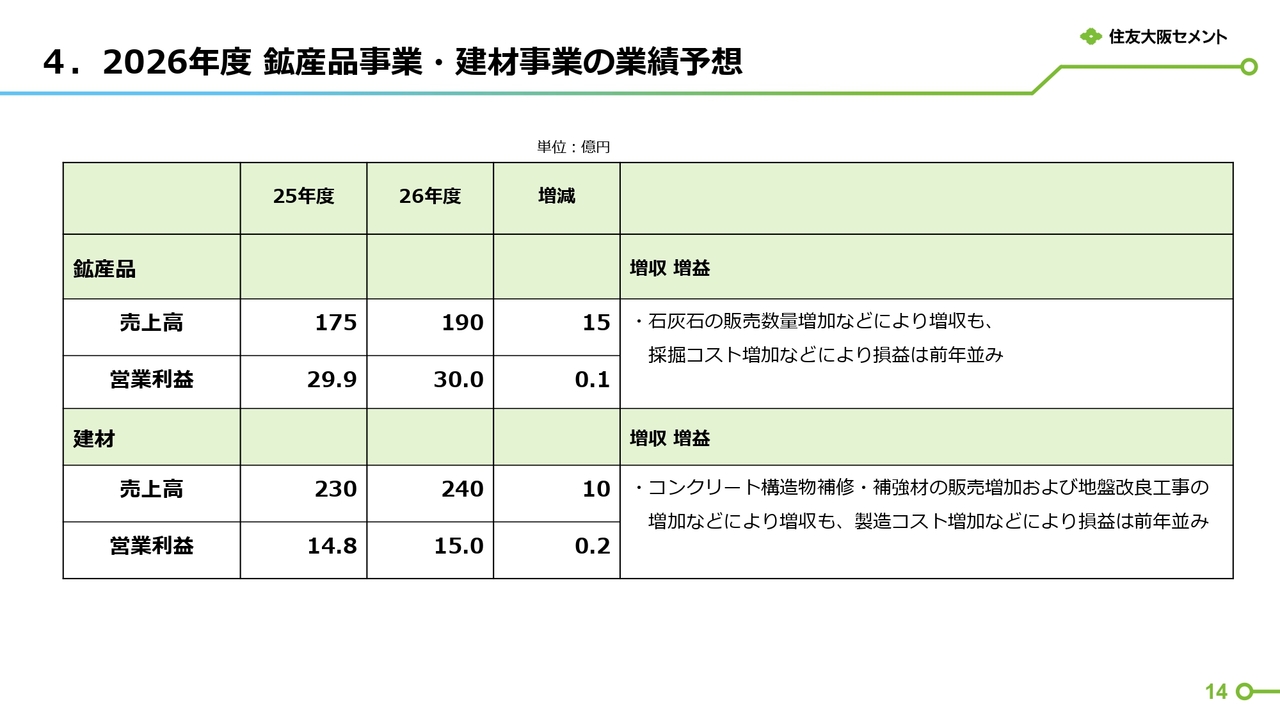

4.2026年度 鉱産品事業・建材事業の業績予想

セメント以外の事業について、鉱産品は石灰石の販売数量増加などにより増収、採掘コストの増加により損益は前年並みを見込んでいます。

建材については、コンクリート構造物の補修・補強材の販売増加および地盤改良工事の増加などにより増収も、製造コストの増加などにより損益は前年並みを見込んでいます。

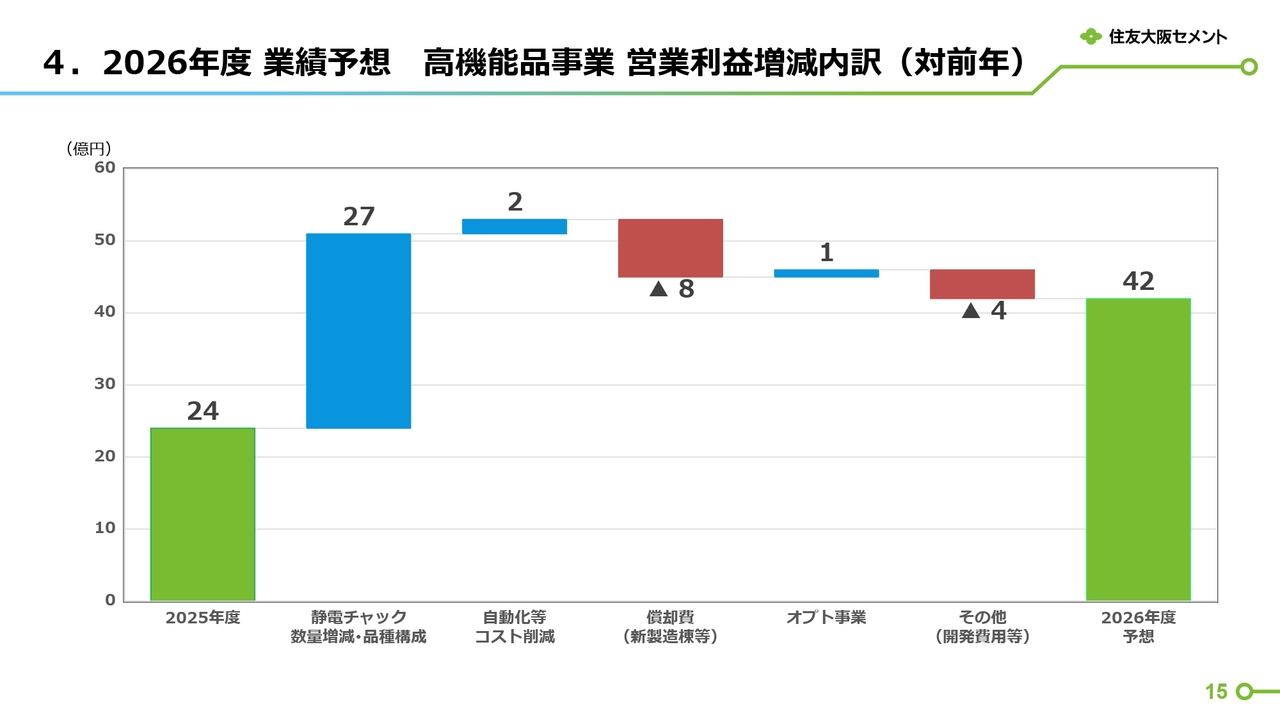

4.2026年度 業績予想 高機能品事業 営業利益増減内訳(対前年)

高機能品事業の損益増減の内訳です。

減価償却費は、新製造棟の稼働開始などにより8億円の悪化となり、その他では開発費用の増加などにより4億円の悪化が見込まれています。

一方、静電チャック(ESC)の数量増減や品種構成により27億円の好転、自動化などによるコスト削減で2億円の好転などがあり、前期と比べて18億円好転の42億円を見込んでいます。

2026-28年度 中期経営計画

諸橋:昨日公表した中期経営計画についてご説明します。2023年5月に公表した、2035年のあるべき姿を示した中長期ビジョンのもとでの2回目の中期経営計画となります。

この2回目の中期経営計画で中長期ビジョンの達成に向けた基盤を確かなものにするという意味を込め、スライドに記載されている「Cementing Growth 成長を確かなものに」というキャッチコピーを設定しました。

社名と連動したコピーを用いることで、ステークホルダーのみなさまに今回の中期経営計画の方向性を浸透させたいと考えています。

先ほどご説明した前期決算のとおり、前回の中期経営計画では、想定を上回るセメント需要の低迷、固定費を含むコストの上昇、半導体市場の低迷など、外部環境の変化があったとはいえ、残念ながら目標を下回る結果となりました。

ただし、新たな中期経営計画と、その先を見据えた準備は着実に進めることができたと考えています。

まずは、前中期経営計画から継続する施策の早期結実、さらには中長期ビジョンに向けた新たな事業の始動を事業ポートフォリオ変革と位置付けて推進することが、今中期経営計画のテーマです。

そのための仕組みとして、事業別ROICやハードルレートによる事業ポートフォリオ管理を進めていきます。

株主還元については、3カ年平均で総還元性向50パーセント以上の目標を継続するとともに、配当の下限を1株120円とすることを新たに設定し、より配当に対する意識を高めて実施していきます。

新中期経営計画の内容については、この後、企画部長より説明がありますが、今回の中期経営計画でキーとなる内容については、私からもその概要をお話しします。

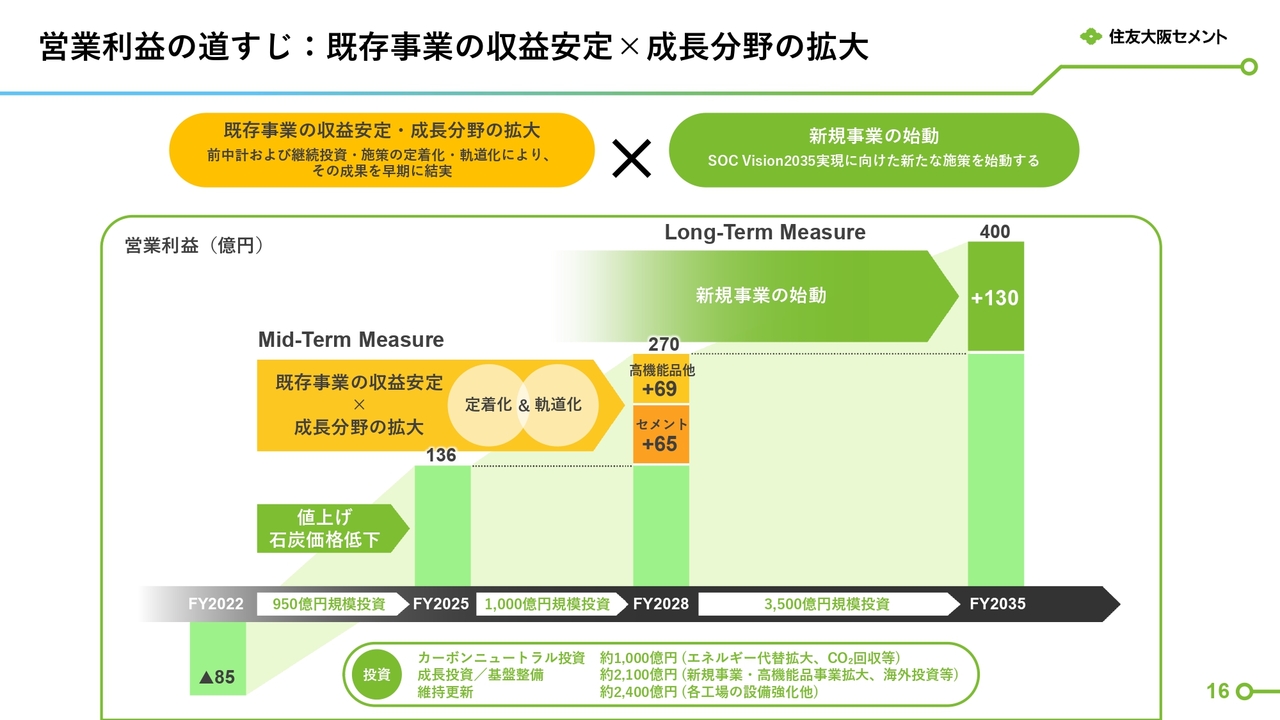

営業利益の道すじ:既存事業の収益安定×成長分野の拡大

営業利益の道すじについてご説明します。

2028年度の営業利益目標を270億円と設定しました。これは、前中期経営計画の最終年度から約130億円の増益にあたります。この目標を達成するため、前中期経営計画から取り組んできた施策を早期に定着させ、軌道に乗せることを最優先事項として進めていく予定です。

また、2035年の中長期ビジョンに向けた重要な通過点と位置づけています。今中期経営計画では、新規事業を主導することでさらなる布石を打つ計画であり、そのために各事業での成長投資を継続して実施していきます。

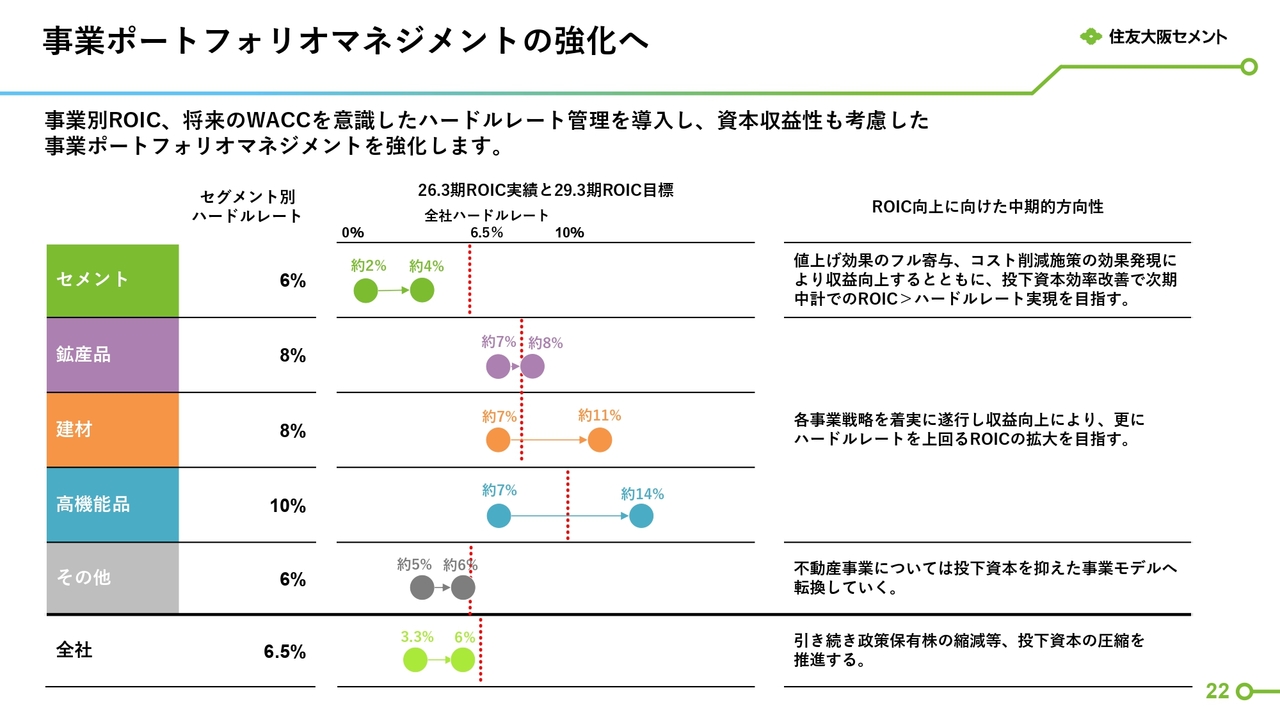

事業ポートフォリオマネジメントの強化へ

事業ポートフォリオマネジメント強化についてです。

当社は、社会的にエッセンシャルなセメント事業から、ハイテク分野を対象とする高機能品事業まで、ユニークで幅広い事業展開を行っています。そのため、事業ポートフォリオ管理をさらに強化していくことが、中長期ビジョンの実現において必要不可欠だと考えています。

将来のWACCを意識しながら、事業ごとの成長性やリスクを考慮した事業別のハードルレートを設定し、それを基に各事業の投資判断やROIC指標の管理を進めていきます。

スライドにあるとおり、セメント事業については、今中期経営計画における目標ROICがハードルレートを下回っています。収益向上に加え、投下資本効率の改善を図ることで、次期中期経営計画においてはハードルレートを上回るROICを目指していきます。

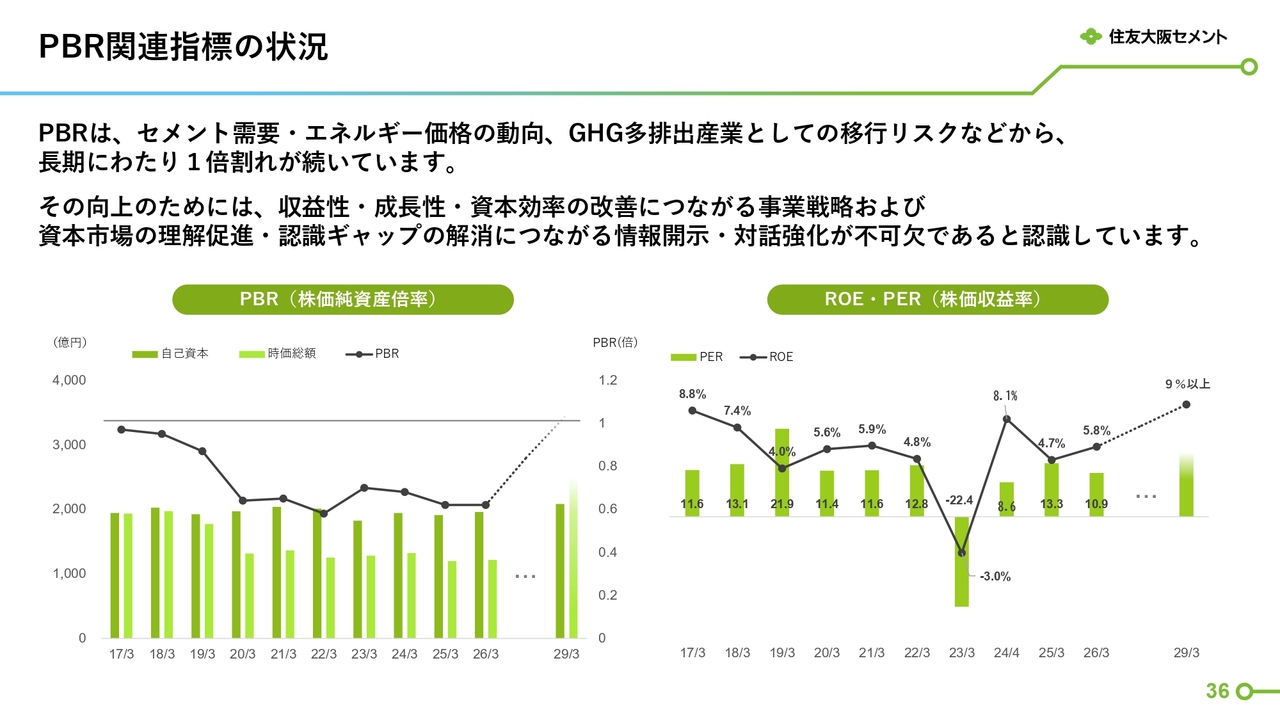

PBR関連指標の状況

PBRについてご説明します。スライドをご覧のとおり、当社のPBRは1倍を下回る状況が継続しています。要因として、現在の収益性に関する評価に加え、GHG多排出産業としての将来リスクが存在していると認識しています。

改善に向けて、収益性・成長性・資本効率の向上につながる事業戦略を着実に進めるとともに、新中期経営計画の進捗を中心に、情報開示や対話を通じて資本市場の理解促進に取り組むことが重要だと考えています。

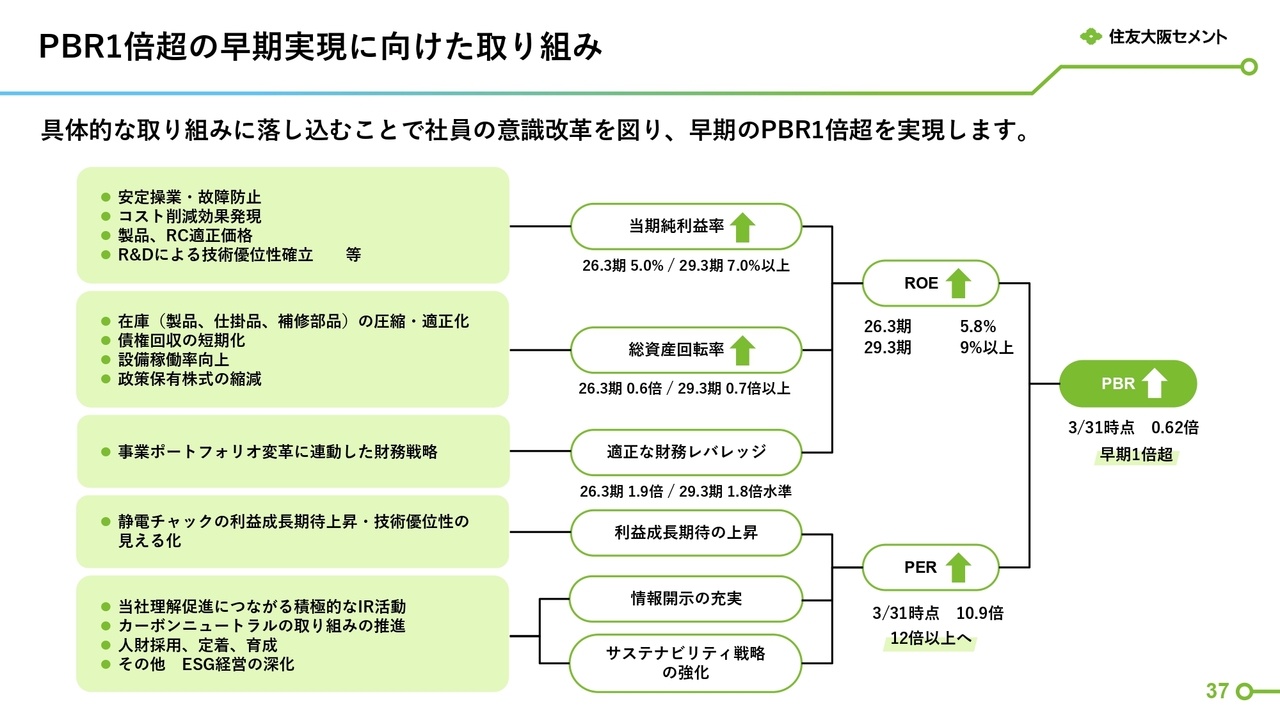

PBR1倍超の早期実現に向けた取り組み

スライドには、PBR1倍超を実現するための具体的な取り組みを示しています。戦略や方針を掲げるだけでなく、社員一人ひとりが自分ごととして捉え、確実に実行に移していくことが重要だと考えています。

そのため、スライドで示しているような具体的な取り組みに落とし込み、社員の意識と行動を変革していくことで、PBR1倍超の早期実現を目指します。

情報開示の充実も重要な施策の1つです。ステークホルダーのみなさまとの対話を重視し、当社への理解促進につながる積極的なIR・広報活動を進めていきます。

特に、先ほど将来リスクとして述べたカーボンニュートラルへの取り組みについては、セメント産業としての社会的意義とともにご理解をいただく必要があり、あらためてその戦略を開示する予定です。

さらに、これまで開示が少なかったと認識している高機能品事業については、事業ポートフォリオ変革の中核を担うものであり、その成長性や優位性について、さらなるご理解をいただくために、開示をいっそう充実させていきたいと考えています。

引き続きのご理解、ご協力、ご支援をよろしくお願いします。私からのご説明は以上です。

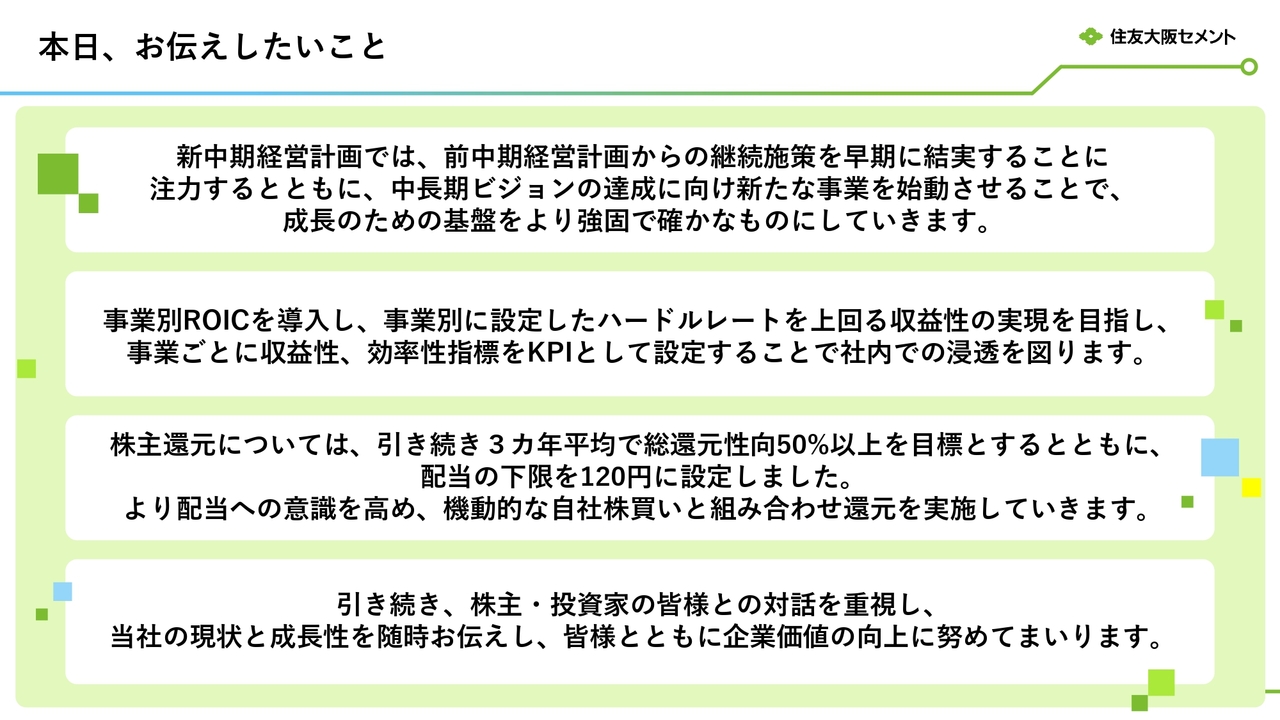

本日、お伝えしたいこと

戎井昌彦氏(以下、戎井):企画部長の戎井です。中期経営計画についてご説明します。先ほど諸橋より説明がありましたように、今回は2035年の中長期ビジョンにおける2回目の中期経営計画となります。

お伝えしたいポイントは、前中期経営計画からの継続施策の早期結実、事業別ROICおよびハードルレートによる事業ポートフォリオ管理、株主還元については、3カ年平均で総還元性向50パーセント以上の目標を継続するとともに、配当の下限を1株当たり120円に設定するということです。

目次 Contents

本日は、スライドの5項目についてご説明します。

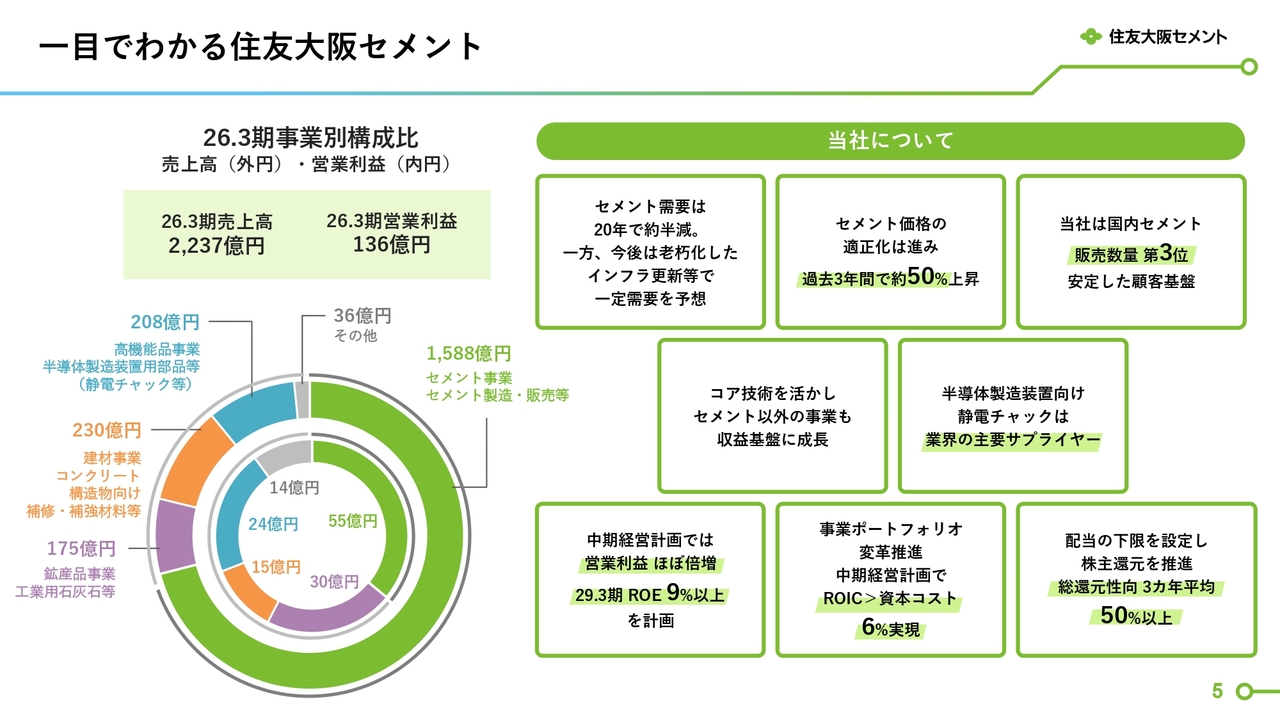

一目でわかる住友大阪セメント

当社の現状についてです。私ども住友大阪セメントは、セメント事業、鉱産品事業、建材事業、高機能品事業の4つを柱とする会社です。

セメント事業については、需要は減少傾向にありながらも、エッセンシャルな素材として、将来的にも底堅い推移が見込まれます。一方で、セメント以外の事業が収益基盤として成長しており、現在ではセメント以外の事業が全社営業利益の6割以上を占めるようになっています。

なかでも、高機能品事業で扱う半導体製造装置向け静電チャック(ESC)は、当社の将来成長を支える第2の事業の柱と位置づけています。

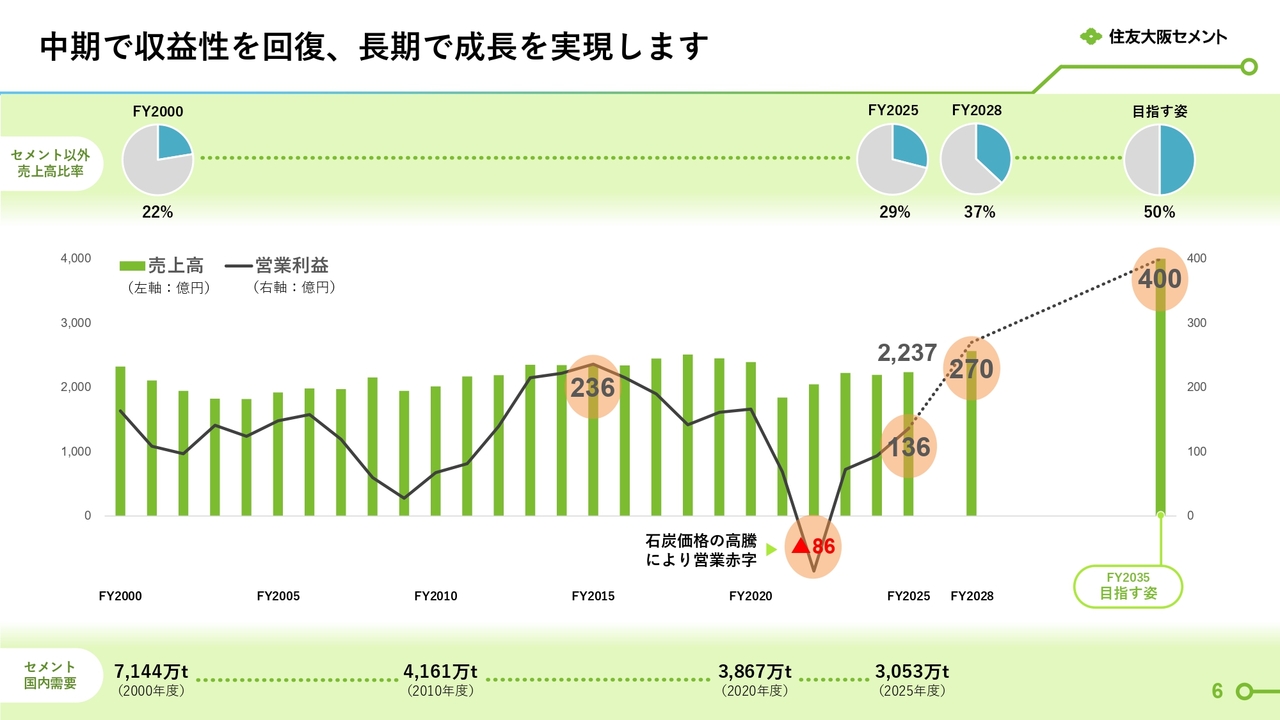

中期で収益性を回復、長期で成長を実現します

スライドでは、2000年からの売上高と営業利益の推移を示しています。2023年3月期には、セメント需要の減少やエネルギーコストの上昇などの影響により86億円の赤字となりましたが、前中期経営計画での取り組みを経て収益性は着実に回復しつつあります。

新中期経営計画期間においてはさらなる成長を目指し、2035年にはセメント事業とセメント事業以外の売上高を50:50とする事業ポートフォリオ変革を達成し、売上高4,000億円、営業利益400億円以上へと成長を実現していきます。

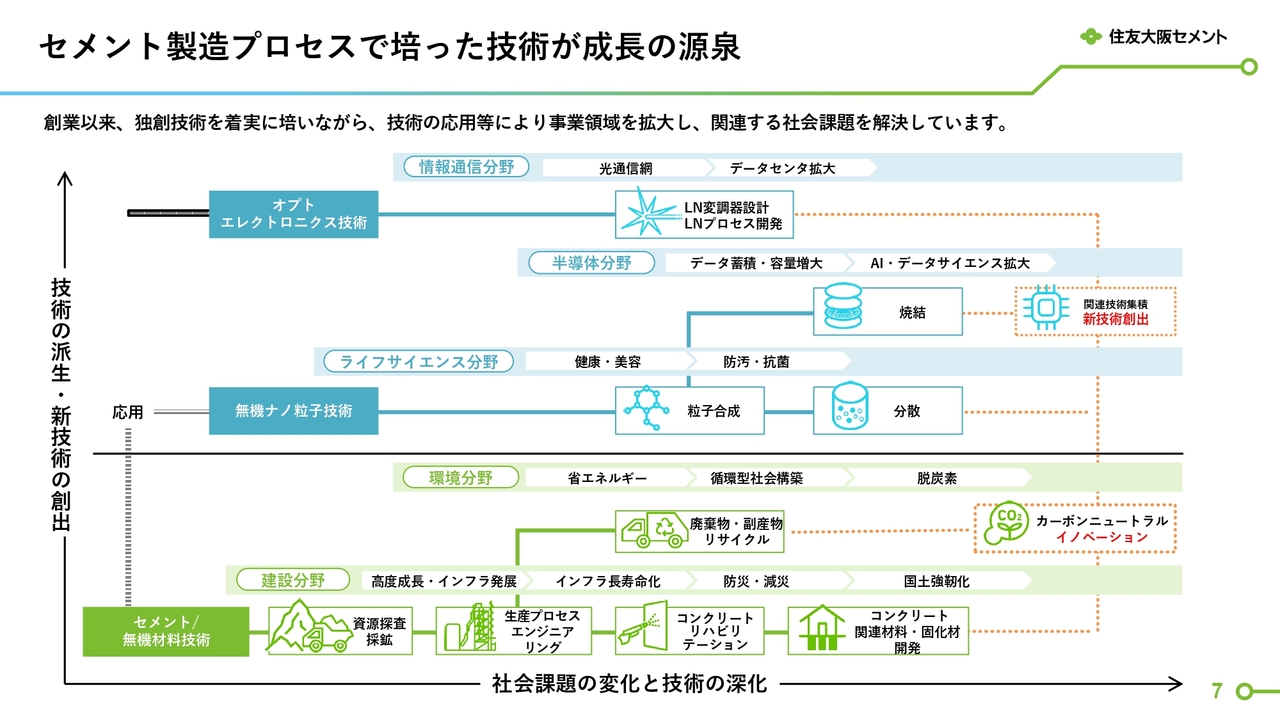

セメント製造プロセスで培った技術が成長の源泉

スライドは、当社の技術の変遷を示しています。

当社のセメント技術は、建設分野のみならず環境分野においても社会課題の解決を担っています。この応用領域である、ナノ粒子技術やオプトエレクトロニクス技術は最先端エレクトロニクス分野でも活用されるに至っています。

今後、これらの技術の集積により、半導体関連分野でのさらなる新技術の創出、さらにはカーボンニュートラルに向けたイノベーションにつなげていきたいと考えています。

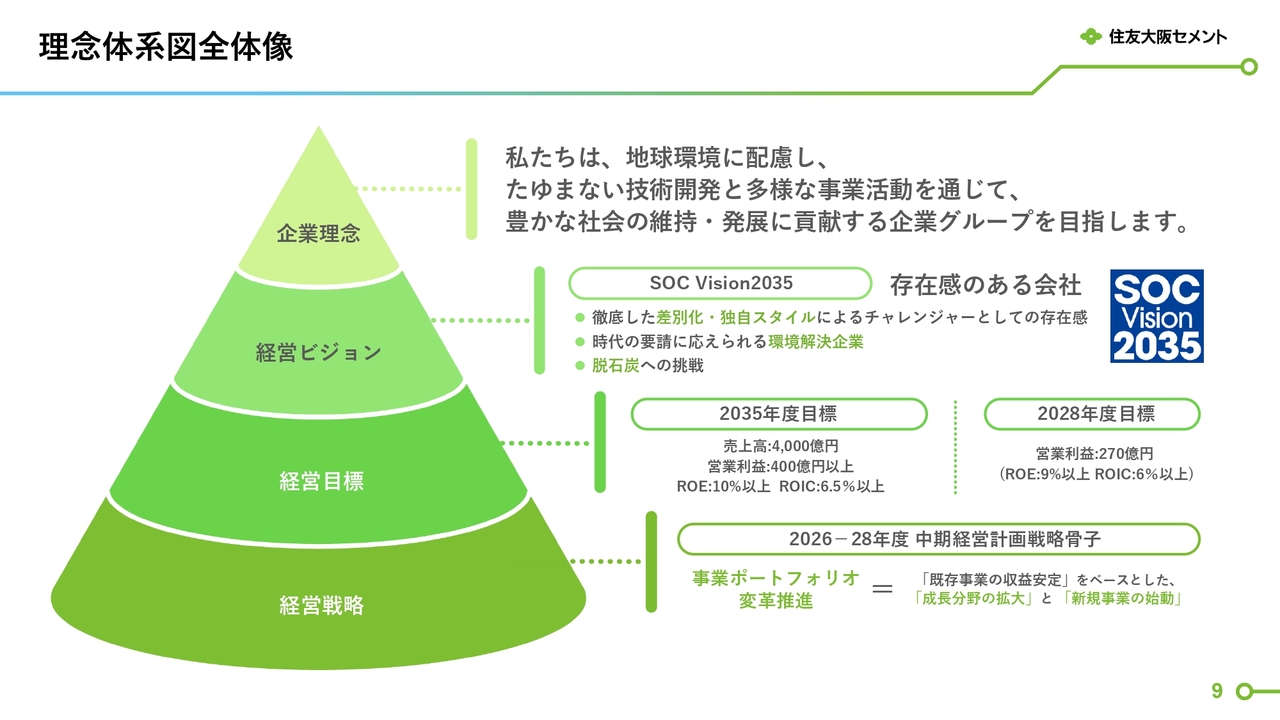

理念体系図全体像

中長期ビジョンについてご説明します。

2023年に2035年のありたい姿を描いた中長期経営ビジョン「SOC Vision2035」を公表しました。今回の「2026-28年度 中期経営計画」は、ビジョン達成に向けた重要な3年間となります。

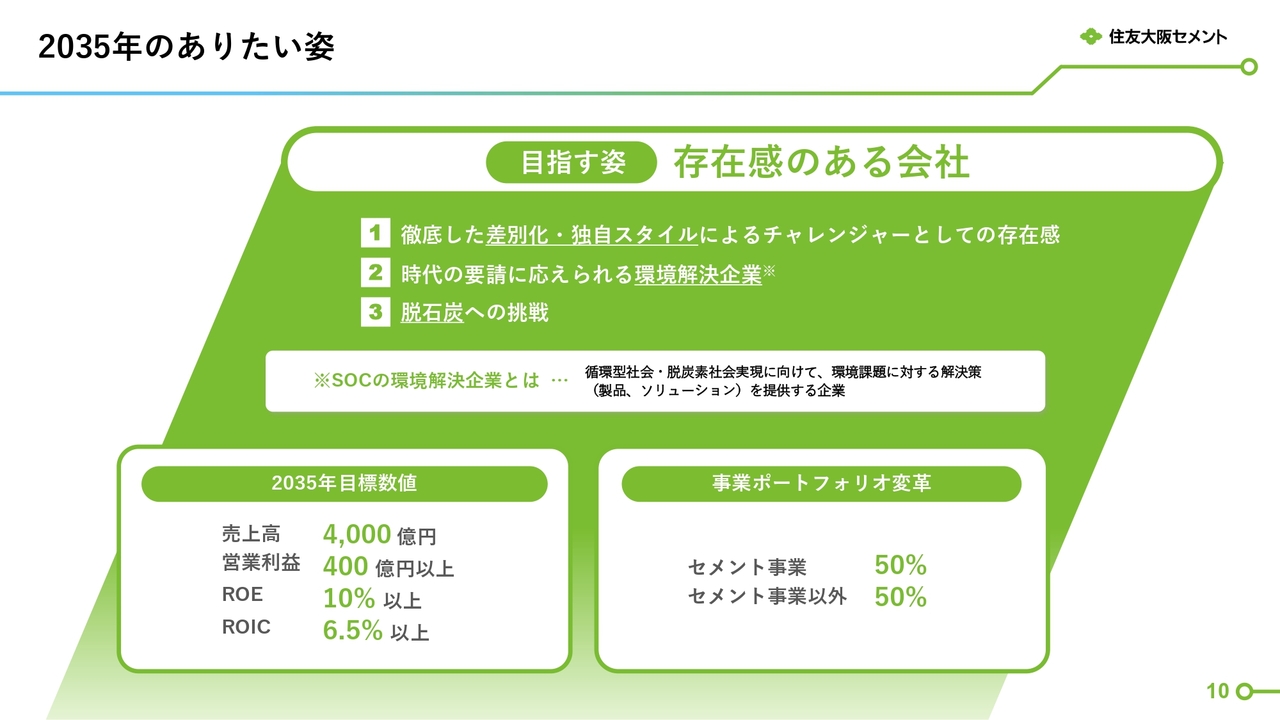

2035年のありたい姿

2035年のありたい姿についてです。3年前に当社が目指す姿を「存在感のある会社」と定めており、今回の中期経営計画でもその方針に変更はありません。

目標数値としては、2035年に売上高4,000億円、営業利益400億円以上、ROE10パーセント以上、ROIC6.5パーセント以上、セメント事業以外の売上高比率を50パーセントとすることを掲げ、事業ポートフォリオの変革を進めていきます。

2023年度から2025年度までを対象とした前中期経営計画の振り返りです。

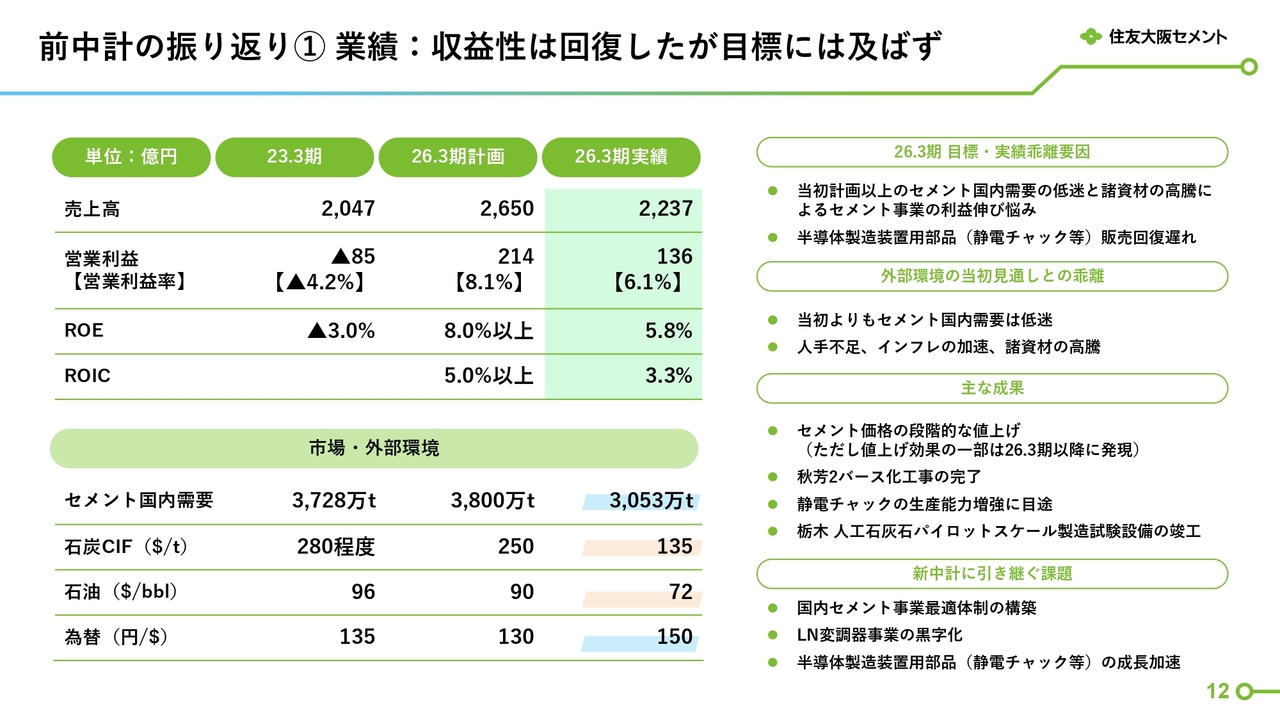

前中計の振り返り① 業績:収益性は回復したが目標には及ばず

営業利益は、計画していた前中計最終年の2025年度214億円に対し、実績は136億円となりました。価格改定などの効果はありましたが、諸資材のコスト増加と需要減少のマイナスをカバーできず、目標を達成することはできませんでした。

一方で、秋芳の2バース化工事の完了や静電チャック(ESC)の増産体制の構築に目処がつくなど、計画どおり成長への基盤整備が進んだことが主な成果です。

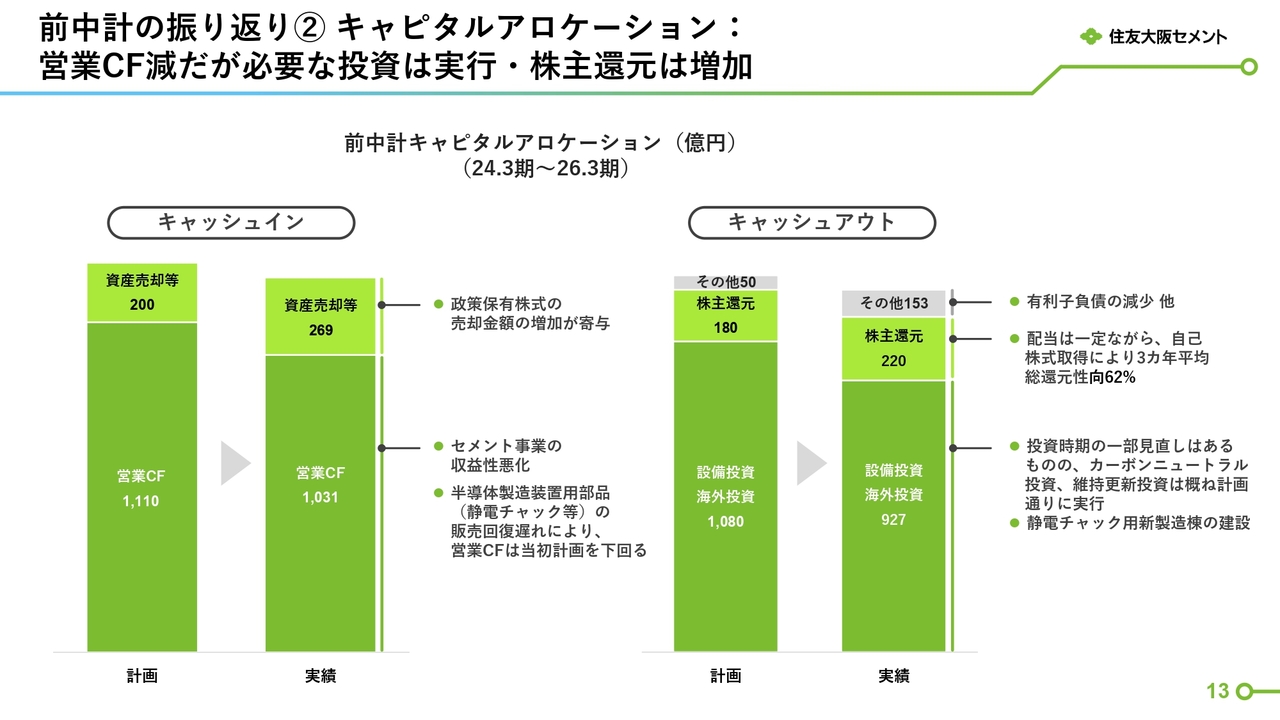

前中計の振り返り② キャピタルアロケーション:営業CF減だが必要な投資は実行・株主還元は増加

キャピタルアロケーションの振り返りです。スライド左側がキャッシュイン、右側がキャッシュアウトとなります。

キャッシュインは、先ほど述べたとおり、営業利益が伸び悩み、営業キャッシュフローは計画を下回ったものの、政策保有株の売却は着実に進めることができました。

キャッシュアウトについては、設備投資が計画よりやや減少したものの、電子材料の新製造棟建設などは確実に実施しました。また、株主還元については、配当は一定ながら、自己株式取得により高い水準の還元を実施しました。

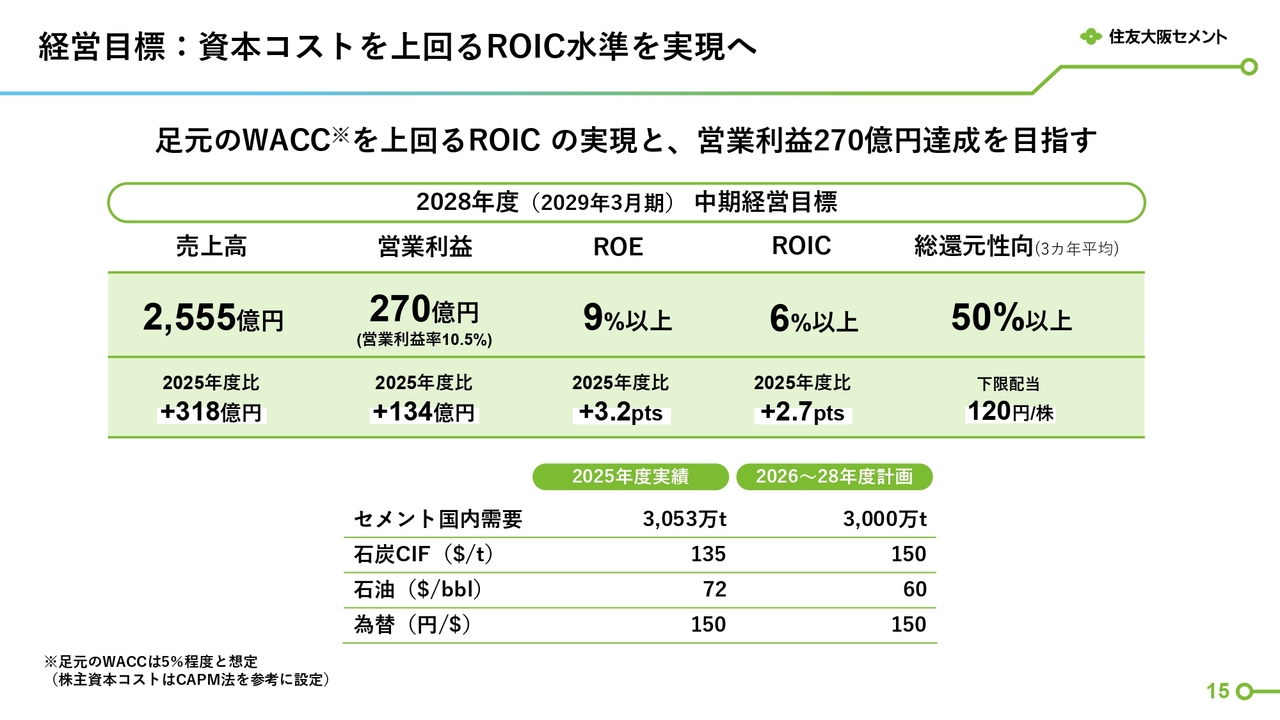

経営目標:資本コストを上回るROIC水準を実現へ

新中期経営計画についてご説明します。まず、新中期経営計画における経営目標についてです。

今回の新中期経営計画では、「資本コストを上回るROIC水準の実現」を経営の中核に据えました。既存事業の収益力を一段と安定させると同時に、成長分野への投資と事業拡大により、2028年度に営業利益270億円の達成を目指します。

あわせて、事業別ROICを導入し、ROE9パーセント以上、ROIC6パーセント以上の達成を目指します。

株主還元については、3カ年平均で総還元性向50パーセント以上という方針を堅持し、成長投資と規律ある還元の両立を図ります。

営業利益の道すじ:既存事業の収益安定×成長分野の拡大

新中期経営計画の営業利益の道すじについてです。2028年度の営業利益目標を270億円と設定しました。これは、前中期経営計画から約130億円の増益となる目標です。

この目標は、前中期経営計画から進めてきた施策を早期に定着させ、軌道に乗せていくことで達成を図るものであり、最優先事項です。また、2035年の中長期ビジョンに向けて、重要な通過点となります。

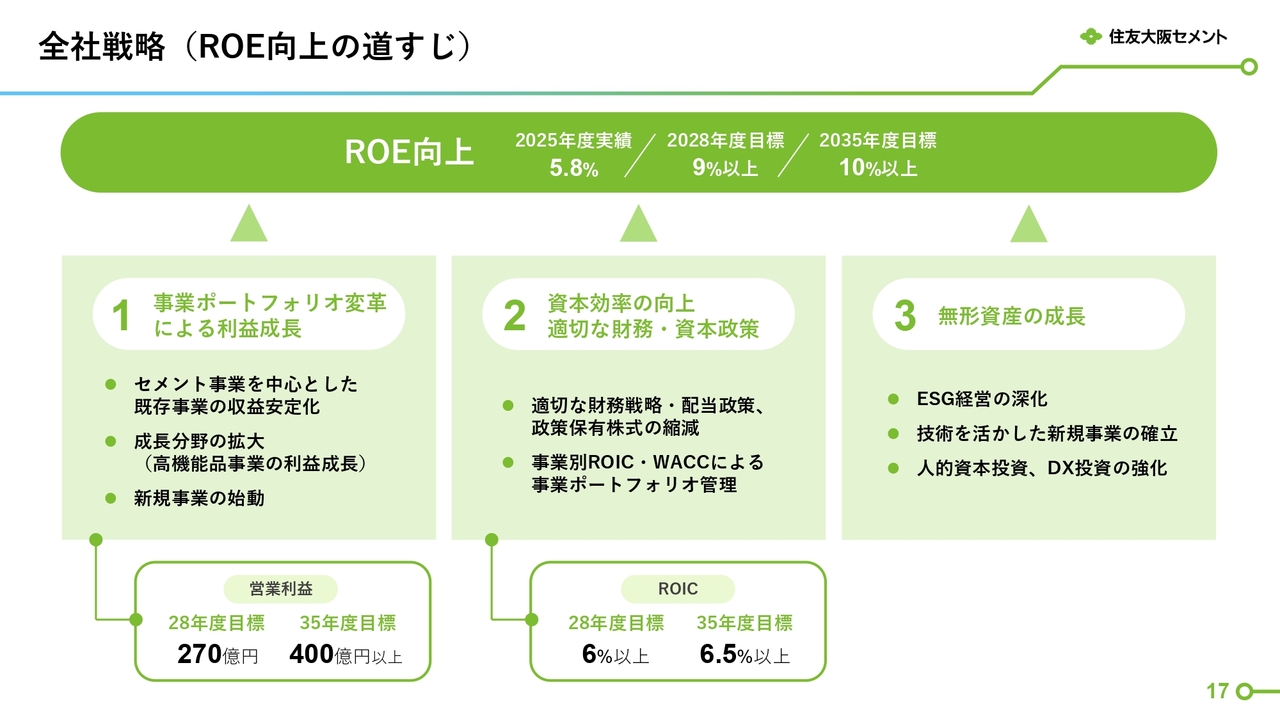

全社戦略(ROE向上の道すじ)

ROEの向上に向けては、大きく3つの柱で取り組みます。

1つ目は、既存事業の収益安定化、成長分野の拡大、新規事業の始動などにより、「事業ポートフォリオ変革による利益成長」を目指すことです。

2つ目は「資本効率の向上と、適切な財務・資本政策」です。規律ある財務戦略などによる政策保有株式の縮減と、事業別ROICおよびWACCを軸にした事業ポートフォリオ管理を通じて、経営全体の効率性を高めていきます。

3つ目は「無形資産の成長」です。

これらの取り組みにより、持続的な成長を支える経営基盤を強化していきます。

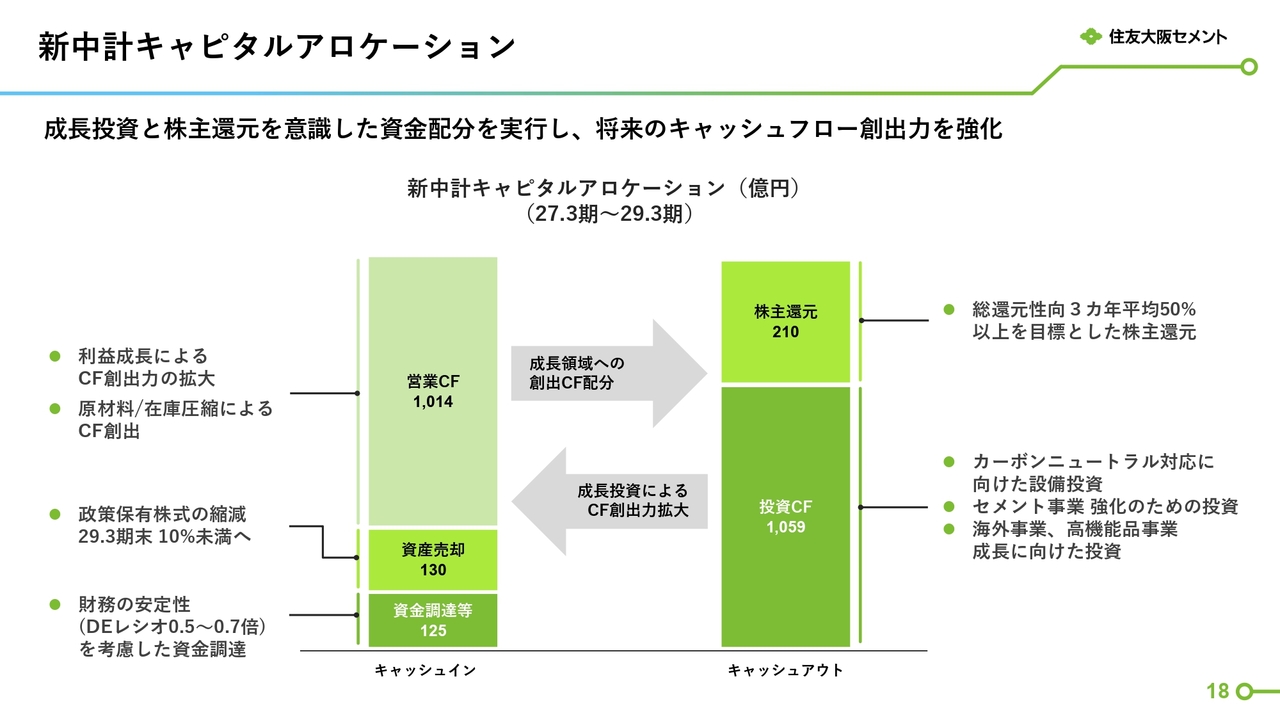

新中計キャピタルアロケーション

新中期経営計画におけるキャピタルアロケーションについてです。

スライド左側のキャッシュインでは、利益成長により確実に営業キャッシュフローを増大させていきます。同時に資産売却を進めることで、政策保有株式の縮減を図ります。

スライド右側のキャッシュアウトでは、株主還元を3カ年平均で総還元性向50パーセント以上の方針で実施します。また、カーボンニュートラル対応や成長に向けた投資も着実に進めます。

それらのキャッシュアウトで不足する分については、財務の安定性を考慮した資金調達を行う予定です。

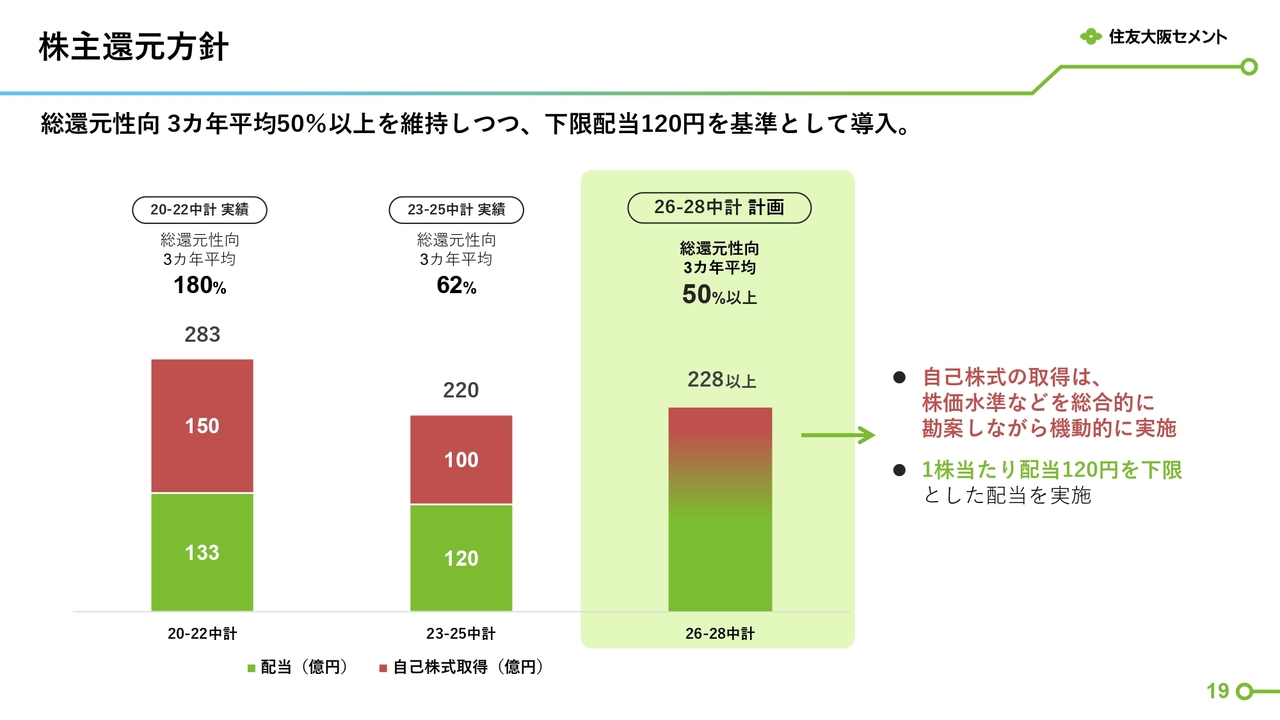

株主還元方針

株主還元方針についてです。新中期経営計画において当社は、事業環境の変化などにより短期的に業績が変動する局面においても、株主のみなさまへの還元の安定性を確保する観点から、下限配当120円を設定しました。

自己株式の取得については、株価水準や投資機会、財務状況などを総合的に勘案し、機動的に実施する方針です。配当と自己株式取得を組み合わせることで、中期的な視点で安定的かつ持続的な株主還元を実現し、資本効率の向上と株主価値の最大化を図ります。

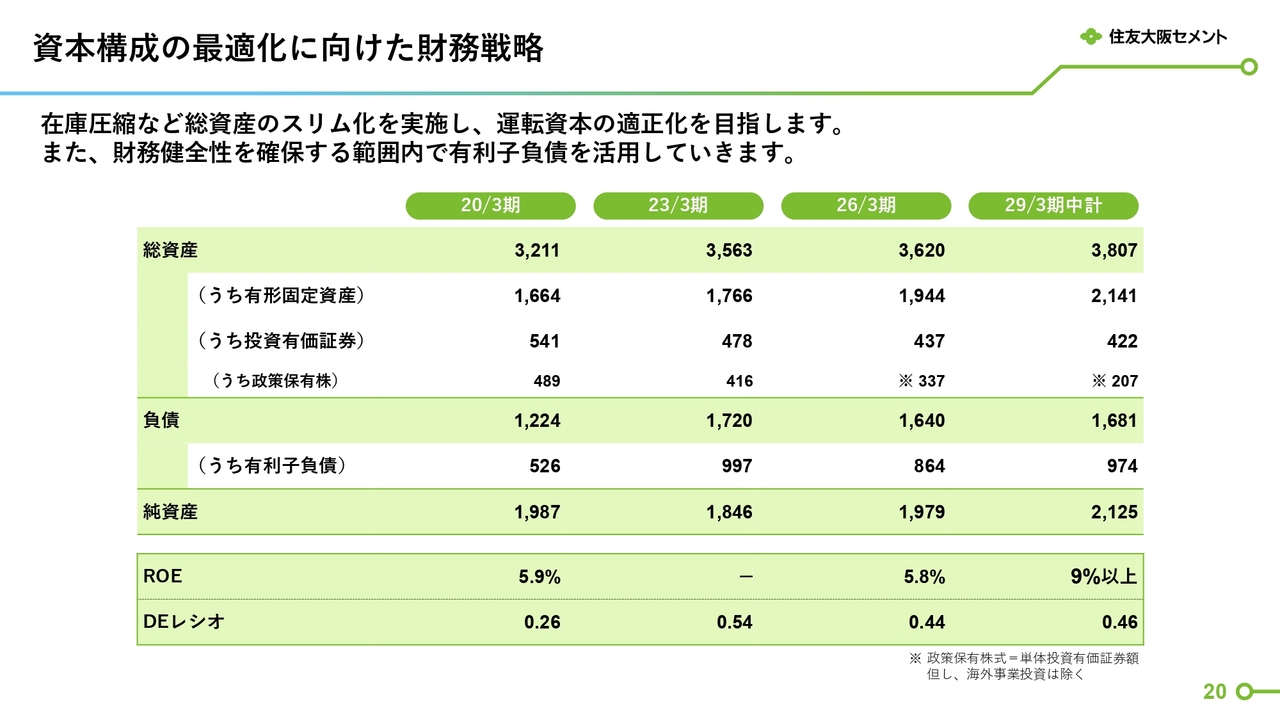

資本構成の最適化に向けた財務戦略

資本構成の最適化に向けた財務戦略についてです。総資産をスリム化し、運転資本の適正化を目指します。また、財務の健全性を確保する範囲内で有利子負債を活用していきます。

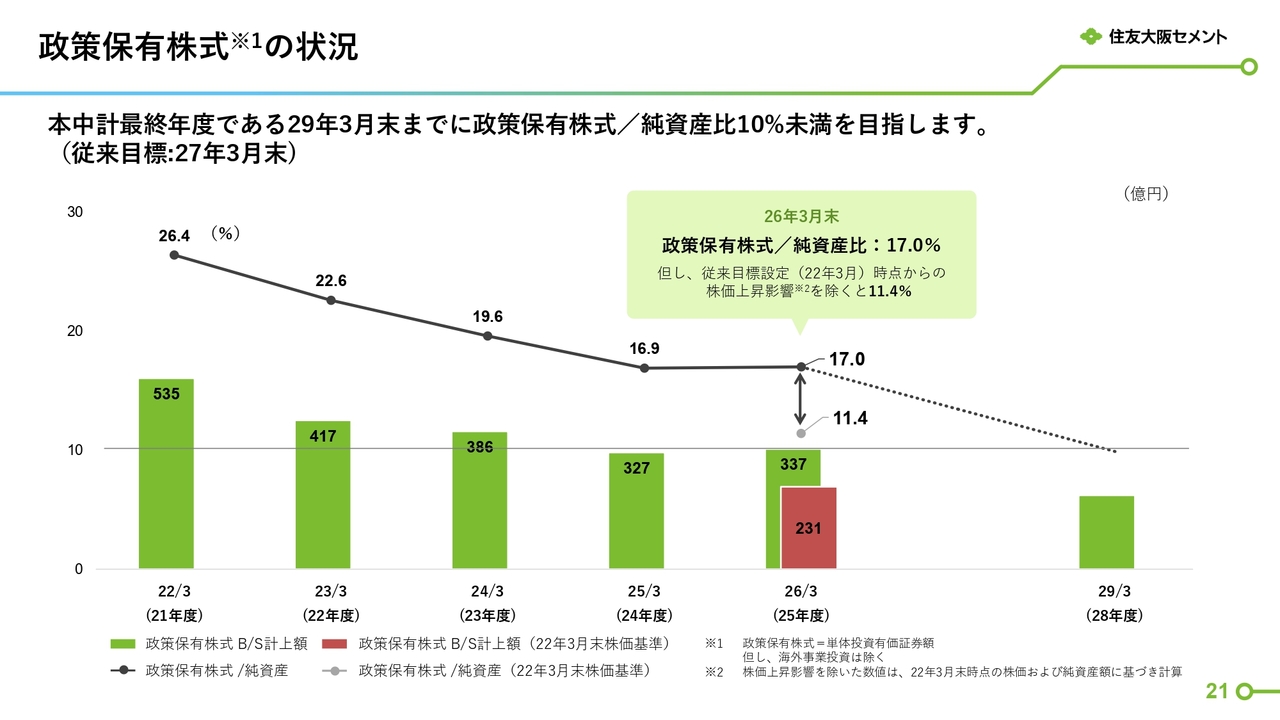

政策保有株式の状況

政策保有株式の状況についてご説明します。2026年3月末時点における純資産に占める保有比率は17.0パーセントまで低下しています。

なお、スライドの赤い棒グラフの数字は2022年3月末の株価基準で計算したものであり、その場合、保有比率は11.4パーセントであったことを示しています。

引き続き、政策保有株の縮減を進め、新中期経営計画の最終年度である2028年度末には純資産比10パーセント未満を目指します。

事業ポートフォリオマネジメントの強化へ

事業ポートフォリオマネジメントを強化するため、事業別に将来のWACCを考慮したハードルレートを導入し、ROIC指標の管理を進めます。

新中期経営計画の目標ROICがハードルレートを下回るセメント事業については、収益向上に加え、投下資本効率の改善を図り、次期中期経営計画ではハードルレートを上回るROICを目指します。

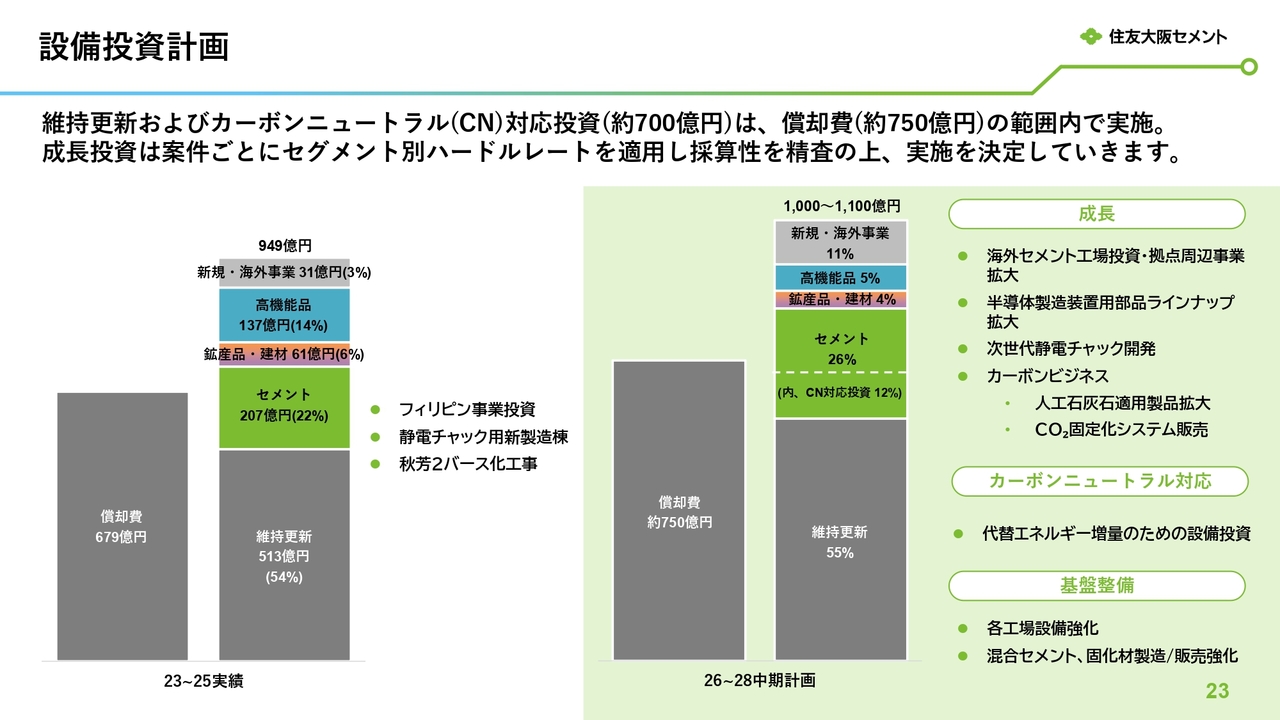

設備投資計画

設備投資計画については、1,000億円規模の投資を計画しています。維持更新投資や、社会的要請でもあるカーボンニュートラル投資については、ほぼ償却範囲内で実施する予定です。

一方、中長期の成長のための投資については、これまでに説明したセグメント別ハードルレートを適用し、採算性を精査した上で実施します。

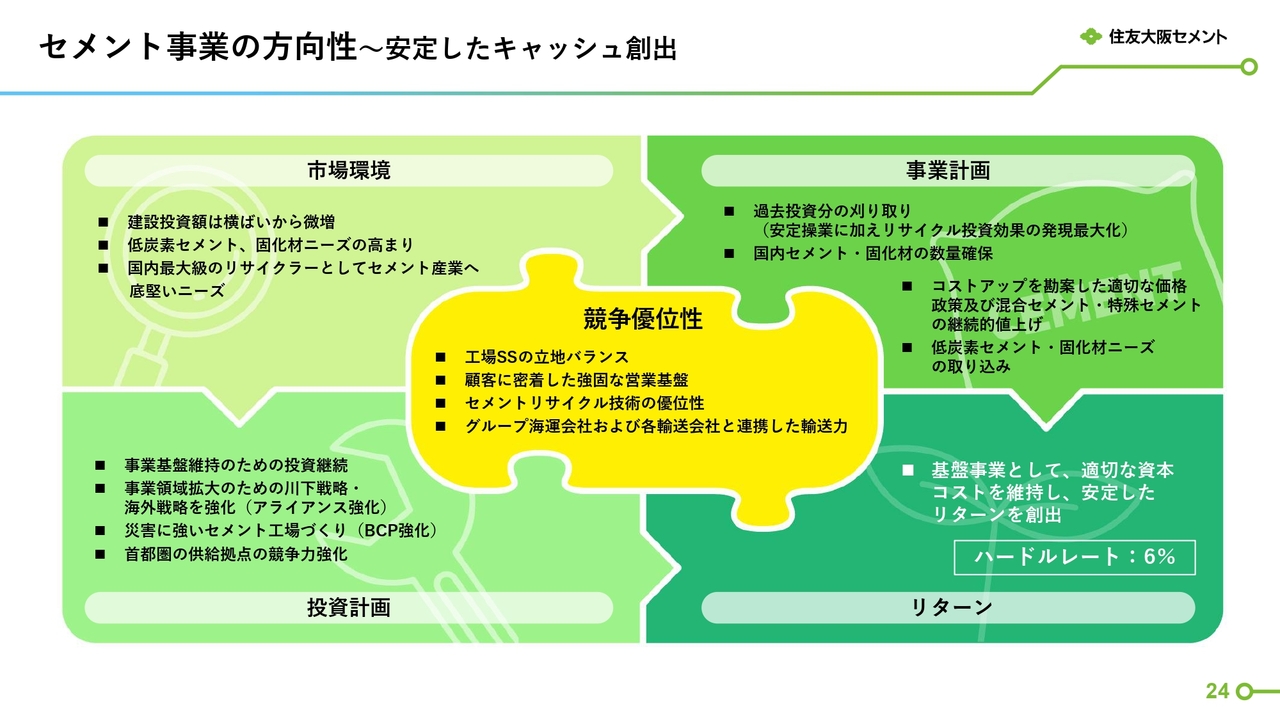

セメント事業の方向性~安定したキャッシュ創出

各事業別の成長戦略についてご説明します。まずは、セメント事業と半導体製造装置向け電子材料事業の目指す方向性についてお話しします。

セメント事業の方向性についてです。セメント事業は当社の基盤事業であり、キャッシュ創出源として位置づけています。

スライド中央の黄色い部分に記載された当社セメント事業の競争優位性としては、全国にバランスよく配置された工場やSSなどの生産販売網、強固な輸送ネットワーク、地域・顧客に密着した営業基盤、そして国内トップクラスの代替率を誇るセメントリサイクルが挙げられます。

当社セメント事業の強みを活かし、新中期経営計画において想定される市場環境に対応しながら、事業計画および投資計画に基づいた施策を実行し、事業別のハードルレートである6パーセントを超えるリターンの創出を目指します。

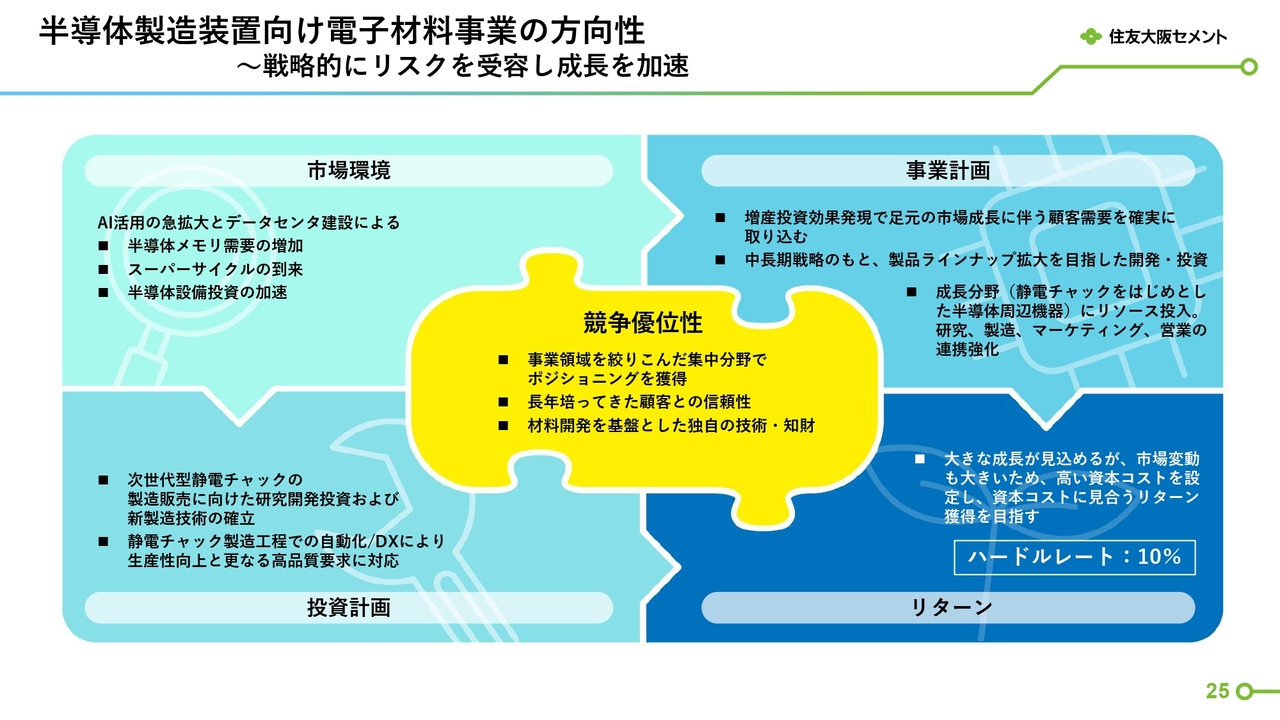

半導体製造装置向け電子材料事業の方向性~戦略的にリスクを受容し成長を加速

半導体製造装置向け電子材料事業についてです。当社では、この事業を成長ドライバーと位置付けています。

材料開発を基盤とした独自技術や知的財産を強みとし、半導体製造装置部品である静電チャック(ESC)やヒーター製品などで一定のポジションを築いてきました。また、顧客との長年にわたる信頼関係が当社の競争優位性を高めています。

新中期経営計画では、前中期経営計画で実施した増産投資の効果を発現させ、足元の市場成長に伴う顧客需要を確実に取り込んでいきます。

半導体市場における技術革新のスピードに対応するため、研究開発投資を増加させ、次世代静電チャック(ESC)の開発や製品ラインナップの拡大を推進します。併せて、前期計画から進めている自動化やDX化への投資も継続し、事業基盤の強化を図ります。

当社の利益成長を牽引する大きな成長を見込んでいますが、資本コストを高く設定し、これに見合うリターンの獲得を目指します。

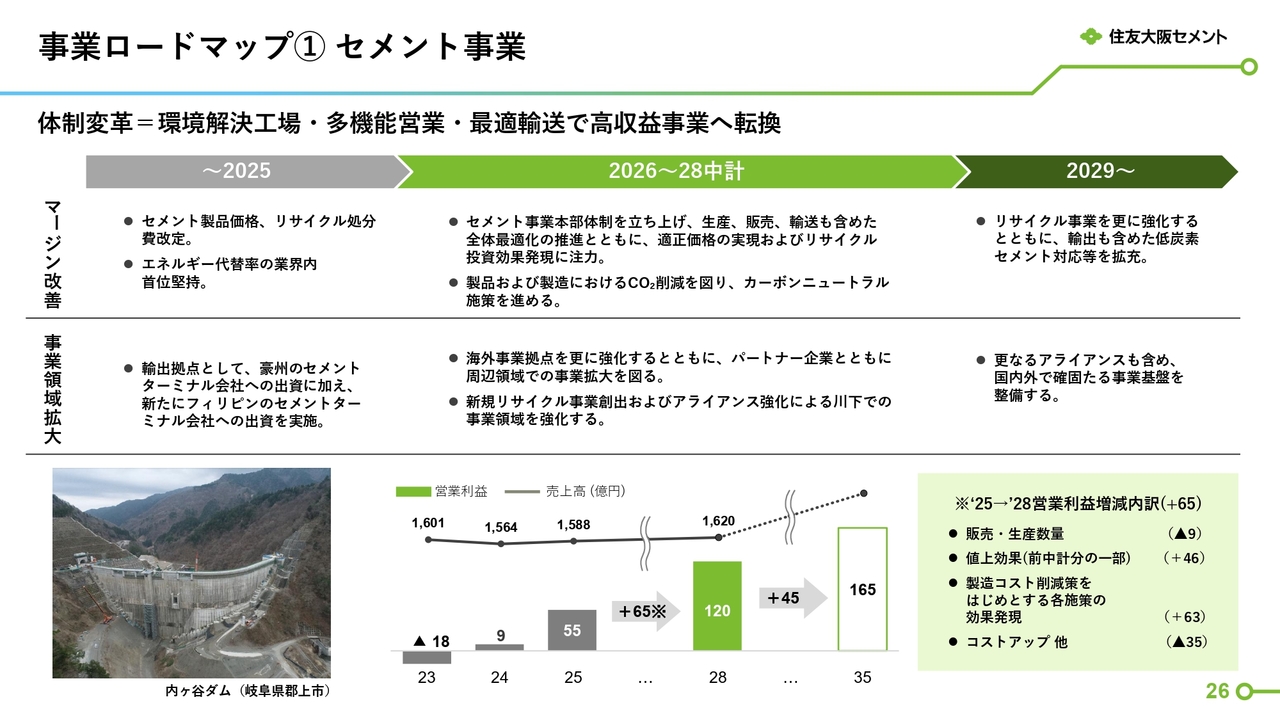

事業ロードマップ① セメント事業

ここからは、各事業の利益成長ロードマップについてご説明します。まずは、セメント事業です。内需縮小やコストアップといったマイナス要因はあるものの、諸施策を実行することで、2028年度に120億円の営業利益を目指します。

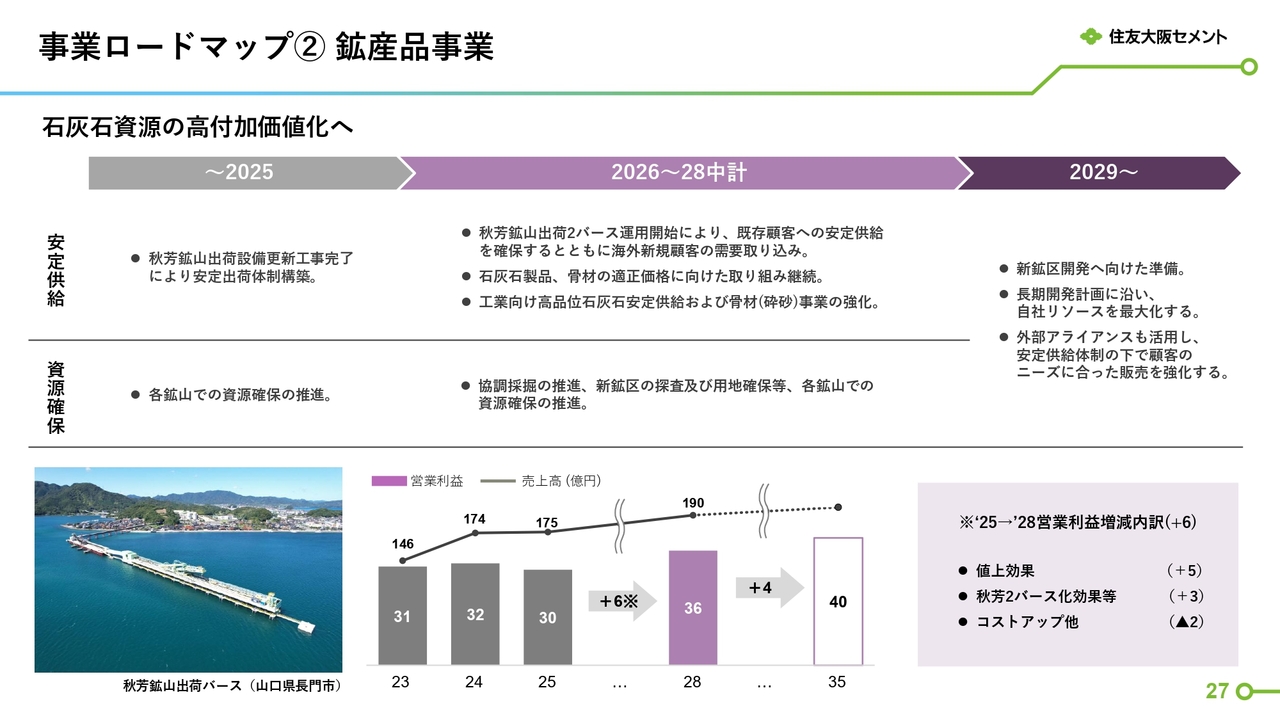

事業ロードマップ② 鉱産品事業

鉱産品事業のロードマップです。各製品の値上げや秋芳2バース化による秋芳鉱山での出荷効率化などにより、2028年度に36億円の営業利益を目指します。また、各鉱山での資源確保を図ります。

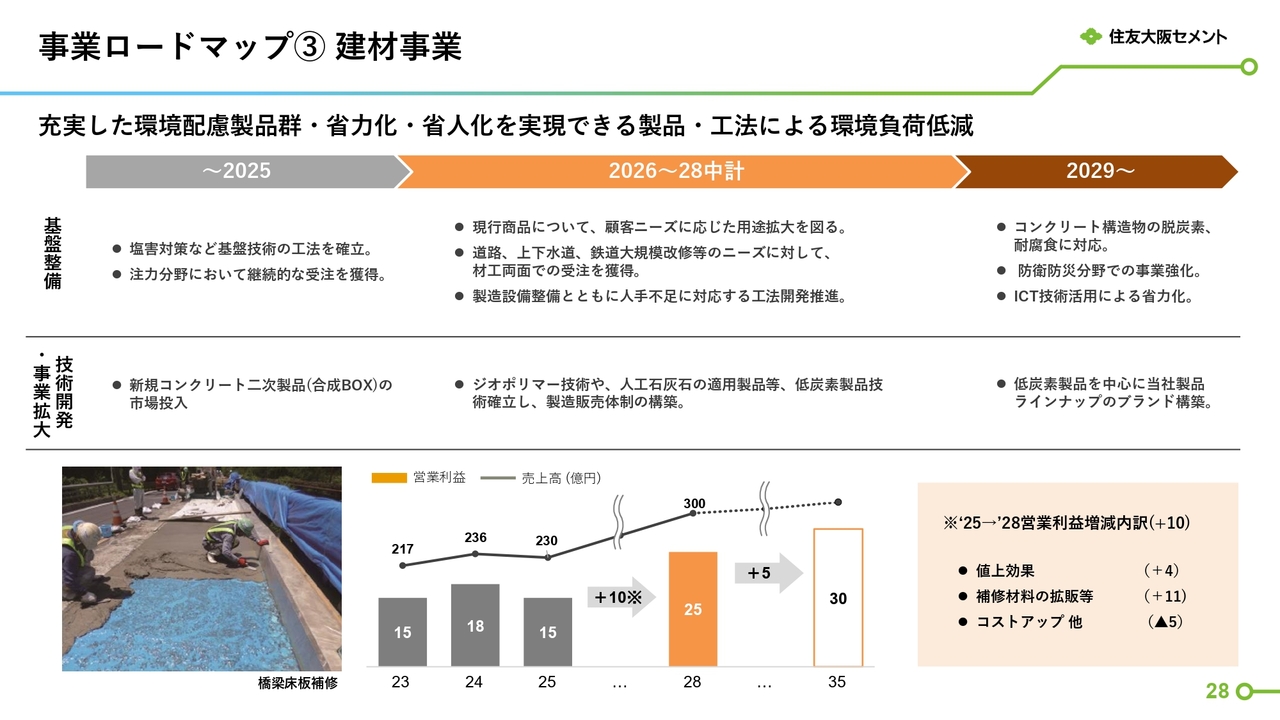

事業ロードマップ③ 建材事業

建材事業における利益成長のロードマップです。道路、上下水道、鉄道の大規模改修などのニーズに対し、材料と工事の両面で受注を獲得し、2028年度には営業利益25億円を目指します。

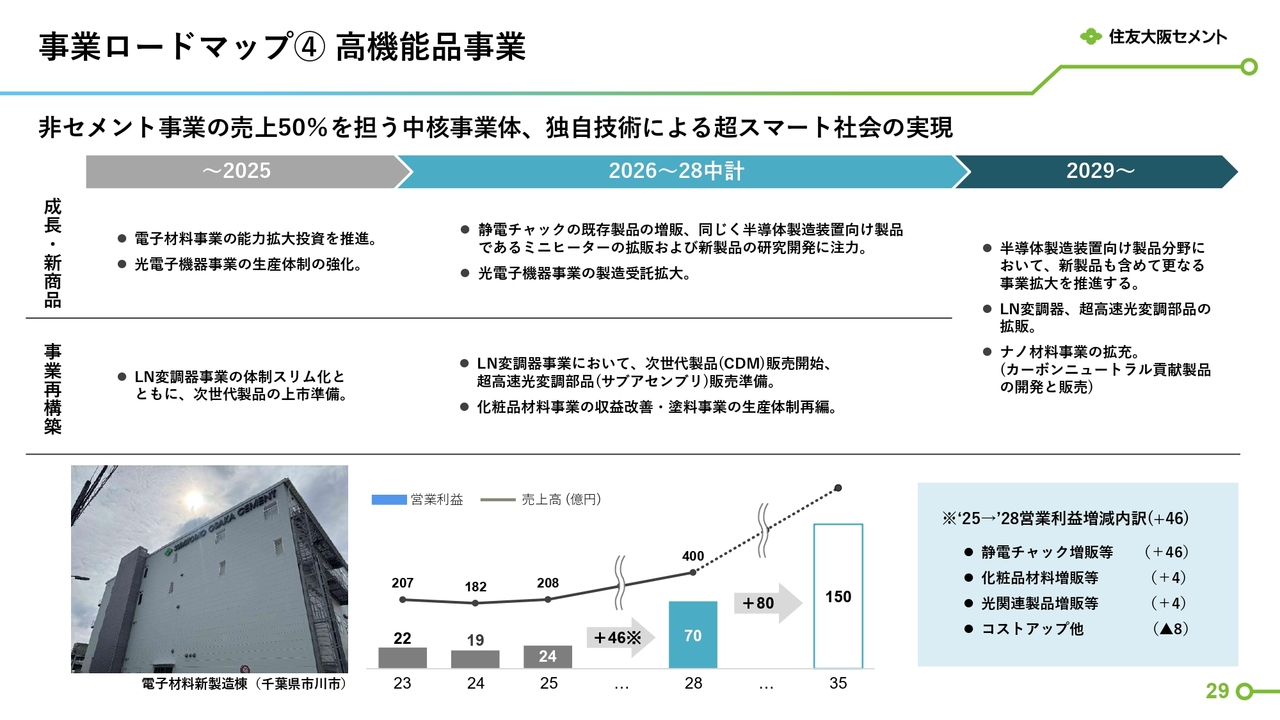

事業ロードマップ④ 高機能品事業

高機能品のロードマップです。さらなる事業拡大に向けて、次世代の静電チャック(ESC)の開発を進めるとともに、半導体製造装置向け電子材料事業を拡大させることで、2028年度に営業利益70億円を目指します。

高機能品事業の主力製品である静電チャックは、半導体製造装置の重要部材です

高機能品事業の主力製品である静電チャック(ESC)について、スライドを何枚かご用意しました。詳細なご説明は省略しますが、スライドをご覧いただき、静電チャック(ESC)へのご理解を深めていただければ幸いです。

静電チャック(ESC)とは、静電気の力でウエハを固定する半導体製造装置の部品です。

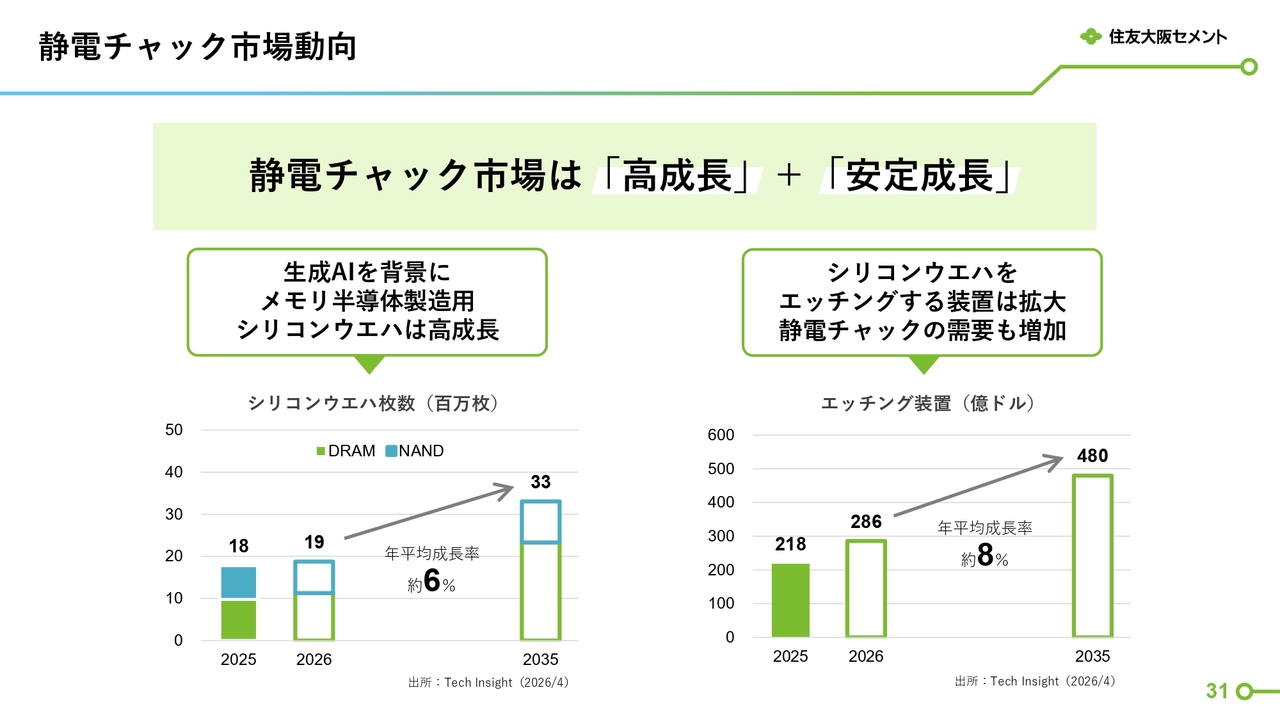

静電チャック市場動向

静電チャック(ESC)の市場動向についてです。静電チャック(ESC)は、生成AI普及を背景とした半導体メモリ市場の拡大による半導体製造装置の需要の高まりを受け、今後、安定的な高成長が期待されます。

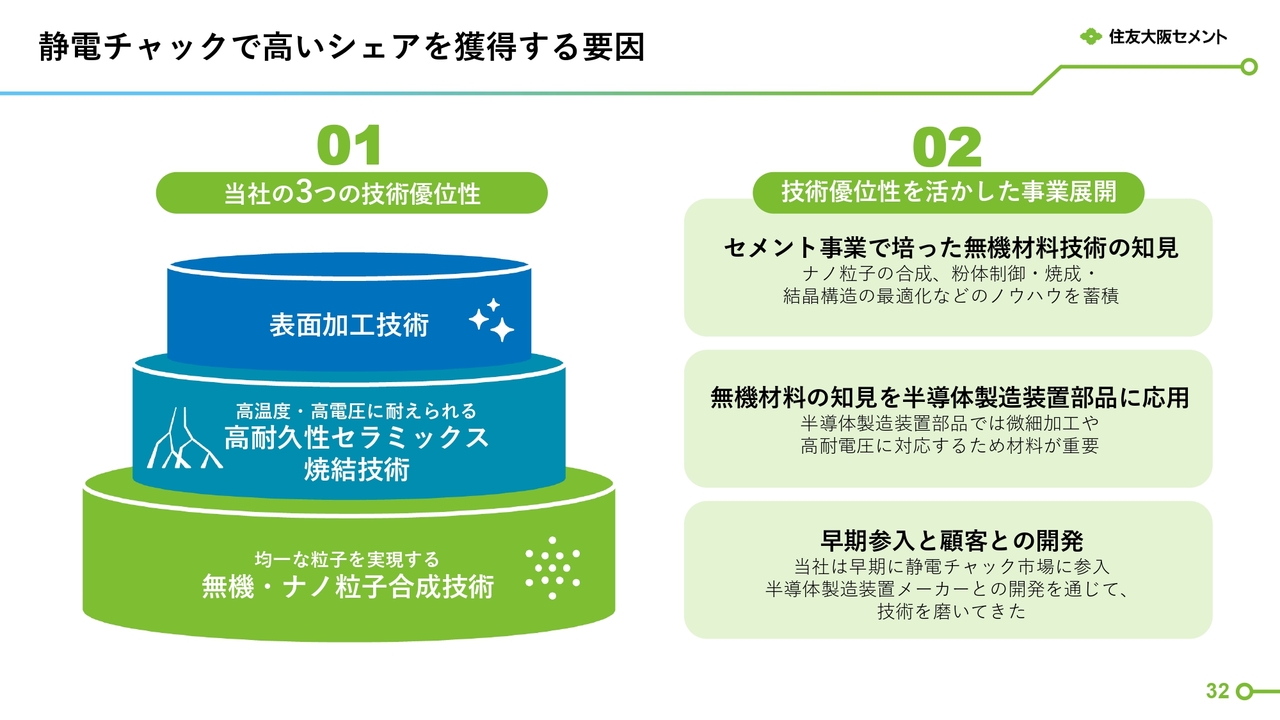

静電チャックで高いシェアを獲得する要因

当社が静電チャック(ESC)で高い市場シェアを獲得する要因には、3つの技術的優位性があります。セメント事業で培った無機材料技術の知見を活用し、事業展開を進めてきました。

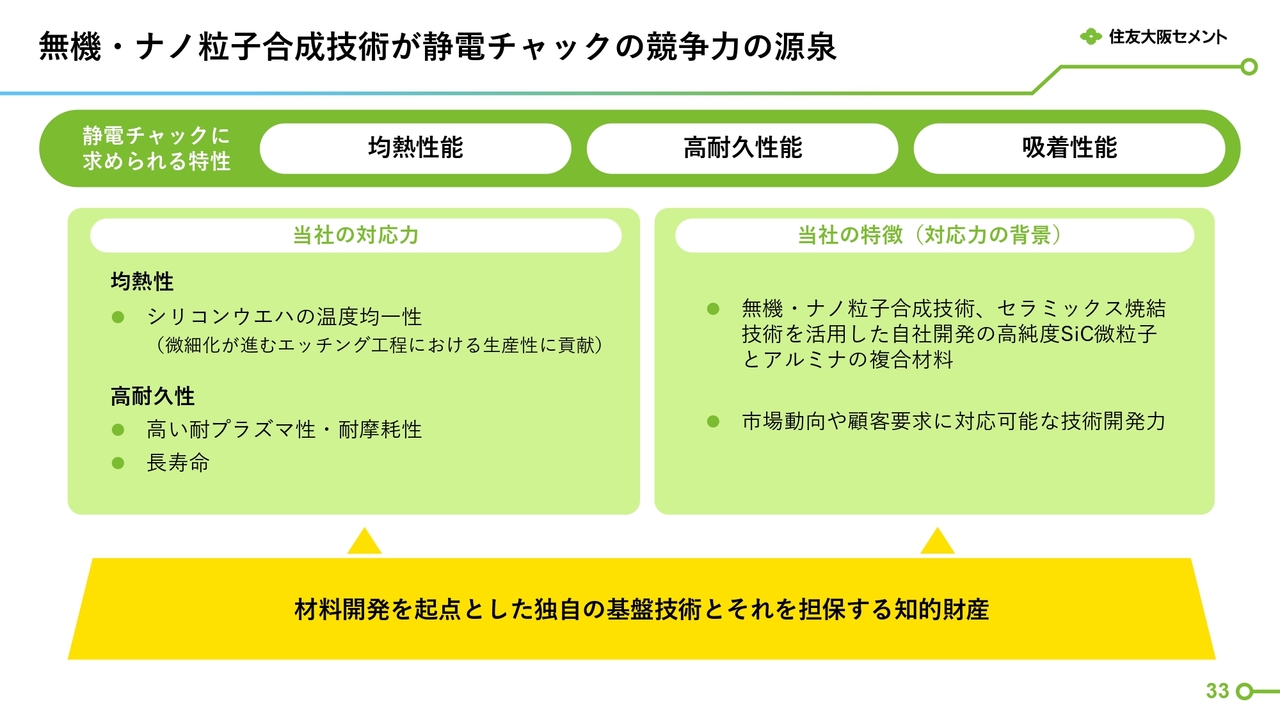

無機・ナノ粒子合成技術が静電チャックの競争力の源泉

当社の無機・ナノ粒子合成技術が静電チャック(ESC)の競争力の源泉であり、独自の基盤技術と知的財産を基に事業展開を進めています。

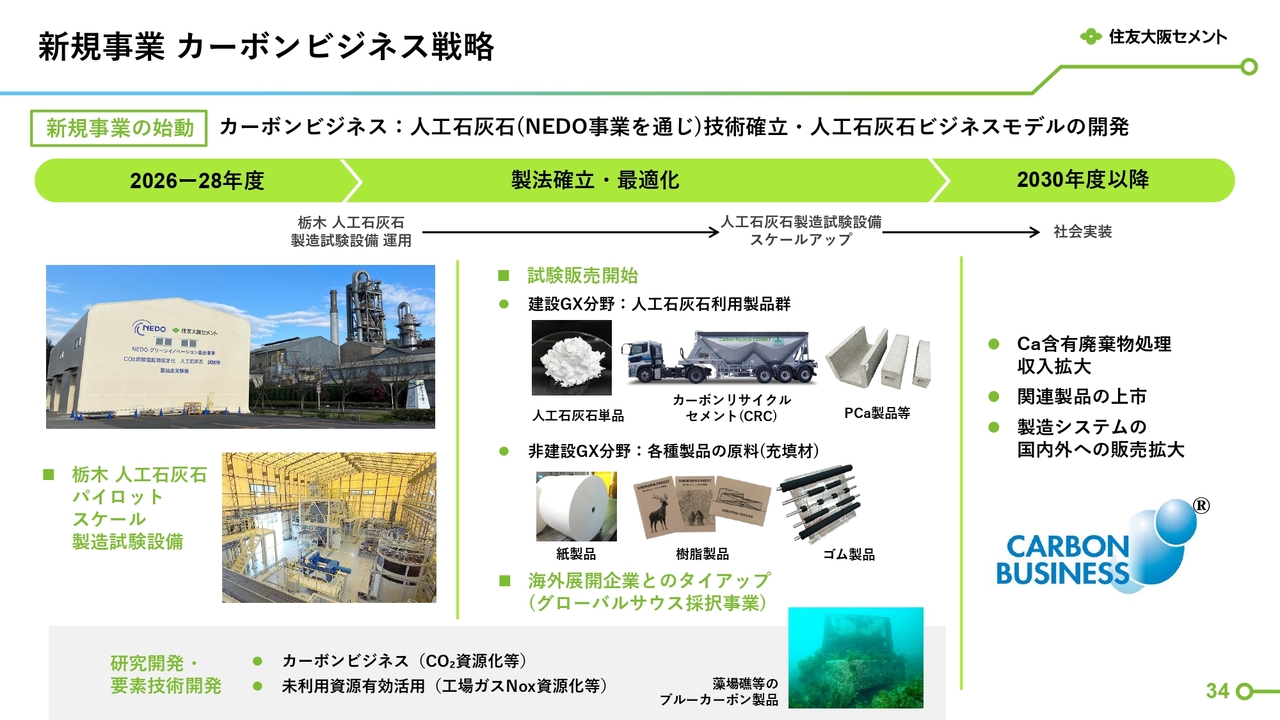

新規事業 カーボンビジネス戦略

新規事業であるカーボンビジネスのロードマップについてです。当社グループは、セメント工場を中心に排出されるCO2を資源と捉え、CO2再資源化人工石灰石のビジネスモデルの開発を進めています。

新中期経営計画では、人工石灰石の製造試験設備のスケールアップ、多用途での試験販売を開始し、2030年以降の社会実装を目指しています。

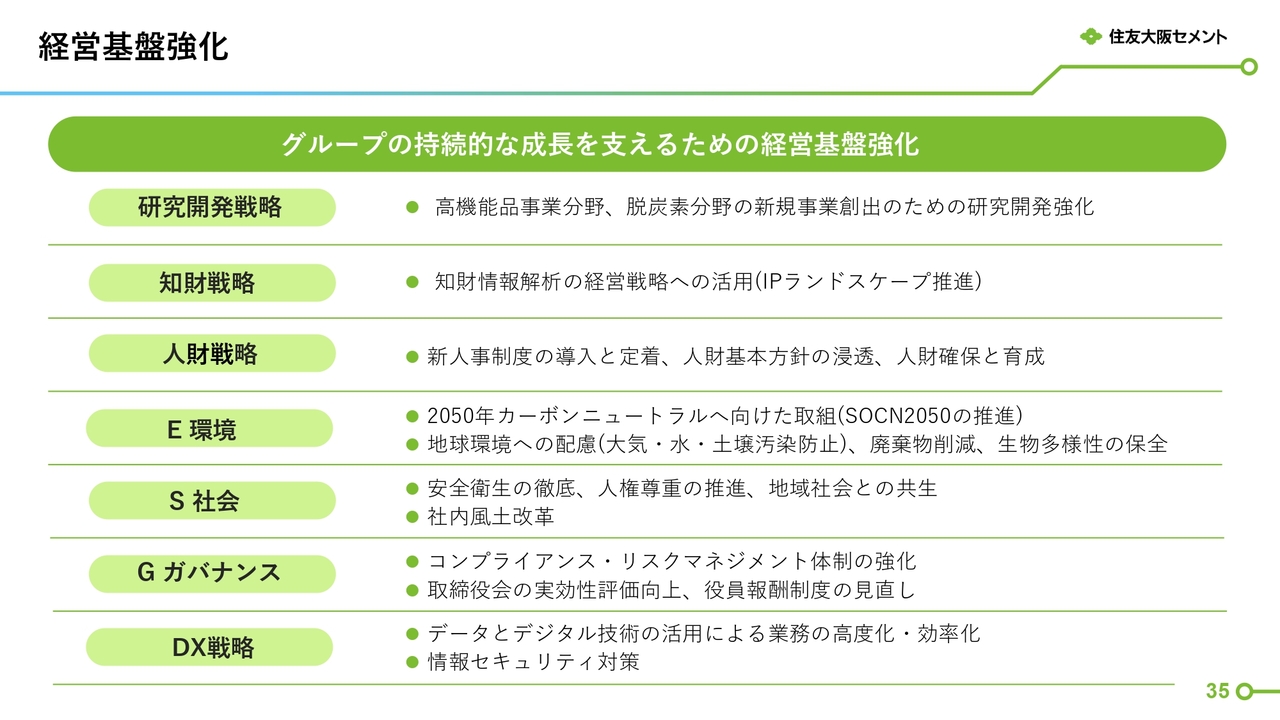

経営基盤強化

中長期の持続的な成長を支える経営基盤の強化についてご説明します。これまで述べてきた事業戦略を着実に実行していくためには、研究開発力と知的財産の強化が不可欠と考えています。

また、人材戦略、ESG(環境、社会、ガバナンス)を重視した経営の推進、そしてDX戦略を組み合わせて連動させることで、体制を強化し、持続的な成長を目指します。

PBR関連指標の状況

当社のPBRはスライドをご覧のとおり、長期にわたり1倍を下回る水準で推移しています。

その改善に向けては、収益性、成長性、資本効率の向上につながる事業戦略を着実に進めるとともに、情報開示や対話を通じて資本市場の理解促進に取り組むことが重要であると考えています。

PBR1倍超の早期実現に向けた取り組み

このような考え方に基づき、PBR1倍超えの早期実現に向けた具体的な取り組みについてご説明します。

PBR1倍超えを実現するには、戦略や方針を掲げるだけでなく、社員一人ひとりが自分ごととして捉え、これを具体的な取り組みに落とし込むことが重要だと考えています。社員の意識と行動の変革を進めることで、PBR1倍超えの早期実現を目指します。

以上で、ご説明を終了します。以降の補足資料についてはご説明を割愛しますので、ご参考までにご覧ください。ご清聴ありがとうございました。

質疑応答:中期経営計画におけるセメント事業の展望について

質問者:中期経営計画資料の16ページに営業利益の道すじが示されていますが、136億円から270億円を目指していく中で、高機能品とセメントに関してそれぞれの内訳が記載されています。

セメントについては、どのような施策を講じて65億円の増益を達成しようとしているのでしょうか?

回答者1:これまでカーボンニュートラルを目的とした大規模な設備投資を実施してきましたが、その効果がいよいよ表れてくる段階にあります。

一方で、リサイクル原燃料の塩素濃度がやや高まっている点があり、その影響を抑えるための追加的な工事なども必要になる可能性があります。いずれにしても、カーボンニュートラル投資によるコスト削減がセメント事業の収益向上につながると考えています。

加えて、リサイクル処理費の値上げや高単価品の優先的な使用に加え、内需減少下での対応として、販売や物流などを総合的に見直すため、組織を改編してセメント事業本部としました。

全体最適化の推進によりコストを削減し、競争力を向上させる新たな製品を展開していくことが考えられます。

石炭については、品位がやや低くても安価なものを使用することや、オイルコークスの活用を拡大することも進めていきます。

海外については、輸出の増販、オーストラリアでの川下戦略、そして今後予想されるフィリピンでの事業展開が、セメント事業のプラスアルファの部分と捉えています。

質問者:5項目ほど挙げられていたと思いますが、各項目がおおむね10億円程度の積み上げというイメージでしょうか? それとも、カーボンニュートラル投資の効果が20億円から30億円と大きく、他の項目はそれぞれ約5億円程度の内訳になるのか教えてください。

回答者7:効果について、だいたいの内訳として、リサイクル関連の値上げや単価上げ、カーボンニュートラル投資などを合わせたもので、40億円程度と見込んでいます。

挙げていた中では、諸々を含めた上昇要因として約60億円を見込んでいます。この数字にはRCも含まれています。ただし、悪化の要因もあり、石炭や為替などのコストアップ分を約35億円と見ています。そのため、これらの上げ下げがあるものとしてお考えいただければと思います。

質問者:今、競合各社もセメントの値上げを行っているようで、3,000円程度の値上げの話が出ているかと思います。

一方、御社ではまだ具体的な発表はされていないと思います。これを値上げに反映させるとなると、中期経営計画のイメージも変わってくると思われますが、その点についてどうお考えか教えていただけますか?

回答者1:セメントの値上げについて、中東情勢が始まる以前からコストが高止まりしていることに加え、労務費やさまざまな資材製品の価格上昇、さらには需要の減少といった要因があることから、値上げの検討は進めています。

現時点では発表には至っていませんが、厳しい状況にあることは事実です。また、今後カーボンニュートラルに向けた投資も控えているため、それらを総合的に踏まえて検討を進めています。

具体的な時期や値上げ幅については、今後改めて発表させていただく予定ですが、値上げの方向性で進めていることは間違いありません。その分の値上げ効果が出れば、セメント事業の65億円の増益にさらにプラスアルファを織り込んでいくことになります。

もちろん、需要動向によってはマイナス要素が出てくる可能性がありますが、それを考慮しつつもプラスアルファを目指していきたいと思っています。

質疑応答:中期経営計画における高機能品事業の展望について

質問者:高機能品事業に関して、静電チャック(ESC)は順調だと考えています。中期経営計画において、光電子事業の営業利益は、どのような内訳が見込まれているのでしょうか?

回答者3:(中期経営計画資料)スライド29ページをご覧ください。高機能品について、営業利益は46億円の増加を見込んでいます。

スライド右下に記載したとおり、中期経営計画期間中に、静電チャック(ESC)の数量増加を織り込んだ結果、46億円の増加となります。

光関連製品がプラスとなる理由は2つです。

1つ目は、浜松にある子会社が光関連製品を扱っており、半導体製造装置に関連する光関連製造の委託を受けていることで、需要拡大に伴い成長が見込まれている点です。これは時流に乗った増加と言えます。

2つ目は、LN変調器の合理化効果を織り込んでおり、こちらにより若干ではありますが、合わせて4億円のプラス効果を見込んでいます。

質疑応答:静電チャック(ESC)の新製造棟の進捗とキャパシティについて

質問者:静電チャック(ESC)の動きについて、今年の夏頃に工場が立ち上がるというお話があったかと思います。それが少し前倒しになってきているように思うのですが、前倒しになることで数字の出方として、当初見ていた目線よりも早まる可能性があるのでしょうか?

現状における需要が伸びていくという話の中で、一応中期経営計画で数字は示されていますが、静電チャック(ESC)のポテンシャルとして、どの程度まで現在の能力で伸ばしていけるのでしょうか?

回答者1:新材料に関する新製造棟は予定どおり完成しています。現在は、装置の移設や新設を進めている最中です。また、ロボット化による合理化もこれから導入していく予定です。

これらの移設を進めながら、お客さまの認定を取得し、その後出荷するという段取りになると考えています。当初の予定より若干前倒しが可能かもしれませんが、ほぼ予定どおり進んでいるとご理解いただければと思います。

質問者:キャパシティの伸び率的には、今後どのくらいまで伸ばせそうでしょうか?

回答者3:キャパシティの点では、この上期は需要に対して約8割の稼働率ですが、下期から伸びる計画です。その理由は明確で、顧客が保持していた当社製品の在庫が減少し、下期からの増産要請がかなり増えている状況です。

下期になると、新しい製造棟がフル稼働となり、キャパシティはほぼ100パーセントに近い水準に達する見込みです。

ただし、顧客からは絶えず増産に対応できるよう、キャパシティの増強を求められています。設備キャパシティとしては下期にフル稼働となりますが、第4四半期には数億円規模の機械装置を導入し、余力を持たせる計画です。

先ほど述べた設備キャパとは別に、建屋のキャパシティについては、まだおよそ20パーセント以上の増産、すなわち機械導入の余地が残っています。

質疑応答:高機能品事業の新材料における売上計画について

質問者:高機能品事業について、今期の売上が41パーセント増の255億円と計画されているとのことです。静電チャック(ESC)を中心とした新材料の数字について、どの程度の確度なのか、足元の状況がまだ流動的な部分が残っているのか教えてください。

さらに、半導体関連についてですが、市場の関心は2027年や2028年も成長が続くのではないかという見方があるように感じられます。この点について、なにか共有いただけるお考えがありましたら教えてください。

回答者1:下期に向けて非常に需要が旺盛なフォーキャストをいただいています。そのため、今回の見通しで示した数字については、十分に達成可能だと考えています。

来年度以降も需要は基本的に拡大すると聞いています。

回答者3:需要の見方について、これは顧客の直近の情報を基に計画を策定しています。ウィークリーで顧客と打ち合わせを行う中で、需要は徐々に増加しており、減少する傾向ではなく、むしろさらに増えていくとされています。

今回の計画値については、やや堅めに策定しているのが現状です。現時点では月末に最新のフォーキャストを受け取る予定ですが、その際には、今の計画よりもさらに大きな数字になる可能性があると想定しています。

来期以降については、フォーキャストを受け取る際に、来期以降の見通しについても話をしています。来期以降も数字が増え、需要がさらに強まる流れになるのではないかと考えています。

これは、生成AIなどが今後ますます伸びていくことにより、必要なチップが不足しているという現状があるためです。現在、各社が増産に取り組んでいます。

この状況は2027年、2028年まで続き、必要なチップ数が不足した状態が続くと見られています。その結果、需要がより一層伸びると予測しています。

質疑応答:静電チャック(ESC)のユーザー拡大について

質問者:静電チャック(ESC)について、現在特定のユーザーへの依存が多いのではないかと思います。中期経営計画期間中にユーザーの拡大を目指されるのか教えてください。

回答者3:静電チャック(ESC)について、現在、当社がメインで製造しているのはエッチング装置向けの静電チャック(ESC)です。

半導体の製造工程には、例えば成膜工程、洗浄工程、貼り合せ工程、検査工程、フォトリソグラフィ工程など、さまざまな工程があります。当社が現在目指しているのは「他の工程にも伸ばしていこう」と考えています。ユーザーの拡大についても検討していきます。

質疑応答:今後10年間のカーボンニュートラル関連および成長投資の具体的内容について

質問者:(中期経営計画資料)スライド16ページ下部に記載されている、今後10年間の投資に関する内容について教えてください。カーボンニュートラル関連で約1,000億円、成長投資および基盤整備として2,100億円と、かなり大きな金額が見込まれています。

特にカーボンニュートラル投資については、維持更新と合わせて3年間で700億円という数字も記載されていますが、具体的にはどのようなものに投資されるのか、イメージがあれば教えてください。

回答者1:私どもは2020年に「SOCN2050」という名目で、カーボンニュートラルに向けた取り組みをまとめ、公表しています。それから6年が経ち状況が変化してきたこともあり、あらためて次の機会に説明会を開催し、その場で詳しくご説明したいと考えています。

回答者5:これからの3年間については、従来のカーボンニュートラル投資を活用し、塩素の縮減を進めてボトルネックを解消し、その効果を発揮させる取り組みが挙げられます。また、JISの改正に伴い増量材の増加も見込んでおり、それに伴う設備対応も必要となっています。エネルギー関連を含めたさまざまな投資を進めていきますが、主にこれらの取り組みからスタートする予定です。

質疑応答:石炭価格見通しと設定基準について

質問者:中東情勢以降、豪州のスポット石炭価格が高止まりしていますが、御社の今回の見立てでは、上期は昨年度並みの135ドル/トンとしています。135ドルで本当にいけるのか、現在の状況を教えてください。

回答者1:今回の中東情勢の前にある程度の数量を確保していましたので、この135ドルという水準は確保できると考えています。ただし、年度後半については新たに契約を結ぶ必要があるため、下期の分については少し上乗せした145ドルの設定としました。

回答者2:現在の石炭市況については、だいたいCIFベースで155ドル程度の水準です。当社においては、上期分については事前に確保していたため、2025年度下期並みの価格で運用できると考えています。

下期についてはこれから調達を行う予定分については、155ドルを基準としています。ただし、在庫分と平均すると145ドルの想定になります。

質疑応答:静電チャック(ESC)の収益性と競合他社比較について

質問者:中期経営計画も含めて、マーケットから非常に注目されている静電チャック(ESC)についておうかがいします。

同業A社やB社が同じような事業を展開しており、両社とも30パーセントから40パーセント台のセグメント営業利益率を確保しているように思います。

御社は非常に強みがあると力説されていますが、それに比べると収益性が非常に物足りなく映ります。同業他社と比較して、自社の収益性をどのように理解されているのか教えてください。

回答者3:A社およびB社は、当社と比較すると先輩的な存在であります。歩留まりやコスト構造など、いくつかの点でまだ当社が及んでいない部分があると認識しています。

しかしながら、当社では新しい製造棟を建設し、自動化やDX、AIによる品質予測などの生産技術的な取り組みを約3年前から進めてきました。これらの取り組みの成果が今後現れることで、収益性の向上やキャッチアップが可能になると考えています。

質問者:中期経営計画を拝見すると、静電チャック(ESC)の営業利益率は2割ぐらいしか見ていないように見えます。そのため、全くキャッチアップできていないように感じられるのですが、いかがでしょうか?

回答者3:ESCの損益の中に、新しい製造棟の減価償却費を含めたかたちでお伝えしています。今回は機械装置なども含めていますが、機械装置の償却については、だいたい初年度に4分の1、つまり25パーセントが償却されるため、その償却負担が少し大きいのではないかと思います。

当社としては、自動化や研究開発などで必要な技術革新に対応するための投資を積極的に行っていますが、その点が現時点ではコスト構造的に競合に劣っている部分かと考えています。

質問者:もう少し価値訴求という点が足りていないと思います。現在の状況だからこそ、あるべき価格についてもっと攻めていくべきではないかと個人的に考えています。

質疑応答:セメント事業の中期経営計画におけるコストアップ見通しについて

質問者:(中期経営計画資料26ページ)セメント事業のロードマップに関するスライドの増減益部分についてです。コストアップ他について、単独で見ると、今年度は大幅なコストアップが反映されている一方で、来年度以降にはコストアップがまったく見込まれていません。このような設計になった理由を教えてください。

回答者1:基本的には、社会的な物価高の流れについては、さまざまな資材や人件費のコストアップというかたちで影響を受けています。この傾向というのは今後も続いていくものとは考えています。

これまで設備投資を増やしてきたこともあり、それによる償却増も含まれています。

質問者:お答えはおそらくそうだと思いますが、今年度の予算を見ていると、結局コストアップで35億円以上の増加が含まれているとしか思えません。そのため、そこからさらに積み上がっていくと思いますが、そうなっていないので、少しよくわからないという率直な感想です。

回答者6:今回、中東情勢が影響した時期と中期経営計画の策定時期のタイムラグがあります。中期経営計画に織り込まれていない石炭や石油のコストアップについては、先ほどお伝えしたかたちで2026年度の計画に織り込んでいます。

また、償却費についてセメント部門ではいったん落ち着いていますが、今後上がる可能性もあるため、そうした要素を織り込んだ分析が今回の中期経営計画となっています。

その他にもコスト増が見込まれる要素はありますので、今後、価格政策を含めた全体的な検討を進める必要があると考えています。

質疑応答:セメントの値上げ検討の背景について

質問者:先ほど、セメントの値上げを検討しているというお話があったかと思います。もちろん中東情勢やエネルギー価格が関係しているかと思いますが、値上げの背景について具体的に教えてください。

回答者1:概略は中東情勢以前から、エネルギーコストや資材コスト、労務費コストの上昇があったことに加え、さらには今後のカーボンニュートラル投資などを総合的に考慮しています。

回答者4:まだ正式には発表していませんが、基本的には、早晩値上げの方向性をお示しさせていただくことで検討しており、現在最終段階に入っています。

中東情勢の悪化以前から、コストアップ要因を踏まえたセメント価格の適正化について検討を進めていました。さらに、石油や石炭価格の見通しはまだ不透明ですが、かなりのコスト増となる可能性があると判断しています。

これらに加えて、カーボンニュートラルに向けた取り組みも含め、総合的に考えています。もちろん内部での合理化にも努めていますが、値上げをお願いしなければならないと考えており、これについては早晩正式に発表させていただく予定です。

質疑応答:国内セメント需要の見通しについて

質問者:(決算説明資料)スライド4ページに記載されている国内セメント需要の2026年度予想が3,000万トンとなっていますが、民需と官需のそれぞれの見通しを教えていただけますか?

回答者1:官需については、国土強靱化や防衛関連の需要があるため、ほぼ横ばいと考えています。

民需については、民間の物件において週休2日制がまだ浸透していない部分がある影響で、その分のマイナス要因が出るのではないかと想定しています。そのため、民需は若干のマイナスを見込んでいます。

質疑応答:製造コスト削減策の詳細について

質問者:(中期経営計画資料)スライド26ページに記載されている、製造コスト削減策による効果額63億円の内訳を教えてください。また、時間軸についてもご説明いただければと思います。

回答者7:リサイクルやカーボンニュートラル投資の効果が、大まかに約40億円となっています。そのほか、細かな要素が多いのですが、例えば物流関係の効率化、営業関係での効率化など、その他諸々を含めて20億円プラスアルファという内訳になります。

質問者:どのような時間軸ということでしょうか? 毎年発生するものでしょうか?

回答者7:先ほどお伝えした数字は、2025年度と比較して2028年度に発現する数字であり、3年間で発現すると見ていただいてけっこうです。

質疑応答:高機能性品の新工程領域への注力と拡販計画について

質問者:静電チャック(ESC)について、新工程領域に注力していきたいとお話しされていましたが、新工程の拡販は新中期経営計画にどの程度織り込まれていらっしゃるでしょうか?

また、注力している地域や顧客があれば教えてください。さらに、メモリやロジック向けの展開についても教えてください。

回答者3:まず、中期経営計画に織り込んでいる内容についてお答えします。新たにボンディング用ミニヒーターの増販を計画しています。

ボンディング用ミニヒーターについては一つのユーザーに向けたものではなく、複数の企業に対して販売を行っており、その分も中期経営計画に織り込んでいます。

加えて、ダイシング工程(ウエハのチップを切断する工程)や検査工程でも拡充を図ることとしており、感覚としては全体の1割弱程度がエッチング工程向け以外の製品販売として織り込んでいます。

ロジックとメモリ向けの販売の内訳について、弊社はヒーター付き静電チャック(ESC)の製造は少ないため、ロジック向けの販売台数は全体の1から2パーセント程度にとどまっています。

質疑応答:光関連製品の拡販動向について

質問者:光関連製品の拡販動向について、もしあれば教えてください。

回答者3:光関連製品は、半導体製品の加工に使用されるレーザー、そして最終検査に使われる装置のことです。これらについては顧客から増産の要請があり、浜松の子会社が4月から増産に取り組んでいます。

イメージとしては、中期経営計画期間中に1.3倍程度まで伸ばしていきたいと考えています。

質疑応答:静電チャック(ESC)新製造棟の完成時期について

質問者:成長ドライバーと位置付けられている静電チャック(ESC)についてです。市川事業所の新製造棟はもう完成したとのことでしたが、何月に完成したのでしょうか?

回答者1:3月末に完成しています。

質問者:2026年7月から出荷を始めるというアナウンスが以前あったと思います。出荷は7月スタートで変更なしという認識でよろしいでしょうか?

回答者1:これからお客さまの認定を受け、その後に出荷というかたちになります。それから順次移設を進め、その都度認定を受けていく予定です。一番早いものについては、当初は7月を予定していましたが、現在は6月を予定しています。

質問者:順次、稼働率が上がってくると思うのですが、フル稼働は下期頃からというイメージで間違いないでしょうか?

回答者1:おっしゃるとおりです。下期から、100パーセントで設備をフル稼働していく予定です。

質問者:今後も設備投資は増えていき、第4四半期から余裕が出てくるということですね。

回答者1:おっしゃるとおりです。新しい製造棟の中にはまだキャパシティがありますので、そこに新しい装置を導入し、さらに設備能力を高めていく予定です。

質疑応答:セメント事業におけるカーボンニュートラル投資の効果について

質問者:中期経営計画におけるセメント事業についてです。コスト削減による収益性向上を目指している点は理解していますが、これまで御社はカーボンニュートラルに相当な投資をされてきたと思います。

この投資による効果が具体的にどのようなかたちで現れるのか、もう少し詳しく教えてください。

回答者1:エネルギー関係の設備投資を進めてきましたので、その結果、石炭の使用量が削減されます。また、リサイクル原燃料を代替燃エネルギー源として使用しており、そのリサイクル原燃料の処理料をいただいている点が大きなポイントになると考えています。

質問者:これまでリサイクルや産業廃棄物を仕入れていたかと思いますが、今後はお金を取るような流れになるという理解でよろしいでしょうか?

回答者1:基本的には、さまざまなリサイクル原燃料について、処理に対してお金をいただくケースが多いです。一部には、有償で購入しても石炭を熱エネルギー源として使うより安いものがあれば、それを使用することもあります。

質疑応答:新製造棟稼働と2026年度の営業利益見通しについて

質問者:(決算説明資料)スライド12ページにおいて、新材料の営業利益が2025年、2026年で比較されています。新製造棟が完成し、静電チャック(ESC)の生産量がフル稼働した場合、倍増するという話がありました。

そのため、2026年度の営業利益の見通しについて、わりと堅く見られている数字を想定したのですが、そうではないでしょうか?

回答者1:上期中の稼働率は80パーセント程度となり、下期からはフル稼働を予定しています。順次設備を移転していくため、第1四半期はやや低い稼働率となりますが、その後は順次上向いていくとご理解いただければと思います。

質疑応答:新製造棟の減価償却費と今後の設備投資について

質問者:(決算説明資料)スライド15ページのグラフで、新製造棟の減価償却費でマイナス8億円になっていると思います。今回、一段落して投資が減ると考えていますが、2026年度ではなく2027年度になると、このマイナス8億円は解消されるのでしょうか?

それとも、継続的に投資を行うため、このぐらいの数字が積み上がっていくのでしょうか?

回答者3:2027年、2028年にかけて設備をさらに導入していきます。例えば、自動化や新しい製造方法へのチャレンジに伴い、設備投資が増加します。特に機械装置を中心に拡大していくため、むしろ増加する見込みです。

質疑応答:中東情勢の影響やリスクと対策について

質問者:中東情勢の具体的な影響と、長期化に伴い懸念しているリスクがあれば教えてください。また、それに対し、手元資金を増やすなどなにかご検討されていることがあれば、併せて教えてください。

回答者1:セメントに必要な原料や熱エネルギー源である石炭などの調達について、現状では支障は出ていません。ただし、市況が高騰してきているため、その影響が今後出てくる可能性があると考えています。

ナフサ由来の各種資材について現時点では十分に確保できている状況にありますが、サプライチェーンの混乱によってこれらの資材の手当てが難しくなる可能性もあります。

一方で、建設業やゼネコンが建設に使用する材料の調達が遅れる場合、セメントの需要にも影響が出る可能性はあると考えています。

質疑応答:中期経営計画と単年度の増減分析の違いについて

質問者:決算説明資料の13ページと、中期経営計画資料の26ページに記載された増減分析の差異について教えてください。2025年度と2026年度の1年間については、中期経営計画には中東情勢が反映されていないため、この差が生じているという理解でよろしいでしょうか?

コスト増加に関するお話がありましたが、値上げ、すなわち販売価格に関する部分でも、単年度だけで46億円という数値が出ています。一方で、中期経営計画の3年分の部分が1年間で完結するようなかたちになっています。

この齟齬について、どのように捉えればよいのか、あらためて確認させてください。

また、中期経営計画に示された数字は、中東の戦争による影響を受け、あくまで参考程度と考えてよいのか教えてください。

回答者6:一番の違いは、石油の部分が2026年度の見通しには織り込まれている点です。現在の足元の状況を踏まえており、この状況が続けば中期経営計画にも最終的に影響が残ると考えています。

ただし、この見極めについては、今後の動向を見ながら判断する必要があると思います。中期経営計画が仮のものというわけではなく、足元の状況を反映した現時点での見通しに対し、中期経営計画は長期的な視点での組み立てとなっています。

そのため、今後の状況を見極めながら、次の値上げについてどのように考えるかを検討していくことになると思います。

46億円については、前期までの値上げ分のうち未発現だった部分を織り込んだものと一致しています。したがって、1年で終わるのではなく、今回の値上げの平均に基づく未発現分が中期経営計画の中で引き続き発現するかたちになるとご理解いただければと思います。

質問者:おそらく値上げを今後もされる予定であるとお聞きしていますが、その点は中期経営計画には含まれていないという理解でよろしいでしょうか?

回答者6:その点についてはまだ発表しておらず、中期経営計画には織り込んでいません。

質疑応答:2026年度予想と2028年度中期経営計画における高機能品事業の伸びについて

質問者:決算説明資料の15ページと中期経営計画資料の29ページの高機能品事業について、増減分析の箇所について教えてください。

数字が完全に一致しているわけではありませんが、この1年の延長線上にこの3年があると考えてよいのかを確認したいです。お話をうかがっていると、もう少し強気でもいいのではないかと感じました。

強気というのは、コスト増加があるものの、プラスの要素がより大きく出ているという意味です。単年度では1年で27億円が出ていますので、もう少し力強い見通しでも良い印象を受けました。この点について教えてください。

回答者3:2026年度の予想および2028年度の中期経営計画の数字についてですが、ご指摘のとおり、もう少し強くてもよいのではないかと思います。

実際には、中期経営計画を策定した時点と2026年の見通しを立てた時点において、直近の販売の伸びなどを正確に把握しきれていなかったため、当時の情報を基にして作成したものとなっています。現在の流れを考えると、もう少し伸びるのではないかと考えています。

質疑応答:自己株式取得後の消却方針について

質問者:株主還元について、配当や自己株買いを進めていくとおっしゃっていました。これまでのケースでは、自己株買いを行った分はコンスタントに消却されています。

ここについての方針は変わらず、金庫株にするのではなく、随時消却していくという理解でよろしいでしょうか?

回答者1:基本的には自己株買いを行った場合、消却を進めています。その方針は継続して、自己株買いを行えばその方向で進めていきたいと考えています。

新着ログ

「ガラス・土石製品」のログ