2026年3月期決算説明

太平洋セメント、総還元性向33%以上を維持し株主還元を強化 26年度は100億円の自社株式取得、120円への増配を予定

2026年3月期決算説明会

田浦良文氏(以下、田浦):太平洋セメント株式会社代表取締役社長の田浦です。本日はお忙しい中お集まりいただき、ありがとうございます。

私から2025年の振り返りおよび中期経営計画について少しお話しした後、決算については伴から詳しくご説明しますので、私からは簡単にお伝えします。また、本日のアナウンスについても3点ご説明します。

2025年の振り返り

まず、2025年の振り返りです。世界的には、トランプ政権の政策に振り回される年となり、関税問題がどうなるかわからず、予算の見通しも立てられない状況が続きました。また、今年に入ってからは、2月28日から中東情勢が不安定となり、ますます先行きが不透明で状況を読みづらい世の中になってきたと感じています。

日本においては、特に我々の業界において印象的だったのが、八潮市で発生した道路陥没事故です。インフラの老朽化、予防保全、メンテナンスの重要性をあらためて認識させられた年となりました。

振り返ると、国土交通省のデータによれば、全国の下水道の総延長距離は50万キロメートルに達します。その中で、耐用年数が50年以上となる区間は4万キロメートルに及びます。

さらに、今年4月に国土交通省が実施した全国特別重点調査によると、緊急対策が必要とされる区間だけでも748キロメートルあると確認されています。先週も再び陥没事故に関するニュースが報じられるなど、状況は非常に切迫しています。

もう1つ挙げるとすれば、群発地震が非常に多かった点です。2024年と比較すると、震度1以上の群発地震は2倍に増加しました。能登半島地震をはじめ、南海トラフ周辺や日向沖、千島海溝、首都圏周辺などで地震が発生し、あらためてインフラの老朽化と地震への警戒感が強まった年であったと思います。

2011年の東日本大震災の後、2013年に国土強靭化基本法が成立しましたが、レジリエンス工事やインフラ投資はなかなか進んでいないように感じられます。予算はある程度確保されているものの、実際の現場ではほとんど進展が見られない状況です。

さらに、建設業において問題となっているのが、労働者数の減少です。ピーク時には680万人いましたが、現在は480万人まで減少し、200万人もの減少となっています。

私は、尊敬している元国土交通省技監の大石久和先生の本や「YouTube」などをよく拝見しています。先生によると、公共投資が減ることで地方の建設会社が廃業し、技能者が離職して、結果として災害復旧能力の低下につながるとのことです。

平時に建設業を弱体化させる国は、有事において国家機能を維持することができないという指摘には、非常に共感しています。需要がどんどん減少している中、レジリエンスや国土強靱化への投資が早期に本格的に進むことを望んでいます。しかし、2025年においても、その進展はほとんどみられない状況です。

中期経営計画の振り返り

次に、中期経営計画の振り返りとして、4点お話しします。まず1点目は、国内での値上げについて多くのご理解をいただき、浸透してきたことです。

先日開催した、「26中期経営計画」の振り返りに関する説明会では、業界慣行を変革する必要性について触れました。「価格競争から価値競争へ」ということで、さまざまな種類のセメントが登場しています。

また、レジリエンスを支える価格政策を訴える中で、価格についてもご理解いただくことができました。現在、ご理解がしっかりと根づいているという印象を受けています。

2点目は、トクヤマ社の営業権の取得です。現在はまだ審査中のため、方向性や詳細についてはお伝えしにくい部分もありますが、これは国内流通市場でのプレゼンス向上や国内事業の収益基盤強化につながる取り組みです。

3点目は、海外事業においてポートフォリオシフトが完了したことです。1989年に進出した中国市場における3つの大きな拠点からすべて撤退を完了しました。追加費用を支払うことなく、補償費用なども確保できたため、非常にうまくいった撤退だったと思います。

我々はポートフォリオの中で「サウスダウンシフト」と呼んでいますが、東南アジアにおいて人材や資金を投じる施策を進めています。具体的には、フィリピンで2年前に新しいキルンが完成しました。さらに現在、マニラの南で輸入ターミナルを建設中であり、来年には完成する予定です。

それから、インドネシアではジャワ島東部のスラバヤに非常に大きなターミナルが完成しました。今月から米国向けの輸出が始まります。

米国はおおよそ200万トン前後をアジアから輸入しています。現在は韓国やベトナムのギソンから輸出していますが、さまざまな状況を鑑みてリスクをヘッジするため、新たな供給ソースとしてインドネシアに整備しました。

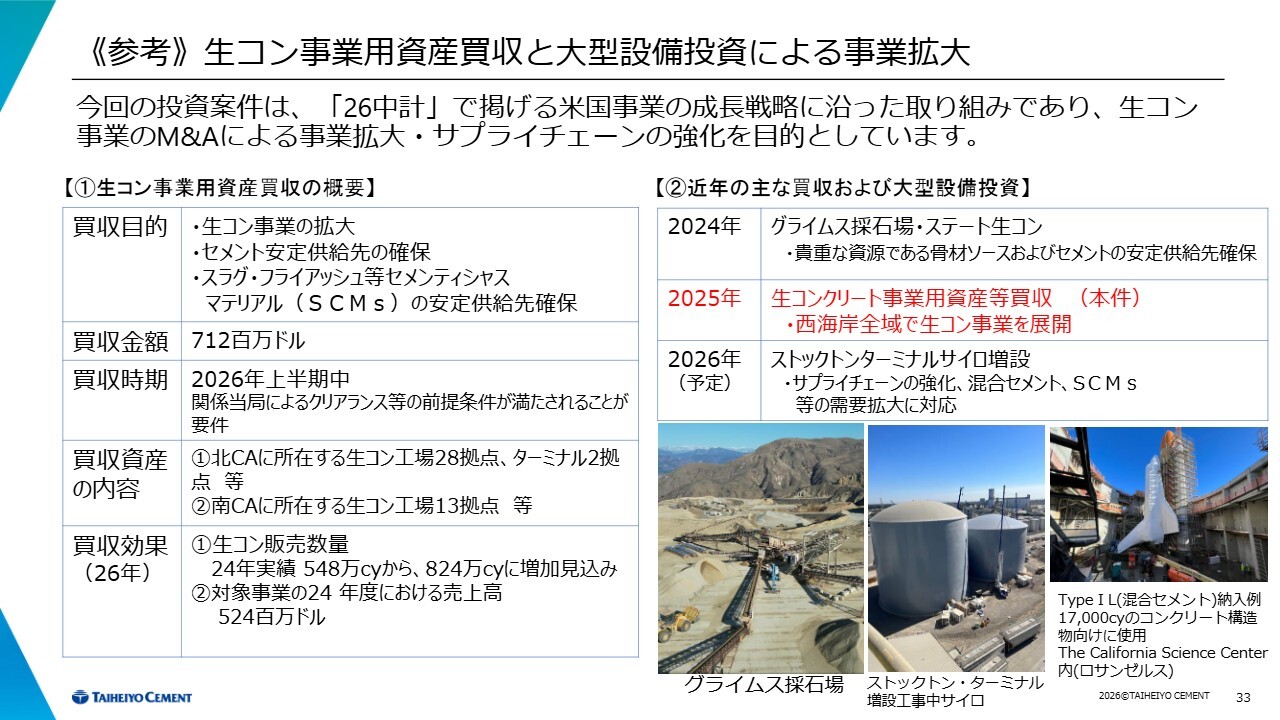

4点目は、米国や各国の事業です。米国事業については、グライムスロック社の骨材の事業用資産の買収が完了しており、さらにVulcan Materials社の生コンクリート工場の買収が最終局面にあり、6月には完了する予定です。長年の悲願であったバーティカルインテグレーションに向けて、着実に進んでいる状況です。

米国では、10年物国債の金利が4.46パーセントまで上昇してきています。この金利が下がらない限り、新規住宅着工は進まないと考えています。非常に心待ちにしていますが、おそらく2027年になるだろうと考えているところです。

フィリピンについては、ベトナムからの輸入が非常に増加していましたが、現在セーフガードとして1トンあたり349ペソが3年間適用されており、2024年と比べてフィリピンへのベトナムからの輸入量が20パーセント減少しました。これに伴い値段もようやく上昇してきており、フィリピンでの成長が見られる状況となってきています。

ベトナムについては、2025年比で500万トン/年の需要増加が見込まれており、今年は8,000万トン/年に達するということで、需要は順調に伸び続けています。

また、南北の高速道路もかなり完成に近づいており、それに伴い、工業団地のような投資関連も良いスパイラルで進んでいくと考えています。そのため、ベトナムは今後期待できる国として注目しています。

本日のアナウンス

本日のアナウンスは3点です。1点目に、来年4月から3,000円/トンの値上げを実施します。この理由についてさまざまに説明していますが、十分に記載できていない点として、先ほどお話ししたように、今後インフラ投資が拡大し、予算も大幅に確保されていきます。

レジリエンス関連では、東日本大震災の際には、岩手県大船渡市の工場において100万トンのがれき処理を行いました。その後、復旧・復興で生コンクリートやセメントの供給を行いました。震災前と比較して、セメントの需要は600万トン/年も増加しました。

近い将来、日本には未曾有の危機や災害が訪れる可能性があります。そのような中で、セメント産業を弱体化させ、工場を次々と閉鎖するという選択肢は適切ではありません。工場をなんとか存続させたいと考えており、固定費も増大しているため、価格への転嫁にご理解をお願いしたいと思っています。また、物流費なども非常に上昇しています。

さらに、カーボンニュートラルへの取り組みとして、「C2SPキルン」がほぼ完成しており、注目されている事業です。カーボンニュートラルに関連した投資も積極的に進めていきます。

このような背景の中で、なんとか3,000円の値上げのご協力をお願いしたいというアナウンスを行いました。

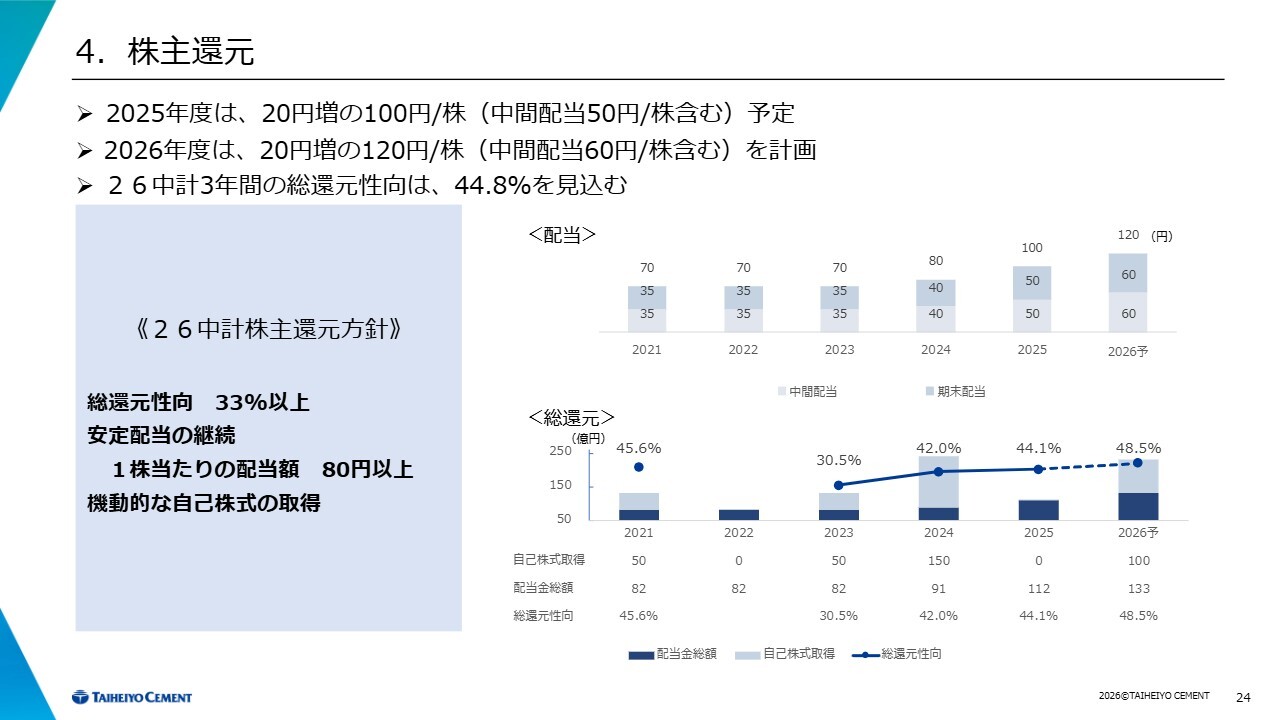

2点目に、配当は1株当たり100円から120円に増額します。3点目に、自己株式取得も100億円を予定しています。「26中期経営計画」における株主還元方針として、総還元性向33パーセント以上の確保、安定配当の継続、機動的な自己株式の取得を実施します。

「26中期経営計画」については、もともとの予算や計画どおりに、順調に進んでいます。日本、米国、東南アジアという世界の3拠点においてきちんとした進捗が確認できました。会社が順調に成長している中で、株主還元をしっかりと進めていかなければならないと考えています。

また、短期的な目線としては配当や自己株式取得のような株主還元に取り組んでいますが、中期的な成長戦略についても、ある程度軌道に乗ってきています。やはり長い目で見ると、会社を支えるのは従業員のみなさまです。人材の獲得が難しい状況の中、長期的に見て人材は非常に重要であるため、来年から初任給を32万円に引き上げ、ベースアップも着実に進めていきます。短期、中期、長期のバランスを取りながら、還元していく方針に変更はありません。

私からの説明は簡単ですが、以上とします。ありがとうございました。

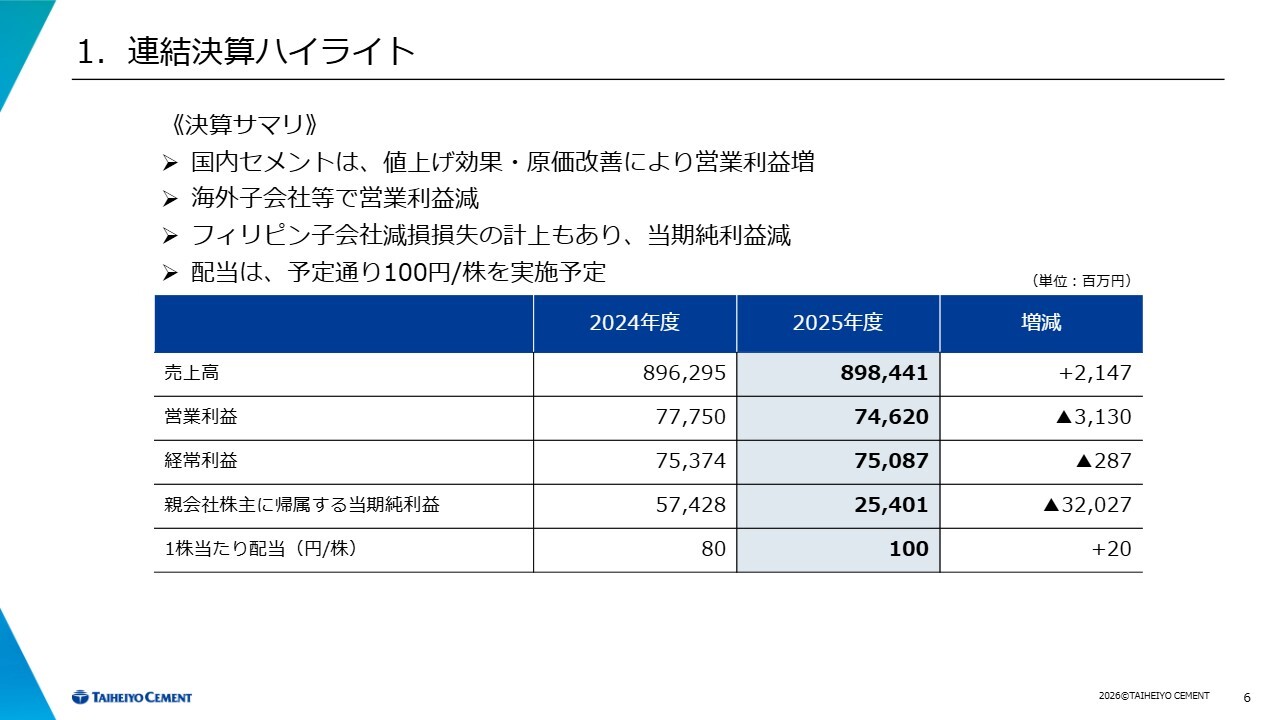

1. 連結決算ハイライト

伴政浩氏:専務執行役員の伴です。2025年度の決算について、決算説明資料を用いてご説明します。まずは、連結決算ハイライトです。

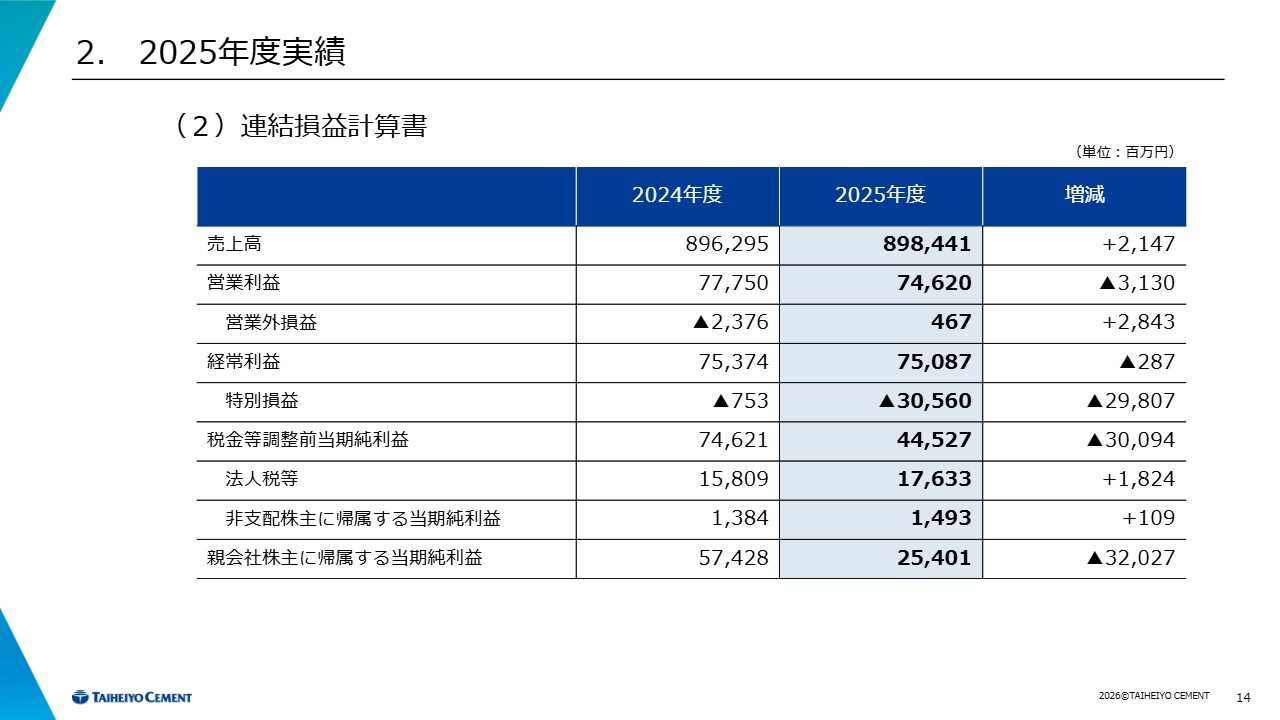

売上高は8,984億4,100万円で、前期比21億4,700万円の増収となりました。営業利益は746億2,000万円で前期比31億3,000万円の減益、経常利益は750億8,700万円で前期比2億8,700万円の減益、親会社株主に帰属する当期純利益は254億100万円で前期比320億2,700万円の減益となっています。

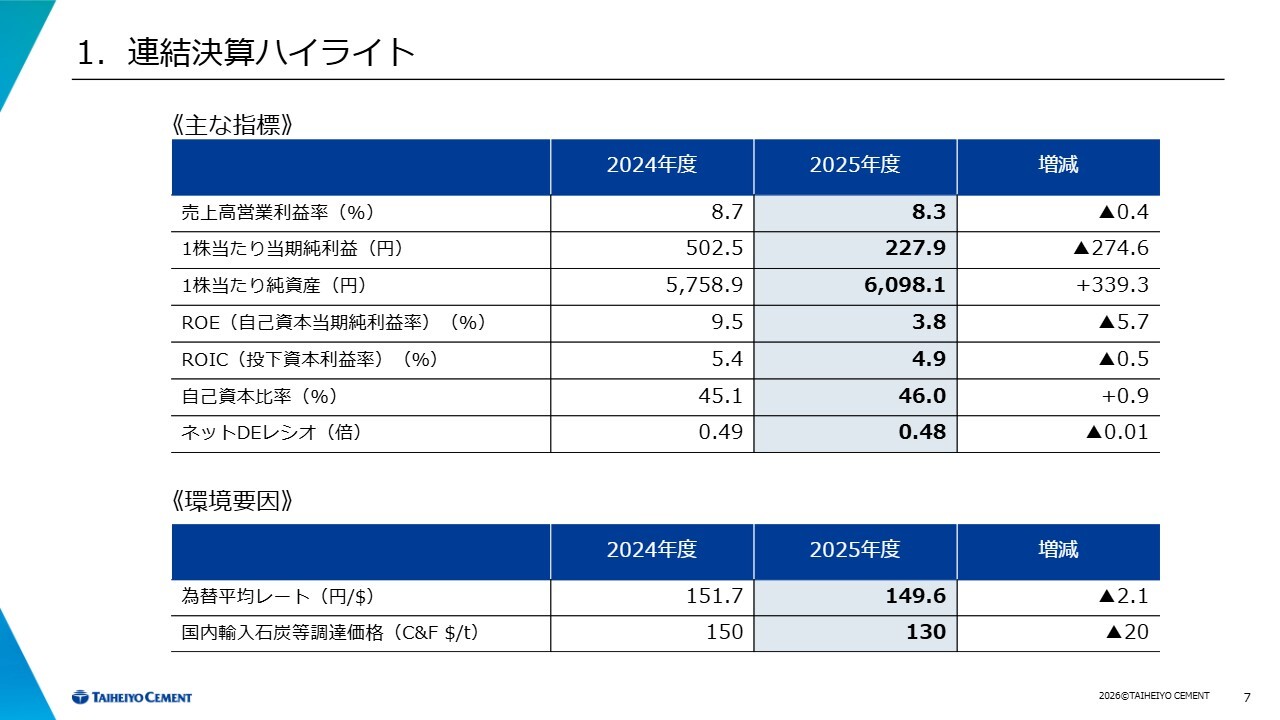

1. 連結決算ハイライト

主な経営指標として、売上高営業利益率は8.3パーセント、ROEは3.8パーセント、ネットDEレシオは0.48倍となっています。

また、環境要因をスライド下段に記載しています。為替平均レートは1ドル149.6円で、前期比2.1円の円高となりました。国内輸入石炭等調達価格(C&F)は1トン当たり130ドルで、前期比で20ドル下がっています。

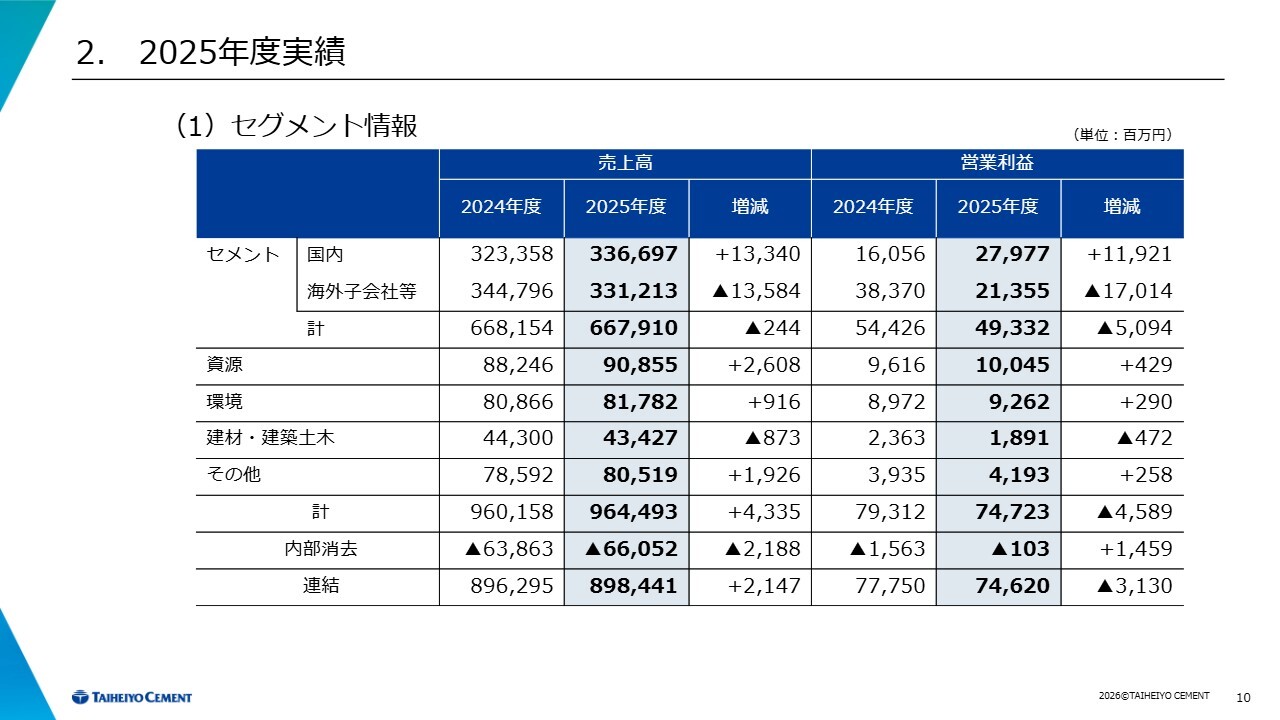

2. 2025年度実績 (1)セグメント情報

実績についてご説明します。スライドに、セグメント全体に関する内容を記載しています。

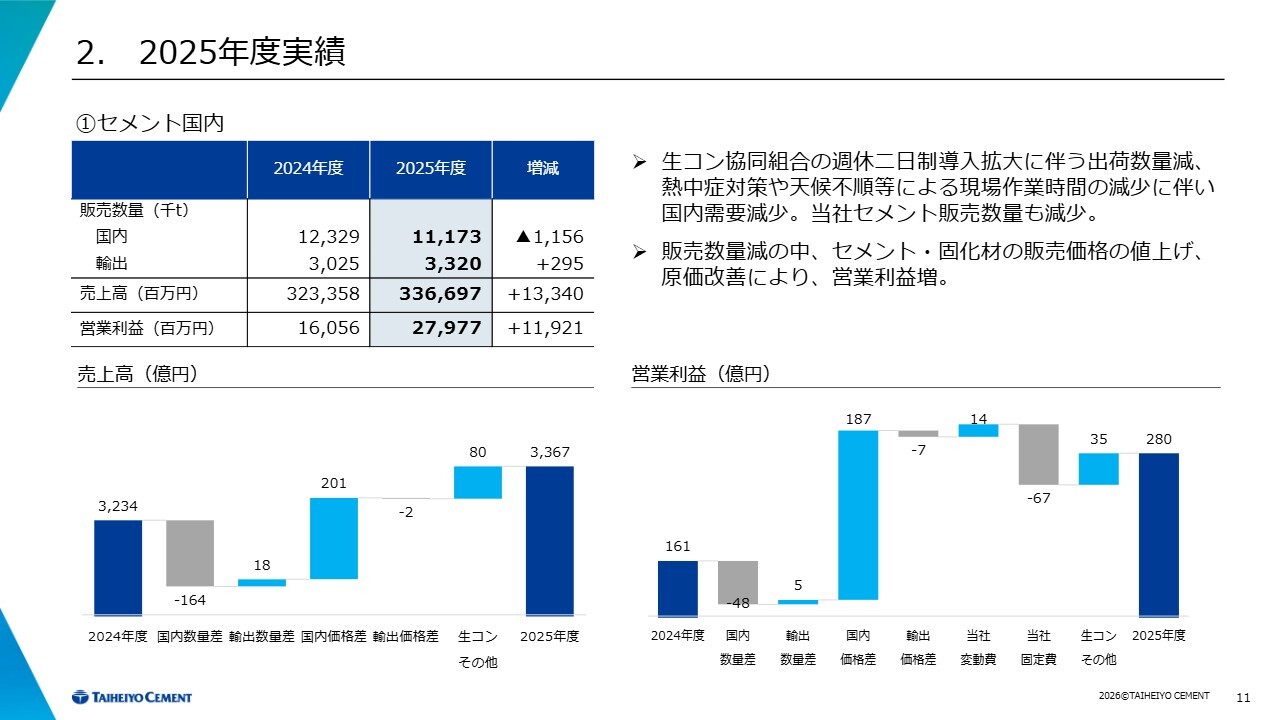

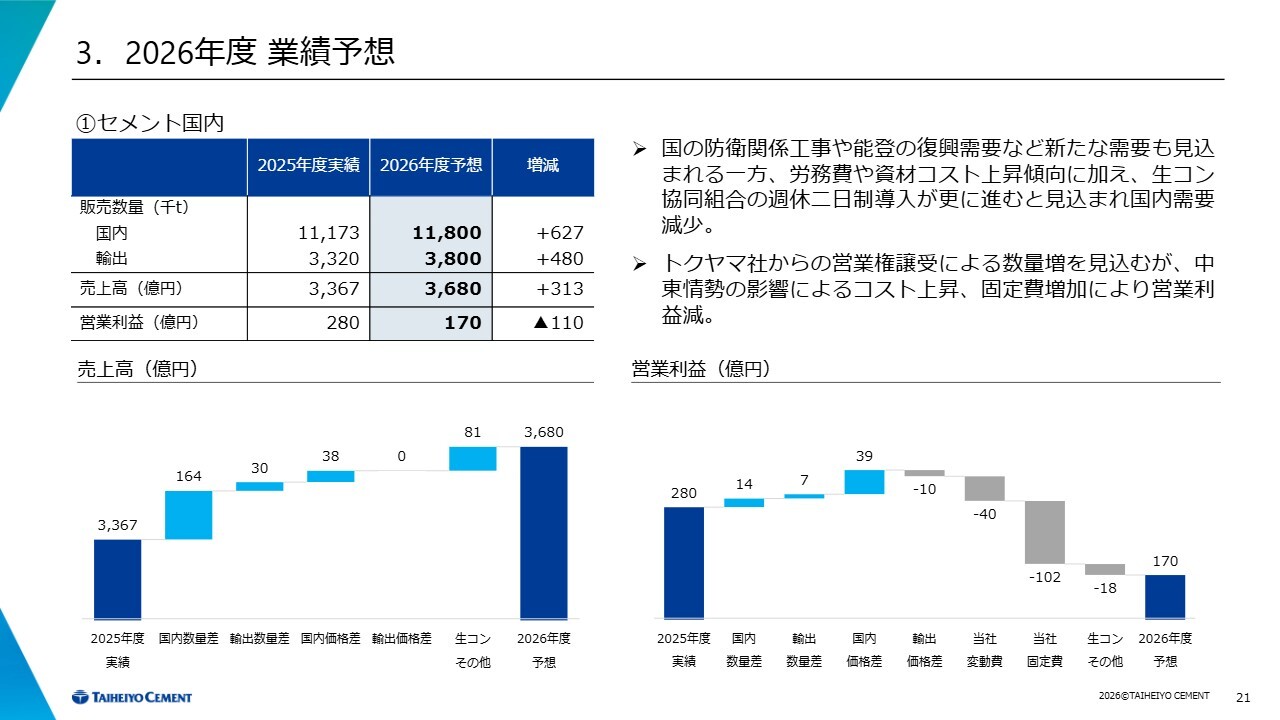

2. 2025年度実績 ①セメント国内

まず、セメントセグメントについてご説明します。国内セメントの販売数量は1,117万3,000トンで、前期比115万6,000トンの減少となりました。輸出数量は332万トンで、前期比29万5,000トンの増加となっています。

売上高は前期比133億4,000万円増収の3,366億9,700万円、営業利益は前期比119億2,100万円増益の279億7,700万円となりました。国内需要の減少により販売数量は減少しましたが、販売価格の上昇が増益につながりました。

また、変動費については、原料費である石灰石やセメントの仕入れ価格が上昇した一方で、石炭価格が購入ベースで20ドル程度下落したことで、燃料費や電力費が削減でき、トータルでは若干の減少となりました。

固定費については、修繕費、経費、労務費、減価償却費のすべての項目で増加しています。

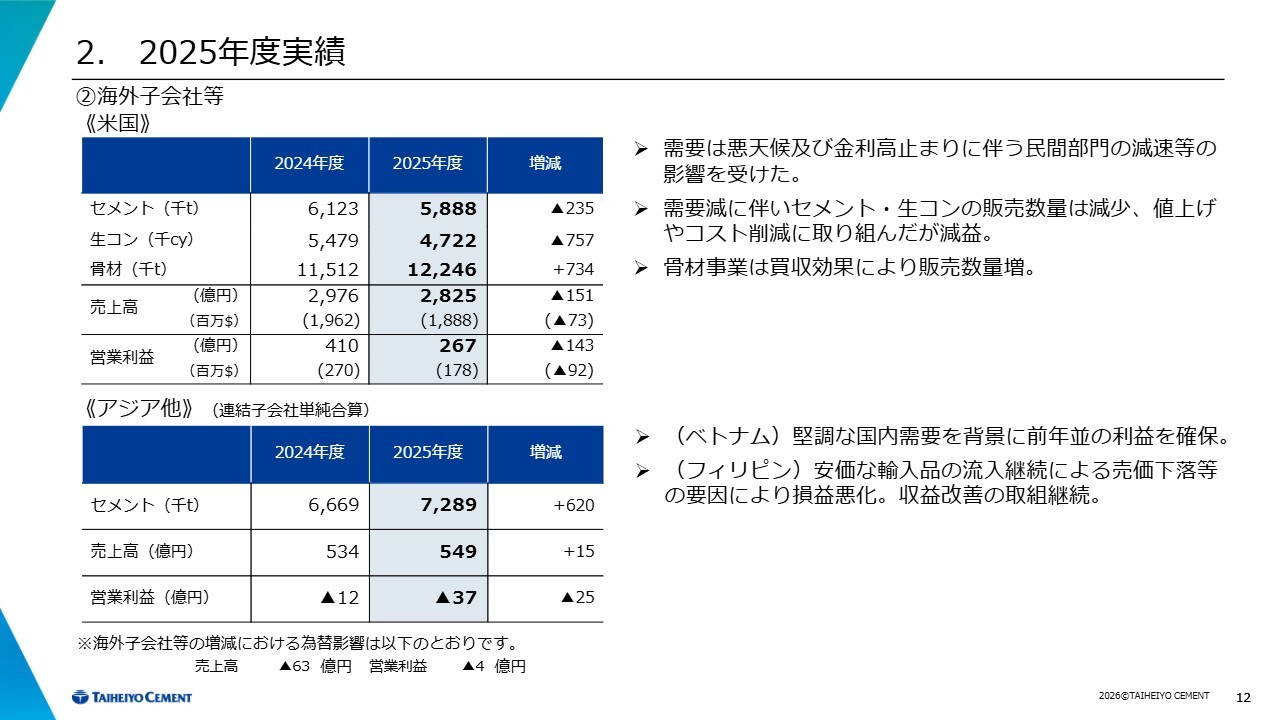

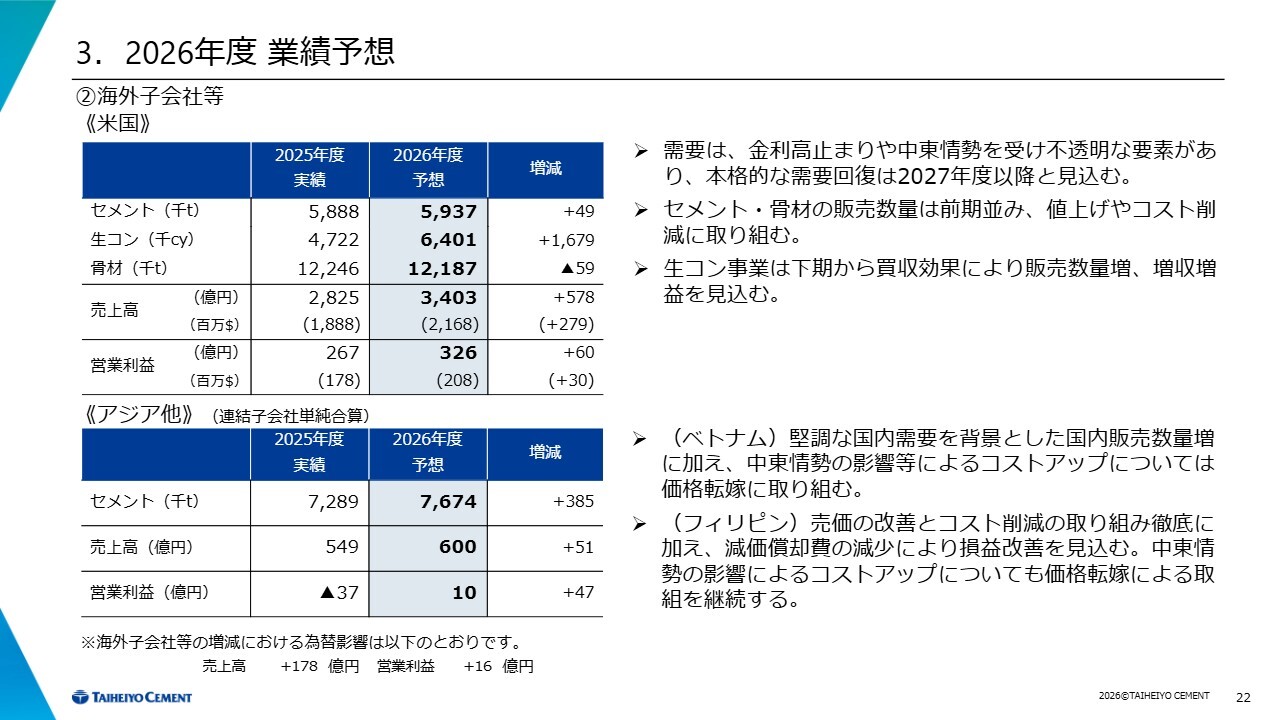

2. 2025年度実績 ②海外子会社等

海外子会社についてです。スライドに、米国とその他アジア地域に分けて記載しています。まず米国について、上の表をご覧ください。売上高は2,825億円で前期比151億円の減収、営業利益は267億円で前期比143億円の減益となりました。

骨材事業では、グライムスロック社の骨材事業を取得したことにより販売数量が増加し、増益につながりました。一方、セメント事業と生コンクリート事業では、販売数量の減少や変動費の上昇が影響し、減益となりました。

次に、アジア他をご覧ください。ベトナムのギソンセメント社では、国内および輸出の数量が増加しましたが、売価の下落や固定費の増加により相殺され、若干の減益となりました。

フィリピンについては、売価の下落が影響しました。また、第3四半期で減損処理を実施し、第4四半期は償却費が減少しましたが、固定費全般が増加したため、22億円の損益悪化となりました。

為替の影響は、海外子会社全体で売上高が前期比マイナス63億円、営業損益は前期比マイナス4億円となっています。

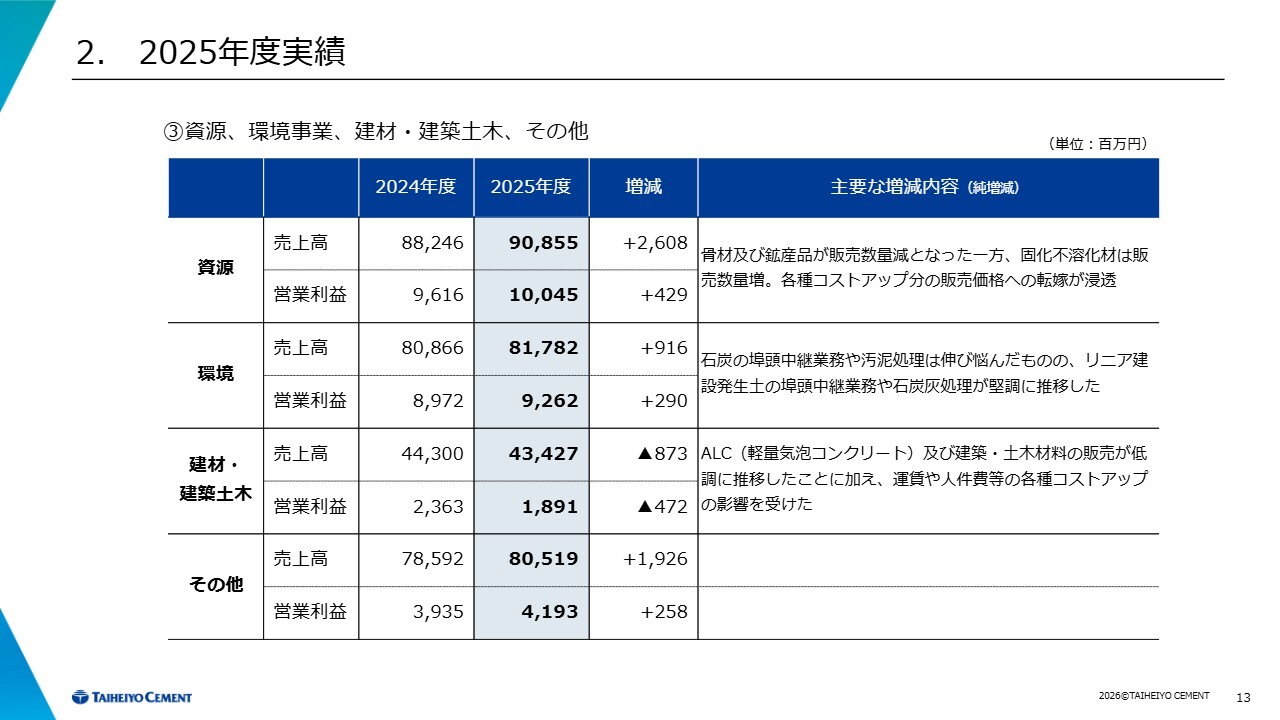

2. 2025年度実績 ③資源、環境事業、建材・建築土木、その他

こちらは、セメント以外のセグメントについて記載しています。後ほどご覧ください。

2. 2025年度実績 (2)連結損益計算書

全体の損益計算書です。営業利益以下の数字については、営業外損益で前期比28億4,300万円改善し、4億6,700万円となっています。これは、前年度に持分法損益としてインドネシアのSBI(Solusi Bangun Indonesia)社ののれんの一括償却があった影響です。

今年度の特別損益には、先ほどお話ししたフィリピンのタイヘイヨウセメントフィリピンズ(TCPI)社の減損金額244億円が含まれています。最終的に、親会社株主に帰属する当期純利益は、前期比320億2,700万円減益の254億100万円となりました。

2. 2025年度実績 (3)連結貸借対照表

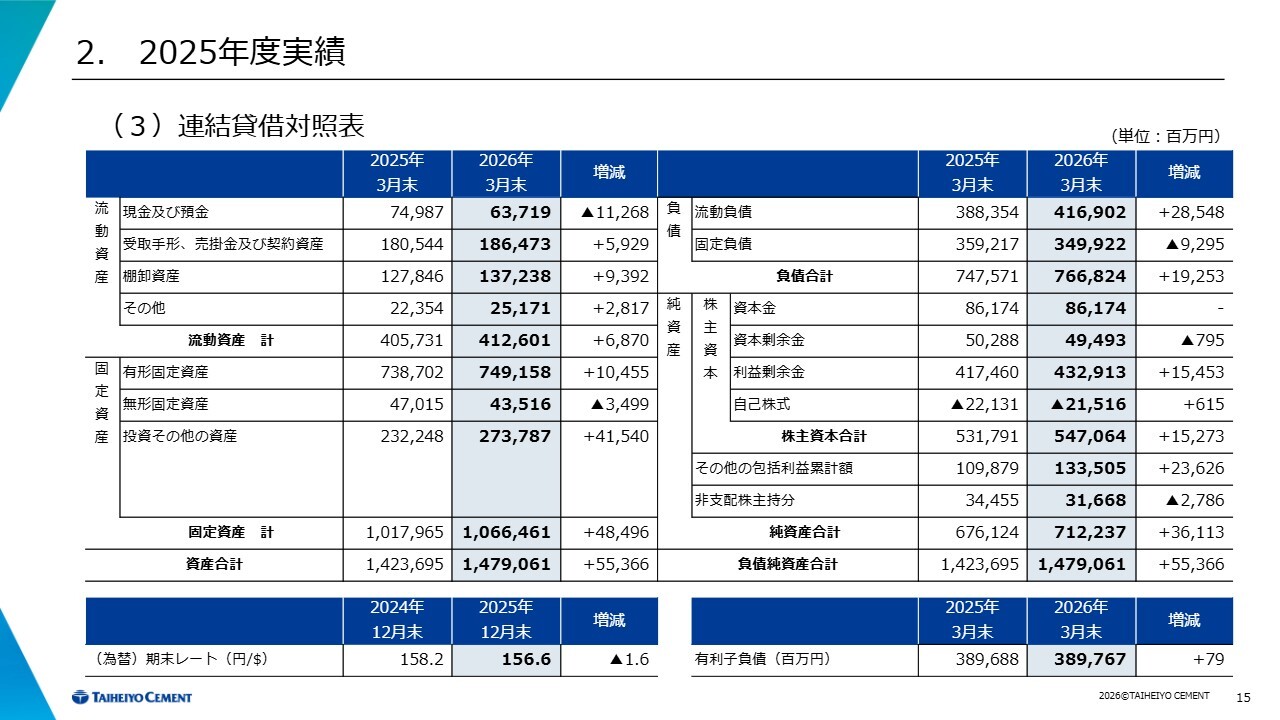

連結貸借対照表です。主な増減項目のみご説明します。スライド左下に資産合計を示しています。当期末の資産合計は1兆4,790億6,100万円で、前期末比553億6,600万円の増加となりました。この中には、為替の影響によるマイナス85億円が含まれています。

資産増加の主な要因は、固定資産および投資その他の資産の増加です。特に、前年度の世界的な株高の影響を受け、投資有価証券や年金資産である退職給付に係る資産が大きく増加したことが挙げられます。あわせて438億円の増加です。

その他、有形固定資産の増加が100億円程度あり、これは国内工場の資本的支出や鉱山開発による建設仮勘定の増加によるものです。

スライド右側に負債合計を示しています。前期末比192億5,300万円増加の7,668億2,400万円となりました。有利子負債は前年度末とほぼ変わらないため、負債増加の主な要因は、資産増加の原因となった投資有価証券の増加に伴う繰延税金負債の増加です。この影響額は168億円です。

純資産の361億1,300万円増加については、当期純利益に加えて、その他有価証券差額金179億円の増加が含まれます。こちらも資産増加の要因である投資有価証券の相手勘定となるものです。

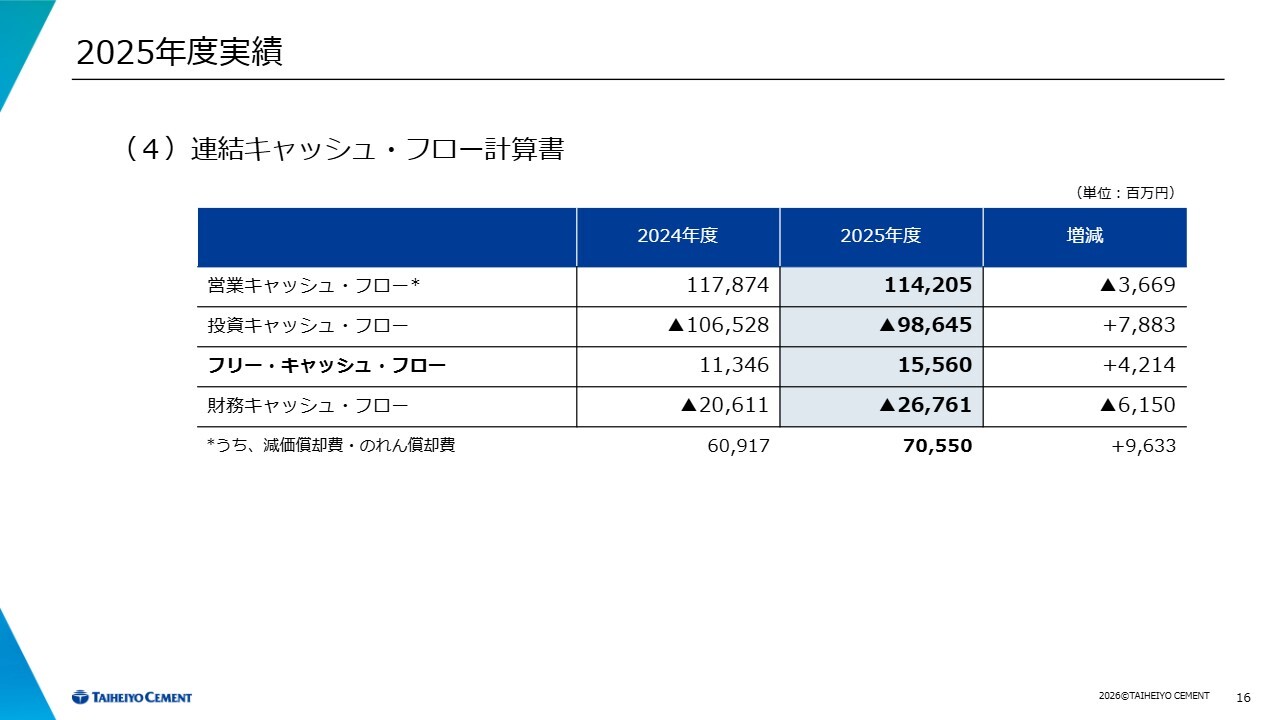

2025年度実績 (4)連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業キャッシュ・フローの減少は、営業利益の減少によるものです。

投資キャッシュ・フローには、2024年度における米国の生コンクリート骨材事業の買収金額247億円が含まれています。2025年度は、新津久見および黒姫山の鉱山開発に伴うキャッシュアウトの金額が増加しています。

3. 2026年度 業績予想

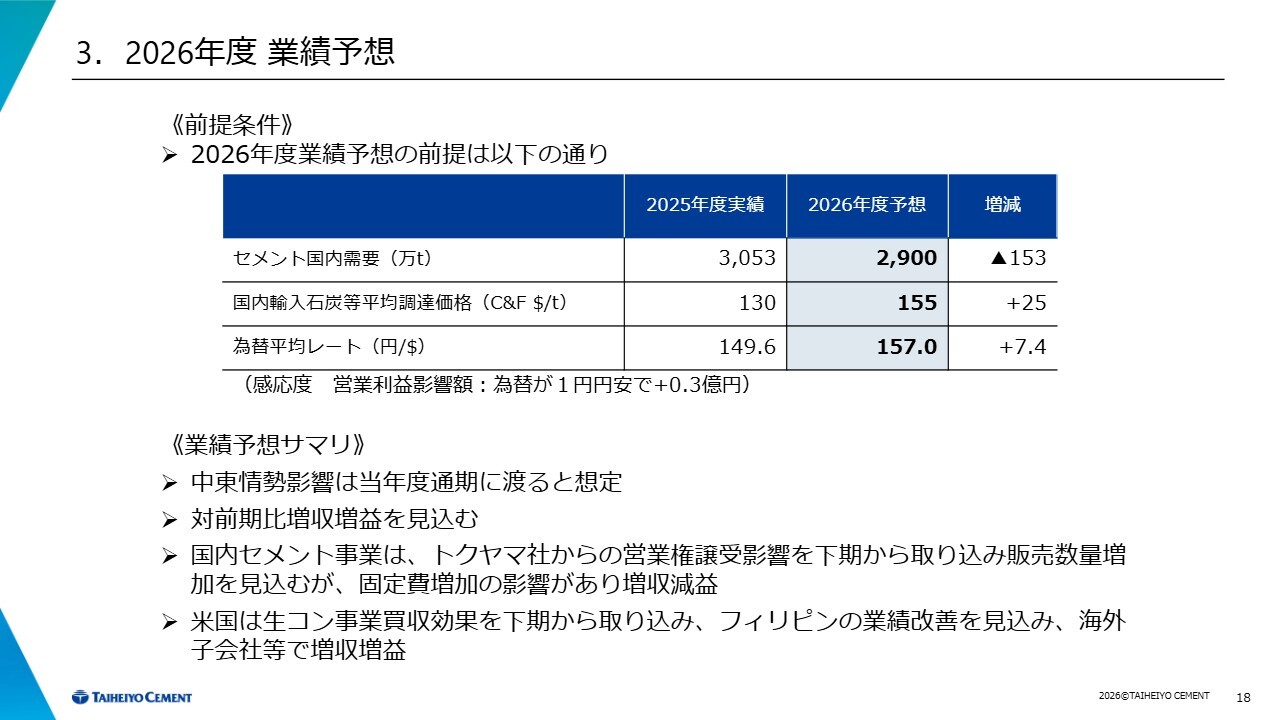

2026年度の業績予想についてご説明します。前提条件として、セメント国内需要は2,900万トン、国内輸入石炭等平均調達価格は155ドル、為替平均レートは157円に設定しています。なお、為替感応度は営業利益影響額が1円円安でプラス3,000万円となります。

2026年度の予想では、中東情勢の影響が年度を通じて及ぶと見込んでいます。国内では、石炭価格の上昇に加え、原油価格が1バレル100ドルで推移すると見ています。

海外子会社に関しては、米国での生コンクリート事業の買収効果を下期から取り込み、半年分を織り込んでいます。

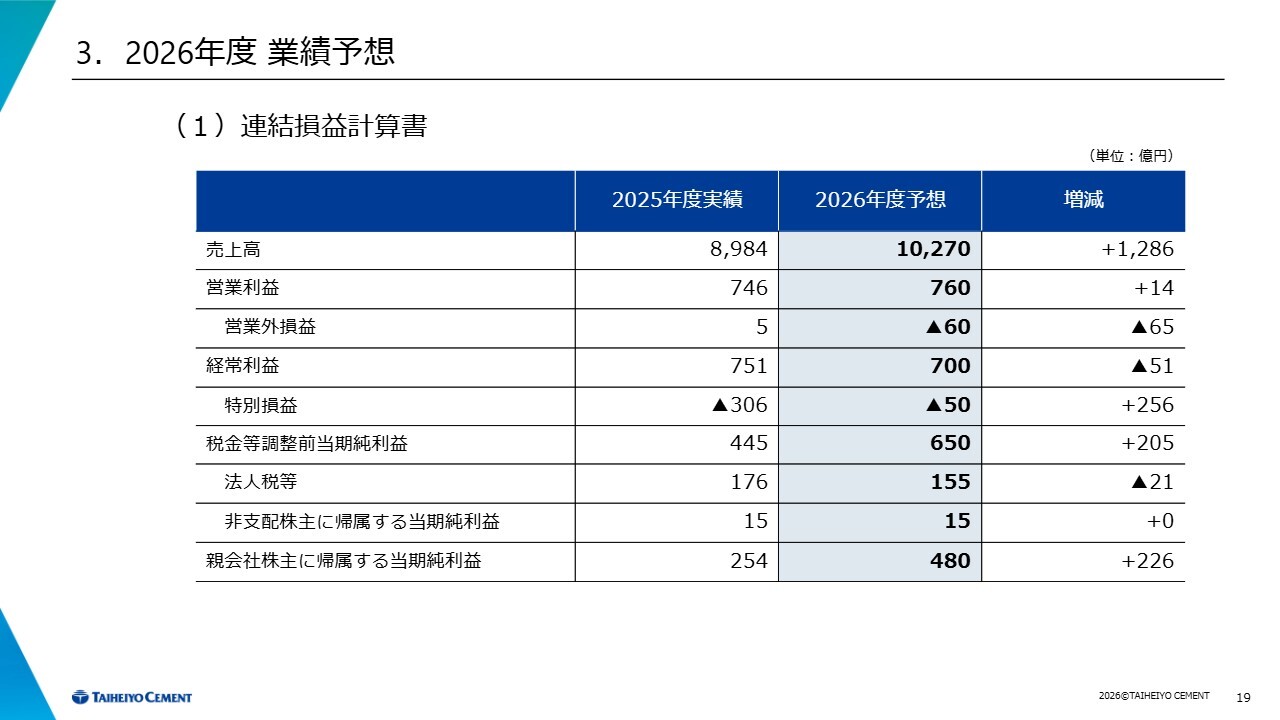

3. 2026年度 業績予想 (1)連結損益計算書

連結損益計算書です。売上高は前期比1,286億円増収の1兆270億円、営業利益は前期比14億円増益の760億円、経常利益は前期比51億円減益の700億円、親会社株主に帰属する当期純利益は前期比226億円増益の480億円と予想しています。

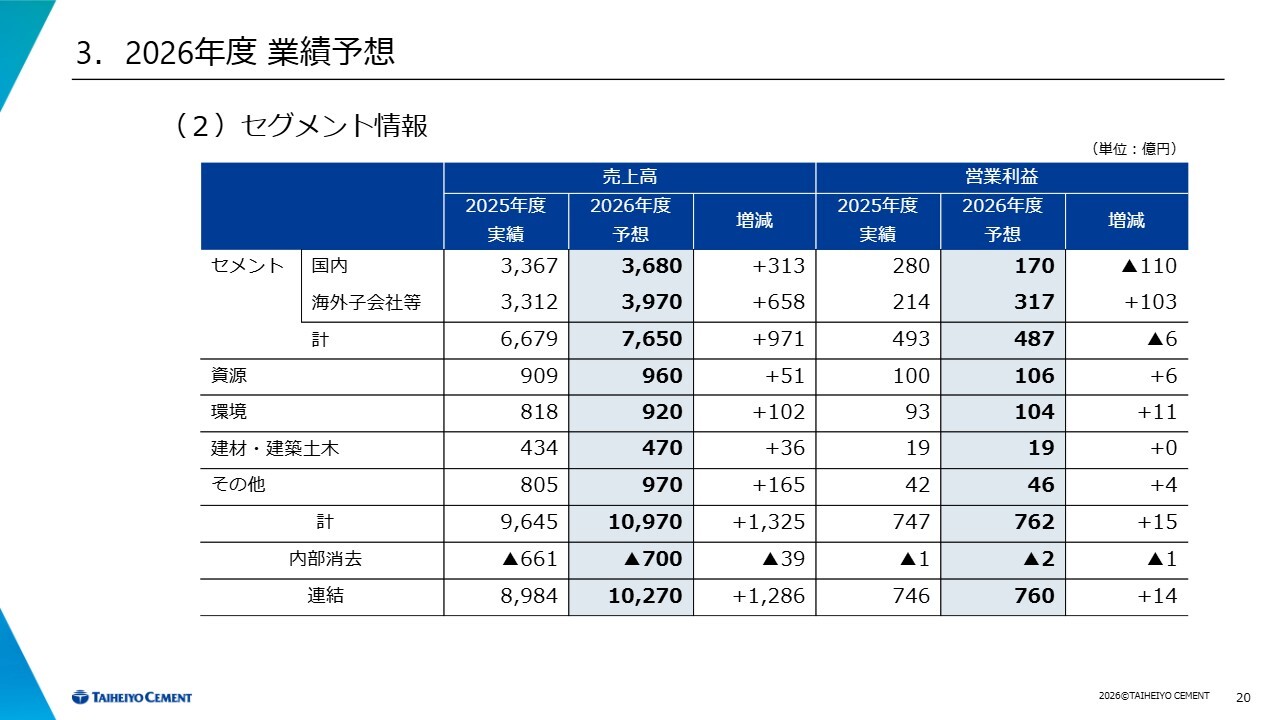

3. 2026年度 業績予想 (2)セグメント情報

スライドに、セグメント全体に関する内容を記載しています。

3. 2026年度 業績予想 ①セメント国内

セメントセグメントから詳しくご説明します。国内販売数量は前期比62万7,000トン増加の1,180万トン、輸出数量は前期比48万トン増加の380万トンと予想しています。売上高は前期比313億円増収の3,680億円、営業利益は前期比110億円減益の170億円です。

数量の増加については、トクヤマ社からの事業譲受による仕入れ販売を織り込んでいます。ただし、こちらがなければ実質的に国内セメント販売数量は減少しています。

また、変動費・固定費は合計で142億円増加しており、燃料費の上昇を含む中東情勢の影響を織り込んでいます。さらに、人件費、経費、修繕費、減価償却費などの固定費の増加も見込んでいます。

3. 2026年度 業績予想 ②海外子会社等

海外子会社についてです。米国は増収増益を予想しています。セメント数量は、基本的に2025年度に引き続き停滞すると予想しています。州によってはデータセンターの建設に伴い数量が増加する地域もありますが、全体的にはほぼ横ばいになると見込んでいます。

生コンクリートについては、Vulcan Materials社から取得予定の生コンクリート会社の損益を半年分織り込んでいます。

アジア他については、ベトナムは国内需要の増加に伴い国内販売数量の増加を見込んでいますが、燃料費や電力費の上昇により減益となる見通しです。一方、フィリピンは売価の改善や国内炭の使用、電力費削減などにより、営業黒字を予想しています。

4. 株主還元

先ほど社長から配当に関するお話がありましたが、2026年度は自己株式取得を100億円、配当を1株当たり120円とする計画です。

質疑応答:国内民需と値上げへの反応について

質問者:国内の需要環境と、今回リリースされた値上げについてです。官公需はご説明いただいたとおりですが、民需については、建設コストが高騰している中で、建設市場全体の需要が縮小するリスクをどのように考えていますか?

また、コスト高騰に対し3,000円の値上げを打ち出したばかりではありますが、ユーザーの見方や寛容度について教えてください。

回答者3:民需における建設コストについては、セメント価格の上昇に伴い、生コンクリートを含めて建設コスト全体が上昇するという見方をされているかもしれません。しかし、当社としては、ゼネコンの手持ち工事(受注残)の数字を見た限りでは、「セメントの値上げによって建設コストが上がるから工事を控える」という事態には至らないと考えています。

もちろん施主側では設計変更などを検討すると思いますが、現時点ではそれほど大きな影響はないように願っていますし、そのように考えています。

3,000円の値上げについては、従来どおりのサイクルに基づき、ゼネコンを含めたサプライチェーン全体にお願いしていく予定です。業界の慣行の変更という趣旨で、1年前のアナウンスに基づき3,000円の値上げをしっかりとお願いし、転嫁を進めていきたいと考えています。

回答者1:「東京23区の70平米で1億円を超えた」という話が何年も前からあります。最近のニュースを見ると、需要がだいぶ頭打ちになってきているという話もあります。

では、コストがなぜ上がっているのかというと、セメントよりも、人件費や乾式工法の建材などの影響が大きいです。特に、労務費の問題が非常に大きいのではないかと思っています。

以前は、建設投資1億円に対してセメントが約100トン使用されていました。長い歴史の中で相関性が見られますが、近年では状況が変化し、現在では1億円で50トンを切るようになっています。

同様の傾向は米国にも見られます。この背景には、乾式工法への移行に加え、シンガポールや日本のスカイスクレイパーはガラス張りの建物が多くなっていることが要因の1つと考えられます。

ただし、セメントは専門用語で「マットスラブ」と呼ばれる3メートルから4メートルと非常に厚みのある基礎部分で使用されており、こちらに関してセメントに代わるものはありません。そのため、値上がりしてもセメントは引き続き使っていただけます。

民間建築の需要に関しては、一般的な住宅ではセメントの使用量が非常に少ないのが現状です。実際、住宅でのセメント使用は基礎部分に限られており、全体の使用量はそれほど多くありません。

例えば、1億円規模の住宅を建てた場合でも、セメント使用量はせいぜい20トン程度です。この場合、単価を2万円と仮定すると、総額は40万円となります。20パーセント上がっても10万円程度しか増額しません。

したがって、値段が上がっても家の建築そのものには大きな影響を与えるとは限らないのではないかと思います。多少の影響はあるものの、それ以上に人件費や工期の延長によるコスト増加が直接的に影響しており、セメントの影響はそれほど大きくないと考えています。

これまでのセメント価格が非常に安価だったことを認識していただきつつ、セメントや生コンクリートにさまざまなコストがかかっている現状について、徐々にご理解いただけていると感じています。したがって、来年からの3,000円/トンの増額についても、十分ご理解いただけるものと考えています。

質疑応答:セメント事業の輸出およびリサイクル関連事業の見通しについて

質問者:国内事業についてです。かねてからご説明いただいている輸出セメントの事業やリサイクル関連の事業について、新年度の見通しと、数量・価格以外で中長期的に業績ドライバーとして見ていけるかどうか、今の考えを教えてください。

回答者4:輸出については、以前からお話ししている混合セメントの輸出などを念頭におっしゃっているのだと理解しています。今年も、シンガポール、フィリピン、スリランカへの輸出を行っています。

特にお客さまにおいては、混合セメントのメリット、例えば発熱の性状やひび割れ防止に役立つ点などをご理解いただいています。また、我々はシンガポールでは現地でのコンクリートの製造の段階まで日本の技術営業を積極的に導入し、普及を進めています。

このような取り組みをさらに強化し、日本からの混合セメントの輸出をより一層拡大していきたいと考えています。もちろん、輸出全体については、国内の状況との兼ね合いもあるかと思いますが、為替の影響もあり、利益面で会社に非常に貢献していると理解しています。

国内の状況を見ながらにはなりますが、一方で輸出のお客さまからも非常に高い評価をいただいています。そのため、我々としても強化していきたいと考えています。

回答者3:リサイクル関連事業のご質問については、環境事業という捉え方でお話ししますと、実は国内セメント事業は環境事業と一体的な関係にあり、環境事業がなければ回らないといえます。

廃棄物処理を大量に依頼されるほか、自治体との契約もあり、先ほど社長からの発言にもありましたが、安易に工場を停止することはできません。そのためには環境事業も必要ですし、混合セメントも必要です。

業績ドライバーのご質問とも関連しますが、環境事業は二人三脚のように当社にとって切っても切れない事業の1つです。今回も大変貢献しており、非常に助けられています。

回答者2:実際に、中東情勢を考慮しながら運営する中で、固定費が上がっている中でも営業利益が上がっているのは、海外事業が好調である点が大きいと思います。加えて、国内においてリサイクル関連の処理料を増加させたことも重要な要因であると考えています。

質疑応答:米国の需要構成比と今後の動向について

質問者:米国についてです。事業環境として、2027年度の本格回復を見込んでいるとのことでした。データセンター関連の需要も少しあるというお話もありました。現在、御社から見えている範囲での米国における需要の構成比について、民需、住宅関連、産業関連、インフラ関連の比率を新年度ではどのように捉えていますか?

回答者4:米国の需要構成は地区によって異なりますが、3割から4割が住宅、同じく3割から4割がコマーシャル(商業物件)、残りの3割が公共工事にあたります。このような構成が一般的です。

今年および来年の見込みについては、今朝も金利やインフレ再燃に関する話題が取り上げられていましたが、特に住宅事業は金利に非常に敏感で、足元ではまだやや軟調な状況が続いていると聞いています。本格的な回復は来年以降になる見通しです。

一方、コマーシャルに関しては、まさにおっしゃるとおり、データセンターや半導体関連があります。守秘義務があるため、具体的な物件についてはお答えするのが難しいですが、特にデータセンターについては、現地からの報告によると、カリフォルニアやアリゾナで工事中や入札中の案件がそれぞれ10件程度あるとのことです。

このような状況下でも、それなりに需要が強いと感じています。このような需要が現在の支えとなっていると考えています。

インフラ公共工事に関しては、場所によって金利などの影響を受けるものの、例えばトランプ政権で話題になった国境の壁がアリゾナ南部にありますが、混合セメントを2年間で約60万トン受注したと聞いており、インフラ面でもそれが下支えしていると理解しています。

一方で、住宅については今年いっぱいは若干厳しい状況が続くと見ています。ただし、商業物件やインフラ物件における現地の契約残高(Backlog)が、下支えしてくれるのではないかと考えています。

回答者1:まず民間については何度もご説明しているとおり、住宅着工件数と住宅ローン金利、すなわちモーゲージレートが高い相関関係があります。住宅ローン金利は、10年物国債などに影響する関係にあります。

今朝のテレビでも取り上げられていましたが、現在10年物国債の利回りが4.46パーセントに上昇しています。この利回りが早く下がり、モーゲージレートが5パーセントや6パーセントを切る水準にならないと、不十分な住宅事情を満たすための新規住宅着工が本格的に進まない状況です。

次に公共事業については、日本とは大きく異なります。バイデン政権時に「Infrastructure Investment and Jobs Act(IIJA)」が成立しました。これは、1兆2,000億ドル規模、当時の為替レートで言えば150兆ドルを超える予算規模で、超党派で可決されました。共和党も反対せず、「これは絶対に実施すべき」としてあっさりと可決された経緯があります。

この法案は、老朽化したインフラの再建、脱炭素エネルギーへの転換、サプライチェーンの強化、道路関連整備を含め、こうした取り組みを進めなければ国としての成長が見込めないという、超党派の大規模な政策です。

こちらがいよいよ、さまざまなタイムラグがありつつも進行してきている状況です。先ほどお話ししたデータセンターもその一例です。基盤としては良好なため、金利がさらに下がり落ち着くことで、回復すると考えています。しかし、ここがうまくいっていないことが1つあります。

質疑応答:Vulcan Materials社の連結効果について

質問者:Vulcan Materials社の新規連結による効果について、2026年度下期は単なる上乗せに近いものとなるのか、それともある程度シナジーも発現し、業績に貢献する見通しがあるのかを教えてください。

回答者4:Vulcan Materials社については、先ほどお話があったとおり、今年6月中のクロージングを予定しています。

昨年10月に契約し、現在は独占禁止法の事前審査段階に入っています。なお、現在当局の審査中のため、細かな論点や予見的な内容についてお話しすることはご容赦いただければと思いますが、昨年末からの追加調査期間において当局から要請された資料や情報は提出済みです。

手続きは当初の想定どおり進んでおり、現時点では6月中の独占禁止法承認とクロージングを予定しています。

損益への影響については、下期に貢献すると考えています。なお、既存の事業でもあるため、クロージングの日から時間を措かずに我々の事業として速やかに貢献するものと理解しています。

回答者1:Vulcan Materials社について、シナジーに関するご質問がありました。当社の最終製品はコンクリートや生コンクリートであり、その中のセメントを提供しています。自社向けは20パーセントから30パーセントで、残りはすべて外販しているのが現状です。

そして、低炭素セメントや低炭素コンクリートのような製品がGAFAをはじめとしてリクエストされる中、どのようなものを出すかをお客さまと話し合って設計するのは、生コンクリート会社の役割です。

我々はこれまで、生コンクリート会社に指定されたセメントを提供するだけで、直接お客さまと向かい合い、「こういう製品もあります」「こういうやり方はどうでしょう」といった提案ができませんでした。

しかし、Vulcan Materials社を買収することで、直接お客さまと向き合い、さまざまな提案が可能となります。我々は多様な製品を保有していますので、それを活用することで、トータルソリューションの提供につなげていきたいと考えています。

ただし、このような話し合いが進むのは6月以降であり、本格的なお話が出てくるのは来年になるだろうと考えています。ある程度のタイムラグはやむを得ないと思っています。

質疑応答:2026年度業績計画への買収事業の織り込みについて

質問者:新年度の業績計画における、買収事業の織り込みについてです。Vulcan Materials社の生コンクリート事業と、国内のトクヤマ社の営業権取得については何ヶ月分を織り込んでおり、売上や利益にどの程度反映されていますか?

回答者4:まず米国に関する部分についてご説明します。Vulcan Materials社の買収は6月中のクロージングを想定し、損益に織り込んでいます。7月からシナジーも含めて貢献するという前提で、日本円にして40億円から50億円程度が営業利益として損益に寄与すると想定しています。

回答者2:トクヤマ社の影響については、業績予想のセメント国内に記載しているとおり、通常の仕入れ販売はすでに決定しています。その後のコスト面については不明な点があるため、通常の仕入れ販売として国内の数量差に織り込んでいます。金額的には20億円から30億円程度と考えています。

そのため、国内数量差の部分は、トクヤマ社の影響がなければマイナスになっていたということです。

質問者:トクヤマ社は、2年後に生産が御社に移管されるとのことでした。利益貢献は生産が御社にシフトしてからと考えていましたが、そうではなく、買収当初から寄与するということで、そのような調達価格の契約になっているということでしょうか?

回答者5:おっしゃるとおり、フルで効果が発揮されるのは、現時点の予定では2028年の下期となります。移行期間は2026年10月からを予定しており、2028年の下期には当社の工場から出荷が始まる予定です。そのため、フルでのシナジー効果は2028年下期以降となる見込みです。

それまでの間は、トクヤマ社が製造したセメントを当社が仕入れるというスキームになります。この期間においては、当社設備の稼働率を上げる効果はありませんので、シナジー効果はある程度限定的なものとなります。そのため、今年は年間20億円から30億円程度の効果を見積もっています。

質問者:トクヤマ社については、6ヶ月分が見込まれているという理解でよろしいでしょうか?

回答者5:そのとおりです。

質疑応答:Vulcan Materials社の買収について

質問者:Vulcan Materials社については、のれんや無形資産の償却が発生する予定ですか? まだクロージングしていないため、不明確な点もあるかもしれませんが、現時点でのお考えをお聞かせください。

回答者4:現時点では、のれん等が大きく発生することは想定していません。ただし、この件については専門家と協力しながら、資産の割り振り等も含めて精査を進めている状況です。

質疑応答:フィリピンおよびベトナムの事業環境と2026年度の見通しについて

質問者:海外セメント事業についてです。フィリピンは昨年かなり苦戦したようですが、今期は改善し、黒字を見込んでいるとのご説明でした。

数量や価格についてどのような推移を想定しているのか、また損益改善について前年比でどの程度の改善を期待しているのか、事業環境も含めて、フィリピンやベトナムの状況についてアップデートをお願いします。

回答者4:アジアの状況について、フィリピンについてはご指摘のとおり、昨年は厳しい状況でした。特にベトナムからの安価な輸入品が減少せず、加えて10月以降に発生した大きな地震や台風の影響もあり、業績は非常に厳しい状況にありました。

ただし、外部環境については、セーフガードが発動して昨年3月に暫定措置が実施され、10月からは3年間の恒久措置として1トンあたり349ペソ、つまり日本円で約900円の金額が課されることになりました。

それにより、昨年は輸入品の数量が約2割減少しました。また、足元の1月から4月のベトナムからの輸入品の数量はほぼ半分ほどに減少しています。こうした意味で、競争環境については、適正な方向へ進んでいくのではないかと考えています。

TCPI社としての対策としては、数量や売価も重要ではありますが、最も大きなポイントは、我々がコントロール可能な原価部分に注力することです。そのため、電力や石炭、その他の原材料を含めて、全体的な調達の見直しを実施しています。

これにより、競争力のある価格を得ることができました。実際に新ラインでの生産プロセスにおける原価低減に結びつけていくことについては、現地だけでなく、本社の生産設備も含めて全面的に協力しながら対策を進めており、1月から3月でその成果が表れています。

販売においても1月から3月の数値は昨年を上回っており、3月まで順調に推移しました。ただし、3月中旬以降は中東情勢の影響を若干受けており、これが1つの懸念材料ではありますが、ベースとしての販売は昨年と比較してかなり回復基調にあります。

売価については、当社だけでなく競合各社も含め、中東情勢の影響を受けています。フィリピンの状況については新聞等を通して多くの方がご存じかと思いますが、価格転嫁の動きが進んでいます。

TCPI社でも、3月から段階的に3回から4回に分けて値上げを通知しており、一部はすでに受け入れられていると聞いています。

フィリピンでは依然として中東情勢の影響がありますが、今後どの程度長期化するかは不透明です。ただし、1月から3月にかけて確実に状況は改善しています。我々は、まずコントロール可能な原価部分について確実に対応し、成果を上げていく方針です。

また、中東情勢やガソリン価格については、お客さまに価格転嫁をお願いしながら、損益を改善していくことを考えています。

質問者:金額としてはどの程度の改善をフィリピンやベトナムで見込んでいますか?

回答者4:今回発表したアジア他の数字の中で、かなりの部分がフィリピンによる改善幅となります。ベトナムについては、需要は2024年半ば頃まで一貫して前年を上回る数字が続いており、昨年は7,500万トン、今年は8,000万トンと非常に堅調に推移しています。

また、我々がここ数年取り組んできた原価低減や輸出の取り組みが確実に成果を上げています。ただし、ここに示している数字は中東情勢の影響を物流費等にある程度織り込んで提示しています。

中長期的には、中東情勢がクリアになってくれば、フィリピンやベトナムにおいてもまだまだ成長が期待できると思っています。当社として実施可能な原価低減やシナジーの実現を確実に進め、重要な拠点として運営していきたいと考えています。

回答者1:現在、ベトナムの人口はフィリピンとほぼ同じで、どちらも約1億人です。ベトナムの需要は約8,000万トンに対し、フィリピンは3,200万トンから3,300万トンと見込まれています。

これらの状況から見ても、フィリピン政府は引き続き投資を進めていく方針と考えています。もともとロドリコ・ドゥテルテ大統領が「Build, build」、フェルディナンド・マルコス大統領も「Build Better More」と掲げて選挙戦を勝ち抜いた経緯もあります。

インフラ整備、港湾整備、電力の充実という3つが揃うことで経済成長が急速に進むというのが私の持論です。

現在は政情が不安定であることがフィリピンやベトナムの課題であり、ODAや公共投資がなかなか進まないのはそのような要因によるものですが、いずれこれらが落ち着けば、必ず成長していくだろうと考えています。

もう1つは、per capita(1人当たり)だけではなく、いわゆるaccumulation(蓄積)が重要だということです。これまでセメントを使ってさまざまなインフラが整備されてきましたが、その蓄積がどの程度あるのかが非常に重要な積分的要素だと思っています。

例えば、日本の場合は1人当たりのセメントの蓄積が30トンあります。米国は1人当たり20トンです。人口も増加しているため、今後さらに伸びていくと考えています。一方、ベトナムでは7トンから8トン、フィリピンでは5トンから6トンで、社会資本の蓄積がまだ十分ではありません。

大きな右肩上がりの成長が起こらないのは、政情が不安定な面が大きいと考えています。しかし、これが解決し始めれば、かなりの勢いで成長していくと確信しています。

現在は変曲点というか、少し焦れったい状況ですが、おそらく来年には大きく進展すると予想しています。また、フィリピンはベトナムが発展すれば、安価なセメントがベトナムから流入しなくなることで状況が改善すると見ています。

したがって、ベトナムが良くなればフィリピンも良くなると考えています。そのため、来年にはかなり良くなるだろうと期待しています。

具体的な数字をお伝えするのは難しいですが、フィリピンのセブの工場では過去に最高利益として40億円を出しています。そこまですぐには到達しないにしても、最終的な目標としてそのくらいの利益を見込むことは十分可能であると考えています。

質疑応答:中東情勢による事業への影響について

質問者:中東情勢による御社の事業への影響についておうかがいします。一時、生コンクリートや骨材業界で運送用の重油が不足しているといった話が報道されていたように記憶しています。こうした原燃料が調達できないことで操業に影響が出るリスクについて、現時点ではどのように考えていますか?

回答者2:今回の中東情勢については、値段の上昇は織り込んでいます。しかし、供給が停止するリスクについては、今年度はないと見ており、織り込んでいません。

質問者:問題ないということですか? それとも、わからないということなのでしょうか?

回答者2:おそらく問題ないだろうと思っています。もし供給できないということであれば、今回業績予想を出せなかったことになります。今回は条件をつけて、そのリスクはないという前提で、価格の上昇分を織り込んでいます。実際にはどうなるかわからない部分もありますが、問題ないのではないかと考えています。

回答者1:まず、ガソリンなどに関してはナフサとはまったく異なります。ナフサの場合は備蓄が3週間分程度という話ですが、ガソリンなどに関しては高市首相も「大丈夫だ」と言っています。大きな影響が出るのは、事態が非常に長引き深刻化した場合のみだと考えています。

また、UAEがOPECから脱退して原油の増産を始めるなど、現時点では予測が難しいですが、今のところはそのような影響は出ないだろうというのが我々の見解です。

質疑応答:2026年度業績計画について

質問者:今期の業績計画についてです。M&A効果として、Vulcan Materials社でだいたい40億円から50億円、トクヤマ社で20億円から30億円、さらにフィリピンやアジアの改善による改善額で30億円から40億円ほどあるかと思います。

これを踏まえると、100億円程度業績が向上するイメージです。しかし、御社の今期計画は若干の増益で、横ばいプラスアルファの水準にとどまっているように見えます。M&A効果だけで100億円規模の増収がある中で、それを打ち消す要因について教えてください。中東情勢のマイナス影響を懸念しているのでしょうか?

石炭価格については、前年度実績の130ドルから今年度は155ドルと25ドル上昇しており、感応度で50億円程度の影響があるかと思います。さらに物流費やその他のコストが加わることで、中東情勢の影響がM&A効果を相殺してしまうと考えているのでしょうか?

回答者1:おっしゃるとおり、中東情勢が国内事業に与える影響は100億円程度と見込んでいます。そのため、先ほど挙げたM&A効果はほぼ相殺されてしまう状況です。

加えて、中東情勢以外にも直近のインフレや人件費の上昇が影響しています。こちらは労務費だけでなく、修繕費や資本的支出、減価償却費にも反映されるため、固定費の増加が大きな要因となり、今期の利益を抑えています。

質問者:M&A効果を除いた実態ベースで見ると、今期は横ばいか、少し厳しい状況だという理解でよろしいでしょうか?

回答者1:国内では数量減の影響があることに加え、今年度は値上げがありません。したがって、一言で言えばそのような認識で間違いないと思っています。

質問者:セメント国内需要が2,900万トンという前提ですので、全般的にもう少し需要が戻ってこないと、実態としては少し厳しい年になるという理解でよろしいでしょうか?

回答者1:何もなければそのような状況になりますが、実際には値上げが昨年に約4分の3、今年は約4分の1ほど効果が出てきますので、その分プラスの効果はもちろんあります。ただし、大まかにはおっしゃるとおりだと思います。

質疑応答:値上げ決定に至った背景について

質問者:国内の値上げに関してです。今年4月に開催された中期経営計画の振り返りの説明会では、トクヤマ社の件に関し、公正取引員会のクリアランスが得られるまで値上げの話は様子を見る方針であるような趣旨の発言があったかと思います。

そのタイミングから約2ヶ月が経過した今回、3,000円/トンの値上げを発表するに至った背景について教えてください。この2ヶ月間で値上げに対する考え方が変化した理由について、中東情勢の影響なども含め、具体的に教えてください。

回答者1:「26中期経営計画」の振り返りの説明会では、トクヤマ社について公正取引委員会の審査が始まったタイミングであり、非常にセンシティブな問題でもあるため、そのように説明しました。

実際には、値上げについては常に検討を行っており、昨年12月に業界誌で情報が出ています。今回の値上げの理由となっている背景は急に発生したものではないため、以前から検討してきた内容となります。したがって、トクヤマ社や現在の中東情勢とはまったく関係がありません。

今回の値上げについては、お客さまの時間的猶予も考慮した上で、どのタイミングでアナウンスするのが適切かを社内で議論してきました。その結果、今回の値上げはクリアランス等とは無関係の別の課題であるため、それとは切り離して現在の事情をお客さまにご説明する必要があると判断しました。このような背景により、昨日、正式にアナウンスした次第です。

質疑応答:値上げ実施に関する顧客対応について

質問者:ここ2回の値上げは、石炭価格の上昇や物流に関連した2024年問題といった外部環境の影響もあり、ご理解いただきやすい状況だったと考えています。もちろん現在もコストが引き続き上がっている点については十分理解できるものの、過去2回と比較すると状況は多少落ち着いている部分もあります。

その中で、今回の3,000円の値上げをどのように実現していくのかという点について、どのように考えていますか?

回答者1:2027年4月以降もこれまでと同様、生コンクリート製品のコスト上昇分の転嫁を発表と同時に進め、1年間にわたりゼネコンのサプライチェーンを含めて取り組んでいく考えです。

なお、発表日に関しては決算発表と同時に行っており、前回は5月9日でした。今年もこのタイミングで実施しており、中東情勢を加味することなく進めています。そのため、中東情勢を理由に3,000円を4,000円または5,000円にするといった考えは一切ありません。

1年間のサイクルを大切にするという考えに基づき、我々が負担を引き受けます。その次の価格転嫁に加味するかもしれませんが、常に一緒に取り組んでいきたいと考えています。

最も重要なのは、今回セメント国内需要は2,900万トンと想定していますが、数量の減少が特に大きな要因となっています。価格が上昇したから数字が落ちたわけではありません。

現在、週休2日制の導入率は、関東1区、四国、北海道、大阪、兵庫で100パーセントとなっています。ただし、東海の名古屋、九州の福岡、中国の広島、東北の仙台ではまだこの制度が導入されていないため、今後さらに数字が落ち込む可能性があると見ています。

このように、数量の減少は労働力に起因しています。現在のゼネコン各社の受注残や名目上の建設投資額はバブル期並みの水準に達しています。そのため、数量の減少が続いても、ゼネコンの施工技術が進歩・変化することで持ち直すと考えており、これが延々と続くものではないという視点で取り組んでいます。

回答者1:我々もこの2年間、石炭だけでなく、我々を取り巻くさまざまな環境がコスト増加につながっていることをお客さまにお話ししてきました。また、統合報告書では、7つのリスク(Risk)と1つの脅威(Threat)として「7R+1T」を記載しています。

7つのリスクには、需要が減少し続けていること、ETS(Emissions Trading System:排出量取引制度)でCO2排出量取引が始まること、石炭が依然として脆弱な状況であり、今後どのように推移するかわからないことなどを挙げています。

加えて、資源の問題も深刻です。埼玉県にある武甲鉱山は資源が減少し続けており、残り50年と言われています。「あと50年ある」と「あと50年しかない」という見方がありますが、セメント業界では「あと50年しかない」と考えられています。

そのため、現在我々は津久見鉱山の開発を進めており、関東一円に50万トンの置場を確保しました。関東南部では津久見鉱山からの供給を行い、関東北部では武甲鉱山の資源を利用して、非常に長期的な計画と投資を進めています。

生産設備については、当社には17基のキルンがありますが、一番新しいものは1982年に設置された津久見の「T3」です。設置から40年が経過し、老朽化が進む中で修繕費が増加し、さらに重故障も増加してきています。やはり費用がかかるということです。

次に、人件費の問題です。物流の従業員のみなさまの人件費の問題も含めてしっかり考え、コストアップに対応していかなければ、業界は成り立たないとお話ししています。最後に、地政学的リスクです。いつ何が起きるかわからないという不確定要因があります。

このように、コストアップの要因が複合的にあることをご説明しています。石炭が落ち着いてきているからそれでよいというわけではないことを、お客さまにもある程度ご理解いただけるよう、丁寧に説明を続けています。

また、これまでの長年にわたる産業の中では価格転嫁が難しい状況でしたが、現在は生コンクリート業界のみなさまやゼネコンのみなさまにもご理解をいただいています。ゼネコンの各社も利益を出している状況で、これまでの商習慣や感覚が変わってきているところもあります。そのため、現状は非常に難しい状況ではないと私は考えています。

それから、先ほど需要の話があり、「どんどん下がってきているのではないか」という声もあります。つい先日、国土強靱化の予算について「5年間で20兆円強」といった内容が示されましたが、ぜんぜん足りないと感じています。

最近の衆議院選挙のテーマは消費税ばかりでしたが、南海トラフ地震、首都直下型地震、北海道での大地震が起きた場合にどう対応するのか、あるいはテレビで富士山の噴火の話題が出ていますが、それについてどう進めていくのかといった議論はなく、予算も確保されていないのが現状です。

その点にはあまり積極的に取り組まれていないように見受けられます。しかし、2011年の東日本大震災時と比較すると、2013年にはセメント需要が700万トン増加しました。

その地域だけで700万トンの需要があり、それに加えて他地域も対応しましたが、本格的に取り組むとなると、相当な予算をつけなければならない国だということです。それが始まり、現在3,000万トンを切るようなセメント国内需要を3,500万トンや4,000万トンにまで増加させなければ、国家が立ち行かなくなると我々は主張しています。

現在は東日本大震災や能登半島地震について喉元過ぎた状態にあるものの、どこかのタイミングでインフラ投資が適切に行われれば、必ず需要が増加するものと考えています。今は過渡期であり、踏ん張らなければならない状況だと捉えています。

田浦氏からのご挨拶

田浦:後日、経営概況説明会にてお時間をいただき、私からしっかりと経営説明を行いたいと思っています。次期中期経営計画に向けた方針ともなりますので、ぜひご参加いただき、ご理解いただければ幸いです。

本日は誠にありがとうございました。

新着ログ

「ガラス・土石製品」のログ