2026年3月期決算説明

四電工、大型工事の反動減等により減収も、工事進捗や工事原価の徹底管理に努めたことで各利益は過去最高で着地

アジェンダ

関谷幸男氏:みなさま、こんにちは。株式会社四電工社⾧の関谷です。平素は格別のご高配を賜り、誠にありがとうございます。本日は、2025年度決算についてご説明します。

資料の構成は、2025年度決算、「中期経営指針2025」の総括、2026年度業績予想と株主還元となっています。

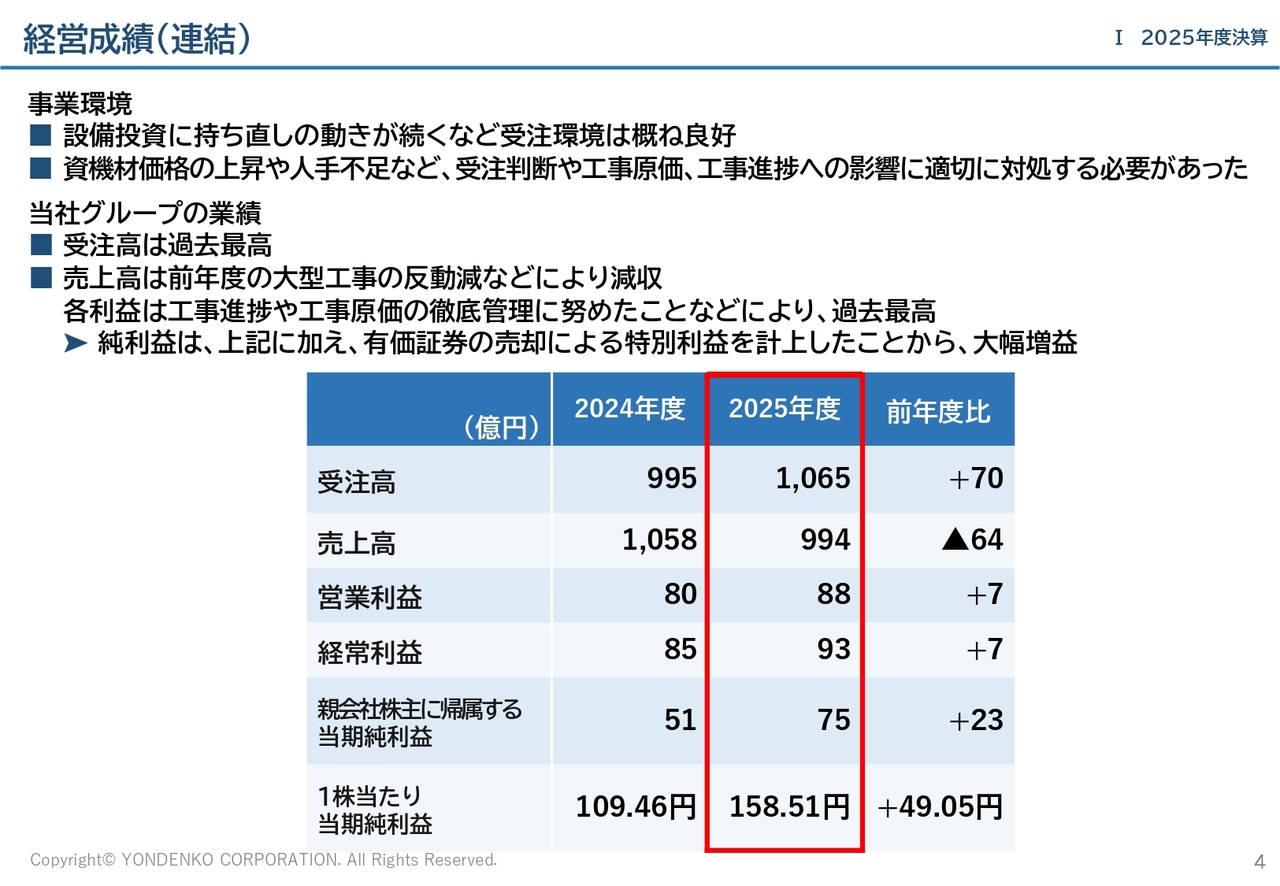

経営成績(連結)

まずはじめに、2025年度の決算についてご説明します。

2025年度の事業環境は、設備投資に持ち直しの動きが続くなど受注環境は概ね良好であり、受注高は過去最高となりました。

売上高は、前年度の大型工事の反動減などにより3年ぶりに減収となりましたが、工事進捗や工事原価の徹底管理に努めたことなどから、各利益は過去最高となりました。

具体的には、受注高は1,065億円で前年度に比べ70億円増加、売上高は994億円で64億円の減収、営業利益は88億円で7億円の増益、経常利益は93億円で7億円の増益となりました。

親会社株主に帰属する当期純利益は、前年度は土地・建物の減損などの特別損失を計上したのに対し、今年度は有価証券の売却による特別利益を計上したことにより、前年度比で23億円増の75億円と大幅増益となりました。

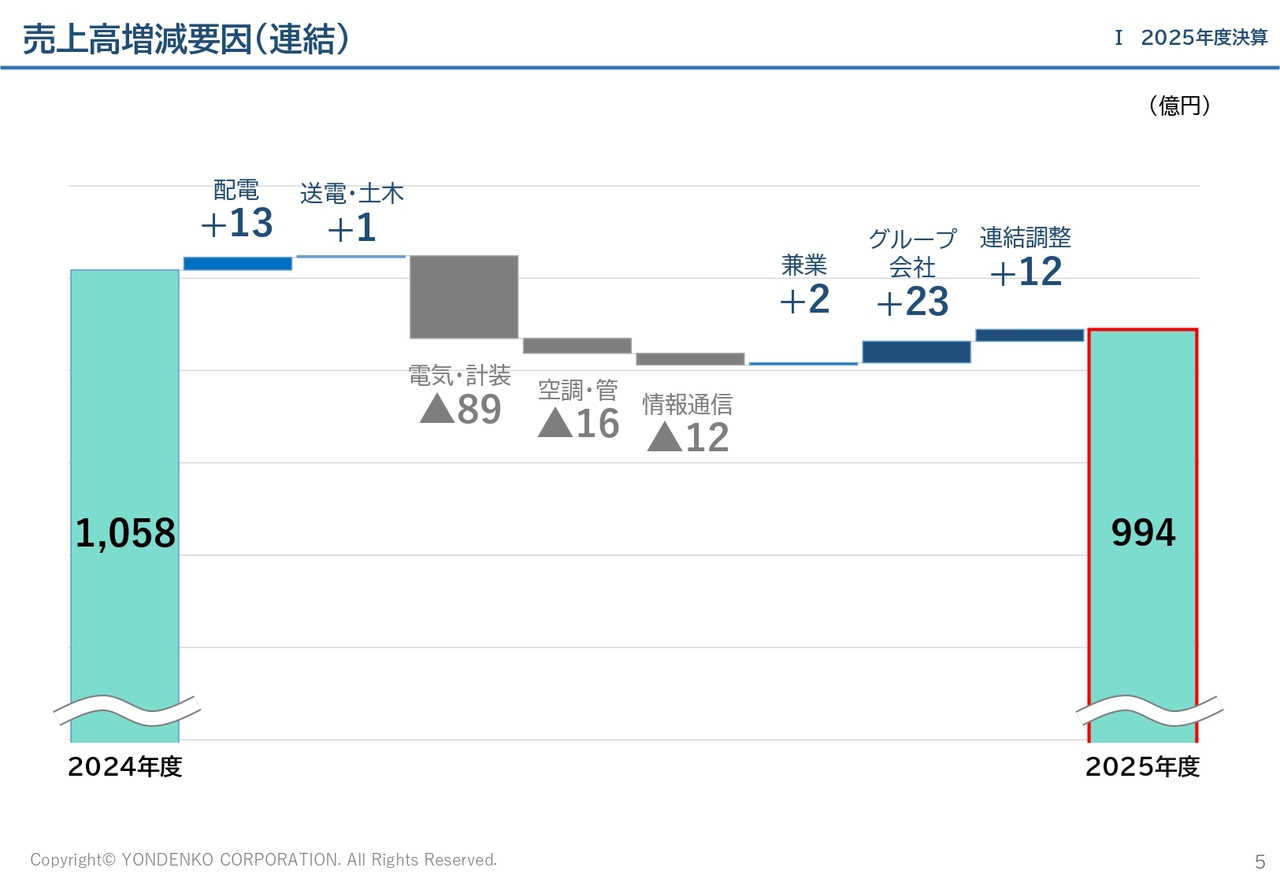

売上高増減要因(連結)

次に、売上高の前年度に対する増減内訳をご説明します。ブルーが増加要因、グレーが減少要因を示しています。

配電工事やグループ会社などで増収となりましたが、電気・計装工事、空調・管工事に関しては、前年度は大型工事が売上増に寄与したのに対し、今年度は比較的初期段階の工事が多かった影響により減収となり、全体では64億円の減収となりました。

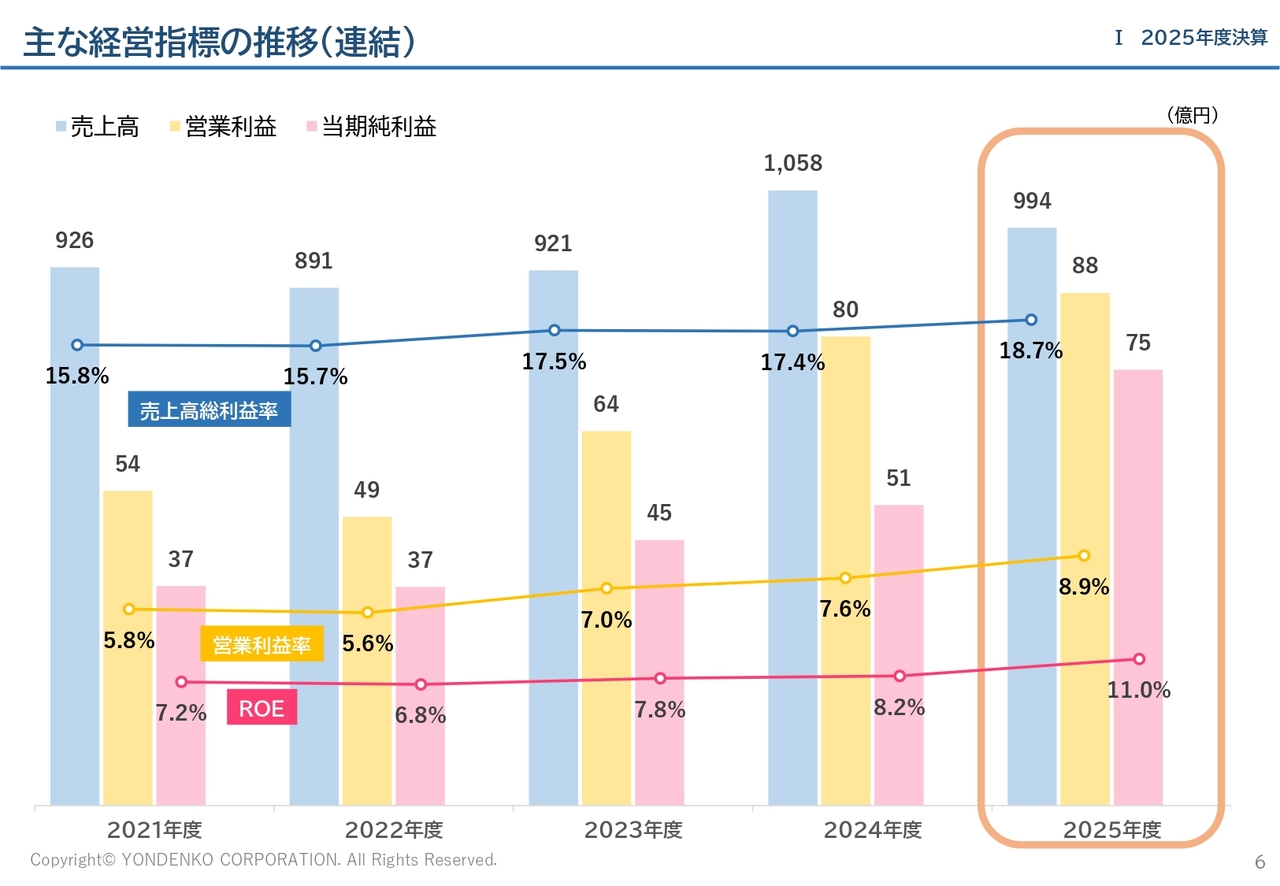

主な経営指標の推移(連結)

続いて、主な経営指標の推移です。

上段の折れ線グラフの売上高総利益率は、原価管理の強化などに努めたことから、前年度比1.3ポイント増の18.7パーセントとなりました。

これに伴い、中段の営業利益率も、前年度比1.3ポイント増の8.9パーセントとなりました。

下段のROEは、特別利益の計上により当期純利益が大幅な増益となったこともあって11.0パーセントとなりました。

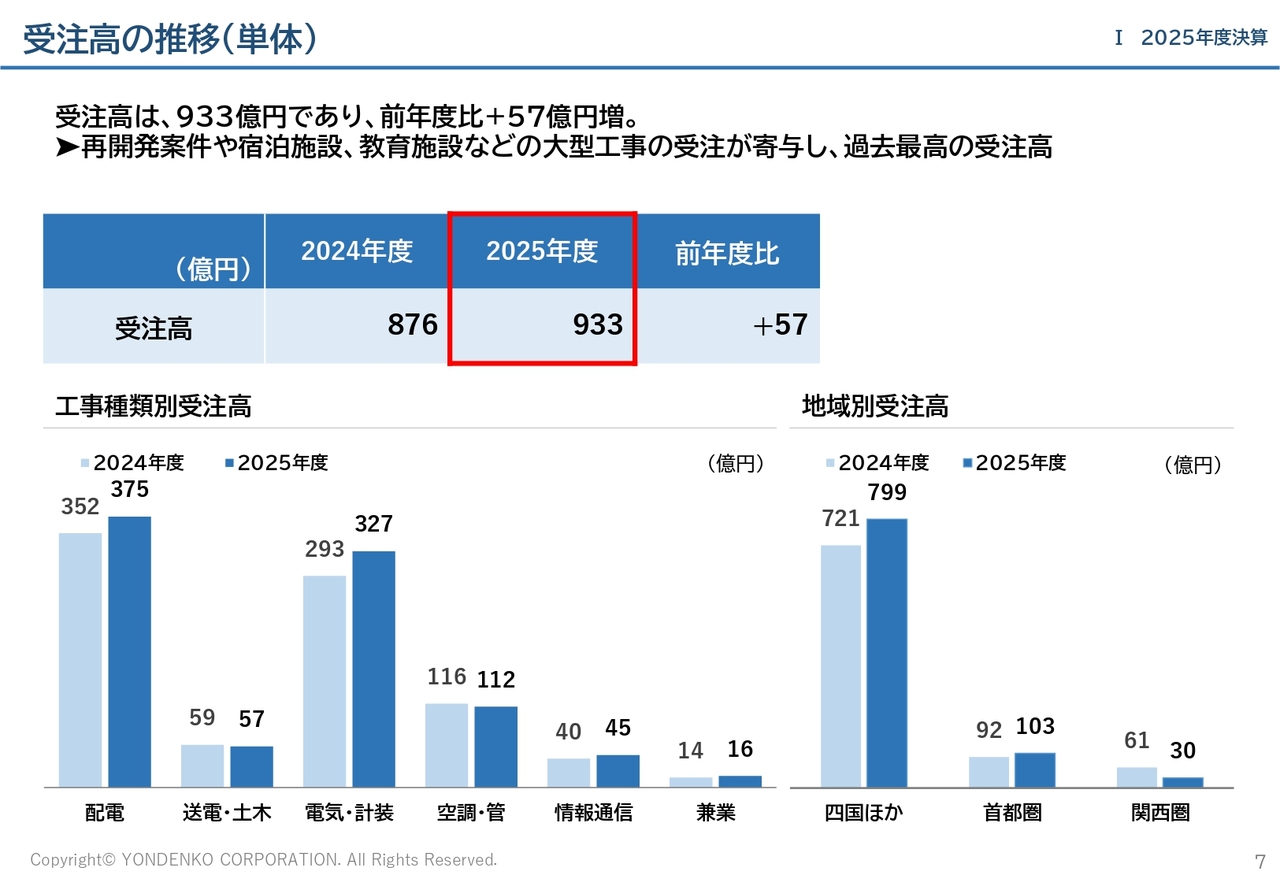

受注高の推移(単体)

続いて、四電工単体の業績についてご説明します。

初めに、受注高です。前年度と比べ57億円増加し、933億円となりました。

再開発案件や宿泊施設、教育施設の新築・整備工事などの大型工事の受注が寄与し、過去最高の受注高を確保できました。

工事種類別では、配電工事、電気・計装、情報通信工事が増加した一方、送電・土木、空調・管工事はやや減少しました。

地域別では、四国や首都圏が増加しました。

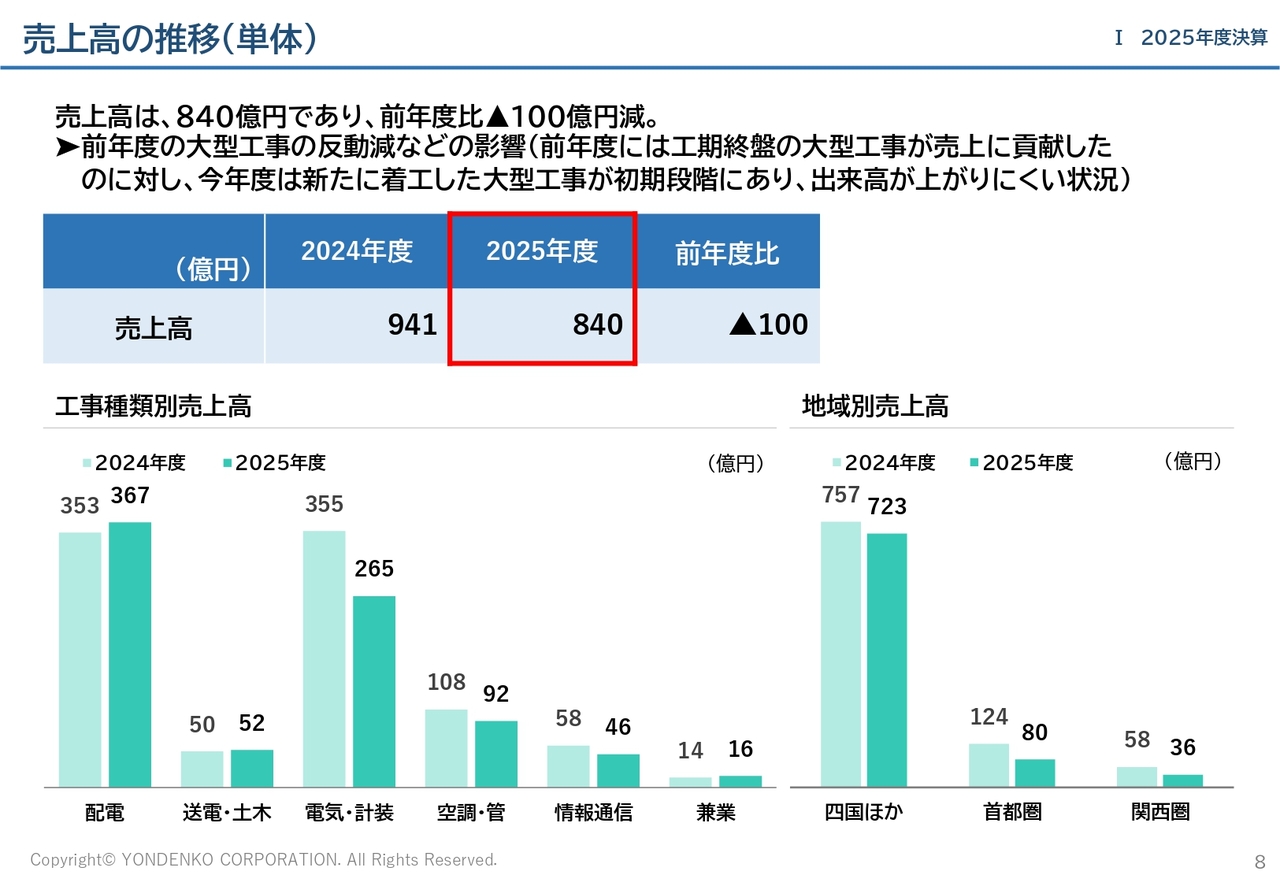

売上高の推移(単体)

次に、売上高です。

先ほど申し上げましたとおり、建築設備工事は工期の終盤にかけて売上が上がる傾向にあり、前年度は工期ずれの工事が竣工したことに加え、大型工事の進捗が順調であったことが売上に貢献したのに対し、今年度は新たに着工した大型工事が初期段階にあったため、前年度と比べると減収となりましたが、四国内の公共工事や宿泊施設および工場新築工事、四国外の再開発案件などは順調に進捗しており、売上高は過去2番目の高い水準にあります。

工事種類別では、配電工事、送電・土木工事が増加した一方、電気・計装、空調・管工事等の建築設備工事は減少しました。

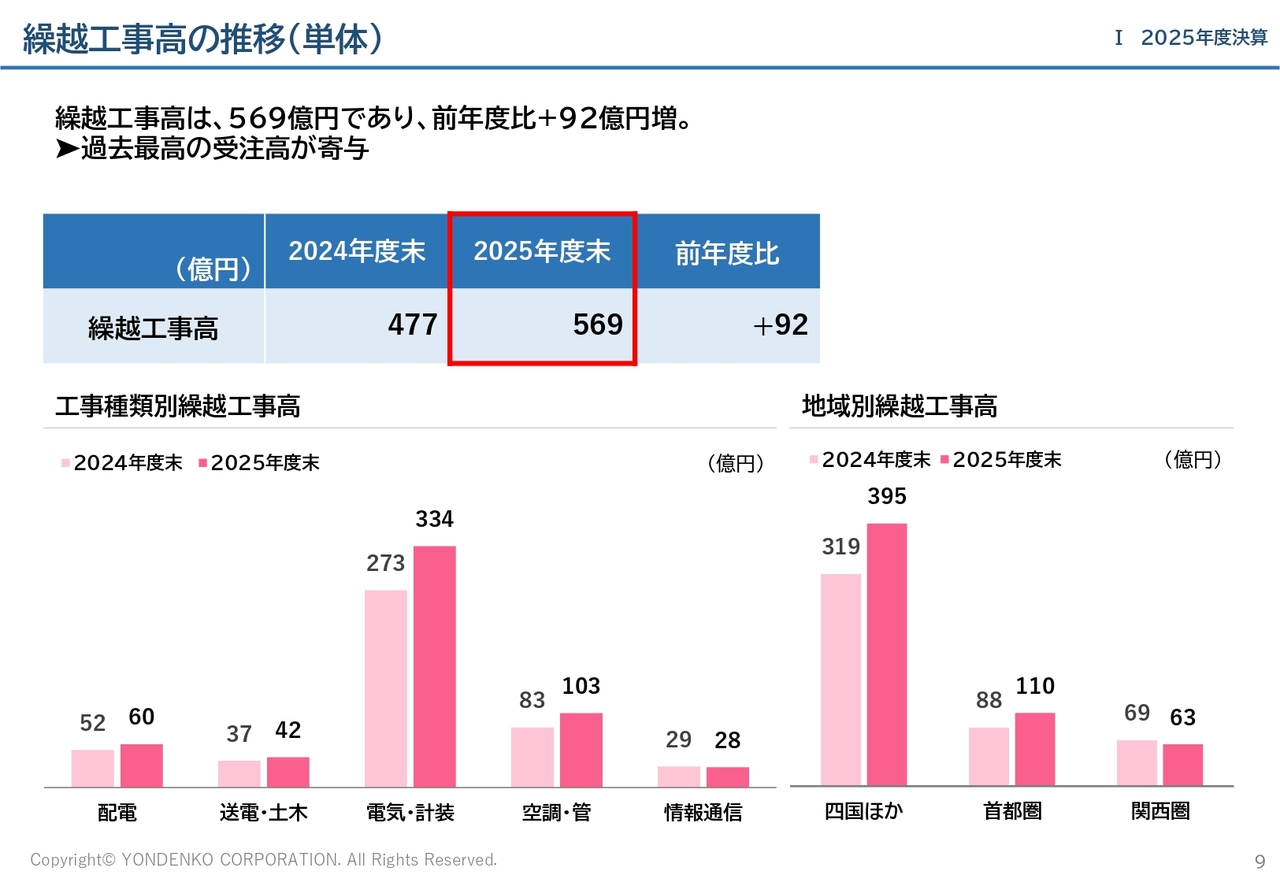

繰越工事高の推移(単体)

次に、次年度以降の収益に寄与する繰越工事高についてご説明します。

過去最高の受注高を確保したことなどにより、繰越工事高は前年度と比べ92億円増加し、569億円となりました。

工事種類別では、ほぼすべての工事で増加し、地域別では四国や首都圏が増加しました。

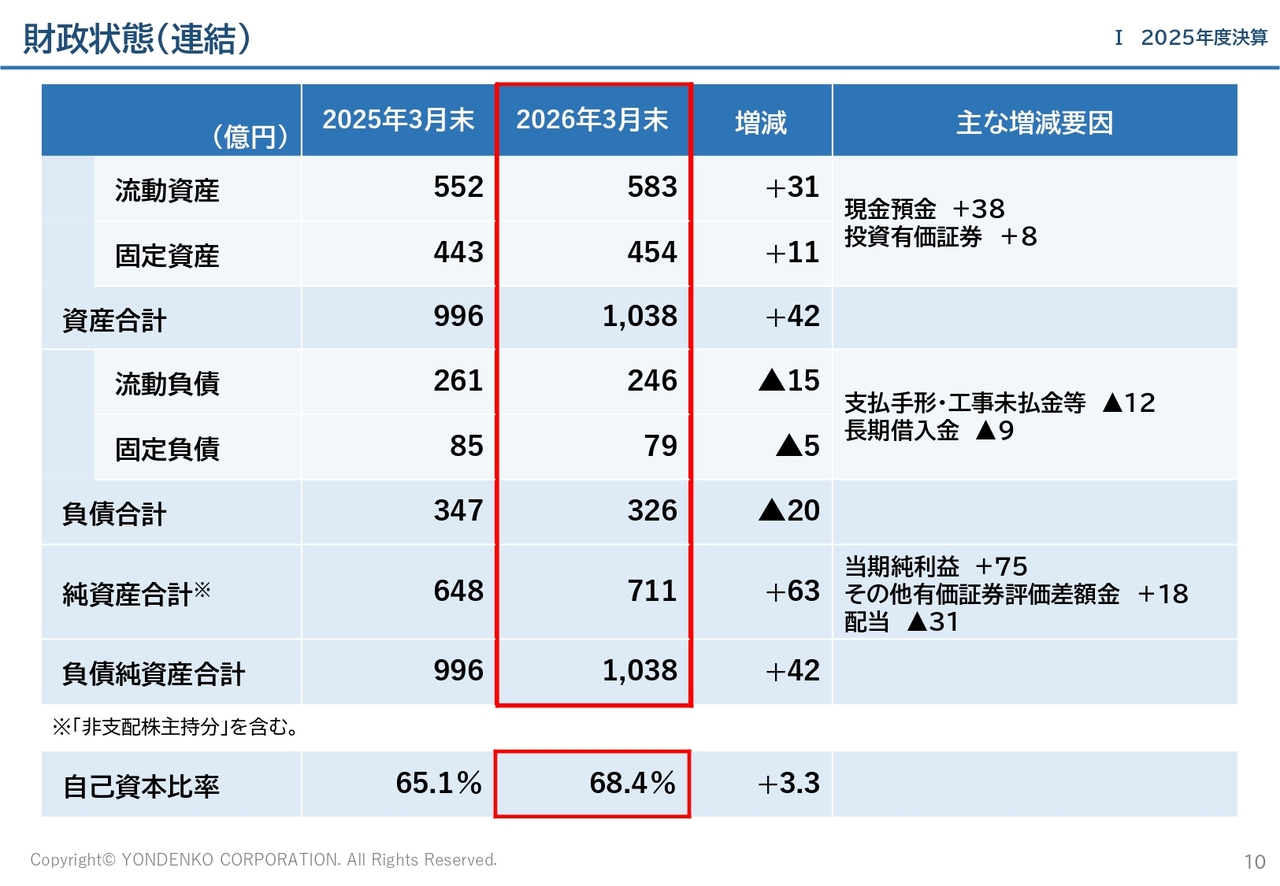

財政状態(連結)

続いて、連結の財政状態です。

資産は前年度末に比べ、現金預金の増加や投資有価証券の時価の上昇などにより、42億円増の1,038億円となりました。

負債は支払手形・工事未払金等や⾧期借入金の減少などにより20億円減の326億円となりました。

一方、純資産は、当期純利益やその他有価証券評価差額金の計上などにより、63億円増の711億円となりました。

これにより、自己資本比率は前年度末より3.3ポイント上昇し、68.4パーセントとなりました。

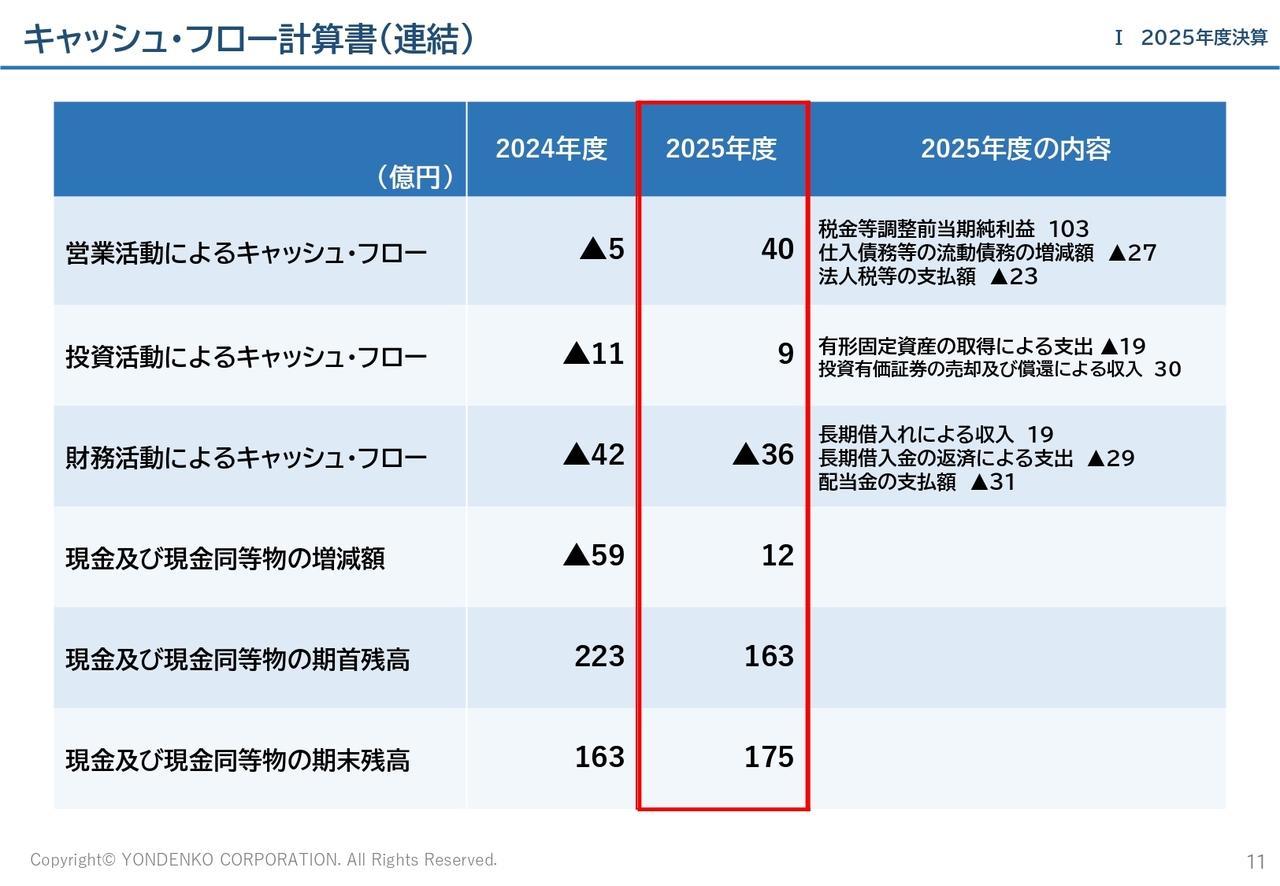

キャッシュ・フロー計算書(連結)

続いて、連結のキャッシュフロー計算書です。

2025年度期中においては、営業活動によるキャッシュフローは仕入債務の減少や法人税等の支払いはあったものの、税引前利益の確保などもあり、40億円の資金収入となりました。

投資活動によるキャッシュフローは、有形固定資産の取得などによる支出があったものの投資有価証券の売却および償還による収入などにより9億円の資金収入となりました。

財務活動によるキャッシュフローは、⾧期借入金の返済による支出や配当金の支払いなどから36億円の資金支出となりました。

その結果、現金及び現金同等物の期末残高は期首残高から12億円増加し、175億円となりました。

施工事例(2025年度下期)①

こちらは2025年度下期の完成物件の一例です。

施工事例(2025年度下期)②

こちらも2025年度下期の完成物件の一例です。

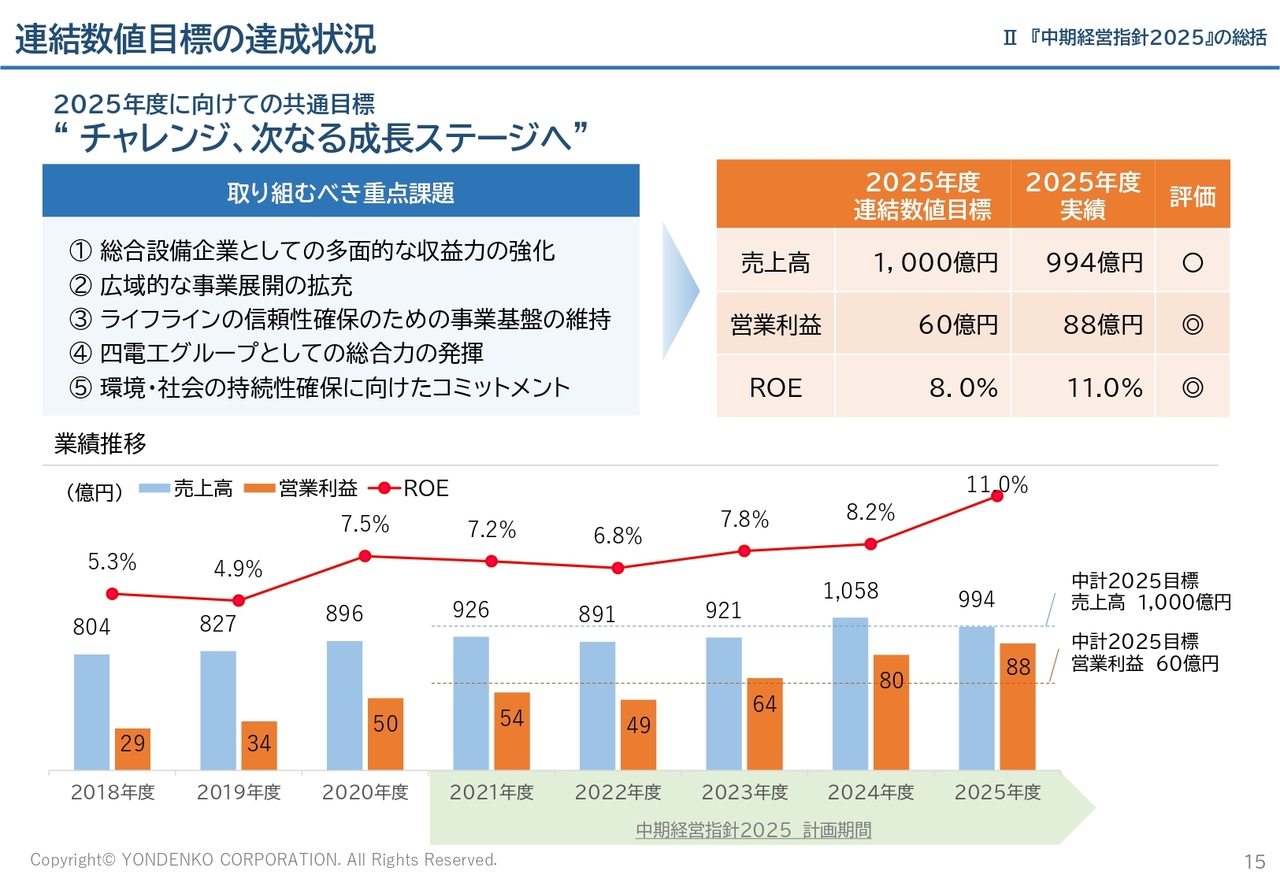

連結数値目標の達成状況

次に、「中期経営指針2025」の成果について、簡単に総括するとともに「中期経営指針2030」の概要をあらためてご紹介したいと思います。

「中期経営指針2025」で掲げた連結数値目標については、2025年度の決算でご説明したように、概ね達成することができました。

特に営業利益およびROEについては、目標を大幅に上回る結果となりました。

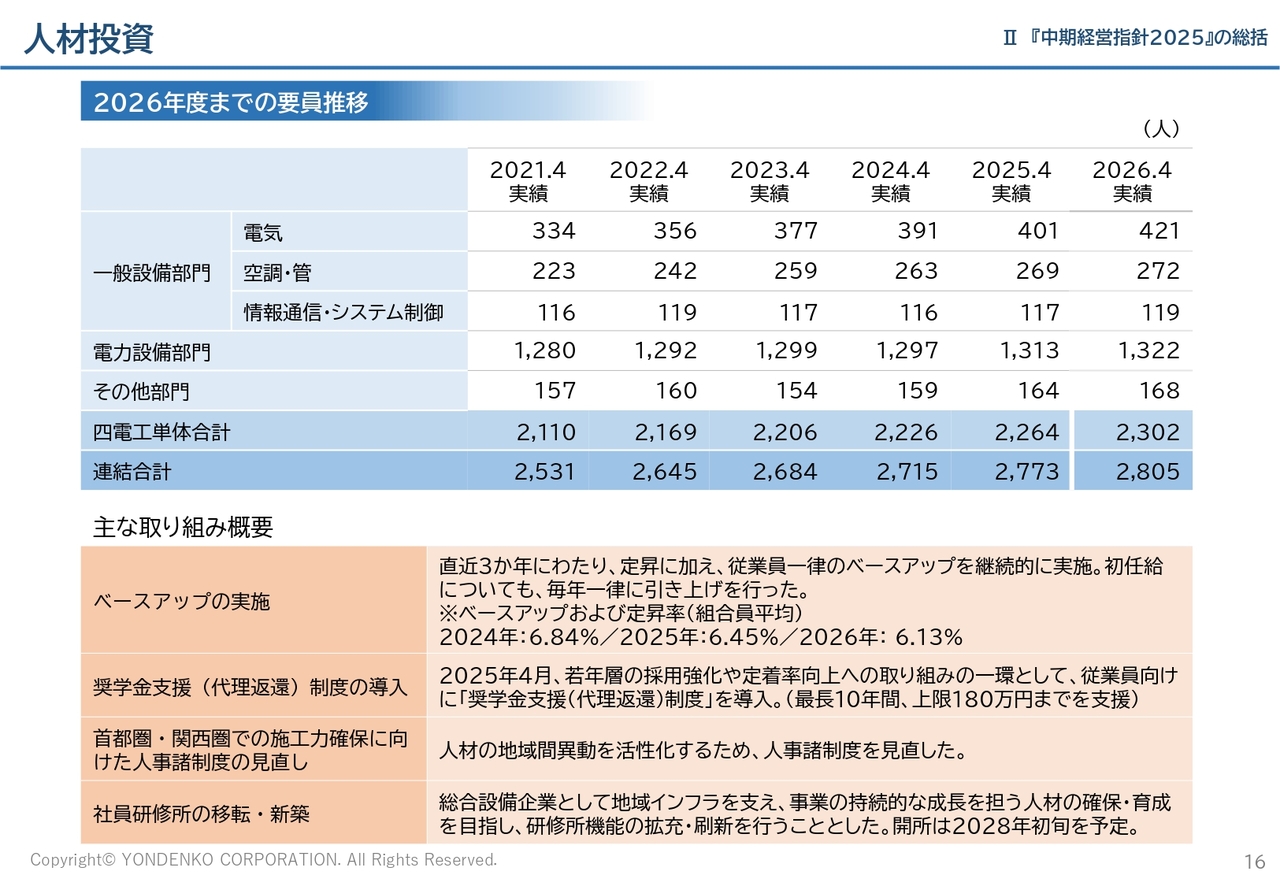

人材投資

次に、設備工事業にとって最も重要な資本である人材の状況についてご説明します。

2026年4月時点で「中期経営指針2025」で計画した要員を概ね確保できています。

なお、人材に関する最近の取り組みとしては、ベースアップの実施、奨学金支援制度の導入、首都圏・関西圏での施工力確保に向けた人事諸制度の見直しなどを行いました。

また、このたび、社員研修所を移転・新築し、事業の持続的な成⾧を担う人材の確保と育成を目指すこととしました。

引き続き、人材を安定的に採用し育成するというサイクルを継続していきます。

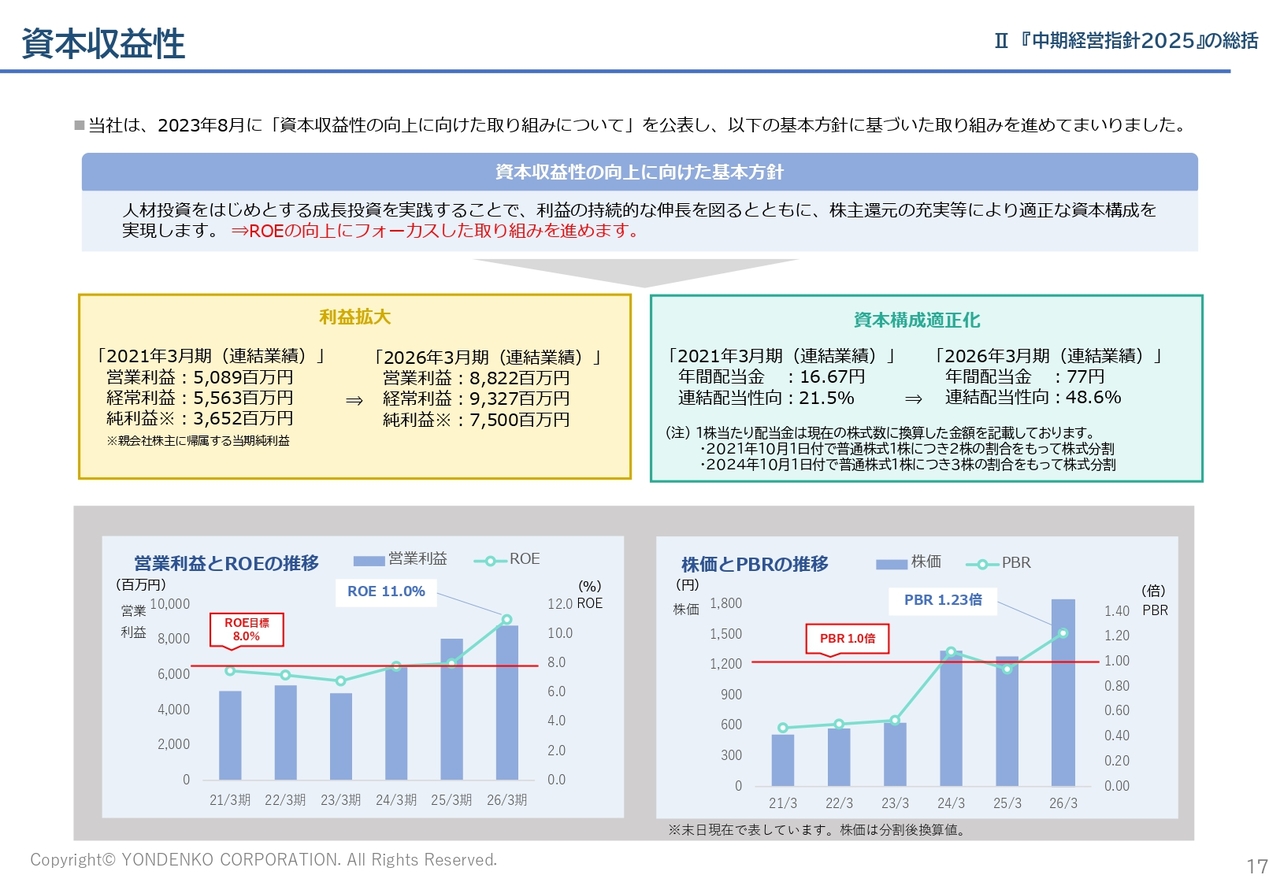

資本収益性

次に、2023年8月に公表した基本方針に基づく資本収益性の向上に向けた取り組みですが、当社はROEの向上を図る観点から、利益の拡大に努めるとともに、資本構成の適正化に向けた株主還元の充実等を進めてきました。

この結果、2025年度末時点においては、営業・経常増益に加え、有価証券の売却による特別利益を計上したこともあって、ROEは11.0パーセントに上昇しました。

なお、PBRについては、中東情勢の悪化影響等もあり若干下がったものの、2026年3月末時点では、1.23倍となっています。

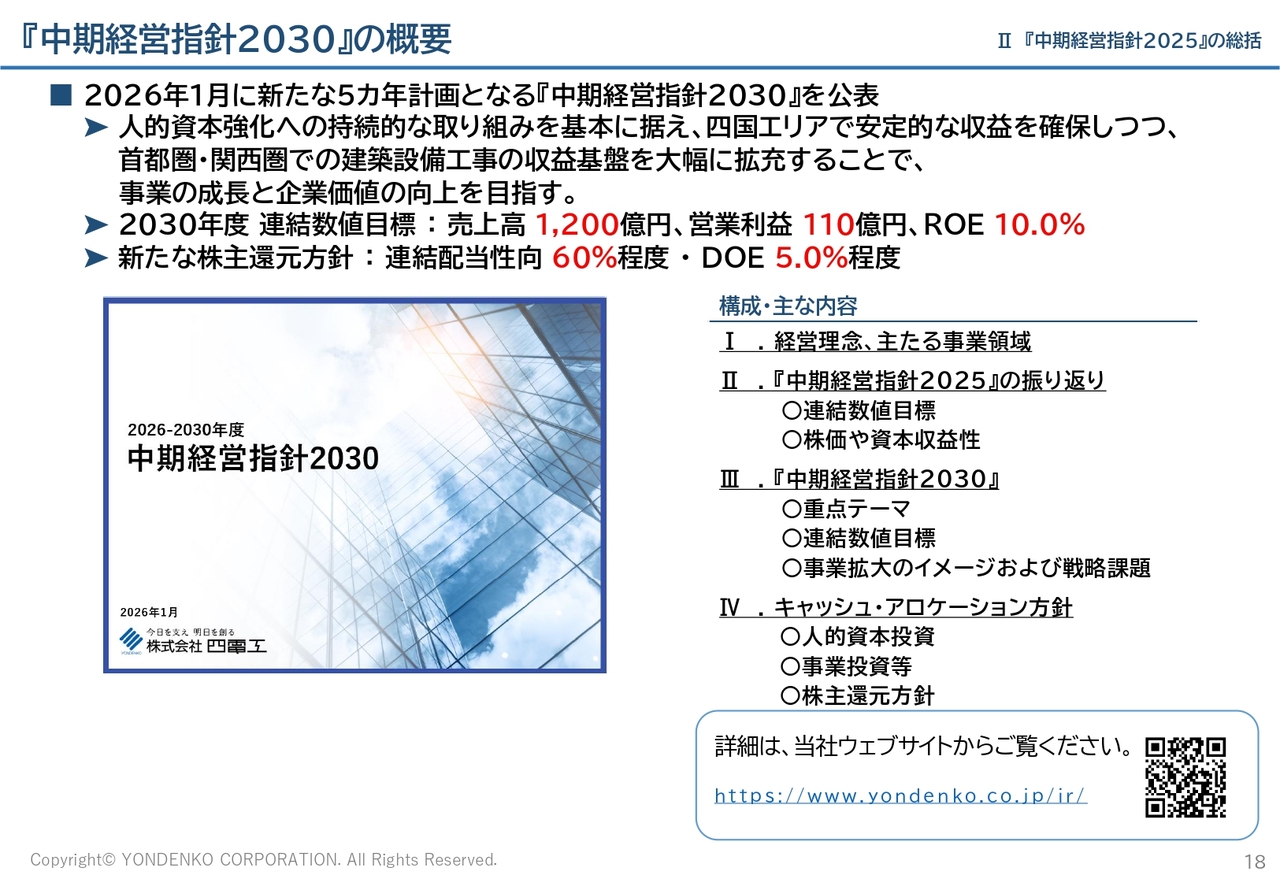

『中期経営指針2030』の概要

このような状況のなか、当社は2026年1月に「中期経営指針2030」を策定・公表しました。

新中計では、人的資本強化への持続的な取り組みを基本に据え、四国エリアで安定的な収益を確保しつつ、首都圏・関西圏での建築設備工事の収益基盤を大幅に拡充することで、事業の成⾧と企業価値の向上を目指すこととしており、2030年度連結数値目標としては、売上高1,200億円、営業利益110億円、ROE10.0パーセントを設定しました。

また、株主還元方針については、資本構成の適正化の観点も踏まえ、「連結配当性向60パーセント程度・DOE5.0パーセント程度」と、より一層拡充する方針としています。

「中期経営指針2030」の詳細については、当社Webサイトからご覧ください。

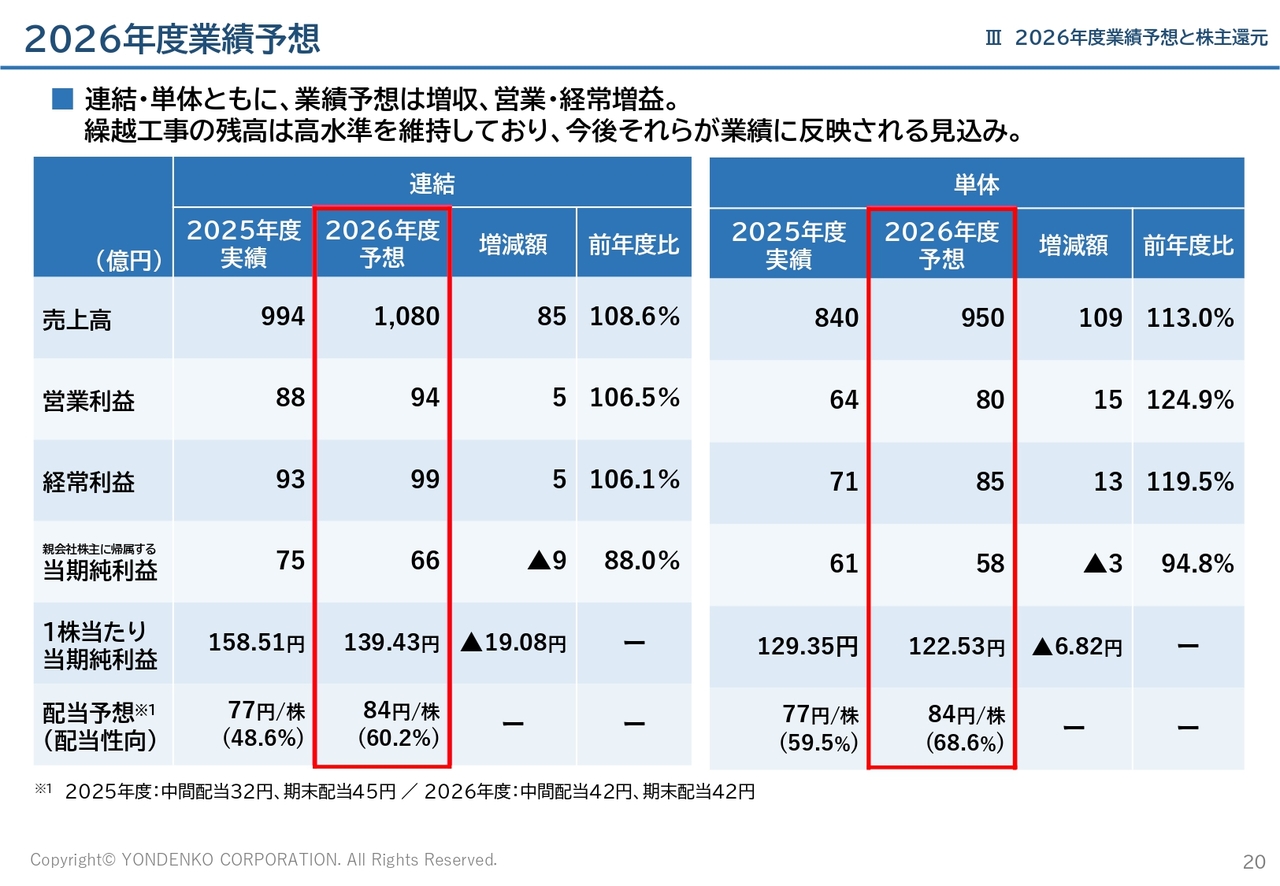

2026年度業績予想

次に、2026年度業績予想と株主還元についてご説明します。

2026年度の業績予想については、高水準の手持工事の進捗が見込まれることなどから、連結・個別ともに増収、営業・経常増益としています。純利益は減益としていますが、2025年度に有価証券売却による特別利益を計上した反動減によるものです。

具体的には、連結では売上高1,080億円、営業利益94億円、経常利益99億円、当期純利益66億円を見込んでいます。

四電工単体では、売上高950億円、営業利益80億円、経常利益85億円、当期純利益58億円を見込んでいます。

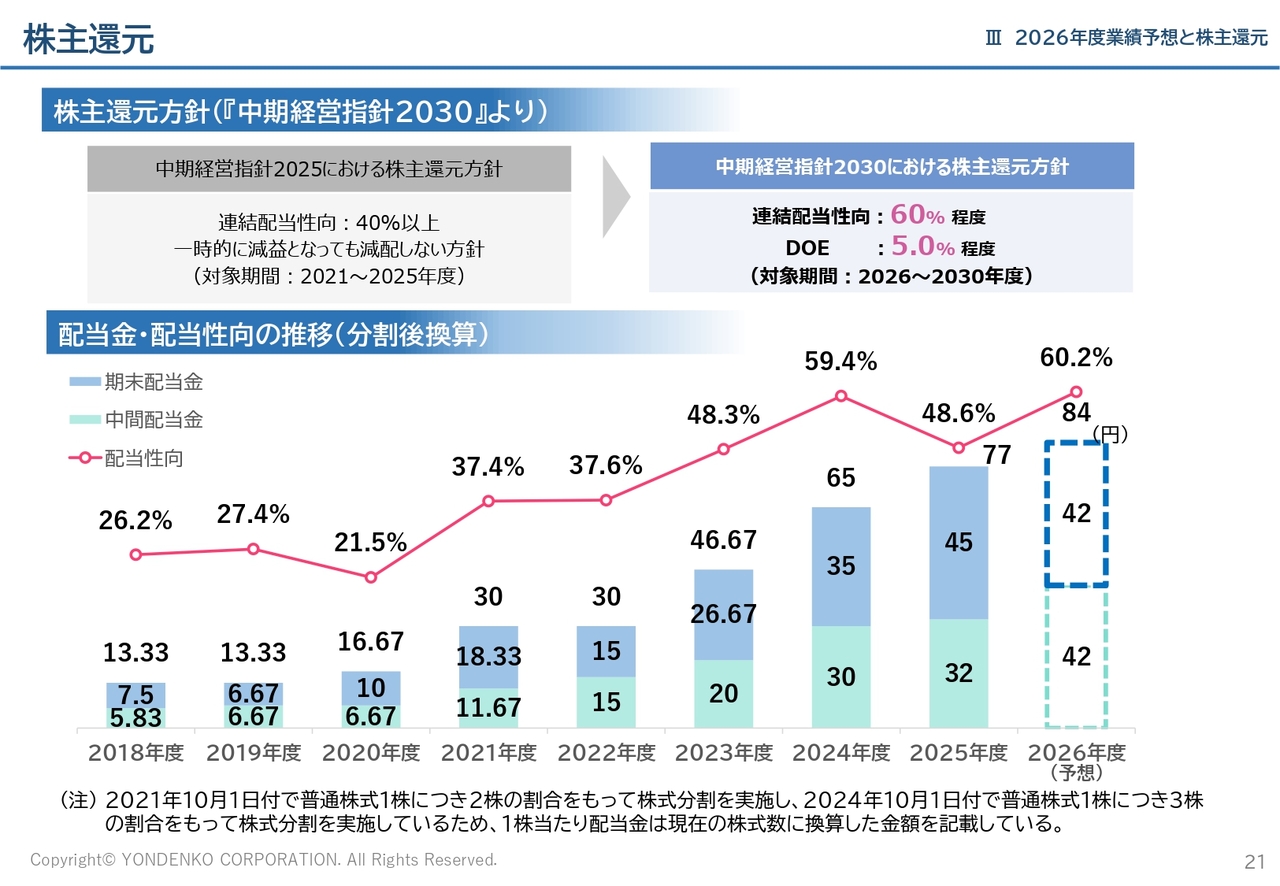

株主還元

2025年度の配当については、2026年4月23日に業績予想の上方修正にあわせて配当予想の増配修正を公表しましたとおり、期末配当を45円とし、中間配当32円と合わせて、年間配当77円を予定しています。

「中期経営指針2030」の対象期間である2026年度から2030年度は新しい株主還元方針である、利益に対する還元指標である連結配当性向60パーセント程度に加え、純資産に対する配当率を示す指標であるDOE5.0パーセント程度を加味し、いずれの指標も満たすレベルでの配当を実施していきたいと考えています。

これに基づき、2026年度の配当は業績見通しや財務状況等を勘案して、中間配当42円、期末配当42円とし、年間配当金を当期に比べ7円増配の84円とする予定です。

最後までご覧いただき、誠にありがとうございました。今後とも四電工グループをご愛顧くださいますよう、よろしくお願いします。

新着ログ

「建設業」のログ