2026年3月期決算説明

ライフドリンクカンパニー、2027年3月期は増産+20%、増収+37%、営業増益+22%を目指す

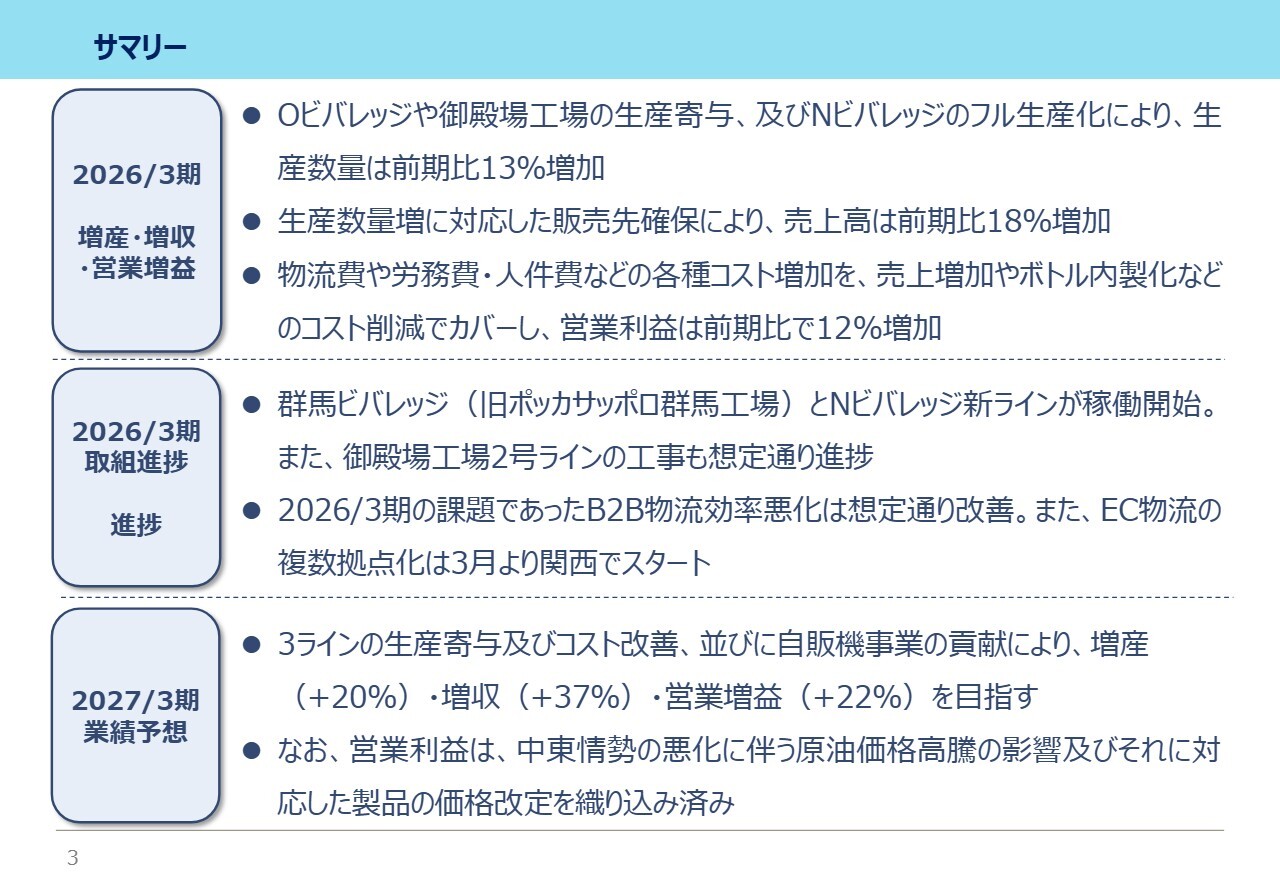

サマリー

岡野邦昭氏(以下、岡野):本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。株式会社ライフドリンク カンパニー代表取締役社長の岡野です。2026年3月期の業績および2027年3月期の業績予想についてお話しします。よろしくお願いします。

今回の資料のポイントをまとめています。1つ目は、2026年3月期の業績です。増産・増収・営業増益となりました。生産数量は、Oビバレッジ2工場や御殿場工場の生産寄与、およびNビバレッジのフル生産化により、前期比13パーセントの増加となりました。

売上高は、生産数量の増加に対応した販売先の確保により、前期比で18パーセントの増加となりました。

営業利益は、物流費や労務費、人件費などの各種コスト増加を、売上の増加やOビバレッジ、Nビバレッジにおけるボトル内製化などのコスト削減でカバーし、前期比12パーセントの増加となりました。

2つ目は、2026年3月期の主な取り組みです。旧ポッカサッポロ群馬工場を取得した群馬ビバレッジとNビバレッジ新ラインが稼働を開始しました。また、御殿場工場2号ラインの工事も想定どおり進捗しています。

2026年3月期の課題となっていたB2B物流効率悪化に対する改善は、想定どおり進み、また、EC物流の複数拠点化は、3月より関西でスタートしています。

3つ目は、2027年3月期の業績予想です。群馬ビバレッジ、Nビバレッジ新ライン、御殿場工場新ラインの3ラインの生産寄与およびボトル内製化や、B2B物流・EC物流の効率改善などのコスト削減、並びに自動販売機事業の貢献により、20パーセントの増産、37パーセントの増収、22パーセントの営業増益を見込んでいます。

なお、営業利益は、中東情勢の悪化に伴う原油価格高騰の影響、およびそれに対応した製品価格の改定を織り込んでいます。

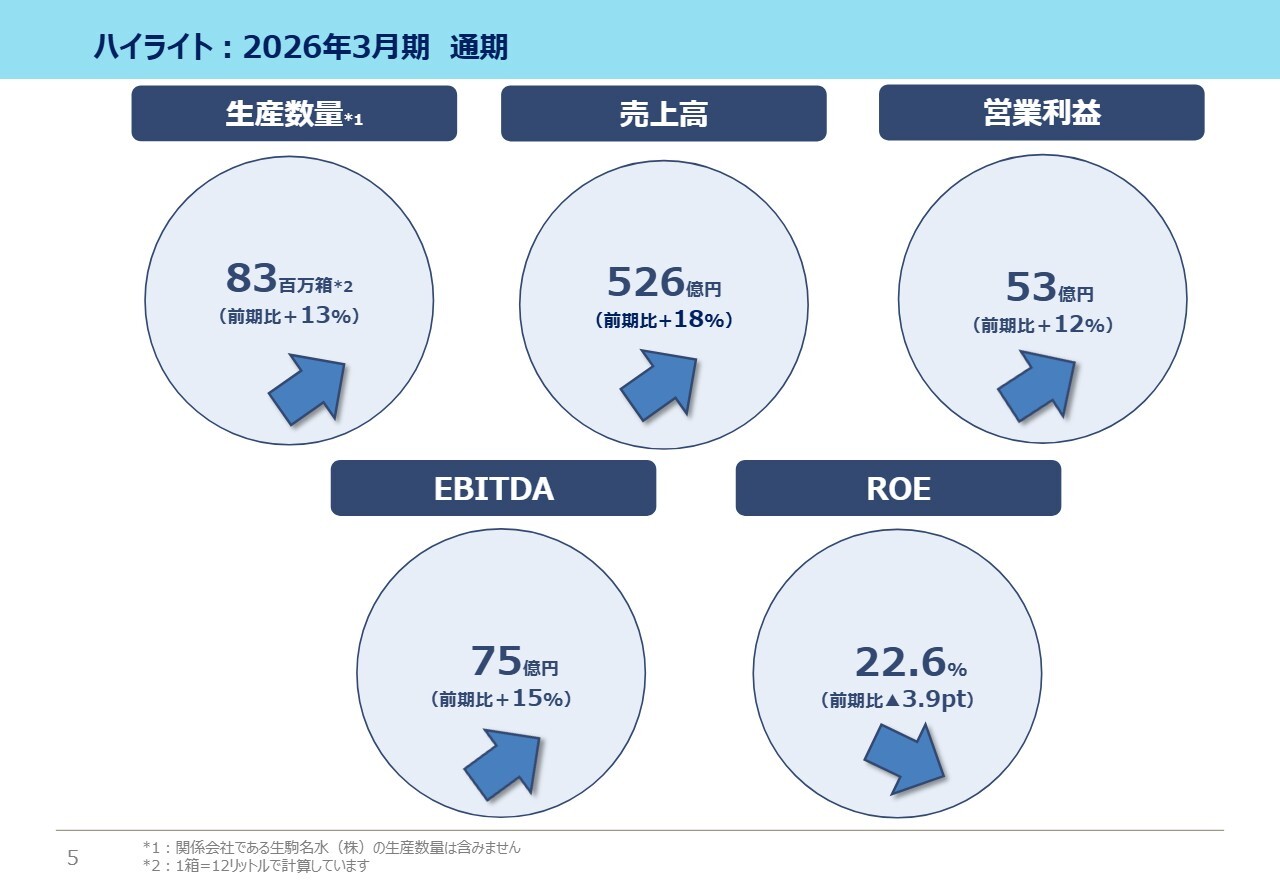

ハイライト:2026年3月期通期

2026年3月期の業績です。数値のハイライトです。我々が重視している指標を記載しています。

生産数量は前期比13パーセント増の8,300万ケースとなりました。前期比約1,000万ケース増加の主な要因は、Oビバレッジ山中湖工場の生産寄与500万ケース、Nビバレッジのフル生産化による増産210万ケース、御殿場工場の生産寄与180万ケース、Oビバレッジ日田工場のフル生産化による増産100万ケースです。

また、ROEは22.6パーセントとなっています。前期比で3.9ポイントの低下ですが、主な要因は、設備投資に伴う資産増加による資産回転率の低下と売上高純利益率の低下です。

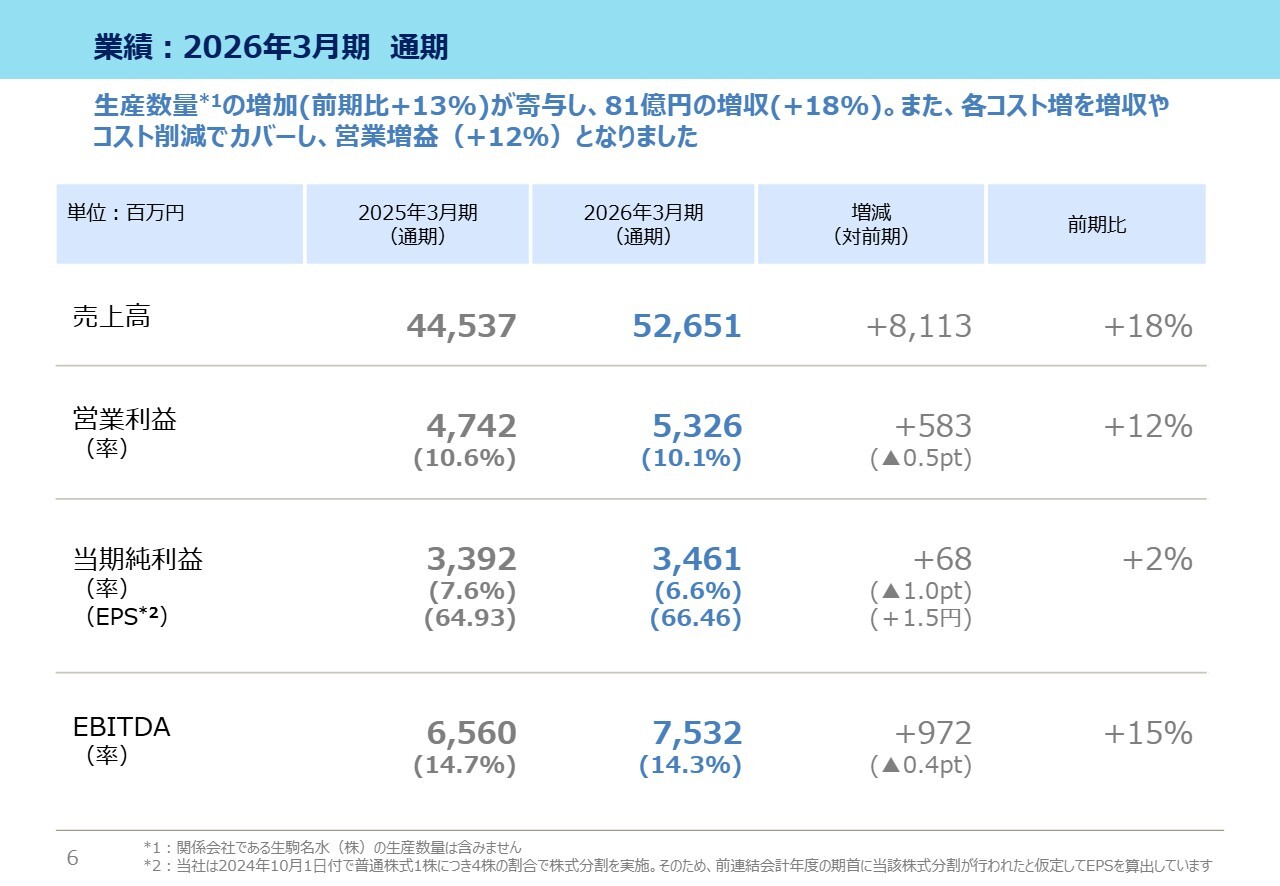

業績:2026年3月期通期

2026年3月期のP/Lです。売上高は526億円、営業利益は53.2億円、EBITDAは75.3億円と、増収・営業増益となりました。

売上高は前期比18パーセントの増加、営業利益は前期比12パーセントの増加、EBITDAは前期比15パーセントの増加となっています。営業利益率は10.1パーセントと、前期比0.5ポイント低下しています。

期初予想との比較では、売上高は期初予想を上回りましたが、営業利益および当期純利益は下回る結果となりました。なお、配当は期初予想額より変更なく、1株当たり14円を予定しています。

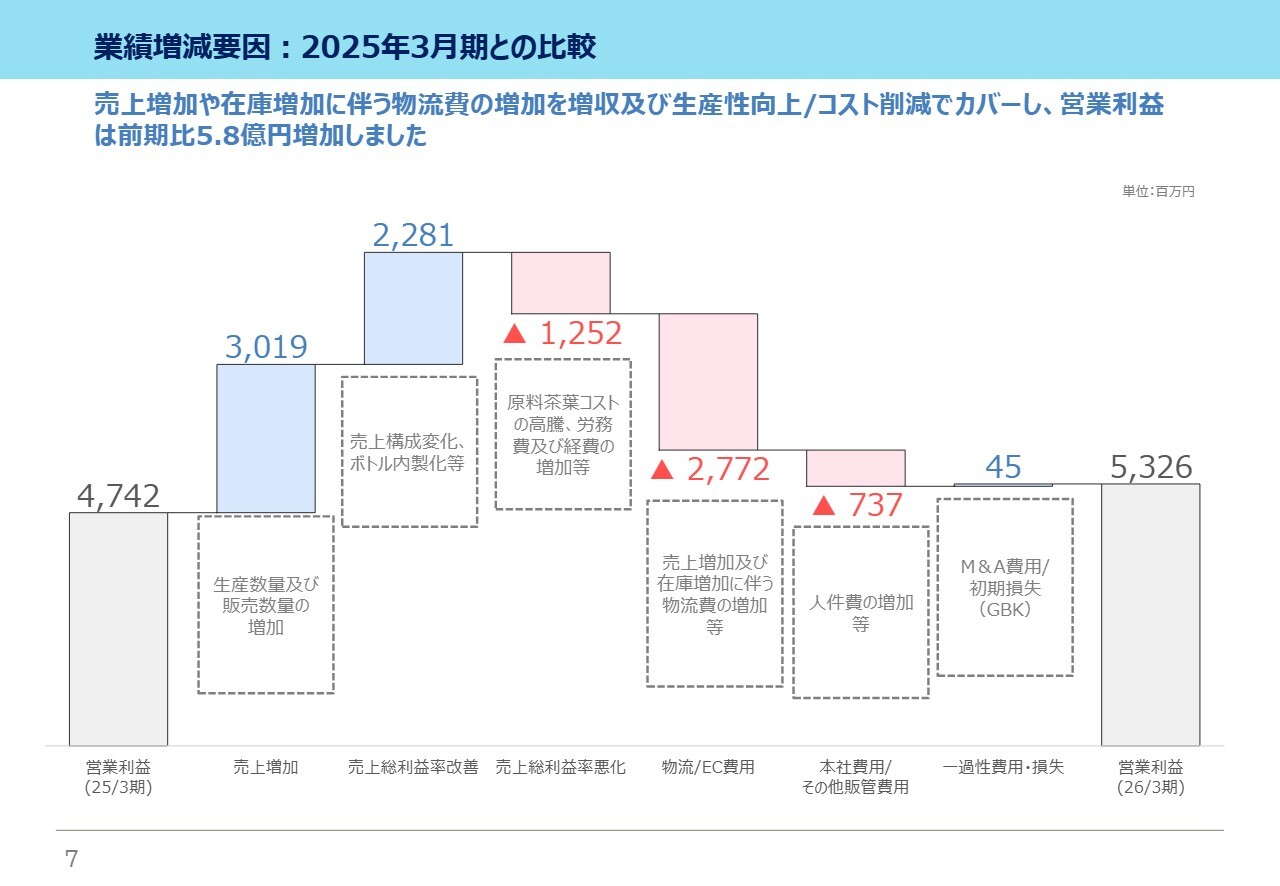

業績増減要因:2025年3月期との比較

2025年3月期と2026年3月期の営業利益を比較し、前期との主な差異要因を示しています。LDCおよびNビバレッジの合算で約5.3億円の増益、Oビバレッジや群馬ビバレッジなどで約0.4億円の増益となっています。

売上増加や期中在庫増加に伴う物流費の増加を、増収や生産性向上・コスト削減でカバーし、営業利益は前期比5.8億円増加しました。

増益要因は、生産数量および販売数量の増加、売上構成の変化やボトル内製化などによるコスト削減、茶葉コスト増加に対応した価格改定が主なものです。

一方、減益要因は、売上増加および期中在庫増加に伴う物流費の増加、原料茶葉のコスト高騰、労務費および経費の増加、人件費を含む本社コストの増加、群馬ビバレッジの工場取得関連費用や初期損失などが挙げられます。

また、期初予想との比較では11.8億円の未達となりますが、主な要因の1つ目は、B2B物流費の効率悪化、2つ目はEC物流単価の悪化、3つ目は茶葉コストの上昇などです。

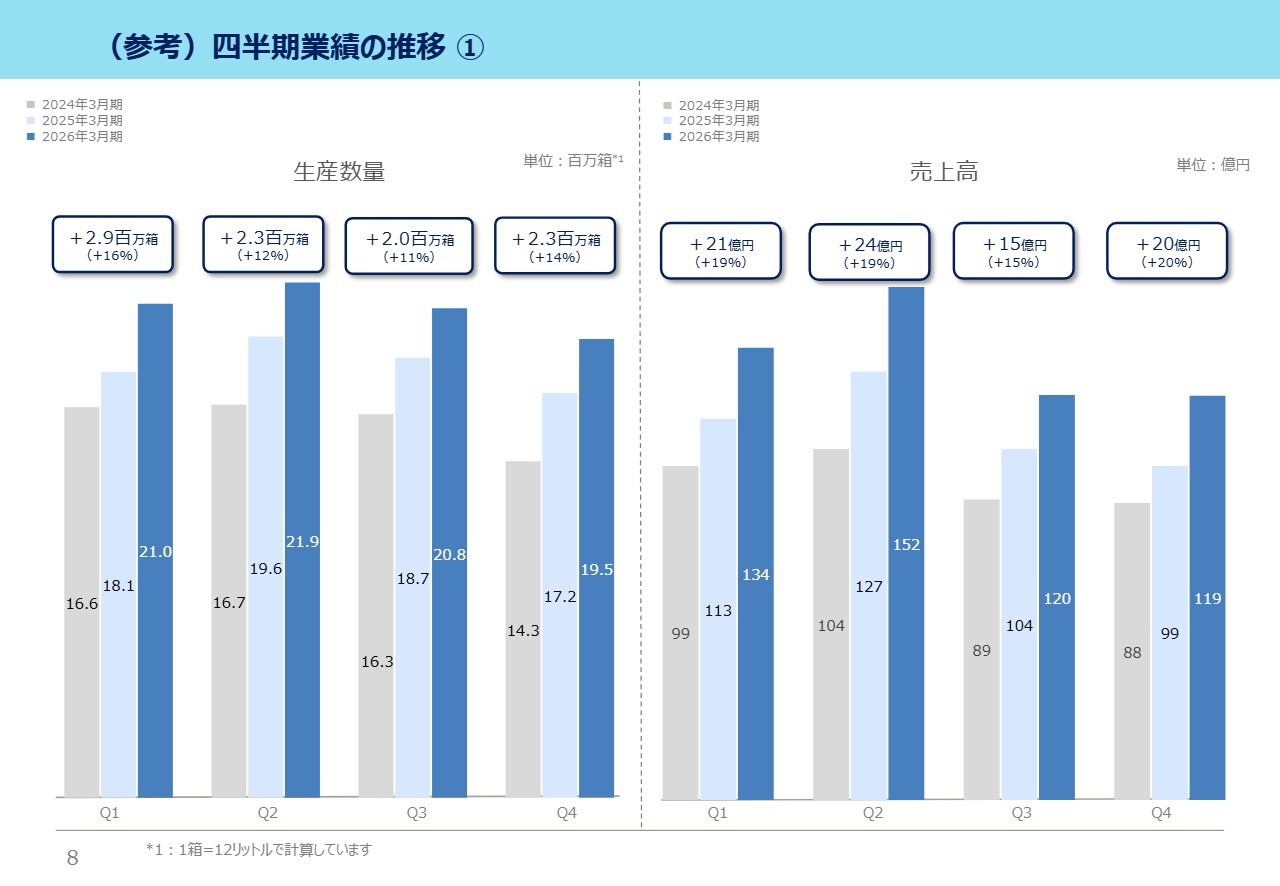

(参考)四半期業績の推移 ①

四半期ごとの生産数量および売上高の推移です。各指標ともに、各四半期で前年を上回る実績を上げることができました。

生産数量は、第1四半期が前期比290万ケース、16パーセントの増加、第2四半期が前期比230万ケース、12パーセントの増加、第3四半期が前期比200万ケース、11パーセントの増加、第4四半期が前期比230万ケース、14パーセントの増加となっています。

当初想定どおりに、「Max販売のしんか」に向けた取り組みが進んだ結果と考えています。

売上高は、第1四半期が前期比19パーセントの増加、第2四半期も前期比19パーセントの増加、第3四半期が前期比15パーセントの増加、第4四半期が前期比20パーセントの増加となりました。

各四半期において、前期比2桁の増収を継続できましたが、第3四半期の売上の伸びが小さかったこと、特に水2リットルと500ミリリットルの伸びが小さかったことが反省点と考えています。

なお、各期の売上高増加率が生産数量増加率を上回っている要因として、ケース単価の高い500ミリリットル飲料の構成比が上昇したことが挙げられます。また、第4四半期については、それに加えて価格改定効果も反映されています。

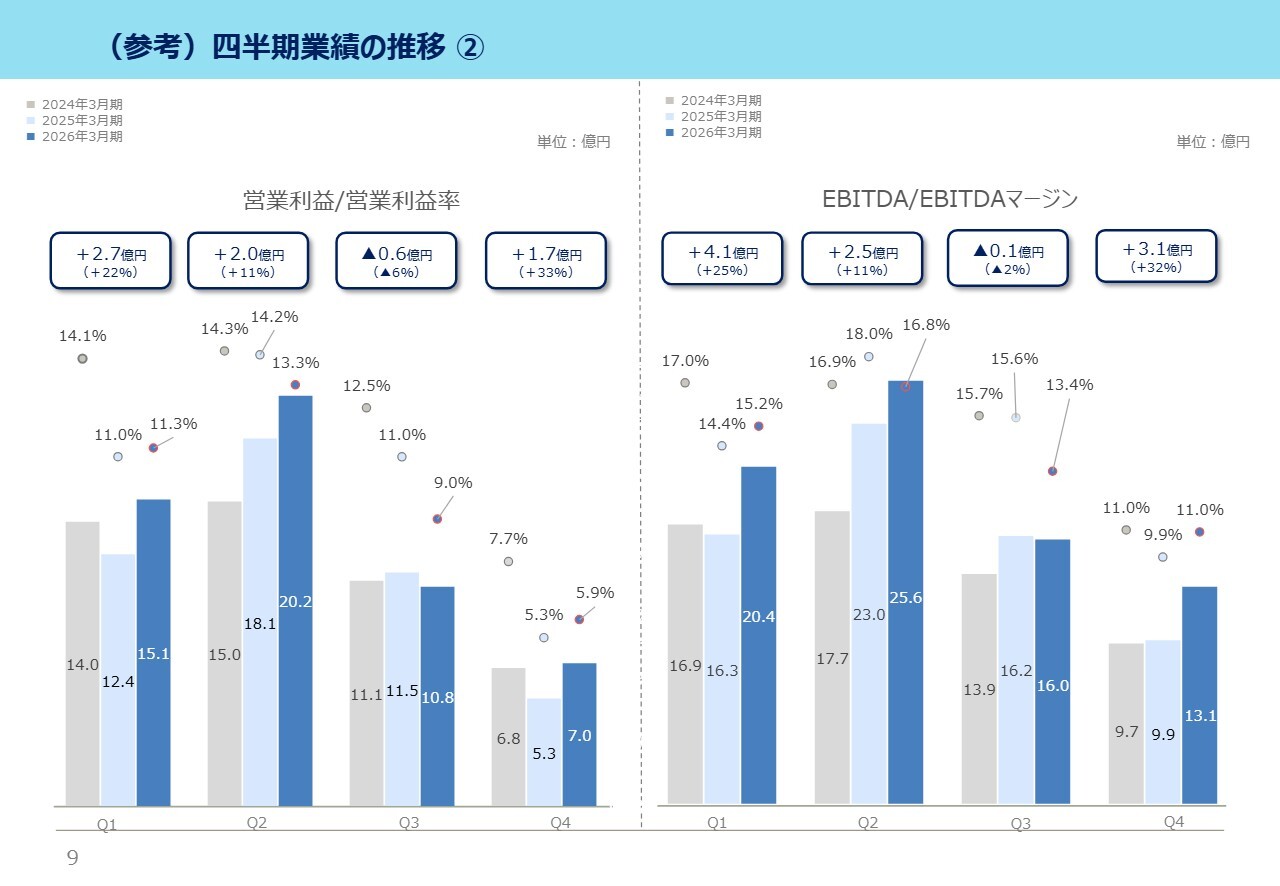

(参考)四半期業績の推移 ②

四半期ごとの営業利益・EBITDAについてです。営業利益は、第1四半期が前期比2.7億円、22パーセントの増加、第2四半期が前期比2億円、11パーセントの増加、第3四半期が前期比0.6億円、6パーセントの減少、第4四半期が前期比1.7億円、33パーセントの増加となっています。

第3四半期の減益の主な要因として、原料である茶葉のコスト高騰や、EC物流単価の上昇といったコスト高の影響、また、売上の伸びが想定を下回ったことなどが挙げられます。

一方、第4四半期は群馬ビバレッジの初期損失があったものの、期中に発生したコスト増への対応の着手、具体的には緑茶飲料の価格改定、販売先の開拓、物流費の効率改善などにより、増益基調に復帰しています。

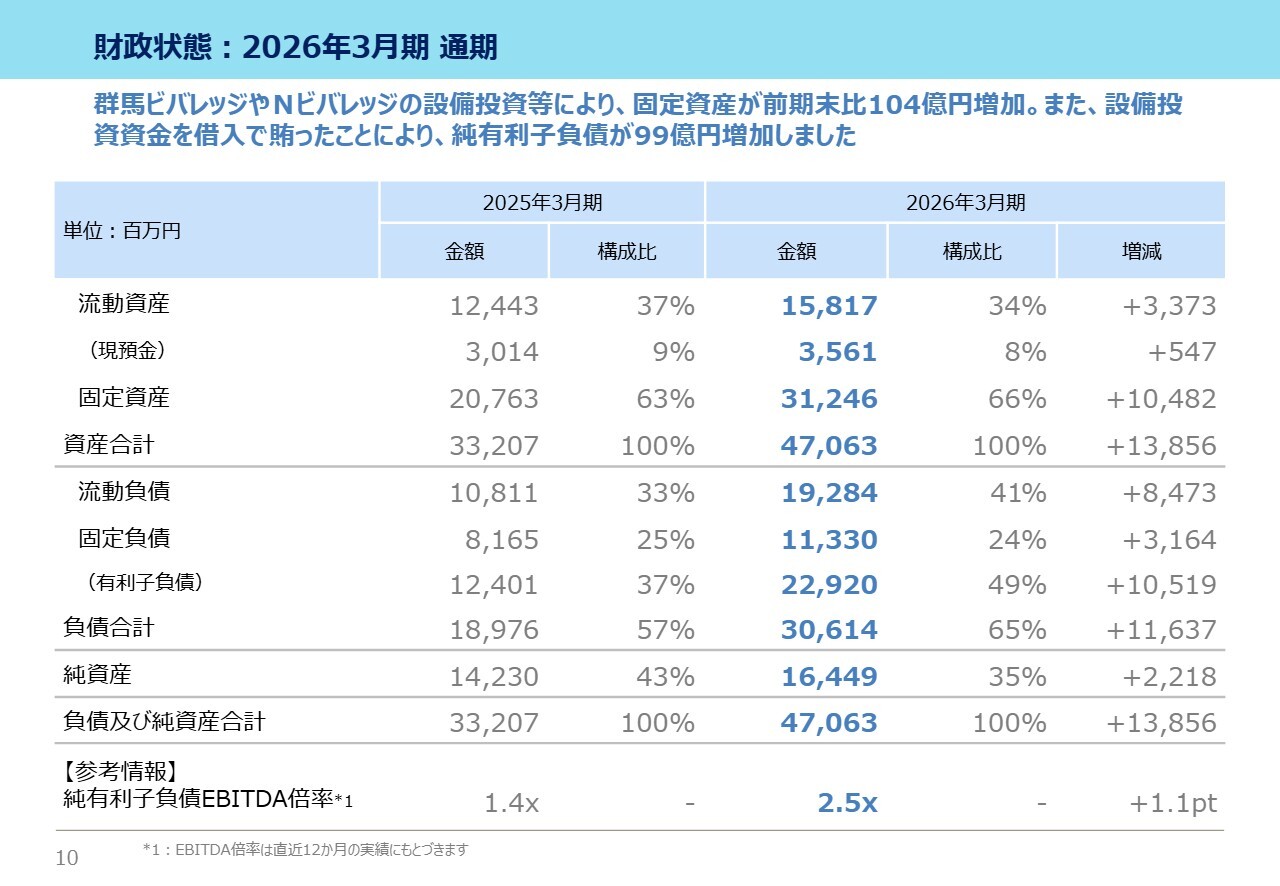

財政状態:2026年3月期通期

2026年3月期末の財政状態です。群馬ビバレッジやNビバレッジの設備投資などにより、固定資産が前期末比で104億円増加しました。また、設備投資資金を借入で賄ったため、純有利子負債が99億円増加しています。

純有利子負債EBITDA倍率は、設備投資の拡大局面で一時的に上昇しているものの、今後のEBITDAの増加に伴い、改善していくと考えています。

なお、純資産は利益計上によって積み上がっており、引き続き財務の健全性を維持しています。

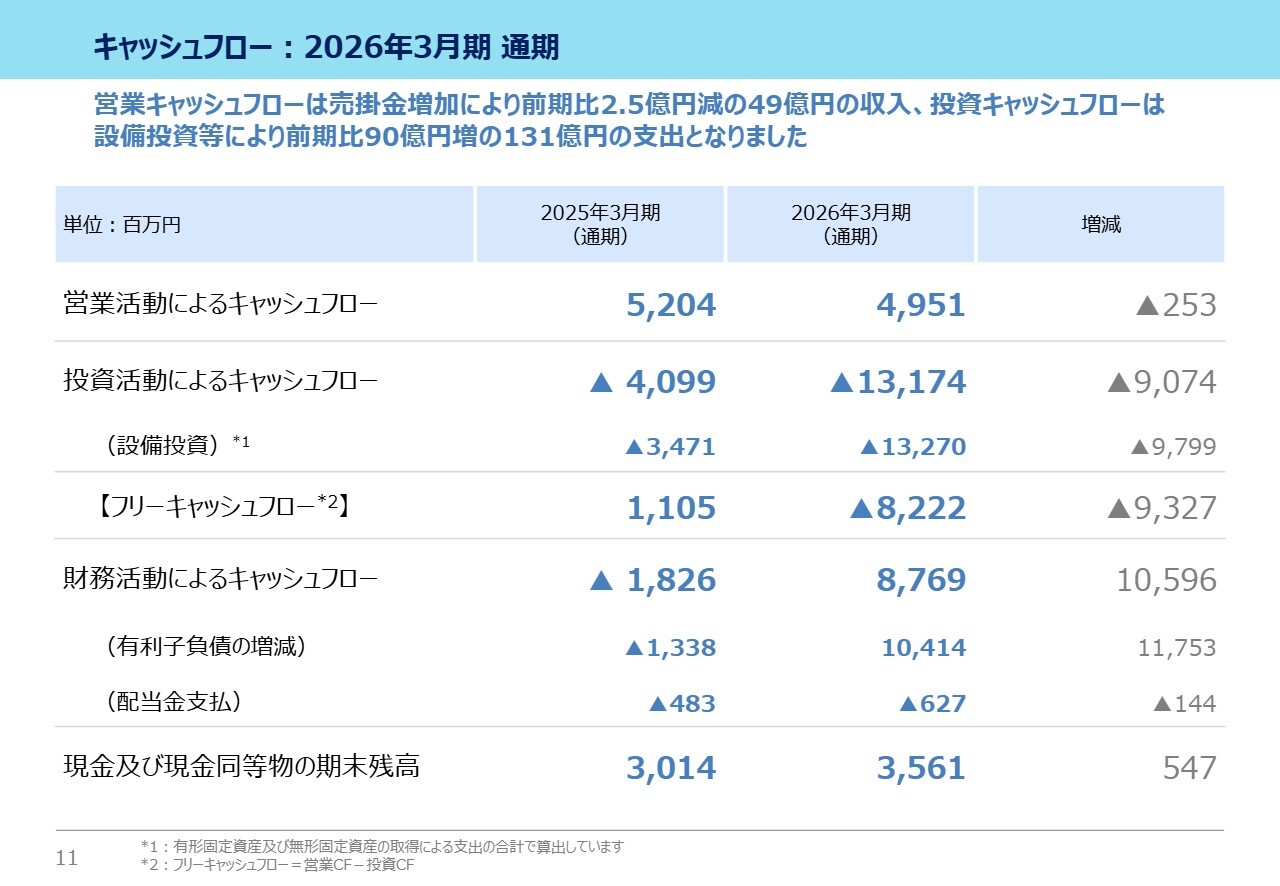

キャッシュフロー:2026年3月期 通期

キャッシュ・フローの状況です。営業キャッシュ・フローは前期比2.5億円減の49億円の収入となりました。

営業利益は増加していますが、売上拡大に伴う売掛金の増加や、茶葉価格高騰に伴う原材料在庫の増加、法人税支払額の増加が、営業キャッシュ・フロー減少の要因です。

投資キャッシュ・フローは、設備投資などにより、前期比90億円増の131億円の支出となっています。これは、積極的な成長投資の実行によるものですが、詳細は次ページでご説明します。

財務キャッシュ・フローは、設備投資資金を借入により調達しているため、収入超過となっています。

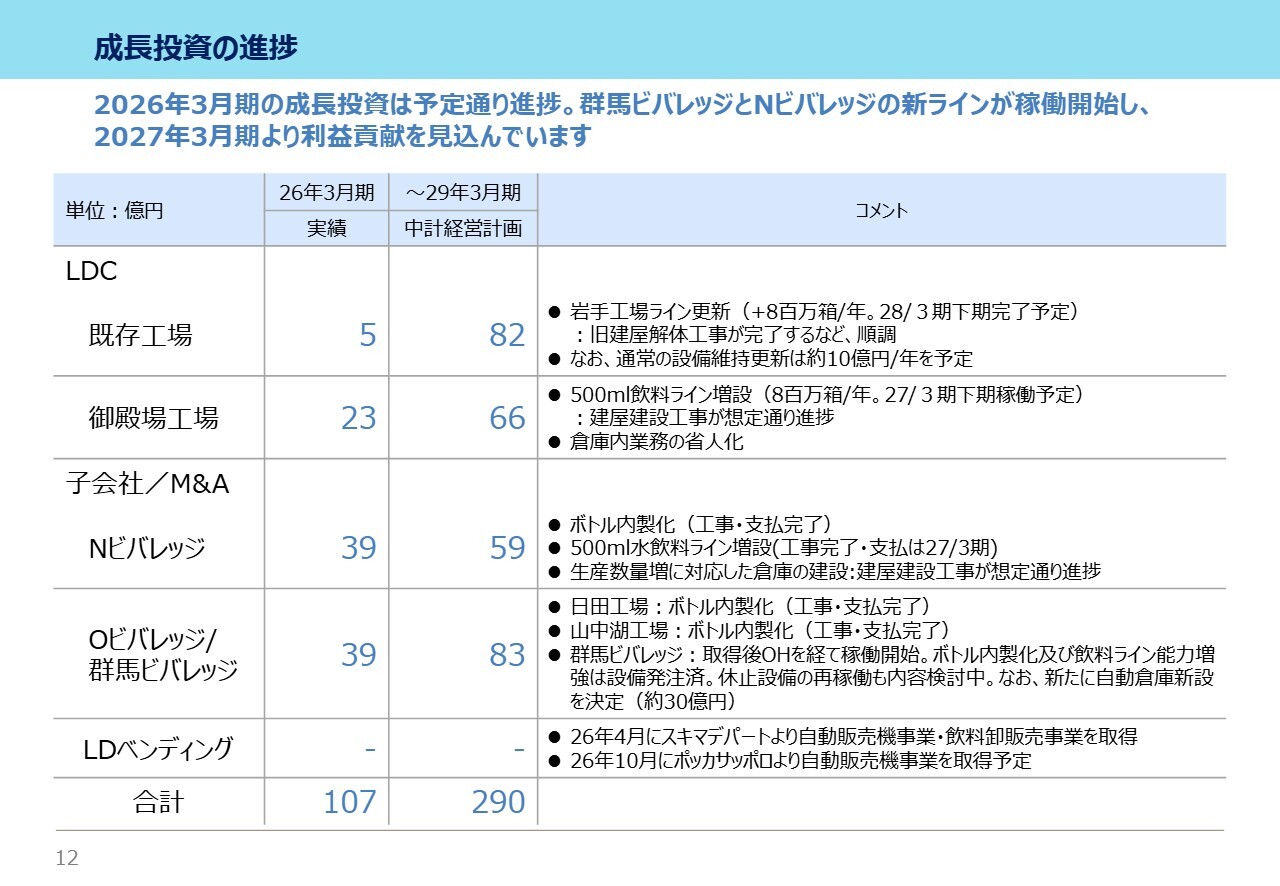

成長投資の進捗

2026年3月期の成長投資の実績です。成長投資は予定どおり進捗しました。完了案件として、群馬ビバレッジによる旧ポッカサッポロ群馬工場の取得、Nビバレッジ新ラインの増設、Oビバレッジ山中湖工場のボトル内製化が挙げられます。

これらは2027年3月期より本格的な利益貢献を見込んでおり、2027年3月期の業績拡大における重要なドライバーとなります。

また、御殿場工場2号ラインや岩手工場ラインの更新も順調に進捗しています。

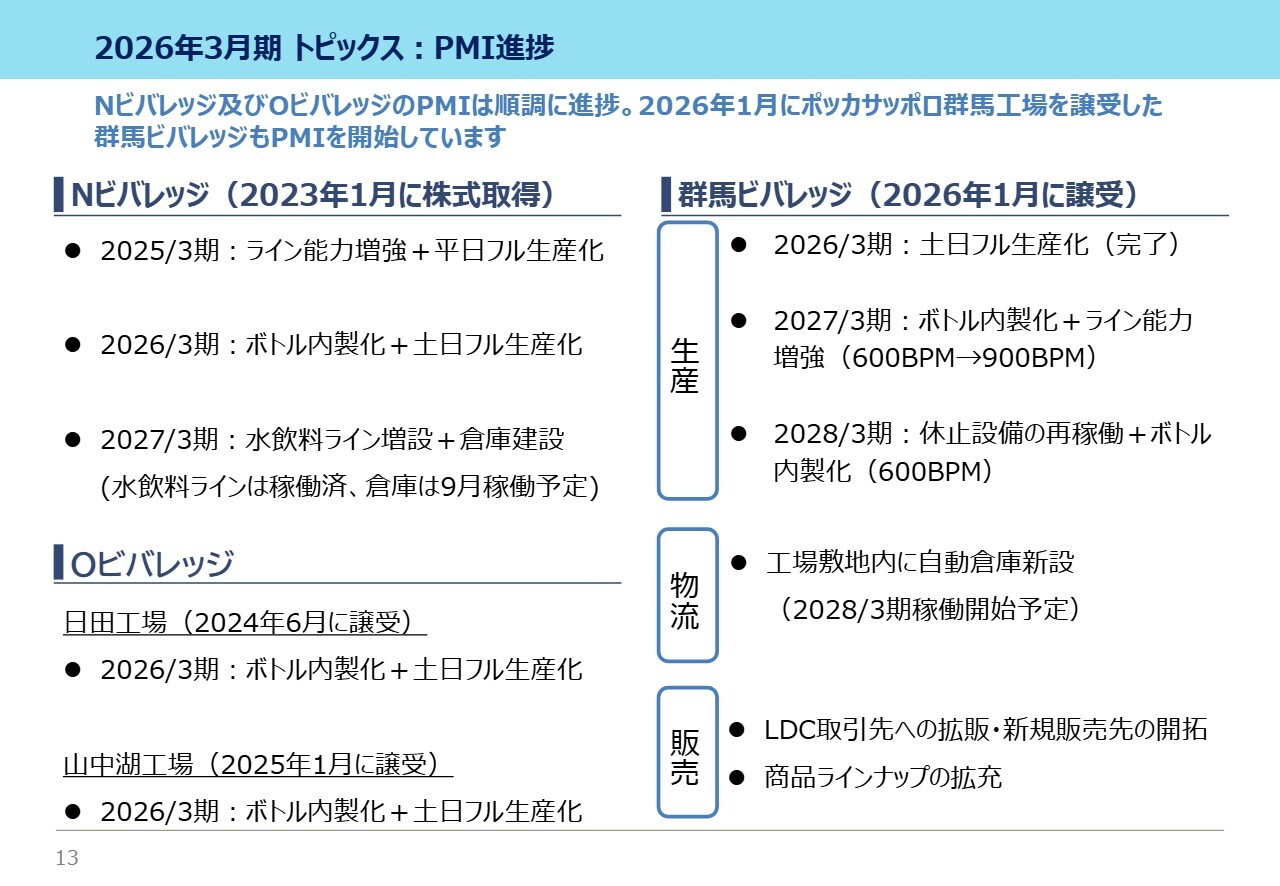

2026年3月期 トピックス:PMI進捗

ここからは、トピックを3点お話しします。1つ目は、2023年以降に実行したM&AのPMI進捗です。

NビバレッジおよびOビバレッジのPMIは順調に進捗しています。また、2026年1月にポッカサッポロ群馬工場を取得した群馬ビバレッジも、PMIを開始しています。

まず、Nビバレッジは、2025年3月期にライン能力増強と平日フル生産化、2026年3月期にボトル内製化と土日フル生産化、2027年3月期に水飲料ラインの増設と倉庫建設といった、段階的な投資と稼働時間増加が想定どおり進捗しています。

2027年3月期中にはM&A時点で想定していたNビバレッジの、Max生産Max販売のかたちが完成する予定です。

Oビバレッジは、2024年6月に譲受した日田工場および2025年1月に譲受した山中湖工場が、2026年3月期にボトル内製化と土日フル生産化を達成し、こちらもM&A時点で描いていた利益貢献ができる状態になっています。

最後に、群馬ビバレッジは、ポッカサッポロ群馬工場を譲受してから間もないですが、2026年3月期に土日フル生産化を完了しています。

2027年3月期にはボトル内製化と600BPMから900BPMへのライン能力増強、2028年3月期には休止設備の再稼働およびボトル内製化と、段階的に収益性改善・能力増強を進めていきます。最終的には、1,500BPM、生産数量1,500万ケースを超える工場となる予定です。

加えて、工場敷地内に自動倉庫を新設し、2028年3月期末に稼働を開始する予定です。Nビバレッジと比較しても早いペースで、群馬ビバレッジのMax生産Max販売を完成させたいと考えています。

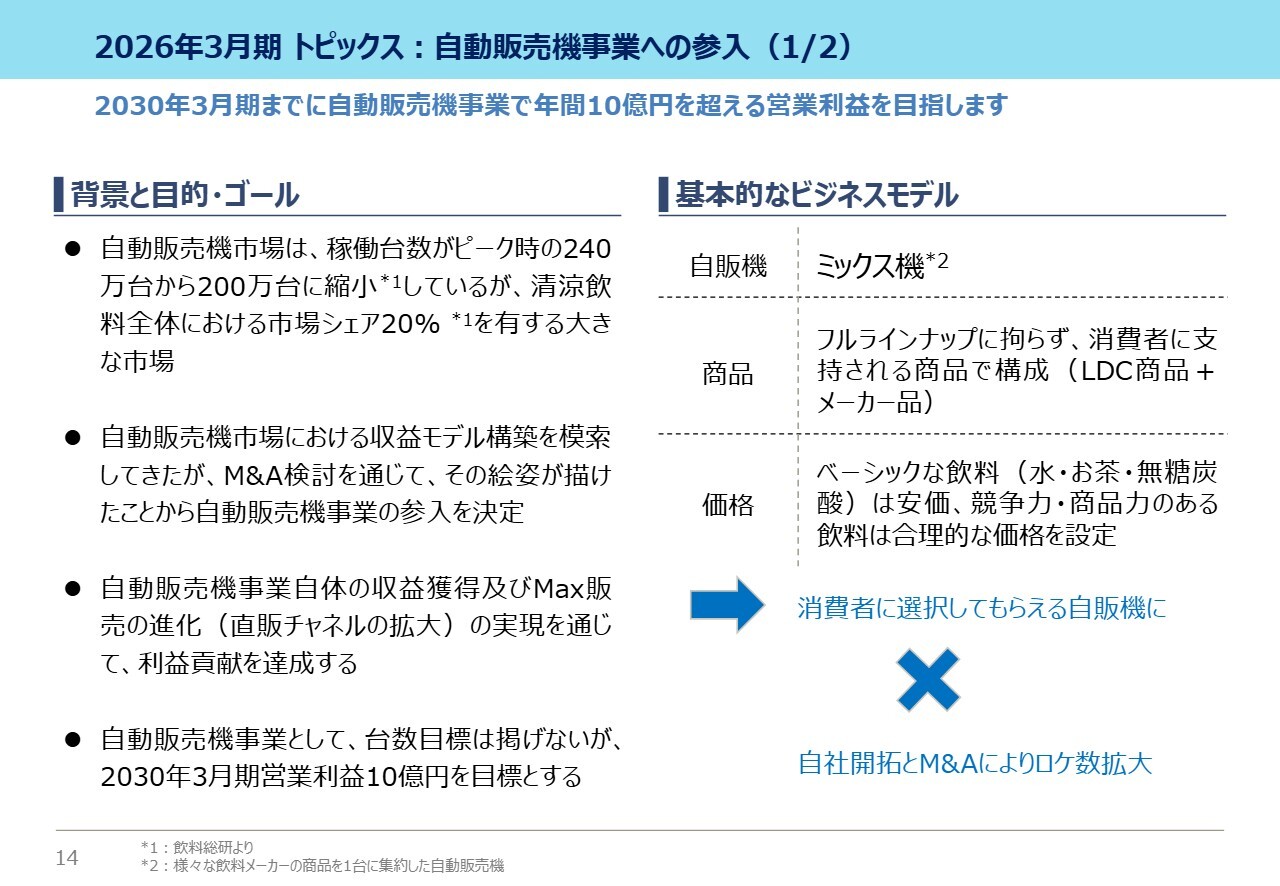

2026年3月期 トピックス:自動販売機事業への参入(1/2)

2つ目のトピックスは、自動販売機事業への参入です。3月5日の適時開示以降、多くの投資家やアナリストから狙いについてご質問をいただいてきました。この場をお借りして、狙い、背景、目指すゴール、ビジネスモデル、具体的な取り組みについてお話しします。

まず、自動販売機市場は、稼働台数がピーク時の240万台から200万台に縮小しています。この1年間で複数の飲料メーカーが自動販売機事業の減損を発表するなど、厳しい市場とされています。しかし、清涼飲料全体におけるチャネルシェアは依然として20パーセントと、大きな市場です。

当社はこれまで、自動販売機市場における収益モデル構築を模索してきましたが、M&Aを通じてその絵姿を描けたことから、自動販売機事業への参入を決定しました。

参入の狙いは大きく2つあります。1つ目は、自動販売機事業自体での収益獲得と拡大、2つ目はLDCグループとして掲げる「Max販売の進化」、すなわち直販チャネル拡大を通じた既存事業への貢献です。

最も重視するのは1つ目の収益獲得です。なお、台数目標は掲げていませんが、2030年3月期に自動販売機事業で営業利益10億円を目指します。

次に、ビジネスモデルについてです。さまざまな飲料メーカーの商品を1台に集約したミックス機を中心に展開します。

商品構成は、LDC商品とメーカー品の組み合わせで、ベーシックな飲料(水・お茶・無糖炭酸)は安価に、競争力や商品力のある飲料は合理的な価格で提供することで、消費者に選択してもらえる自販機を目指していきます。

また、このような取り組みによるパーマシン(台数あたりの売上・利益)の改善を進めつつ、ロケ(自販機設置場所)および台数の拡大については、自社開拓とM&Aの両輪で進めていきます。

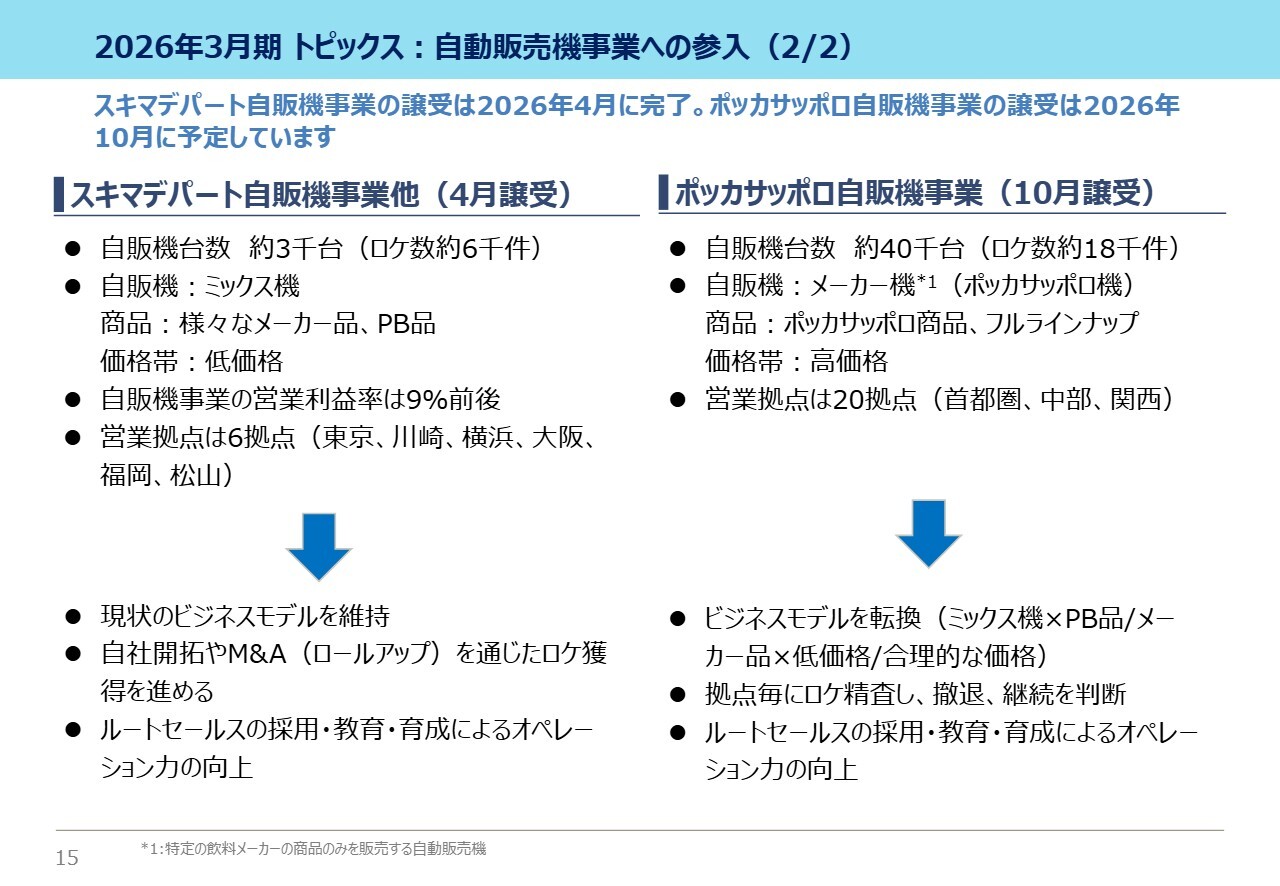

2026年3月期 トピックス:自動販売機事業への参入(2/2)

もう少しだけ、自動販売機事業についてお話しします。今回の自動販売機事業の参入は、2つの譲受によってスタートします。

1つ目は、2026年4月に譲受が完了したスキマデパート自販機事業です。この事業では、自販機台数が約3,000台、ロケ数が約6,000件あります。また、営業拠点は東京、大阪、九州を中心に6拠点を展開しています。

すでにミックス機やPB品・メーカー品のミックス、さらには低価格を特徴とするビジネスモデルを構築しています。

今回は、自動販売機事業以外も譲受していますが、自動販売機事業の営業利益率は9パーセント前後と、比較的良好です。現状のビジネスモデルを維持しつつ、自社開拓やM&A(ロールアップ)を通じたロケ獲得を進めていきます。

2つ目は、2026年10月に譲受予定のポッカサッポロ自販機事業です。この事業では、自販機台数が約4万台、ロケ数が約1.8万件を有し、営業拠点は東名阪を中心に20拠点を構えるなど、スキマデパート自販機事業と比較すると大規模となります。

現在、この事業ではメーカー機、かつポッカサッポロ商品のフルラインナップを展開しており、大手よりはやや安価ですが、高価格帯の商品が中心です。今後3年かけて、ミックス機およびPB品・メーカー品のミックス、さらには低価格で合理的な価格のビジネスモデルに転換していきます。

ポッカサッポロ自販機事業は、ロケや自販機台数が大規模となりますが、営業拠点ごとにロケの現状や改善可能性を精査し、撤退・継続・ミックス機への転換を判断していきます。

なお、両事業に共通する取り組みとして、補充作業などを行うルートセールスの採用・教育・育成によるオペレーション力の向上に注力します。これらを着実に進めることで、自動販売機事業を収益の柱として育てていきたいと考えています。

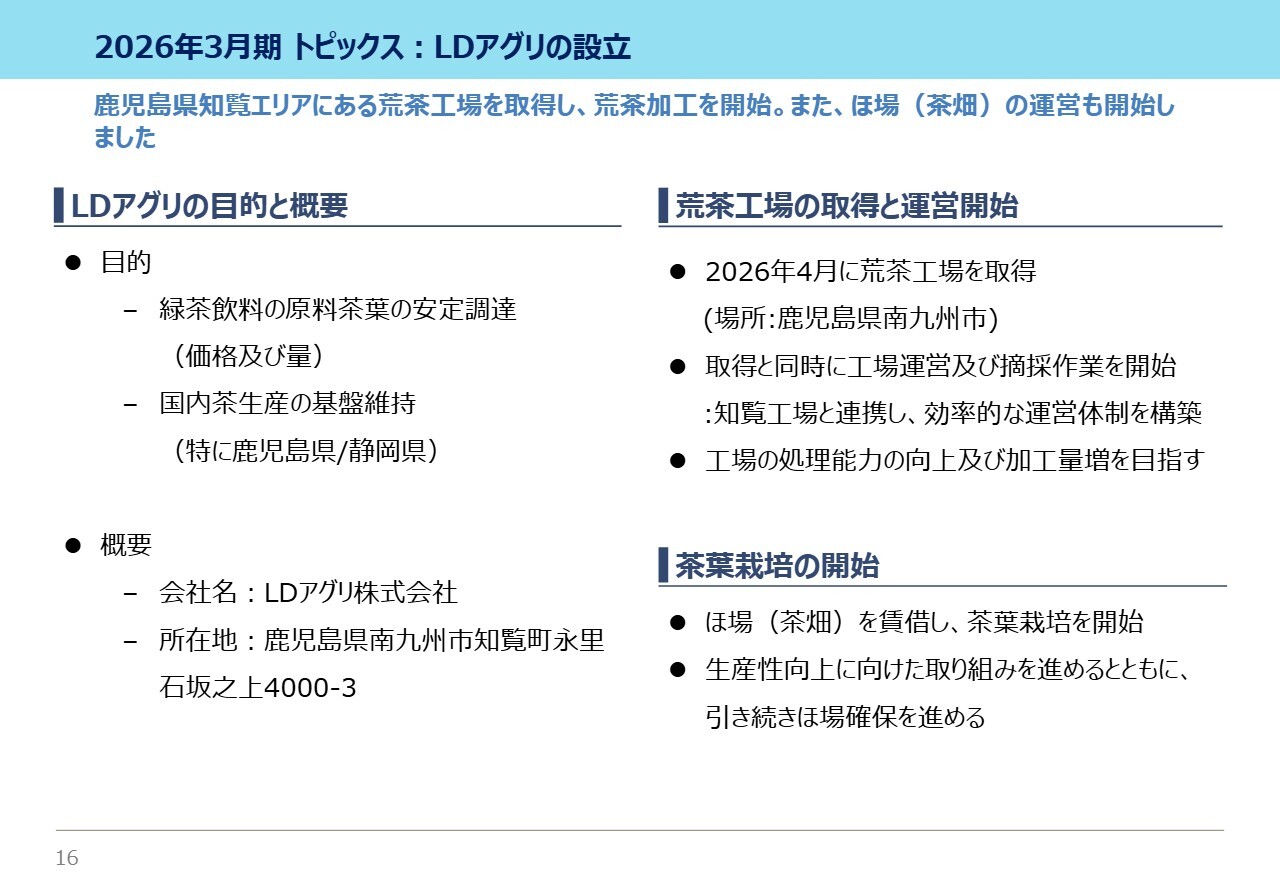

2026年3月期 トピックス:LDアグリの設立

トピックスの最後は、LDアグリの設立です。当社は2026年2月にLDアグリを設立しました。その目的は2つです。

1つ目は、緑茶飲料の原料茶葉の安定調達です。これは、価格面と数量面の両面での安定調達を指します。2つ目は、高齢化が進行する国内茶生産の基盤維持です。特に鹿児島県と静岡県の主要産地を支えたいと考えています。

2026年4月に鹿児島県知覧エリアの荒茶工場を取得し、LDアグリとして近隣農家の生葉の摘採作業および荒茶加工を開始しました。

今回取得した荒茶工場では、当社の知覧工場と連携した効率的な運営体制を構築し、処理能力・荒茶加工能力の向上および加工量の増加を目指します。

また、ほ場(茶畑)の獲得活動も開始しました。さっそく1号案件が決まり、賃借で茶葉栽培を開始しています。

今後、農業についても生産性向上への取り組みを進めるとともに、引き続きほ場の確保を進めていきます。

LDアグリを通じて、緑茶原料の上流から内製化を進めることで、緑茶飲料事業の競争力をさらに高めたいと考えています。以上が、2026年3月期の業績です。

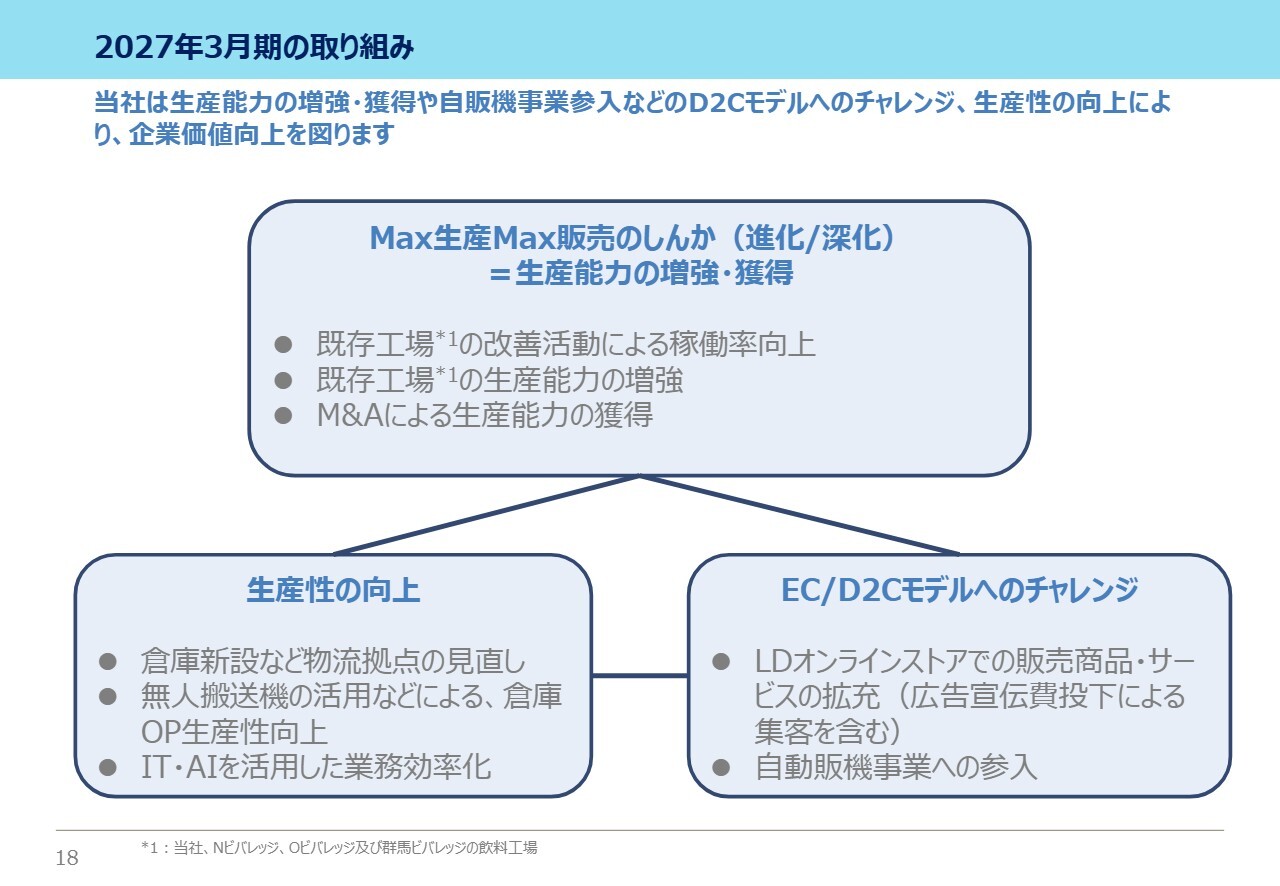

2027年3月期の取り組み

2027年3月期の業績予想です。まず、2027年3月期の取り組みです。取り組みの前提となる市場や競争環境の見方は、従来と変わりません。水・お茶・無糖炭酸といったベーシックな飲料市場は全体として着実に成長し、その中でも低価格やプライベートブランド(PB)のジャンルが大きく伸びていくと考えています。

競争環境は緩和よりも激化の方向だと思いますが、当社の強みである「低価格」と「安定供給」の優位性は維持できています。したがって、今後の取り組みの大きな柱は、引き続き「Max生産Max販売のしんか(進化/深化)」となります。

LDCグループの各工場、具体的にはLDCの9つの飲料工場、Nビバレッジ、Oビバレッジの2工場、そして群馬ビバレッジでの稼働率向上やライン増設、さらにはM&Aによる生産能力の獲得を進めます。

加えて、今期から参入した自動販売機事業を通じたD2Cモデルへのチャレンジ、倉庫新設などによる物流効率の向上といった生産性の向上への取り組みを通じて、企業価値の向上を図ります。

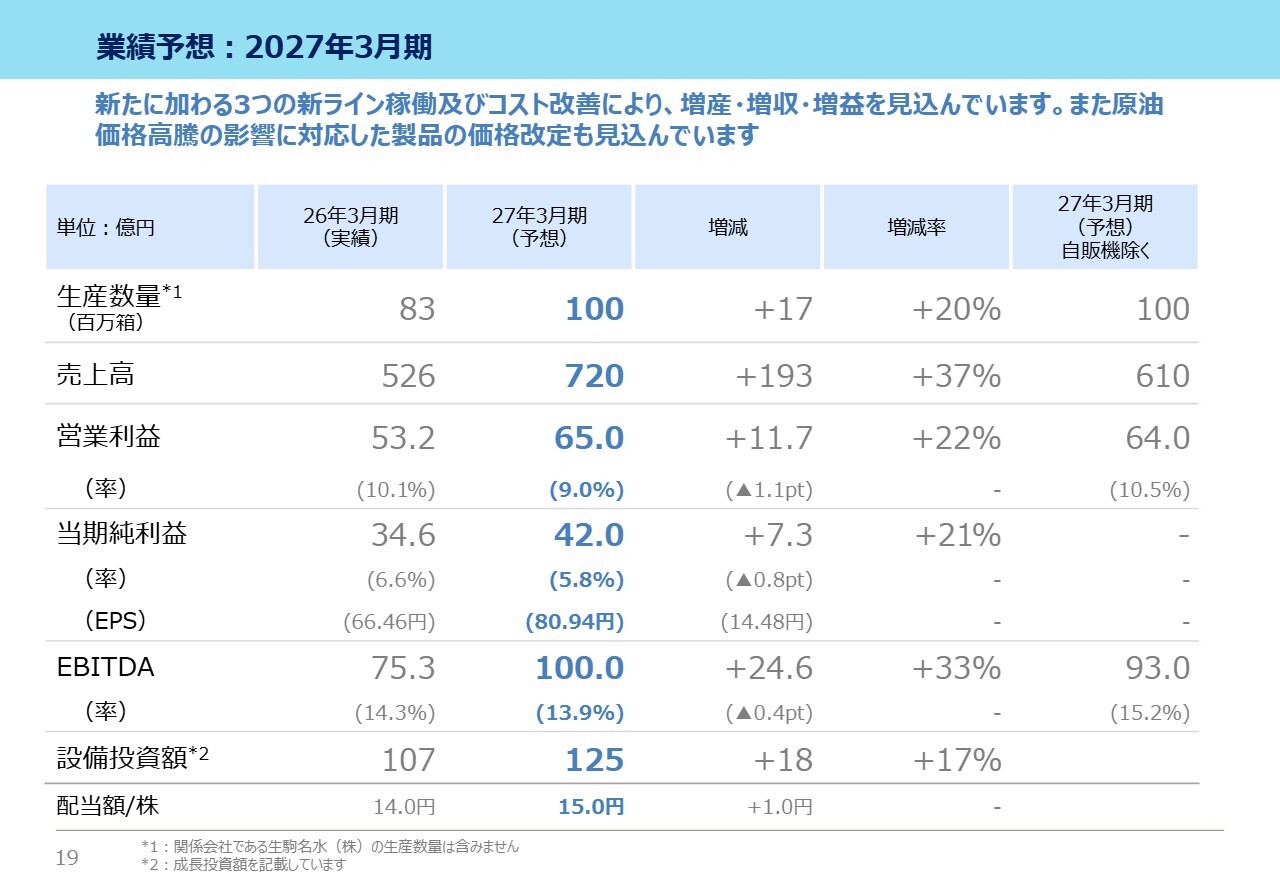

業績予想:2027年3月期

2027年3月期の業績予想数値です。2027年3月期の業績予想のポイントは、新たに加わる3つの新ライン(Nビバレッジ、御殿場工場2号ライン、群馬ビバレッジ)の生産寄与や物流効率改善など、2026年3月期の未達要因となった事項への対応、自動販売機事業の利益貢献、原油価格高騰の影響およびそれに対応した製品価格の改定となります。

これらにより、生産数量は前期比20パーセント増の1億ケース、売上高は前期比37パーセント増の720億円、自動販売機事業を除くと16パーセント増の610億円、営業利益は前期比22パーセント増の65億円、EBITDAは前期比33パーセント増の100億円を見込んでいます。

なお、営業利益には、中東情勢の悪化に伴う原油価格高騰の影響およびそれに対応した製品の価格改定を織り込んでいます。

2027年3月期の成長投資として、125億円を見込んでいます。主な内容は、自動販売機事業の取得費用、御殿場工場2号ライン、Nビバレッジの新倉庫、群馬ビバレッジの能力増強および内製化などです。なお、配当予想額は1円増配の15円としています。

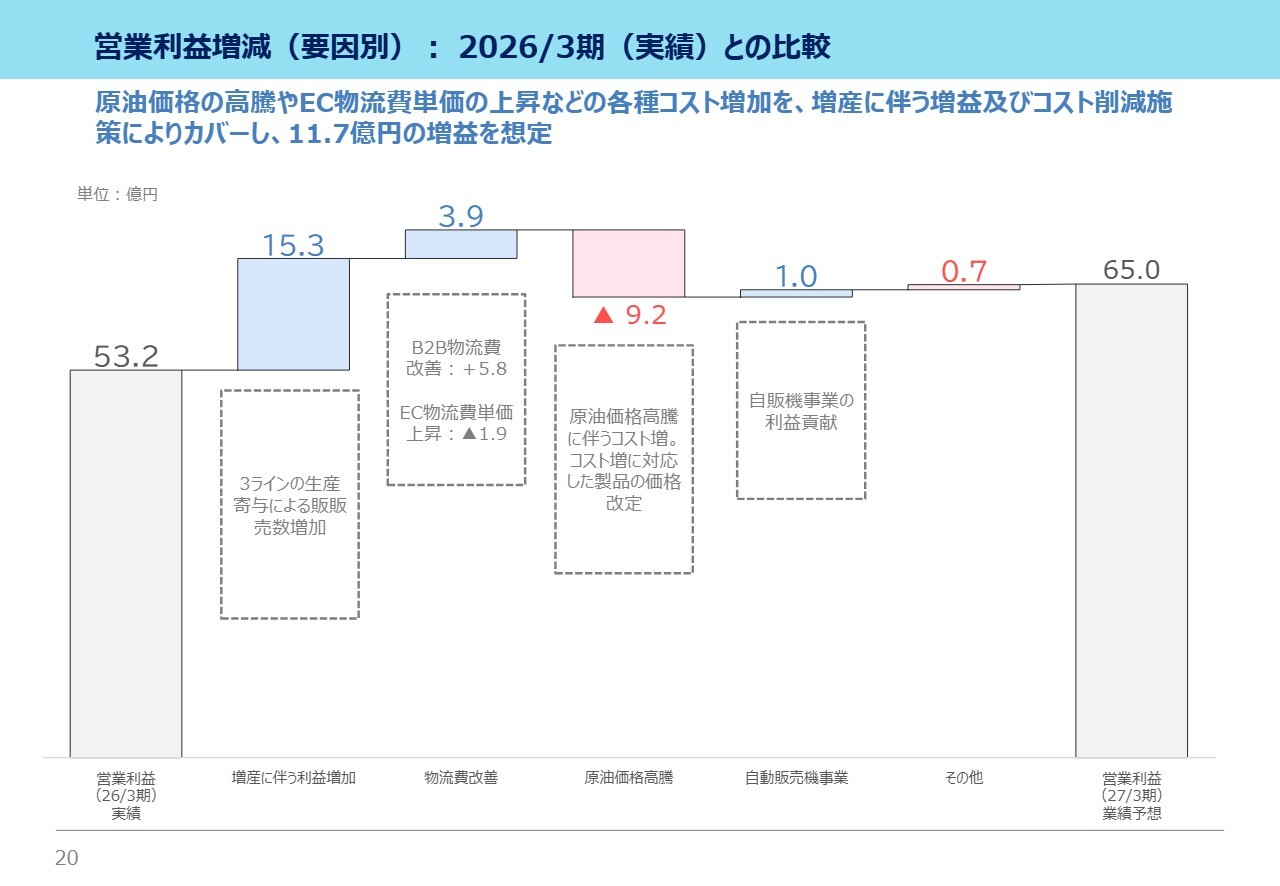

営業利益増減(要因別):2026/3期(実績)との比較

2026年3月期の実績との比較で、営業利益の増減要因を示しています。減益要因として、前期12月以降のEC物流単価の上昇などが挙げられます。EC物流は複数拠点化などの取り組みを進めていますが、前期との比較では減益要因となっています。

増益要因は、3ラインの生産寄与による販売数量の増加、B2B物流費の改善、自動販売機事業の利益貢献が挙げられます。

また、中東情勢の悪化に伴う影響を、いったんは約半年とし、それに対応する価格改定を織り込んでいます。ただし、当該状況が長期化した場合は、速やかに価格対応などを進める予定です。これらを総合し、11.7億円の増益を想定しています。

最後になりますが、2026年3月期は、増産・増収・営業増益を達成したものの、当初予想を大きく下回るなど、反省の多い1年でした。

具体的な反省点は、B2B物流効率の改善を目指すも期中に悪化を招いたこと、EC物流のコスト低減・抑制が後手に回ったこと、販売面でも一部の商品で引き続き導入遅れが発生したことなどです。一方で、「Max生産Max販売のしんか」に向けた取り組みは着実に進めることができています。

2027年3月期は、3つの新ラインのフル稼働、自動販売機事業への参入、LDアグリの設立など、新たな成長ドライバーが加わります。

足元では中東情勢など、先行き不透明な要素があるものの、コスト増を含めた変化に対して、引き続き俊敏かつ柔軟に対応していきます。業績予想をしっかりとクリアし、引き続き企業価値向上に取り組んでいきます。

ご清聴ありがとうございました。

質疑応答:自動販売機事業の季

新着ログ

「食料品」のログ