2026年3月期決算説明会

アドバンテッジRM、M&Aを通じストック収益基盤を拡大 売上高YoY16%増

2026年3月期 決算説明会

鳥越慎二氏(以下、鳥越):株式会社アドバンテッジリスクマネジメント代表取締役社長の鳥越です。本日はお忙しい中、ご来場およびオンラインでご参加いただき、誠にありがとうございます。

私から、2026年3月期の通期決算についてご説明します。よろしくお願いします。

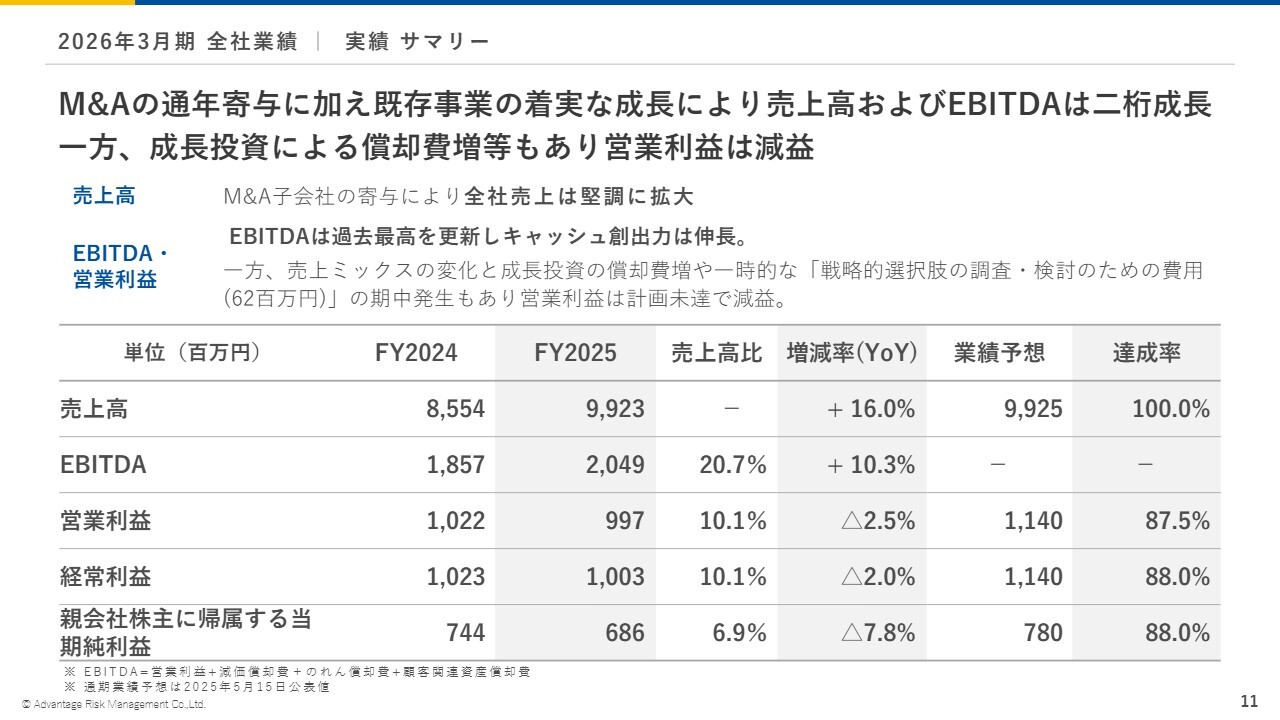

2026年3月期 全社業績|業績 サマリー

まず、業績についてご報告します。売上高は、YoY16パーセント増の99億2,300万円となりました。業績予想にはわずかに届きませんでしたが、ほぼ同様の数値で着地しています。

利益面は、営業利益が9億9,700万円、経常利益が10億300万円で、いずれも業績予想を下回りました。また、前年比で減益となっています。

一方、EBITDAは、前期の18億5,700万円に対し、YoY10.3パーセント増の20億4,900万円で着地しました。減益および計画未達となった要因として、成長投資に伴う償却費の増加に加え、スライドにも記載している「戦略的選択肢の調査・検討のための費用」が期中に発生したことが挙げられます。

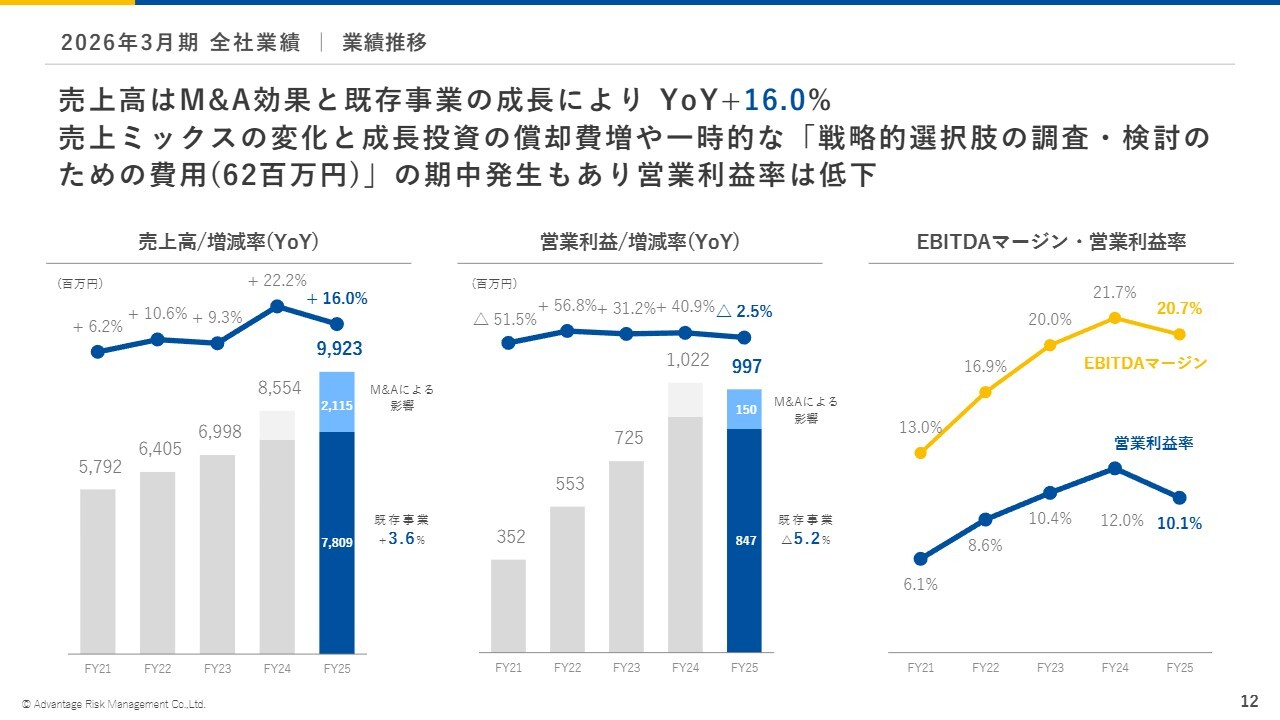

2026年3月期 全社業績|業績推移

スライドの図は業績の推移を示しています。売上高は、既存事業がYoY3.6パーセント増の78億900万円となったことに加え、M&Aによる通年の寄与があったため、全体ではYoY16パーセント増の99億2,300万円となりました。

利益面は、償却費の増加および「戦略的選択肢の調査・検討の費用」の影響で、減益となりました。営業利益率も、前期に比べやや低下しています。

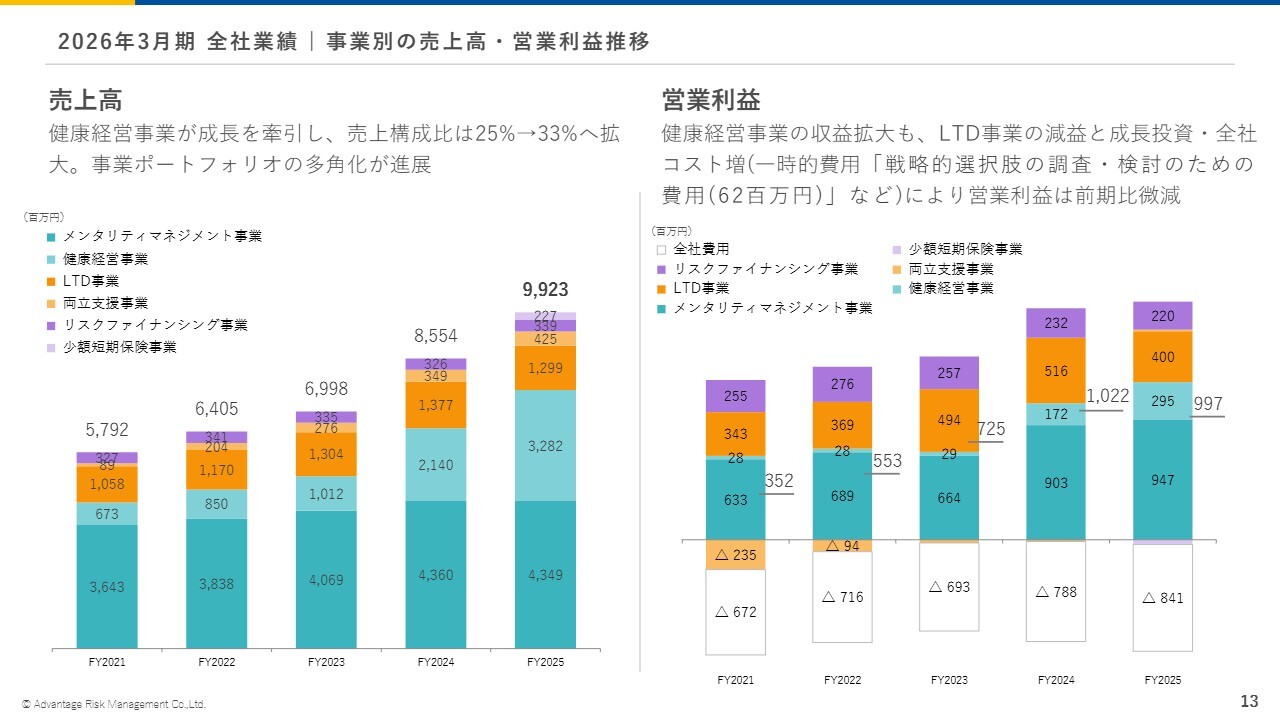

2026年3月期 全社業績|事業別の売上高・営業利益推移

こちらのスライドは、事業別の売上高および営業利益の推移を示しています。売上高は、一昨年の買収を含め、体の健康に関するサービスを提供している健康経営事業の売上高が伸長し、売上高構成比が全体の約33パーセントとなりました。これにより、事業ポートフォリオの多角化が進展しました。

営業利益については、メンタリティマネジメント事業の業務効率改善などを含めて順調に拡大し、各事業の利益も増加しました。ただし、一部費用の発生により、全体としては減益となっています。

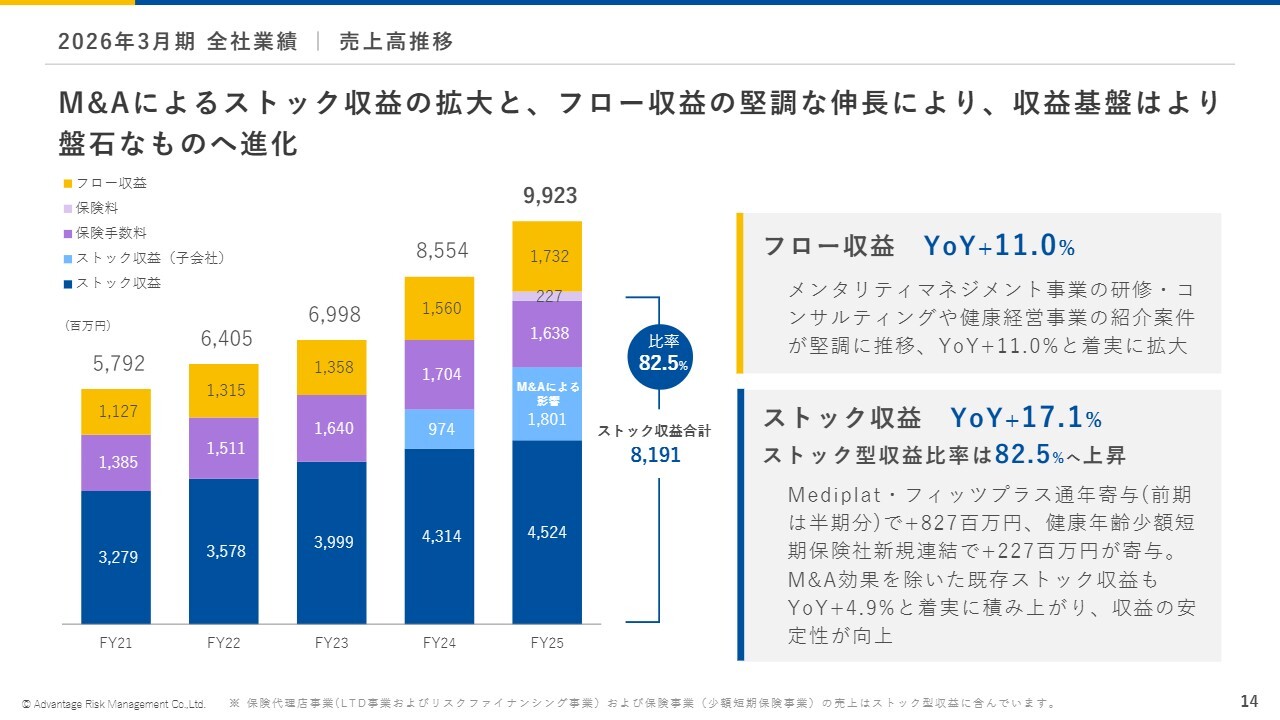

2026年3月期 全社業績|売上高推移

スライドの図は、ストック収益とフロー収益の内訳を示しています。全体の82.5パーセントがストック収益であり、安定的に収益を生み出す体制がさらに強化されたと理解しています。

一方で、フロー収益もYoY11パーセント増と順調に伸長しており、売上全体も順調な成果を上げたと考えています。

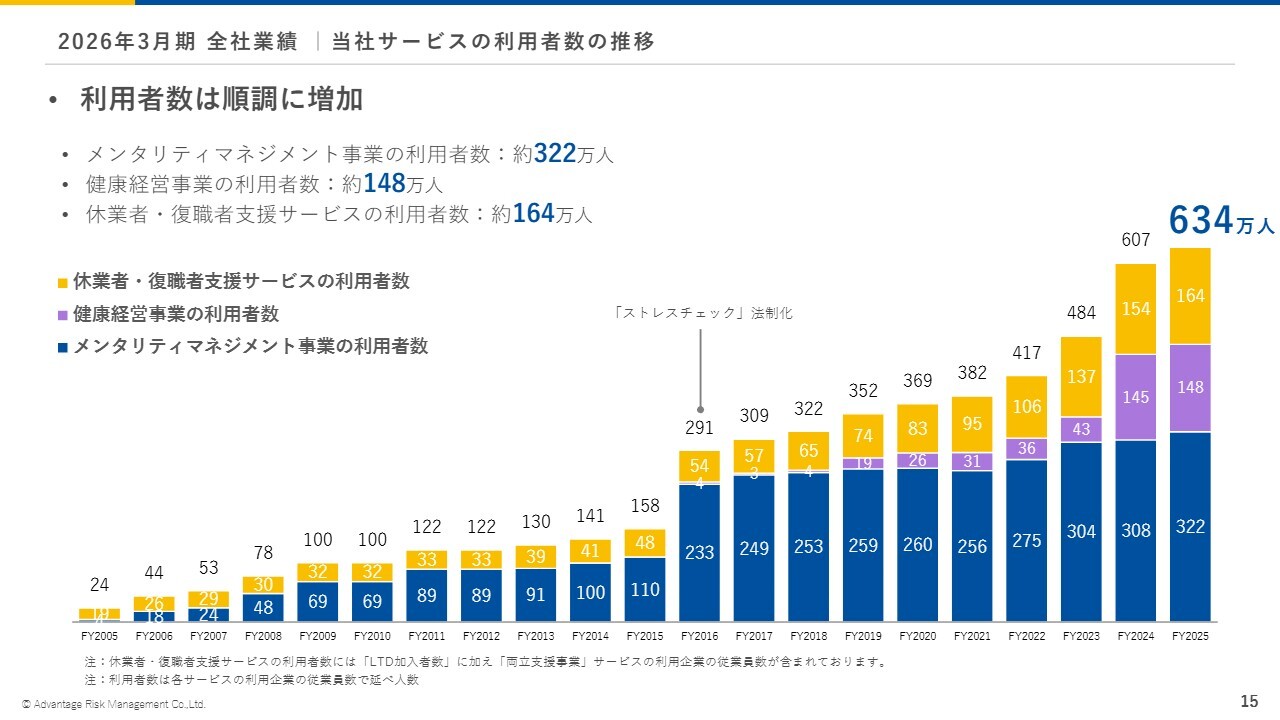

2026年3月期 全社業績|当社サービスの利用者数の推移

当社サービスの利用者数は634万人です。内訳として、メンタリティマネジメント事業の利用者数が322万人、健康経営事業の利用者数が148万人、休業者・復職者支援サービスの利用者数が164万人となっており、順調に拡大しています。

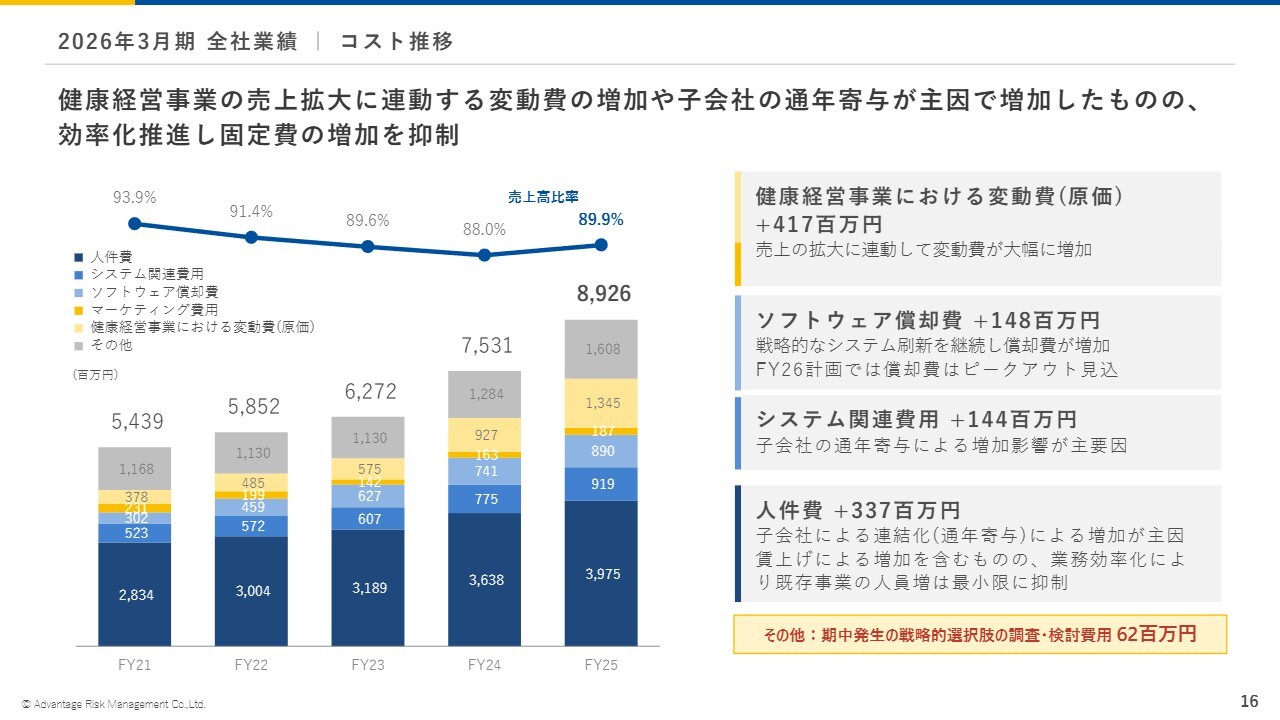

2026年3月期 全社業績|コスト推移

コストの推移です。健康経営事業は、変動費が他の事業に比べてやや多く、増加しました。また、子会社の通年寄与による費用発生もあり、全体的には増加となっています。一方で、効率化の推進により、固定費の増加はある程度抑制できています。

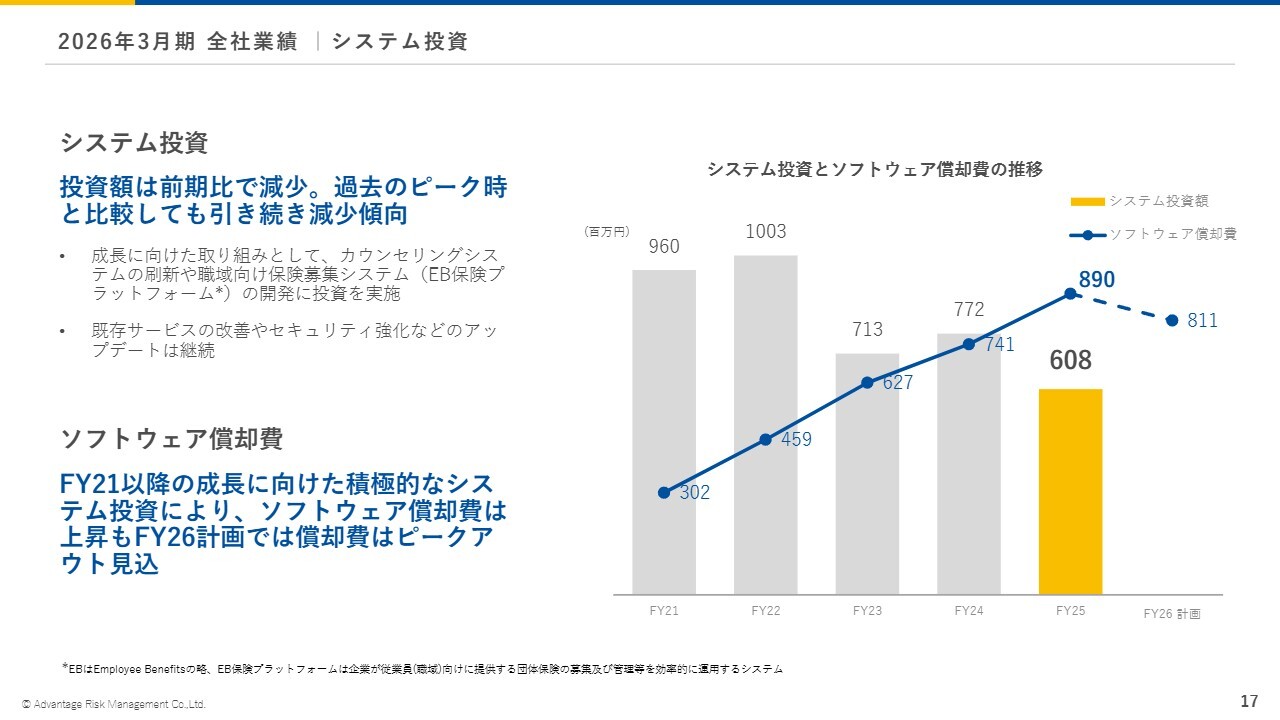

2026年3月期 全社業績|システム投資

システム投資についてです。当社はこの5年から6年の間、積極的にシステム投資を実施してきました。2026年3月期には投資が落ち着き、前期に比べてやや少ない金額となっています。これに伴い、今後、ソフトウェア償却費はピークを超えて減少傾向へ転じます。

一方で、システム投資は、新しいサービスのシステム開発や業務効率化、セキュリティ強化を目的とした必要な投資を継続しており、今後も続けていく方針です。

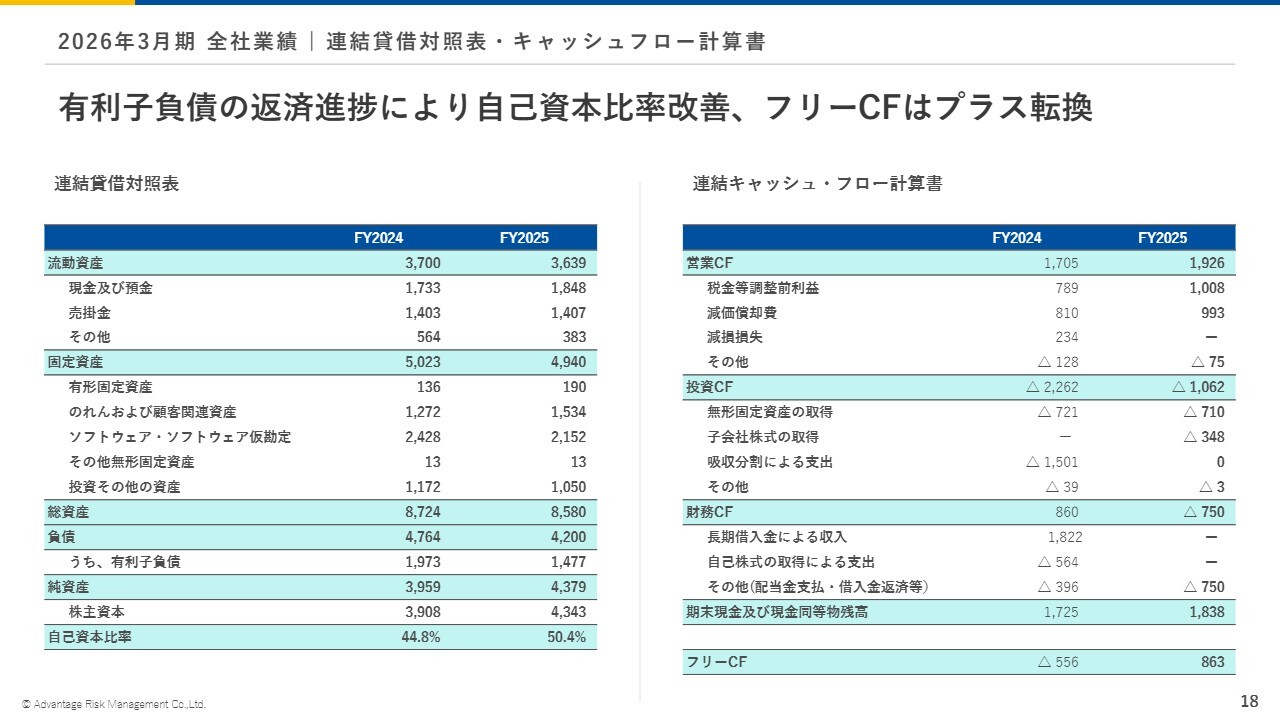

2026年3月期 全社業績|連結貸借対照表・キャッシュフロー計算書

貸借対照表およびキャッシュフローについては、自己資本比率が改善し、フリーキャッシュフローもプラスに転じています。

2026年3月期 事業別の状況|サマリー

事業別の状況を詳しくご説明します。こちらはサマリーですので、各事業の説明の前後でご参照ください。それでは、さっそく事業ごとの説明に移ります。

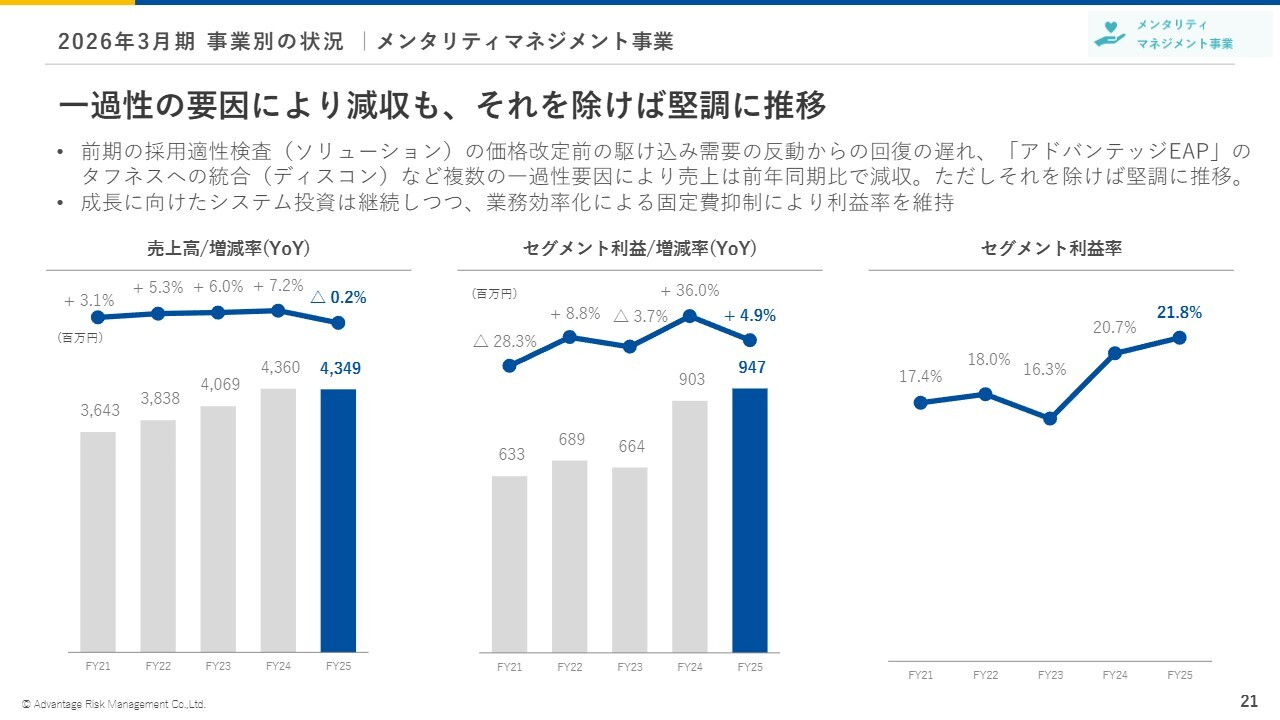

2026年3月期 事業別の状況|メンタリティマネジメント事業

メンタリティマネジメント事業についてです。結論として、売上高は前期と比較してわずかに減少しました。

当社の主力サービスである「アドバンテッジタフネス」を開始する前から展開していた「アドバンテッジEAP」というサービスを、今回「アドバンテッジタフネス」へ統合(ディスコン)しました。その影響もあり、前期に比べて減収となりました。

一方、利益は業務効率の改善などにより増加しました。また、セグメント利益率も前期に比べて改善しています。

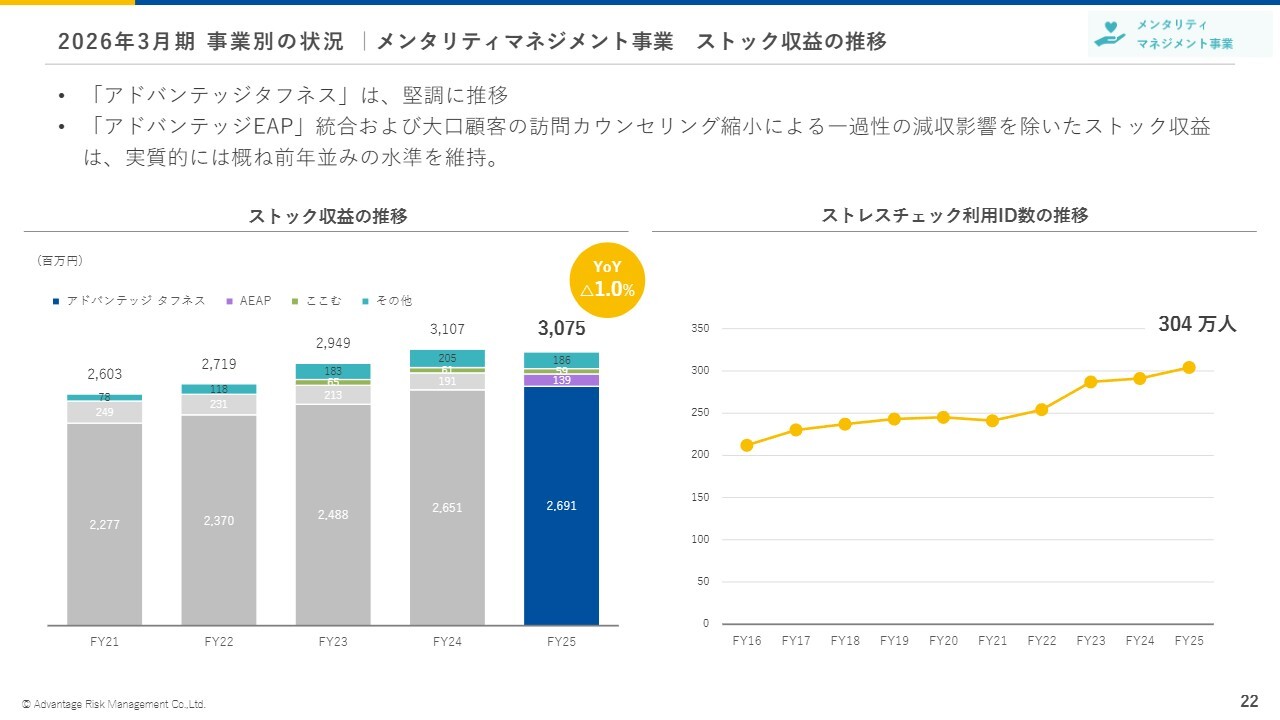

2026年3月期 事業別の状況|メンタリティマネジメント事業 ストック収益の推移

ストック収益の推移です。スライドのとおり、「アドバンテッジタフネス」は前期に比べて微増で着地しています。一方、「アドバンテッジEAP」のディスコンに伴う減収により、全体では減収となりました。

ストレスチェックの利用ID数は304万人で、増加傾向にあります。

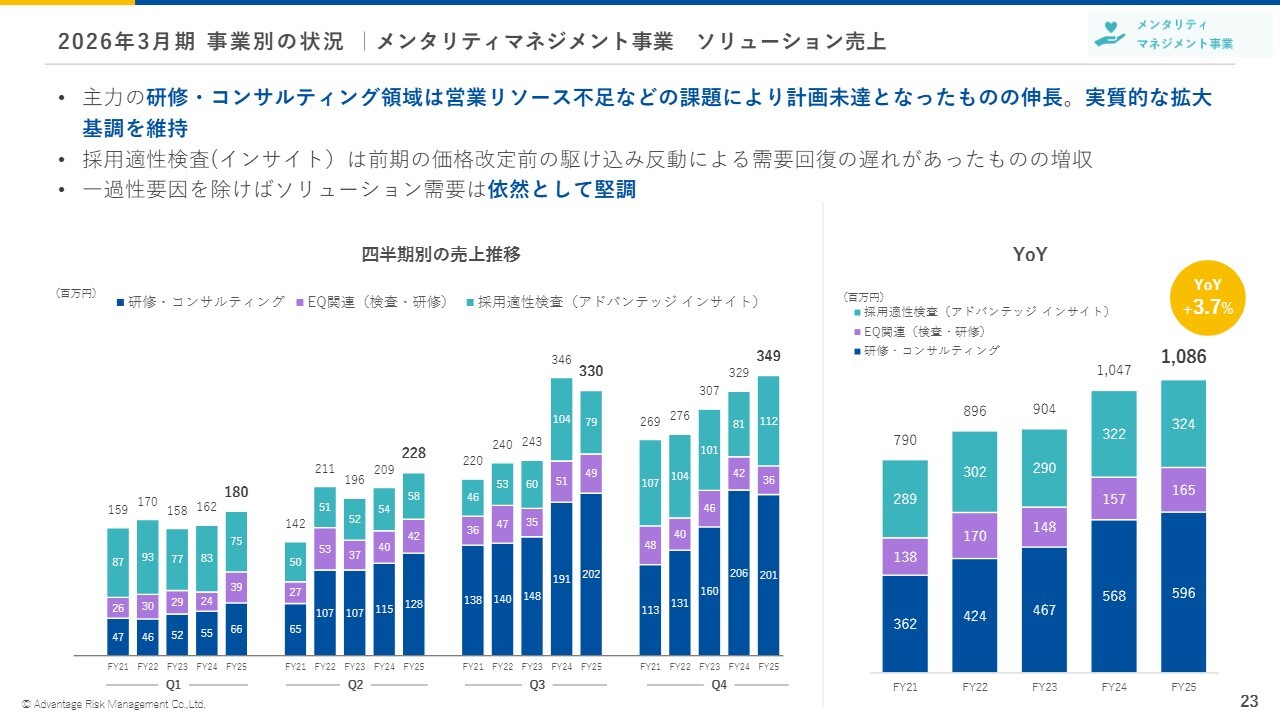

2026年3月期 事業別の状況|メンタリティマネジメント事業 ソリューション売上

ソリューション売上についてです。ストレスチェック実施後の各企業の課題解決に向けて提供するソリューション領域の売上は、増収傾向を維持し、YoY3.7パーセント増の10億8,600万円で着地しました。

第3四半期でも少し触れましたが、「アドバンテッジインサイト」という、求人に対する応募者のストレス耐性やコミュニケーション能力等を測定することができる採用適正検査については、前期に価格改定前の駆け込み需要がありました。その反動による需要回復はやや遅れ、第4四半期には回復基調となった一方で、第3四半期は回復が遅れる結果となりました。

「アドバンテッジインサイト」の売上は前期からほぼ横ばいですが、研修・コンサルティングは引き続き増加傾向にあります。今後も、ストレスチェックサービスを実施されたみなさまに向けたソリューション提供を、積極的に推進していきます。

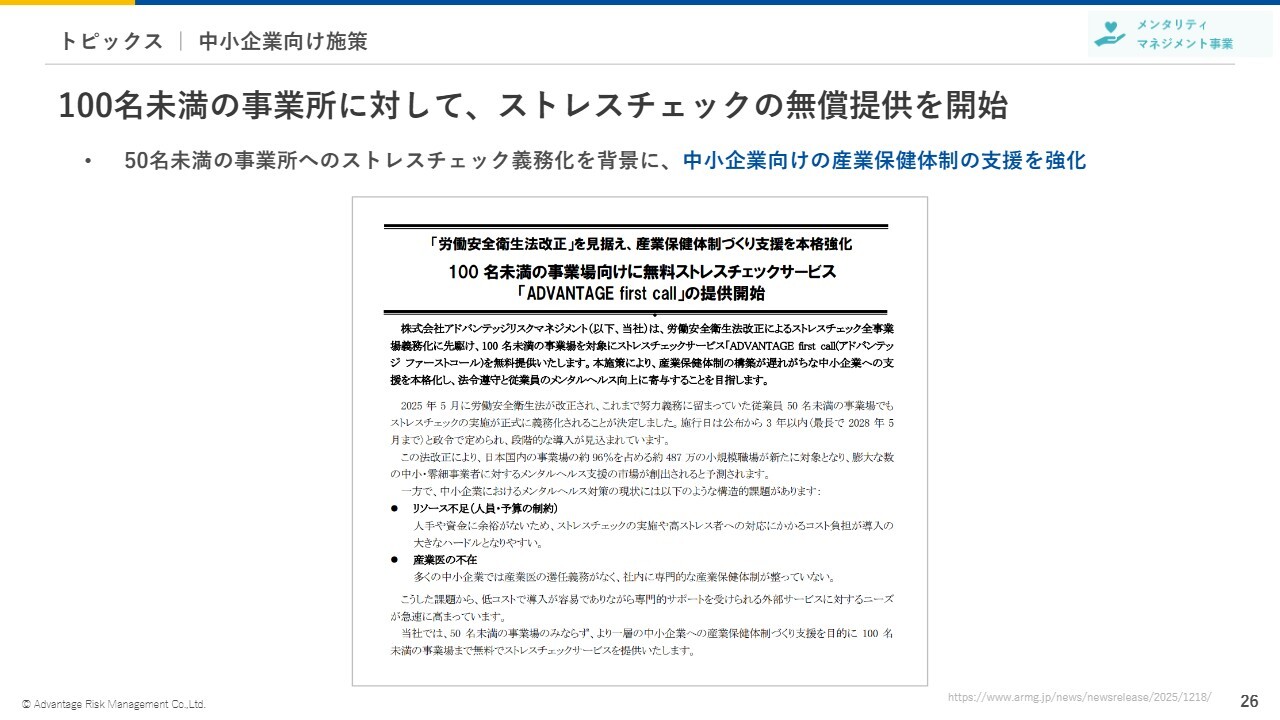

トピックス|中小企業向け施策

2026年3月期の途中から、100名未満の事業所向けにストレスチェックサービスの無償提供を開始しました。現時点では、まだ数字には表れていません。

これは、中小企業のうち、特に従業員50名未満の事業所にもストレスチェックが義務化されることを受けた取り組みです。実施は数年後とされていますが、すでに関心が高まっています。

一方で、この規模の企業ではストレスチェックに費用をかけることが難しい状況があります。そのため、これらの企業向けに機能を絞ったかたちでストレスチェックサービスを無償提供する取り組みを開始しています。

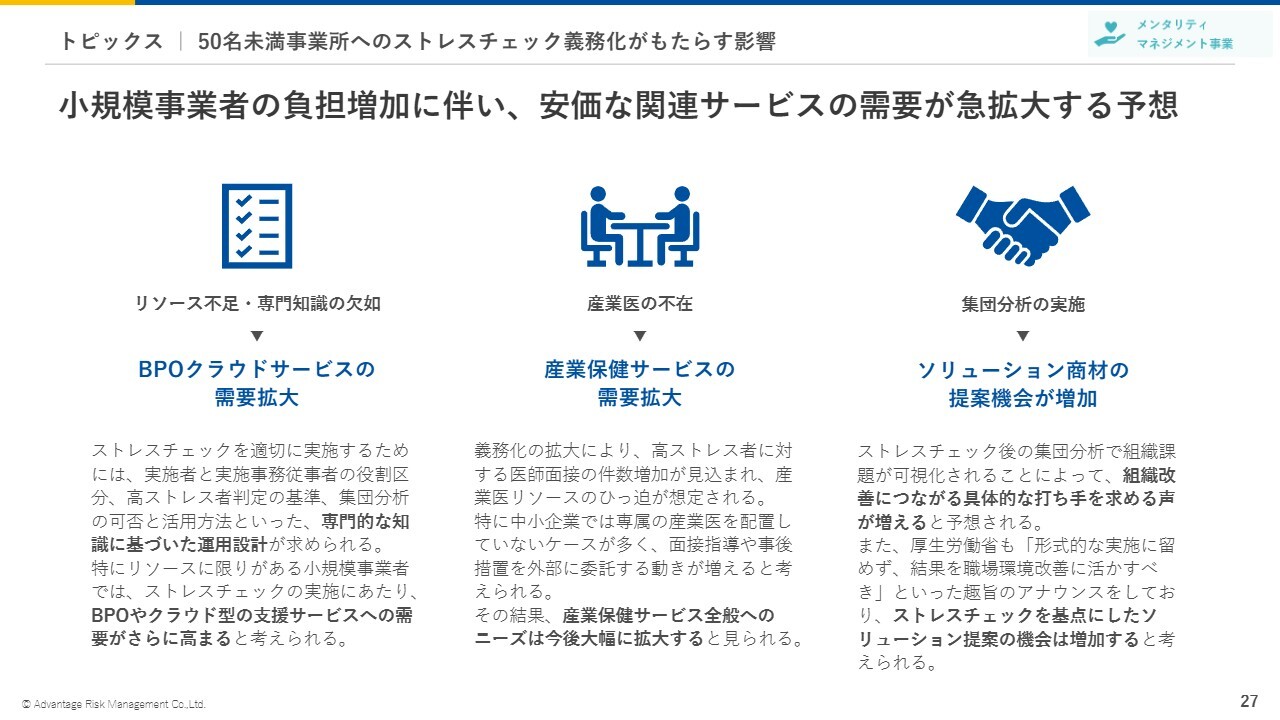

トピックス|50名未満事業所へのストレスチェック義務化がもたらす影響

小規模事業者の方々にはストレスチェックサービスを無償で提供していますが、それ以外にもさまざまな付加的なサービスやメンタルヘルスケアに関するソリューションを有償で提供し、収益化を図る方針です。

数年後にストレスチェックが義務化されることを見据え、中小・零細企業向けのマーケット開拓にも積極的に取り組んでいきたいと考えています。

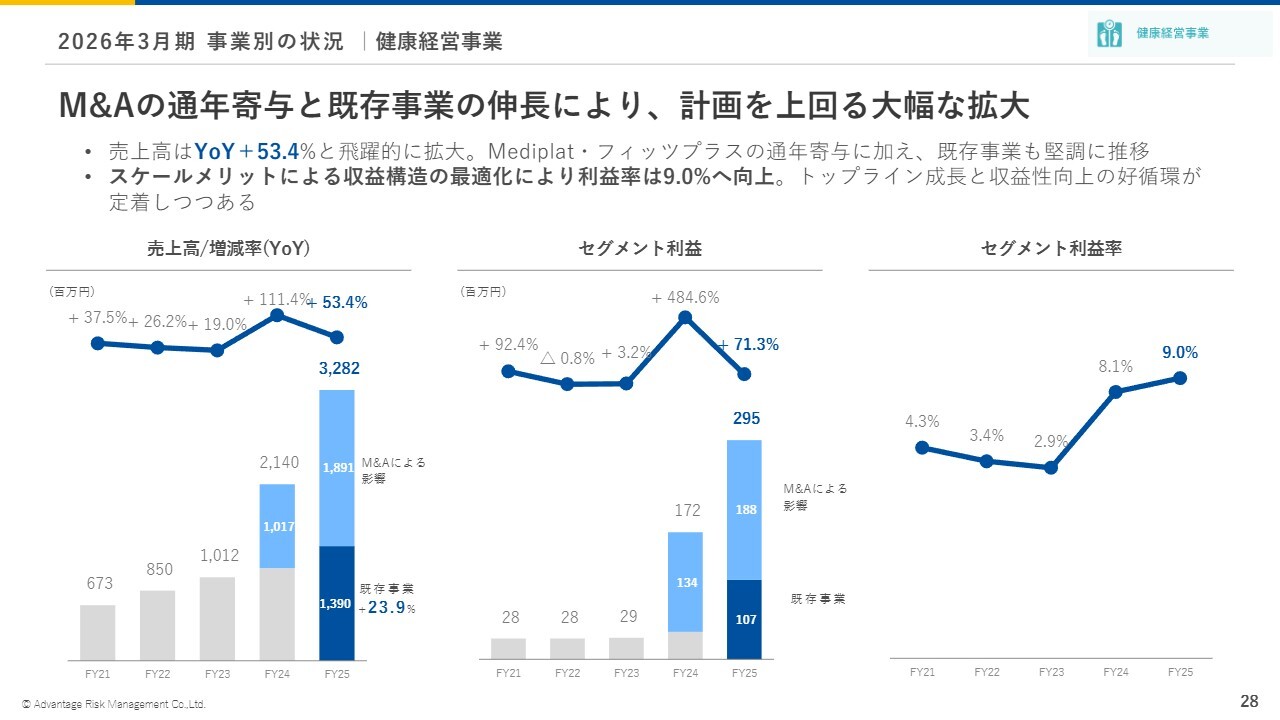

2026年3月期 事業別の状況|健康経営事業

健康経営事業についてです。M&Aの通期の効果により、売上高が前期に比べて増加したことに加え、既存事業もYoY23.9パーセント増と非常に順調に推移しています。

その結果、利益も前期に比べて大幅に増加し、利益率も8パーセントから9パーセントに改善し、順調に事業の柱として育っています。

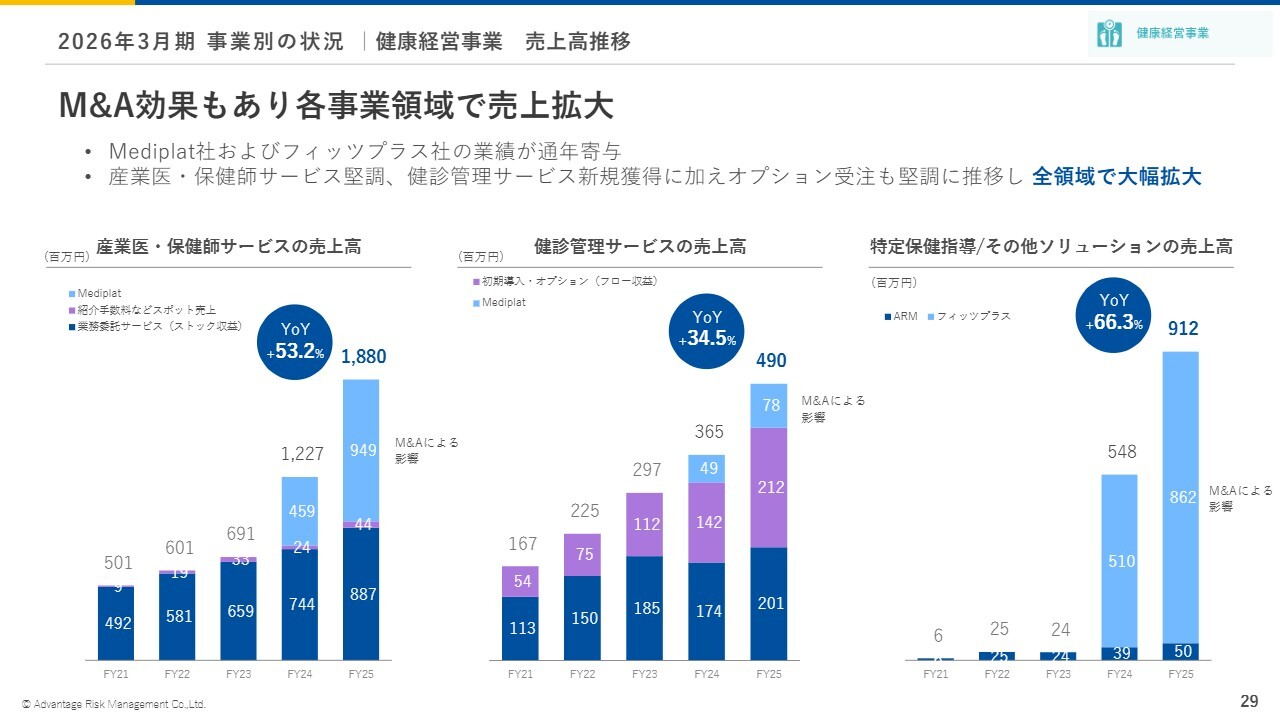

2026年3月期 事業別の状況|健康経営事業 売上高推移

健康経営事業の主要3事業について、売上高の推移を示しています。産業医・保健師サービス、健診管理サービス、特定保健指導ならびにその他ソリューションの各事業は、M&Aの影響に加え、既存事業も順調に推移した結果、大幅な増収で着地しています。

トピックス|メディフォン社のクラウド型健康管理システムの販売代理契約を締結

健康管理システムについては、複数の企業の商品をOEM供給を通じて当社で販売してきましたが、これまでの提携先に加え、メディフォン社とも提携し、今後さらなるサービス拡大を目指します。

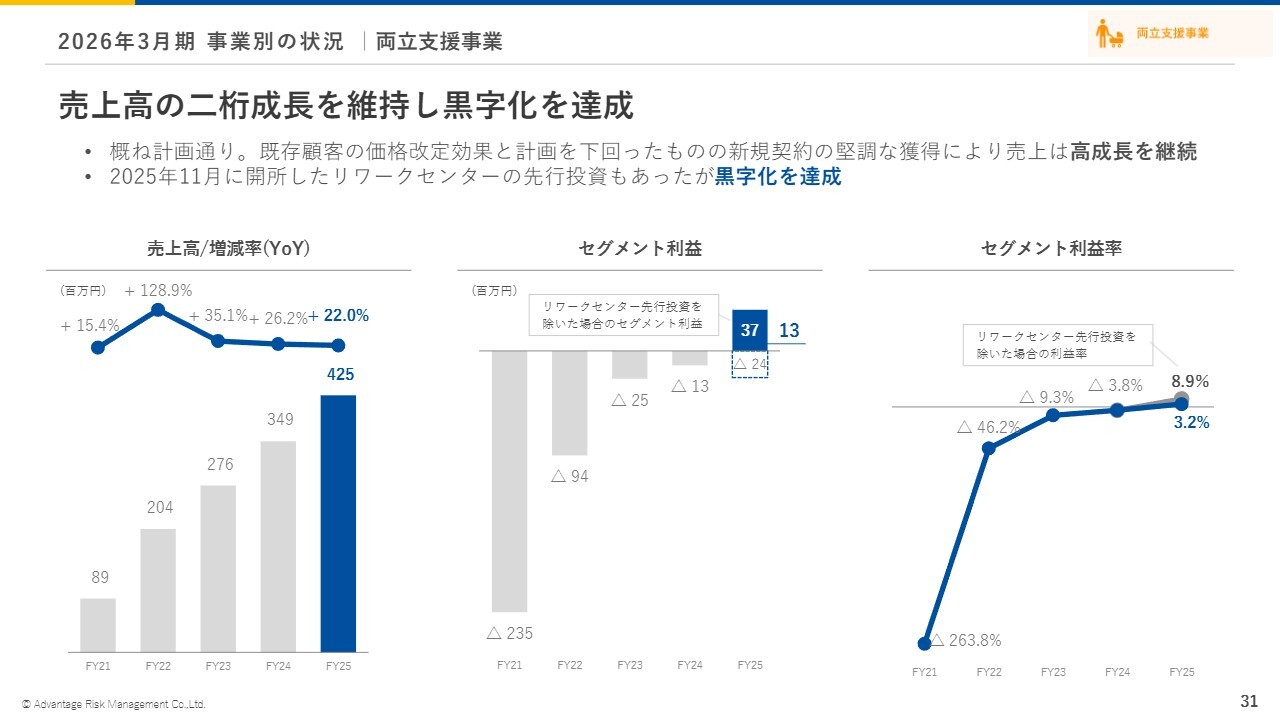

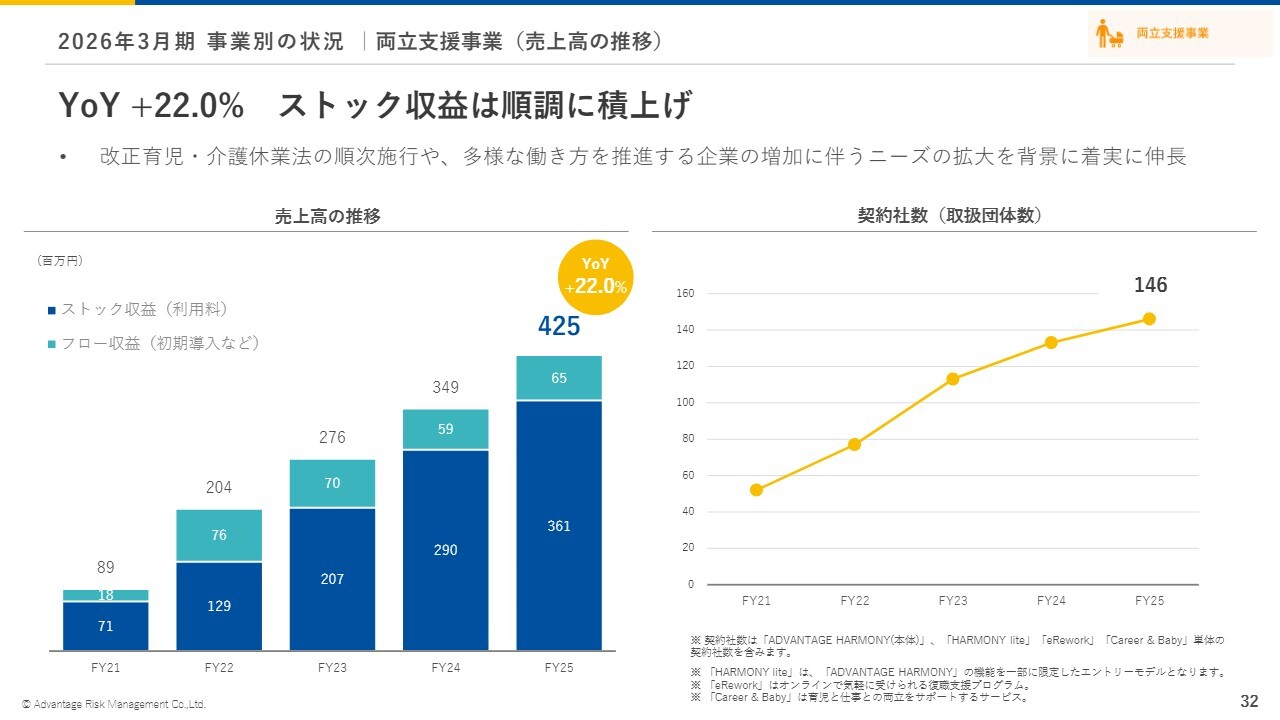

2026年3月期 事業別の状況|両立支援事業

両立支援事業についてです。売上高はYoY22パーセント増の4億2,500万円となり、引き続き順調に成長しています。

利益面では、関連事業であるリワークセンターへの先行投資分が本事業部の損益に含まれています。リワークセンターは当社が昨年開設した休職者の復職支援のための施設です。

そのため、事業部全体では赤字となっていますが、先行投資を除いたセグメント利益はプラスとなりました。これまでシステム投資による事業立ち上げ期は利益が赤字で推移していましたが、両立支援事業もようやくプラスに転じ、今後さらなる拡大が期待されます。

2026年3月期 事業別の状況|両立支援事業(売上高の推移)

両立支援事業の売上高の推移です。他事業に比べてシステムによる販売が大きいため、売上高が今後さらに伸びれば、利益も大きく伸長すると期待しています。

契約社数は146社で、ストック収益も順調に推移しています。

事業別の状況|両立支援事業 サービス導入状況

両立支援事業のサービス導入事例として、キヤノンマーケティングジャパン株式会社の例を記載しました。

さまざまな企業に利用いただいていますが、より規模の大きな企業の利用が増加しており、単価の高い契約も期待できるため、今期も成長が見込まれる事業だと考えています。

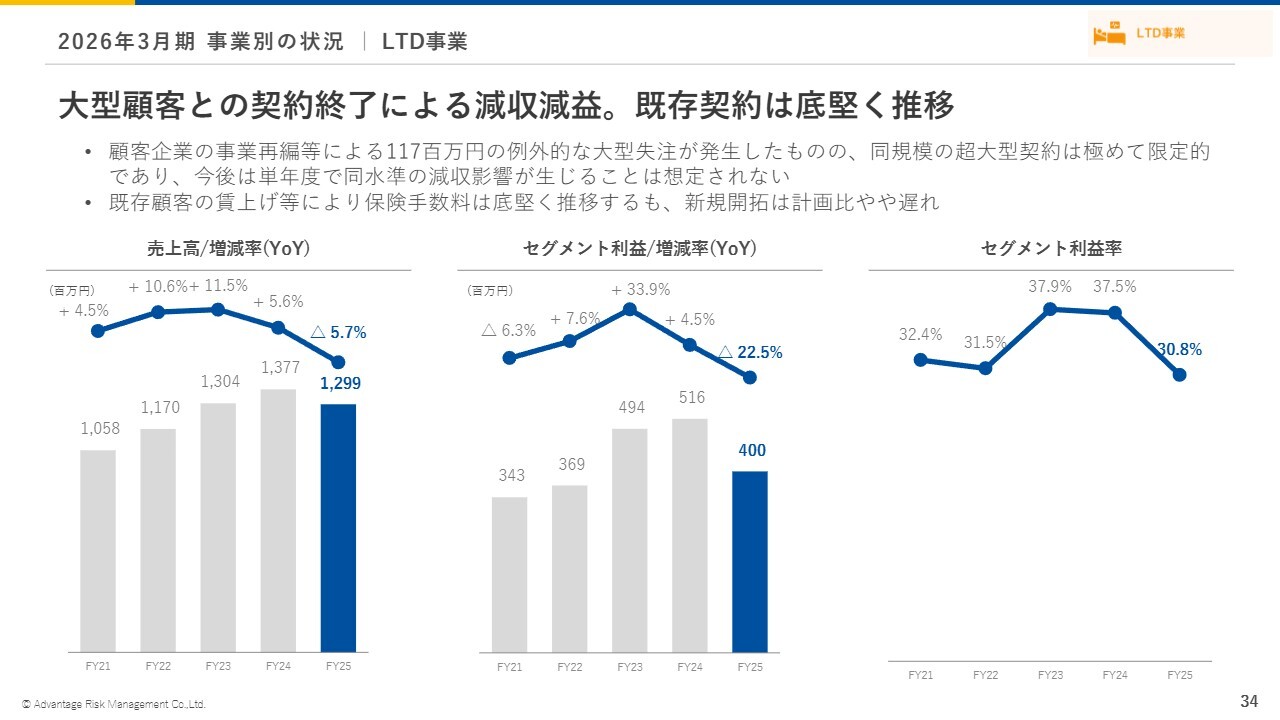

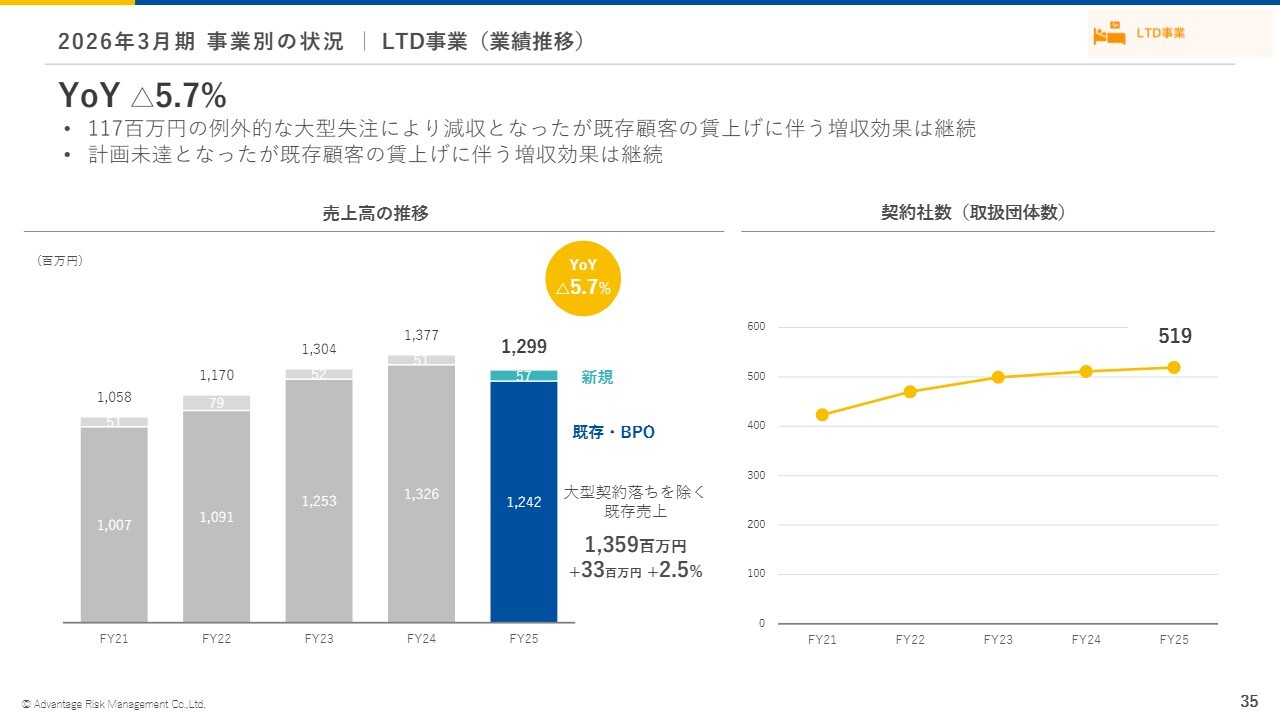

2026年3月期 事業別の状況|LTD事業

LTD事業についてです。期初から想定していたとおり、当社の売上の中でも最も大きな契約を結んでいたお客さまとの契約終了による影響は非常に大きく、減収減益となりました。

今回は既存のお客さまの中でも例外的に規模の大きな契約先でしたが、同様の状況が継続して発生することは想定していません。また、既存契約は順調に推移していると考えています。

2026年3月期 事業別の状況|LTD事業(業績推移)

LTD事業の業績推移です。スライド左側に記載のとおり、既存売上は大型契約の終了による影響を除くとYoY2.5パーセント増となり、増加傾向が続いています。

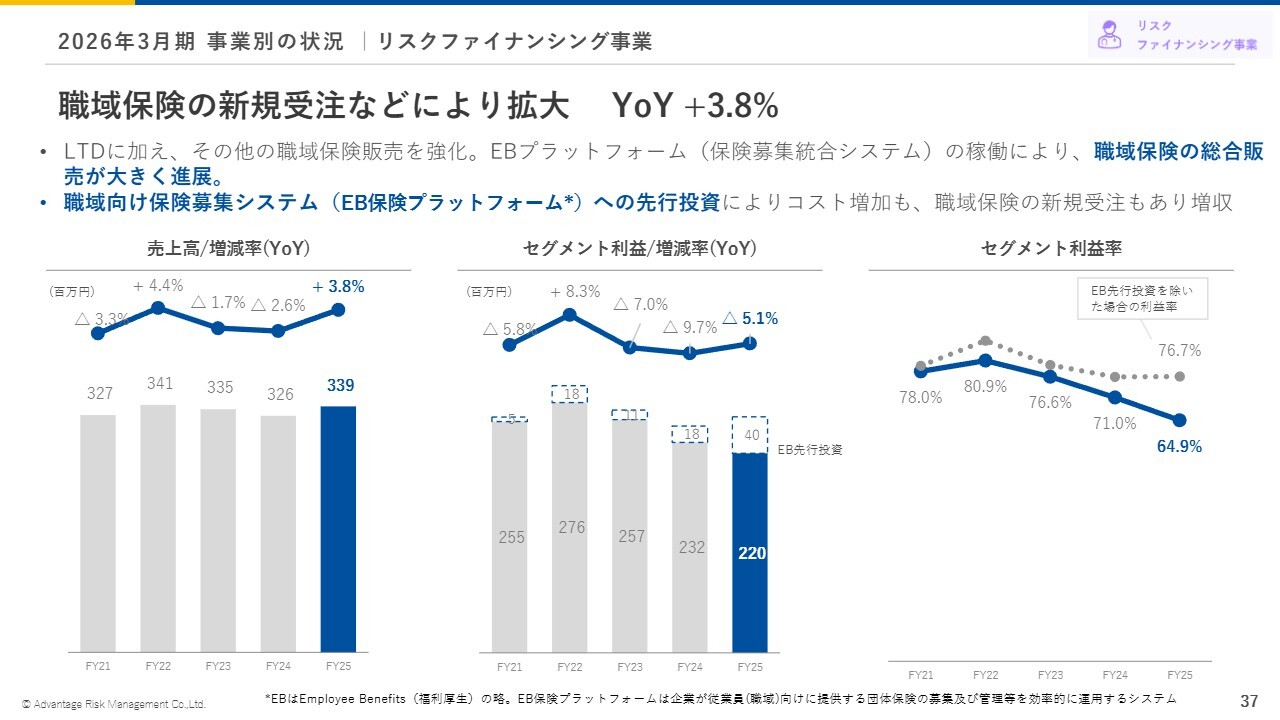

2026年3月期 事業別の状況|リスクファイナンシング事業

リスクファイナンシング事業についてです。従来はがん保険の代理店手数料が主力でした。現在もがん保険の売上高が主流ですが、ここ数年はLTDの専門代理店から、LTDに加えその他の職域保険の総合販売へ転換することを目指してきました。

職域保険の売上はこのセグメントに含まれます。

職域保険販売に必要な各種業務を支援するシステムの開発・販売に加え、システムを活用した当社の業務効率化や新規顧客開拓により、事業拡大を目指しています。2026年3月期には成果が少しずつ現れ始め、売上高はこれまでやや低減傾向にあったものの、今回は増加に転じています。

利益については、スライド中央の図で「EB先行投資」と示されている先行投資部分が職域保険販売です。その部分を足し戻すと、利益も増加傾向に転じている状況です。

また、先ほどご紹介した職域向け保険募集システム(EB保険プラットフォーム)では、職域販売に必要な従業員向けサービスの紹介、加入手続き、それに伴う保険会社への情報提供などを行うことが可能です。

従来、この分野はシステム化が遅れていましたが、フレキシブルに対応できるシステムを開発し、職域保険販売分野での拡大を目指しています。

さらに、職域保険では大型案件を受注しました。具体的には、非常に規模の大きな企業の職域販売全般を当社に一任いただくかたちで獲得しています。第4四半期に受注したため、2026年3月期の売上高への影響は一部でしたが、今期には全面的に寄与する見込みです。

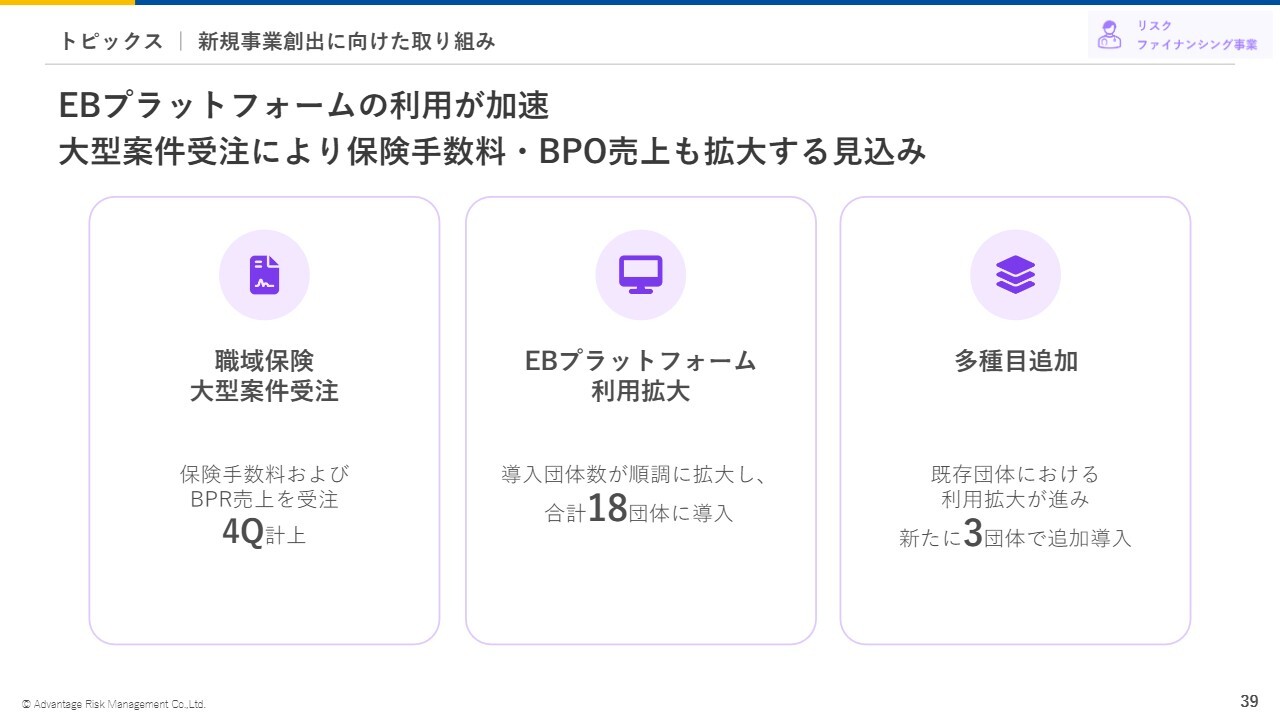

トピックス|新規事業創出に向けた取り組み

EBプラットフォームは、これまで販売してきたLTDでも利用拡大を進めており、利用団体は順調に増加しています。

さらに、これまでLTDでお世話になっていた企業に、「LTD以外の職域保険サービスもご紹介しませんか?」とご提案したところ、導入企業が3団体出てきている状況です。

したがって、今後もLTDのお客さまにこのEBプラットフォームを導入いただくことで、お客さまの手間を省き、当社の業務効率を向上させていきます。

加えて、EBプラットフォームを導入された企業には、それを活用し、LTD以外の職域保険についても紹介してもらえるようお願いする場合もあります。

最後に、スライド左側に記載のとおり、このプラットフォームを使うことで非常に効率的になり、企業にとっても従業員にとっても使いやすいものとなっています。

これまで、各自の代理店や他社代理店で行っていた業務を「アドバンテッジに任せよう」として統合するという動きが出てきました。そのため、今後も積極的に引き受けを行い、継続的な拡大を図っていきたいと考えています。

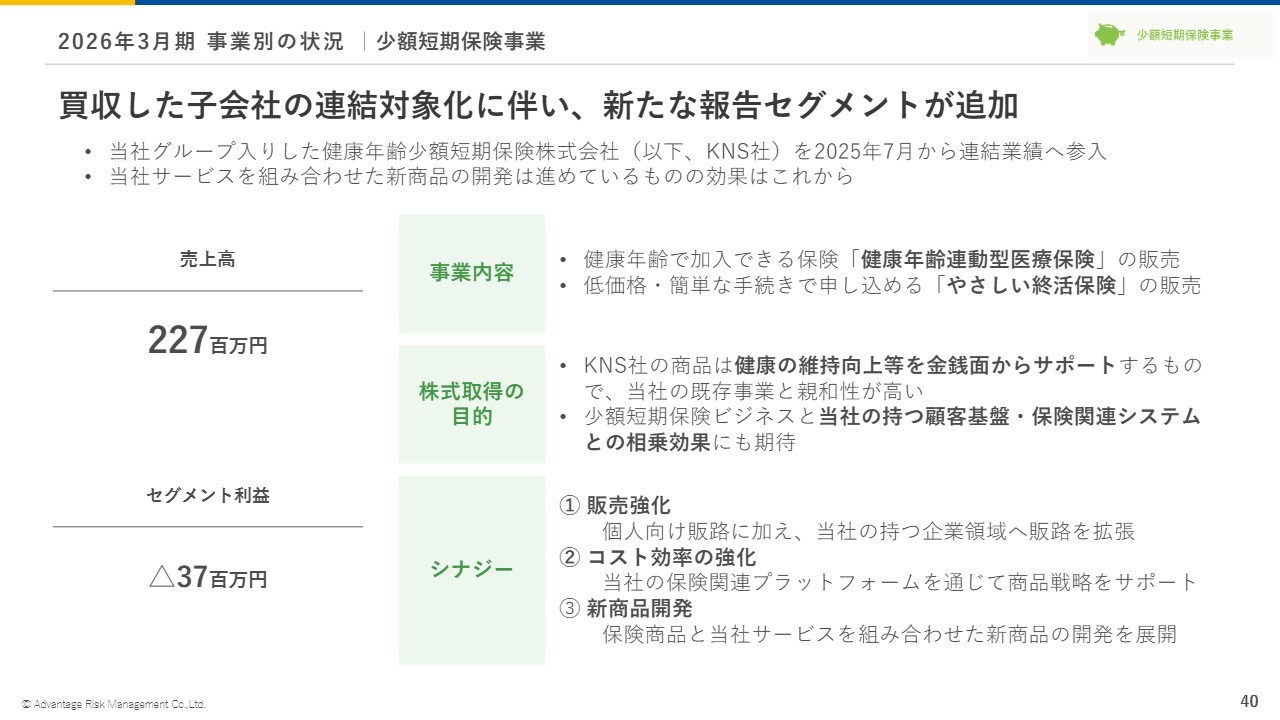

2026年3月期 事業別の状況|少額短期保険事業

昨年は健康年齢少額短期保険株式会社を買収し、長年の課題であったアンダーライティング部門への参入を果たしました。2026年3月期は買収1年目でしたが、売上高は2億2,700万円、セグメント利益は3,700万円の赤字でスタートしています。

今年度は、スライド右下に記載のとおり、コスト効率を強化しつつ、販売促進を進めます。また、同社がグループに加わった目的の1つである、当社のその他のサービスと組み合わせた新商品の発売にも取り組みたいと考えています。

以上が、各事業のご説明です。

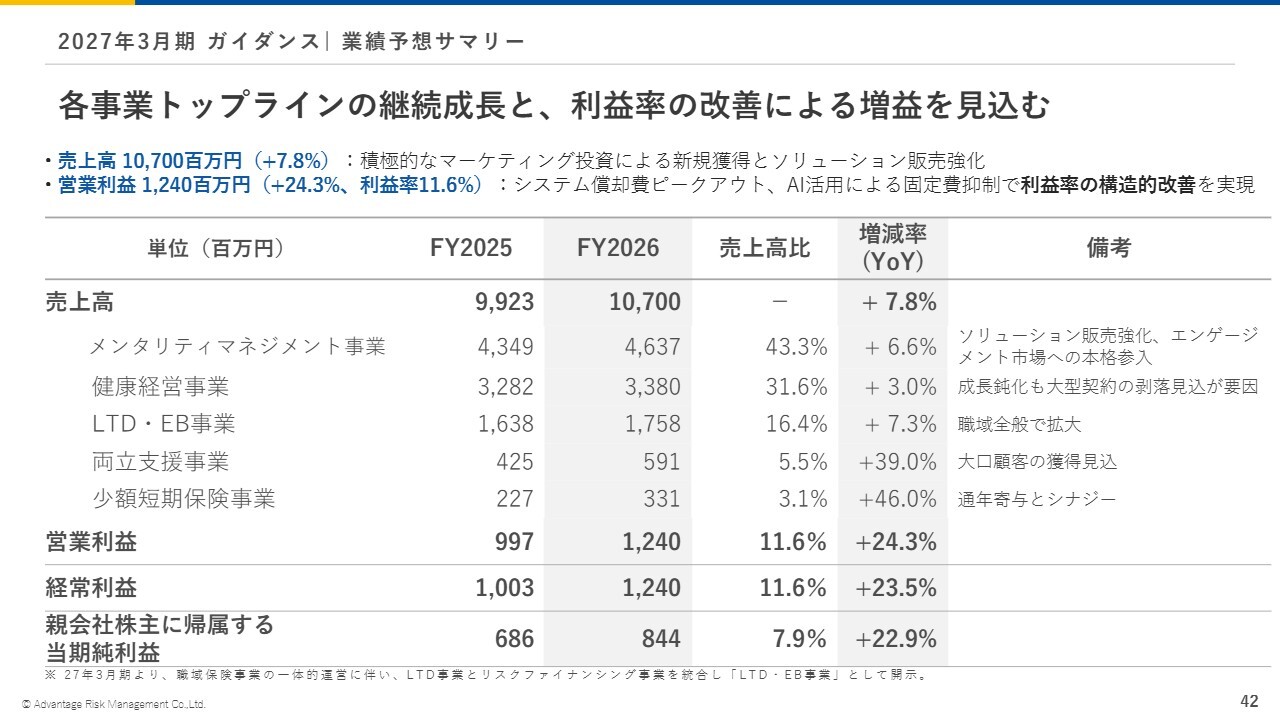

2027年3月期 ガイダンス|業績予想サマリー

2027年3月期の業績予想です。売上高全体は、YoY7.8パーセント増の107億円を目指します。この内訳は、スライドのとおりです。

営業利益および経常利益は、それぞれYoY23パーセントから24パーセント増の12億4,000万円を計画しています。また、親会社株主に帰属する当期純利益はYoY22.9パーセント増の8億4,400万円としています。

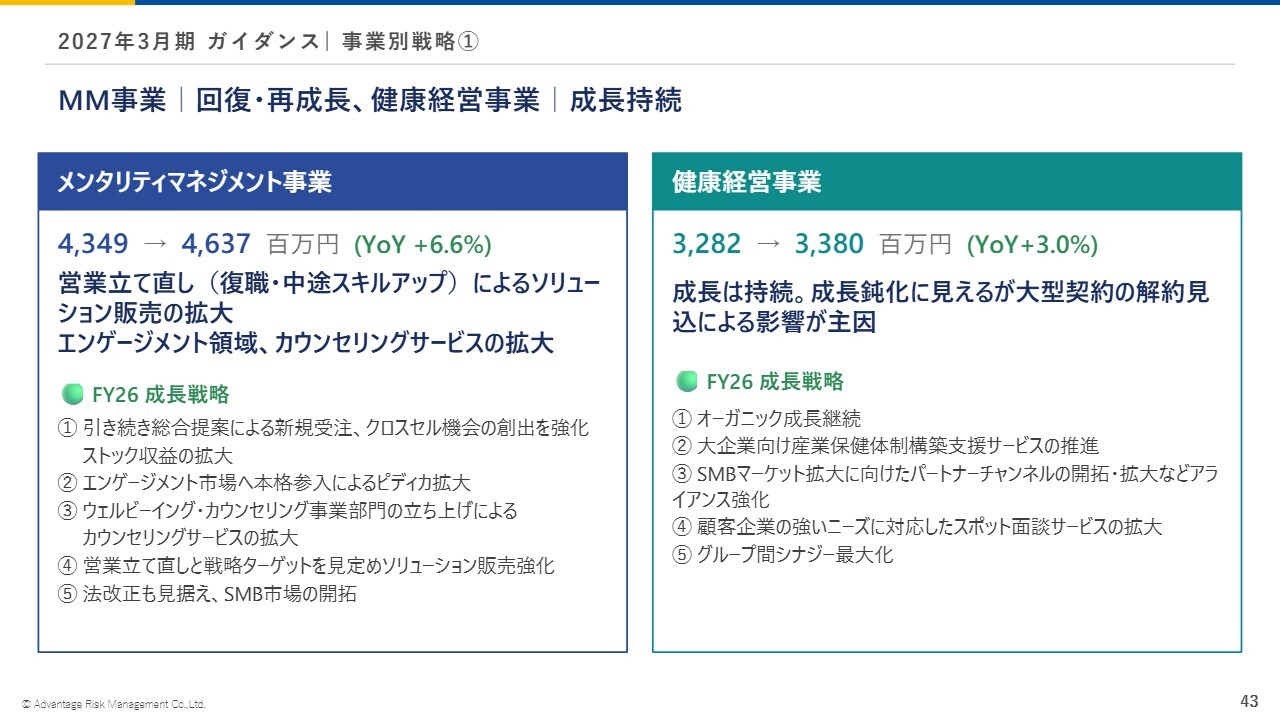

2027年3月期 ガイダンス|事業別戦略①

2027年3月期のガイダンスとして、事業ごとに今期目指すことを簡潔にまとめています。

メンタリティマネジメント事業は、ソリューションは成長したものの、想定より伸びがやや低かったことで減収となりました。

この理由として、営業面での人員の入れ替えに加え、休職や産休取得などもあり、結果としてリソースの質・量の不足が見られたことが、見込みの損失に影響したと分析しています。なお、お客さまのメンタリティマネジメントへの関心や、課題解決に対するニーズが低下したわけではないと理解しています。

幸いにも、今期は営業メンバーの復帰も見込まれており、ジュニアだった者も経験を積んで成長しています。そのため、営業リソースは一層強化される予定です。これらを踏まえ、引き続きソリューションの拡大を目指していきます。

また、メンタリティマネジメント事業において、特に今後のポテンシャルが高いと考えられる2つの領域、エンゲージメント領域およびカウンセリングサービス領域について、今年度から専門部隊を設置し、強化していきます。この取り組みにより、同事業の成長を牽引できるよう、さらなる発展を目指していきたいと考えています。

さらに、先ほど触れましたが、SMB(中小企業)向けサービスについては、数年後にストレスチェックの義務化が始まることを見据え、今期は拡大を目指していきたいと考えています。

次に健康経営事業についてです。2026年3月期は大きく成長しましたが、来年は3パーセント増と想定しています。成長基調に大きな変化はありませんが、子会社において、非常に大きな契約が解約となる事態が1つ発生しました。この影響を大きく受け、売上高は3パーセントの増加となる見通しです。

一方で、SMBマーケットの拡大に向けたパートナーチャネルの開拓などを積極的に進めており、今後も成長は続くと考えています。

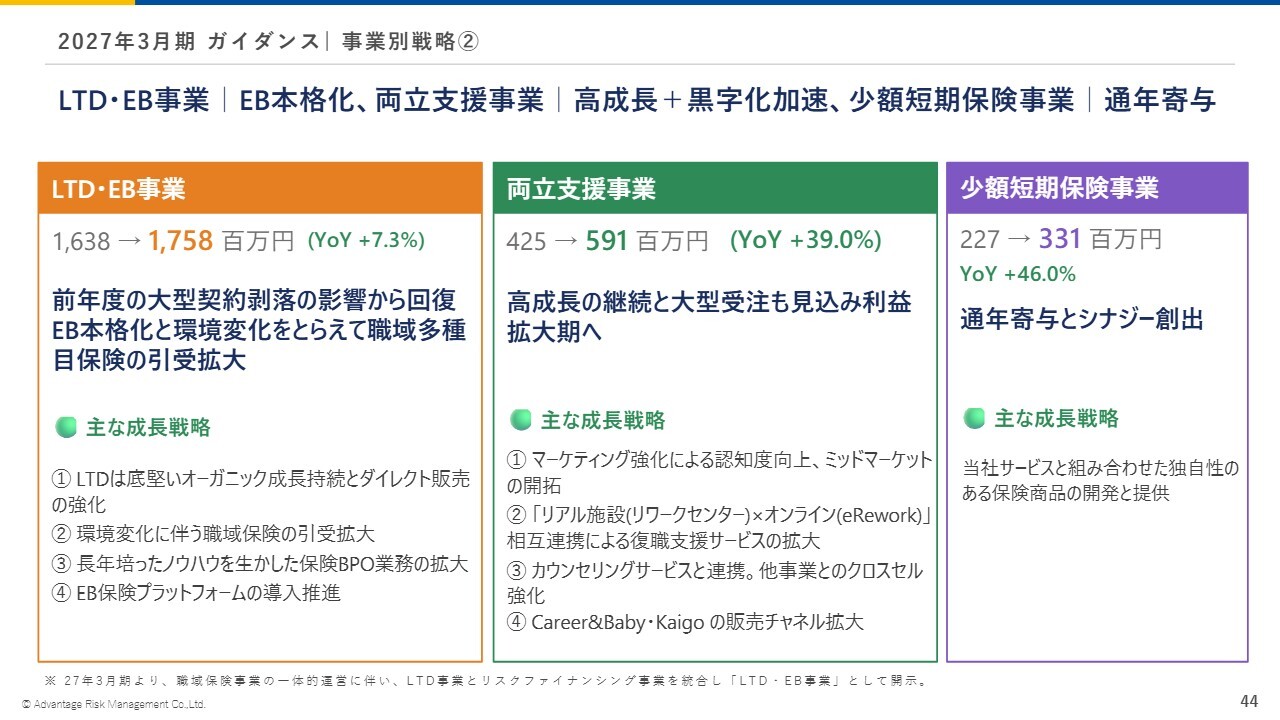

2027年3月期 ガイダンス|事業別戦略②

LTD・EB事業については、16億3,800万円から17億5,800万円へ、YoY7.3パーセント増となる力強い成長を期待しています。

先ほどご説明したとおり、LTD部門では大型契約の剥落がありましたが、今年度以降はそのような大きな影響は想定していません。そのため、LTDの引き続き順調な成長に加え、EB分野での売上高拡大が本格化することで、全体として強い成長が見込めると考えています。

両立支援事業も引き続き順調な成長を見込んでおり、2026年3月期を上回る力強い成長を想定しています。また、現段階で有望な大型案件がいくつか見受けられます。これまでの売上に加え、こうした大型案件の寄与も期待できるため、両立支援事業ではYoY39パーセントという大幅な成長を見込んでいます。

少額短期保険事業では、先ほどお話しした新商品の導入を今年目指しています。ただし、今期の売上には、まだそれほど大きくは寄与しないと考えています。売上高は、現行の事業に新規事業の一部を加え、YoY46パーセント、金額として約1億円を見込んでいます。

今期から、少額短期保険事業の買収による本格的な成果を出すステージに入っていきたいと考えています。

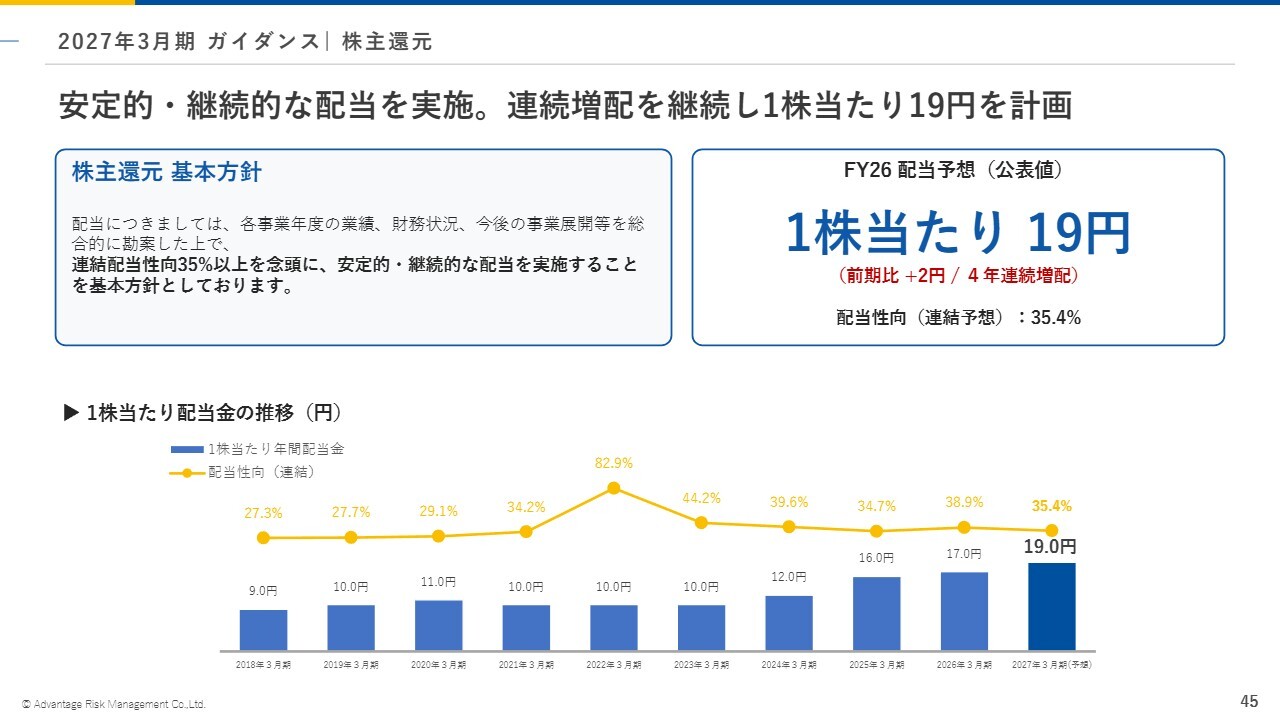

2027年3月期 ガイダンス|株主還元

配当については、連結配当性向35パーセント以上を念頭に、安定的かつ継続的な配当を実施することを基本方針としています。

今期業績予想を踏まえ、2027年3月期の配当予想は1株当たり19円とし、前期比プラス2円を見込んでいます。配当性向はおおよそ35.4パーセントとなる予定です。

以上、私から2026年3月期の決算説明をご報告しました。ありがとうございました。

質疑応答:成長投資の償却費増の詳細について

質問者:資料11ページに「成長投資による償却費増」との記載があります。細かい話になりますが、ソフトウェアやのれんの減価償却が中心

新着ログ

「サービス業」のログ