提供:株式会社プレミアムウォーターホールディングス 2026年3月期第2四半期決算説明

【QAあり】PWHD、上期営業利益は過去最高益で7期連続増益を達成 保有顧客数は179万件で業界シェア32%を堅持

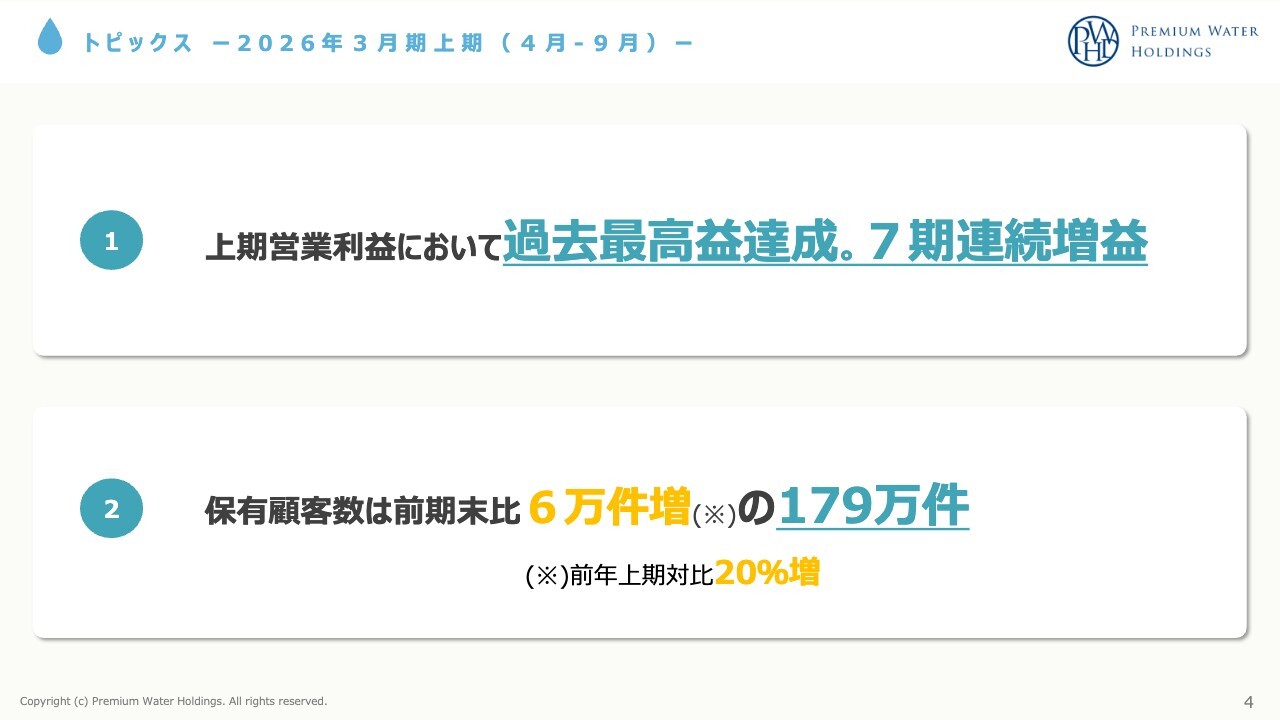

トピックス ー2026年3月期上期(4月-9月)ー

金本彰彦氏(以下、金本):みなさま、こんにちは。プレミアムウォーターホールディングス代表取締役社長の金本です。それでは、2026年3月期上期の決算説明会を開催します。よろしくお願いします。

まず、トピックスですが、上期の営業利益は過去最高益を達成しました。これで7期連続の増益となります。ユーザー数が着実に増加しており、安定して利益を出せている状況です。

保有顧客数は前期末比で6万件増加し、179万件を達成しました。保有顧客純増数が前年上期比で20パーセントの増加となり、非常に順調に推移しています。

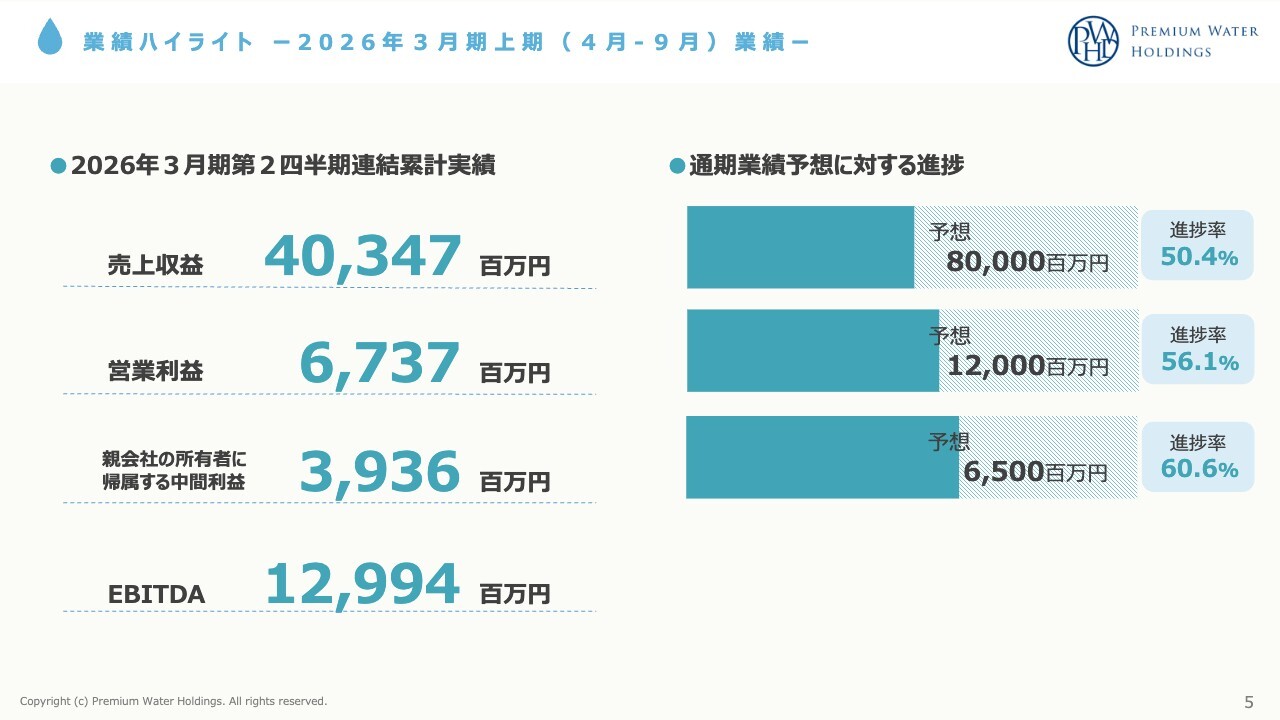

業績ハイライト ー2026年3月期上期(4月-9月)業績ー

業績ハイライトです。売上収益は403億4,700万円で、通期予想の800億円に対して進捗率は50.4パーセントです。営業利益は67億3,700万円で、通期予想の120億円に対して進捗率は56.1パーセントとなりました。

また、親会社の所有者に帰属する中間利益は39億3,600万円で、通期予想65億円に対して進捗率は60.6パーセントと、こちらも非常に順調です。

EBITDAは129億9,400万円となっています。

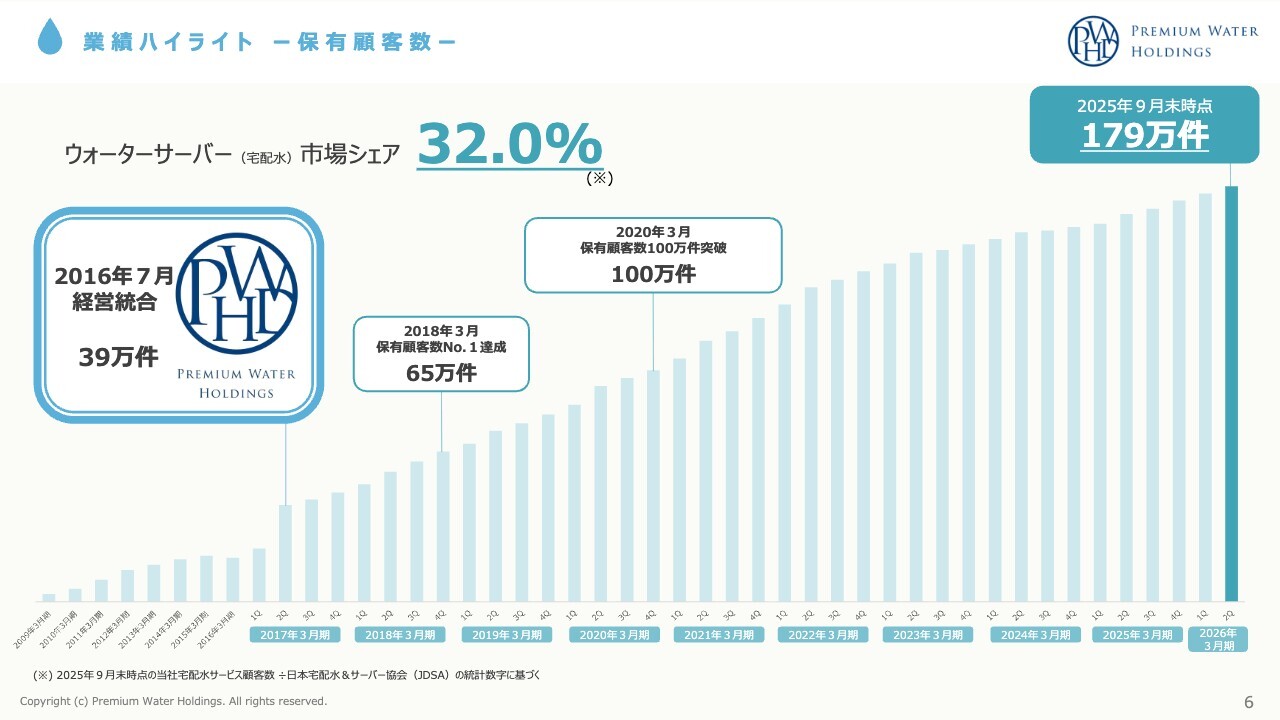

業績ハイライト ー保有顧客数ー

続いて、保有顧客数の推移についてご説明します。2016年7月に経営統合を行い、「プレミアムウォーターホールディングス」が誕生しました。当時のユーザー数は39万件でスタートしました。

その後、右肩上がりでユーザー数を増加させ、2025年9月末時点で179万件を突破しました。現状では180万件を超えており、できるだけ最短で200万ユーザーを達成し、その後の300万ユーザーに向けた戦略を立て、しっかりと取り組んでいきたいと考えています。

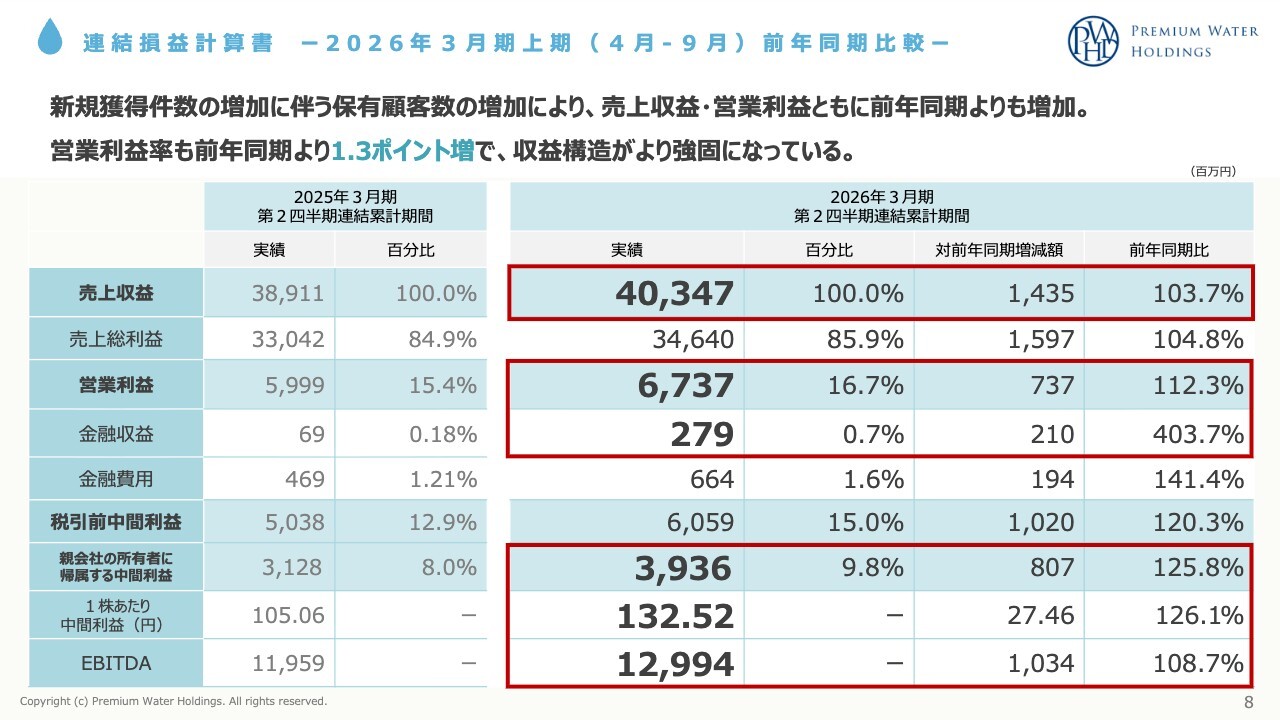

連結損益計算書 ー2026年3月期上期(4月-9月) 前年同期比較ー

続いて、連結損益計算書です。前期が389億1,100万円だったのに対し、今期は403億4,700万円となり、前年同期比103.7パーセントとなりました。営業利益は前期59億9,900万円に対し、今期が67億3,700万円で、前年同期比112.3パーセントです。

金融収益は前期6,900万円に対し、今期は2億7,900万円で、前年同期比403.7パーセントです。親会社の所有者に帰属する中間利益は前期31億2,800万円に対し、今期は39億3,600万円で、前年同期比125.8パーセントとなりました。

1株あたりの中間利益は前期105.06円に対し、今期は132.52円で、前年同期比126.1パーセントとなりました。EBITDAは前期119億5,900万円に対し、今期は129億9,400万円となり、前年同期比108.7パーセントと順調に推移しています。

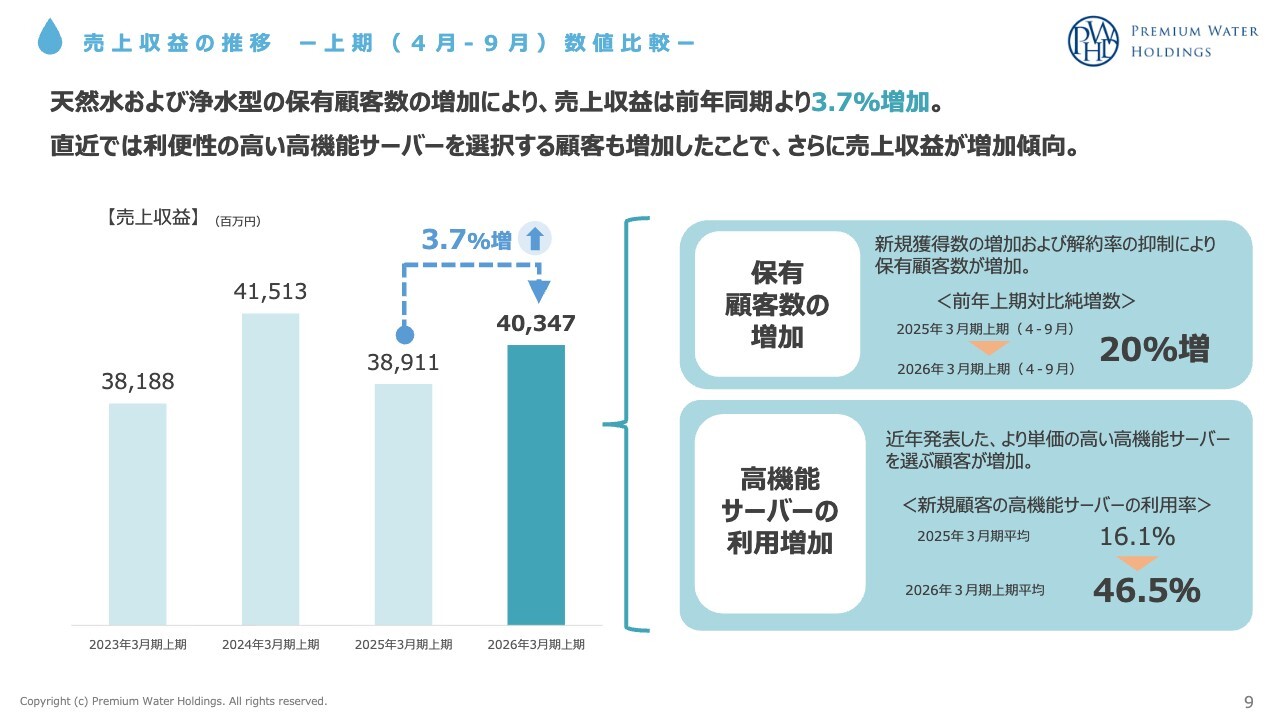

売上収益の推移 ー上期(4月-9月)数値比較ー

続いて、売上収益の推移についてご説明します。前期の上期では売上収益が389億1,100万円でしたが、今期は403億4,700万円と3.7パーセント増加しました。

この要因として、保有顧客数の増加が挙げられます。上期の保有顧客数の純増数は前年同期と比較して20パーセント増加しており、引き続きユーザー数が順調に積み上がっています。

また、高機能サーバーの利用増加も要因の1つです。前期1年間における新規契約のうち、高機能サーバーの契約率は16パーセントだったのに対し、今期上期では46.5パーセントと大きく伸びています。

高機能サーバーについては、単価が高いことが売上収益の押し上げ要因になっています。また、解約率が非常に低いことも特筆すべき点で、解約率の抑止が売上収益の増加に寄与していると考えています。下期についても引き続き積極的に提案を行っていきたいと思います。

また、2024年3月期の売上収益は415億円ですが、ここには売却をしたエフエルシープレミアム社のモバイル事業の売上が含まれています。それを差し引くと、水事業だけで右肩上がりの成長を続けています。

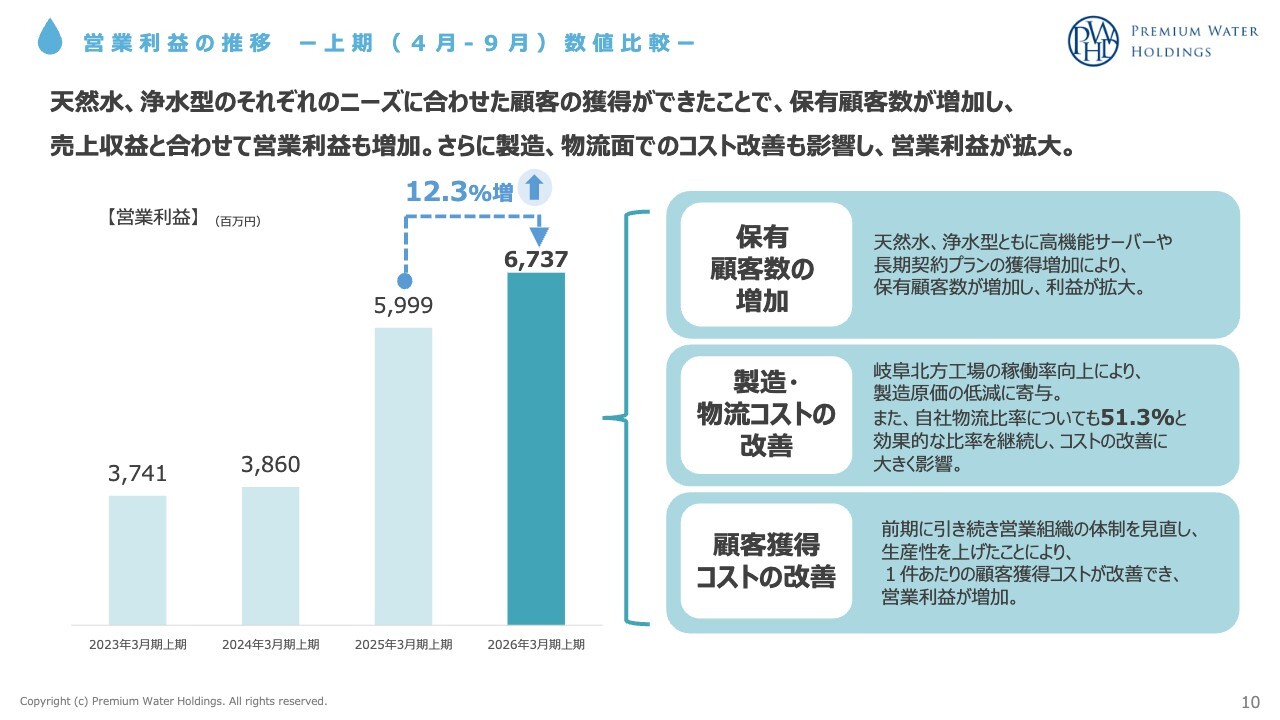

営業利益の推移 ー上期(4月-9月)数値比較ー

続いて、営業利益の推移です。前期の上期が59億9,900万円に対し、今期は67億3,700万円と12.3パーセント増加しています。

要因としては、保有顧客数の増加により、全体の生産性を向上させることができた点が挙げられます。

また、前期から行っている岐阜北方工場の本格稼働により、製造・物流コストの改善が順調に進んでいます。自社物流比率は51.3パーセントで高い水準を維持しており、これを下期にもつなげてさらなるコスト削減に取り組んでいきます。

さらに、前期から継続している顧客獲得コストの改善策として、営業体制の見直しを行い、生産性を向上させたことで、1件あたりの顧客獲得コストを削減することができ、これが営業利益の増加に寄与しています。

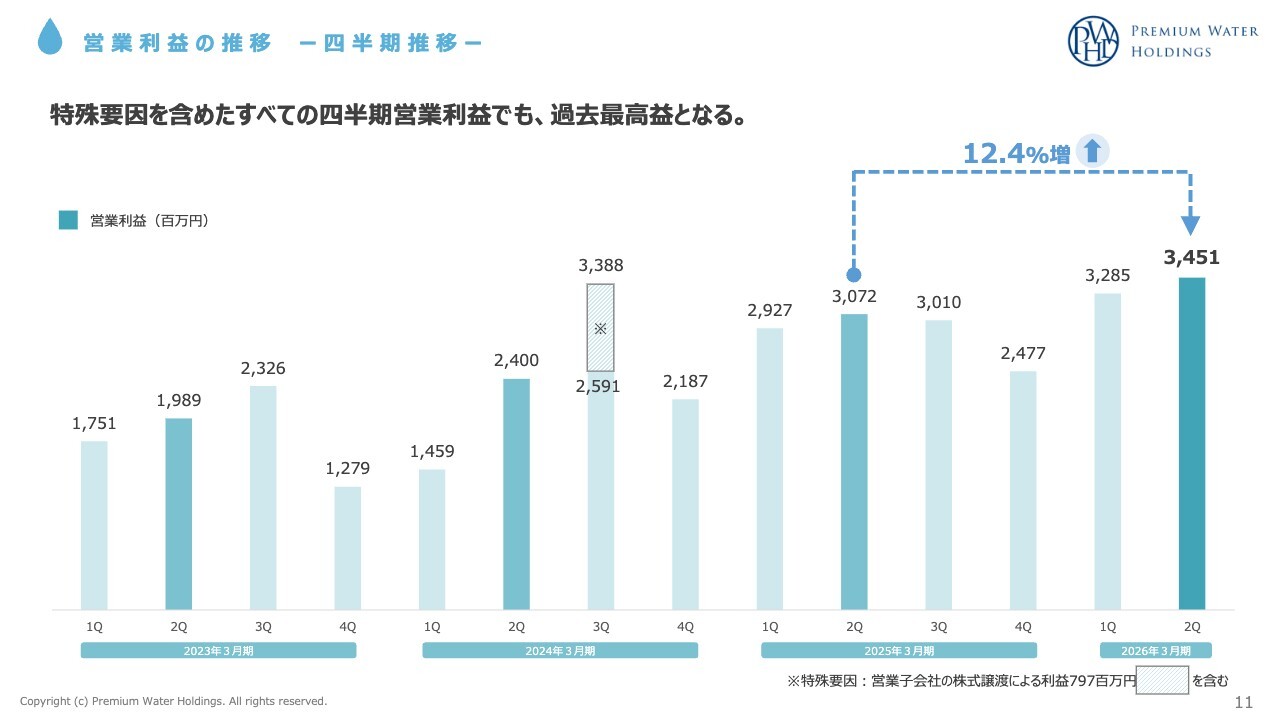

営業利益の推移 ー四半期推移ー

続いて、営業利益の四半期推移です。前期の第2四半期は30億7,200万円でしたが、今期の第2四半期は34億5,100万円と12.4パーセント増加しました。

過去には特殊要因で利益が増加した四半期もありましたが、それを含めても今期の第2四半期は過去最高益となりました。

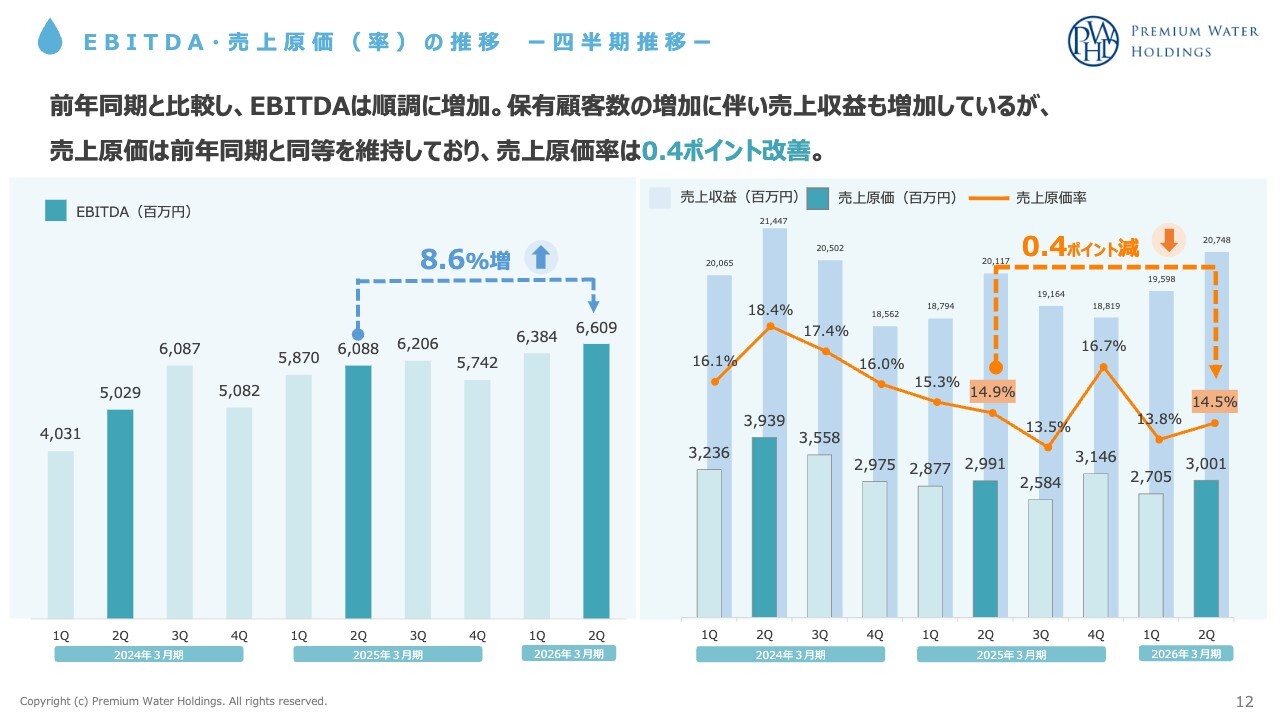

EBITDA・売上原価(率)の推移 ー四半期推移ー

続いて、EBITDAおよび売上原価率の推移についてです。前期のEBITDAは第2四半期で60億8,800万円でしたが、今期は66億900万円となり、8.6パーセント増加しました。

売上原価率については、前期第2四半期が14.9パーセントだったのに対し、今期は14.5パーセントとなりました。資材などの原価が上昇する中でも、ユーザー数の増加や全体的な生産性向上によって、0.4ポイントの改善を達成しています。

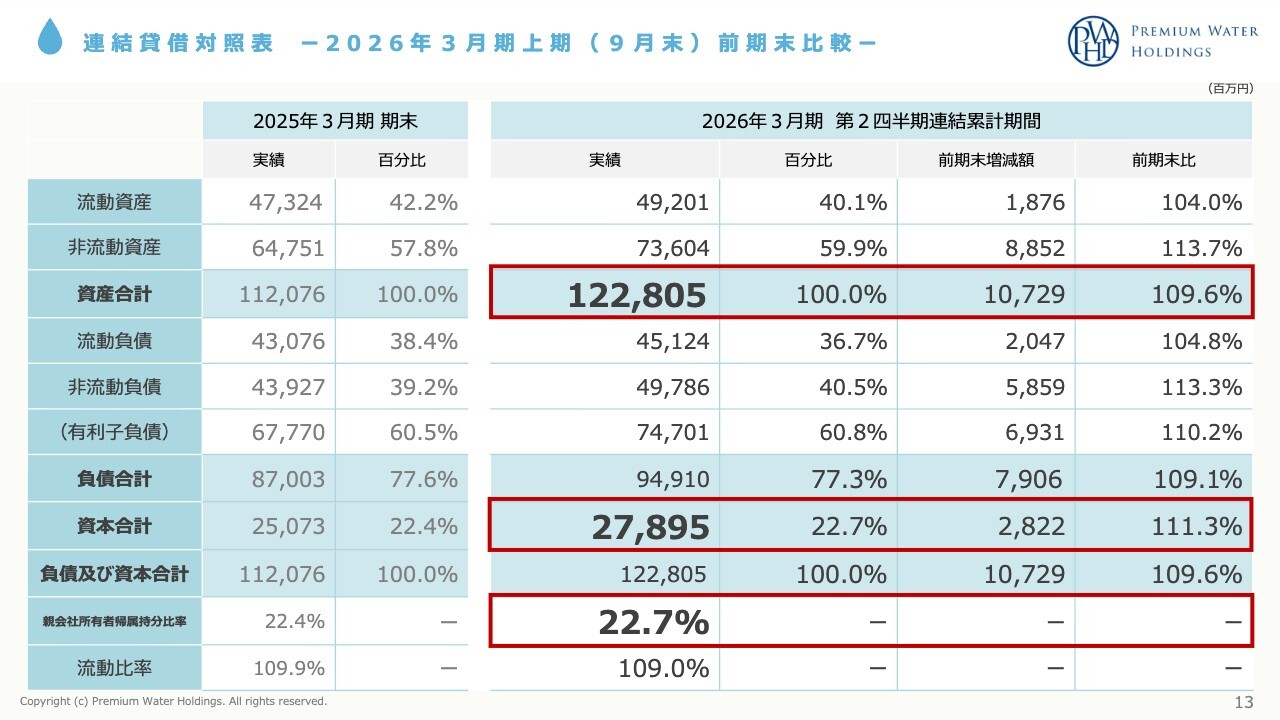

連結貸借対照表 ー2026年3月期上期(9月末)前期末比較ー

続いて、連結貸借対照表です。前期2025年3月期の期末は資産合計で、1,120億7,600万円でしたが、今期は1,228億500万円で、前期末対比109.6パーセントとなっています。ユーザー数が増加したため、資産も増加しています。

資本については、前期の250億7,300万円に対し、今期は278億9,500万円で、111.3パーセントとなりました。自己資本比率(親会社所有者帰属持分比率)は、前期の22.4パーセントから今期は22.7パーセントに上昇しています。

自己資本比率については、株主さまへの還元と成長戦略を踏まえつつ、しっかりとコントロールし、30パーセントを目指して今後も取り組んでいきます。

連結キャッシュ・フロー計算書 ー2026年3月期上期(4月-9月)前年同期比較ー

連結キャッシュ・フロー計算書についてご説明します。前期の営業活動によるキャッシュ・フローは102億6,500万円、今期は110億8,600万円で、しっかりと営業活動によるキャッシュ・フローを増加させることができました。

投資活動によるキャッシュ・フローは、前期が64億5,700万円、今期が67億4,500万円となりました。フリー・キャッシュ・フローについては、前期が38億800万円、今期が43億4,100万円です。

財務活動によるキャッシュ・フローは、前期の66億7,100万円に対し、今期は18億4,500万円となりました。現金および現金同等物の期末残高は、前期が276億6,900万円に対し、今期が344億400万円であり、こちらも前年同期と比較して増加しています。

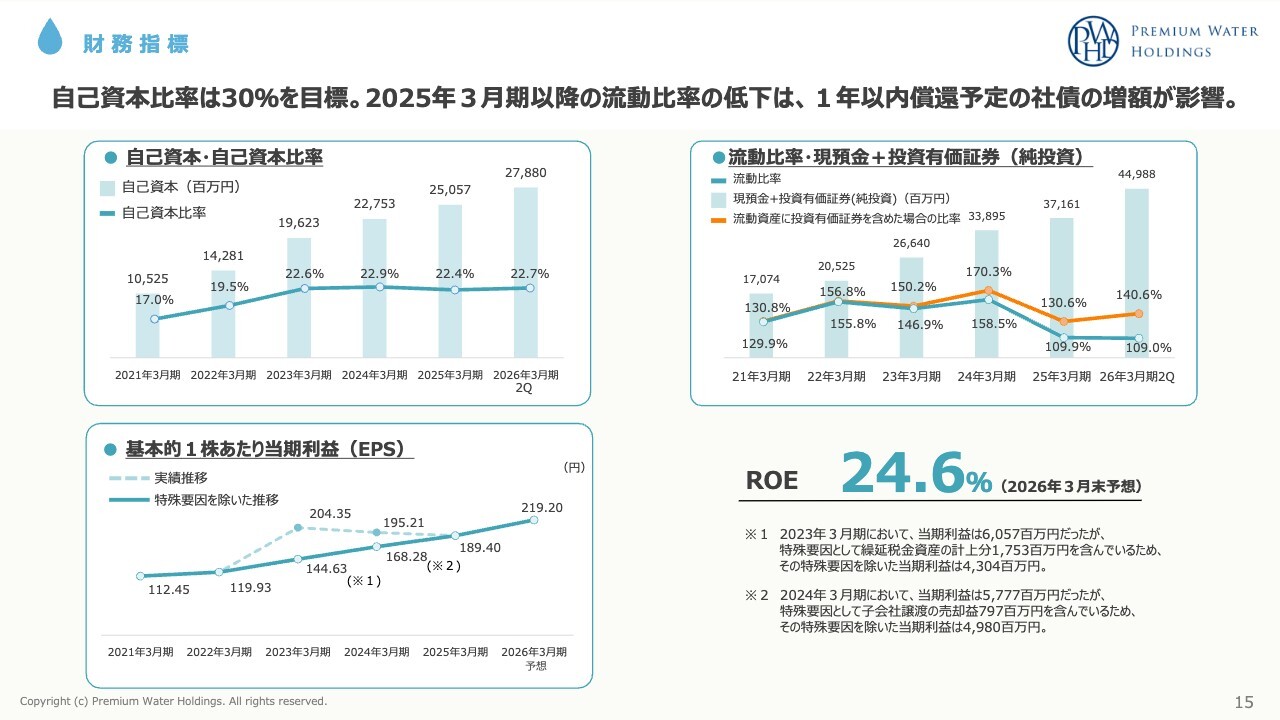

財務指標

続いて、財務指標です。自己資本・自己資本比率に関して、今期第2四半期の自己資本は278億8,000万円、自己資本比率は22.7パーセントとなっています。先ほどお伝えしたように、成長戦略や株主さまへの還元を含め、30パーセントを目指していきたいと考えています。

基本的1株当たり当期利益(EPS)についてですが、2023年度および2024年度には特殊要因があり、大きく上昇しました。それを加味しても、今期の着地予想は過去最高の219円となっています。

流動比率は109.0パーセントです。ただし、現預金と投資有価証券(純投資)を含めると449億8,800万円となり、それを加味すると140.6パーセントとなります。当社としては、問題ない水準で推移していると考えています。

ROEは24.6パーセントと、高い数値を記録することができました。

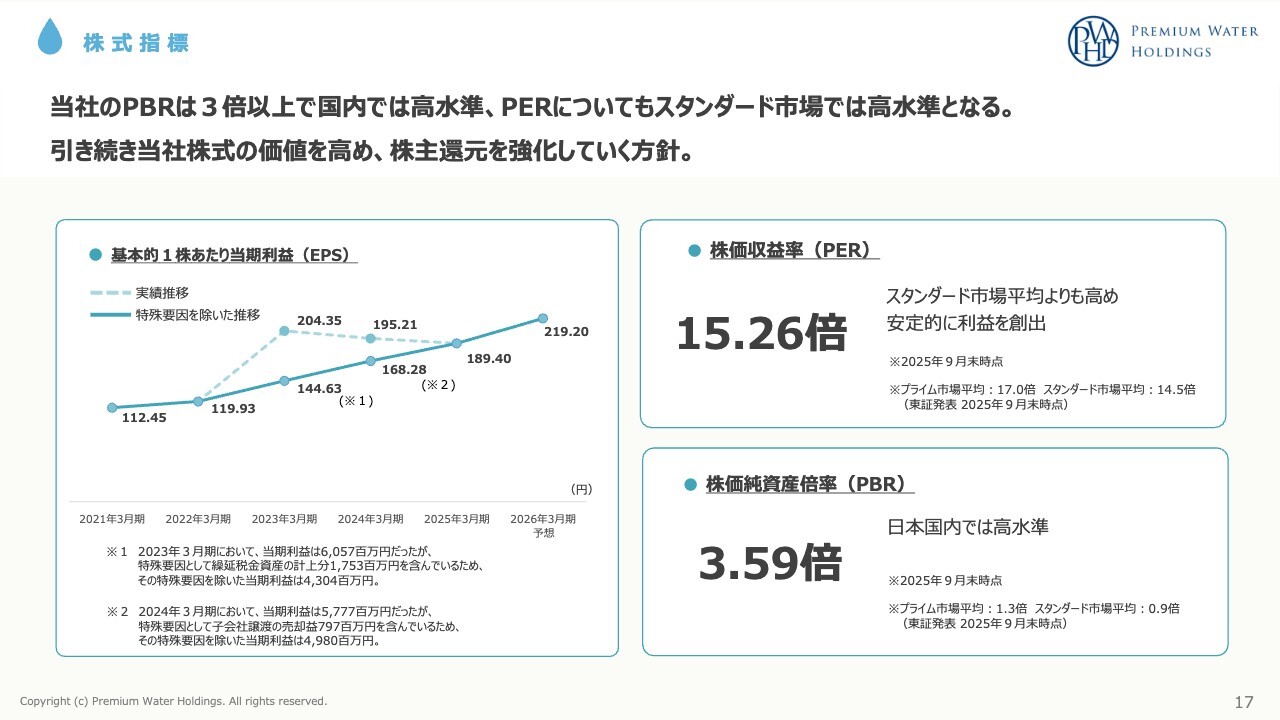

株式指標

株主還元についてです。まず株式指標についてですが、1株あたり当期利益(EPS)については、先ほどお伝えしたとおり、過去の特殊要因があった期を考慮しても、今期が最高益の予想となっています。

株価収益率(PER)についてです。現状、株価を含めて非常に低いと認識しています。日本の今後の水道水の状況や環境については、この後お伝えしますが、天然水や宅配水に対する需要が今後確実に高まっていくと見込んでいます。そのため、これからが成長期であると考えています。

このような見通しを踏まえると、株価収益率(PER)を含めた株価が非常に安価であると考えています。業績向上とともに、株主のみなさまに現状をしっかりお伝えし、株価の向上を図りたいと考えています。

株価純資産倍率(PBR)は3.59倍です。

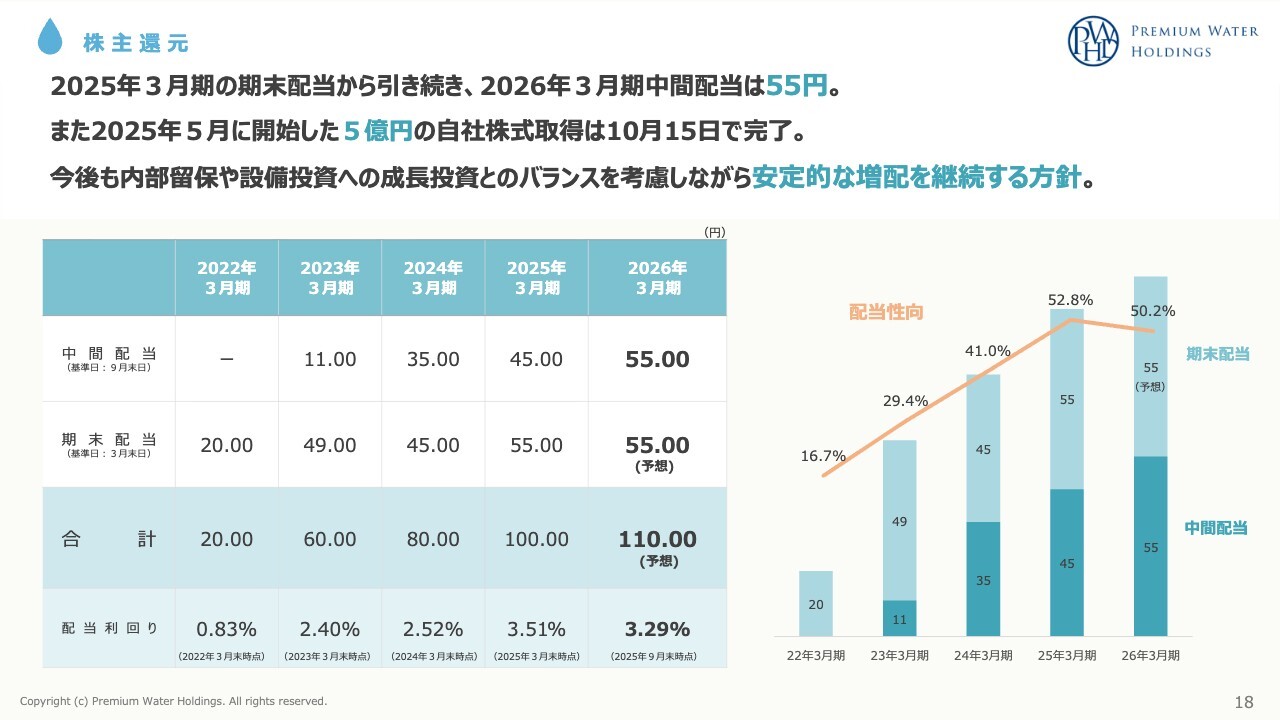

株主還元

株主還元について説明します。まず配当ですが、2022年3月期からスタートし、20円、60円、80円、100円と増配してきました。今期については、中間配当55円、期末配当55円で、合計110円を予想しています。

配当性向は50.2パーセントですが、今後も50パーセント前後で推移すると現状では考えています。

また、2025年5月に開始した5億円の自社株式の取得については、10月15日で完了しました。

株主優待

続いて、株主優待についてです。5,000円相当のカタログギフトはとても好評であり、株主のみなさまに大変喜ばれています。今後もこの取り組みを継続していきたいと考えています。

また、優待内容の一環として、株主であり「天然水」のユーザーさまには、天然水を1セットお送りしています。株主のみなさまには、ぜひ「天然水」のユーザーにもなっていただければと思います。

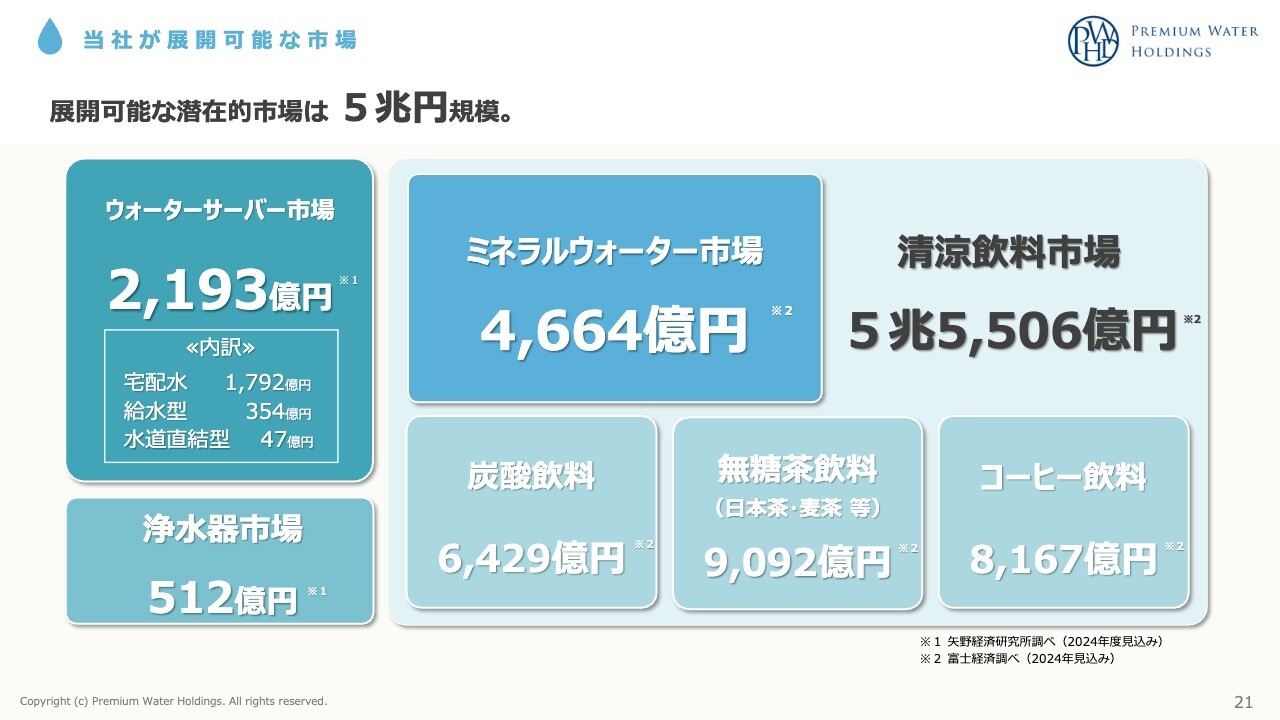

当社が展開可能な市場

続いて、市場動向についてです。当社が展開可能な市場として、まず当社がいるウォーターサーバー市場があります。内訳は、宅配水で1,792億円、給水型(浄水型)が354億円、水道直結型が47億円の合計2,193億円となっています。まずは、この市場でのシェアをしっかりと確保していきたいと考えています。

また、水道の蛇口に付ける浄水器市場が512億円、ペットボトルのミネラルウォーター市場が4,664億円です。昨今、ペットボトルの価格が高騰していることもあり、そうしたマーケットも着実に獲得していけるように取り組んでいきたいと考えています。

さらに炭酸飲料や無糖茶飲料・コーヒー飲料を含めると、潜在的な市場として5兆円規模となります。

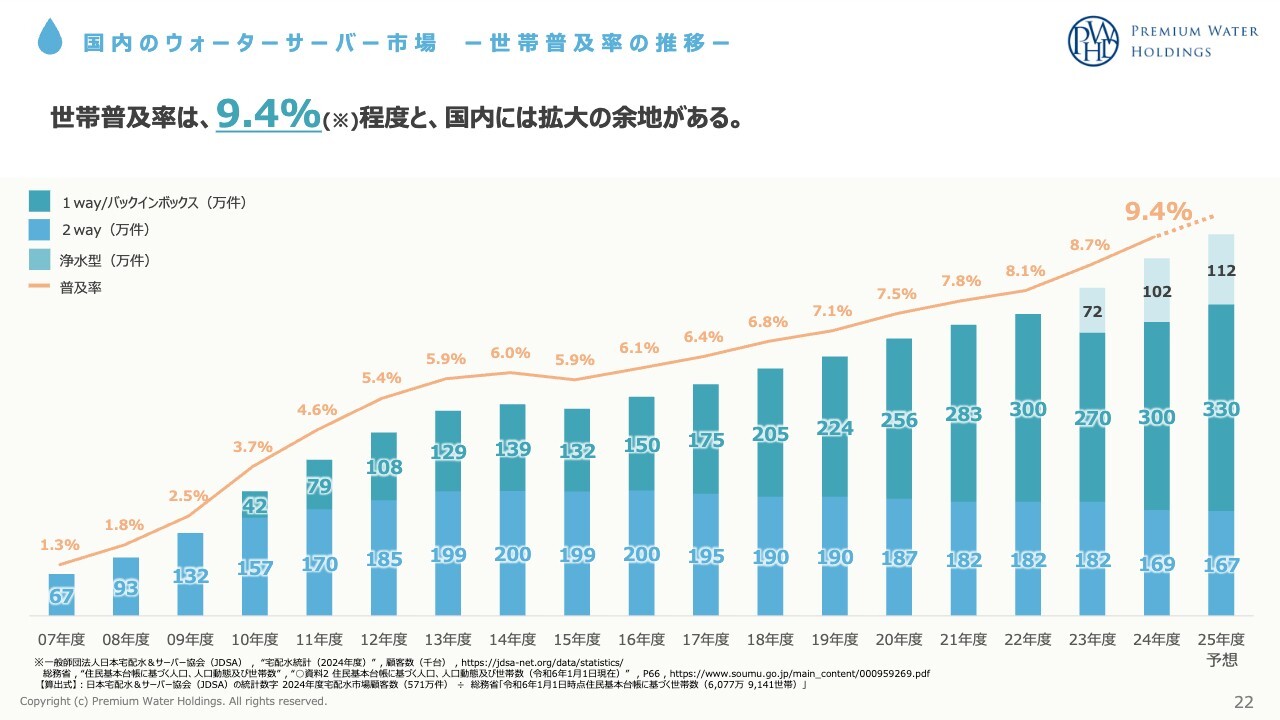

国内のウォーターサーバー市場 ー世帯普及率の推移ー

続いて、国内のウォーターサーバー市場の世帯普及率の推移についてですが、現状では9.4パーセントとなっています。

日本における今後の水道水の状況を考慮すると、ウォーターサーバーへのニーズは確実に高まると考えており、この普及率も着実に上昇すると見込んでいます。その中で、確実にシェアを獲得できるよう取り組んでいきたいと考えています。

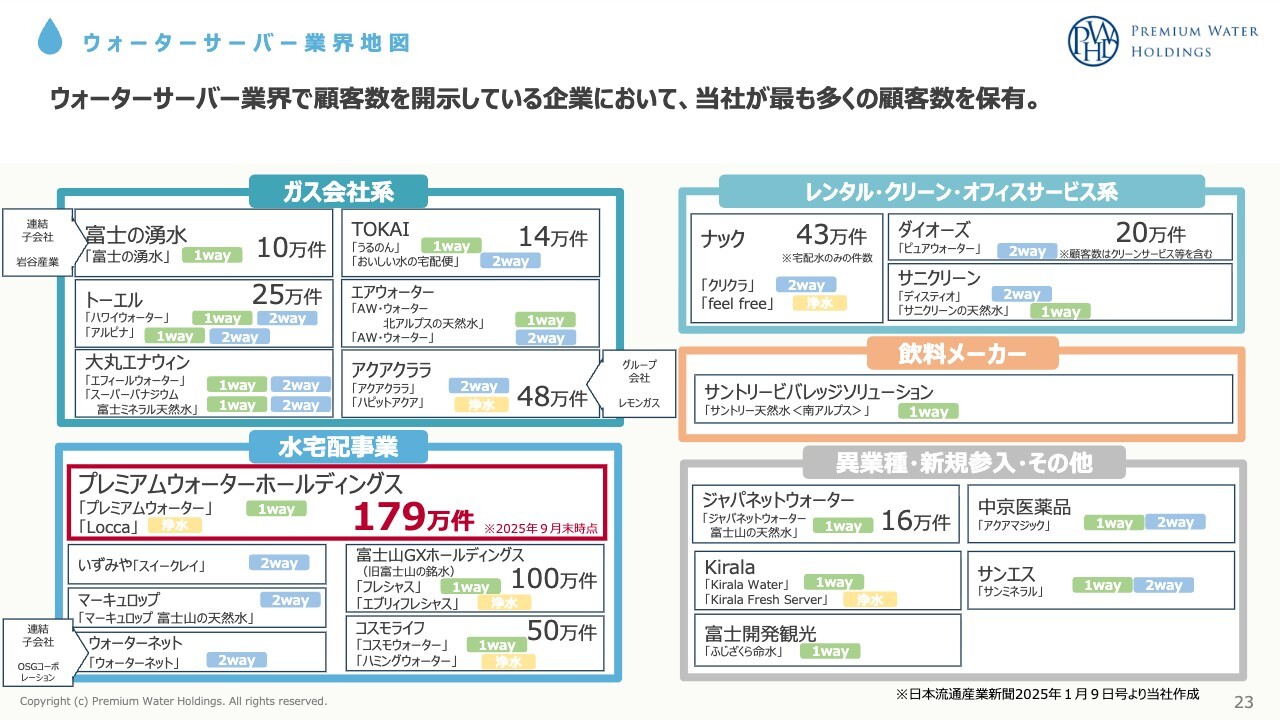

ウォーターサーバー業界地図

ウォーターサーバーの業界地図についてご説明します。まず、ガス会社系、レンタル・クリーン・オフィスサービス系などがあります。当社は水宅配事業を展開しており、2025年11月18日時点では180万ユーザーを超えています。ここからさらに200万ユーザー、300万ユーザーへとユーザー数をしっかりと拡大し、業界No.1の地位をより確固たるものにしていきたいと考えています。

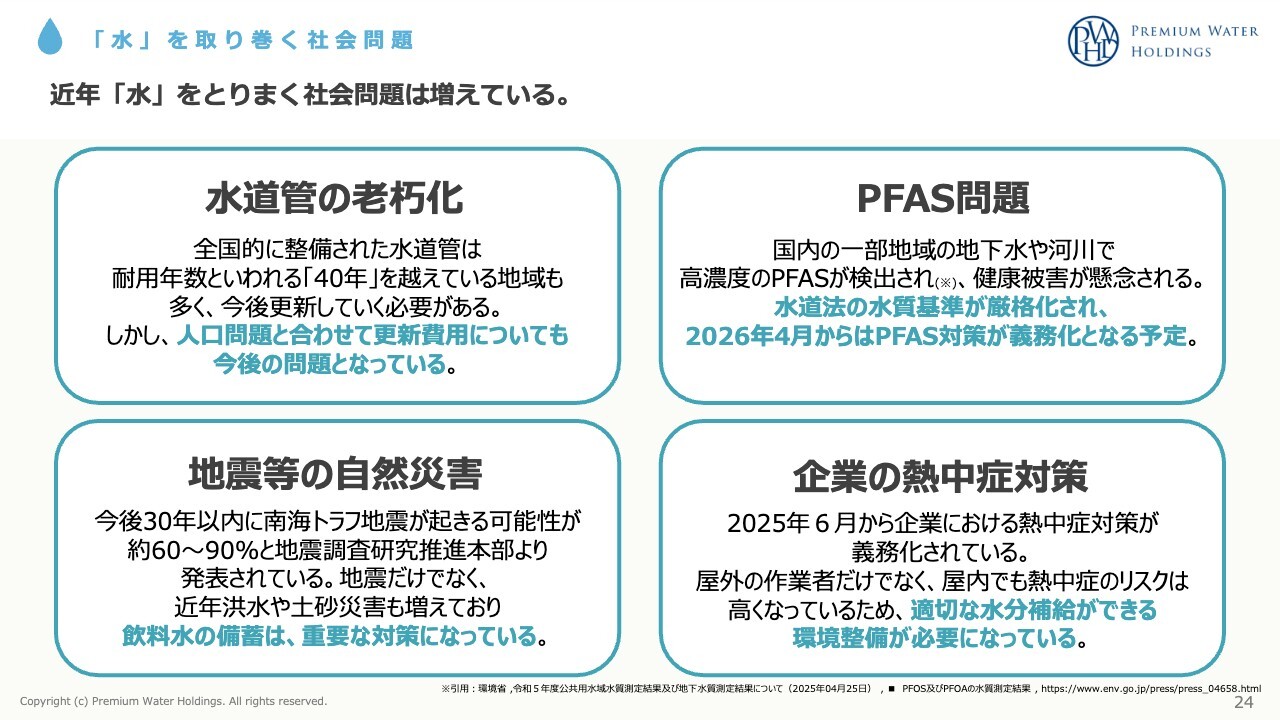

「水」を取り巻く社会問題

水を取り巻く社会環境についてです。まず、水道管の老朽化が挙げられます。全国的に整備された水道管の中には、耐用年数とされる40年を超えている地域も多くあります。今後、更新が必要とされていますが、人口問題などの影響もあり、更新が可能かという部分が大きな課題となっています。

また、PFAS問題があります。国内の一部地域の地下水や河川から高濃度のPFASが検出されており、健康被害が懸念されています。その中で、水道法の水質基準が厳格化され、2026年4月からPFAS対策が義務化される予定です。このように、PFAS問題は今後さらに注目され、重要性が高まっていくと考えています。

また、地震などの自然災害についてです。南海トラフ地震に関して、発生確率が約60パーセントから90パーセントと予測されており、その際には飲料水の備蓄が重要な対策となることが指摘されています。このような背景から、天然水や宅配水のニーズが今後さらに高まると考えています。

さらに企業の熱中症対策があります。今年6月から企業における熱中症対策が義務化されましたが、適切な水分補給ができる環境を整える必要性があるため、水に対する関心もさらに高まると考えています。

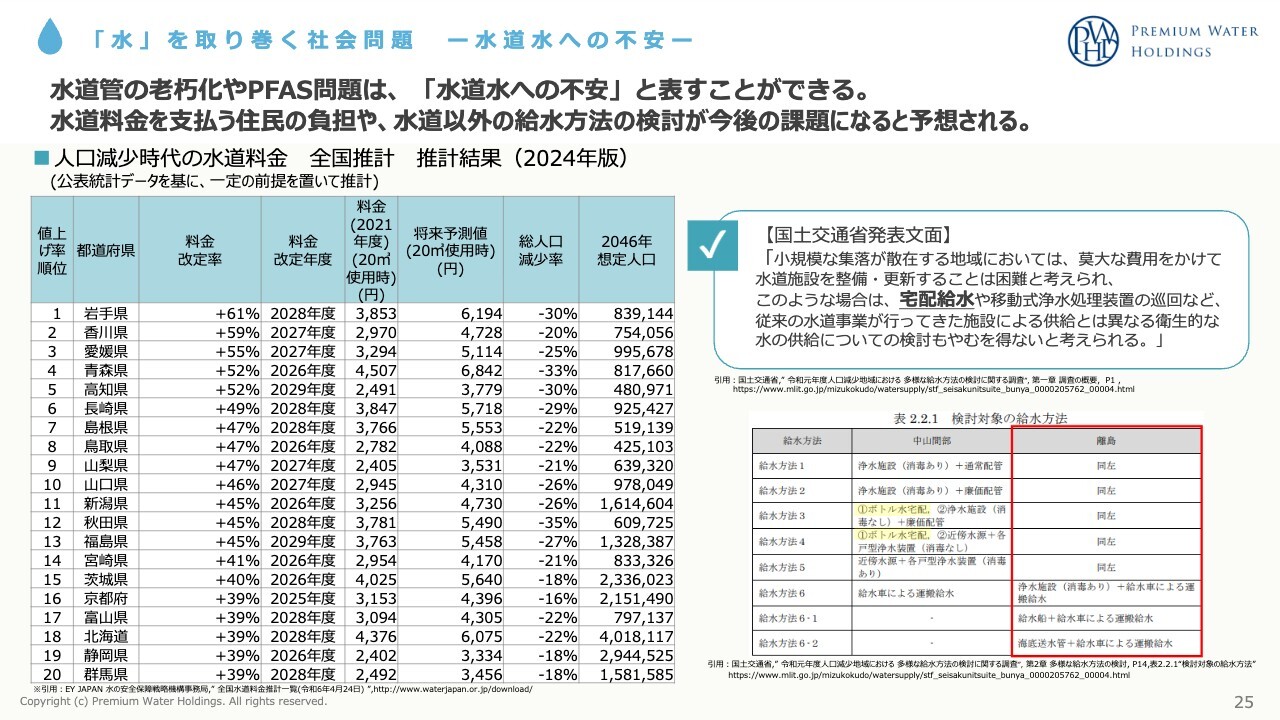

「水」を取り巻く社会問題 ー水道水への不安ー

続いて、水を取り巻く社会問題の1つである水道水への不安についてです。今後、人口が減少していく中で、全国の水道料金の推計結果が示されています。各都道府県で軒並み水道料金が上がると想定されています。

例えば岩手県では、2021年度の水道料金と比べ、2028年度には61パーセント上昇する可能性があると予測されています。

水道料金が上がるだけでなく、スライド右側に記載したように、国土交通省が「小規模な集落が散在する地域においては、莫大な費用をかけて水道施設を整備・更新することは困難と考えられ、このような場合は、宅配給水や移動式浄水処理装置の巡回など、従来の水道事業が行ってきた施設による供給とは異なる衛生的な水の供給についての検討もやむを得ないと考えられる」と発表しています。

このように、エリアによっては水道水自体が供給できない場所が出てくる可能性が高いと言われています。そのため、そのような状況では、天然水や宅配水の必要性、重要性が確実に高まると考えています。

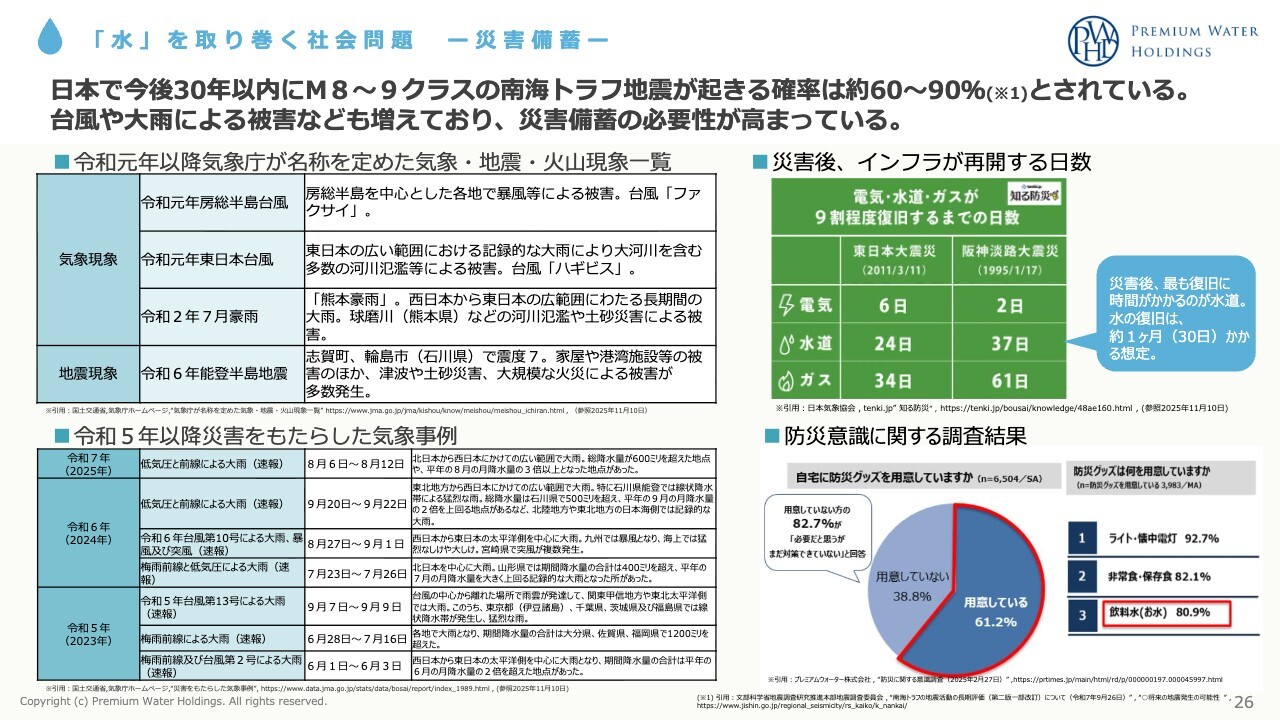

「水」を取り巻く社会問題 ー災害備蓄ー

そして、災害についてです。令和元年以降に発生した災害や震災をスライドに並べていますが、緑色で示された部分が該当します。東日本大震災では、水道が復旧するまでに24日間必要でした。また、阪神・淡路大震災では37日間かかっています。このように、水道の復旧にはどうしても時間がかかる傾向があります。

その中で、当社では防災意識に関する調査を実施しました。防災グッズを用意している方は全体の61.2パーセント、用意していない方は38.8パーセントでしたが、その中で82.7パーセントの方が防災グッズを必要と感じています。そのため、ライトや懐中電灯、非常食、そして飲料水の備蓄に対する意識は、今後さらに高まっていくと思われます。

今後の戦略

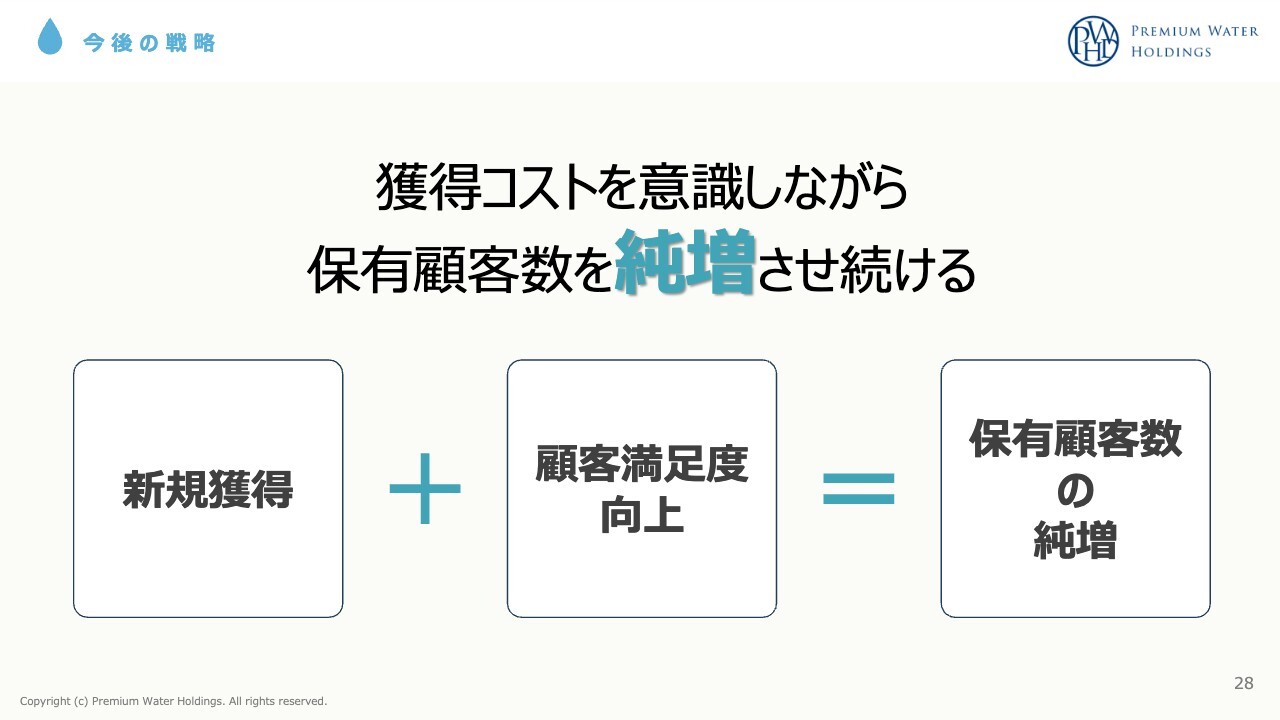

このような社会的な問題を背景に、今後の戦略をしっかりと考えていきたいと思います。その中で、これは当社の最重要課題となりますが、獲得コストを意識しつつ、保有顧客数を純増させ続けていきます。

新規顧客を着実に増やし、既存顧客の満足度を高め、解約率を抑止し、その差異である保有顧客数を増やしていきます。今後も愚直に徹底して取り組んでいきます。

今後の戦略

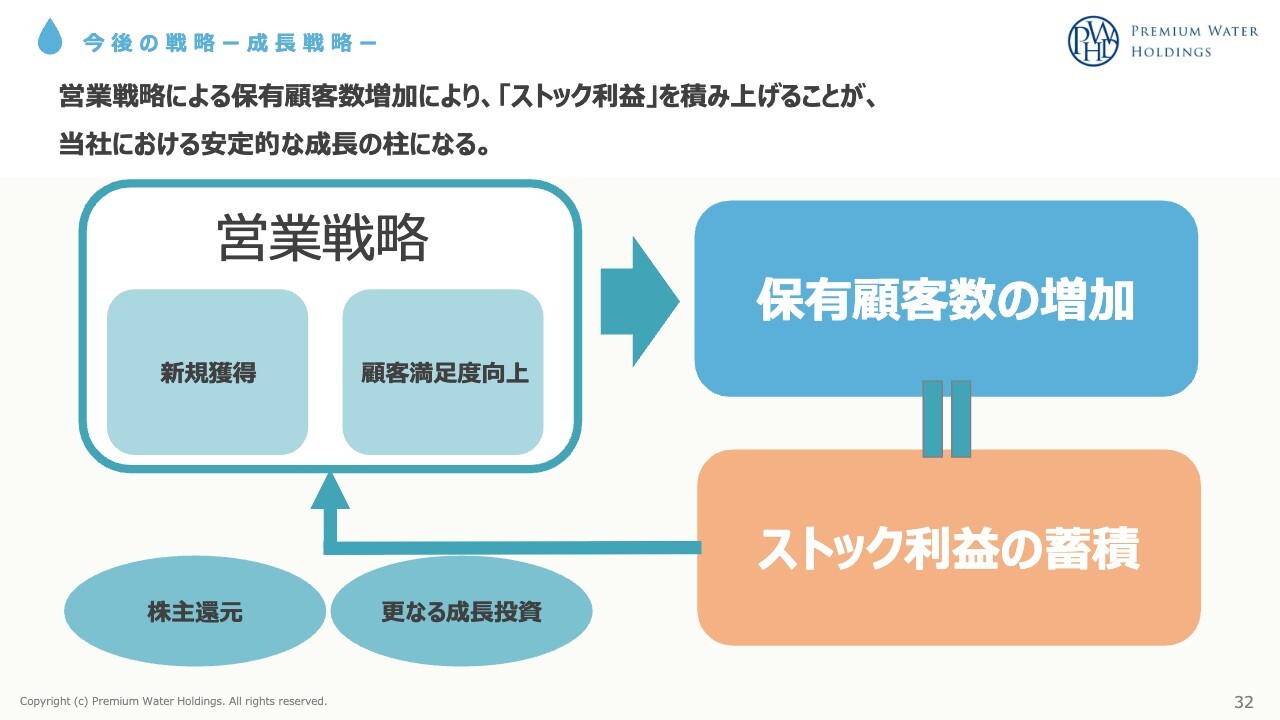

その中で、営業戦略をしっかりと練り上げて保有顧客数を増やし、それを水源戦略や物流戦略につなげることで、全体的なコスト削減に取り組んでいきたいと考えています。

今後の戦略 ー営業戦略(新規獲得)ー

新規獲得の戦略についてですが、全国に約1,400名の営業員が毎日稼働しており、これがプレミアムウォーターホールディングスグループの強みとなっています。この中で直販の生産性を向上させ、そのノウハウを販売店さまにも共有し、さらに強い営業組織を構築していきたいと考えています。

次に、強い販路を持つ企業との連携強化について、ラストワンマイル社やINEST社といった上場会社と資本提携を進める中で、多くの水を販売していただいています。また、「KABU&ウォーター」のような取り組みについても、今後もしっかりと実施していきたいと考えています。

今期に関しては、OEMや大手企業とのアライアンス提携について、前期と比べて20パーセント以上新しい取り組みが増えています。これにより、来期以降の新規契約につながると考えています。

また、長期契約プランを選ぶ顧客が増加しています。直近では、新規契約の90パーセント以上が5年契約となっています。契約時に長期間利用することを約束する仕組みにより、解約の抑止につながるとともに、今後のARPU(1契約あたりの売上)向上にも寄与すると考えています。今後も新規契約については5年契約で提案を進めていきたいと考えています。

今後の戦略 ー営業戦略(顧客満足度向上)ー

続いて、顧客満足度の向上についてです。顧客ニーズに合わせた商品の研究・開発を進めています。前期には5機種の新しいサーバーをリリースしました。これからもユーザーの声をしっかりと吸い上げ、求められる商品を取り入れた研究・開発を行い、新しい商品のリリースを続けていきたいと考えています。

また、ユーザーの利便性向上も重要な課題です。「便利で使いやすい」といったニーズに応えることが非常に重要であるため、引き続き利便性の向上を目指して商品の研究・開発に取り組んでいきます。

さらに、環境に配慮した取り組みとして、ペットボトルの軽量化を進めています。2010年に製造したペットボトルと比較すると、2024年には使用されるプラスチックの量を23パーセント削減することに成功しています。

当社の天然水12リットルペットボトルと一般的な500ミリリットルのペットボトル24本を比較したデータによると、当社のペットボトルはCO2排出量を52パーセント削減することができます。このデータは第三者機関から提供されたものであり、「どうせ水を飲むなら、使うなら、環境にもやさしい商品はどうですか?」という提案を今後も確実に進めていきたいと考えています。

今後の戦略 ー成長戦略ー

営業戦略を練り、新規顧客の獲得を増やし、顧客満足度を追求して解約を抑止し、保有顧客数の増加につなげます。そして、それをストック利益の蓄積へとつなげ、株主さまへの還元とさらなる成長投資を目指していきたいと考えています。

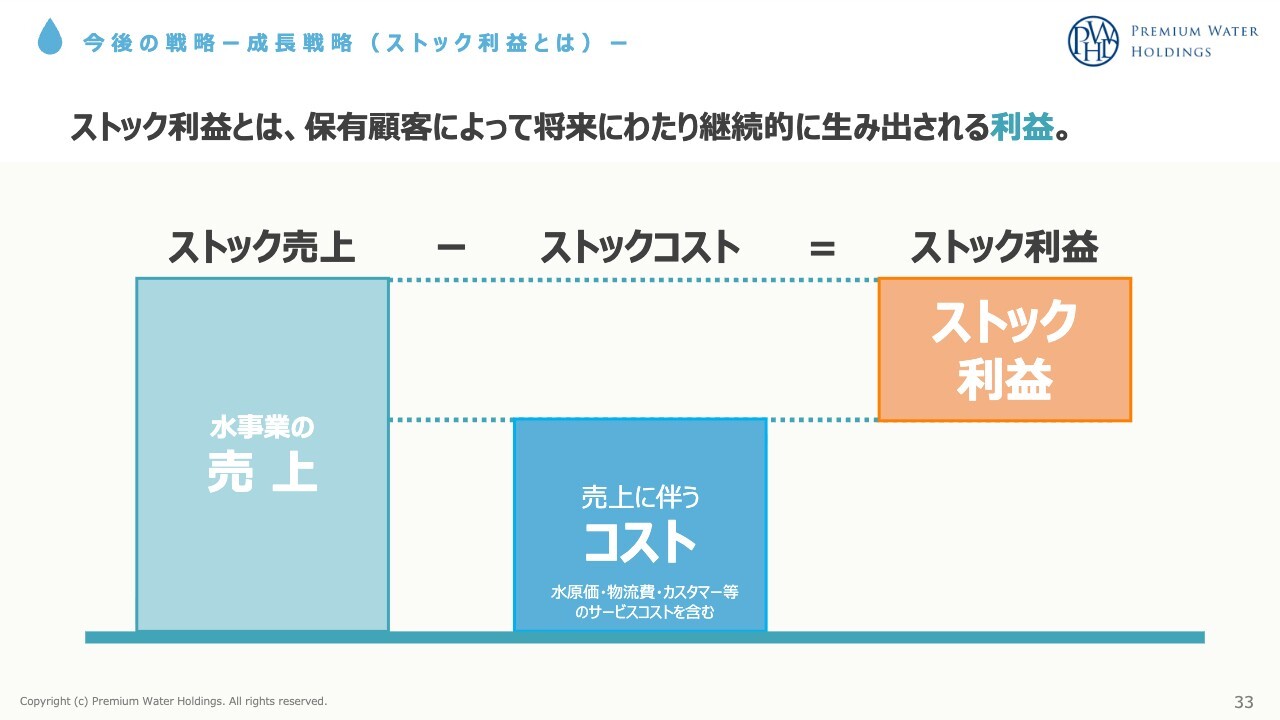

今後の戦略 ー成長戦略(ストック利益とは)ー

当社におけるストック利益の定義は、保有顧客によって将来的に継続的に生み出される利益としています。

ストック売上は、主に水の売上を指します。ユーザーさまからいただいた水の売上から、その売上に伴う水の原価、物流費、カスタマーサービスなどのサービスコストを差し引いたものがストック利益となります。このストック利益の拡大に、当社は毎年尽力しています。

今後の戦略 ー成長戦略ー

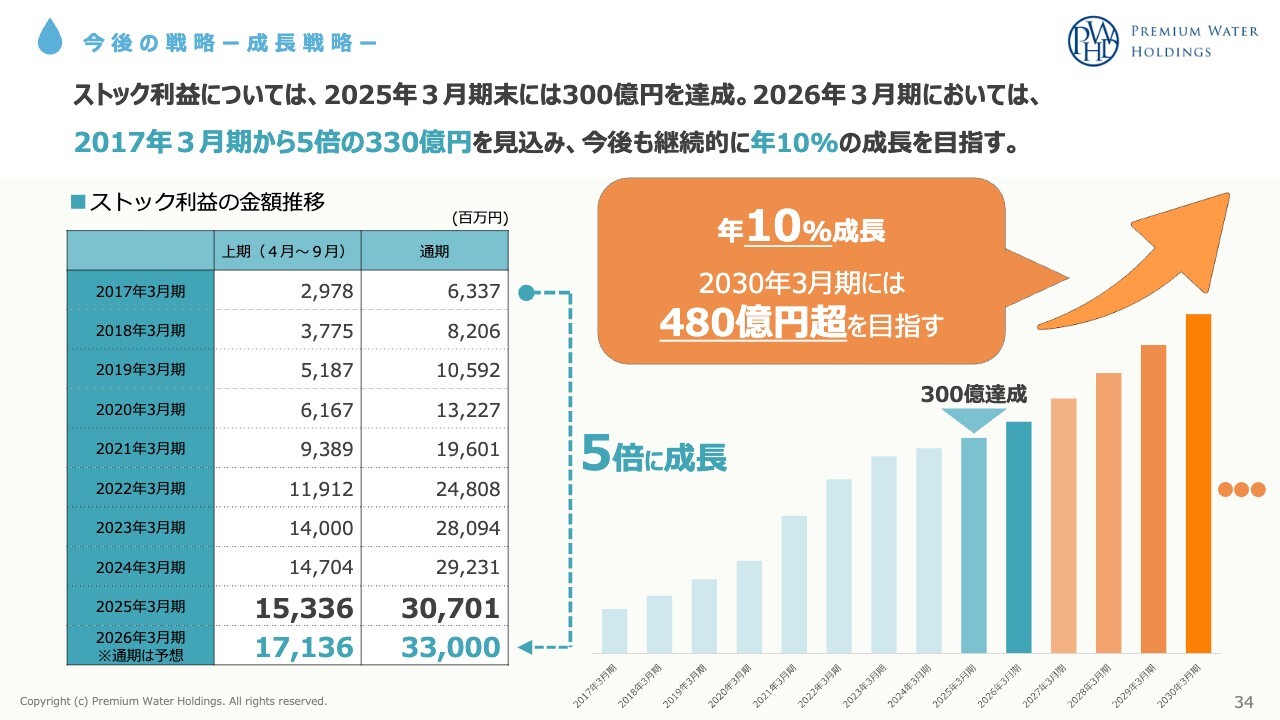

ストック利益の推移についてです。2017年3月期からプレミアムウォーターホールディングスが誕生しましたが、その当時のストック利益は63億3,700万円でした。

今期の2026年3月期通期予想では、330億円のストック利益を計画しています。この10年間でストック利益を5倍に成長させることができました。

この330億円のうち、210億円は将来のストック利益を増やすための獲得コストとして使用し、新しいユーザーのために費やしています。そして、残りの120億円が営業利益となります。

これから、このストック利益を毎年10パーセント成長させていきます。複利方式で毎年10パーセント成長を実現するため、社員一丸となって努力しています。これを達成できれば、2030年3月期には480億円を超えるストック利益を達成することができます。この目標に向かって邁進していきたいと考えています。

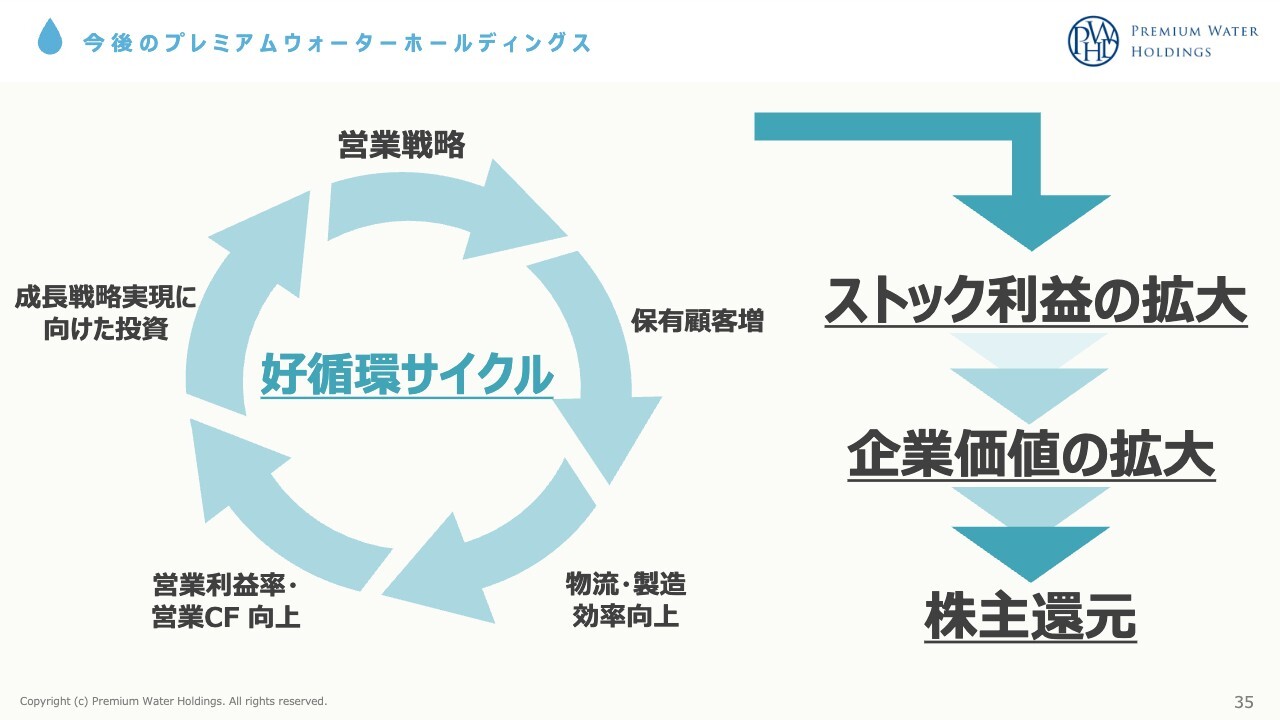

今後のプレミアムウォーターホールディングス

最後に、営業戦略をしっかりと策定し、それを保有顧客数の増加につなげ、物流・製造の効率向上を図ることで、営業利益率や営業キャッシュ・フローの向上を目指します。そして、成長戦略実現に向けた次の投資へとつなげていきます。

これにより、ストック利益の拡大や企業価値の向上を実現し、株主のみなさまへの還元を図ります。この好循環サイクルを、これからも必ず実現していくために取り組んでいきますので、今後ともよろしくお願いします。

私からは以上です。

質疑応答:中長期的な指

新着ログ

「食料品」のログ