2026年3月期決算説明

東北電力、財務目標・経常利益1,900億円の達成に向け、女川2号機の安定稼働と域内外販売強化で収益改善を図る

目次

石山一弘氏:代表取締役社長の石山です。本日はお忙しい中、当社の決算説明会にご出席いただき、誠にありがとうございます。早速ですが、2025年度決算の概要や2026年度経営計画などにつきまして、資料に沿ってご説明します。

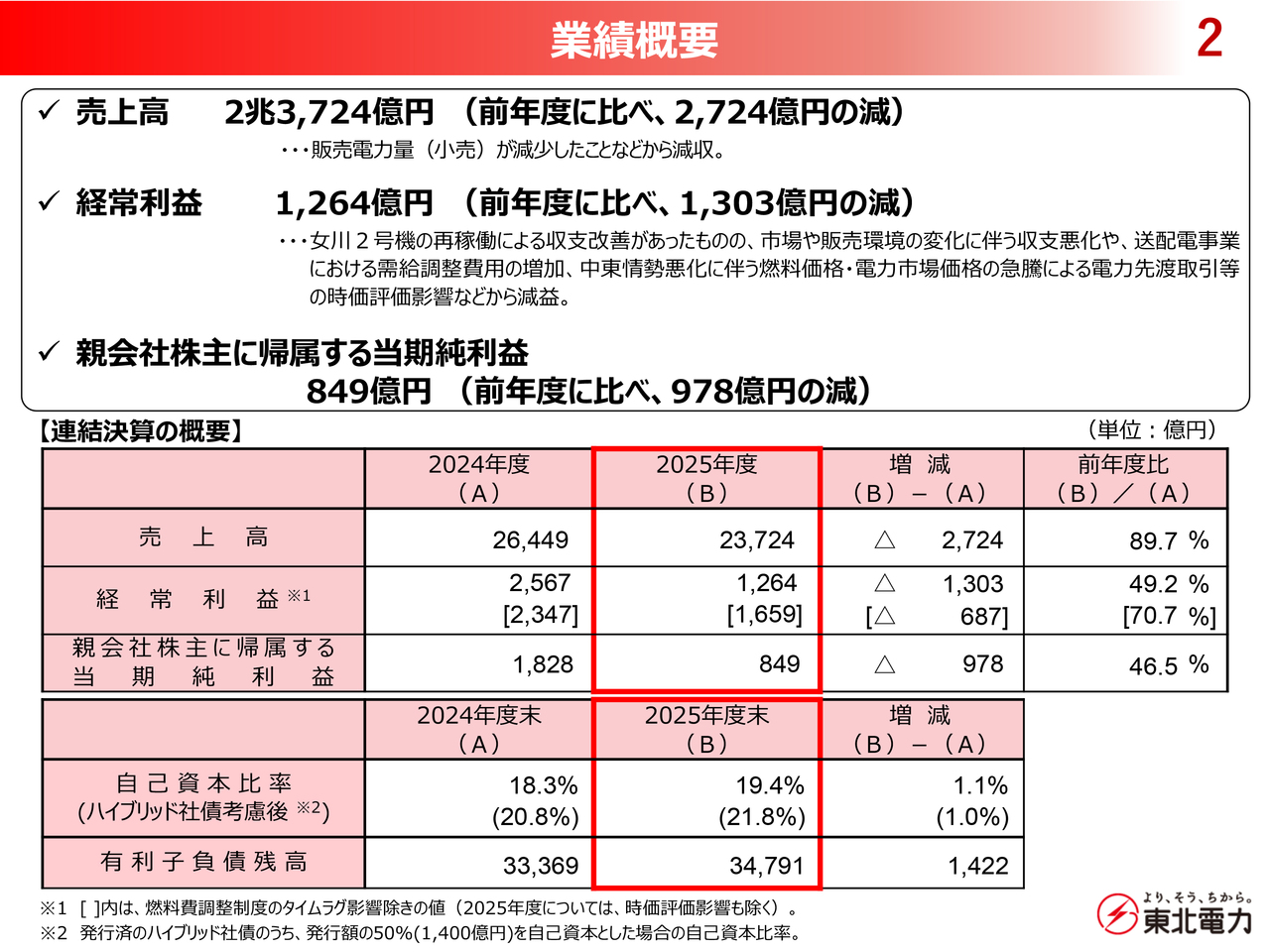

業績概要

はじめに、「2025年度決算の概要」について、ご説明します。

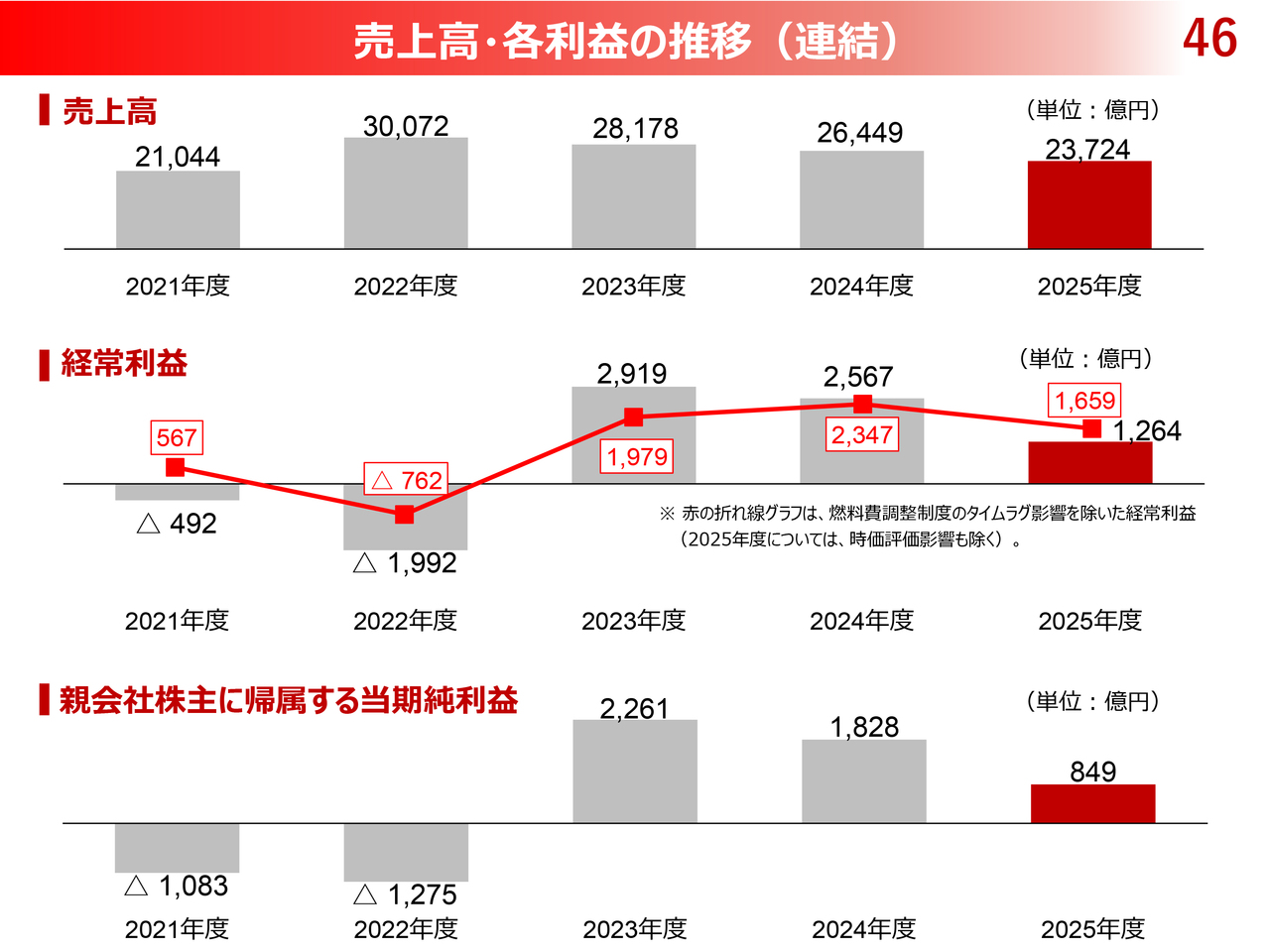

売上高につきましては、小売の販売電力量が減少したことなどにより、前年度に比べて2,724億円減の2兆3,724億円となりました。

次に、経常利益につきましては、女川2号機の再稼働による収支改善があったものの、市場・販売環境の変化に伴う収支悪化や送配電事業における需給調整費用の増加に加え、燃料費調整制度のタイムラグ影響による差益の減少、ならびに中東情勢の悪化に伴う燃料価格・電力市場価格の急騰による電力先渡取引等の時価評価影響があったことなどから、前年度に比べ、1,303億円減の1,264億円となりました。

最後に、親会社株主に帰属する当期純利益は、有価証券評価損を特別損失に計上したことなどから、前年度に比べ、978億円減の849億円となりました。

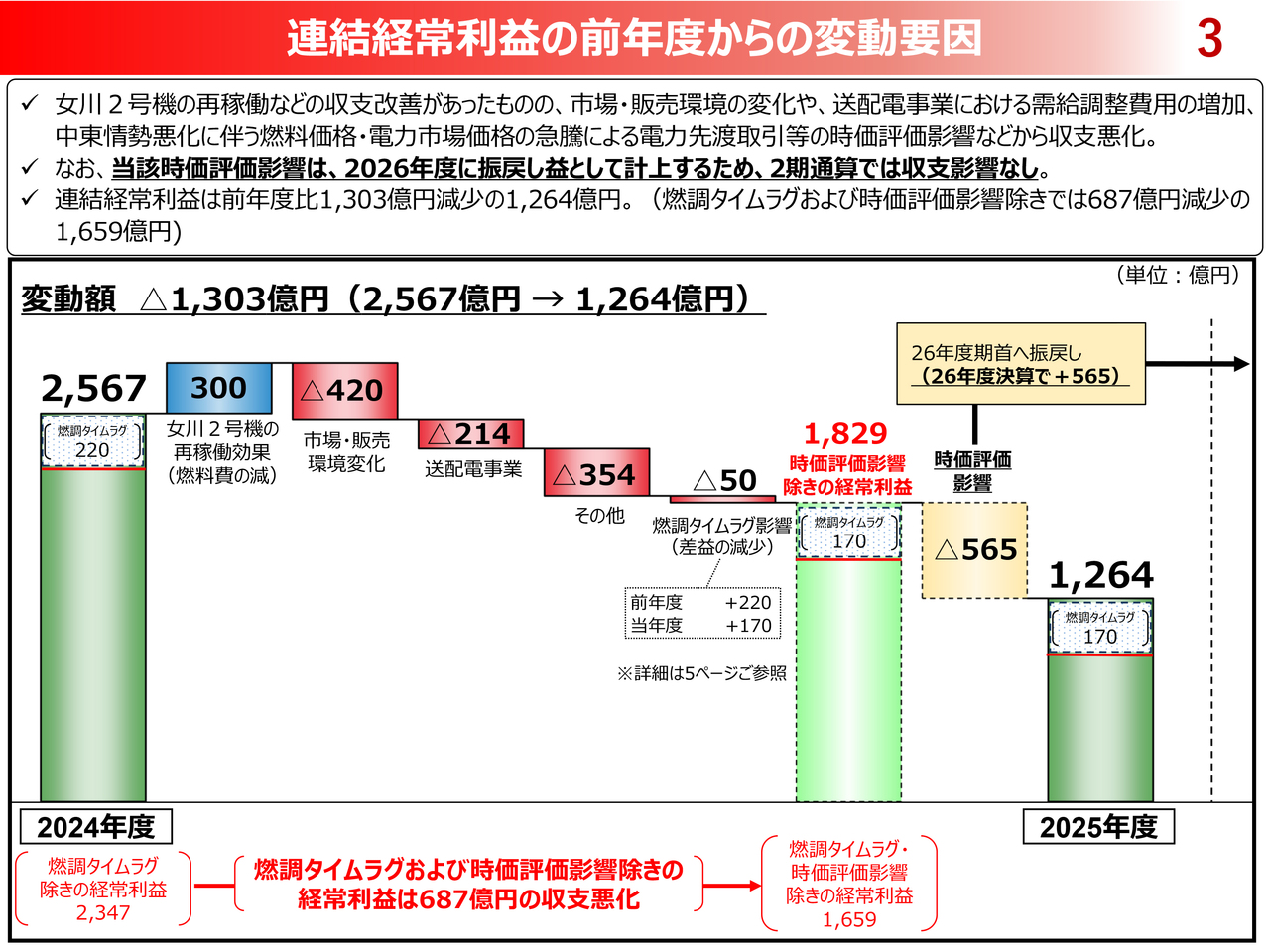

連結経常利益の前年度からの変動要因

ここで、「電力先渡取引等の時価評価影響」について補足します。

当社は、2026年度の電力販売に向け、燃料価格の変動リスクを低減し、安定した利益を確保するため、トレーディング子会社を活用し、燃料および電力取引を実施しています。

こうした取引の中には、電力価格をあらかじめ決めた価格で売買することを約束した「電力先渡取引」といった、時価評価の対象となる取引もあり、足元の中東情勢悪化に伴う燃料価格・電力市場価格の急騰によって、一部の取引において、会計基準に基づく年度末時点での時価評価影響が大きくなりました。

時価評価影響は565億円と2025年度決算における大きな収支悪化要因となっていますが、結論として2026年度に同額が振戻し益として計上される、一過性の期ずれ影響であり、2025年度および2026年度の2期通算では収支ニュートラルとなり、収支影響はありません。

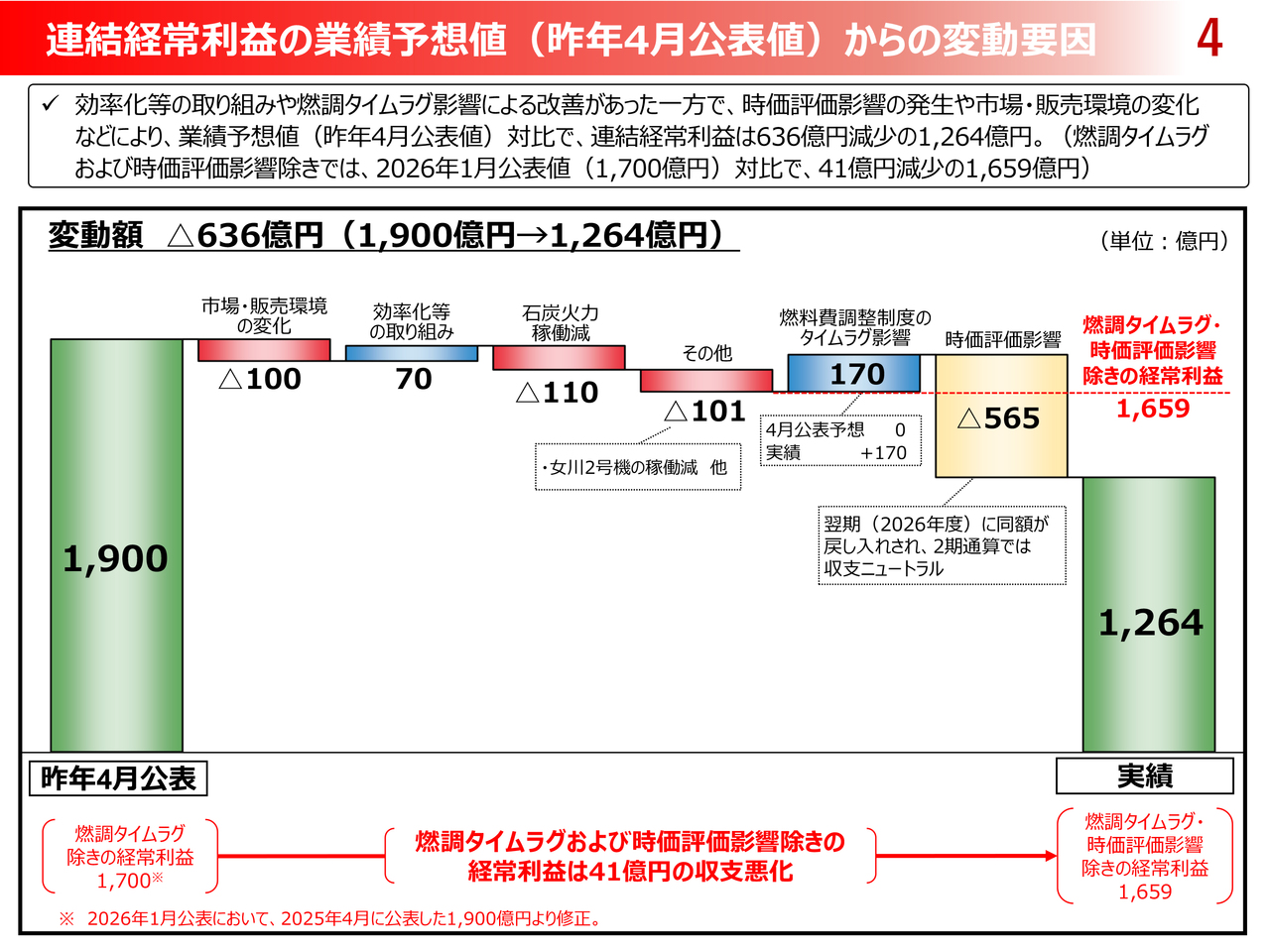

連結経常利益の業績予想値(昨年4月公表値)からの変動要因

表に記載のとおり、「燃料費調整制度のタイムラグ影響」および「電力先渡取引等の時価評価影響」を除いた経常利益は1,659億円で、本年1月に参考値として公表した1,700億円に近い水準で着地しています。

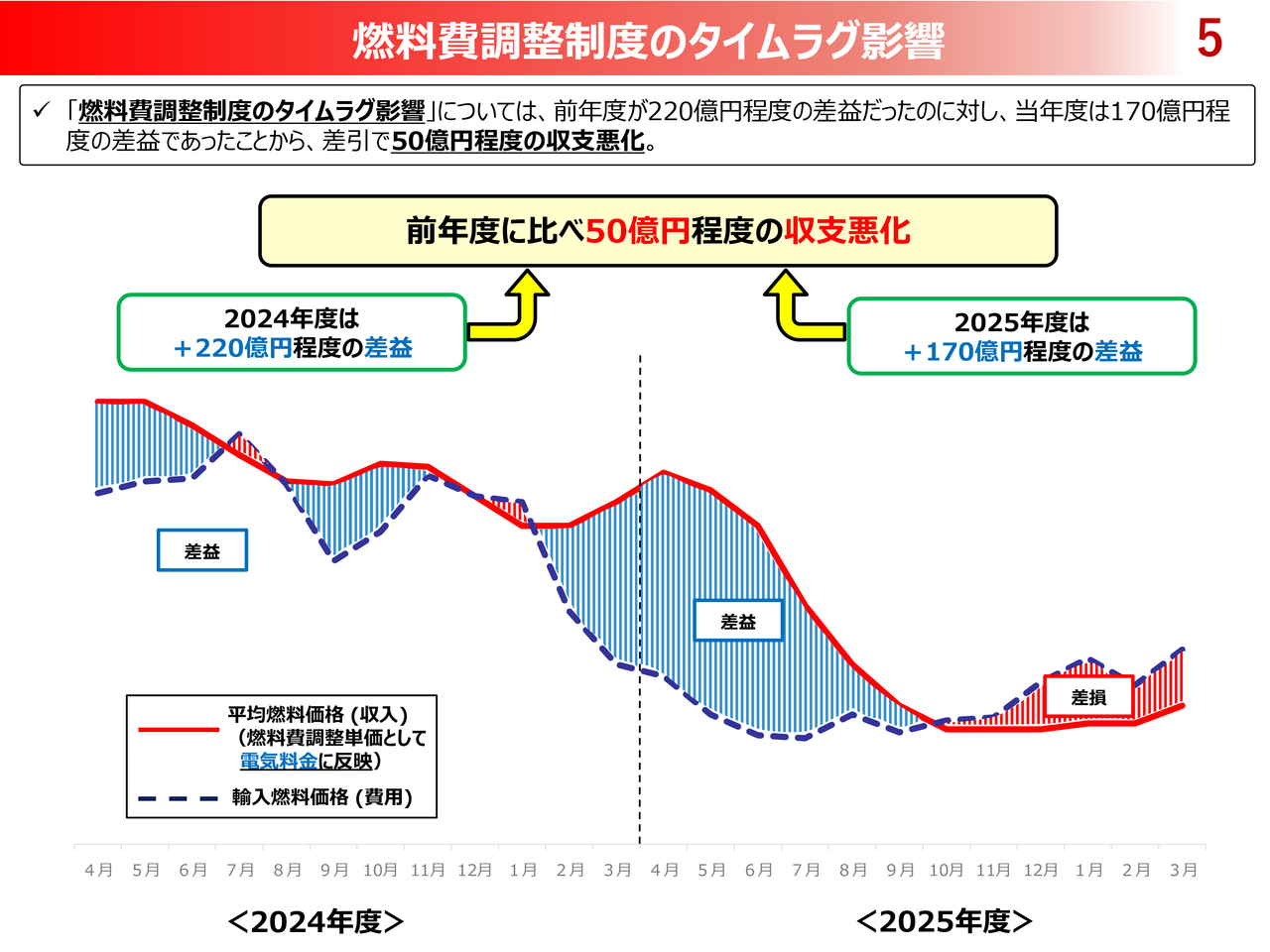

燃料費調整制度のタイムラグ影響

燃料費調整制度のタイムラグ影響については、前年度が220億円程度の差益だったのに対し、当年度は170億円程度の差益であったことから、差引で50億円程度の収支悪化となっています。

電力販売実績・主要諸元・収支変動影響額

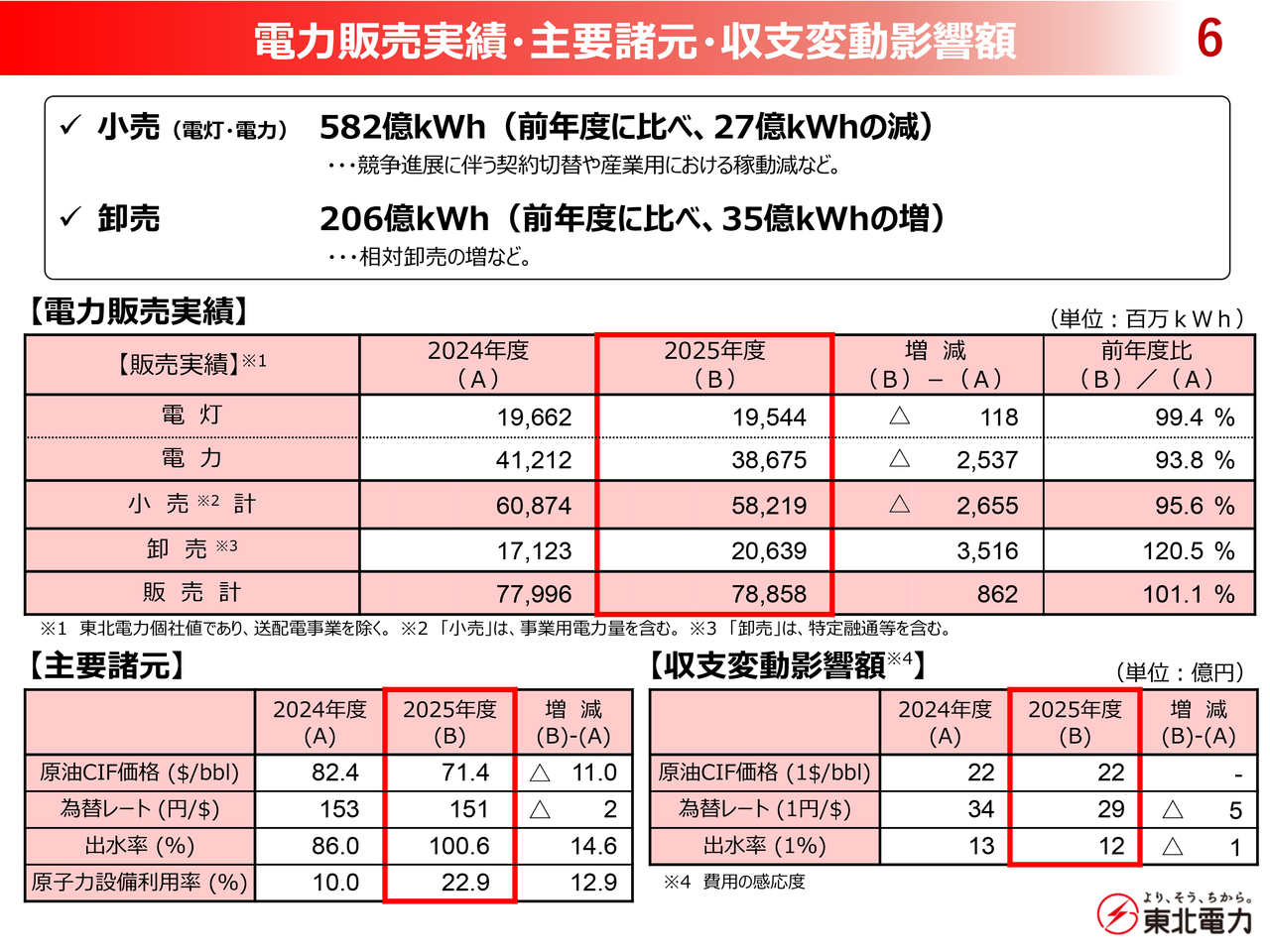

小売販売電力量は、競争進展に伴う契約切り替えや産業用における稼働減などにより、前年度に比べて27億キロワットアワー減の582億キロワットアワーとなりました。

一方、卸売販売電力量は、相対卸売が増加したことなどから、前年度に比べて35億キロワットアワー増の206億キロワットアワーとなりました。

これにより、全体の販売電力量は、前年度に比べて9億キロワットアワー増の789億キロワットアワーとなりました。

電力供給力実績

電力供給力実績について、ご説明します。

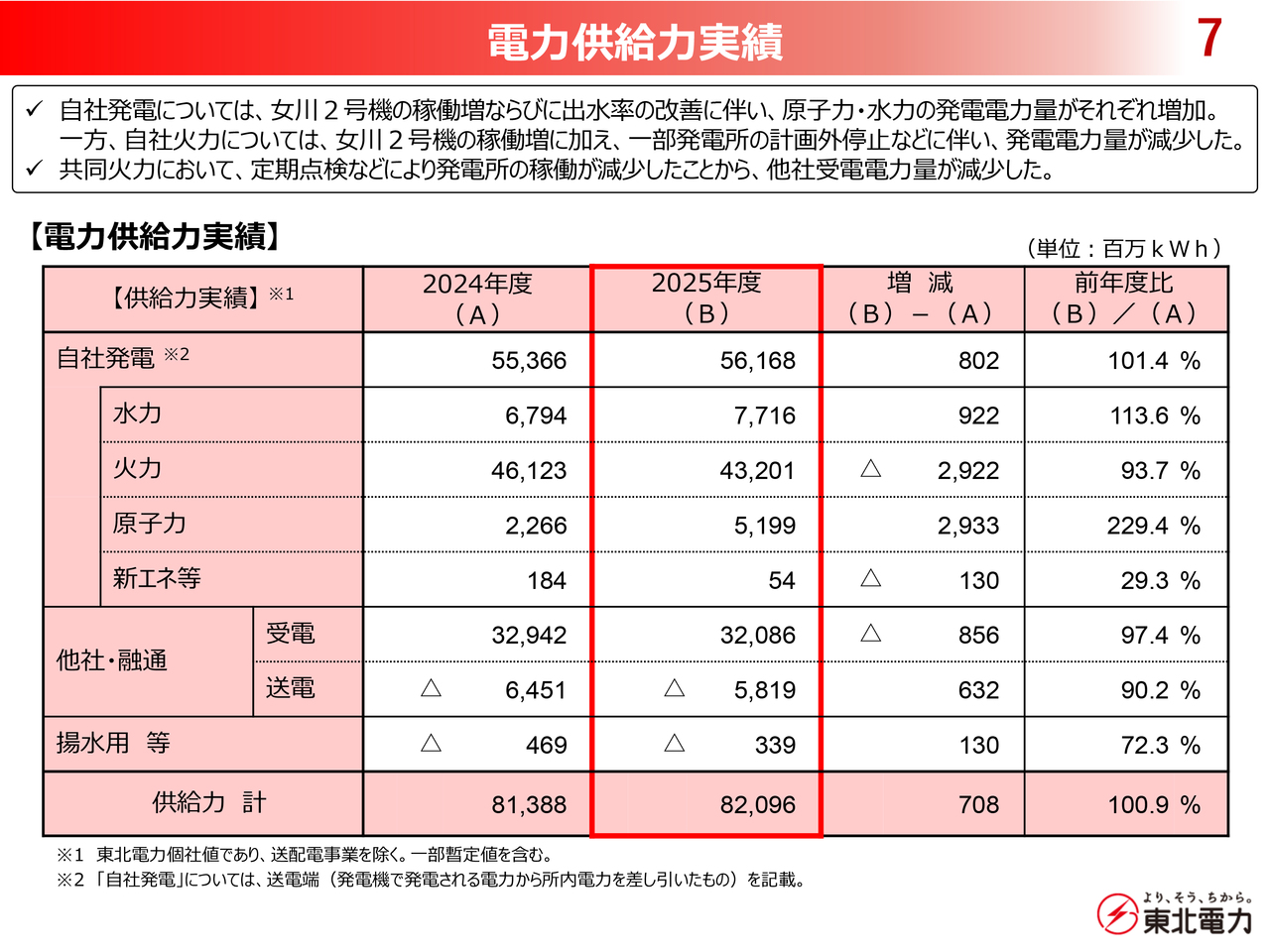

自社発電については、女川2号機の稼働増ならびに出水率の改善に伴い、原子力・水力の発電電力量が、それぞれ増加しました。一方、自社火力については、女川2号機の稼働増に加え、一部発電所の計画外停止などに伴い、発電電力量が減少しました。

また、共同火力において、定期点検などにより発電所の稼働が減少したことから、他社受電電力量が減少しました。

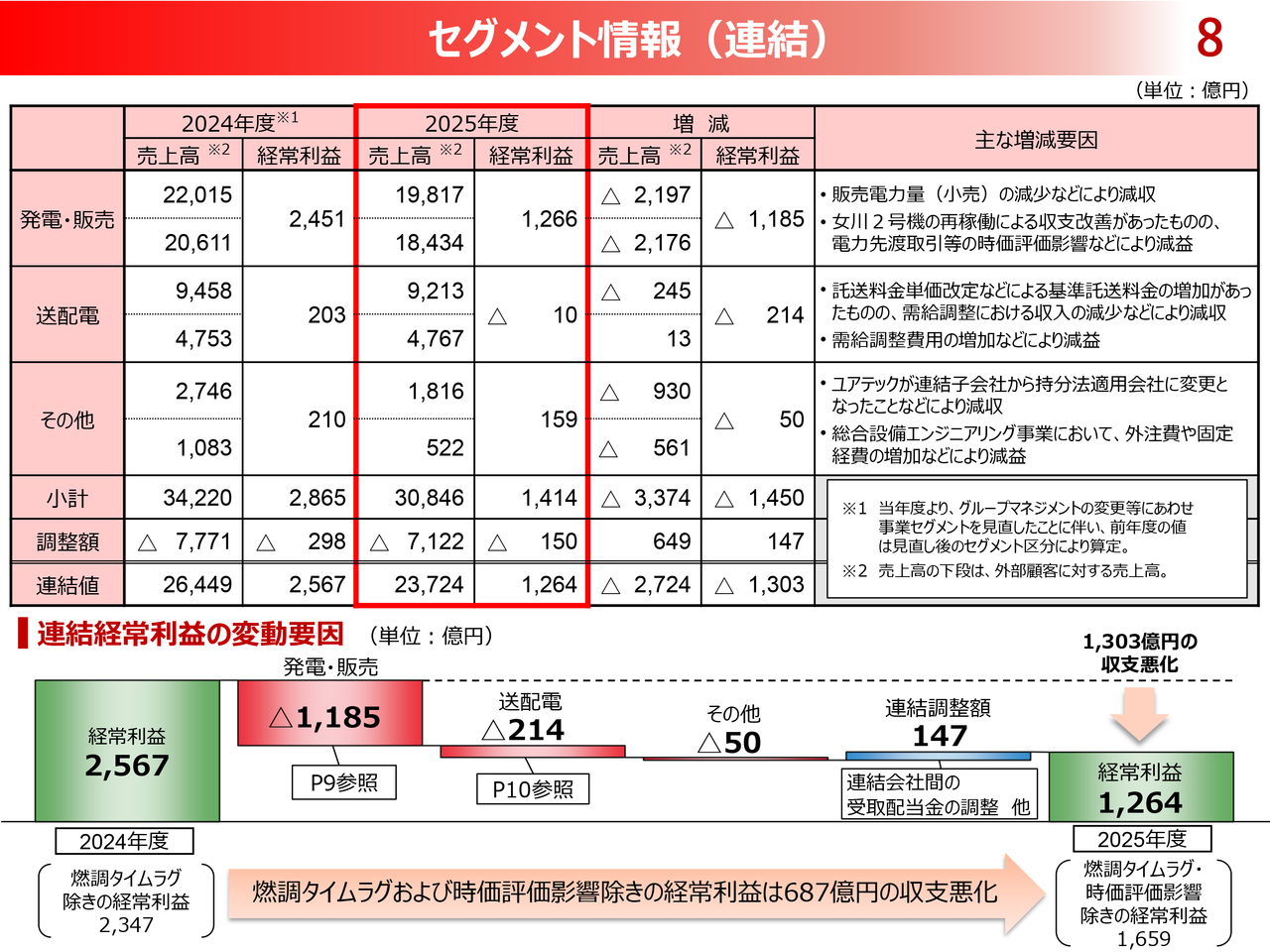

セグメント情報(連結)

セグメント情報(連結)について、お示ししています。発電・販売セグメントで前年度比1,185億円の減、送配電セグメントで214億円の減、その他のセグメントで50億円の減となっています。

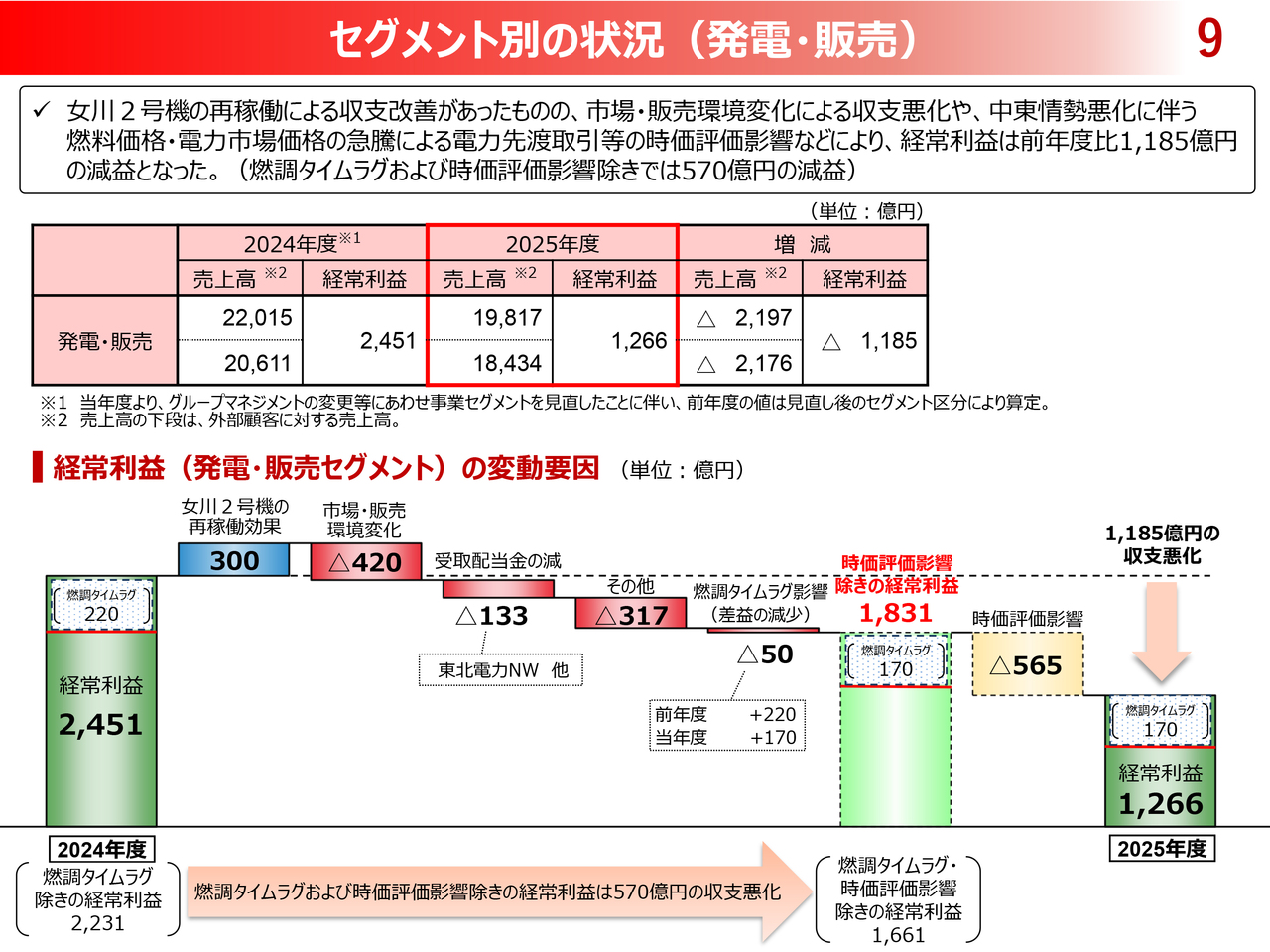

セグメント別の状況(発電・販売)

発電・販売セグメントの経常利益は、女川2号機の再稼働による収支改善があったものの、市場・販売環境変化による収支悪化や、中東情勢悪化に伴う燃料価格・電力市場価格の急騰による電力先渡取引等の時価評価影響などにより、前年度比1,185億円(燃調タイムラグおよび時価評価影響除きでは570億円)の減益となりました。

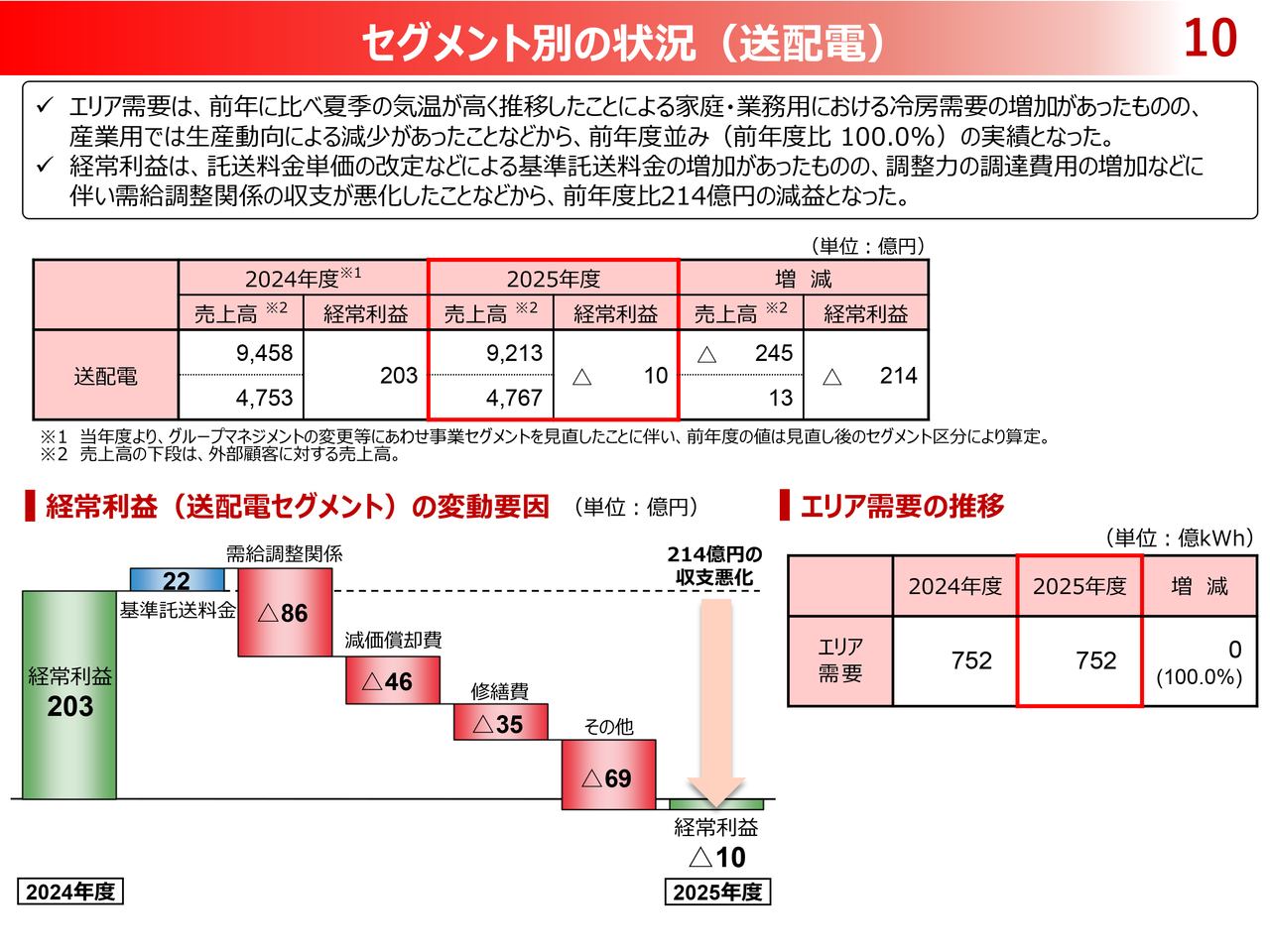

セグメント別の状況(送配電)

送配電セグメントの経常利益は、託送料金単価の改定などによる基準託送料金の増加があったものの、調整力の調達費用の増加などに伴い需給調整関係の収支が悪化したことなどから、前年度比214億円の減益となりました。

なお、エリア需要は、前年に比べ夏季の気温が高く推移したことによる家庭・業務用における冷房需要の増加があったものの、産業用では生産動向による減少があったことなどから、前年度並み(前年度比100.0パーセント)の実績となりました。

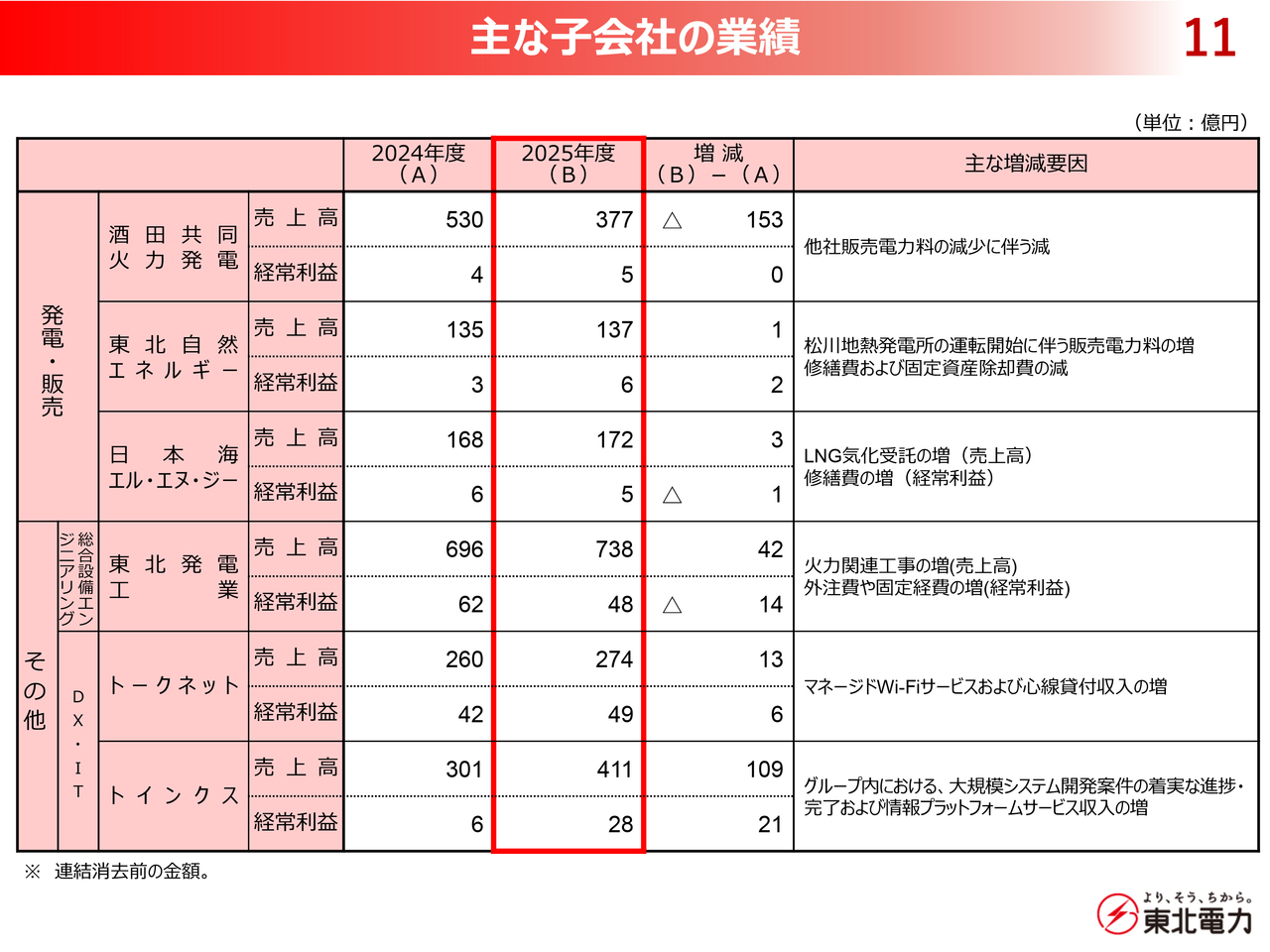

主な子会社の業績

主な子会社の業績です。

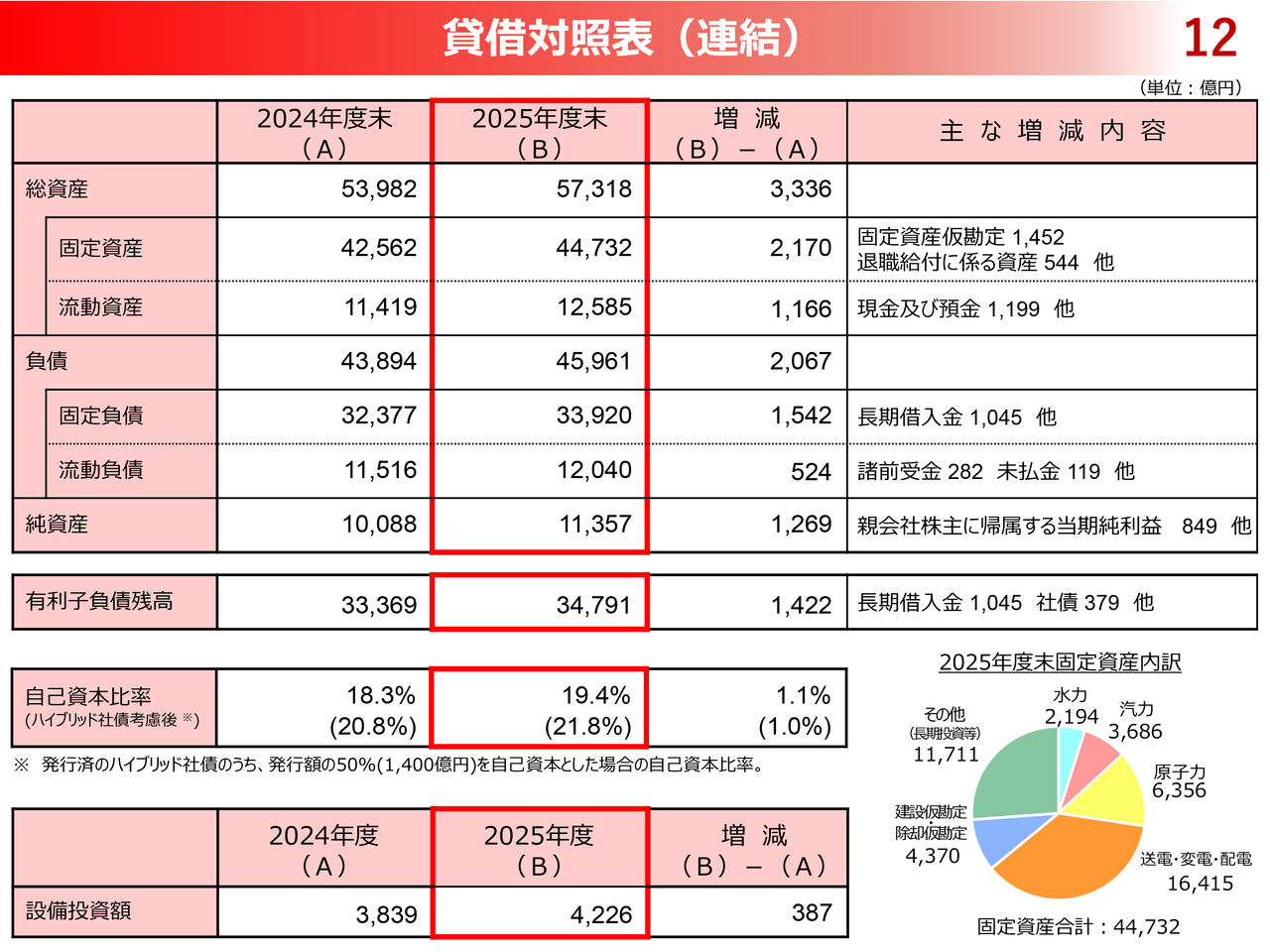

貸借対照表(連結)

貸借対照表(連結)です。総資産は前年度比で3,336億円増加し、5兆7,318億円となりました。また、自己資本比率については、前年度末から1.1パーセント改善し、19.4パーセントとなりました。

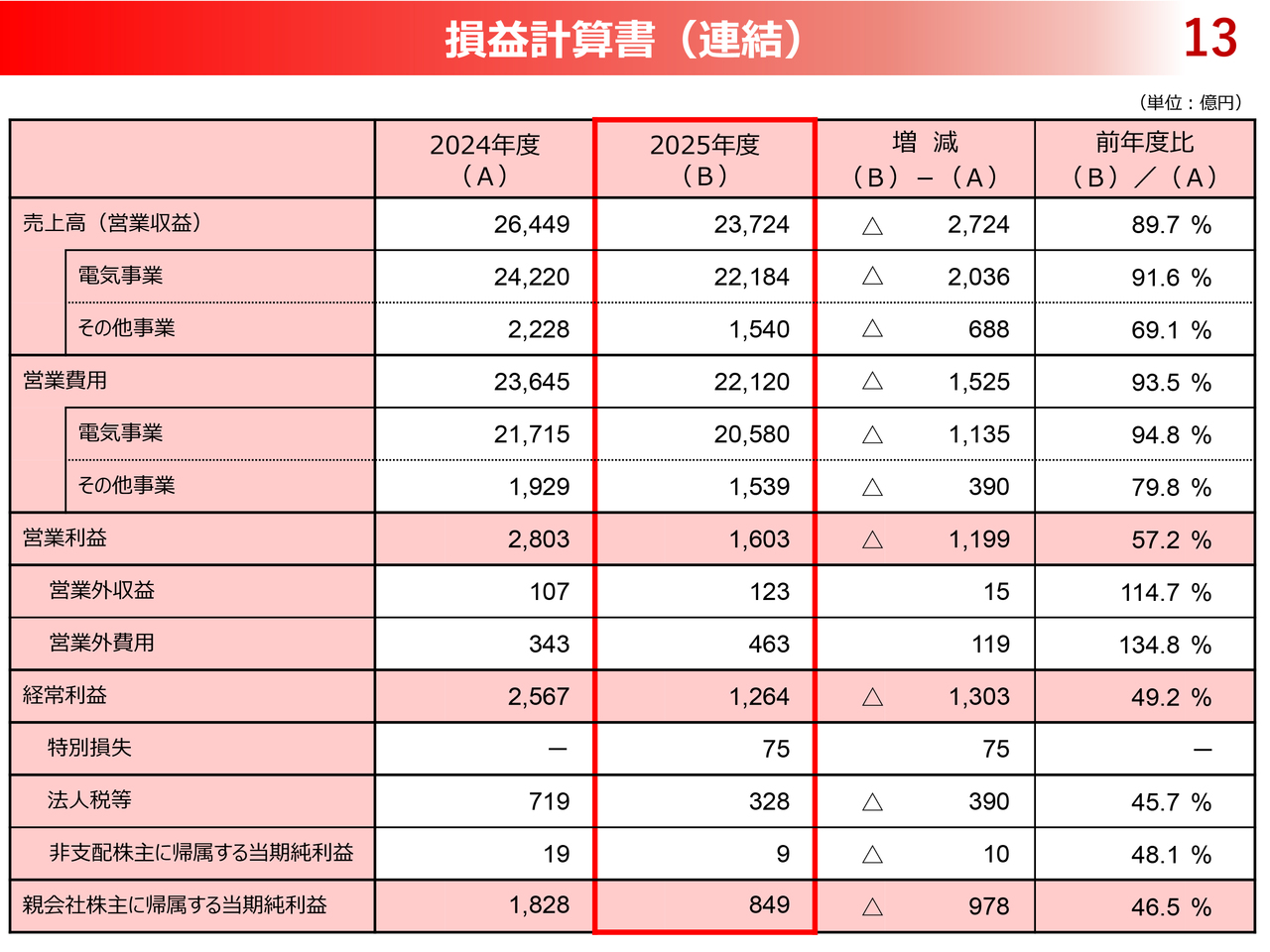

損益計算書(連結)

損益計算書(連結)です。売上高は、前年度比2,724億円減の2兆3,724億円となりました。

経常利益は、前年度比1,303億円減の1,264億円となりました。親会社株主に帰属する当期純利益は、前年度比978億円減の849億円となりました。

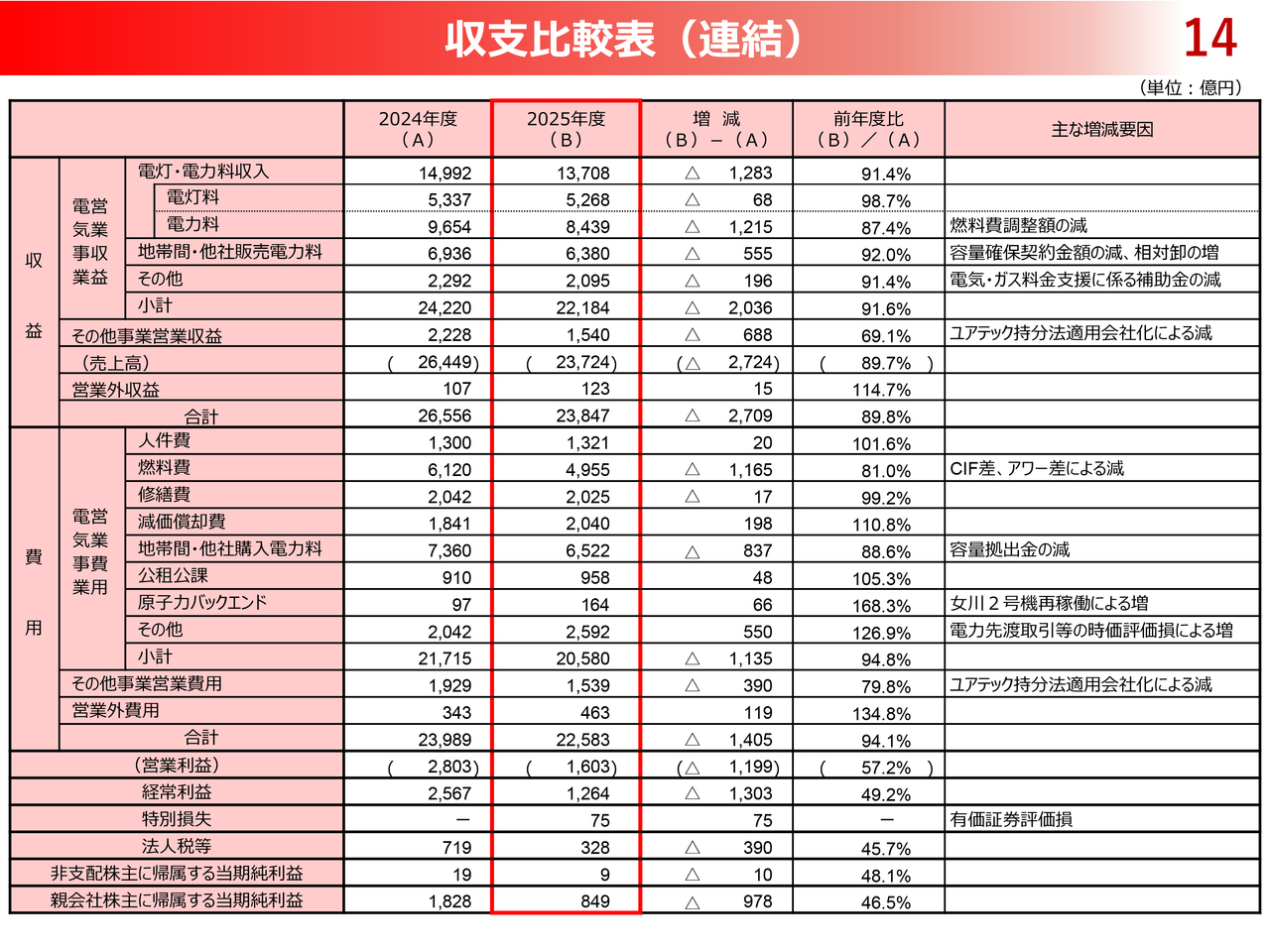

収支比較表(連結)

収支比較表(連結)です。電灯・電力料収入については、電灯料が68億円、電力料が1,215億円の減少となりました。また、CIF差・アワー差により燃料費が1,165億円減少しています。

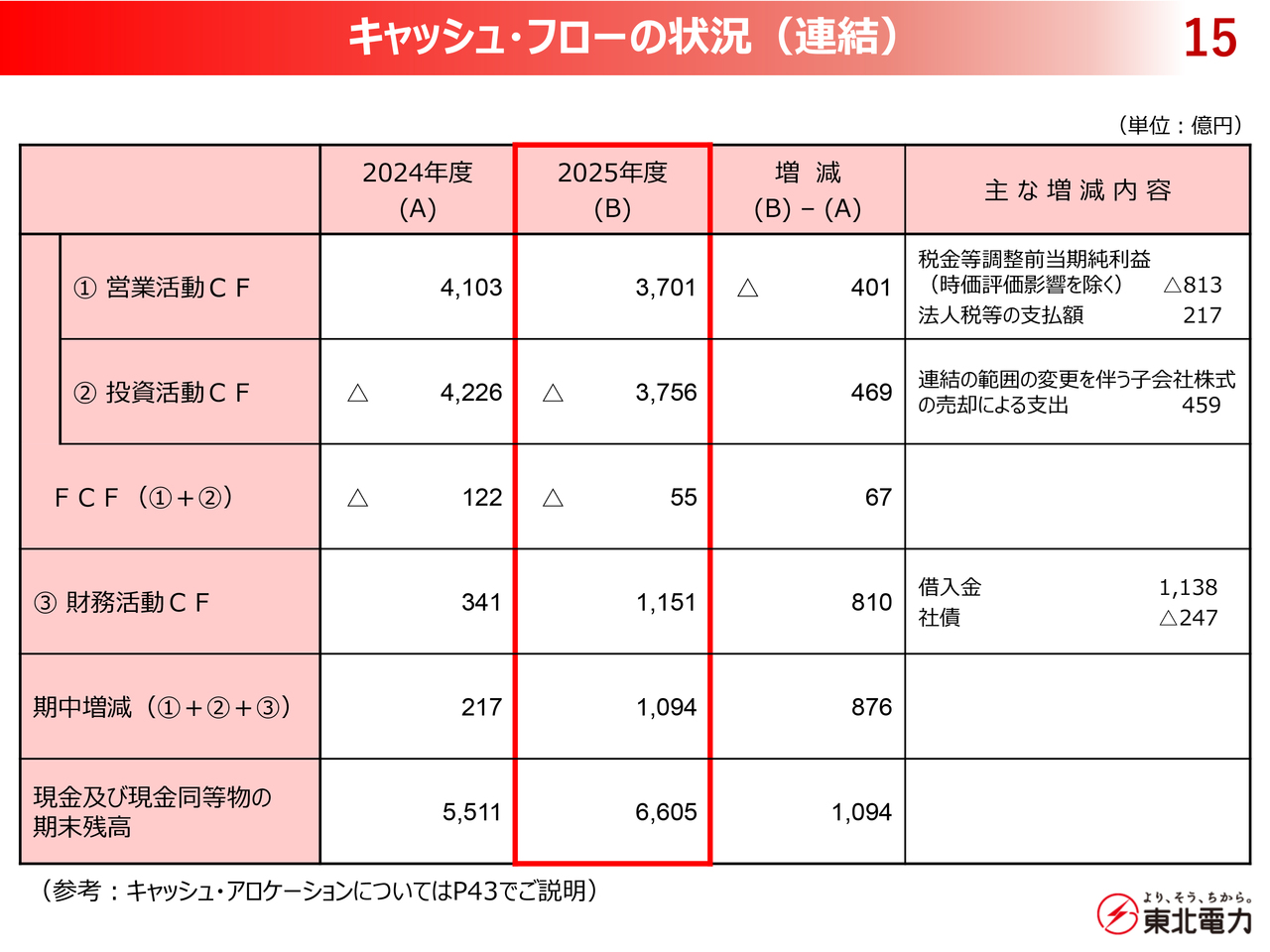

キャッシュ・フローの状況(連結)

キャッシュ・フローの状況(連結)です。フリー・キャッシュ・フローは、前年度比プラス67億円のマイナス55億円となりました。

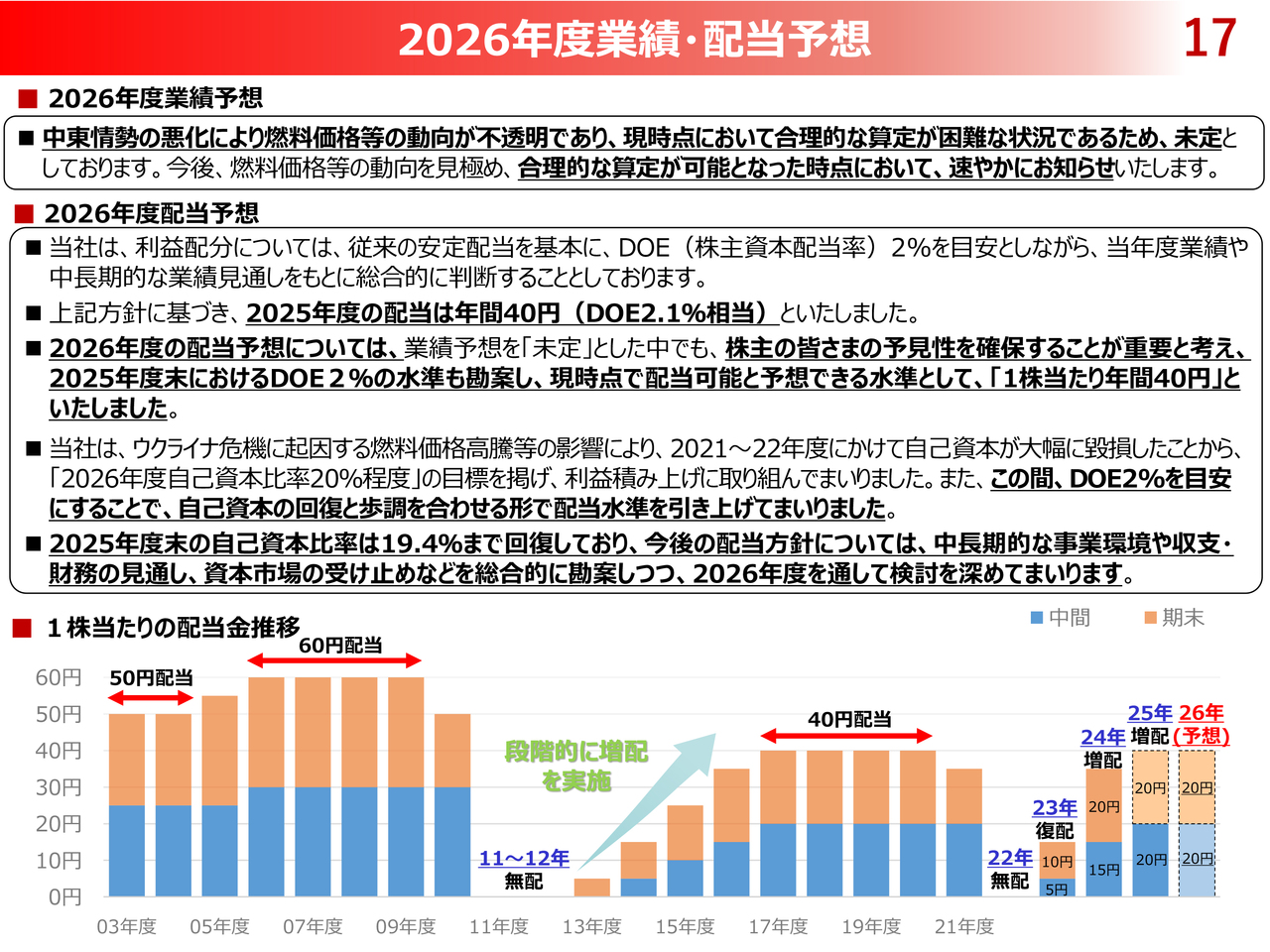

2026年度業績・配当予想

「2026年度の業績予想」について、ご説明します。

当社としましては、中東情勢の悪化を受けた燃料価格などの変動が激しい中で、現時点においては、業績に影響する調達コストや電力需要への影響などの今後の動向を見極め、2026年度収支を合理的に算定することが困難であることから、2026年度の業績予想は未定とし、今後、中東情勢および燃料価格が一定程度落ち着くなど、合理的な算定が可能となった時点において、速やかにお知らせします。

次に、「2026年度の配当予想」について、ご説明します。

当社は、株主のみなさまへの利益の還元について、従来の安定配当を基本に、DOE2パーセントを目安としながら、当年度業績や中長期的な業績見通しをもとに、総合的に判断することとしています。

この方針に基づき、2025年度の配当は、「年間40円」としました。

2026年度の配当予想については、中東情勢の先行き不透明感が強く、業績予想を未定とした中ではありますが、株主のみなさまの予見性を確保することが重要と考え、現時点で配当可能と予想できる水準として、中間配当・期末配当ともに、「1株あたり20円」とさせていただきました。

当社は、ウクライナ危機に起因する燃料価格高騰等の影響により、2021年度から2022年度にかけて自己資本が大幅に毀損したことから、「2026年度自己資本比率20パーセント程度」の目標を掲げ、利益積み上げに取り組んできました。この間、DOE2パーセントを目安にすることで、自己資本の回復と歩調を合わせる形で配当水準を段階的に引き上げてきました。そのような中で、2025年度末の自己資本比率は19.4パーセントまで回復しています。今後の配当については、中長期的な事業環境や収支・財務の見通し、資本市場の受け止めなどを総合的に勘案しつつ、2026年度を通して検討を深めていく所存です。

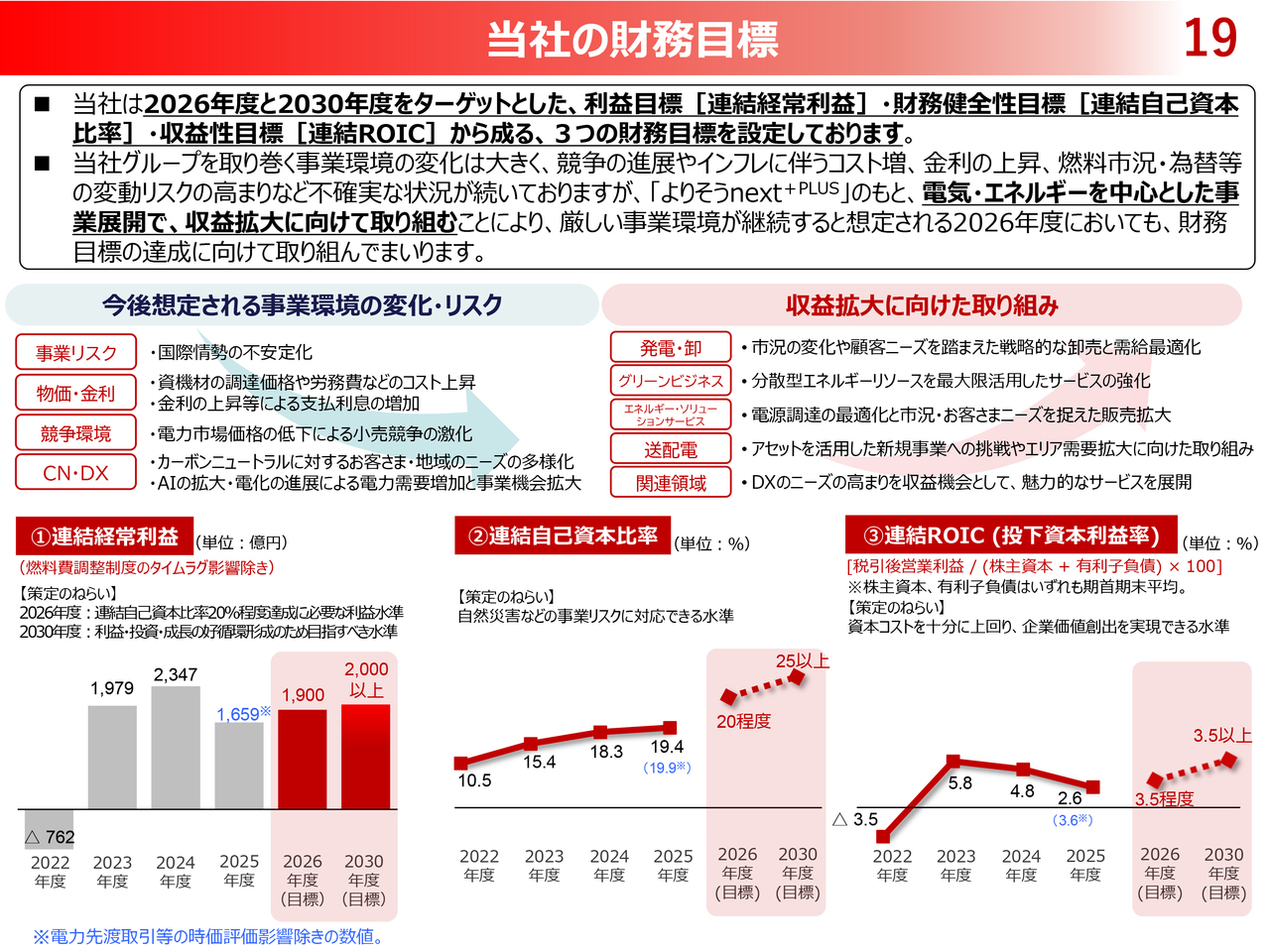

当社の財務目標

当社は2026年度と2030年度をターゲットとした、利益目標[連結経常利益]・財務健全性目標[連結自己資本比率]・収益性目標[連結ROIC]から成る、3つの財務目標を設定しています。

2025年度は、連結経常利益(燃料費調整制度のタイムラグ影響および電力先渡取引等の時価評価影響除き)1,659億円、連結自己資本比率19.4パーセント、連結ROIC2.6パーセントの実績となりました。

当社グループを取り巻く事業環境の変化は大きく、競争の進展やインフレに伴うコスト増、金利の上昇、燃料市況・為替等の変動リスクの高まりなど不確実な状況が続いていますが、「よりそうnext+PLUS」のもと、電気・エネルギーを中心とした事業展開で、収益拡大に向けて取り組むことにより、厳しい事業環境が継続すると想定される2026年度においても、財務目標の達成に向けて取り組んでいきます。

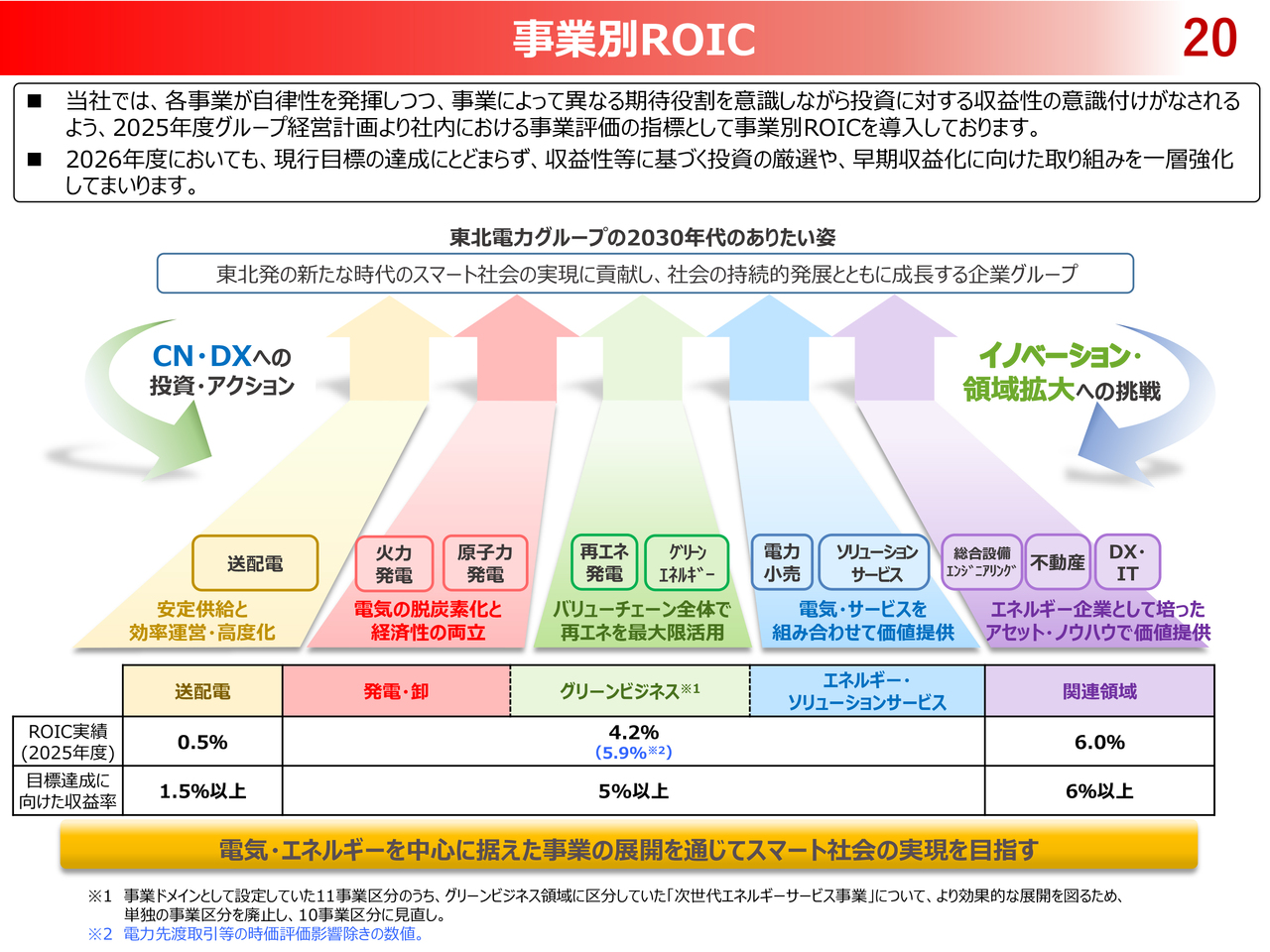

事業別ROIC

また、当社では、各事業が自律性を発揮しつつ、事業によって異なる期待役割を意識しながら投資に対する収益性の意識付けがなされるよう、2025年度グループ経営計画より社内における事業評価の指標として事業別ROICを導入しています。

2026年度においても、現行目標の達成にとどまらず、収益性等に基づく投資の厳選や、早期収益化に向けた取り組みを一層強化していきます。

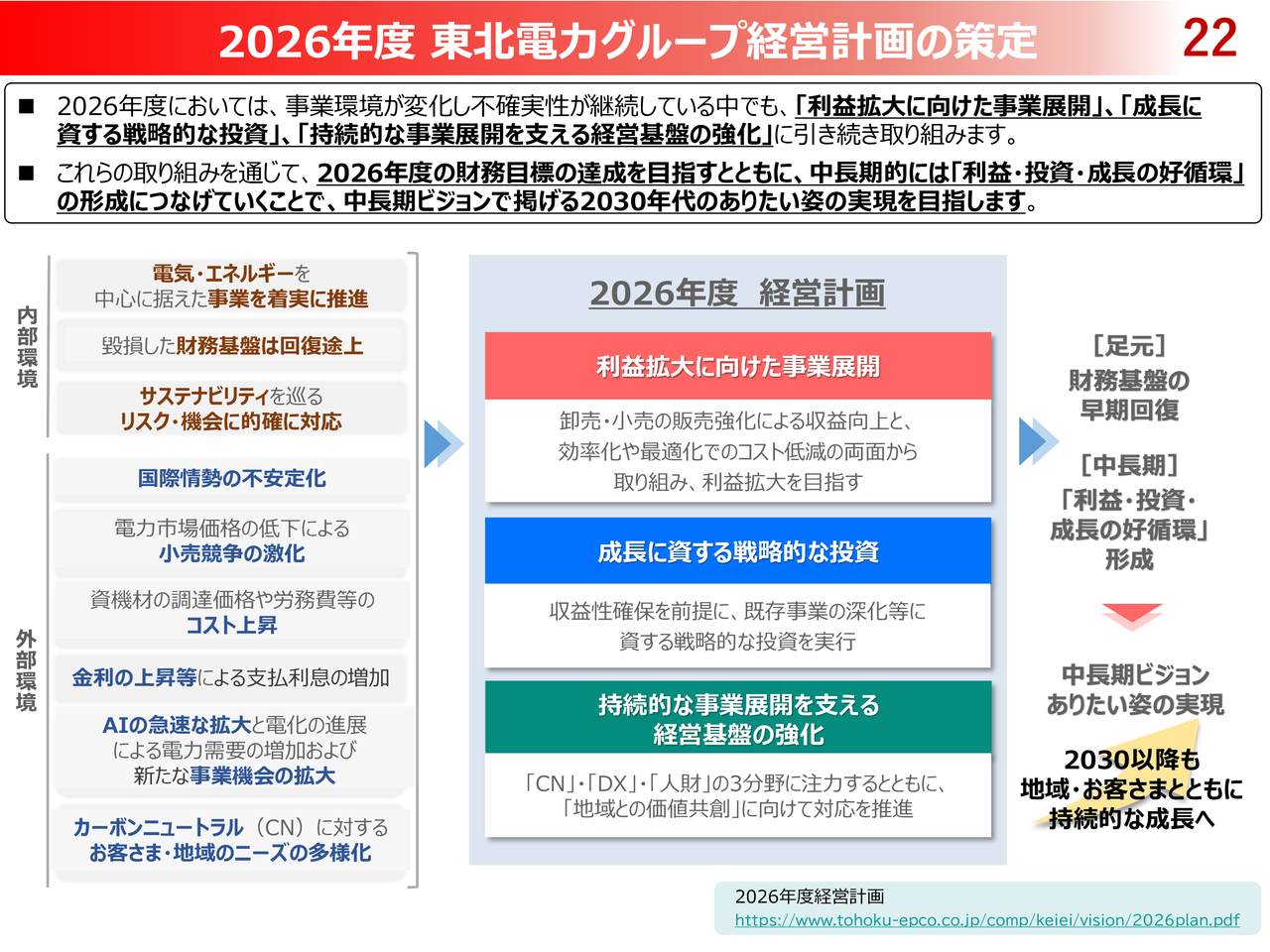

2026年度 東北電力グループ経営計画の策定

続いて、「2026年度東北電力グループ経営計画」の概要について、ご説明します。

続いて、「2026年度東北電力グループ経営計画」の概要について、ご説明します。

2026年度においては、事業環境が変化し、不確実性が増す中でも、「利益拡大に向けた事業展開」、「成長に資する戦略的な投資」、「持続的な事業展開を支える経営基盤の強化」に引き続き取り組むこととしています。

これらの取り組みを通じて、2026年度の財務目標の達成を目指すとともに、中長期的な「利益・投資・成長の好循環」の形成につなげていくことで、中長期ビジョンで掲げる2030年代のありたい姿の実現を目指していきます。

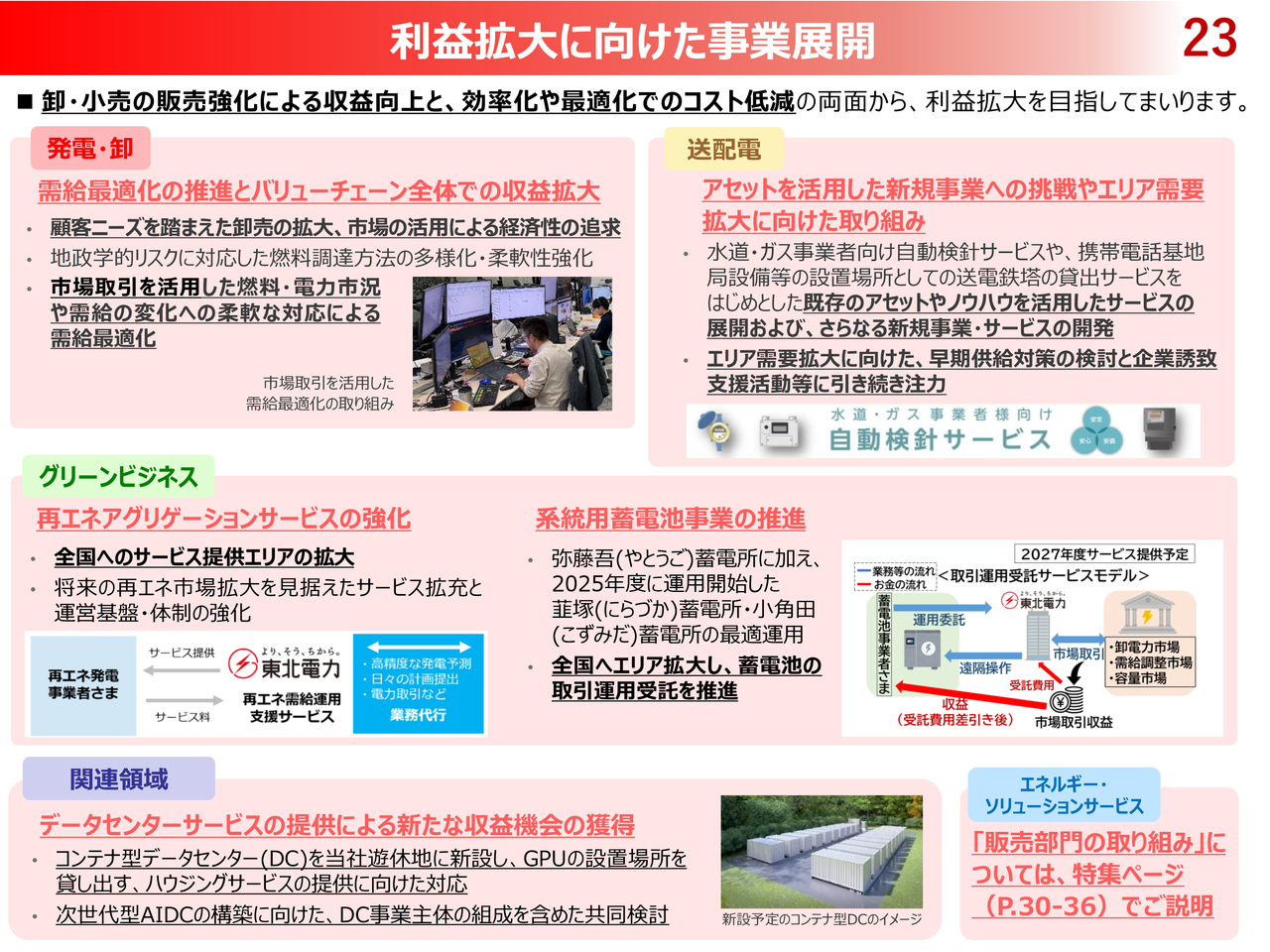

利益拡大に向けた事業展開

「利益拡大に向けた事業展開」においては、特に、「需給最適化」などにより、卸売と小売の利益最大化に注力するとともに、新たな事業機会の獲得を企図して、エネルギー・リソース・アグリゲーション・ビジネスの強化やデータセンターの誘致および事業化を推進していきます。

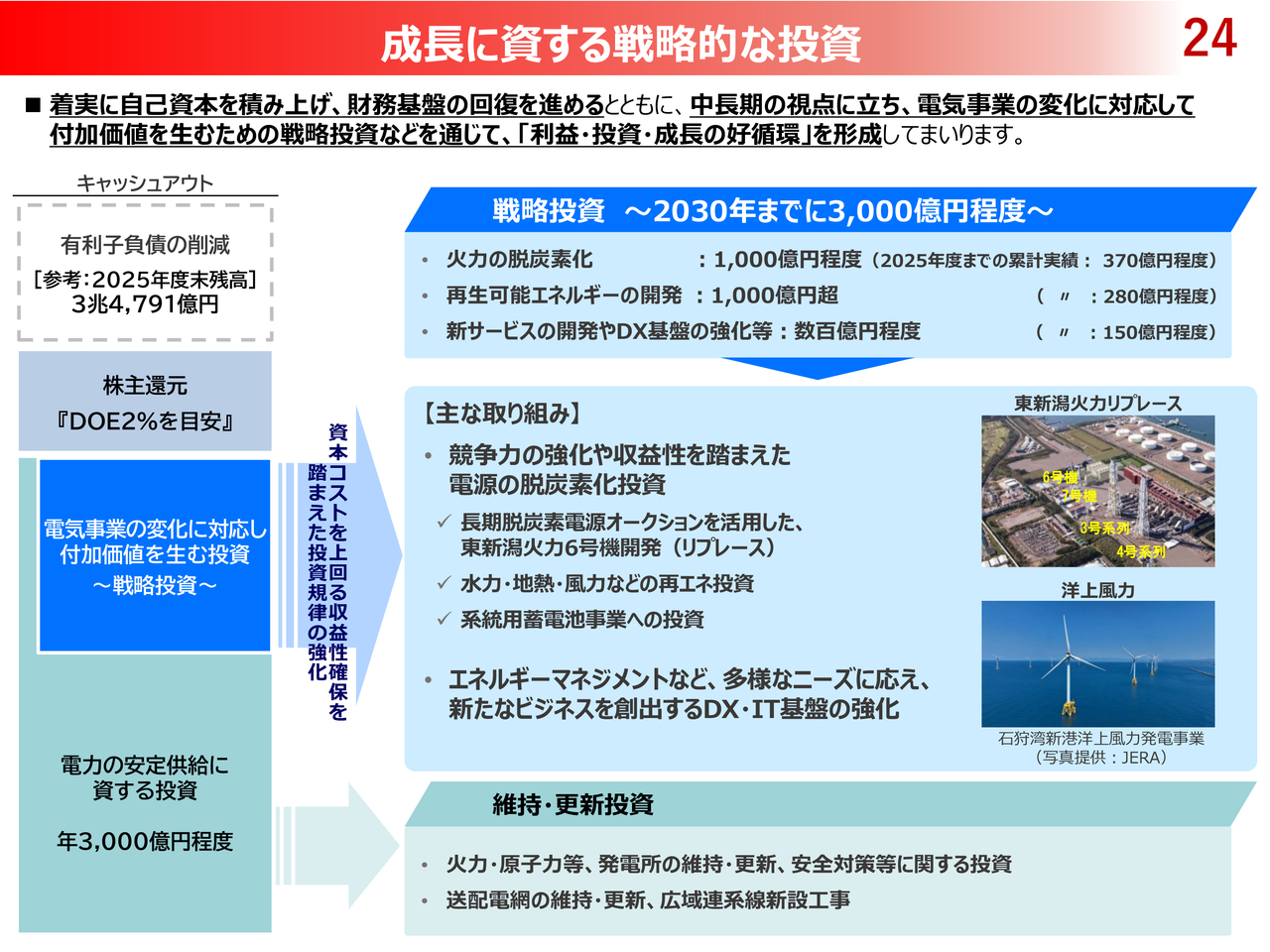

成長に資する戦略的な投資

「成長に資する戦略的な投資」においては、着実に自己資本を積み上げ、財務基盤の回復を進めるとともに、中長期の視点に立ち、電気事業の変化に対応して付加価値を生むための戦略投資などを通じて、「利益・投資・成長の好循環」を形成していきます。なお、2025年度末までの戦略投資の累計実績は、計800億円程度となっています。

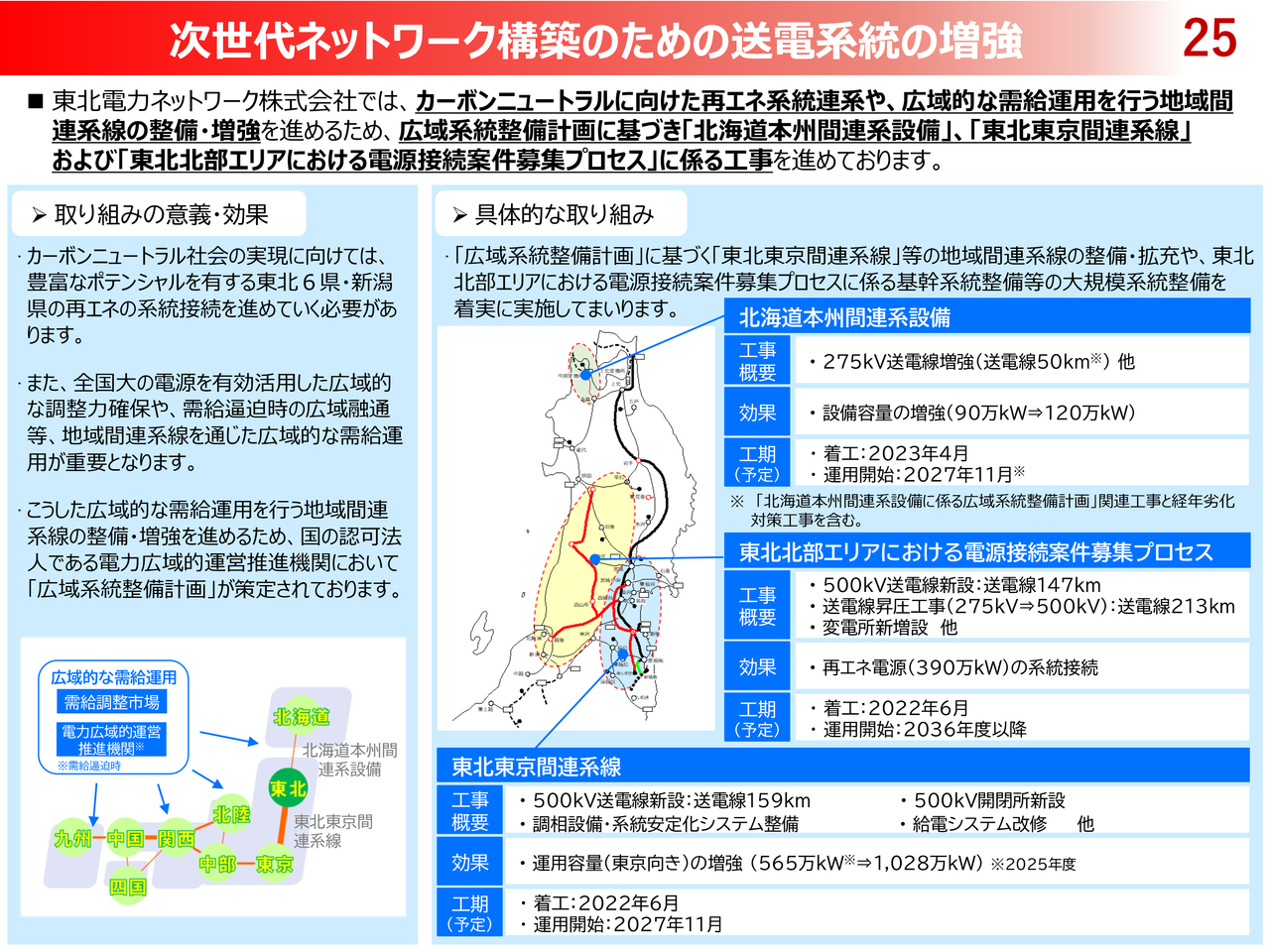

次世代ネットワーク構築のための送電系統の増強

東北電力ネットワークでは、カーボンニュートラルに向けた再エネ系統連系や、広域的な需給運用を行う地域間連系線の整備・増強を進めるため、広域系統整備計画に基づき「北海道本州間連系設備」、「東北東京間連系線」および「東北北部エリアにおける電源接続案件募集プロセス」に係る工事を進めています。各工事の詳細については、資料をご覧ください。

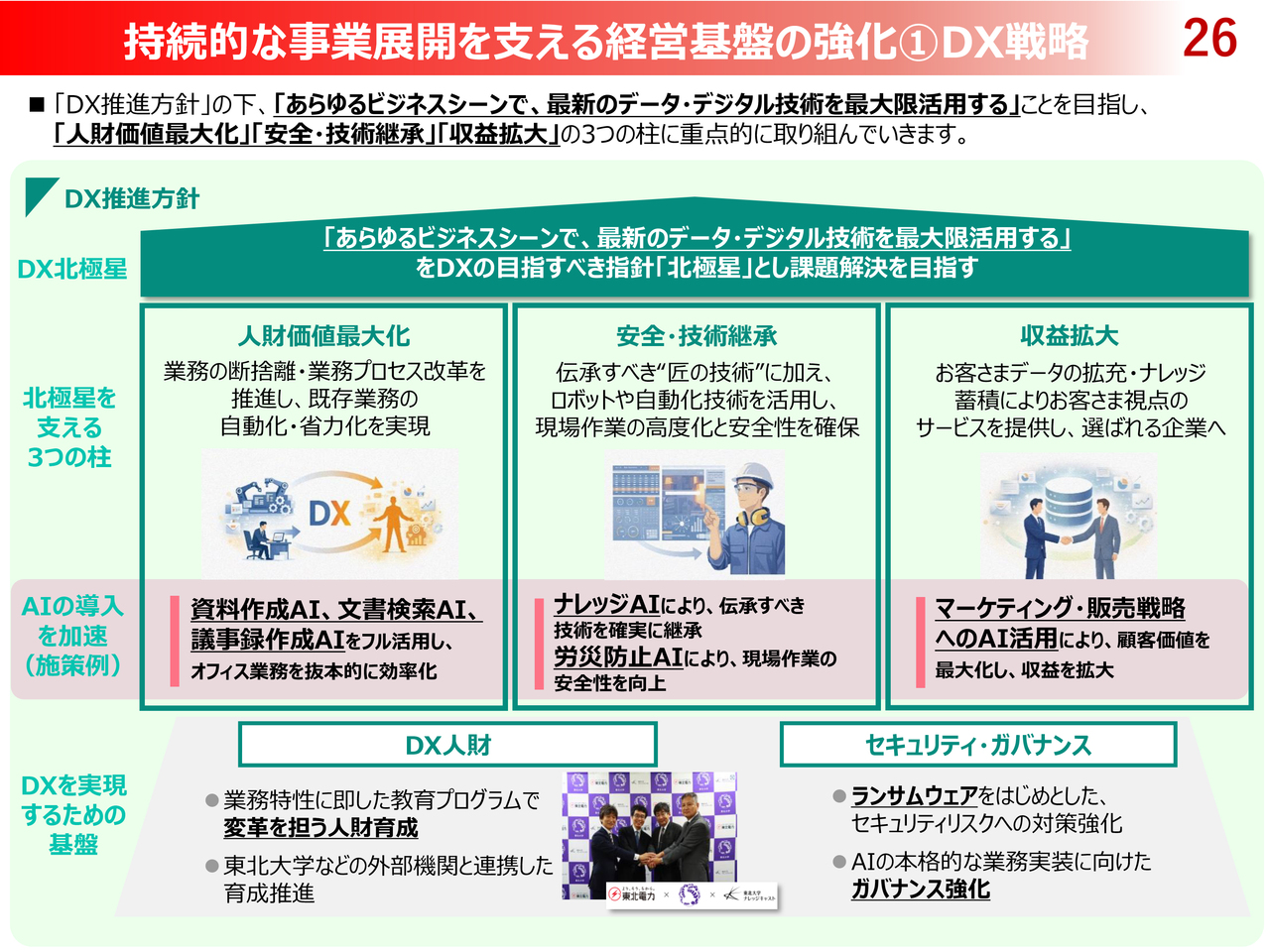

持続的な事業展開を支える経営基盤の強化①DX戦略

「持続的な事業展開を支える経営基盤の強化」の一環として、DXに力を入れています。本年4月30日に改定した「DX推進方針」の下、「あらゆるビジネスシーンで、最新のデータ・デジタル技術を最大限活用する」ことを目指し、「人財価値最大化」、「安全・技術継承」、「収益拡大」の3つの柱に重点的に取り組んでいきます。

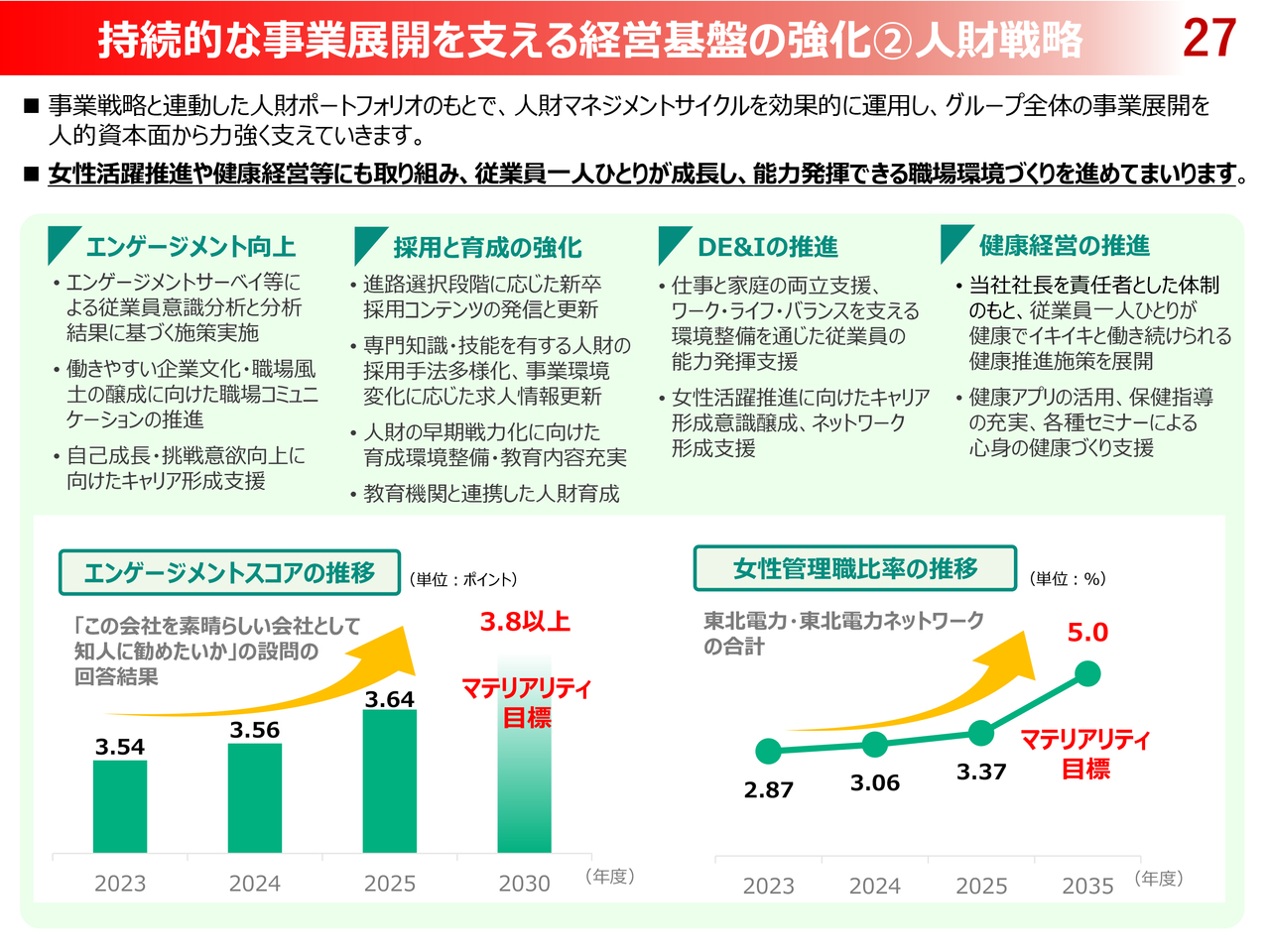

持続的な事業展開を支える経営基盤の強化②人財戦略

人財戦略においては、事業戦略と連動した人財ポートフォリオのもとで、人財マネジメントサイクルを効果的に運用し、グループ全体の事業展開を人的資本面から力強く支えていきます。

女性活躍推進や健康経営等にも取り組み、従業員一人ひとりが成長し、能力発揮できる職場環境づくりを進めていきます。

持続的な事業展開を支える経営基盤の強化③地域との価値共創

地域とともに持続的に成長するため、当社グループのノウハウや知見に加え、地域の資源・ポテンシャル等を生かしながら、「地域との価値共創」を推進していきます。具体的な事例につきましては、資料をご覧ください。

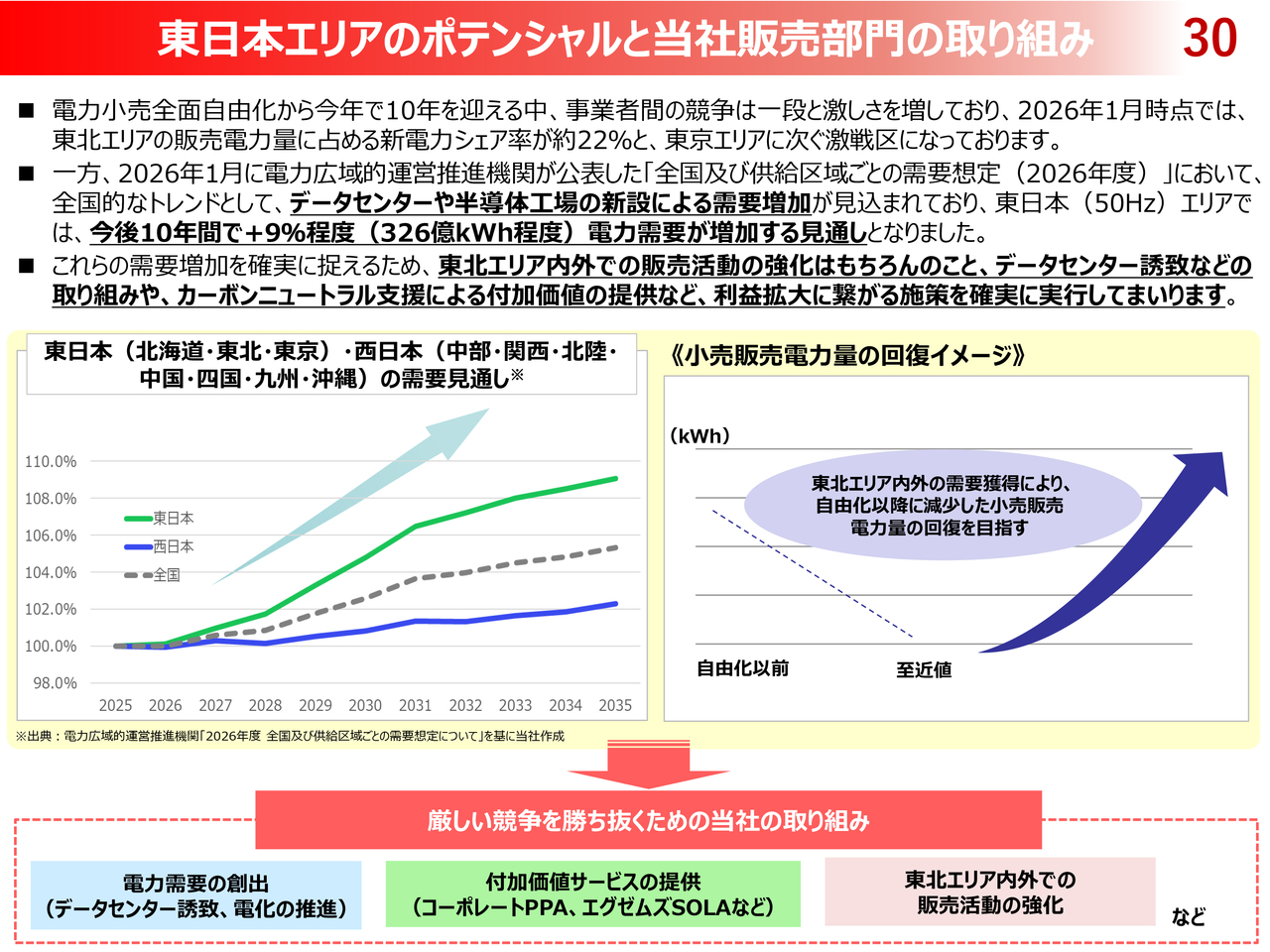

東日本エリアのポテンシャルと当社販売部門の取り組み

「利益拡大に向けた事業展開」の中でも、特に重要な位置を占める「販売部門の取り組み」について、ご説明します。

電力小売全面自由化から今年で10年を迎える中、事業者間の競争は一段と激しさを増しており、2026年1月時点において、東北エリアの販売電力量に占める新電力のシェア率は約22パーセントと、東京エリアに次ぐ激戦区になっています。

このような厳しい環境の中で、当社が地域とともに成長していくためには、売上高の多くを占める小売販売電力量の増加を目指すだけでなく、電力小売以外の収入源を確保していかなければなりません。

そのために、エリア内外での販売活動の強化はもとより、お客さまからお選びいただくための多様な付加価値サービスの提供や、さらなる電力需要の創出に向けた取り組みなどを進めているところです。

その中から、「データセンター誘致」、「スマートライフ電化の推進」といった「電力需要の創出に向けた取り組み」や、「カーボンニュートラルソリューション」など、お客さまの関心が高いサービスの一例についてご紹介します。

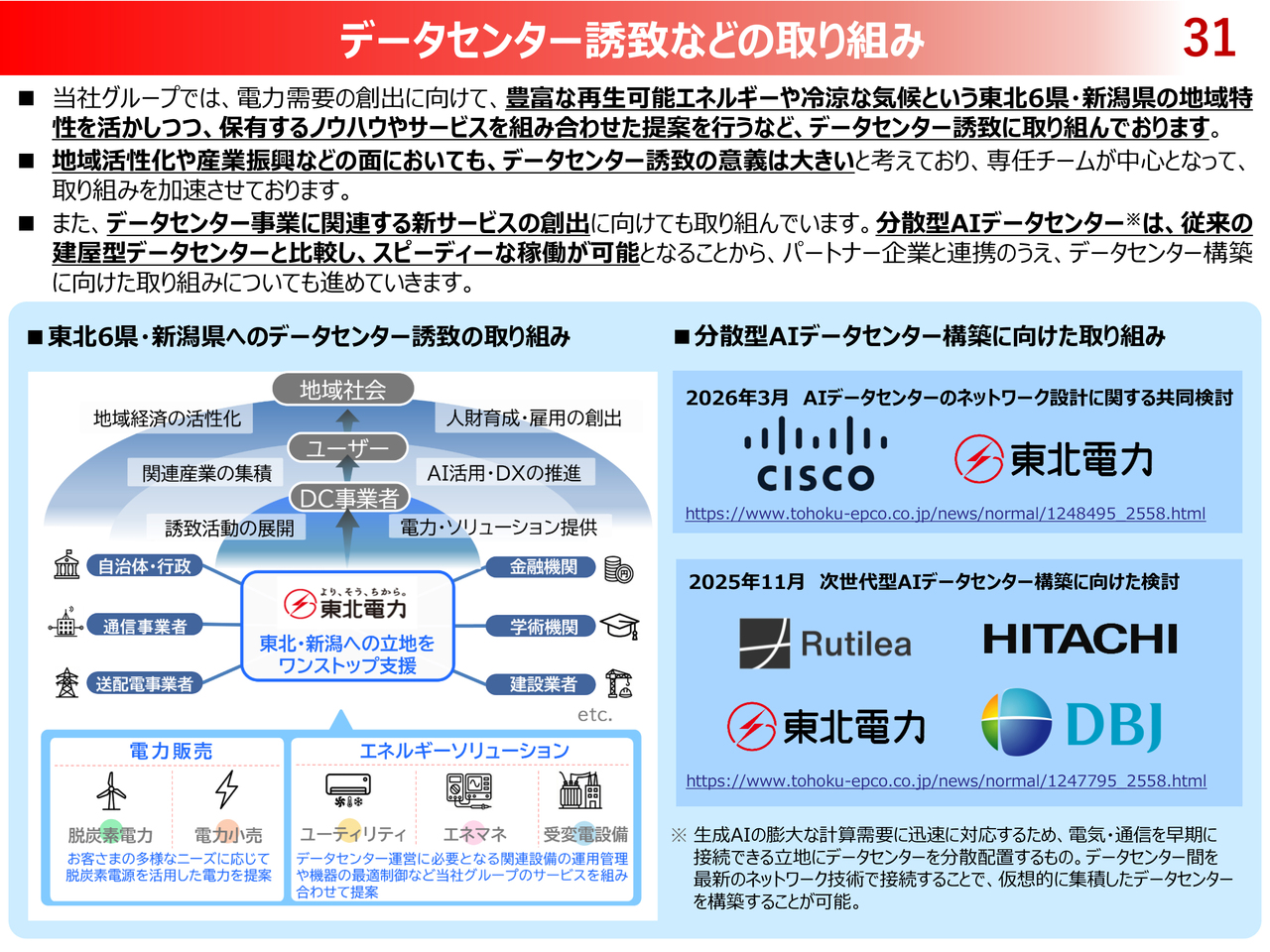

データセンター誘致などの取り組み

電力需要の創出に向けては、当社専任チームを中心に、グループ一体となったデータセンターの誘致に取り組んでいます。

東北・新潟エリアの地域活性化や産業振興などの面においても、その意義は大きいと考えており、本年2月には青森県と連携協定を締結するなど、関係自治体や事業者のみなさまとともに、各地域の立地特性等に合わせたデータセンター誘致を推進しています。

また、今般、国の「GX戦略地域制度」における「データセンター集積型」の有望地域として秋田県と宮城県が選定されたことから、今後の最終選定に向けて、当社グループとしても、しっかりと取り組んでいきます。

他方、データセンター事業に関連する新サービスの創出にも取り組んでおり、本年3月には、ネットワーク技術に関する最先端の知見を有するシスコシステムズさまと、「分散型AIデータセンターの実現に向けた覚書」を締結しました。

分散型AIデータセンターは、従来の建屋型と比較し、スピーディーな稼働が可能となることから、パートナー企業と連携の上、取り組みを進めていきます。

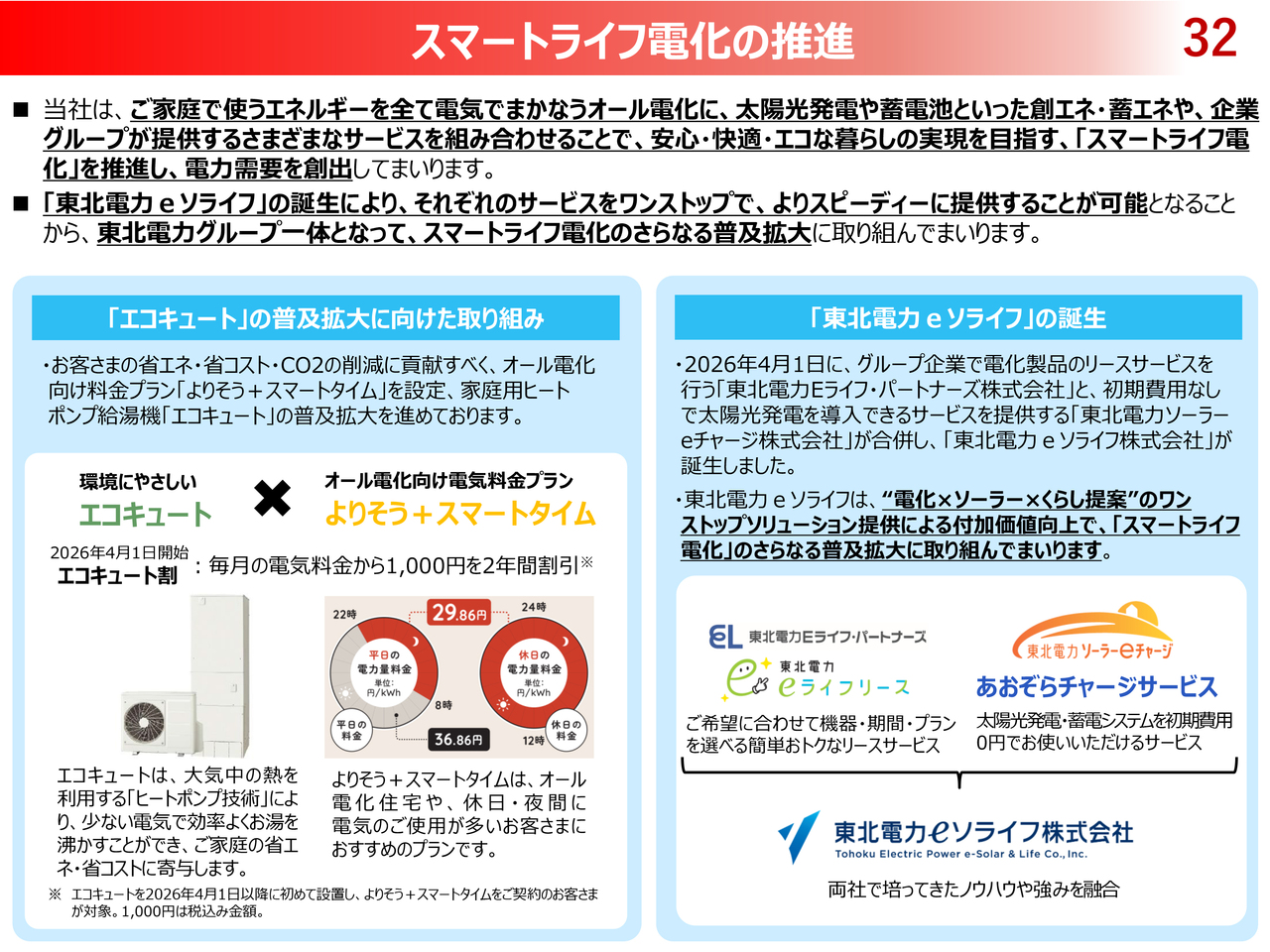

スマートライフ電化の推進

ご家庭で使うエネルギーを全て電気でまかなう「オール電化」に、太陽光発電や蓄電池といった創エネ・蓄エネや、当社グループが提供するさまざまなサービスを組み合わせることで、安心・快適・エコな暮らしの実現を目指す「スマートライフ電化」を推進し、電力需要を創出していきます。

今年度から、グループ子会社である「東北電力Eライフ・パートナーズ」と「東北電力ソーラーeチャージ」が合併して誕生した「東北電力eソライフ」が「電化×ソーラー×くらし提案」のワンストップ・ソリューションを提供することで、「スマートライフ電化」のさらなる普及拡大に取り組んでいきます。

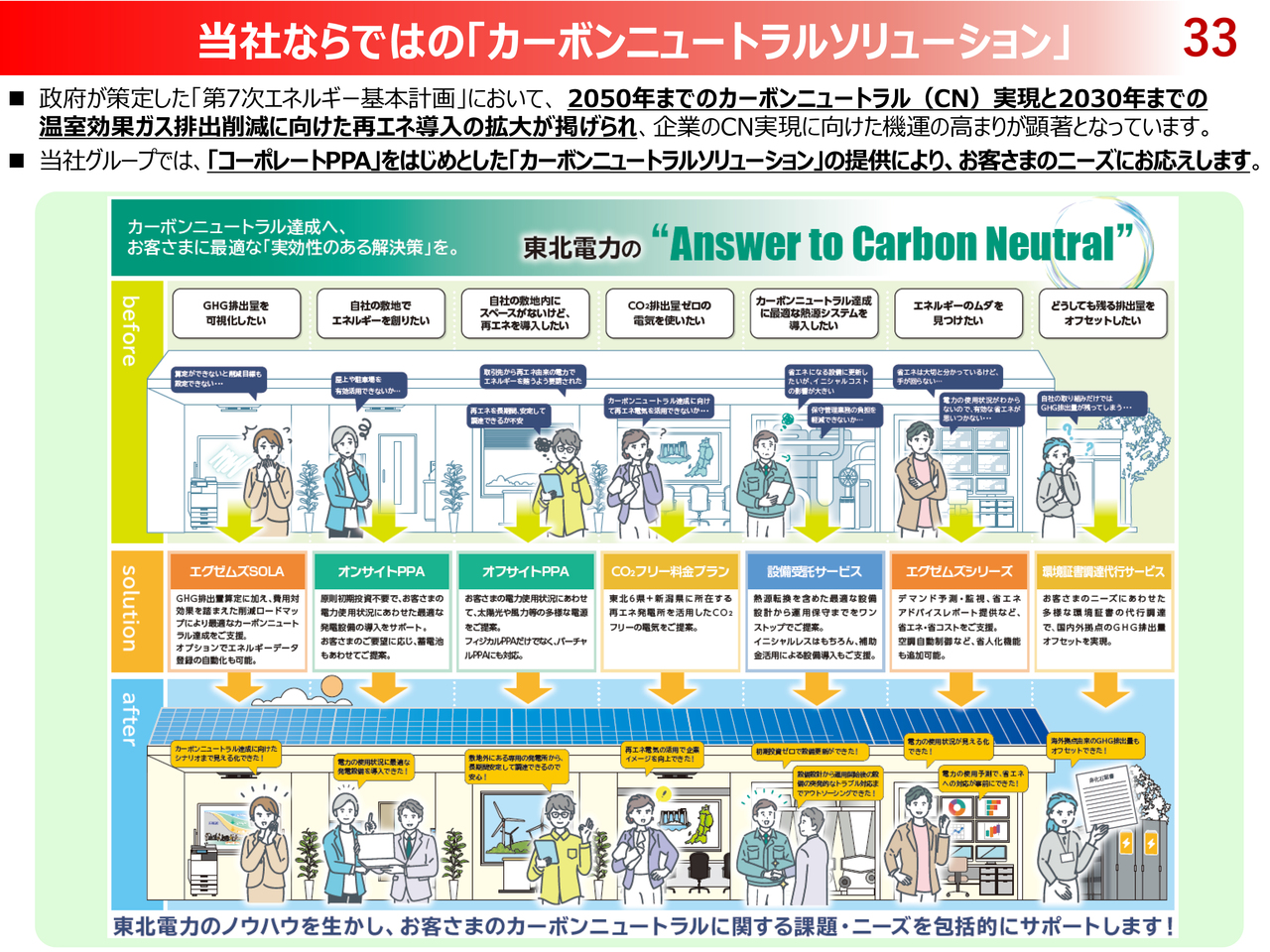

当社ならではの「カーボンニュートラルソリューション」

多くの法人のお客さまの間でカーボンニュートラルの実現に向けた取り組みへのご関心が高まっていることを踏まえ、当社グループでは、「コーポレートPPA」をはじめとした「カーボンニュートラルソリューション」の提供により、そのニーズにお応えし、お客さまにお選びいただきたいと考えています。

また、温室効果ガス排出量の見える化を実現する「エグゼムズSOLA」などのサービスも展開しており、多方面からお客さまの脱炭素を支援し、好評を得ています。

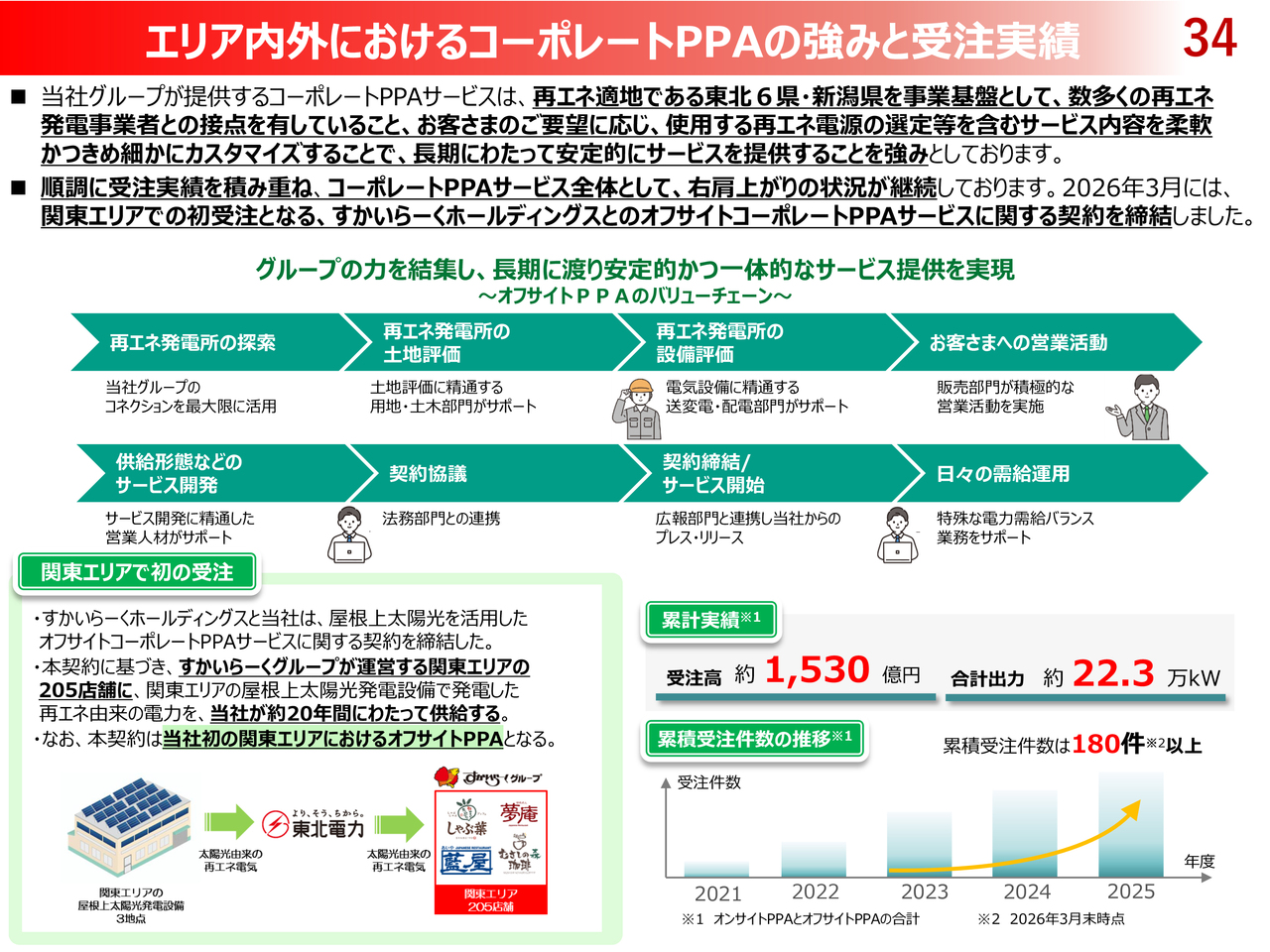

エリア内外におけるコーポレートPPAの強みと受注実績

2025年度末時点における「コーポレートPPA」の累計受注件数は180件以上、累計受注高は約1,530億円となっており、おかげさまで、多くのお客さまから引き合いをいただいています。

4月1日からは、当社グループとして、関東エリアにおける初の「オフサイトPPAサービス」を、すかいらーくホールディングスさまが運営する関東エリアの205店舗に対し開始しました。

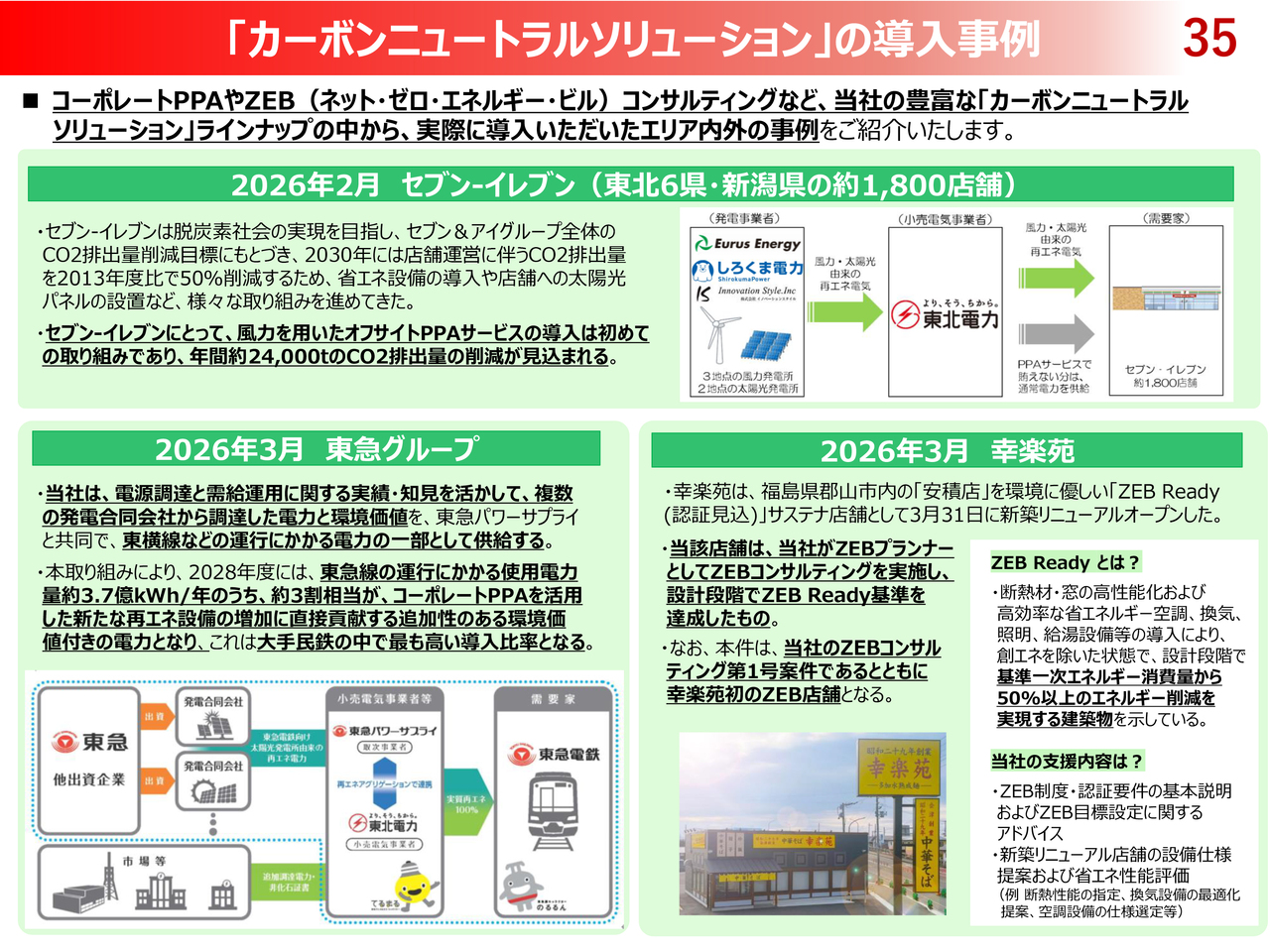

「カーボンニュートラルソリューション」の導入事例

また、本年2月に公表した、当社が発電事業者から購入した再エネ由来電力を東北6県・新潟県のセブン‐イレブンさま約1,800店舗に供給する事例や、3月に公表した、当社が調達した再エネ由来電力と環境価値を東急パワーサプライと共同で東急電鉄さまに提供する事例などについて、ご紹介します。

今後もエリア内外において、積極的に本サービスを展開していきます。

エリア内外での販売活動の強化

当社グループでは、お客さまのライフスタイルやお住まいの地域に合わせた、さまざまな料金プランをご用意しています。

また、「備えてあんしんサービス」のうち、電気設備・水回りのトラブルに備える定額制修理サービス「すまい安心サポート」は、契約件数が14万件を突破(2025年10月31日時点)し、大変ご好評をいただいています。

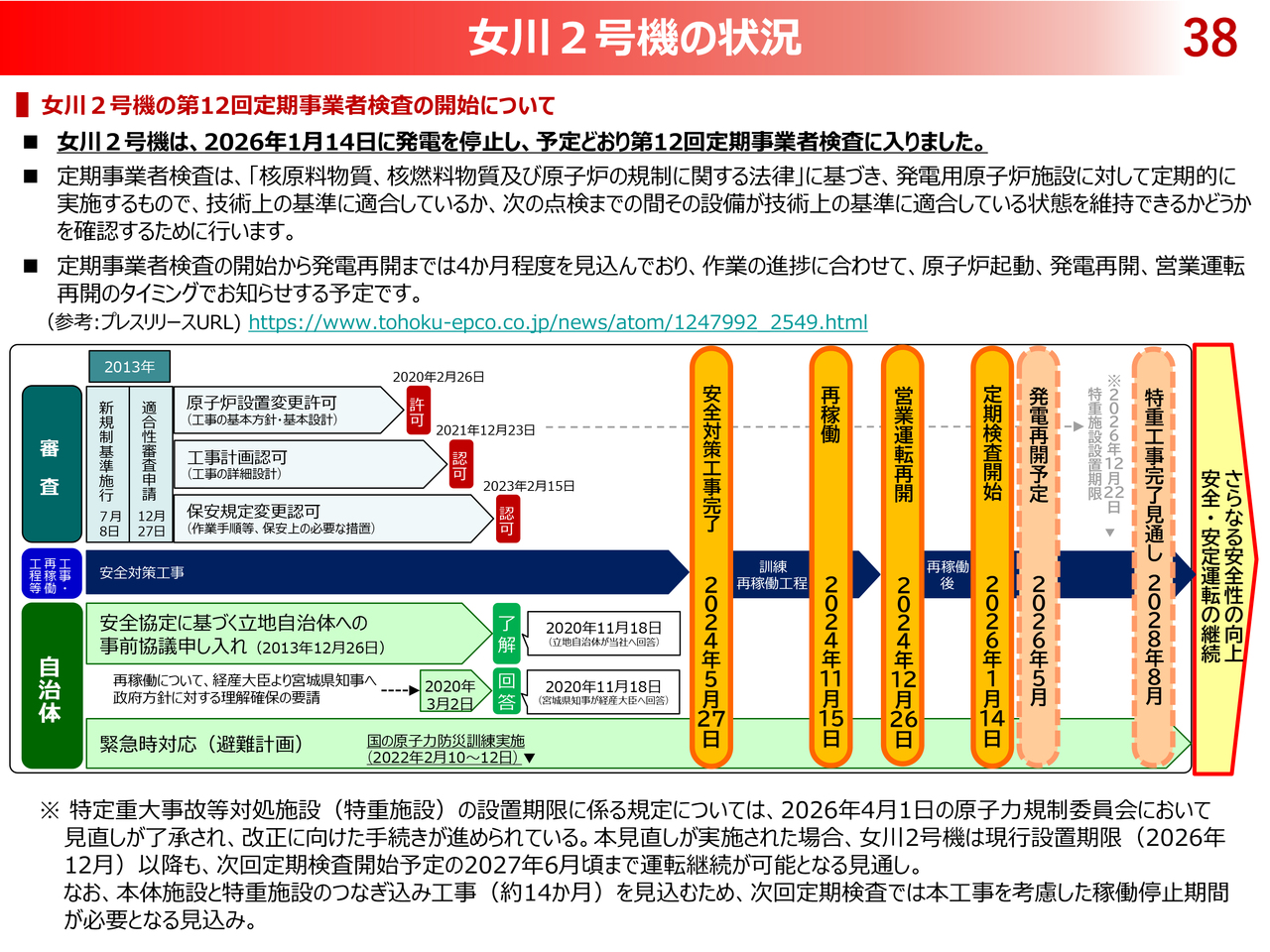

女川2号機の状況

女川2号機は、2026年1月14日に発電を停止し、予定どおり第12回定期事業者検査に入りました。

定期事業者検査の開始から発電再開までは4ヶ月程度を見込んでおり、作業の進捗に合わせて、原子炉起動、発電再開、営業運転再開のタイミングでお知らせする予定です。

特定重大事故等対処施設(特重施設)の設置期限に係る規定については、2026年4月1日の原子力規制委員会において見直しが了承され、改正に向けた手続きが進められています。本見直しが実施された場合、女川2号機は現行設置期限(2026年12月)以降も、次回定期検査開始予定の2027年6月頃まで運転継続が可能となる見通しです。

なお、本体施設と特重施設のつなぎ込み工事(約14ヶ月)を見込むため、次回定期検査では本工事を考慮した稼働停止期間が必要となる見込みとなっています。

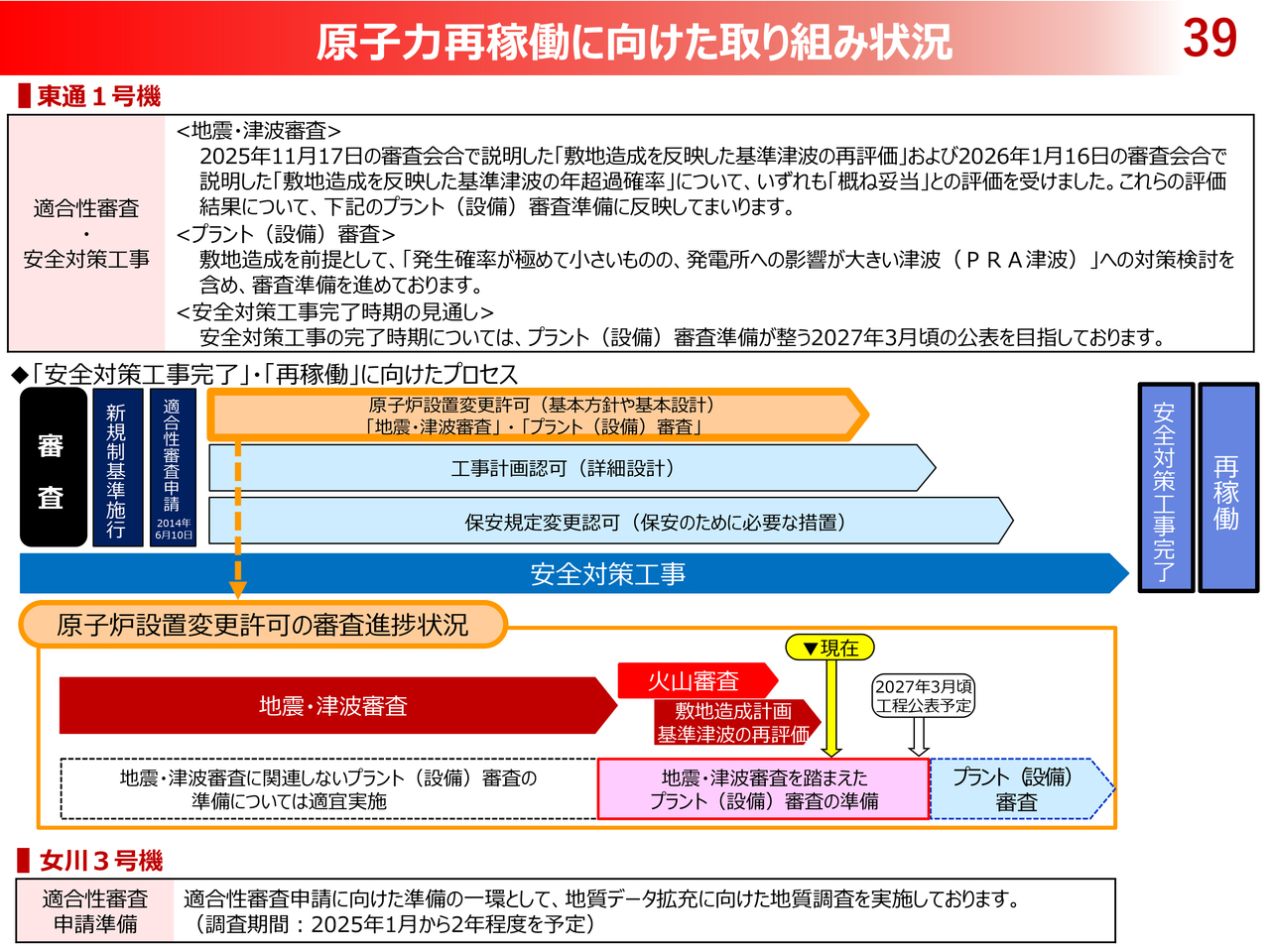

原子力再稼働に向けた取り組み状況

東通1号機の安全対策工事の完了時期については、プラント(設備)審査準備が整う2027年3月頃の公表を目指しています。

また、女川3号機については、適合性審査申請に向けた準備の一環として、地質データ拡充に向けた地質調査を実施しています。

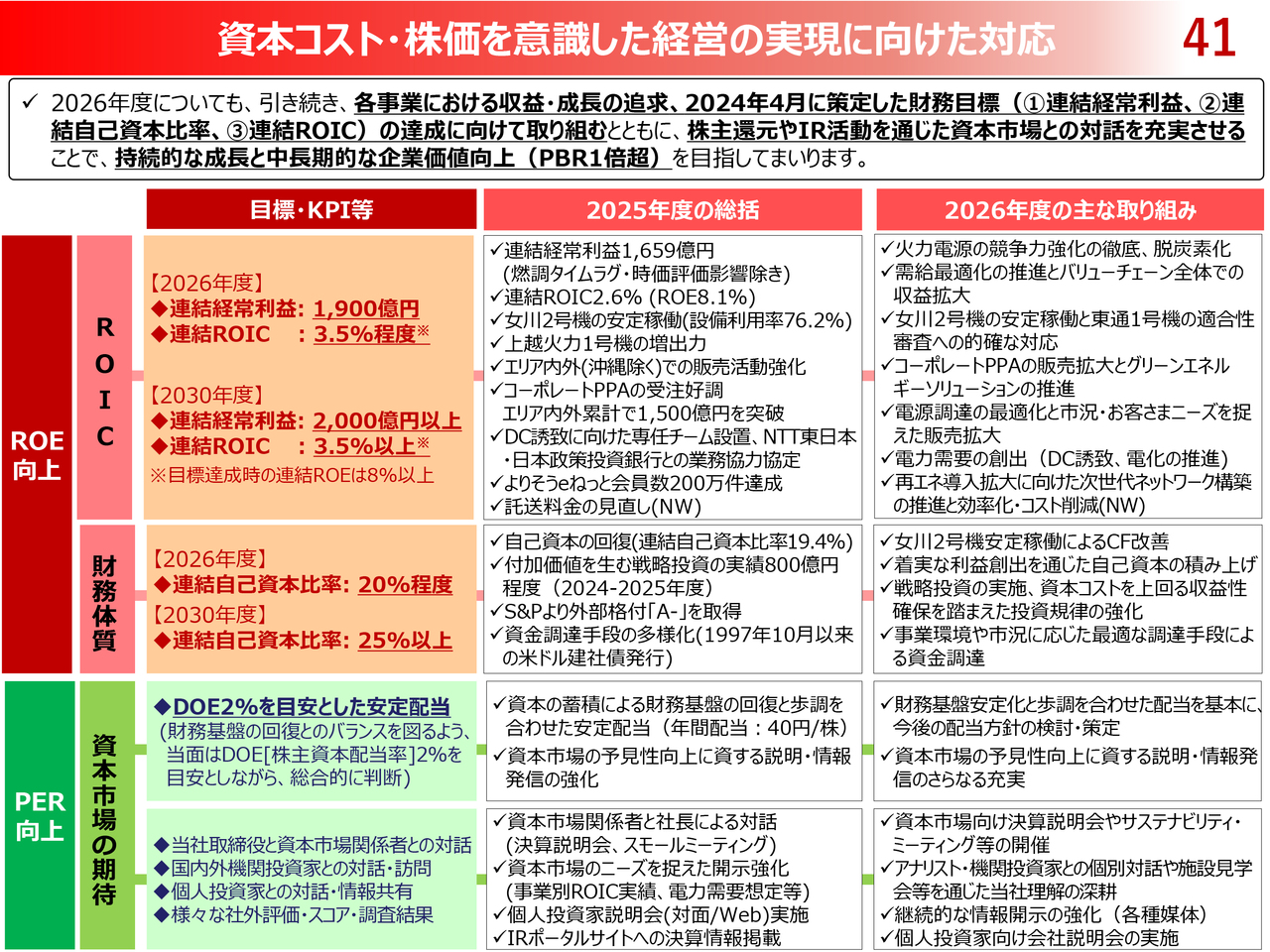

資本コスト・株価を意識した経営の実現に向けた対応

「資本コスト・株価を意識した経営の実現に向けた対応」について、ご説明します。

2026年度についても、引き続き、各事業における収益・成長の追求、2024年4月に策定した財務目標の達成に向けて取り組むとともに、株主還元やIR活動を通じた資本市場との対話を充実させることで、持続的な成長と中長期的な企業価値向上(PBR1倍超)を目指していきます。

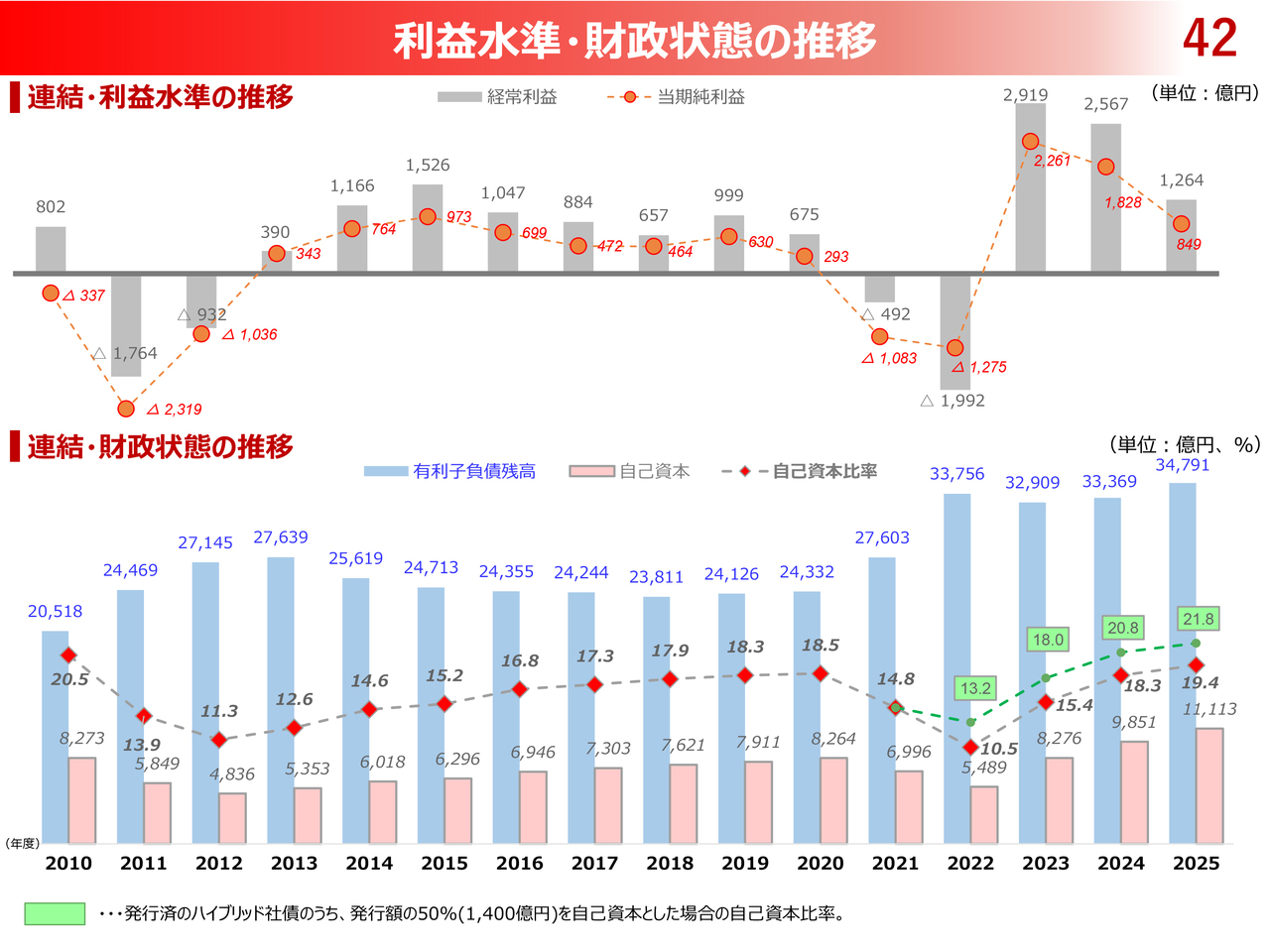

利益水準・財政状態の推移

利益水準・財政状態の推移を、グラフでお示ししています。

ウクライナ危機等により、2022年度の自己資本比率は10.5パーセントとなりましたが、その後は順調に自己資本を積み増しており、2025年度末の実績は19.4パーセントとなっています。

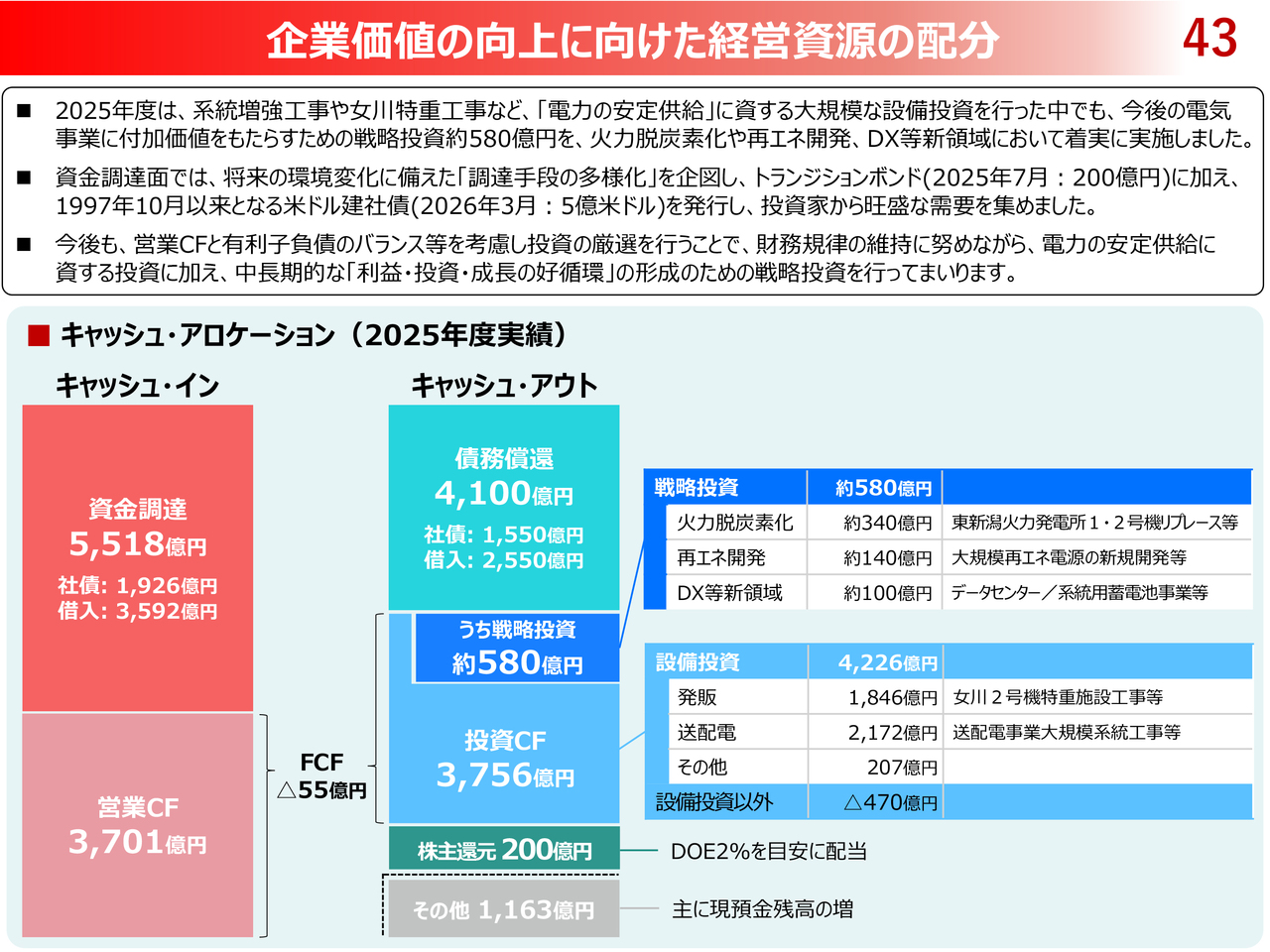

企業価値の向上に向けた経営資源の配分

2025年度は、系統増強工事や女川特重工事など、「電力の安定供給」に資する大規模な設備投資を行った中でも、今後の電気事業に付加価値をもたらすための戦略投資約580億円を、火力脱炭素化や再エネ開発、DX等新領域において着実に実施しました。

資金調達面では、将来の環境変化に備えた「調達手段の多様化」を企図し、トランジションボンド(2025年7月:200億円)に加え、1997年10月以来となる米ドル建社債(2026年3月:5億米ドル)を発行し、投資家から旺盛な需要を集めました。

今後も、営業キャッシュ・フローと有利子負債のバランス等を考慮し投資の厳選を行うことで、財務規律の維持に努めながら、電力の安定供給に資する投資に加え、中長期的な「利益・投資・成長の好循環」の形成のための戦略投資を行っていきます。

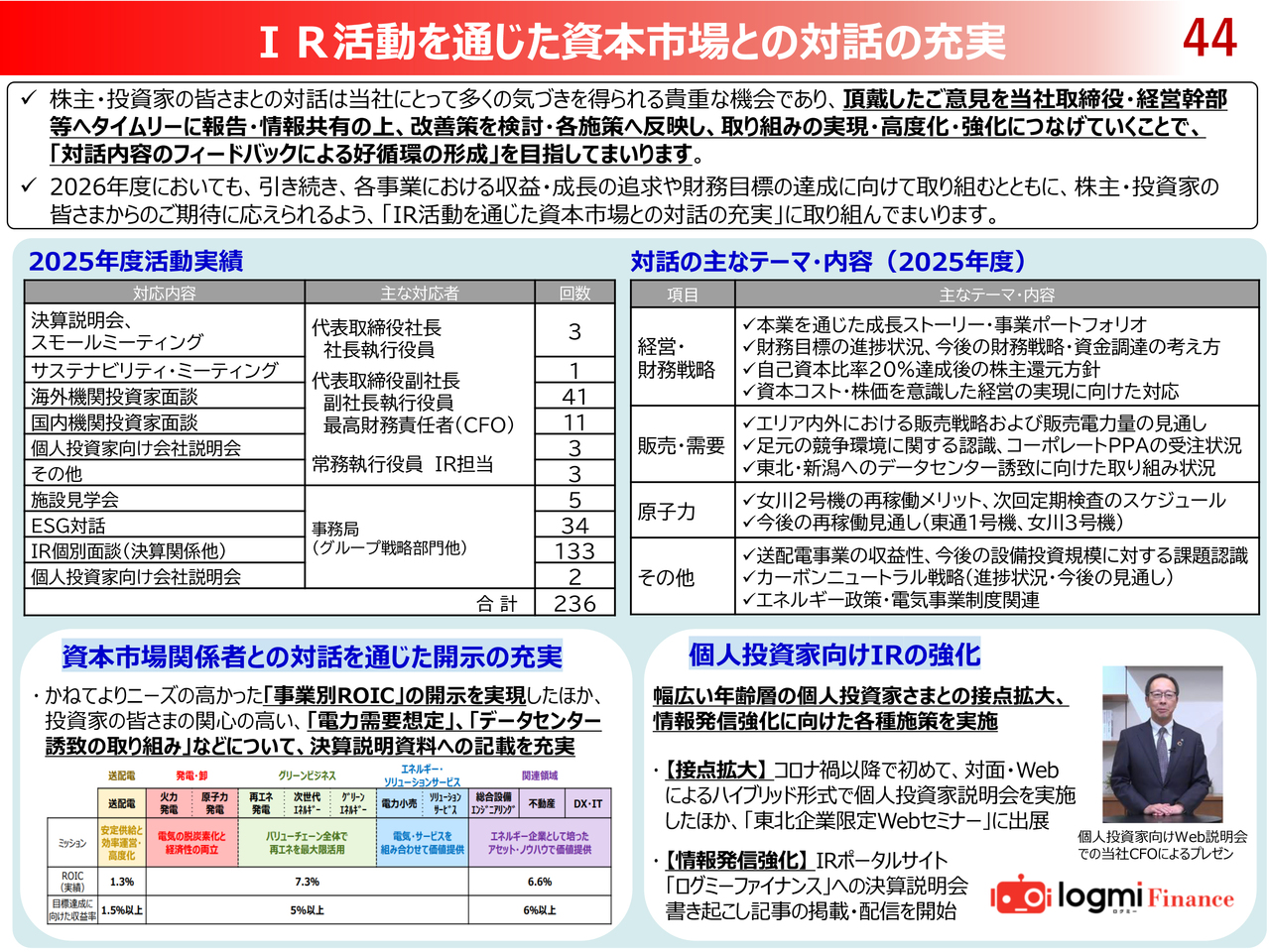

IR活動を通じた資本市場との対話の充実

株主・投資家のみなさまとの対話は当社にとって多くの気づきを得られる貴重な機会であり、頂戴したご意見を当社取締役・経営幹部等へタイムリーに報告・情報共有の上、改善策を検討・各施策へ反映し、取り組みの実現・高度化・強化につなげていくことで、「対話内容のフィードバックによる好循環の形成」を目指していきます。

2026年度においても、引き続き、各事業における収益・成長の追求や財務目標の達成に向けて取り組むとともに、株主・投資家のみなさまからのご期待に応えられるよう、「IR活動を通じた資本市場との対話の充実」に取り組んでいきます。

売上高・各利益の推移(連結)

売上高・経常利益・親会社株主に帰属する当期純利益の推移は資料のとおりです。

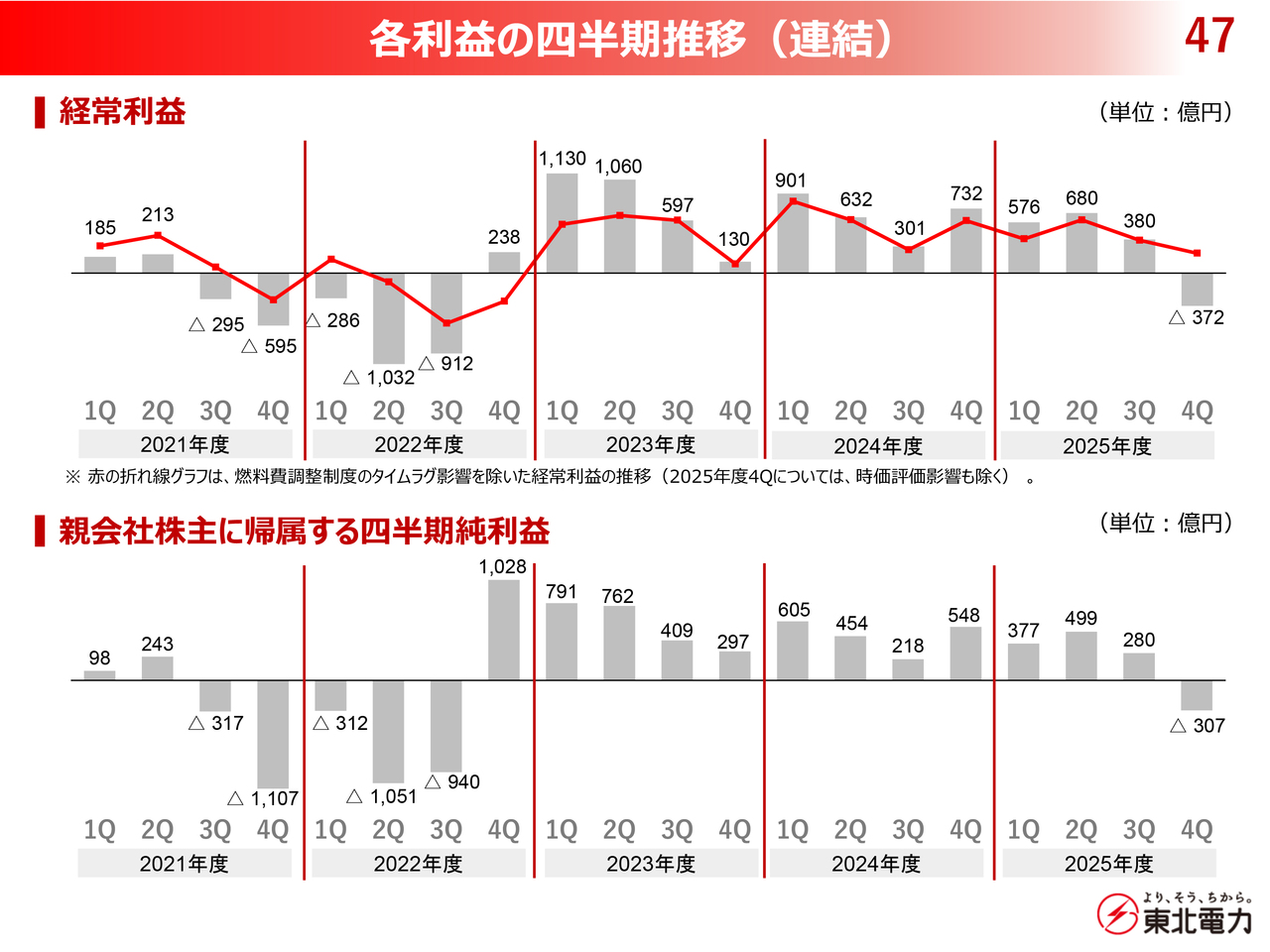

各利益の四半期推移(連結)

経常利益・親会社株主に帰属する四半期純利益の四半期推移は資料のとおりです。

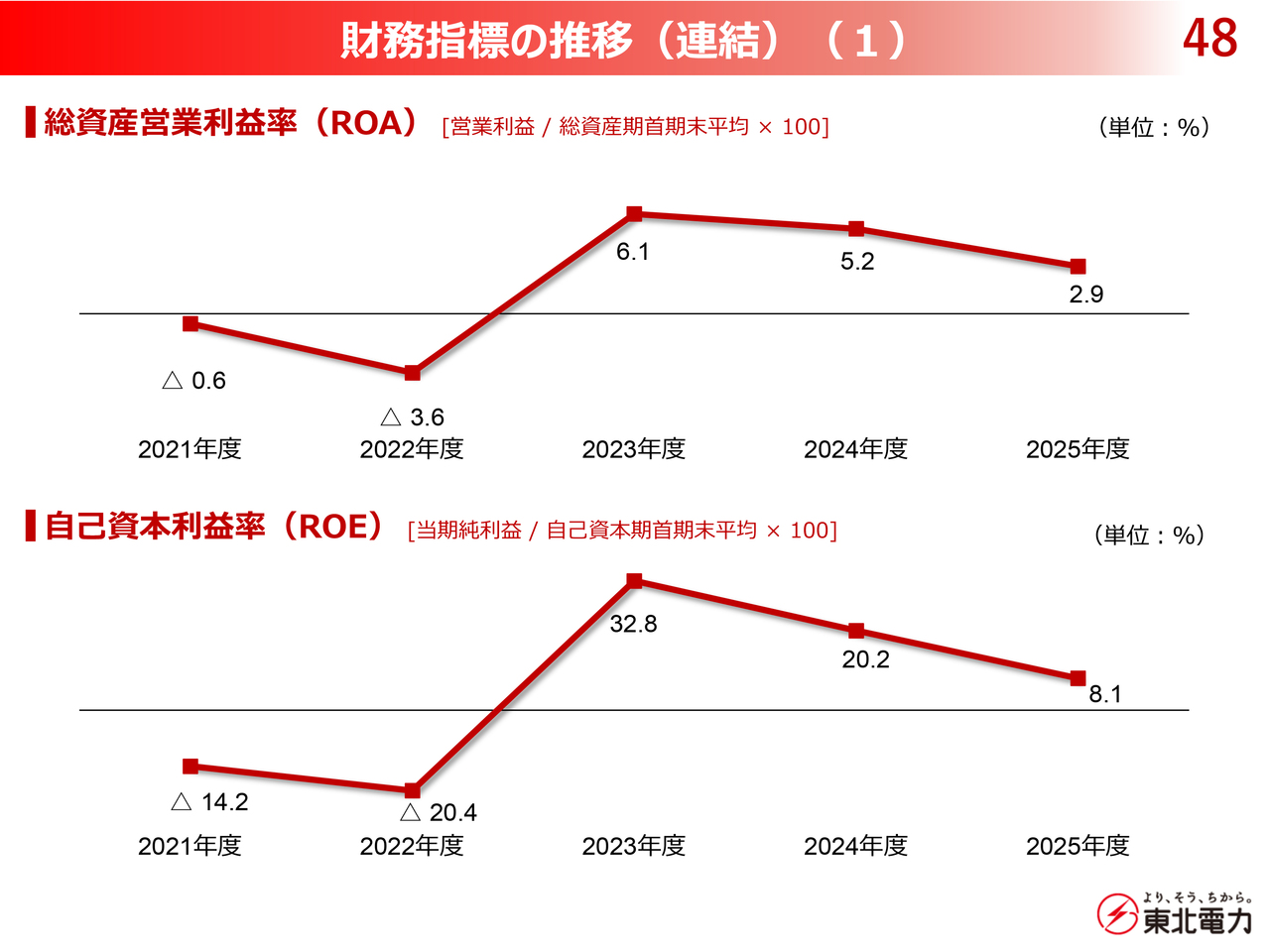

財務指標の推移(連結)(1)

総資産営業利益率(ROA)、自己資本利益率(ROE)の推移は資料のとおりです。

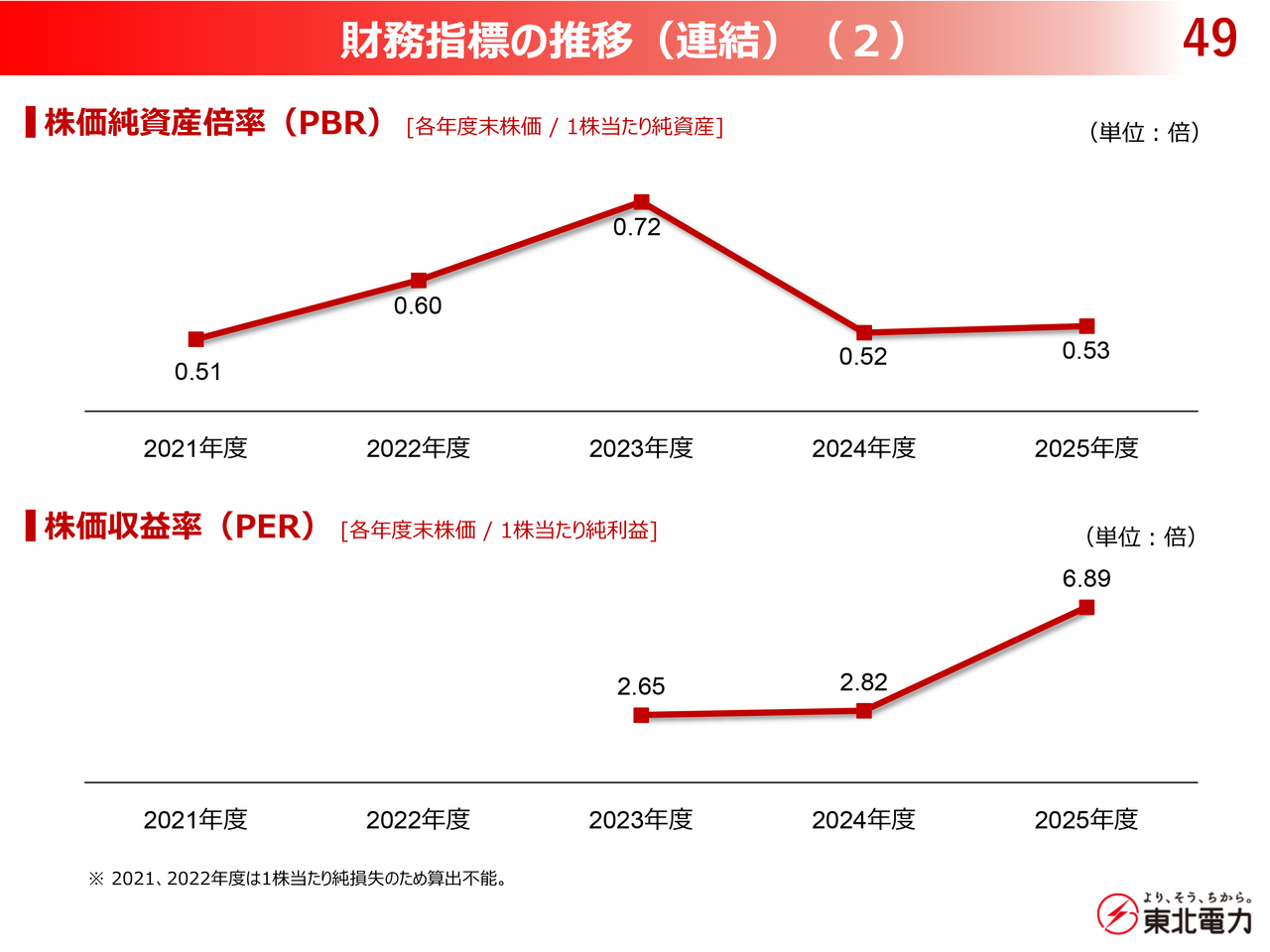

財務指標の推移(連結)(2)

株価純資産倍率(PBR)、株価収益率(PER)の推移は資料のとおりです。

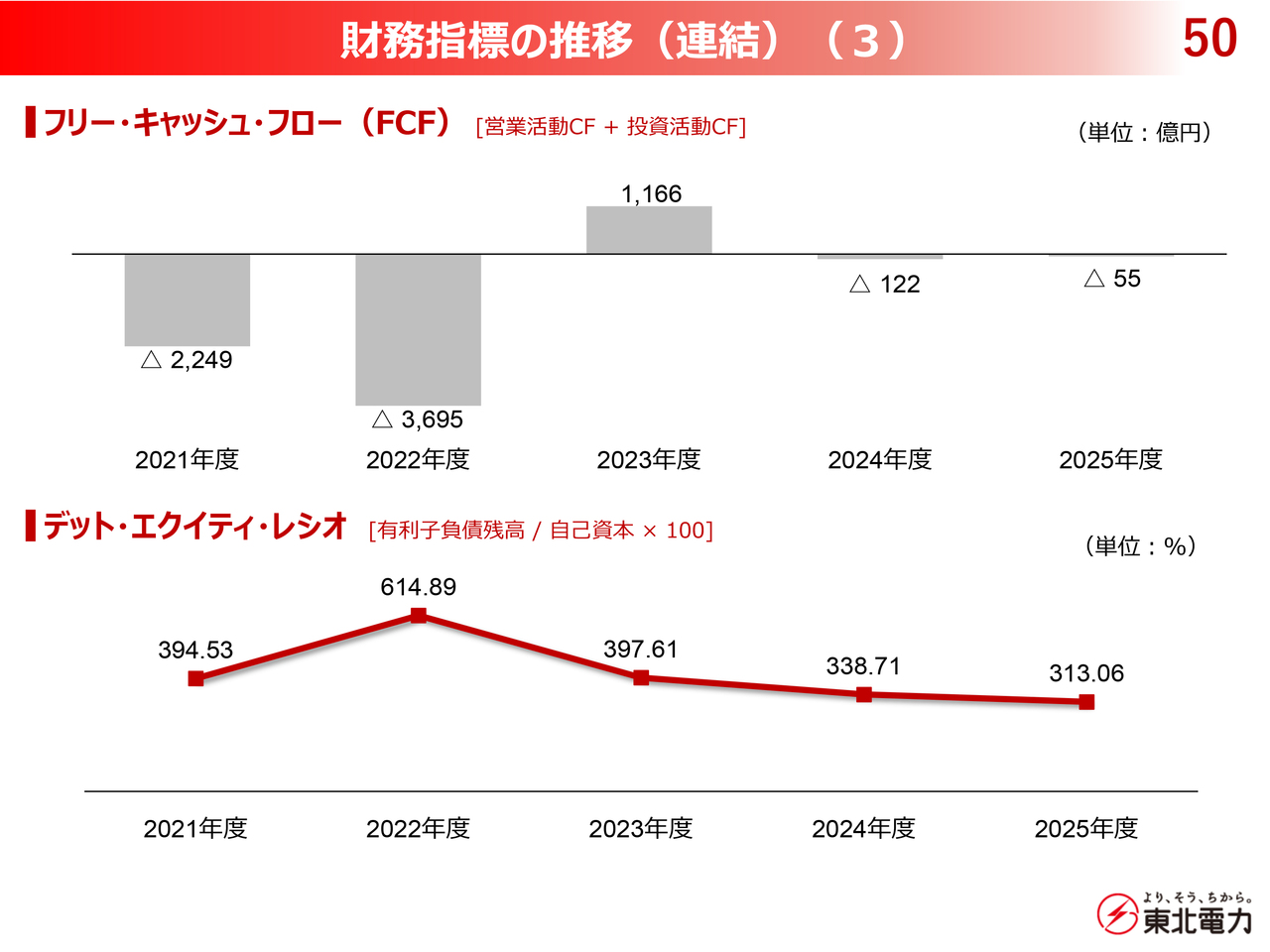

財務指標の推移(連結)(3)

フリー・キャッシュ・フロー、デット・エクイティ・レシオの推移は資料のとおりです。

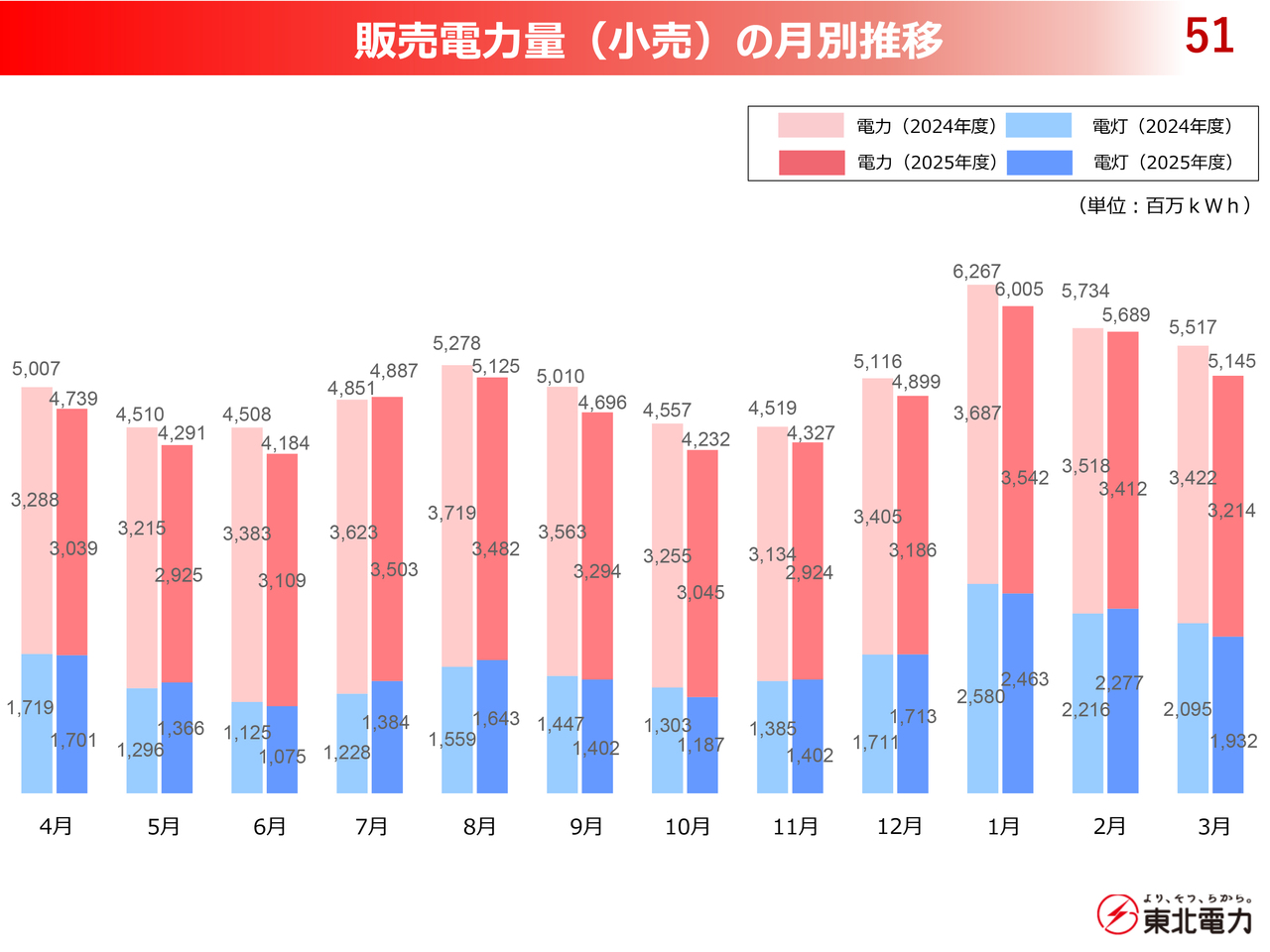

販売電力量(小売)の月別推移

販売電力量(小売)の月別推移は資料のとおりです。

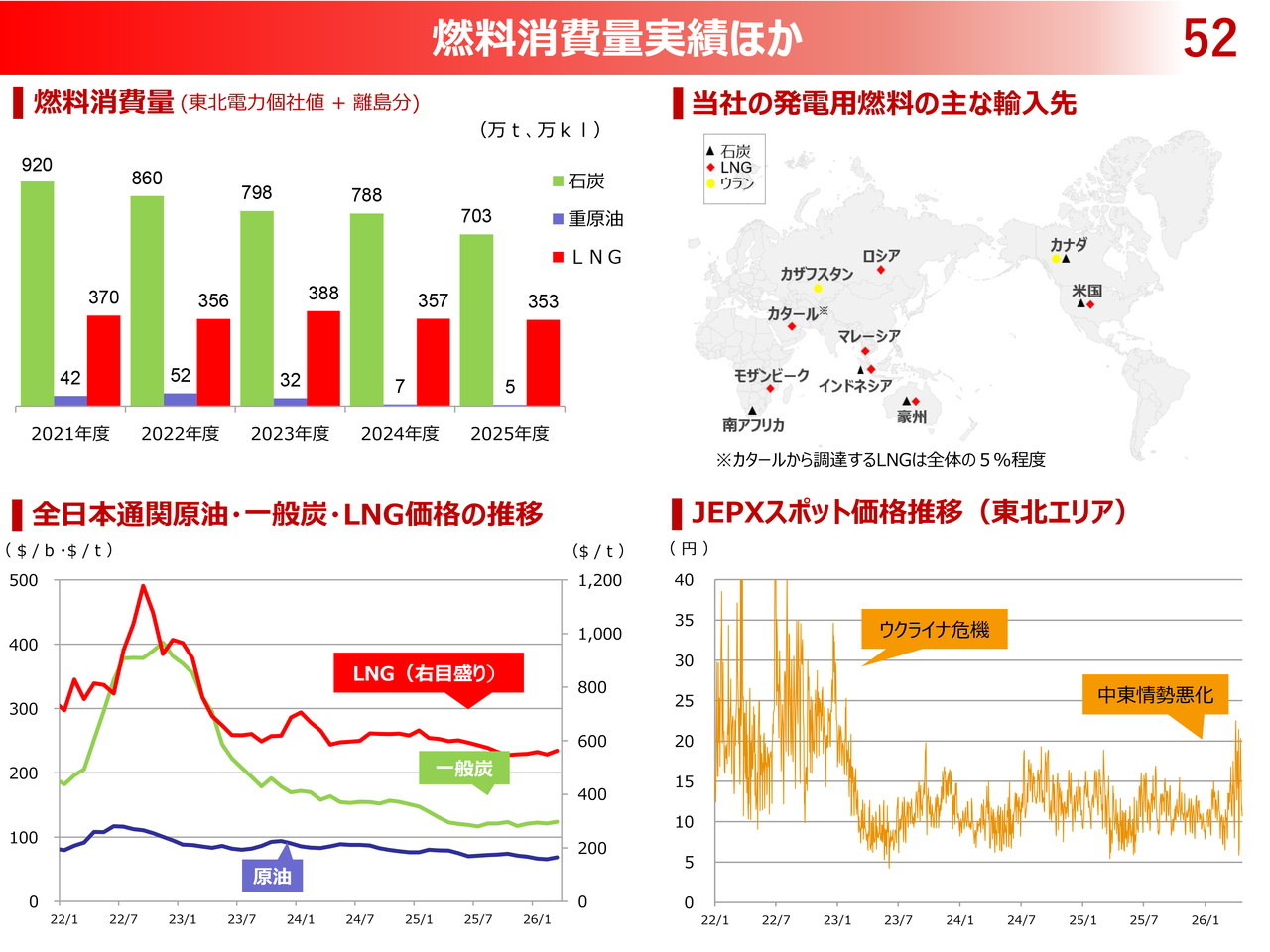

燃料消費量実績ほか

燃料消費量実績の推移および、当社の発電用燃料の主な輸入先などについてお示ししています。

主なプレスリリース(1)

2025年度における当社の主な取り組みについて、2ページにわたってご紹介します。

こちらのページでは、「上越火力発電所1号機の定格出力変更(増出力)による運用開始」や「変電所運転保修業務支援システムの開発」、「分散型AIデータセンター基盤の最適化実現に向けたシスコシステムズさまとの覚書の締結」、「『よりそうeポイント』から『JRE POINT』へのポイント交換サービス開始」について紹介しています。

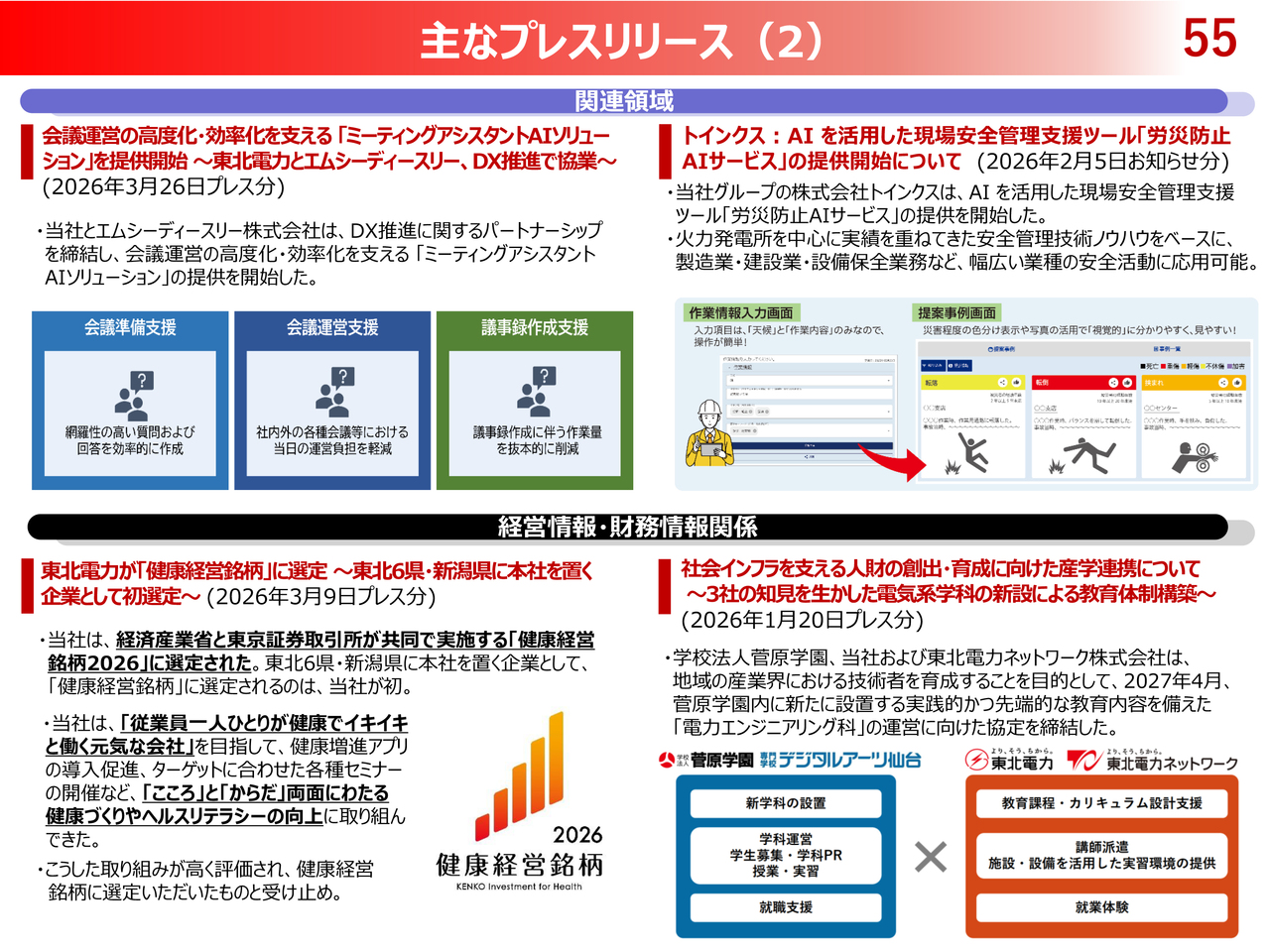

主なプレスリリース(2)

こちらのページでは、「『ミーティングアシスタントAIソリューション』および『労災防止AIサービス』の提供開始」や、「健康経営銘柄への選定」、「社会インフラを支える人財の創出・育成に向けた産学連携」について記載しています。

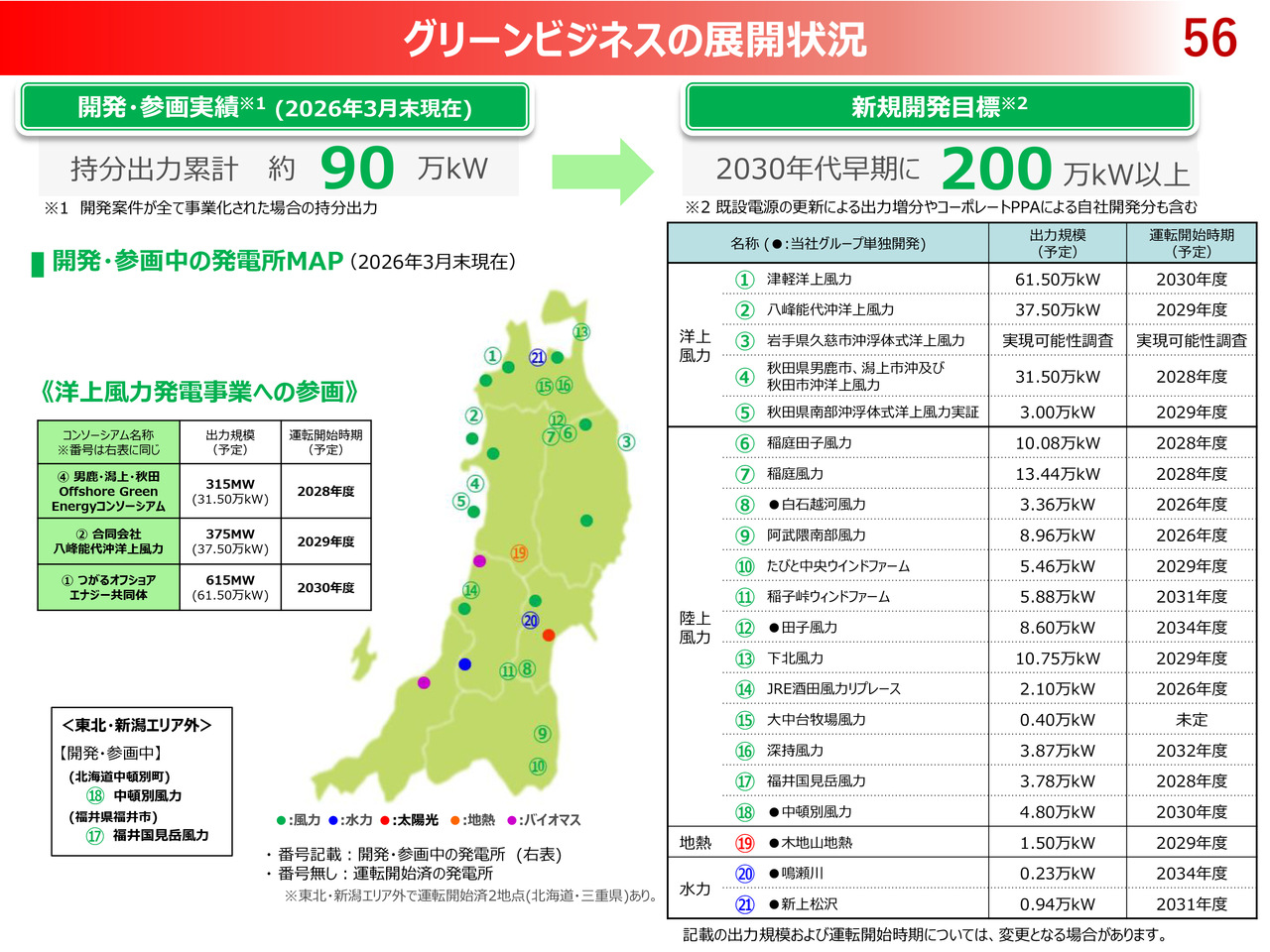

グリーンビジネスの展開状況

グリーンビジネスの展開状況について、ご紹介します。

「2030年代早期に200万キロワット以上」の目標に対し、2026年3月末時点で約90万キロワットの実績となっており、順調に進捗しています。

終わりに

本日、私からの説明は以上となります。

2026年度においても、各事業における収益・成長の追求や財務目標の達成に向けて取り組むとともに、IR活動を通じた資本市場関係者のみなさまとの対話を充実させることで、当社グループとして、「持続的な成長」と「中長期的な企業価値向上」を目指していきますので、何卒宜しくお願いします。

新着ログ

「電気・ガス業」のログ