2026年3月期決算説明

大気社、受注工事高・経常利益が過去最高、データセンター・半導体関連需要を取り込み成長継続 DOE4.5%へ増配

目次

長田雅士氏:代表取締役社長の長田です。本日は、弊社の決算説明会にご参加いただき、誠にありがとうございます。私からは、2026年3月期の市場環境と業績、そして2027年3月期業績の見通しについて説明します。

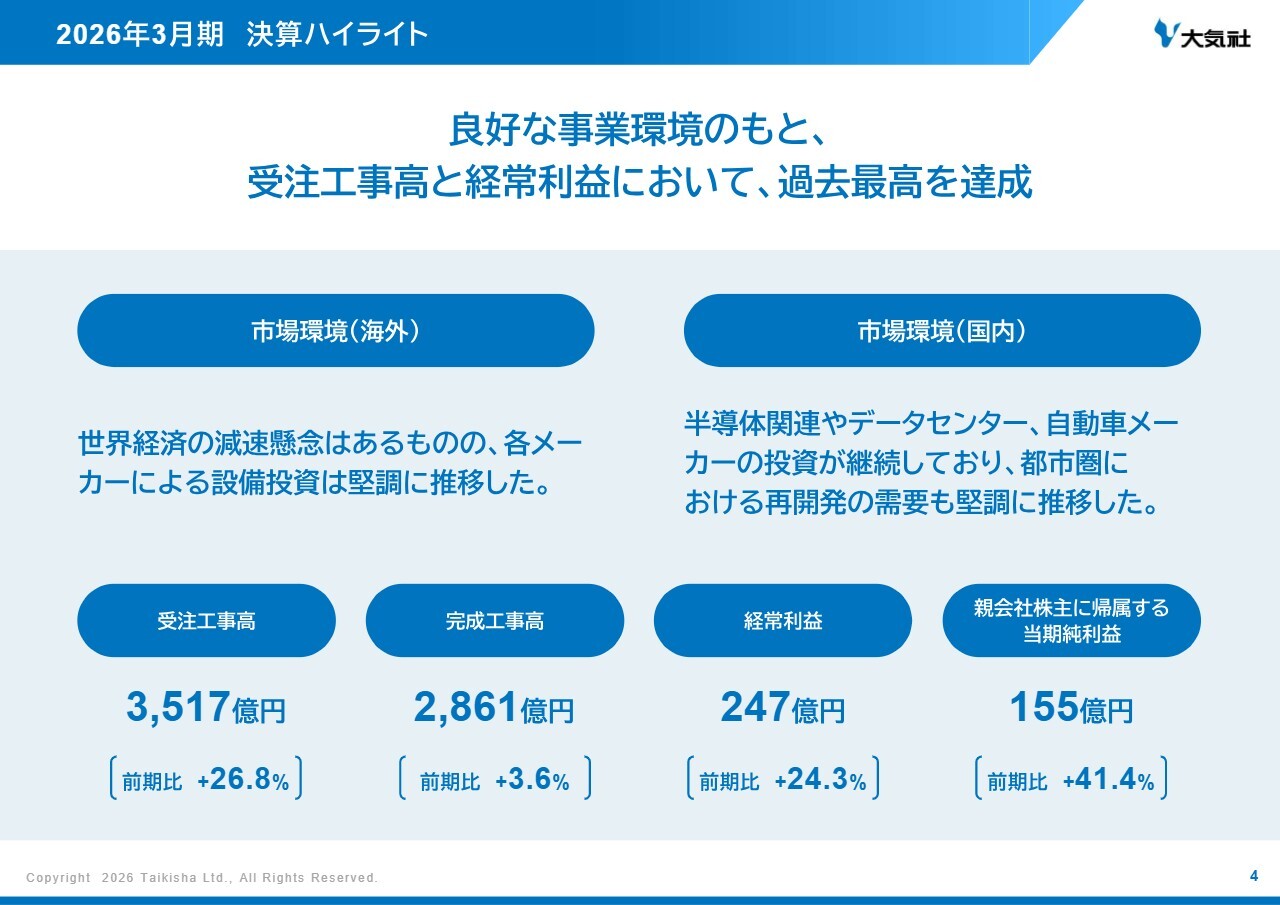

2026年3月期 決算ハイライト

当社グループにおける市場環境については、海外市場では、世界経済の減速懸念はあるものの、各メーカーによる設備投資は堅調に推移しました。国内市場では半導体関連やデータセンター、自動車メーカーの投資が継続しており、都市圏における再開発の需要も堅調に推移しました。

そのような市場環境のもと、受注工事高と経常利益において過去最高を達成しました。

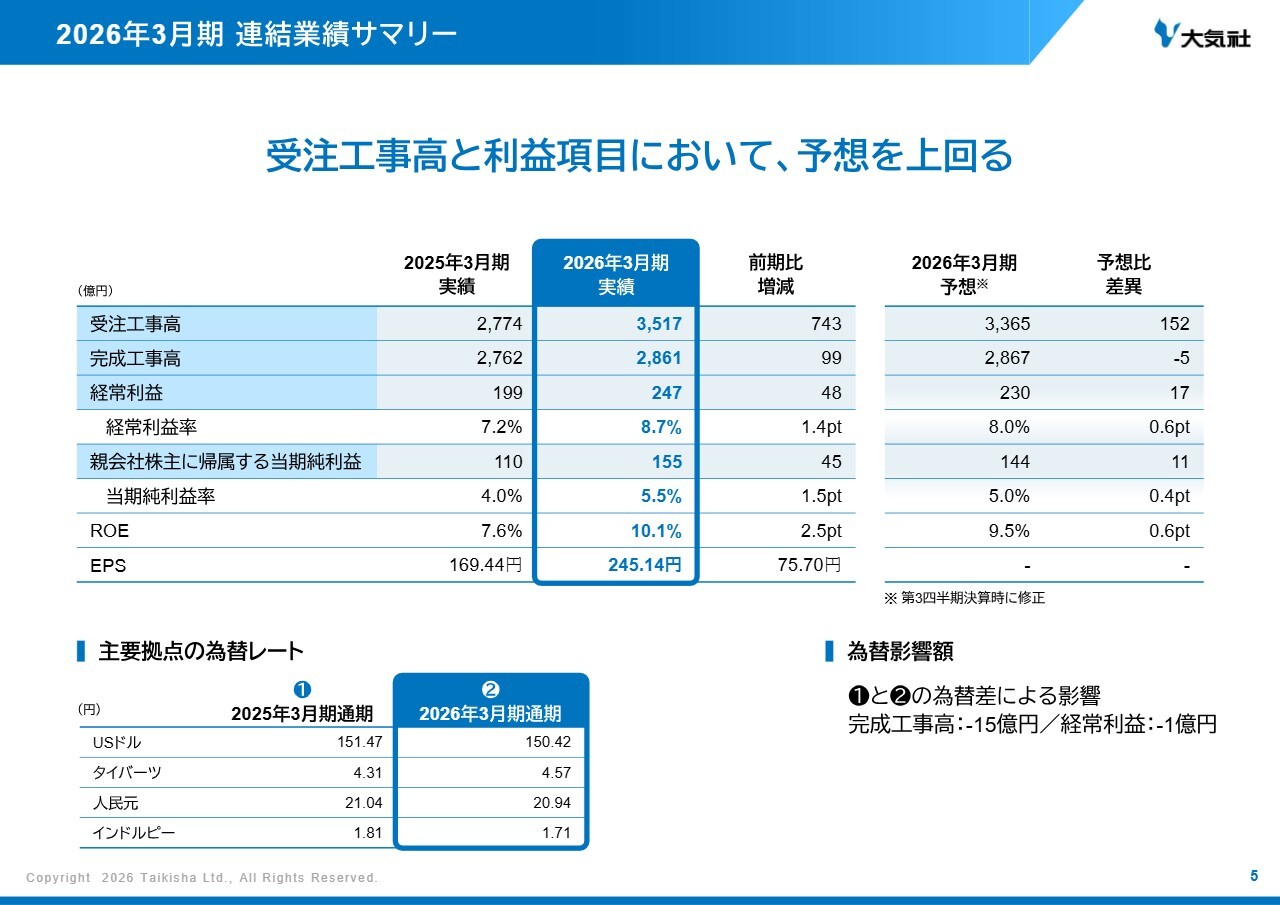

2026年3月期 連結業績サマリー

項目別にご説明します。第3四半期決算時に修正した通期予想に対しては、完成工事高を除く項目において予想を上回りました。

受注工事高は、想定以上の受注を確保できたことから予想を上回りました。完成工事高は、おおむね想定どおりに着地しました。

利益面については、工事の採算性が改善したため、経常利益と親会社株主に帰属する当期純利益において予想を上回りました。

セグメントごとの要因については、この後、管理本部長の竹下よりご説明します。また、当社の主要拠点の為替レートと為替影響額についても、スライド下部に記載しています。

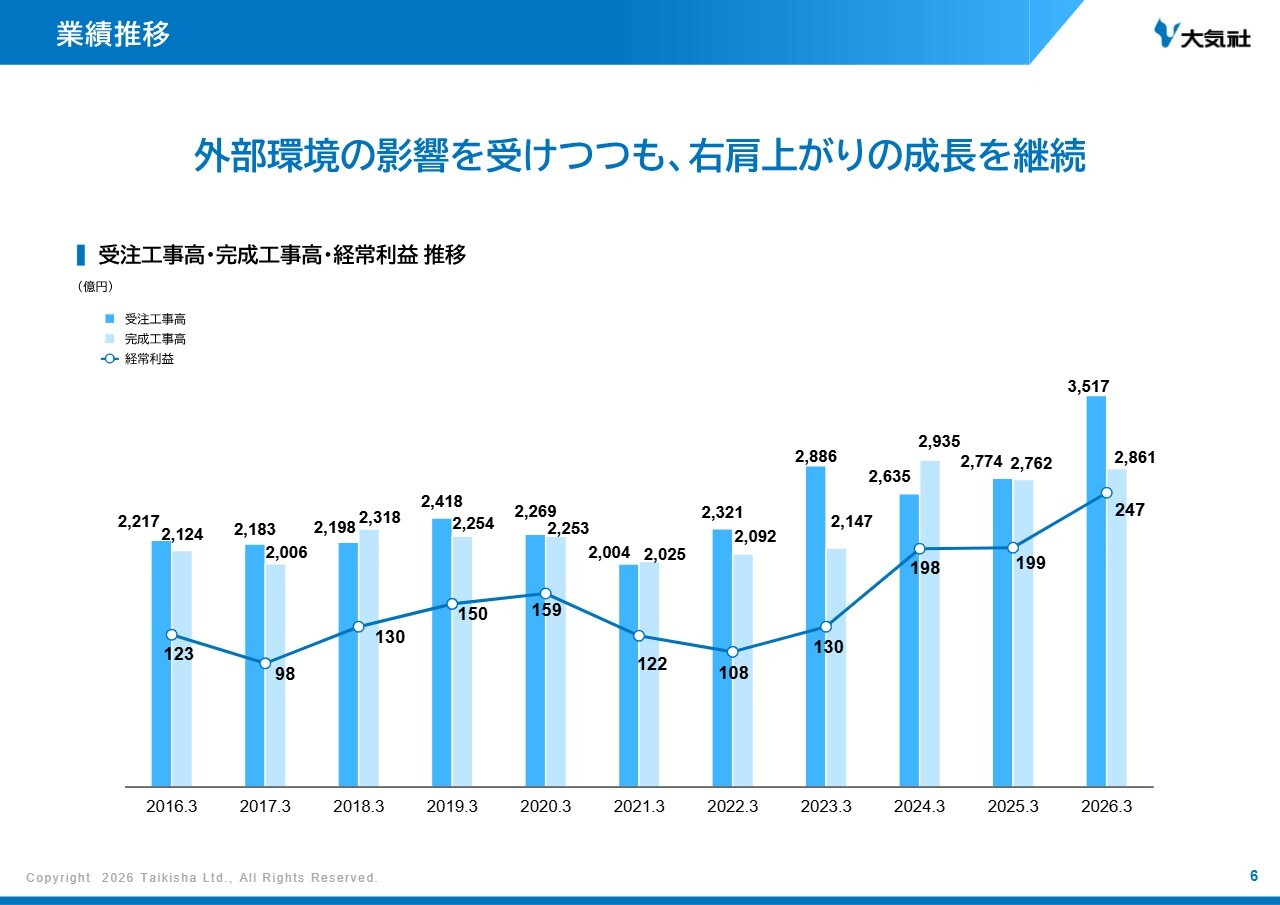

業績推移

業績の推移です。過去に新型コロナウイルス感染症による影響など、外部環境の影響により一定程度の波はあったものの、右肩上がりの成長を継続しています。

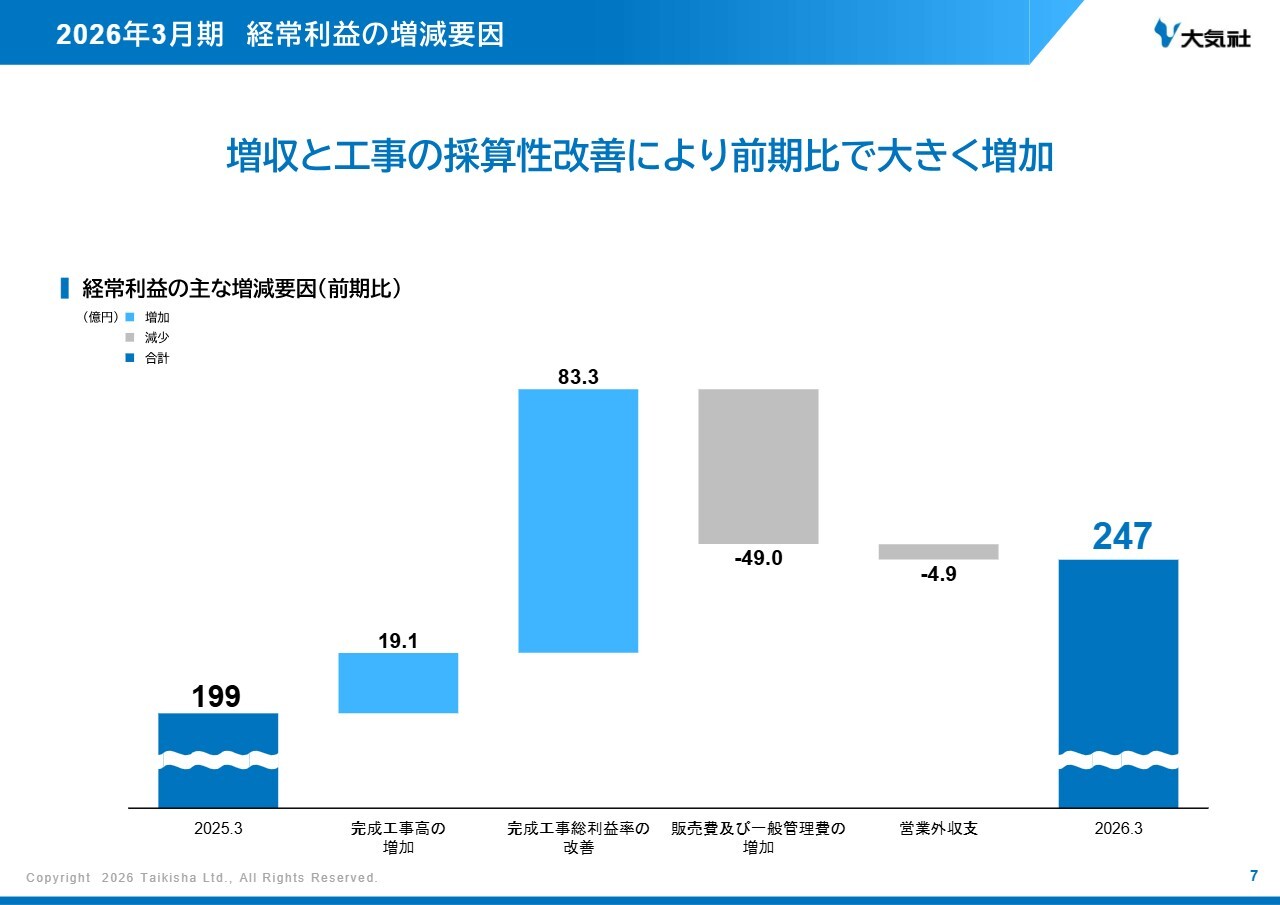

2026年3月期 経常利益の増減要因

2026年3月期の経常利益の増減要因です。

人件費や成長投資を中心とした販管費の増加があったものの、先ほどご説明したとおり、増収効果と工事の採算性改善により、前期比で大きく増加しました。

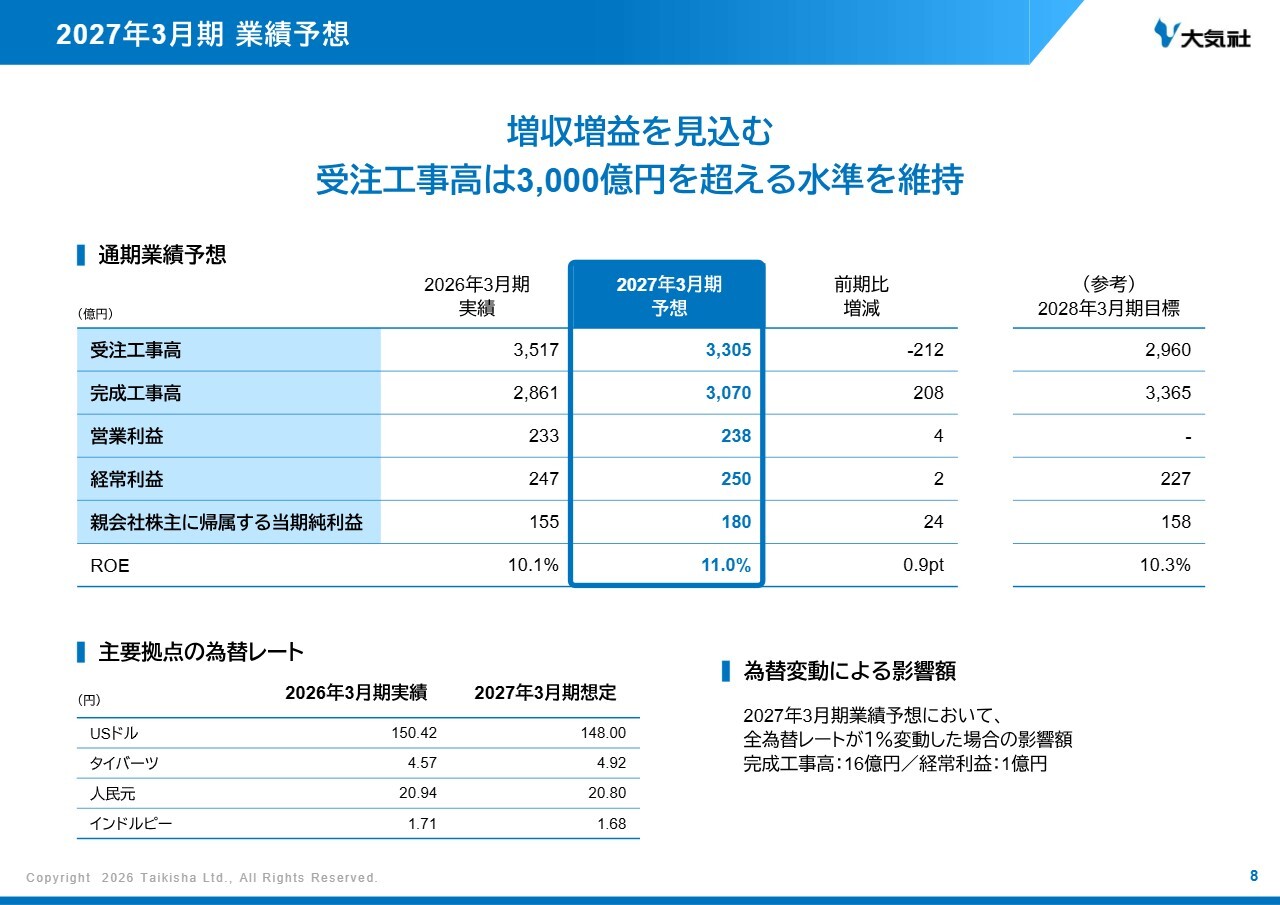

2027年3月期 業績予想

2027年3月期の通期の業績予想についてご説明します。

受注工事高に関しては、2026年3月期に欧州で大型案件があったことによる反動減があり減少する見通しであるものの、2期連続で3,000億円を超える水準を維持する見込みです。完成工事高に関しては、手持ち案件が順調に進捗することで前期比で増加する見通しです。

利益に関しては、主に成長投資を中心とした販管費増があるものの、複数の大型案件の進捗を背景とした増収により、経常利益、親会社株主に帰属する当期純利益ともに過去最高を更新する見通しです。

中計期間中の事業環境は良好さを維持しており、中計1年目と2年目にあたる今期ともに経常利益は3年目を超過して推移する見通しです。

3年目の業績目標に関しては、当社の収益力向上と今般の中東情勢を総合的に鑑み、再精査していますので、今しばらくお待ちください。

最後に、当社の主要拠点の想定為替レートと為替変動による影響額についても、スライド下部に記載しています。セグメントごとの要因については、後ほど、管理本部長の竹下より説明します。

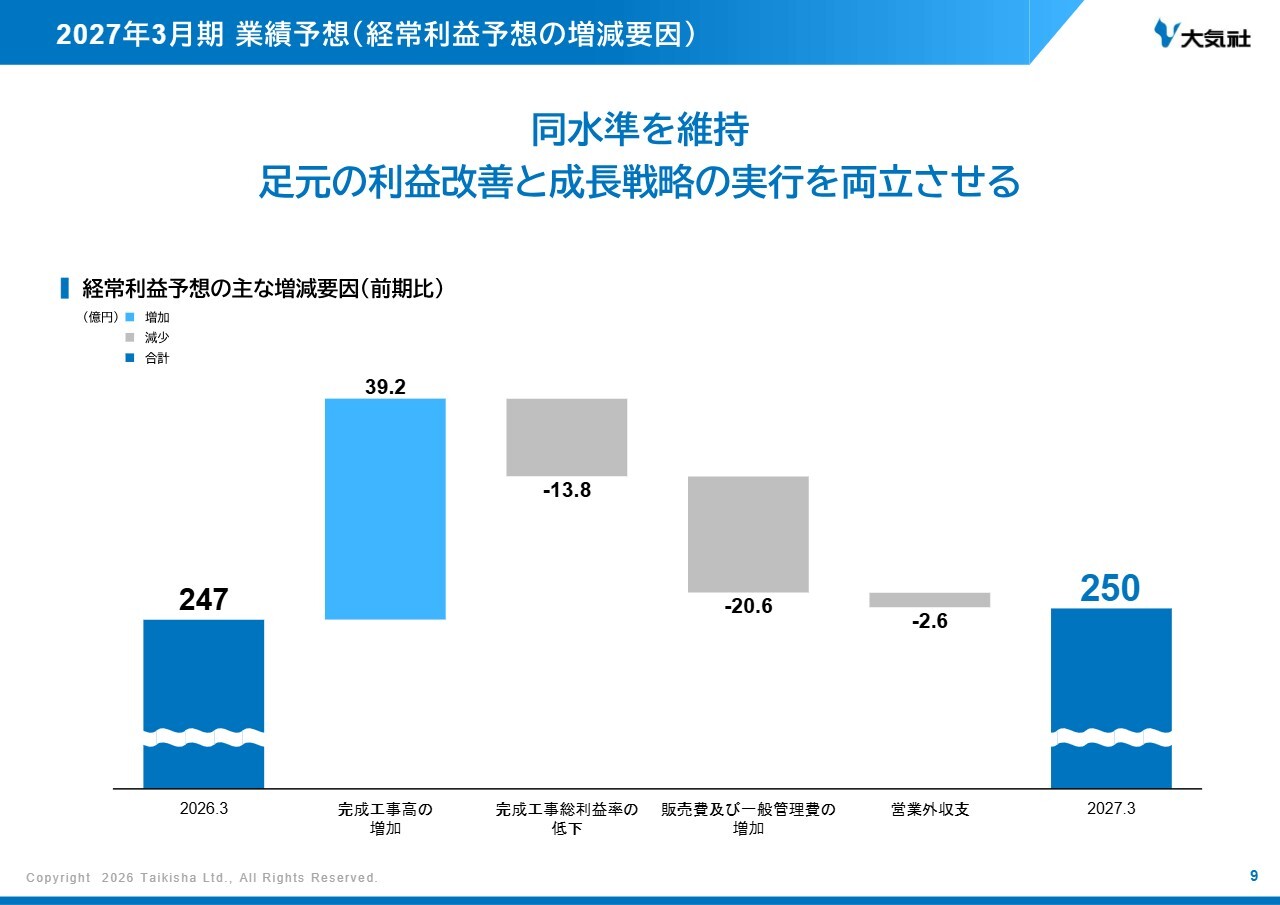

2027年3月期 業績予想(経常利益予想の増減要因)

2027年3月期の経常利益予想の増減要因です。先ほどご説明したとおり、増収影響は大きいものの、成長投資を中心とした販管費により、同水準となる見込みです。

また、手持ち工事の採算性改善については、中東情勢を含む事業環境の不確実性も踏まえ、完成工事総利益率を設定してあります。足元では直接的な影響は確認されていませんが、今後も当社を取り巻く事業環境を注視していきます。

そのような状況の中でも、足元の需要を取り込みつつ、施工体制構築と生産性向上を進めることで利益の改善を図り、長期的な成長に資する戦略の実行を両立させていきます。

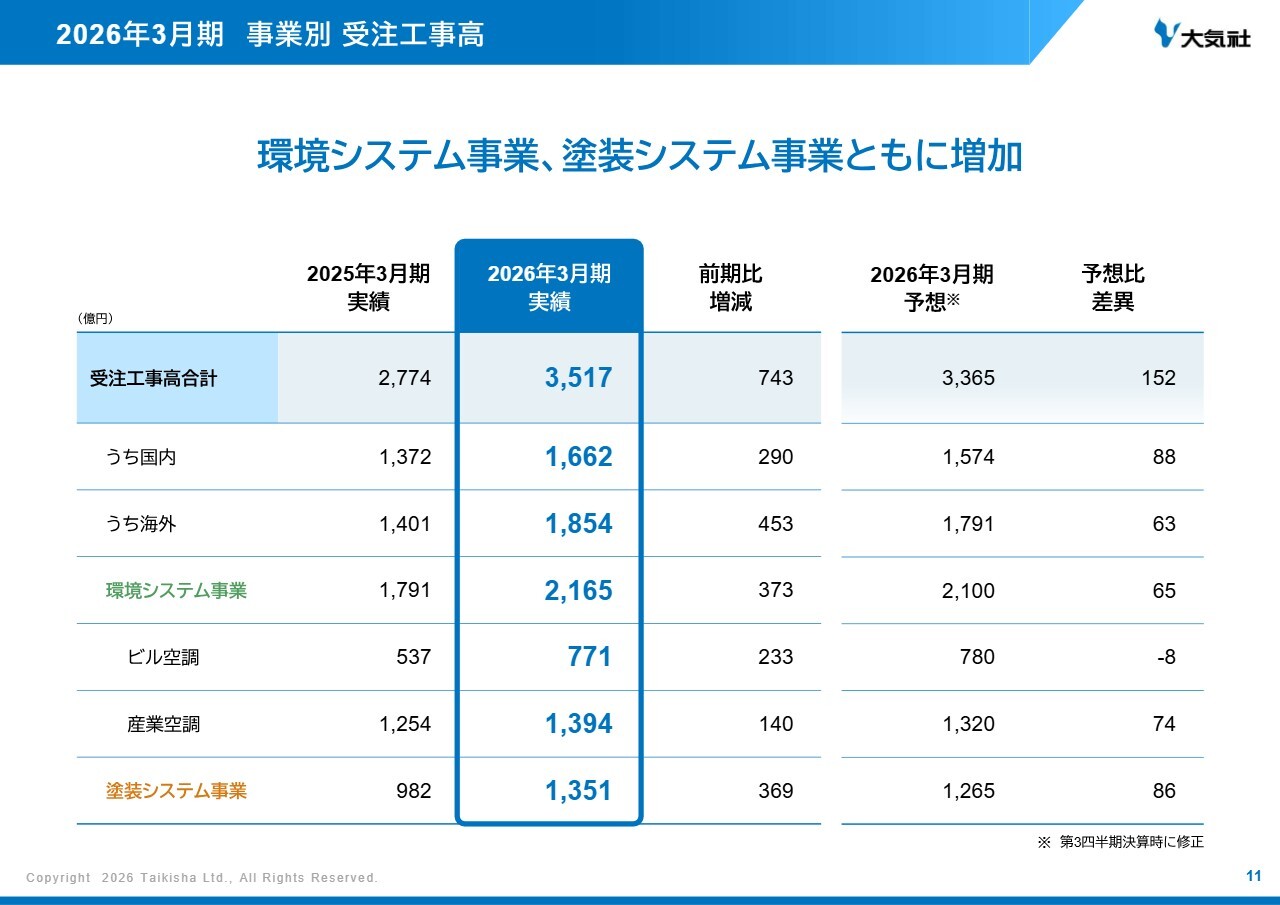

2026年3月期 事業別 受注工事高

竹下誠司氏:管理本部長の竹下です。当頁からは、セグメント別業績の概要についてご説明します。

まずは、2026年3月期の事業別の業績についてです。スライドには、事業別の受注工事高を前期比および予想比で記載しています。

全社では、環境システム事業、塗装システム事業ともに増加し、前期比743億円の増で3,517億円となりました。予想比においては、環境システム事業と塗装システム事業の両事業において、第3四半期決算時に修正した予想を上回りました。

次のページから、事業ごとに順番にご説明します。

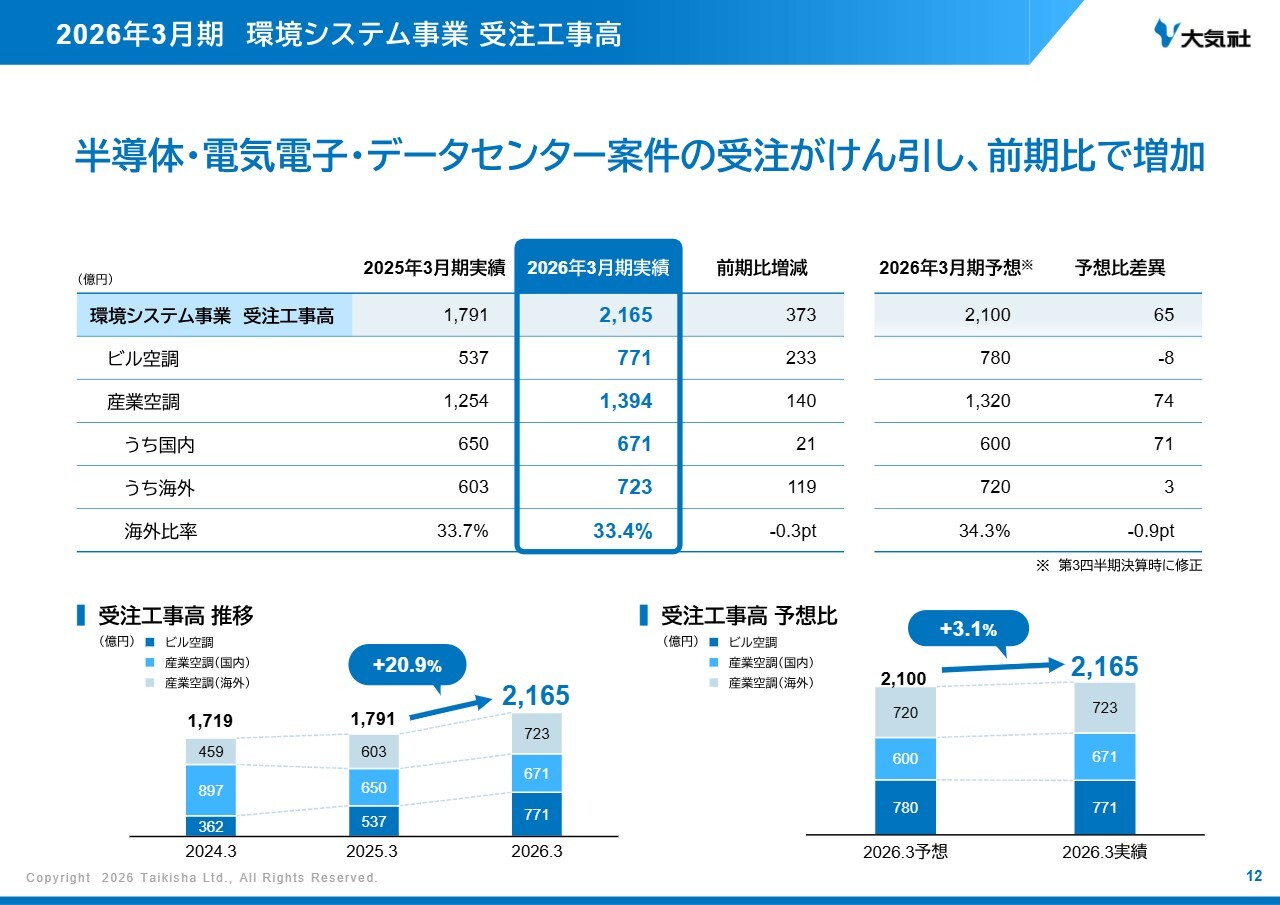

2026年3月期 環境システム事業 受注工事高

環境システム事業の受注工事高を、前期比および予想比で記載しています。

前期比においては、373億円増の2,165億円となりました。国内において、ビル空調分野では、大型再開発や複数のデータセンター案件の受注により大きく増加し、産業空調分野では、半導体・電気電子関連の受注がけん引し、前期と同水準を維持しています。海外においても、大型データセンター案件の受注を主要因に増加しました。

予想比においては、国内の産業空調において、想定以上の受注を確保したことで、第3四半期決算時に修正した予想を上回る受注量を確保しました。

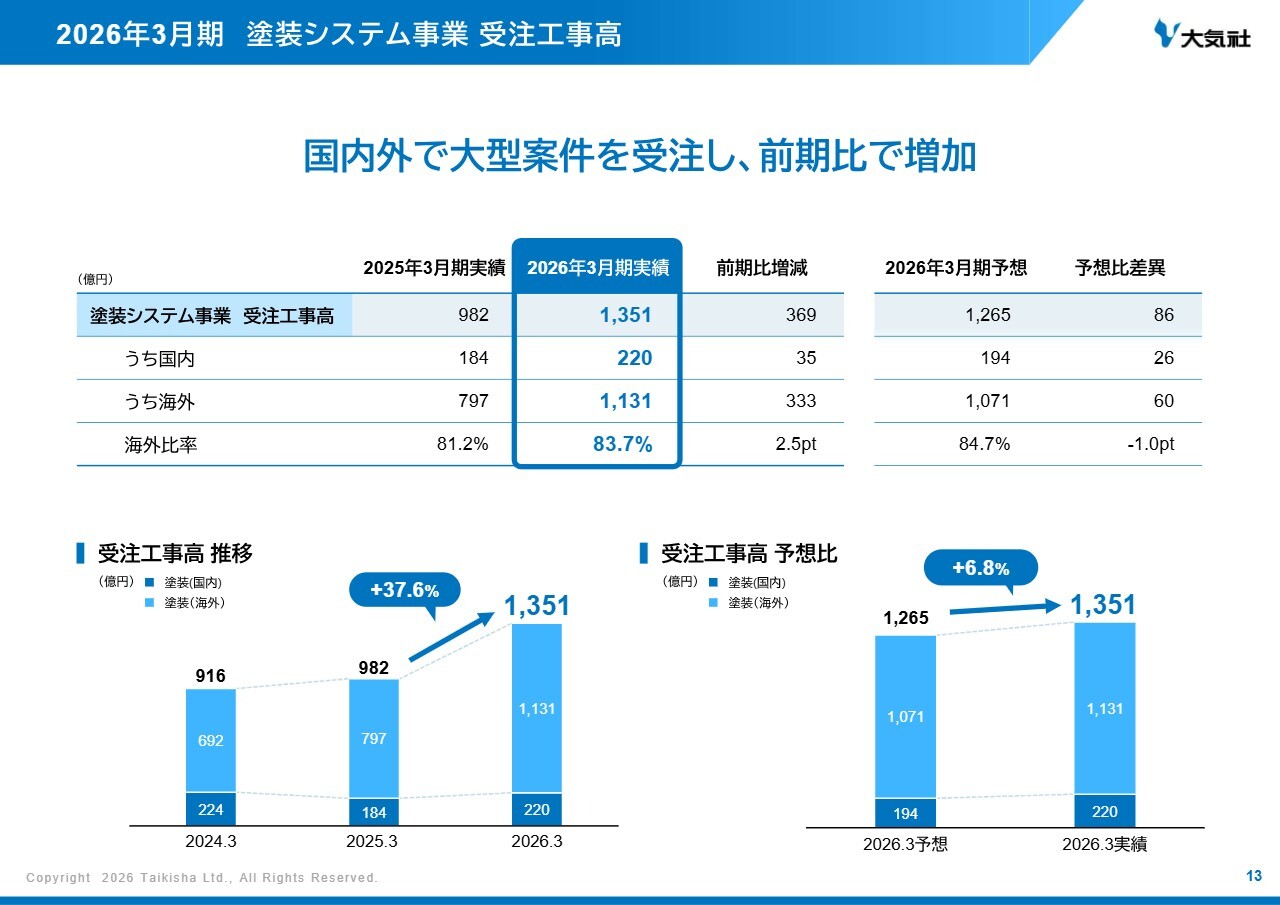

2026年3月期 塗装システム事業 受注工事高

塗装システム事業の受注工事高を前期比および予想比で記載しています。

前期比においては、369億円増の1,351億円となりました。国内および欧州で、自動車メーカーの大型案件を受注したことにより、大きく増加しました。

予想比においては、期初予想を上回る受注量を確保しました。

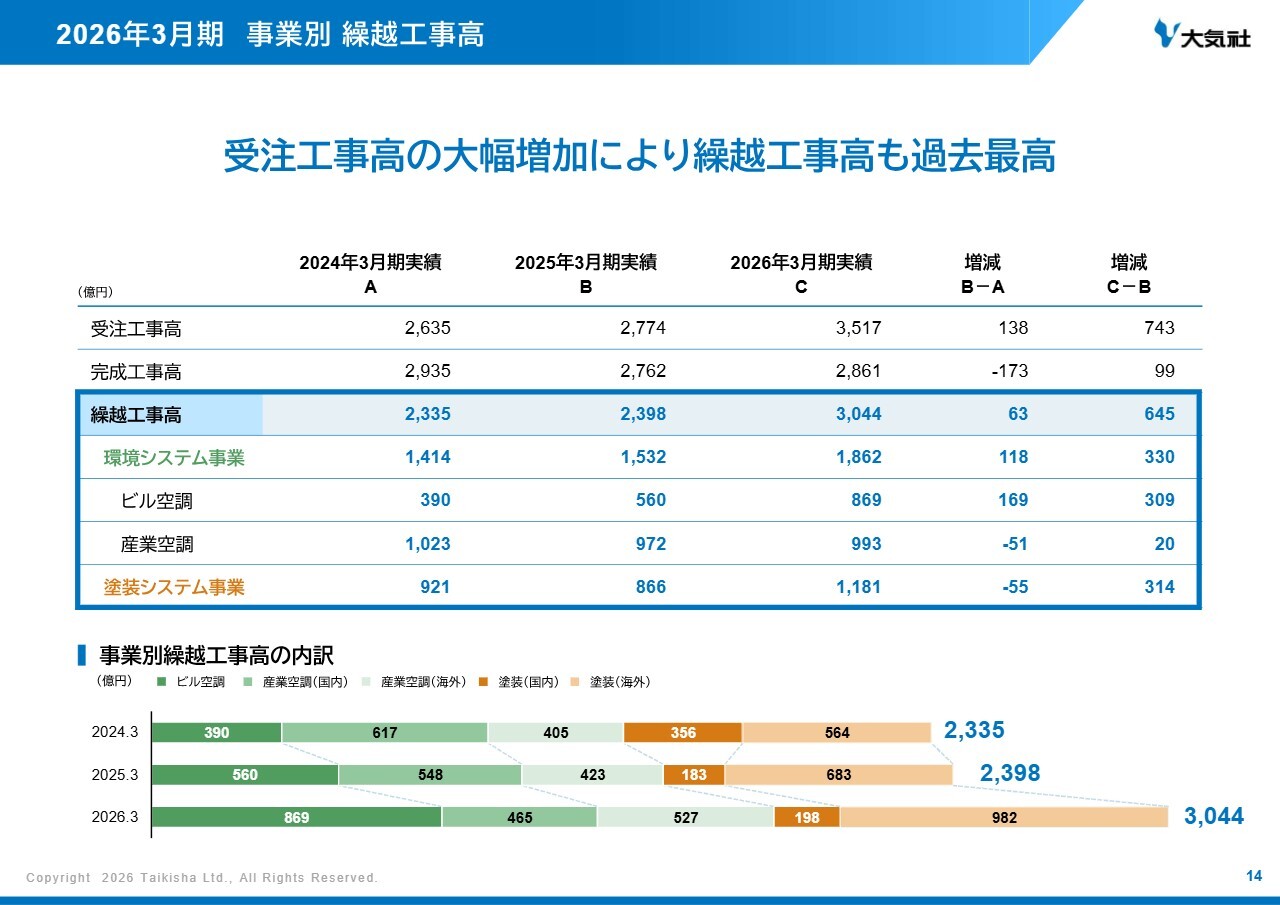

2026年3月期 事業別 繰越工事高

事業別の繰越工事高を3ヶ年でまとめています。2025年3月期は、塗装システム事業において減少したものの、環境システム事業で増加し、2,398億円となりました。

2026年3月期は、環境システム事業、塗装システム事業ともに、期初から手持ち案件が積み上がっており、繰越工事高としても過去最高の3,044億円となりました。

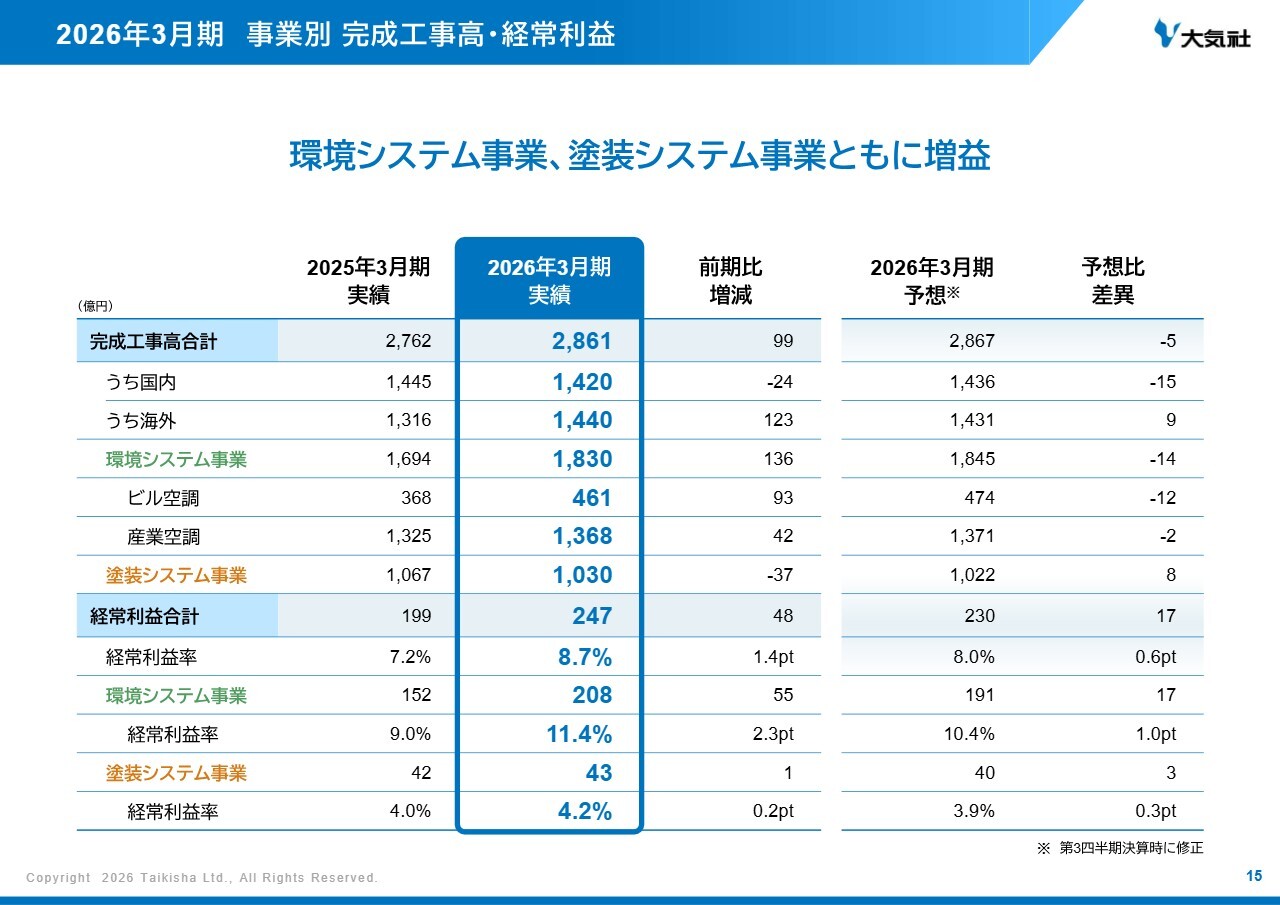

2026年3月期 事業別 完成工事高・経常利益

事業別の完成工事高と経常利益を前期比および予想比でまとめています。

完成工事高において、塗装システム事業は減少したものの、環境システム事業は増加し、全社では前期比99億円増で2,861億円となりました。

経常利益において、環境システム事業、塗装システム事業ともに増加し、全社では前期比48億円増で247億円となりました。

次のページから、事業ごとに順番にご説明します。

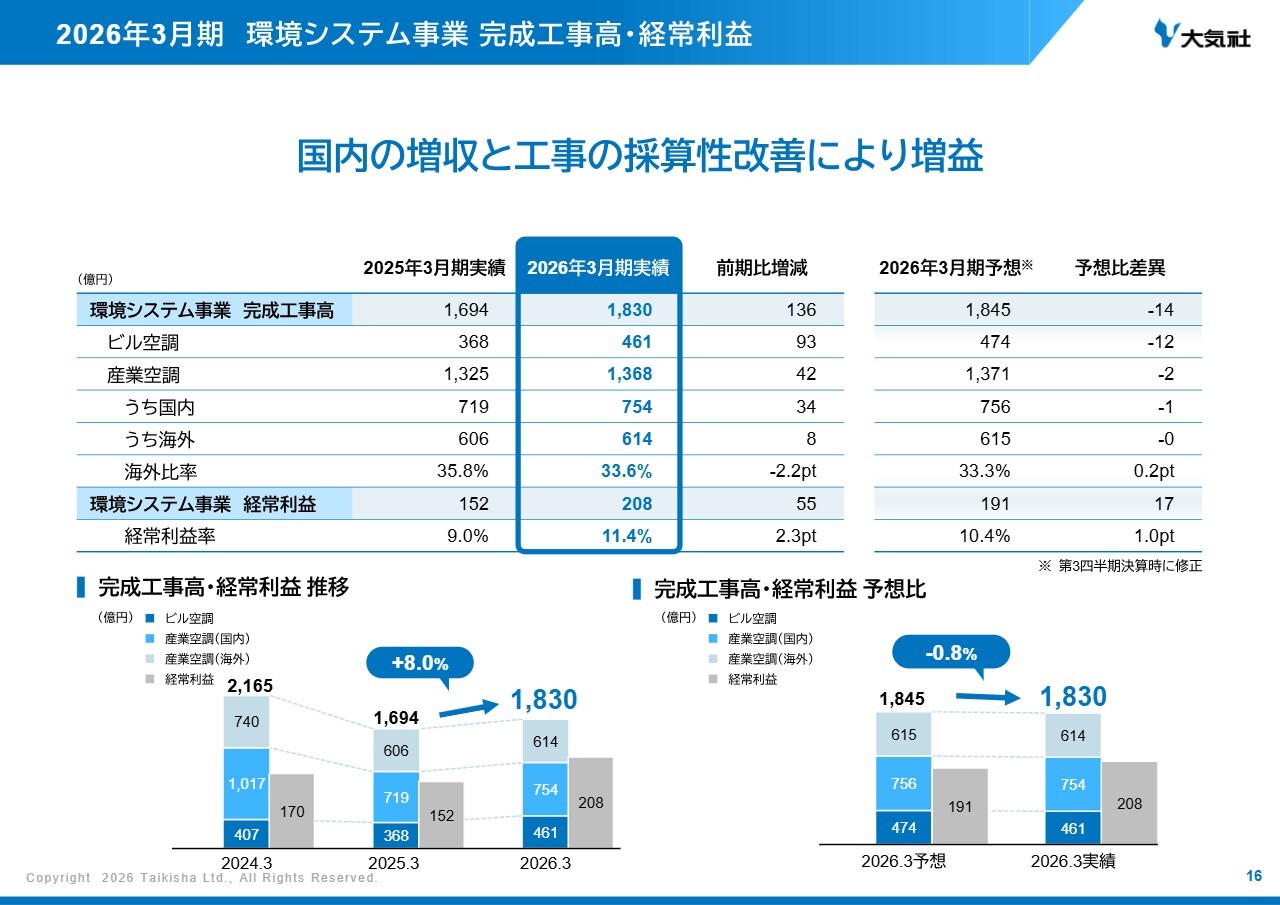

2026年3月期 環境システム事業 完成工事高・経常利益

環境システム事業の完成工事高と経常利益を前期比および予想比でまとめています。

まず、完成工事高は、前期比136億円増の1,830億円となりました。国内において、複数の大型案件の出来高が寄与し、増加しました。

経常利益は、主に国内の増収と採算性の改善が寄与したことで増加し、前期比55億円増の208億円となりました。予想比においては、原価低減活動による利益改善が進み、第3四半期決算時に修正した予想を上回りました。

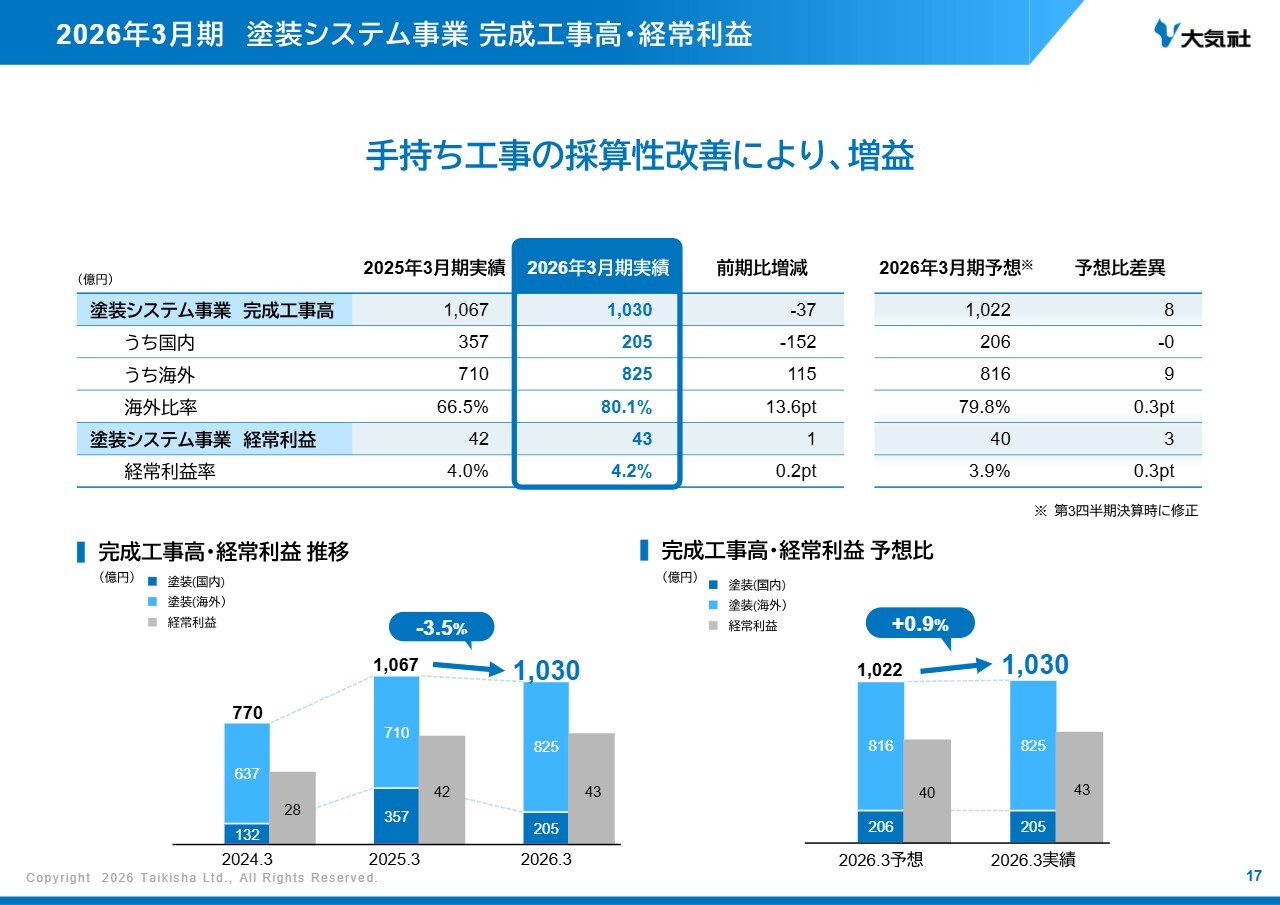

2026年3月期 塗装システム事業 完成工事高・経常利益

塗装システム事業の完成工事高と経常利益を前期比および予想比でまとめています。

まず、完成工事高は、前期比37億円減の1,030億円となりました。海外では、前期に続き大型案件が順調に進捗したものの、国内では、前期に大型案件の進捗があったことによる反動減があり、減少しました。

次に経常利益は、減収だったものの、主にインドや国内の採算性の改善が寄与したことで、前期比1億円増の43億円となりました。

予想比においては、手持ち工事の採算性改善が進み、第3四半期決算時に修正した予想を上回りました。

2027年3月期 業績予想 事業別 受注工事高

ここからは、2027年3月期の業績予想を事業別にご説明します。このスライドには、事業別の受注工事高を前期比で記載しています。

2027年3月期より、経営管理上の区分の見直しに伴い、環境システム事業に含まれていた事業の一部を「その他」セグメントとして区分しています。なお、比較のため、前期実績についても新しい区分に組み替えて表示しています。

ただし、新区分である「その他」に関しては、全社業績に与える影響が軽微であるため、従来どおり、環境システム事業と塗装システム事業の増減について、順番にご説明します。

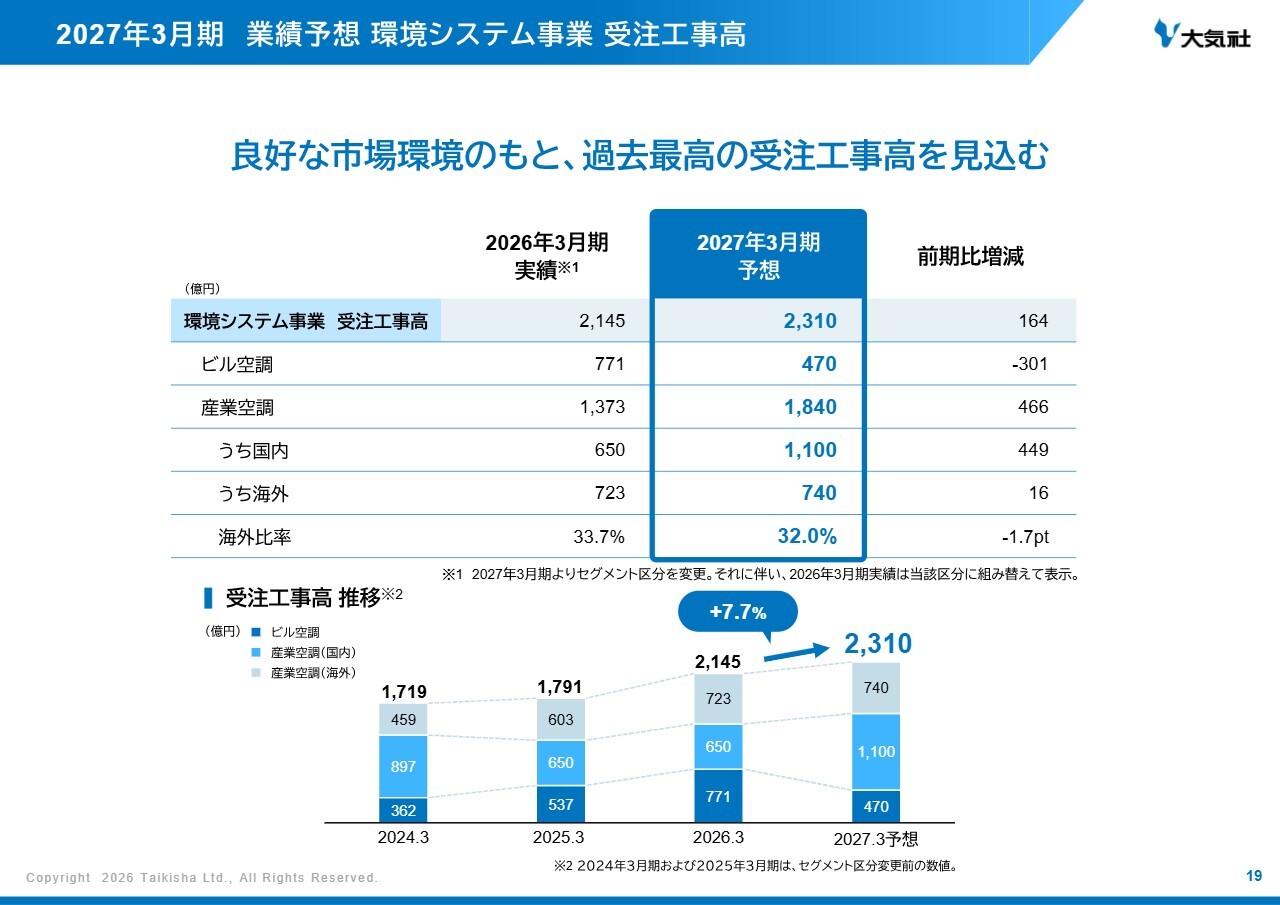

2027年3月期 業績予想 環境システム事業 受注工事高

環境システム事業の受注工事高を前期比でまとめています。

市場環境の見通しについては、国内外において、半導体関連メーカーやデータセンター関連の需要が高まっており、引き続き設備投資が継続すると想定しています。また、国内のオフィスビルの需要は、都市圏を中心に底堅く推移すると考えています。

ビル空調分野は、前期に大型再開発案件があったことによる反動減があり減少する見込みですが、市場環境は引き続き良好に推移する見込みです。

産業空調分野では、国内で複数の大型案件の出件を見込んでいることから、大きく増加する見通しであり、環境システム事業の受注工事高は、前期比164億円増の2,310億円となり、2期連続で過去最高となる見通しです。

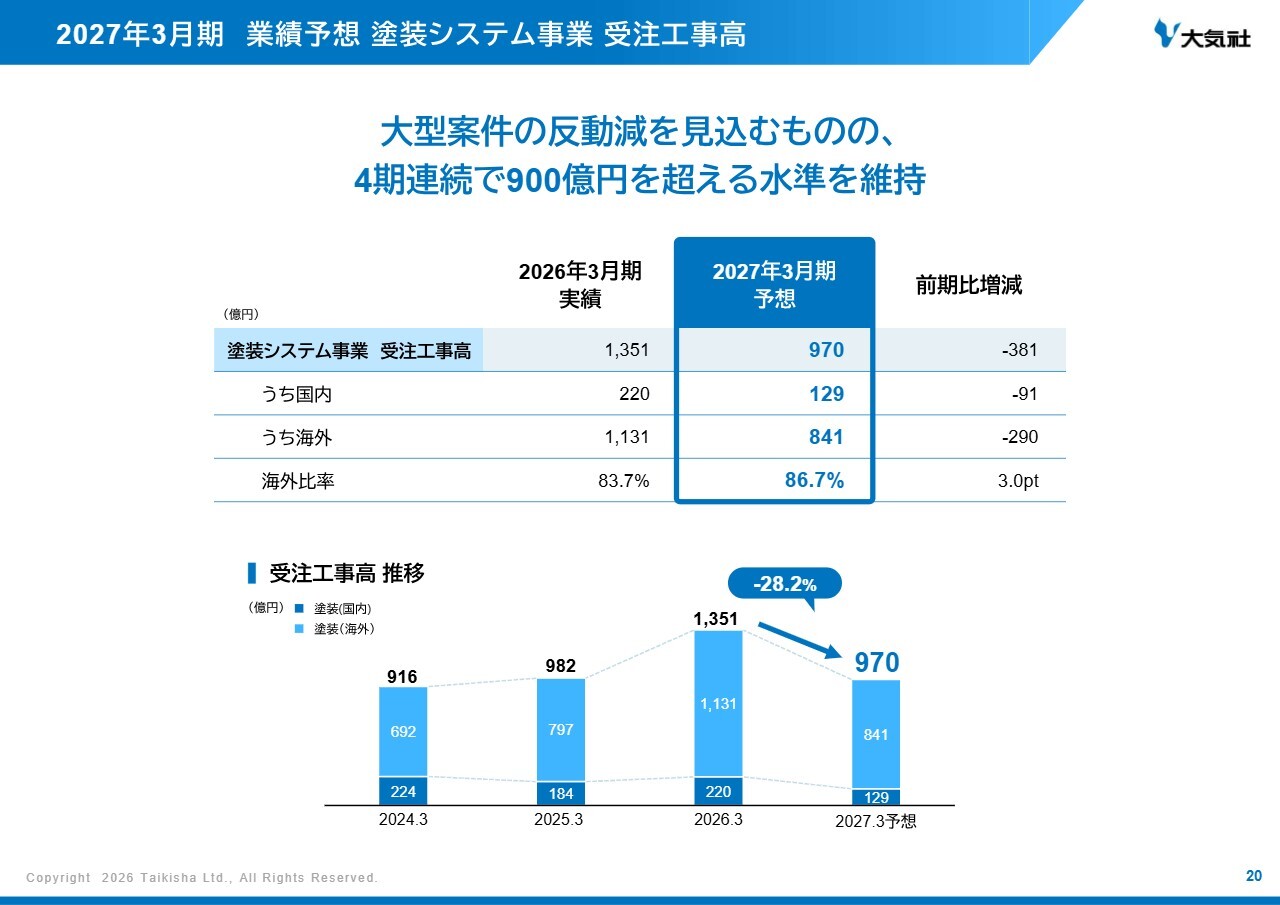

2027年3月期 業績予想 塗装システム事業 受注工事高

塗装システム事業の受注工事高を前期比でまとめています。

市場環境の見通しについては、自動車メーカーに関しては、欧州・北米・日本などでは設備更新投資、インドなどでは増産投資が見込まれており、需要は底堅く推移すると想定しています。

市場環境は引き続き良好であるものの、前期に国内および欧州で大型案件があったことによる反動減を見込み、塗装システム事業の受注工事高は、前期比381億円減の970億円となる見通しです。減少を見込んでいますが、受注工事高の推移でお示しのとおり、4期連続で900億円を超える水準を維持しています。

2027年3月期 業績予想 事業別 完成工事高・経常利益

事業別の完成工事高と経常利益を前期比でまとめています。

完成工事高は、環境システム事業、塗装システム事業ともに増加し、全社では前期比208億円増の3,070億円となる見通しです。経常利益は、環境システム事業の増加により、全社では前期比2億円増の250億円となる見通しです。

次のページから、事業ごとに順番にご説明します。

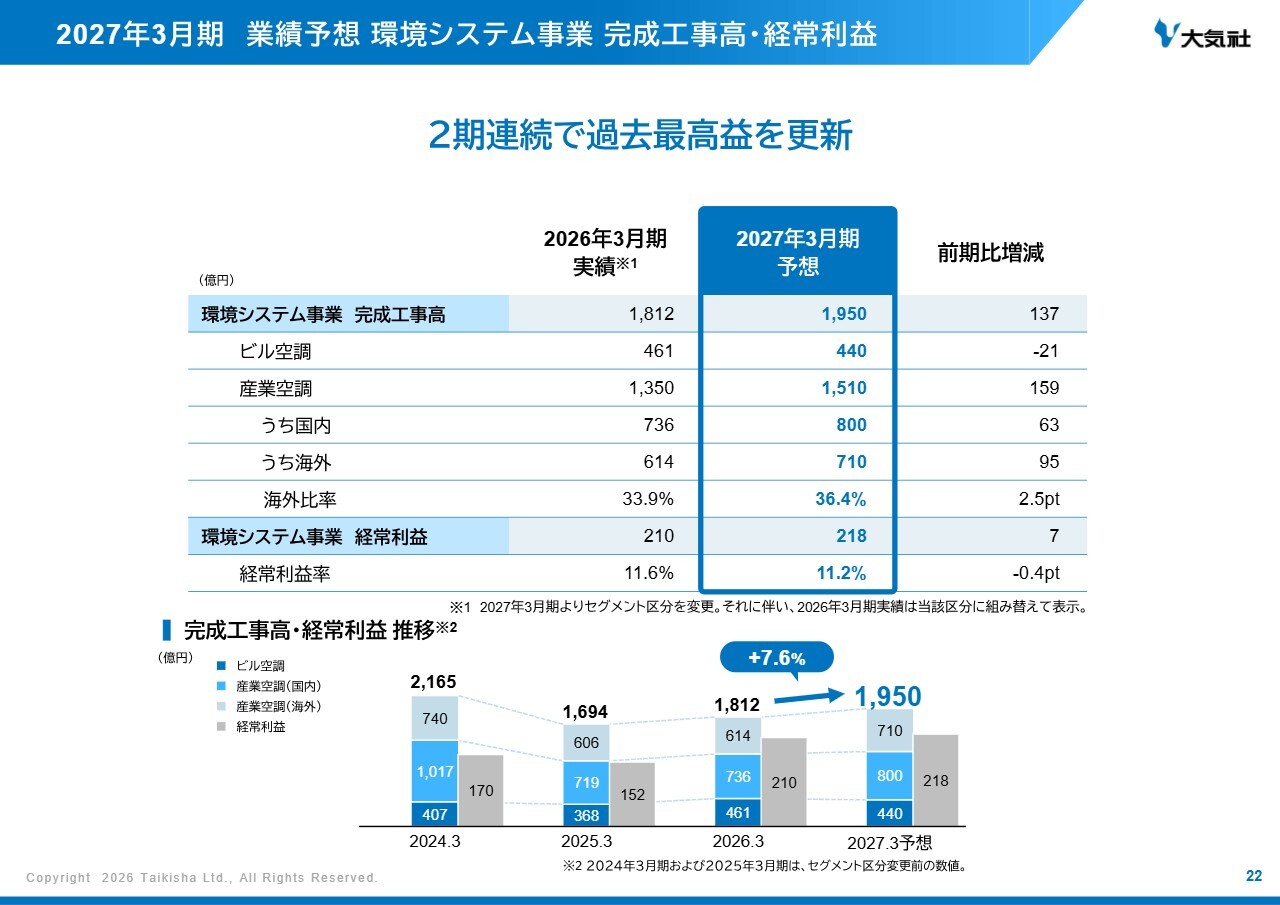

2027年3月期 業績予想 環境システム事業 完成工事高・経常利益

環境システム事業の完成工事高と経常利益を前期比でまとめています。

まず、完成工事高は、前期比137億円増の1,950億円となる見通しです。ビル空調分野は、期初繰越案件は積み上がっているものの、比較的工期が長い手持ち案件が多く、出来高に寄与する案件が少ないことから減少の見込みです。

産業空調分野は、国内海外ともに複数の大型案件の出来高寄与が見込まれることから、増加する見通しです。

経常利益は、手持ち案件の順調な進捗により増収増益となり、完成工事高と経常利益の推移でお示しのとおり、2期連続で過去最高益を更新する見通しです。

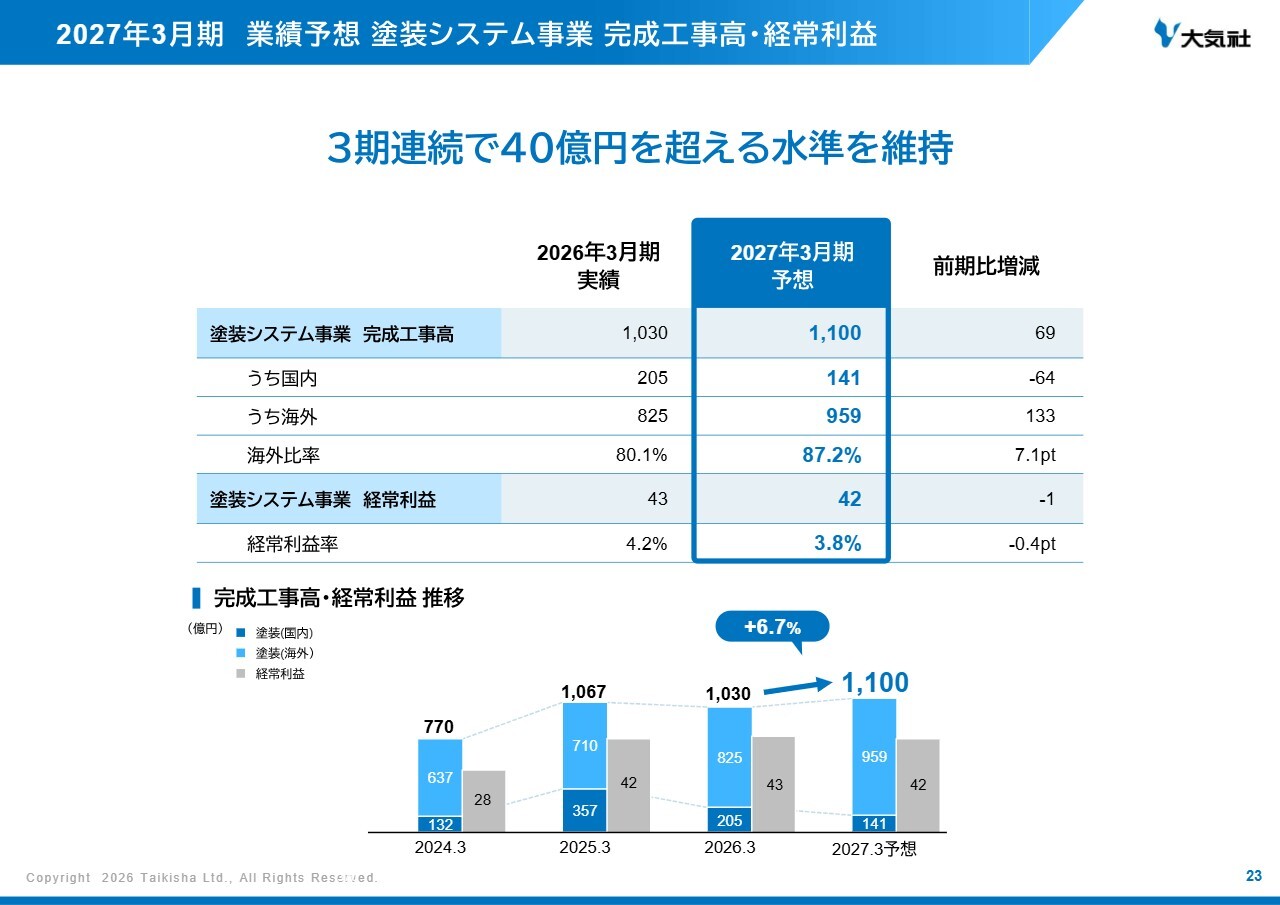

2027年3月期 業績予想 塗装システム事業 完成工事高・経常利益

塗装システム事業の完成工事高と経常利益を前期比でまとめています。

まず、完成工事高は、前期比69億円増の1,100億円となる見通しです。国内では、期初繰越案件は積み上がっているものの、今期の出来高寄与は少ないことから、減少する見通しです。海外では、主に欧州の大型案件の出来高寄与を見込み、増加する見通しです。

経常利益は、前期比1億円減の42億円となる見通しです。成長投資を中心とした販管費増があるものの、増収効果により前期と同水準となる見通しです。経常利益において3期連続で40億円を超える水準を維持しており、収益力は着実に回復しています。

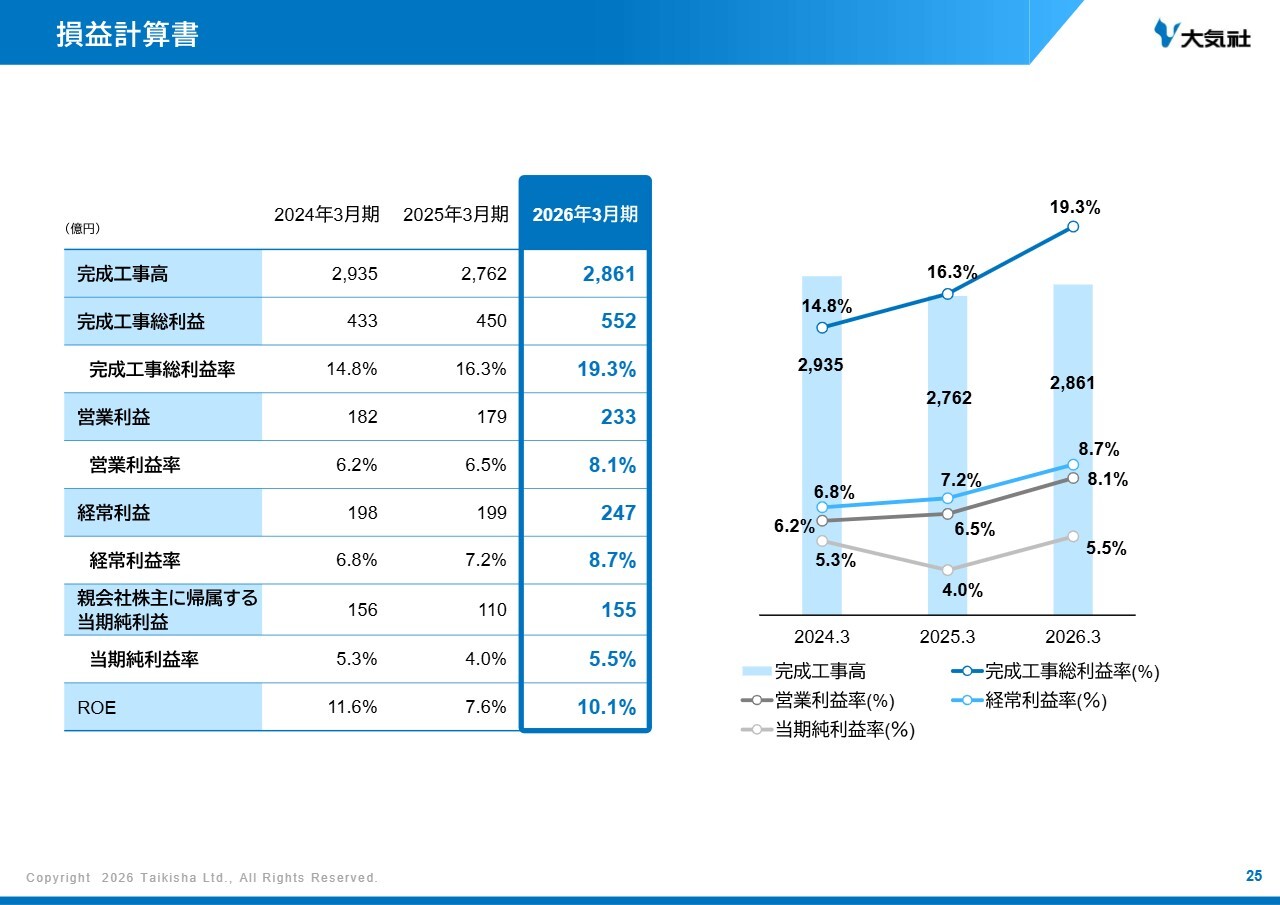

損益計算書

ここからは、連結財務諸表を順番にお示しします。

このスライドには、3ヶ年の業績の推移を表しています。ご参照ください。

貸借対照表

連結の貸借対照表を掲載しています。ご参照ください。

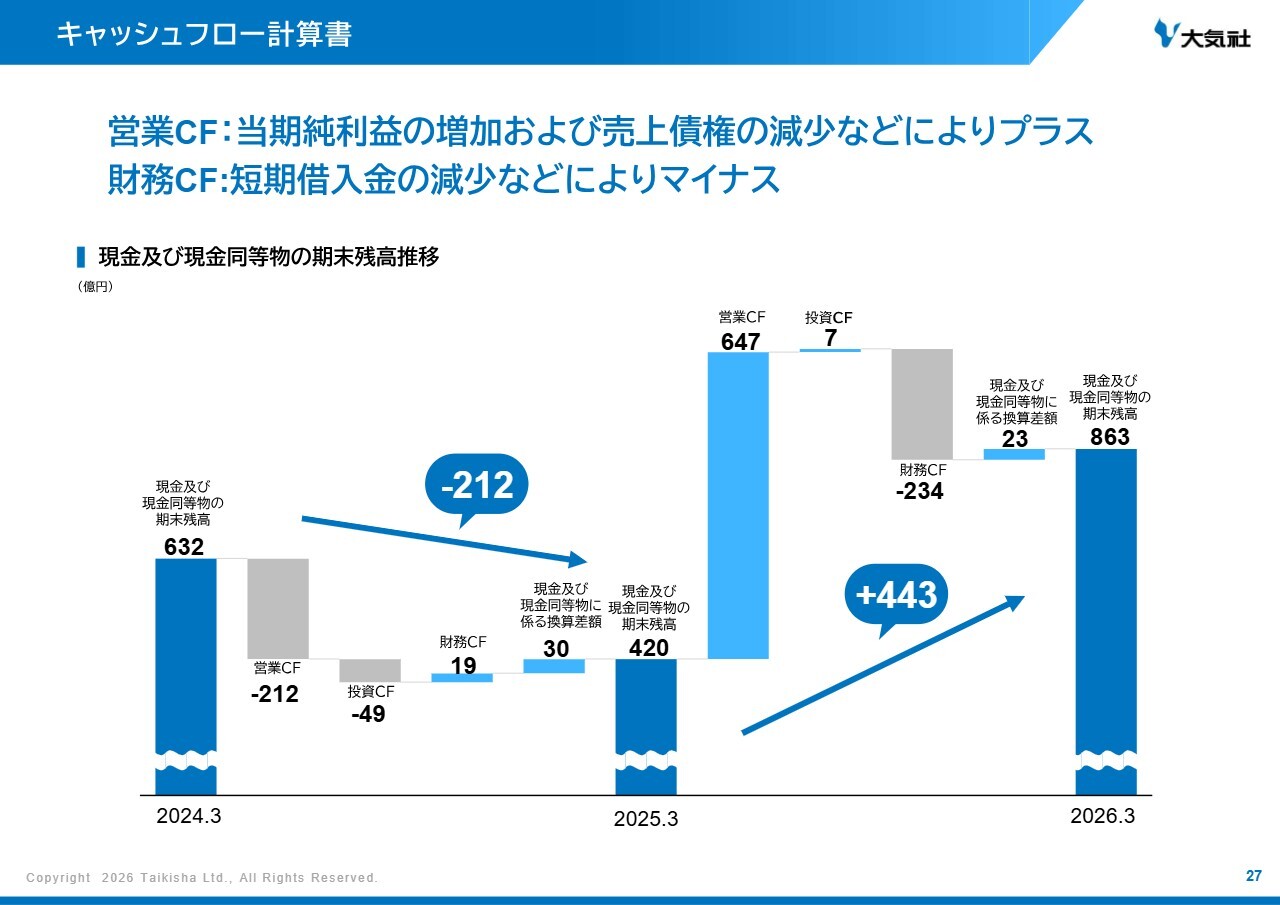

キャッシュフロー計算書

連結のキャッシュフロー計算書を掲載しています。2026年3月期の現金及び現金同等物の期末残高は、2025年3月期末より443億円増加し、863億円となりました。

営業キャッシュフローは、当期純利益の増加および資金回収による売上債権の減少などにより、647億円のプラスとなりました。

財務キャッシュフローは、配当金の支払いや自己株式の取得に加え、短期借入金の返済が進んだことにより、234億円のマイナスとなりました。

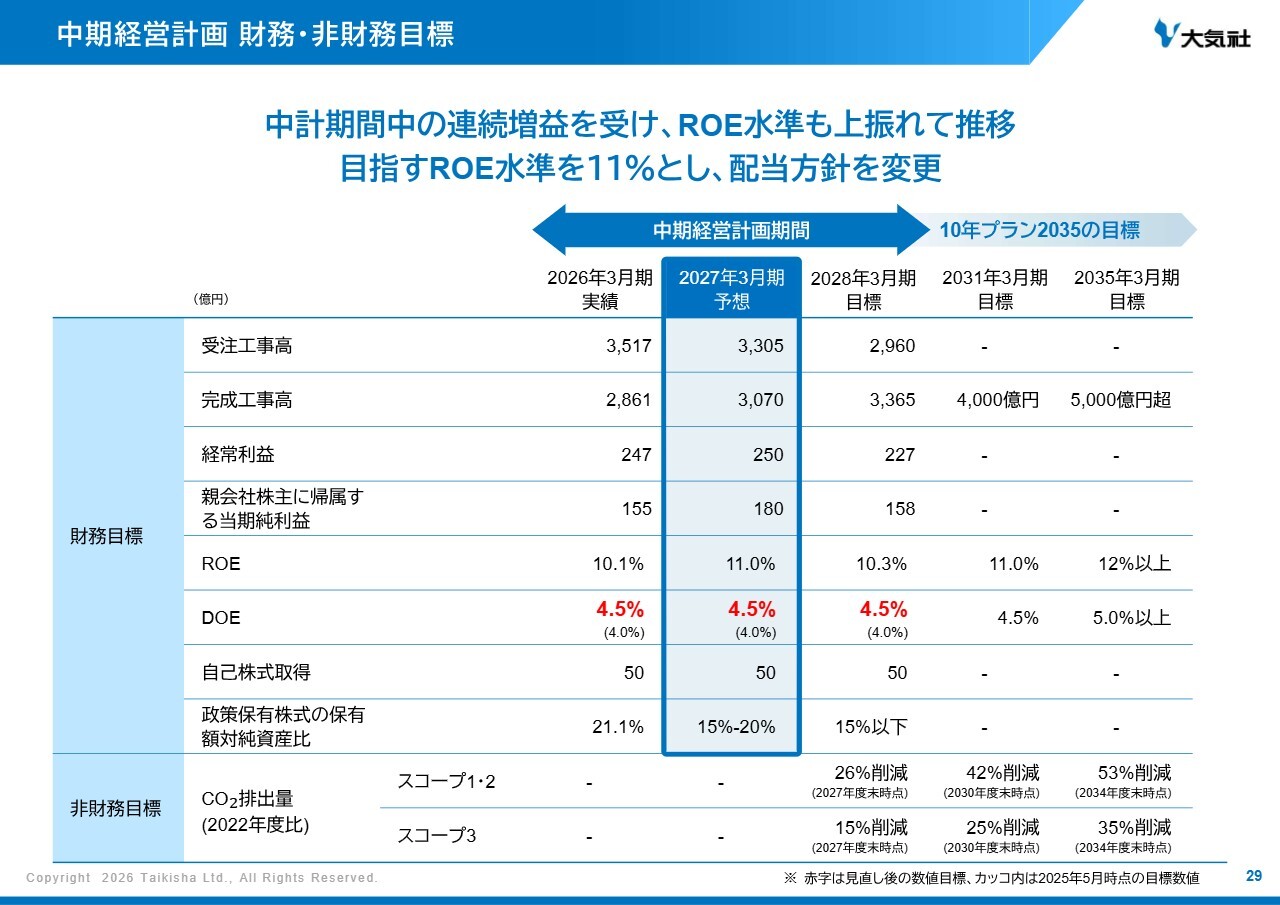

中期経営計画 財務・非財務目標

松田吉弘氏:経営企画本部長の松田です。ここからは、中期経営計画の進捗を説明します。

このスライドには、本中計の財務・非財務目標について記載しています。

2027年3月期の業績予想に関しては、先ほど社長の長田が申し上げたとおり、利益項目およびROEにおいて、中計3年目に掲げている目標を上回る見通しです。

足元の収益力向上を受け、目指すROE水準が切り上がっていることから、DOEによる配当方針を従来の4.0パーセントから4.5パーセントに変更しました。スライドには赤字で記載しています。

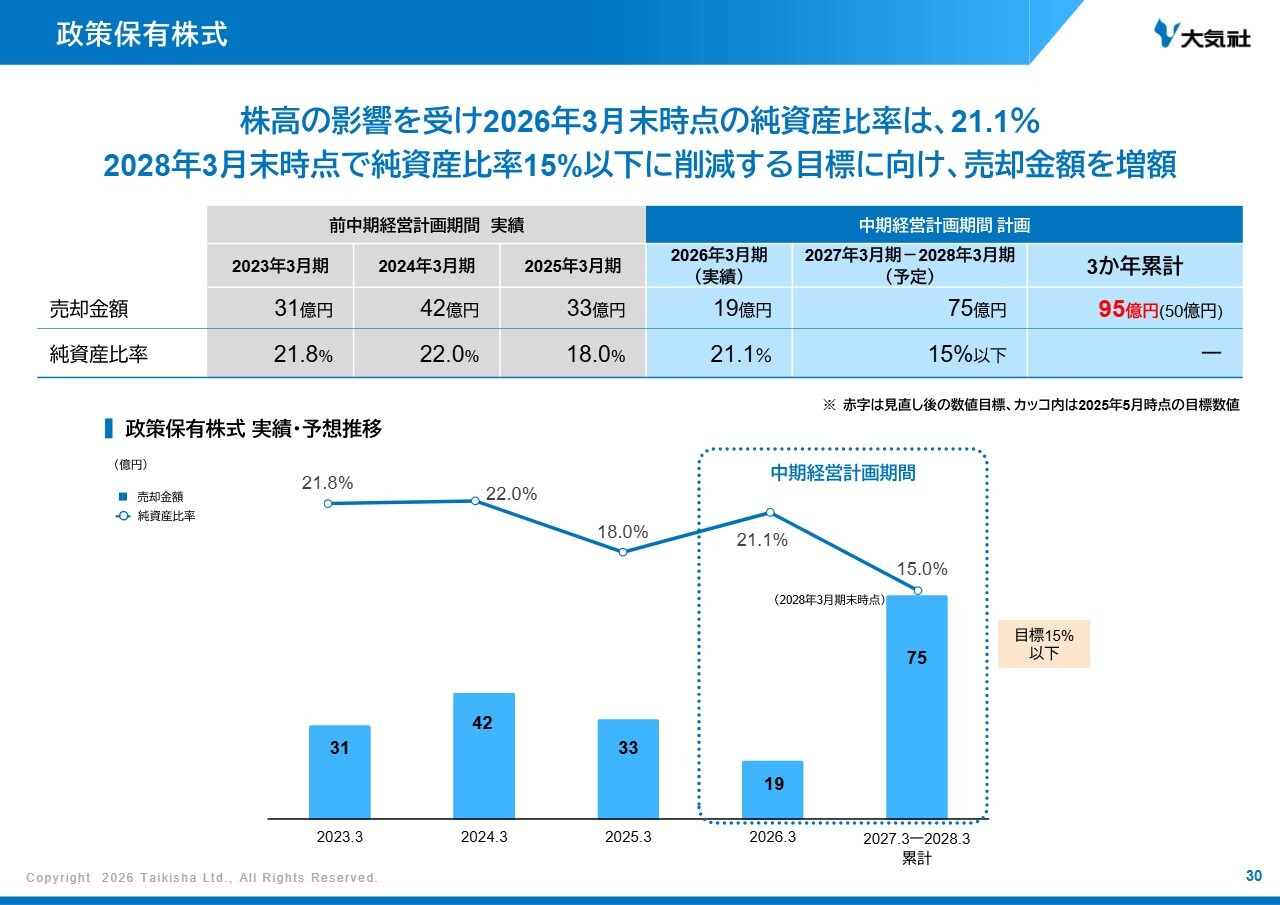

政策保有株式

本中計の政策保有株式の削減計画について記載しています。

2026年3月期末時点で19億円売却を進めましたが、株価上昇の影響もあり、純資産比率は21.1パーセントとなりました。

今般の株高の状況を鑑み、従来の売却金額目標である50億円では、純資産比率15パーセント以下という目標達成が難しいことから、中計3年間の売却金額の目標を45億円増額し、累計95億円に見直しました。

2028年3月期末時点には、15パーセント以下に削減できるよう、引き続き、計画達成に向けて売却を進めていきます。

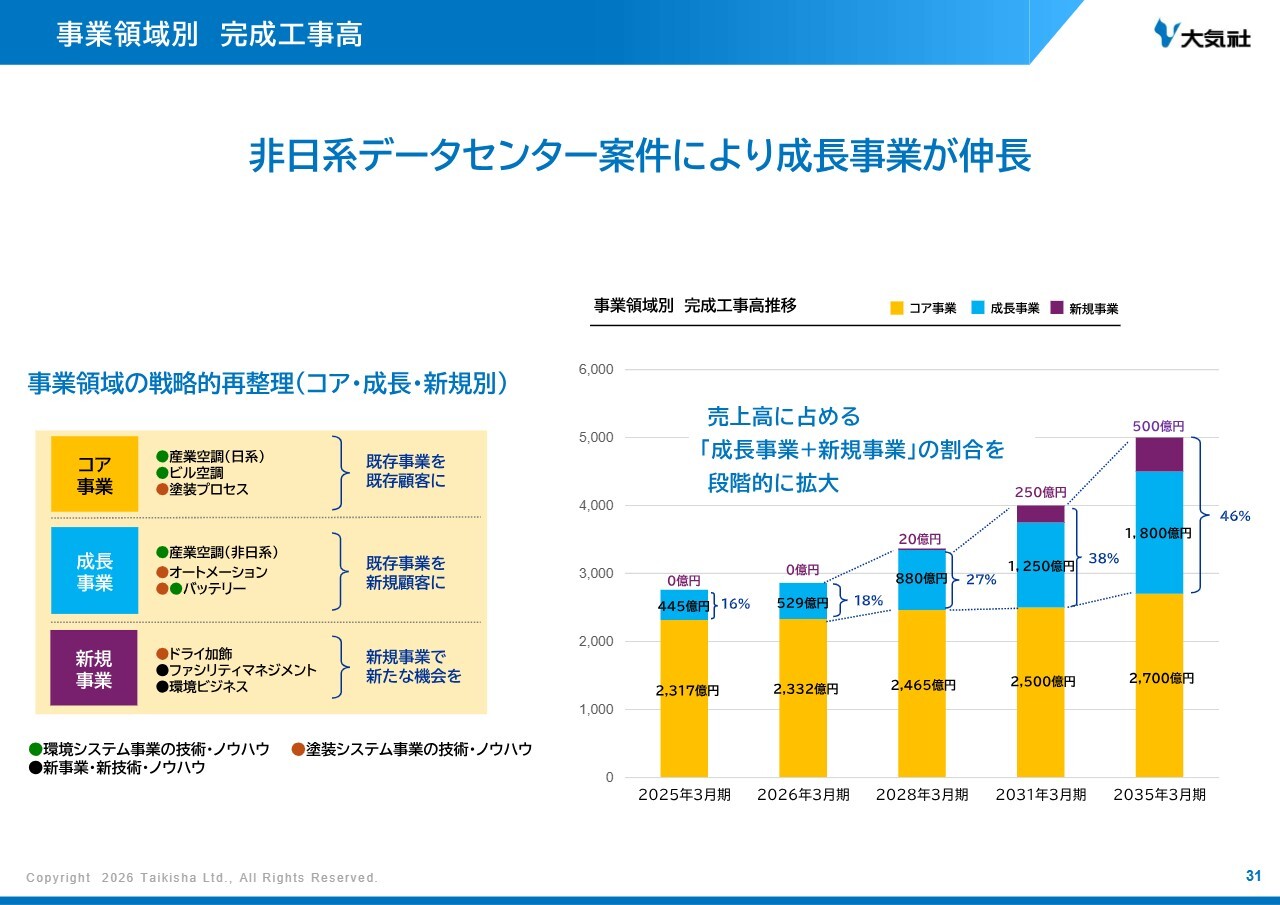

事業領域別 完成工事高

「10年プラン2035」で開示したコア事業・成長事業・新規事業の内訳に沿った、事業領域別完成工事高の実績と推移です。

2026年3月期実績は、コア事業2,332億円、成長事業529億円でした。非日系メガクラウドを中心に、データセンター案件が寄与し、成長事業の割合を伸ばしています。

足元では、空調関連の非日系顧客の獲得や、北米オートメーション企業のM&A、バッテリー分野の請負範囲拡大などの施策が進んでいます。コア事業の収益基盤を維持しつつ、引き続き、当社の定める成長事業と新規事業の拡大を図っていきます。

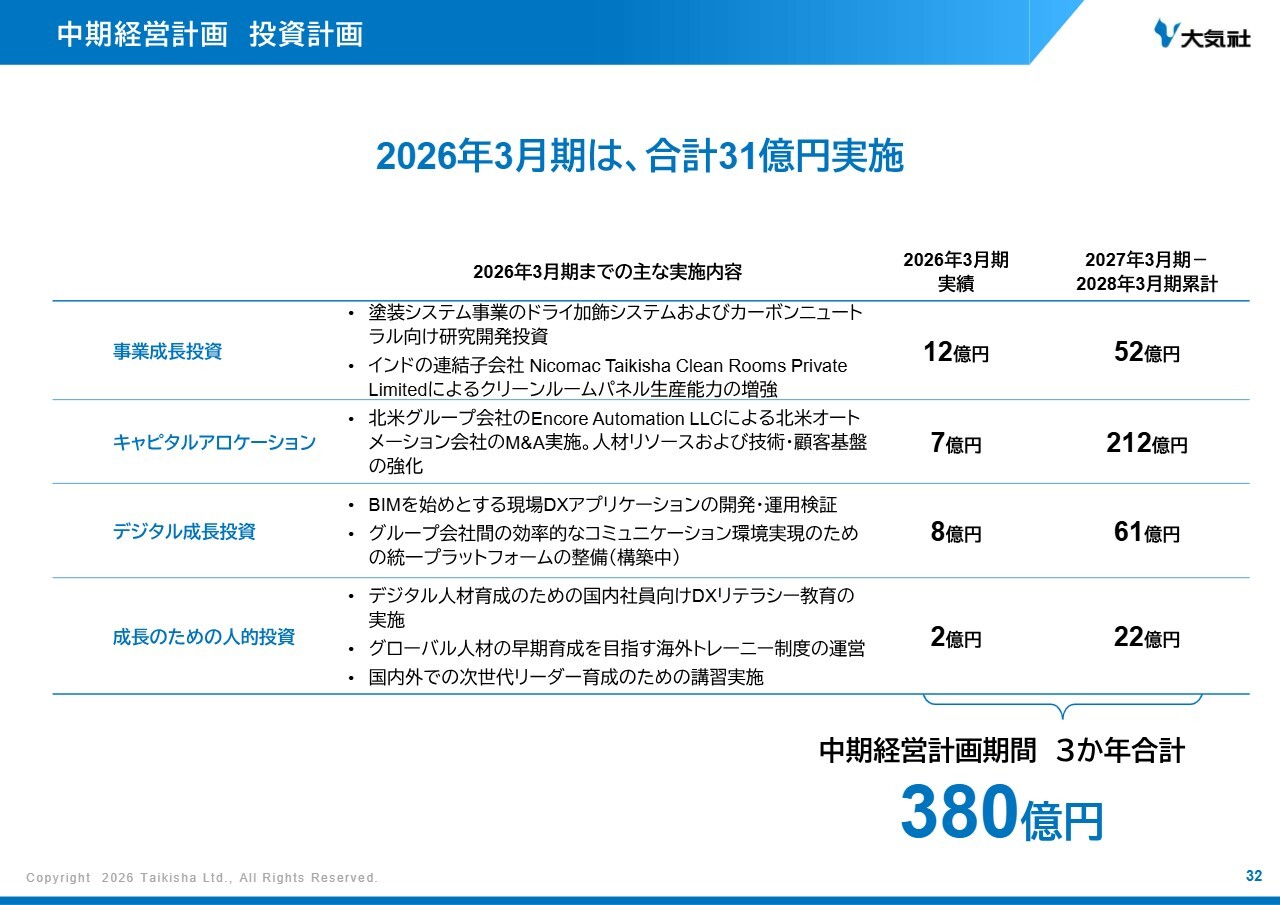

中期経営計画 投資計画

投資実績と取組内容についての説明です。本中計期間中、総額380億円の投資を行っていく考えです。2026年3月期の実績は31億円になりました。

主要な取り組みとして、事業成長投資においては、ドライ加飾システムの研究開発を前中計から継続して実施しており、デモラインによる品質検証、設備改善を図っています。また、インドの連結子会社であるNicomac社(Nicomac Taikisha Clean Rooms Pvt. Ltd.)では、クリーンパネルの需要の高まりを見込み、2025年3月期から引き続き、増産計画に基づく工場投資を行っています。

キャピタルアロケーションにおいては、上期の決算説明会でもご説明したとおり、北米オートメーション会社のM&Aを実施しました。

デジタル成長投資においては、BIMをベースに各プロセスに応じた現場DXアプリケーションの開発・運用検証を行っています。具体的な取り組みについては後段で説明します。

人的投資においては、ナショナルスタッフも含めた次世代リーダー育成のための講習や、グローバル人材の早期育成を目指す海外トレーニー制度など、あらゆる年代の人材育成を実施しています。

キャピタルアロケーションとして見込んでいるM&A関連の本格的な投資は、中計2年目にあたる今期以降に予定しており、具体化したタイミングでお伝えします。

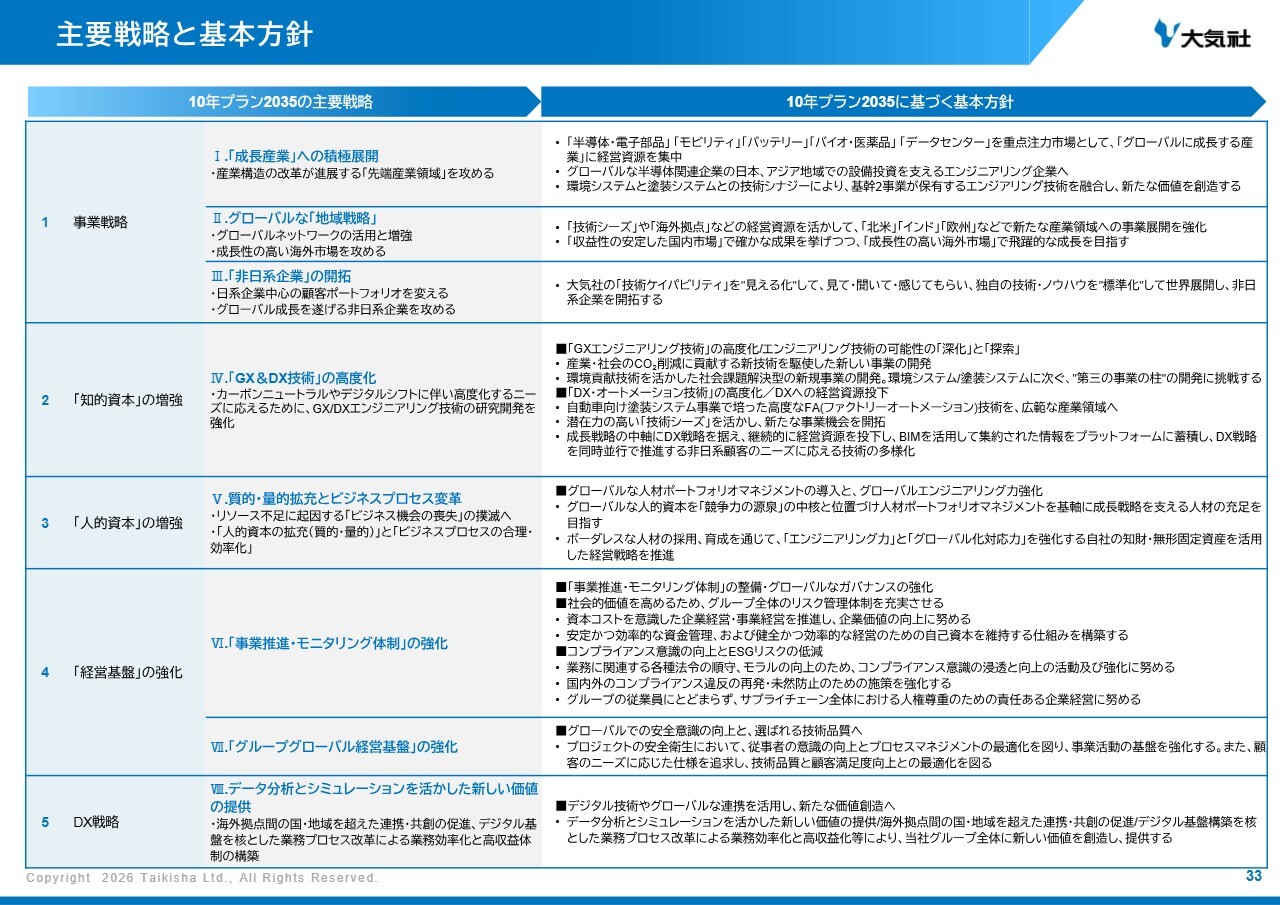

主要戦略と基本方針

「10年プラン2035」の主要戦略および、それに基づく基本方針について記載しています。中計もこの方針に沿って個別の戦略を策定し、実行しています。

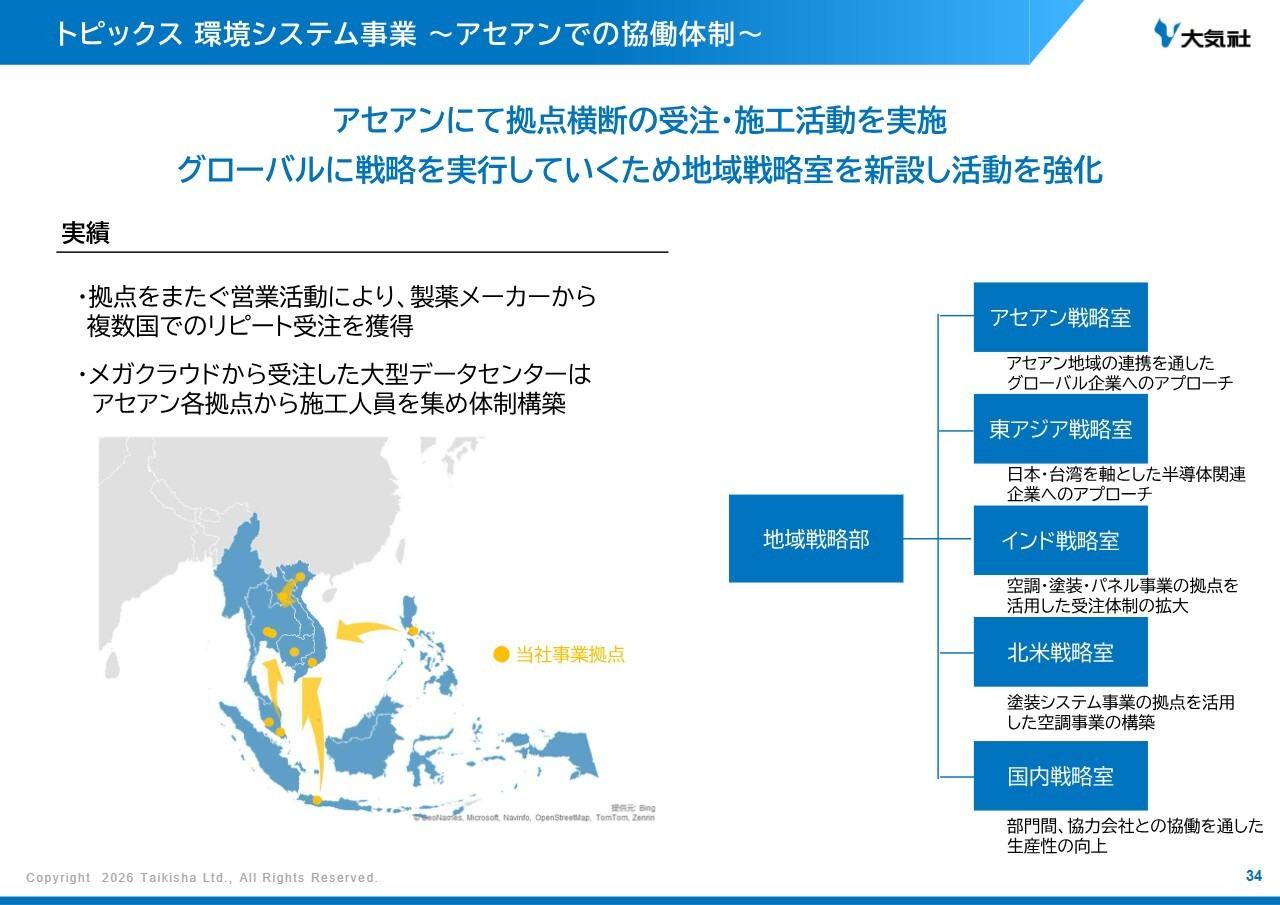

トピックス 環境システム事業 アセアンでの協働体制

前スライドで説明した「10年プラン2035」に基づく取り組みについて、主要なものをトピックスとして取り上げます。

まず環境システム事業において、ASEAN地域の当社の拠点網を活かして、連携して事業展開に取り組んでいる事例をご紹介します。

2026年3月期には、営業面での連携により、取引実績のあるインド拠点を起点として、インドネシアおよびベトナムにおいて、同一製薬メーカーからのリピート受注を獲得しました。

また、施工面での連携として、メガクラウドよりタイで受注した大型データセンターにおいて、他のASEAN拠点から施工人員を集める体制を構築して、工事を行っています。

またASEANだけではなく、その他地域に応じた戦略を世界の各地域で強化していくため、このたび地域戦略部と、その配下に各地域の地域戦略室を設置しました。今後は地域戦略部が中心となり、各地域の戦略に注力して取り組んでいきます。

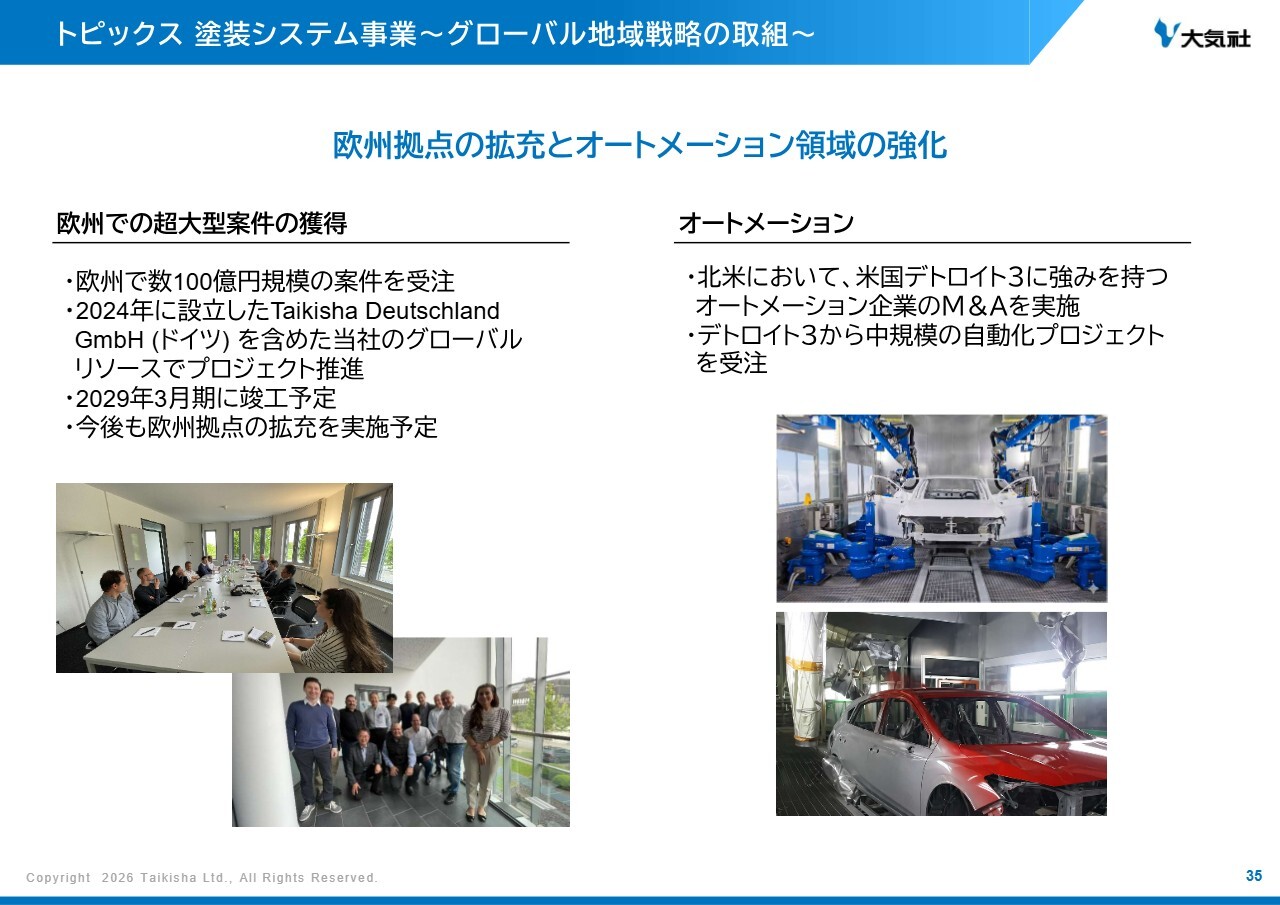

トピックス 塗装システム事業 グローバル地域戦略の取り組み

塗装システム事業では、2026年3月期に欧州で数百億円(数億ユーロ)規模の過去最大のプロジェクトを受注しました。現在、現地の企業とパートナーシップを組んで着実に工事を進めています。

今後は欧州でのさらなるプロジェクト受注のため、拠点を拡充し、施工範囲の内製化も進めていきます。

オートメーション領域の強化に関しては、北米でのさらなる顧客ポートフォリオの多様化および人材リソース・技術基盤の強化を目的に、2026年3月期に米国デトロイト3に強みを持つ北米オートメーション企業をM&Aしました。

2026年1月にはさっそく、デトロイト3のうち1社から中規模プロジェクトを受注するなど、成果が見え始めています。

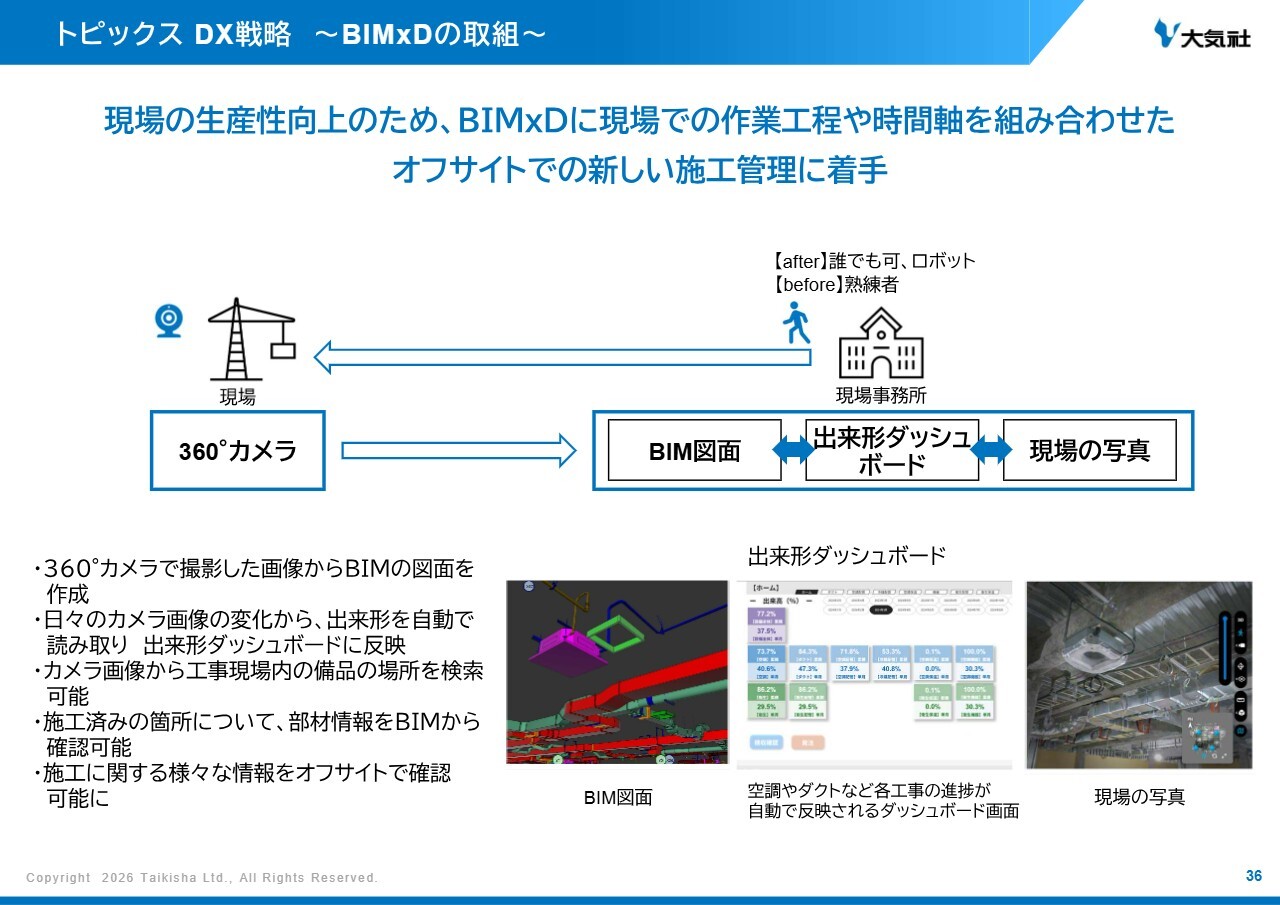

トピックス DX戦略 BIM×Dの取り組み

DX戦略として掲げている「デジタル基盤構築を核とした業務プロセス改革による業務効率化と高収益化」の取り組みとして、BIMを活用したオフサイト現場管理の取り組みを進めています。

建設現場を巡回して360度カメラで撮影した写真から、工事の進捗、出来形を自動で読み取り、BIM図面や出来形ダッシュボードへ反映できるようになっています。

従来は進捗確認のために熟練した担当者が図面を持って建設現場を巡回する必要がありましたが、経験を問わず誰でもできるようになるというメリットがあります。将来的には、担当者ではなくロボットが自動で撮影できるように検討していきます。

また、現場の写真から備品がある場所を検索できたり、BIMから施工済みの箇所の部材情報が確認できたりするなど、施工に関するさまざまな情報を、オフサイトで確認できるようにする取り組みを進めています。これらの取り組みにより施工管理担当者の負担軽減につなげていきたいと考えています。

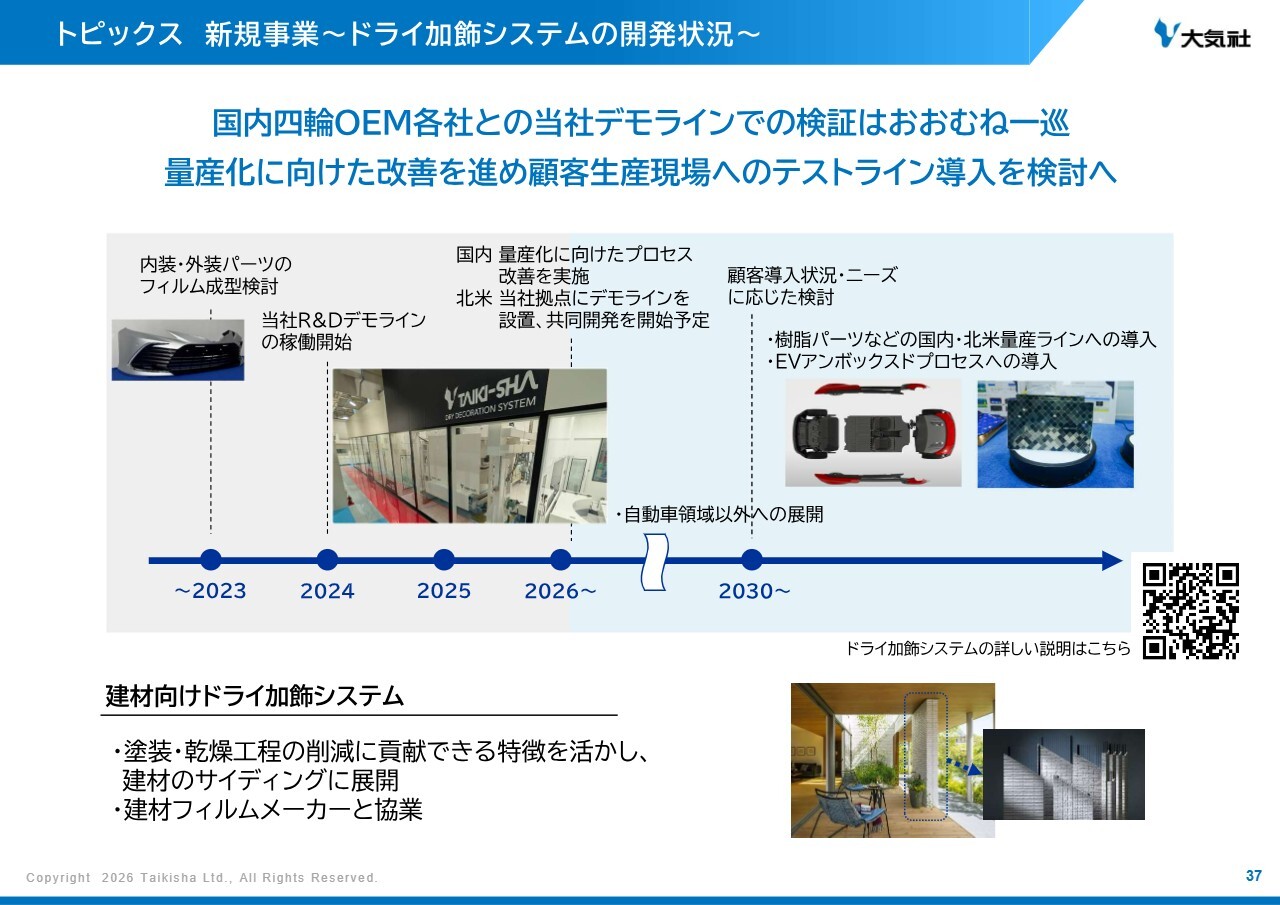

トピックス 新規事業 ドライ加飾システムの開発状況

新規事業として、ドライ加飾システムの開発状況をご報告します。

2025年に始めた国内四輪OEM各社との当社R&Dデモラインでのテストは、おおむね一巡しました。次のステップとして、量産化に向けてランニングコスト低減、プロセスの歩留まり改善を、設備メーカー・フィルムメーカー・当社等で進めた上で、生産現場へのライン導入検討を進めていきます。

また、北米でも、現地OEM数社からの要望に応えるべく、当社の北米拠点にデモライン設置の計画を進めています。引き続き自動車業界の進化に貢献できるよう、各種開発を進めていきます。

併せて、自動車以外の領域にもドライ加飾システムの展開を進めています。フィルムの共同開発、建材メーカーへの提案をフィルムメーカーと共同で進めています。

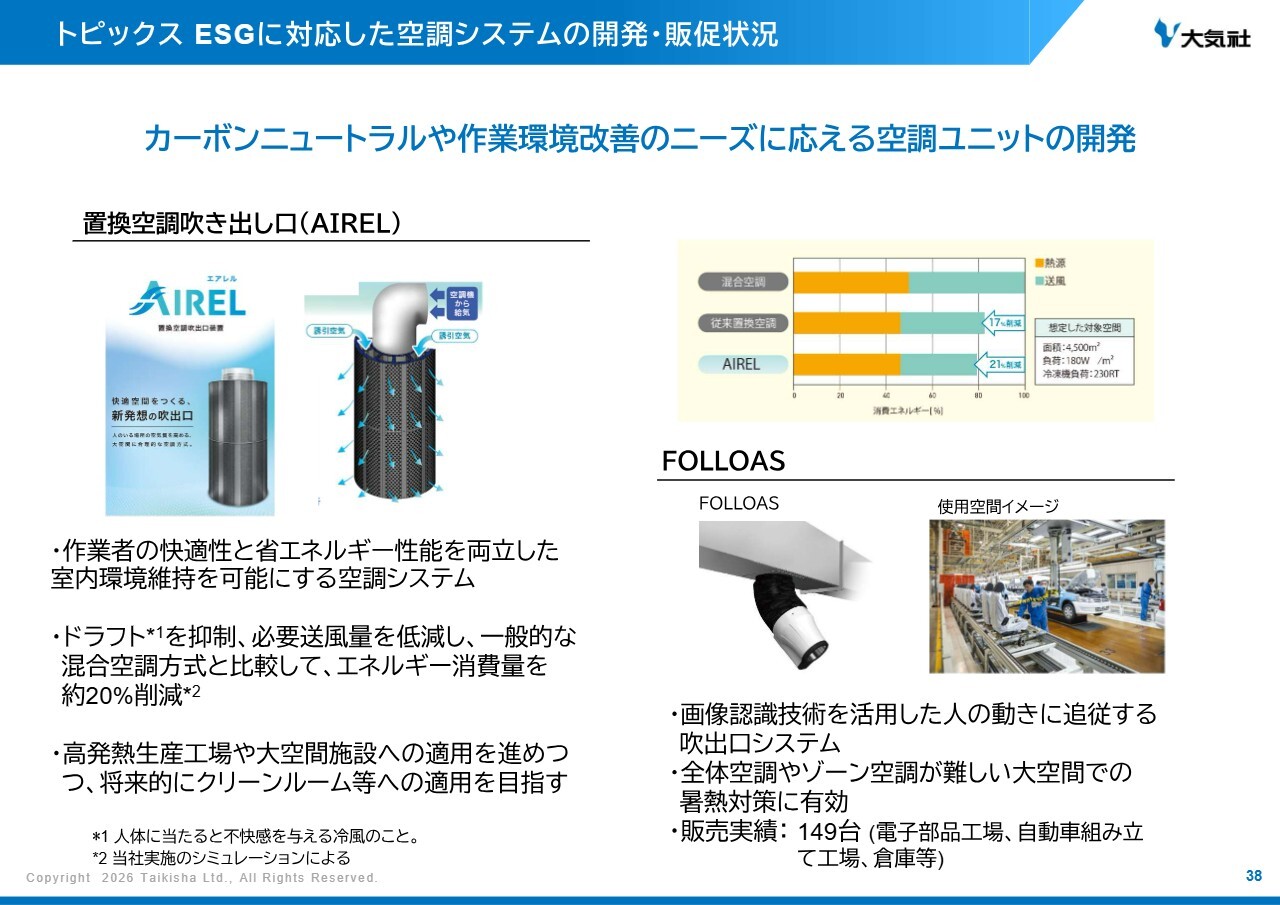

トピックス ESGに対応した空調システムの開発・販売状況

トピックスの最後に、カーボンニュートラルや作業環境改善のニーズに対応した新製品について説明します。

2026年4月にプレスリリースした「AIREL(エアレル)」は、室内で活動する作業者の快適性と省エネルギー性能を両立した空調システムです。まずは高発熱生産工場や大空間施設などから設置を進めていきたいと考えています。また、将来的にはクリーンルーム等への適用も目指していきます。

2023年に発売した、人の動きに追従するロボット空調システム「FOLLOAS(フォロアス)」も、大空間での作業者の快適性・省エネ性の課題を改善していく商品になります。これまで電子部品工場、自動車の組立工場向けに販売しています。

今後も当社が長年培ってきた空調制御技術を活かした製品開発を通して、環境貢献を軸とした社会課題の解決に取り組んでいく所存です。

実績および進行中の取り組み①

その他の、本中計の実績、進行中の主な取り組みについては資料をご参照ください。

実績および進行中の取り組み②

こちらは取り組み②です。

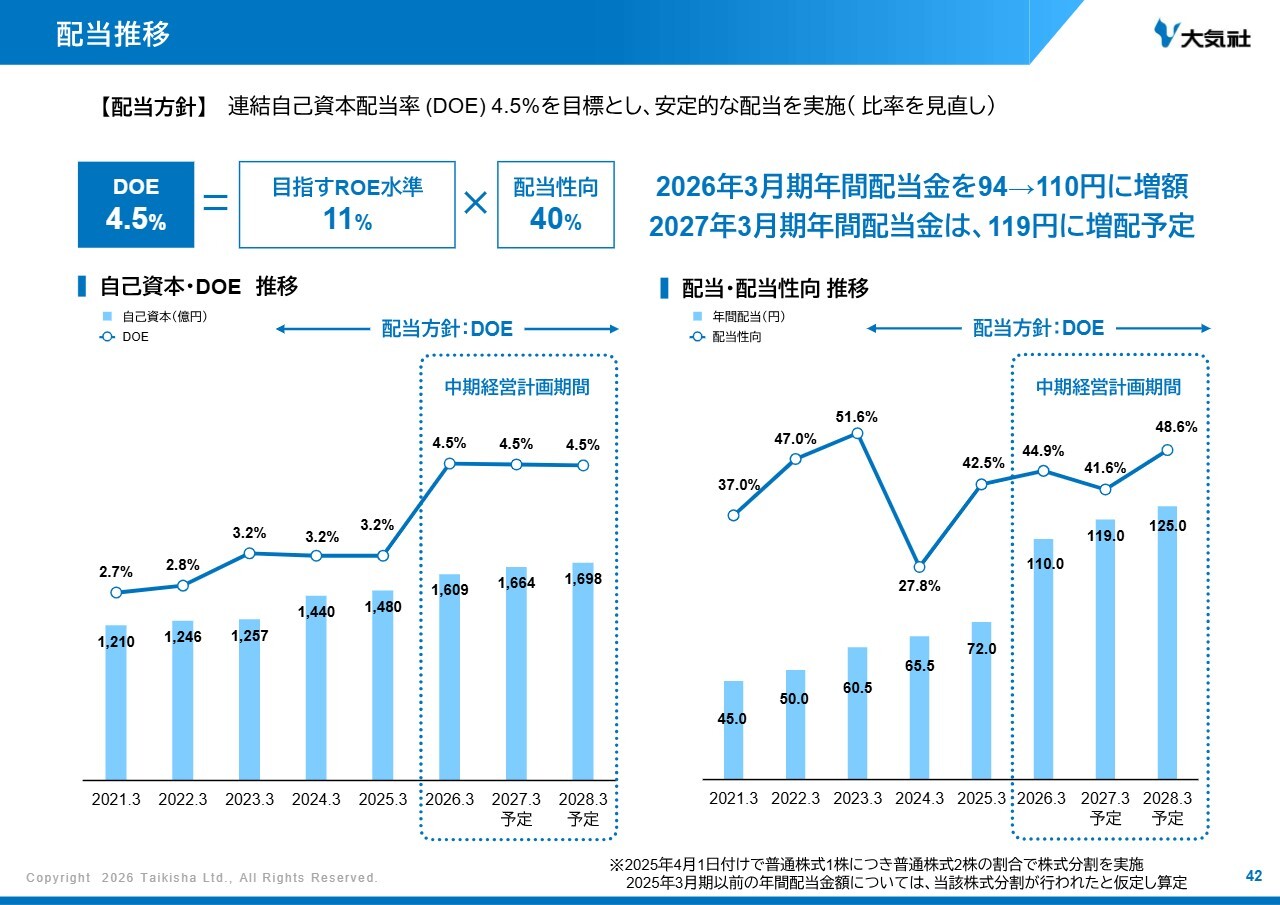

配当推移

当社の株主還元について説明します。ここでは配当について記載しています。

2023年3月期より、DOEによる配当目標を掲げています。「10年プラン2035」の中で、DOE水準について4パーセントから5パーセント上への段階的な引き上げを予定していましたが、先ほど申し上げたとおり、足元の収益性向上を鑑み、2026年3月期からDOE4.5パーセントでの配当を実施します。

これに伴い、2026年3月期の配当を110円に増額します。2027年3月期、2028年3月期の1株当たり年間配当は、それぞれ119円、125円で実施する予定です。

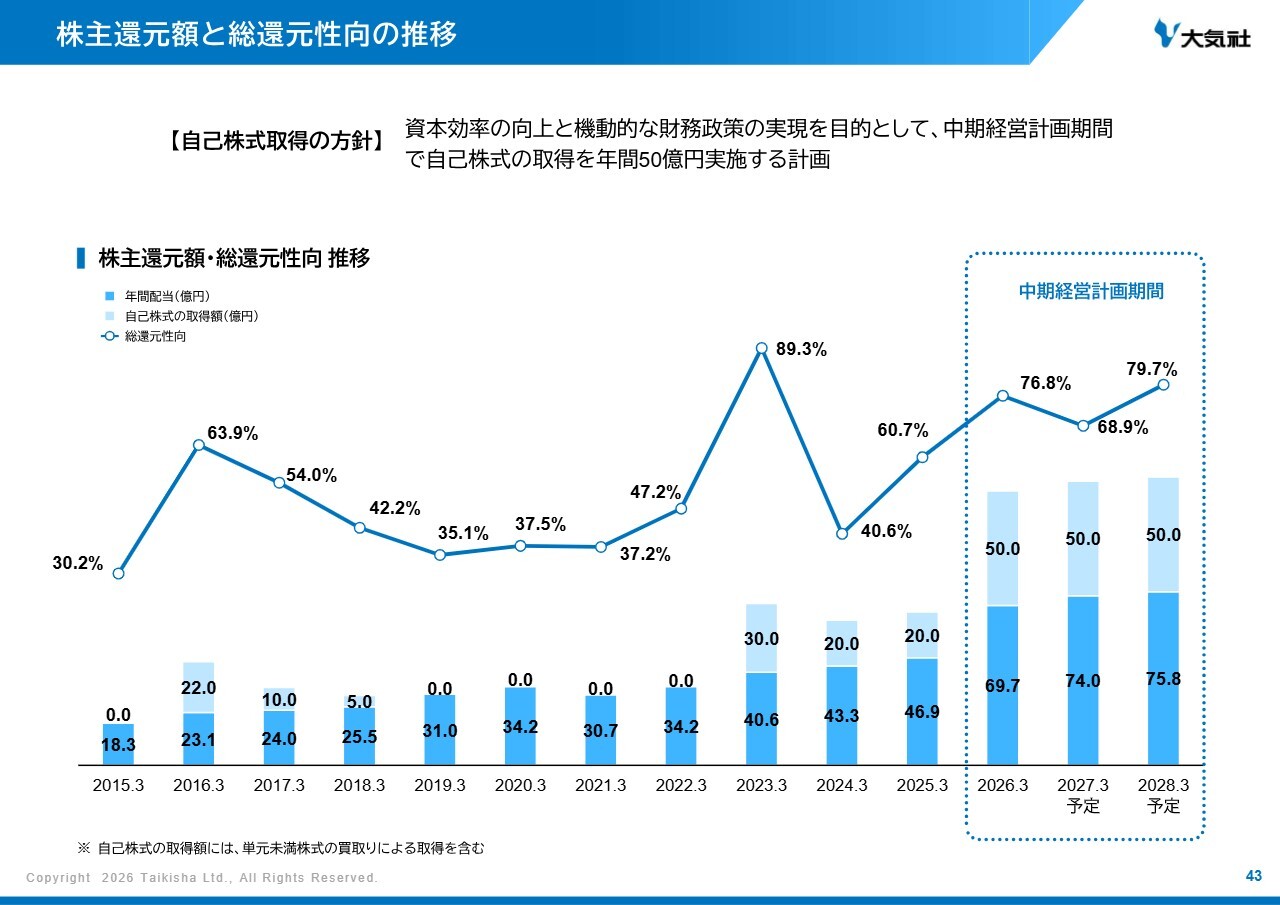

株主還元額と総還元性向の推移

自己株式の取得について記載しています。

薄いブルーの棒グラフが自己株式の取得額の推移を示しています。自己株式取得に関しては、従来の方針から変更なく、本中計期間中に年間50億円ずつ実施する予定です。

中計1年目の2026年3月期は、50億円の自己株式取得を実施済みです。配当と自己株式の取得を合わせて、より高い水準の株主還元を目指していきます。

参考として株主還元額と総還元性向の推移も掲載しています。ご参照ください。

本日のご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:中東情勢が業績に与える影響について

質問者:中東情勢が与える影響について、業績にはどの

新着ログ

「建設業」のログ