2026年3月期決算説明

ジーエルテクノHD、主力2事業が牽引し増収増益 半導体事業は4Qに過去最高益、3拠点投資で生産能力拡大へ

エグゼクティブサマリー

長見善博氏:みなさま、こんにちは。ジーエルテクノホールディングス株式会社代表取締役社長の長見です。このたびは当社の決算説明会にご参加いただき、誠にありがとうございます。これより、当社の2026年3月期決算概要についてご説明します。どうぞよろしくお願いします。

まずは、エグゼクティブサマリーからご説明します。

2026年3月期は増収・増益を達成しました。売上高は前期比9.1パーセントの増収となり、さらに2025年5月に公開した業績予想を5.6パーセント上回る471億8,900万円を記録しました。

営業利益は、前期比12.1パーセント増益、業績予想比6.5パーセント増の71億1,100万円となりました。売上高と営業利益は、分析機器事業および半導体事業という主力2事業が牽引し、業績予想を上回る結果となりました。

2027年3月期の業績予想については、中期経営計画のとおり、連結売上高500億円、営業利益77億4,000万円を見込んでいます。配当は6期連続の増配を予定しており、安定的な還元を継続していく方針です。

また、市場流動性の向上や認知度向上を目指し、政策保有株の縮減に向けた株式の売り出しと、それに伴う自己株式取得も実施しました。こちらについては、後ほど別のスライドで詳細をご説明します。

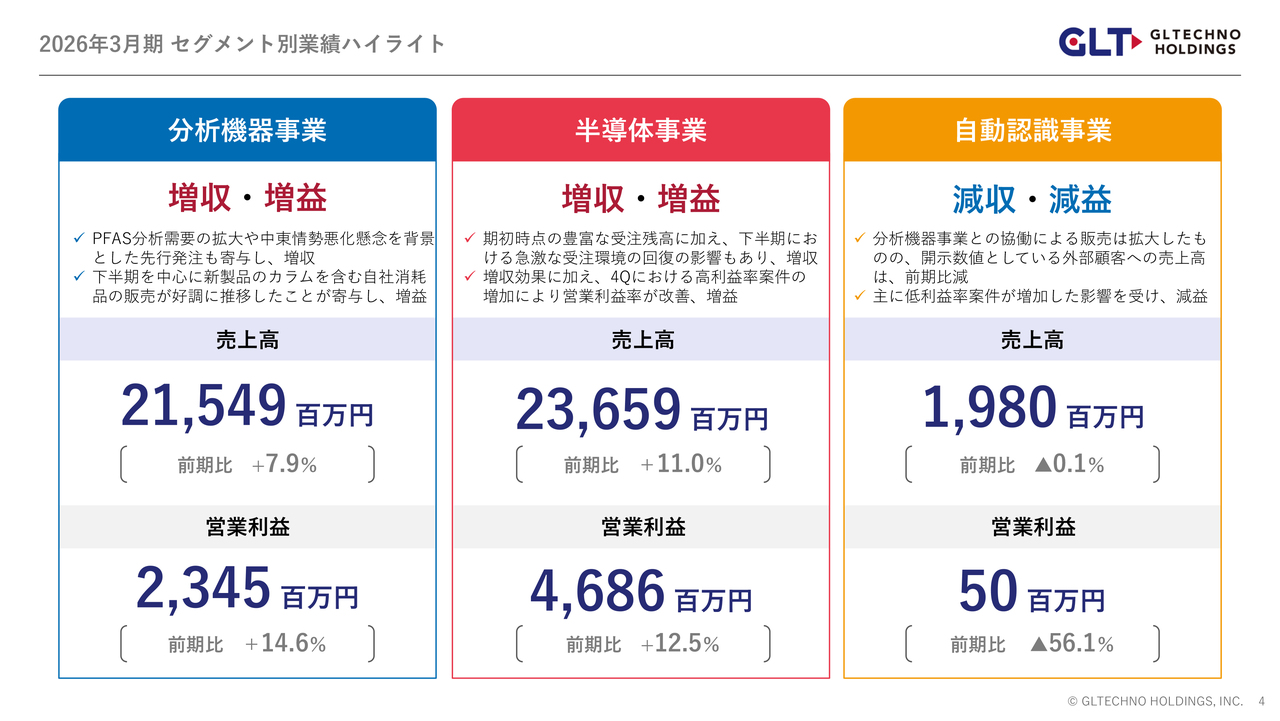

2026年3月期 セグメント別業績ハイライト

セグメント別の業績ハイライトです。当社売上の9割以上を占める分析機器事業と半導体事業は、いずれも増収・増益となりました。一方、自動認識事業は減収・減益となりました。その要因については、後ほどセグメント別にてご説明します。

ジーエルテクノホールディングスとは

事業概要です。当社を初めて知っていただく投資家のみなさまに向けて、あらためてお伝えします。

当社は、分析機器事業、半導体事業、自動認識事業の3つの事業を展開しています。

2024年10月に、ジーエルサイエンス、テクノクオーツ、ジーエルソリューションズの3社を経営統合し、ジーエルテクノホールディングスとして新たにスタートしました。

経営統合により、人材、技術、投資、経営資源を有効に分配できる体制となったことで、市場環境の変化を柔軟に捉えながら事業運営を進めていきます。

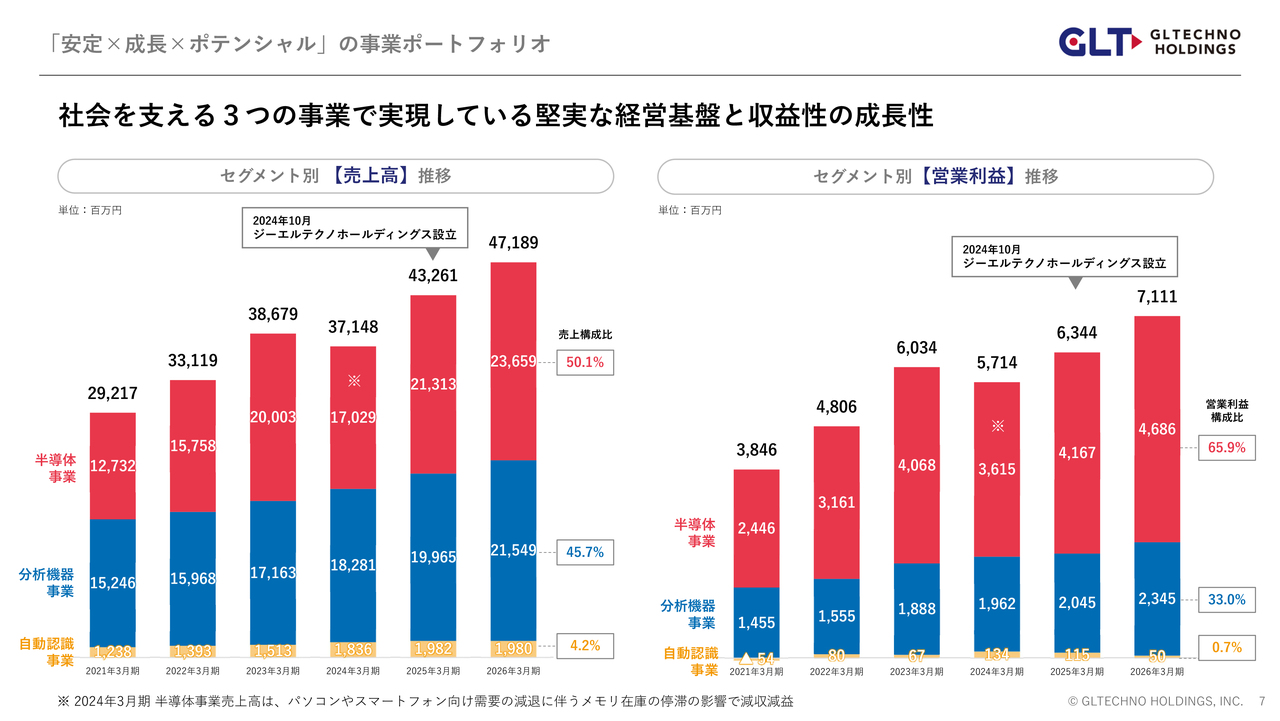

「安定×成⻑×ポテンシャル」の事業ポートフォリオ

3つの事業における売上高と営業利益の推移です。2026年3月期の実績では、売上高の構成比は分析機器事業が約46パーセント、半導体事業が約50パーセントとなり、両事業がほぼ同規模でグループを支えています。

営業利益では、分析機器事業が33パーセント、半導体事業が約66パーセントを占めており、半導体事業の高い収益性がグループ全体の利益成長を牽引しています。

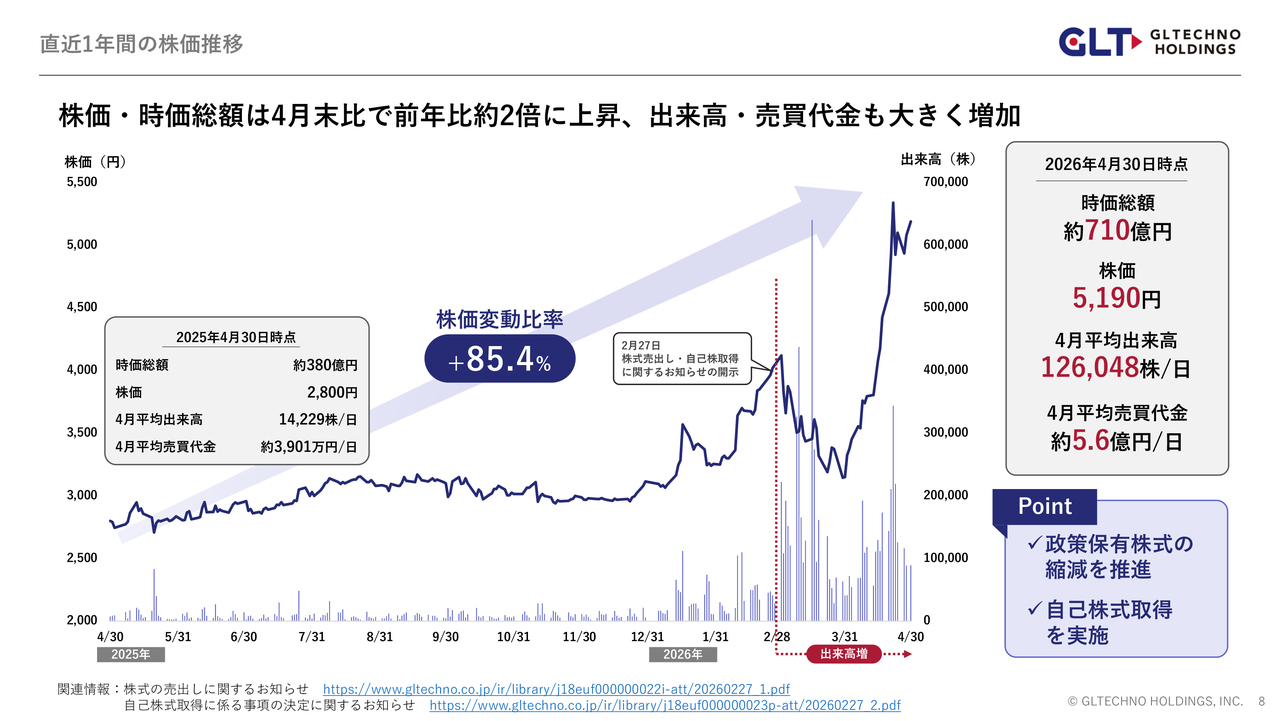

直近1年間の株価推移

このような事業展開に加え、世界的な半導体需要の高まりという追い風を確実に捉えたことが、市場からの期待につながっています。

また、2026年3月期において、株式の売り出しによる流動性の向上や、自己株式取得を通じた機動的な資本政策を並行して実施しました。その結果、当社の株価・時価総額は前年の4月末比で約2倍まで上昇しました。

出来高や売買金額についても、昨年4月1日あたりの平均値と比較して大きく伸びています。

今後も株主のみなさまのご期待にお応えできるよう、企業価値の向上に邁進していきます。

決算概要(連結)

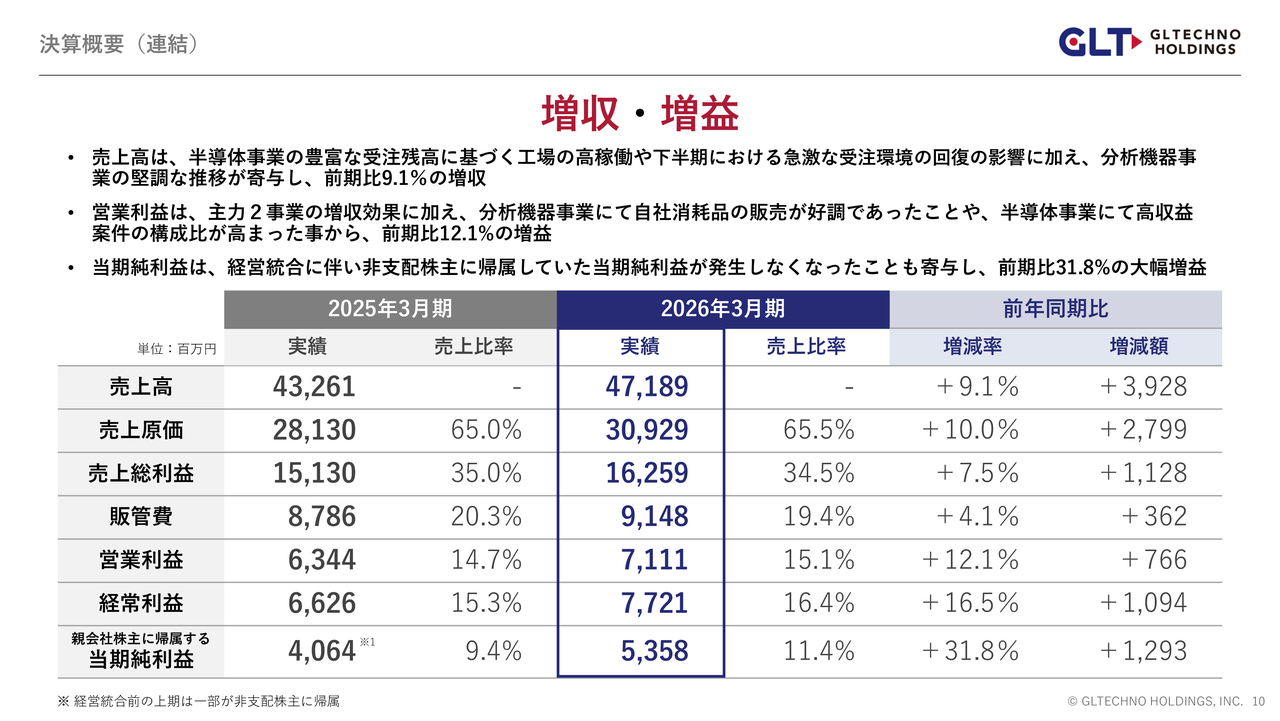

連結決算概要についてです。

2026年3月期の連結決算は増収・増益となりました。売上高は、半導体事業における豊富な受注残高に基づいた工場の高稼働や、下半期における急激な受注環境の回復に加え、分析機器事業の堅調な推移が寄与し、前期比9.1パーセントの増収となりました。

営業利益は、主力の2事業による増収効果に加え、分析機器事業での自社消耗品の販売が好調であったこと、半導体事業で高収益案件の構成比が高まったことにより、前期比12.1パーセントの増益となりました。

経常利益は、営業利益の増加に加え、営業外収益として保険返戻金および為替差益を計上したことで、前期比16.5パーセントの増加となりました。

当期純利益は前期比31.8パーセントの大幅な増益となりました。これは経営統合に伴い、2024年9月までは非支配株主に帰属する当期純利益として控除されていた分が、当期はそのまま加算されるようになったことも寄与しています。

分析機器事業 売上高・営業利益

セグメント別の決算概要についてご説明します。

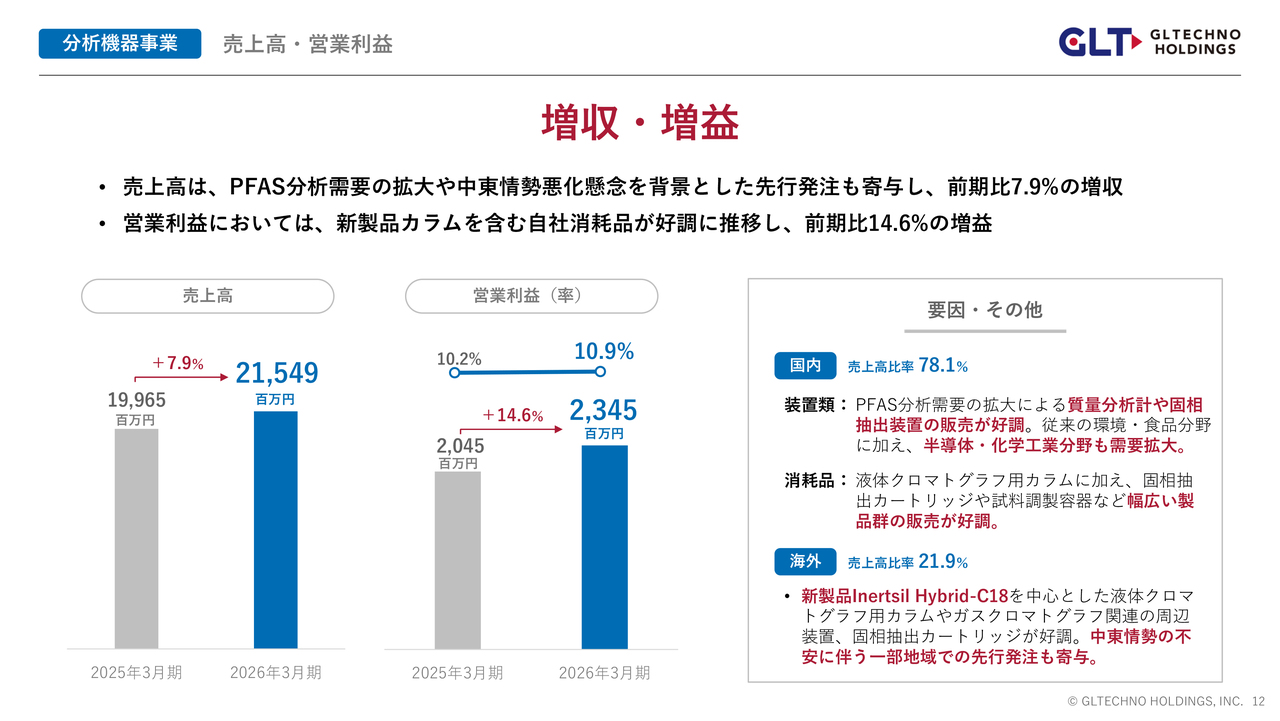

分析機器事業では、売上高、営業利益ともに増収・増益となりました。売上高は前年同期比7.9パーセント増の215億4,900万円となっています。

国内では、装置と消耗品が堅調に推移しました。具体的には、PFAS分析需要の高まりが追い風となり、2026年3月期は、質量分析計や固相抽出装置の販売が好調でした。従来の環境・食品分野に加え、半導体や化学工業分野での需要拡大がポジティブな要因として挙げられます。

海外では、第2四半期に上市した新製品カラム「Inertsil Hybrid-C18」を中心とした液体クロマトグラフ用カラムや、ガスクロマトグラフ関連の周辺装置、固相抽出カートリッジの販売が好調でした。また、中東情勢の悪化を懸念した先行受注も売上に寄与しました。

営業利益は、前期比14.6パーセント増の23億4,500万円となりました。新製品カラムを含む自社消耗品が国内外ともに好調に推移したことが大きく寄与しています。

分析機器事業 決算概要

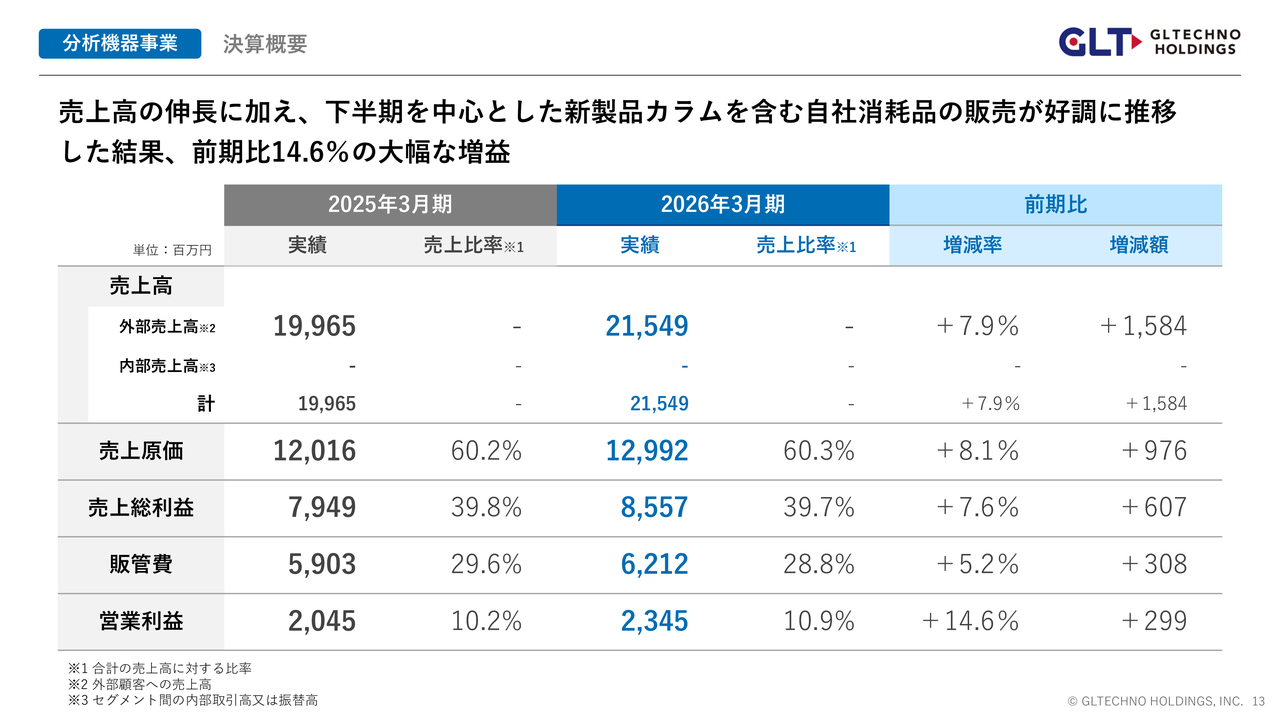

収益構造については、売上高の伸びに加えて下半期を中心に自社消耗品の販売が好調だったことにより、営業利益は前期比14.6パーセント増加し、営業利益率は前期比10.2パーセントから10.9パーセントへ上昇しました。

売上高は215億4,900万円、売上原価は129億9,200万円、売上総利益は85億5,700万円となっています。販管費は62億1,200万円と前期より増加しましたが、売上高に比例するほどではなかったため、売上高に対する比率は前期より0.8ポイント低下しました。

以上の結果、営業利益は23億4,500万円となっています。

分析機器事業 地域別売上高 内訳

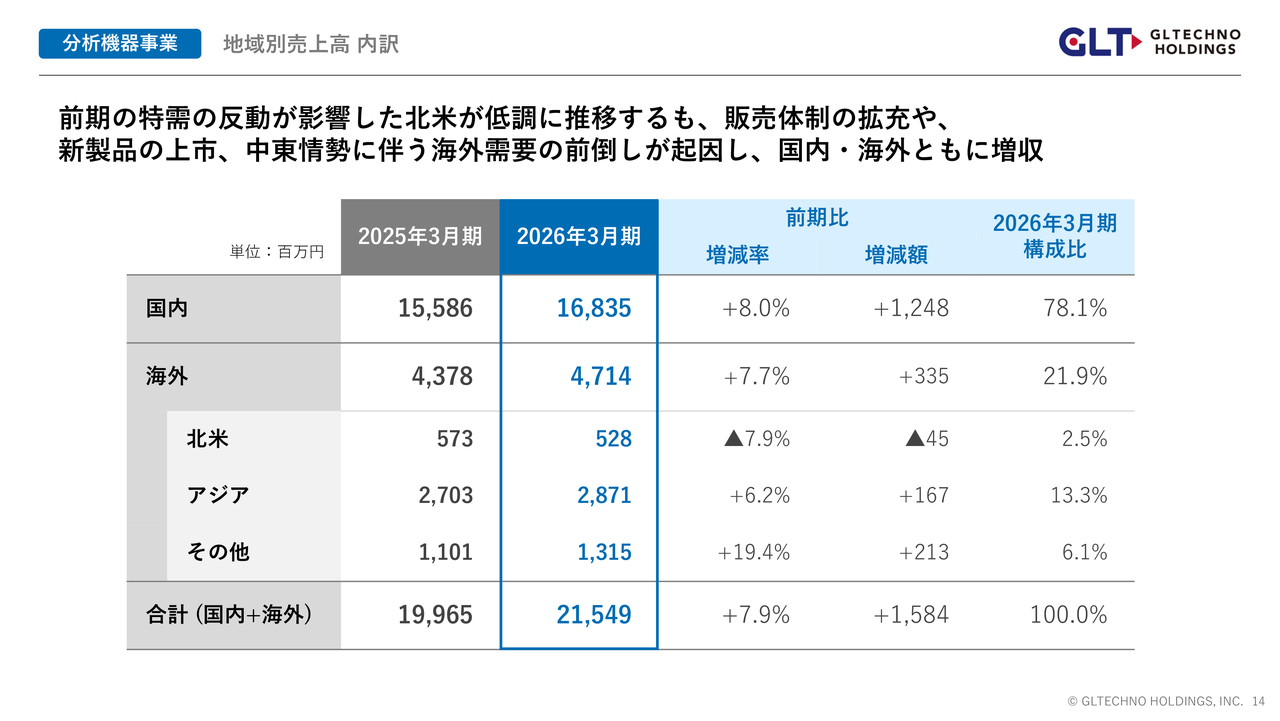

地域別売上高については、国内、海外ともに増収を維持しています。海外売上は、前期の特需に対する反動で北米は低調でしたが、海外市場での販売体制の充実や、新製品である液体クロマトグラフ用カラムの販売好調、中東情勢に伴う前倒し需要などから、海外全体では7.7パーセントの増収となりました。

結果として、国内と海外を合わせて7.9パーセントの増収となっています。

分析機器事業 四半期別売上高・営業利益推移

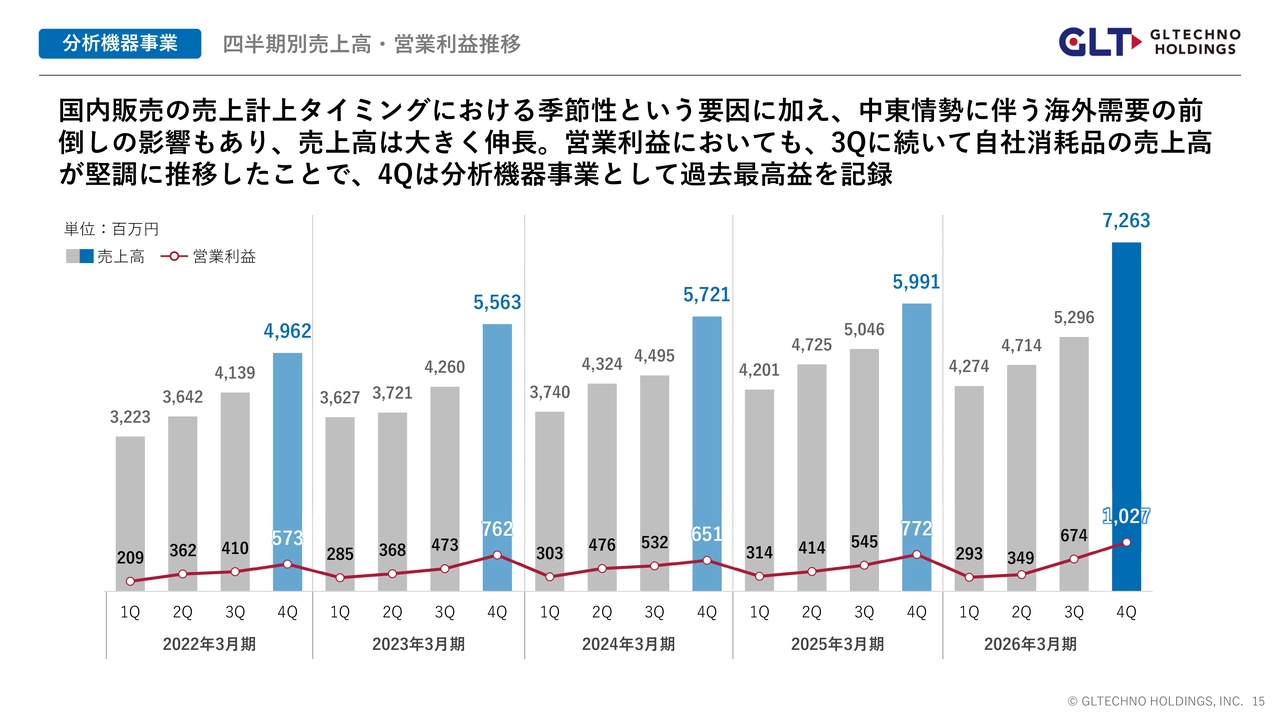

四半期別の売上高および営業利益について、当期は第4四半期に大きく伸びました。

分析機器事業では、国内販売における売上計上のタイミングの季節性から、例年、第4四半期に売上が大きく伸びる傾向があります。2026年3月期においても、このような季節要因に加え、中東情勢に伴う海外需要の前倒しの影響もあり、第4四半期の売上高は72億6,300万円と、前期の第4四半期と比べて大きく増加しました。

利益面では、売上高の増加に加え、第3四半期に続いて自社消耗品の売上が堅調に推移したことが寄与し、第4四半期の営業利益は10億2,700万円となりました。

2026年3月期第4四半期は、分析機器事業として過去最高益を記録しました。

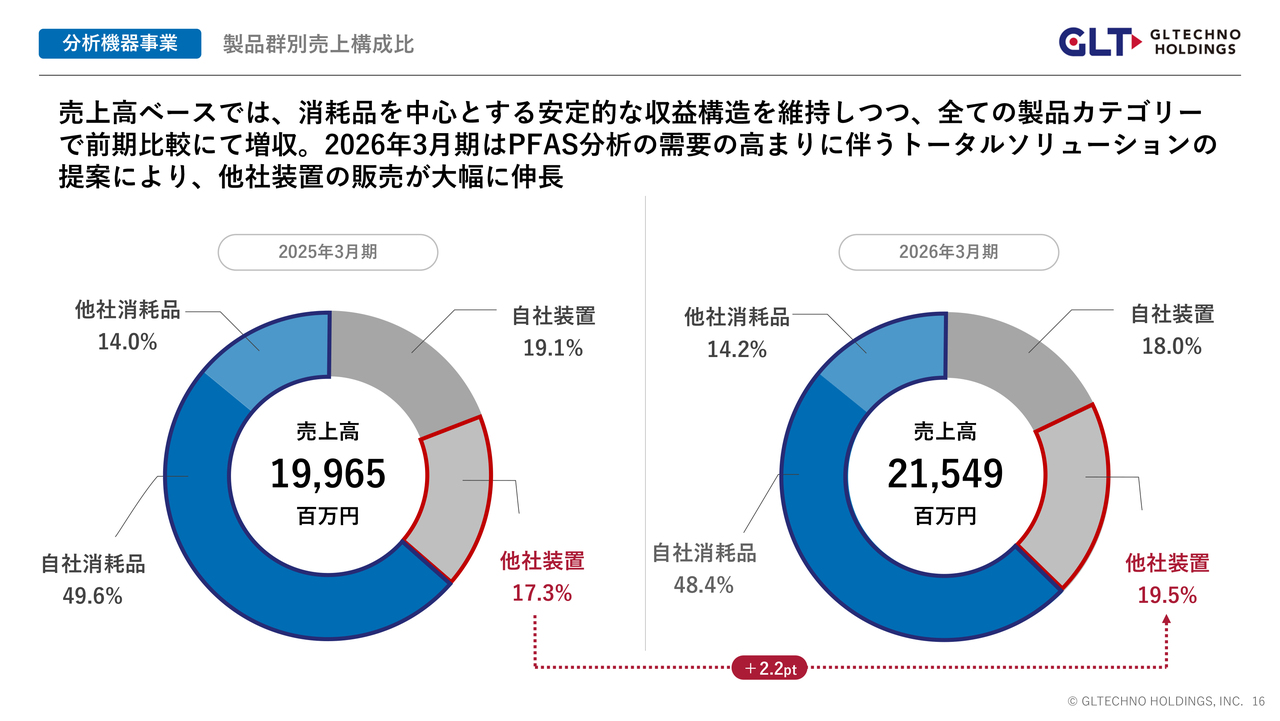

分析機器事業 製品群別売上構成比

製品群別の売上構成比についてです。分析機器事業の売上構成は消耗品販売を中心としており、安定した収益構造を持っています。消耗品販売は、重要な収益基盤であると同時に、装置販売の起点として位置付けています。

当社は、消耗品の継続供給を通じて顧客接点を深め、新規装置の更新・増設需要の把握や提案機会の創出に努めています。

当期はPFAS分析需要の高まりを受け、前処理製品やカラムなどの自社消耗品に加え、質量分析計や固相抽出装置を組み合わせたトータルソリューション提案が売上拡大に寄与しました。

半導体事業 売上高 ・ 営業利益

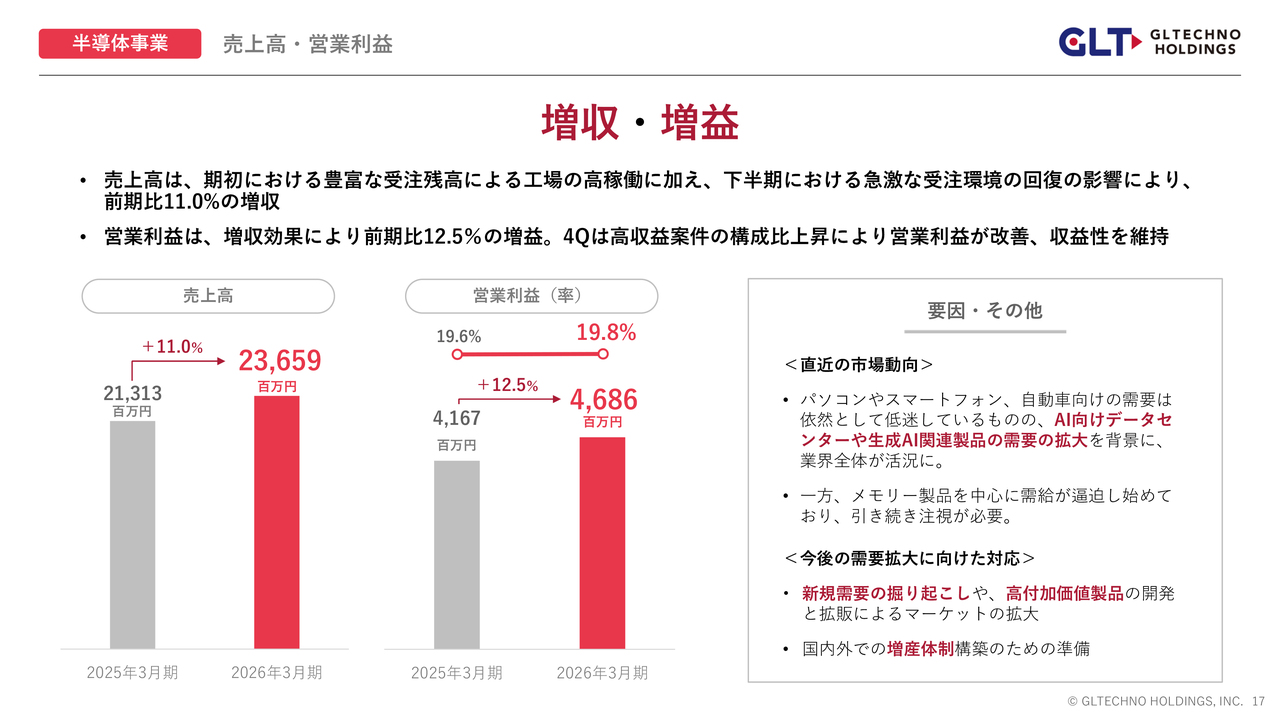

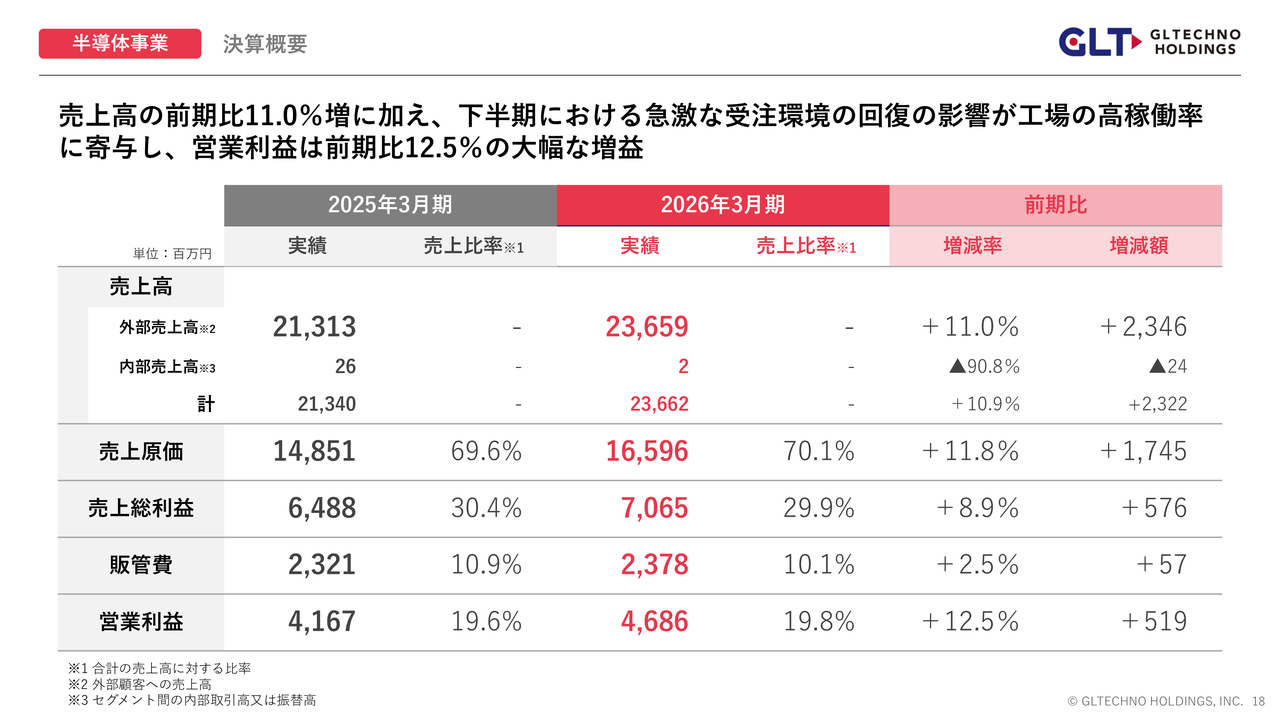

半導体事業についてです。売上高、営業利益ともに増収・増益となりました。売上高は前期比11パーセント増の236億5,900万円です。期初時点での豊富な受注残に加え、下期には急激な受注環境の回復が影響し、増収となりました。

営業利益は前期比12.5パーセント増の46億8,600万円となりました。増収効果に加え、第4四半期で高収益案件が増加したこと、いわゆるプロダクトミックスの改善により、第3四半期で低下していた営業利益率が改善しています。

半導体事業 決算概要

半導体事業の収益構造についてご説明します。

売上高は外部顧客への売上高で236億5,900万円となりました。売上原価は165億9,600万円で、前期比17億4,500万円の増加、増減率は11.8パーセント増となっています。

売上原価率は前期より微増し、材料費高騰などの影響もあり、前期と比較するとやや利益を確保しづらい1年となりました。その結果、売上総利益は70億6,500万円となり、売上高対比で30パーセントを若干下回りました。

一方、販管費は23億7,800万円で、前期比では微増にとどまりました。売上高に対する比率は前期より0.8ポイント低下しています。

以上の結果、営業利益は46億8,600万円となりました。

半導体事業 地域別売上高 内訳

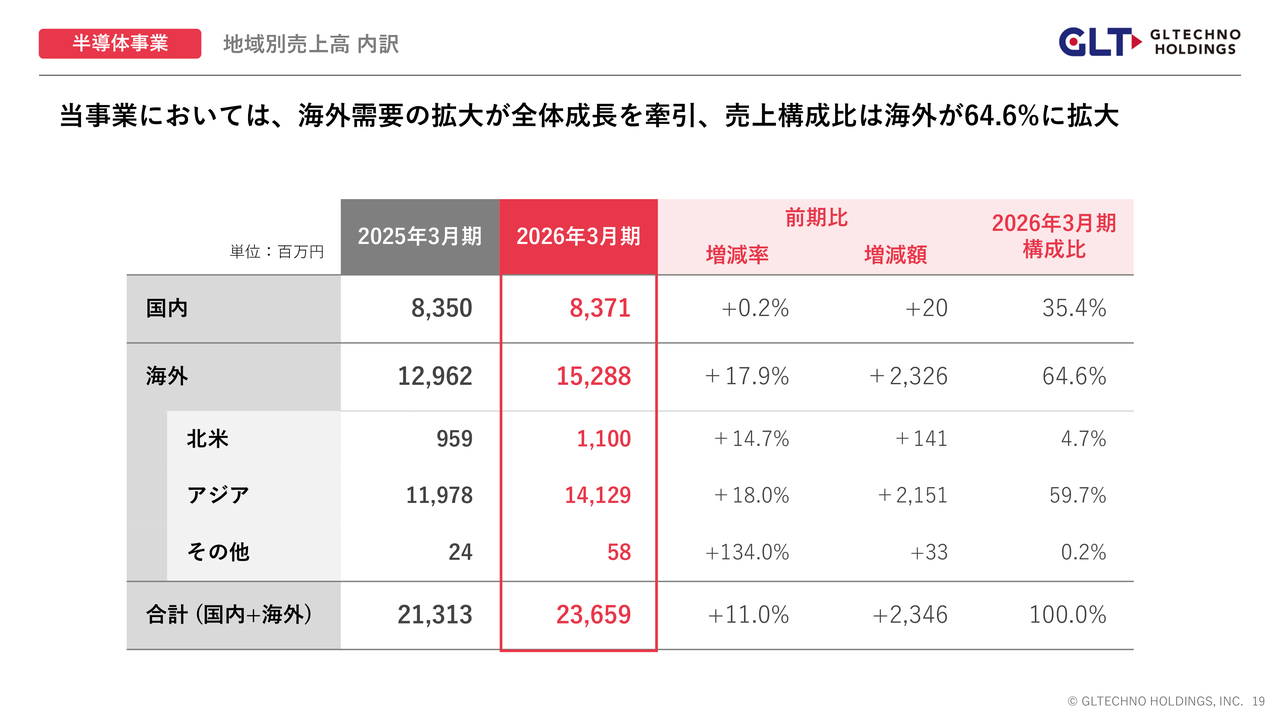

地域別売上高では海外売上が全体の成長を牽引しました。海外売上は前期比17.9パーセント増の152億8,800万円となり、売上構成比は64.6パーセントに拡大しています。特にアジア地域が大きく伸び、前期比18パーセント増の141億2,900万円となりました。

北米の売上は前期比14.7パーセント増の11億円となりました。一方、国内売上は83億7,100万円で、前期比0.2パーセント増とほぼ横ばいながら安定的に推移しています。

半導体事業では、海外事業の拡大が全体の成長を牽引しており、今後もグローバルな需要を着実に捉えていきます。

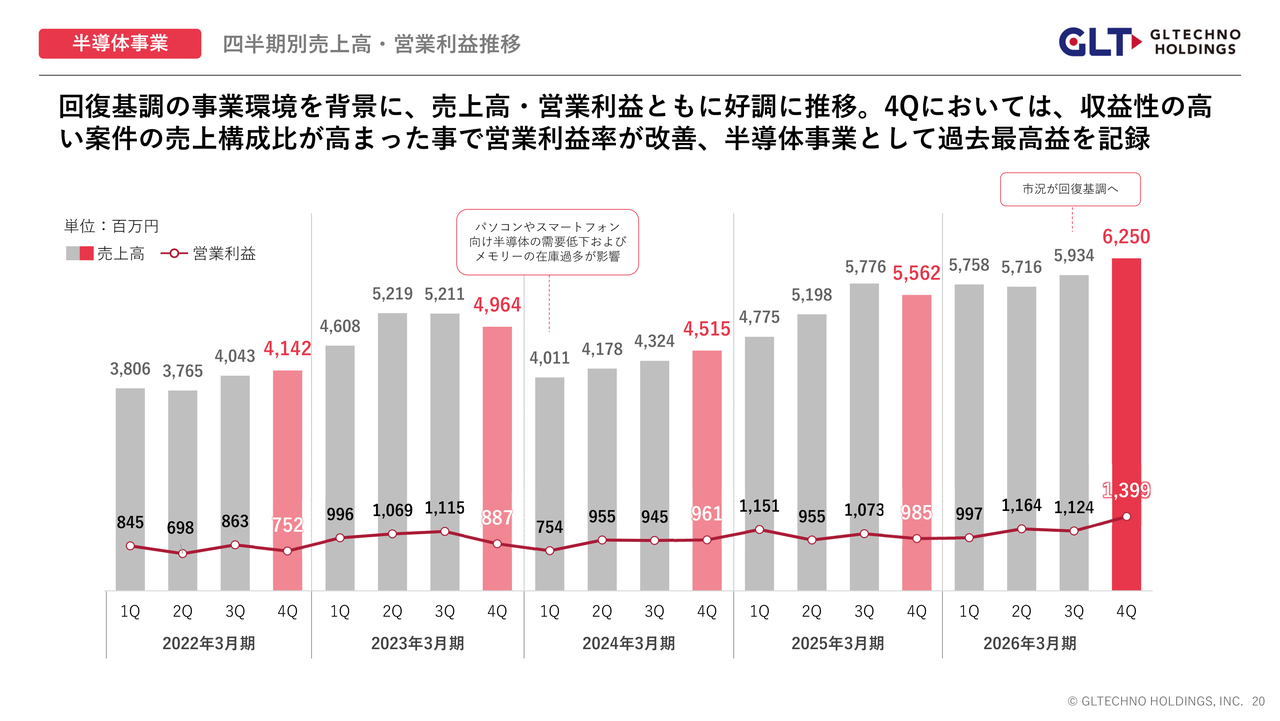

半導体事業 四半期別売上高・営業利益推移

四半期別の売上高および営業利益の推移についてです。2026年3月期は第1四半期から第3四半期にかけて高い水準を維持していましたが、第4四半期にはさらに伸長し、売上高は62億5,000万円となりました。

第4四半期の営業利益は13億9,900万円で、半導体事業として過去最高を記録しました。また、この3ヶ月間の営業利益率は22パーセントを超える高い水準となっています。これは収益性の高い案件の売上構成比が高まったことが主な要因です。

現在、市場は回復基調にあり、売上高・営業利益ともに好調に推移しました。

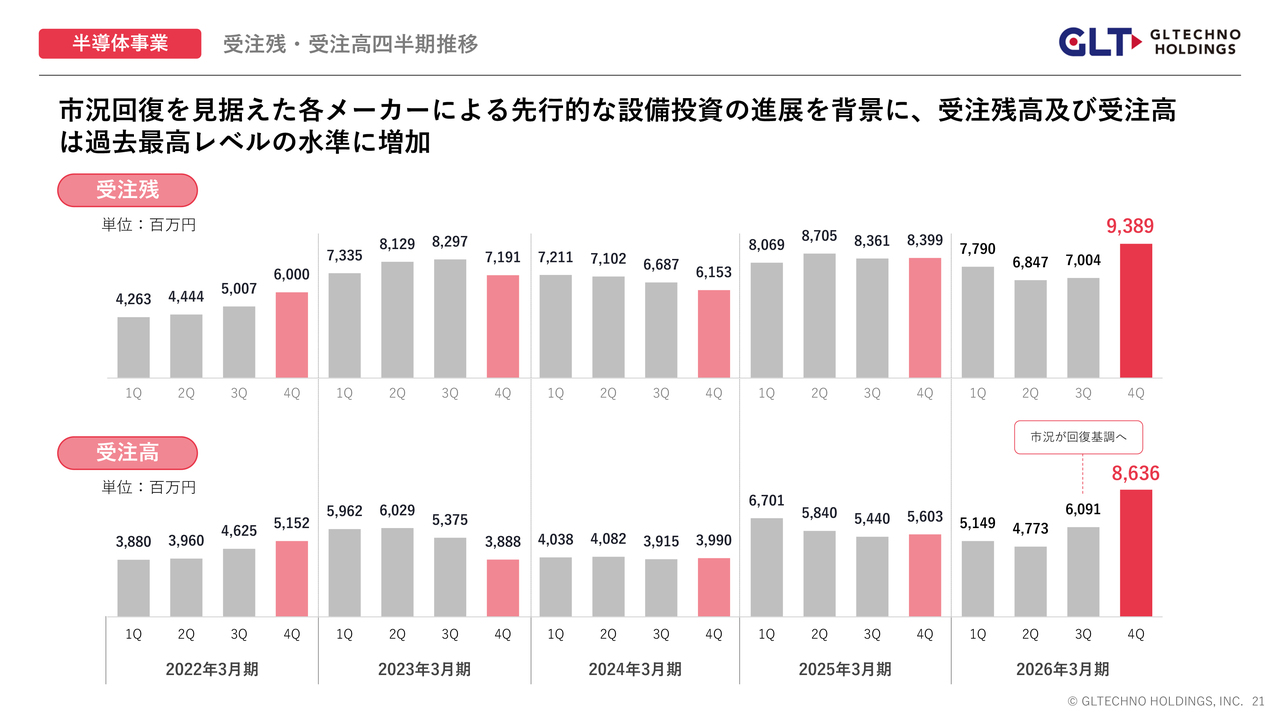

半導体事業 受注残・受注高四半期推移

受注残と受注高の四半期推移についてです。半導体市場の回復を見据えた各メーカーの先行的な設備投資を背景に、受注残と受注高はいずれも過去最高レベルまで増加しています。

受注残は2026年3月期第4四半期に93億8,900万円となりました。第1四半期から第3四半期までは前期末をやや下回る水準で推移していましたが、第4四半期に大きく増加しています。

受注高についても、第4四半期は86億3,600万円となり、大幅な増加が見られました。これは半導体市場の回復基調を背景に、各メーカーが今後の需要拡大を見据えた発注を進めた結果と捉えています。

受注残、受注高ともに高い水準にあることから、半導体事業における生産能力の強化が一層重要になっています。

現在進行中の投資計画を予定どおり完了できるよう、引き続き取り組みます。

自動認識事業 売上高・営業利益

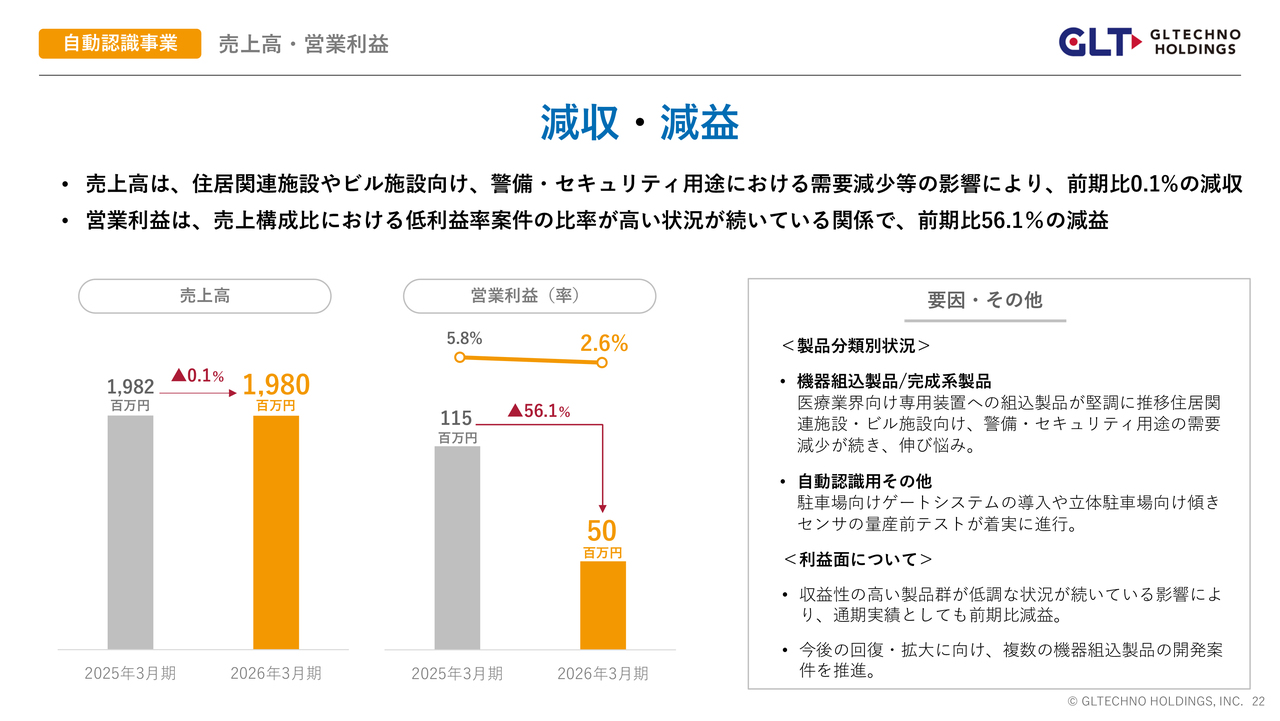

自動認識事業についてです。売上高、営業利益ともに減収・減益となりました。売上高は前期比0.1パーセント減の19億8,000万円、営業利益は前期比56.1パーセント減の5,000万円です。

分析機器事業との協働による販売は拡大しましたが、開示数字としている外部顧客への売上高は前期比で減少しました。また、利益面では低利益率案件が増加した影響を受け、減益となりました。

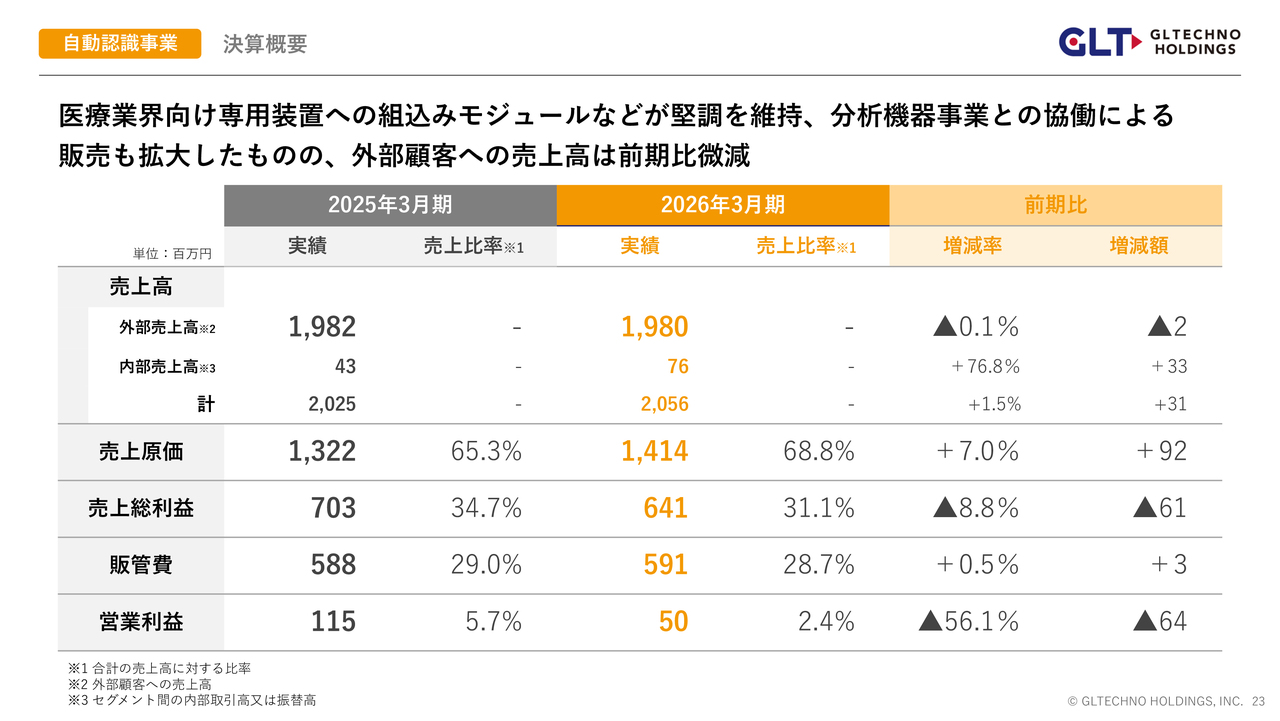

自動認識事業 決算概要

自動認識事業の収益構造についてご説明します。外部顧客への売上高は19億8,000万円で、前期比で微減となりました。一方で、セグメント間の内部取引を含めた売上高については、分析機器事業との協働による販売拡大により、前期比で増収となっています。

また、自動認識事業が提供する試薬管理システムや入退室管理システムは、分析機器事業の顧客先にも多く納入されています。このように両事業の販路を柔軟に活用した結果、セグメント間の内部取引高は7,600万円となり、前期比で76.8パーセント増加しました。

売上原価は14億1,400万円で、前期比7パーセント増加しました。低利益率案件の比率が高い状況が続いたことで売上原価が上昇しました。その結果、売上高は前期とほぼ同水準でしたが、売上総利益は前期比8.8パーセント減となり、6,100万円減の6億4,100万円となりました。

販管費は5億9,100万円で、前期とほぼ同水準でした。

これらの結果、営業利益は前期比56.1パーセント減、6,400万円減の5,000万円となりました。

売上総利益の減少分が、ほぼそのまま営業利益の減額に反映されています。

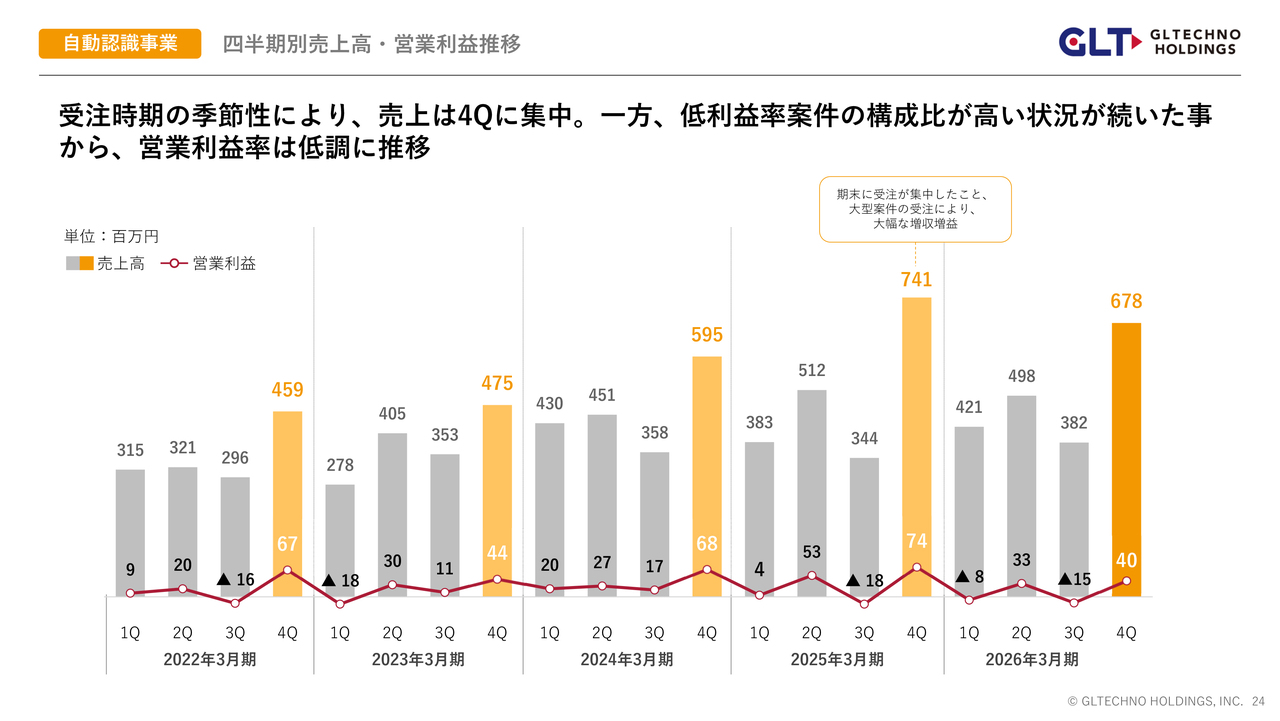

自動認識事業 四半期別売上高・営業利益推移

自動認識事業の四半期別推移についてです。この事業は受注時期の季節性により、例年第4四半期に売上が集中する傾向があります。2026年3月期も、第4四半期の売上高は6億7,800万円となり、他の四半期と比較して高い水準となりました。

一方で、利益面については低利益率案件の構成比が高い状況が継続したため、年間を通じて営業利益は前期より低調に推移しました。

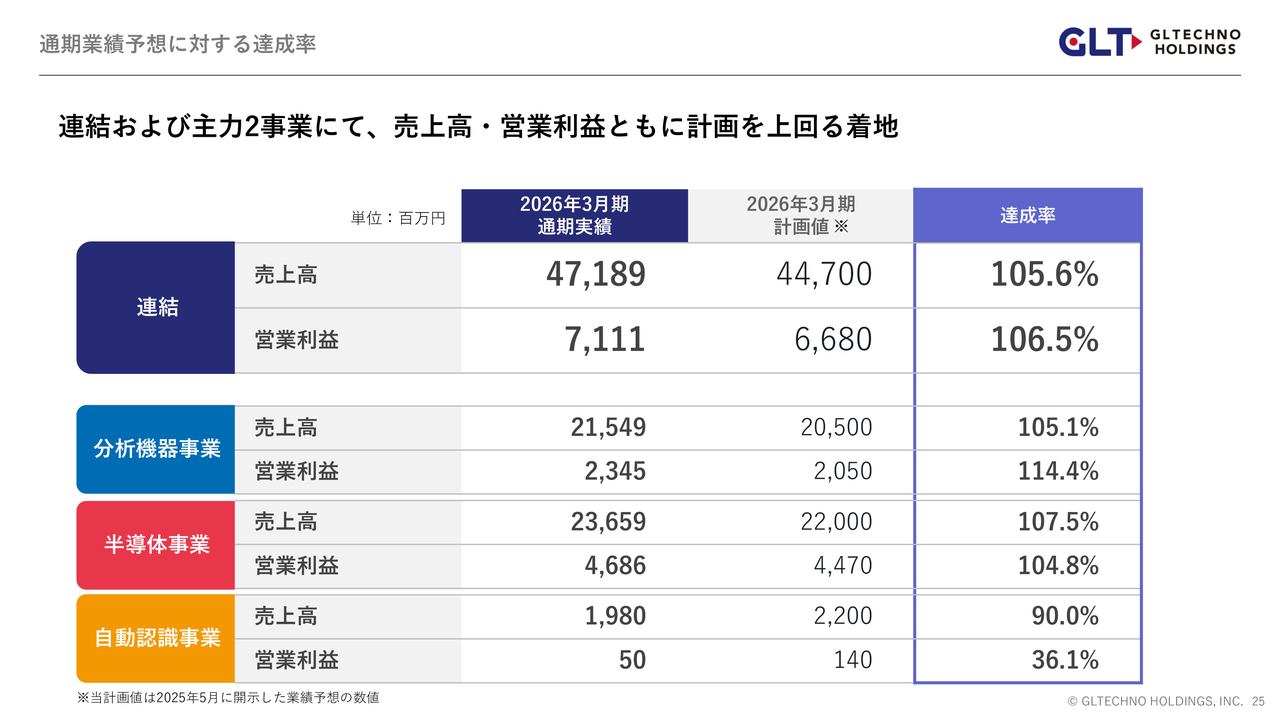

通期業績予想に対する達成率

以上の業績を踏まえ、当期の通期業績予想に対する達成率は、連結および主力の分析機器事業と半導体事業で、売上高・営業利益ともに計画を上回る結果となりました。

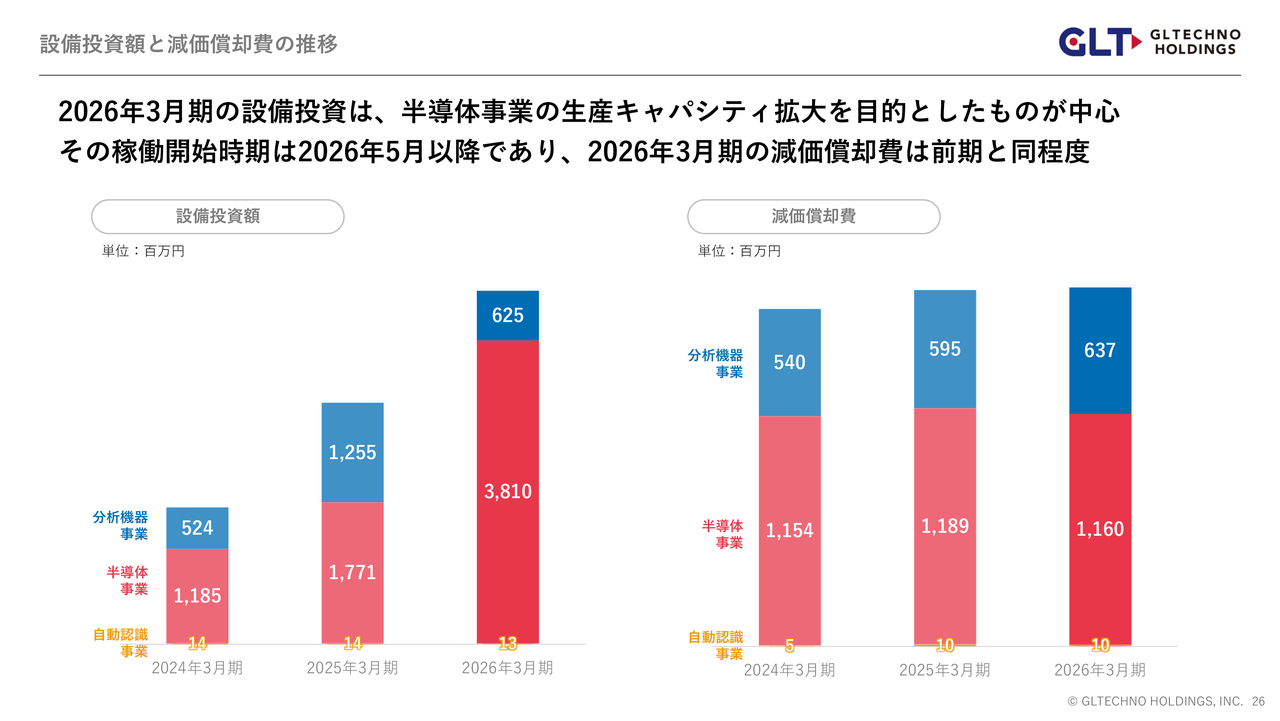

設備投資額と減価償却費の推移

スライドは、設備投資額と減価償却費の推移を示しています。2026年3月期の設備投資は、半導体事業の生産キャパシティ拡大を目的としたものが中心です。半導体市場の強い需要を取り込むため、2024年3月期から2026年3月期の3年間で設備投資額を増加させており、2026年3月期には38億1,000万円の設備投資を実施しました。

一方で、減価償却費は過去3期にわたりほぼ同水準を維持しています。なお、半導体事業における大規模な設備投資については、最も早い稼働開始時期が2026年5月予定の福島県喜多方市の施設となっています。

そのため、減価償却費の増加は2027年3月期以降となる予定です。

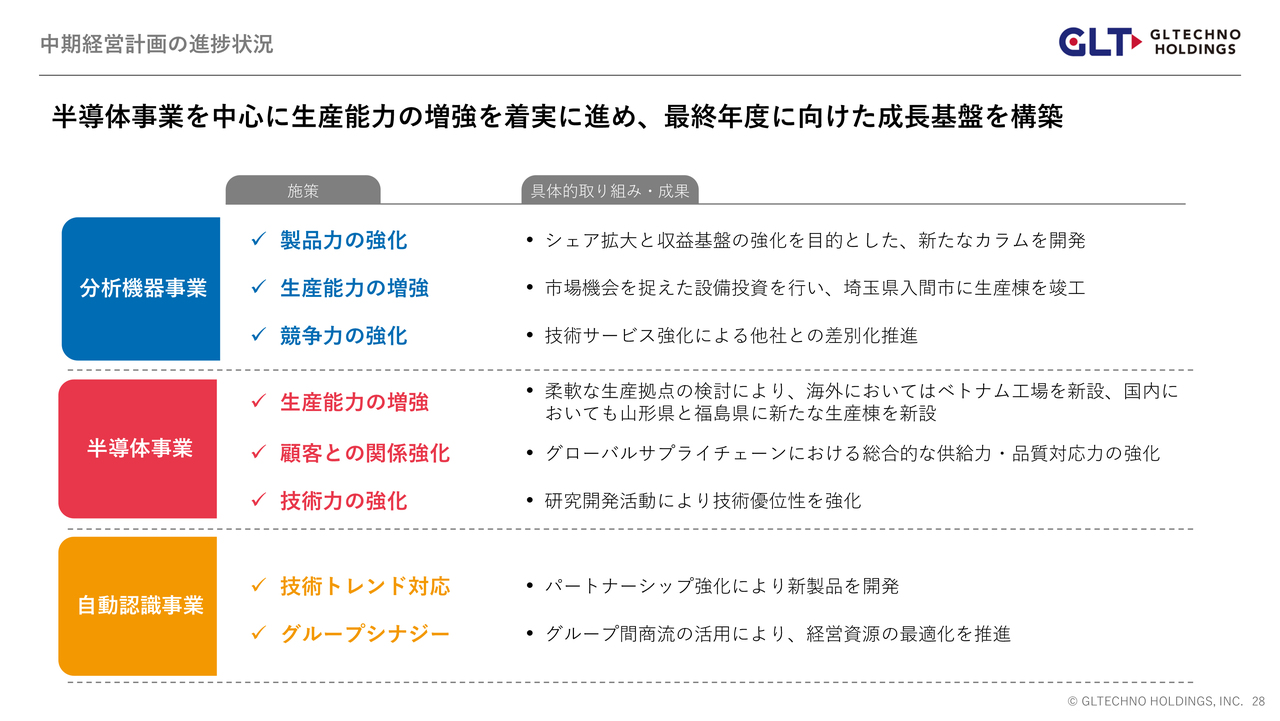

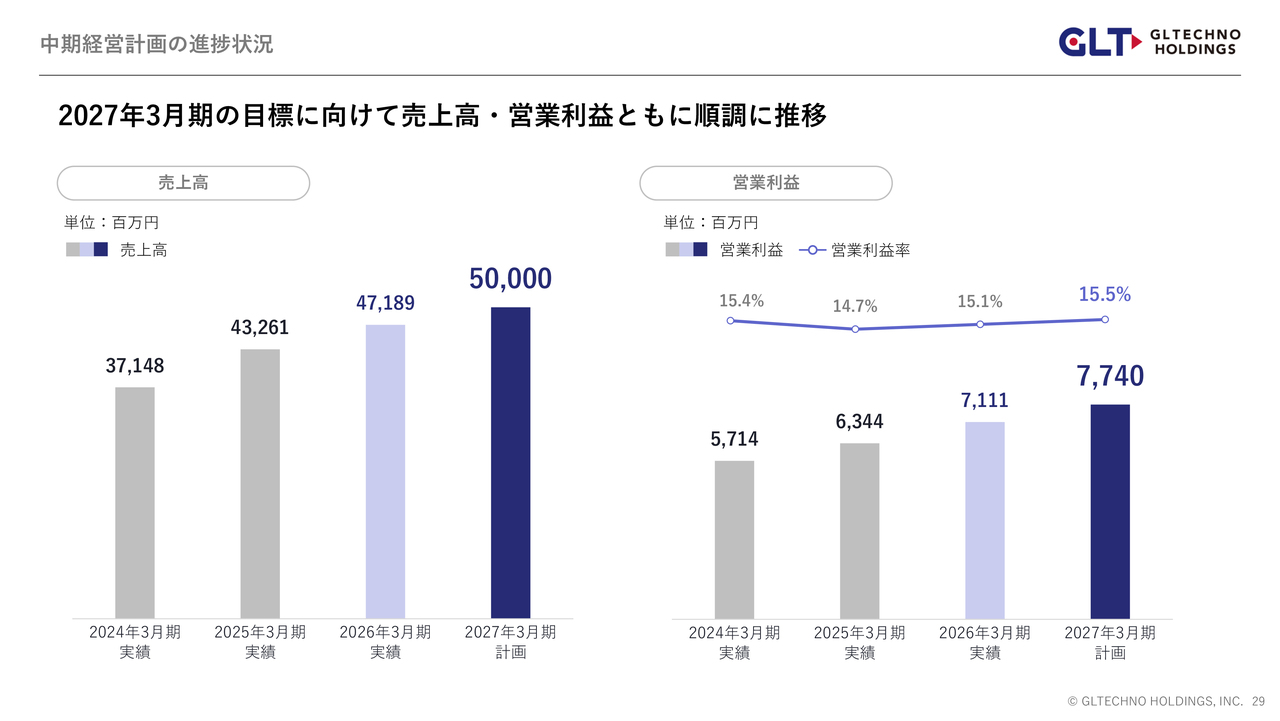

中期経営計画の進捗状況

中期経営計画の進捗状況についてです。当期は中期経営計画の最終年度に向けて、成長基盤の構築に注力しました。

分析機器事業では、製品力の強化として新たなカラムの開発を行い、生産能力の増強として埼玉県入間市に生産棟を新設しました。また、自社装置に加え、他社装置の販売から据付、メンテナンスまで手掛ける技術サービスを強化し、競合他社との差別化を推進しました。

半導体事業では、ベトナム工場の新設や国内2拠点での生産棟の建設を進めています。さらに、サプライチェーンにおける供給能力や品質対応力の強化、研究開発活動を推進しました。

自動認識事業では、パートナーシップの強化による新製品開発や、グループ間商流の活用を進めています。

これらの施策により、今後の持続的な成長に向けた体制を強化できたと考えています。

中期経営計画の進捗状況

各施策を戦略的に推進するとともに、売上高および営業利益は2027年3月期の中期経営計画最終年度の目標に向けて、計画どおり順調に推移しています。

分析機器事業 中期経営計画の進捗状況

各事業における具体的な成果をご紹介します。分析機器事業では、自社消耗品の新製品としてHPLCカラム「Inertsil Hybrid-C18」をリリースしました。本製品は2025年9月から販売を開始し、すでに海外市場のシェア拡大と利益率改善に貢献しています。

最大の特長は、世界最高水準の耐アルカリ性を誇る、当社独自の全架橋型ハイブリッドシリカゲルを採用している点です。これにより、従来のシリカベースのHPLCカラムでは難しかった過酷な条件下でも、安定した分析性能を発揮することが可能となりました。この技術優位性が評価され、海外市場を中心に拡販が進んでいます。

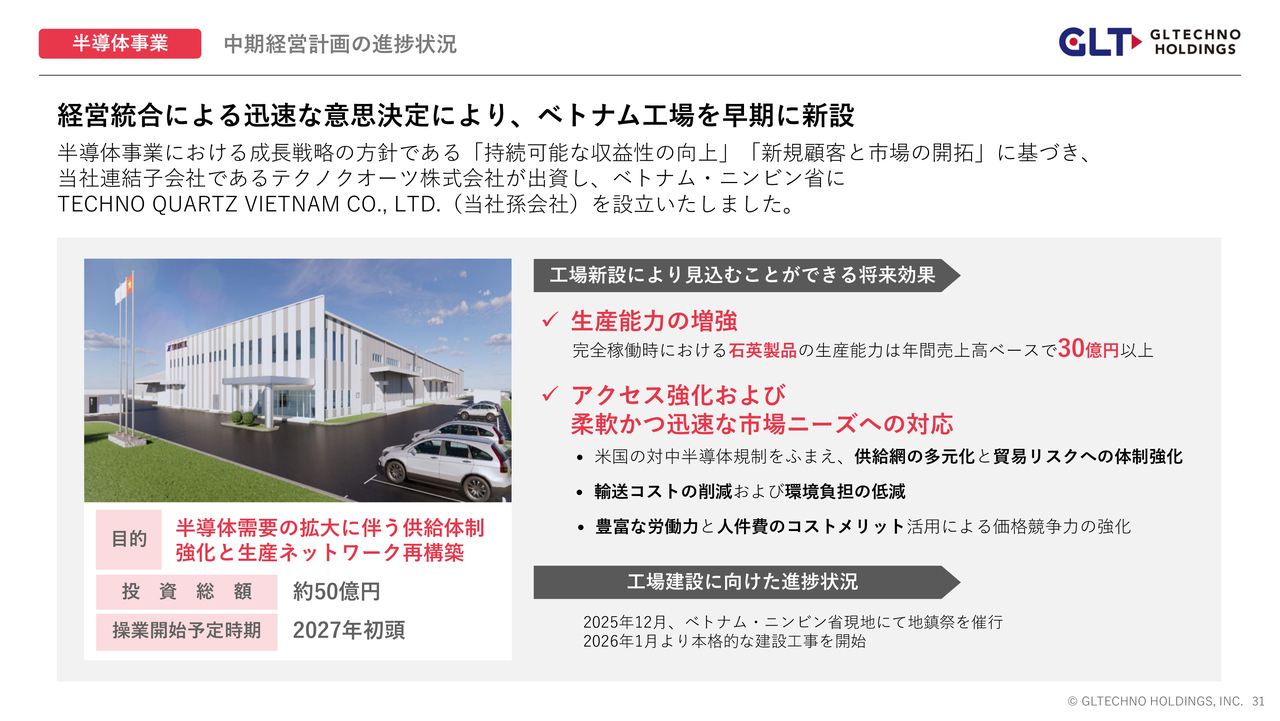

半導体事業 中期経営計画の進捗状況

半導体事業では、ベトナムのニンビン省に新会社を設立し、今年1月より本格的な建設工事を開始しました。

この新工場は、2024年10月の中期経営計画公表時点では構想に含まれていませんでした。しかし、急速に拡大する半導体需要に対応するため、供給体制の強化と生産ネットワークの再構築が急務であると判断し、新設を決定しました。

経営統合による迅速な意思決定の結果、半導体事業の収益性向上と新規市場の開拓を具現化する施策となっています。

投資総額は約50億円で、操業開始予定は2027年初頭です。完全稼働時には、石英製品の生産能力として年間売上高ベースで30億円以上を見込んでいます。

さらに、地政学的リスクへの対応、輸送コスト削減、人件費などのコストメリットも期待されており、事業全体の競争力強化に寄与する見通しです。

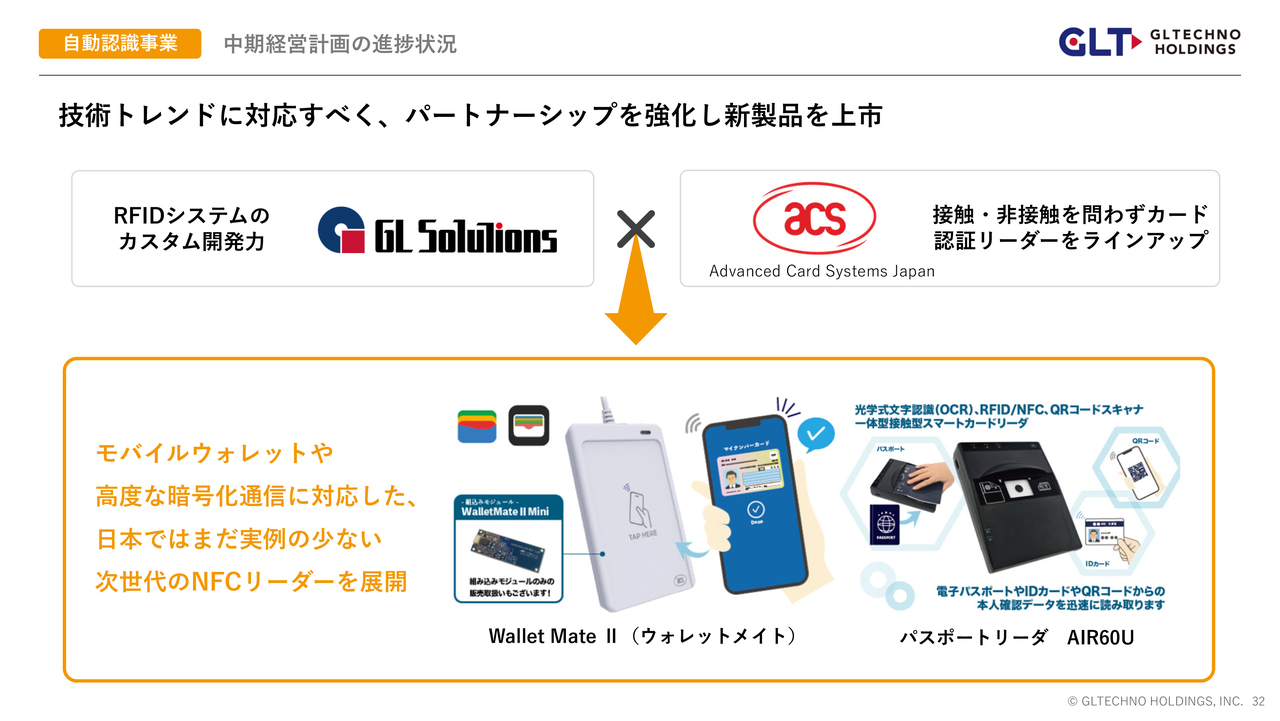

自動認識事業 中期経営計画の進捗状況

自動認識事業では、技術トレンドに迅速に対応するため、Advanced Card Systems Japanとのパートナーシップを強化し、製品開発を行いました。

また、モバイルウォレットやパスポートリーダーなど、高度な暗号化通信に対応した次世代のNFCリーダーを展開し、拡販を進めています。

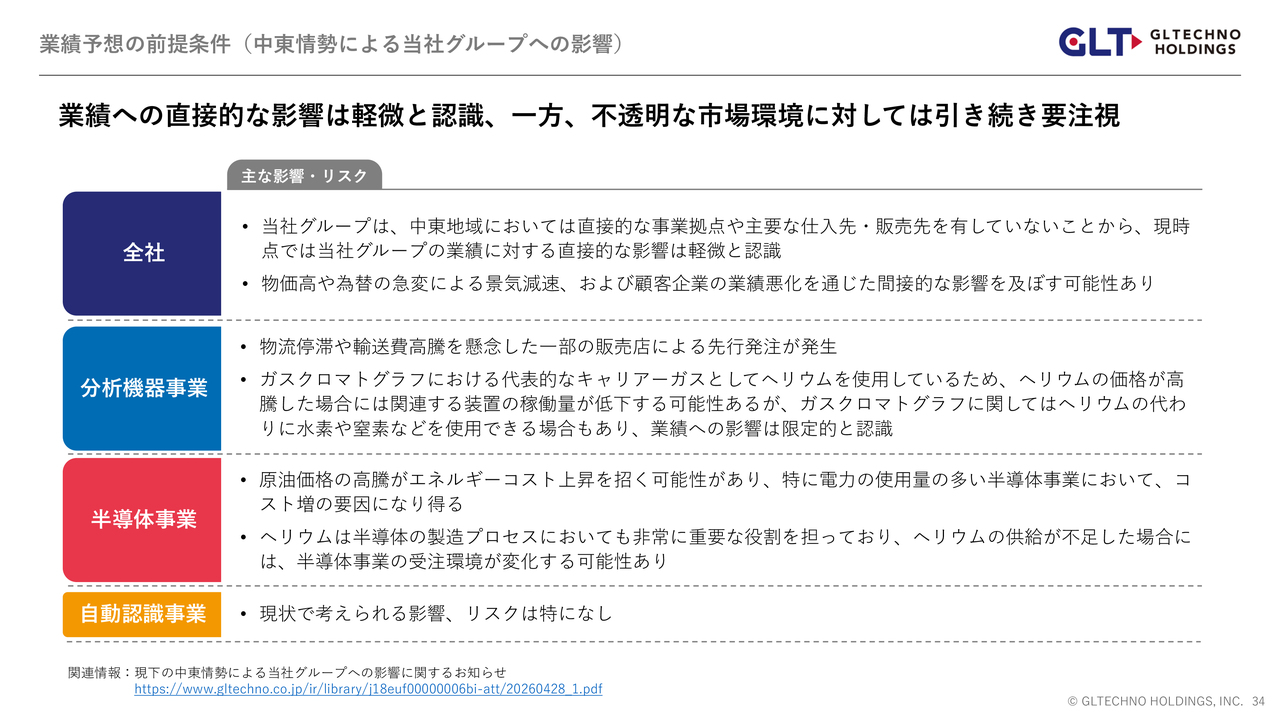

業績予想の前提条件(中東情勢による当社グループへの影響)

2027年3月期の業績および配当予想についてご説明します。具体的な数字に入る前に、前提となる外部環境の認識を共有します。現在、世界的に不透明な情勢が続いていますが、当社グループへの直接的な影響は限定的であると認識しています。

一方、分析機器事業におけるヘリウム価格の変動や、半導体事業における電力・資材コストの上昇といった間接的なリスクについては、引き続き注視が必要です。これらのリスクに対しては、慎重かつ適切に対応していきます。

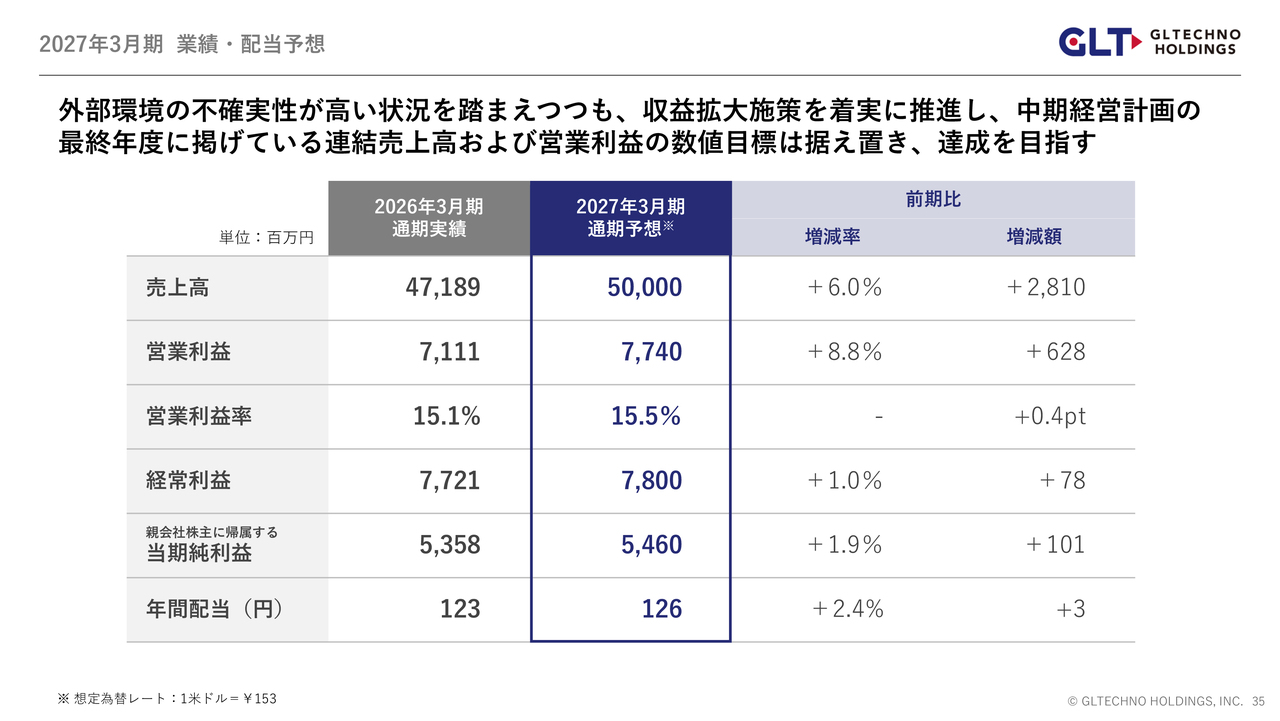

2027年3月期 業績・配当予想

このような環境認識のもと、2027年3月期の連結業績については、売上高500億円、営業利益77億4,000万円を目指します。

市場環境は不透明ですが、収益拡大施策を着実に実行することで、中期経営計画の最終年度に掲げている連結売上高と営業利益の数値目標は据え置き、達成を目指します。

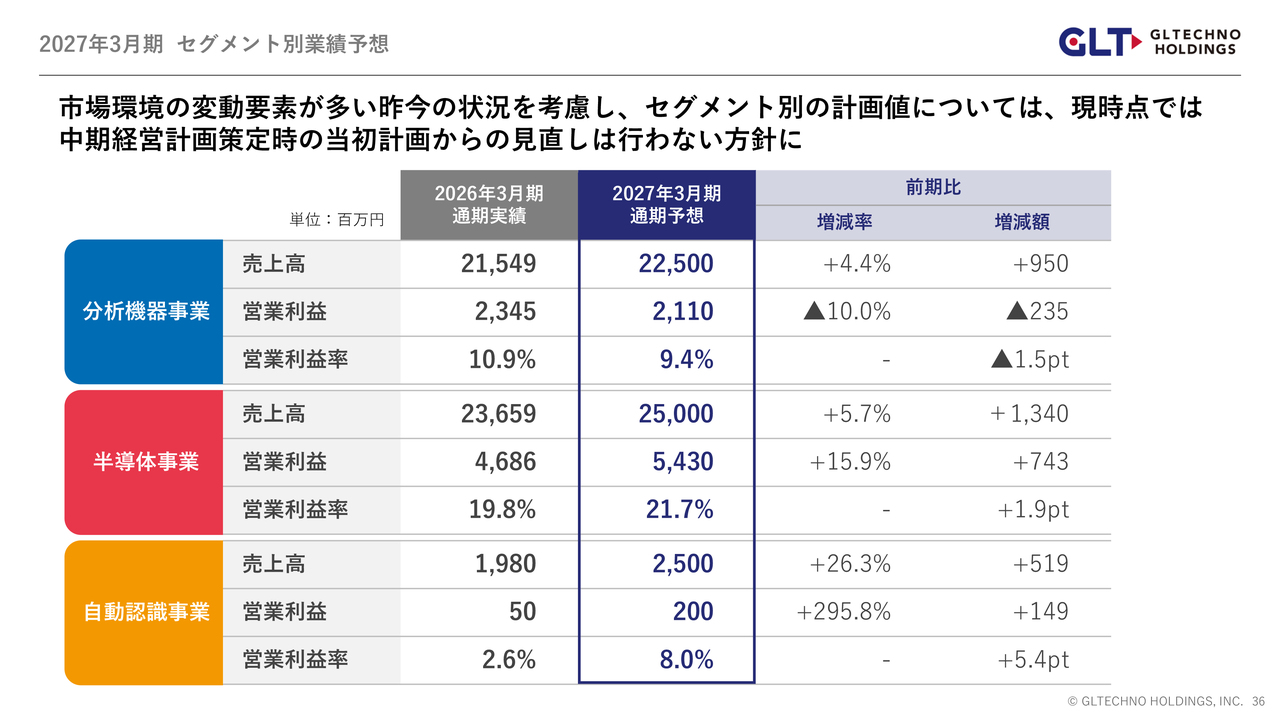

2027年3月期 セグメント別業績予想

セグメント別の内訳についてです。2027年3月期のセグメント別計画値については、現時点で中期経営計画策定時の当初計画から変更を行わない方針です。

各事業の状況や外部環境には、中期経営計画策定時から変化が見られる部分もあります。例えば、分析機器事業においては、2026年3月期終了時点で、売上高と営業利益が中期経営計画の計画値を上回る推移を見せています。

一方、半導体事業については、第4四半期に営業利益率が例外的に改善しましたが、原材料の高騰や半導体市場の回復遅れの影響から、2026年3月期に20パーセントを超える営業利益率を確保するのは難しい状況です。

ただし、現時点で新たなネガティブ要因が顕在化しているわけではありません。市場環境には変動要素が多いものの、当初計画を据え置き、着実に歩みを進めることで、ステークホルダーのみなさまのご期待に応えることにつながると考えています。

そのため、各事業においては当初計画の方向性を維持し、事業拡大と企業価値の向上に努めます。すべてのセグメントで計画を達成することは難しい可能性もありますが、連結ベースでの売上高および営業利益については、計画達成を目指します。

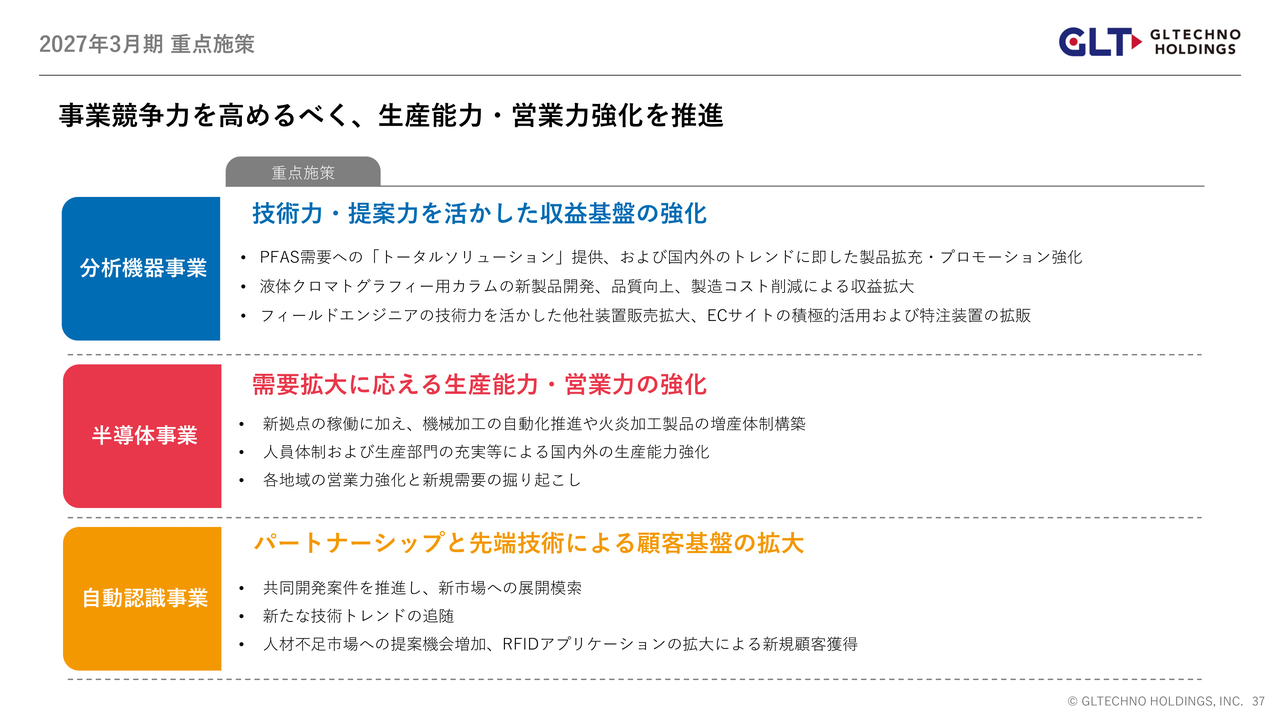

2027年3月期 重点施策

最終年度の目標達成に向けた重点施策についてご説明します。当社グループでは、各事業の成長機会を着実に取り込みながら、収益性の向上と事業基盤の強化を進めていきます。

分析機器事業では、当社が長年培ってきた高い技術力と、顧客課題に応じた提案力を活用し、収益基盤のさらなる強化を図っていきます。

特に、最近ニーズが高まっているPFAS分析においては、機器単体の販売にとどまらず、前処理、分析装置、消耗品、メンテナンスまでを組み合わせたトータルソリューションとして提案し、顧客の分析業務全体を支援していきます。

これにより、単なる製品販売にとどまらず、付加価値の高い提案を通じて営業利益率の向上を目指していきます。

また、PFAS分析需要は国内だけでなく、海外市場においても拡大が見込まれます。そのため、海外市場のニーズに対応した製品ラインアップの充実やプロモーション活動を強化することで、グローバル市場での販売機会の獲得を目指していきます。

さらに、分析機器事業の収益の柱である液体クロマトグラフィー用カラムについては、新製品の開発や品質向上に取り組むとともに、製造コストの削減を進めることで、売上拡大と利益率改善を両立し、利益の最大化を図っていきます。

サービス面では、これまで培ってきた技術対応力を活かし、自社製品にとどまらず、他社製品装置の据付やメンテナンスにも対応範囲を広げていきます。

また、製品販売後のサポート領域を拡充することで、継続的な収益機会の獲得につなげていきます。

半導体事業では、生成AIやデータセンター投資の拡大を背景に、中長期的な需要拡大が見込まれています。当社グループとしても、この需要を確実に取り込むため、生産能力の拡充と供給体制の強化を進めていきます。

具体的には、新たな製造拠点の稼働を早期に軌道に乗せるとともに、機械加工の自動化や火炎加工製品の増産体制を構築し、生産効率と供給能力の向上を図ります。

また、国内外の生産拠点において人員体制や生産部門の強化を進め、グループ全体で安定的に製品を供給できる体制を整えていきます。

営業面では、地域ごとの市場特性や顧客ニーズに応じた営業体制を強化し、既存顧客との関係をさらに深めるとともに、新規需要の掘り起こしにも取り組んでいきます。

自動認識事業では、RFIDをはじめとする技術を活用し、省人化・効率化ニーズに応じた提案を強化していきます。

また、パートナー企業との連携を深め、先端技術を導入することで顧客基盤の拡大を図ります。さらに、共同開発案件の推進や市場展開を進め、新たな事業機会の創出にも取り組んでいきます。

加えて、収益性の高い製品群へのラインナップシフトを進め、売上拡大だけでなく利益体質の強化も図っていきます。

そして、RFIDアプリケーションを活用した省人化・効率化の提案を通じて、十分にアプローチできていなかった新たな顧客層の獲得にもつなげていきます。

以上のように、各事業でそれぞれの成長機会を捉えながら、収益性の向上と事業基盤の強化を進めていきます。

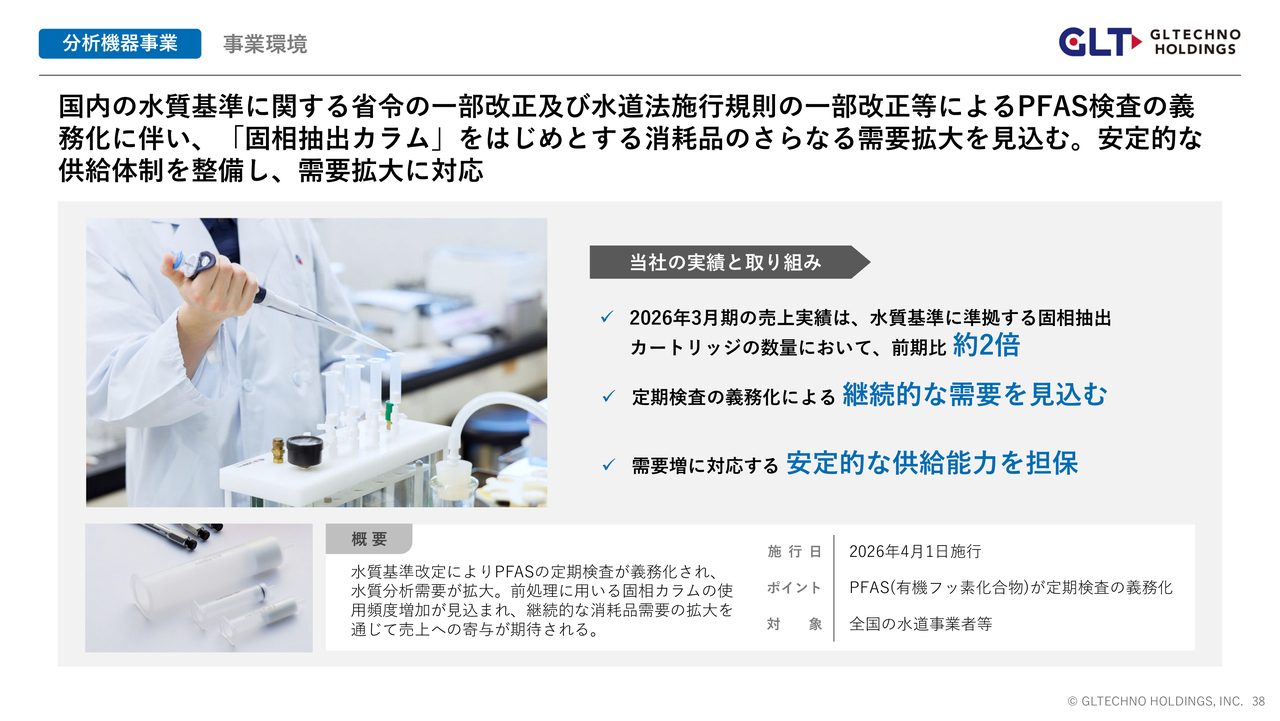

分析機器事業 事業環境

当社グループの中核事業である分析機器事業について、現在の事業環境を詳しくご説明します。

現在、分析機器事業において大きな追い風となっているのは、2026年4月1日に施行された「水質基準に関する省令の一部改正および水道法施行規制の一部改正等」の改定により、全国の水道事業者等を対象にPFASの定期検査が義務化されました。

検査工程で使用される「固相抽出カラム」をはじめとした消耗品の需要が増加し、2026年3月期の売上実績では、数量ベースで前期比約2倍の伸びを記録しました。

この義務化は一過性のものではなく、定期検査が今後も継続されるため、消耗品需要は長期的かつ安定的に推移すると見込んでいます。

当社は、この需要を確実に取り込むとともに、安定的な供給体制を整えながら、消耗品ビジネスを通じた収益基盤の拡大を図っていきます。

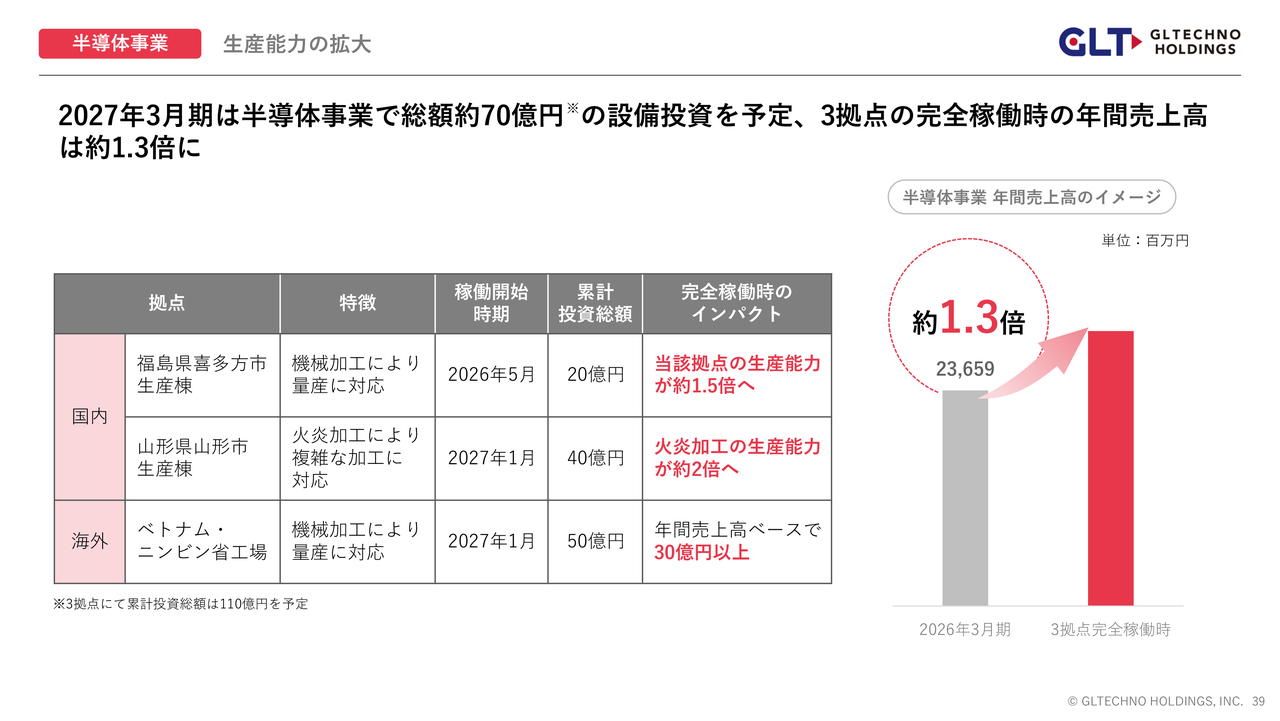

半導体事業 生産能力の拡大

半導体事業における生産能力の拡大についてご説明します。半導体市場の強い需要を確実に取り込むため、当社では戦略的な設備投資を先行して進めています。2026年3月期には、3つの拠点で大規模な投資を実行しました。

国内では、福島県喜多方市の生産棟において20億円を投じ、機械加工の量産体制を整備しました。完全稼働時には、生産能力が約1.5倍に拡大する計画です。

山形県山形市の生産棟では、40億円を投じて2027年1月の稼働に向け準備を進めています。完成後には、火炎加工の生産能力を約2倍に拡大する計画です。

海外では、ベトナムの新工場に50億円を投資し、2027年1月の稼働開始を予定しています。これにより、年間売上高ベースで30億円以上の増収を見込んでいます。

これら3拠点の投資がすべて完全稼働すると、半導体事業の年間売上高は現在の約1.3倍に拡大する見込みです。

これらの案件に伴うキャッシュアウトの大部分は2027年3月期に計上予定で、総額は約70億円となる見込みです。

引き続き、供給体制と業界におけるプレゼンスを一層盤石なものにしていきます。

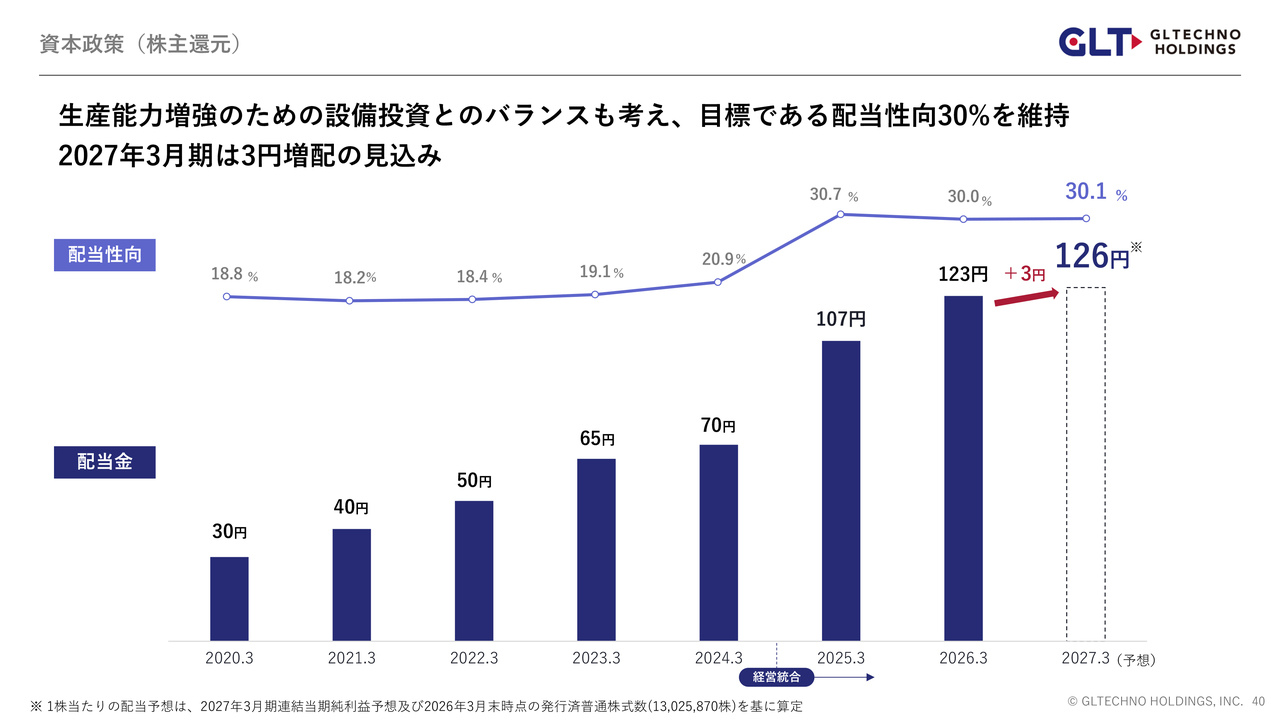

資本政策(株主還元)

株主還元については、2026年3月期の年間配当を1株当たり123円とする予定です。前期実績から16円、期初予定の111円からは12円の増配となります。

また、2027年3月期の年間配当については、配当性向30パーセントの目標を維持し、さらに3円増配の126円を見込んでいます。

将来の企業成長に向けた投資と株主のみなさまへの還元とのバランスを図りながら、引き続き安定的な配当の維持に努めていきます。

成⻑戦略(中期経営計画)

最後に、現中期経営計画の全体像を振り返ります。2021年3月期と2024年3月期の実績を踏まえ、2027年3月期の目標である売上高500億円、営業利益77億円の達成に向けて、当社は経営統合以前より着実な成長シナリオを描いてきました。

今後も外部環境の変化を柔軟に取り込み、これまで構築してきた基盤を最大限に活用し、持続的な成長を目指していきます。

Search for a Way 次のイノベーションのそばに。

今後も着実に企業価値を高め、株主や投資家のみなさまをはじめ、各方面のステークホルダーのみなさまの期待に応えていきます。どうぞ引き続き、ジーエルテクノグループをよろしくお願いします。

新着ログ

「精密機器」のログ