2026年3月期決算説明

シーティーエス、「17期連続増収・15期連続増益・14期連続増配」達成、SAP普及とAI実装で来期業績拡大へ

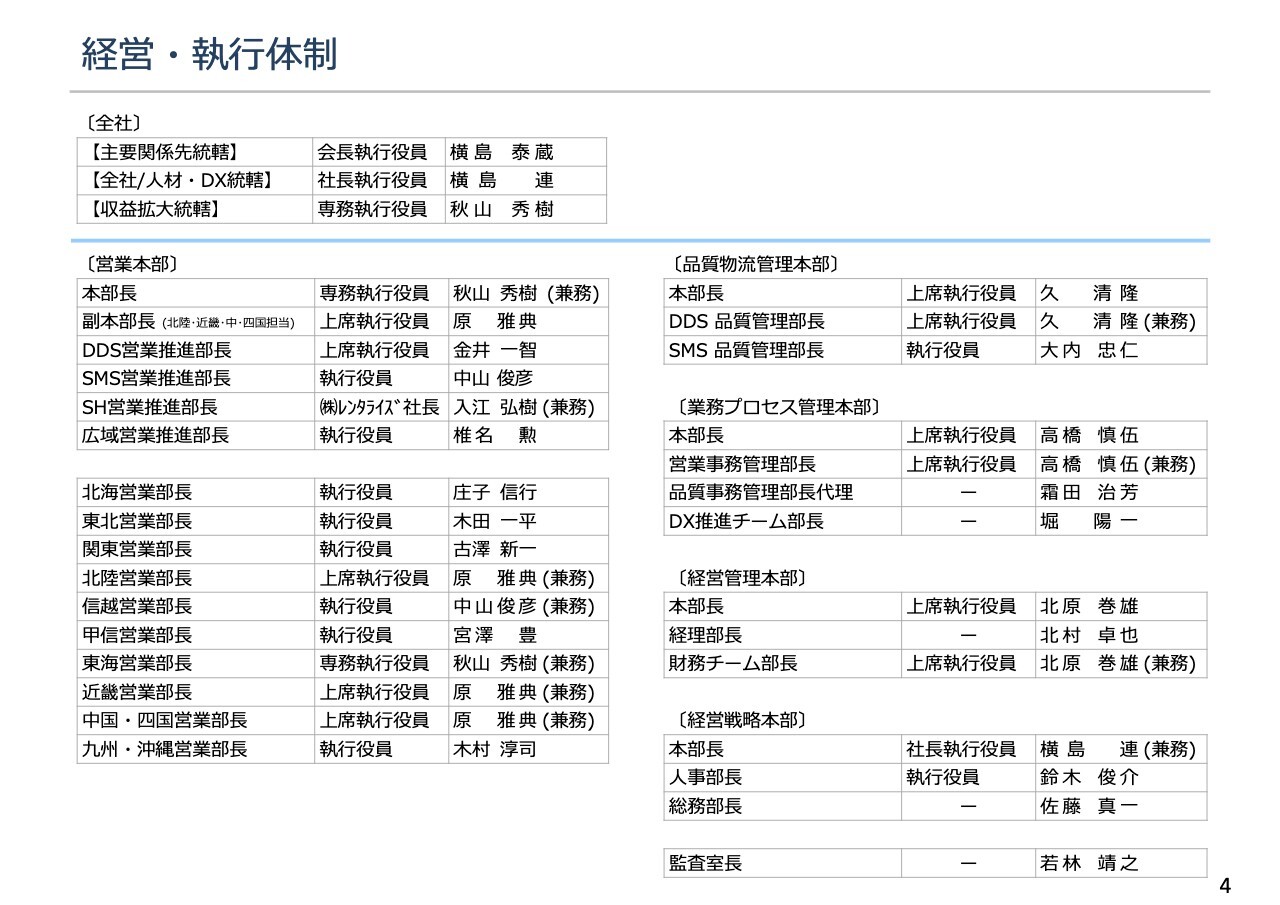

経営・執行体制

横島連氏(以下、横島):2026年4月1日付で社長執行役員に就任した横島連です。どうぞよろしくお願いします。冒頭のご挨拶にあたり、2026年4月に行われた組織変更についてご説明します。

背景として、昨今は情報化やデジタル化、AIの活用が急速に進む中で、建設業界でも国土交通省が「i-Construction 2.0」を推進し、事業者各社も人手不足への対応を含め、さまざまな取り組みを行っている状況です。

また当社においては、データ情報関連サービス・サポートを中心とした変革を目指し、中期経営計画に取り組んできました。このように外部環境・内部環境の両面で急速かつ大きな変化が進む中、私たちは現在、大きな転換点に差し掛かっていると認識しています。

その中で、当社は若返りを図るとともに、より柔軟かつ機動的な運営体制への移行が必要と判断し、今回の組織変更に至りました。この組織変更においては、経営体制と執行体制の両面で整備を進めています。

経営体制については、スライド上部に記載されているとおり、3名を中心に構成しています。2025年6月の株主総会を経て、当社は監査役会設置会社から監査等委員会設置会社へ移行しました。これによりガバナンス機能を強化するとともに、取締役会から業務執行取締役への大幅な権限移譲を行ったことで、組織編成の自由度が大幅に高まりました。

この基盤を活かし、業務執行取締役であり代表取締役会長の横島泰蔵、社長執行役員の横島連、専務執行役員の秋山秀樹の3名を中心とした経営体制を構成することとしました。

執行体制については、スライドに記載のとおり、営業本部、品質物流管理本部、業務プロセス管理本部、経営管理本部、経営戦略本部の5つの本部体制を整備し、それぞれに執行責任者を配置しています。

このように、経営体制の中核を執行体制に近い位置に配置した経営業務執行体制を構築することで、より柔軟かつ機動的な運営が可能となると考えています。

この新体制のもと、新たな中期経営計画の達成を目指して邁進していきますので、今後ともご指導ご鞭撻のほどよろしくお願い申し上げます。以上をもちまして、私からの挨拶とします。

事業概要

北原巻雄氏:上席執行役員・経営管理本部長の北原巻雄です。私から事業概要についてご説明します。

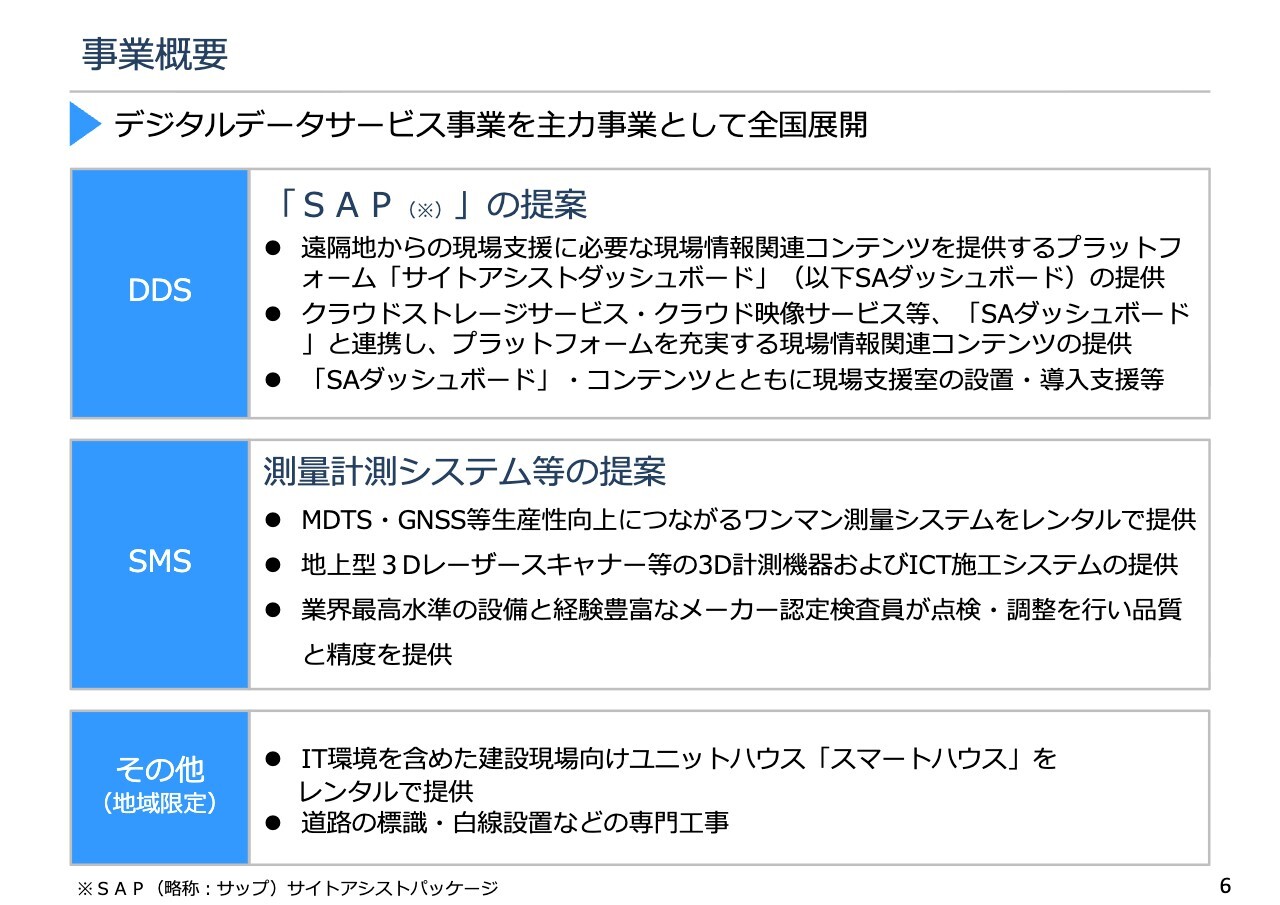

当社は、建設業・建設現場を主要な顧客とし、主力事業であるデジタルデータサービス事業(DDS事業)を全国に展開しています。

DDS事業では、従来、特に建設現場におけるICTの活用による生産性向上支援を中心に事業を展開してきました。本中期経営計画では、SAPの提案を中心に活動しています。この詳細については、次の中期経営計画パートでご説明します。

測量計測システム事業(SMS事業)は、主に建設現場で使用する測量計測システム等のレンタルを中心に展開している事業です。

その他の事業では、同じく建設現場向けユニットハウスレンタル「スマートハウス」の提供と、道路標識や標示などの設置を行う専門工事業を展開していますが、こちらはごく限られたエリアでの実施となっています。

CTSの果たす役割と強み

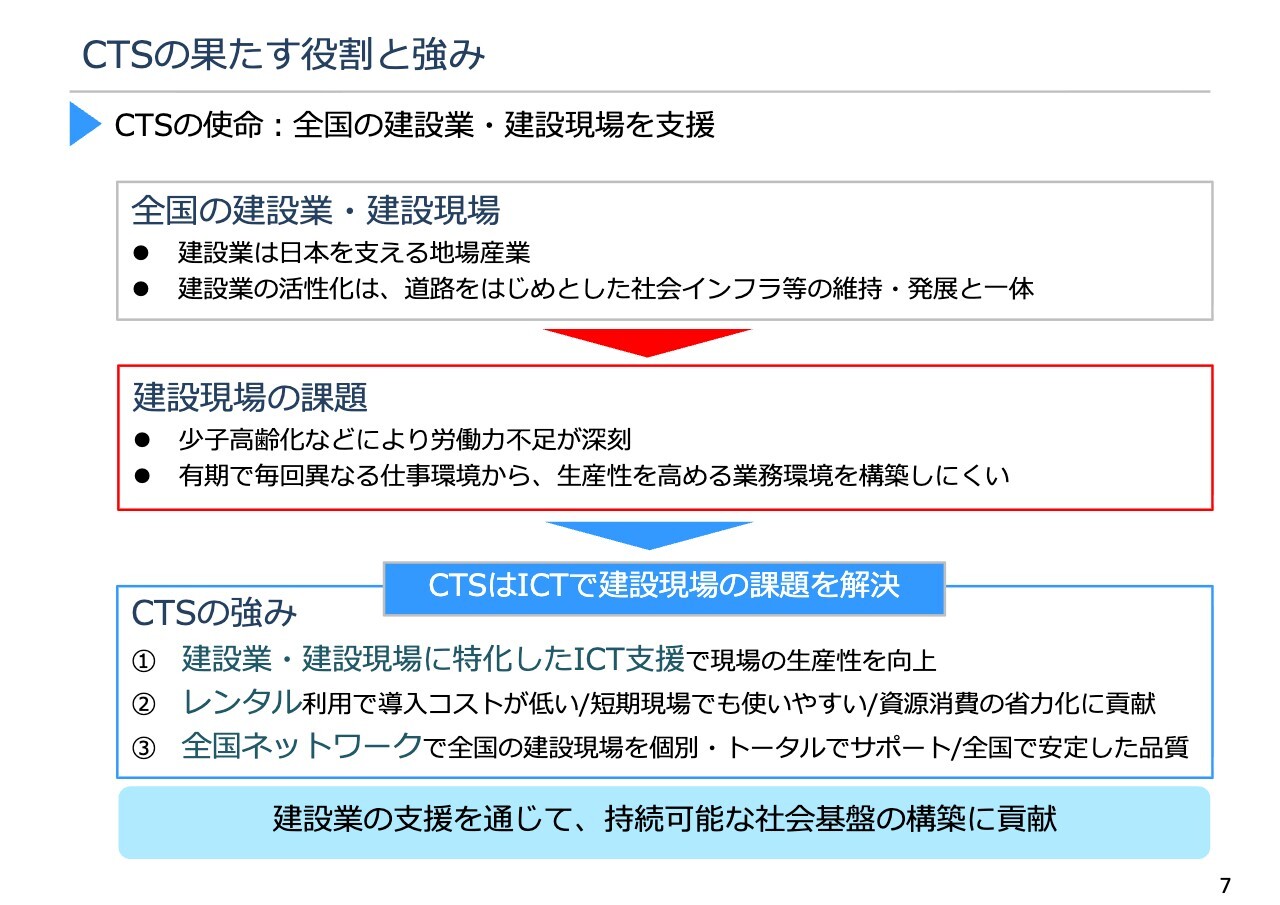

当社の果たす役割と強みについてご説明します。

当社は、全国の建設業・建設現場を支援するという使命を掲げています。全国の建設業・建設現場は日本を支える地場産業であり、道路をはじめとする社会インフラの維持・発展と一体であると捉えています。

建設業が現在直面している課題としては、少子高齢化による労働力不足に加え、2024年4月1日以降は、建設業に罰則付き時間外労働の上限規制が適用された「2024年問題」等もあり、非常に深刻な状況です。

また、業界特有の課題として、有期かつ毎回異なる仕事環境であることから、生産性を高める業務環境が構築しにくいという背景があります。当社はこのような建設現場の課題に対し、ICTを活用して解決に貢献していきます。

当社の強みはスライド下段に記載の3点があります。1つ目は、建設業・建設現場に特化したICT支援が可能であること、2つ目はレンタルの提案ができること、3つ目は全国にネットワークを持ち、安定した品質で全国の現場を個別にサポートできることです。

これらの強みを活かした建設業の支援等を通じて、当社は持続可能な社会基盤の構築に貢献していきます。

全国ネットワーク

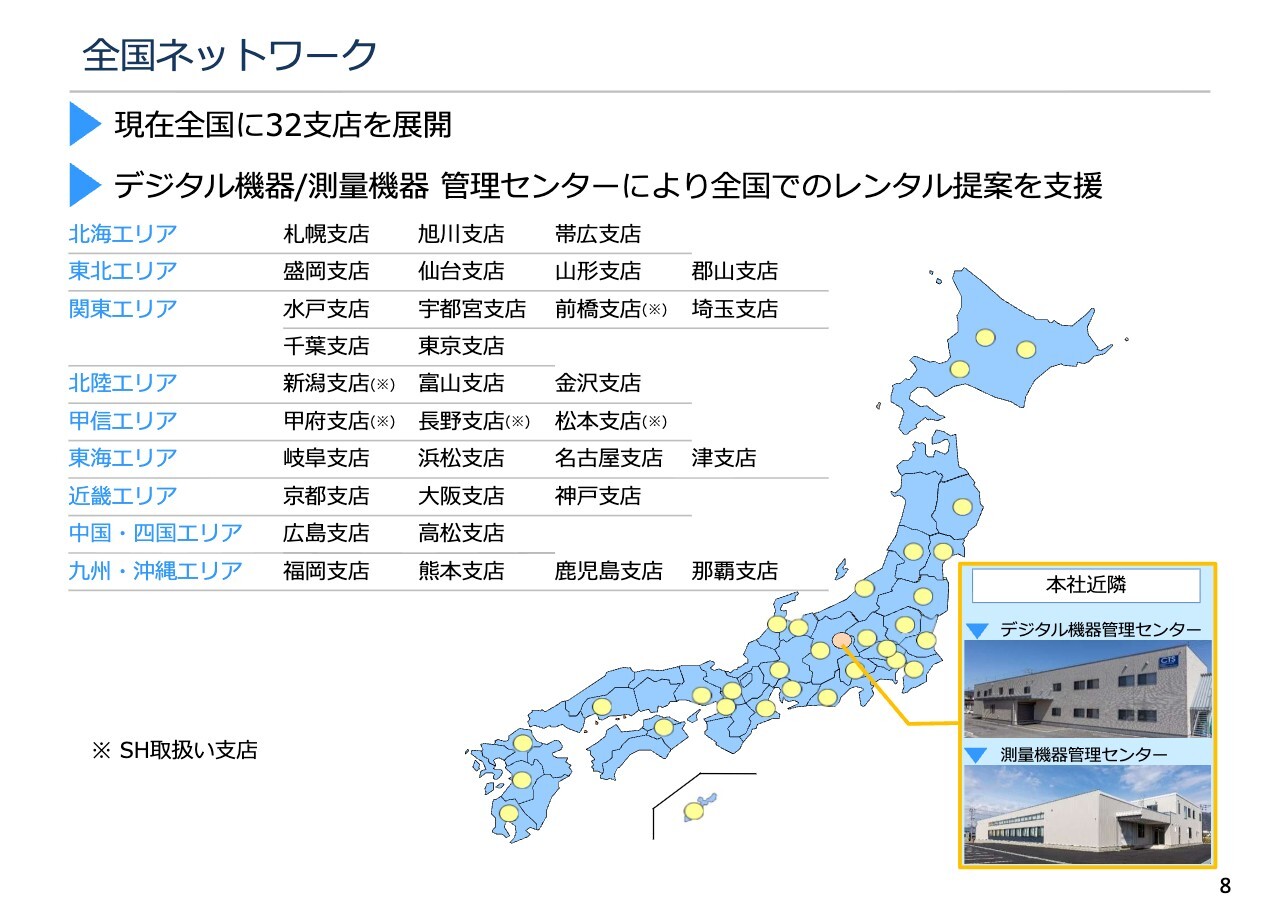

全国ネットワークの状況です。現在、拠点は32支店に拡大し、北は北海道から南は沖縄まで展開しています。また、本社近隣にはデジタル機器や測量機器の管理センターを設置し、全国の拠点を通じて提供しているレンタル品を集中管理しています。

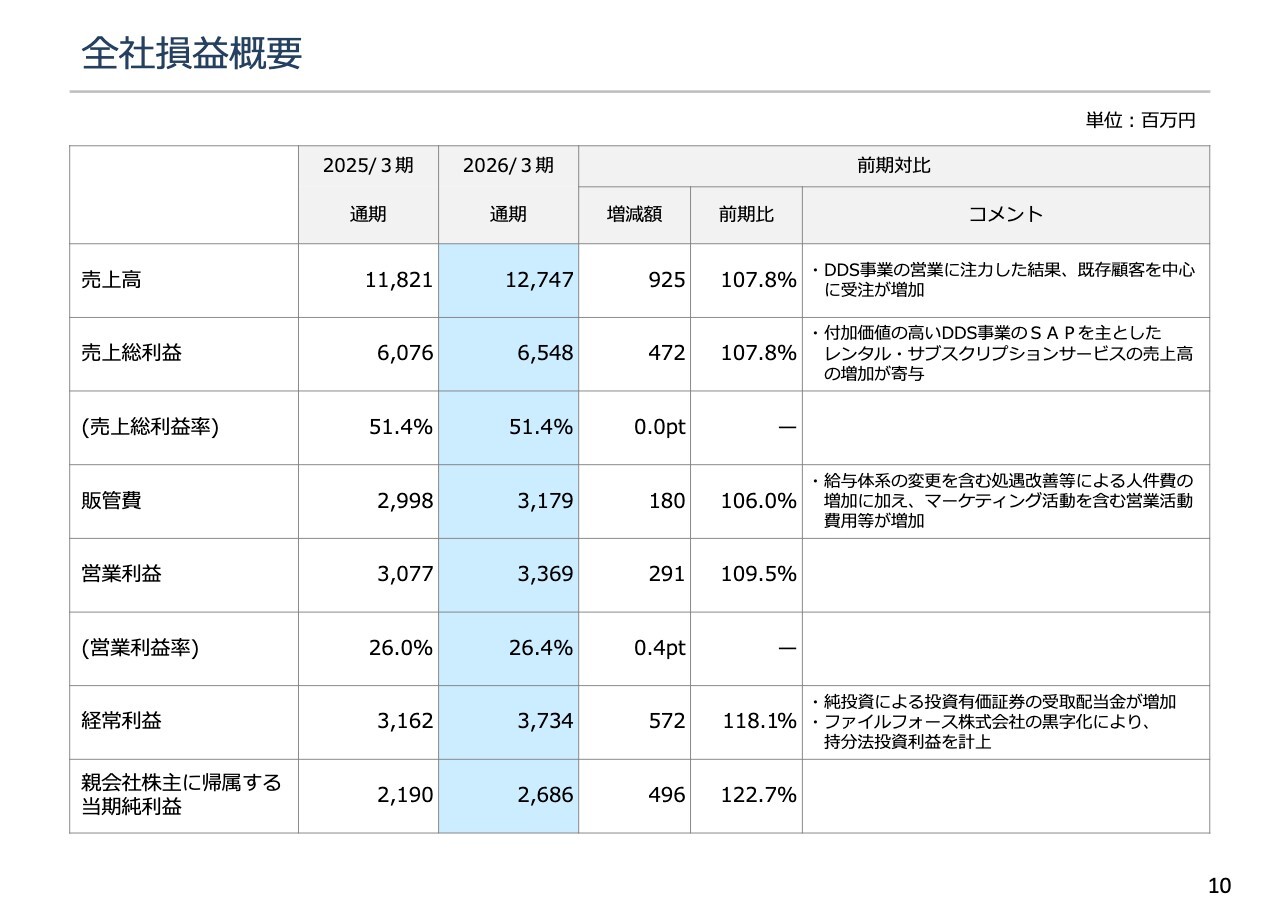

全社損益概要

2026年3月期の決算概要についてご説明します。売上高は前期比107.8パーセントの127億4,700万円、売上総利益は前期比107.8パーセントの65億4,800万円、売上総利益率は前期と同じく51.4パーセントとなりました。

主な要因として、既存顧客を中心に主力であるDDS事業の商品およびサービスの受注が増加したことで、売上高および売上総利益が増加しました。

一方、販管費は前期比106.0パーセントの31億7,900万円となりました。これは、処遇改善などによる人件費の増加に加え、マーケティング活動を含む営業活動費用が増加したことによるものです。

その結果、営業利益は前期比109.5パーセントの33億6,900万円、営業利益率は前期比0.4ポイント改善の26.4パーセントとなっています。

経常利益においては、純投資による受取配当金の増加や、戦略的な出資先であるファイルフォース株式会社の業績改善に伴う持分法投資利益の増加が寄与し、前期比118.1パーセントの37億3,400万円となりました。

その結果、親会社株主に帰属する当期純利益は、前期比122.7パーセントの26億8,600万円となりました。すべての項目で前期を上回る実績を達成しています。

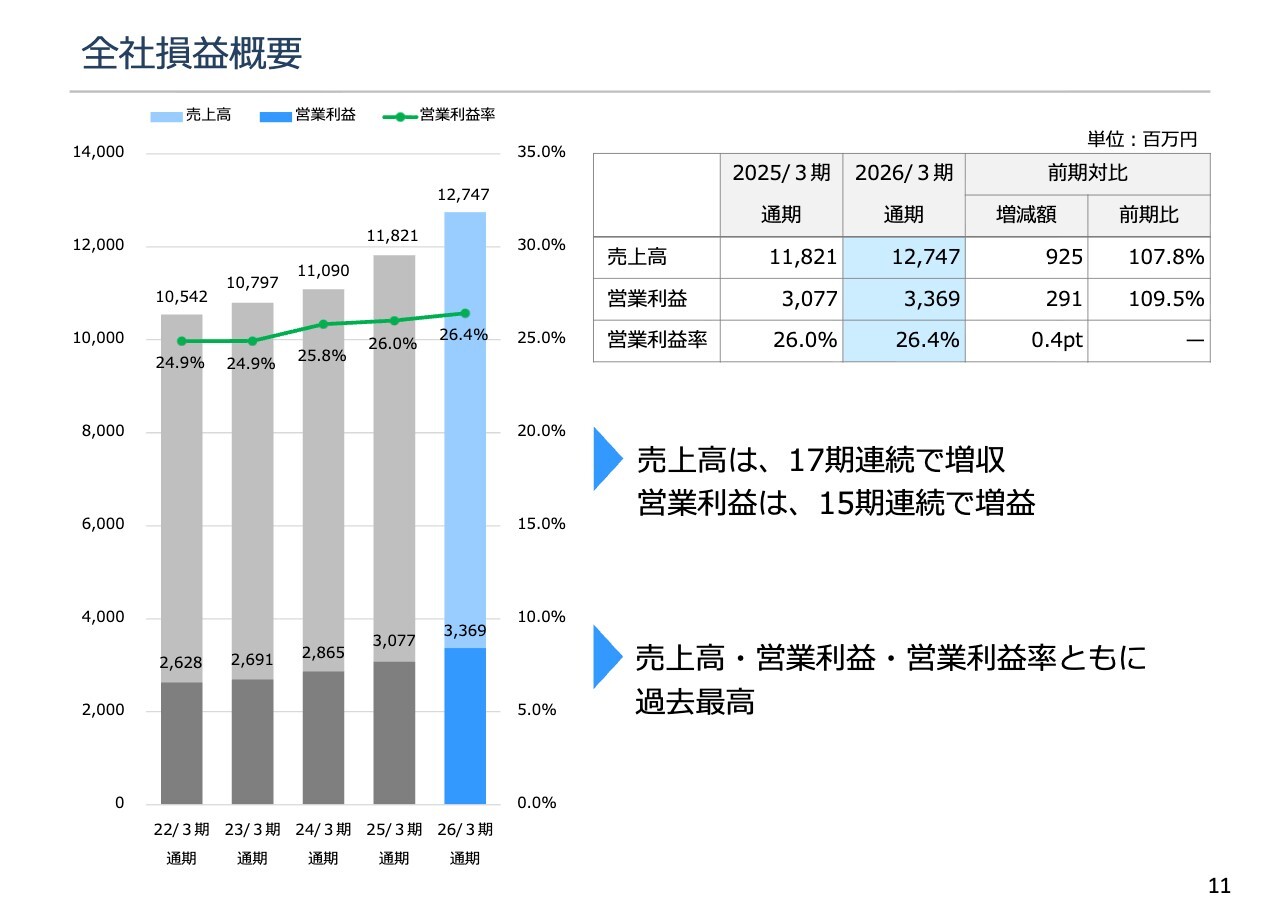

全社損益概要

全社損益概要について、売上高と営業利益に焦点を当ててご説明します。売上高は17期連続で増収を達成、営業利益は15期連続で増益を実現し、いずれも過去最高の実績となっています。

全社損益概要

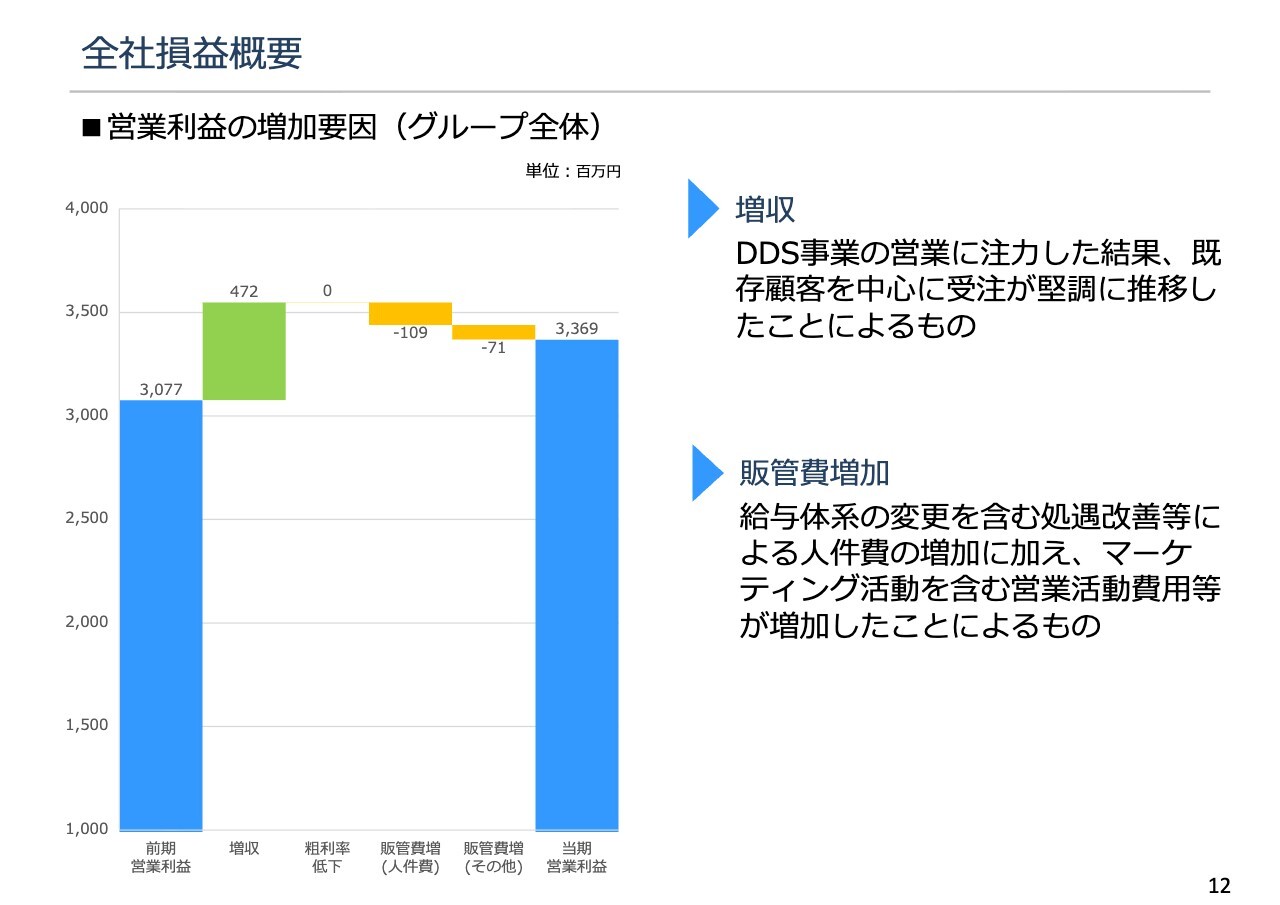

営業利益の増減要因について、内訳を分析したものがスライドのグラフです。増加の大きな要因は増収で、これにより4億7,200万円増加しました。

一方で販管費は、人件費が1億900万円、その他の項目が7,100万円増加しましたが、売上総利益の増加により、これらをカバーすることができました。

全社損益概要

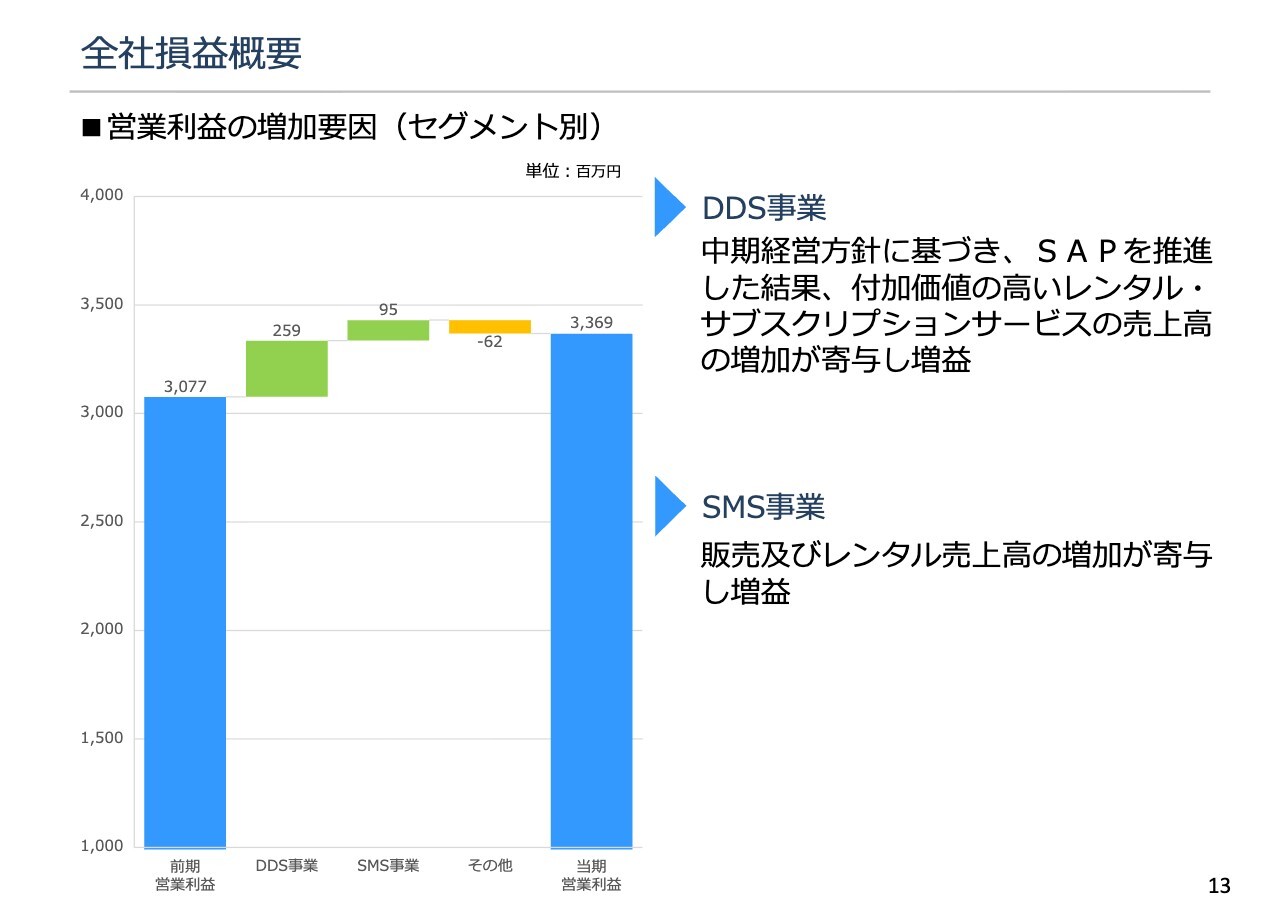

セグメント別の内訳はスライドに記載のとおりです。営業利益は2億9,100万円増加しました。そのうち約9割にあたる2億5,900万円がDDS事業による増加です。SMS事業でも9,500万円の増加がありましたが、その他事業は6,200万円減少しました。

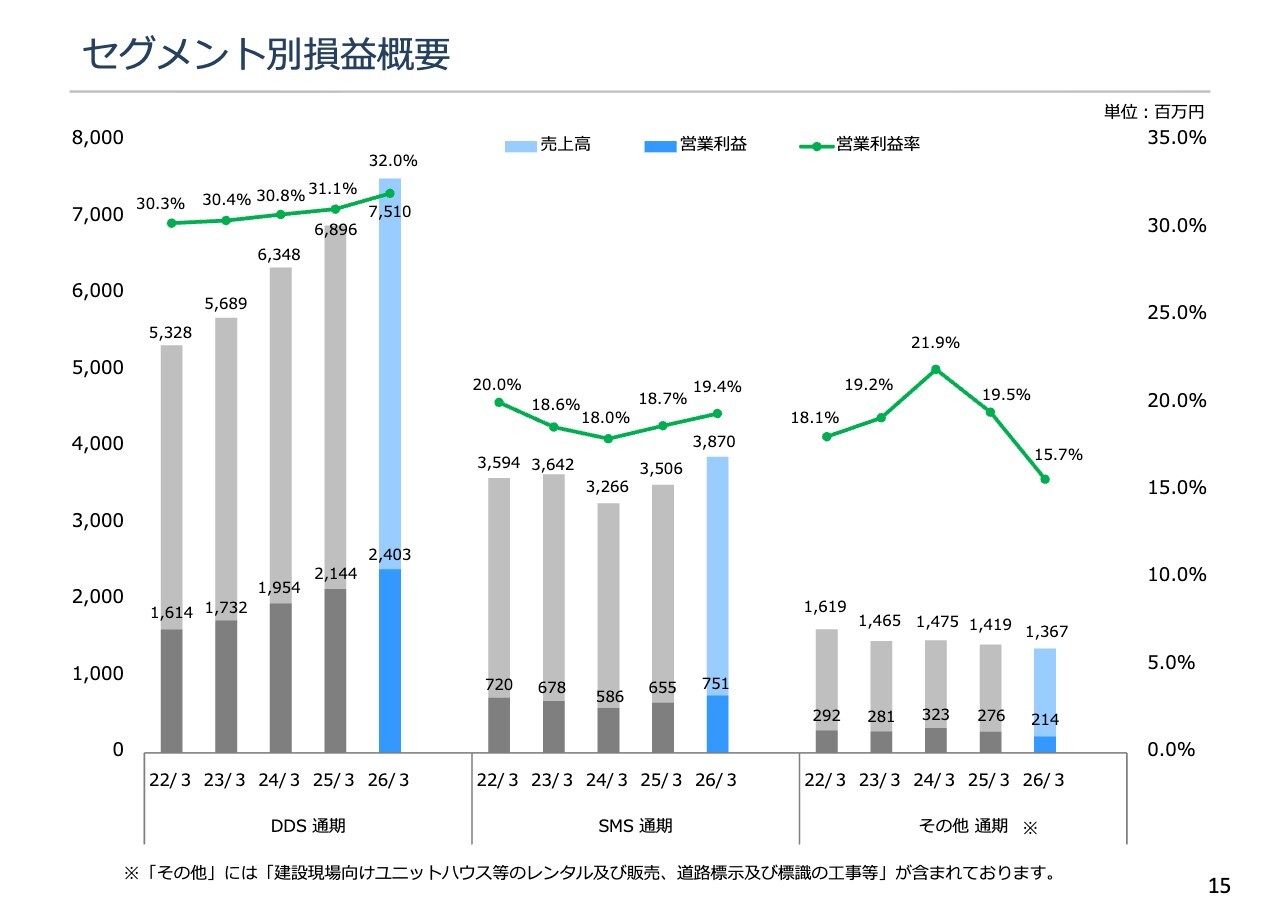

セグメント別損益概要

セグメント概要についてご説明します。スライドには、当社の3つのセグメントを同じ数値軸で比較したグラフが記載されています。事業の規模感としては、DDS事業に対してSMS事業の売上高がおよそ半分、次いでその他事業の売上高がその半分ほどのボリュームとなっています。

DDS事業は売上高と営業利益が着実に増加している一方で、SMS事業とその他事業はほぼ横ばいとなっていますが、これらは中期経営方針に基づき、当社の成長ドライバーはDDS事業と位置付けています。

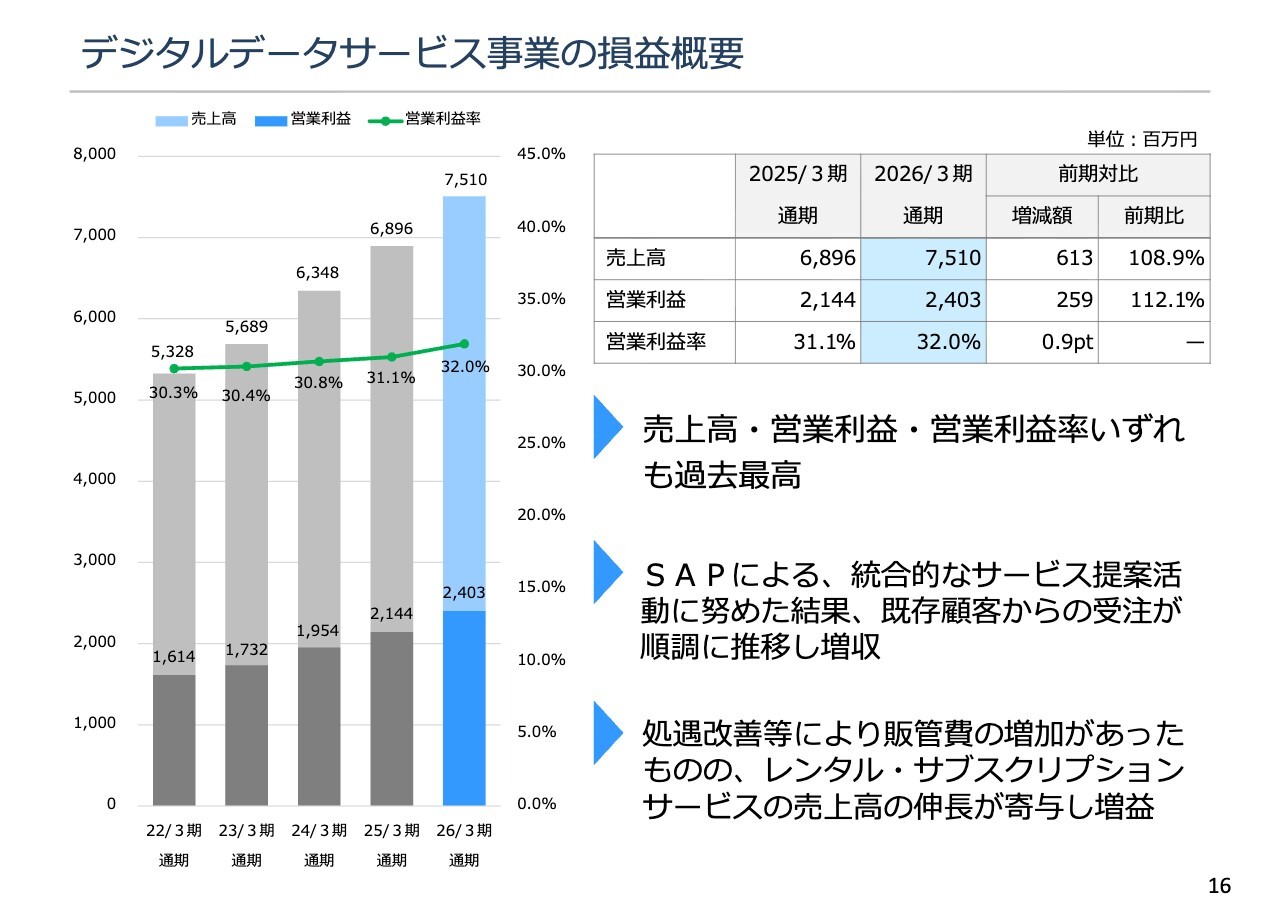

デジタルデータサービス事業の損益概要

各事業の状況についてご説明します。

DDS事業の売上高は前期比108.9パーセントの75億1,000万円、営業利益は前期比112.1パーセントの24億300万円となり、営業利益率は32.0パーセントで0.9ポイント改善しました。売上高は17期連続の増収、営業利益は12期連続の増益となり、いずれも過去最高を記録しています。

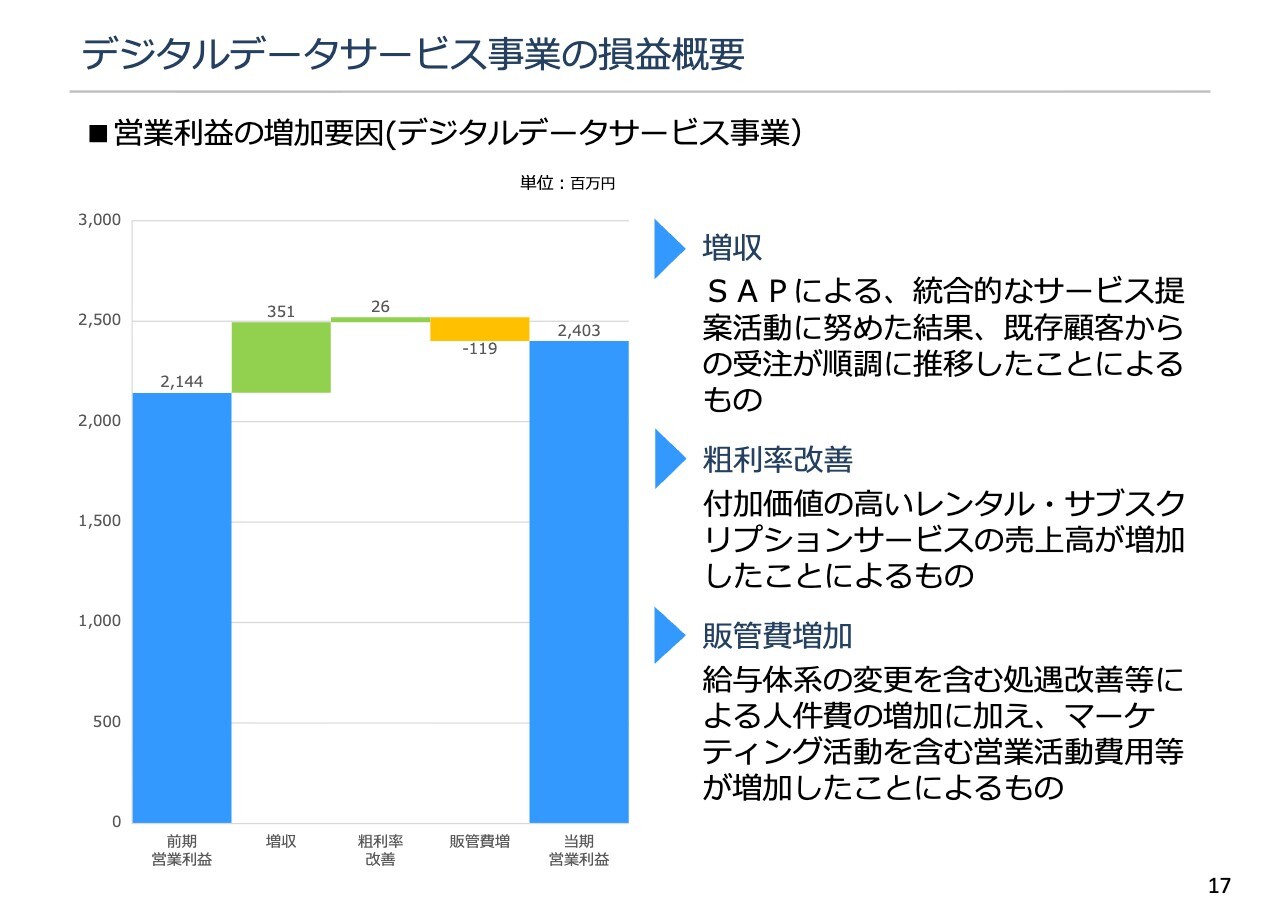

デジタルデータサービス事業の損益概要

DDS事業における営業利益の増減内訳です。増収による営業利益の増加が3億5,100万円で、こちらが大半を占めています。

一方で、営業活動費用の増加やデジタル機器管理センターの体制強化に伴う人件費の増加などにより販管費が増加しましたが、最終的にはこれらを吸収し、増益を達成しました。

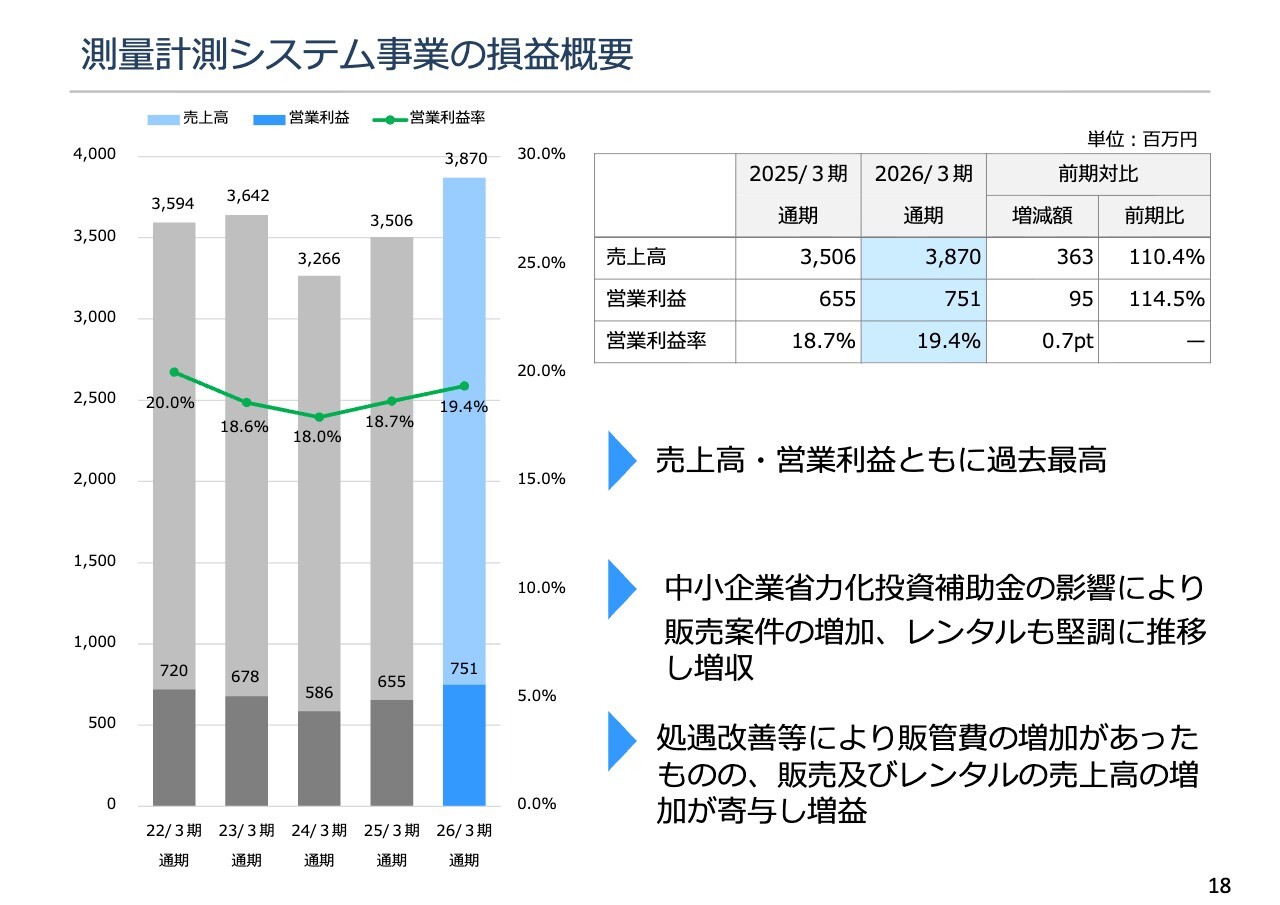

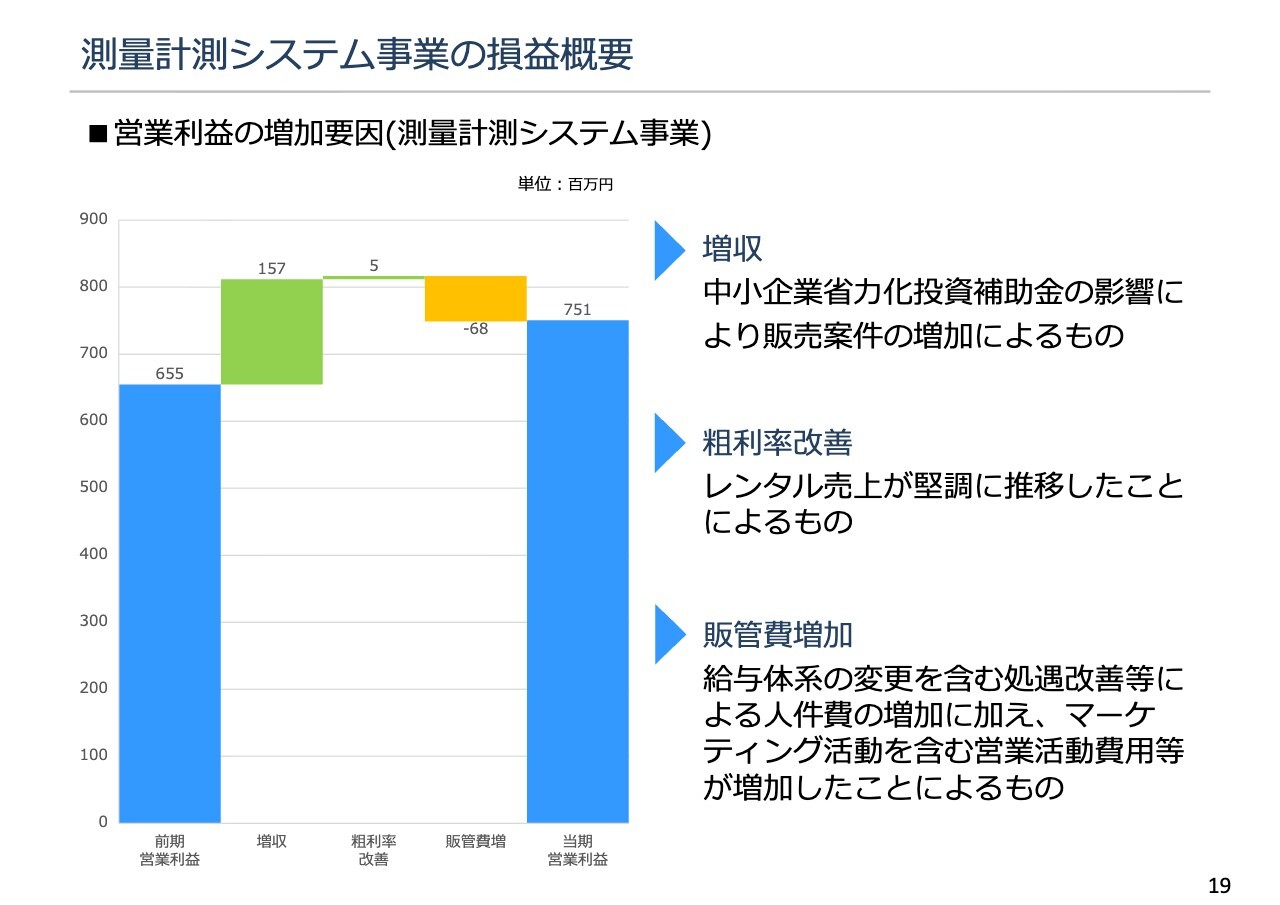

測量計測システム事業の損益概要

SMS事業です。売上高は前期比110.4パーセントの38億7,000万円、営業利益は前期比114.5パーセントの7億5,100万円となり、営業利益率は19.4パーセントで0.7ポイント改善しました。売上高・営業利益ともに過去最高を達成しています。

測量計測システム事業の損益概要

営業利益の増減要因は、売上の増加が最も大きな要因です。

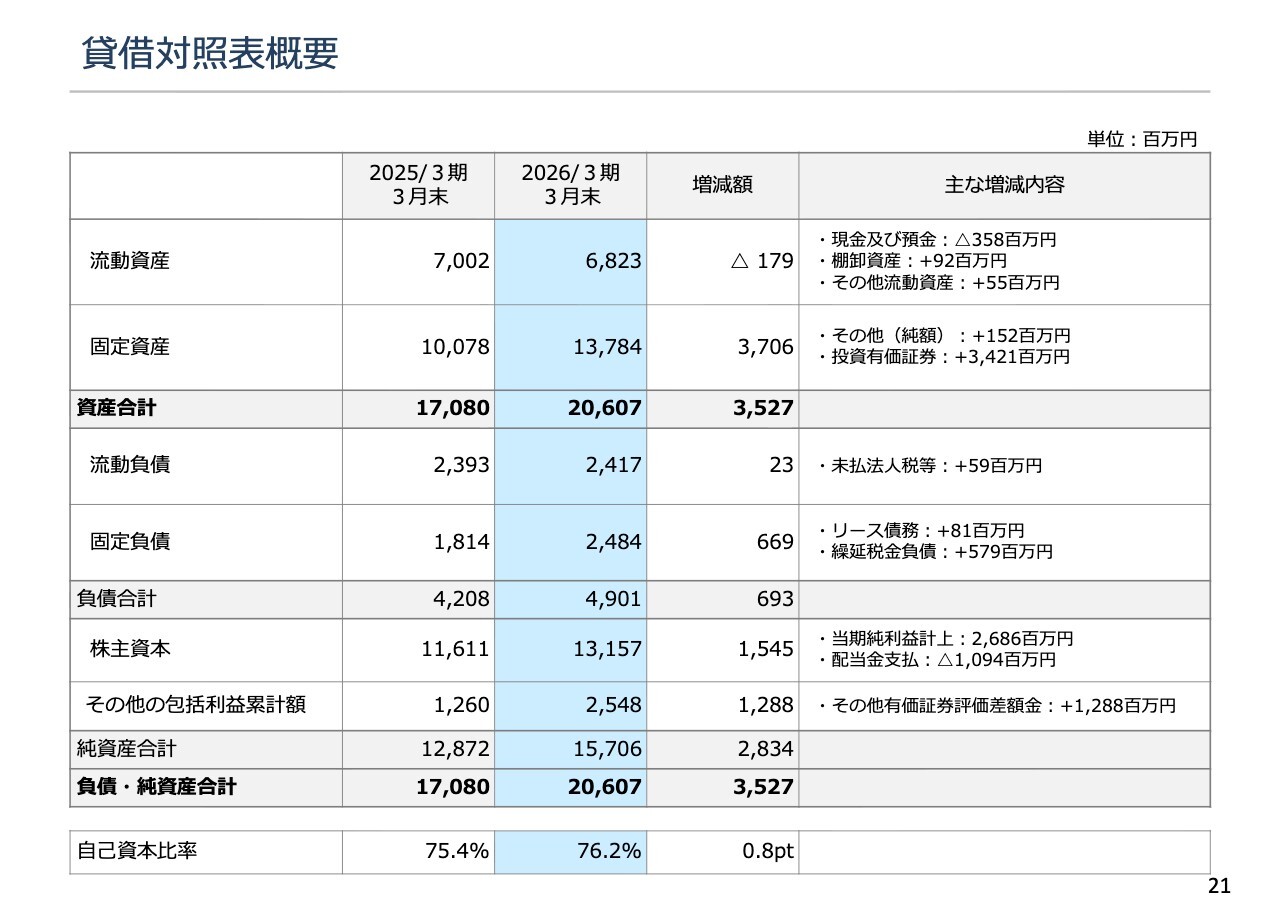

貸借対照表概要

財務諸表についてご説明します。

まずは貸借対照表の概要です。総資産額は206億700万円となり、前期比で35億2,700万円増加しました。これは主に投資有価証券の取得および評価益で34億2,100万円増加したことが大きな要素です。

負債・純資産の合計額は、スライドに記載のとおりです。純資産では、配当金支払いによる減少はあるものの、当期純利益の計上に加え、投資有価証券の評価益による増加が大きな要素となりました。

結果として、自己資本比率は76.2パーセントとなり、前期比で0.8ポイント上昇しています。

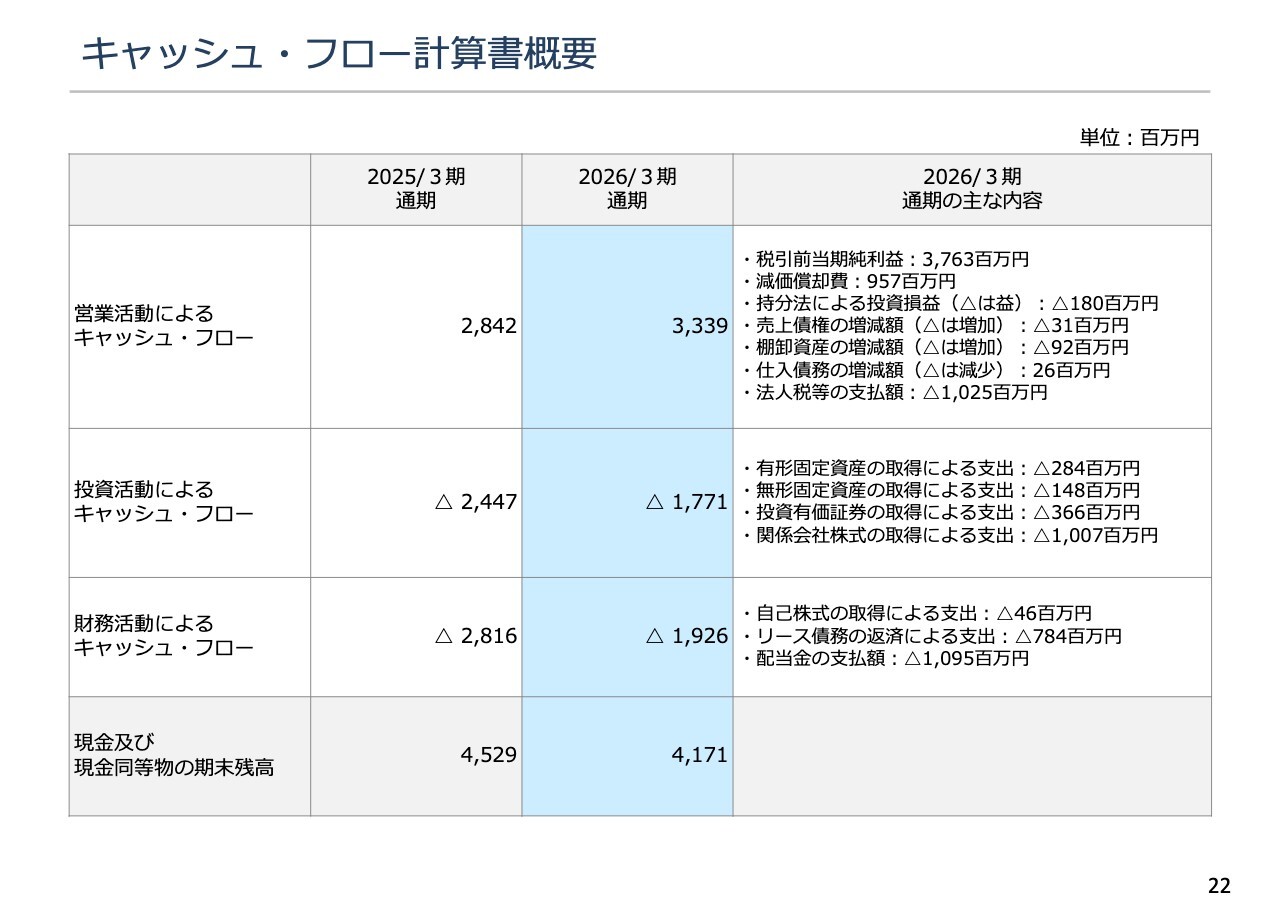

キャッシュ・フロー計算書概要

キャッシュ・フロー計算書の概要です。現金および現金同等物の期末残高は41億7,100万円で、1年間でおよそ3億5,800万円減少しました。

営業活動によるキャッシュ・フローは33億3,900万円となり、確実にキャッシュを稼ぐことができています。

投資活動によるキャッシュ・フローでは17億7,100万円を使用しました。これは主に、関係会社株式の取得による支出10億700万円によるものです。

財務活動によるキャッシュ・フローでは19億2,600万円を使用しました。これは主に、配当金の支払いによるものです。

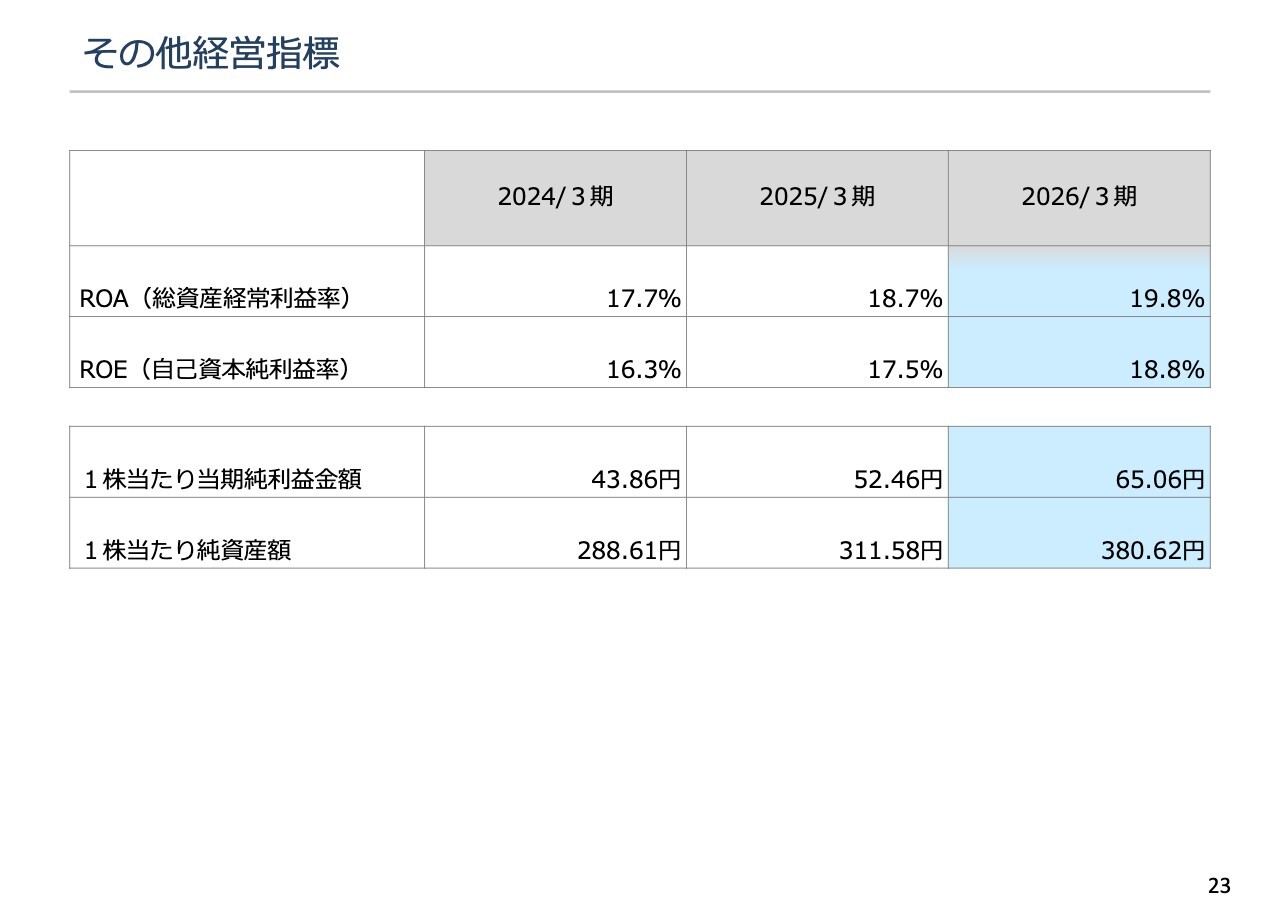

その他経営指標

その他の経営指標です。重要指標であるROAは19.8パーセント、ROEは18.8パーセントとなり、いずれも前期より数値を向上させることができました。

背景には、先ほどご説明した本業による収益拡大に加え、戦略的な出資先であるファイルフォース株式会社の業績改善が貢献し、それぞれ向上したことがあります。

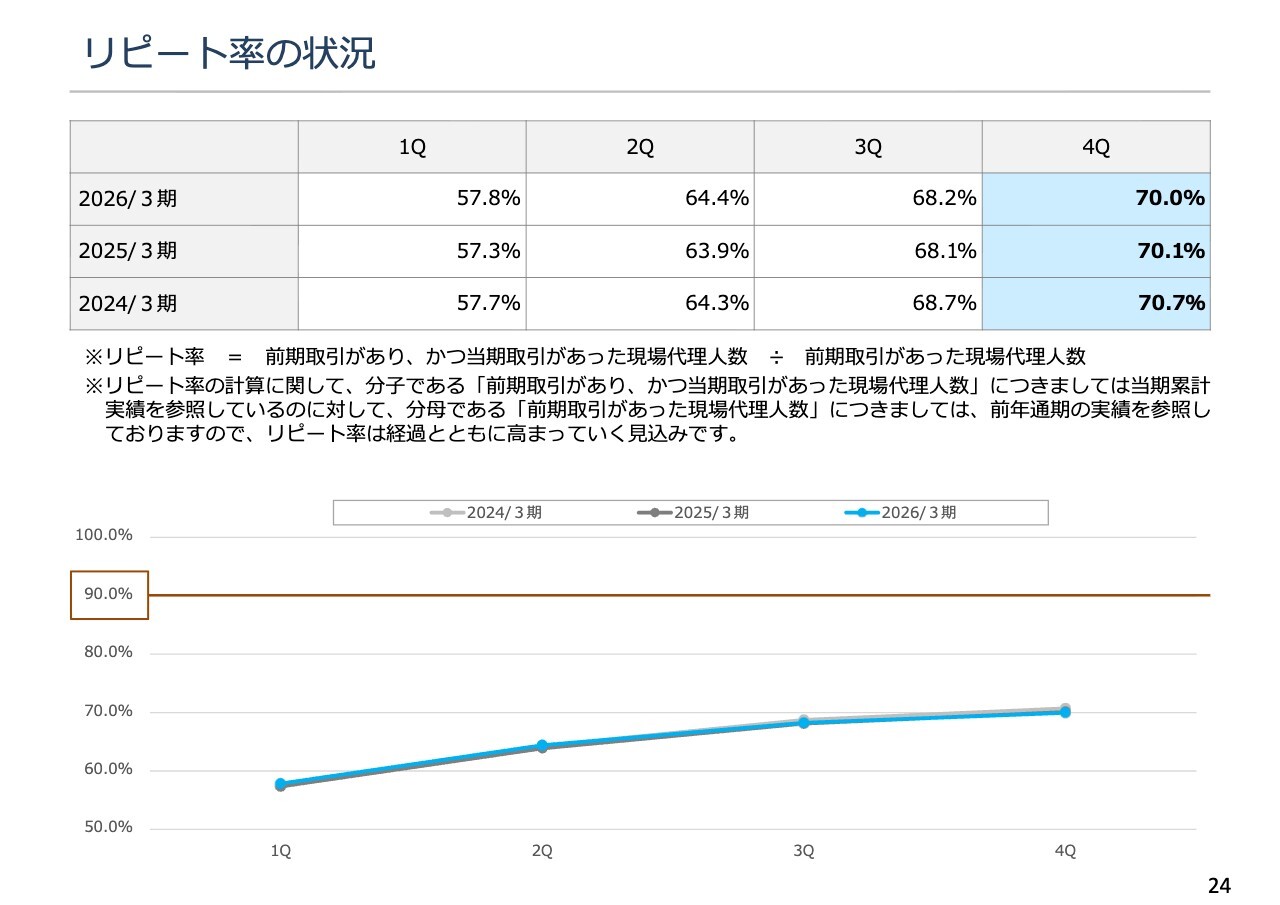

リピート率の状況

リピート率の状況です。2026年3月期の結果は70.0パーセントとなり、前期比で0.1ポイント減少しました。主な要因として、公共工事の件数動向が鈍く、リピート利用につながらなかったことが挙げられます。

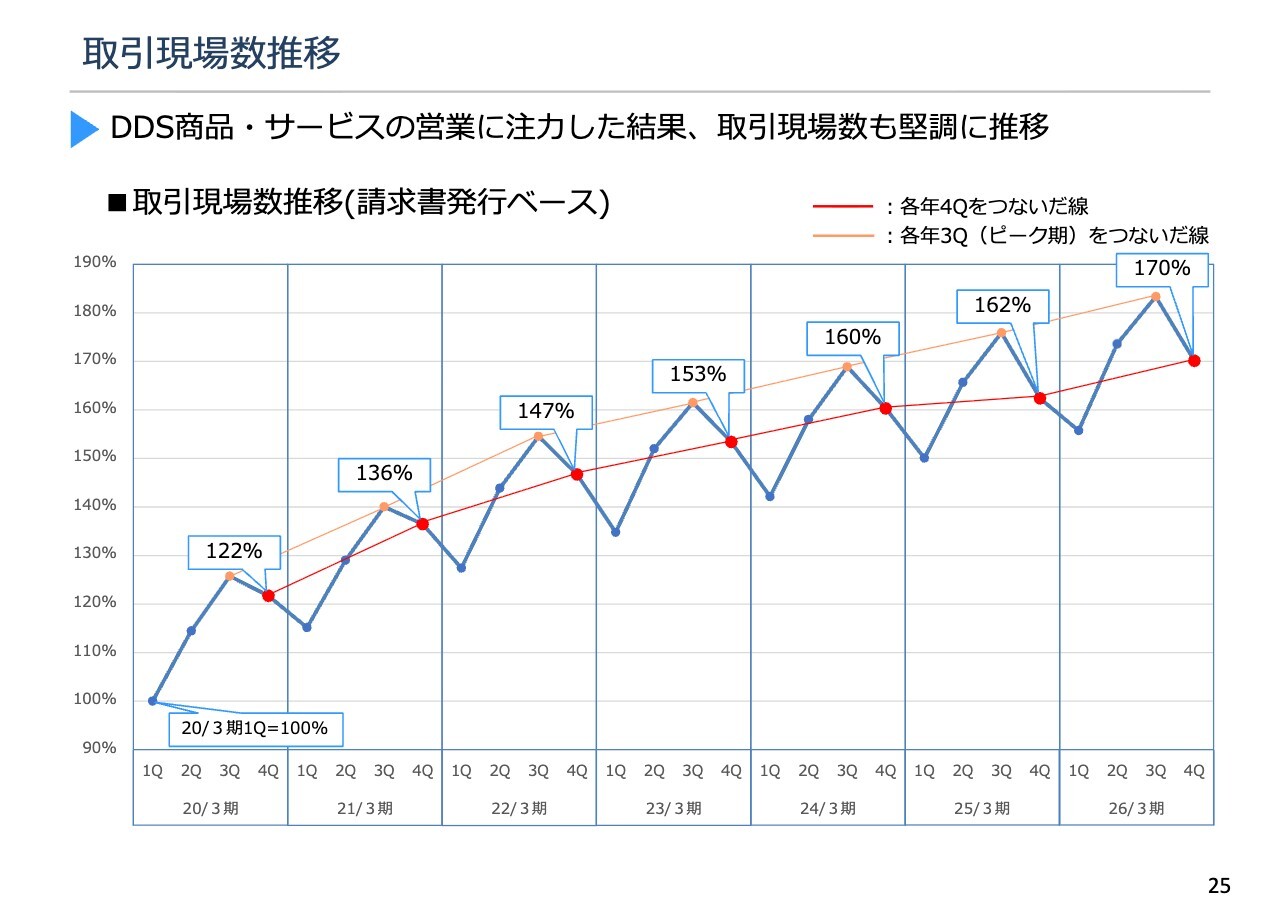

取引現場数推移

取引現場数の推移です。取引現場数を指数化し、2020年3月期第1四半期末の実績を100パーセントとすると、2026年3月期末では170パーセント、つまり7割増加しました。

グラフは増減がありますが、これは業界および当社の業態を踏まえた季節変動を反映したものです。そのため、同じタイミングで比較しやすいように、第4四半期を赤色の点、第3四半期をオレンジ色の点で示しています。

ご覧のとおり、例年に比べ第4四半期の落ち込みは一過性のものと考えられ、オレンジ色で示した第3四半期では取引現場数が堅調に推移しています。

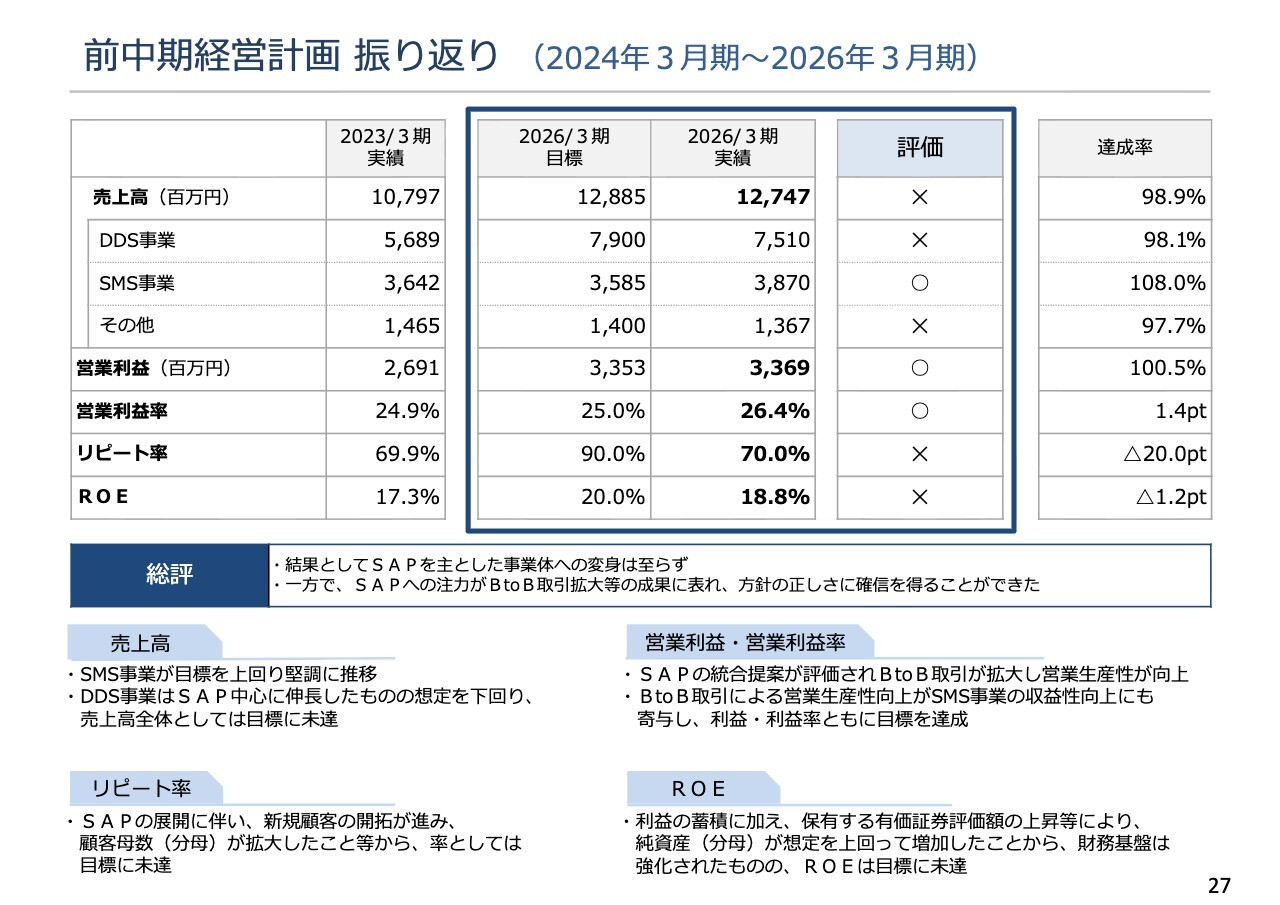

前中期経営計画 振り返り(2024年3月期~2026年3月期)

横島:私から中期経営計画についてご説明します。これに先立ち、前中期経営計画の振り返りから始めたいと思います。

前中期経営計画では、データ情報関連サービスSAPを主体とした事業への転換を目指し、スライドに記載した5項目を目標に掲げて活動してきました。各目標の達成状況については、スライドに記載のとおりです。売上高、リピート率、ROEに関しては未達に終わりました。

一方で、営業利益および営業利益率については達成することができました。方針の達成と併せて総合的に見た場合、結果としてSAPを主とした事業体への変身には至らず、計画全体としても未達成に終わった状況です。

しかし、SAPへの注力がBtoB取引拡大などの成果につながり、方向性が正しかったと確信を得ることができた点は1つの成果だったと捉えています。

個別の目標達成状況について振り返ります。売上高は未達成に終わりましたが、最大の問題点は、SAPを含むDDS事業の売上が未達成に終わった点だと考えています。背景としては、社内的に2つの要因があります。

1つ目は、SAPという商品・サービスの確立に時間がかかった点です。前中期経営計画の方針として掲げていたものの、スタート時点から完成した状態で進めることはできず、試行錯誤を繰り返しながら、前中期経営計画の半ば頃にようやく現在のようなある程度固まったかたちに落ち着きました。

2つ目は、営業活動のあり方をしっかりと確立することにも時間がかかった点です。SAPについては、従来の現場単位のBtoC的なレンタル主体ではなく、BtoB的な取引を中心に据え、お客さま全体の生産性を向上させるサービスとその提案が求められます。

そのため、従来の提案内容やお客さまに接する際に伝えるべきこと、さらには相手先を含めた変革が必要でした。しかし、その認識やそれに基づく活動のあり方、そのための教育が十分に追いついていませんでした。

これらを含めて、SAPを提供する体制の確立に時間がかかり、前中期経営計画の半ばでようやく整うに至ったことが大きな原因であり、問題点だったと反省しています。

一方で、営業利益および営業利益率は目標を達成しました。これはSAPの統合提案が後半から徐々に評価されるとともに、BtoB取引が拡大し、生産性の向上として成果が表れたためです。

前中期経営計画期間においては、営業人員を含めた体制の確保を進めてきましたが、十分な人員体制の充足には至りませんでした。それでも、BtoB取引の拡充により営業マン1人あたりの売上高が確実に増加した結果、前中期経営計画全体の売上目標は達成できなかったものの、営業利益および営業利益率の目標は達成しています。

生産性を大きく向上させることができた点は、前中期経営計画で当社が採用した方針の正しさを示す証左であったと捉えています。

リピート率については、SAPの展開に伴い新たな代理人との取引が増加し、BtoB取引によりお客さまとのつながりが強化されました。しかし、各期におけるお客さまの受注動向が各社で異なることもあり、リピート率を安定的に高めるには至りませんでした。

ROEは、利益の蓄積に加えて保有する有価証券の評価額の上昇などもあり、財務基盤の強化は得られました。しかし、結果として目標を達成するには至りませんでした。

中期経営計画 中期経営方針

前中期経営計画の振り返りを踏まえ、新たな中期経営計画についてご説明します。

本中期経営計画は前中期経営計画を踏襲し、「『ハードを主体としたITインフラのレンタル企業』から、『データ・情報関連サービスを統合的に提供し(SAP)、建設現場の業務を支援する建設ICTの専門企業』へ変身する」という全体方針を引き続き追求していきます。

前中期経営計画では目標が未達成だったものの、方向性は正しかったと確信しています。そのため、前中期経営計画を更新・踏襲し、本中期経営計画において変革を成し遂げたいと考えています。

中期経営計画 中期経営方針(事業活動方針)

全体方針に基づき、事業活動方針と財務活動方針を掲げています。事業活動方針は、おおむね前中期経営計画に則った内容となっています。

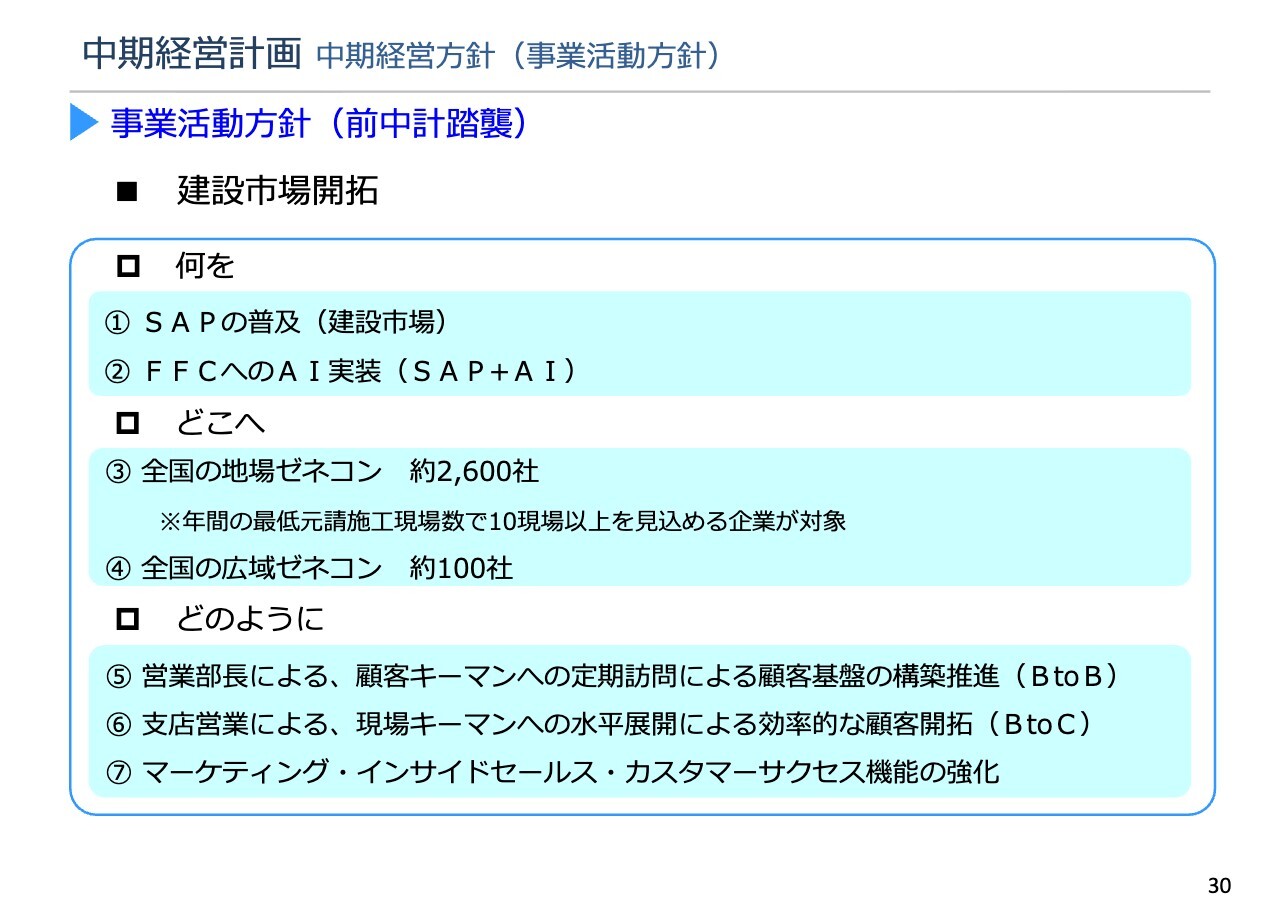

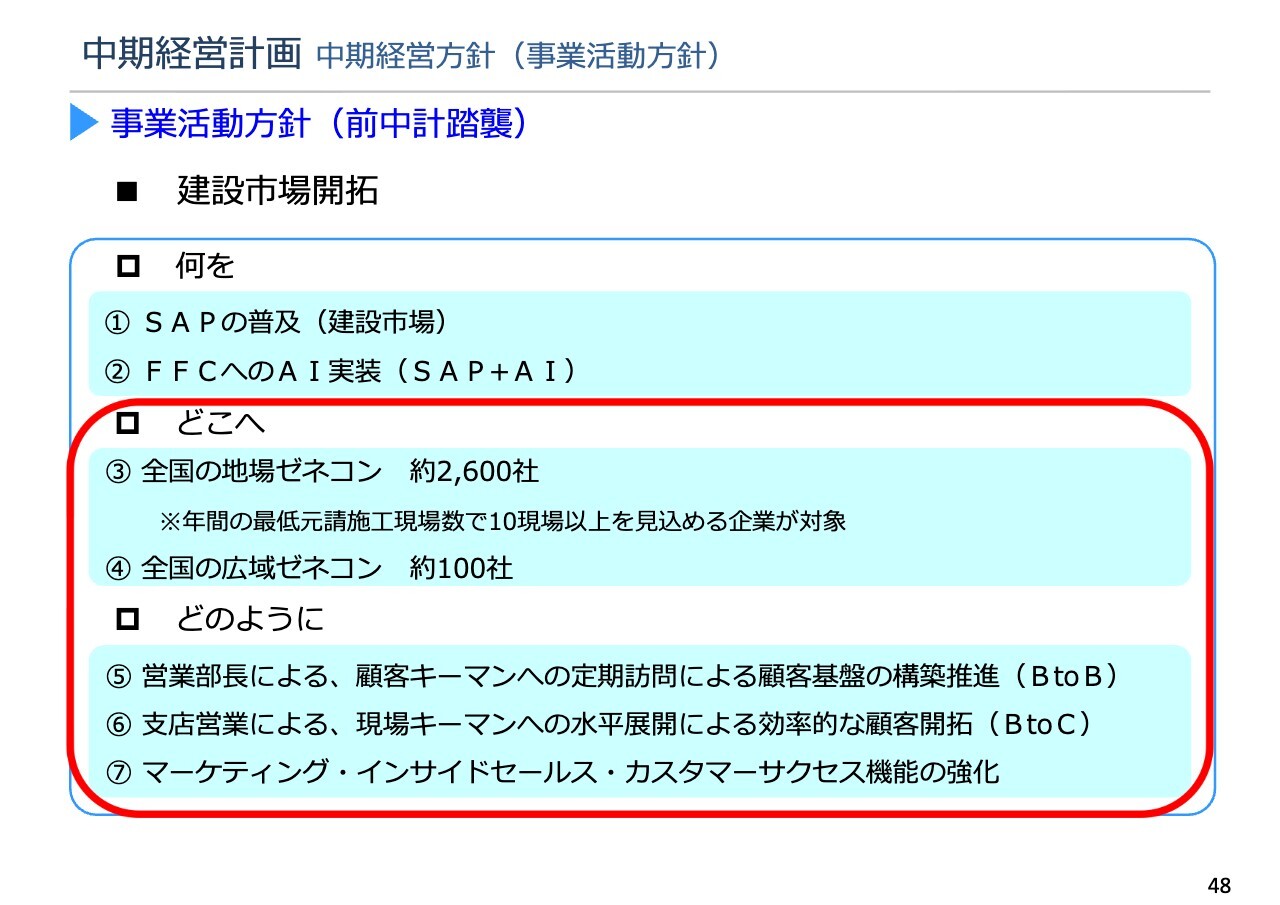

まずは建設市場の開拓についてです。「何を」という視点では、SAPの普及に全力を尽くしていきます。

新たな項目として、「Fileforce for Construction(FFC)」におけるAI実装を記載しています。AIが当たり前のように使われるようになってきた昨今において、当社もAIの機能とその価値をお客さまに提供したいと考えています。

「FFC」は当社が提供するクラウドストレージサービスですが、この提供元であるファイルフォース社で、現在もAI機能の開発・実装が進められています。ファイルフォース社との業務提携をさらに深め、建設業に特化したAI機能・AIツールを開発し、本中期経営計画の中で提供していきたいと考えています。

大きくは本中期経営計画3年間の方針における取り組みですが、初年度である今期からリリースを開始し、徐々にその機能の強化と拡充を図っていきたいと考えています。

「どこへ」に関しては、全国の地場ゼネコン約2,600社、全国の広域ゼネコン約100社をターゲットに活動していきます。

「どのように」に関しては、営業部長が顧客キーマンを定期的に訪問し、BtoB顧客の基盤構築を推進するとともに、支店営業が現場キーマンへの水平展開を通じて効率的なBtoC顧客の開拓を行うなど、役割分担で進めていきます。

特にBtoBの取引拡大については、単に取引形態をBtoBに変更して生産性を向上させるのではなく、お客さまに新たな価値を提供し、新たな関係性を構築していきたいと考えています。

また、マーケティング、インサイドセールス、カスタマーサクセス機能を引き続き強化していきます。現在、販売推進チームやSAP推進チーム、特にSAPの営業支援およびフォローを行う部隊の機能を強化しています。

今後もこれを拡充し、会社全体としてSAPの普及に取り組んでいきます。

中期経営計画 中期経営方針(事業活動方針)

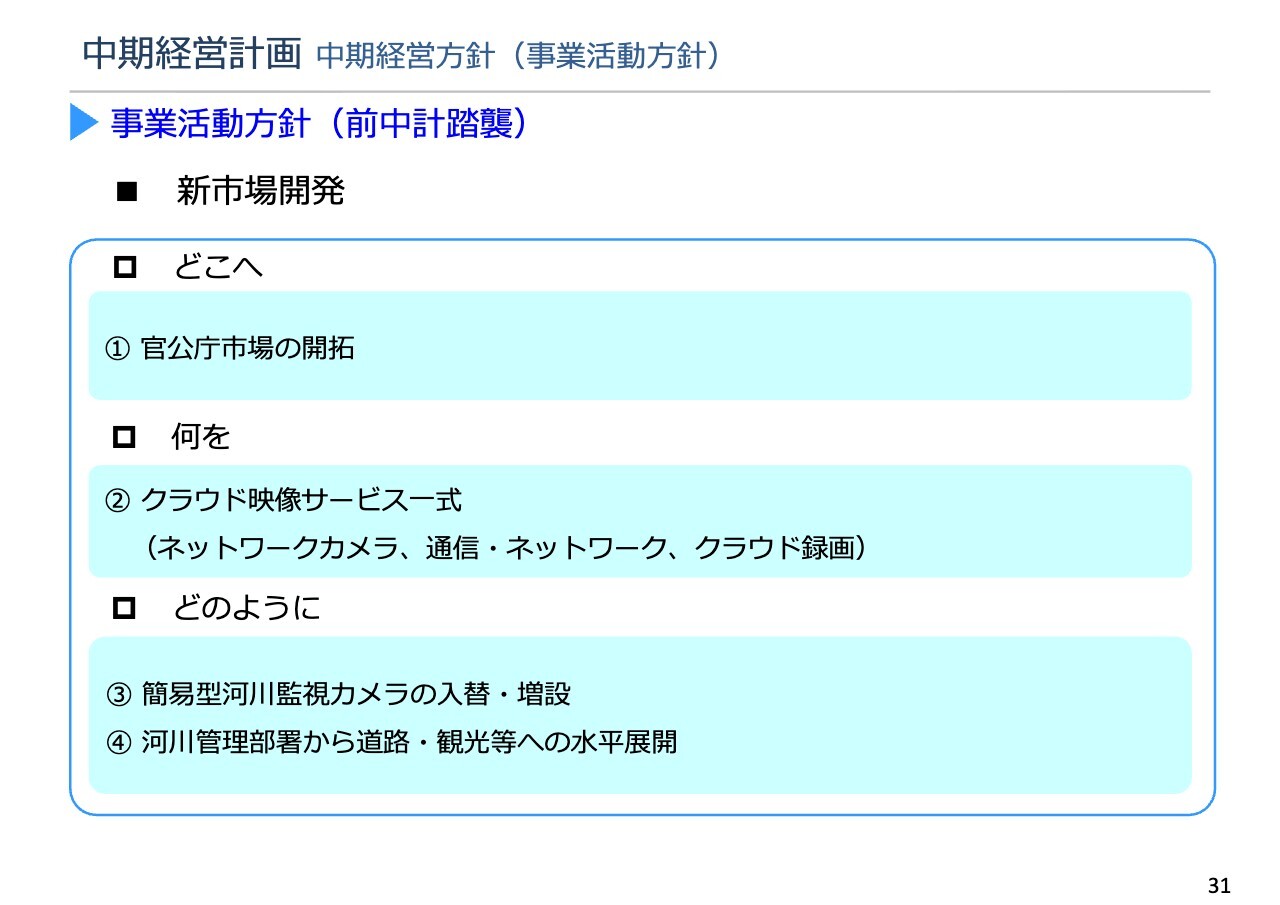

新市場開発についても前中期経営計画を踏襲し、官公庁市場の開拓に努めていきます。クラウド映像サービス一式を活用し、簡易型河川監視カメラを入口として、引き続き市場の裾野を広げていきたいと考えています。

中期経営計画 中期経営方針(財務活動方針)

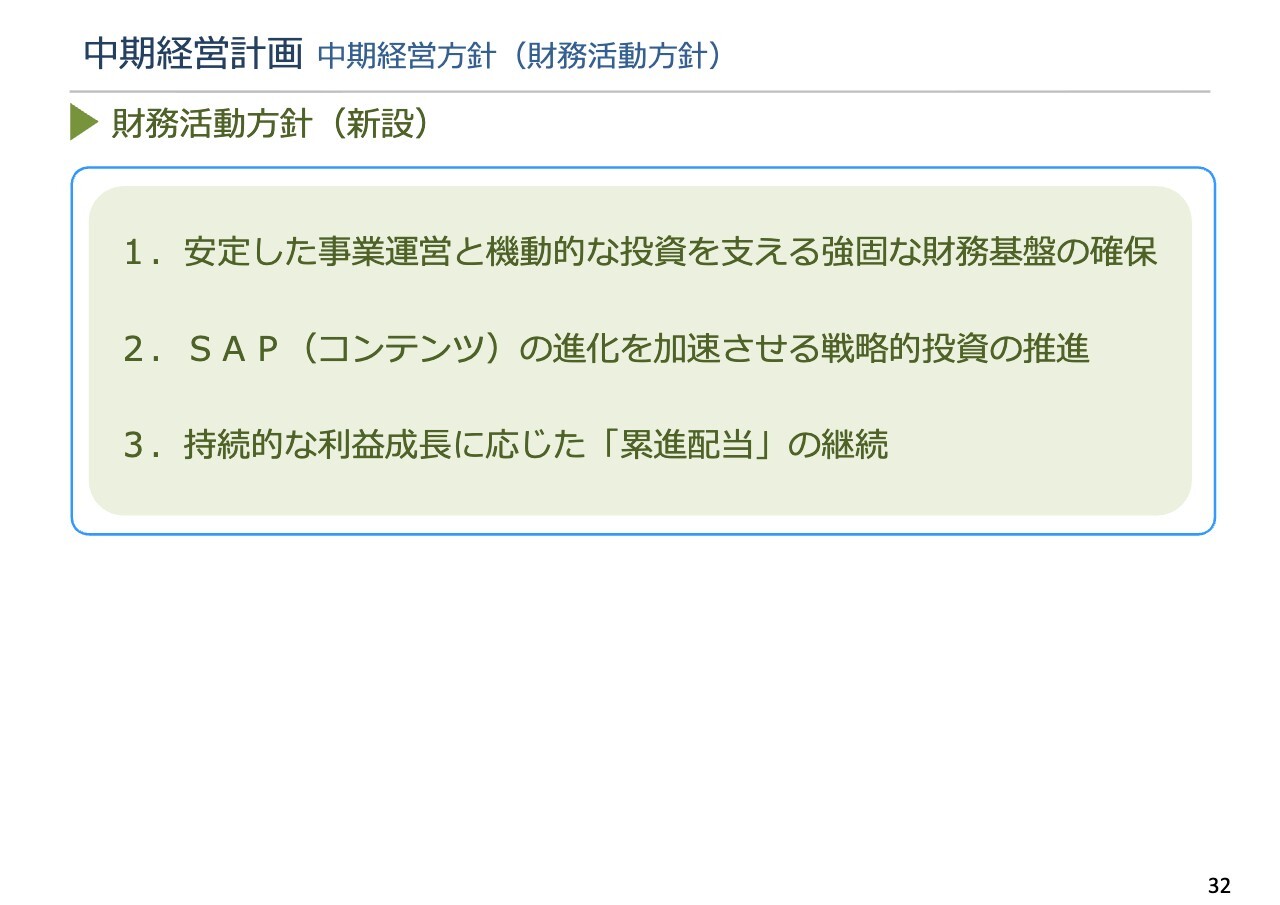

新たに財務活動方針を設定しました。3つの項目を掲げています。

1点目は、安定した事業運営と機動的な投資を支える強固な財務基盤の確保です。

当社は、SAPやデータ情報関連サービスを中心とした事業体への変革を進めていますが、取引の主軸は建設現場にあり、お客さまにとって最も重要でメインとなるのも建設現場です。

そのため単純にデータ・情報のみでは成り立たず、必ずハードも併せて動く必要があるため、ハードの重要性は今後ますます高まると考えています。そうした際に、当社が提供するハード類、特に近年増加しているネットワークカメラや通信機器については、技術革新とともに陳腐化が急速に進んでいく状況です。

今後、SAPを安定的かつ継続的に伸ばし、これらを強化していくためには、こうしたハード面を含めた事業運営をしっかりと継続できる強固な財務基盤の裏付けが必要だと考えており、これを最も重要な事項として掲げました。

2点目は、SAP、特にコンテンツの進化を加速させる戦略的な投資の推進です。

当社のSAPサービスは、大きく分けてダッシュボード、コンテンツ、これらを扱うための多機能ディスプレイやモバイルといったハード面の3つで構成されています。特にコンテンツは、お客さまの需要やニーズに応じて柔軟に機能を強化し、拡充していく余地が非常に大きい分野です。

本中期経営計画においてもコンテンツの拡充と開発を進めますが、当社が独自に取り組むだけではなく、すでに優れたサービスを提供している会社やその分野において専門性やノウハウを持つ会社と積極的に提携し、開発を加速する計画です。その上で、大胆かつ戦略的な投資を行っていきたいと考えています。

3点目は、持続的な利益成長に応じた累進配当の継続です。

SAPを中心としたサービスの提供をしっかりと行うことで、安定的かつ継続的に事業を拡大させていきます。また、SAPのコンテンツの進化を加速させることで、事業成長をさらに促進します。

この事業成長とともに企業価値を高め、それに伴い利益も持続的に成長させていきます。その利益成長に応じて、配当による還元も毎期しっかりと行う方針です。その方針に基づき、累進配当を継続していきます。

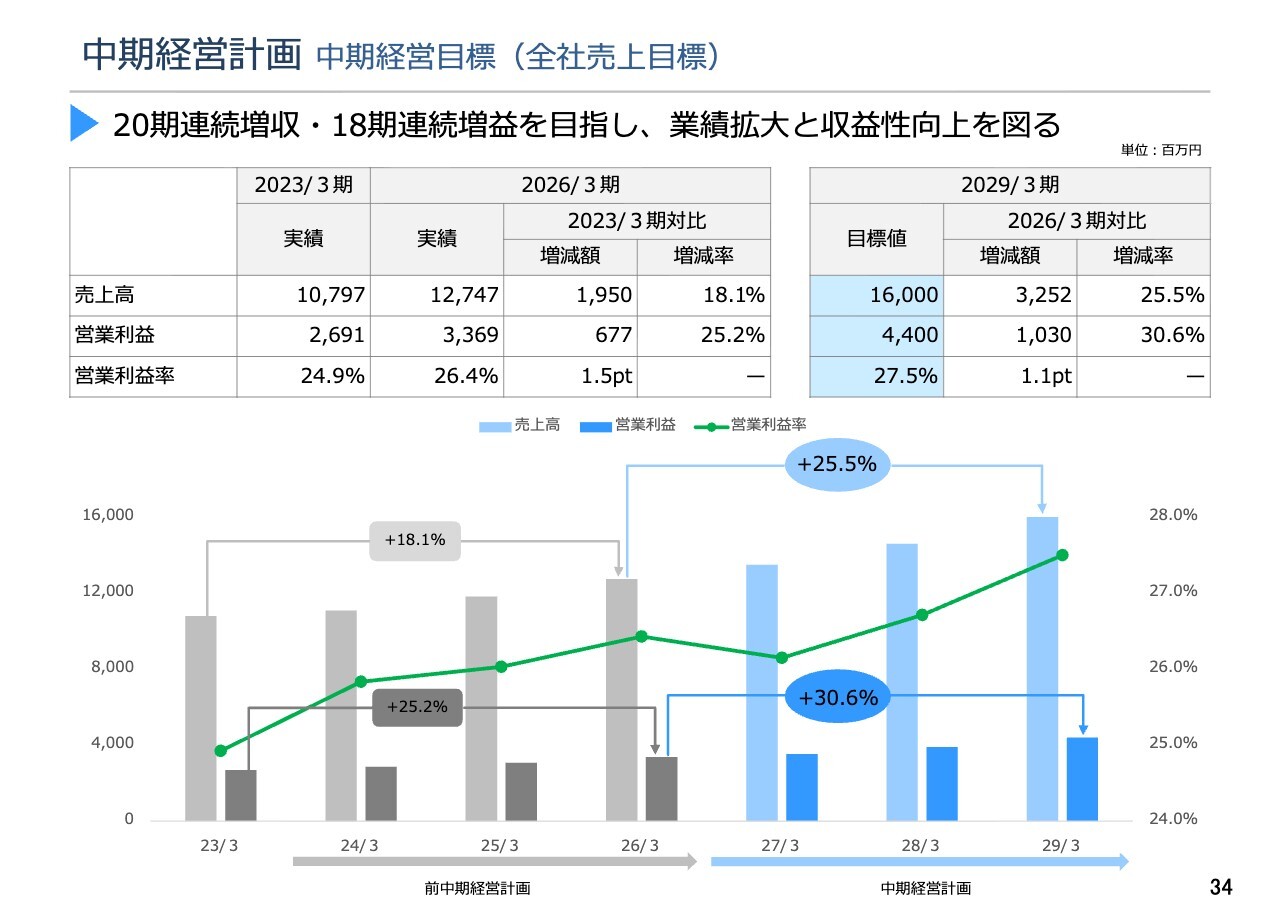

中期経営計画 中期経営目標

ここまでご説明した主な中期経営方針に基づき、2029年3月期において達成すべき本中期経営計画の目標値を6つ掲げています。

売上高は全体で160億円、2026年3月期を基準に3年間でプラス25パーセントの伸びを目標とします。併せて、DDS事業の売上高は基準日比プラス41パーセントの106億円、SAPの売上高は基準日比プラス96パーセントの55億円で、約2倍に引き上げる計画です。

全体の営業利益は基準日比プラス30パーセントの44億円、営業利益率は25パーセント超、ROEは20パーセント超を目指します。

中期経営計画 中期経営目標(全社売上目標)

こちらのスライドは、先ほどお伝えした目標を表とグラフで示したものです。売上高と営業利益が中期経営計画の目標を達成すると、営業利益率は27.5パーセントに達する見込みです。

中期経営計画での成長はもちろんのこと、毎期において継続的かつ確実な成長を目指すことを計画しています。前中期経営計画と比べても売上高、営業利益ともに上回る成長を見込んでいますが、全体としての成長率は物足りなく感じられるかもしれませんが、この後内訳で補足します。

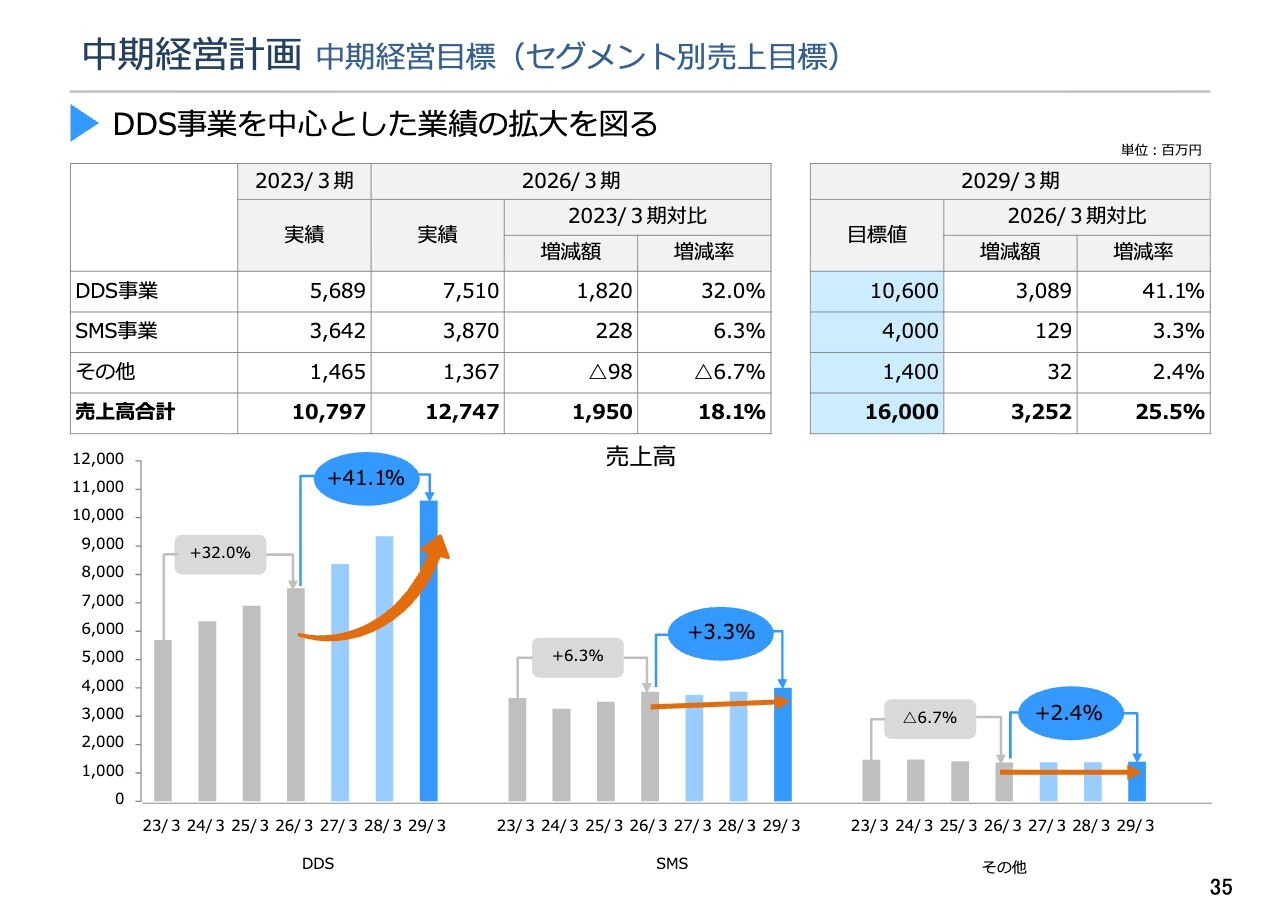

中期経営計画 中期経営目標(セグメント別売上目標)

目標をセグメント別に見ると、売上高はDDS事業で106億円、SMS事業で40億円、その他事業で14億円を合わせ、合計160億円を目指す計画です。

スライドのとおり、DDS事業では3年間の売上成長率40パーセント以上を目指す一方で、SMS事業とその他では売上成長率が5パーセントに満たない目標となります。

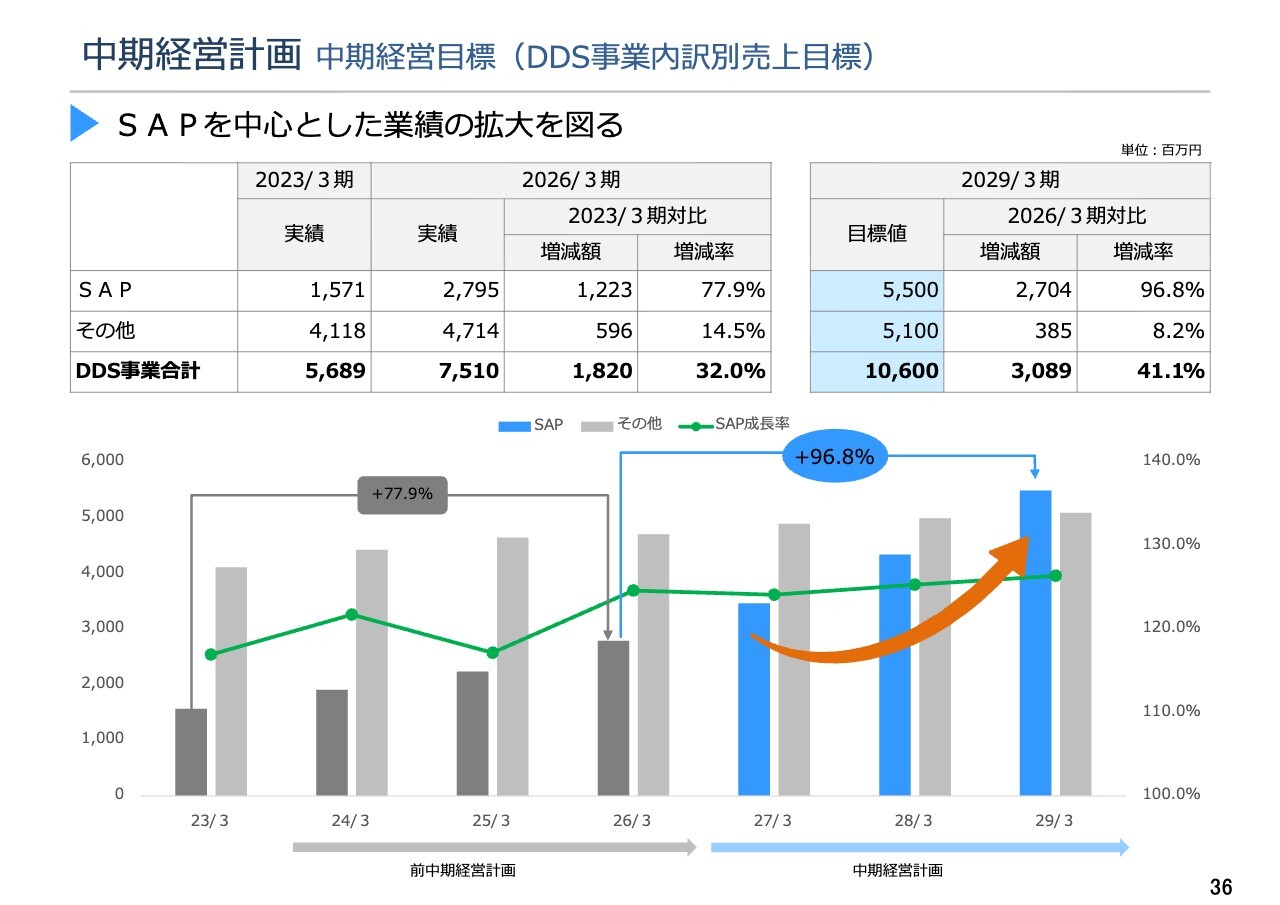

中期経営計画 中期経営目標(DDS事業内訳別売上目標)

DDS事業の売上目標についてご説明します。SAPが55億円で2倍の成長を目指しているのに対し、その他は51億円で成長率が8.2パーセントと、10パーセントに満たない見込みとなっています。

会社全体の売上成長がDDS事業を中心に計画されており、DDS事業の成長もSAPに基づいて計画していることが、今回の中期経営方針に則った経営目標となっています。

DDS事業の成長が見られる一方で、SAPはこれまで以上に急速に成長し、ボリュームも増加していく計画です。背景として、建設業界全体の市場は中長期的に大きな増減はないと見通しているものの、SAPが属する市場は今後大きく伸びると考えています。

昨今の建設業界では、技術革新や人手不足の影響もあり、生産性を向上させる必要性が高まっています。そのため、各社がさまざまな取り組みを進めている状況です。また、それに伴い仕事の進め方を大きく変える必要があります。

仕事の進め方を変えるには、環境やツールや扱うサービスも変化させる必要があります。そのような状況の中で、建設業界を支えるさまざまなサービスが増えているのが現状です。

お客さまも試行錯誤を重ねながら、やり方を変えなければいけないと理解しつつも、どう進めるべきかを模索していました。当社もまた試行錯誤を繰り返していたのが、前中期経営計画の3年間になります。ただ、その中で一定の方向性が見えてきた状況です。

今中期経営計画の期間においては、建設市場に新たな市場が拡大するとともに、仕事の進め方に伴って使用するツールやサービスが大きく変化し、市場の再構築が進むと考えています。

その中で、SAPのような生産性向上ツールは、単なる業務や現場単位での生産性向上にとどまらず、建設業界における全建設現場の運営全体の生産性を向上させる汎用的な「情報共有インフラ」として、大きな可能性を持つと考えています。

したがって、お客さまの仕事の変化とともに市場の拡大が進み、それに合わせてSAP事業も成長していくと予想しています。さらに、当社はその中でも独自のポジションを確立していきたいと考えています。

今中期経営計画の3年間ではSAPによる変革を目指しており、これを達成した暁には、SAPの構成比率がDDS事業で過半を超える見込みです。

従来および今中期経営計画における当社の成長は、SAPが牽引するかたちとなります。その先には、新たな市場の拡大とともにSAPがさらなる成長を遂げ、それが当社の成長とイコールになる、新たな成長ステージが見えてくると考えています。

そのために今中期経営計画の3年間が非常に重要であり、目標達成に向けて全力で努めていきます。

主力商品サービス ①SAP

金井一智氏:上席執行役員・DDS営業推進部長の金井一智です。私からは、主力商品サービスのSAPについてご説明します。

SAPでは、建設現場で扱う複数のデータや情報を統合し、迅速に共有することで、遠隔地からの業務支援や業務分担を効率的に行うための環境を提供しています。

主力商品サービス ①SAP

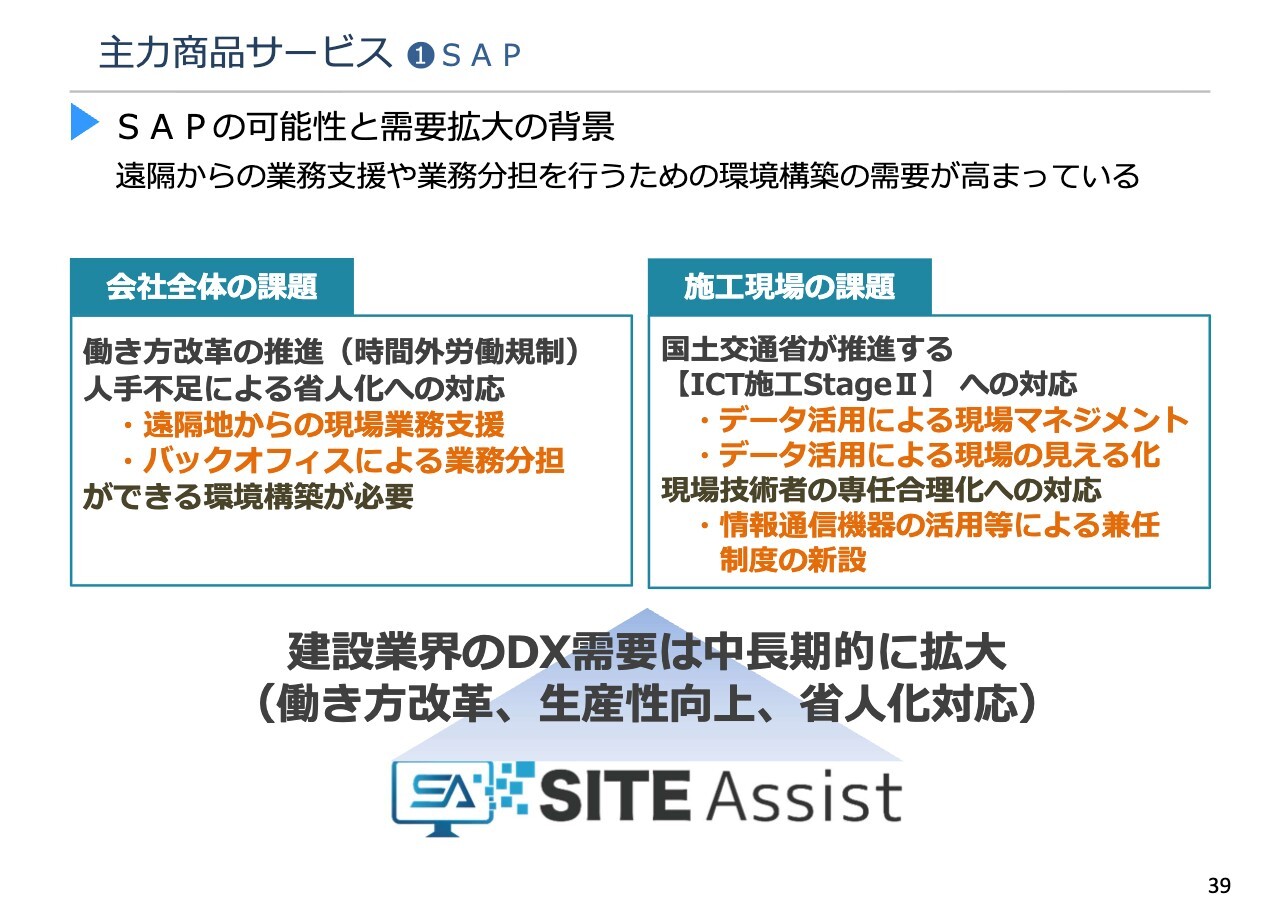

SAPの可能性と需要拡大の背景として、建設業界が直面している課題が挙げられます。

会社全体の課題としては、働き方改革や時間外労働規制への対応、人材不足を背景とした省人化への対応が求められています。それに伴い、遠隔地からの現場への業務支援や、バックオフィスによる業務分担が可能な環境の構築が必要とされています。

施工現場の課題としては、国土交通省が推進する「ICT施工StageⅡ」への対応や、データ活用による現場のマネジメント、さらには現場の見える化への対応が必要とされています。

建設技術者の兼任制度の新設により、これまで1人の代理人が1現場しか専任で担当できなかったものが、複数現場を担当できるようにする法改正が進められています。これにより、A現場にいながらB現場の対応を行うことが求められるようになります。

これら2つの課題に共通しているのは、遠隔地からのデータ活用という点です。このような建設業界のDX需要は、中長期的にさらなる拡大が見込まれています。当社はSAPを通じて、現場の課題解決を目指していきたいと考えています。

主力商品サービス ①SAP

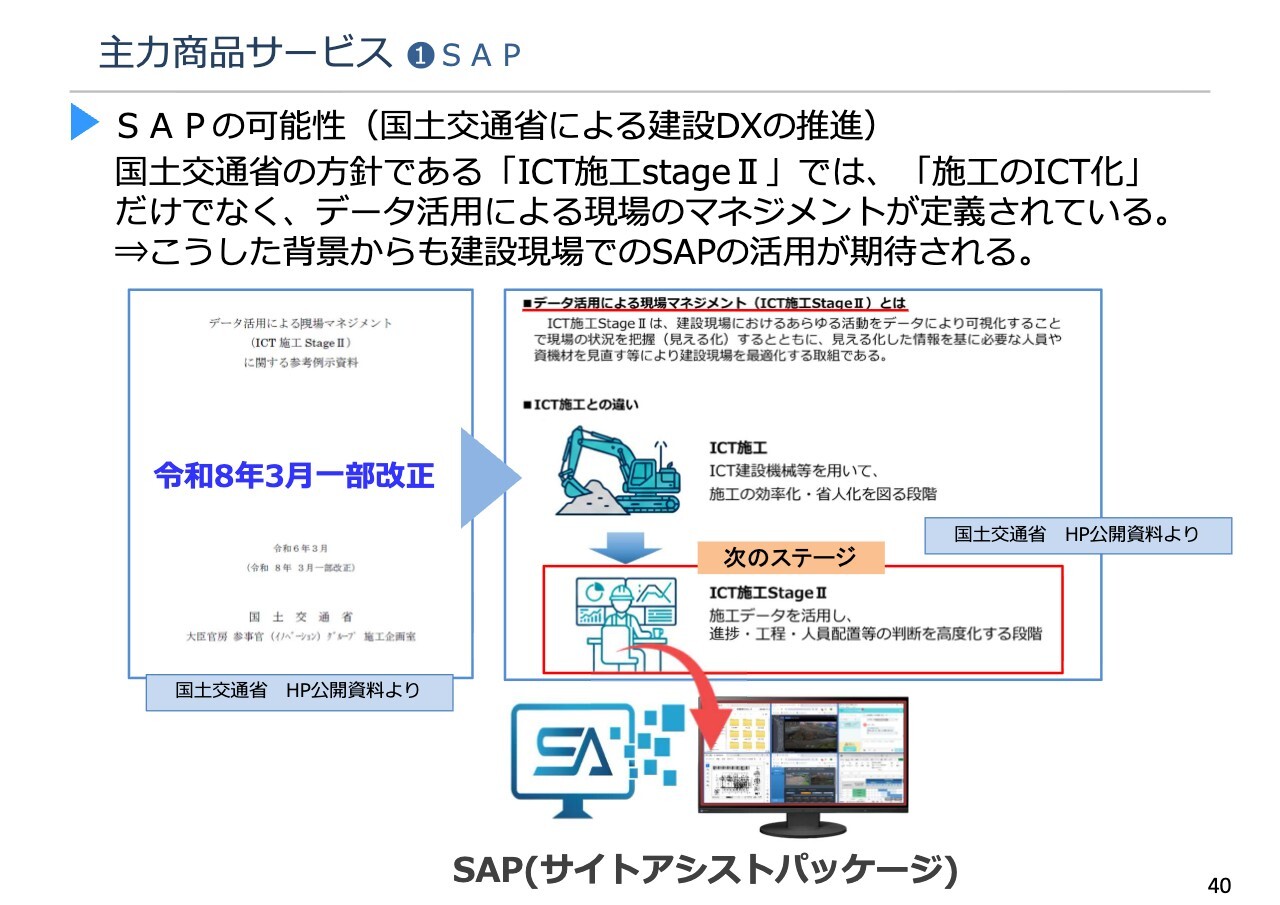

先ほど触れた国土交通省の方針「ICT施工StageⅡ」については、令和8年3月に一部改正が行われました。より具体的な内容へと落とし込まれた情報開示となっています。

これまでICT施工として施工分野に限定されていたICTの活用が、スライドの赤枠で囲まれている「次のステージ」へと進化し、データを活用することで判断の高度化が進む段階へと変化しています。

SAPを活用することで、スライドのイラストにあるような環境を提供できる仕組みとなっています。このような背景から、建設現場でのSAPの活用が期待されています。

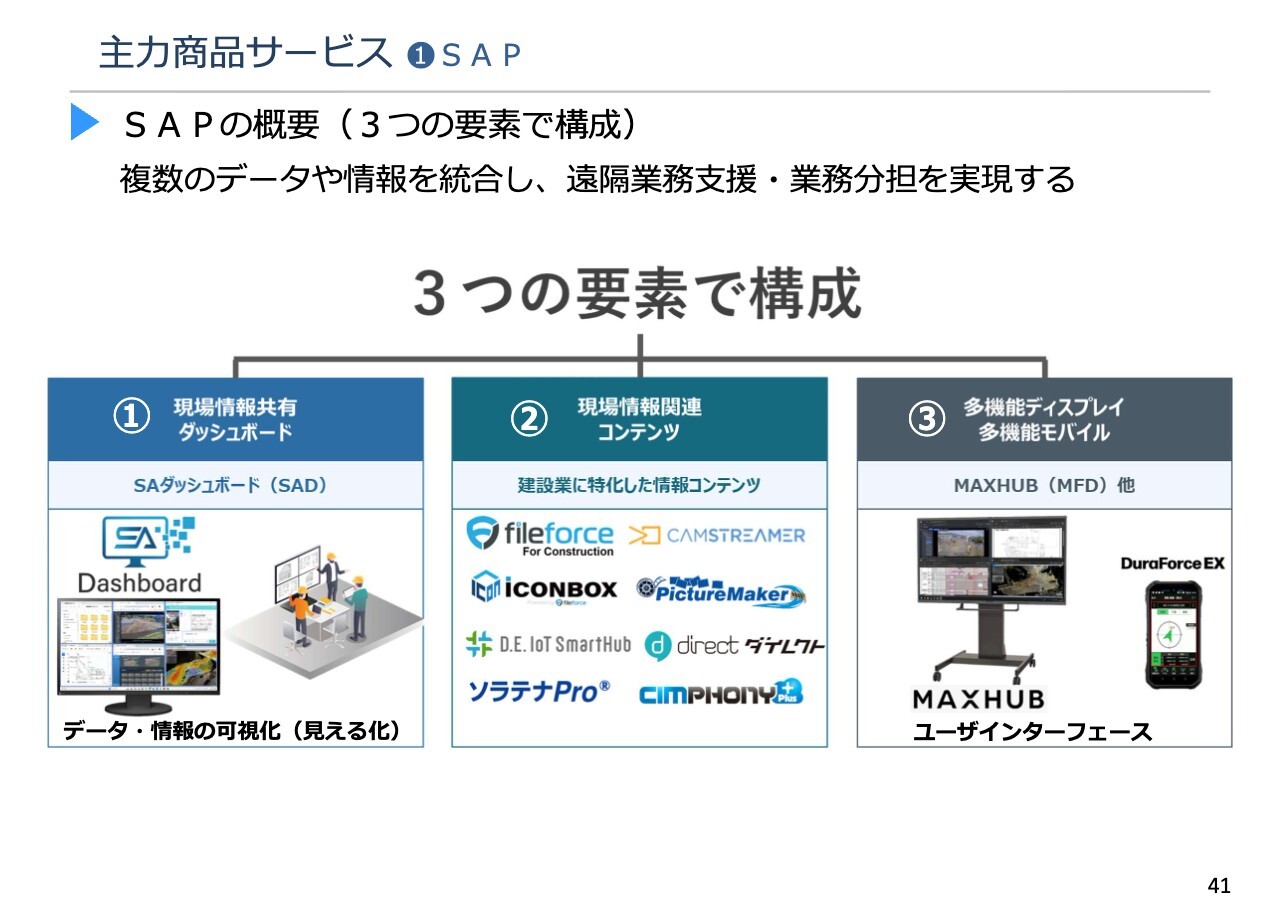

主力商品サービス ①SAP

SAPは、大きく3つの要素で構成されています。

1つ目は、現場の情報を統合するためのダッシュボード機能「サイトアシストダッシュボード」です。2つ目は、建設業界に特化した「現場情報関連コンテンツ」です。3つ目は、ダッシュボードと情報を共有・活用するための多機能ディスプレイ、多機能モバイルです。

このように、ソフト面・ハード面の構築をワンストップで提供していきます。

主力商品サービス ①SAP

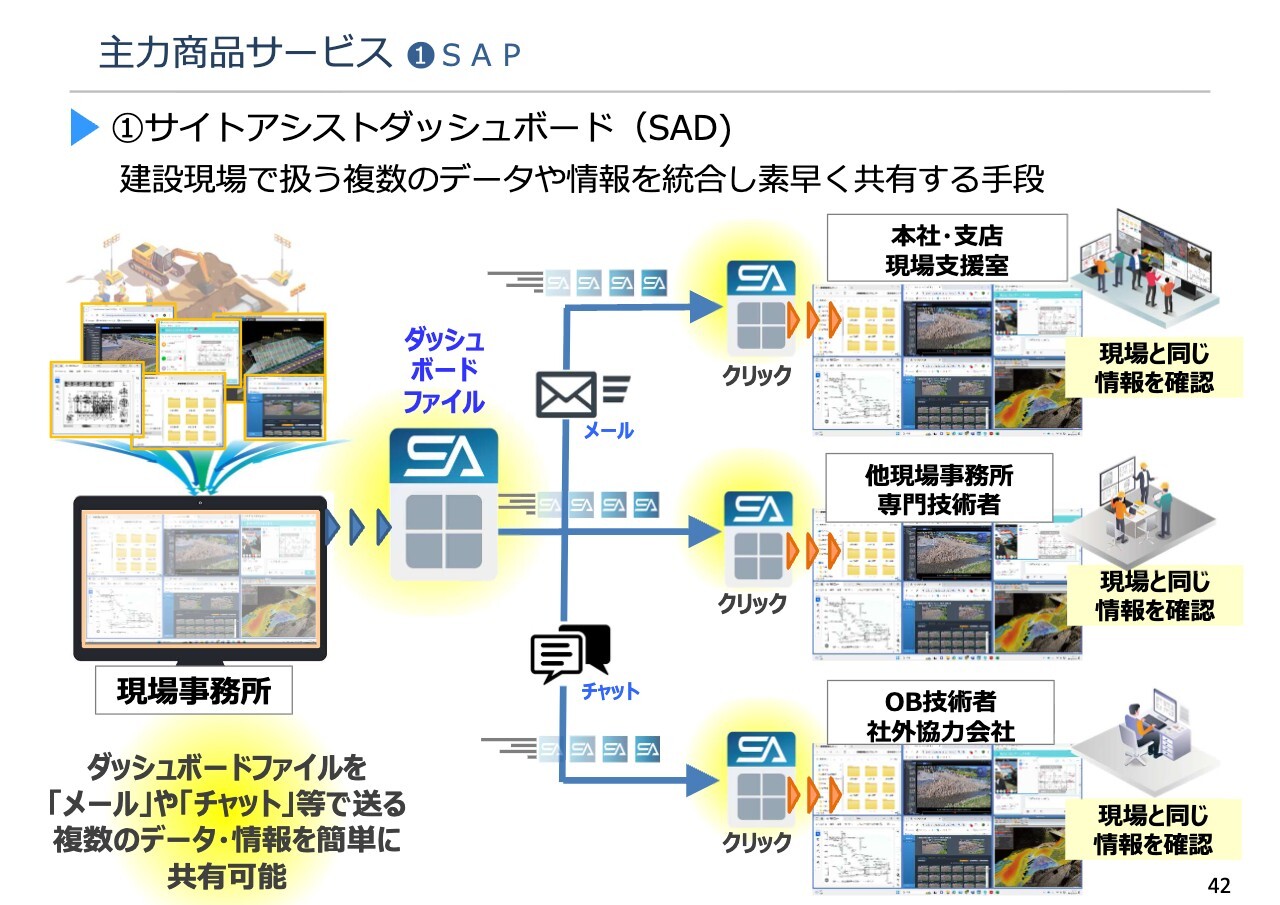

ダッシュボード機能については、データを統合し見える化する機能に加えて、ダッシュボードファイルとして他者に共有することも可能です。業務支援を行う遠隔地にいる方々に現場の情報を迅速に共有し、遠隔地からの的確な支援や業務分担などに活用することができます。

主力商品サービス ①SAP

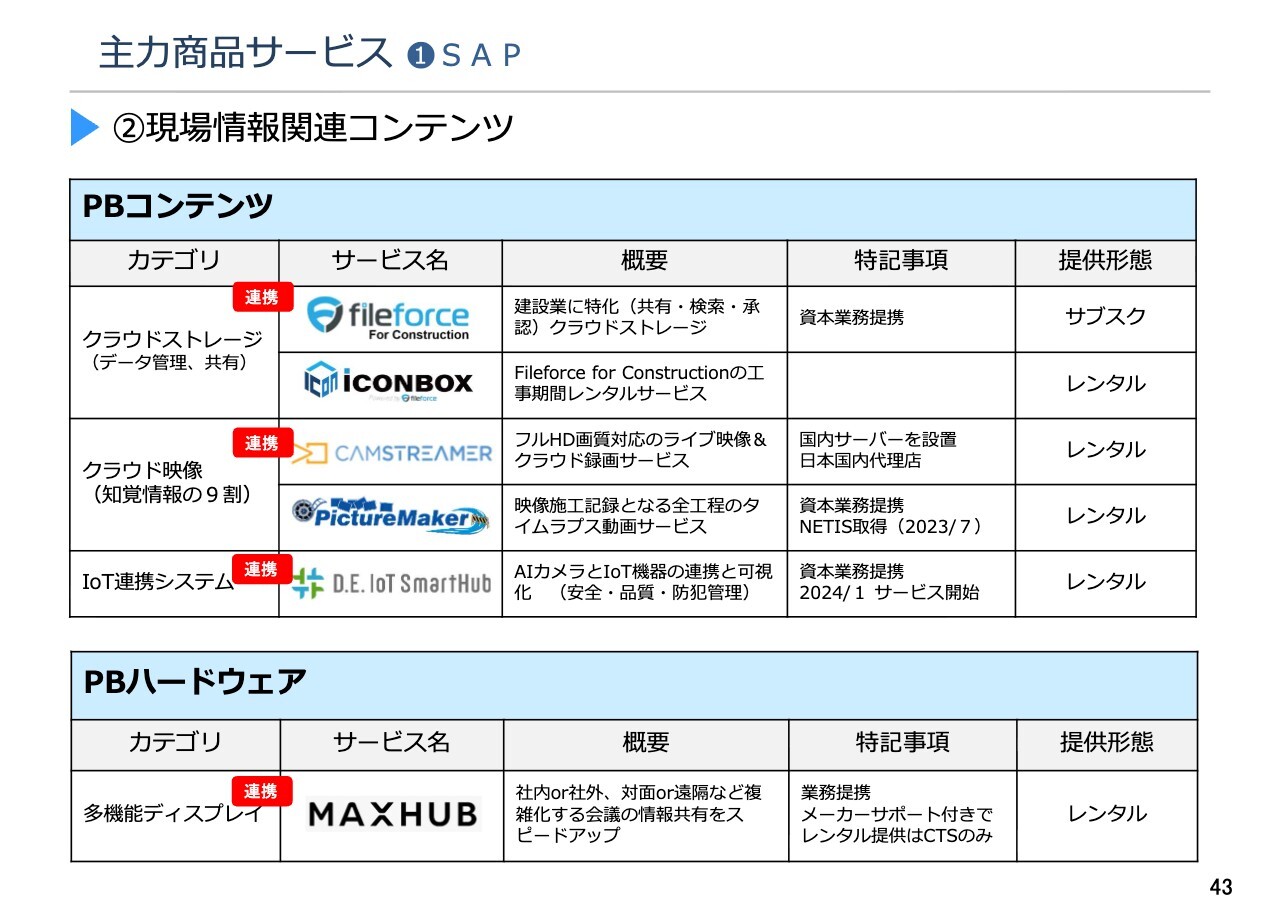

現場情報関連コンテンツでは、建設業界に特化した各種コンテンツをラインナップしています。こちらに関しては、各サービスの機能向上に加え、各コンテンツの連携機能も強化していきます。

主力商品サービス ①SAP

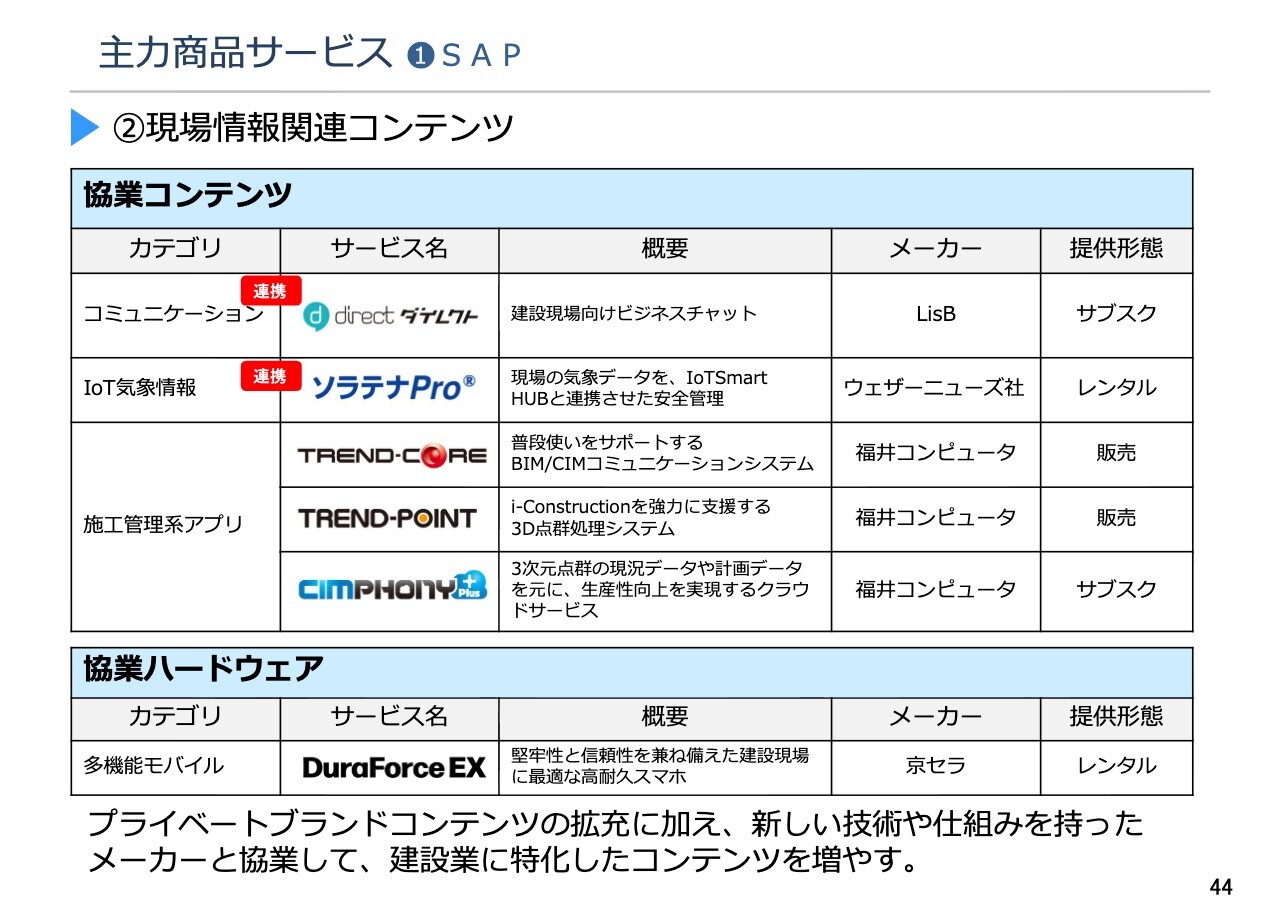

プライベートコンテンツに加えて、新たな技術や仕組みを持つメーカーと協業し、建設業界に特化したコンテンツを増やしていきます。

主力商品サービス ①SAP

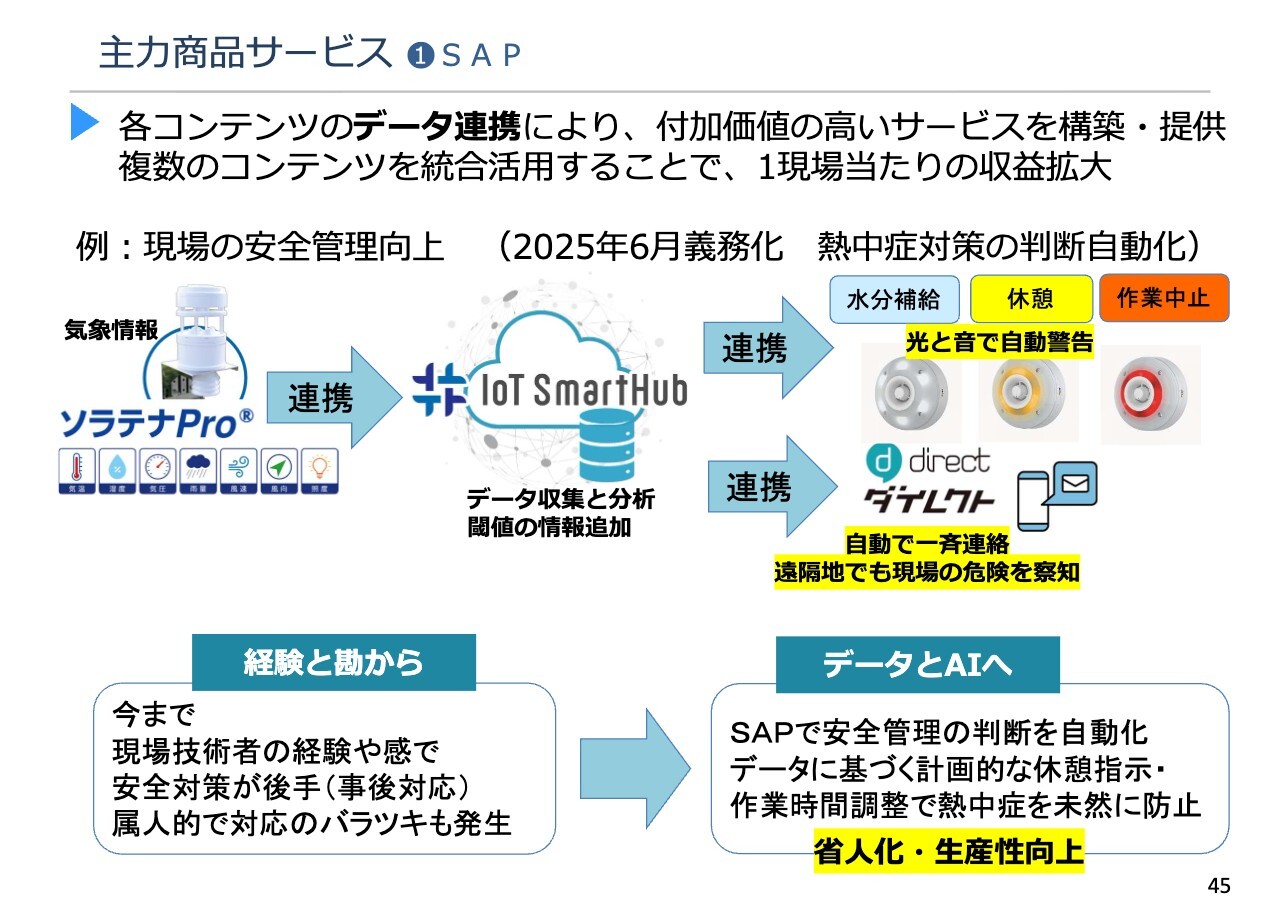

各コンテンツの連携についてです。各コンテンツをデータ連携することで、より付加価値の高いサービスの構築および提供ができています。また、複数のコンテンツを1つの現場で統合的に活用することで、1現場あたりの収益拡大につながっています。

1つの例として、現場の安全管理の向上を挙げます。昨年6月に義務化された熱中症対策において、判断の自動化が可能になっています。

現場の気象情報を収集する「ソラテナPro」というサービスのデータを連携し、「IoT SmartHub」によるデータの収集と分析、さらに閾値などの情報を付加することで、現場での休憩や作業中止の判断を光と音で自動警告する仕組みを提供しています。

また、ビジネスチャット「direct」を利用して自動的に一斉連絡を行うことで、関係者や遠隔地の人々にも現場の危険をいち早く察知させ、迅速な対応につなげることが可能となります。

これまでの安全対策は技術者の経験や勘に依存していたため、対応が後手に回ることや、会社全体の対応にばらつきが生じるといった課題がありました。SAPを活用することで安全管理の判断を自動化し、データに基づいた計画的な休憩指示や作業時間の調整により、熱中症対策を事前に講じることが可能になっています。

こうしたデータ活用による自動化の仕組みを今後も拡充し、省人化や生産性向上の対策を進めていきたいと考えています。

主力商品サービス ①SAP

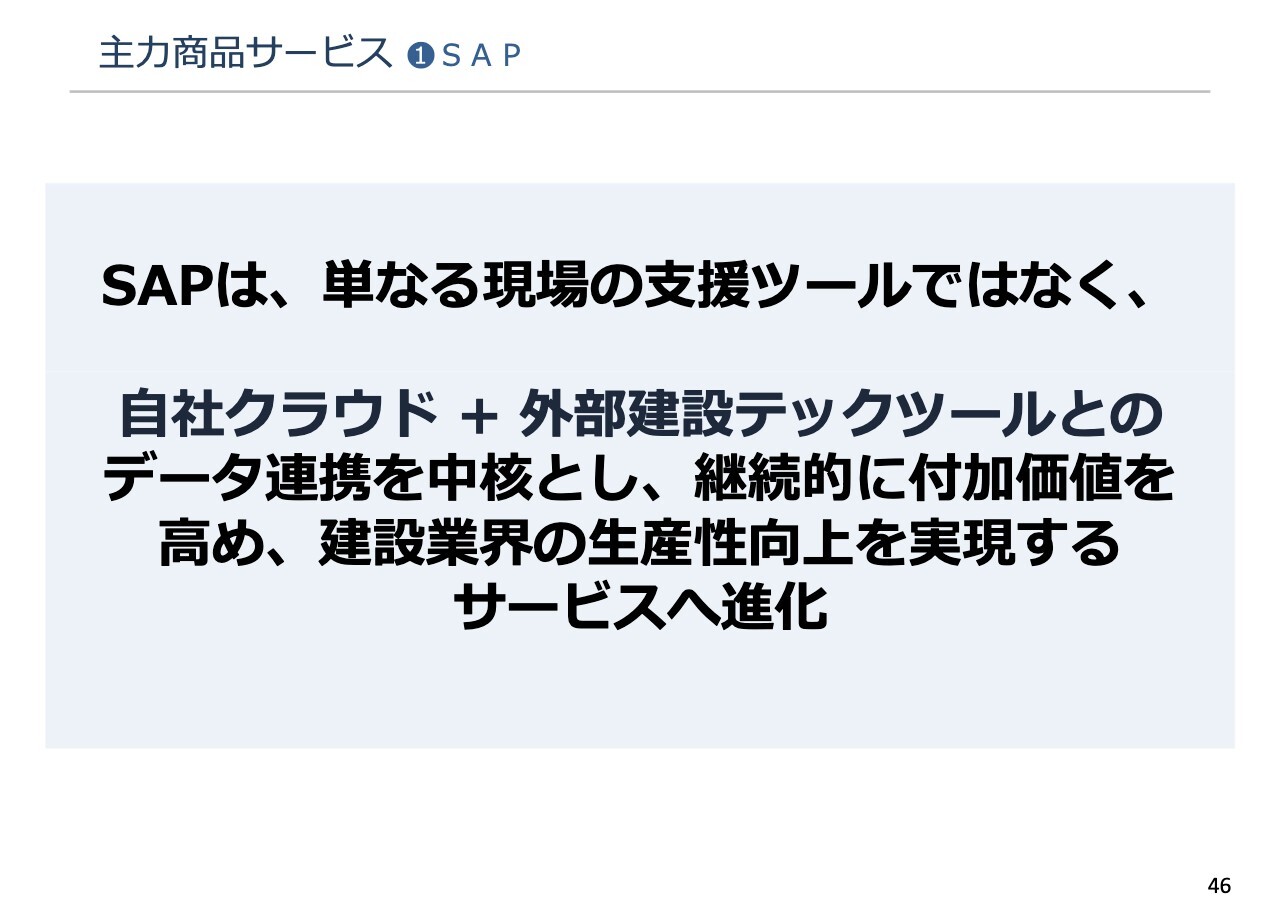

SAPは今後、単なる現場の支援ツールにとどまらず、自社クラウドと外部の建設テックツールのデータ連携を中核に据え、継続的に付加価値の高いサービスを提供していきたいと考えています。

これにより、建設業界の生産性向上を実現するサービスへと進化を続けていきます。

中期経営計画 中期経営方針(事業活動方針)

秋山秀樹氏:専務執行役員営業本部長の秋山秀樹です。私から事業活動方針について説明します。スライド上段の「何を」については先ほどご説明したため、ここでは「どこへ」「どのように」について詳しくご説明します。

「どこへ」の1つ目のターゲットは、全国の地場ゼネコン約2,600社です。年間で10現場以上の元請施工案件が見込める企業が対象となり、継続的かつ安定した取引が期待できると考えています。

2つ目のターゲットは、今回新たに設定した広域ゼネコン約100社です。複数の拠点にまたがる広域ゼネコンを対象としており、横断的な取引を実現するために専門の統括部を設置しました。この取り組みによって、組織的な拡大を進めていきます。

地場ゼネコン・広域ゼネコンはいずれも元請企業に該当します。現場技術者が行う管理業務としては、工程管理、品質管理、安全管理、予算管理の4つが挙げられますが、いずれも欠かすことのできない必須業務となっています。

しかし、昨今の建設業界では、人手不足や時間外労働の規制強化といった大きな課題が生じています。SAPは、この課題を解決できるソリューションです。そのため、地場ゼネコンや広域ゼネコンが当社にとって明確で重要なターゲットとなります。

現在の顧客開拓状況についてご報告します。前回のご説明では、地場ゼネコン約2,600社のうち、約半数の顧客開拓ができているとお伝えしました。

以降の活動状況として、当社もマンパワー不足という課題を抱えています。その中で、営業工数を必要とする新規開拓ではなく、すでに関係のある既存顧客への進行を優先する戦略にシフトし、活動してきました。

その結果、SAPにおいては前期比35パーセント増という成果を上げることができました。あくまで、この約2,600社における伸びとしてご理解ください。

また、以前は1現場当たりの年間主力商品取引額は平均50万円でしたが、前期は上位顧客において100万円を超えています。これは一時的な成長ではなく、SAPがDDS事業の主力として本格的な拡大フェーズに入ったことを示していると、強く認識しています。

なぜこのような成長が可能になったのか、その背景にある要因についてご説明します。確かに、BtoCやマーケティング、インサイドセールスの強化といった取り組みもあります。しかし、それ以上に、BtoB化の推進が大きな成長ドライバーとなっています。

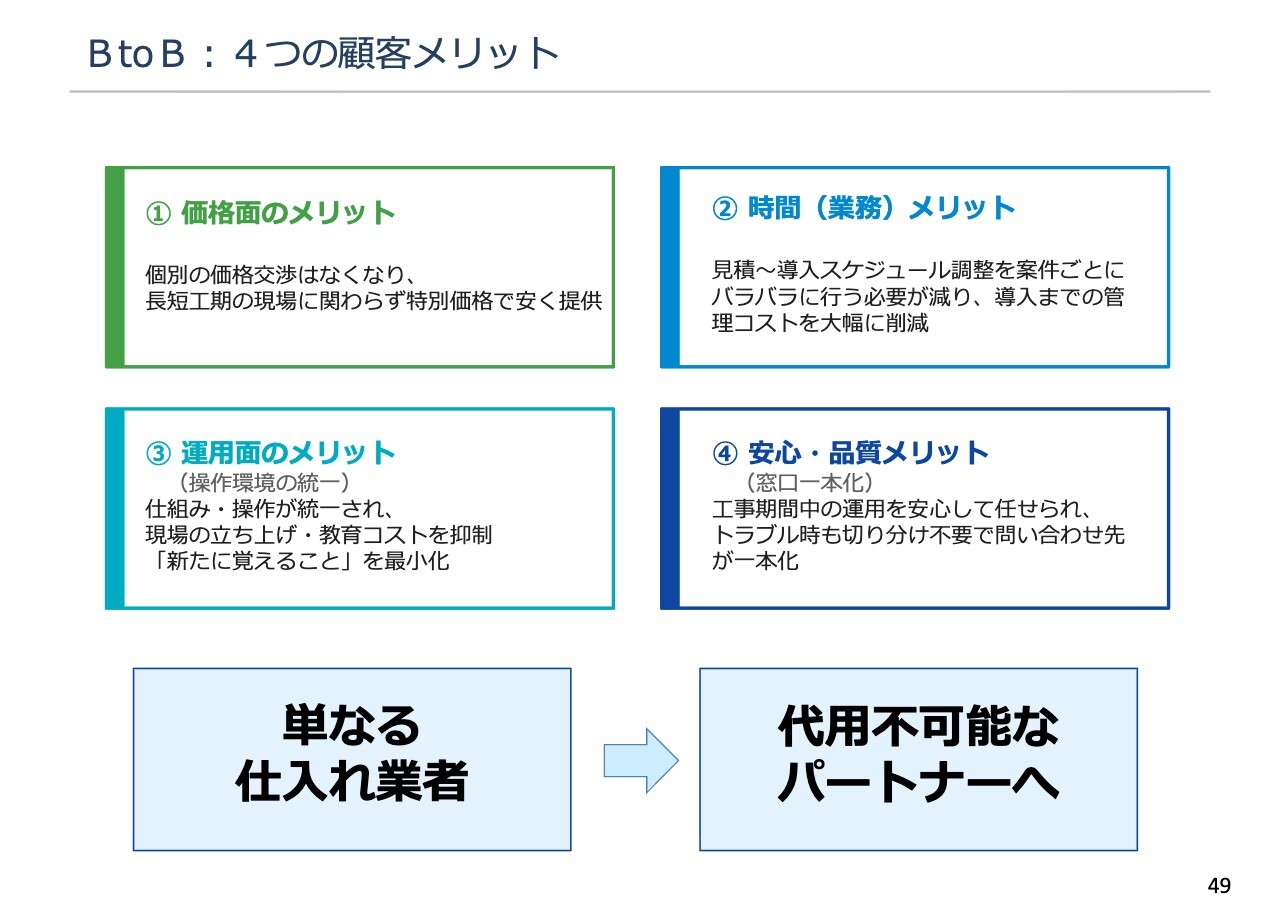

BtoB:4つの顧客メリット

BtoB取引は、当社の生産性向上に寄与するだけではありません。お客さまには、大きく4つのメリットを提供できます。

1つ目は、価格のメリットです。個別の価格交渉が不要となり、工期が長い現場や短い現場にかかわらず常に特別価格で提供できます。

2つ目は、時間のメリットです。見積もりから導入スケジュールの調整まで、案件ごとに個別対応をする必要がなくなります。このため、導入までの管理コストを大幅に削減できます。

3つ目は運用のメリットです。現場で必要な仕組みや環境が同時に導入されるため、すぐに現場をスタートできます。また、操作環境が統一されていることで、新たに覚えることを最小限に抑えられるのも特徴です。これらは現場にとって非常に大きなメリットと言えます。

4つ目は安心・品質のメリットです。工事期間中の運用を安心して当社に任せていただけるだけでなく、トラブルが発生した際には問い合わせ先を一本化しているため、切り分けの手間が一切不要となります。

このBtoB化により、当社のビジネスモデルそのものが大きく変わります。当社は単なる仕入れ業者ではなく、お客さまにとって欠かせない存在、すなわち代用不可能なパートナーへとポジションが変わっていきます。

このパートナーとしての関係性こそが私たちの目指す姿であり、SAPを軸としたDDS事業のさらなる成長を支える基盤になると確信しています。

さらに申し上げると、SAPは今まさに拡大中の新しい市場です。先ほどから言及している建設業界におけるDX化、生産性向上、効率化の波は今後ますます加速し、SAP市場そのものが大きく成長していくと考えています。当社は、SAP市場の拡大により、さらに成長できると強く確信しています。

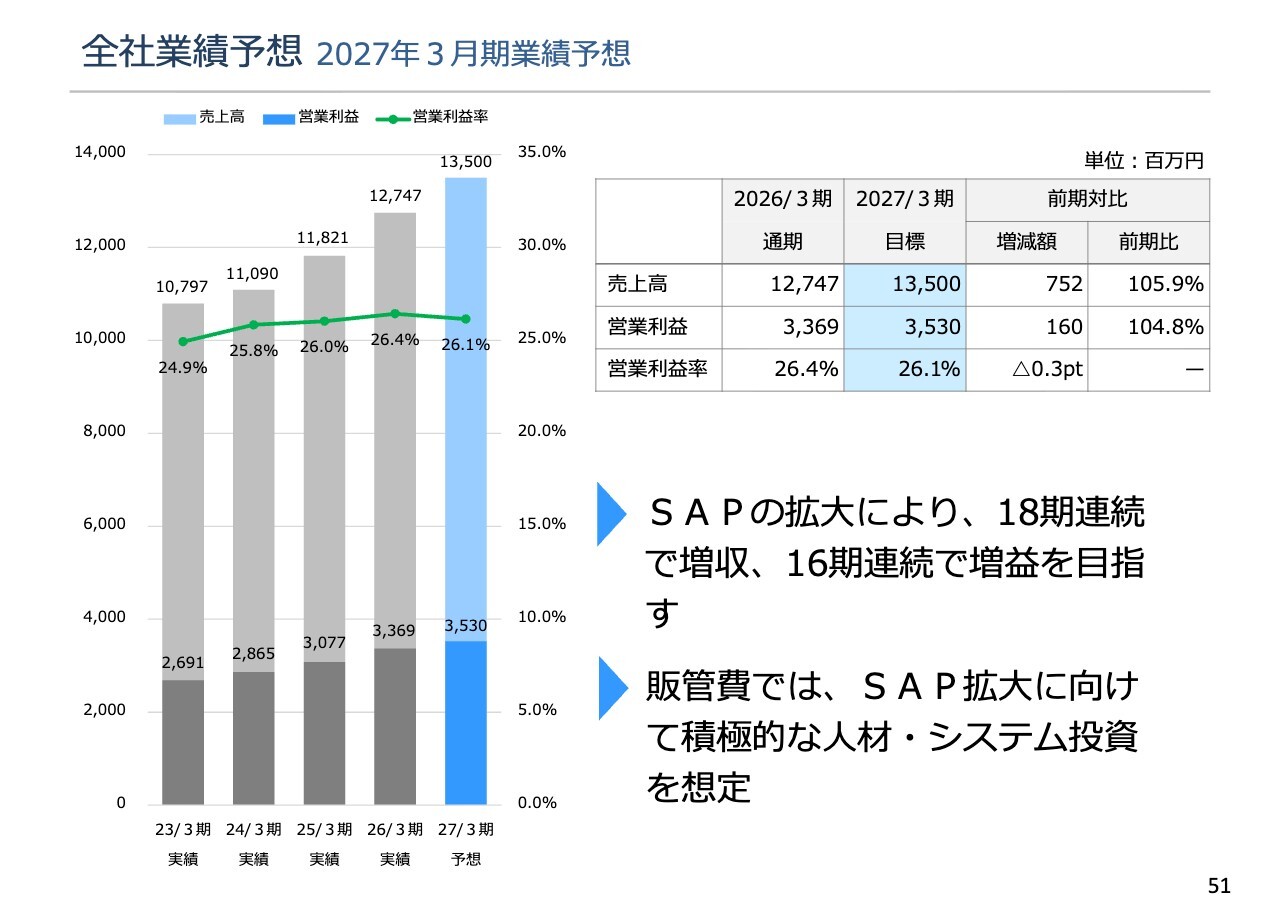

全社業績予想 2027年3月期業績予想

横島:2027年3月期の業績予想についてご説明します。

全社売上高は前期比105.9パーセントの135億円、営業利益は前期比104.8パーセントの35億3,000万円、営業利益率は26.1パーセントを想定しています。なお、営業利益率は前期比でマイナス0.3ポイントとなります。

先ほどの中期経営計画と同様に、SAPの拡大により18期連続の増収、16期連続の増益を目指していきます。

売上高の成長に対して営業利益の伸びが弱く見える部分については、SAPの拡大を進めるにあたり、人材やシステムの強化が必要であると考えています。そのため、販管費を積極的に見込んでおり、結果として営業利益の伸びが相対的にやや鈍く見える状況となっています。

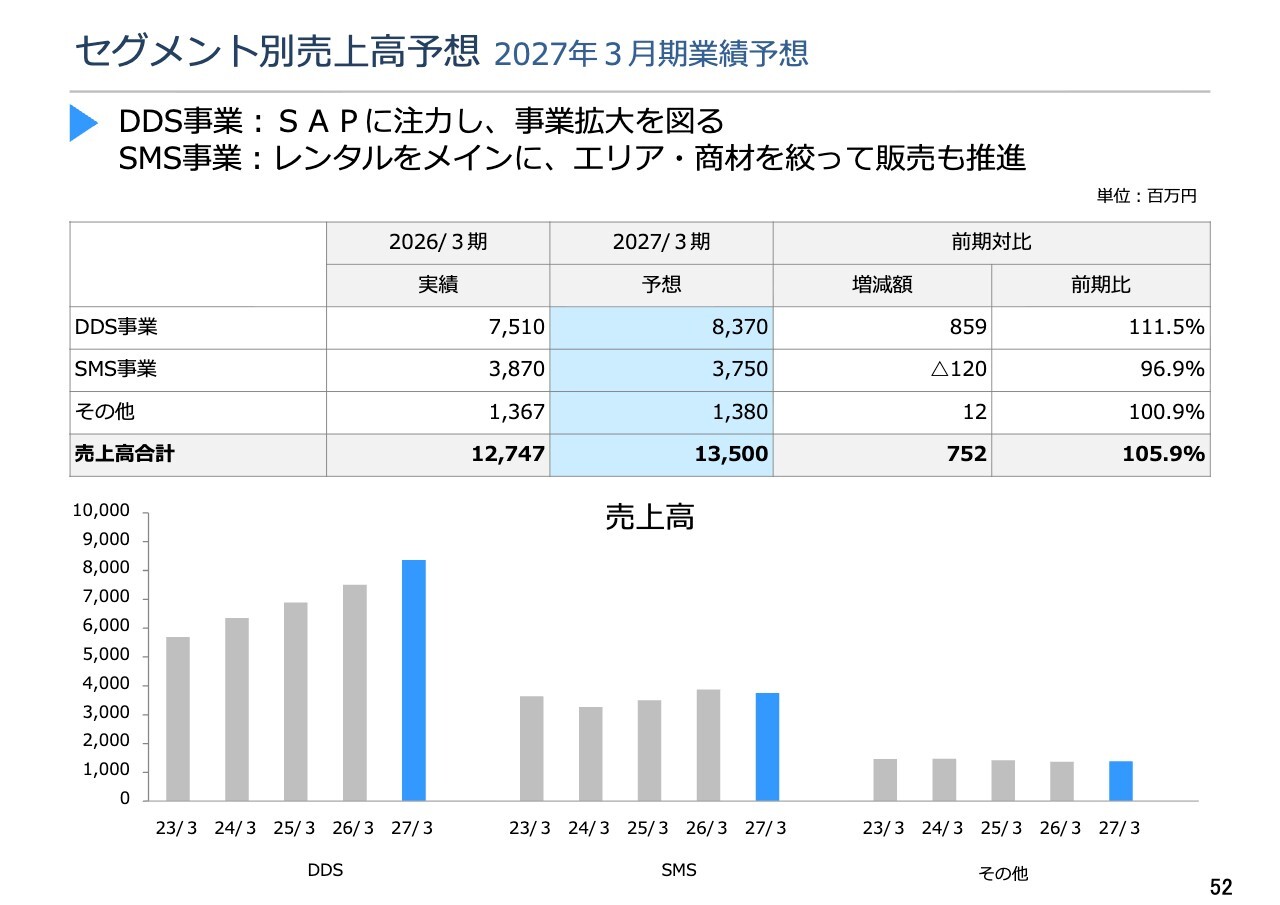

セグメント別売上高予想 2027年3月期業績予想

セグメント別の売上高予想です。DDS事業は前期比111.5パーセントの83億7,000万円、SMS事業は前期比96.9パーセントの37億5,000万円、その他は前期比100.9パーセントの13億8,000万円を計画しています。

中期経営計画と同様に、全体の中でもDDS事業、特にSAPによる成長を重視しています。

SMS事業は前期を下回る数字となっていますが、内訳としては、引き続きレンタルをメインに効率的な営業展開を進めていく方針です。販売についてはエリアや商材を絞り、特に伸ばす商材を明確にしながら、メリハリをつけてしっかりと推進していきたいと考えています。

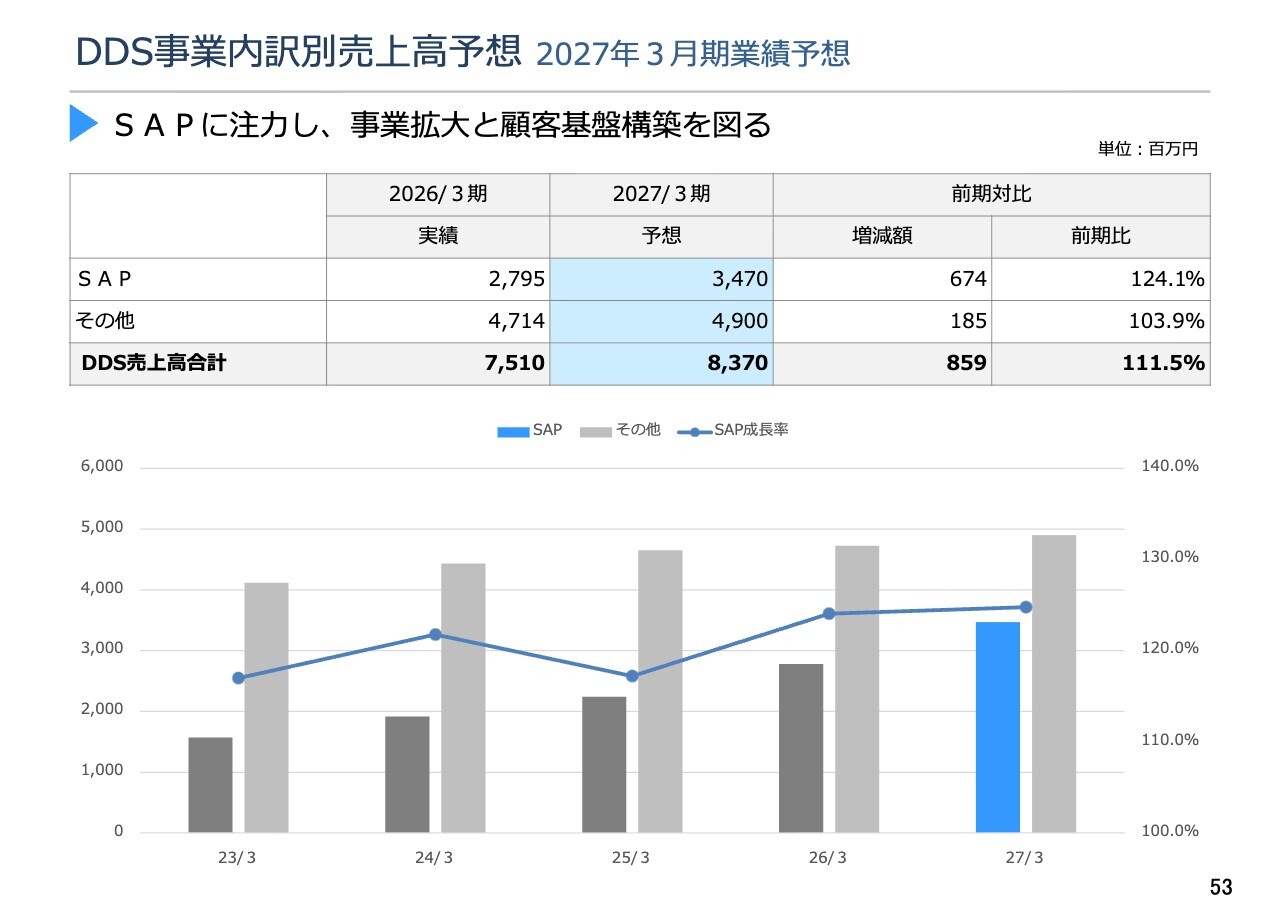

DDS事業内訳別売上高予想 2027年3月期業績予想

DDS事業における売上高の内訳です。SAPが前期比124.1パーセントの34億7,000万円、その他が前期比103.9パーセントの49億円と計画しています。こちらも中期経営計画の1年目として、SAPをしっかりと伸ばしていく計画です。

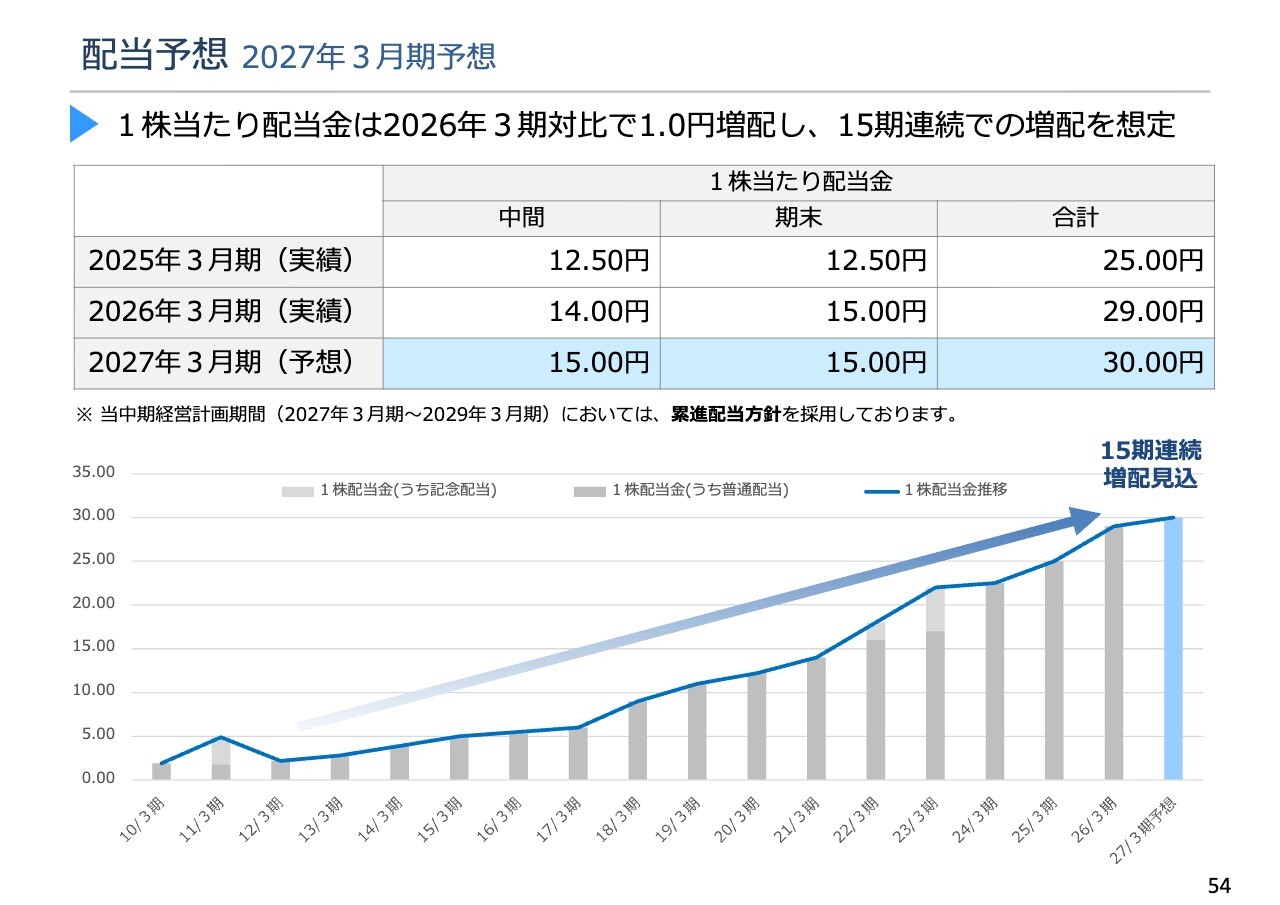

配当予想 2027年3月期予想

2027年3月期の配当予想です。先ほどお伝えした業績予想における業績の伸びと財務活動方針に基づき、1株当たり配当金は前期比1円増の30円とし、15期連続の増配を予定しています。

質疑応答:SAPの類似商品や競合サービスについて

北村卓也氏(以下、北村):経営管理本部経理部長の北村です。ここからは質疑応答に入ります。

「建設現場における人手不足は課題であると理解しています。その

新着ログ

「サービス業」のログ