2026年3月期決算説明

ユアテック、通期予想は前期比増収増益を計画 高水準の手持工事や成長分野への施工体制強化が下支え

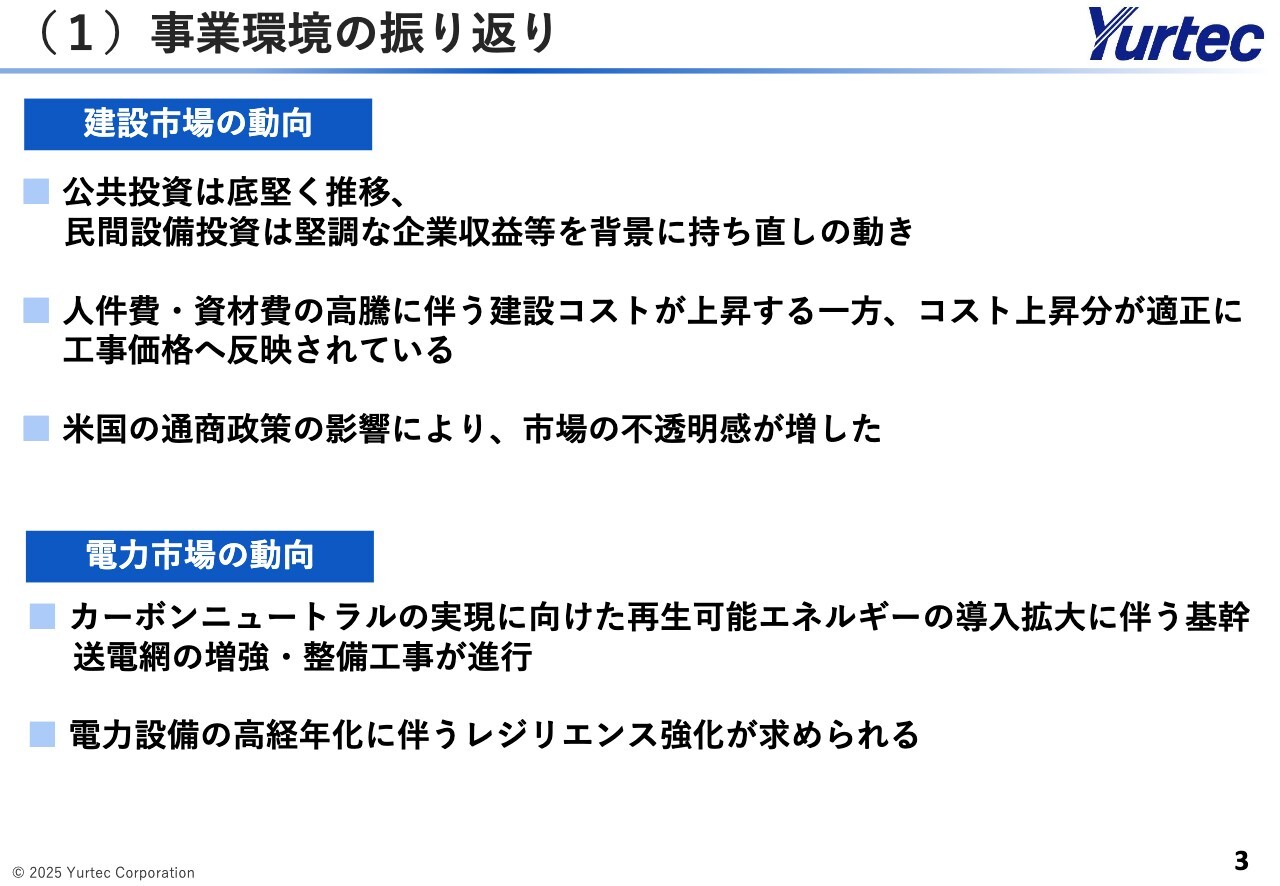

(1)事業環境の振り返り

小林郁見氏(以下、小林):みなさま、こんにちは。株式会社ユアテック取締役社長の小林です。本日はお忙しい中、2026年3月期決算説明会にご参加いただき、誠にありがとうございます。これより資料に沿ってご説明します。どうぞよろしくお願いします。

まずは2026年3月期の決算概要です。はじめに、2026年3月期の事業環境を振り返ります。

建設市場においては、公共投資が底堅く推移し、民間設備投資は堅調な企業収益などを背景に持ち直しの動きが見られました。人件費と資材費の高騰に伴い建設コストが上昇する一方、コスト上昇分が適正に工事価格へ反映されています。また、米国の通商政策の影響によって市場の不透明感が増しました。

電力市場においては、カーボンニュートラルの実現に向けた再生可能エネルギーの導入拡大に伴い、基幹送電網の増強・整備工事が進んでいます。また、電力設備の老朽化に伴うレジリエンス強化が求められました。

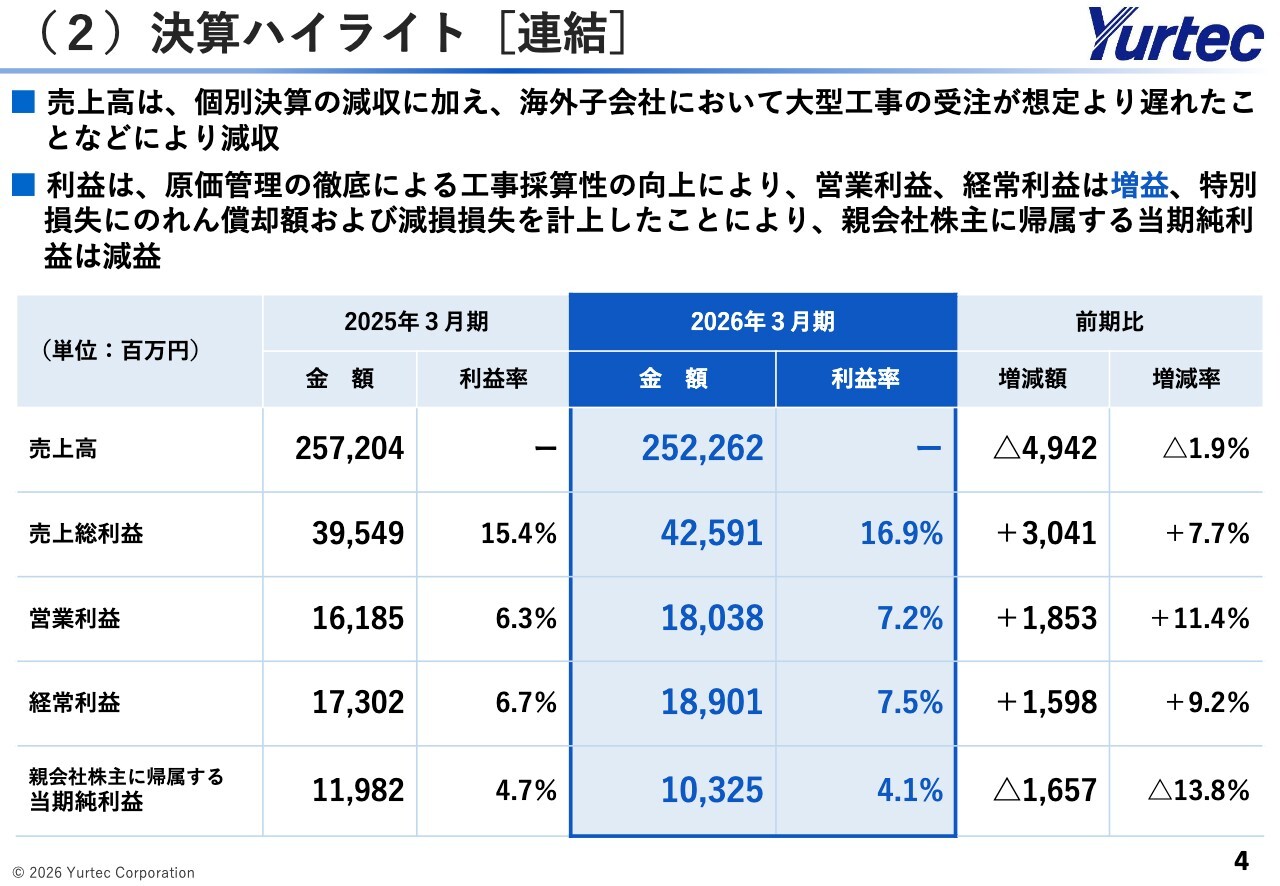

(2)決算ハイライト[連結]

連結決算のハイライトです。売上高は個別決算の減収に加え、海外子会社での大型工事の受注が想定より遅れたことなどが影響し、減収となりました。

利益については、原価管理の徹底による工事採算性の向上により、営業利益および経常利益は増益となりました。一方で、特別損失として海外子会社ののれんの一時償却と減損損失を計上したことにより、親会社株主に帰属する当期純利益は減益となりました。

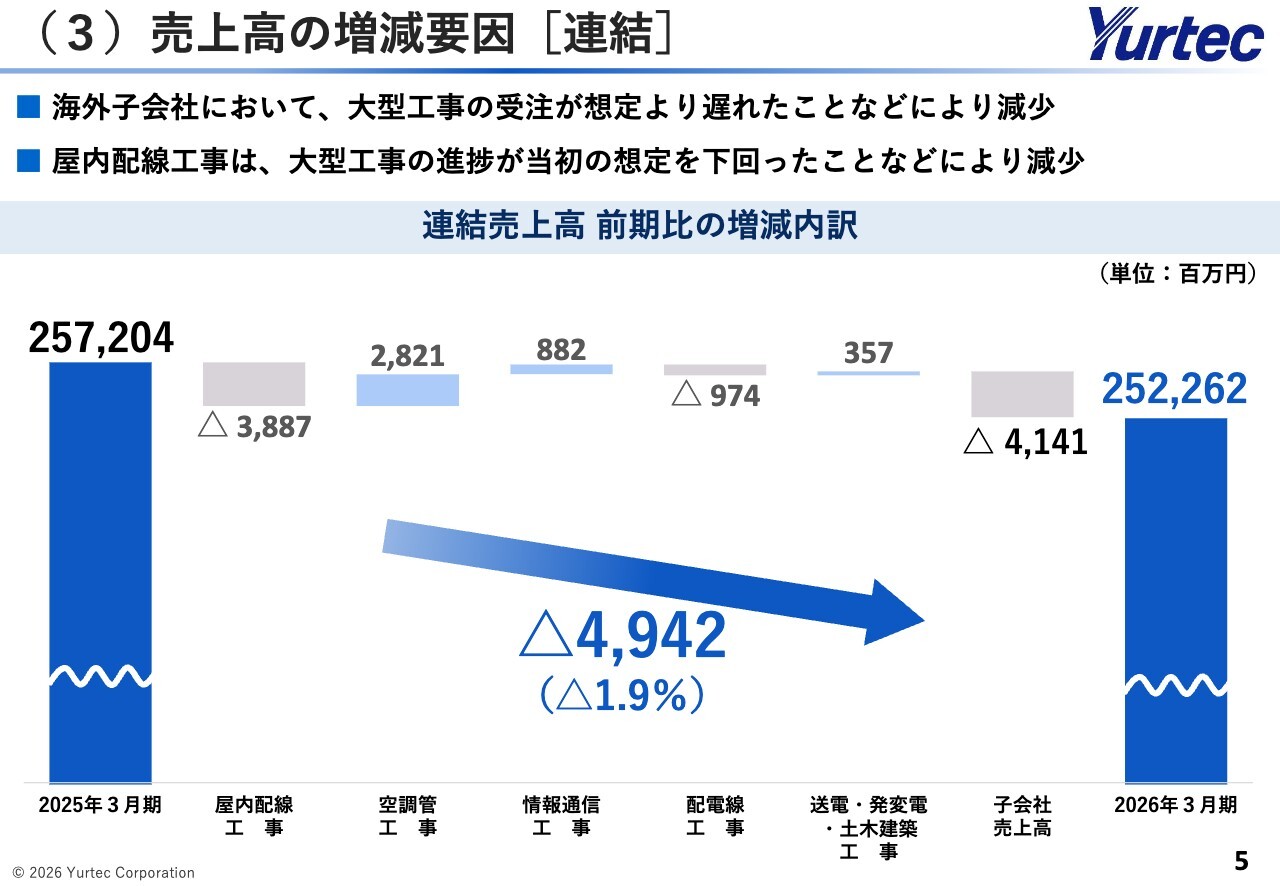

(3)売上高の増減要因[連結]

売上高の前期比の増減内訳です。海外子会社における大型工事の受注が想定より遅れたことや、屋内配線工事における大型工事の進捗が当初の想定を下回ったことなどにより、前期比で約49億円、割合では約2パーセントの減少となりました。

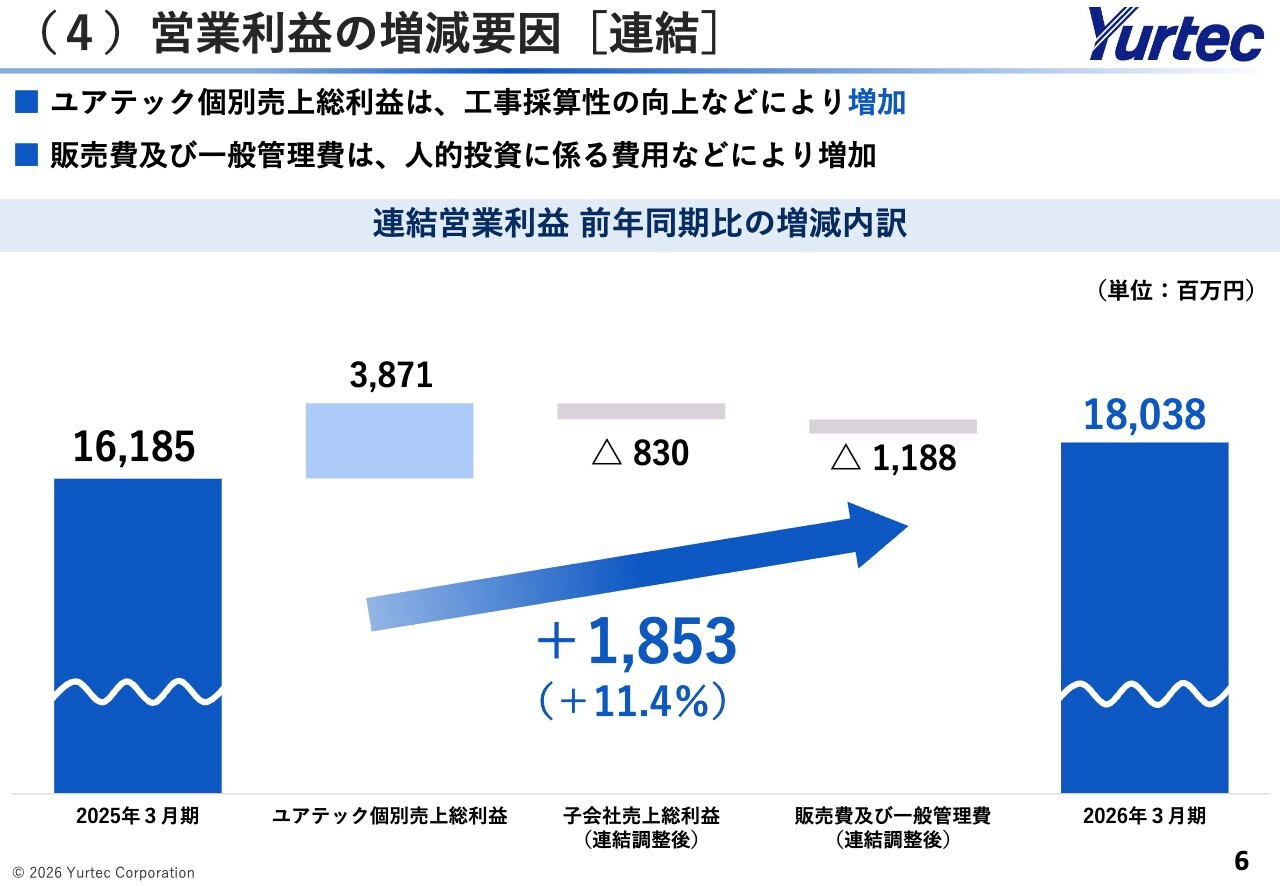

(4)営業利益の増減要因[連結]

営業利益の前期比の増減内訳です。子会社売上高の減少や販管費の増加があったものの、個別売上総利益が工事採算性の向上などにより増加し、連結ベースでは前期比で約18億円、割合で約11パーセントの増加となりました。

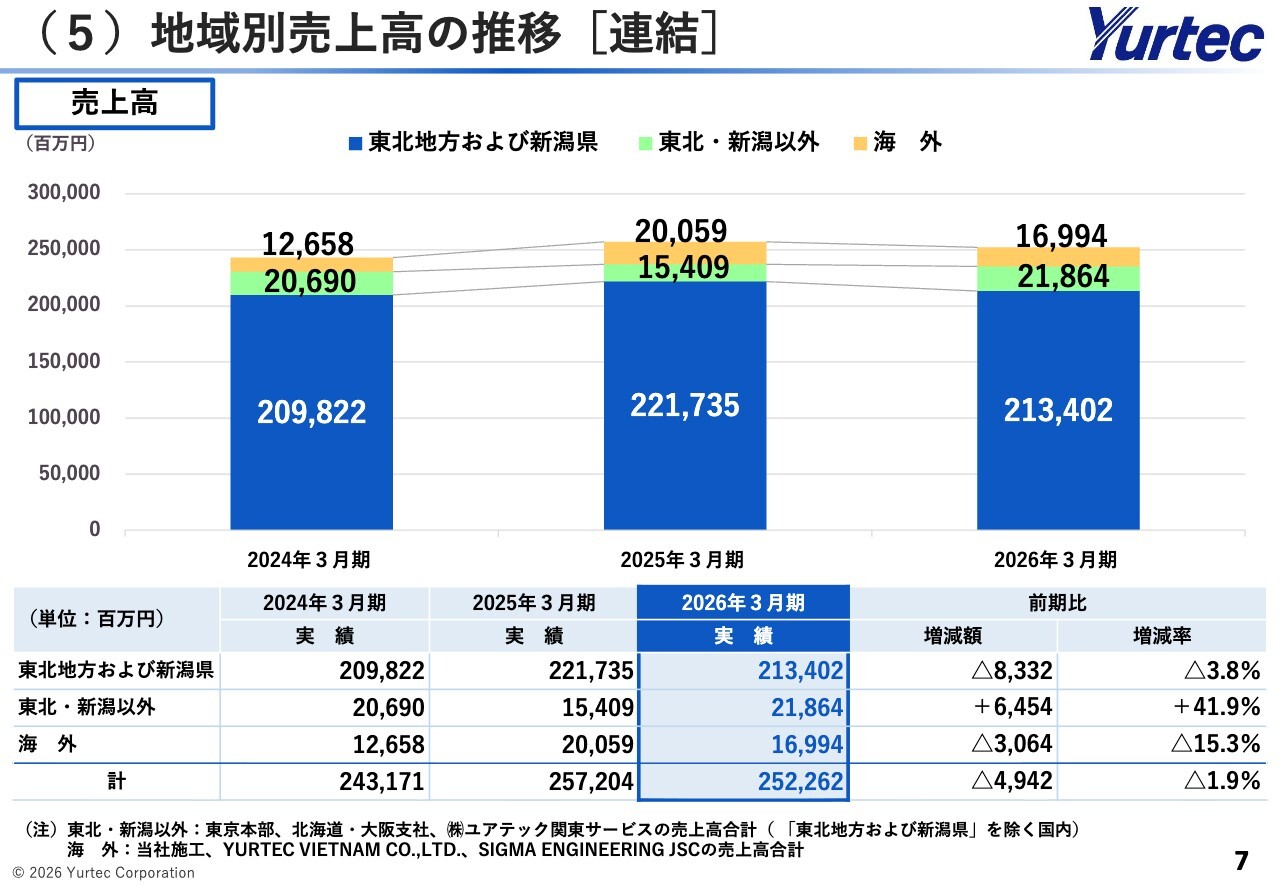

(5)地域別売上高の推移[連結]

地域別売上高の推移です。「東北地方および新潟県」は、前年度に複数の大型工場や再生可能エネルギー関連工事の売上を計上したことにより、前期比で約83億円の減少となりました。

「東北・新潟以外」は、関東圏を中心に大型工場や流通施設の工事が順調に進捗したことにより、前期比で約65億円の増加となりました。

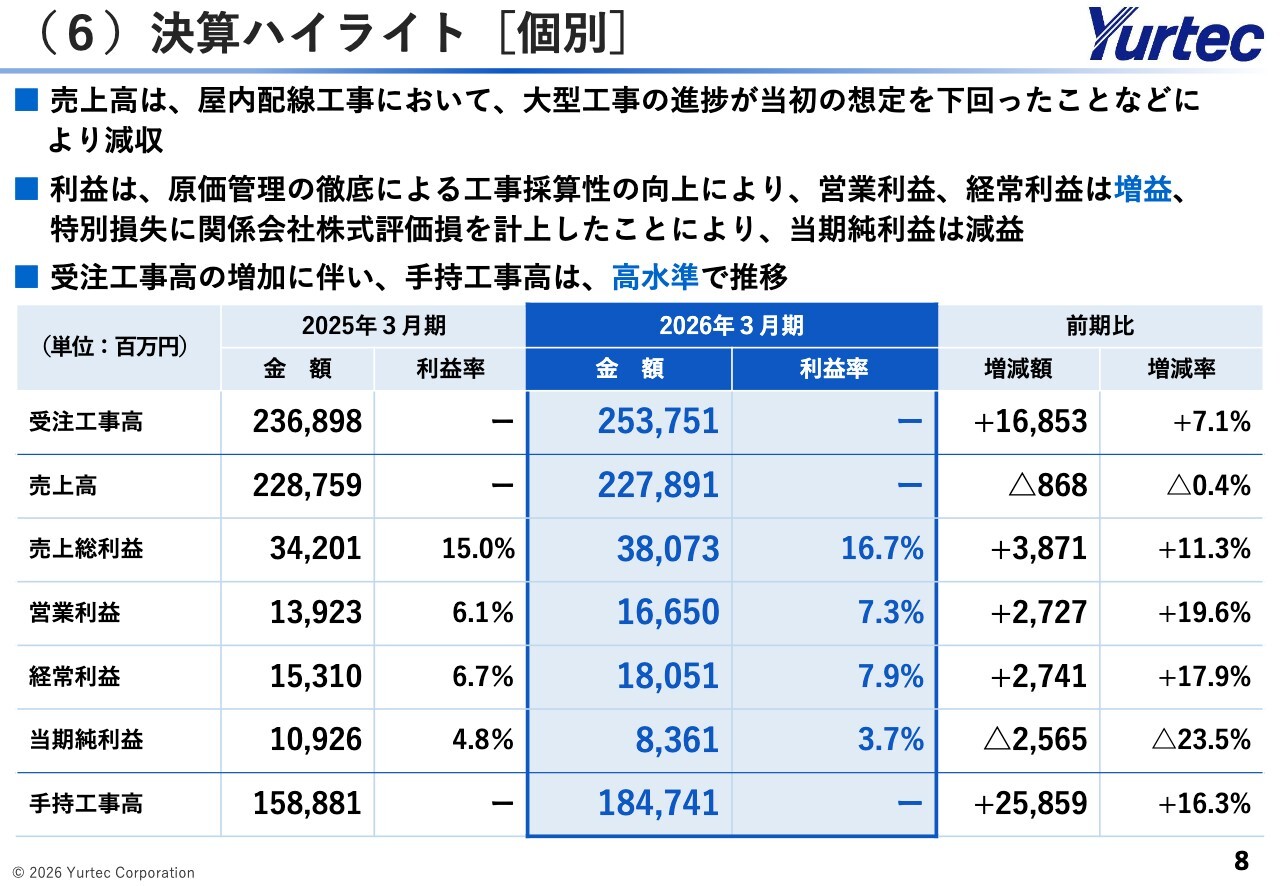

(6)決算ハイライト[個別]

個別決算のハイライトです。個別の売上高および利益面の増減理由は、スライドに記載のとおりです。売上高と当期純利益は減少していますが、営業利益ベースでは増益となっており、手持工事も高水準で推移しています。

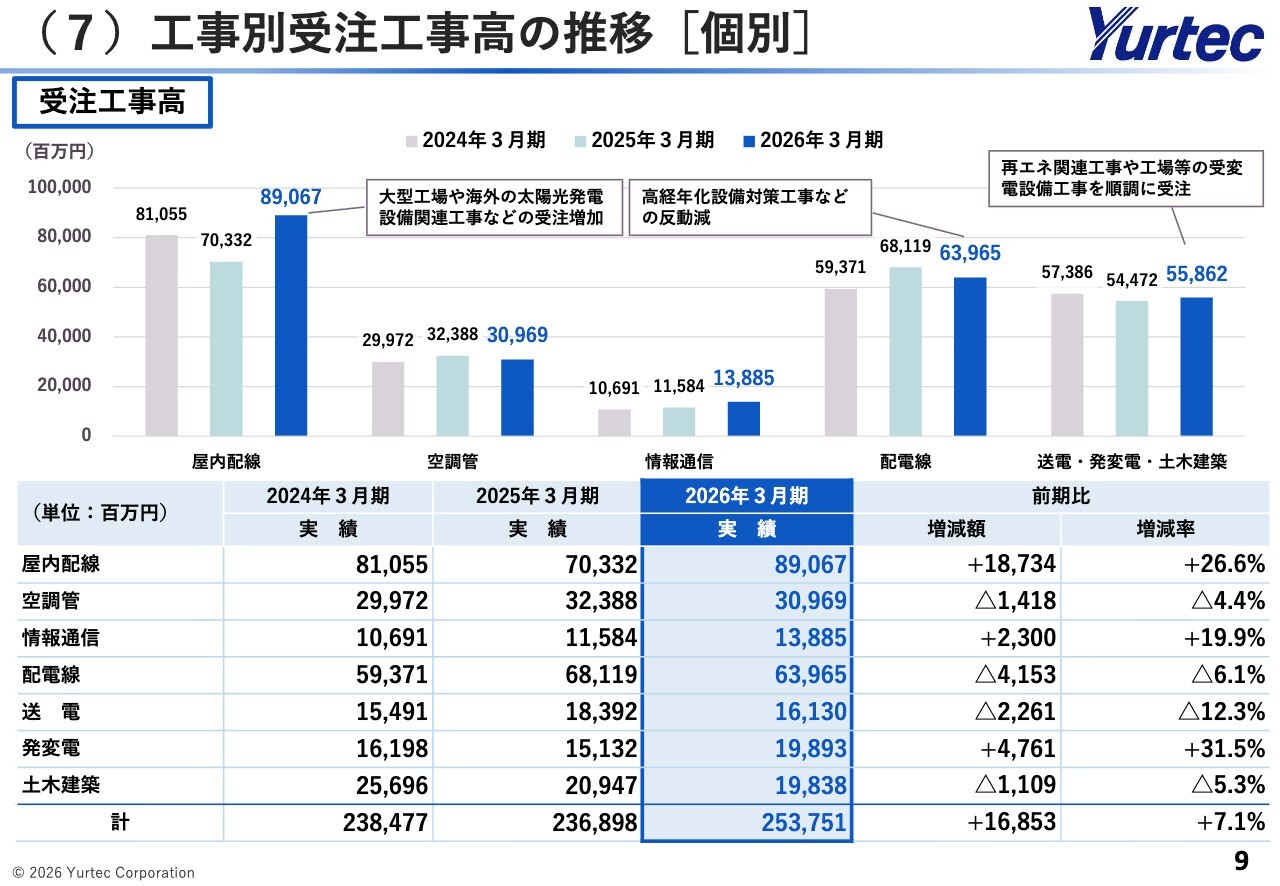

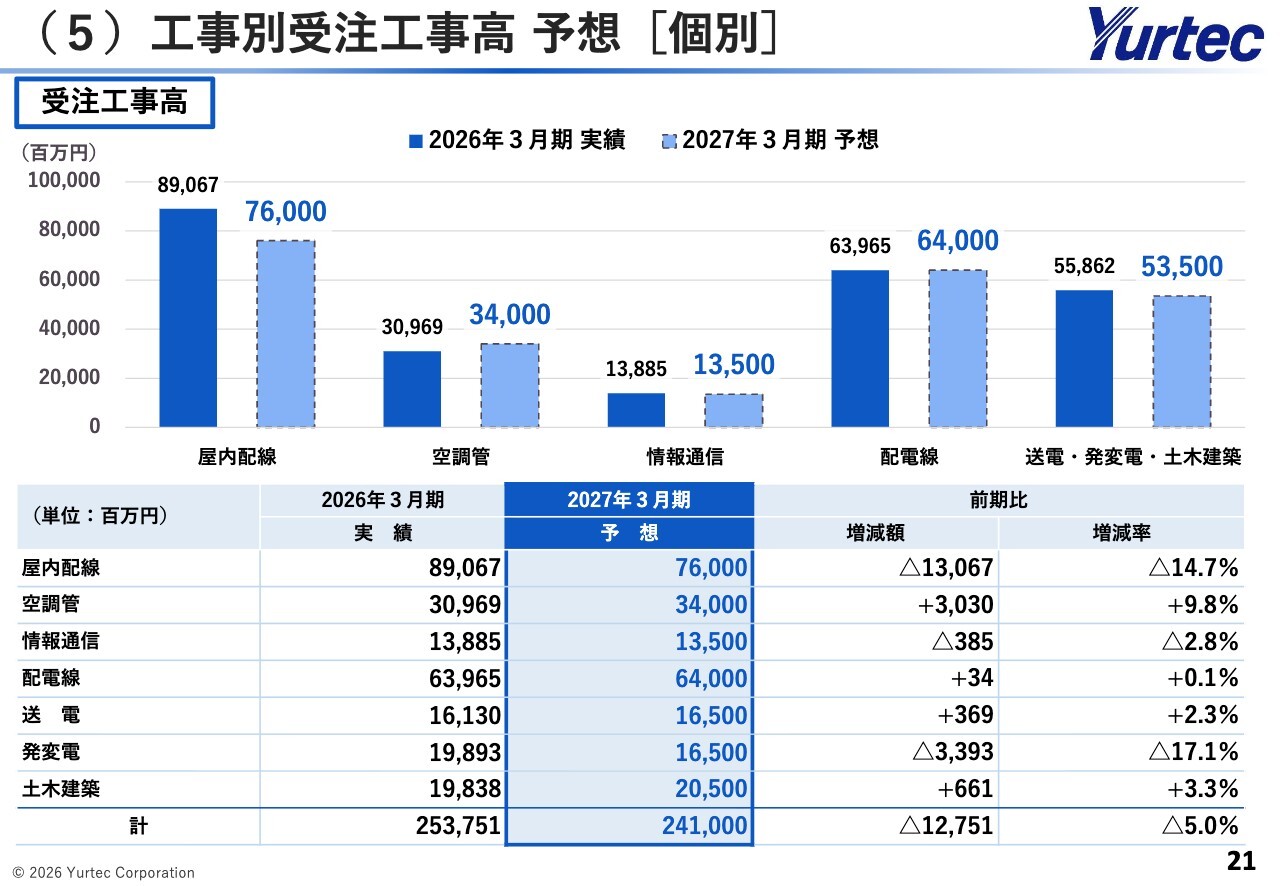

(7)工事別受注工事高の推移[個別]

工事別受注工事高の推移です。主な工事別の増減要因は、スライドの吹き出しに記載しています。屋内配線工事の受注は前期比で26.6パーセント増加し、全体としては前期比7.1パーセントの増加となりました。

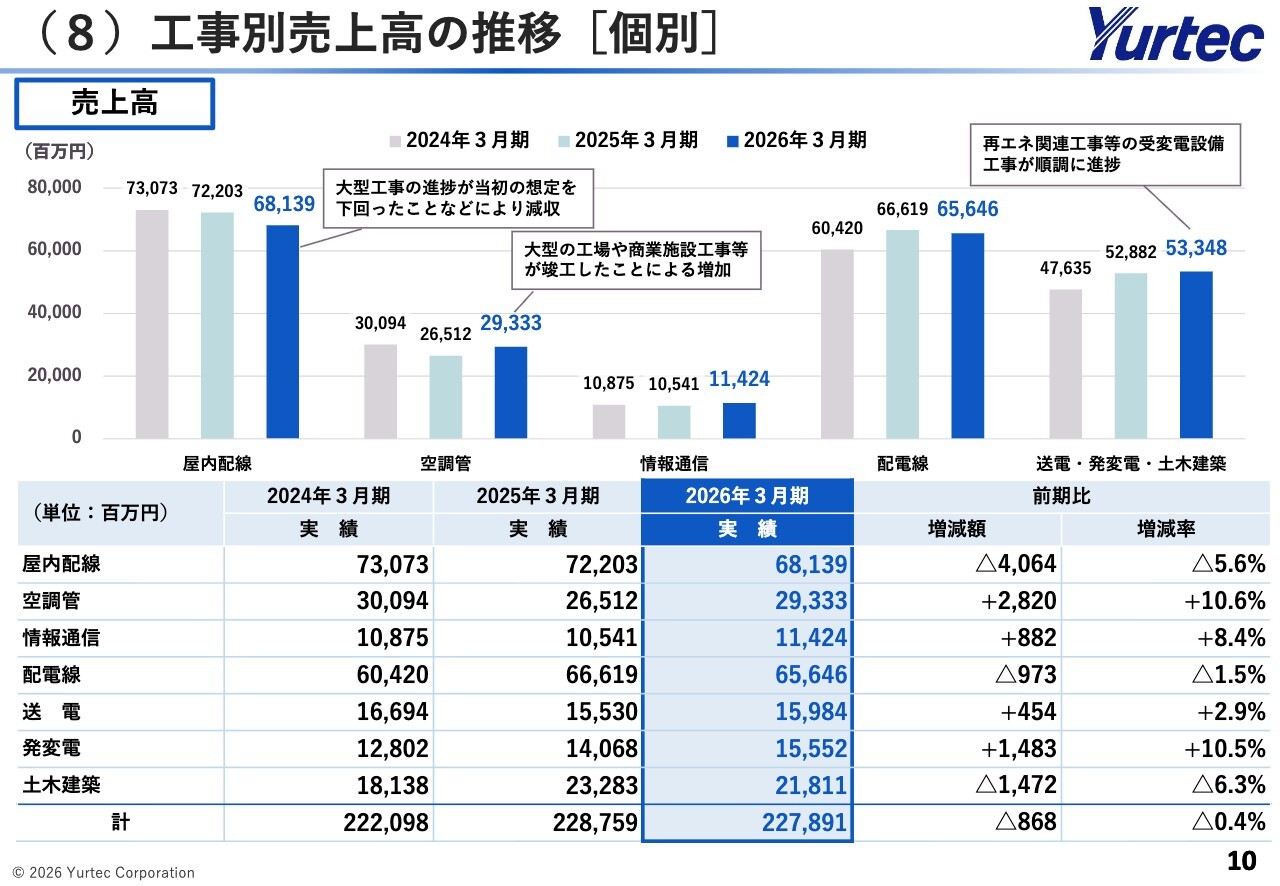

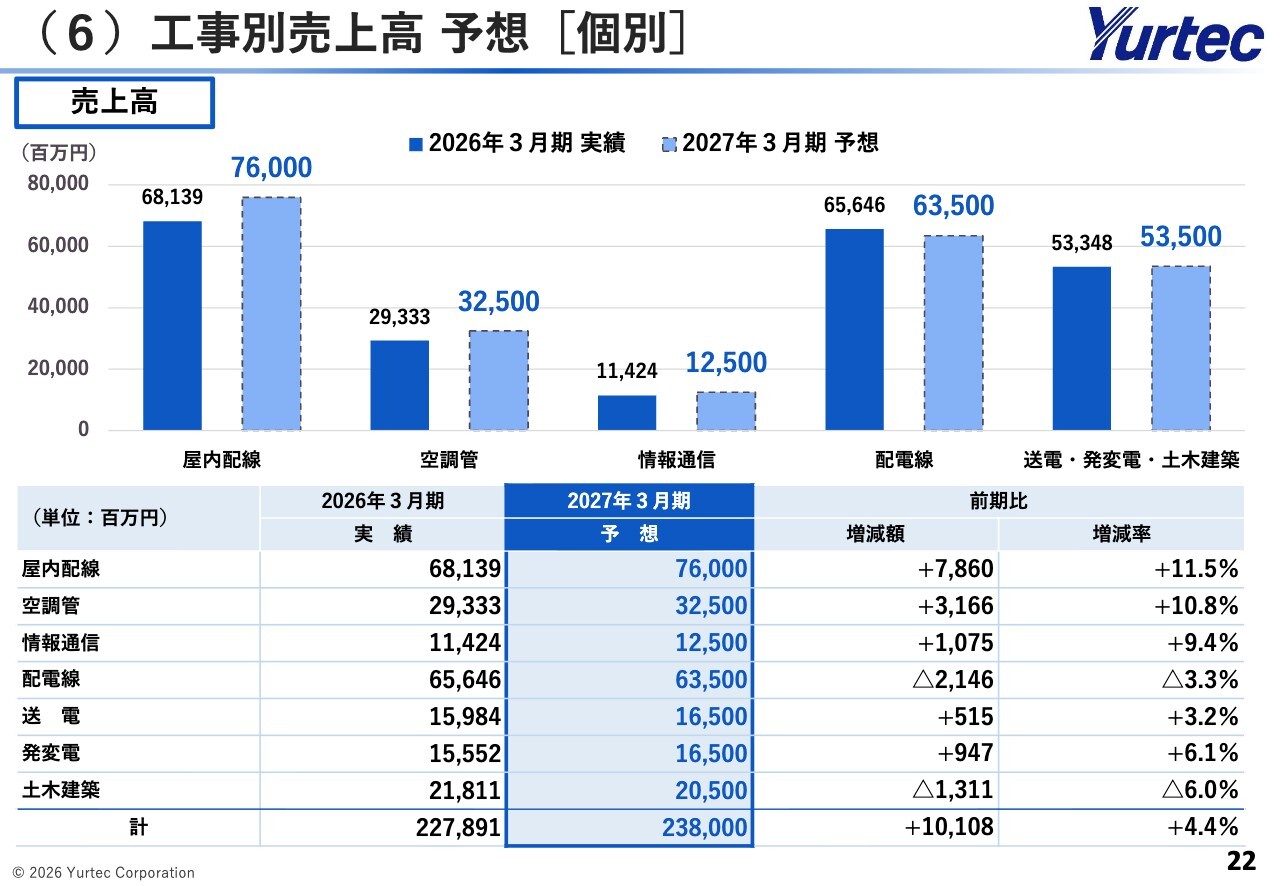

(8)工事別売上高の推移[個別]

工事別売上高の推移です。主な工事別の増減要因は、スライドの吹き出しに記載しています。屋内配線工事は大型工事の進捗が遅れた影響により前期比で減少しましたが、全体としては前期とほぼ同水準の売上高となりました。

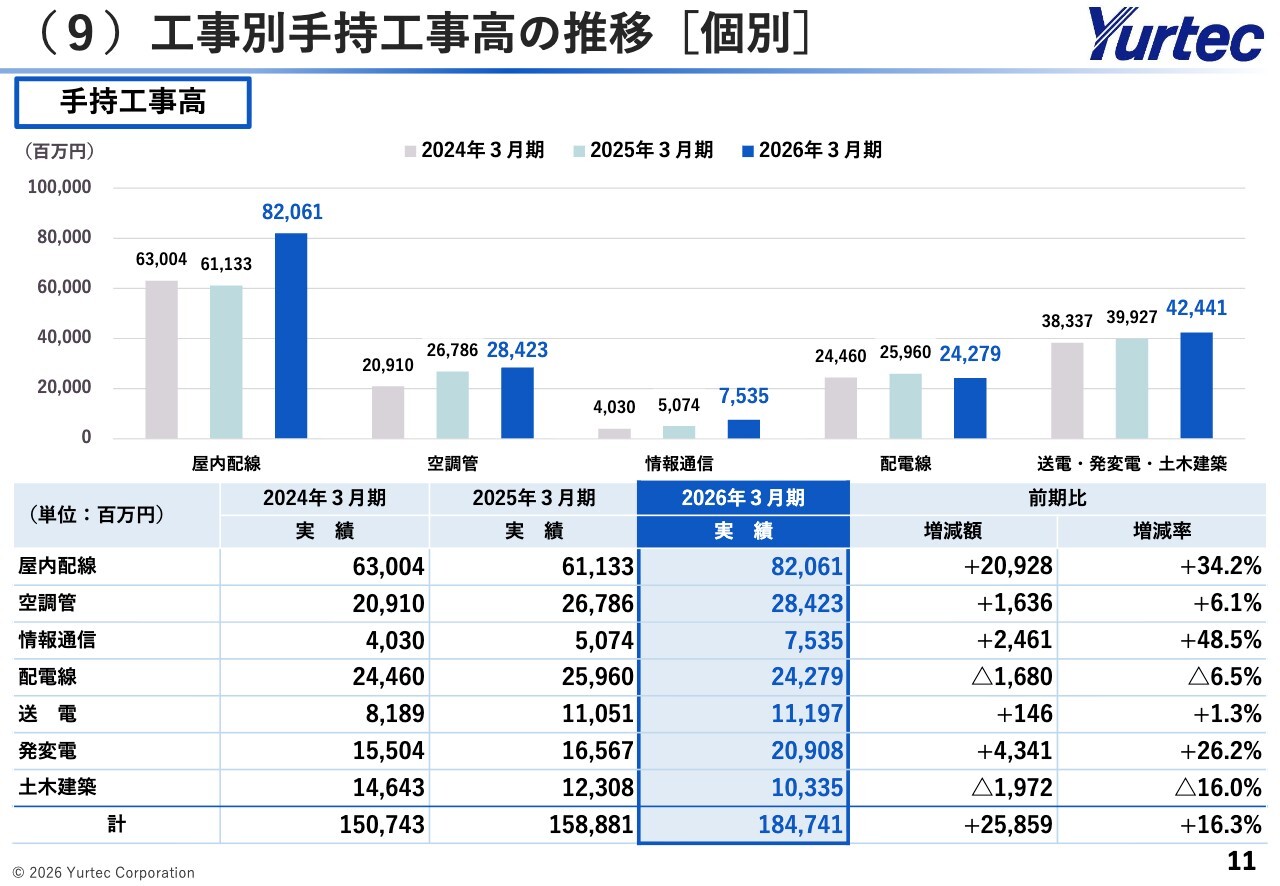

(9)工事別手持工事高の推移[個別]

工事別手持工事高の推移です。配電線および土木建築工事で一部減少が見られるものの、引き続き高水準で推移しています。

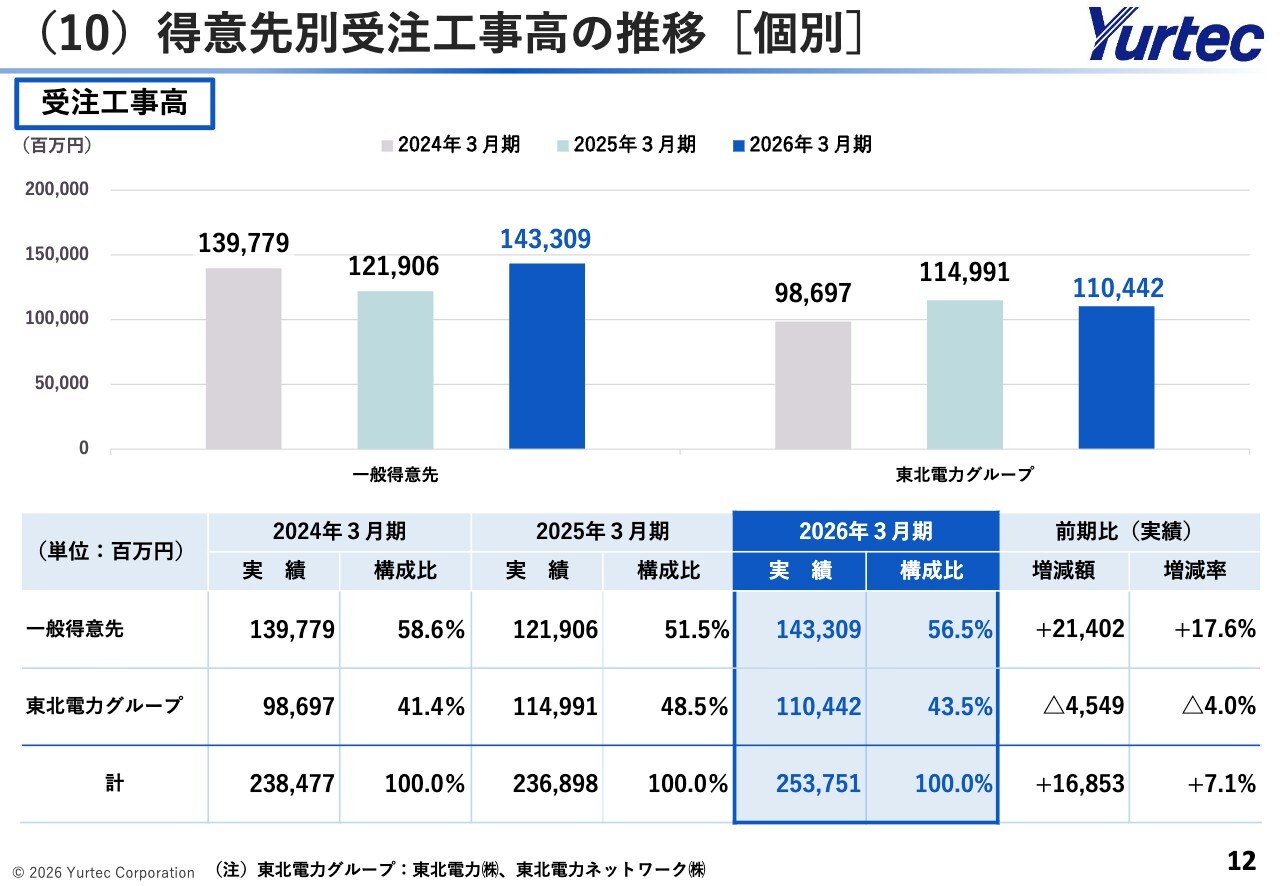

(10)得意先別受注工事高の推移[個別]

得意先別受注工事高の推移です。スライドには、民間企業や官公庁などの一般得意先と東北電力グループに分けて受注工事高を記載しています。

一般得意先は、海外における再生可能エネルギー関連工事および大型工業施設や商業施設の受注があったことにより、前期比で大幅に増加しました。東北電力グループからの受注は、配電線工事や送電工事が減少したことにより、前期比で減少しました。

しかし、全体としては前期比で7.1パーセント増加しています。

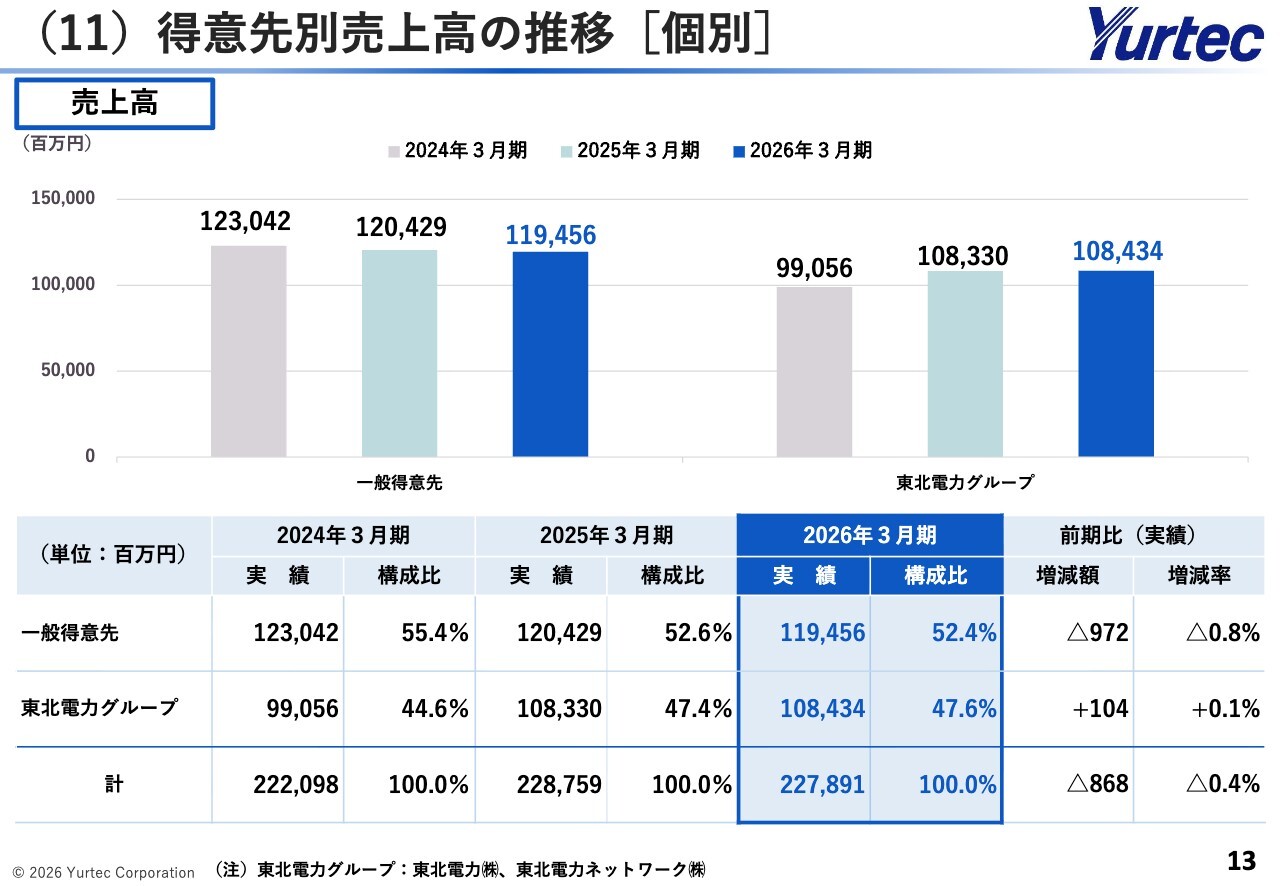

(11)得意先別売上高の推移[個別]

得意先別売上高の推移です。一般得意先については、屋内配線工事において大型工事の進捗が当初の想定を下回ったため、前期比で微減となりました。

東北電力グループ向けの工事では、発変電工事において大型工事が順調に進捗したことなどにより、前期比で若干増加しました。

(12)連結貸借対照表

連結貸借対照表です。

資産の部については、カーボンニュートラルの実現に寄与するため「Nearly ZEB」や「ZEB Ready」仕様の事業所を新築したことなどにより、有形固定資産が約37億円増加しました。一方、投資有価証券が約110億円減少したことにより、資産合計は前連結会計年度末に比べて約46億円減少しました。

負債の部については、外注費や資材費の支払条件を全額現金払いに変更したことなどにより、電子記録債務が約99億円、支払手形・工事未払金等が約83億円減少しました。その結果、負債合計は前連結会計年度末に比べて約122億円減少しました。

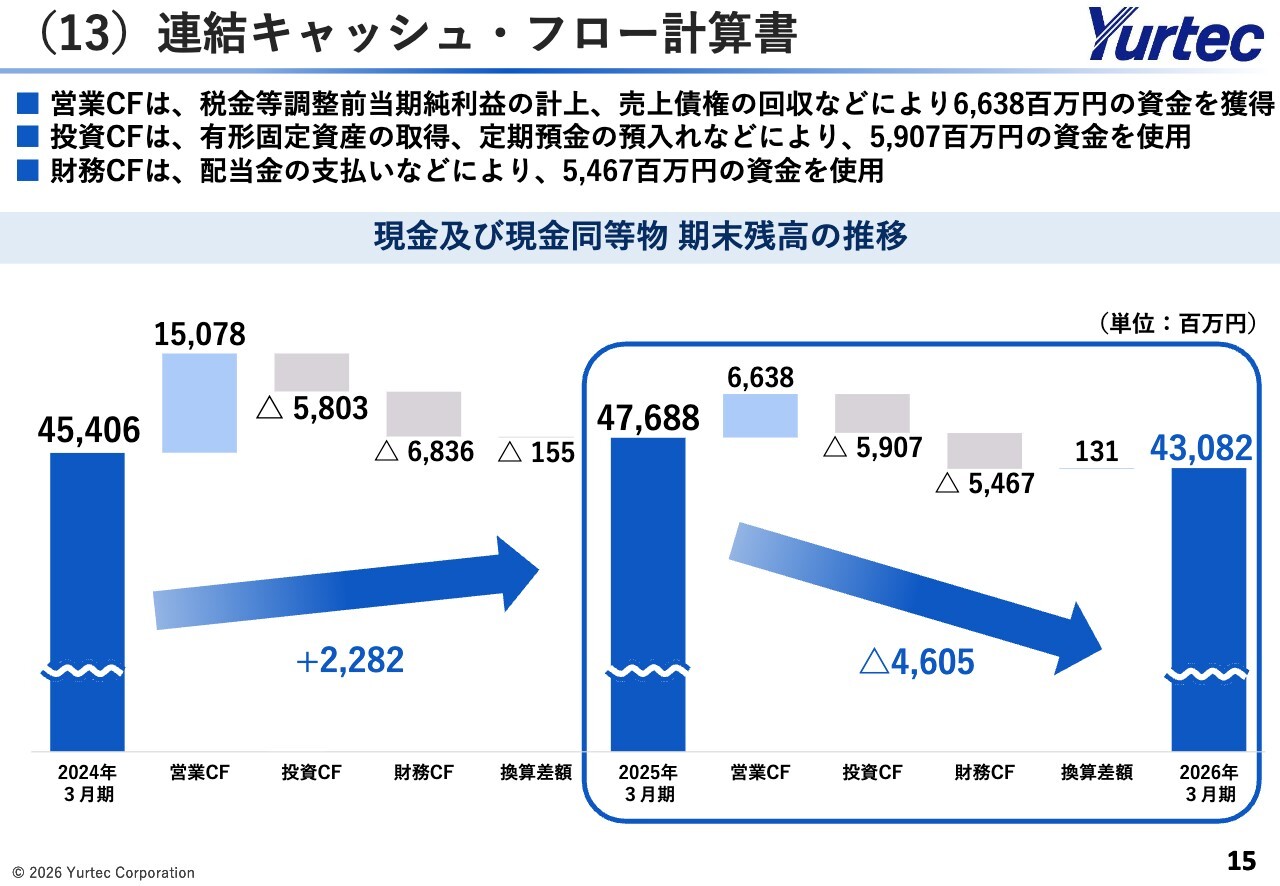

(13)連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。現金および現金同等物の当期残高は前期比で約46億円減少し、約430億円となりました。

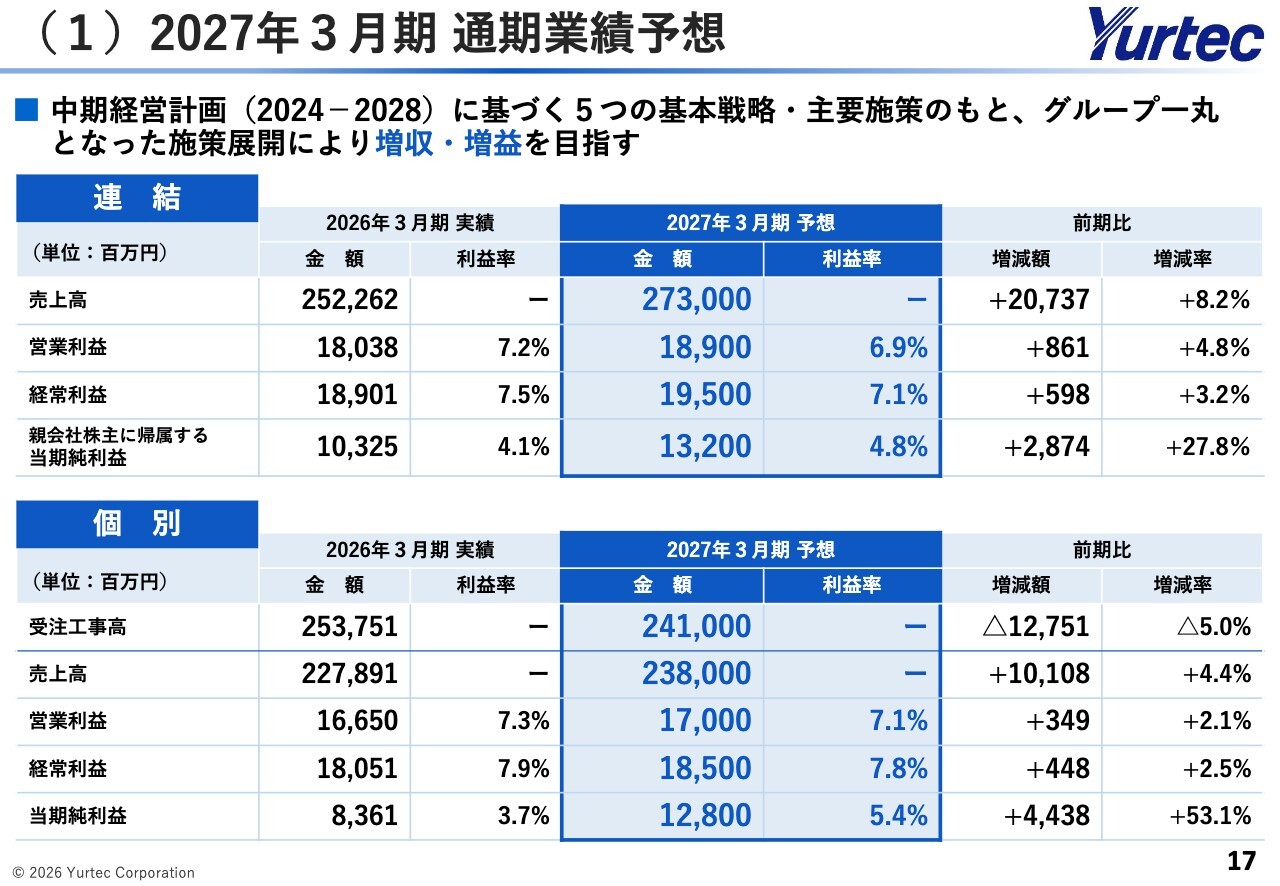

(1)2027年3月期 通期業績予想

2027年3月期の通期業績予想についてご説明します。中期経営計画に基づく5つの基本戦略・主要施策のもと、グループ一丸となって増収・増益を目指します。

スライド17ページから22ページにかけて、連結・個別の業績推移および予想、工事別の予想を記載しています。こちらについてはご説明を割愛し、21ページよりご説明します。

(5)工事別受注工事高 予想[個別]

個別の工事別受注工事高予想です。

屋内配線工事は、前年度に国内の大型工場や海外の太陽光発電設備関連工事を受注した反動により、前年度を下回る見通しです。一方で、複数のデータセンター工事の受注を見込むほか、特命・有利受注や再エネ関連工事、「ZEB」化やリニューアルなどの提案を積極的に行い、さらなる受注拡大を図ります。

発変電工事は、基幹送電網整備工事を複数受注した前年度からの反動減が見込まれるものの、引き続きそれらの整備工事やアセットマネジメント関連工事など、各電気所の設計協力や改良・修繕を含めた提案を進め、計画工事および計画外工事の受注確保に注力していきます。

(6)工事別売上高 予想[個別]

個別の工事別売上高予想です。

屋内配線工事は、複数の大型工事や海外の太陽光発電関連工事の進捗が見込まれることから、増加の見通しとなっています。

先ほど「受注工事高は前年度を下回る見通しである」とご説明しましたが、現在の手持工事が豊富なことから、2027年度以降の屋内配線工事売上高が今回の予想値を大きく下回ることはありません。

空調管工事は、商業施設やデータセンターなどの大型工事の進捗が見込まれることや、手持工事が引き続き高水準であることから、増加の見通しとなっています。

当社は施工体制や支援体制を一層強化し、収益拡大を図っていきます。

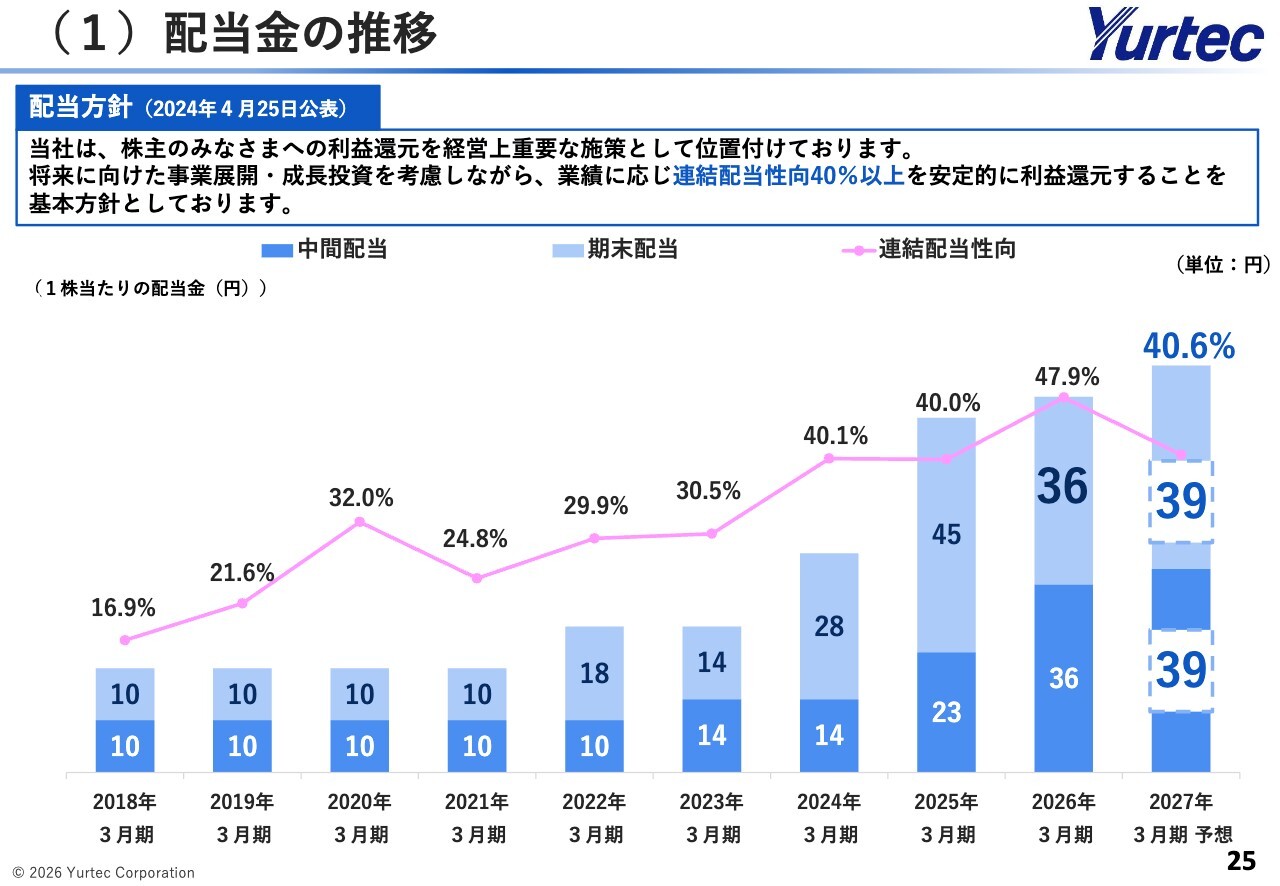

(1)配当金の推移

株主還元についてご説明します。まずは配当金の推移です。2026年3月期の配当金は1株当たり36円とします。これにより、先に実施した中間配当金36円と合わせて、1株当たりの年間配当金は72円、配当性向は47.9パーセントとなります。

なお、2027年3月期については現時点の業績予想に基づき、1株当たりの年間配当金を78円とする予定です。

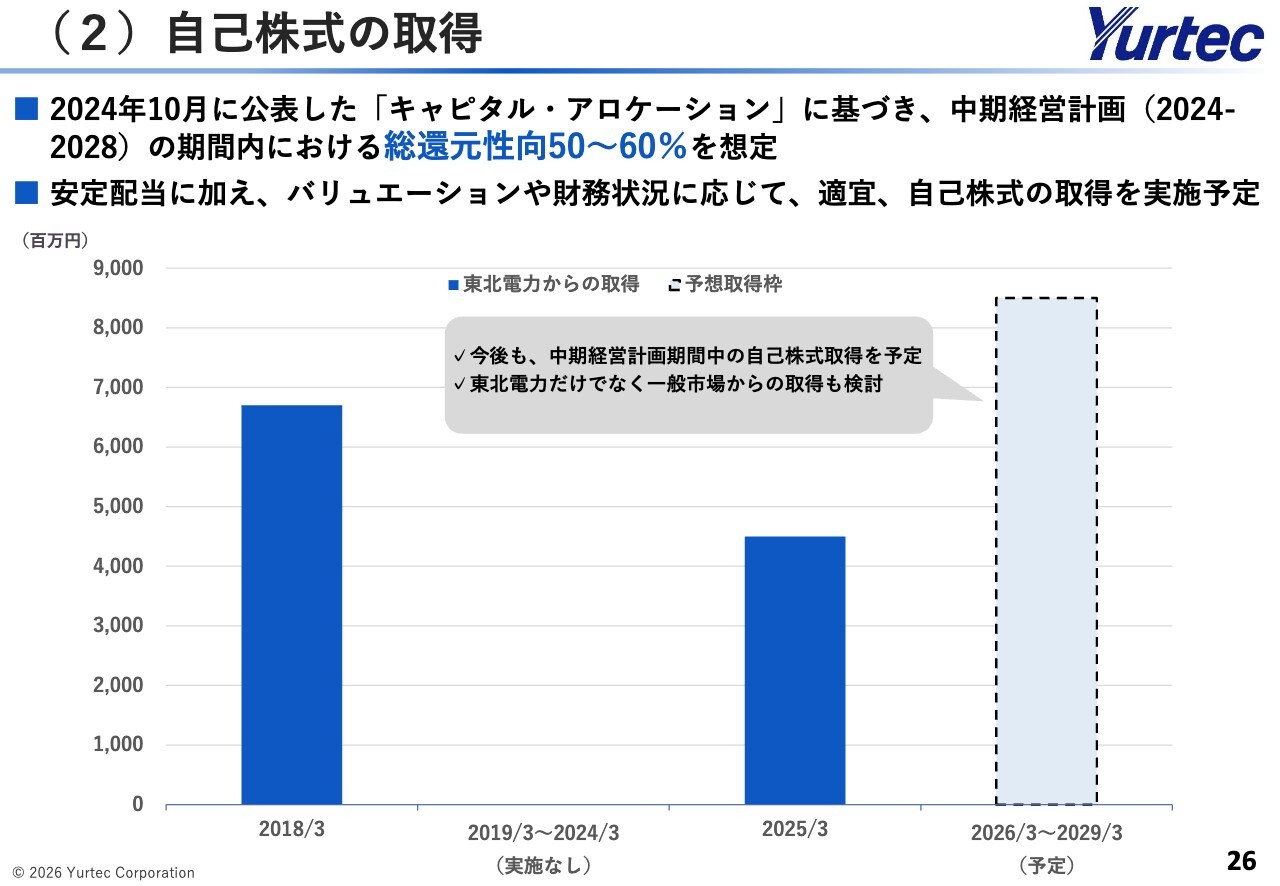

(2)自己株式の取得

自己株式の取得についてご説明します。当社は現在のキャピタル・アロケーションに基づき、今後も自己株式の取得を実施する方針です。取得先は現時点で確定していませんが、東北電力に加えて一般市場からの取得も必要に応じて行う予定です。

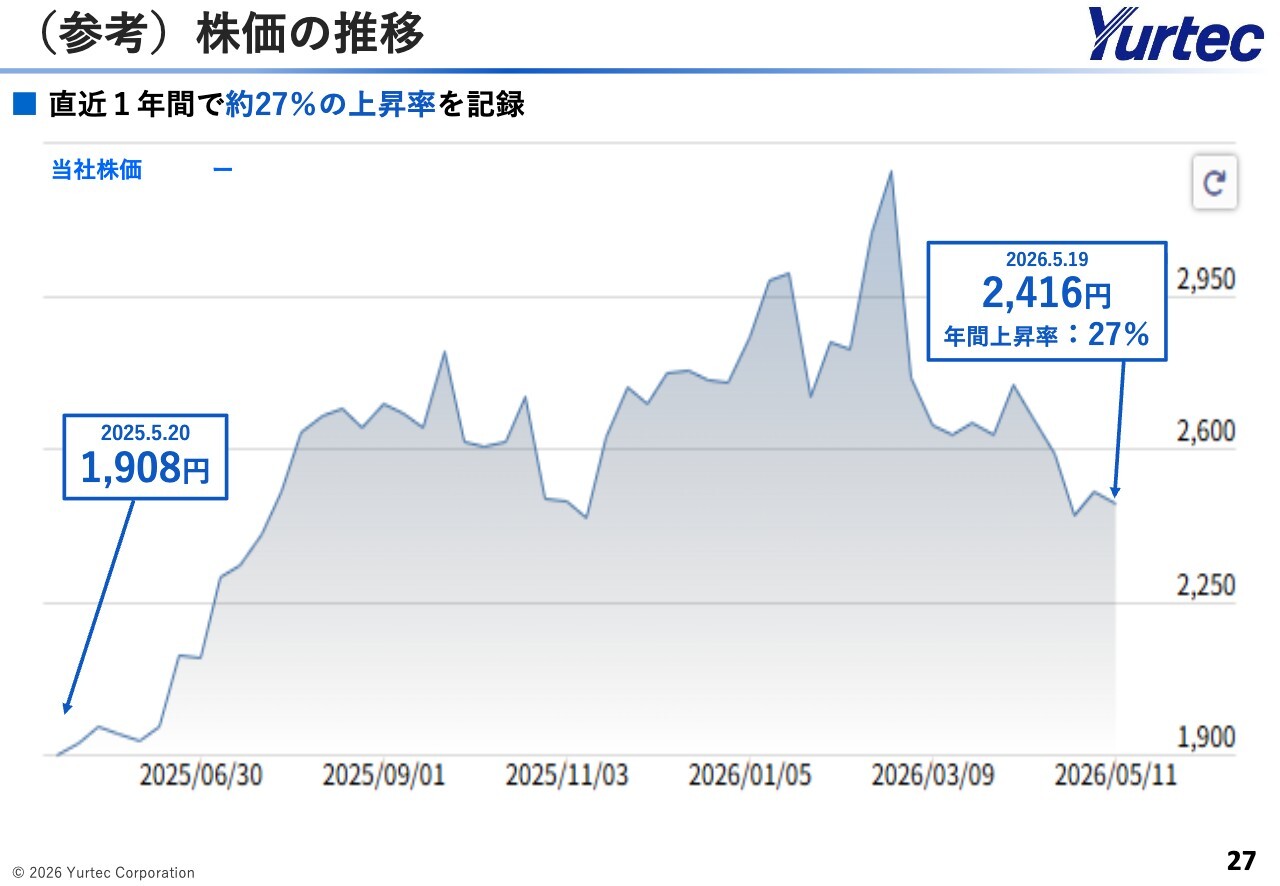

(参考)株価の推移

直近1年の株価推移です。堅調な業績やIR活動の施策効果などを背景に、1年間で約27パーセントの上昇率となりました。今後も資本効率を高めることで、企業価値の向上に努めていきます。

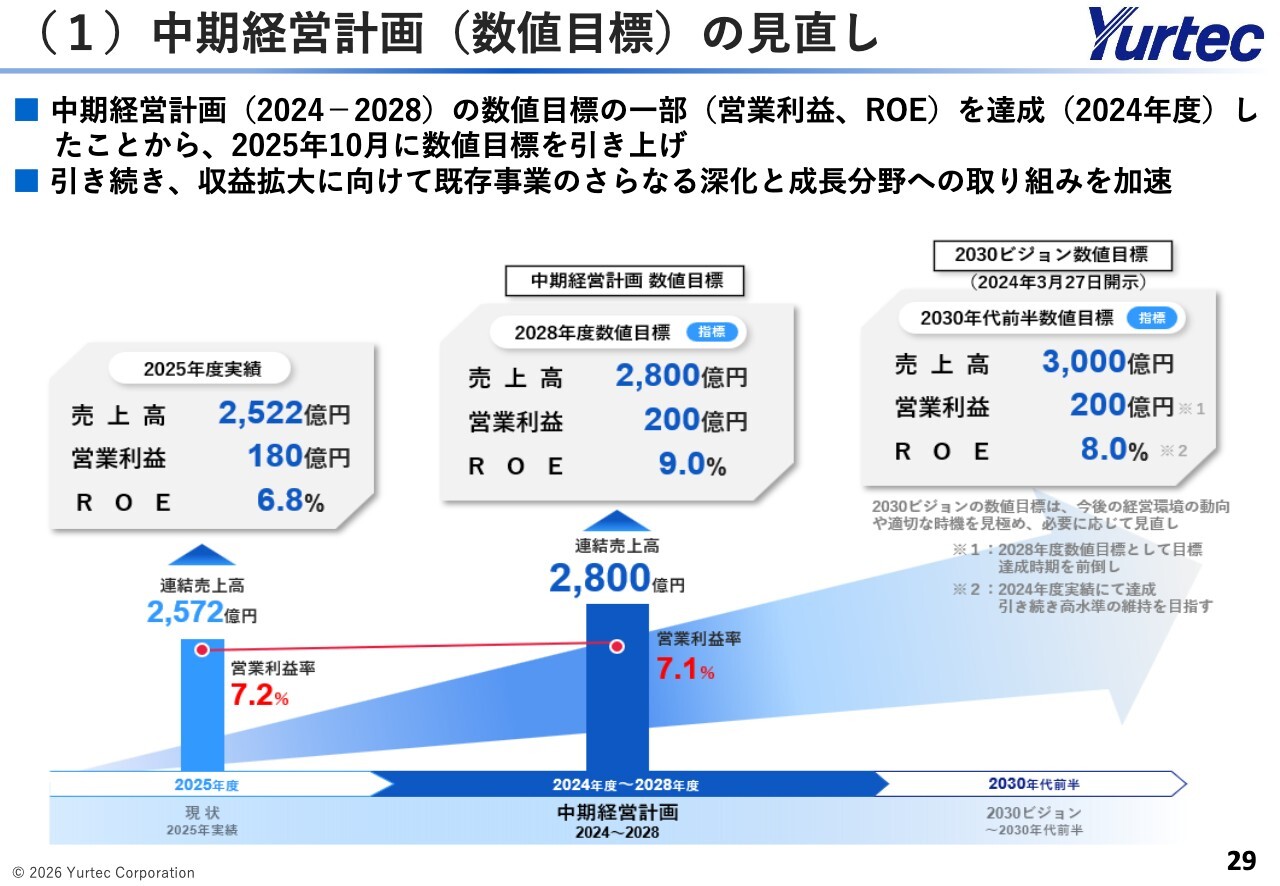

(1)中期経営計画(数値目標)の見直し

2024年度を起点とする5ヶ年の中期経営計画についてご説明します。昨年の中間決算説明会でもお話ししたとおり、2025年10月に中期経営計画の数値目標を見直しました。

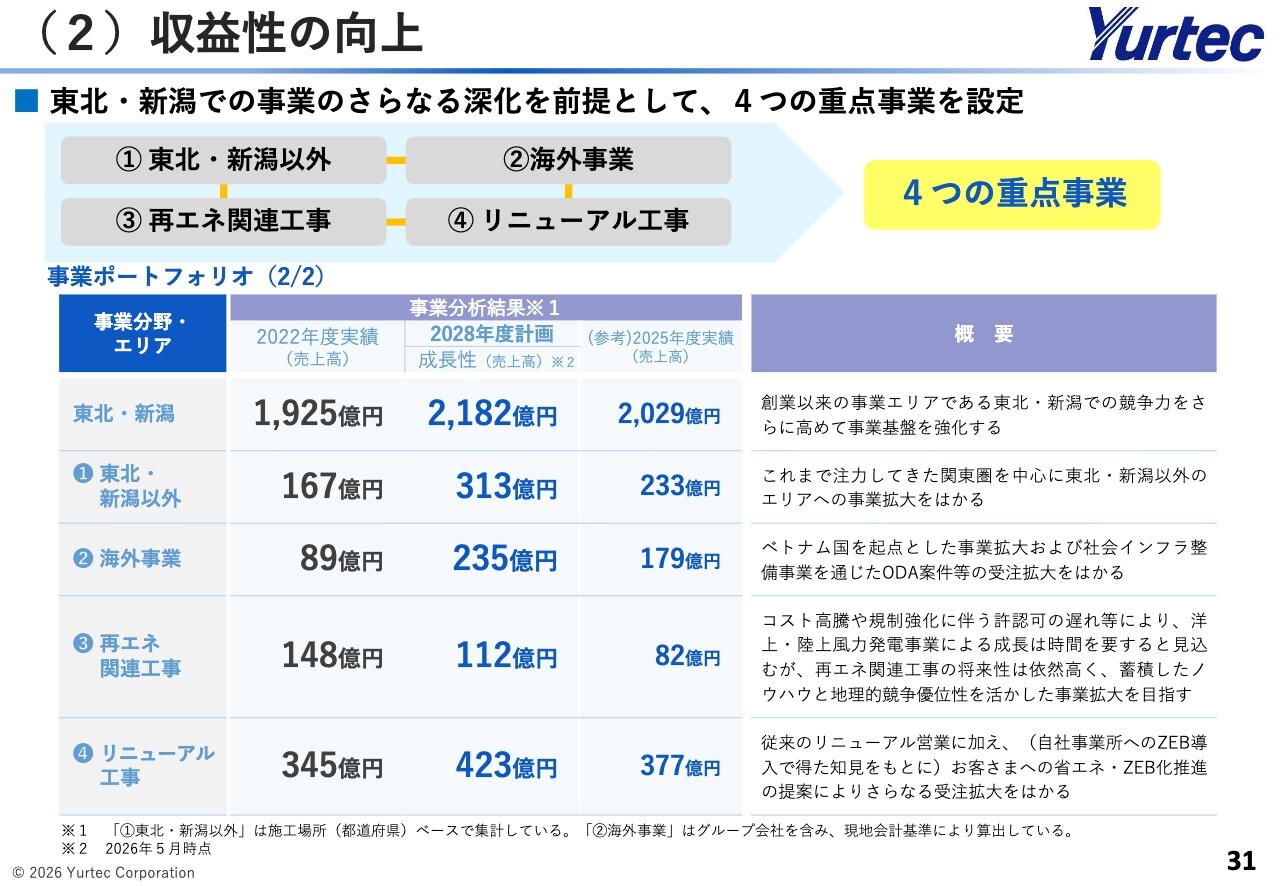

(2)収益性の向上

スライドには、収益性向上に向けた事業分野に関する考え方を示しています。①から④の重点事業については後ほど詳細をご紹介しますが、2028年度の計画と2025年度の実績は記載のとおりです。

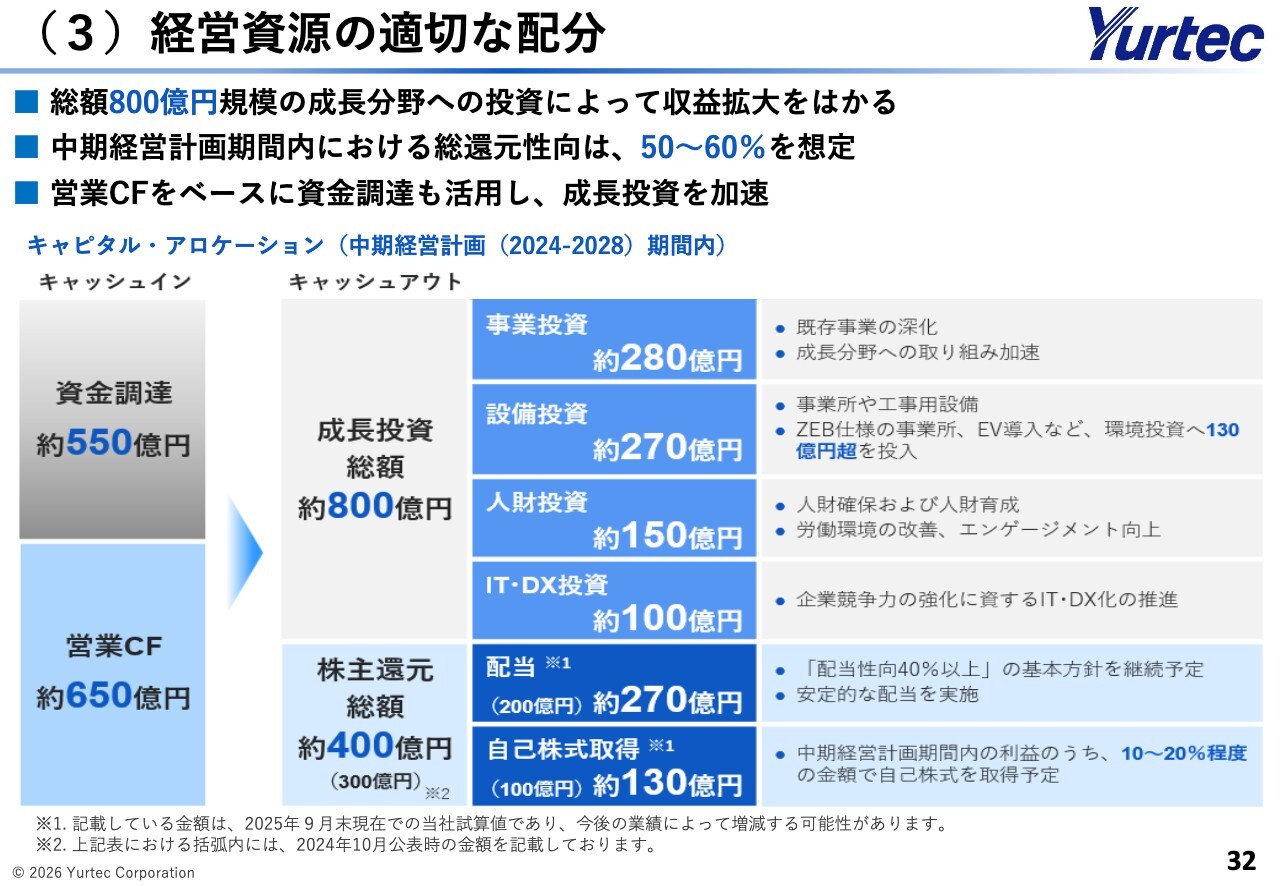

(3)経営資源の適切な配分

経営資源の適切な配分に向けた施策についてご説明します。キャッシュアウトにおいては、効果的な成長投資と株主還元を両立した経営資源の適切な配分により、企業価値の向上に努めていきます。

成長投資については、おおむね計画どおり進めています。一方で、事業投資については、足元の市場環境や投資効率を慎重に見極めながら対応を進めている状況です。

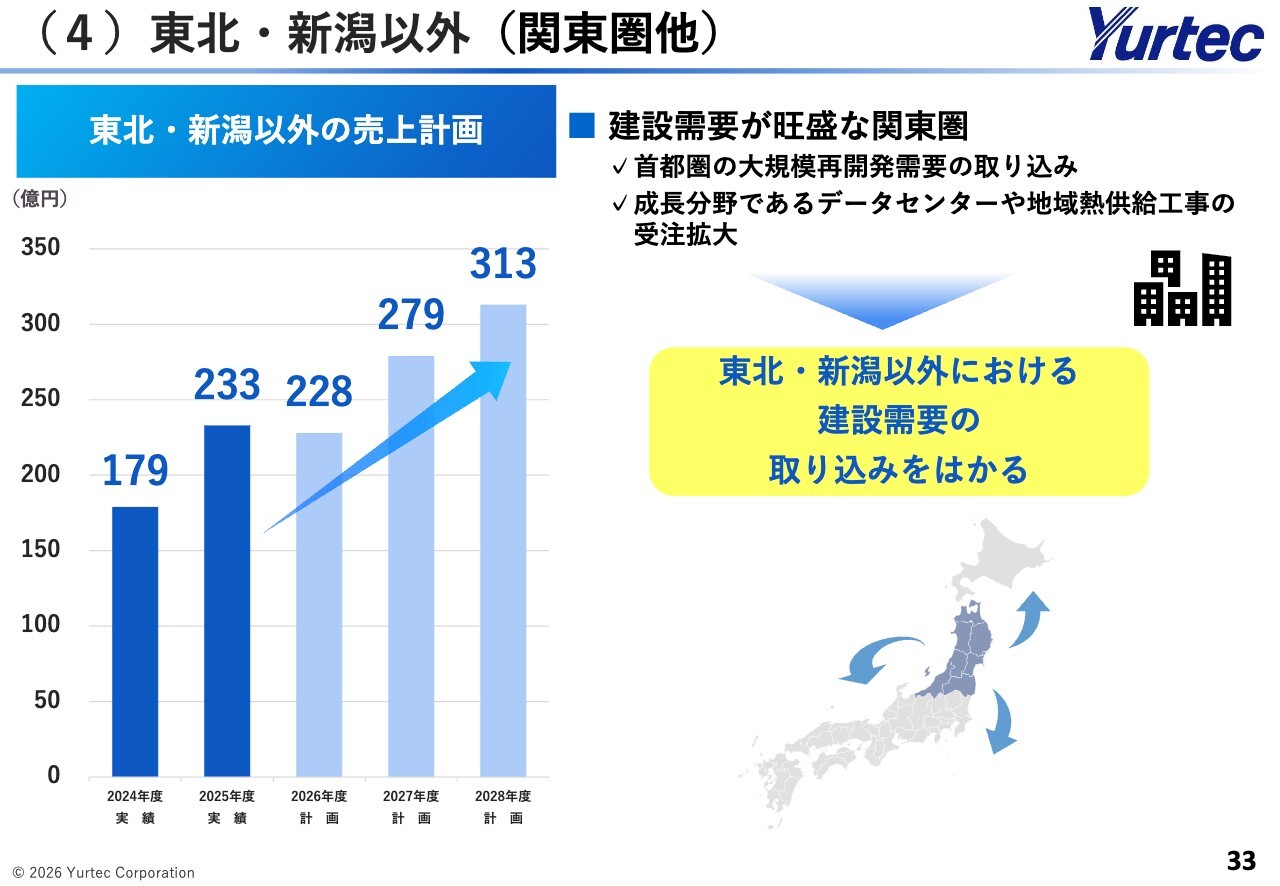

(4)東北・新潟以外 (関東圏他)

収益性向上に向けた、4つの重点事業についてご紹介します。

1つ目は「東北・新潟以外」です。2025年度の売上実績233億円に対し、2028年度には313億円の売上を計画しています。国内の配線工事、空調工事、情報通信工事において成長市場を持つお客さまへの営業活動や体制強化を継続しつつ、そのほかのエリアへの進出も検討していきます。

首都圏では、再開発プロジェクトやデータセンター関連施設など、引き続き高水準の建設需要が予想されています。これら関東圏で培った施工実績とノウハウを活かし、東北・新潟地域のデータセンター誘致構想における受注拡大も目指していきます。

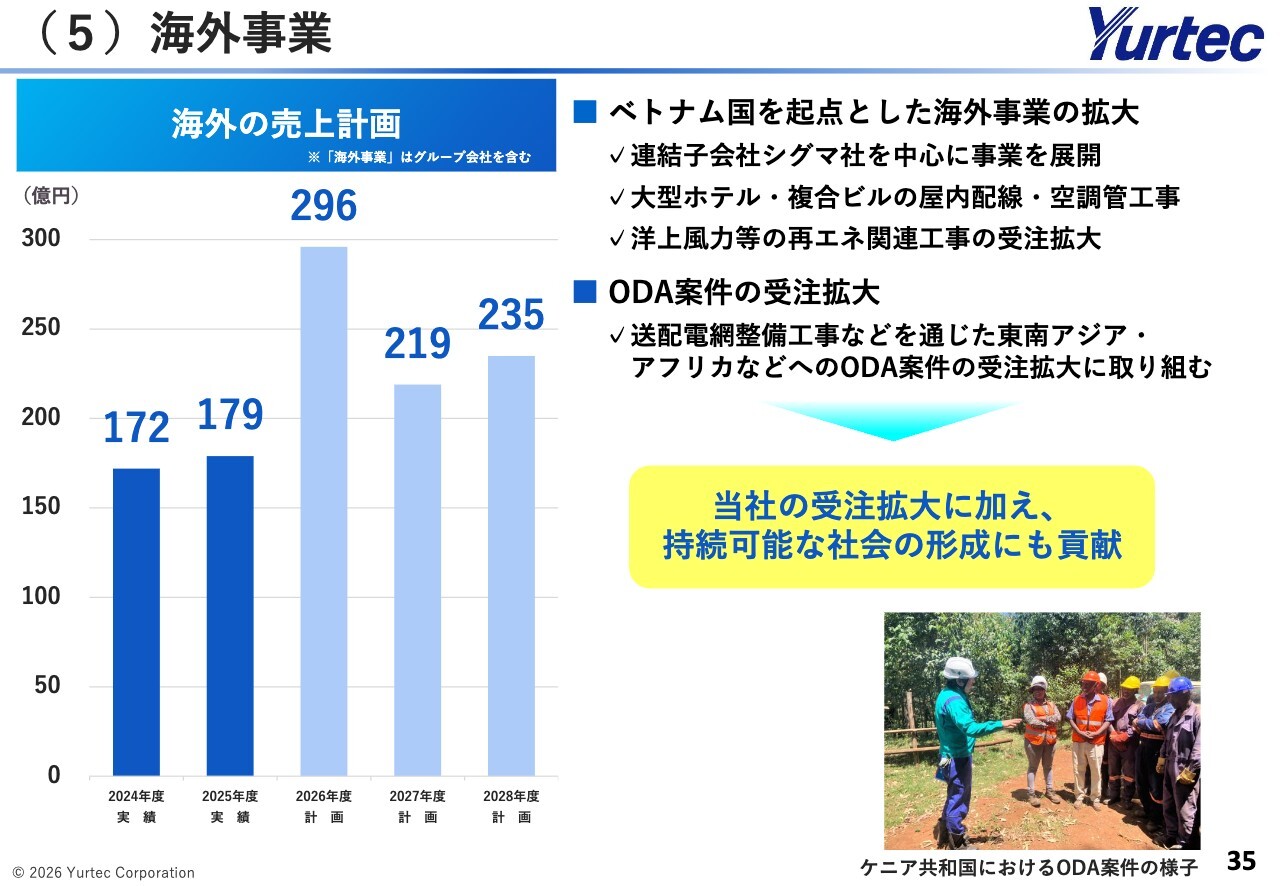

(5)海外事業

2つ目の重点事業は「海外事業」です。2025年度の売上実績179億円に対し、2028年度には235億円の売上を計画しています。当社の海外事業の中核であるベトナムでは、国民の生活水準の向上や製造業への外資誘致が進み、工場・物流施設の建設や都市インフラの整備が急務となっています。

2026年度の海外事業売上が大きく増加する要因としては、次ページに記載した2件の大型案件が挙げられます。

(5)海外事業

当社は海外の再生可能エネルギー関連事業において、大型案件を2件受注しています。

「ハルガダ太陽光発電設備整備事業」は、2027年4月の竣工を予定しています。売上については、個別の屋内配線におおむね今年度計上される予定です。

「ソクチャン7 洋上風力発電所」は、2026年12月の竣工を予定しています。売上については、子会社のシグマ社に今年度計上される予定です。

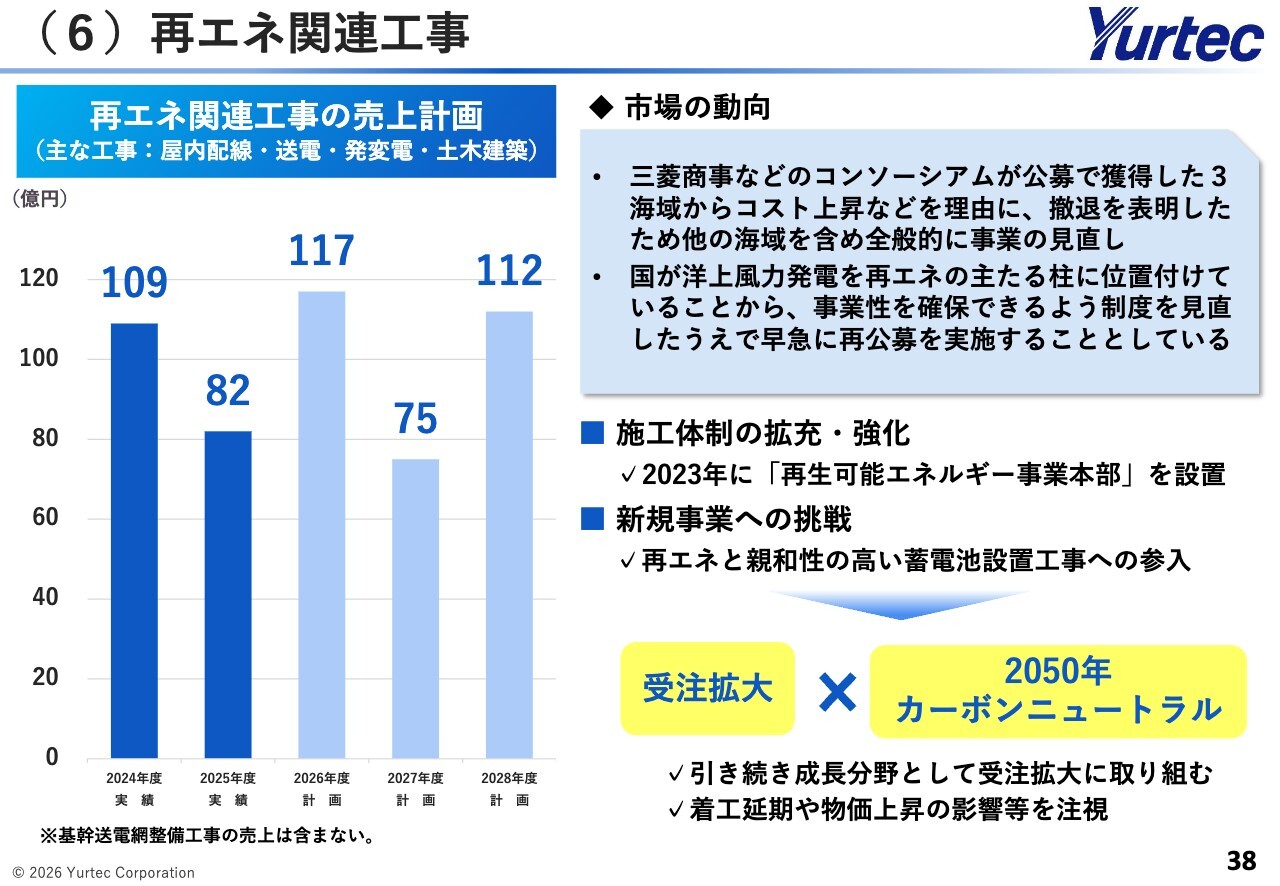

(6)再エネ関連工事

3つ目の重点事業は「再エネ関連工事」です。2025年度の売上実績82億円に対し、2028年度は112億円の売上を計画しています。

2050年のカーボンニュートラルを目指し、東北各地では洋上風力を中心とした大型風力発電所の建設が計画されています。一部事業者が撤退を表明したものの、国が事業性を確保できるように制度を見直し、再公募が実施される予定です。

また、2026年4月には改正省エネ法が施行されました。それにより、大企業を中心に屋根置き太陽光の導入目標を中長期計画に記載し、提出することが義務化されます。加えて、再生可能エネルギーは天候や時間帯により発電が安定しないという課題があることから、今後は蓄電池の導入が加速すると想定されます。

売上は年度により上下する傾向がありますが、当社も関連工事への参入を進め、2028年度の売上計画の達成を目指します。

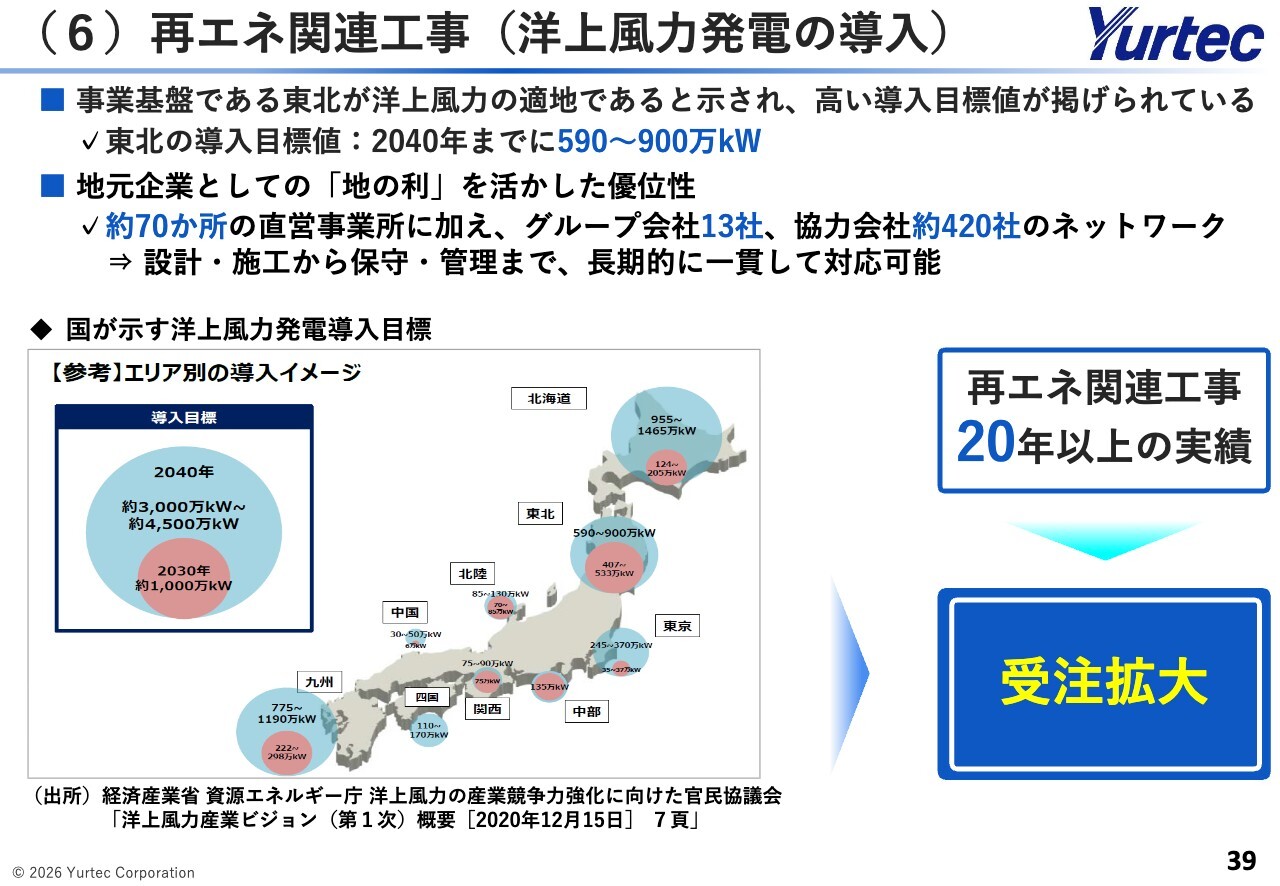

(6)再エネ関連工事(洋上風力発電の導入)

国は東北エリアを風力発電の適地と示し、2040年までに大型発電所6基から9基分に相当する発電量を目標に掲げています。

当社は、変電所の工事から電線ケーブルの敷設まで、多岐にわたる工事施工を行う総合設備エンジニアリング企業です。さらに、送電ルートの確保における土地勘や、地元業者との日常的な関係性を活用することで、工事を円滑に進められる体制を整えています。

これが当社の地元企業としての強みであると考えており、直近の2030年までの目標のうち、東北・新潟エリアのプロジェクトは日本全体の約3割を占めています。

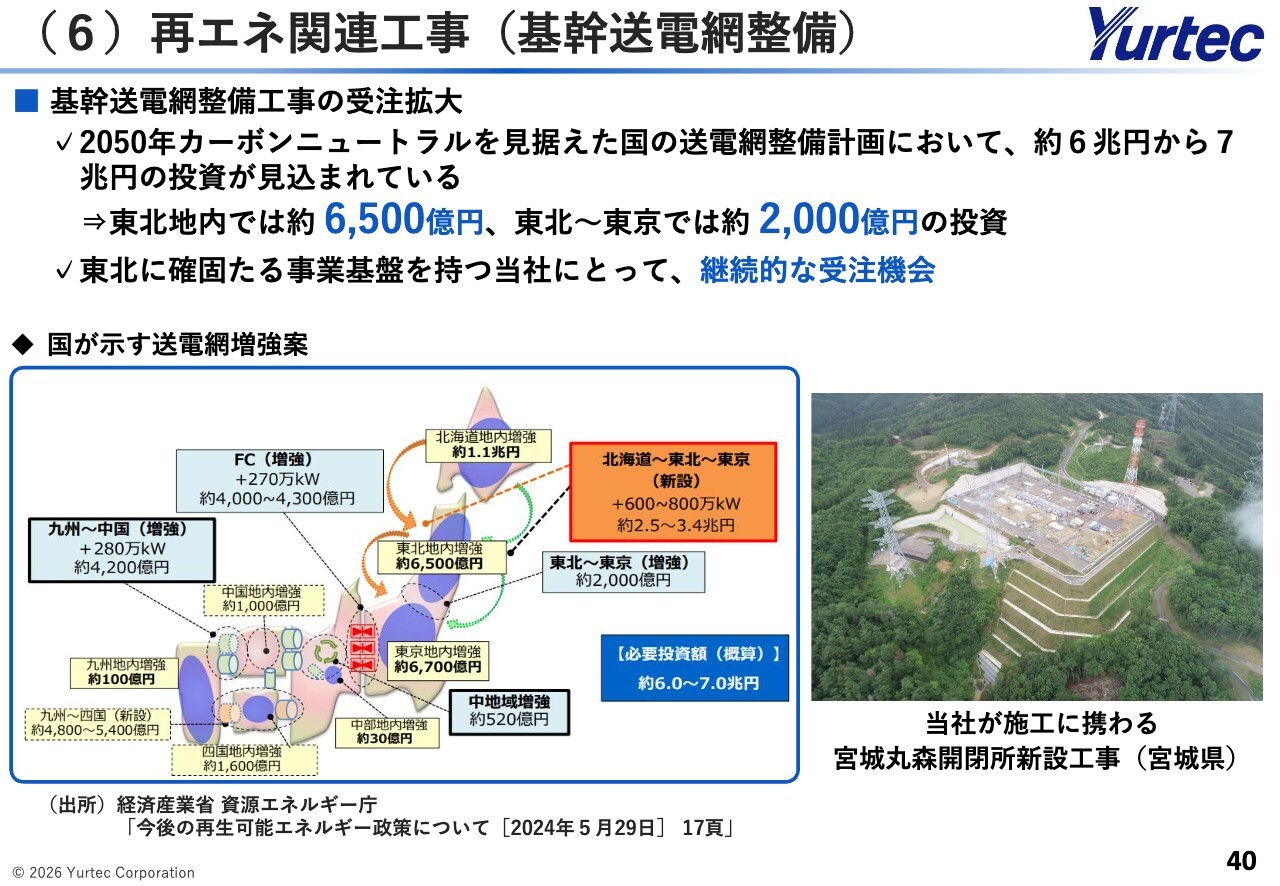

(6)再エネ関連工事(基幹送電網整備)

事業基盤である東北では、カーボンニュートラルを見据え、再生可能エネルギーの大量導入に必要となる送電網の増強に伴う大規模な設備投資が計画されています。

当社も複数の工事を受注しており、中期経営計画期間内における今後の想定売上高は約100億円規模になると見込んでいます。今後もさらなる受注拡大を目指していきます。

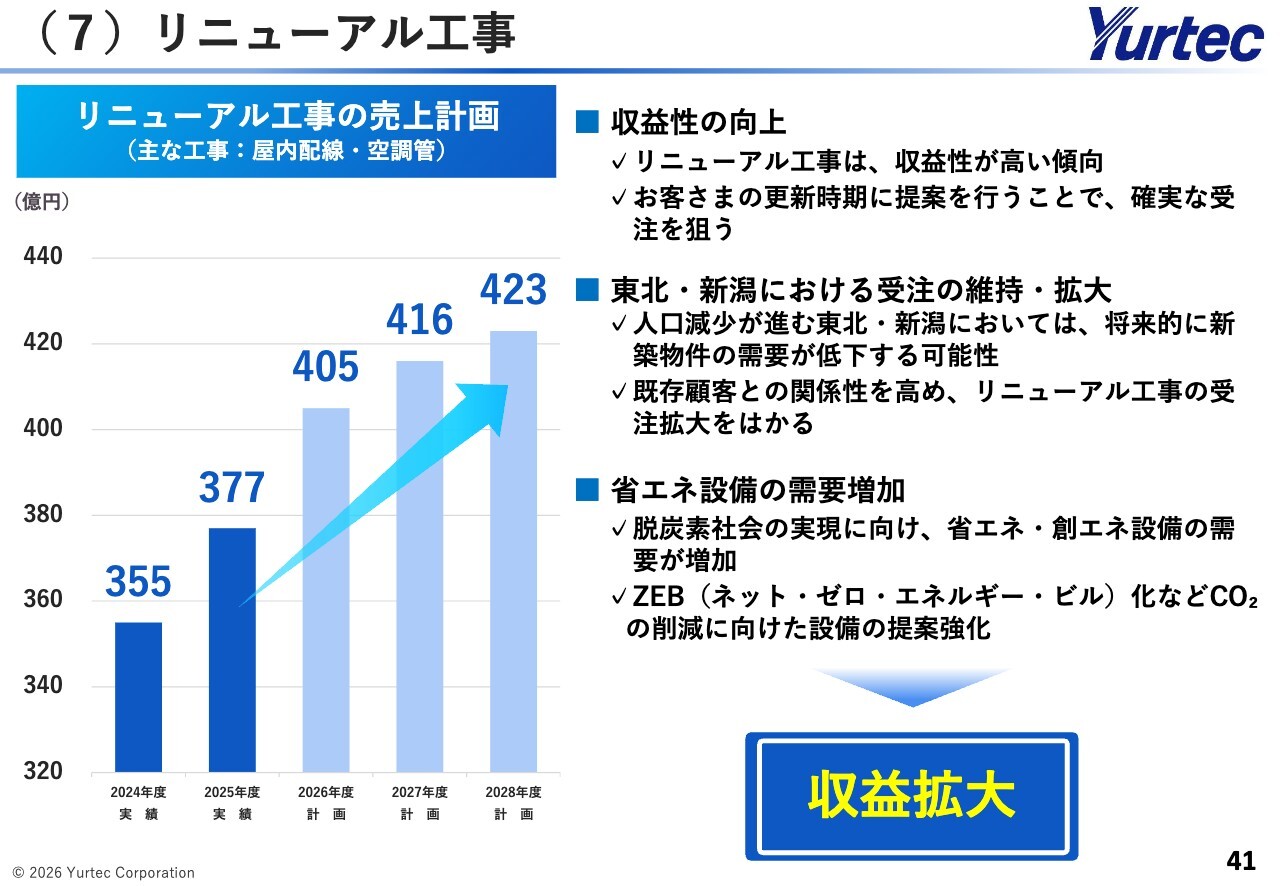

(7)リニューアル工事

4つ目の重点事業は「リニューアル工事」です。2025年度の売上実績377億円に対し、2028年度は423億円の売上を計画しています。

本計画の達成に向けて、当社はリニューアル営業の特性を踏まえ、過去の工事実績を基に建物を時間軸で管理できるデータベースを整備しています。これにより、お客さまに対し適切な時期と適切な設備の提案を強化し、受注の拡大を図っていきます。

また、全国的にバブル期前後に建てられたオフィスビルなどが改修期を迎えており、建て替えや改装の需要が増加している状況です。この機会を逃さず、リニューアル工事の受注拡大を図っていきます。

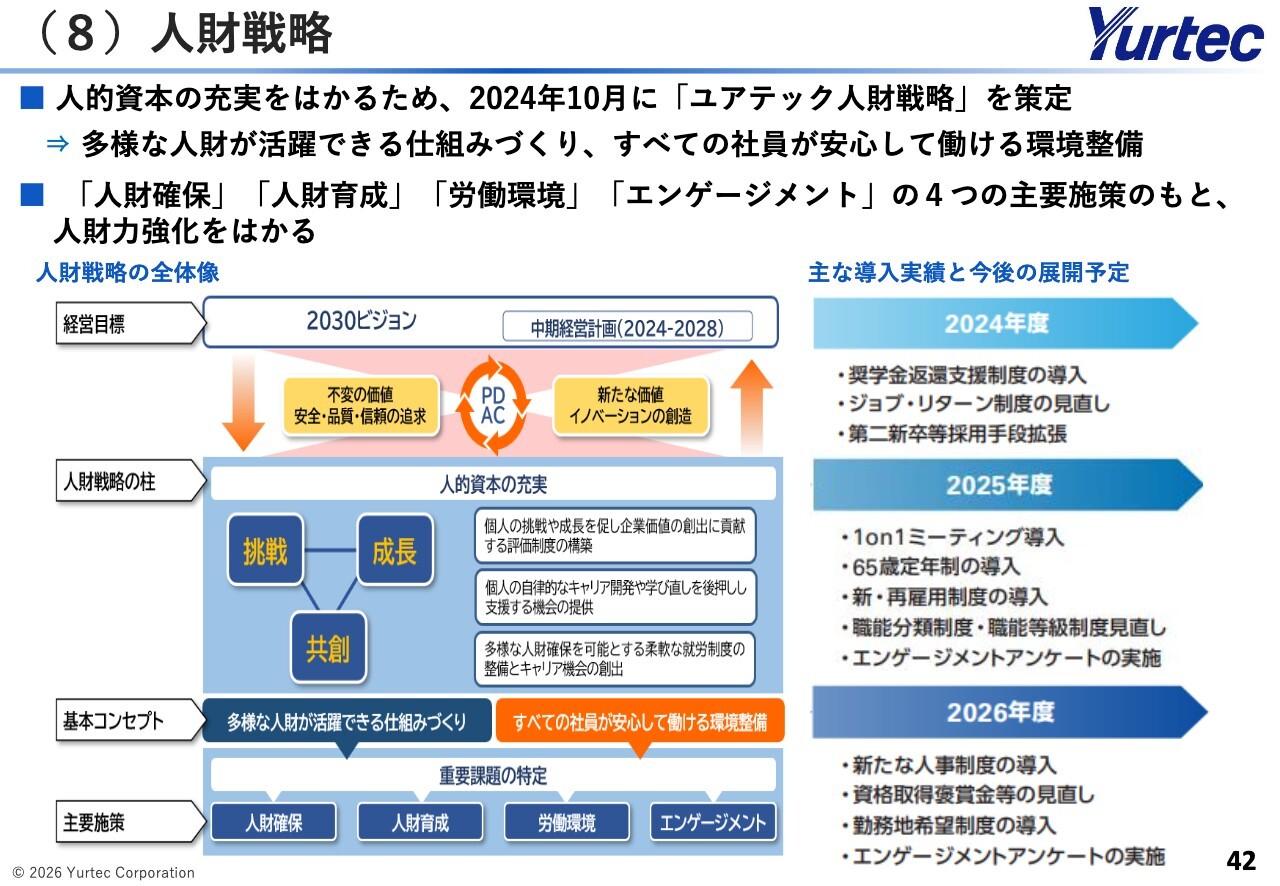

(8)人財戦略

4つの重点事業に加えて、経営基盤の強化に向けた施策にも注力しています。本スライドでは、人的資本の充実に向けた施策についてご紹介します。

当社の価値創造の源泉は人財です。多様な人財が活躍できる仕組み作りと、すべての社員が積極的に挑戦し続け、夢と誇りを持ち、安心して働くことができる環境を整備することが重要であると考えています。

この考えに基づき、当社では「人財確保」「人財育成」「労働環境」「エンゲージメント」の4つのテーマを設定し、各種検討と施策展開を進めています。

また、社員一人ひとりが当社グループの目指す姿を認識しながら業務に取り組めるよう、経営層との対話の機会を設けて経営ビジョンの理解浸透を図るなど、エンゲージメント向上に資する取り組みも行っています。

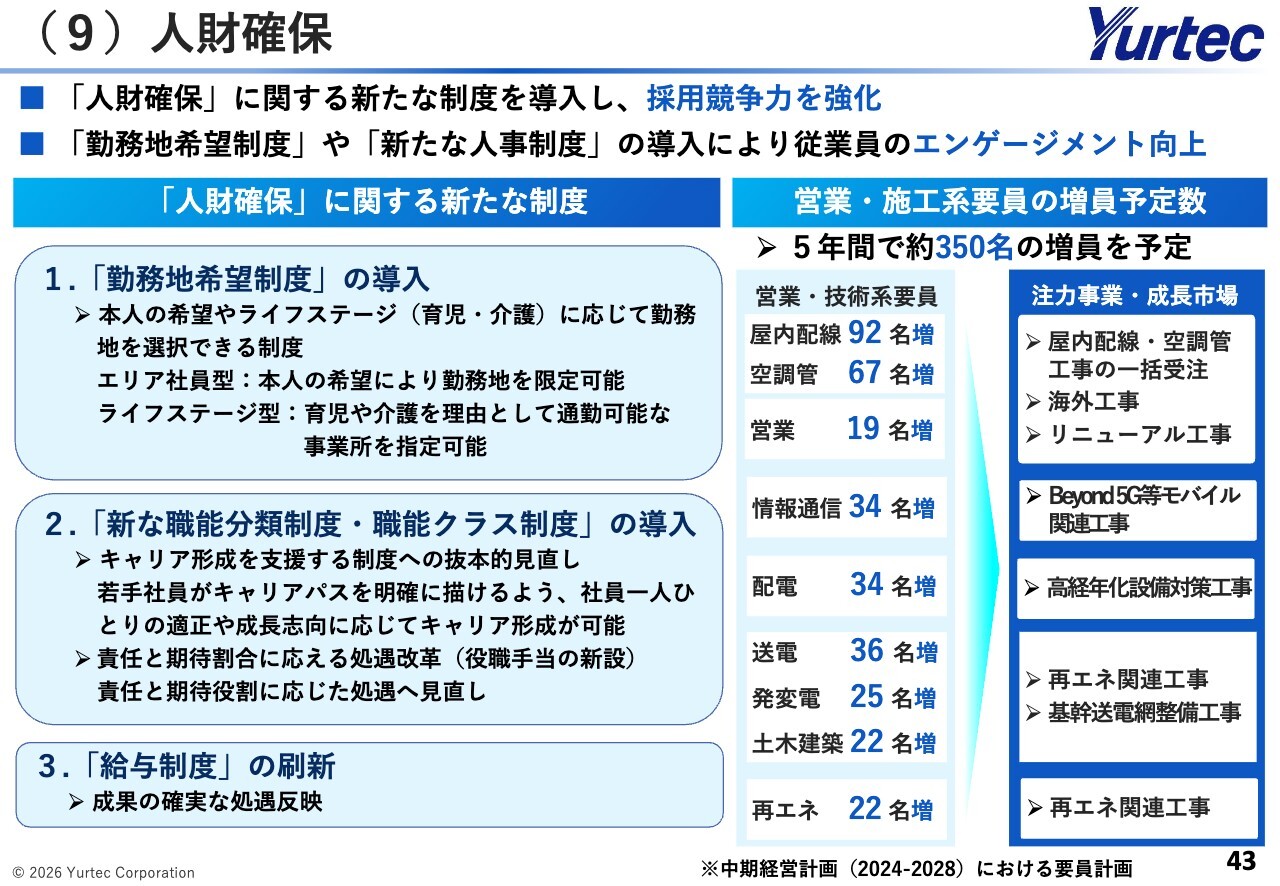

(9)人財確保

「人財確保」に向けた具体的な取り組みについてご紹介します。

2026年度から、自己実現を可能にする人事諸制度改革と、多様な人財が生き生きと働くことのできる労働環境を実現するため、「勤務地希望制度」や「新たな人事制度」を導入しました。今後も柔軟な就労制度の構築に努め、女性技術者を含む多様な人財が働きやすい環境作りに取り組んでいきます。

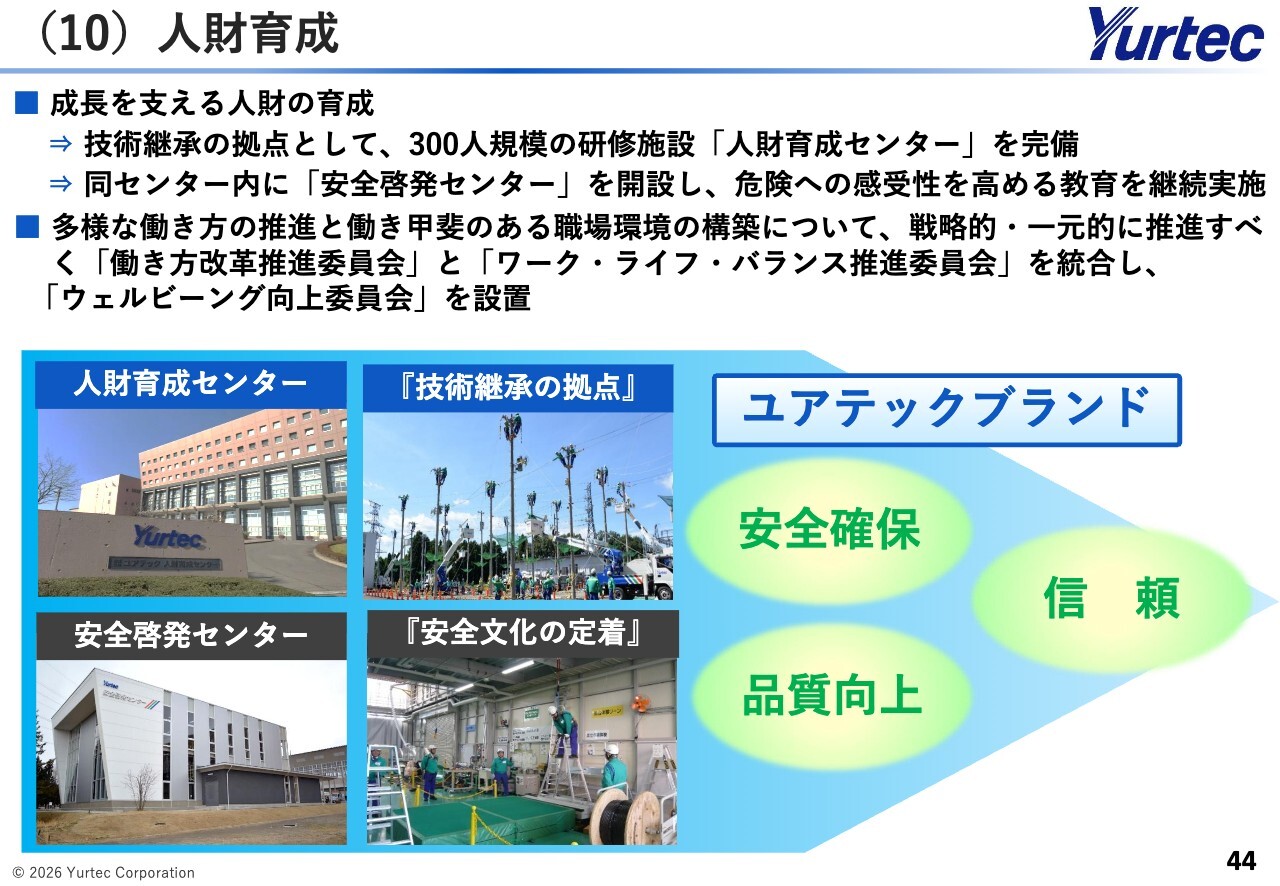

(10)人財育成

人財育成に関する施策です。当社の成長を支える人財の育成に注力するとともに、2026年4月1日には「働き方改革推進委員会」と「ワーク・ライフ・バランス推進委員会」を統合し、新たに「ウェルビーイング向上委員会」を設置しました。

これにより、多様な働き方の推進と働きがいのある職場環境構築に向けた施策の検討・取り組みを、より戦略的かつ一元的に推進することとしました。

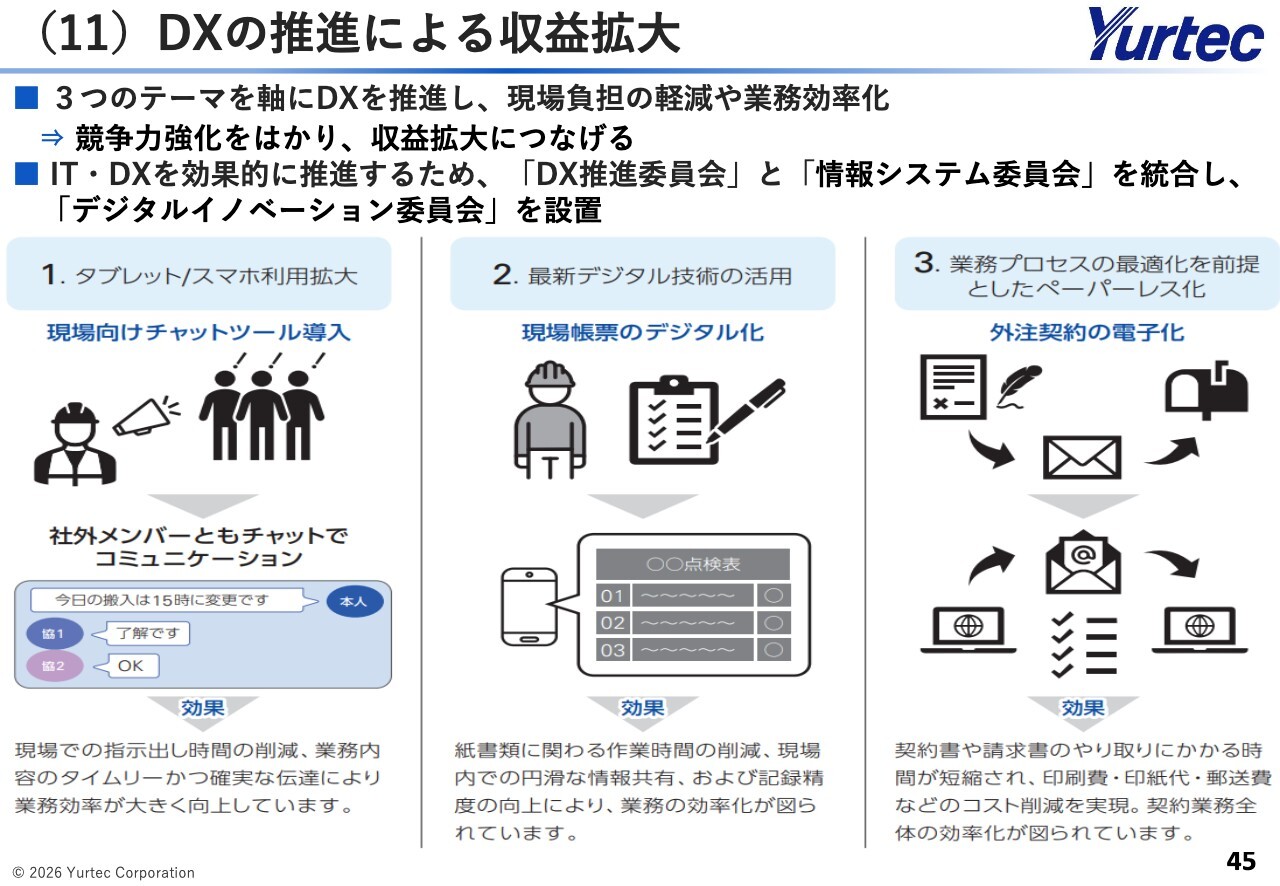

(11)DXの推進による収益拡大

DX推進に関する施策です。当社はITおよびDXを効果的に進めるため、2026年4月1日に「DX推進委員会」と「情報システム委員会」を統合し、新たに「デジタルイノベーション委員会」を設置しました。これにより、一層の業務効率化と業務変革を進めていきます。

(1)「ユアテック統合報告書2025」を発行

本スライド以降に当社の参考情報を掲載していますので、お時間のある際にご覧ください。

おわりに

当社は、「お客さまの心ゆたかな価値の創造に協力し、社会の発展に貢献します。」を企業理念とし、持続的成長と中長期的な企業価値向上に努めていきます。

みなさまにおかれましては、今後も一層のご支援とご協力を賜りますようお願い申し上げます。私からのご説明は以上です。ありがとうございました。

質疑応答:連結業績予想における営業利益率の下落要因について

新着ログ

「建設業」のログ