2026年3月期決算説明

東急建設、売上高が過去最高更新・営業利益大幅増 PBR1倍超え・資本効率を意識した経営を推進

2026年3月期決算説明

寺田光宏氏:東急建設株式会社代表取締役社長の寺田です。本日は決算説明会にご参加いただき、誠にありがとうございます。

当社では、2030年度をゴールとする10年間の長期経営計画を推進していますが、今年4月に計画後半がスタートしました。

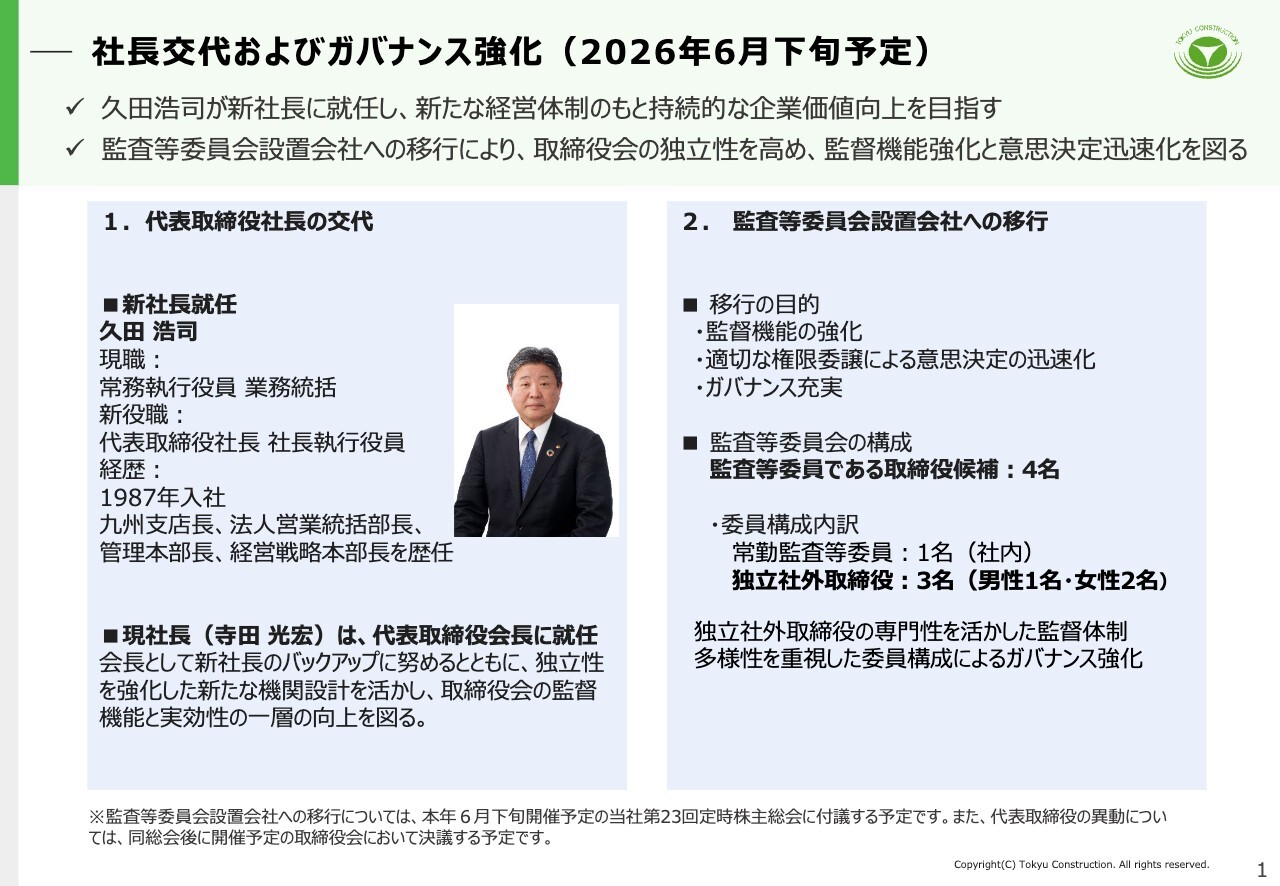

社長交代およびガバナンス強化(2026年6月下旬予定)

まず、2026年6月下旬の株主総会をもちまして、新たな経営体制へと移行します。このたび、久田浩司が代表取締役社長に就任することとなりました。新たな経営体制のもと、計画後半の5年間、さらには2031年度以降の成長を牽引していきます。

あわせて、監査等委員会設置会社へ移行します。取締役会の監督機能強化と迅速な意思決定により、持続的に企業価値を高めていきます。

本日お伝えしたいこと

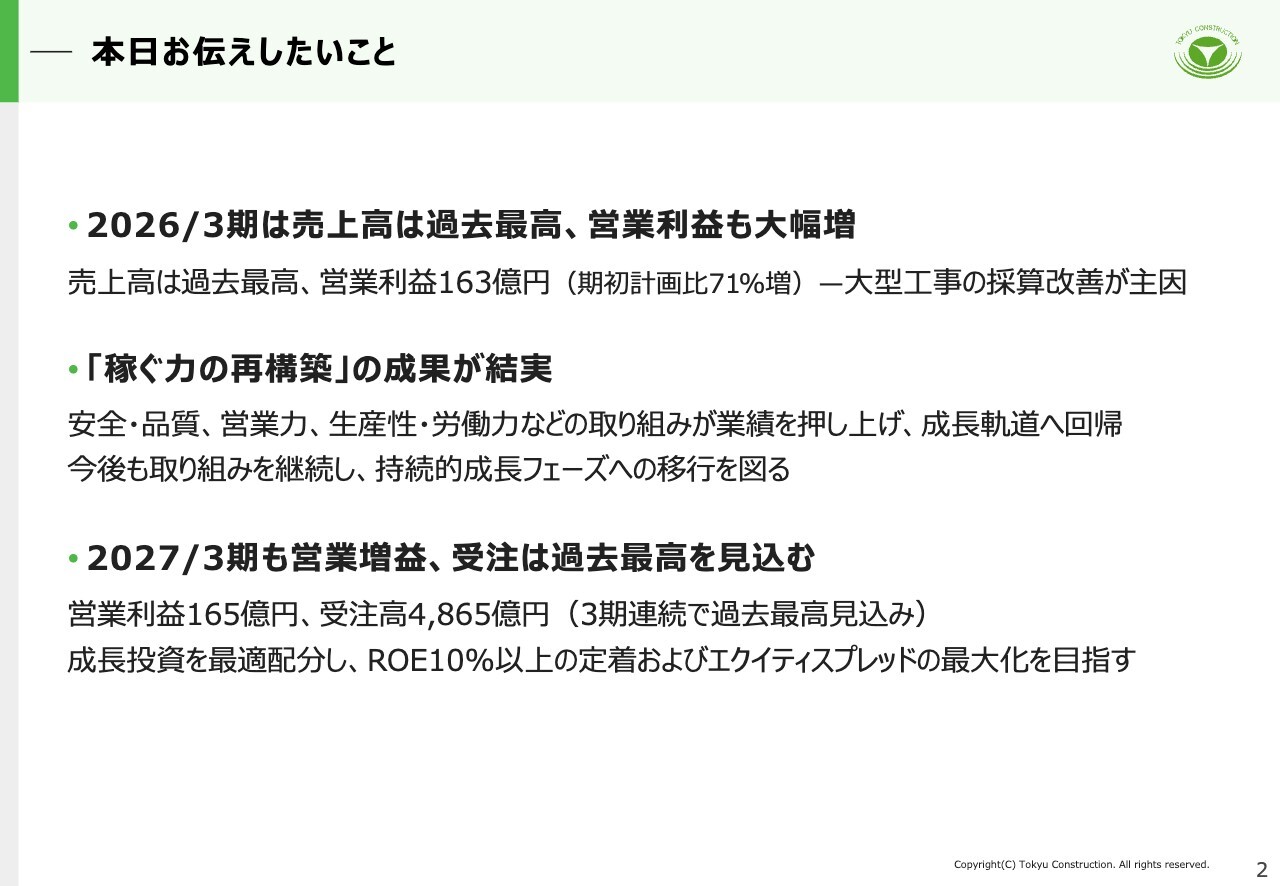

本日お伝えしたいポイントは3点です。1点目は、2026年3月期の業績についてです。売上高が過去最高を更新し、営業利益も163億円と期初予想から大幅に増加しました。

2点目は、「稼ぐ力の再構築」の成果です。安全・品質、営業力と現場の生産性などへの取り組みが業績にも表れ、成長軌道への回帰を実現しました。

3点目は、2027年3月期についてです。営業増益および過去最高の受注を見込んでいます。成長投資を最適に配分し、ROE10パーセント以上の定着およびエクイティスプレッドの最大化を目指していきます。

詳細は次ページ以降でご説明します。

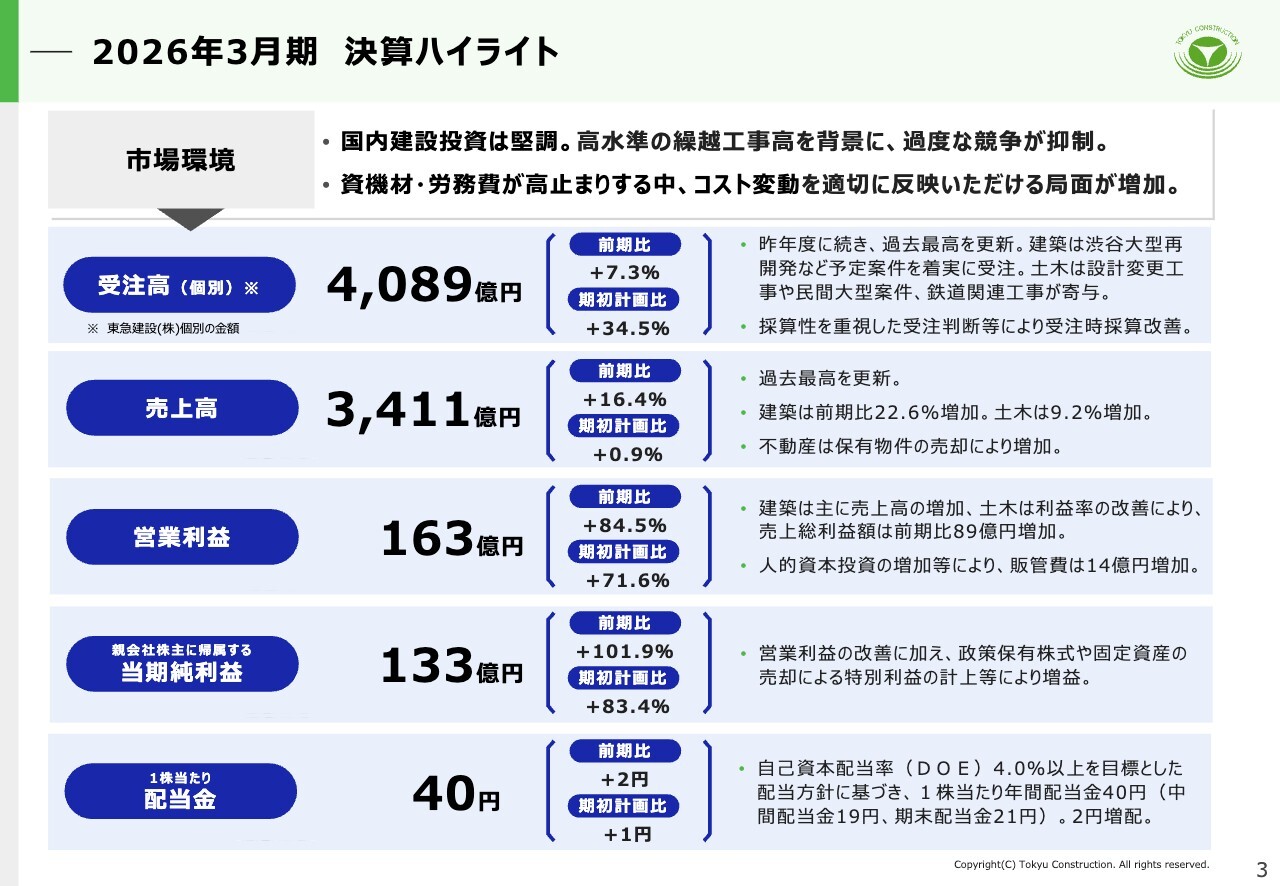

2026年3月期 決算ハイライト

それでは、2026年3月期の決算概要についてご説明します。市場環境は、国内建設投資の底堅い推移と、業界全体の手持工事の高水準な積み上がりを背景に、過度な受注競争が抑制された状況が継続しています。

このような中、当社の受注高は昨年度に続き過去最高を更新しました。コスト変動を適切に協議・反映できる局面が増えており、適正な採算を確保できる環境が続いています。

売上高は3,411億円と過去最高となりました。営業利益は163億円、親会社株主に帰属する当期純利益は133億円、配当については、DOE4パーセント以上の方針に基づき、1株当たり年間40円、前期比2円の増配としました。

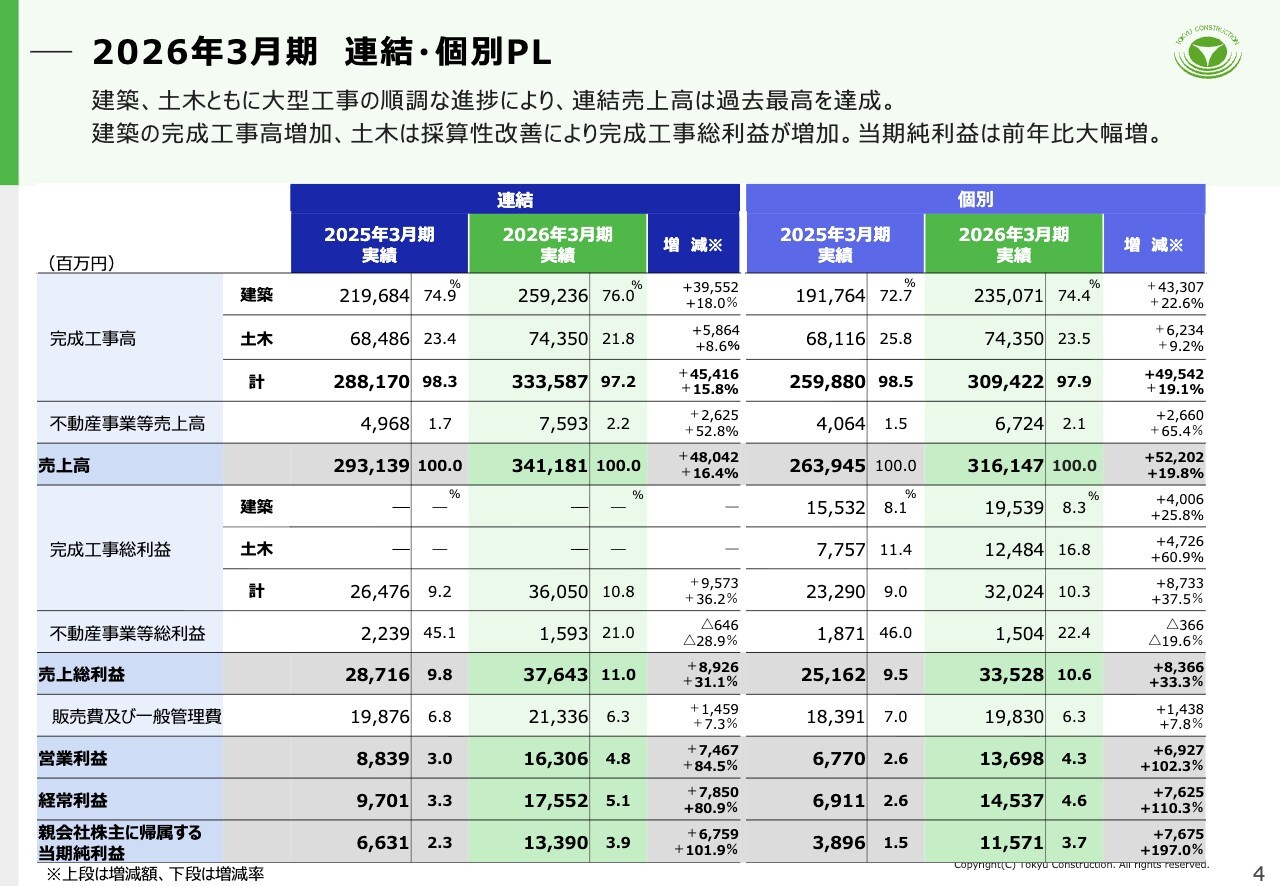

2026年3月期 連結・個別PL

連結の損益計算書です。連結売上高は、建築・土木ともに大型工事が順調に進捗したことにより過去最高となりました。売上総利益率は11パーセントと、前期の9.8パーセントからさらに改善しました。売上高の増加と利益率の改善により、営業利益は前年比約74億円増の163億円となりました。

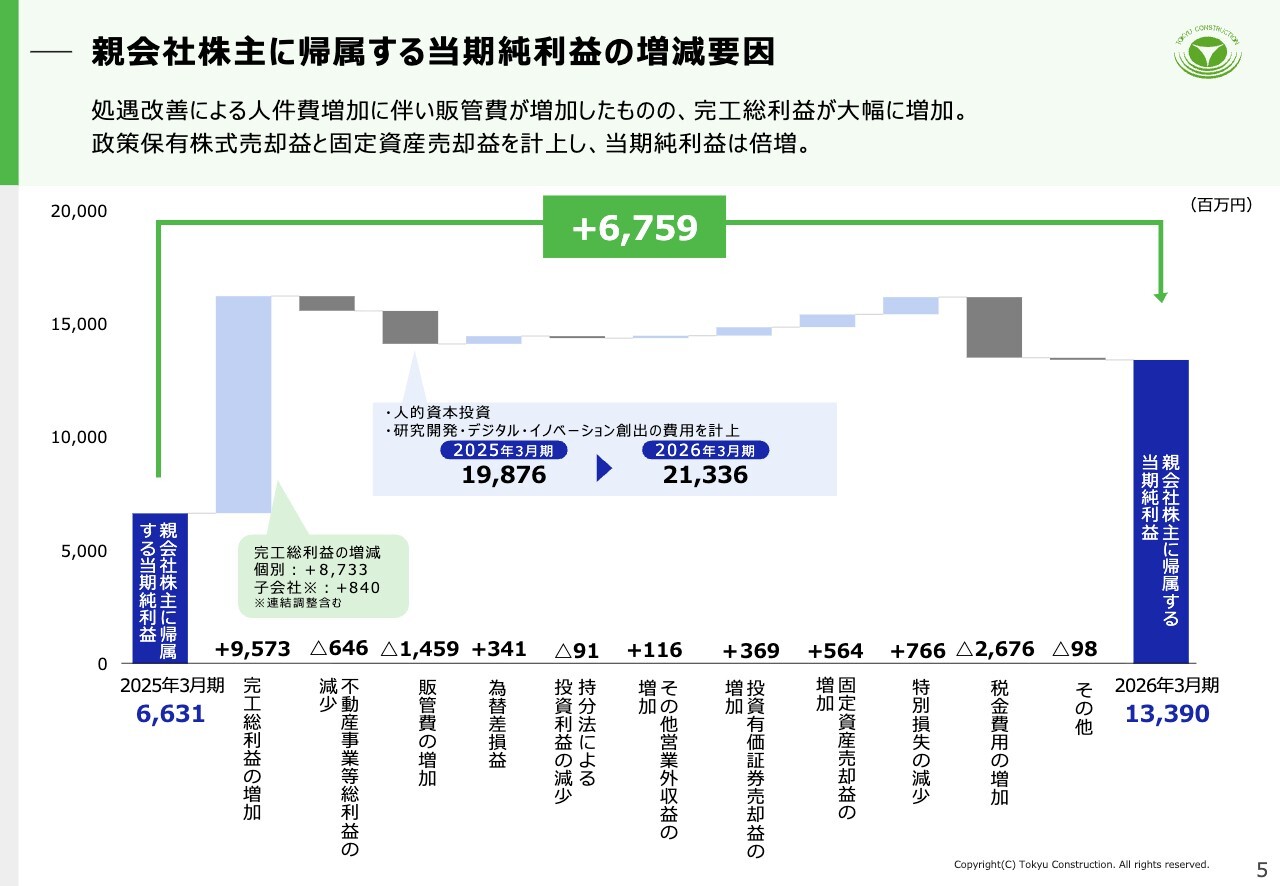

親会社株主に帰属する当期純利益の増減要因

当期純利益の変動要因です。処遇改善などにより販管費が増加したものの、完工総利益が95億円増加し、それを大きく上回りました。加えて、政策保有株式や固定資産の売却による特別利益を計上した結果、親会社株主に帰属する当期純利益は133億円と、前期から倍増しました。

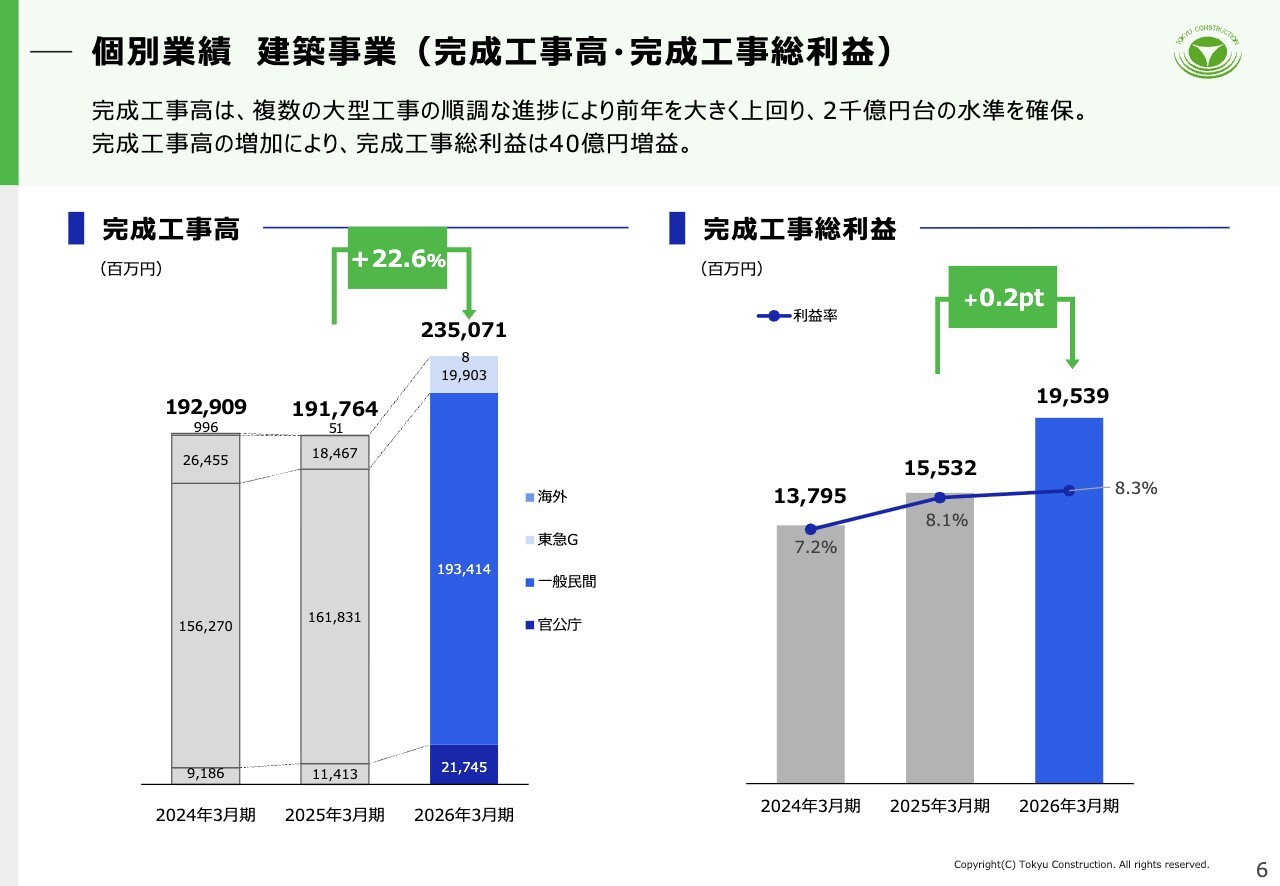

個別業績 建築事業(完成工事高・完成工事総利益)

当社個別業績の建築事業です。複数の大型工事が順調に進捗し、完成工事高は2,350億円と前年を大きく上回りました。完成工事総利益は195億円、利益率は8.3パーセントとなりました。過年度の厳しい事業環境で受注した採算性の低い工事が多く、利益率改善は限定的となりましたが、増収増益を確保しています。

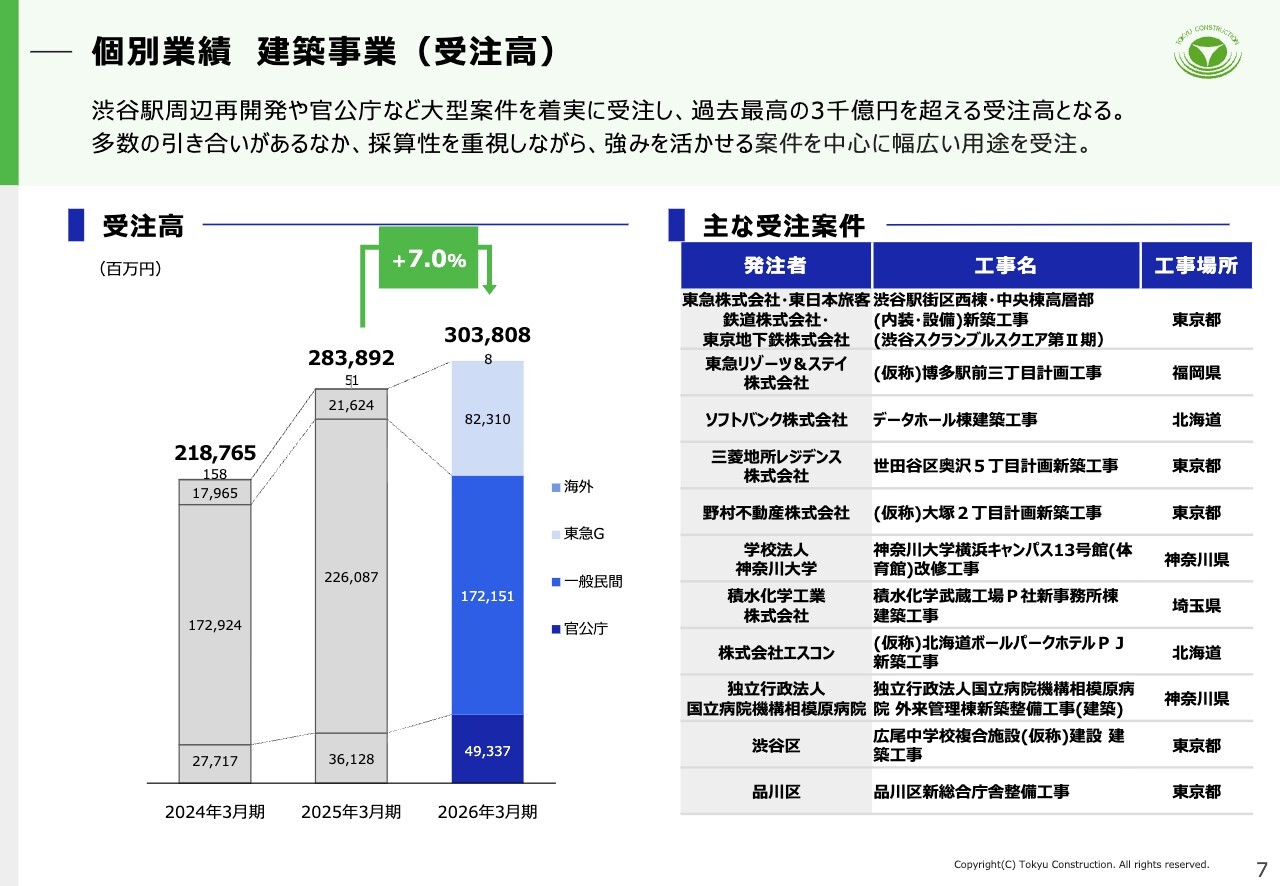

個別業績 建築事業(受注高)

建築事業の受注高は3,038億円となり、初めて3,000億円を超える水準となりました。渋谷駅周辺再開発の大型プロジェクトである渋谷スクランブルスクエア第Ⅱ期や、官公庁の庁舎・学校・病院、民間ではホテル、データセンターなどを幅広く受注しています。

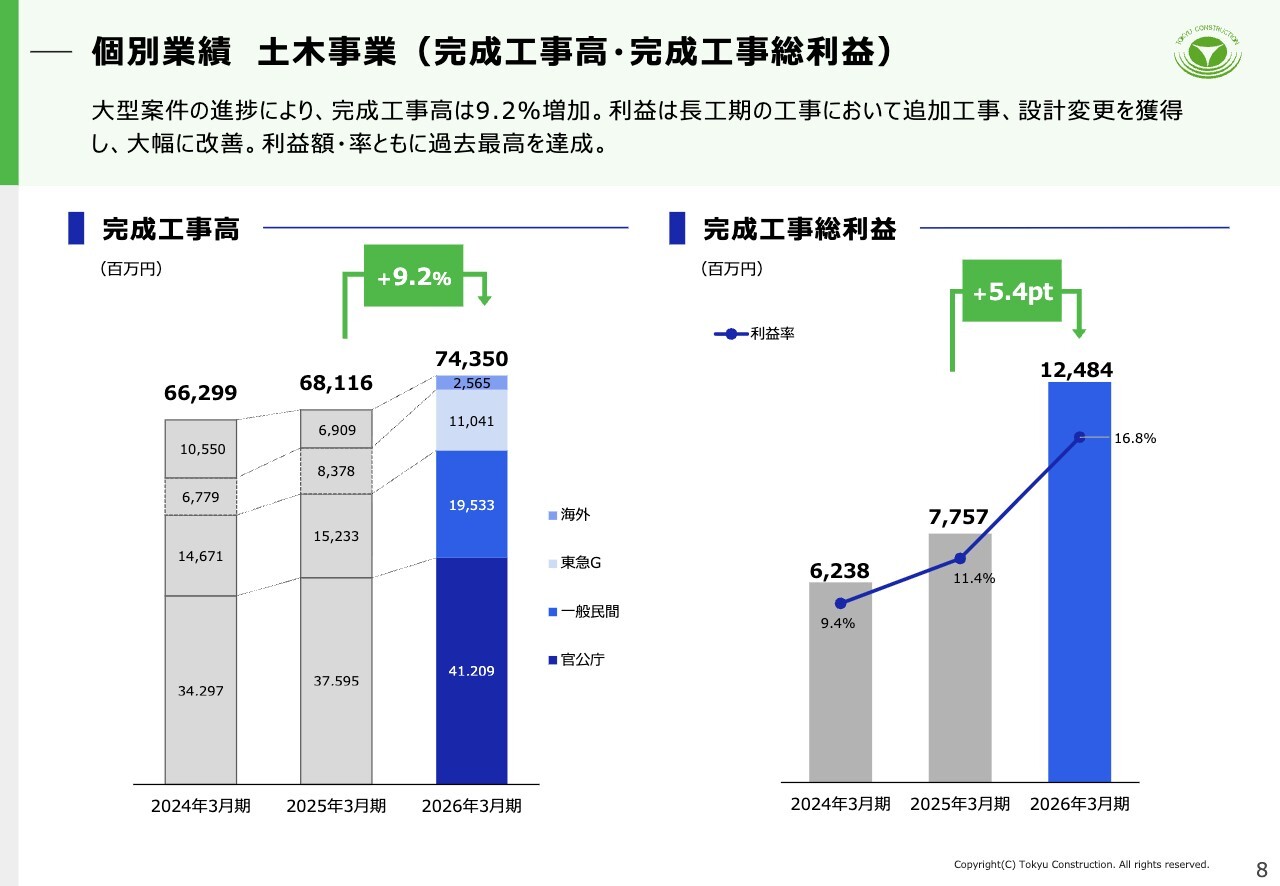

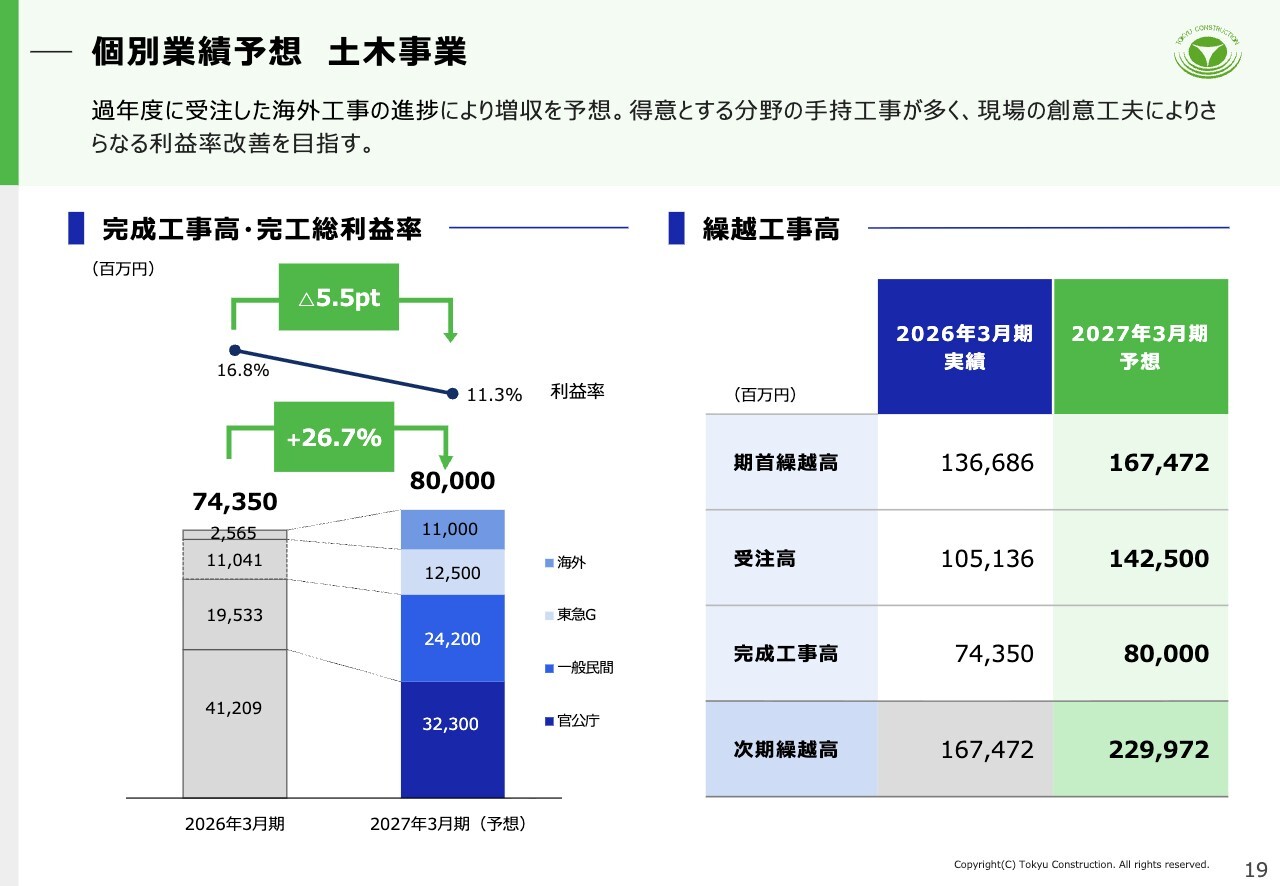

個別業績 土木事業(完成工事高・完成工事総利益)

続いて、土木事業の状況です。完成工事高は743億円、完成工事総利益率は16.8パーセントとなりました。長い工期の大型工事における追加設計変更の獲得が大きく寄与し、利益額・利益率ともに過去最高となりました。

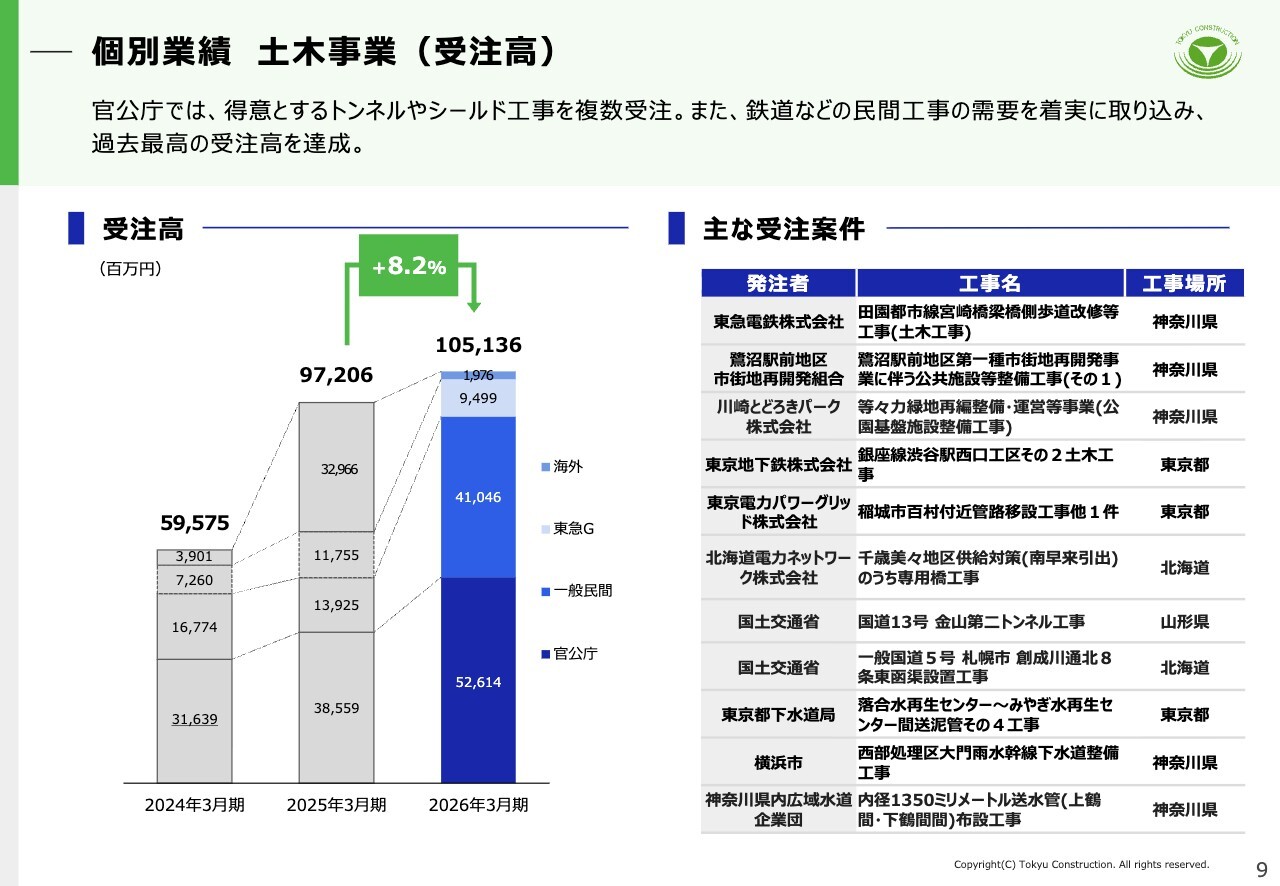

個別業績 土木事業(受注高)

土木の受注高です。実績は1,051億円と過去最高を更新しました。トンネル・シールド工事などの官庁工事に加え、鉄道工事など民間工事の需要も着実に取り込んでいます。

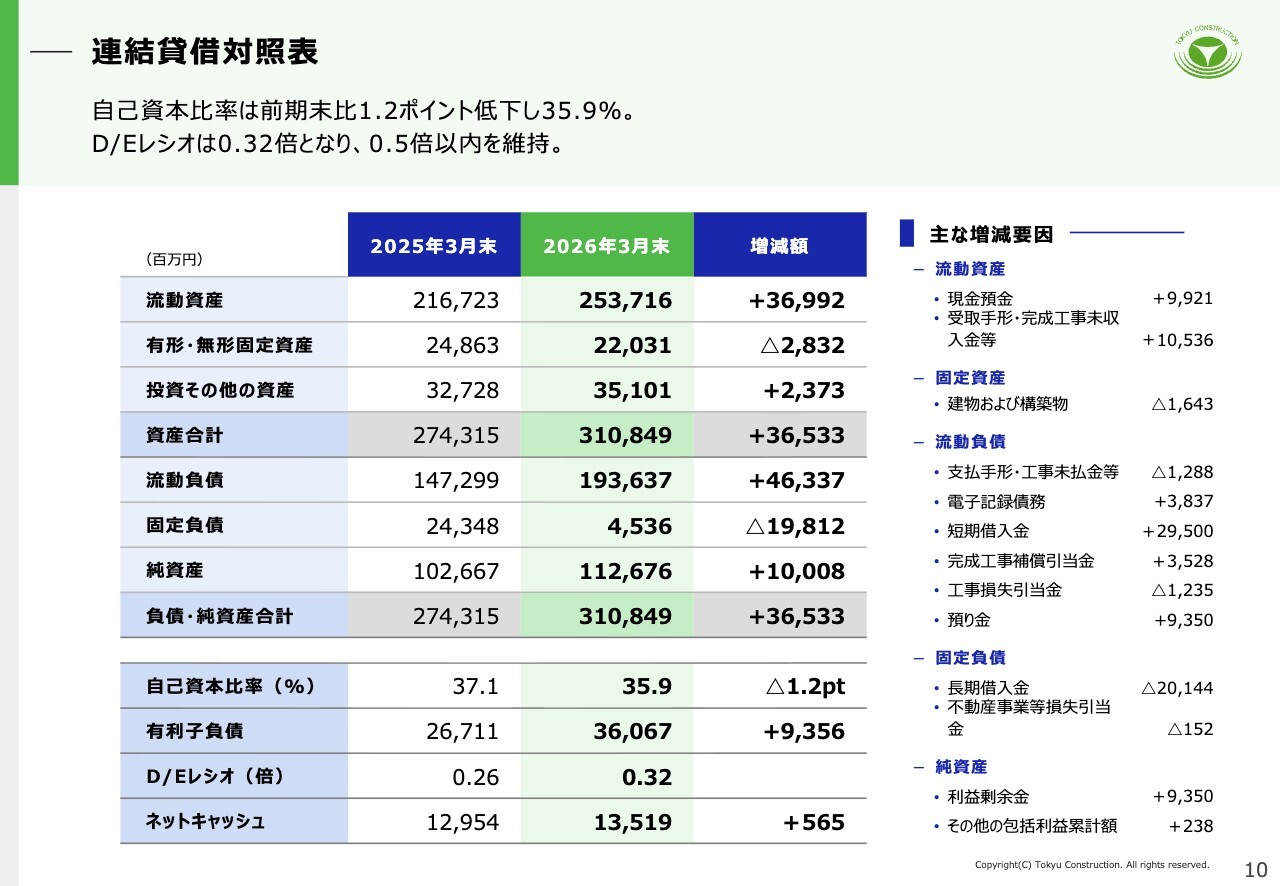

連結貸借対照表

バランスシートです。資産合計は3,108億円、自己資本比率は35.9パーセントとなりました。D/Eレシオは0.32倍、ネットキャッシュは135億円と、財務健全性を維持しています。

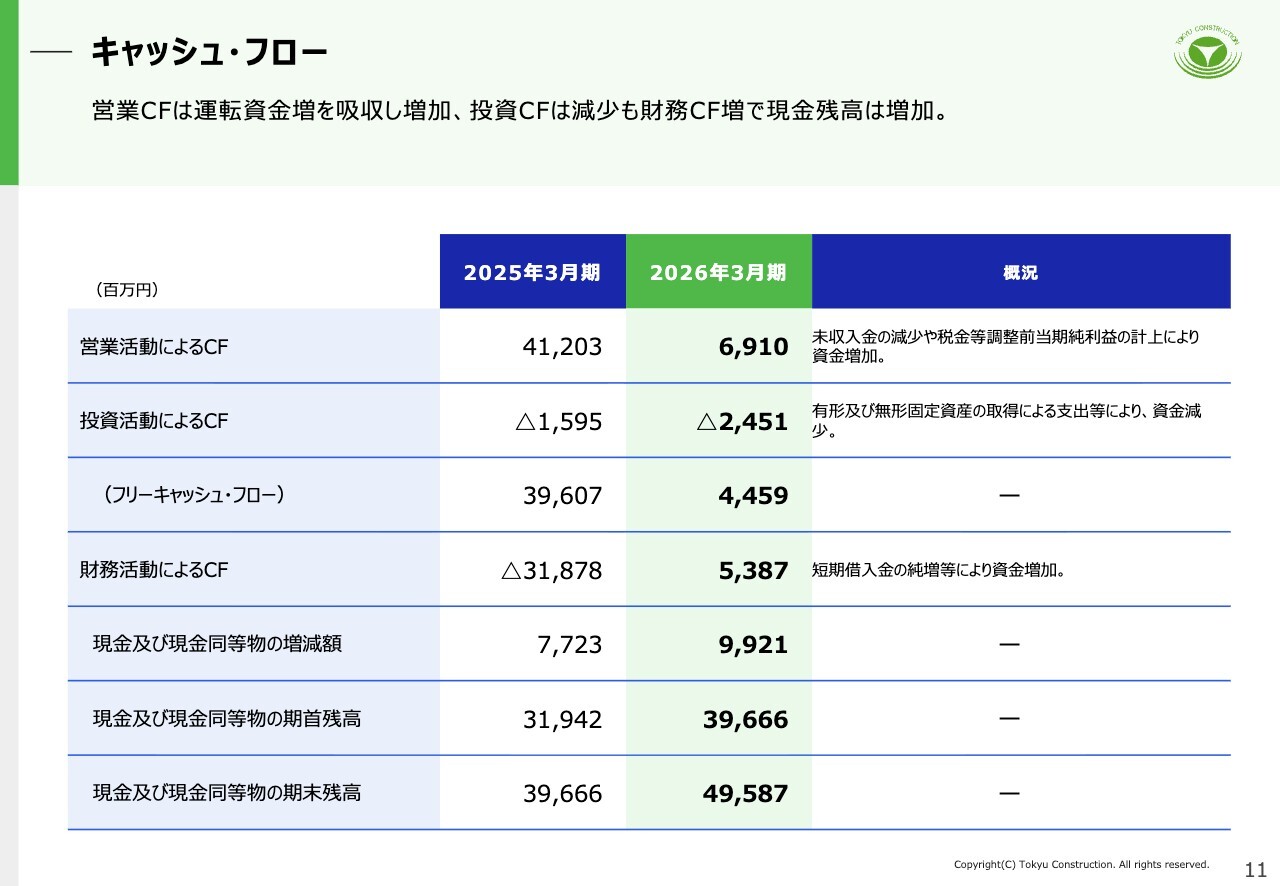

キャッシュ・フロー

キャッシュ・フローです。利益計上を主因に営業キャッシュ・フローは69億円となり、期末現金残高は財務活動による資金調達もあり495億円となりました。

稼ぐ力の再構築(現場力の強化)

続いて「稼ぐ力の再構築」の成果についてご説明します。2023年度からの3年間を再構築期間とし、重点5項目に注力してきました。現場では安全・品質確保の徹底と生産性向上、営業では採算性重視を徹底してきました。あわせて、人材・DX投資を拡充し、採用・育成、現場のデジタル活用を通じて競争力の源泉を強化してきました。

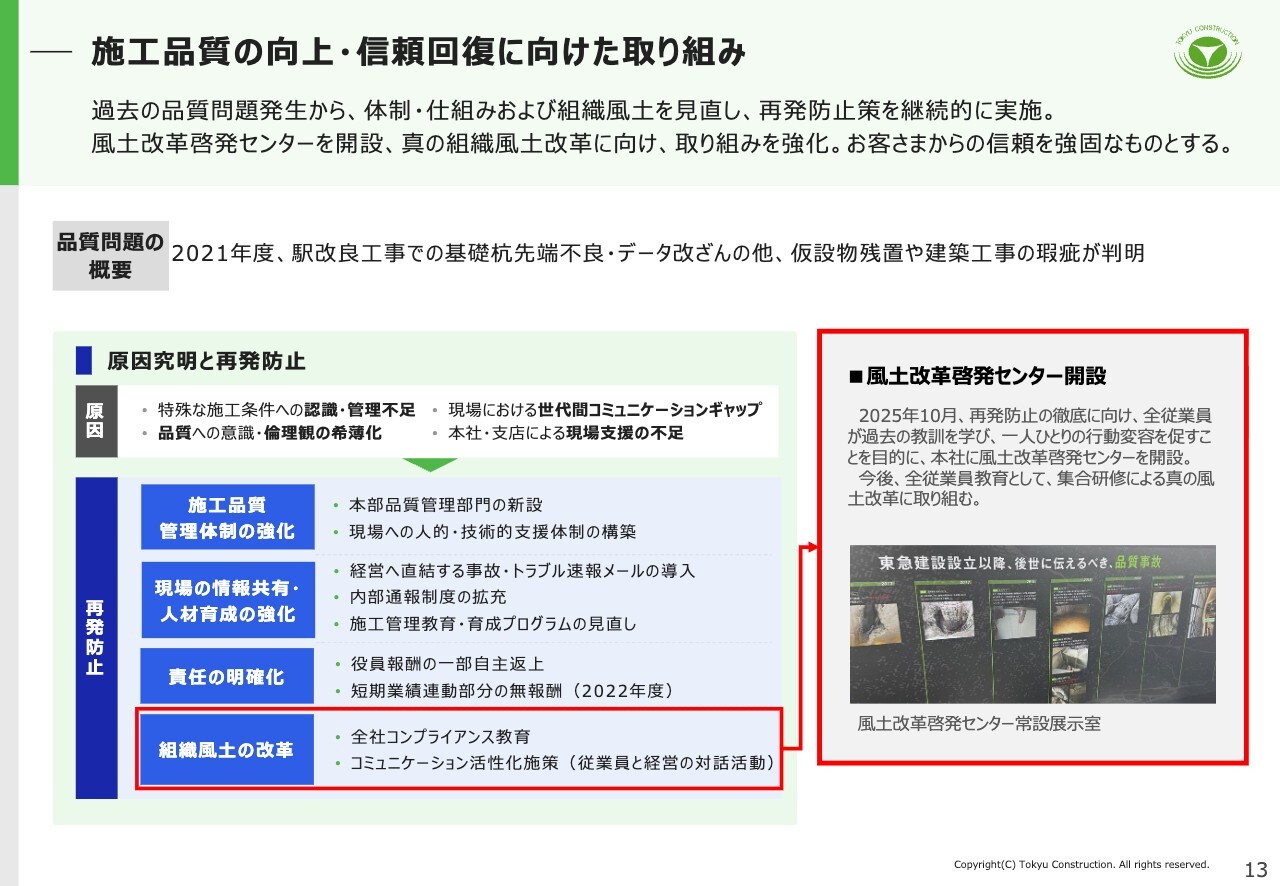

施工品質の向上・信頼回復に向けた取り組み

品質面では、2021年度の品質問題を教訓に再発防止の取り組みを継続しています。2025年10月には本社内に「風土改革啓発センター」を開設し、教訓の継承と行動変容の定着を進めています。引き続き信頼回復に向け、風土改革を進めていきます。

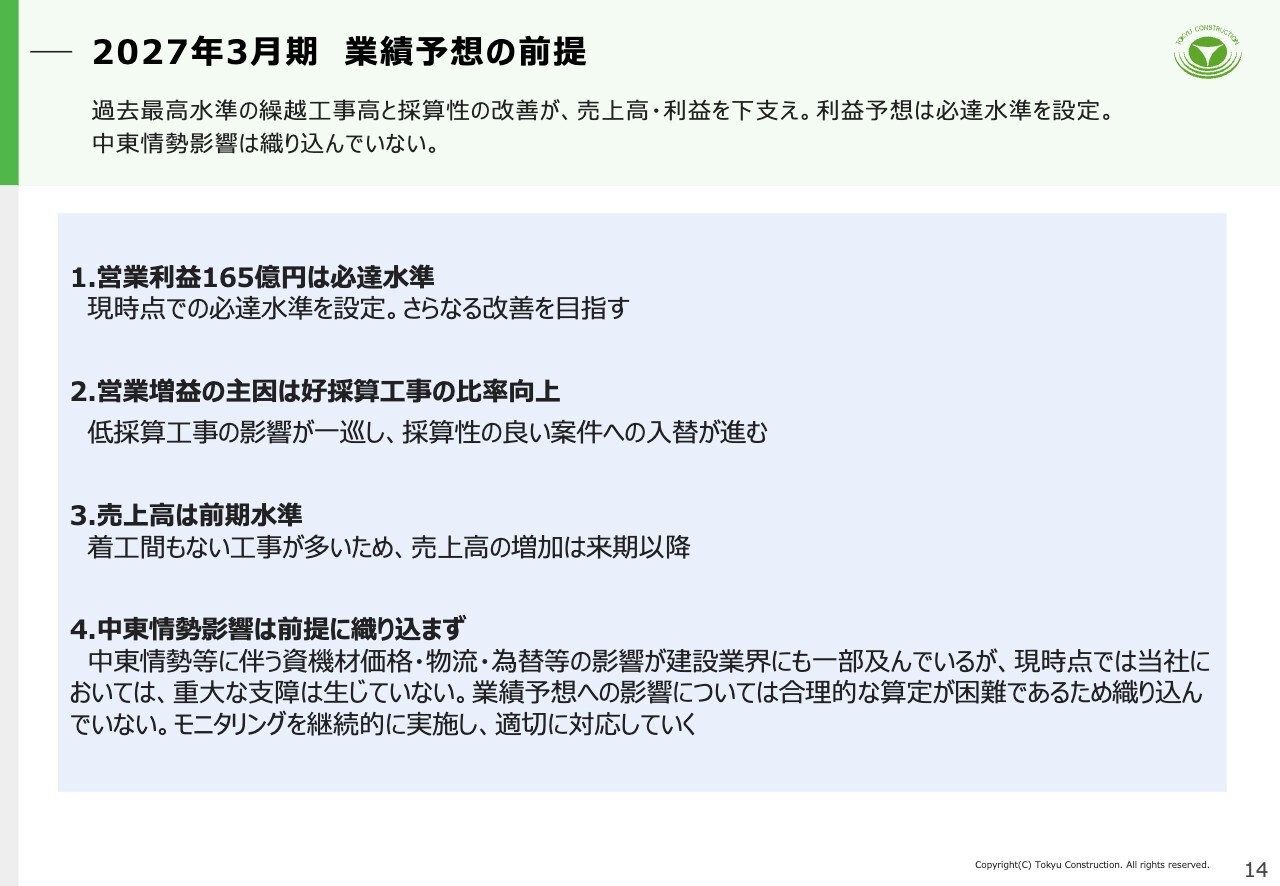

2027年3月期 業績予想の前提

次に、2027年3月期の業績予想をご説明します。まず、予想の前提です。営業利益165億円は現時点での必達水準として設定しています。

営業増益の主因は、低採算工事の影響が一巡し、採算性の良い案件への入替が進んでいるためです。一方、売上高は着工間もない工事が多いため、今期は微減となる見込みです。本格化の時期は来期以降となります。

なお、中東情勢の影響は建設業界にも一部及んでいますが、当社においては現時点で重大な支障は生じていません。通期予想への影響は、合理的な算定が困難なため織り込んでいませんが、モニタリングを継続し、適切に対応していきます。

2027年3月期 業績予想ハイライト

市場環境は、国内建設投資が官民ともに引き続き堅調に推移する見通しです。2027年3月期の詳細は、次ページ以降でご説明します。

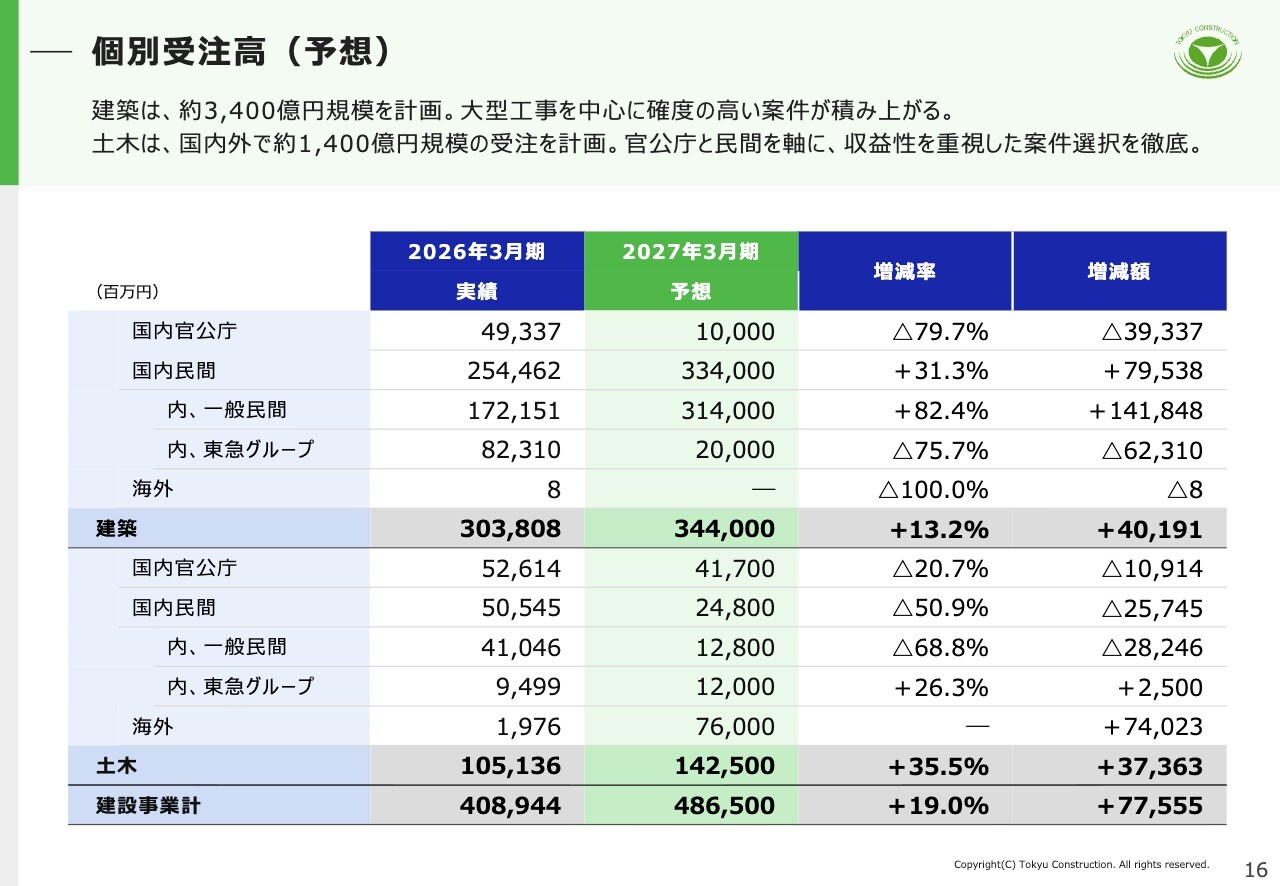

個別受注高(予想)

まずは個別の受注の見通しです。建築は具体的な協議段階にある大型案件が多く、過去最高となる3,440億円の受注を目指していきます。収益性を重視しながら、当社の提案をご評価いただけるよう取り組んでいきます。

土木は、海外での大型ODA案件を見込んでおり、国内外合わせて前期を上回る1,425億円を計画しています。

建築・土木ともに3期連続での過去最高となりますが、技術員配置を精緻にシミュレーションしており、適正な施工管理が可能な水準と考えています。

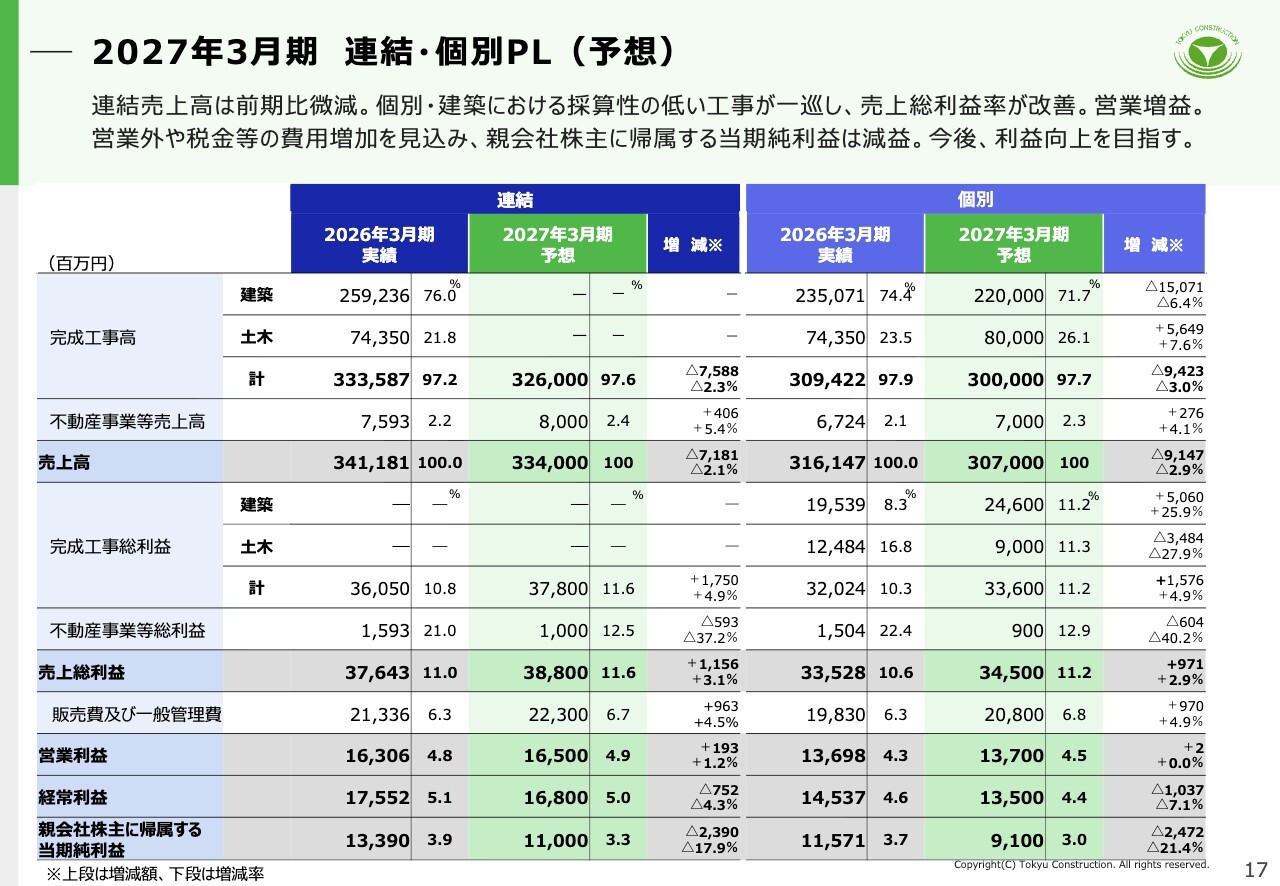

2027年3月期 連結・個別PL(予想)

連結の損益計算書です。売上高は微減となる3,340億円で、個別・建築の採算性改善により売上総利益率が改善する見込みです。営業利益は前期を2億円上回る165億円を見込んでいます。

なお、今期は支払利息の増加や特別利益の減少、税金等の費用増を見込むため、経常利益、当期純利益はそれぞれ前期から減益となります。

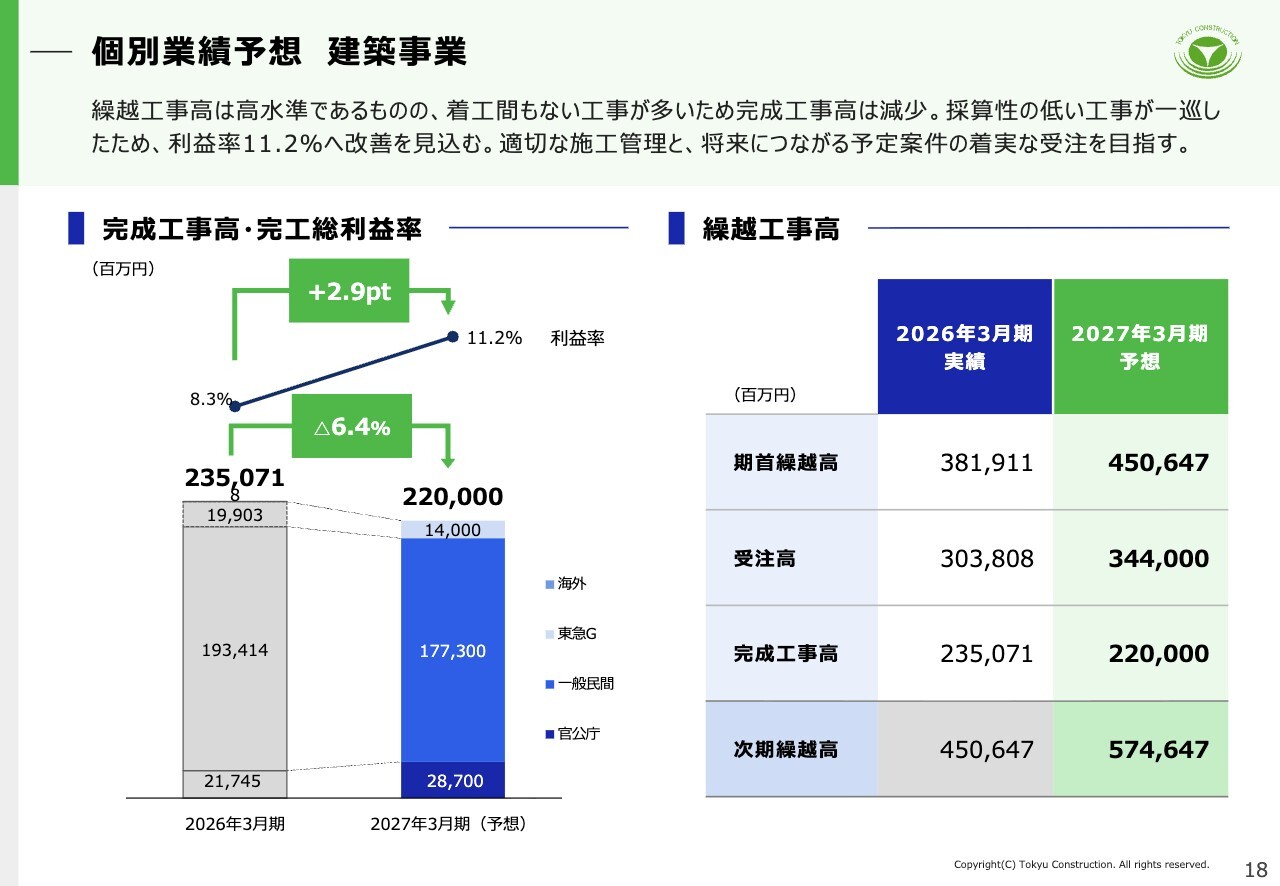

個別業績予想 建築事業

続いて、建築の業績予想です。完成工事高は2,200億円を見込み、繰越工事高は高水準であるものの、着工間もない工事が多いため前期比で減少となります。利益率は採算性の低い工事が一巡したため、約3ポイント改善の11.2パーセントを見込んでいます。適切な施工管理と、将来につながる予定案件の着実な受注を目指していきます。

個別業績予想 土木事業

土木事業は、完成工事高800億円と、海外工事の進捗により増収を見込んでいます。完成工事総利益率は11.3パーセントとなります。強みとする鉄道、山岳トンネルなどの手持工事も多く、より高い水準を目指していきます。

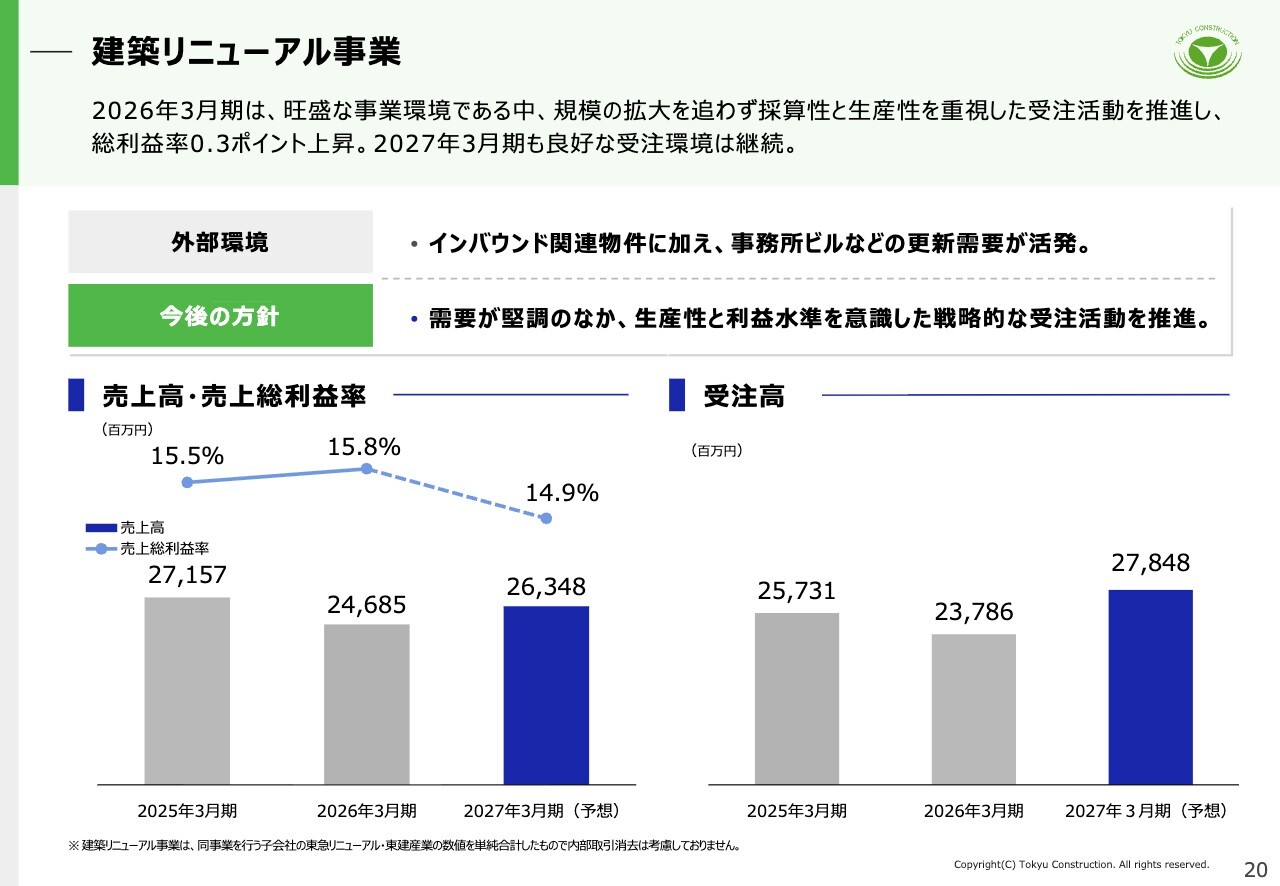

建築リニューアル事業

建築リニューアル事業です。事務所ビルなどの更新需要が活発であり、採算性と生産性を重視した戦略的な受注活動により、着実に利益の拡大を図っていきます。

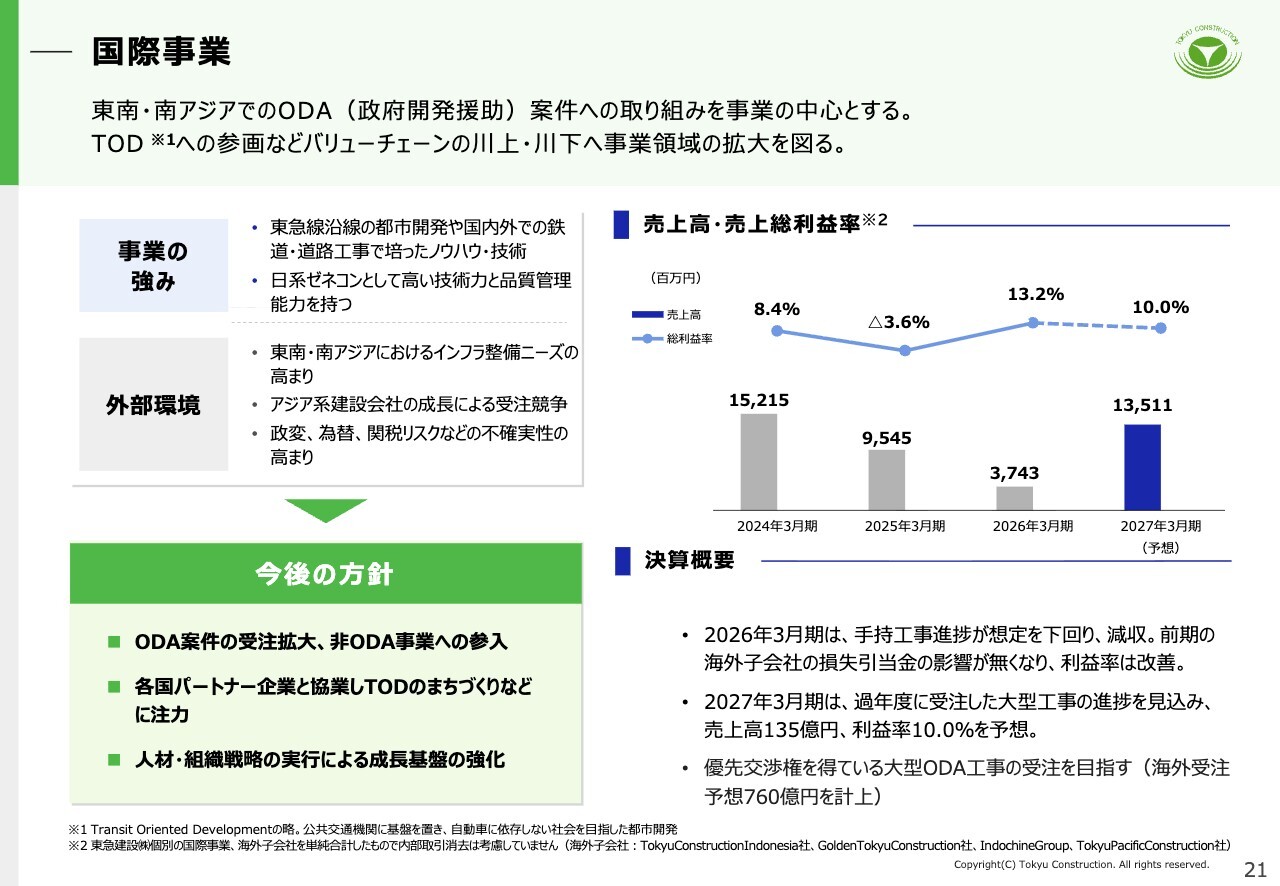

国際事業

次に、国際事業です。2027年3月期は主にフィリピン、バングラデシュでの鉄道工事の進捗により、売上高135億円を見込んでいます。また、優先交渉権を得ている大型ODA案件を着実に受注していきます。

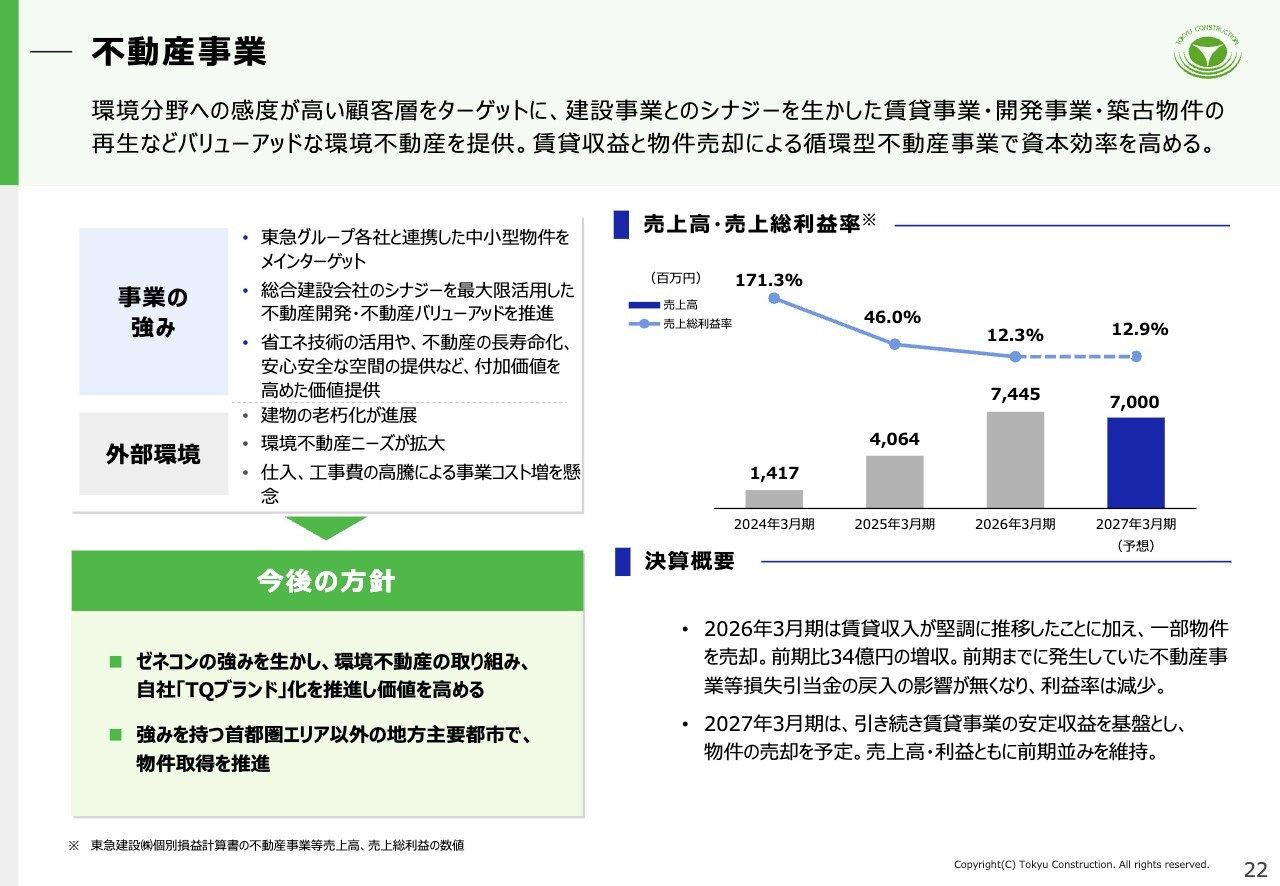

不動産事業

不動産事業です。賃貸事業の安定収益を基盤としつつ、バリューアッドした物件の売却を予定しており、売上高・利益ともに前期並みを維持する見通しです。

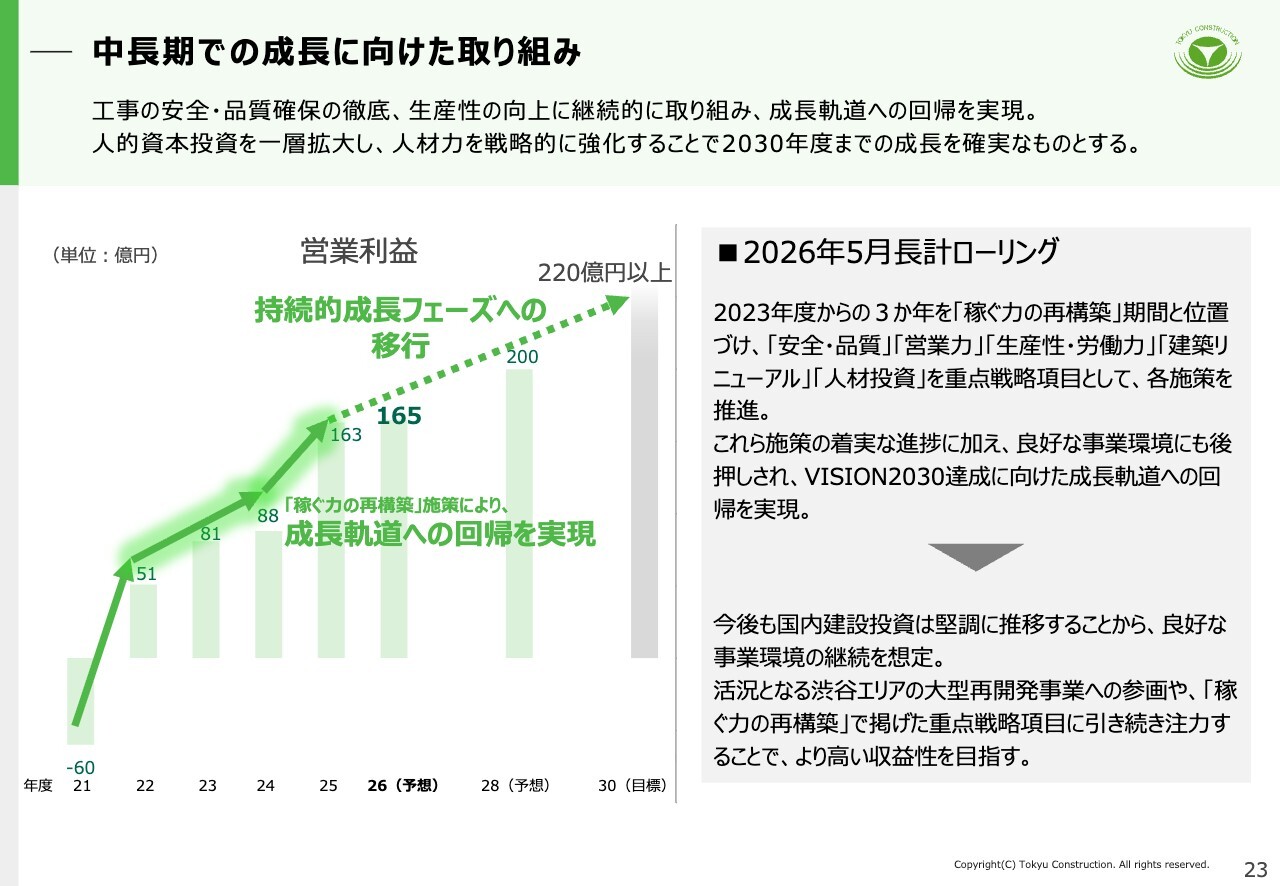

中長期での成長に向けた取り組み

続いて、2030年度を最終年度とする長期経営計画の進捗です。計画初年度に品質問題があったものの、風土改革、「稼ぐ力の再構築」の継続的な取り組みにより、業績は成長軌道への回帰を実現しました。2030年度の営業利益220億円以上の目標達成に向け、次なる「持続的成長フェーズ」へ移行していきます。

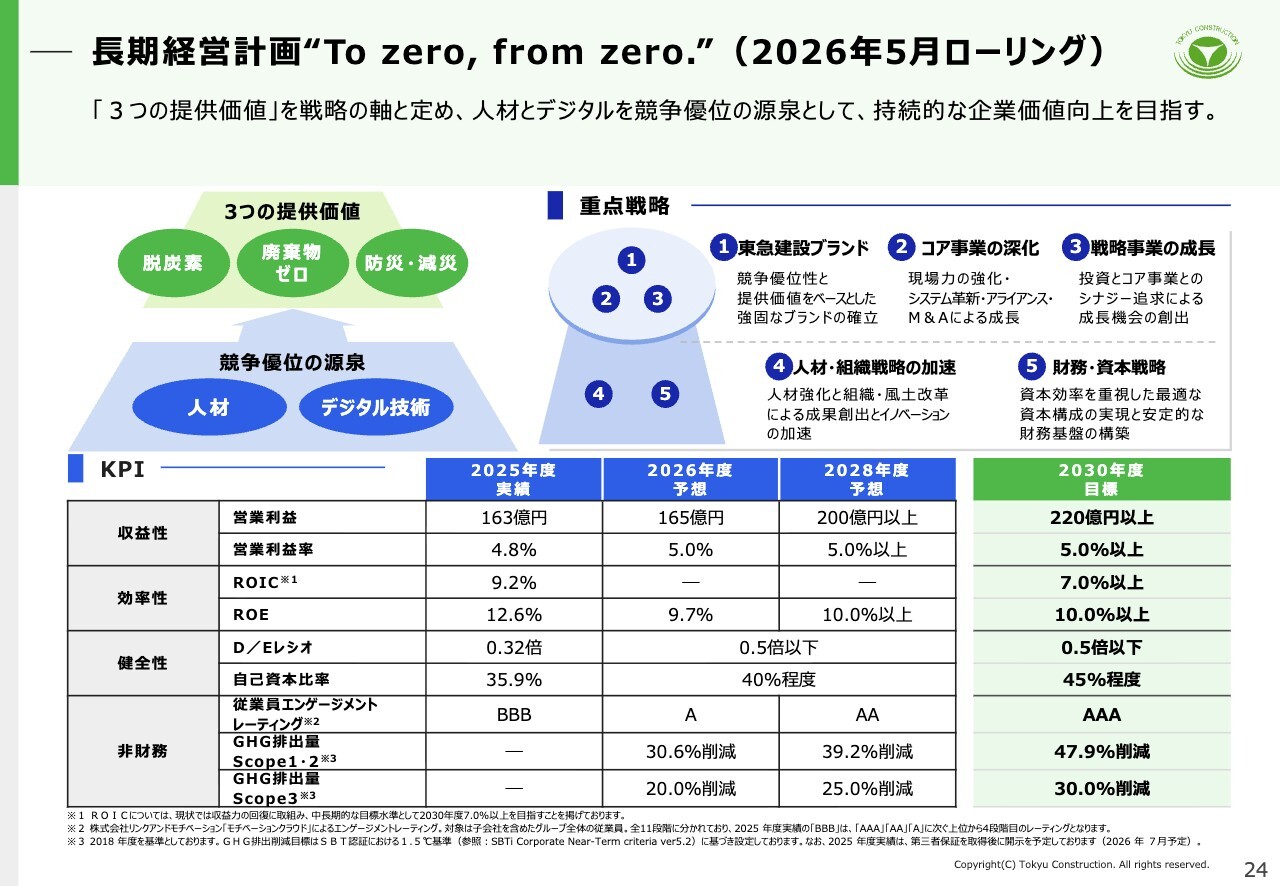

長期経営計画“To zero, from zero.”(2026年5月ローリング)

こちらは計画のKPIです。事業環境の変化を踏まえて毎年計画をローリングし、2030年度の目標達成を目指しています。

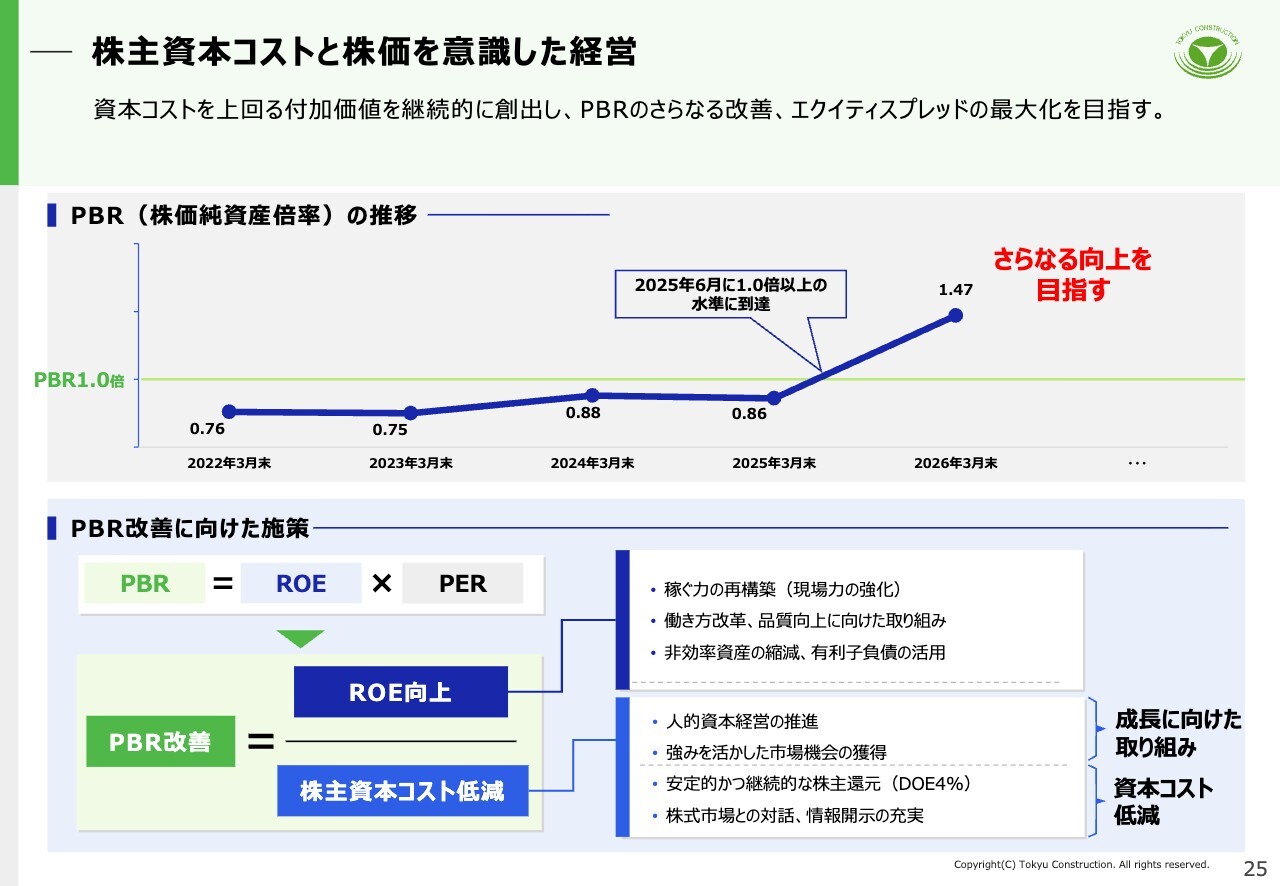

株主資本コストと株価を意識した経営

続いて、資本コストや株価を意識した経営の取り組み状況です。PBRは2026年3月末時点で1.47倍に到達し、目標としていた1倍を大きく上回りました。引き続きROEの向上、株主資本コストの低減に資する取り組みを推進していきます。

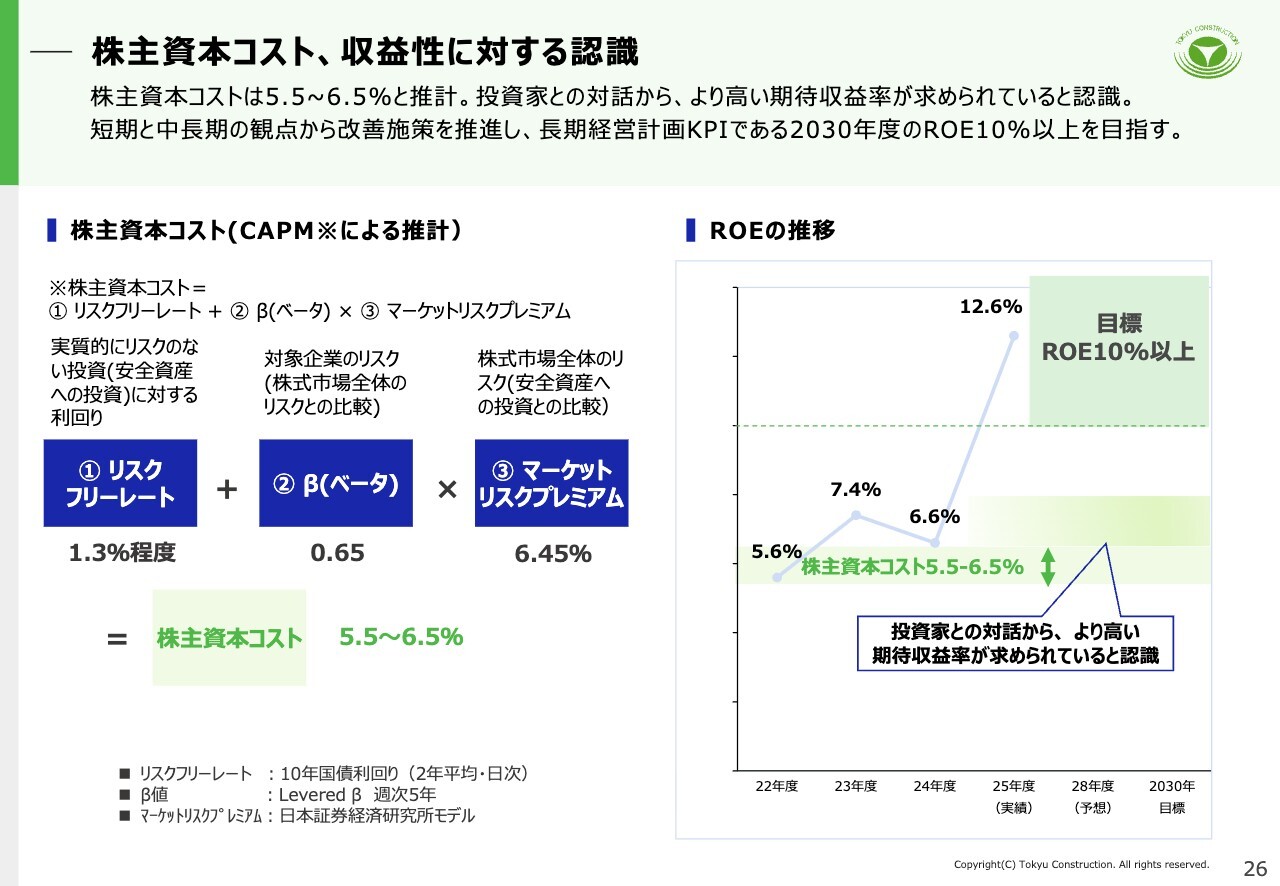

株主資本コスト、収益性に対する認識

株主資本コストの試算値を示していますが、市場との対話を通じ、より高い水準が期待されていると認識しています。ROEは、2026年3月期は12.6パーセントです。2030年度の目標である10パーセント以上の水準を定着させるとともに、エクイティスプレッドの最大化を目指していきます。

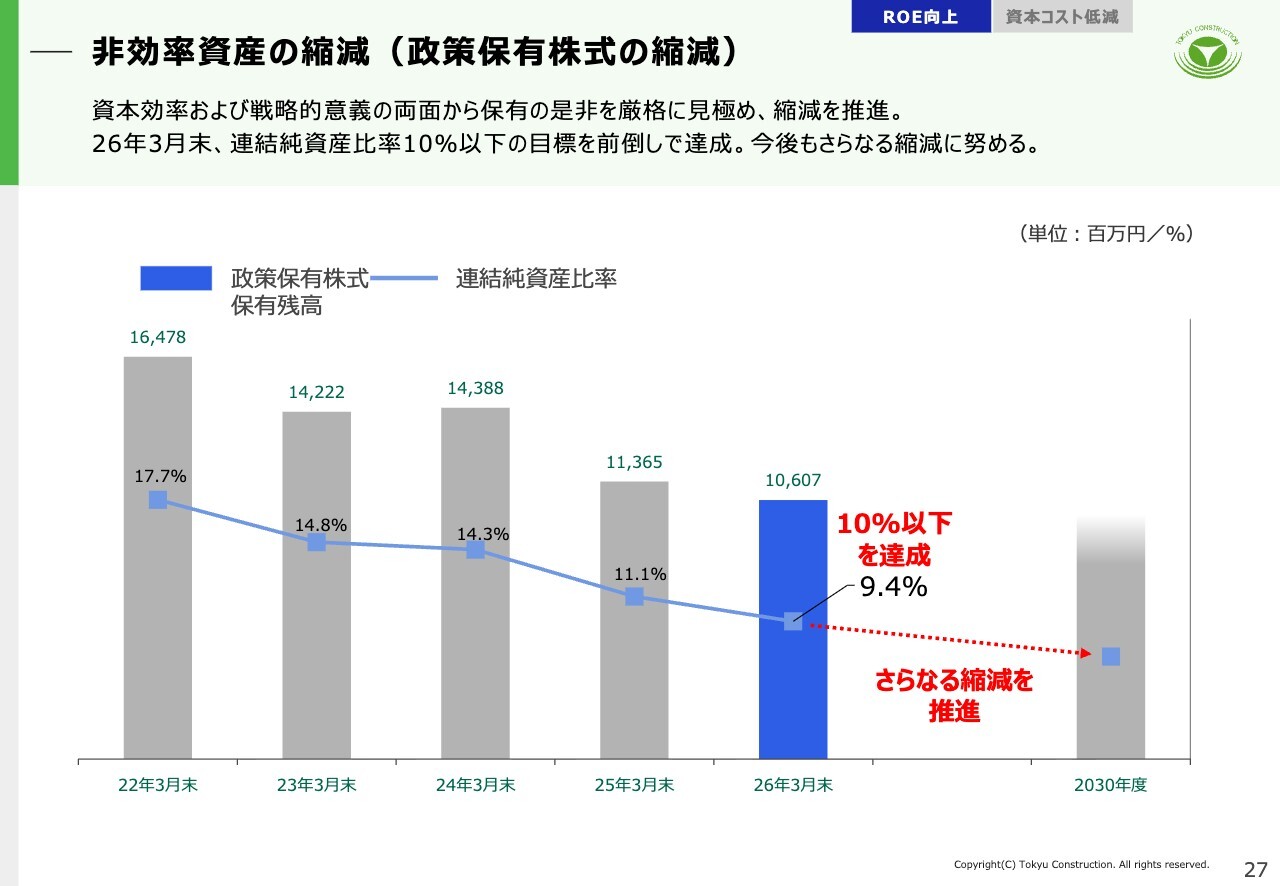

非効率資産の縮減(政策保有株式の縮減)

非効率資産の縮減の観点から、継続的に政策保有株式の縮減に努めています。2026年3月末時点で連結純資産比率は9.4パーセントとなりました。10パーセント以下とする目標を前倒しで達成しましたが、引き続き縮減を進めていきます。

強みを活かした市場機会の獲得 東急線沿線と渋谷のまちづくり 歩みと強み

続いて事業の取り組みです。当社はこれまで、鉄道・駅周辺開発における世界屈指の実績とノウハウを活かし、渋谷をはじめ難易度の高い多くのプロジェクトを完遂してきました。

強みを活かした市場機会の獲得 渋谷のまちづくり 「今後のポテンシャル」

現在渋谷では、赤色で示した「渋谷スクランブルスクエア第Ⅱ期」や、東急百貨店本店跡地開発である「Shibuya Upper West Project」などの大型工事を進めています。渋谷駅周辺では、2030年代、その先の40年代以降も大規模な再開発が想定され、今後のポテンシャルが極めて大きいエリアです。

強みを活かした市場機会の獲得 渋谷駅周辺のまちづくりの進捗

こちらは渋谷駅の中心部で行っている「渋谷スクランブルスクエア第Ⅱ期」の写真です。竣工は2031年度を予定しています。「都市機能を止めない技術」を一層強化し、国内外における事業機会の獲得につなげていきます。

建築事業の注力領域|都市型データセンター事業の本格展開

建築事業のトピックスです。建築では、「都市型データセンター」の実証を開始します。東急グループ3社と共同でコンパクトな設備を都市部に分散配置し、急速に高まるデータセンターのニーズに対応します。

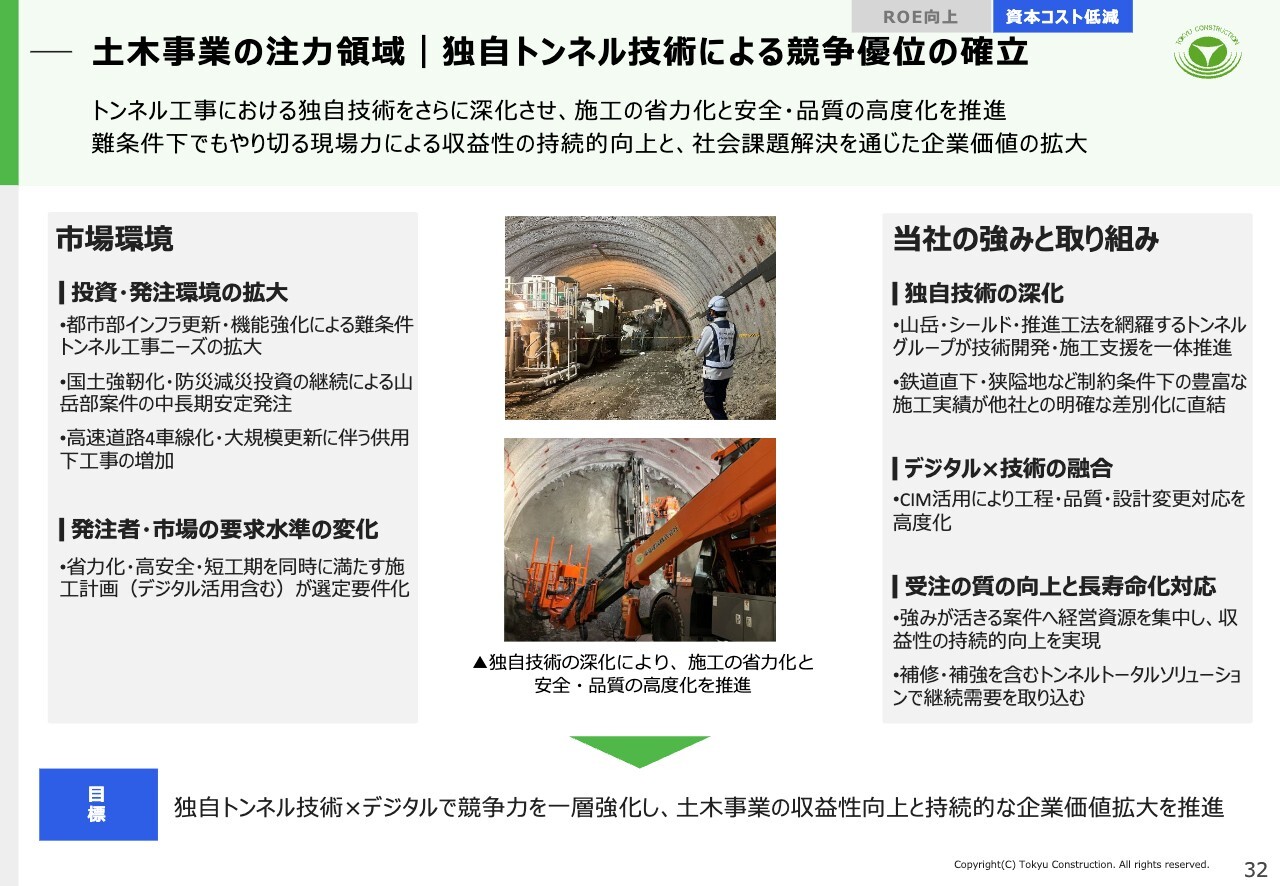

土木事業の注力領域|独自トンネル技術による競争優位の確立

土木事業では、トンネル工事の省人化・省力化の技術開発を進めています。人手不足を補完する技術開発へ投資を行い、競争力を一層強化していきます。

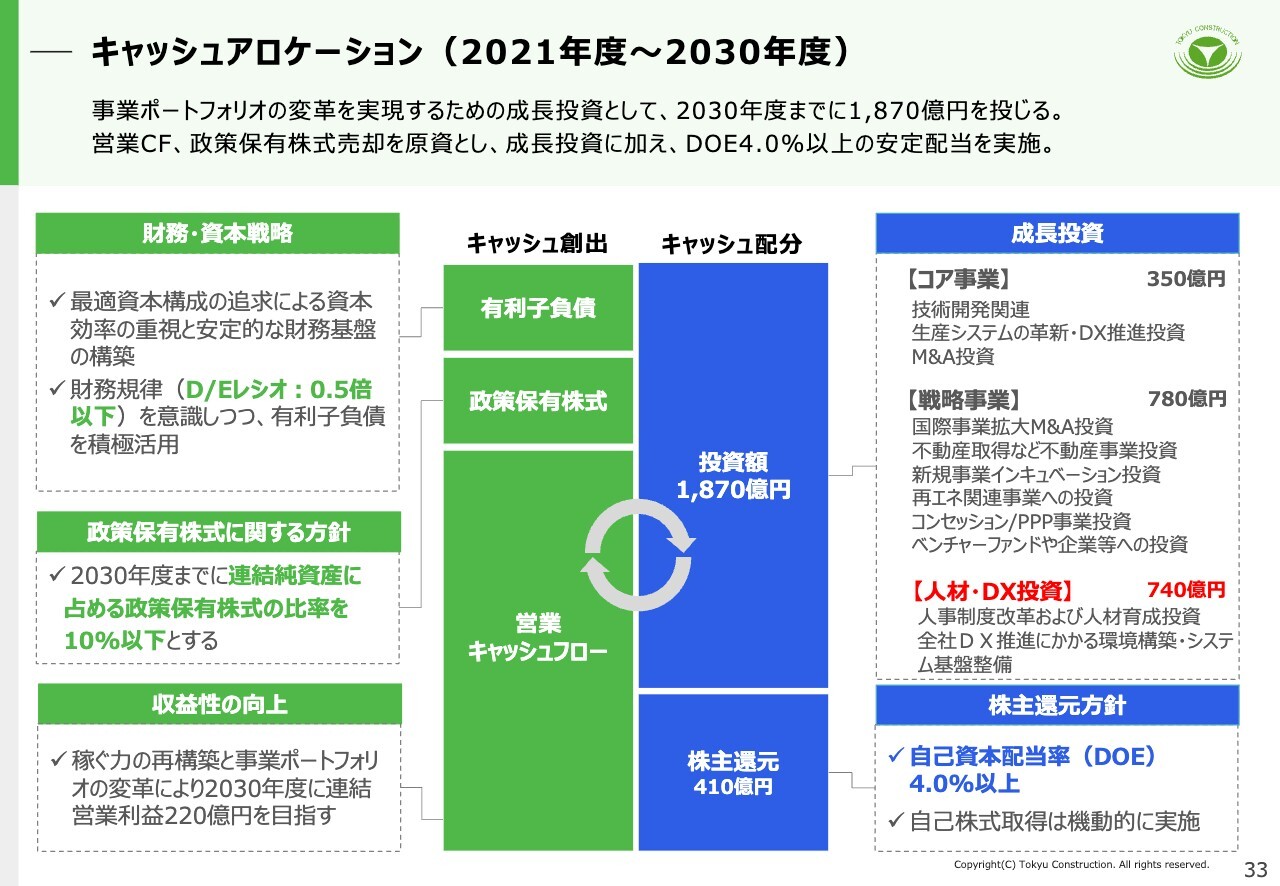

キャッシュアロケーション(2021年度~2030年度)

10年間のキャッシュアロケーションです。総額1,870億円を計画し、コア事業の強化に加え、戦略事業である「国際」「不動産」「新規事業」への投資を進めていきます。競争優位の源泉である人材・DXには740億円を配分し、採用・育成と現場変革を通じて、中長期の成長基盤を強化します。

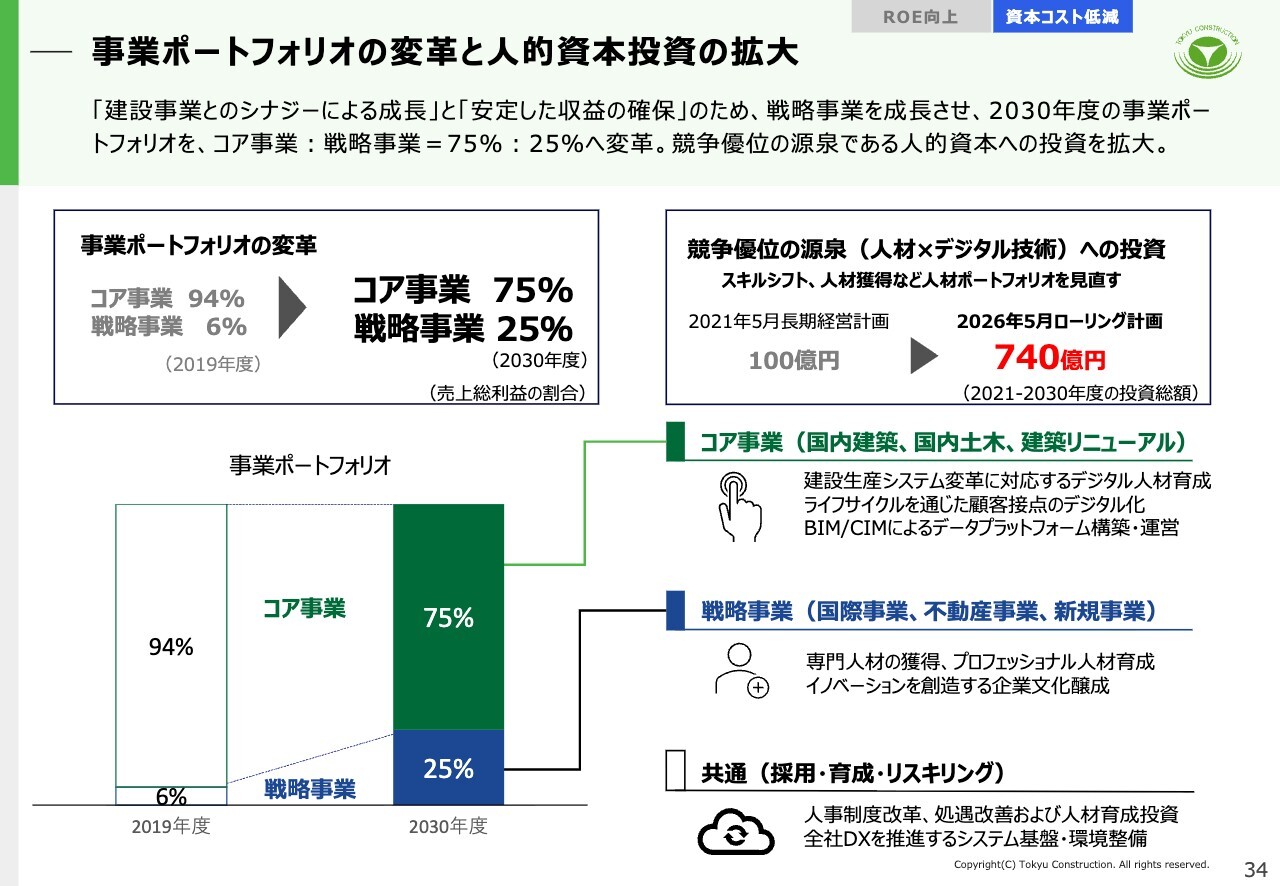

事業ポートフォリオの変革と人的資本投資の拡大

事業ポートフォリオの変革に向けた戦略事業の取り組みは着実に進んでいるものの、業績貢献時期が後ろ倒しとなっている領域もあります。コア事業の市場環境は想定以上に堅調ですが、長期的には需要は減少するため、ポートフォリオの変革を加速していきます。そのため、戦略事業の人材の獲得・育成強化を計画的に進めていきます。

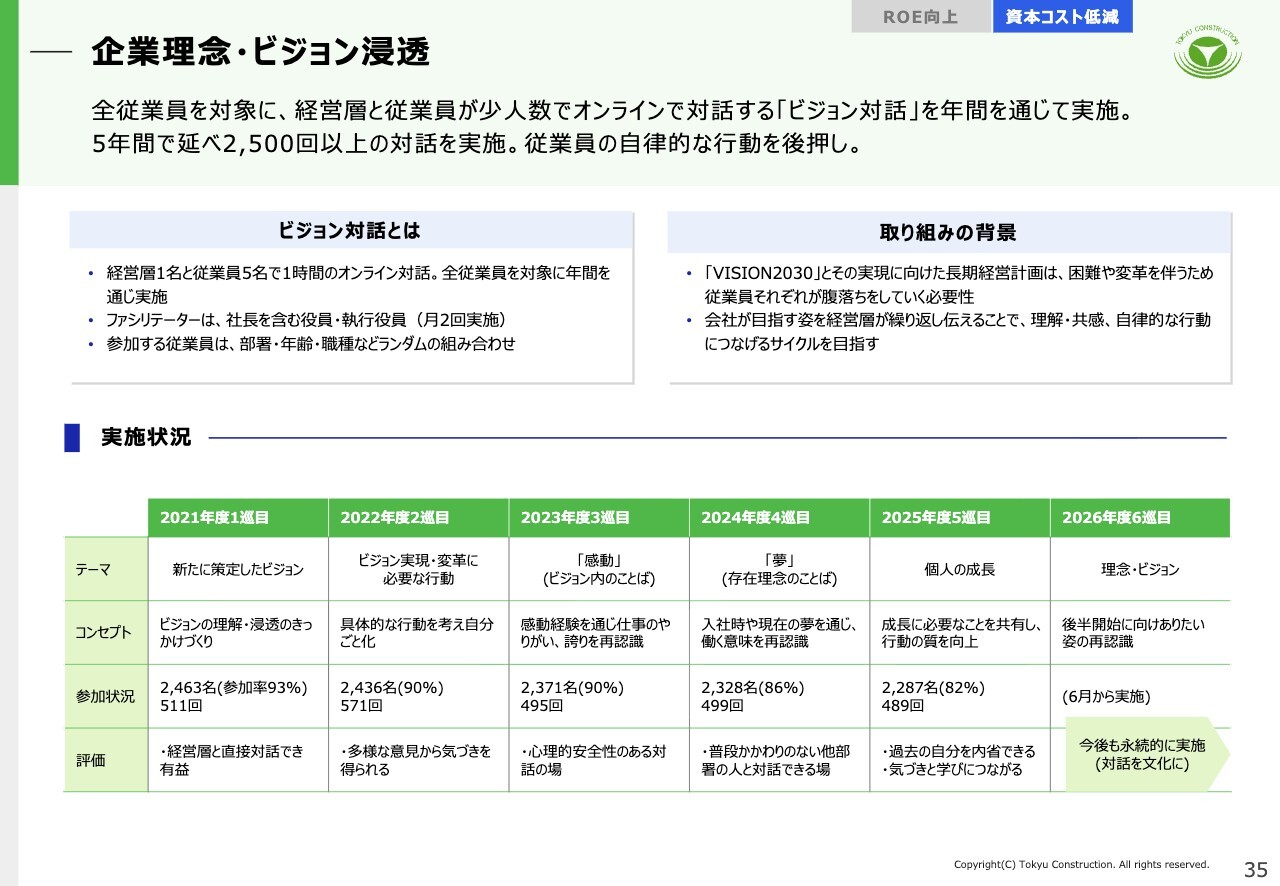

企業理念・ビジョン浸透

従業員との対話活動です。これまでの5年間で、従業員と経営層との対話を延べ2,500回以上実施してきました。対話を通じて従業員の自律的な行動を後押しすることで、資本コストを上回る付加価値を継続的に創出し、みなさまの期待に応えていきます。

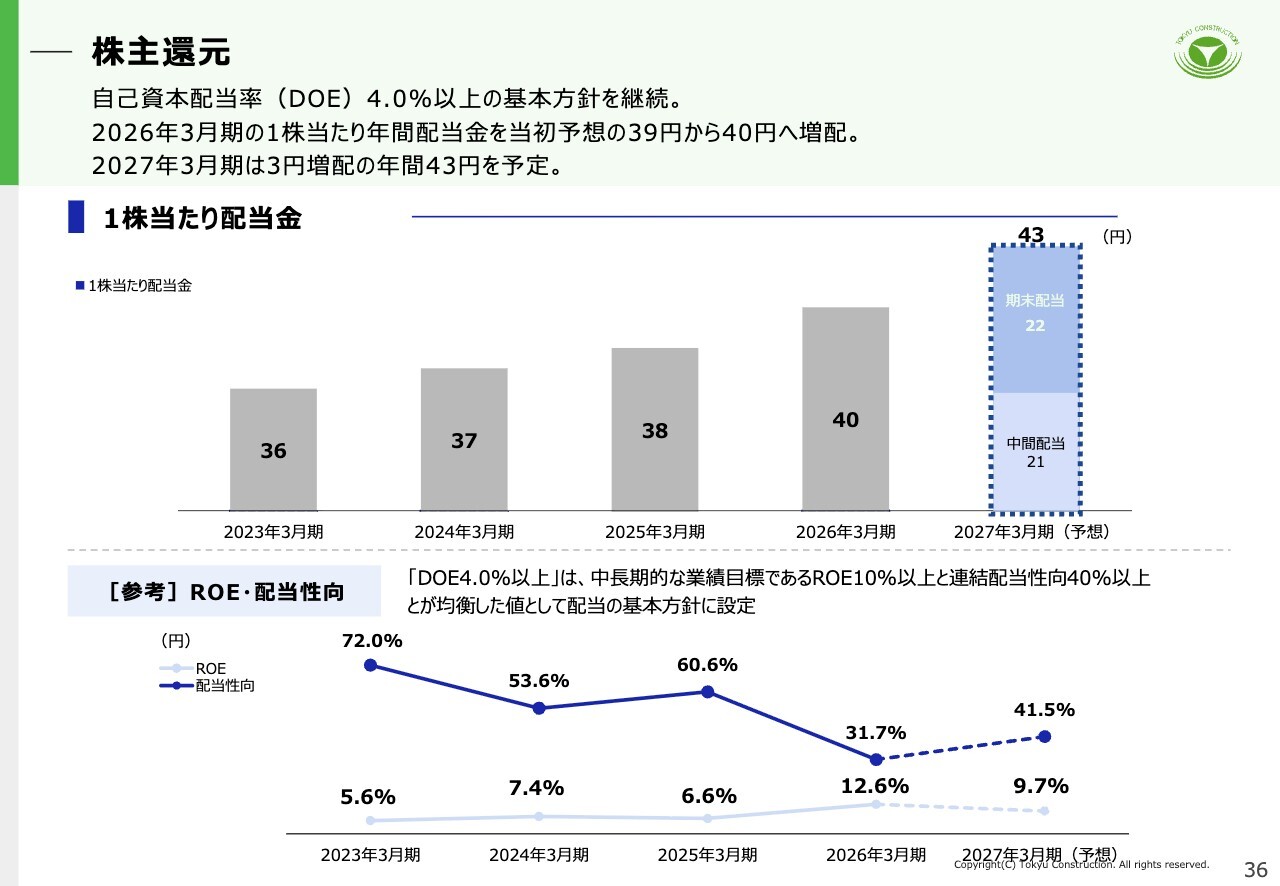

株主還元

最後に株主還元です。DOE4パーセント以上の基本方針を継続し、2026年3月期は年間40円、2027年3月期は年間43円を予定しています。成長投資と財務健全性の両立を図りながら、安定的な還元を継続していきます。

資料のご説明は以上です。

質疑応答(要旨)①

Q:2026年度の建築完工総利益率は11.2パーセントと大きく改善する計画ですが、今期で頭打ちとなるのでしょうか? 2027年度以降もさらに利益率は改善しますか? また、受注時の採算性はさらに上がる余地があるのでしょうか?

A:2025年度で低採算工事が一巡し、2026年度からは採算の良い工事へ順次入れ替わっている状況です。ここ2年から3年で、受注時の採算は毎年1ポイントから2ポイント程度改善しており、今後数年でその案件の売上が計上されるため、今期よりもさらに改善すると考えています。上昇のペースはこれまでに比べてやや弱まる可能性はありますが、継続的に上昇していくと見ています。

また、受注時の採算性は今期も改善が見込める環境にあります。建築の完工総利益率については、将来的には12パーセント以上を目標としています。

質疑応答(要旨)②

Q:2026年度の建築受注計画(3,440億円)は前期比で大幅増ですが、その内訳や確度、2027年度以降の見通しはどうですか? また、大型案件の規模感と繰越工事高の今後の水準についても教えてください。

A:2026年度の受注については、データセンターや物流倉庫などの大型案件(概ね100億円以上の規模)の内定がすでに受注計画の7割程度に達しています。一方で、リソースの観点から3,400億円程度が現時点での上限と考えています。

2027年度以降も渋谷駅周辺でまだ多くの開発計画が控えており、中東情勢などの不透明感はあるものの、こうした案件を着実に取り込んでいきたい考えです。繰越工事高は前期末時点で約4,500億円であり、今期末には5,700億円程度になる見通しです。

質疑応答(要旨)③

Q:今期、海外土木で大型案件が見込まれていますが、その持続性と受注ペースをどう見ていますか?

A:東南・南アジアの既進出国におけるODA(政府開発援助)の大型案件をターゲットとしています。特に鉄道関連など、当社の強みを生かせる案件が各国で継続的に計画されており、引き続き取り組んでいきます。2年に1件程度のペースで大型ODA案件を受注することにより、国際事業の持続的な成長につなげていく考えです。

質疑応答(要旨)④

Q:業績が回復し先行きも明るい中で、自社株買いなどの株主還元施策を実施する可能性はありますか?

A:株主還元方針に基づき、機動的に活用していきたいと考えています。

質疑応答(要旨)⑤

Q:建設コストの上昇により足元の需給バランスが崩れ、競争環境の変化により受注時採算が悪化するリスクはありますか? また、渋谷再開発の計画に影響を与える可能性はあるのでしょうか?

A:現状、需給バランスが大きく変化しているという認識はありません。業界全体で繰越工事高が豊富に積み上がっており、多少の需要変動ではバランスは崩れないと考えています。

リスクとしては、中東情勢などによる建設コストの上昇が建設投資の減退につながることを懸念しており、継続的に注視していきます。一方、渋谷の再開発は「100年に1度」と言われる長期的なプロジェクトであり、短期的な景気変動や建設コストの上昇によってなくならないと認識しています。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「建設業」のログ