2026年3月期決算説明(個人投資家・機関投資家合同IRセミナー)

スターフライヤー、営業収入が過去最高 東アジアにおける国際線拡大、財務基盤の安定化を目指す

2026年3月期決算説明(個人投資家・機関投資家合同IRセミナー)

町田修氏(以下、町田):みなさま、こんにちは。株式会社スターフライヤー代表取締役社長執行役員の町田です。よろしくお願いします。本日は、当社のIR説明会に貴重なお時間を割いてご参加いただき、誠にありがとうございます。これから私からご説明しますが、その前に、まずみなさまにお詫びを申し上げます。

先日、当社は国土交通省より厳重注意を受けました。ふだんから社員一同、安全運航に向けて努力している中で、厳重注意を受けたことは非常に残念です。みなさまにご心配をおかけしたことをお詫び申し上げます。誠に申し訳ありませんでした。

今後、再発防止に向け、社員一丸となり、私が率先して安全運航と再発防止に努めていきたいと考えています。重ねてお詫び申し上げるとともに、今後ともご支援を賜りますようお願いします。

目次

町田:それでは、説明会を開始します。本日の説明会では、2025年度の決算内容、並びに2026年度を初年度とする3ヶ年の中期経営計画についてご説明します。

特に個人投資家のみなさまは、当社が成長戦略や企業価値の向上についてどのように考えているのかに関心をお持ちだと思います。そのため、資料を個人投資家のみなさまにもわかりやすいかたちで、丁寧に作成しました。

本日はポイントを簡潔にご説明しますので、みなさまにはあらためて資料を読んでいただきたいと思っています。限られた時間の中でポイントを絞りながら進めるため、スライドを素早く切り替えることがあるかと思います。その際、若干見づらく感じられる部分があるかもしれませんが、ご了承ください。

会社概要

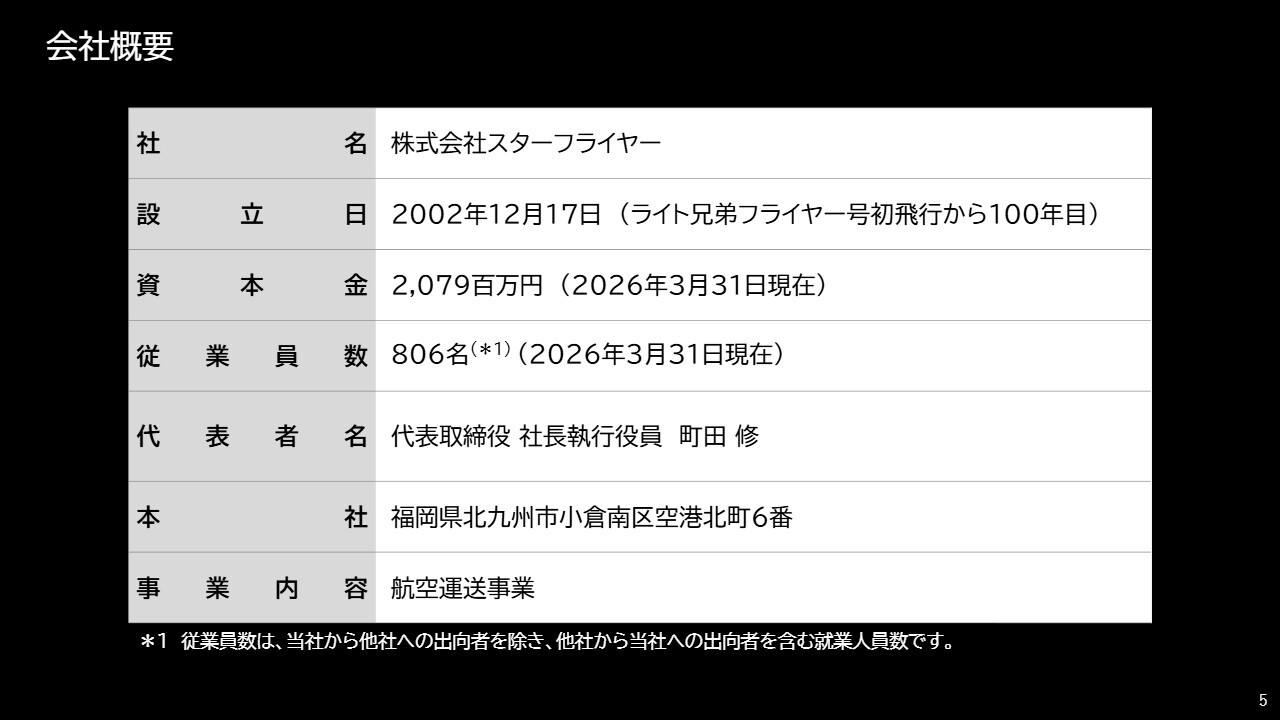

町田:IR説明会に初めて参加される方もいらっしゃるかと思いますので、簡単に当社の概要についてご説明します。

社名は株式会社スターフライヤーです。設立は2002年ですが、2006年に運航を開始し、今年の3月に就航20周年を迎えました。資本金は約20億円、従業員数は806名で、本社は北九州空港がある福岡県北九州市に所在しています。

企業理念

町田:企業理念です。「感動のあるエアライン」でありたいという創業者の思いを現在も持ち続け、社員一同、この企業理念のもとで事業を進めています。

企業理念の実践

町田:企業理念の実践についてです。スライドには、顧客満足重視の接客サービスと運航の品質維持について記載しています。

顧客満足度重視の差別化戦略

町田:差別化戦略についてです。黒塗りの機体、レザーシート、ドリンクの充実、チョコレートサービスといった内容を掲げています。ここでお伝えしたいのは、当社は創業以来、質の重視を掲げ続けてきた点です。現在も社員一同、質の重視を念頭に置いて、お客さまにサービスを提供しています。

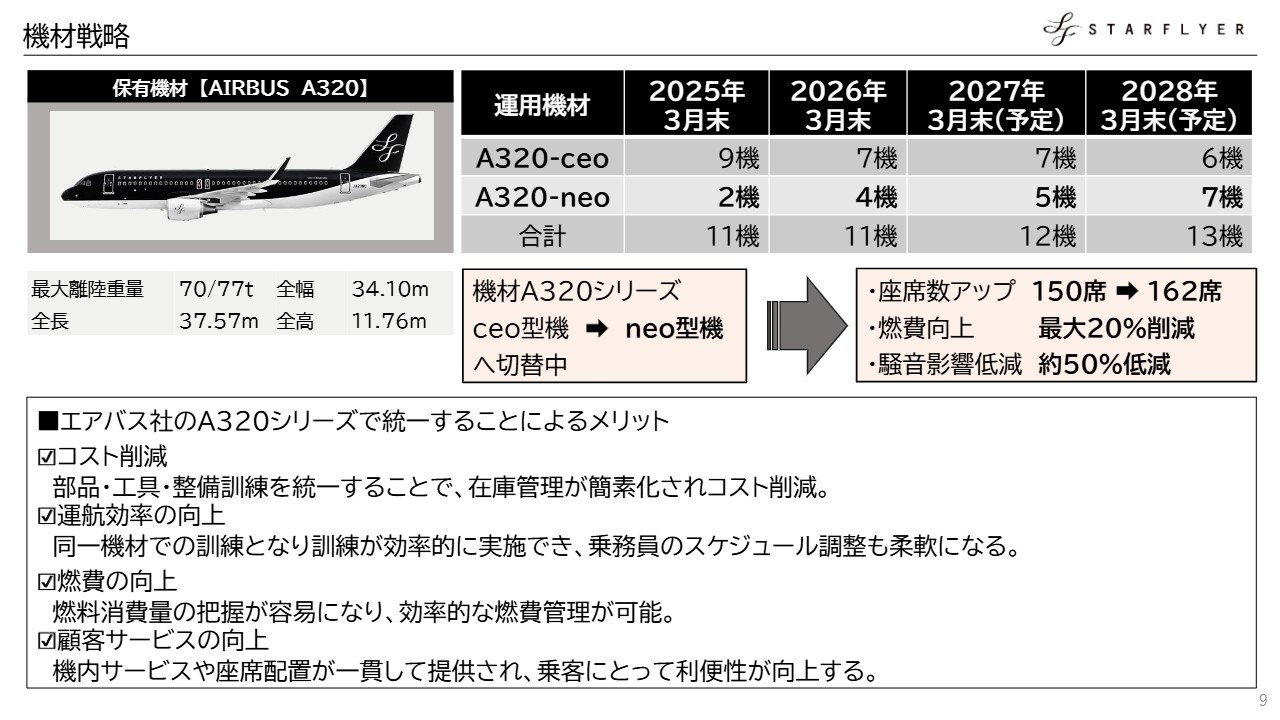

機材戦略

町田:機材戦略です。スライドに詳しく記載していますが、次のページで路線と併せてご説明します。

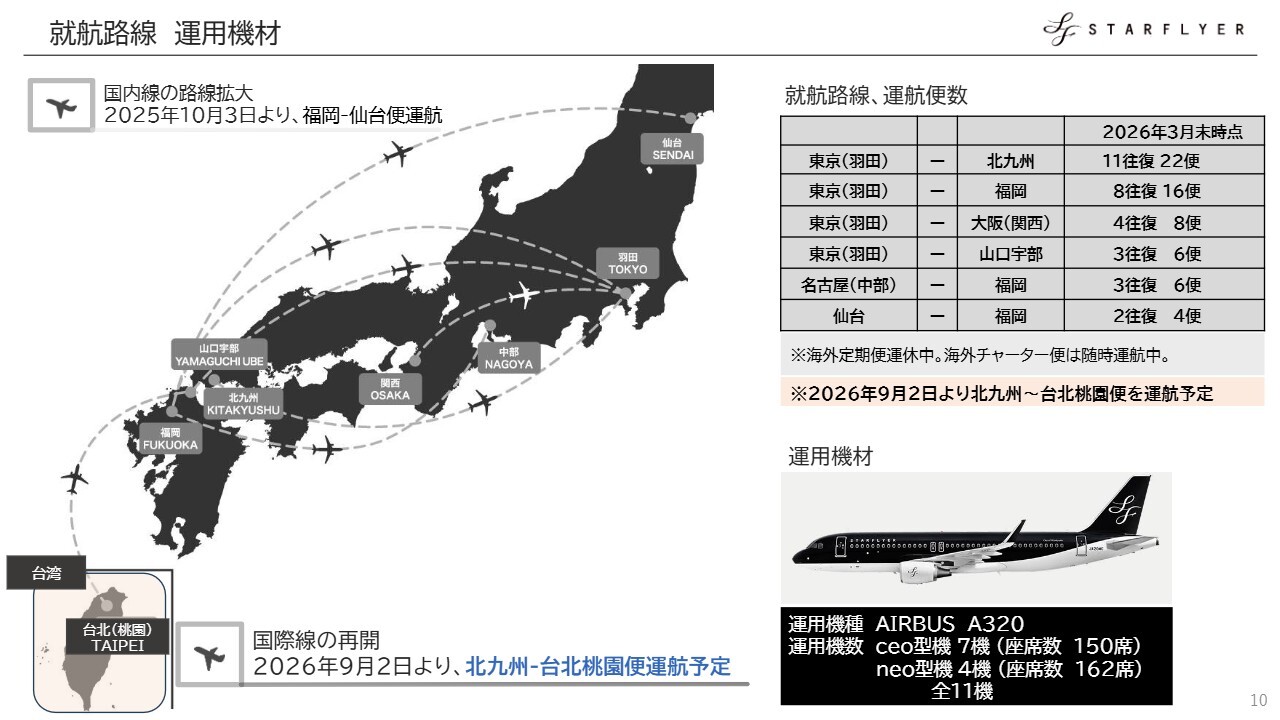

就航路線 運用機材

町田:当社は「Airbus A320」という機体を現在11機保有しており、10機がライン稼働、1機が予備機としてスタンバイしています。

現在、古い機体から新しい機体へのリプレイスを進めています。スライド右下に記載しているとおり、古い機体「ceo型機」を7機、新しい機体「neo型機」を4機、計11機稼働させています。なお、新しい機体は非常に燃費が優れています。

町田:前のスライドに戻りますが、右側に記載しているように、座席数が増えているだけでなく、燃費が20パーセント削減され、騒音影響も50パーセント低減しています。環境に良いだけでなく、燃費や騒音が少なく、空港使用料も安くなるというメリットがあります。そのため、現在この機材への切り替えを進めているところです。

町田:スライドに掲載している日本地図をご覧ください。現在11機をこのようなかたちで路線に投入しており、主に北九州線と福岡線の便数が多いことが右上の表から読み取れるかと思います。

また、スライド左下に記載しているとおり、2026年9月2日から北九州ー台北桃園便を台湾桃園国際空港で就航させる予定です。

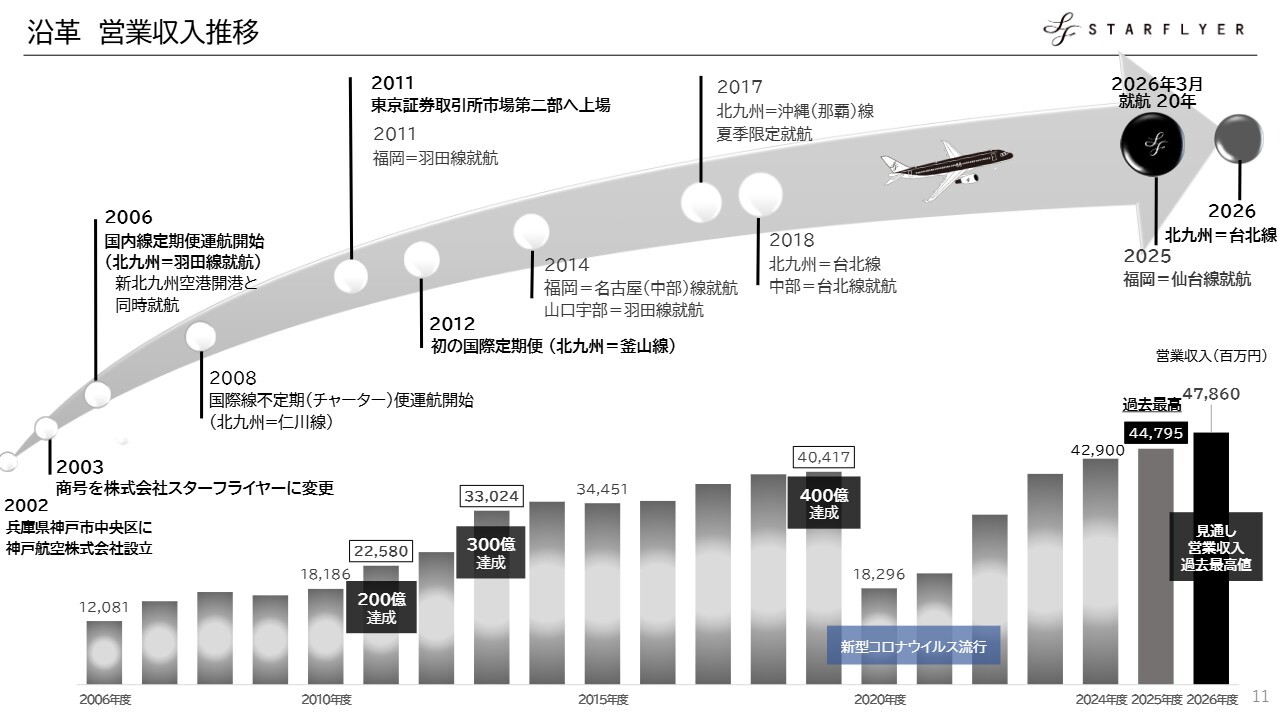

沿革 営業収入推移

町田:沿革と営業収入の推移です。後ほどあらためてご覧ください。

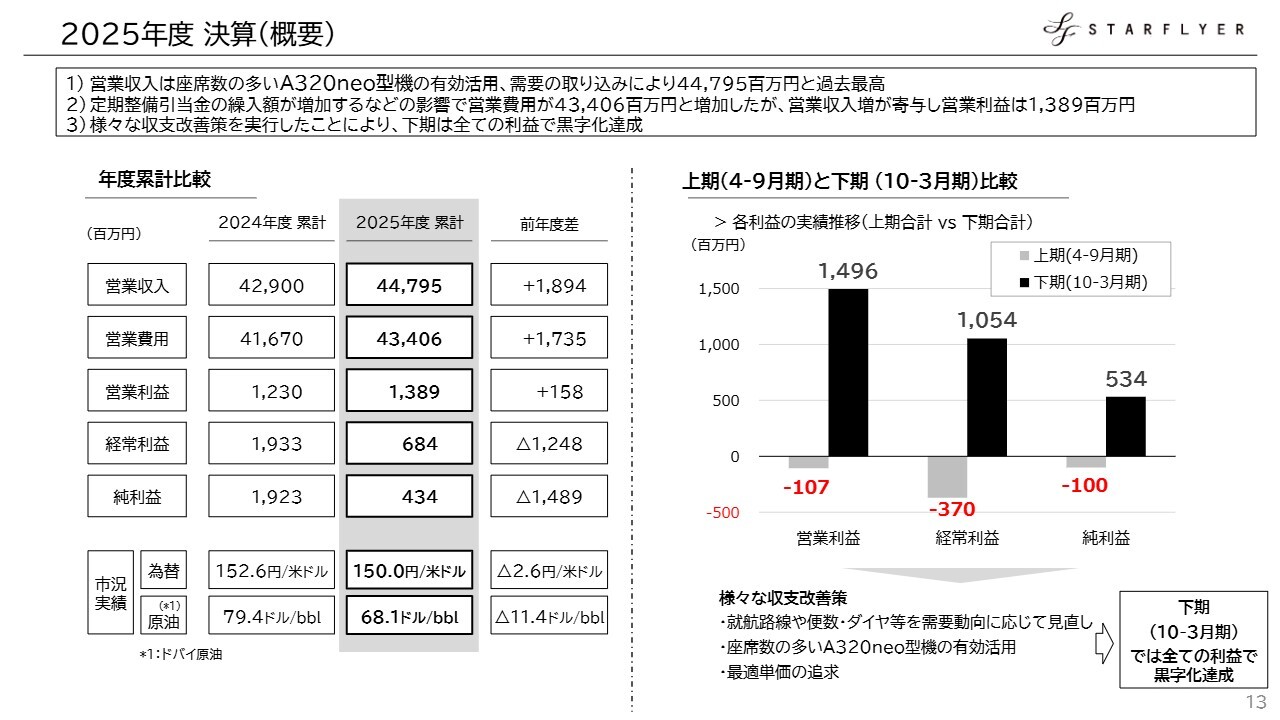

2025年度 決算(概要)

町田:2025年度の決算概要についてご説明します。スライド左側の表をご覧ください。2024年度と2025年度の業績について、上から営業収入、下に純利益としてまとめています。

2025年度の営業収入は447億9,500万円で、前年度より18億9,400万円増加しました。営業収入は過去最高を記録し、ここ数年で右肩上がりの成長を続けています。

営業費用は434億600万円で、前年度より17億3,500万円増加しています。増加の要因としては、円安と原油高の影響が挙げられます。これにより、営業費用も大きく伸びている状況です。

結果として、営業利益は13億8,900万円となり、前年度より1億5,800万円増となりました。ここまでのご説明から、前年度との比較において増収増益の決算といえます。営業損益ベースでは、4年連続で増収増益を達成しました。

一方、経常利益は6億8,400万円で、前年度より12億4,800万円減少と、大きく落ち込んでいます。その結果、純利益も4億3,400万円となり、前年度から14億8,900万円の減少となりました。営業利益までは良好だったものの、その後の経常利益で減少が見られます。

要因としては、前年度の経常利益には若干のかさ上げ要因があったものの、今年はそれがない点が挙げられます。また、主に為替の評価損が大きく影響したことも背景にあります。具体的には、10億円の定期整備引当金の繰入額増加が挙げられます。

上期のIR時にもお伝えしましたが、上期に導入した新造機「neo型機」の1機がファイナンスリース扱いとなりました。負債はドル建て、資産は円建てであるため、円安が進むと評価損が発生します。この影響が約8億円となり、定期整備引当金の10億円と合わせて18億円の為替評価損が生じた結果、経常利益以下の大きな減少につながったと考えています。

スライド左下に、市況実績として為替レートと原油価格について記載しています。為替は2024年度が152.6円、2025年度が150円となっています。原油価格はドバイ原油を基準として、2024年度が79.4ドル、2025年度が68.1ドルです。

「市況は前年より改善しているのだから、もう少し良くなって然るべきではないか」と疑問をお持ちの方もいらっしゃるかもしれませんが、そこにはいくつかのからくりがあります。今年の為替の動きについて、みなさまの中にも記憶がある方がいらっしゃるかと思いますが、基本的には上期は円高傾向が見られました。

2024年度の3月末の決算為替レートは149円でした。今年上期の9月末の決算為替レートも、小数点以下では若干の違いがありますが、149円でした。しかし、この3月31日の決算為替レートは159円となり、約10円円安が進んだことになります。

スライドの表に記載している市況実績は平均値であるため、一見すると昨年と比べて良化しているように見えます。

しかし、ポイントは決算期末の為替レートとなります。そのため、この159円という数値が、先ほどご説明した定期整備引当金やファイナンスリースの合計18億円の影響につながっています。

原油については実需に基づく部分があり、プラスの影響がありました。しかし、それらのプラス要素とマイナス要素を総合した結果、2025年度は為替変動による評価損が発生し、足を引っ張るかたちとなりました。

本来、経営者としては「たられば」に触れるべきではありませんが、1年前に2025年度の業績予想を出した際には、当期純利益を17億6,000万円程度と見込んでいました。その際の前提として、為替レートは145円でした。

ところが、結果として当期純利益は4億3,400万円となっています。仮に当初予想どおりの145円という為替レートなら、プラス18億円で約22億円の水準になっていたことになります。為替前提が変わらなかった場合は、当初の見込み約17億円を上回っていたというのが1つの事実です。

念のためもう一度お伝えしますと、本来であれば、このようなことを経営者として申し上げるべきではないのですが、「たられば」の観点で言えば、為替の部分が大きく足を引っ張ったというのは確かです。

このような状況の中で、費用も増えていますが、それを上回る収入を確保できている状況です。2025年度の決算を振り返ると、旅客需要は非常に順調かつ堅調に推移してきました。しかし、下期に入って以降、特に足元の4月、5月においても、旅客需要は堅調を超えてかなり強くなってきている印象があります。

コロナ禍以降、旅客需要は順調に伸び続けており、需要の伸びは依然として強い状況です。他の航空同業各社を見ても、収入が増加している様子が確認できます。日本国内および国際空港 の航空需要は引き続き堅調です。

また、スライド右側に上期と下期の比較を示しています。上期は赤字決算となりましたが、下期で挽回しています。

スライドには左から営業利益、経常利益、純利益を示しています。上期は赤字決算でしたが、下期は黒字決算となり、力強く挽回する結果を示しました。後半で盛り返すことができた状況です。

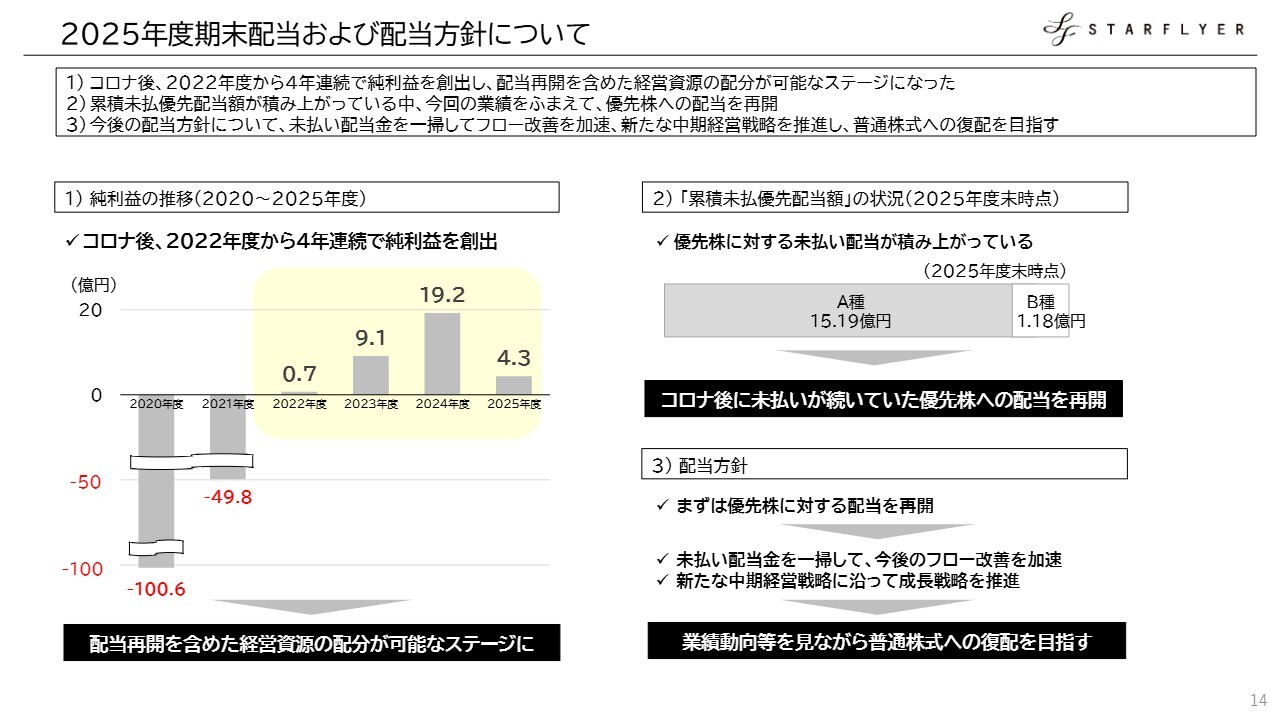

2025年度期末配当および配当方針について

町田:期末配当および配当方針についてです。スライド左側のグラフに純利益の推移を示しています。先ほどお伝えしたとおり、私が社長に就任して以降、4期連続で黒字を計上しています。初年度は7,000万円で胸を張って黒字と言えるような額ではないものの、それでも黒字を計上することができました。

スライド右側に、配当の考え方を記載しています。A種とB種の2つの優先株があり、それらに対する配当金は、いわゆる未払い配当金として毎年積み上がっています。未払い配当金は、2025年度末時点でA種優先株が15億1,900万円、B種優先株が1億1,800万円です。今回、A種・B種の両方に対し、全額を配当する方針です。

これらの優先株は未払い配当金であることに加えて複利が発生するため、配当を行わない場合、いわゆる雪だるま式に増えていきます。そのため、早期に配当することが他の株主の方々にとってもプラスになると考えています。

今年、株主総会でご了承いただければ、優先株の未払い配当金を一掃することを実施したいと考えています。

先ほどお話しした当期純利益の業績予想17億6,000万円が順調に達成されていれば、その利益を原資としてA種・B種の優先株への配当を行い、普通株の配当も可能だったかもしれません。しかし、残念ながらその目標には届きませんでした。

しかし、利益を着実に積み上げてきていることも事実です。そこで今回は、その他資本剰余金を原資とし、優先株への配当を実施していく計画です。

決算 – 収益状況

町田:P/L、損益の詳細です。スライドに表にして示していますので、ご参考いただければと思います。

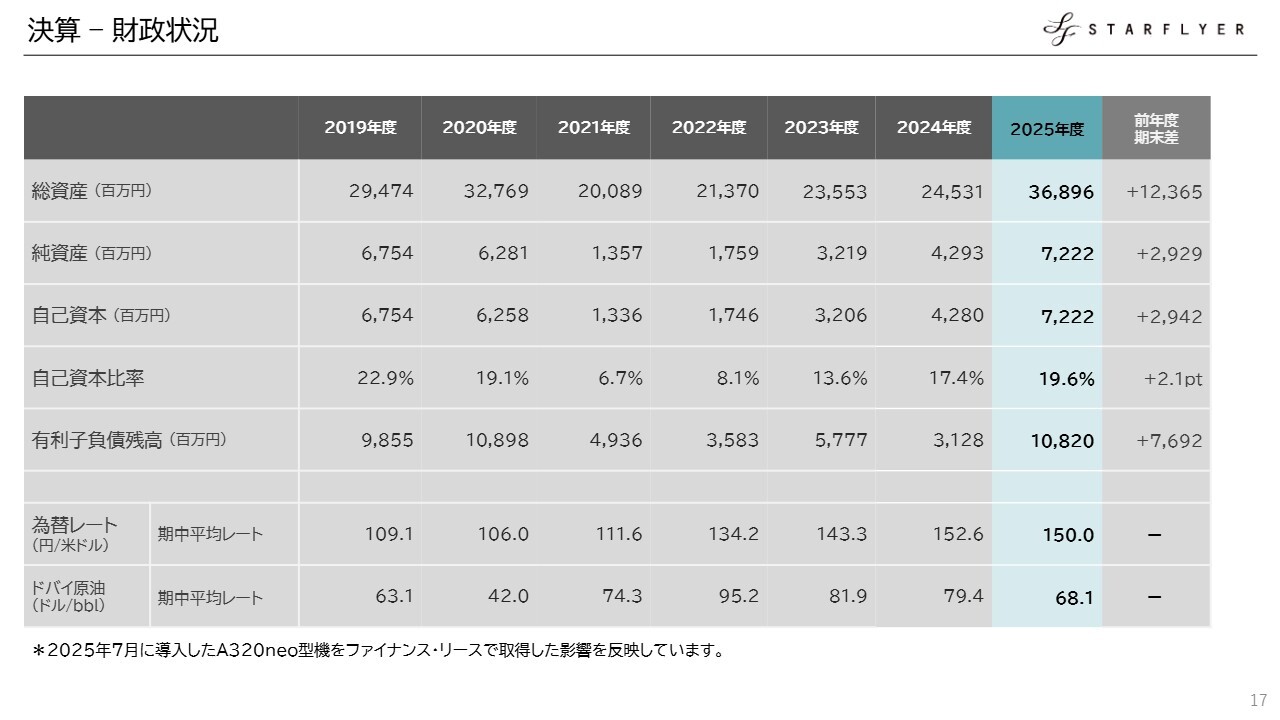

決算 – 財政状況

町田:B/S、資産関係についてです。総資産は前年度に比べて123億6,500万円増加しています。この要因にはさまざまなものがありますが、上期の説明会でもお伝えしたとおり、大きなところでは、新機材がファイナンスリース、いわゆる自社保有と同じかたちで資産計上されていることが大きく影響しています。

また、きちんと利益を出せていることから、自己資本比率が改善しています。有利子負債残高は前年度から76億9,200万円増加していますが、こちらも同様に新規導入機材のファイナンスリースの資産計上が大きく影響した結果、負債も増加しています。

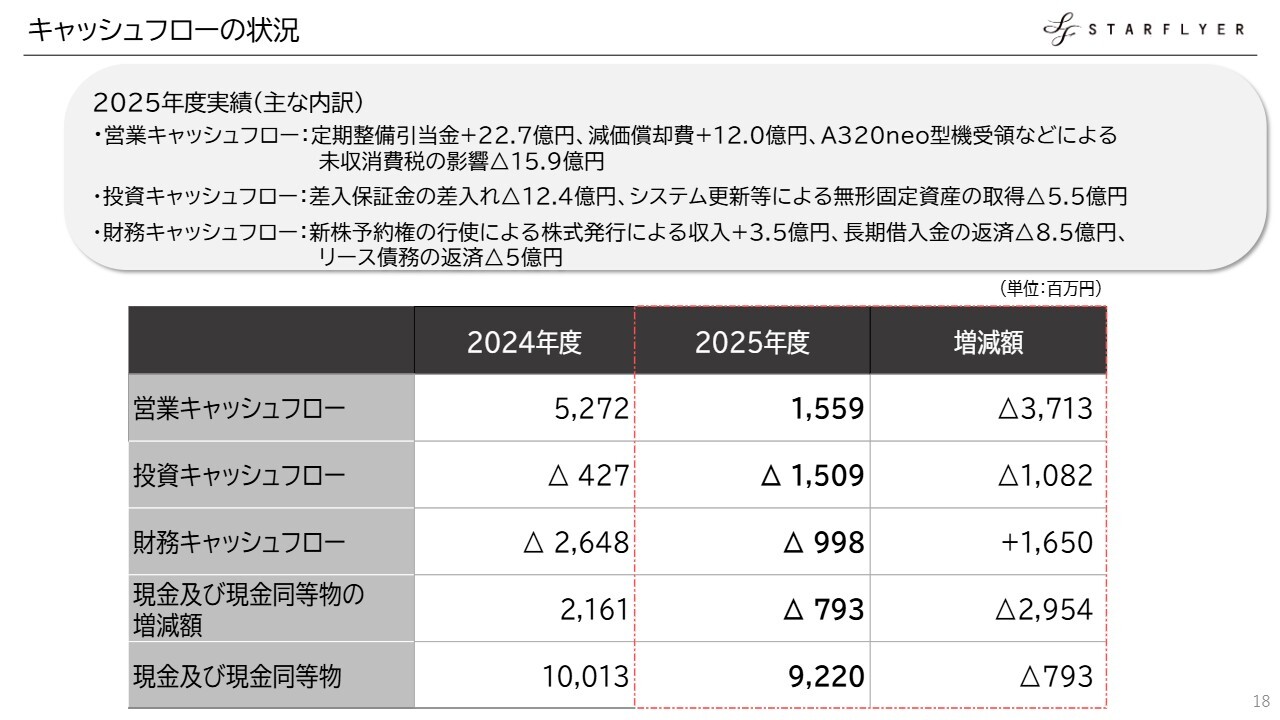

キャッシュフローの状況

町田:キャッシュフローの状況についてお伝えします。2025年度の営業キャッシュフローは15億5,900万円となり、前年度の52億7,200万円に対して大きく減少しています。こちらについて疑問に思われるかもしれませんが、当社の場合、営業キャッシュフローに大きく影響を与える要因として、航空機に関する整備が挙げられます。

具体的にはエンジン整備や機体整備があり、これらがある年とない年でキャッシュフローに大きな差異が生じます。会計上は平準化されていますが、キャッシュアウトの面では、航空機整備が占める割合が大きいです。この整備費用が2024年度は少なかった一方、2025年度は多かったため、この差が要因となっています。

なお、当社は4期連続で黒字を達成しており、営業キャッシュフローについても、2022年度は1億2,000万円、2023年度は5億2,000万円、2024年度は52億7,200万円、2025年度は15億5,900万円で推移しています。

この4年間の黒字を踏まえると、2025年度は昨年と比べると少なく見えますが、2022年度や2023年度と比較すると大幅に増加していることがわかります。

投資キャッシュフローについては、当社が全日本空輸(全日空)のシステムを借りている関係で、その更新などに伴い大幅に増加しています。財務キャッシュフローについては、引き続き借入金を削減しています。

特に強調したいのは4期連続で黒字となっている点であり、キャッシュ創出力は依然として維持できていることをお伝えしたいと思います。

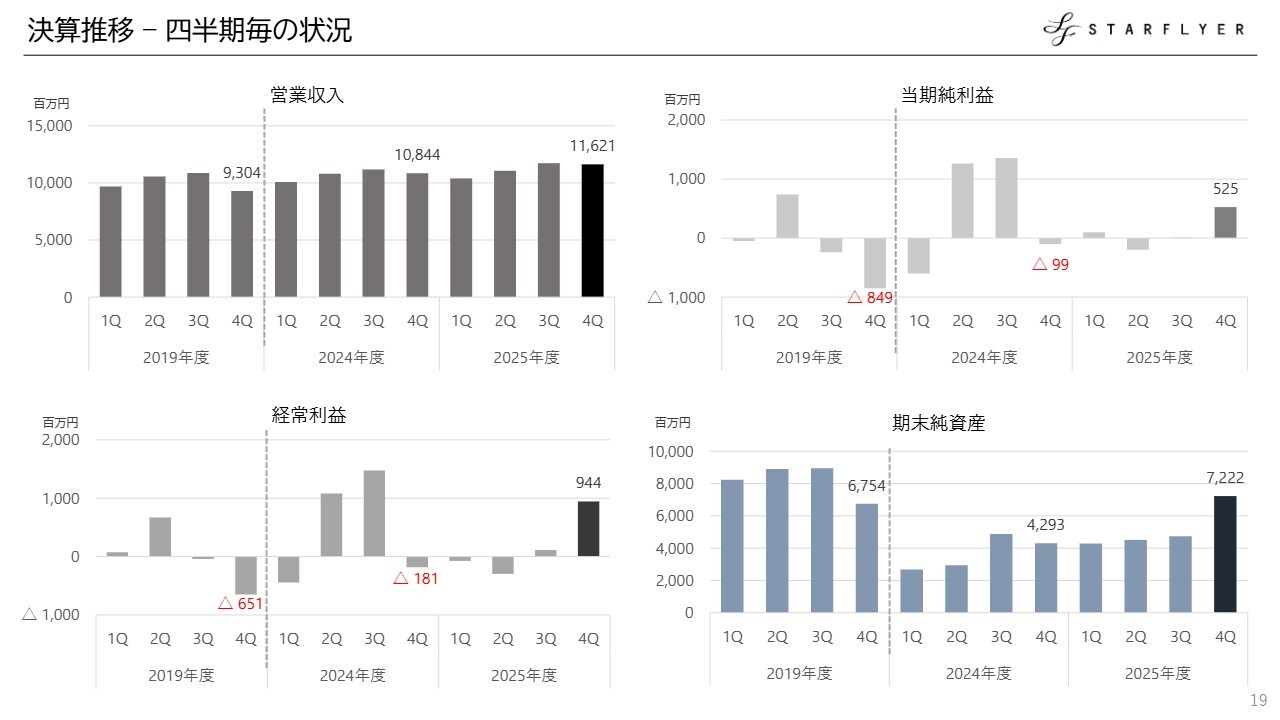

決算推移 – 四半期毎の状況

町田:こちらのスライドに四半期ごとのデータを掲載していますので、あらためてご覧いただければと思います。

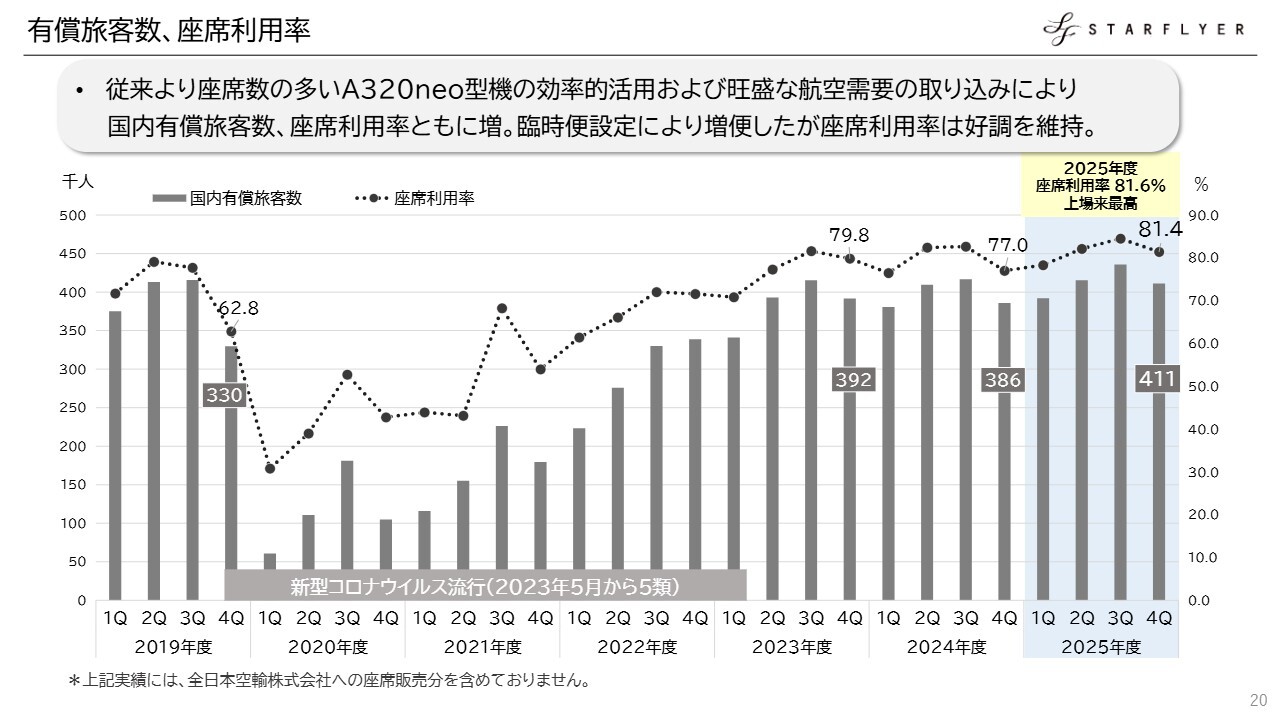

有償旅客数、座席利用率

町田:有償旅客数と座席利用率の推移です。詳細についてはご確認いただければと思いますが、折れ線グラフと棒グラフのどちらも基本的に右肩上がりで推移している点を押さえていただければと思います。

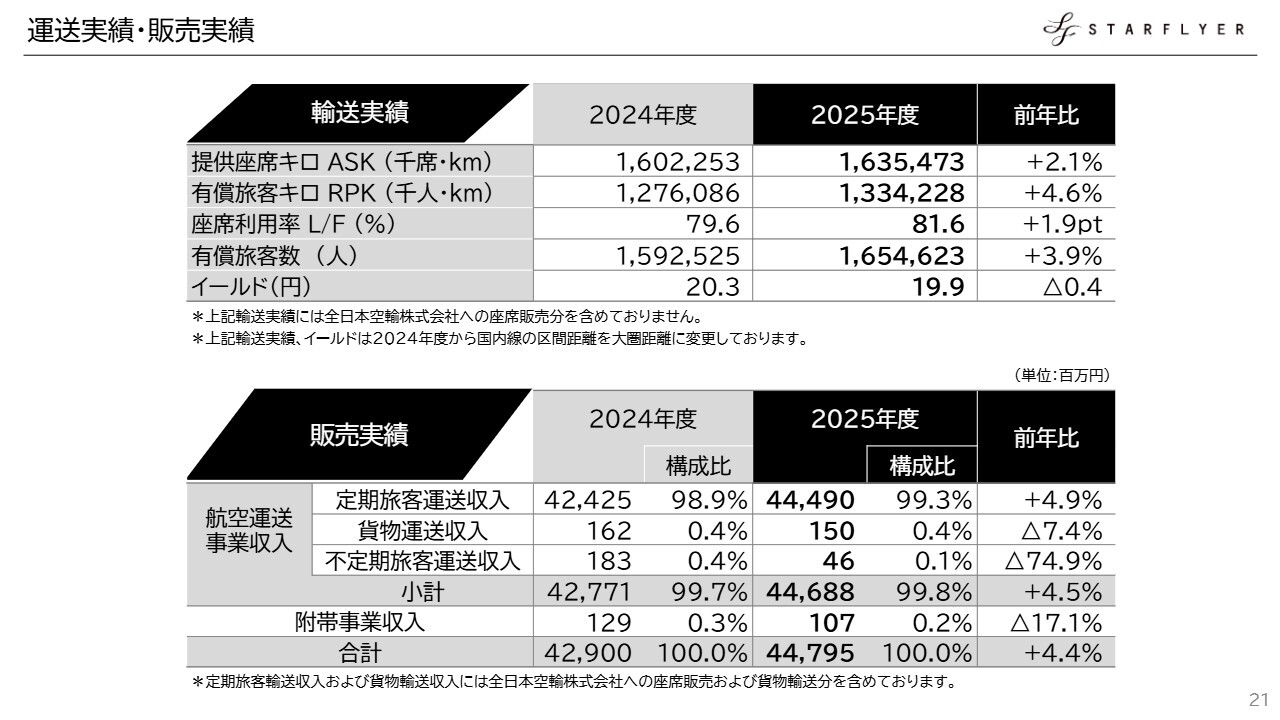

運送実績・販売実績

町田:運送実績と販売実績についてご説明します。「提供座席キロ ASK(Available Seat Kilometers)」は座席がどれだけ飛んだかを示す数字で、前年度より2.1パーセント増加しています。

この要因としては、新型機の導入により座席数が12席増加したことと、昨年より福岡ー名古屋線を半分減便し、代わりに福岡ー仙台線を新たに就航させたことが挙げられます。福岡ー仙台線のほうが距離が長いため、提供座席キロが伸びました。

有償旅客キロは、お客さまがどれだけ飛んだかを表しており、前年度より4.6パーセント増加しています。

有償旅客キロを提供座席キロで割ったものが、みなさまがよく耳にする、座席利用率(Load Factor)となります。座席利用率は81.6パーセントで、前年度より1.9パーセントの増加となりました。非常に多くのお客さまにご利用いただけています。

この約80パーセントという数字は、みなさまが乗る際にほぼ満席と感じる水準です。他社と比較しても、非常に高い利用率を維持していることになります。また、当然ながら有償旅客数も前年度比3.9パーセント増と、需要の強さを実感しています。

スライド下段に示している収入については、客体別に細かく分けています。当社の場合はほとんどが定期旅客運送収入となりますが、こちらも順調に伸びています。

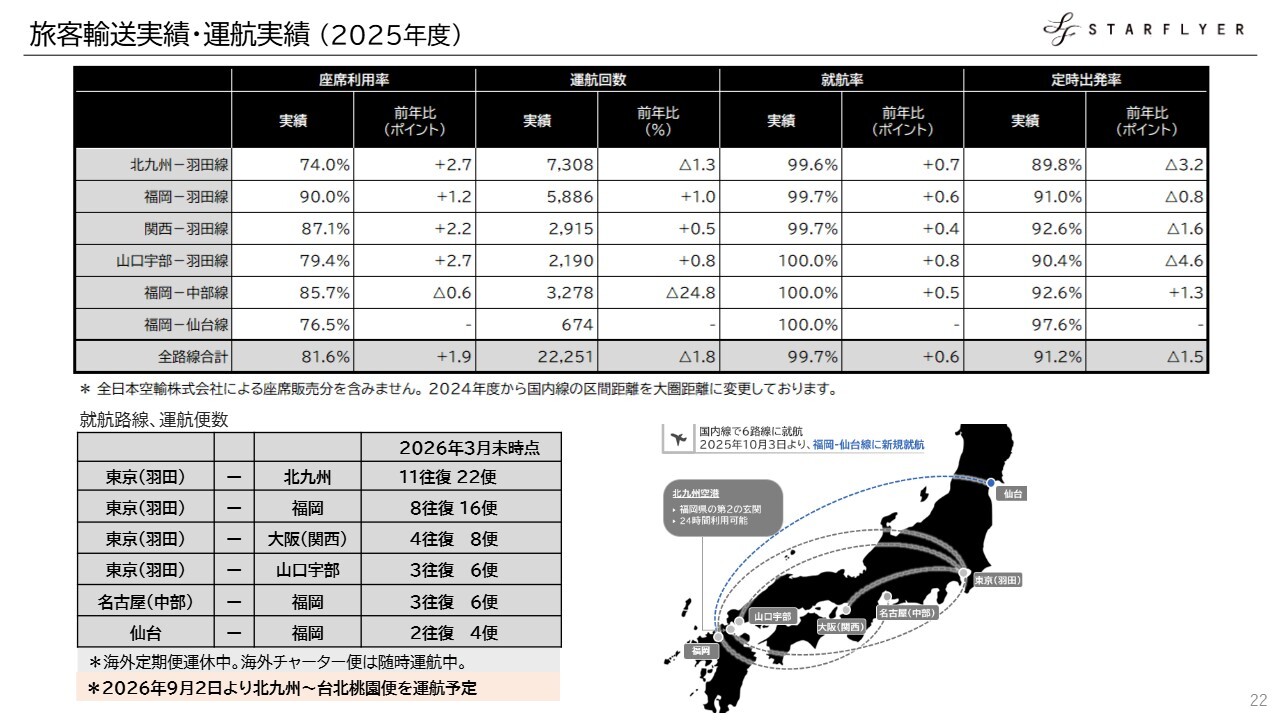

旅客輸送実績・運航実績(2025年度)

町田:旅客輸送実績・運航実績です。路線別に示していますので、あらためてご参照ください。

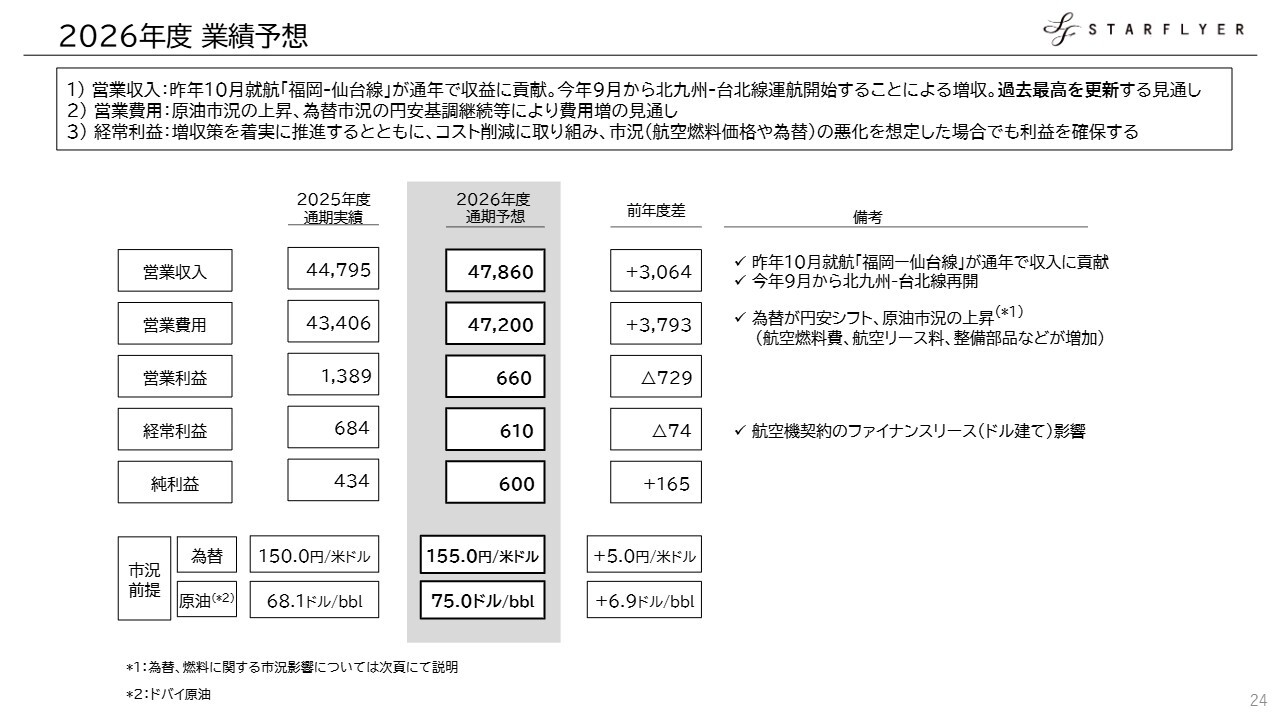

2026年度 業績予想

町田:最後に業績予想をお伝えします。先ほどご説明した形式と同じものを使用しています。2026年度の純利益は6億円を目指していきたいと考えています。2025年度の純利益は4億3,400万円でしたので、それを若干上回る目標を掲げています。

市況の前提としては、為替レートを155円、原油価格を75ドルと設定しています。為替は現状を見る限り、若干円安ですが、大きな違和感はない水準かと思います。

原油価格については、正直に申し上げると、3月に中東で問題が発生し、それに伴い大きく動いた部分があります。そのため、一応75ドルを基準に業績予想を作成しています。

一言で言うと、計画策定までに若干間に合わない部分がありましたが、現時点では75ドルを前提としつつ、純利益は6億円を目指す方針です。「本当にこの前提で利益が出るのか」については、次のスライドでご説明します。

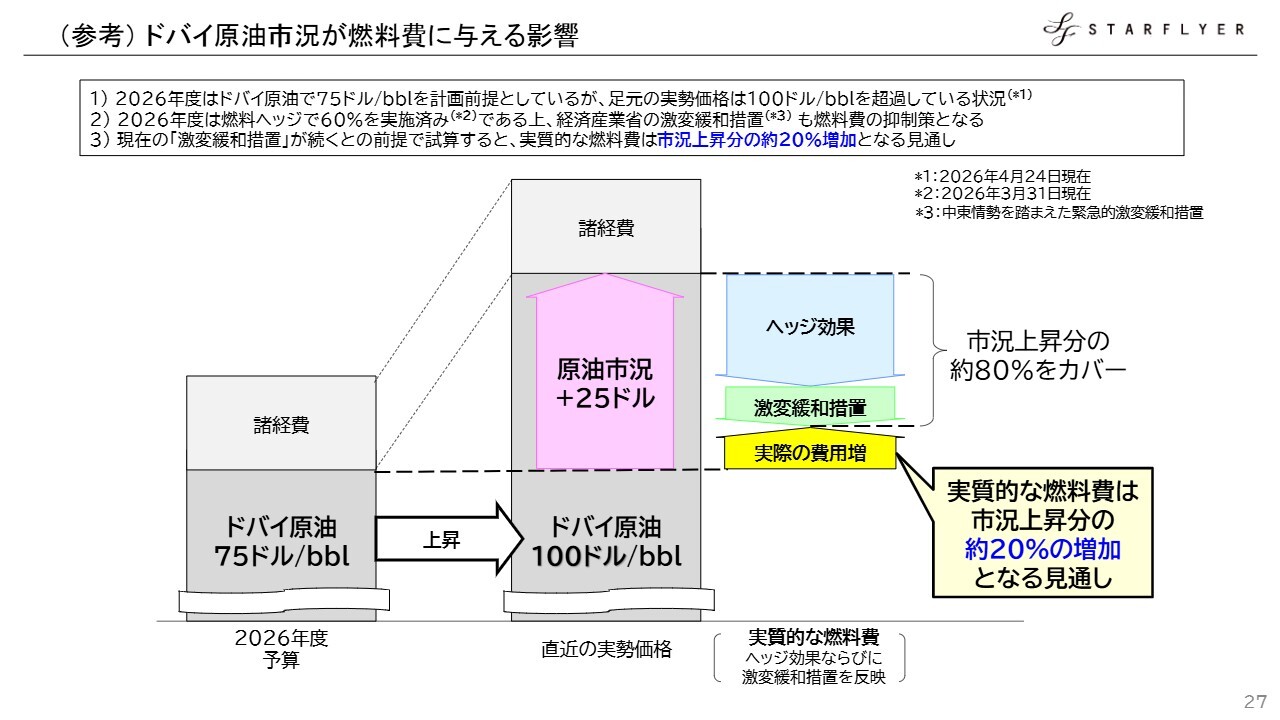

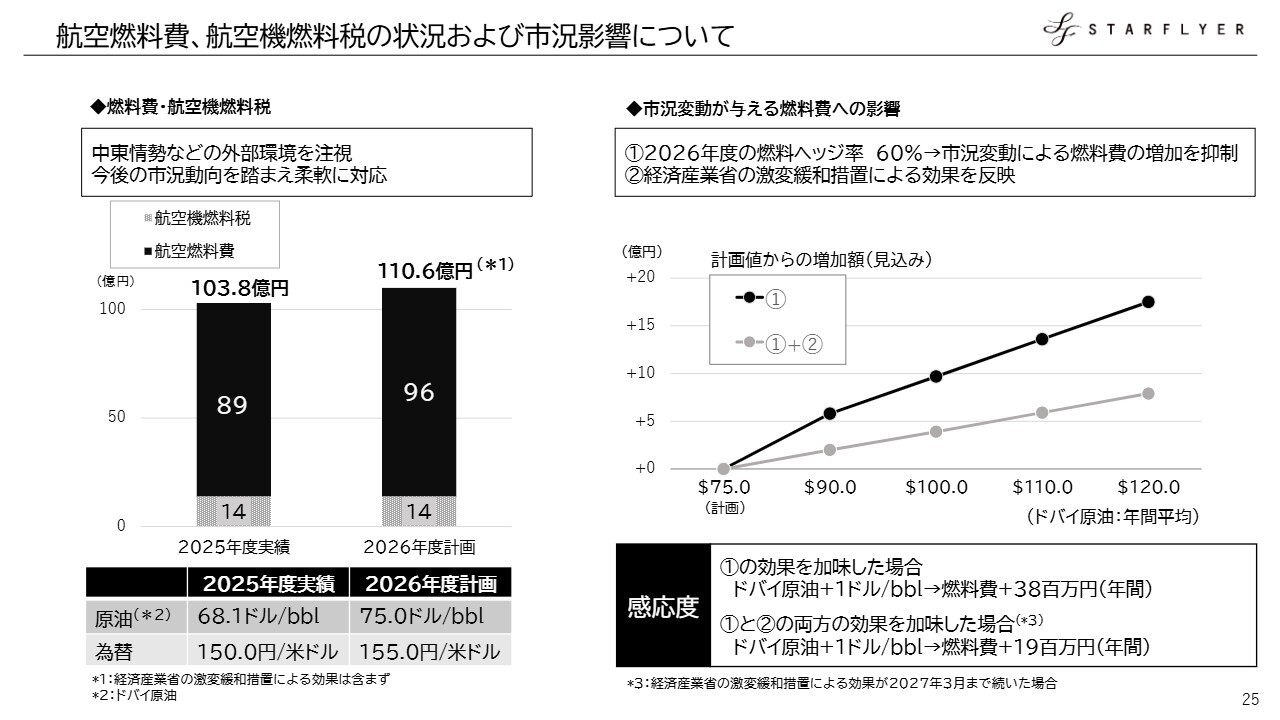

(参考)ドバイ原油市況が燃料費に与える影響

町田:原油価格に関する参考資料です。この仕組みについてご説明すると、2026年度の予算では、ドバイ原油価格を1バレル75ドルで設定しています。当社が購入する燃料費には、原油の精製費用、いわゆる諸経費が含まれており、それが価格となっています。

これが仮に1バレル100ドルに上昇した場合、当然ながら棒グラフの高さが上がることになります。諸経費は基本的に変動しません。

また、上がった部分の「原油市況+25ドル」と記載している部分が、当社の費用にそのまま直結するわけではありません。実際にはヘッジをかけています。さらに、激変緩和措置として経済産業省からの補助が適用されており、これらで原油価格上昇分の約80パーセントをカバーしています。

その結果、実際の費用増はスライドに黄色で示している、残りの約20パーセントの部分になります。つまり、みなさまが足元で感じているほどの影響はなく、当社の業務に与える影響は限定的であり、市況上昇分の約20パーセントの増加にとどまるということをお伝えしたいと思います。

航空燃料費、航空機燃料税の状況および市況影響について

町田:今お伝えした概念的な話を踏まえ、こちらのスライドをご確認ください。右側に棒グラフを示しています。黒い棒グラフがヘッジによる効果を示しており、薄いグレーの棒グラフはヘッジと経済産業省の激変緩和措置を合わせた場合の費用増を示しています。

現在はヘッジと激変緩和措置の双方の影響がありますので、グレーの折れ線グラフをご覧ください。100ドルのところを見ると、プラス4億円から5億円の間くらいになり、これが当初予想からの影響として現れてくる部分です。純利益は6億円の見込みですので、現時点では黒字内での影響にとどまっている状況です。

なお、原油の実際の価格推移と、激変緩和措置がどの程度継続されるかにより、今後変動する可能性があることをご理解いただければと思います。

町田:24ページに戻りますが、純利益は6億円を計画しています。市況前提の乖離については、今お伝えしたとおりです。それらを含めて、旅客収入の増加や費用の削減を併せ、今年度に純利益6億円を達成していきたいと考えています。

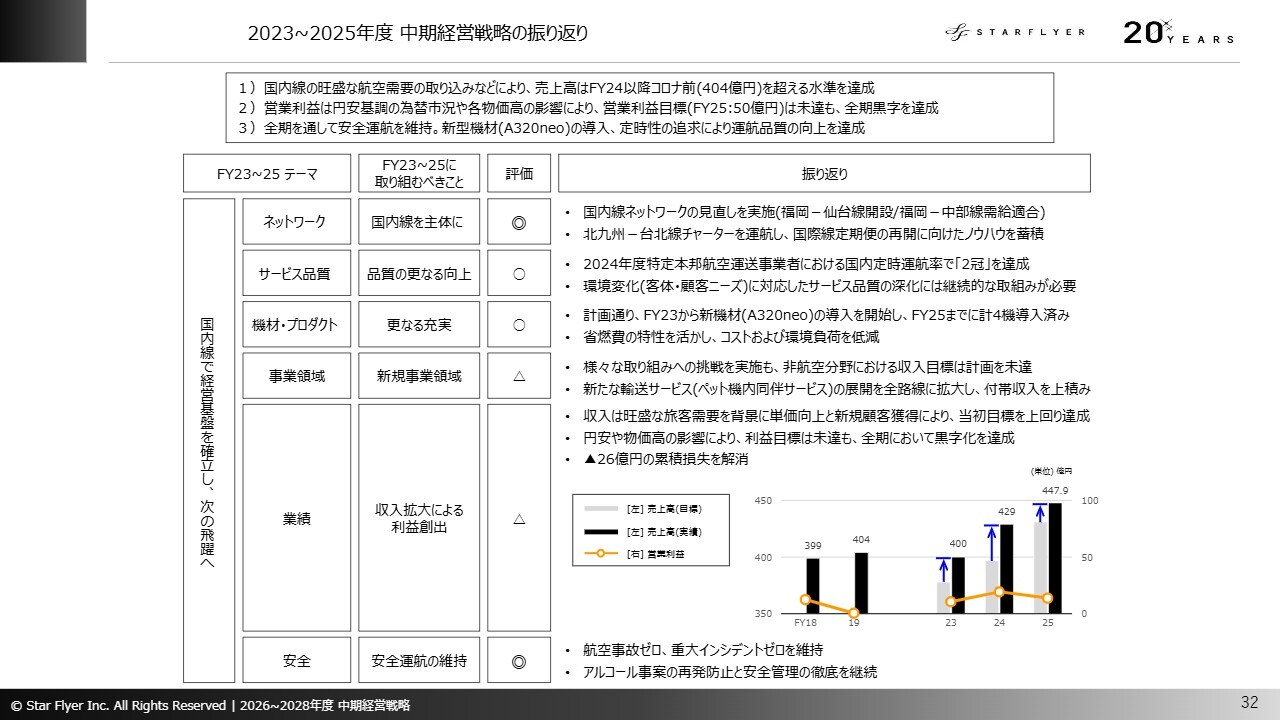

2023~2025年度 中期経営戦略の振り返り

町田:最後に、中期経営戦略について簡単に補足します。スライドに、2025年度までの振り返りを記載しています。

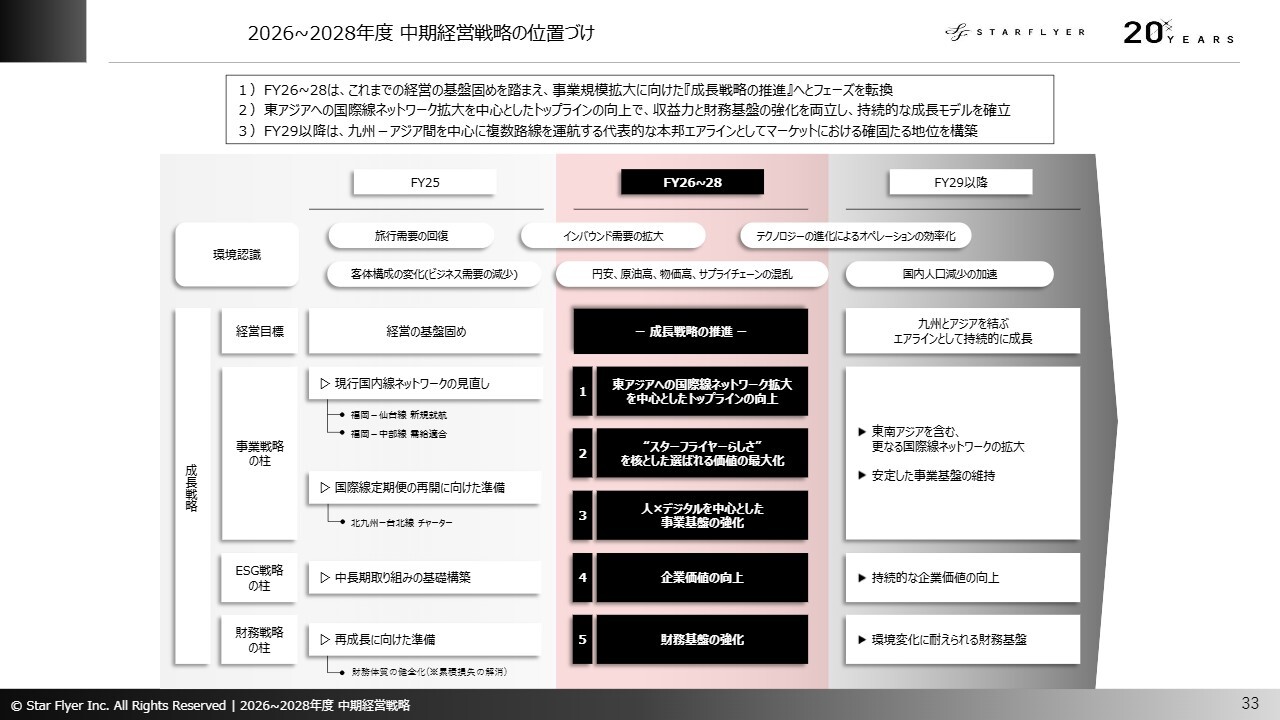

2026~2028年度 中期経営戦略の位置づけ

町田:ポイントだけ簡単にご説明します。今回、2026年度から2028年度までの3ヶ年を対象とした中期経営計画を示しており、その位置づけについてお話しします。

スライド左側に2025年度までの計画、中央に2026年度から2028年度までの3ヶ年計画、右側に2029年度以降の計画を記載しています。

スライド中段には、経営目標を記載しています。2023年度から2025年度までは「経営の基盤固め」と位置づけていましたが、今回の中期経営戦略の3ヶ年は「成長戦略の推進」のフェーズと位置づけています。その先はさらなる発展として「九州とアジアを結ぶエアラインとして持続的に成長」を経営目標としています。

私は社長に就任して以来、「まずは経営の基盤固めを行い、その次に成長させる」とお伝えしてきました。円安による影響が多少足を引っ張っているところもありますが、私が想定したフェーズに着実に到達しつつあるとご理解ください。

スライドにポイントを5つ記載しています。その中でも特に重要な目標として掲げているのが「東アジアへの国際線ネットワーク拡大を中心としたトップラインの向上」です。そして、その目標を支えるのが「“スターフライヤーらしさ”を核とした選ばれる価値の最大化」です。

冒頭でお伝えしたとおり、当社は就航から20年にわたり、質を重視した企業運営を続けてきました。これを今後も継続することで顧客を獲得していくことが、引き続きの戦略です。

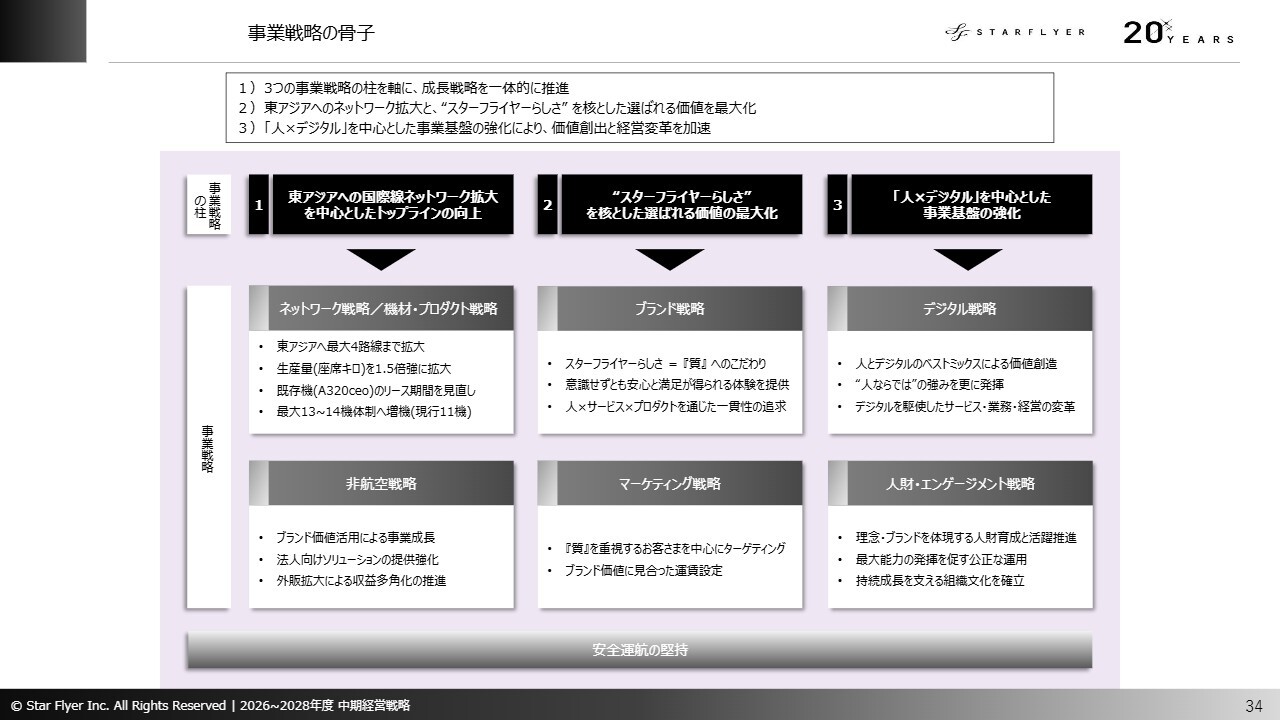

事業戦略の骨子

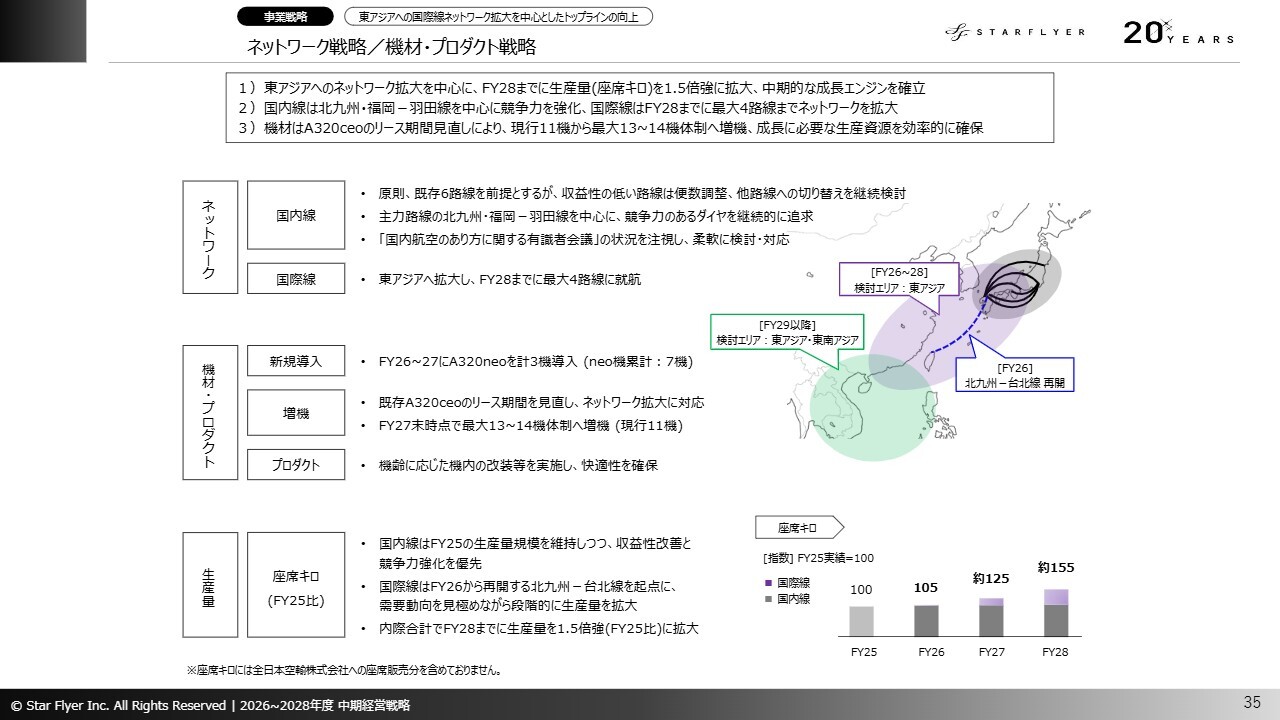

町田:事業戦略の骨子です。「東アジアへの国際線ネットワーク拡大を中心としたトップラインの向上」については、スライド左側に記載しているとおり、東アジアへ最大4路線まで拡大し、生産量(座席キロ)を1.5倍強に拡大することを考えています。

それを進めるにあたり、スライド中央に記載のブランド戦略において、「スターフライヤーらしさ=『質』へのこだわり」として徹底的に質にこだわっていきたいと考えています。

本来であれば、9月2日から開始する国際線における質にこだわった機内サービスについて検討中の内容をお伝えしたかったのですが、現時点では企業秘密となっています。そのため、本日は質へのこだわりについての具体的な説明は控えます。

ネットワーク戦略/機材・プロダクト戦略

町田:ネットワーク戦略について補足します。スライド右側の地図をご覧ください。紫色の部分がこの3ヶ年で目指すところ、右側の黒い部分が現在の国内線を示しています。社内では「東ではなく、これからは西を向け」という表現を使っています。これは、旺盛なインバウンド需要を取り込んでいくことを狙いとしています。

2029年度以降は緑色の部分まで拡大します。今回の3ヶ年が終わった後に、さらに東アジア・東南アジアまで拡大していきたいと考えているところです。このためには当然ながら飛行機を増やす必要がありますので、2027年度末時点で飛行機の数を13機から14機まで増やしていきたいと考えています。

非航空事業戦略

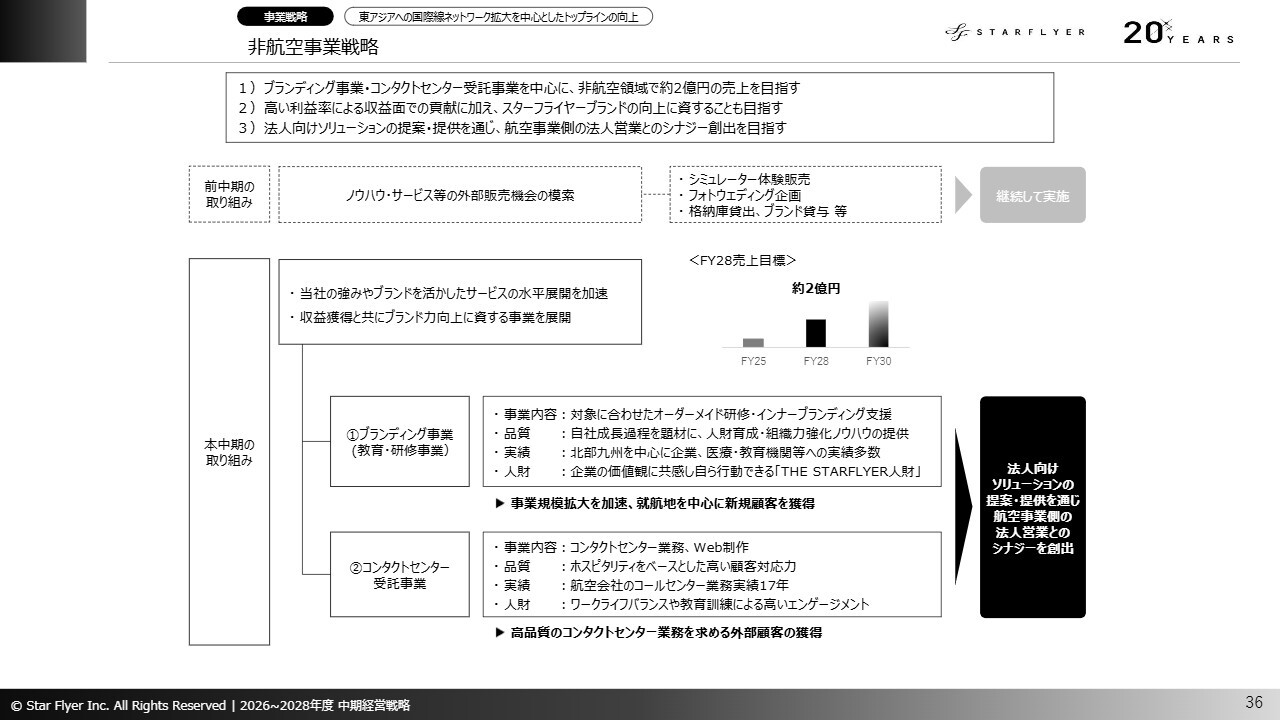

町田:非航空事業についていくつかご質問をいただいていますので、お話しします。この3年間の取り組みとして、主に2つの事業を検討しています。まず1つ目はブランディング事業(教育・研修事業)です。今年4月から新会社を立ち上げて、推進しています。

もう1つは、コンタクトセンター受託事業です。株式会社スターフライヤービジネスサービスという会社がエアラインのコールセンター事業を手掛けており、昨年から航空業界の企業より一部を外部受託しています。さらにこの事業を拡大し、最終的には非航空業界の企業からも受託することを目指しています。

この3年間で得られた知見の1つとして、当社が持つノウハウをいかに活用していくかが重要であると感じています。この2つの事業を軸に、非航空事業を伸ばしていきたいと考えています。

ブランド・マーケティング戦略

町田:ブランド・マーケティング戦略については語り出すと長くなりますので、スライドをご覧いただければと思います。次ページ以降のデジタル戦略、人財・エンゲージメント戦略、ESG戦略についてもご説明を割愛します。

財務戦略

町田:財務戦略についてお話しします。こちらのスライドでは言葉で詳細をご説明しています。

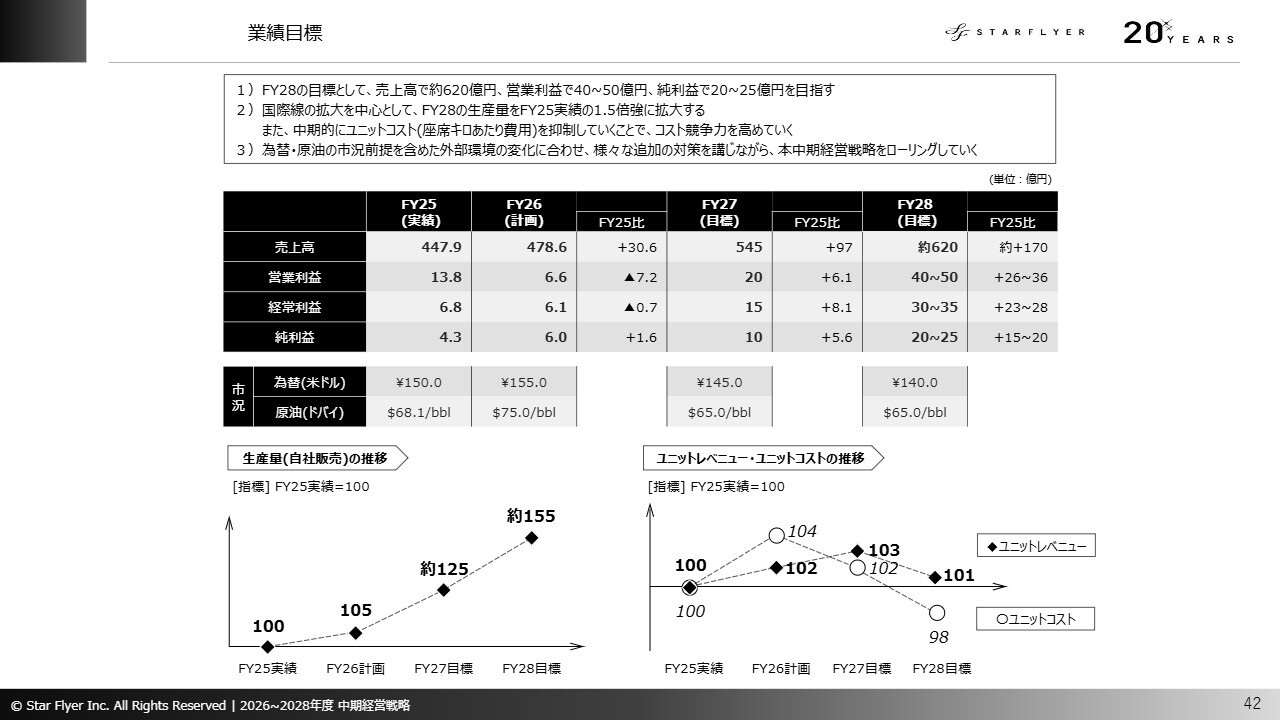

業績目標

町田:業績目標です。スライドに、年度ごとのブレークダウンを記載しています。売上高については、国際線を拡大することで生産量を拡大し、伸ばしていきたいと考えています。

営業利益、経常利益、純利益の拡大については、スライドに示しているとおりです。現在は為替が円高方向に戻ることを前提としています。

町田:今お伝えした業績目標の達成により、スライド右側の図に示している純資産100億円を2028年度末に目指していきたいと考えています。中期経営戦略については触り程度のご説明となりましたが、お伝えしました。

私からの説明は以上です。

質疑応答:単価向上策について

新着ログ

「空運業」のログ