提供:株式会社スターフライヤー 2026年3月期第2四半期決算説明

【QAあり】スターフライヤー、福岡-仙台線が好調スタート 需要堅調を踏まえ通期計画据え置き、純利益17.6億円を維持

アジェンダ

町田修氏(以下、町田):みなさま、こんにちは。株式会社スターフライヤー代表取締役社長執行役員の町田です。本日は、当社の2026年3月期中間期の決算説明会・IR説明会をご視聴いただき、誠にありがとうございます。

本日の目的は2点あります。1つ目は、2026年3月期中間期の業績についてご説明します。2つ目は、航空業界においては現在、大手2社は国際線の好調をもとに業績を伸ばしていますが、当社をはじめとする中堅4社は若干出遅れている感があります。このような中で、当社がどのような成長戦略を描いていくかをご説明します。

具体的には、3つのパートに分けてお話しします。本日ご視聴のみなさまの中には、当社のことをまったく知らない、もしくは初めてご視聴いただく方もいらっしゃると思いますので、まずは会社概要をご説明します。その後、2026年3月期中間期の業績および今後の成長に向けた取り組みと、中間期の決算概要の詳細をお話しします。

会社概要

町田:会社概要です。当社の設立日は2002年12月17日ですが、実際に運航を始めたのは2006年3月です。このため、来年3月で就航20周年を迎えます。

資本金は約20億円、スライドには記載していませんが売上高は約420億円、従業員数は741名です。本社は北九州空港の中にあります。

企業理念

町田:企業理念とブランドコンセプトについてです。「私たちは、安全運航のもと、人とその心を大切に、個性、創造性、ホスピタリティをもって、『感動のあるエアライン』であり続けます。」を企業理念に掲げ、「感動のあるエアライン」を実現するために、私をはじめ、従業員一人ひとりが日々活動しています。

創業時に企業理念とブランドコンセプト(動画参照)を定め、活動を続けています。当社の特徴として、「企業理念とブランドコンセプトが非常に強い会社」とご理解いただければと思います。

企業理念の実践

町田:企業理念をどのように実践しているかをご説明します。スライド左側の「顧客満足重視の接客サービス」をご覧ください。お客さまのタッチポイントには、コールセンター、空港、機内の3つがあります。お客さまにご満足いただけるように、コールセンターの予約、搭乗手続き、機内でスムーズな接客サービスを連続して提供しています。

「『スターフライヤークオリティ』のおもてなしを提供できるよう、企業理念やブランドコンセプトの下、従業員が自ら考えてサービスを提供できる人材育成とマインド醸成を実施」と記載しています。

お客さまに良いサービスを提供するために、それぞれのセクションがどのように考え行動しているかをしっかりと理解し、お互いのリスペクトをもって実践することを目的として、今年から全社員を対象に職種を超えたクロストークセッションを行っています。徐々に成果が出てきており、人材育成とマインド醸成が推し進められていると自負しています。

なお、右側には就航率・定時運航状況や受賞実績を記載しています。

顧客満足度重視の差別化戦略

町田:ブランドコンセプトに従って、顧客満足度重視の差別化戦略をどのようにしているかについてご説明します。機内は黒を基調に統一し、革張りの座席で、他の航空会社よりも広めのシートピッチとなっています。Airbus A320型機という飛行機を利用していますが、180席まで設置可能な仕様であるのに対して当社は150席とし、シートピッチをゆったりと取って座席スペースを確保しています。ceo型機と呼んでいる旧型機は150席、若干広くなったneo型機は162席と、余裕をもって配置しています。

このほかにも、当社オリジナルのコーヒーとチョコレートを就航以来提供しています。

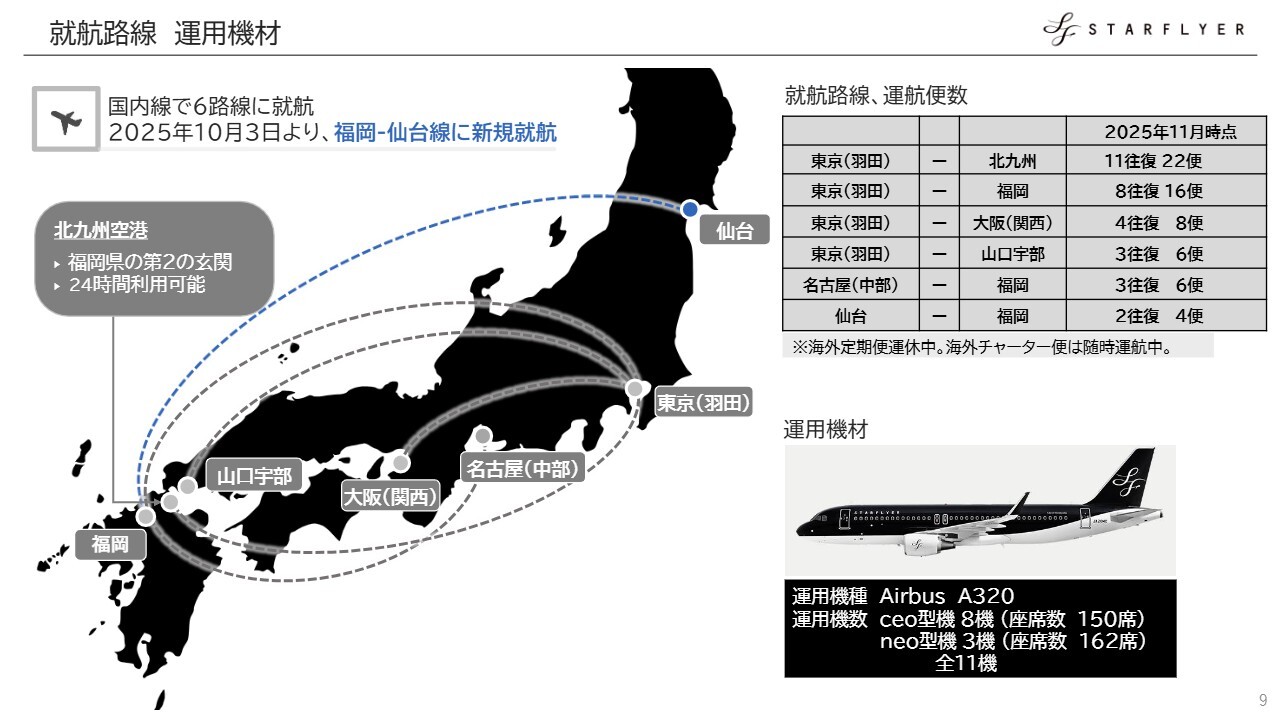

就航路線 運用機材

町田:就航路線と運用機材についてです。スライド右下に運用機材を記載しています。当社はAirbus A320型機という飛行機を11機運用しています。内訳は、旧型機のceo型機が8機、燃費性能や運航性能に優れた新型機のneo型機が3機です。

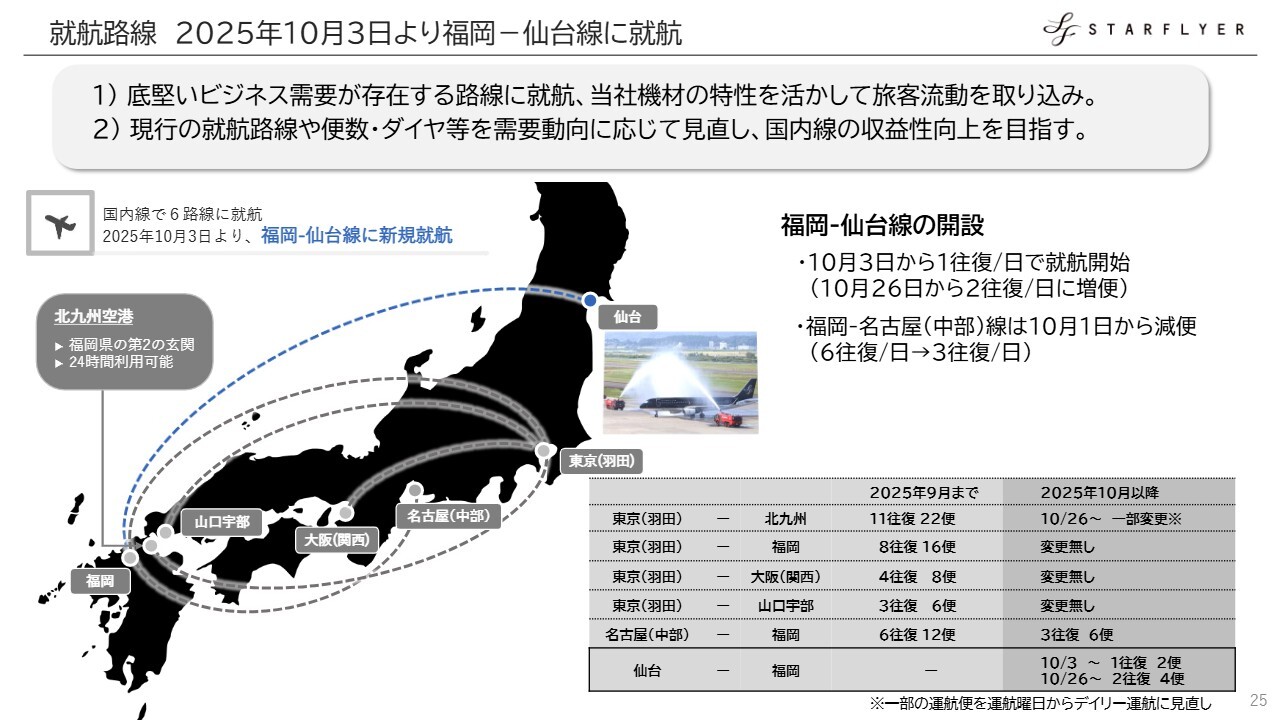

運航路線は、左側の日本地図に示したとおりです。就航路線と運航便数は右上の表をご覧ください。1点補足すると、青色で記載しているとおり、10月3日から福岡ー仙台線に新規就航しています。

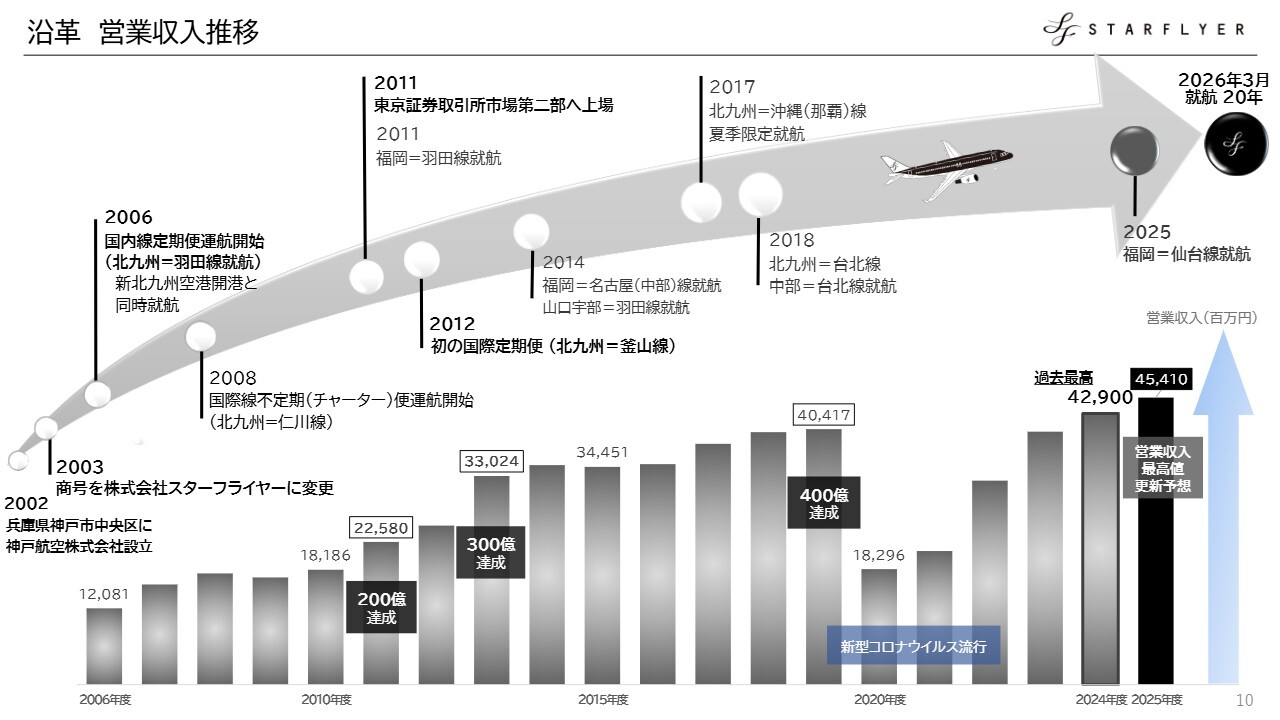

沿革 営業収入推移

町田:沿革と営業収入の推移です。当社の20年の歩みをスライド上部にまとめていますので、ご覧ください。

棒グラフは営業収入の推移です。中央から右側のコロナ禍の時期に大きく落ち込んでいるものの、基本的に就航以来右肩上がりを続けています。

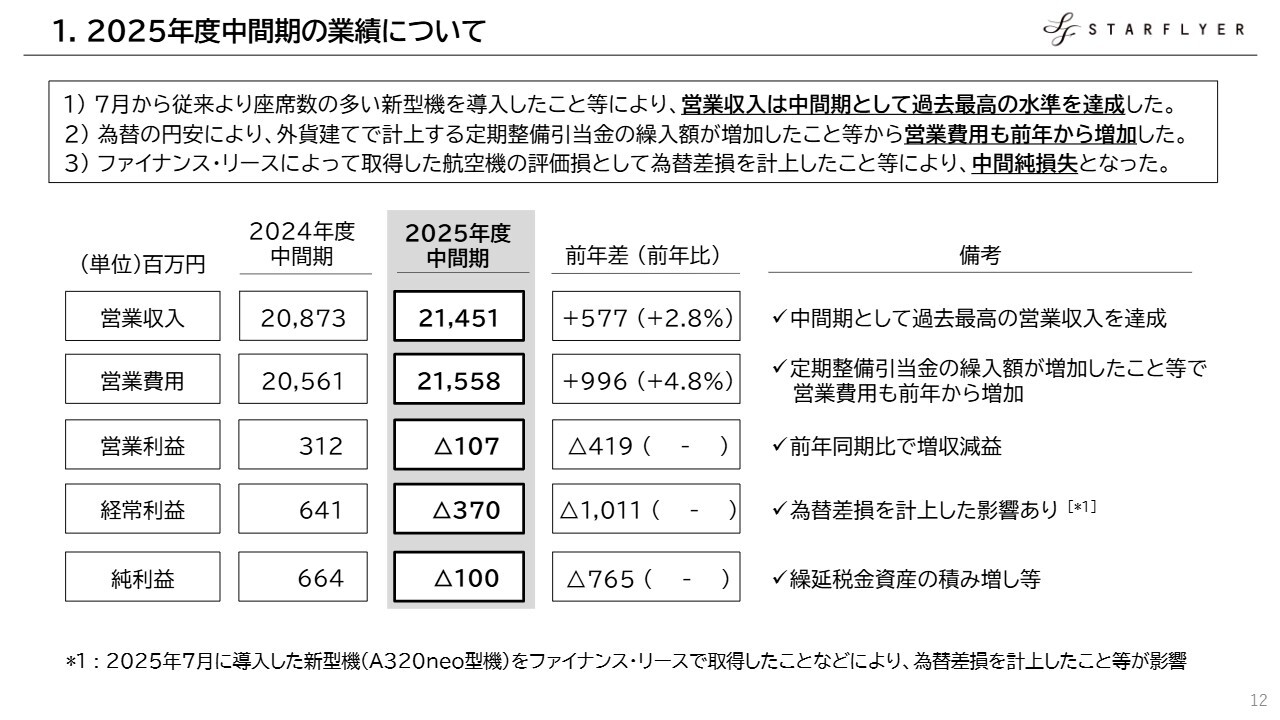

1. 2025年度中間期の業績について

町田:2026年3月期中間期の業績と今後の成長に向けた取り組みをご説明します。スライド右側の備考に記載のとおり、中間期としては過去最高の営業収入を達成したものの、純利益は1億円の損失で、増収減益と非常に残念な結果となりました。

営業収入は前年比プラス5億7,700万円、プラス2.8パーセントの214億5,100万円となりました。それに対して営業費用は前年比プラス9億9,600万円、プラス4.8パーセントとなり、営業収入の伸びがコストの伸びを賄えていないことがおわかりいただけると思います。

営業費用の増加については、高額整備やエンジン整備などの将来的な発生に備えて引き当てている定期整備引当金繰入額の増加が要因であり、実際のキャッシュアウトを伴わないものです。また、7月に導入した新型機(A320neo型機)は、オペレーティング・リースではなくファイナンス・リースで取得したことにより、帳簿上は自社購入と同様に資産として計上されます。リース資産は円建てなのに対し、リース負債はドル建てになるため、評価損として為替差損を計上したことが影響しました。

細かいご説明は省きますが、先ほどの定期整備引当金繰入額の増加と新型機の評価損としての為替差損の計上が、前年比プラス9億9,600万円の営業費用の要因となります。

なお、後ほどご説明しますが、これらの要因により純利益は1億円の損失となったものの、キャッシュフローは黒字を確保しています。

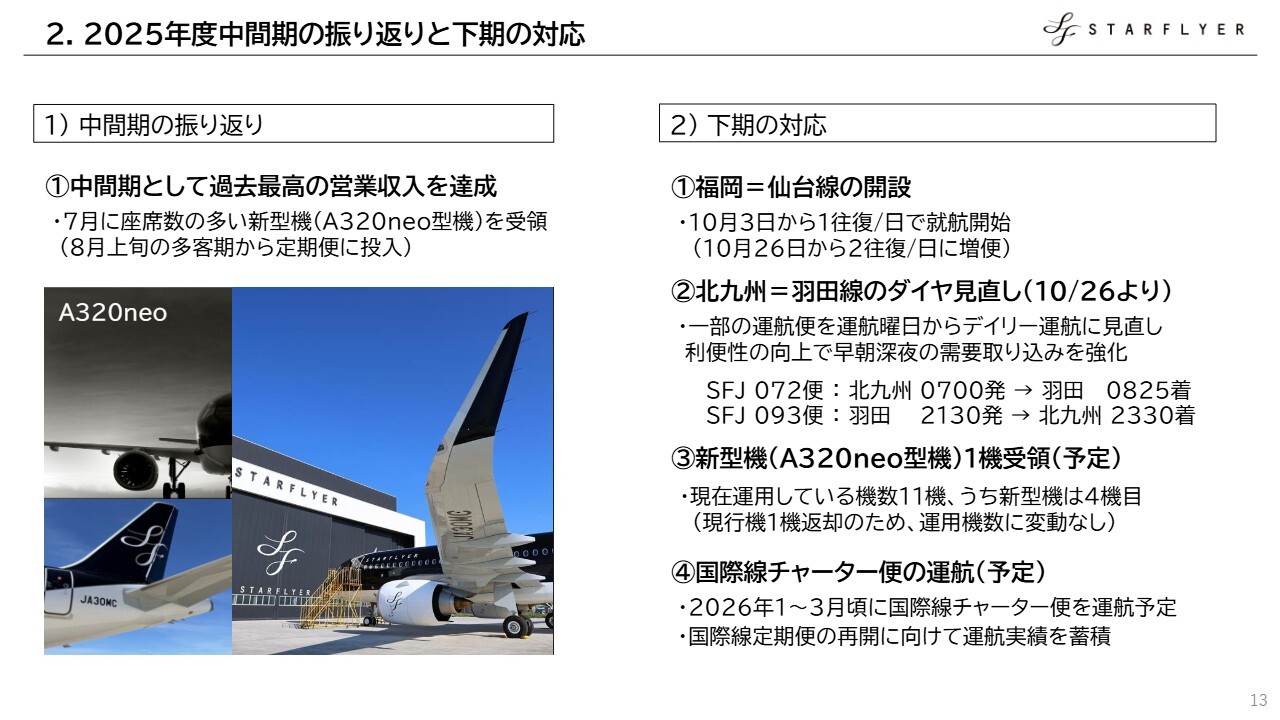

2. 2025年度中間期の振り返りと下期の対応

町田:中間期の振り返りと下期の対応についてです。過去最高の営業収入を達成したと先ほどご説明しましたが、新型機であるneo型機を導入したことで、提供座席数が150席から162席に増えました。その部分でお客さまの増加、収益の取り込みが着実にできています。

次に、下期の対応です。1つ目は、福岡ー仙台線の新規開設です。開設してまだひと月なので早急かもしれませんが、非常に好調です。顧客単価や旅客数も、当初の予想を超えて推移しています。

2つ目はダイヤの見直し、3つ目は下期に新型機をさらにもう1機受領する予定です。

4つ目は、国際線チャーター便の運航です。国際線チャーター便の運航は例年行っていますが、2026年も同様に1月から3月頃、すなわち旧正月や春節の時期に、台北と北九州を結ぶ国際線チャーター便を運航する予定です。また、来年予定している国際線の定期便再開に向けて、運航実績を蓄積していきたいと思っています。

外部には公表していませんが、年度予算は当然立てています。中間期は為替の評価損などもあり、当初の見込みを若干下回る残念な結果となりましたが、下期はこれらの施策をしっかりと進めて巻き返しを図っていきます。トップラインは堅調に推移しており、10月、11月、12月の予約状況からも、売上は堅調に推移する見込みです。しっかりと下期を引き上げて、年度では結果を出していきたいと思っています。

3. 通期業績予想(当初計画を据え置き)

町田:2026年3月期通期の業績予想は据え置き、純利益17億6,000万円を達成できると考えています。これは、不安定要素として為替があるものの、トップライン、旅客数は上期から現在まで非常に堅調なことによります。10月に入りましたが、旅客数は計画を達成しています。一方で営業費用については、為替等による部分の管理は難しいものの、管理可能費のコストコントロールは上期もしっかりとできています。

加えて、ドバイ原油価格は当初計画の1バレル75ドルに対して1バレル約65ドルと、想定よりも10パーセント以上安く推移しています。これも通期業績予想据え置きの要因の1つです。

このように、トップラインが堅調であること、費用のコントロールがしっかりとできていること、原油価格が想定よりプラスに推移していることから、通期予想を据え置きました。

なお、為替については、現在非常に不安定であることから金融機関などの予想を参考にし、当初計画である1ドル145円並みの水準で推移すると想定しております。中間期決算もそうでしたが、ドル建ての定期整備引当金とリース債務が、前期末の為替水準にどうしても左右されてしまいますが、1ドル145円と想定することで通期予想は達成できると考えています。

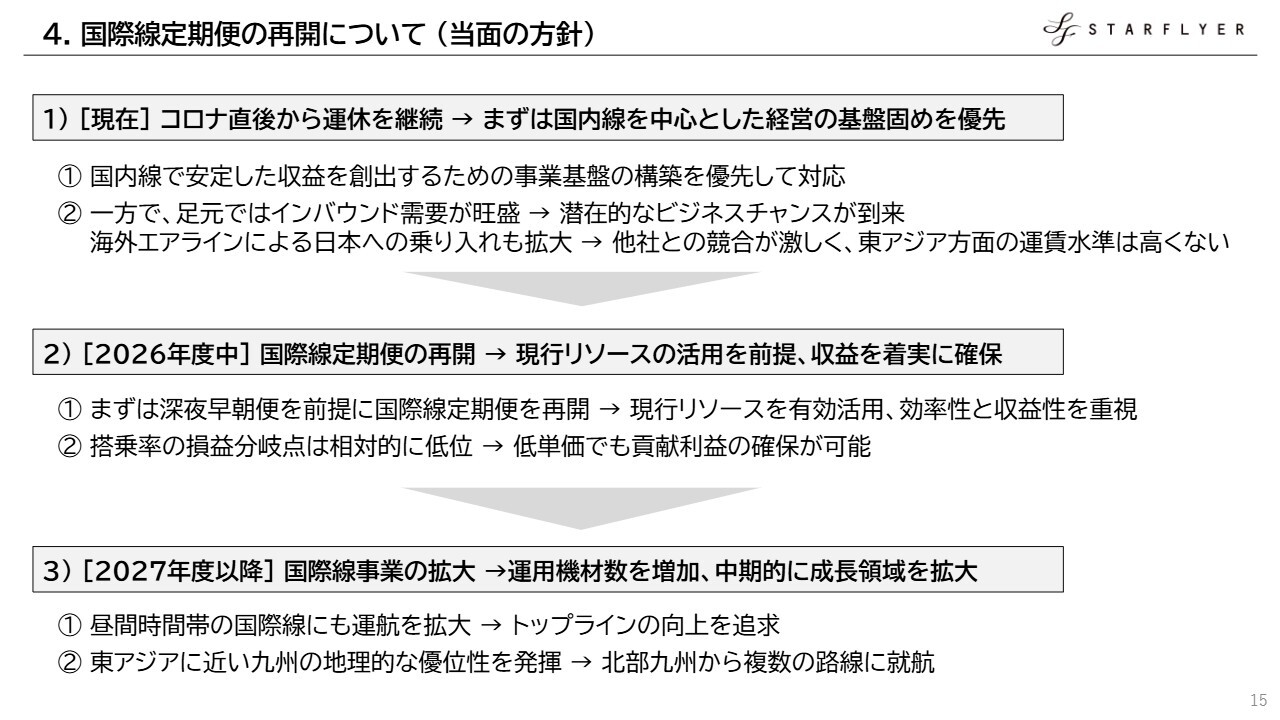

4. 国際線定期便の再開について(当面の方針)

町田:国際線定期便の再開について、当面の方針をご説明します。

当社事業の基盤は国内線であり、まずは国内線を中心とした経営の基盤固めを推進しています。先ほどご説明した福岡ー仙台線の開設もこの一環です。具体的には、これまで1日6往復していた福岡ー名古屋線を3往復に半減させ、浮いたリソースを福岡ー仙台線に配備しています。

航空会社は一般的に、長い路線のほうが単位あたりのコストが下がる傾向があります。単位あたりの収入も落ちるものの、長い路線を飛ばすほどコストが落ちて、単位あたりの収益との差が開いていく、すなわち収益率が改善します。それを見据えて、今後はできるだけ長い路線に再編していき、収益性を高めていきます。

また、経営の基盤固めを優先している理由がもう1点あります。みなさまもよくご存じのとおり、足元ではインバウンドの需要が旺盛で、ビジネスチャンスが到来していると思います。ただし、他社との競合が激しいという現実があります。

このため、まずは深夜早朝便を前提に国際定期便を再開することで、インバウンドの需要が旺盛な国際線に目を向けていきたいと考えています。現在、国内線は昼間のみの運航で、夜は寝ている状態のため、深夜早朝便で国際線の定期便を再開していく方針です。このメリットは、新しく機材を導入する必要がないため、損益分岐点が相対的に低く、利益の確保が比較的容易なことです。

2027年3月期中に国際線定期便を再開し、その後は国際線事業の拡大を考えていく方針です。トップラインを上げていくためには、やはり昼間時間帯での国際線の運航が必要なため、おそらく運用機材数を増やすことになるかと思います。

当社はコロナ禍前に北九州ー台北線の定期便を運航していた実績があり、北九州空港を基盤としていることから、北部九州からアジアに近いという地の利を活かして路線を拡大していく考えです。

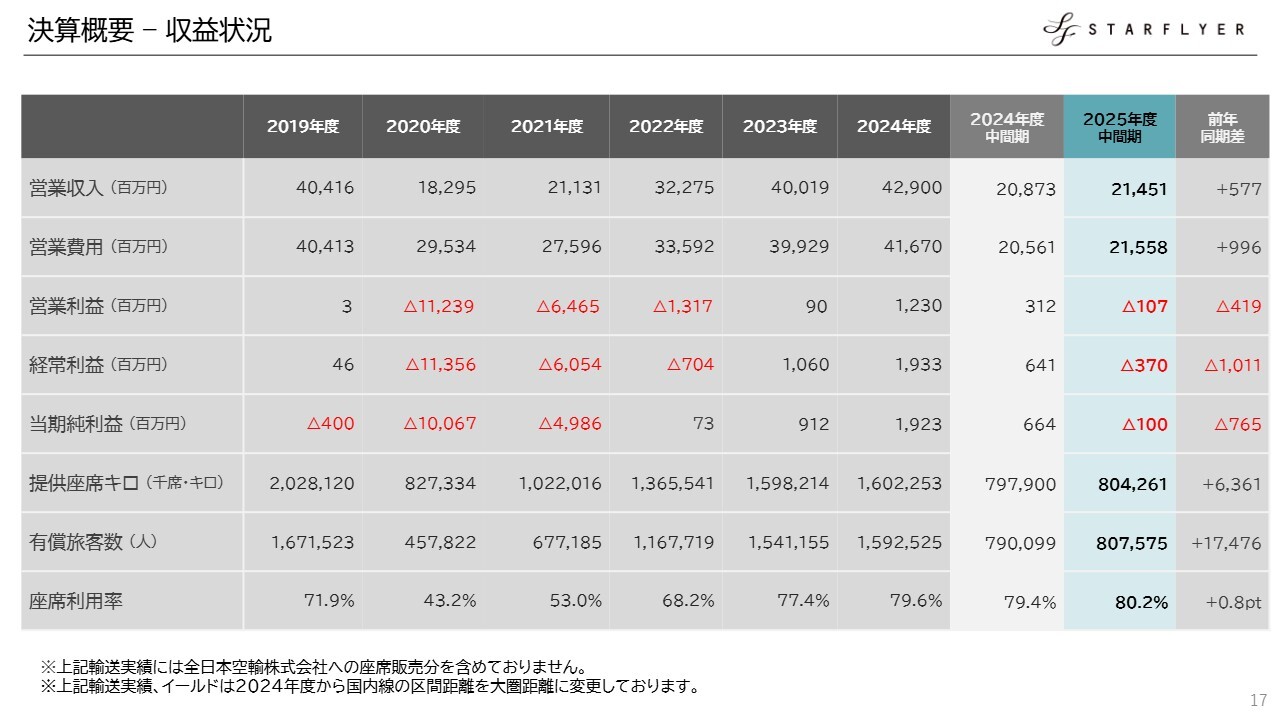

決算概要ー収益状況

町田:2026年3月期中間期の決算概要の詳細をご説明します。スライドの表は、2020年3月期からの推移です。先ほどのご説明と重複しますが、右から2番目に2026年3月期中間期の実績を記載しています。

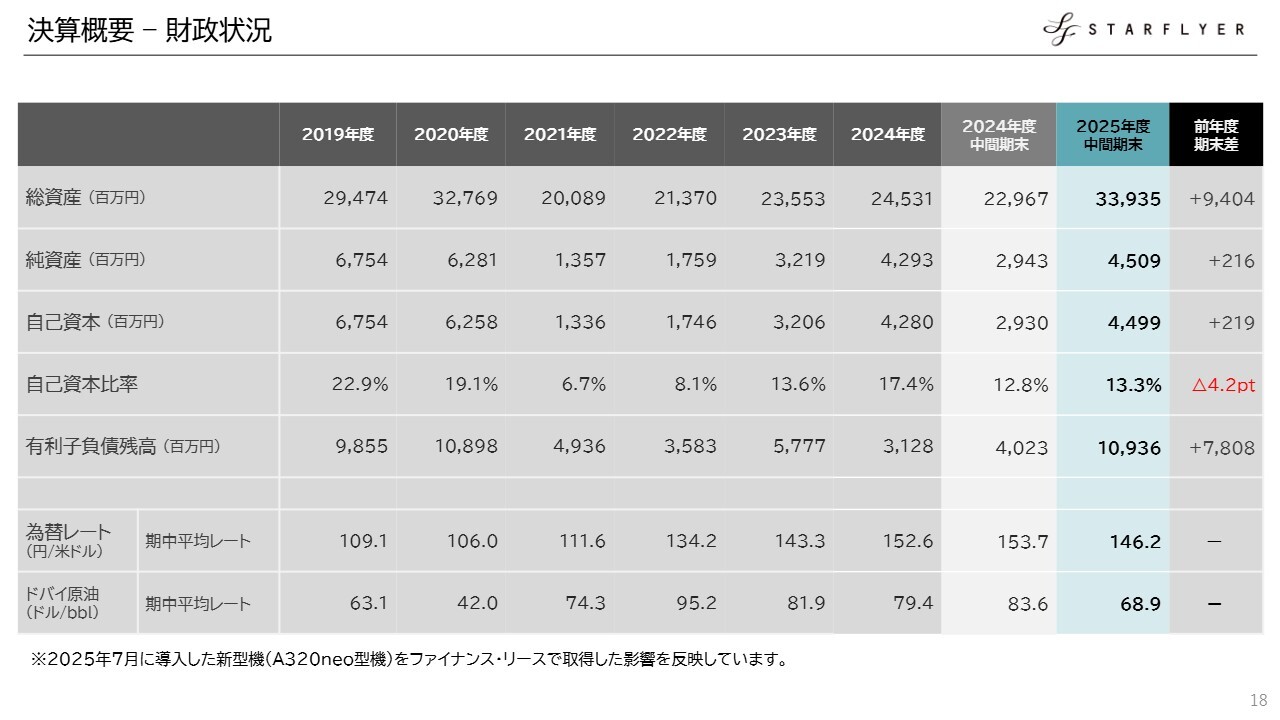

決算概要ー財政状況

町田:財政状況についてです。こちらも、スライド表の右から2番目に2026年3月期中間期末の実績を記載しています。総資産は339億3,500万円です。2025年3月期末から94億400万円、資産が膨れています。これは先ほどお話ししたとおり、7月に導入した新型機のneo型機をファイナンス・リースで取得したため、帳簿上は自社購入と同様に資産として計上したことによります。

自己資本比率は13.3パーセントと、前期末比4.2ポイント低下しました。

有利子負債残高は109億3,600万円となり、前期末比で約78億円増えています。これは、ほぼ新型機取得によるリース債務の増加です。資産として計上されるオペレーティング・リースからファイナンス・リースに切り替わったことにより、負債にのっています。なお、それ以外のいわゆる借入は約22億円と減少しています。

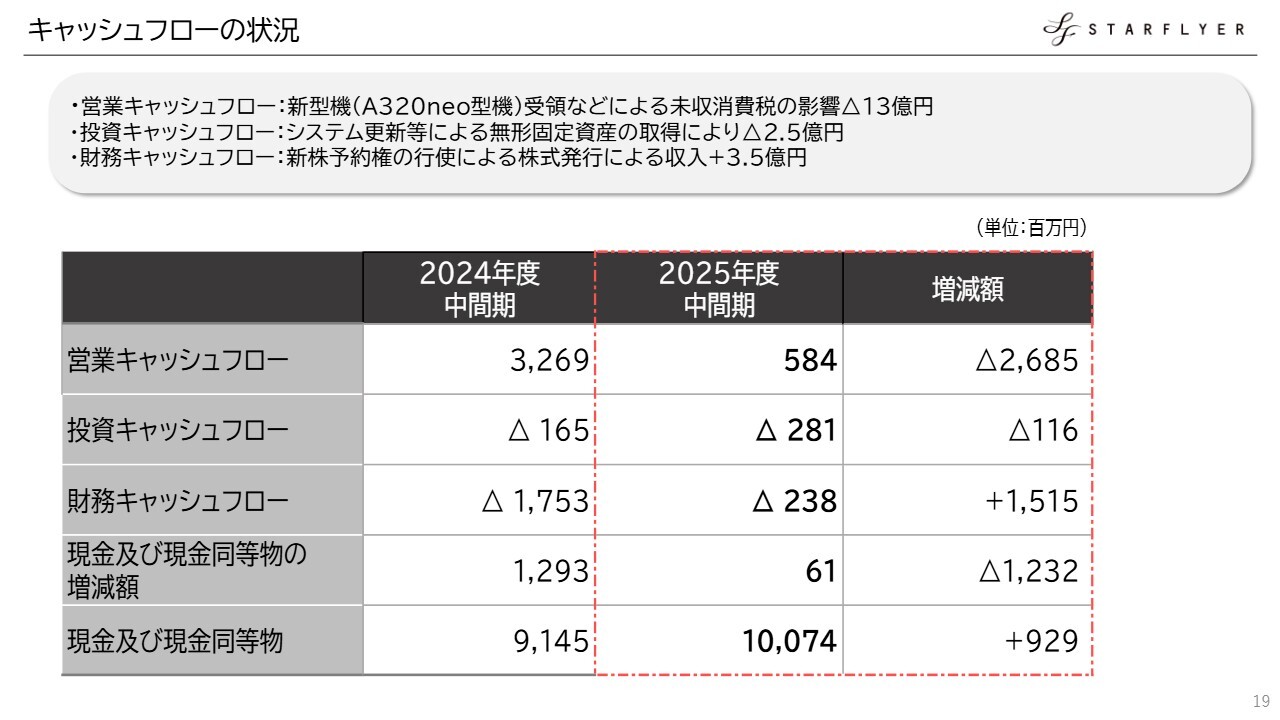

キャッシュフローの状況

町田:キャッシュフローです。営業キャッシュフローは5億8,400万円のプラスとなっています。2025年3月期中間期と比べると約26億円減少していますが、主に税金関係によるものです。2025年3月期中間期は税金の還付がありましたが、当中間期は法人税や消費税の支払いが前年同期比で約18億円増加しました。

投資キャッシュフローと財務キャッシュフローは若干のマイナスとなりました。ただし、現金及び現金同等物は100億円を超えています。したがって、当中間期の純利益は1億円の損失となりましたが、キャッシュの面ではきちんと確保できています。この点はご安心いただければと思います。

決算推移ー四半期毎の状況

町田:決算推移や四半期ごとの状況です。ご興味があれば、録画を見直していただくか、当社ホームページからご覧ください。

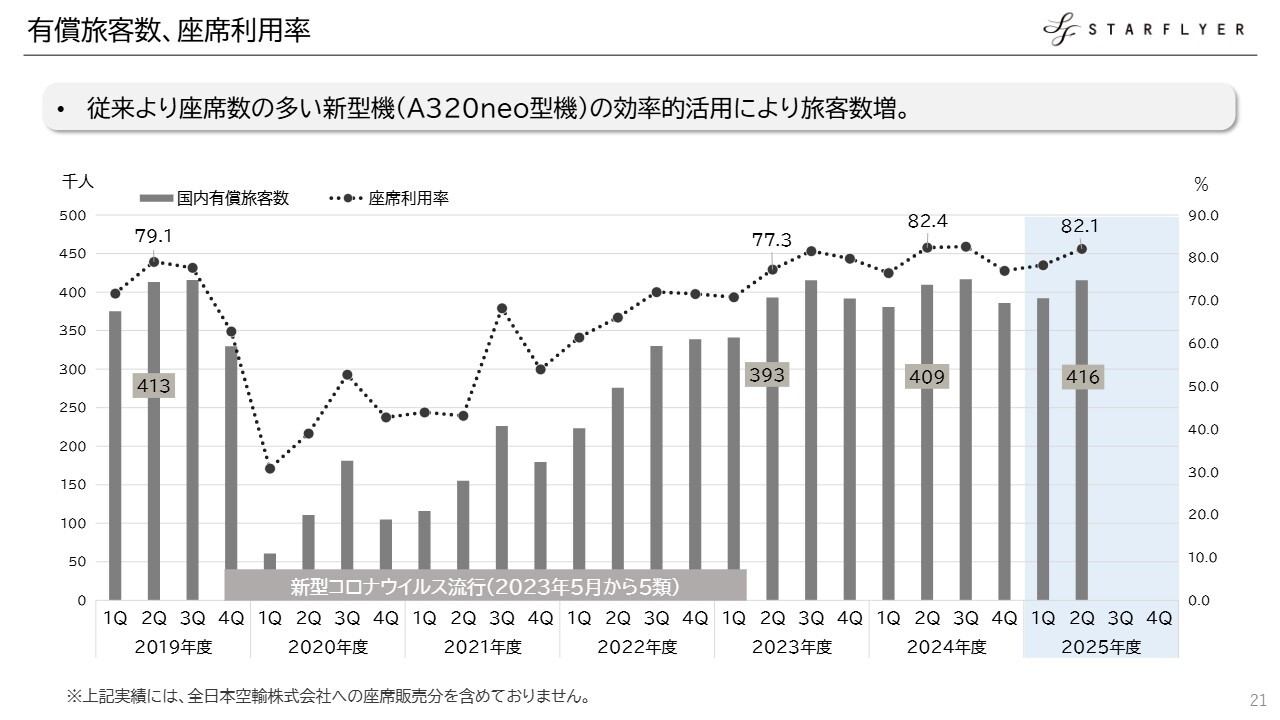

有償旅客数、座席利用率

町田:スライドのグラフから、有償旅客数と座席利用率が順調に伸びていることがおわりいただけると思います。

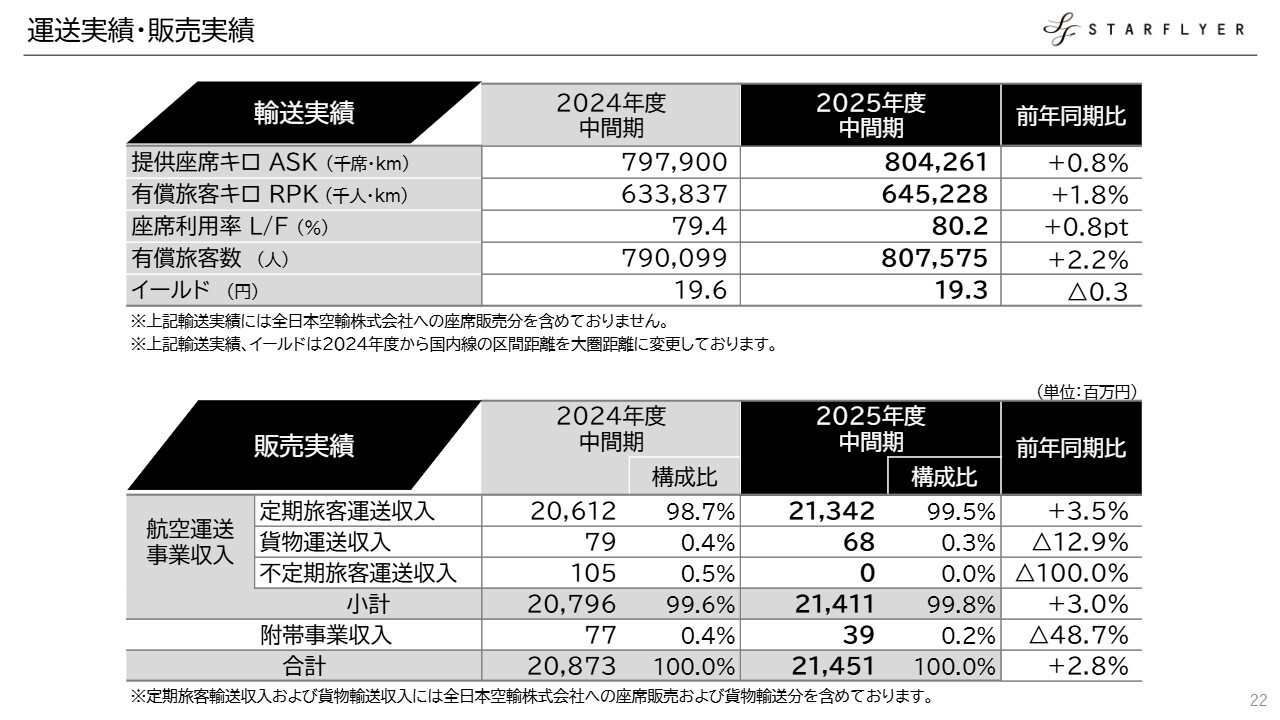

運送実績・販売実績

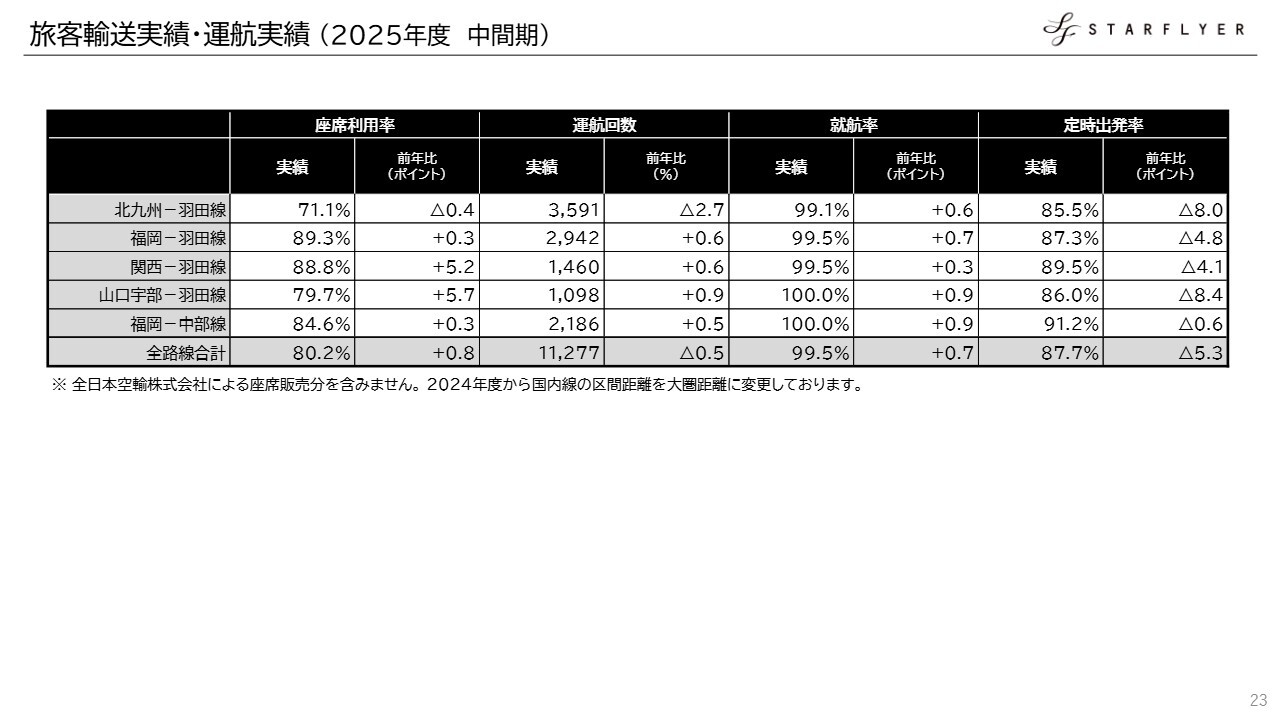

町田:運送実績と販売実績です。輸送実績では座席数、いわゆる提供座席キロ ASK(Available Seat Kilometers)が前年同期比プラス0.8パーセント、有償旅客キロ RPK(Revenue Passenger Kilometers)が前年同期比プラス1.8パーセントとなっています。また、座席利用率 L/Fは80.2パーセントと、8割を超えています。これらのデータから、旅客需要が堅調であることをご確認いただけると思います。

旅客輸送実績・運航実績(2025年度中間期)

町田:スライドは、路線別の座席利用率や運航回数のデータです。あわせてご確認ください。

就航路線 2025年10月3日より福岡ー仙台線に就航

町田:下期の取り組み状況について、あらためてご説明します。福岡ー仙台線は10月26日から1日2往復運航しており、堅調に推移していますので、ご安心ください。

直近の取り組み

町田:直近の取り組みについてご説明します。休止していた機内販売を7月から再開し、10月から新商品の販売も開始しています。

また、10月22日から「TOMORROW X TOGETHER」とのコラボレーションで「TOMORROW X TOGETHER<ACT:TOMORROW>The Magic World JET」という特別デザイン機を運航しています。コラボレーションを通じてツアー醸成などを行うことで、多くの「TOMORROW X TOGETHER」ファンの方を取り込んでいきたいと考えています。

私からのご説明は以上です。ありがとうございました。

質疑応答:期末の想定為替レートについて

司会者:「第2四半期決算短信の『業績予想などの将来予測情報に関する説明』では、為替影響を除く業績面は順調に推移しており、2026年3月末にかけては円安基調であることも織り込んでい

新着ログ

「空運業」のログ