2026年3月期決算説明

⼤阪ガス、海外エネルギー事業の好調で経常利益が対前年上振れ、上限800億円の自己株式取得を実施し還元強化

2026年3⽉期決算説明

藤原正隆氏:大阪ガスの藤原です。本⽇は、お忙しいところ、当社の2026年3⽉期決算の説明会にご参加いただきありがとうございます。また、平素は当社事業にご理解とご協⼒を賜り、厚く御礼申し上げます。

それではただ今より、2026年3⽉期決算について、お⼿元の資料、または当社ホームページで開⽰しているプレゼンテーション資料に沿って、ご説明します。

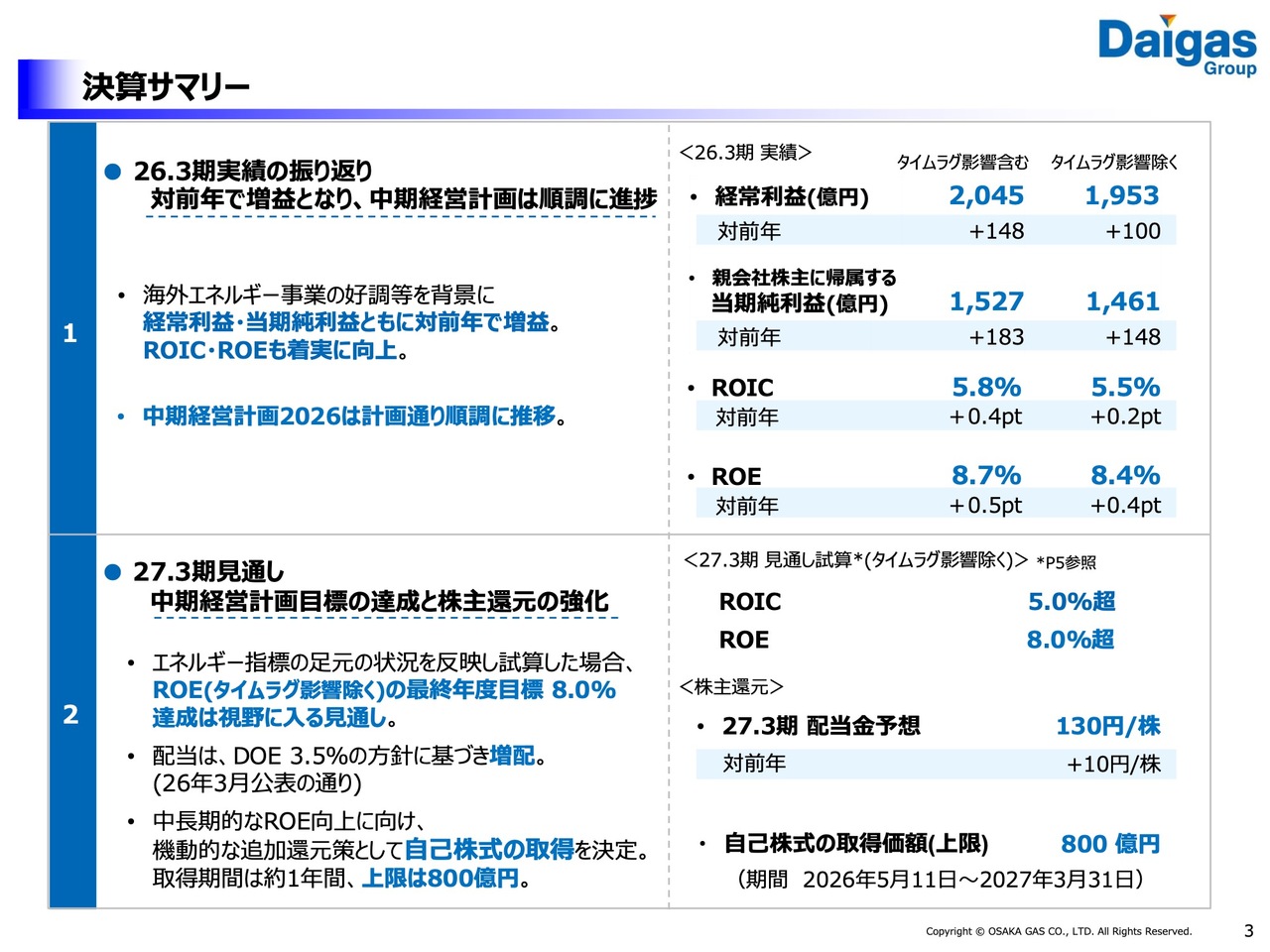

決算サマリー

3ページをご覧ください。最初に本⽇のサマリーをご説明します。

2026年3⽉期は中期経営計画2年⽬となりますが、対前年で増益となり、順調な進捗となっています。

海外エネルギー事業の好調等を背景に、経常利益、当期純利益ともに対前年で増益となり、ROIC、ROEも着実に向上しています。

2027年3⽉期について、収⽀⾒通しは3⽉の経営計画公表時から変更ありません。中東情勢の先⾏きが不透明な中ですが、エネルギー指標の⾜元の状況を反映した場合、タイムラグ影響を除くROIC、ROEともに最終年度の⽬標を達成できると試算しています。

株主還元としては、3⽉に公表した経営計画のとおり、2027年3⽉期は前年より10円の増配を⾏い、1株当たり130円を⽬指します。加えて、今回、取得期間約1年、上限800億円の⾃⼰株式の取得を実施します。

「中期経営計画2026」で掲げたROE⽬標8パーセントの達成に向けて、引き続き、利益の向上とともに⾃⼰資本のコントロールにより、資本効率を向上していきたいと考えています。

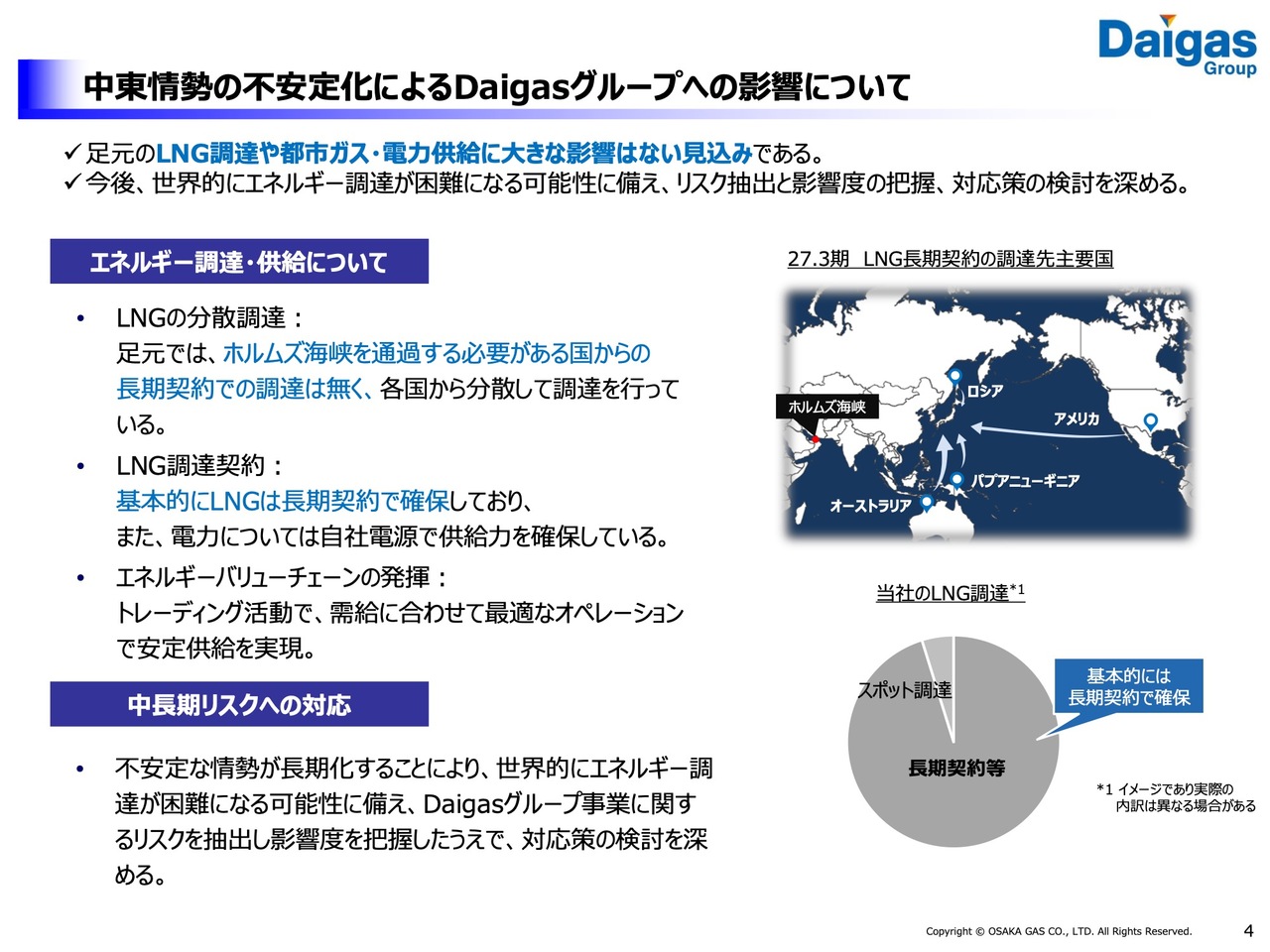

中東情勢の不安定化によるDaigasグループへの影響について

続いて、中東情勢の不安定化によるDaigasグループへの影響についてご説明します。

⾜元では、ホルムズ海峡を通過する必要がある国からの⻑期契約での調達はなく、各国から分散して調達を⾏っています。

また基本的にLNGは⻑期契約で確保し、電力は自社電源で供給力を確保しているため、⾜元のLNG調達や都市ガス・電⼒供給に⼤きな影響はない⾒込みです。

原油と為替の変動による収⽀の感応度については、28ページのとおりですが、今後、原油価格・為替レートの前提については、適切なタイミングで⾒直していきます。

また今後、情勢が悪化・⻑期化し、国内外における経済活動がさらに停滞する場合、エネルギー価格上昇以外のリスクも増⼤するため、引き続き状況を注視していきたいと考えています。

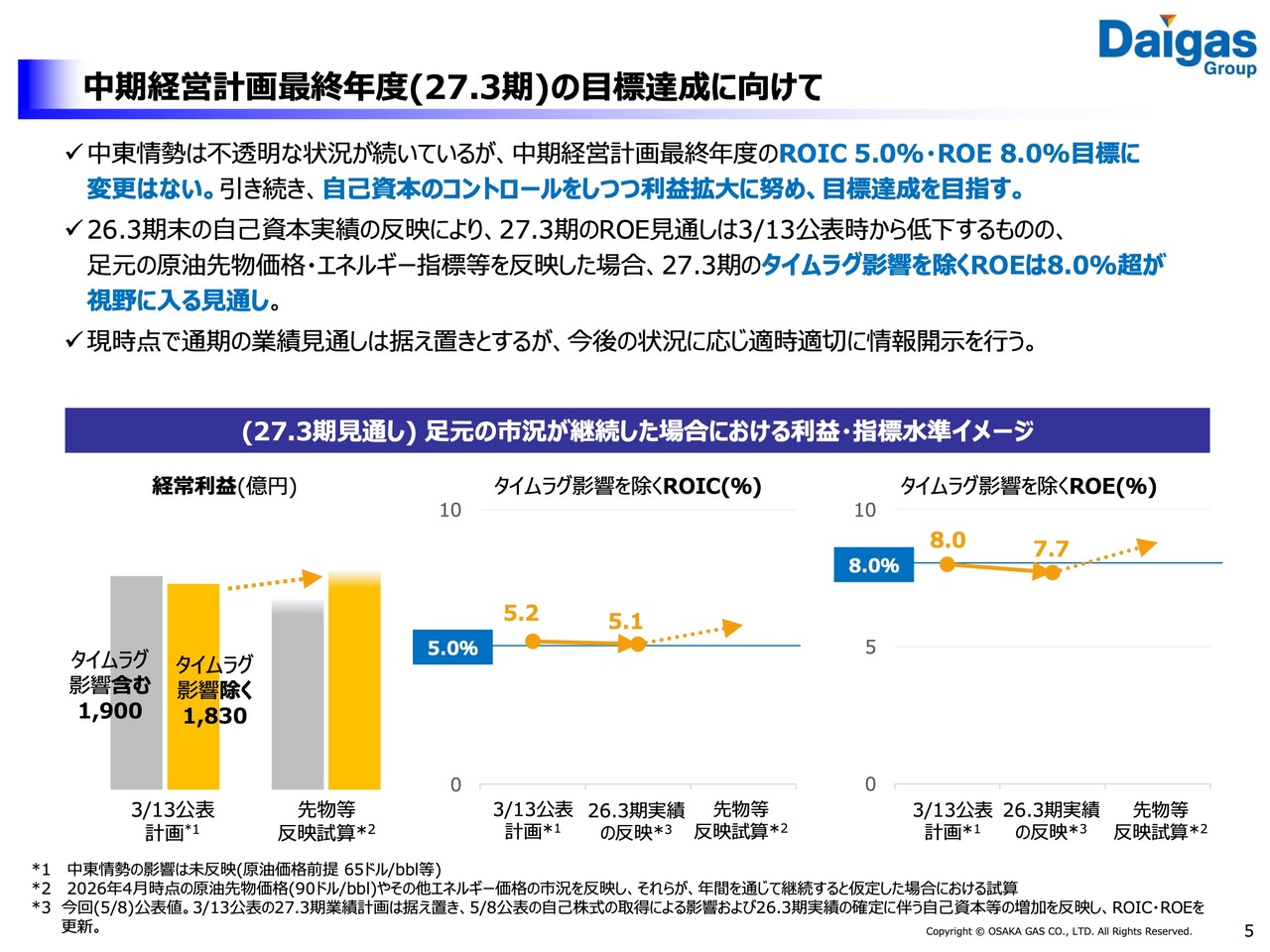

中期経営計画最終年度(27.3期)の目標達成に向けて

次に、中期経営計画の最終年度の⽬標達成に向けた状況をご説明します。

3⽉公表の2027年3⽉期計画策定以降、市況の変動などにより、2026年3⽉期末実績の⾃⼰資本が増加しており、その結果、2027年3⽉期⾒通しのROEが3⽉公表時の値よりも低下しています。

一方で⾜元の原油先物価格、その他エネルギー指標の状況を反映した場合、タイムラグ影響を除くROEは8パーセントを超える⽔準が視野に入ると試算しています。

中期経営計画最終年度のROIC5.0パーセント・ROE8.0パーセント⽬標に変更はなく、⾃⼰資本をコントロールしつつ利益拡⼤に努め、⽬標達成を⽬指したいと考えています。

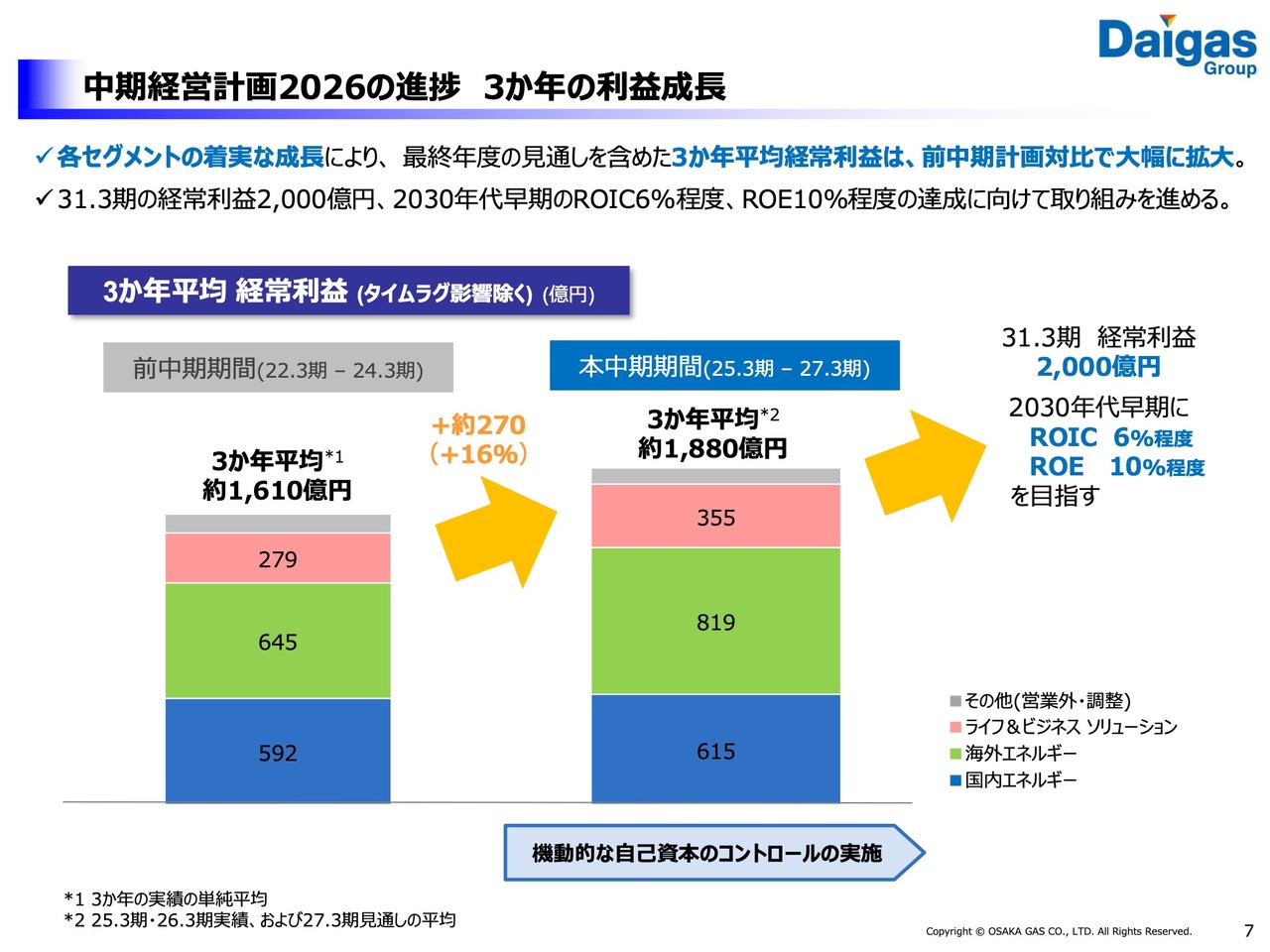

中期経営計画2026の進捗 3か年の利益成長

ここからは、企業価値向上の取り組みの進捗についてご説明します。7ページは、「中期経営計画2026」の進捗状況です。

各セグメントの着実な成⻑により、最終年度の⾒通しを含めた3ヶ年平均経常利益は、前中期経営計画の3年間平均と⽐べて⼤幅に拡⼤する⾒通しです。

次期中期以降も、2031年3⽉期の経常利益2,000億円、2030年代早期のROIC6パーセント程度、ROE10パーセント程度の達成に向けて取り組みを進めます。

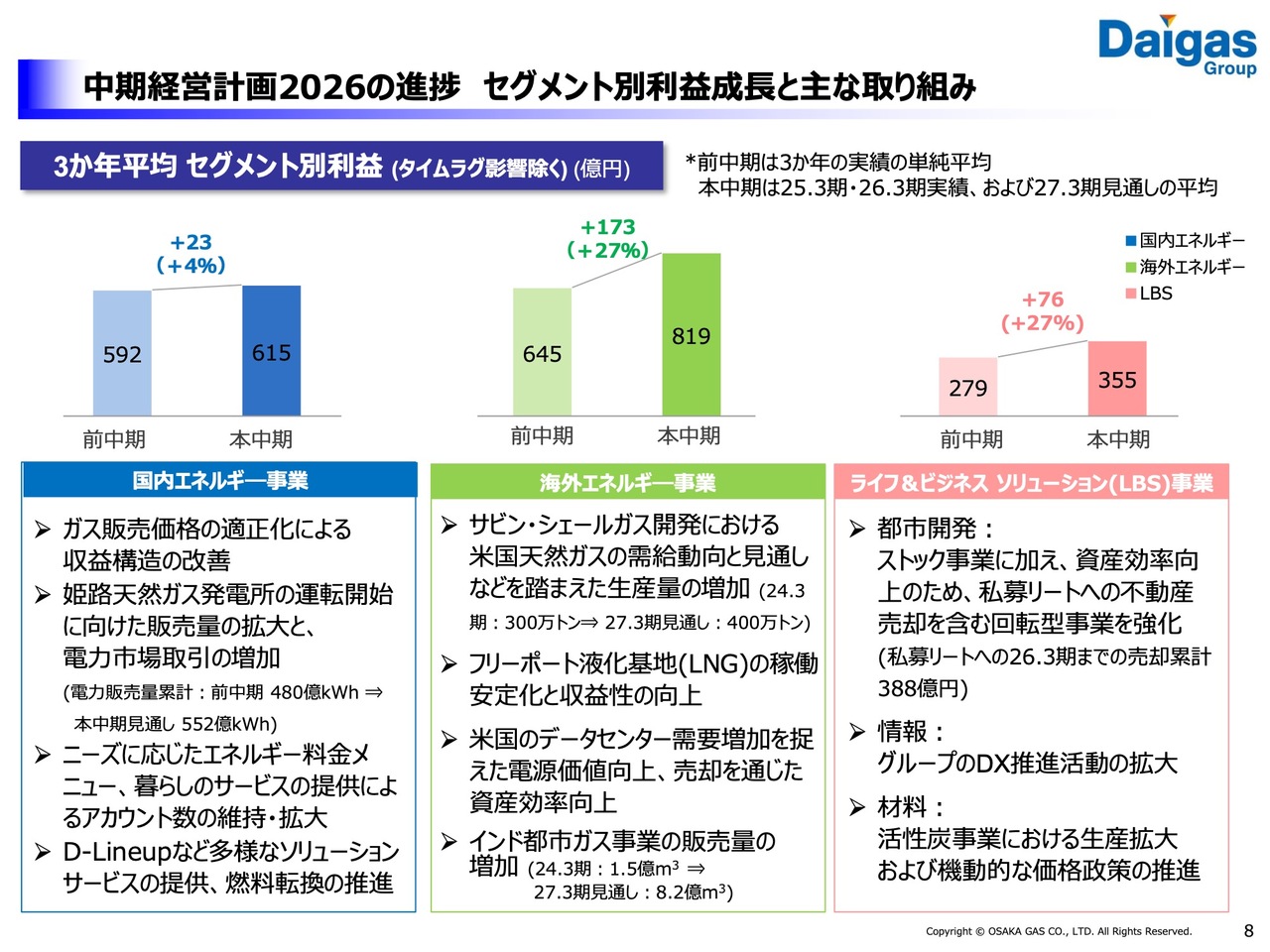

中期経営計画2026の進捗 セグメント別利益成長と主な取り組み

8ページでは、各セグメントの主な取り組みを記載しています。

国内エネルギー事業では、ガス販売価格の適正化による収益構造の改善や、電⼒販売量の拡⼤、電⼒市場取引の利益貢献などにより、しっかりと基盤を固めています。

海外エネルギー事業においては、⽶国サビン・シェールガス開発やフリーポート液化基地の安定的な利益貢献の拡⼤、インド都市ガス事業での販売量拡⼤など、トランジション期に重要性を増す天然ガス・LNGを中⼼としたエネルギーバリューチェーンビジネスを拡⼤し、利益成⻑の柱となっています。

ライフ&ビジネスソリューション事業では、都市開発事業を中⼼に資産効率向上のため回転型事業の強化を推し進めるほか、各社の強みとDaigasグループのシナジーを発揮し、着実に成⻑しています。

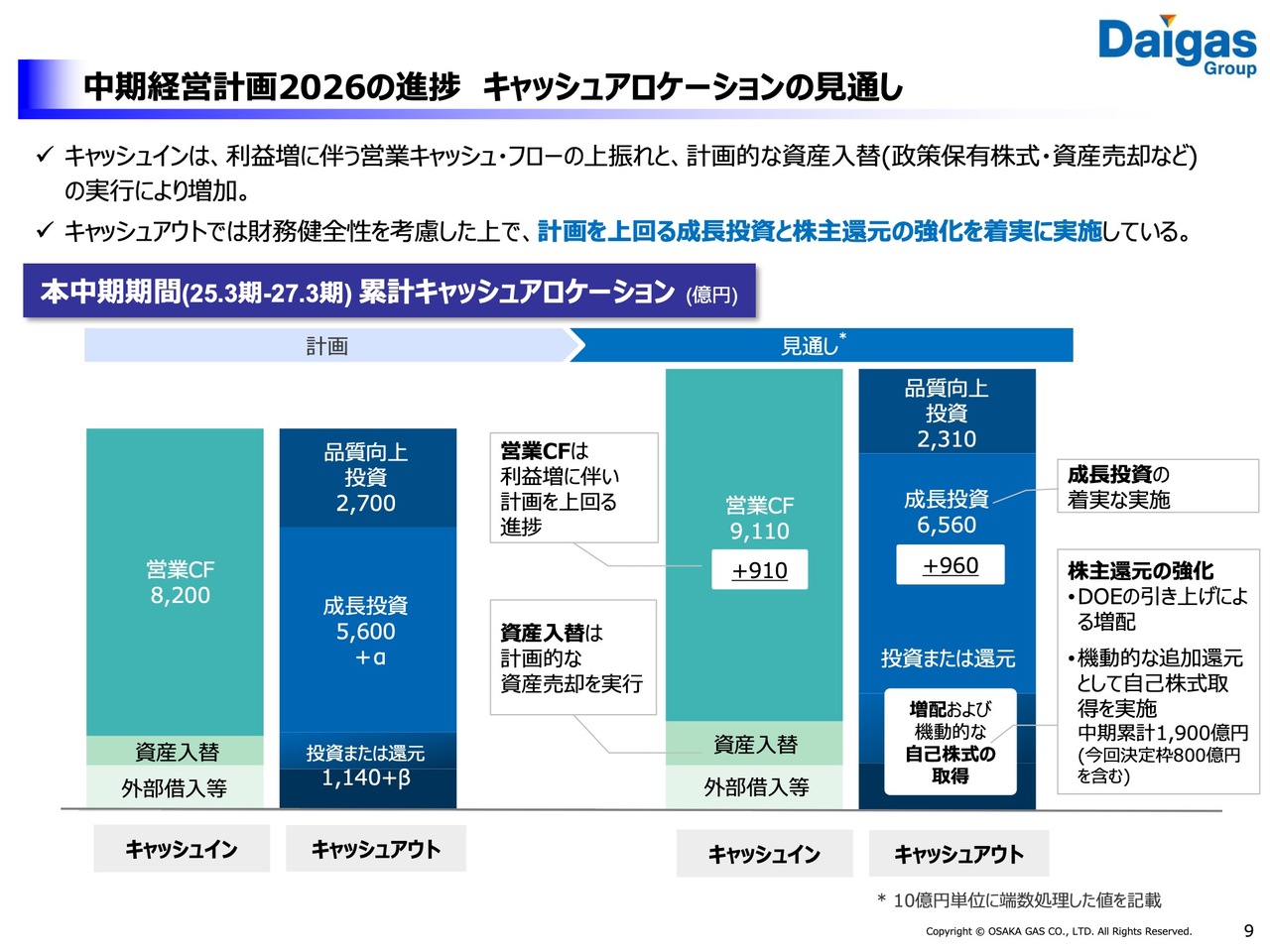

中期経営計画2026の進捗 キャッシュアロケーションの見通し

9ページは、キャッシュアロケーションについて、3年間累計の当初計画と⾒通しの⽐較です。

キャッシュインは、利益の増加による営業キャッシュ・フローの上振れと、計画的な資産⼊替により増加しました。これを原資とし、キャッシュアウトでは、財務健全性を維持しつつ、計画を上回る成⻑投資の着実な実施と、増配・⾃⼰株式取得を通じた株主還元の強化を⾏っています。

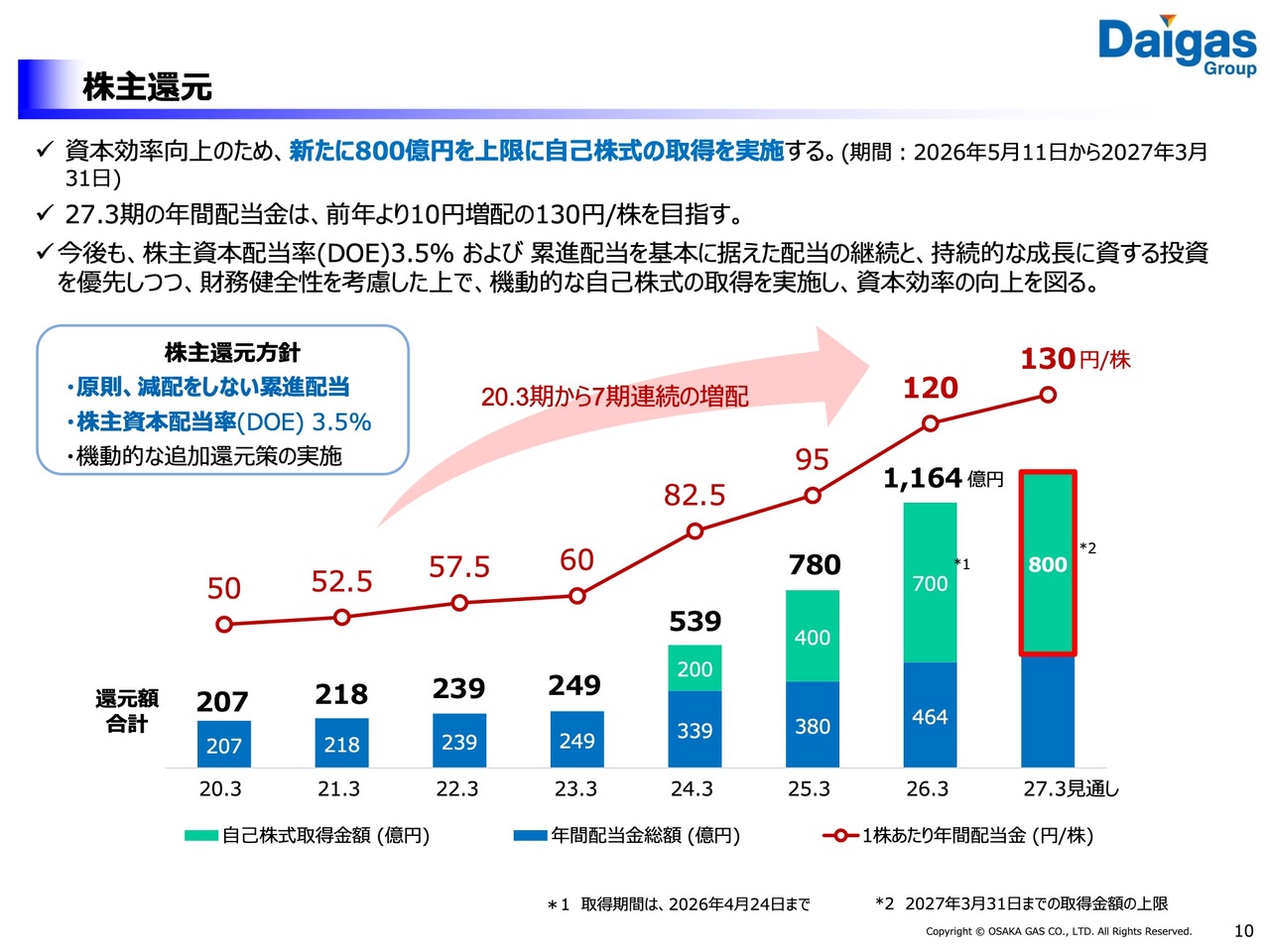

株主還元

10ページは、株主還元についてご説明します。今回、新たに800億円を上限に、⾃⼰株式の取得を実施します。

取得期間は2027年3⽉31⽇までとし、約1年を通して実施する予定です。また、2026年3⽉期の中間期よりDOE⽔準を3.5パーセントに引き上げており、この⽅針に基づき、2027年3⽉期の年間配当⾦は、前年より10円増配の1株あたり130円を⽬指します。

今後も累進配当を基本に据えた配当を継続する⼀⽅、財務健全性を考慮した上で、機動的な⾃⼰株式の取得を実施し、資本効率の向上を図っていきます。

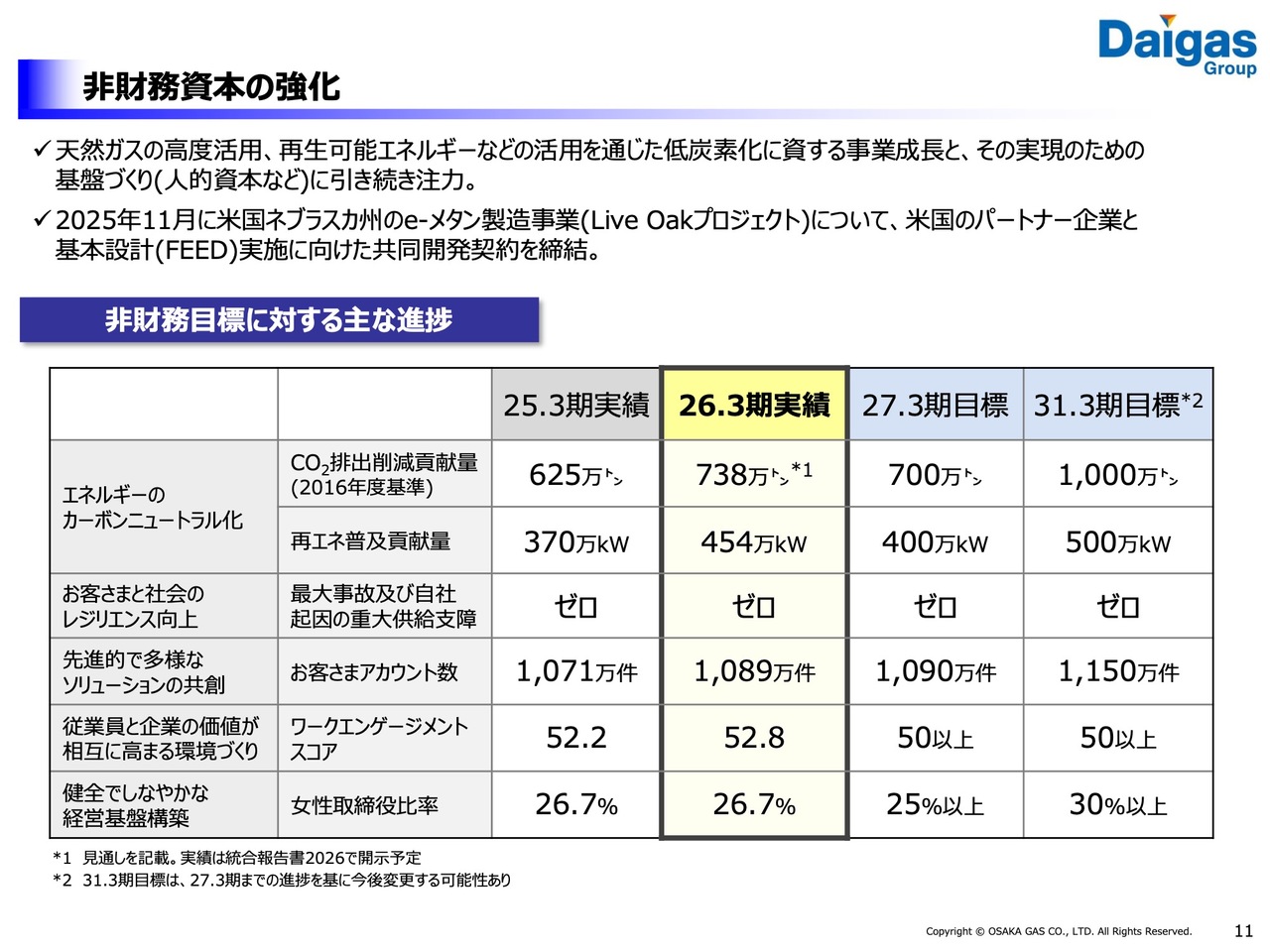

非財務資本の強化

11ページは、⾮財務⽬標の進捗をご報告します。

2027年3⽉期、2031年3⽉期⽬標に対して、堅調に推移しています。天然ガスの⾼度活⽤、再⽣可能エネルギーの活⽤などを通じた低炭素化に資する事業成⻑を⽬指すとともに、⼈的資本など、その実現のための基盤づくりに注⼒し、⾮財務資本の強化を通じて⻑期的、持続的な成⻑を図っていきます。

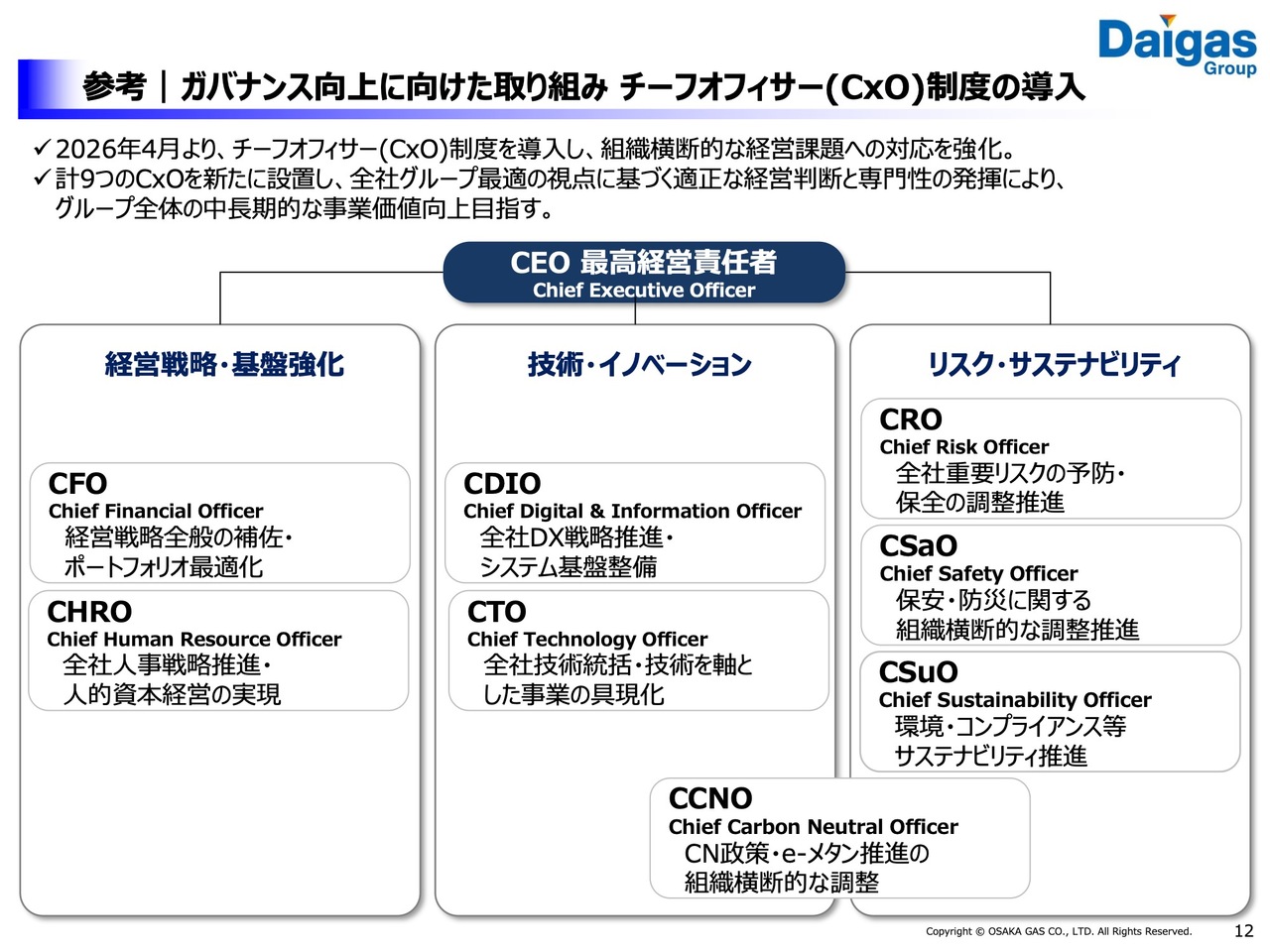

参考|ガバナンス向上に向けた取り組み チーフオフィサー(CxO)制度の導入

参考情報として、12ページは、チーフオフィサー制度の導⼊について、掲載しています。

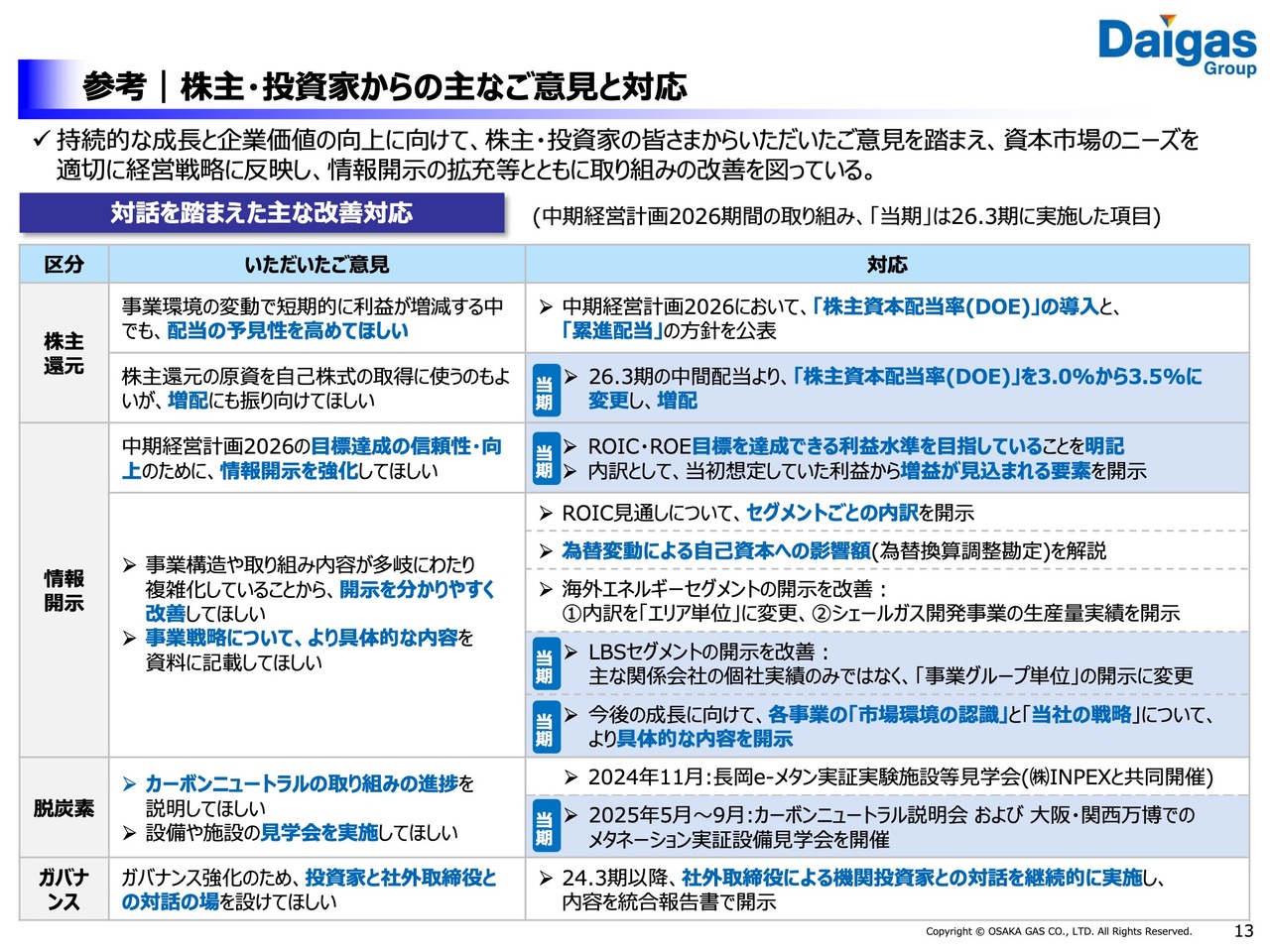

参考|株主・投資家からの主なご意見と対応

13ページは、株主・投資家のみなさまからの主なご意⾒と対応について、掲載しています。

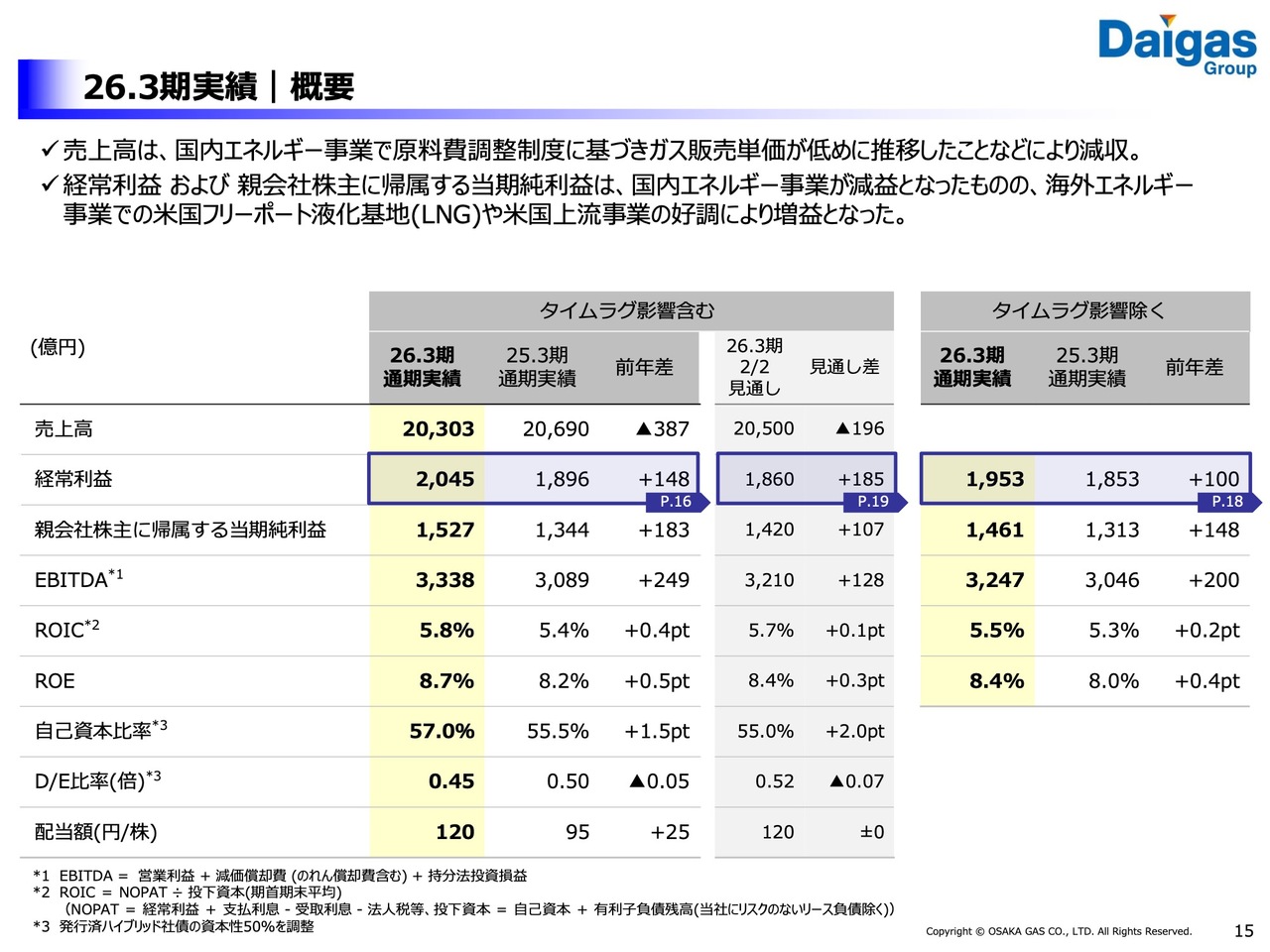

26.3期実績|概要

ここからは、2026年3⽉期実績および2027年3⽉期⾒通しについてご説明します。15ページは、2026年3月期実績の概要です。

売上⾼は、国内エネルギー事業で原料費調整制度に基づきガス販売単価が低めに推移したことなどにより減収となりました。

経常利益および親会社株主に帰属する当期純利益は、国内エネルギー事業が減益になったものの、海外エネルギー事業で⽶国フリーポート液化基地(LNG)や⽶国上流事業の好調により増益となりました。

以降のページで、経常利益の増減についてご説明します。

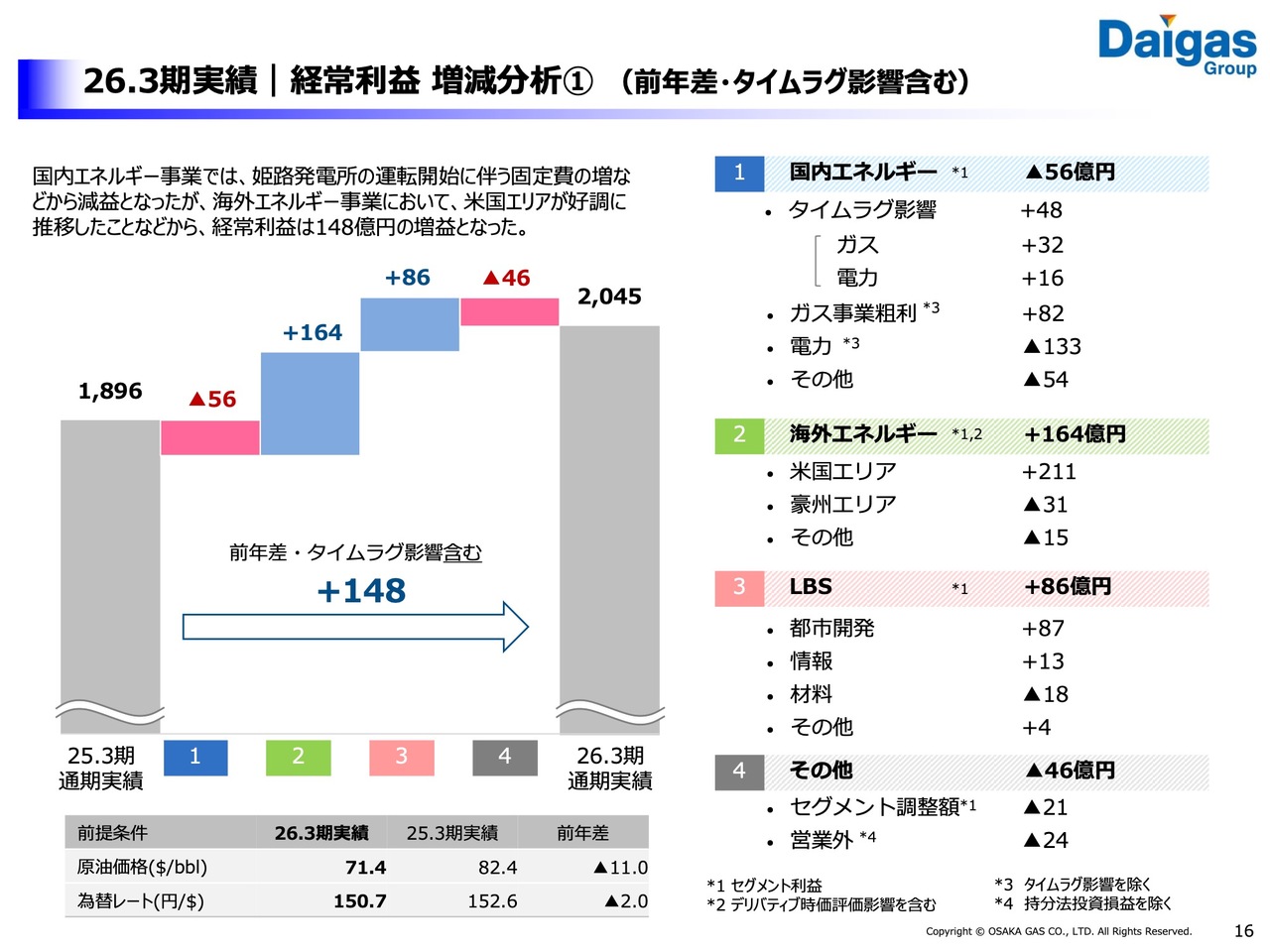

26.3期実績|経常利益 増減分析① (前年差・タイムラグ影響含む)

16ページでは、経常利益実績の前年差をセグメントごとに分解しています。

国内エネルギー事業では、主に電⼒事業で減益となりましたが、海外エネルギー事業において、⽶国エリアが好調に推移したことなどから、経常利益はプラス148億円の増益となりました。

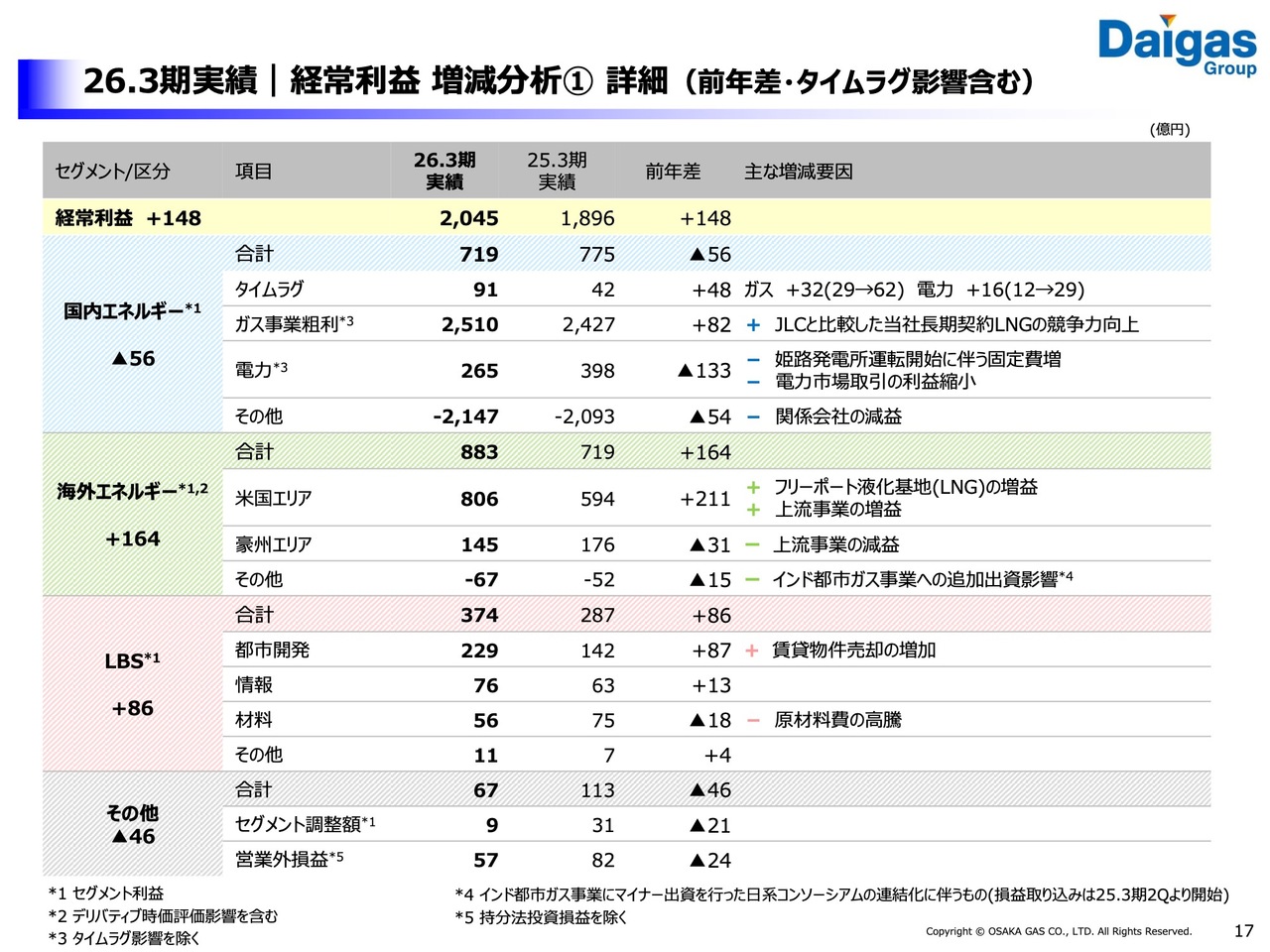

26.3期実績|経常利益 増減分析① 詳細(前年差・タイムラグ影響含む)

17ページでは、セグメント別に詳細をご説明します。

国内エネルギー事業は、JLCと⽐較した当社⻑期契約LNGの競争⼒向上やタイムラグ差益の拡⼤などがあったものの、姫路発電所の運転開始に伴う固定費の増加のほか、電⼒市場取引の利益縮⼩などもあり、マイナス56億円の減益となりました。

海外エネルギー事業は、⽶国エリアにおけるフリーポート液化基地の増益や、サビン・シェールガス開発の増益などで、プラス164億円の増益となりました。

LBS事業は、都市開発事業において、賃貸物件売却の増加などで増益となりました。

その他については、セグメント調整額および営業外損益でマイナス46億円の減益となりました。

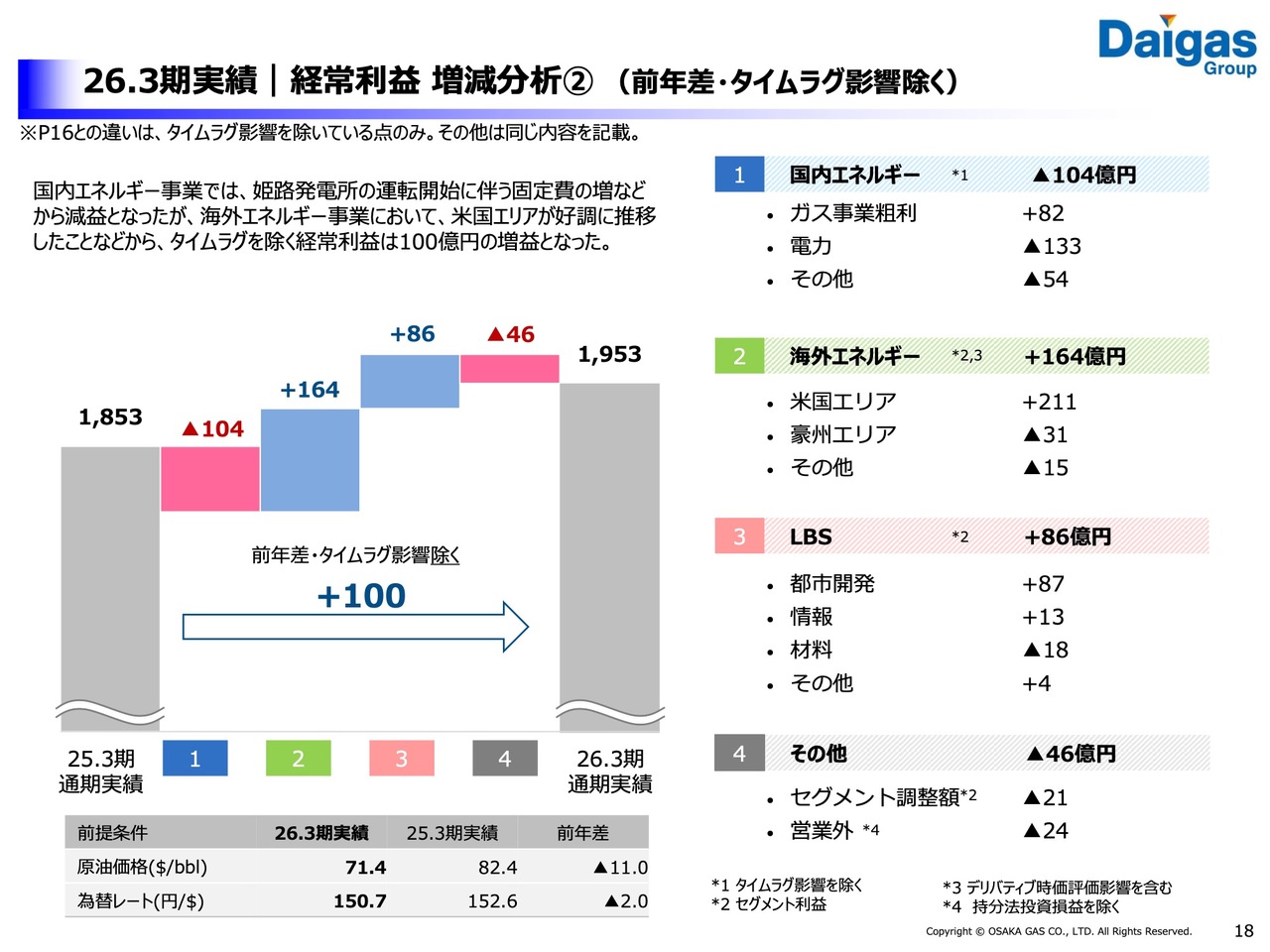

26.3期実績|経常利益 増減分析② (前年差・タイムラグ影響除く)

18ページは、経常利益実績の前年差について、タイムラグ影響を除いたかたちでもご確認いただけるように、今回より追加しています。ご参考にご覧ください。

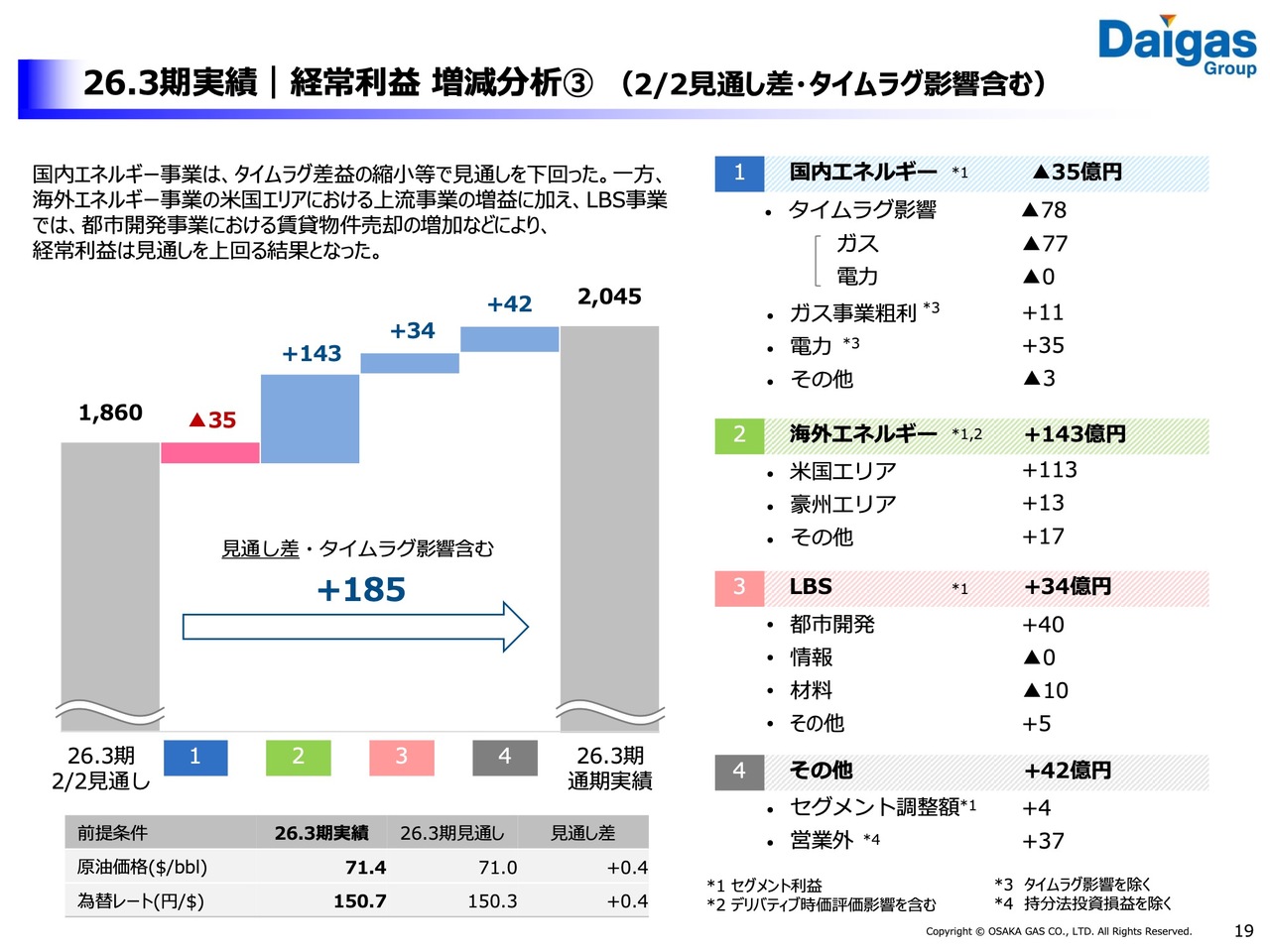

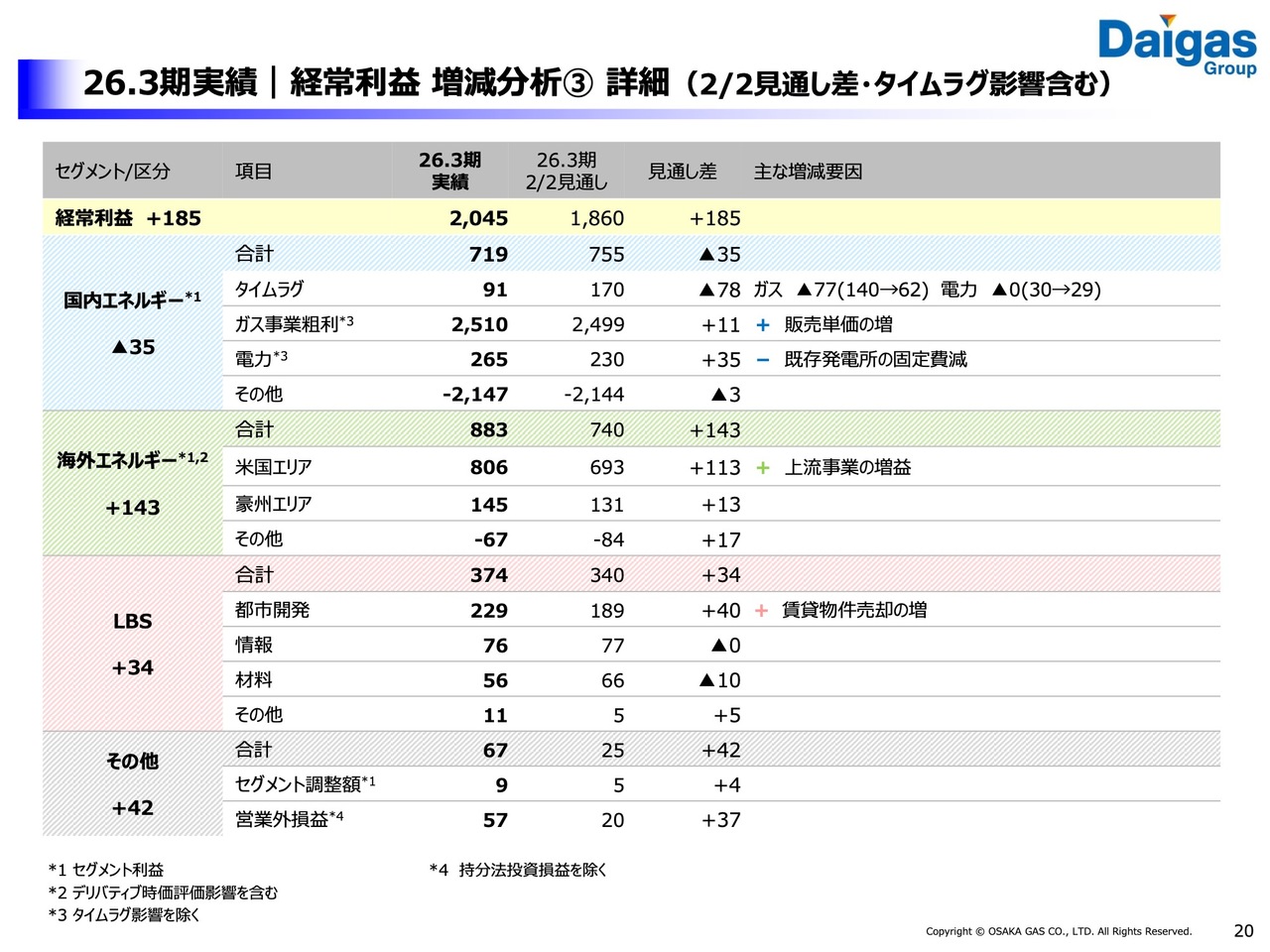

26.3期実績|経常利益 増減分析③ (2/2見通し差・タイムラグ影響含む)

19ページでは2⽉2⽇に発表した経常利益の⾒通しとの差異を、セグメントごとに分解しています。内容は次のページでご説明します。

26.3期実績|経常利益 増減分析③ 詳細(2/2見通し差・タイムラグ影響含む)

20ページは詳細になります。国内エネルギー事業は、タイムラグ差益の縮⼩等で⾒通しを下回りました。

⼀⽅、海外エネルギー事業での⽶国上流事業の増益に加え、LBS事業での都市開発事業における賃貸物件売却の増加などにより⾒通しを上回りました。

これらの結果、経常利益は⾒通しをプラス185億円、上回りました。

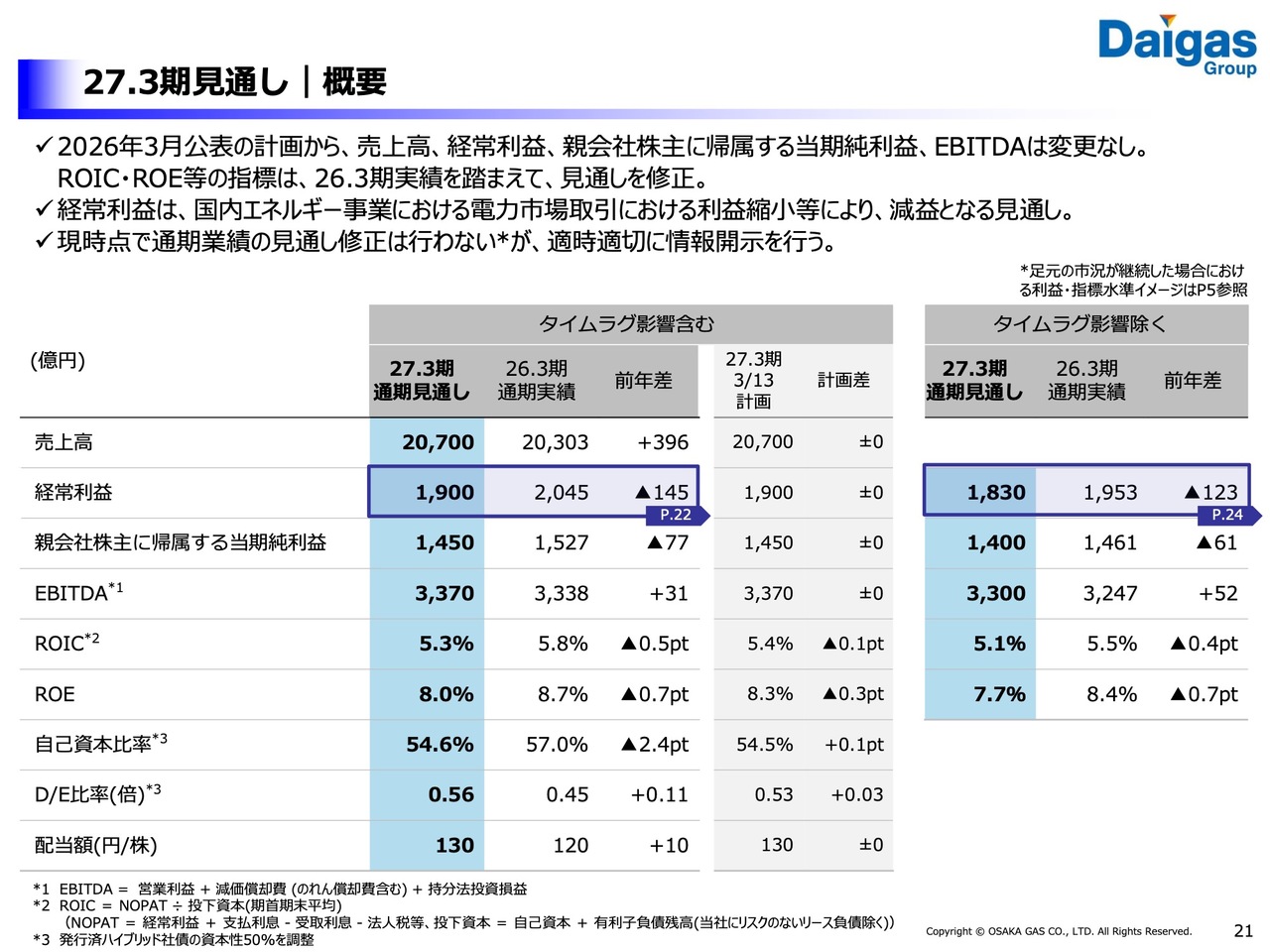

27.3期見通し|概要

続いて、2027年3月期⾒通しの概要に移ります。

3⽉公表の計画から、売上⾼、経常利益、親会社株主に帰属する当期純利益、EBITDAは変更していません。

現時点で通期業績の見通し修正は⾏いませんが、状況を注視し、適時適切に情報開⽰を⾏う予定です。

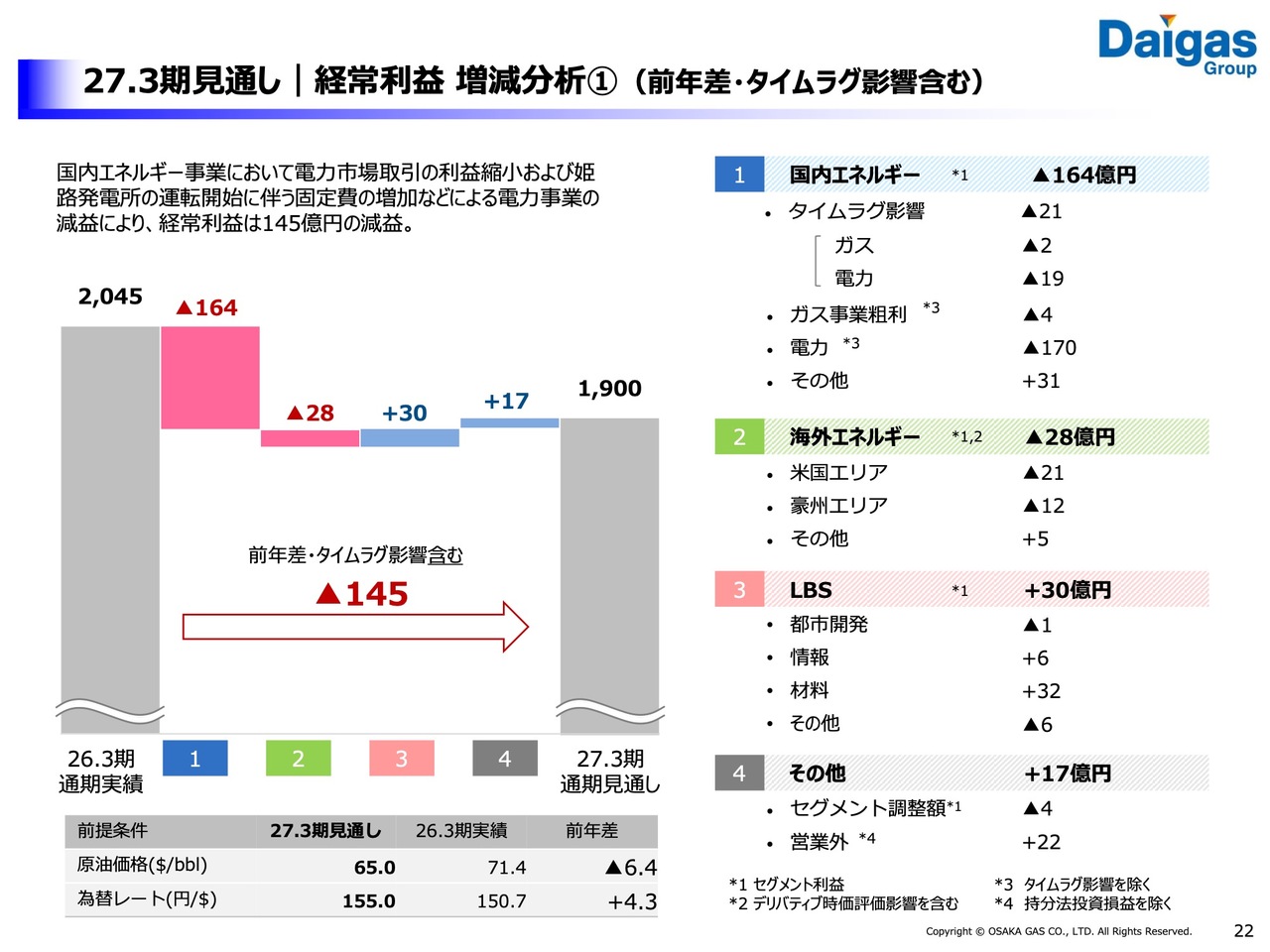

27.3期見通し|経常利益 増減分析①(前年差・タイムラグ影響含む)

22ページでは、経常利益の⾒通しと前年実績との差異理由をセグメントごとに分解しています。

国内エネルギー事業において、電⼒事業の減益などにより、経常利益はマイナス145億円の減益となる⾒通しです。

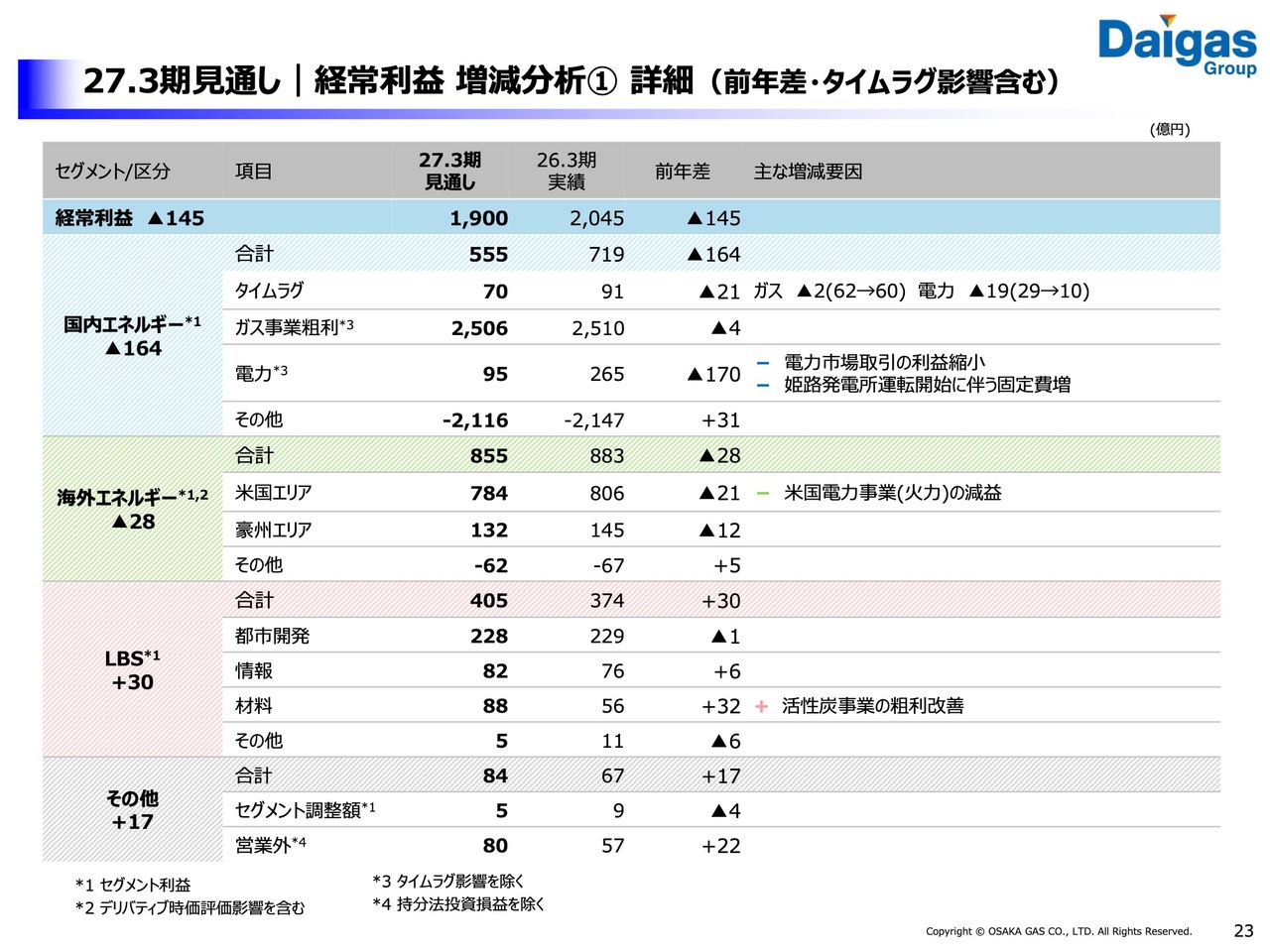

27.3期見通し|経常利益 増減分析① 詳細(前年差・タイムラグ影響含む)

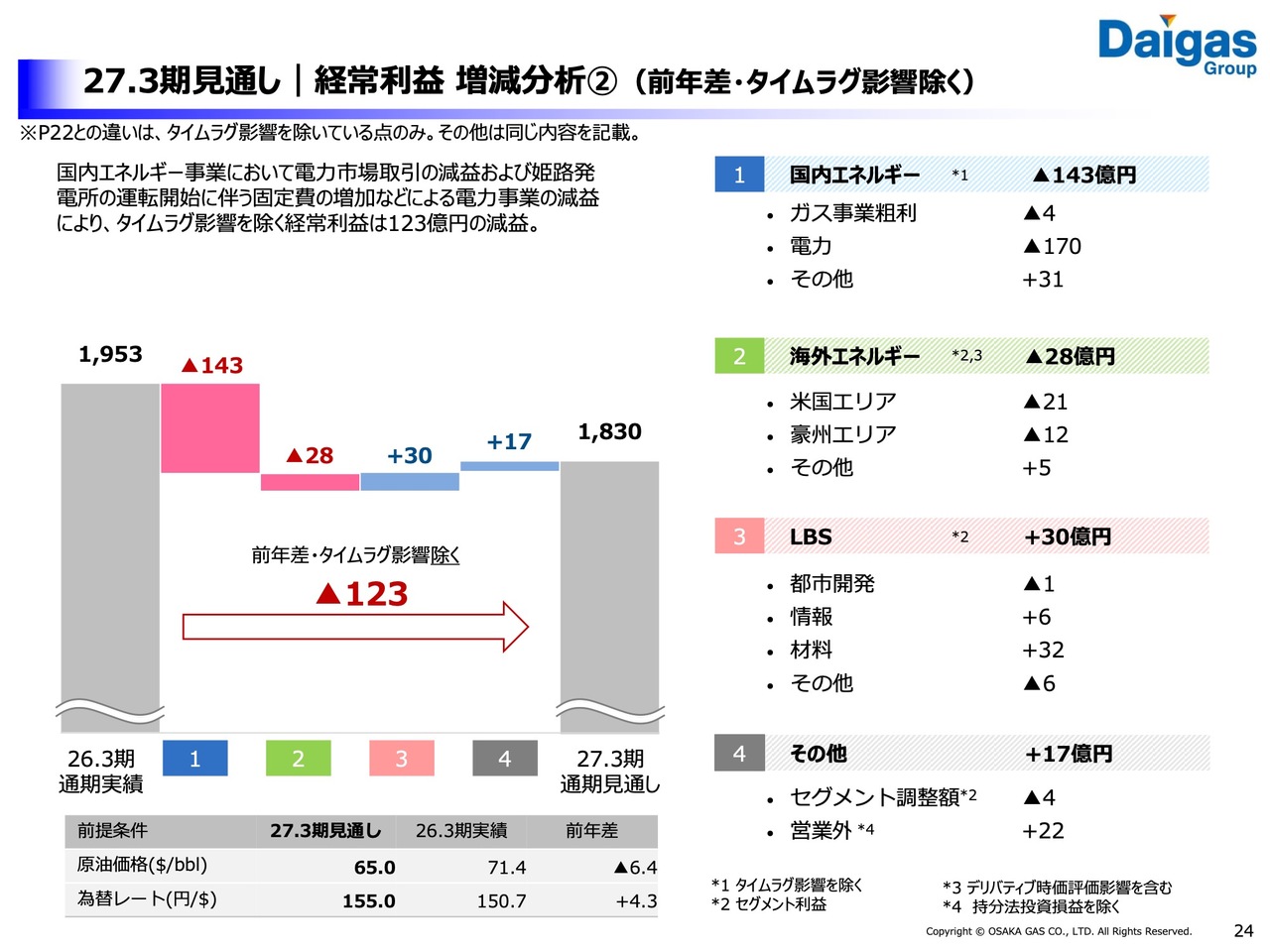

23ページでは、セグメント別に詳細をご説明します。

国内エネルギー事業は、電⼒市場取引の利益縮⼩および姫路発電所の運転開始に伴う固定費の増加などにより、マイナス164億円の減益を⾒込んでいます。

海外エネルギー事業は、⽶国での⽕⼒電⼒事業の減益などで、マイナス28億円の減益の⾒込みです。

LBS事業は、材料分野における活性炭事業の粗利改善などで、プラス30億円の増益となる⾒込みです。

27.3期見通し|経常利益 増減分析②(前年差・タイムラグ影響除く)

24ページは、経常利益⾒通しの前年差について、タイムラグ影響を除いたかたちのご参考ページです。

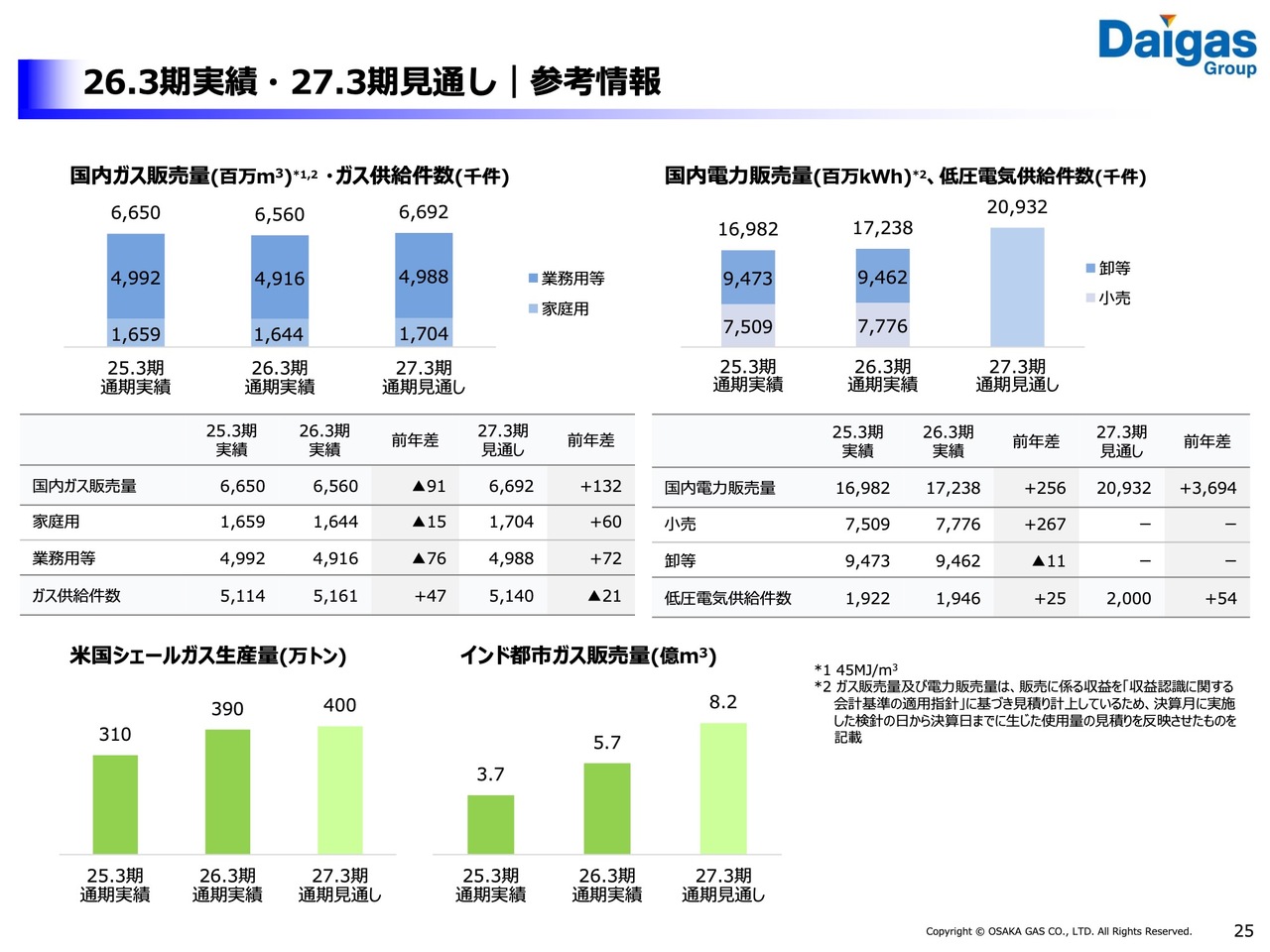

26.3期実績・27.3期見通し|参考情報

25ページには参考情報として、販売量などの主要な情報を記載しています。

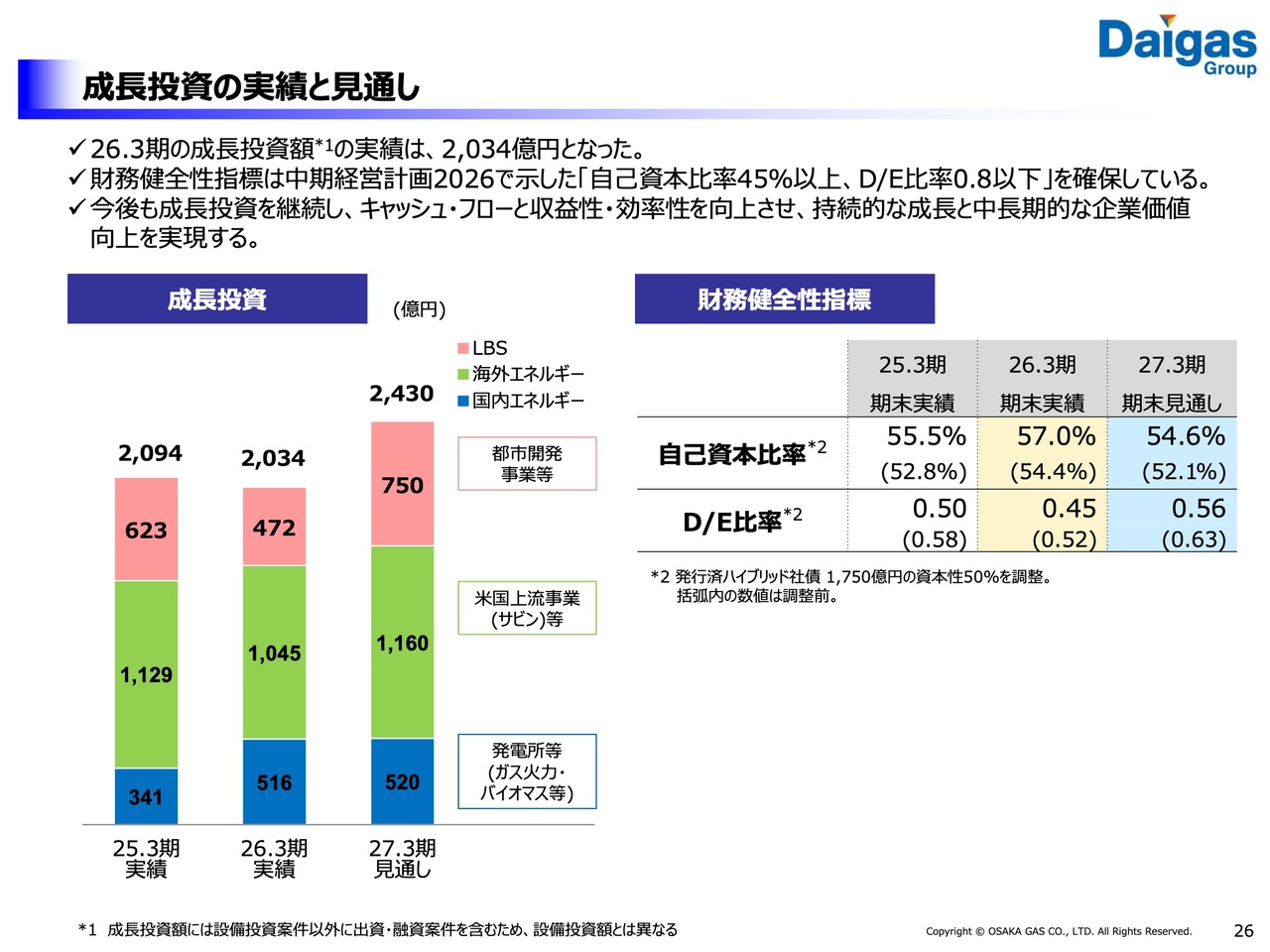

成長投資の実績と見通し

26ページは、成⻑投資と財務健全性を⽰しています。

2026年3⽉期は、2,034億円の成⻑投資を⾏いました。国内エネルギー事業では発電所など、海外エネルギー事業では⽶国上流事業の開発など、LBS事業では都市開発事業などに対して、主に投資しました。

2026年3⽉期期末時点の財務健全性指標は、「中期経営計画2026」で⽰している⽔準「⾃⼰資本⽐率45パーセント以上、D/E⽐率0.8以下」を確保しています。

以降の詳細なご説明は割愛しますが、後半のページには補足情報を掲載しています。

27ページからは収支感度などの各種データ、32ページからは2026年3月期実績の比較、44ページからは2027年3月期見通しの比較、そして50ページ以降には各事業の取り組みを記載しています。

以上で、私からのご説明を終わります。

質疑応答

<質問1>

質問:米国発電事業の投資環境についてです。PJM市場の容量価格上昇は追い風ですが、一方でタービンや資機材価格、EPCコストも高騰しており、発電オペレーターとしての適正なリターン確保が難しくなっている懸念もあります。今後の投資環境に関する見解をうかがいたいです。

回答:当社は10年以上にわたる米国発電事業の実績があり、単なる出資者ではなくアセットマネジメントを通じて成長してきました。直近ではデータセンター需要の急増等により、PJM市場の容量価格が1メガワットあたり約50ドルから320ドル超へ急上昇するなど、収益環境は確実に好転しています。

一方で、資機材の納期長期化や建設コストの高騰は認識しているため、発電事業者との連携も含めて検討していきます。

<質問2>

質問:2030年代早期のROIC6パーセント、ROE10パーセントという目標に向け、次期中期経営計画におけるキャッシュの使い方をどのように描いていますか? 成長投資の加速か、あるいは資本効率を重視し還元とのバランスを重視するのか、有望な投資分野と併せてうかがいたいです。

回答:現時点においては、現行の成長路線からの大きな変更は予定していません。成長投資については、高い収益性が見込める米国上流事業に加え、国内では長期脱炭素電源オークションを活用した姫路天然ガス火力発電所3号機の開発を着実に進めていきたいと考えています。また、再生可能エネルギー分野へも継続的に投資を行っていく方針です。

不動産事業については、関東圏を中心に堅調であるため、賢く継続していきたいと思います。バランスについては、成長投資へしっかりと取り組みつつ、自己資本を適切にコントロールしながら進めていく考えです。

<質問3>

質問:先日発表されたガス料金のリバランスの業績への影響および実施意図をうかがいたいです。他社では既存顧客も含めた基本料金の引き上げを実施した例もありますが、貴社が新規顧客を主な対象とした理由、およびインフレ下での固定費回収に関する今後の考え方をうかがいたいです。

回答:今回の料金改定の対象となるのは主に新規の一般料金のお客さまであり、2027年3月期の業績に与える影響は限定的です。これまで、従量料金に偏っていた固定費回収を基本料金へ適正に配分するというリバランスを目的としており、使用量が少ないお客さまにも固定費を公平にご負担いただきたいという意図があります。

ガス機器の保安維持や点検に伴う委託作業費等の固定費は上昇傾向にあり、今後の中期的な経営課題として、慎重に検討を続けていきます。

<質問4>

質問:今回の800億円の自社株買いの背景をうかがいたいです。ROE8パーセント達成に向け、さらなる上積みの余地はなかったのでしょうか?

回答:2027年3月期のROE目標に限らず、「2030年代早期の10パーセント達成」という中長期の目線などを踏まえ、取得金額を決定しました。2027年3月期のROE見通しについては、為替・株価等の市況影響により、想定以上に自己資本が積み上がったことで、3月の計画公表当時よりも予想が下振れています。

ただ、足元の情勢を踏まえると、ROE8パーセントの達成は十分視野に入っていると試算しています。当社のLNG調達は長期契約が多く、相対的にJKM調達の割合が低いことから、競争力向上の余地は十分にあると考えています。

自社株買いについては、成長投資への資金確保と中長期的なROE向上の水準のバランスを考慮し、機動的に対応していきます。

<質問5>

質問:国内電力事業の利益について、2026年3月期実績はどうでしたか? 2027年3月期見通しは減益の想定ですが、その内訳を教えてください。また、中東情勢はどのような影響がありますか?

回答:2026年3月期は、電力市場取引で一定の利益を確保できたものの、姫路天然ガス火力発電所1号機の運転開始に伴い、減価償却費をはじめとする固定費の増加がそれを上回り、減益となりました。

2027年3月期については、電力市場取引の制度変更による利益の縮小や、姫路発電所が5月からは2号機も運転開始することから、固定費が前年差で増加する計画です。ただ、最新鋭の設備稼働による効率改善効果も一定のプラスに働くと見込んでいます。

中東情勢の影響については、国内ではナフサが不足しており、これによりお客さま設備の稼働率が低下すれば、電力・ガスの販売量も減少します。2027年3月期見通しは、いずれも3月の計画公表時から販売量を据え置いて試算していますが、これらの前提条件が変わってきてしまうことから、今後の影響を見通すのは大変困難です。

各エネルギー指標の変動に対する利益の影響に関しては、油価上昇はマイナス、石炭上昇はプラス、JEPXはややプラスに働きます。総じて、タイムラグ除きでは少しプラスに働くと考えています。

<質問6>

質問:次期中期経営計画の利益指標について、タイムラグ影響を「含む」と「除く」のどちらに軸足を置くのでしょうか?

回答:資源価格の変動によるタイムラグ影響は、当社の経営努力が及ばない範囲であるため、利益指標についてはタイムラグ影響を「除く」実績が重要であると考えています。

一方で、原料費調整制度やタイムラグ差損益は、一般の方にはやや理解しづらい仕組みであることにも考慮し、タイムラグ影響を「含む」会計上の数値と併記しつつ、わかりやすさと透明性を確保していきたいです。

<質問7>

質問:金利上昇局面を踏まえて、どのように成長投資・ROE・ROICを考えているかうかがいたいです。金利の上昇に伴い、財務戦略や、投資のハードルレートにも変化があるのでしょうか?

回答:これまで当社は、高い格付を維持することで、相対的に低い調達コストを実現してきました。当社の有利子負債においては、過去の低金利期に実施した30年から40年の超長期調達が一定程度存在しますが、今後、借り換え等の際には資産負債管理(ALM)の観点も踏まえつつ、変動金利も柔軟に組み合わせ、全体の金利上昇の抑制を図っていきます。

一方で、新規の投資判断においては、各事業のWACCの前提に金利の上昇を反映させるかたちでハードルレートを段階的に引き上げ、個別案件に対してより高いリターンを求めていく必要があると考えています。

地政学リスク等によりマクロ環境の不確実性が増す中、当社は低い調達コストを活かして他社よりも幅広い投資機会から優位な案件を選別できる強みを有しています。こうした強みを前提に、財務戦略と事業戦略のバランスを重視した経営を、次期中期経営計画における議論に織り込んでいきます。

<質問8>

質問:2027年3月期見通しには、調達価格差によるメリットが、どのように反映されているのでしょうか?

回答:具体的な数値の公表は差し控えますが、中東情勢を受けたJKMの上昇局面においては、当社の安定した調達ポートフォリオが優位に働き、計画に対して上振れ要因になると考えています。これは一過性の要因ではなく、当社の調達戦略の成果であると捉えています。

<質問9>

質問:セグメント別ROICの課題認識について教えてください。

回答:ROICについては、国内エネルギー事業に改善の余地があると認識しています。規制事業であるネットワーク事業においては、工事費などの委託作業費の上昇や、ガス販売量の下振れなどもありますが、当局と議論を重ねながら、収益性の改善につながる制度を求めていきたいと考えています。

再エネ事業については、データセンターなどのPPAのお客さまから付加価値を評価いただいています。今後は各種スキームを活用してオフバランス化しつつオフテイク量を増加させ、資本効率の向上を図っていく方針です。

<質問10>

質問:2030年代早期のROE10パーセント目標の前倒しは可能でしょうか? また、格付維持と株主還元のバランスを考える上で、ネットD/E比率の適正水準をどのように考えていますか?

回答:ROE10パーセントの目標前倒しについては、次期中期経営計画の策定プロセスの中で、収益拡大と資本効率向上の両面から議論を深めていきます。格付については、キャッシュ・フローと負債のバランスをどのように考えるかも重視されていることから、この水準を一定程度に抑えながらコントロールするように考えています。

ただ、国内格付機関は、自己資本比率への関心が高く、その目安が50パーセント程度といわれていることもあるため、こうした指標も意識しつつ、引き続き最適な財務運営についての議論を進めていきます。

<質問11>

質問:ヘンリーハブ価格が下落傾向にある中で、来期以降のヘッジ戦略や収益影響をどのように考えていますか?

回答:当社は、2027年3月期については、生産量の7割から8割について販売価格をヘッジしており収支への影響としては問題ないと考えていますが、2028年3月期以降は、グローバルな需給バランスがどうなるか次第でもあります。

引き続き、天然ガスの需給状況を注視しつつ、分散してヘッジを着実に進めていくことで収支の安定化を図っていきたいと考えています。

足元、米国では、上流事業者が油価上昇に対応してシェールオイルを掘っている影響で、随伴のガス生産量も増加しており、米国内の在庫が積み上がって、ヘンリーハブ価格が下落している状況です。

ただ、今後、新規LNG基地が稼働すれば出口ができるため、需給は改善に向かうのではないかと期待しています。

<質問12>

質問:インド市場における中東情勢の影響をどのように考えていますか?

回答:インドにおいて、足元は中東情勢の影響でLPG価格が高騰しています。インド政府はかねてより、国産の天然ガス普及に向けて、家庭用および業務用・工業用燃料などをLPGから天然ガスへ転換する方針を推進しており、当社の事業展開にとっては、むしろ若干追い風になる可能性があると認識しています。

新着ログ

「電気・ガス業」のログ