2026年3月期決算説明

オカムラ、売上・利益で過去最高を達成 主力のオフィス環境事業が営業利益YoY130.3%と業績を牽引

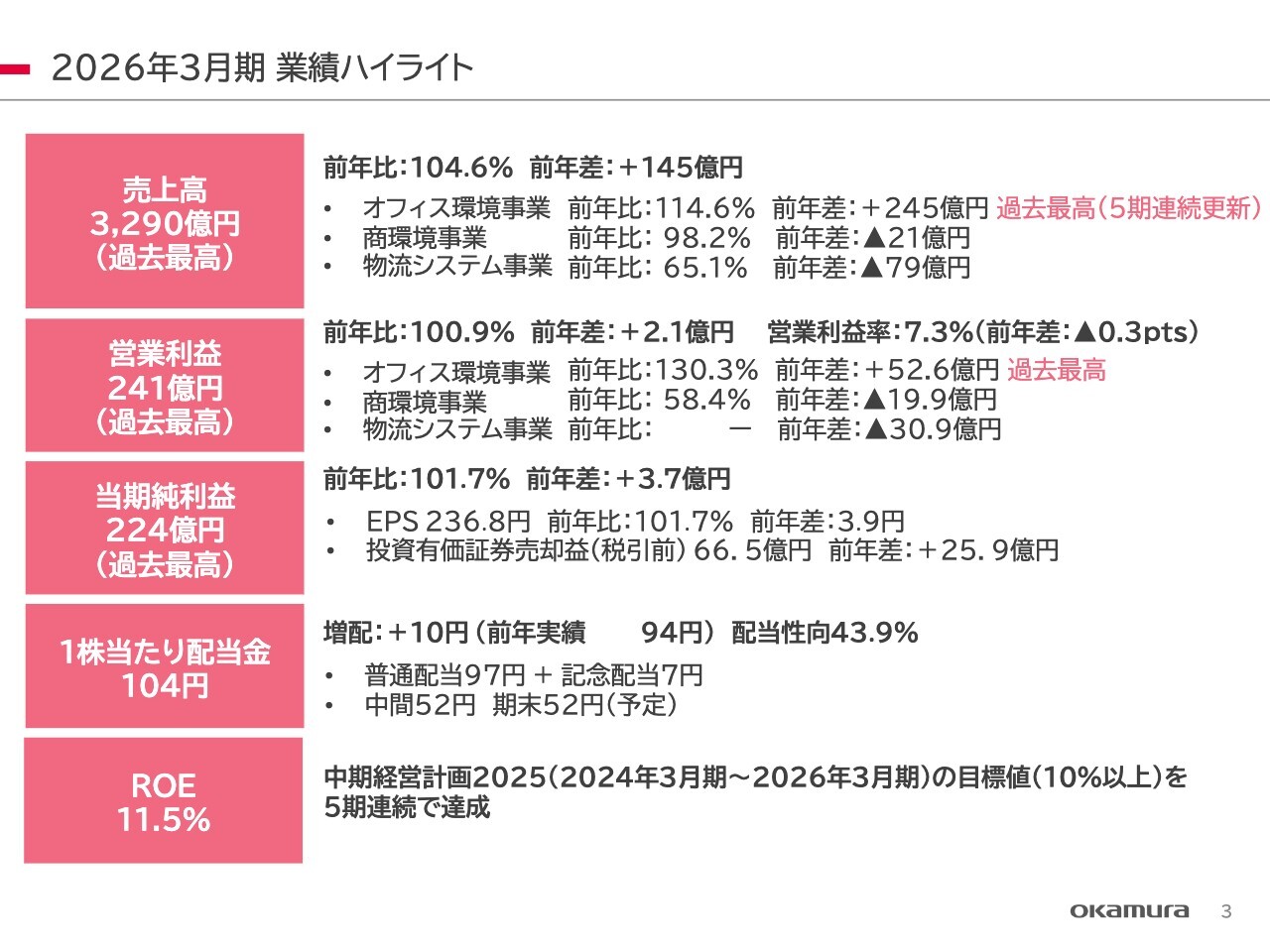

2026年3月期 業績ハイライト

中村雅行氏:株式会社オカムラ代表取締役社長執行役員の中村です。みなさま、本日はお忙しい中、当社2026年3月期決算説明会にご参加いただき、誠にありがとうございます。

本日は、表題として「好調のオフィス環境事業が業績を牽引、売上高、営業利益ともに過去最高を達成」、副題を「中期経営計画は一部未達も、ROEは目標値の10パーセント以上を5期連続達成」と題した資料に基づきご説明します。

2026年3月期の総括です。売上高、営業利益、当期純利益が過去最高を記録しました。売上高は3,290億円で、前年比4.6パーセント増、金額では145億円の増加となりました。オフィス環境事業は好調に推移し、前年同期比14.6パーセント増となり、5期連続で過去最高を更新しています。ただし、商環境事業および物流システム事業は減収となりました。

営業利益は241億円で、過去最高となりました。計画値の240億円を1億4,000万円ほど上回っています。営業利益率は7.3パーセントです。主に売上が好調なオフィス環境事業が大きく伸び、前年比30.3パーセント増となり、こちらも過去最高となりました。一方で、商環境事業と物流システム事業は減収の影響を受け、商環境事業は19億9,000万円の減少、物流システム事業は30億9,000万円の減少となっています。

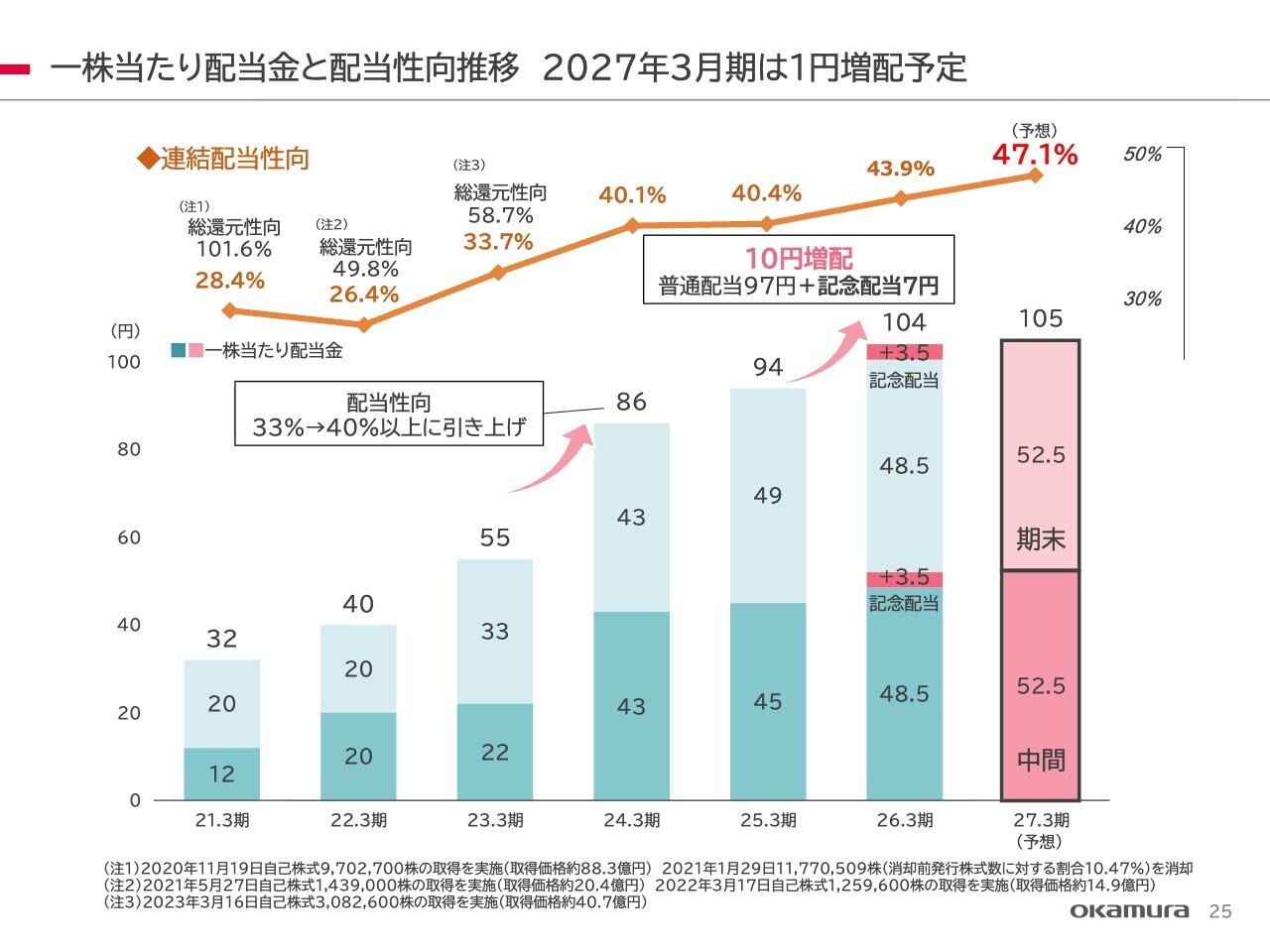

当期純利益は224億円で、過去最高を記録しました。前年比1.7パーセントの増加です。1株当たりの配当金は104円で、10円の増配となります。配当性向は43.9パーセントで、中間配当52円、期末配当52円を予定しています。ROEは11.5パーセントとなり、中期経営計画の目標を5期連続で達成しています。

2026年3月期 業績ハイライト

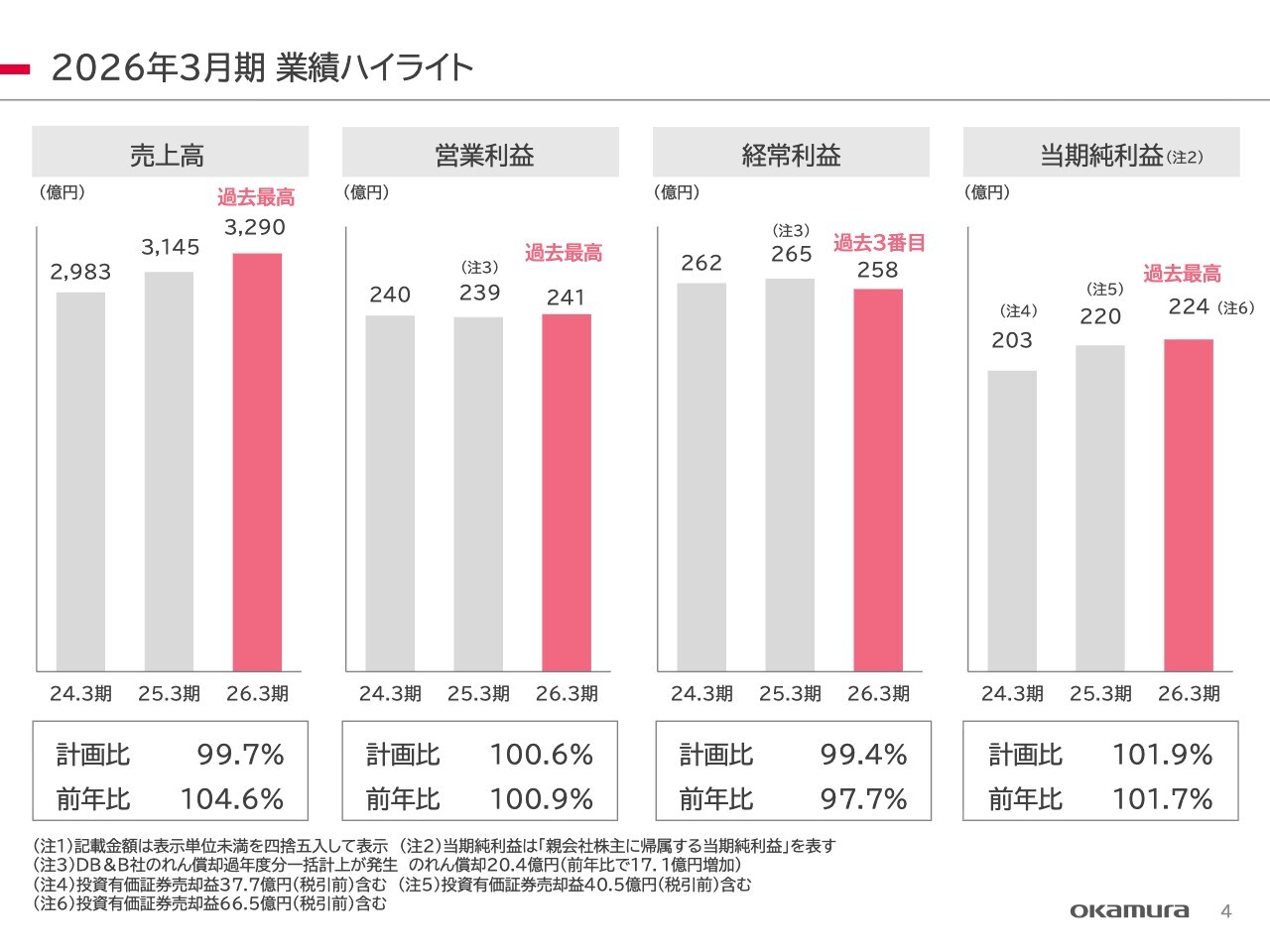

2026年3月期の業績ハイライトとして、過去3年間の推移を左から売上高、営業利益、経常利益、当期純利益と示しています。先ほどお伝えしたとおり、売上高は計画値の3,300億円に対し、わずか10億円不足しましたが、過去最高を記録しました。

営業利益および当期純利益も過去最高となりましたが、経常利益は過去3番目の結果となりました。金額は258億円です。過去最高は前期に当たる2025年3月期であり、2番目は2024年3月期、3番目が2026年3月期となっています。

また、当期純利益224億円の中には、注6に記載のとおり、投資有価証券の売却益66億5,000万円(税引前)が含まれています。

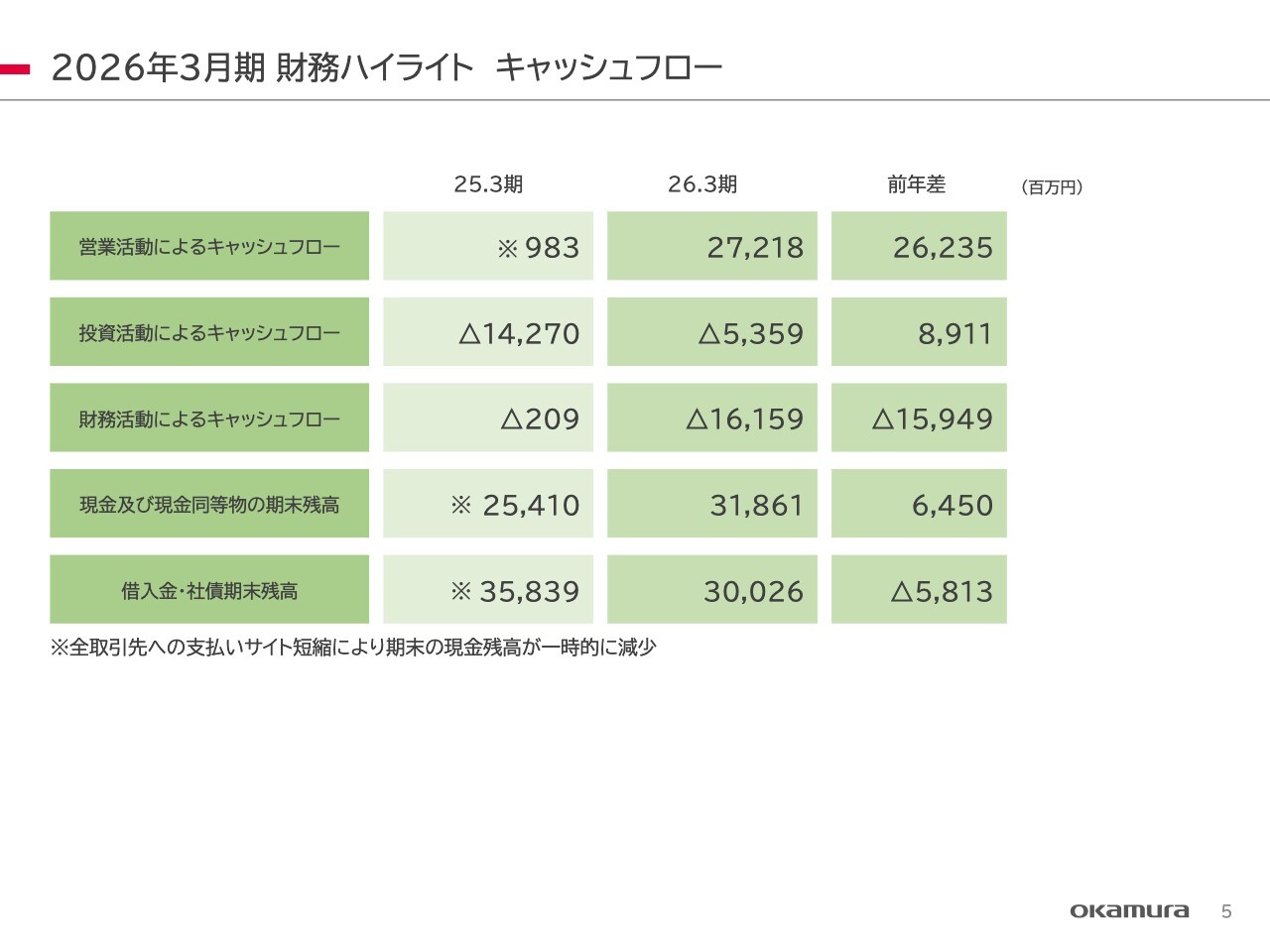

2026年3月期 財務ハイライト キャッシュフロー

財務ハイライト、特にキャッシュフローについてです。2025年3月期に取引先への支払いをすべて現金払いに移行したため、年度末の現金残高が一時的に大きく減少しました。戦略投資も2025年3月期をピークに一巡したことから、2026年3月末には元の水準に戻っています。

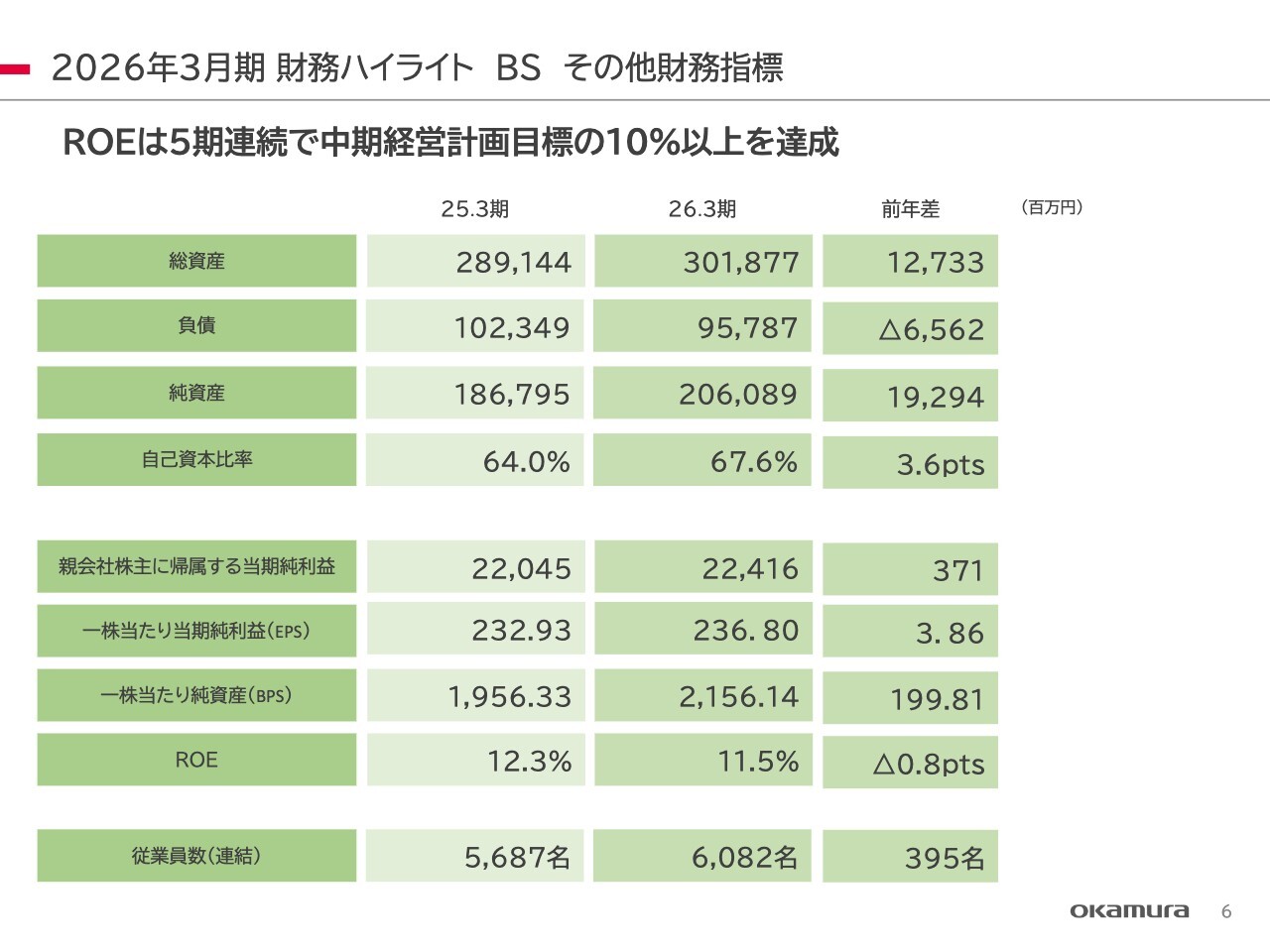

2026年3月期 財務ハイライト BS その他財務指標

BSおよびその他財務指標についてです。ROEは5期連続で、中期経営計画目標である10パーセント以上を達成しています。

営業利益増減要因

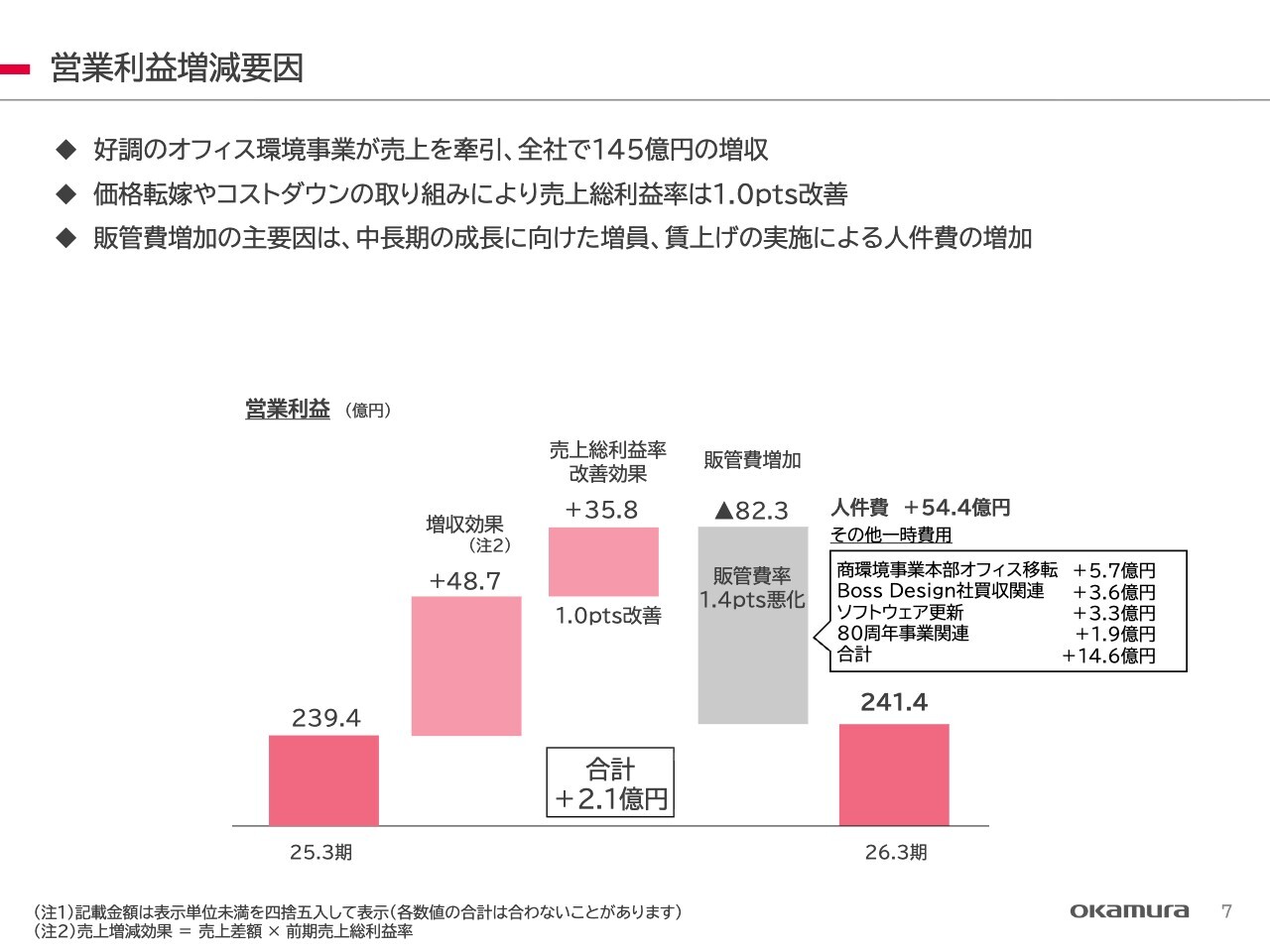

営業利益の増減要因についてご説明します。好調のオフィス環境事業が売上を牽引し、全社で145億円の増収となりました。さらに、価格転嫁やコストダウンの取り組みにより、売上総利益は1.0ポイント改善しています。

販管費増加の主要因は、中長期の成長に向けた増員や賃上げの実施による人件費の増加です。スライド下段のグラフに記載していますが、増収効果と売上総利益率の改善により、営業利益は84億5,000万円増となりました。一方で、販管費が82億3,000万円増加しています。

右側に記載していますが、一時的な費用として、商環境事業本部が40年ぶりにオフィスを移転した影響で5億7,000万円、Boss Design社を買収した際の諸手続き費用等で3億6,000万円、ソフトウェアの更新費用で3億3,000万円、さらに当社80周年関連の費用として1億9,000万円、合計で14億6,000万円が販管費の増加に含まれています。

のれん償却の推移

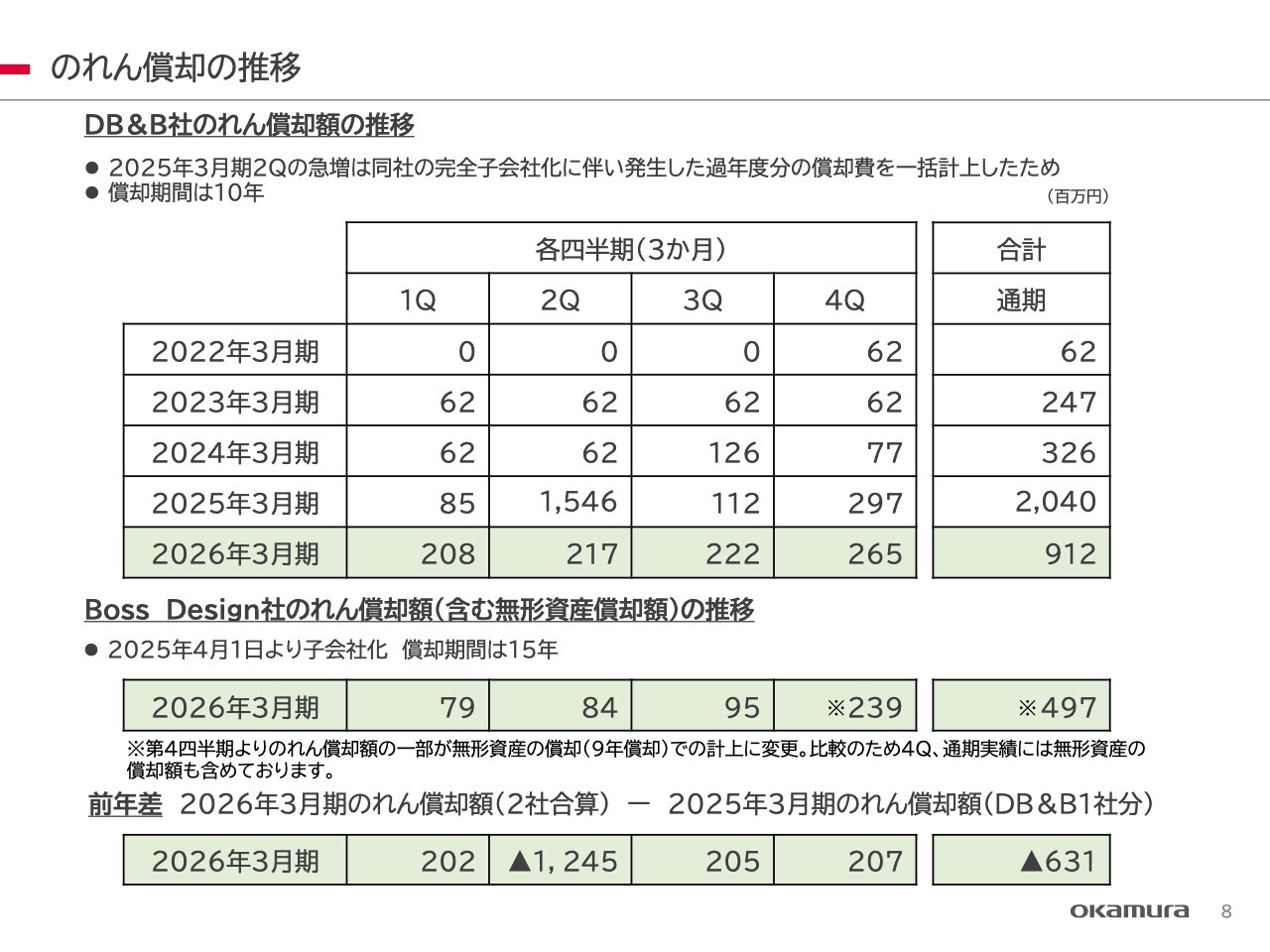

のれんの償却の推移についてご説明します。買収したBoss Design社の子会社化に伴い、償却費が約5億円増加しました。一方で、前期はシンガポールのデザイン会社であるDB&B社の完全子会社化に伴い、過年度ののれん償却が一括計上されました。そのため、2社合計の償却額は前年比で6億3,100万円減少しています。

こののれんについてですが、2027年3月期は為替レートに大きな変動がなければ、2026年3月期と同程度の水準になると見込んでいます。

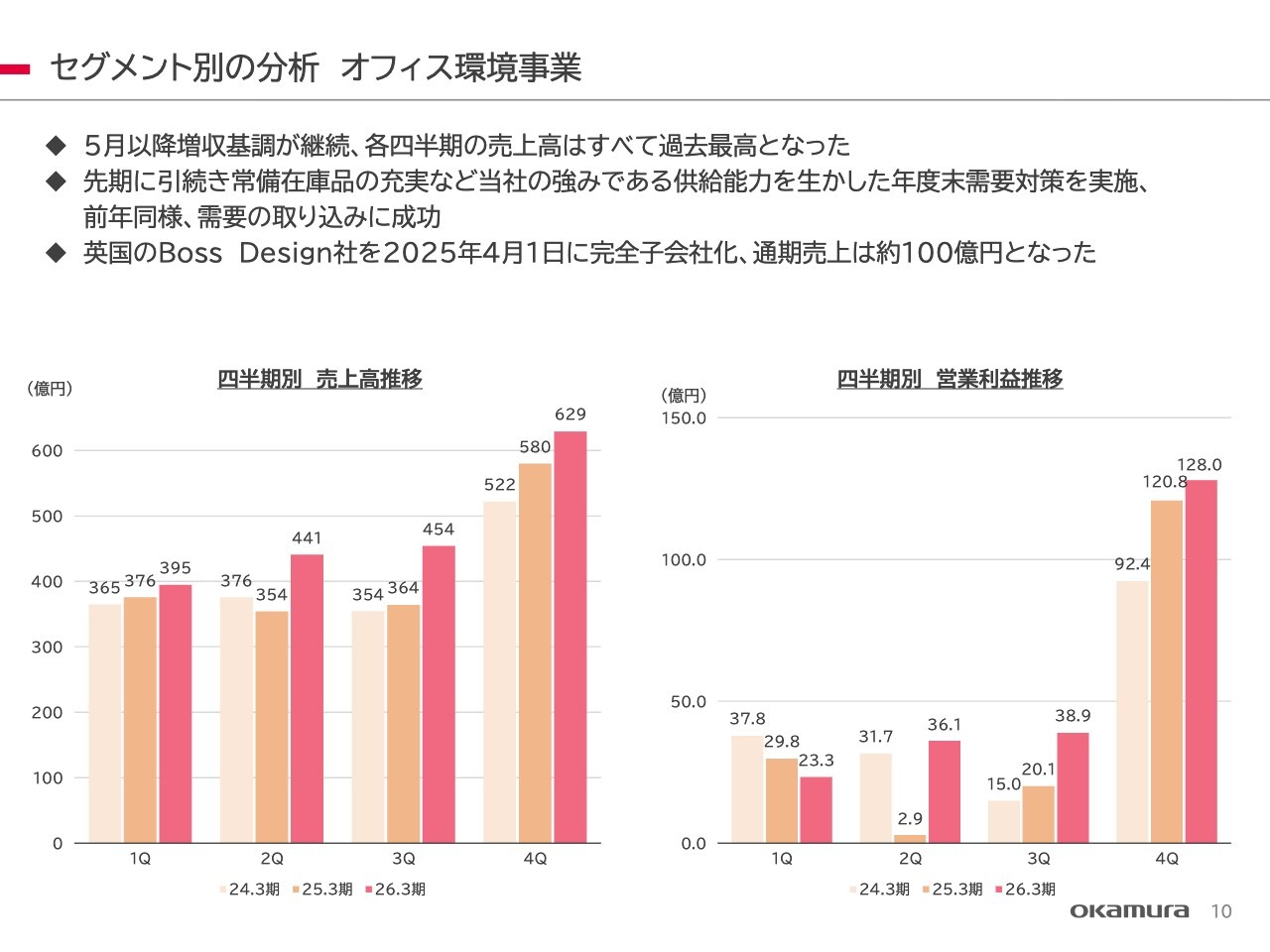

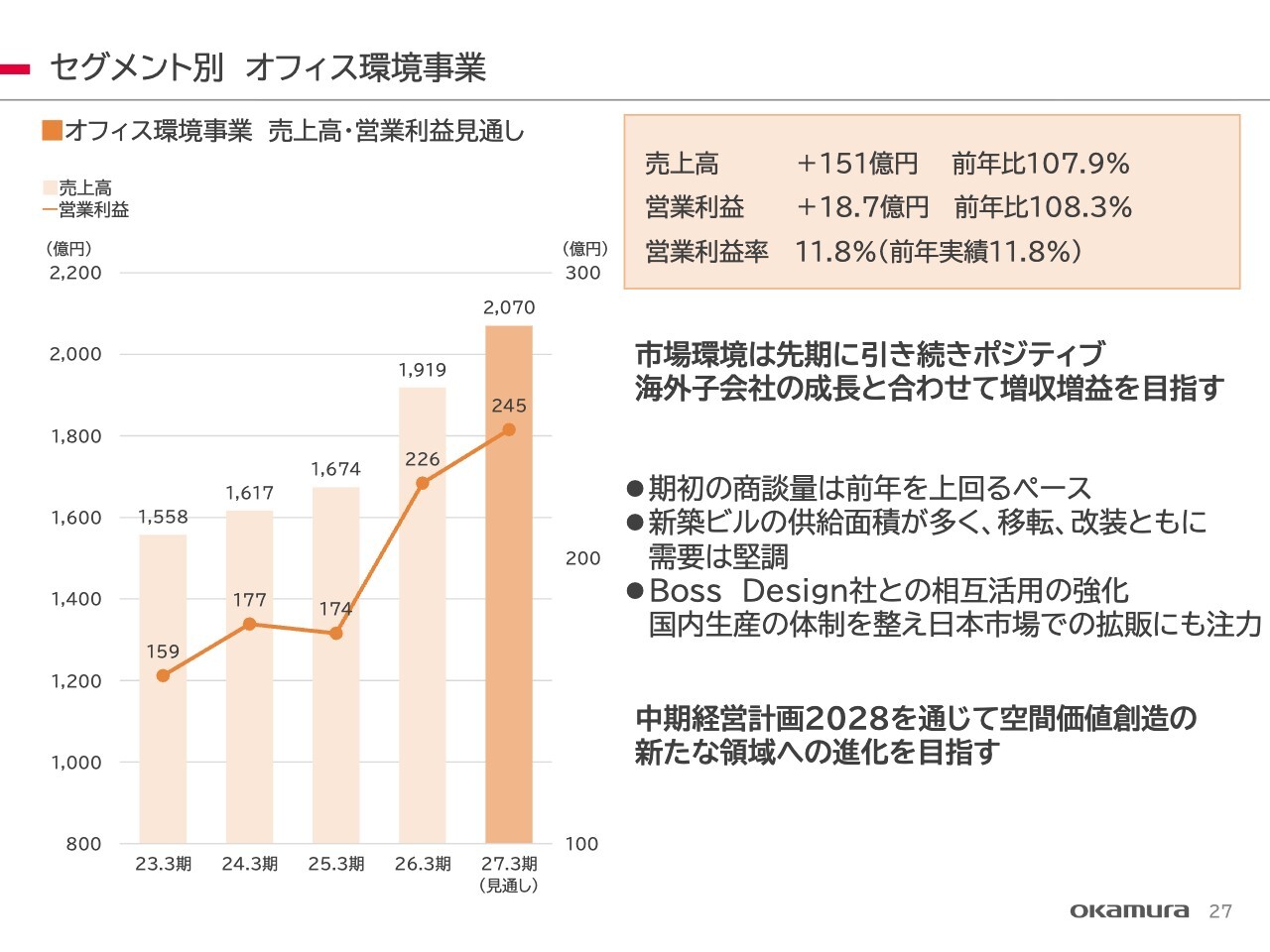

セグメント別の分析 オフィス環境事業

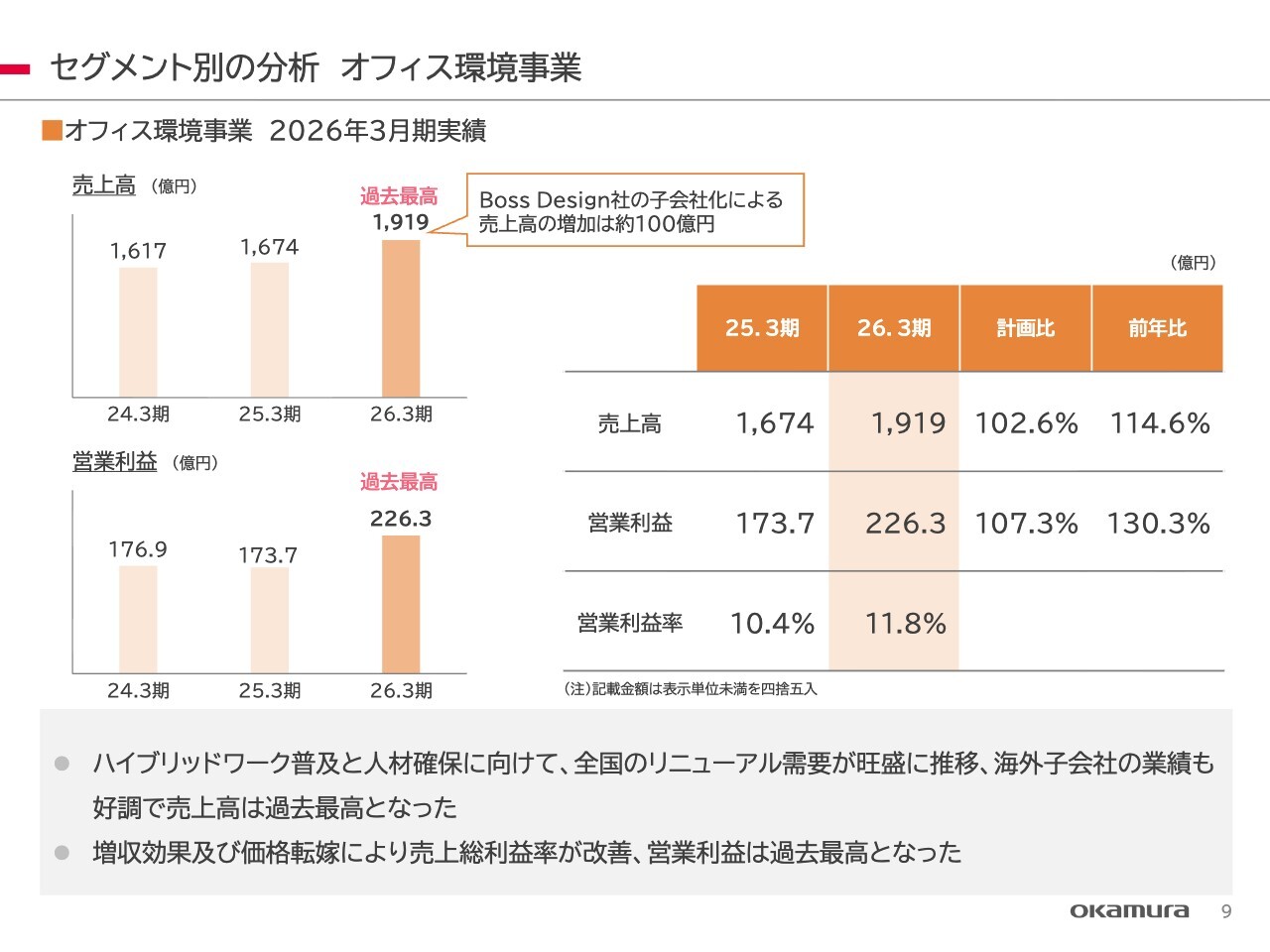

セグメント別の分析です。オフィス環境事業は、ここ数年続くハイブリッドワークの普及や人材確保を目的とした全国的なリニューアル需要が旺盛に推移しています。

また、海外子会社の業績も好調で、売上高は過去最高の1,919億円となりました。この中には、買収したイギリスのBoss Design社の売上約100億円が含まれています。営業利益は、増収効果と価格転嫁によって売上総利益が改善し、過去最高の226億3,000万円となりました。

セグメント別の分析 オフィス環境事業

グラフは四半期ごとの売上高、営業利益の推移を示しています。2026年3月期については、第1四半期、特に4月と5月において、3月の売上が多かった反動で少し減少しました。

第2四半期以降、売上は大きく伸び、それに伴い営業利益も、第2四半期、第3四半期、第4四半期でしっかりと利益を稼ぐ結果となりました。特に第4四半期の年度末需要については、当社の強みである供給能力を活かし、需要の取り込みに成功したと考えています。

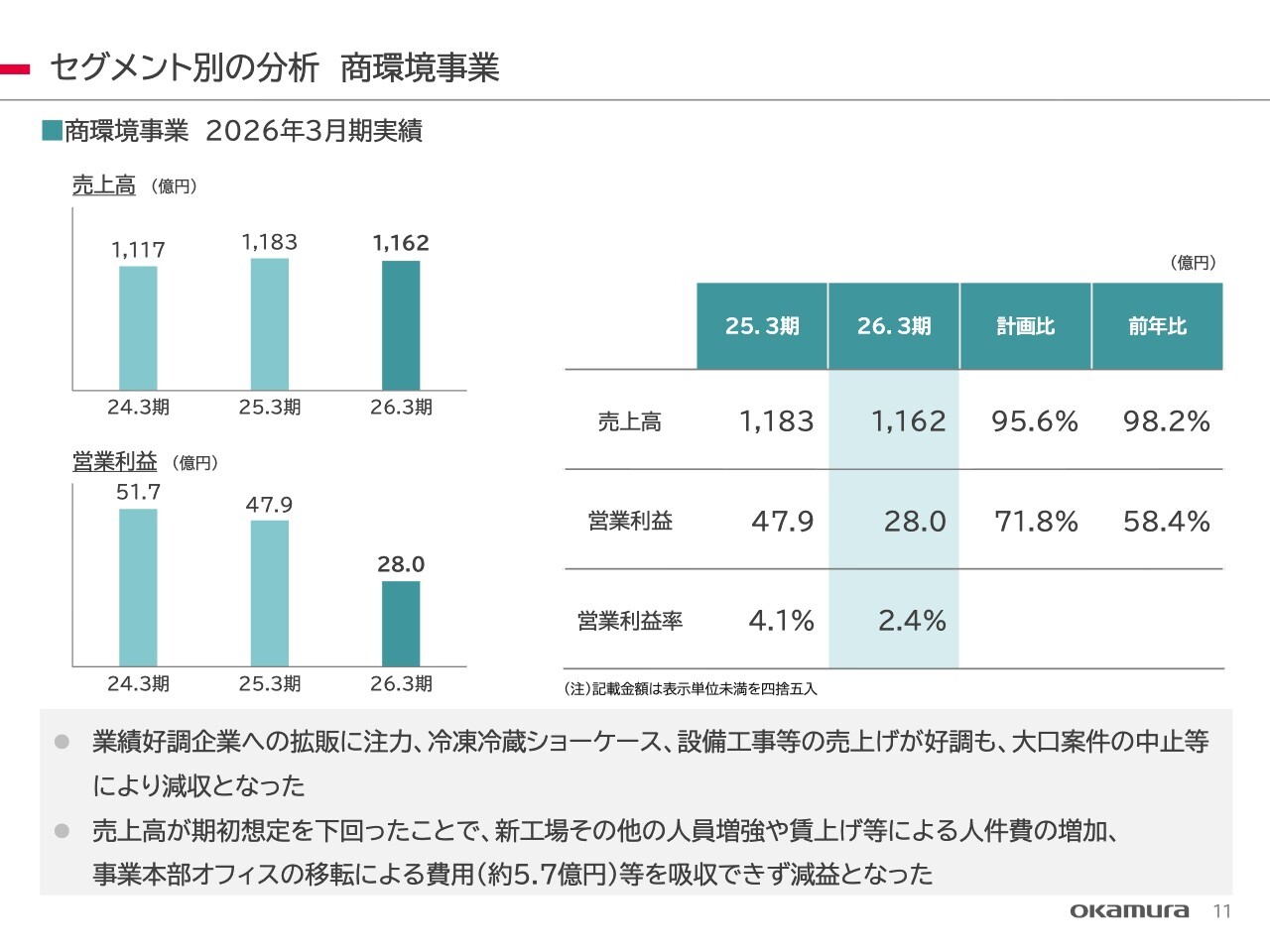

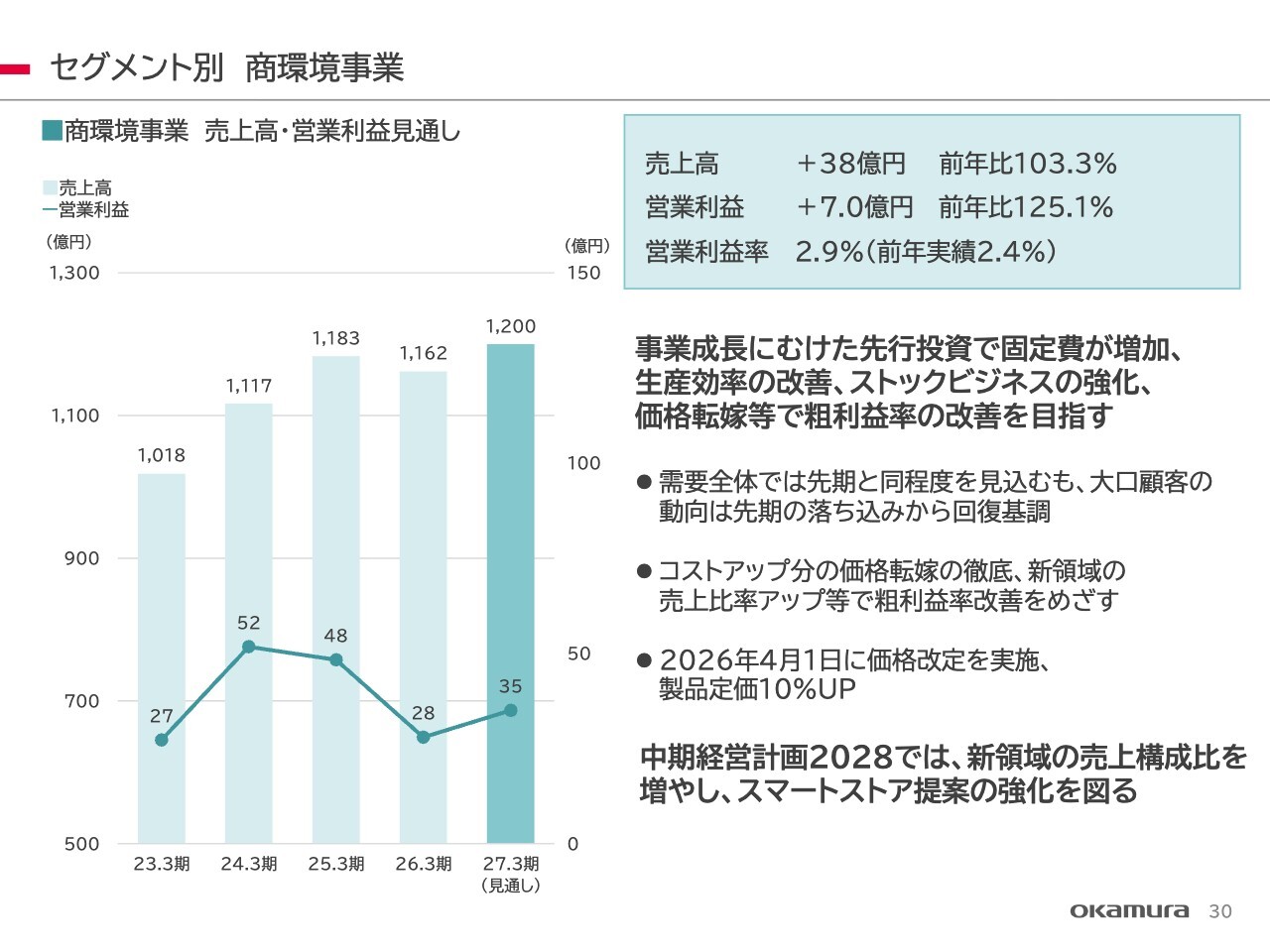

セグメント別の分析 商環境事業

商環境事業についてです。残念ながら売上高が減収となり、約21億3,000万円減少しました。当社にとって重要なお客さまである流通グループがファンドに買収され、一時的に新店や改装の需要が止まった影響が大きいと考えています。その影響額は20億円から30億円程度と見込んでおり、この点が売上に大きく影響した要因です。

営業利益は減益となりました。この要因として、2025年3月期と2026年3月期を比較すると、長野に新たに建設した冷凍冷蔵ショーケースの工場に関連する償却費が3億2,000万円、労務費が6億6,000万円と、合計で約10億円が影響しています。これが減益の主な要因の1つです。

また、先ほどお話しした商環境事業本部のオフィス移転費用が約5億7,000万円あり、この2項目だけで合計およそ16億円の影響が出ています。このような費用が2026年3月期に計上されていますので、実力値としては44億円ほどであったと考えています。したがって、売上が下がった分だけ利益が減少したことになります。

セグメント別の分析 商環境事業

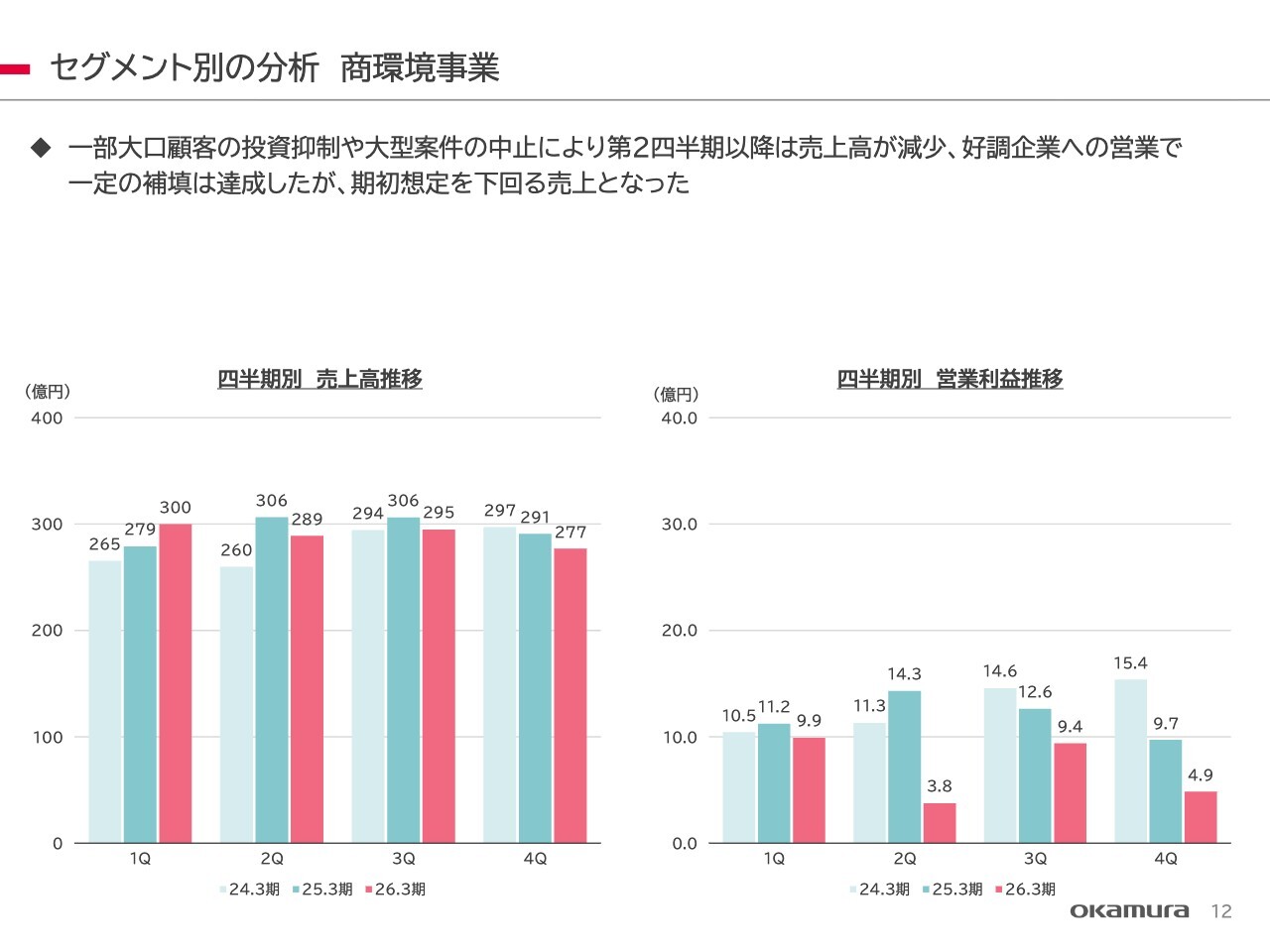

商環境事業について、四半期別の売上高と営業利益の推移を示しています。第1四半期は売上が好調に推移しました。しかし、第2四半期以降、大手流通グループの投資が一時的に抑制されたこともあり、売上が減少しました。その影響で営業利益も減少しています。

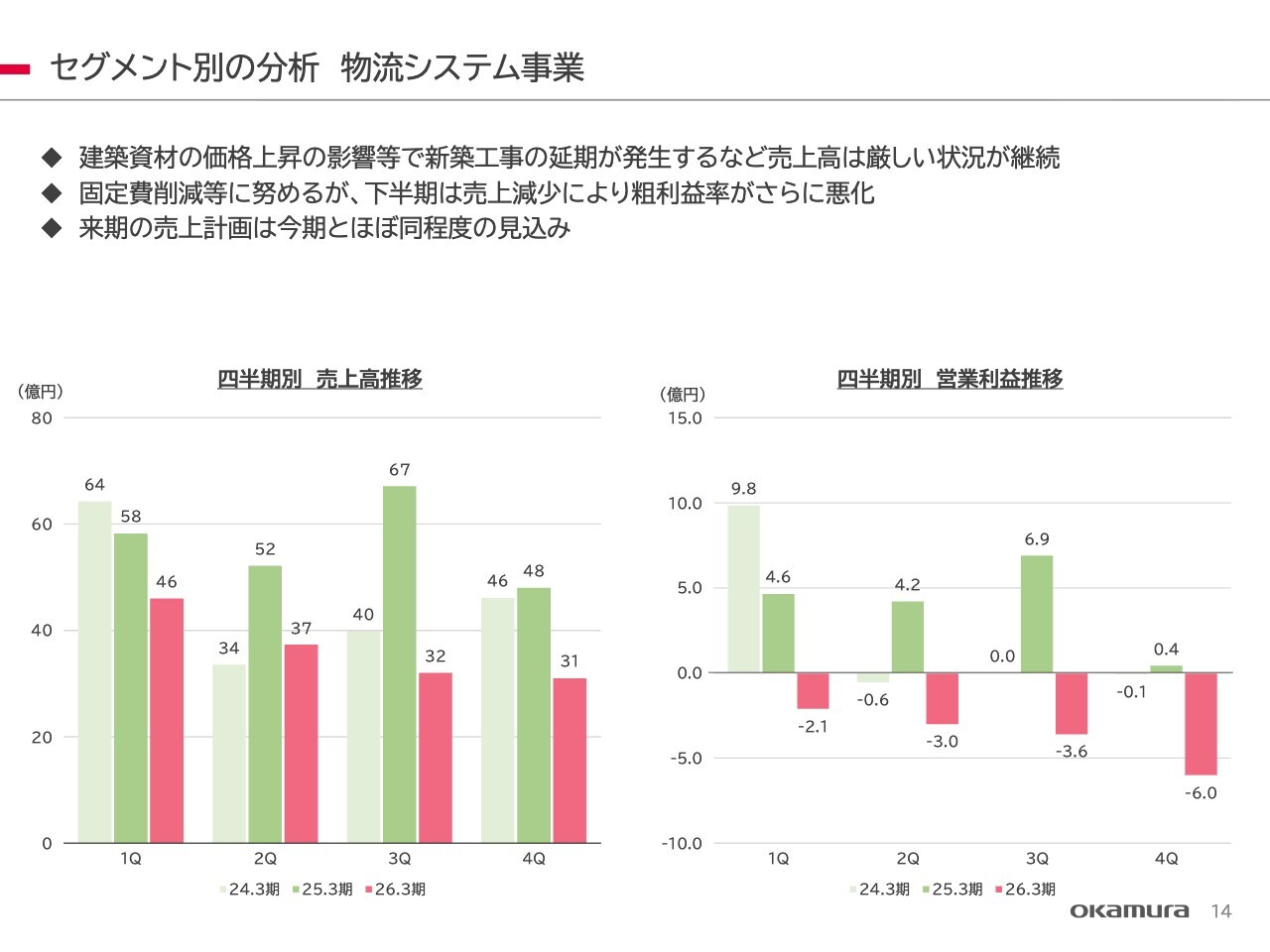

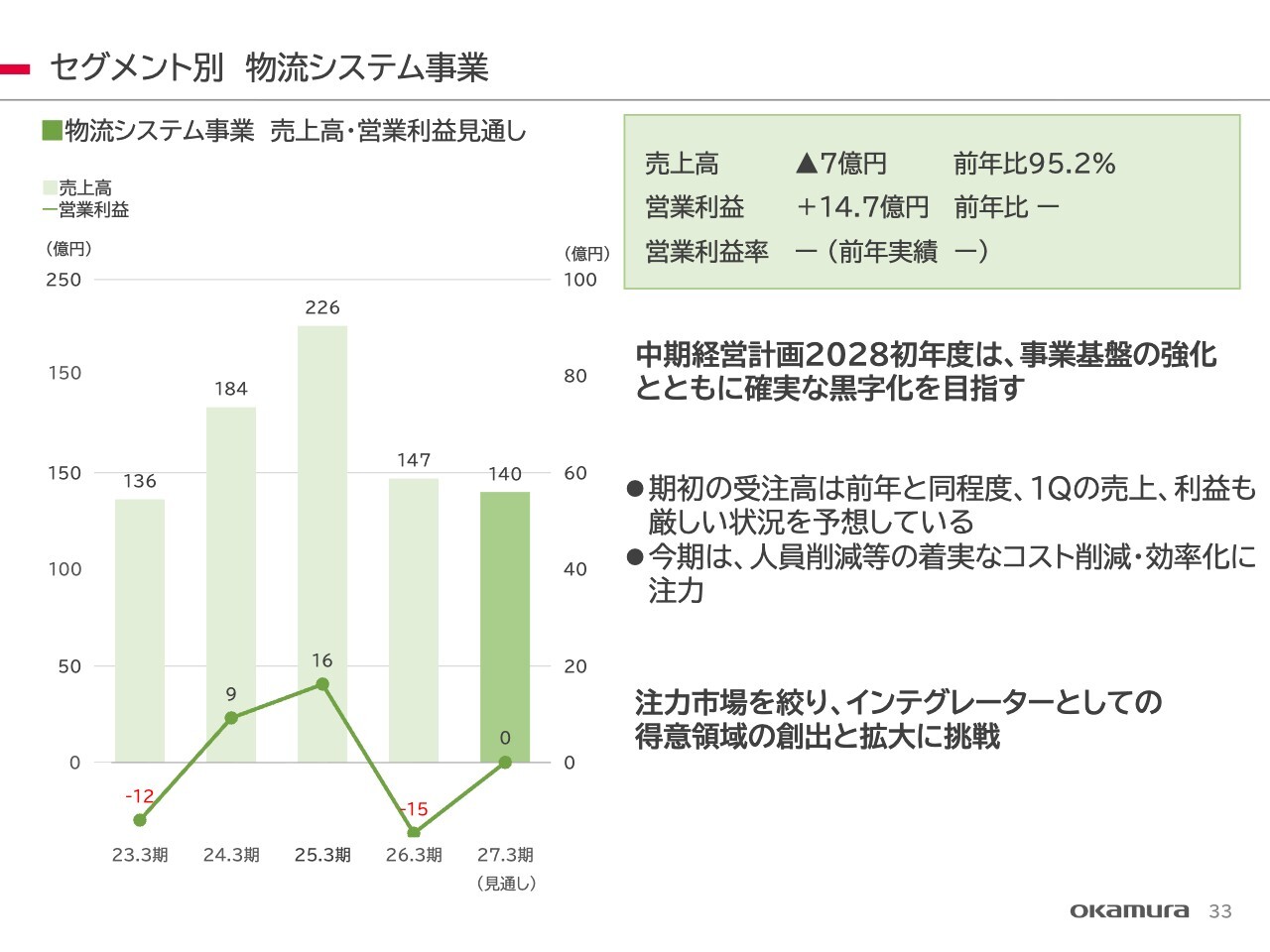

セグメント別の分析 物流システム事業

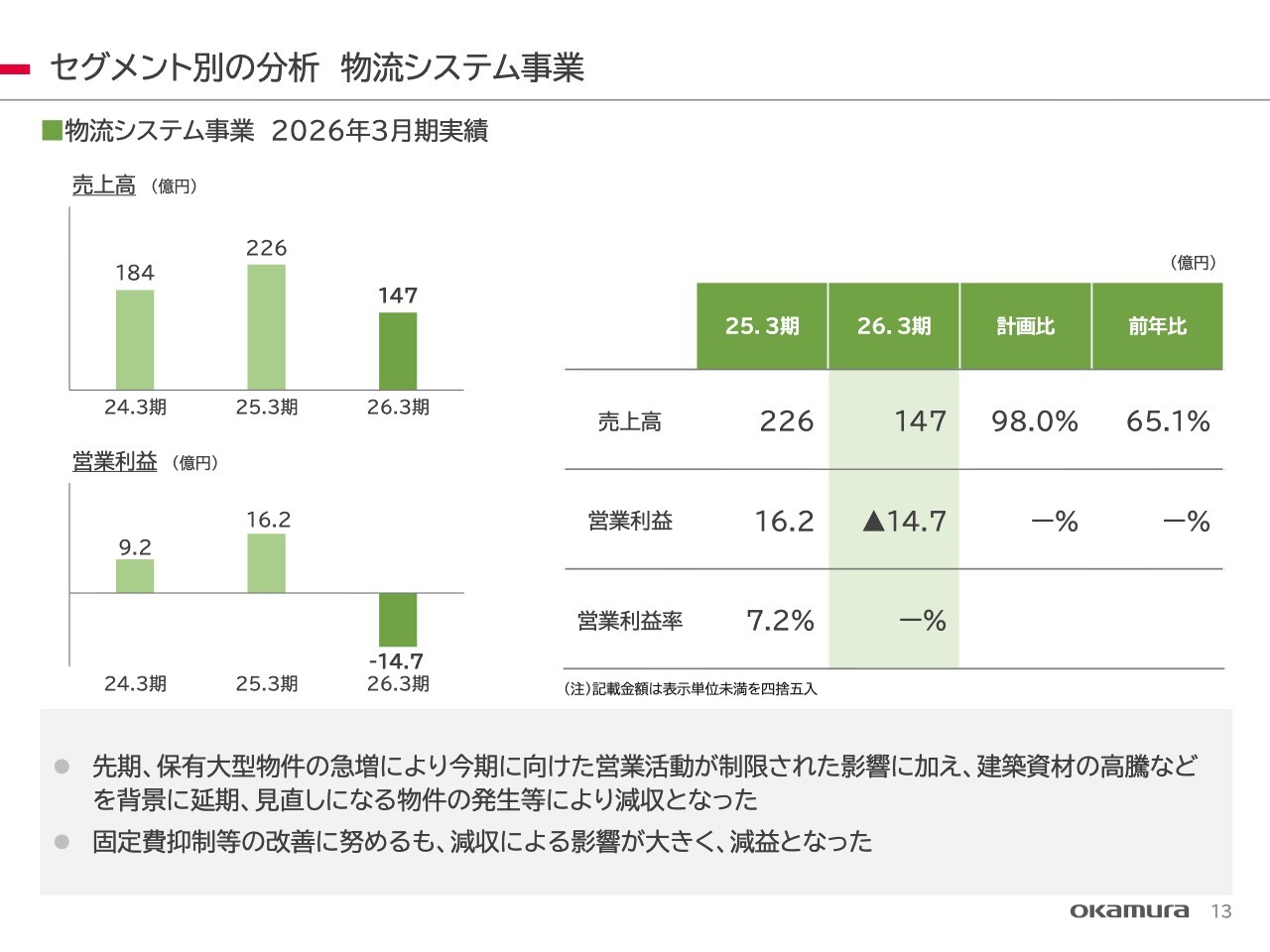

物流システム事業についてです。2024年3月期および2025年3月期の売上が好調に推移した結果、2026年3月期以降の物件促進ができず、2026年3月期の売上は減少しました。

この事業は非常にリードタイムが長く、2年から3年、場合によっては4年先の物件を追いかける特性があります。そのため、当年に引き合いを一生懸命追いかけても同年の売上にはつながらないという構造です。したがって、受注残をどれだけ確保できるかが重要ですが、2026年3月期においてはその影響で売上が減少し、営業利益が赤字となっています。

セグメント別の分析 物流システム事業

物流システム事業の四半期別の売上高と利益については、その影響で売上高および利益が減少しています。

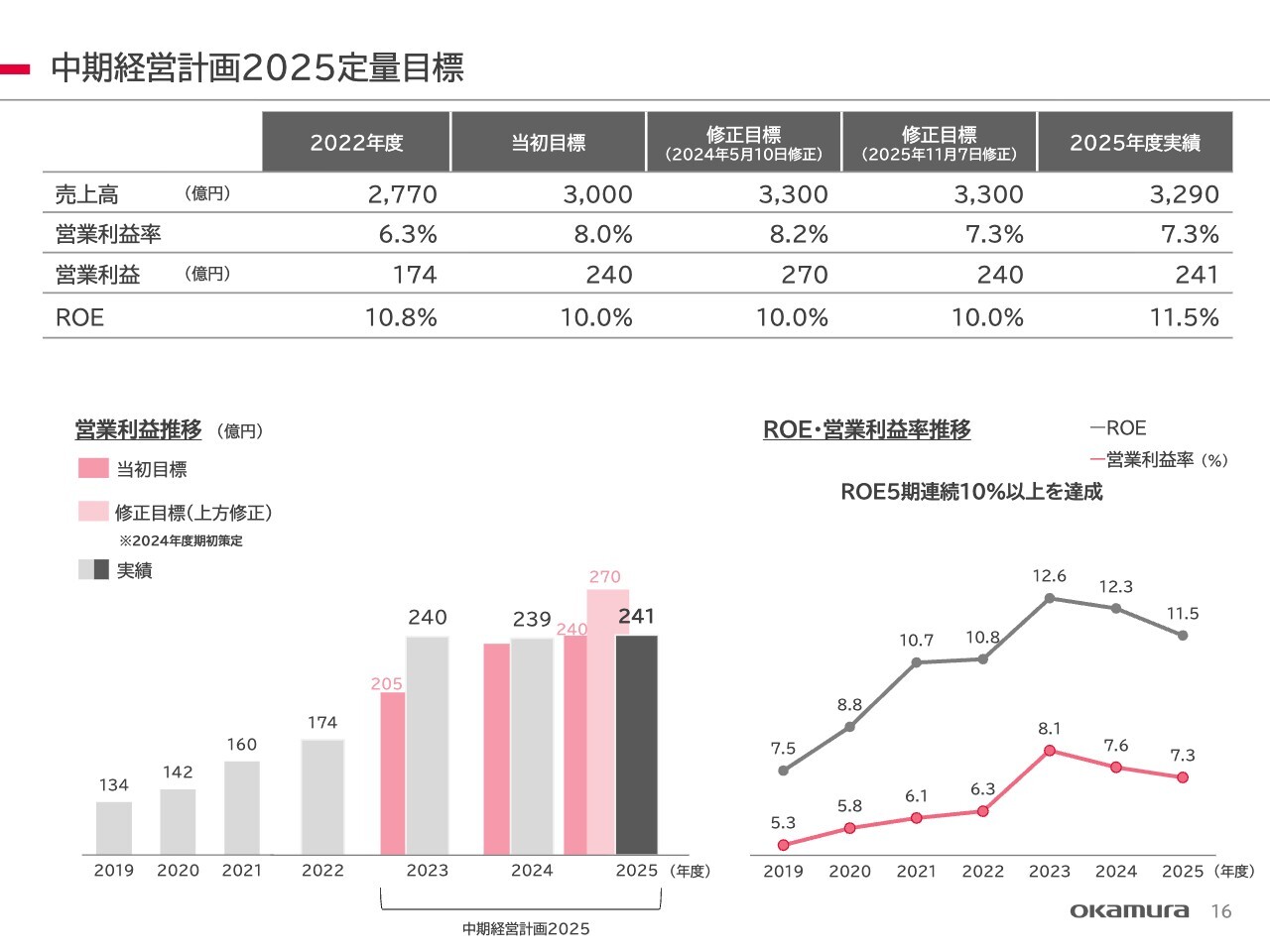

中期経営計画2025定量目標

「中期経営計画2025」、2024年3月期から2026年3月期までの3年間を振り返ります。16ページをご覧ください。左下にグラフがあります。「中期経営計画2025」を発表した時点の目標値は下の棒グラフの濃いピンク色で示されています。2023年度の営業利益は205億円、2025年度の営業利益は240億円を目標としてスタートしました。

しかし、2023年度においては各事業の売上が好調であり、205億円の営業利益目標を初年度で240億円まで達成しました。そのため、2025年度の目標を薄いピンク色で示されている270億円に上方修正しました。

ところが、2024年度に入り、主要資材である鉄や鋼板の急激な値上がり(約1.5倍)や、人件費の上昇が始まりました。その影響で経営コスト、すなわち資材費や人件費、その他の費用が年70億円から80億円程度のインパクトを及ぼし、3年間で合計220億円を超える営業利益マイナスの要因となりました。

その結果、2025年11月7日には営業利益目標を270億円から240億円へ下方修正することとなりました。最終的な結果としては、目標の240億円に対して、実績は241億円となりました。

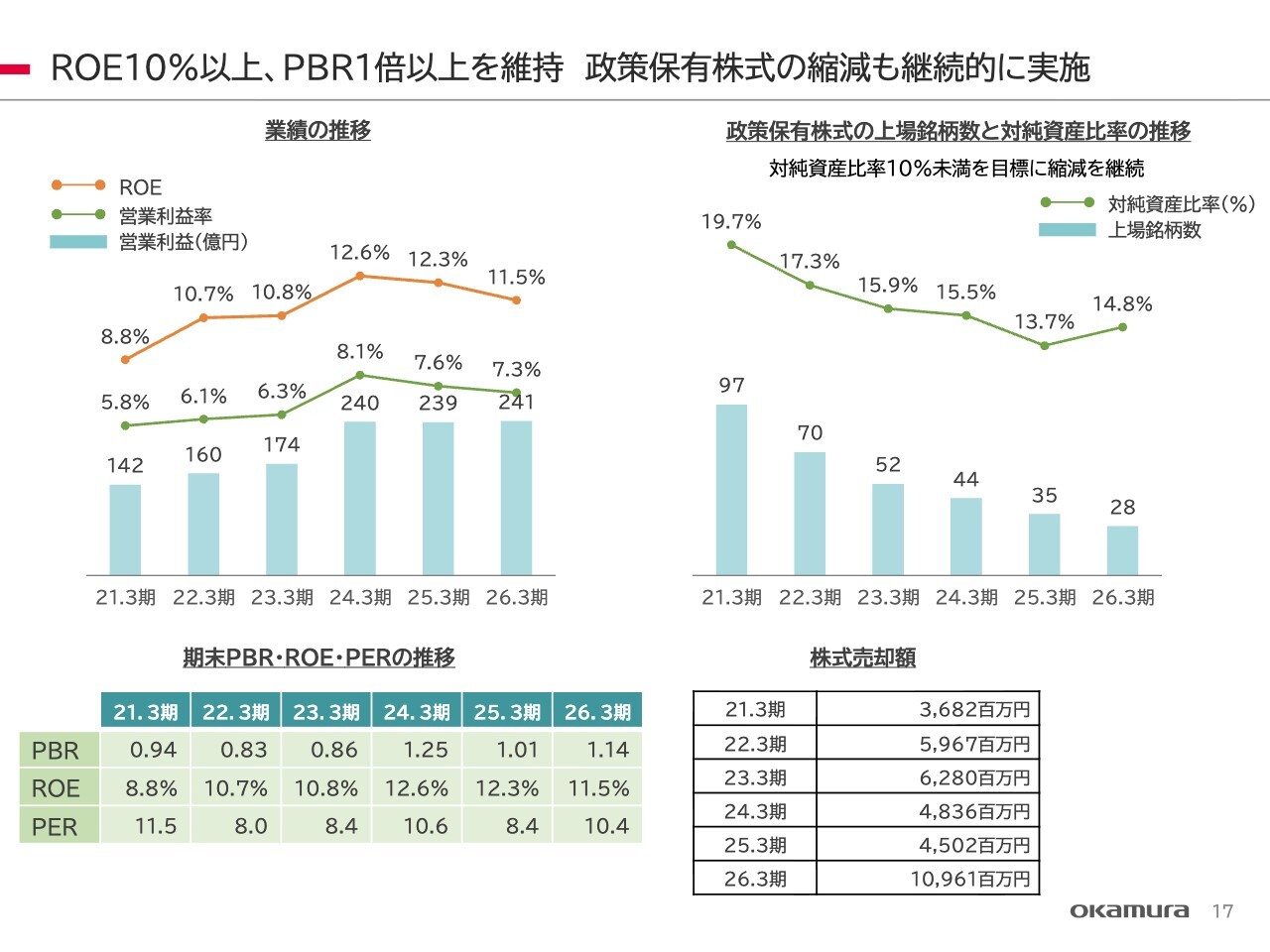

ROE10%以上、PBR1倍以上を維持 政策保有株式の縮減も継続的に実施

政策保有株式の上場銘柄数と対純資産比率の推移についてお話しします。これまで政策保有株式を縮減してきました。2026年3月期には28社まで減らしましたが、株価が上がったことにより、純資産比率は14.8パーセントと若干上昇しました。

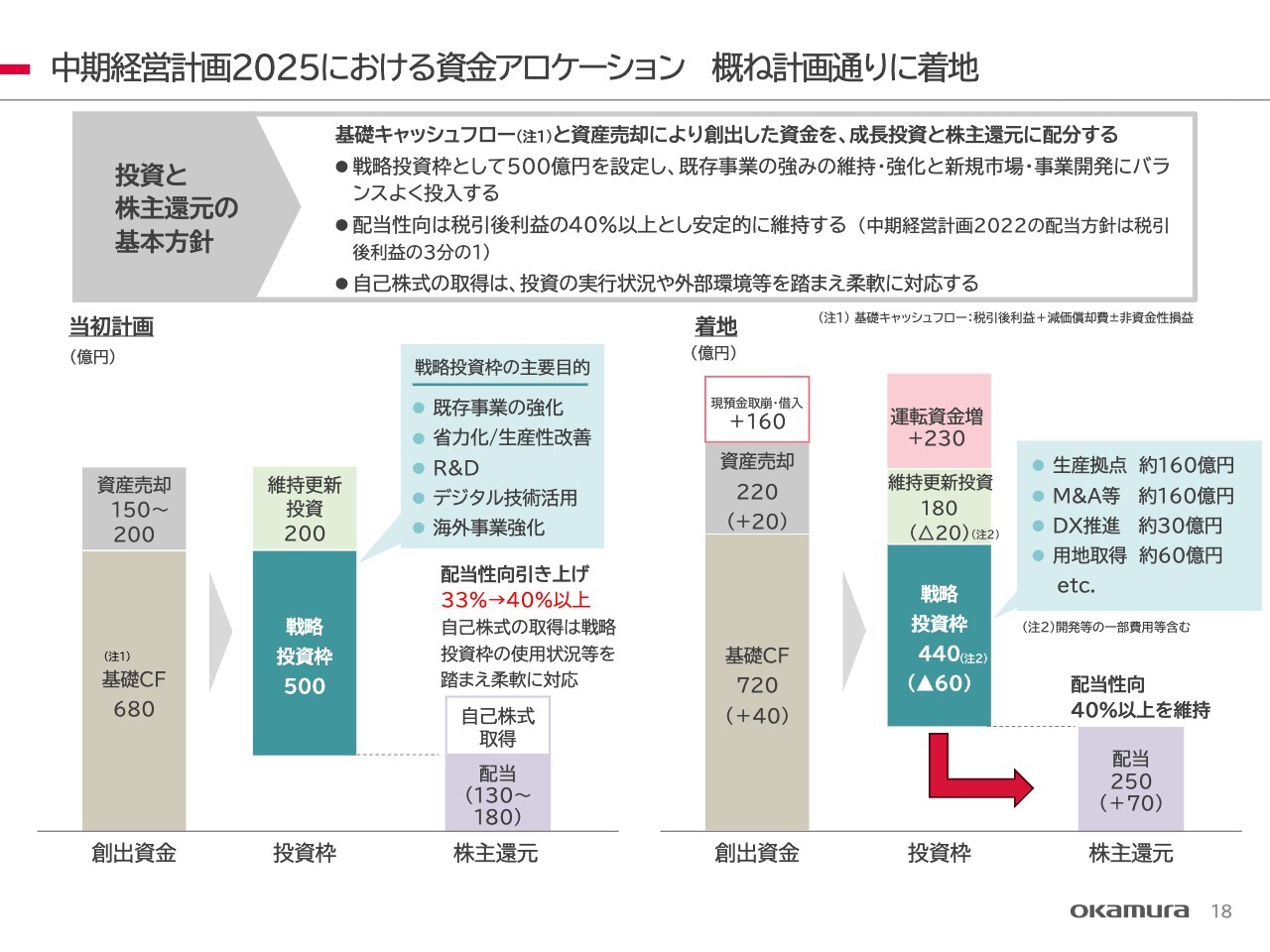

中期経営計画2025における資金アロケーション 概ね計画通りに着地

「中期経営計画2025」における資金アロケーションについてです。スライドの左側が当初計画、右側が着地を示しています。おおむね計画どおりの結果となりました。

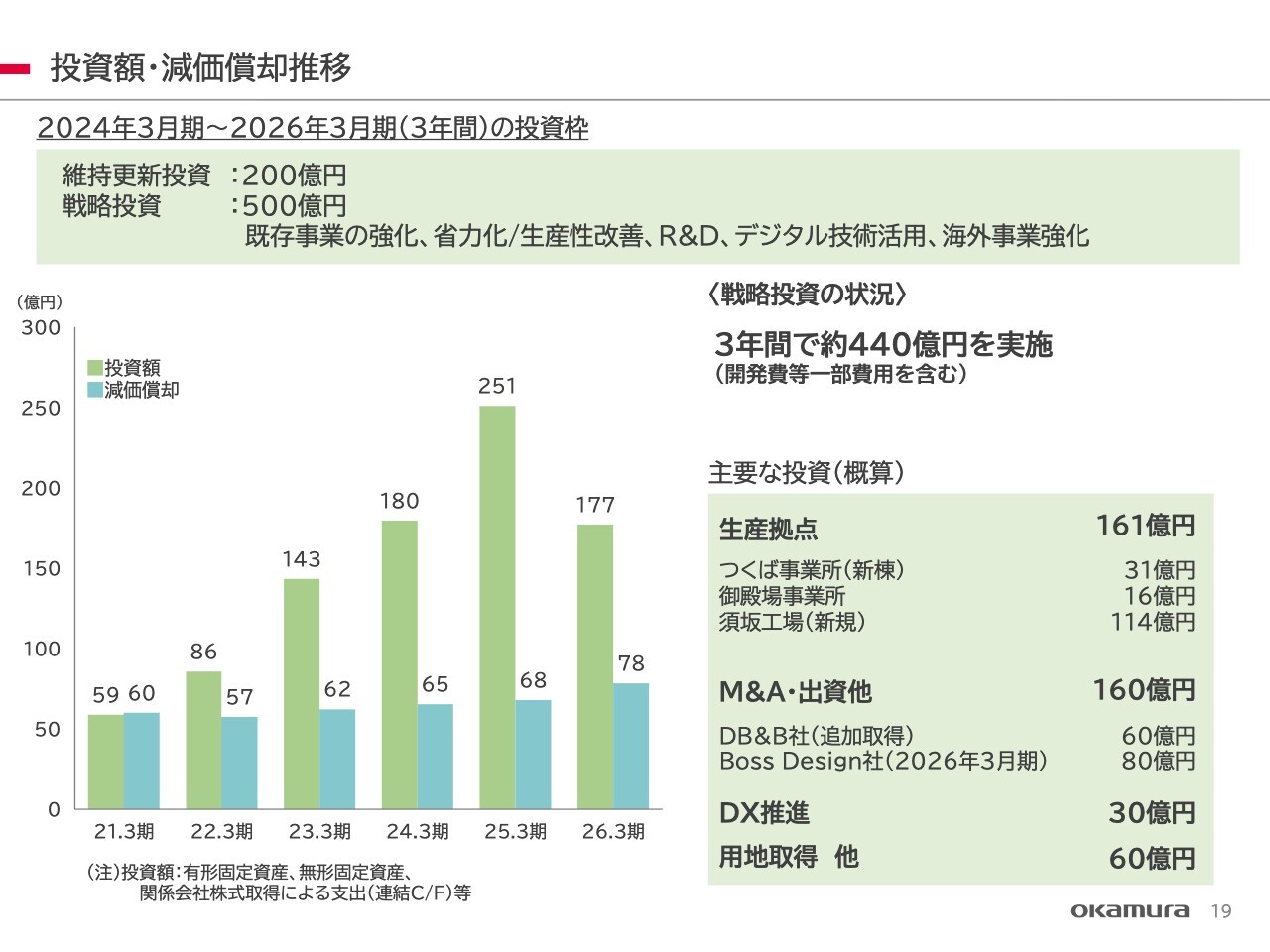

投資額・減価償却推移

スライドは、投資額と減価償却の推移を示しています。2026年3月期における投資額は177億円、減価償却費は78億円です。この3年間で戦略投資として約440億円を実施しました。内容はスライドの右側に記載のとおりです。

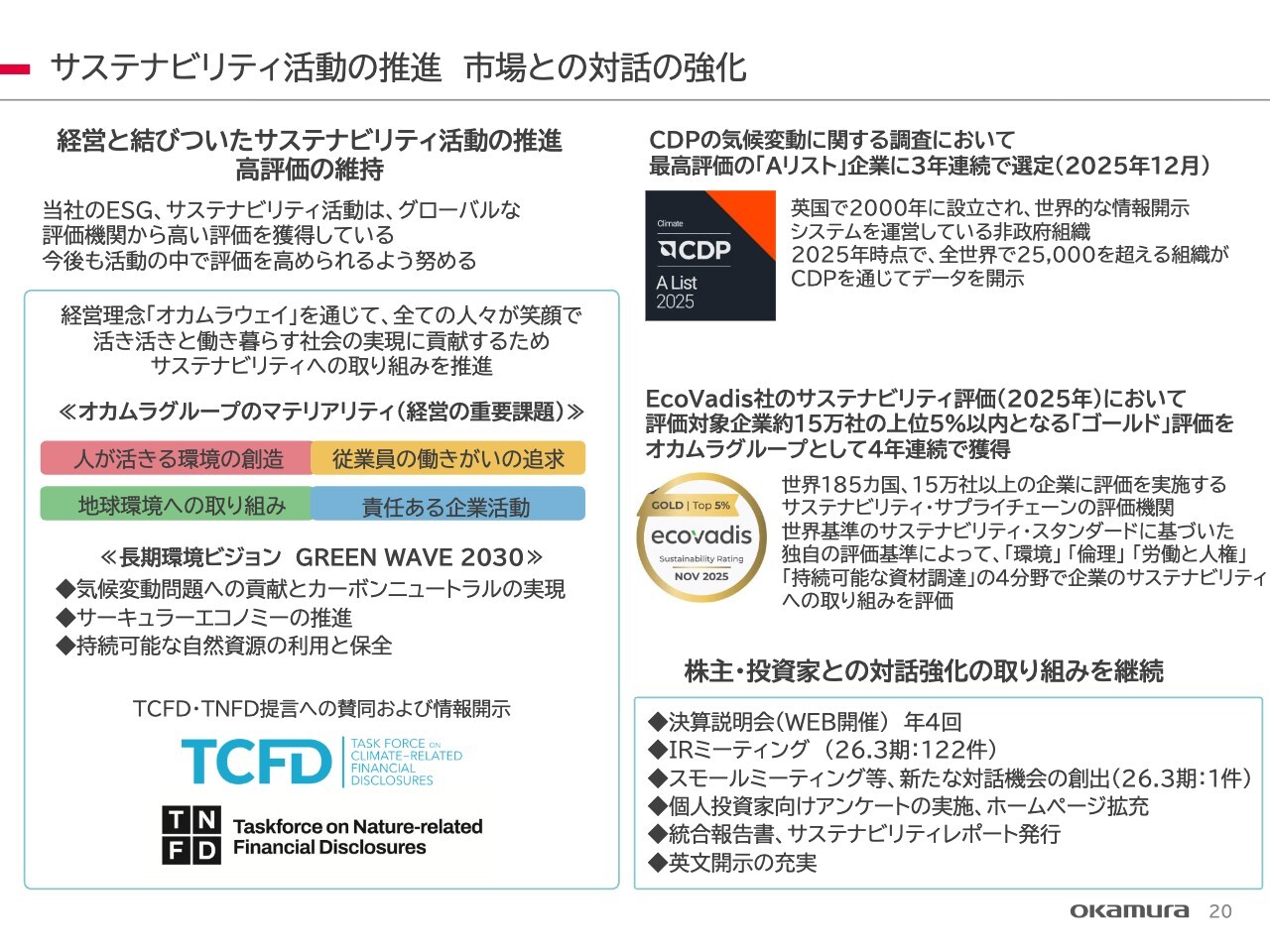

サステナビリティ活動の推進 市場との対話の強化

当社はすべての人々が笑顔で生き生きと働き、暮らせる社会の実現に貢献するために、サステナビリティへの取り組みを推進しています。長期環境ビジョンとして「GREEN WAVE 2030」を策定し、これを推進しています。

スライド下部に記載されているとおり、TCFD(気候関連財務情報開示タスクフォース)やTNFD(自然関連財務情報開示タスクフォース)へ賛同および情報開示を行っているほか、スライドの右側に示されている気候変動に関するCDPの調査では、「Aリスト」に3年連続で選定されています。さらに、サステナビリティ評価を行うEcoVadis社から、上位5パーセント以内の評価である「ゴールド」を4年連続で獲得しています。

これに加えて、株主や投資家との対話強化への取り組みを継続しています。

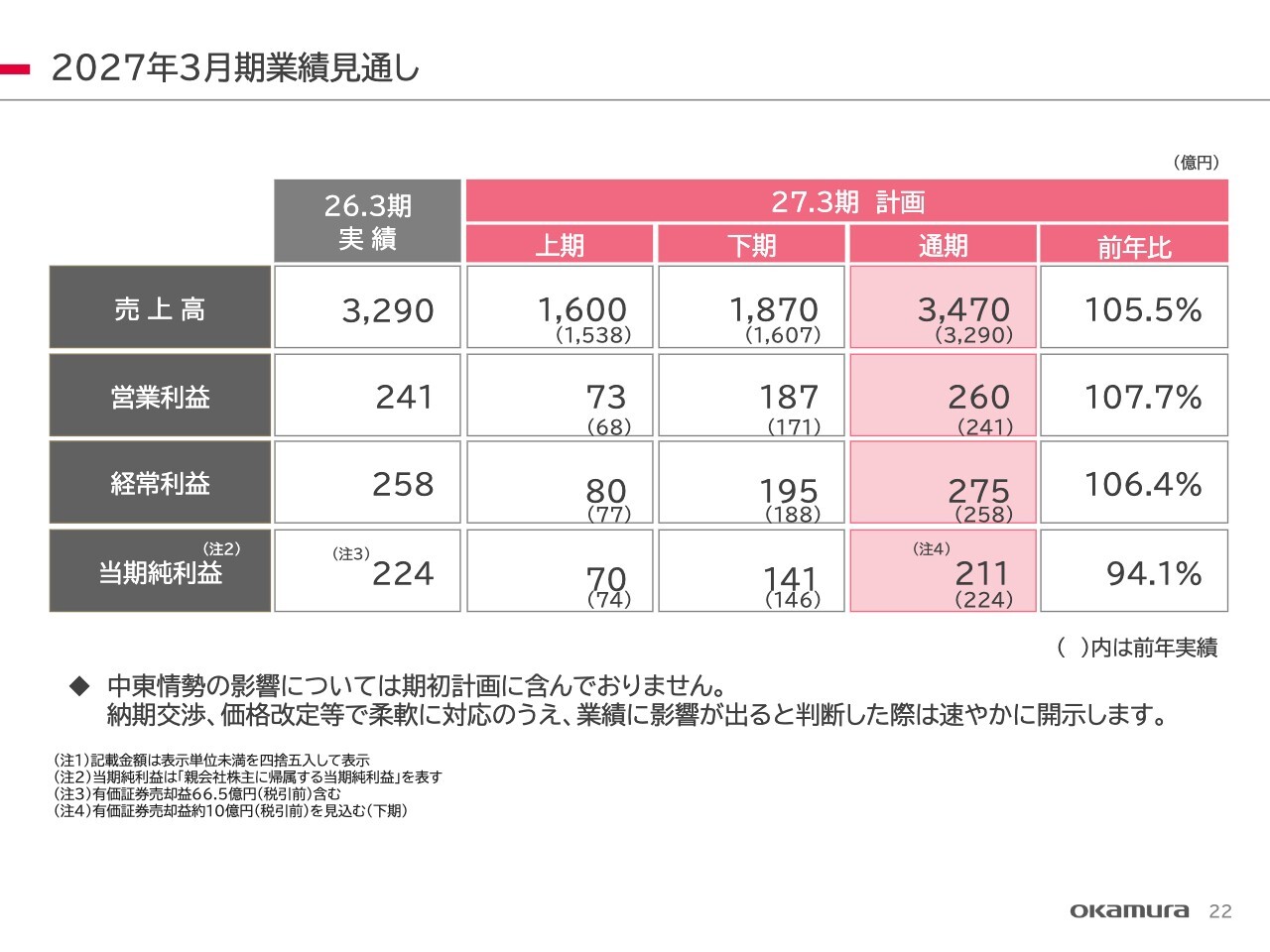

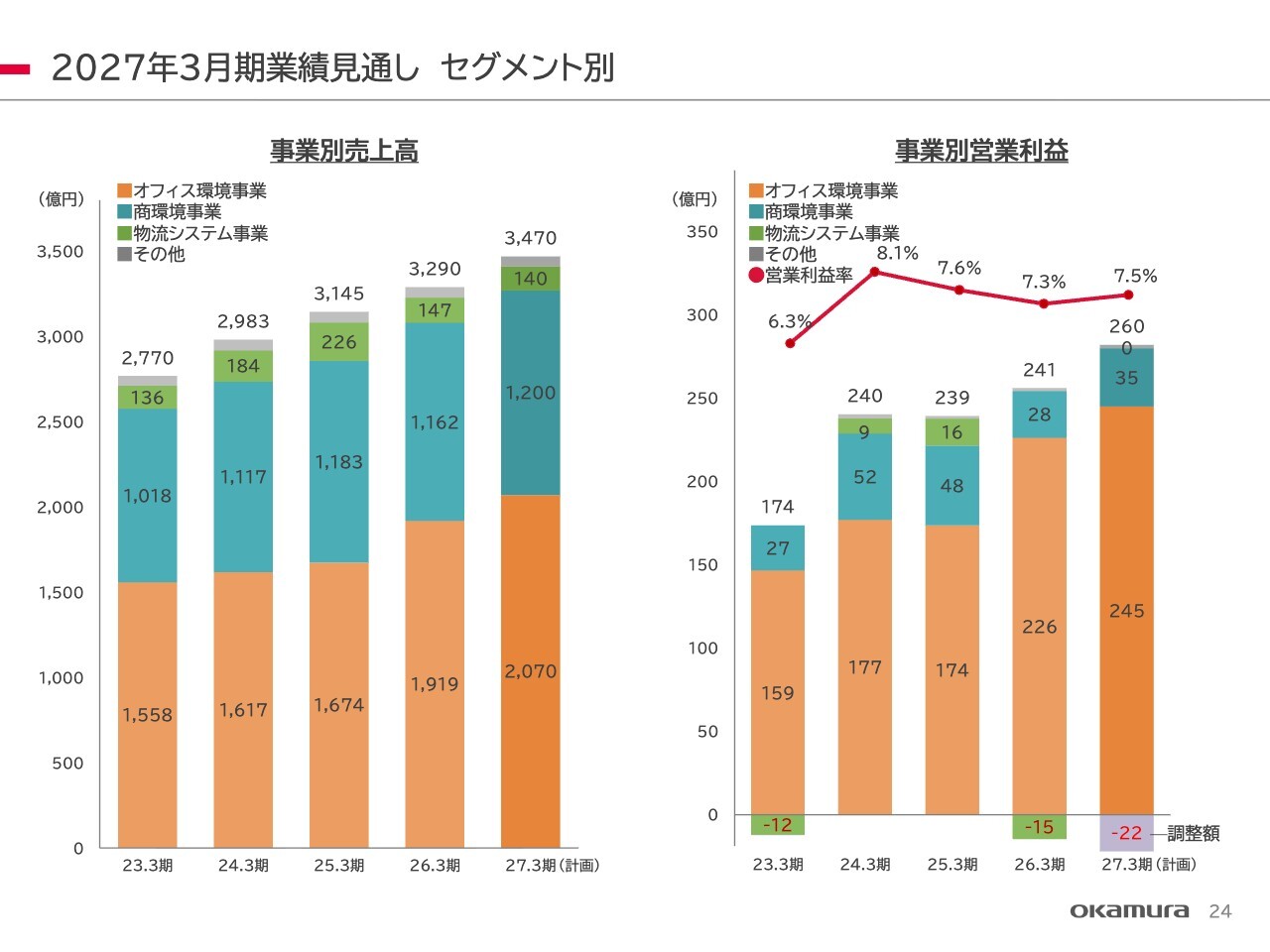

2027年3月期業績見通し

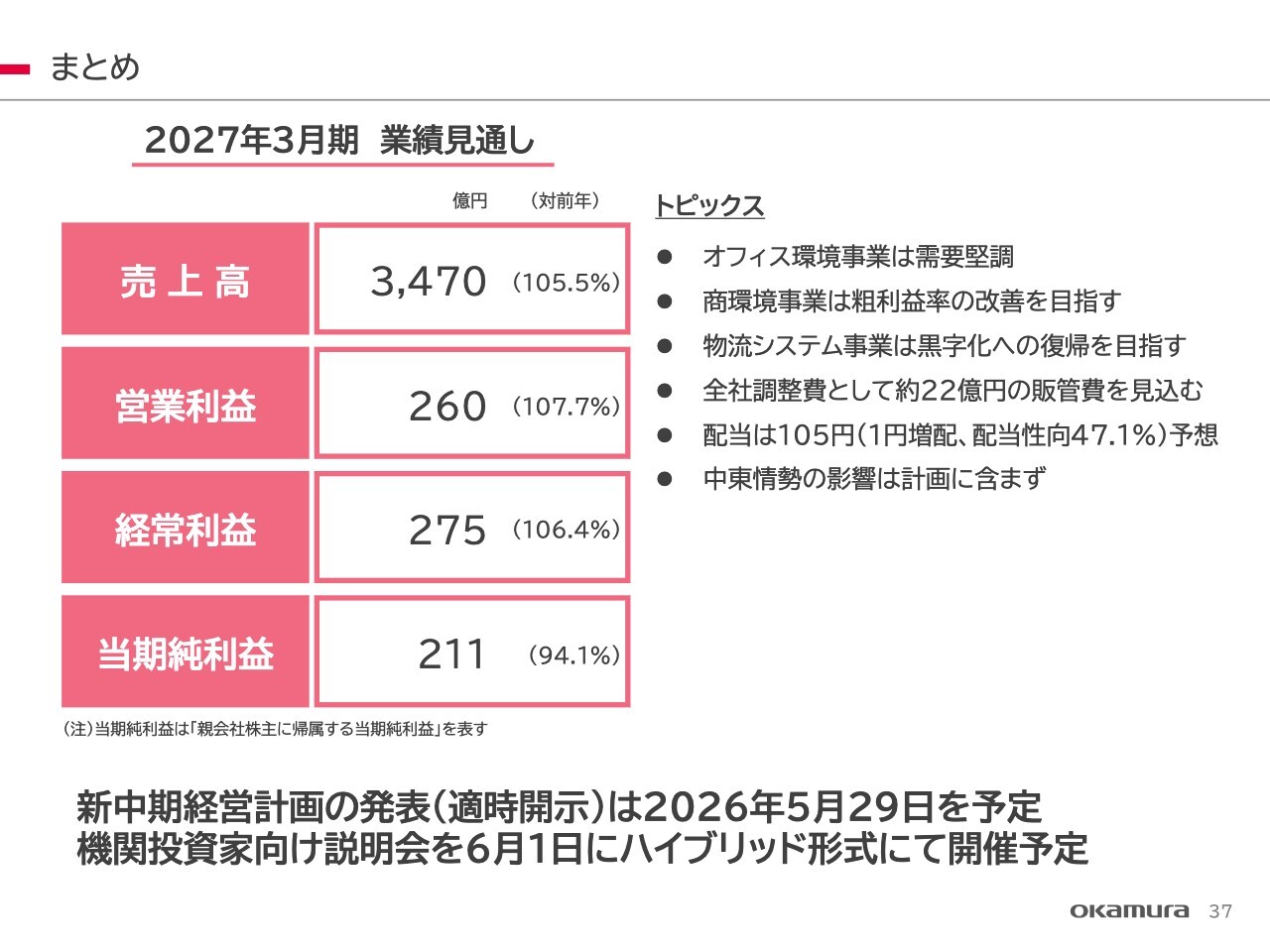

ここからは、2027年3月期の見通しについてご説明します。2027年3月期は、上期・下期・通期について記載の数字でスタートしています。上期の売上が46パーセント、下期が54パーセントであり、物件が若干下期に偏っているため、下期の数字を高めに設定しています。

また、この数字についてですが、中東情勢の影響は計画に含めていません。今後、それによる原価や仕入れコストの上昇、納期の遅延などが業績に影響を与えると判断した場合には、速やかにあらためて開示します。

2027年3月期業績見通し

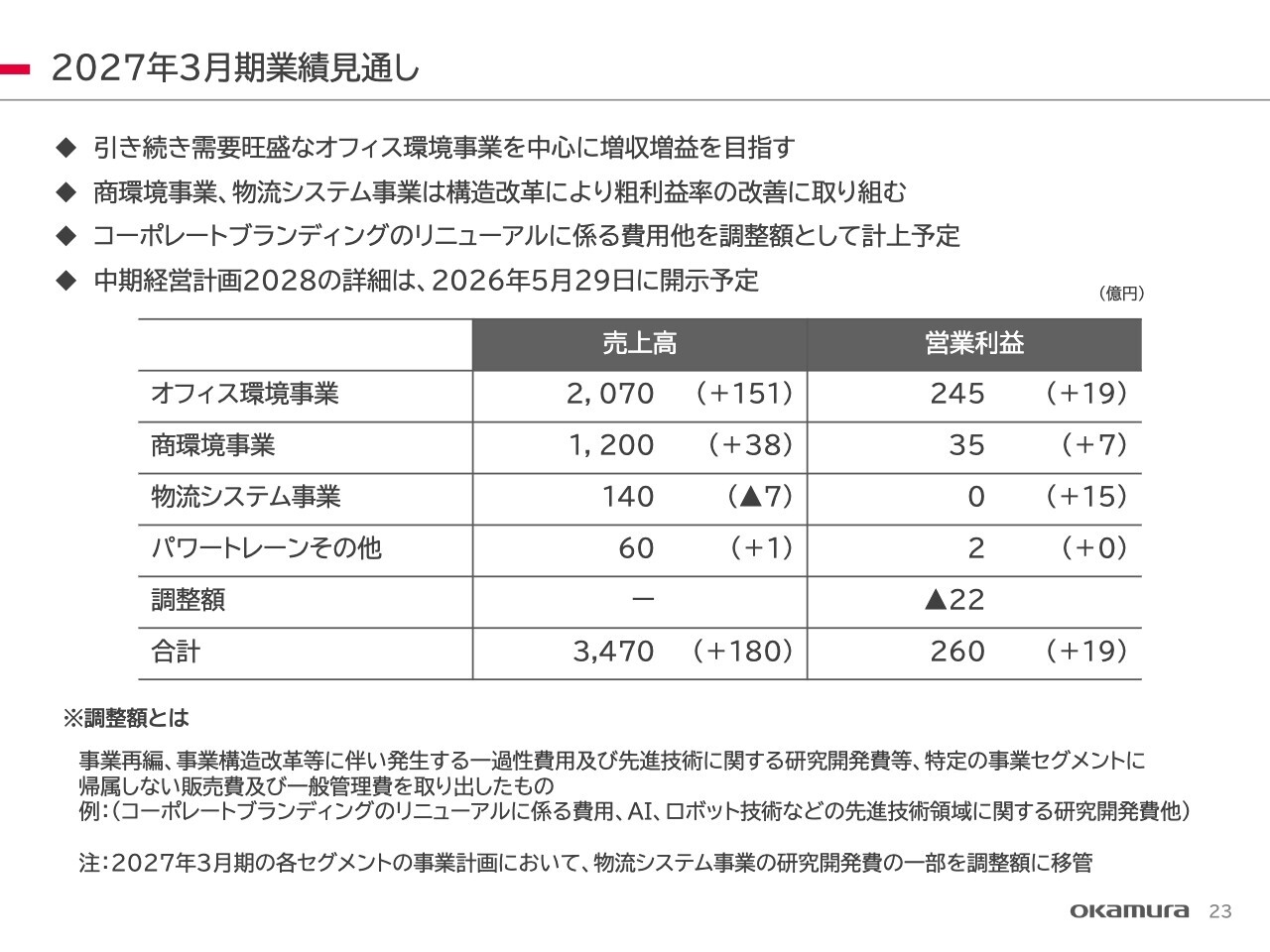

事業セグメント別の業績見通しです。引き続き需要が旺盛なオフィス環境事業を中心に、増収増益を目指します。商環境事業や物流システム事業では構造改革を実施し、粗利益率の改善に取り組み、利益率を向上させたいと考えています。

その他、今回から調整額を設定しました。こちらについては後ほどご説明します。また、中期経営計画2028の詳細については5月29日に開示予定です。調整額は22億円で、全社にまたがる一過性の費用や、将来役立つ先進技術に関する研究開発費などを記載しています。

具体的には、今期から開始するコーポレートブランディングのリニューアルに関連する費用や、AIやロボット技術といった先端技術、これらは複数の事業にまたがって関係する技術ですが、その開発費用などを全社費用として調整額で計上しています。

従来は「PROGRESS ONE」という物流システム事業の中でロボットを開発していましたが、技術本部を新設し、新たに全社にまたがる研究開発として取り組みを開始しました。調整額の中には、この「PROGRESS ONE」に関する費用約5億円強が含まれています。

2027年3月期業績見通し セグメント別

スライドは、セグメント別に売上高と営業利益を示したグラフです。

一株当たり配当金と配当性向推移 2027年3月期は1円増配予定

配当についてです。2026年3月期の下期については、52円を予定しています。2027年3月期の中間配当と期末配当は、それぞれ52.5円とし、年間で105円を予想しています。配当性向は現在の計画で47.1パーセントとなっています。

セグメント別 オフィス環境事業

各事業セグメントの方針についてお話しします。まずはオフィス環境事業です。このセグメントは、先期に引き続き市場環境が非常に好調です。海外子会社も現時点では順調に成長する見通しを持っています。

期初の商談量は前年を上回るペースで進んでおり、さらに、Boss Design社との相互活用がうまく進み始めているため、同社の製品を国内でも取り扱います。また、特にアメリカでの拡販を進め、全体の売上を支えていきたいと考えています。

計画として、売上高は2,070億円、営業利益は245億円です。

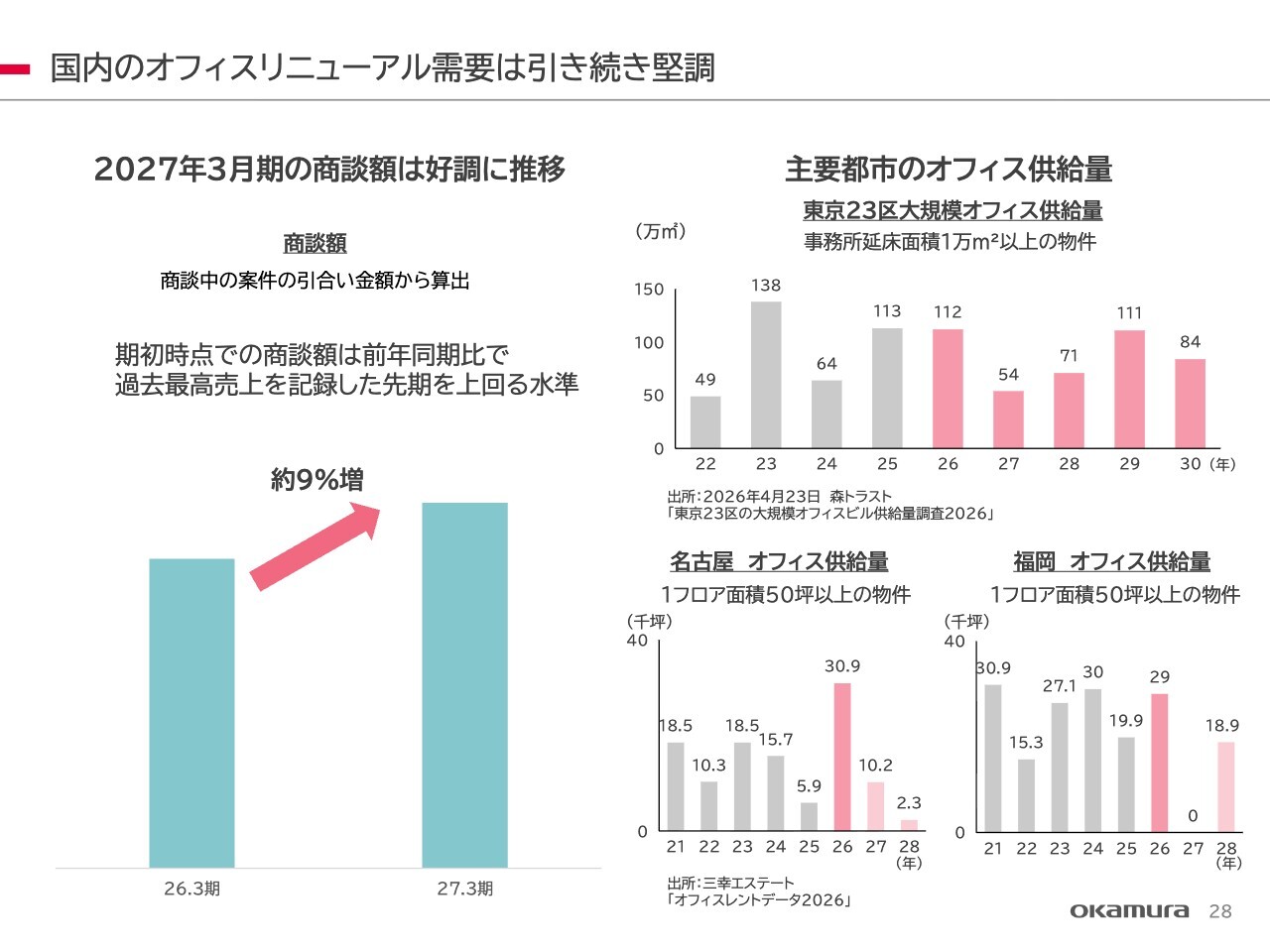

国内のオフィスリニューアル需要は引き続き堅調

先ほど、商談額が増えているとお伝えしました。現時点で、今期保有商談の増加率は9パーセント程度です。まだ見えていない物件が多くあることから、これからさらに増加すると思います。

スライド右側には、東京23区、名古屋、福岡の大規模オフィスビルの竣工予定を示しています。2026年は、竣工が非常に多い年になると見込まれます。

海外子会社との連携強化 Boss製品の国内生産を開始

海外子会社について、スライドには2社を挙げています。イギリスのハイエンドオフィス家具メーカーであるBoss Design社を2025年4月に完全子会社化しました。先期は約100億円の売上がありました。

また、DB&B社はシンガポールの内装デザイン会社で、2024年7月に完全子会社化しました。先期の売上は約90億円で、前年比約15パーセント増加しており、好調でした。この2社を中心に、売上高と利益を伸ばしていきたいと考えています。

セグメント別 商環境事業

商環境事業についてです。小売業では最近、非常に高騰している建築費の問題があり、新規出店よりも改装投資に重点を置く動きが増えています。また、人手不足も影響し、スマートストア化に舵を切る企業が増加しています。このような状況により、需要構造が変化しつつあることから、スマートストア化への投資を売上と利益に結び付けるため、さまざまな対策を進めています。

スライドにも記載したとおり、事業成長に向けた先行投資として、研究開発投資や人員の増員を実施しています。また、ストックビジネスとしてアフターサービスを事業化することを目指し、組織体制の強化を図っています。

先期は人件費の増加が減益の要因の1つとなりましたが、今期以降はこれをうまく営業利益の増加に結び付けたいと考えています。特に、4月1日に製品定価を10パーセント引き上げました。これにより実売価格を上昇させ、原価率の改善を図っていきます。

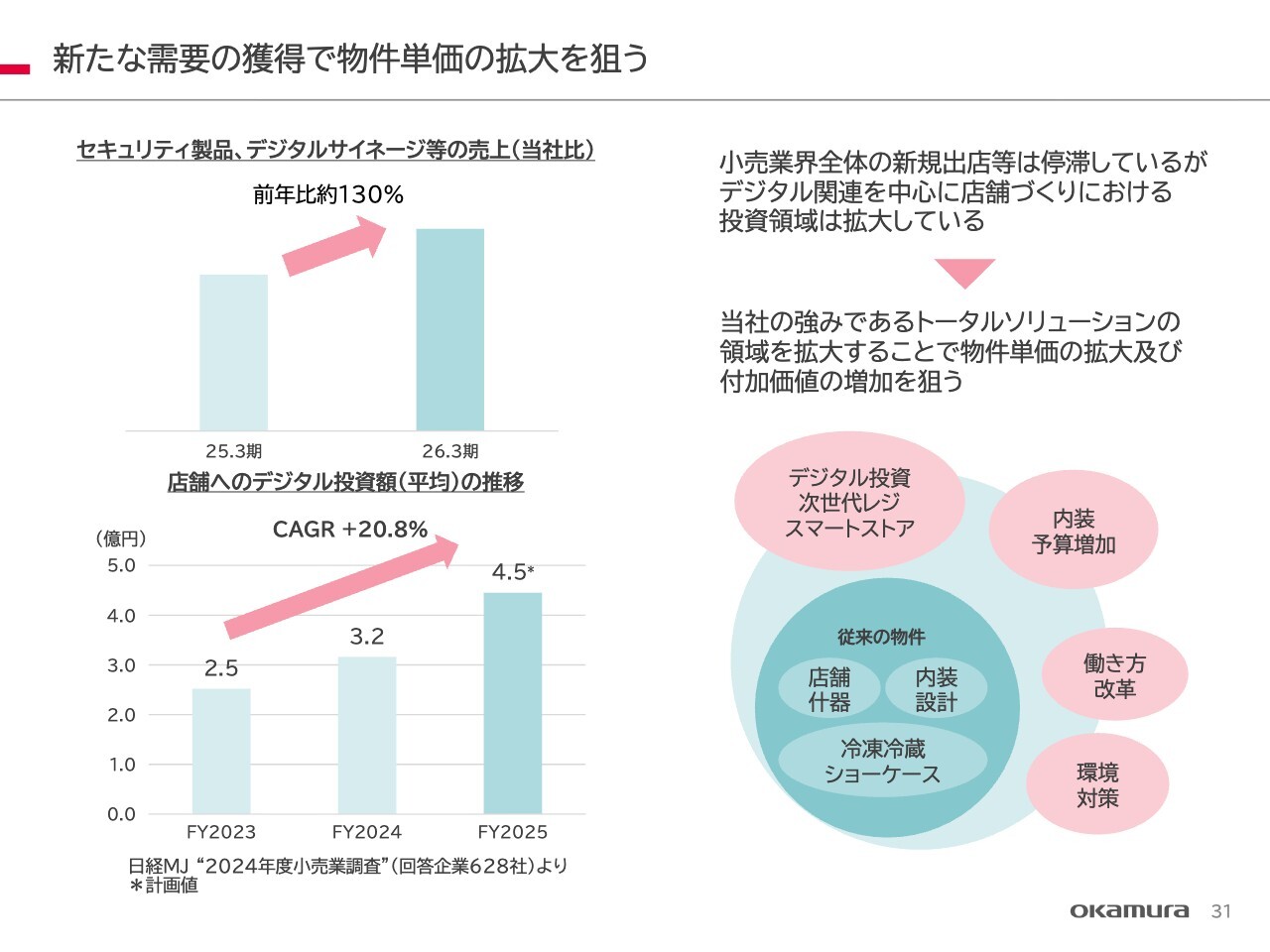

新たな需要の獲得で物件単価の拡大を狙う

特にセキュリティ製品やデジタルサイネージについてですが、最近では小売業の店舗でデジタルサイネージが広く採用されるようになってきました。当社はこれらの製品を取り扱っており、売上の拡大を目指すとともに、スライドの右側に示した次世代レジ、電子棚札、内装、さらにバックヤードにおける働き方改革や環境対策に関しても、トータルで提案できる体制を整えています。これらの分野にも積極的に取り組んでいきたいと考えています。

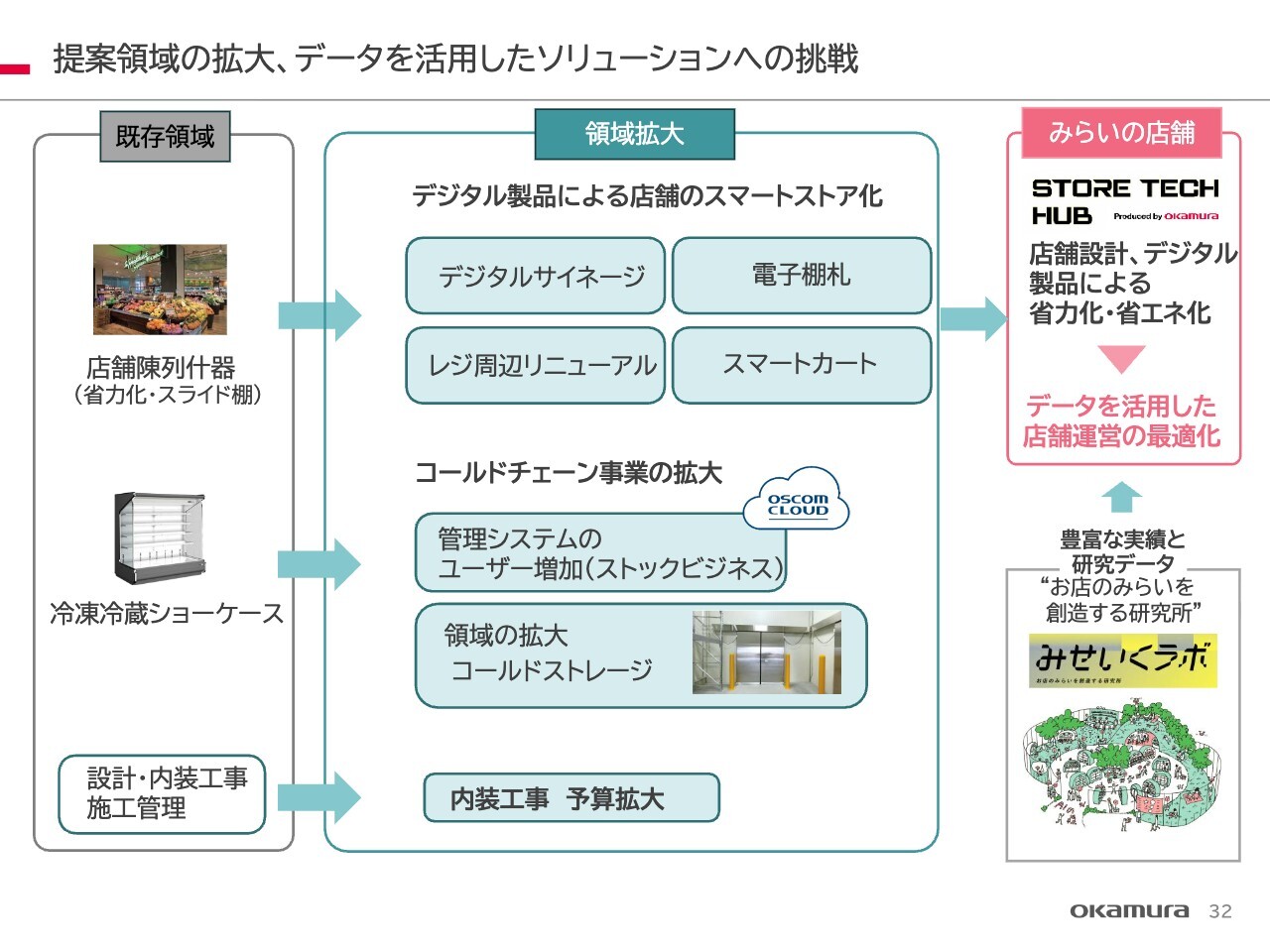

提案領域の拡大、データを活用したソリューションへの挑戦

これを図で示しました。既存領域である従来の冷凍冷蔵ショーケースや店舗陳列什器を基盤として、さらに拡大を進めています。現在は領域拡大に向けた店舗投資を行っており、売上に結びつける対策を講じています。

スライド右下に「みせいくラボ」と記載されています。当社は店舗デザイナーだけで100名を超えるスタッフを擁し、業界でNo.1の規模を誇ります。この提案を効果的に活用し、顧客の囲い込みを進めていきたいと考えています。

セグメント別 物流システム事業

物流システム事業についてです。2027年3月期の売上は140億円、損益はほぼプラスマイナスゼロ、もしくは若干の黒字を目指していますが、今期の受注に関してはほぼ見えている状態です。したがって、この140億円を基準として利益の黒字化を目指していきたいと考えています。

そのために、生産部門の人員を先期に削減しました。また、今期の期初から物流システム事業の人員を削減し、固定費を低減させています。それに加え、その他の費用についても大幅に削減を実施しました。ただし、削減だけでは今後の成長は期待できないため、構造改革を実施していきたいと思います。

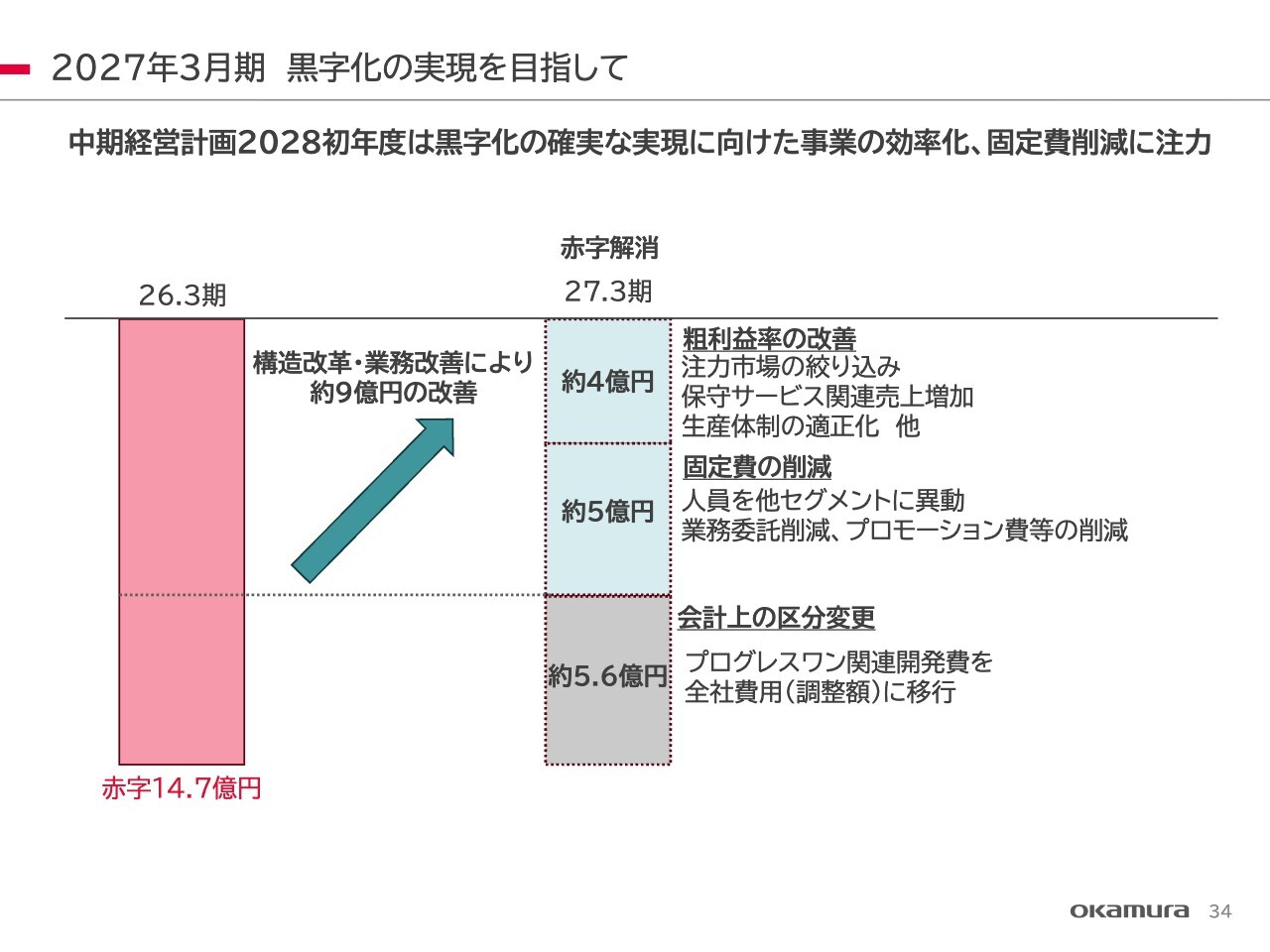

2027年3月期 黒字化の実現を目指して

黒字化を目指すための1つの考え方です。2027年3月期の見通しで調整額についてお話ししました。「PROGRESS ONE」については、2026年3月期の開発費用に約5億6,000万円が含まれており、今期も同額の開発費が計上されています。この開発費用は物流システム以外の分野でも活用できることから、このセグメントからは外しています。

もう1つは、黒字化を目指すために先ほど人員を削減したとお伝えしましたが、固定費約5億円を削減します。人員はすでに削減済みであり、業務委託費用についても固定費を変動費化しました。

次に、粗利益率の改善についてです。従来は注力する市場を絞り込まず、さまざまな引き合いに対応してきました。しかし、当社はこのセグメントでは小規模メーカーであることから、市場を絞り込んでノウハウを蓄積し、特定の領域で強みを発揮する方向へ舵を切りたいと考えています。

その一例がEC市場です。成長が期待されるECや医療機器、医薬の卸売領域に注力し、事例を積み重ねてノウハウを強化し、このセグメントで圧倒的なシェアを獲得したいと考えています。現在、これに向けた体制整備を進めているところです。

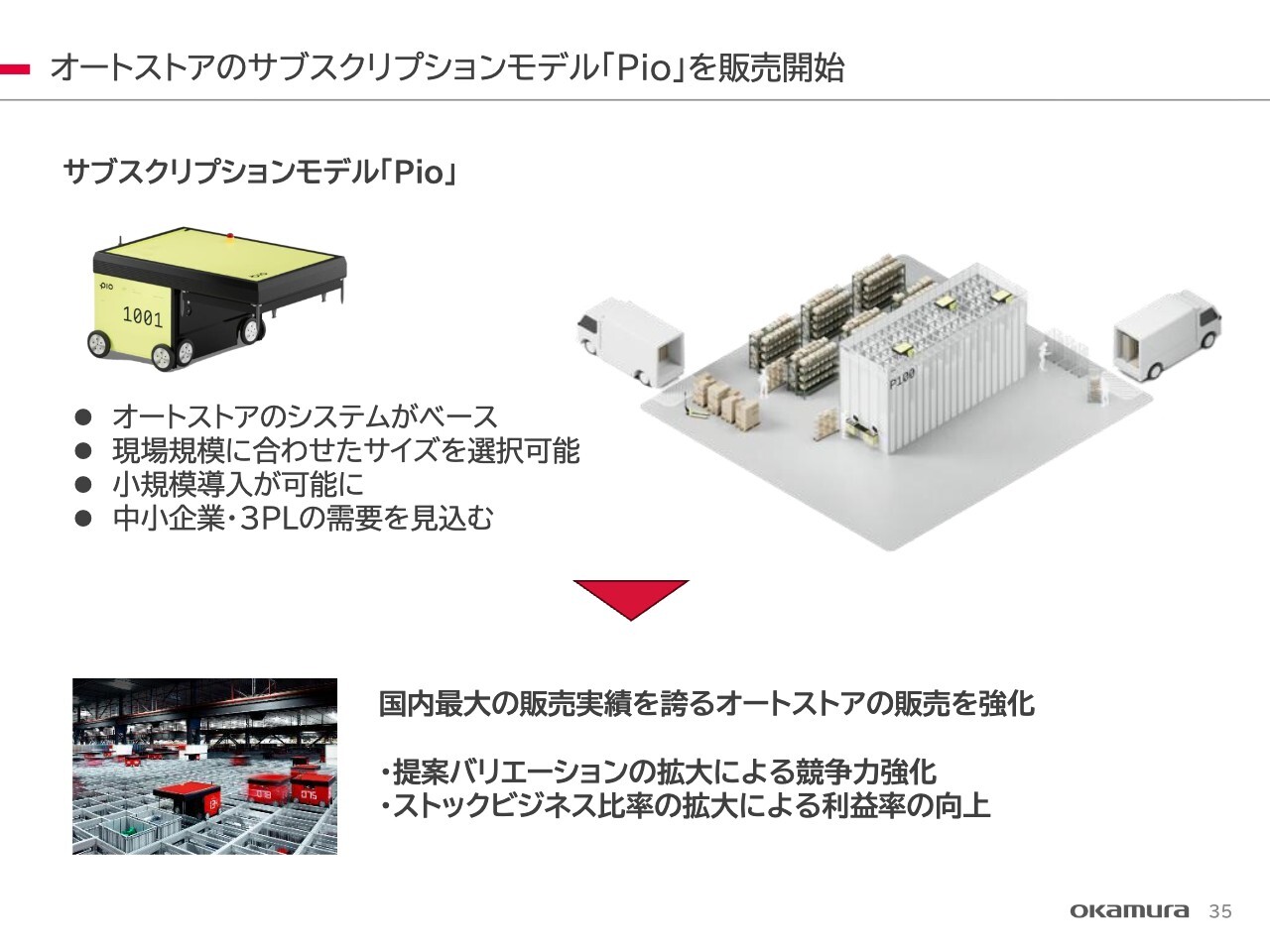

オートストアのサブスクリプションモデル「Pio」を販売開始

当社は、日本全国における「AutoStore(オートストア)」の納入シェアが約9割と、圧倒的なシェアを誇っています。その中で、新たにサブスクリプションモデルである「Pio(ピオ)」という製品を発売しました。この製品を活用して「オートストア」を売り込みながら、需要を獲得していきたいと考えています。

現在、商談に時間がかかる状況ではありますが、「オートストア」の競争力は依然として高く、これを機に売上を増加させる意向です。

まとめ

まとめです。売上高は3,470億円で、伸び率は前年比5.5パーセント増となっています。営業利益は260億円で、伸び率は前年比7.7パーセント増、当期純利益は211億円です。今期は株の売却益として10億円を見込んでおり、それを含めて211億円の当期純利益を目指してスタートしています。なんとか達成できるよう努力していきたいと思います。

ご説明は以上です。ありがとうございました。

新着ログ

「その他製品」のログ