2026年3月期決算説明

ソラコム、26年3月期はARR110億円・売上高38%増で最高益 Gartner MQリーダー評価、5年後売上高500億円へ

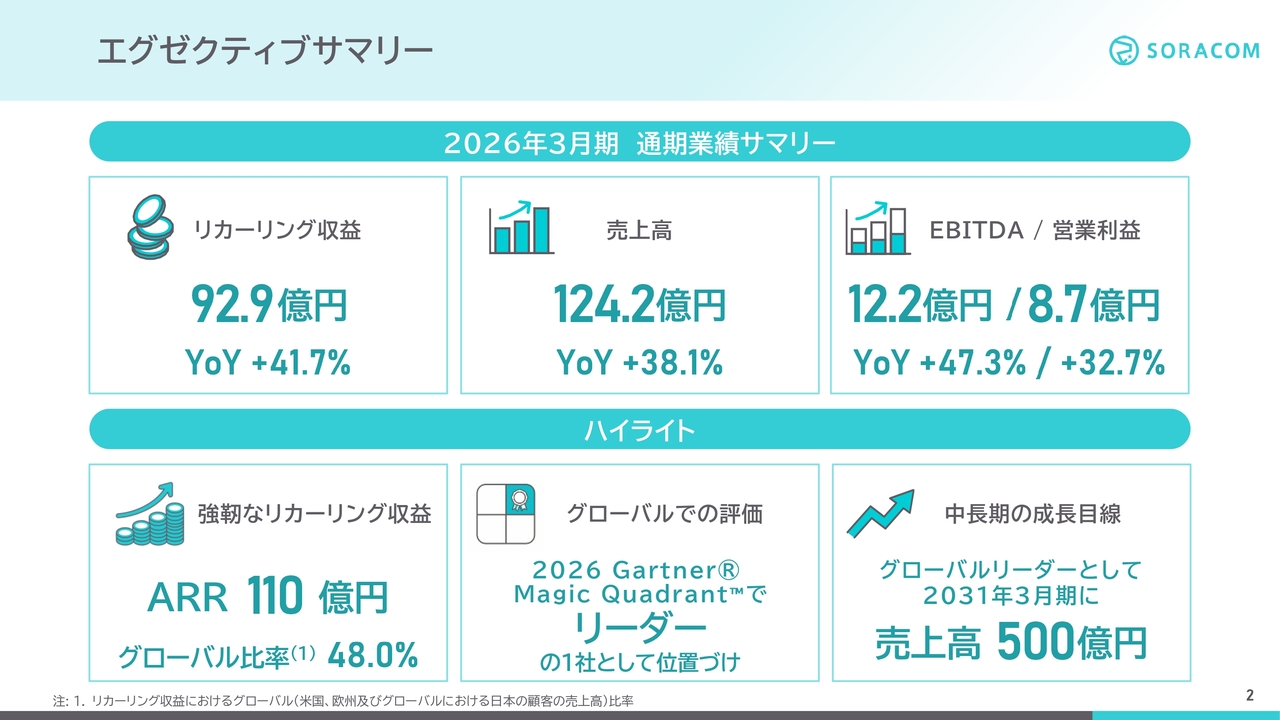

エグゼクティブサマリー

玉川憲氏(以下、玉川):みなさま、お忙しいところお集まりいただきありがとうございます。ソラコム代表取締役社長CEOの玉川です。本日は、2026年3月期通期決算および2027年3月期の業績予想についてご説明します。

スライドはエグゼクティブサマリーです。2026年3月期の通期業績では、リカーリング収益が前期比41.7パーセント増の92億9,600万円、売上高が前期比38.1パーセント増の124億2,300万円と、大幅増収を達成しました。オーガニックの着実な成長に加え、昨年半ばからミソラコネクトも連結され、大きく成長することができました。

利益面では、EBITDAが前期比47.3パーセント増の12億2,800万円、営業利益が前期比32.7パーセント増の8億7,100万円と、大幅増益を達成しています。また、生成AIによる自動化や省人化を推進し、全社的に生産性を向上させています。

次に、ハイライトとして3点を挙げています。1つ目は、リカーリング収益についてです。2026年3月末のARRは110億円で、このうちグローバル比率が48パーセントとほぼ半分を占めました。年間解約率も低い水準で推移しており、安定的で質の高い強靭な収益を実現しています。

グローバル売上の増加に伴い、海外でのソラコムの認知度もますます高まっています。2つ目は、本日の新しいニュースとして「2026 Gartner(R) Magic Quadrant(TM)」でついに「リーダー」として評価されました。

これは、当社の技術力および市場における存在感が国際的に認められた結果です。「Gartner Magic Quadrant」のリーダーに位置づけられたことは、当社創業以来の大きなマイルストーンであり、大変喜ばしく思っています。これに加え、複数の海外調査機関からもトッププレイヤーとして認知されています。

3つ目は、これまでの成長戦略であるグローバル展開やM&Aといった成長ドライバーの成果が着実に表れてきたことを受け、このタイミングで5年後を見据えた中長期的な成長目線を設定しました。5年間のCAGR(年平均成長率)30パーセントを想定し、2031年3月期には売上高500億円規模へ成長させていきます。詳細については後ほどご説明します。

目次

本日は、2026年3月期通期決算、中長期の成長目線、2027年3月期業績予想の順にご説明します。

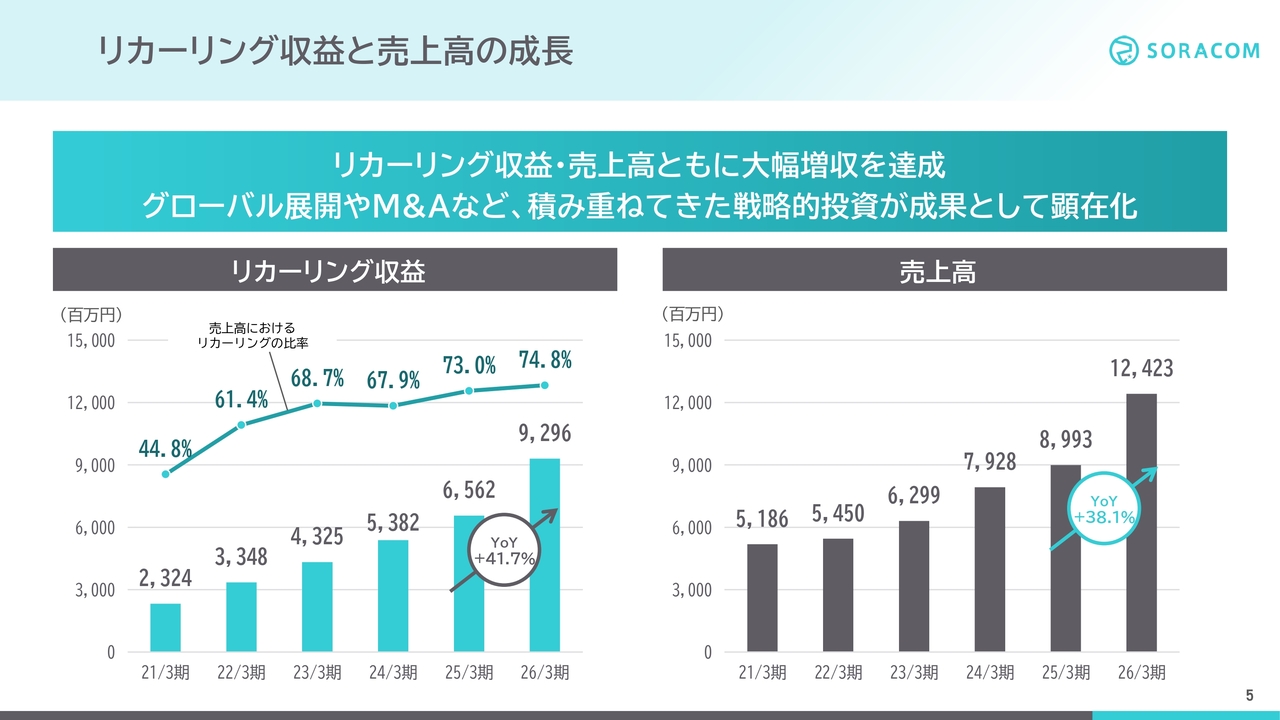

リカーリング収益と売上高の成長

2026年3月期通期決算についてご説明します。スライドは、リカーリング収益と売上高の推移です。左側のグラフのとおり、リカーリング収益は着実に成長しており、2026年3月期は前期比41.7パーセント増の92億9,600万円と非常に高い成長を遂げました。また、売上高におけるリカーリング収益比率も74.8パーセントと引き続き高水準で推移しています。

スライド右側のグラフのとおり、2026年3月期の売上高は特に大きな成長を遂げ、前期比38.1パーセント増の124億2,300万円となりました。2026年3月期は、グローバル展開やM&Aといったこれまでの成長戦略が検証可能な数値として実証されました。収益規模の拡大に伴い、成長戦略の各施策が持続的な成長ドライバーとして機能し始めており、今後も高い成長率を実現するための基盤が整いつつあります。

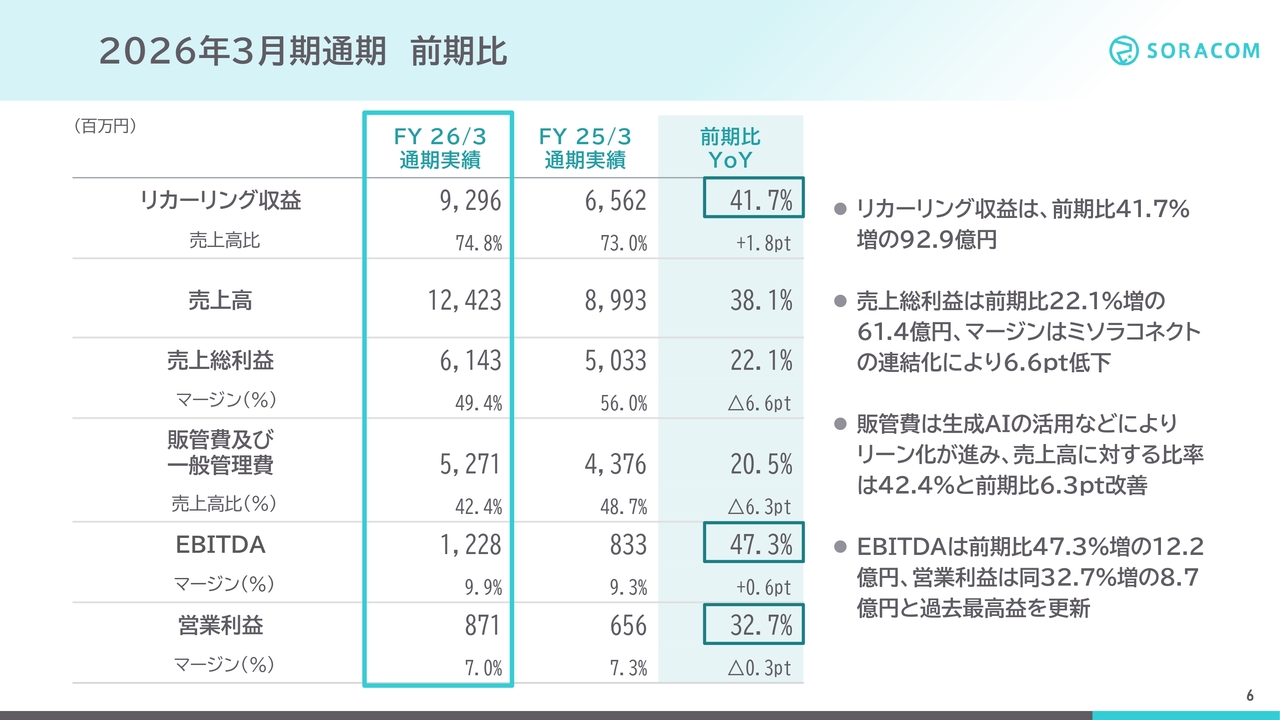

2026年3月期通期 前期比

通期業績を前期比でご説明します。リカーリング収益および売上高は、先ほどご説明したとおり大幅に増加しました。粗利は前期比22.1パーセント増の61億4,300万円となりました。粗利率は49.4パーセントで前期比6.6ポイント低下していますが、一時的なものであり、2025年8月にミソラコネクトを連結開始したことによる影響です。

ミソラコネクトの粗利率は現状25パーセント程度で、当社グループ内では相対的に低い水準にあります。ソラコムのクラウドネイティブなモバイルコア技術への移行を進めることで粗利率の向上を目指しており、2026年3月期からすでに取り組みを開始しています。

販管費は前期比20.5パーセント増の52億7,100万円となりました。生成AIの活用による効率化がさらに進み、売上高に対する販管費率は42.4パーセントと、前期比で6.3ポイント改善しました。その結果、EBITDAは前期比47.3パーセント増、営業利益は前期比32.7パーセント増と大幅な増益を達成し、過去最高益を更新しました。

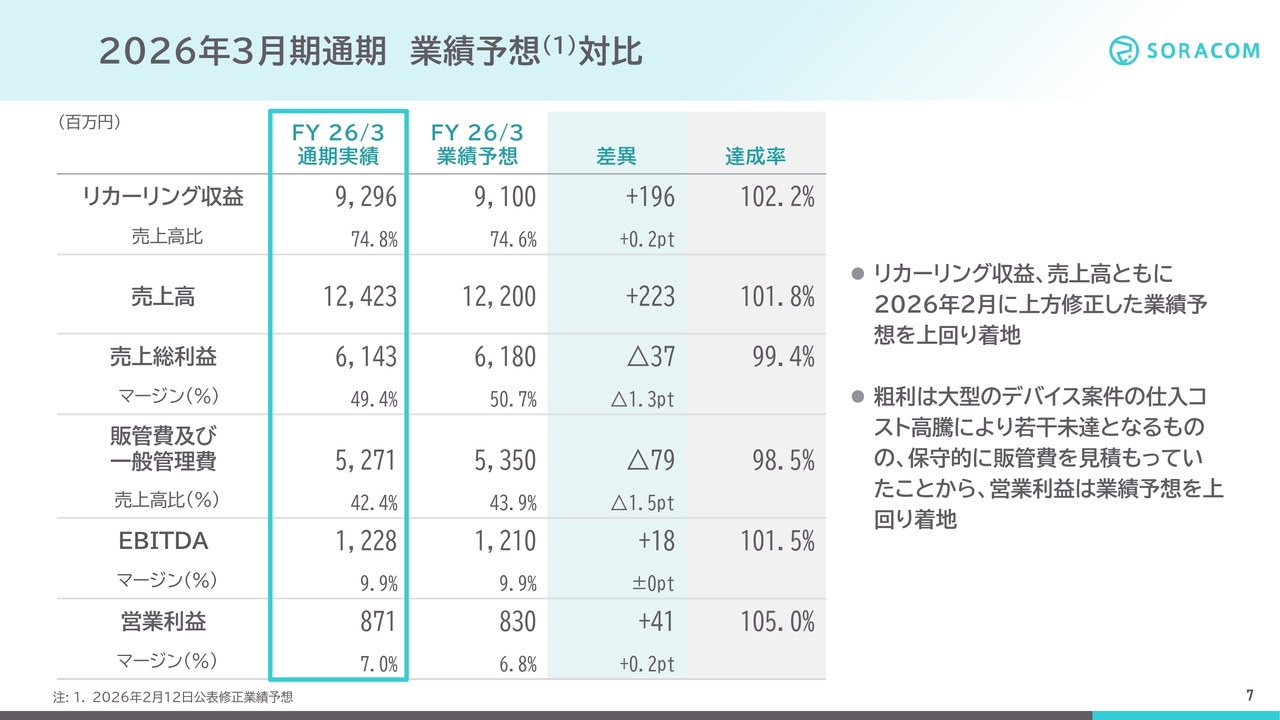

2026年3月期通期 業績予想対比

通期業績と業績予想との対比についてご説明します。リカーリング収益および売上高は、2026年2月に上方修正した業績予想を上回りました。粗利については、大型デバイス案件の仕入コスト高騰により若干の未達となりましたが、販管費を保守的に見積もっていたことから、営業利益も業績予想を上回る結果となりました。売上高と利益が上方修正後の業績予想を上回る結果となったことに手応えを感じています。

テクノロジーの民主化で、AI/IoT時代の世界基盤に

2026年3月期はこれまでの成長戦略が数字として明確に表れ、今後の持続的成長の基盤となっています。この確かな手応えを踏まえ、中長期の成長目線を設定しましたので、ご説明します。

あらためて当社の企業理念をご紹介します。当社には「Making Things Happen for a world that works together」という企業理念があります。モノや人がつながり、それぞれの価値が増幅し合い、想像を超える未来が次々と生まれていく、そのような世界の実現を目指し、通信・クラウド・AIといった技術を誰もが使えるようにすることが当社のミッションです。

特に近年、生成AIとIoTの組み合わせが重要視されています。生成AIはデジタル情報を扱いますが、現実世界のデータを取り扱うためには、車、設備、カメラ、センサなどをつなぐ通信基盤が不可欠です。

当社は、AIとIoTの時代において、現実世界とAIをつなぐインフラ企業といえます。お客さまの「つなぐ」を簡素化するAI/IoTコネクティビティプラットフォームを提供しており、すでにお客さまは4万アカウントを超え、ARRも110億円を突破しています。

グローバルの売上も全体の半分近くまで成長してきています。創業以来掲げてきた「日本発のグローバルリーダー」という目標が着実に実現しつつあります。

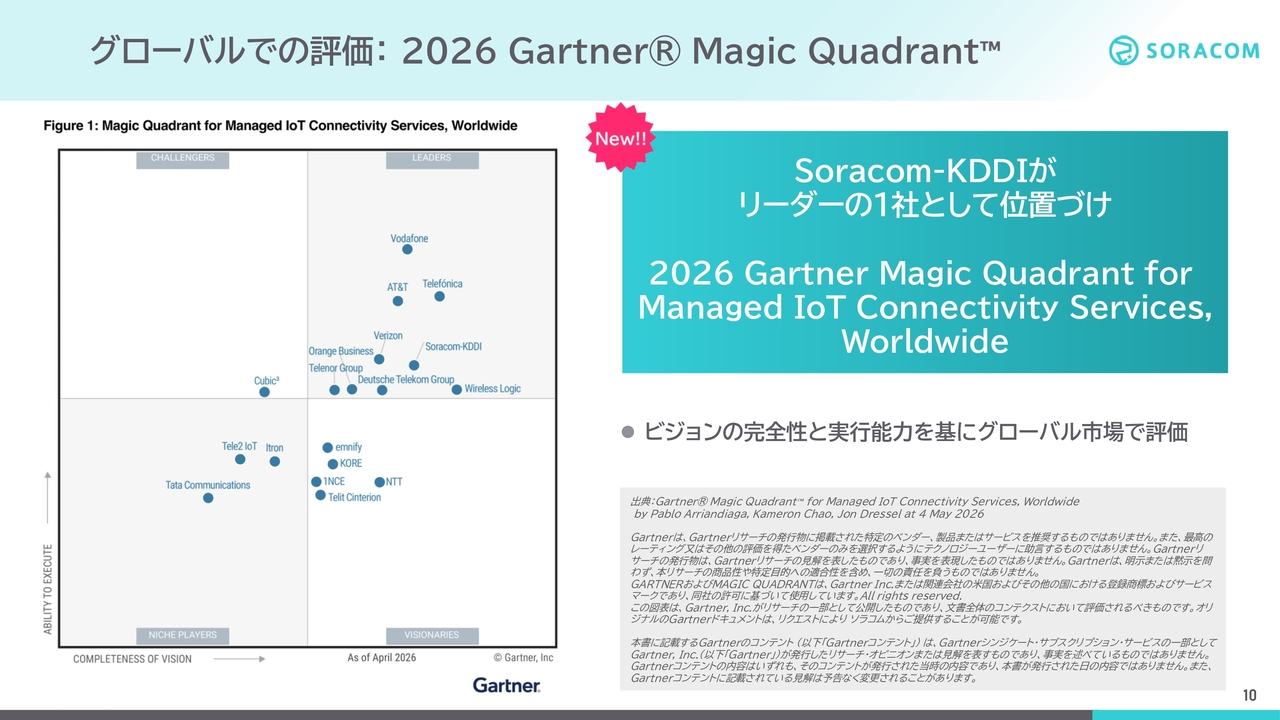

グローバルでの評価:2026 Gartner Magic Quadrant

このたび、Soracom-KDDIが「2026 Gartner Magic Quadrant」のManaged IoT Connectivity Services Worldwide 部門において、リーダーとして評価を受けました。これは、日本に本社を置く企業として初のリーダーへの位置づけになります。創業以来目指してきたマイルストーンの1つであり、非常にうれしく思います。

「Gartner Magic Quadrant」は、世界最大級の調査機関によるレポートで、横軸がビジョンの完全性、縦軸が実行能力の2軸で評価されます。今回、右上の評価を獲得したことで、ビジョンと実行力の両面で高く評価されたことを意味します。

本レポートでリーダーに選ばれることは、特に海外大企業のRFP(提案依頼書)プロセスにおいて最終選定のショートリストに入るための基本条件となります。これまでアクセスできなかった商談の層が開かれるため、今後のグローバル売上成長に質的な変化をもたらすと見込んでいます。

Gartnerだけでなく、Counterpointなど複数の調査機関からリーダーとして認知されています。Appendixにも添付しているのでご確認ください。

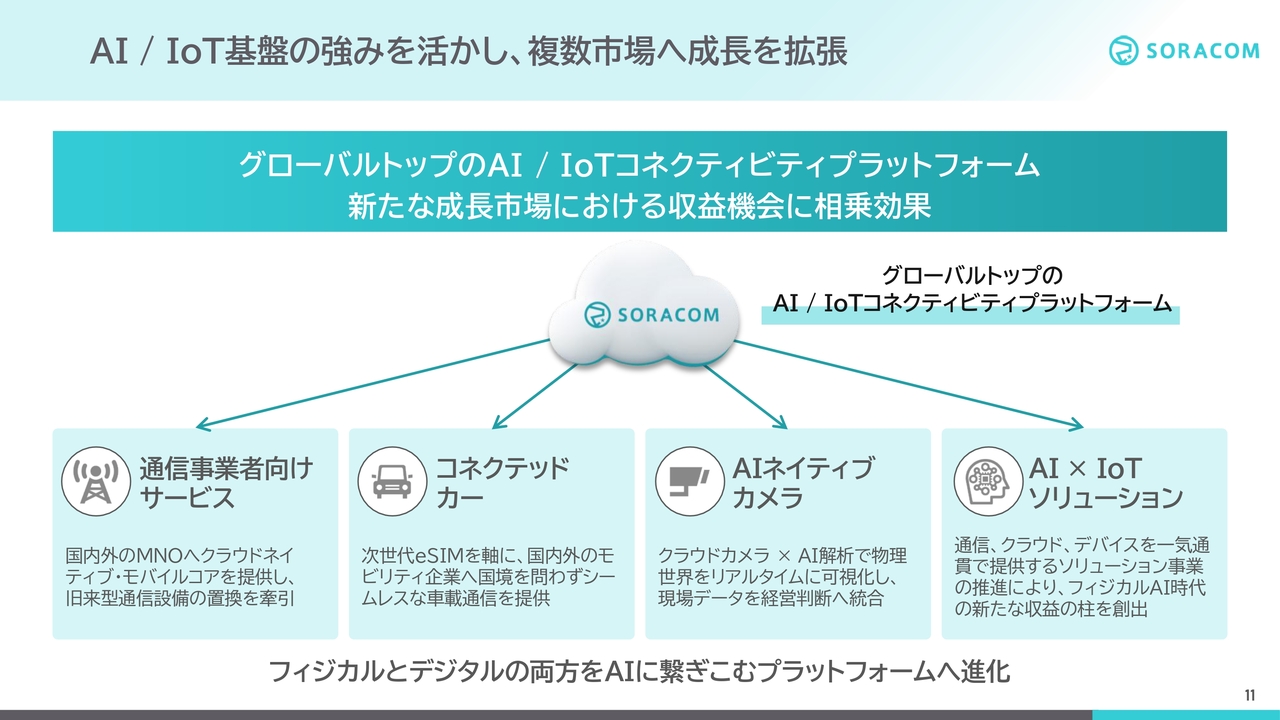

AI/IoT基盤の強みを活かし、複数市場へ成長を拡張

ソラコムの今後の成長機会についてお話しします。既存のAI/IoTコネクティビティプラットフォームはグローバルトップのリーダーとして認知されており、この市場単独でもグローバルで非常に大きなマーケットです。当社は粛々とグローバルNo.1を目指し、日本のみならず、欧米やその他地域も含めて、引き続きマーケットシェアの獲得に努めていきます。

既存のプラットフォームが強化されることで、さらなるビジネス領域への相乗効果が期待されます。例えば、通信事業者向けサービスがその1つです。これはすでにKDDI向けに提供しているものですが、ソラコムのプラットフォームの認知度が高まるにつれて、国内外のMNOからソラコムの先進的なクラウドネイティブなモバイルコアへの要望が増加しており、すでに商談が始まっています。従来型の通信設備をクラウドとAIを活用したモバイルコアに置き換えていきます。

2点目はコネクテッドカーです。コネクテッドカーにおいて通信は不可欠です。ソラコムは、国境や地域を問わずシームレスに利用可能な車載通信を提供し、オートモーティブ分野に向けて次世代eSIMやSGP.32など新たな業界標準を確立していきます。すでに複数の案件に取り組んでいます。

3点目はAIネイティブカメラです。カメラ映像をAIで解析するニーズが高まっています。ソラコムは、クラウドカメラの映像をアップロードする高容量通信だけでなく、カメラとAI解析を容易に組み合わせるサービスを提供しており、現場のリアルデータを意思決定に資する価値へと変革していきます。

4点目は、AI/IoTソリューションです。通信、クラウド、AI、デバイスを一気通貫でサービス提供し、お客さまの課題を直接解決します。ドローンやロボットなど、フィジカルAIの分野でも多くの需要が生まれています。

生成AIはデジタル情報を扱いますが、現実世界、すなわちフィジカルデータを扱うには、車、カメラ、センサなどをつなぐ通信基盤が必要不可欠です。ソラコムのコネクティビティサービスは、生成AI時代において欠かせないサービスとして、フィジカルとデジタルの双方をAIに接続するプラットフォームへと進化を続けています。

それぞれの市場において獲得可能な大きなマーケットが存在することから、ソラコムは今後さらなる成長を見込んでいます。

これらを踏まえ、中長期の成長目線についてご説明します。これまでお伝えしてきたように、コネクティビティプラットフォームの強みを引き続き活用しつつ、通信事業者向け市場、コネクテッドカー市場、AIカメラ市場、AIソリューション市場を獲得していきます。また、グローバル展開やM&Aにも取り組むことで、持続的に高成長を実現できる経営基盤が確立されています。

これまで、中長期の成長方針としてProfitable Growthを掲げ、年間成長率30パーセント、EBITDA利益率10パーセント、合計で40パーセントという目線を示してきました。今回はさらに具体的な数字を示し、当社の成長目線にとして整理してお話しします。

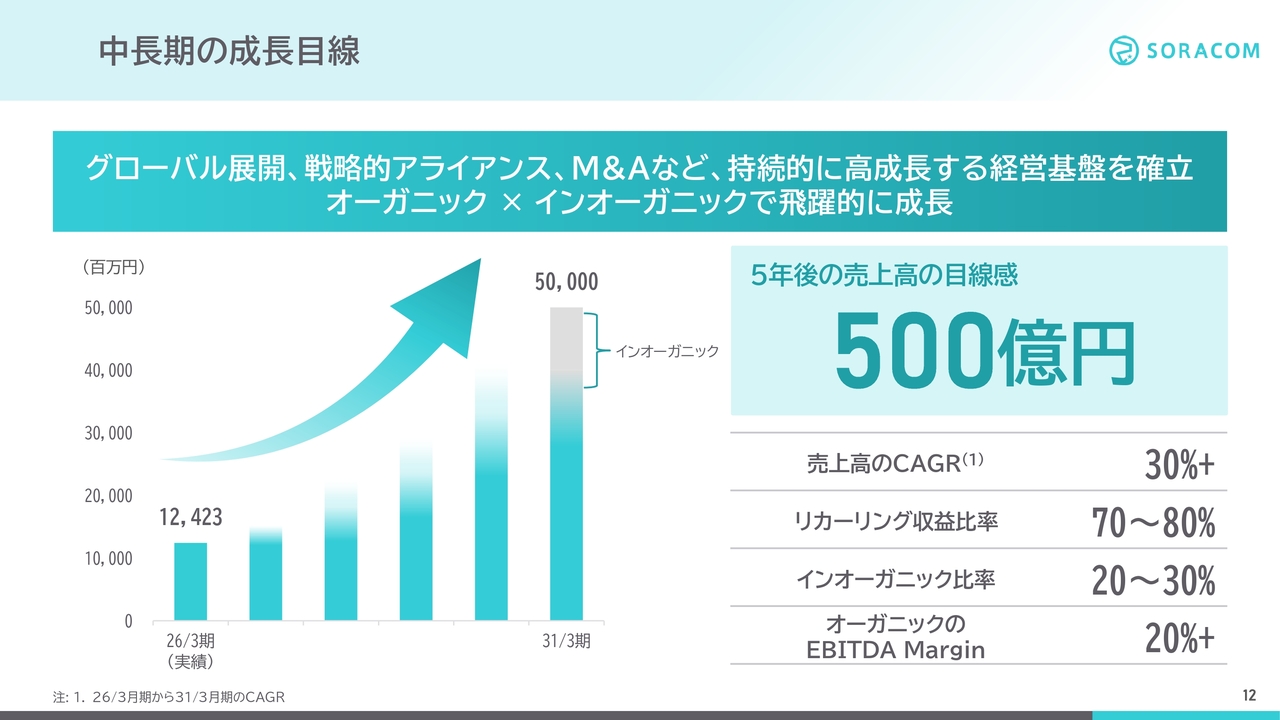

中長期の成長目線

ポイントは3つあります。1つ目は、売上規模として5年後に500億円規模に成長させることです。2つ目は、その構成として、オーガニックを大半とし、M&Aによるインオーガニックを20パーセントから30パーセントとすることです。3つ目は、利益体質として、オーガニックのEBITDAマージン20パーセント超を目指すことです。

まず、5年後の売上高の成長目線については、CAGR30パーセントを想定しており、500億円規模に成長させていきます。リカーリング収益の比率は引き続き70パーセントから80パーセントを維持し、顧客の解約率が低く継続率が高いビジネスの質を保っていきます。

オーガニックとインオーガニックについては、既存ビジネスであるオーガニックが年間20パーセント以上のリカーリング収益を継続可能な基盤を持つことを前提に、戦略的なM&Aを実施してインオーガニックを追加していきます。

インオーガニックのパイプラインとして、国内・海外IoT MVNO事業やAI・IoTソリューションを展開する複数の企業を含んでいます。なお、M&Aの実行タイミングによっては年度ごとに変動が生じる可能性があります。例えば、M&Aを実施した年は40パーセントを超える成長が見込める一方、オーガニック中心の年は20パーセント台となる場合もあります。

しかし、M&Aがない年であっても、既存ビジネスによるオーガニックな成長が20パーセント強を維持する基盤がありますので、これが成長の下支えとなります。いずれにせよ、5年間の平均としてCAGR30パーセントを想定しています。

また、利益成長にも重点を置いています。特に、インオーガニック部分を除いたオーガニックのEBITDAマージンは20パーセントを超えることを目指します。リカーリング収益が積み上がるにつれて規模のスケールが効き、粗利が改善します。さらに、生成AIによる効率化が継続的に効果を発揮することで、毎年1ポイントから2ポイント程度改善を積み重ね、5年で到達することを想定しています。

2026年3月期にはすでに0.6ポイント、2027年3月期の予想では1ポイント改善する予定であり、今後も引き続き改善していく見込みです。

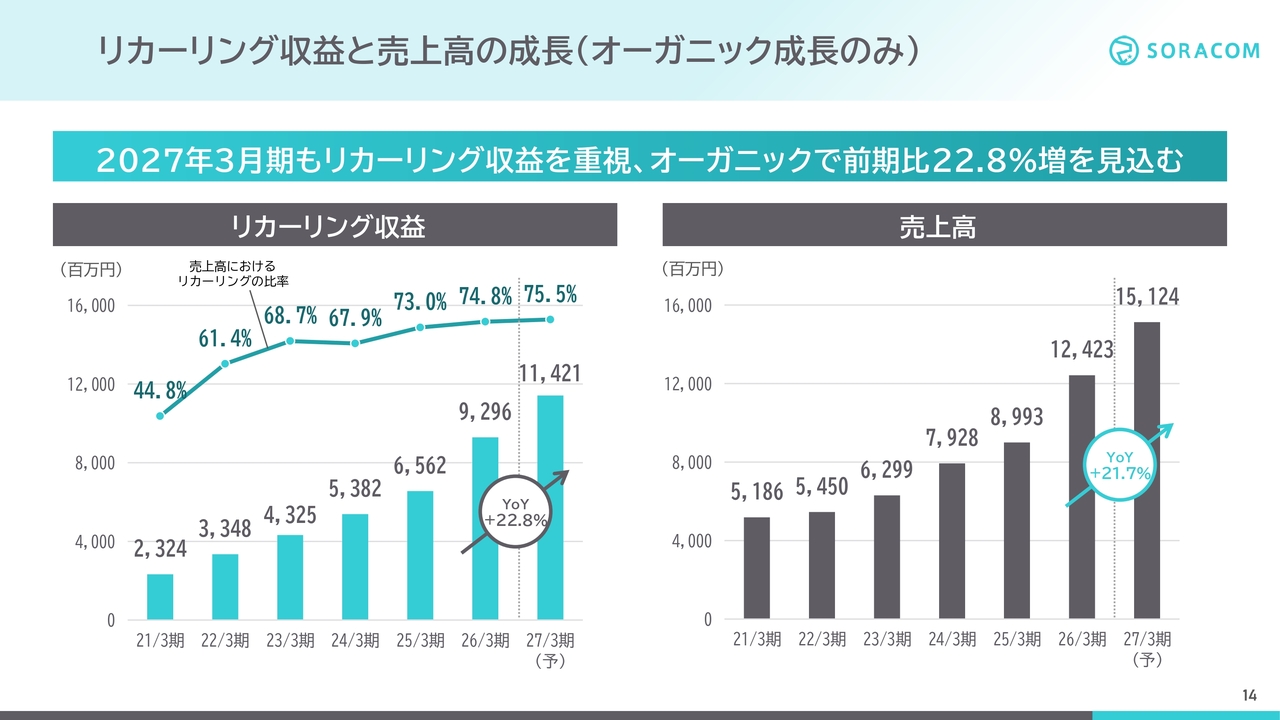

リカーリング収益と売上高の成長(オーガニック成長のみ)

以上の成長目線を踏まえ、2027年3月期の業績予想についてご説明します。

はじめに、3点を強調させてください。第1に、本予想はオーガニック成長のみを基にしており、複数進行中のM&Aのパイプラインは一切含んでいません。第2に、為替前提は150円であり、現在の水準が続けばアップサイドとなる可能性があります。第3に、期初のため販管費は意図的に保守的に見積もっています。前期も同様の前提で予想を立て、結果として上方修正を含めて上振れ着地しました。今期も同じ姿勢で臨みたいと考えています。

スライドは、オーガニックにおけるリカーリング収益と売上高の業績予想です。オーガニック成長に関してはすでに案件のパイプラインを積み上げており、今後も着実に20パーセント強で成長できると見込んでいます。2027年3月期の業績予想として、リカーリング収益は前期比22.8パーセント増の114億2,100万円、リカーリング収益比率は75.5パーセントまで高まる見込みです。

なお、売上高は前期比21.7パーセント増の151億2,400万円を見込んでいます。

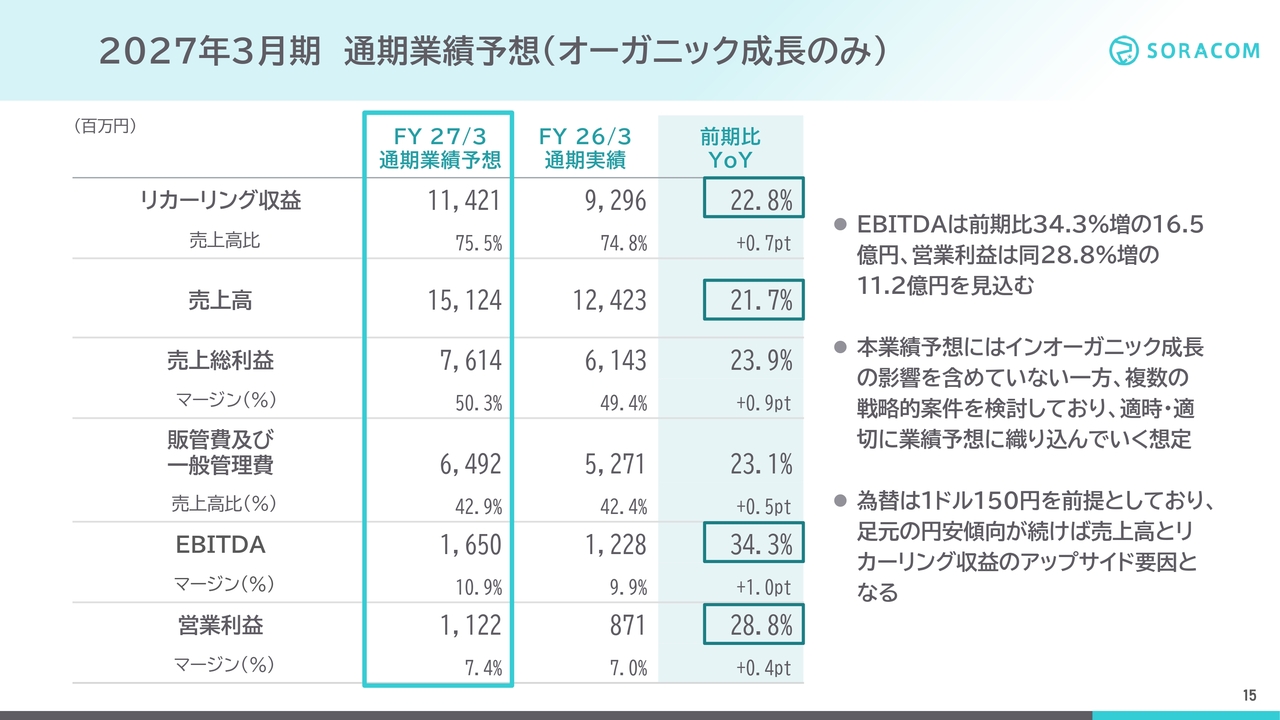

2027年3月期 通期業績予想(オーガニック成長のみ)

スライドは、営業利益を含む2027年3月期の通期業績予想です。リカーリング収益および売上高については、先ほどご説明したとおりです。

粗利は前期比23.9パーセント増の76億1,400万円、粗利率は50.3パーセントと見込んでいます。リカーリング収益の成長およびミソラコネクトのコスト構造改善により、粗利率は49.4パーセントから50.3パーセントへ0.9ポイント改善する見通しです。販管費は前期比23.1パーセント増の64億9,200万円と、期初のため保守的に見積もっています。

利益面では、EBITDAが前期比34.3パーセント増の16億5,000万円、営業利益が前期比28.8パーセント増の11億2,200万円と大幅な増益を見込んでいます。EBITDAマージンは9.9パーセントから10.9パーセントへ1.0ポイント改善する見通しです。

なお、インオーガニックは本予想には含まれていません。インオーガニックのパイプラインについては、先ほどもお話ししたとおり、国内・海外IoT MVNOやAI/IoTソリューションの案件など、複数が現在進行中です。これが実現した場合、業績予想へのアップサイドにつながります。

また、為替の前提は1ドル150円と設定しています。為替の感応度としては、1円の円安で売上は4,000万円増加し、利益への影響はほぼニュートラルで400万円増加する見込みです。したがって、現在の円安傾向が続けば、売上面ではアップサイドを見込めると考えています。

2027年3月期も前期同様にしっかりとアップサイドを生み出し、上振れで着地できるよう努力していきます。特に、グローバル展開施策は高い成長率が期待されており、アップサイドを創出できるポイントです。

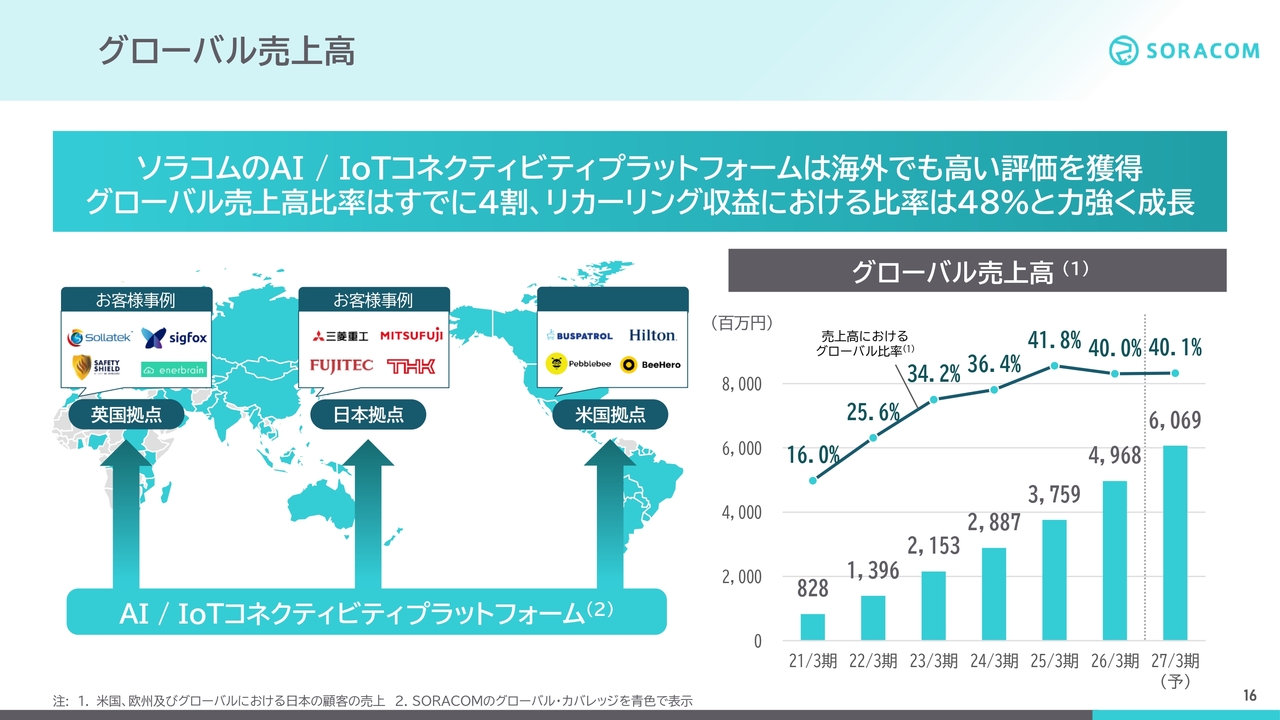

グローバル売上高

グローバル売上高についてお話しします。ソラコムのグローバルプラットフォームは、米国や欧州を含めた海外で高い評価を得ており、グローバル売上高比率はすでに40パーセント、うちリカーリング収益では48パーセントに達し、力強い成長を続けています。

2026年3月期のグローバル売上高は前期比32.2パーセント増の49億6,800万円となりました。2027年3月期は60億6,900万円と、引き続き高い成長を見込んでいます。

スライドのグラフはグローバル売上高比率を示しています。40パーセントで停滞しているように見えますが、ミソラコネクトの連結により国内側の売上が一時的に向上した影響です。ミソラコネクトの影響を除くと、足元のグローバル成長の勢いは強く、今後も着実にグローバル比率が高まっていく予定です。

日本の市場規模を1とすると、米国は5倍から10倍、欧州も約5倍の巨大な市場があります。今後も、グローバルでの認知度拡大とシェア獲得に注力していきます。

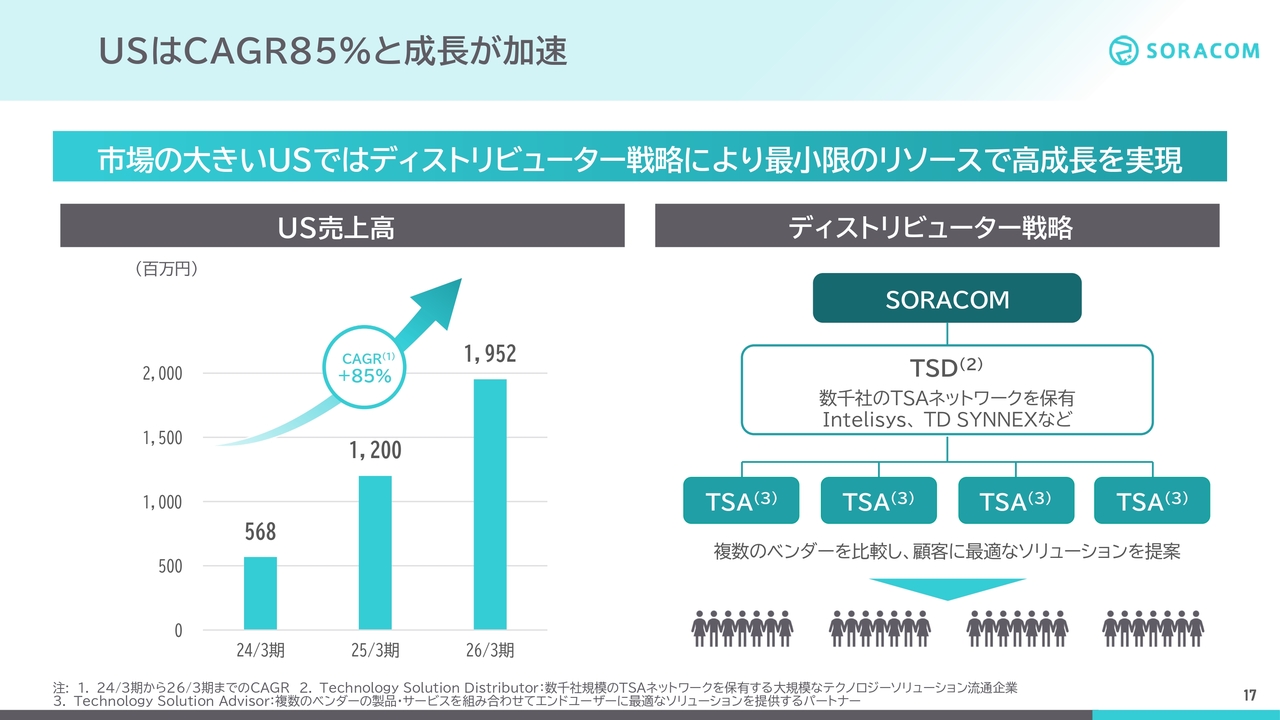

USはCAGR85%と成長が加速

特に米国での売上は、CAGRが85パーセントと短期間で急成長を遂げています。この数年で現地チームがしっかりと立ち上がりました。高い成長の原動力の1つとして挙げられるのが、米国でのディストリビューター戦略です。これは従来の販売会社モデルや卸売モデルとは異なり、優良なリードをパートナー企業の協力によって獲得し、当社自身が早期のクロージングを実現する、リファーラルと呼ばれるモデルです。

具体的には、TSD(Technology Solution Distributor)と呼ばれるパートナーネットワークを取りまとめる企業と当社が提携することで、数千社に及ぶTSA(Technology Solution Advisor)ネットワークへのアクセスが可能となります。

ソラコムのサービスはTSDやTSAから非常に高い評価を得ており、その結果、当社の直販リソースを増やすことなく、米国の広大な市場を効率的にカバーすることが可能となっています。IntelisysやTD SYNNEXなど、グローバルトップクラスのTSDとのパートナーシップを引き続き活用していきます。

TSDネットワーク経由でアクセス可能なTSAは数千社にのぼりますが、現状ではそのカバレッジの一部しか開拓できていません。米国市場は非常に大きく、今後数年間は高成長を維持する十分な余地があると考えています。

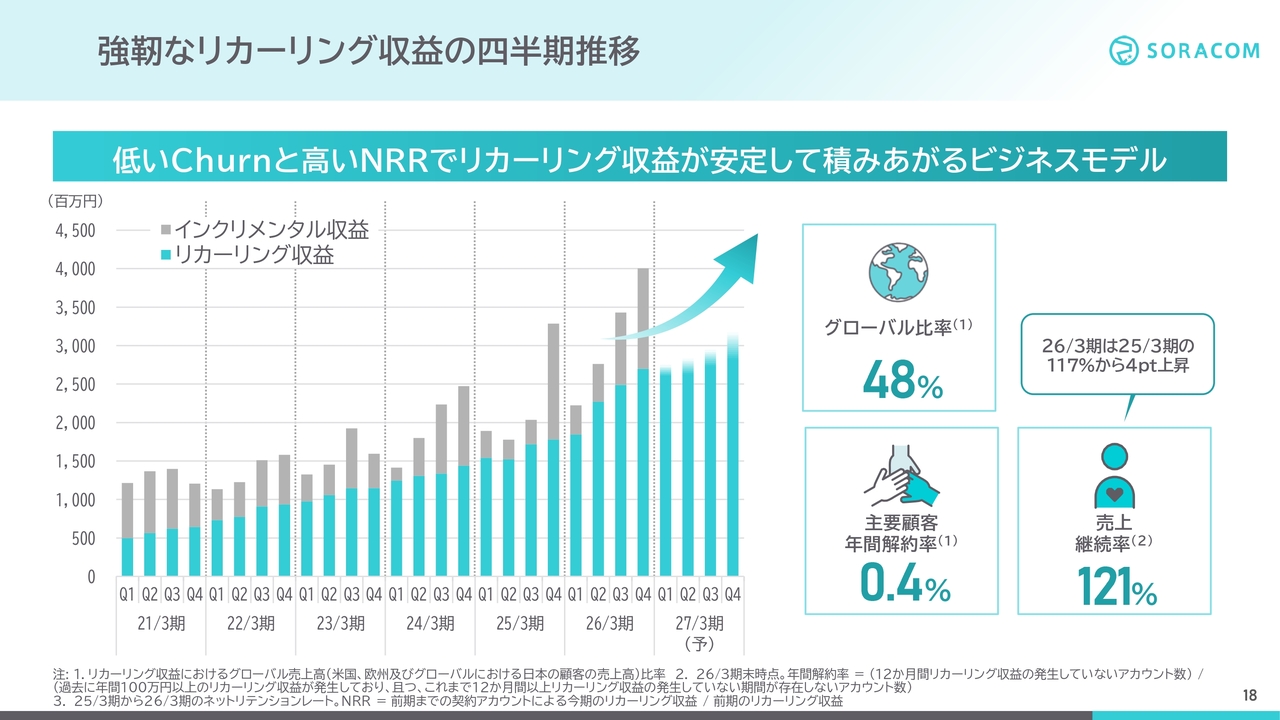

強靭なリカーリング収益の四半期推移

当社は今期も引き続きリカーリング収益の成長を重視し、国内外の両面で強固なリカーリング収益を構築していきます。当社のリカーリング収益はChurn Rate(解約率)が0.4パーセントと低く、NRR(売上継続率)も121パーセントと高い水準です。

これは、業界のグローバルベンチマークにおいてもトップティアの水準にあると認識しています。当社ビジネスは、一度デバイスに組み込まれるとなかなか解約されにくく、顧客のIoTプロジェクトの成長に伴い、収益が自然に増加する構造となっています。これが当社の収益基盤の本質的な強みです。通常のSaaSとは異なり、顧客従業員数に上限がないため、規模の拡大に伴い成長が加速する独自モデルとなっています。

NRRは前期の117パーセントから121パーセントへと4ポイント上昇しました。特にグローバル案件の成長が牽引しています。2027年3月期もさらなる成長を見込んでいます。詳しくは次ページ以降でご説明します。

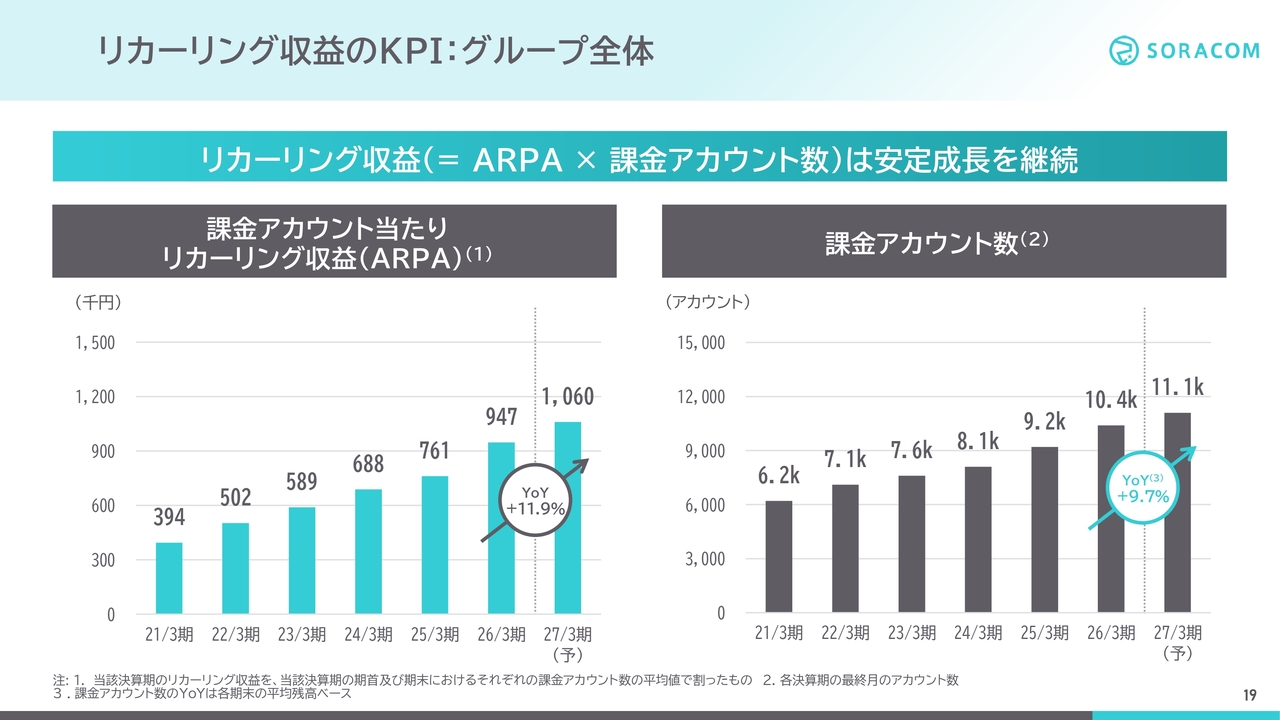

リカーリング収益のKPI:グループ全体

リカーリング収益のKPIについてです。リカーリング収益は、ARPA(課金アカウントあたりの収益)と課金アカウント数の掛け合わせで算出されます。グループ全体では、ARPAが前期比11.9パーセント増の106万円となり、ARPAの規模が拡大しても成長が続いていることがわかります。

課金アカウント数は、前期比9.7パーセント増の1万1,100アカウントに成長する見込みです。このARPAと課金アカウント数を掛け合わせたものがリカーリング収益となります。

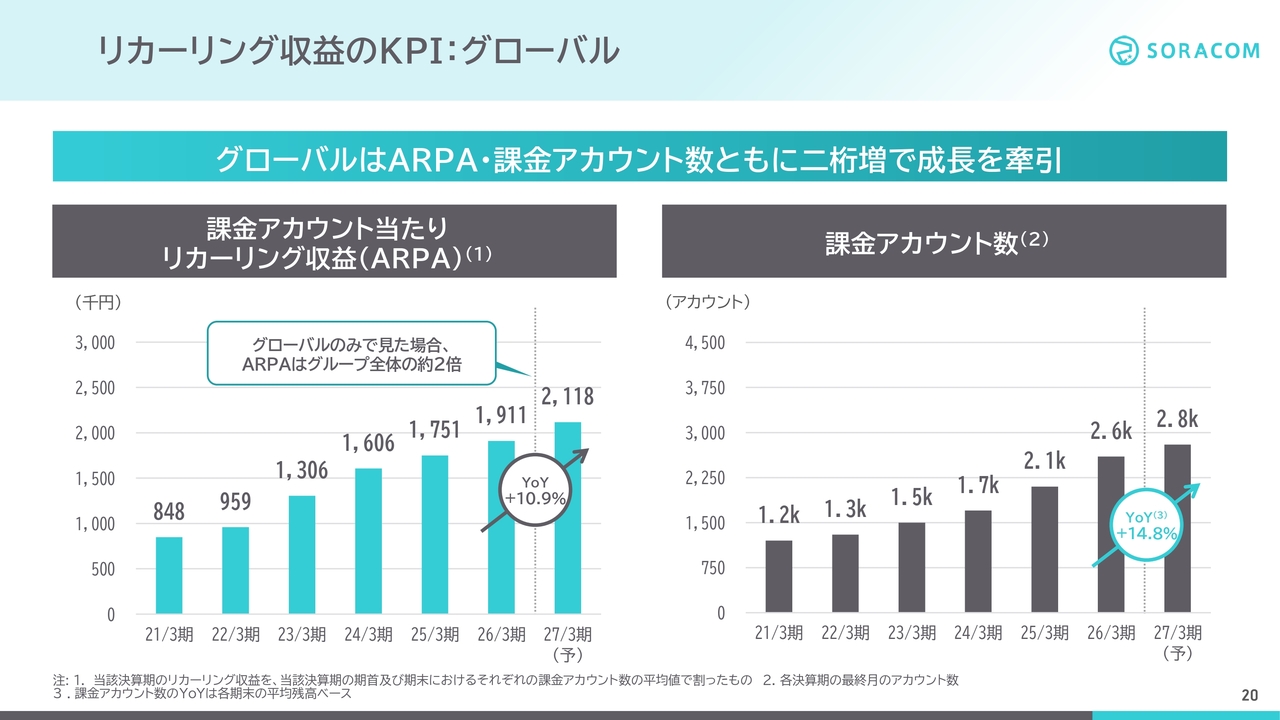

リカーリング収益のKPI:グローバル

グローバルに関するKPIについてご説明します。グローバルでは、ARPAが前期比10.9パーセント増の211万8,000円、課金アカウント数が前期比14.8パーセント増の2,800アカウントと、ARPAとアカウント数の両方が2桁成長する見込みです。

特に注目すべき点は、グローバルのARPAがグループ全体の約2倍の数値であることです。これは、特にUS市場において、当社が提供する付加価値の高いソリューションに対してお客さまが積極的に対価を支払う傾向が強いためです。2027年3月期においても、引き続きグローバルが成長を力強く牽引する見込みです。

通信事業者向けビジネス

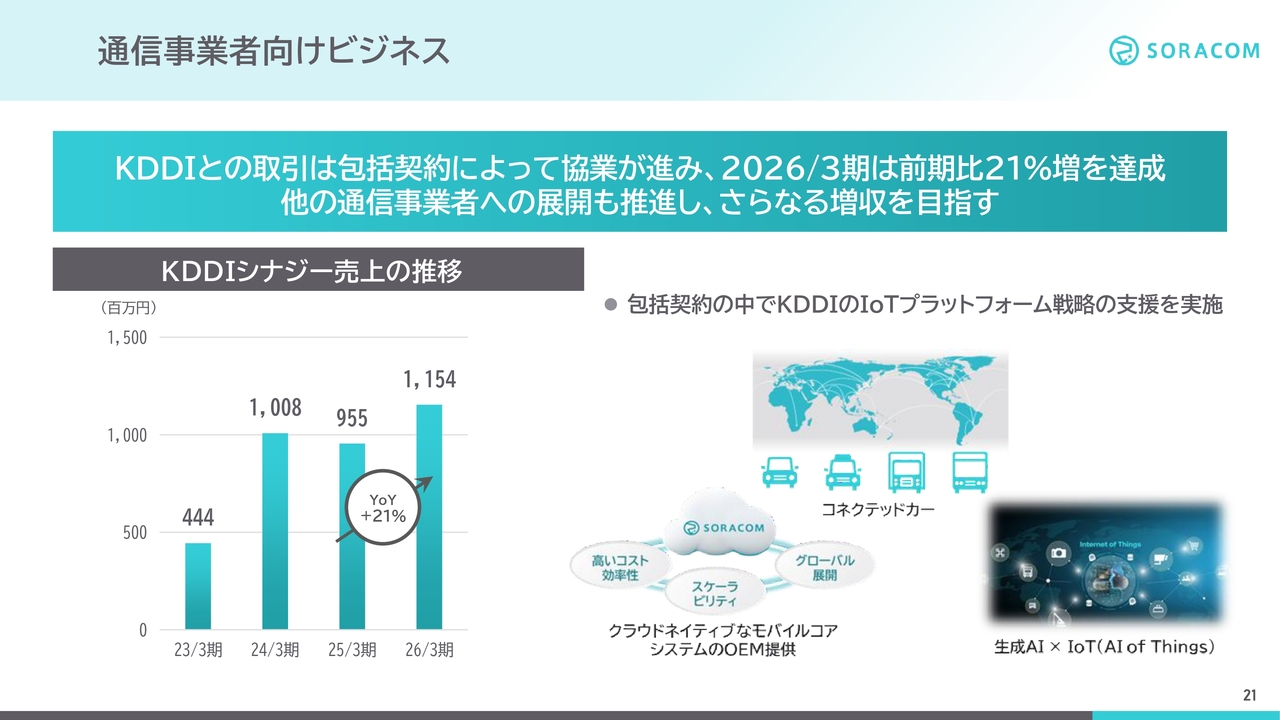

通信事業者向けビジネスについて補足します。この分野では、KDDIと戦略的アライアンスを組んで推進しています。

2026年3月期はKDDIと包括契約を締結し、協業をさらに加速させました。その結果、従来は下期に集中していた売上を前倒しし、改善することができました。2026年3月期のKDDIとの取引額は前期比21パーセント増と、大幅な増収を達成しています。

スライドのグラフでは2025年3月期に一時的な落ち込みが見られますが、2026年3月期は、前期末にKDDIと包括契約を結んだことで協業モデルが構造化され、中長期的な視点で取り組むことができ、大きな節目となりました。今後はコネクテッドカーやモバイルコアシステムのOEM提供、生成AIとIoTにおける取り組みで協業をさらに進めていきます。

2027年3月期の増収を目指し、引き続きKDDIとの注力領域での取り組みを拡大していきます。また、海外の通信事業者からはソラコムの最先端AIを活用したクラウドネイティブ・モバイルコアへのニーズが高まっており、すでに複数の案件が進行中です。これらも積極的に推進していきます。

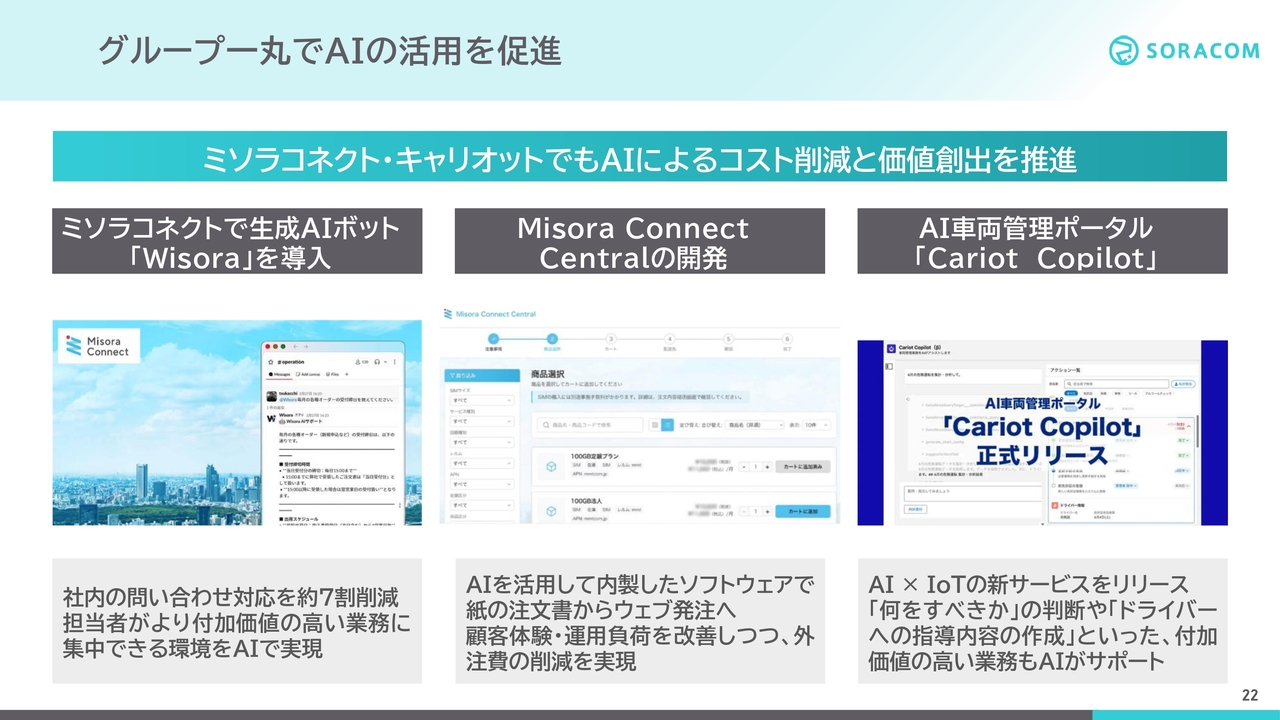

グループ一丸でAIの活用を促進

最後に、当社グループでのAI活用の状況についてご説明します。当社本体でのAI活用の促進については、これまでの決算説明会でもお伝えしてきましたが、グループ各社においてもAIの活用が加速しています。

ミソラコネクトではソラコムの生成AIボット「Wisora」を導入し、社内の問い合わせ対応を約7割削減することに成功しました。これにより担当者がより付加価値の高い業務に集中できる環境を実現しています。また、これまで外部委託していたソフトウェア開発についても、ソラコムの知見を活用することで、AIによるソフトウェア内製化を実現しました。外注費の削減だけでなく、お客さまからの発注をWeb経由に切り替えることで、利便性の向上を図っています。

キャリオットでは、AI車両管理ポータル「Cariot Copilot」をリリースしました。これは、生成AIがドライバーへの指導内容を自動作成するなど、付加価値の高い業務をサポートします。

このように、グループ一丸となってAIに取り組むことで、コスト削減にとどまらず、効率化や高付加価値ソリューション化を実現し、ARPAの上昇にも寄与しています。

本日のまとめ

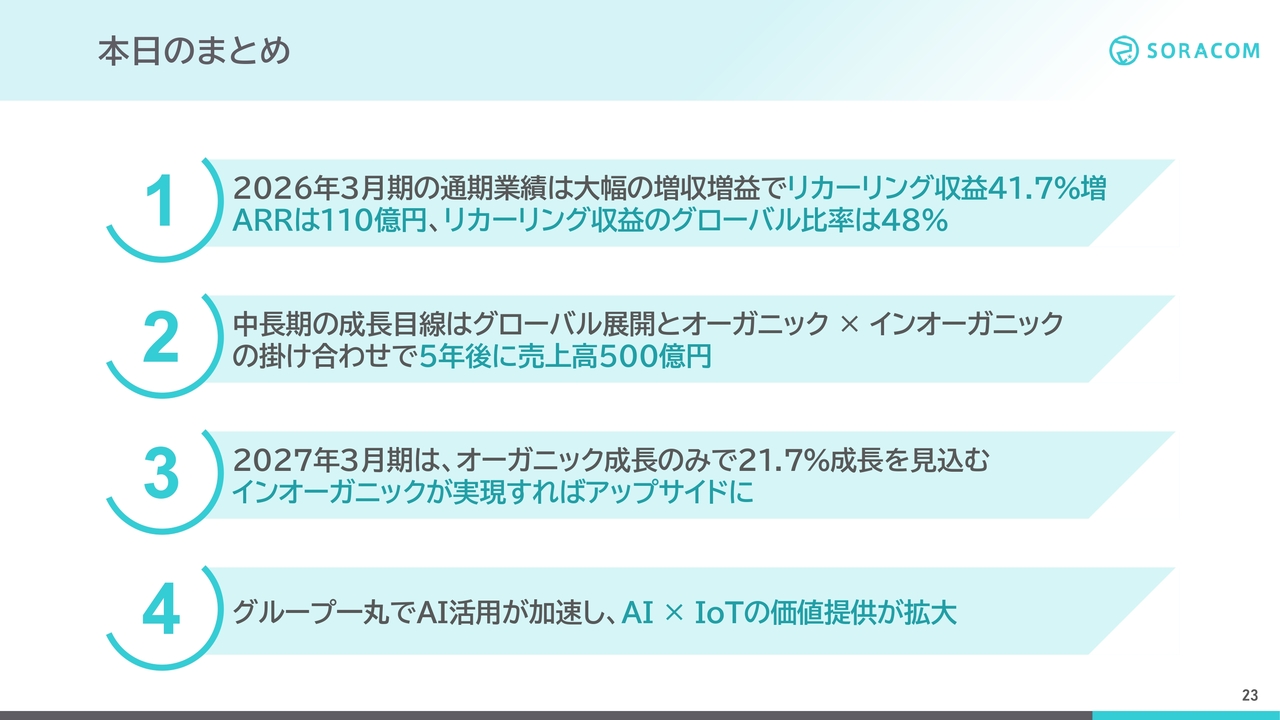

最後に、本日のまとめです。1点目は、2026年3月期の通期業績は大幅な増収増益となりました。オーガニック成長に加え、ミソラコネクトの連結によりリカーリング収益は前期比41.7パーセント増加しました。ARRは110億円に達し、グローバル比率は48パーセントまで高まっています。

2点目は、中長期の成長目標として、グローバル展開の加速とオーガニック×インオーガニック成長の組み合わせを通じて、2031年3月期には売上高500億円規模を見込んでいます。

3点目は、2027年3月期の業績予想では、オーガニック成長のみで売上高が前期比21.7パーセント増加する見込みです。なお、インオーガニック成長は本予想には含まれていませんが、複数のパイプラインが進行中であり、実現した際には上振れ要因となります。

4点目は、当社はこれまで生成AIを活用した効率化を進めてきましたが、子会社を含むグループ一丸となったAI活用も加速しており、効率化にとどまらず、AI×IoTによる新たな価値提供も広がっています。

当社は引き続き、日本発のグローバルプラットフォームとして、ビジョンの実現に向けて邁進していきます。ご清聴ありがとうございました。

質疑応答:2026年3月期通期業績の評価について

質問:2026年3月期通期業績について、会社

新着ログ

「情報・通信業」のログ