2025年12月期決算説明

静岡ガス、年間配当43円に増配 補正後経常利益は前期比22.9%増の118億円、新中計2028年に連結経常利益130億円・ROE8%達成へ

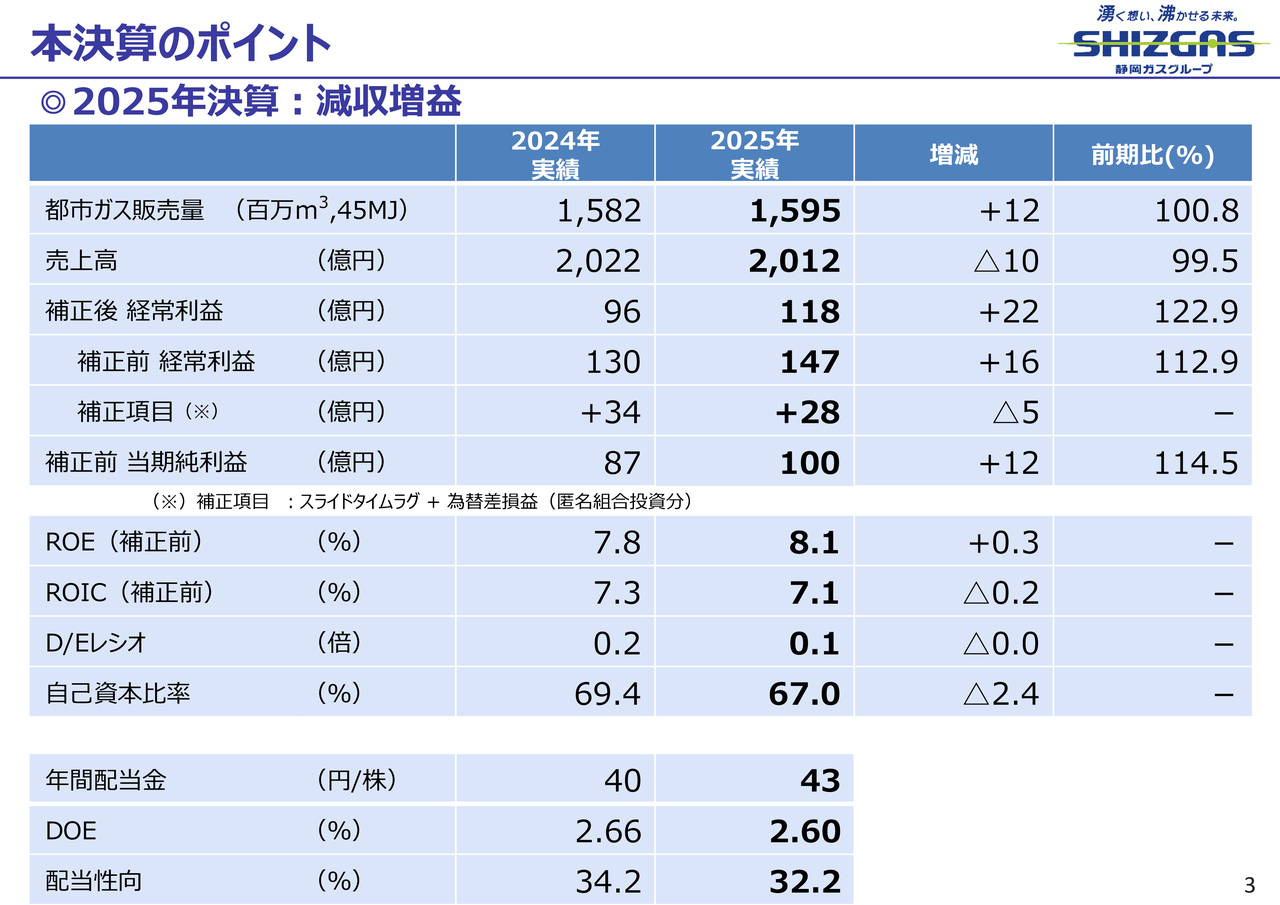

本決算のポイント

松本尚武氏:静岡ガス株式会社、代表取締役社長執行役員の松本です。2025年12月期決算についてご説明します。

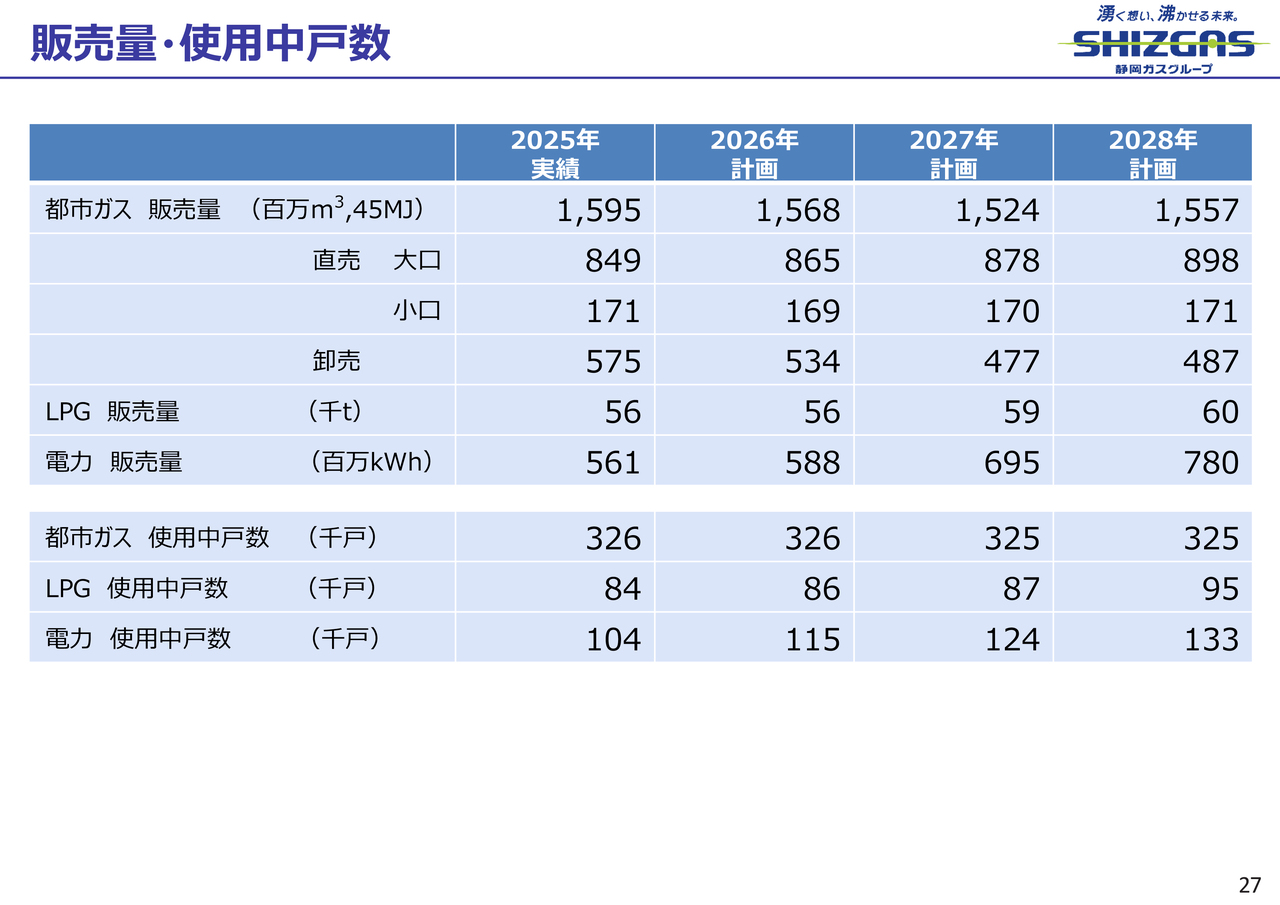

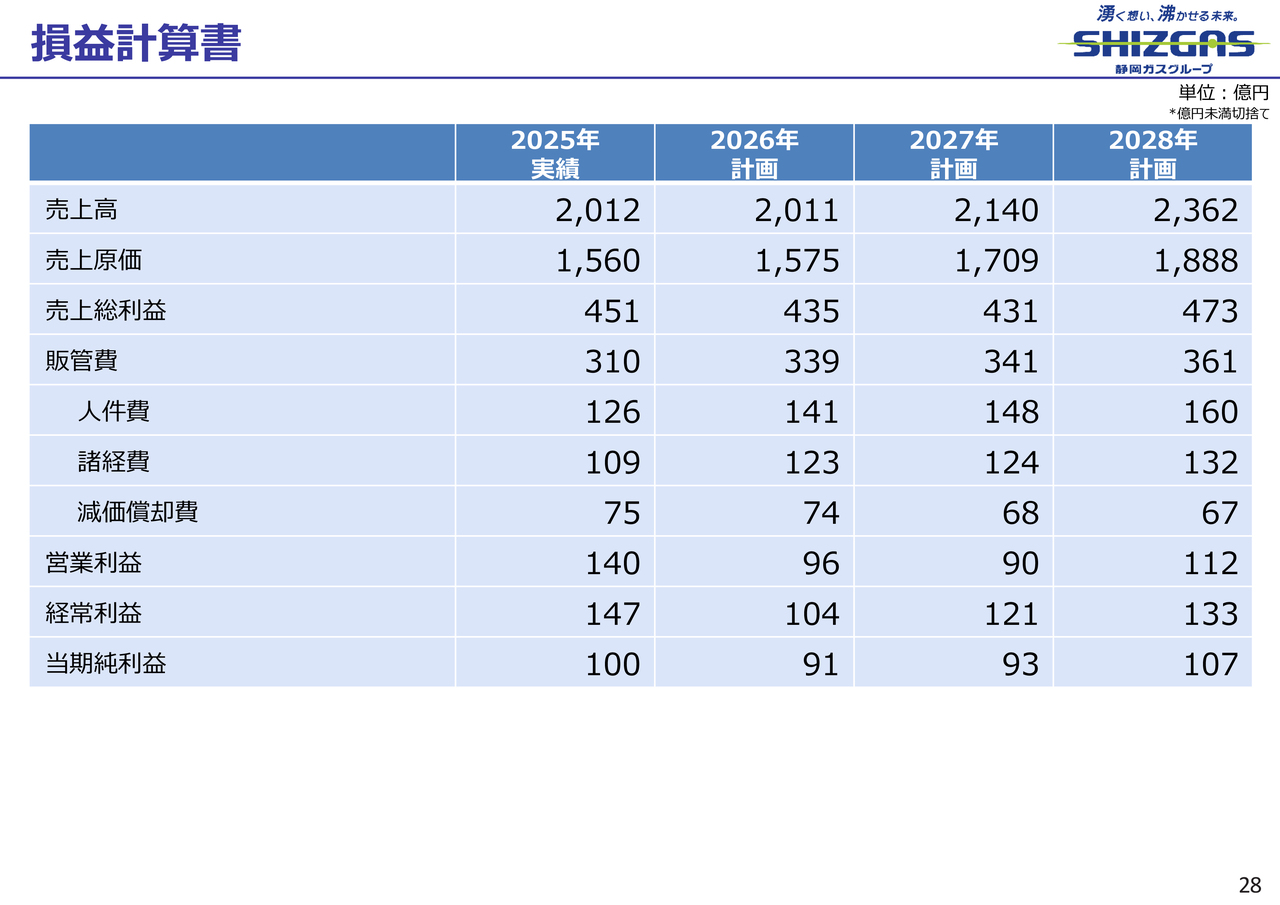

都市ガスの販売量は、前期比プラス1,200万立方メートルの15億9,500万立方メートルとなりました。売上高は前期比マイナス10億円の2,012億円でした。補正後経常利益は前期比プラス22億円の118億円です。

これに補正項目として、スライドタイムラグと匿名組合投資に係る為替差損益の前期比マイナス5億円となる28億円を加算した結果、補正前連結経常利益(会計上の連結経常利益)は前期比プラス16億円の147億円となりました。補正前当期純利益は前期比プラス12億円の100億円です。

2025年における当社の実力ベースでの経常利益は105億円程度と見込んでいますが、これが118億円まで大きく上振れた理由は2つ挙げられます。

1つ目は、2025年におけるLNGマーケットが比較的タイトだったことで、CIF差が改善されたことです。2つ目は、経費の出遅れが影響したものと考えています。

資本効率は、補正前のROEは前期比プラス0.3ポイントの8.1パーセント、補正前のROICは前期比マイナス0.2ポイントの7.1パーセントでした。こちらについても実力ベースの経常利益105億円で見た場合、ROEは7パーセント程度、ROICは5パーセント程度と考えています。

次に年間配当金です。昨年の本決算時には41円で、2025年は一過性要因が中心ではありますが、会計上の利益が大きく上振れしたことを踏まえ、年間配当金を2円増配し、43円としました。この時のDOEは2.6パーセント、配当性向は32.2パーセントで、ほぼ前年並みとなる予定です。

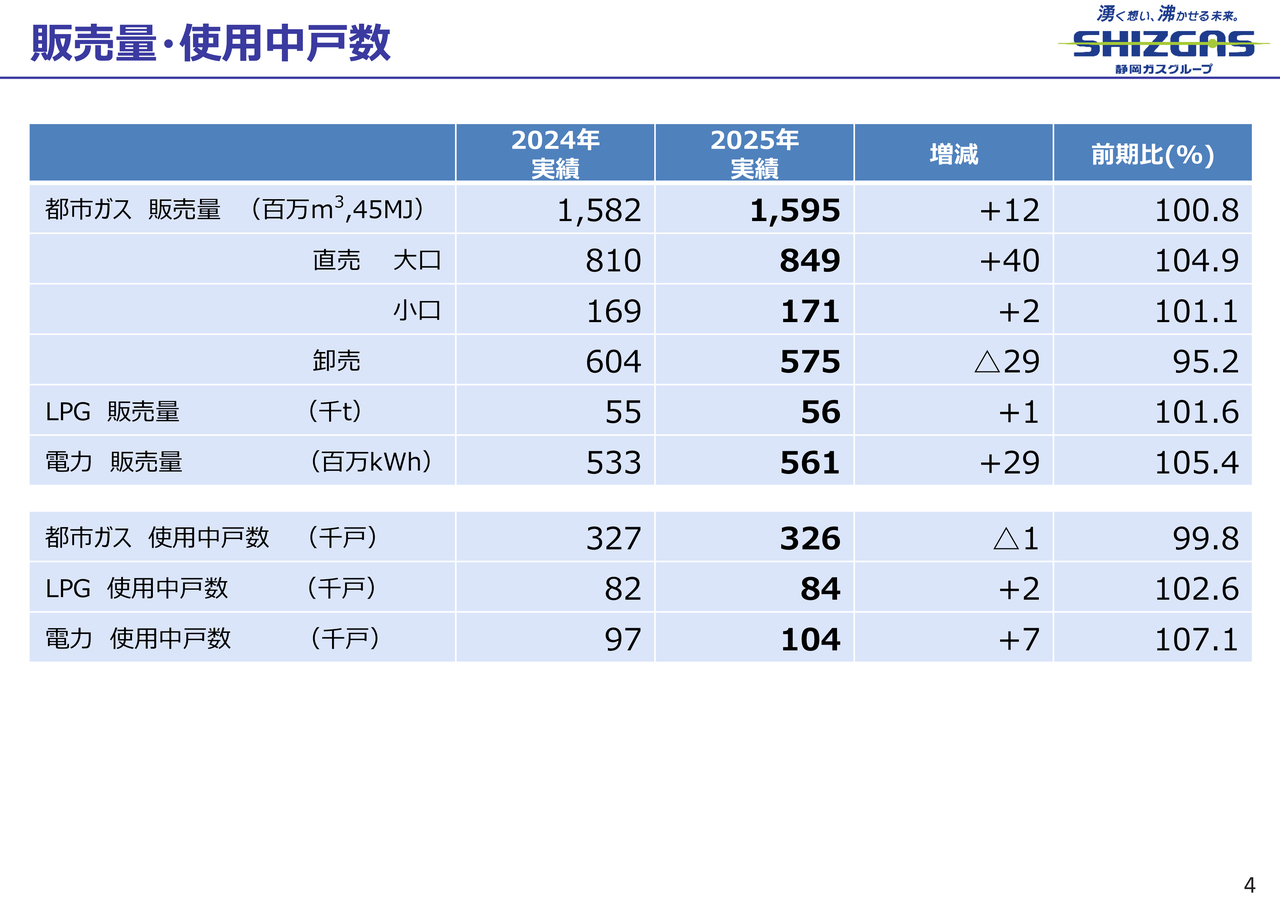

販売量・使用中戸数

都市ガス、LPG、電力の販売量および使用中戸数についてです。

都市ガスの販売量は、直売の大口、いわゆる産業用のお客さまにおいて、新規にガスの使用を開始したお客さまの増加や、既存のお客さまの高稼働により大きく伸びました。

また、小口のお客さまについても、昨年の冬は気温が低く推移したこともあり、プラスとなりました。一方、卸売は、卸先さまとの契約更改において減量更改を行ったことが影響し、大きくマイナスとなりました。

この結果、都市ガスの販売量は、全体では概ね横ばい、もしくは若干増加となりました。

LPGと電力は、使用中戸数の増加に伴い、販売量も増加しています。

都市ガスの使用中戸数は、前期比マイナス1,000戸の32万6,000戸となりました。使用中戸数が減少した理由は2点あります。

1つ目は、域内の人口減少です。2つ目は、都市ガスの小売自由化に伴い、当社管内にも新規小売事業者が参入し、一部のお客さまがそちらにスイッチしたことです。

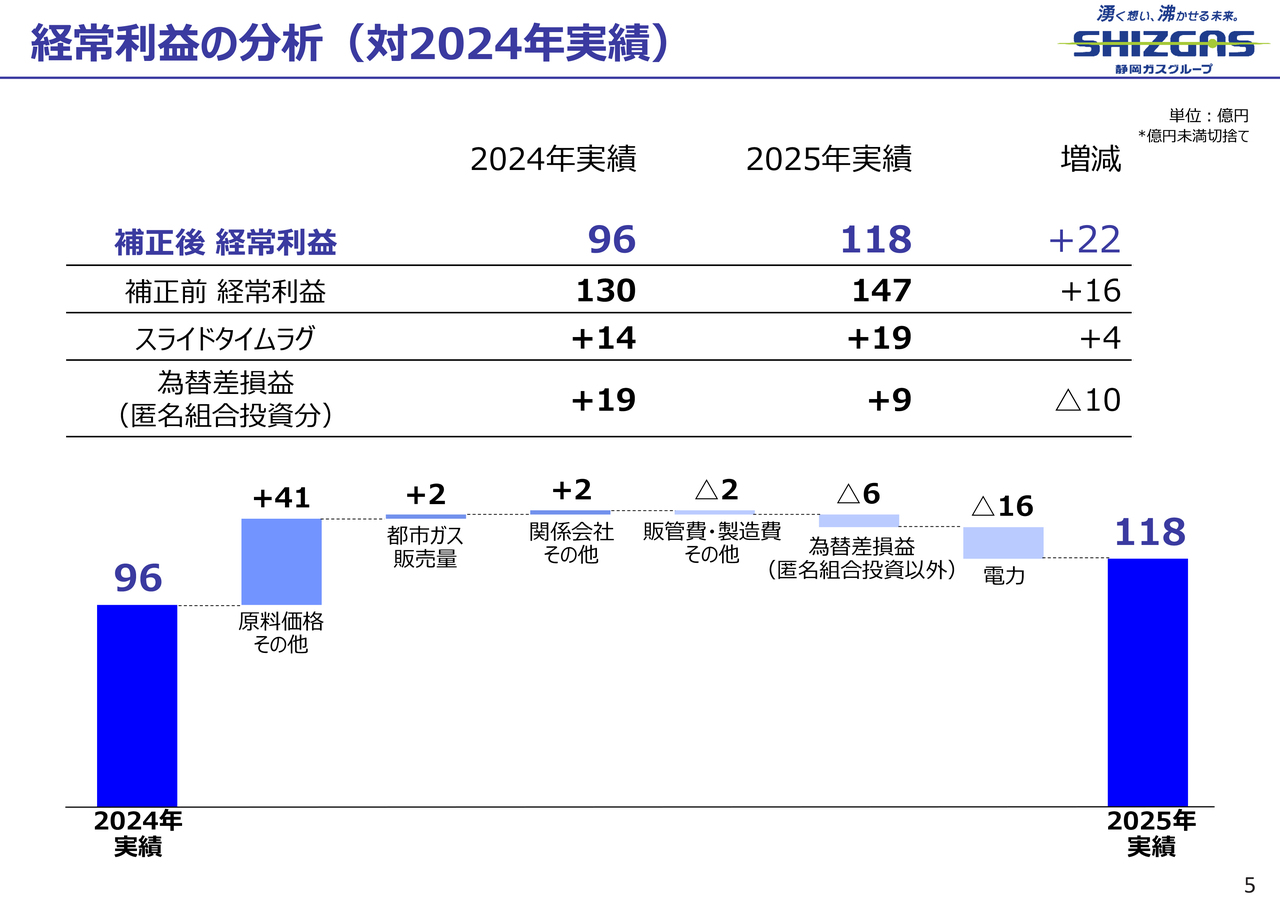

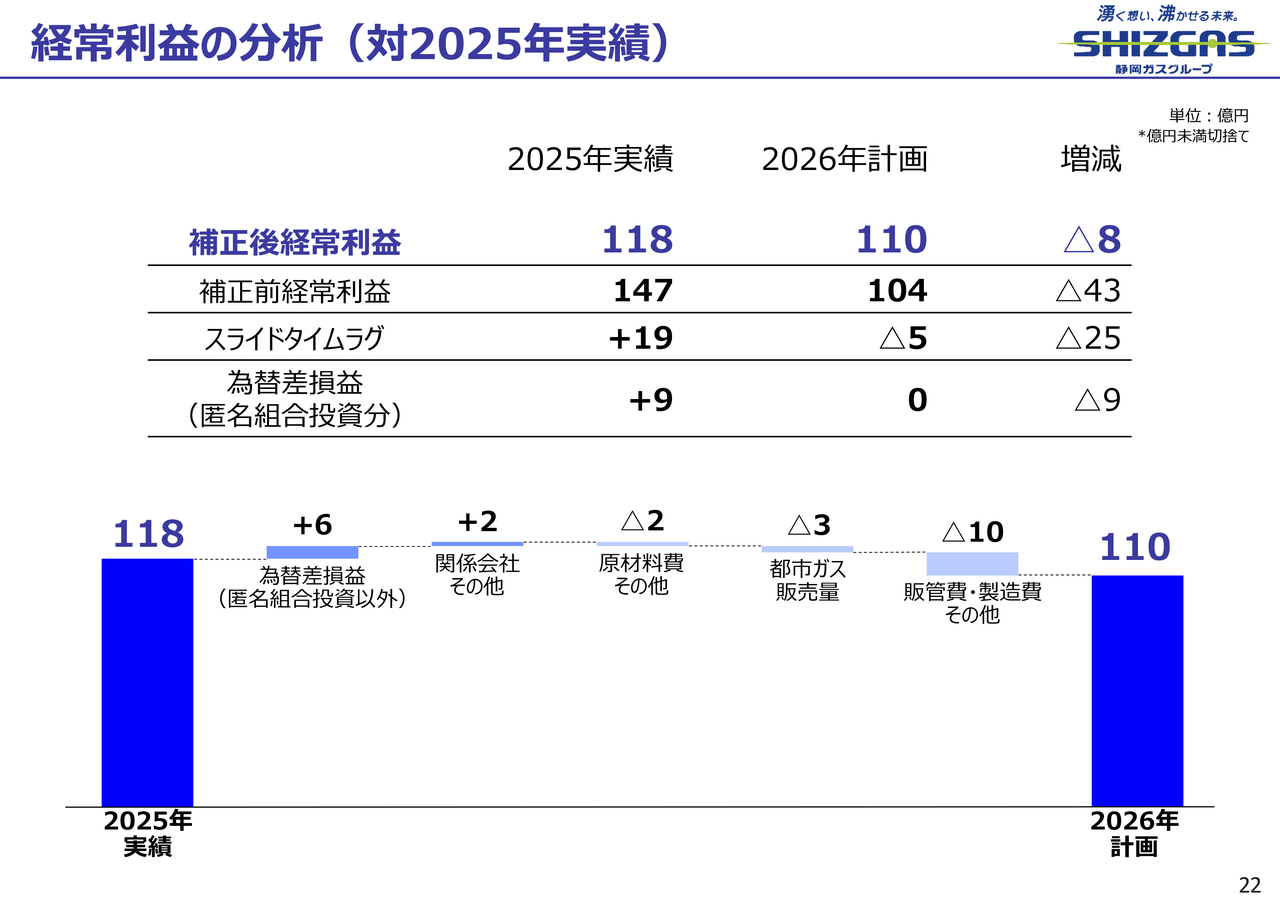

経常利益の分析(対2024年実績)

経常利益の前年差異の分析です。

原料価格その他は、2024年にLNGの需給が非常にルーズであったため、当社はCIF差で苦境に立たされました。しかし、2025年にLNGの需給が非常にタイトになり、CIF差が大きく改善したことで、プラス41億円と大幅な増益となりました。

都市ガス販売量は、先ほどのスライドでお話しした要因で、プラス2億円となりました。

関係会社その他は、昨年投資を行った、北米でのシェールガス開発やハウジング領域におけるグッドリビングの買収などが利益の増加に貢献しました。一方で、一部の持分法適用会社において今回大きく減損を計上し、結果として、関係会社その他は2億円の増加にとどまっています。

販管費・製造費その他は、将来の投資を目的とした積極的なデューデリジェンスを実施した結果、マイナス2億円となりました。

為替差損益(匿名組合投資以外)はマイナス6億円となりました。これは、昨年北米のシェールガス事業への投資において、調達時の平均為替レートと出資当日のスポットレートの差によって、為替差損が発生しました。

電力は、2024年に需給調整市場が創設されました。当社は自社電源を持つ者の強みとして、2024年には先行者利益を大きく得ることができました。しかし、その後の制度改正により、2025年は需給調整市場での利益が減少したため、マイナス16億円となっています。

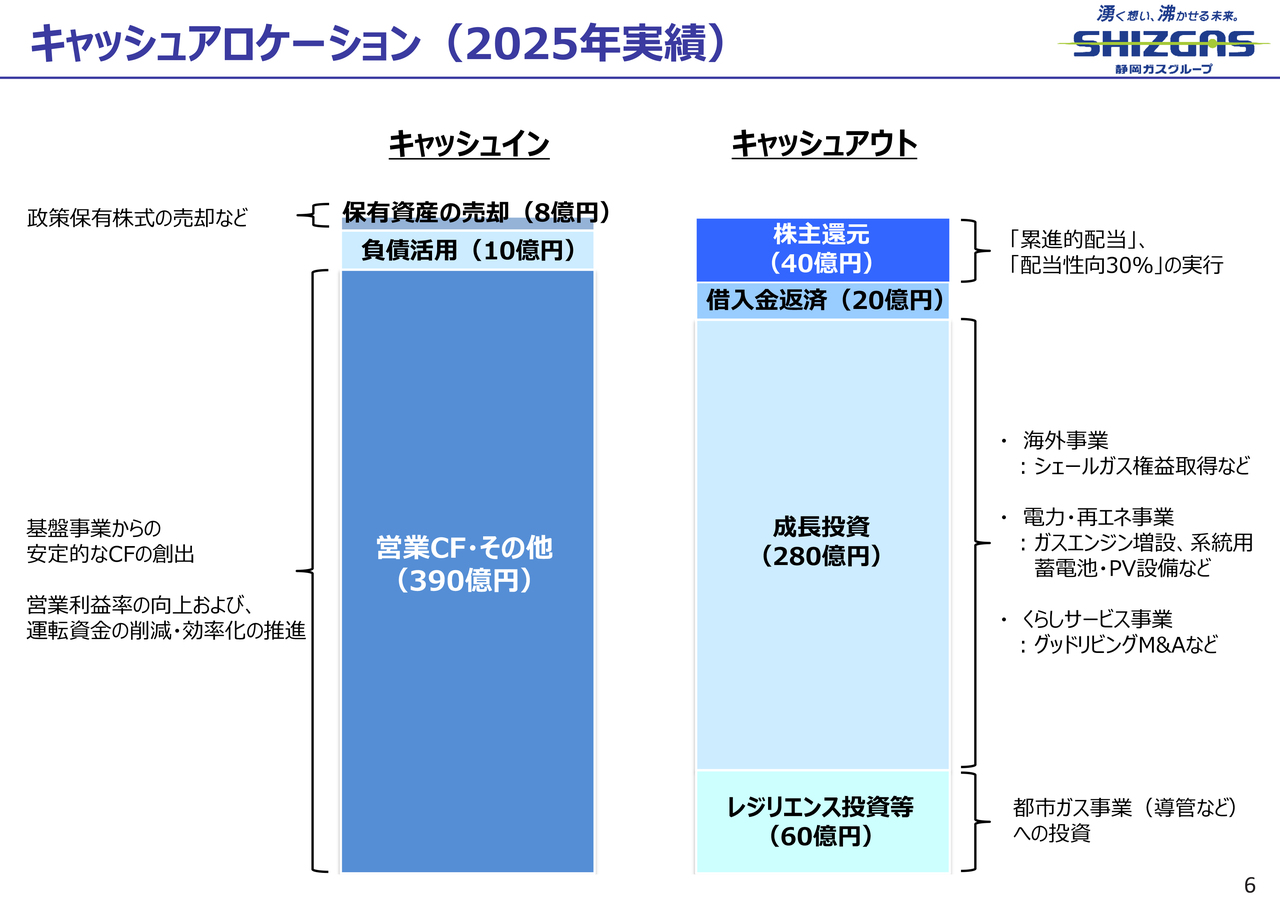

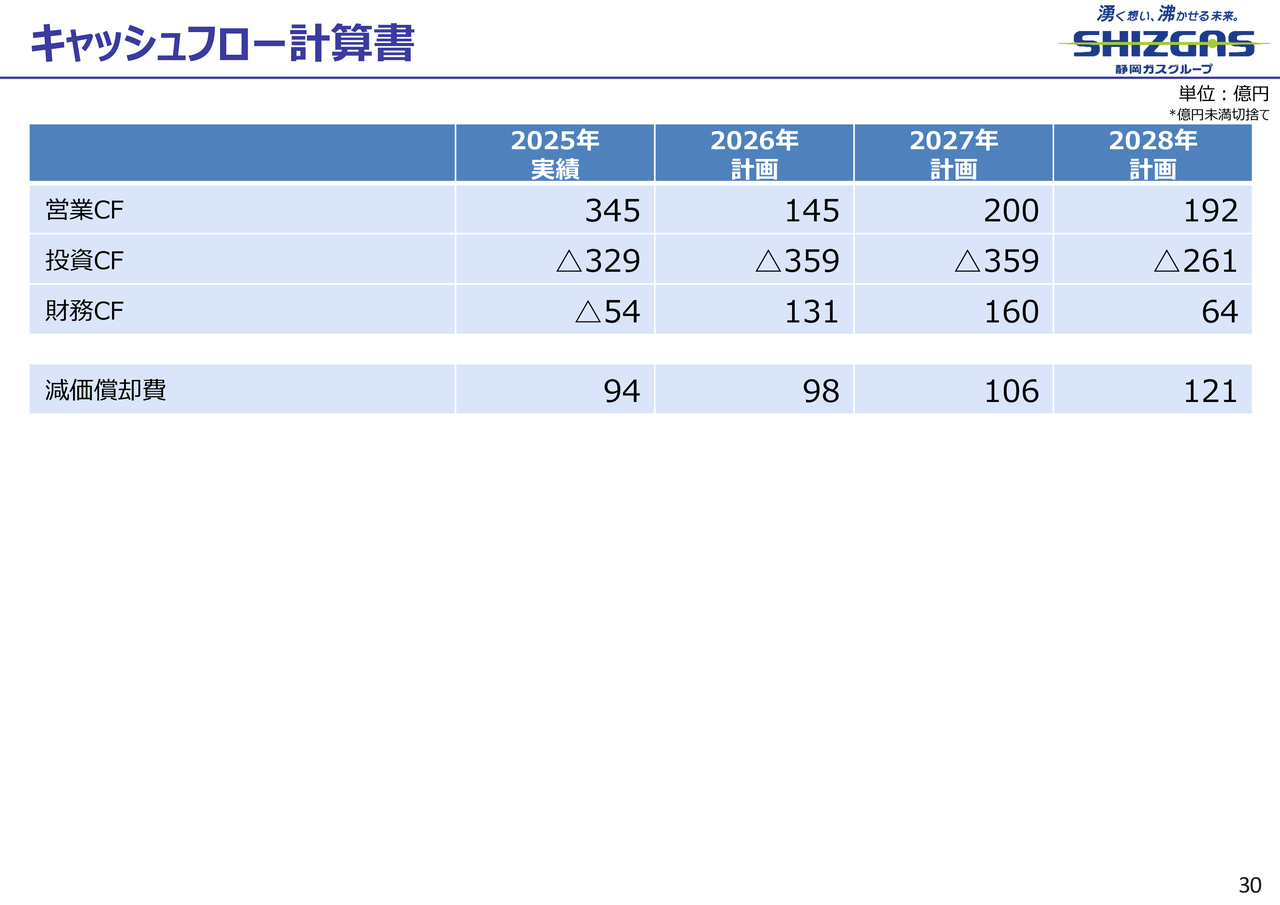

キャッシュアロケーション(2025年実績)

キャッシュアロケーションについてです。

2025年の実績として、成長投資に280億円を投じました。具体的には、海外事業、電力・再生可能エネルギー事業、くらしサービス事業への投資となります。さらに、レジリエンス投資に60億円、借入金の返済に20億円、株主還元には40億円を使用しました。

これに対する資金調達は、営業キャッシュフローおよびその他で390億円、負債の活用で10億円、さらに一部政策保有株式の売却を通じて捻出しました。

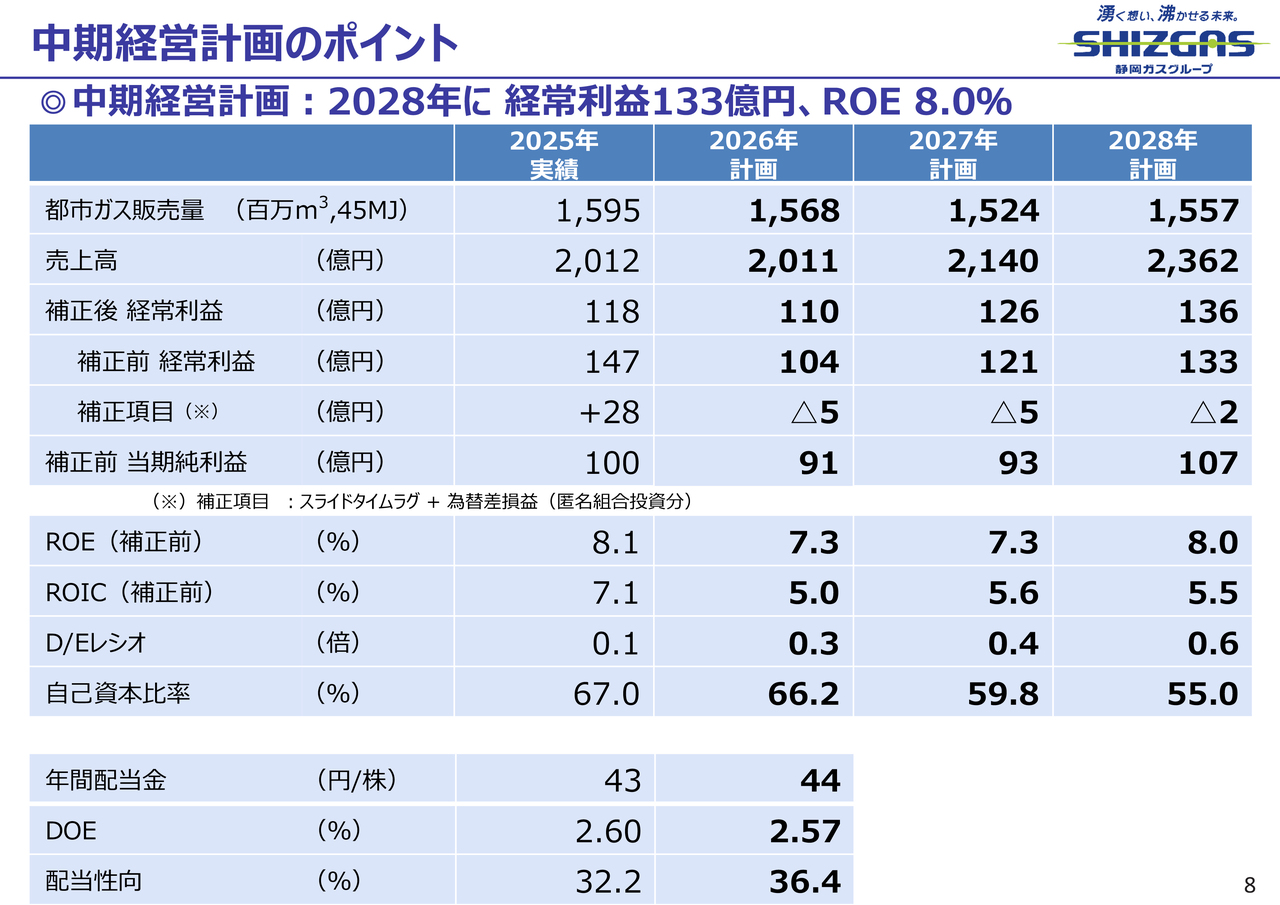

中期経営計画のポイント

中期経営計画のポイントは大きく2つです。

1つ目のポイントは「グループ2030年ビジョン」で掲げた、2030年における連結経常利益130億円、ROE8パーセントという目標を2年前倒しし、2028年に達成させることです。

2つ目のポイントは、株主還元における年間配当金です。2025年の実力ベースの経常利益を105億円と捉えていますが、2026年の補正後の経常利益は110億円と、2026年は利益がより成長すると見込んでいます。その成長分を株主さまに増配というかたちで還元したいと考えています。

都市ガスの販売量は、2025年は15億9,500万立方メートルで、2026年以降は15億6,800万立方メートル、15億2,400万立方メートル、15億5,700万立方メートルと、2027年にかけて減少し、2028年に増加する計画です。

これは、卸売の減量更改の影響により、2027年にかけて販売量が減少するためです。しかし2028年からは卸売の増量更改や大口のお客さまの開拓により、再び販売量が増加すると見込んでいます。

売上高は、2025年の2,012億円から、2,011億円、2,140億円、2,362億円と増加していく計画です。

補正後の経常利益は2025年の118億円に対し、110億円、126億円、136億円となります。これに補正項目として、スライドタイムラグと為替差損益(匿名組合投資分)を加算した場合、補正前の経常利益は2025年の147億円から、104億円、121億円、133億円と推移する見通しです。

補正前の当期純利益は、2025年の100億円から、91億円、93億円、107億円と推移します。

補正前のROEは、2028年には8パーセントを達成することを目指しています。また、ROICの2025年実績は7.1パーセントですが、これを2026年以降5.0パーセント、5.6パーセント、5.5パーセントと伸ばしていく予定です。

なお、これまで補正項目としてはスライドタイムラグのみを計上していましたが、今回から匿名組合投資分に係る為替差損益も補正項目に追加しました。

当社は、匿名組合出資を行っている愛知県田原市のバイオマス発電所において、長期の原料調達をドル建てで行うため、長期の為替予約をしています。

しかし、この長期為替予約についてヘッジ会計の適用が認められなかったという事情があります。他の出資者においては、各監査法人がヘッジ会計の適用を認めている中、当社の監査法人では認められなかったという状況です。

このような事情を背景に、投資家さまより「この項目を含めると誤解を招く」「利益がよくわからなくなるため、外出ししてほしい」という要望をいただいたことから、今回より為替差損益を補正項目として記載しています。

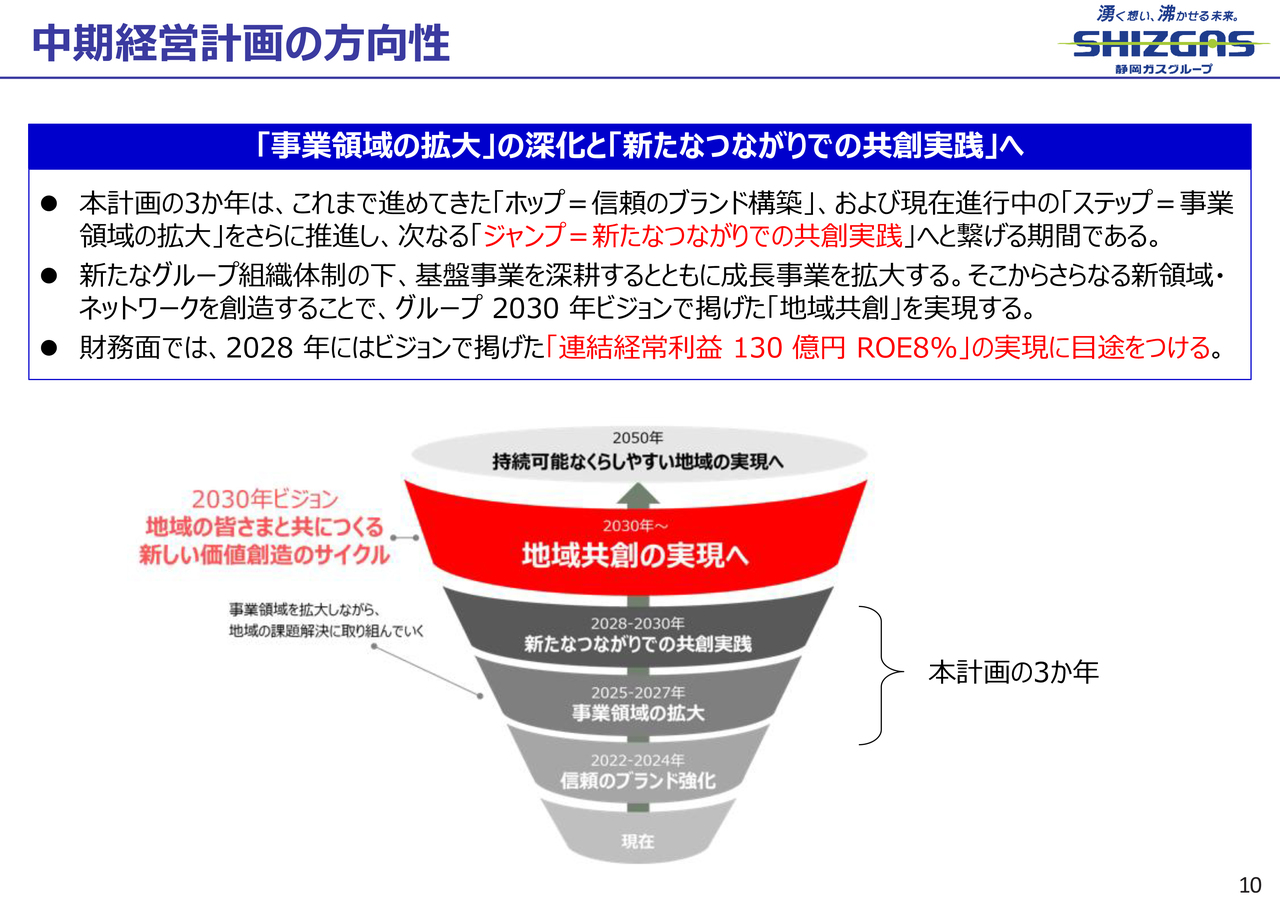

中期経営計画の方向性

中期経営計画の方向性と具体的な事業内容についてご説明します。

2025年には、新しいグループ企業理念とブランドスローガンを策定しました。

新グループ企業理念は「エネルギーを中心としたグループ総合力で、豊かで持続可能な未来を追い求めます」、新ブランドスローガンは「湧く想い、沸かせる未来。」です。

2025年はこの理念とブランドが社員に浸透するよう取り組みを進めてきました。2026年は社員の自発的かつ自然な行動にこの理念やブランドが表れるよう、定着ステージとして取り組んでいきたいと考えています。

中期経営計画の方向性

2030年以降に地域共創を実現させるためのステージとして、2026年から2028年は「事業領域の拡大」と「新たなつながりでの共創実践」に該当する期間です。特に、「事業領域の拡大」が非常に重要な部分であると捉えています。

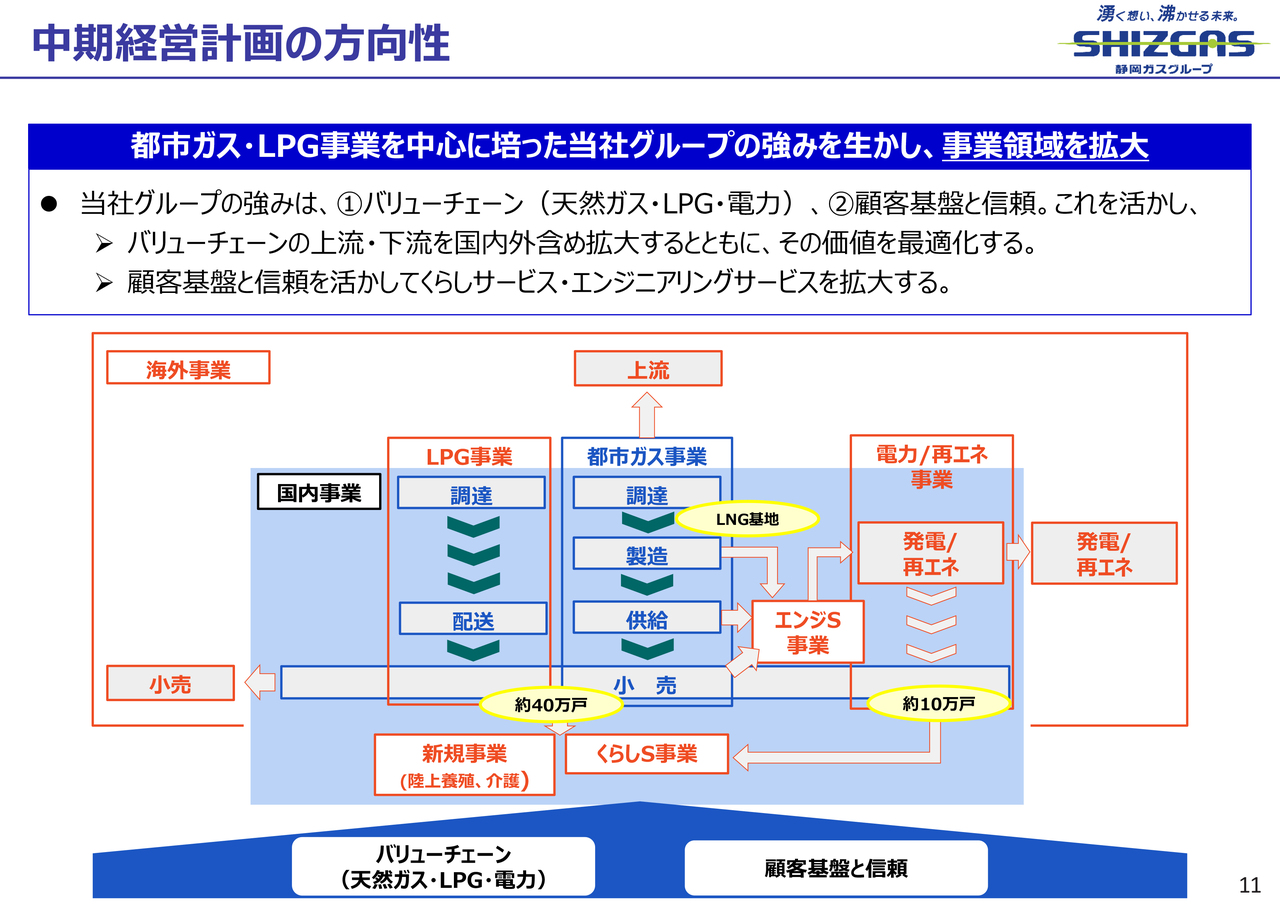

中期経営計画の方向性

具体的にどの事業領域を拡大していくのかについては、都市ガス事業やLPG事業を中心に培った当社グループの強みを活かせる分野を中心に考えています。

当社グループの強みとしては、主に2つあります。1つ目は、天然ガス、LPG、電力・再生可能エネルギーのバリューチェーンを保有していることです。2つ目は、安定した顧客基盤を持ち、ステークホルダーのみなさまから信頼をいただいていることです。

この2つの強みにより、当社グループは中堅のエネルギー事業者でありながら、100億円から200億円規模の投資を行えるほか、地元で事業承継に悩む会社から直接M&Aの打診を受けることができています。

また、社員の採用においても、新卒、キャリア採用を問わず、地元の他の企業よりも比較的優位に採用を進めることができるという特徴があります。

これらを活かした事業領域拡大の方向性は大きく2つあります。1つ目は、国内外を含めバリューチェーンの上流や下流を拡大するとともに、そのバリューチェーンの価値の最適化を進めていくというものです。

2つ目は、顧客基盤と信頼を活かし、くらしサービスやエンジニアリングサービスの拡大を目指すというものです。

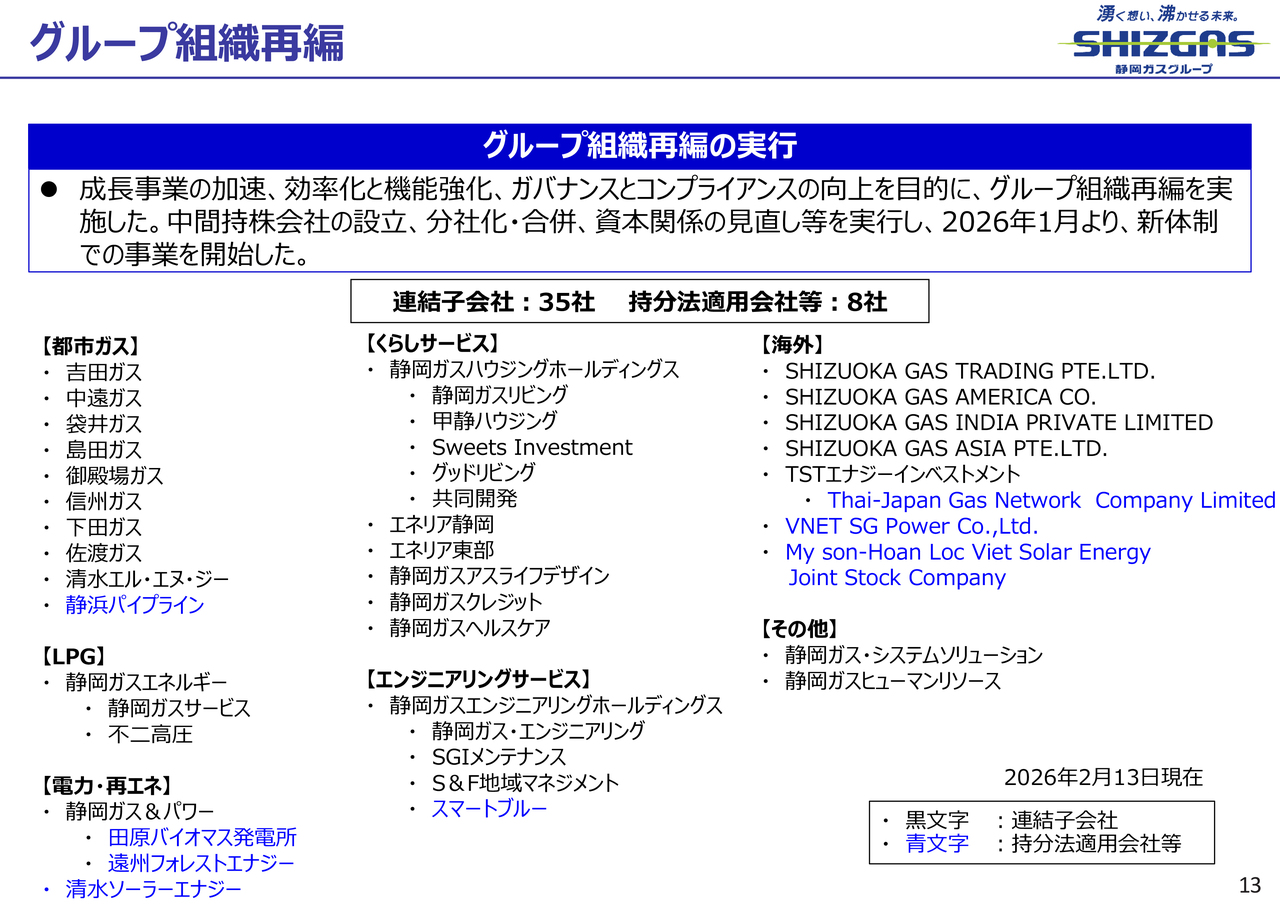

グループ組織再編

事業領域を拡大し、さらに成長とガバナンスを両立させるため、2026年1月にグループの組織を大規模に再編しました。この再編により、連結子会社35社、持分法適用会社など8社、そして静岡ガスの計44社の企業群で事業を推進していきます。(企業数は2026年2月13日時点)

今回の再編における大きなポイントは、中間持株会社を設立した点です。

これまでは、それぞれの出資元、つまり親会社がバラバラでした。その結果、グループ内でのシナジーやコミュニケーションが取りづらいという課題がありました。また、モニタリングやガバナンス上の問題が生じる懸念がありました。

このような課題に対して、中間持株会社を作ることによって、各事業会社の成長や同じカテゴリー内の全体最適化、そして各カテゴリーのさらなる拡大を進める体制を構築できたと考えています。

具体的な中間持株会社としては、静岡ガスエネルギー、静岡ガス&パワー、静岡ガスハウジングホールディングス、静岡ガスエンジニアリングホールディングスの4社が該当します。

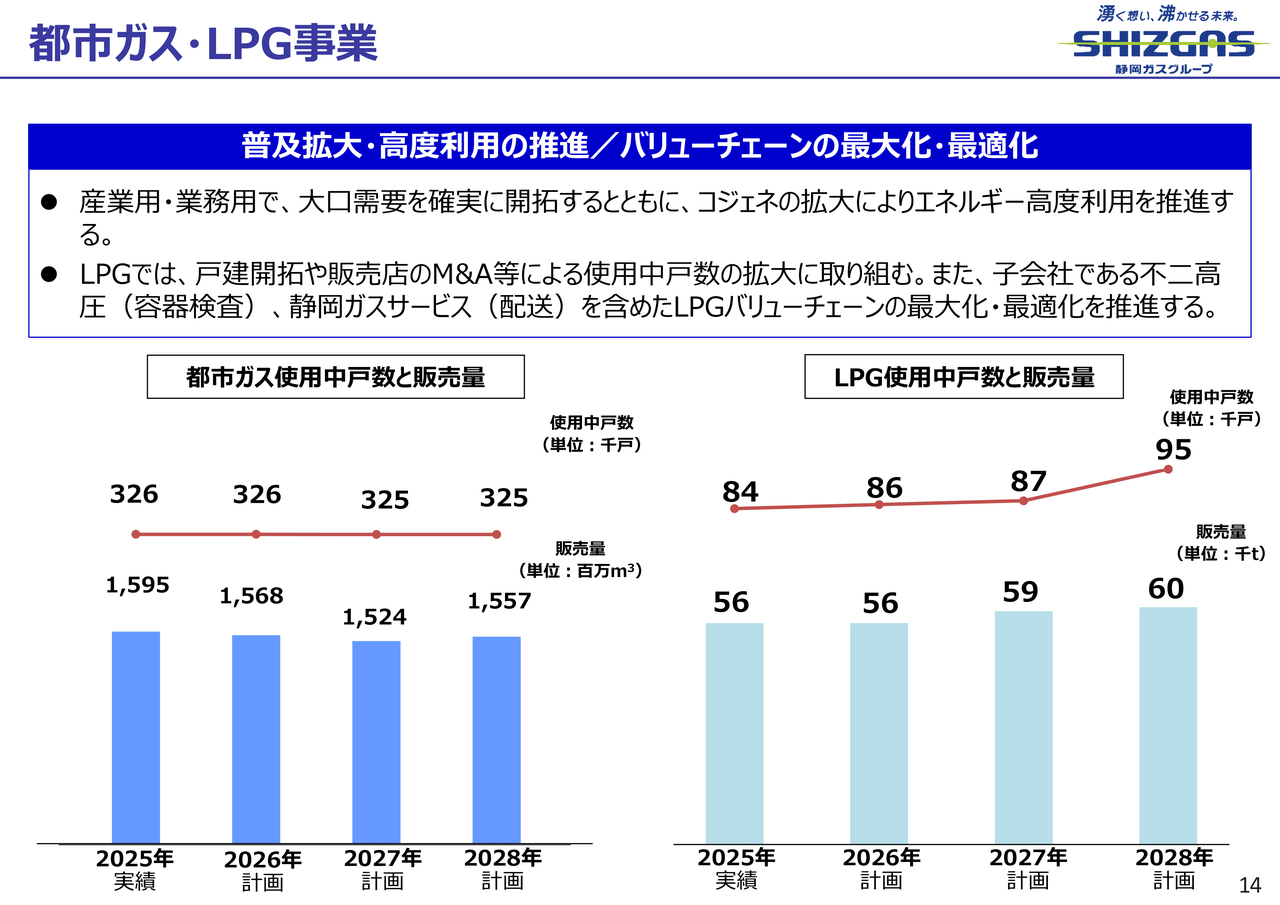

都市ガス・LPG事業

都市ガス、LPG事業についてです。

都市ガス事業の使用中戸数は、人口減少や新規小売事業者の参入によって、厳しい状況が続いています。

一方、グループ会社でまだ潜在需要が残っているエリアや、静岡ガスにおいても、導管延伸を伴うエリアの開拓を進めることで、都市ガスの使用中戸数を横ばいで維持したいと考えています。

LPG事業は、液化石油ガスの保安の確保および取引の適正化に関する法律の改正により、それまで積極的に行われてきたLPG事業者同士でのスイッチング競争が大幅に沈静化しました。

一方、LPG事業者同士でのスイッチング競争で戸数を伸ばす方向から、M&AによるLPG事業者の集約化が進んでいく方向に、業界の風向きが変わっています。当社においても使用中戸数や販売量の伸びの一因は、LPG事業者のM&Aによるものです。

引き続き、当社グループにおいてもこのM&Aを推進し、使用中戸数および販売量を拡大させていきます。

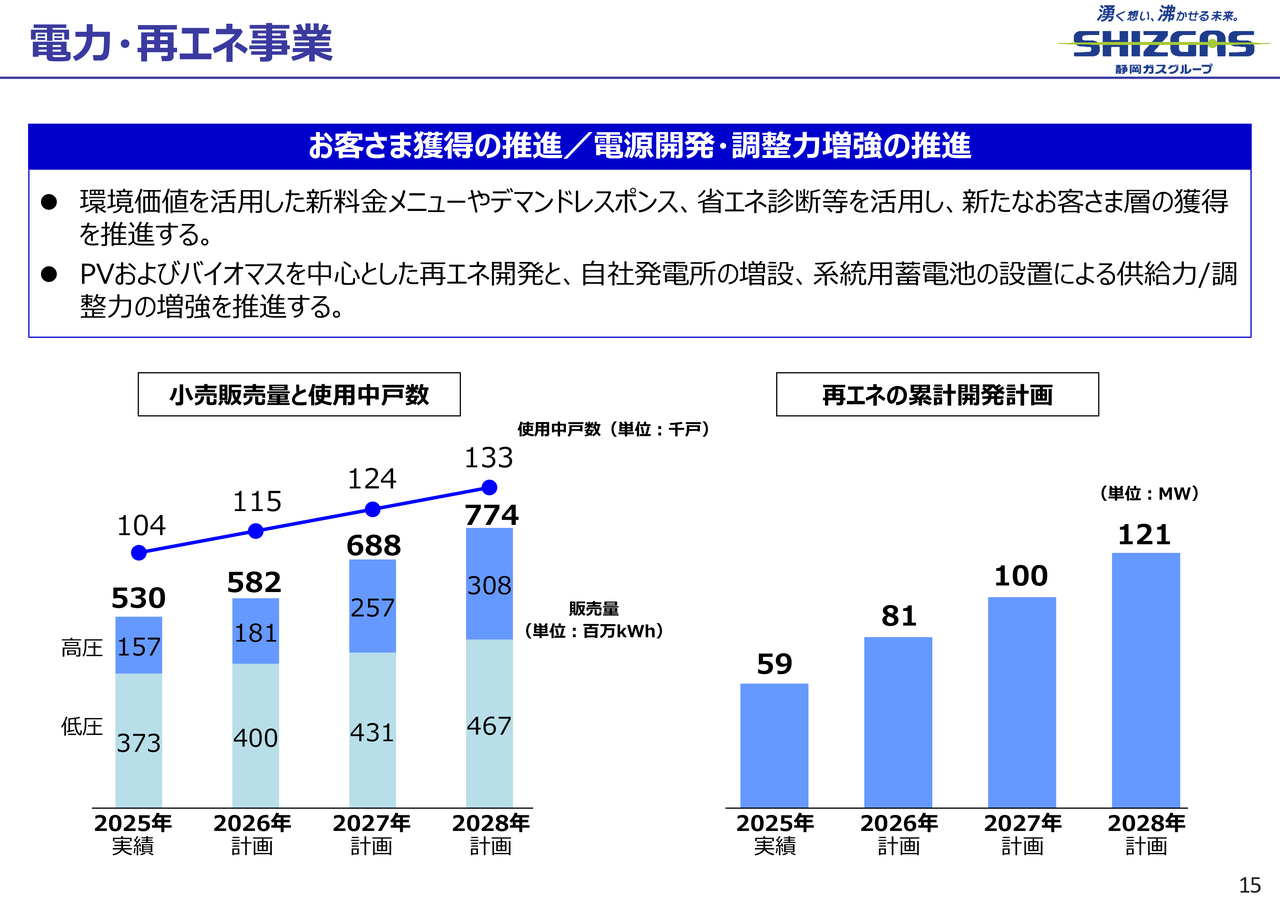

電力・再エネ事業

電力・再生可能エネルギー事業についてです。

需要開拓に関しては、当社の強みを活かした家庭用分野での開拓を引き続き進めるとともに、当社のチャネルを活かした小規模業務用のお客さまの開拓にも新たに取り組んでいきます。

需要の増加に対する供給力への対応として、昨年意思決定した自社発電所の増設工事を着実に進め、2027年には運転を開始する計画です。

再生可能エネルギーの開発に関しては、金利の上昇や、特にバイオマス発電におけるプラント性能の問題などもあり、事業性が厳しい状況にあります。

これを踏まえ、再生可能エネルギーの開発は、当面若干ペースダウンしていく方針です。ただし、最近話題にあがるペロブスカイト型の太陽光発電が普及した場合、当社は既存の顧客基盤およびチャネルを活用し、普及拡大を非常に優位に進めることができると考えています。

そのため、ペロブスカイト太陽電池に関するネットワークの構築、ノウハウや情報の収集には、積極的に取り組んでいきます。

調整力という観点では、昨年意思決定を行った特別高圧の系統用蓄電池について、竣工に向けて工事を進めていきます。

特別高圧がすでにレッドオーシャンであるのに対し、高圧の系統用蓄電池はブルーオーシャンであり、まだ開発余地があると考えています。また、高圧の系統用蓄電池は比較的事業性が見込めることから、開発を積極的に進めていきたいと考えています。

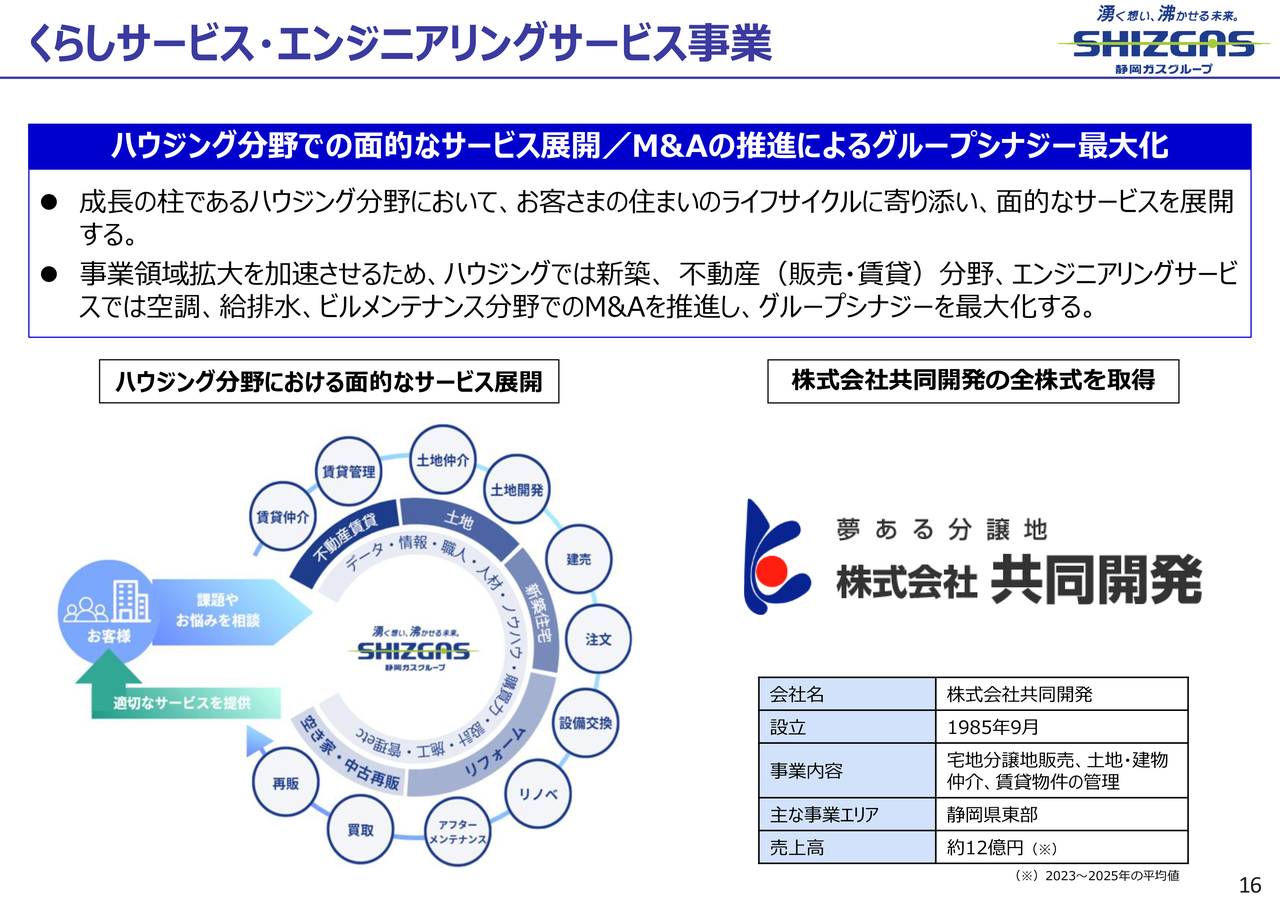

くらしサービス・エンジニアリングサービス事業

くらしサービス・エンジニアリングサービス事業についてです。

ハウジング分野では、面的なサービス展開の準備が整いました。

これまで、2022年に地場の工務店である甲静ハウジング、2024年に空き家の買取や再販を手掛けるSweets Investment、さらに昨年には、静岡県だけでなく中部圏でローコスト住宅を手掛けるグッドリビングを買収しました。

そして2月5日にリリースのとおり、静岡県東部の長泉町で不動産事業を営む共同開発を買収しました。これにより、ハウジング分野における面的なサービス展開として、不動産賃貸、土地、新築住宅、リフォーム、空き家中古再販といったラインナップが整いました。

ただし、エリア的にまだカバーできていない部分もあるため、引き続きM&Aを進めるとともに、グループ内でのシナジー創出やPMIを加速させていきます。

海外事業

海外事業についてです。

2025年の北米におけるシェールガス開発に続き、国内でのLNG需要120万トンを活用し、グローバルな天然ガスバリューチェーンの最適化を推進していきます。

また、国内外の事業で蓄積した知見や経験を活かし、今後の経済成長が期待される地域への広域進出に取り組んでいきます。

前者では、上流開発や液化事業への参入、後者ではガス配給事業や再生可能エネルギーの開発に取り組んでいきます。

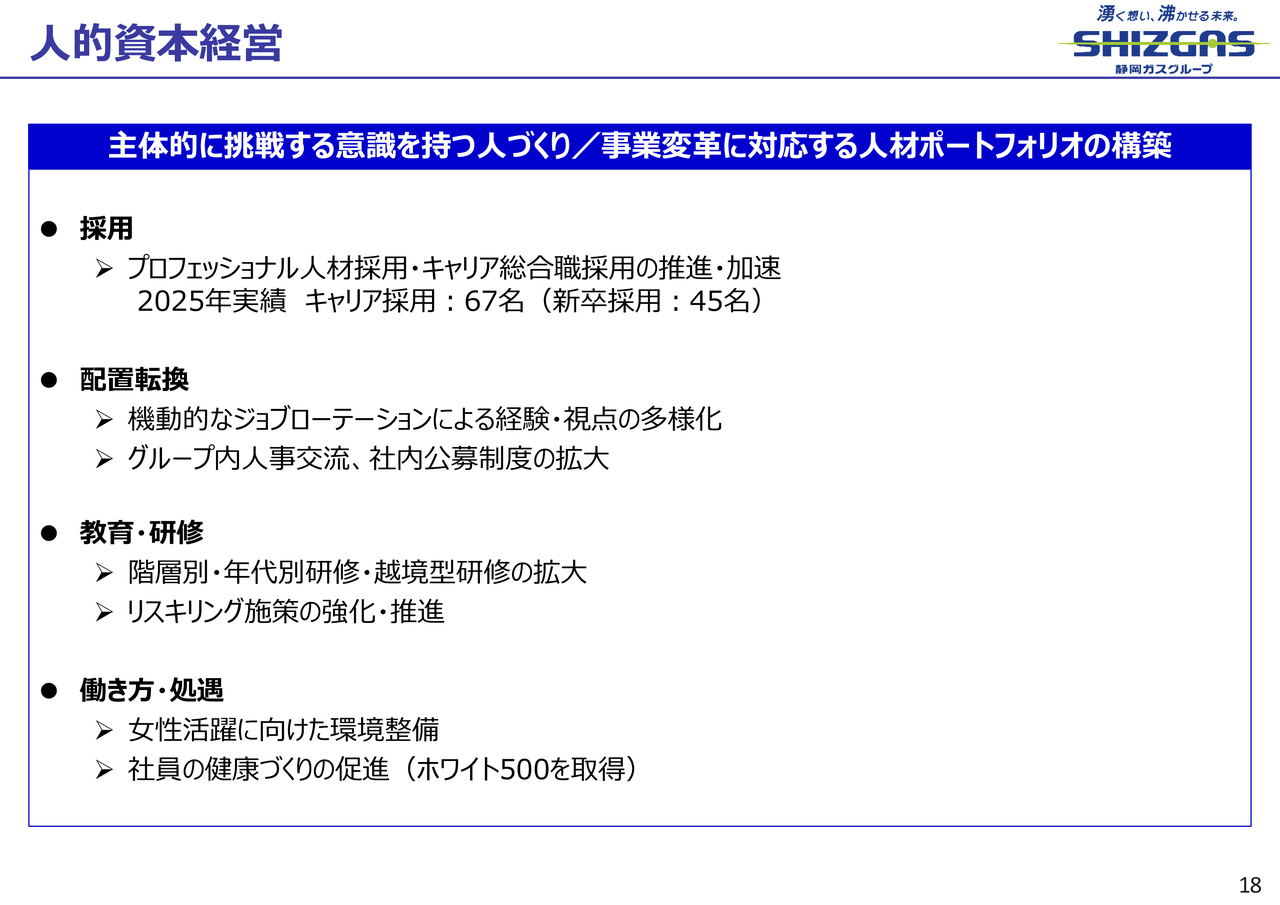

人的資本経営

人的資本経営と組織開発についてです。

人的資本経営では、「主体的に挑戦する意識を持つ人づくり」と「事業変革に対応する人材ポートフォリオの構築」を進めていきます。

私が2024年に社長に就任して以来、社員に繰り返し伝えているのは「社員の成長なくして会社の成長なし」という点です。この点を踏まえ、私自身も人材開発および組織開発に注力してきました。

特徴的な取り組みとしては、キャリア採用、ジョブローテーション、女性活躍の3点の推進です。

まず、キャリア採用についてです。静岡ガスグループでは当初、ほぼ新卒採用のみを行い、キャリア採用はほとんど実施していませんでした。しかし、事業領域の拡大に伴い、新卒採用のみで得られるリソースでは対応が難しくなったため、キャリア採用を積極的に推進しています。

ジョブローテーションに関しては、以前は非常に硬直的な状態で、1つの部署や部門、さらに同じ会社内で10年以上異動がないことが当たり前でした。これを見直し、現在では部署間、部門間、さらにはグループ内の会社間でのジョブローテーションを積極的に実施しています。

女性活躍の面では、2026年1月に管理職だった女性社員2名を、連結子会社2社の社長に任用しました。2名には会社の社長を担うことで経営を学んでいただき、状況や成長を踏まえながら、将来的には静岡ガスの執行役員への登用を検討していきたいと考えています。

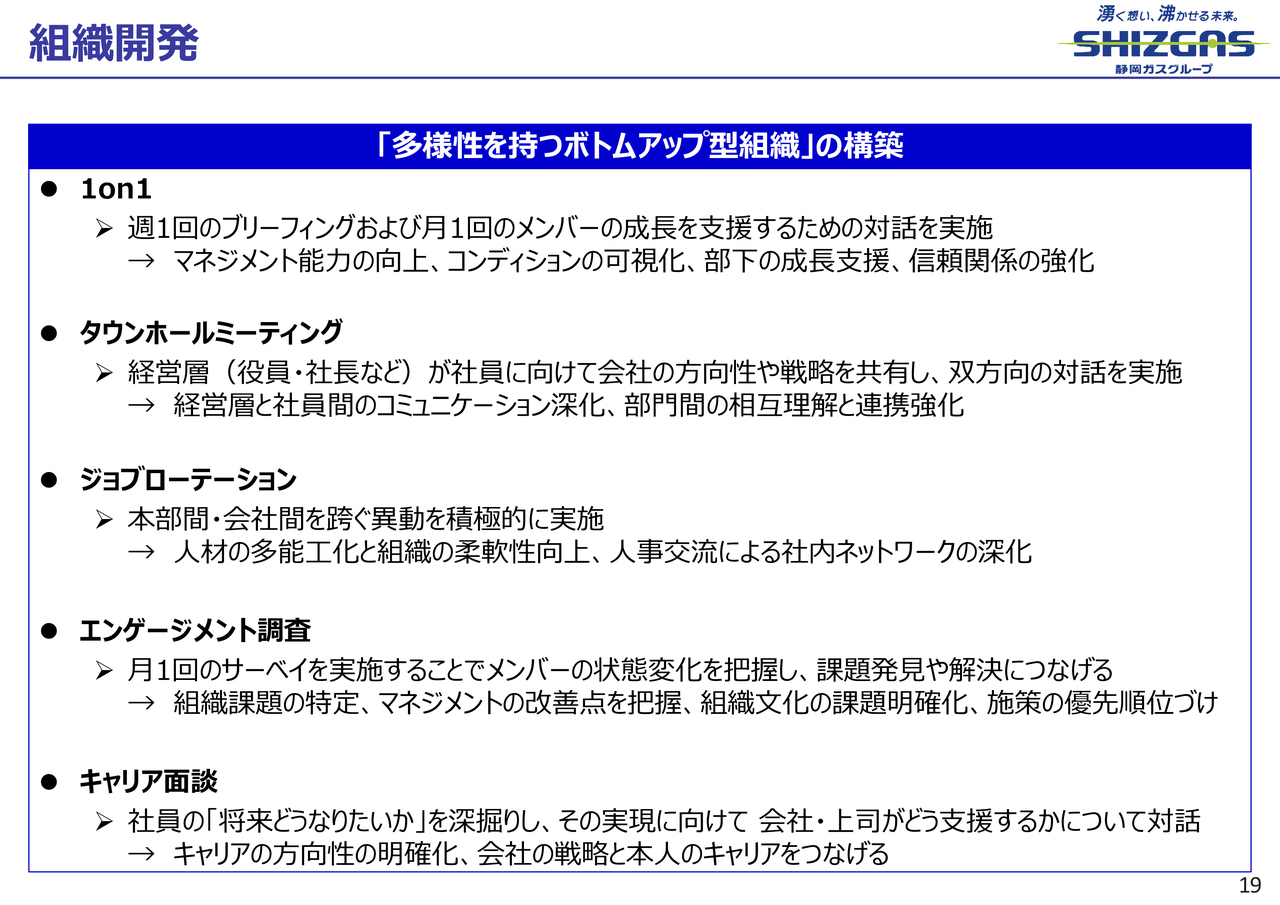

組織開発

組織開発も非常に重要であり、多様性を持つボトムアップ型の組織を構築したいと考えています。

常々社員に伝えていることですが、社長と現場スタッフは役割の違いがあるだけであり、社長や部長という役職が付いているから偉いわけではなく、あくまでフラットな関係であると考えています。

社長や部長が相手であっても、社員がきちんと言いたいことが言え、冷静に議論ができる環境を整えるために、1on1やタウンホールミーティングなどを実施しています。

また、当社グループでは定期的に社員のエンゲージメントを定量的に測定しています。

以前は、静岡ガス単体のエンゲージメントスコアは、調査を実施している会社の平均値を下回っていましたが、先ほどお話しした取り組みの成果かは明確ではないものの、現在は平均を上回る状態になってきました。

この取り組みは、数値の向上が目的ではなく、その結果、若手社員の離職を減らすことを目指しています。例えば、以前は若手社員が「静岡ガスグループでは成長できないから」という理由での退職が多い状況でしたが、最近ではそのような理由で退職する社員はほとんどいなくなりました。

このような状況は非常に良い傾向であると考えており、今後もボトムアップ型組織作りの取り組みを継続していきます。

地域貢献

地域貢献には、「地域づくり」「環境・安心安全」「文化・スポーツ」の3つを柱に、引き続き取り組んでいきます。また、会社として取り組むだけではなく、グループの社員が個人的に地域貢献に取り組むマインドの醸成を進めていきます。

現在、当グループには社員や役員を含めて約2,000人が所属していますが、そのうち約8割が自発的に個人として地域貢献活動を行っています。

この8割という数字は、地元の企業や行政と比較して非常に高い数字だと言われています。活動例を挙げると、消防団に参加している、自治会を運営している、高校の部活の監督を務めているなど、さまざまです。私自身もこの10年ほど保護司というボランティア活動を続けています。

このような取り組みにより、社員の「私たちは地域でビジネスをやらせていただくのだから、個人としても会社としても地域に貢献するんだ」というマインドをさらに深めていきたいと考えています。

経常利益の分析(対2025年実績)

経常利益の2026年計画における前年差異についてです。

為替差損益(匿名組合投資以外)は、2025年に一過性要因として費用計上した分が2026年は発生しないため、前期比でプラス6億円と見込んでいます。

関係会社その他は、2025年に投資したシェールガス事業やグッドリビングが利益貢献しプラス2億円と見込んでいます。

原材料費その他は、2026年には2025年に見られたCIF差による増益影響が圧縮されると予測しています。一方で、2025年に比べ、2026年は原油価格が下がることから、LNGの価格全体が下落し、CIF差への影響も小さくなると考えています。また、静岡ガスとしても、調達価格を下げる努力を行い、この差を前期比でマイナス2億円に抑える見込みです。

都市ガスの販売量は、先ほどのスライドでお話しした要因でマイナス3億円を見込んでいます。

販管費・製造費その他は、将来の投資のためのデューデリジェンス費用を大きく計上しているほか、各部門が需要開拓を進めるための費用も積み増しているため、前期比でマイナス10億円となる見込みです。

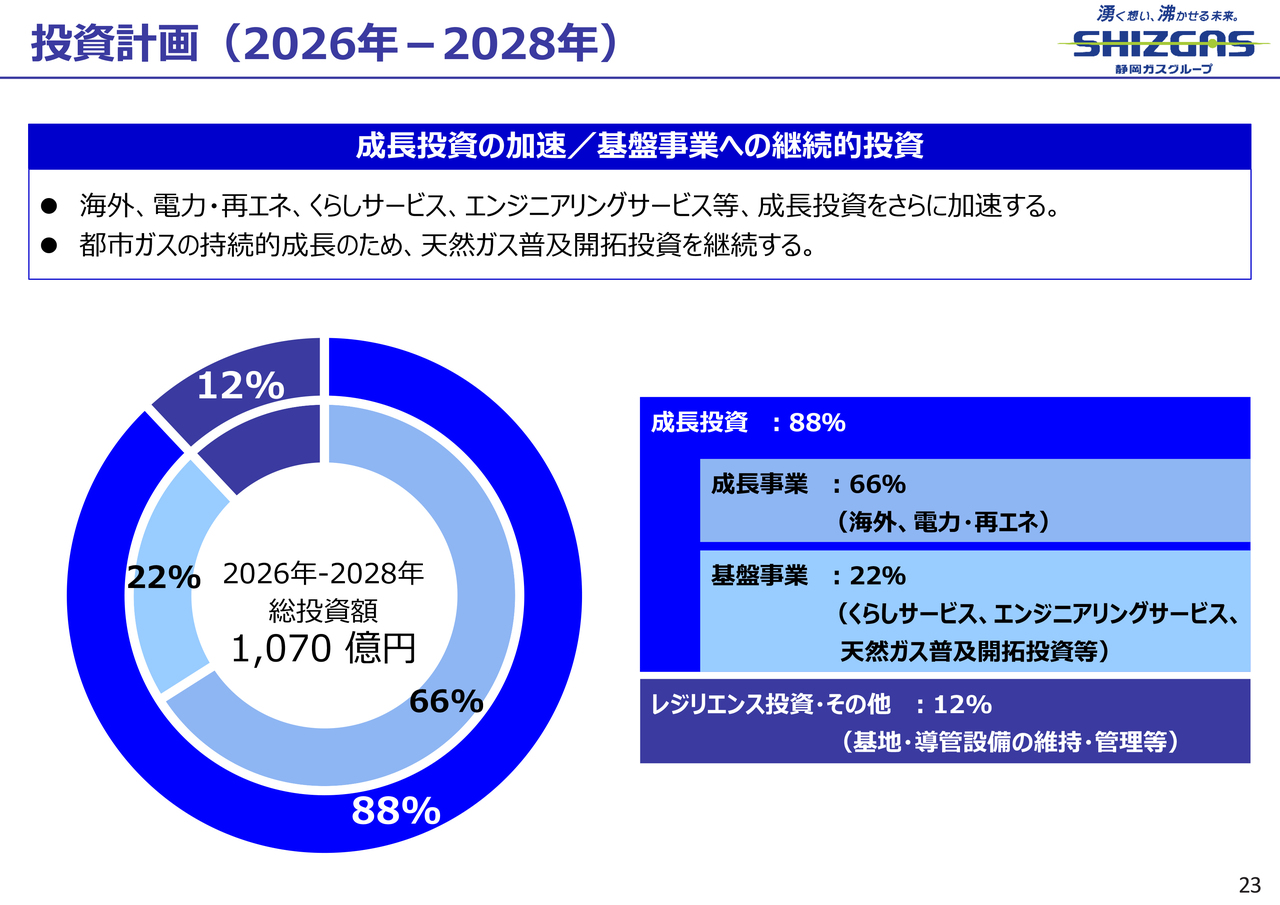

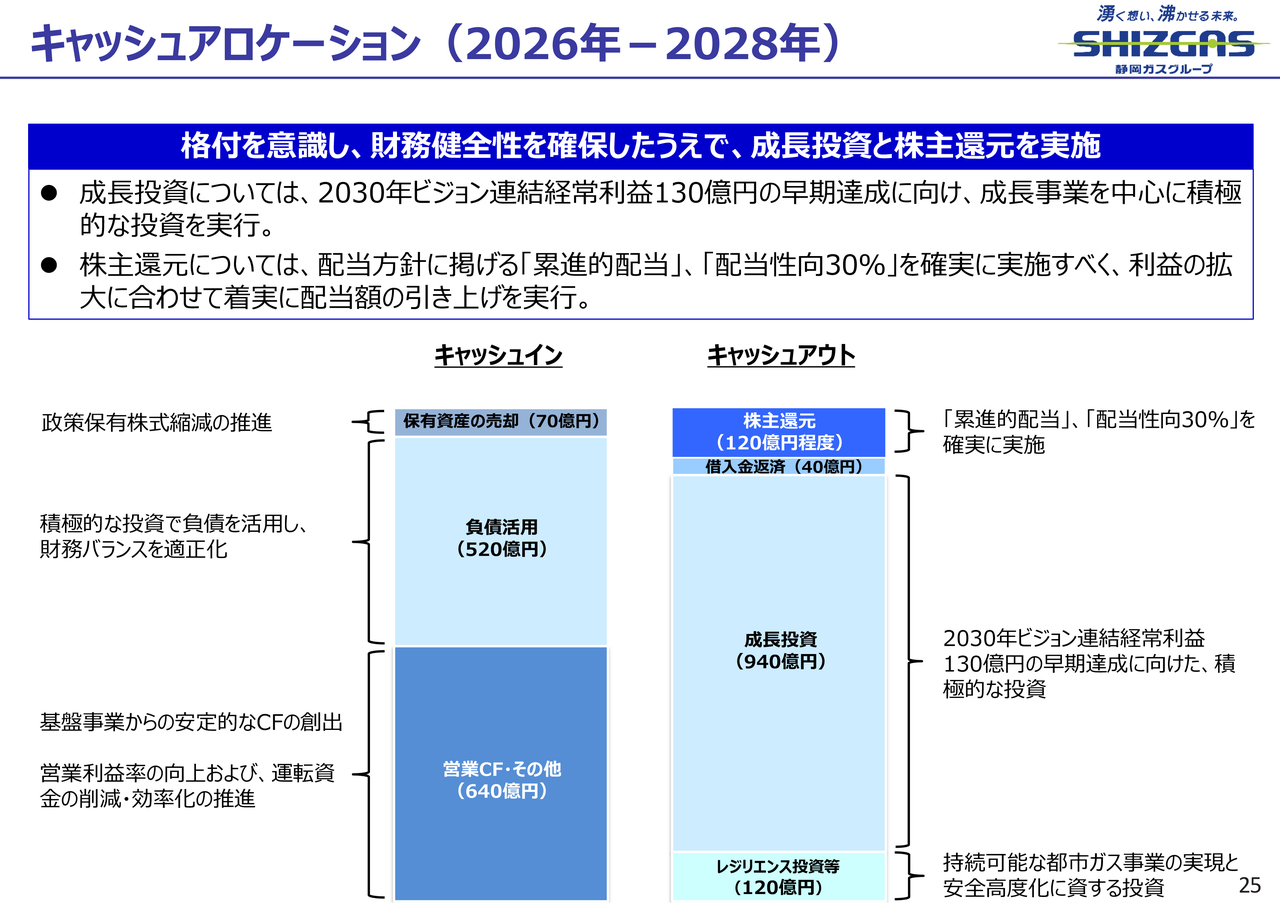

投資計画(2026年-2028年)

投資計画は、今後3年間で1,070億円の投資を計画しています。成長投資に88パーセント、レジリエンス投資・その他に12パーセントを割り当てる予定です。

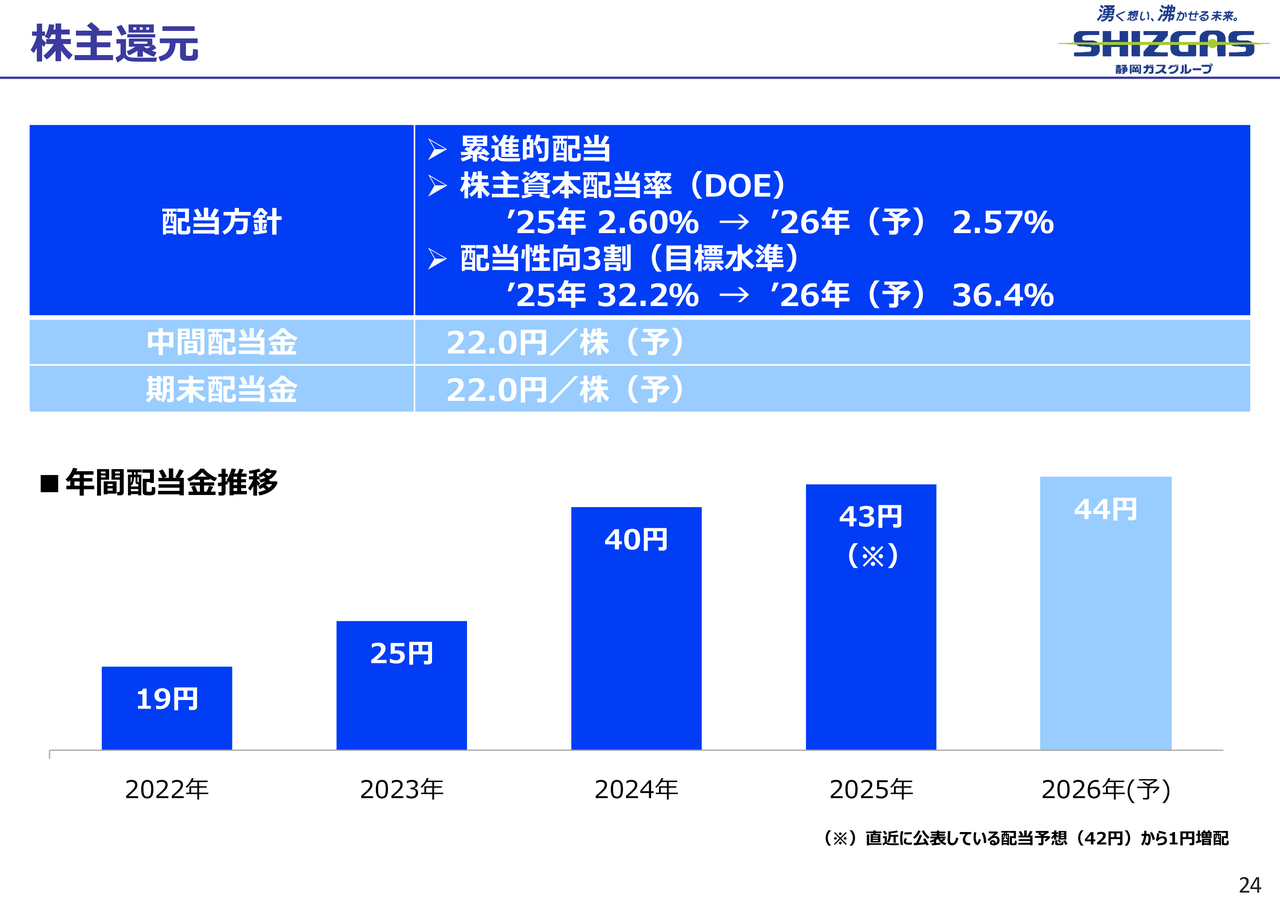

株主還元

株主還元について、2025年2月に配当方針を変更しています。変更点は大きく3つあります。1つ目は累進的配当、2つ目は株主資本配当率(DOE)やROE、業績を見て総合的判断をすること、3つ目は配当性向の目標水準を30パーセントとした点です。

2024年の配当は40円でしたが、2025年は43円、2026年は44円へと増配を予定しています。

キャッシュアロケーション(2026年-2028年)

今後3年間のキャッシュアロケーションについてです。

先ほど成長投資およびレジリエンス投資についてお話ししましたが、成長投資には940億円、レジリエンス投資には120億円、合計で1,070億円を投資していきます。加えて、借入金の返済が40億円、および株主還元として120億円程度を充当する予定です。

営業キャッシュフロー・その他で640億円を調達し、不足分は、負債の活用で520億円を調達するほか、政策保有株式の売却によって70億円を捻出することを予定しています。

参考資料 連結財務諸表等

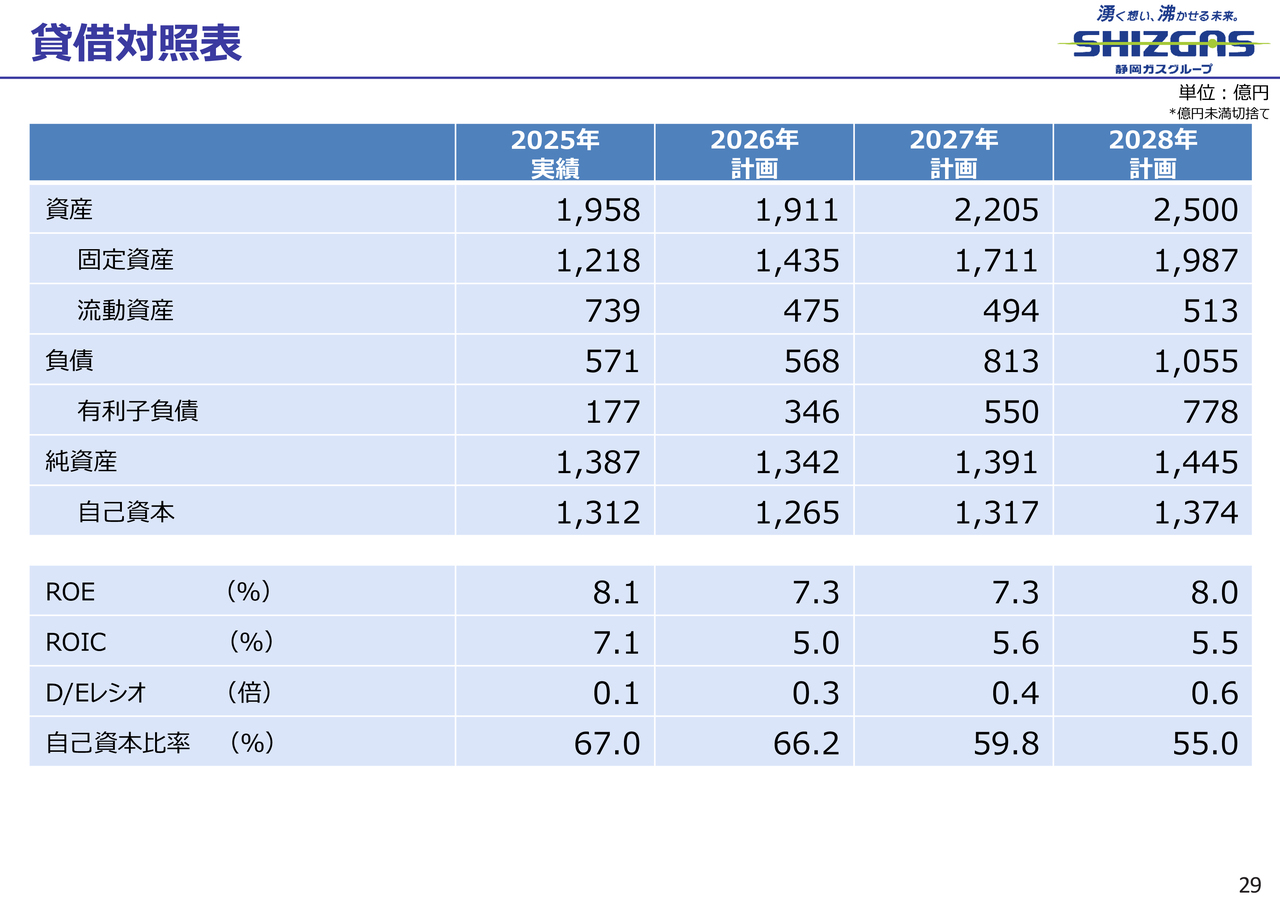

販売量・使用中戸数および連結財務諸表についてはスライドのとおりです。

なお、2025年は実績値を、2026年から2028年は計画値を記載しています。その結果、バランスシートにおいて2025年と2026年で整合していない箇所がありますので、あらかじめご了承ください。

以上で私の説明を終わります。ありがとうございました。

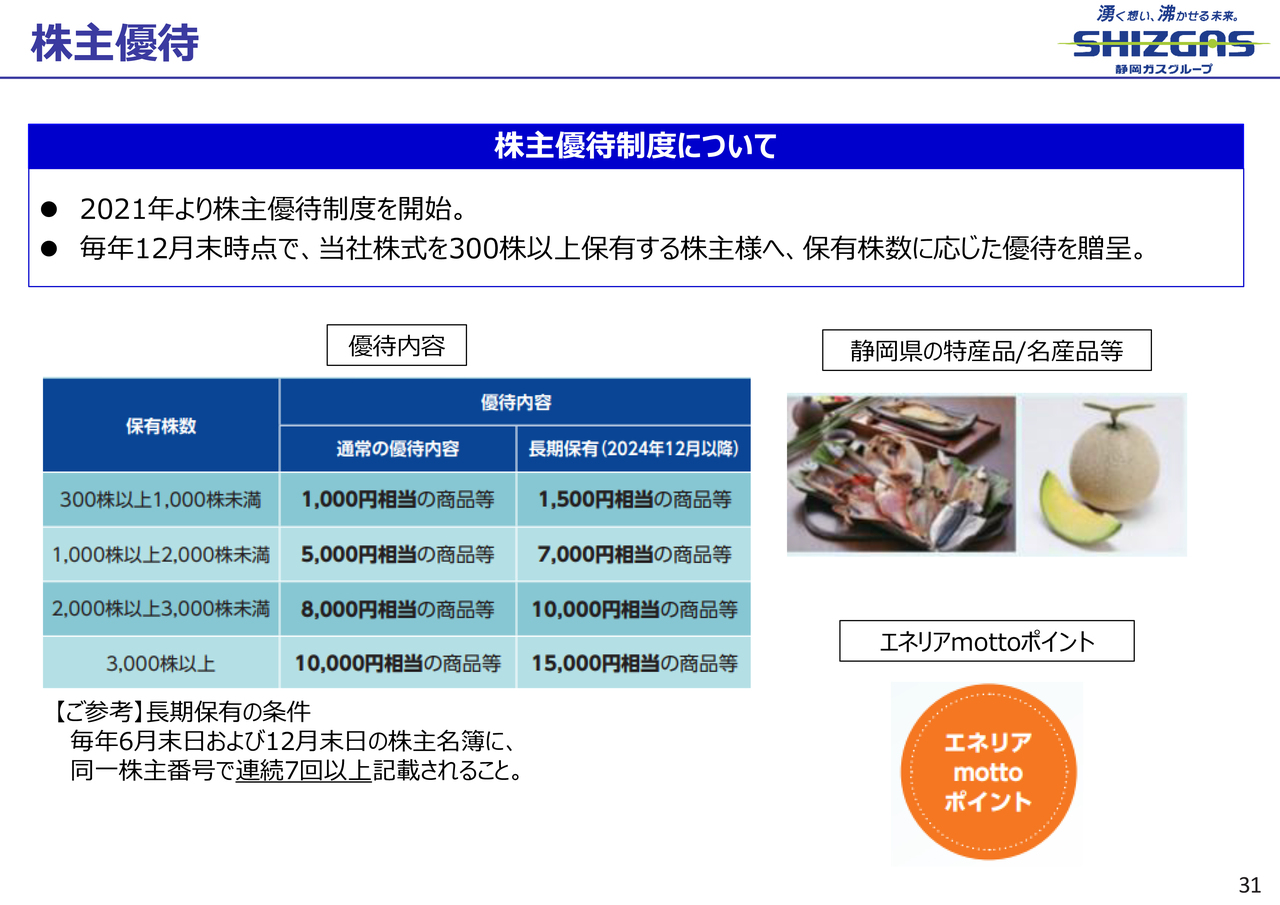

〈参考〉静岡ガスの株主優待制度について

当社は2021年より株主優待制度を導入しています。株主さまには安心して長く株式を保有いただきたいという思いから、株数と期間に応じて、株主優待ポイントを進呈するポイント制としています。

株主優待ポイントは、静岡県の特産品・名産品や、当社ポイントサービス「エネリアmottoポイント」との交換、商品に代えて公益法人等への寄付など、お好きなものをお選びいただけます。

新着ログ

「電気・ガス業」のログ