2026年3月期決算説明会および経営計画説明

トモニHD、最終利益で過去最高を更新 事業再生などで与信コストを計上しつつも、好調な資金利益が牽引

2026年3月期決算説明会および経営計画説明会

中村武氏(以下、中村):トモニホールディングス株式会社代表取締役社長兼CEOの中村です。本日はご参加いただき、誠にありがとうございます。本日のプレゼンテーションでは、「第6次経営計画」と「稼ぐ力」という2つのキーワードを中心に進めていきます。

目次

まず、「第6次経営計画」を策定する際に重要な要素となった投資家のみなさまとの対話についてお話しします。その後、「稼ぐ力」の現状と課題を、先日公表した2025年度決算をもとにご説明します。

そして、「第6次経営計画」のもとで「稼ぐ力」を具体的にどのよう強化・発揮していくのかをお話しし、最後にあらためて経営計画の全体像を概観したいと思います。

このページ右下のカットにあるように、鳴門の渦のように流れの激しい時代において、どのような成長シナリオを描いているのかをご理解いただければ幸いです。それでは、さっそく始めます。

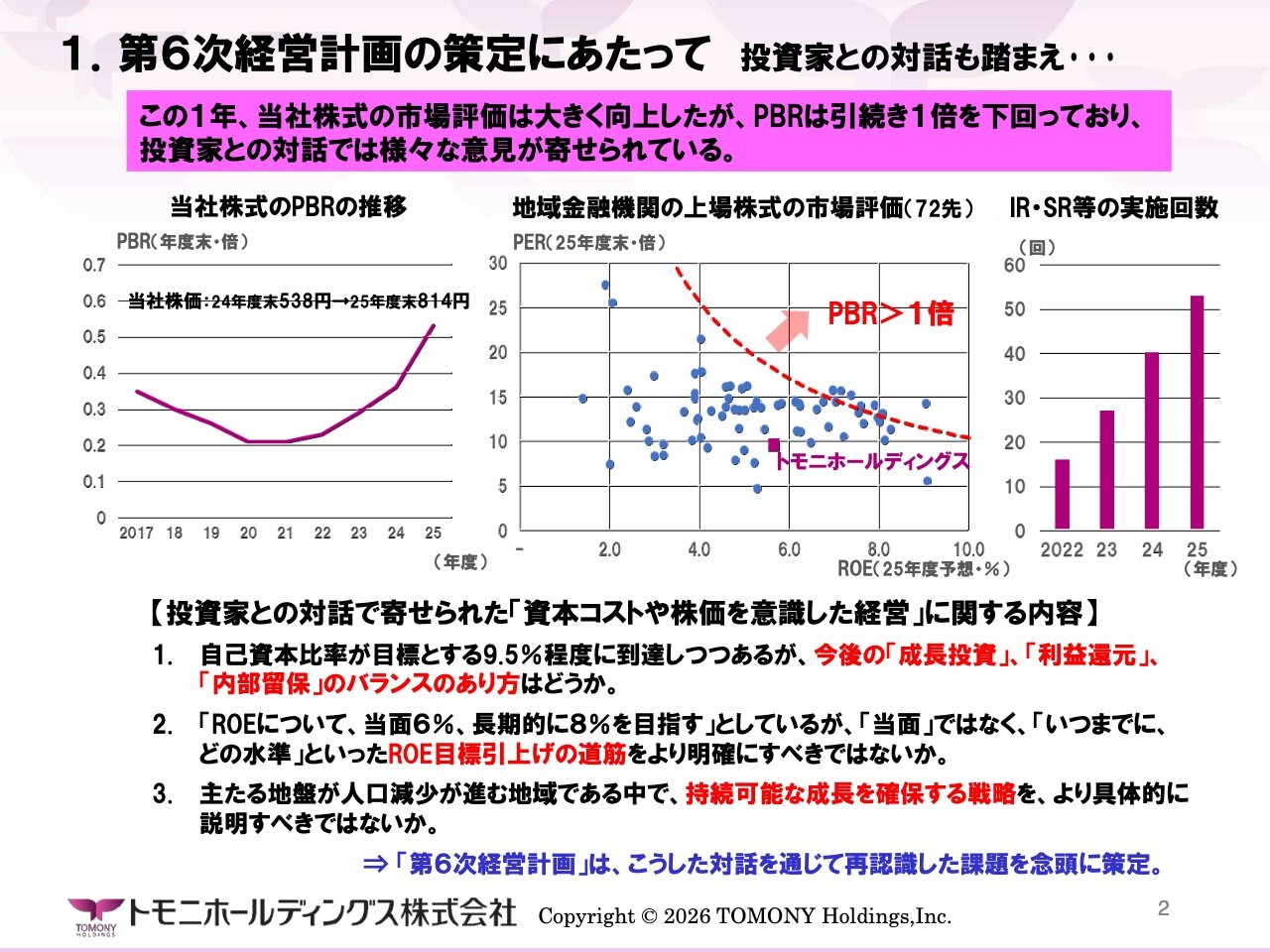

1.第6次経営計画の策定にあたって 投資家との対話も踏まえ・・・

私どもは5月14日に、2025年度決算と併せて、今年度からの3年間を見渡した「第6次経営計画」を公表しました。今年3月で終了した「第5次経営計画」のもとでは、その期間中にいわゆる「資本コストや株価を意識した経営」の取り組みが始まりましたが、この1年間における当社株式の市場における評価は、金利の上昇を含む普通の経済環境への回帰という追い風もあり、他の地域金融機関と同様、左上のグラフに示されているように大きく改善しました。

しかし、PBRは依然として0.6倍前後と引き続き1倍を下回っており、相対的な評価はまだ十分とは認識していません。当社ではこのような状況を踏まえ、この1年間、右上のグラフに示されているように、投資家との対話を従来以上に積極的に進めてきました。

投資家のみなさまからはさまざまなご意見を頂戴しましたが、「資本コストや株価を意識した経営」との関係から、スライド記載のようなご意見をいただいています。

すなわち、第1に、自己資本が概ねターゲットとする9.5パーセントに到達する中で、今後の成長投資、利益還元、内部留保のバランスをどのように進めていくのかという点です。

また、第2に、8パーセントを目指すとしているROE目標については「具体的にいつまでにどの水準に達するのか、その道筋はどうなのか」、そしてなにより第3に「人口減少が続く地域を地盤とする中で、どのように持続的な成長を確保していくのか」といった点、こうした疑問や課題に対する明確な答えを求められました。

「第6次経営計画」の策定にあたっては、こうした対話を通じて私どもが再認識した課題を、当社の取締役会や銀行子会社との間で十分に共有するところから作業を開始しました。

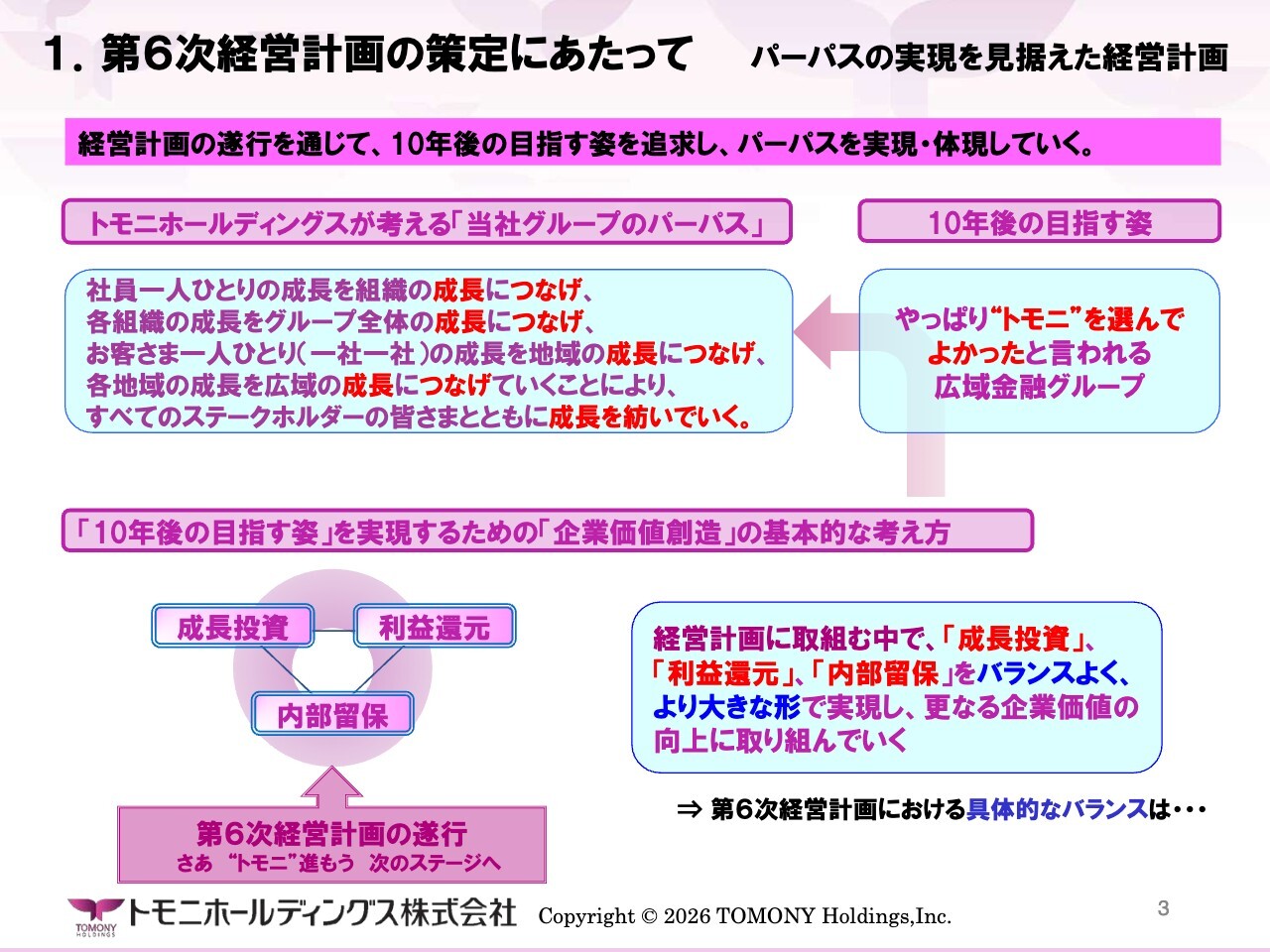

1.第6次経営計画の策定にあたって パーパスの実現を見据えた経営計画

私どもは3年前、「第5次経営計画」がスタートする時点で当社のパーパスをあらためて定義しました。そして、このパーパスを実現・体現していくために、10年後の目指す姿を明らかにしました。この10年後とは、現時点から7年後を指します。私どもは、その10年後に「やっぱり“トモニ”を選んでよかったと言われる広域金融グループ」のような姿になっていたいと考えています。

法人や個人のお客さま、地域社会のみなさま、投資家の方々、従業員、そして当社を取り巻くあらゆるステークホルダーの方々にそう思っていただくためには、経営計画を着実に実現するとともに、成長投資、利益還元、内部留保の3要素をバランスよく、より大きく実現し、企業価値を一層高めていく必要があると考えています。

私たちにとって、「第6次経営計画」と「資本コストや株価を意識した経営」への対応は、経営の両輪となる重要なテーマです。

以下では、「第6次経営計画」における成長投資と成長目標、利益還元、内部留保という3つのバランスについて、先ほどお話しした投資家との対話で再認識した課題を踏まえながら、整理していきたいと思います。

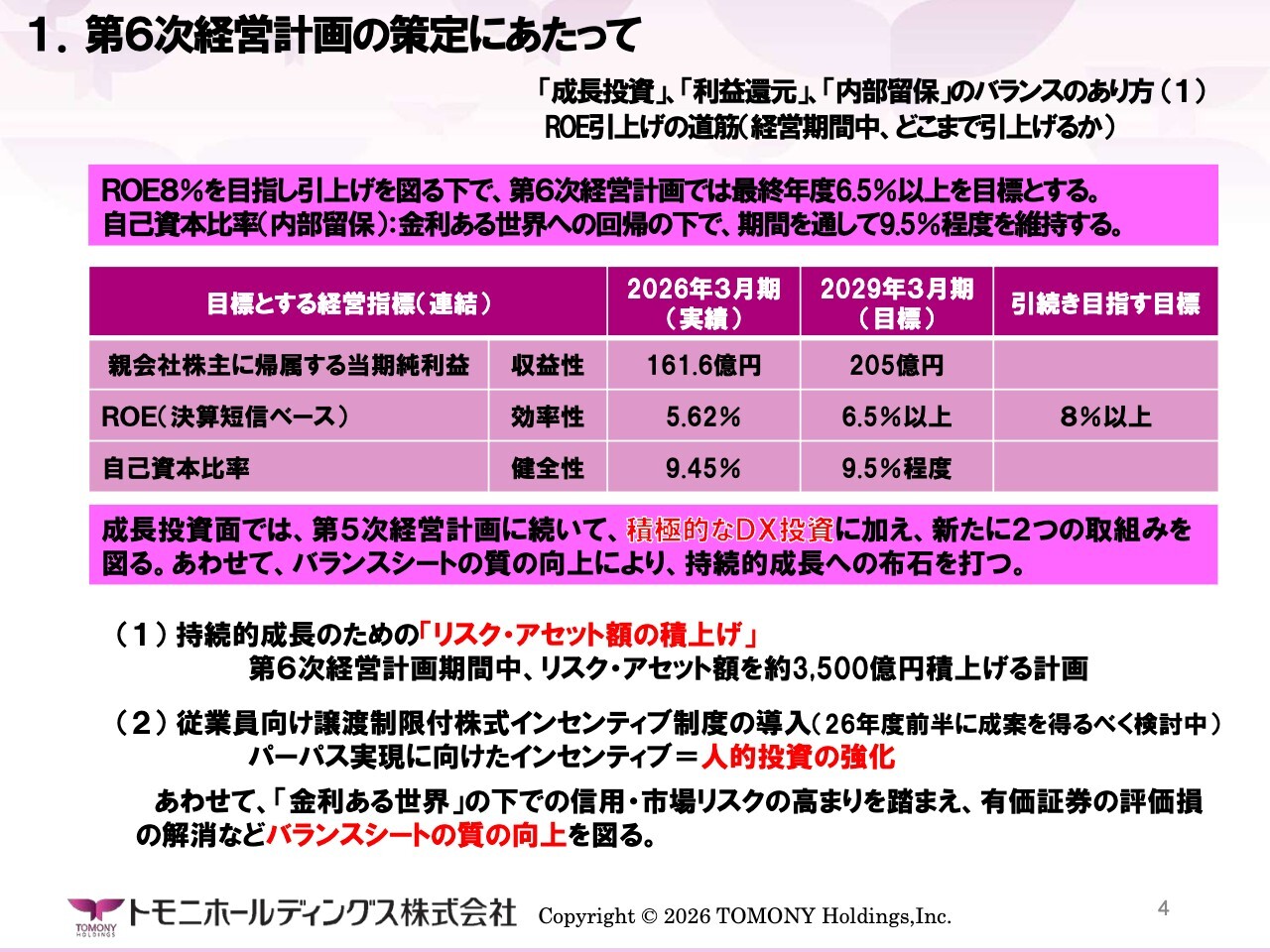

1.第6次経営計画の策定にあたって 「成長投資」、「利益還元」、「内部留保」のバランスのあり方(1)ROE引上げの道筋(経営期間中、どこまで引上げるか)

まず、当社グループが「第5次経営計画」に取り組む上で大きな障壁となった内部留保についてですが、2023年末に実施した公募増資に加え、その後の利益獲得と蓄積の効果もあり、今年3月には概ね目標としている9.5パーセント程度にあたる9.45パーセントに到達しました。

内部的な議論では、金利のある世界に回帰したこともあり、「第6次経営計画」ではこれを引き上げて備えを厚くするべきではないかということが1つの選択肢となりました。

しかし、足元では資金需要が非常に強く、ある意味ではビジネスチャンスでもあるため、私たちとしては後ほどご説明する「バランスシート」の質の向上に取り組むことを前提に、「第6次経営計画」では概ねこの水準をキープしていく方針としました。

その上で、当期純利益200億円超えを目標に、ROEは引き続き8パーセントを目指し、計画の最終年度となる2028年度までに6.5パーセント以上を実現したいと考えています。

こうした利益の増加を踏まえ、「第5次経営計画」に続き、成長投資面では営業および事務の両面で積極的にDX投資を行うとともに、旺盛な資金需要に積極的に応え、リスクアセットを約3,500億円増加させ、持続的な成長を確保するための良質な資産を積み上げていく方針です。

また、すでに公表のとおり人的投資を強化し、当社グループの成長の源泉である従業員に対して譲渡制限付株式を付与することとしています。

現在、その詳細を詰めている段階ですが、私としてはパーパスを追求する過程で、「第6次経営計画」の達成、あるいは早期又は大幅な達成に資するよう、強力なインセンティブとなる設計を目指したいと考えています。

そして、自己資本比率の説明でも触れたように、金利がある世界において安定的な利益を計上できるよう、有価証券のリバランスを進めるなど、「バランスシートの質の向上」を図っていきます。

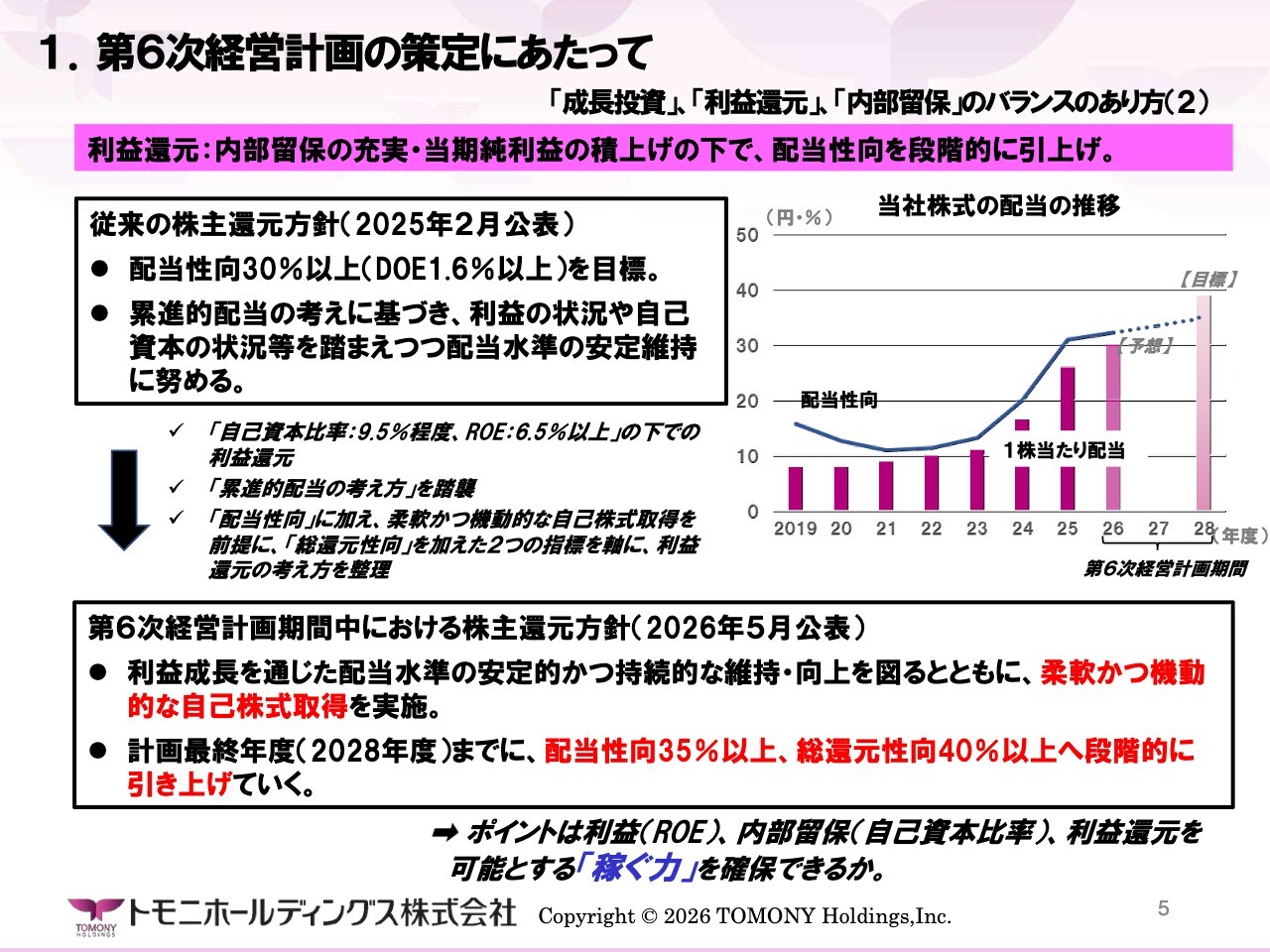

1.第6次経営計画の策定にあたって 「成長投資」、「利益還元」、「内部留保」のバランスのあり方(2)

このように、自己資本比率を9.5パーセント程度、ROEを6.5パーセント以上に実現することを前提に、株主還元方針はさらに一歩進めることとしました。具体的には、配当水準の安定的かつ持続的な維持・向上を目指し、これまでの累進的配当の考え方を踏まえつつ、配当性向を従来の2025年度公表の30パーセント以上から、経営計画期間中に35パーセント以上へ段階的に引き上げます。

また、資本効率を引き上げる観点から、柔軟かつ機動的な自己株式取得にも取り組み、総還元性向を段階的に40パーセント以上に引き上げる方針です。

なお、当社では公募増資の際、内部留保の充実と配当とのバランスを追求してきた経緯があり、これまで株主還元の指標としてDOEを前面に掲げる、あるいは併記してきました。しかし、実際には投資家との対話が主に配当性向を中心に行われることに加え、今回、配当性向に総還元性向も明記する方針としたことから、指標としてはこの2つに整理しました。 ちなみに、2028年度の配当性向を35パーセントとした場合、DOEは2027年度の1.7パーセントから2.3パーセント程度へ段階的に上昇する見込みです。

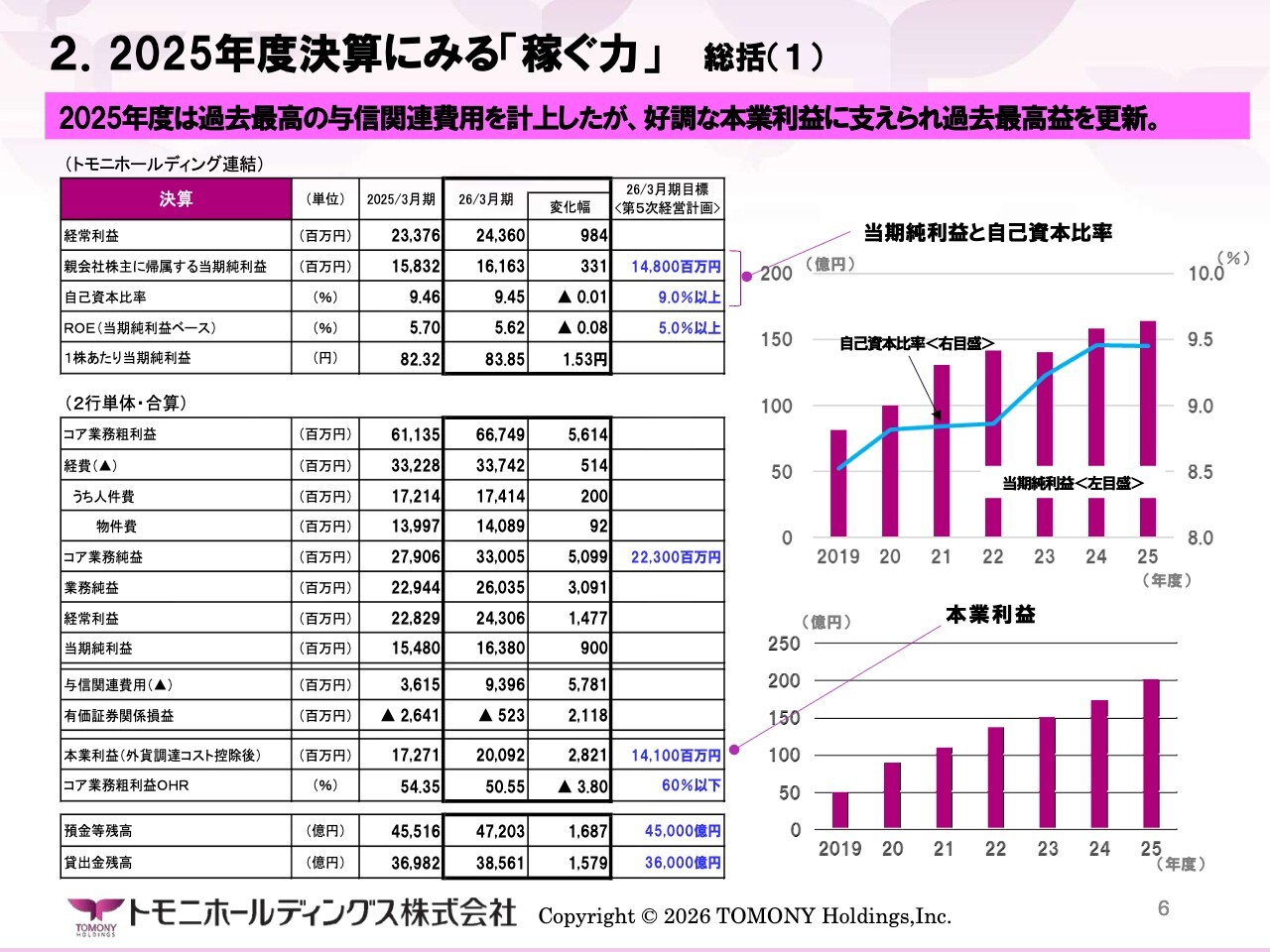

2.2025年度決算にみる「稼ぐ力」 総括(1)

以上のような利益の拡大、そして成長投資、内部留保、利益還元という3つの大きなバランスの実現を目指す上で、ポイントとなるのは、文字どおり当社の「稼ぐ力」であると思います。以下、この「稼ぐ力」をさらに深掘りしていきます。

まずは、足元の「稼ぐ力」の実力を、2025年度決算をもとに見ていきたいと思います。2025年度は、当社設立以来過去最高となる与信関連費用93億9,600万円を計上しましたが、一方で、外貨調達コスト控除後の本業利益は、右下のグラフに示されているように、5年間で約2倍となり、200億円に達しました。

そのような好調な本業利益に支えられ、最終利益は過去最高だった2024年度を超える161億6,300万円となりました。

2025年度は、「第5次経営計画」の最終年度にあたり、利益項目、自己資本比率、規模指標など、あらゆる指標において計数項目を達成しました。銀行子会社である徳島大正銀行が6期連続、香川銀行が5期連続で過去最高益を更新するなど、全体として非常に良い決算となりました。

私としては、事業再生などで大きな与信コストを計上しつつも、最終的にはしっかりと利益を計上するという、地域銀行としての特性を反映した「地銀らしい決算」であったと総括しています。

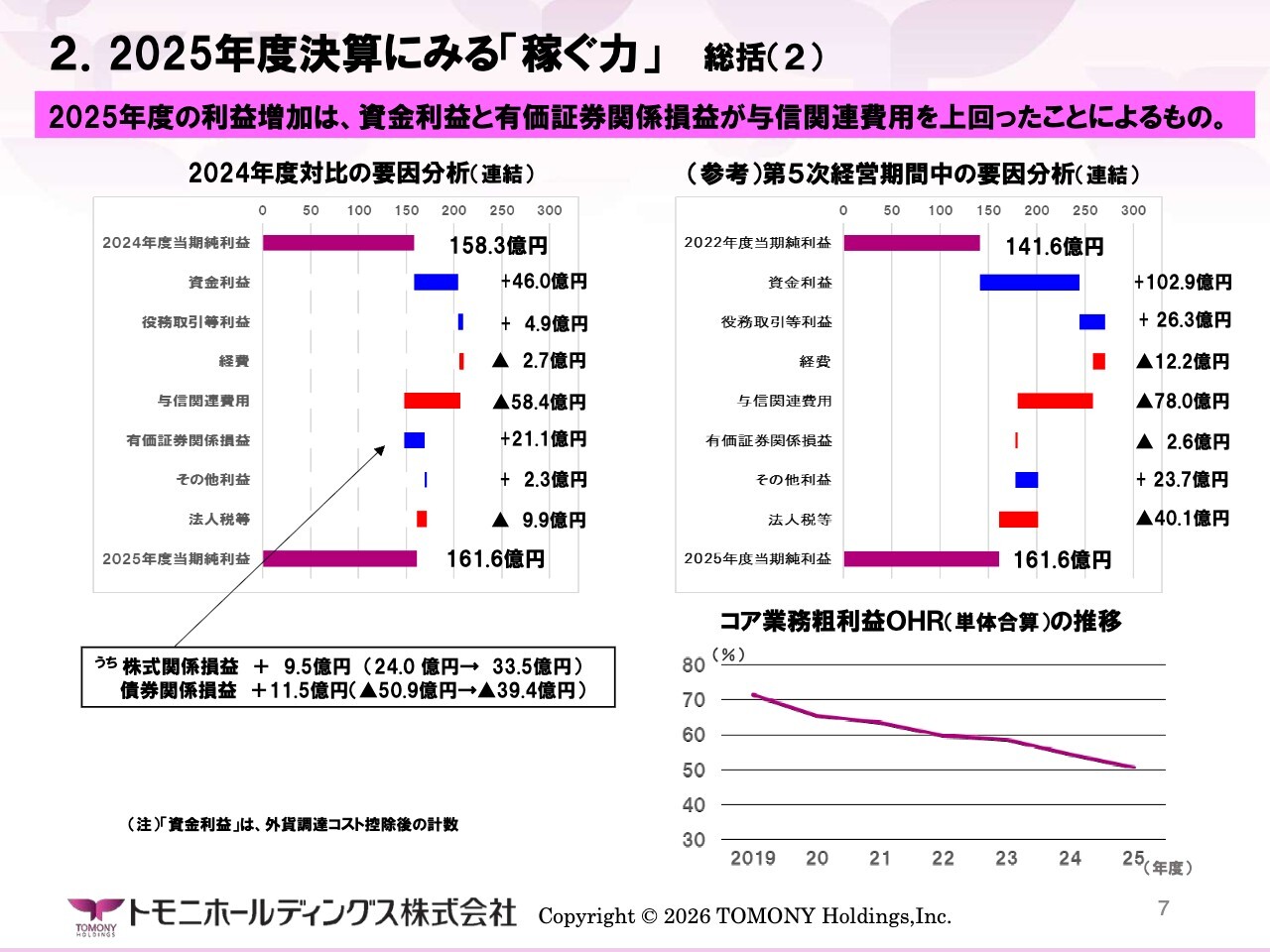

2.2025年度決算にみる「稼ぐ力」 総括(2)

続いて、決算の内容を要因分解してみたいと思います。左側のグラフは前年度との差分、右側は経営計画期間中、すなわち3年前との差分をそれぞれ要因分解したものです。

左の前年度差分で見ると、与信関連費用が58億円増加しましたが、資金利益(ここでも外貨調達コストを控除した純粋な資金利益)で46億円、有価証券関係損益で21億円増加したことで、これらの影響を十分に相殺することができたという内容です。

このうち、有価証券部分をもう少し詳しく説明します。2025年度には、政策投資株式の売却により株式関連の利益が大幅に増加しました。この利益を与信関連費用の補填に充てるとともに、好調な資金利益と合わせて債券のリバランスを実施したかたちとなります。

また、右下のグラフに示されている経費支出、すなわちコア業務粗利益のOHRですが、「第5次経営計画」期間中にはDX投資や賃上げといったコスト増加要因があったにもかかわらず、一貫して低下を続けています。これにより、経費効率が向上し、生産性が向上していることが看て取れます。

OHRが50パーセントとなるのは、地域金融機関の資産規模で見るとおよそ7兆円から8兆円以上の上位20行程度の水準に該当すると思われます。また、効率経営は当社グループの強みの1つであり、高い生産性は「稼ぐ力」の源泉でもあります。

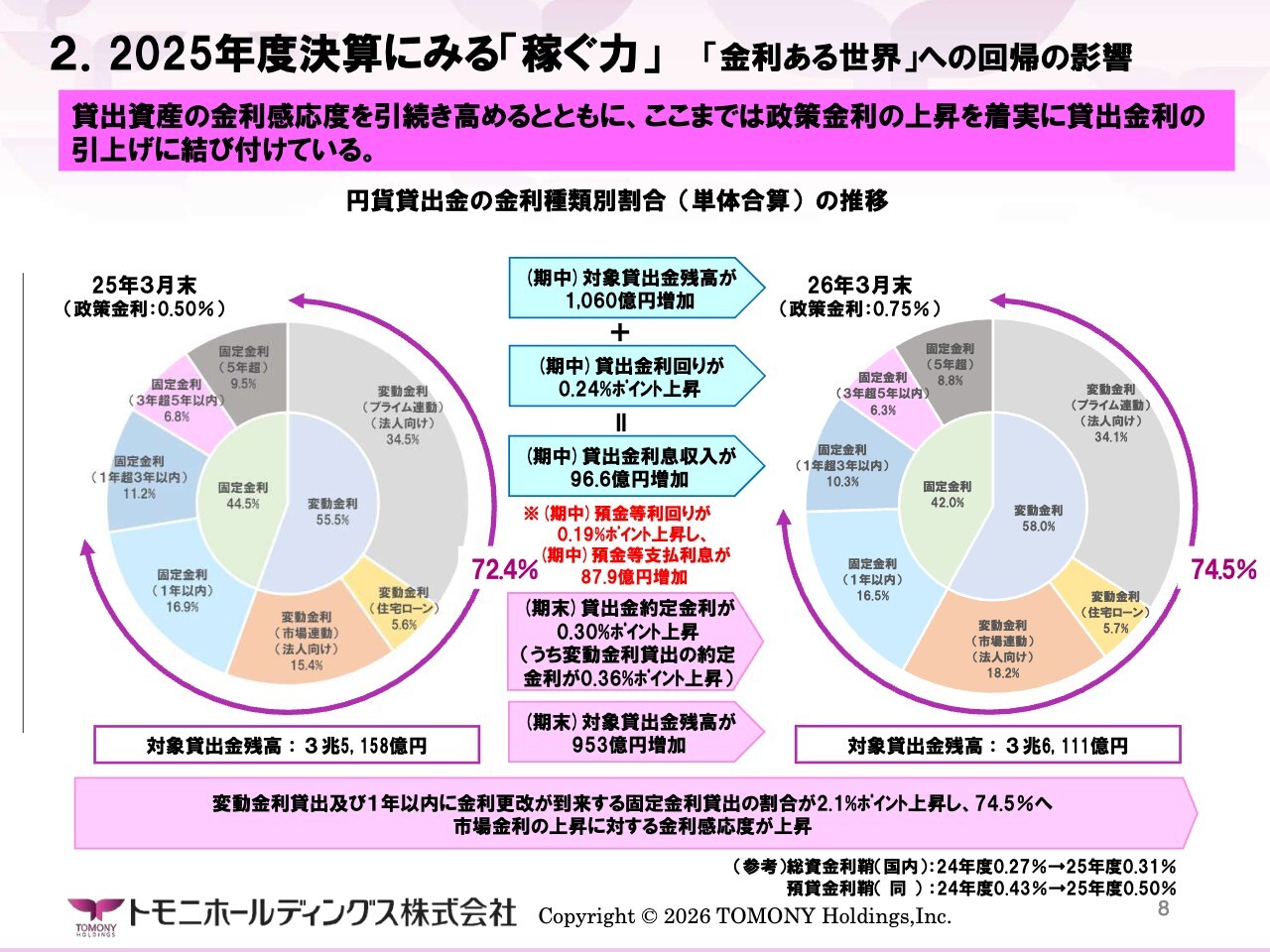

2.2025年度決算にみる「稼ぐ力」 「金利ある世界」への回帰の影響

資金利益に話を戻します。このグラフは昨年も示した円貨貸出金の金利種類別割合ですが、ご覧のとおり、変動金利貸出および1年以内に金利更改を迎える固定金利貸出の合計割合は72.4パーセントから74.5パーセントへ上昇しています。

一昨年は70.9パーセントでしたから、着実に貸出資産の金利感応度が高まっていることがわかります。すなわち、日銀がマイナス金利政策から脱却した後、当社グループでは貸出のボリュームを拡大しつつ、ポートフォリオ全体の金利感応度を向上させてきました。 また、取引先のご理解を得ながら、政策金利の上昇を着実に貸出金利の引き上げに結びつけてきたことが確認できます。

政策金利は0.25パーセント上昇した一方で、期中の貸出金利回りは0.24パーセントポイントの上昇となりました。我々のヒアリングや体感によると、9割以上のお客さまに金利引き上げを受け入れていただいているため、概ねこの数字とも整合していると言えるかと思います。

もちろん、政策金利の引き上げは貸出金利だけでなく預金にも影響を及ぼしています。スライドの中央に記載のとおり、期中の貸出金利息収入の増加である96億6,000万円は、預金等支払利息の増加分である87億9,000万円を大きく上回っており、全体として「金利ある世界」への回帰が利益の増加や「稼ぐ力」の強化につながっていることがわかるかと思います。

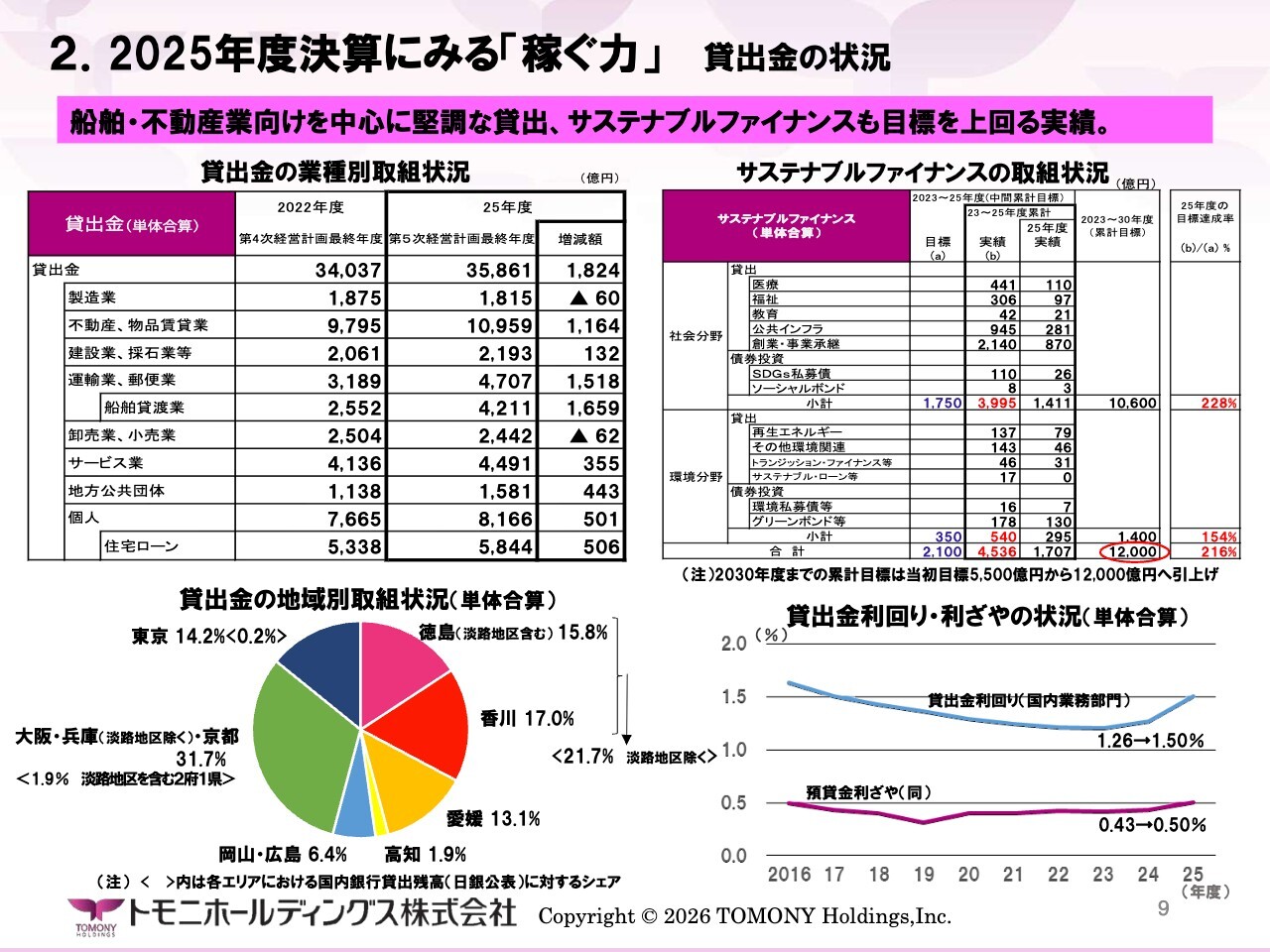

2.2025年度決算にみる「稼ぐ力」 貸出金の状況

貸出資産の内容も確認したいと思います。これまでと同様に、業種別では外航船を中心とした船舶貸渡業、いわゆる船主向けの貸出や、不動産向けを中心に堅調な貸出の伸びを示しています。

また、右側の表を見ると、いわゆるサステナブルファイナンスが、地域経済の未来を切り拓く創業や事業承継を中心に、予想を大きく上回る伸びを見せています。その結果、経営計画の更新に際し、2030年度までの累計実行目標を大幅に引き上げました。

スライド右下のグラフに金利面の時系列をまとめています。こちらをご覧いただくと、旺盛な貸出市場に対して利回りの改善を着実に実現しており、貸出金利回り・利ざやは、日銀がマイナス金利政策を開始した頃の水準まで回復しています。

当社のメインビジネスである貸出については、政策金利の引き上げの影響を受けつつ、金利面・ボリューム面の双方で相応の「稼ぐ力」を発揮していると考えています。

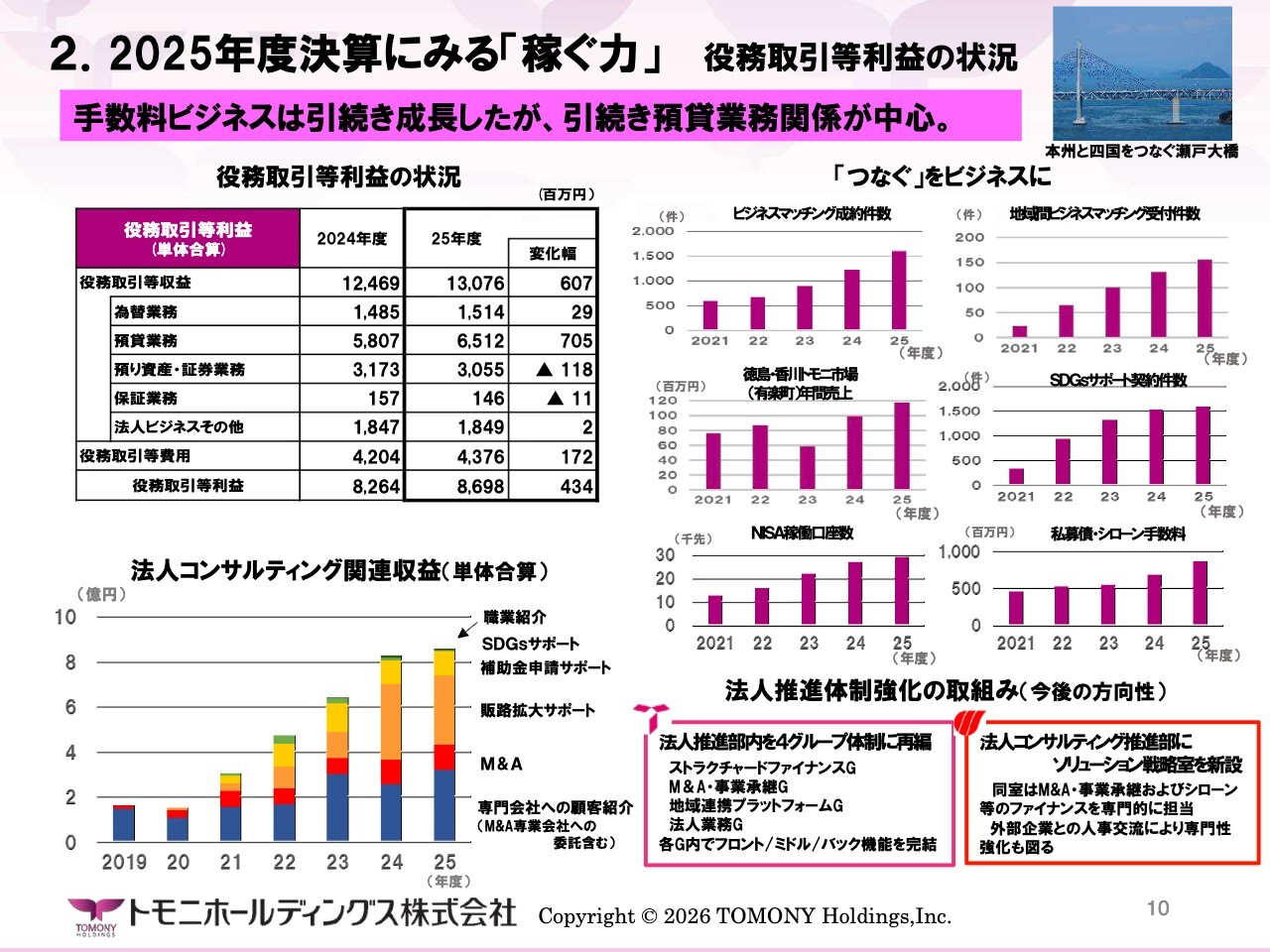

2.2025年度決算にみる「稼ぐ力」 役務取引等利益の状況

本業利益のもう1つの柱である役務取引等利益をご説明します。スライド左上の表をご覧いただくとわかるとおり、2025年度には約4億3,000万円増加していますが、収益の内訳を見ると、引き続き融資取扱手数料をはじめとする預貸業務関係が中心であり、M&Aをはじめとする法人ビジネス関係はほぼ横ばいにとどまっています。

また、スライド左下の法人コンサルティング関連収益を見ても、M&Aや販路拡大サービスのいずれも伸び悩んでいる状況です。 さらに、スライド右の「つなぐ」に関連した手数料ビジネスへの多様な取り組みについても、増加はしていますが、そのペースは緩やかで、「稼ぐ力」としてはまだ実力不足であると考えています。

本件に関しては、銀行子会社とも問題意識を強く共有しており、「第6次経営計画」では両行ともに組織変更や専門会社との人事交流などを進め、取り組み体制の強化を図る方向で検討しています。

3.第6次経営計画の下での「稼ぐ力」の強化 持続可能な成長を確保する戦略

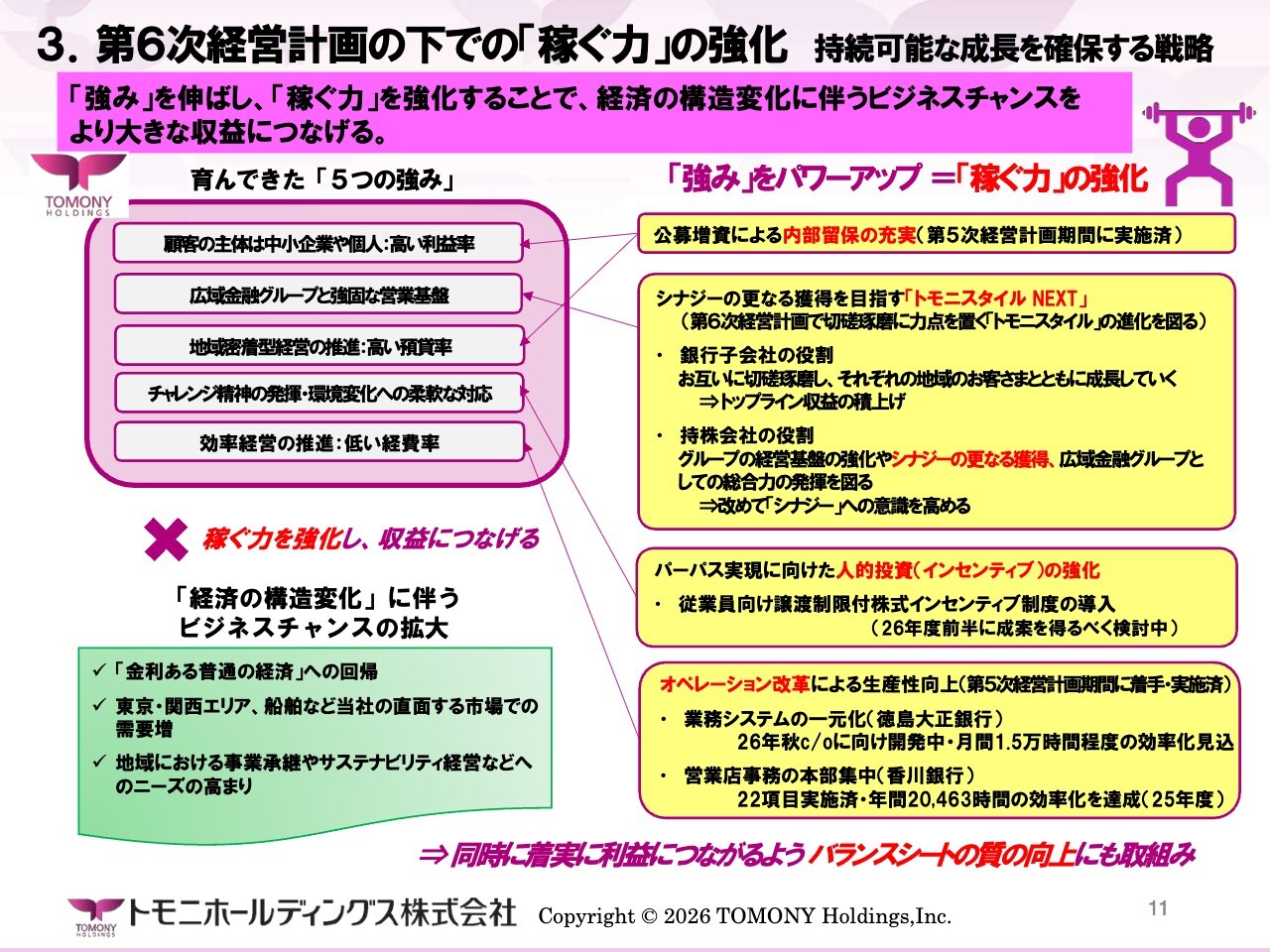

ここからは、当社グループの持続可能な成長を確かなものにするため、「稼ぐ力」を「第6次経営計画」の中でどのように展開し、強化していくのかを整理したいと思います。ここ数年、投資家向けの説明会では、当社グループにはスライド左上に掲げたような5つの強みがあると整理してきました。

「第6次経営計画」では、「第5次経営計画」期間中に取り組んだ施策の効果も反映させ、これらの強みをさらに強化した上で、強化された強みを経済構造の変化に伴うビジネスチャンスに活用し、収益につなげる、いわば掛け算とすることを成長戦略の基礎としています。

例えば、2010年に設立された当社は、銀行子会社として7番目の設立にあたりますが、当時としては珍しい将来を見据えた戦略型の経営統合でした。当時の多くが救済型であった中での取り組みでした。

こうした組織全体としてのチャレンジ精神の発揮や環境変化への柔軟な対応は、当社グループの強みの1つです。先ほども述べましたが、従業員向けの株式付与は、経営計画を推進するにあたり、従業員のインセンティブを高め、さらなるチャレンジ精神を引き出すものと考えています。

また、「第5次経営計画」から取り組んでいる徳島大正銀行の業務システムの一元化や香川銀行の営業店事務の本部集中化については、スライド右下に記載のとおり、香川銀行ではすでに2万時間もの労働時間削減に寄与しています。「第6次経営計画」以降、両行ともにその成果をしっかりと収穫できると考えています。

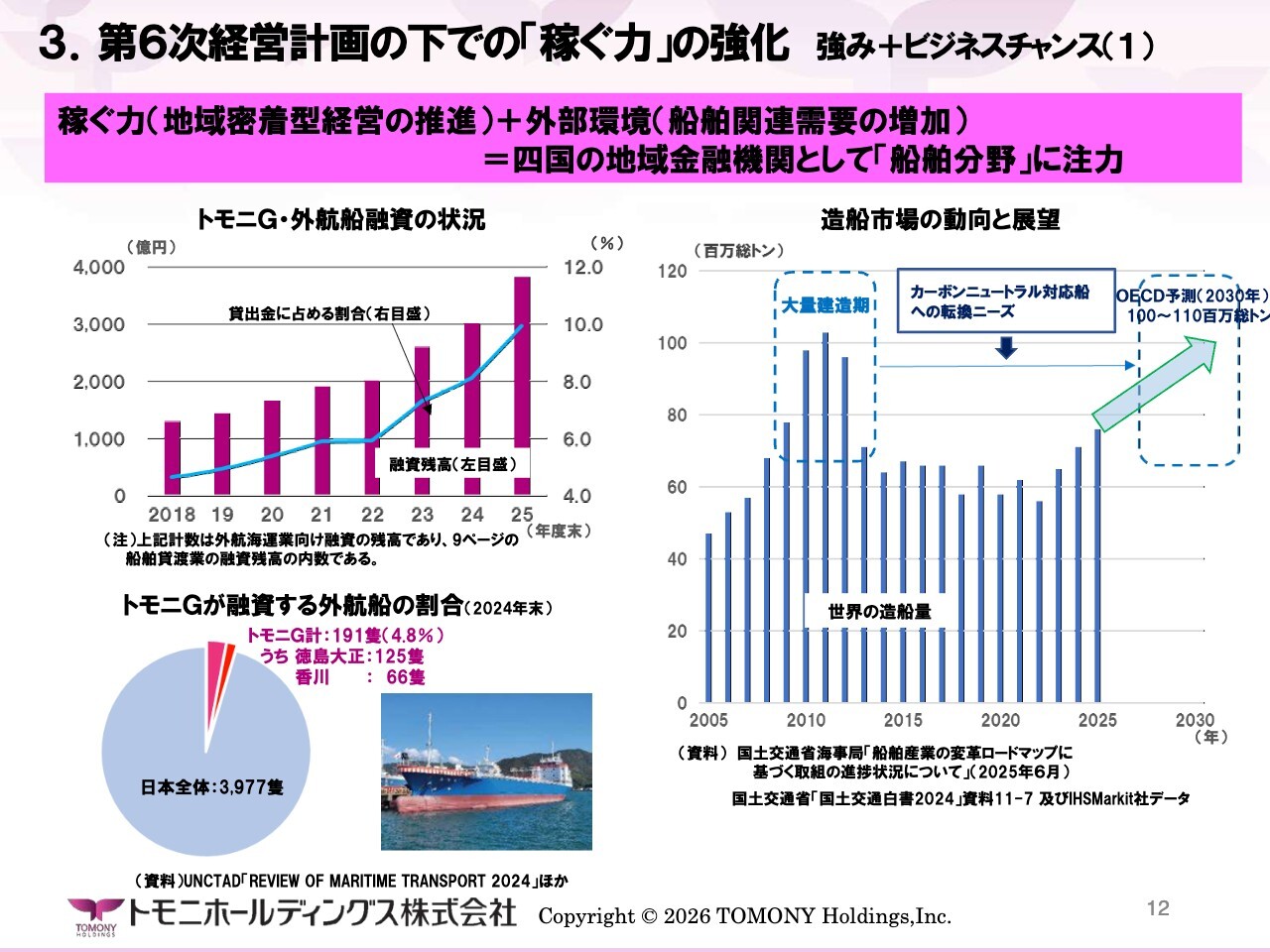

3.第6次経営計画の下での「稼ぐ力」の強化 強み+ビジネスチャンス(1)

以下では、営業面についてさらに詳しく、その掛け算の様子を見ていきたいと思います。まずは、船舶向け融資です。当社グループの強みの1つである「地域密着型経営の推進」は、折からの船舶需要の増加とも相まって、四国にあり瀬戸内に面する地域金融機関として、船舶融資を積極化することで、すでに利益を生み始めています。

外航船融資の残高は3,800億円となり、当社グループの貸出ポートフォリオの1割程度まで増加しました。その結果、わが国が保有する外航船の約5パーセントが、当社グループが融資した船となるまで成長しています。

スライド右側のグラフをご覧ください。船舶は、2010年前後に世界的な大量建造期を迎えましたが、一般にバルカーやタンカーといった船舶は20年から25年程度で寿命を迎えるとされています。また、環境対応ニーズの高まりにより、船舶の入れ替えも進み始めています。こうした状況を踏まえ、OECDでは2030年前後に再び大量建造期が訪れると予測されています。このように、今後さらに需要が強まることが予想されます。

造船需要の強まりは、高市総理が国内造船業に力を入れる背景の1つと言えるかもしれません。当然ですが、こうした需要の高まりは、私どもが融資している船主の発注によって支えられています。当社グループとしても、これを受注する造船会社の能力を見極めるなど、リスク管理をしっかりと行いながら、さらに高度化しつつ前向きに応需していく方針です。

3.第6次経営計画の下での「稼ぐ力」の強化 強み+ビジネスチャンス(2)

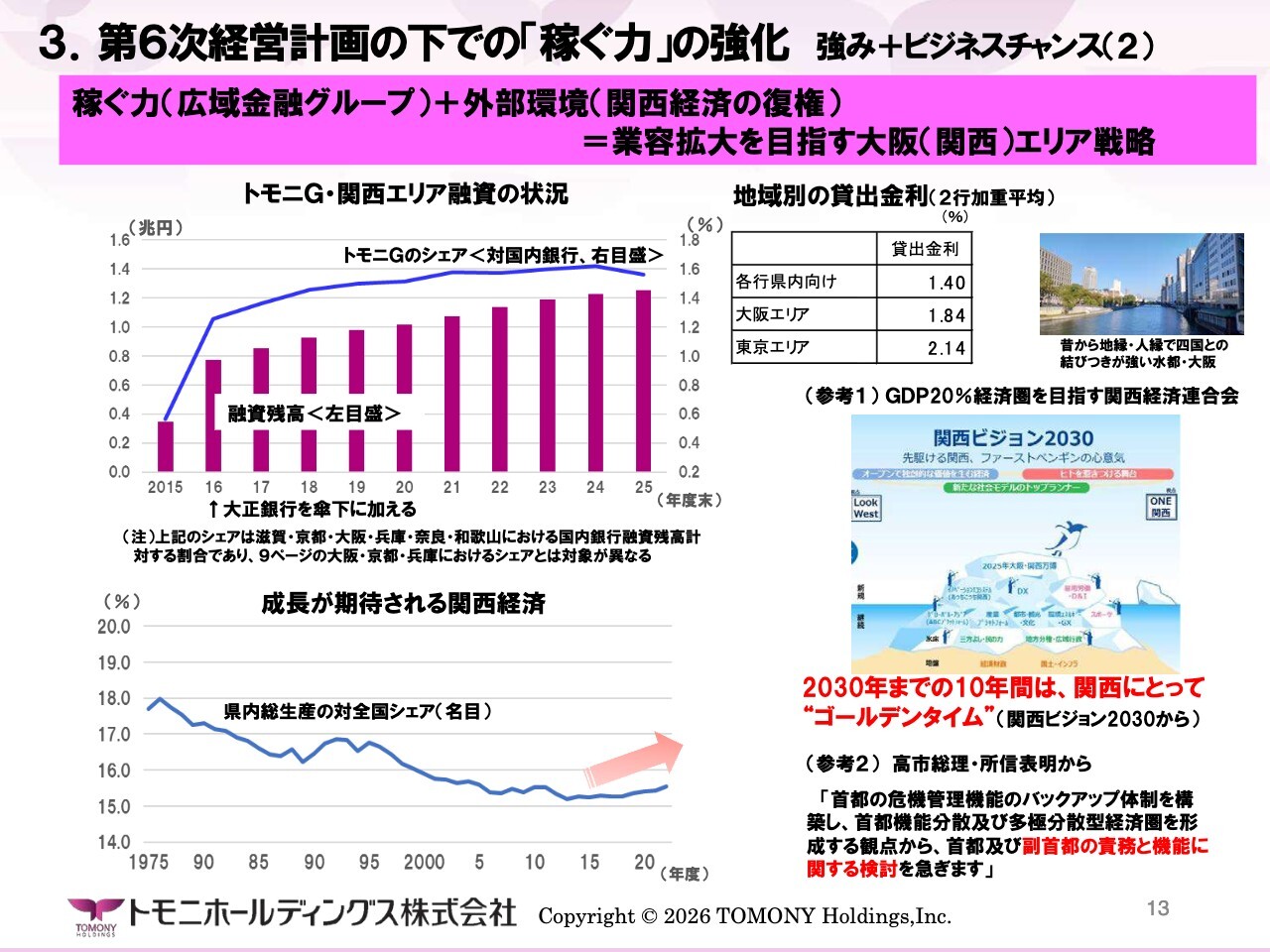

エリア戦略についてです。当社では、広域金融グループとして東京や大阪(関西)を「稼ぐ力」を発揮する重点市場と考えています。ここでは大阪(関西)についてみていきましょう。

当社は現在、大阪に本店を置いていた大正銀行を傘下に加えたこともあり、この地域に約1兆2,000億円の貸出資産を有しています。この額は、9ページの円グラフにもあるように、グループ全体の貸出の約31パーセントに相当し、相応の規模となっています。

しかし、関西市場の規模は四国に比べて圧倒的に大きく、関西市場でのシェアということでみると、はわずか1パーセント台にとどまっています。このことは、チャレンジャーとして今後の成長の可能性は極めて大きいと考えられると思います。

その関西経済ですが、かつては「2割経済」と言われていました。しかし、スライド左下のグラフにあるとおり、長年にわたり徐々にそのウェイトが低下し、2010年代前半には15パーセント程度まで低下しました。ただし、その流れが足元で変化しつつあります。

スライド右側の参考1に記載されているように、関西経済連合会では、大阪万博やIRといった大型プロジェクトが相次ぐ2030年までは「この10年間は関西にとってゴールデンタイム」と述べています。

このエリアを第2のふるさとと位置付ける当社グループとしては、この変化の意義は大きく、ますます魅力的なマーケットであり、ビジネスチャンスは極めて大きいと考えています。

スライド右上の表に貸出金利の状況を整理しました。徳島や香川といった各行の県内向けに比べ、東京や大阪は利回りの面でも魅力があるため、ここでのビジネスは利益に直結します。リスク管理を徹底しながら「稼ぐ力」をしっかり発揮していきたいと考えています。

3.第6次経営計画の下での「稼ぐ力」の強化 強み+ビジネスチャンス(3)

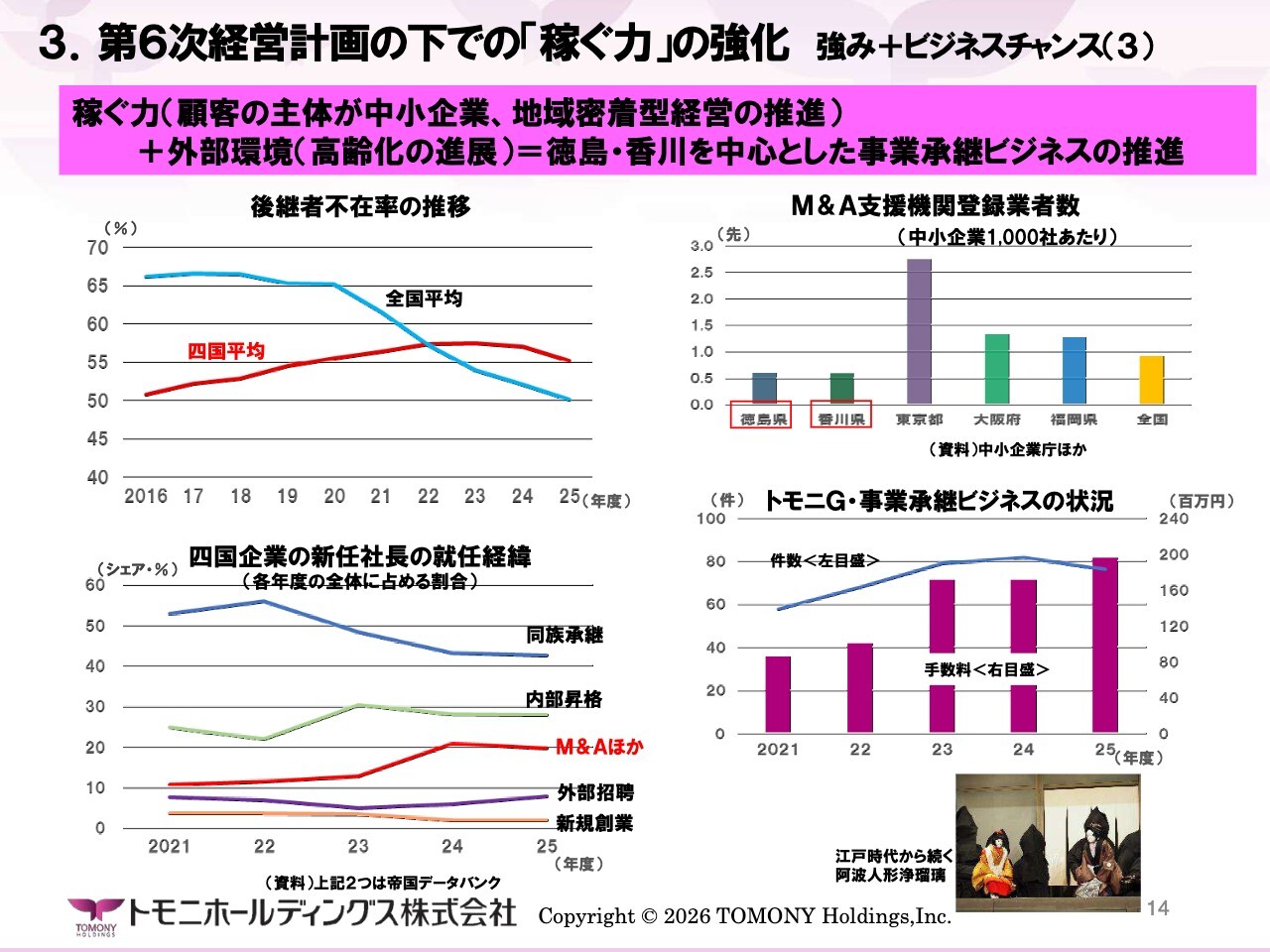

次に、高齢化や人口減少が進む地元、徳島・香川についてお話しします。この地域では、地元の中小企業と長年にわたりお付き合いしてきたことによる強みや、さまざまなネットワークを有する強みを活かすことで、事業承継ビジネスにおいて大いに「稼ぐ力」を発揮できると考えています。

スライド左上のグラフから明らかなように、全国では後継者不在の企業の割合が着実に低下しています。しかし、四国ではピークアウトの兆しはあるものの、依然として約55パーセントと高い水準にあります。

そのような状況下で、経営者側の意識にも変化が見られ始めており、スライド左下のグラフに示されているように、同族や内部昇格といった伝統的な承継方法だけでなく、M&Aについても徐々に受け入れられるようになっています。

中小企業1,000社あたりのM&A支援機関登録業者数は、スライド右上のグラフからも明らかなように、東京や大阪のように多くありません。そのため、私ども地域金融機関がその力を発揮する余地は極めて大きいと考えています。

先ほどご説明したとおり、現時点ではこうした潜在的ニーズを十分に捉えきれていない状況にあります。しかし、足元の後継者不在率が依然として高いことを踏まえると、ビジネスチャンスは引き続き大きいといえます。今後は体制を整え、人材を確保するなどして早期の収益化を目指していきます。

3.第6次経営計画の下での「稼ぐ力」の強化 強み+ビジネスチャンス(4)

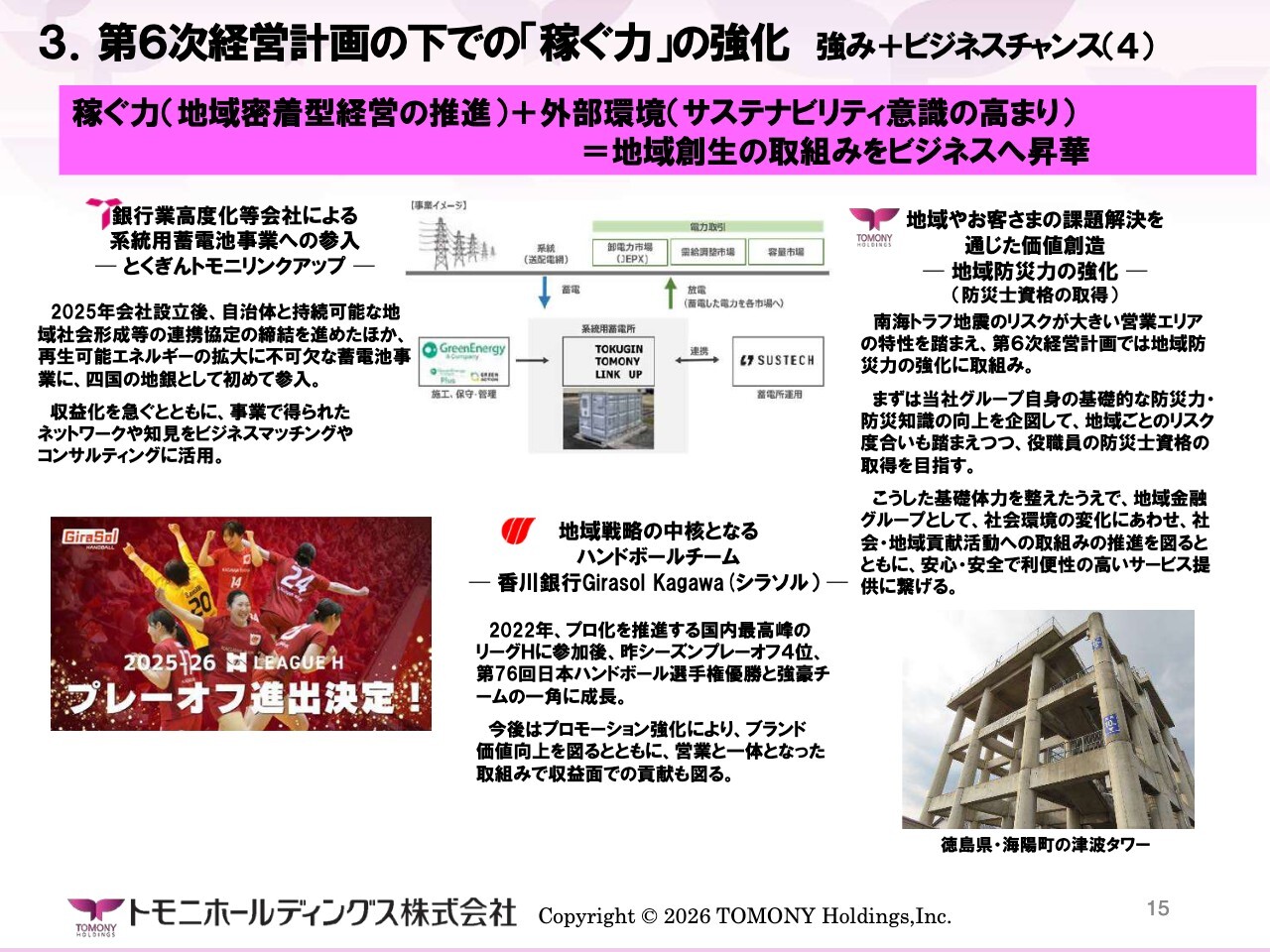

これまで地域貢献や地域創生と位置づけてきた領域も見ていきたいと思います。これらの活動は、サステナビリティ意識の高まりの中で、単なる企業ブランドやブランドイメージの向上を超え、営業活動への直接的な貢献、さらには収益化を図るべき領域としての位置づけとなるべきと考えています。

昨年、銀行業高度化等会社として徳島大正銀行の傘下に設立した「とくぎんトモニリンクアップ」ですが、こちらはネイチャーポジティブに関する活動を精力的に行い、徳島県内でも一定のプレゼンスを得つつあります。このたび、四国の地方銀行として初めて蓄電池事業にも参加しました。今後は、収益化を急ぐとともに、得られた知見をビジネスマッチングやコンサルティング、さまざまな領域に活かすことを考えています。

また、「香川県からオリンピック選手」をキャッチフレーズに、日本最高峰のハンドボールリーグで活躍し、現在単独首位を走る「香川銀行Girasol Kagawa(シラソル)」については、プロモーション強化による収益面での貢献を実現できるよう、さまざまな検討を進めています。ちなみに、「香川銀行Girasol Kagawa(シラソル)」は今週末にリーグ戦の最終試合を控えていますが、この試合でリーグ1位を達成できる可能性があり、我々も期待を寄せているところです。

香川銀行ですが、昨年も少し触れましたように、同銀行はコロナ禍以前から外国人労働者の活用により人手不足への対応策を進めており、この施策が順調に推移していることもお伝えしたいと思います。

さらに、「第6次経営計画」では「持続可能な地域社会」を実現するための具体的な取り組みとして、地域防災に力点を置く方針です。まずは当社グループ全体の組織力向上を目的に、グループ共通の取り組みとして、地域ごとのリスクを考慮しながら防災士資格の取得を進めることにしました。

今後は、この面でも、当社自身の基礎体力を高めるとともに、地域金融グループとして求められるサービスの向上を目指し、併せて営業面や収益面での貢献も図っていきたいと考えています。

3.第6次経営計画の下での「稼ぐ力」の強化 バランスシートの質の向上(1)

以上のように、「稼ぐ力」を強化し、収益に結びつける具体的な取り組みを進める一方で、そのための基盤整備や逸失利益の削減、獲得した利益を維持するための「バランスシートの質の向上」にも注力し、これを成長投資と呼ぶかどうかは別として、しっかりと取り組んでいきます。

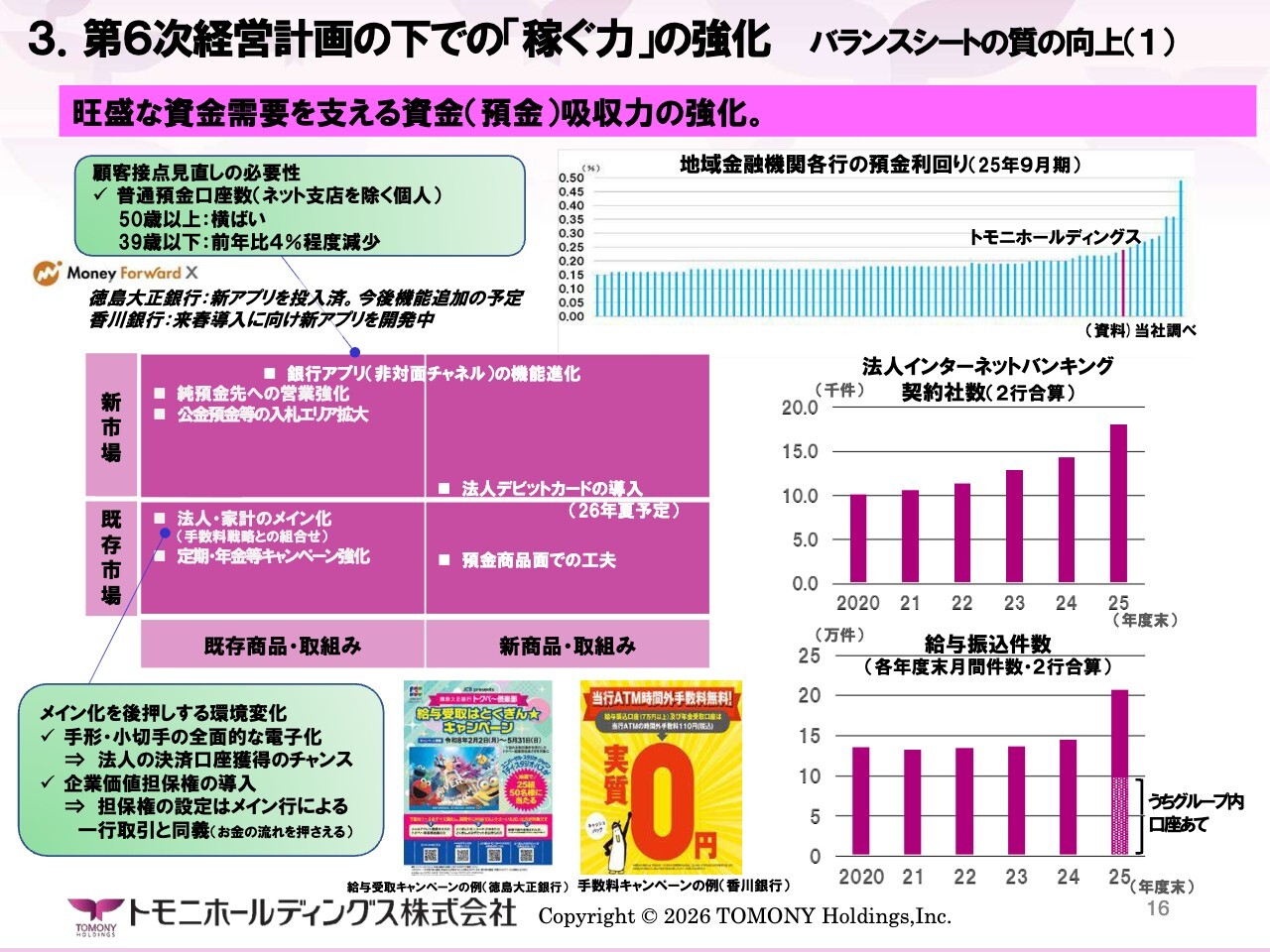

まず、旺盛な貸出需要を支える資金吸収についてですが、これまでは、スライド右上のグラフに示されているとおり、政策金利の段階的な引き上げが予想される中で、貸出金利が相対的に高めである中小企業向け貸出が多いという当社グループの特徴を活かし、幾分早め又は幾分高めに金利を設定しながら、必要な資金を集めてきました。

しかしながら、今後はこうした戦術だけでは対応が難しく、資金吸収が円滑に進まない場合、貸出にブレーキがかかり、逸失利益を生じさせる可能性があると考えています。そのため、昨年の説明会でご紹介したアンゾフの成長マトリクスに基づき整理したさまざまな手立てを活用し、具体的取り組みを進めています。

例えば、スライド左上に示されているように、顧客分析を行った結果、若年層への訴求を高めるためには顧客接点の見直しが不可欠であるという結論に至りました。そうした観点からアプリの刷新を進めています。このような問題意識は新商品開発にもつなげていきたいと考えています。

法人向けでは、手形・小切手の全面電子化や企業価値担保権の導入などを意識したメイン化推進の取組みを進めています。企業価値担保権の導入は、法人をメイン化する良い機会である一方で、リスクにもなると捉え、その動向を十分注視し、私どもでもさまざまな手立てでメイン化に注力しています。

スライド右側のグラフは、法人インターネットバンキングの契約社数と給与振り込み件数を示しています。いずれも現在急増していることがわかると思います。

今後は金利だけでなく、金利以外の面での活動もさらに重要になると考えています。また、金利に頼らない商品面での工夫も進めていきたいと思います。

3.第6次経営計画の下での「稼ぐ力」の強化 バランスシートの質の向上(2-1)

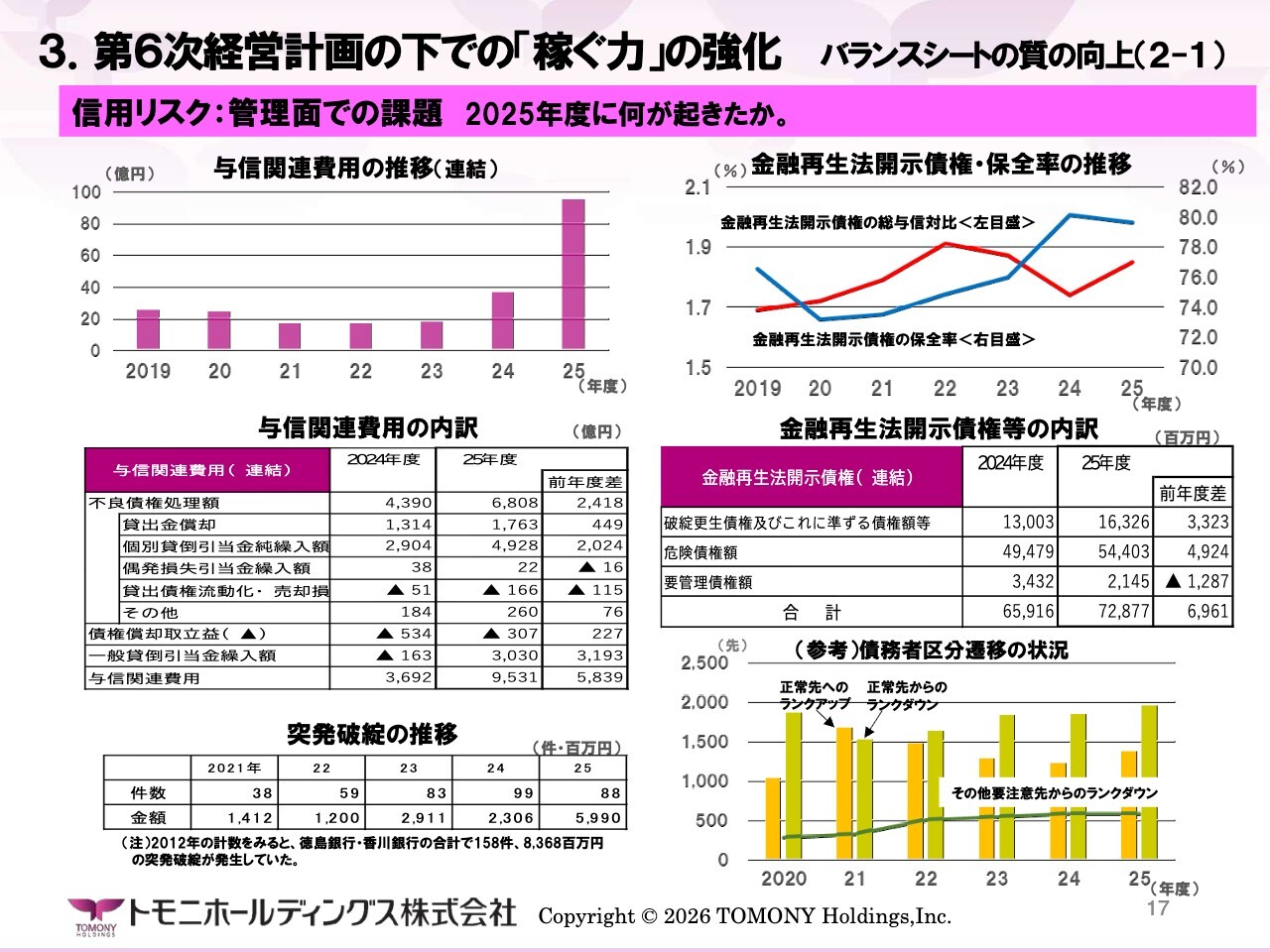

バランスシートの質を向上させる観点では、信用リスクや市場リスクへの対応が重要です。特に信用リスクに関しては、スライド左上のグラフに示されているように、2025年度の与信関連費用が大幅に増加し過去最大となったことから、喫緊の課題と言えると思います。

まず、2025年度に何が起きたかを整理したいと思います。スライド左下の表「突発破綻の推移」をご覧ください。こちらは、粉飾も含め、私どもとして業況の悪化を十分に把握しきれないまま、事業再生や廃業といった事態に至った、すなわち「突発破綻」の状況を管理している計数です。

件数ベースでは一時期に比べ増加しているものの、ここ3年は概ね横ばいで推移しています。また、表下の注釈に記載されているとおり、過去に与信関連費用が積み上がった時期と比べて、明らかに低い水準にあります。 2012年は、過去2番目に大きな与信関連費用を計上した年ですが、それと比較しても有意に低い水準を保っています。

一方で、金額ベースでは急増しています。従って、今回の与信費用の増加は、大口先の破綻の影響を受けたことがひとつの要因ということがわかると思います。

また、「与信関連費用の内訳」の表をご覧いただくと、個別貸倒引当金純繰入額に加えて、一般貸倒引当金繰入額も急増していることがわかります。これは、事業再生支援の観点から行った資本性借入金(DDS)を貸倒引当金として計上したことによるものです。早期対応により、私たちが主体的に取引先に寄り添った結果と言えます。

総括すると、2025年度の与信関連費用は、主体的な事業再生支援に加え、たまたま金額の大きな破綻が重なったことによるものです。

それでは、ストックでみた、貸出資産全体の質についてですが、スライド右側のデータを見ると、「正常先からのランクダウン」の件数は徐々に増加傾向にありますが、より厳しい状態である「その他要注意先からのランクダウン」の件数は概ね横ばいです。

また、金融再生法開示債権残高は増加しているものの、与信総額との対比では大きな割合を占めておらず、保全も適切に行われています。このことから、貸出資産の質は相応に保たれていると認識しています。

3.第6次経営計画の下での「稼ぐ力」の強化 バランスシートの質の向上(2-2)

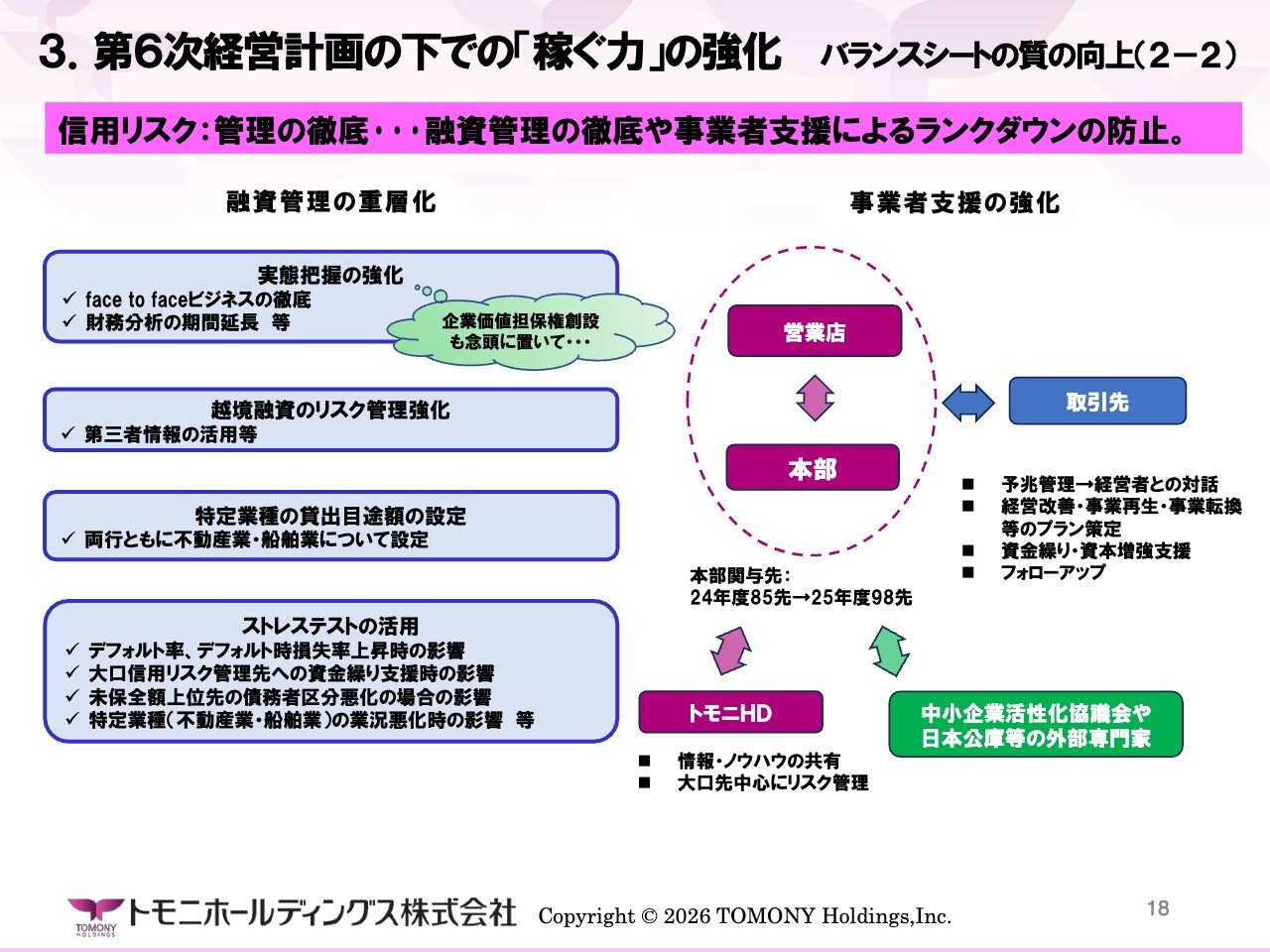

そうは言っても、過去に政策金利が上昇した局面では、景気の減速から取引先の業況が悪化し、振れ幅が大きい場合には多額の不良債権を計上しました。このため、私どもとしてもあらためて融資管理の徹底や事業者支援の強化が不可欠と考えています。

具体的には、銀行子会社による実態把握の強化や、我々の強みであるface to faceビジネスの徹底、越境融資のリスク管理強化といったミクロの対応と、特定業種への枠設定やストレステストの工夫といったマクロの対応を組み合わせています。

これにより、貸出資産の健全性を保つとともに、事業者支援の面では、よりきめ細かなモニタリングを行うべく、本部管理先を増やすなどして丁寧に対応しています。なお、ストレステストについては、第三者目線でチェックするという意味で、持株会社としても管理しています。

3.第6次経営計画の下での「稼ぐ力」の強化 バランスシートの質の向上(3)

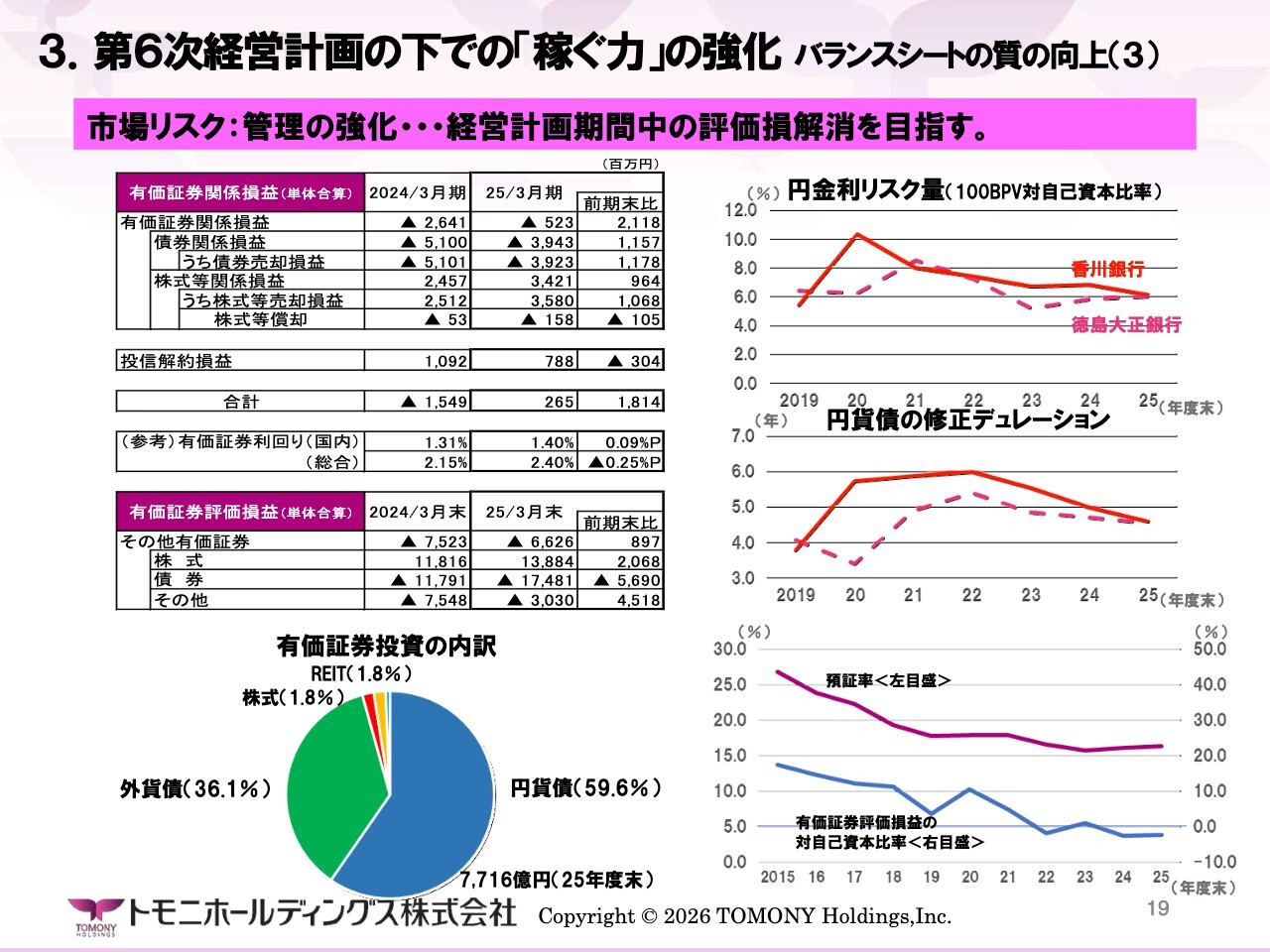

一方で、市場リスク面では、有価証券の含み損への対応が大きな課題です。有価証券投資は期間利益を生む道具であると同時に、含み益がある場合には自己資本を補完する第2線準備ともなり得ます。したがって、その健全性の確保は重要な経営課題です。

当社グループでは、2025年度末時点で66億円の含み損、債券だけでも174億円の含み損を抱えています。とはいえ、もともと預証率が低く、含み損の対自己資本比率や金利リスク量の観点から見ても、現在の含み損の水準であれば十分対応可能と判断しています。

特に円貨債については、漸次入れ替えを進めるとともに、デュレーションの短期化を図っています。

私どもは、このポートフォリオの入れ替えに加え、いわゆる債券のロールダウン効果なども活用しながら、「第6次経営計画」期間中に有価証券ポートフォリオ全体の含み損解消を目指し、第2線準備としての含み益を創出するフェーズに入りたいと考えています。

このように、「バランスシートの質の改善」は、稼ぐ力によって創出される利益を確かなものとして最終利益につなげるための不可欠な取り組みであると考えています。「第6次経営計画」では、これらの取り組みを一層強化したいと考えています。

以上、「第6次経営計画」のもとで強化された稼ぐ力を発揮し、それを確実に利益へとつなげるためのバランスシートの質の向上について説明しました。

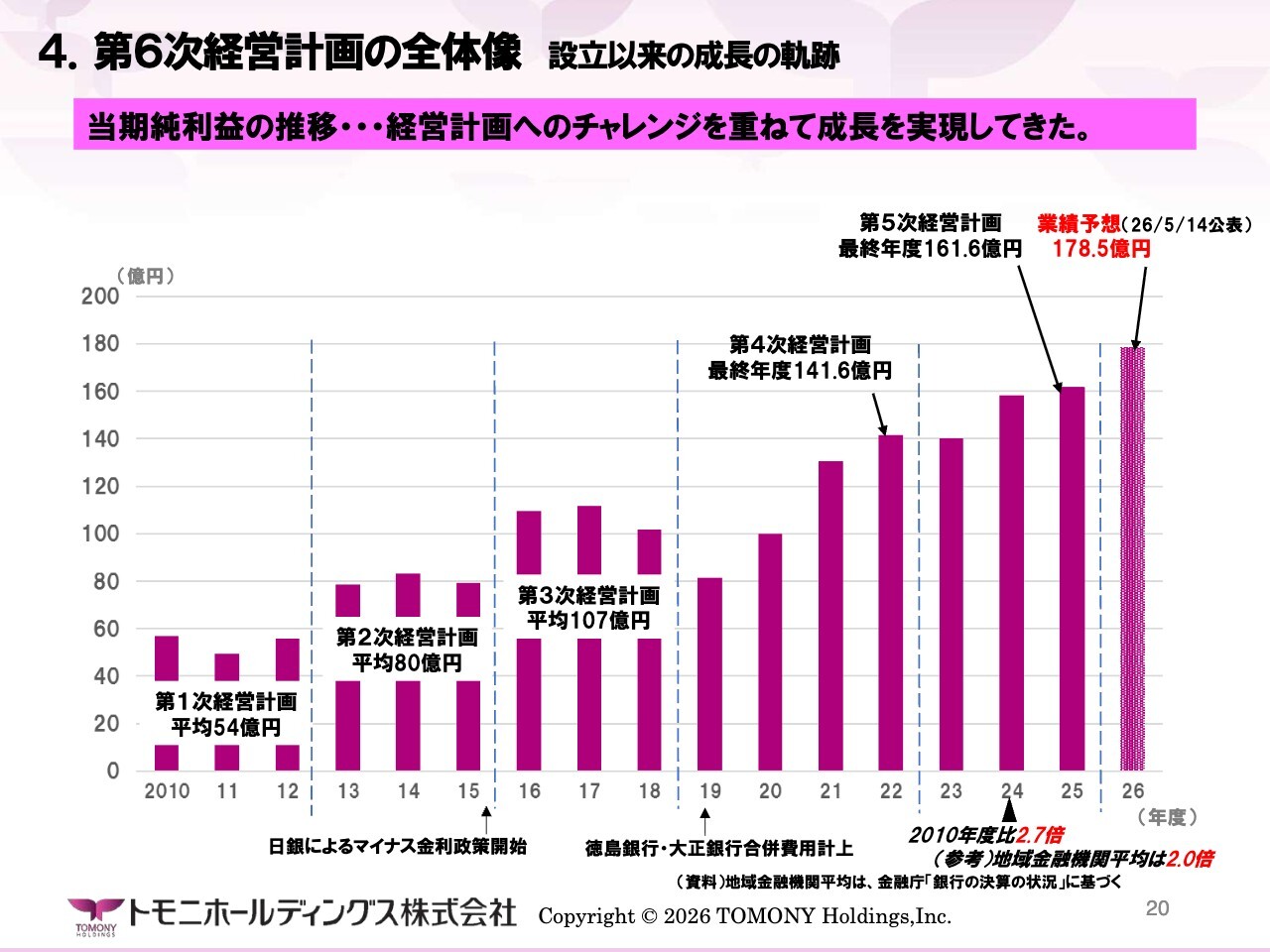

4.第6次経営計画の全体像 設立以来の成長の軌跡

最後のパートではあらためて「第6次経営計画」の全体像を整理します。当社は、2010年の設立以来、金利のない環境においても経営計画の遂行に全力を尽くし、利益水準を引き上げながら成長を続けてきました。

その成長力は、地域金融機関の平均と比較すると、有意に平均を上回っています。

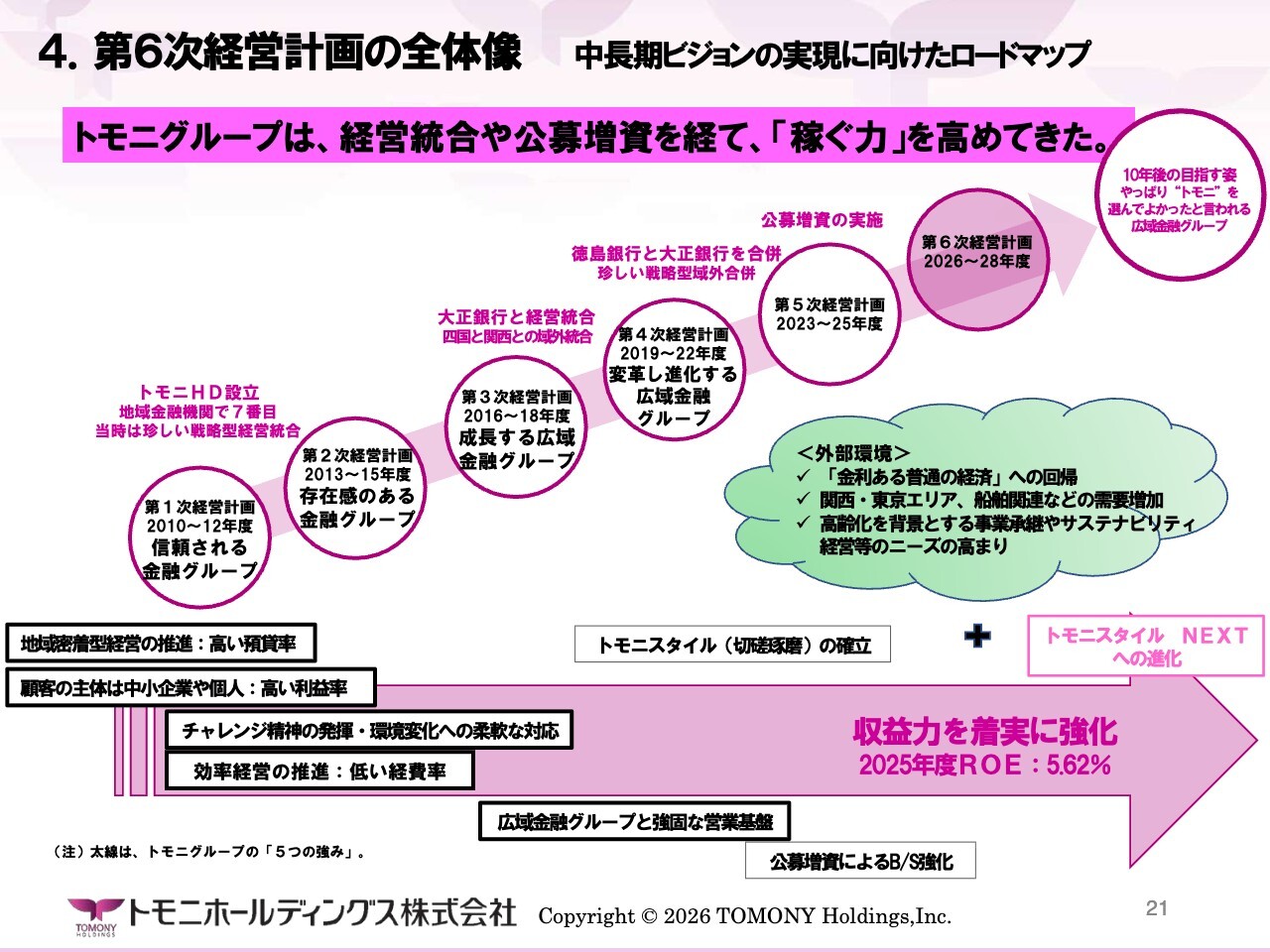

4.第6次経営計画の全体像 中長期ビジョンの実現に向けたロードマップ

また、この期間の各経営計画を俯瞰すると、「第3次経営計画」で大正銀行を傘下に組み入れ、「第4次経営計画」で大正銀行と徳島銀行の合併を実現しました。

さらに、「第5次経営計画」では、最大の弱点であった内部留保を公募増資で補完しながら成長を続け、こうした複数の経営計画をこなしながら、地域密着型経営の推進、顧客主体である中小企業や個人といった伝統的な強みに加えて、チャレンジ精神の発揮、効率経営の推進、広域金融グループとの強固な営業基盤というさらなる強みと稼ぐ力を身に付けてきました。

「第6次経営計画」では、稼ぐ力をさらに高めながら、切磋琢磨と健全な競争を通じて利益を増やす「トモニスタイル」を一層バージョンアップさせ、グループシナジーを追求するとともに、「トモニスタイル NEXT」へ進化していく方針です。

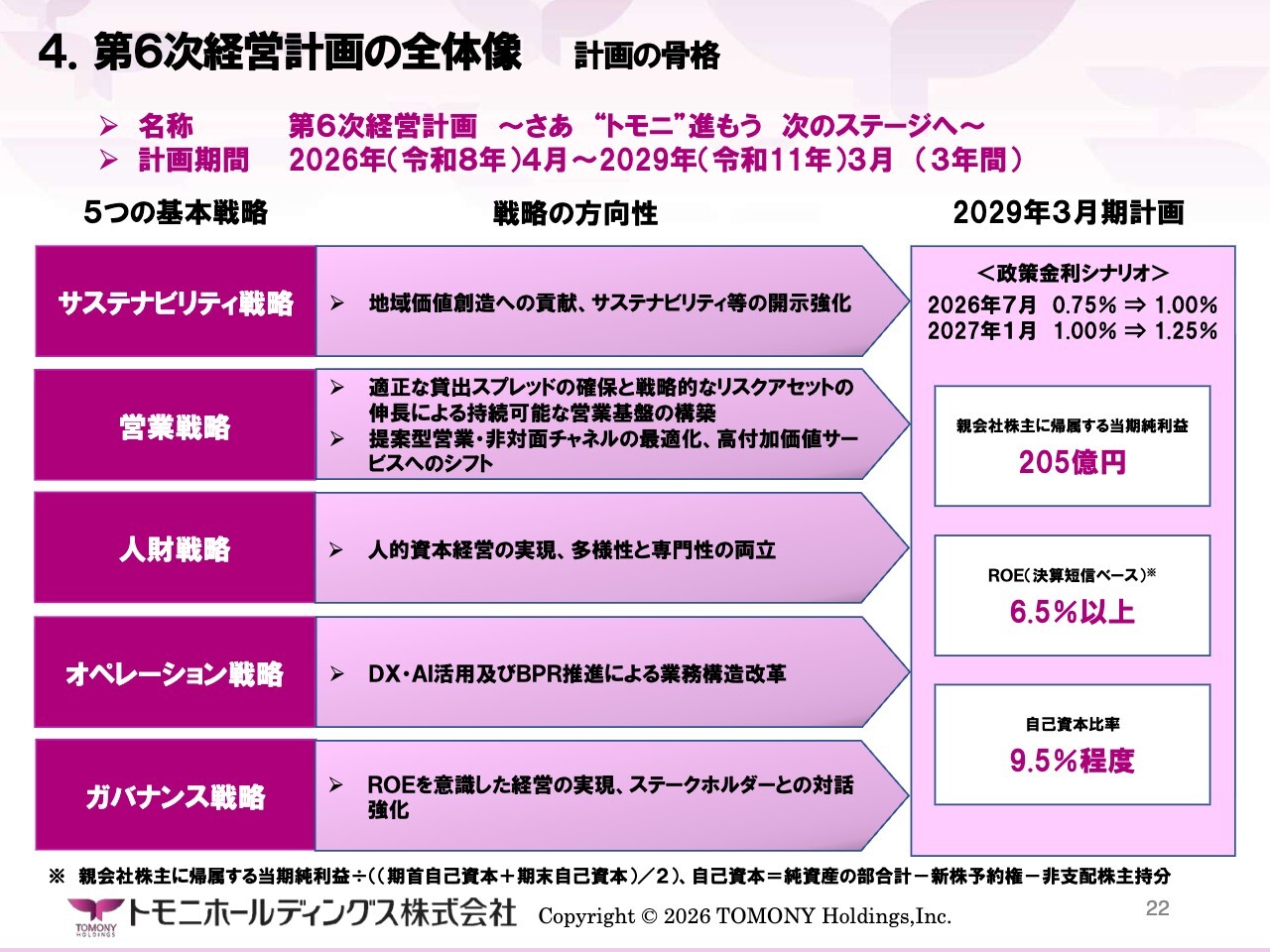

4.第6次経営計画の全体像 計画の骨格

2028年度までを対象期間とする第6次経営計画のキャッチフレーズは「~さあ “トモニ”進もう 次のステージへ~」です。

~さあ “トモニ”進もう 次のステージへ~

本日の資料の表紙には、瀬戸内海に浮かぶさぬき広島で見つけた「共に歩む」の写真を掲載しています。

私どもは、ステークホルダーのみなさまのご理解を得ながら、共に経営計画を推進し、成長を実現していきたいと考えています。

4.第6次経営計画の全体像 計画の骨格

その経営計画ですが、10年後の目指す姿の実現に向けた「第2のステップ」、「進化のフェーズ」と位置づけています。

スライドに掲げた5つの基本戦略に取り組むことで、継続性と進化性のバランスが取れた課題解決型のグループを目指していきます。

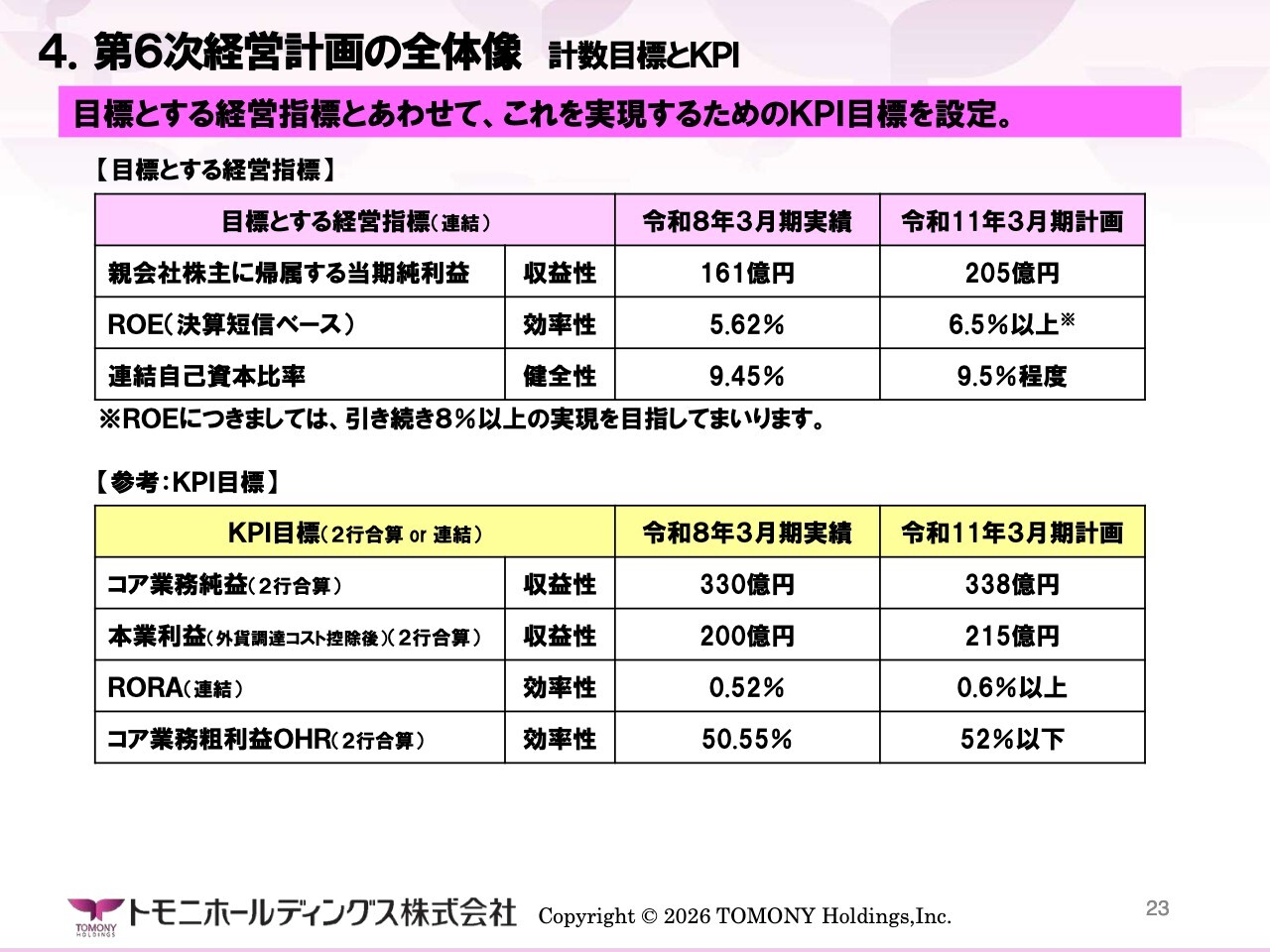

4.第6次経営計画の全体像 計数目標とKPI

経営計画の目標値およびこれらを実現するためのKPIは、このスライドのとおりです。着実な成長を目指し、成長投資、利益還元、内部留保をバランスよく、より大きく実現するものです。

しかし一方で、これまでの成長の度合いからすると、当期純利益やROEの目標値、さらには配当について控えめと評価されるかもしれません。

この点は、先ほどご説明したように、当社としては収益力を強化し、より高い成長を目指していきます。一方で、2025年度には過去最高の与信関連費用を計上しました。 また、資金吸収の持続性や有価証券の評価損など、解決しなければならない課題も少なくありません。

したがって、経営計画は、こうした課題克服の難しさを認識した上で立てられたものであるとご理解いただければと思います。もっとも、当社は、その時々で直面する課題を克服しつつ、これまで成長を続けてきました。

私としては、ここで掲げた水準を超える実績を残すために精進していきたいと考えています。また、その実現に向けた布石はすでに打っていると判断しています。

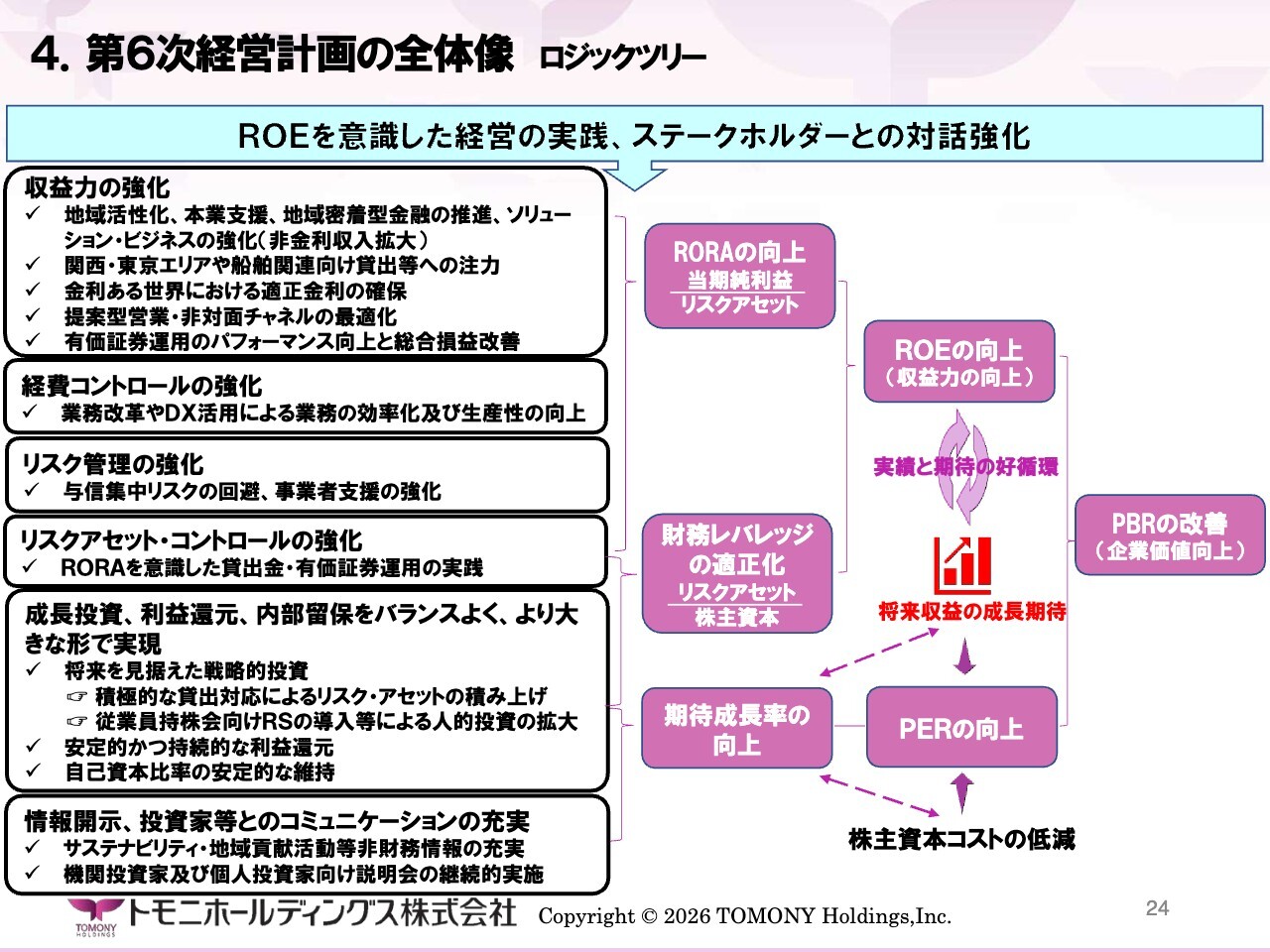

4.第6次経営計画の全体像 ロジックツリー

今回のプレゼンテーションでは、PBR評価の話から始めました。そこで最後に、PBRを引き上げる具体的な戦略をロジックツリーで整理しましたので、ご説明します。

基本的には、これまでご説明してきた「第6次経営計画」に盛り込んだ戦略を、収益力の強化や経費コントロールの強化といったカテゴリごとに整理したものです。

特に、将来を見据えた戦略的投資として掲げたリスクアセットの積み上げや人的投資の拡大は、計画遂行上の強力なドライビングフォースと位置づけており、しっかりと対応していく方針です。

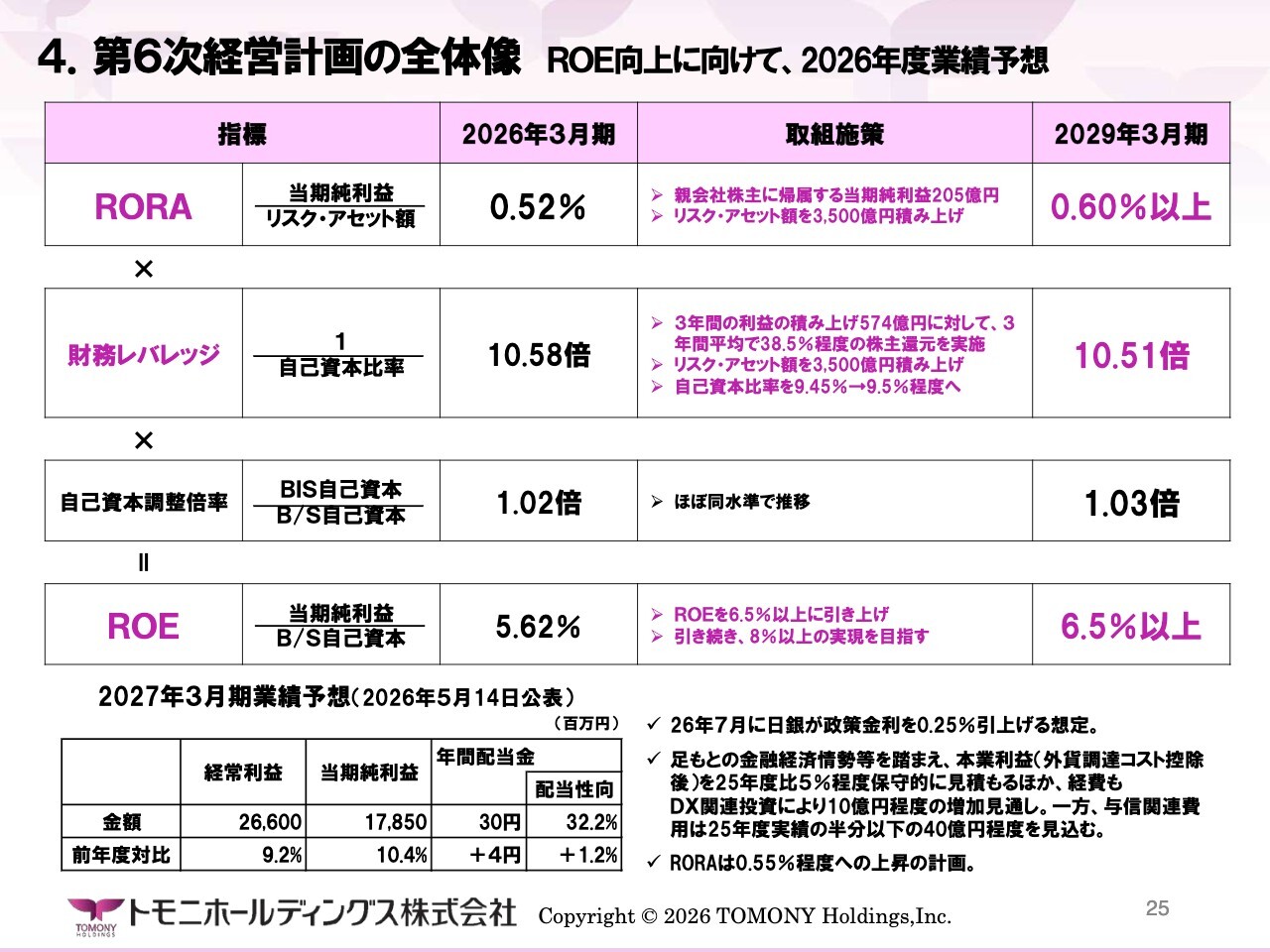

4.第6次経営計画の全体像 ROE向上に向けて、2026年度業績予想

さて、PBR引き上げのため必要となるROEですが、冒頭で述べたように、投資家との対話の中で、8パーセントを目指すROEの目標について、いつまでにどの水準にするのかを明確にすべきというご意見をいただきました。この点、「第6次経営計画」では、ROE6.5パーセント以上を目指すことを明確にしました。このスライドでは、その道筋をロジックツリーに基づいて分解し、明確に説明しています。

このように整理すると、ROE6.5パーセント以上を実現するためには、RORAを0.60パーセント以上にする必要があることがわかります。

幸いにも、金利環境は追い風となり、資金需要も旺盛です。また、前述のとおり、構造変化に伴うビジネスチャンスも大きいため、目標達成の可能性は高いと考えています。

なお、2027年3月期については、足元の金融経済情勢等を踏まえ、本業利益を前年度比で10億円程度保守的に見積もっているほか、DX投資の増加に伴い経費も10億円程度増加する見込みです。

一方で、与信関連費用は大幅に減少する見通しです。ただし、大幅減とはいえ、見込んでいる額は40億円です。コロナ禍前と比較すると25億円程度であったため、それよりは大きな金額を想定していますが、いずれにせよ与信関連費用の大幅減による効果もあり、当期純利益は2025年度を1割ほど上回る178億5,000万円を計画しています。

そのもとで、年間配当を30円と見込んでいます。これまでの勢いを考えると、本業利益が上振れる可能性は十分にある一方で、与信関連費用がこの程度で収まるかどうかは未知数であり、実際にはその両者の綱引きになると考えています。

いずれにせよ難しい時代ではありますが、2026年度決算や「第6次経営計画」においても、「第5次経営計画」と同様に計画値を上回る利益を計上できるよう、努力していきたいと考えています。

私たちは引き続き成長に向けて邁進していきたいと考えています。ご理解いただければ幸いです。以上です。

質疑応答:今後のバランスシート運営方針について

質問者:今後のバランスシートの運営方針を教えてください。具体的には、貸出と預金において、これまで高金利による預金の獲得と積極的な貸出拡大を戦略として取られてきたと認識しています。

しかし、金利上昇局面においては、そのような戦略が他行と比べて利益成長の面でやや劣後する可能性も考えられます。そこで、あらためて今後の預金金利

新着ログ

「銀行業」のログ