2026年3月期決算説明

岩手銀行、新中計で連結純利益130億円目指す 地域共創と企業成長を両立させる二律両立モデルを推進

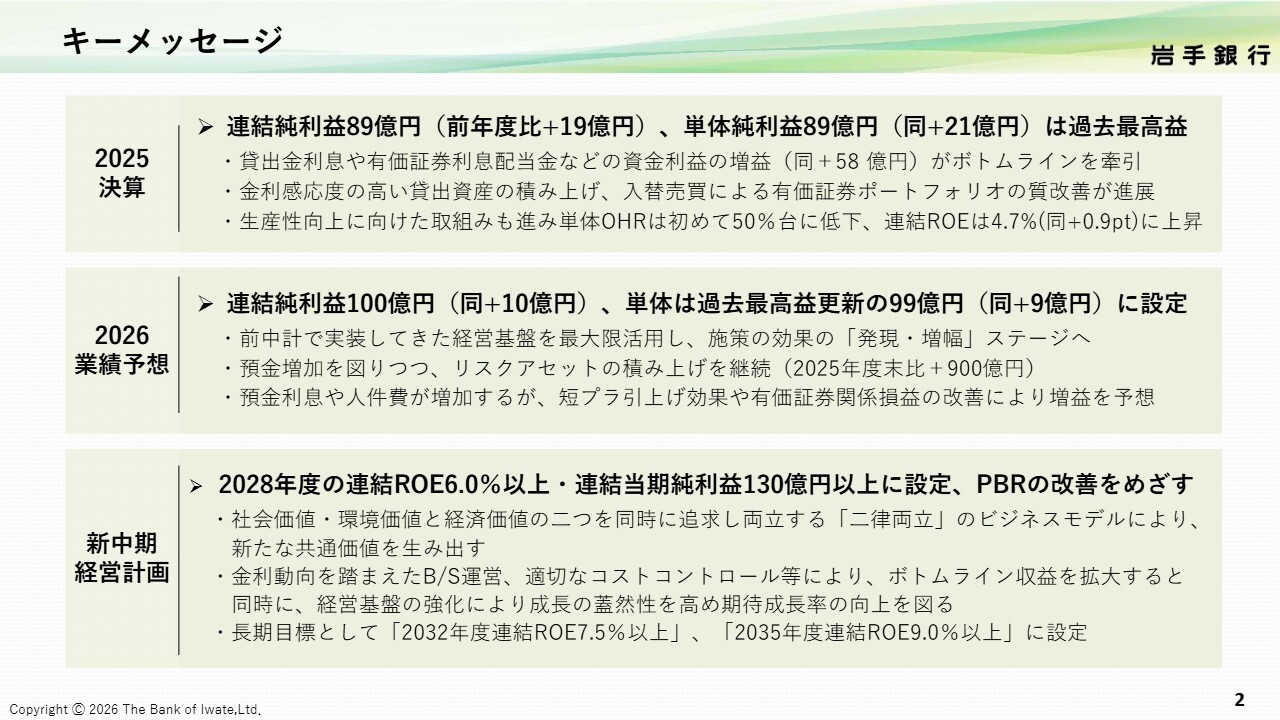

キーメッセージ

岩山徹氏(以下、岩山):みなさま、こんにちは。株式会社岩手銀行頭取の岩山です。会場にお越しいただいたみなさま、またオンラインでご参加いただいているみなさまも、本日はご多用中にもかかわらず、当行の会社説明会にご参加いただき、誠にありがとうございます。

時間に限りがありますので、さっそくですが、弊行の決算内容や新しい中期経営計画について、資料に沿ってご説明します。

こちらのスライドでは、本日の説明のポイントを3点記載しています。

まず、2025年度決算についてです。連結純利益および単体純利益はいずれも89億円を計上し、単体では過去最高益となりました。貸出金利息や有価証券利息配当金などの資金利益の増加がボトムラインを牽引し、金利感応度の高い貸出資産の積み上げや、入替売買による有価証券ポートフォリオの質の改善も進展しました。

また、生産性向上に向けた取り組みも進み、単体OHRは初めて50パーセント台に低下しました。連結ROEは4.7パーセントとなりました。

2点目は2026年度の業績予想です。当年度より新たな中期経営計画を始動させましたが、前中期経営計画で築いた経営基盤を最大限に活用し、施策の成果を「発現・増幅」させる計画としています。

預金の増加を図りつつ、リスクアセットを前年度末比900億円積み上げます。預金利息や人件費の増加、大和証券さまとの協業にかかるイニシャルコストなどを織り込みつつも、短期プライムレートの引き上げ効果や有価証券関係損益の改善により、連結純利益100億円、単体純利益99億円と、利益成長軌道を維持する計画です。

これにより、前中期経営計画策定時に2032年度までの目標として掲げていた、ROE5パーセントおよび連結純利益100億円を、今年度中に前倒しで達成します。

3点目は新中期経営計画についてです。新中期経営計画では最終年度である2028年度に、連結ROEを6.0パーセント以上、連結当期純利益を130億円以上とする目標を設定し、PBR改善を強く意識した経営を進めていきます。

「社会価値・環境価値」と「経済価値」を同時に追求する「二律両立」のビジネスモデルを軸に、収益力の強化、成長期待の向上、資本効率の改善を推進します。

また、連結ROEを2032年度に7.5パーセント以上、2035年度に9.0パーセント以上とする長期目標を設定し、できるだけ早期の達成を目指します。

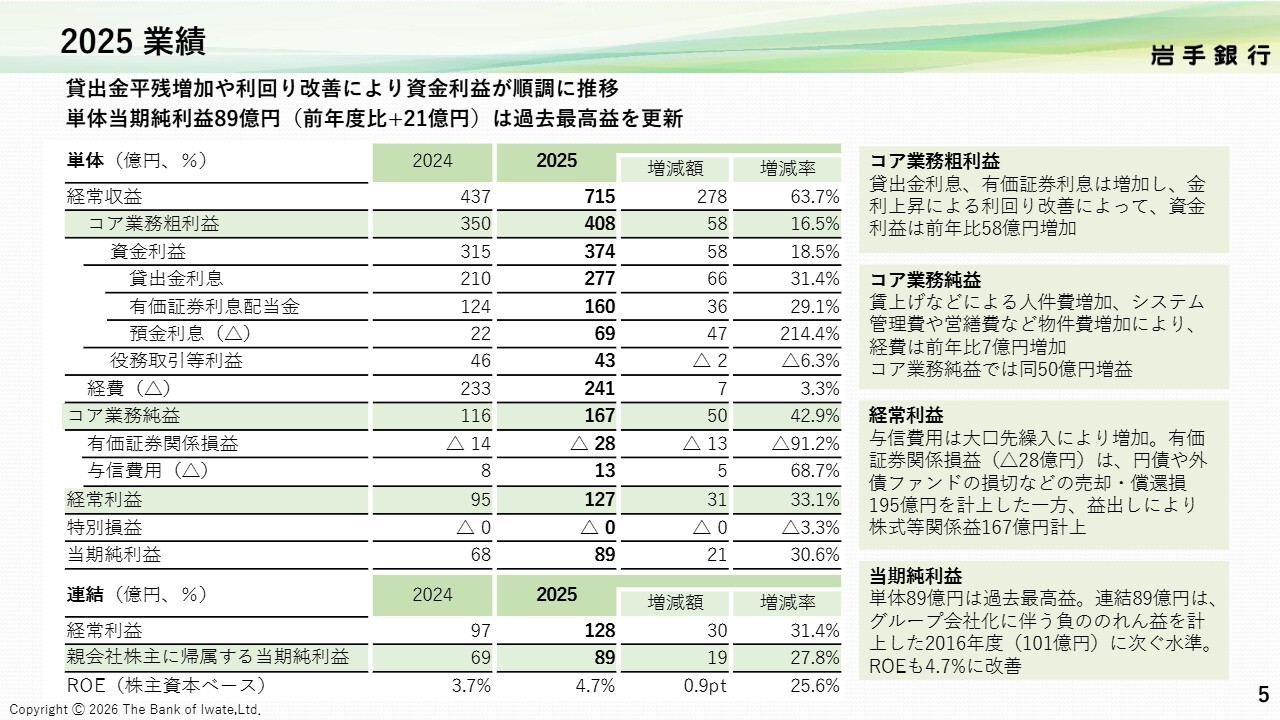

2025 業績

2025年度決算についてご説明します。こちらのスライド上部には単体、下部には連結の業績を記載しています。

まず単体については、経常収益は715億円で、前期比278億円の増加となり、コア業務純益は167億円で、前期比50億円の増加となりました。貸出金利息や有価証券利息配当金などの資金利益の増加が主因です。

昨年度に引き続き債券の損切りを進めたことから、有価証券関係損益はマイナス28億円となりました。与信費用も保守的に積み増しましたが、経常利益は前期比31億円増加の127億円、当期純利益は前期比21億円増加の89億円となりました。

連結についても単体と同様の要因により、経常利益は前期比30億円増加の128億円、親会社に帰属する当期純利益は前期比19億円増加の89億円となりました。

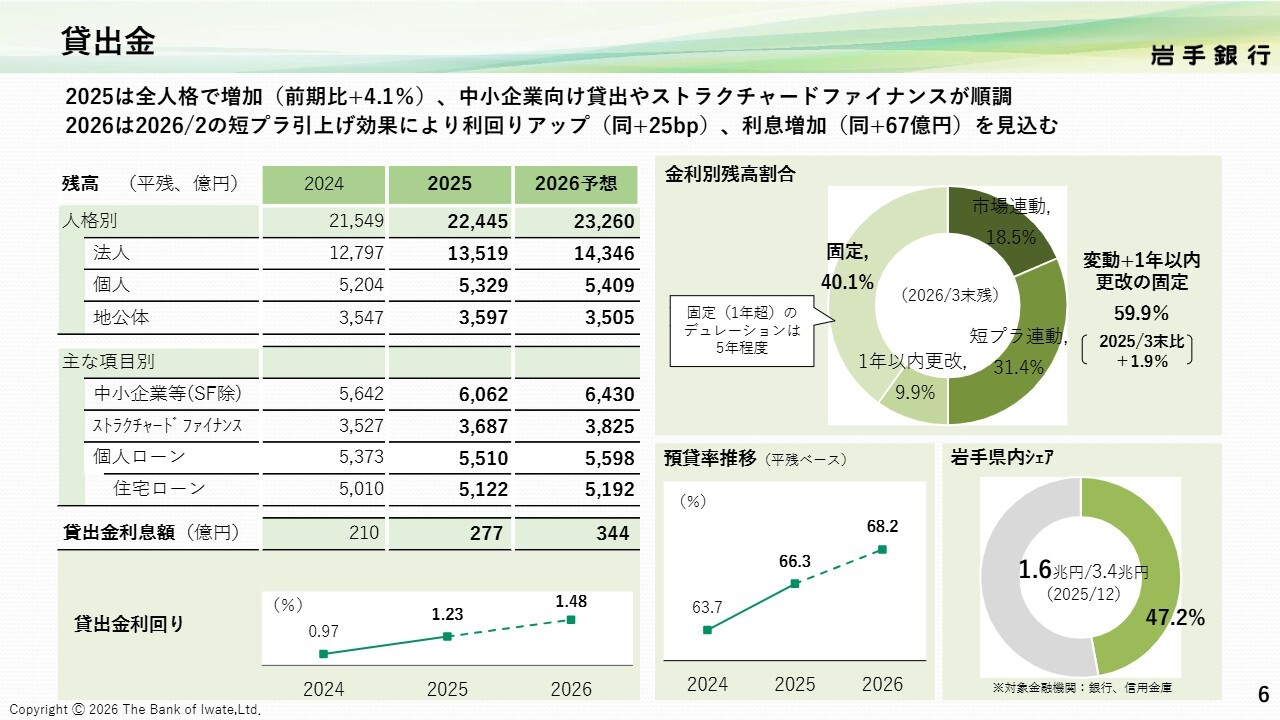

貸出金

ここからは主要な勘定項目についてご説明します。まず、貸出金についてです。

2025年度は貸出金が全人格で増加し、前年比4.1パーセントの伸びを記録しました。特に、地元の中小企業向け貸出やストラクチャードファイナンスの増加が好調でした。今年度(2026年度)も、貸出残高の増加を目指し、引き続き積極的に取り組んでいきます。

貸出金利息については、残高の増加に加え、利回りが25ベーシスポイント上昇することで、67億円の増加が見込まれています。

スライドの右側には、金利別の残高割合、預貸率の推移、岩手県内シェアの内訳に関するグラフが記載されています。

金利別では、変動金利と1年以内更改の固定金利を合わせた比率が59.9パーセントで、前年度比1.9ポイント上昇しており、金利上昇局面での感応度が高まっています。

当行グループの課題であった預貸率も上昇しているほか、岩手県内における貸出シェアは前中計開始前より約5ポイント増加し、47.2パーセントとなっています。

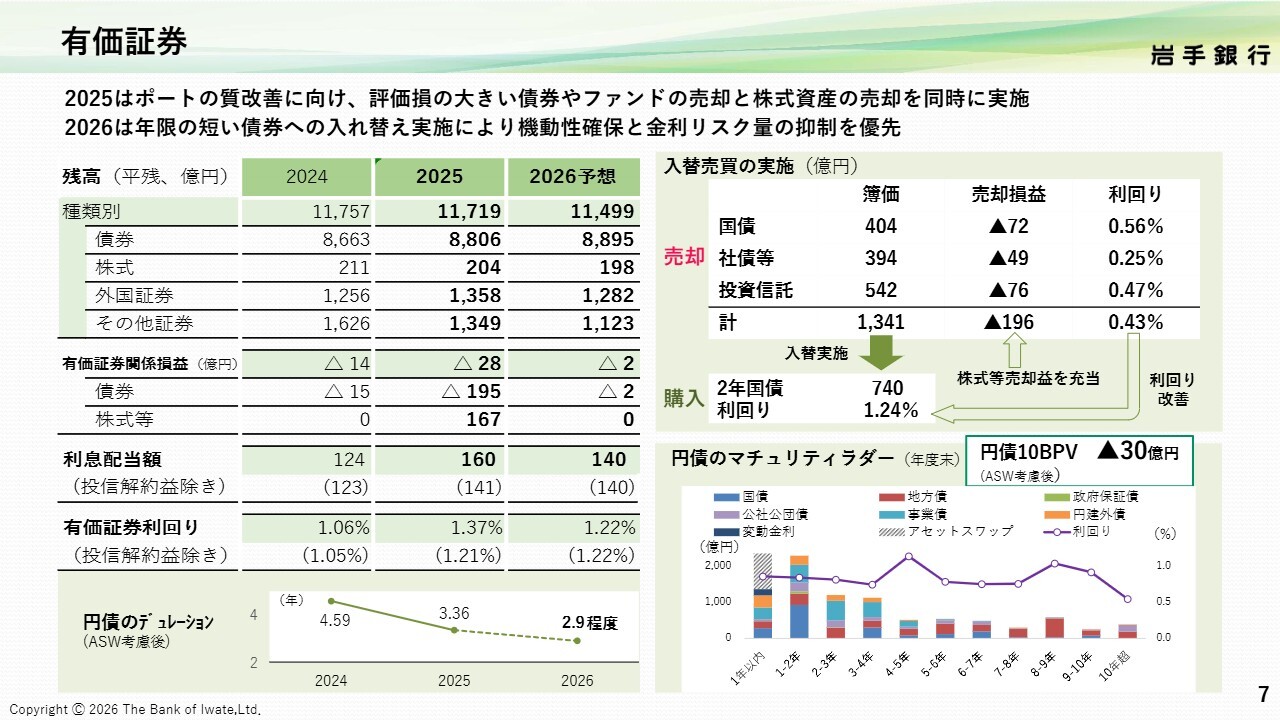

有価証券

有価証券についてです。2025年度は引き続き評価損が大きい債券やファンドを損切りし、有価証券ポートフォリオの再構築を進めました。2026年度は、年限の短い債券への入れ替えを進め、機動性の確保と金利リスク量の削減を優先していきます。

スライド右側には入替売買の実施状況などを記載しています。引き続きデュレーションコントロールやALMの高度化を通じて、収益レジリエンスの向上を図ります。

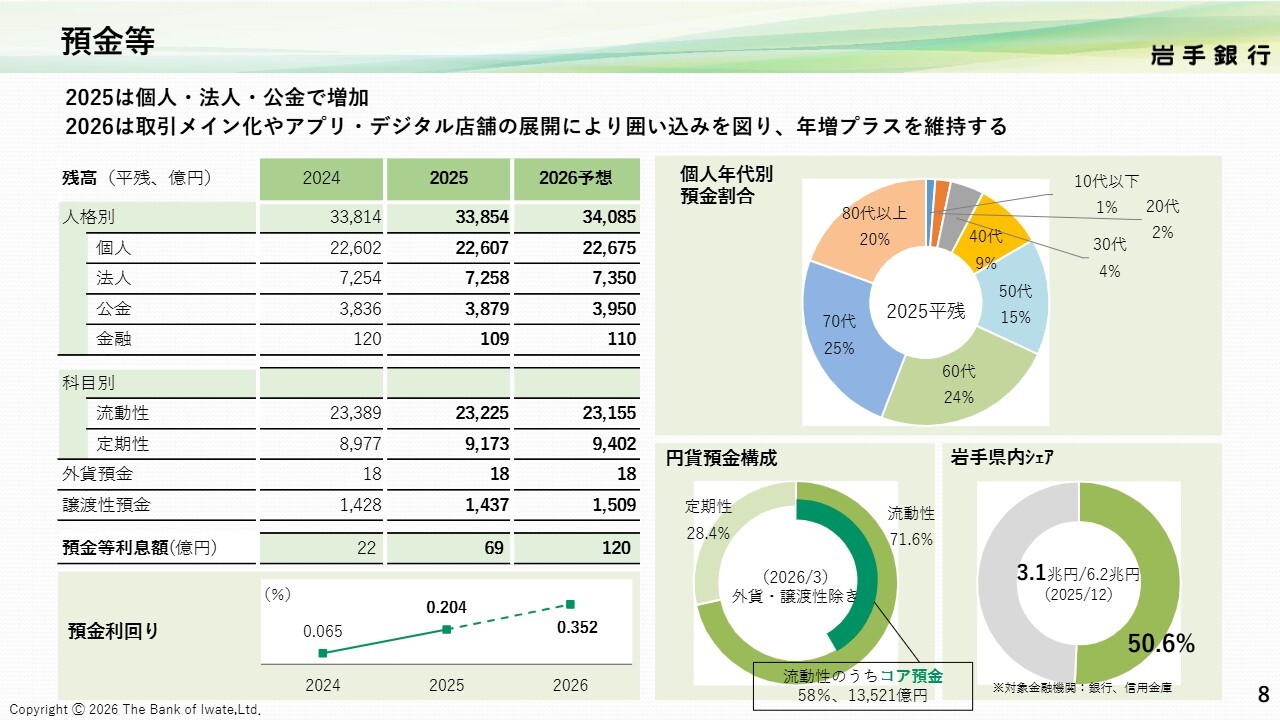

預金等

預金等については、2025年度の平均残高は3兆3,854億円で、前年度比40億円増加しました。また、スライドに記載はありませんが、期末残高も前年度末比416億円増加しています。

今年度以降も取引のメイン化やアプリ、デジタル店舗の展開により、年間増加を維持し、スライド右下の円グラフに記載されている岩手県内シェアをさらに高めていきたいと考えています。

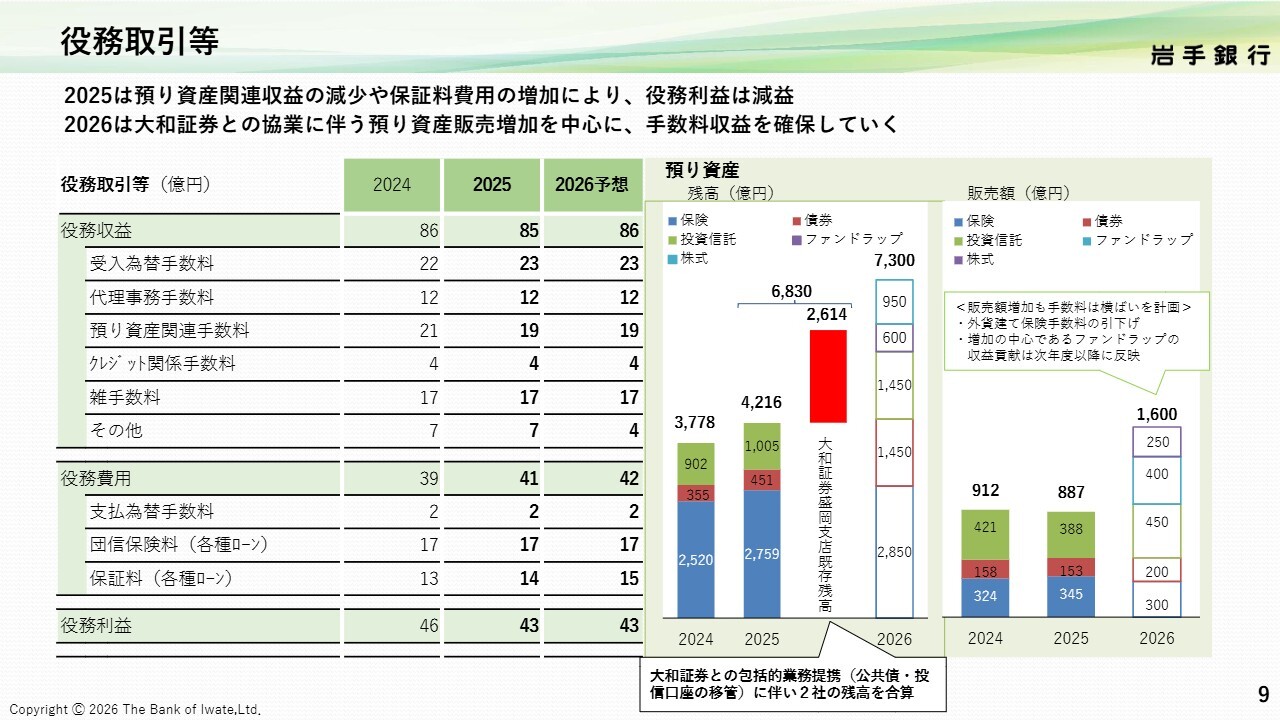

役務取引等

役務取引等についてです。2025年度は公金手数料の引き上げ等により受入為替手数料が増加しました。しかし、保険手数料率の低下等に伴い預り資産関連収益が減少したため、役務収益全体では減少しました。

一方で、各種ローンの保証料費用が増加したことから役務費用が増加し、結果として役務利益は減益となりました。

預り資産については、今年度から大和証券さまとの協業を開始しています。スライド右側のグラフのとおり、残高・販売額ともに増加を予定しています。ただし、預り資産関連手数料は前期比横ばいを見込んでおり、その理由については販売額に記載されている吹き出しのとおりです。こちらについては後ほど詳しくご説明します。

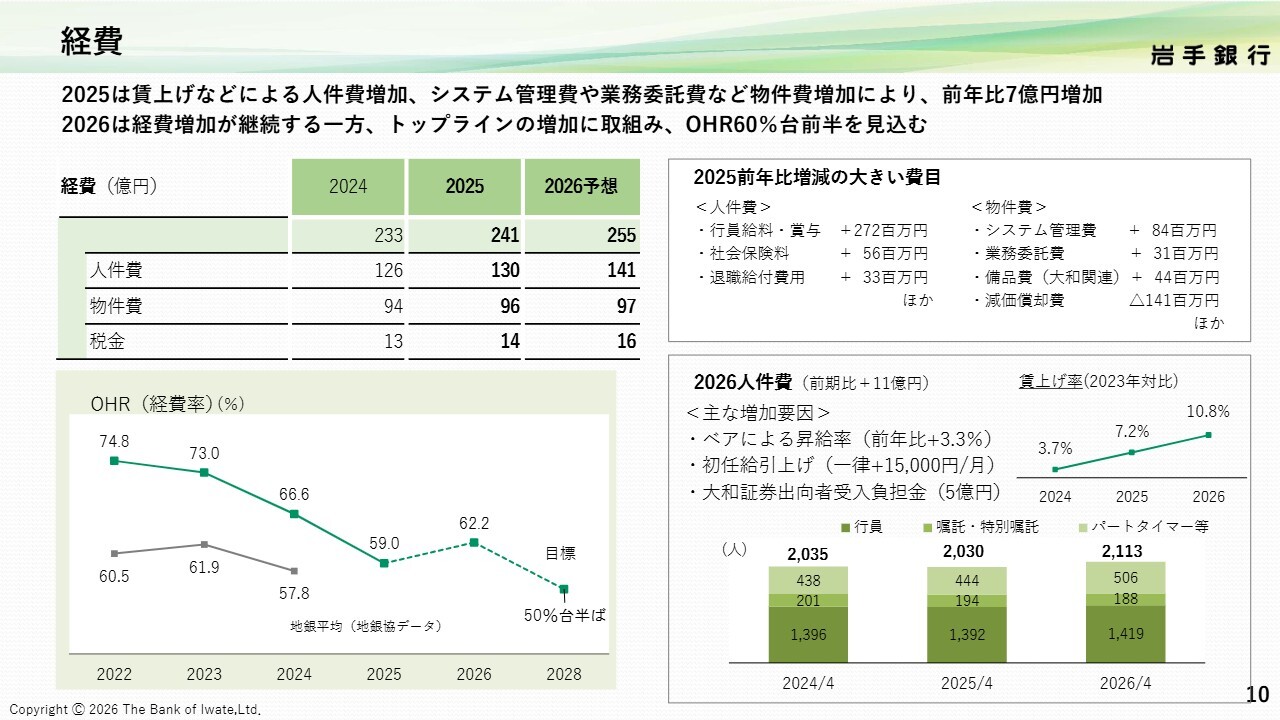

経費

経費についてです。2025年度は人件費や物件費が増加し、前期比で7億円の増加となりました。この増加には、賃上げや人材投資、戦略的な投資といった将来の成長を見据えた先行投資が含まれています。

こうした投資を継続する一方で、本業収益の増加と生産性の向上によって、単体OHRを60パーセント台前半でコントロールしていきます。

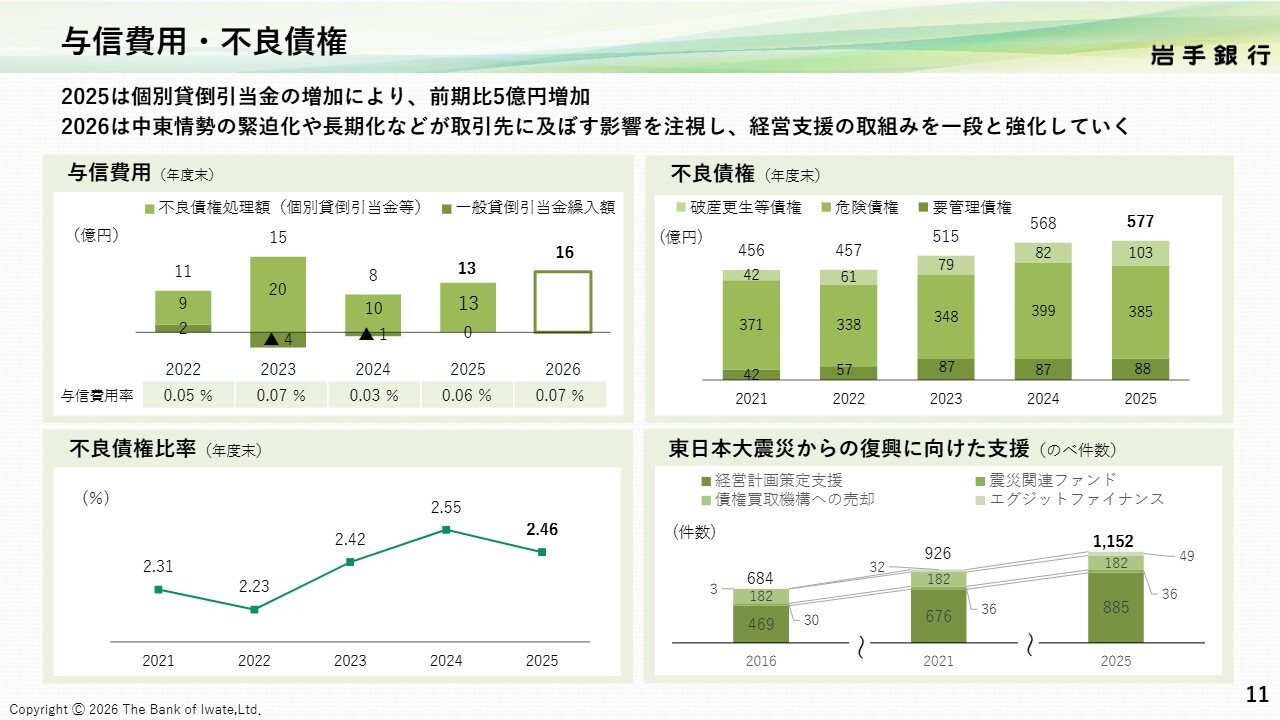

与信費用・不良債権

与信費用についてです。2025年度は個別貸倒引当金の増加などにより、前期比で5億円増加しました。2026年度については、物価高や人手不足の影響、中東情勢の緊迫化などを勘案し、さらに増加する予算としています。

不良債権比率は足元では改善していますが、先行きのダウンサイドリスクに十分留意し、早期の察知と適切な対応に努めていきます。

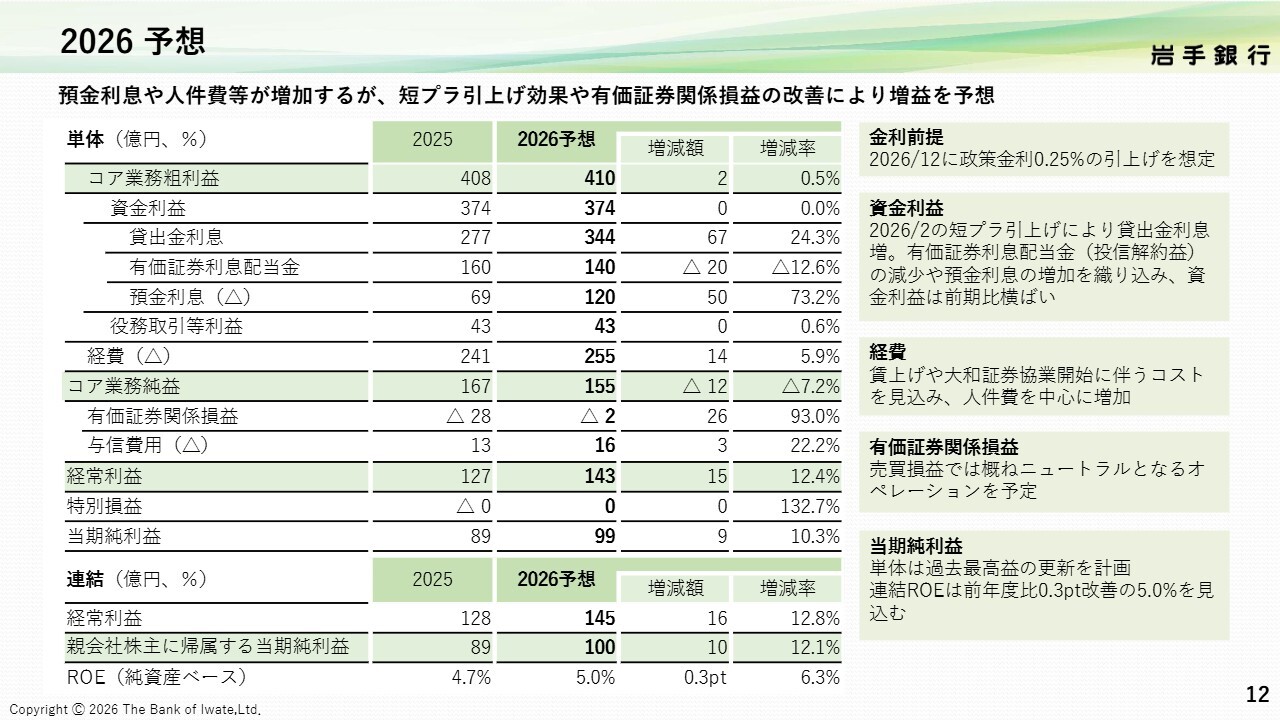

2026 予想

続きまして、2026年度の業績予想についてご説明します。

本年度の金利シナリオとして、政策金利が今年12月に0.25パーセント引き上げられることを想定しています。これに基づき、単体当期純利益は前期比9億円増の99億円、連結当期純利益は前期比10億円増の100億円を計画しています。

スライドの右側に主要項目についてのコメントを記載しています。資金利益については、2026年2月におこなわれた短期プライムレートの引き上げ効果が通年で寄与することから、貸出金利息が前年度比67億円増の344億円を見込んでいます。一方、有価証券利息配当金については、前期は債券の合わせ切りに充当するため、投信解約益19億円が有価証券利息配当金に計上されていましたが、今年度はこの要因がなくなるため、前年度比20億円減の140億円を予想しています。

預金利息は前年度比50億円増の120億円を見込んでおり、資金利益全体では前期と同水準の374億円と予想しています。

経費については、人件費の増加に加え、大和証券さまとの協業に伴うコストなどを織り込み、前年度比14億円増加の255億円を見込んでいます。

有価証券関係損益については、今年度も損切りを含めたポートフォリオの再構築を進めますが、前年度の28億円の損失からプラスマイナスゼロ程度となる予定です。

以上の結果、単体の経常利益は前年度比15億円増加の143億円、当期純利益は前年度比9億円増加の99億円、連結ベースでは親会社株主に帰属する当期純利益は100億円、連結のROEは前年度比0.3ポイント改善の5パーセントを計画しています。

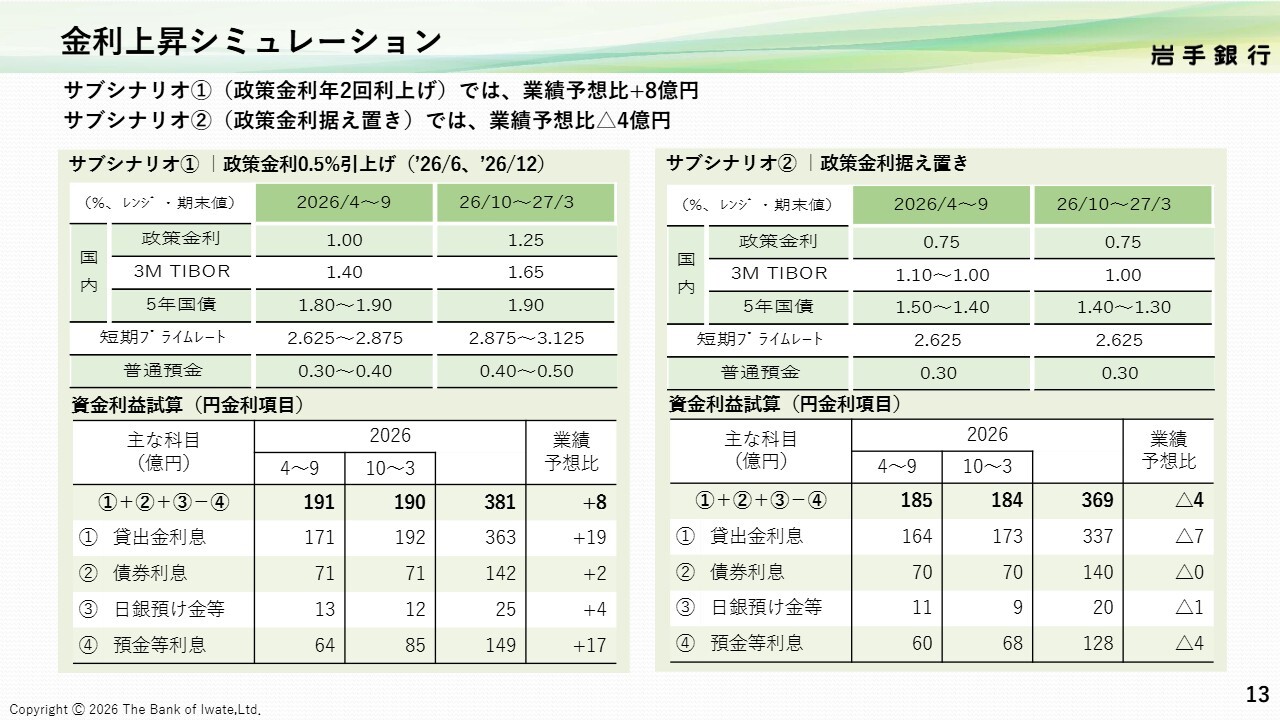

金利上昇シミュレーション

スライドには、政策金利変更時期の違いによる資金利益への影響をシミュレーションした結果を記載しています。

先ほどご説明した2026年度の業績予想では、政策金利が年1回、12月に引き上げられることを想定していますが、スライドに記載のサブシナリオ①では6月と12月の2回の利上げ、サブシナリオ②では利上げが実施されないケースをシミュレーションしています。

6月と12月の年2回の利上げが行われるサブシナリオ①では、業績予想対比で8億円の上振れ、サブシナリオ②では業績予想対比で4億円の下振れとなると予想しています。

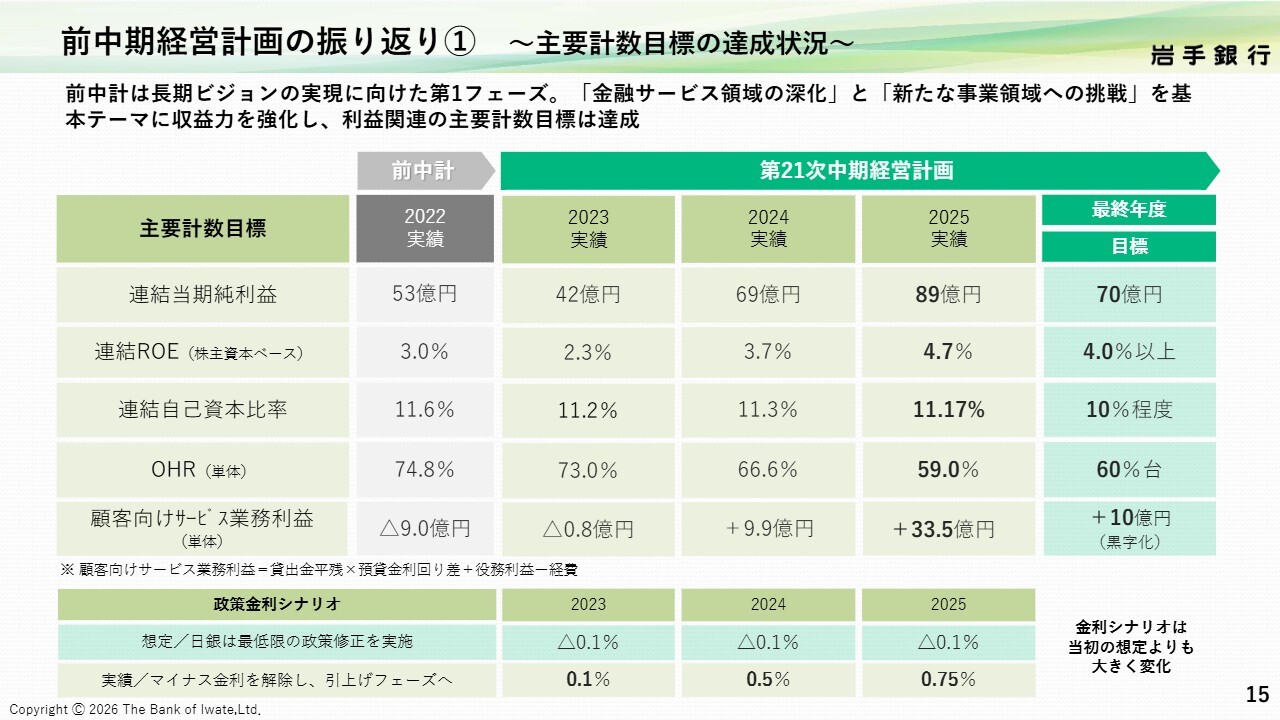

前中期経営計画の振り返り① ~主要計数目標の達成状況~

ここからは今年度スタートした新中期経営計画「第22次中期経営計画~地域価値共創プラン・The 2nd」についてご説明します。

まずは、前中期経営計画の振り返りです。前中計は長期ビジョンの実現に向けた第1フェーズとして、「金融サービス領域の深化」と「新たな事業領域への挑戦」をテーマに取り組みました。

こちらのスライドには、主要計数目標の達成状況を記載しています。連結自己資本比率が想定を上回ったことを除き、ほぼすべて達成しました。連結自己資本比率が低下しなかった要因については、後ほどご説明します。

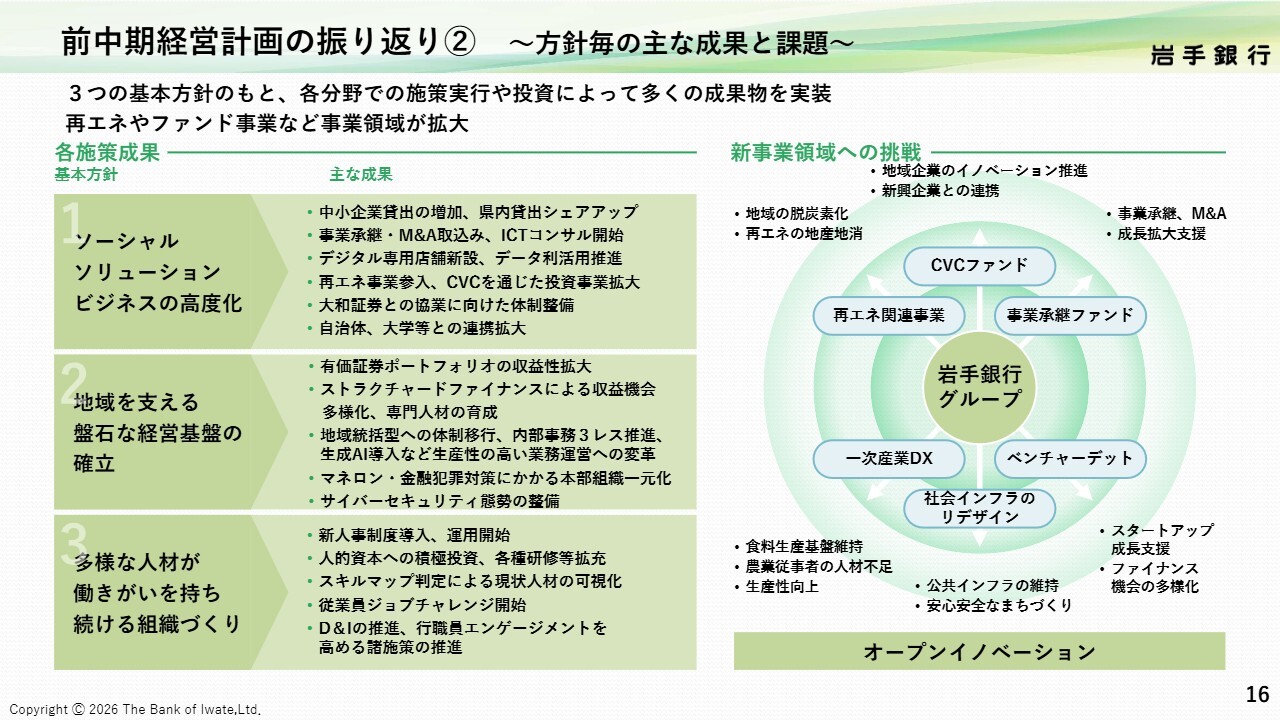

前中期経営計画の振り返り② ~方針毎の主な成果と課題~

スライドには、前中計で掲げた3つの基本方針ごとの主な成果を記載しています。

「ソーシャルソリューションビジネスの高度化」については、中小企業向け貸出の増加や県内貸出シェアの上昇に加え、事業承継、再生可能エネルギー事業、外部連携の拡大などが進展しました。

「地域を支える盤石な経営基盤の確立」では、有価証券ポートフォリオの再構築、ストラクチャードファイナンスの拡大、地域統括型営業体制への移行、生成AIの導入などを進めました。

「多様な人材が働きがいを持ち続ける組織づくり」では、新人事制度の導入や人的資本への積極投資を進めました。

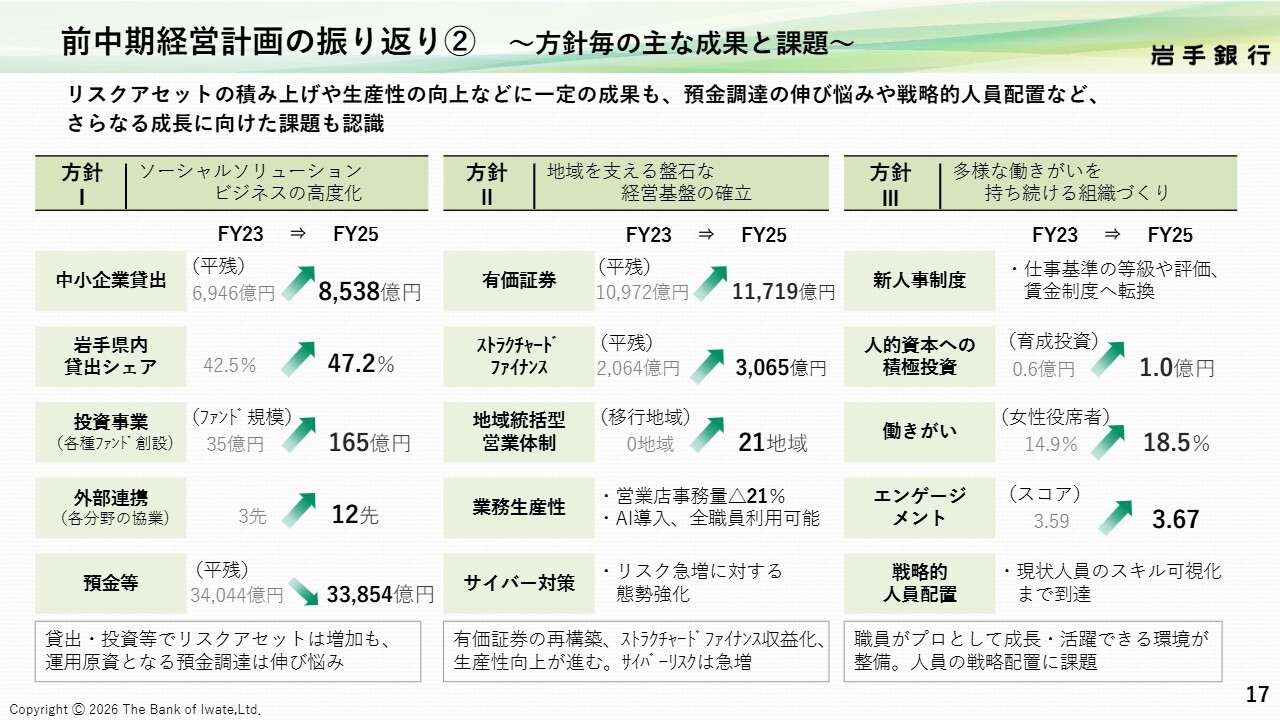

前中期経営計画の振り返り② ~方針毎の主な成果と課題~

こちらのスライドでは、前中計の成果を定量的に記載するとともに、今後に向けた課題も示しています。

矢印が上向きの項目が多く、これらについては成果を上げることができました。一方で、預金残高の増強、サイバーリスクや金融犯罪への対応、戦略的人員配置の具体化などは、今後の課題として認識しています。

新中期経営計画では、前中計の成果と課題、取り巻く環境などを踏まえ、実効性の高い施策を展開していきます。

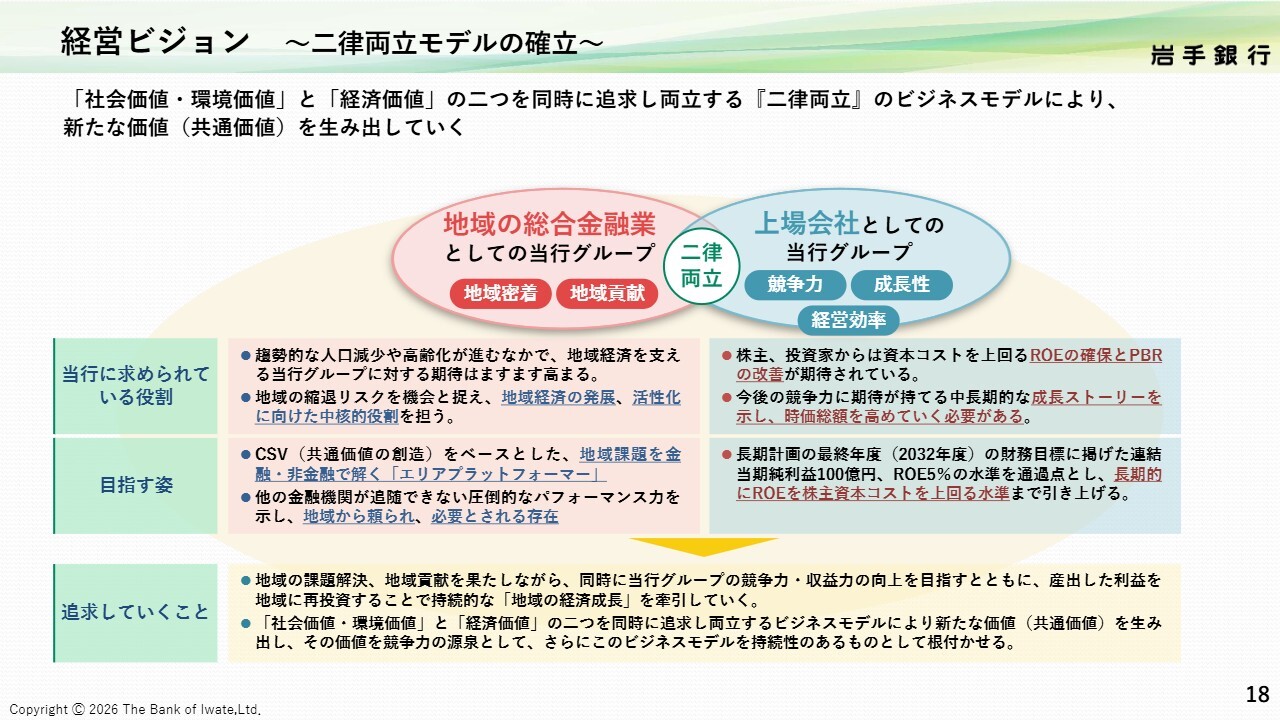

経営ビジョン ~二律両立モデルの確立~

新中期経営計画の具体的な方針や戦略については後ほど詳しく説明しますが、その前に、前提となる経営ビジョンについてご説明します。

当行グループが新中期経営計画の軸に据えるのは「二律両立」のビジネスモデルです。これは「社会価値・環境価値」と「経済価値」を同時に追求し、両立させることであり、これまで実践してきたことをあらためて言語化したものです。

地域金融機関として、地域課題の解決や地域貢献に努めることは当然ですが、同時に上場会社として資本コストを意識した収益性の向上、PBRの改善、時価総額の拡大にも取り組んでいきます。

地域課題の解決を事業の起点に据え、経営資本を地域の社会基盤や産業基盤に投じることで得られた収益を、納税や投融資として地域に再投資していきます。

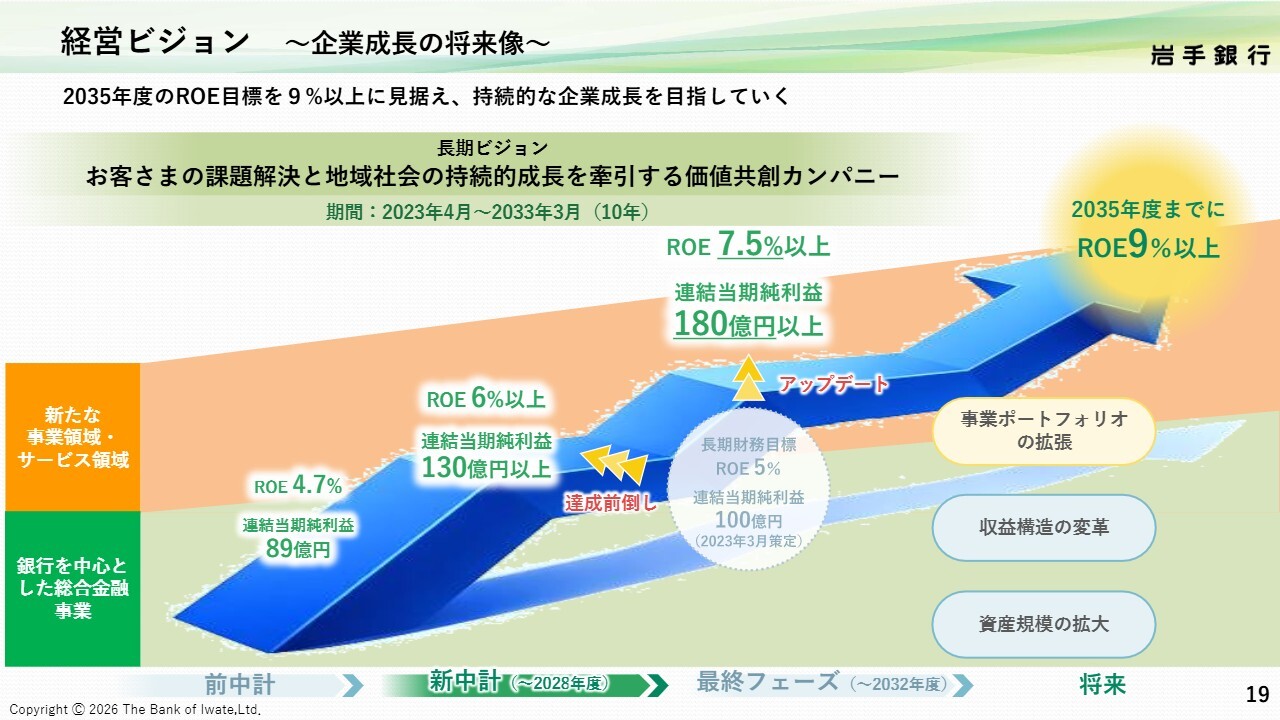

経営ビジョン ~企業成長の将来像~

スライドには、10年先を見据えたROEと連結当期純利益の目標について記載しています。

前中期経営計画を策定した当初は、2032年までの長期目標として連結当期純利益を100億円、連結ROEを5パーセントと設定していました。しかし、この計数は2026年度に前倒しで達成する見通しです。

そのため、新中期経営計画の最終年度目標を連結当期純利益130億円以上、連結ROE6パーセント以上とし、さらに10年後の2035年度までに連結ROEを9パーセント以上に引き上げることを目指していきます。

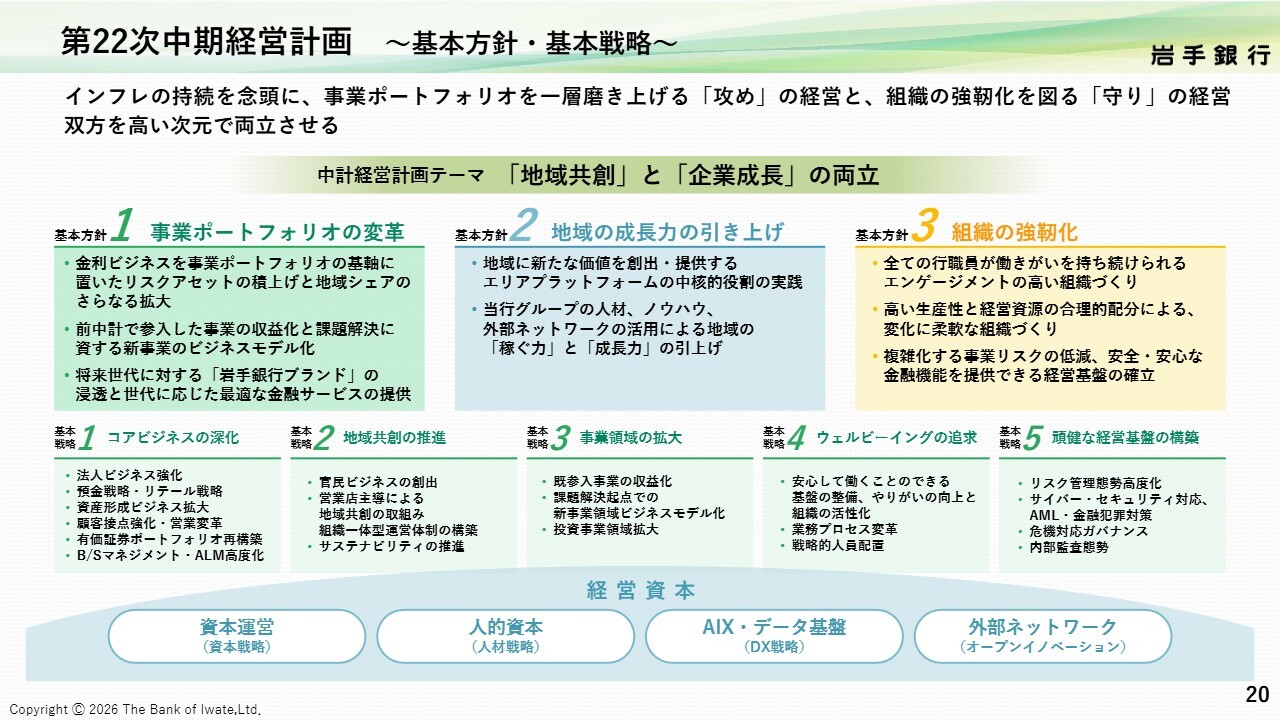

第22次中期経営計画 ~基本方針・基本戦略~

新中期経営計画の基本方針と基本戦略についてご説明します。

テーマは、「『地域共創』と『企業成長』の両立」です。これは、先ほどご説明した「二律両立」を意味しています。基本方針として、事業ポートフォリオの変革、地域の成長力の引き上げ、組織の強靱化を掲げました。

これを具体化する基本戦略として、コアビジネスの深化、地域共創の推進、事業領域の拡大、ウェルビーイングの追求、頑健な経営基盤の構築の5つを設定しました。

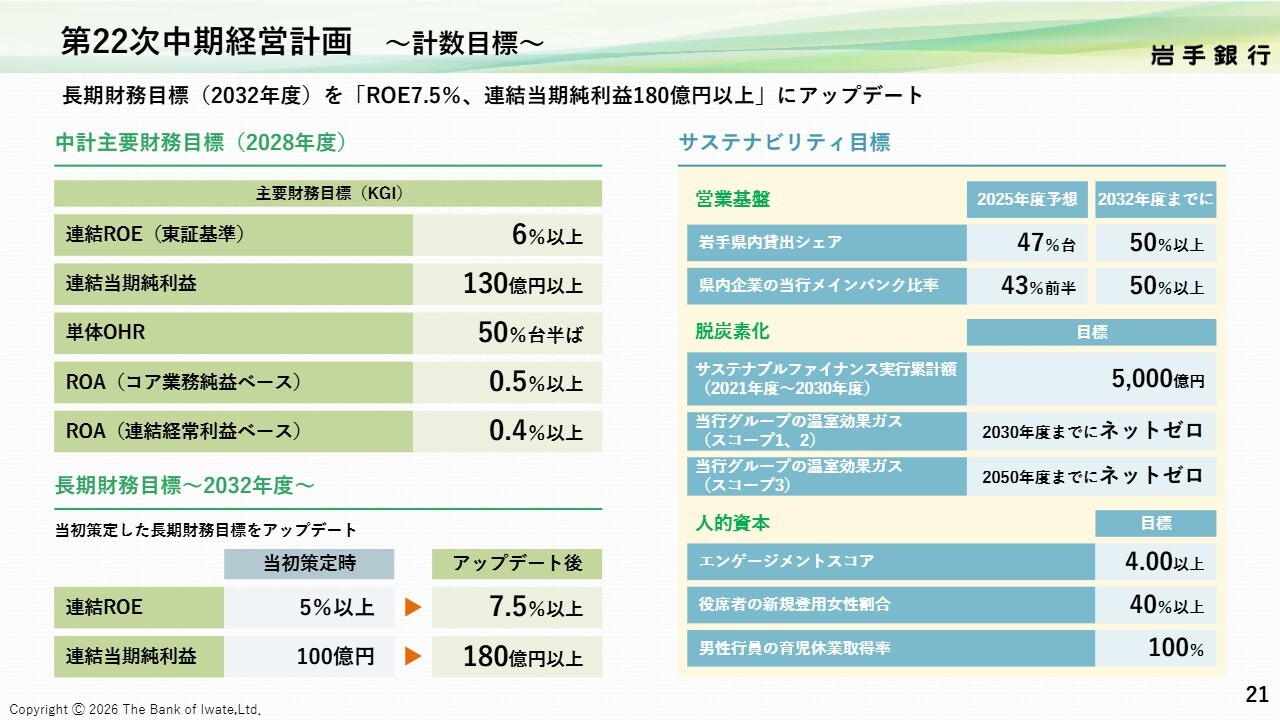

第22次中期経営計画 ~計数目標~

スライドには計数目標を記載しています。連結ROEと連結当期純利益については先ほどお伝えしたとおりですが、単体OHRについては、人件費や物価高による経費の増加を見込む一方で、トップラインの増加により、50パーセント台半ばを維持できる収益体質を目指します。

その他の目標値については、スライドに記載のとおりです。

スライド右側には、サステナビリティ目標として営業基盤、脱炭素、人的資本に関連する目標を記載しています。

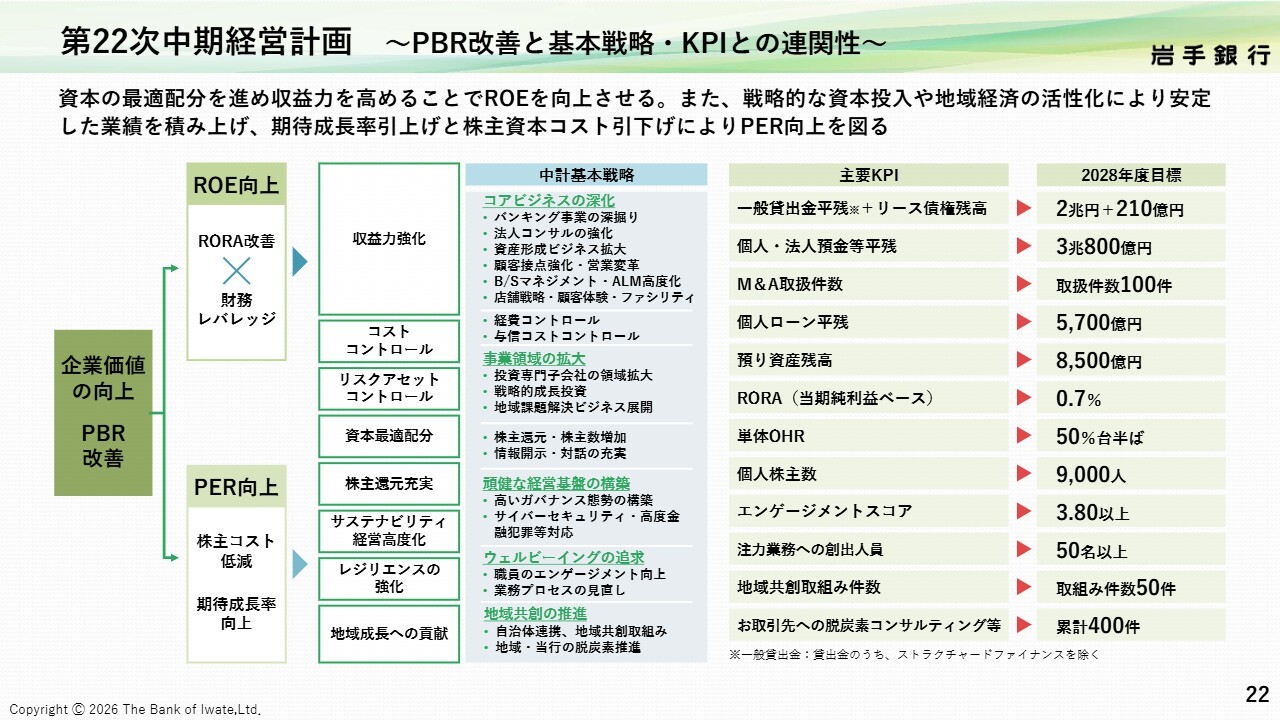

第22次中期経営計画 ~PBR改善と基本戦略・KPIとの連関性~

スライドには、企業価値向上に向けたロジックツリーを記載しています。2026年3月末時点のPBRは0.56であり、1倍とは大きく乖離していることを課題と認識しています。そのため、改善に向けてROEの向上とPERの向上を図っていきます。

ROEについては、RORAを0.7パーセントとすることを目標とし、リスクアセット1単位当たりの収益性を高めるとともに、財務レバレッジは連結自己資本比率10パーセントから11パーセントの範囲内でコントロールします。

成長投資、適正自己資本、株主還元の3つのバランスを取りながら運営し、累進的配当に加えて機動的な自己株式取得を組み合わせます。

一方で、PERの向上、すなわち市場からの成長期待を高めるためには、利益だけでなく、当行グループがどのように地域課題を解決し、それを利益成長につなげていくのかを明確にご説明し、その蓋然性を高めるよう努めていきます。

中期経営計画目標達成に向けた主要なKPIは、スライド右側に記載のとおりです。

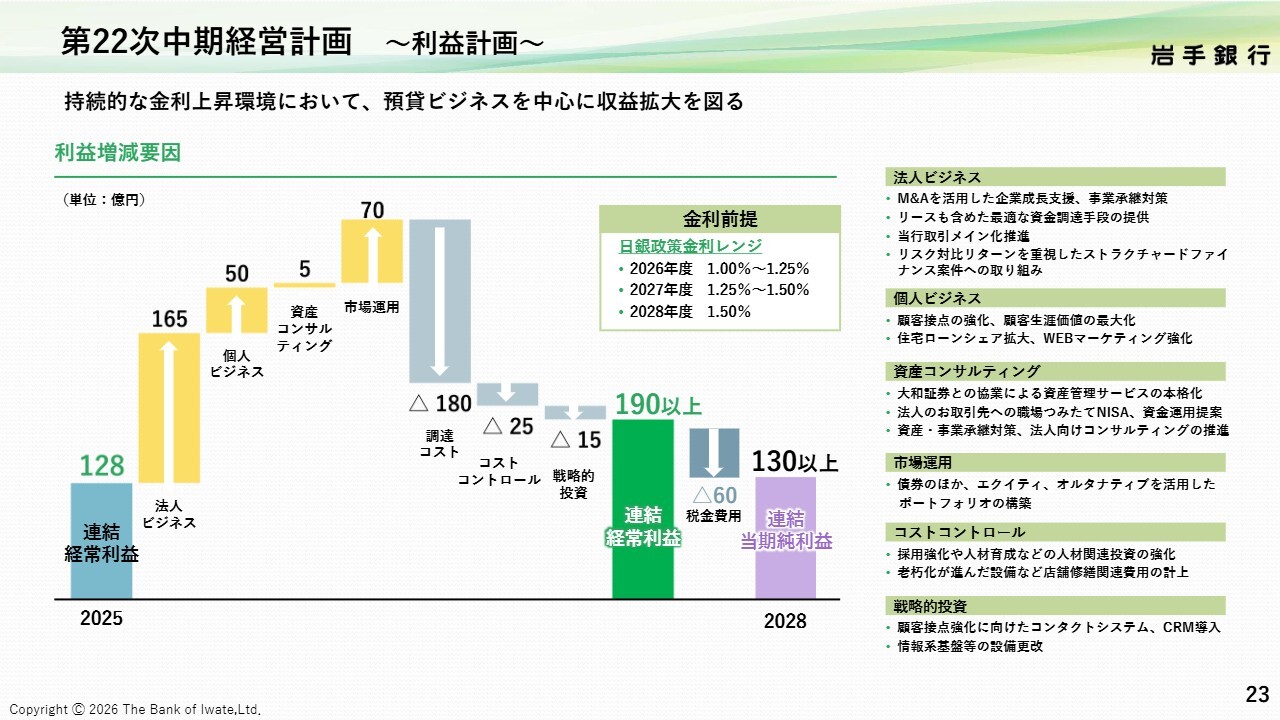

第22次中期経営計画 ~利益計画~

スライドには、新中期経営計画最終年度である2028年度の連結当期純利益130億円以上の達成に向けた利益計画を滝グラフで示しています。金利上昇環境の中で、預貸ビジネスを中心に収益の拡大を図る方針です。部門別の施策については後ほどご説明します。

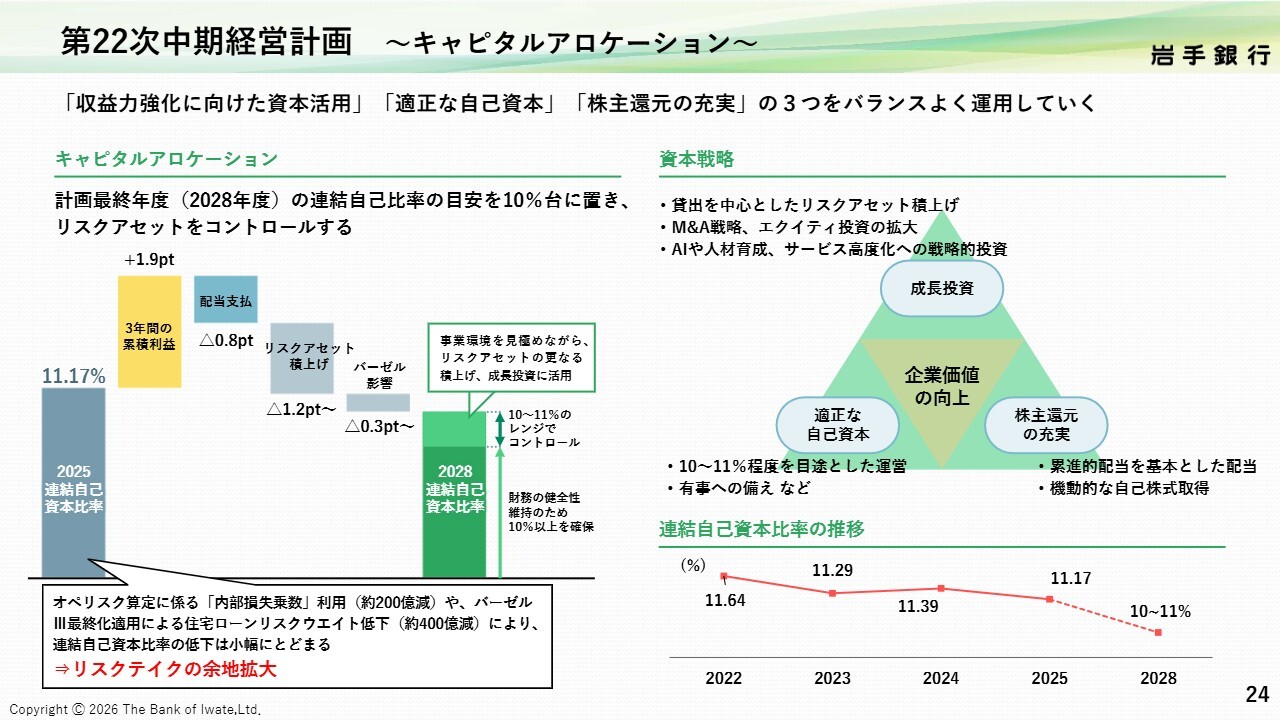

第22次中期経営計画 ~キャピタルアロケーション~

キャピタルアロケーションと資本戦略についてご説明します。

先ほど前中期経営計画の振り返りで、連結自己資本比率が小幅な低下にとどまったことについてお話ししました。その要因は、内部損失乗数の利用によるオペリスク算出方法の見直しや、バーゼルⅢ最終化の適用により住宅ローンのリスクウエイトが低下したことなどが挙げられます。

リスクアセットは前中計で計画を上回る規模で積み上げましたが、これらの要因により自己資本比率は想定ほど低下しませんでした。その結果、新中期経営計画においてもさらなるリスクテイクが可能となりました。

資本戦略の考え方はスライド右側に記載されているとおり、「成長投資」「適正な自己資本水準の確保」「株主還元の充実」の3つをバランスよく行うことで、企業価値の向上を目指していきます。

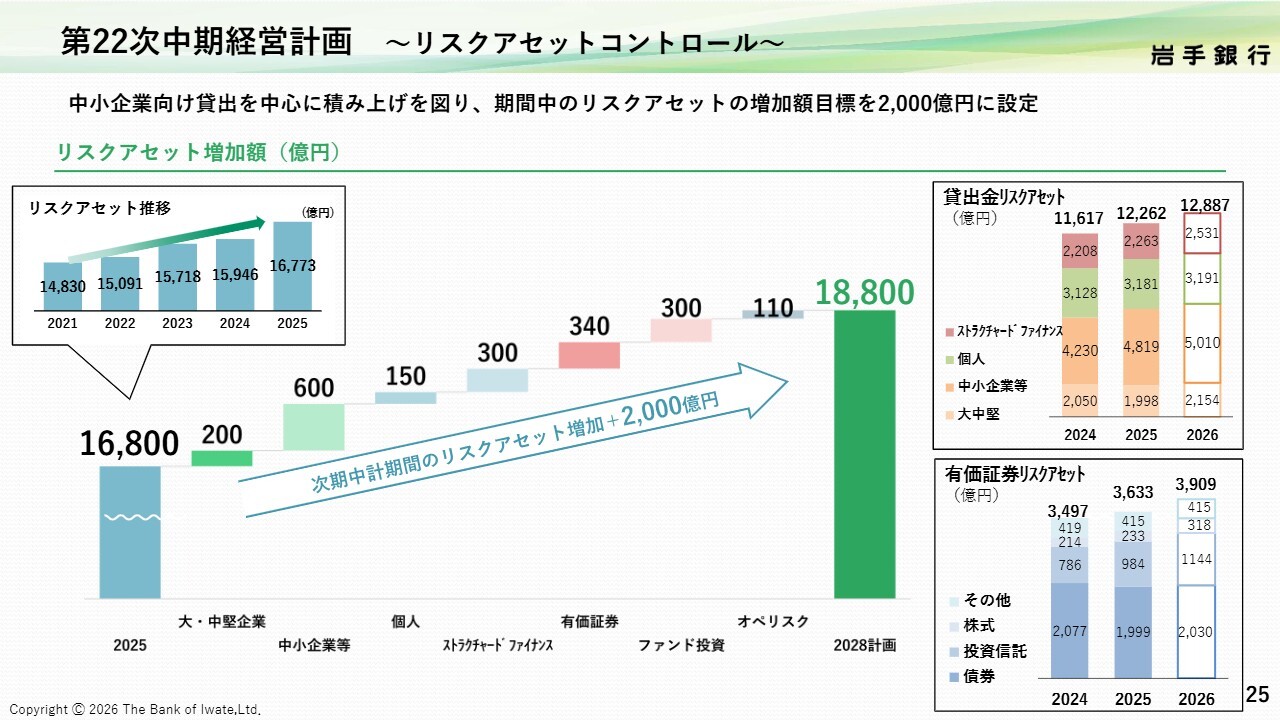

第22次中期経営計画 ~リスクアセットコントロール~

リスクアセットのコントロールについてご説明します。リスクアセットは中小企業向け貸出やストラクチャードファイナンスを中心とし、有価証券も含めています。計画期間中に2,000億円増加させる計画です。

スライド右側には、貸出金と有価証券のリスクアセットの推移を記載しています。

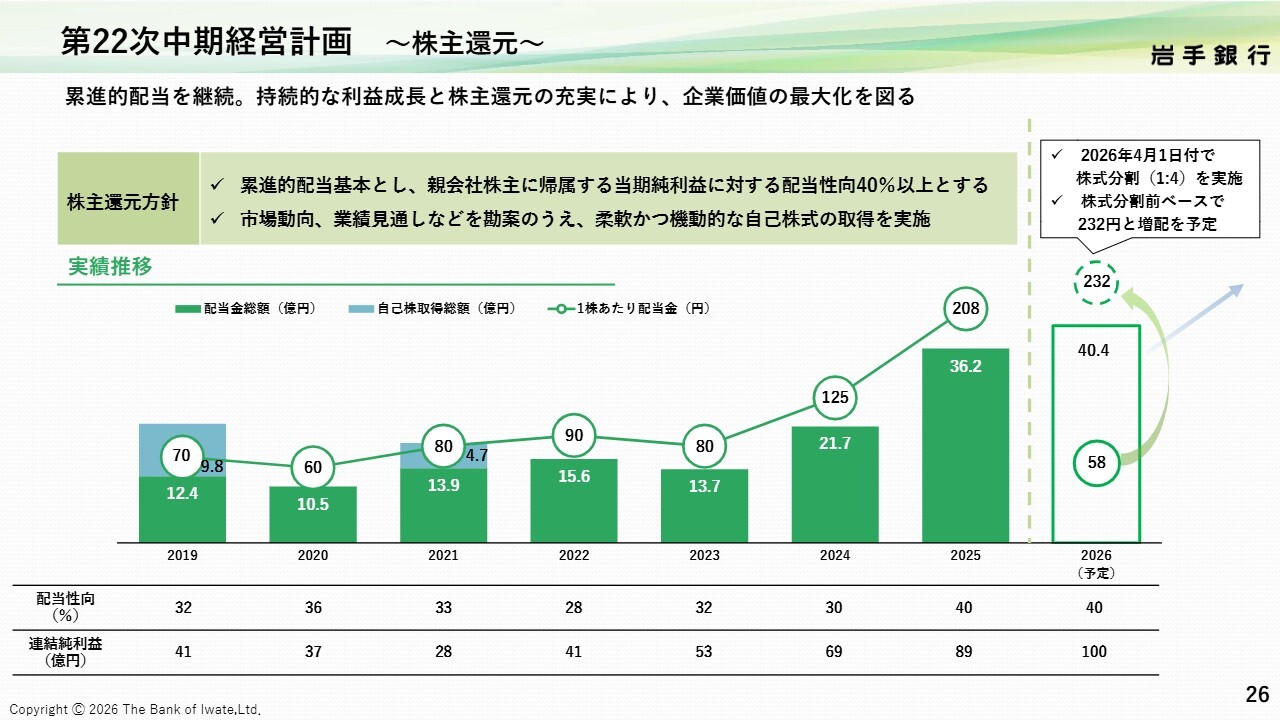

第22次中期経営計画 ~株主還元~

株主還元についてです。昨年11月に株主還元方針を変更し、累進的配当を導入するとともに、配当性向の目安を30パーセントから40パーセント以上としました。

市場動向や業績見通しなどを勘案し、柔軟かつ機動的な自己株式取得も実施していきます。また、投資家のみなさまがより投資しやすい環境を整えるとともに、株式の流動性向上と投資家層の拡大を図ることを目的として、本年4月1日に1株につき4株の割合で株式を分割しました。

下のグラフには、配当総額と1株当たりの配当金の推移を記載していますが、今年度は1株当たりの配当金を58円と予想しています。これは、株式分割前の基準に換算すると232円となり、実質的には24円の増配となります。

持続的な利益成長と株主還元の充実を通じて、企業価値の向上を図っていきます。

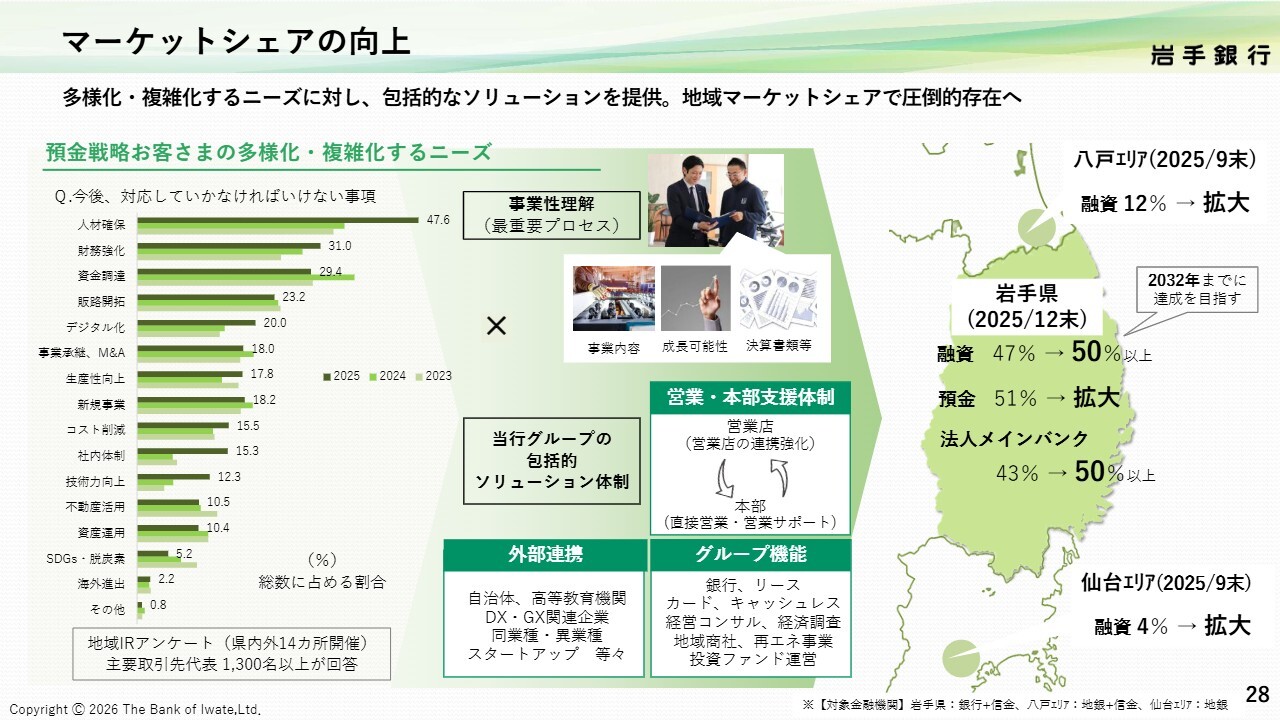

マーケットシェアの向上

ここからは、中期経営計画に基づく成長戦略についてご説明します。

まず、マーケットシェアの向上です。新しい中期経営計画では、岩手県内における貸出シェアを50パーセント以上、県内企業のメインバンク比率を50パーセント以上にすることを目標に掲げています。

地域の人口が減少する中、多様化するお客さまのニーズを的確に把握し、包括的なソリューションを提供することで、融資、預金、メインバンクの各シェアを引き上げていきます。

また、歴史的背景や商圏のつながりから、八戸地区や仙台地区を県外の重要マーケットと位置付けており、このエリアでも当行のプレゼンスを向上させていきます。

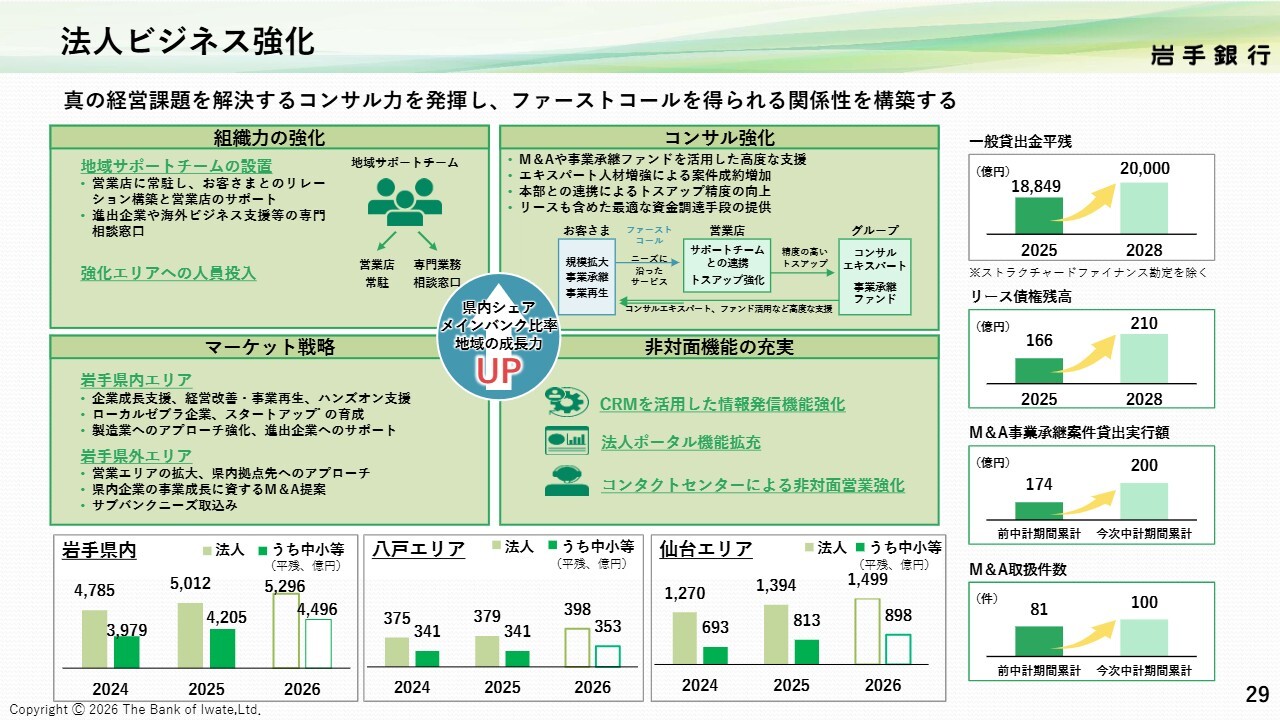

法人ビジネス強化

次に、法人ビジネスの強化です。お客さまの真の経営課題を解決する中で、ファーストコールを得られる関係性を構築するために、事業承継支援などの法人向けコンサルティングを強化し、預金、貸出金、手数料収入などの増加につなげていきます。

そのため、営業店常駐型の地域サポートチームや専門相談窓口を整備し、対面営業を強化するほか、非対面機能も充実させていきます。

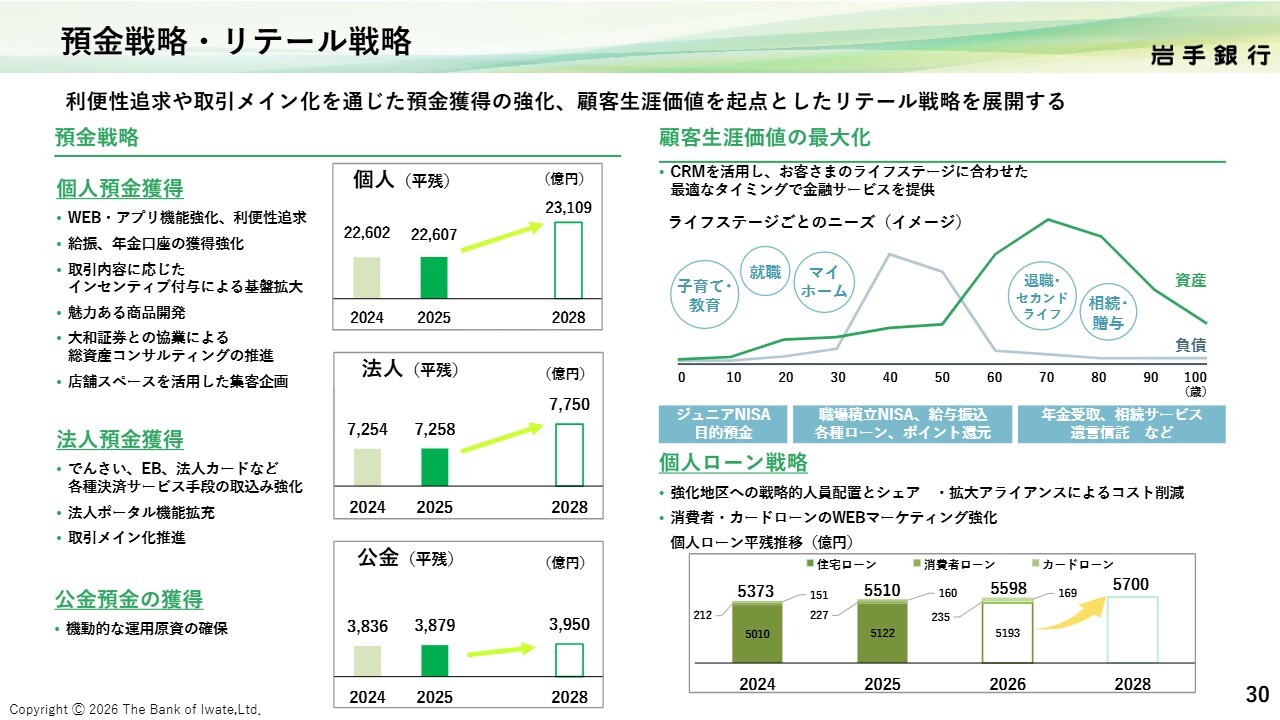

預金戦略・リテール戦略

預金戦略およびリテール戦略については、個人と法人の双方において、日常的にお取引いただくメイン口座化を進めていきます。

個人のお客さまに対しては、アプリやWebの機能強化を通じて利便性を高めるとともに、給与振込口座や年金受取口座の獲得を推進し、継続的な取引につなげていきます。

法人のお客さまに対しては、決済関連サービスの充実や業務効率化支援を通じて、資金決済を含めた取引のメイン化を図っていきます。

法人のお客さまの中には貸出金のシェアに比べて預金のシェアが少ないお客さまも多いことから、法人預金の増加余地が高いと考えています。

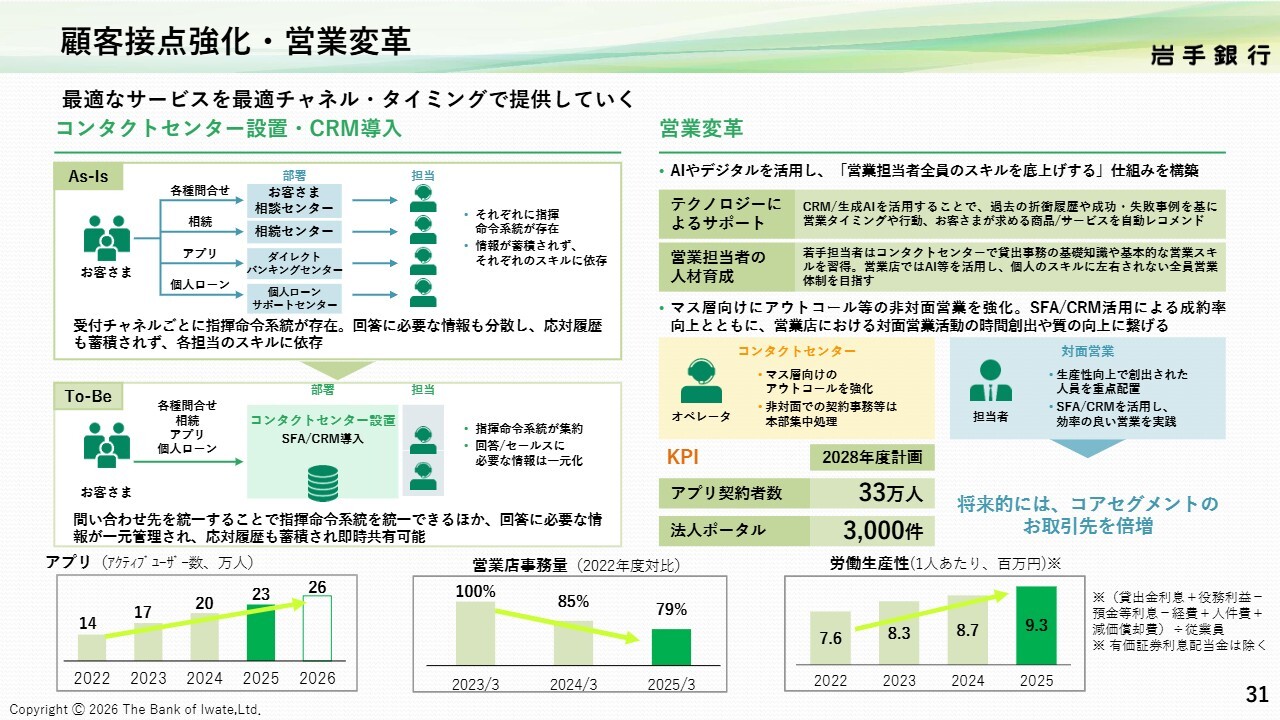

顧客接点強化・営業変革

顧客接点を対面・非対面の双方で強化するため、コンタクトセンターの設置とCRM(カスタマーリレーションシップマネジメント)の導入を進めます。

お客さま接点の量と質の両面を向上させる中で、より再現性の高い営業体制への移行を目指します。

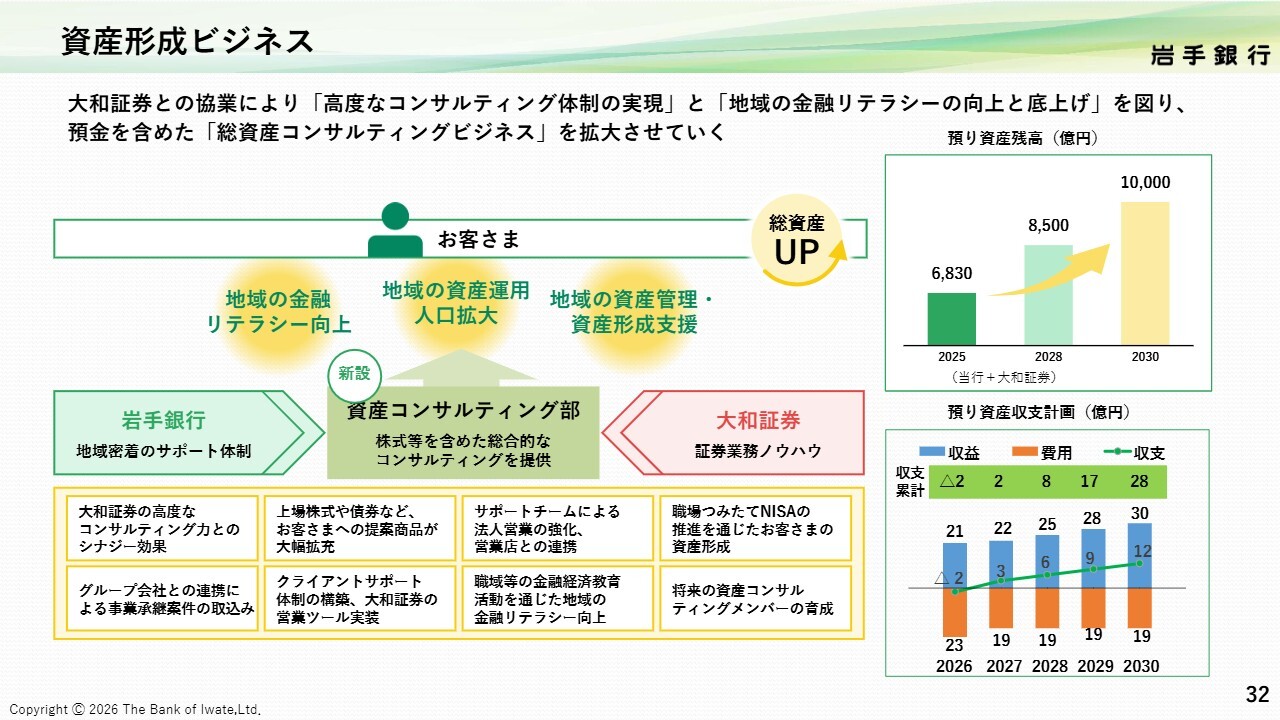

資産形成ビジネス

資産形成ビジネスでは、大和証券さまとの協業により、総資産コンサルティングを展開します。商品のラインナップを拡充し、「職場つみたてNISA」の推進や金融経済教育を通じて、地域全体の金融リテラシー向上を図り、それにより金融所得の増加にもつなげていきたいと考えています。

また、スライド右上のグラフに示されているとおり、地域内における当行と大和証券さまの合計預り資産残高を、2030年度末までに1兆円にすることを目指します。

右下には収支計画を記載しています。初年度は初期コストを見込む一方で、預り資産残高の積み上がりに伴い、収益を着実に拡大していきます。

資産形成ビジネスでは、販売時のフロー収益だけでなく、残高の積み上げによるストック収益も期待できます。このため、協業の効果による収益は段階的に増加し、中期経営計画最終年度である2028年度には、スライド23ページの利益計画の滝グラフで示したとおり、資産コンサルティング分野で5億円の収益貢献を見込んでいます。

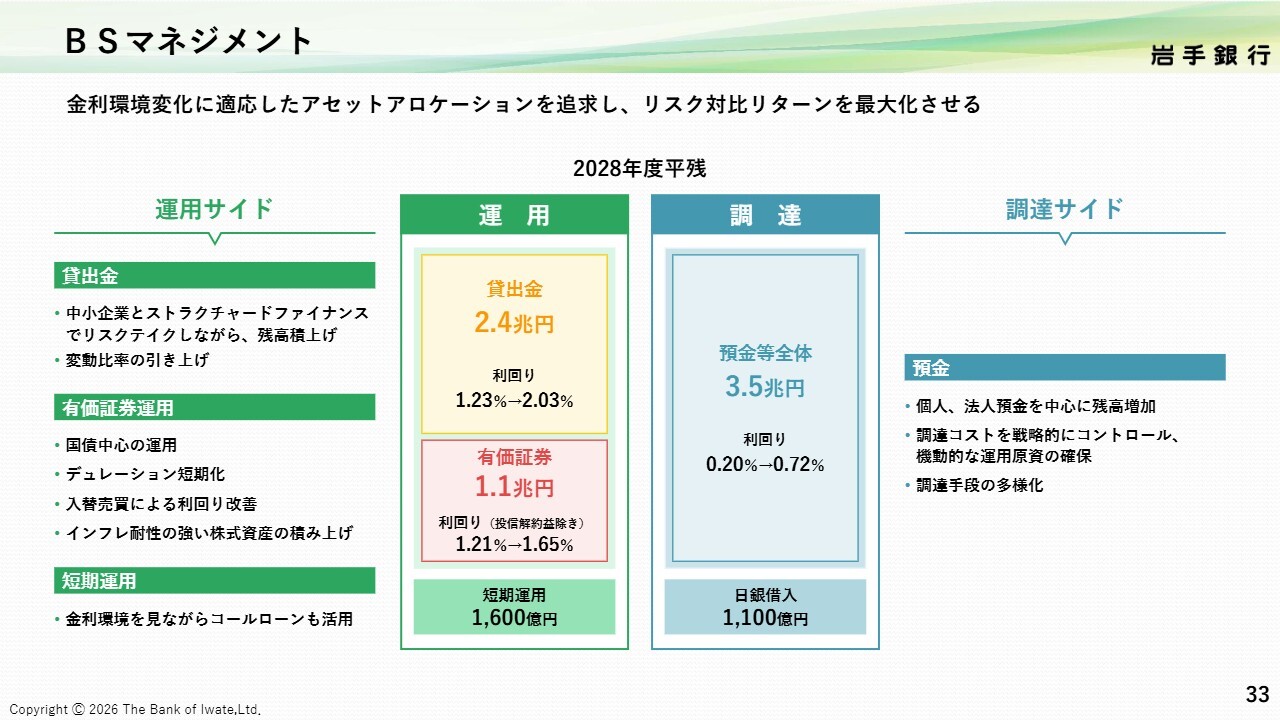

BSマネジメント

バランスシートのマネジメントです。金利上昇環境に対応したアセットアロケーションの構築を進めています。貸出では中小企業向けとストラクチャードファイナンスを中心にリスクテイクを行い、有価証券は短期国債を中心に運用することに加え、株式やオルタナティブ投資も活用し、リスクに見合ったリターンの向上を目指します。

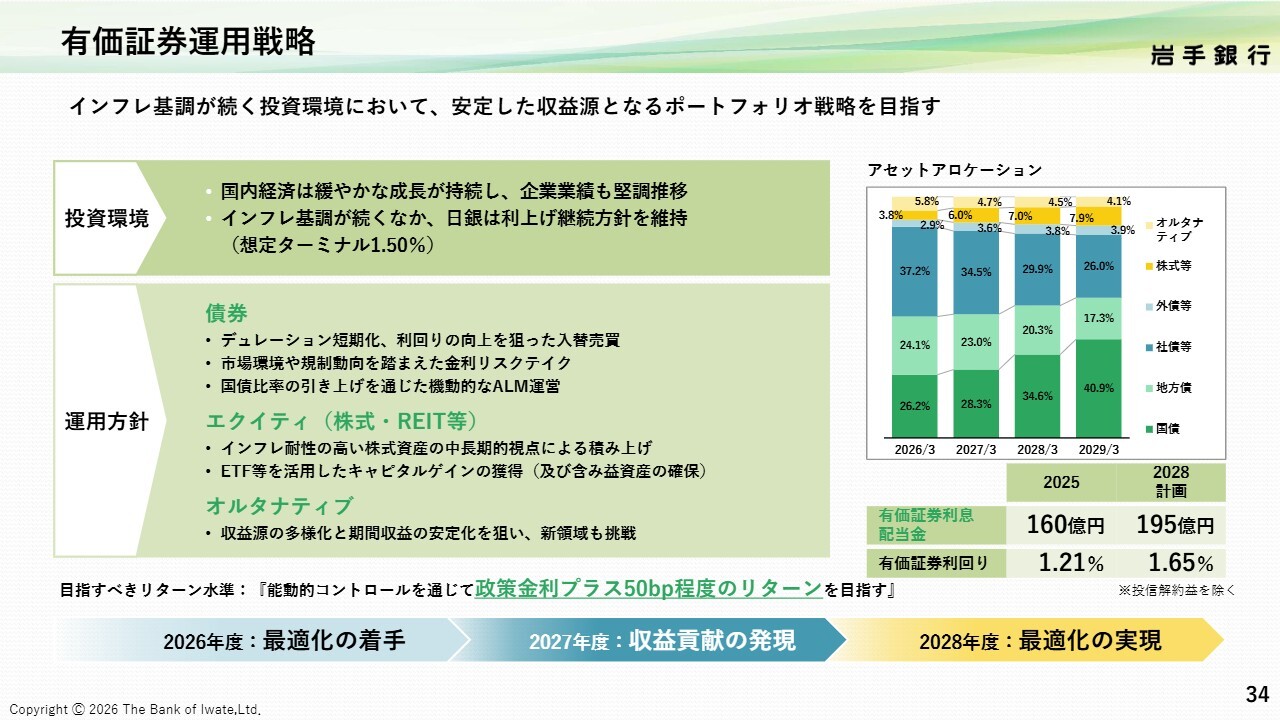

有価証券運用戦略

有価証券運用戦略です。金利上昇に対応できる耐性を持ちつつ、安定的に収益を積み上げるポートフォリオの構築を進めます。

債券運用ではデュレーションの短期化を進めながら、利回り向上を目指した入替売買を継続するとともに、JGBの比率を引き上げることで、ALM運営の機動性を高めていく方針です。

エクイティについては、インフレ耐性のある資産として中長期的な視点で積み上げていきます。オルタナティブ領域では収益源の多様化と期間収益の安定化を狙い、新たな領域への挑戦も進めていきます。

全体としては、能動的なポートフォリオコントロールを通じて政策金利プラス50ベースポイント程度のリターンを目指します。

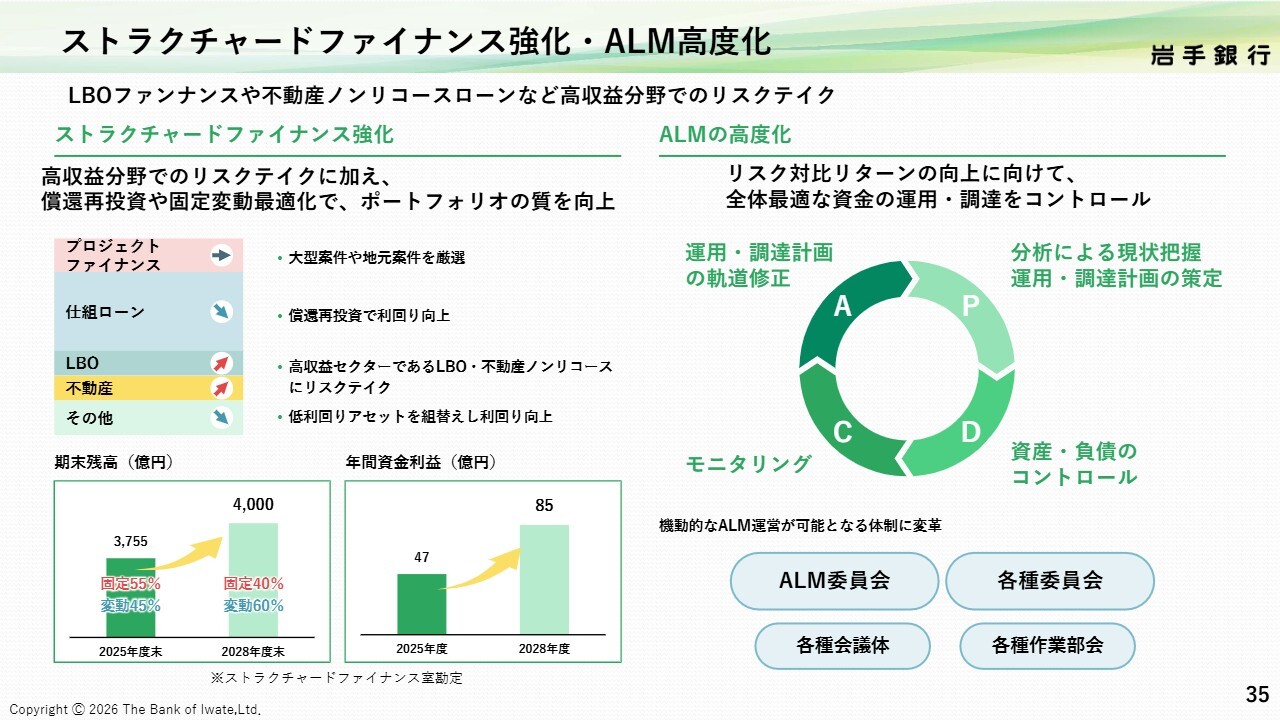

ストラクチャードファイナンス強化・ALM高度化

ストラクチャードファイナンスの強化と、それを支えるALMの高度化についてお話しします。

ストラクチャードファイナンスでは、LBOや不動産ノンリコースローンなど、比較的高いリターンが見込める分野への取り組みを強化していきます。

これらの取り組みを安定的に支えるため、分析による現状把握、計画策定、モニタリング、必要に応じた軌道修正という一連のサイクルを高度化し、バランスシート全体を意識した運営を行っていきます。

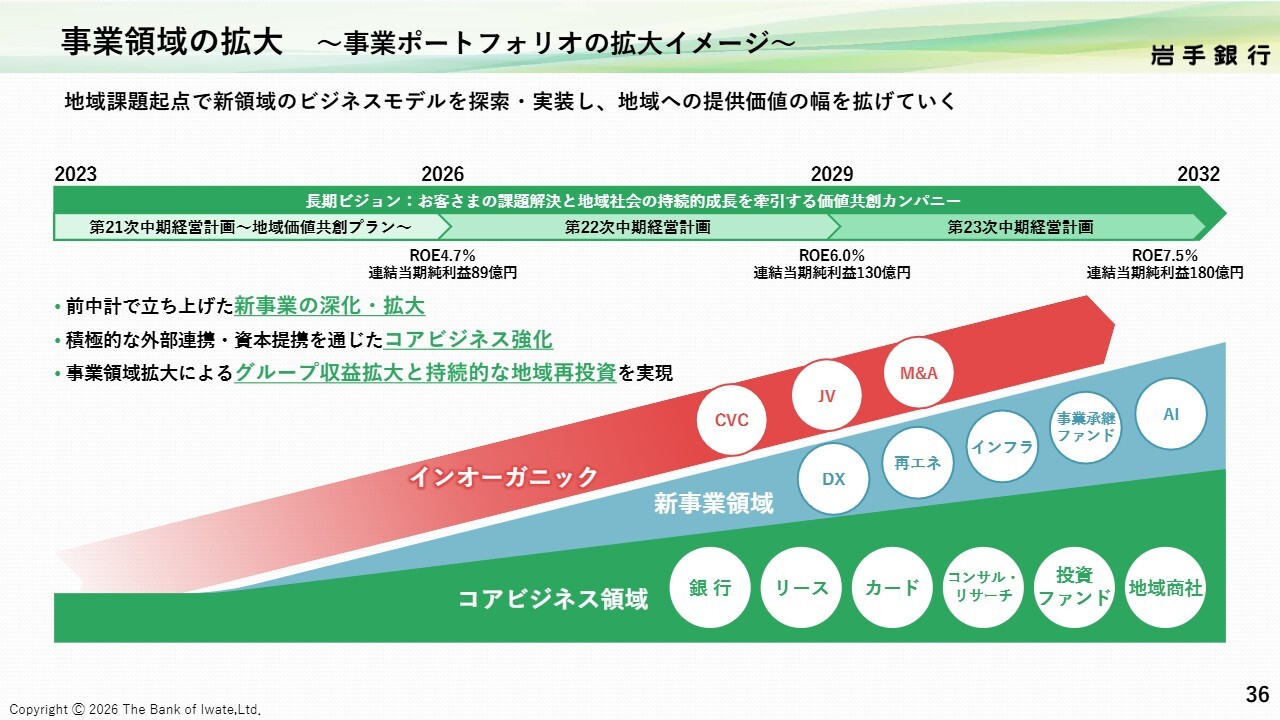

事業領域の拡大 ~事業ポートフォリオの拡大イメージ~

事業領域の拡大について、前中期経営計画ではCVCファンド、事業承継ファンド、M&A、DX、再生可能エネルギー、AIなど、新たな領域への布石を打ってきました。

新中期経営計画では、それらを深化・拡大させ、収益化へつなげるフェーズに入ります。あわせて、積極的な外部連携や資本提携を活用しながら、コアビジネスの強化と新事業の拡張を同時に進める方針です。

次のスライドでは、これら新事業領域の中からファンド投資事業を取り上げてご説明します。

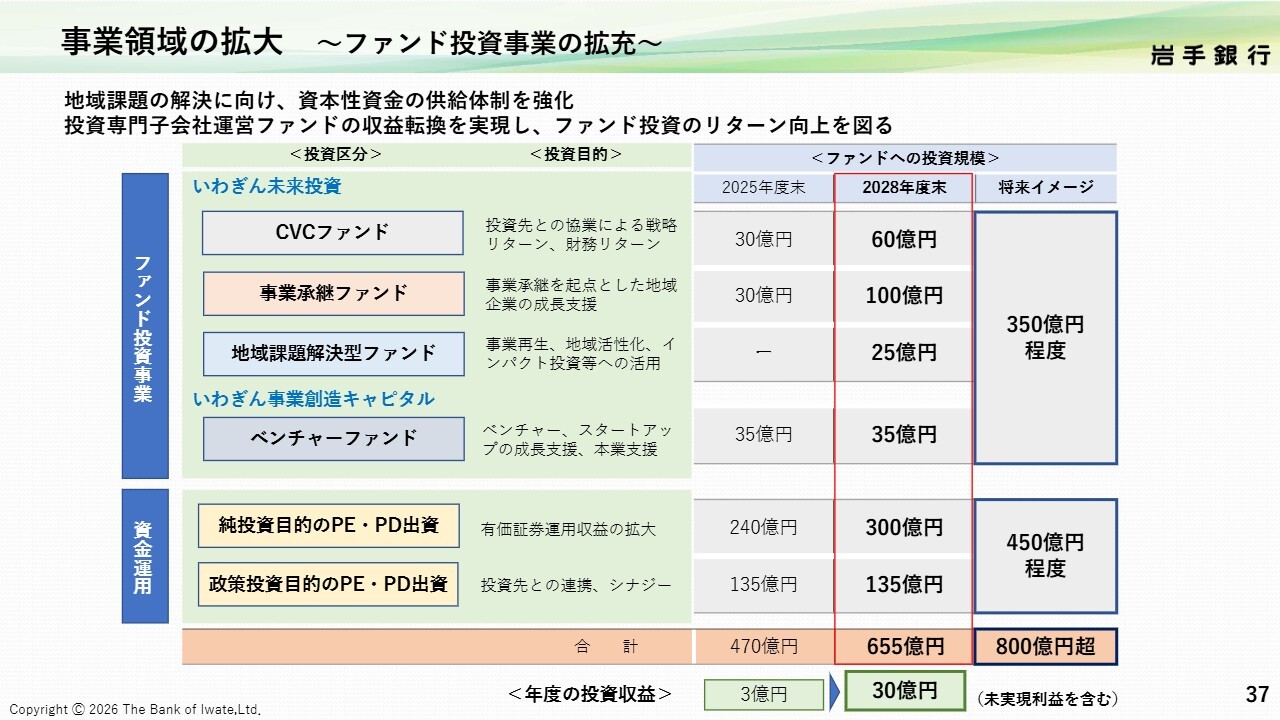

事業領域の拡大 ~ファンド投資事業の拡充~

弊行グループは、地域課題の解決とグループ収益の多様化を図る観点から、投資専門子会社を軸に資本性資金の供給機能を強化していきます。投資対象は「CVCファンド」「事業承継ファンド」「地域課題解決型ファンド」「ベンチャーファンド」に加え、「PE・PD」への出資を拡大します。

弊行グループは、地域課題の解決とグループ収益の多様化を図る観点から、投資専門子会社を軸に資本性資金の供給機能を強化していきます。投資対象は「CVCファンド」「事業承継ファンド」「地域課題解決型ファンド」「ベンチャーファンド」に加え、「PE・PD」への出資を拡大します。

ファンドへの投資規模は、2025年度末の470億円から2028年度末には655億円、将来的には800億円超を視野に入れています。また、年度の投資収益は、未実現利益を含めて2025年度末の3億円から2028年度末には30億円を目指します。

財務リターンに加えて、投資先との協業によるリターンを重視し、事業承継、成長支援、地域活性化、インパクト投資を通じて、企業価値の向上と地域価値の創出を両立させていきます。

業務プロセス改革・戦略的人員配置

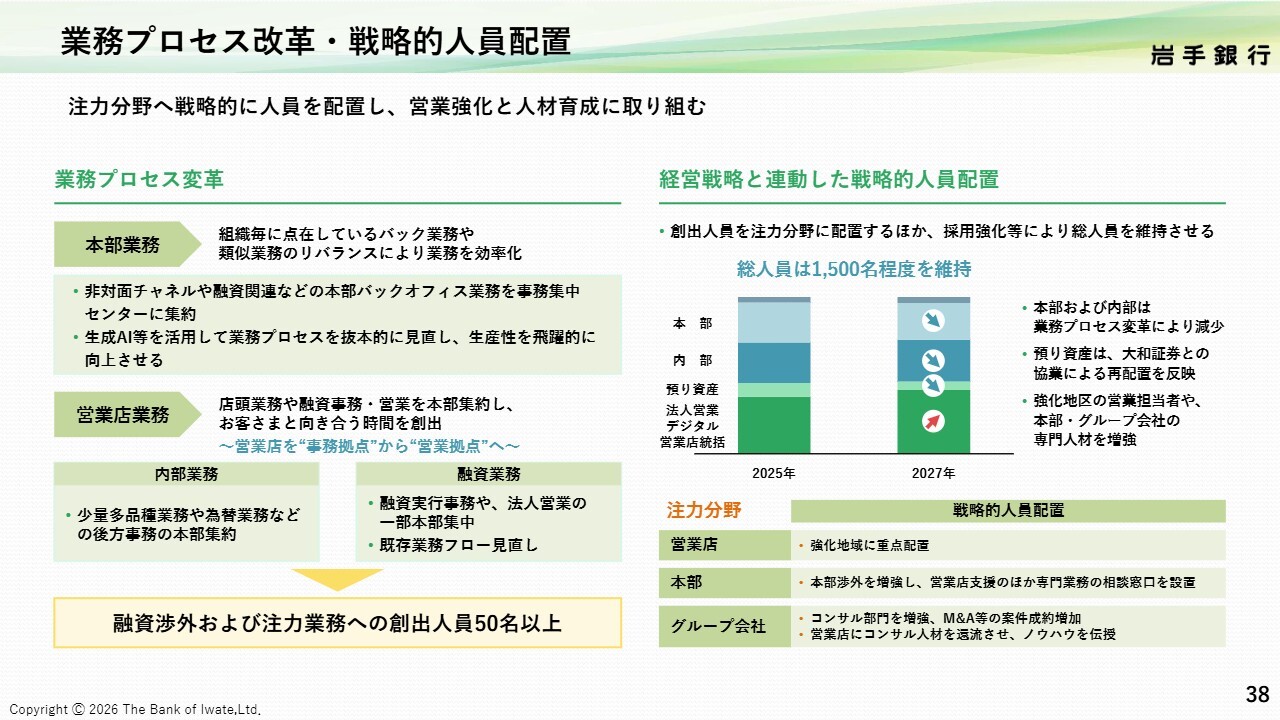

業務プロセスの改革と戦略的人員配置についてご説明します。

業務プロセス改革では、組織ごとに点在しているバック業務や類似業務を見直し、本部業務と営業店業務のリバランスを進めます。店頭業務や融資業務、さらには営業の一部を本部に集約することで、営業店を事務の拠点から営業の拠点へと転換し、お客さまと向き合う時間を創出することを目指します。

2028年度までに、融資渉外やその他の注力業務に50名以上を再配置します。例えば、営業を強化すべき地域への重点配置や、本部渉外、グループ会社を含めた専門相談部署の増員などを進めていきます。

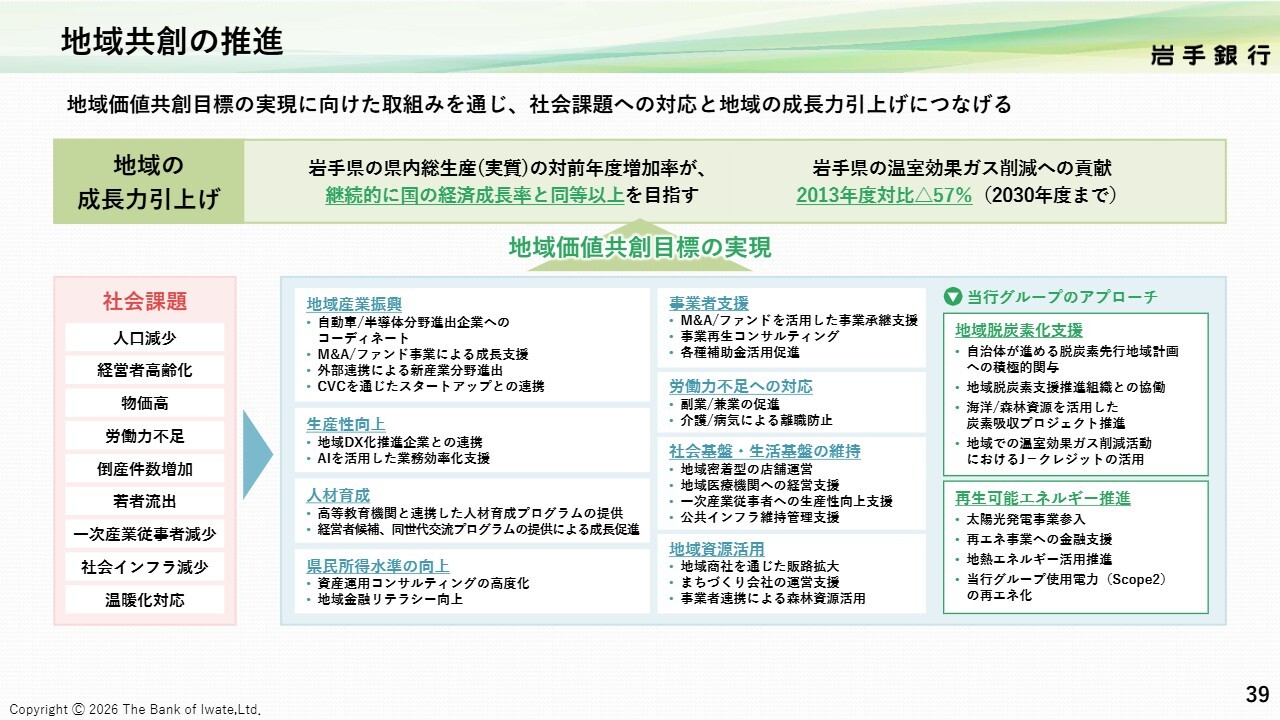

地域共創の推進

地域共創の推進についてです。当行グループの成長は地域経済の活性化によって支えられています。そのため、地域経済の維持・成長を目指し、経済面と環境面の2分野で地域価値共創目標を設定し、多方面からアプローチを行っています。

当行グループの営業エリアでは、人口減少や担い手不足、後継者難、社会インフラの老朽化など、多くの課題が複合的に進行しています。一方で、地域内には大きなポテンシャルがあることも自信を持ってお伝えできます。

具体的には、半導体や自動車関連産業の集積、風力・地熱・森林バイオマスなどの再生可能エネルギー、デジタル技術の応用や大手資本の参入による高付加価値化が可能な農林水産業といった多くの産業が、地域成長の潜在力となっています。

地域には多くの課題がありますが、それは同時に課題解決への需要と期待が大きいことを意味しています。「地域金融力強化プラン」にもあるように、融資にとどまらない多面的な機能を発揮することで地域課題の解決をはかり、地域のポテンシャルを最大限に引き出し、実現していきたいと考えています。

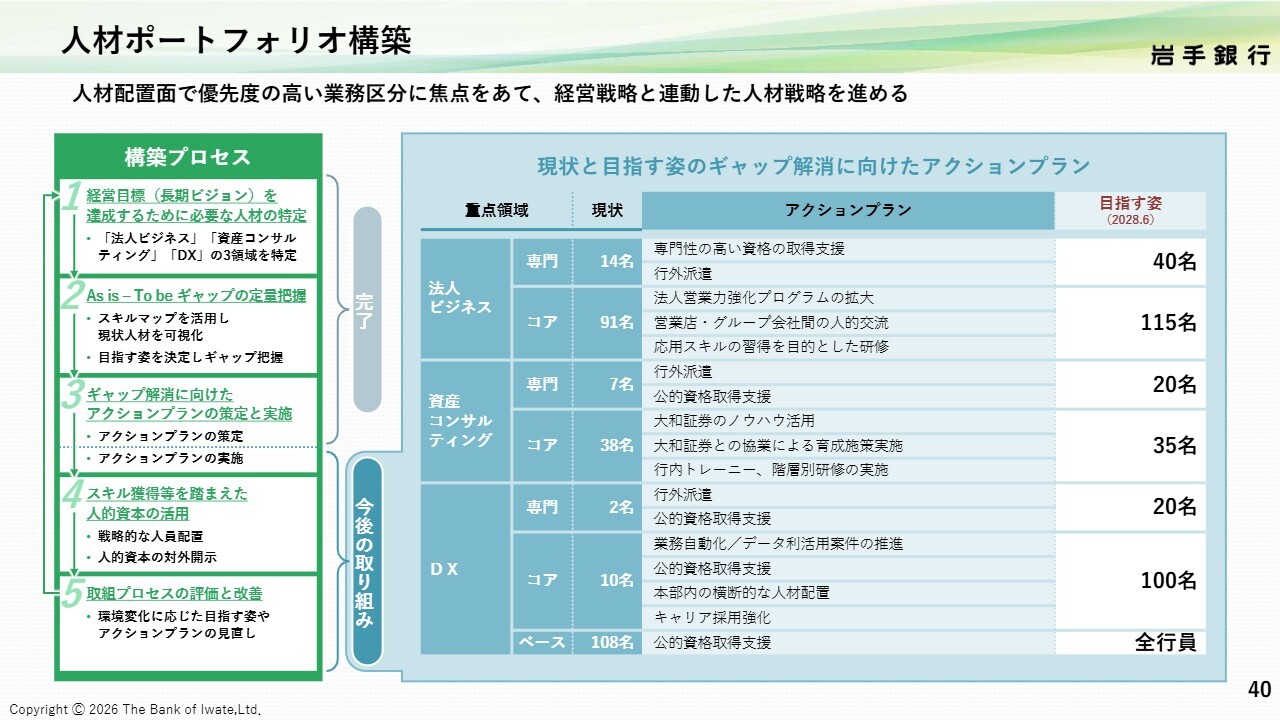

人材ポートフォリオ構築

最後に、人材ポートフォリオについてご説明します。計画の成否を最終的に分けるのは人材です。これまでお話ししてきました中期経営計画でも同様です。中期経営計画目標達成のためには、人材の育成と戦略的な配置が重要なポイントになると考えています。

新中期経営計画では、経営戦略と連動する重点領域を法人ビジネス、資産コンサルティング、DXの3分野に定め、スキルマップを活用して現状の人材を可視化し、目指す姿とのギャップを定量的に把握しています。

このギャップを埋めるため、行内トレーニー制度や資格取得の支援、階層別研修、人材交流などを通じて専門性を高め、育成した人材を戦略分野に重点配置していきます。

こうした取り組みにより、戦略の実効性を支える組織基盤を強化し、トップラインの拡大と生産性向上の両面から収益力を高めていきます。

この先のスライドには、岩手県や当行グループに関係する情報を記載していますので、後ほどご覧いただければと思います。

当行グループは、地域課題の解決と企業価値の向上を両立させるために、金融・非金融の両面で尽力していきます。みなさまには今後ともさまざまなご教示をいただき、ご支援を賜りますようお願い申し上げます。

以上で私からの説明を終わります。ご清聴いただきありがとうございました。

質疑応答:岩手県のインフレ下における貸出資金需要と預貸率の見通しについて

質問者:貸出について質問です。多くの地方銀行でインフレが進む中、運転資金や設備資金の貸出需要がインフレにより増加しているという話でした。まず、岩手県のインフレ下における貸出資金需要についてコメントをお願いします。

また、現在の預貸率は決算時点で66パーセント、2028年度の計画でも、70パーセントに届かない水準と見受けられます。

これに関してですが、いわゆる預金制約という状況には至っておらず、貸出を増やす余力はまだ十分にあるように見えます。

例えば、貸出需要が日本全体で大きく膨らむ一方で預金が減少していき、預貸のバランスが貸出優位になる状況が考えられます。その際、ストラクチャードファイナンスや市場性のある貸出における条件が良くなっていく可能性があります。そのような環境下において、預貸率の計画を70パーセント台の半ばや後半まで引き上げる可能性についてはいかがでしょうか?

岩手県の資金需要と預貸率における適切な在り方や目指す

新着ログ

「銀行業」のログ