2026年12月期第1四半期決算説明

アイビス、売上高・営業利益ともにYoY20%増と通期計画を上回る増収増益 サブスク課金売上は過去最高を更新

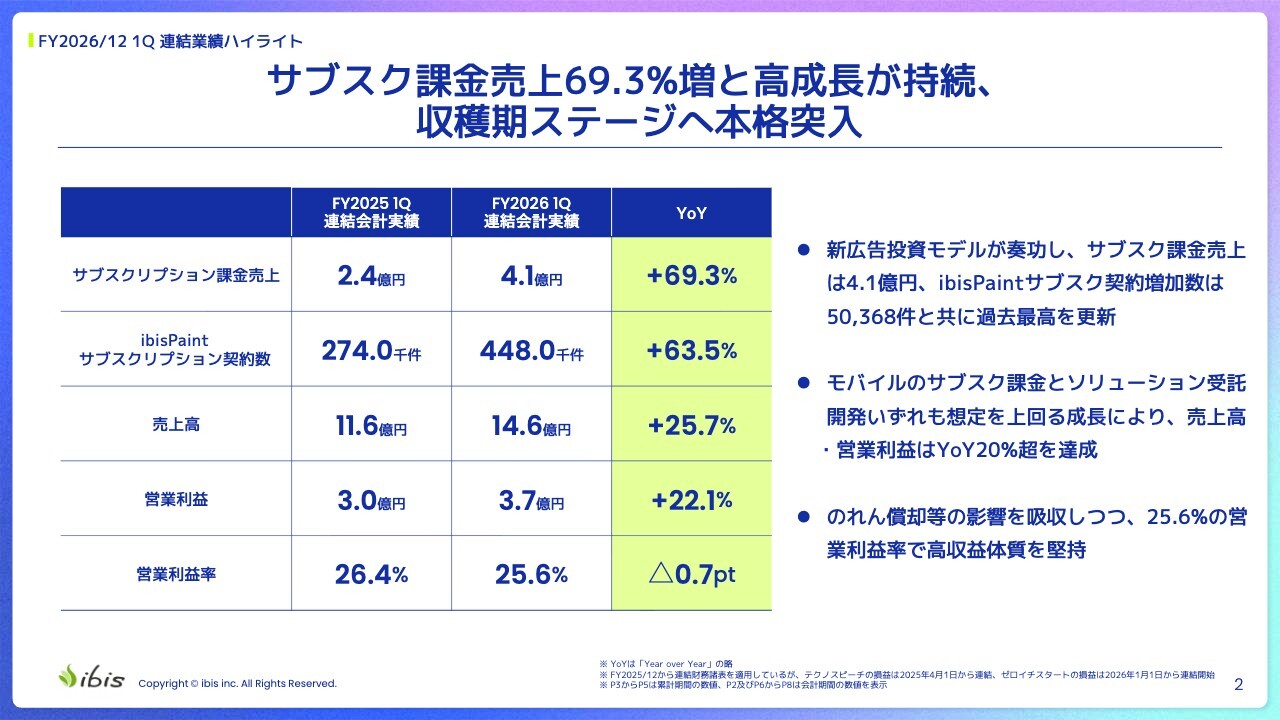

FY2026/12 1Q 連結業績ハイライト

神谷栄治氏(以下、神谷):株式会社アイビス代表取締役社長の神谷栄治です。当社の2026年12月期第1四半期の決算説明を始めます。

第1四半期連結業績ハイライトです。サブスクリプション課金売上は69.3パーセント増と高成長を維持し、収穫期ステージへ本格的に突入しました。

第1四半期において、サブスクリプション課金売上は4億1,000万円となり、前年同期比(YoY)69.3パーセント増と非常に好調な結果でした。

「ibisPaint」のサブスクリプション契約数は44万8,000件で、YoY63.5パーセント増と好調に推移しました。

全体の売上高は14億6,000万円で、YoYで25.7パーセント増と非常に好調でした。営業利益は3億7,000万円で、YoYで22.1パーセント増と大変好調でした。営業利益率は25.6パーセントで、前年同期から0.7ポイント減少しました。

サブスクリプション売上、サブスクリプション契約数、増加数ともに過去最高を更新しています。また、サブスクリプション課金とソリューション受託開発の成長率も計画を上回り、売上高・営業利益はYoY20パーセント超えを達成しています。

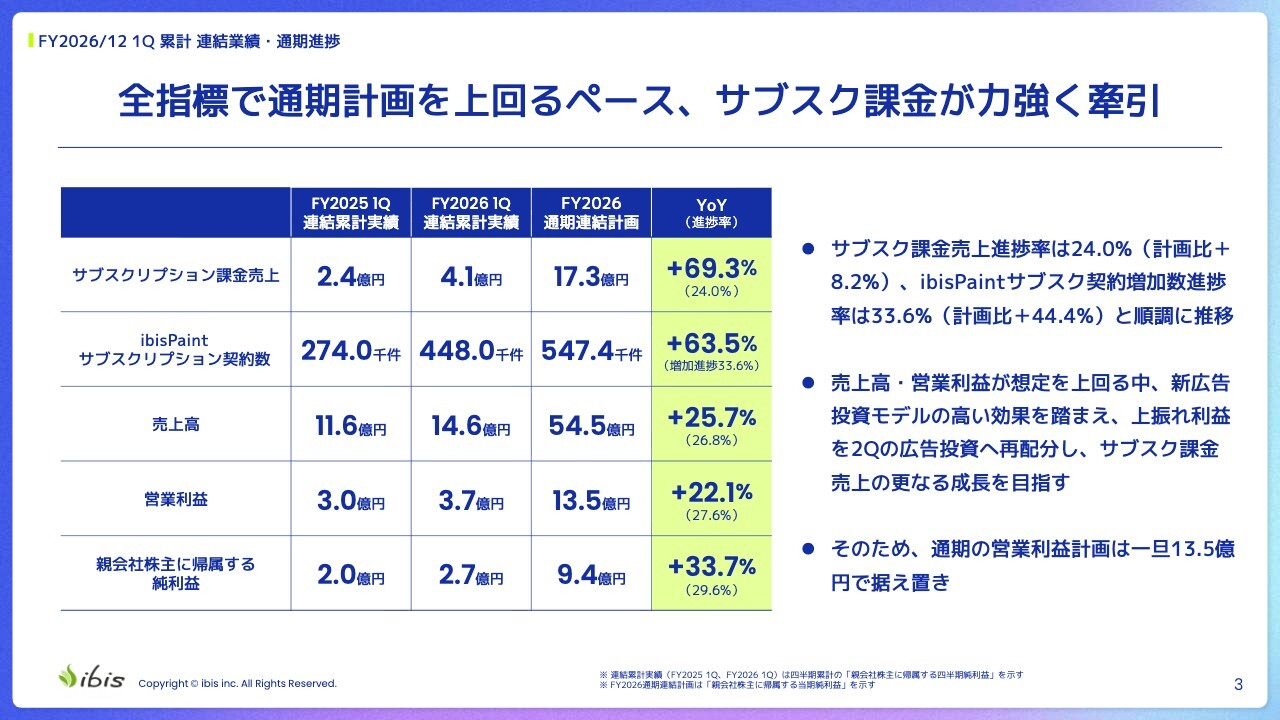

FY2026/12 1Q 累計 連結業績・通期進捗

第1四半期累計連結業績・通期進捗についてです。全指標で通期計画を上回るペースで推移しており、サブスクリプション課金が力強く牽引しています。スライドの数値は前のスライドとほぼ同じですが、進捗率を確認します。

サブスクリプション課金売上の進捗率は24.0パーセントです。25.0パーセントには達していないものの、サブスクリプション課金売上は右肩上がりで期末に向けて増加するものですので、計画比8.2パーセント増と好調に推移しています。

「ibisPaint」サブスクリプション契約数の増加進捗率は33.6パーセント増と好調です。

売上高の進捗率も26.8パーセント、営業利益の進捗率は27.6パーセントといずれも好調です。親会社株主に帰属する純利益は9億4,000万円で、YoY33.7パーセント増、進捗率29.6パーセントと好調です。

サブスクリプション獲得に向けた広告投資モデルが非常にうまく機能しており、広告を増やすことでサブスクリプション課金売上のさらなる増加を目指しています。計画として、期末の利益計画に変更はないと考えています。

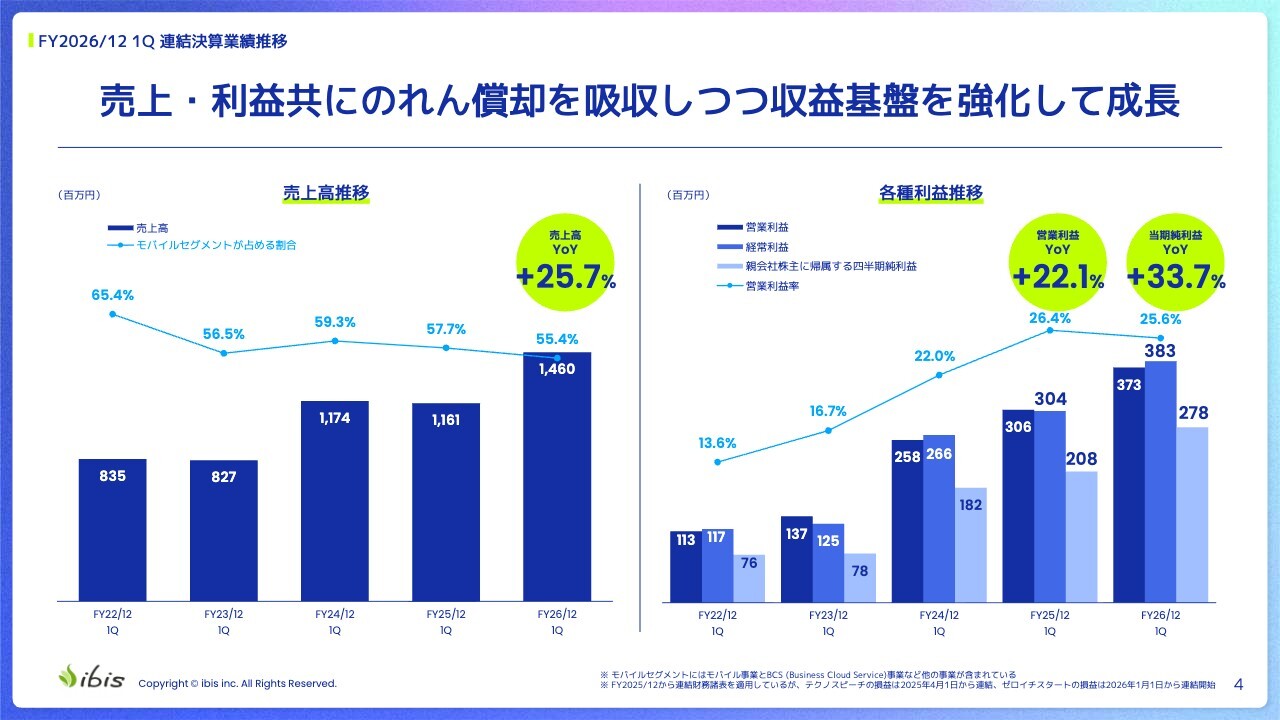

FY2026/12 1Q 連結決算業績推移

第1四半期の連結決算業績についてです。スライドは先ほどの表の数値をグラフ化したものです。

全体の売上高はYoYで25.7パーセント増と好調に推移しました。営業利益はYoYで22.1パーセント増、当期純利益は33.7パーセント増と、いずれも好調な結果です。

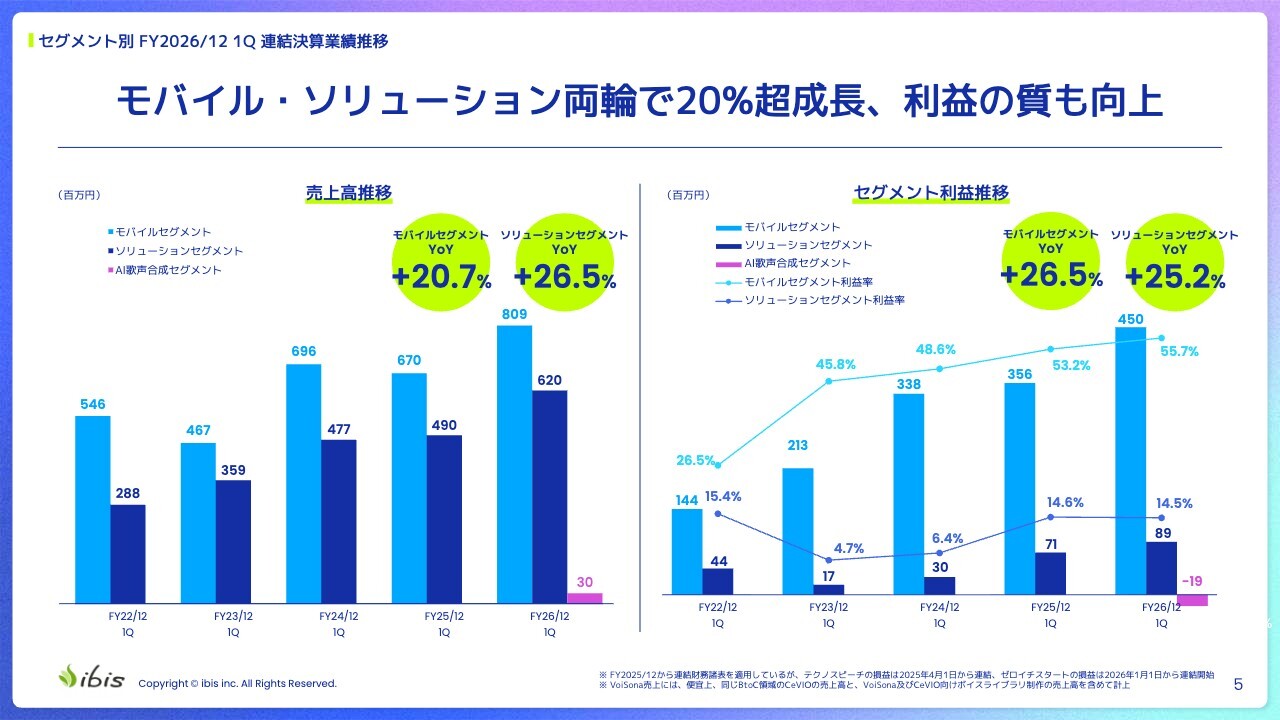

セグメント別 FY2026/12 1Q 連結決算業績推移

セグメント別の状況です。モバイルセグメントとソリューションセグメントの両セグメントで20パーセントを超える成長があり、利益の質も向上して好調です。

売上高は、モバイルセグメントがYoYで20.7パーセント増、ソリューションセグメントがYoYで26.5パーセント増と、非常に高い成長を記録しました。

セグメント利益は、モバイルセグメントがYoYで26.5パーセント増、ソリューションセグメントがYoYで25.2パーセント増と好調です。

ピンクのグラフで示されたAI音声合成セグメントは、売上が順調に伸びています。一方で、利益はのれん償却費等を含めてマイナス1,900万円となっています。

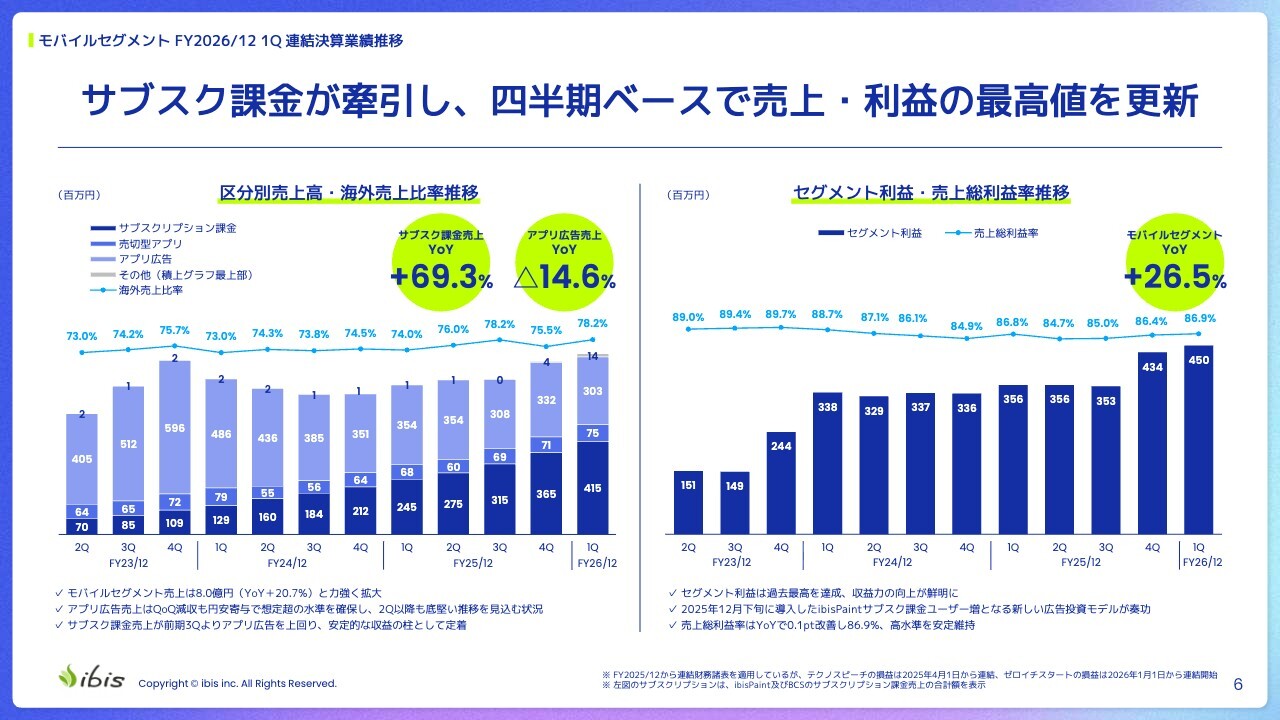

モバイルセグメント FY2026/12 1Q 連結決算業績推移

第1四半期連結決算業績におけるモバイルセグメントの詳細です。サブスクリプション課金が牽引し、四半期ベースで売上高と利益の最高値を更新しました。

サブスクリプション課金売上はYoY69.3パーセント増、アプリ広告売上はYoY14.6パーセント減となっています。広告については、前回のご説明で「底打ちと考えている」と述べましたが、今回3億300万円とさらに減少してしまいました。

セグメント利益はYoY26.5パーセント増と、引き続き伸びています。

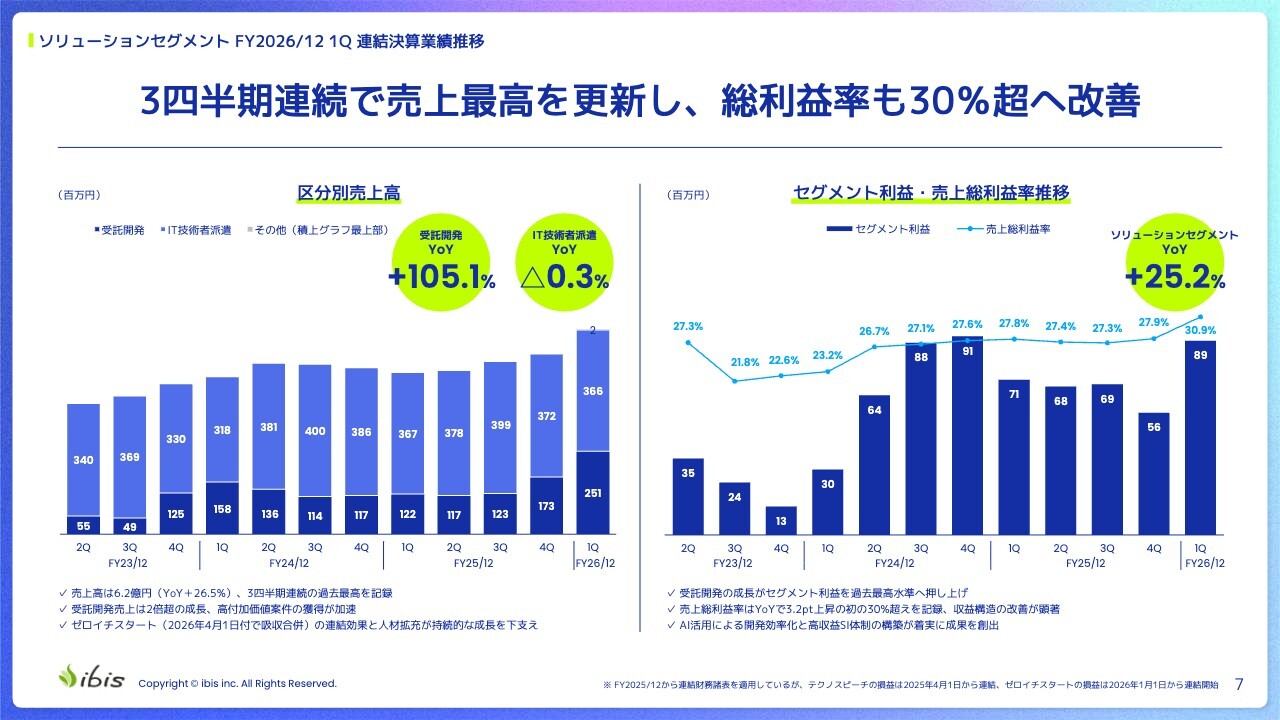

ソリューションセグメント FY2026/12 1Q 連結決算業績推移

ソリューションセグメントの内訳についてです。売上は3四半期連続で最高を更新し、総利益率も30パーセントを超える水準まで改善しました。

受託開発の売上はYoY105.1パーセント増、IT技術者派遣はYoY0.3パーセント減となっています。数年前から受託の比率を上げる方針で進めており、順調に推移しています。

セグメント利益はYoY25.2パーセント増と、非常に大きな伸びを見せています。また、売上総利益率は30.9パーセントと改善しました。大型案件やAIを活用した開発が功を奏しています。

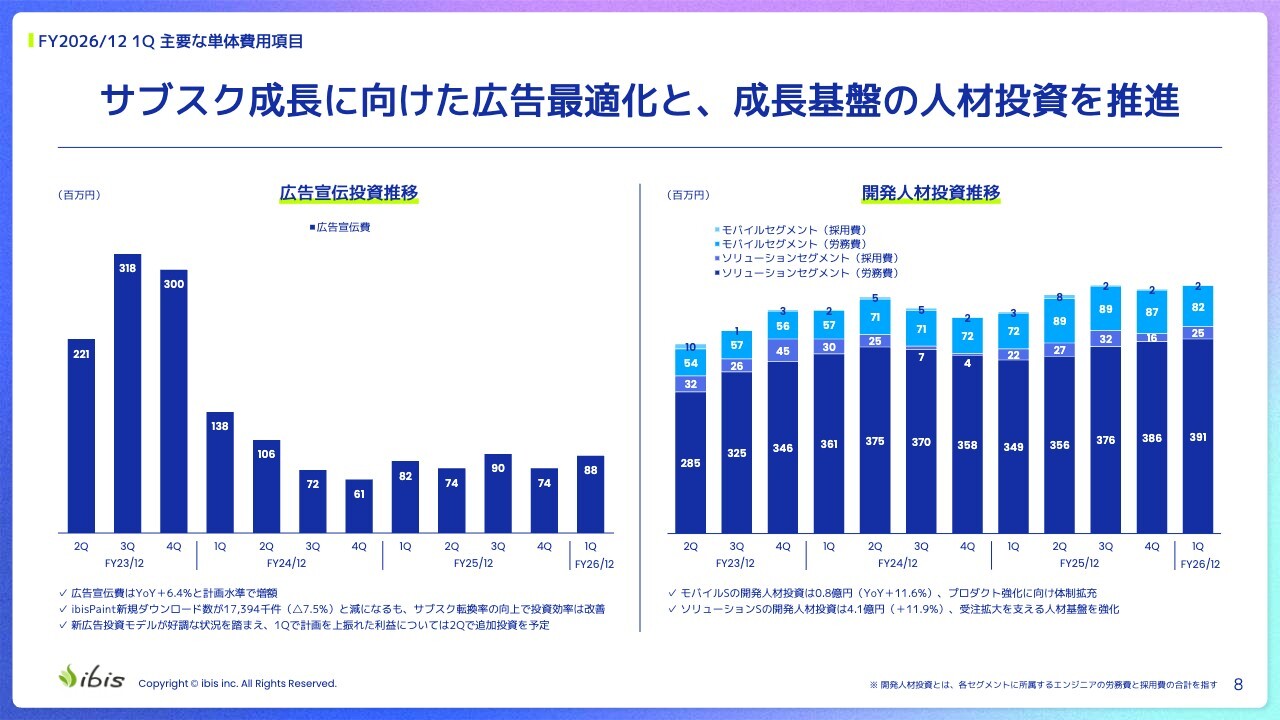

FY2026/12 1Q 主要な単体費用項目

主要な費用についてご説明します。サブスクリプションの成長に向けた広告の最適化と、成長基盤の人材投資を推進しています。

広告については、数年前に半減させるとお伝えしたところからの延長線上にあります。サブスクリプション契約数について、広告による契約獲得が好調であるため、今後は売上を伸ばしながら広告費を徐々に増やしていきたいと考えています。

開発人材投資については、微増程度です。

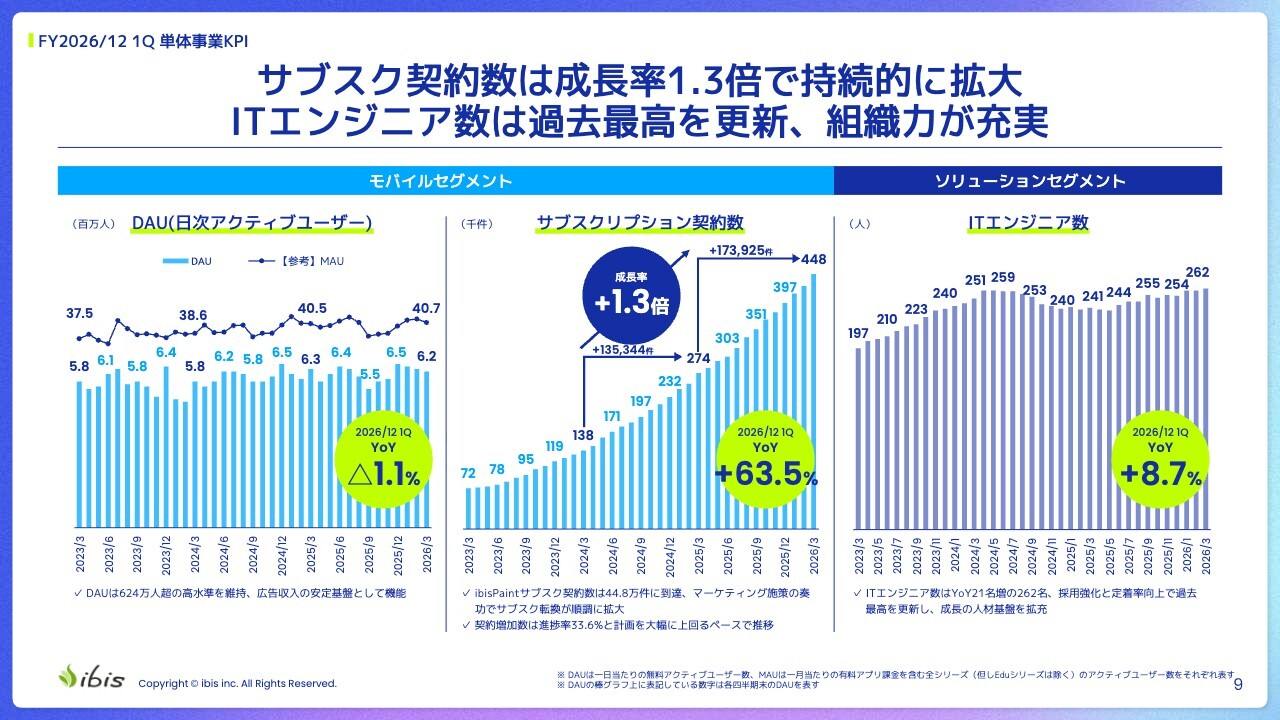

FY2026/12 1Q 単体事業KPI

KPIについてです。サブスクリプション契約数の成長率は1.3倍で持続的に拡大し、ITエンジニア数は過去最高を記録しています。

スライド左側のDAU(日次アクティブユーザー)は620万人で、YoYで1.1パーセント減少しました。グラフの形状から見て取れるように、小さな波の1つだろうと考えています。

サブスクリプション契約数については、YoYで63.5パーセント増加し、こちらは絶好調と言えます。今回の契約数は17万3,925件増加しており、前回の13万5,344件の増加と比較して、成長率が1.3倍と加速しています。

ITエンジニア数はYoYで8.7パーセント増と、わずかに増加しています。

FY2026/12 1Q トピックス

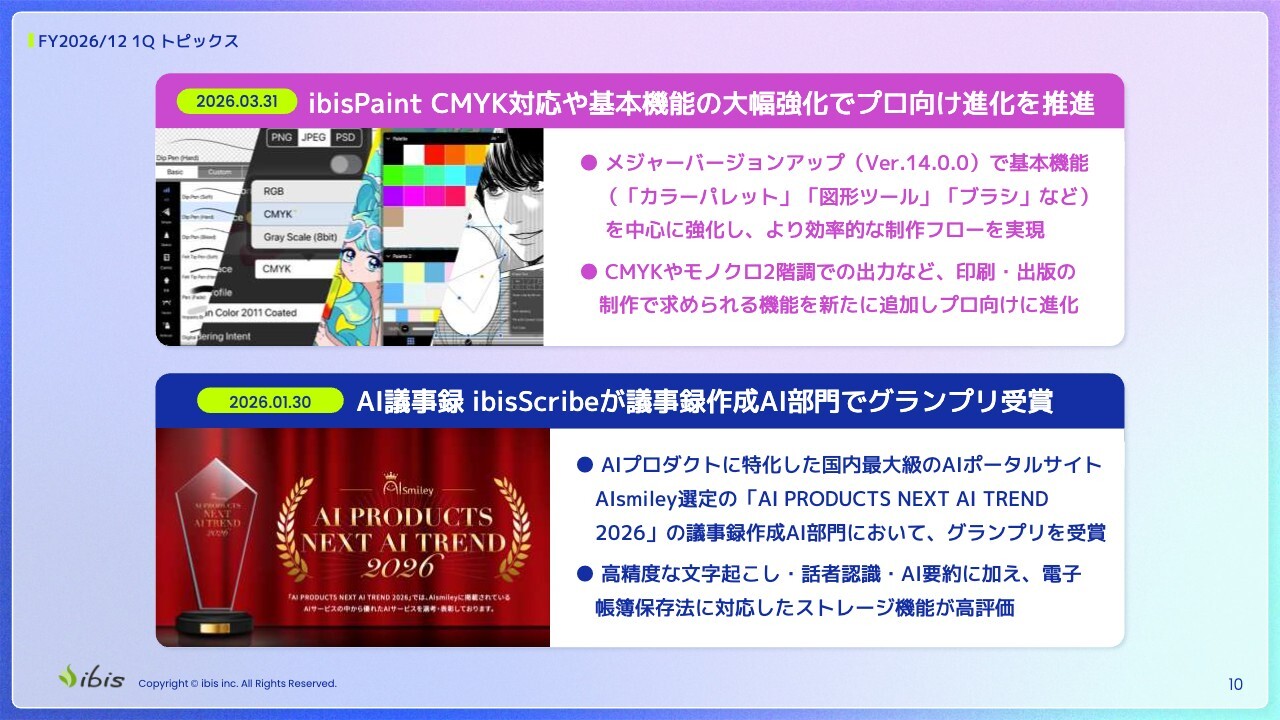

第1四半期のトピックスです。1点目に「ibisPaint」はVer.14.0.0として、年1回のメジャーバージョンアップを行いました。

基本機能である「カラーパレット」「図形ツール」「ブラシ」などを中心に、使いやすさを向上させました。また、プロ向け機能として、CMYKやモノクロ2階調での出力に対応しました。

2点目に、「ibisScribe」がAIsmiley選定の「AI PRODUCTS NEXT AI TREND 2026」の議事録作成AI部門において、グランプリを受賞しました。

世界は、ibisPaintで描かれている

インベスターダイジェストに移ります。今回初めてご参加いただいた方もいらっしゃるとのことですので、これまでご参加いただいている方には重複する内容かもしれませんが、会社全体の概要についてお話しします。

ここからのスライドには、昨年末12月で締めた数字が記載されています。そのため、少し古い情報になります。

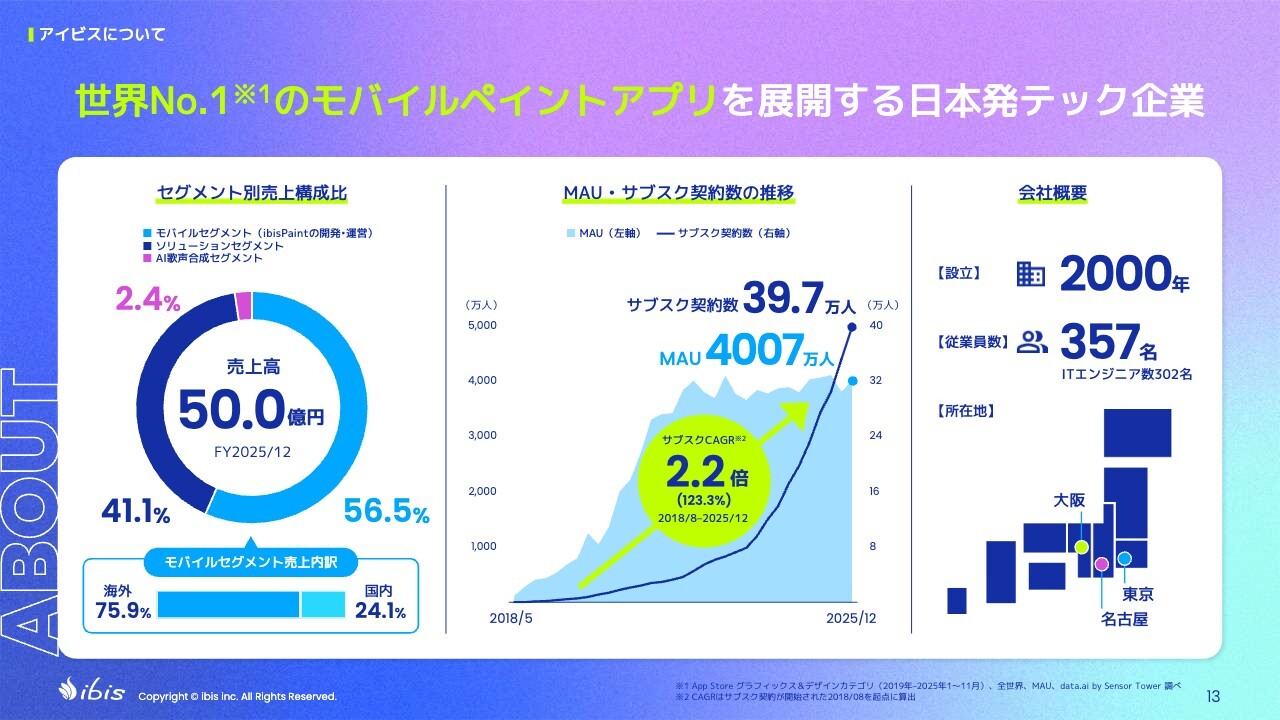

まず、当社の主力商品は「ibisPaint」であり、月間アクティブユーザー数が4,007万人にのぼり、国内トップクラスのアクティブユーザー数を誇るアプリです。

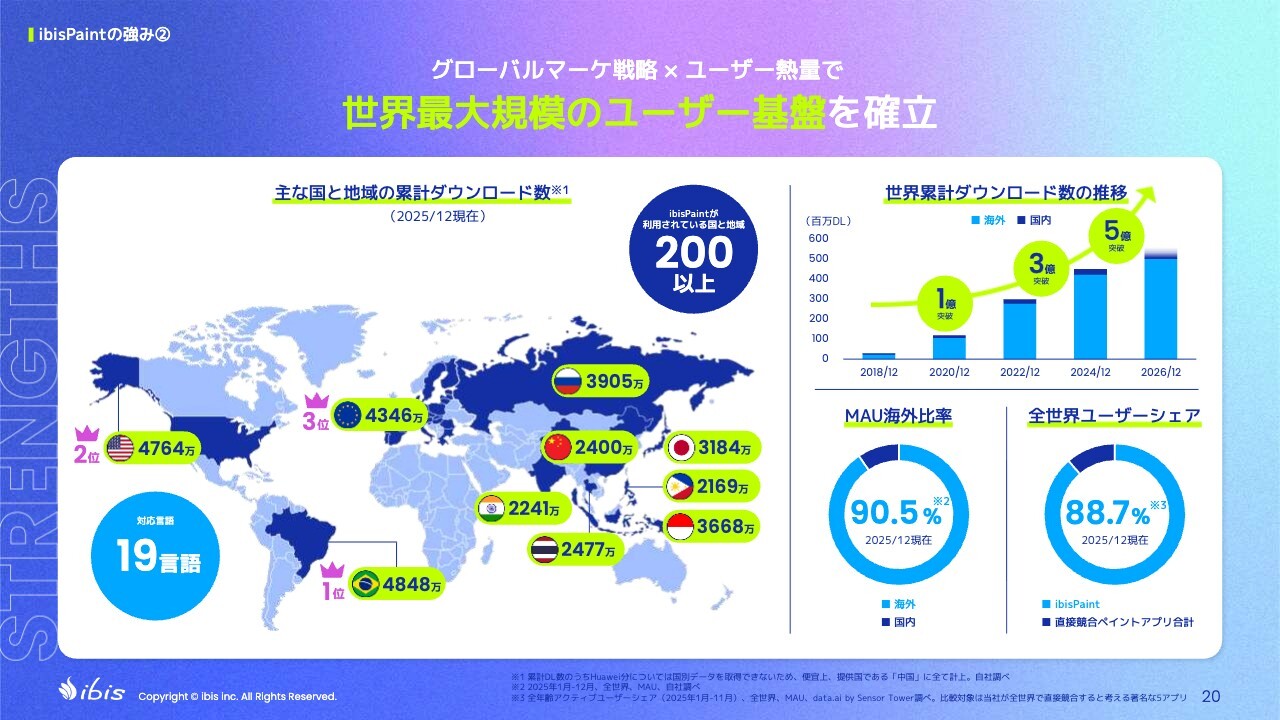

「ibisPaint」はApp Storeの全世界グラフィックスカテゴリにおいて、7年連続でアクティブユーザー数がNo.1の定番アプリです。海外比率は90パーセントを超え、累計ダウンロード数は5億2,000万回に達しています。

また、自社広告がサブスクリプション契約を加速しており、契約数は39万7,000人となっています。無料で利用している4,007万人のユーザーから、効果的に課金誘導ができる仕組みとなっており、広告費をあまりかけずに契約につなげられる仕組みです。

また、無料広告ユーザーの月間売上と比較してサブスクリプションは17.1倍であるため、サブスクリプションに切り替えることで利益が増加する仕組みになっています。

市場環境においては、スライドに「日本発IPが市場を牽引する」とあるように、アニメーションやバーチャルシンガー、AITuberなど、日本のIPが拡大していることが追い風となっています。

アイビスについて

会社の概要です。セグメントは3つあります。

売上50億円のうち、56.5パーセントが「ibisPaint」を主力とするモバイルセグメントです。また、41.1パーセントを占めるソリューションセグメントでは、IT技術者派遣と受託開発を行っています。そして、新しい事業であるAI歌声合成セグメントが2.4パーセントとなっています。

モバイルセグメントの売上内訳を見ると、海外売上比率は75.9パーセントであり、海外からの売上が多い状況です。

スライド中央グラフはMAUの増加を示しています。MAUは上場直後から微増ペースで推移しています。折れ線グラフはサブスクリプション契約数のCAGRを表しており、勢いよく加速している段階にあります。

当社は2000年に設立され、従業員数は357名、オフィスは東京、大阪、名古屋にあります。

創業者プロフィール

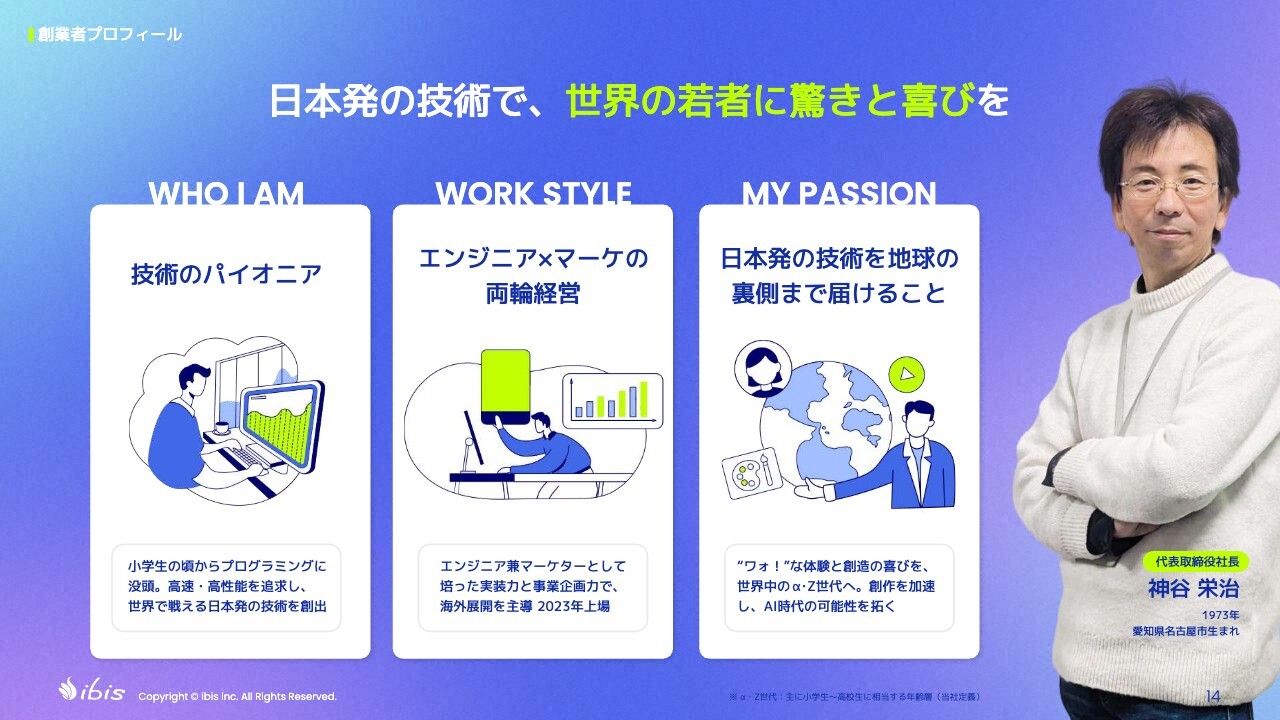

私はエンジニア出身で、子どもの頃からプログラミングをしています。

技術一辺倒ではなく、マーケティングなども非常に得意で、「ibisPaint」の海外展開では1人で仕組みを構築しました。

創業以来、日本発の技術を世界に届けることに情熱を燃やし続けています。

企業理念

ミッション、ビジョン、バリューについてご説明します。ミッションは「モバイル無双で世界中に"ワォ!"を創り続ける」です。

ビジョンは「Boost Japanese Tech to the World(アイビスは世界での Made in Japan のプレゼンスを上げていく)」です。世界中に日本製のソフトウェアを出荷していくことに力を入れています。

バリューは「高い技術のエキスパート集団」「スピーディな意思決定と実行」「継続的なチャレンジ」です。

これまでの道のり

スライドのグラフは、創業から2026年末までの売上成長を示しています。

水色はモバイルセグメントを示しています。「ibisPaint」をリリースしてから上場までに10年以上かかりましたが、直近の5年6年で急増しています。

濃い青は、祖業であるIT技術者派遣と受託開発を示しています。直近ではピンクのAI歌声合成セグメントが追加されています。

ibisPaintのアチーブメント

「ibisPaint」は、アクティブユーザー数がApp Storeのグラフィックス&デザインカテゴリで7年連続1位を達成しました。MAUで4,007万人、累計ダウンロード数は5億2,000万回に上ります。

25歳未満のユーザーシェアは、直接競合するアプリの中でのアクティブユーザーのシェアを示しており、91.7パーセントと若い世代に人気があります。

市場機会

「ibisPaint」はα世代やZ世代の比率が高く、高い市場ポテンシャルで、かつ高成長の市場の中で、今後大きく成長すると考えています。

ibisPaintの強み①

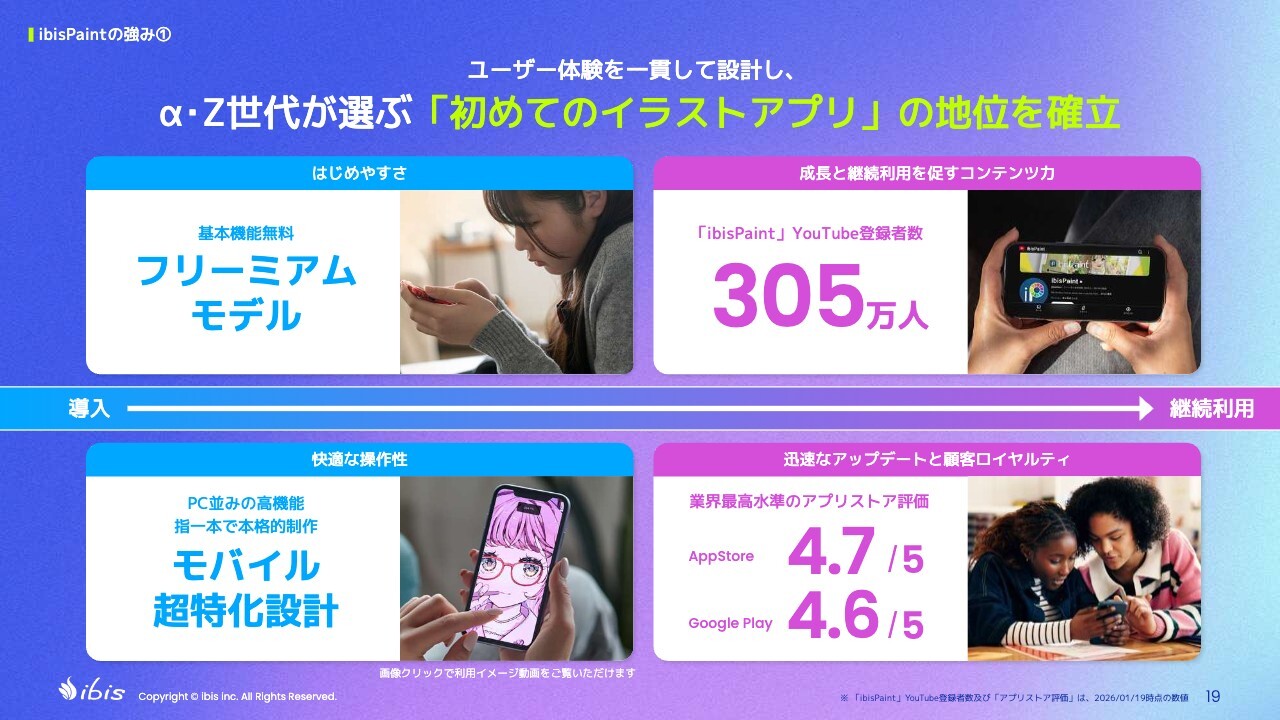

「ibisPaint」の特徴として、まずフリーミアムモデルを採用しており、中高生をはじめ、スマートフォンを購入した方の最初のアプリとして選んでいただいています。

モバイルに特化したUIを備え、多くのユーザーがスマートフォンで利用しています。

YouTubeのチャンネル登録者数は305万人に達しており、製品のマーケティングチャンネルとしては日本トップクラスと考えています。

アプリストアでも非常に高い評価を得ています。

ibisPaintの強み②

「ibisPaint」は特定の地域に偏ることなく、世界中に出荷されています。特に出荷が多い国は、1位がブラジル、2位がアメリカ、3位がEUという順であり、広く世界中に展開されています。

ibisPaintの強み③

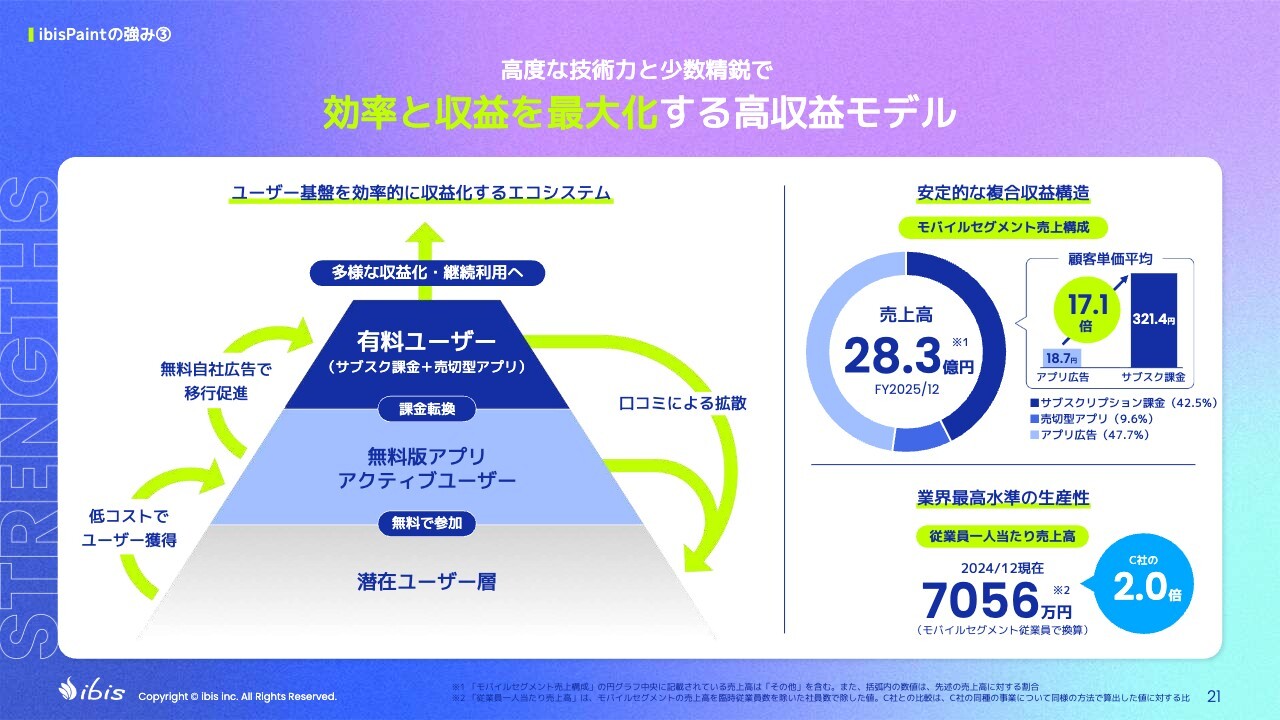

無料のアクティブユーザーが最も多く、そのユーザーからサブスクリプションや売切型への課金誘導を無料で行える点が強みです。

また、アクティブユーザーが多いため、「絵を描くアプリを始めたいんだけど、何がよいかな」と発信すると、多くの人から「ibisPaint」と反応が得られる状況になっています。

数年前に無料広告モデルからサブスクリプションモデルへの移行方針を発表しており、サブスクリプション課金売上が増加しています。先ほどご説明したとおり、顧客単価に17.1倍の差があるため、この移行を推進しています。

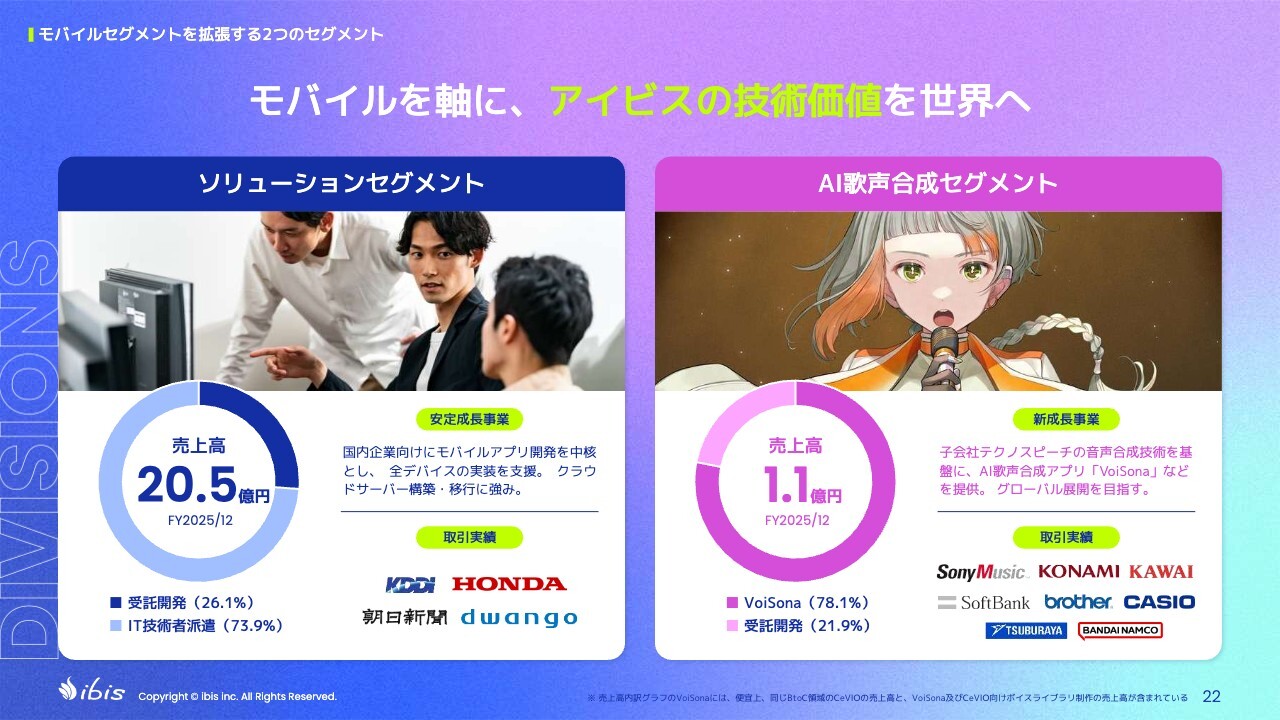

モバイルセグメントを拡張する2つのセグメント

ソリューションセグメントでは、上場後に徐々に信用力が向上し、大企業からの仕事もいただけるようになってきました。

また、昨年11月に株式会社ゼロイチスタートを完全子会社化し、4月1日付で吸収合併しました。ノーコード、ローコード、AIを活用した案件を受注しており、高成長・高利益率を実現しています。

AI歌声合成セグメントは、パソコンやスマートフォンで音符や歌詞を入力すると、バーチャルシンガーという図のようなアニメのキャラクターに歌を歌わせられる、クリエイター向けのツールが主力製品となっています。このセグメントの売上も増加しています。

「ibisPaint」はジャパニメーションと呼ばれる日本のオタク文化向け製品になります。「VoiSona」も同様ですが、音楽分野向けの日本の製品となっています。

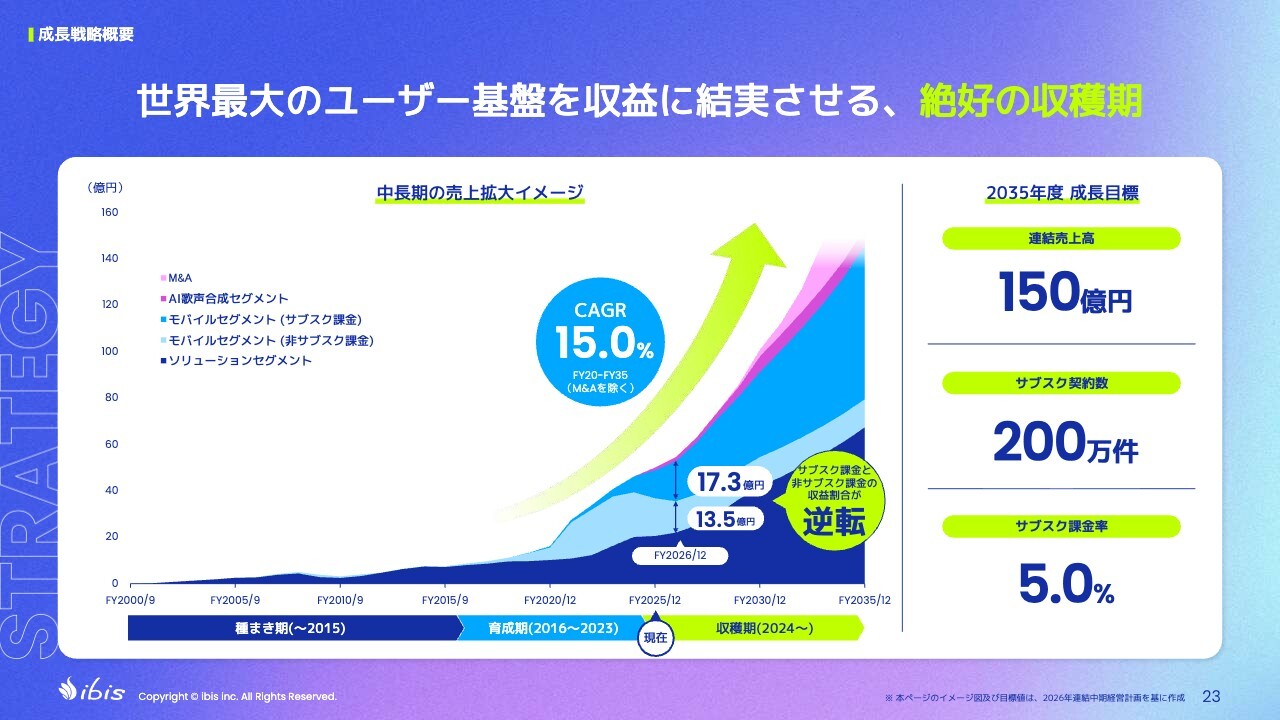

成長戦略概要

成長戦略についてご説明します。今後も年平均成長率(CAGR)15パーセントで売上を伸ばしたいと考えています。

広告モデルは今後横ばいとなる想定ですが、サブスクリプション事業は順調に伸ばしていきたいと考えています。

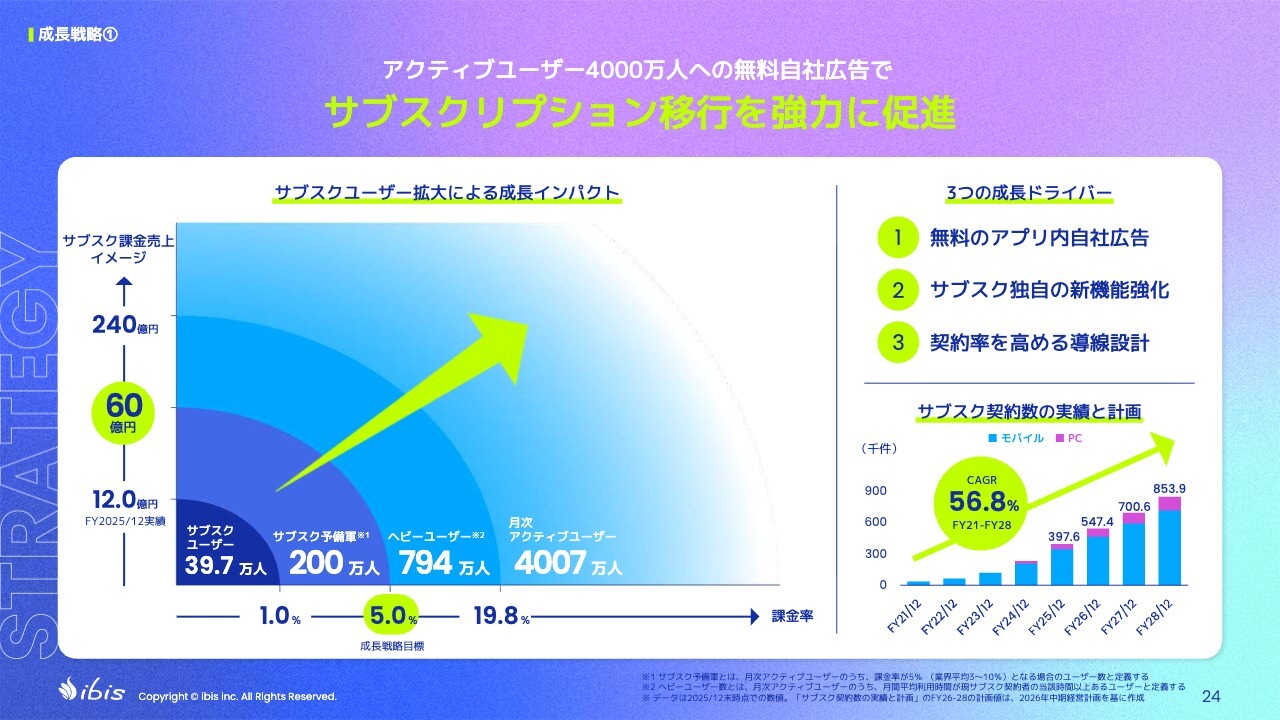

成長戦略①

サブスクリプションへの移行を強力に推進します。スライドに示されているように、サブスクリプションユーザー39万7,000人という契約者数は、4,000万人のアクティブユーザーの1パーセントにあたります。これを5パーセント、つまり200万人まで増やしたいと考えています。

成長戦略②

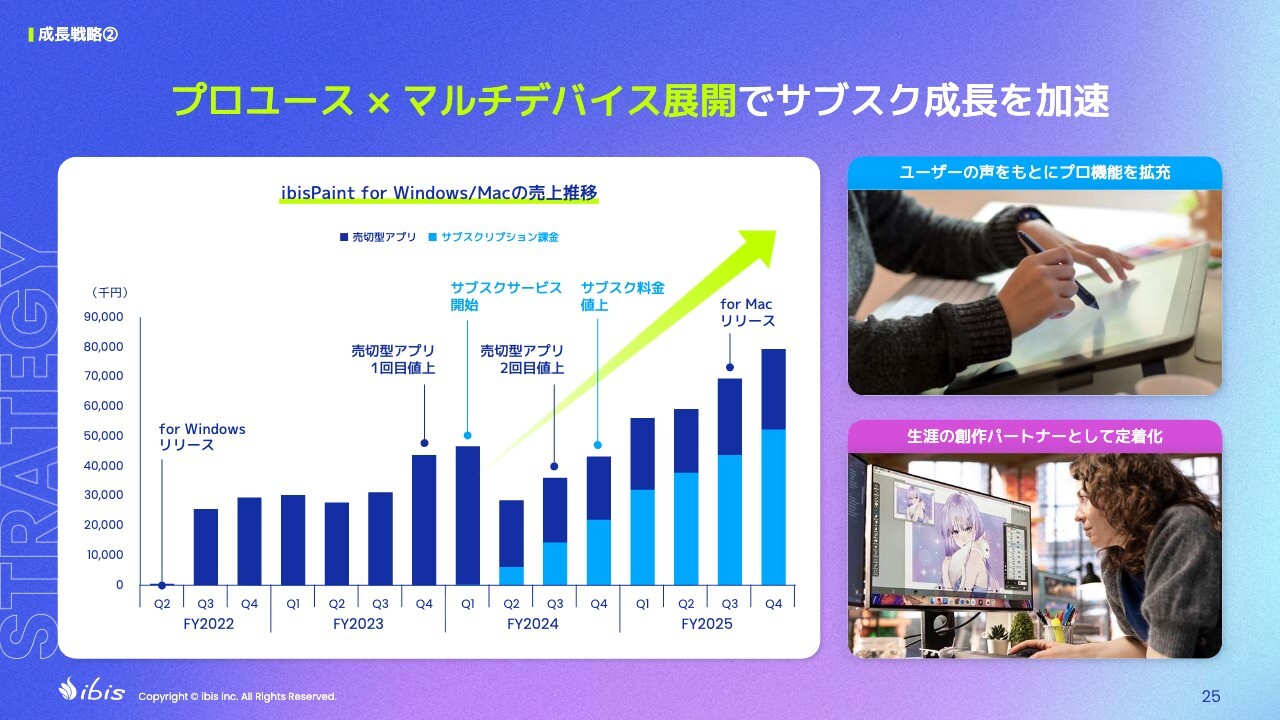

成長戦略その2です。スマートフォンやiPadなどのモバイルから始まった「ibisPaint」は、数年前にWindows版、昨年にはMac版をリリースしました。プロ市場での利用拡大にも注力しており、サブスクリプション課金が順調に伸びています。

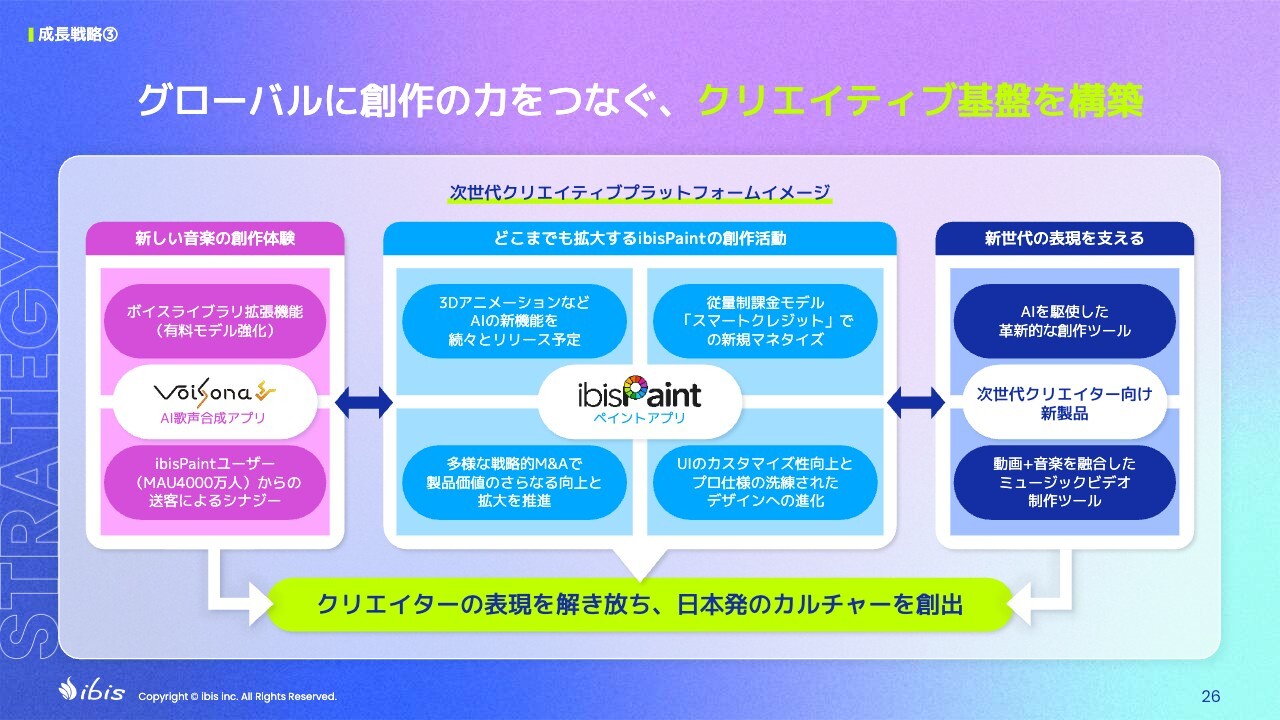

成長戦略③

成長戦略その3です。スライドの「ibisPaint」の四角の右上にある従量課金モデル「スマートクレジット」について、「スマート」とはAIを指しています。当社ではこれまでもAI機能を開発してきましたが、現在もさまざまなAI機能の研究開発を進めています。

AI機能は、一般的には徐々にサブスクリプションモデルから従量課金制へと移行しつつあり、当社でも、その基盤機能となる「スマートクレジット」機能を半年前から準備してきました。

また、AIクリエイターの方々は、お支払いに対して前向きであると感じています。お金を払ってでも生産性を上げたいという人が多いため、「スマートクレジット」を投入していきたいと考えています。

また、「VoiSona」と「ibisPaint」の相互送客を行い、絵が描けて、アニメーションを作れるアプリと音楽を作れるアプリとの連携を進め、これらのコラボレーションによりミュージックビデオのようなものを制作できるようにしたいと考えています。

その他にも、AIを活用した新製品の開発も進めています。

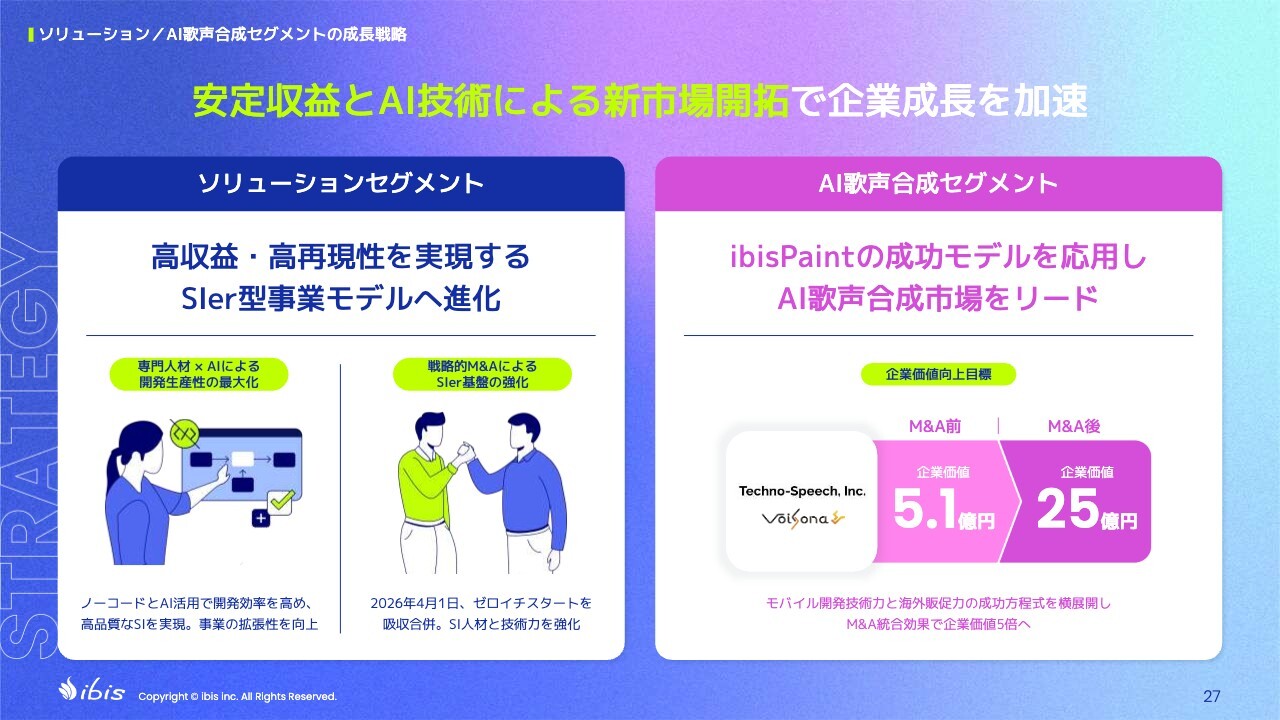

ソリューション/AI歌声合成セグメントの成長戦略

ソリューションセグメントの成長戦略です。株式会社ゼロイチスタートと4月1日に合併しました。良い風が吹いていると感じています。AIの受託案件やAIによる開発効率の向上により、利益率が上がっている状況です。

AI歌声合成セグメントでは、「ibisPaint」の成功モデルを応用し、モバイルアプリの作成方法やマーケティング手法に今年は力を入れていく考えです。

FY2026/12業績計画

通期の業績計画についてご説明します。

売上成長率について、全体では9パーセント増、モバイルセグメントは9パーセント増、ソリューションセグメントは6.8パーセント増、AI歌声合成セグメントは46.3パーセント増を目指しています。

また、サブスクリプションの契約数成長率は37.7パーセント増を計画しています。

ただし、これらの数値はすでに古い情報となりつつあり、上振れする可能性があります。

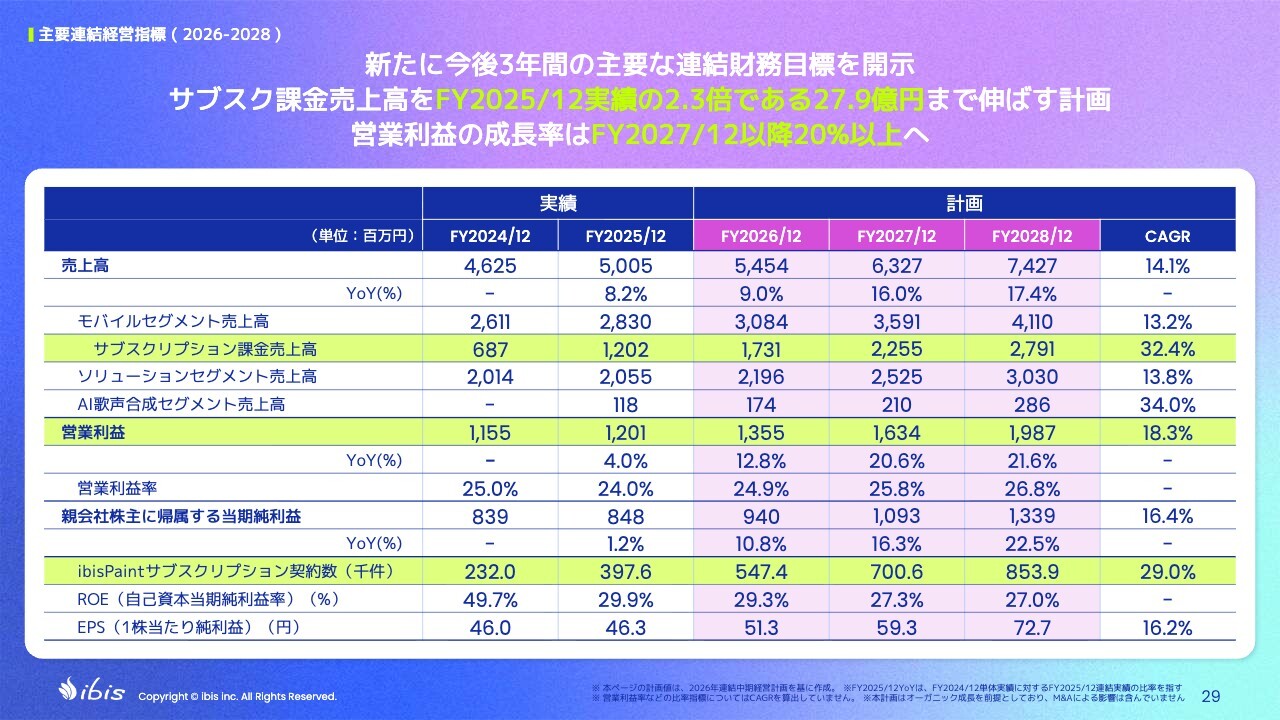

主要連結経営指標 ( 2026-2028 )

当社はこれまで3ヶ年計画を開示していませんでしたが、2月に開示しました。

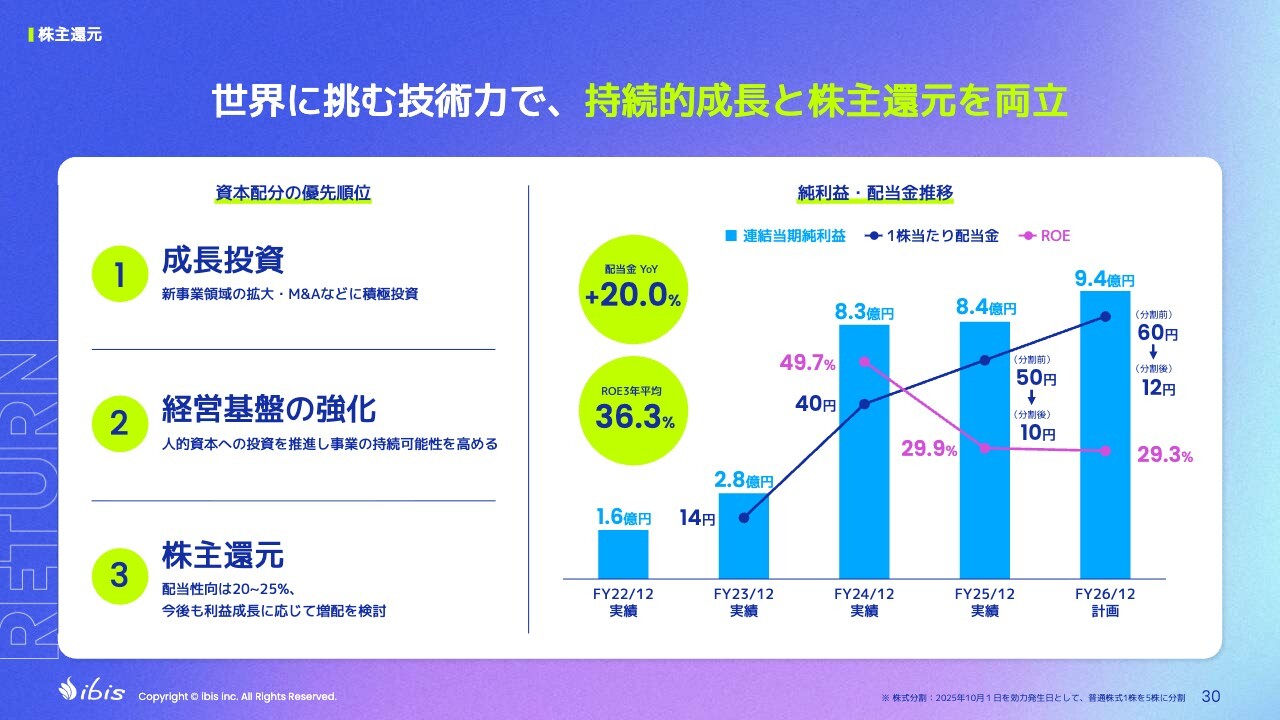

株主還元

株主還元については、1株当たり10円から12円への増配を計画しています。配当性向は20パーセントから25パーセントを考えています。

FY2026/12 1Q 連結業績ハイライト

昨年の2025年通期は8.2パーセント増と一桁成長にとどまり、大変苦しい状況でした。しかし、今期は9パーセント増で計画していた中、「ibisPaint」のサブスクリプションの成長が開花し、急成長しています。

ソリューションセグメントでは、受託比率を上げる計画が非常にうまく進んだほか、M&Aにより株式会社ゼロイチスタートを吸収合併したこともあり、非常によい成果を上げることができました。

FY2026/12 1Q 連結決算業績推移

連結売上高もYoY25.7パーセント増と、非常に好調でした。

サブスクリプション契約数は100万人、200万人と増やしていきたいと考えています。これにより、世界に通用する数少ない日本のアプリと言えるようになると思っています。

サブスクリプションを開始したのは8年前ですが、広告売上が鈍化したタイミングに間に合うように備えておいた結果、よいタイミングで伸びてきており、まさに戦略どおりとなりました。

「ibisPaint」はリリースから黒字化するまでに約6年を要しました。現在は5年先、6年先に開花するような種を、多く仕込んでいる途中です。

先ほど挙げた従量制課金モデル「スマートクレジット」は、まさにAIに向けた準備を進めているところです。2017年には、AIによる自動色塗りを業界で初めてリリースしました。私自身もその頃からAIの勉強を続けています。

また、「ibisPaint」自体にAI機能を継続的に拡充してきています。現在研究開発中のものは、数年前から研究している技術であり、実用化がかなり近づいていると感じています。加えて、「VoiSona」も仕込み中ですが、売上の成長は順調に推移しています。

「ibisPaint」のサブスクリプションが伸び盛りであるこのタイミングで、次の飛躍のための準備を進めています。「ibisPaint」を中心に、世界に通じる製品群を構築していきたいと考えています。

私からの説明は以上です。

質疑応答:サブスクリプション課金について

司

新着ログ

「サービス業」のログ