2026年3月期決算・経営概況説明会

リケンテクノス、5期連続で売上高・各段階利益が過去最高更新 DOE・株主優待制度導入で株主還元を強化

目次

常盤和明氏(以下、常盤):おはようございます。ただいまご紹介にあずかりました、リケンテクノス株式会社代表取締役社長執行役員の常盤和明です。本日は大変お忙しい中、私どもの決算経営概況説明会にご参加いただきまして誠にありがとうございます。

本日は、2026年3月期の決算の概要をご説明した後に、現在進めている3ヶ年中期経営計画についてご説明します。

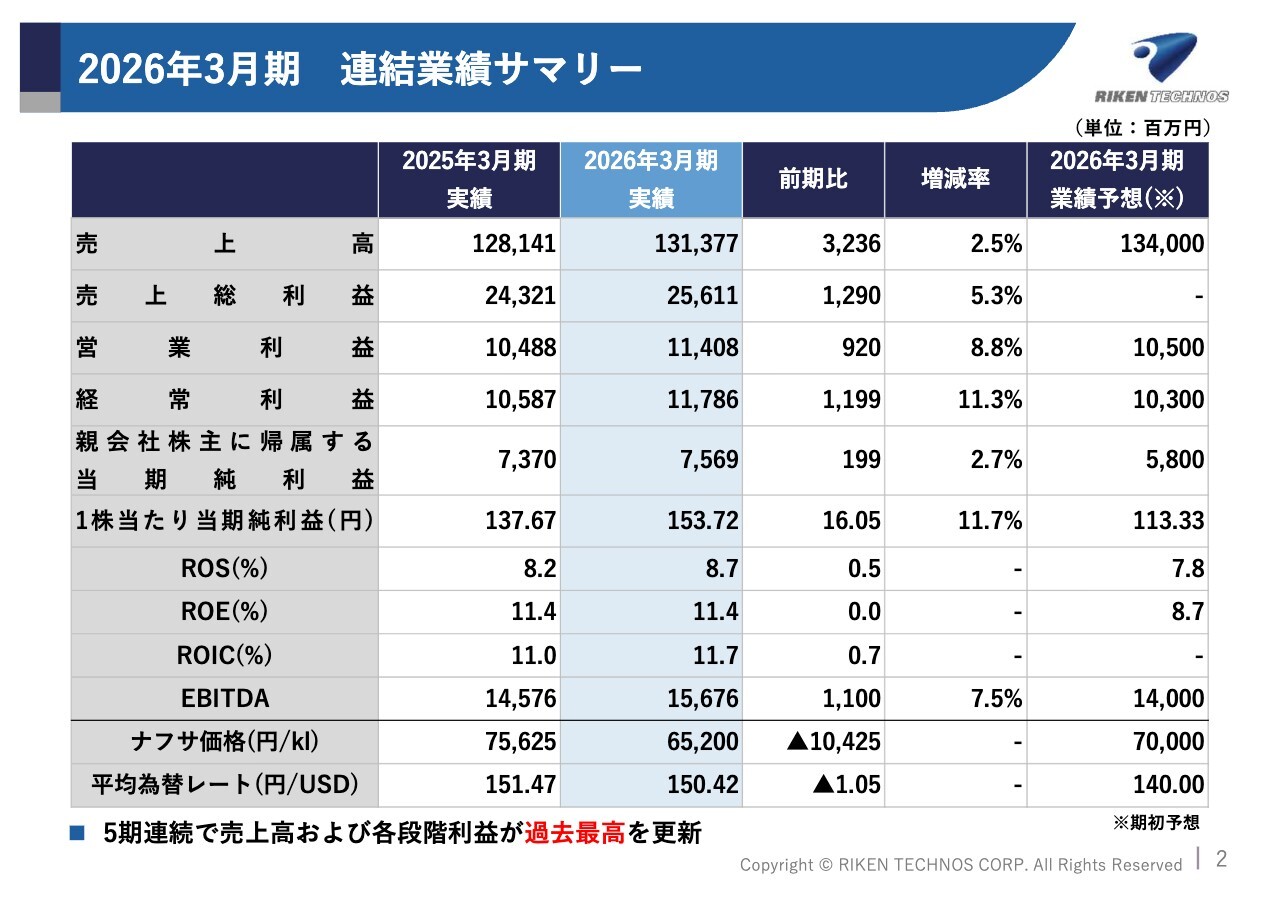

2026年3月期 連結業績サマリー

2026年3月期の決算の概要についてご説明します。連結業績サマリーです。連結売上高は1,313億7,700万円、前期比32億3,600万円増で2.5パーセント増収となりました。営業利益は114億800万円、前期比9億2,000万円増で8.8パーセント増益、経常利益は117億8,600万円、前期比11億9,900万円増で11.3パーセントの増益となりました。

親会社株主に帰属する当期純利益は75億6,900万円、前期比1億9,900万円増で2.7パーセントの増益となりました。売上高および各段階利益ともに5期連続で過去最高を更新しました。

ROSは8.7パーセント、EBITDAは156億7,600万円です。なお、ROSも過去最高を更新しました。

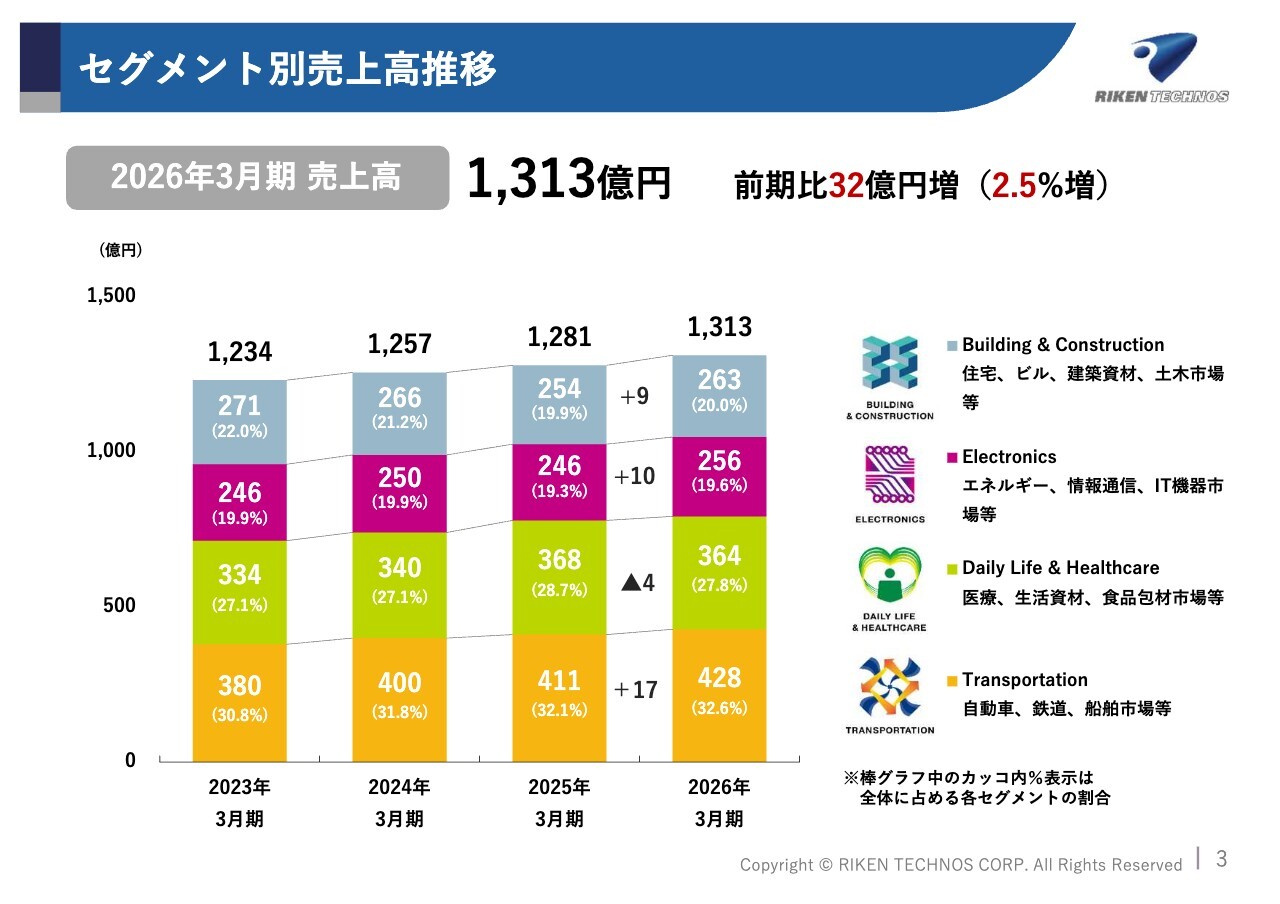

セグメント別売上高推移

セグメント別売上高の推移です。自動車・船舶市場などのトランスポーテーションセグメントの売上高は428億円、前期比で17億円の増収となりました。

医療・生活資材・食品包材市場などのデイリーライフ&ヘルスケアセグメントの売上高は364億円、前期比で4億円の減収です。

情報通信・IT機器市場などのエレクトロニクスセグメントの売上高は256億円、前期比で10億円の増収です。

住宅・建築資材・土木市場などのビルディング&コンストラクションセグメントの売上高は263億円、前期比で9億円の増収となりました。セグメントごとの詳細は後ほどご説明します。

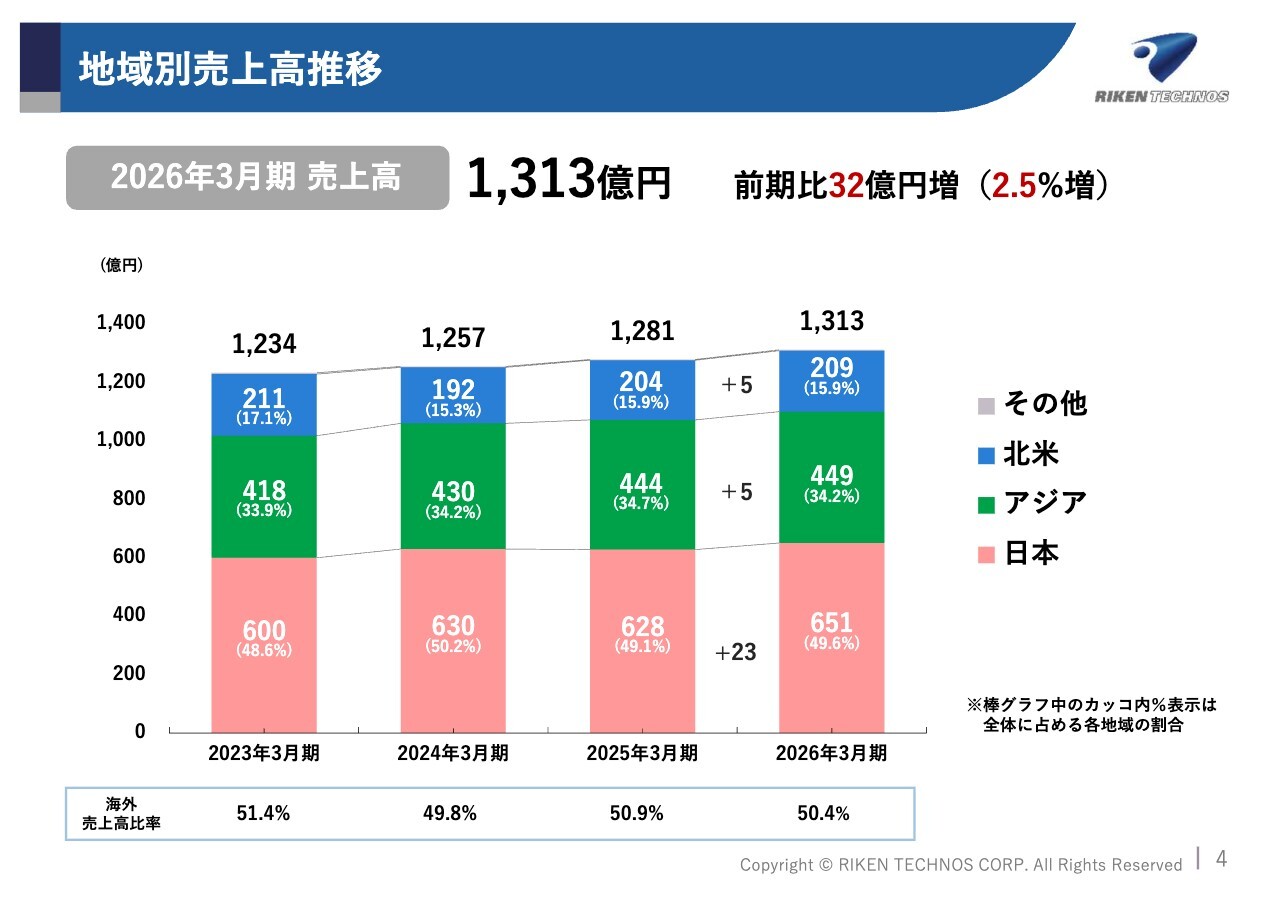

地域別売上高推移

地域別の売上高の推移です。日本は651億円、前期比で23億円の増収となりました。アジアは449億円、前期比で5億円の増収、北米は209億円、前期比で5億円の増収となっています。

地域別の売上高構成比は、日本が49.6パーセント、アジアが34.2パーセント、北米が15.9パーセント、その他の国が0.3パーセントです。海外売上比率は50.4パーセントで、日本の売上が順調に伸びたこともあり、前期比0.5ポイントの減少となりました。

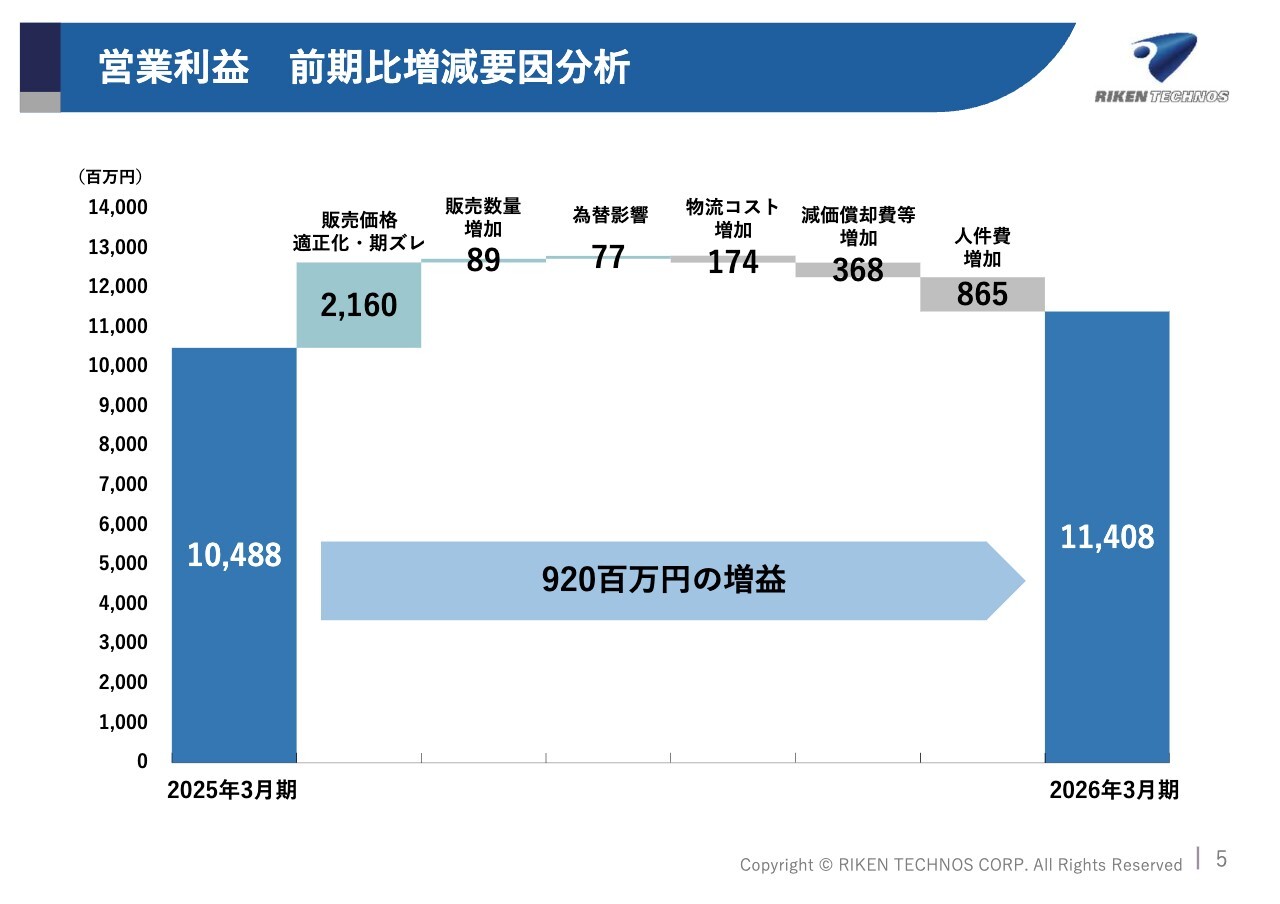

営業利益 前期比増減要因分析

営業利益の前期との増減要因分析です。2025年3月期の営業利益は104億8,800万円でした。主な増益要因として、原材料および副資材価格の上昇や事業維持コストの上昇等の製品価格に転嫁した値上げと価格改定の期ズレを合わせて21億6,000万円の増益効果をもたらしました。

また、販売数量の若干の増加により8,900万円、為替の影響で7,700万円の増益となりました。

反対に減益要因として、物流コストの増加による1億7,400万円、減価償却費などの増加による3億6,800万円、人件費などの増加による8億6,500万円が挙げられます。

これらを合わせて、9億2,000万円の増益となる2026年3月期の営業利益は114億800万円となっています。

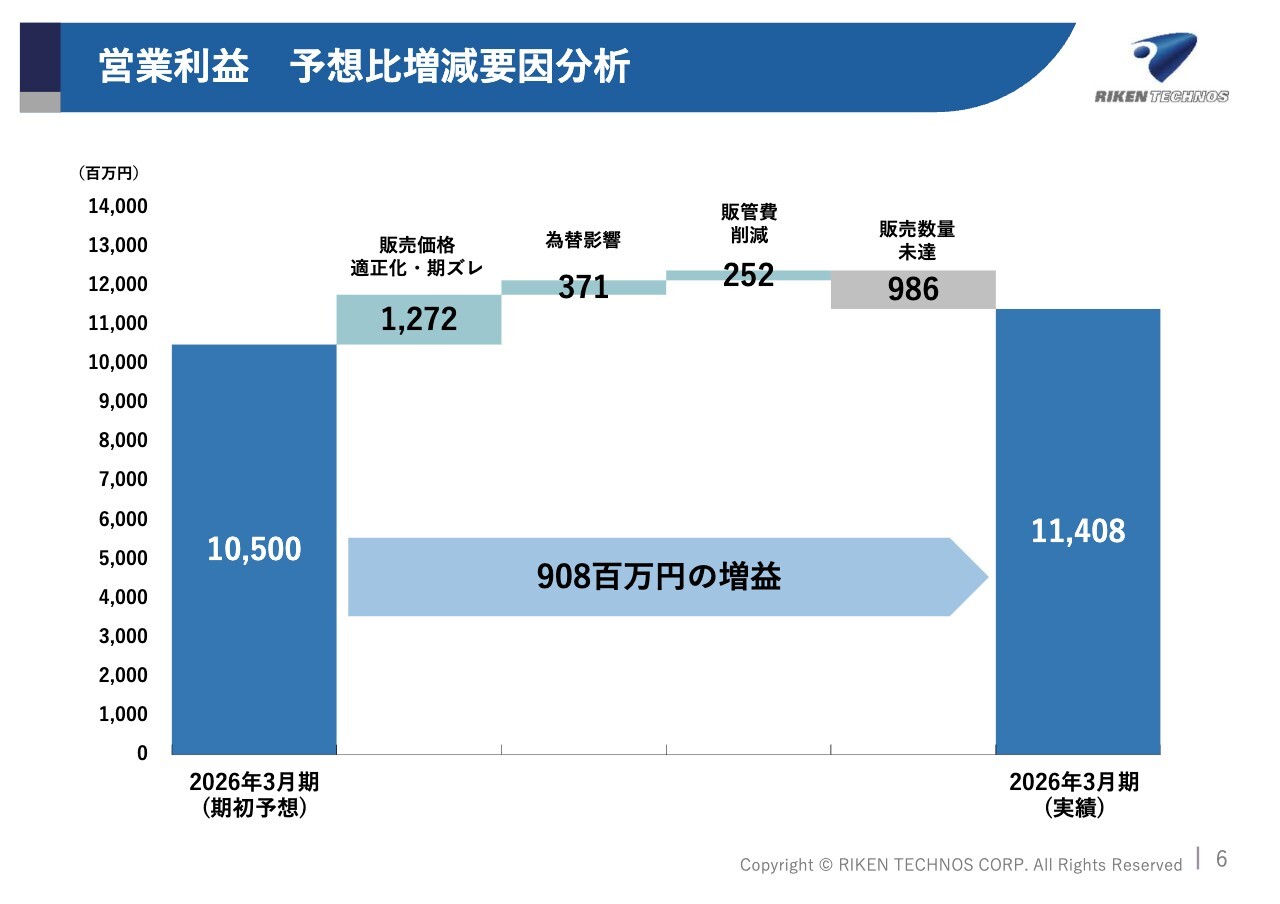

営業利益 予想比増減要因分析

営業利益の期初予想との増減要因分析です。期初は105億円の営業利益を予想していました。主な増益要因として、販売価格の適正化・期ズレによる12億7,200万円、為替の影響による3億7,100万円、販管費の削減を進めた効果による2億5,200万円が挙げられます。

反対に減益要因ですが、販売数量が期初予想より約6パーセント未達となったことで、9億8,600万円の減益となりました。

これらを合わせて、9億800万円の増益となる2026年3月期の営業利益は114億800万円となっています。

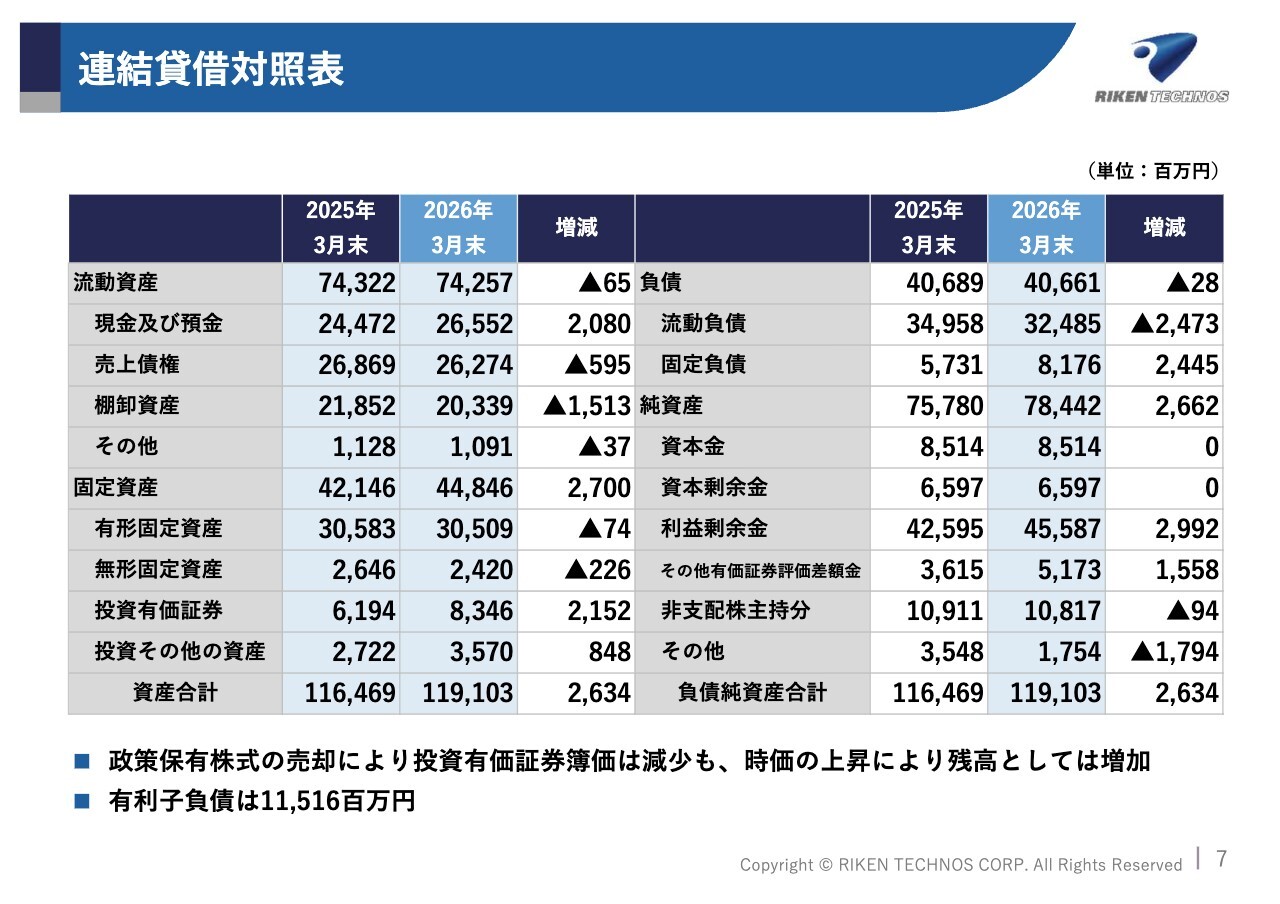

連結貸借対照表

連結貸借対照表です。総資産は1,191億300万円で、前期末比で26億3,400万円増加しました。負債は406億6,100万円で、前期末比で2,800万円減少、純資産は784億4,200万円で、前期末比で26億6,200万円増加となりました。

自己資本比率は56.8パーセントとなっています。

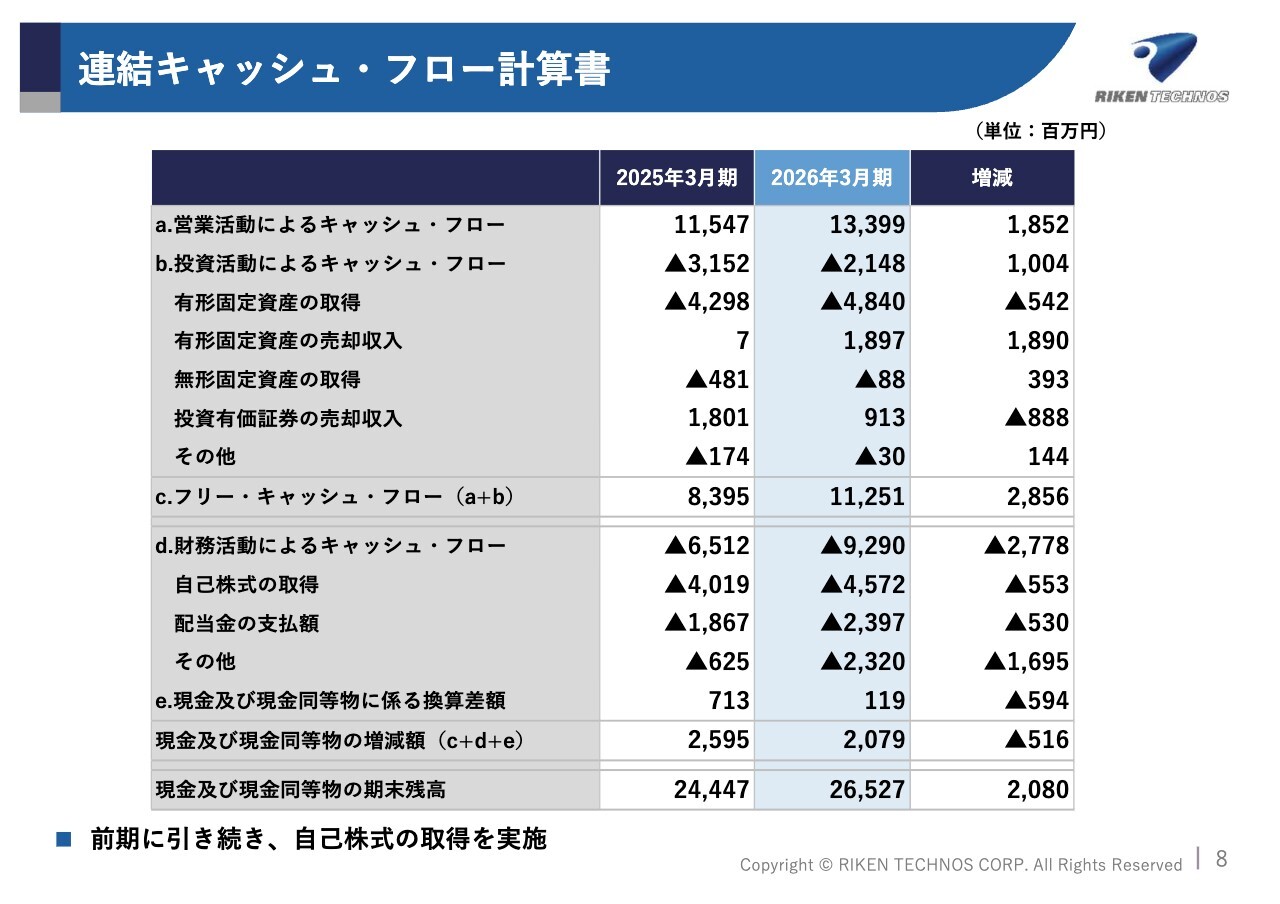

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは133億9,900万円を計上しています。投資活動によるキャッシュ・フローは、設備投資額が増加したものの、有形固定資産の売却収入があり、21億4,800万円を使用しました。

財務活動によるキャッシュ・フローは、自己株式の取得および配当金の支払いなどにより92億9,000万円となっています。

これらを合わせて、20億7,900万円の増加となり、現金同等物の期末残高は265億2,700万円となりました。

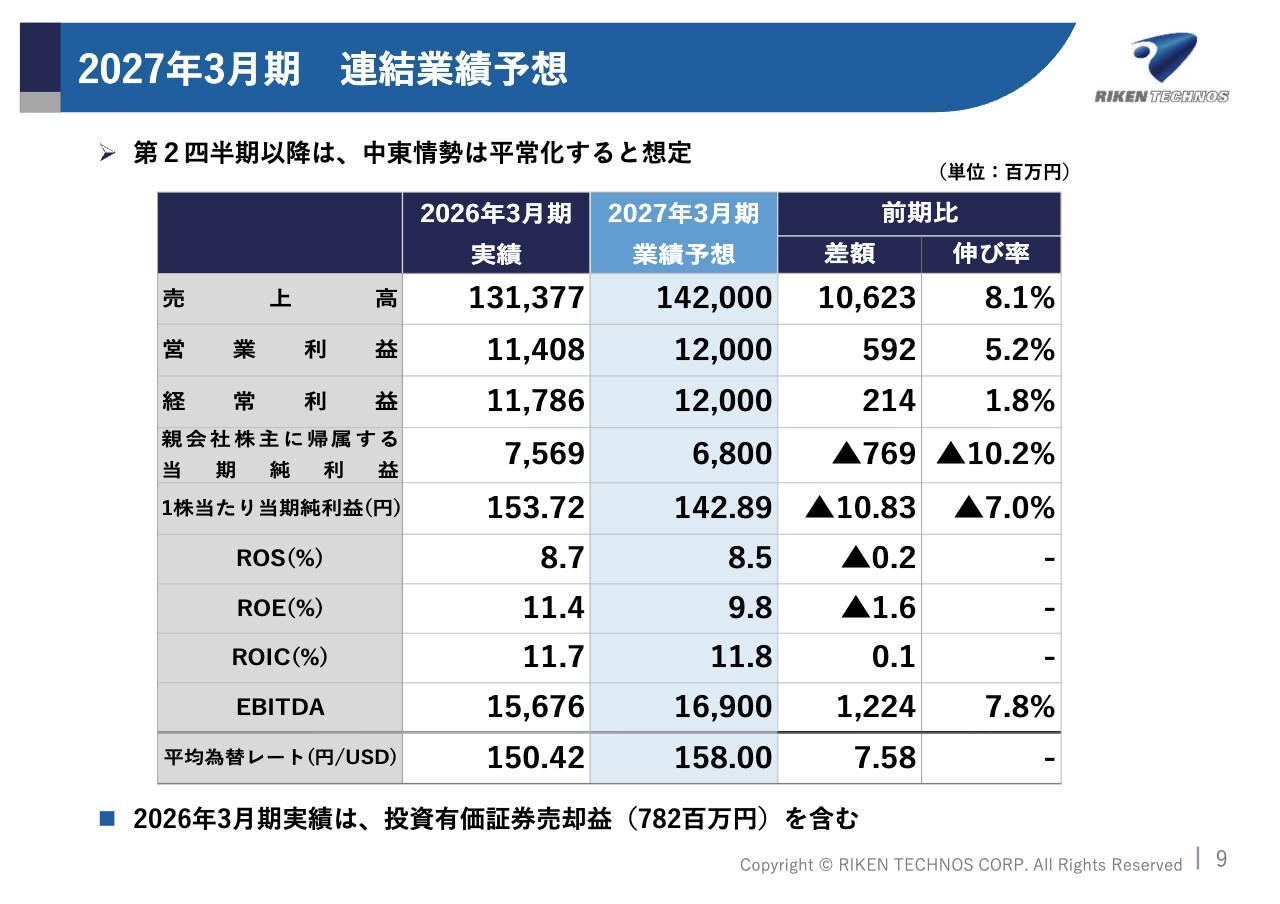

2027年3月期 連結業績予想

2027年3月期の連結業績予想です。中東情勢による世界的な混乱が第1四半期は継続するものの、第2四半期以降には平常化すると想定し、連結売上高を1,420億円、営業利益と経常利益を120億円、親会社株主に帰属する当期純利益を68億円と予想しています。

販売数量の増加に加え、販売単価の適正化を図っていきます。

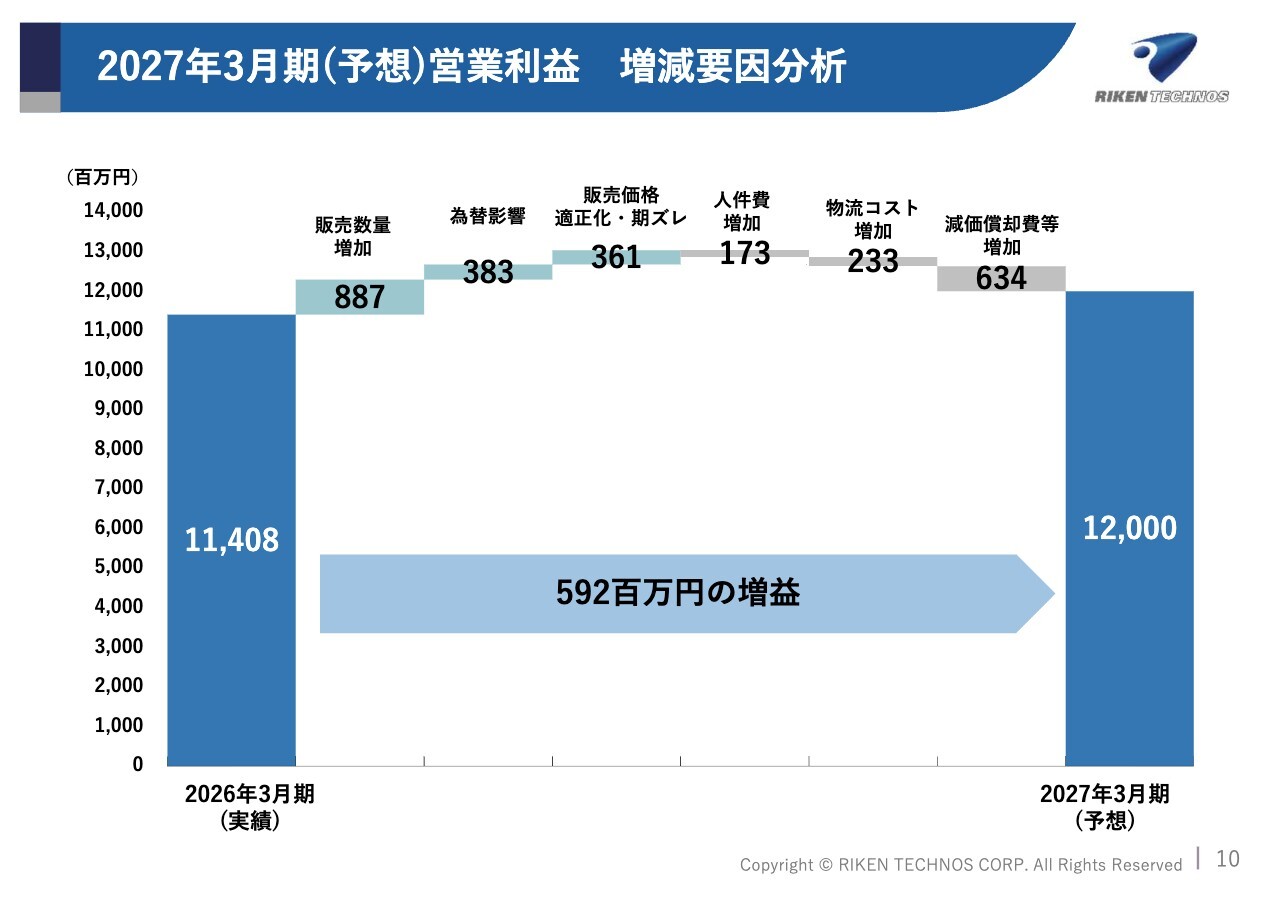

2027年3月期(予想)営業利益 増減要因分析

2027年3月期の営業利益予測と前期との増減要因分析です。2026年3月期の営業利益は114億800万円でした。主な増益要因としては、販売数量を約5パーセント増加させることによる8億8,700万円、為替影響による3億8,300万円、販売価格の適正化・期ズレによる3億6,100万円が挙げられます。

一方、減益要因としては、人件費の増加による1億7,300万円、物流コストの増加による2億3,300万円、減価償却費等の増加による6億3,400万円が挙げられます。これらを合わせて、5億9,200万円の増益となる2027年3月期の営業利益予測は120億円となっています。

Transportation

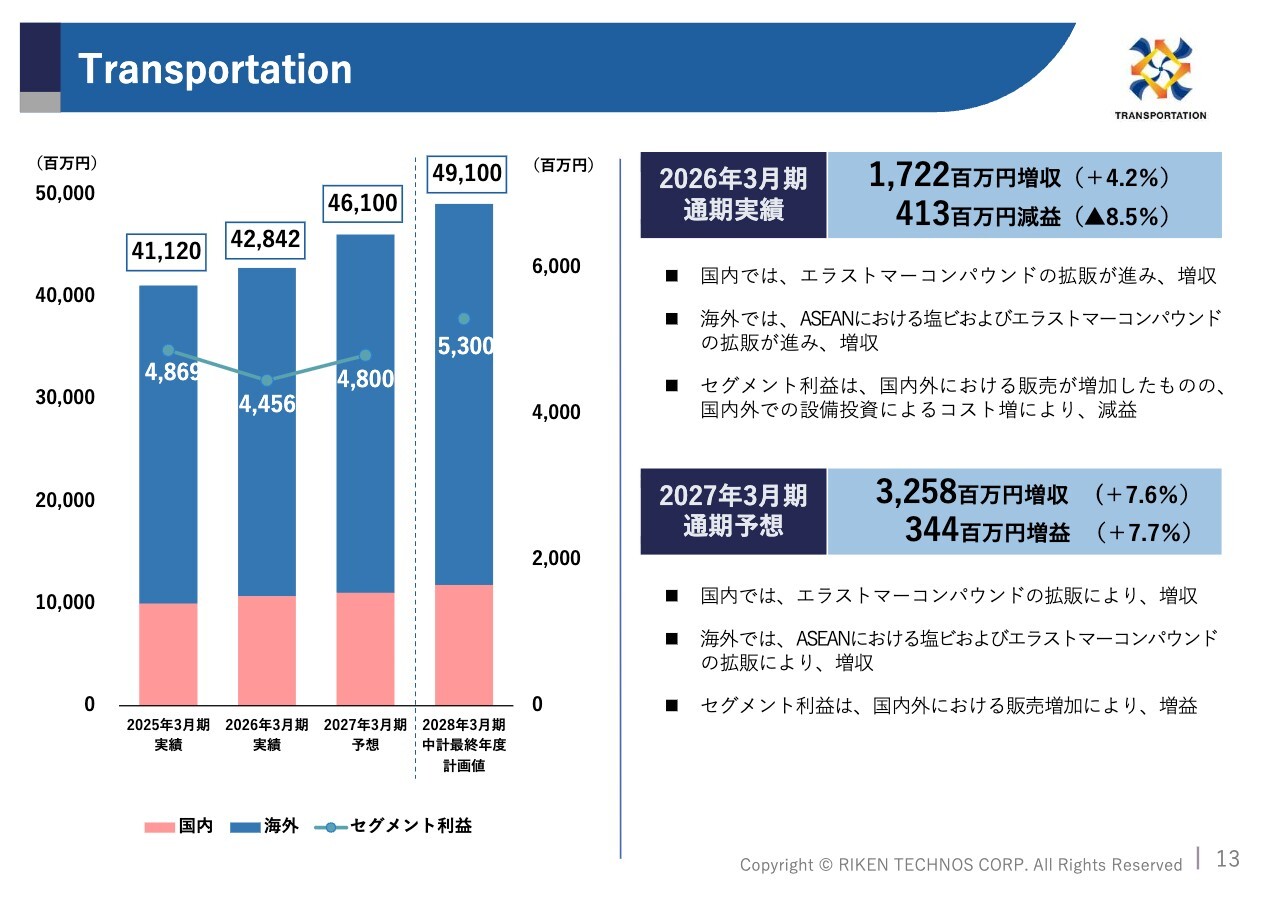

セグメント別の概況です。まず1つ目のセグメント、自動車等のトランスポーテーションセグメントです。2026年3月期のトランスポーテーションセグメントの売上高は428億4,200万円、前期比で17億2,200万円の増収となっています。

国内ではエラストマーコンパウンドの販売が堅調に推移し、増収となりました、海外ではASEANでの塩ビおよびエラストマーコンパウンドの拡販が順調に進み、増収となりました。

セグメント利益は44億5,600万円、前期比で4億1,300万円の減益となりました。国内外での販売の増加が寄与したものの、減価償却費などのコストが増加したことにより、減益となりました。

2027年3月期の見通しとして、売上高は461億円、前期比で32億5,800万円の増収、セグメント利益は48億円、前期比で3億4,400万円の増益を見込んでいます。国内外での拡販を進めることで、増収増益を予測しています。

Transportation

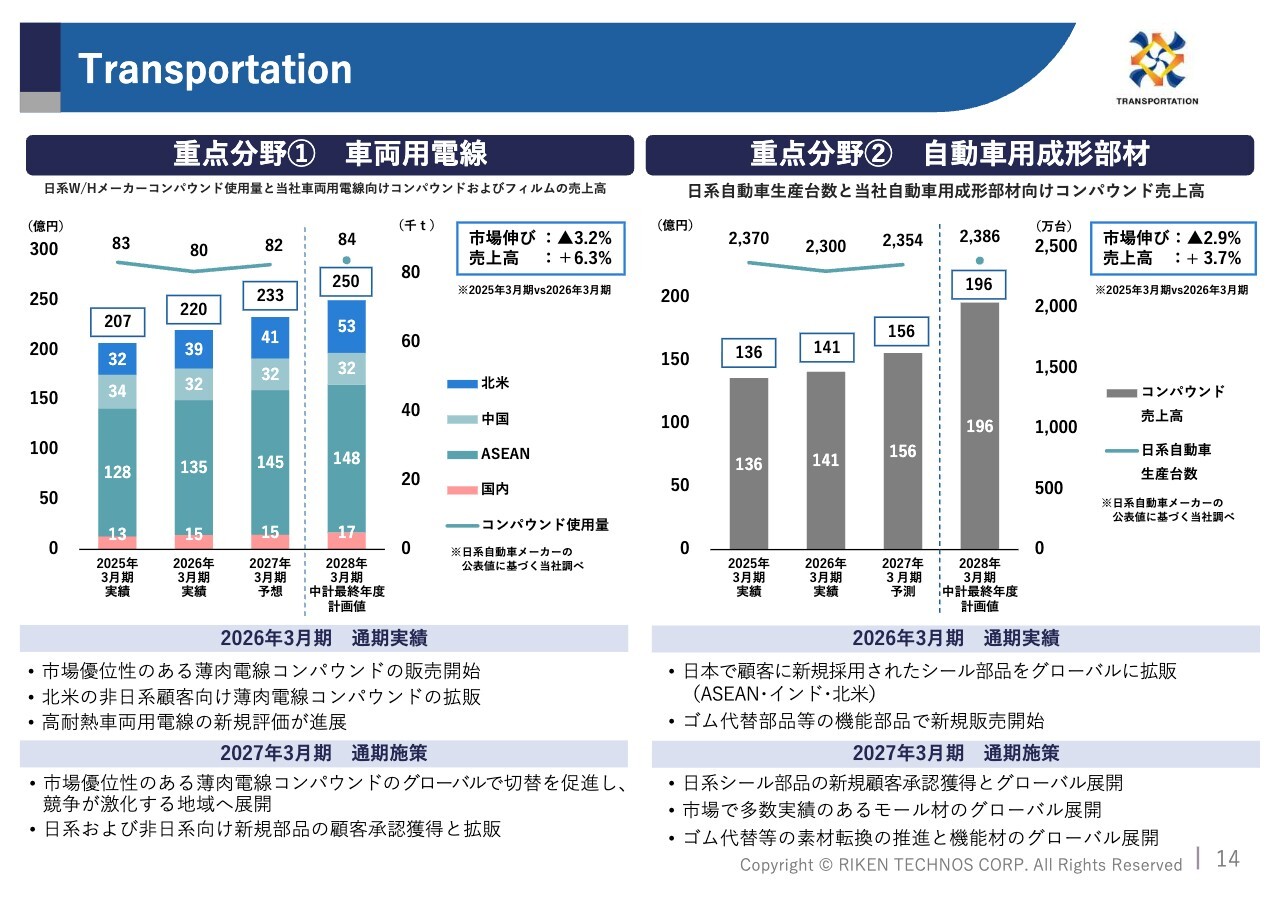

トランスポーテーションセグメントの重点分野の状況です。1つ目の重点分野は車両用電線です。市場の状況として、日系ワイヤーハーネスメーカーの2026年3月期のコンパウンド使用量は、自動車生産台数の減少に伴い、前期比で約3.2パーセント減少しています。

当分野における当社のコンパウンドの売上高は220億円で、前期比13億円の増収となりました。市場優位性を持つ薄肉電線用コンパウンドの販売開始や、北米での日系以外の顧客への拡販が進んだことにより、増収となっています。

2027年度の状況です。市場では、日系自動車の世界生産台数が増加すると見込まれており、ワイヤーハーネス用コンパウンドの使用量もわずかに増加する見込みです。当社のコンパウンドにおける2027年3月期の売上予測は233億円で、前期比13億円の増収を予測しています。市場優位性を持つ薄肉電線用コンパウンドをグローバルに拡販していく方針です。

2つ目の重点分野は自動車用成形部材です。市場の状況として、2026年3月期の日系自動車の世界生産台数は2,300万台で、前期比2.9パーセント減少しています。

当社の自動車用成形部材用コンパウンドの2026年3月期の売上高は141億円で、前期比5億円の増収となっています。日本で採用された新規材料をグローバルに拡販したことや、ゴム代替部品などの新規機能材の拡販を進めてきました。

2027年3月期の状況です。市場では、日系自動車の世界生産台数が2,354万台と、前期比で若干の増加が予測されています。当分野のコンパウンドの売上高は156億円、前期比で15億円の増収を予測しています。

日本で採用された材料をグローバルに拡販することや、素材転換を推進し、新規材料の採用を目指していきます。

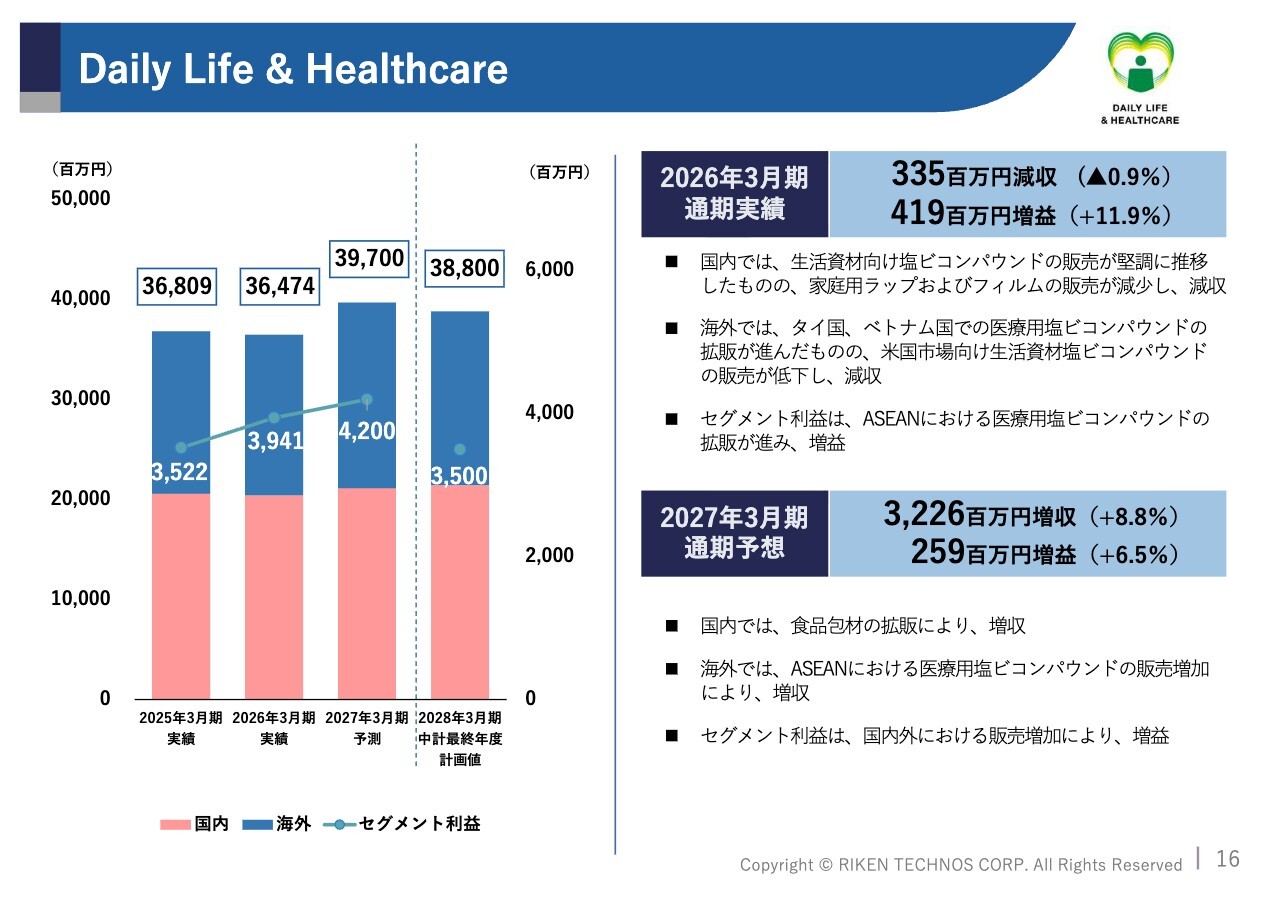

Daily Life & Healthcare

2つ目のセグメントは、日用雑貨や食品包材などを扱うデイリーライフ&ヘルスケアセグメントです。2026年3月期の売上高は364億7,400万円で、前期比3億3,500万円の減収となりました。国内では家庭用ラップやフィルムの販売が減少し、減収となりました。海外では米国市場向け生活資材塩ビコンパウンドの販売が低下し、こちらも減収となっています。

セグメント利益は39億4,100万円で、ASEANにおける医療用塩ビコンパウンドの拡販が進み、前期比4億1,900万円の増益となりました。

2027年3月期の状況です。売上高は397億円、前期比で32億2,600万円の増収を予測しています。セグメント利益は42億円、前期比で2億5,900万円の増益を見込んでいます。

国内では食品包材の拡販、海外ではASEANでの医療用塩ビコンパウンドの販売増加により、増収増益を予測しています。

Daily Life & Healthcare

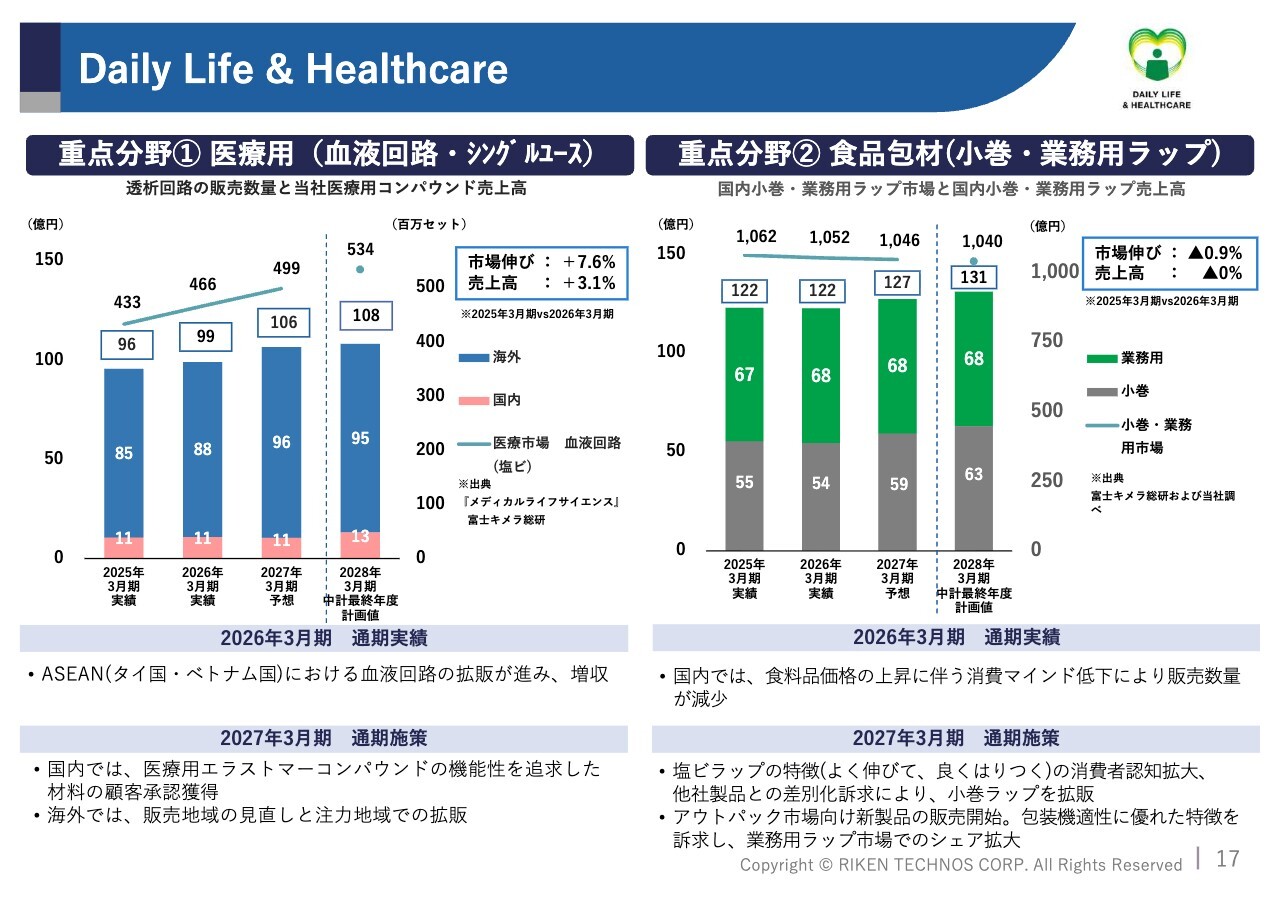

デイリーライフ&ヘルスケアセグメントの重点分野の状況です。1つ目の重点分野は医療用分野です。当社の医療用分野の主なターゲットである血液透析回路の使用状況ですが、2026年3月期も順調に推移し、前期比で7.6パーセント増加しています。

私どもの医療用コンパウンドの売上高は99億円で、ASEANでの血液透析科用コンパウンドの拡販が進み、前期比3億円の増収となりました。

2027年3月期の医療用コンパウンド売上予測は106億円で、7億円の増収を見込んでいます。海外の注力地域での拡販をさらに進めていきます。

2つ目の重点分野は食品包材分野です。まず、市場の状況として、日本国内の2026年3月期における小巻・業務用ラップの市場状況ですが、食料品の価格上昇に伴う消費マインドの低下により、前年に比べて若干の減少が見られます。

当社の小巻・業務用ラップの売上高は122億円で、ほぼ前年並みで推移しています。

2027年3月期の状況ですが、マーケットの状況は今後も若干減少すると予測されています。当社のラップの売上高予測は127億円で、前期比5億円の増収を見込んでいます。

塩ビ素材の特徴である、よく伸びて、よくはりつく性能を武器に、小巻市場への拡販を進めていきます。アウトパック市場向け包装機適性に優れた新製品を、業務用ラップ市場で拡販していきます。

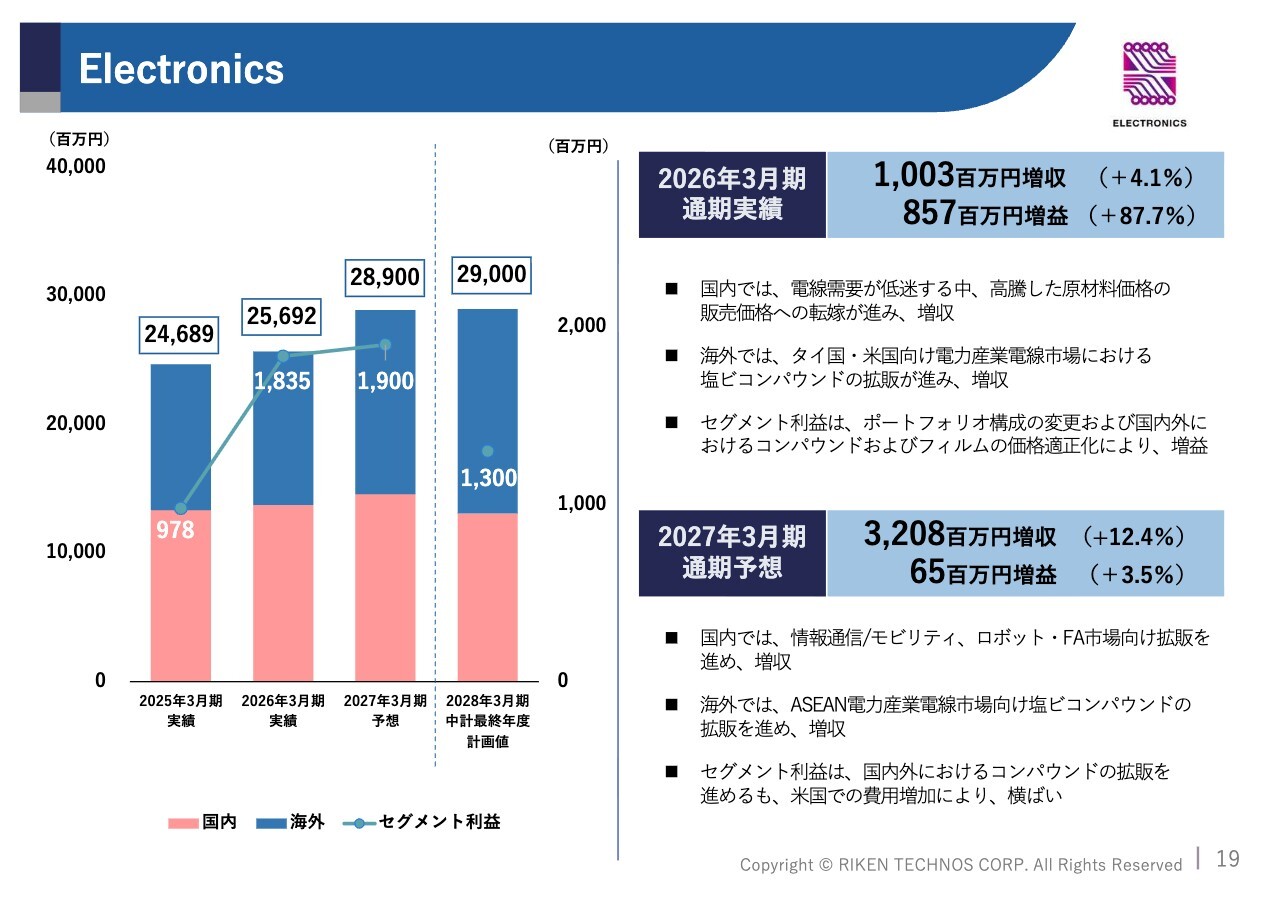

Electronics

3つ目のセグメント、エレクトロニクスセグメントです。2026年3月期の売上高は256億9,200万円、前期比10億300万円の増収となりました。国内では電線需要が低迷する中、高騰する原材料価格の販売価格への転嫁が進み、増収となっています。

海外では、タイ国および米国向け電力産業用電線市場での塩ビコンパウンドの拡販が進み、増収となりました。

セグメント利益は18億3,500万円、前期比8億5,700万円の増益となりました。ポートフォリオ構成の変更や製品価格の適正化が、増益に寄与しました。

2027年3月期の予想です。売上高は289億円、前期比32億800万円の増収を見込んでいます。セグメント利益は19億円、前期比6,500万円の増益を見込んでいます。国内外でコンパウンドの拡販を進めることで、増収増益を予測しています。

Electronics

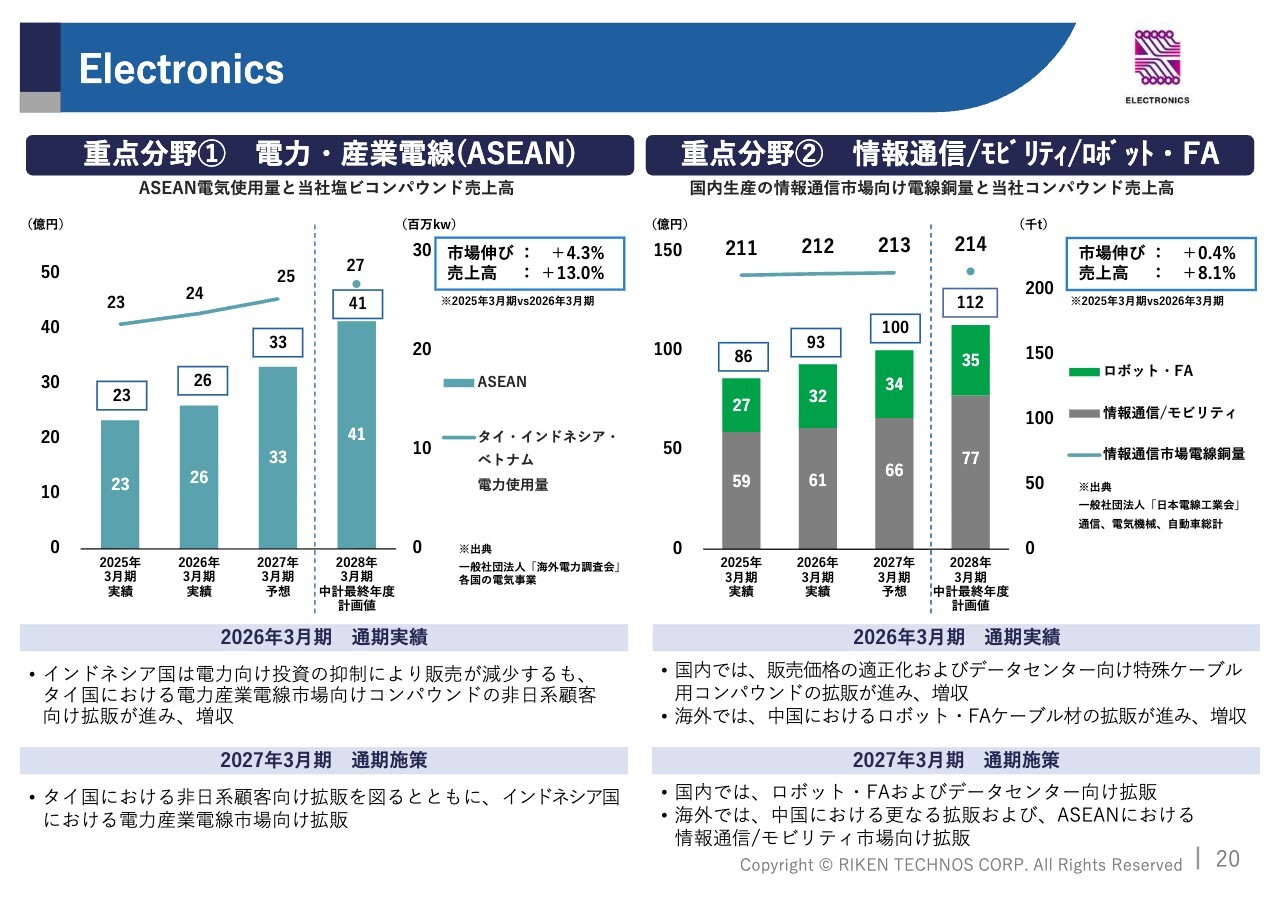

エレクトロニクスセグメントの重点分野の状況です。1つ目の重点分野は、ASEANにおける電力・産業電線分野です。市場の状況として、ASEANでの電気使用量は経済成長により今後も順調に伸びていく見込みです。

当社の塩ビコンパウンドの2026年3月期の売上高は26億円で、前期比3億円の増収となりました。タイ国における非日系顧客への拡販により増収となっています。

2027年3月期は、当社の塩ビコンパウンド売上高は33億円、前期比7億円の増収を予測しています。市場の伸びを確実に捉えながら、さらなる拡販を目指していきます。

2つ目の重点分野は、情報通信/モビリティ/ロボット・FAケーブル分野です。AIやデータセンターなどの投資増加により、今後も成長が期待されている市場です。当社のコンパウンドの2026年3月期の売上高は93億円で、前期比で7億円の増収となりました。

国内ではデータセンター向け材料の拡販が進んだこと、海外では中国でのロボット・FAケーブル材料の拡販が進み、増収となっています。

2027年3月期の状況です。当社のコンパウンドの売上高予測は100億円で、前期比7億円の増収を見込んでいます。国内ではデータセンター向け材料の拡販、海外では中国での拡販に加え、ASEANでの情報通信およびモビリティ向け材料の拡販を進めていきます。

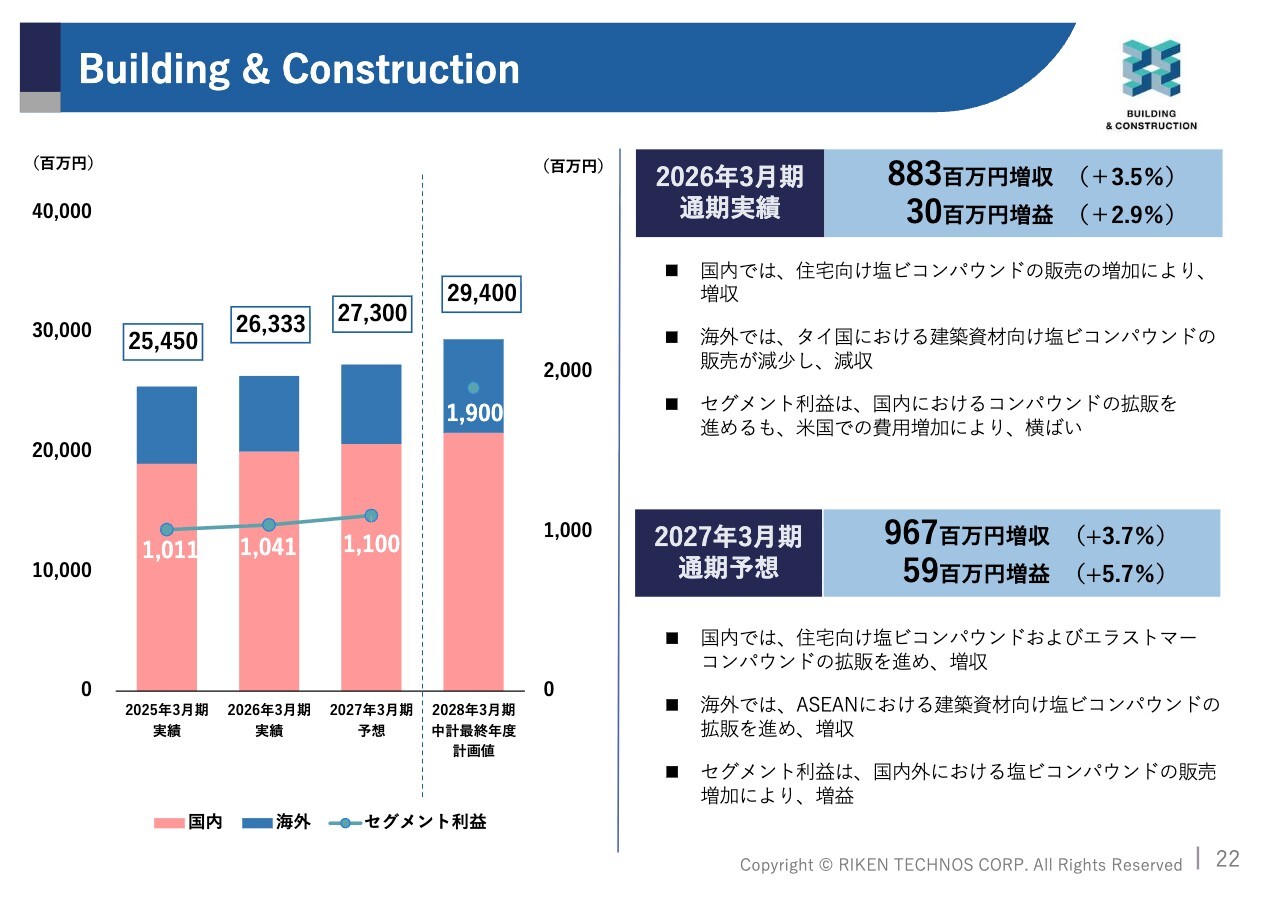

Building & Construction

4つ目のセグメント、ビルディング&コンストラクションセグメントです。2026年3月期の売上高は263億3,300万円、前期比8億8,300万円の増収となりました。

国内では、住宅向け塩ビコンパウンドの販売が増加し、増収となりました。海外では、タイ国における建築資材向け塩ビコンパウンドの販売が減少し、減収となりました。

セグメント利益は10億4,100万円で、前期比3,000万円の増加と、ほぼ横ばいとなっています。国内での拡販が進んだものの、米国での費用増加が影響し、前期とほぼ変わらない結果となりました。

2027年3月期は、売上高を273億円、前期比9億6,700万円の増収を見込んでいます。セグメント利益は11億円、前期比5,900万円の増益を見込んでいます。

日本国内では住宅市場向けの拡販、海外ではASEANにおける建築資材向け材料の販売拡大を進めることにより、増収増益を予測しています。

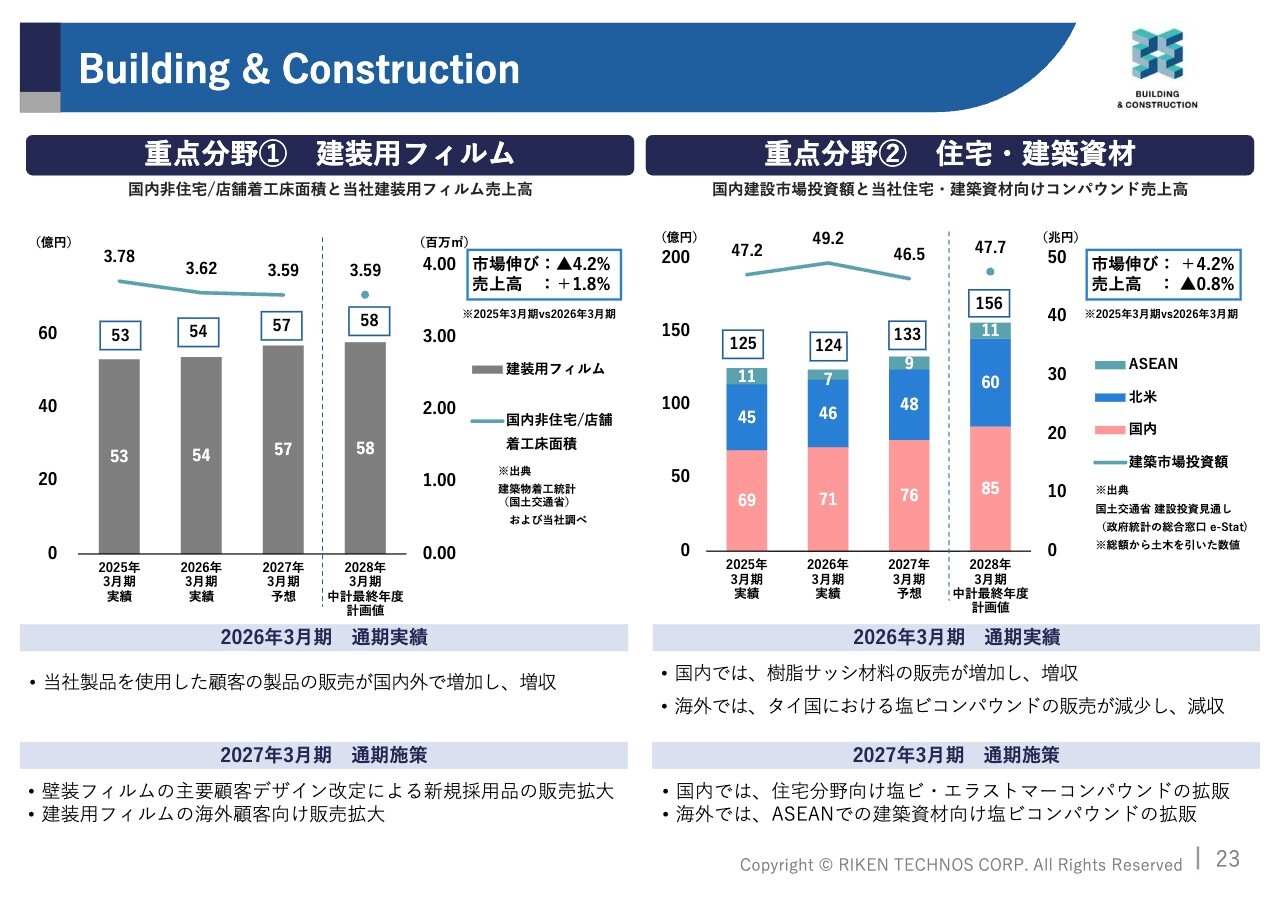

Building & Construction

ビルディング&コンストラクションセグメントの重点分野の状況です。1つ目の重点分野は建装用フィルム分野です。市場の状況として、国内の非住宅/店舗着工床面積は前期比で4.2パーセント減少しています。当社の建装用フィルムの2026年3月期売上高は54億円、前期比1億円の増収となりました。

当社製品を使用した顧客製品が国内外で販売を拡大したことで増収となっています。

2027年3月期の状況です。売上高は57億円、前期比3億円の増収を予測しています。主要顧客のデザイン改定時期に伴い、新規採用品の販売が拡大することにより、増収を見込んでいます。

2つ目の重点分野は住宅・建築資材分野です。市場の状況ですが、2026年3月期の日本国内の建築市場投資額は、住宅省エネキャンペーンの後押しもあり、前期比で4.2パーセント増加しています。

私どもの当分野におけるコンパウンドの売上高は124億円、前期比1億円の減収となりました。タイ国での塩ビコンパウンドの販売減少が要因となっています。

2027年3月期は、売上高を133億円、前期比で9億円の増収を予測しています。日本国内では住宅向け材料の拡販、海外ではASEANにおける建築資材向け材料の拡販を推進していきます。

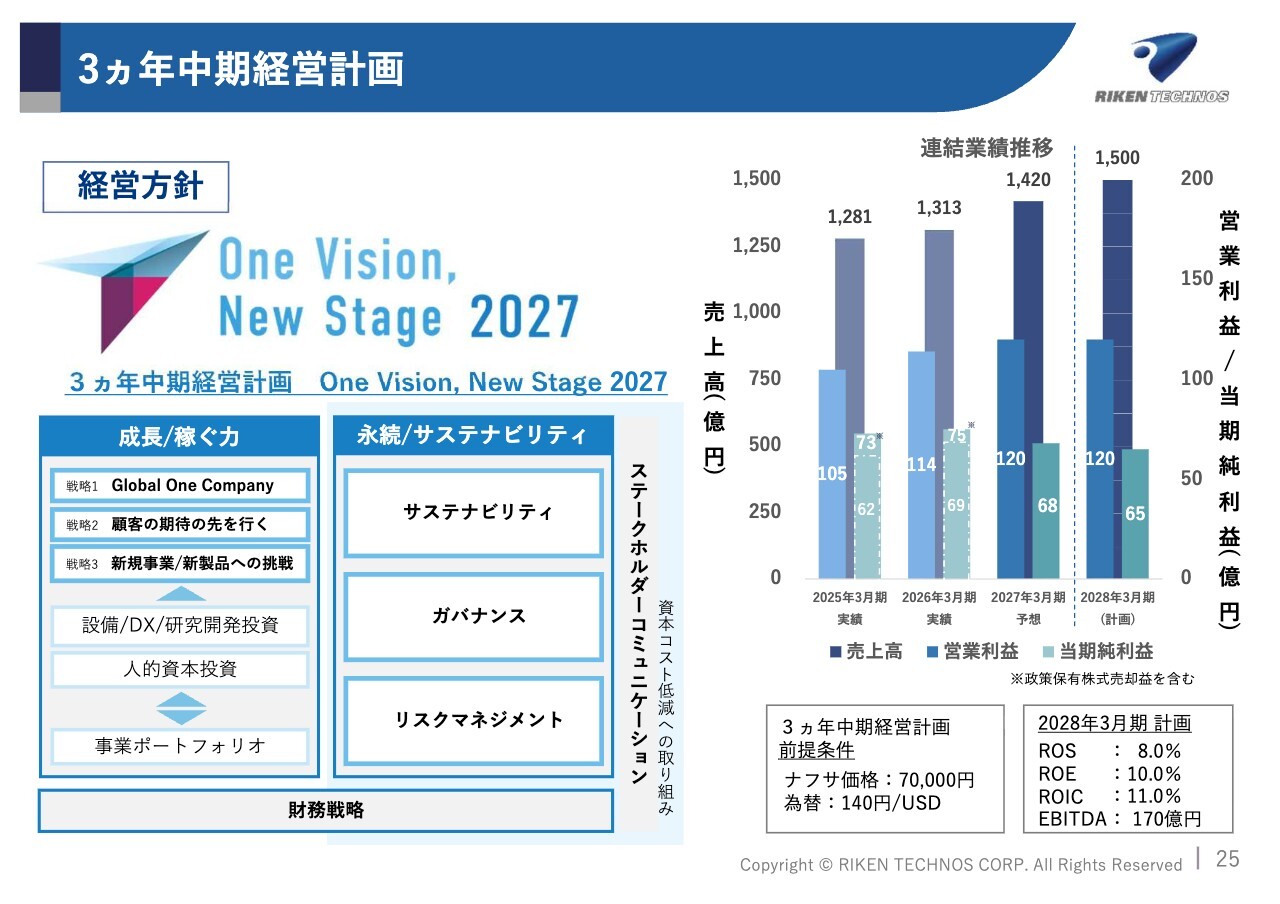

3ヵ年中期経営計画

現在進めている3ヶ年中期経営計画の進捗状況です。経営方針として「One Vision, New Stage 2027」を掲げ、昨年2025年4月より現在の3ヶ年中期経営計画を開始しています。その中で、稼ぐ力の伸長とサステナビリティを2本柱として注力しています。

「稼ぐ力」の3つの戦略として、第1に「Global One Company」、第2に「顧客の期待の先を行く」、第3に「新規事業/新製品への挑戦」を掲げています。加えて、企業を永続的に存続させるために、サステナビリティ、ガバナンス、リスクマネジメントにも着実に取り組んでいきます。

計数計画ですが、最終年度である来年度2028年3月期の売上高を1,500億円、営業利益を120億円、当期純利益を65億円としています。その他の計数計画はスライドに記載のとおりです。

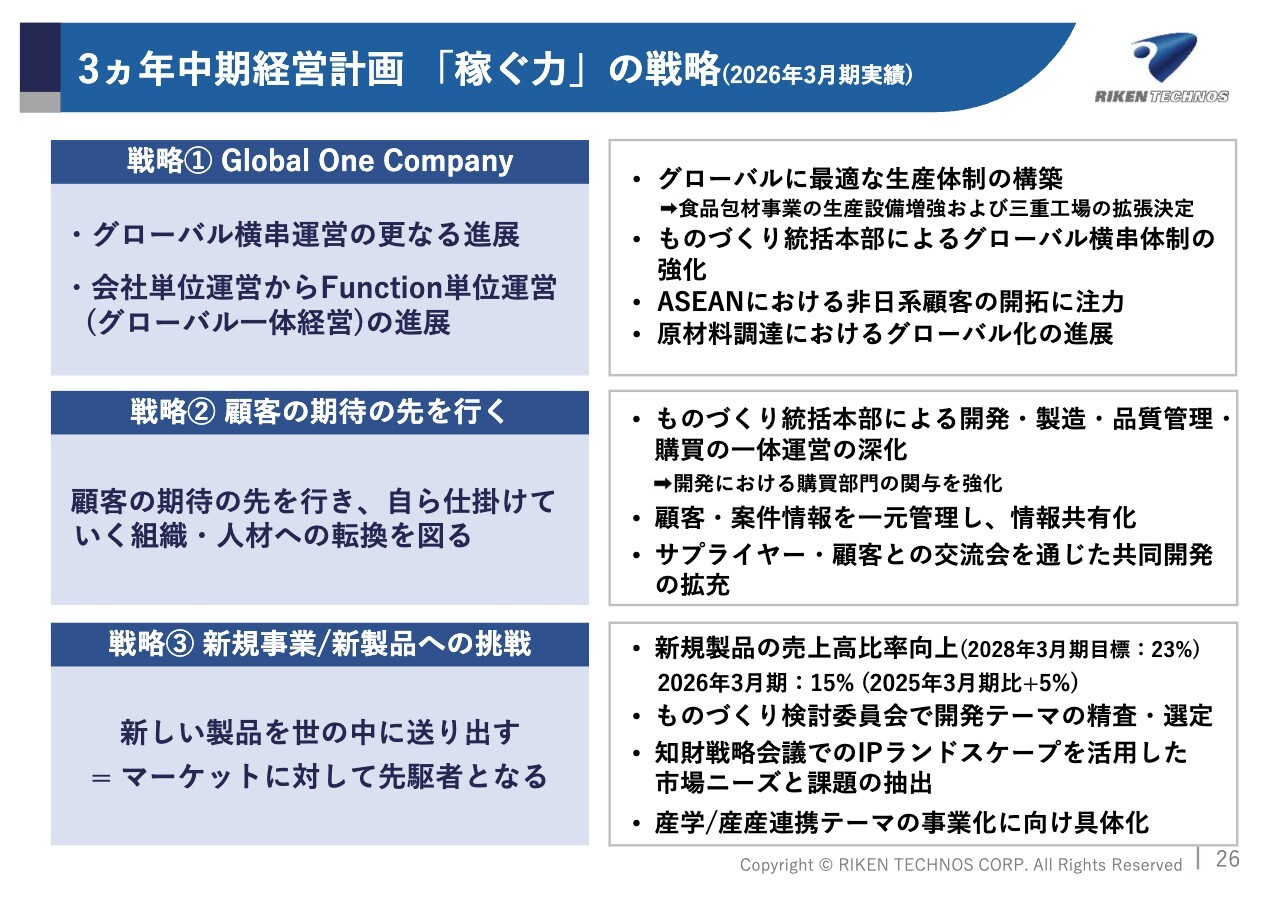

3ヵ年中期経営計画「稼ぐ力」の戦略 (2026年3月期実績)

中期経営計画で掲げた「稼ぐ力」の3つの戦略について、2026年3月期に取り組んだ主な状況をご説明します。まず、戦略の1つ目である「Global One Company」については、グローバルに最適な生産体制の構築を進めており、食品包材事業では、生産設備の増強を推進しています。

ASEANにおける非日系顧客の開拓にも注力しています。また、原材料調達のさらなるグローバル化を推進しています。

戦略の2つ目、「顧客の期待の先を行く」に関しては、ものづくり統括本部によるグローバル一体運営の深化と、顧客・案件情報の一元管理と情報の共有化を進めました。さらに、原材料メーカーや顧客との交流会を通じた共同開発を拡充しています。

戦略の3つ目、「新規事業/新製品への挑戦」では、2026年3月期の新製品の売上高比率が15パーセントとなり、前期比で5パーセントの増加をしています。

ものづくり検討委員会では、開発テーマの精査および選定を行っています。知財戦略会議では、IPランドスケープを活用した市場ニーズと課題の抽出を進めています。また、産学/産産連携プロジェクトを推進し、事業化検討ステージに進むテーマを選定しています。

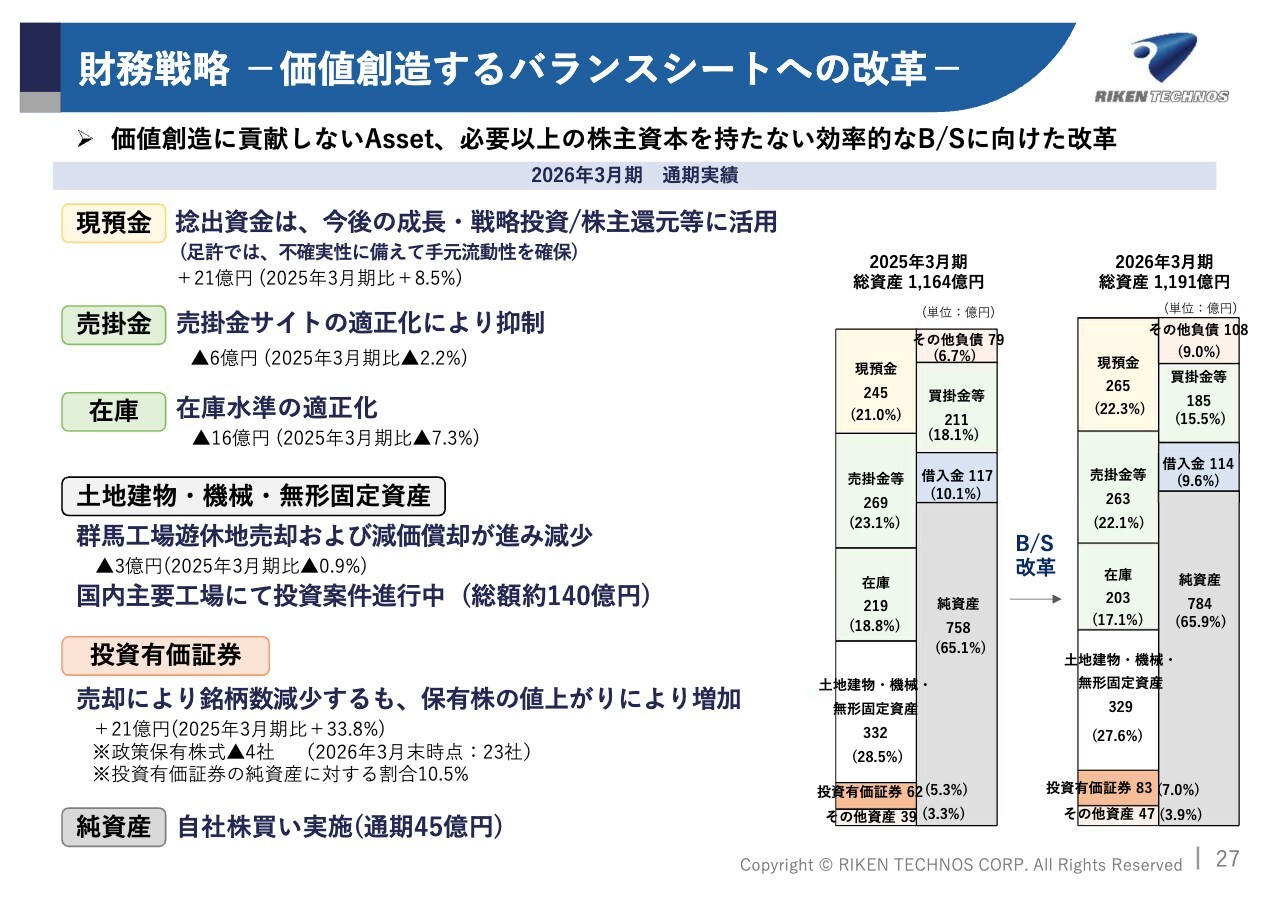

財務戦略 -価値創造するバランスシートへの改革-

価値創造を実現するバランスシートへの改革についてです。必要以上の株主資本を持たない、効率的なバランスシート改革に向けて取り組んでいます。2026年3月期の実績として、売掛金サイトや在庫水準の適正化を進めました。

投資有価証券も保有意義を検証した上で圧縮しました。現在は中東情勢などの影響を考慮し、手元流動性を一時的に確保していますが、捻出資金は今後も成長投資や戦略投資、株主還元に活用していきます。

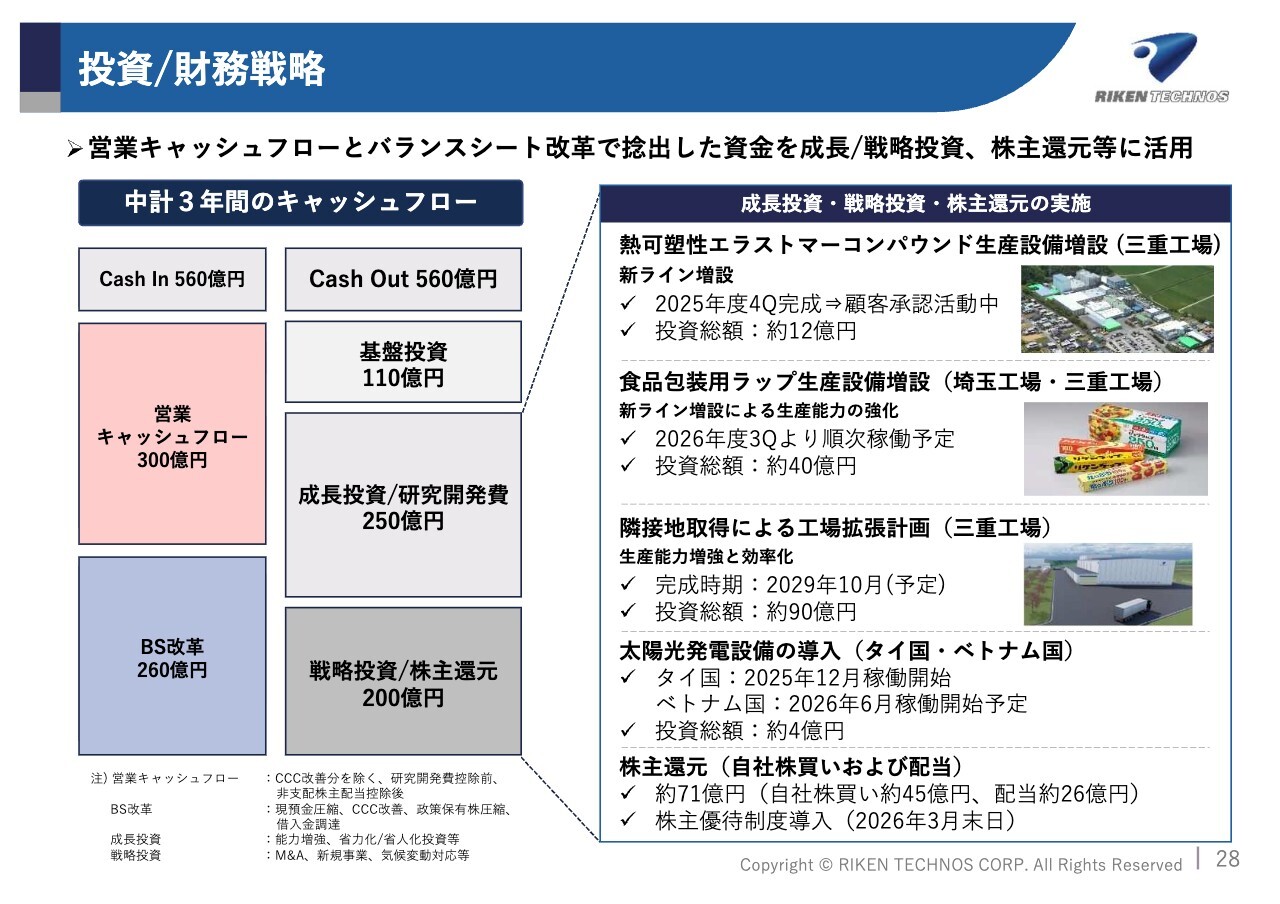

投資/財務戦略

投資/財務戦略です。現中期経営計画の3年間で稼ぎ出す営業キャッシュ・フローに加え、バランスシート改革によって捻出される資金を、基盤投資、成長投資/研究開発費、戦略投資/株主還元に活用していきます。

成長投資としては、埼玉工場および三重工場における食品包装ラップ製造設備の増設に約40億円、三重工場の拡張計画に約90億円を投資する予定です。戦略投資として、タイの製造子会社に太陽光発電設備を導入し、現在、ベトナムの製造子会社への導入も進めています。本年6月の稼働開始を予定しています。

株主還元については、自社株買いを実施するとともに、増配に加えて新たに株主優待制度を導入しています。

「稼ぐ力」の向上や重点分野の拡大を支える各種投資を、今後も積極的に進めていきます。

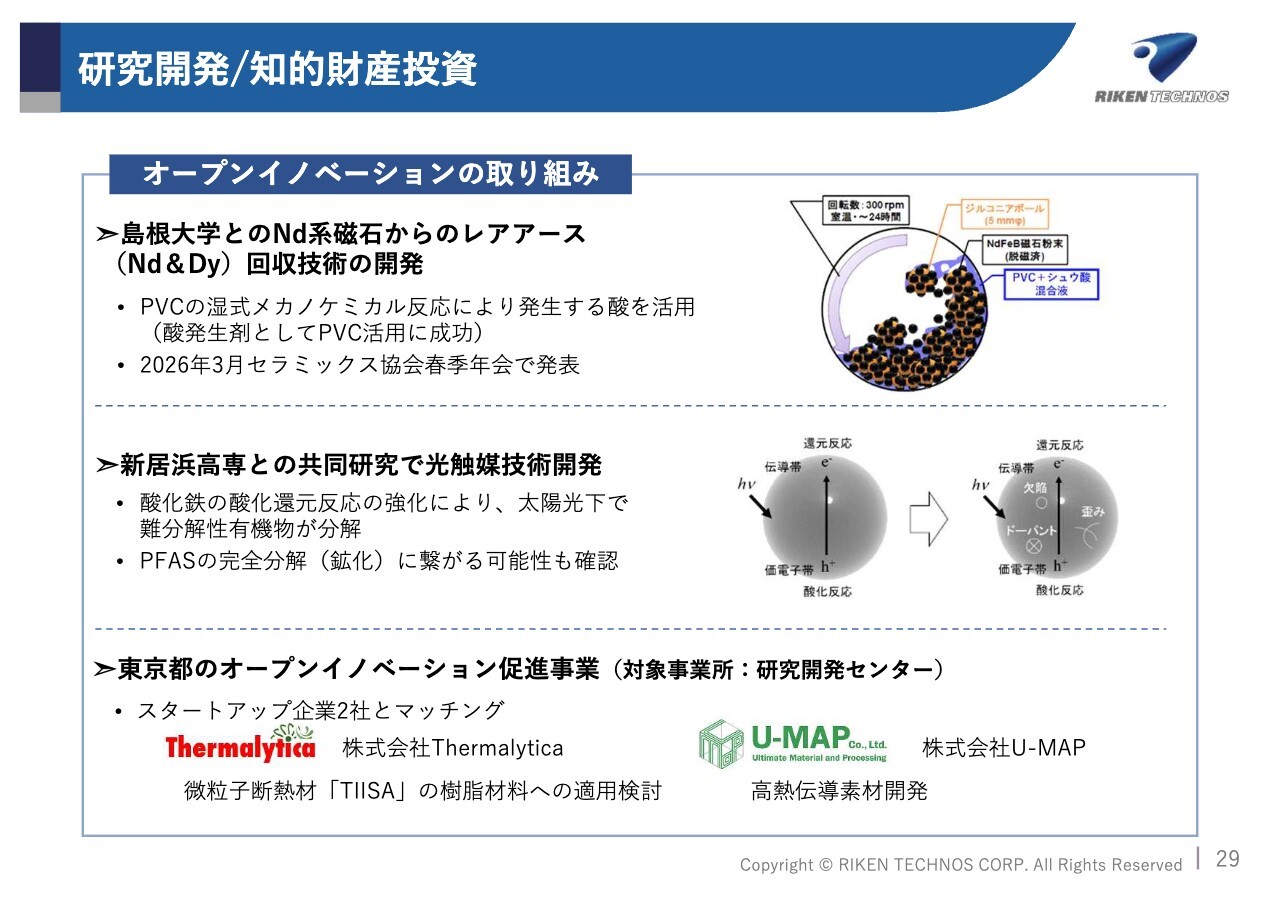

研究開発/知的財産投資

研究開発/知的財産投資についてです。まず、オープンイノベーションの取り組みですが、新規事業創造部の主導のもとで外部機関との共同研究を進めています。現在進めている取り組みの一例はスライドに記載されていますが、今後さまざまな取り組みについて発信していきます。

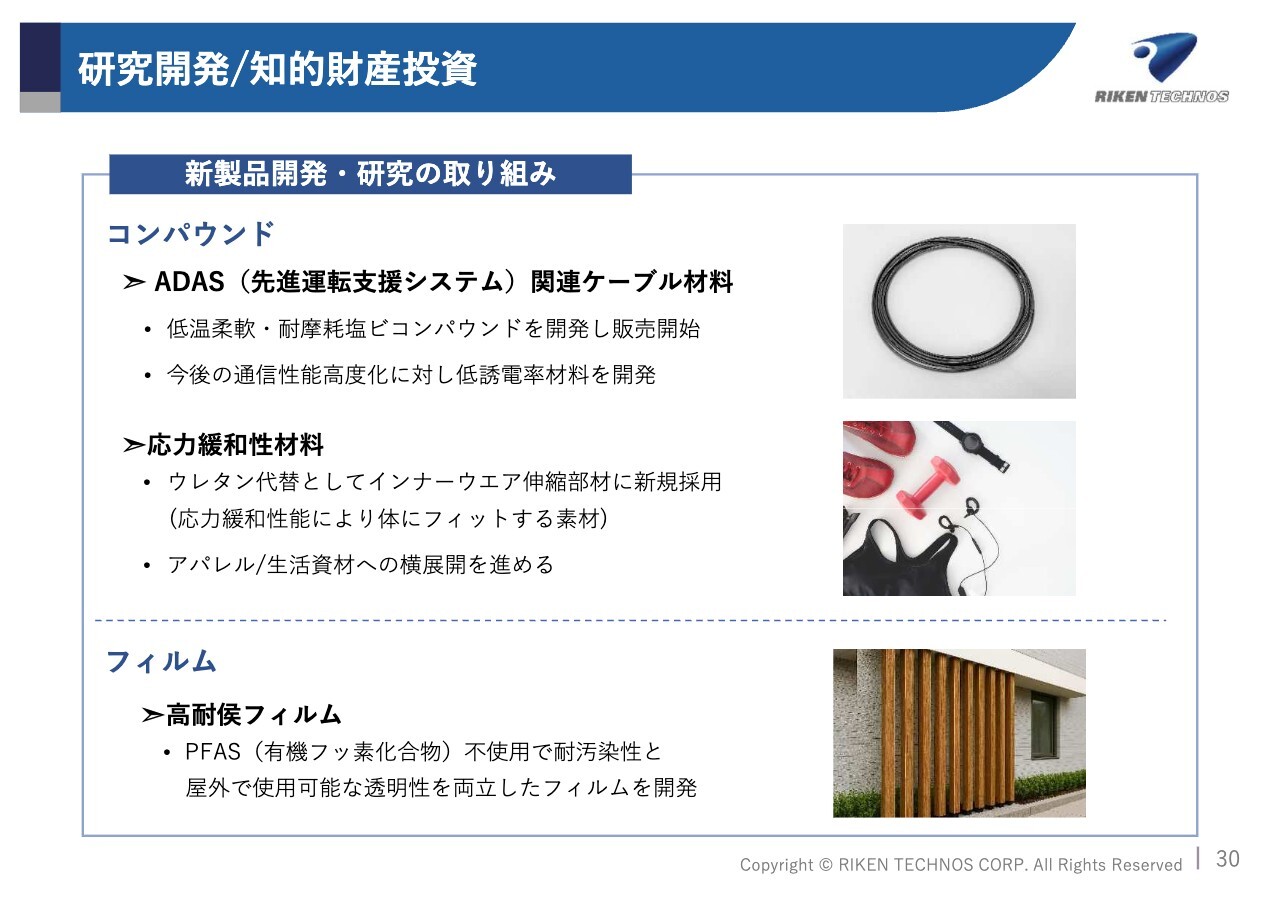

研究開発/知的財産投資

新製品開発・研究の取り組みです。コンパウンド分野では、先端運転支援システム関連のケーブル材料開発を進めています。低温柔軟性や耐摩耗性を持つ材料を開発し、販売を開始しました。現在、通信性能の高度化に対応する材料を開発しています。

また、応力緩和性材料の開発も進めています。ウレタン代替素材としてインナーウェアの伸縮部材に採用されました。今後はアパレルや生活資材分野での用途開発に注力していきます。

フィルム分野では、有機フッ素化合物を使用しない耐汚染性、屋外で使用可能な耐候性、透明性を兼ね備えたフィルムの開発を進めています。

これらの取り組みを確実に実行することで、新製品売上比率をさらに高めていきます。

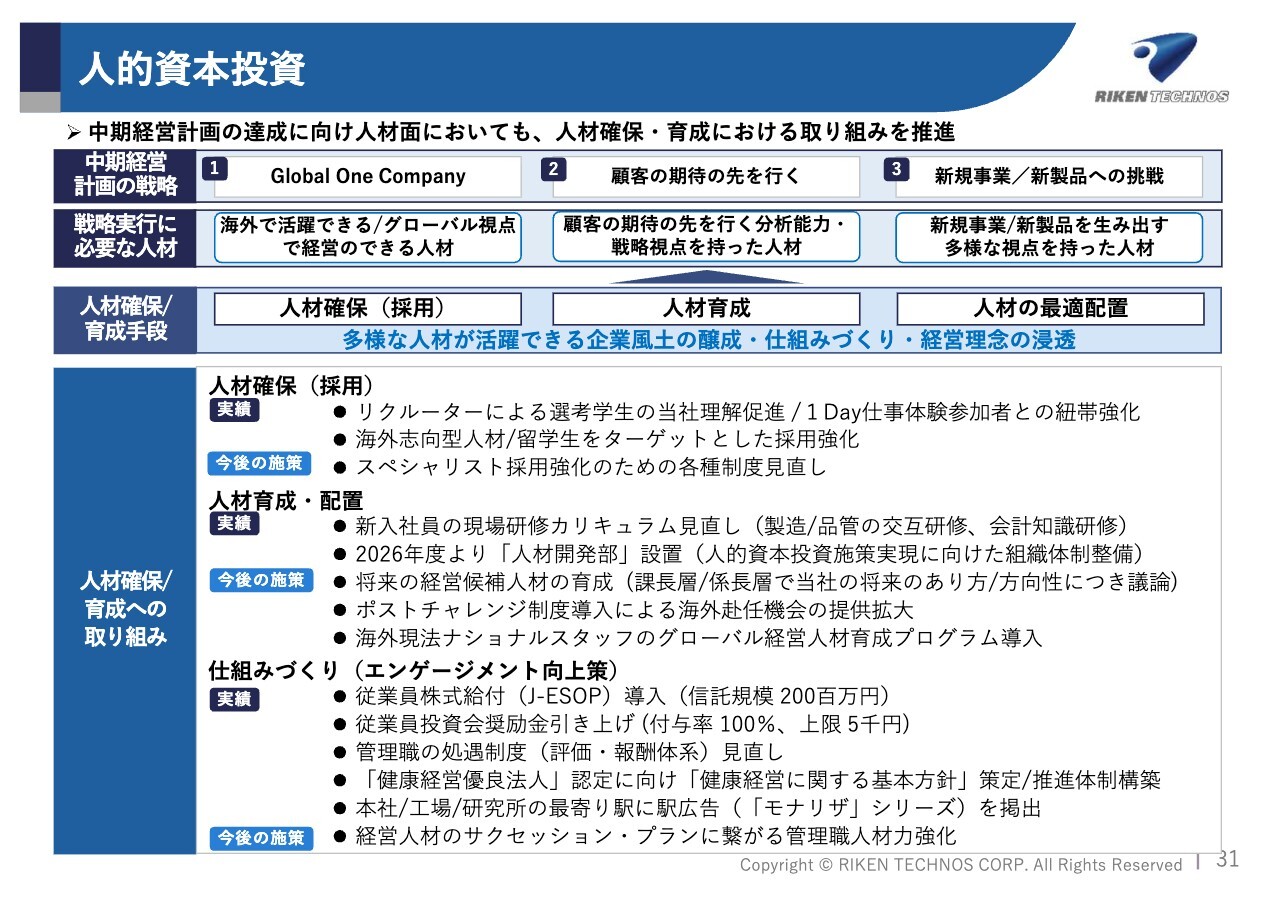

人的資本投資

人的資本投資についてです。中期経営計画の戦略を確実に実行するため、人材の確保と育成に向けた取り組みを進め、積極的に投資していきます。人材確保では、海外志向型の人材採用を強化しました。今後は、スペシャリスト採用を強化するため、各種制度の見直しを進めており、さまざまな施策を打っていきます。

人材育成では、本年4月に人材開発部を新設し、人的資本推進のため、組織体制を強化しました。今後は、将来の経営候補となる人材や海外現地法人のナショナルスタッフの育成に注力していきます。

これらを支えるエンゲージメント向上策として、J-ESOPの導入や持株会奨励金の引き上げ、管理職の処遇制度の見直しを実施しています。引き続き、サクセッション・プランにつながる経営人材の育成を強化していきます。

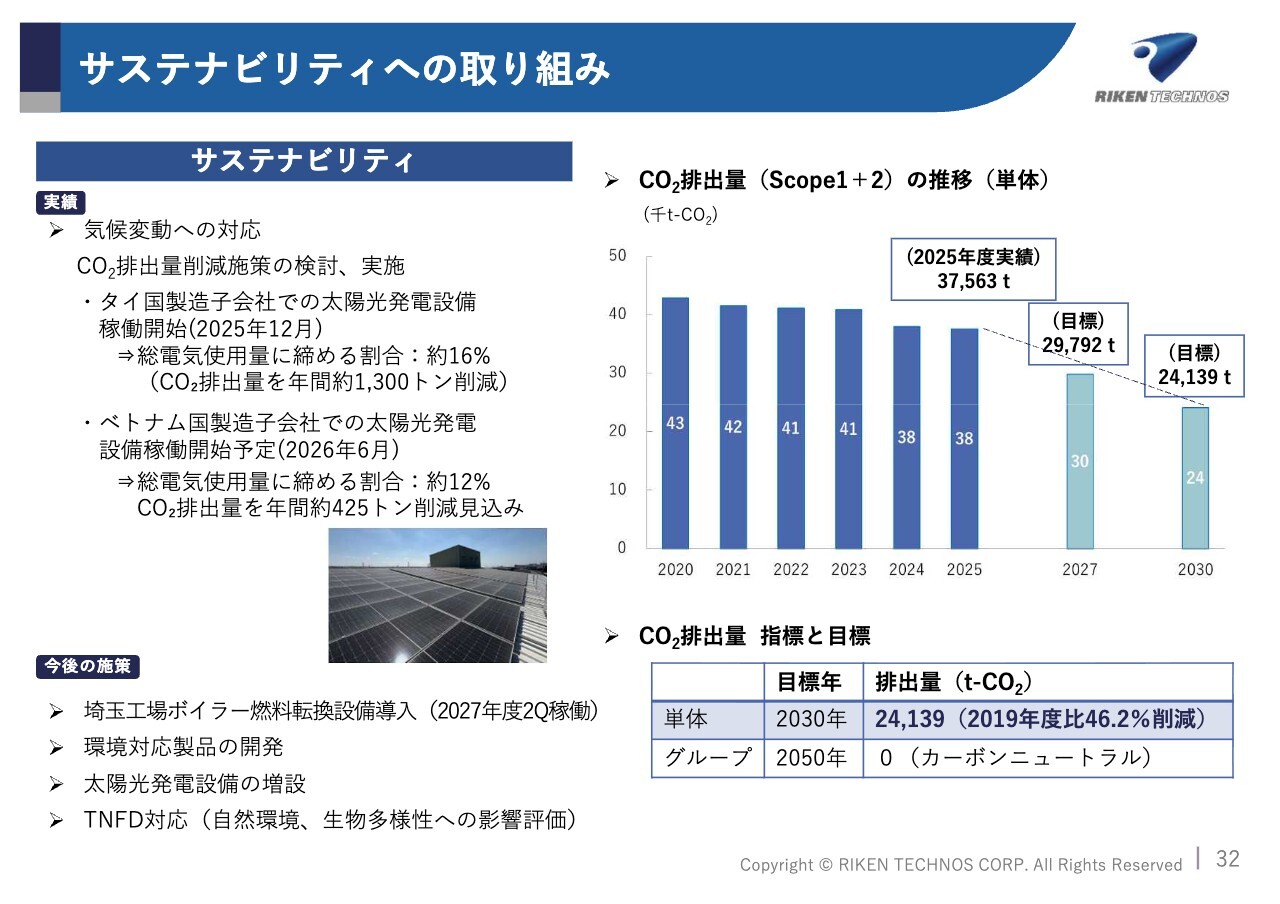

サステナビリティへの取り組み

サステナビリティへの取り組みです。気候変動への対応に関しては、CO2排出量を2030年までに46.2パーセント削減すること、2050年までにグループ全体でカーボンニュートラルを実現することを目標に掲げています。この目標に向け、さまざまな施策を検討し実行しています。

本年度は、タイ国にて昨年12月に太陽光発電設備を稼働させ、運用を開始しました。ベトナム国内でも本年6月より稼働を予定しています。引き続き、CO2排出量削減に取り組んでいきます。

今後の主な取り組みとしては、埼玉工場でのボイラー燃料転換工事の開始があります。市場が求める環境対応製品の開発を進めるとともに、TNFDへの対応も進めていきます。

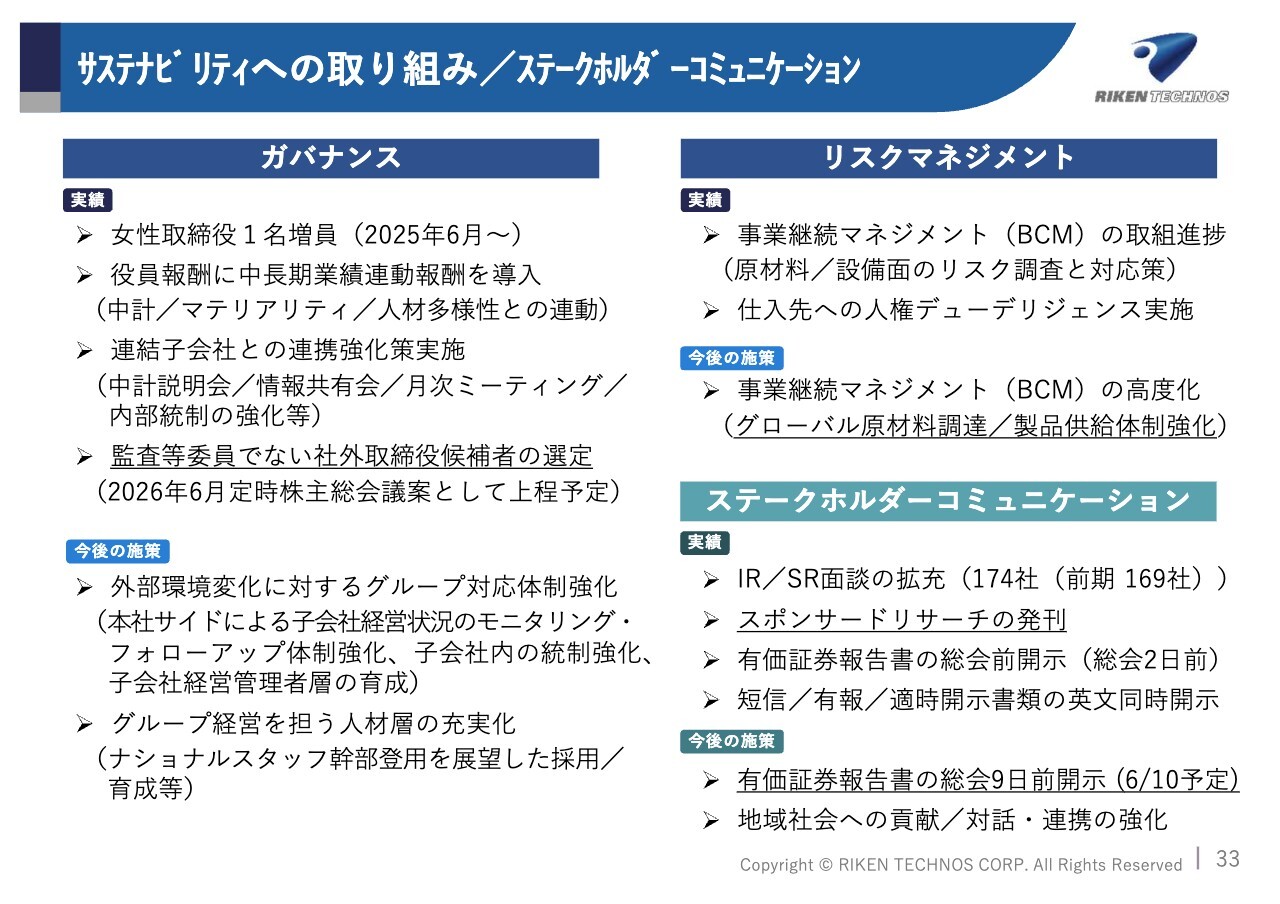

サステナビリティへの取り組み/ステークホルダーコミュニケーション

ガバナンスについてですが、昨年、女性取締役を1名増員しました。本年は、監査等委員ではない、攻めの社外取締役候補者を株主総会で選定していく予定です。今後もグループ対応体制を強化し、グループ経営を担う人材層の育成に注力していきます。

リスクマネジメントについては、BCM(事業継続マネジメント)や人権デューデリジェンスへの取り組みを進めています。今後はグローバル原材料調達および製品供給体制をさらに強化し、BCMの高度化をより一層推進していきます。

ステークホルダーコミュニケーションについては、スポンサードリサーチを発刊しました。有価証券報告書の総会前開示を実施しています。本年度の有価証券報告書は、総会9日前の6月10日に発行する予定です。

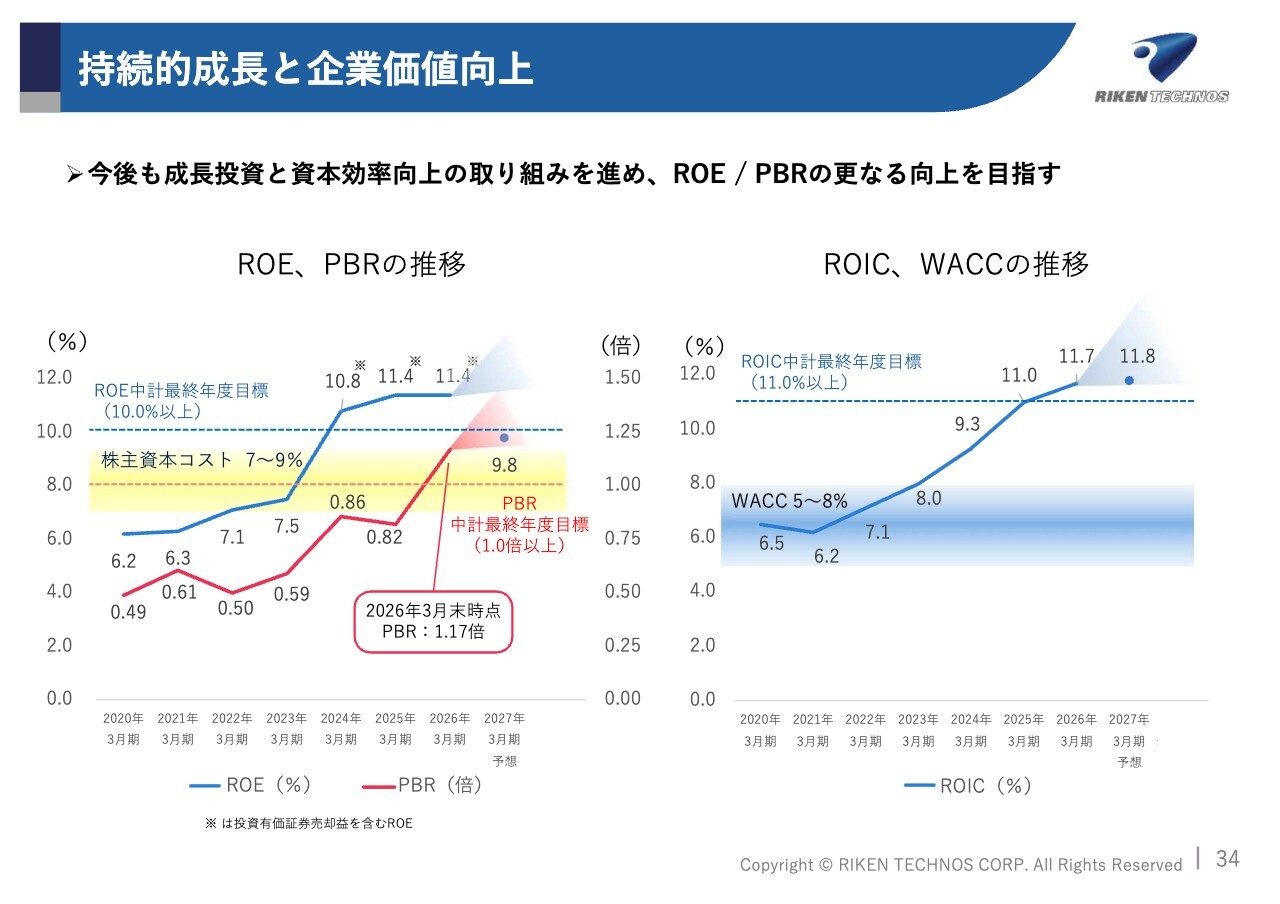

以上の戦略を確実に実施することで、ROEを10パーセント以上、PBRを1.0倍以上に維持していきます。今後も成長投資と資本効率の向上にさらに取り組み、ROEおよびPBRのさらなる向上を目指します。

持続的成長と企業価値向上

全社ROICの推移および当社が認識している資本コストの水準は、スライドに記載のとおりです。

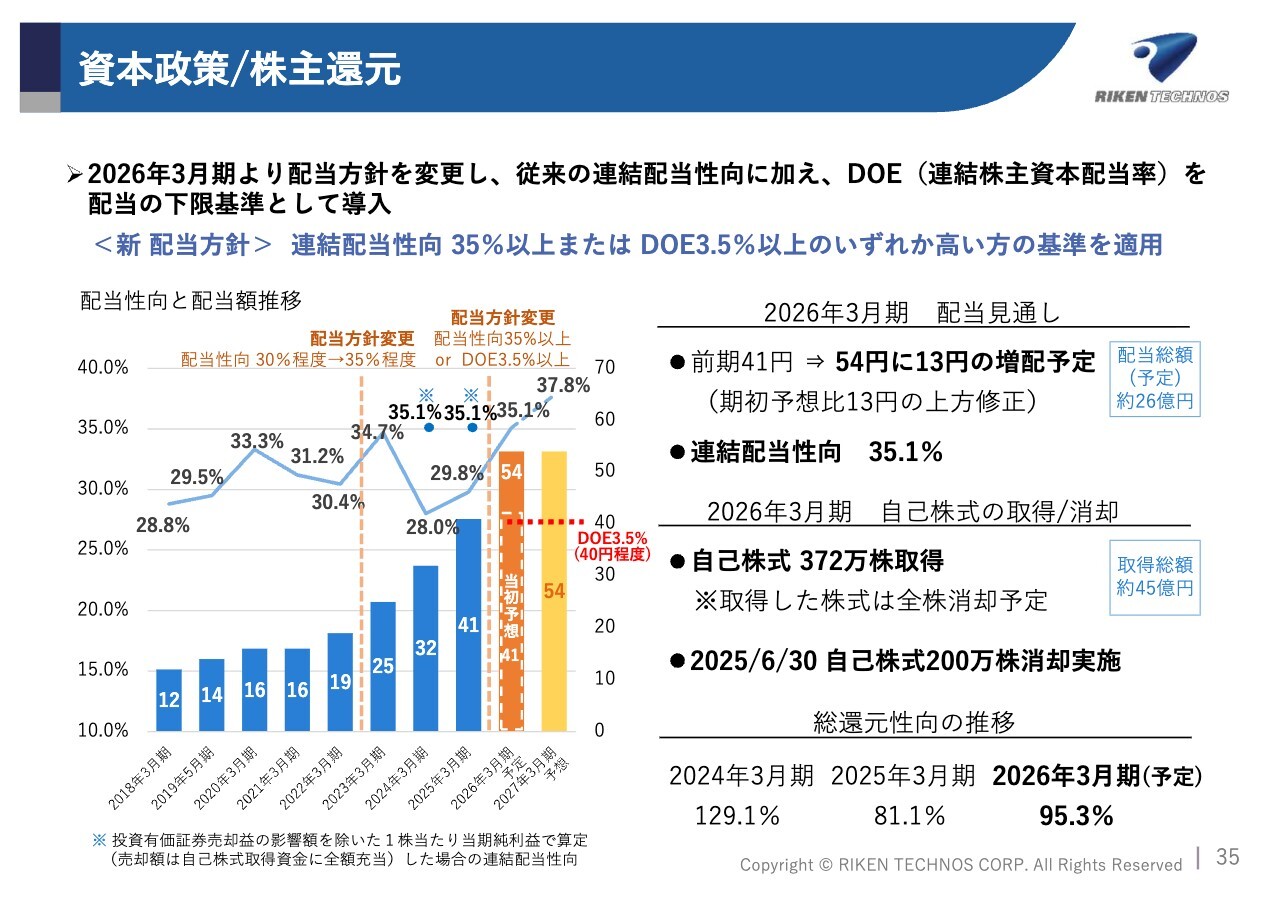

資本政策/株主還元

資本政策および株主還元についてです。2026年3月期からは配当方針を変更し、連結配当性向35パーセント以上、またはDOE3.5パーセント以上のうち、高いほうの基準を適用します。

また、2026年3月期も増配を計画しており、前期比で13円増加となる1株あたり54円の配当を予定しています。

2026年3月期には、合計372万株の自己株式取得を実施しました。なお、取得した株式は全株消却予定です。2026年3月期の自己株式取得も含めた総還元性向は95.3パーセントです。

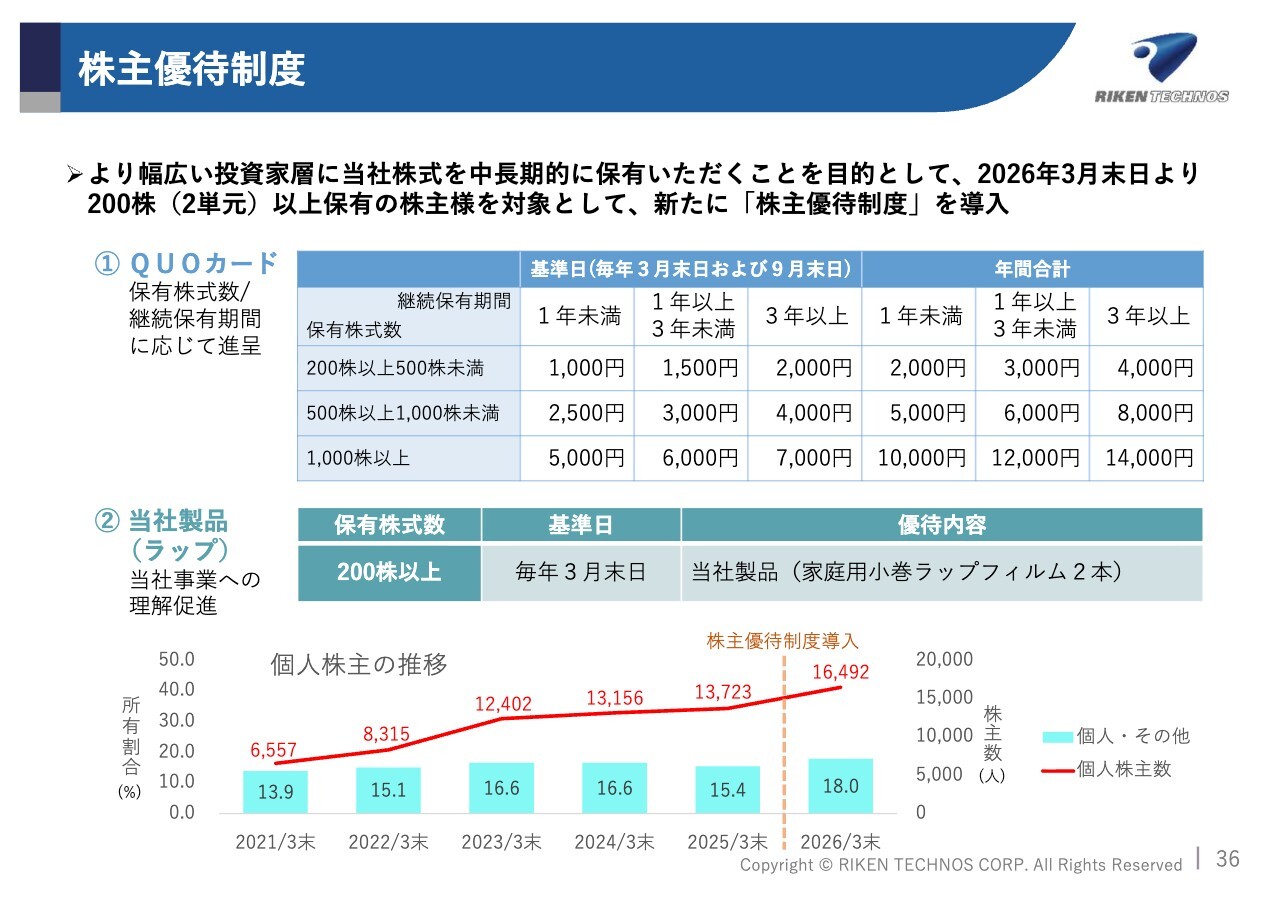

株主優待制度

2026年3月末日より、200株以上を保有する株主さまを対象に、株主優待制度を新設しました。優待内容はスライドをご覧ください。本年3月末時点で、個人株主数は1万6,492名、所有割合は18.0パーセントまで増加しています。

最後までお聞きいただき、誠にありがとうございます。中期経営計画の経営方針「One Vision, New Stage 2027」のもと、リケンテクノスグループは、これからもすべての生活空間に快適さを提供するリーディングカンパニーを目指して邁進していきます。

ご清聴ありがとうございました。

質疑応答:中長期的な取り組みにおける工場拡張計画(三重工場)の内容について

質問者:中長期的な取り組みの「隣接地取得による工場拡張計画(三重工場)」についてお聞きします。すでに発表済みであれば申し訳ありませんが、何を作られるのか、また着工時期

新着ログ

「化学」のログ