2026年3月期決算説明

チェンジHD、営業利益112億円で着地 課題領域をテコ入れし来期成長へ

目次

福留大士氏:2026年3月期の決算説明および中期経営計画の修正について、チェンジホールディングス代表取締役兼執行役員社長の福留よりご説明します。

本日は議題が3つあります。1点目は2026年3月期の通期実績のご説明およびご報告です。2点目は中期経営計画(2026年3月期から2028年3月期)の目標修正についてです。3点目は2027年3月期の通期業績見通しのご説明およびご報告です。

総括

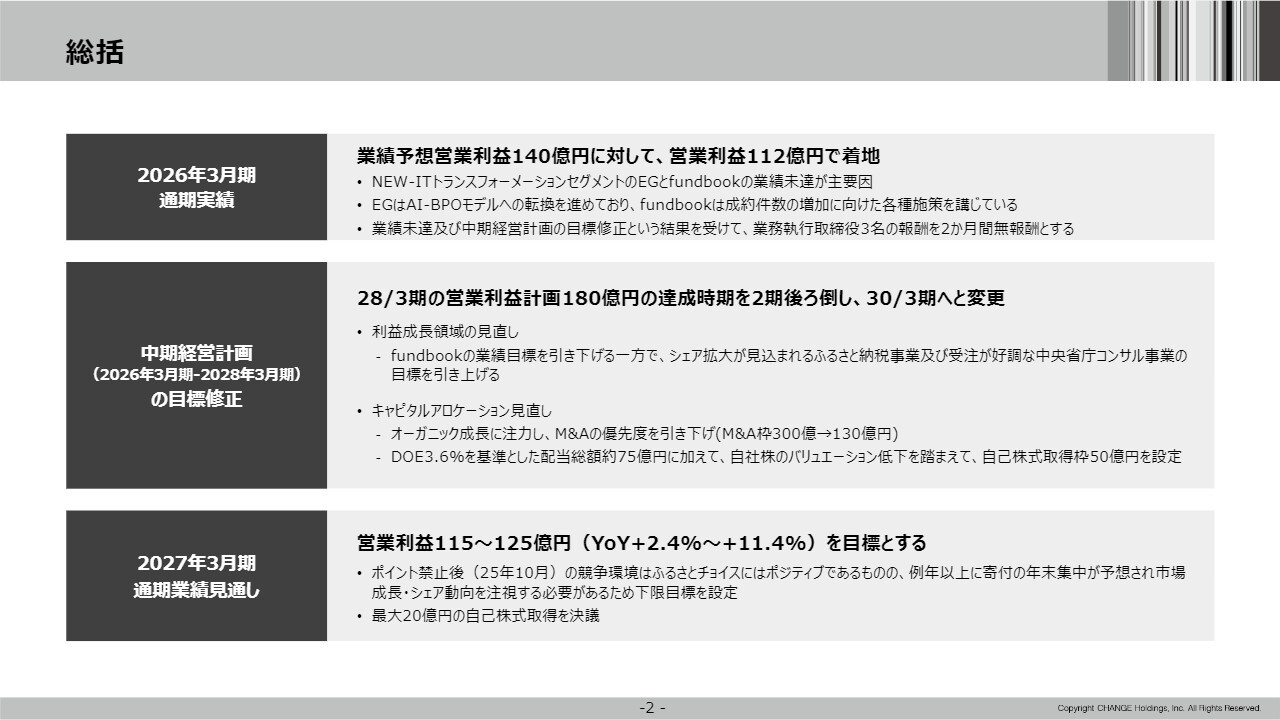

まず、この3点についての総括です。1点目に、2026年3月期通期実績です。業績予想の営業利益140億円に対して、営業利益は112億円で着地し、約20パーセント不足する結果となりました。大変申し訳ございません。

NEW-ITトランスフォーメーションセグメントにおけるイー・ガーディアン(EG)とfundbookの業績未達が主な要因です。イー・ガーディアンは現在AI-BPOモデルへの移行を進めており、fundbookに関しては成約件数の増加に向けたさまざまな施策を講じています。このため、目下、この業績未達の原因解消に取り組んでいます。

また、この業績未達および中期経営計画の目標修正を受けて、私を含む業務執行取締役3名の報酬を2ヶ月間無報酬とすることにしました。つまり、2ヶ月分、年換算で16.7パーセントに相当する役員報酬のカットを実施し、責任を果たしていきます。

2点目に、中期経営計画の目標修正です。2028年3月期の営業利益計画180億円の達成時期を2期後ろ倒しし、2030年3月期へ変更することになりました。

目標修正の内容としては、1つ目に「利益成長領域の見直し」を挙げています。fundbookの業績目標を引き下げる一方で、ふるさと納税事業や受注が好調な中央省庁のコンサル事業といった、シェア拡大が見込まれる領域の目標を引き上げるかたちで見直しを行っています。

2028年3月期に営業利益180億円を達成するには、依然として経営基盤が脆弱であることが、この1年で明らかになりました。そのため、経営基盤を立て直し、地力をつけていくことが非常に重要だと考えています。地道な改善を重ねて成長力を取り戻すために、少し時間をかけて取り組んでいきたいと考えています。

2つ目に、オーガニックな成長に注力するということで、「キャピタルアロケーションの見直し」を掲げ、M&Aの優先度を引き下げる方針です。当初300億円を予定していたM&A枠を130億円に減少させることとしました。また、株主還元については、DOEを3.6パーセントに堅持する方針であり、これを基準とした配当総額約75億円を維持する予定です。さらに、株価の低下を踏まえ、自己株式の取得枠を50億円に設定しました。

総括の3点目は、2027年3月期の通期業績見通しについてです。営業利益は115億円から125億円の範囲で目標を設定しています。ふるさと納税事業は、2025年10月にポイントが禁止されました。

この禁止後の競争環境は「ふるさとチョイス」にとって非常にポジティブである一方で、例年以上に寄付が年末に集中することが予想されるため、市場の成長やシェアの動向を注視する必要があります。そのため、下限の目標も設定しています。

さらに、最大20億円の自己株式の取得を決議しました。50億円の自己株取得枠を中期経営計画で設定していますが、当期に関してはまず20億円分の自己株式の取得を決議しています。

以上が総括です。このあと、それぞれについて詳細を説明します。

エグゼクティブサマリ

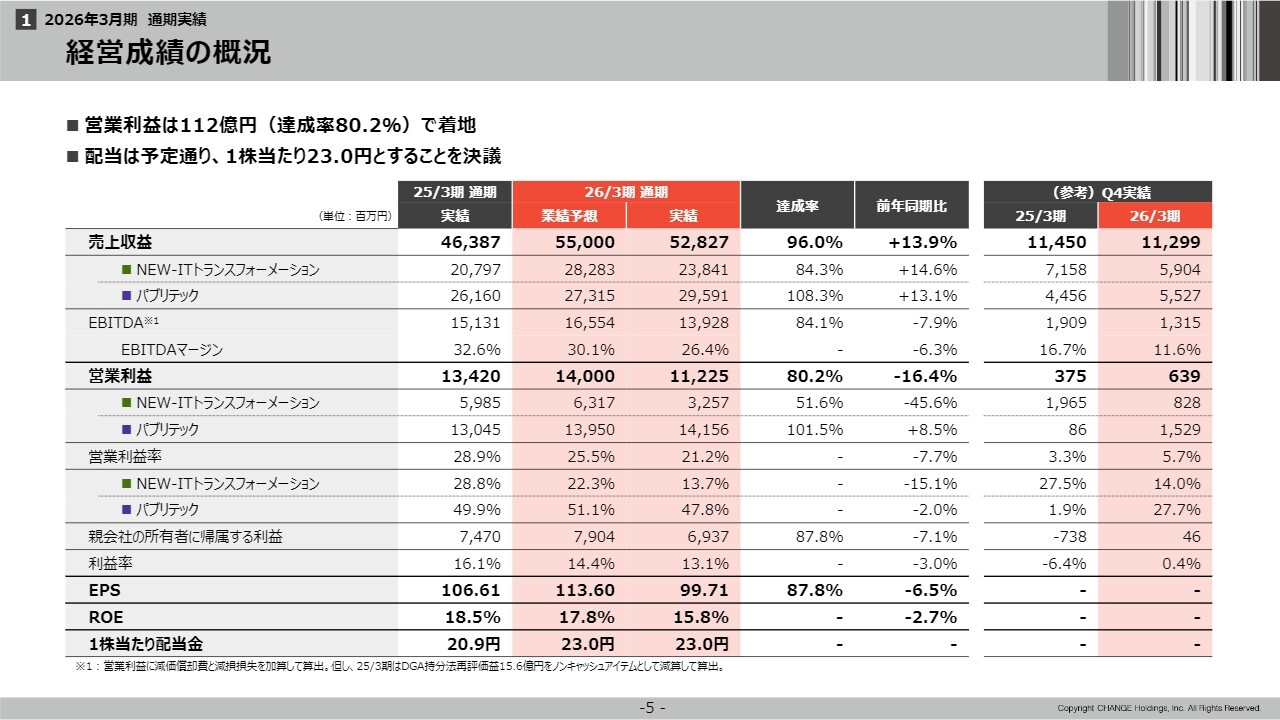

2026年3月期の通期実績です。売上収益は528億2,700万円で、ある程度の成長を見せました。一方、EBITDAは約140億円、営業利益は112億円となり、EBITDAの達成率は84.1パーセント、営業利益の達成率は80.2パーセントと、大幅な未達となりました。また、EPSは、達成率が87.8パーセントとなりました。

このような実績数値のサマリですが、民間DX・M&A仲介の部分にはスライドで雨マークが示されていることからもわかるように、イー・ガーディアンのBPO事業が、これからAI化が進む中で、従来の業務の進め方を大きく変革する必要がある局面に差し掛かっています。

その変革を急ぐとともに、もう1つ、M&A事業であるfundbookのM&A仲介市場において、独自のポジションを確立し、市場全体の事業承継に貢献していく必要があります。この分野はまだ途上にあり、売上未達の大きな要因となっています。

その他の事業は、比較的良好な状況です。サイバーセキュリティは、達成率が101.6パーセントと目標を上回り、第4四半期でアイディルートコンサルティング(IDR)社の複数年一括ライセンス契約獲得などの成果により目標を達成しました。

また、「ふるさとチョイス」も、第3四半期での挽回により全体の目標を達成し、地方創生セグメントでは達成率103.7パーセントを記録しています。

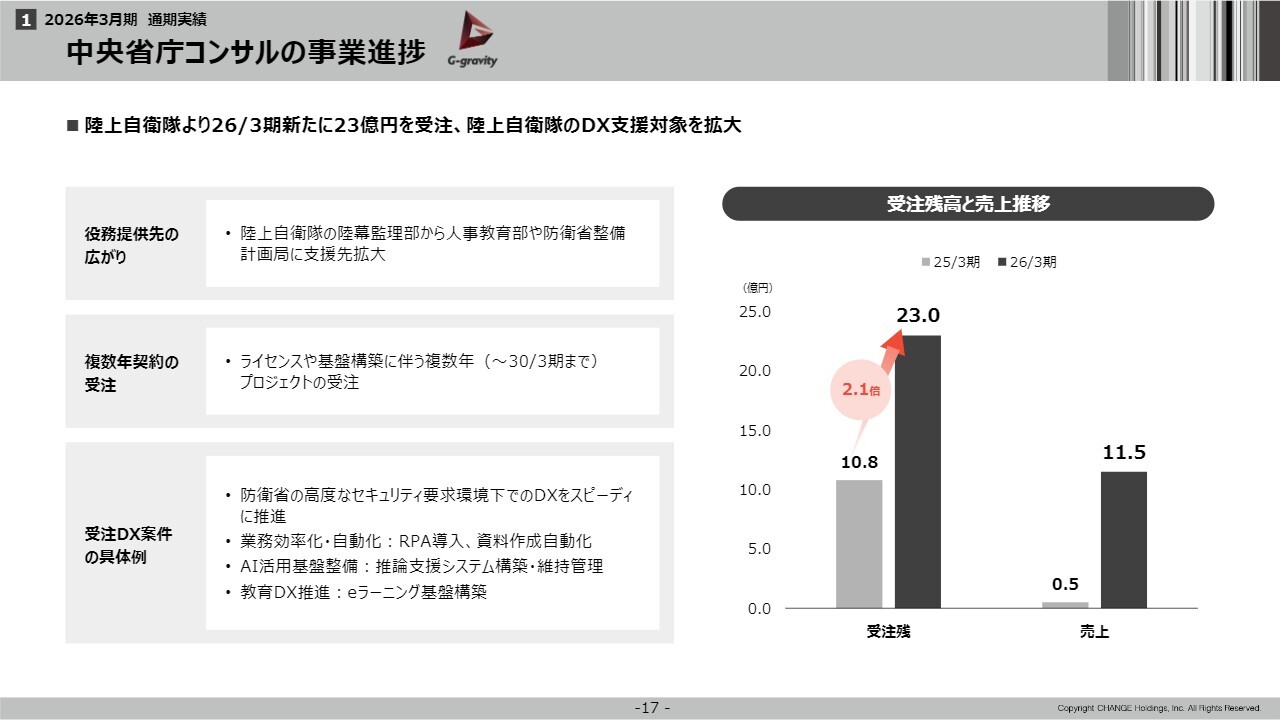

公共DXは、東光コンピュータ・サービス(TCS)社やジーグラビティ社が主に担当する防衛省の事業領域で好調な推移が見られました。防衛省から新たに23億円の受注を獲得し、受注残高の大幅な増加につながっています。その結果、前期売上において130パーセント弱の達成率を記録しました。

このように、明暗が分かれた期であったと認識しています。そのため、民間DX・M&A仲介分野の立て直しを急ぐことが、現在の経営課題となっています。

経営成績の概況

スライドの数字は、先ほど報告したとおりです。配当は予定どおり1株当たり23.0円です。

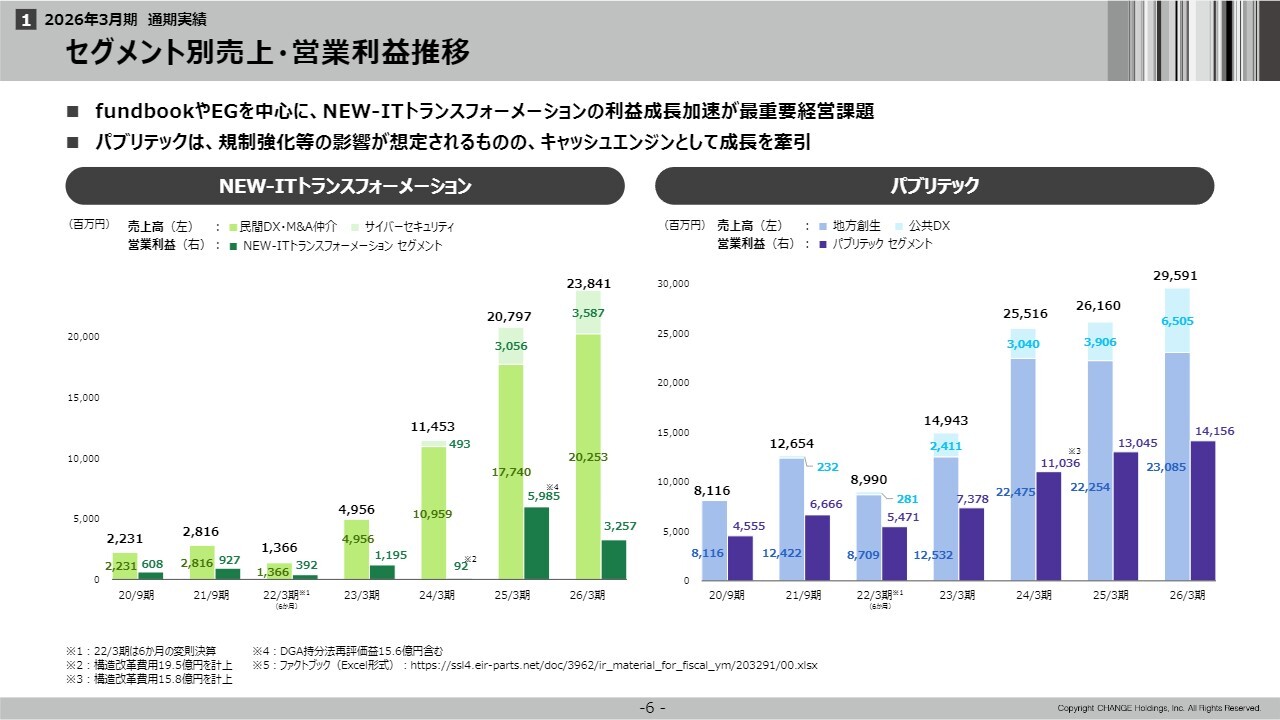

セグメント別売上・営業利益推移

セグメント別の売上および営業利益の推移です。こちらはfundbookやイー・ガーディアンを中心に、NEW-ITトランスフォーメーション領域における利益成長の加速が最重要の経営課題となっています。

パブリテックは公共向けであるため、さまざまな規制強化などの影響が想定されますが、引き続き事業成長の牽引役となっています。具体的な数字としては、堅調に推移しているパブリテック領域に対し、民需であるNEW-ITトランスフォーメーションのほうが2025年3月期と比べて低調であったことが、非常に大きな経営課題として挙げられます。

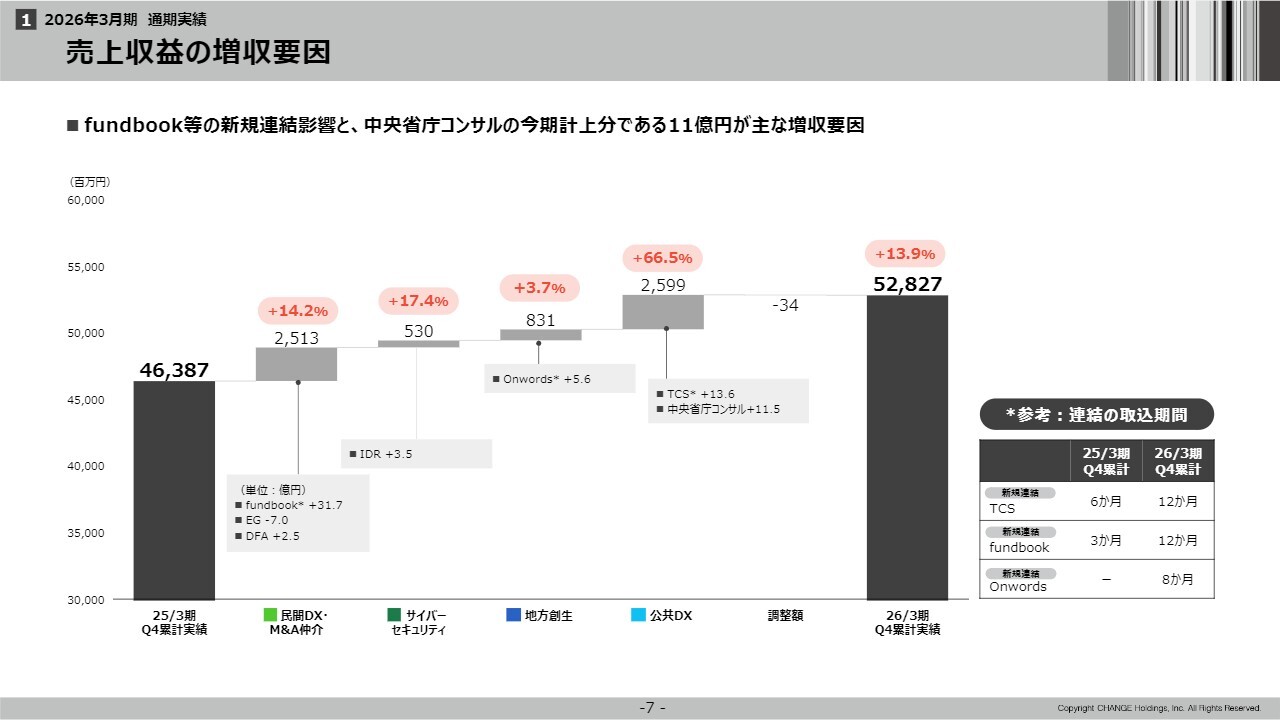

売上収益の増収要因

売上収益の増収要因です。民間DXやM&A仲介では、特にfundbookの増収が連結開始によるプラス要因となりました。一方で、イー・ガーディアンは減収となりマイナス要因でした。

また、子会社や連結対象の会社の数字が徐々に加わったことも収益に寄与しています。さらに、公共DXに関しては、TCSがプラス13.6億円で、中央省庁向けコンサルでは防衛省向けが11.5億円と大きな結果を残し、公共DXの上積みが最も大きい1年となりました。

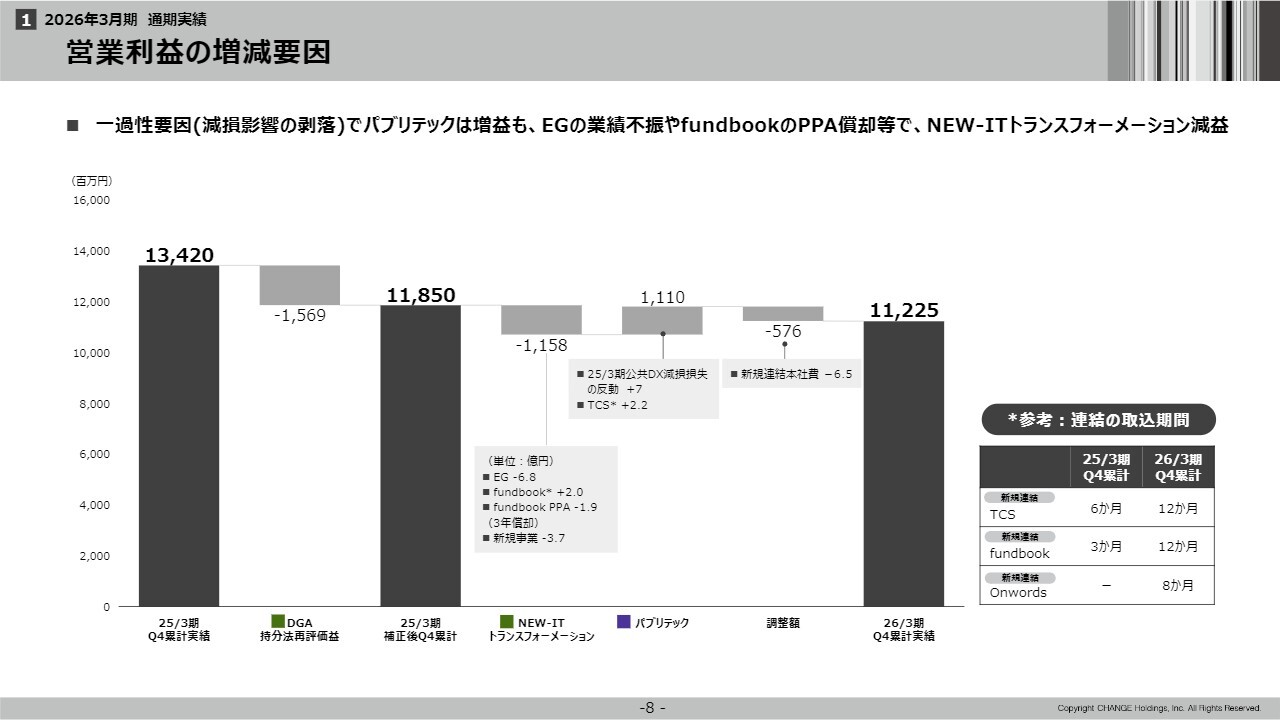

営業利益の増減要因

営業利益の増減要因を説明します。まずNEW-ITトランスフォーメーションですが、ディジタルグロースアカデミア(DGA)社の持分法再評価益である15億6,900万円を差し引いた後の、前期の営業利益は118億円5,000万円ですが、そこから11億5,800万円の減益となりました。一方で、公共DXに関しては、前期の減損損失の反動などもあり、利益としてはプラス11億円となっています。

しかし、本社費の増加やイー・ガーディアンによる7億円のマイナス、fundbookのPPAなども含む要因で相殺され、新規事業のマイナスも加わった結果、マイナス分が118億円からさらに増加し、最終的に112億円という結果になりました。

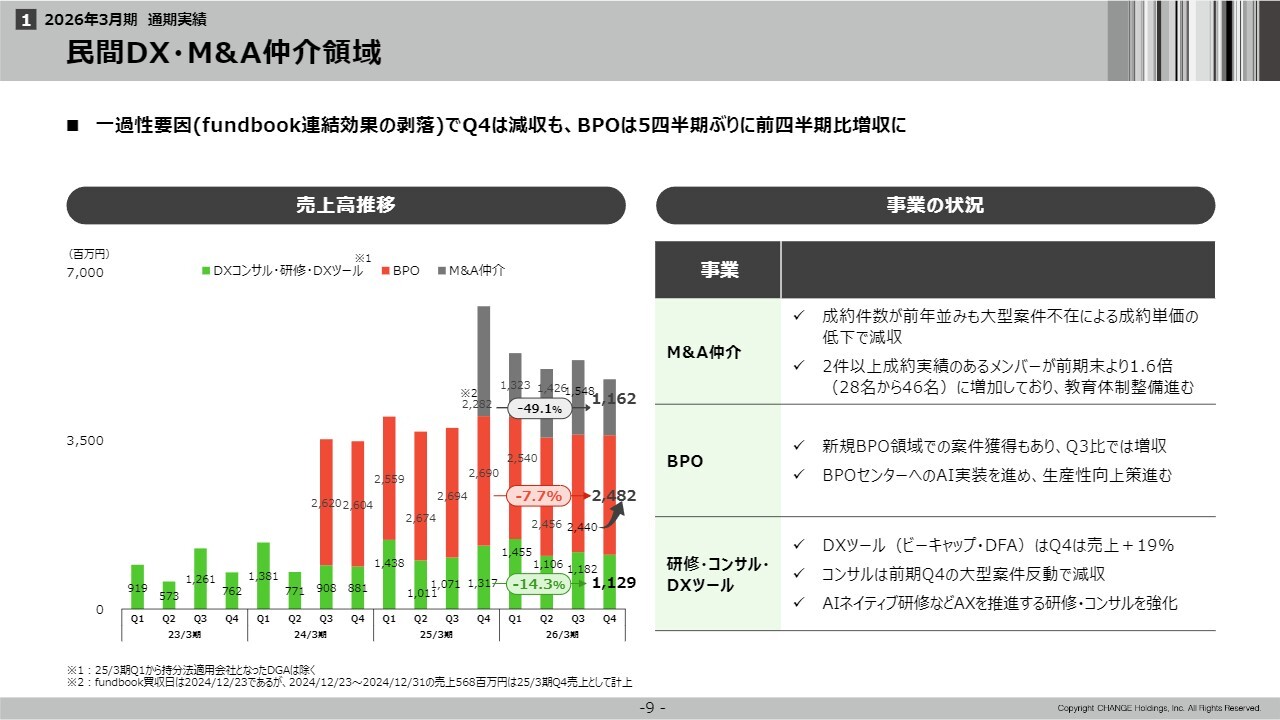

民間DX・M&A仲介領域

それぞれの事業の状況を簡単にご説明します。まず、M&A仲介は、件数は前年並みでしたが、成約単価が低下したため減収となりました。

一方で、2件以上の成約実績を持つメンバーが前期末より1.6倍に増加し、28名から46名となっています。着実に教育の成果が出ている証拠といえますが、100人以上、具体的には150名弱のアドバイザーが在籍しています。

そのため、新卒・中途を問わずfundbookに入社した新しいメンバーが成約実績を積み上げられるよう、バックアップを行い、人材の成長と事業の成長を確実に連携して進めていきたいと考えています。

BPOは、新規のBPO領域における案件獲得もあり、第3四半期との比較では増収となりました。また、BPOセンターへのAI実装を着実に進めており、生産性の向上が確実に進んでいると考えています。

次に、研修・コンサル・DXツールです。ビーキャップおよびロボットを担当するDFA Robotics社の売上は19パーセント増加しており、非常に好調です。

一方でコンサルは、前期第4四半期の大型案件からの反動で減収に転じました。また、AIによる働き方の変化などを踏まえ、AIネイティブ研修やAIトランスフォーメーションを推進する研修・コンサルの強化を進めています。

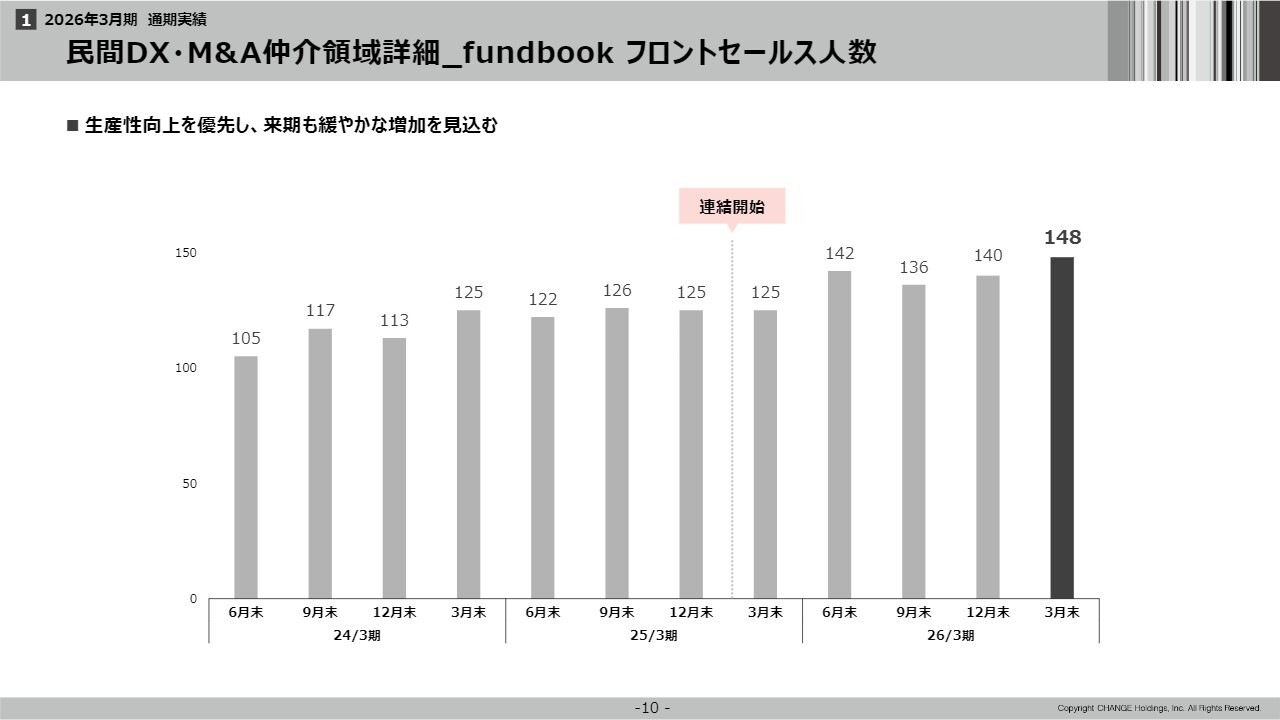

民間DX・M&A仲介領域詳細_fundbook フロントセールス人数

現在のfundbookのフロントセールスの人数は、スライドのようになっています。

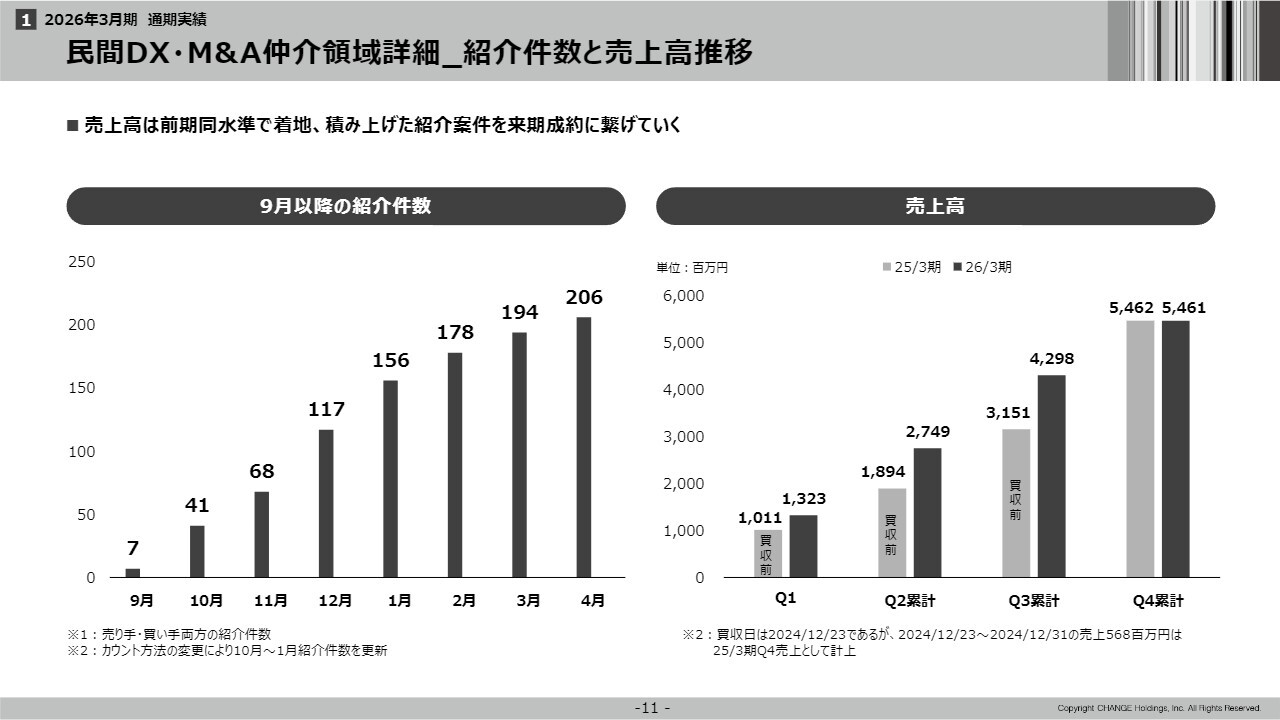

民間DX・M&A仲介領域詳細_紹介件数と売上高推移

具体的な紹介件数として、金融機関からの紹介件数が着実に増加しています。現在はまだ成約には結びついていませんが、今年度の上半期には、これがいよいよ結果に結びついてくると考えています。

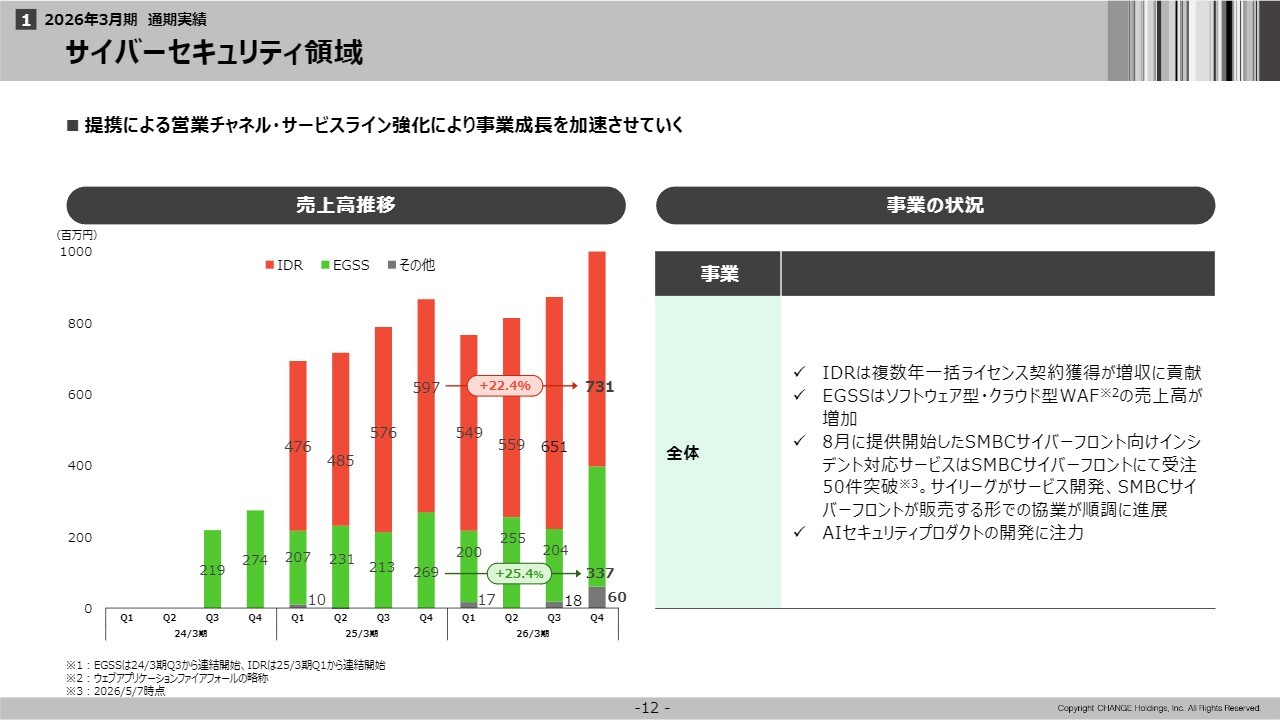

サイバーセキュリティ領域

サイバーセキュリティ領域は、複数年一括ライセンス契約の獲得が増収に貢献しました。また、クラウドを含めたWAF(Webアプリケーションファイアウォール)製品が増加しているほか、特にSMBCサイバーフロントというSMBCとの合弁会社が確実に成長を始めています。

SMBCサイバーフロントにおいて、「インシデント対応サービス」というプロダクトで受注が50件を突破しました。サイリーグがサービスを開発し、SMBCサイバーフロントが販売を行うという協業体制は、株主のみなさまにも以前からご説明していたとおり、当社がプロダクト・技術を担当し、SMBCサイバーフロントが営業を担当する仕組みです。

セキュリティビジネスは営業が非常に難しい分野ですが、この補完関係を構築する取り組みは、非常にうまく進んでいると考えています。

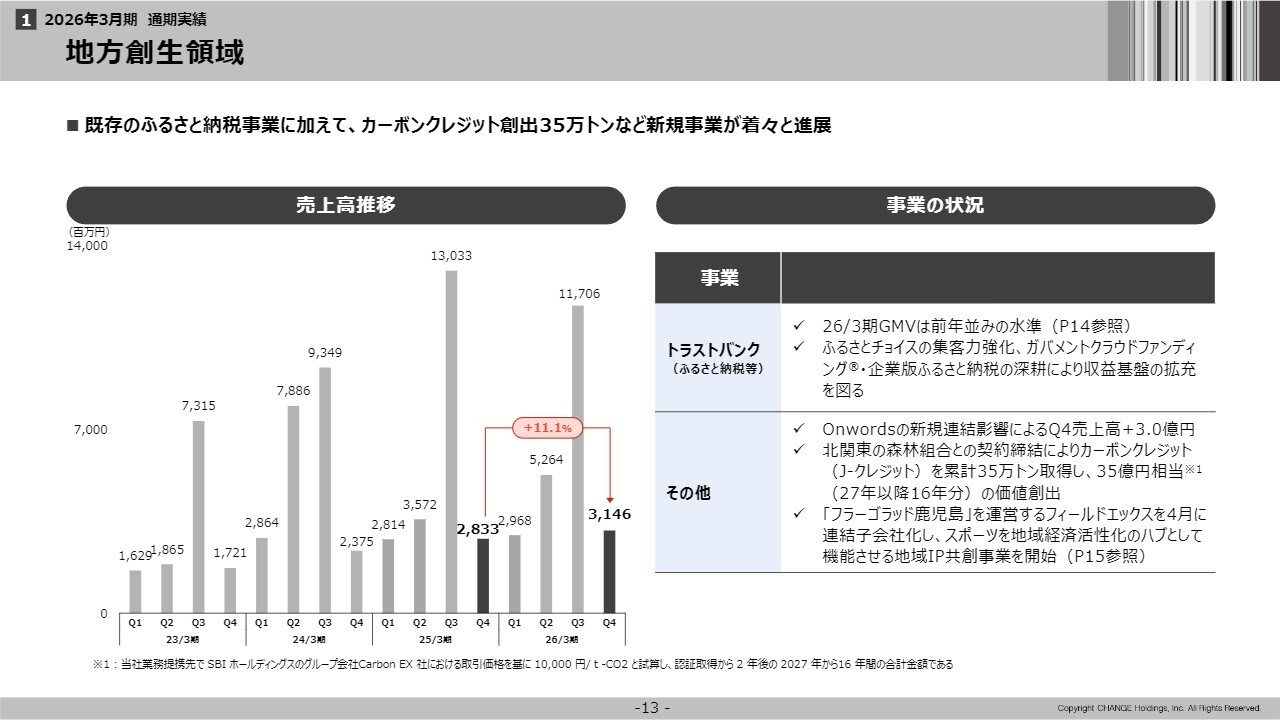

地方創生領域

地方創生領域におけるトラストバンクのふるさと納税などの取り組みについて、2026年3月期のGMV(流通取引総額)は前年並みの水準を維持しました。このポイント規制が最終的に影響を及ぼす中で、ポイントを使わずに前年並みの水準を達成できたことは大きな成果だと考えています。

「ふるさとチョイス」の集客力の強化をはじめ、「ガバメントクラウドファンディング(GCF)」や企業版ふるさと納税の深耕を進めることで、収益基盤のさらなる拡充を目指しています。

その他では、インバウンド事業であるOnwordsが新規連結の影響により、第4四半期の売上を3億円計上しました。また、北関東の森林組合との契約締結により、35万トン分のカーボンクレジット(J-クレジット)を取得し、これに基づき現在約35億円相当の価値を生み出しています。

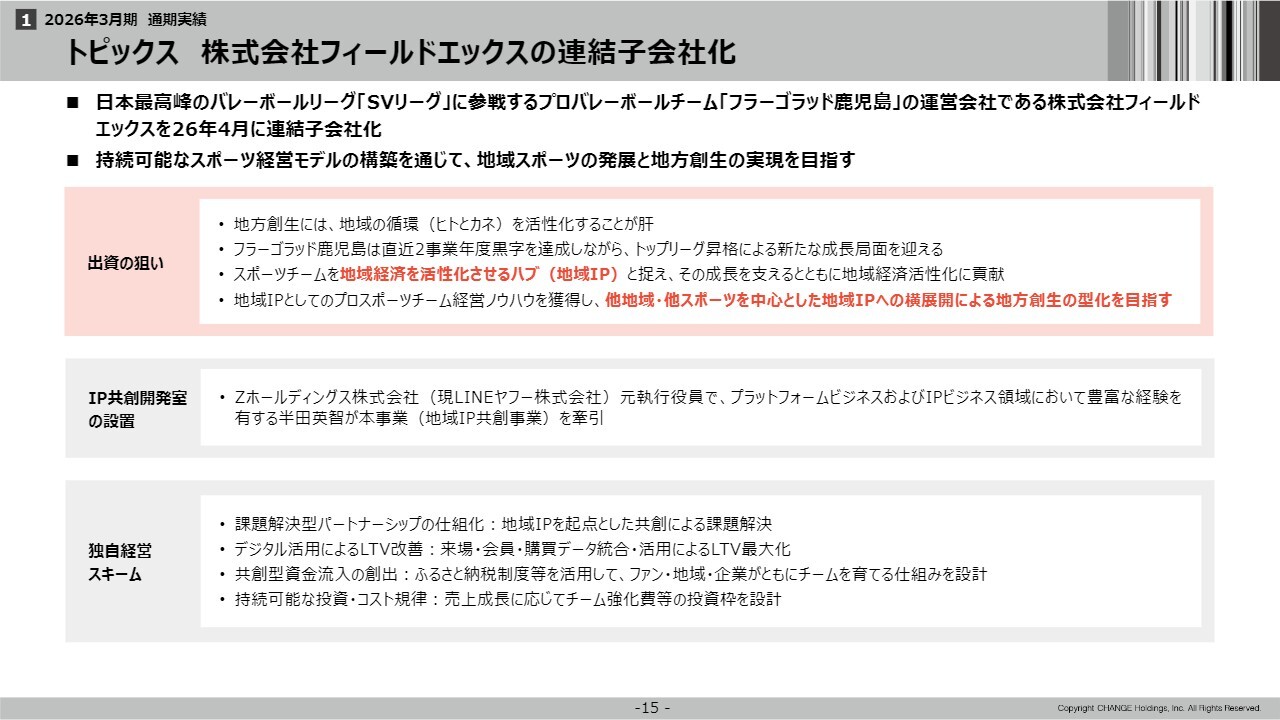

さらに、「フラーゴラッド鹿児島」を運営するフィールドエックスを4月に連結子会社化し、地域IP共創事業を通じてスポーツを地域経済活性化のハブとする取り組みをスタートしています。

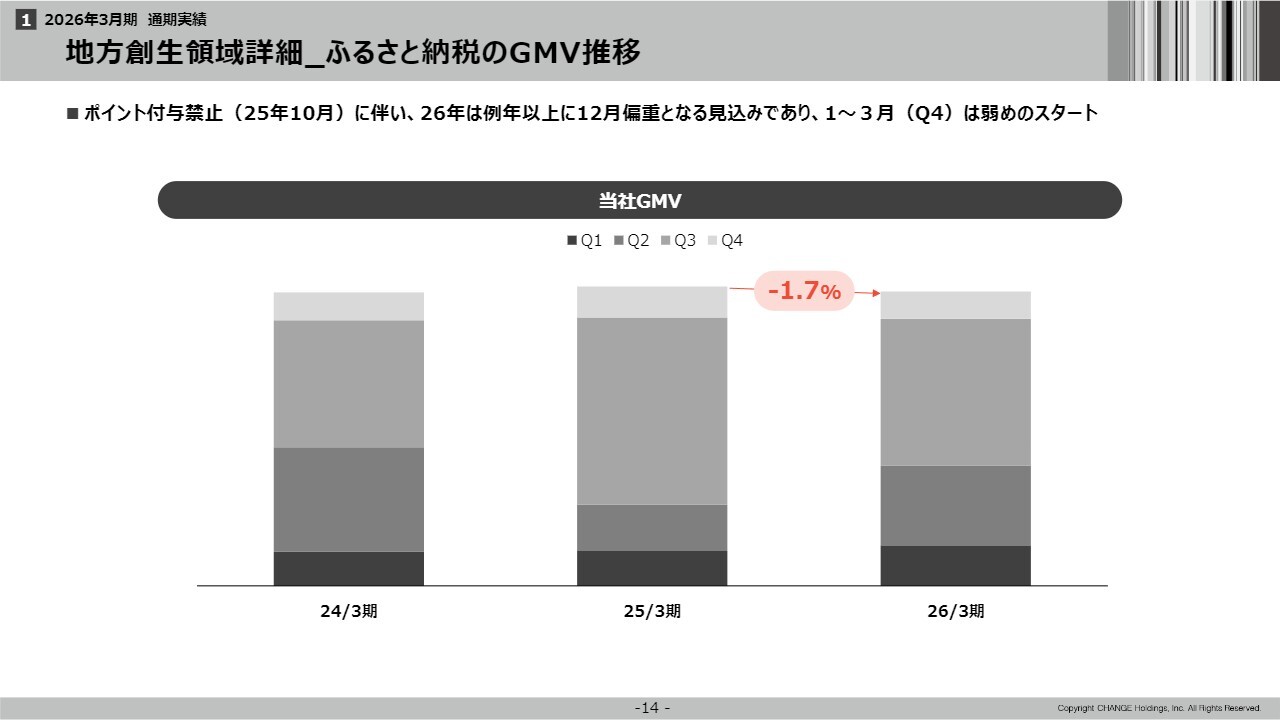

地方創生領域詳細_ふるさと納税のGMV推移

ふるさと納税のGMVの推移は、スライドのようになっています。

トピックス株式会社フィールドエックスの連結子会社化

フィールドエックスの連結子会社化については、スライドをご確認いただければと思います。スポーツは地域の幸せを実現する最適解であり、このスポーツチームを地域経済を活性化させるハブ、すなわち地域IPと捉え、その成長を支えることで地域経済の活性化に貢献することが狙いです。

さらに、地域IPとしてのプロスポーツチーム経営のノウハウを獲得して、他の地域や他のスポーツを中心とした地域IPへの横展開によって、地方創生の型化を目指すという点があります。

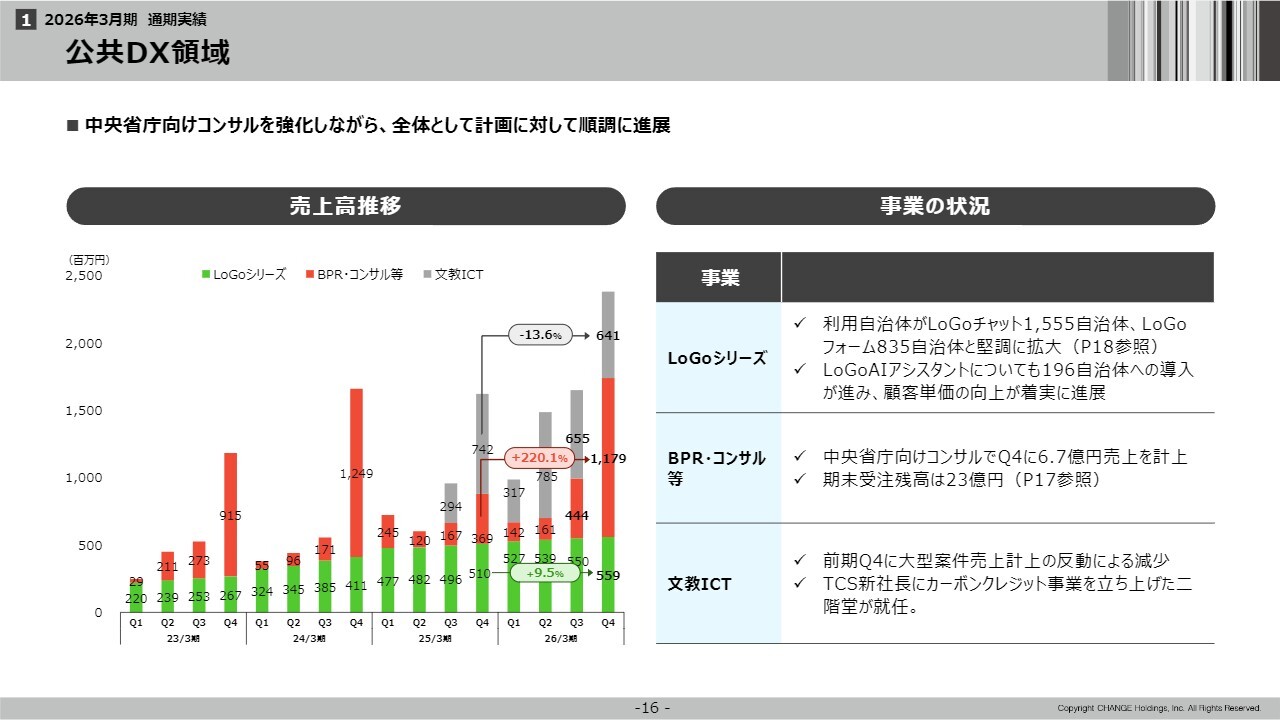

公共DX領域

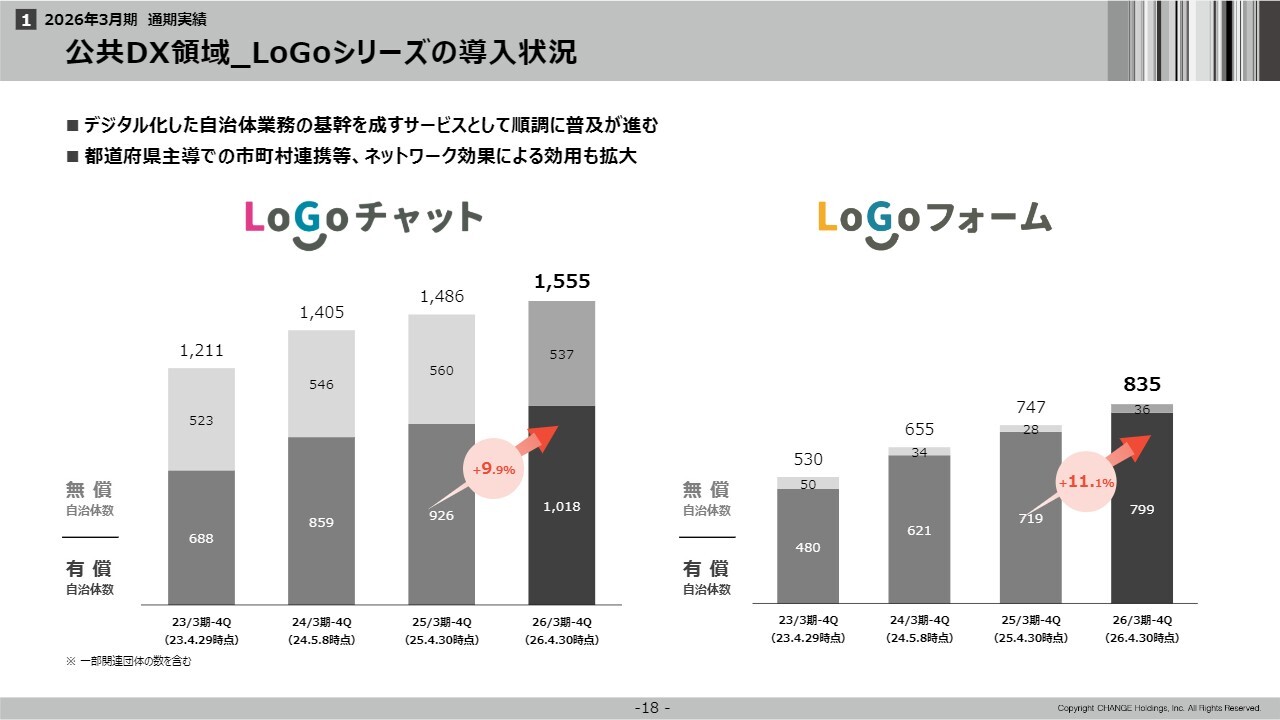

公共DXの領域です。こちらは「LoGoシリーズ」というSaaSのビジネスで、「LoGoチャット」の利用が1,500自治体を超え、「LoGoフォーム」も800自治体を超えています。堅調に拡大しています。

また、「LoGoAIアシスタント」は196自治体への導入が進んでおり、顧客単価の向上が着実に進展しています。

さらに、BPR・コンサルの領域では、中央省庁向けコンサルで第4四半期に6.7億円の売上を計上しました。23億円の期末受注残があり、今後も受注残をさらに積み重ねていきたいと考えています。

文教のICTに関しては、前期第4四半期に大型案件があった反動で減少がありました。また、TCSの新社長にカーボンクレジットの事業を立ち上げた二階堂氏が就任しました。

中央省庁コンサルの事業進捗

中央省庁向けコンサルティング事業の進捗状況です。前期の10億円の受注残から約2倍に増加しました。事業開始から約1年半ですが、2024年12月の開始後、2025年3月期第4四半期では売上が5,000万円から11億5,000万円へと急成長を遂げています。

公共DX領域_LoGoシリーズの導入状況

「LoGoチャット」「LoGoフォーム」の推移はスライドのとおりです。

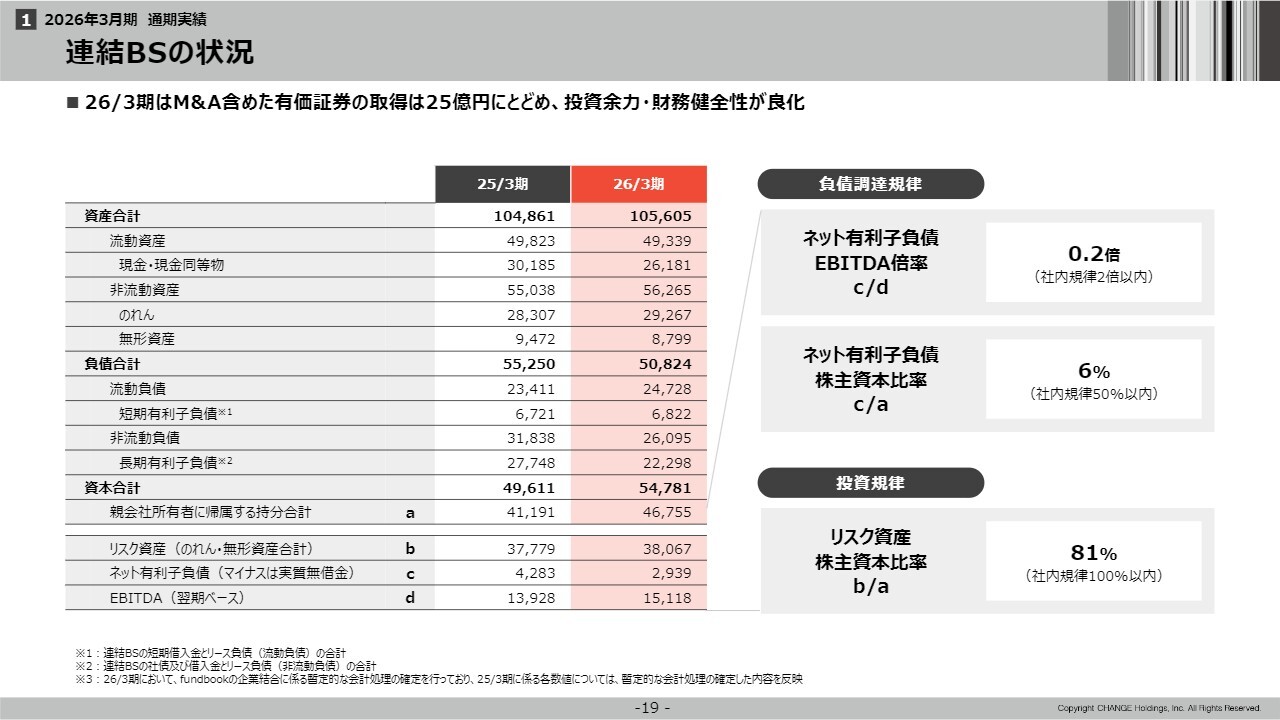

連結BSの状況

連結BSの状況です。2026年3月期は、M&Aを含めた有価証券の取得を25億円という水準にとどめたため、投資余力・財務健全性は良化しています。ネット有利子負債EBITDA倍率は0.2倍で、社内規律の2倍以内という基準と比較しても、かなり良い水準の数字になっています。

ネット有利子負債株主資本比率は6パーセントで、社内基準である50パーセントに対して相当な余力があります。

また、リスク資産株主比率に関しては、いわゆるのれんをどこまで保有するかという議論があります。81パーセントという数値で、投資余力を十分に残した状態です。

ただし、投資を増やしていくというより、これまで投資してきた事業を着実に成長させ、さらに新たなオーガニックの事業を立ち上げていく方向で展開しています。

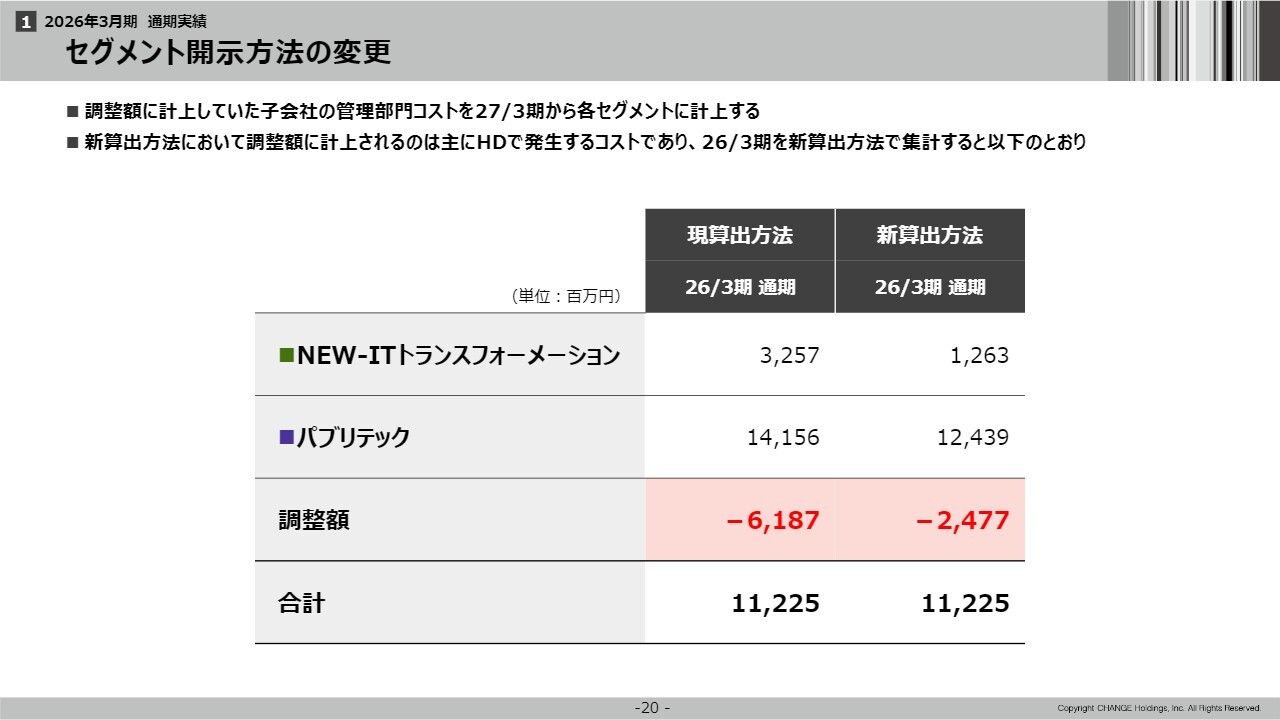

セグメント開示方法の変更

セグメント開示の方法を変更しました。これまで調整額に計上していた子会社の管理部門コストを、2027年3月期(今期)から各セグメントに計上することとしました。

これにより、従来は例えば調整額に管理部門の費用が含まれており、2026年3月期の通期では61億円の調整額となっていたものを各セグメントに計上します。その結果、調整額自体を圧縮し、主にホールディングスで発生するコストのみを調整額に計上するかたちとなります。

エグゼクティブサマリ

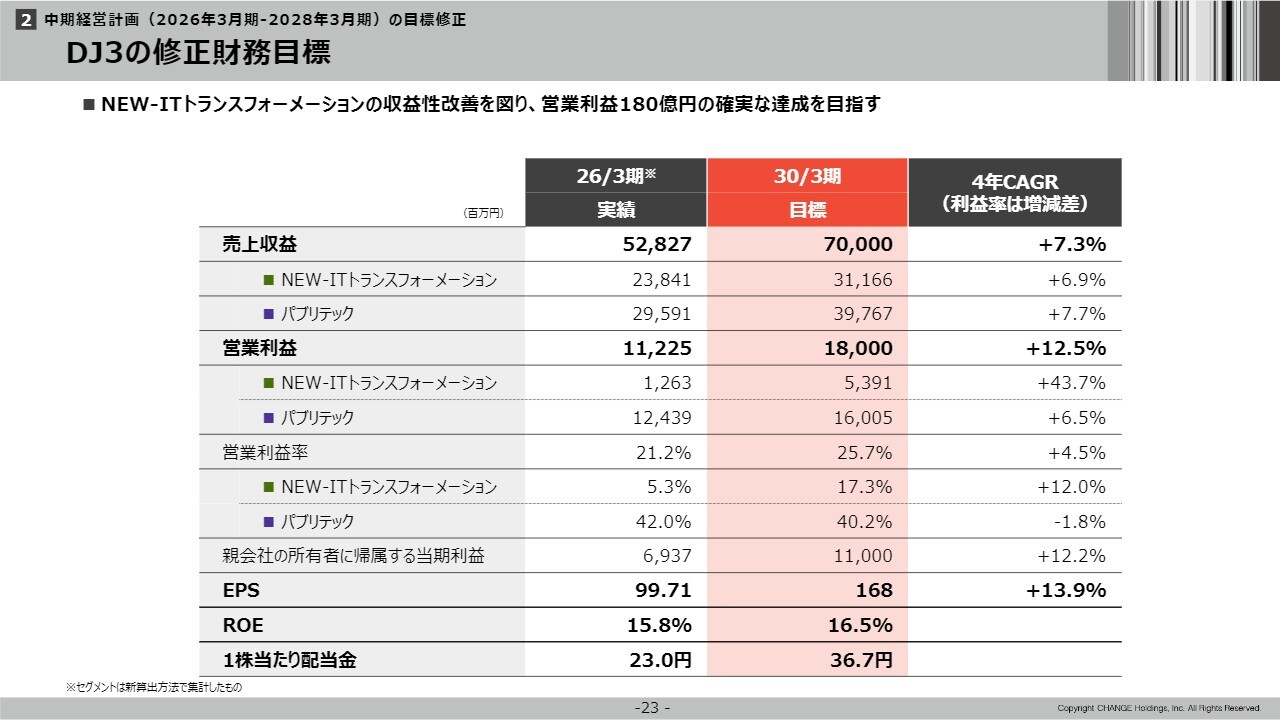

中期経営計画の目標修正について説明します。まず、営業利益180億円の達成の時期を2028年3月期から2030年3月期に後ろ倒しにし、キャピタルアロケーションの見直しによって、有利子負債の返済および自己株式の取得を優先することとしています。

また、自己株式の取得枠を50億円に設定しました。M&A枠を130億円に縮小して、オーガニック成長に注力する方針です。

売上収益は700億円、営業利益は180億円を見込んでおり、この時のEPS(1株当たり利益)は168円となります。さらに、1株当たり配当を23円から36.7円に増加させる計画です。ROE(自己資本利益率)は15.8パーセントから16.5パーセントへ、地道に改善していく予定です。

目標修正の内訳として、民間DX・M&A仲介の領域では、PMIの進捗状況を踏まえて目標の引き下げを行いました。サイバーセキュリティ領域では、M&Aの優先度を下げつつ、既存事業やSMBCサイバーフロントとのアライアンスを通じた成長を目指しています。

加えて、地方創生領域では「ふるさとチョイス」の目標を引き上げるほか、観光・インバウンド事業やスポーツIP共創事業の目標を引き上げる修正を行いました。

公共DX領域は、成長を牽引する重要な分野であり、中央省庁コンサル事業の順調な立ち上がりを踏まえ、目標を引き上げています。

以上が中期経営計画のサマリです。

DJ3の修正財務目標

次に、中期経営計画の詳細を説明します。スライドは先ほどの内容に関するものです。

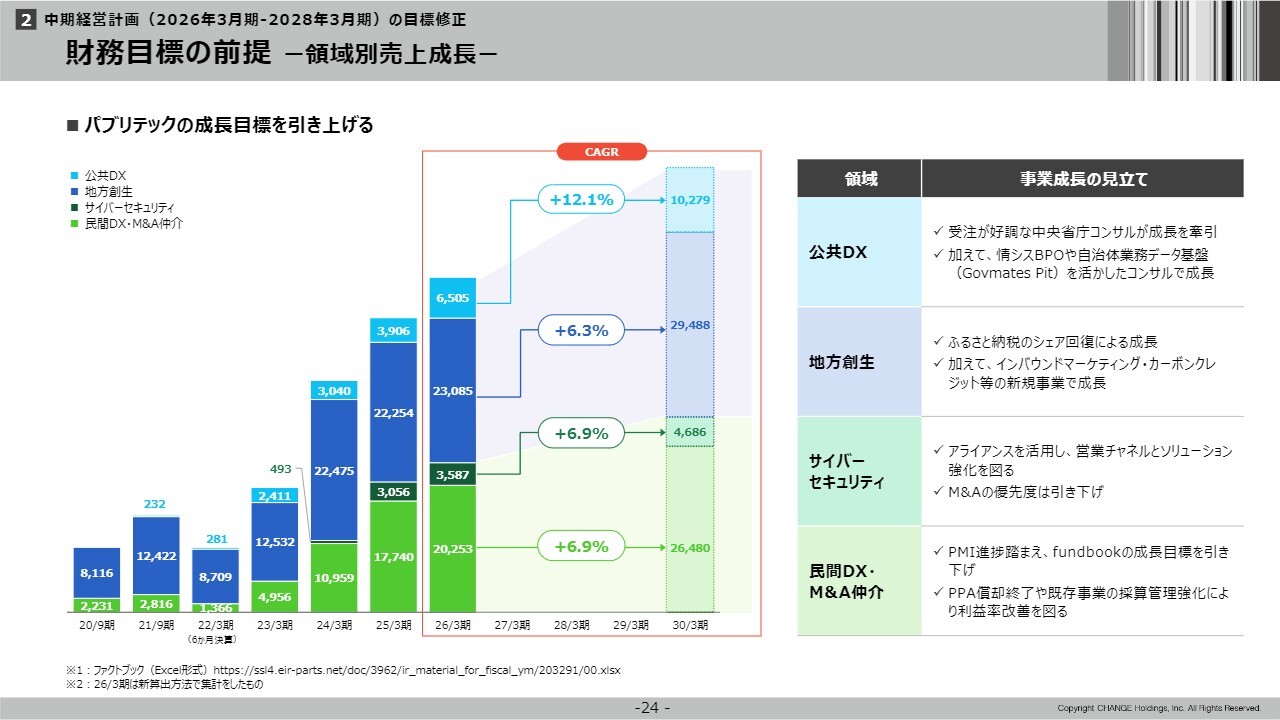

財務目標の前提 ー領域別売上成長ー

成長領域の説明です。まず、公共DXは、先ほど申し上げた中央省庁、特に防衛省向けを中心としたコンサルティング事業に加え、自治体向けの情報システムのBPOや自治体の業務データ基盤を活用したコンサルティングを含めて、事業を拡大していきます。2030年3月期には100億円の大台に乗せます。

地方創生領域では、ふるさと納税のシェアの回復を図ります。インバウンドマーケティングやカーボンクレジットといった、地方創生に資する新規事業関連です。

サイバーセキュリティ領域は、アライアンスによる営業やソリューション強化を行うことに加え、M&Aの優先度を引き下げていきます。

また、民間DX・M&A仲介は、fundbookの成長目標の引き下げを含め、PPAの償却の終了および既存事業の採算管理の強化によって利益率の改善を図ります。

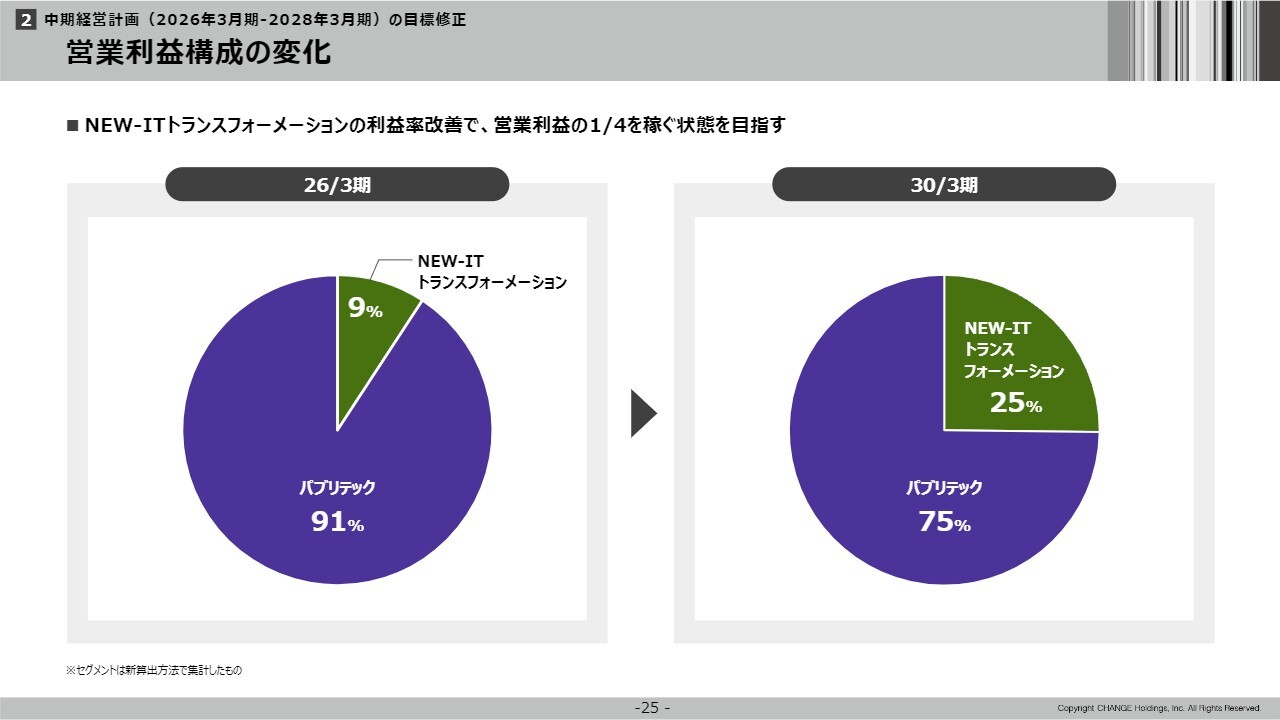

営業利益構成の変化

2026年3月期から2030年3月期における大きな内訳の差ですが、現在、利益の90パーセント以上がパブリテックに集中しています。このうち、一部をNEW-ITトランスフォーメーション事業や民需向け事業で稼ぐことで、全体の4分の1程度に分散させ、バランスの良いビジネスに変える方針です。

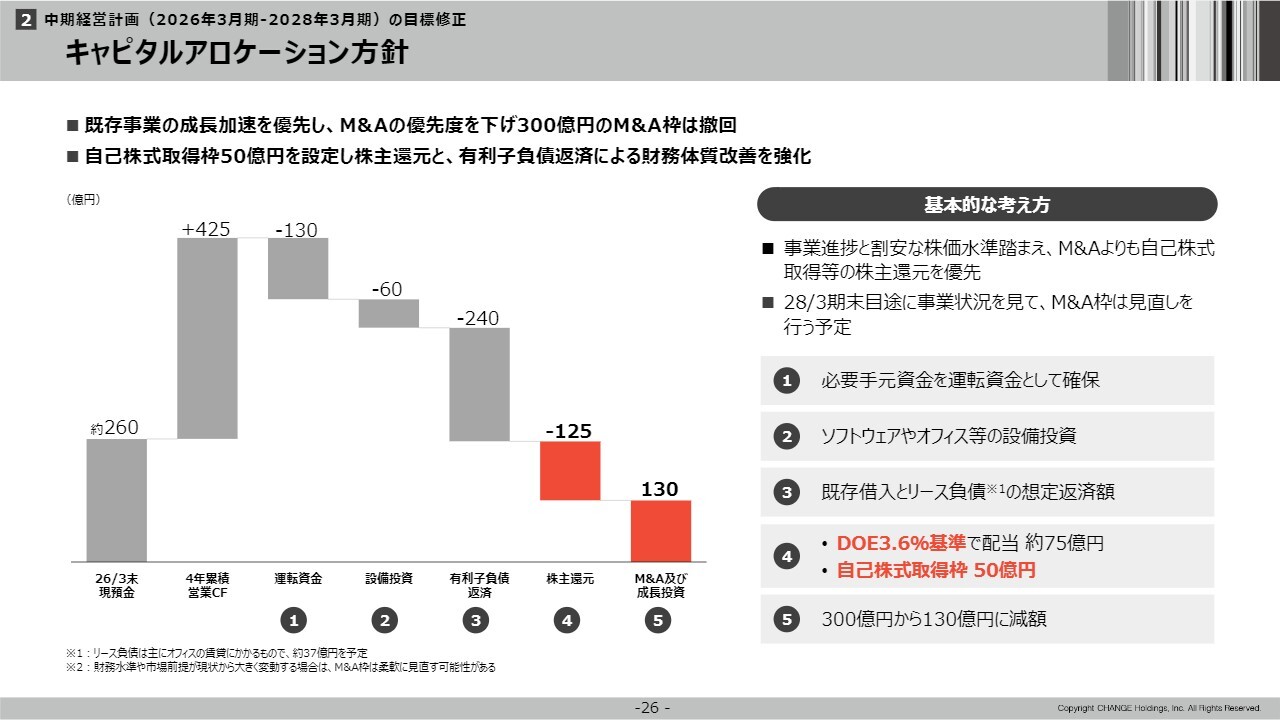

キャピタルアロケーション方針

キャピタルアロケーションの方針を説明します。まず、運転資金として必要な手元資金を最低限確保する水準を130億円としています。

次に、設備投資としてソフトウェアやオフィスなどに60億円を計画しています。また、有利子負債の返済は、既存の借入とリース負債に対する想定返済額として240億円を見込んでいます。

加えて、株主還元として125億円を予定しています。このうち75億円を配当に、50億円を自己株式の取得に充てる予定です。

さらに、M&Aおよび成長投資は130億円を見込んでおり、これらを概ね4年間の累積営業キャッシュフローで賄う計画です。

これらの運転資金、設備投資、有利子負債の返済、株主還元、M&Aおよび成長投資を含む方針で、キャピタルアロケーションを策定しています。

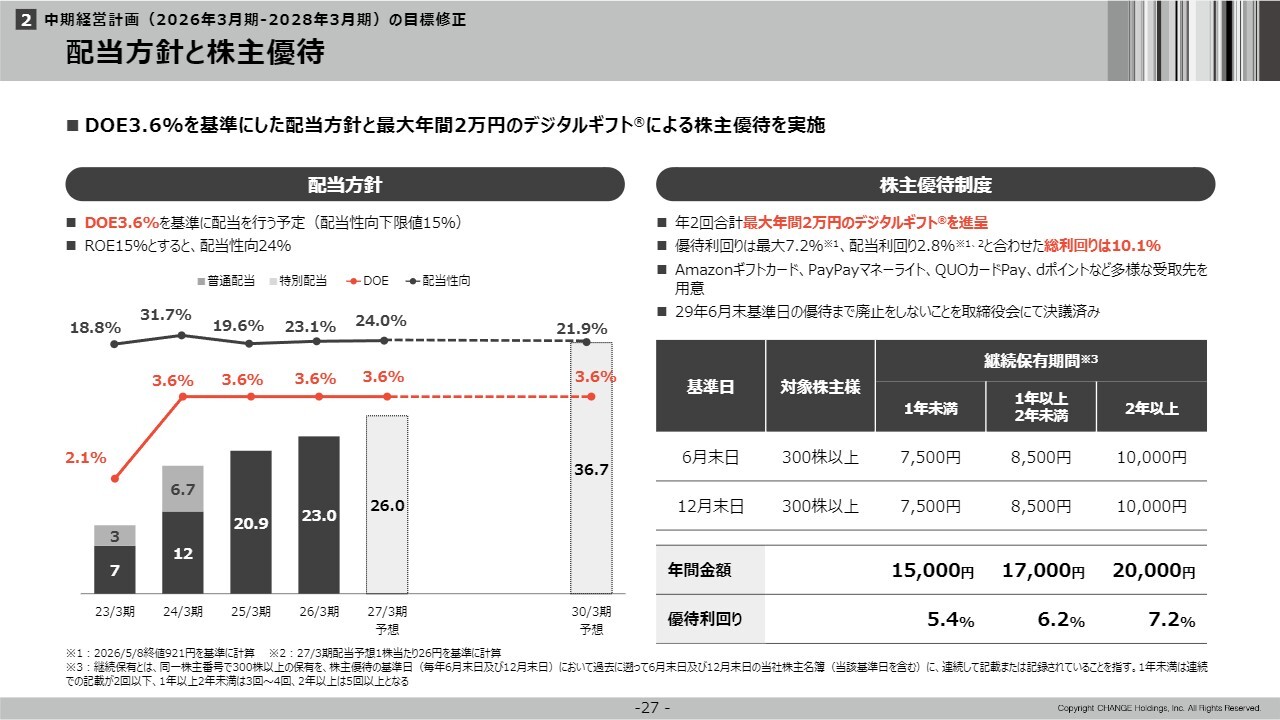

配当方針と株主優待

配当方針と株主優待の説明です。配当は、DOEを3.6パーセントとし、この水準を維持します。この水準を守る場合、ROEを15パーセントと仮定すると、配当性向は約24パーセントとなります。

次に、株主優待制度です。2029年6月末時点の基準日の優待まで廃止しないことを取締役会で決議済みです。この制度では、年2回、合計で最大年間2万円分のデジタルギフトを提供します。

具体的には、保有期間に応じて最大金額が異なり、1年未満の保有で1万5,000円、1年以上2年未満の保有で1万7,000円、2年以上の保有で2万円となります。現在の株価水準を前提にすると、配当利回りと合わせて総利回りが10パーセントを超える水準に設定されています。

2027年3月期業績予想

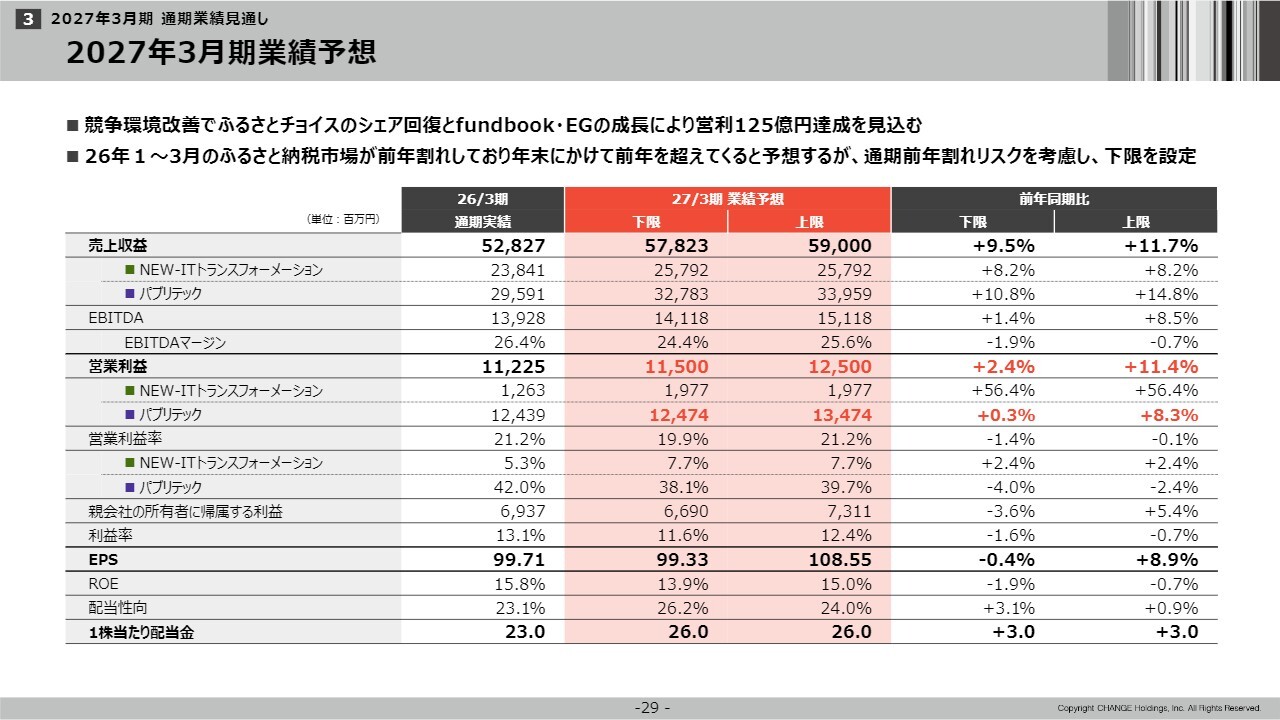

2027年3月期の通期業績見通しです。サマリでも申し上げたとおり、今回下限と上限を設けています。特に、ふるさと納税の市場動向、12月の市場の推移がまだ見極めづらいため、リスクを考慮して下限を設定しました。売上は578億円から590億円、営業利益は115億円から125億円と見込んでいます。

その際のEPS(1株当たり当期利益)は99.33円から108.55円と予測しています。いずれの場合も、1株当たりの配当は26円とし、3円の増配を計画しています。

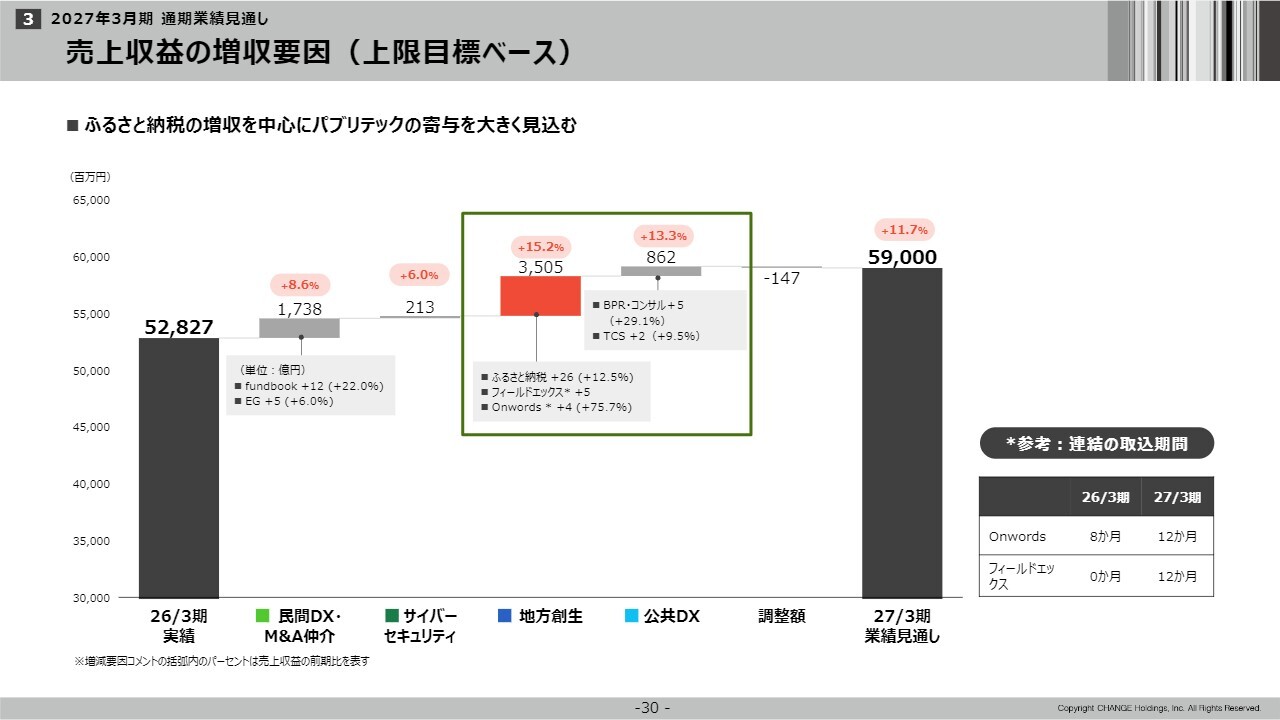

売上収益の増収要因(上限目標ベース)

売上収益の増加要因ですが、現在、fundbookとイー・ガーディアンはいずれも経営強化の途上にあります。fundbookで12億円、イー・ガーディアンBPOで5億円の増収を見込んでいます。

また、地方創生領域は、ふるさと納税による増収が26億円、フィールドエックスやスポーツ事業で5億円、さらにOnwordsのインバウンド事業で4億円の増収となっています。このような状況から、通期の上限目標として590億円を見込んでいます。

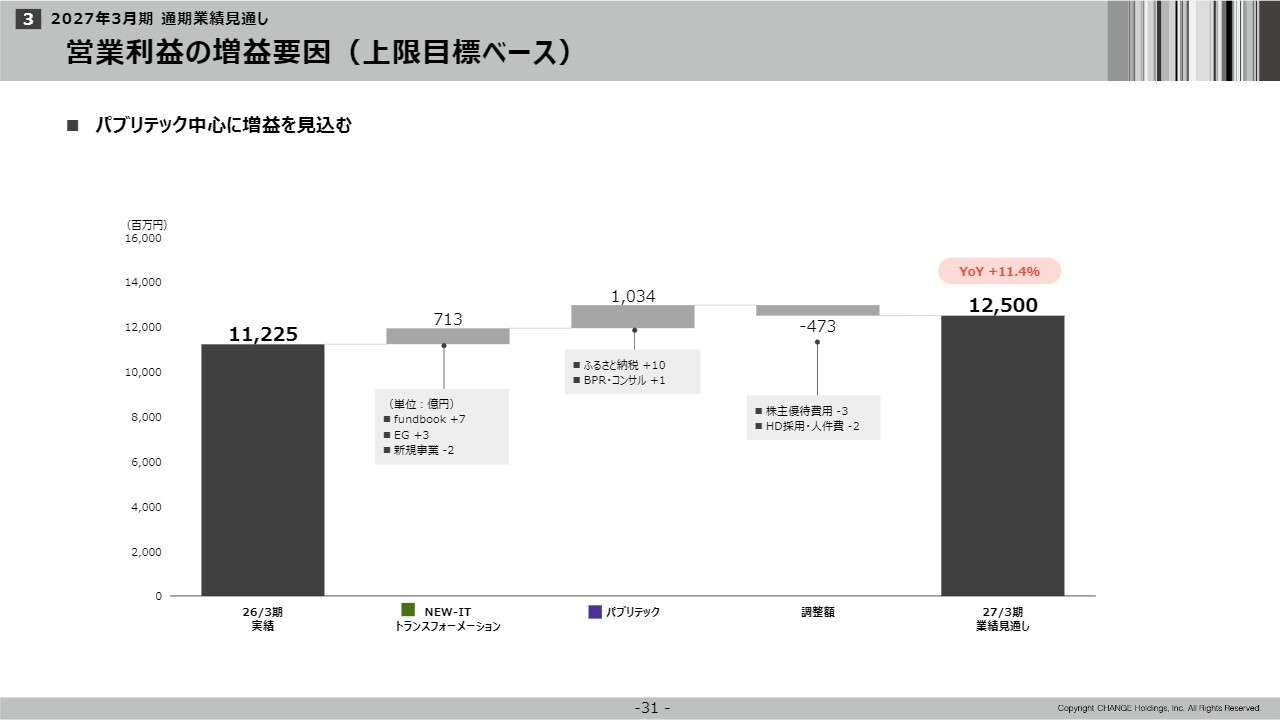

営業利益の増益要因(上限目標ベース)

営業利益の増減要因です。NEW-ITトランスフォーメーションで7億円、パブリテックで10億円の増加が見込まれます。

一方で、株主優待の費用やホールディングスの採用・人件費などにより2億円の調整額として計上し、合計で4億7,300万円のマイナス要因を見込んでいます。これらを踏まえた結果、営業利益の上限目標を125億円に設定しています。

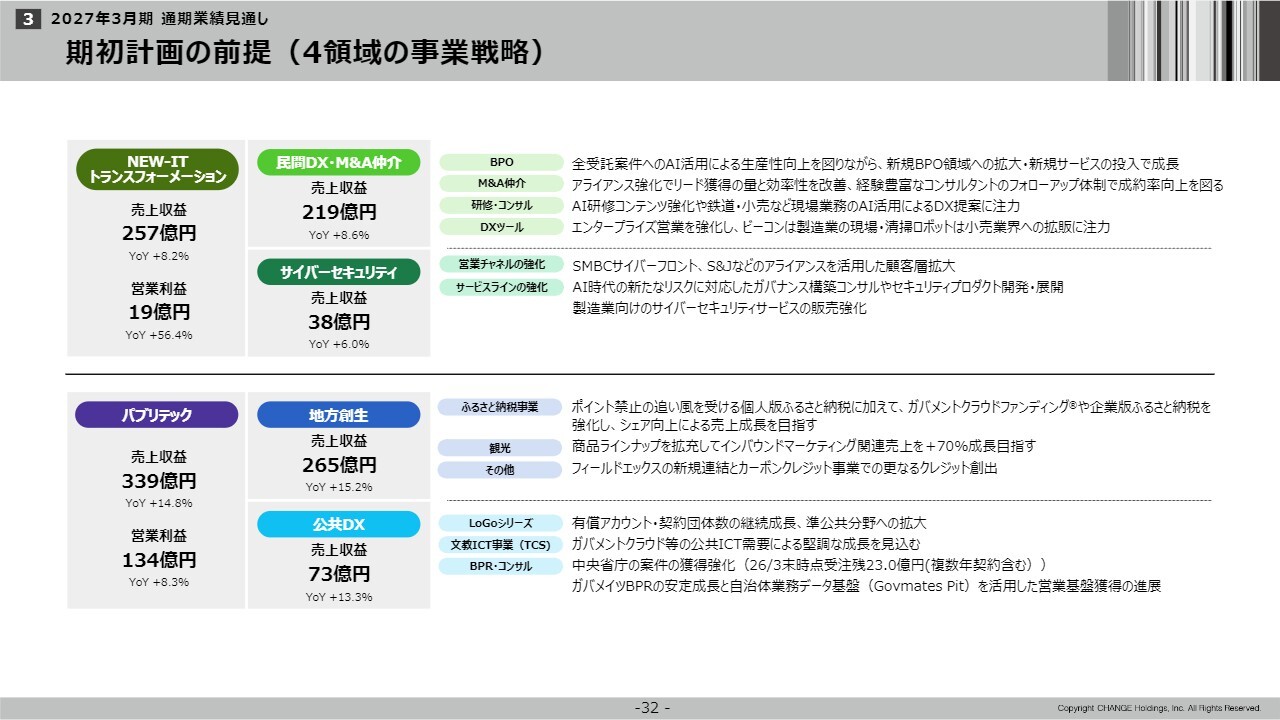

期初計画の前提(4領域の事業戦略)

4領域それぞれの事業戦略を説明します。まず、民間DX・M&A仲介の領域です。BPO事業において、全受託案件のAI活用による生産性向上を図りながら、新規BPO領域への拡大、新規サービスの投入で成長していきます。

M&A仲介は、アライアンスの強化を通じてリードの獲得を推進しており、このリード獲得の量と効率性の改善にも取り組んでいます。前期から着手している金融機関とのアライアンスをはじめとするリード獲得が進んでおり、今後さらにその強化を図る予定です。

また、経験豊富なコンサルタントによるフォローアップ体制の強化を通じて成約率の向上を目指します。そのため、社内での人材強化を確実に推進し、組織全体を強化することが基本戦略となっています。

研修・コンサルにおいては、AI研修コンテンツの強化や、鉄道・小売業界などの現場業務におけるAI活用によるDX提案を現在強化しています。

また、ビーコンやロボティクスといったDXツールの分野では、エンタープライズ営業を強化しており、ビーコンはトヨタをはじめとする製造業の現場に導入され始めています。清掃ロボットは、小売業界の清掃コスト増加という課題に対し、有効なソリューションとして確立しつつある状況です。

サイバーセキュリティ領域は、営業チャネルを強化し、アライアンスを通じて顧客基盤の拡大を図ります。特に、SMBCサイバーフロントや、技術面でのS&Jとの連携を進めていきます。

また、サービスラインの強化としては、AI時代の新たなリスクに対応するガバナンス構築コンサルティング、セキュリティプロダクトの開発・展開、さらに製造業向けサイバーセキュリティサービスの販売強化に取り組み、サイバーセキュリティ事業の成長を促進していきます。

ふるさと納税事業は、個人向けのふるさと納税に加え、「ガバメントクラウドファンディング」や企業版ふるさと納税の強化を進め、シェアの奪還を目指しながら売上成長に取り組んでいます。

観光およびインバウンド領域では、商品ラインナップの拡充を図り、インバウンドマーケティング関連の売上を前年比70パーセント増加させることを目指しています。

その他、新規連結したフィールドエックスによるスポーツIP事業や、カーボンクレジット事業を通じてさらなるクレジットの創出を図り、とりわけ地方林業がキャッシュフローを生み出す仕組みをサポートしていきます。

公共DXの領域では、「LoGoシリーズ」は有償アカウント・契約団体数の継続成長、準公共分野への拡大を図っていきます。

また、文教ICTに関しては、ガバメントクラウドなどの公共ICT需要による堅調な成長を今期見込んでいます。

BPR・コンサルにおいては、中央省庁案件の獲得強化がポイントであり、先ほどお伝えした点とあわせて、ガバメイツの業務改革サービスの安定成長や、自治体業務データ基盤である「GovmatesPit」というプロダクトを活用した営業基盤の獲得に注力します。

質疑応答(要旨)①

Q:配当政策についておうかがいします。利益の大部分を占めるふるさと納税事業については、今後、競争環境の変化や制度変更等により、中長期的な減益リスクも一定程度あると認識しています。

そのような中で、今後、配当性向が100パーセントを超える局面となった場合においてもDOEを優先的に維持されるのか、それとも成長投資余力や財務規律を重視し、機動的に見直される可能性があるのか、経営としてのお考えをお聞かせください。

加えて、配当性向について、中長期的に経営として意識されている上限レンジや考え方があれば、併せてお聞かせください。

A:DOEの重要性は認識しており、資本効率と配当性向のバランスを重視しています。減損などの評価減による一時的な減益局面であれば、DOE3.6パーセントを基準とした配当方針を維持し、配当性向が100パーセントを超える水準であっても還元を継続する考えです。

一方で、事業環境が変化し、利益水準が構造的に低下するような場合には、財務状況を踏まえて、DOE3.6パーセントという現在の配当方針の見直しを検討する可能性があります。

質疑応答(要旨)②

Q:今回自社株買いを行うとのことですが、株式消却の予定はありますか?

A:現時点では、取得した自己株式は当面保有する方針であり、株式の消却を含む将来的な取り扱いについては、今後、慎重に検討していきます。今回の自己株式の取得は、マーケットにおける需給の改善を通じて株価の安定・適正化を図ることを主な目的としています。現状の株価水準が当社の企業価値を十分に反映されていないと考えており、これを市場に示すことが重要であると考えています。

質疑応答(要旨)③

Q:株主優待は今後も是非継続してもらいたいです。また、保有期間や株数の増加に応じて、より充実させる制度への拡充を検討してください。

A:当社は株主優待制度について、2029年6月末の基準日をもって進呈する株主優待まで制度を継続することを機関決定しています。また、当社の株主優待制度についてご意見をいただき、ありがとうございます。みなさまからのご意見を参考に、当社に期待し、長期で株式を保有してくださっている株主のみなさまにとって最適な株主優待制度を継続的に検討していきたいと考えています。

質疑応答(要旨)④

Q:M&Aの優先度を下げ、オーガニック成長に注力する方針は良いと思います。トランスバンクがLoGoシリーズを立ち上げたように、既存リソースを使った新規需要の創出を進めてもらいたいです。大きな収益につながるプロジェクトの立ち上げを期待しています。

A:当社の強みである公共向けの顧客基盤や、これまで培ってきたアセットを活かし、M&Aによる新規領域ではなく、既存事業との隣接領域での成長性を見定めていきたいと考えています。また、当社グループにはさまざまな規模の会社がありますが、それぞれが一定水準の成長を成し遂げるためのマネジメント能力の強化や、経営力を高めていくことで、次の利益成長に繋げていきたいと考えています。

質疑応答(要旨)⑤

Q:M&Aから自社株買いへのシフトは、成長の鈍化に繋がるのではないでしょうか? 成長を牽引できるプランを想定されているようでしたら教えてください。

A:オーガニックな成長シナリオをどう描くかが大きなポイントであると考えています。各セグメントに成長できる事業領域があるため、今ある資源を最大限に活用して成長に繋げていきたいと考えています。

例えば、ふるさと納税事業では、ガバメントクラウドファンディングや企業版ふるさと納税などを組み合わせた自治体向けサービスを強化していきたいと考えています。ロボット事業では、飲食店から小売店への販路の拡大、また、札幌市役所での除雪ロボットの実証などを起点に、行政および建設業界と連携し、社会インフラとしての実装を目指していきたいと考えています。

このように商材を進化させ、既存の顧客基盤へのクロスセルを進めることが、一番の成長シナリオだと考えています。

質疑応答(要旨)⑥

Q:日本の少子高齢化が想定より進んでいると評価されている一方で、チェンジグループの成長は鈍化しているように見受けられます。日本の将来性とチェンジグループの将来についてお話しいただければ幸いです。

A:CHANGE JAPANの変革のスピードが十分ではないとのご指摘、真摯に受け止めています。当社グループは、日本の未来により大きな貢献ができる企業でありたいと考えています。

現在の日本は、食料・エネルギー・デジタルといった重要分野において海外依存が高く、資金の海外流出や為替の影響を受けやすい状況にあるなど、経済面のみならず安全保障の観点からも課題を抱えています。

こうした状況を踏まえ、当社グループは事業を通じて、日本の地方における人手不足の解消や、新たなお金の流れを生み出す取り組みに力を入れていきたいと考えています。ふるさと納税にとどまらず、人や資金が地域内で循環する新たな仕組みを創出し、持続的成長を実現するとともに、日本全体の活性化に資する事業を展開していきたいと考えています。

質疑応答(要旨)⑦

Q:LoGoシリーズを業務に使用していますが、価格設定が安すぎると感じています。LoGoシリーズの値上げは検討されていますでしょうか? また、LoGoシリーズの横展開、クロスセルの進捗について教えてください。

A:LoGoシリーズは多くの自治体にご利用いただきやすい価格設定で提供しています。原価やクラウドリソースの価格上昇を踏まえ、価格改定は検討すべきテーマと認識しており、ユーザーの声も参考にしながら経営の意思決定に活かしていきたいと考えています。

また、他のプロダクトへの展開やクロスセルがスピーディーに進んでいないことは心苦しく思っています。LoGoチャットやLoGoフォームは迅速に提供できましたが、そこからのラインナップ開発が追いついていないのが実情です。今後は他社とのアライアンスも視野に入れ、適正価格への見直しとセットでラインナップ拡充を検討していきたいと考えています。

質疑応答(要旨)⑧

Q:LoGoシリーズを学校等の公共施設へ展開することは検討されていますでしょうか?

A:LoGoシリーズは、現在、準公共分野への展開を開始しています。

質疑応答(要旨)⑨

Q:イー・ガーディアンの第2四半期決算を見る限り、業績悪化傾向が顕著に見受けられます。イー・ガーディアンの現状と課題をどのように捉え、どのように変革していく必要があると考えているか、社長の所感をお聞かせください。

A:イー・ガーディアンが強みを持つIT業界は、内製による手作業からAIを活用した業務自動化への移行が早く進み、同社のビジネスに早期に影響を及ぼしたと認識しています。この外部環境の変化に対応するために、イー・ガーディアンでは、AIをベースにしたBPOサービスの構築を推し進めています。当社からも人材を派遣し、ビジネスの立ち上げをサポートすることで、労働集約型BPOから、AI BPOへと変革していく考えです。

質疑応答(要旨)⑩

Q:fundbookやイー・ガーディアンについては、既存の自治体、地域金融機関、企業ネットワークとのシナジーが中長期的な成長ドライバーだと理解しています。本決算時点で、グループ連携による案件創出や売上獲得の進捗について、経営の認識をお聞かせください。

A:グループ連携によるシナジーは着実に高まっており、グループ各社の顧客基盤やネットワークを活用したビジネス展開を進めています。これまでは主に公共領域に特化してビジネスを展開してきましたが、当社グループが自治体向けビジネスで培った信用と実績をもとに中央省庁向けのビジネスを受託し、イー・ガーディアンが協業する等の事例が増えています。また、地域金融機関との関係を活用してfundbookのソーシングに繋げるなど、着実に成果が見えてきています。

質疑応答(要旨)⑪

Q:全社員がAIを使いこなせるようになるまでには時間がかかるかと思います。具体的にどのような指導・育成プロセスを想定されているのか、社長の考えをお聞かせください。

A:AIのビジネス・経営・業務への組み込みについては、まずは経営陣からリテラシーを高め、現場まで浸透させていく必要があると考えています。すでにAI関連サービスを提供しているグループ会社のリソースを、グループ全体に展開していくことが重要であると認識し、施策を実施しています。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「情報・通信業」のログ