2026年9月期第2四半期決算説明

GMOフィナンシャルゲート、売上・営業利益ともに計画前倒しで進捗 大手商業施設向け案件が順調に稼働開始

目次

杉山憲太郎氏(以下、杉山):GMOフィナンシャルゲート代表取締役社⻑の杉山です。2026年9月期第2四半期の決算についてご説明します。よろしくお願いします。アジェンダはスライドに記載のとおりです。

1.1 2026年9月期 上半期 総括

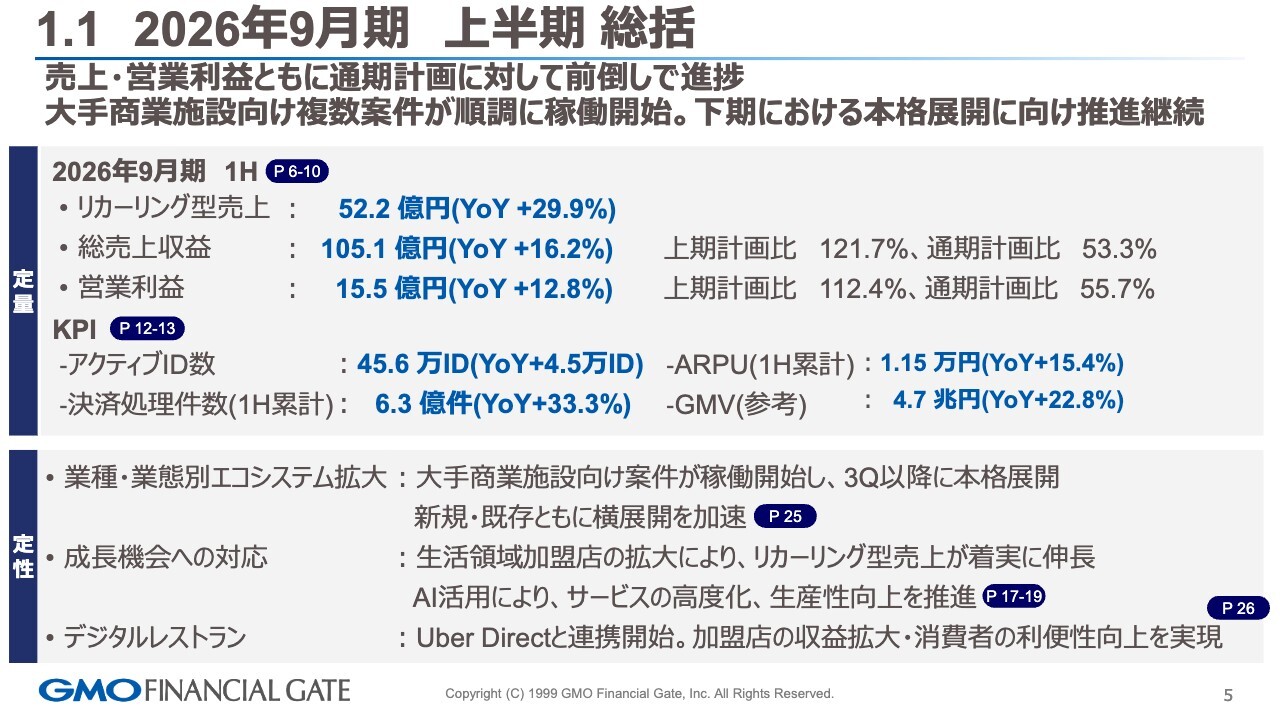

2026年9月期第2四半期の総括を、定量面と定性面に分けてご説明します。まず定量面ですが、リカーリング型売上は52億2,000万円で、前年同期比プラス29.9パーセントとなりました。 イニシャル売上を含む総売上収益は105億1,000万円で、前年同期比プラス16.2パーセントとなりました。 上期の計画に対しては121.7パーセントで着地し、通期計画に対しては進捗率53.3パーセントです。

営業利益は15億5,000万円で、前年同期比プラス12.8パーセントとなり、上期計画に対しては112.4パーセント、通期計画に対しては進捗率55.7パーセントとなっています。

KPIですが、アクティブID数は45万6,000IDを確認しており、前年同期比で4万5,000ID増加しました。 ARPUは上期累計で1万1,500円となり、通期で2万円を超える進捗を示しています。決済処理件数は上期累計で6億3,000万件となり、YoYプラス33.3パーセントです。GMVは記載のとおりです。

定性面については大きく3点あります。1点目は、業種・業態別のエコシステム拡大です。従来ご説明していました大手商業施設向けの実装が進捗している状況です。

第3四半期以降の本格展開に向けて準備を進めている段階です。新規と既存の両方で横展開を進め、エコシステムの拡大が着実に進んでいると考えています。

2点目は、成長機会への対応です。こちらは従前からご説明しているとおり、生活領域の加盟店、特にトランザクションが多く稼働率の高い加盟店で、リカーリング型売上が着実に伸びています。

AIの活用については後ほど改めてご説明しますが、攻めと守りの両面で高度化と生産性向上が計画どおり進んでおり、順調に成果を上げています。

3点目はデジタルレストランです。こちらについては、15日にプレスリリースを発表しましたが、モバイルオーダーのプラットフォームとして、ラストワンマイルのデリバリーサービス領域である「Uber Direct」との連携がスタートします。

加盟店さま、消費者の方々、当社の三者すべてにメリットのある取り組みであり、いよいよ本格的に推進していきます。

1.2 業績サマリー

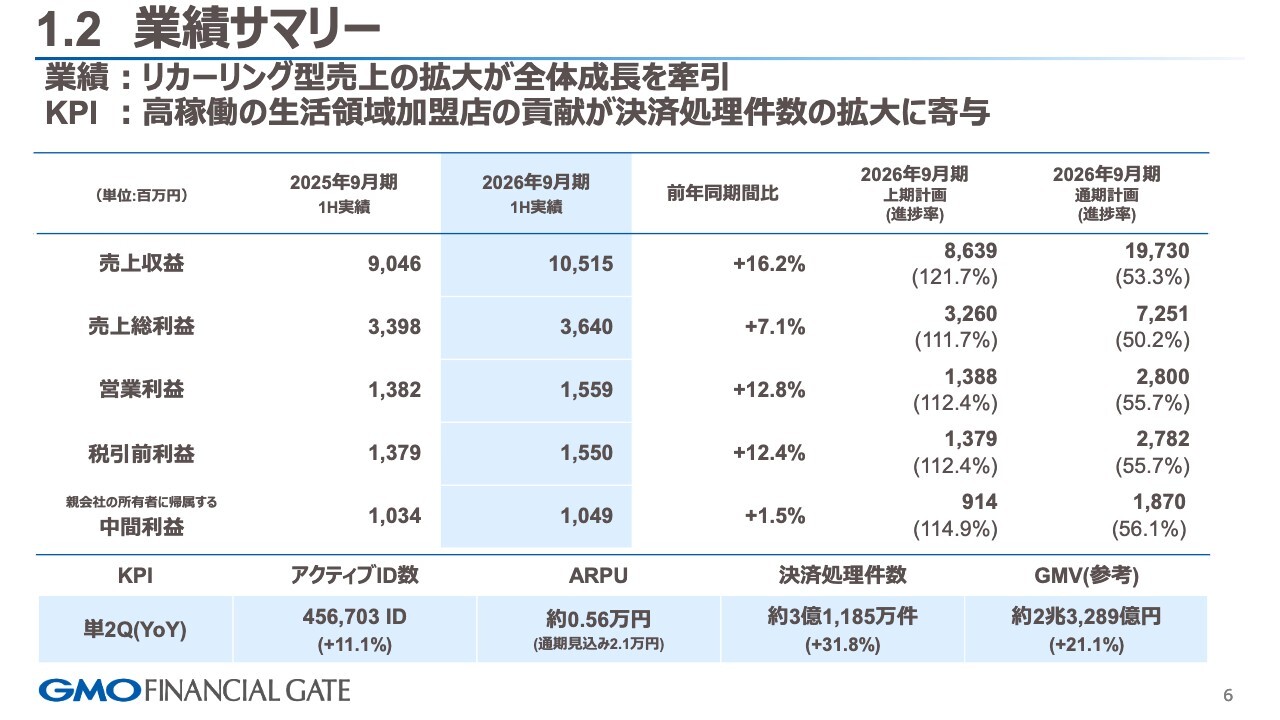

業績サマリーです。売上収益は冒頭に申し上げたとおりです。売上総利益は36億4,000万円で、前年同期比7.1パーセントの増加となりました。進捗状況は、上期の計画に対して111.7パーセント、通期計画に対しては50.2パーセントです。

営業利益も先ほど述べたとおりです。税引前利益は15億5,000万円で、前年同期比12.4パーセントの増加となりました。進捗状況は、上期の計画に対して112.4パーセント、通期計画に対しては55.7パーセントです。

親会社の所有者に帰属する中間利益は10億4,900万円で、前年同期比1.5パーセント増となりました。進捗率は、上期計画に対して114.9パーセント、通期計画に対して56.1パーセントです。

1.3 業績の変動要因(YoY)

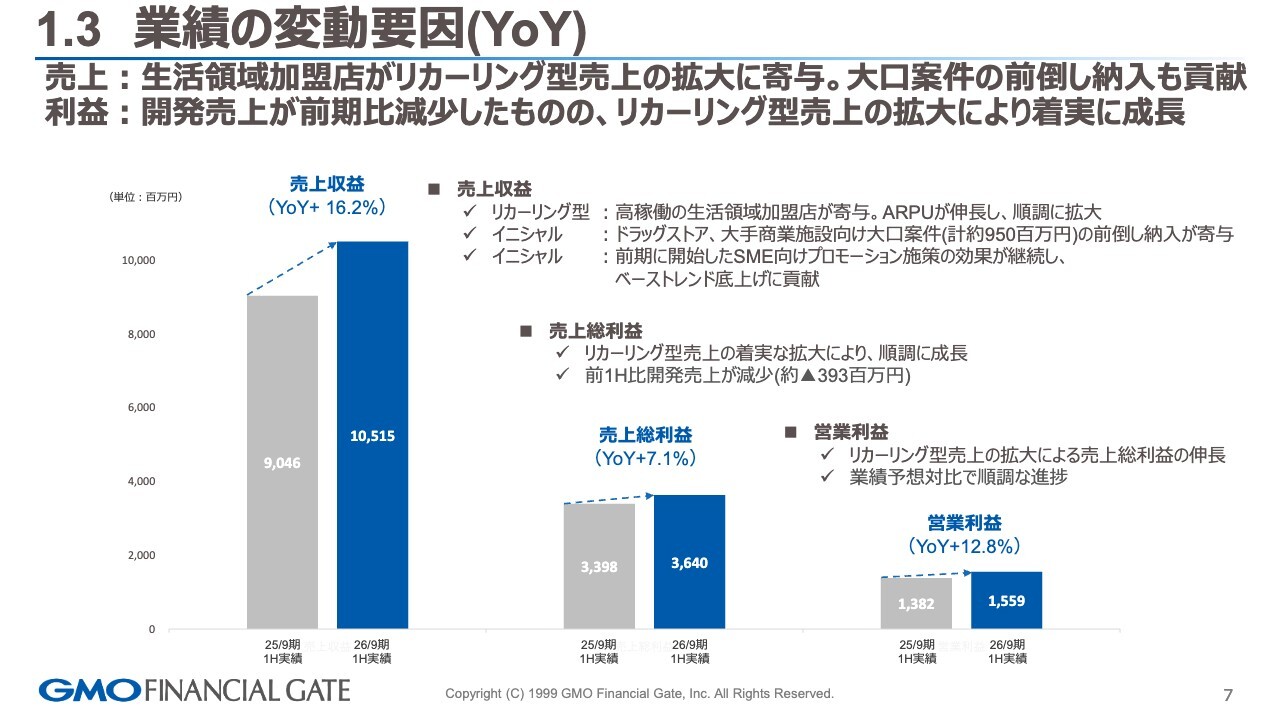

業績の変動要因です。売上収益は、リカーリング型に関しては冒頭の総括でも共有しましたとおり、高稼働を続けている生活領域の加盟店さまや、従来から注力してきた分野におけるARPUが伸長し、順調に拡大しています。

イニシャル売上は、第4四半期までに計画していた大手の大口案件が前倒しで進捗したことや、計画どおりに大手商業施設のお客さまの導入が進んだことなどにより、約9億5,000万円のプラスでの前倒しが確認されています。

また、前期に開始したSME向けプロモーションの効果が顕著に現れ始めており、ベーストレンドが底上げされていることがSMEの状況です。

売上総利益について、前期上期との比較をご説明すると、前期上期では現在進行中の大型案件の開発が複数あり、コンティンジェンシー等も大きく発動せず順調に進捗しているため、4億円の減少が見られます。

これらを背景に、売上総利益は前年同期比プラス7.1パーセントとなっています。また、営業利益に関しては、リカーリング型売上の拡大と業績予想との比較で順調な管理が行われた結果、前年同期比プラス12.8パーセントとなりました。

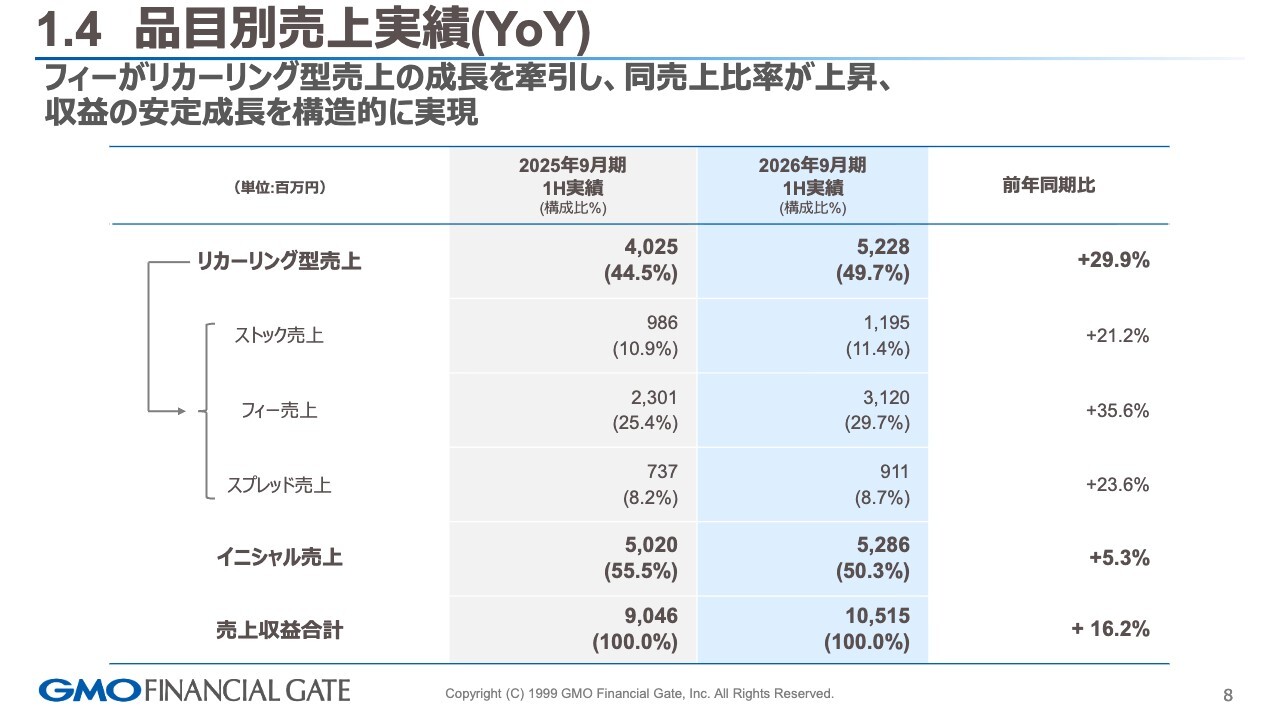

1.4 品目別売上実績(YoY)

品目別のリカーリング型売上、ストック売上、フィー売上、スプレッド売上についてご共有します。ストック売上は11億9,500万円で、前年同期比プラス21.2パーセントとなりました。フィー売上は31億2,000万円で、前年同期比プラス35.6パーセントです。

スプレッド売上は9億1,100万円で、前年同期比プラス23.6パーセントとなりました。イニシャル売上については、先ほどの前倒し分も含めて、上期の実績として52億8,600万円で、前年同期比プラス5.3パーセントとなっています。

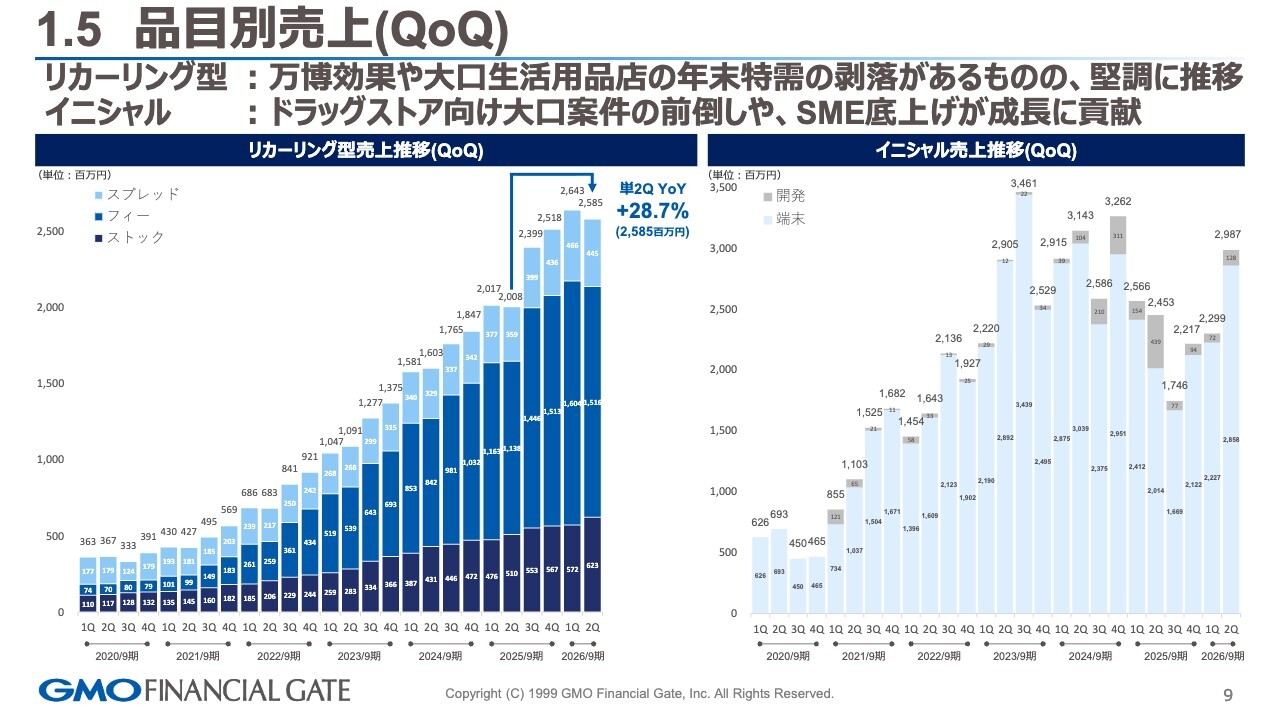

1.5 品目別売上(QoQ)

品目別売上のQoQです。スライドの左側にリカーリング型のQoQのグラフがありますが、前年同期比プラス28.7パーセントの進捗が確認できています。QoQで比較すると、第1四半期は万博での最後の駆け込み需要や、大口の生活用品店を獲得したことに加え、年末の特需などがあり、しっかりと積み上げが確認できました。

第1四半期比では若干見劣りする部分があるかもしれませんが、第1四半期に特需があったためであり、前年同期比では着実に伸びていることが確認されています。そのため、堅調に推移できたと考えており、ベーストレンドがしっかり上がっていることも見て取れます。

イニシャル売上については、大口案件と中小企業(SME)の底上げが寄与し、約9億5,000万円が貢献したと考えています。

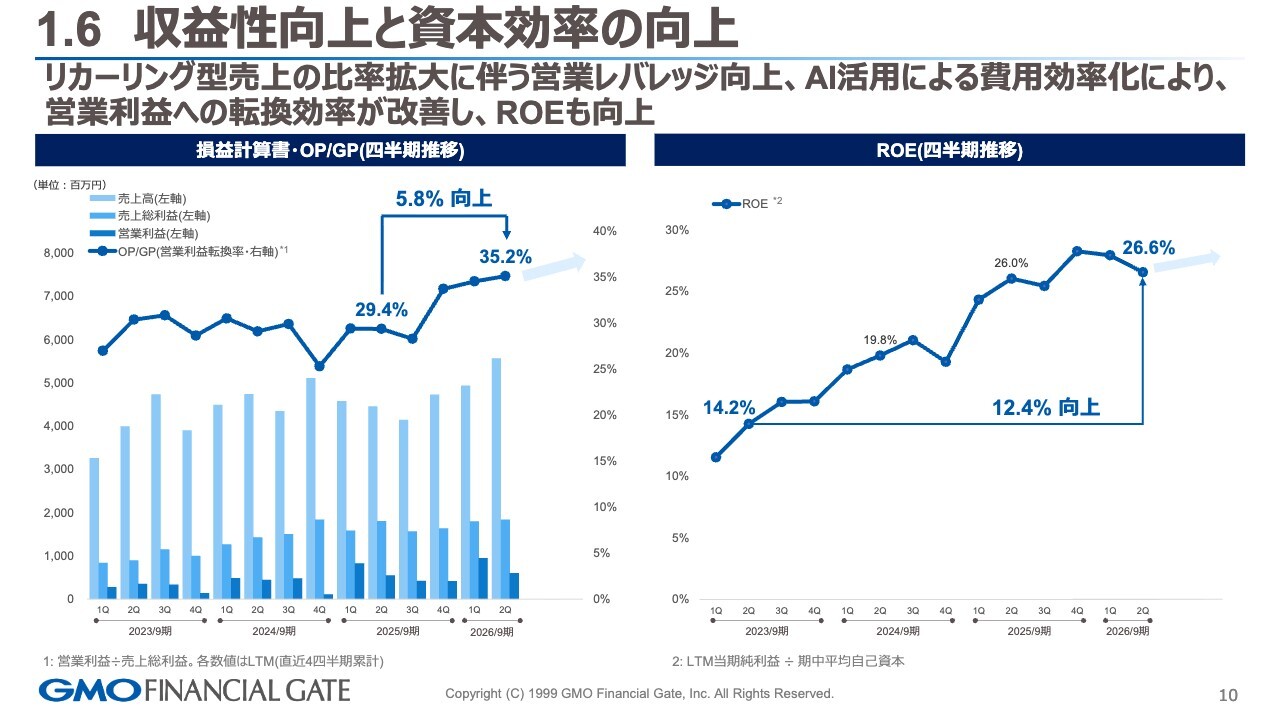

1.6 収益性向上と資本効率の向上

収益性向上と資本効率です。スライドの左側は営業利益÷売上総利益を示しており、前第2四半期と比較して5.8パーセント向上しています。利益体質の改善やレバレッジが効くリカーリング型売上の着実な成長が反映された結果となっています。このトレンドをさらに上昇させるため、生産性の向上を引き続き進めていきたいと考えています。

スライドの右側はROEの推移です。2023年9月期からの比較では12.4ポイント向上しており、3期前と比較すると非常に右肩上がりでROEも伸長していると考えています。このようなKPIは四半期ごとに確認しながら進めており、トレンドについても共有したいと思います。

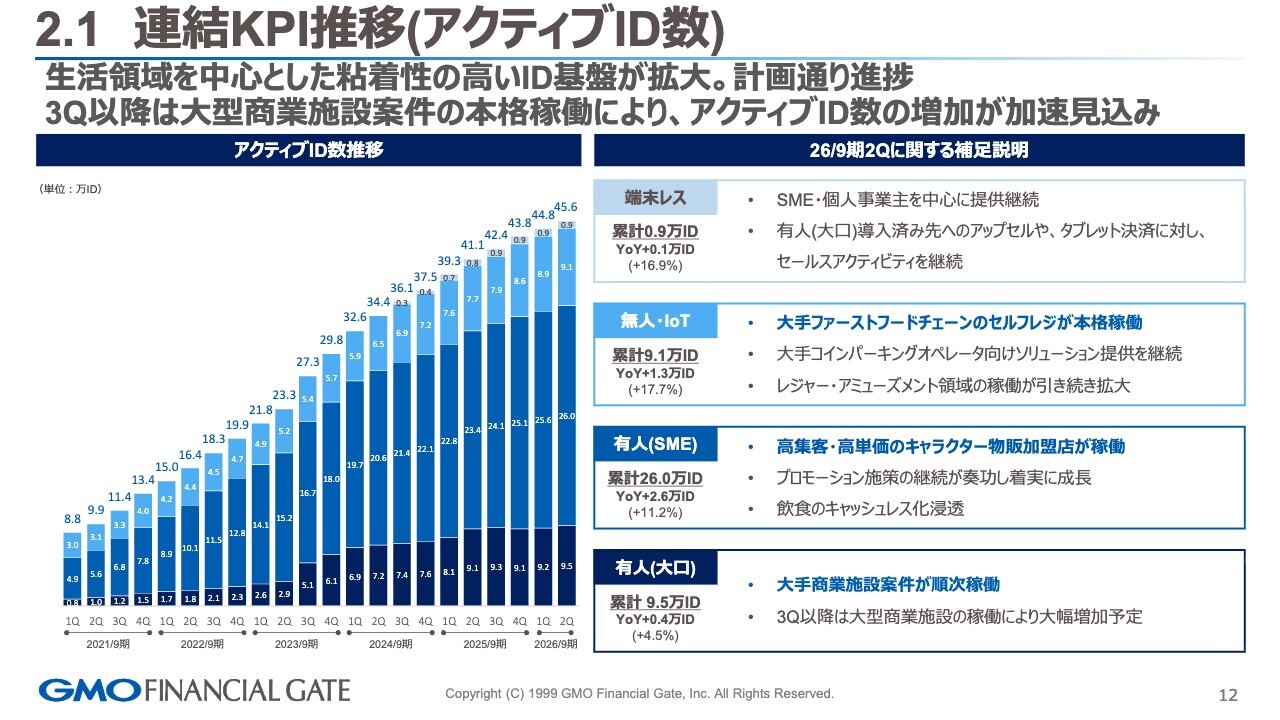

2.1 連結KPI推移(アクティブID数)

KPIの推移と事業ハイライトです。アクティブID数について、生活領域を中心とした粘着性の高いID基盤と表現していますが、過去3年と比較してもしっかりと営業活動が行われていること、そして加盟店さまとのWin-Winの関係によりリカーリング型売上が伸びていることが、デバイス別にも反映されていると言えます。

第3四半期以降、いよいよ大口案件が本格稼働を開始します。そのため、スライドの一番下に記載の有人(大口)については、しっかりと稼働状況を確認しながら進捗を進めていきます。

無人・IoTに関しても、大手ファストフードチェーンのセルフレジのようなDXの取り組みに対し、当社が決済プラットフォームを提供していることを確認できている状況です。

SMEの部分においては、特殊要因として、高集客かつ高単価のキャラクターや推し活といった現在のトレンドに対し、キャッシュレスをこのようなかたちで提供できている点を、特殊要因として確認しています。

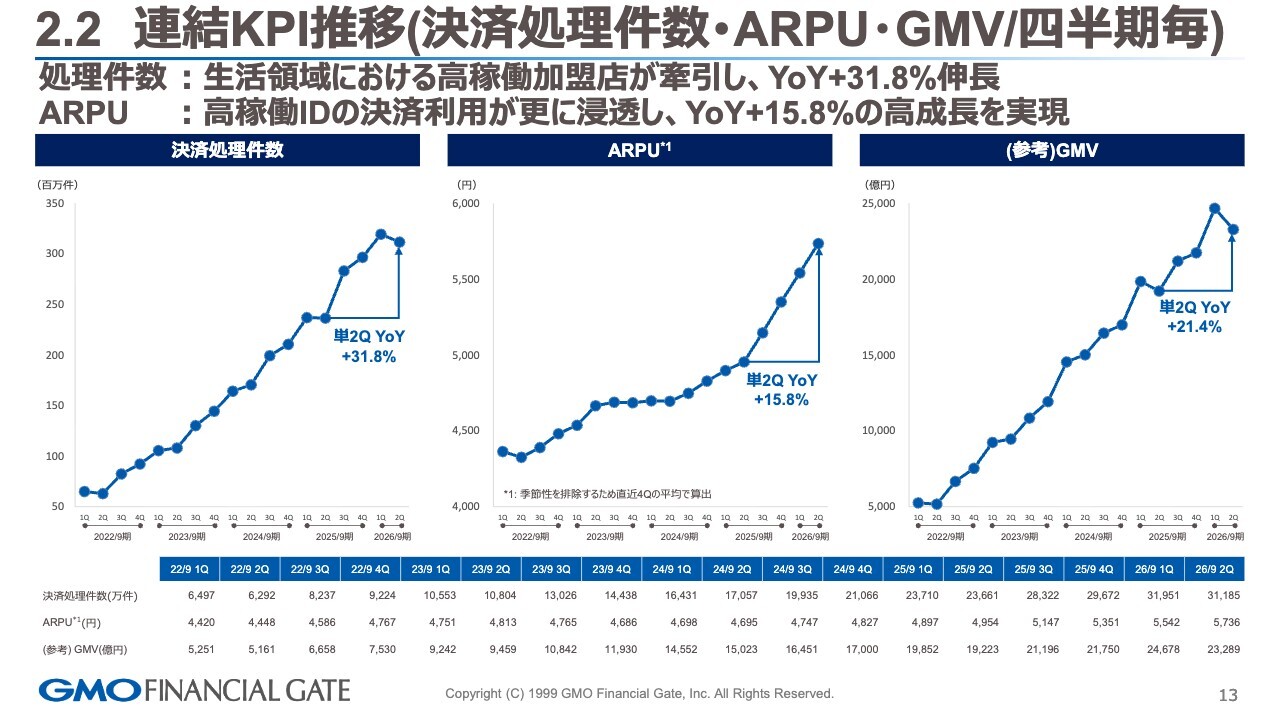

2.2 連結KPI推移(決済処理件数・ARPU・GMV/四半期毎)

連結KPIの推移について、決済処理件数、ARPU、GMVについてご説明します。決済処理件数は、前年同月比プラス31.8パーセントと引き続き高い成長率を維持しています。ARPUについては、冒頭にお話ししたとおり、現在2万円を超える進捗となっています。

将来的には2万5,000円を目指しています。決済プラットフォームに加え、DXと決済活性化を事業の重要な軸としてエコシステムをしっかりと展開することで、さらにARPUの成長が期待できると考えています。

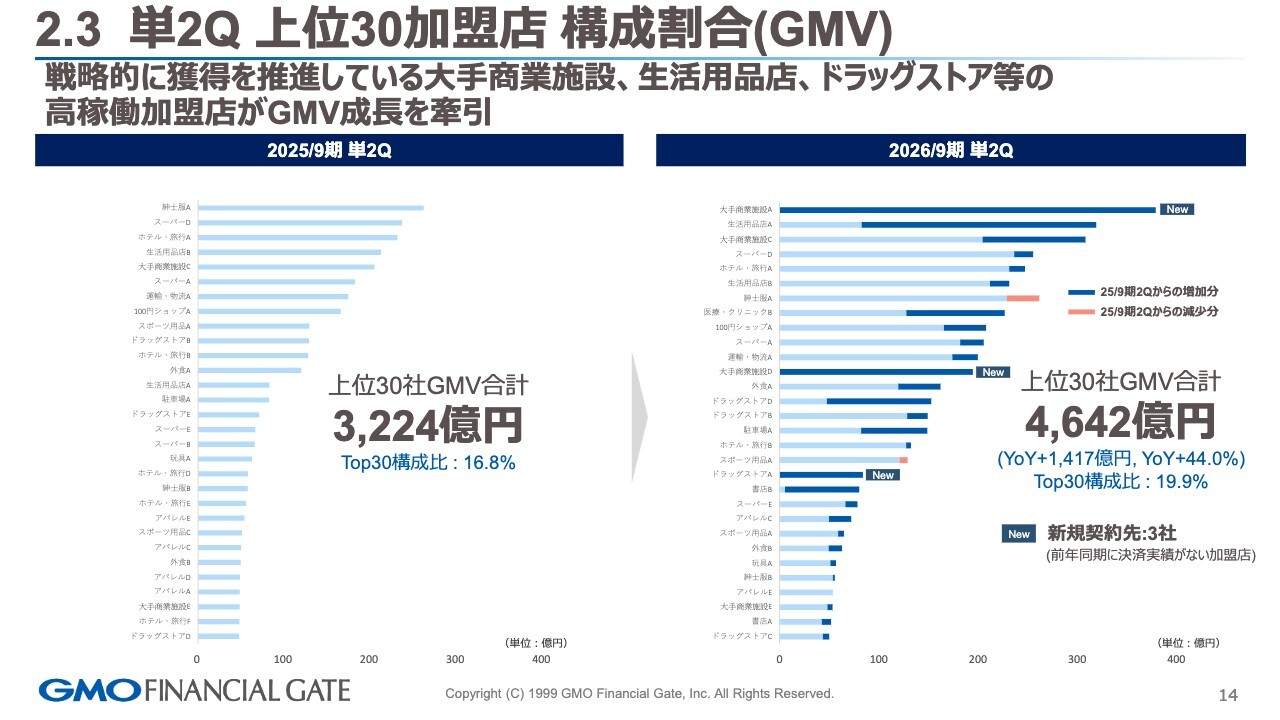

2.3 単2Q 上位30加盟店 構成割合(GMV)

上位30社の加盟店さまのアップデートです。新たに大手のお客さま3社が確認できています。これらは、大手の商業施設および生活領域に関するもので、ドラッグストアの店舗さまが新たに当社のプラットフォームを活用いただいています。引き続き、このような大口顧客や生活領域への注力を続けていきます。

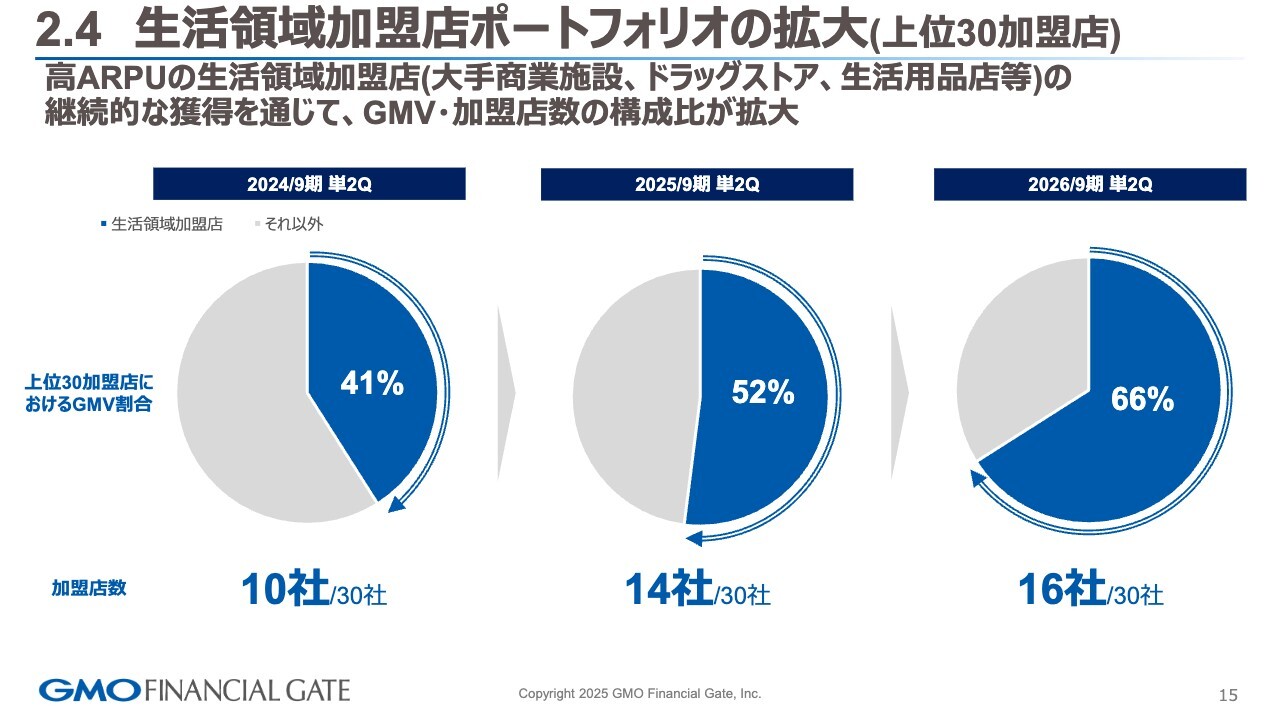

2.4 生活領域加盟店ポートフォリオの拡大(上位30加盟店)

ポートフォリオの拡大についてです。四半期ごとに共有しているとおり、2024年、2025年、そして足元で生活領域の加盟店さまのシェアが66パーセントに上がっています。継続的な獲得とGMV・加盟店数の構成比拡大に向けた取り組みが反映された結果だと思います。

3.1 成長機会への対応

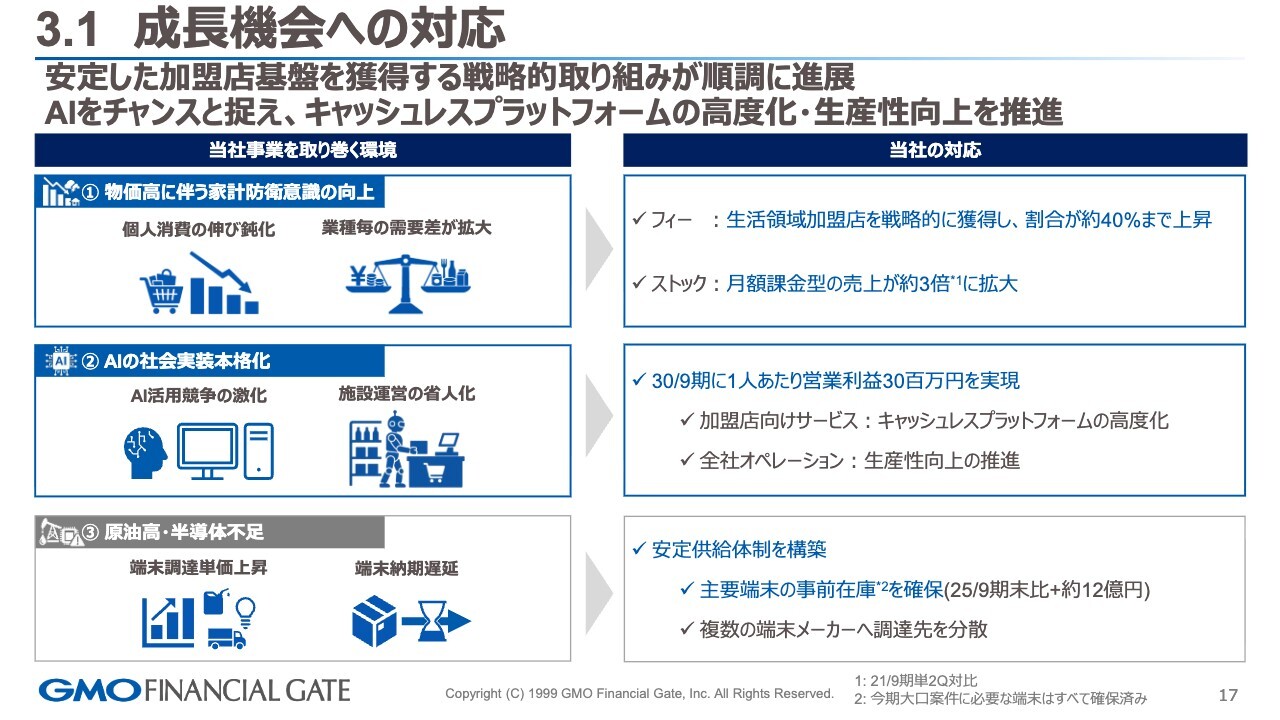

成長機会への対応とAIの活用についてお話しします。スライド左側には、現在当社事業を取り巻く環境が示されています。1つ目として、物価高騰に伴う家計防衛意識の高まりが挙げられます。この影響でキャッシュレスを含む消費者動向の伸びが全体的に鈍化する可能性が想定されます。

しかし当社は、数年前からキャッシュレスが稼働する生活領域を広げる取り組みを進めており、物価高の影響に対応しながら取引を確保できていると思います。全体のトランザクション件数に占める生活領域のシェアは40パーセントに達しており、このような環境下でも、当社のプラットフォームは着実に稼働していると確認できる状況です。

また、ストック収益については、月額課金モデルを採用していることもあり、2021年9月期と比較して約3倍に拡大しています。そのため、トランザクションがしっかりと稼働していることが確認でき、稼働の有無にかかわらず売上収益として予測可能な収益も拡大しています。

2点目として、AIの社会実装が本格化してきています。3年前からAIの活用が注目されていましたが、現在では社会インフラとしての活用段階に至っています。Anthropic社のA用など、toB分野におけるアドバンテージが見られる中で、当社も安全なAI活用の観点で、開発品質を含めた高度化を進めています。

営業利益については、1人当たり営業利益を3,000万円まで引き上げる取り組みの一環として、AIが重要な役割を果たしています。加盟店向けのサービスのほか、プラットフォームの構築・運用における生産性向上、バックオフィス業務のプロセス改善も進めている状況です。

3点目は原油高や半導体不足についてです。社会情勢的に常にリスクを確認しつつ、当社としてはデバイス調達が大きくBSに反映される部分でもありますが、こうした危機に備えるため、約12億円の商品在庫を積み上げています。

これは、第3四半期および第4四半期の案件として稼働が見込まれるお客さまへの備えであると同時に、その先の成長を見据えた在庫管理への対応でもあります。

また、サプライチェーンに関しても複数のメーカーさまとお取引をしていますので、調達リスクに備えるため、複数の調達先を確認しながら対応を進めています。

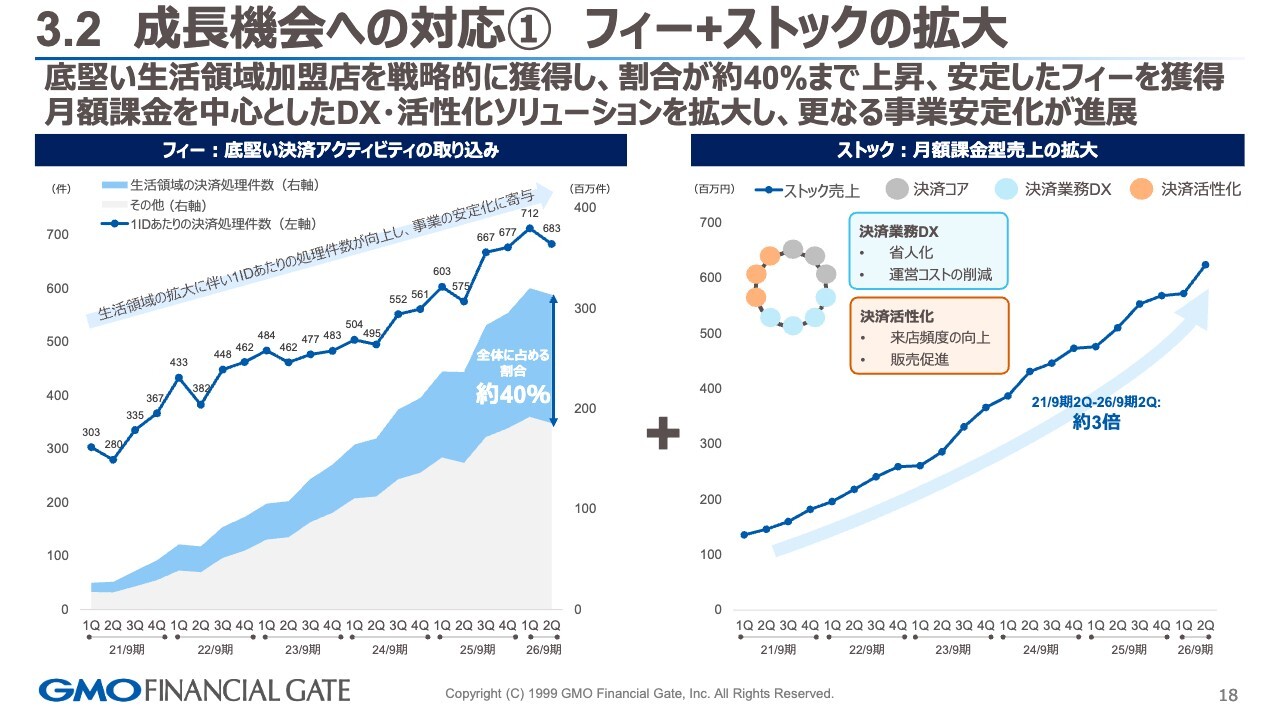

3.2 成長機会への対応① フィー+ストックの拡大

物価高騰に対する取り組みです。スライドの左側はフィーに関するもので、トランザクション件数の推移を示しています。2021年9月期に対して生活領域でのシェアを拡大しようという戦略のもと、現在は全体の40パーセントが生活領域の加盟店さまとなっています。

このように稼働率の高いID数をしっかりと獲得する取り組みを進めると同時に、ストック型の加盟店さまに対してサービスの月額課金を積み上げています。スライドの右側は売上の推移を示しており、2021年9月期から見て3倍に拡大しています。

このような部分について、当社としてはマネタイズモデルを複数のサービスとして展開し、決済プラットフォームにとどまらず、DXや活性化におけるお客さまのサポートを通して、事業の安定性を確保していきたいと考えています。

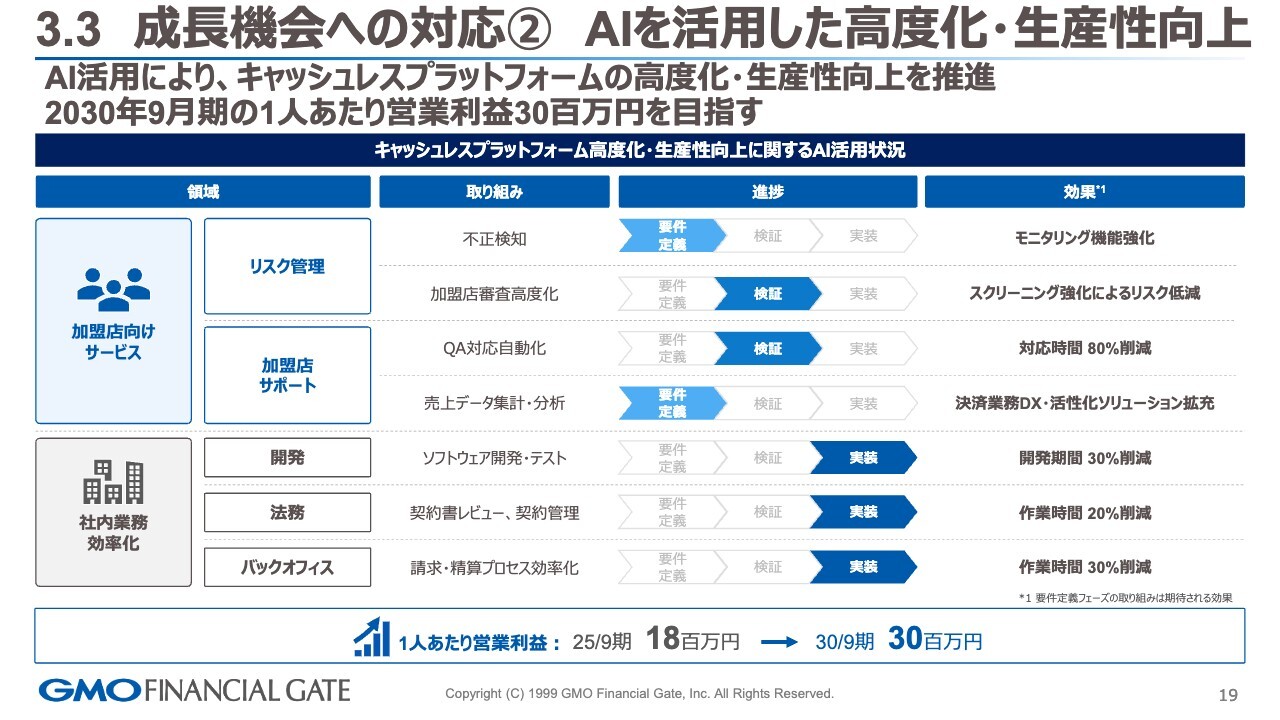

3.3 成長機会への対応② AIを活用した高度化・生産性向上

AIを活用した攻めと守りの進捗です。スライドの左側にあるとおり、上段は加盟店さま向けのサービス、下段は社内業務効率化に対する取り組みと進捗を表現しています。まずリスク管理に関しては、加盟店さまのモニタリングや不正検知を含めた運用に対し、AI活用の要件定義を現在進めているところです。

また、加盟店さまの審査におけるスクリーニング強化についても、入口段階からすでにサンプルで取り組みを進めており、いよいよ実装に向けた段階に入ります。我々にとって守りの部分をサービスとして、キャッシュレスプラットフォームを活用しながら加盟店開拓を進めているアライアンス先さまへの展開も含めて、実装が進んでいます。

加盟店さまへのサポートについて、QA対応の自動化を検討中です。これにより対応時間を80パーセント削減することを目指し、現在検証段階に入っています。

また、売上データの集計・分析というデータ利活用の部分では、AI活用が非常に重要な要素です。決済プラットフォームの業務DXや活性化、さらには事業拡大を目指し、AIを活用したソリューションを進めている段階です。

社内業務効率化について、3点ご説明します。開発については、工数削減だけでなく、開発期間を短縮し、アライアンス先や加盟店のみなさまに対して、いかに早くサービスを展開できるかに注力しています。

現在、1つのプロジェクトをサンプリングした結果、開発期間を30パーセント削減できており、このノウハウやアセットを次のプロジェクトへ展開することで、より迅速にサービスを提供できるよう進めています。

法務については、契約書のレビューや契約管理といった手作業になりがちな業務に、エージェントを活用するなどして強化を図っています。そのような部分を強化した結果、現在のところ作業時間を20パーセント削減できたことが実績として確認されています。

バックオフィス業務では、請求・精算のプロセスを効率化するために、プロセスそのものを見直し、実装し、PDCAを回して効率化を進めています。

現段階でも作業時間が30パーセント削減できていることが確認されており、2030年9月期を目標に1人当たりの営業利益を3,000万円とすることを1つのKPIとし、AIを活用して攻めと守りの両面で取り組んでいきたいと考えています。

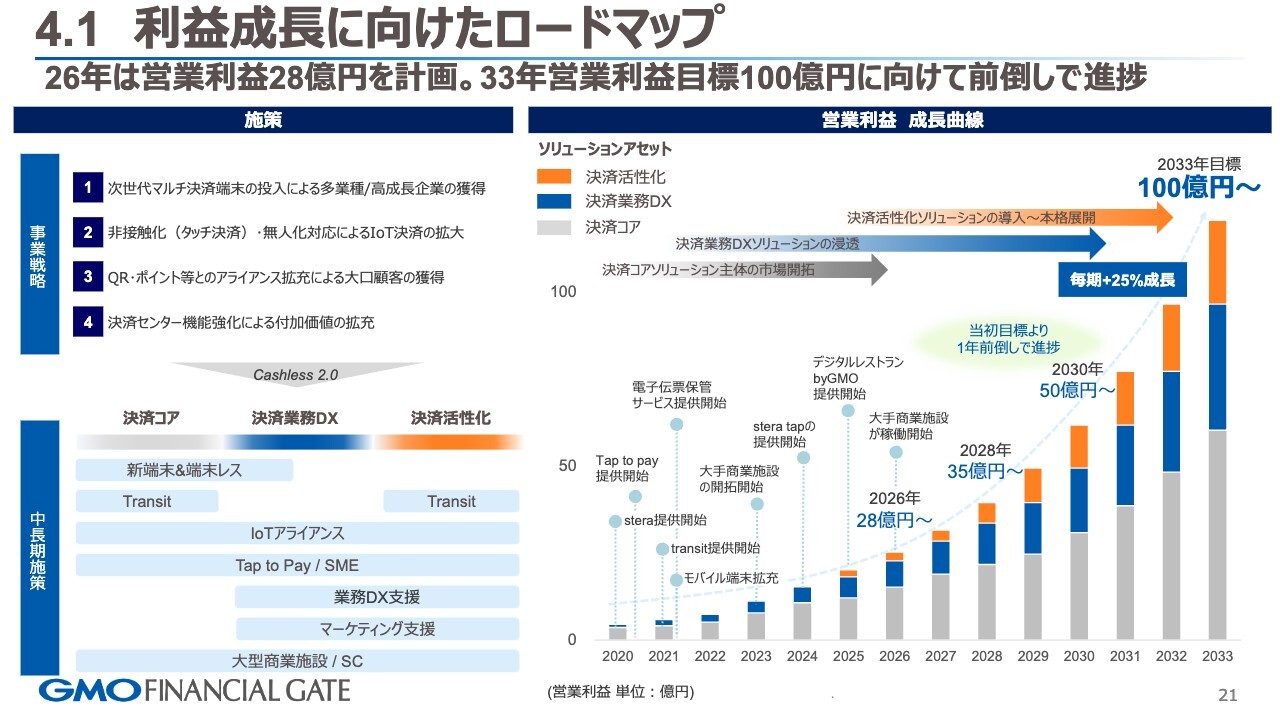

4.1 利益成長に向けたロードマップ

成長戦略のアップデートです。スライドは、これまでも共有している2033年に営業利益100億円を目指す取り組みについて取り上げています。この目標に向け、事業戦略と中期戦略については従来どおりの方針で進める予定です。

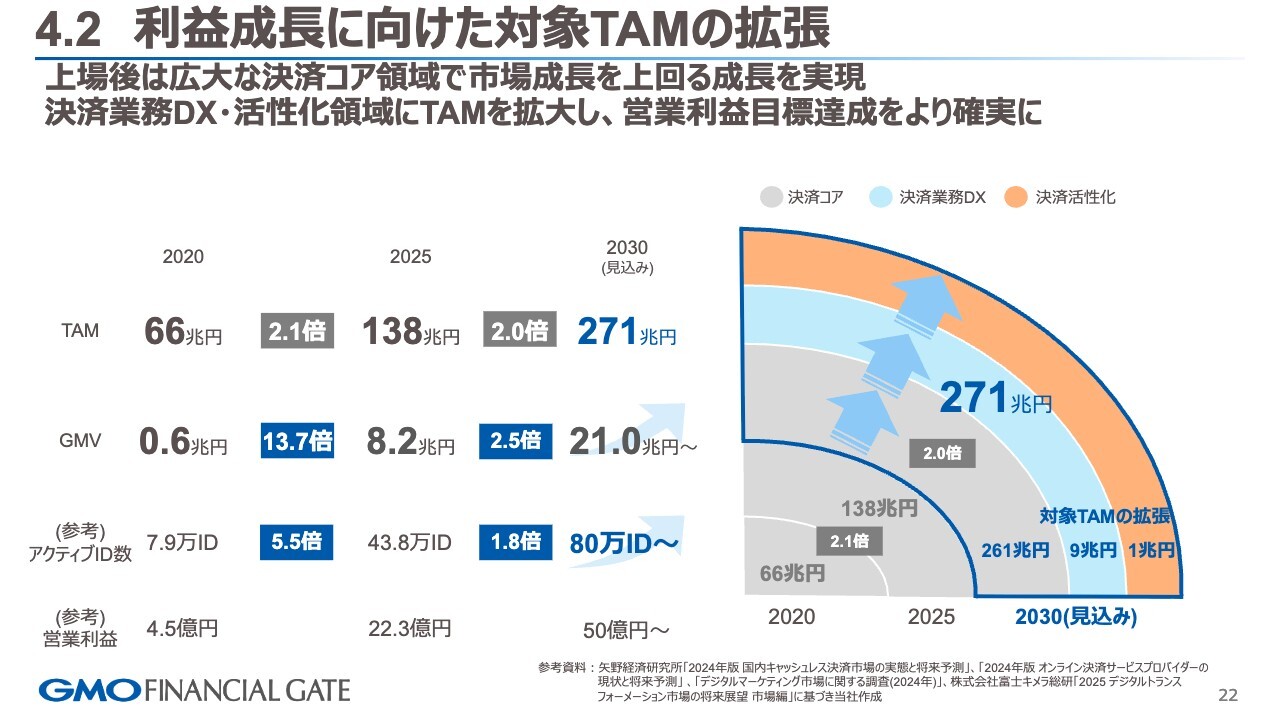

4.2 利益成長に向けた対象TAMの拡張

TAMの成長についてです。2020年の上場時から、TAMの拡大、すなわち当社がサービスを展開するTAMを広げていく取り組みを進めています。2030年には271兆円をターゲットとしています。2020年から比較すると、TAMが4倍から5倍に広がる取り組みを進めています。

GMVに関しては記載のとおり、2030年に21.0兆円に達する見込みです。

営業利益は、2020年時点の4億5,000万円から約10倍の50億円を2030年のターゲットとし、必要なアクティブIDやARPUの成長を確認しながら取り組みを進めています。

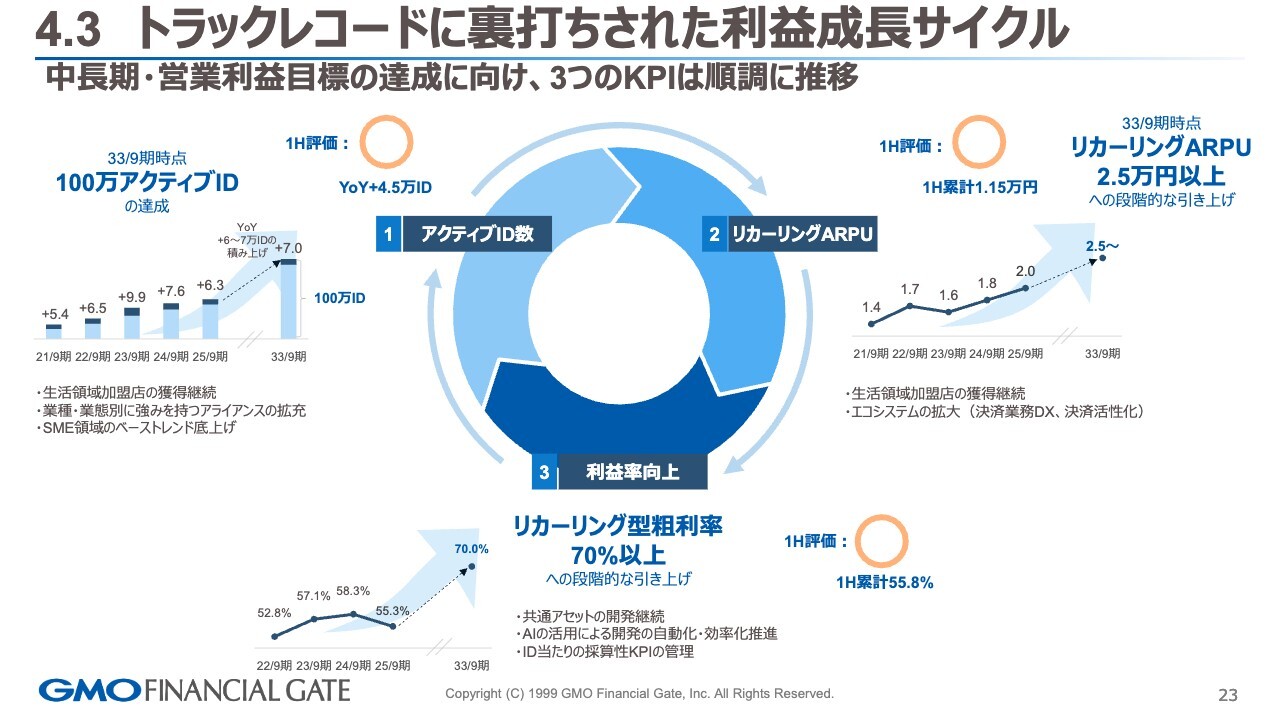

4.3 トラックレコードに裏打ちされた利益成長サイクル

必要なアクティブIDとARPUについて、上期の評価はスライドに記載のとおりです。すべての項目について計画どおりの進捗となっています。

アクティブIDに関しては冒頭に申し上げたとおり、前年同期比で4万5,000IDを確認できており、今期は7万を超えるID数の純増を計画しています。進捗は順調に進んでおり、第3四半期および第4四半期でさらに積み上げていく予定です。

また、リカーリングARPUについても、冒頭に申し上げたとおり2万円を超える進捗を達成しており、引き続きソリューションの提供に注力していきます。

リカーリング型の粗利率に関してですが、当社はAI活用を含むかたちで非常に高い目標を掲げています。第1四半期から第2四半期(上期)までの進捗は55.8パーセントとなっており、計画どおり推移していると考えています。レバレッジの利く仕組みをしっかりと構築し、さらに粗利率を向上させるべく進捗を管理している状況です。

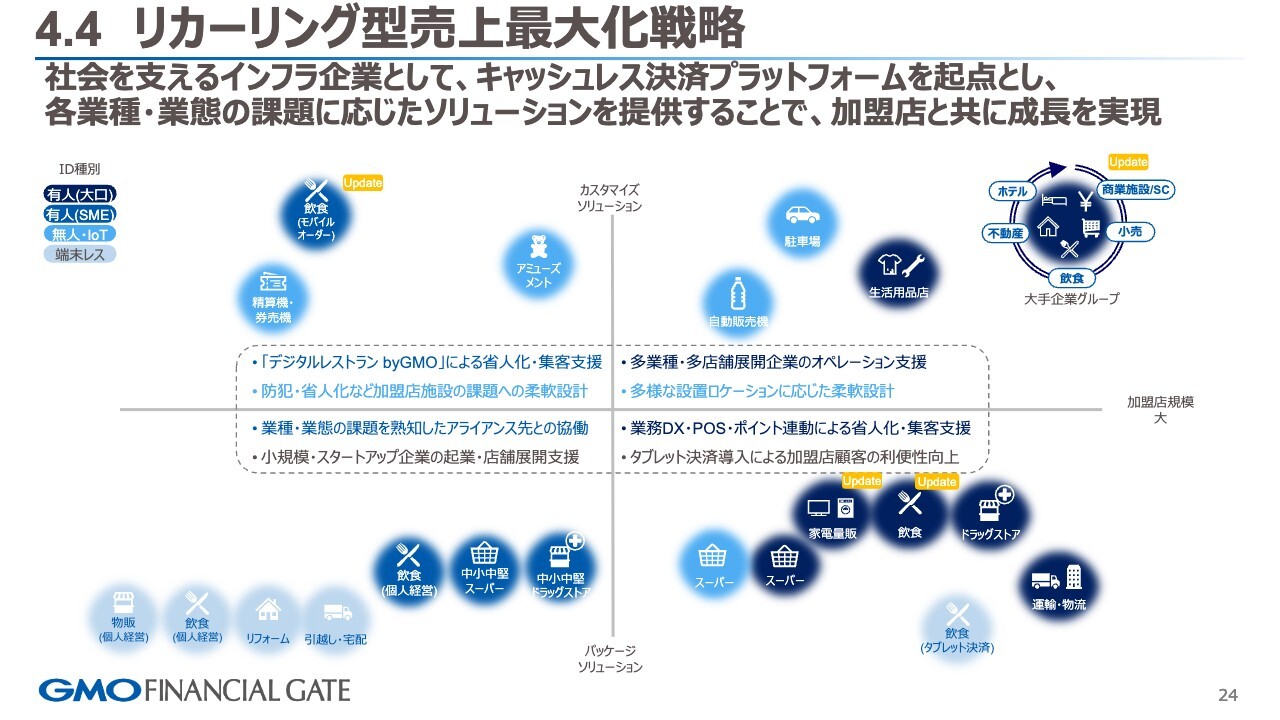

4.4 リカーリング型売上最大化戦略

リカーリング型売上の戦略です。カスタマイズの有無やパッケージソリューションの部分も含めて、スライドの縦軸に記載しています。横軸は加盟店の規模を示しており、このような四象限の中でソリューションを提供する取り組みを進めています。なお、デバイスのID種別で表現しています。

スライド左上では、後ほどご説明しますが、「Uber Direct」の取り組みが進展しており、この分野でソリューションを展開できると考えています。

右下は加盟店規模が大きく、比較的決済コアとしてパッケージ化されています。この部分については提案活動を進めており、家電量販店や飲食店舗など、複数のアップデートにより積み上げが進んでいます。

右上は商業施設への展開についてですが、第3四半期と第4四半期に商業施設向けの展開を進めており、小売や飲食に加え、不動産やホテルといった幅広い業種を対象に、キャッシュレスインフラを提供する計画となっています。詳細については次ページ以降でご説明します。

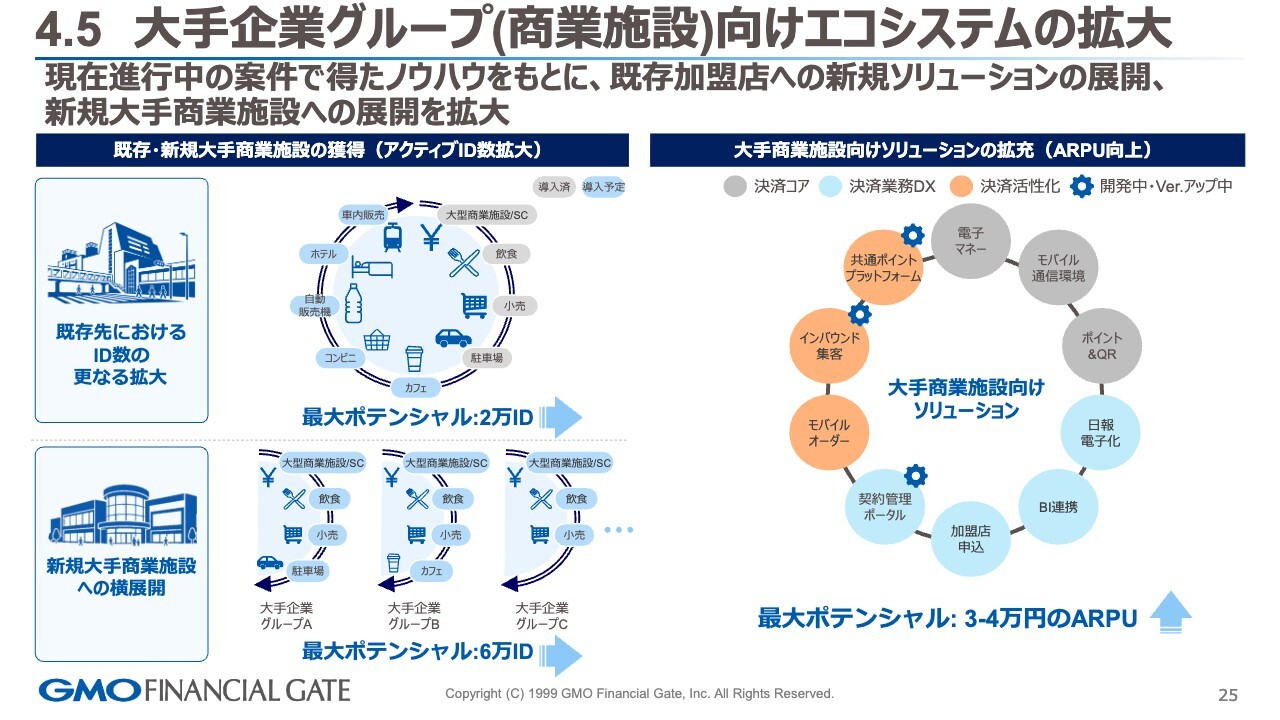

4.5 大手企業グループ(商業施設)向けエコシステムの拡大

当社のラージシフトの中でキーとなるのが商業施設さまの案件です。スライド左にグレーで示しているのが導入済みの案件です。その後、カフェ、コンビニ、飲料自販機、ホテル、車内販売といった分野でも計画されている部分を展開しています。

最大ポテンシャルとして約2万IDを積み上げることを想定しており、既存顧客での安定稼働が新たな案件の紹介につながり、計画どおり進行しています。

新規の大手商業施設さまにも、このソリューションアセットを展開することで、比較的提案がしやすい状況です。このアドバンテージを活用し、小規模から大規模まで、それぞれの商業施設さまに対して展開を進めています。

特に、規模の大きな商業施設さまへの展開では、最大ポテンシャルとして約6万IDを想定しており、これらの積み上げにより、ARPUの向上に寄与しています。決済コアのみならず、DXや決済を活性化するソリューションも提供できる体制が整いつつあります。

これにより、この商業施設さまにおけるARPUをWin-Winの関係の中で3万円から4万円をターゲットとして、現在フォーキャスティングを進めている状況です。

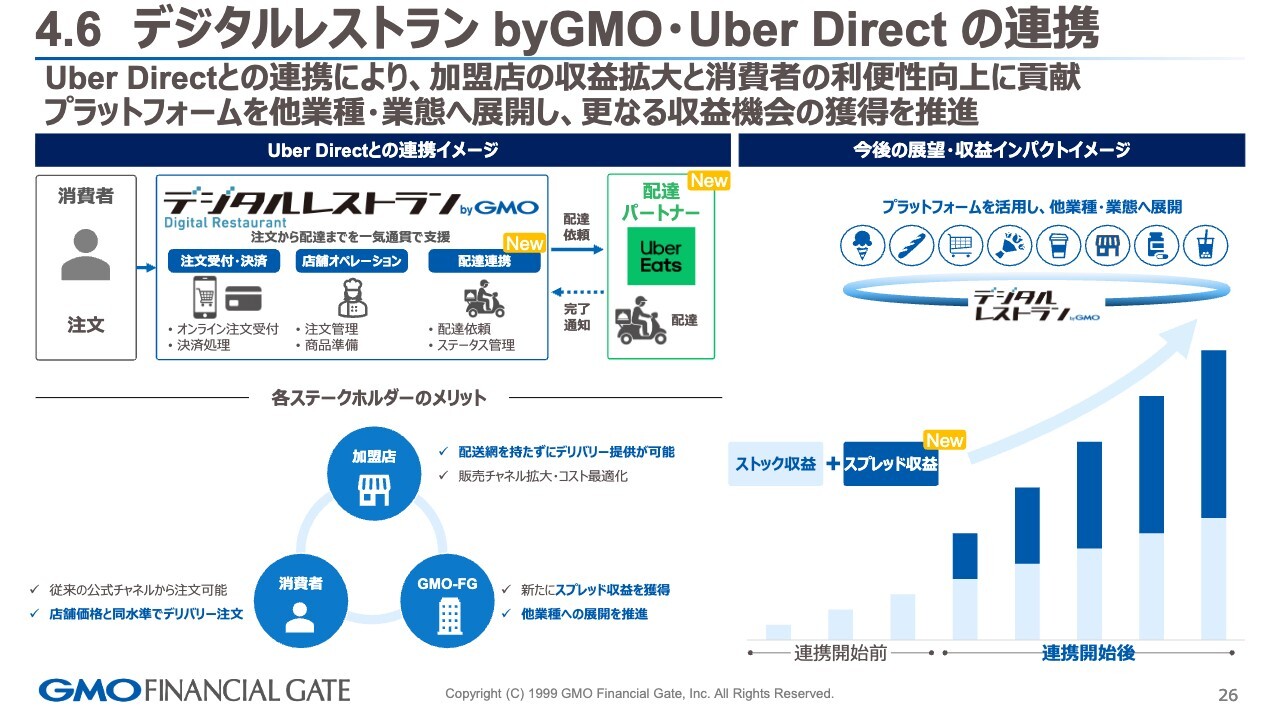

4.6 デジタルレストラン byGMO・Uber Directの連携

「デジタルレストラン byGMO」の取り組みについてです。こちらはモバイルオーダーのプラットフォームを展開しており、そのラストワンマイルとして商品を届けるデリバリーの部分で、「Uber Direct」と提携しました。

この取り組みは、飲食店だけでなく物販のお客さまにも広げることができる商材として展開しており、飲食店以外への展開を視野に入れています。

スライドの左下には、加盟店さま、消費者さま、そして当社にとってのメリットが記載されています。加盟店さまは、配送網を持たずにデリバリーを提供できるため、非常に大きな利点となります。消費者さまは、店舗と同じ価格水準でデリバリーの注文が可能になるというメリットがあります。

当社は、ストック収益がメインだったところにスプレッド収益によるマネタイズモデルを追加できるため、この事業がさらにスケールすることを見込んでいます。

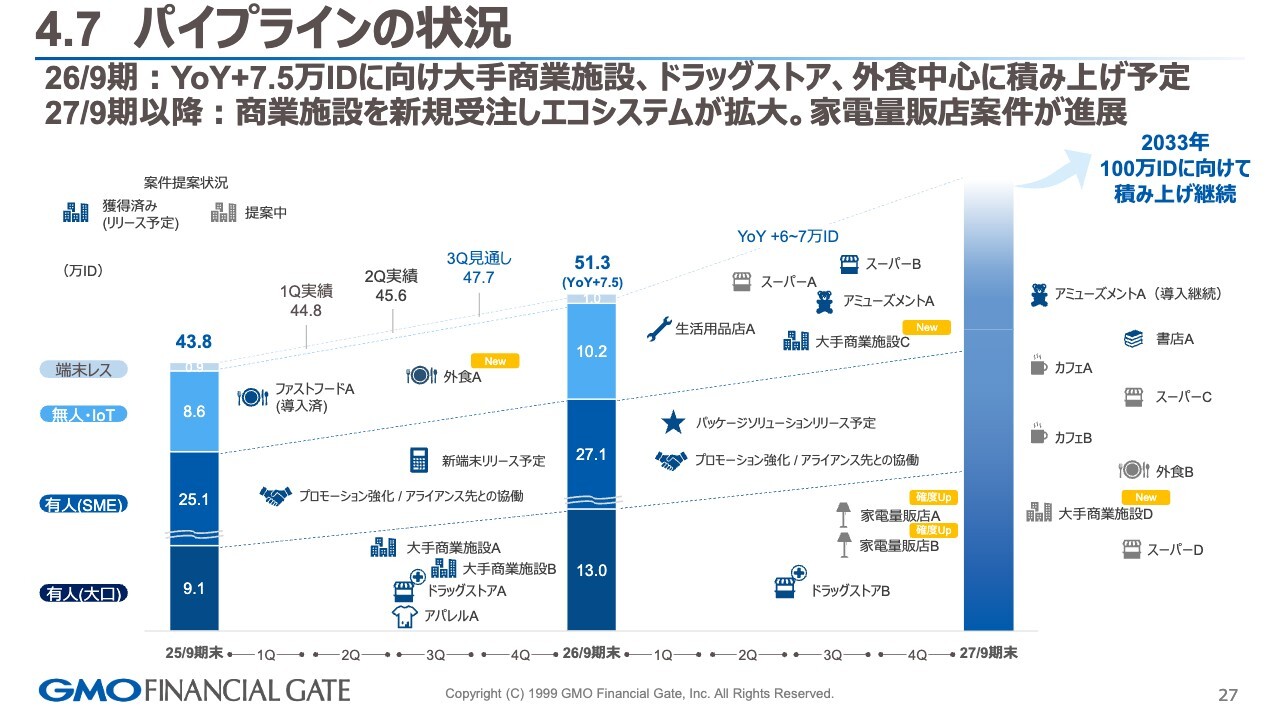

4.7 パイプラインの状況

パイプラインの状況についてご説明します。今期はスライドの、上部に黄色で「New」と記載のある無人IoT分野と大口顧客向け分野で、それぞれ展開を計画しています。具体的には、ドラッグストアや外食産業のお客さまが対象となる予定です。

来期以降については、「New」と記載のある案件が3件あります。無人IoT分野に関しては、現在、商業施設などを対象に計画が進められています。有人の大口顧客向け案件としては、家電量販店を対象に提案が進行中のものがあり、これらを積み上げることで、来期以降のフォーキャストをしっかりと確認できる状況です。

現在の営業活動は2年後、3年後の案件が多くあります。それらを着実に積み上げることで、2033年に設定している100万IDという中間目標に向け、現在も順調に進捗しています。

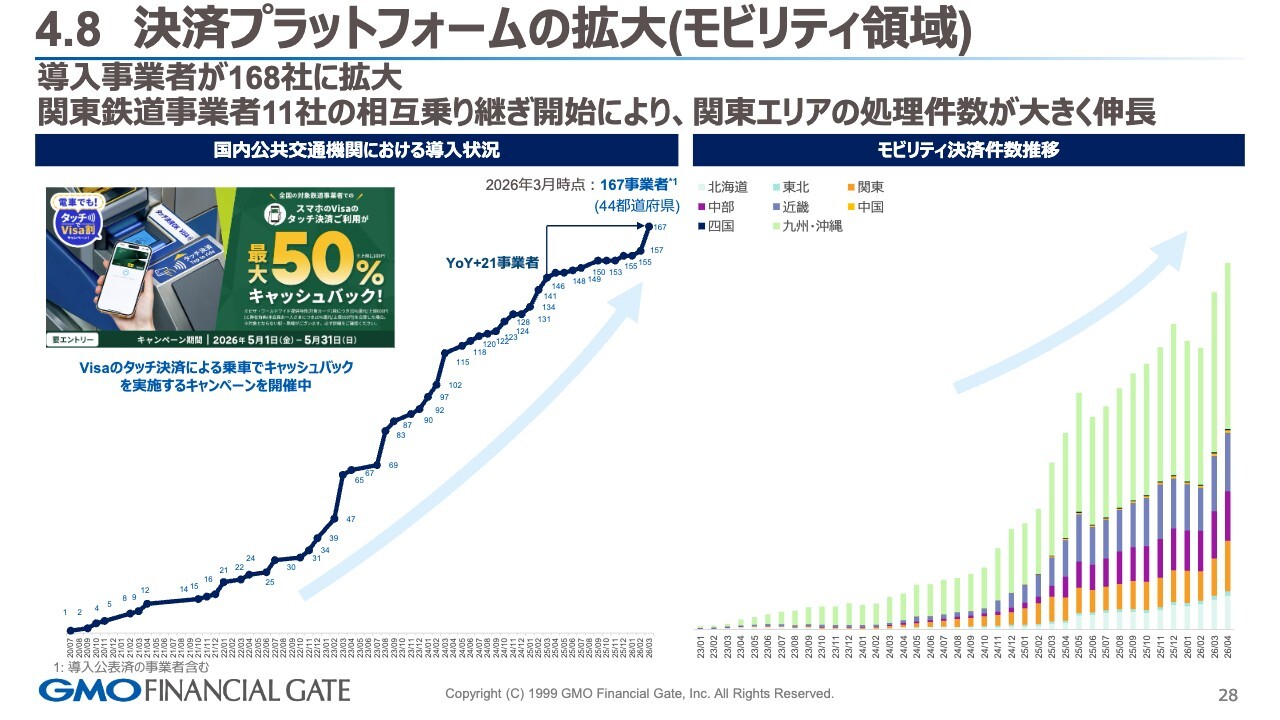

4.8 決済プラットフォームの拡大(モビリティ領域)

決済プラットフォームの拡大についてです。プロモーションはトランジットという事業の中で展開されており、多くの関東圏の事業者さまにご参加いただいています。その結果、関東エリアでは相互乗り継ぎが可能となり、トランザクションが非常に伸びている状況です。

キャッシュバックキャンペーンやブランド販促によりアクセルを踏みながら社会インフラとしてのスタンダート化を目指し、トランジット事業およびタッチ決済の事業を推進しています。

質疑応答:第2四半期のアクティブID数増加要因と見通しについて

質問者:進捗についてです。第2四半期では、アクティブIDが計画比で4万上振れ、前の四半期および第1四半期の説明と比較しても上振れで着地したと思います。

この内訳について、もともとのガイダンスが保守的だったことが要因なのか、それともイニシャルの前倒しなど、一過性の要因なのかを教えてください。

アクティブID数について、第3四半期および通期の見通しをまだ変更していないのは、保守的な見積もりによるものなのか、あるいは案件の前倒しが主な要因で

新着ログ

「情報・通信業」のログ