2026年12月期第1四半期決算説明

ミラティブ、1Q売上高は前年比19.6%増、営業利益は四半期過去最高を達成し184.3%増 通期達成に向けて順調なスタート

当社のMISSION・VISION

赤川隼一氏(以下、赤川):本日のプレゼンターを務める代表取締役CEOの赤川です。それでは、2026年12月期第1四半期の決算説明を行います。よろしくお願いします。

当社は「わかりあう願いをつなごう」というミッション、および「好きでつながり、自分の物語が生まれる居場所」というビジョンのもと活動しています。

ゲームや配信といった各々の趣味を通じ、自分だけの物語が生まれ、そこでわかり合う瞬間を少しでも最大化することを目指し、今後も企業活動を進めていきたいと考えています。

マネジメントチーム

この4月より新任の社外取締役として、元CARTA HOLDINGS代表取締役会長の宇佐美進典氏が就任し、経営体制をより強化したかたちで、4月以降の経営を進めています。

目次

本日の目次は、スライドのとおりです。

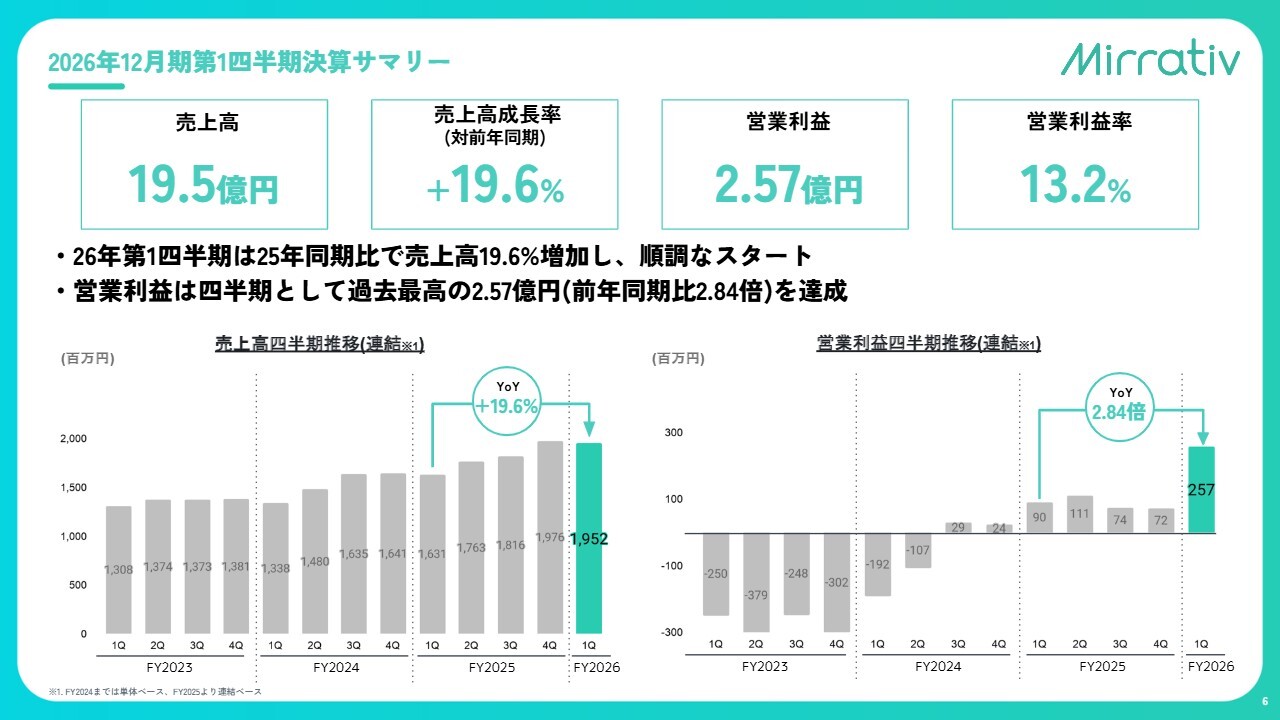

2026年12月期第1四半期決算サマリー

まず、2026年12月期第1四半期決算のサマリーをお伝えします。

第1四半期の売上高は19.5億円で、前年同期比19.6パーセントの増加となりました。営業利益は四半期として過去最高となる2.57億円を記録し、営業利益率は13.2パーセントとなっています。

営業利益は前年同期比2.84倍となり、過去最高を記録し、順調なスタートを切ることができたと考えています。

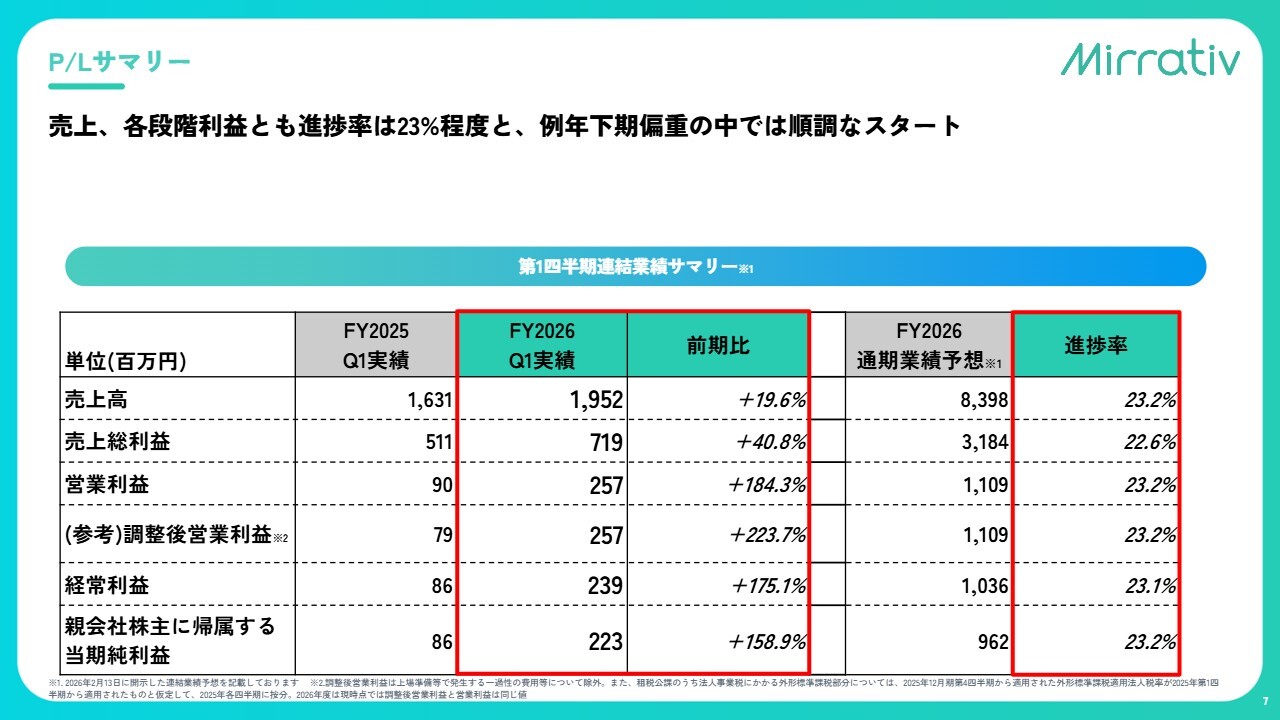

P/Lサマリー

現段階で通期の業績予想を公表しています。第1四半期終了時点で、進捗率は約23パーセントです。当社の業績は例年、下期に季節性による偏りが見られるため、例年と比較しても順調なスタートを切れていると考えています。

また、第1四半期として営業利益でも過去最高値を達成することができました。

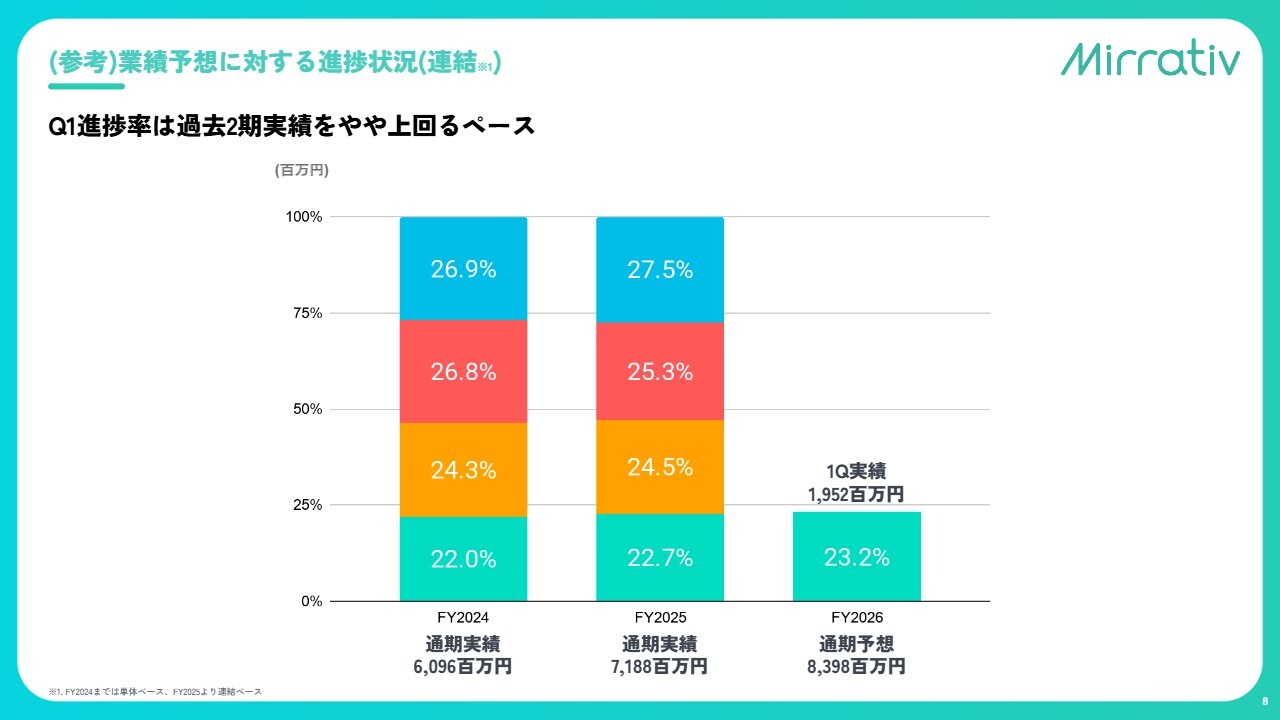

(参考)業績予想に対する進捗状況(連結)

例年下期に業績が偏る傾向がありますが、2025年12月期第1四半期は売上高が通期実績の22.7パーセント、2024年12月期第1四半期は22.0パーセントという状況でした。今期は通期予想に対して23.2パーセントの進捗となっており、悪くないスタートと考えています。

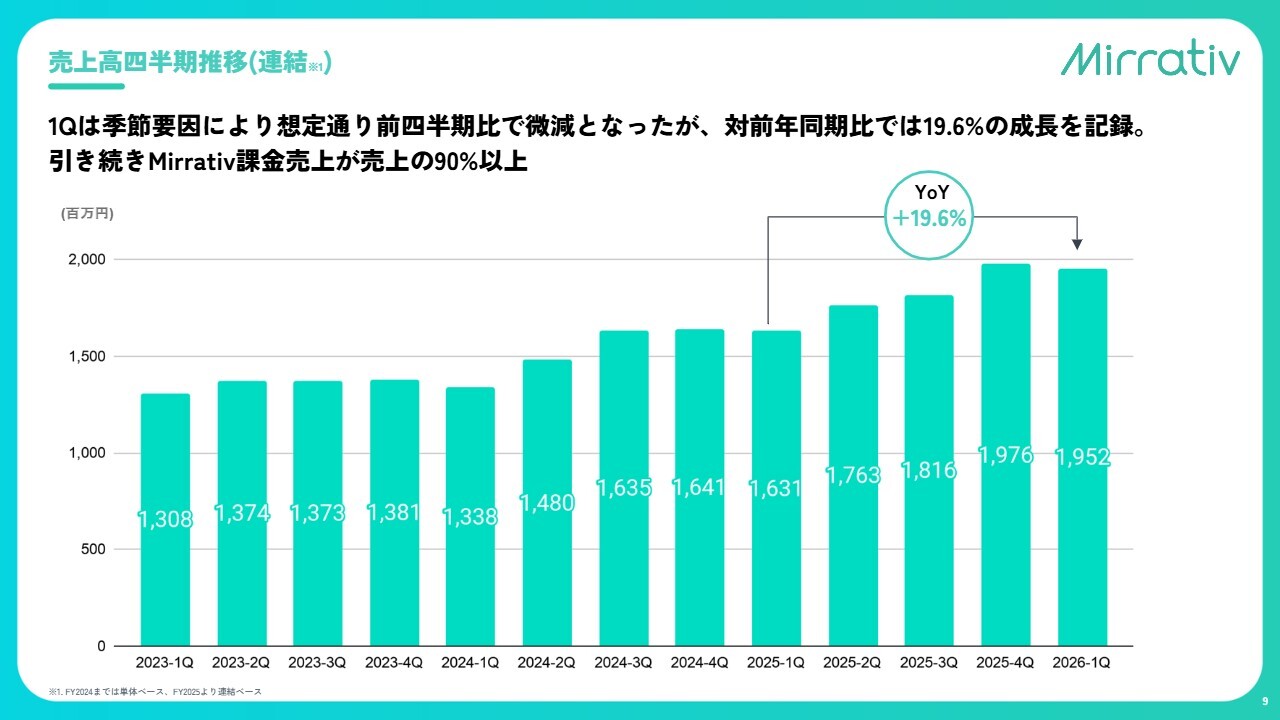

売上高四半期推移(連結)

前回の決算説明会でもご説明したとおり、季節要因により第4四半期が例年最も売上が多くなる傾向があるため、前四半期比では若干の微減となっています。前年同期比で見ると、19.6パーセントの成長を記録しています。

引き続き、当社の売上は「Mirrativ」アプリのユーザーさまからの課金売上が90パーセント以上を占めています。

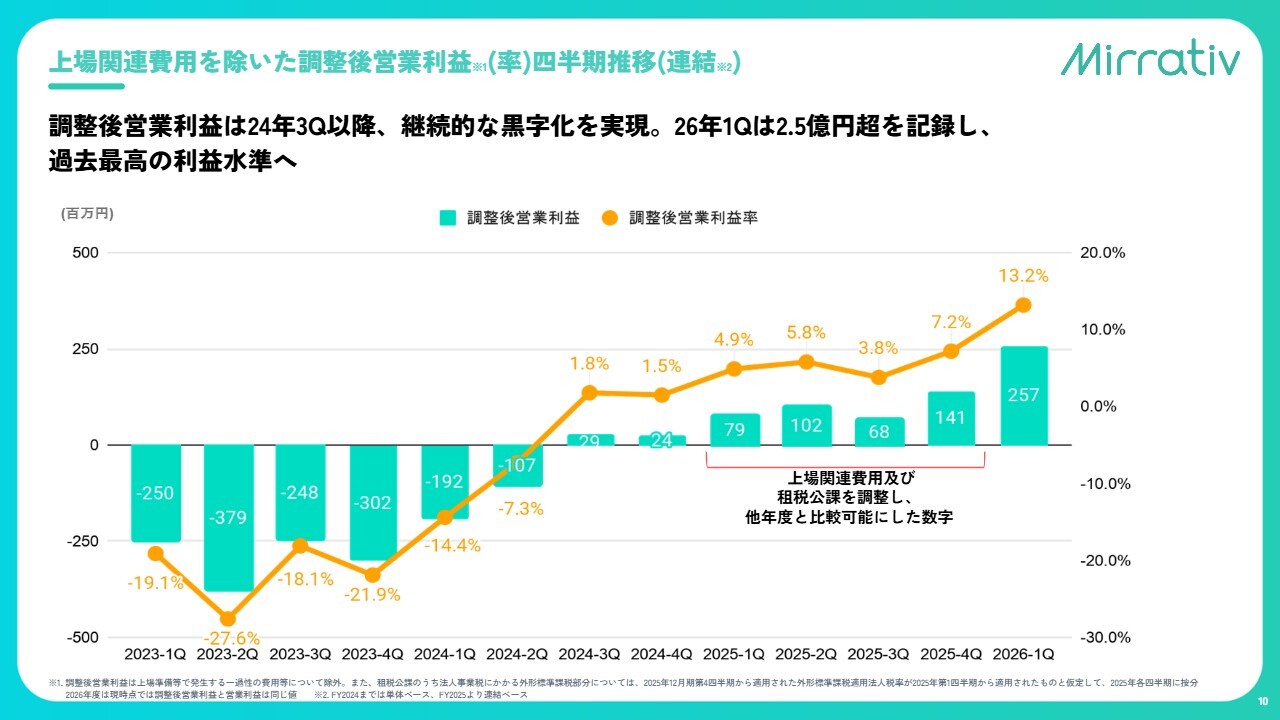

上場関連費用を除いた調整後営業利益(率)四半期推移(連結)

第1四半期で過去最高値を記録した営業利益ですが、前期は当社がグロース市場へ上場したことに伴う上場関連の費用を計上していました。上場関連費用を除いた実力値が適正な水準と考えているため、このスライドには、調整後営業利益の四半期推移を表示しています。

上場関連費用を除いても、過去最高の営業利益水準を達成しています。営業利益率も順調に成長していることがおわかりいただけると思います。

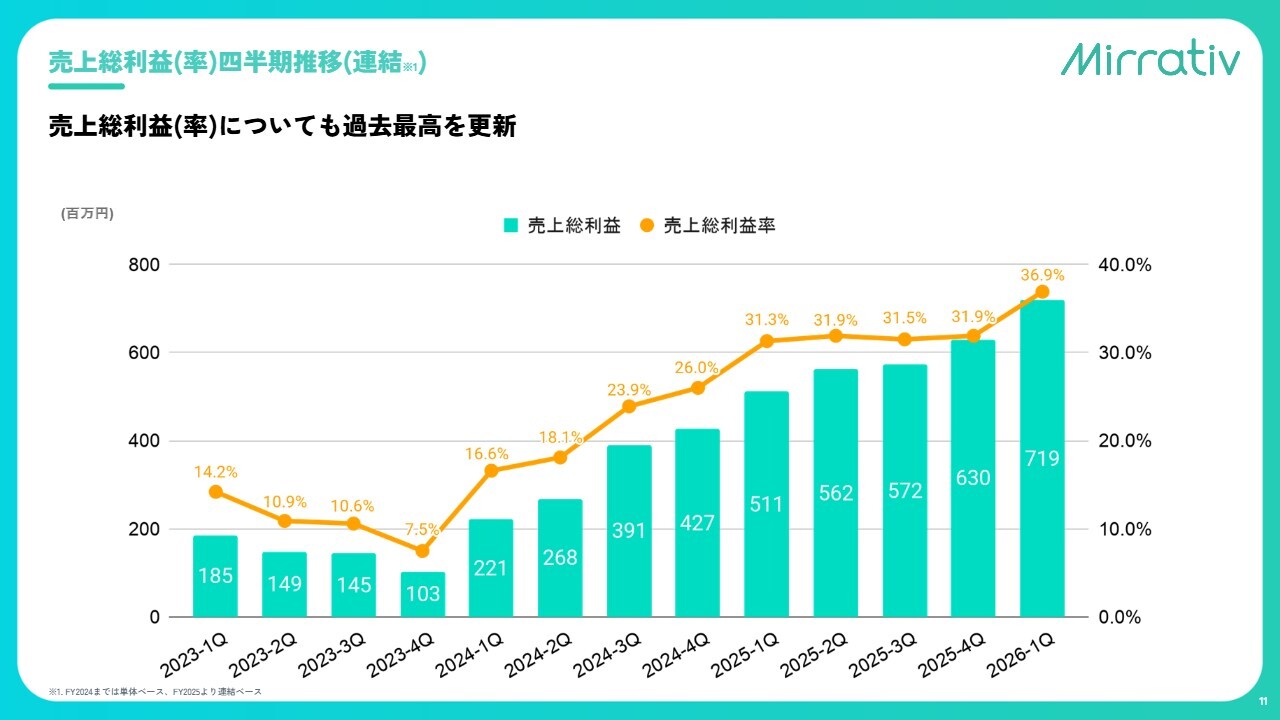

売上総利益(率)四半期推移(連結)

営業利益の前段にあたる売上総利益率についても、過去最高を更新しており、およそ5ポイントの水準アップを達成しています。

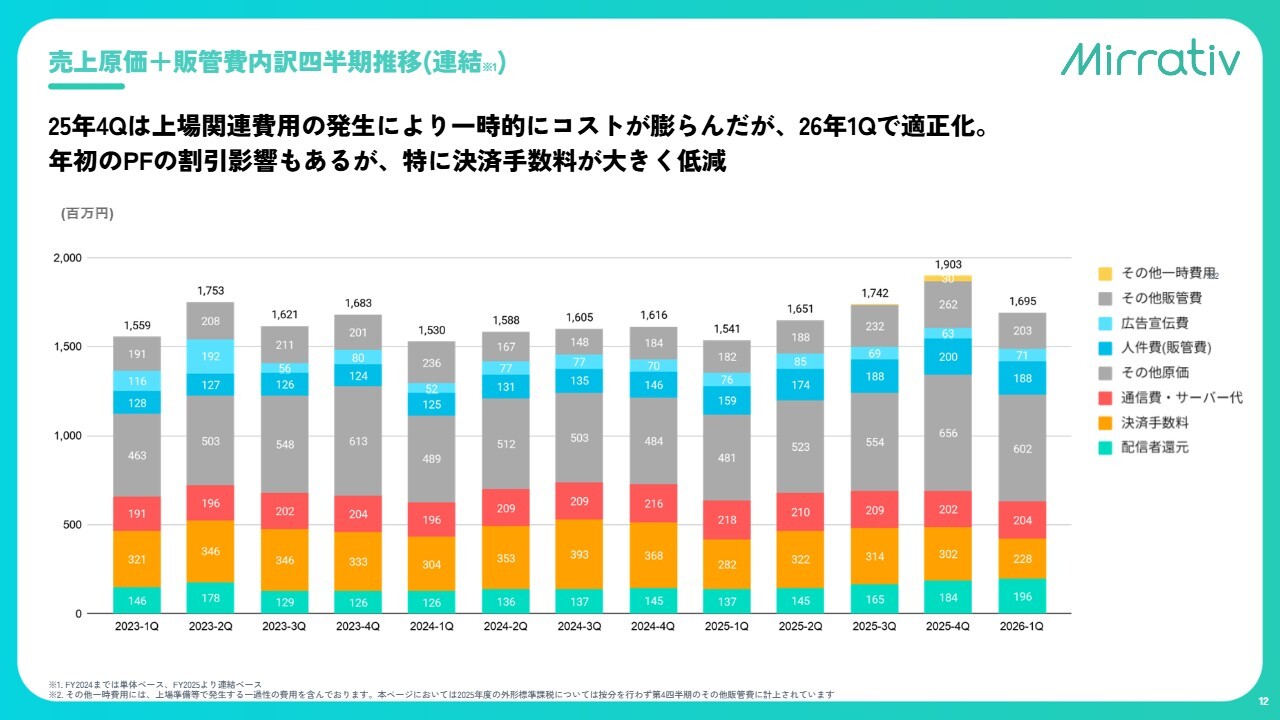

売上原価+販管費内訳四半期推移(連結)

コスト面については、2025年12月期第4四半期までは上場関連費用が発生し、コストが膨らむ構造になっていました。しかし、2026年12月期第1四半期にはその費用も適正化され、前期の第3四半期以前の水準に戻しています。

毎年年初に、アプリプラットフォームの決済手数料が一定額まで割引される構造となっています。その影響もあり、当社のコスト構造の中でも特に大きな比重を占める決済手数料については、今後も低下が見込まれることを前回の決算時にも報告しましたが、現在も順調に下がっています。

このように、大きなコストが順調に削減されていることは重要なトピックと考えています。

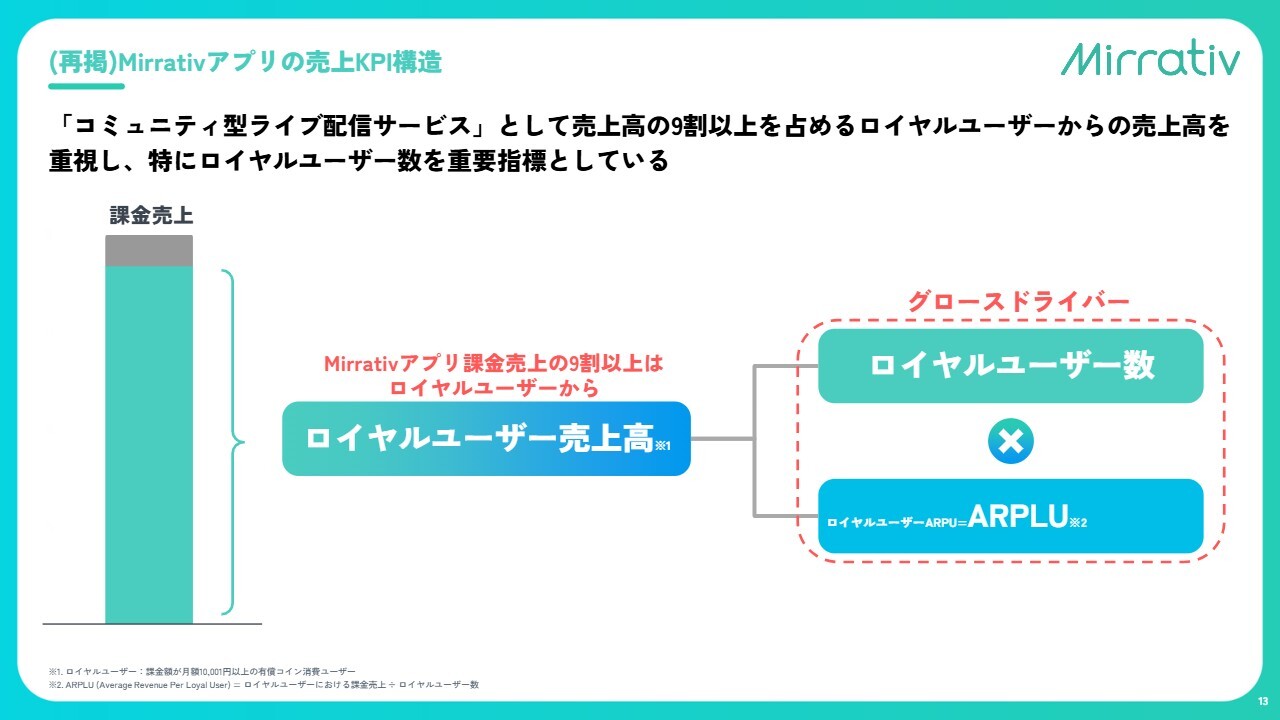

(再掲)Mirrativアプリの売上KPI構造

主要KPI推移 課金KPI

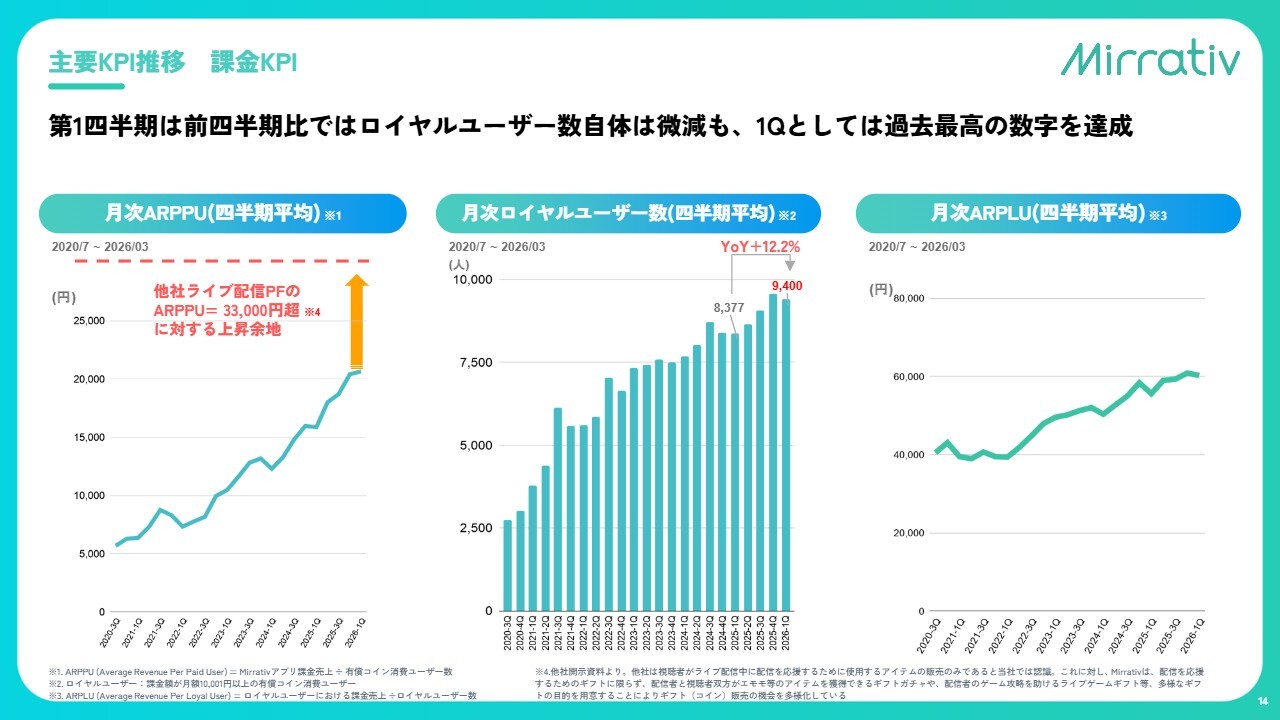

主要KPIです。当社では売上のほとんどがユーザー課金によるものとなっており、その中でも「ロイヤルユーザー」と定義している、月額10,001円以上を課金しているユーザーさまを重要指標として位置付けています。ロイヤルユーザーの絶対数やその方々のARPU(1人当たり売上)、および全ユーザーのARPPUを注視しながら事業を展開しています。

全体の傾向としては、第4四半期に若干の微減傾向はあるものの、第1四半期として過去最高水準を達成しています。

ARPPUについては、現在2万円を少し上回る程度の水準にあります。当社をライブ配信サービスと捉えた場合、上場他社と比較してもまだ伸びしろがあると考えており、今後さらなる成長の加速を図りつつ、利益面を含めた成長を目指していきたいと考えています。

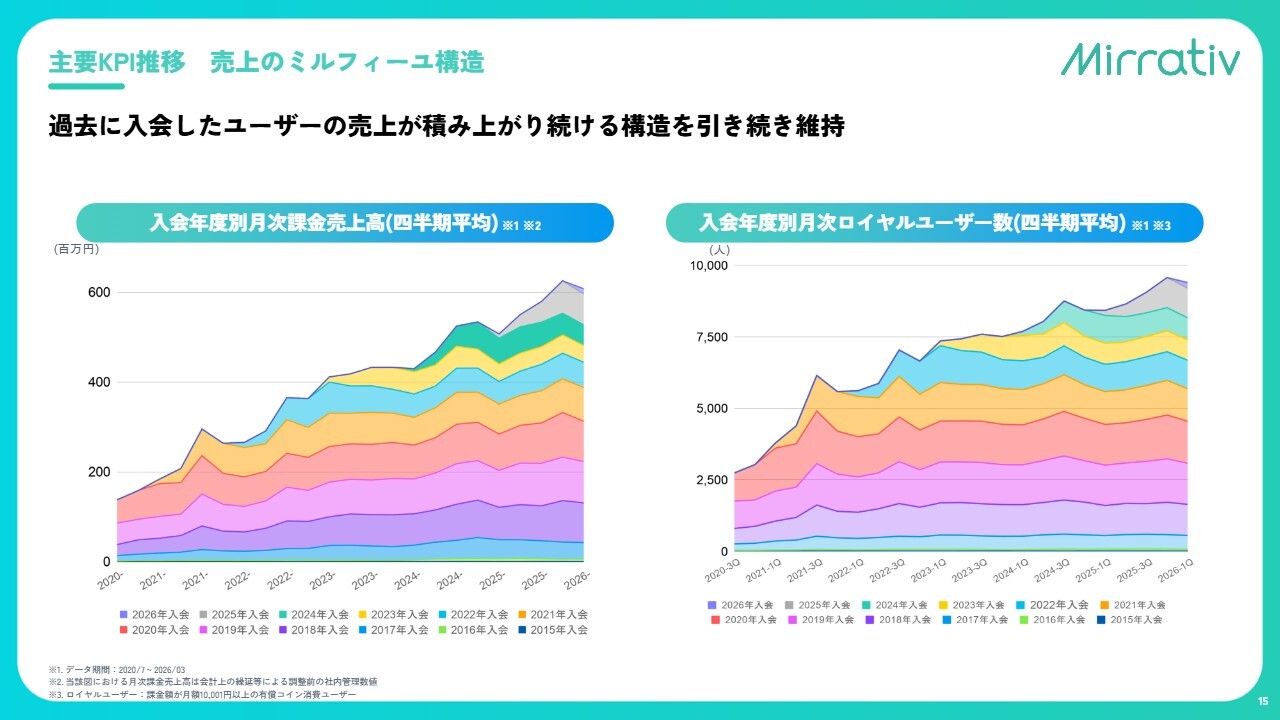

主要KPI推移 売上のミルフィーユ構造

当社の事業の特徴として、売上がミルフィーユ構造で積み上がっていく点があります。

スライドのグラフは、いつ入会されたユーザーさまかを色分けし、四半期ごとの売上を示しています。

2026年12月期第1四半期においても、2017年や2018年に「Mirrativ」を利用し始めたユーザーさまが引き続き離脱することなく、ミルフィーユ構造で売上を積み上げ続けている状況がわかるかと思います。

こうした安定的な成長が見込める点と、この後に説明する高い限界利益率を通じて、引き続き高い営業利益を維持しながら成長を続けていきたいと考えています。

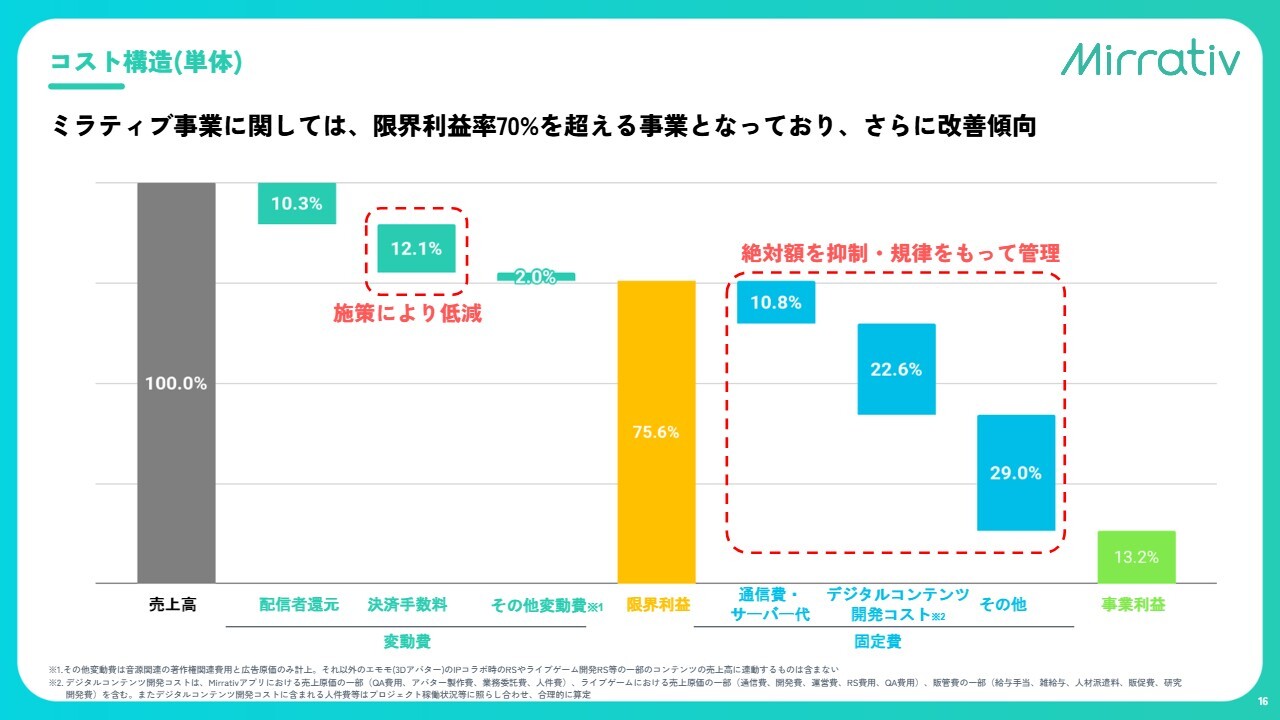

コスト構造(単体)

コスト構造について、特に決済手数料が順調に低減している点が、2026年12月期第1四半期の特徴です。その結果、今期の限界利益率は75.6パーセントとなりました。トップラインの成長が利益に直接反映されやすい構造となっているのが、当社の現状です。

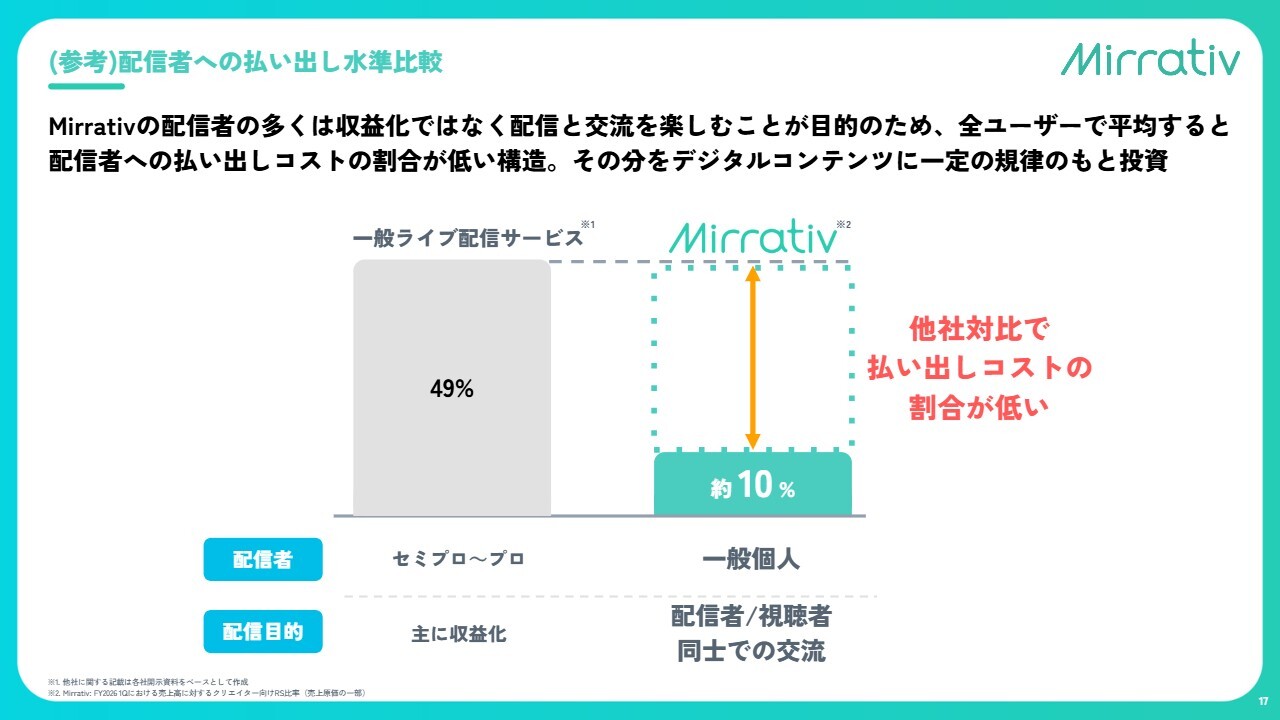

(参考)配信者への払い出し水準比較

コスト構造という観点では、ライブ配信サービスの中でも当社の事業構造は極めて特殊です。これは重要なポイントであるため、前回もご説明しましたが、あらためてご説明します。

「Mirrativ」は、日本最大級の配信者数を抱えることが競争力となっているサービスです。多くのユーザーさまがゲームを通じて友達を作りたいというモチベーションで始めており、必ずしも収益化を目的とせず、交流を楽しむことを目的に利用されています。

その結果、配信中にいわゆるギフトのようなものを受け取った場合でも、それを換金するのではなく、配信の中で再度使用されることが多いという構造になっています。

一般的なライブ配信サービスでは、配信者に対して収益の約5割を還元している一方、当社の還元割合は約10パーセント程度の水準であり、これが先ほど述べたミルフィーユ構造を支える大きな特徴となっています。

この高い利益率を実現できる構造を活用し、デジタルコンテンツへの再投資を行うことで、ユーザーさまに対して継続的に楽しんでいただける環境を提供しているのが、当社の特徴です。

その結果として先ほど述べたミルフィーユ構造が形成され、安定的な成長が見込めるプラットフォームとなっています。

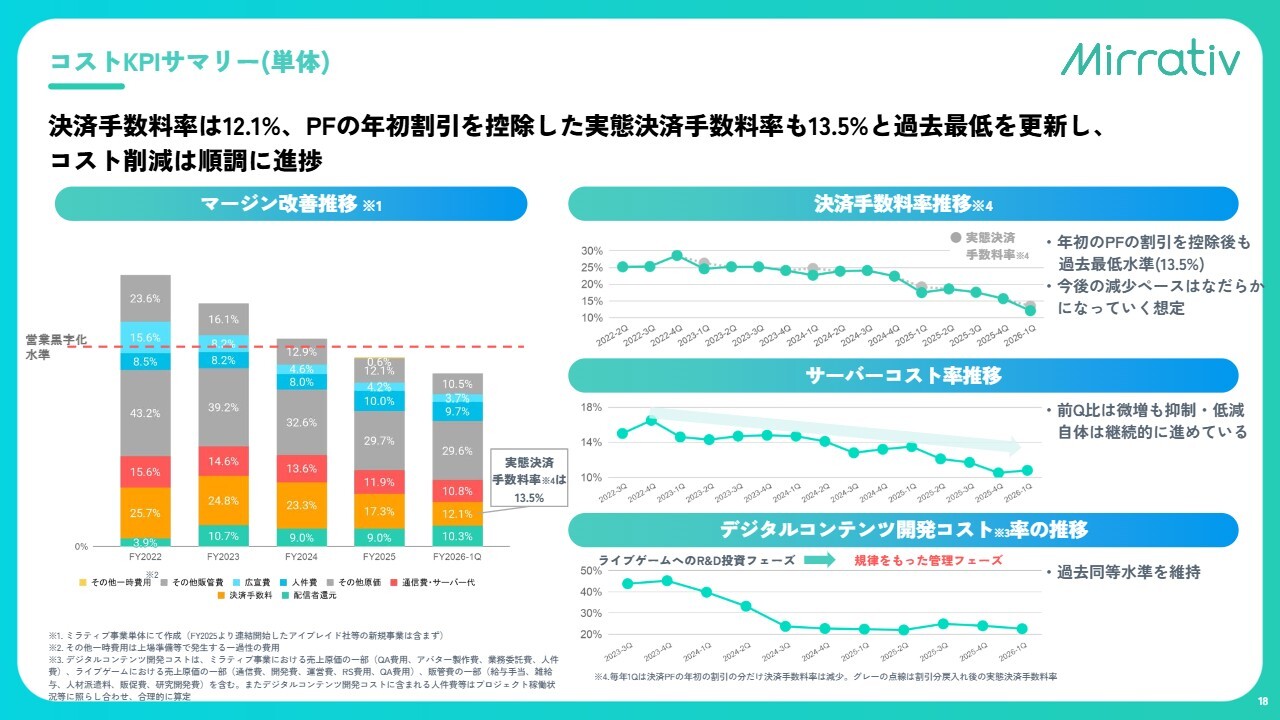

コストKPIサマリー(単体)

こちらのスライドで、コスト面を詳細に分解したものを共有します。

2026年12月期第1四半期の決済手数料は12.1パーセントで、過去最低の水準となりました。この中には先ほどお伝えしたアプリプラットフォームの決済手数料が、年初から一定の金額までは割引される影響が含まれています。そのため、例年第1四半期は決済手数料が下がりやすい時期となっています。

一方、仮に割引されなかった場合の水準を考慮しても13.5パーセントとなっており、前四半期の平均が15パーセントを超えていた状況に対して、足元ではかなり順調に決済手数料が下がってきている状況です。

決済手数料の減少ペースについては、今後は徐々に緩やかになる見込みであると当社では考えています。いずれにせよ、決済手数料を中心としたコスト構造が順調に下がることで、高い限界利益率が維持され、それが営業利益に貢献する構造が引き続き期待できると考えています。

その他の主要なコスト項目として、サーバーコストも2025年12月期以降順調に削減されてきました。2026年12月期第1四半期は若干増加したものの、継続的な削減活動により、順調に進捗しています。

また、デジタルコンテンツの開発コストに関しても、2024年12月期までとは異なり、2025年12月期以降は規律を持った管理フェーズに移行しています。そのため、しっかりとコストコントロールを行いながら進めており、この結果が現状の過去最高利益につながっている状況です。

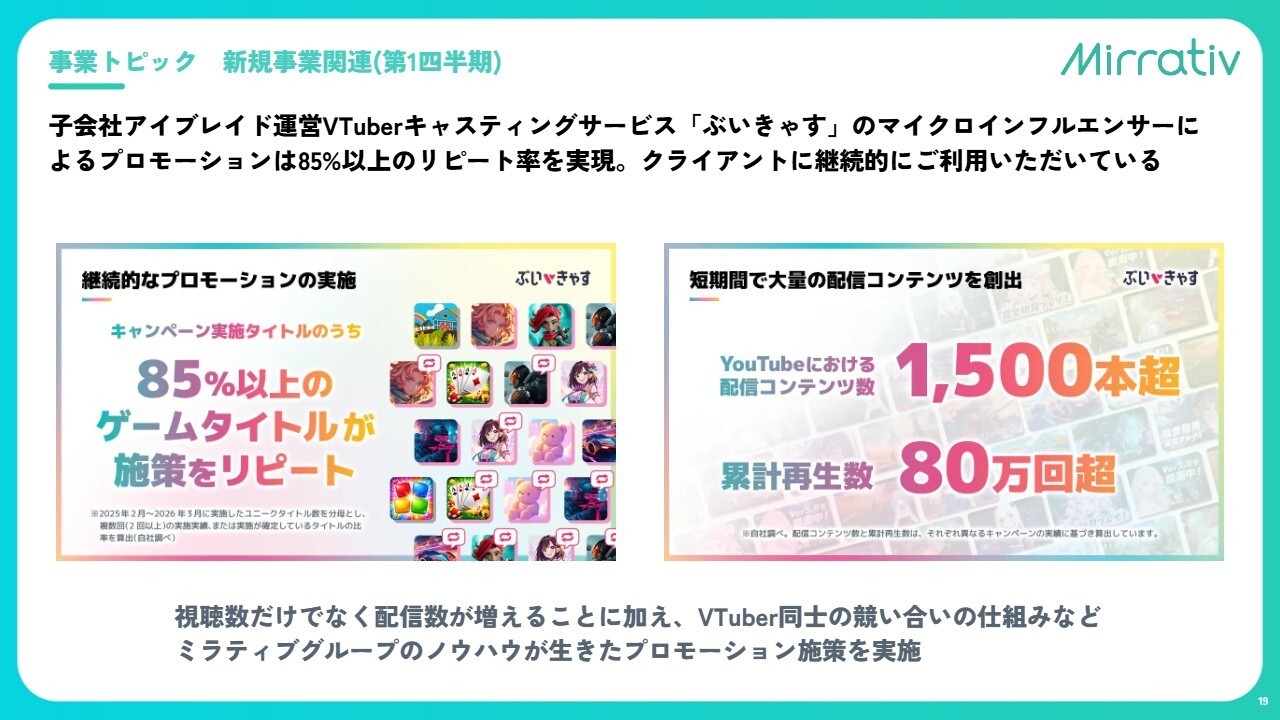

事業トピック 新規事業関連(第1四半期)

ここまでミラティブ事業についてご説明しましたが、ミラティブ事業以外においても、当社は「All for Streamers」という事業戦略のもと、「Mirrativ」外の配信者に対して価値提供を進めています。

また、「YouTube」や「Twitch」といったプラットフォームで活動する配信者や個人VTuberに対する価値提供も進めています。

第1四半期のトピックとして、子会社であるアイブレイド社が提供する「ぶいきゃす」というキャスティングサービスがあります。このサービスでは、「ぶいきゃす」に多くの個人VTuberの方が参画されています。

当社はこれらの個人VTuberに対し、もともとお付き合いのあるゲーム会社を中心とした案件を提供しています。この取り組みはクライアントであるゲーム会社から非常に好評をいただいており、一度実施されたクライアントの約85パーセントがリピートしてくださっています。

こうした高い顧客満足度の中で、アイブレイド社の「ぶいきゃす」事業も順調に立ち上がっており、これが第1四半期の重要なトピックの1つとなっています。

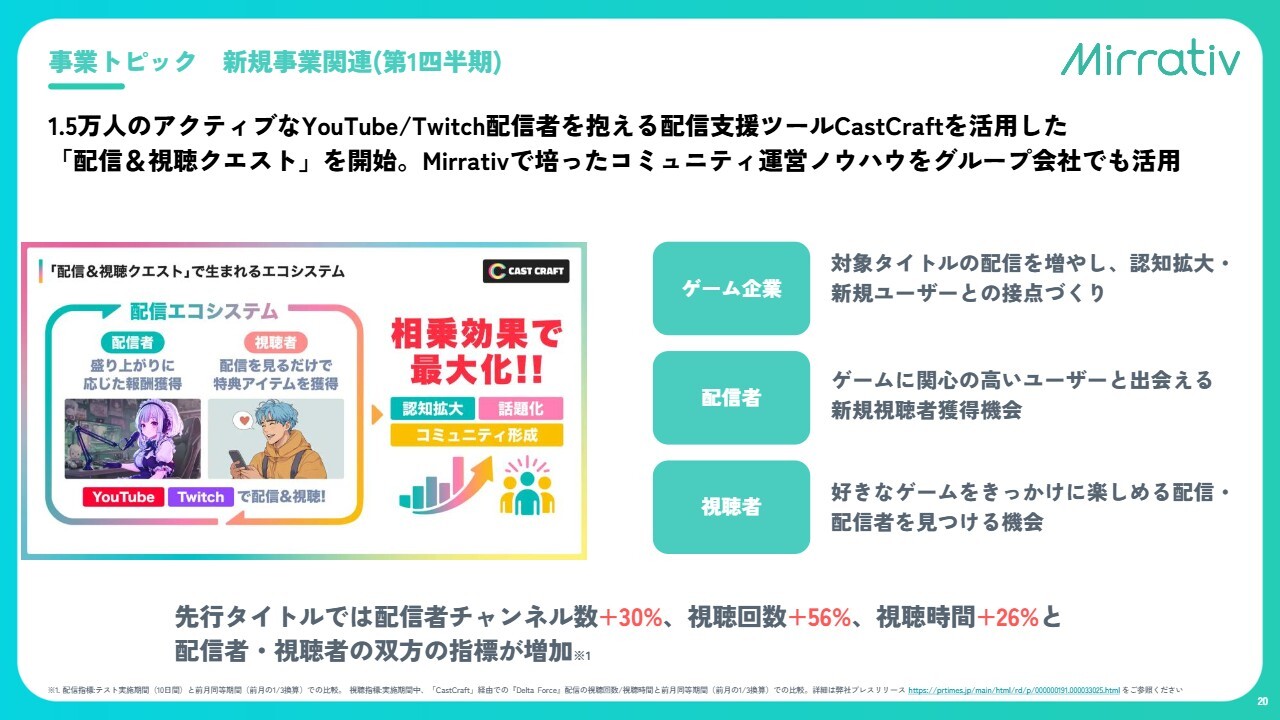

事業トピック 新規事業関連(第1四半期)

もう1つ、新規事業関連として、グループ会社であるキャスコード社が運営する「CastCraft」のトピックをご紹介します。「CastCraft」は、約1万5,000人の「YouTube」および「Twitch」の配信者にご利用いただいている配信ツールです。

こちらでは、過去に「Mirrativ」で提供してきたノウハウを応用した「配信&視聴クエスト」というキャンペーンの提供を開始しています。

まだPoC(概念実証)段階ですが、ゲーム会社として「YouTube」や「Twitch」での配信が増えることで、コミュニティが盛り上がるという期待値に対し、実際に「YouTube」や「Twitch」の配信時間や視聴時間を増やすことができており、一定の手応えを感じています。

当社の現状の戦略としては、強い利益構造を持つ「Mirrativ」アプリで培ったノウハウやアセットを活用し、「Mirrativ」の枠を超えて「YouTube」や「Twitch」といったプラットフォームで活動する配信者に価値を提供することを戦略の中心としています。

これらは、アイブレイド社の「ぶいきゃす」や「CastCraft」において、順調に結実しつつあるタイミングにあると考えています。

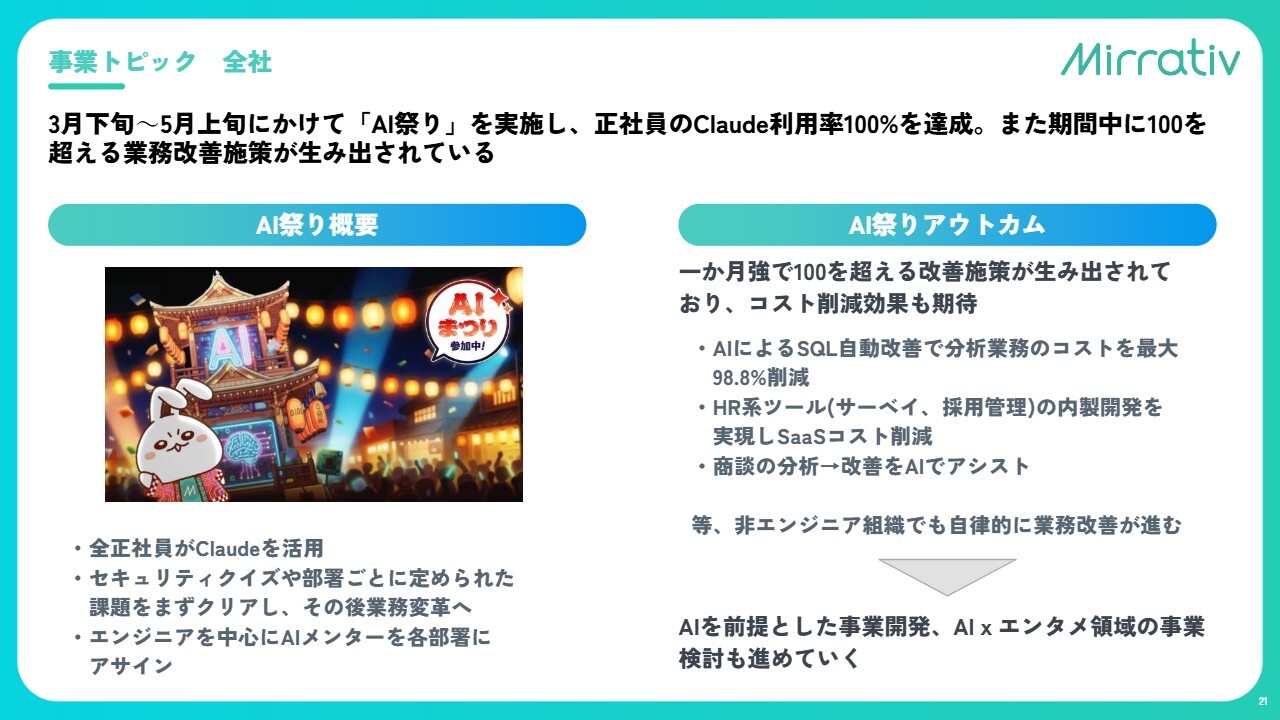

事業トピック 全社

その他の事業トピックに関して、昨今のAIの動きは見逃せない状況となっています。特に第1四半期は、「Claude Opus 4.7」などを通じて「Claude Code」の波が一気に加速した四半期だったと考えています。

こうした状況に迅速に対応するため、当社では「AI祭り」と銘打ち、全社的にAIトランスフォーメーションを劇的に加速させています。結果として、正社員の「Claude」利用率はすでに100パーセントを達成しています。

こうした心理的安全性を考慮に入れたAI利用の促進により、この1ヶ月半程度で100を超える業務改善が巻き起こりました。

エンジニアに限らず、例えばHR系の部署がツールを内製開発しリリースするなどの取り組みや、営業組織が商談に使用する分析や改善を一気にAI化するなど、非エンジニア組織でも自律的に業務改善が進んだことが大きなトピックとなっています。

まだ、これだけのペースでAI活用が進んでいる組織は決して多くないと思われるため、一定の競争力を持つポジションに近づいているのではないかと考えています。

現状では、AIの波を前提とした事業開発や、「AI×エンタメ」といった当社関連領域での事業展開も順次検討しています。そうした進捗を早くお示しできるよう、引き続き事業を推進していきたいと考えています。

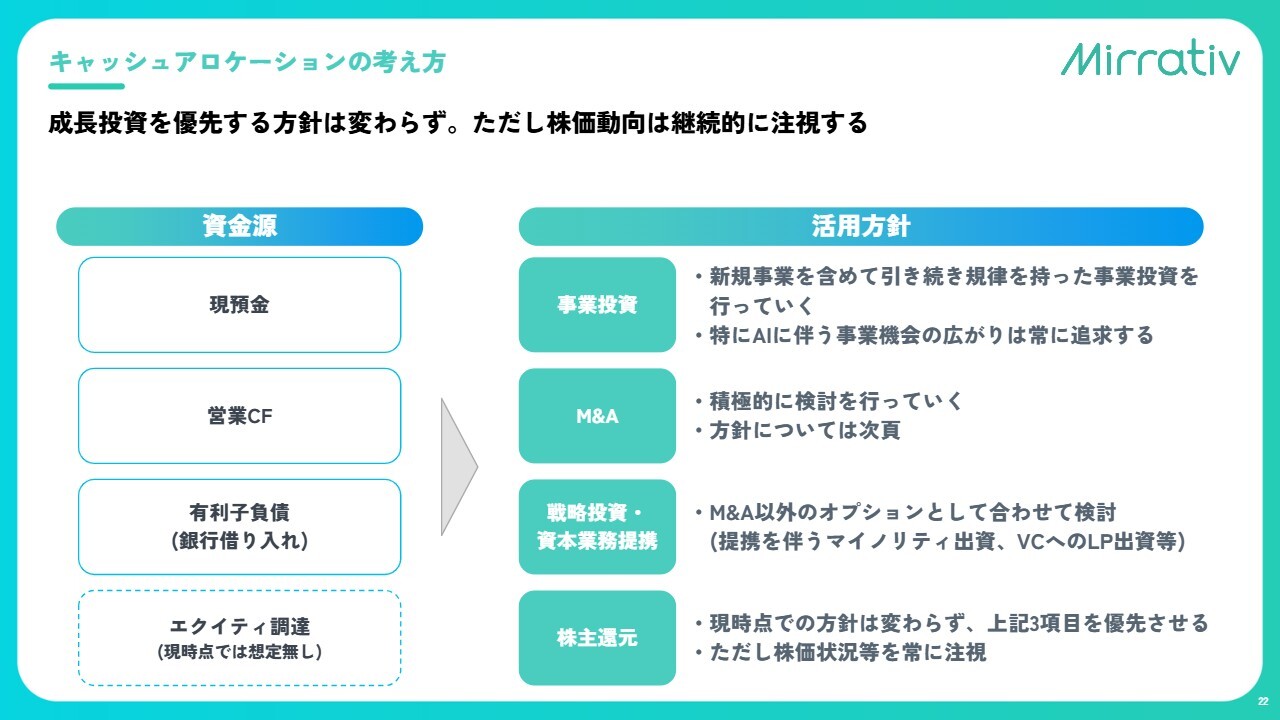

キャッシュアロケーションの考え方

最後に、当社の今後のキャッシュアロケーションについての考え方を共有したいと思います。

現状、当社では上場後35億円前後のキャッシュアロケーションのポジションで経営を行っています。現在、このキャッシュを成長投資に投下することで、事業の成長および企業価値の向上を図ることが最大の株主還元になると考え、成長投資を優先しています。

内訳として、まず事業投資については、新規事業を一定の規律のもとに進める方針は、「All for Streamers」という現行の戦略に則り、引き続き推進しています。新規事業投資に関連する要素として、特に第1四半期で顕著となったAIの波は無視できないものと認識しており、AI関連の事業機会を追求するため、このキャッシュポジションを活用していく方針です。

2点目として、M&Aを挙げています。こちらについては後ほど詳しく説明しますが、積極的に検討を進めていきたいと考えています。

また、戦略投資や資本業務提携についても、昨年すでに実績がありますが、M&Aと合わせたオプションとして引き続き検討しています。

株主還元に関しては、現時点では先ほど述べたとおり、成長投資を通じてより力強い事業成長を実現することが最大の株主還元と考えています。しかしながら、足元では上場後の株価が上場時点を下回っている状況について、経営陣として認識しており、株価の状況を常に注視し、機動的な株価対策についても検討を進めていきます。

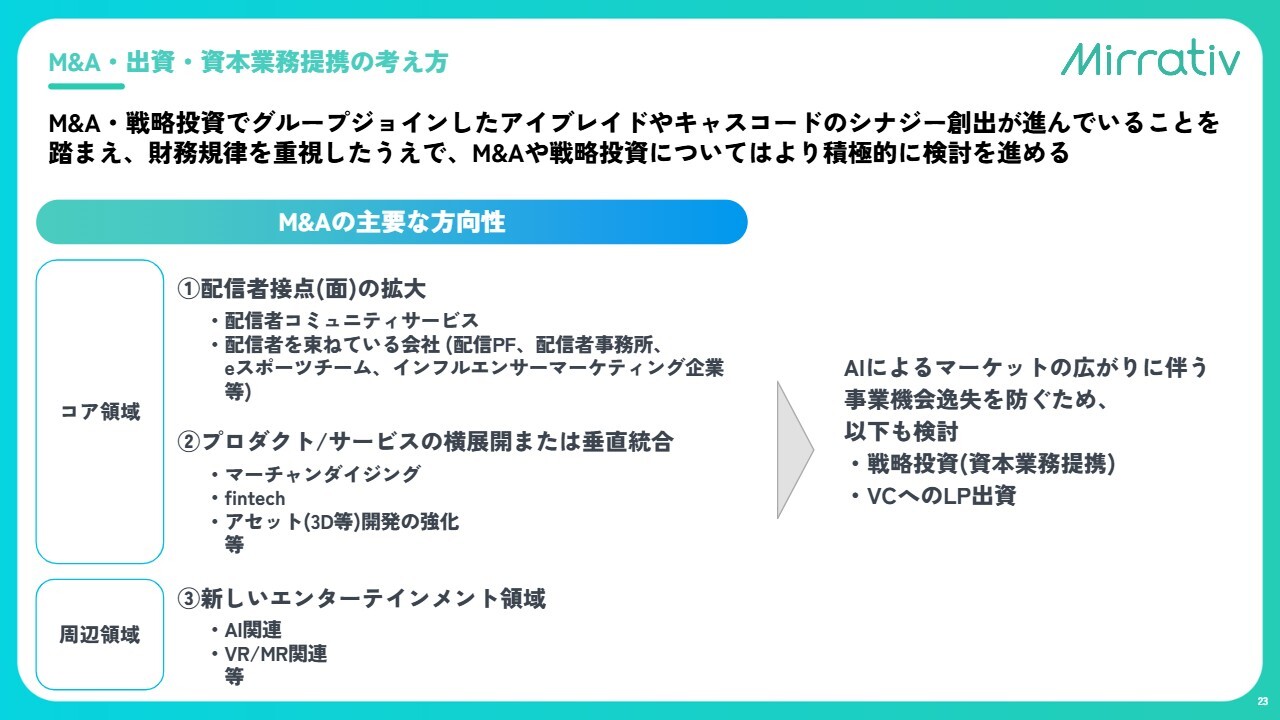

M&A・出資・資本業務提携の考え方

M&Aに関して、若干補足します。一昨年の「株式会社アイブレイド」、昨年の「株式会社キャスコード」といった会社がM&Aや戦略投資を通じてグループに加わり、シナジー創出は順調に進んでいると考えています。

また、私やCFOの須山、さらには社外取締役も含めて、M&Aなどの経験を有しており、現状において、M&Aによる企業規模の拡大や企業価値の向上は重要なオプションであると考えています。財務規律を一定重視した上で、これまで以上に積極的に検討を進めていくべきだと考えています。

M&Aの主要な方向性としては、全社戦略である「All for Streamers」に則り、配信者の領域を拡大したり、配信者に提供する価値を横に広げていく、あるいはその価値を垂直統合することでコストの効率化を図ることを中心に据えています。

一方で、当社のアセットを活用したエンターテインメント関連の領域についても、積極的に検討を進めています。

このM&Aに加え、資本業務提携やベンチャーキャピタルへのLP出資といった機会を活用し、現在のキャッシュポジションを基にさらなる拡大を図ることを積極的に検討したいと考えています。

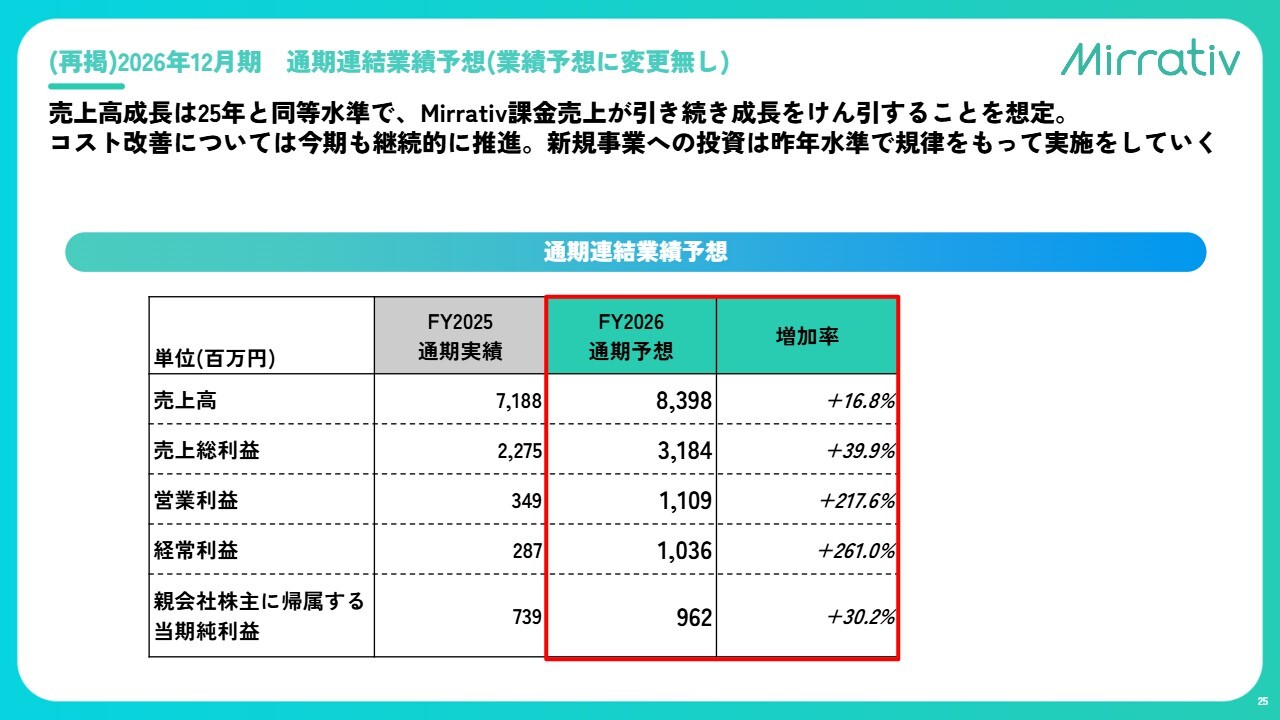

(再掲)2026年12月期 通期連結業績予想(業績予想に変更無し)

業績予想を再掲します。売上高を83.9億円、営業利益を11.09億円と掲げており、それに対して一定順調な第1四半期の結果になったと捉えています。

引き続き成長を続ける中で、M&Aや新規事業を含む非連続の成長を模索し、継続的な成長および企業価値の向上を図っていきたいと考えています。まだ発展途上の状況と捉えていますので、引き続き株主のみなさまからの応援をいただきながら努力していきます。

新着ログ

「情報・通信業」のログ