2026年3月期決算説明

ジェコス、営業利益・当期純利益とも過去最高を更新しROEは8.5%に上昇 中期初年度は順調な滑り出し

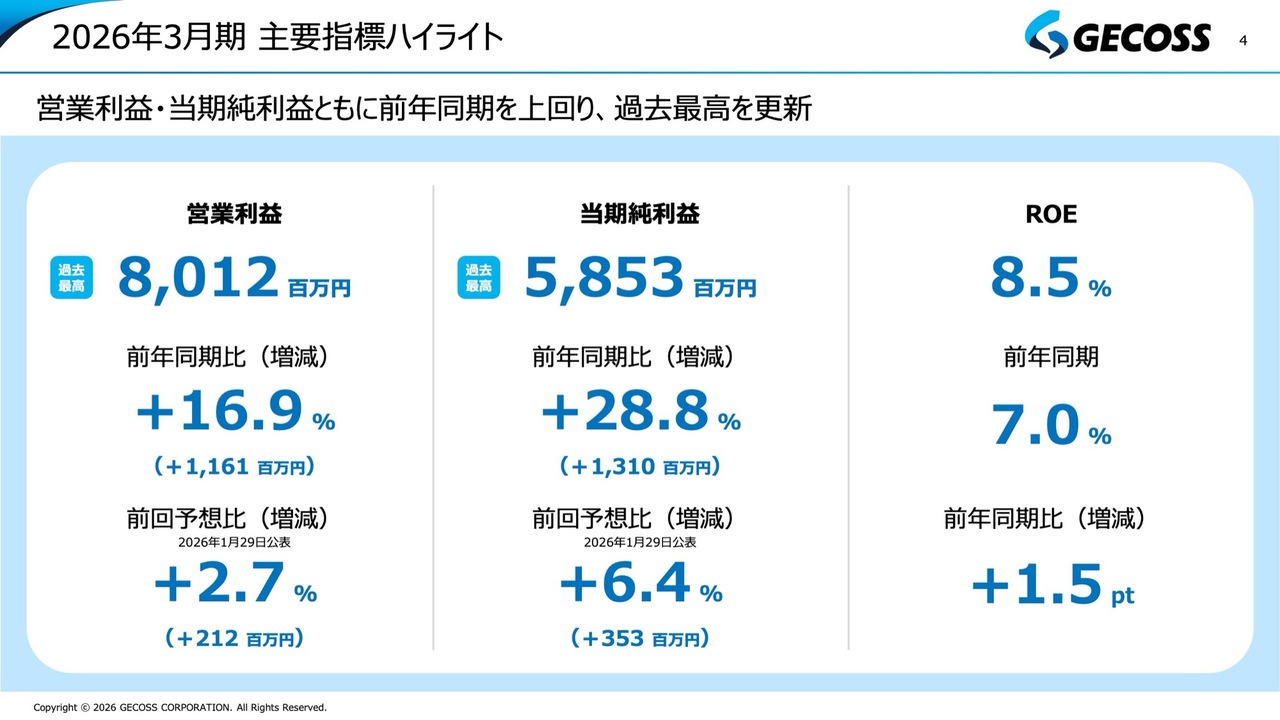

2026年3月期 主要指標ハイライト

野房喜幸氏(以下、野房):ジェコス株式会社代表取締役社長の野房です。本日は2026年3月期決算説明会にご参加いただき、誠にありがとうございます。

2026年3月期の主要指標ハイライトについてご説明します。スライドに記載のとおり、営業利益は前年同期の69億円レベルから約12億円、16.9パーセント増の80億1,200万円となり、過去最高を更新することができました。

また、ROEは8.5パーセントで、前年同期から大幅に上昇しました。

このように、2026年3月期は中期3ヶ年計画の初年度として、順調な滑り出しができたと考えています。

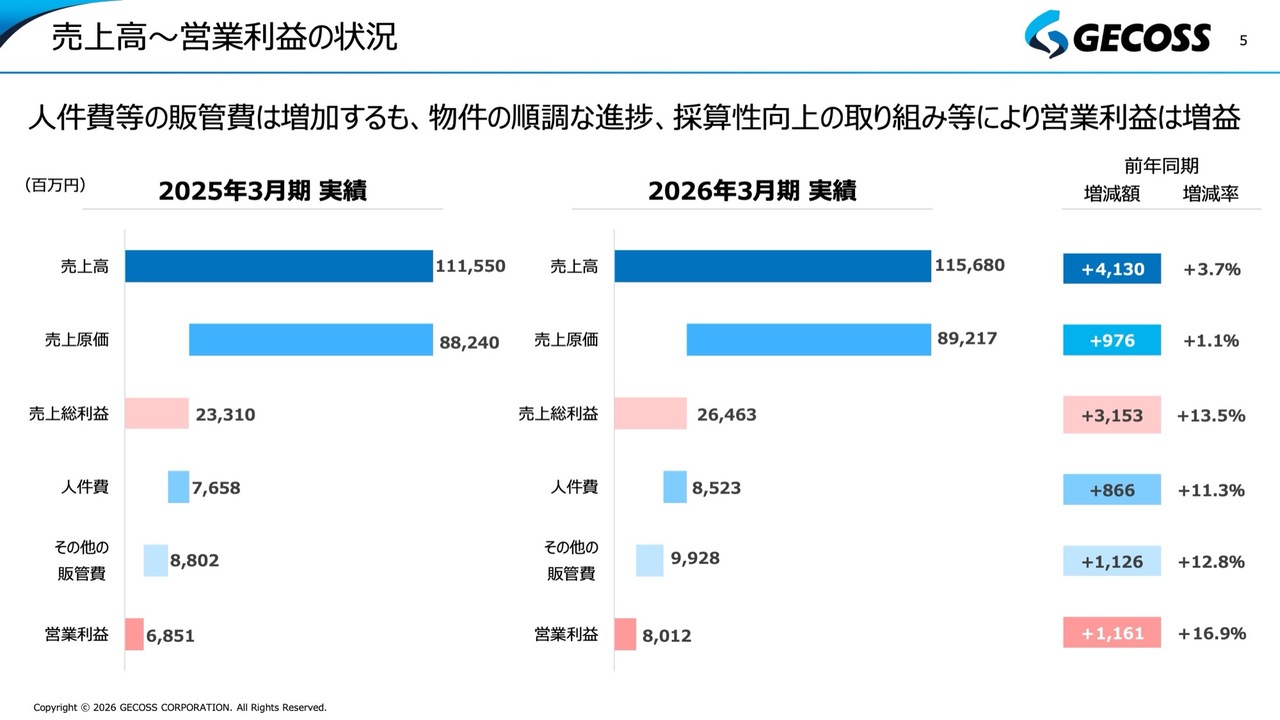

売上高~営業利益の状況

売上高から営業利益に至るプロセスについてです。

売上高については、ここ数年間と同様に低採算の流通販売物件を抑制してきましたが、今回の決算ではシンガポールのFUCHI社を完全連結したことにより、その増加分も加わりました。その結果、これまで減少傾向にあった売上高も今回増加し、良い結果で着地しました。

また、従前からお伝えしているとおり、これまでは低採算の流通販売物件の抑制により減収が続いていましたが整理はほぼ完了しており、これからは利益拡大に伴い、売上高についても増加する局面に入ってくると考えています。

また、売上利益については数字の記載はありませんが、2025年3月期に21パーセント程度の粗利率であったものが、今期は約2ポイント上昇して23パーセントとなりました。

これにより、人件費やその他の販管費の増加分をカバーし、営業利益は約12億円、16.9パーセントの大幅増となりました。

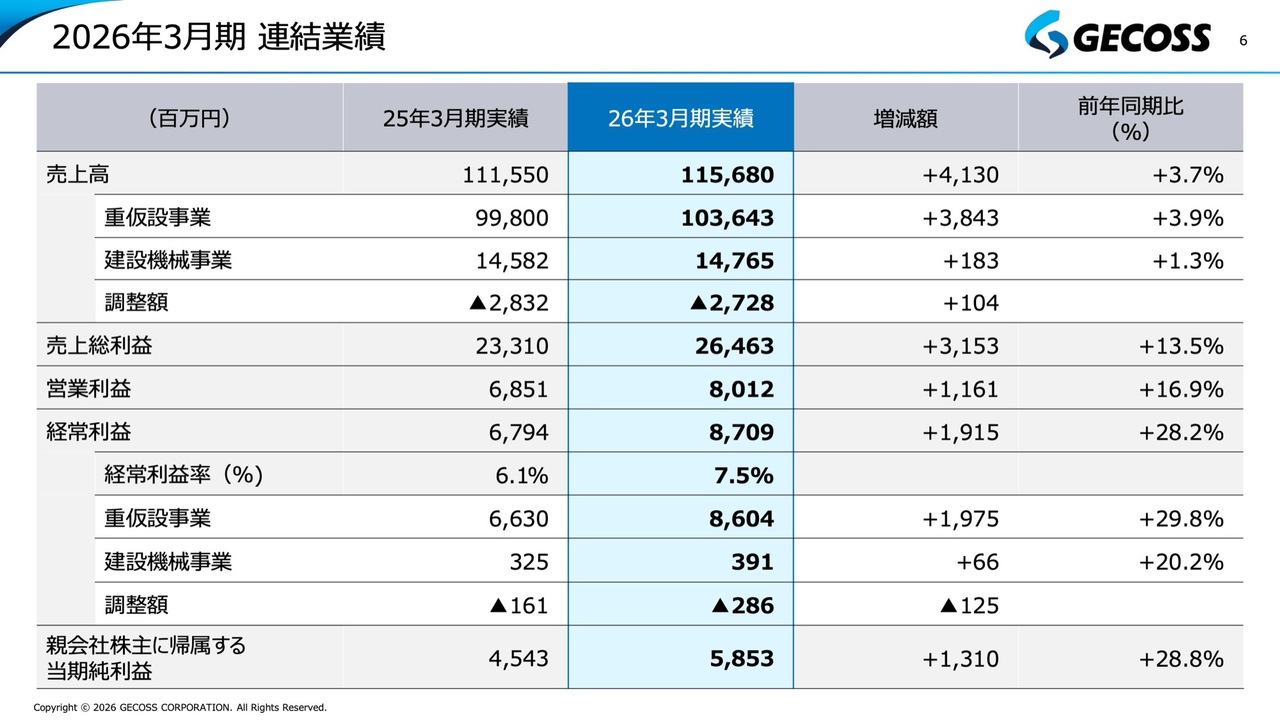

2026年3月期 連結業績

スライドは2026年3月期の連結業績です。先ほどは営業利益についてご説明しましたが、ここでは経常利益についてコメントします。昨年度の経常利益には、一過性の利益である株式売却や為替差益などが含まれており、昨年の同時期に比べて約19億円増加し、28.2パーセントという大幅な増益となりました。

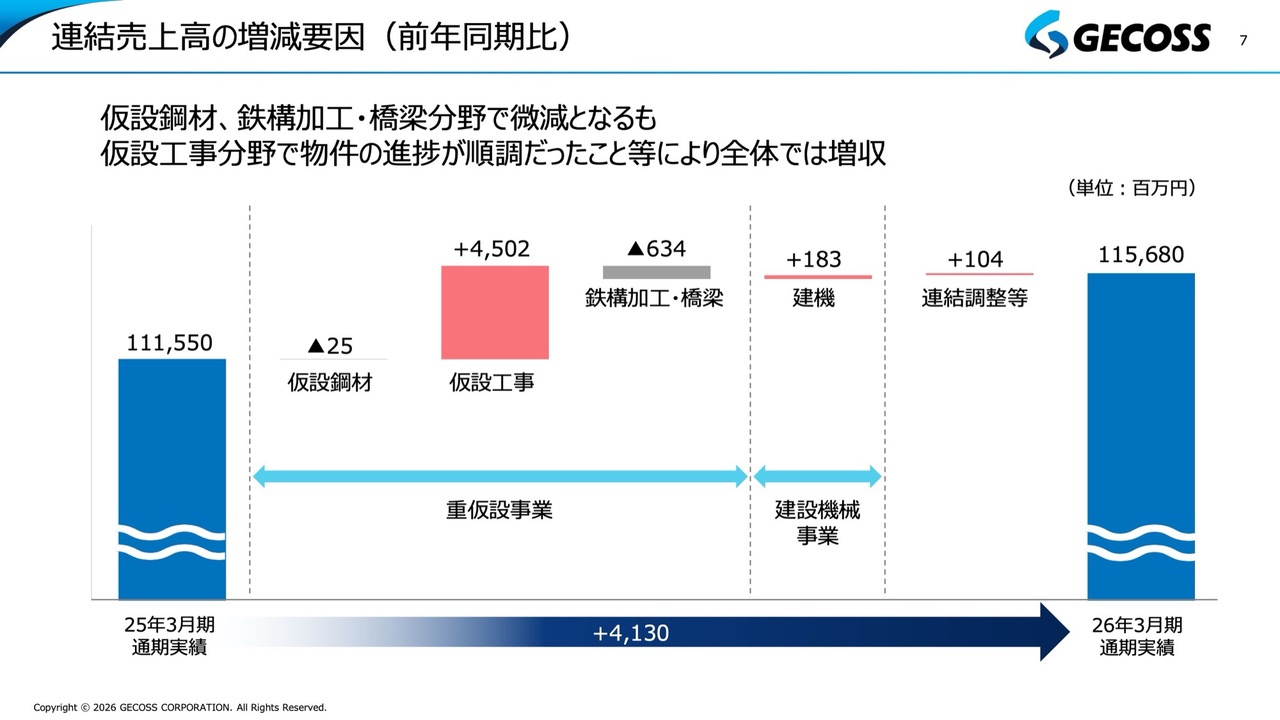

連結売上高の増減要因(前年同期比)

連結売上高の増加要因についてです。仮設鋼材分野においては、先ほどご説明したとおり、流通販売の減少とFUCHI社の連結による増加が相殺され、全体のレベル感において大きな変化はありませんでした。

一方、仮設工事分野においては、物件の進捗が非常に順調だったことに加え当社の取り組みとして、工事要員を増員し、物件数が増加したことも功を奏し、45億円の増加と大幅な伸びを記録しました。

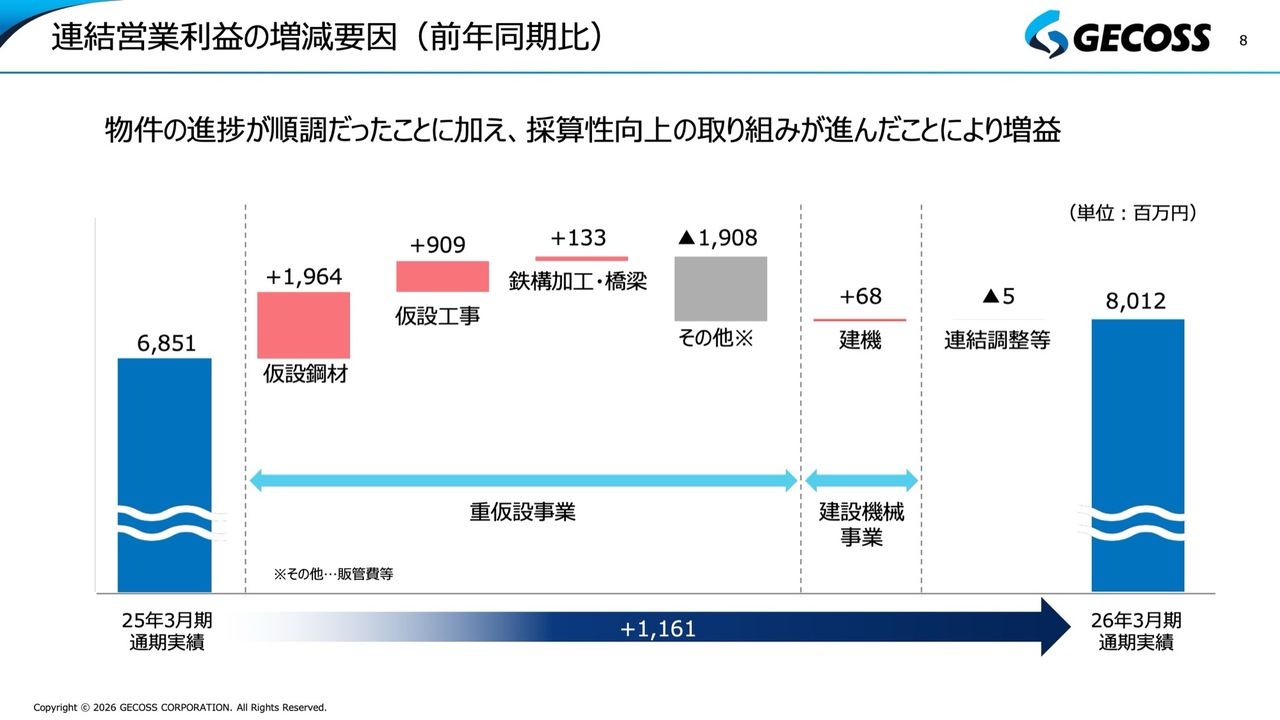

連結営業利益の増減要因(前年同期比)

営業利益ですが、仮設鋼材は、売上では前年同期とほぼ同水準でしたが、利益面では、低採算の流通販売物件を抑えたことに加え、FUCHI社の連結部分が増加し、その他の採算向上策の取り組みも進んだ結果、約20億円の大幅な増加となりました。

また、大幅に売上が増加した工事については、それに伴い10億円弱の営業利益が増加し、その他のコスト増をカバーして、営業利益は80億円となりました。

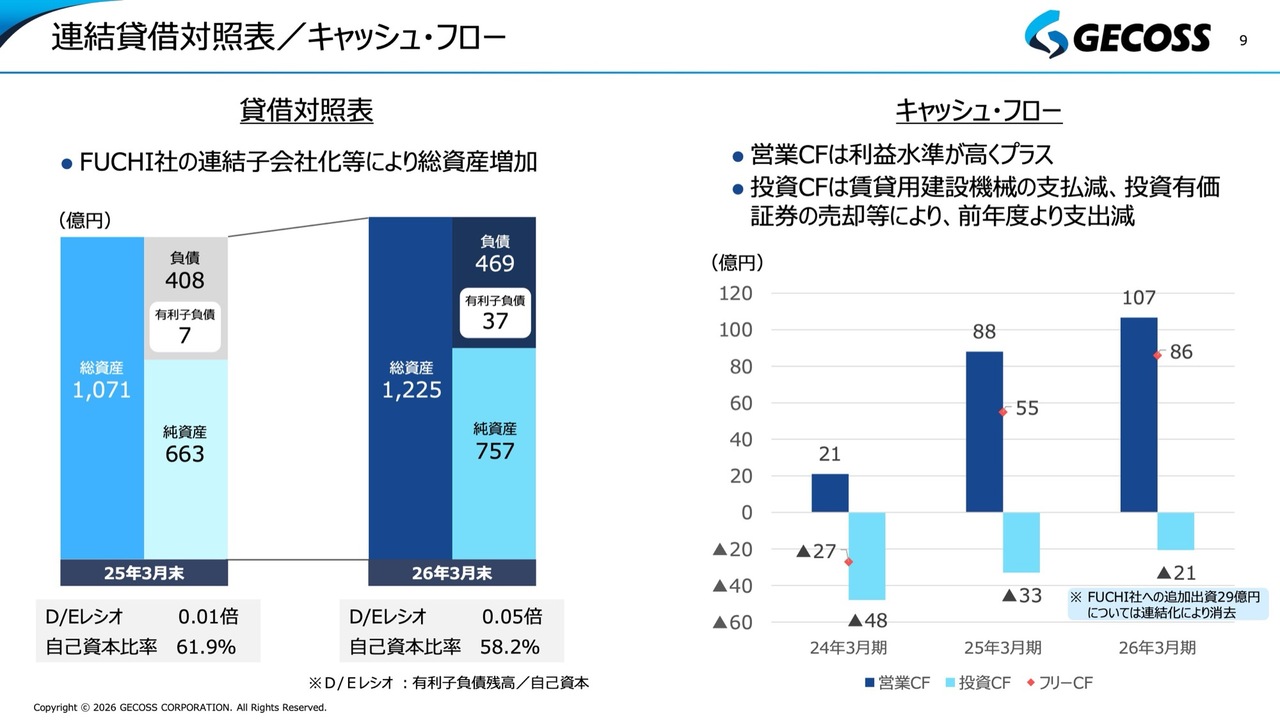

連結貸借対照表/キャッシュ・フロー

連結貸借対照表およびキャッシュ・フローについてご説明します。貸借対照表では、シンガポールのFUCHI社を連結子会社化したことにより、総資産が増加しました。

有利子負債については、もともとほぼ無借金経営でしたが、FUCHI社の借入が加わったため、若干プラスとなっています。それでも自己資本比率は6割弱を維持しており、D/Eレシオも0.05倍と、引き続き盤石な財務体質を継続しています。

次にスライド右側のキャッシュ・フローについてです。グラフの濃い青の部分で示している営業キャッシュ・フローは、利益水準が高かったことから大きくプラスに転じました。

その結果として、ピンクの点で示しているフリーキャッシュ・フローは、昨年から2026年3月期にかけて大幅に増加している状況です。

今後についてですが、以前にもお話ししたとおり、資金が非常に潤沢にある中で、現在、D/Eレシオは0.05倍ですが、0.4倍程度までは許容し、ある程度借入を行い、レバレッジを効かせた成長投資を進めていくことを基本方針としています。

中期経営計画の初年度は準備段階として1年間を費やしましたが、今後はその計画をしっかりと実行に移し、資金を成長投資に振り向けることが重要な課題になると認識しています。

事業環境認識

2027年3月期の業績予想についてご説明します。

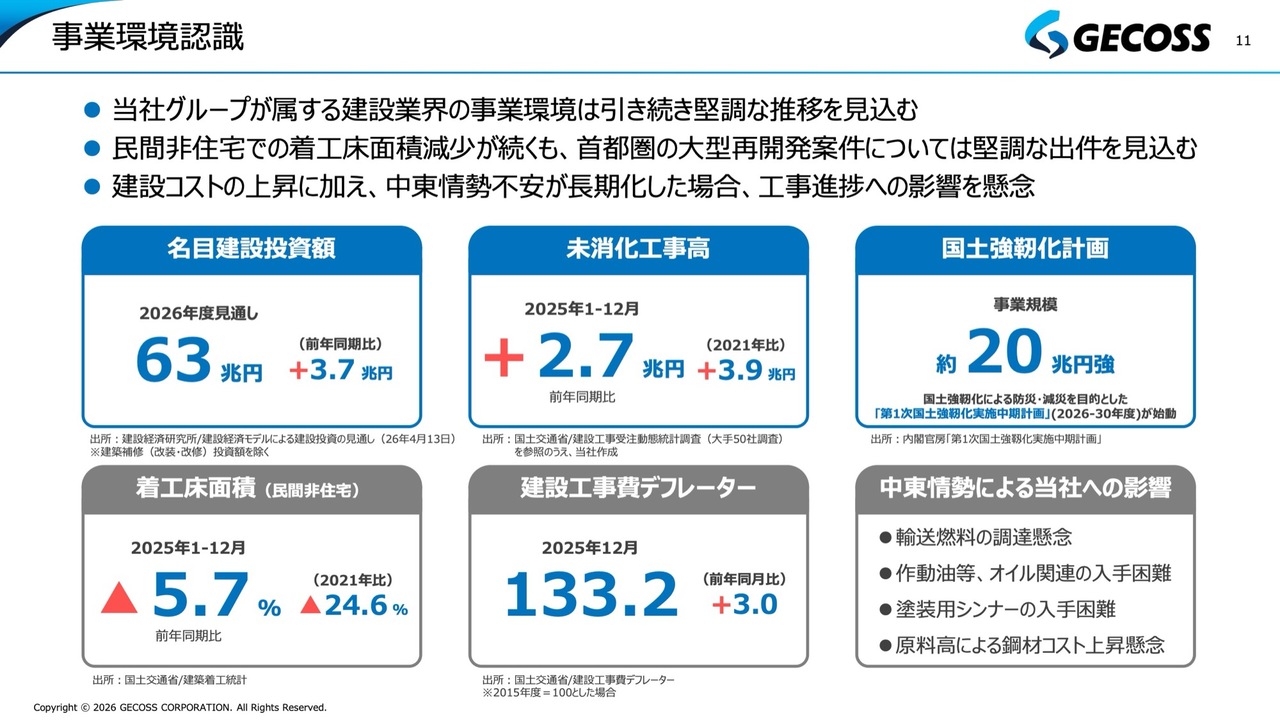

まずは全体の事業環境についての認識です。当社グループが属する建設業界の事業環境は、引き続き堅調に推移することが見込まれています。

名目建設投資額には物価上昇が含まれますが、63兆円となっており、昨年から増加しています。また、未消化工事高も昨年よりさらに3兆円ほど増加している状況です。

このような観点から、今年度の事業環境は引き続き堅調であると考えています。

特に、当社の得意分野である首都圏の大型再開発案件についても、足元では堅調に案件が出件されることが見込まれています。

ただし、スライドの左下に記載しているように、着工床面積については引き続き減少傾向が続いています。

そのため、短期的には大きな影響はないと考えていますが、中期・長期的には、この点を中期計画の中でしっかり取り上げて対応していく必要があると考えています。

また、みなさまが足元で気にされている中東情勢については、主に、加工製品をはじめとした鋼材に使用する塗装用シンナーの入手が難しくなるなど、多少の影響が懸念される状況です。

ただし、現時点では進行中の大型プロジェクトにおいて、大きな遅延が生じるような傾向は見られていません。

今後、出件される案件については多少の減少も想定されますが、今年度の業績については、中東情勢による大きなマイナス要因はないというのが、現時点での事業環境の認識です。

2027年3月期 業績予想ハイライト

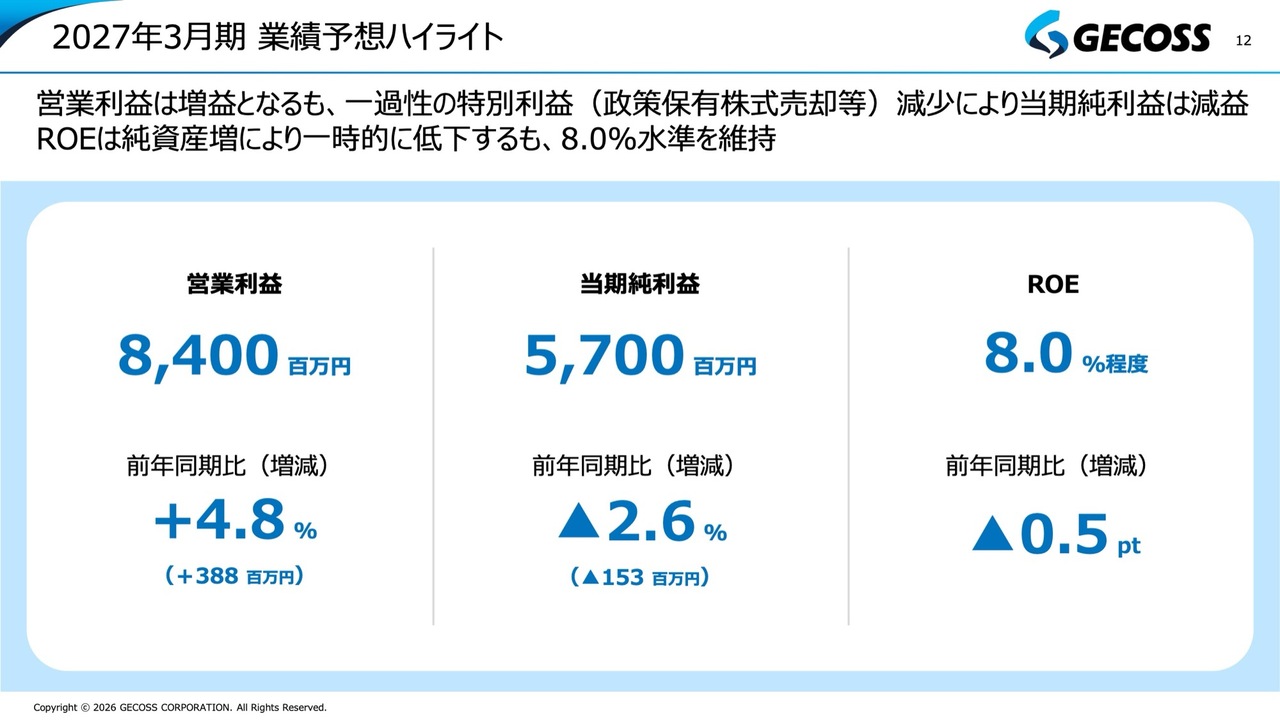

2027年3月期、今年度の業績予想のハイライトです。

営業利益については、昨年の80億円から84億円へと、前年同期比で約4億円、プラス4.8パーセントの増加を計画しています。

中期経営計画で設定していた2027年度の最終的なゴールである85億円にかなり近づいた計画になっています。

ただし、当期純利益については少しマイナスになる見込みです。これは、昨年度の経常利益を押し上げていた一過性の要因が減少する見通しであるためです。そのため、経常利益と当期純利益については若干のマイナスとなるものの、本業を示す営業利益は増益であり、全体の環境は大きく変わっていないという認識です。

ROEについては、昨年度が約8.5パーセントでしたが、現在の積み上がった利益による純資産の増加も影響し、一時的に低下しています。ただし、中期目標である8パーセント水準は維持できる見込みです。

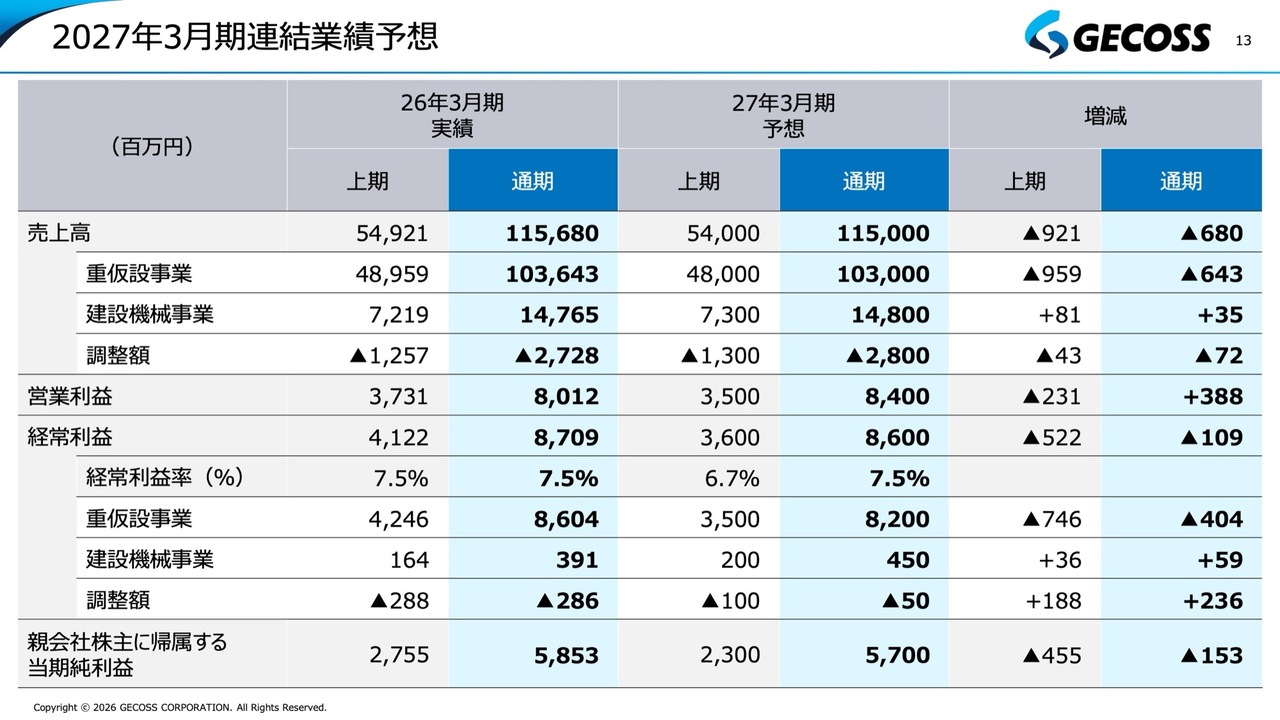

2027年3月期連結業績予想

2027年3月期連結業績予想です。現在の数字をスライドの表にまとめています。先ほどお話ししたとおり、経常利益は2026年3月期に87億円から86億円と若干減少していますが、本業を示す営業利益はしっかりと増益が見込まれています。

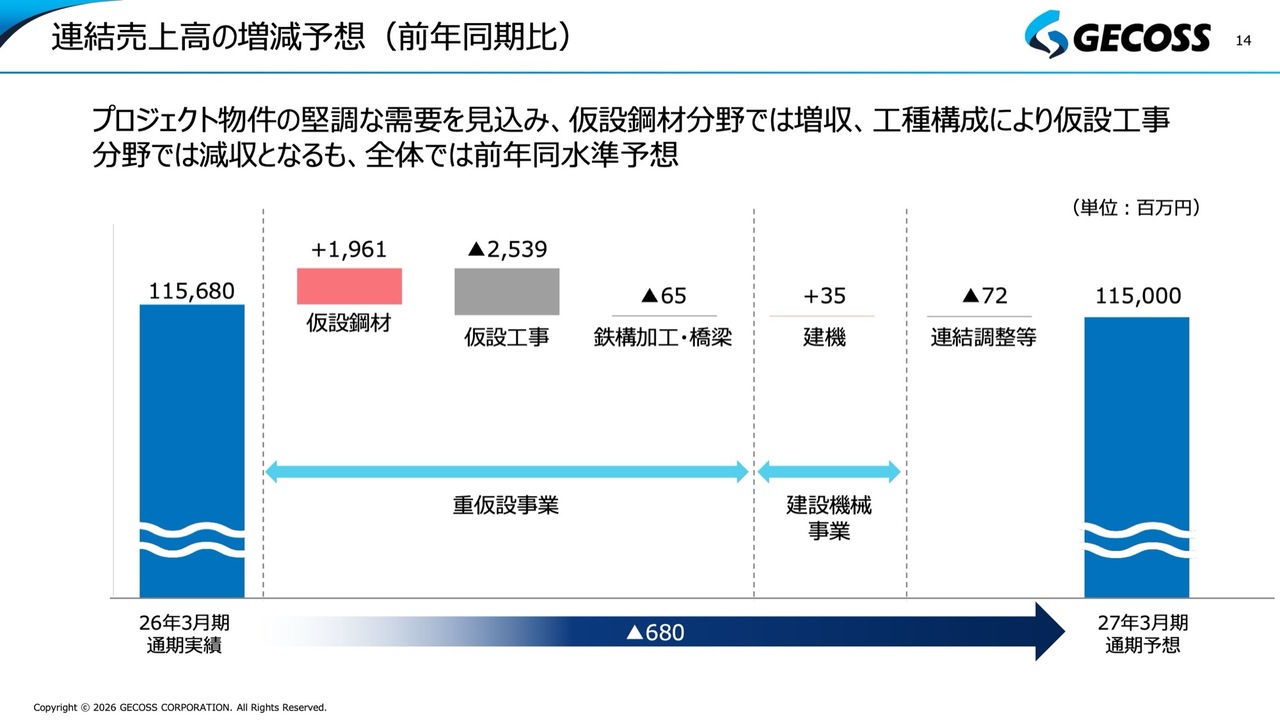

連結売上高の増減予想(前年同期比)

連結売上高の増減要因については、仮設鋼材では、冒頭にもお話ししたとおり、低採算の流通販売物件が徐々に整理されてきています。また、昨年は期中からシンガポールFUCHI社を連結しましたが、今期からは年度初めからのフル連結となります。これにより、仮設鋼材の売上が増加しています。

一方で、仮設工事については、昨年度も大幅な売上増がありましたが、工種構成により減収の計画としています。工事は初期の掘削段階で壁を作ったり杭を打ったりする工事(杭打工事)から始まり、進捗に伴い、山留の材料を架設または解体する工事(切梁工事)へと移行していきます。

今期は切梁工事が多く計画されており、壁を作ったり杭を打ったりする初期段階の杭打工事に比べて、売上や利益の絶対額が少ないという工種構成の差が影響し、仮設工事は今回売上が減少しました。

しかし、この後に述べますが、利益についてはしっかりとプラスを確保しています。

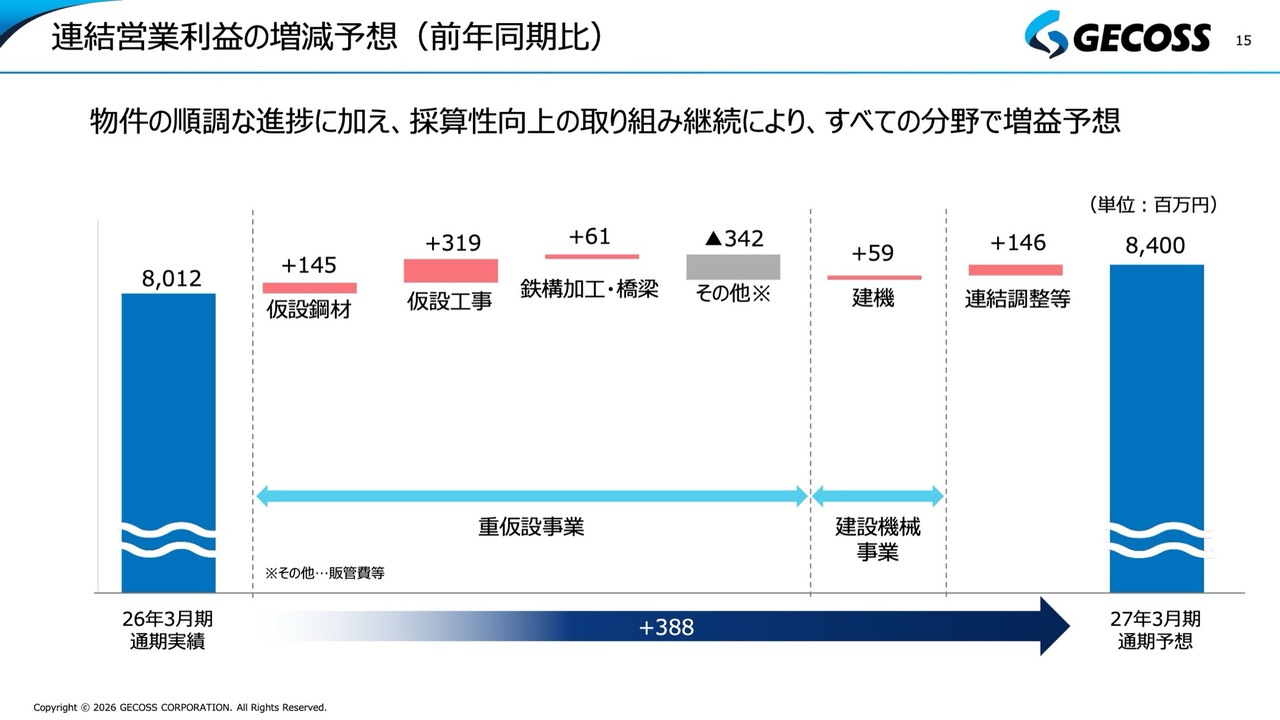

連結営業利益の増減予想(前年同期比)

営業利益の増減予想についてです。仮設工事に関しては、先ほど売上が減少するとお伝えしましたが、採算性向上の取り組みが継続的に進んでいることにより、利益は増加する見込みです。また、仮設鋼材、鉄構加工・橋梁、建機を含むすべての分野で増益を予想しています。

重仮設事業概況

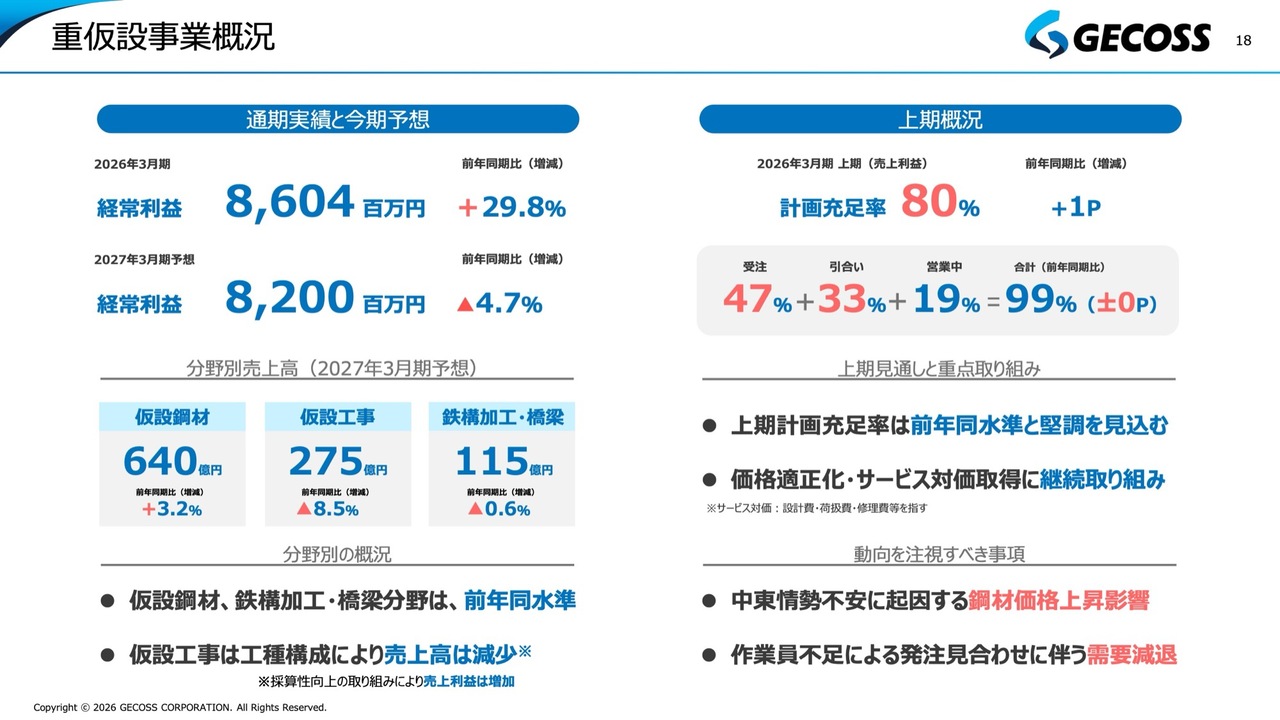

事業別の概況についてご説明します。まず重仮設事業の概況です。

重仮設全体の経常利益は、一過性の利益の部分が若干減少することもあり、昨年度の86億円に対して、今年度は4億円減の82億円を予想しています。

スライド右側には、上期の足元の概況を示しています。いつもご説明している計画充足率についてですが、スライド下部に内訳があり、上期計画した売上の中で、受注が確定しているものが約半分、受注確度の高いものが3割強で、これらを合わせると80パーセントとなります。この80パーセントは、ほぼ上期において数字が見えている部分であり、残りについても引合いがしっかりあるため、今期も引き続き堅調に推移すると考えています。

ただし、スライド右下にあるように、今後注意すべき事項として、中東情勢の不安に伴う価格上昇や、資材の入手難によるプロジェクトの遅れが懸念されます。これらについては、現時点で大きな影響は見込んでいませんが、引き続き注視していきます。

また、なにか大きな動きがあれば、四半期決算のタイミングで適宜公表していく予定です。

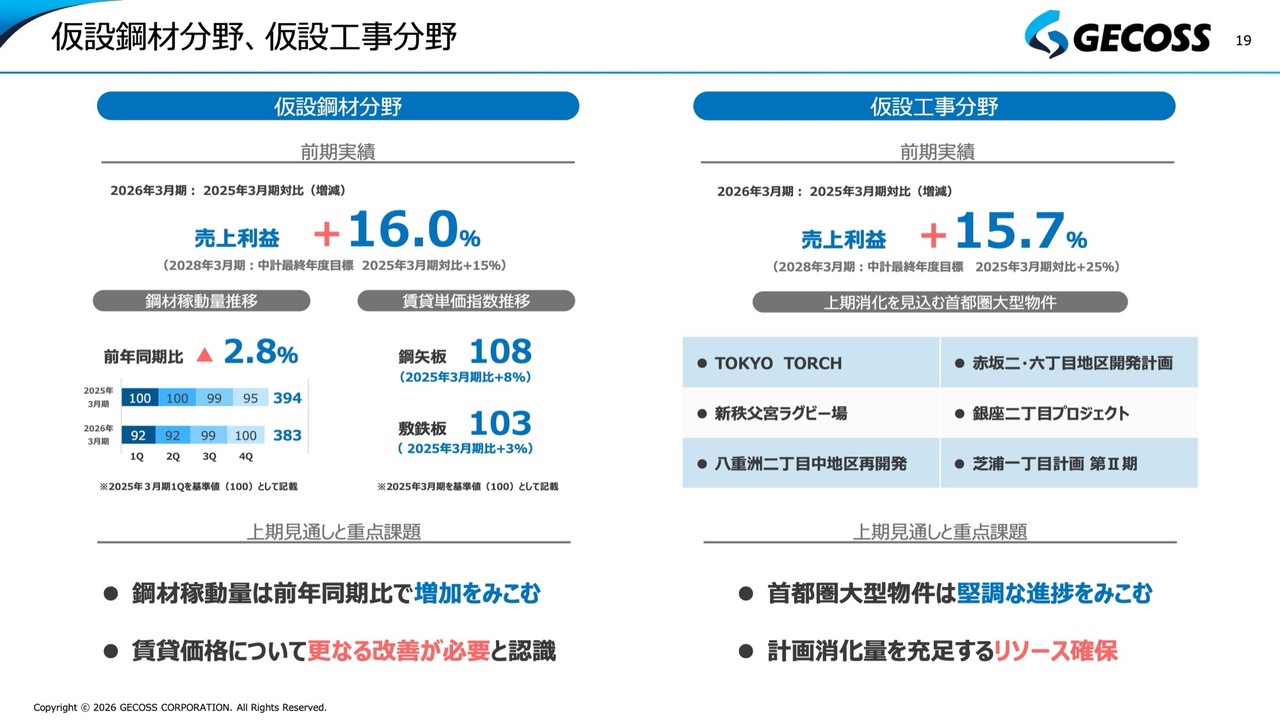

仮設鋼材分野、仮設工事分野

仮設鋼材分野と仮設工事分野について示しています。スライド上部に記載のように、2025年3月期に対する2026年3月期の売上利益は、仮設鋼材でプラス16.0パーセント、仮設工事でプラス15.7パーセントです。

仮設鋼材、仮設工事ともに、増益をしっかりと確保できています。

また、スライド左下に記載のとおり、仮設鋼材の稼動量は昨年度、前年と比較して若干減少しましたが、今年度の計画では前年同期比でわずかな増加を見込んでいます。

さらに、その右側に記載のとおり、賃貸単価についても、十分な水準には達していないものの、順調に上昇している状況です。

ただし、先ほどの中東情勢による減少も含め、今後さらなるコスト増加要因がいろいろと出てくることが想定されます。そのため、価格の部分については、これに対応したさらなる改善をしっかりと進めていくことが重要だと考えています。

また、スライド右側の仮設工事分野については先ほどご説明したとおりです。受注は順調に積み上がっており、引き続き堅調な需要を見込んでいます。

その下の「上期消化を見込む首都圏大型物件」に記載しているように、足元の今年度、上期に見込まれる首都圏の大型物件は、現時点では中東情勢不安による大幅な遅れは表れておらず、順調に進むと見込んでいます。

また、これらの物件にしっかりと対応するために、当社として工事の人員を確保することは引き続き重要な課題です。

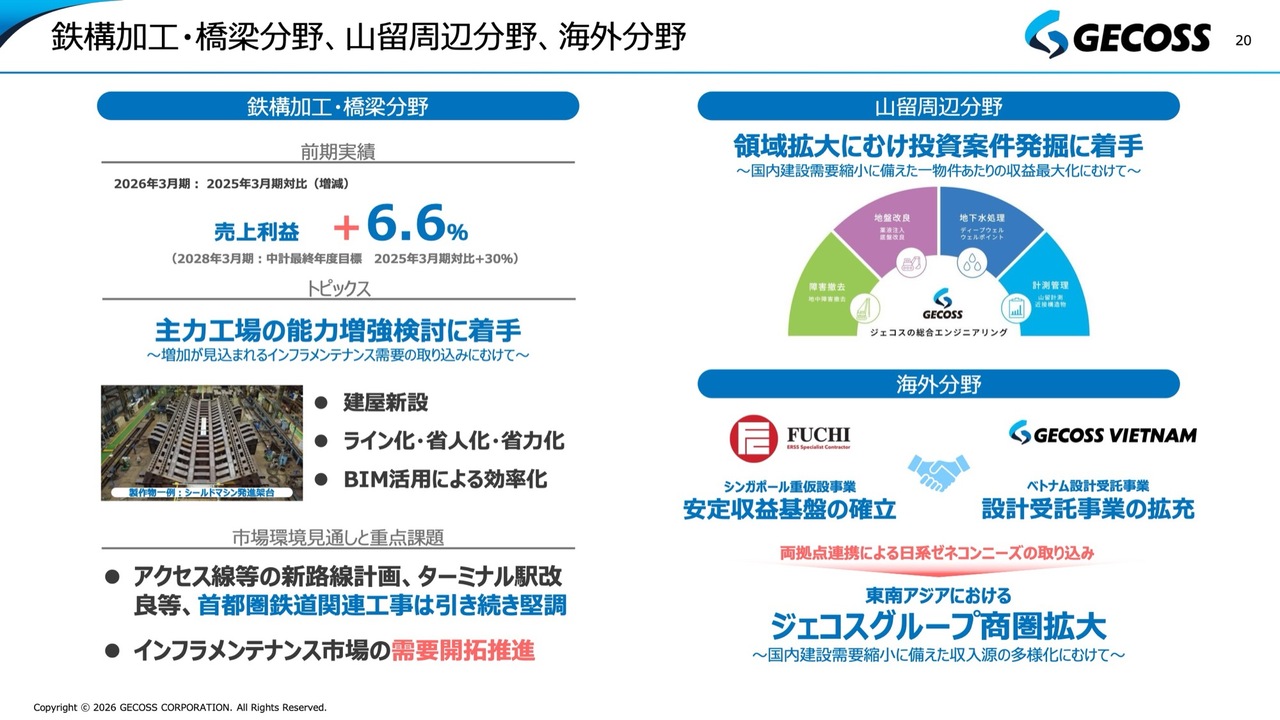

鉄構加工・橋梁分野、山留周辺分野、海外分野

他の分野について説明します。鉄構加工・橋梁分野、山留周辺分野、海外分野です。

鉄構加工・橋梁分野においては、足元で鋼製セグメントの需要が一時的に若干落ちている部分もありますが、それを他の分野でカバーし、昨年度の売上利益は約7パーセント増で着地しています。

中期的な展望では、昨年度は増収増益となった工事分野が、今後もさらに成長を続けることは将来的な人口減少による需要減退を考えると容易ではない部分もあります。しかし、そこを着実に進めると同時に、鉄構加工・橋梁分野を次の柱として育成し、工事分野と並ぶ重要な事業分野にしていきたいと考えています。

トピックスとして、当社の強みの一つである主力工場について触れます。当社はこの業界で唯一、加工専門の工場を保有しています。この強みをさらに強化するため、工場の能力増強に向けた検討を開始しました。

能力増強については、一気にすべてを進めるのではなく、1期、2期、3期と段階的に進める計画です。これにより、今後拡大していく加工分野の需要を確実に取り込んでいきたいと考えています。

スライド右側には、今中期の柱の1つとして、事業分野を拡大し、領域を広げていこうという取り組みを示しています。その一環として、2025年に新しい部署を立ち上げ、山留周辺分野に取り組んでいます。

初年度は準備段階という位置づけで、さまざまな進展がありました。スライドにも記載していますが、地盤改良、地下水処理、計測管理といった分野で、実商売でも手応えを得られています。さらに、以前お伝えしたとおり、場合によってはM&Aも視野に入れた事業展開の検討を進めています。

1年間で多くの準備が整い、その候補となる対象について、ロングリストからショートリストへの絞り込みが進んでいます。今年度中には、かたちとしてなんらかの成果をご提示できると考えています。

進展があり次第、改めてみなさまにご説明したいと思います。

スライド右下は海外分野です。こちらについては、2023年に当社が30パーセントのマイナー出資を行ったシンガポールの同業であるFUCHI社と2年間共同で取り組みを進め、手応えを感じることができました。また、シンガポール市場の将来的な成長性についても十分に確認できました。

そのため、昨年8月に出資比率を70パーセントに引き上げ、当社の完全連結子会社としました。昨年および今年度は業績が順調に伸びており、その点でも引き続きこの事業に注力していく方針です。

さらに、設計受託事業では、GECOSS VIETNAMがかなり安定してきています。

我々としては、国内を主軸としつつも、今後の国内建設需要が大きく伸びない中、海外分野でのビジネス拡大を進めていく方針です。ただし、材料を保有しての事業展開はリスクを伴うため、シンガポールに限定しています。

一方、設計のノウハウは容易に国境を越えられるため、シンガポールとベトナムの2社を基盤に、東南アジア全体にソフト分野でのビジネス範囲を広げ、さらなる事業拡大を図っていきたいと考えています。

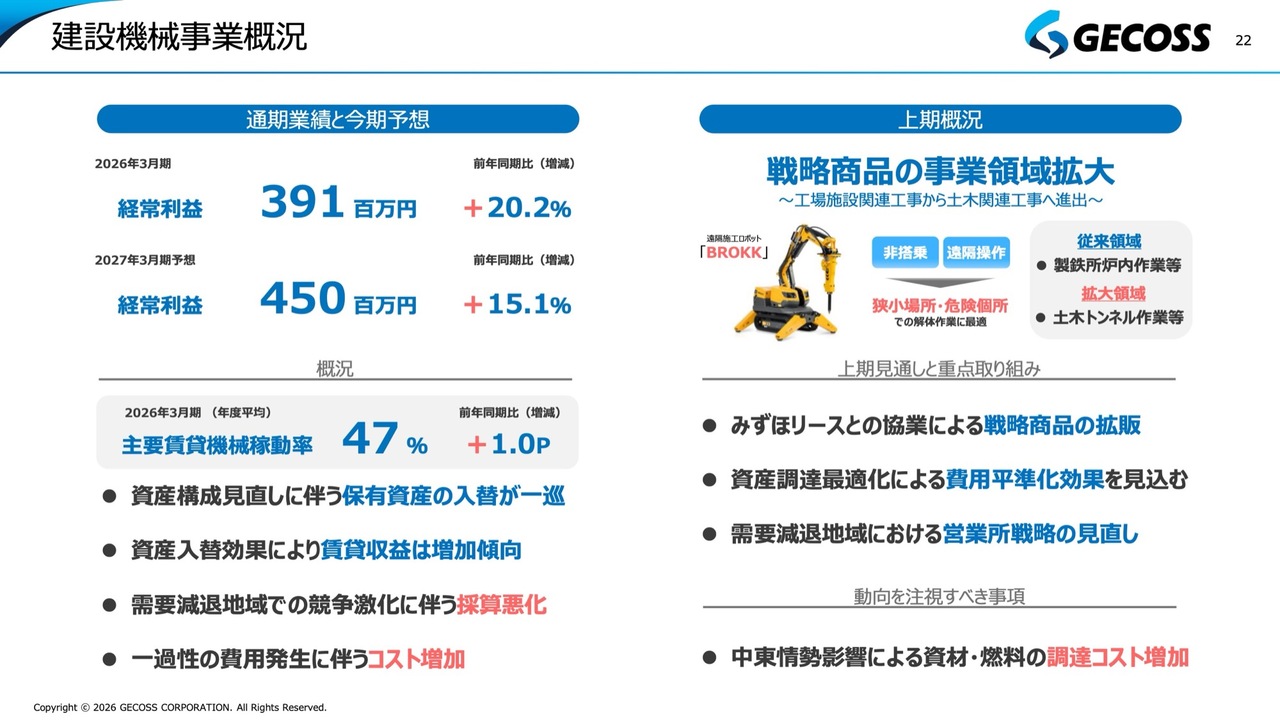

建設機械事業概況

次に、もう1つのセグメントである建設機械事業です。スライド左上に記載しているとおり、昨年度の経常利益は4億円弱で、前年同期比で約2割増加しています。今年度の2027年3月期には4億5,000万円を見込んでおり、前年同期比で15パーセント程度の増加を予想しています。

ただし、建設機械事業は過去には10億円を超える利益を上げていたこともあり、まだ十分とは言えない状況だと考えています。

スライド下部に記載しているように、保有資産を稼げる資産へと入れ替える取り組みが進行しており、増益傾向に転じています。

これに関連して、スライド右側に記載していますが、昨年度みずほリースが当社連結子会社のレンタルシステムに49パーセントを出資するパートナーとして加わったため、タッグを組んで新たな戦略商品の拡販に取り組みます。

実際に、みずほリースからレンタルシステムに2名の人材受け入れをすでに実施しており、さまざまな議論が進んでいます。これにより、単なる建設機械事業の枠を超えた業容拡大に向けて取り組んでいきたいと考えています。

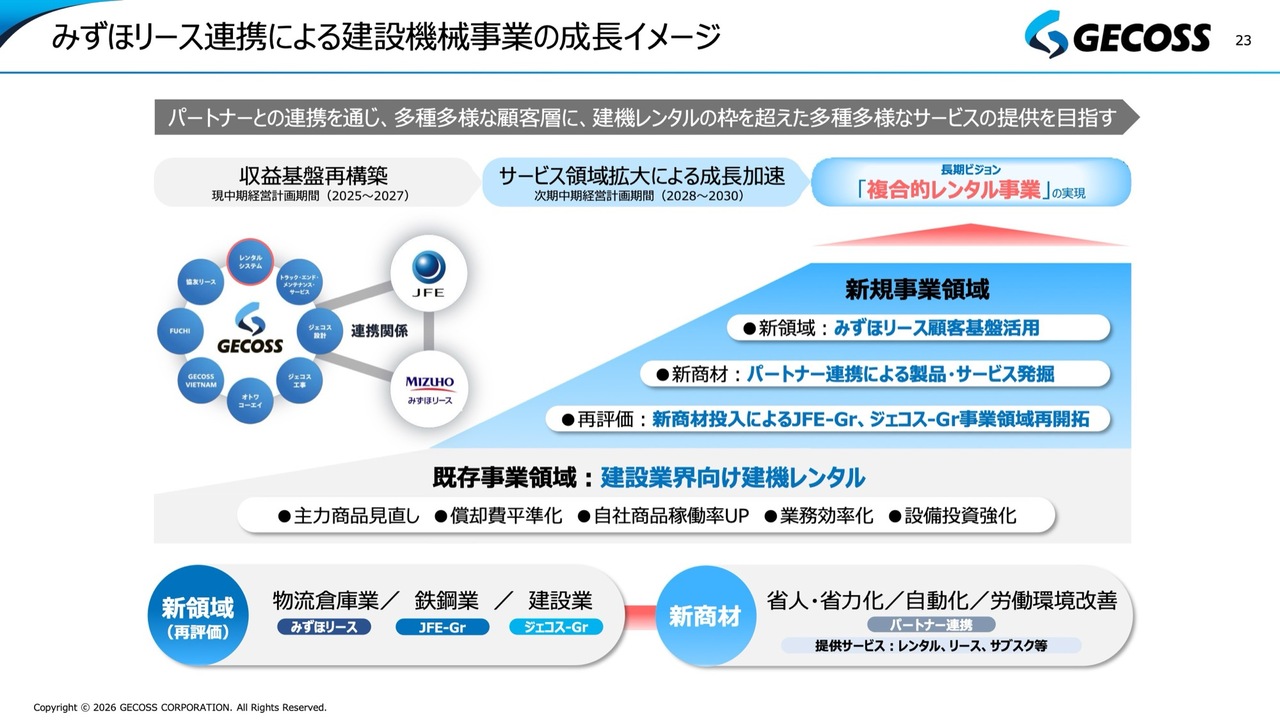

みずほリース連携による建設機械事業の成長イメージ

これまでのレンタルシステムは建設業界向け建機レンタルが主な領域でした。しかし、現在はみずほリースと協業を進めており、同社の顧客層は多岐にわたるため、さまざまな分野でのサービスや製品を活用した活動も検討しています。

そのような中で、新しい事業領域の開拓に向けた議論が進んでいます。それらを踏まえ、スライド右上に示したように、単なる建設業界向け建機レンタルの枠を超え、「複合的なレンタル事業」を目指して、みずほリースとともに歩んでいきたいと考えています。

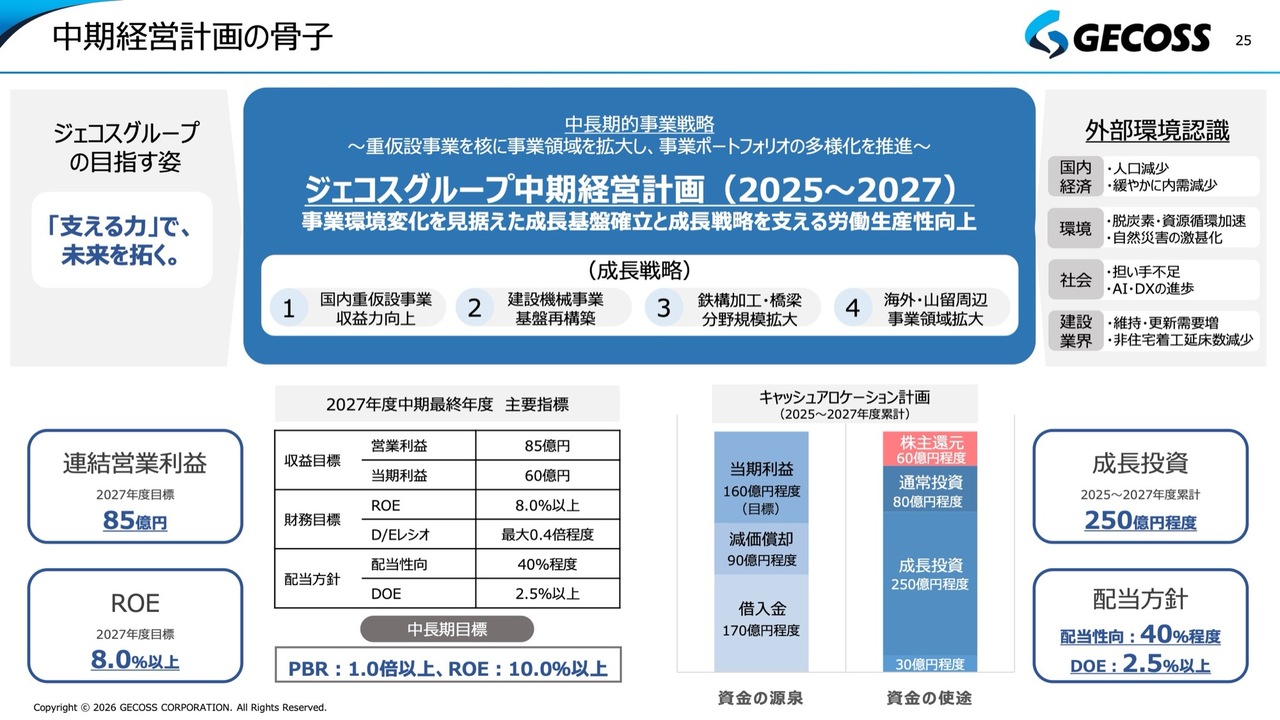

中期経営計画の骨子

資本政策および2025年3月に発表した中期経営計画の進捗状況についてです。スライドは以前にもお見せしたものを再掲しています。冒頭にもご説明しましたが、中期経営計画ではさまざまな課題や指標を設定し、この1年間取り組んだ結果、1年目としてはかなり良い成績を上げられたと考えています。

これまで、過去の中期経営計画では高い目標を掲げても結果が伴わないことが多くありましたが、今回はその点を踏まえ、計画をしっかり立てて中身の充実を図りました。今回の中期経営計画については、1年目が非常に順調に推移したことから、私も安心しているところです。

今後については、250億円程度を目途に成長投資をしっかりと進めていく計画としており、この部分は引き続きしっかり取り組む必要があると考えています。これが今後2年間の大きな課題です。

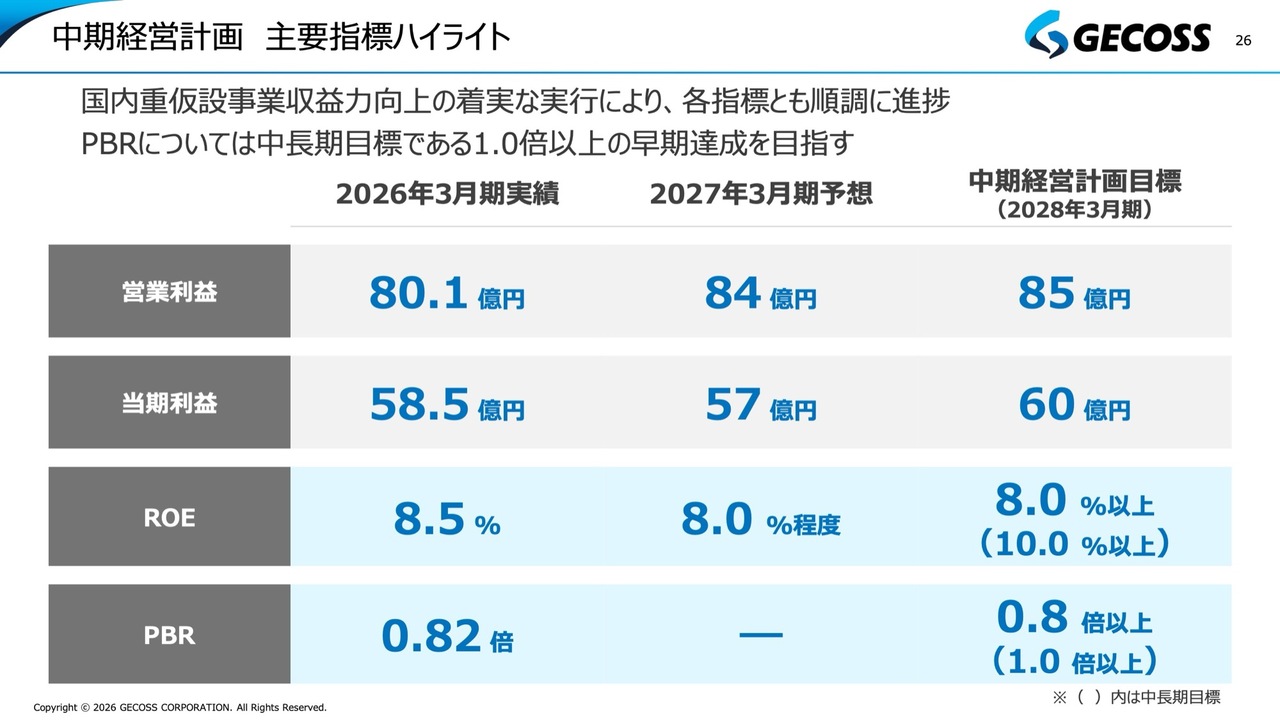

中期経営計画 主要指標ハイライト

中期経営計画の主要指標のハイライトについてです。すでに述べた内容ですので簡単にご説明しますが、2027年3月期の営業利益は、昨年度からのさらなる増益として84億円を見込んでいます。中期経営計画目標として、2028年3月期に85億円を掲げていますが、目標にほぼ近づいている状況です。

当期利益も同様の進展を見せています。

また、ROEは昨年度の8.5パーセントに対し、純資産の増加もあり今年度の予想は8.0パーセント程度となっていますが、中期経営計画目標は達成しています。中長期目標として10.0パーセントを掲げていますが、すでに8.0パーセントを達成したことで、次なる目標である10.0パーセントに向けた道筋が見えてきたと考えています。

PBRは、中期経営計画が始まる前の水準は0.5倍から0.6倍程度でしたが、2026年3月期には最低でも0.8倍以上、中長期としては1.0倍以上を目指して取り組みを進めてきました。現在、2026年3月期の水準は0.82倍であり、中期経営計画の目標である0.8倍をなんとか達成しています。

中長期でのPBR1.0倍以上を目指し、利益の拡大やIRを含むさまざまな活動の強化を通じて株価の向上を図る取り組みを続けていきたいと考えています。

また、中期目標を達成することを第一に、その達成した数値を後戻りさせないよう、しっかりと意識しながら進めていきます。

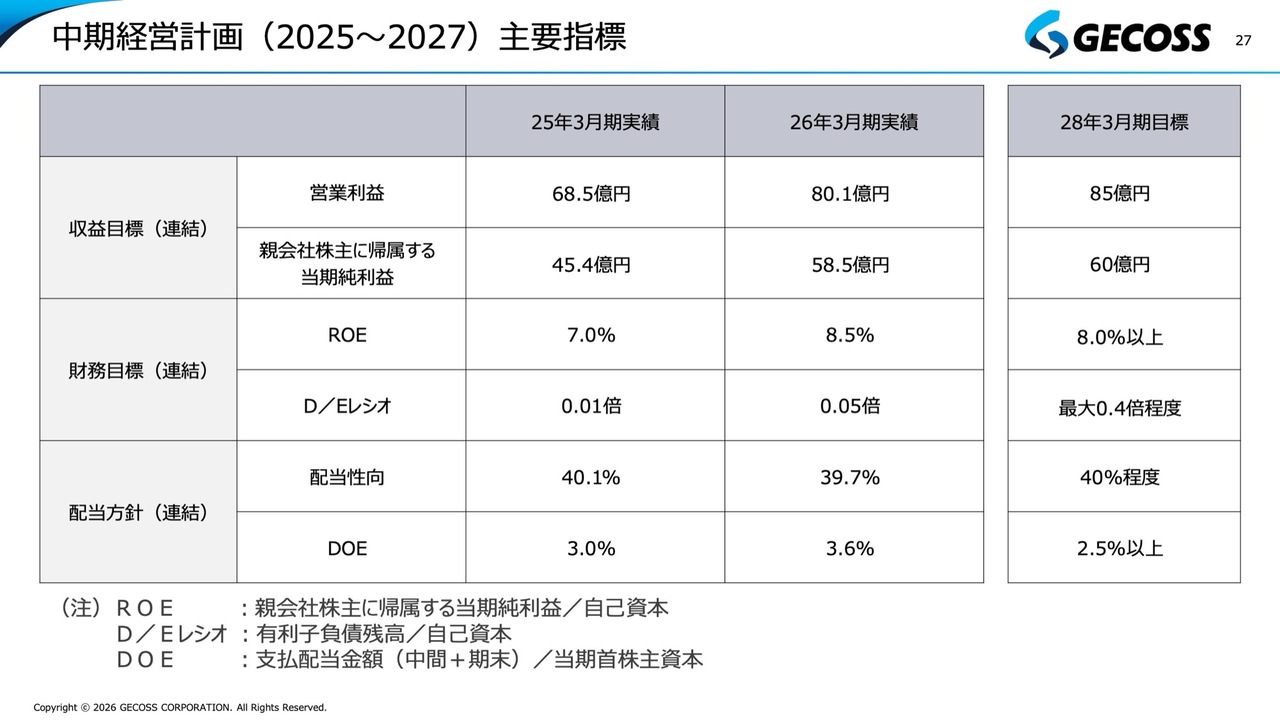

中期経営計画(2025~2027)主要指標

スライドに主要指標をまとめています。先ほどキャッシュ・フローの部分で少し触れましたが、D/Eレシオについては、FUCHI社が連結対象になったことにより、若干増加し0.05倍となりました。

中期目標では、D/Eレシオを0.4倍程度まで許容しつつ、財務体質の健全性を維持しながら借入金も含めてレバレッジを効かせて成長投資を行う方針を掲げています。1年目ということもあり、まだ十分ではありませんが、これが今後の大きなポイントの1つになると考えています。

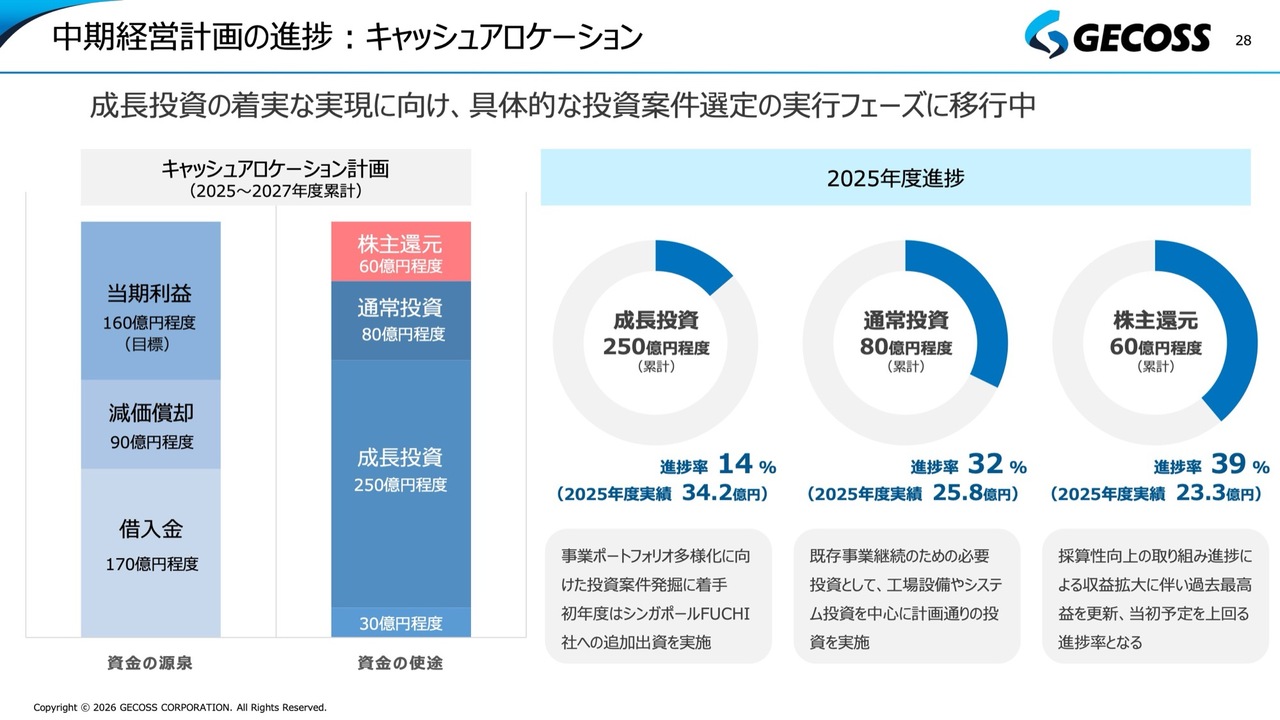

中期経営計画の進捗:キャッシュアロケーション

キャッシュアロケーションについてご説明します。スライド右側に、中期経営計画期間の初年度である1年目における成長投資、通常投資、株主還元の進捗状況を示しています。

最も注目すべきは、250億円程度を視野に入れている成長投資です。今年度はFUCHI社のメジャー化を確実に進めましたが、まだ1年目で準備段階ということもあり、目標の250億円に対して2025年度実績は34億円、進捗率14パーセントという結果でした。

1年目の検討内容を踏まえ、2年目において成長投資をどのように実現させていくかが最大の課題となりますが、すでに一定の手応えは感じています。

また、スライド右端の株主還元については、3年間で60億円程度を掲げていました。利益が好水準だったこともあり、進捗率は4割弱となりました。こちらは当初の予定を上回るペースで進んでいます。

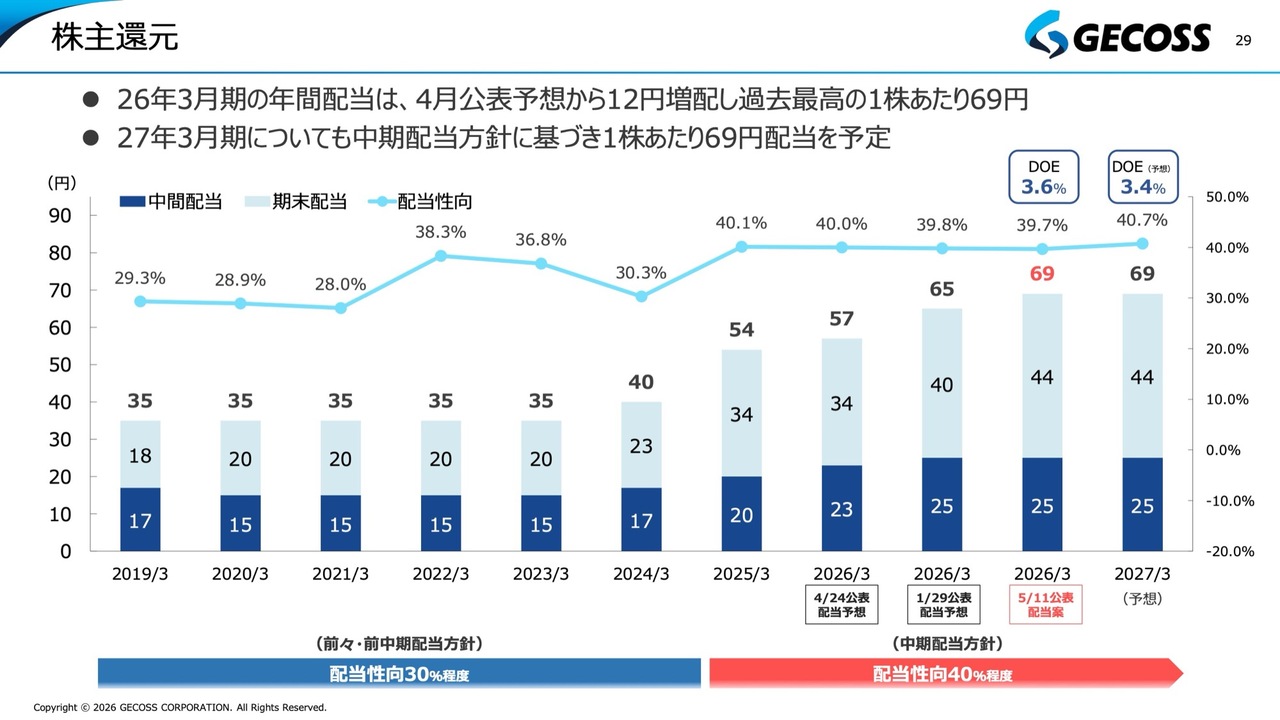

株主還元

株主還元、配当についてです。2026年3月期は、1月末の公表では年間配当65円としていましたが、69円に増額し、4円の増配とする予定です。

また、経常利益および当期純利益は若干減少していますが、これは一過性の要因によるものであり、本業を示す営業利益は増益を予定しています。そのため、来年度についても、足元と同様の年間69円の配当を計画しています。

私は2021年に社長に就任しましたが、その当時は35円配が続いていました。それと比較して、現在の69円は約2倍となります。

この点については、先ほどと同様に、後戻りさせないということをしっかりと認識しつつ、当社の株主還元における最大の基本方針である、成長投資を通じて利益を上げ、それを配当で還元する、これを継続していきたいと考えています。

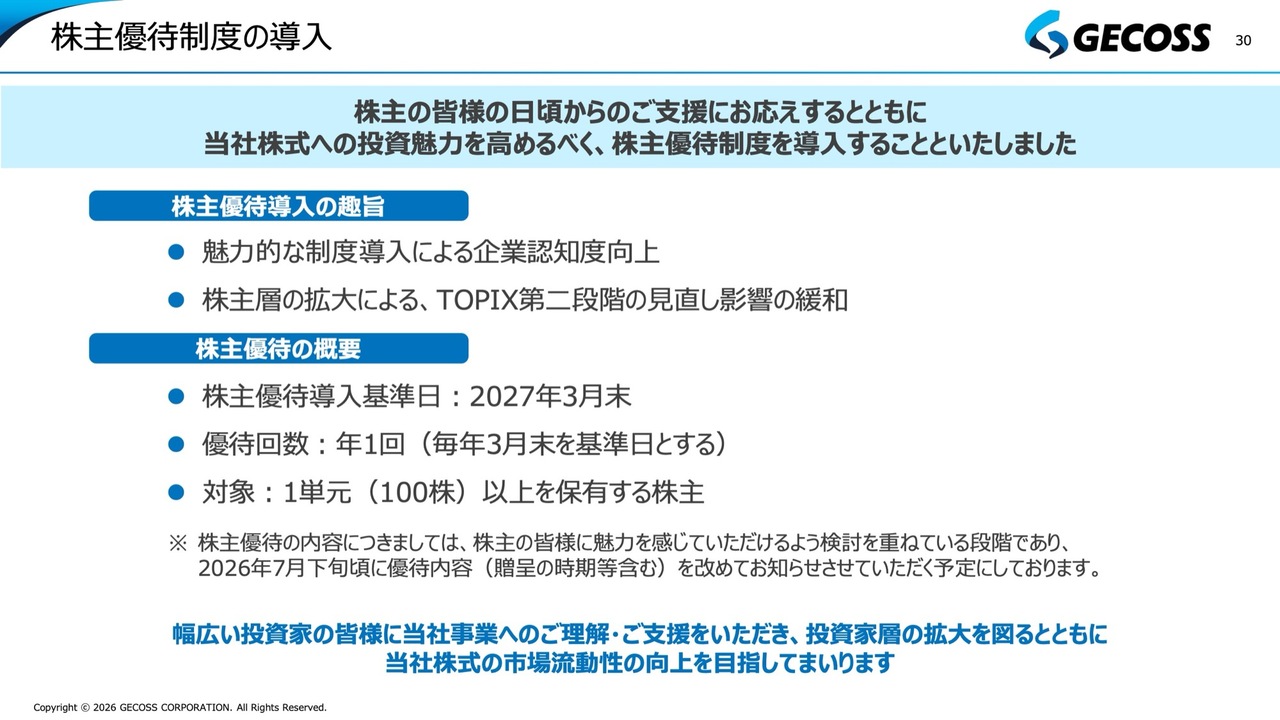

株主優待制度の導入

昨日発表した株主優待制度の導入についてです。株主のみなさまからいつも多くのご支援の言葉をいただいており、大変感謝しています。ただ、いつも申し上げているとおり、当社の認知度はまだ高くないため、より魅力を高める観点から今回株主優待制度を導入することにしました。

機関投資家の方々にとって、大きなメリットにはならないかもしれませんが、魅力的な制度を取り入れることで、企業認知度をしっかりと高めていきたいと考えています。

もう1つは、みなさまもご認識されていると思いますが、今年度のTOPIX第2段階の見直しにおいて、現状では当社が基準をクリアするのは非常に厳しい状況です。10月頃から一定の売りが出てくると予想されます。

もちろん、利益をしっかりと上げ、さらに成長戦略を示しながら取り組むことが最も重要ですが、発生する売りに対応する受け皿という観点からも、今回の株主優待制度の導入を決定しました。

本来、このタイミングで制度の中身についてもしっかりと発表できればよかったのですが、当社としては久しぶりの株主優待の導入であるため、制度設計や優待内容について、現在も議論を続けている段階です。

具体的な内容については、できるだけ早く発表したいと考えており、第1四半期の決算が締まるタイミングである7月下旬に、優待内容をみなさまにしっかりとお知らせする予定です。

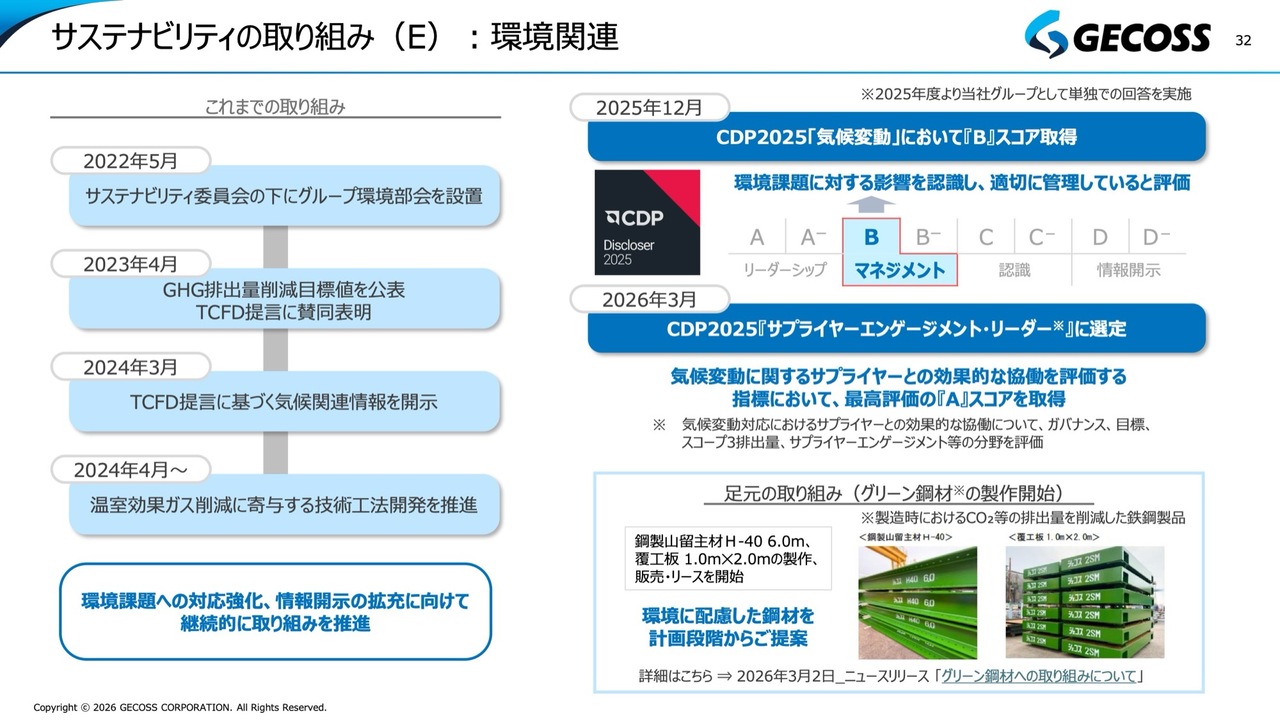

サステナビリティの取り組み(E):環境関連

サステナビリティの取り組みについて簡単にご説明します。

まず、環境関連(E)の部分です。当社はCDPに真摯に取り組んでおり、気候変動に関するCDPスコアはBを取得しています。また、2026年3月にはCDP2025の「サプライヤーエンゲージメント・リーダー」に選定され、Aスコアを取得したことをご報告します。

さらに、スライド右下に記載のとおり、当社はグリーン鋼材の製作を開始しました。通常のえんじ色に対して緑色で着色した鉄鋼製品をすでに商品化しており、お客さまにもご提案を始めています。

環境に配慮した当社の材料を計画段階からご提案することで、お客さまの環境配慮への要望にもお応えしていきたいと考えています。

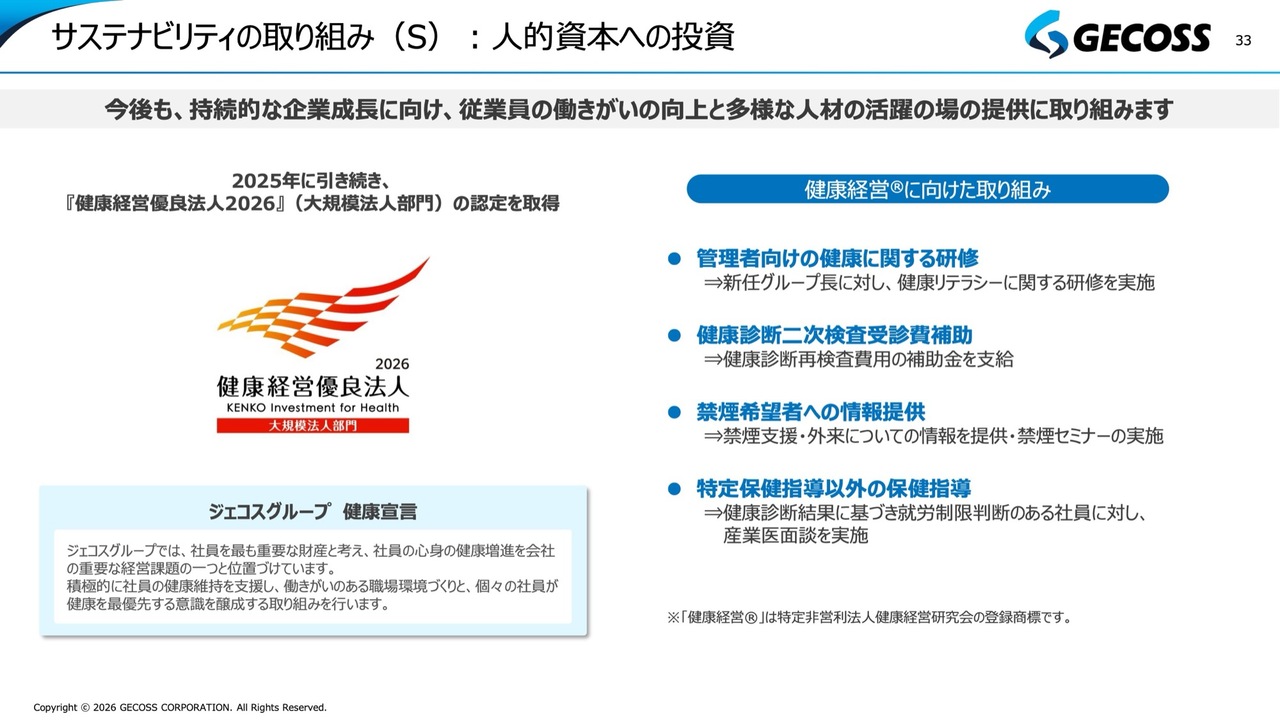

サステナビリティの取り組み(S):人的資本への投資

Sの部分、人的資本への投資についてです。先ほどお伝えした成長投資250億円に関して、人的資本分野への投資も成長投資の重要な要素と考え、従業員の働きがい向上に向けてさまざまな投資をしっかりと実施していきたいと思います。

現時点では、2025年に引き続き2年連続で「健康経営優良法人2026」の認定を取得できました。また、健康経営に向けた取り組みも引き続き行い、この部分も意識して進めていきたいと考えています。

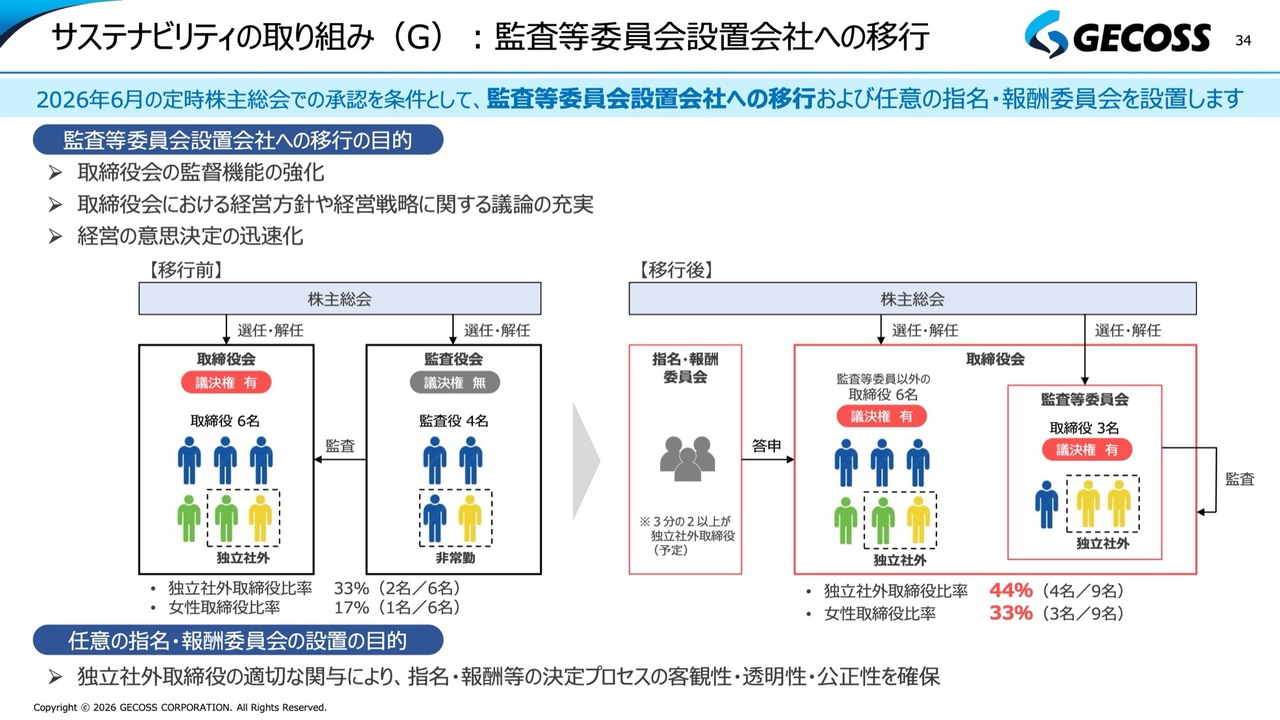

サステナビリティの取り組み(G):監査等委員会設置会社への移行

すでに発表しているとおり、6月の総会での承認を前提として、監査等委員会設置会社への移行を計画しています。

これまでは、取締役と監査役の合計10名の体制でしたが、今後は監査等委員以外の取締役6名、監査等委員の取締役3名の合計9名となり、取締役の人数が1名減少します。また、独立社外取締役の比率は、現在の33パーセントから44パーセントに上昇し、女性の取締役も今回33パーセントを占めることとなります。

一番の目的は、取締役会で経営方針や経営戦略に関する議論をしっかりと実施することです。さまざまな知見をお持ちの社外取締役がいるため、次の中期経営計画策定に先立ち、その前提となる議論を充実させていく考えです。また、経営執行の意思決定を迅速化することも視野に入れ、執行に関する権限を一定程度移譲した上で、取締役会としての監督機能の強化を図っていくことを目的に、監査等委員会設置会社への移行を決定しました。

ご説明は以上です。ありがとうございました。

質疑応答:過去最高益達成の要因につ

新着ログ

「卸売業」のログ