提供:ジェコス株式会社 2026年3月期第2四半期決算説明

【QAあり】ジェコス、上期業績予想の過達により通期利益予想を上方修正 年間配当予想は過去最高の59円に増配

目次

野房喜幸氏(以下、野房):みなさま、本日はご参加いただきありがとうございます。代表取締役社長の野房喜幸です。それでは、昨日発表しました2026年3月期第2四半期の決算についてご説明します。よろしくお願いします。

本日の内容はスライドのとおりです。上期の決算概要、通期の業績予想、その背景としての状況について、順にご説明します。

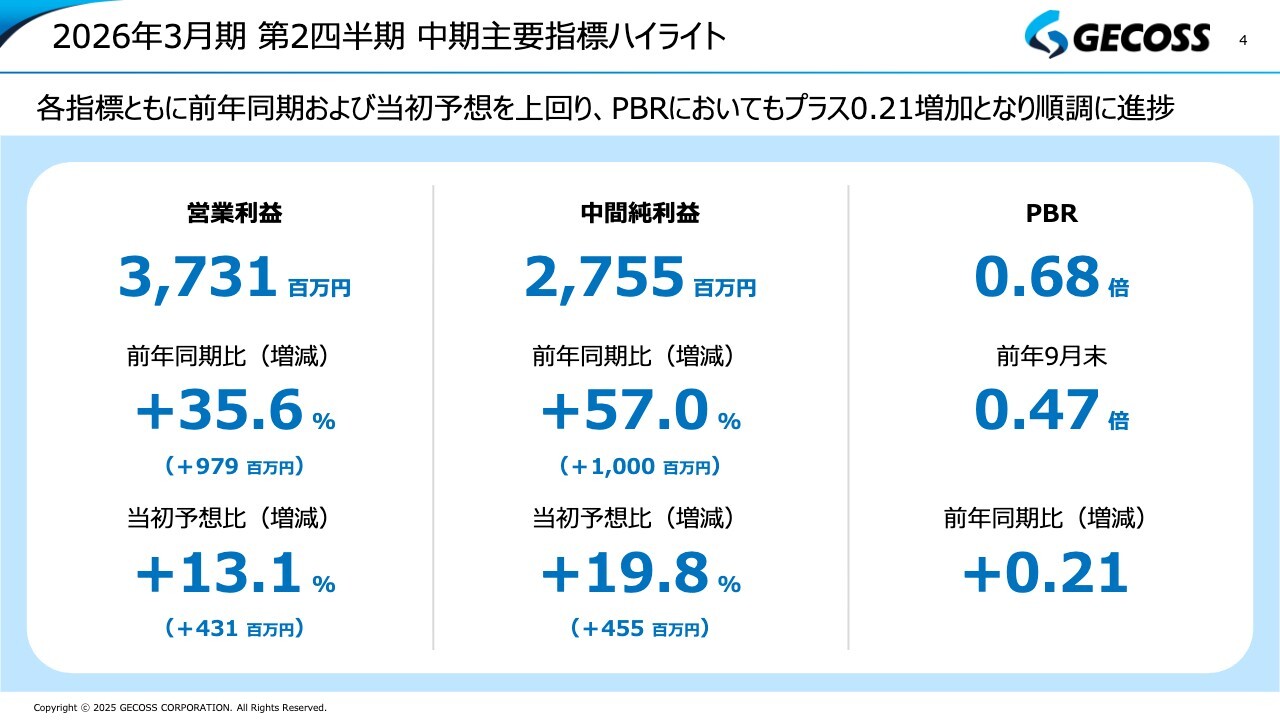

2026年3月期 第2四半期 中期主要指標ハイライト

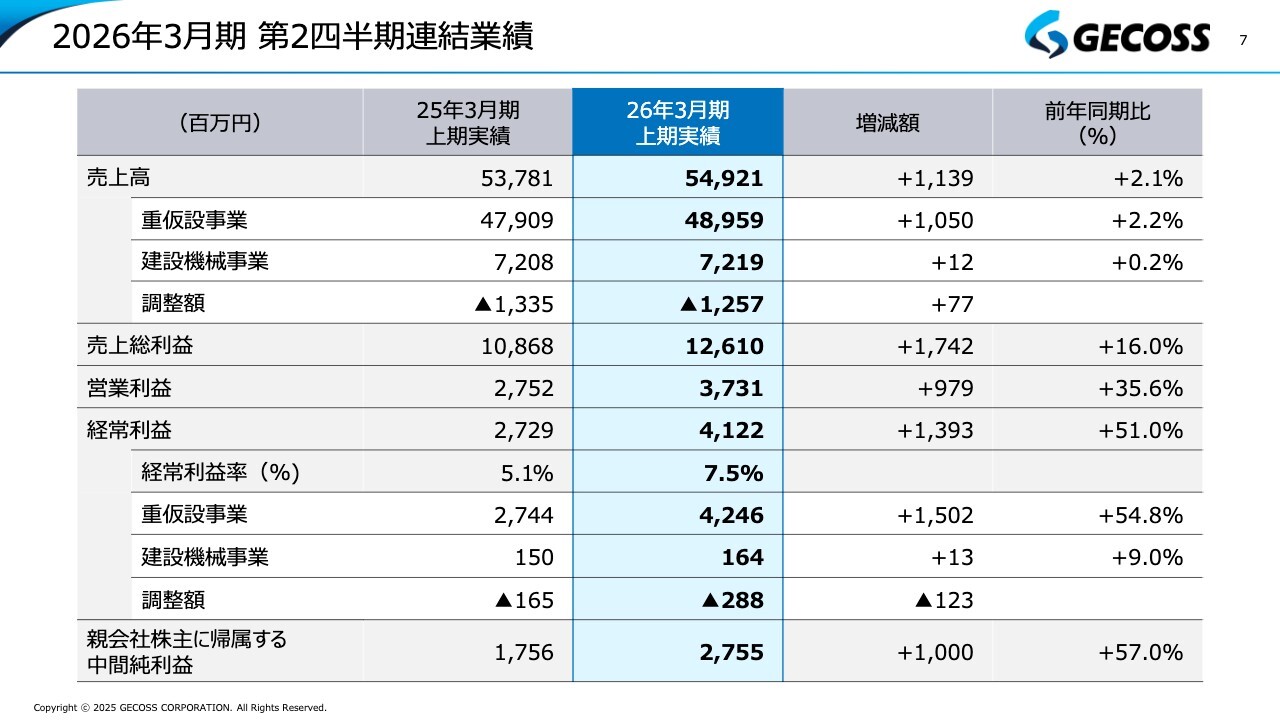

まず、2026年3月期第2四半期、すなわち上期の決算概要についてご説明します。スライドは、ハイライトとして主要な指標を記載しています。営業利益、中間純利益、PBRのいずれも、かなり良い数字で着地しました。

営業利益は37億円で、前年同期比で約10億円、36パーセント弱の増加となりました。また、年度初めに公表した当初予想比でも約4億円、約13パーセントの増加となっています。それに伴い、中間純利益も大幅に増加して着地しました。

当社では、2028年3月期までの3年間を対象とした新しい中期経営計画において、PBRの目標を0.8倍以上に設定しました。昨年9月末時点では、PBRは0.5倍を若干下回る水準でしたが、現在は、日々変動しているもののおおよそ0.7倍を若干下回るレベルまで改善しています。このように、PBRは顕著に改善しており、2028年3月期の目標である0.8倍以上に向けて着実に近づいてきています。

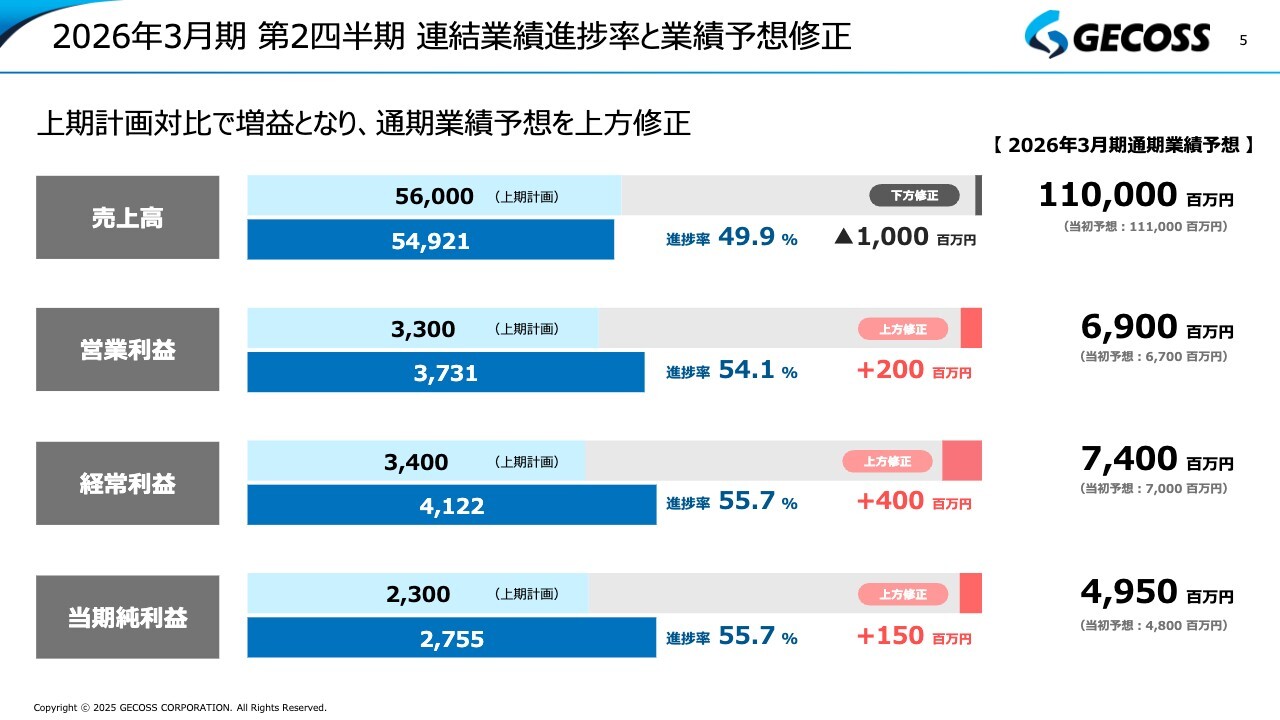

2026年3月期 第2四半期 連結業績進捗率と業績予想修正

スライドは、それらを踏まえた通期の業績予想を記載しています。売上高については、従来ご説明しているとおり、低利な流通取引を抑えたいという方針もあり、2026年3月期通期では若干の減少を予想しています。

一方、営業利益および経常利益については増加を見込んでいます。営業利益は当初予想の67億円に対し、上期の増益を受けて2億円増の69億円、経常利益は当初予想から4億円増の74億円に修正しました。また、当期純利益も当初予想より1億5,000万円増と、それぞれ上方修正を行っています。

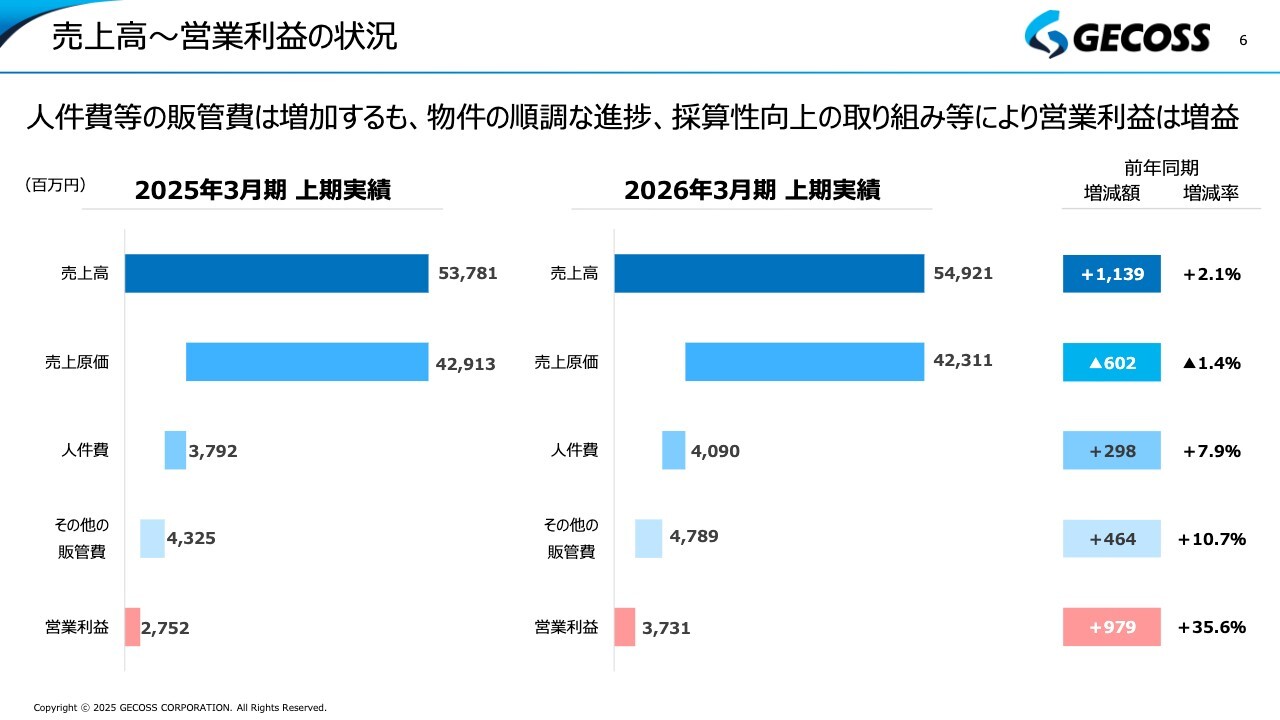

売上高~営業利益の状況

営業利益増加の要因についてです。今回は、毎年継続しているベースアップや、業績に伴う賞与の増加、さらにFUCHI社のM&Aに伴う費用などが含まれています。これらにより、人件費およびその他の販管費が増加し、売上高比では約1パーセントコストが増えました。

具体的な数値は記載していませんが、人件費を含む状況を見ると、売上高から売上原価を差し引いた売上総利益率が、前年同期比で約3パーセント改善していることがわかります。すなわち、約1パーセントのコスト増をしっかりと売上利益でカバーした結果、営業利益は前年同期比で約10億円、35.6パーセント増加で着地しました。

2026年3月期 第2四半期連結業績

スライドは、先ほどお話しした内容を数字で表したものです。

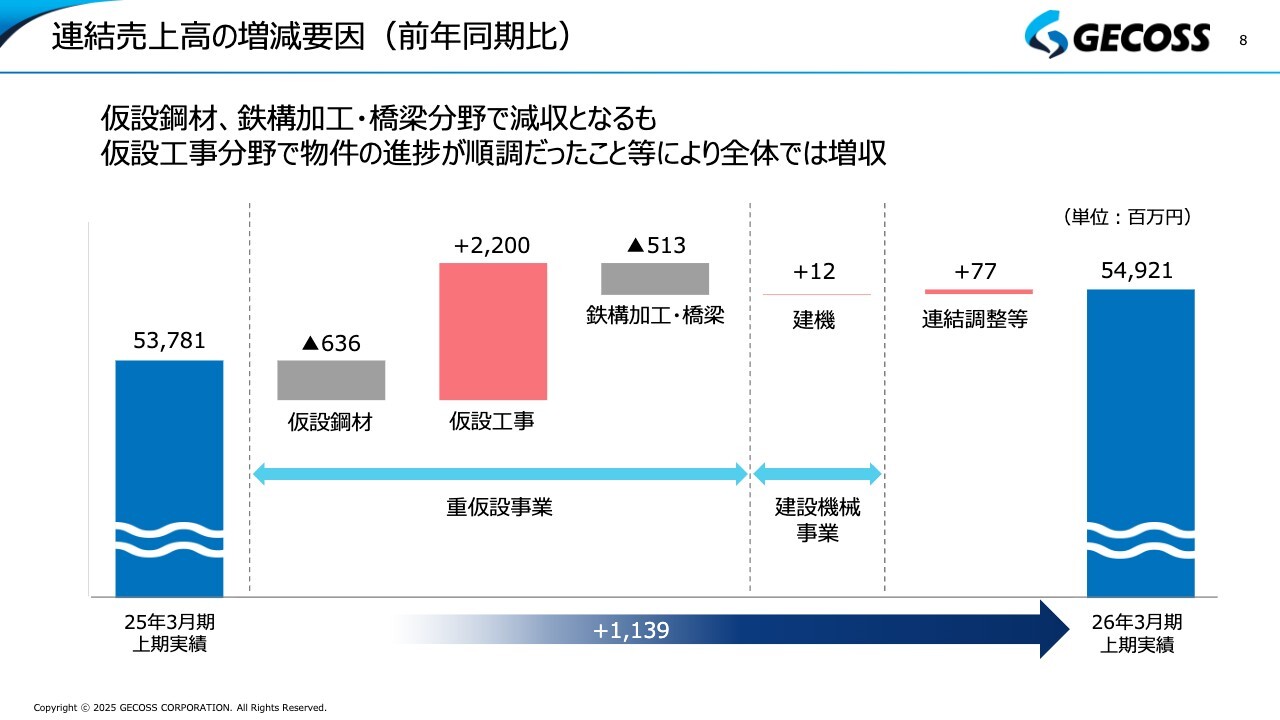

連結売上高の増減要因(前年同期比)

連結売上高の増減要因についてです。この2年間ほどは売上高が減少する状況が続いていましたが、当上期では久しぶりに増収となり、前年同期比で約11億円増加しました。

内容を見ると、仮設工事が前年同期比で22億円増となり、全体の増収を牽引しました。一方、仮設鋼材の売上高はマイナスとなっていますが、これは従来ご説明しているとおり、低利な流通取引を抑えた結果によるものであり、本業である賃貸部門ではしっかりと増収を確保しています。

また、鉄構加工・橋梁については、物件の端境期なども影響してマイナスとなっていますが、減収にもかかわらず利益面では増益となっていることから、しっかりとした数値を達成できていると考えています。こちらは、後ほど詳細をご説明します。

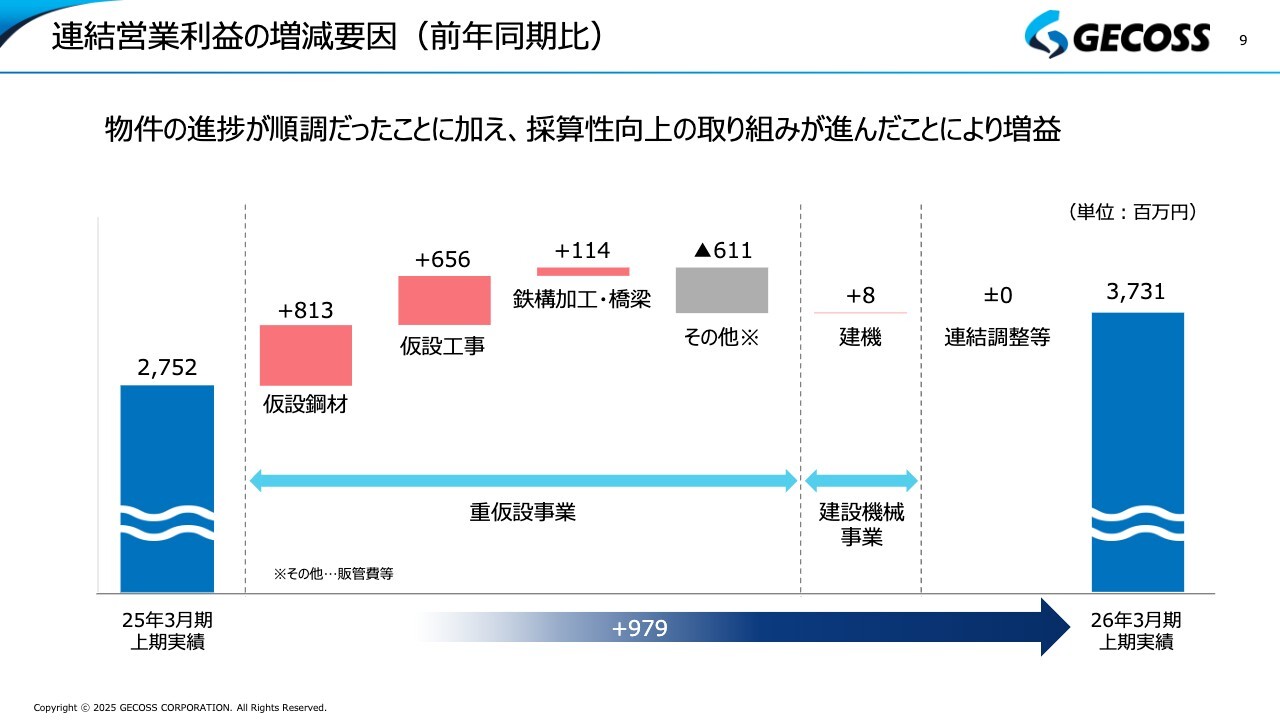

連結営業利益の増減要因(前年同期比)

連結営業利益の増減要因についてです。仮設鋼材、仮設工事、鉄構加工・橋梁、そしてわずかですが建機、この4分野すべてで増益となりました。コスト増をしっかりとカバーした結果、前年同期の27億5,200万円から約37億円と、約10億円増加しました。この要因は、各部門におけるさまざまな改善活動の成果が表れた結果ではないかと考えています。

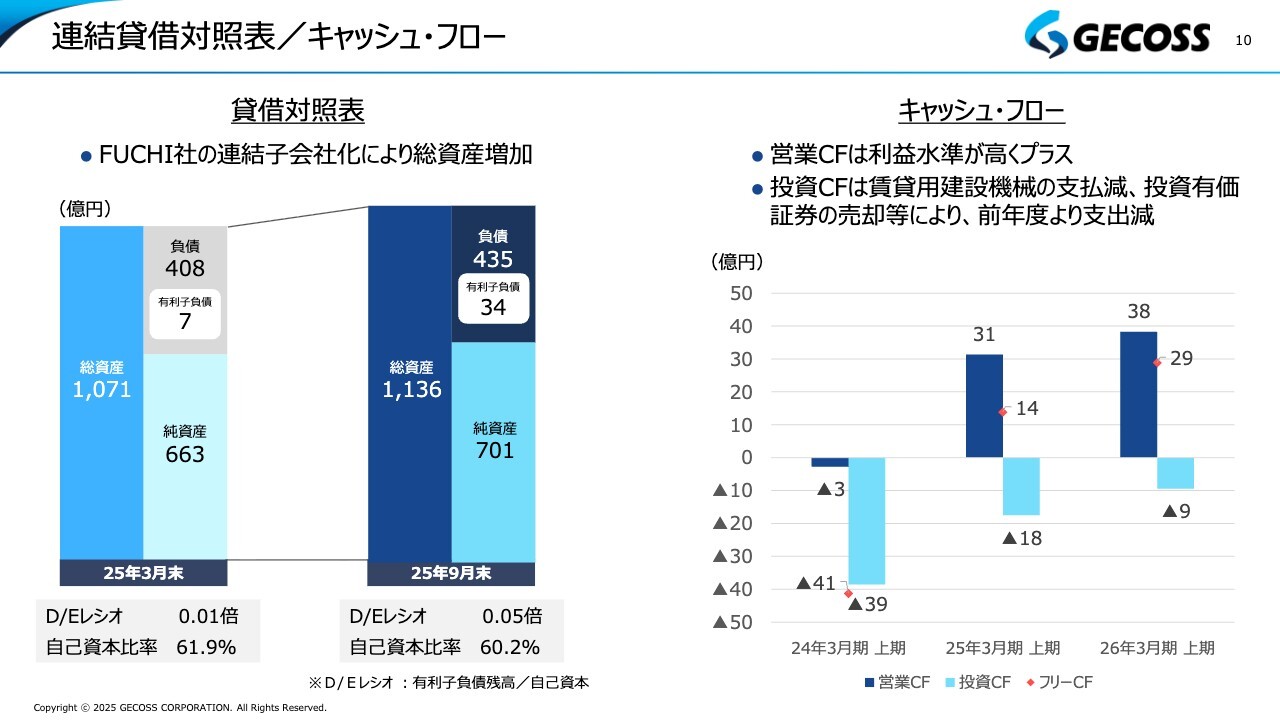

連結貸借対照表/キャッシュ・フロー

連結貸借対照表とキャッシュ・フローについてご説明します。バランスシートでは、8月にシンガポールのFUCHI社を持分法適用関連会社から連結子会社化したことにより、負債と純資産が増加し、その結果、総資産も拡大しました。この影響で、若干ではありますがD/Eレシオが上昇し、自己資本比率が低下しましたが、引き続き非常に健全な財務体質を維持しています。

スライド右側のキャッシュ・フローについてです。営業キャッシュ・フローは利益水準が高いことから、かなり大きく増加しています。結果として、フリーキャッシュ・フローも大幅に増加しています。これについては中期経営計画でも掲げているとおり、しっかり稼いだキャッシュをどのように有効活用し、成長へつなげていくかが重要です。

なお、今回連結子会社化したFUCHI社の利益改善を着実に進めることで、ROEの改善にもつながっていくと考えています。

2026年3月期連結業績予想

続きまして、2026年3月期の連結業績予想についてご説明します。営業利益は当初予想の67億円から69億円と2億円の上方修正、経常利益は当初の70億円から74億円と4億円の上方修正を行いました。結果として、経常利益は前年同期比で約6億円増加する見込みです。

当社の過去の業績を振り返ると、東日本大震災後の2015年3月期にレンタルシステムが大きく利益を上げ、連結経常利益は過去最高の76億円となりました。今回の上方修正値74億円は、この過去最高益にかなり近いレベルに達しているといえます。

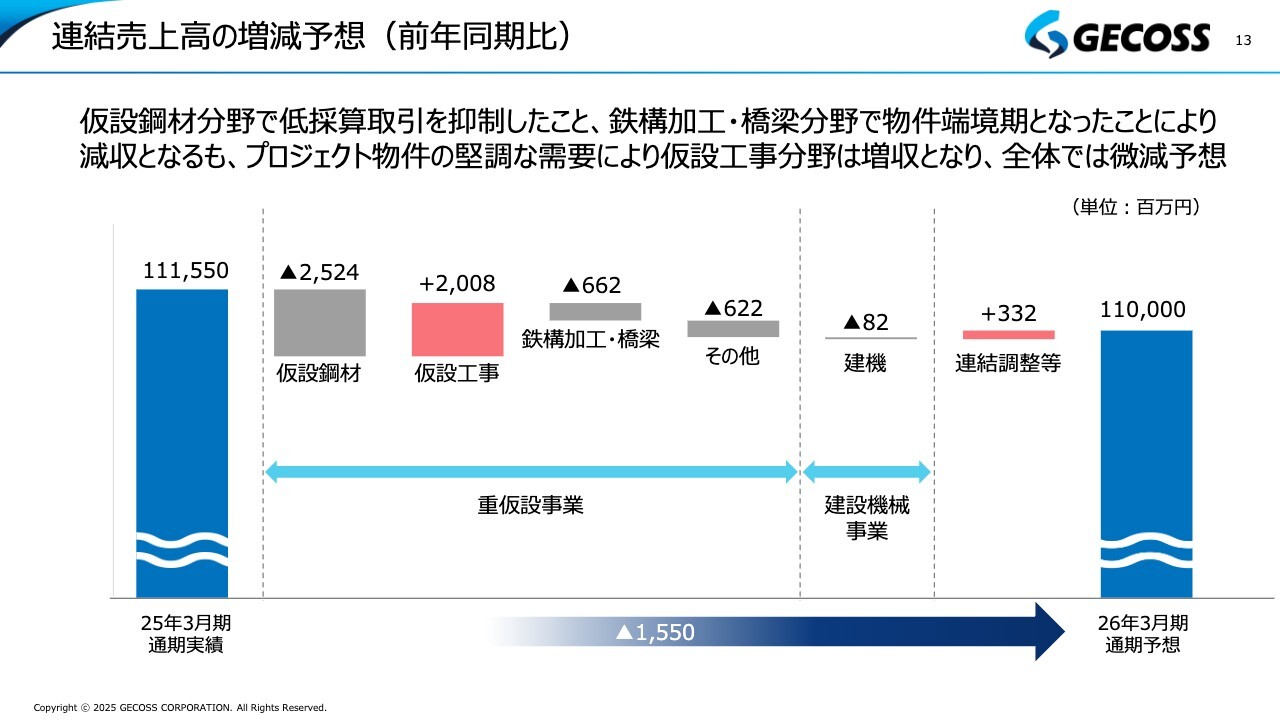

連結売上高の増減予想(前年同期比)

通期の連結売上高の増減予想についてです。こちらは先ほどご説明した上期の売上高増減要因と同様に、仮設鋼材が低採算の取引を抑制したことでマイナスになっていますが、賃貸部門では増収となり、仮設工事も全体を大きく牽引している状況です。

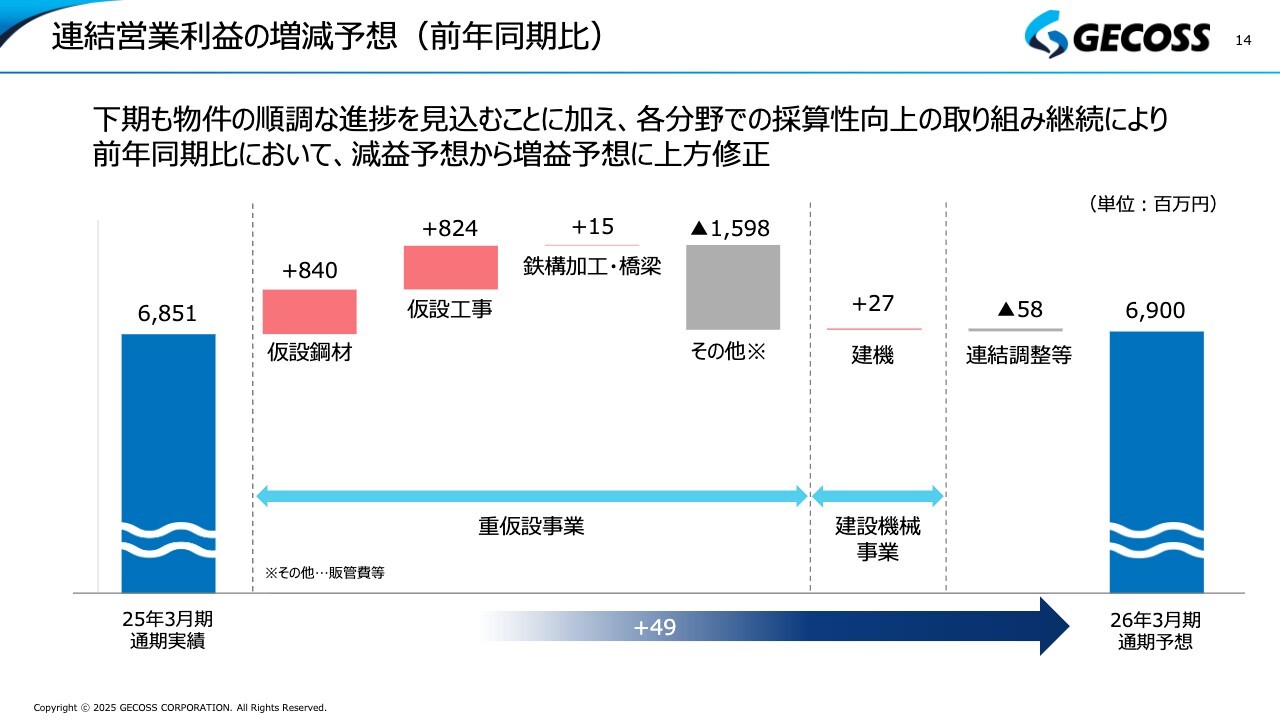

連結営業利益の増減予想(前年同期比)

連結営業利益の増減予想についてです。上期と同様に仮設鋼材、仮設工事、鉄構加工・橋梁、建機の各部門で、しっかりとプラスを確保できている状況です。

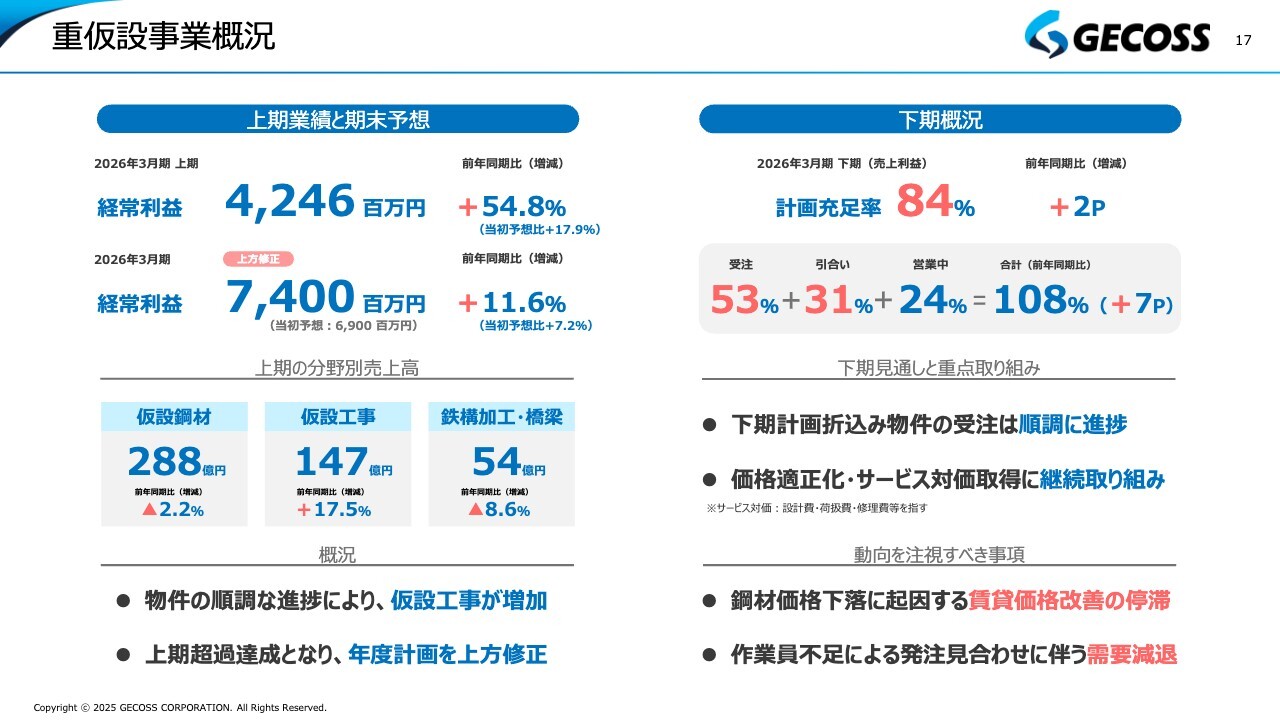

重仮設事業概況

今お話しした内容を事業別に補足します。まず、主力のセグメントである重仮設事業全体の概況についてです。重仮設事業と建設機械事業に分けた場合、かなりの部分を重仮設事業が占めます。

これまでのご説明と重複する部分もありますが、重仮設事業の経常利益は42億円となり、当初予想や前年同期比でも大幅に増加しています。これが上期増益の主な要因となっています。また、2026年3月期の経常利益予想については、当初予想の69億円から5億円上乗せし、74億円としています。

スライド左下は、上期売上高の分野別状況です。中央に記載している仮設工事が全体をしっかり牽引し、重仮設事業全体の底上げにつながっています。

スライド右側は、下期の概況についてです。見せ方が少し変わっていますが、ふだんからご説明している下期に織り込まれている計画に対して、どれくらい確度が高いかを「計画充足率」と表現しています。下期は、前年同期比で2ポイント上昇し84パーセントとなっています。すでに受注が決まっているものが約5割強あり、これに引き合いが進み受注確度が高い案件を足すと、全体の84パーセントが見えている状況です。このことから、下期の受注は順調に進捗していると考えています。

ただし、下期については鋼材価格が足元で少し弱含みなため、これが原因となり、賃貸価格の改善が十分に進まないリスク要因もあります。通期の予想については多少保守的な数字ですが、下期の安定した受注状況を考慮すると、上積みも見込める環境にあると考えています。

仮設鋼材分野

重仮設事業については、今期から仮設鋼材、仮設工事、鉄構加工・橋梁の3つに分けてご説明しています。まず、仮設鋼材分野についてです。主要な事業領域の1つとして、スライド左側のような商材を賃貸または販売しています。当分野の上期の実績は、売上高および利益が前年同期比で約15パーセント増加しています。

次に、主要指標についてです。鋼材の稼動量は前年同期比で約8パーセント低下しています。上期に大型物件の進捗が順調に進み、大きな返却があったことにより、一時的に稼動率が低下しました。ただし、この返却が上期の業績にはプラスに寄与しています。下期の計画を見据えると、返却された鋼材は次の大型プロジェクトの受け皿として活用される予定であり、下期にかけての稼動量はほぼ前年同期と同様の水準に戻ると考えています。

また、賃貸単価も引き続き改善が進んでいます。ただし、コスト上昇を考慮すると価格改善はまだ道半ばです。継続した取り組みによってさらなる改善を図ることで、利益の向上につなげていきたいと考えています。

仮設工事分野

仮設工事についてです。先ほどからご説明しているとおり、上期業績において大幅な増加を牽引している分野です。ここ数年にわたる利益重視の取り組みが、最も成果を上げている分野の1つではないかと考えています。スライド右側に記載のとおり、上期の実績は売上利益ベースで前年同期比約24パーセントの大幅増となっています。

下期についても、首都圏を中心にかなり大規模なプロジェクトが引き続き進捗することが想定されています。こうした状況を踏まえると、当分野は下期も比較的安定して推移すると思われます。工程の遅延リスクは常に存在しますが、それも想定の範囲内でカバーしつつ、下期もプラスアルファを見込める可能性が高いと考えています。

鉄構加工・橋梁分野

鉄構加工・橋梁分野についてです。当社が非常に注力している分野で、国土強靱化の取り組みが今後も続くと考えています。また、維持・更新・リニューアルといった需要の拡大を見据えた上でも、有望な分野と捉えています。スライド左側にお示ししているように、鉄道・道路・トンネルのシールド工事が主な領域で、取り扱い商材は掲載のとおりです。上期の実績は、売上高が若干減少しましたが、さまざまな活動が奏功し、売上利益は前年同期比で約13パーセント増となりました。

耐震補強工事を含め、鉄道や道路といったインフラ関連の工事は、今後も順調に推移すると見込まれています。特に関東を中心とした鉄道プロジェクトでは、羽田空港アクセス線や耐震補強工事の継続、さらに地下鉄の延伸計画などが想定されています。こうした状況を踏まえ、安定した需要が見込まれる重要な分野と位置づけ、引き続き力を入れていきます。また、当分野をしっかり推進するために、加工専用工場である長沼工場など、他社にはない大きな特徴を強化し、体制の整備を進めていきたいと考えています。

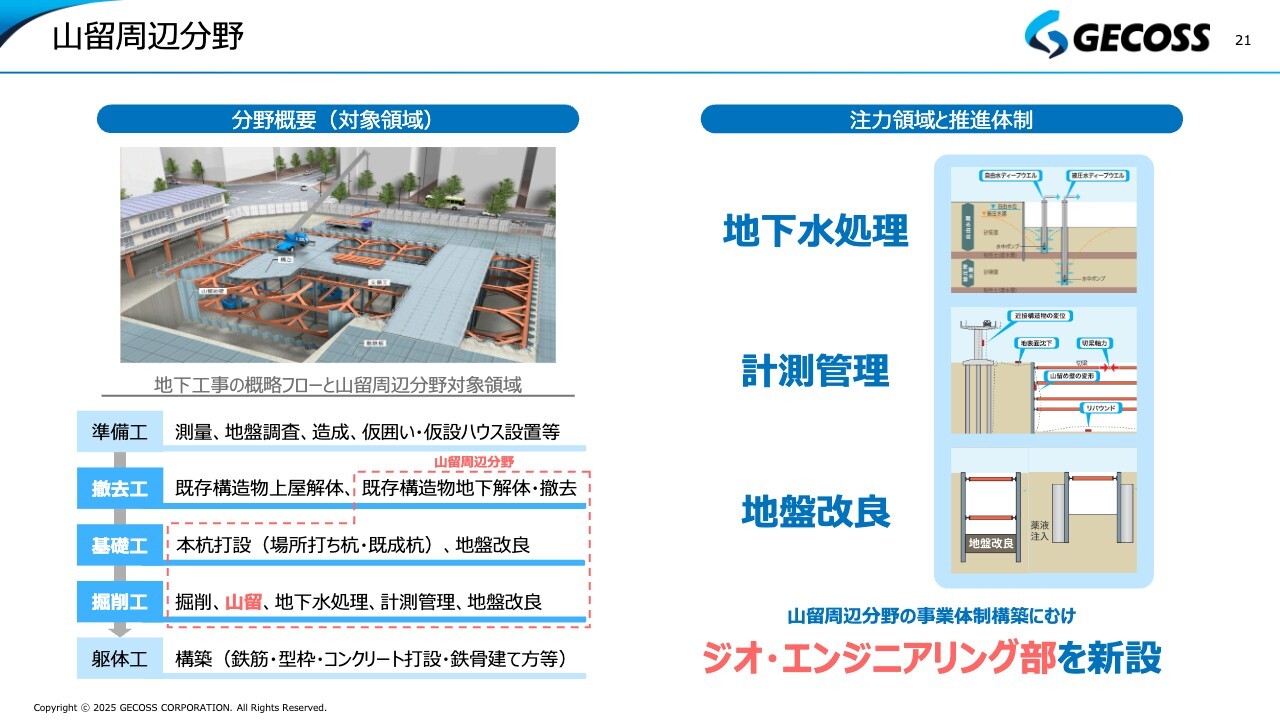

山留周辺分野

山留周辺分野についてです。中期経営計画のご説明などでもお伝えしましたが、ジオ・エンジニアリング部を今期新設し、新たな取り組みを進めています。建設工事と一言で言っても、スライド左側に記載しているとおり、当社が行っている山留(赤色の部分)以外にもさまざまな工事が積み重なることで物件が進捗していきます。

もちろん、当社も山留以外にも取り組んでいる分野はありますが、やはり山留が中心です。その一方で、前後のさまざまな工事については、専門の工事会社が対応している部分が多くあります。この状況を踏まえて、当社としてはこれらの分野にも自分たちでしっかりと取り組み、1つの現場からの売上や収益を増やしていこうと考えています。

なお、すべてを自社で行うわけではありません。まずは、スライド右側の地下水処理、計測管理、地盤改良の3分野に絞り込んでいます。これに関しては、当社の知見がある部分とない部分があるため、場合によってはパートナー企業との連携も含めたかたちで、組織設立後の半年間、検討を進めてきました。その結果、かなり具体的な方向性が見えてきたので、下期からはその実現を図っていく予定です。

なお、中期経営計画では、3年間で250億円程度を上限とした成長投資を念頭に置いており、当分野におけるM&Aも検討しています。現在、ロングリストからショートリストに移る段階にあり、対象会社の意向も考慮しながら、当分野を主要な投資対象として進めていきたいと考えています。

海外分野

海外についてです。2023年に30パーセントを出資したシンガポールの重仮設大手であるFUCHI社に対し、2年間にわたり同社の経営に参画する中で、今後の成長に寄与できると確信しました。このため、今年8月に30パーセントから70パーセントに持分を引き上げ、連結子会社化しました。

海外分野については、当社の規模や人員の状況を踏まえ、当面はさまざまな国で次々に展開を進めるというよりも、まずはFUCHI社に注力して需要をしっかりと取り込み、同社の基盤強化を進めていきます。

その上で、FUCHI社と、もともと所有している海外の設計拠点として重要度を増しているGECOSS VIETNAMの2社を合わせたかたちで、ASEANを中心とした展開を検討していきたいと考えています。

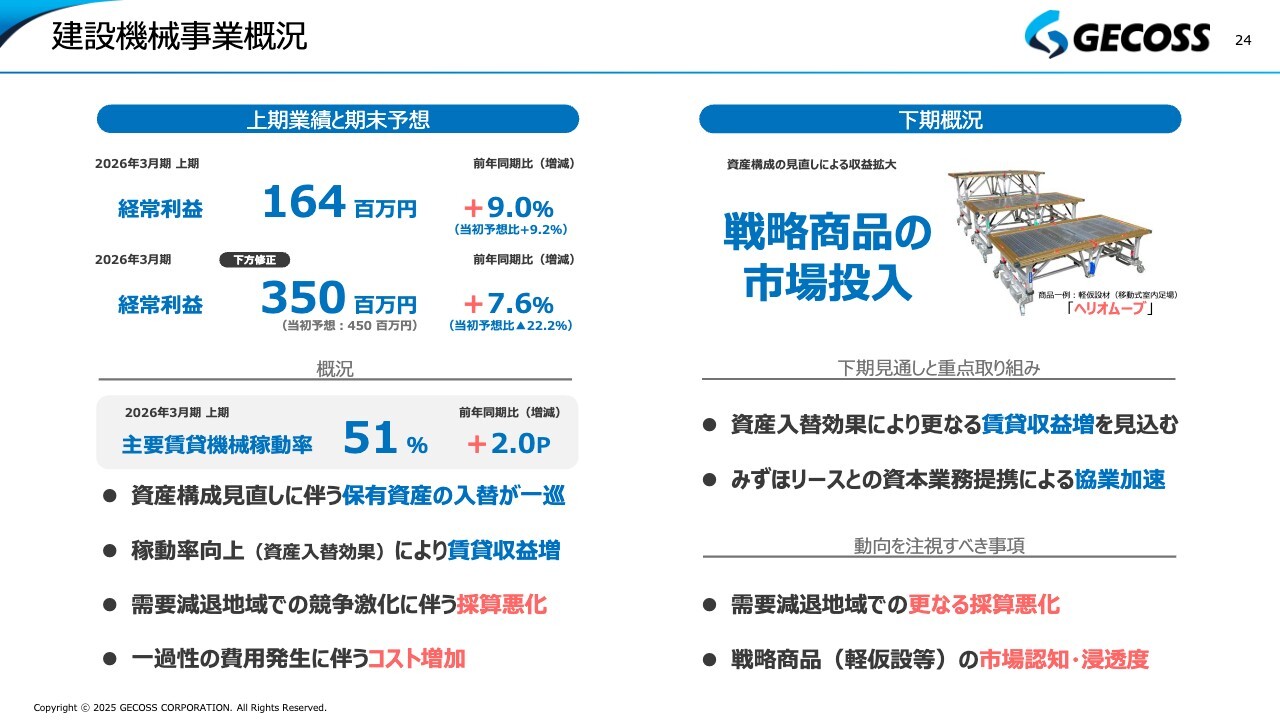

建設機械事業概況

続きまして、もう1つのセグメントである建設機械事業の概況についてです。スライド左側に記載しているとおり、上期の経常利益は前年同期比で増加しました。一方、2026年3月期の経常利益予想については、下期に東北地域を中心に若干の需要減少が見られたため、当初予想の4億5,000万円から3億5,000万円に見直しました。

スライド左下の主要賃貸機械の稼動率は、大きな目安の1つです。この業界では、稼動率が60パーセントを超えると非常に良いとされており、50パーセントを超えればある程度の水準に達していると認識されています。当社の主要賃貸機械稼動率はこれまで50パーセントを下回っていましたが、50パーセントを超える状況まで改善しています。また、5社統合後の4年間で進めてきた保有資産の入れ替えも一巡し、その効果によって収益が若干増加しています。

現状はおそらくボトムであると考えており、来期には、みずほリースがレンタルシステムの株式を49パーセント取得したことに伴うさまざまな施策も含めて、ここからさらにプラスが見込めると考えています。

引き続き、下期においても、維持・更新・リニューアルなどの工事が比較的増加すると予測しています。このため、この分野で活用する軽仮設や利益率の高い商品を提供していき、これまでの高所作業車を中心とした資産構成をしっかりと入れ替えることで、収益増を図りたいと考えています。

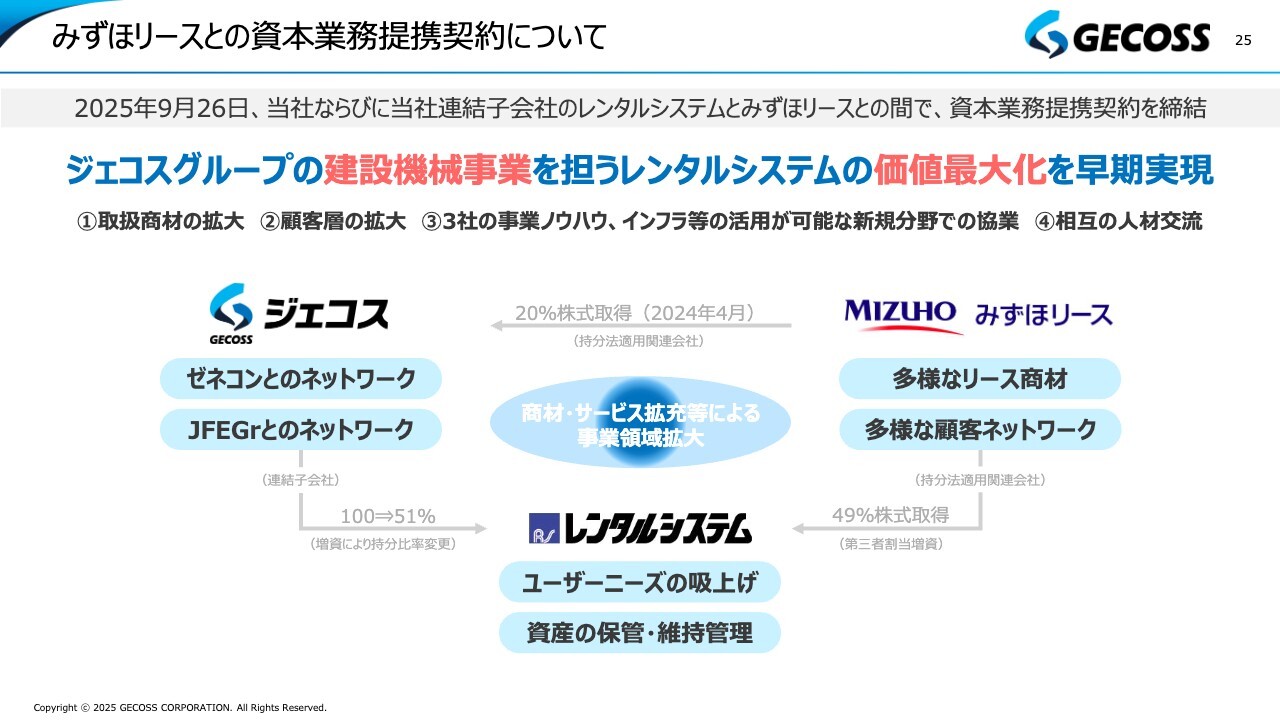

みずほリースとの資本業務提携契約について

みずほリースとの資本業務提携契約についてです。本年9月、当社とレンタルシステム、そしてみずほリースの3社間で資本業務提携契約を締結しました。これにより、これまで当社の完全子会社であったレンタルシステムは、当社が51パーセント、みずほリースが49パーセントを出資する構成となりました。

みずほリースは昨年4月に、当社へ20パーセントの出資を行っています。時間をかけてさまざまな取り組みを実現していく中で、当社とみずほリースの協業において特に成果が得やすい分野はレンタルシステムの建設機械事業であると判断しました。

また、みずほリースは、我々の想像以上にレンタルシステムの建設機械事業を高く評価いただいていることから、当社への20パーセント出資に加えて、レンタルシステムに対しても49パーセントの出資をいただくこととなりました。

みずほリースは、さまざまな商材に関する知見やお客さまのネットワークなど、当社にはない強みを持っています。当社とみずほリースがともにコミットすることで、レンタルシステムの価値最大化を早期に実現すると考え、今回の提携契約に至りました。

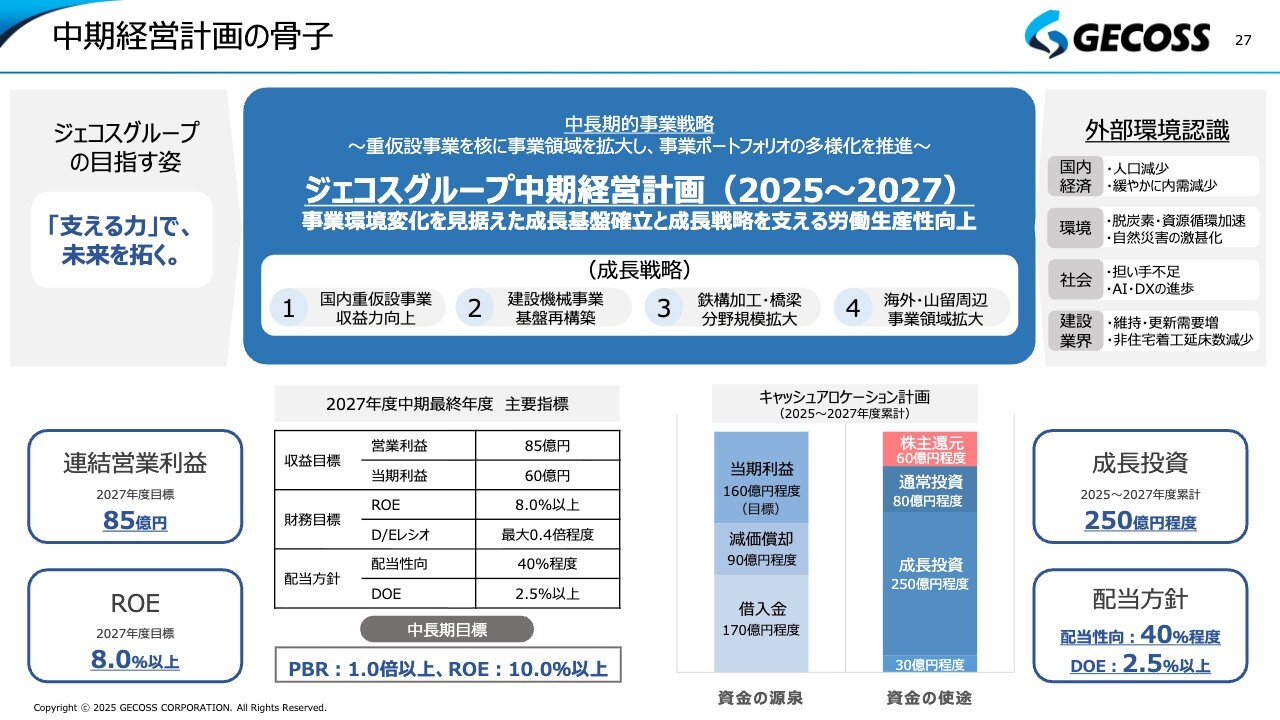

中期経営計画の骨子

これまでにもご説明してきましたが、資本政策と中期経営計画の進捗状況についてお話しします。当社は、2026年3月期を初年度として、中期経営計画の取り組みを進めています。スライドは中期経営計画公表の際にお示しした資料のため詳細は省略しますが、2026年3月期から2028年3月期の3年間で、連結営業利益を85億円、ROEを8.0パーセント以上とすることを目標に掲げています。また、成長投資についても250億円程度を計画しています。

株主還元

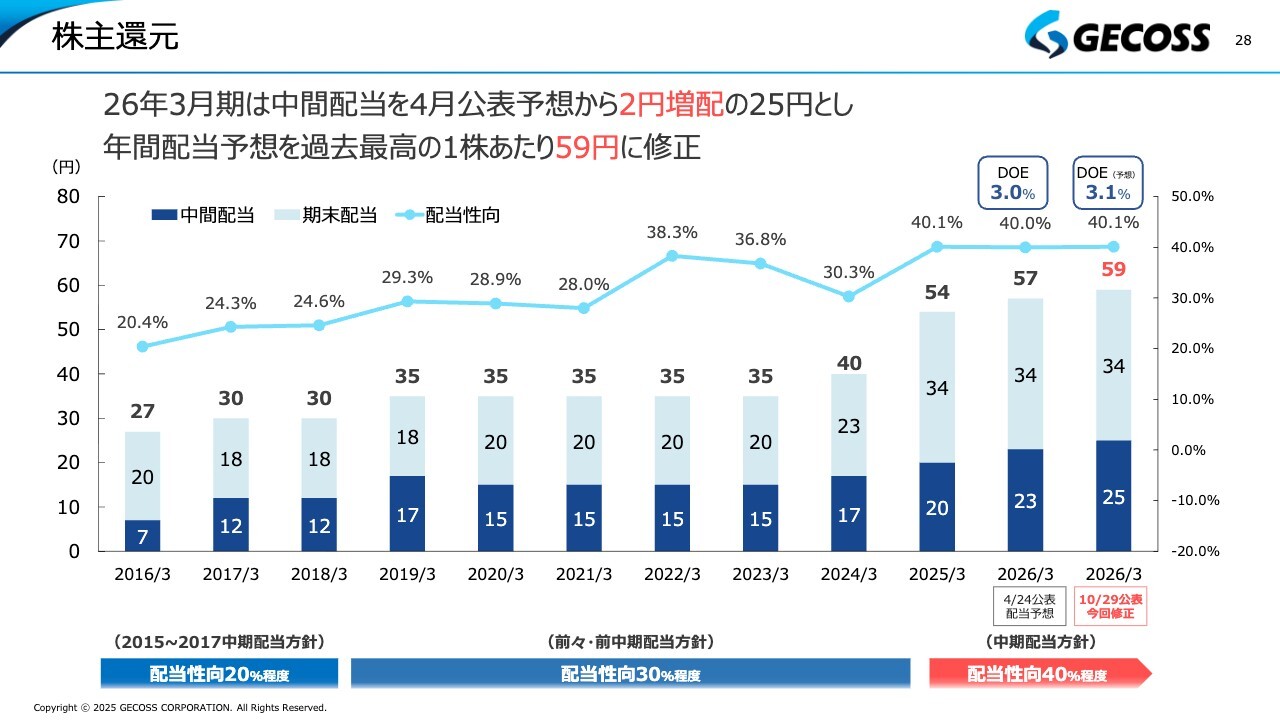

株主さまへの還元についてです。昨日発表したとおり、上期の実績が当初計画および前年同期比で大幅に増加したこと、さらに通期利益予想を上方修正したことを受けて、中期配当方針で設定している配当性向40パーセント程度をベースに、年間配当を57円から2円増配し59円に修正しました。なお、この2円の増配については、上期業績が大幅に向上したことを反映し、すでに権利確定済みの部分ではありますが、上期配当を23円から25円にすることとしました。

これにより、DOE予想は、2.5パーセント以上の方針に対して3.1パーセントとなります。

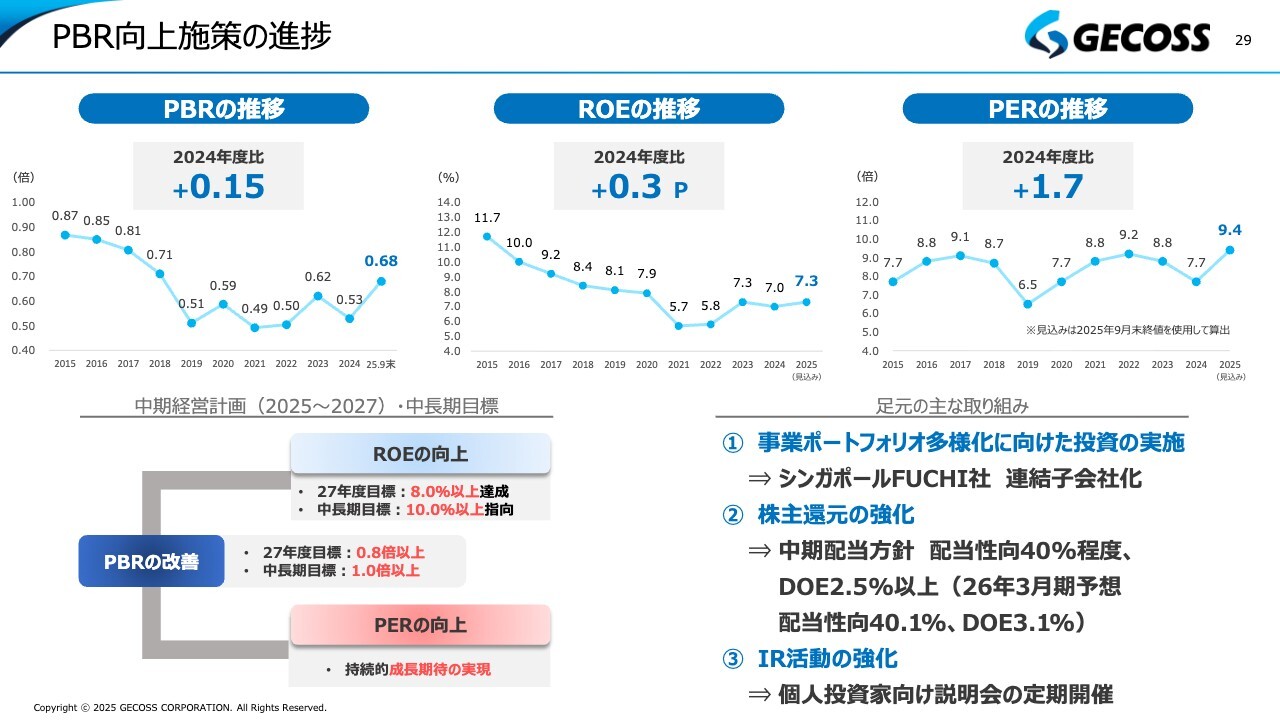

PBR向上施策の進捗

PBR向上施策の進捗についてです。スライド上段にROE、PER、それらの掛け算としてのPBRの推移を掲載しています。冒頭でもご説明したとおり、直近のPERが2025年3月期比1.7倍改善し10倍近くまで到達したこともあり、PBRについても改善しています。2028年3月期の目標であるROE8.0パーセント以上に向けて、引き続き向上を図っていきます。そのためには、先ほどお話ししたように、成長分野に資金をしっかりと投資し、そこで利益成長を確実に図ることが非常に重要だと考えています。

PBR0.8倍、あるいは中長期目標である1.0倍以上に向けた成長は決して容易ではありませんが、成長投資の実施、株主さまへの還元の継続的な強化、さらに今回スタートし、明日予定している個人投資家向けのIR活動をはじめとするIR活動の強化を通じて、ROE、PERの両面から確実に数字を向上させることで、PBR0.8倍、さらには1.0倍を目指して取り組んでいきます。

事業ポートフォリオ多様化に向けた投資の実施状況(1)

中期経営計画では、山留周辺分野、鉄構加工・橋梁、海外のM&Aなどで220億円程度を計画的に投資する方針を掲げています。1つ目の案件は、その最初の実現例となるシンガポールのFUCHI社への追加出資です。

当社は2023年にFUCHI社に出資し、持分法適用関連会社としました。2年が経過した現在、シンガポールのマーケットは今後も安定した需要が見込めると考えています。また、サプライヤーの環境においても、重仮設大手というのは非常に希少な存在であることも含め、今後5年から10年のシンガポールの事業環境は非常に良好だと判断しています。

さらに、パートナーである台湾の企業との信頼関係も着実に構築できたことを踏まえ、当社は70パーセントの株式を保有してメジャー化することを決定し、約29億円の追加出資を実施しました。これにより、当社の国内ネットワークを活用し、シンガポールにおける主要なゼネコンへの対応を強化することで、日系企業の受注拡大を図ります。

一方、2年間の運営から、コスト管理や受注方法、材料管理などの面で、FUCHI社には改善の余地が多くあると判断しました。当社の指導を通じて、これらの課題を早期に改善することで、今後の利益成長が期待できると考えています。

事業ポートフォリオ多様化に向けた投資の実施状況(2)

同様に、中期経営計画ではDX、労働生産性向上、技術開発、働きがいの向上などにも30億円程度の資金を投じていくことを掲げています。具体的な取り組みとして、2つ挙げたいと思います。

1つ目は、スライド左側の緊急仮設橋「モバイルブリッジ」です。以前にもご説明したとおり、数年間にわたりさまざまな開発や改善を進めてきましたが、ついに実機が完成しました。これを11月19日、20日に熊本で開催される「先進建設・防災・減災技術フェアin熊本2025」にて展示し、実際に動かします。現在のように災害が非常に多い状況の中で、「モバイルブリッジ」はその機能や力を十分に発揮すると期待しています。

2つ目は、スライド右側に掲載しているみずほリースとの共同研究開発での成果の1つです。みずほリースとの取引が深い会社の中にDXに強みを持つ企業があり、その企業から紹介された技術を獲得しました。

工場に大量の鋼材が戻ってきた際には、それらを検収する作業が必要ですが、これまで自動化が進まず、かなりの時間と人手を要していました。しかし、獲得した技術を活用することで、自動化の実現性が大いに見えてきました。

こうした取り組みを含め、みずほリースの知見も活用しながら、成長分野への投資だけでなく、労働生産性の向上、技術開発、社員の働きがいの向上、環境改善といった課題解決にも、積極的に資金を投入していきたいと考えています。

私からのご説明は以上となります。

質疑応答:業績予想修正の背景について

司会者:「前年同期比では順

新着ログ

「卸売業」のログ