2026年9月期第2四半期決算説明

レオクラン、今期EBITDAは前年比3.1倍を見込む ファスキアグループの利益貢献により経常利益も大幅増加を予想

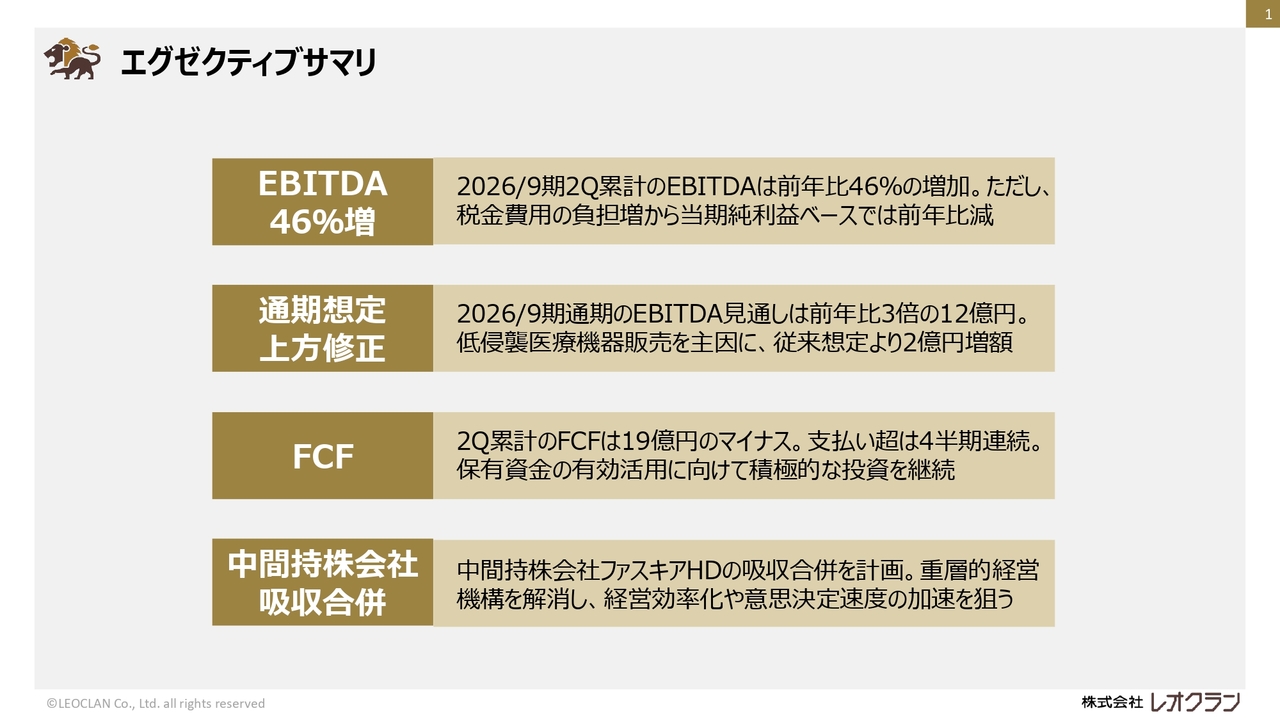

エグゼクティブサマリ

竹内興次氏(以下、竹内):みなさま、本日はお集まりいただき、誠にありがとうございます。株式会社レオクラン代表取締役社長の竹内です。これより、2026年9月期第2四半期決算についてご報告します。

初めに2026年9月期第2四半期の決算実績、続いて2026年9月期通期の決算見通し、最後にトピックスをご説明します。

まず、サマリからご説明します。2026年9月期第2四半期の決算では、当期からグループ化したファスキアグループの業績が主要因となり、前年同期比で大幅な増収を達成し、EBITDAは46パーセント増加しました。

2026年9月期通期の見通しを上方修正しました。主要因は、ファスキアグループの事業のうち低侵襲医療機器販売事業が好調に推移したためで、EBITDAは当初予想から2億円増額となる約12億円となる見通しです。

フリーキャッシュフローは19億円のマイナスとなりました。主要因は、ファスキアグループの取得に係る支出です。今後も保有資金の有効活用に向けて、積極的な投資を継続していく予定です。

ファスキアグループの親会社であり、現在は中間持株会社であるファスキアホールディングス株式会社を、2026年10月に吸収合併することを決定しました。経営の効率化や意思決定の速度向上を図ることを目的としています。

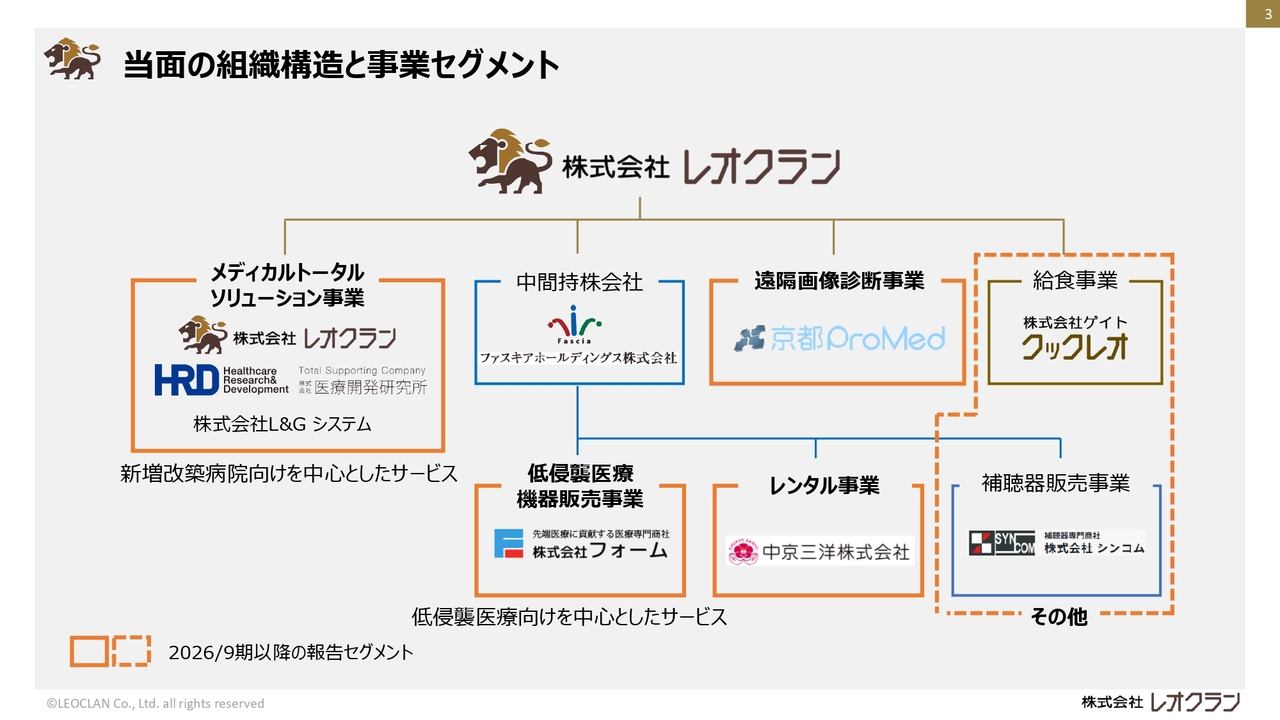

当面の組織構造と事業セグメント

それでは、2026年9月期第2四半期の決算実績についてご説明します。このスライドは、現在のグループの体制と事業セグメントを表したものです。ご参考にしていただければ幸いです。

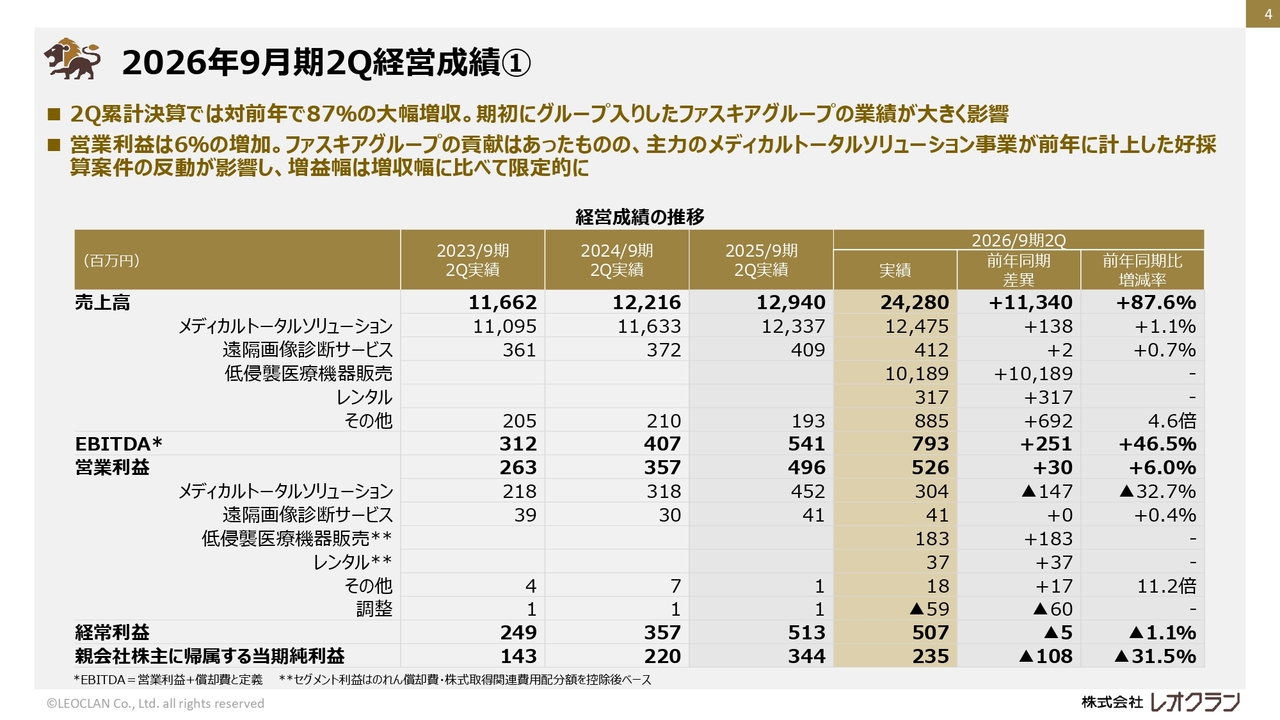

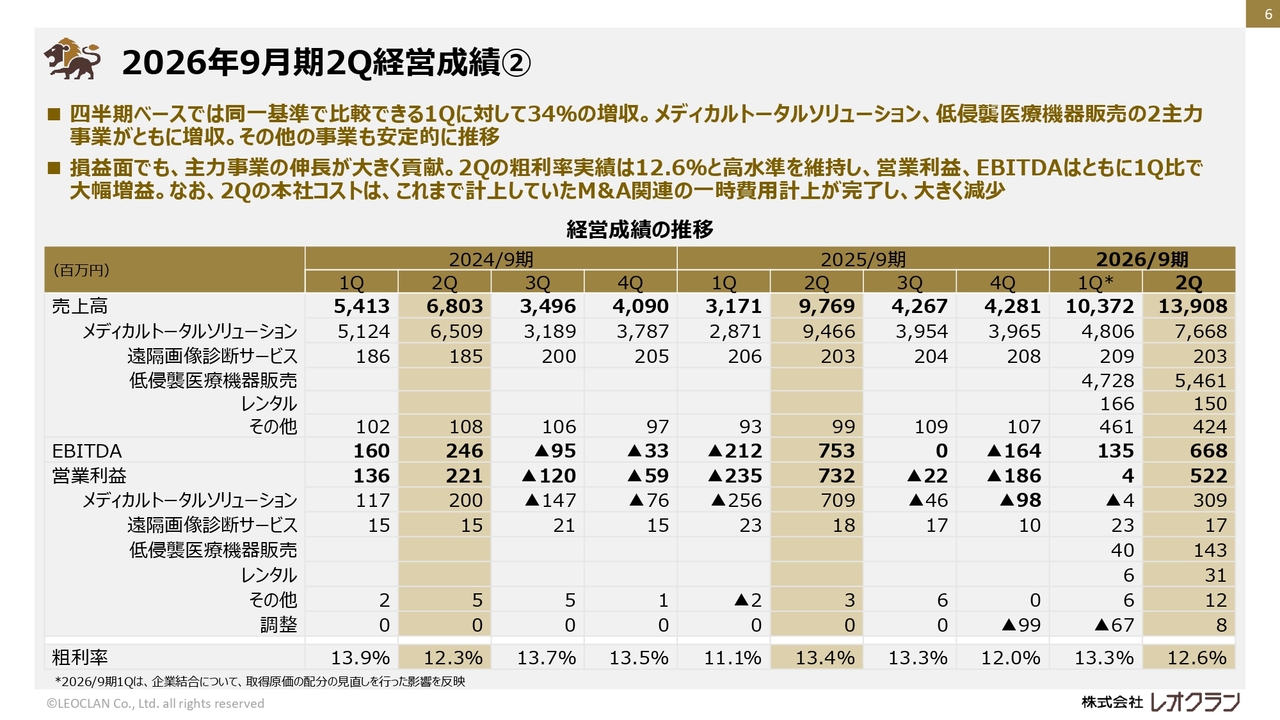

2026年9月期2Q経営成績①

経営成績の推移を示したスライドです。第2四半期は、今期からグループ入りしたファスキアグループの業績が貢献し、大幅な増収となりました。また、EBITDAは約8億円となり、前年同期比で46.5パーセントの増加を記録しました。

利益は、のれん等の償却後の数値でもファスキアグループの業績が寄与しましたが、メディカルトータルソリューション事業は前年に大型で好採算の案件を計上していた反動で減益となりました。その結果、営業利益は前年同期比6パーセント増と小幅な増加にとどまりました。

また、経常利益は、借入に伴う支払利息の増加などにより、わずかに減益となりました。

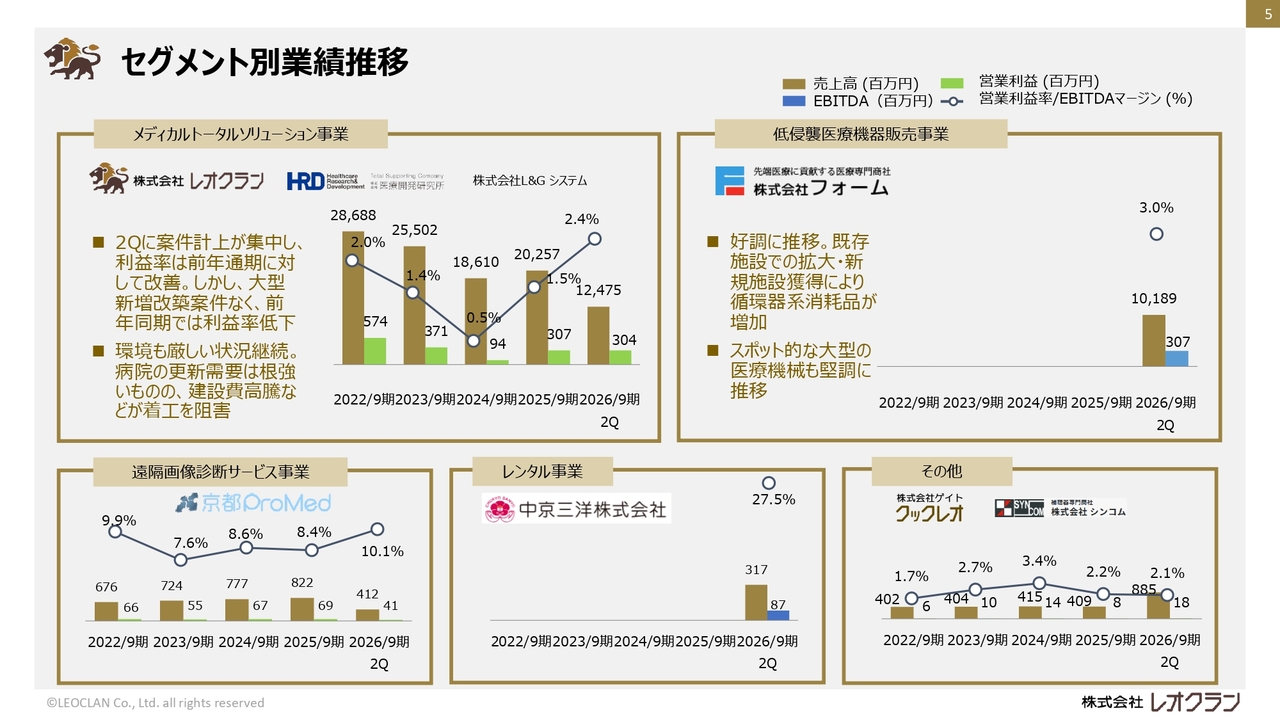

セグメント別業績推移

スライドはセグメント別の業績を示しています。主力の2事業について簡単に説明します。スライド左上にあるメディカルトータルソリューション事業の利益率は、対前年度通期で上昇しましたが、対前年同期では利益率の高い新増改築案件がなかったため低下しています。

一方、スライド右上の低侵襲医療機器販売事業は引き続き好調に推移しています。

既存施設での拡大や新規施設の獲得により、循環器系消耗品の需要が増加したことに加え、大型医療機器の販売も好調でした。

2026年9月期2Q経営成績②

スライドは四半期ごとの業績を示しています。まず、メディカルトータルソリューション事業は、狩猟型のビジネスであるため、四半期ごとの売上高が大きく変動します。第2四半期はユーザーである病院の決算期も影響し、他の四半期よりも売上が高い傾向があり、当期も同様の実績となりました。

一方、その他の事業は、低侵襲医療機器販売事業をはじめ、売上・利益ともに比較的安定して推移しています。

当第1四半期は、ファスキアグループの株式取得に関連する費用を、低侵襲医療機器販売事業、レンタル事業、その他、調整の各事業に配分して費用処理したため、利益が低い水準となっていました。

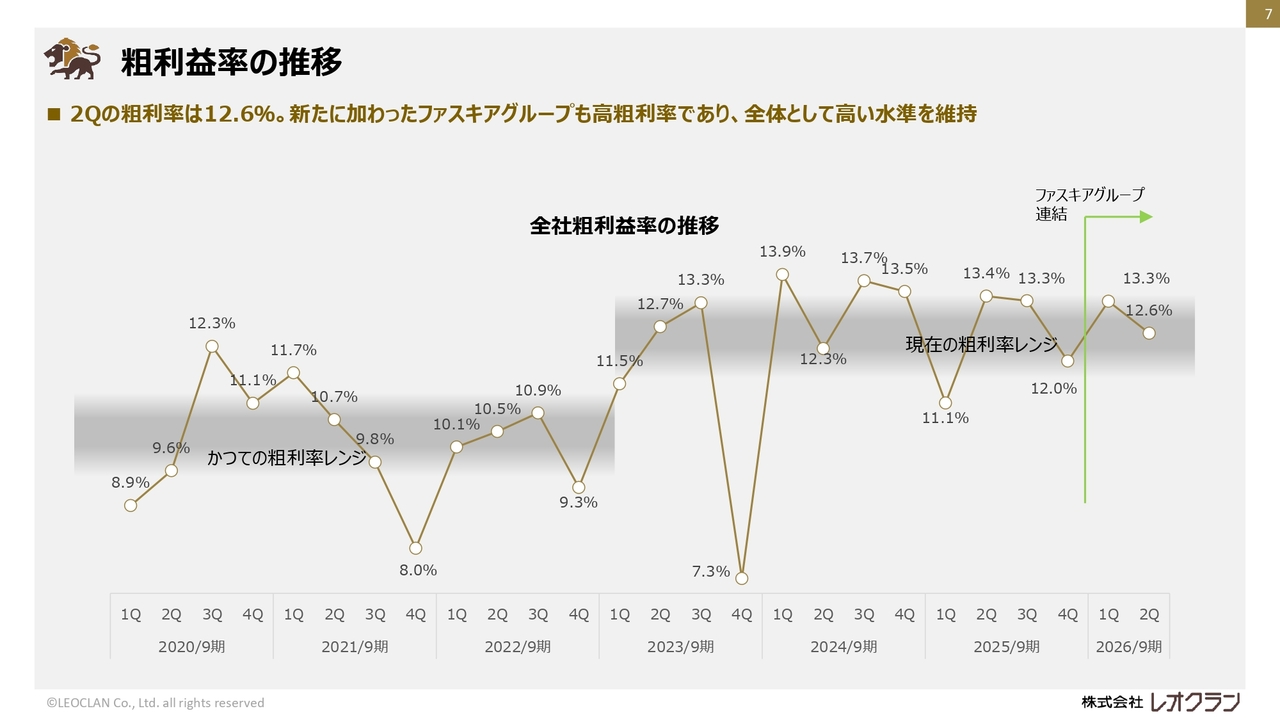

粗利益率の推移

スライドは、連結粗利益率の四半期ごとの推移をグラフで示しています。第2四半期の粗利益率は12.6パーセントで、当期にファスキアグループが連結に加わったものの、従前と同水準の粗利益率を維持しています。

引き続き、利益率を確保するためのアプローチを継続していきます。

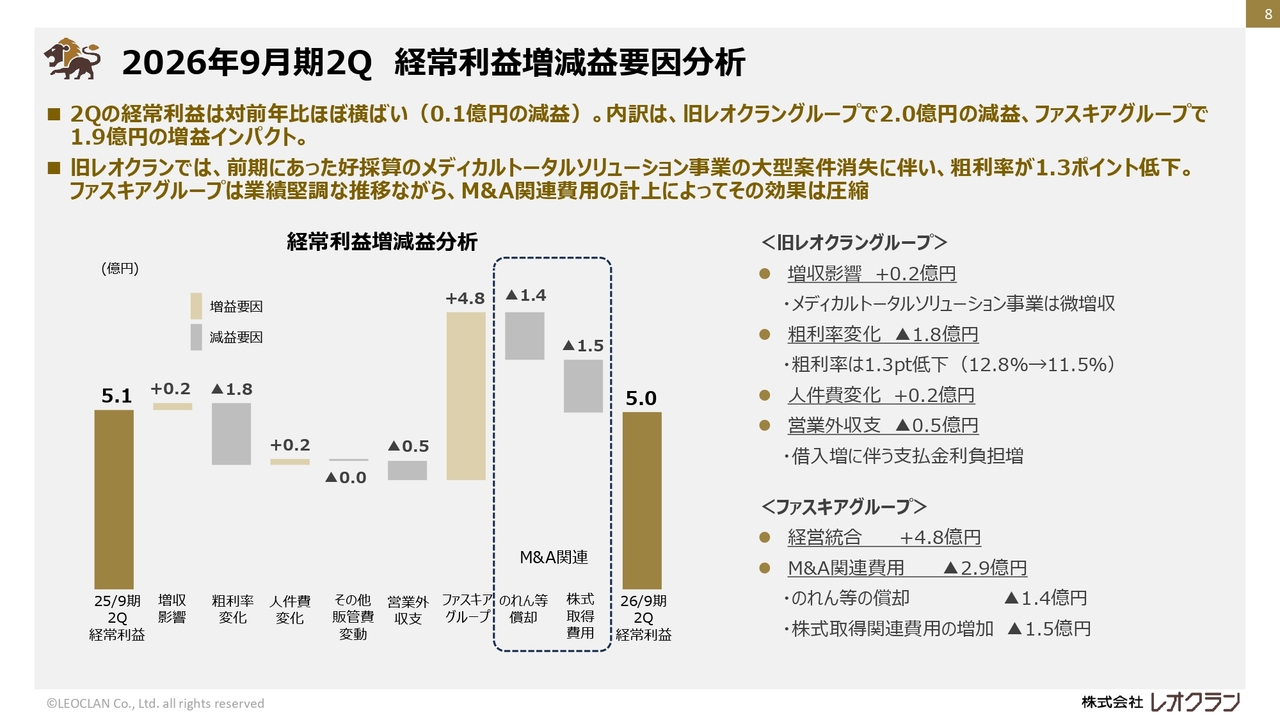

2026年9月期2Q 経常利益増減益要因分析

スライドは、連結ベースで前年同期と比較した経常利益の増減要因を示しています。経常利益は0.1億円の減益となりました。その増減要因のうち、増収影響から営業外収支までが旧レオクラングループにおける増減要因です。旧レオクラングループでは2億円の減益となりましたが、その主な要因は、前期に計上した大型の好採算案件の反動による粗利益低下です。

ファスキアグループのグループ化による影響としては、利益4.8億円の計上に対し、のれん等の償却1.4億円および株式取得関連費用1.5億円が減益要因となり、差し引きで1.9億円が増益要因となっています。グループの業績に確実に貢献しています。

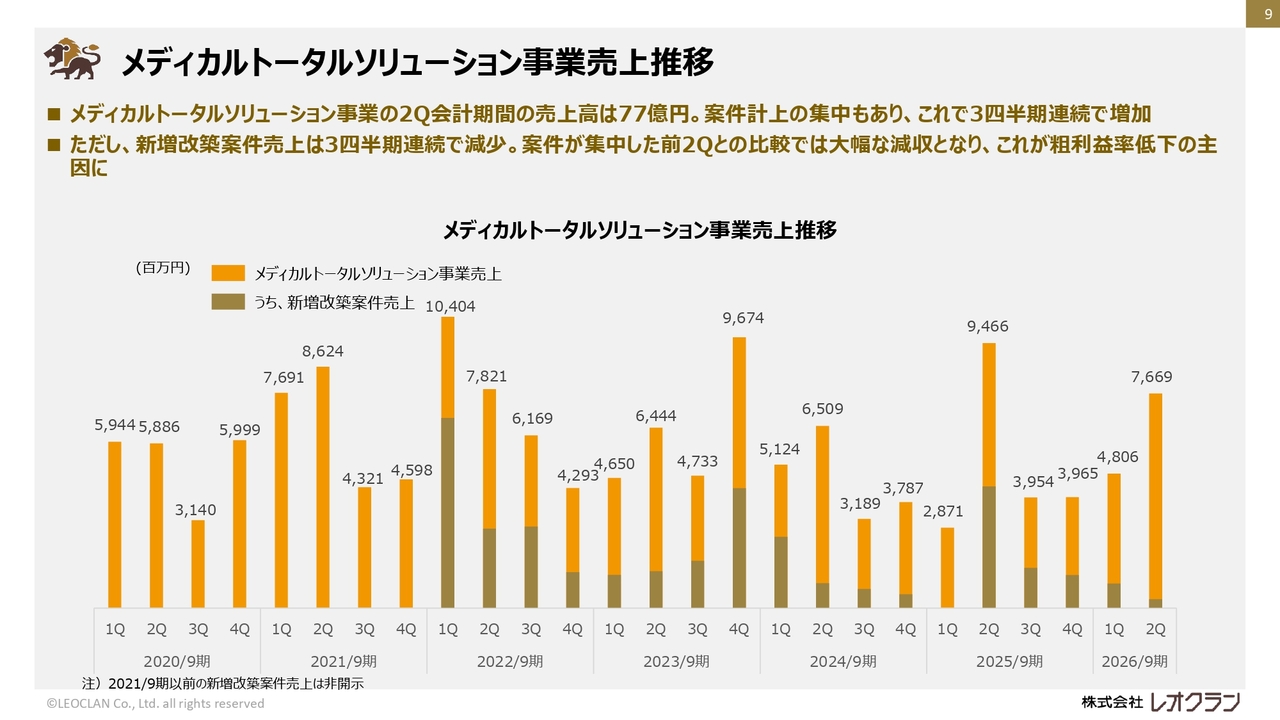

メディカルトータルソリューション事業 売上推移

スライドはメディカルトータルソリューション事業の四半期ごとの売上推移を示しています。当第2四半期では、新増改築案件の売上は低い水準にとどまりましたが、医療施設などユーザーの年度末の時期に伴い売上が増加し、高い水準を達成しました。

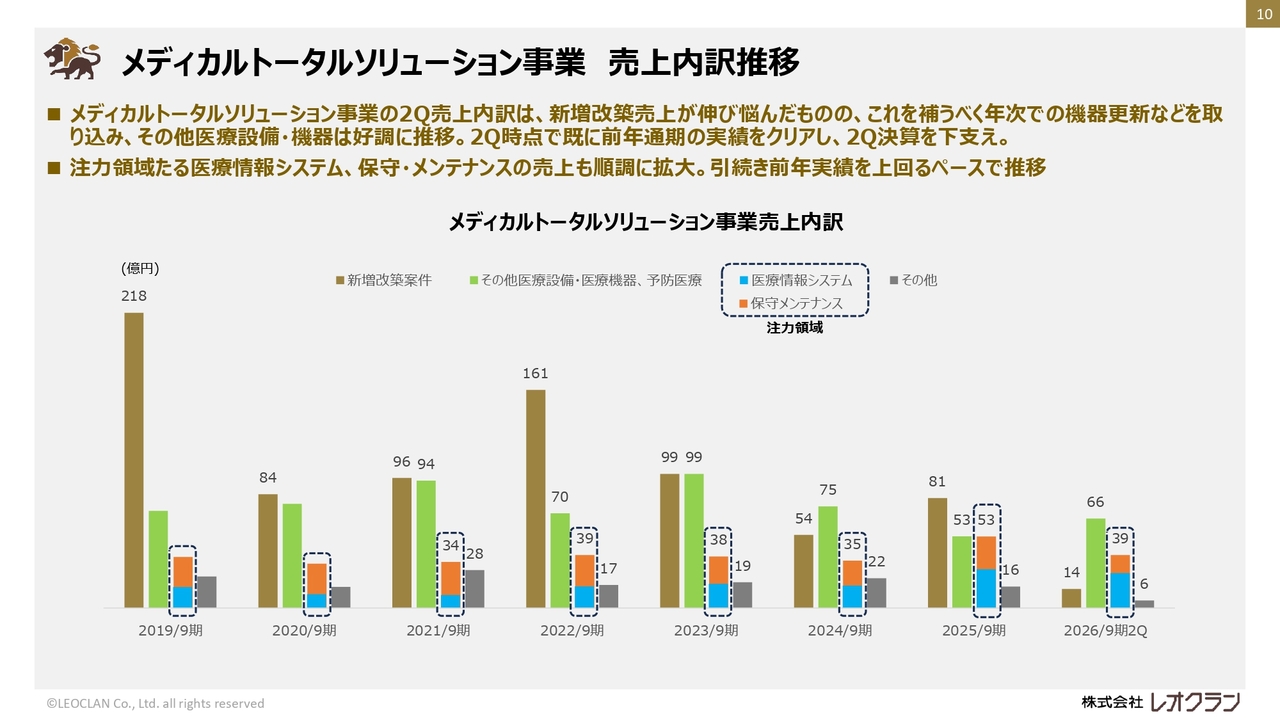

メディカルトータルソリューション事業 売上内訳推移

メディカルトータルソリューション事業の売上内訳の推移を示しています。先ほどのスライドでも説明しましたが、新増改築案件の売上は低水準にとどまりました。一方で、年次の医療機器更新に伴い、その他医療設備・医療機器の領域での売上が増加しました。また、医療情報システムや保守・メンテナンスの領域も順調に拡大しています。

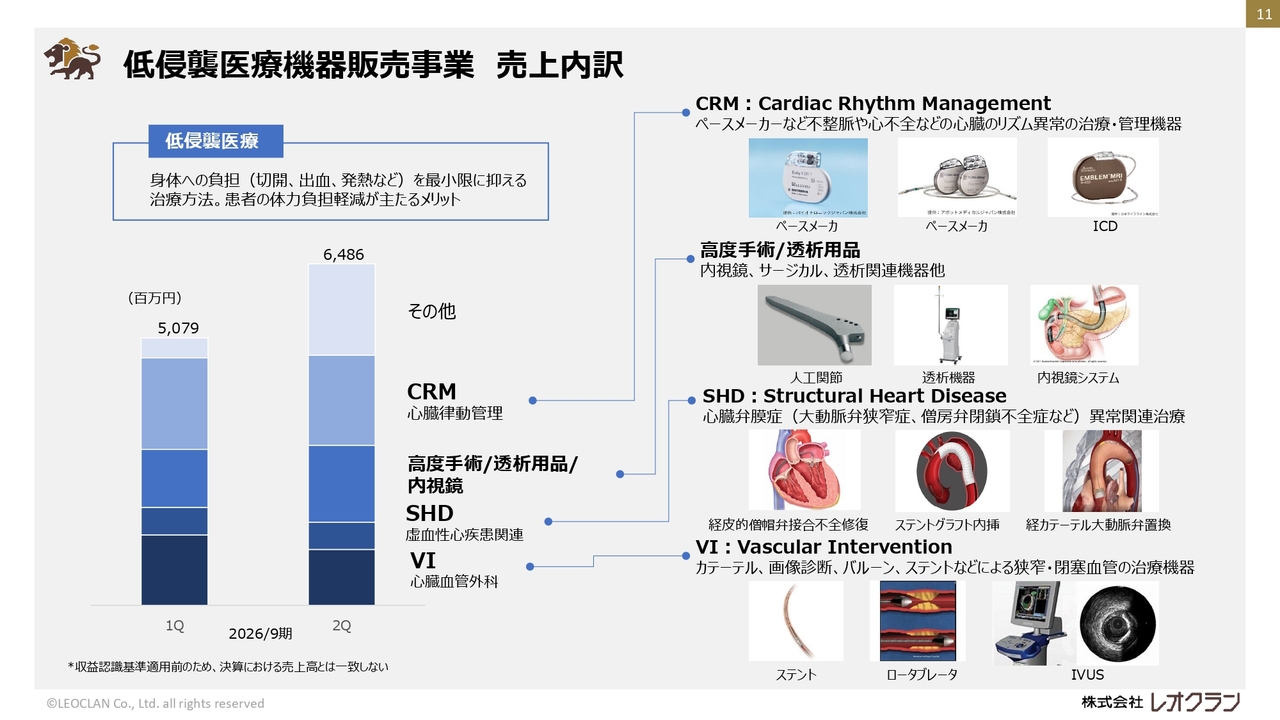

低侵襲医療機器販売事業 売上内訳

スライドは、ファスキアグループの主力事業である株式会社フォームが展開する低侵襲医療機器販売事業の事業内容と売上の内訳を示しています。

まず、低侵襲医療とは、患者の身体への負担をできるだけ少なくする治療法のことで、具体的にはカテーテル治療、放射線治療、内視鏡といった高度専門治療分野を指します。株式会社フォームでは、カテーテル治療用機器や内視鏡など、スライドの右側に記載されている医療機器の販売を行っています。

また、スライド左側のグラフにあるとおり、各分野の売上は第1四半期および第2四半期で安定的に推移しており、これはメディカルトータルソリューション事業とは異なる特徴です。

その他の売上は、スポット的な大型医療機器の販売が中心で、これも業績に大きく貢献しています。

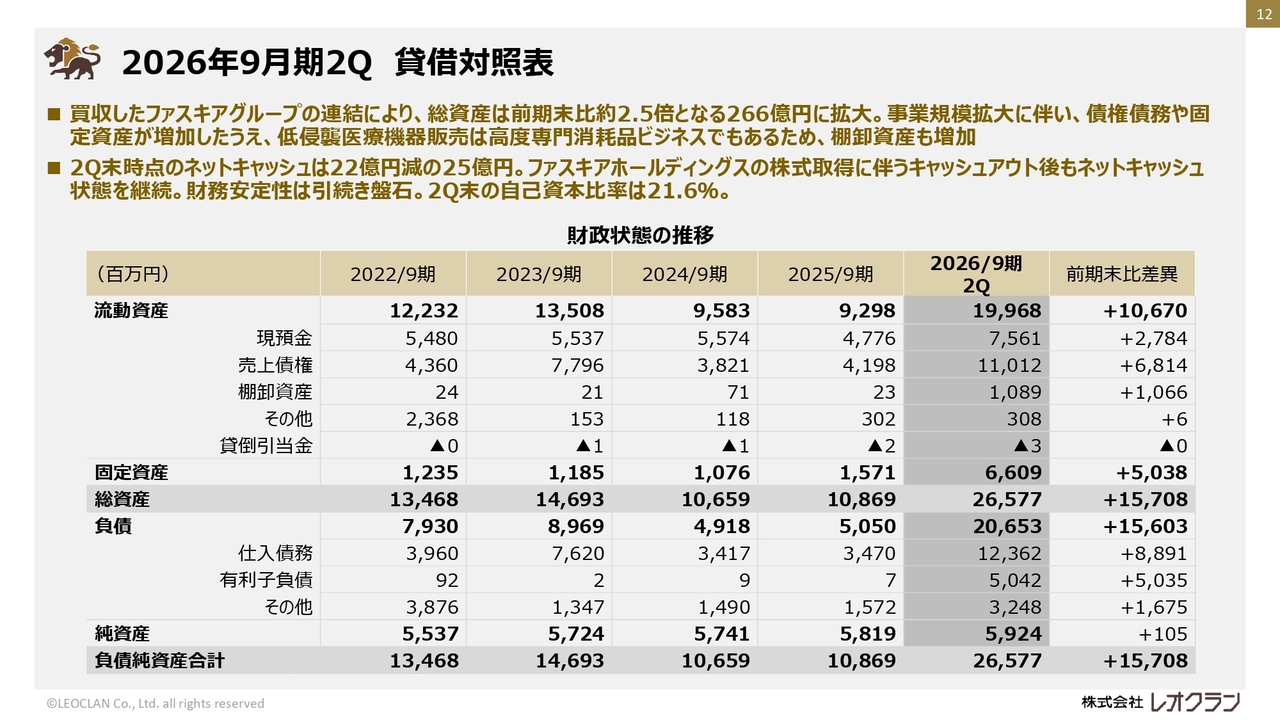

2026年9月期2Q 貸借対照表

第2四半期末の貸借対照表についてご説明します。ファスキアグループの連結により、総資産は前期末比約2.5倍となる266億円となりました。営業活動に関連する売上債権、仕入債務、棚卸資産のほか、固定資産が増加しています。

また、株式取得に伴う借入も増加していますが、現預金から有利子負債を差し引いたネットキャッシュは25億円で、前期からは減少しているものの、引き続きネットキャッシュ状態は維持しており、投資余力はあると考えています。

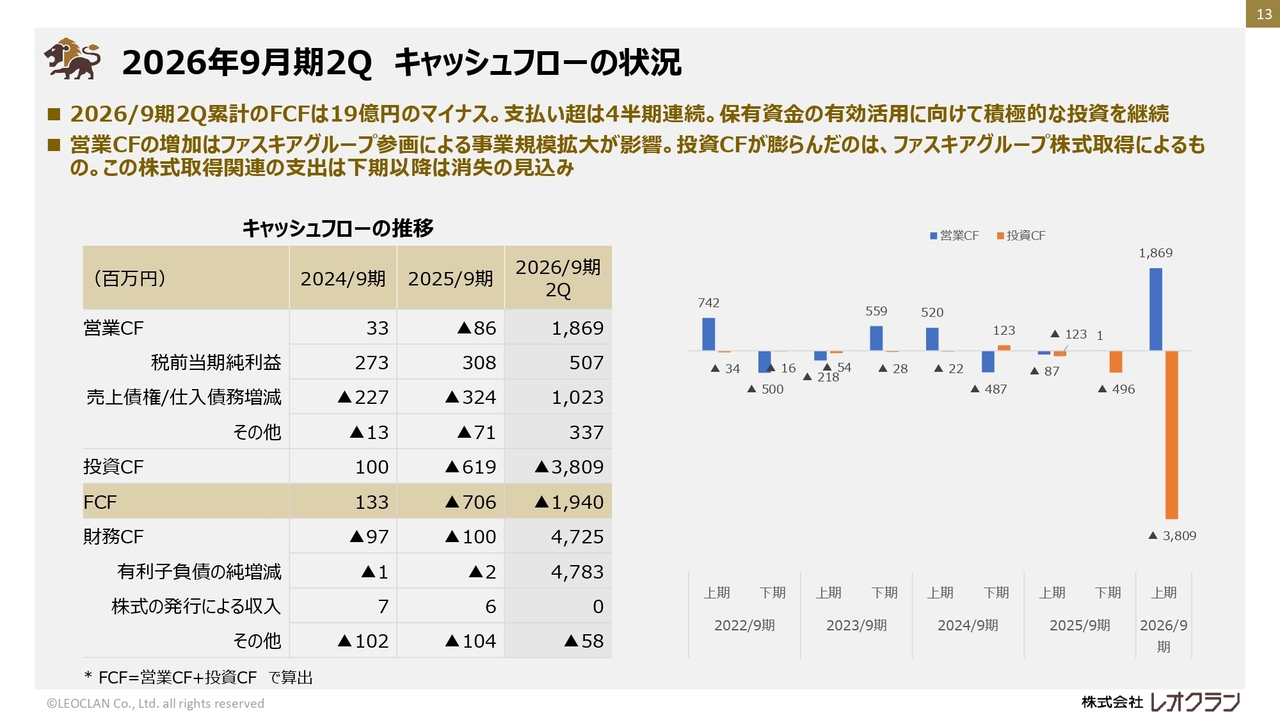

2026年9月期2Q キャッシュフローの状況

実績のご説明の最後に、キャッシュフローの状況についてご説明します。営業キャッシュフローは約19億円と大きなプラスになりました。一方で、投資キャッシュフローはファスキアグループのM&Aに係る支出により約38億円のマイナスとなり、フリーキャッシュフローは約19億円のマイナスとなりました。

フリーキャッシュフローのマイナスは、出資やM&Aによるもので、2024年9月期の下期から連続しています。

今後も資金余力を見極めながら、投資を継続していきます。以上が、2026年9月期第2四半期決算の実績のご説明です。

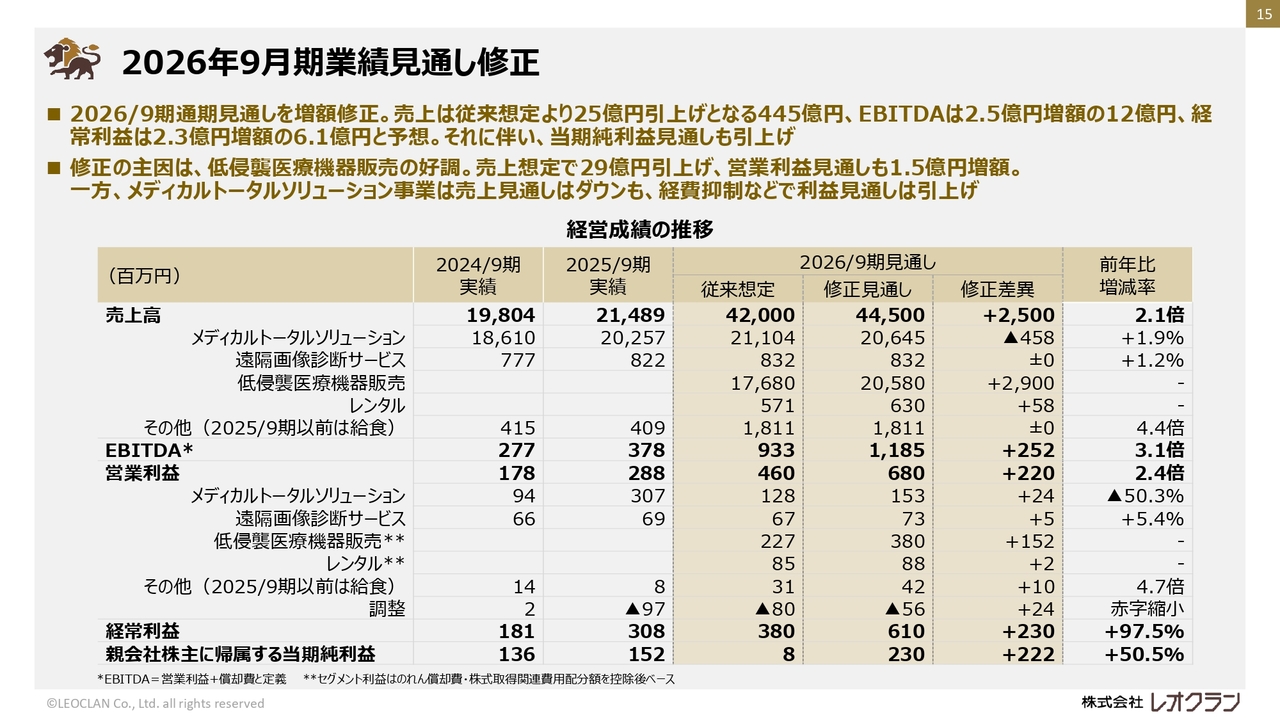

2026年9月期業績見通し修正

ここからは、2026年9月期通期の決算見通しについてご説明します。昨年11月に公表した通期の見通しを上方修正しました。従来の想定に対して、売上は25億円増加の445億円、EBITDAは2.5億円増加の約12億円、各段階利益もそれぞれ約2億円増加としました。

今回の修正の主な要因は、ファスキアグループの低侵襲医療機器販売事業が好調であることです。

循環器系や手術用品などの消耗品の売上が好調であることに加え、大型医療機器の販売も想定を上回って推移していることから、売上を29億円、営業利益を約1.5億円増額する見通しとしました。

メディカルトータルソリューション事業は、売上見通しを減額しましたが、期中の新規案件への取り組みや経費の抑制により、利益は期首の想定を上回る見込みとしています。

また、第2四半期において、ファスキアグループのM&Aに関する取得原価の配分手続きが完了し、のれんや無形資産の金額が確定しました。

その結果、税金費用の影響が当初の予想に比べて利益にプラスとなったため、親会社株主に帰属する当期純利益は経常利益の増額とほぼ同程度の増額となる見通しです。

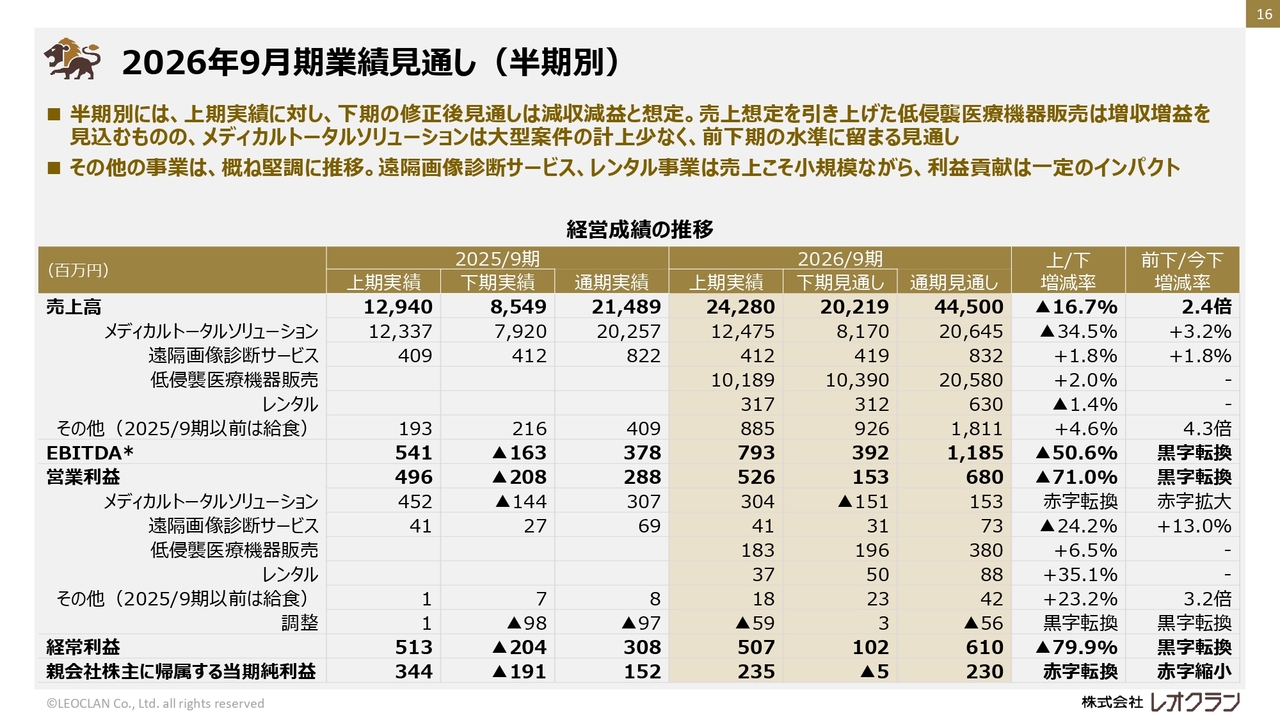

2026年9月期業績見通し(半期別)

スライドでは、昨年度からの半期ごとの実績および見通しを示しています。上期実績に対して、下期の見通しは減収減益となる見込みです。

低侵襲医療機器販売事業は、上期と同水準の売上および利益を想定している一方、メディカルトータルソリューション事業は、概ね当初の想定どおりですが、大型案件の計上が少なく、昨年度下期と同水準の売上および利益にとどまる見込みです。

その他の事業は概ね堅調に推移する見込みです。いずれも売上は小規模ながら、利益面では一定のインパクトをもたらすと想定しています。

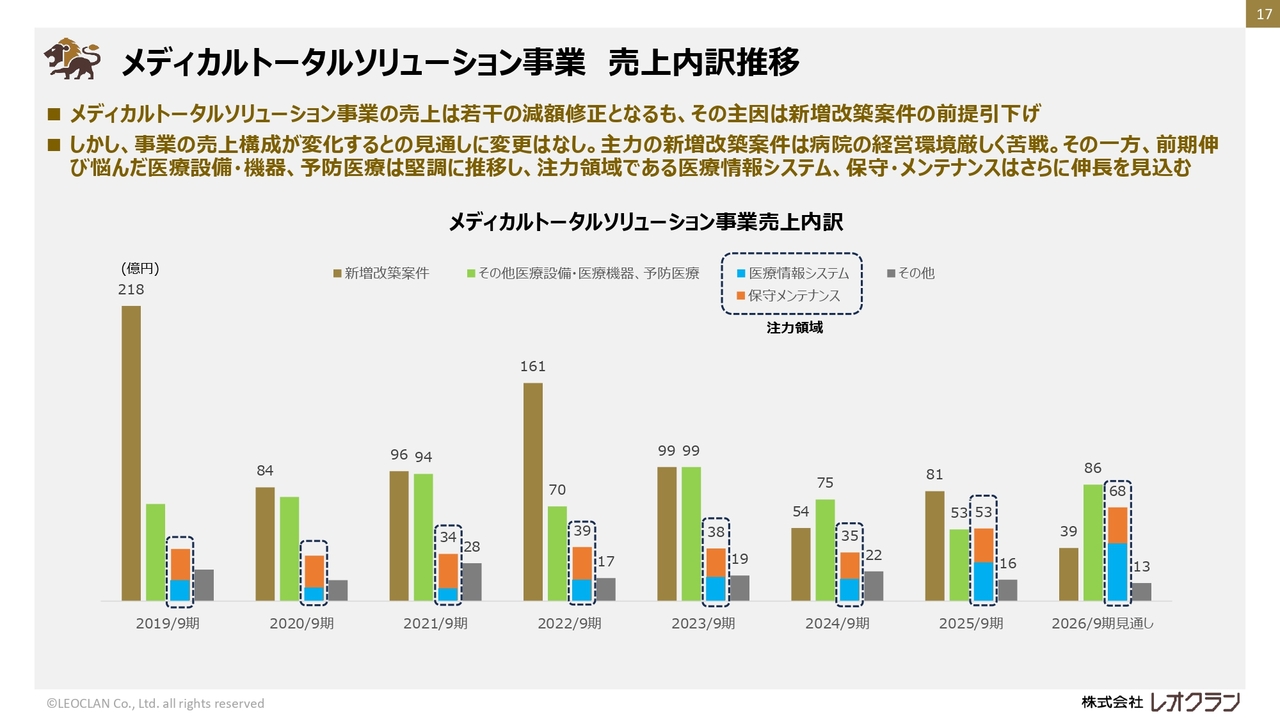

メディカルトータルソリューション事業 売上内訳推移

メディカルトータルソリューション事業の売上内訳についてです。修正後の通期見通しでは、新増改築案件における大型案件がないことは期首の想定どおりですが、病院の経営環境や工事費の高騰といった状況を背景に案件の先送りが発生し、見込みを下げています。

一方で、その他の医療設備・機器、予防医療、医療情報システム、保守・メンテナンスは、前期からの伸長を見込んでいます。さらなる増額に向けて、引き続き取り組みます。

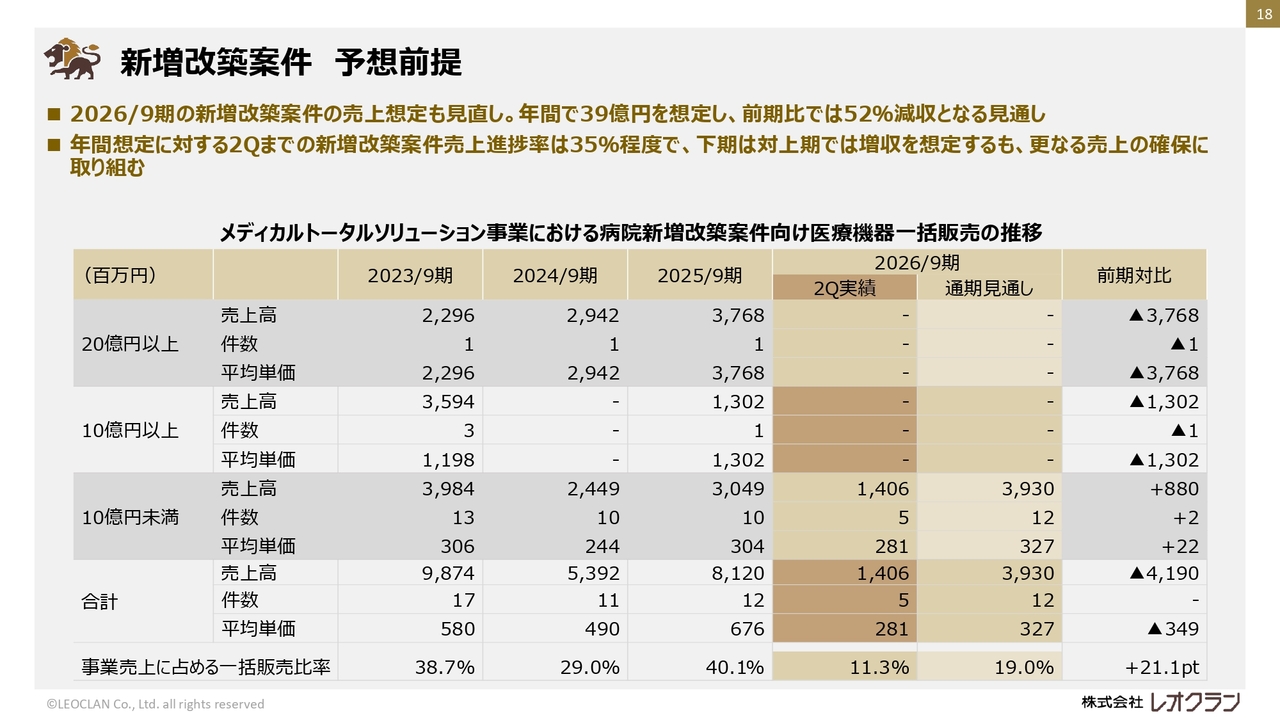

新増改築案件 予想前提

スライドは、メディカルトータルソリューション事業における新増改築案件向け医療機器の一括販売の推移を示しています。医療機関の経営環境が厳しく、建築費高騰による計画の延期などが発生しており、大型案件もないことから、2026年9月期の売上高は39億円と、2025年9月期から52パーセント減少する見通しです。それぞれの案件が完了するまで、引き続き売上の確保に取り組んでいきます。

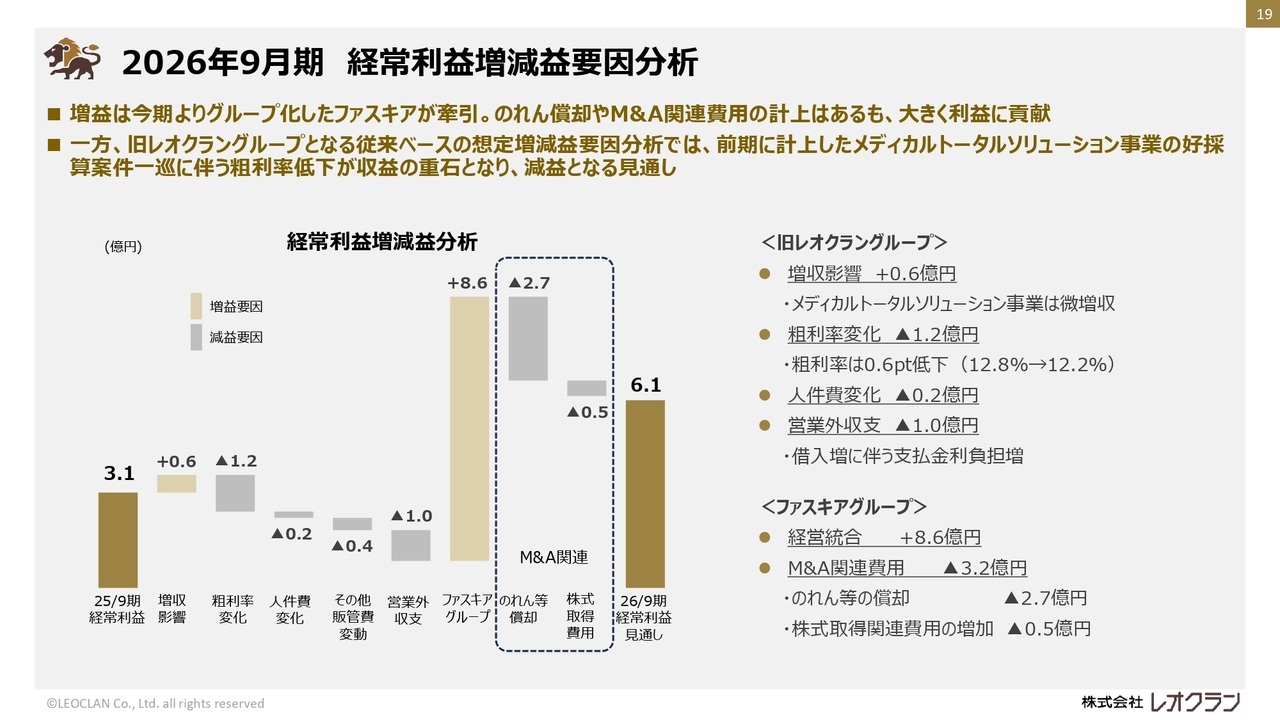

2026年9月期 経常利益増減益要因分析

スライドでは修正後の業績見通しについて、2025年9月期からの経常利益の増減要因を示しています。修正後の見通しは、2025年9月期の3.1億円から3億円増加し、6.1億円となっています。

増減要因のうち、増収影響から営業外収支という項目までが旧レオクラングループにおける増減要因に該当します。増収がある一方で、前期の大型好採算案件の反動により粗利益率が低下することで、粗利益の減少を見込んでいます。

また、これはファスキアグループのグループ化の影響ともいえますが、借入増に伴う支払利息の負担増が影響し、減益を見込んでいます。

ファスキアグループは、のれんなどの償却による2.7億円の減益と、株式取得関連費用の増加による0.5億円の減益が見込まれますが、これらを控除する前で8.6億円の利益を計上する見通しで、大きな増益要因となっています。

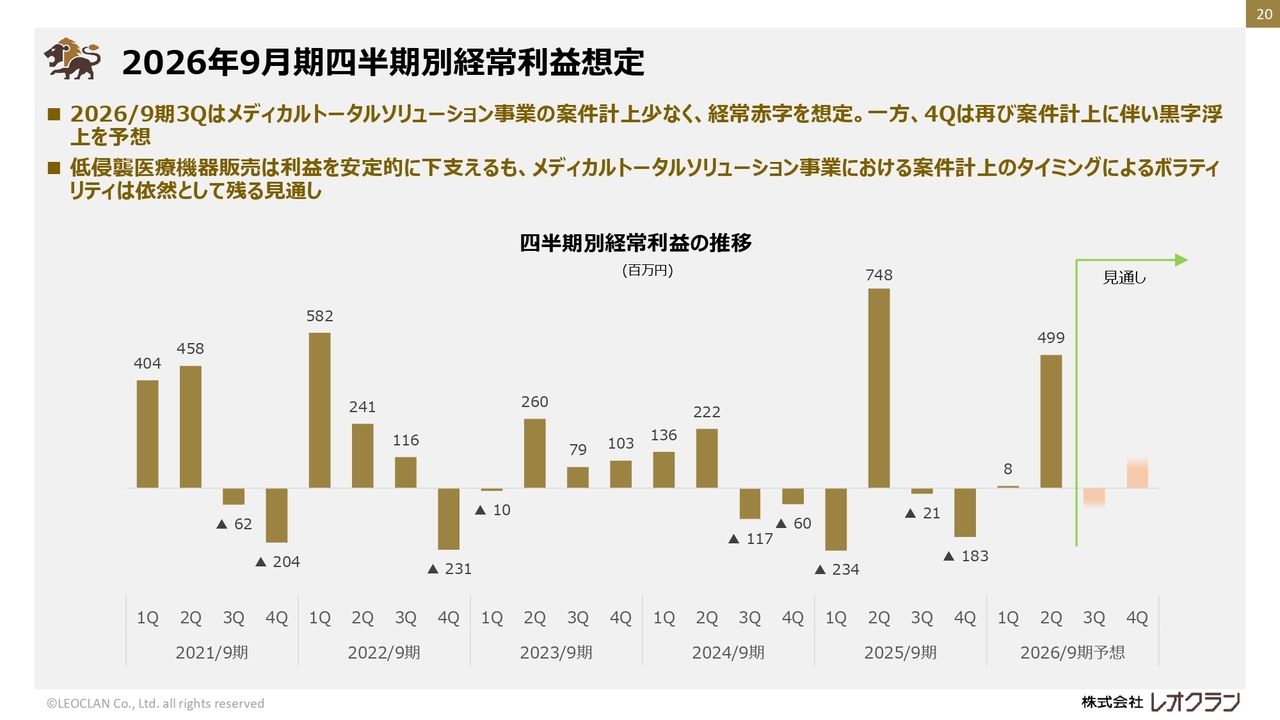

2026年9月期四半期別経常利益想定

スライドは四半期ごとの経常利益の推移を示しています。メディカルトータルソリューション事業では、新増改築案件など大きな売上計上のタイミングにより変動が生じる一方で、低侵襲医療機器販売事業を中心とするファスキアグループは、時期による業績の変動が比較的少ない傾向にあります。そのため、メディカルトータルソリューション事業の業績変動をある程度吸収できると想定しています。

2026年9月期においては、第2四半期と第4四半期の売上高が大きくなり、利益も高くなる一方、第1四半期と第3四半期は売上高・利益ともに低水準となり、依然として業績の変動が見込まれます。

以上が、2026年9月期の決算見通しのご説明です。

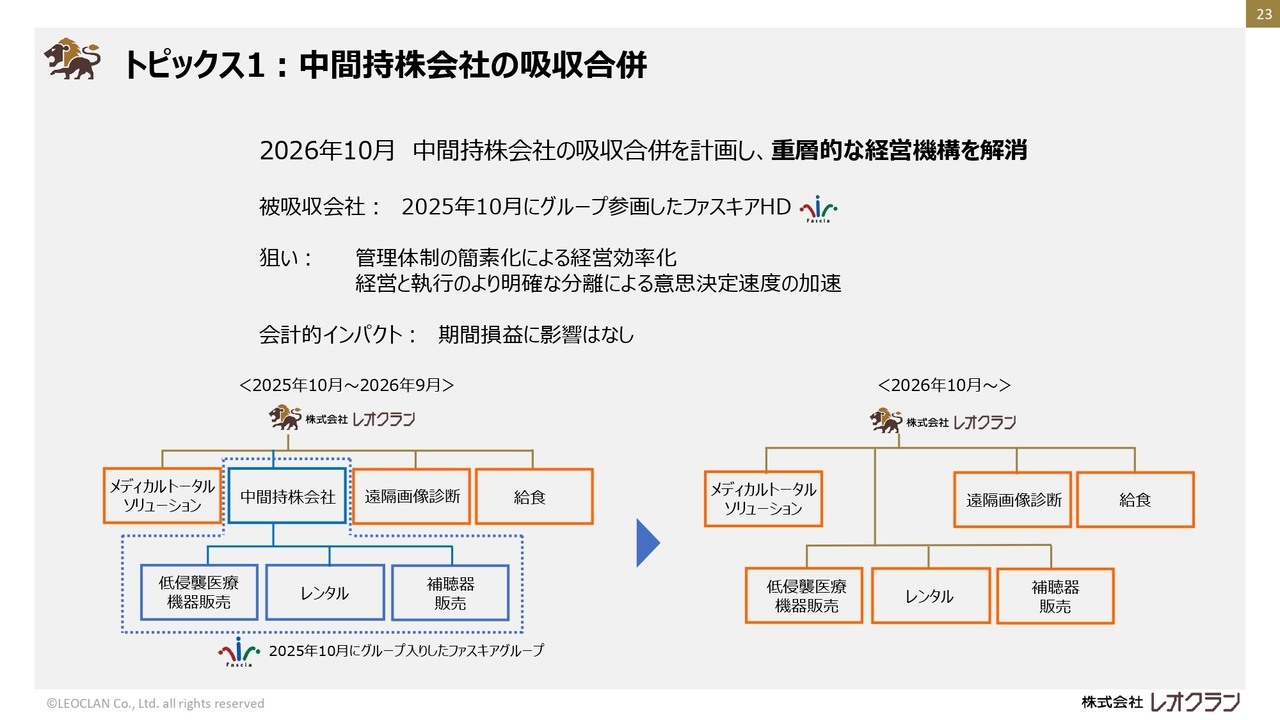

トピックス1:中間持株会社の吸収合併

続いて、2つのトピックについてお話しします。1点目は、中間持株会社ファスキアホールディングス株式会社の吸収合併についてご説明します。

ファスキアホールディングス株式会社は、ファスキアグループの親会社としてグループの経営管理などを担い、昨年10月の当社グループ化後も同様の体制を維持していました。

今回の合併は、共通する機能を統合して経営の効率化を図ることと、両グループの経験と強みを結集して企業価値の拡大を目指すことを目的としています。なお、完全子会社との合併のため、業績に与える影響はない見込みです。

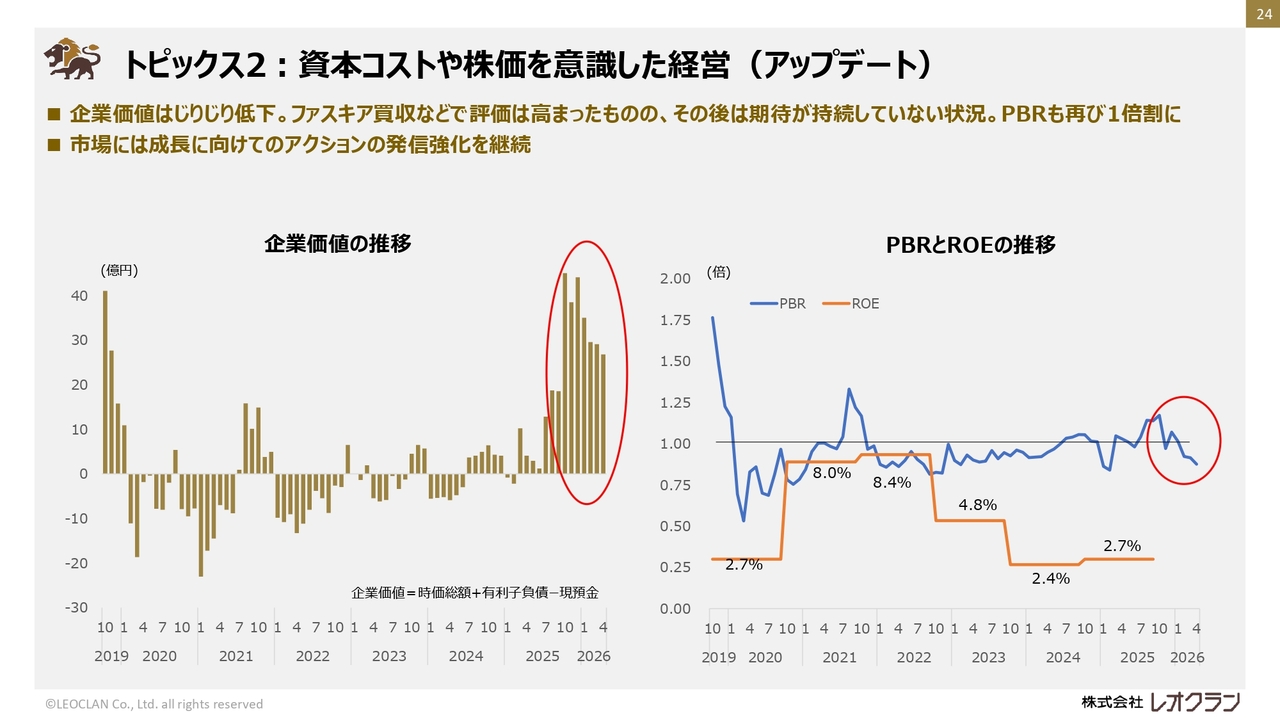

トピックス2:資本コストや株価を意識した経営(アップデート)

2点目は、資本コストや株価を意識した経営についてです。現状としては、ファスキアグループのM&Aを発表したことで一時的に株価が上昇しましたが、その後やや低下しています。

ファスキアグループをグループ化したことによる成果を十分に出し、みなさまの期待に応えることがなによりも重要と考えていますので、しっかりと取り組んでいきます。また、今後もさらなる成長に向けたアクションとその発信を継続していきます。

私の説明は以上です。ご清聴ありがとうございました。

質疑応答:売上増と利益増の要因について

司会者:「第2四半期の実績について、昨年度と比較

新着ログ

「卸売業」のログ