2026年3月期決算説明

フジッコ、収益構造の転換が奏功し通期は2桁増益を達成 ヨーグルトを「第三の柱」に育成し売上倍増へ

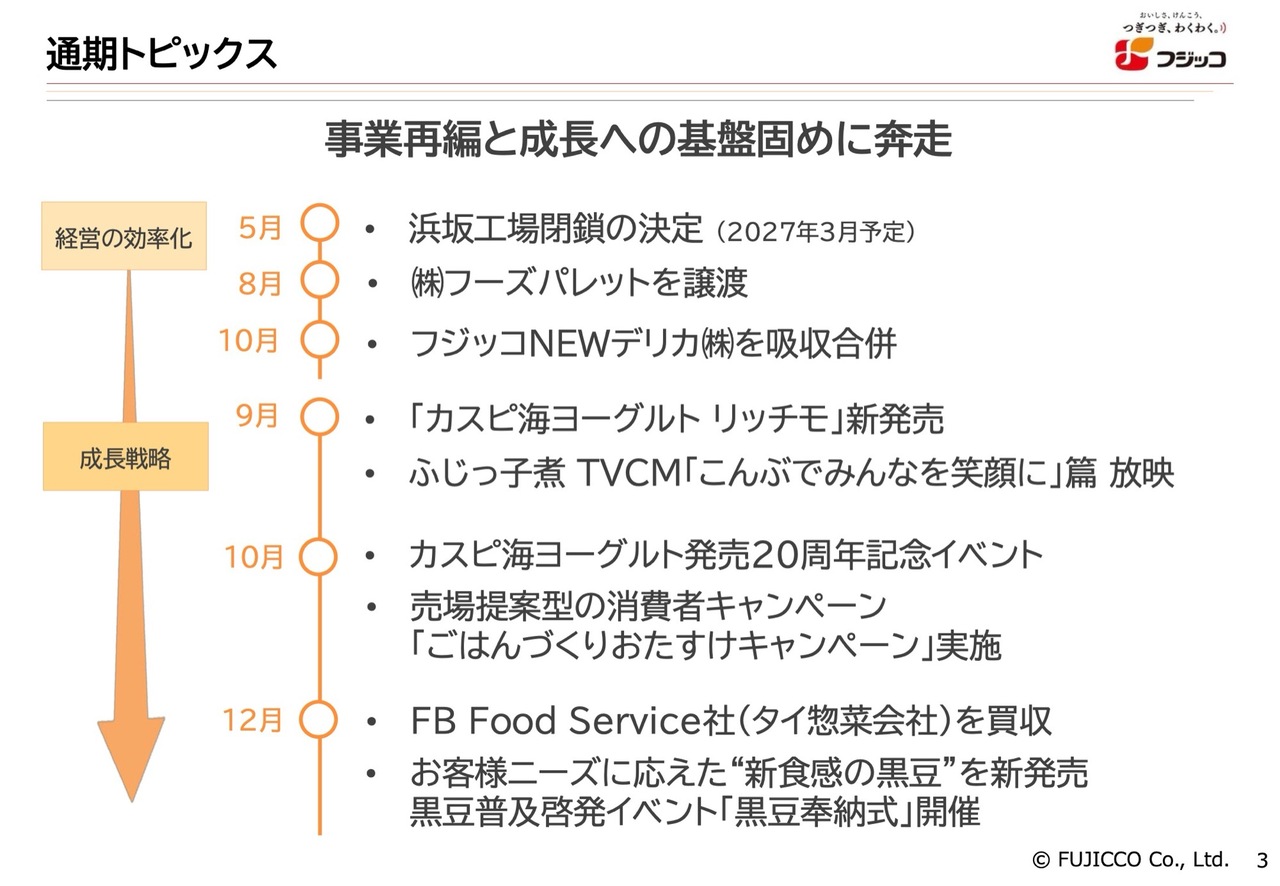

通期トピックス

福井正一氏:代表取締役社長執行役員の福井です。よろしくお願いします。

それでは、まず私から決算トピックスについてお話しします。事業再編と成長への基盤固めというテーマで、この1年間奔走してきた内容を最初に簡単にお話しします。

2025年度の5月に、浜坂工場閉鎖の決定をリリースしました。実行は2027年3月になる予定です。

また、8月には、主に「四陸(フォールー)」という名前で出店していた株式会社フーズパレットという中華惣菜を扱う会社の譲渡を実行しました。

10月には、フジッコNEWデリカという、当社の日持ちしないお惣菜を製造する子会社をフジッコと統合し、合併しました。

続いて9月には、「カスピ海ヨーグルト」シリーズの1つとして「カスピ海ヨーグルト リッチモ」を新発売しました。詳細については、後ほどご紹介します。また、「ふじっ子煮」のTVCMを久しぶりに実施しました。「こんぶでみんなを笑顔に」というタイトルで、TVCMを放映しました。

10月には「カスピ海ヨーグルト」の発売20周年を祝し、記念イベントを実施しました。そして、売り場提案型の消費者キャンペーンとして「ごはんづくりおたすけキャンペーン」を行いました。

12月には、タイの惣菜会社であるFB Food Service社を買収しました。また、お客さまのニーズに応えた新食感の黒豆を新発売し、12月の売上増に寄与しました。

毎年恒例となっていますが、12月中旬に黒豆奉納式を上野東照宮で実施しました。以上、昨年度のイベントトピックスについてご紹介しました。

「カスピ海ヨーグルト リッチモ プレーン 900g」販売状況

9月に発売した「カスピ海ヨーグルト」シリーズ「リッチモ」についてお話しします。この商品はアルミパウチに入った900gの大容量商品となっています。

スクリューキャップを採用している点が特徴です。すでに市場に出ている他社の商品はチャック式ですが、スクリューキャップは非常に取り出しやすいと評判を得ています。

本商品は9月に発売し、まず関東から展開を始め、次に関西で発売しました。その後、10月から全国発売を開始しました。

10月以降、月を追うごとに販売量が着実に増加しています。2月はやや落ち込みましたが、3月には回復し、現在は増産体制を組んでいます。

この商品はキャパシティがあるため、次の投資計画としてもう1ラインを増設することを決定しています。この増産により、来年の秋頃にはさらに数量が増える見込みです。

「ふじっ子煮」シリーズ販売状況

TVCMを放映した「ふじっ子煮」についてです。昨年度の3月に値上げを実施した際、数量が一時的に約10パーセント減少しましたが、7月から8月には売上が回復してきました。ただし、数量はまだ昨年度を下回る状況が続いていました。

しかし、10月のTVCM放映の際には、数量が110パーセントまで回復しました。ジグザグの推移となっていますが、3月時点ではほぼ前年比110パーセントまで売上が回復しています。

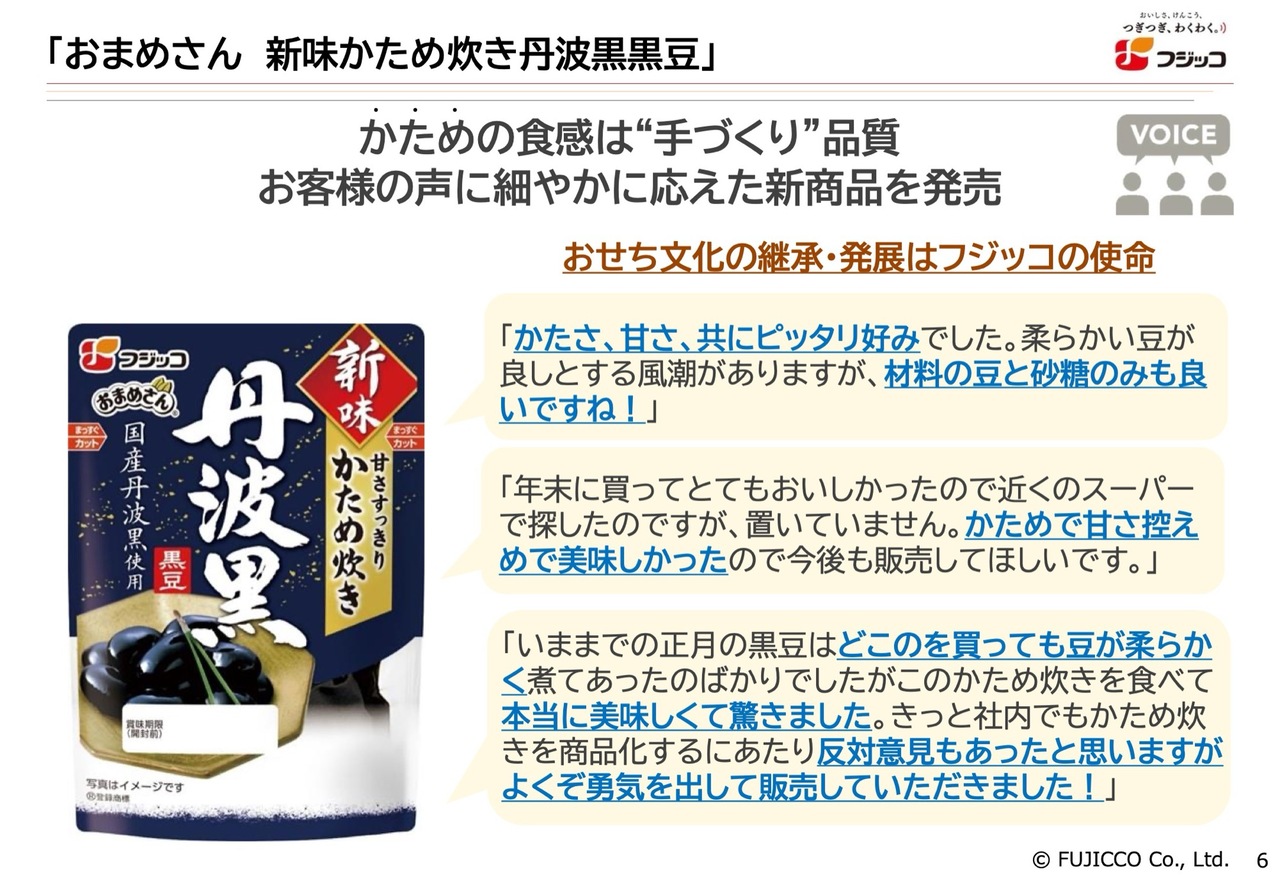

「おまめさん 新味かため炊き丹波黒黒豆」

12月に丹波黒黒豆のかため炊きという新商品を発売しました。これは、従来よりも少しかたく炊き上げています。

調査の結果、一部のお客さまにはやわらかいものよりもかたいものを好む方がいらっしゃることがわかりました。約20パーセントの割合でかためのものを好む方がいるため、この年末にはそのようなお客さまにもご好評いただき、販売することができました。

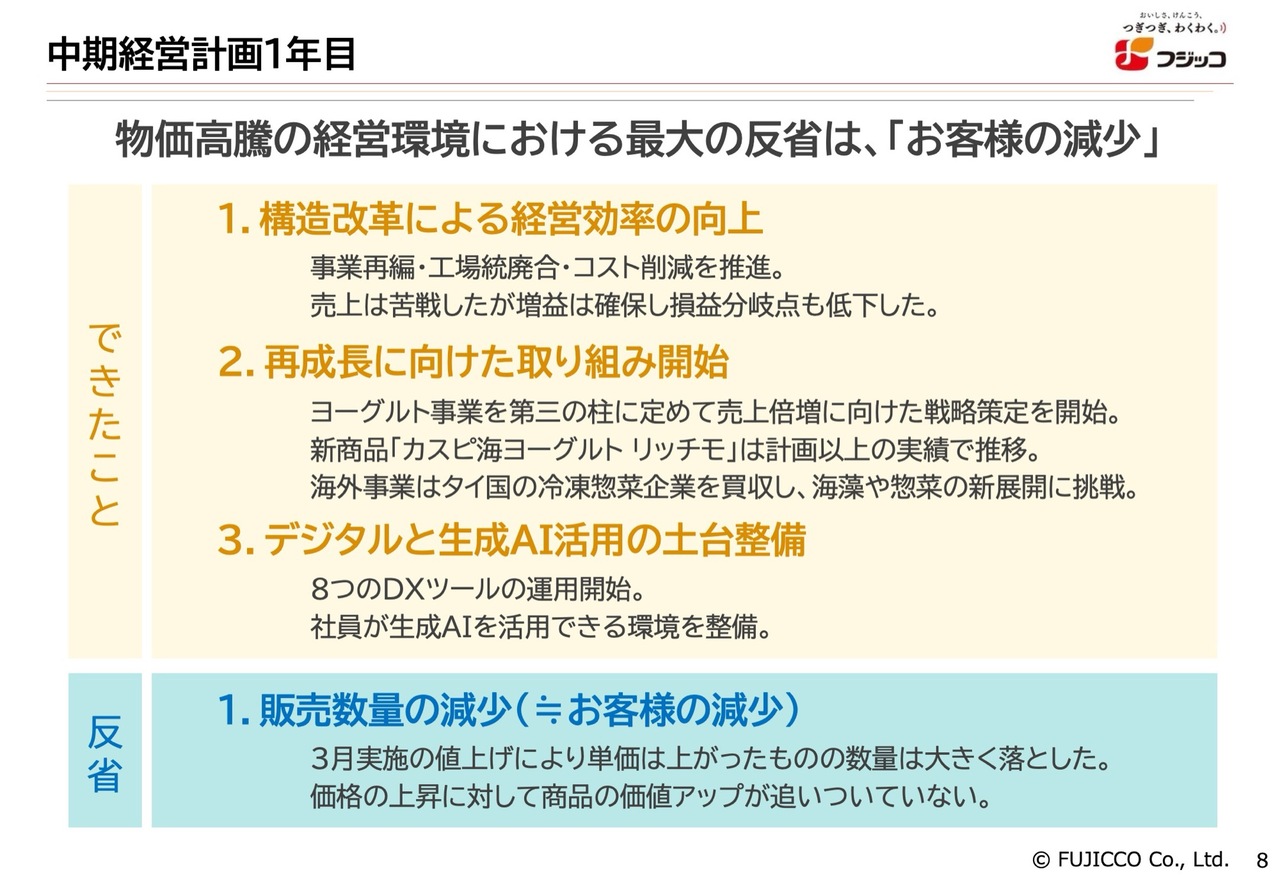

中期経営計画1年目

続いて、中期経営計画の進捗状況についての報告です。まず「できたこと」として、以下の3点を挙げています。

1つ目は、構造改革による経営効率の向上です。事業の再編や工場の統廃合を通じて、コスト削減を進めてきました。売上については苦戦しており、トップラインの伸びに課題があるものの、なんとか利益を確保し、増益での着地に取り組みました。

2つ目は、再成長に向けた取り組みの開始です。昨年度、ヨーグルト事業を「第三の柱」とする方針を掲げました。

売上を倍増させる目標のもと、今後もヨーグルト事業への投資を進めていきます。「カスピ海ヨーグルト リッチモ」が非常に好調であることを受けて、この種の商品群の開発に加え、M&Aも視野に入れた戦略を検討していきます。

また、海外事業においてはタイの冷凍惣菜会社を買収しました。茎わかめを使った海藻サラダを発売する予定です。主に大手CVSで取り扱っていただいていますが、今後はタイの市場やさらには海外への輸出が可能なお惣菜の開発に取り組んでいきたいと考えています。

3つ目は、急速なデジタル化が進む世の中で、生成AIの活用に向けた土台の整備を進めてきました。現在、8つのDXツールを運用開始しており、社員一人ひとりが生成AIを使いこなせる環境を整えています。

反省点として、一番の課題となっているのは、お客さまの減少です。販売数量が減少したということは、買っていただいているお客さまの人数が減少していることを意味しています。そのため、これをなんとか回復させる必要があると考えています。

値上げが、お客さま減少の主な要因となっていると認識しています。ただし、「ふじっ子煮」の事例からもわかるように、時間が経てば徐々にお客さまが戻ってきていただけると確信しています。

そのため、商品価値を値上げ以上に認めていただけるよう、広報や宣伝活動をさらに強化し、商品を試していただく機会を増やしていきたいと考えています。具体的には、試食販売などに力を入れ、商品価値を訴求することを心がけていきます。

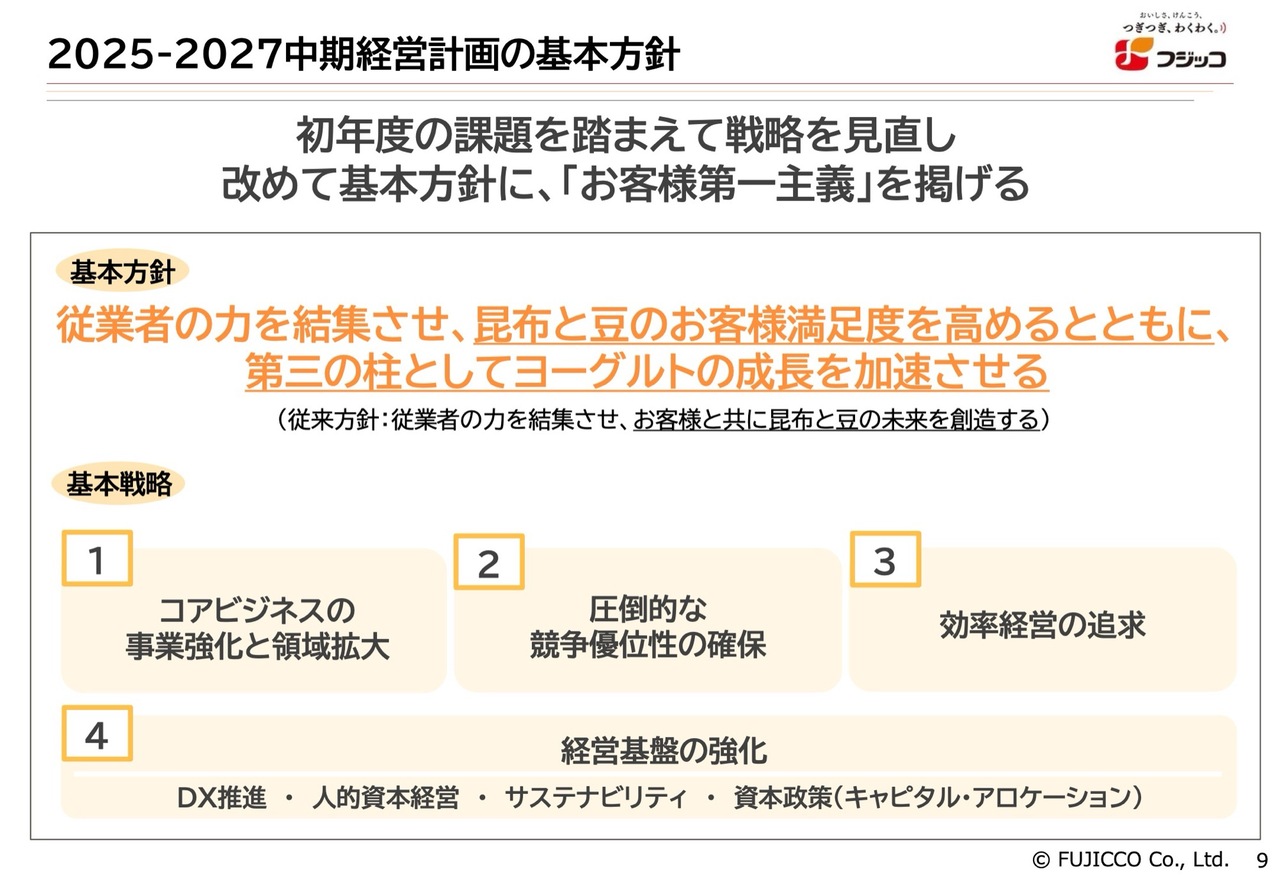

2025-2027中期経営計画の基本方針

基本方針について振り返ります。初年度に直面した課題を踏まえて戦略を見直し、基本方針として「お客様第一主義」を掲げることとしました。従業者の力を結集して昆布と豆のお客さま満足度を高め、さらに第三の柱としてヨーグルトの成長を加速させる、この2つに焦点を絞り、これからの運営を進めていこうという方針です。

基本戦略は以下の4つです。1つ目はコアビジネス、2つ目は競争優位性の確保とさらなる強化、3つ目は経営効率化、4つ目は経営基盤の強化です。この4つ目には、DXや人的資本経営、さらにはサステナビリティといった要素が含まれています。

これらの4つの戦略をしっかりと実行していくということで、次のスライドでさらに詳しく説明します。

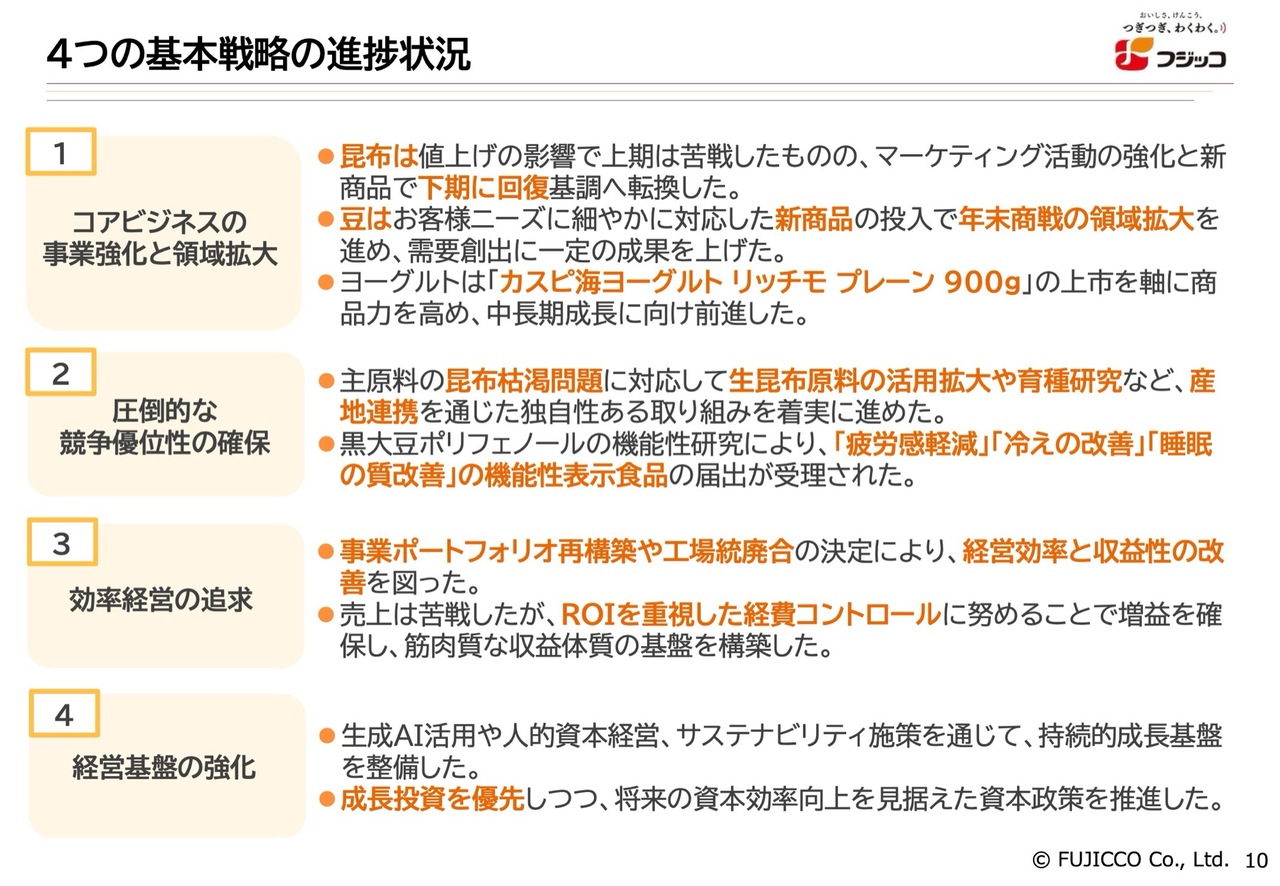

4つの基本戦略の進捗状況

コアビジネスについては、昆布の値上げが引き続き必要となる見通しです。しかし、前回の値上げでは、お客さまの戻りが遅いという課題がありました。その中で、マーケティング活動を強化し、下期には回復基調へと転じました。この回復を基盤に、さらにマーケティングを強化していく予定です。

一方、豆については、黒豆の新商品を投入しました。今年の年末には、その訴求を全国的に展開し、売上確保を目指していく考えです。

ヨーグルトの「カスピ海ヨーグルト リッチモ」については、これを機会に中長期でしっかり成長を果たしていく戦略を練る方針です。

また、圧倒的な競争優位を確保するため、主力商品の昆布においては、枯渇が進む現状を踏まえ、生昆布原料の活用を積極的に進めていきます。さらに、育種研究を進めており、暖かい海でも生育可能な品種を北海道大学と共同で開発することに成功しました。この品種での実用化を実験的に協力していただける浜で試していきたいと考えています。

また、黒豆に含まれるポリフェノールについては、「疲労感軽減」「冷えの改善」「睡眠の質改善」という3つの機能性が証明されています。エビデンスが整っているため、これをしっかり訴求し、応用した製品を開発していきたいと考えています。

次に、効率経営の追求についてです。次のスライドで詳しく説明しますが、事業ポートフォリオの再構築を進めるため、現在の各事業および各商品の立ち位置を把握した上で、次のステップ戦略を品目ごとに検討していきます。この効率経営を通じて、収益性の改善を図っていきます。

そして、ROIを重視した経費コントロールを行ってきました。投資した商品についてはしっかりと回収していく意識が欠けている部分があるため、今後は数値をしっかり確認しながら回収のスピードを上げていきたいと考えています。

経営基盤の強化についてです。生成AIの活用については徐々に進んでおり、昨今は特に若い世代がこうした技術を取得するスピードに優れています。そのような若い人たちを中心にして生成AIの活用が加速している状況です。

今後は、生成AIを活用することで、高度な商談や商談資料の作成が可能になると考えています。また、人的資本経営やサステナビリティ施策の推進も進めています。

成長投資を優先し、将来の資本効率をしっかりと向上させる方針で資本政策を引き続き進めていく所存です。

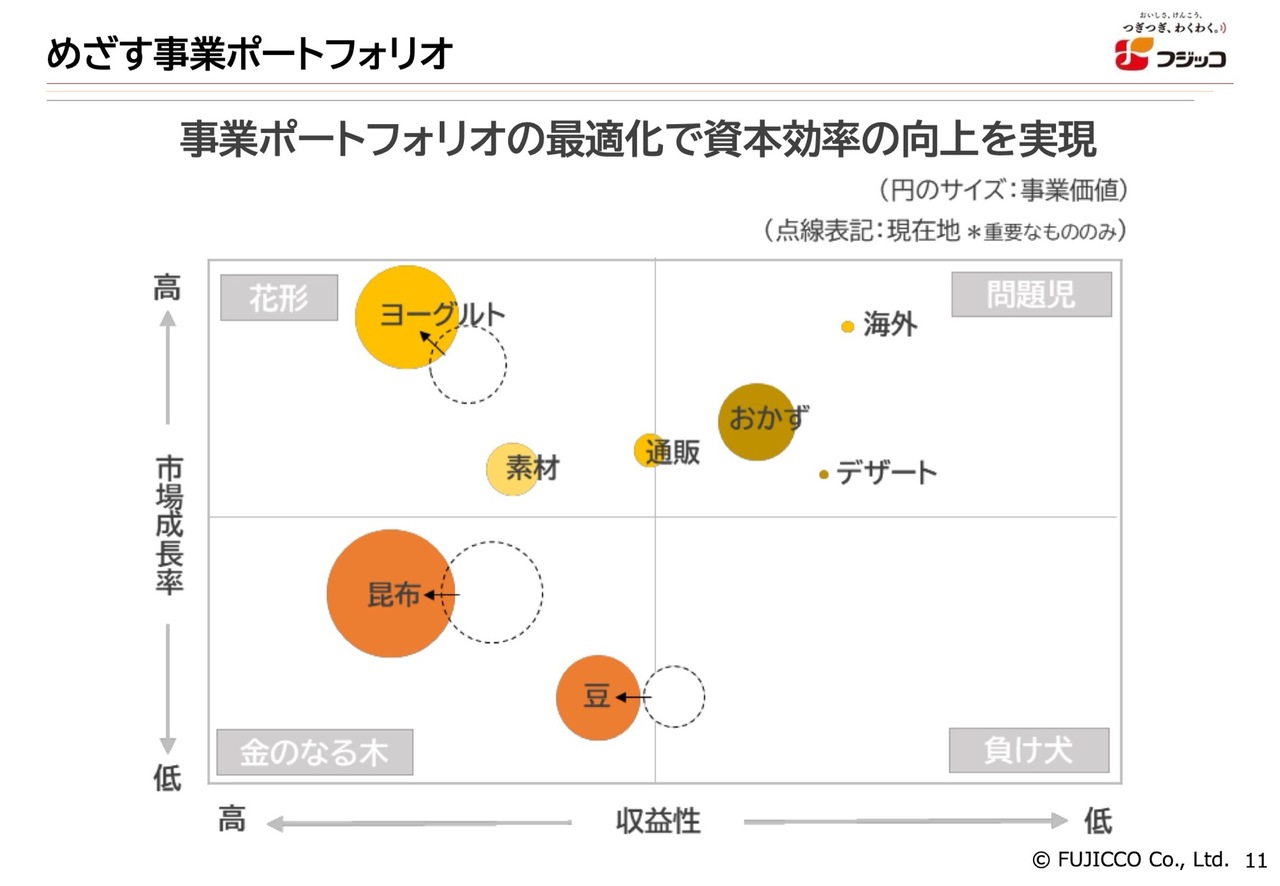

めざす事業ポートフォリオ

ポートフォリオについてですが、ヨーグルト事業ではさらなる拡大および収益性の向上、市場成長率の向上を目指し、シェアアップを図っていきたいと考えています。

昆布と豆については、まだ収益性が課題であると認識しています。そのため、利益率の高い商品や、いわゆる値引きを行わない価値販売をより一層推進していく必要があると考えています。これにより、昆布と豆の収益力向上を目指していきます。

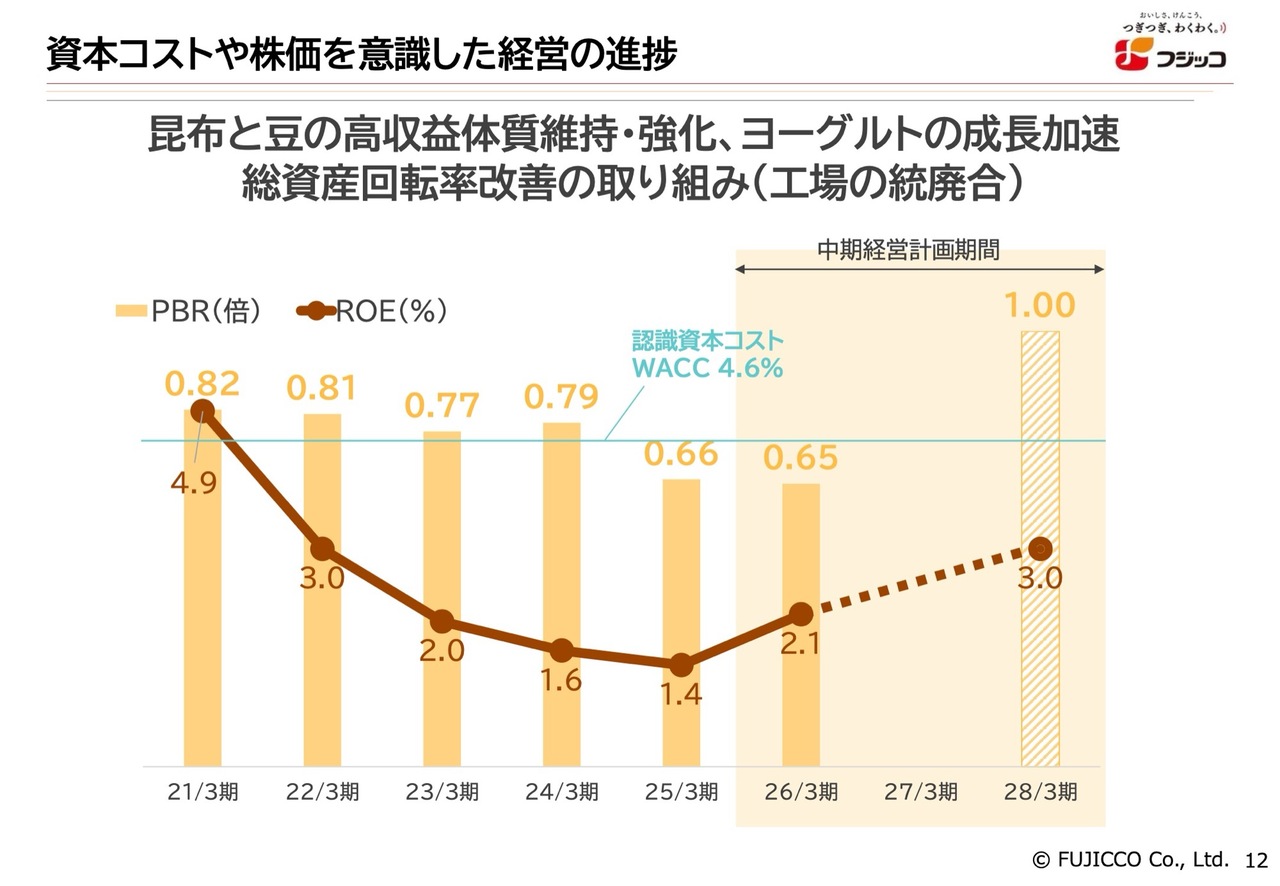

資本コストや株価を意識した経営の進捗

資本コストや株価を意識した経営の推進について、スライドではグラフを用いてPBRとROEを振り返って示しています。

2021年3月期から2025年3月期にかけて、PBRは一方的に低下し、0.82倍から現在では0.66倍という数字になっています。同様に、ROEも4.9パーセントから1.4パーセントまで低下し、大いに反省すべき点があると考えています。

構造改革が思うように進まなかった点も反省すべきところではありますが、2026年3月期の昨年度実績では、ROEが2.1パーセントまで回復しました。PBRは依然として0.6倍の水準にとどまっていますが、2028年3月期にはPBRを1.0倍、ROEを3.0パーセントとすることを目標に、全力で取り組んでいきます。

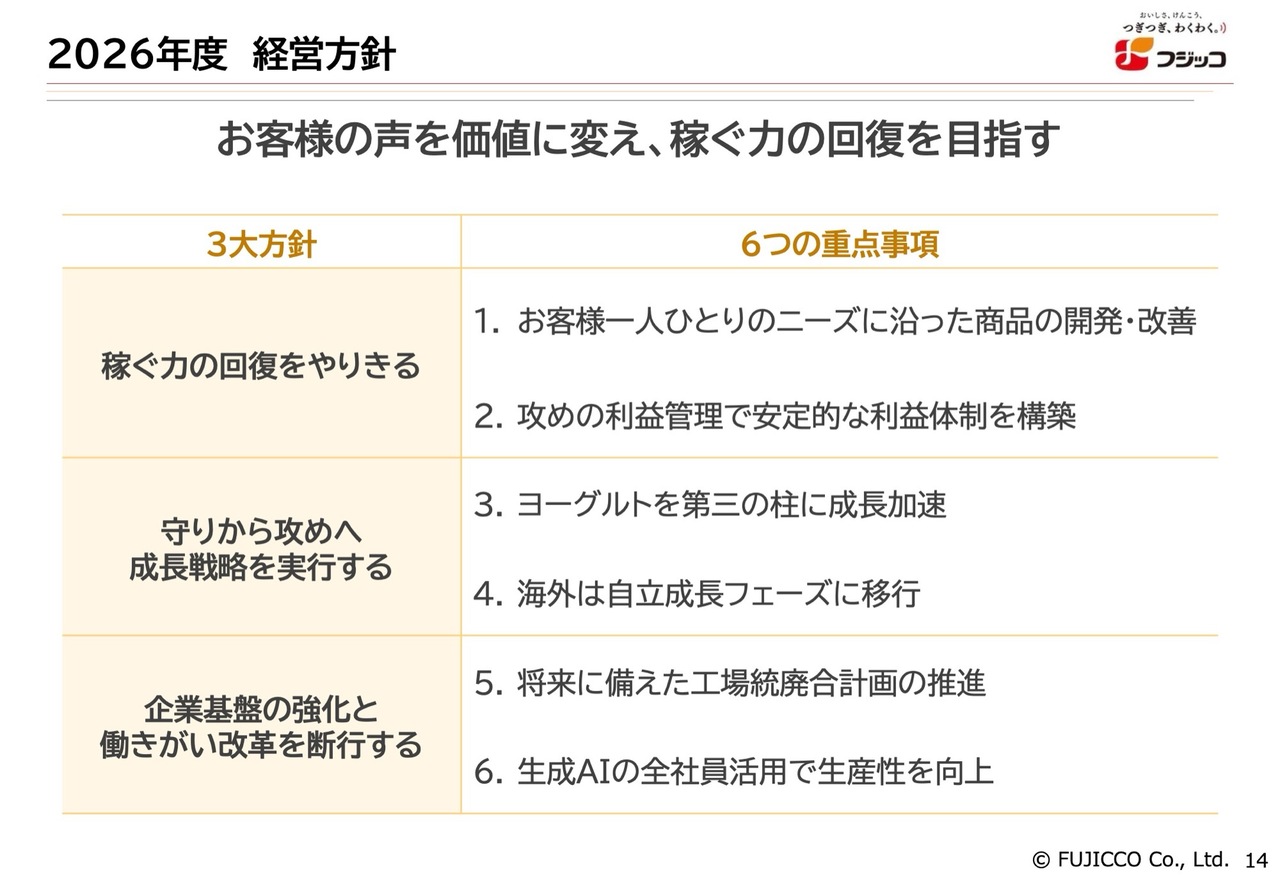

2026年度 経営方針

続いて、2026年度の経営方針についてご説明します。「お客様の声を価値に変え、稼ぐ力の回復を目指す」、これが2026年度の合言葉であり、全社員がこれを意識して取り組む方針です。

3大方針として、まず「稼ぐ力の回復をやりきる」、次に「守りから攻めへ成長戦略を実行する」、そして「企業基盤の強化と働きがい改革を断行する」という3つを掲げています。

それぞれの方針に対して2つの重点項目を設定しています。「稼ぐ力の回復」では、お客さま一人ひとりのニーズに沿った商品開発や改善の推進、そして攻めの利益管理による安定的な利益体制の構築を図ります。

「守りから攻めへ」では、ヨーグルトを第三の柱として成長を加速させること、そして海外市場における自立的な成長フェーズに入った事業をさらに推進することが目標です。

「企業基盤の強化」においては、将来を見据えた工場の統廃合をさらに進めること、また、生成AIを全社員が活用し、生産性を向上させることを含む6つの重点事項を実施していきたいと考えています。

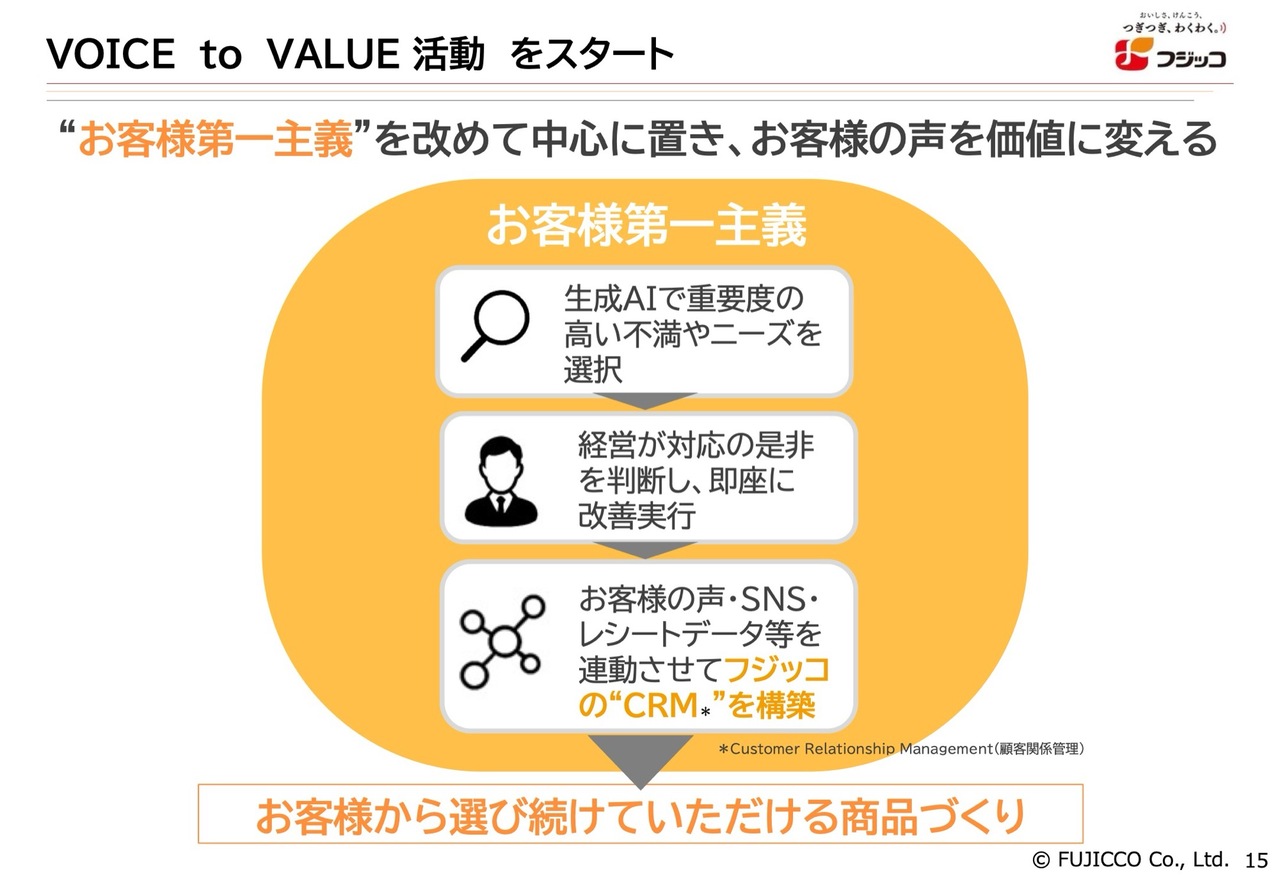

VOICE to VALUE 活動 をスタート

「VOICE to VALUE」という言葉で新たに社員に呼び掛け、この活動をスタートしました。これは「お客様第一主義」の具現化です。生成AIを活用して重要度の高い不満やニーズを抽出し、それについて実行するか否かを経営判断で迅速に決定していきます。

お客さまの声やSNSでの意見を活用し、フジッコのCRMを構築していくことで、「お客様第一主義」を貫いていきたいと考えています。

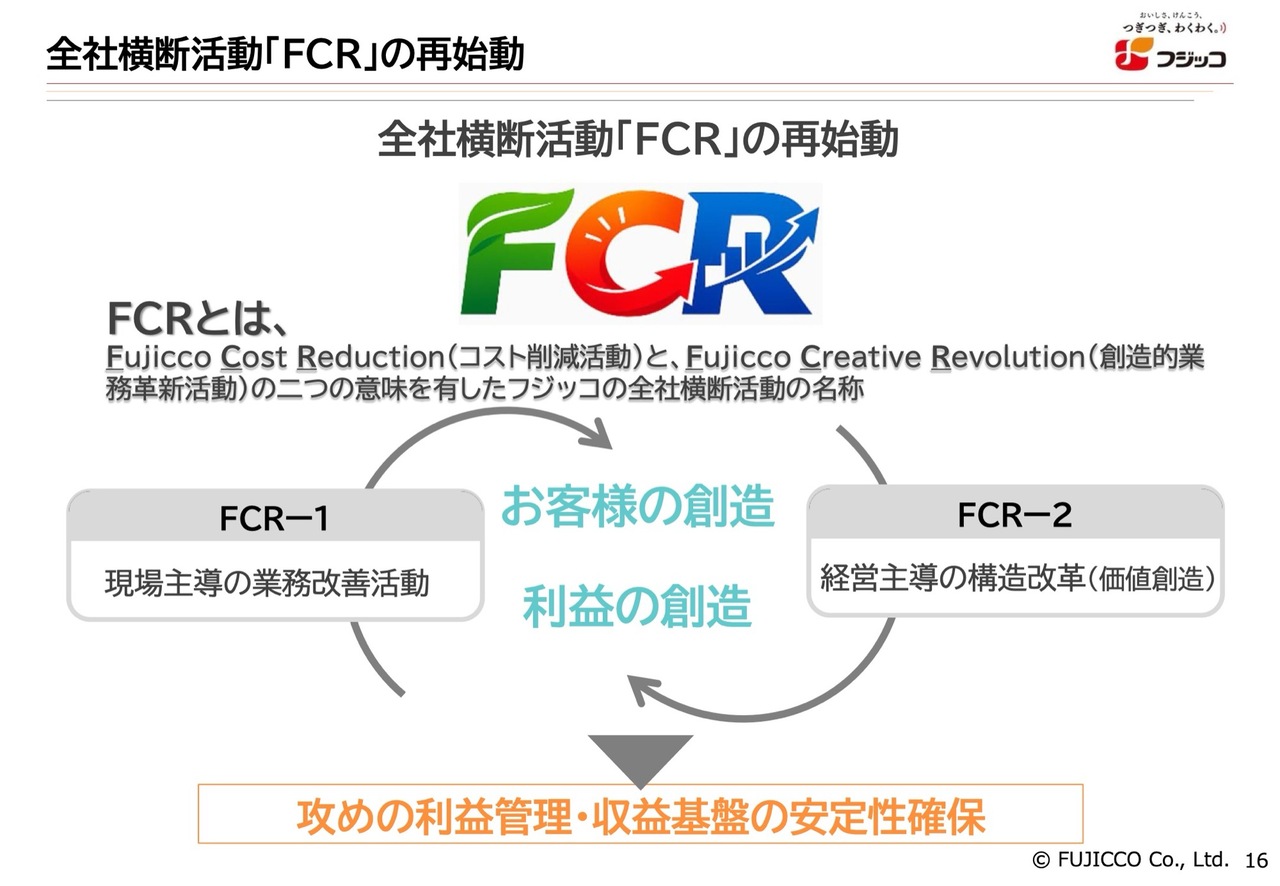

全社横断活動「FCR」の再始動

もう1つは、20年間続けてきたFCRという活動を再始動します。FCRとは、「Fujicco Cost Reduction」の略です。さらに重要な「Fujicco Creative Revolution」という意味もあります。

創造的業務改革や業務革新を通じたコストダウンを目指す「Fujicco Creative Revolution」を断行します。この活動では、まずコストダウンに取り組むFCR-1、そして総合的な革命や革新を推進するFCR-2と、2つの位置づけを設け、それぞれ分けて進めていきます。

FCR-1は現場主導、FCR-2は経営主導の取り組みとなり、全社的な課題解決と現場の課題解決を同時に進めることで、お客さまの価値創造や利益の創出を並行して実現する活動です。この活動を再始動し、攻めの利益管理と収益基盤の安定性確保に努めていきます。

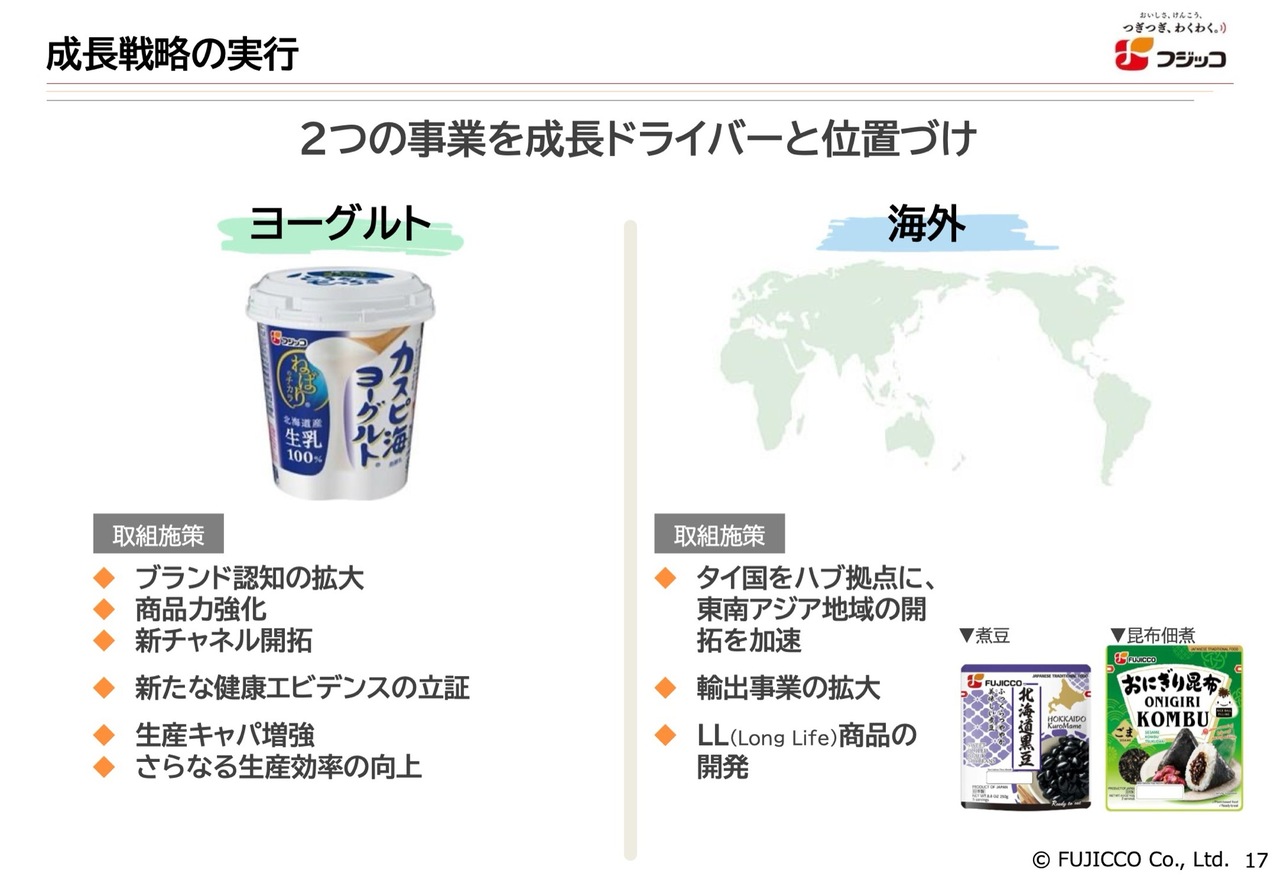

成長戦略の実行

成長戦略の実行については、ヨーグルトと海外の2つを成長ドライバーと位置付け、活動を推進していく考えです。

「カスピ海ヨーグルト」については、さらなるブランド力の向上が課題であり、認知度を拡大させることや商品力を強化することが必要です。例えば、味をさらにおいしくしたり、粘りをもう少し強くしたりするほうがよいかなど、調査は必要ですが、商品力を向上させることが重要です。

チャネル開拓については、業務用チャネルや海外への展開といった未開拓分野がまだ残っていますので、新たなチャネルの開拓を積極的に進めていく計画です。

また、新たな健康エビデンスの立証や生産キャパシティの増強についても取り組んでいます。具体的には、「カスピ海ヨーグルト リッチモ」も含め、生産能力を倍増させる計画を立てており、この増強が必要となっています。さらに、生産性向上を一層推進する取り組みも行っています。

海外においては、タイでFB Food Service社を買収し、これをハブ拠点としてさらに輸出商品を増やしていくことも検討しています。

また、タイ国内での惣菜事業の展開についても、まだ成長余地があるため、しっかりと販売活動に力を入れていきたいと考えています。

LL(Long Life)商品については、1年もつもの、2年もつものを製造し、それを海外や日本に輸出・輸入することで、もしもの時に備える非常食として活用することが意義深いと考えています。このような取り組みに対して投資を進めていきたいということです。

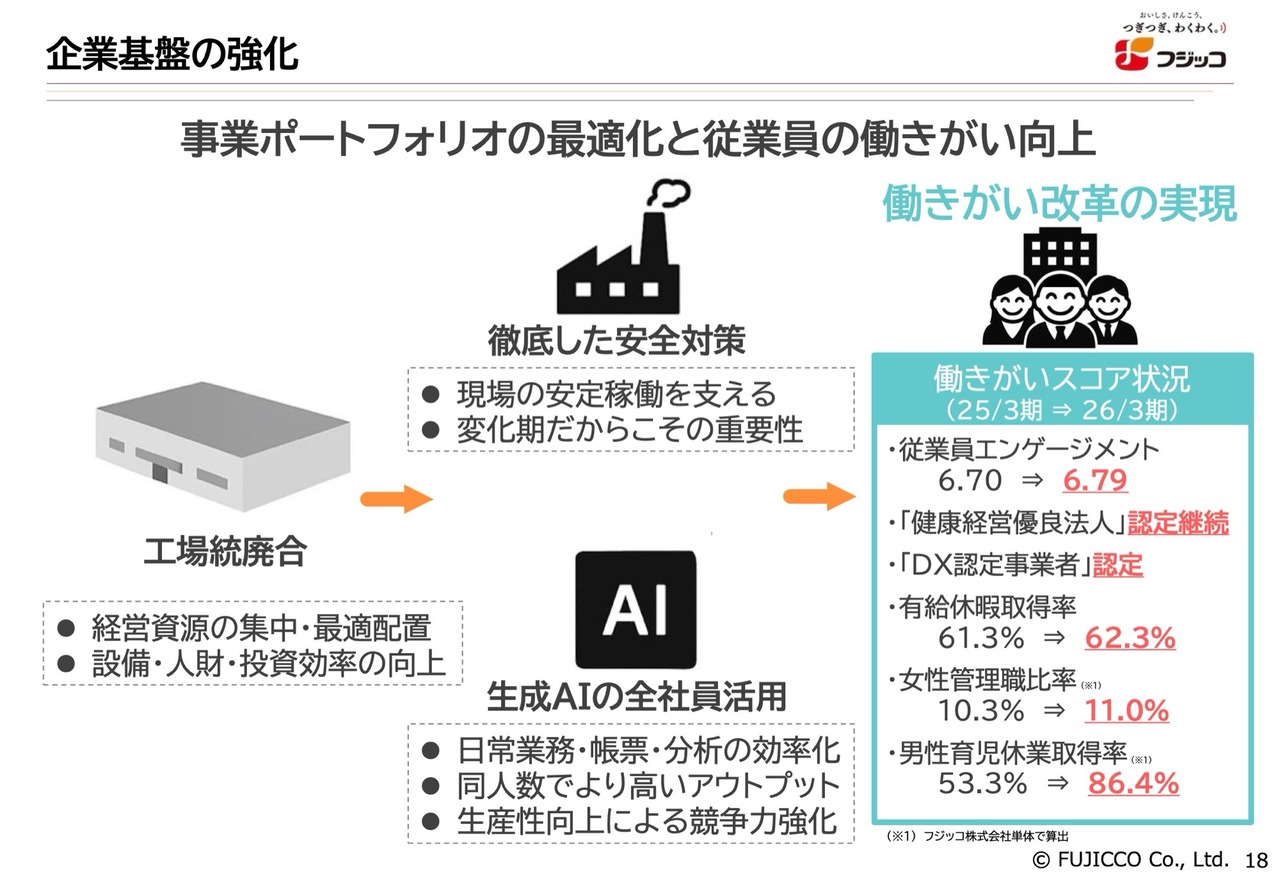

企業基盤の強化

事業ポートフォリオの最適化や従業員の働きがいについてです。エンゲージメントに関してお話しすると、2年前は6.7パーセントでしたが、わずかではありますが0.09ポイント増加し、6.79パーセントまで上昇しました。

次に健康経営についてですが、優良法人の認定を継続して取得しています。また、政府からDX認定事業者としての認定も受けています。

有給休暇の取得率については、61.3パーセントから62.3パーセントと、1ポイント向上しました。さらに、女性の管理職比率については、これもわずかではありますが0.7ポイント増加し、11.0パーセントとなっています。

男性の育児休業の取得率が大幅に向上し、53.3パーセントから86.4パーセントとなりました。当社の男性社員には家庭的な方も多く、家庭での協力体制が整いつつある状況です。

また、工場の統廃合や徹底した安全対策、さらに生成AIの全社員活用を推進し、さらなる働きがいの向上に取り組んでいきます。

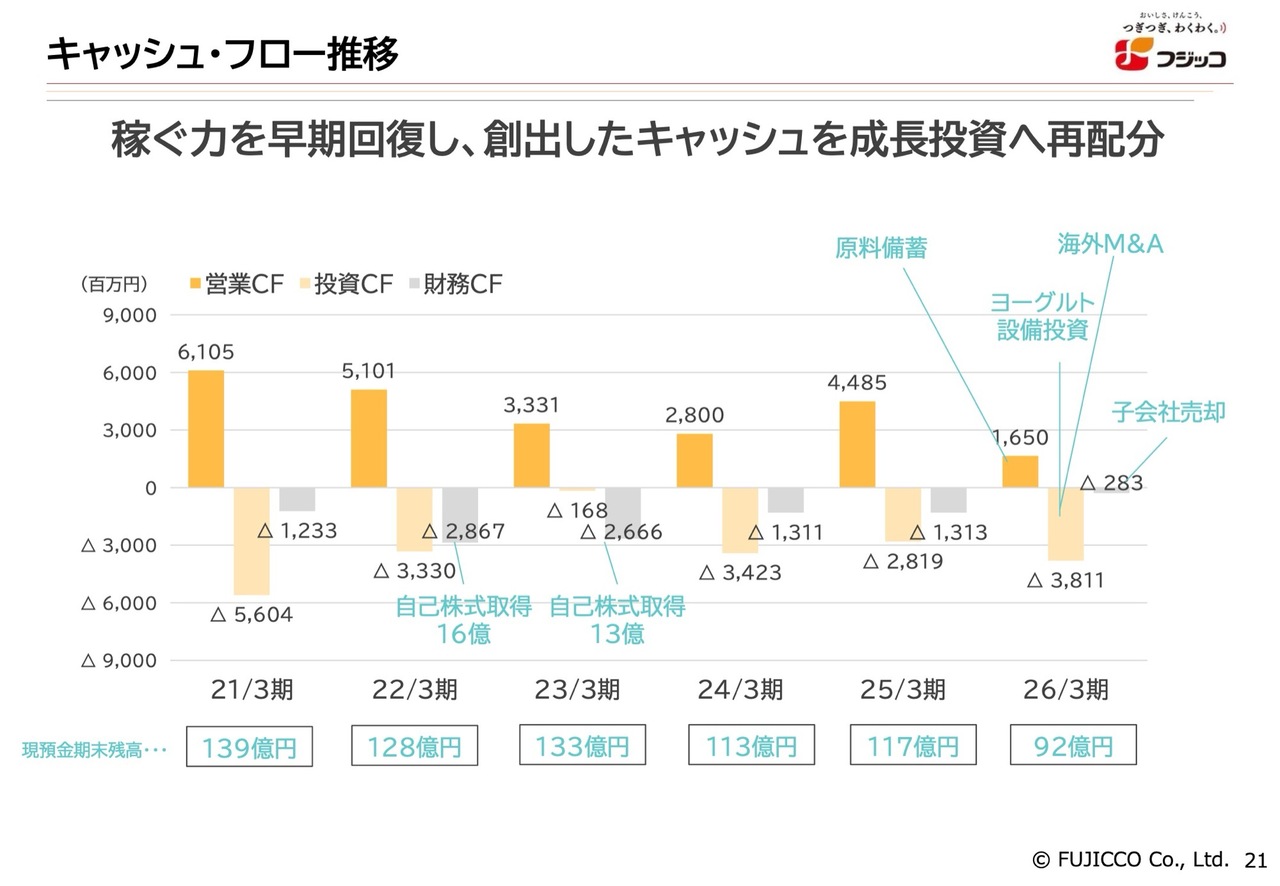

キャッシュ・フロー推移

資本政策についてです。キャッシュ・フローが問題になりつつあり、昨年度の営業キャッシュ・フローが通常より約30億円減少しています。この減少は、原料確保に資金を投じたことによる一時的なものですが、今後のキャッシュ・フローのさらなる減少が懸念されます。

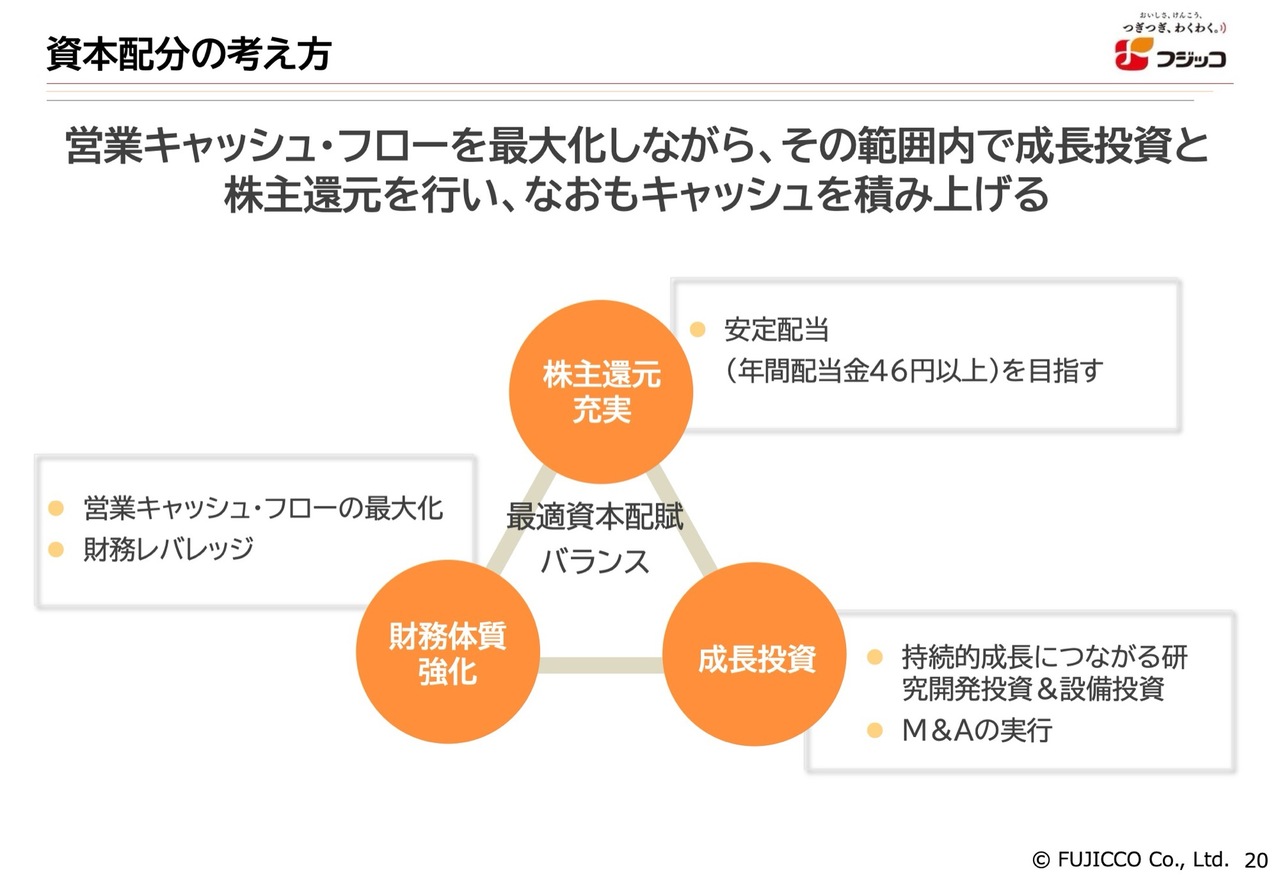

資本配分の考え方

今期については、現状として資金はしっかり確保していることから、原料に対する投資は昨年度ほど必要ないと考えています。ただし、今後は工場投資が予定されているため、その投資には引き続き資金が必要となります。

今後はレバレッジを活用し、借入金を含む資本政策について、戦略をもって検討していく方針です。

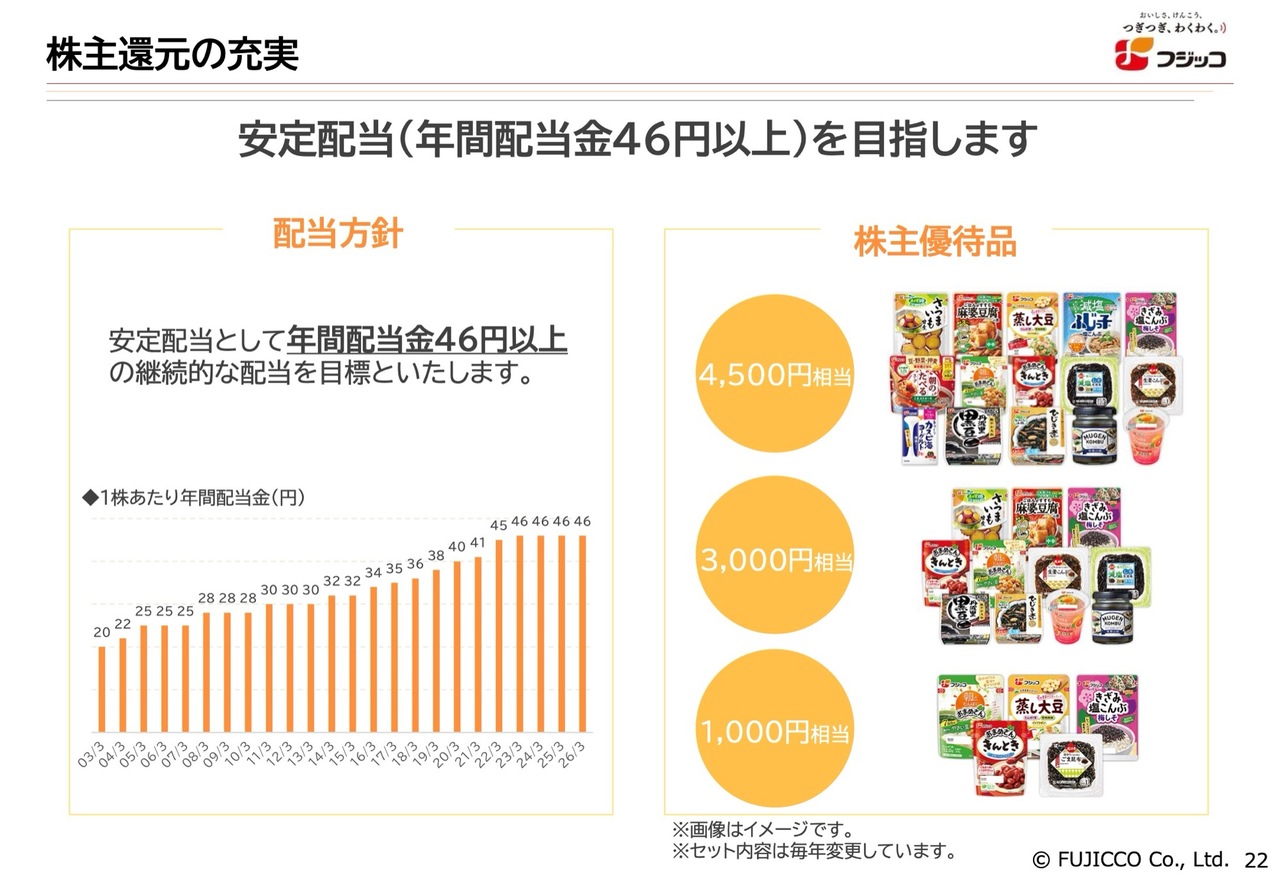

株主還元の充実

株主還元は株主さまにとって最も重要な事項の1つです。配当については現在46円であり、これをなんとか継続していきたいと考えています。

業績がどんどん向上すれば、配当も増加させていこうという方針を持っています。ただし現在、配当性向は100パーセント弱の水準であり、これが100パーセントを超えてしまうと投資に回す資金が不足してしまうため、トップラインをさらに伸ばして利益を確保することが重要と考えています。

成長投資はトップラインを伸ばすことに大いに寄与します。そのため、成長投資もしっかりと行いながら、この点を考慮して資金を活用していきたいと考えています。

配当方針については先ほどお伝えしたように、46円を継続したいと考えています。

また、株主優待については、持株数に応じて1,000円、3,000円、4,500円と内容を変えています。

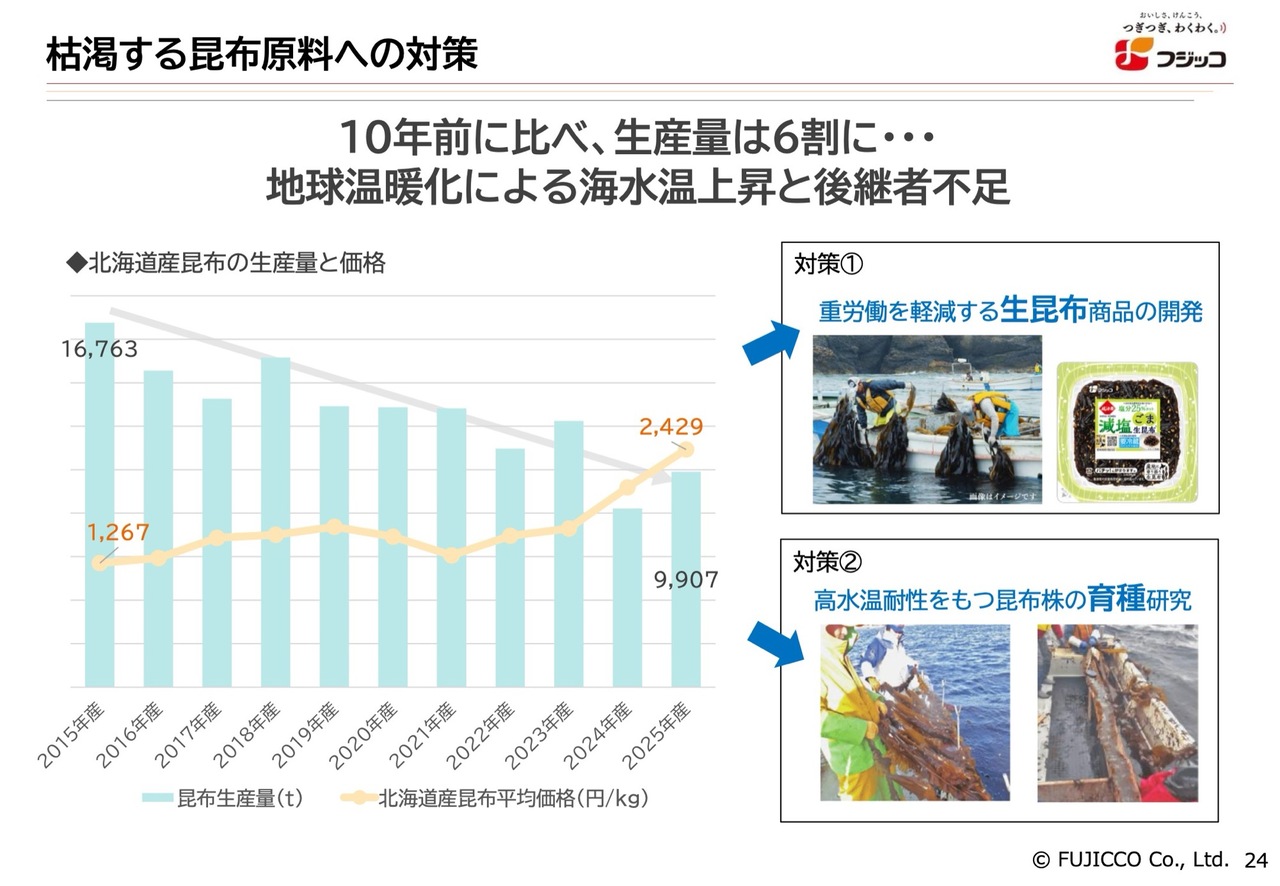

枯渇する昆布原料への対策

サステナビリティについてです。当社は、生昆布を使用しています。生昆布の使用量は増加傾向にありますが、それに対し昆布の価格も上昇しています。

スライドのグラフが示しているように昆布の価格は上がり続けているため、生昆布を併用しながら価格を一定に保つよう努力していきたいと考えています。

漁師が過酷な労働をしなくても済むようになる生昆布は、漁師の手助けにもつながります。乾燥工程を省くことで社会貢献にも寄与しており、これらの商品群の拡充に力を入れていきます。

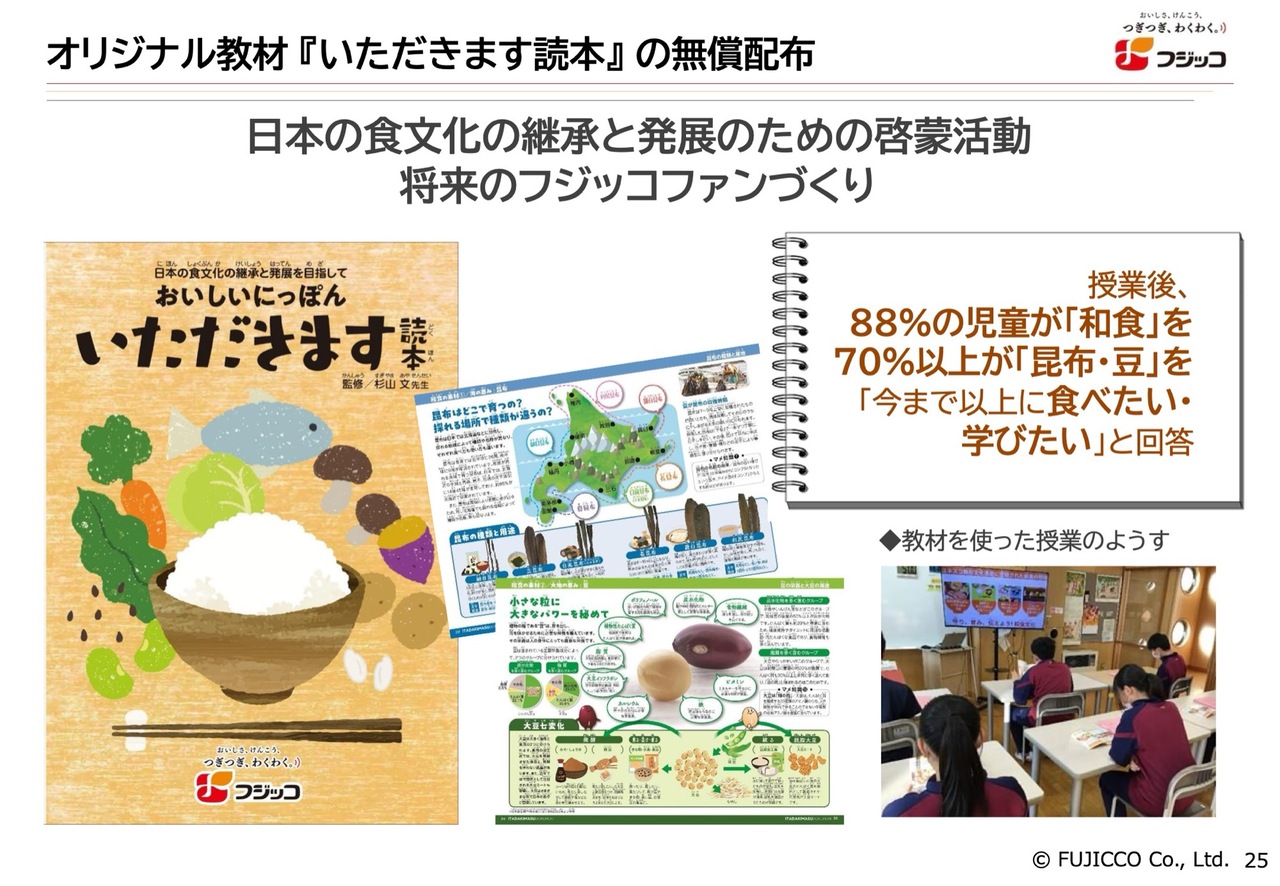

オリジナル教材『いただきます読本』の無償配布

当社が行うもう1つの社会貢献として、児童を対象に出前授業を実施しています。「いただきます読本」という冊子を用意していますが、ここには食育に関する情報をすべてまとめています。この冊子を用いて、小学校など児童が集まる場で講演を行っています。今年は私自身も講師を務める予定ですので、しっかりと取り組んでいきます。

そのほかの食育活動

フジッコの食育活動としては、体験学習でお豆を作付けし、収穫して、それを使った料理を自分で作る取り組みを継続しています。

また、昨年の大阪・関西万博では、お豆をテーマにしたイベントで京都府立医科大学の内藤先生を招いて勉強会を開いた実績もあります。さらに、工場見学を通常毎年開催しています。

フジッコが目指す「新・日本型の食生活」

「新・日本型の食生活」を普及させていくことは、私たちの使命です。腸内環境を整え、腸内フローラをよりよい状態にしていくという私たちの使命を、食品を通じて具体化していきたいと考えています。

説明が不十分な点もあるかもしれませんが、時間の都合上、私からの発表をこれで終わります。ありがとうございました。

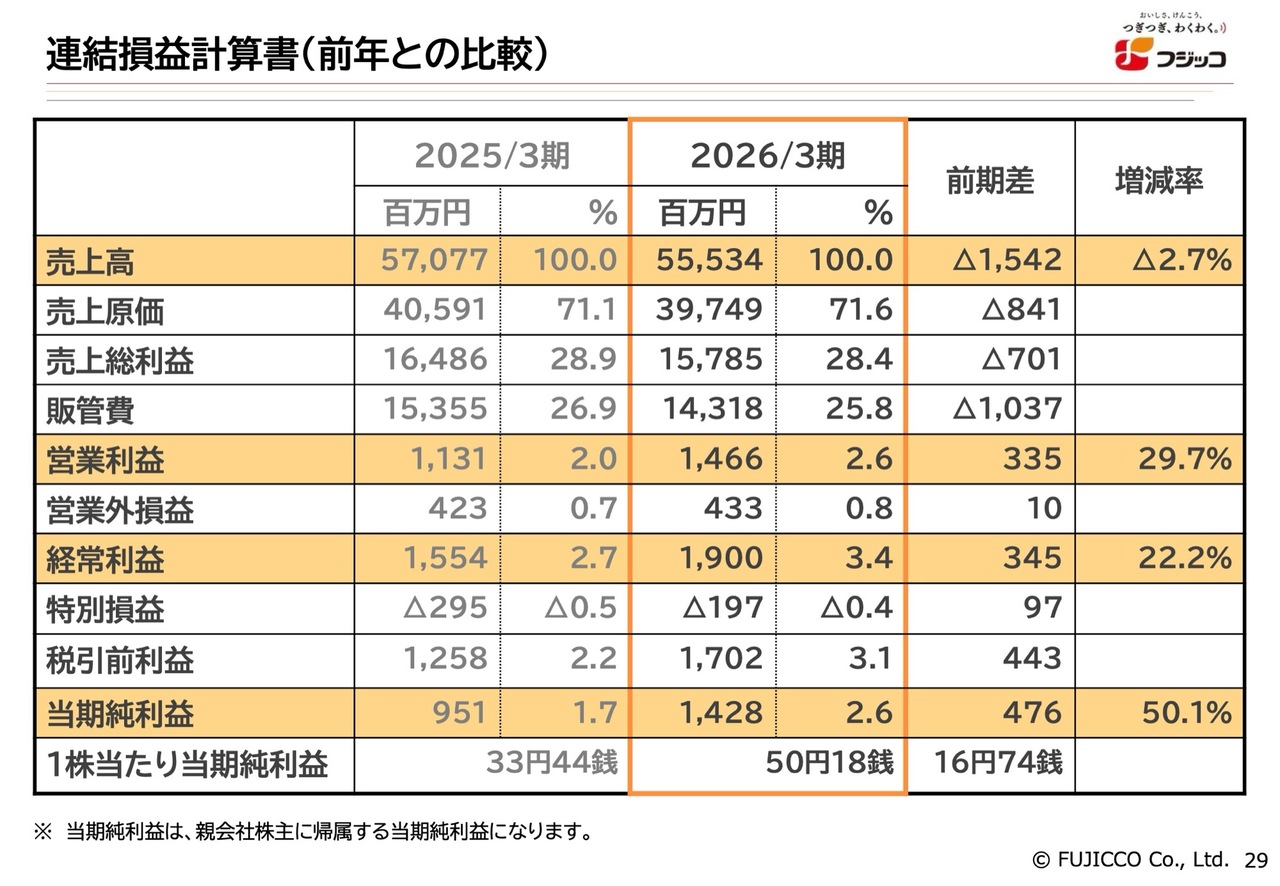

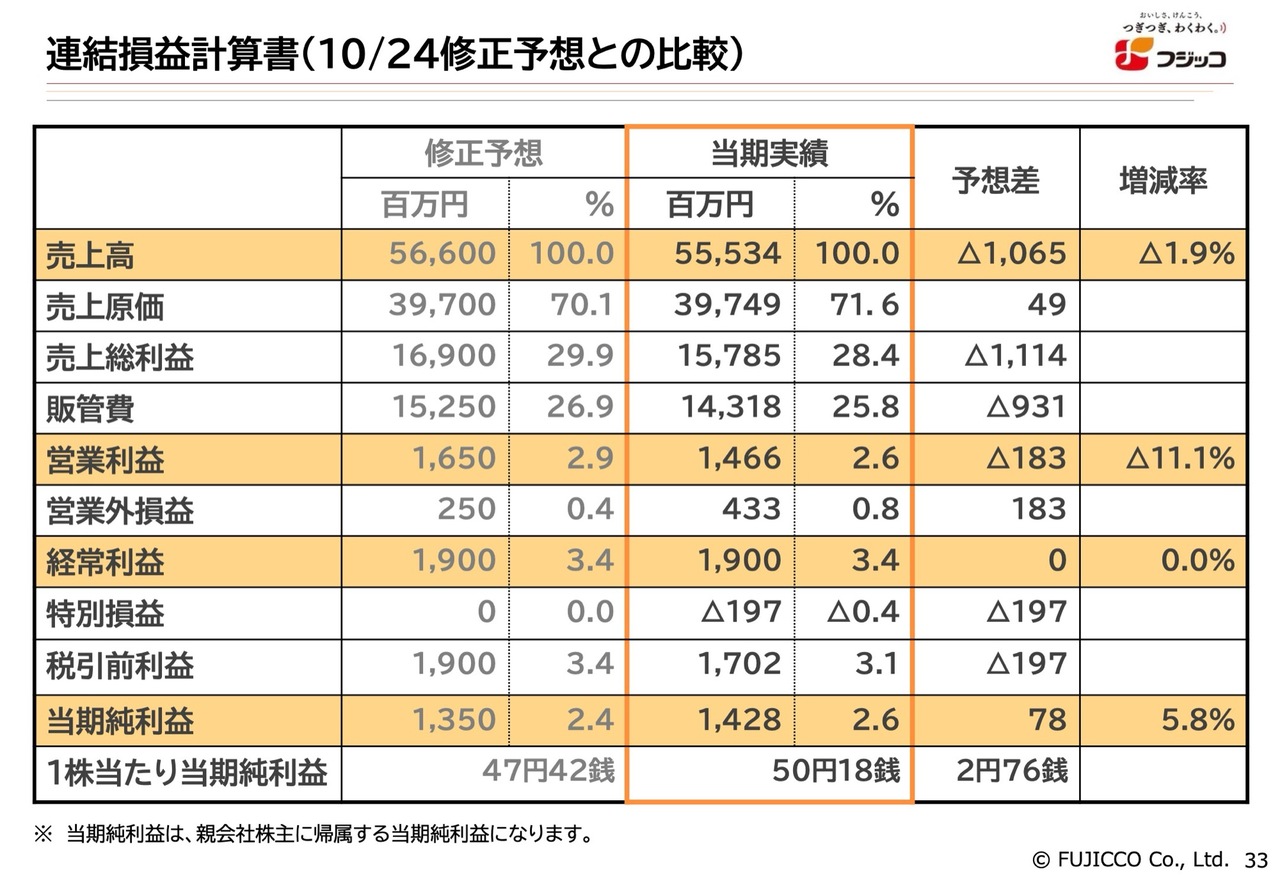

連結損益計算書(前年との比較)

小段健男氏:上席執行役員経営企画本部長の小段です。2026年3月期決算の概要についてご報告します。

まず売上高ですが、555億3,400万円で、前年から15億4,200万円減少し、増減率はマイナス2.7パーセントとなりました。

先ほどの説明にもありましたが、期中にフーズパレット社という中華惣菜会社を売却した影響で売上が減少しました。この売却が全体の約7割の減少に該当します。

一方で、営業利益は14億6,600万円となり、前年から3億3,500万円増加し、増減率で29.7パーセントの増益となりました。売上は減少しましたが、構造改革とコスト削減を進めたことで、収益構造の転換を果たした1年となりました。

経常利益は19億円ちょうどで、前年から3億4,500万円増加し、22.2パーセントの増益となりました。当期純利益は14億2,800万円となり、前年から4億7,600万円増加し、増減率で50.1パーセントの増益となっています。

当期純利益については、フーズパレット社の売却に伴う減税効果が寄与し、押し上げられた結果となっています。

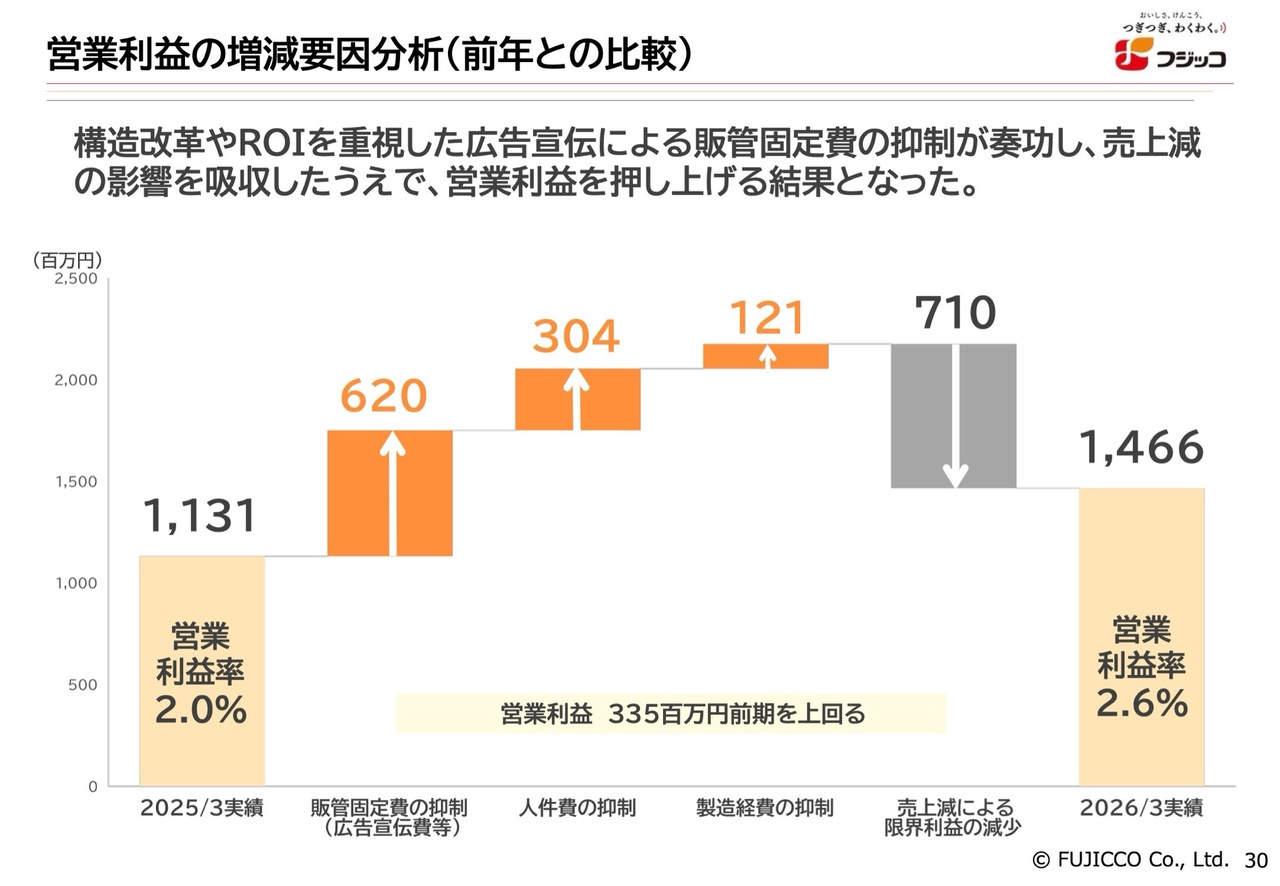

営業利益の増減要因分析(前年との比較)

営業利益の増減要因分析について、スライドの滝グラフを用いてご説明します。まず、利益を押し上げた要因として、販管固定費の抑制が6億2,000万円、人件費の抑制が3億400万円、製造経費の抑制が1億2,100万円となっています。

一方で、売上減少に伴う限界利益の減少が利益を押し下げる要因となりました。

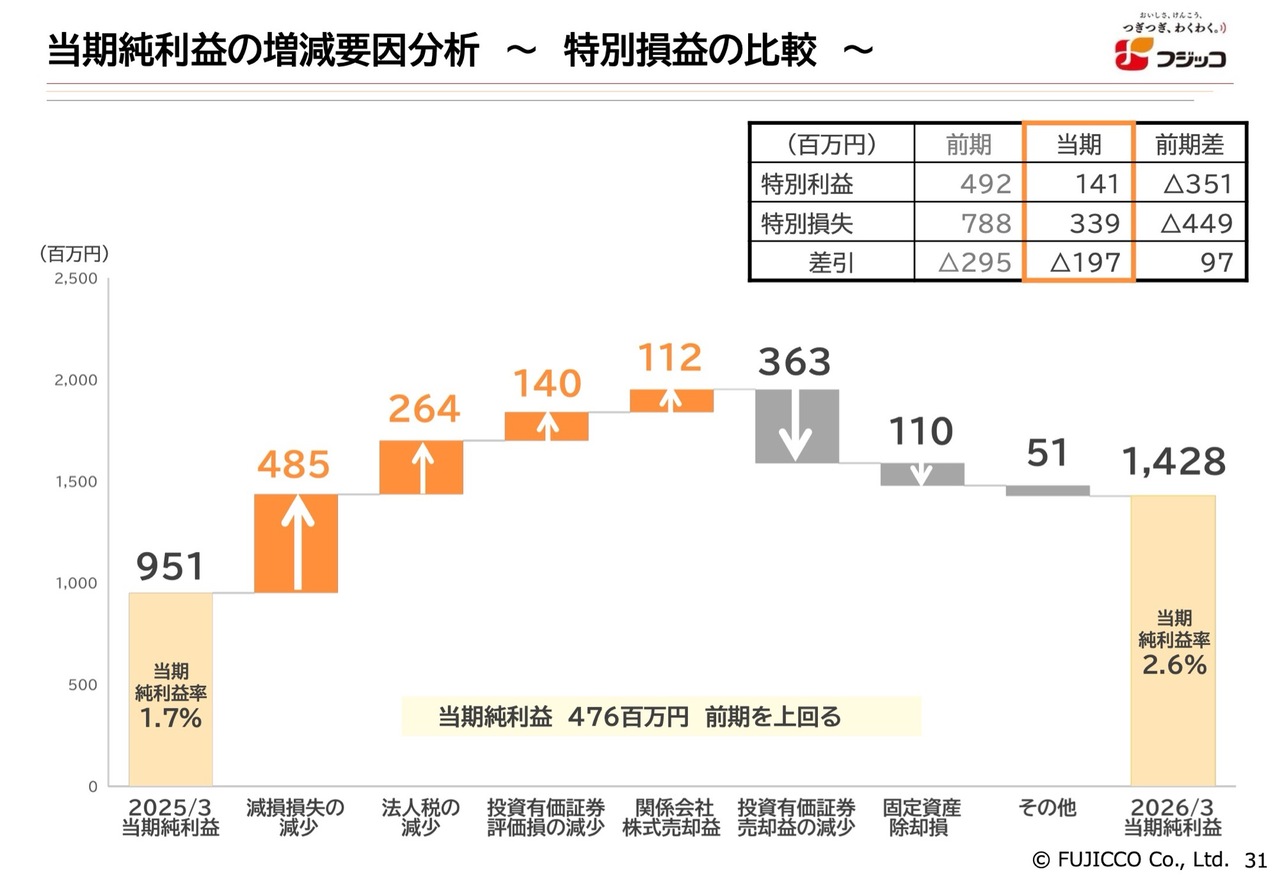

当期純利益の増減要因分析 〜 特別損益の比較 〜

当期純利益の増減要因についての分析をご報告します。純利益を押し上げた要因は、減損損失の減少が4億8,500万円、法人税の減少が2億6,400万円、投資有価証券の評価損の減少が1億4,000万円、関係会社の株式売却益が1億1,200万円となっています。

一方で、純利益を押し下げた要因としては、投資有価証券売却益の減少が3億6,300万円、固定資産除却損が1億1,000万円、その他が5,100万円のマイナスで、合計で14億2,800万円となっています。

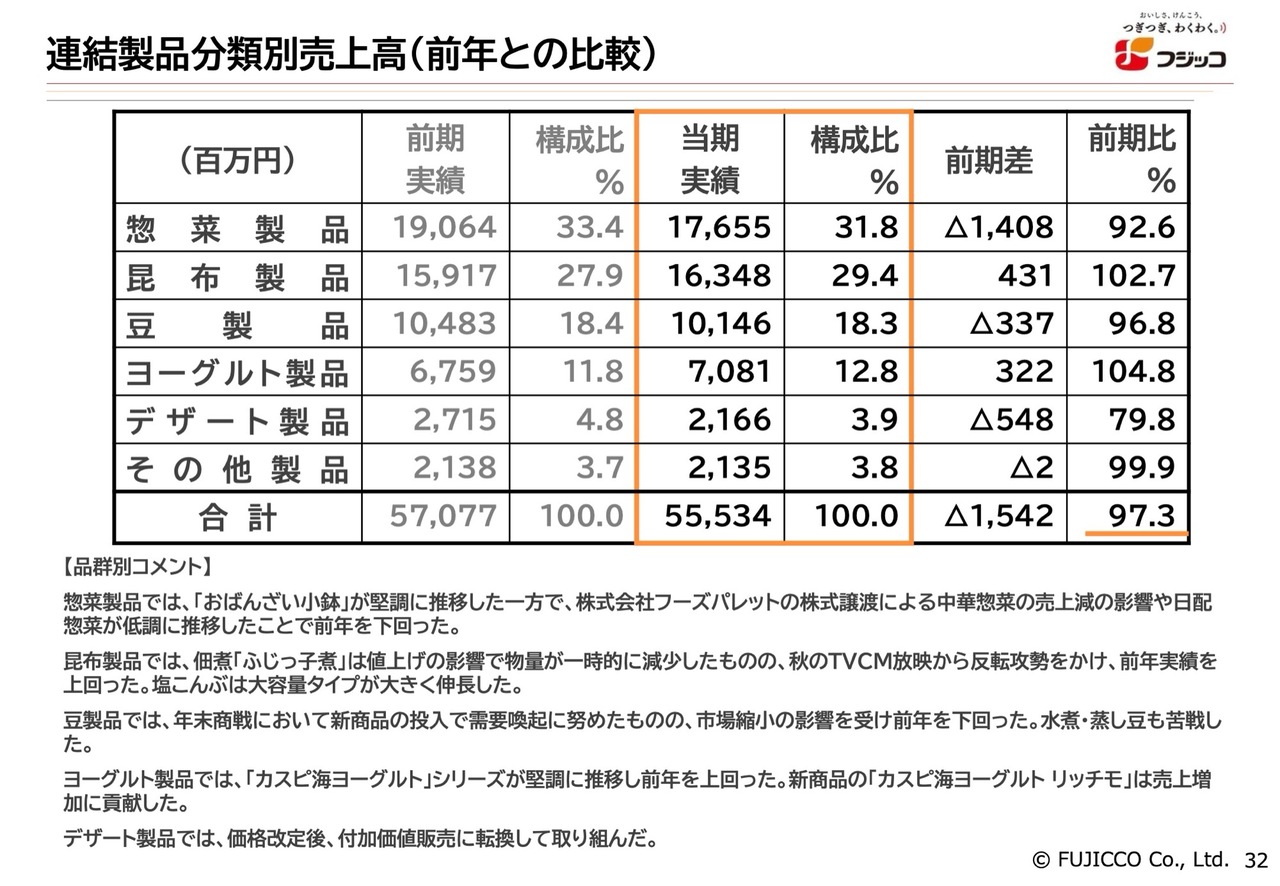

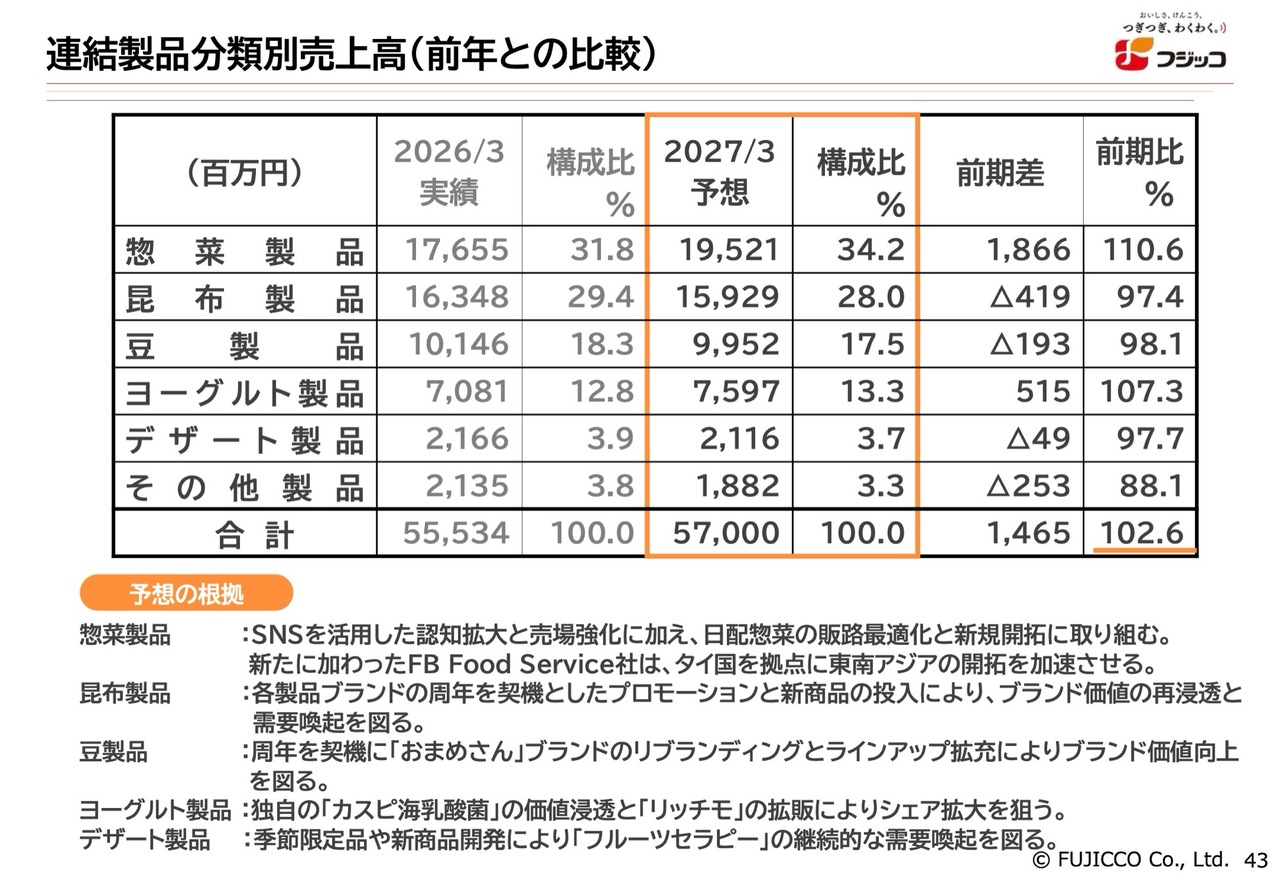

連結製品分類別売上高(前年との比較)

製品分類別の売上高の増減についてご報告します。まず、惣菜製品の売上高は176億5,500万円で、前期差はマイナス14億800万円、前期比は92.6パーセントでした。これは先ほどご説明した中華惣菜会社の売却に伴う減少が約10億円強含まれていることが要因です。

次に、昆布製品ですが、売上高は163億4,800万円で、前期差はプラス4億3,100万円、前期比は102.7パーセントとなっています。昆布製品は、昨年3月の値上げ時に一時的に物量が減少し、上期に苦戦しました。しかし、下期にはTVCMによる後押しや需要の回復、さらに節約志向を追い風に、塩こんぶの大袋が大きく伸び、昆布全体として前年同期比を上回る結果となりました。

豆製品の売上高は101億4,600万円で、前期差はマイナス3億3,700万円、前期比は96.8パーセントとなりました。豆製品については、年末の新商品などを投入して販売努力を重ねましたが、一昨年が豆にリソースを集中して重点的に拡販を進めた年であったため、その反動で減少する結果となりました。売上規模はその前の水準に戻っている状況です。

ヨーグルト製品の売上高は70億8,100万円で、前期差はプラス3億2,200万円、前期比は104.8パーセントとなりました。「カスピ海ヨーグルト」シリーズが順調に伸長している中で、新商品「リッチモ」がさらに売上を上乗せする貢献をしています。

デザート製品の売上高は21億6,600万円で、前期差はマイナス5億4,800万円、前期比は79.8パーセントと大きく減少しました。デザート製品に関しては昨年値上げを実施しました。また、不採算取引や非常に安価な100円の特売を停止したことで、売上が減少しています。ただし、利益は回復傾向にあり、この事業では赤字から黒字への転換を果たしました。

連結損益計算書(10/24修正予想との比較)

修正計画との比較をご報告します。この修正計画は、先ほどから話題に上がっているフーズパレット社の売却に伴う修正を含めた比較となります。

売上高については予想差でマイナス10億6,500万円、営業利益についてはマイナス1億8,300万円でした。一方で当期純利益はプラス7,800万円となり、売上高は豆製品やデザート製品の計画に乖離があり不足となりましたが、コスト削減の努力により当期純利益は計画どおりに達成しています。

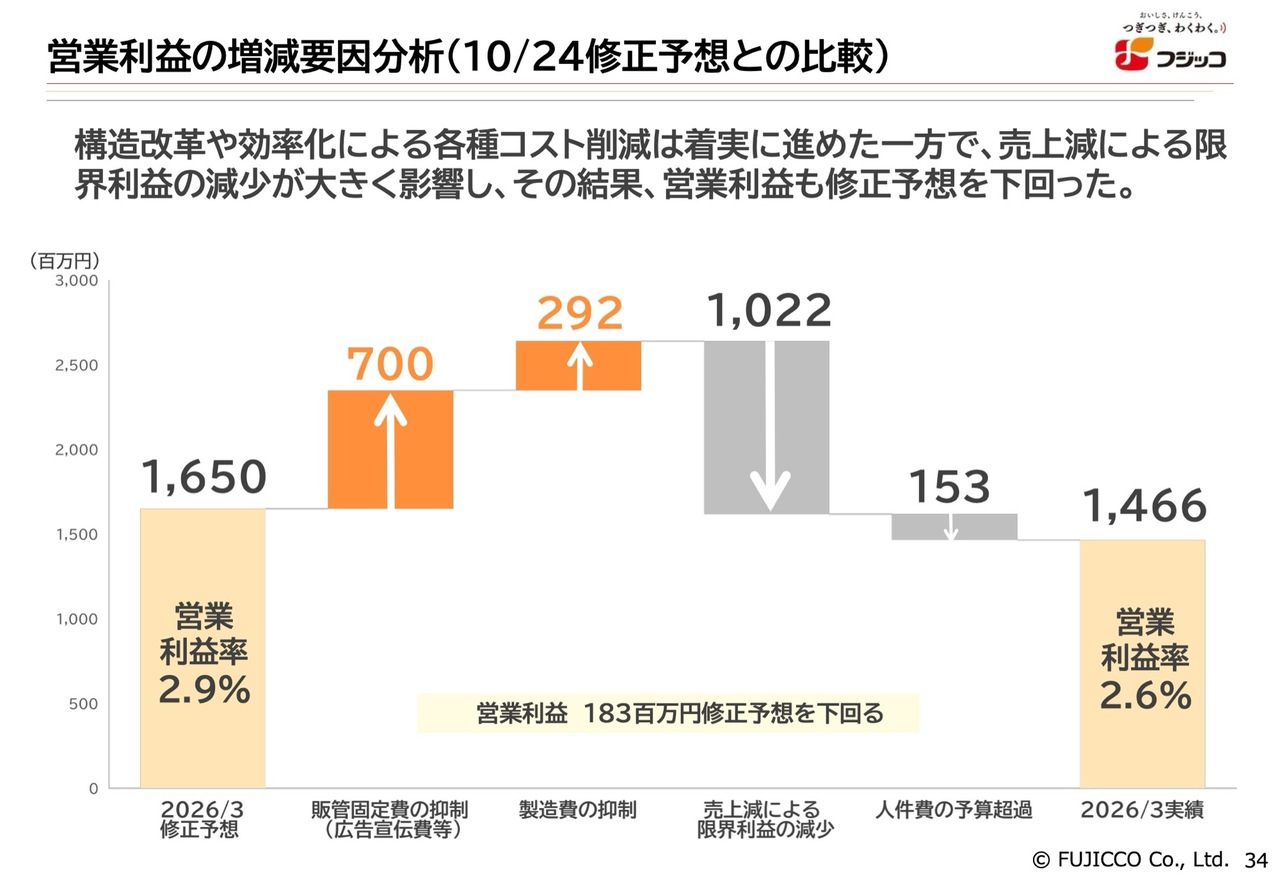

営業利益の増減要因分析(10/24修正予想との比較)

スライドは、修正計画との比較を示した滝グラフです。利益を押し上げた要因としては、販管固定費の抑制がプラス7億円、製造費の抑制がプラス2億9,200万円となっています。一方で、利益を押し下げた要因としては、売上減による限界利益の減少がマイナス10億2,200万円、人件費の予算超過がマイナス1億5,300万円という結果です。

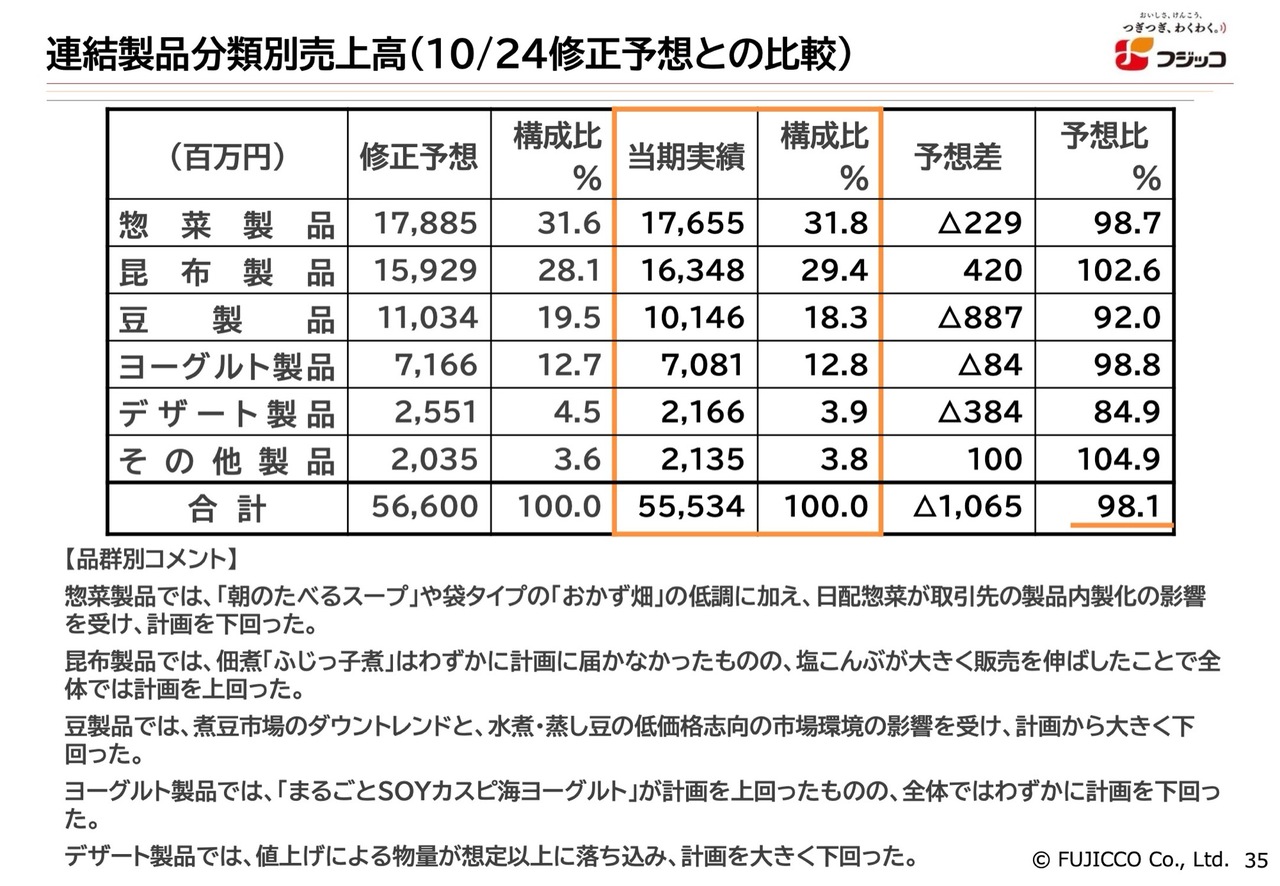

連結製品分類別売上高(10/24修正予想との比較)

製品別の比較です。惣菜製品は予想差でマイナス2億2,900万円、昆布製品はプラス4億2,000万円、豆製品はマイナス8億8,700万円、ヨーグルト製品はマイナス8,400万円、デザート製品はマイナス3億8,400万円、その他はプラス1億円という結果になっています。

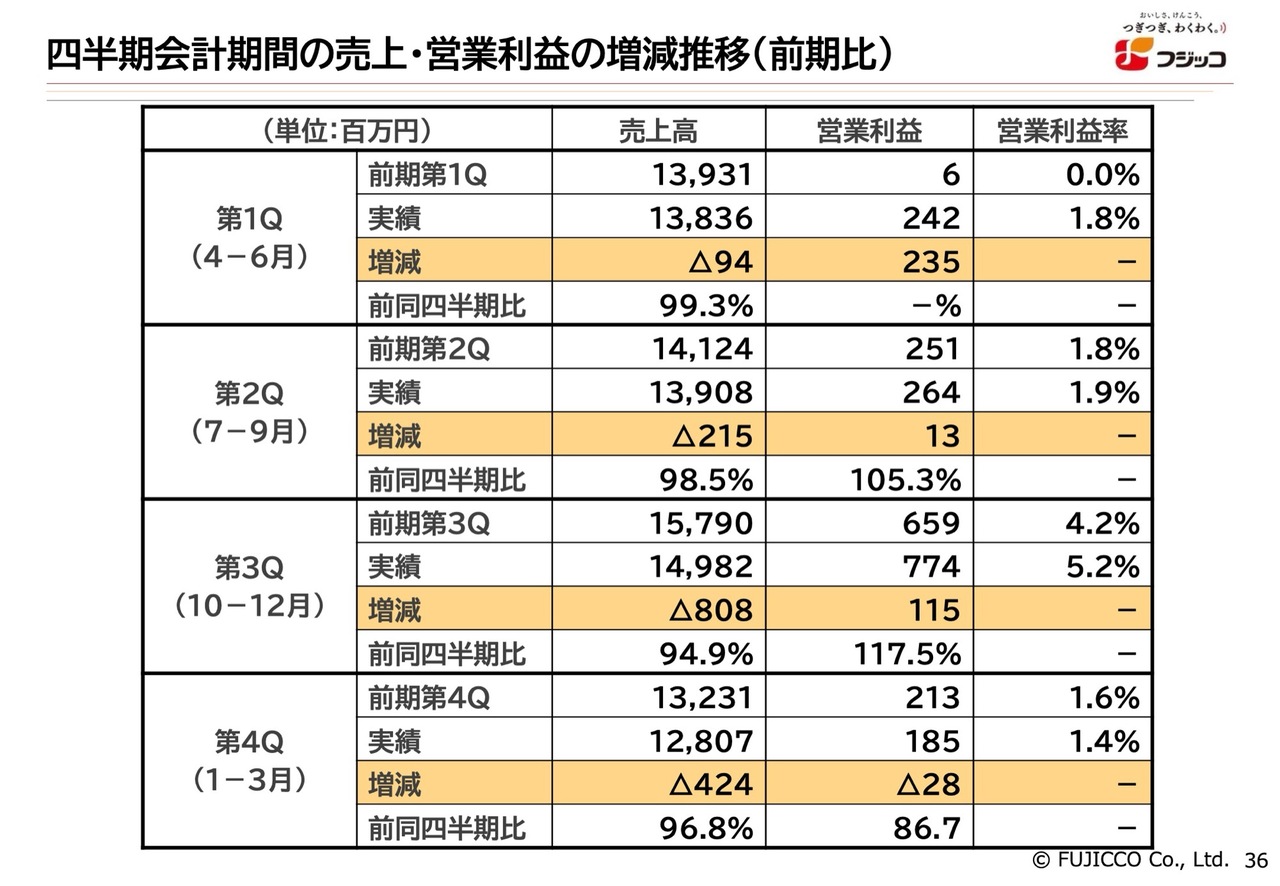

四半期会計期間の売上・営業利益の増減推移(前期比)

四半期会計期間ごとの売上と営業利益の増減推移についてご報告します。特に注目いただきたいのは、営業利益の項目です。

前年は第1四半期において利益が出ない状態でしたが、当期の第1四半期では利益が2億4,200万円と、前年同期比で2億3,500万円増加しています。これは、先ほどの説明にもありましたとおり、広告宣伝の方法をROI重視で工夫したことが大きく反映されています。

昨年の春に値上げを実施しました。通常であれば、値上げ後の物量減を補うために即座にテレビ広告を展開し、販促を行うのが従来の手法でした。しかし、それでは効率が悪いことがわかりました。

値上げ直後にテレビ広告を展開しても反響が鈍かったため、タイミングを少し後ろにずらし、値上げの影響が緩和されたタイミングで広告を展開しました。これにより効率が向上し、全体の利益押し上げにつながる結果となっています。

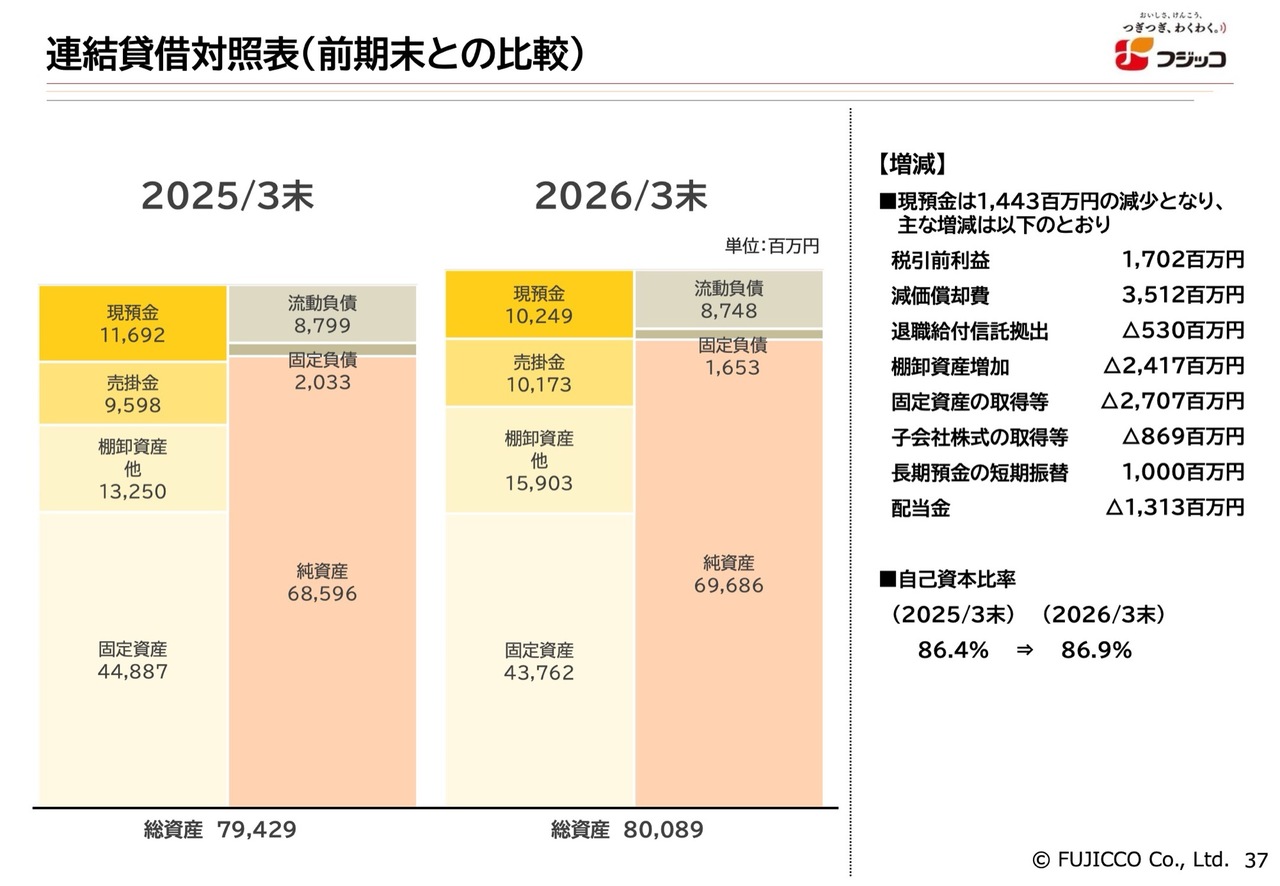

連結貸借対照表(前期末との比較)

連結貸借対照表についてです。ここで変化している点として、フーズパレット社の譲渡に伴う固定資産の減少が挙げられます。また、先ほどご説明した原料確保による棚卸資産の増加なども変化として発生しています。

「カスピ海ヨーグルト」シリーズ 一斉プロモーション

2027年3月期通期業績の見通しについてご報告します。重点ポイントとして施策を2点ご紹介します。

1つ目は、「カスピ海ヨーグルト」シリーズのプロモーションに関する施策です。「カスピ海ヨーグルト」は第三の柱として育成し、成長を加速させるためにリソースを投入します。すでにご覧になられたかもしれませんが、「カスピ海ヨーグルト」のTVCMは5月10日から全国で放映しています。

出演は、声優で有名な花江夏樹さんを起用し、カスピ海ヨーグルトの「とろぉ~もっち」という食感をストレートに訴求し、新たに若者層の顧客開拓を進めるプロモーションを展開しています。引き続き、6月以降も矢継ぎ早に施策を投入し、成長を加速させます。

3ブランド合同 周年記念キャンペーン

2点目です。3つのブランド合同で行う周年記念キャンペーンについてお知らせします。当社の3つの主力ブランドが周年祭を迎え、周年が重なる特別な年となります。

これを機に、ロングセラーブランドの再活性化につながる施策を集中して進めていきます。スライド中央に写っている「ふじっ子煮」については、55周年記念商品の発売を予定しています。

また、「おまめさん」については、有名俳優を起用したプロモーションの準備を開始しました。夏頃にはご紹介できる予定ですので、ご期待いただけたら幸いです。

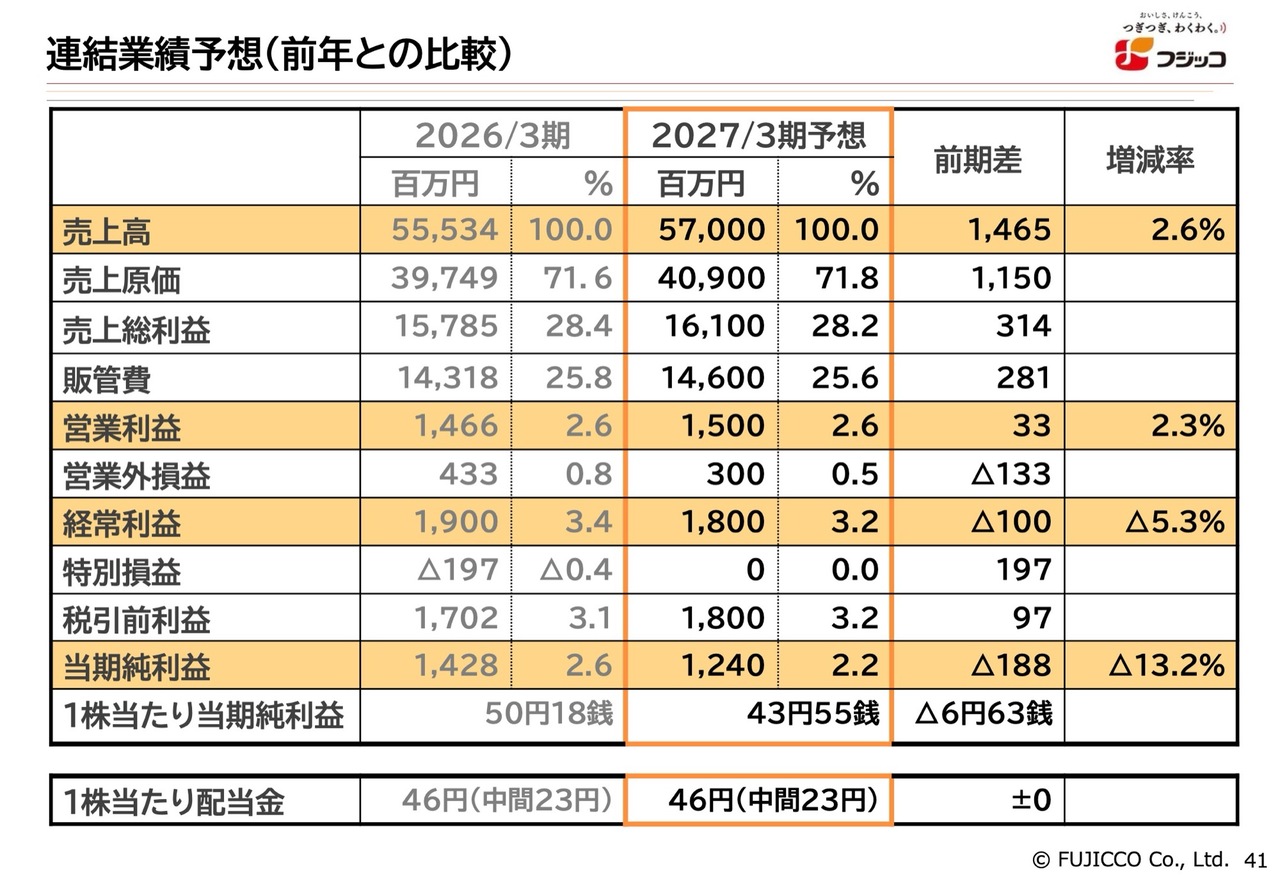

連結業績予想(前年との比較)

2027年3月期の予想数値についてご説明します。売上高は570億円で、前期差14億6,500万円の増加、増減率はプラス2.6パーセントとなっています。

営業利益は15億円で、前期差3,300万円の増加、増減率はプラス2.3パーセントです。売上高は増加するものの、当期もコストの増加が見込まれるため、営業利益については厳しめの計画となっています。

経常利益は18億円で、前期差1億円の減少、当期純利益は12億4,000万円で、前期差1億8,800万円の減少、増減率はマイナス13.2パーセントとなっています。先ほどもご紹介したとおり、今期はフーズパレット社売却に伴う減税効果が前期にありましたが、2027年3月期にはそれがないため、その反動としての減少となります。

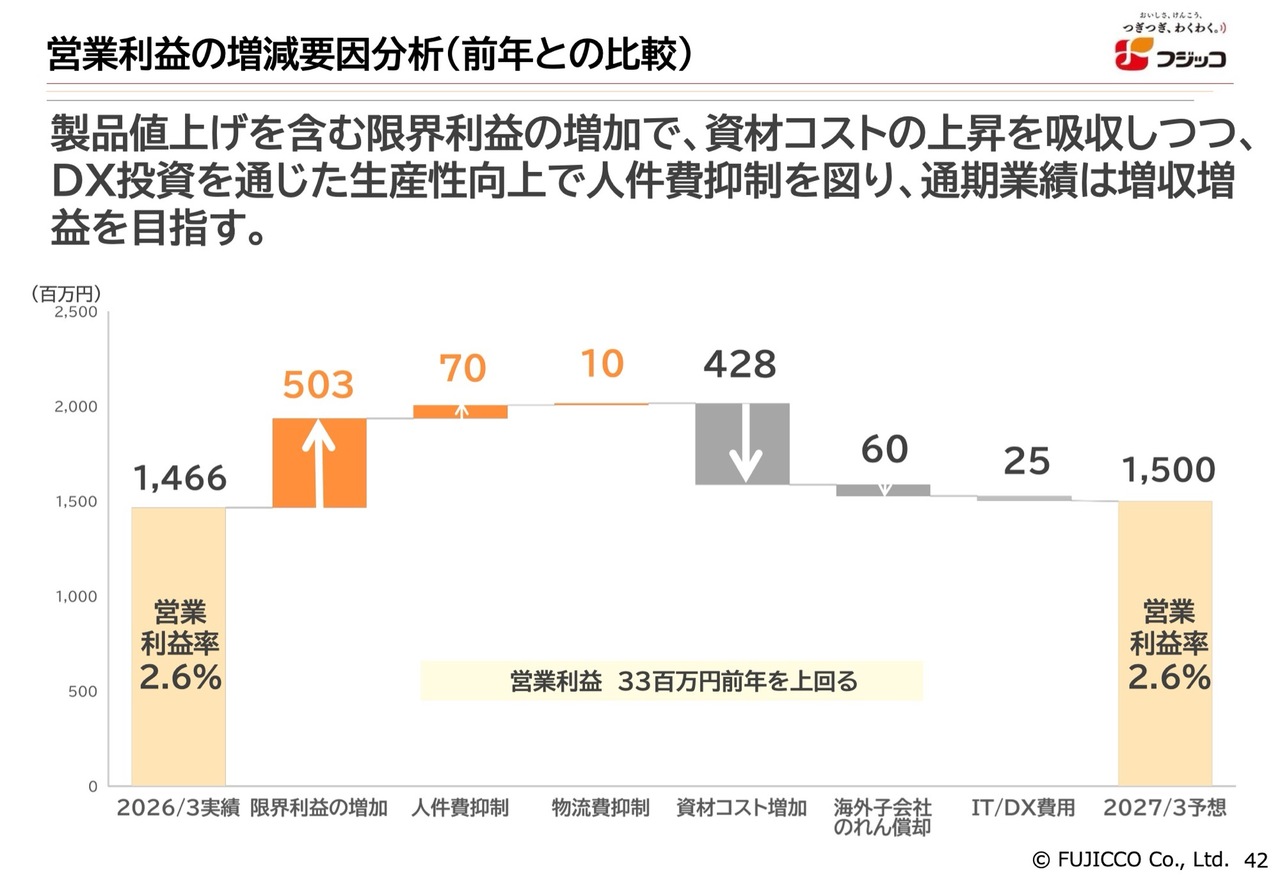

営業利益の増減要因分析(前年との比較)

営業利益の増減要因分析について、スライドの滝グラフを用いてご説明します。まず押し上げ要因ですが、限界利益の増加が5億300万円、人件費の抑制がプラス7,000万円、物流費の抑制がプラス1,000万円です。

押し下げ要因は、資材コストの増加が4億2,800万円、海外子会社ののれん償却の増加が6,000万円、IT/DX費用が2,500万円です。

連結製品分類別売上高(前年との比較)

製品分類別の推移についてご説明します。惣菜製品の売上高は195億2,100万円で、前期差18億6,600万円増、前期比110.6パーセントの大幅増となっています。これは、タイのFBF社を連結したことによる押し上げが含まれています。

昆布製品の売上高は159億2,900万円で、前期差マイナス4億1,900万円、前期比97.4パーセントとなっています。豆製品の売上高は99億5,200万円で、前期差マイナス1億9,300万円、前期比98.1パーセントです。

ヨーグルト製品の売上高は75億9,700万円で、前期差プラス5億1,500万円、前期比107.3パーセントと、高い伸び率となっています。デザート製品の売上高は21億1,600万円で、前期差マイナス4,900万円、前期比97.7パーセントです。

その他製品の売上高は18億8,200万円で、前期差マイナス2億5,300万円となり、総売上高は合計570億円、前期差プラス14億6,500万円となっています。

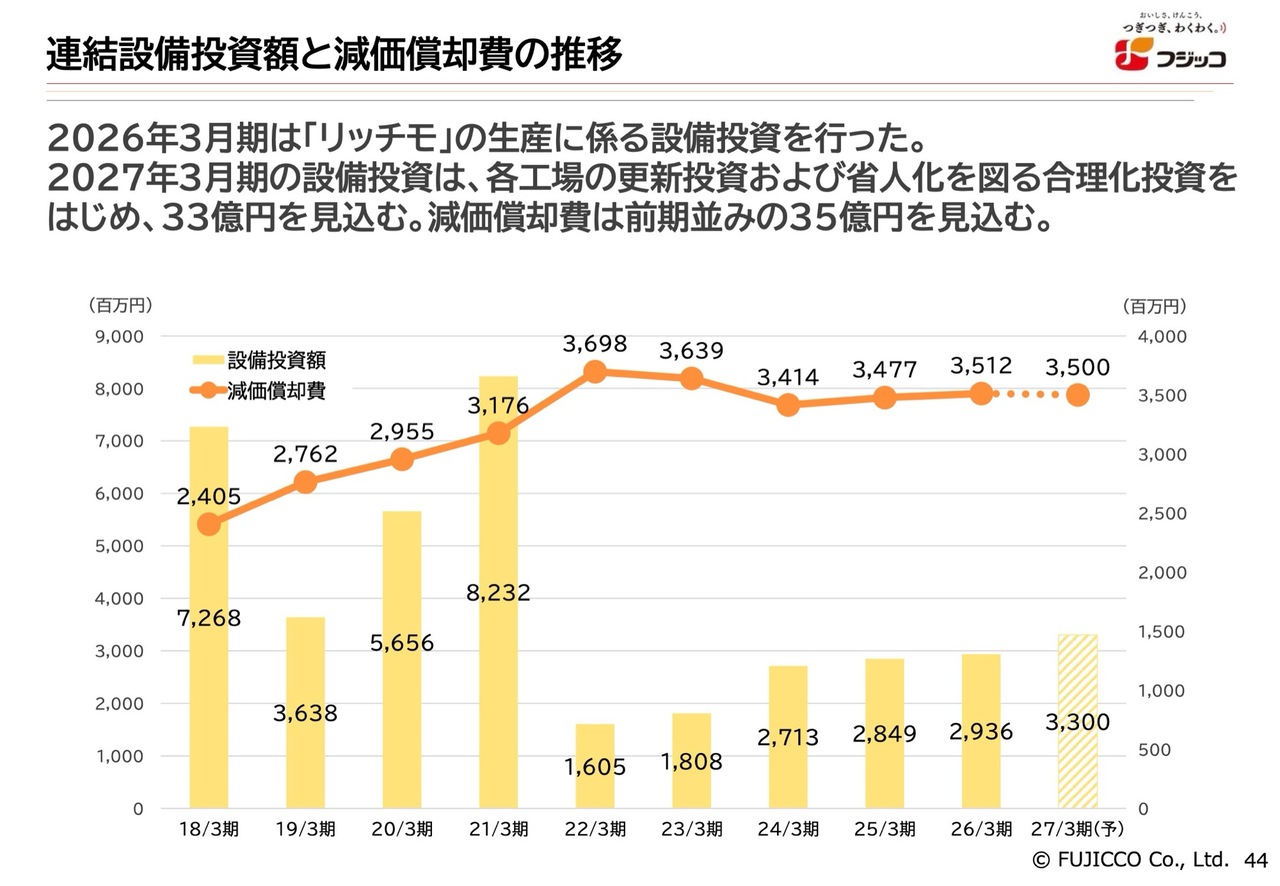

連結設備投資額と減価償却費の推移

設備投資の状況と減価償却費の推移についてご報告します。2026年3月期には「リッチモ」の生産に伴う設備投資を行いました。2027年3月期の設備投資は、各工場の更新投資および省人化を目的とした合理化投資を含め、33億円を見込んでいます。減価償却費については、前期比並みの35億円を見込んでいます。

以上で私の説明を終わります。ご清聴ありがとうございました。

新着ログ

「食料品」のログ