提供:フジッコ株式会社 2026年3月期中間決算説明

フジッコ、資産と事業のダイナミックな整理で効率経営を加速 ヨーグルトとグローバル事業拡大で成長を目指す

2026年3月期 中間決算説明

福井正一氏:フジッコ株式会社代表取締役社長執行役員の福井です。みなさま、本日は私どもの中間決算発表説明会にご参加いただき、ありがとうございます。まず、私からこの上期のトピックス、今後の方針や戦略についてお話しした後に、2026年3月期中間決算の概要と通期業績見通しについて発表します。

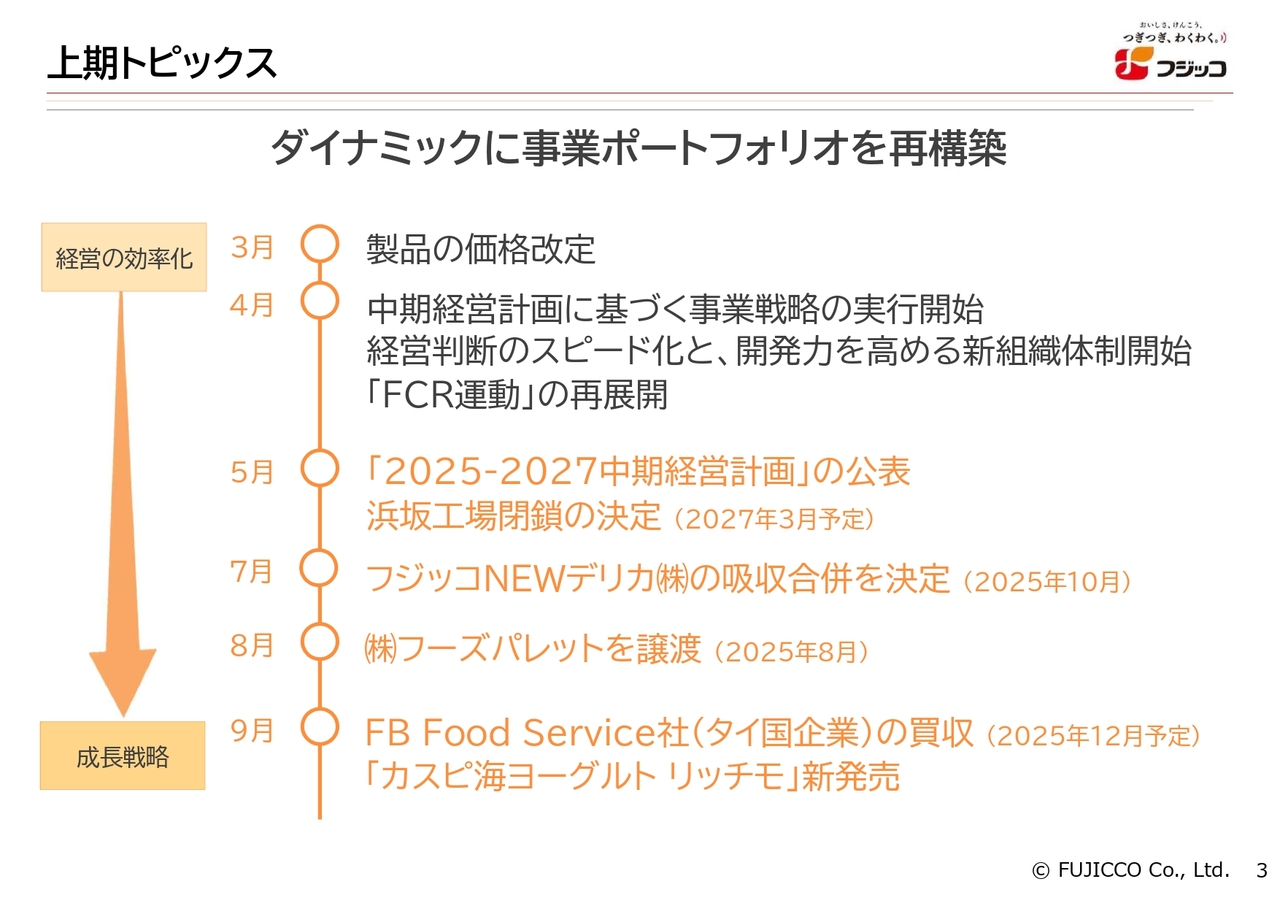

上期トピックス

まず、2026年3月から9月までの主な出来事やトピックをご紹介します。

3月には製品の価格改定を実施し、値上げを行いました。4月には開発力向上を目指し、新組織体制へ移行して開発体制を強化しました。

5月には「2025-2027中期経営計画」を公表するとともに、浜坂工場の閉鎖を決定しました。

7月にはフジッコNEWデリカ株式会社を吸収合併し、フジッコ本体との統合に関するリリースを発表しました。

8月には、主に中華惣菜を製造・販売している株式会社フーズパレットを譲渡しました。

9月には、タイの、惣菜を製造・販売しているFB Food Service社を買収しました。このリリースも発表しています。また、「カスピ海ヨーグルト」シリーズの新商品として「リッチモ」を発売したことをみなさまに公表しました。

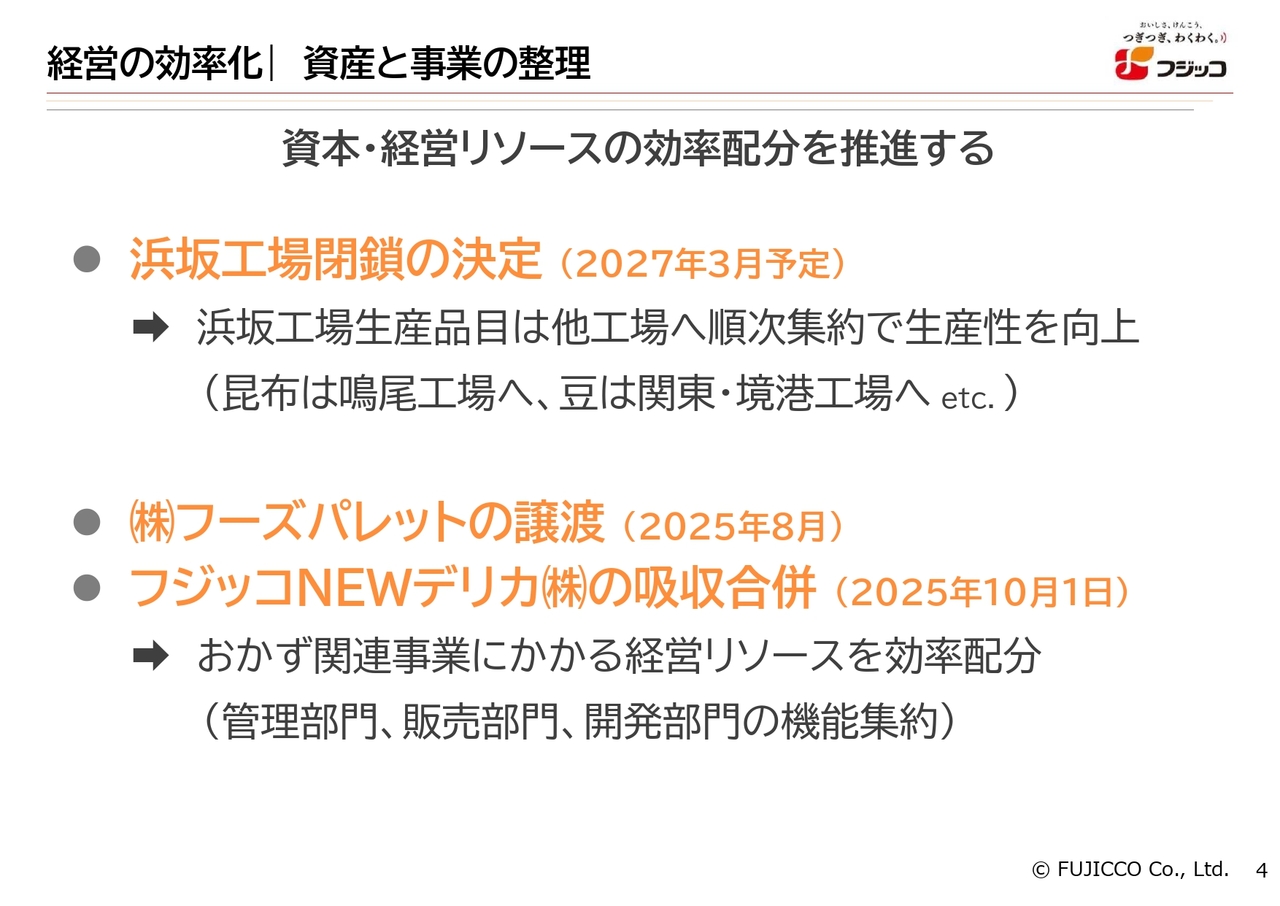

経営の効率化 資産と事業の整理

浜坂工場の閉鎖は、2年後の2027年3月を予定しています。目的は、工場の統廃合による経営の効率化と、資本・経営リソースの効率的な配分を推進することです。

また、先ほど述べたとおり、株式会社フーズパレットの譲渡に加え、フジッコNEWデリカ株式会社の統合を実施しました。これらは、おかず関連事業の経営効率をさらに向上させることを目的とした意思決定です。

成長戦略 海外ビジネスの拡張

タイのFB Food Service社の買収に至った経緯を少しご説明します。この会社は、主に日本風の惣菜を製造しており、約20億円の売上があります。同社を買収した目的は、まず海外事業を今後積極的に展開していく意思表示であること、そして、この会社が取り扱っている茎ワカメが挙げられます。

茎ワカメは海藻であり、当社の主力商品である昆布製品との相関性があると考えています。Seaweed Salad(茎ワカメ)を今後世界に展開できることが、1つのメリットだと考えています。

また、当社の国内事業であるデリカ事業において、タイで製造した製品を冷凍で運び、日本国内で販売するビジネスモデルを今後構築しやすい点もFB Food Service社を買収した理由の1つです。

(ご参考)FB Food Service社について

商品について簡単にご紹介します。主な商品はスライドに掲載している惣菜で、特に冷凍食品が多くを占めています。

物流は自社トラックを使用し、タイ国内の販売店のほか、営業が取り組んでいるスーパー、コンビニ、日系の外食チェーン、有名ホテル、ケータリング会社などへ商品を供給しています。

生産には人手を要しますが、小回りが利き、低コストの生産体制を整えている企業です。

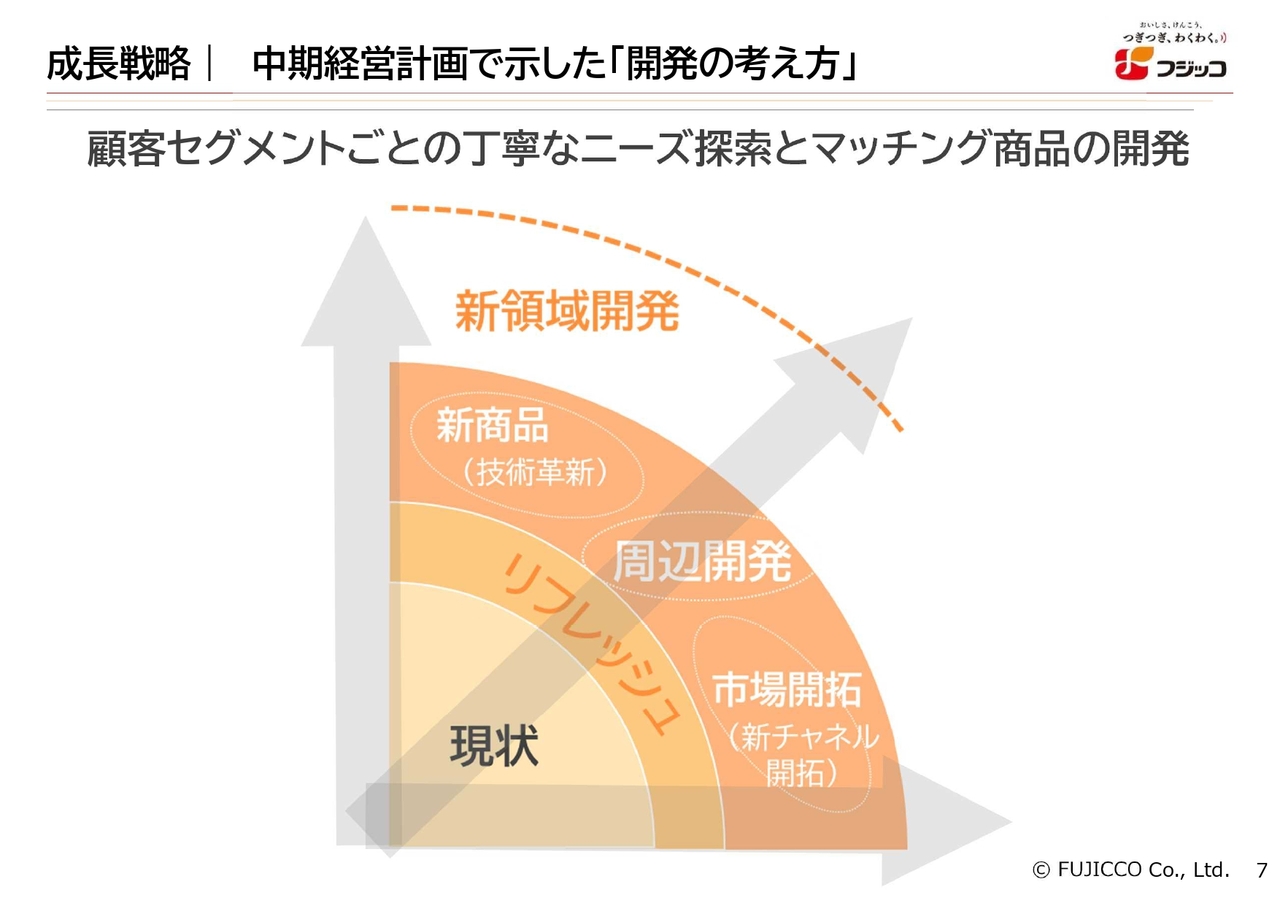

成長戦略 中期経営計画で示した「開発の考え方」

今後の成長戦略についてご説明します。開発の基本方針は、現状の商品群を次々にリニューアルし、リフレッシュさせ、リブランディングを進めていくことです。商品の革新を進めながら、現状の商品群を進化させ続けます。

次に、技術革新を着実に進め、新商品の開発に注力していきます。今回リリースした「リッチモ」という商品も、その取り組みの一環です。今後も新商品の開発をさらに進めていきます。

さらに、既存商品の周辺商品の開発や、新たな市場を開拓する市場創造型の新チャネル商品の開発も視野に入れています。新たな領域について知恵を出しながら開発を進めていきます。

また、顧客セグメントが非常に細かく分類されるため、それぞれのニーズに合った商品を積極的に開発していきます。

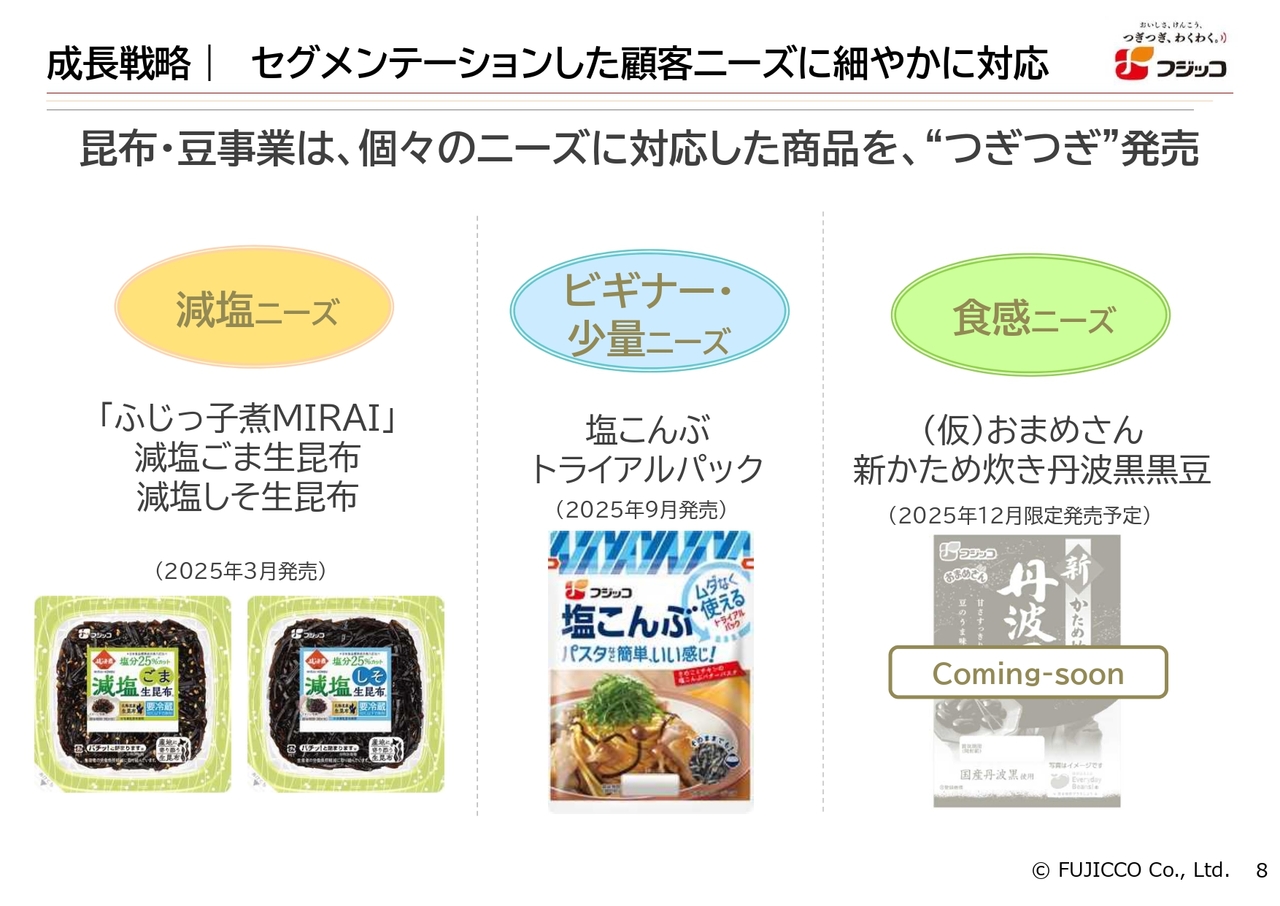

成長戦略 セグメンテーションした顧客ニーズに細やかに対応

成長戦略の一環として、新しい商品を市場に投入しました。まず、減塩ニーズに応える「減塩タイプの昆布の佃煮」です。この商品は「ふじっ子煮MIRAI」シリーズとして展開しており、冷凍生昆布を使用しています。

冷凍生昆布とは、漁師が漁を終えた後に昆布を干す手間をなくした昆布のことです。これにより生産者に貢献できる、優しい商品となっています。このような点を心がけ、社会的に価値のある商品として開発しました。

次に、ビギナー向け商品として少量サイズの「塩こんぶ トライアルパック」をご紹介します。

昆布は現在、資源の枯渇や減産が急速に進んでおり、将来的な懸念が高まっています。

昆布はIQ(輸入割当)品目に定められていますが、輸入枠にはまだ余裕があり輸入量は依然として安定しているため、中国やロシアからの昆布を活用し、塩こんぶやとろろ昆布へと展開していくことを考えていて、この商品は中国産の昆布を使用し、商用ニーズに適合した塩こんぶとして開発したものです。

そして、12月にリリース予定の商品の1つが黒豆です。国産の丹波黒黒豆を使用しています。黒豆は硬さに関するニーズが非常に細分化されており、現在私たちが供給している商品は柔らかく炊き上げた煮豆ですが、今後リリース予定の商品は少し硬めに仕上げています。

「歯ごたえがあったほうがおいしい」という方々のために、そのような商品を開発しました。今後もこのような展開を進めていきます。

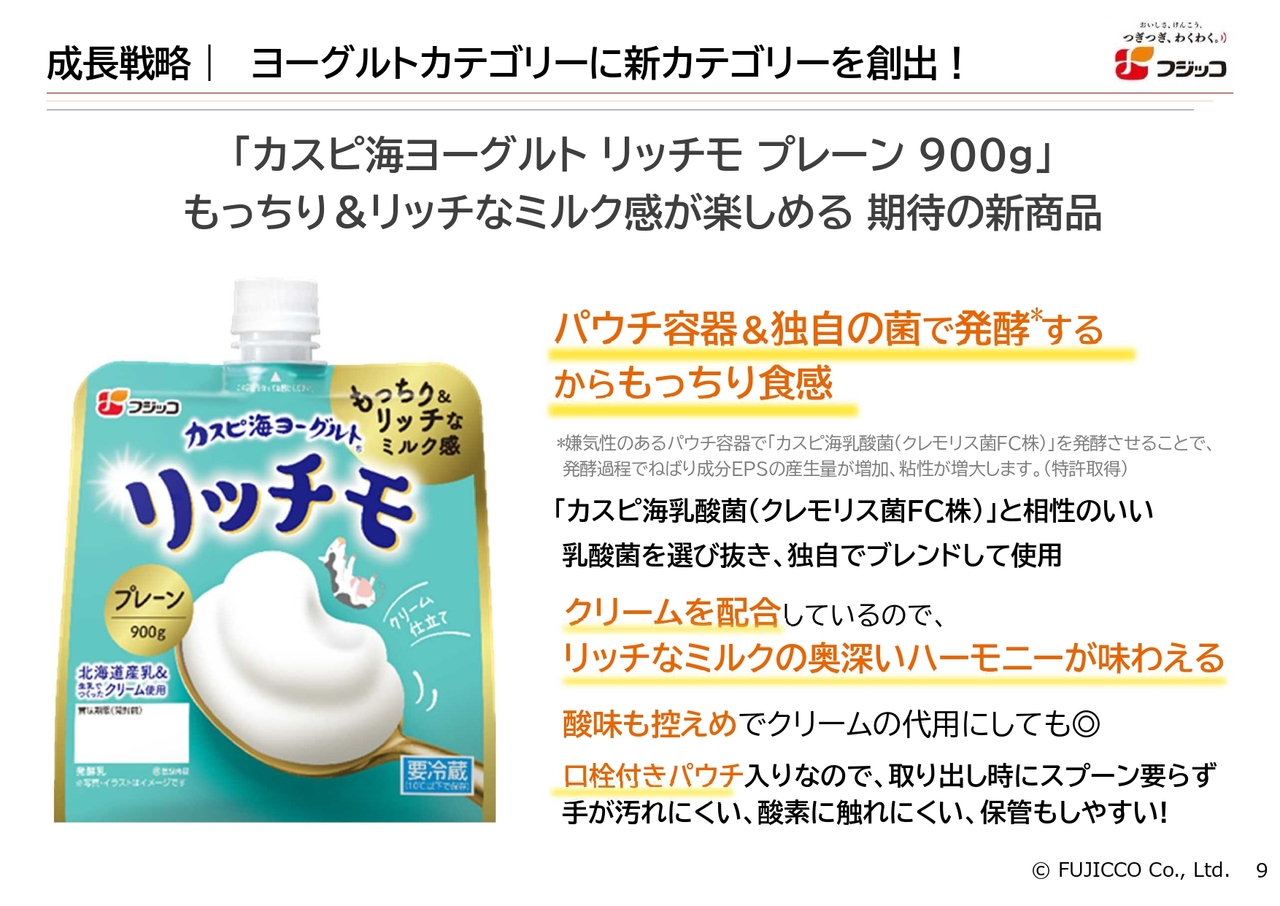

成長戦略 ヨーグルトカテゴリーに新カテゴリーを創出!

新しいヨーグルトカテゴリーを創出すべく「リッチモ」を9月末に発売しました。この商品の特徴は「カスピ海ヨーグルト」の乳酸菌に加え、もう1つ別の乳酸菌を加えて発酵させている点です。その結果、非常にもっちりとした食感が生まれています。

商品名の「リッチモ」は、この「もっちり」を逆さにしたものです。歯ごたえや口触りが非常に良く、重厚感のあるまったりとした感覚を楽しめます。

さらにおいしさを追求し、ミルク感を強調しています。生クリームをふんだんに使用して発酵させているため、生クリーム感の残る後味が特徴です。ヨーグルトというより、生クリームを使ったリッチなデザートを食べているような感覚を楽しめる商品となりました。

お客さまから好評をいただいており、まだ全店に配荷が行き届いていないものの、購入されたお客さまからファンレターをいただくなど、支持を得ています。

今後、この商品が牽引役となり、「カスピ海ヨーグルト」のさらなる底上げを期待しています。ヨーグルトはまだ成長分野の商品です。今後さらなる開発を進め、シリーズ化を目指します。

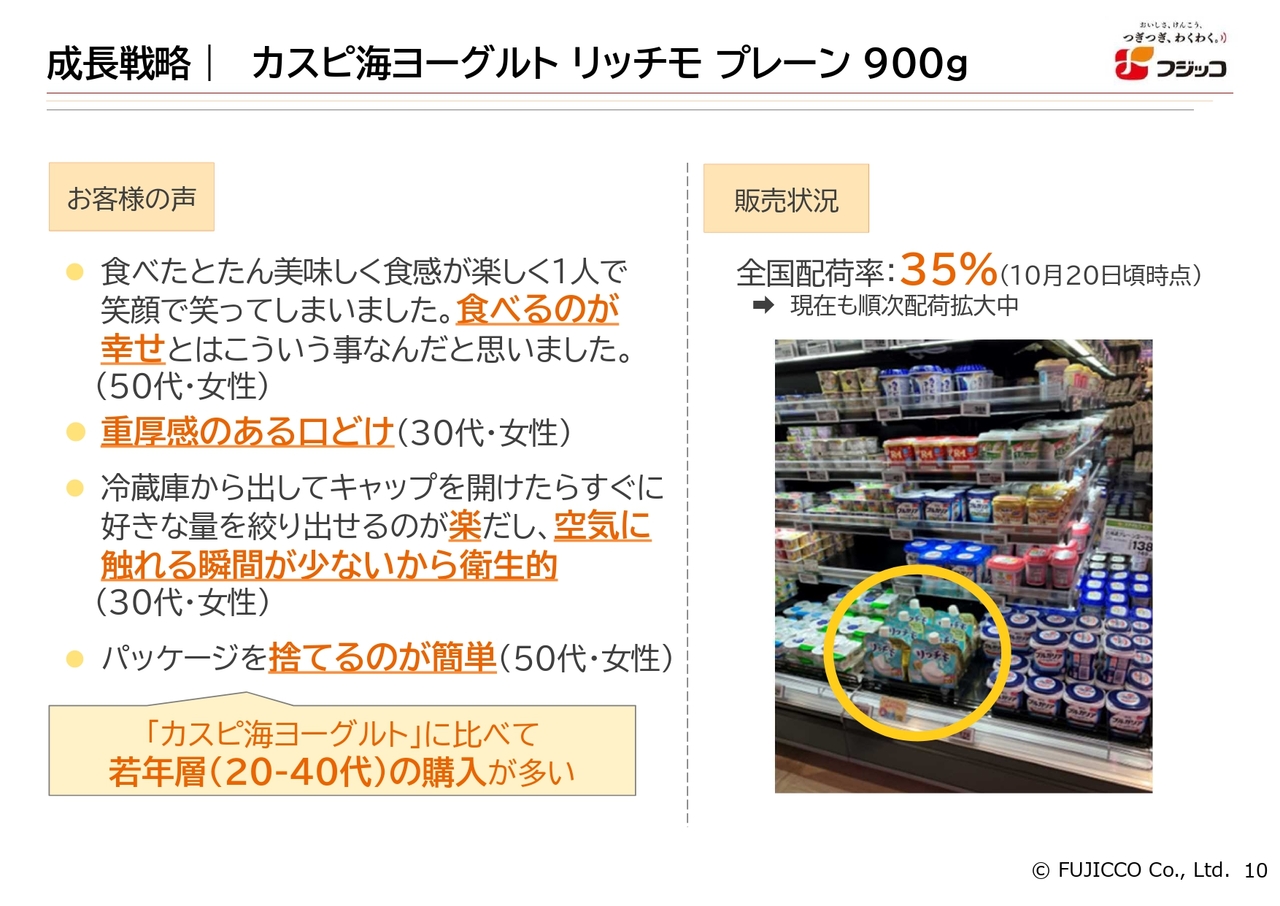

成長戦略 カスピ海ヨーグルト リッチモ プレーン 900g

スライドには「リッチモ」の販売状況とお客さまの声を掲載しています。お客さまからは「食べるのが本当に幸せ」とお褒めの言葉をいただいています。

同商品は、先ほどご説明した重厚感のある口どけに加え、スクリューキャップを採用している点も特徴の1つです。他社製品でもチャック式の大容量タイプが発売されていますが、チャック式の場合、スプーンで中身を取り出す際に雑菌が入りやすく衛生的ではないという課題があります。

私たちはお客さまの声を受け、スクリューキャップを採用しました。雑菌が入りにくくなるほか、簡単で使いやすい仕様となっています。このような特徴から、お客さまにも大変好評をいただいています。

販売状況について、大容量商品のため、店頭では上段ではなく下段に配置されることが多いようです。量販店において下段は売れ筋の商品が置かれるスペースとして活用されますが、この商品がその中に位置づけられている点はメリットの1つです。

成長戦略 カスピ海ヨーグルト リッチモ プレーン 900g

「カスピ海ヨーグルト」の発売20周年を記念し、今年9月に「カスピ海ヨーグルトフォーラム」を実施しました。

実施に際して、発売当初から尽力いただいている家森先生にご出演いただき、講演会を開催しました。また、午前中には「リッチモ」の発売記者会見を行い、記者のみなさまに実際に召し上がっていただく機会を設けました。

当社がヨーグルト事業に参入し、早くも20年が経過しました。これまで消費者のみなさまから多大なご支持をいただき、心より感謝申し上げます。

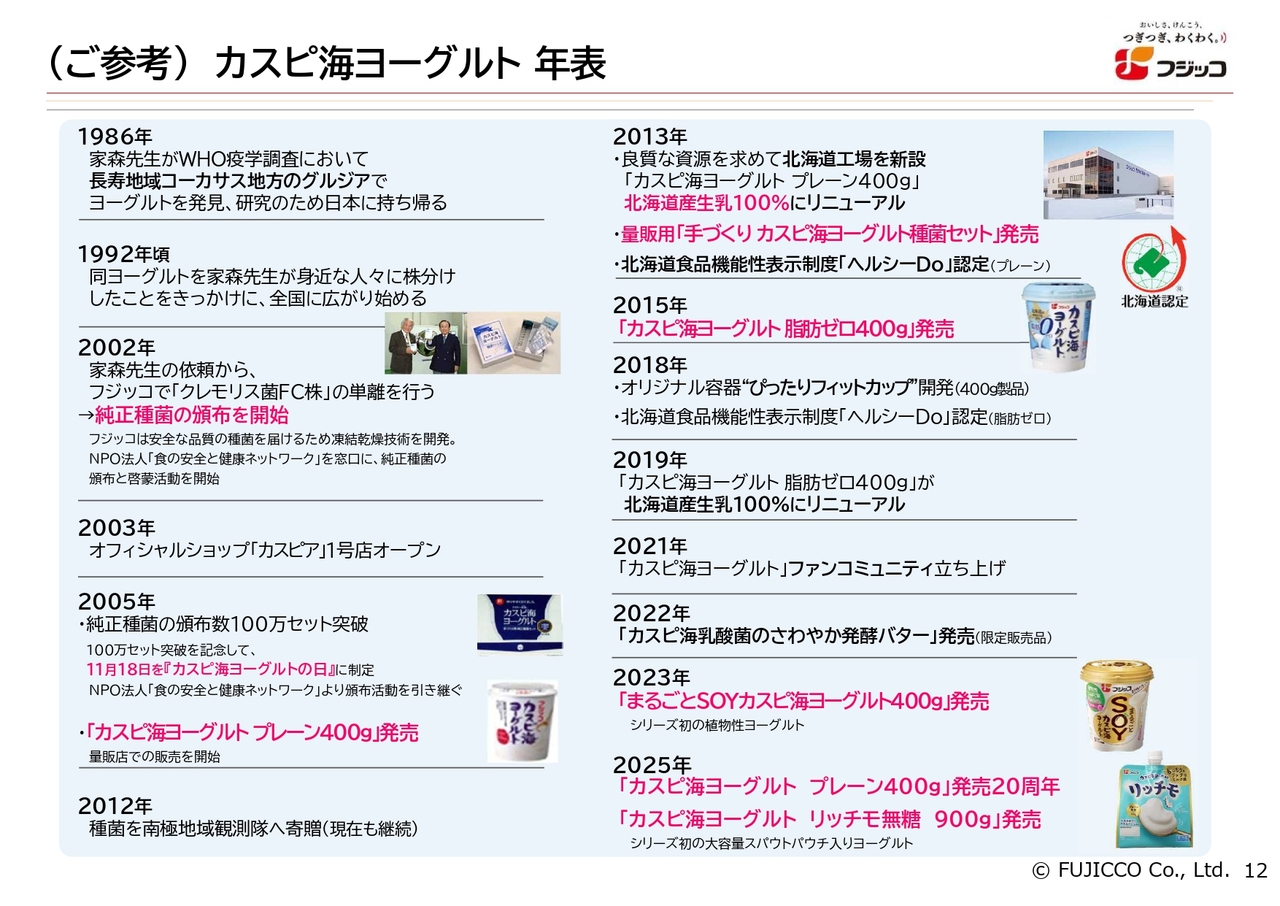

(ご参考)カスピ海ヨーグルト 年表

ここで、これまでの経緯をご紹介します。1986年に「カスピ海ヨーグルト」の菌が家森先生によって発見されました。約40年前のことです。家森先生はこの菌をなんとか世の中に広めたいと強く願っており、それが2002年にようやく実現しました。この時から種菌として、私たちと協力しながら世の中への頒布を始めました。

その3年後の2005年に「カスピ海ヨーグルト プレーン400g」の販売を開始しました。この年には、種菌だけでなく、食べるヨーグルトや飲むヨーグルトの販売も行っています。ただし、当時は外注化の方針を採用し、自社工場を持たず、設備投資をせずに外注で商品供給を行っていました。

スライド右側の表に記載のとおり、2013年には北海道に工場を建設し、生乳100パーセントの牛乳を使用して「カスピ海ヨーグルト」を生産するに至りました。

現在までに、「カスピ海ヨーグルト 脂肪ゼロ400g」、植物性ヨーグルトの「まるごとSOYカスピ海ヨーグルト400g」を含む3商品をシリーズとして展開してきました。そして、今年は「リッチモ」を市場に投入しています。

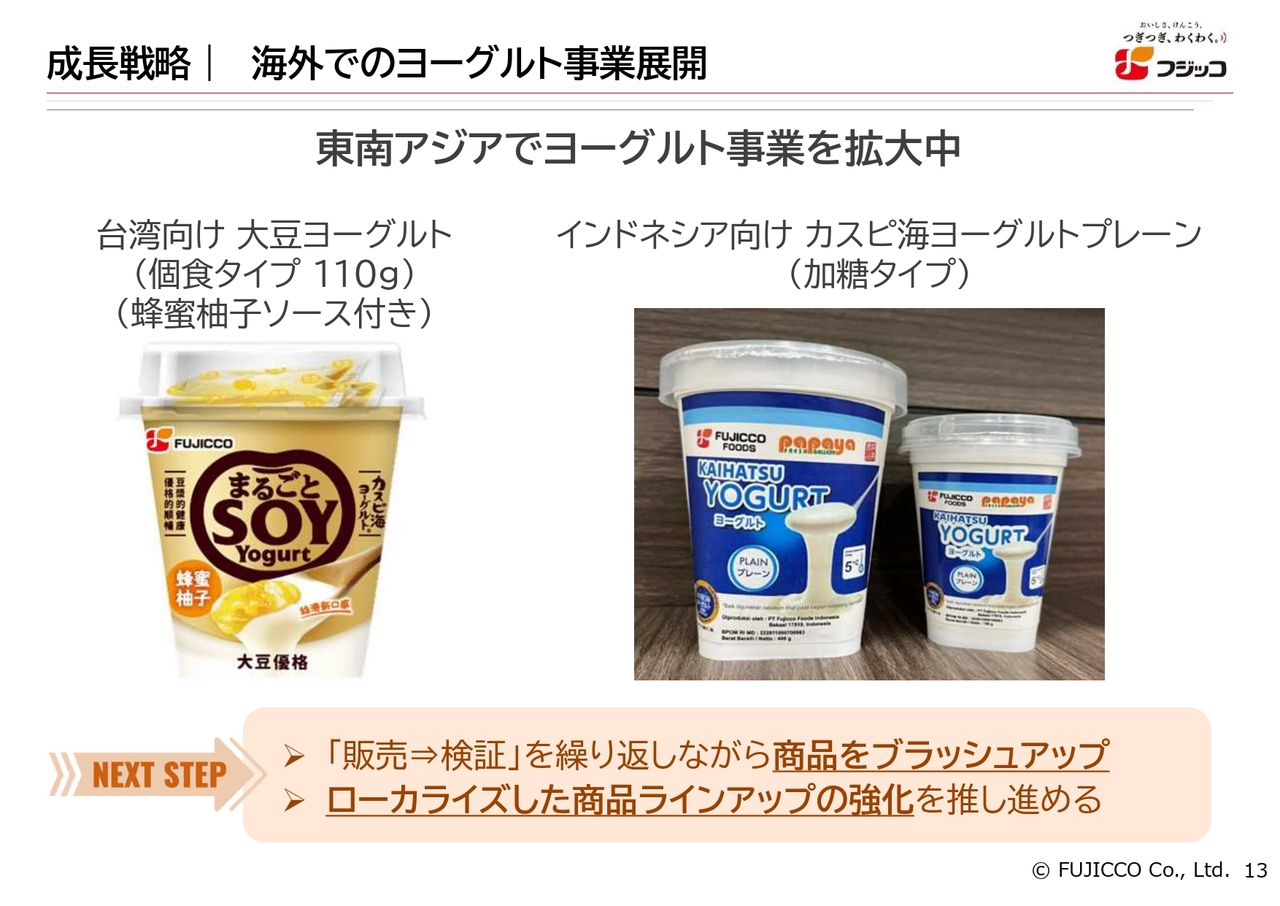

成長戦略 海外でのヨーグルト事業展開

海外でのヨーグルト事業の展開をお知らせします。まず、台湾向け商品についてです。台湾に協力工場があり、蜂蜜柚子ソース付きの「まるごとSOYカスピ海ヨーグルト」を発売しました。

価格が少し高めということもあり、現在は改善を図り、再度展開し直そうと動いています。

また、インドネシアでは工場を運営し、「カスピ海ヨーグルト プレーン」の加糖タイプを製造しています。協力会社を通じて約10店舗での販売ですが、主に日本人のお客さまに好評で、多くの方にお買い求めいただいています。

今後もこのような商品をブラッシュアップし、地域性やローカライズを重視しながら、商品ラインアップを強化していきます。

成長戦略 ダイズライス事業の現状

大豆関連商品として、2021年から「ダイズライス」を発売しています。現在のところ成長は緩やかですが、本年7月には、レンジアップが可能な商品として、より簡単で便利な仕様に改良したカップタイプの商品を発売しています。

この商品は大豆100パーセントで作られており、米粒のような形状をしています。プレーンタイプの他にガパオライスも販売しており、味が付いたメニューを展開することで食べやすさを追求しています。

また、プレーンにおいては味の改善も進んでおり、豆臭さや匂いは大幅に軽減されています。ご飯の代わりに食べても遜色ないレベルまで到達しており、今後に期待が持てると考えています。

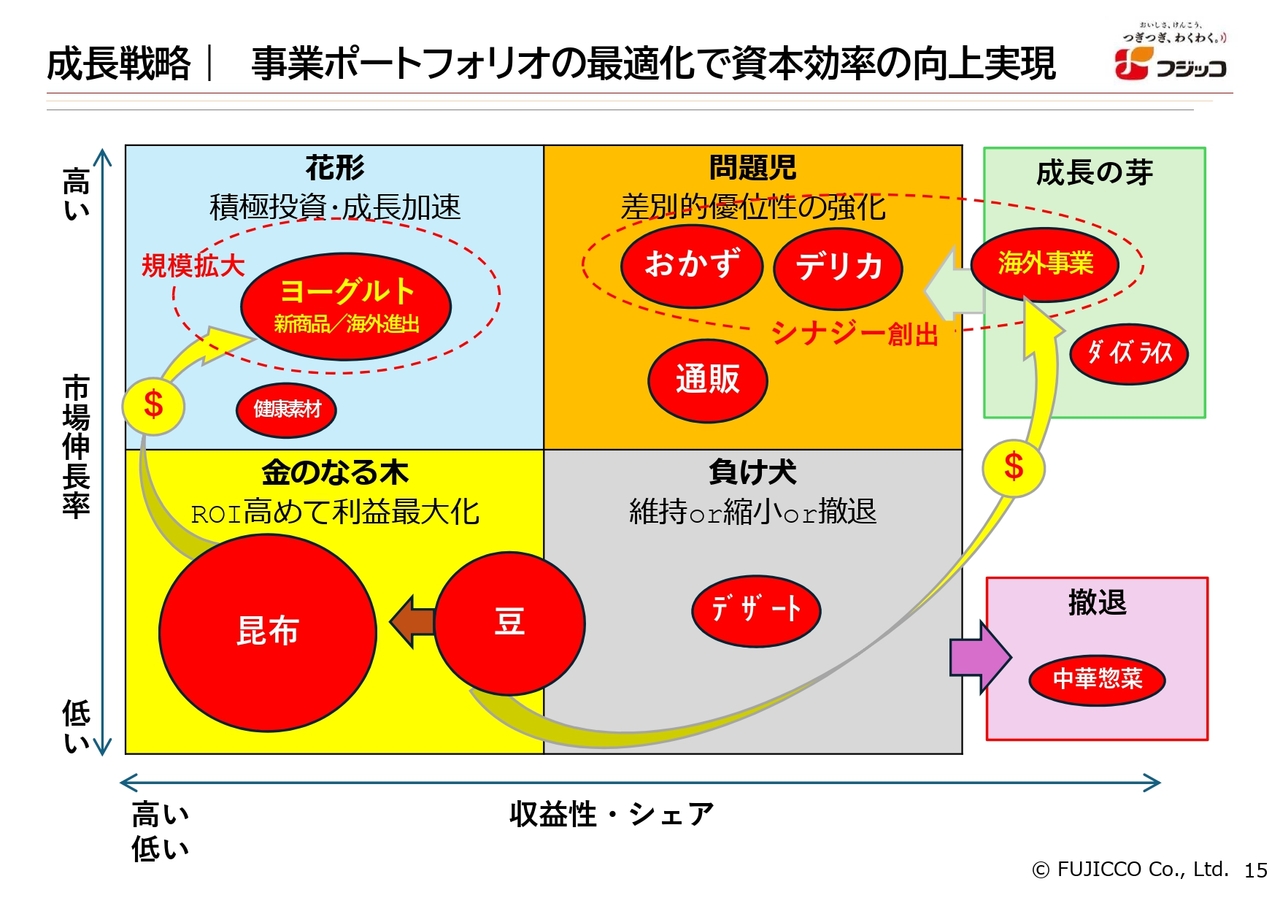

成長戦略 事業ポートフォリオの最適化で資本効率の向上実現

事業ポートフォリオの最適化に向け、継続的な見直しを行っています。特に「花形」商品であるヨーグルトは、さらなる成長を目指し、世界戦略として展開を進めていきます。場合によっては、M&Aも視野に入れています。

「負け犬」に位置するデザートについては、今後の方針を十分に検討する必要があります。維持するのか、撤退するのか、撤退する場合はどのチャネルに再投資し、どの商品に注力するのかを検討していきます。

現在、豆関連事業が少しずつ「負け犬」に入りかけています。これを「金のなる木」へシフトさせることが、私たちの重要な戦略かつ課題です。そのため、昨年度以来、豆に力を入れて取り組んできました。ただし、後ほど小段から事業別の数値報告がありますが、今年は豆の進捗がなかなか順調に進んでいないという実態もあります。

しかし、選択と集中の方針に基づき、今後は煮豆や蒸し豆といった分野にさらに注力していきます。今後の展開にご期待ください。

また、「問題児」であるおかずやデリカ、通販事業などを早急に「花形」へ移行できるよう取り組んでいます。「成長の芽」である海外事業については、ヨーグルト事業と同様に、さらなる拡大を目指しています。

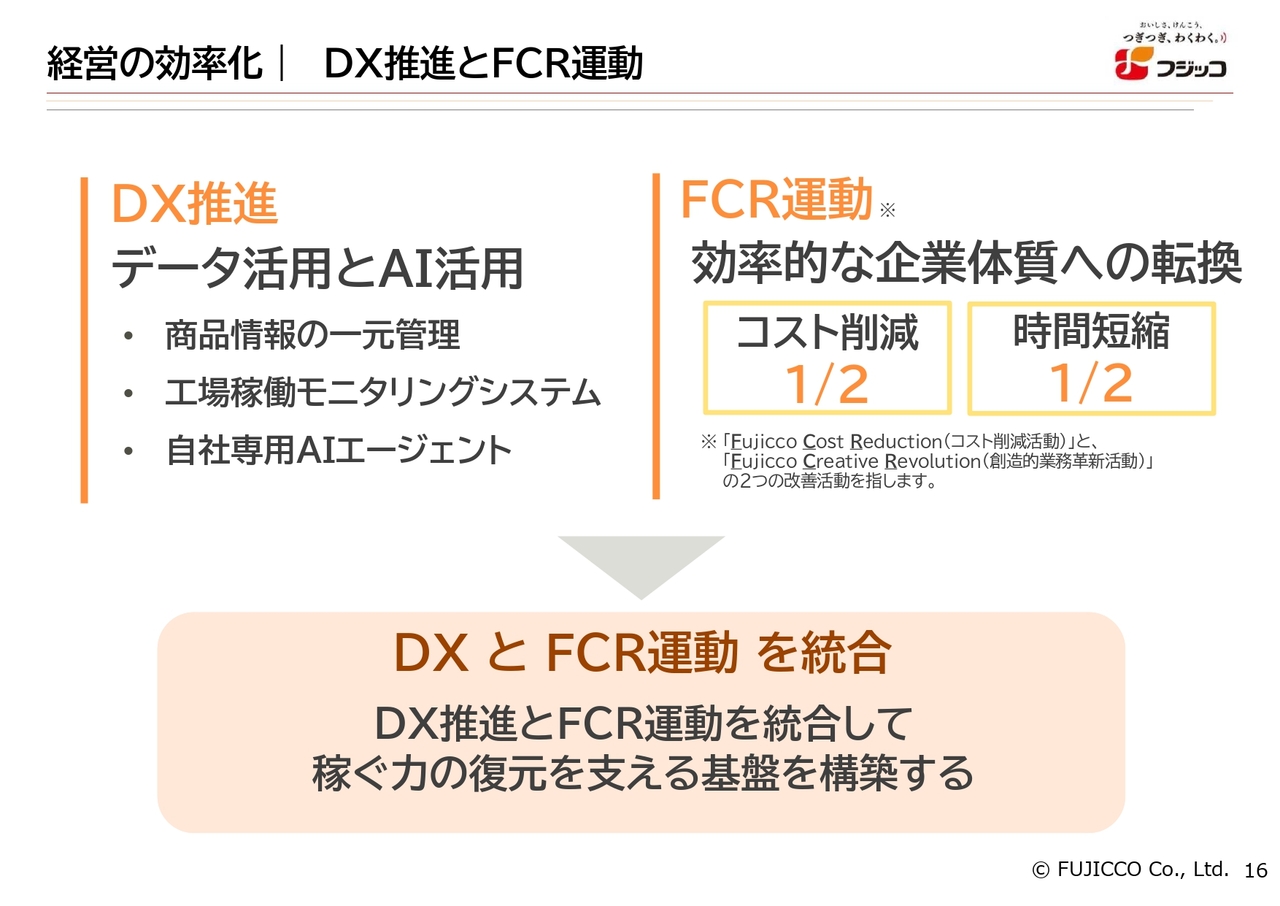

経営の効率化 DX推進とFCR運動

経営の効率化については、DXの推進とFCR運動を同時に展開していきます。FCRとは、コスト削減や新たな革新による事業展開、創造的業務革新の活動を指します。

今後、このような取り組みを進めるにはDXが不可欠だと考えています。そのため、同様の課題としてDXとFCRを統合し、推進していく方針です。

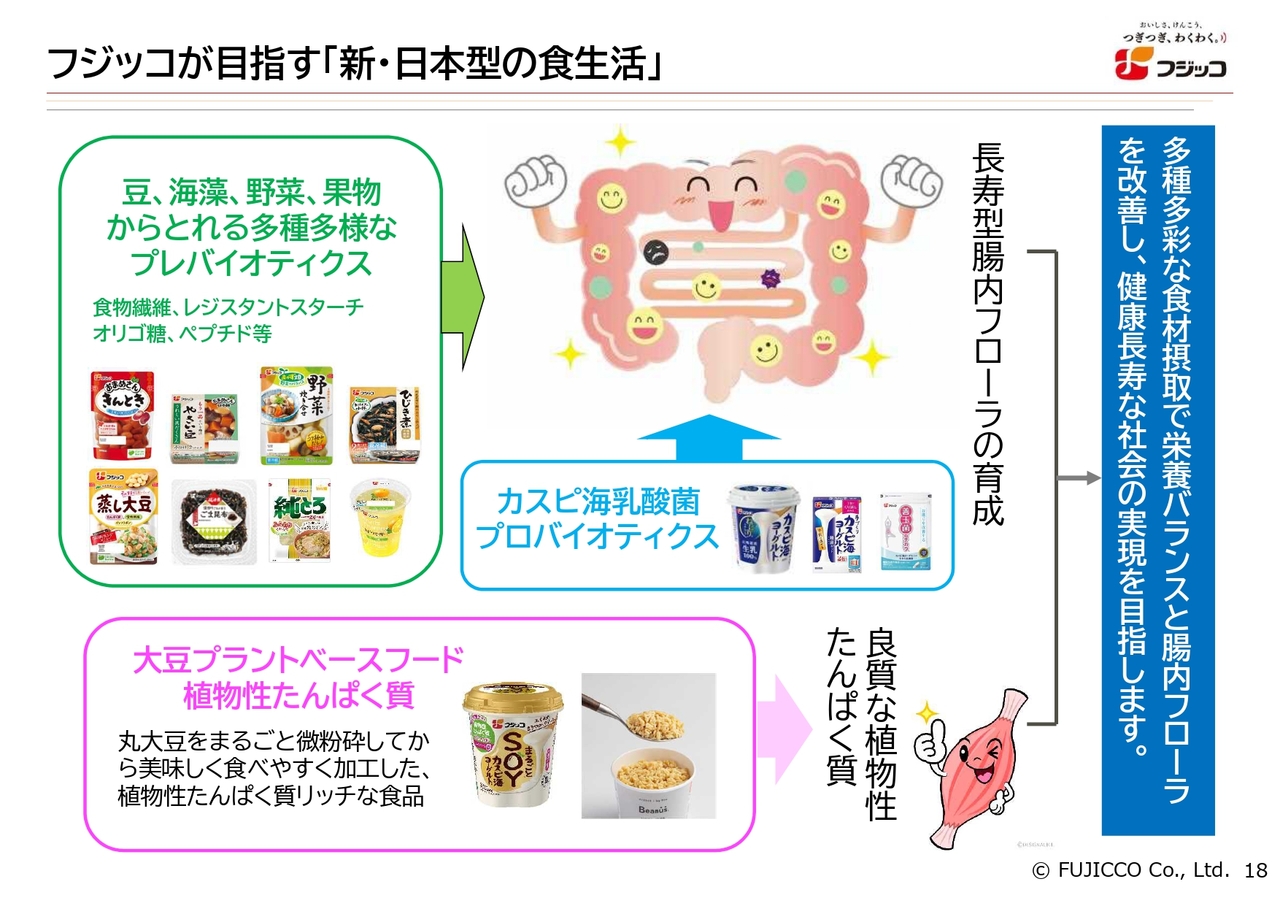

フジッコが目指す「新・日本型の食生活」

今後の課題として私たちが重要視する「新・日本型の食生活」についてです。これは十数年前から私たちが掲げてきた方針です。私たちの商品はすべて腸に関連しており、長寿型腸内フローラの育成を目指しています。つまり、私たちの活動はすべて、人々の腸を元気にすることに基づいており、その意義は理念や信条に記しています。

この活動を通じて人々を健康にしていくことが、私たちの課題であり、目標であり、そして目的です。

そのため、今後はおかず類、「カスピ海ヨーグルト」を軸にしたヨーグルト商品、さらに大豆を活用したプラントベースフードなどを推進していきます。大豆、海藻、ヨーグルトの良さを世界に広め、健康長寿社会の実現に貢献していきます。

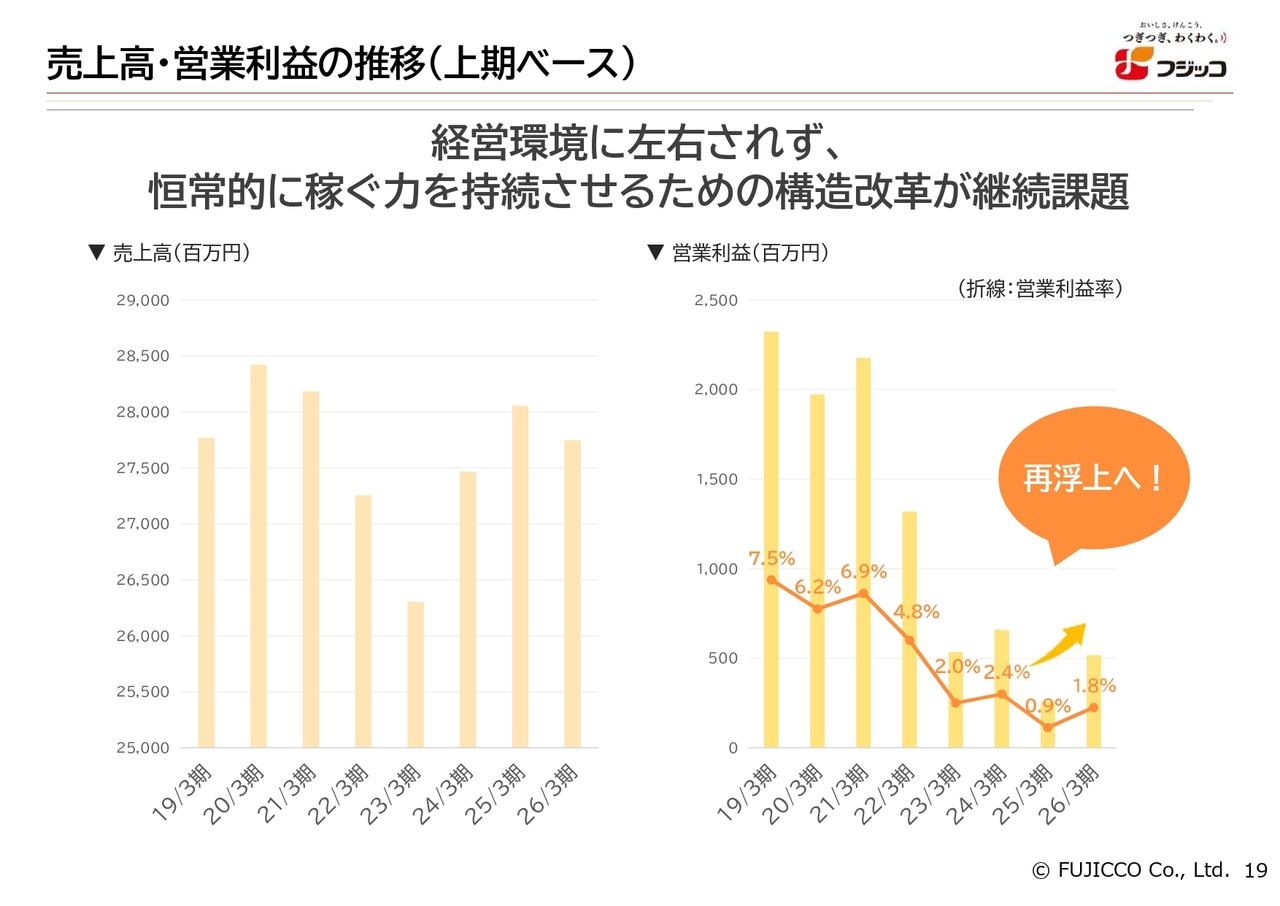

売上高・営業利益の推移(上期ベース)

売上高はなかなか伸び悩んでおり、上期ベースでは約270億円の範囲を行き来している状況です。ただし、下期の12月にかなりのボリュームが見込まれるため、ここで挽回し、売上や利益を回復させる構造になっています。

一方で、利益率がかなり低迷しているため、早急に回復を図る必要があります。先ほどお話ししたDXやFCR、新事業の成長戦略を実行し、今後これらの数字を回復させたいと考えています。

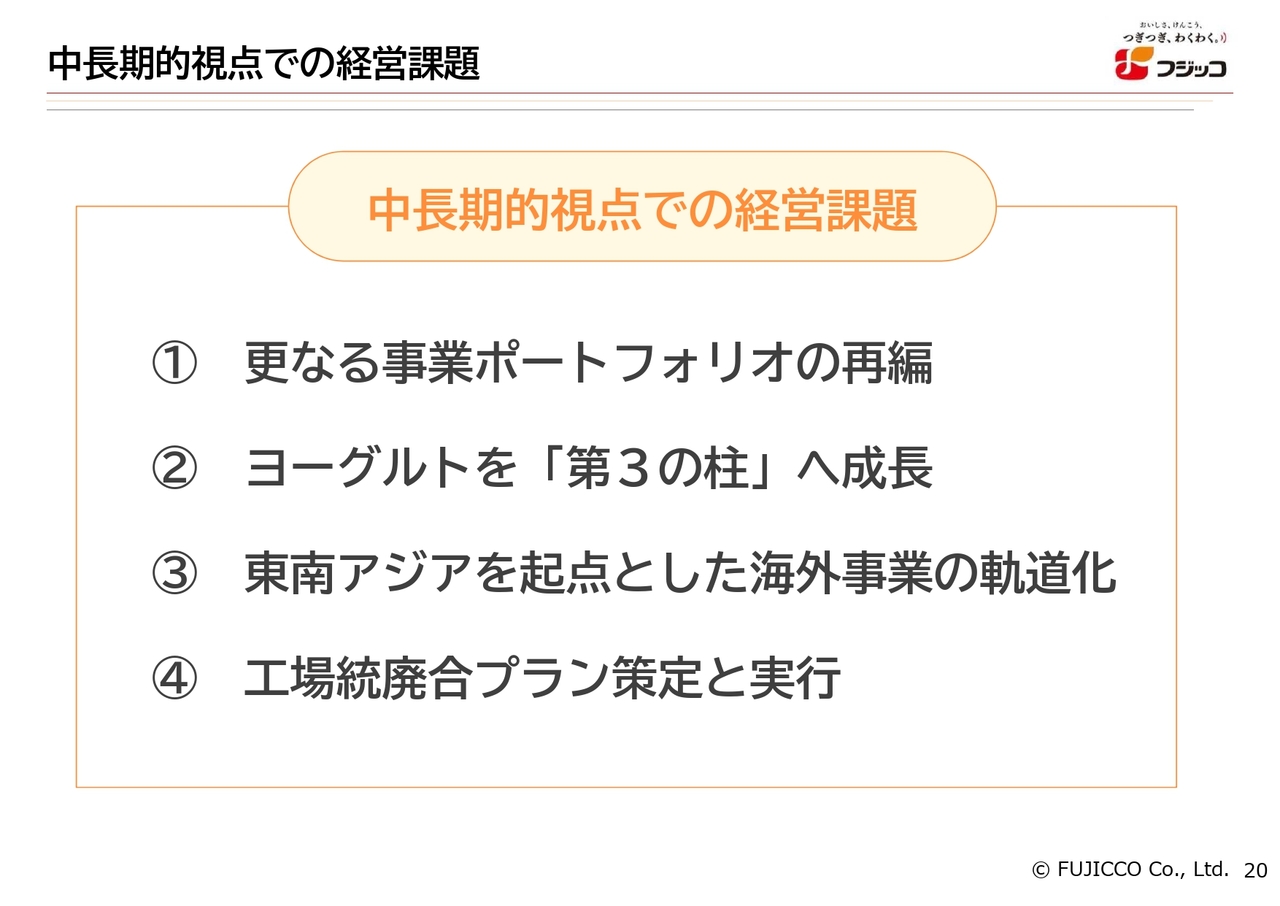

中長期的視点での経営課題

経営課題をまとめています。1つ目は、さらなる事業ポートフォリオの再編です。2つ目は、ヨーグルトを「第3の柱」として成長させることです。3つ目は、東南アジアを起点とした海外事業の軌道化です。そして4つ目は、工場統廃合プランの策定と実行です。これらの取り組みを着実に進めていきます。

以上で私からのご報告を終わります。ありがとうございました。

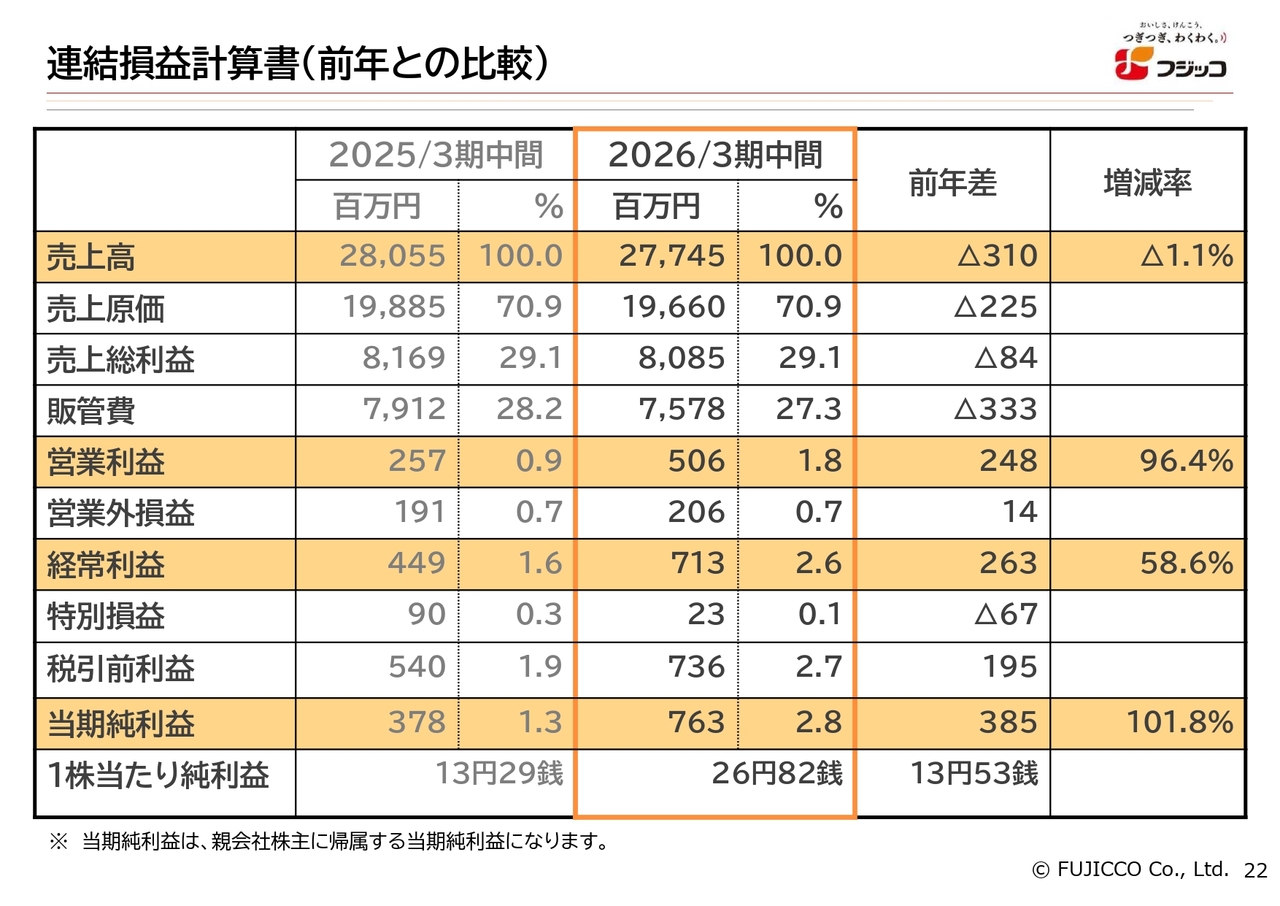

連結損益計算書(前年との比較)

小段健男氏:上席執行役員経営企画本部長の小段です。よろしくお願いします。私から2026年3月期中間決算の概要をご報告します。

まず、連結損益計算書の前年との比較についてです。売上高は277億4,500万円で前年比3億1,000万円の減少、増減率は1.1パーセントのマイナスとなりました。この春に実施した値上げの影響で、期初の立ち上がり時点で物量が若干減少したことが要因です。

営業利益は5億600万円で前年比2億4,800万円の増加、増減率は96.4パーセントのプラスとなりました。売上高は減少しましたが、販管費については当期の経営課題であるROIに注目し、投資効率を重視した経費配分によりコントロールを行い、削減しました。その結果、営業利益が増加しています。

経常利益は7億1,300万円で前年比2億6,300万円の増加、増減率は58.6パーセントのプラスとなりました。当期純利益は7億6,300万円で前年比3億8,500万円の増加、増減率は101.8パーセントのプラスとなりました。

特に当期純利益については、先ほど福井から説明があったフーズパレット社の譲渡に伴う税制の影響により、押し上げられる結果となっています。

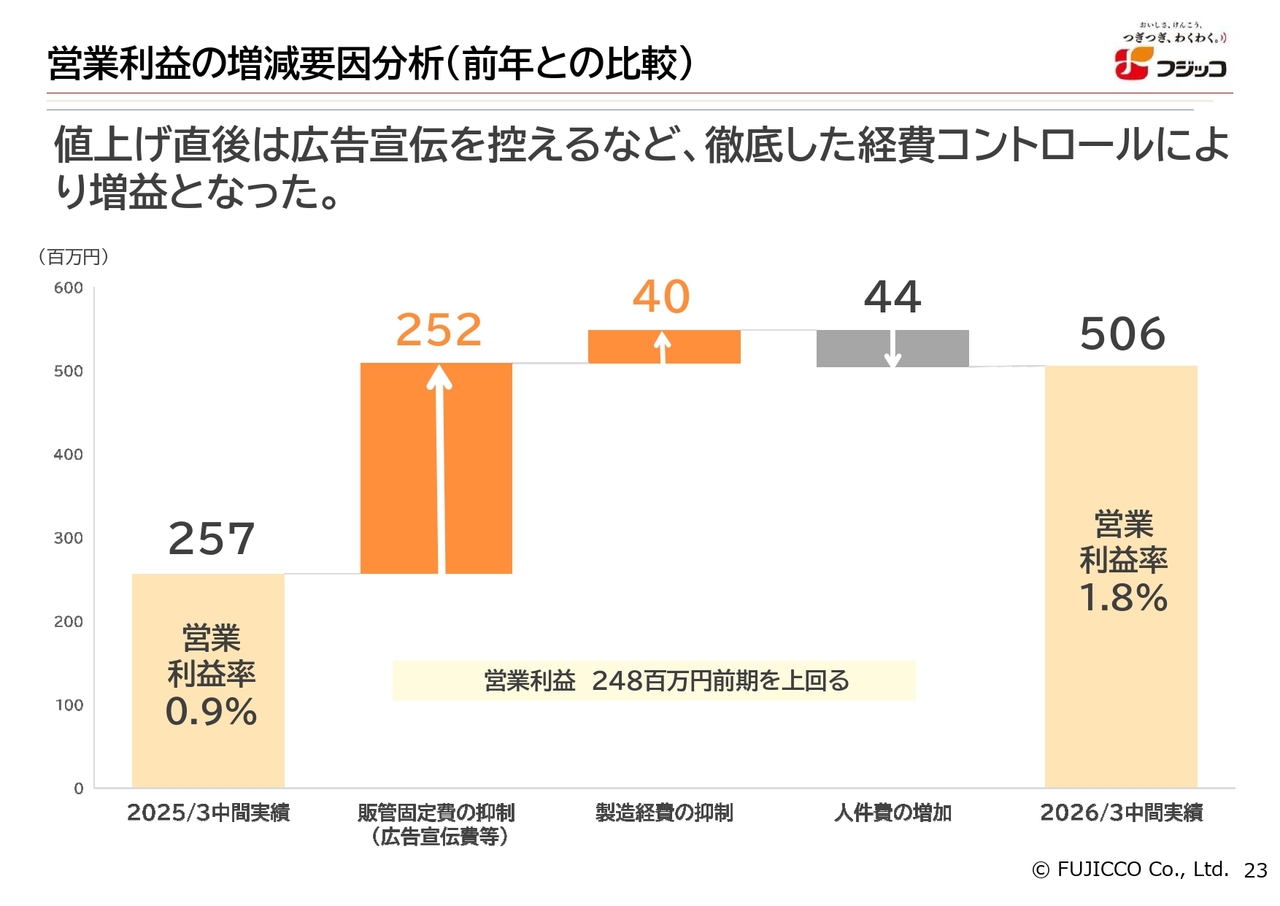

営業利益の増減要因分析(前年との比較)

営業利益の増減要因分析の前年との比較です。前年の営業利益は2億5,700万円でした。プラス要因は、販売管理固定費の抑制が2億5,200万円、製造経費の抑制が4,000万円です。一方、マイナス要因はベースアップに伴う人件費の増加です。これらを踏まえ、営業利益は5億600万円となりました。

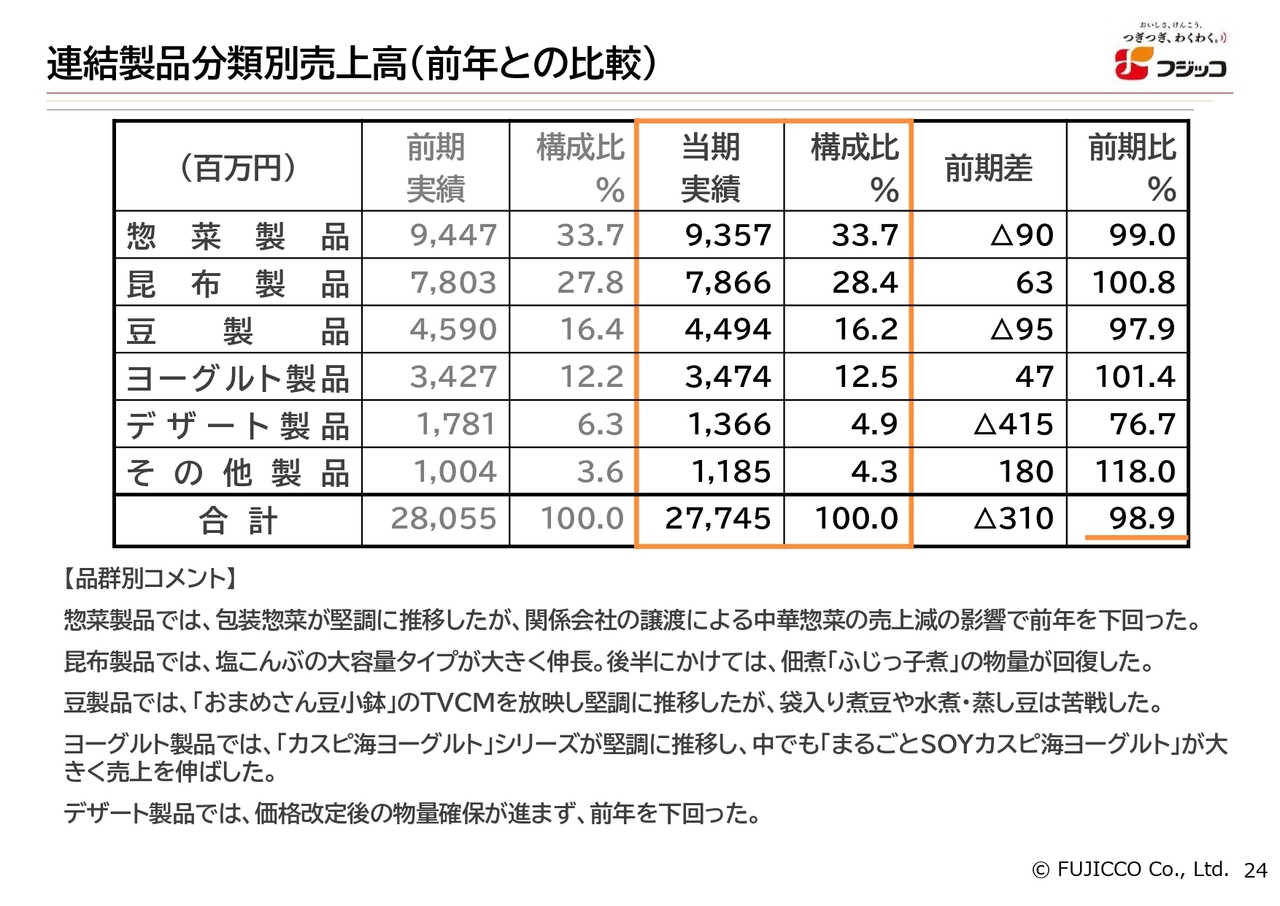

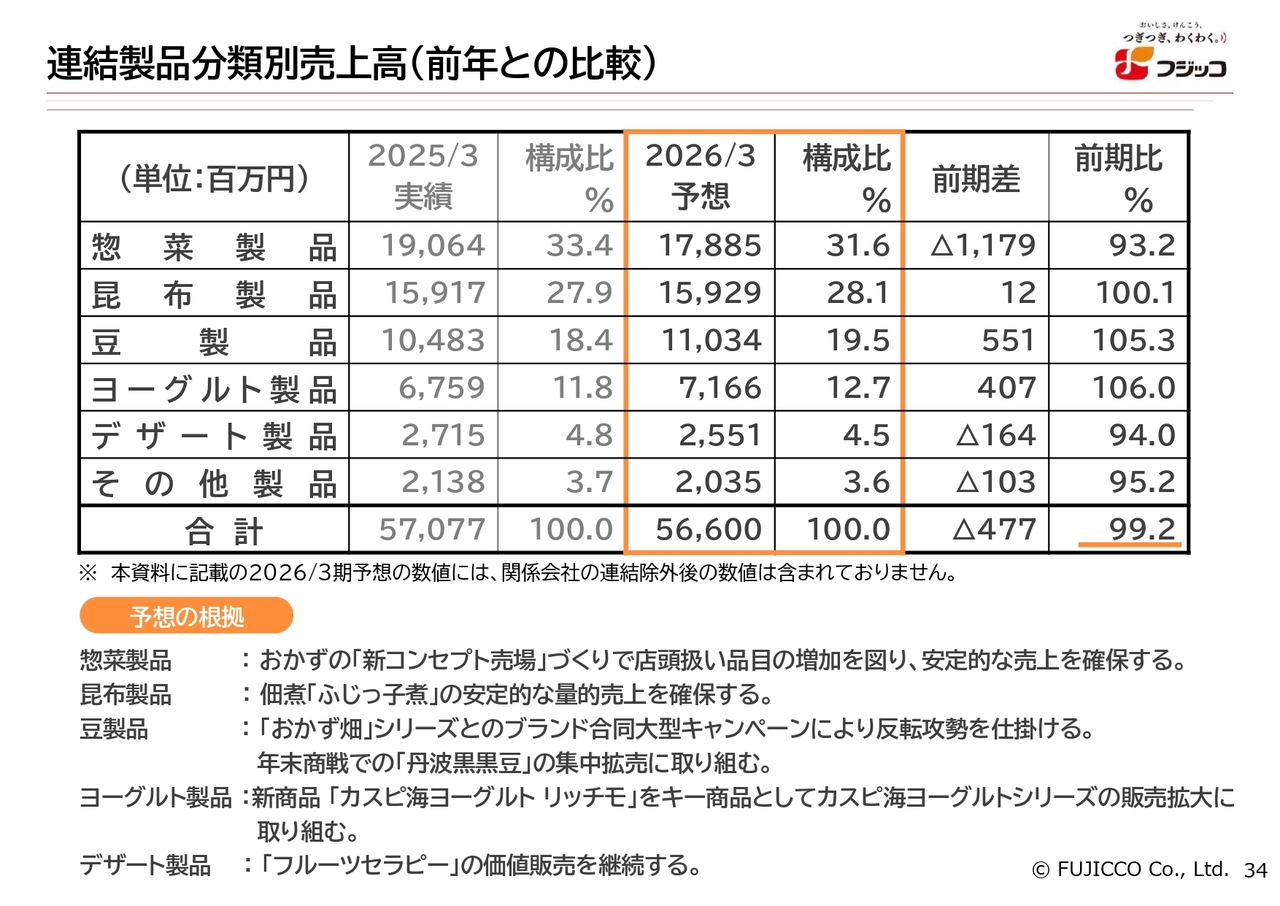

連結製品分類別売上高(前年との比較)

連結製品分類別の売上高の前年との比較です。表では商品群が縦に並んでいますが、前年と比較して昆布製品とヨーグルト製品が増加しました。一方、惣菜製品、豆製品、デザート製品はマイナスとなりました。

昆布製品は、春の値上げ時に一時的に物量が減少したと先ほどお伝えしましたが、その後回復傾向にあり、プラスとなっています。また、ヨーグルト製品は大豆ヨーグルトの伸長が全体を牽引し、プラスとなっています。

惣菜製品はマイナスとなりました。これは、8月末に譲渡したフーズパレット社の売上が含まれていないためです。フーズパレット社を除いた既存事業の惣菜製品は、プラスとなっています。

豆製品は前年同期比97.9パーセントとなり、前年を下回りました。カップに入った食べ切り型の商品「豆小鉢」は引き続き成長していますが、袋入り商品の売上が減少した結果、マイナスとなりました。

デザート製品は、春の値上げの影響で物量が大きく減少し、想定以上の下げ幅となりました。ただし、価値販売へ方針を転換しており、今後は利益が回復すると見込んでいます。

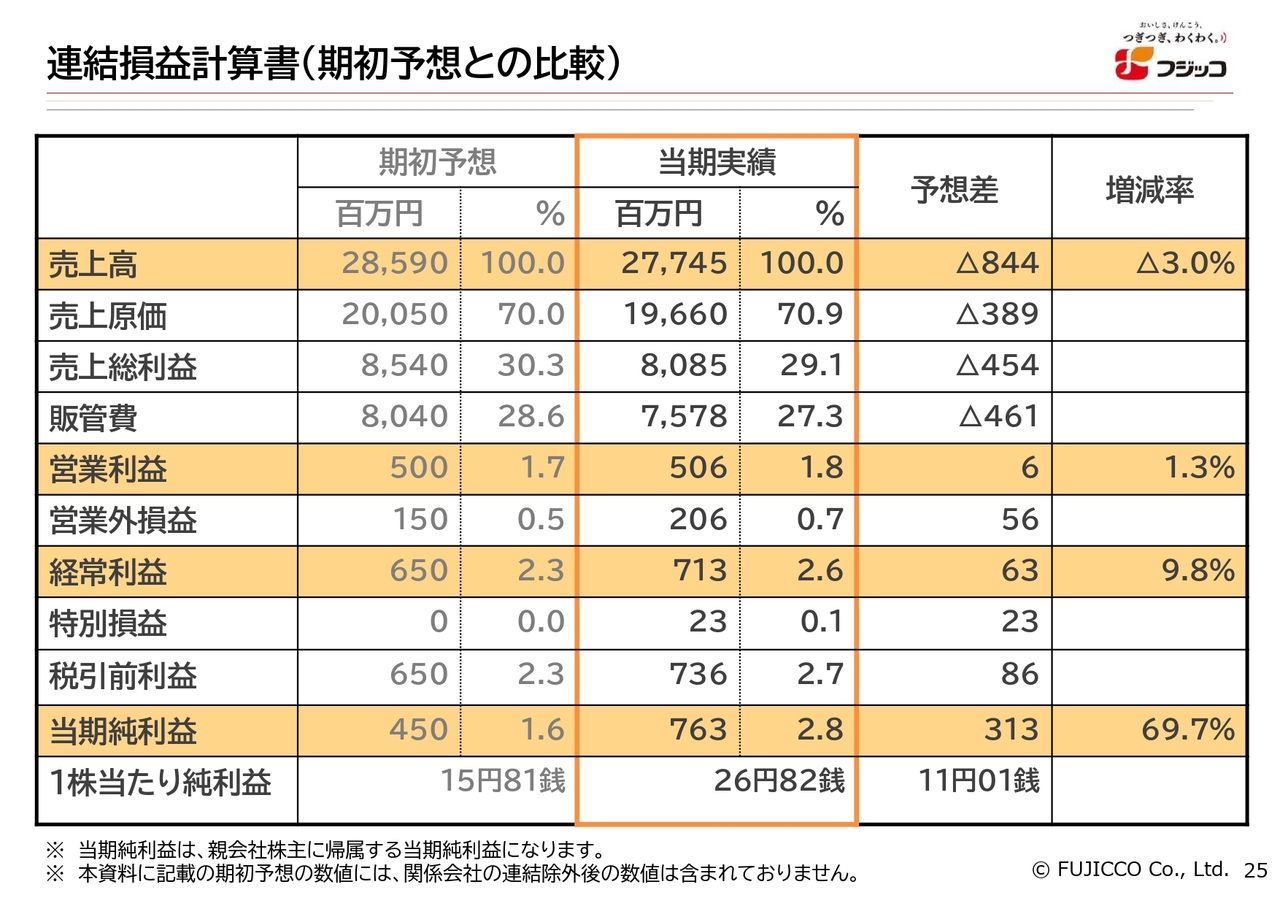

連結損益計算書(期初予想との比較)

連結損益計算書の期初予想との比較です。当期実績は、先ほどご説明した前年との比較と同じ内容です。

売上高は期初予想比8億4,400万円の減少、増減率は3パーセントのマイナスとなっています。今期は設定率を少し高めにしていたため、前年との差が広がっています。

営業利益は期初予想比600万円の増加で、ほぼ計画どおりの結果となりました。経常利益は期初予想比6,300万円の増加で、増減率は9.8パーセントのプラスです。当期純利益は期初予想比3億1,300万円の増加で、増減率は69.7パーセントのプラスという結果になりました。

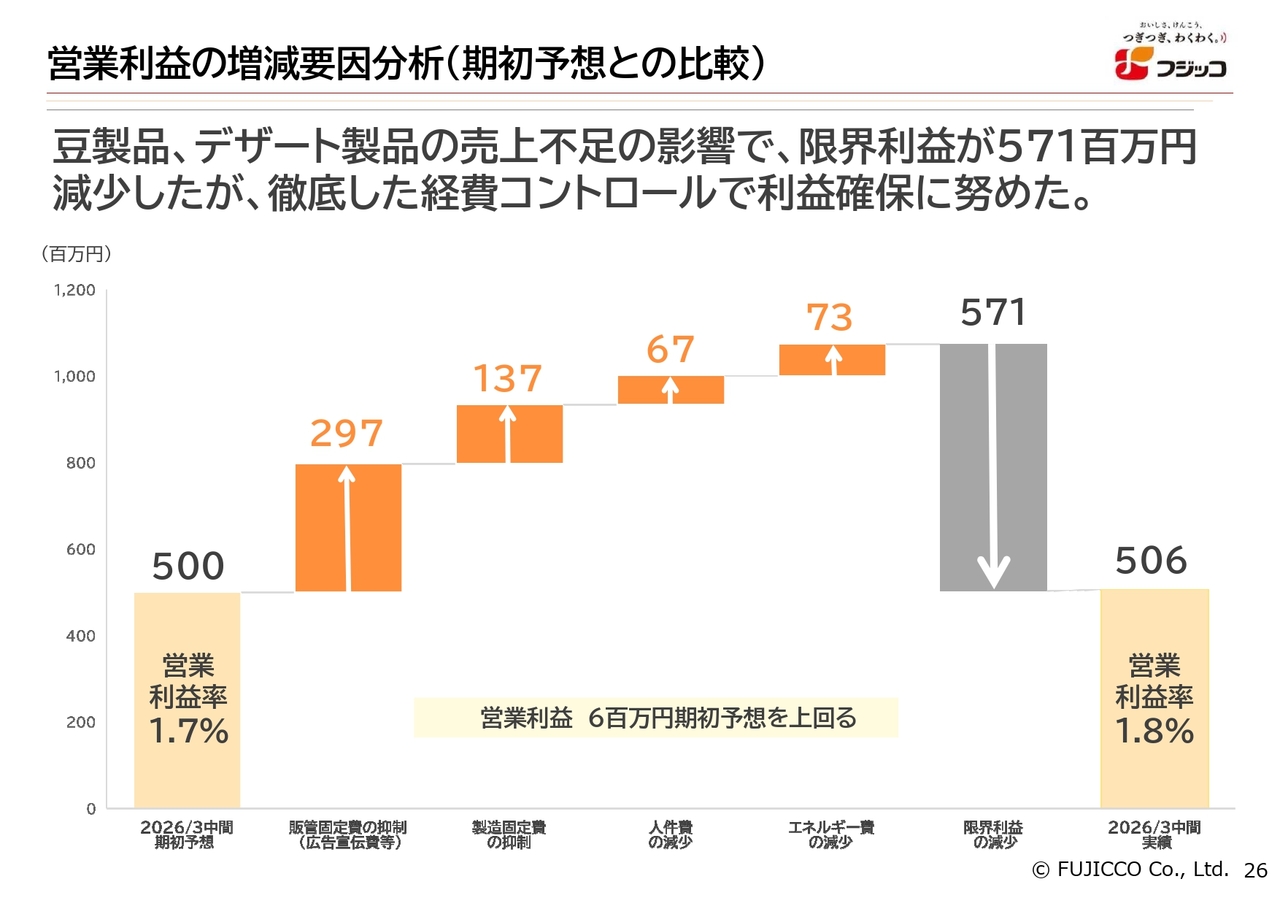

営業利益の増減要因分析(期初予想との比較)

営業利益の増減要因分析の期初予想との比較です。期初予想の5億円に対し、プラス要因は販管固定費の抑制で2億9,700万円、製造固定費の抑制で1億3,700万円、人件費の減少で6,700万円、エネルギー費の減少で7,300万円でした。

一方、マイナス要因として売上減少による限界利益の減少が5億7,100万円発生し、最終的な営業利益は5億600万円となりました。

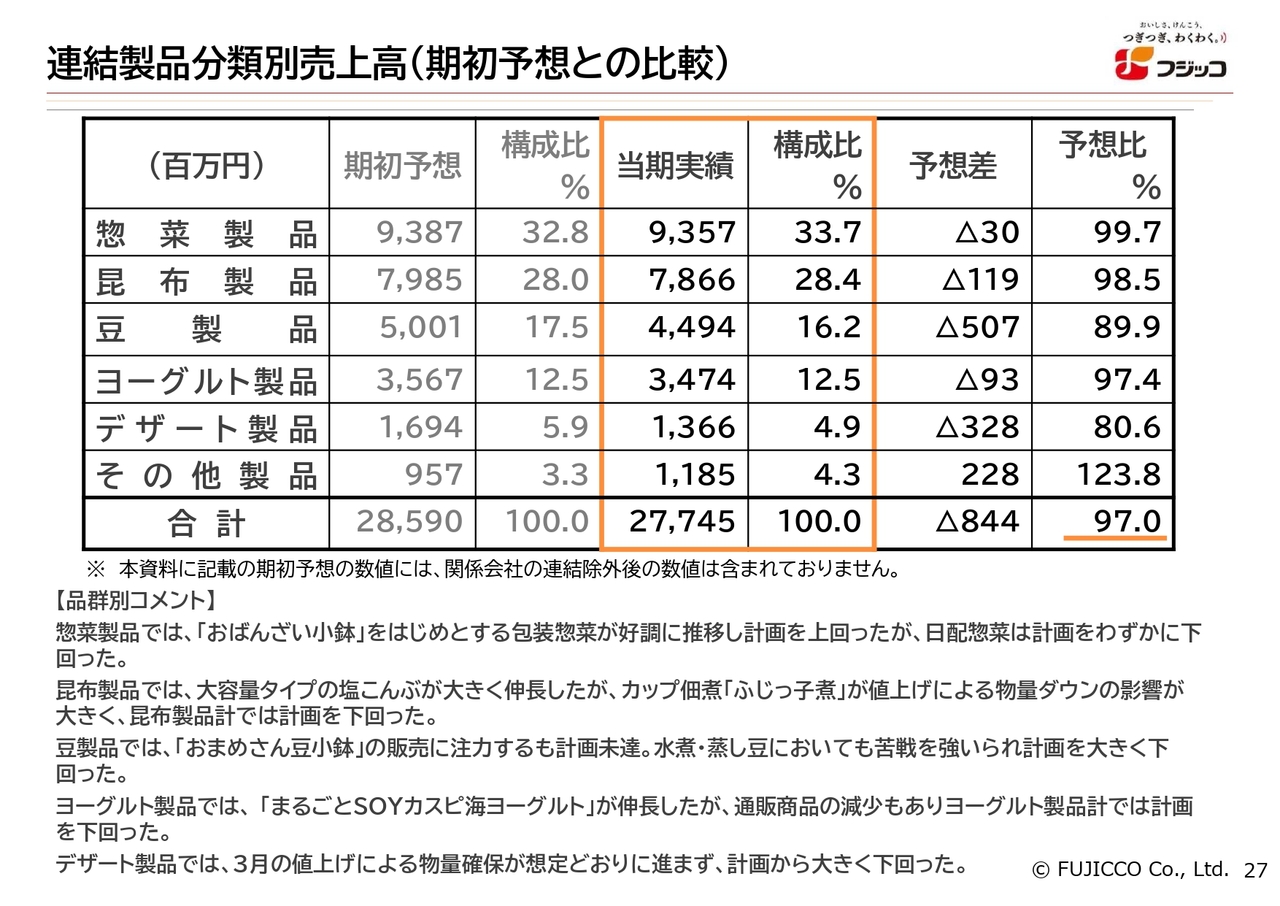

連結製品分類別売上高(期初予想との比較)

連結製品分類別の売上高の期初予想との比較です。残念ながら、主要品群のいずれも期初予想を下回る結果となりました。

特に乖離が大きかった商品群は豆製品で、先ほど福井からもご報告したとおり、期初予想比でマイナス約5億円、89.9パーセントにとどまりました。今期は豆事業強化の2年目としてかなり高い設定値を掲げて臨みましたが、前年を少し下回る結果となり、このような乖離が発生しています。

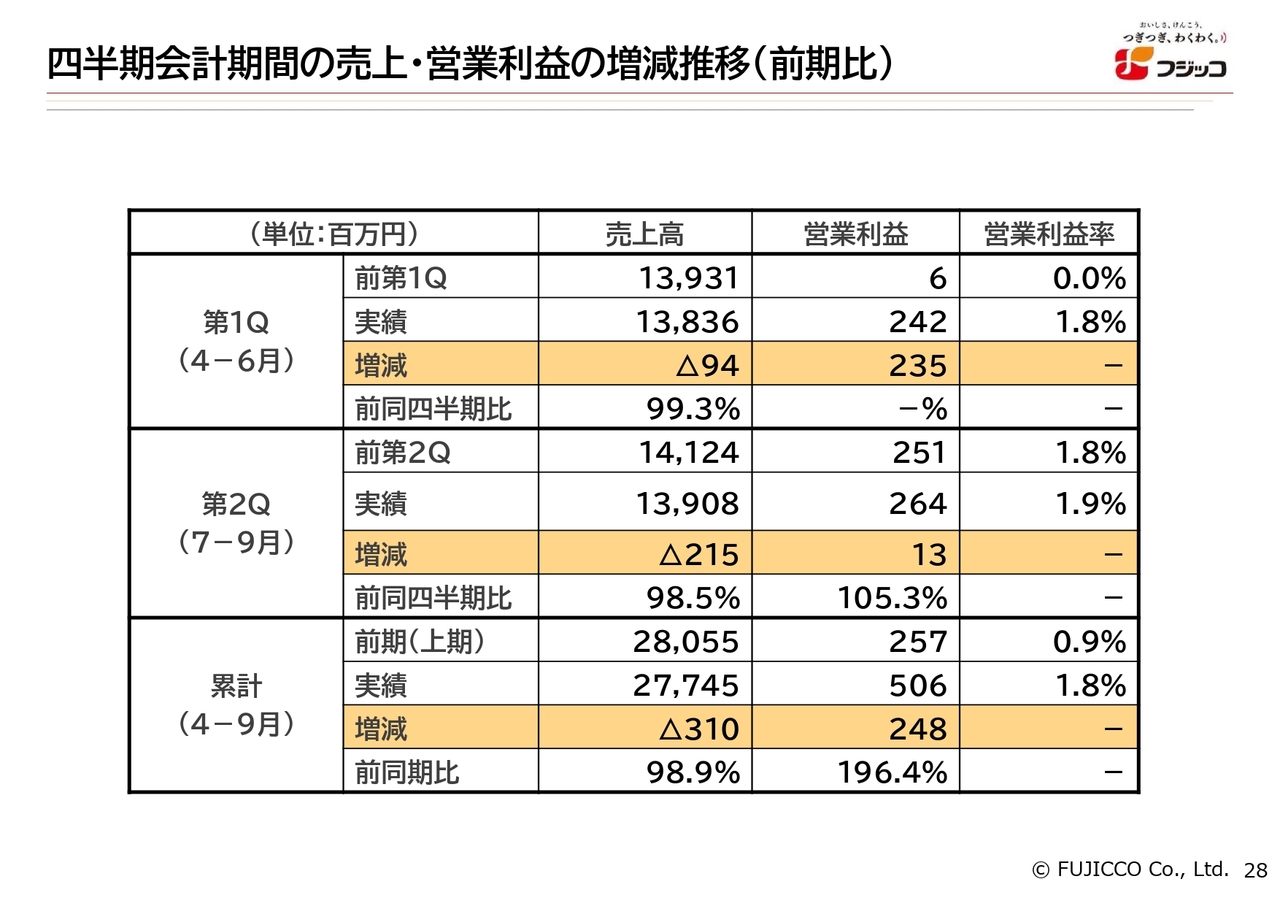

四半期会計期間の売上・営業利益の増減推移(前期比)

四半期会計期間の売上・営業利益の増減推移です。第1四半期と第2四半期の実績を合わせた、4月から9月までの累計を示しています。

売上高は前年同期比マイナス3億1,000万円、営業利益は前年同期比プラス2億4,800万円という結果でした。

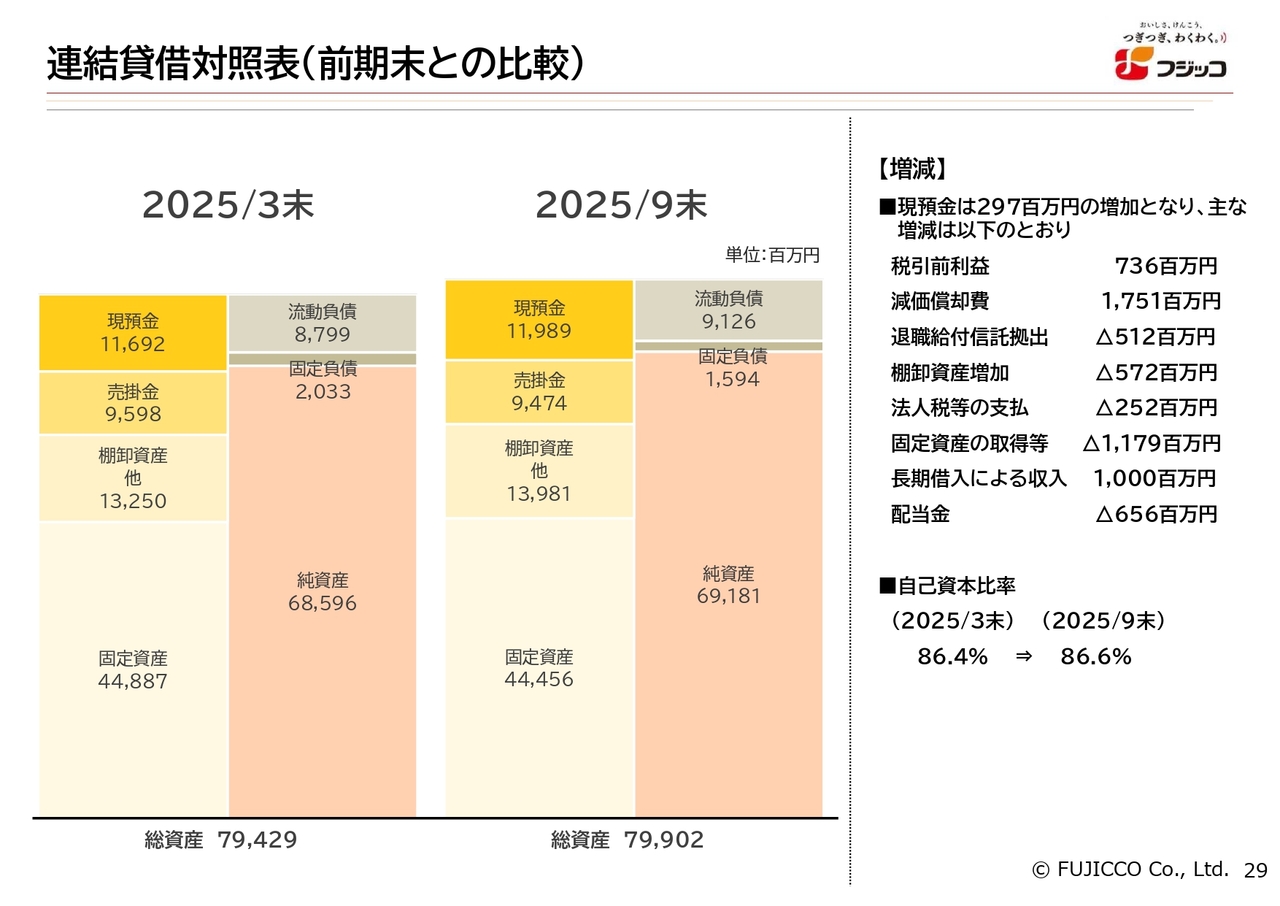

連結貸借対照表(前期末との比較)

連結貸借対照表の前期末との比較です。左側が前期末、右側が中間決算の内容を示しています。

総資産は799億200万円で、前期末比4億7,300万円の増加となりました。現預金は119億8,900万円で、前期末比2億9,700万円の増加です。自己資本比率は86.6パーセントとなりました。

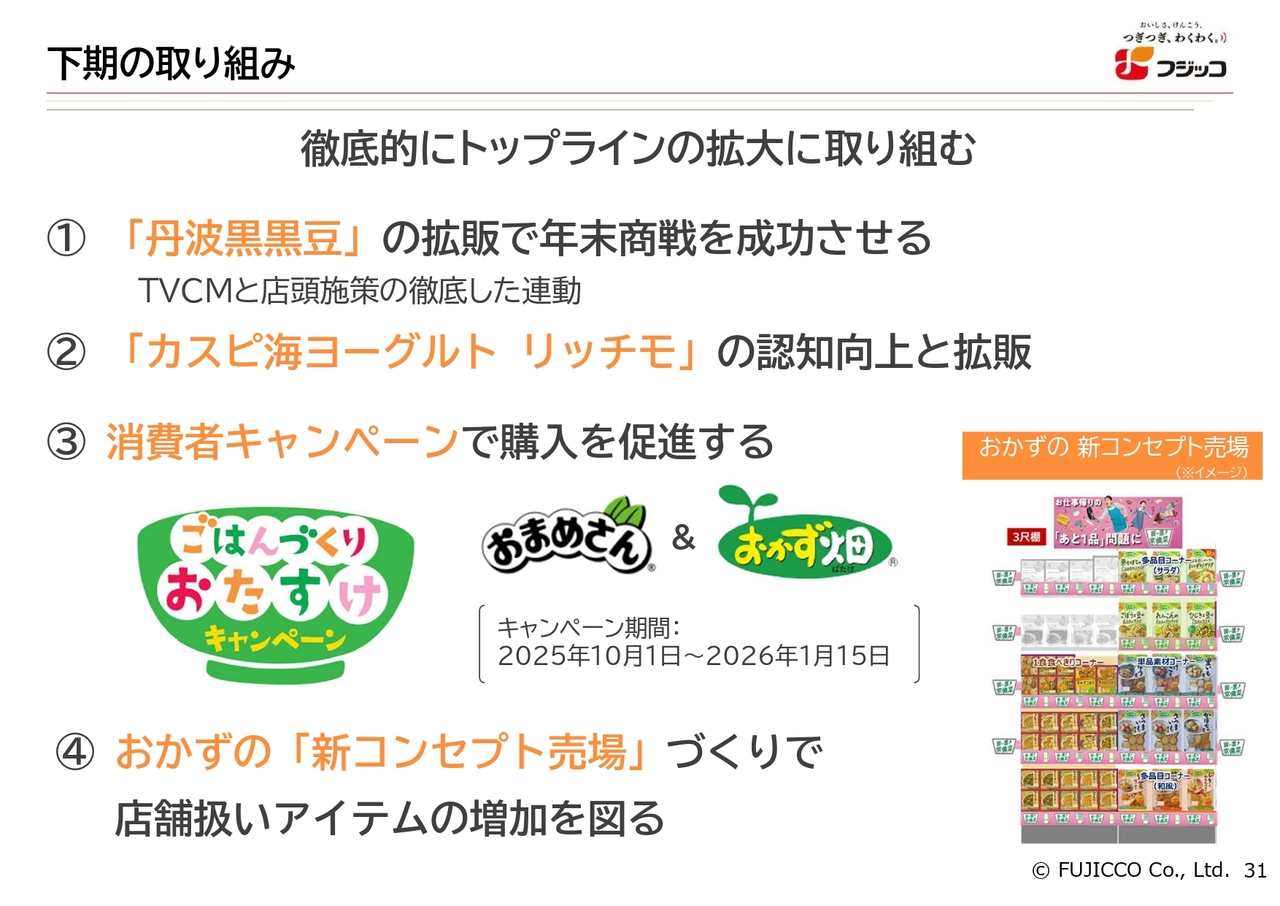

下期の取り組み

2026年3月期通期業績の見通しをご報告します。下期は、トップラインの拡大に徹底的に取り組む方針です。

上期は、春の値上げの影響で4月・5月は物量が減少し、厳しい状況でした。しかし、その後は回復傾向にあります。私たちの主な繁忙期は、年末やおせち需要に向けた時期です。現在、このトップラインの回復に向けてしっかりと取り組んでいます。

具体的な取り組みについてです。1つ目は「丹波黒黒豆」の拡販により年末商戦を成功させることです。本年度もTVCMを予定しています。また、福井から説明があった新商品も今年の発売を予定しており、併せて市場を活性化していきます。

2つ目は、9月末に発売した「カスピ海ヨーグルト リッチモ」の認知向上と拡販です。まだ認知度が十分ではないため、PRなどを通じて認知拡大を図り、下期の成功に着実につなげる計画です。

3つ目は、消費者キャンペーンによる購入促進活動です。特に「おまめさん」は、これから需要期を迎えます。これと「おかず畑」を連動させるかたちで「ごはんづくりおたすけキャンペーン」を展開していきます。

4つ目は、おかずの「新コンセプト売場」作りです。これまで常備菜の提案を行ってきましたが、そのかたちを変え、本年度も進めていきます。

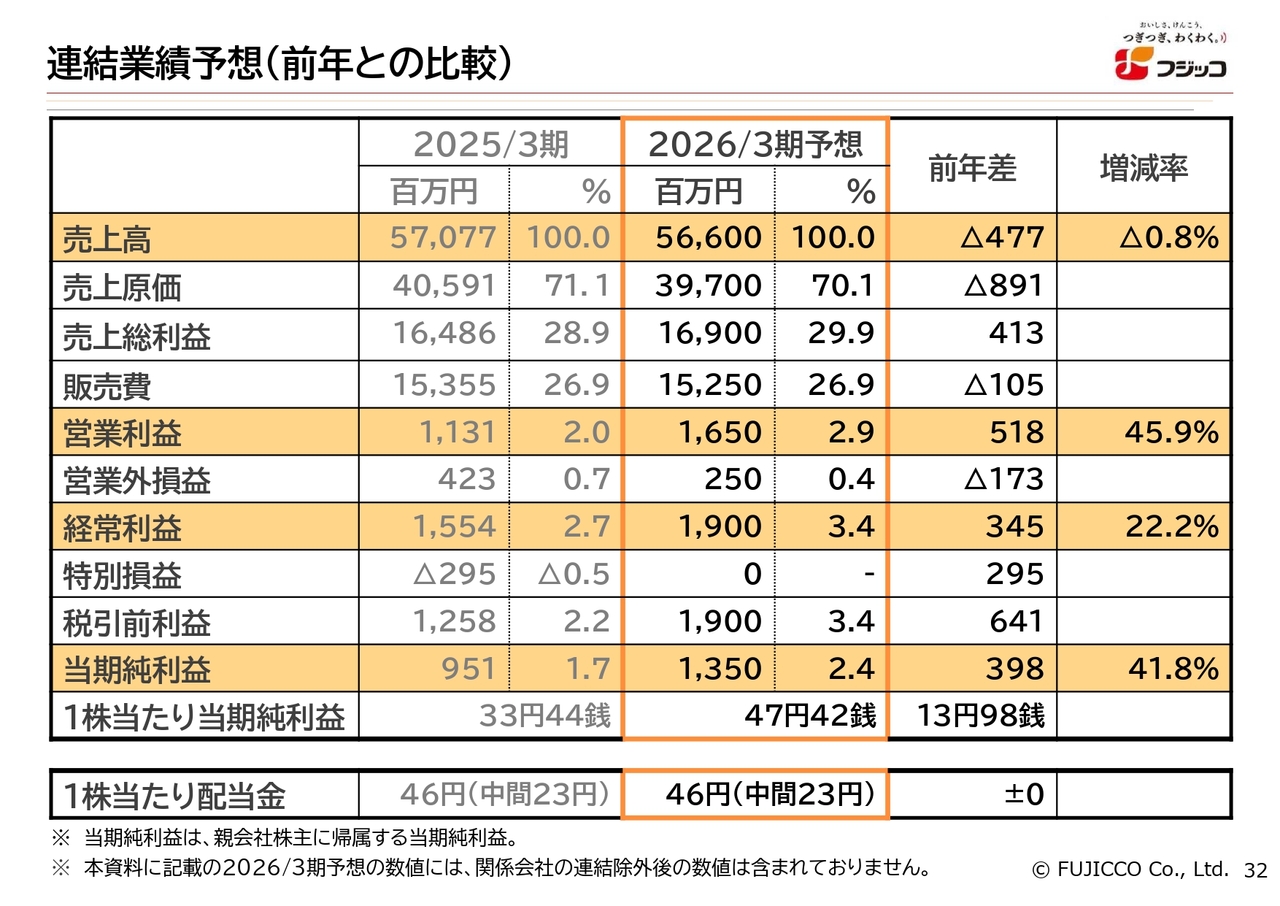

連結業績予想(前年との比較)

連結業績予想の前年との比較です。売上は566億円で前年比4億7,700万円の減少、増減率は0.8パーセントのマイナスを見込んでいます。営業利益は16億5,000万円で、前年比5億1,800万円の増加、増減率は45.9パーセントのプラスを予想しています。

経常利益は19億円で、前年比3億4,500万円の増加、増減率は22.2パーセントのプラスを見込んでいます。当期純利益は13億5,000万円で、前年比3億9,800万円の増加、増減率は41.8パーセントのプラスを予想しています。

1株当たりの配当金は46円で、据え置きを計画しています。

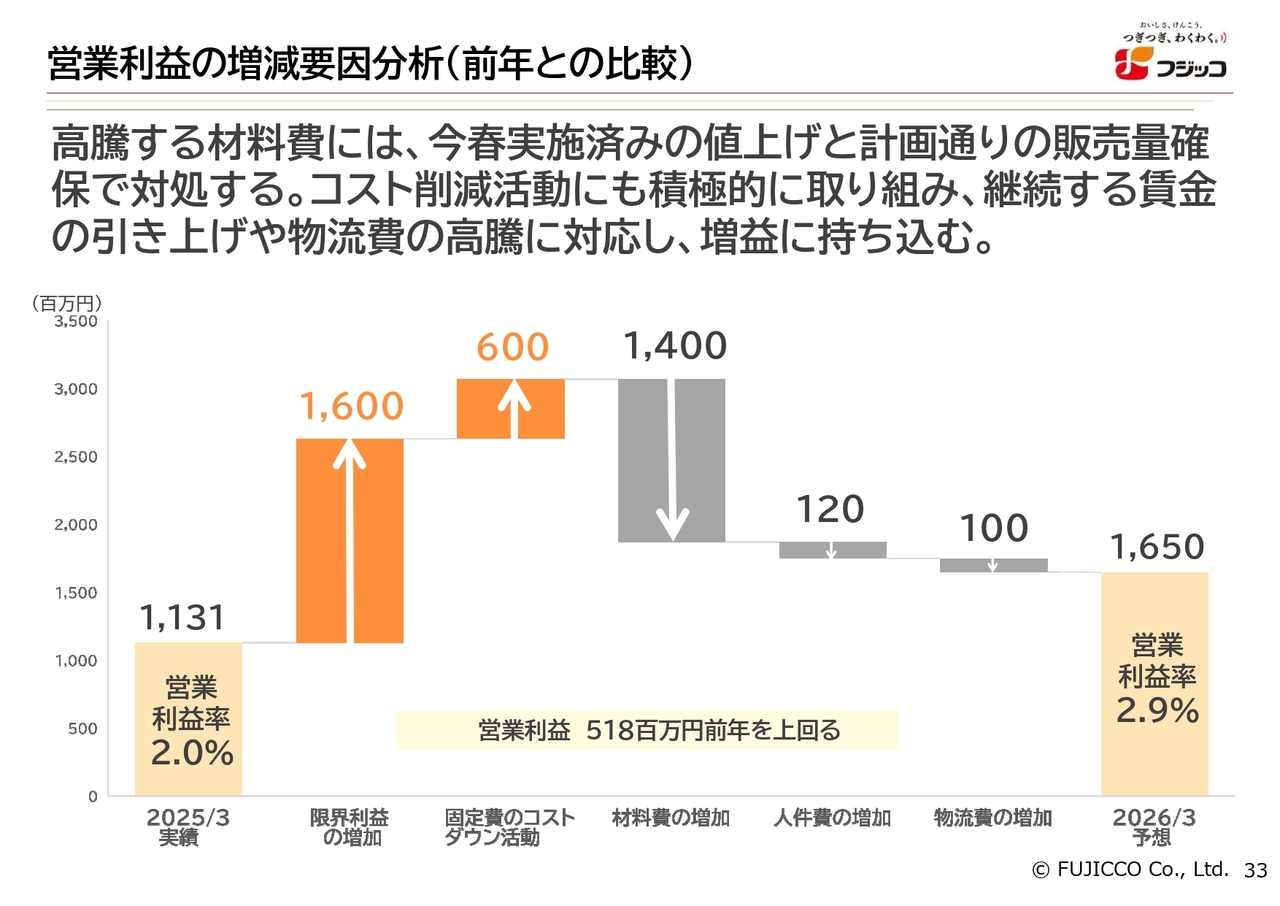

営業利益の増減要因分析(前年との比較)

営業利益の増減要因分析の前年との比較です。前年の11億3,100万円に対し、限界利益の増加が16億円のプラス要因となっています。これには主に値上げの効果が寄与しています。また、固定費のコストダウン活動により6億円の効果がありました。

一方、マイナス要因として材料費が14億円増加していますが、限界利益の増加や値上げにより取り戻す算段です。また、人件費が1億2,000万円、物流費が1億円増加しています。これらを踏まえ、営業利益は16億5,000万円を見込んでいます。

連結製品分類別売上高(前年との比較)

連結製品分類別売上高の前年との比較です。豆製品は5億5,100万円のプラスとなっています。これからおせちの需要期を迎えるため、先ほどご説明した新商品も含め、ここからしっかりと回復する見通しです。

ヨーグルト製品については、新商品「カスピ海ヨーグルト リッチモ」の売上が加わるため、前年比で約4億円のプラスを見込んでいます。

惣菜製品はマイナス11億7,900万円となっています。これは、フーズパレット社の中華惣菜が8月末で終了したことによるものです。その差異が約10億円あるため、このマイナスが生じています。

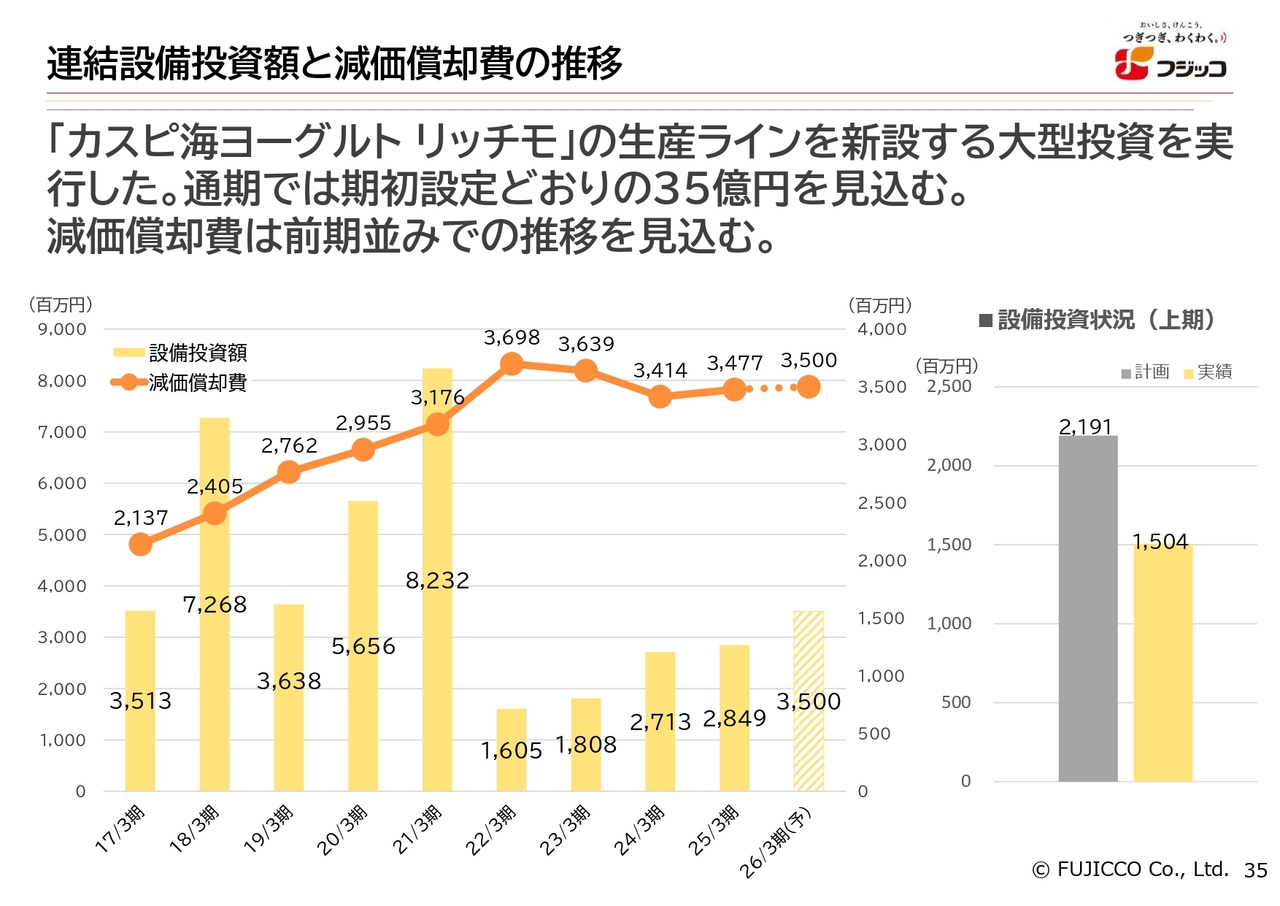

連結設備投資額と減価償却費の推移

最後に、連結の設備投資額と減価償却費の推移をご報告します。今期の設備投資は35億円を予定しています。この中には、この秋に発売した「カスピ海ヨーグルト リッチモ」の北海道工場における新設備の投資や、好調に推移している「まるごとSOYカスピ海ヨーグルト」の増産設備への投資などが含まれています。減価償却費は35億円です。

私からのご報告は以上です。ありがとうございました。

新着ログ

「食料品」のログ