2026年3月期決算説明

リックス、2027年3月期は売上高・営業利益・経常利益で過去最高を予想 電子・半導体と工作機械が牽引

目次

安井卓氏:みなさま、こんにちは。リックス株式会社代表取締役社長執行役員の安井です。本日は、当社2026年3月期決算説明会にご参加いただきありがとうございます。さっそく説明会を開始します。

本日の目次はスライドのとおりです。本日は当社の説明会に初めてご参加いただく方がいらっしゃることから、はじめに会社概要と現在活況な半導体業界における当社事業について簡単に説明します。

当社役割

当社は、国内外の産業界に向けて機器や部品を製造・販売するメーカー商社の業態で活動しています。製造業の顧客が抱える自動化、省エネ、品質向上などのさまざまな課題に対し、あらゆる製品・サービスを組み合わせて解決する役割を担っています。

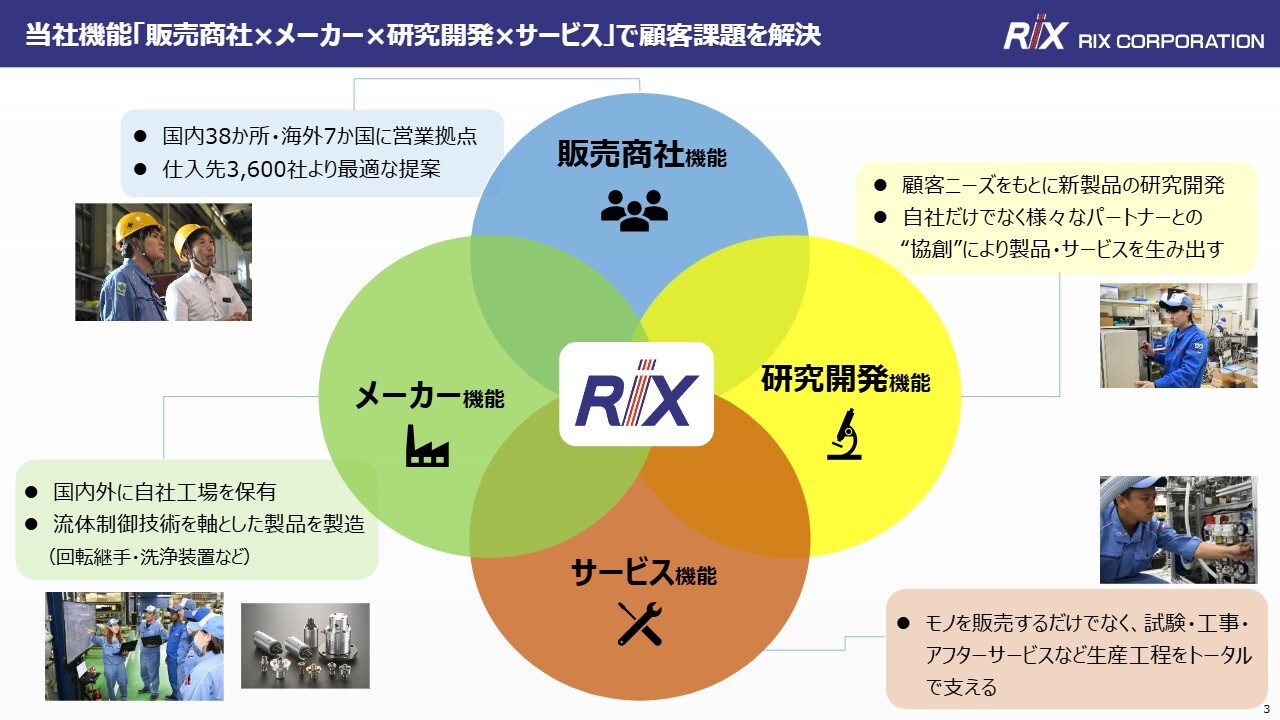

当社機能「販売商社×メーカー×研究開発×サービス」で顧客課題を解決

それらの顧客課題に対して、当社がどのような機能で解決策を生み出しているのか説明します。

当社はメーカー商社という業態で活動しています。3,000社を超える仕入れ先から最適な解決策を提案する「販売商社機能」、流体制御技術を軸とした製品を製造する「メーカー機能」、商社機能で得た顧客ニーズをもとに新製品を開発する「研究開発機能」、モノを販売するだけでなく試験や工事、アフターサービスなど生産工程全体を支える「サービス機能」を有しています。

この4つの機能を融合させ、産業界の課題解決に貢献しています。

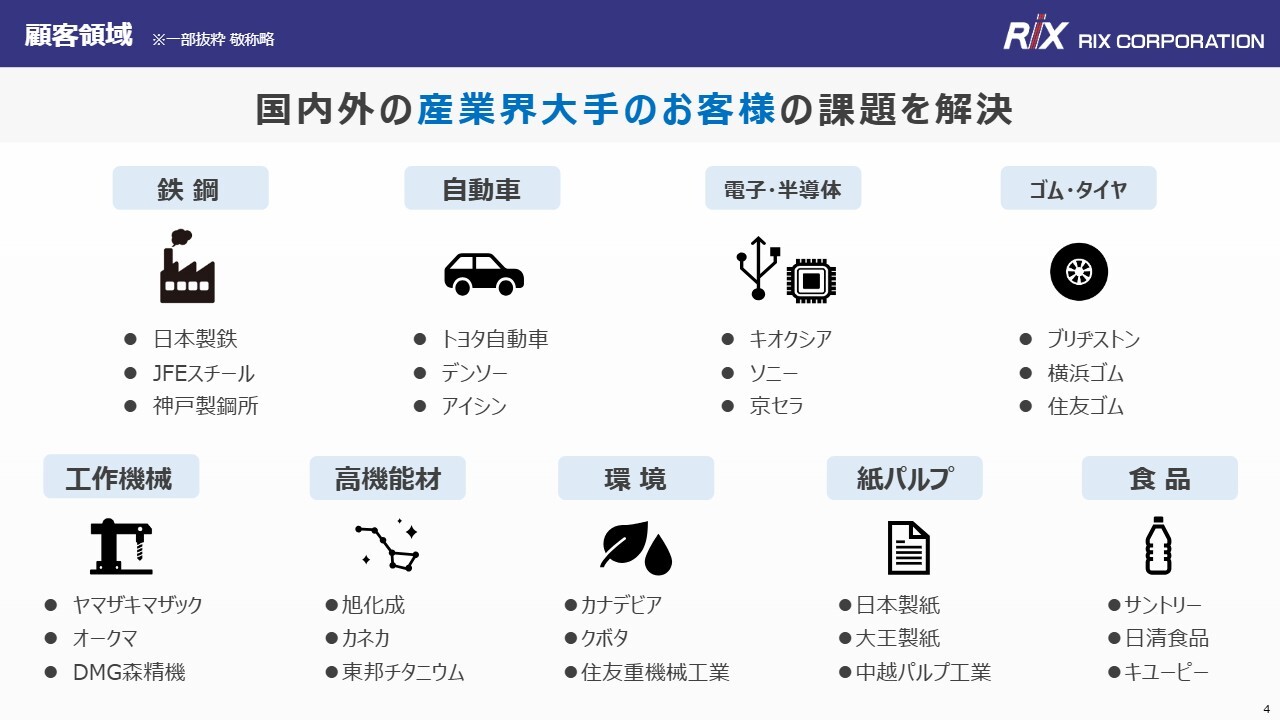

顧客領域

当社がどのようなお客さまに貢献しているのか説明します。当社のお客さまは国内外の産業界や大手企業が中心で、鉄鋼業界では日本製鉄、自動車業界ではトヨタ自動車、半導体業界ではキオクシアなど、各業界のもの作りのトップメーカーと取引があります。

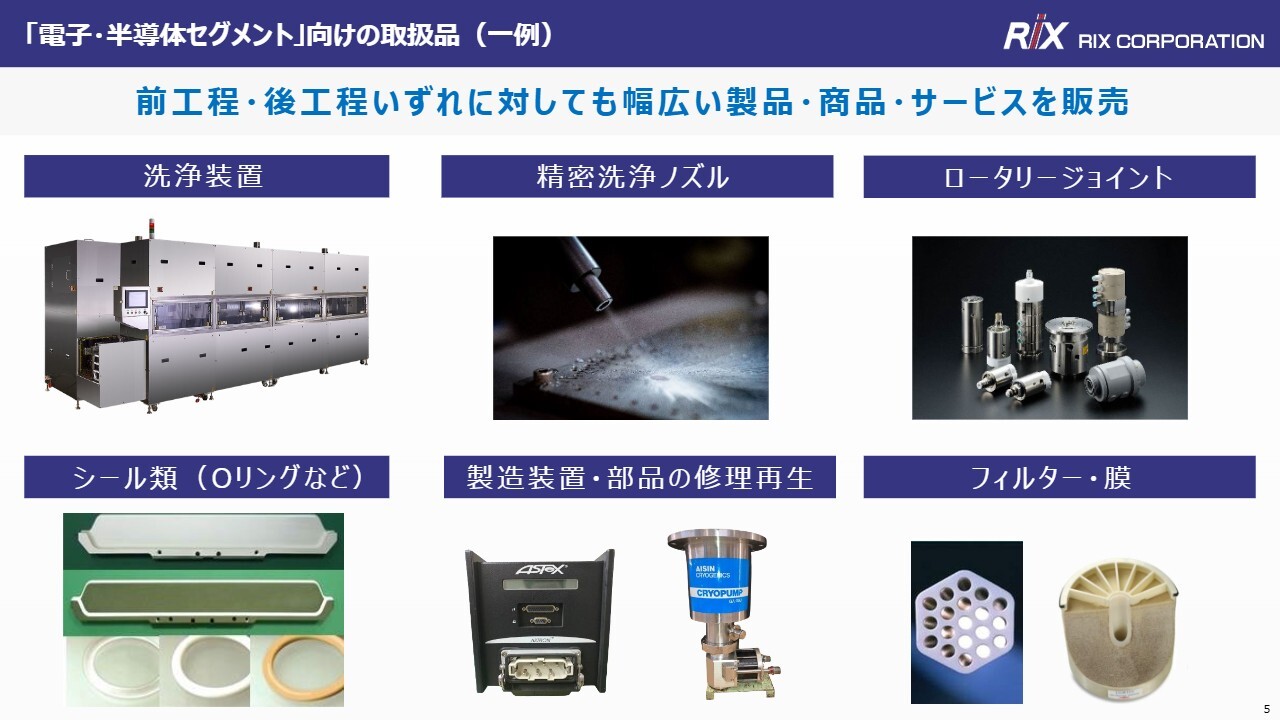

「電子・半導体セグメント」向けの取扱品(一例)

ここからは、当社の顧客領域の中で現在最も活況な半導体業界に向けて、当社がどのような事業を展開しているのか説明します。取扱品の一例として、当社は半導体製造工程の前工程と後工程のいずれにも対応する製品やサービスを提供しています。

自社製品の洗浄装置や精密洗浄ノズル、流体を漏らさず送るロータリージョイントをはじめ、製造装置や部品の修理再生サービスも提供しています。また、自社製品に加え、海外メーカー製品を仕入れて販売するケースも多数あります。

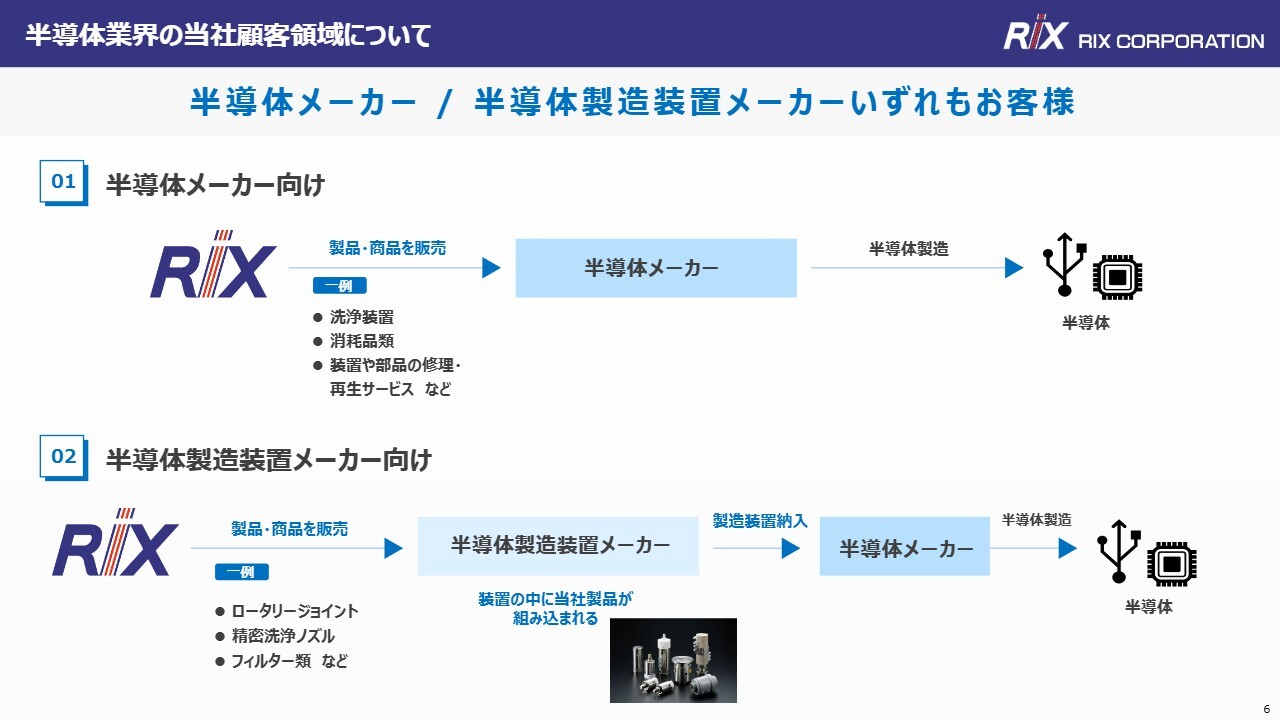

半導体業界の当社顧客領域について

半導体業界と大きな括りで紹介していますが、具体的には半導体メーカーと半導体製造装置メーカーの双方に対して営業活動を展開しています。スライド上部に記載している半導体メーカー向けには、洗浄装置や修理再生サービスに加え、シール類などの消耗品関連も販売しています。

下部に記載している半導体装置メーカー向けには、自社製品のロータリージョイントや精密洗浄ノズル、フィルター類などを販売しています。販売したロータリージョイントは、半導体製造装置の内部に組み込まれ、その装置が半導体メーカーに納入される流れとなります。

半導体業界における「営業面」での当社強み

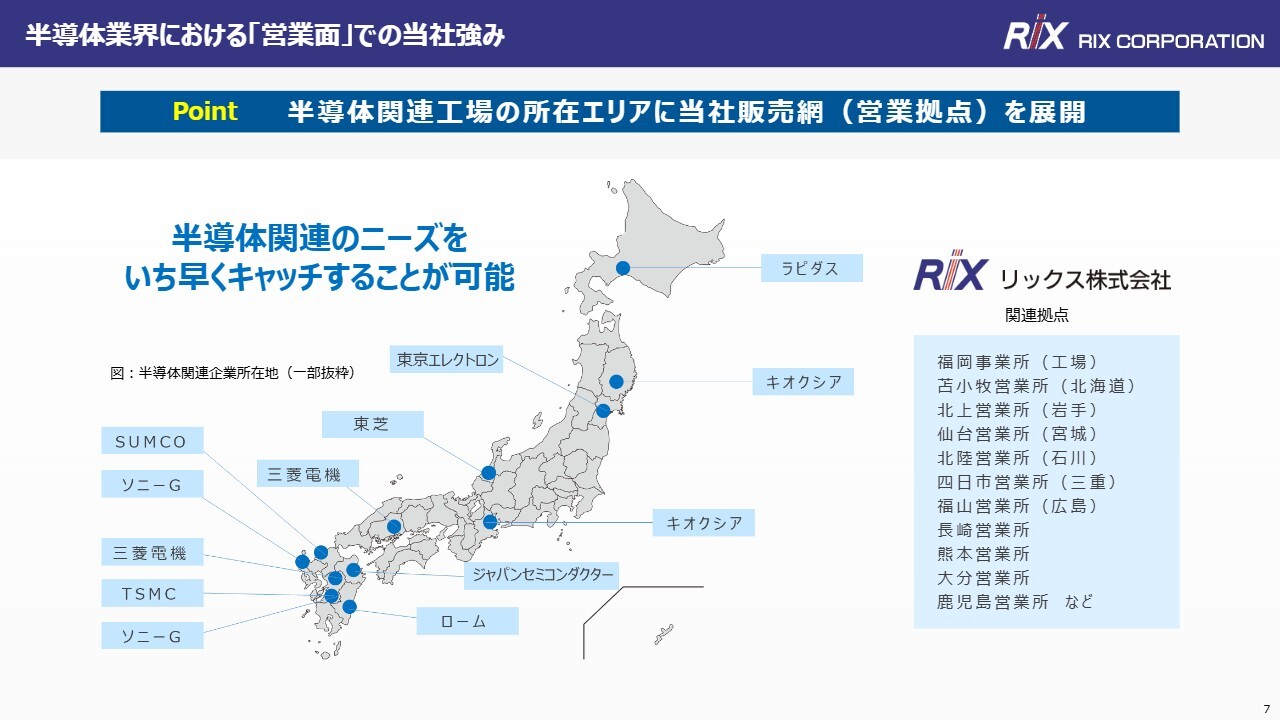

半導体業界に向けた当社の強みについて、メーカー商社としての営業面とメーカー面の両側面からご紹介します。まず営業面の強みとして、半導体関連工場の所在エリアに当社の営業拠点を展開し、いち早くニーズを把握できる点が挙げられます。

TSMCの熊本工場など、当社が本社を置く九州地区だけでなく、全国各地に半導体関連工場が相次いで新設されています。スライド右側に記載のとおり、半導体関連工場の近隣には当社営業所を多数配置しており、「顧客密着営業」の活用によりニーズを把握し、販売活動に役立てています。

半導体業界における「メーカー面」の強み・動向

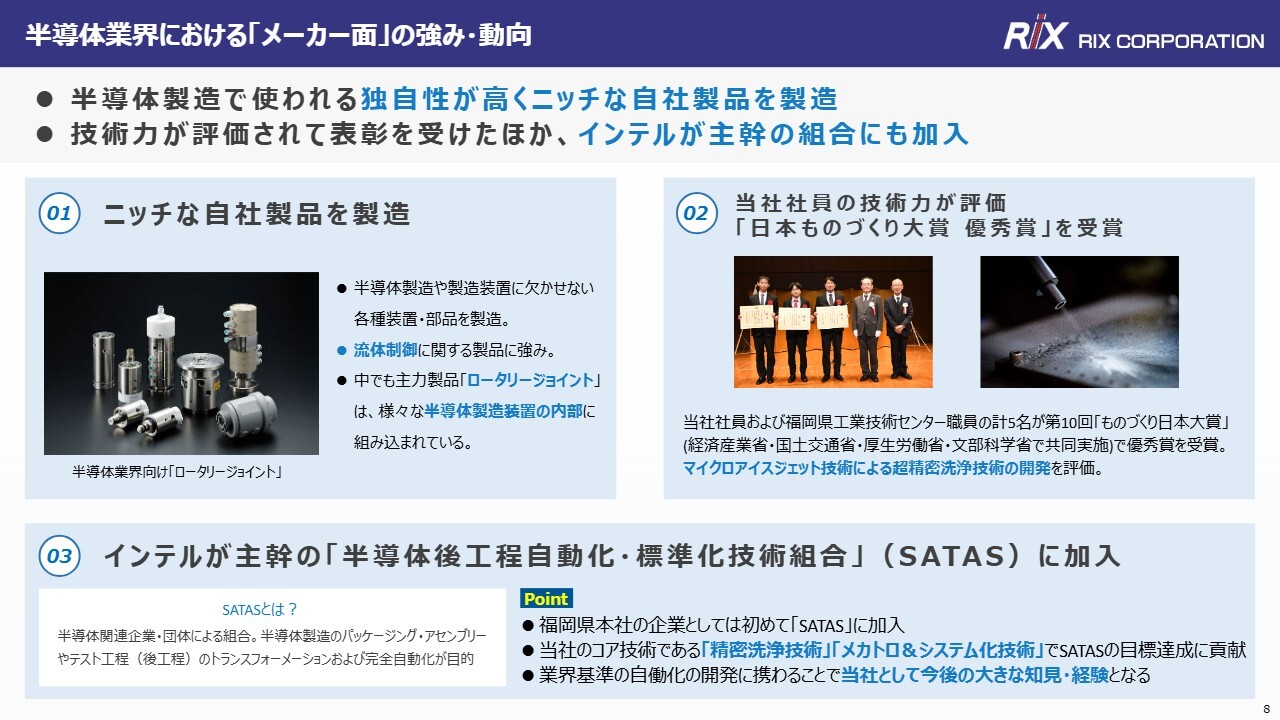

続いて、メーカーとしての当社の強みについてです。当社は独自性が高く、ニッチな自社製品を製造しており、技術力にも定評があります。

1つ目の「ニッチな自社製品を製造」での取り組みとして、当社ではロータリージョイントをはじめとする流体制御に関する自社製品を製造しています。

技術面での評価については2つ目に記載しています。このたび、当社社員が「日本ものづくり大賞 優秀賞」を受賞しました。特に、半導体製造で使用されるマイクロアイスジェット技術による超精密洗浄技術の開発が評価されています。

3つ目に、当社は福岡県に本社を構えた企業として初めて、半導体メーカーのインテルが主幹の「半導体後工程自動化・標準化技術組合」(SATAS)に加入しました。業界の基準となり得る自動化の開発に携わることで、当社としても大きな知見や技術のさらなる発展につながると考えています。

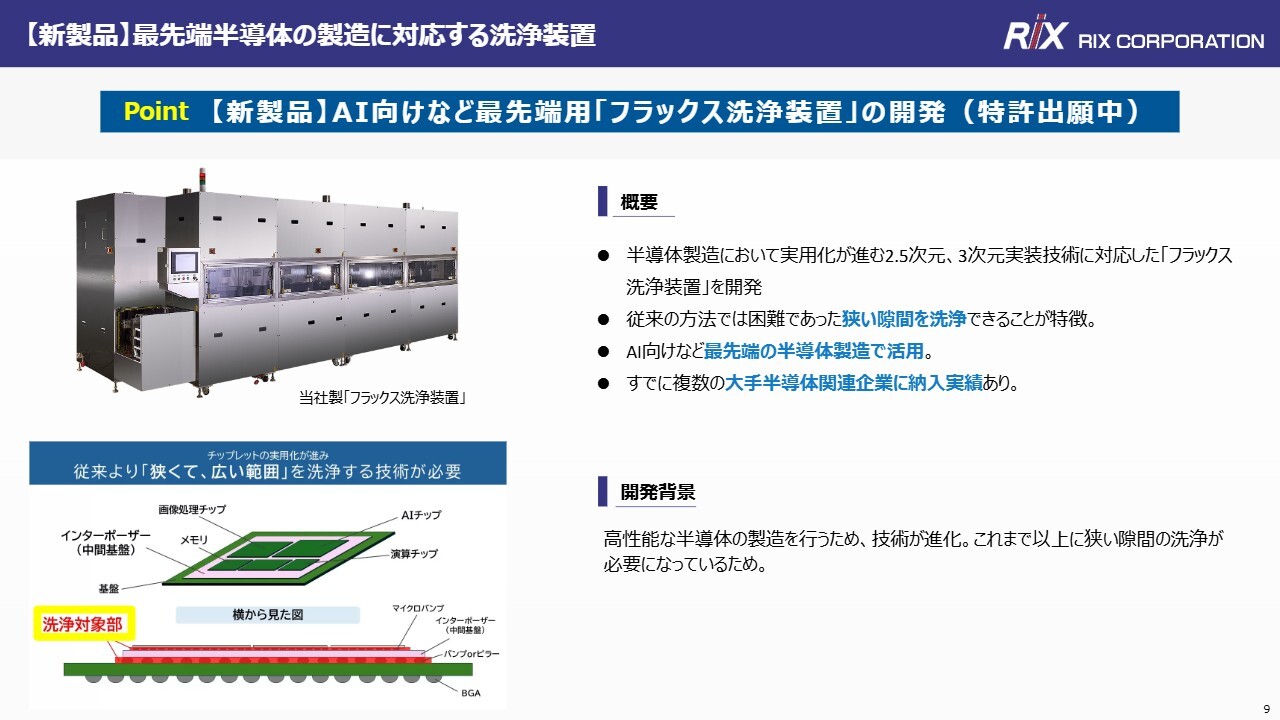

【新製品】最先端半導体の製造に対応する洗浄装置

昨年10月に情報開示した半導体製造工程向けの新製品についてご紹介します。新製品の「フラックス洗浄装置」は、AI向け半導体などの製造工程で使用されるものです。高性能なAI向け半導体を製造するためには技術の進化が求められ、洗浄する箇所の隙間がますます狭くなっています。

従来の洗浄方式では洗浄が困難となるニーズに対応できる製品を、当社で製造しています。すでに複数の半導体関連企業に納入実績があり、今後も当社の技術を活かして半導体業界の発展に貢献していきます。

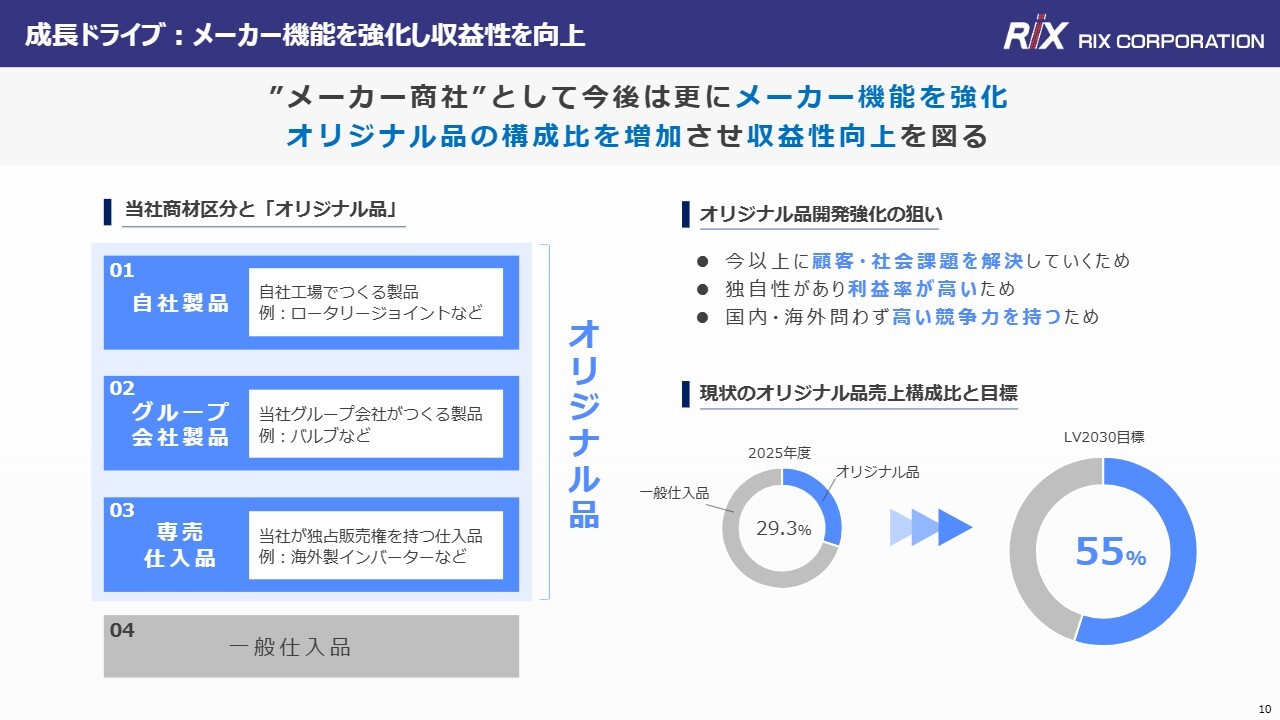

成長ドライブ:メーカー機能を強化し収益性を向上

当社の成長戦略を説明します。今後メーカー商社としてさらにメーカー機能を強化し、売上に占めるオリジナル品の割合を増やすことで収益性の向上を図っていきます。

オリジナル品とは、自社製品、グループ会社製品、専売仕入品など、当社のみが取り扱い可能または販売可能な製品やサービスを総称したものです。2025年度には売上に占めるオリジナル品の割合が29.3パーセントでしたが、これを2030年度までに55パーセントまで高めることを目標としています。

参考:売上・営業利益推移(過去10年)

直近10年間の当社売上高および営業利益の推移です。新型コロナウイルスの影響で一時的に減少した時期がありましたが、基本的には右肩上がりで成長しています。

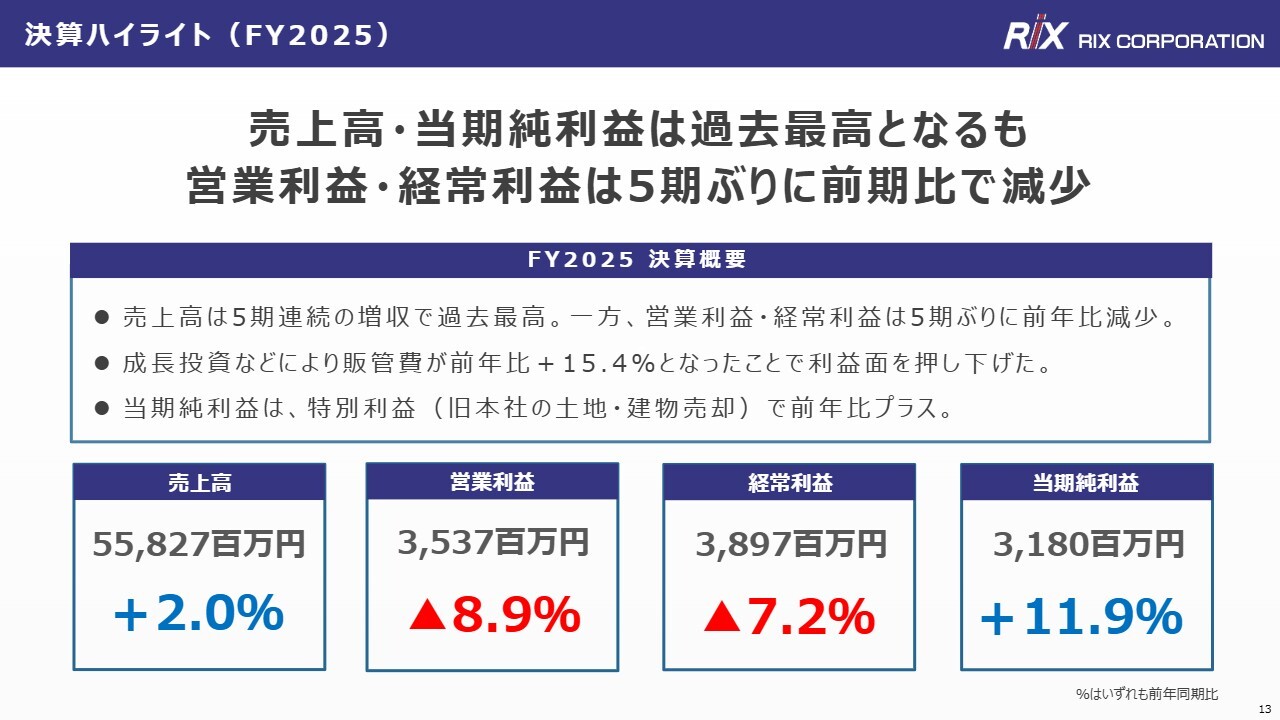

決算ハイライト(FY2025)

続いて、2026年3月期決算について説明します。2026年3月期の売上高は過去最高を記録し、5期連続の増収となりました。一方で、営業利益と経常利益は販管費の増加により利益が減少し、5期ぶりの減益となっています。

当期純利益が前期比で増加しているのは、旧本社の土地・建物を売却したことによる特別利益が発生したためです。

FY2025 業績概要

業績概要を説明します。売上高は前期比プラス2パーセントの558億円で、過去最高を記録しました。また、オリジナル品の販売伸長により売上総利益も前期比プラス8.5パーセントとなり、売上原価率の改善につながっています。

一方で、設備投資、人材、ITなど各種投資を加速させた結果、販管費が前期比プラス15.4パーセントとなり、利益面を押し下げました。そのため、営業利益および経常利益は前期比でマイナスとなっています。

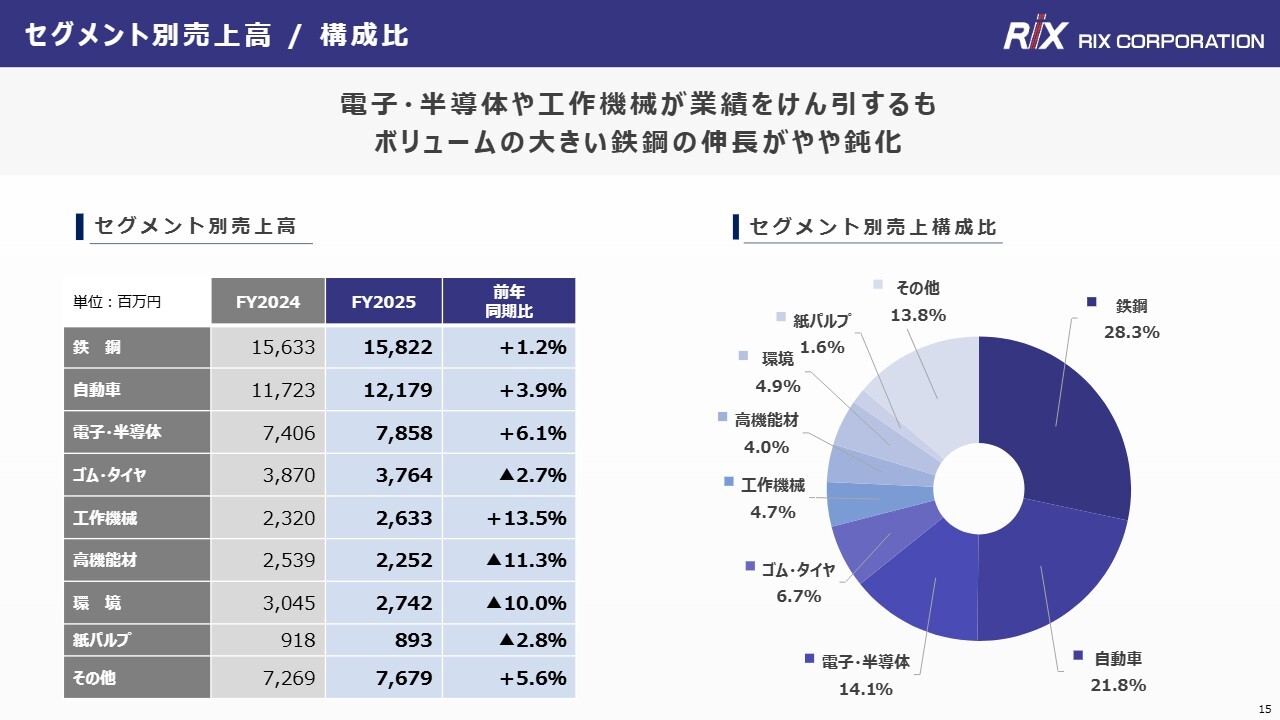

セグメント別売上高 / 構成比

セグメント別の売上高の詳細です。当社では鉄鋼、自動車、電子・半導体など、8つのセグメントで報告しています。2026年3月期では、8セグメント中4セグメントが前年を上回りました。

当社の売上高は、鉄鋼、自動車、電子・半導体の3セグメントで約6割を占めており、それぞれ前期比でプラスの結果となりました。

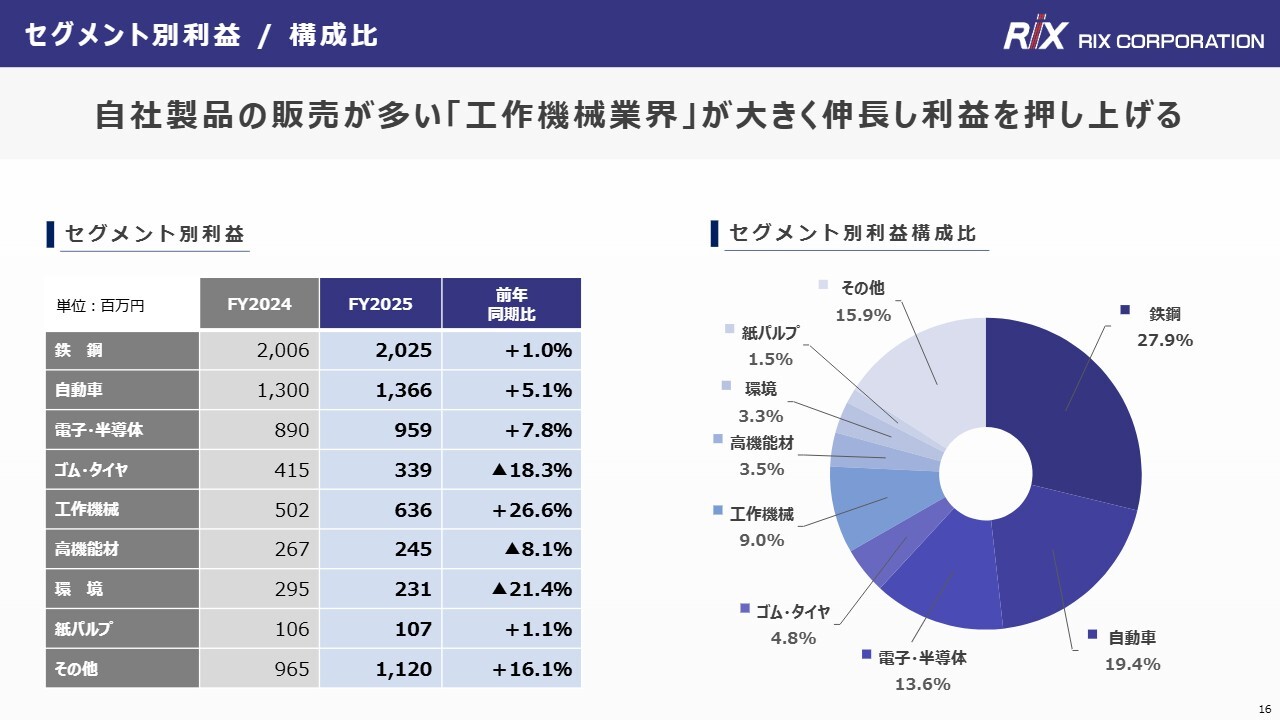

セグメント別利益 / 構成比

セグメント別利益と構成比です。特に当社の特徴として挙げられるのが工作機械セグメントです。売上構成比は4.7パーセント【申し送り:ご発言・原稿ともに「4.7%」ですが、前ページのスライドに合わせております】ですが、このセグメントは自社製品の販売が多いため、利益構成比は9.0パーセントと利益面での貢献が大きいセグメントです。

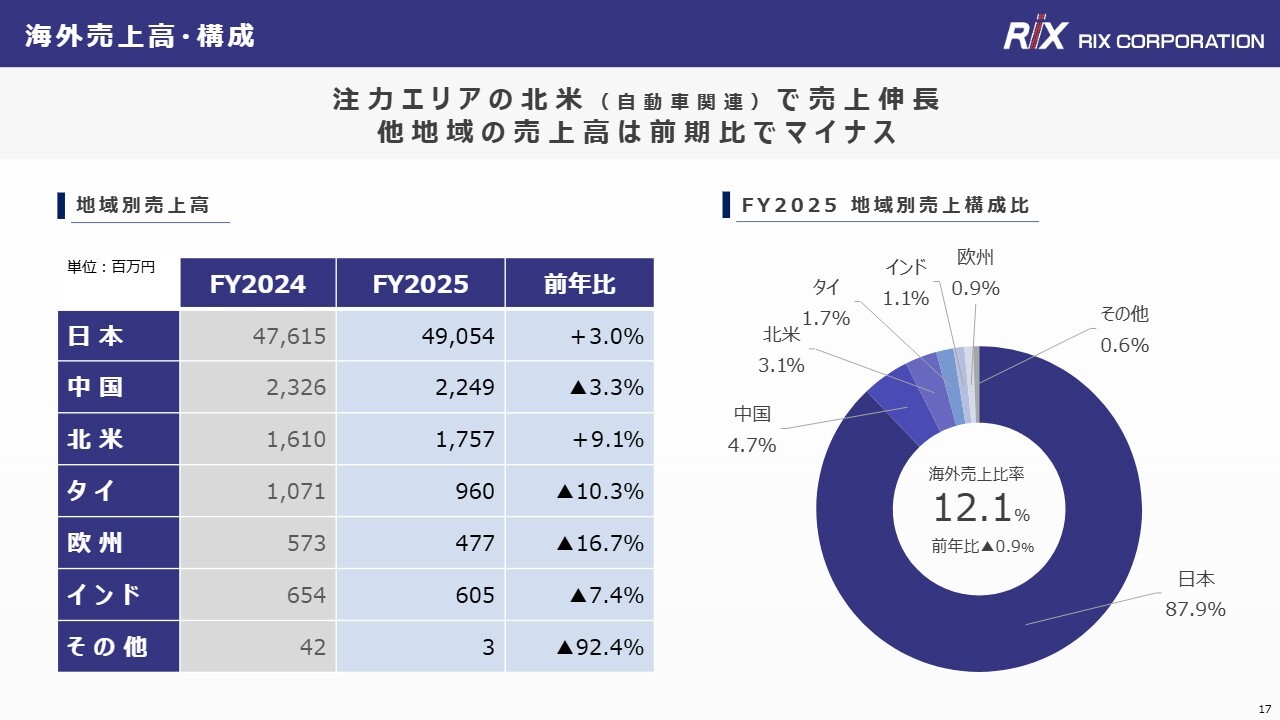

海外売上高・構成

海外売上についてです。当社が注力している北米では、主に自動車のEV・HEV関連で売上を大きく伸ばすことができました。一方、その他の地域は前期比で減少し、海外売上比率は前期比0.9パーセント減の12.1パーセントとなりました。

海外売上比率については、2030年度までに20パーセントまで引き上げることを目標としています。

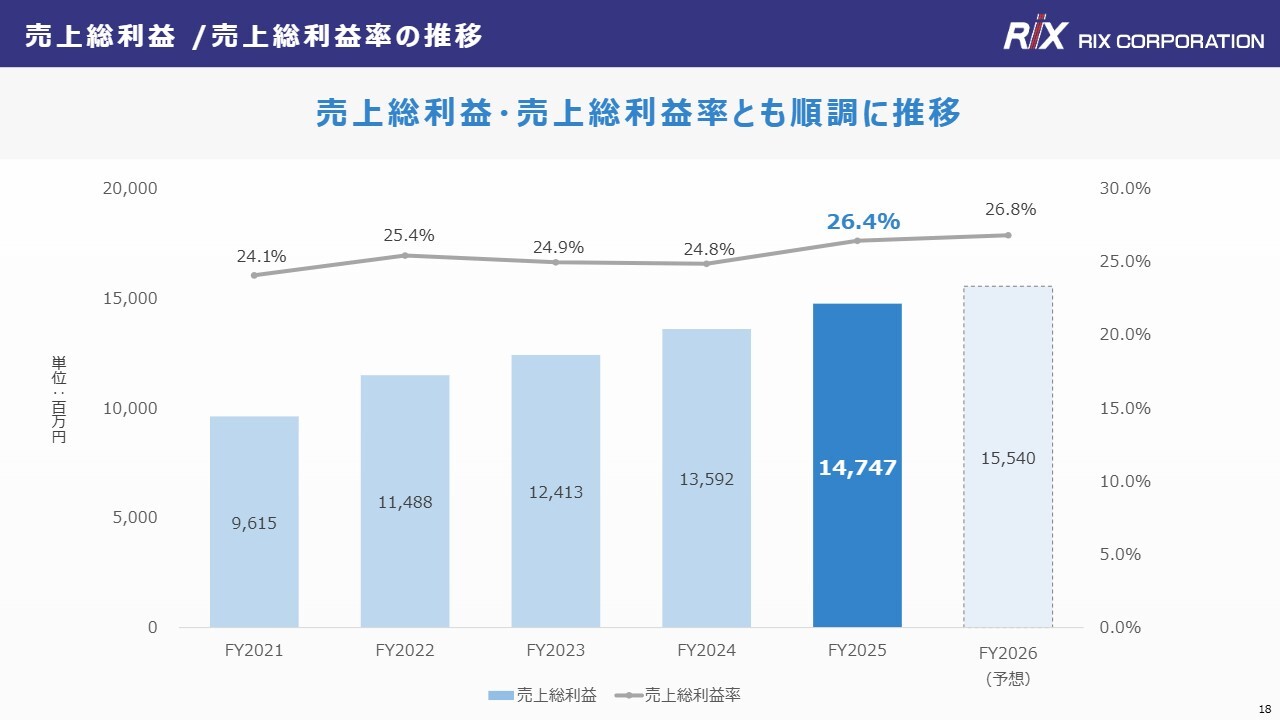

売上総利益 /売上総利益率の推移

直近5年間の売上総利益と売上総利益率の推移を示したグラフです。オリジナル品の販売額を増やせていることから、いずれも順調に推移しています。

営業利益増減要因(FY2025 通期)

続いて、営業利益増減要因について説明します。オリジナル品の販売が多い自動車、電子・半導体、工作機械の3セグメントで売上を伸ばしたものの、成長投資や貸倒引当金の影響により販管費が大幅に増加し、営業利益および営業利益率は前年を下回りました。

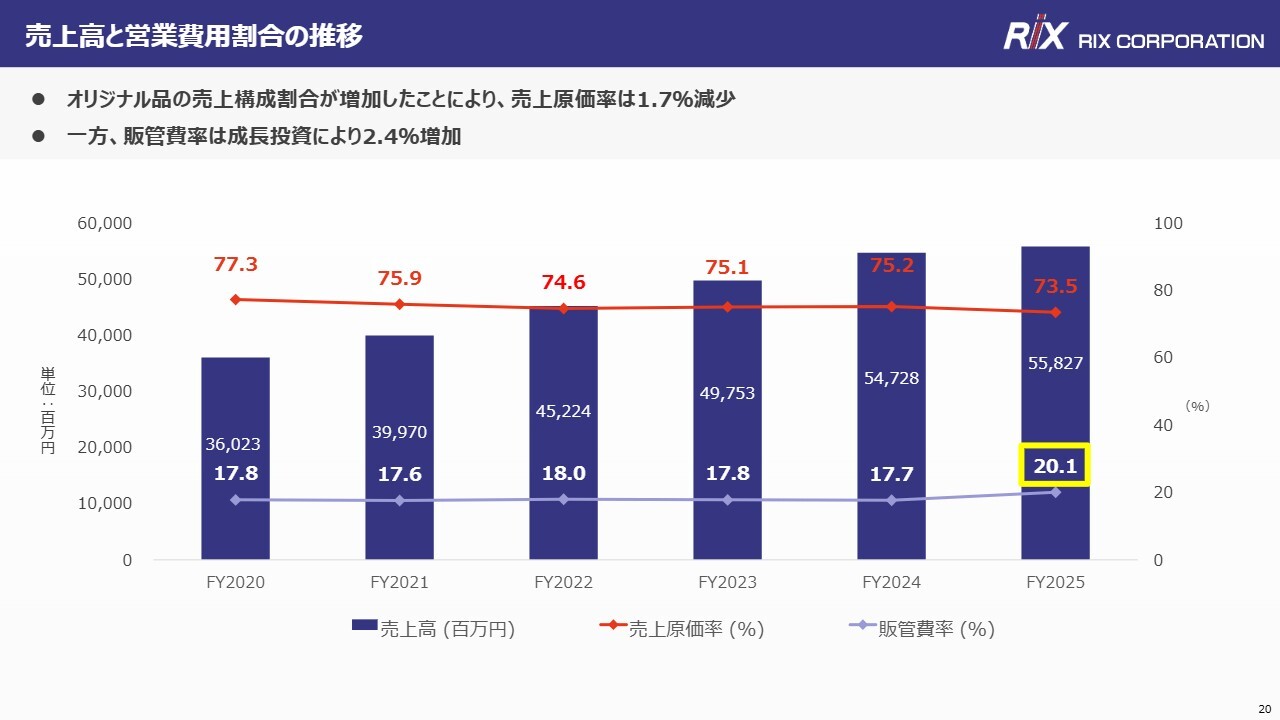

売上高と営業費用割合の推移

次に、売上高と営業費用割合の推移です。オリジナル品の販売が増えたことで、売上原価率は前期比で1.7パーセント改善しました。一方で、販管費率は先ほど説明した成長投資などにより2.4パーセント増加しています。

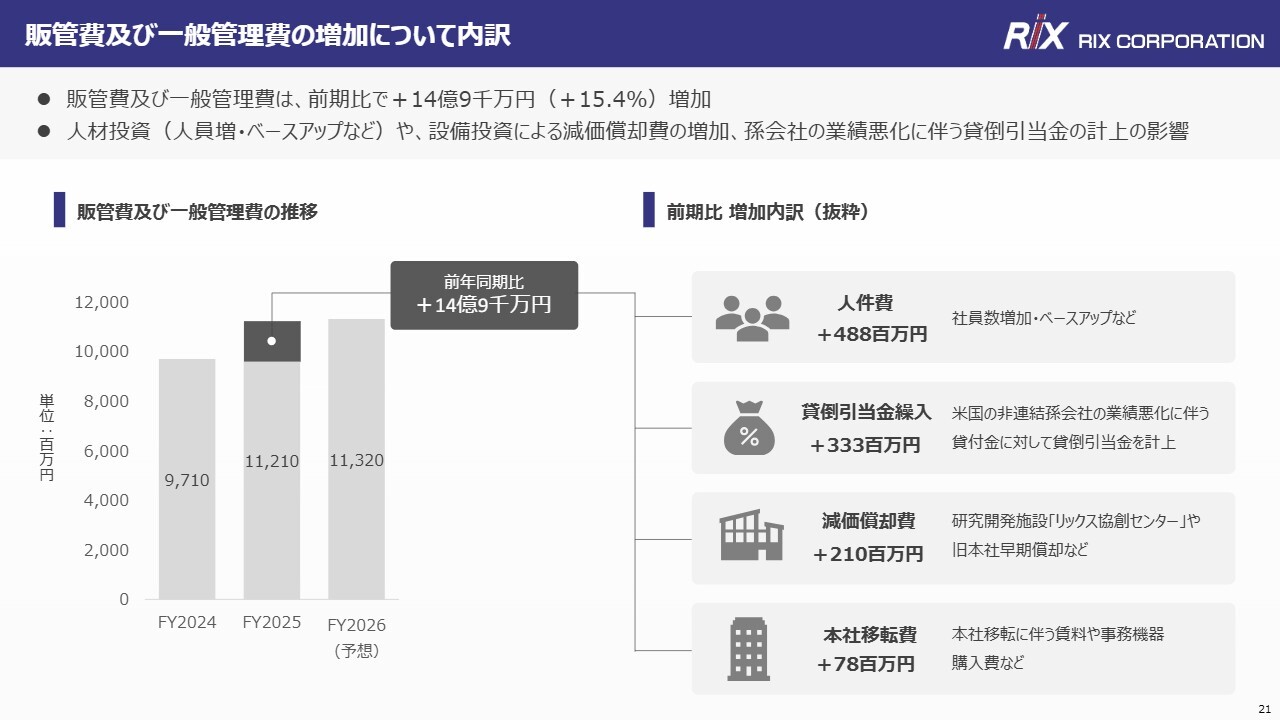

販管費及び一般管理費の増加について内訳

販管費の増加について、前期からの増加要因をまとめています。販管費および一般管理費は、前期から14億9,000万円増加しました。

増加の内訳はスライド右側に記載のとおり、社員数の増加やベースアップによる人件費の増加、米国非連結孫会社の業績悪化に伴う貸倒引当金の計上、研究開発施設などの減価償却費の増加、本社移転の影響などがあります。

なお、2027年3月期の販管費および一般管理費については、前期から微増を見込んでいます。

貸借対照表

貸借対照表について説明します。インド工場建設など、自社製品の生産機能強化やIT投資により、有形資産・無形資産ともに固定資産が増加しています。また、仕入債務の減少は取適法対応によるものです。

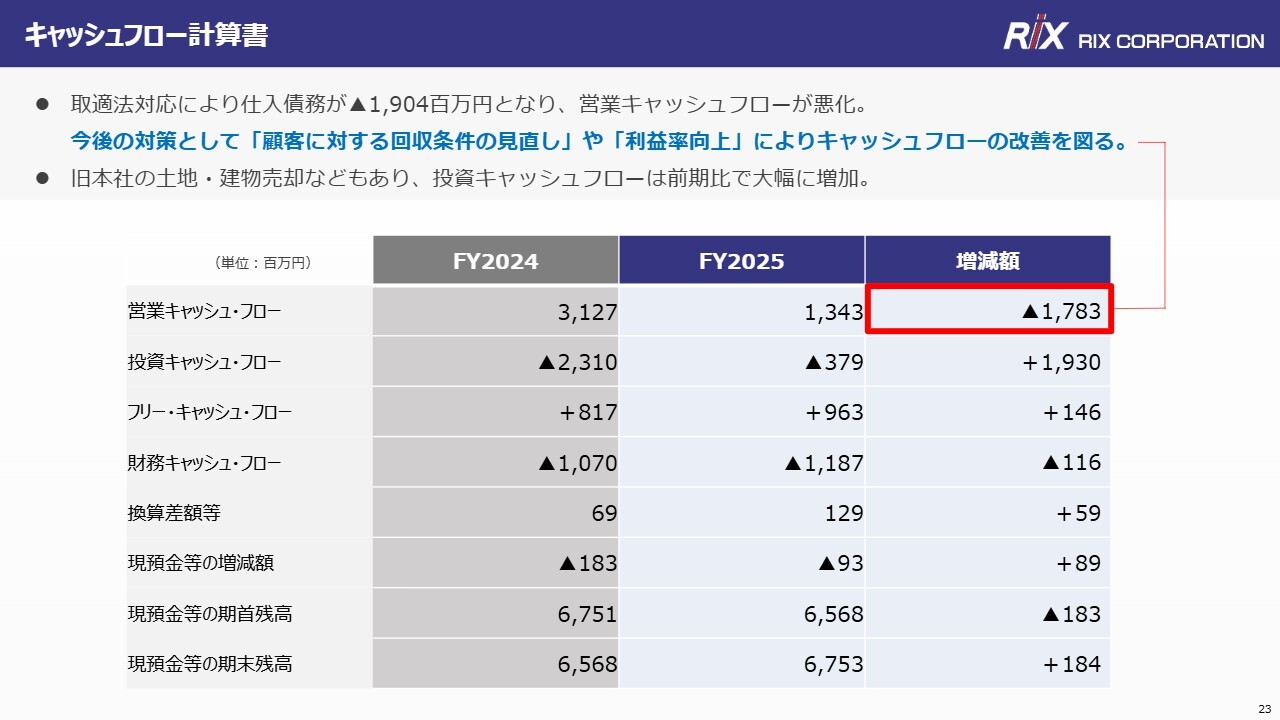

キャッシュフロー計算書

キャッシュフロー計算書です。取適法への対応により仕入債務が前期比でマイナス19億400万円となり、キャッシュフローが悪化しました。今後の対策として、顧客に対する回収条件の見直しや利益率の向上により、キャッシュフローの改善を図っていきます。投資キャッシュフローの大幅な増加は、旧本社の土地・建物売却の影響です。

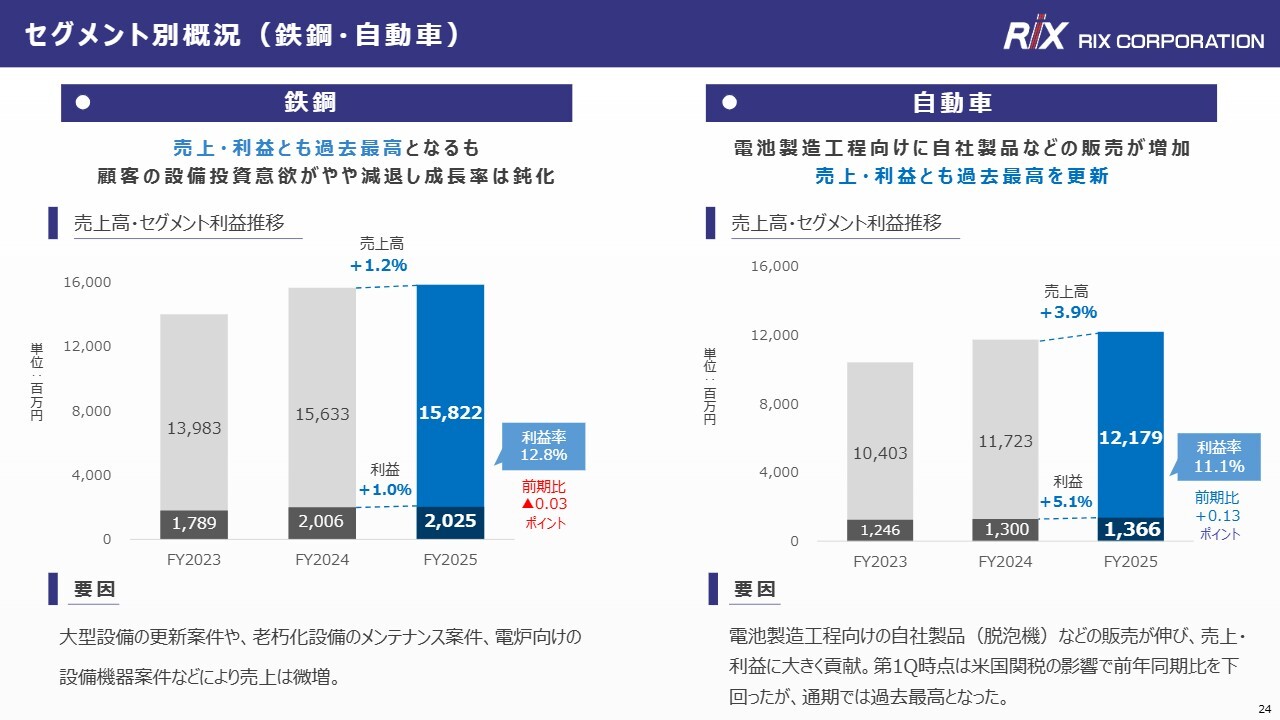

セグメント別概況(鉄鋼・自動車)

ここからは、セグメントごとの売上動向とその背景について詳細を説明します。今回は、8つのセグメントの中でも当社が主要としている5つの業界に絞ってお伝えします。

はじめに鉄鋼セグメントです。売上は前期比1.2パーセント増の158億2,200万円となりました。大型設備案件や老朽化設備のメンテナンス案件、電炉向け設備機器案件などで売上を微増させましたが、顧客の設備投資意欲がやや減退しており、鉄鋼セグメントの売上成長率は鈍化しました。

自動車セグメントです。売上高は前期比3.9パーセント増の121億7,900万円となりました。以前から注力しているEV・HEVを含むCASE分野での活動が功を奏し、電池製造工程で使用されるオリジナル品の脱泡装置などが売上・利益の伸長に寄与しました。

第1四半期時点では米国関税の影響で前年同期比を下回りましたが、通期では売上・利益ともに過去最高を記録しました。

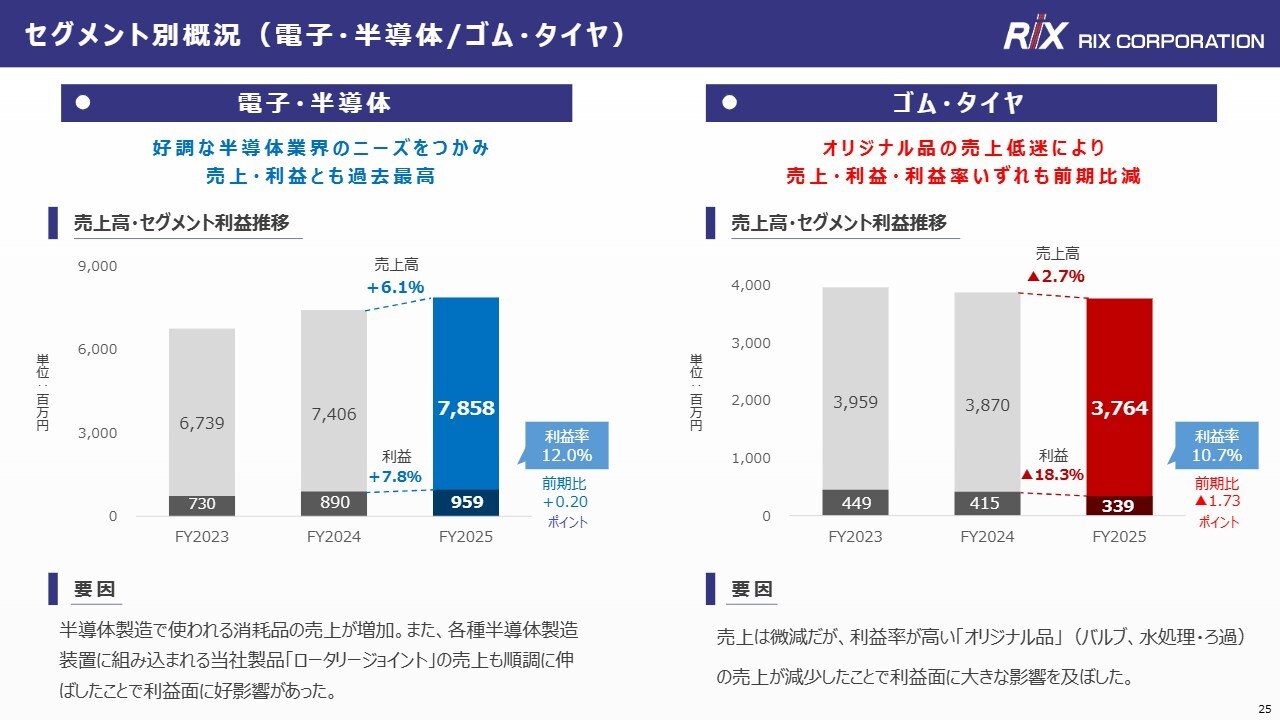

セグメント別概況(電子・半導体/ゴム・タイヤ)

電子・半導体セグメントです。売上は前期比プラス6.1パーセントの78億5,800万円となりました。半導体製造装置に組み込まれるロータリージョイントの販売が増加したことや、半導体製造装置で使用される消耗品の売上が伸び、売上高・利益ともに過去最高を記録しました。

ゴム・タイヤセグメントです。オリジナル品のバルブや水処理・ろ過設備の売上が減少したことで、利益面で大きなマイナスとなりました。

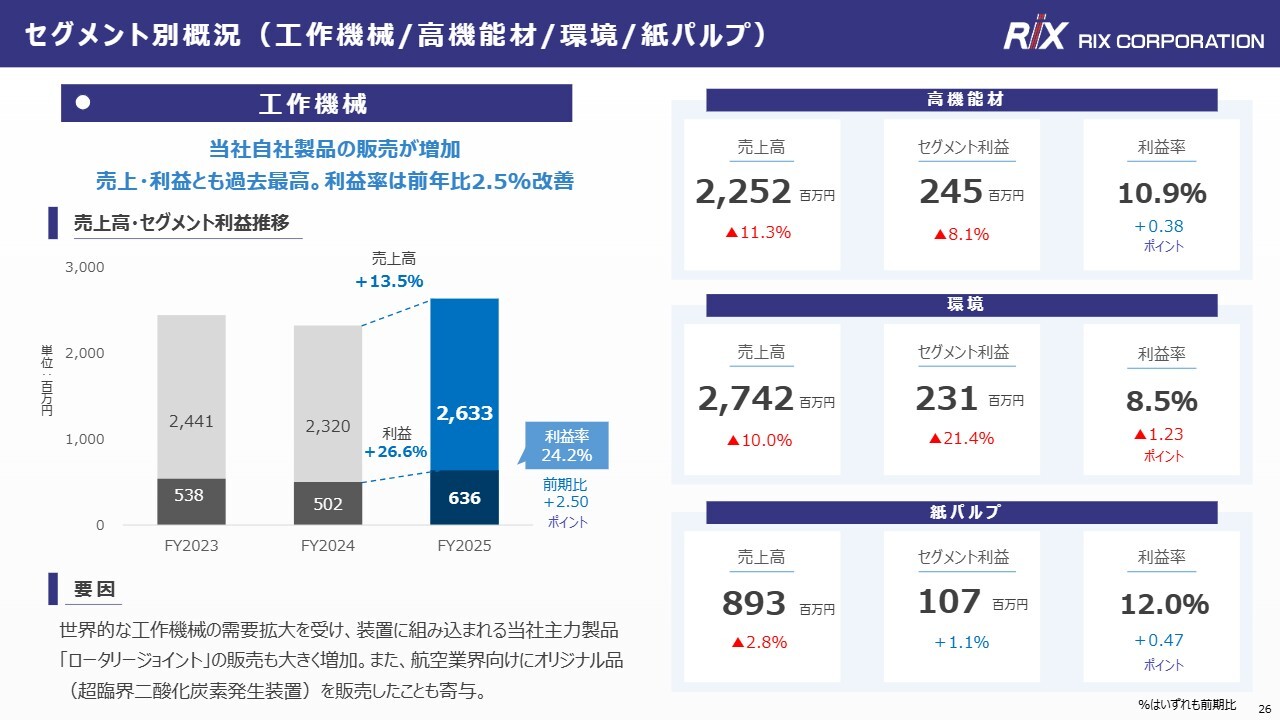

セグメント別概況(工作機械/高機能材/環境/紙パルプ)

最後に工作機械セグメントです。売上高は前期比13.5パーセント増の26億3,300万円、セグメント利益は前期比26.6パーセント増となり、いずれも過去最高を記録しました。世界的な工作機械需要の拡大を背景に、装置に組み込まれる当社の主力製品ロータリージョイントの売上増加が大きく寄与しています。

その他のセグメントについてはスライドの右側に記載しています。後ほどご覧ください。

【参考】四半期ごとの売上推移(主要3業界 直近3年分)

スライドは参考資料として、当社の売上の6割以上を占める鉄鋼、自動車、電子・半導体の3セグメントの四半期ごとの売上を示しています。特に自動車セグメントでは、第1四半期は米国関税の影響でやや苦戦しましたが、第2四半期以降は前年同期比プラスで推移しました。

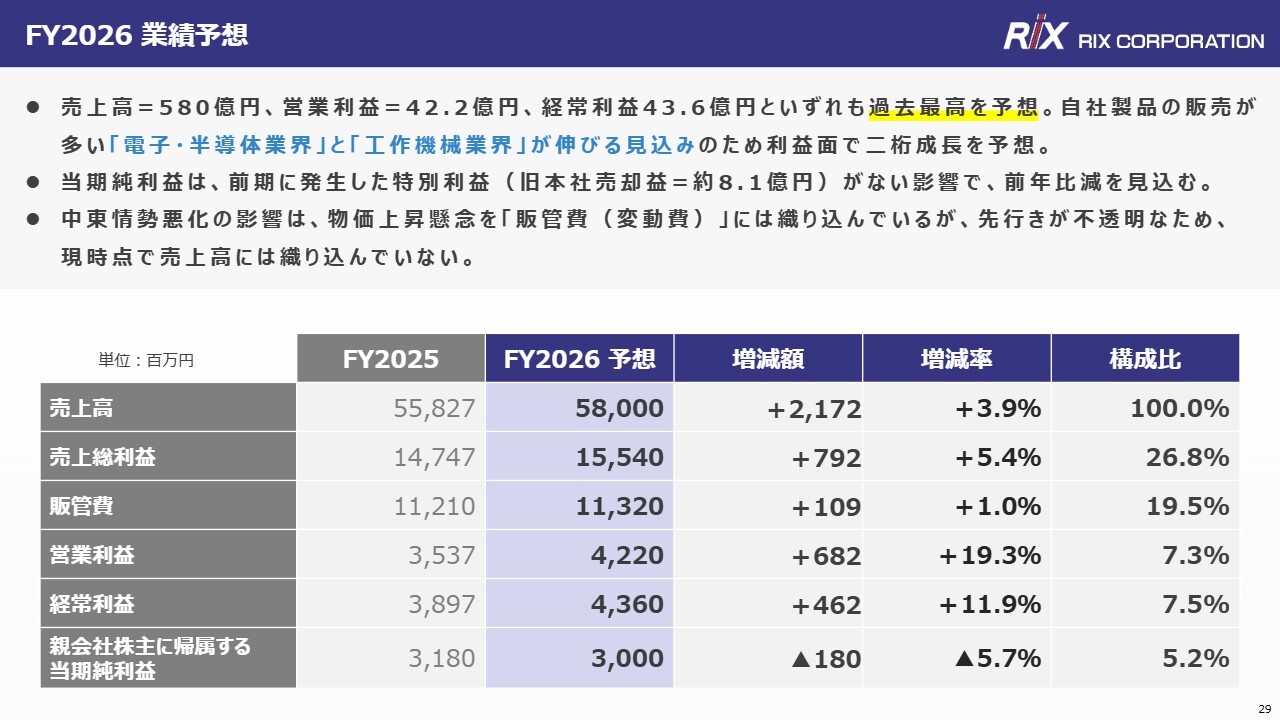

FY2026 業績予想

続いて、今期の業績予想について説明します。売上高は前期比3.9パーセント増の580億円、営業利益は19.3パーセント増の42億2,000万円、経常利益は11.9パーセント増の43億6,000万円で、いずれも過去最高を予想しています。

利益面で大幅な増加を予想している要因としては、自社製品の販売が多い半導体および工作機械のセグメントで売上が伸びる見込みがあるためです。一方で、当期純利益は、前期に発生した旧本社売却による特別利益がない影響で、前期比減少を見込んでいます。

また、中東情勢の悪化については、物価上昇の懸念を販管費の変動費に織り込んでいますが、先行きが不透明なため、現時点では売上高には反映していません。

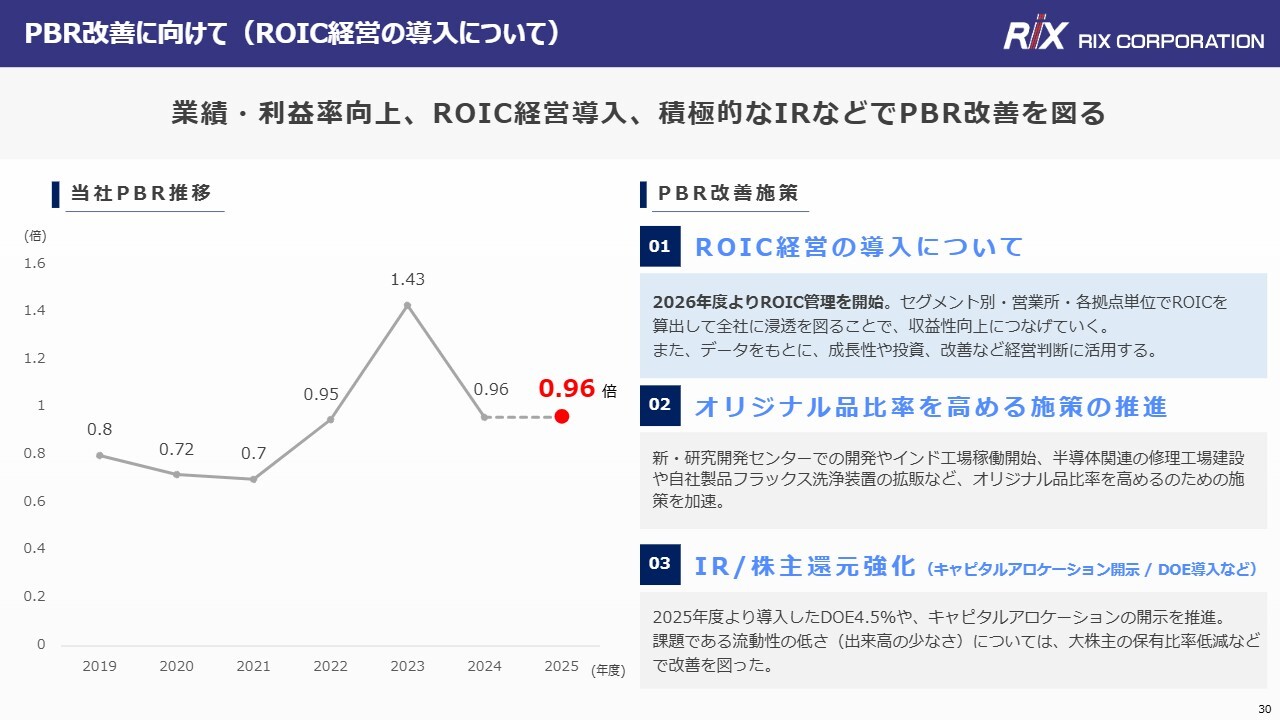

PBR改善に向けて(ROIC経営の導入について)

続いて、今期から導入しているROIC経営についてです。セグメント別や営業所別など、各拠点単位でROICを算出し、それを全社に浸透させることで収益性の向上を図り、PBRの改善にも努めていきます。

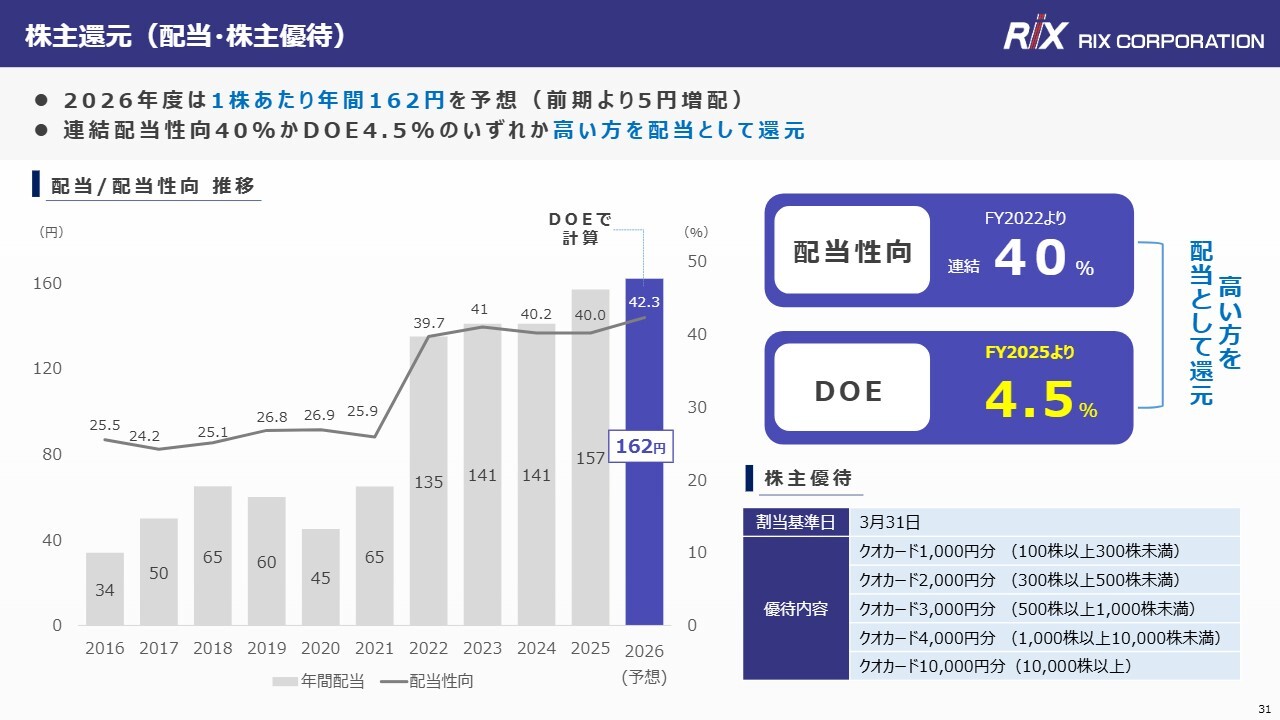

株主還元(配当・株主優待)

株主還元についてです。2026年度は中間配当79円、期末配当83円の合計162円で、前期より1株あたり5円の増配を予想しています。当期純利益は減益となる見込みですが、2025年度より導入している株主資本配当率(DOE)に基づいて算出しています。

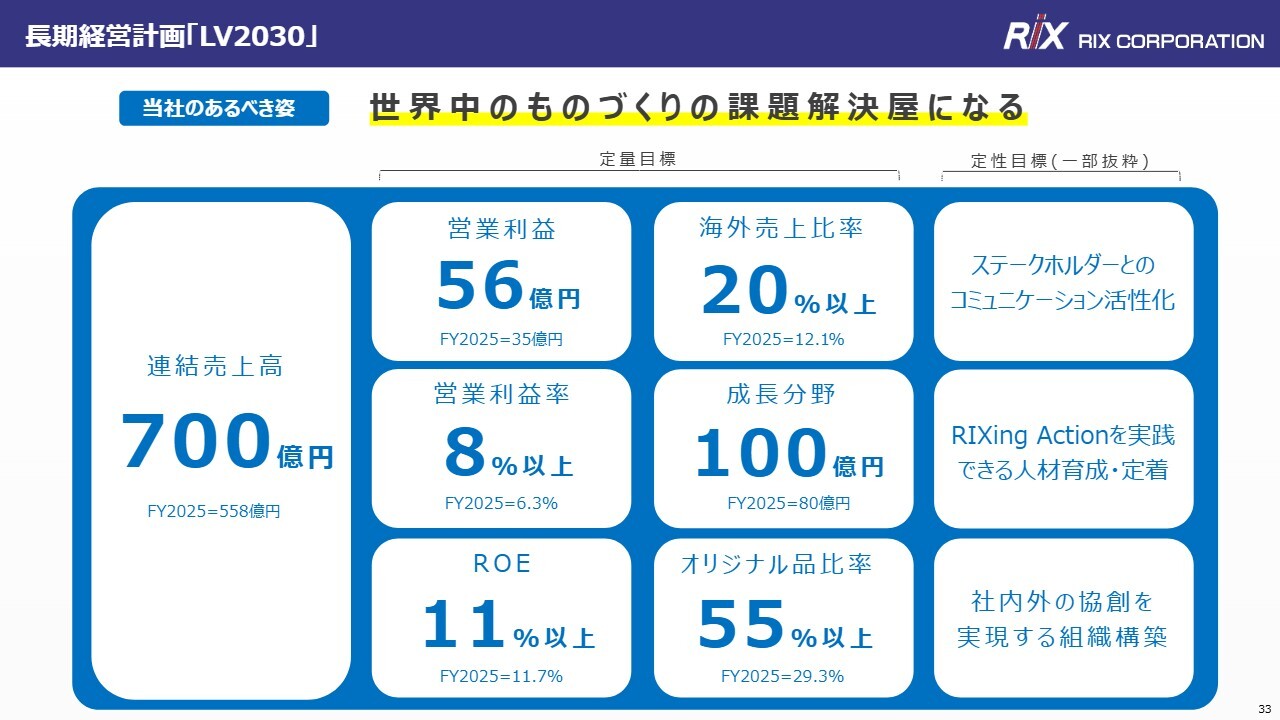

長期経営計画「LV2030」

本日の説明会の最後のパートとして、成長ビジョンとそれに関連するトピックをご紹介します。まず、2030年度までの長期経営計画「LV2030」の定量的および定性的な目標についてです。当社は、「世界中のものづくりの課題解決屋になる」というあるべき姿のもと、売上高を現在の約1.25倍の700億円、営業利益を約1.6倍の56億円とする目標を掲げています。

その他にも、海外売上比率を20パーセント以上、成長分野での売上を100億円とする目標を掲げています。

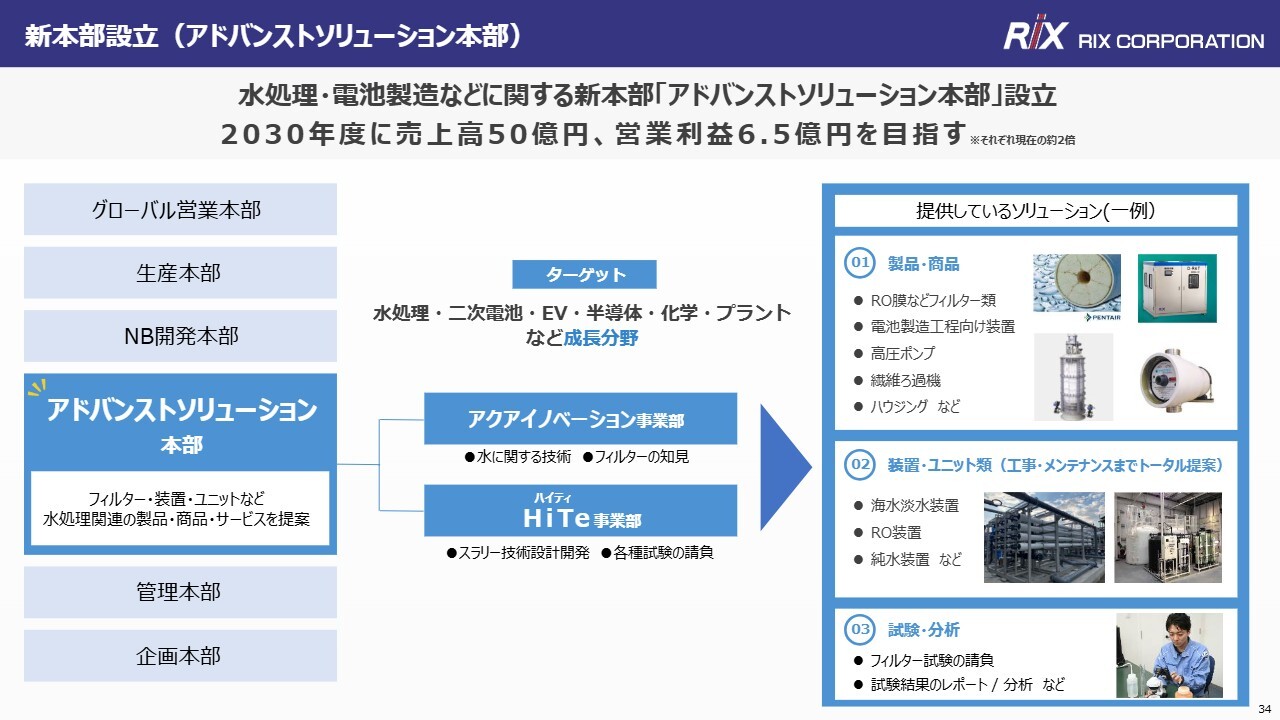

新本部設立(アドバンストソリューション本部)

当社は2026年4月に新本部「アドバンストソリューション本部」を設立しました。この本部は水処理や電池製造のプロフェッショナル部門で、水処理・二次電池・EV・半導体・化学・プラントなどの成長分野をターゲットとしています。

スライド右側に記載のとおり、製品や商品の販売にとどまらず、工事やメンテナンスの提供、一貫した提案、試験・分析の受託なども行っていきます。

インド工場稼働開始

続いて、インド工場についてです。2026年2月よりインド南部カルナータカ州に位置する当社工場が稼働を開始しました。この工場では、自社製品のロータリージョイントやオイルスキマーを製造しており、今期から売上に反映されます。まずはインド市場でのシェア拡大と売上向上を目指し、将来的にはヨーロッパ市場向けの生産も検討しています。

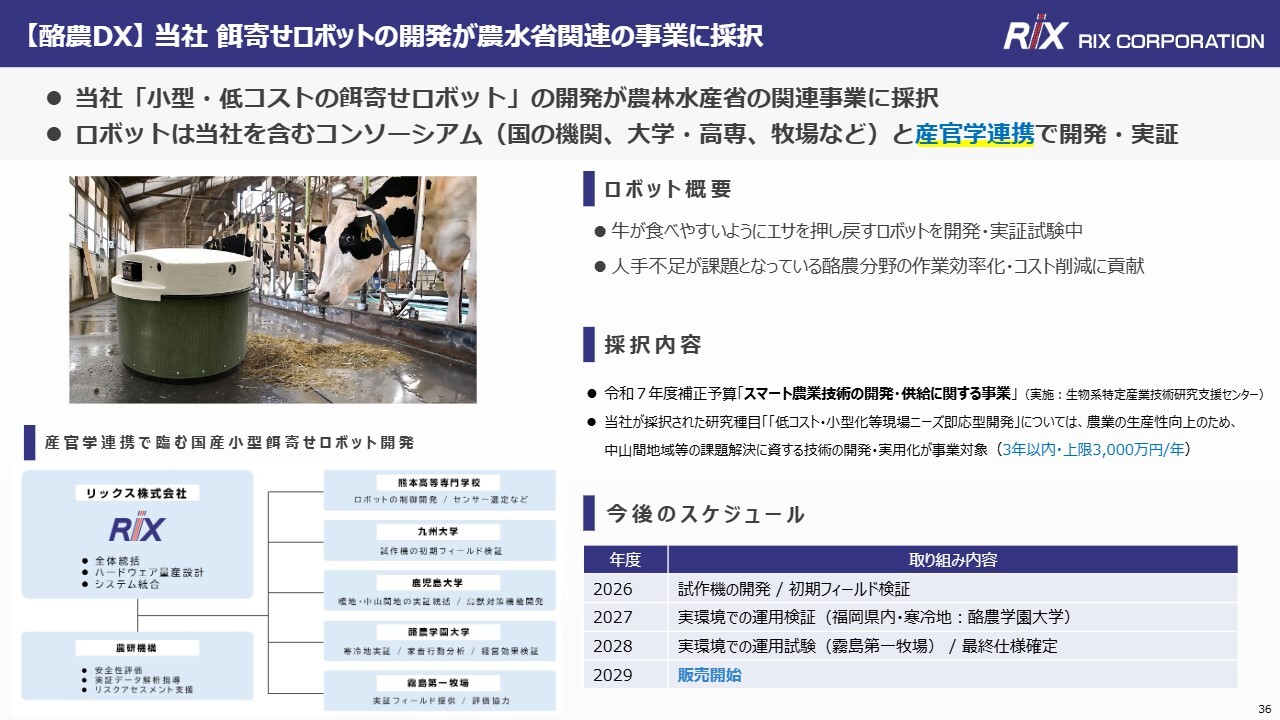

【酪農DX】当社 餌寄せロボットの開発が農水省関連の事業に採択

続いて、当社にとって新たな取り組みとなる酪農向けの「餌寄せロボット」についてです。このたび、農林水産省の関連事業において、当社のロボット開発が採択されました。このロボットは牛がエサを食べやすいようにエサを押し戻す機能を持ち、当社のみならず国の機関、大学・専門学校など、産官学連携で進めている開発プロジェクトです。

今後のスケジュールはスライド右下に記載しています。試作機の開発や実環境下での運用検証を経て、2029年度の販売開始を目指しています。

まとめ / 免責事項

最後に、本日の説明会のまとめとして4点を挙げました。

1つ目に、2026年3月期は5期連続で増収となったものの、成長投資による販管費の増加により5期ぶりの減益となりました。

2つ目に、自社製品の販売が多い「自動車」「電子・半導体」「工作機械」のセグメントが伸長しました。

3つ目に、2027年3月期は売上高・営業利益・経常利益で過去最高を予想しています。

4つ目に、当社の成長ドライブとして「オリジナル品の開発」(メーカー機能の強化)を掲げ、新本部設立やインド工場の稼働、成長分野への参入などの挑戦を加速させています。

今後も常に挑戦を続け、長期的に成長し続ける企業を目指していきます。ご不明な点やさらに詳しい内容については、個別のIR面談の機会も設けていますので、当社IR担当までご連絡ください。以上で私からの説明を終了します。本日はご清聴いただき誠にありがとうございました。

新着ログ

「卸売業」のログ