26中期経営計画の振り返りと今後の方針

太平洋セメント、PBR1倍超の早期実現へ 26中計を総括し今後の取り組みを明示

26中期経営計画の振り返りと今後の方針

朝倉秀明氏:みなさま、こんにちは。太平洋セメント株式会社代表取締役副社長の朝倉です。日頃は太平洋セメントをご理解いただき、誠にありがとうございます。

「イラン・米国の戦争がどうなるかわからない」「ホルムズ海峡を船が何隻通ったか」など、毎日さまざまな情報が発信されています。エネルギー価格が大変不安定な状況の中でも、経営とはいろいろな変化要因を克服しながら、着実に推進していくものだと認識しています。

2026年中期経営計画の3ヶ年のうち2ヶ年が終了しましたので、本日はこの2年を振り返り、どのような事象が起こったのか、そして最後の1年において太平洋セメントが何を考え、どのように経営を進めていくのかをご説明します。

また、当社はだいたい3ヶ年ごとに中期経営計画を策定していますので、次の中期経営計画においてどのようなことを中心に考えていくのかについてもお話しします。ご説明後、Q&Aの時間を設け、当社へのご理解が深まることを願っています。

河田克也氏:みなさま、こんにちは。本日ご説明します常務執行役員の河田です。今年の4月から経営企画の担当役員を務めています。

題目は「26中期経営計画の振り返りと今後の方針」、副題は「PBR1倍超の早期実現に向けた取組み」としてご説明します。

Contents

Contentsです。内容は大きく分けて2つあります。まず、26中期経営計画の進捗状況と、計画の乖離と成果についてです。キャッシュアロケーションを中心に、計画に対して乖離した点や成果についてご説明します。

次に、PBR1倍超の早期実現を目指すため、PBRをROEとPERに分解したかたちで今後の施策についてご説明します。最後に、次期中期経営計画策定に向けた課題や取り組みについてご説明します。

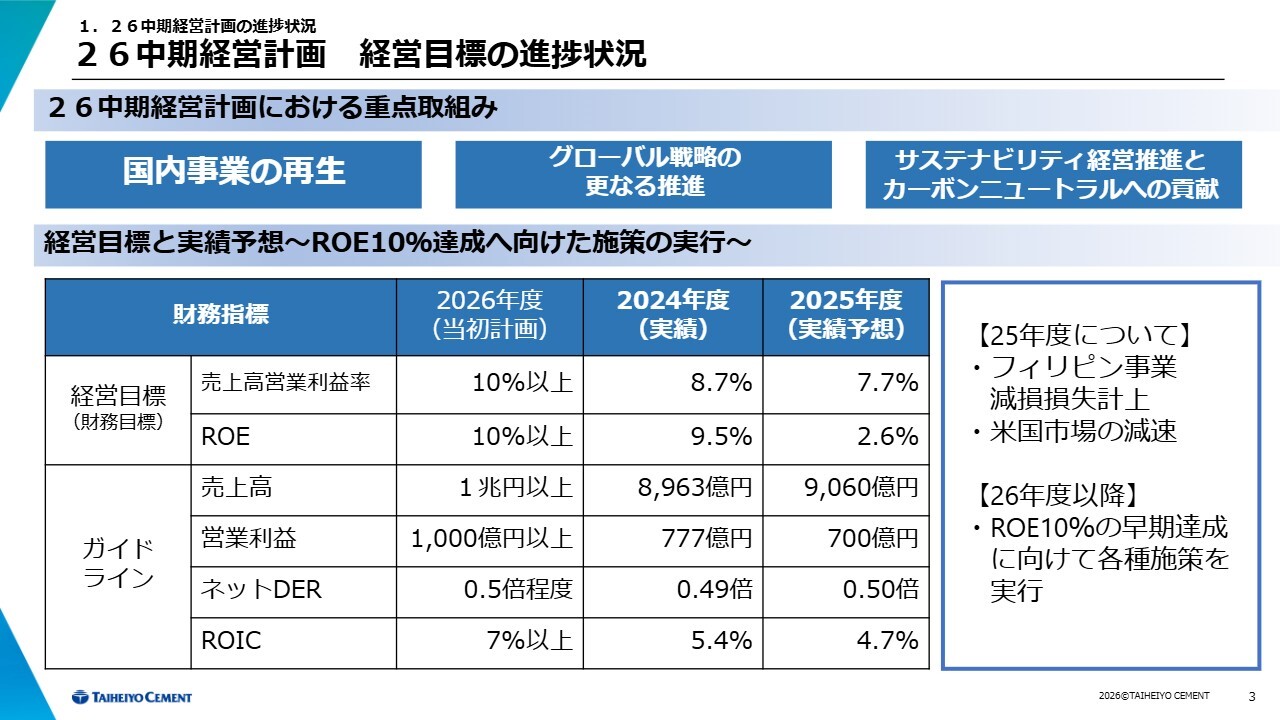

1. 26中期経営計画の進捗状況 26中期経営計画 経営目標の進捗状況

26中期経営計画の進捗状況です。当社は26中期経営計画において、大きな目標として「国内事業の再生」「グローバル戦略のさらなる推進」「サステナビリティ経営推進とカーボンニュートラルへの貢献」という3つの重点取組みを掲げています。

スライドの表に、最終年度である2026年度の計画、2024年度の実績、2025年度の実績予想として、経営目標とガイドラインを記載しています。

特に2025年度は、スライド右側に記載のとおり、フィリピン事業の減損損失計上、米国市場の減速、また日本国内需要の低迷が大きな要因となり、当初想定していた計画を下回る見込みです。最終年度の2026年度における目標数値については、実態とは乖離が見られます。

このような状況ではありますが、2026年度以降、ROE10パーセントの早期達成を目指し、各種施策を実行していきます。

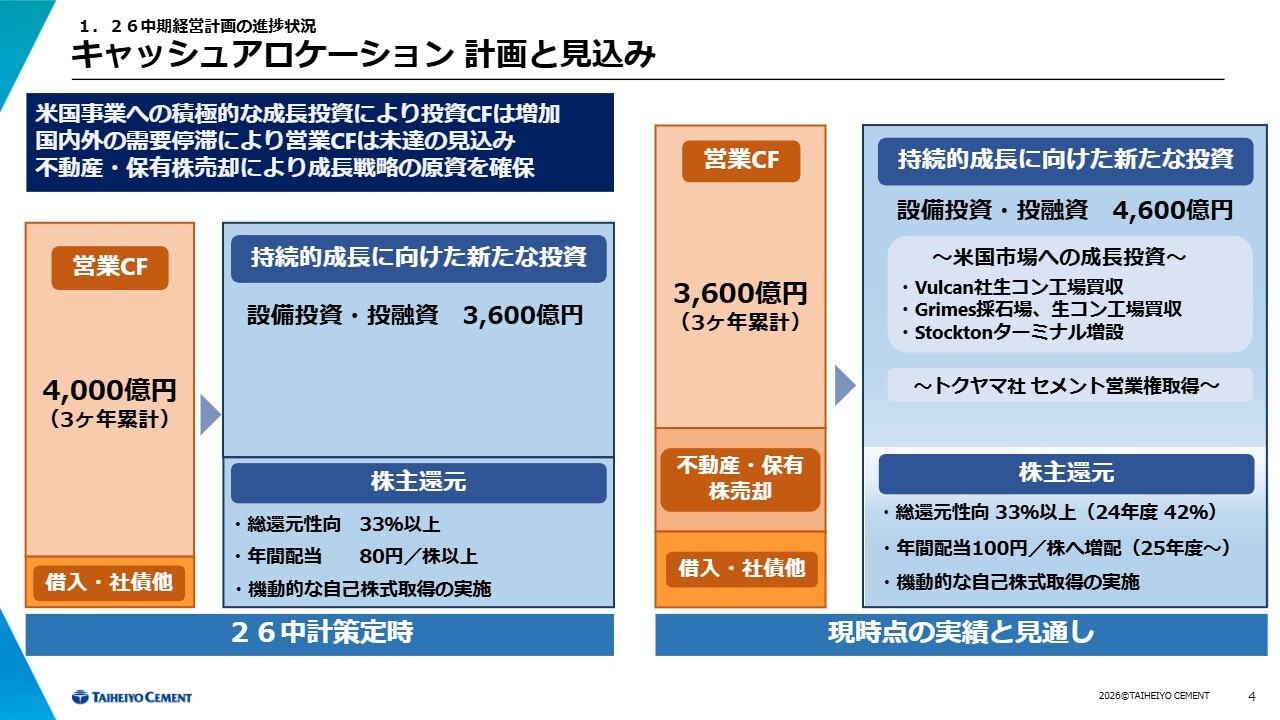

1. 26中期経営計画の進捗状況 キャッシュアロケーション 計画と見込み

キャッシュアロケーションの計画と見込みについてです。スライド左側に当初の計画、右側に現状を示しています。

営業キャッシュフローは当初3ヶ年で4,000億円を想定していましたが、現状では3,600億円を見込んでいます。成長投資については当初3,600億円を計画していましたが、現状では4,600億円の見込みです。投資キャッシュフローが約1,000億円超過、営業キャッシュフローが約400億円不足している状況にあります。

特に成長投資が先行しています。投資はタイミングが重要であり、機を逃さずに実行した結果です。主な投資としては、米国市場における成長投資として、Vulcan Materials社の生コンクリート工場の買収やGrimes Rock社の採石場への投資を行いました。

さらに、3月25日にプレスリリースした内容として、トクヤマ社のセメント営業権の取得があります。これは当初計画には含まれておらず、新たに加わっています。

一方、営業キャッシュフローは400億円不足しています。これは冒頭でお伝えした米国市場の減速やフィリピン事業の減損損失計上などが要因で、約1,400億円の差が発生しています。

こうした中で、成長投資の原資確保を目的として、不動産や保有株式の売却を進めています。それでもカバーできない部分については、借入や社債などで調達することを想定しています。

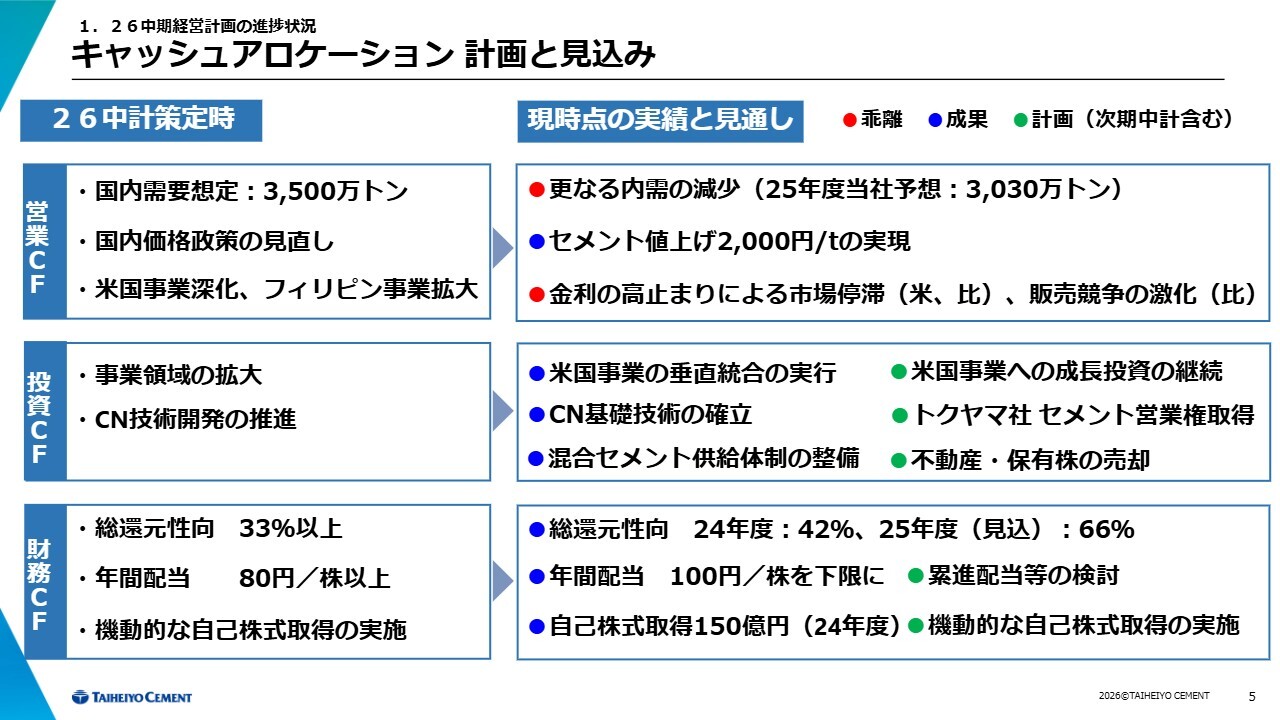

1. 26中期経営計画の進捗状況 キャッシュアロケーション 計画と見込み

26中期経営計画策定時の実行項目と、現時点での実績および見通しの総括です。スライドに示しているとおり、赤丸が乖離、青丸が成果、緑丸が次期中期経営計画も含めた計画を表しています。各項目について、個別にご説明します。

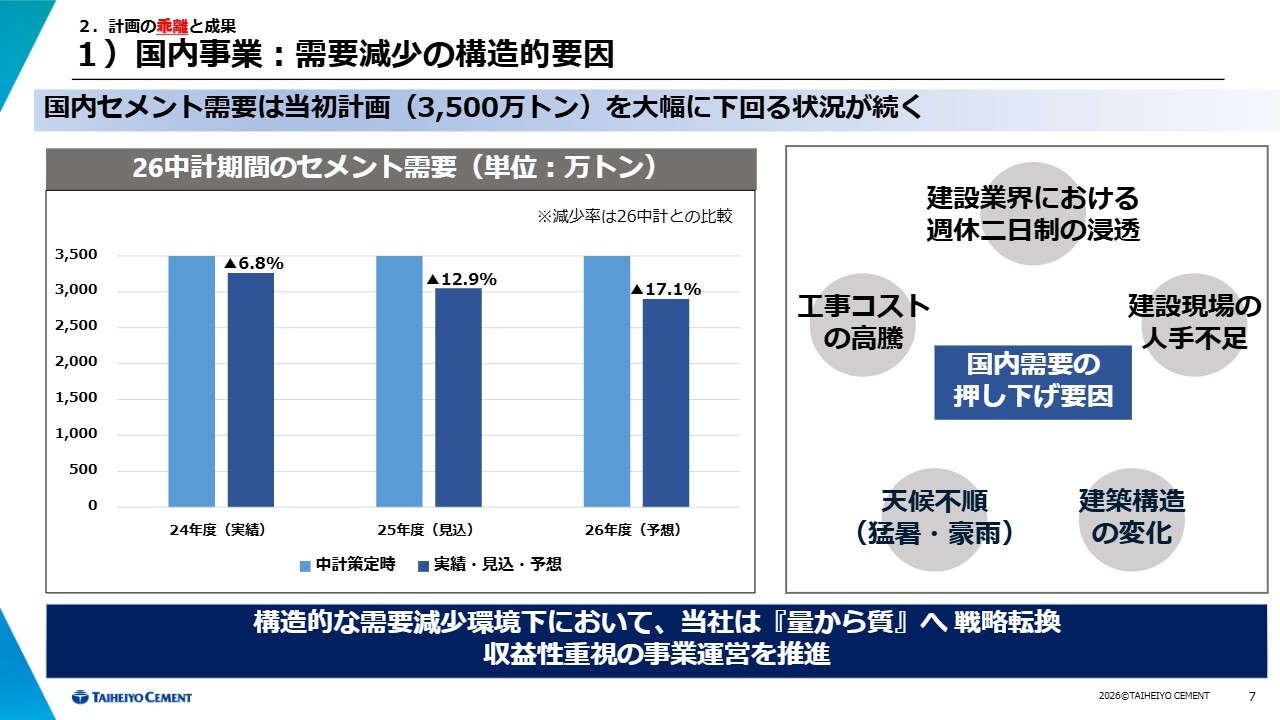

2. 計画の乖離と成果 1)国内事業:需要減少の構造的要因

国内事業の需要減少は、当初の想定から大きくずれる結果となっています。当初は、国内事業の需要は3,500万トンの水準を3年間継続すると見込んでいました。

しかし実態としては、毎年約6パーセントの減少が続いています。このため、2026年度には当初の3,500万トンに対し、およそ17.1パーセントの乖離が生じています。当社の想定としては約3,030万トンです。

その要因については、スライド右側に記載しているとおり、いくつかの複合的な要因が挙げられます。建設業界における週休2日制の浸透や建設現場の人手不足、工事コストの高騰などによる入札の不調や工事の延期といった事態が発生しています。

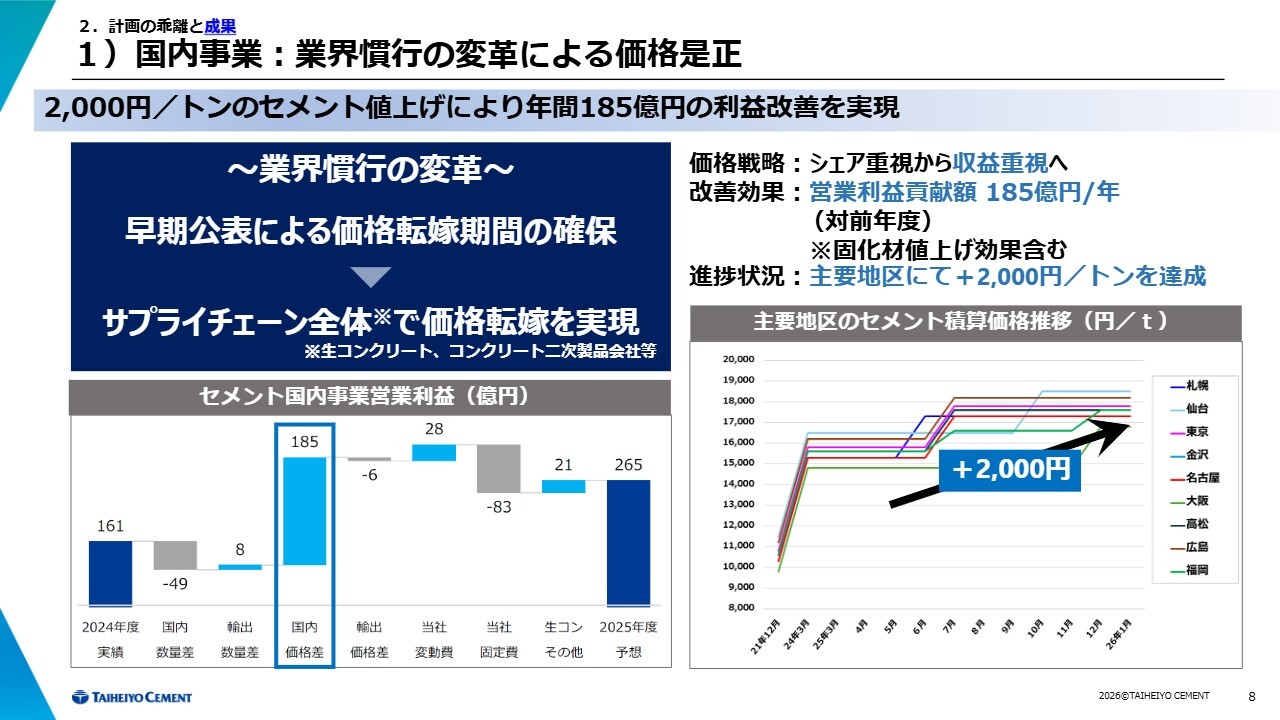

2. 計画の乖離と成果 1)国内事業:業界慣行の変革による価格是正

冒頭でご説明が抜けていましたが、本日は私たちが重要と考える5つの点についてご説明する予定です。都度、強調してご説明します。

まず1つ目の強調したい点です。冒頭にお伝えしたとおり、国内需要は漸減傾向にありますが、トン当たり2,000円の値上げを昨年の春に打ち出し、ほぼ達成できています。この通年効果として、2025年度には年間185億円の利益改善を実現しています。

スライド左下のグラフに記載しているとおり、国内需要の減少に伴い、49億円の減益となりました。一方、値上げを確実に実行したことで185億円の増益効果が得られ、トータルでは前年度と比べて大きく収益を改善することができました。

これは、単純に2,000円の値上げを達成したというだけの話ではありません。お伝えしたいことは、業界の慣行を大きく変革することができたという点です。

この2,000円の値上げの前に、ウクライナ紛争の際に石炭価格が大幅に高騰し、5,000円の値上げを実行しました。石炭価格の上昇という明確でわかりやすい要因があったため、お客さまにもご理解いただけたという背景があります。

今回の2,000円の値上げについては、私たちは1年前に早期公表を実施しました。これにより、当社のお客さまだけでなく、その先のお客さまを含むサプライチェーン全体で値上げを実現できたと理解しています。

その意味において、今回の値上げは過去の値上げとは異なる、大きな意義のある実績になったと認識しています。

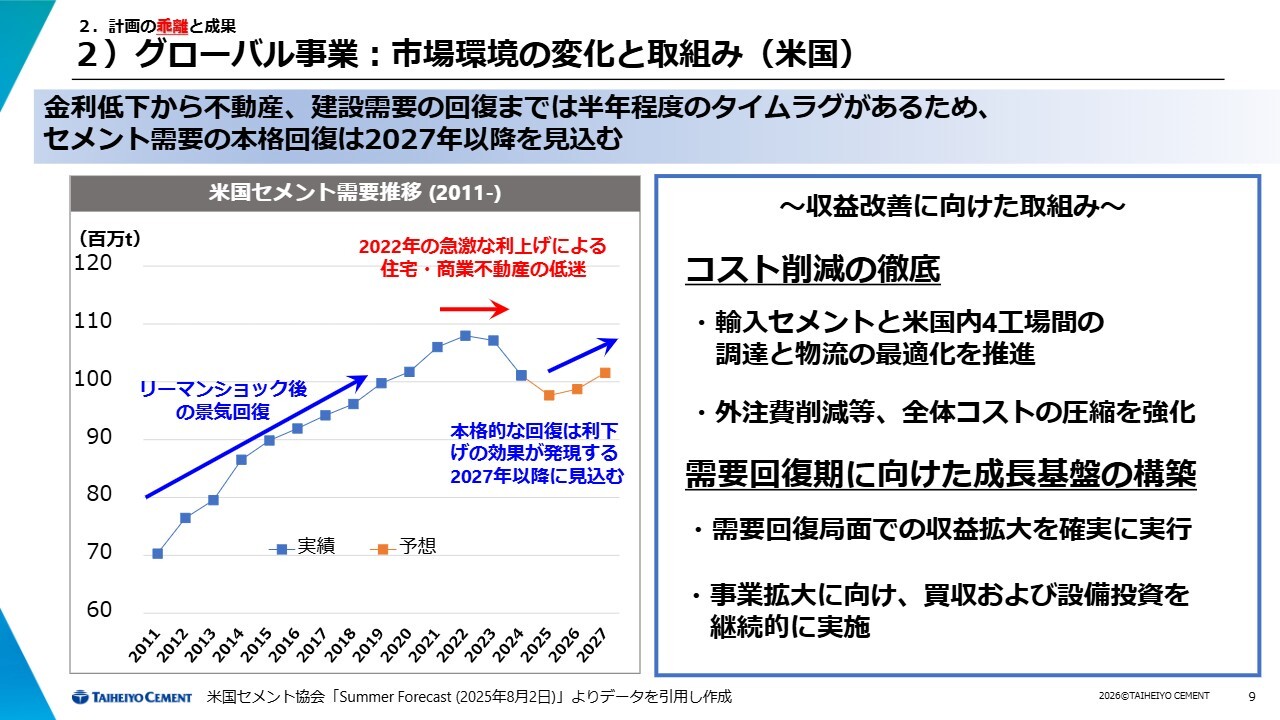

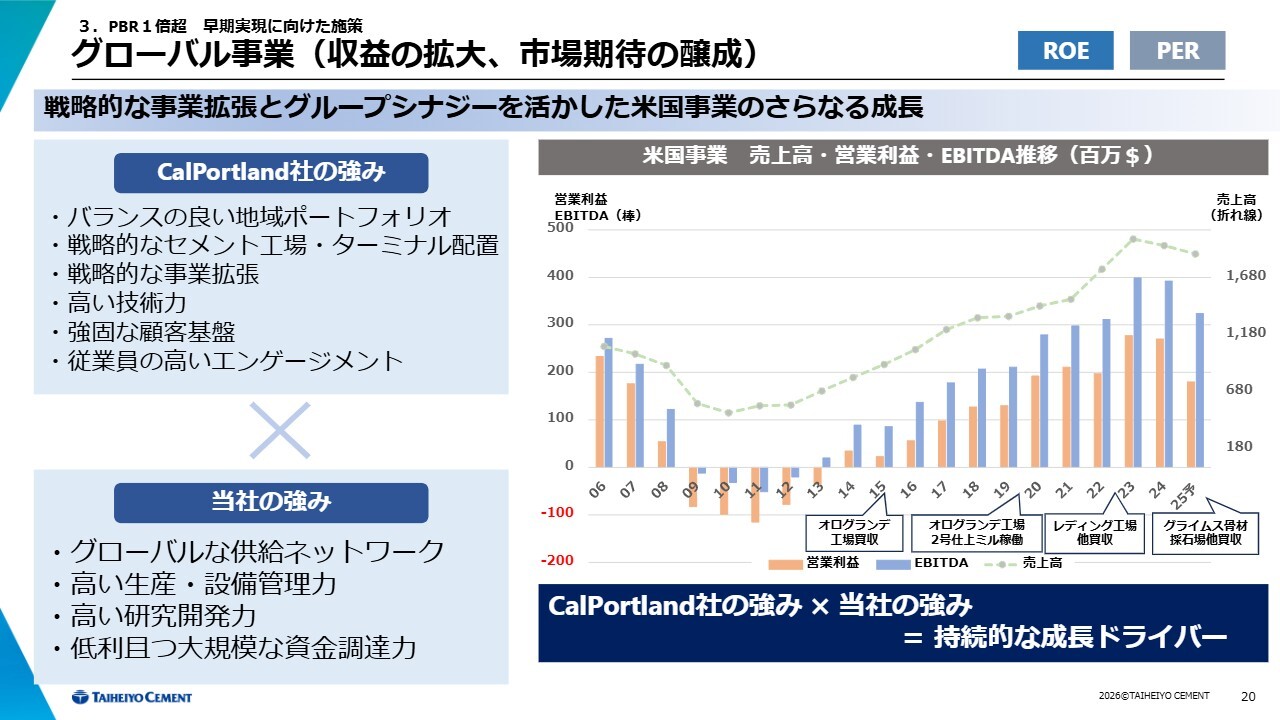

2. 計画の乖離と成果 2)グローバル事業:市場環境の変化と取組み(米国)

米国事業の状況についてです。スライド左上に「計画の乖離と成果」と記載していますが、ここでは赤字で示している乖離についてご説明します。

スライド左側のグラフをご覧いただくとおわかりのとおり、リーマンショック後の需要回復を経て、2022年以降は急激な利上げの影響で住宅・商業不動産が低迷し、それに伴いセメント需要も減速局面に入っています。

昨年度におけるトランプ関税や、現在のイラン情勢など、非常に不透明な状況が続いています。しかし、利下げ局面へ移行した後、一定のタイムラグを経てセメント需要が回復すると予想しています。

そのような中で、「やるべきことを今取り組んでいきましょう」ということで、スライド右側に記載しているとおり、コスト削減の徹底を図り、さらに次のページでご説明する需要回復期に向けた成長基盤への投資を実行しています。

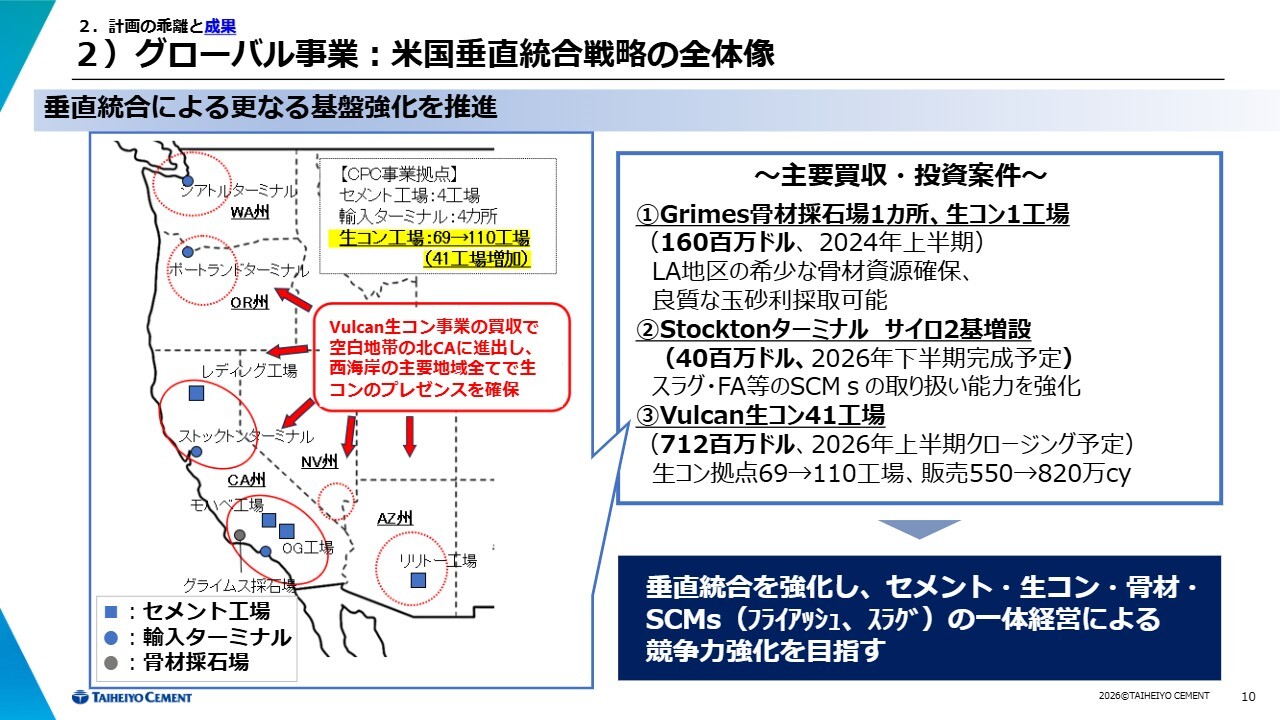

2. 計画の乖離と成果 2)グローバル事業:米国垂直統合戦略の全体像

これは、昨年12月に米国事業説明会でもご説明した内容ですが、米国における主な投資案件についてです。

スライド左側に、Vulcan Materials社の生コンクリート事業を買収したことによる効果を示しています。当社においてこれまで空白地帯であった北カリフォルニアや西海岸の主要地域で、ほぼ垂直統合を実現できるかたちとなりました。

また、Stocktonターミナルにおけるサイロ2基の増設は、2年ほど前に決定しました。スラグやフライアッシュ等のセメンティシャスマテリアルを受け入れるサイロです。工事は着実に進んでおり、今年度の下期には完成し、稼働する見込みです。

Vulcan Materials社の生コンクリート工場については、現在HSR(ハート・スコット・ロディノ)法に基づく審査が進行中です。今年度の上期中にはクロージングが完了する予定です。

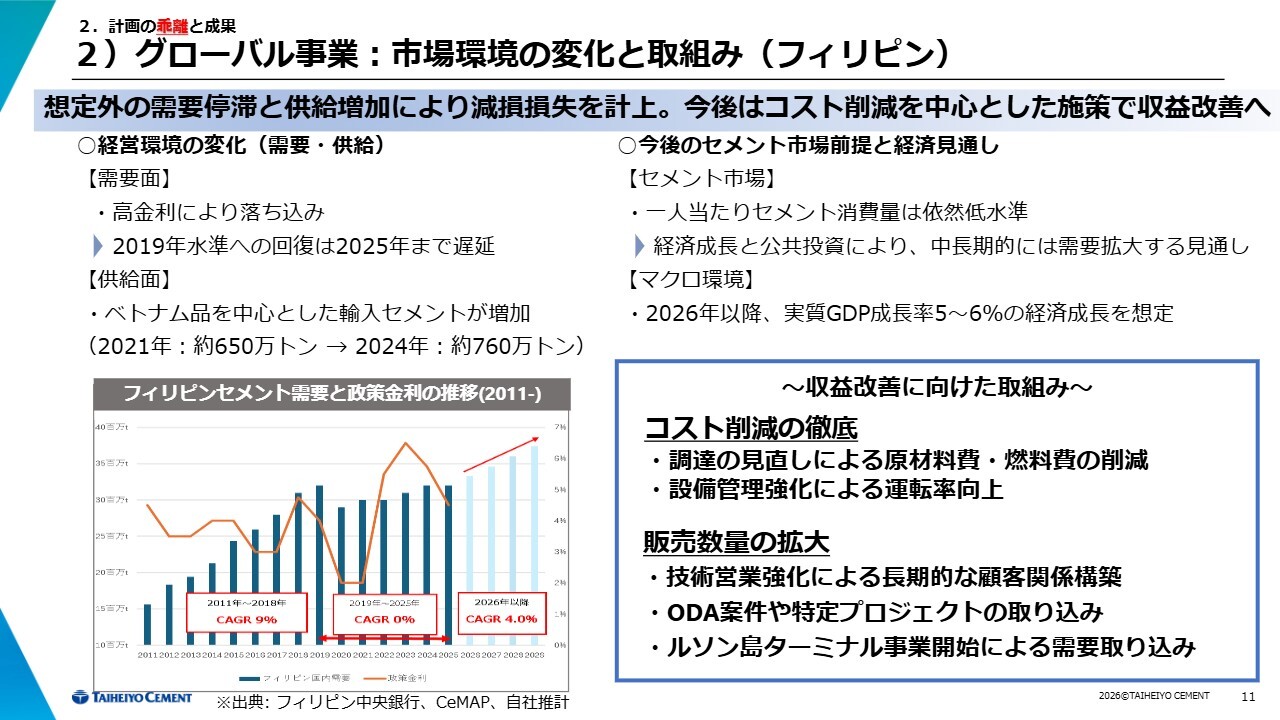

2. 計画の乖離と成果 2)グローバル事業:市場環境の変化と取組み(フィリピン)

計画との大きな乖離が見られるフィリピン事業の状況についてです。スライド左上に「需要面」と記載しています。高金利の影響により、需要が2019年から大きく低迷しました。その後、低迷したレベルを回復するまでに約6年を要し、2025年にようやく2019年の水準に戻ったという状況です。

供給面については、非常に安価なベトナム品が市場に流入しています。ベトナムは国内需要が6,000万トンから7,000万トン弱に対し、その約2倍の供給能力を有しており、地理的に近いフィリピン市場に流入している状況です。

2024年にはベトナムからの輸入品が約760万トン、全体の市場の25パーセント程度にまで増加しましたが、直近では昨年から3年間のセーフガードが発動され、輸入数量は以前ほどではなく、減少しています。

こうした状況の中で、当社としてはフィリピンのセメント市場について成長途上のマーケットであると考えています。1人当たりのセメント消費量は依然として低水準にとどまっていると理解しており、今後も経済成長や公共投資などにより、中長期的には需要が拡大すると認識しています。

足元の対策としては、コスト削減の徹底を図るために、調達の見直しによる原材料費・燃料費の削減に集中的に取り組むとともに、販売数量の拡大を目指します。ODA案件は品質の要件が非常に厳しいため、当社が得意とする高品質なセメントを供給することに注力していきます。

また、ルソン島でターミナル事業といった特定のプロジェクトにアプローチし、需要を確実に獲得することを進めていきます。

2. 計画の乖離と成果 3)混合セメント化の推進

こちらは、2点目の強調したいところです。混合セメント化の推進として、当社は過去数年にわたり、環太平洋や米国市場を含めたサプライチェーンを構築してきました。

スライド右下をご覧ください。まず、調達面についてです。当社はこれまで長い間、国内において鉄鋼メーカーや電力会社と強いビジネス関係を築いてきました。これを基に、セメントの混合材であるセメンティシャスマテリアルについては、当社が日本を中心に圧倒的な調達能力を持っており、他社に比べて優位性を持っていると言えます。

例えばフライアッシュという石炭灰は、石炭火力から生成され、そのままセメントに使用できるわけではありません。技術開発および生産技術によりフライアッシュの改質を行い、セメントとして使用可能な材料としての配合設計を行います。この分野で長年のノウハウを有しています。

さらに、環太平洋地域に供給拠点を確保し、受皿となる米国に中継拠点を構えています。このように、今後も成長が見込める米国西海岸においては、CalPortland Company(以下、CPC)社の強力な販売供給網を活用し、太平洋地域における原料の供給から顧客へのケアまでを含むサプライチェーンをすでに確立していることが大きな強みです。

他社がこれに追随しようと試みても、同様の仕組みを構築することは非常に難しいと認識しています。

2. 計画の乖離と成果 4)CN戦略2050:CCUS実装への課題

カーボンニュートラル戦略についてご説明します。CCUS社会実装の当初想定としては、「C2SPキルン」の稼働タイミングに合わせ、国内でのCCSインフラの整備やメタネーションの低コスト化が実現可能と見込んでいました。「C2SPキルン」については後ほどご説明します。

経済合理性の観点でも、回収したCO2を経済合理性のあるコストで地下貯留や合成メタンとして再資源化できることを、2030年までのストーリーとして想定していました。

しかし、現状と課題として、メタネーションにおいては安価なグリーン水素等の調達が非常に難しいという状況が見えています。そのような中で、CCUSの社会実装達成にはまだ時間がかかると認識しています。

2. 計画の乖離と成果 4)CN戦略2050:CN戦略の現状と今後の展望

外部環境が不明瞭な中で、当社は現在やるべきことを着実に実行しています。「C2SPキルン」については、補足資料として別紙に記載しています。これは、仮焼炉というプロセスの中でCO2を回収するもので、当社が技術開発しました。

CO2回収率の目標はクリアしています。また、実機建設に向けた設計データの取得が完了し、基本設計も完成しました。

さらに、既存技術・設備の着実な導入として、先ほどお伝えした混合セメントの拡大に向けた技術基盤の確立や、藤原工場へのガスエンジン発電の導入なども進めています。

当初想定していたカーボンニュートラルへの取り組みは、さまざまな背景により計画どおりには進んでいないものの、基礎的な技術については今回確立できています。今後、これらの技術をまず既存のビジネスに活用していく方針です。

「C2SPキルン」の開発を通じて獲得できた酸素富化燃焼技術やメタン焼成などを、既存事業へ横展開する取り組みを進めていく予定です。

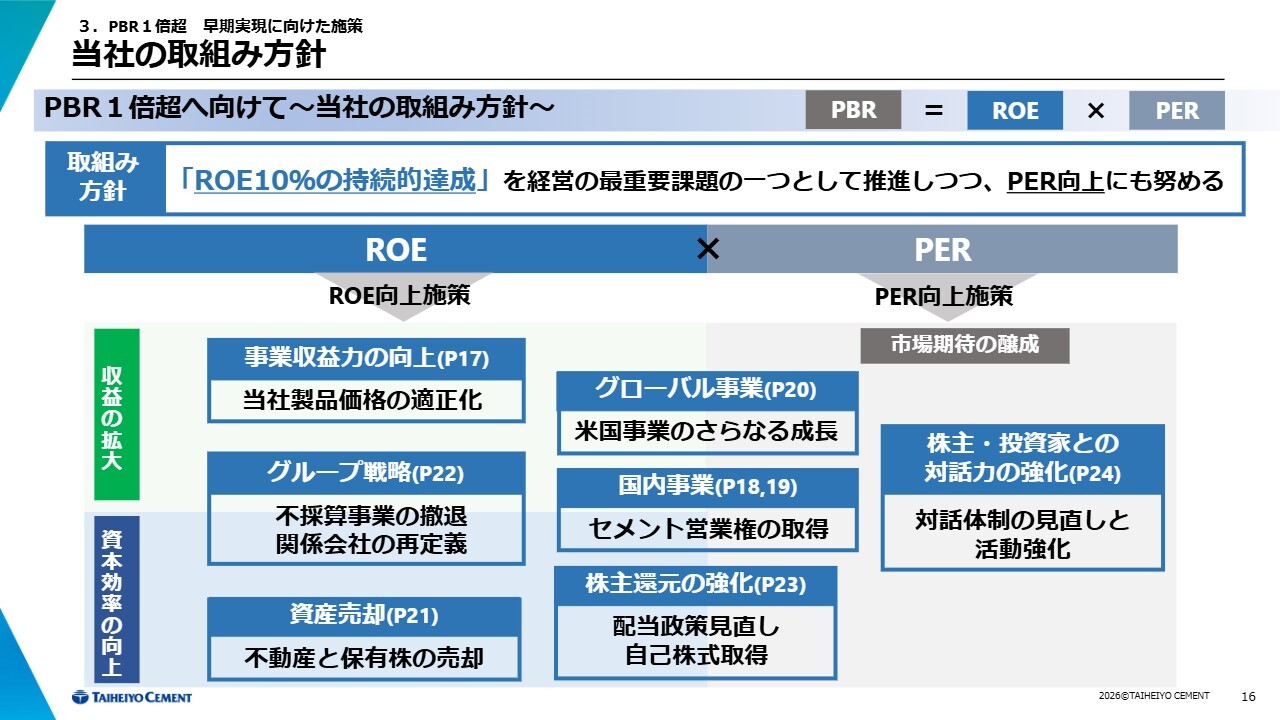

3. PBR1倍超 早期実現に向けた施策 当社の取組み方針

PBR1倍超に向けた施策についてです。このスライドでは、PBRをROEとPERに分解し、縦軸は収益の拡大と資本効率の向上に分類して、各種施策を並べています。この後、個別にご説明します。

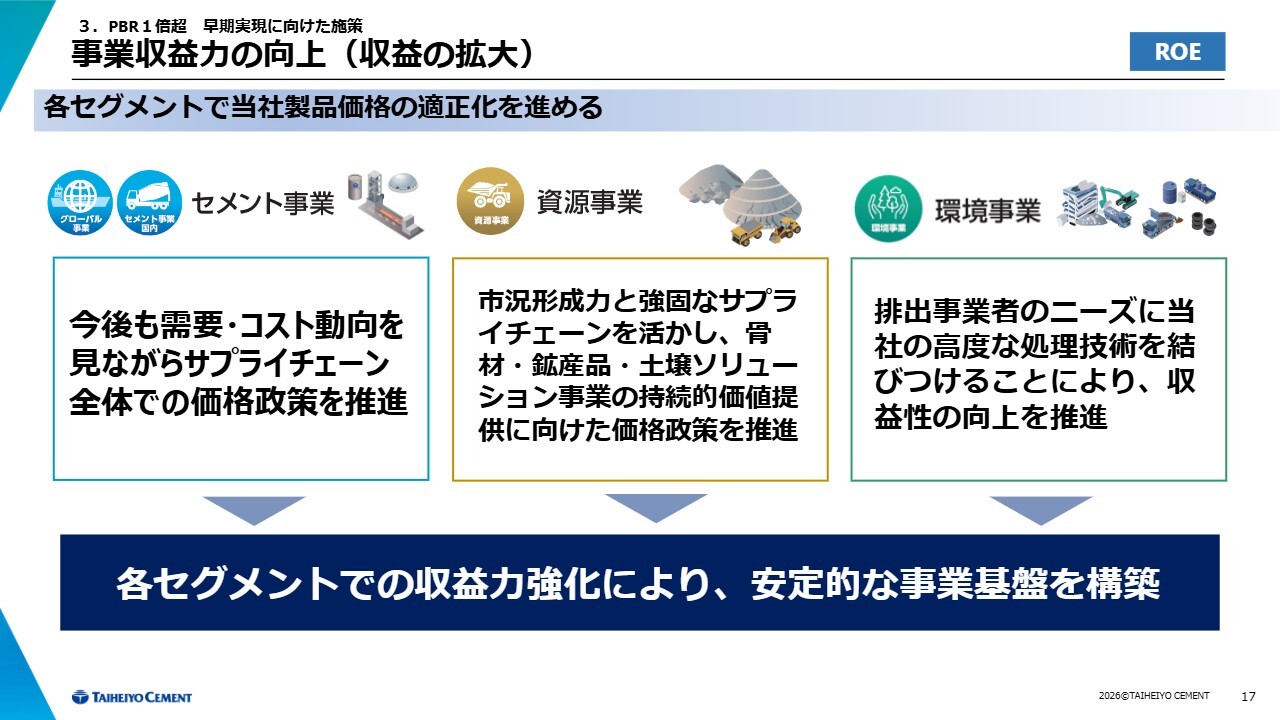

3. PBR1倍超 早期実現に向けた施策 事業収益力の向上(収益の拡大)

PBR1倍超に向けて、ROEについてご説明します。セメント事業については、これまでご説明したとおりです。

国内の主力事業である資源事業に関しては、市況形成力と強固なサプライチェーンを活用し、鉱産品、骨材、土壌ソリューションといった事業の持続的な価値向上を目指した価格政策を推進しています。

環境事業では、セメント工場で処理する廃棄物の処理費を適正化する取り組みを進めています。各セグメントの収益力向上により、安定的な収益基盤の構築を進めているところです。

3. PBR1倍超 早期実現に向けた施策 国内事業(収益の拡大、資本効率・市場期待の醸成)

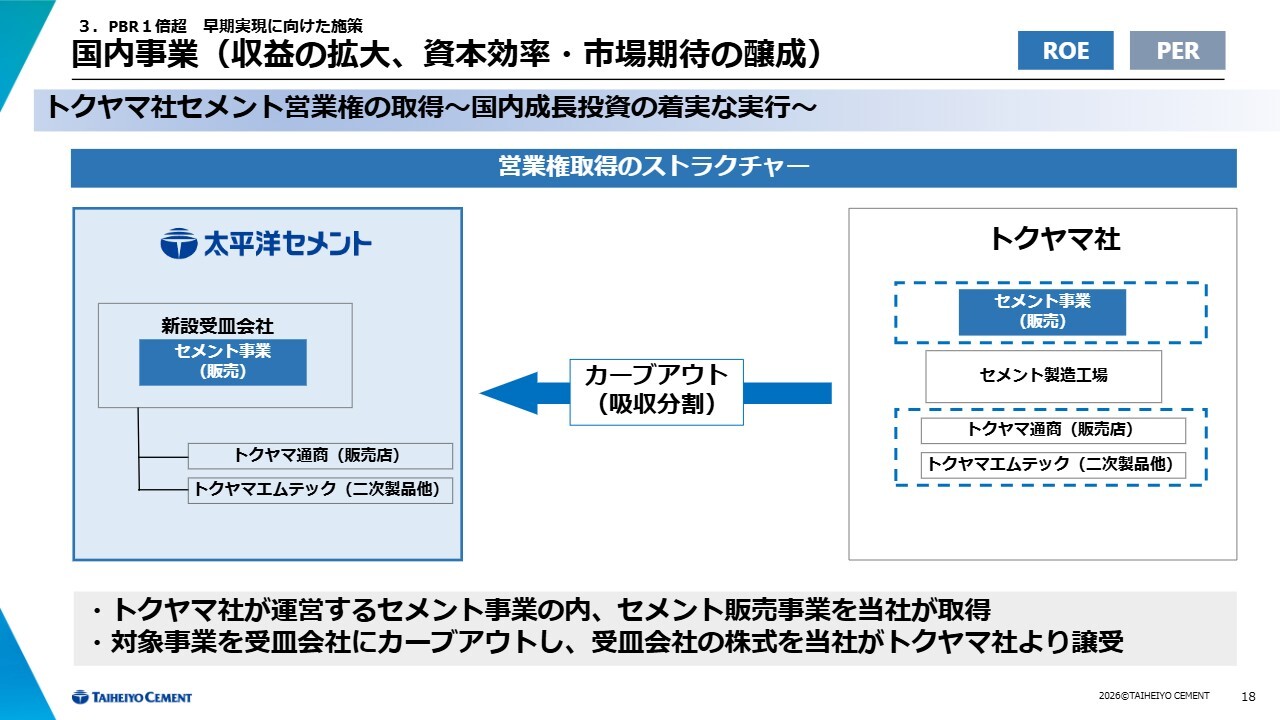

こちらは3月25日にプレスリリースした内容で、3番目に強調したいポイントです。スライドに記載しているとおり、トクヤマ社のセメント事業における営業権を当社が取得するというスキームです。

カーブアウト(吸収分割)のかたちで切り出し、目途としては新設の受皿会社を今年10月に設立して、営業権の譲渡を想定しています。

現時点では、公正取引委員会のクリアランス取得待ちの状況にあります。私たちは、この下期から2年間の移行期間でトクヤマ社のセメント事業を引き継ぐことを目標に準備を進めているところです。

3. PBR1倍超 早期実現に向けた施策 国内事業(収益の拡大、資本効率・市場期待の醸成)

これには大きなメリットがあり、当社として弱かった西日本の顧客基盤を獲得できます。また、中継拠点を確保できることで、サプライチェーンの最適化を図ることが可能です。さらに、最終的には当社の生産拠点の稼働率向上に大きく貢献すると考えており、シナジー効果を期待しています。

3. PBR1倍超 早期実現に向けた施策 グローバル事業(収益の拡大、市場期待の醸成)

グローバル事業についてご説明します。米国事業では、当社とCPC社の強みを掛け合わせることで、シナジーを最大化させることを目指しています。

混合セメント化が急速に進む米国市場では、西海岸ではフライアッシュやスラグのソースがほぼなく、一部存在するものも非常に限られており、今後も減少が見込まれています。

したがって、持続的な成長を図るためには、CPC社とセメントの混合材を供給できる当社との連携が非常に重要な鍵となります。

これまで、この点については訴求が足りなかった部分もあったと認識しています。そのため、米国事業の価値をより深く株主のみなさまにご理解いただけるように、情報提供の機会を拡大し、内容の充実に取り組んでいきます。

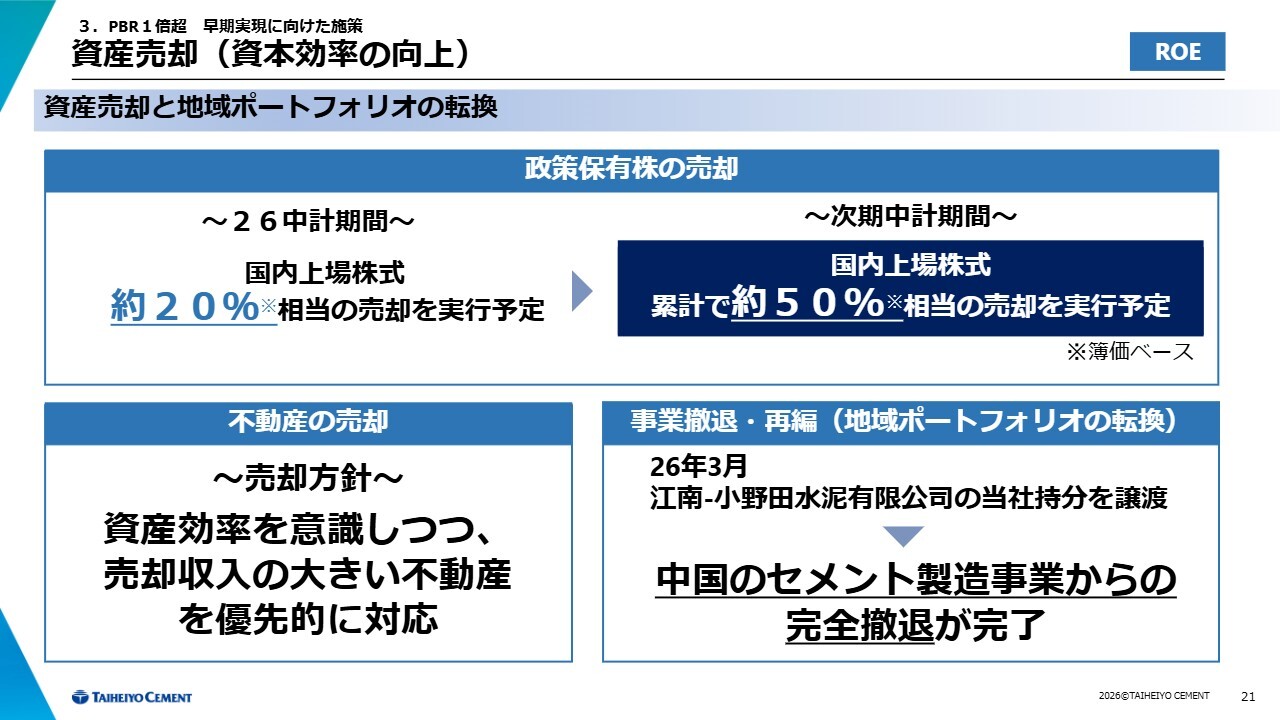

3. PBR1倍超 早期実現に向けた施策 資産売却(資本効率の向上)

ここからはトーンが変わり、資産売却と資本効率の向上についてご説明します。

まず、政策保有株式の売却です。2025年3月末の簿価ベースで算出した数字ですが、2026年中期経営計画期間中に国内上場株式の約20パーセント相当を売却する予定です。次期中期経営計画までを含めると、累計で約50パーセント相当の売却を実行する計画です。

不動産の売却については、資産効率を意識しつつ、キャッシュフローを生む案件を優先的に進めていきます。

事業撤退・再編(地域ポートフォリオの転換)としては、2026年3月末にプレスリリースを発表しているとおり、江南-小野田水泥有限公司の当社持分を譲渡し、中国のセメント製造事業から完全撤退が完了しています。

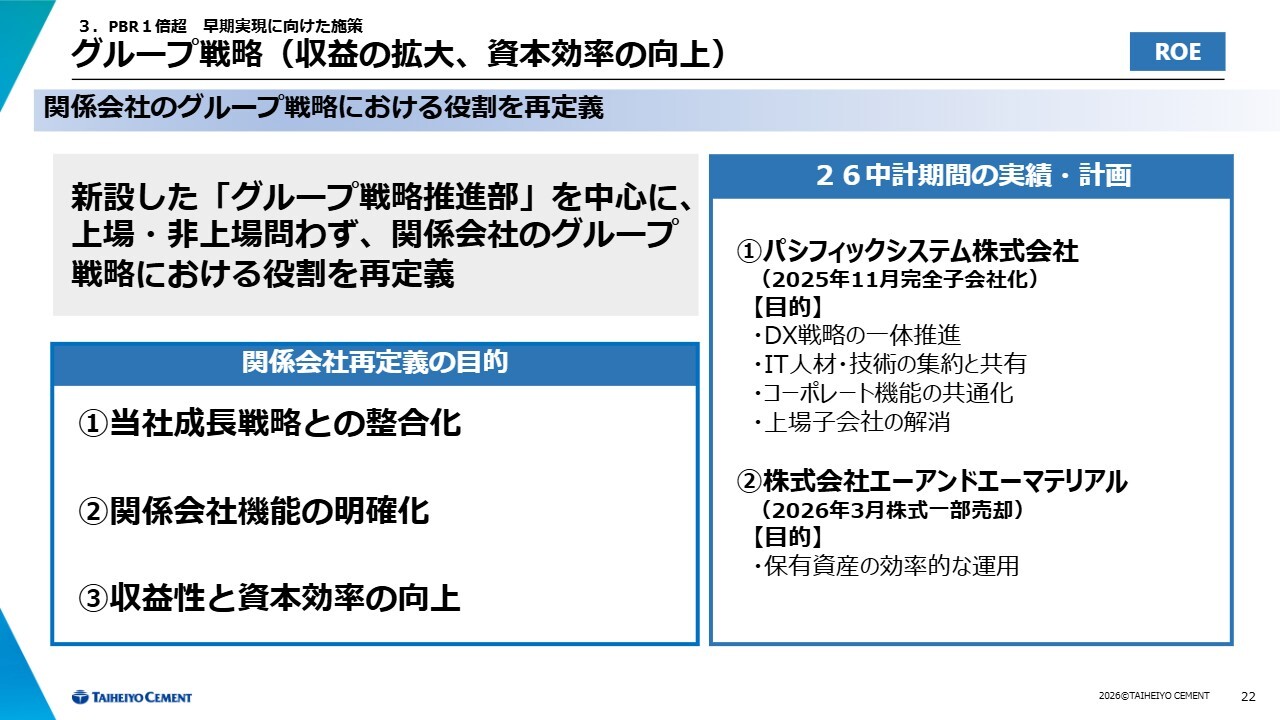

3. PBR1倍超 早期実現に向けた施策 グループ戦略(収益の拡大、資本効率の向上)

グループ戦略についてです。新設した「グループ戦略推進部」を中心に、上場・非上場を問わず、関係会社のグループ戦略における役割を再定義しています。具体的には、当社の成長戦略との整合性、関係会社の機能の明確化、収益性と資本効率の向上を目的に進めています。

具体的な実績としては、昨年11月にパシフィックシステム社を完全子会社化しました。さらに、直近では3月末にエーアンドエーマテリアル社の株式の一部を売却しました。

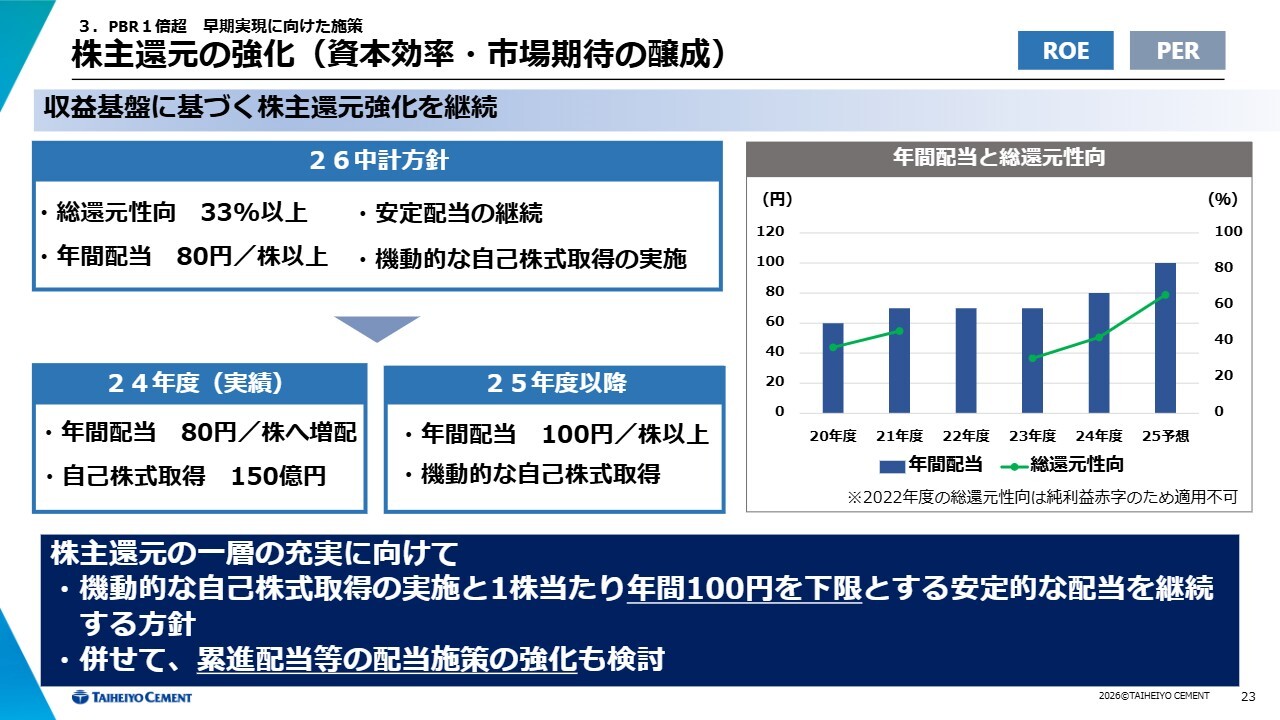

3. PBR1倍超 早期実現に向けた施策 株主還元の強化(資本効率・市場期待の醸成)

株主還元の強化についてです。2025年度の実績として、当初予定していた1株当たり年間配当80円から、100円に増配しました。

今後は株主還元のさらなる充実を図るべく、機動的な自己株式取得の実施に加え、1株当たり年間100円を下限とする安定的な配当を継続していきます。また、今後の検討事項として、累進配当など配当施策の強化も進めていきます。

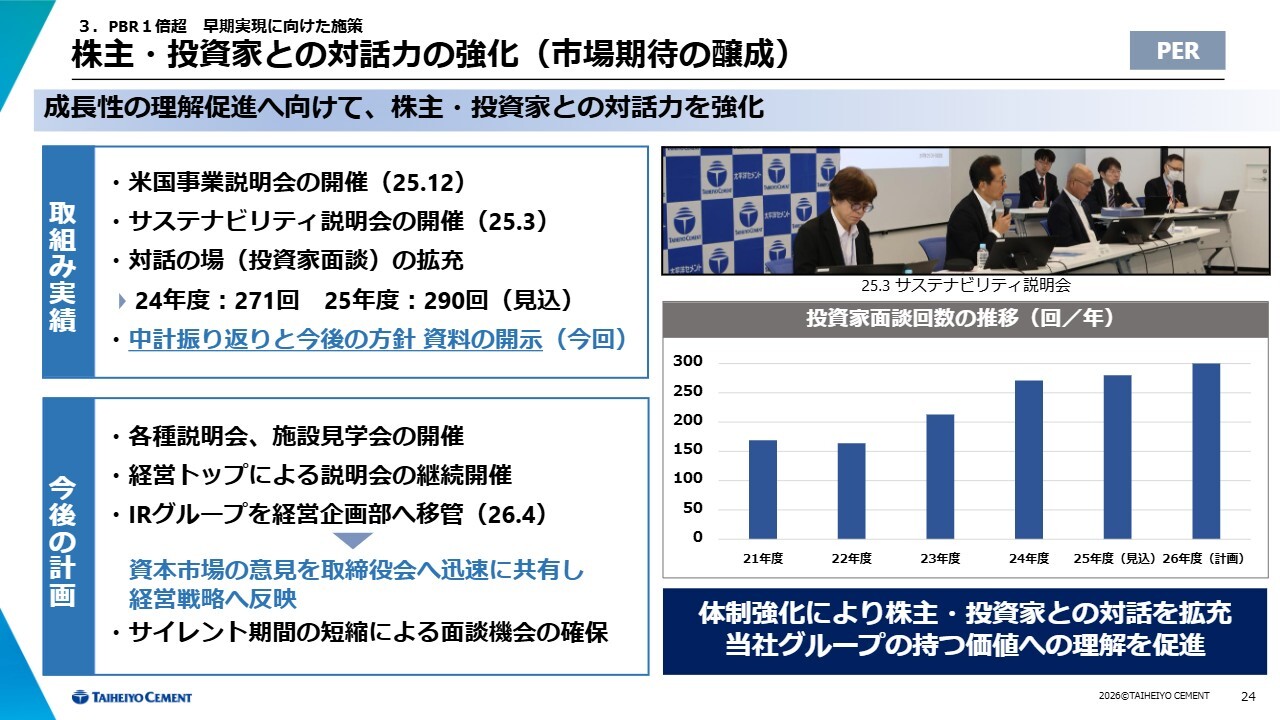

3. PBR1倍超 早期実現に向けた施策 株主・投資家との対話力の強化(市場期待の醸成)

株主・投資家のみなさまとの対話力の強化についてです。取組み実績として、昨年12月に米国事業説明会を実施しました。

また、スライドに青字で記載しているとおり、これまで中期経営計画は公開するだけでしたが、今回初めて中期経営計画の振り返りと今後の方針について説明する機会を設けました。

さらに、今後の計画として、経営トップによる説明会を今年度以降も継続して実施する予定です。

また、これまでIRグループは総務部に属していましたが、迅速性を重視し、株主・投資家のみなさまの意見を早期に経営戦略に反映するため、4月からIRグループを経営企画部に移管しました。これにより、資本市場の意見を取締役会で迅速に共有し、経営戦略に反映させていく計画です。

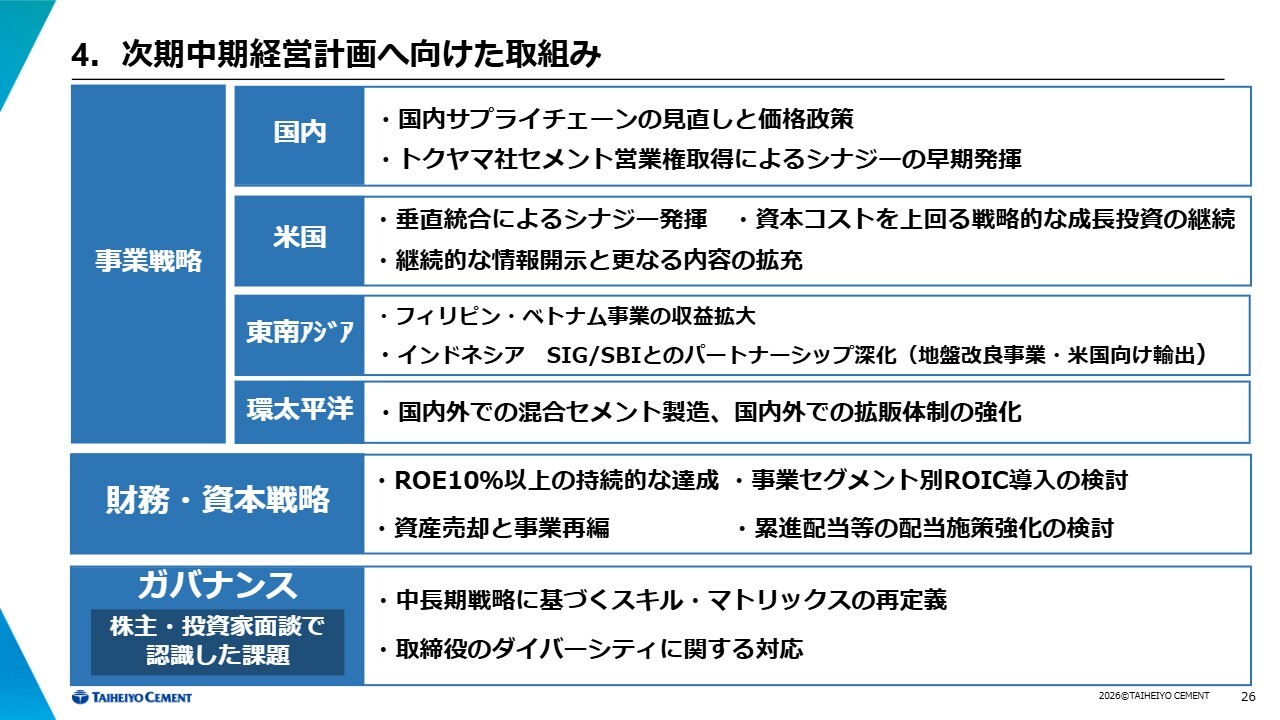

4 .次期中期経営計画へ向けた取組み

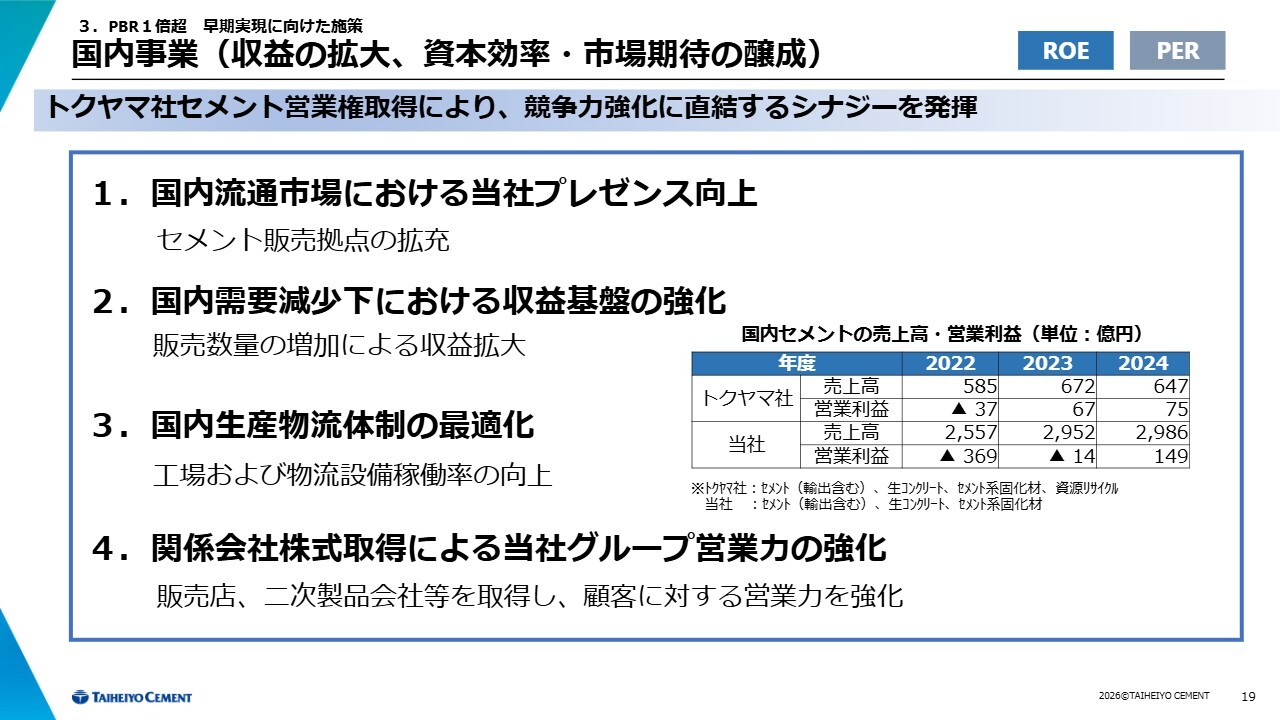

最後に、次期中期経営計画に向けた取り組みとして、問題および課題として認識している点についてご説明します。まず、国内においては、先ほどお話ししたトクヤマ社のセメント営業権によるシナジーの早期発揮が重要な鍵になると考えています。

さらに、価格政策についてです。足元では石炭価格が石油に釣られるようなかたちで上昇しており、人件費など多くのコストも上昇しています。これをお客さまにご理解いただいた上で価格転嫁を進める仕組みづくりを確実に推進したいと考えています。

米国については、垂直統合の認可はまだ取得できていないものの、今年の下期以降にVulcan Materials社の生コン事業の買収効果を早期に発揮することを目指します。

さらに、米国事業の価値については、株主のみなさまに十分ご理解いただけていないという課題があるため、事業説明会や内容の充実を通じて、情報発信のレベルを向上させていきたいと思っています。

東南アジアにおいては、今年度中にフィリピン事業を単年度で営業利益を黒字化することが大きなテーマとなっています。

また、財務・資本戦略については、事業セグメント別のROIC導入を検討しています。特に国内事業が大きな問題点となってきますが、セメント、資源、環境は、大きな視点で見ると1つのサプライチェーンとしてつながっている事業です。

これを切り出してご説明するのではなく、一体化したかたちでご説明したほうが理解しやすいと考えています。そのため、事業セグメント別のROICを導入し、ROICを効率の観点から評価する仕組みを次の中期経営計画に取り入れることを検討しています。

最後にガバナンスの部分です。昨年末以来、我々はSR活動を強化しており、株主や投資家のみなさまとの面談を増やしています。そうした中でご指摘いただいているスキル・マトリックスについては、中長期戦略に基づいて適切に定義し、整備を進めていきます。

また、取締役のダイバーシティについてもご指摘いただいていますので、株式市場の声を真摯に受け止め、迅速に対応していきます。

以上で説明を終わります。ありがとうございました。

質疑応答:セメント営業権取得による供給量のイメージと設備稼働率・利益率の改善について

質問者:この度発表されたトクヤマ社の営業権獲得についてです。国内の販売事業が対象かと思いますが、何万トン程度の供給を想定しているのか、それにより御社の設備稼働率がどの程度改善すると見込んでいるのかを教えてください。

回答者1:現状、トクヤマ社は国内向けに300万トン弱を供給しています。足元の需要が減退している状況ではありますが、私たちとしては100パーセントに近い歩留まりで獲得したいと考えています。

今回の承継については、輸出は対象に含まれていません。ただし、今後トクヤマ社と協議した上で、必要であれば当社でお客さまの引き継ぎを進めていくことになると考えています。

設備稼働率は、おおまかな試算では10パーセント程度の稼働率向上が見込まれると想定しています。

質問者:10パーセント稼働率が上昇した場合の利益改善効果についてお聞きします。これは売上に対応した営業利益率ではなく、限界利益率で考えてよいのでしょうか?

回答者1:そのとおりです。特に大きな投資を伴うものではありませんので、現状想定する限界利益が、数量部分の損益改善として反映されることを見込んでいます。

質問者:つまり、スライド19ページに記載しているようなトクヤマ社の業績に近い利益改善効果を期待しているということでしょうか?

回答者1:そのとおりです。その意味では、歩留まりをどのように確保していくかが非常に大きなテーマとなっています。当社はトクヤマ社と密接に連携し、トクヤマ社が長年にわたって培ってきた営業権を大切に引き継いでいきたいと考えています。

質疑応答:政策保有株式の売却計画について

質問者:政策保有株式の売却は、今中期経営計画期間で20パーセント程度、次の中期経営計画期間で累計50パーセント程度を予定していますが、それぞれ金額ベースではどのくらいのイメージになるのかについて教えてください。

次の中期経営計画期間中に50パーセントを実行予定ということで、50パーセントという数字がどのように算出されたのか、さらに残った株についてはどのようにする方針なのかについてもお願いします。

回答者1:20パーセントおよび50パーセントという数字について、足元でこの1年間ほどの間に売却可能なものと、次の中期経営計画を含めて売却可能なものは、当社との関係性などを考慮し、社内で分科会というチームを立ち上げた中で検討しました。相手方との交渉が必要になりますが、当社としてはこの割合の売却が可能であると算段しています。

実額のイメージとしては、株価の動向にも左右されますが、2025年3月末時点の貸借対照表計上額のうち約270億円が50パーセント相当となるかと思います。

質疑応答:不動産の売却計画について

質問者:不動産の売却を挙げていますが、そもそも売却可能な不動産の価値はどの程度あり、そのうちどの程度を売却する計画なのでしょうか?

回答者1:土地としては、まだかなりのものを保有しています。ただし、さまざまな事業を行っている関係上、その土地をそのまま売却した際に利益を出せるかどうかという課題があります。そのような中で、利益が出るものを直近で売却することを優先的に進めていく方針です。

質問者:利益が出るかとは別に、売却収入としてはどの程度をイメージしていますか?

回答者1:交渉中のため、現時点では具体的な金額をお伝えすることは難しいですが、当社としては非常に大きな価値のある物件をそう遠くないタイミングで、入札というかたちで売却したいと考えています。

質疑応答:国内セメント事業の営業利益率目標と値上げの障壁について

質問者:国内セメント事業についてです。昨日、競合他社が値上げを発表しましたが、御社は2026年度までの中期経営計画において、営業利益率10パーセントを目標としています。外部環境が変化している中で、10パーセントの目標についてはどのように考えていますか?

また、業界慣行が変化しているとの認識をお持ちの中で、次回の値上げに際して、業界やサプライチェーン全体として何らかの障壁やリスクが発生する可能性があるのかについても教えてください。

回答者1:営業利益率10パーセントという目標については、旗をおろしたわけではありません。ただし、現在のところさまざまな固定費の増加があり、10パーセントに届いていないのが現実です。

また、石炭などのコストが足元で上昇していることを考えると、当然ながらそれをお客さまにご理解いただき、価格に転嫁する必要があると考えています。

現時点ではトクヤマ社の案件を抱えているため、すぐに具体的な対応を取ることは難しい状況ですが、同様の課題を当社としても認識しています。審査などが無事に完了した後に、タイムリーに準備を整え、当社としての価格政策を表明していきたいと考えています。

値上げの障壁については、これまで当社の7割を占める主要なお客さまである生コンクリート業界において、ゼネコンへの価格転嫁が難しく、容易に値上げを実施できない事情がありました。

しかし、お伝えしたとおり、1年以上前から早めにアナウンスを行い、我々のお客さまがさらにその先のお客さまに価格転嫁することを計画的に実行していくことで、足元で値上げが実現しています。これは、次の値上げにおいても実行可能だと考えています。

回答者2:少し補足すると、生コンクリート協同組合の状況についてはみなさまもよくご存じだと思いますが、東京の協同組合においても出荷ベースでの値上げを実現し始めたことが大きいと考えています。

以前は、春に契約した内容が1年、2年、3年と更新されず、出荷ベースでの価格がまったく反映されませんでした。そのため、生コンクリート業界では途中で骨材や人件費、セメントの価格が上がっても、なかなかそれを受け入れる余地がなかった状況だったと思います。

ところが、協同組合の中で、ほとんどすべてで出荷ベースでの値上げが可能となり、その結果としてコストアップを受け入れる余地が広がったと理解しています。

質疑応答:トクヤマ社のクリアランス完了目途について

質問者:トクヤマ社のクリアランスは、いつ頃を目処に完了する予定でしょうか?

回答者2:現在公正取引委員会に申請している最中ですので、具体的なコメントは差し控えます。これはあくまで私見ですが、業界の状況を踏まえると、例えば九州を例に挙げると、現在ブランドが6つあります。それが5つになるだけですので、競争上の障害となる要因は少ないと考えています。

質疑応答:グローバル事業の投資戦略と収益性改善について

質問者:米国やフィリピンを中心に事業を展開する中で、足元の事業環境がなかなか好転しない状況です。本日のご説明では、次期中期経営計画に向けて、拡大戦略よりもコスト改善などに重点を置いている印象を受けました。

今回の中期経営計画では、米国でのM&Aを含む大型投資が行われましたが、次期中期経営計画では海外投資をやや抑え、収益性を向上させる方向にシフトする方針でしょうか?

回答者1:大規模な投資が続いている中で、現状の目安の1つとしてネットDERがあります。当初計画では0.5倍程度を指標として考えています。

今回米国への投資を行うと、ネットDERがおよそ0.7倍まで上昇すると想定しています。ただし、Vulcan Materials社の買収で生じる利益を基に、最終的には当社の適正水準である0.5倍まで引き下げることを目指しています。

そのため、一時的に0.7倍程度まで上がる可能性はあると考えていますが、早期にキャッシュ・フローを創出し、当社が想定する基準である0.5倍程度まで早期に抑えていきたいと考えています。

質疑応答:セメント営業権取得のスキームについて

質問者:トクヤマ社のセメント営業権の取得について、今回のスキームは、以前デンカ社から買収した際のスキームと近いものと理解していいのでしょうか?

また、今後設備についてはどのように考えていますか? 場合によっては設備を廃棄するとなると、貴社の工場でセメントを生産していくことで、セメント工場全体の稼働率や価格戦略に影響が出る可能性があると思います。この点についてお答えいただける範囲で教えてください。

回答者1:ご認識のとおり、OEMによる仕入販売というスキームです。最終的には自社工場から出していくことに大きなメリットがあると考えています。

質疑応答:廃棄物の処理について

質問者:トクヤマ社では廃棄物の処理をまず工場で行い、2年後に別の施設で処理することになった場合、それは御社の工場で処理を行うことになるのでしょうか?

回答者1:トクヤマ社では、自社構内の石炭火力発電所から出る石炭灰、あるいは化学製品の製造過程で発生する副産物や廃棄物をセメント工場のセメントキルン内で処理していました。当然ながら、セメント工場の操業が停止するとこれらの処理が難しくなるため、その場合は当社が責任を持って処理を引き継ぐというスキームを想定しています。

質問者:御社にはある程度の処理料が入ったり、セメントの原価構成上でそのあたりを少し抑制することができるのでしょうか?

回答者1:当社もそれぞれの工場で最大限の廃棄物処理を行っています。ただし、今回トクヤマ社のセメント事業を受けることにより、当社の生産量が増えるため、その分については目一杯、トクヤマ社から発生する廃棄物を受け入れる考えです。

質問者:処理料が増えるわけではないのでしょうか?

回答者1:トクヤマ社のセメント事業を受けることで、太平洋セメントとしての処理料は全体的に増加するかたちになります。

質疑応答:中期経営計画の目標達成に向けた取り組みについて

質問者:現在の中期経営計画の数字と次の中期経営計画のイメージについておうかがいします。もともとの中期経営計画では営業利益1,000億円以上を目標としています。しかし、現状は約700億円で、原油価格の上昇もあり、価格政策の推進が必要になるかと思います。

そのため、外部から見ると1,000億円という目標はかなり高いハードルのように感じられます。次の中期経営計画も1,000億円を意識したものになるかと思いますが、この数字を目指すために、現在進行中の中期経営計画の残り1年で、何を積み上げれば足りない300億円を埋めることができると考えているかについてお聞かせください。

回答者1:現在、UBE三菱セメント社が値上げを表明している状況を踏まえ、当社としても現状のコスト構造や今後の動向をしっかりと分析し、適正な価格政策を実行していきたいと考えています。

また、トクヤマ社の数量を取り込むことによるベース収益の底上げについては、移行期間が終了した後がメインとなります。

2年間の移行期間を想定すると、2028年度の下期あたりからフルにシナジー効果が発揮されるのではないかと思います。そのあたりを確実に取り込むことで、今回の中期経営計画で掲げていた1,000億円という数字についても、達成可能な水準にあると認識しています。

質問者:海外についてはフィリピン事業が赤字となっている状況ですが、減損処理を行うことでコストを下げ、米国事業についても需要次第ではありますが、状況が改善すれば海外全体がある程度寄与すると理解してよろしいでしょうか?

回答者1:そのように認識しています。

質疑応答:セメント営業権取得と値上げの関連性について

質問者:トクヤマ社のセメント営業権の取得と値上げは、なぜ切り離して考えられないのでしょうか?

回答者1:現在、公正取引委員会による当社の事業譲受に関する審査が進められています。そのような中、まずは確実にクリアランスを確保することが重要です。

質問者:逆に言えば、今回は御社が一番最後に表明する可能性もあるということですか?

回答者1:同業他社がこの後どのように動くか次第というところではあります。各社のコスト構造は異なるものだと認識していますが、足元ではエネルギーコストが上昇しており、人件費や請負労務費など、各社で同様にコスト上昇傾向にあることから、同じような動きをとるのではないかと想定しています。

当社としても、各種コストが上昇傾向にあるため、適切な時期に当社の価格政策を示すことを考えています。

質疑応答:建材事業の存在意義と今後の方向性について

質問者:御社には建材・建築・土木のセグメントがいまだに存在しています。しかし、今日の説明では価格の適正化の部分でも触れられておらず、エーアンドエーマテリアル社も一部売却で、持分法適用関連会社として維持するというリリースでした。御社にとって、建材事業の存在意義は何なのでしょうか?

回答者1:建材事業と言っても幅広い内容があります。セメントの材料を粉状態で使用するような小野田ケミコ社のようなものもあれば、セメントを形にして板材を製造しているエーアンドエーマテリアル社やクリオン社など、幅広いカテゴリが建材事業には含まれていると考えています。

そのような中でも、セメントの粉体事業に近いものでセメント、資源、環境のセグメントに関連する関係会社は2025年4月に各セグメントに移管済みです。現在、グループ戦略推進部に残っている会社は、板材やセメント混和材といったものを製造している会社です。

今後これらの会社をどうしていくべきか、我々のグループにとってシナジーを生むものなのか、また相手先の会社にとって太平洋セメントがベストオーナーであるのかを見極める必要があります。

今年度中にある程度検討し、次の中期経営計画期間で建材事業を1つのセグメントとして残すかどうかについて結論を出していきたいと考えています。

質疑応答:日本およびアジア市場における垂直統合の可能性について

質問者:垂直統合の考え方についてです。先ほどの質問に関連しますが、欧米のベンチマーク的な企業としては、例えばCRH社やHolcim社が挙げられると思います。彼らは垂直統合率を非常に高めており、特に米国事業について御社も同様の方向性を目指しているという印象を持っています。

日本やアジアにおいても、欧米市場で彼らが享受しているようなプライシングに結びつく垂直統合は可能でしょうか? また、欧米市場、特にヨーロッパではEU ETS(欧州排出量取引制度)を活用し、混合セメント比率が高い企業がそれを追い風にしてさらに強くなっています。

もし御社がこれを日本で実現できたら本当にすばらしいと思いますが、このような方向性に持っていくタイミングは、日本においてはどのように見ているのかをお聞かせください。

回答者2:端的に言いますと、欧米ではセメント、骨材、生コンクリートといった分野のプレイヤーがかなり限定されており、新規参入は難しい状況です。そのため、骨材でもある程度寡占化を実現できます。また、セメントの垂直統合を通じて、工場からの生コンクリートのアウトレットにおける販売比率が大幅に上昇します。

需要が各地に分散しても、生コンクリートのアウトレットが一定量供給できれば、必ず需要を捉えることができます。このように市場参入が難しい国では、垂直統合による収益性の向上が非常に効果的です。

一方で、アジアでは状況が異なります。セメント工場への参入が容易で、生コンクリート工場は短期間で新設できる上、骨材の許認可も比較的簡単に取得可能な国が多いです。垂直統合の完成系を実現するのは、近い将来には難しいと考えています。

質疑応答:米国市場とアジア市場における構造的違いと戦略について

質問者:国内外の再編について多くの施策が講じられており、タイミングのずれがあるため、収益として反映される時期にずれが生じるのは仕方がないことだと思います。一方で、例えば米国事業については、今日もご指摘があったようにわかりにくい部分が残っています。

先ほど会社側の説明にあったように、日本とは構造的な違いがあります。例えば、日本ではフライアッシュやスラグを産業廃棄物として処理し、処理費用を収益として得ています。一方、米国の東海岸では、これらを資源として扱い、逆に購入費用を支払うといった状況です。

このように根本的に異なる構造が背景にあるため、東海岸では混合セメントの比率が非常に高いですが、西海岸ではまだ進んでいません。このような複雑に入り組んだ構造の中で、さまざまな戦略を展開していると思います。ただし、それが表面的には見えづらいという課題があります。

「これを買っています」「これに取り組んでいます」というだけでなく、その根底にある構造的な違いに基づいた戦略について、どのように捉えているのかをお聞きしたいです。ここですべてをお聞きするのは難しいと思いますが、例えば「マーケットとしてはこのあたりを見越している」といったポイントを1つか2つ教えてください。

回答者2:確かに日本では、スラグやフライアッシュの品質の高さとともに、処理する際に手数料をいただくという特異な構造があります。

その太平洋の力と当社の西海岸におけるCPC社のネットワークを活用し、西海岸で強固な収益基盤を築き上げています。この状況を株主のみなさまに正当に評価していただき、理解を深めていただける手段について、現在真剣に検討しています。

西海岸ではカリフォルニア地域の硫酸塩鉱物を多く含む土壌という特殊性があり、耐硫酸塩機能を持つセメントを使用する必要があります。当社では、石灰石やポゾランを混ぜて、耐硫酸性を向上させる取り組みを行っています。

また、サンフランシスコ地域ではスラグを混ぜることで、同様に耐硫酸性を向上させています。今後の戦略が比較優位性を持っていることを、より効果的にPRしていきたいと考えています。

このような市場の構造上の特徴に加え、アジアではフィリピンとベトナムで事業を展開していますが、日本も含めた米国以外の地域については、将来的には、10年後、20年後のマーケット構造において、スラグやフライアッシュといった、いわゆるセメンティシャスマテリアルの需要と供給がどのように推移していくのかを分析し、戦略を立てていきたいと考えています。

新着ログ

「ガラス・土石製品」のログ