2026年3月期決算説明

トーカイ、売上高・営業利益ともに過去最高を更新 2027年3月期から配当性向を40%に引き上げ、累進配当を導入

エグゼクティブサマリー

浅井利明氏:代表取締役社長の浅井です。2026年3月期決算についてご説明します。

まず、本日ご説明する内容のポイントを要約してお伝えします。スライド左側の2026年3月期業績については、売上高・営業利益ともに過去最高を更新しました。特に、営業利益は前期比14.5パーセント増と収益性が大きく改善しています。また、積極的な株主還元策を実施したことにより、総還元性向は140パーセントを超える結果となりました。

スライド中央の2027年3月期業績予想については、コスト増の環境下で増収減益の見通しですが、生産性向上などの取り組みにより、収益性の維持に努めていく考えです。また、2027年3月期から配当方針を変更し、基準とする配当性向の目安を35パーセントから40パーセントに引き上げ、累進配当を実施することとしました。これにより、2027年3月期の配当予想は前期比12円の増配となる予定です。

スライド右側の中期経営計画の進捗については、前期に収益性向上が計画以上に進んだこともあり、2026年3月期のROEは7.2パーセントと大きく向上しました。引き続き収益性の向上に努めるとともに、新たな配当方針のもとで、株主還元の拡充を通じた資本効率の向上に取り組んでいきます。

連結 損益の状況(P/L) 前期比

ここからは、2026年3月期の決算概況についてご説明します。2026年3月期の連結業績は増収増益となりました。

各事業が好調に推移したことに加え、2025年3月期の期中に連結化したmik japanと介護センター花岡の売上が通期で寄与したこともあり、売上高は前期比6.8パーセント増の1,596億6,400万円となり、過去最高を更新しました。子会社連結加入の影響としては、mik japanと介護センター花岡を合わせて約28億円となっています。

利益面では、主力の健康生活サービスの増収効果などにより、営業利益は前期比14.5パーセント増の93億8,200万円、経常利益は前期比14.4パーセント増の100億9,800万円となり、いずれも過去最高を更新しました。親会社株主に帰属する当期純利益は、減損損失の計上額が減少したことにより、前期比28.3パーセント増と大きく増益となりました。

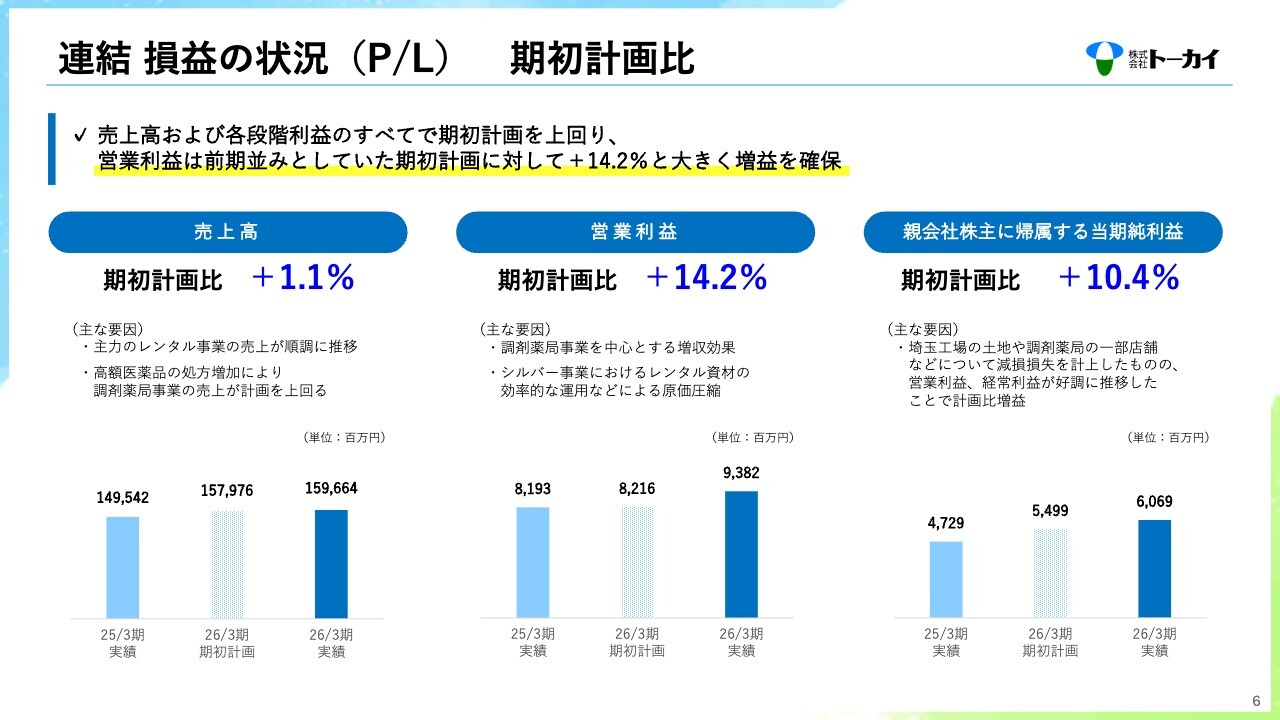

連結 損益の状況(P/L) 期初計画比

昨年5月に公表した期初計画に対しては、売上および各段階利益のすべてが計画を上回りました。特に営業利益については、売上高の好調な推移に加え、シルバー事業におけるレンタル資材の効率的な運用を推進したことにより原価圧縮が順調に進み、期初計画比14.2パーセント増となりました。

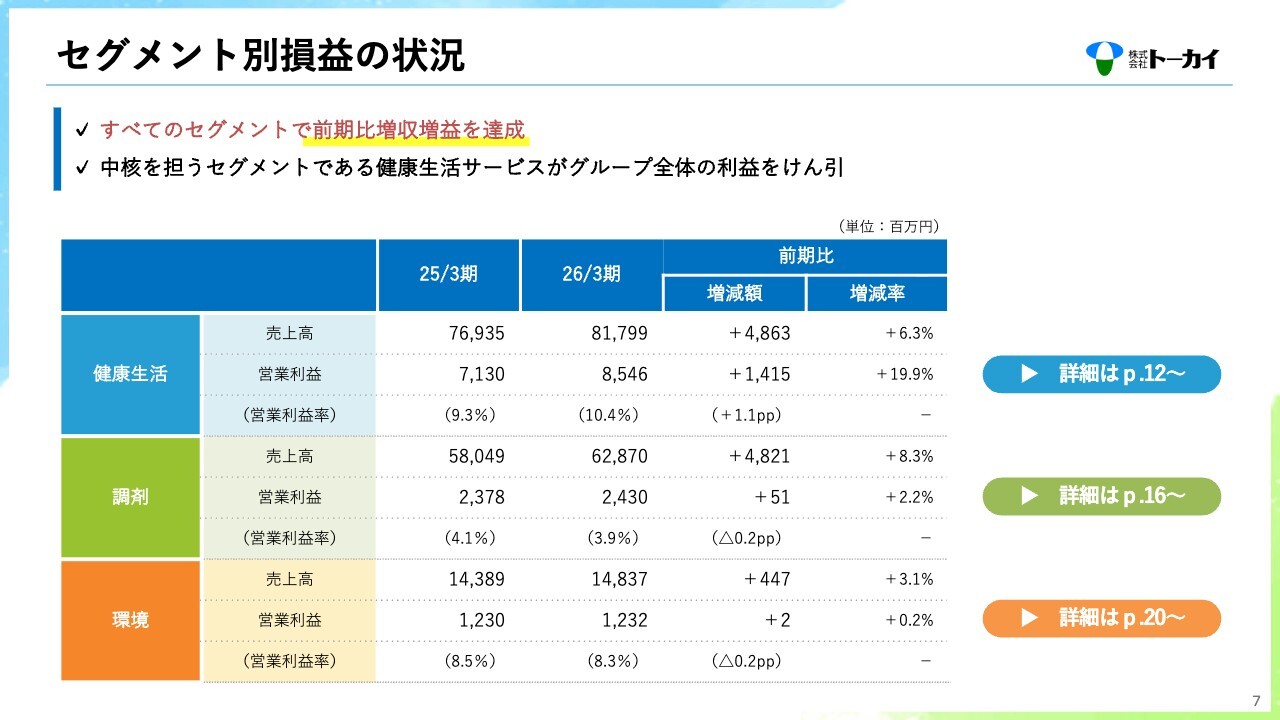

セグメント別損益の状況

セグメント別損益の状況については、すべてのセグメントで前期比増収増益となりました。詳細は後ほどご説明します。

連結 財務の状況(B/S)

財務状況についてです。総資産は前期末比4億600万円増加し、1,146億9,500万円となりました。負債については、昨年11月に実施した自己株式取得の資金調達などに伴い、前期末比18億1,700万円増加しました。一方、純資産は自己株式の消却を行ったことなどにより、前期末比14億1,000万円減少しました。

その結果、自己資本比率は前期末比1.5ポイント低下、ROEは前期末比1.7ポイント改善し7.2パーセントとなりました。

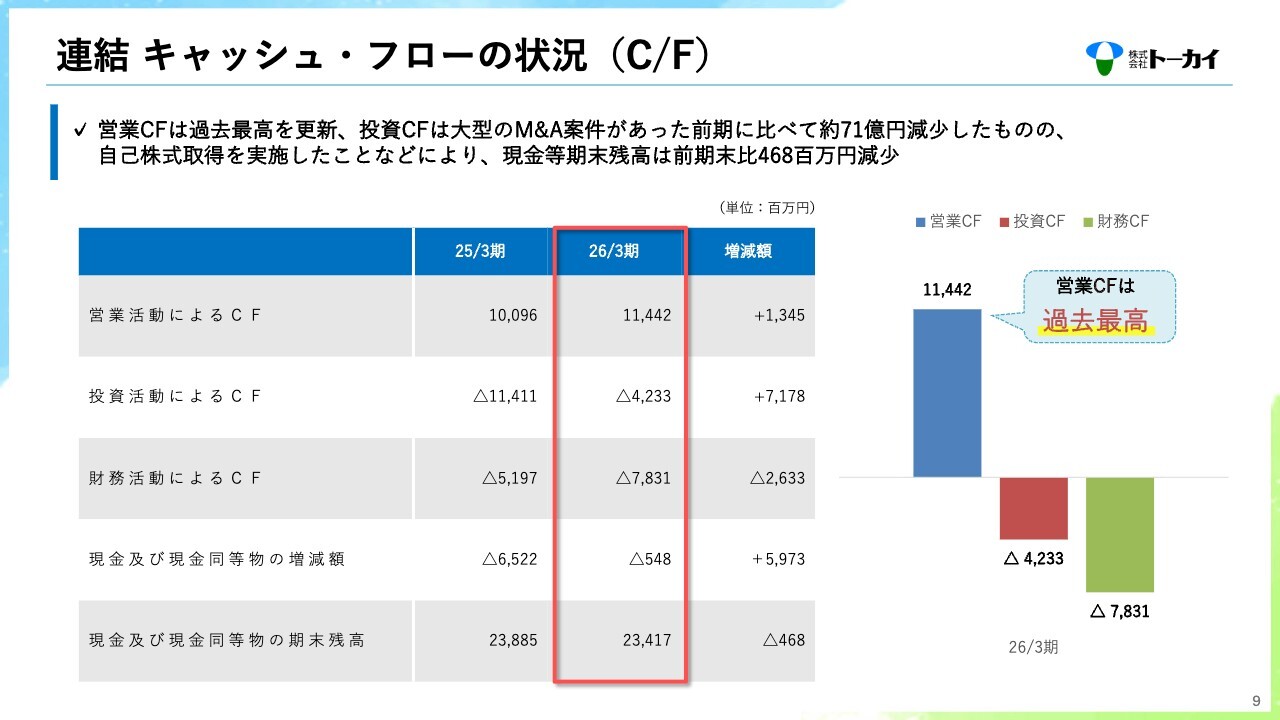

連結 キャッシュ・フローの状況(C/F)

キャッシュ・フローについてです。営業活動により得られた資金は114億4,200万円と過去最高となりました。投資活動による資金支出は、大規模なM&A案件があった前期と比較して約71億円減少し、42億3,300万円となりました。財務活動による資金支出は、自己株式取得を行ったことなどから前期より約26億円増加し、78億3,100万円となりました。

これにより、当期末の現金および現金同等物は前期末比4億6,800万円減少しました。

設備投資の実績

設備投資の実績についてです。2026年3月期は、病院関連事業の基幹システム更改やDX戦略を推進するためのシステム投資が増加しました。一方、前期は九州メンテナンスセンターの新設やグループ会社の生産拠点拡充などの工場投資があったことから、設備投資全体としては前期比9.3パーセント減となりました。

2027年3月期は、介護用品レンタルにおける営業拠点の新設や移転、システム基盤の増設・更改などの投資の増加を計画しており、設備投資額は前期比46.0パーセント増の58億6,500万円を見込んでいます。

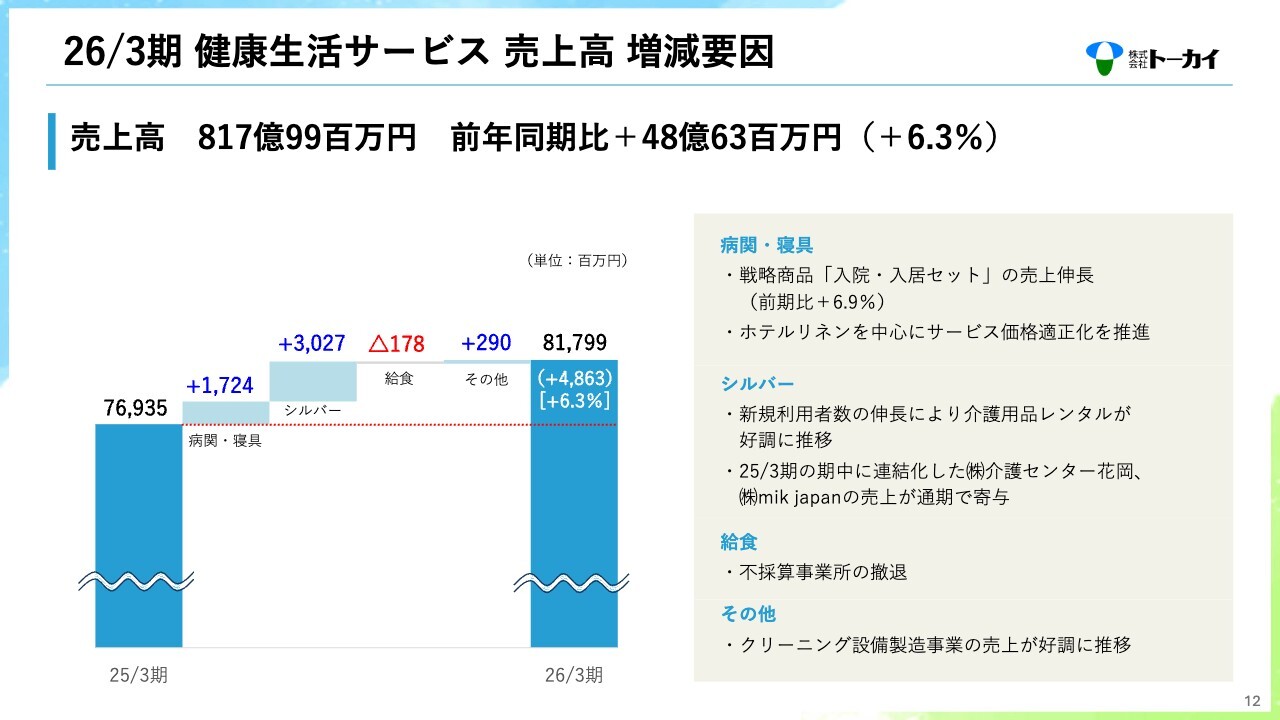

26/3期 健康生活サービス 売上高 増減要因

ここからは、セグメント別の業績についてご説明します。健康生活サービスの売上高は前期比6.3パーセント増の817億9,900万円となりました。

病院関連事業および寝具・リネンサプライ事業は17億2,400万円の増収となりました。このうち、病院関連事業では、介護施設を中心とした新規顧客の獲得や入院・入居セットの売上が引き続き好調に推移しました。寝具・リネンサプライ事業では、ホテル向けリネンサプライの新規顧客獲得やサービス提供価格の適正化が進みました。

シルバー事業では、2025年3月期の期中に連結子会社化した介護センター花岡およびmik japanの売上が通期で寄与した結果、前期比30億2,700万円の増収となりました。このうち、子会社連結加入の影響は約18億円で、この影響を除いたオーガニックな部分でも利用者数の増加により介護用品レンタルは好調に推移しました。

給食事業では、不採算事業所の撤退により1億7,800万円の減収となりました。

その他では、リネンサプライ工場における省人化需要の高まりを背景にクリーニング設備製造事業が好調に推移したことにより、2億9,000万円の増収となりました。

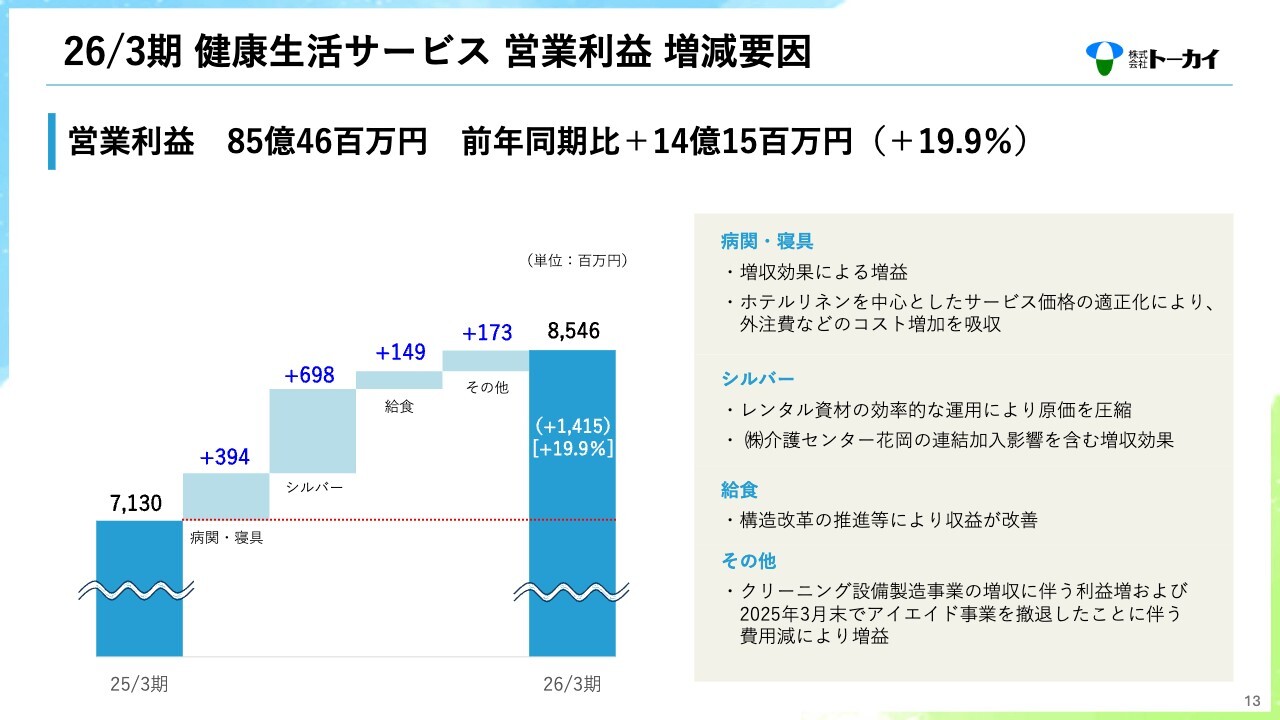

26/3期 健康生活サービス 営業利益 増減要因

健康生活サービスの営業利益は、前期比19.9パーセント増の85億4,600万円となりました。

病院関連事業および寝具・リネンサプライ事業は、ホテルリネンを中心とした価格適正化を含む増収効果により外注費などのコスト増を吸収し、3億9,400万円の増益となりました。

シルバー事業は、メンテナンスセンターの体制強化を通じたレンタル資材の効率的な運用により原価を圧縮したことに加え、介護センター花岡の連結加入効果が貢献し、6億9,800万円の増益となりました。

給食事業は、前ページに記載のとおり不採算事業所の撤退により減収となりましたが、完全調理品の活用や価格改定の取り組みにより収益が改善し、4期ぶりに黒字化することができました。

その他では、クリーニング設備製造事業の増収に伴う増益のほか、2025年3月末のアイエイド事業撤退に伴う費用減も増益要因の1つとなっています。

健康生活サービス 事業の状況 <病関・寝具・クリーニング設備>

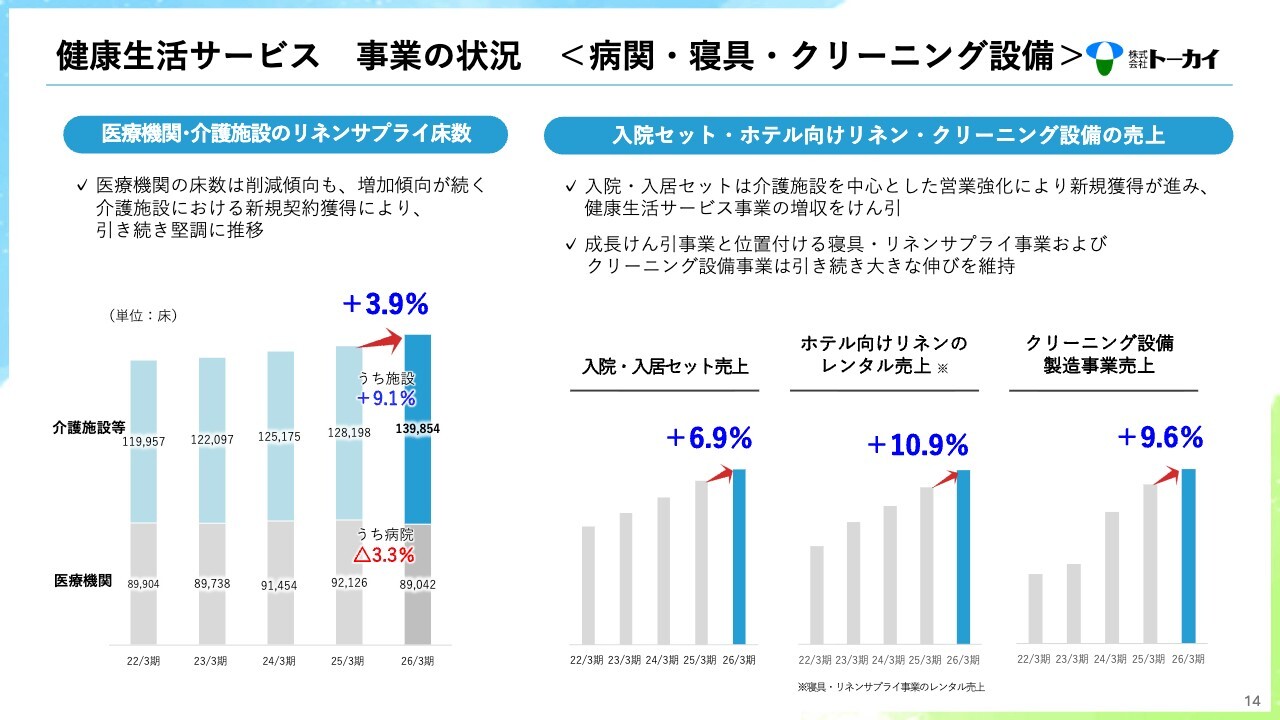

各事業の状況についてです。

病院関連事業における病院・介護施設向けリネンサプライのサービス提供床数は、前期比で3.9パーセント増加しました。医療機関の床数削減を介護施設の新規獲得で補うことで、全体として安定した伸びを確保し、病院関連事業の売上基盤となっています。

病院関連事業の成長をけん引する入院・入居セットの売上も、介護施設を中心に新規獲得が進み、前期比6.9パーセントの増収となりました。

ホテル向けリネンのレンタル売上およびクリーニング設備製造事業の売上も、引き続き好調な事業環境の中で、それぞれ前期比10.9パーセント増、前期比9.6パーセント増と伸ばすことができました。

健康生活サービス 事業の状況 <シルバー>

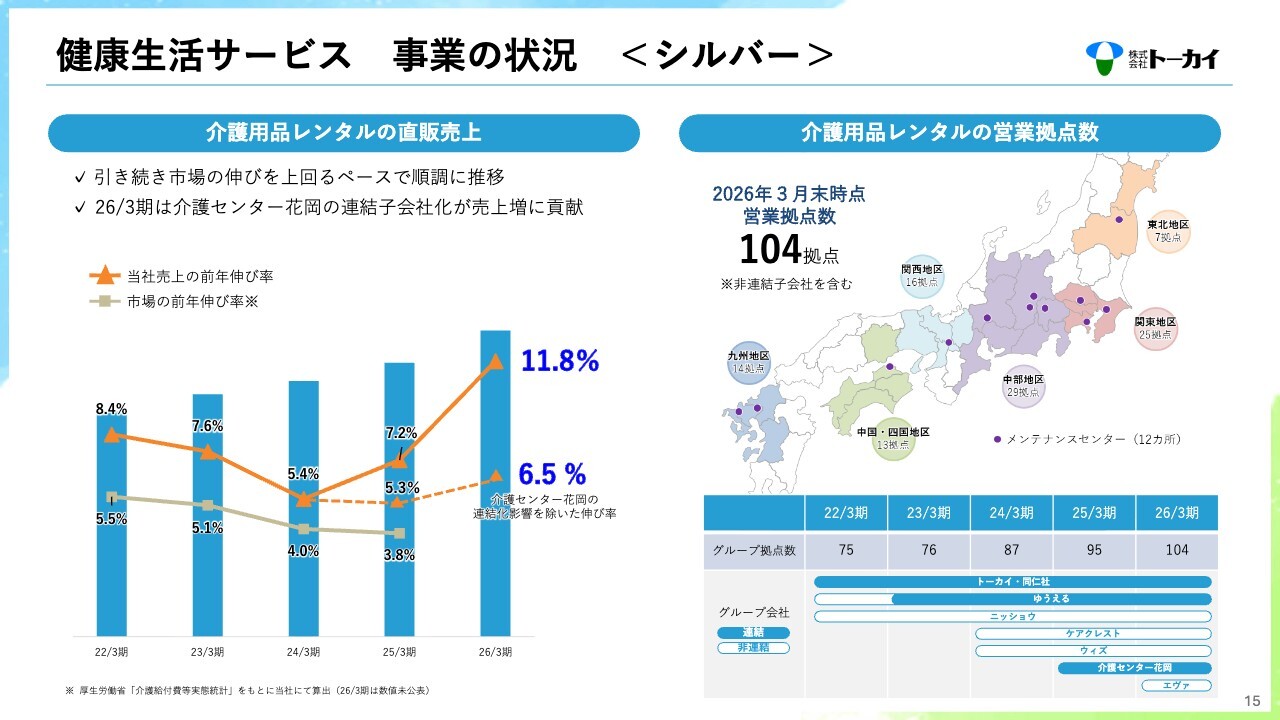

シルバー事業の状況です。

介護用品レンタルの直販売上は、市場の成長を上回るペースで順調に推移し、前期比11.8パーセント増となりました。なお、2025年3月期の期中に連結化した介護センター花岡の増収効果を除いても、前期比6.5パーセント増と順調に拡大しています。

2026年3月期には、新たに4拠点を出店したことに加え、2025年12月に九州北部で事業展開しているエヴァをグループ化したことで、グループ全体の営業拠点数は104拠点となりました。

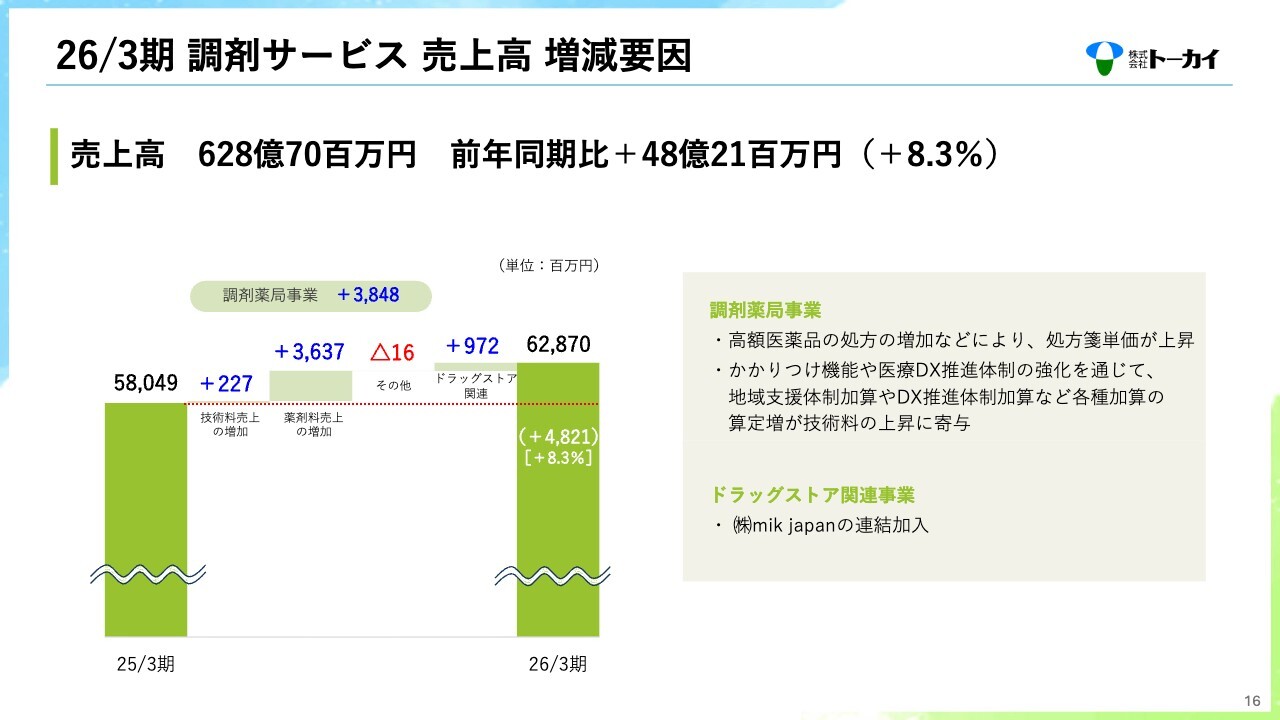

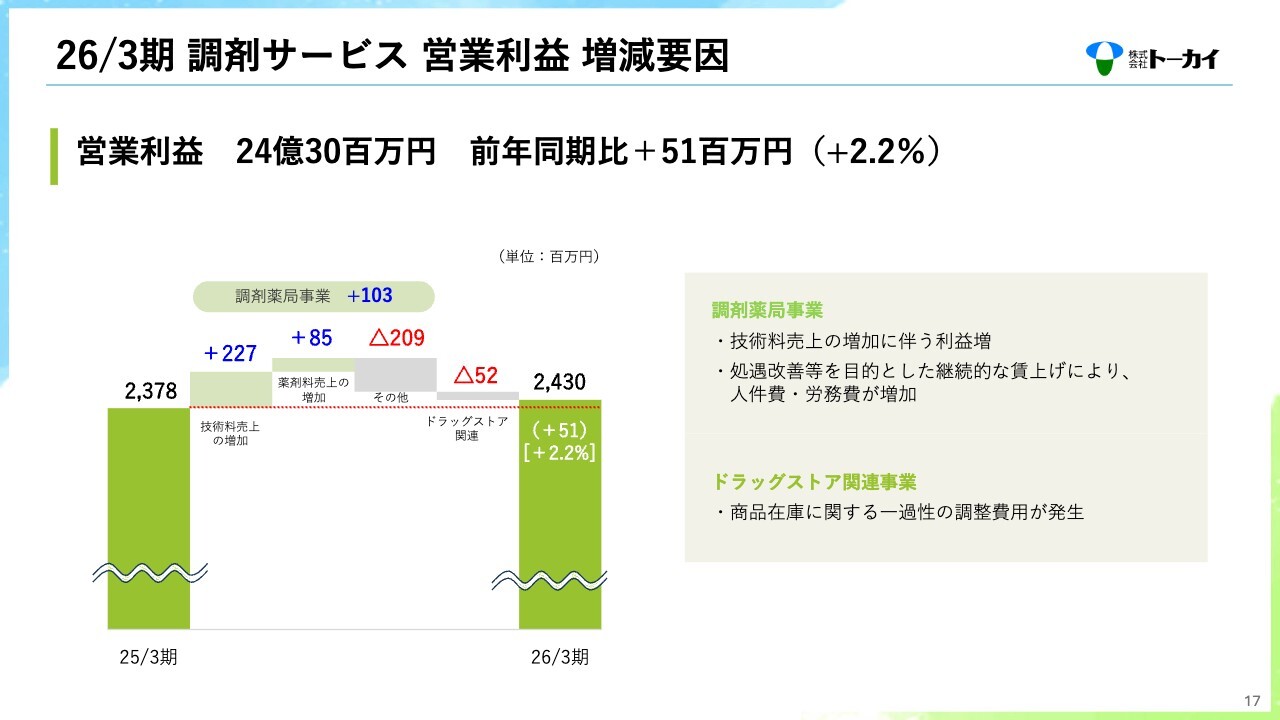

26/3期 調剤サービス 売上高 増減要因

調剤サービスについてです。売上高は前期比8.3パーセント増の628億7,000万円となりました。

調剤薬局事業では、高額医薬品の処方増加などによる処方箋単価の上昇に加え、調剤報酬改定2年目にあたる2026年3月期は、かかりつけ機能の強化や医療DX推進体制整備加算の取得が増収に寄与しました。

ドラッグストア関連事業は、2025年3月期の期中に連結子会社化したmik japanの売上が通期で寄与したことにより9億7,200万円の増収となりました。

26/3期 調剤サービス 営業利益 増減要因

調剤サービスの営業利益は、前期比2.2パーセント増の24億3,000万円となりました。

調剤薬局事業では、処遇改善を目的とした継続的な賃上げによる人件費・労務費の増加を増収効果でカバーし、増益を確保しました。

ドラッグストア関連事業では、mik japanの連結後に商品在庫の棚卸不備を解消する必要が生じたことから調整費用が一時的に発生することとなり、5,200万円の減益となりました。

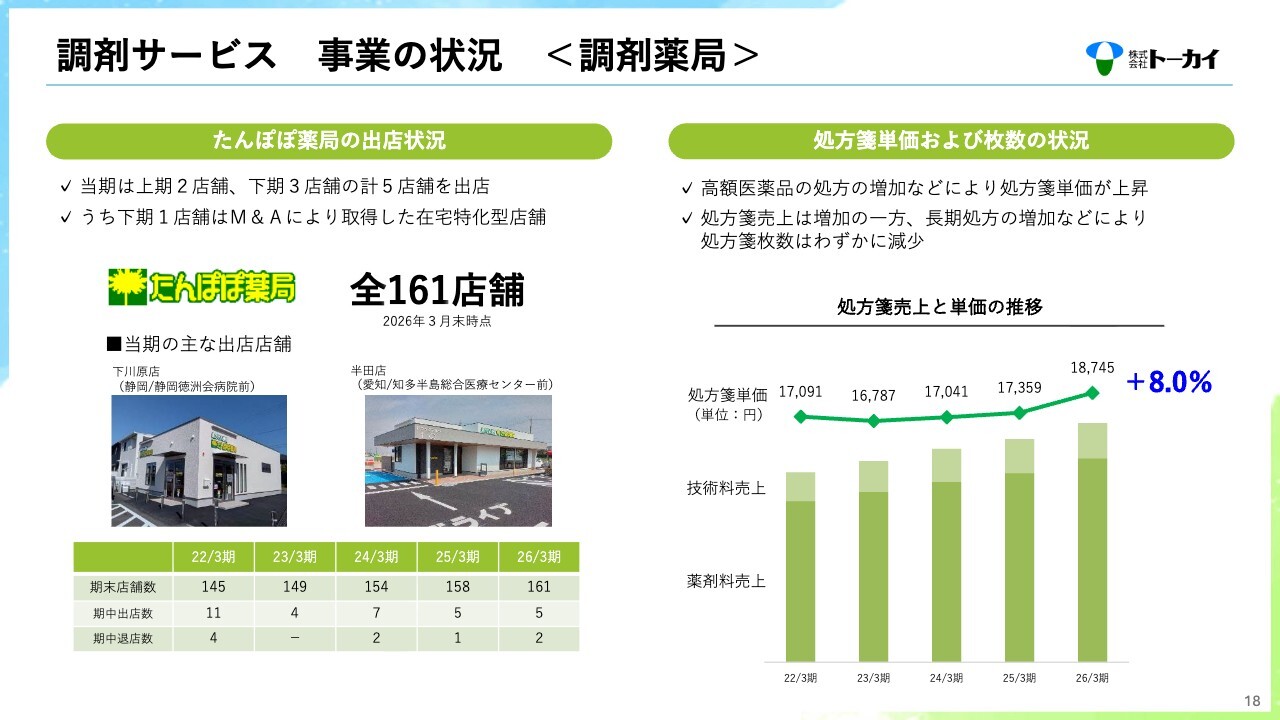

調剤サービス 事業の状況 <調剤薬局>

調剤薬局の出店状況についてです。2026年3月期は5店舗を新たに出店し、2店舗を閉店した結果、161店舗となっています。また、2025年10月にはM&Aにより在宅特化型店舗を1店舗取得しました。

処方箋単価は、高額医薬品の処方が増加したことにより前期比8パーセント増と大きく上昇しました。その結果、処方箋売上は順調に増加していますが、一方で処方の長期化などの影響により、処方箋枚数は前期よりわずかに減少しました。

調剤サービス 事業の状況 <調剤薬局>

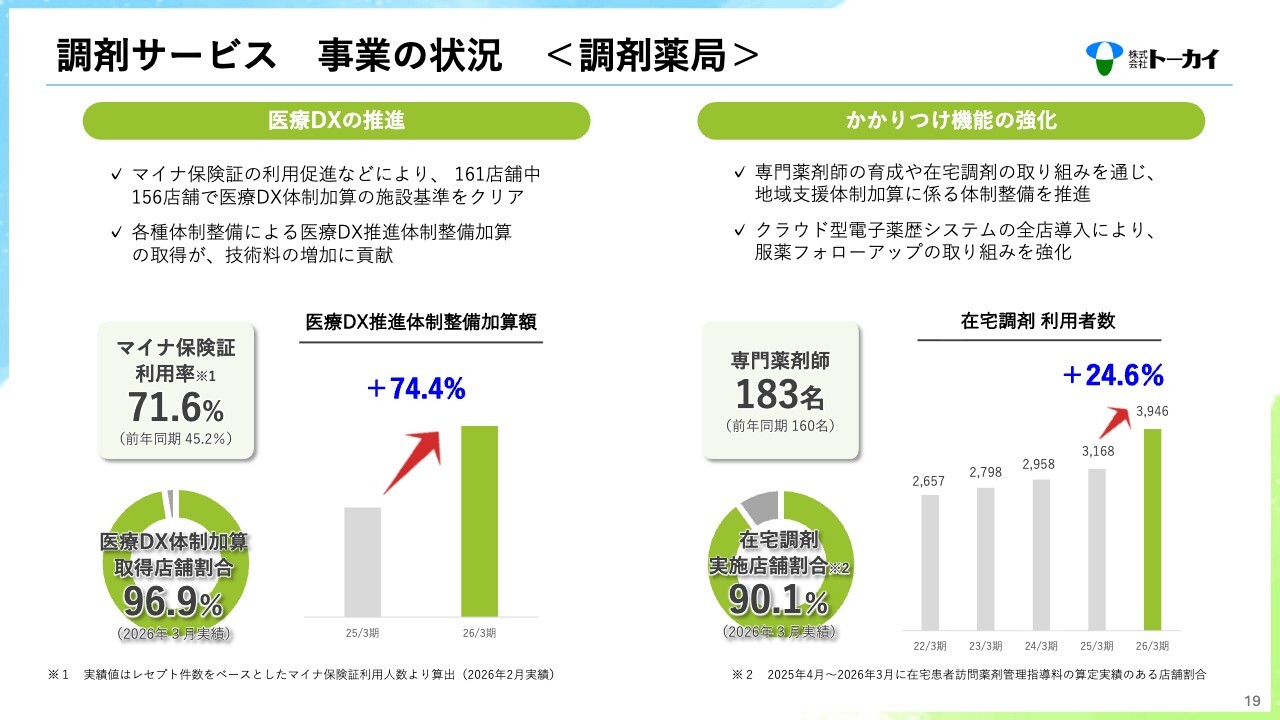

調剤薬局事業では、地域で最も選ばれる調剤薬局を目指し、患者さま一人ひとりに寄り添った服薬指導や利便性向上につながる取り組みを推進しています。

具体的には、マイナ保険証の積極的な利用促進などに取り組むことでほとんどの店舗で医療DX推進体制整備加算を取得しており、技術料の売上増加に貢献しています。また、当期から全店舗にクラウド型電子薬歴システムを導入し、患者さまへの服薬フォローアップの取り組みを強化しています。

さらに、専門薬剤師の育成や在宅調剤にも積極的に取り組んでおり、地域支援体制加算の取得につなげています。特に在宅調剤においては、施設だけでなく個人在宅への対応にも注力しており、利用者数を着実に伸ばしています。

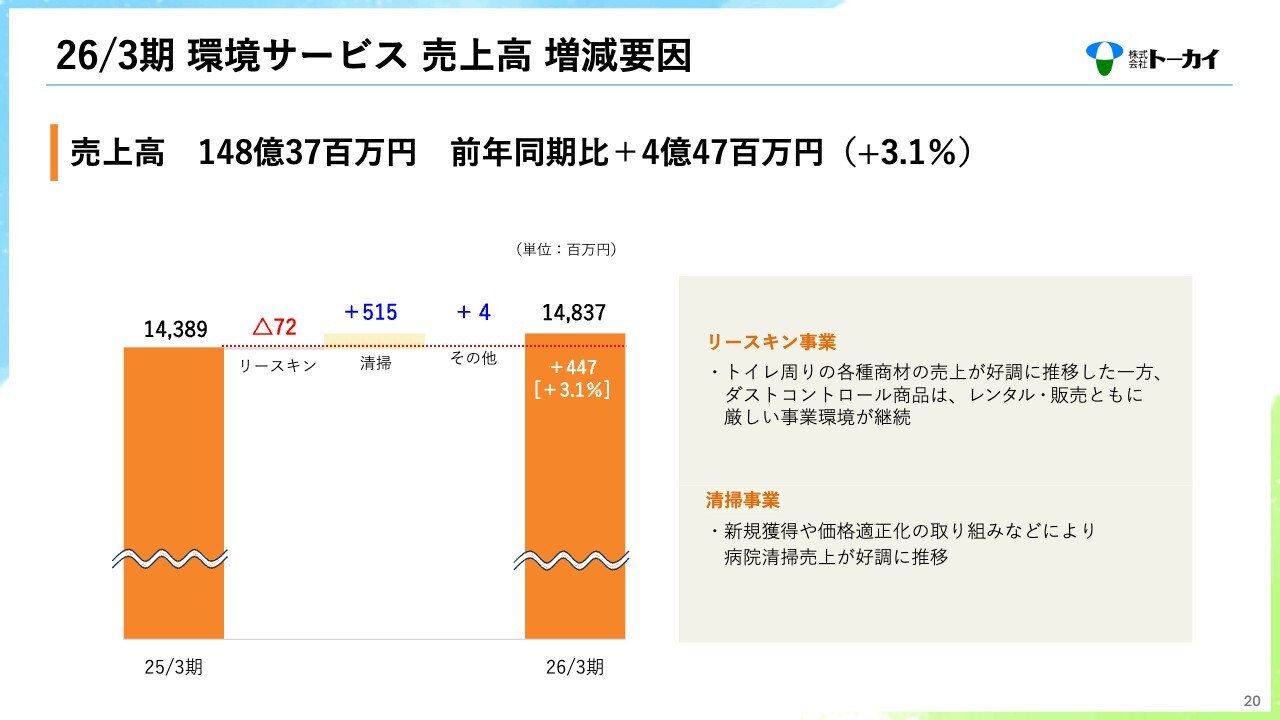

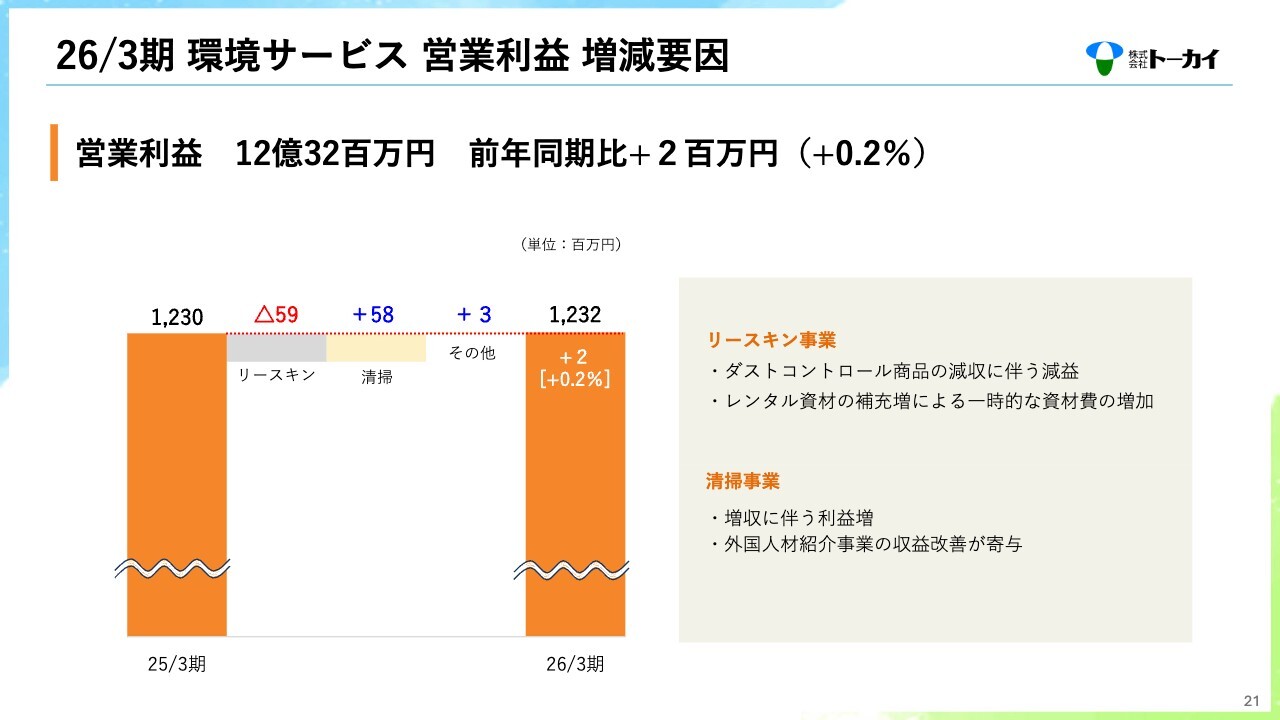

26/3期 環境サービス 売上高 増減要因

環境サービスについてです。売上高は前期比3.1パーセント増の148億3,700万円となりました。

リースキン事業では、トイレ周り商品の売上が好調に推移している一方、マットやモップなどのダストコントロール商品の売上は厳しい事業環境が続いており、7,200万円の減収となりました。

清掃事業では病院清掃が好調に推移し、5億1,500万円の増収となりました。

26/3期 環境サービス 営業利益 増減要因

環境サービスの営業利益は前期比0.2パーセント増の12億3,200万円となりました。

リースキン事業では、ダストコントロール商品の売上減少に加え、レンタル資材の補充増加による一時的な資材費の増加が影響し、5,900万円の減益となりました。

清掃事業では、増収効果に加えて外国人材紹介事業の収益改善が寄与し、5,800万円の増益となりました。

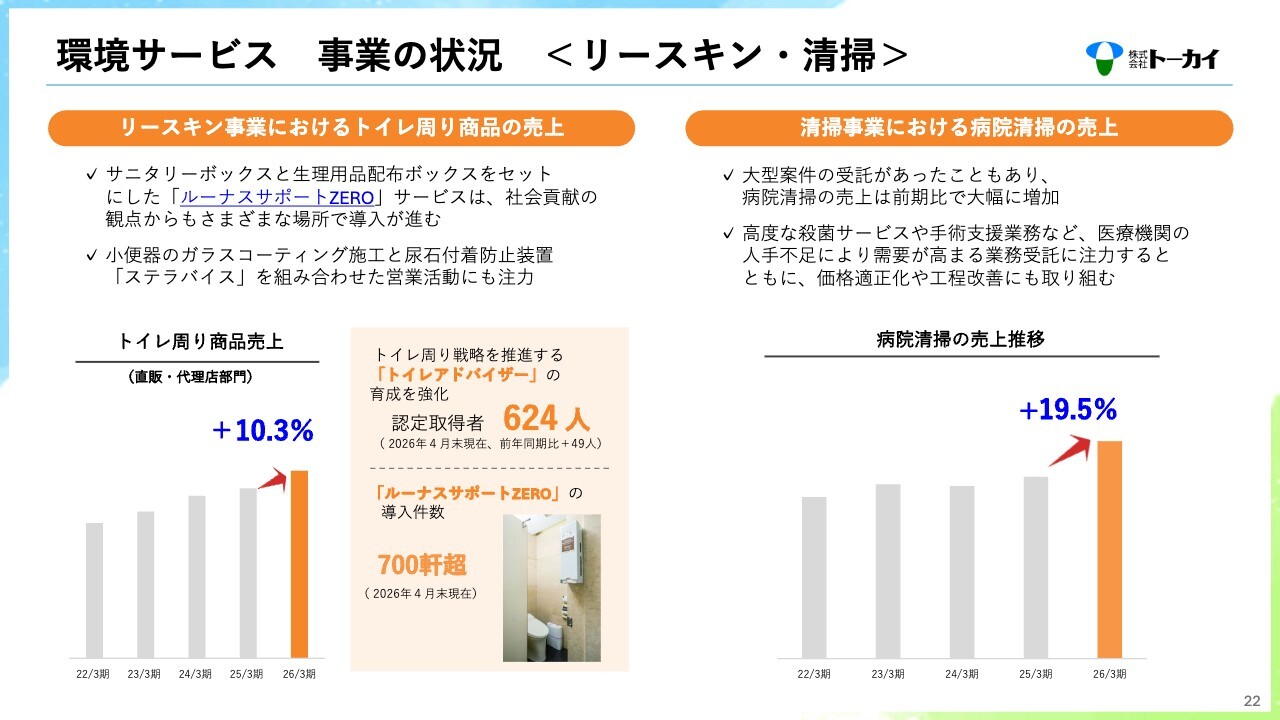

環境サービス 事業の状況 <リースキン・清掃>

環境サービスにおける主要事業の状況についてです。

リースキン事業では、拡販に注力しているトイレ周り商品の売上が前期比10.3パーセント増と好調に推移しました。サニタリーボックスと生理用品配布ボックスをセットにした「ルーナスサポートZERO」の導入件数は700軒を超え、社会貢献の観点からも多くのお客さまで導入が進んでいます。

清掃事業では、引き続き収益性の高い病院清掃に注力しています。2026年3月期は大型案件を受託したことも寄与し、前期比19.5パーセント増と大きく伸ばすことができました。

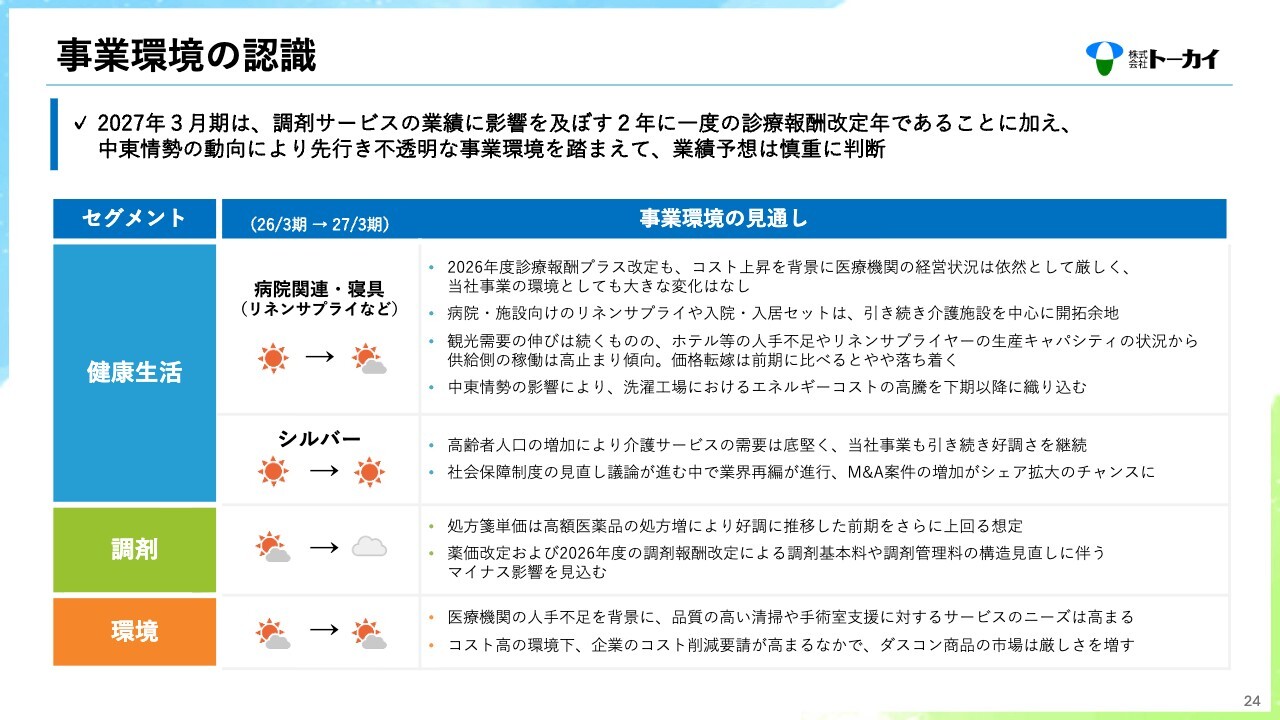

事業環境の認識

ここからは、2027年3月期の見通しについてご説明します。まず、業績予想の前提となる事業環境の認識についてお話しします。

2027年3月期は、2年に1度の診療報酬改定の年にあたることに加え、昨今の中東情勢を踏まえると、業績予想については慎重な判断が必要と考えています。

健康生活サービスの病院関連事業および寝具・リネンサプライ事業については、おおむね前期に続き安定的な成長が見込まれると考えています。ただし、中東情勢の影響を受け、洗濯工場におけるエネルギーコストが下期以降に上昇することを想定しており、コスト面でのマイナス要因が増える見通しです。

シルバー事業においては、介護サービス需要が引き続き底堅いことに加え、業界再編の動きが進む中でM&A案件が増加しており、当社にとってはシェア拡大に向けた追い風が続くと考えています。

調剤サービスでは、処方箋単価の水準について、高額医薬品の処方が増加し好調だった前期をさらに上回る水準を想定しています。一方、薬価改定および2026年度の調剤報酬改定による技術料のマイナス影響を見込んでおり、事業環境は引き続き厳しいものと考えています。

環境サービスでは、コスト高の状況下でダストコントロール商品の市場は厳しさを増すことが予想されるものの、清掃サービスに対するニーズは引き続き高いと考えており、セグメント全体のトレンドとしては大きな変化は想定していません。

27/3期 連結業績見通し

このような事業環境の認識を踏まえ、2027年3月期の業績予想は、売上高が前期比3.6パーセント増の1,654億円、営業利益が前期比4.2パーセント減の89億8,500万円と、増収減益となる見通しです。

前期に引き続き、すべてのセグメントで増収を想定しています。ただし、利益面では中東情勢を踏まえた洗濯工場のエネルギーコスト高騰により、全体で前期比2億3,000万円のコスト増を見込んでいます。この影響は、健康生活サービスの病院関連事業および寝具・リネンサプライ事業、環境サービスのリースキン事業の原価に織り込んでいます。また、調剤サービスでは、薬価改定および調剤報酬改定が大きく影響を及ぼすと見込んでいます。

これらのマイナス影響については、主力のレンタル事業の拡大や価格改定の継続、DXを通じた生産性向上などにより吸収できるよう努めていきます。

親会社株主に帰属する当期純利益については、前期に減損損失を10億円計上したことから、増益を確保できる見通しです。

27/3期 連結業績見通し 売上高増減要因

売上高の主な増減要因について、セグメント別に補足します。

健康生活サービスでは、病院関連事業および寝具・リネンサプライ事業が引き続き好調に推移すると見込んでいます。また、飛騨高山エリアでリネンサプライ事業を展開するグループ会社1社を2026年4月から連結化したことにより、28億1,300万円の増収を計画しています。

シルバー事業は、介護用品レンタルとリハビリデイサービスの両方で増収となる見通しです。

給食事業は、前期に不採算事業所の撤退を進めたことで減収となります。

その他では、クリーニング設備製造事業の好調が2027年3月期も継続し、2億8,700万円の増収を見込んでいます。

調剤サービスについては、調剤報酬改定により技術料売上は減少すると予想されますが、処方箋単価が引き続き好調に推移する見通しであるため、増収を見込んでいます。

環境サービスについては、引き続き注力するリースキン事業のトイレ周り商品や、清掃事業における病院清掃を伸ばすことで増収を見込んでいます。

27/3期 連結業績見通し 営業利益増減要因

営業利益の増減要因についてです。健康生活サービスでは、前期比4億2,600万円の増益を見込んでいます。エネルギーコスト高騰の影響の大半は病院関連事業および寝具・リネンサプライ事業に織り込んでいますが、増収効果などでカバーできる見通しです。

シルバー事業では、前期から進めてきたレンタル資材の効率的な運用による原価圧縮効果を継続して発揮できるよう、取り組みを推進します。

調剤サービスは前期比6億1,900万円の減益を見込んでいます。ドラッグストア関連事業では、前期に不採算店舗を閉店したことなどにより増益を計画していますが、調剤薬局事業では薬価改定および調剤報酬改定によるマイナス影響を想定しています。

このような環境下においても、従来以上に在宅調剤やDXの取り組みを推進し、技術料の加算獲得に努めることで、マイナス影響を補完できるよう努めます。

環境サービスでは、前期比3,000万円の減益を見込んでいます。

リースキン事業では、洗濯工場のコスト増を織り込んでいますが、増収効果などにより増益を確保する見通しです。清掃事業については、清掃ロボットの導入費用増加の影響により減益計画となっています。今後は、その運用を軌道に乗せることで生産性を高め、労務費削減につなげていきたいと考えています。

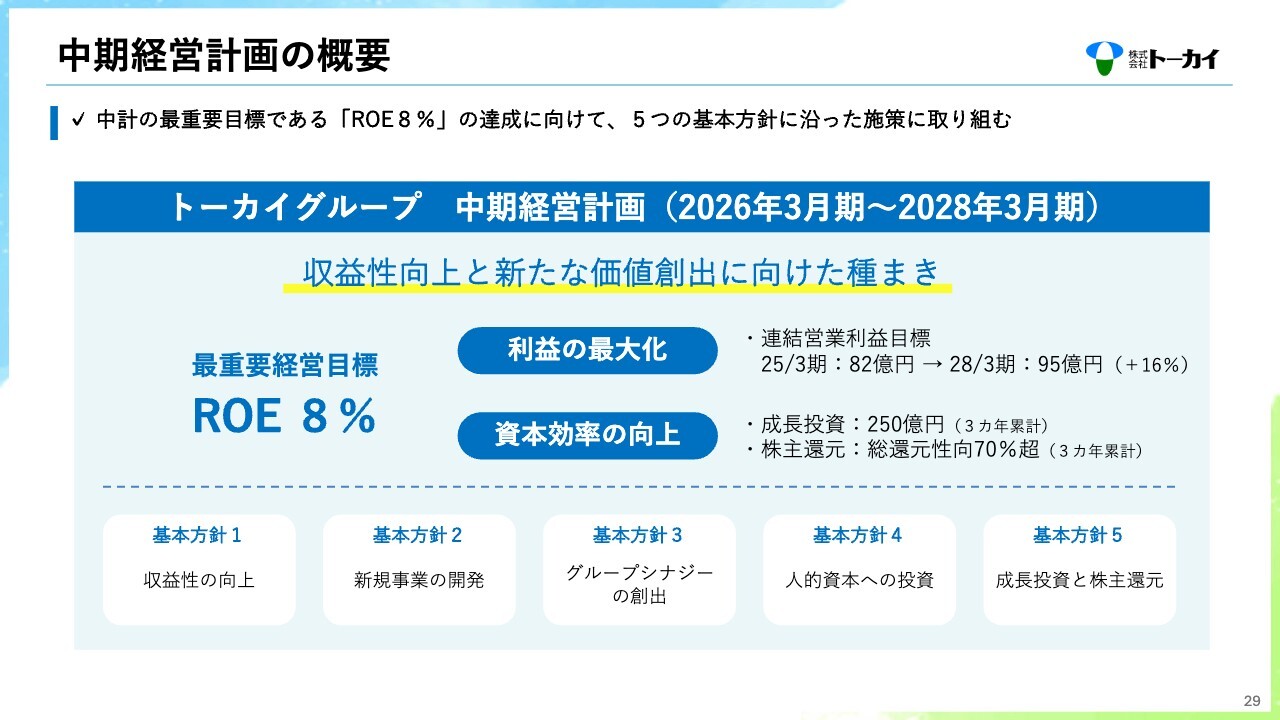

中期経営計画の概要

ここからは、成長戦略に基づく取り組みと中期経営計画の進捗についてご説明します。

スライドは、昨年5月に公表した現中期経営計画の概要です。「ROE8パーセント」を最重要目標とし、その実現に向けて5つの基本方針に沿った施策に取り組んでいます。中期経営計画は、10年後のありたい姿、長期ビジョンの実現に向けた「収益性の向上と新たな価値創出に向けた種まき」の期間と位置づけています。

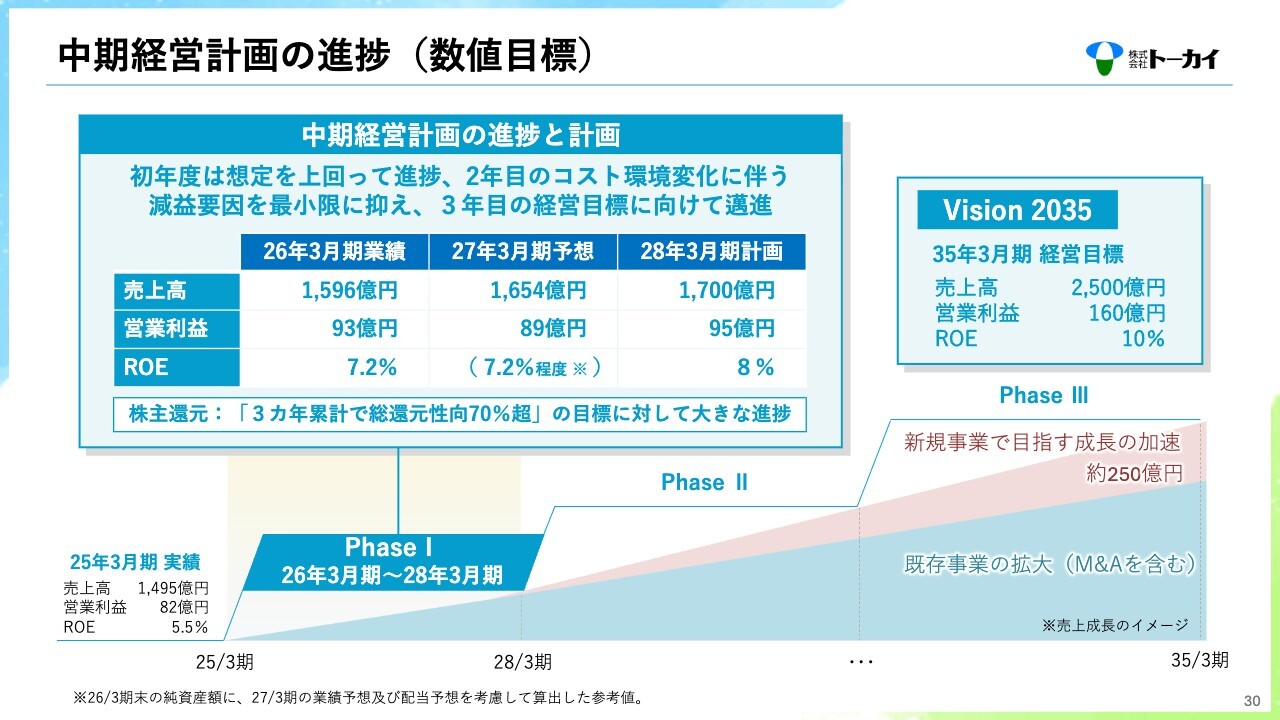

中期経営計画の進捗(数値目標)

中期経営計画の数値目標に対する進捗です。初年度である2026年3月期は収益改善が順調に進みました。中間年となる2027年3月期は減益計画であるものの、マイナス影響を最小限に抑えることで、最終年度となる2028年3月期の経営目標である売上高1,700億円、営業利益95億円の達成に向けて取り組んでいきます。

早期に8パーセントの達成を目指すROEについては、2027年3月期の業績予想と配当予想を考慮して純資産額を簡易的にシミュレーションした結果、2027年3月期は前期並みの水準の見込みです。

株主還元については、「3ヶ年累計で総還元性向70パーセント超」を目標としています。初年度に大規模な自己株式取得を行ったことで、目標達成が視野に入ったと考えています。

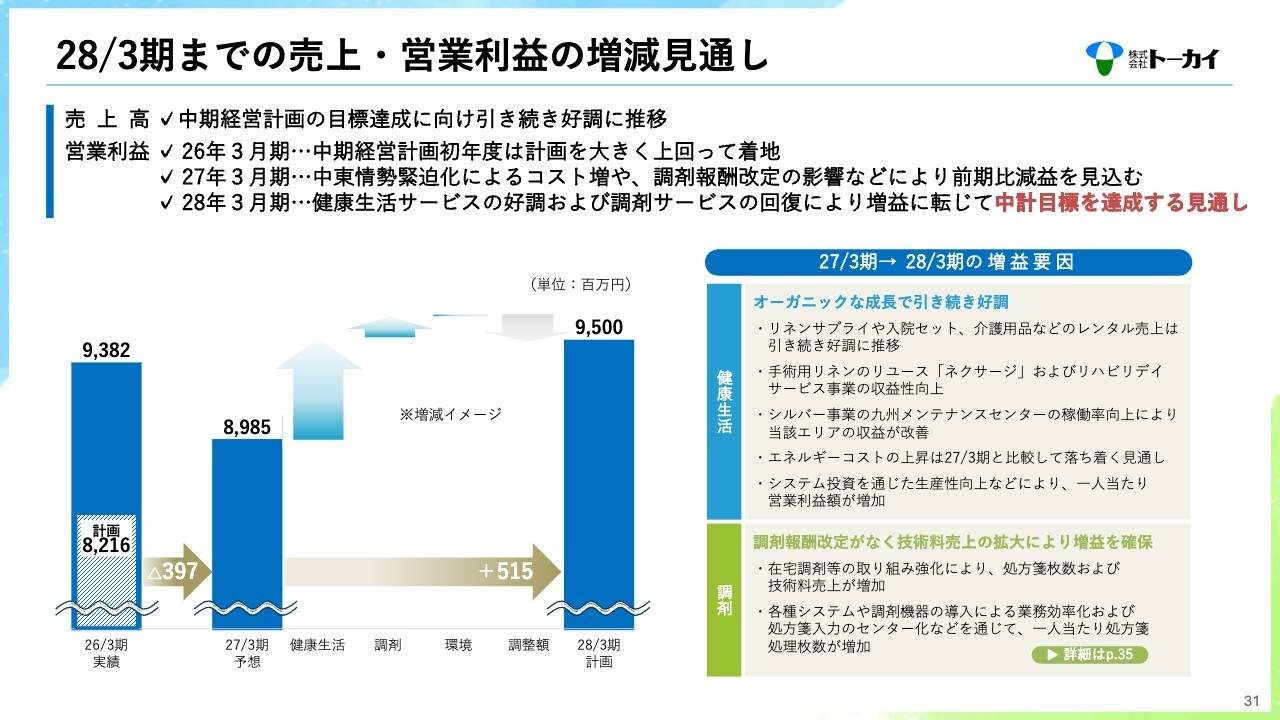

28/3期までの売上・営業利益の増減見通し

中期経営計画最終年度に向けた見通しとしては、売上高は引き続き好調に推移しています。営業利益については2027年3月期は減益予想としていますが、最終年度目標の95億円については達成を見込んでいます。

健康生活サービスは、2027年3月期および2028年3月期も安定した成長を維持し、業績をけん引していくと考えています。加えて、手術用リネンのリユースシステム「ネクサージ」やリハビリデイサービス事業の収益改善、シルバー事業では近年積極的に投資を進めてきた九州エリアの収益改善が進むことも想定しています。

また、2027年3月期の減益要因として最も大きな部分を占めている調剤サービスについては、2028年3月期が調剤報酬改定のない年となるため、在宅調剤などの取り組みを強化し、処方箋枚数および技術料売上を増加させていきます。

加えて、2026年3月期および2027年3月期に積極的に取り組んできたシステム投資やDX施策の効果を最大化し、薬剤師1人当たりの処方箋処理枚数を向上させることで、収益性の向上につなげていきます。これらの増益要因に基づき、計画達成を見込んでいます。

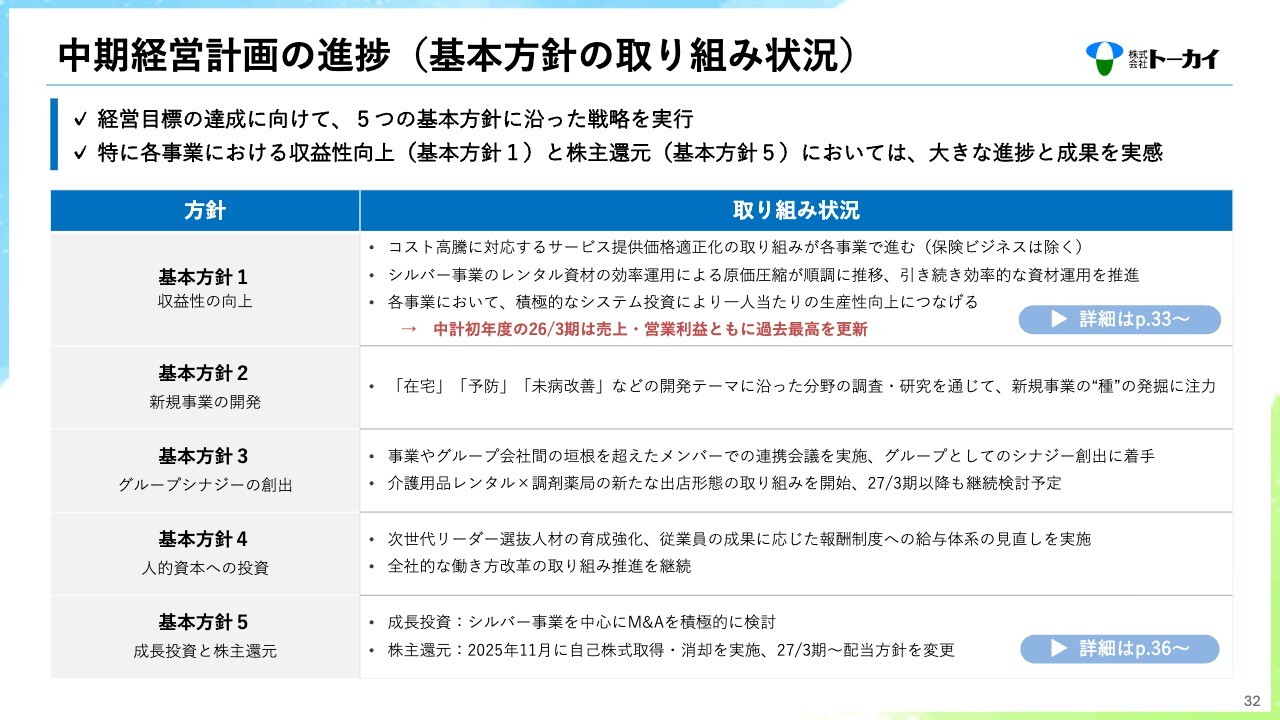

中期経営計画の進捗(基本方針の取り組み状況)

中期経営計画では5つの基本方針を掲げ、経営目標の達成に取り組んでいます。各方針に沿った取り組みは、スライドのとおりです。初年度の取り組みとしては、特に基本方針1を通じた「各事業の収益改善」、基本方針5を通じた「株主還元」が大きく進捗していると考えています。この2つの基本方針の進捗については、次のスライドでご説明します。

基本方針2の「新規事業の開発」については、「在宅」「予防」「未病改善」といったテーマで、幅広い観点から情報収集と調査を行っています。中期経営計画のテーマでもある「新たな価値につながる種まき」に、2027年3月期・2028年3月期としっかり取り組んでいきます。

基本方針3の「グループシナジーの創出」については、前期にグループ内の連携会議を開始するなど、グループ全体でシナジー創出に着手しています。取り組みの一環として、たんぽぽ薬局の既存店舗を活用した介護用品レンタルの出店を前期に行いましたが、2027年3月期も新たな出店先を計画しており、効果を最大化していきたいと考えています。

基本方針4の「人的資本への投資」については、リーダー人材育成の強化や働きがいのある報酬制度を実現するための給与体系の見直しなどを実施しました。今後も引き続き、積極的に人的資本投資に取り組んでいきます。

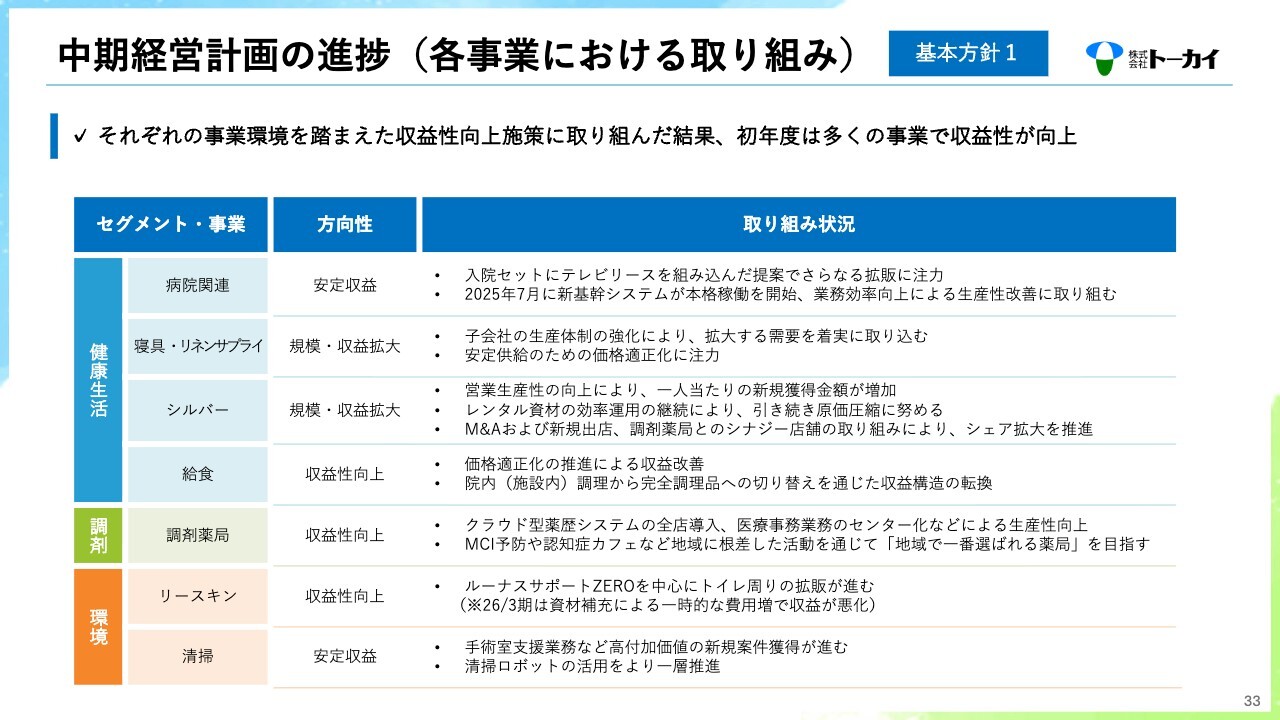

中期経営計画の進捗(各事業における取り組み)

基本方針1では、事業ポートフォリオの位置づけに応じて、各事業で利益最大化に取り組んでいます。成長けん引事業である寝具・リネンサプライ事業やシルバー事業では、M&Aや設備投資を通じて積極的な規模拡大を図りながら、価格適正化やレンタル資材の効率運用などで利益面でもグループを力強くけん引しています。

その他についても、リースキン事業は前期に一時的な費用増で収益が悪化したものの、各事業が収益性向上の取り組みをしっかりと進めることができました。

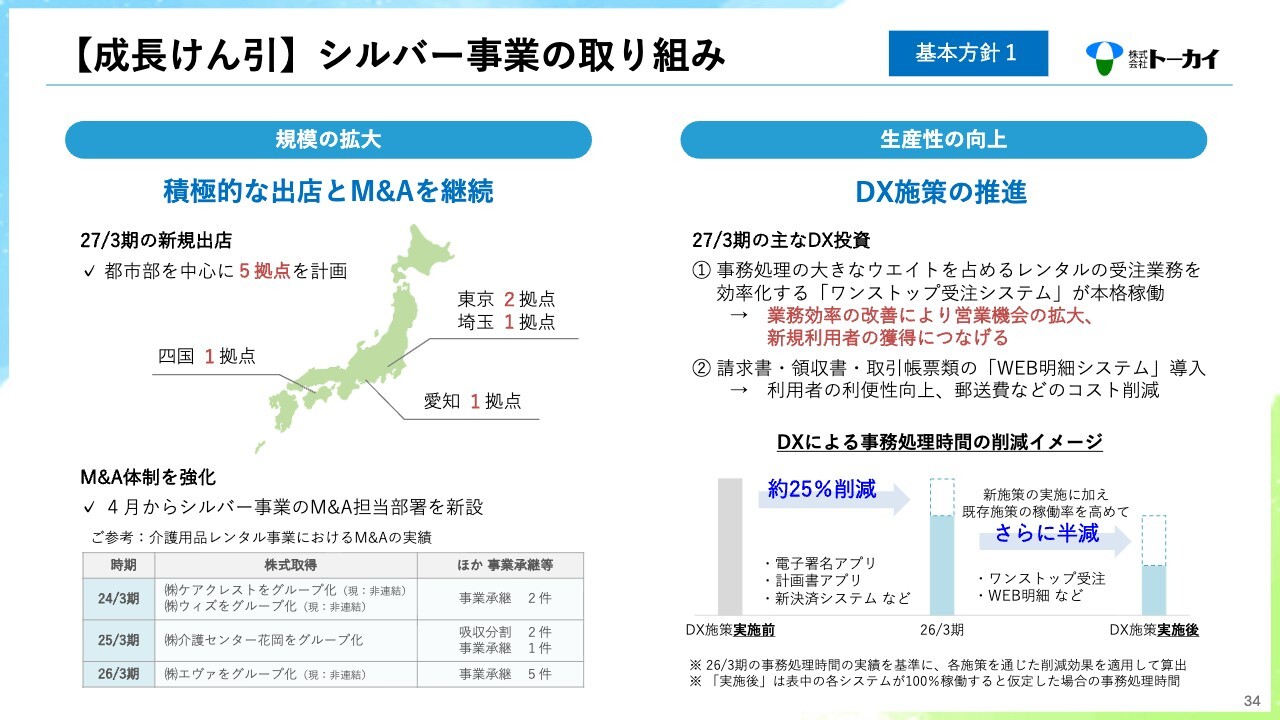

【成長けん引】シルバー事業の取り組み

成長をけん引する事業として位置づけているシルバー事業の取り組みについて補足します。シェア10パーセントを目指す当事業では、規模拡大のための出店とM&Aを重要な成長戦略としています。2027年3月期は、都市部を中心に関東、東海、四国エリアで計5店舗の新規出店を計画しています。

また、M&Aについては、2026年4月からシルバー事業本部内にM&A担当部署を新設し、人員体制を拡充しました。これまで以上に積極的に案件の検討を進め、獲得に結びつけていきます。

生産性向上の取り組みとしては、積極的にDXを推進しています。2027年3月期は、事務処理の中でも大きな比重を占めるレンタル受注業務について、営業担当が現場で完結できるようにする「ワンストップ受注システム」の稼働を予定しています。また、業務効率を高めることで、ケアマネジャーの訪問件数を増やし、新規利用者の獲得につなげたいと考えています。

シルバー事業のDXについては、これまでも契約の電子化やサービス計画書作成におけるAI活用などを通じて事務処理時間の削減に寄与してきました。さらに、2027年3月期の新たな施策と既存施策の稼働率向上により、事務処理時間のさらなる半減を目指します。

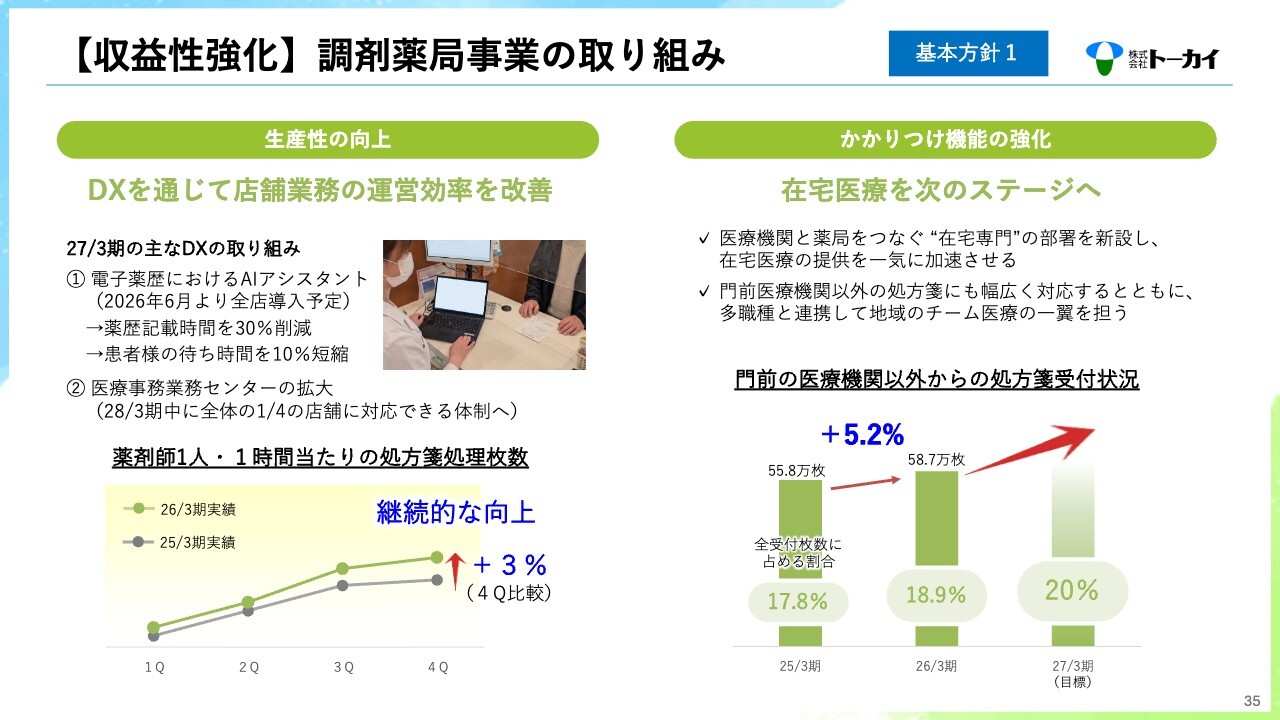

【収益性強化】調剤薬局事業の取り組み

収益性強化に位置づけている調剤薬局事業の取り組みについてです。たんぽぽ薬局においても、DXを通じた業務効率の改善に積極的に取り組んでいます。2027年3月期は、薬剤師による薬歴記載の効率化を図るAIアシスタント機能の全店舗への導入や、処方箋入力業務のセンター対応店舗数の拡大などを予定しています。

これらの取り組みを通じて、生産性向上を目指します。薬剤師1人が1時間に処理する処方箋枚数については、前期に引き続き3パーセントの改善を目指していきます。

また、地域で必要とされるかかりつけ薬局を目指すために、在宅調剤の取り組みを力強く進めています。2027年3月期からは、在宅医療を担う医療機関との連携や現場の運営サポートを行う在宅専門部署を立ち上げました。地域医療のニーズに幅広く対応することで、たんぽぽ薬局では2027年3月期に全処方箋の2割を門前の医療機関以外から受け付けることを目指しています。

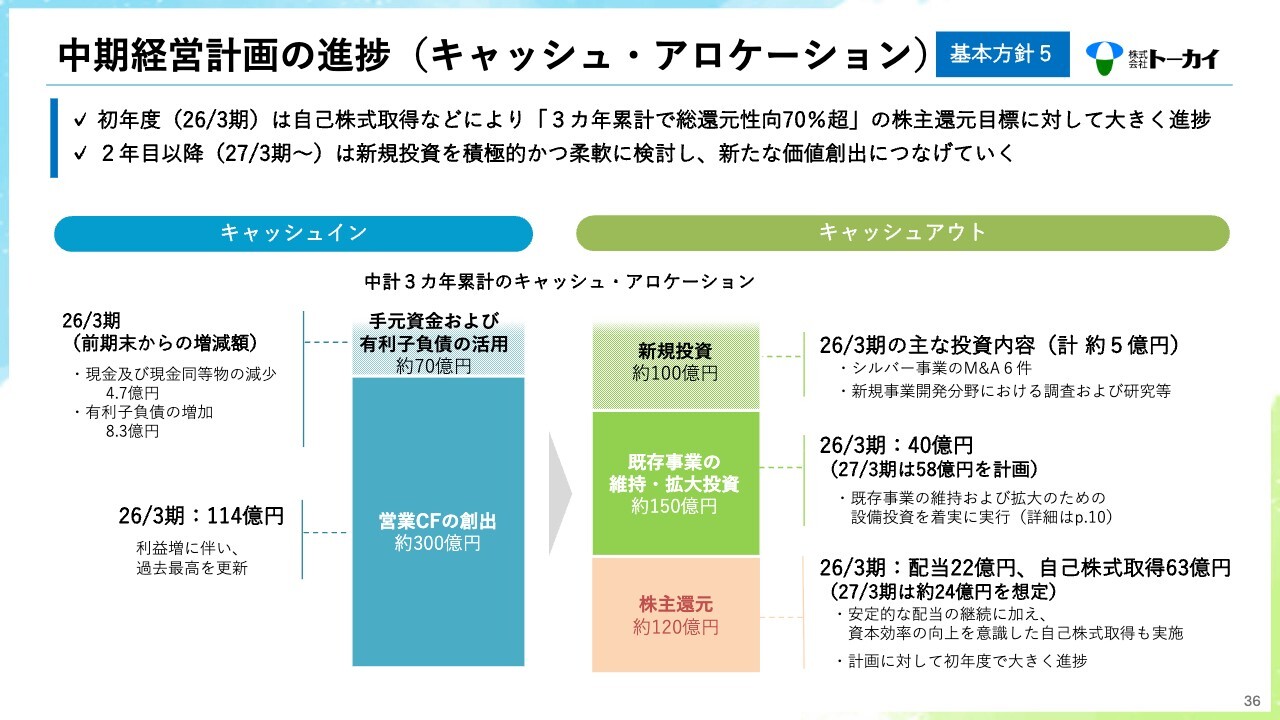

中期経営計画の進捗(キャッシュ・アロケーション)

「バランスのとれた成長投資と株主還元の実施」を掲げる基本方針5の進捗についてご説明します。初年度は大規模な自己株式取得の実施などにより、「3ヶ年の累計で総還元性向70パーセント超」という株主還元目標が大きく進捗しました。

2年目となる2027年3月期および2028年3月期は、シルバー事業を中心とするM&Aや新規事業開発に関連する投資について、引き続き積極的かつ柔軟に対応していきます。また、創出したキャッシュを積極的に投資へつなげながら、さらなる資本効率向上を目指して還元拡充を図るべく、2027年3月期より配当方針を変更することとしました。

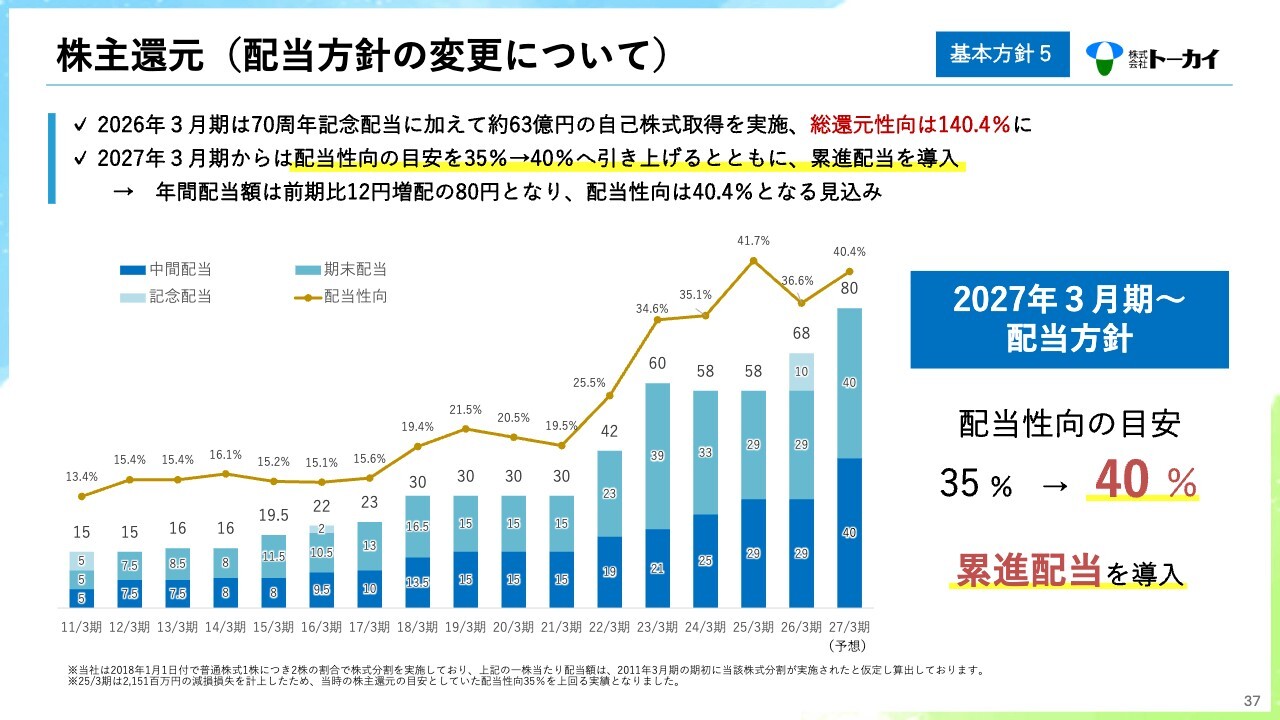

株主還元(配当方針の変更について)

新たな配当方針は、スライドのとおりです。当社はこれまで、配当性向35パーセントを目安として配当金額を決定してきましたが、2027年3月期よりその目安を配当性向40パーセントに引き上げます。さらに、中長期的な株主還元の姿勢を明確化するため、1株当たり配当額の維持または増配を基本とする累進配当を導入することにしました。

これにより、2027年3月期の1株当たり年間配当額は、前期比12円増配の80円となり、配当性向は40.4パーセントとなる見込みです。

引き続き、株式市場との対話を通じて、株主価値の最大化および企業価値の持続的な向上に努めていきます。

以上で私からの説明を終わります。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ