2026年3月期決算説明

ドウシシャ、売上高・営業利益・経常利益いずれも過去最高を更新 上方修正後の業績予想も上回り着地

会社概要

野村正幸氏:みなさま、こんにちは。株式会社ドウシシャ 代表取締役社長の野村です。スライドは会社概要となりますので、ご覧ください。

会社概要

こちらのスライドでは、当社の成り立ちと経営理念、事業概要をまとめています。それでは、2026年3月期の決算についてご説明します。

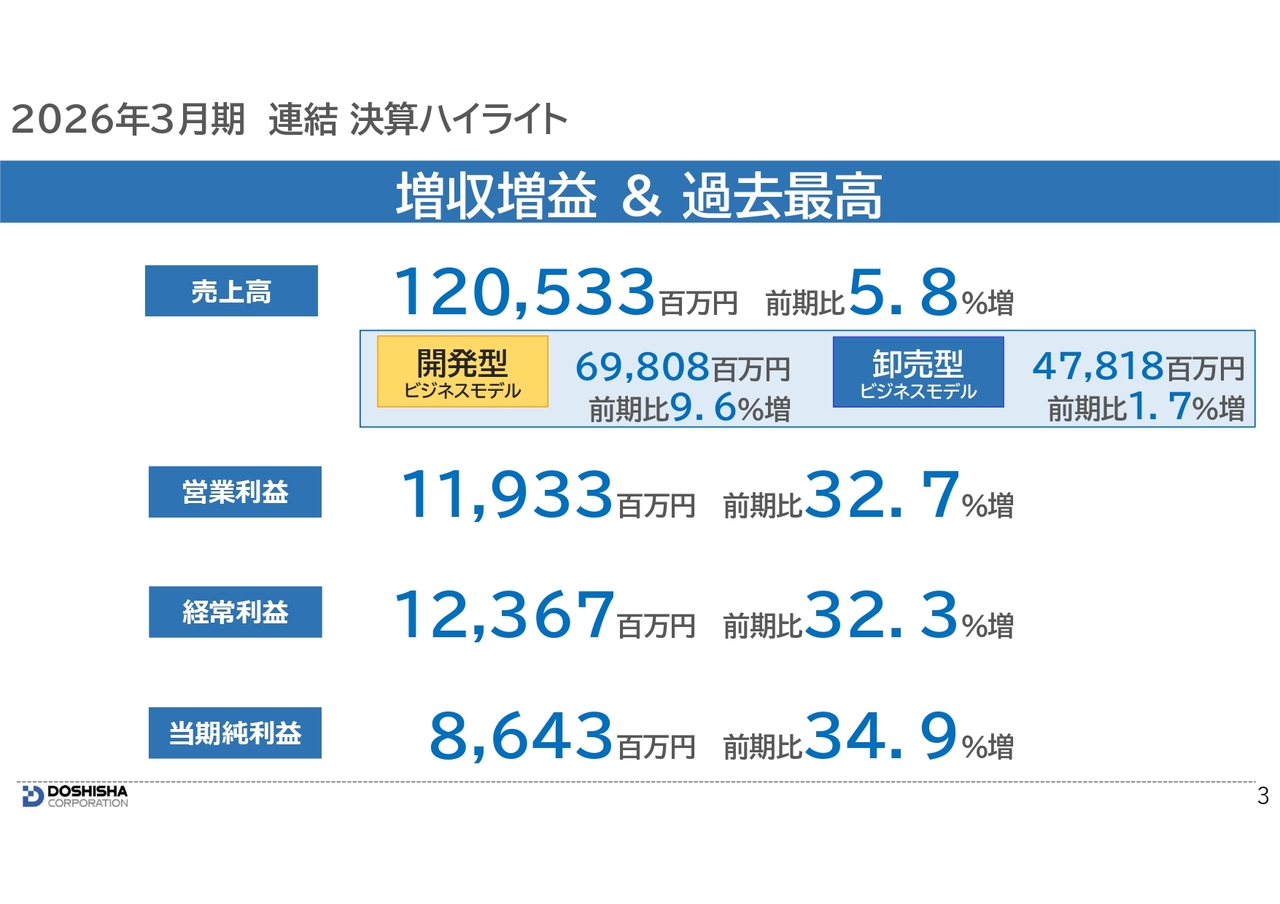

2026年3月期 連結 決算ハイライト

最初に「2026年3月期 連結 決算概要」、次に2023年3月期から2026年3月期までの「中期経営計画の振り返り」と「ドウシシャグループのあるべき未来の方向性」、そして「2027年3月期 連結 通期業績予想の概要」をご説明します。

ハイライトです。円安や原材料費価格の高騰、物価上昇の長期化、消費者の節約志向が続く中で、開発型ビジネスモデルを中心に新商品の拡販やお得意先さまとの取り組み強化を行い、売上高は過去最高の1,205億円、前期比プラス5.8パーセントの増収となりました。

営業利益および経常利益は、総利益の増加と利益率の改善に加え、販売管理費率の改善も寄与し、前期比30パーセント超の増益となり、過去最高を更新しました。

当期純利益は86億円で、前期比プラス34.9パーセントとなりました。

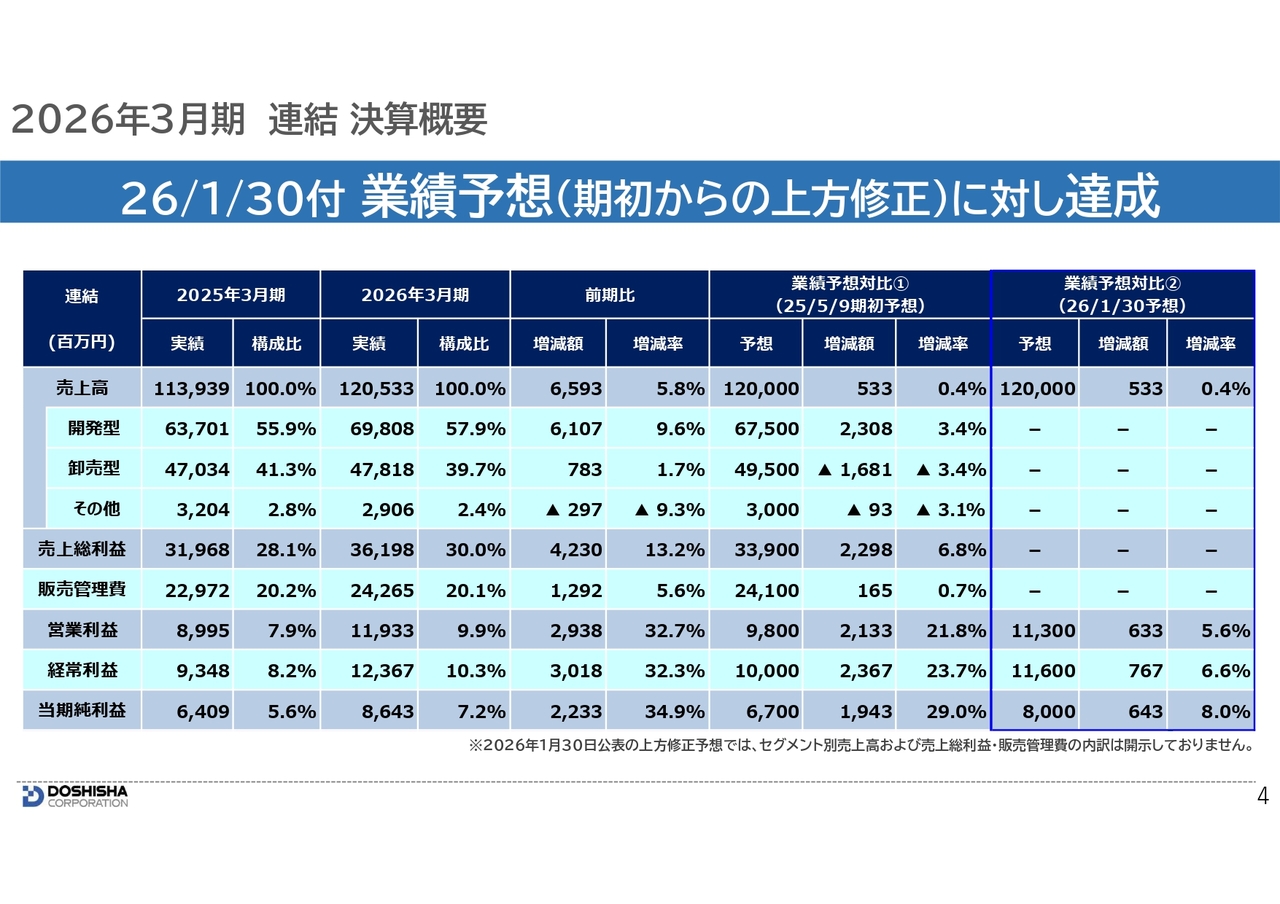

2026年3月期 連結 決算概要

業績予想との対比についてご説明します。2025年5月9日に公表した期初予想では、売上高1,200億円、経常利益100億円を計画していました。その後、業績が堅調に推移したことから、中間期末の10月および第3四半期末の1月に上方修正を実施しました。

スライド右側には期初予想と直近の修正予想を記載しています。売上高の予想については、不透明な市場環境を踏まえ、修正局面でも1,200億円を据え置いていましたが、予想比プラス0.4パーセントの増収で着地しました。利益面では総利益の増加により、営業利益以下の数値はいずれも期初予想に対して20パーセントを超える結果となりました。

また、1月末時点の修正予想との比較では、営業利益がプラス5.6パーセント、経常利益がプラス6.6パーセント、当期純利益がプラス8.0パーセントといずれも予想を上回る結果となりました。

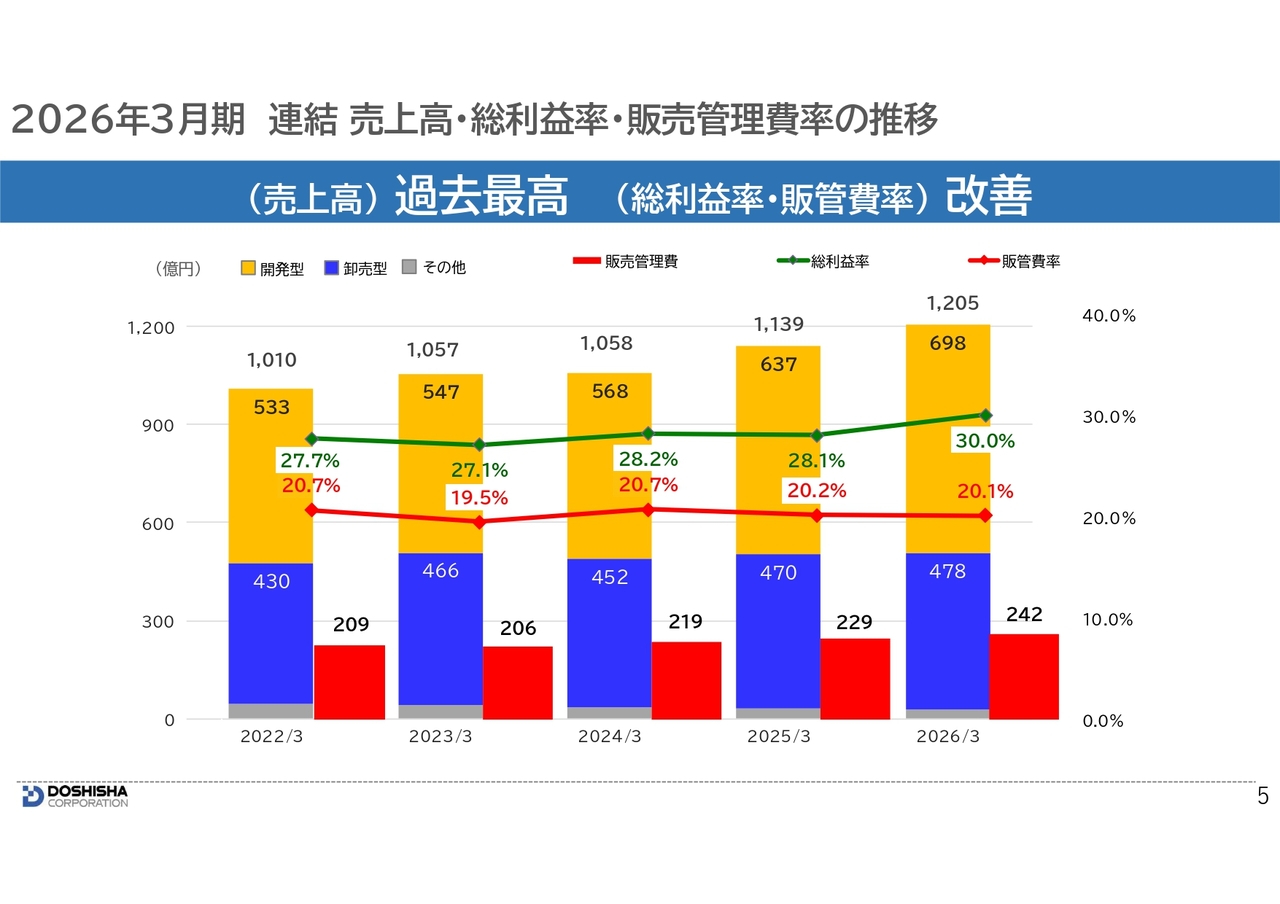

2026年3月期 連結 売上高・総利益率・販売管理費率の推移

売上高・総利益率・販売管理費率の推移についてです。緑色の折れ線が示す売上高総利益率は、新商品の展開、ニッチかつ独自性が高い商品の拡販に加え、過剰在庫の削減や損金販売の減少により、前期比プラス1.9ポイントの30パーセントに改善しました。

赤色の販売管理費率は、各種経費の効率化が進み、前期比0.1ポイント改善の20.1パーセントとなりました。

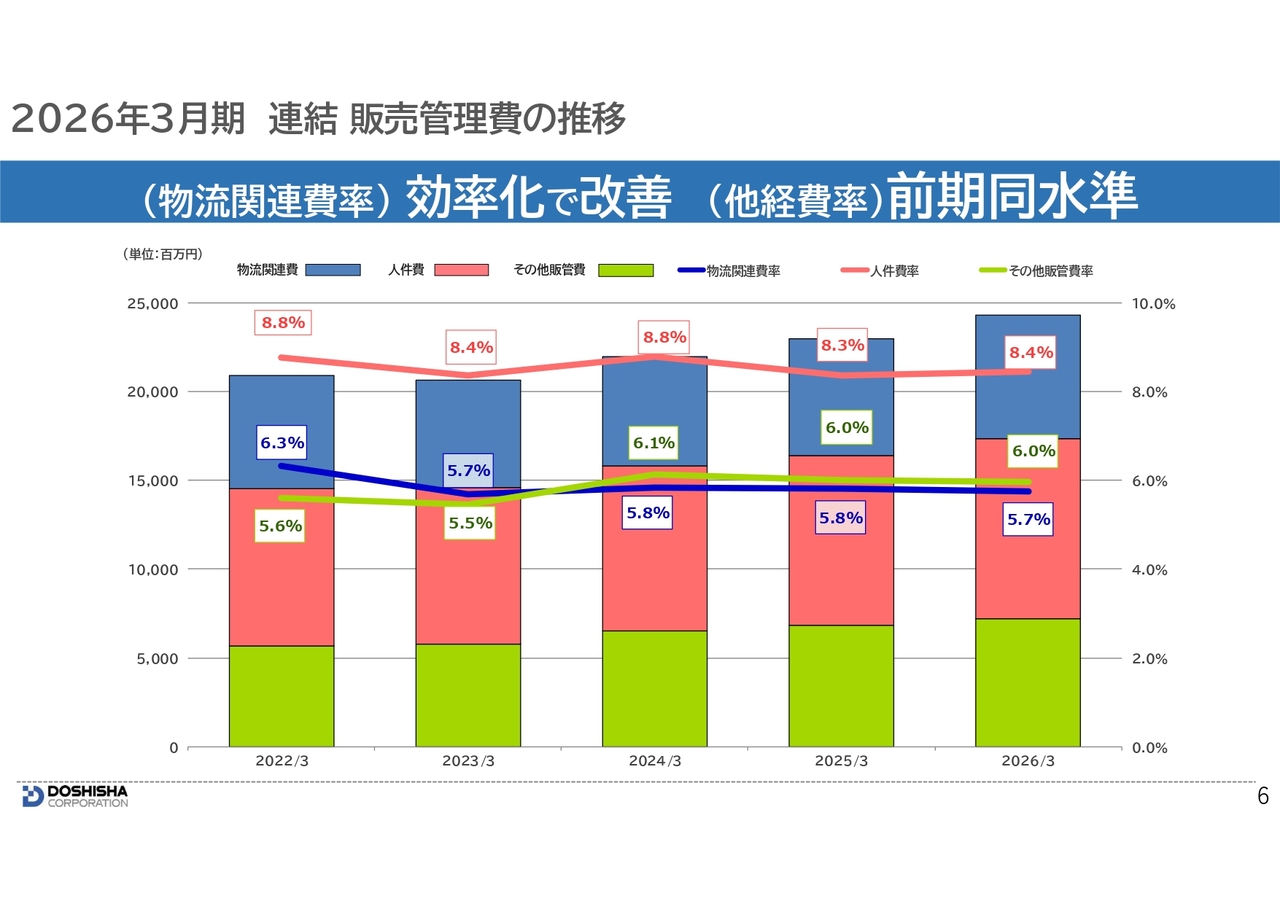

2026年3月期 連結 販売管理費の推移

販売管理費の内訳です。青色の折れ線で示される「物流費率」は、売上高の伸長と物流の最適化および効率化の継続により、0.1ポイント改善しました。

緑色の「その他販管費率」は前期と同水準で推移しました。また、赤色の「人件費率」は、前半期の業績に連動する報酬体系により、前期よりも0.1ポイント上昇しました。

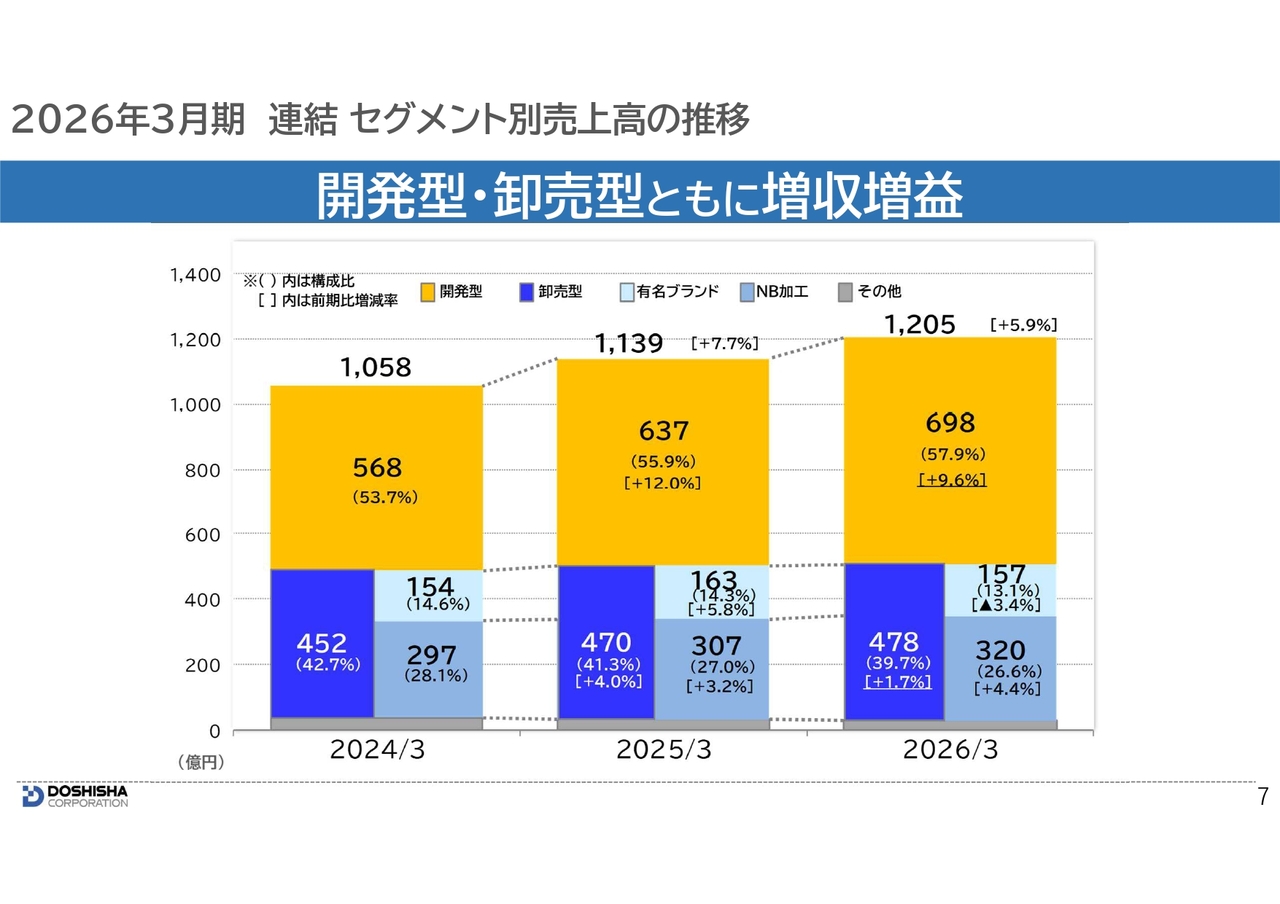

2026年3月期 連結 セグメント別売上高の推移

セグメント別の売上高推移です。開発型ビジネスモデルは698億円で、前期比9.6パーセント増、卸売型ビジネスモデルは478億円で、同1.7パーセント増と、ともに増収となりました。

内訳では、有名ブランドが3.4パーセントの減収となった一方、NB加工では4.4パーセントの増収となりました。

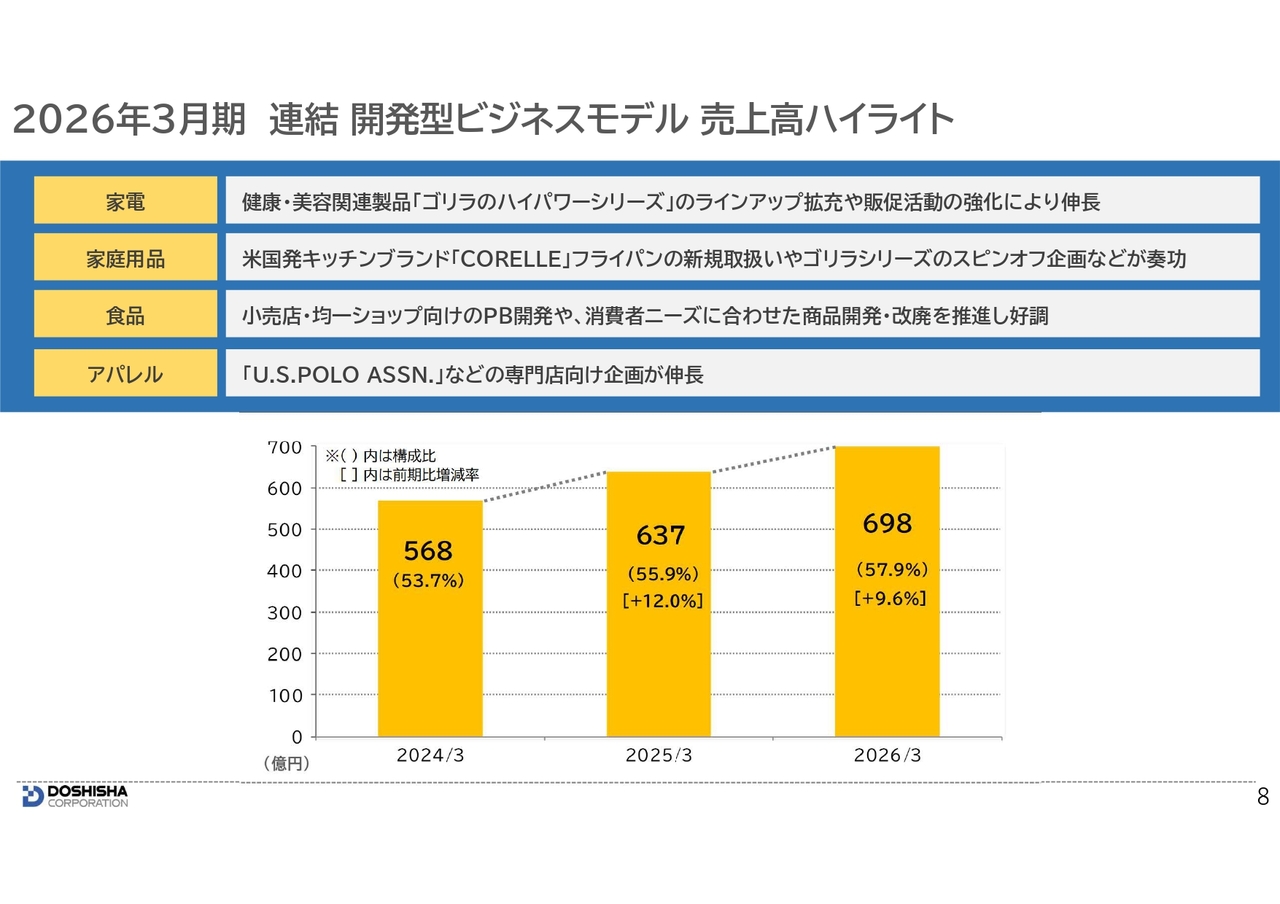

2026年3月期 連結 開発型ビジネスモデル 売上高ハイライト

開発型におけるハイライトです。主に「家電」「家庭用品」「食品」「アパレル」の販売が伸びました。まず、「家電」では、数多くのメディアで取り上げられた健康家電「ゴリラのハイパワーシリーズ」のラインアップ拡充や販促活動の強化によって大幅に成長しました。

また、「家庭用品」では、アメリカ発のキッチンブランド「CORELLE(コレール)」のフライパンや、ゴリラシリーズのスピンオフ企画として展開した超軽量フライパン「ゴリラのひとつまみ」など新規販売が好調でした。

さらに、「食品」では、小売店や均一ショップ向けのPB(プライベートブランド)開発に加え、アパレル分野では「U.S.POLO ASSN.(ユーエスポロアッスン)」などの販売が伸長しました。

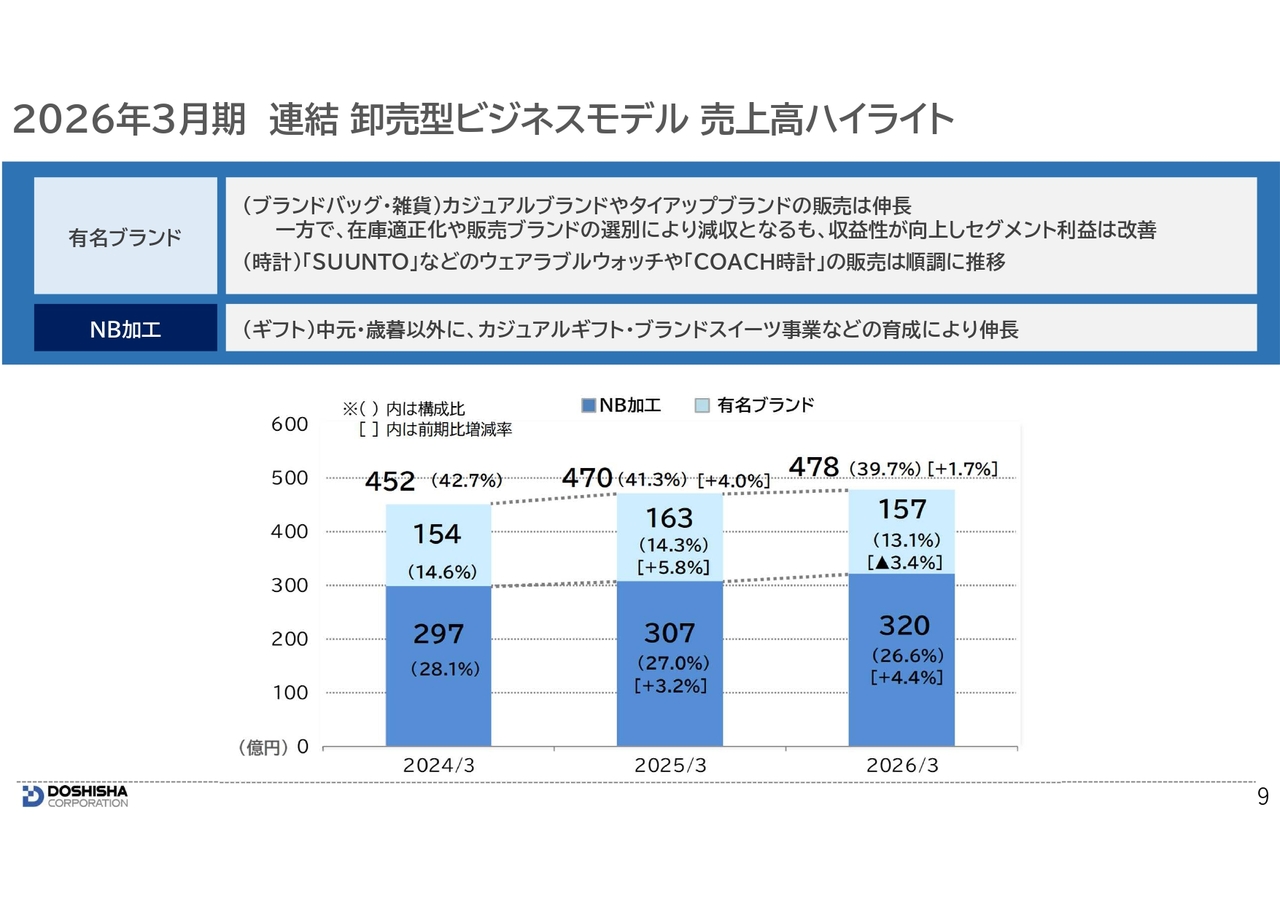

2026年3月期 連結 卸売型ビジネスモデル 売上高ハイライト

卸売型のハイライトについてご説明します。有名ブランドでは、バッグや雑貨関連のカジュアルブランドおよびメーカータイアップブランドの販売が伸びました。

一方、収益基盤の強化に向けた在庫適正化や販売ブランドの見直しを進めた結果、前年を下回ったものの、収益性は改善しました。

時計関連では、「SUUNTO(スント)」などのウェアラブルウォッチのほか、当社が日本正規代理店契約を締結しているグローバルファッションブランドであるモバドグループが展開する「COACH(コーチ)」の時計販売も伸びています。

また、NB(ナショナルブランド)加工では、ギフト関連で中元や歳暮といったフォーマルギフト以外に、カジュアルギフトやブランドスイーツ事業なども成長し、販売が伸長しました。

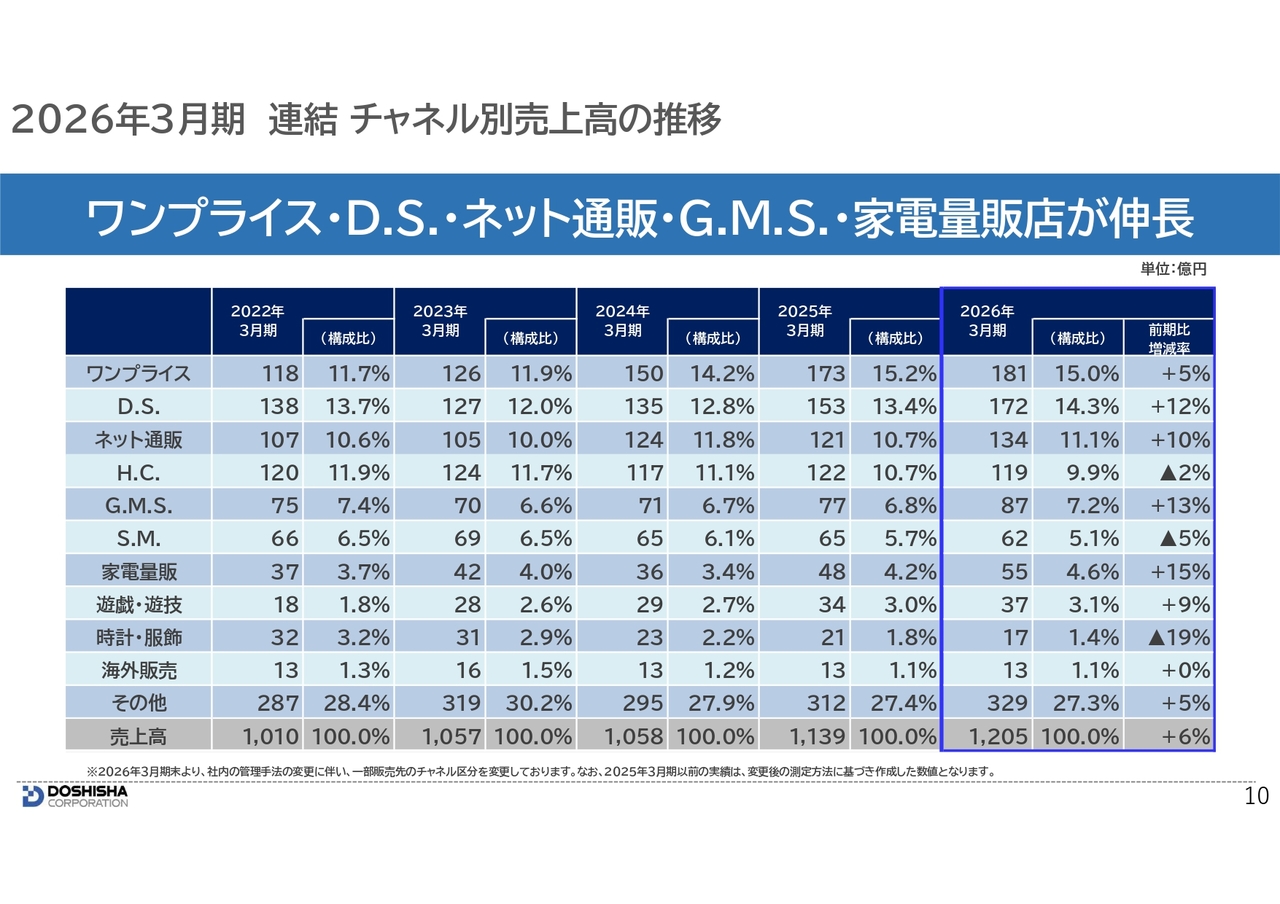

2026年3月期 連結 チャネル別売上高の推移

チャネル別の売上高推移についてです。主に均一ショップ「ワンプライス」、さらに「D.S.(ディスカウントストア)」「ネット通販」「G.M.S.」「家電量販店」が前期比で伸長しました。

「ワンプライス」は、消費者ニーズに対応した商品開発や改廃を推進した結果、前期比5パーセント増の181億円となりました。

「D.S.(ディスカウントストア)」では、大手得意先との取り組みが奏功し、前期比プラス12パーセントの172億円となりました。

「ネット通販」では、BtoBtoCの「Amazon」およびBtoCの当社ECサイト「ルミナスクラブショップ」など、両チャンネルが伸長し、前期比プラス10パーセントの134億円となりました。ネット通販については、消費者が購入しやすい環境を支えるインフラの1つと位置付けており、引き続き注力していきます。

一方で、ホームセンターやスーパーマーケット、時計や服飾専門店での販売は減少しました。

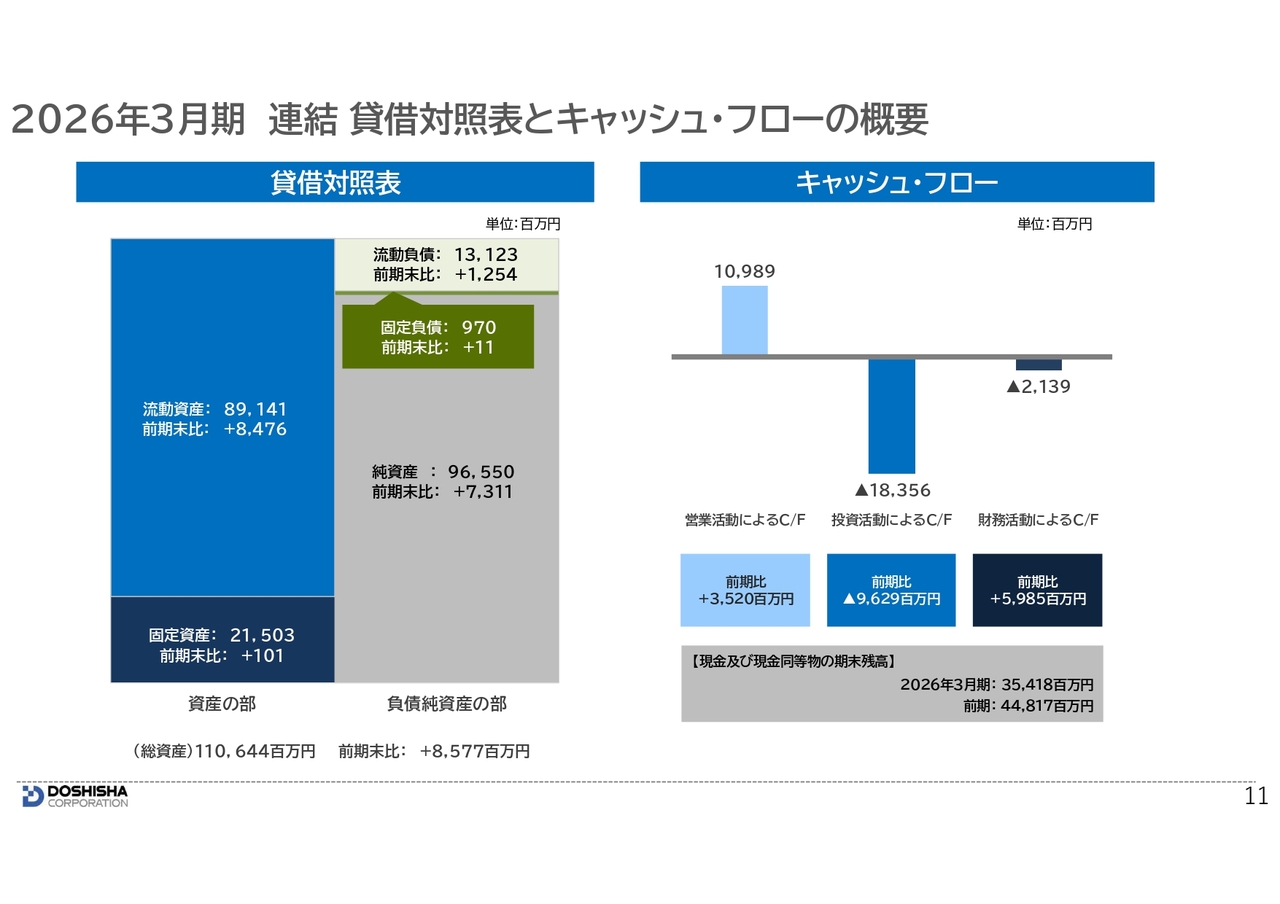

2026年3月期 連結 貸借対照表とキャッシュ・フローの概要

スライド左側の貸借対照表の概要です。総資産合計は1,106億円となり、前期比プラス85億円でした。内訳として、流動資産はプラス84億円、固定資産はプラス1億円です。流動負債はプラス12億円、固定負債はプラス0.1億円です。純資産はプラス73億円となりました。

続いて、スライド右側のキャッシュ・フローについてです。営業活動によるキャッシュ・フローは109億円の増加、投資活動によるキャッシュ・フローは主に定期預金の預け入れにより183億円の減少、財務活動によるキャッシュ・フローは主に配当金の支払いにより21億円の減少となりました。

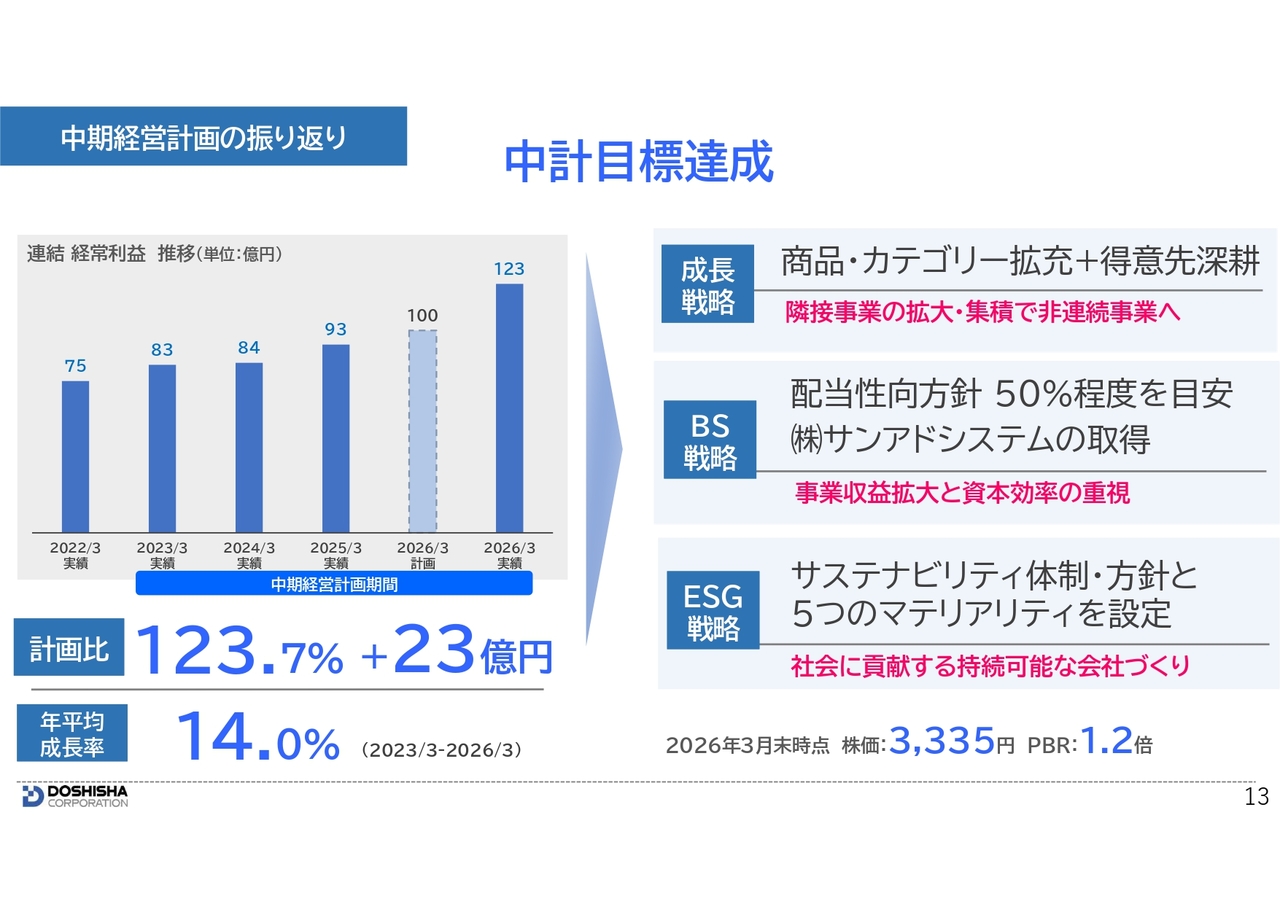

中期経営計画の振り返り

ここからは、2023年3月期から2026年3月期までの中期経営計画について振り返りをご説明します。

この中期経営計画では、「成長戦略」「BS戦略」「ESG戦略」の3つを重点戦略と位置付け、2026年3月期に連結経常利益100億円を達成することを目標として取り組んできました。

まず定量面では、スライド左側に示されているとおり、経常利益は着実に成長し、最終年度である2026年3月期には123億円と、計画を23パーセント上回る水準で着地しました。年平均成長率も14パーセントと、2桁成長で推移しました。

次に、戦略ごとの取り組み結果についてご説明します。成長戦略では、取り扱い商品やカテゴリーの拡充、主要得意先との取り組みの深化を通じて事業基盤が拡大しています。これにより収益力の向上を実現するとともに、隣接領域の集積を通じた今後の非連続事業の創出につながる基盤を構築しています。

BS戦略では、持続的成長と株主還元の両立を図る観点から、配当性向50パーセント程度を目安とする方針を設定しました。

また、成長戦略と資本効率の向上につながるM&Aとして、後ほどご説明する株式会社サンアドシステムを本年1月に取得しました。

ESG戦略では、サステナビリティ体制および方針の整備に加え、5つのマテリアリティを特定し、社会的価値の創出に向けた取り組みを着実に推進してきました。

これらの取り組みの結果、2026年3月期末の株価は3,335円となり、中期経営計画発表時と比較して着実に改善しています。まとめると、この中期経営計画は収益力の底上げを確実に実現した計画であったと認識しています。

また、これらの取り組みにより構築した事業基盤は、今後の成長においても再現性のある収益源になると考えています。このような結果と事業基盤の進展を踏まえ、次の成長に向けた方向性についてご説明します。

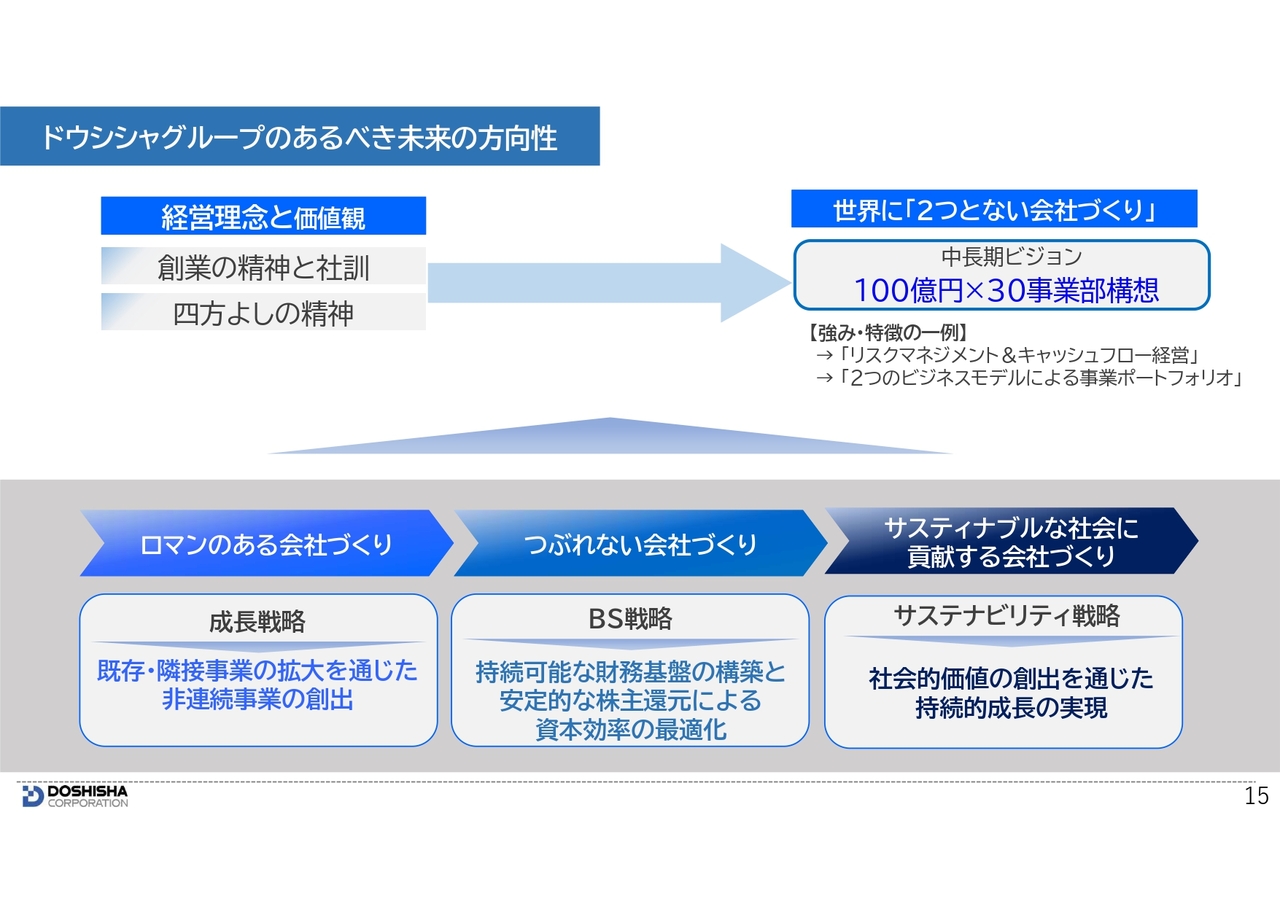

ドウシシャグループのあるべき未来の方向性

続いて、ドウシシャグループのあるべき未来の方向性と現在の位置付けについて説明します。当社は、「創業の精神と社訓」および「四方よしの精神」からなる経営理念と価値観を基盤に、「世界に2つとない会社づくり」を目指し、前中期経営計画で構築した事業基盤を基に、さらなる成長を見据えています。

しかし、現在、中東情勢をはじめとする外部環境の変化により、原油や資材価格、需給環境など、事業を取り巻く前提条件が大きく変化しています。そのような環境下で、前期は2回の上方修正を行い、当初想定を上回る高い収益水準で着地しました。

これは一時的な上振れではなく、当社の収益力が向上した結果であると認識しています。今期は、この引き上がった収益水準を基に事業運営を行い、これを通常の収益力として定着させるとともに、持続可能な収益構造へ転換し、次の成長につなげていく期間と位置付けています。

具体的には、成長戦略における収益モデルの進化、BS戦略における持続可能な財務基盤の構築と資本効率の最適化、サステナビリティ戦略における持続的成長の基盤構築を進めます。

これらの取り組みを通じて、次期中期経営計画については、足元の事業環境も踏まえながら、より実効性の高いかたちで策定を進め、中長期ビジョンとして掲げる「100億円×30事業部構想」および「世界に2つとない会社づくり」の実現を目指していきます。

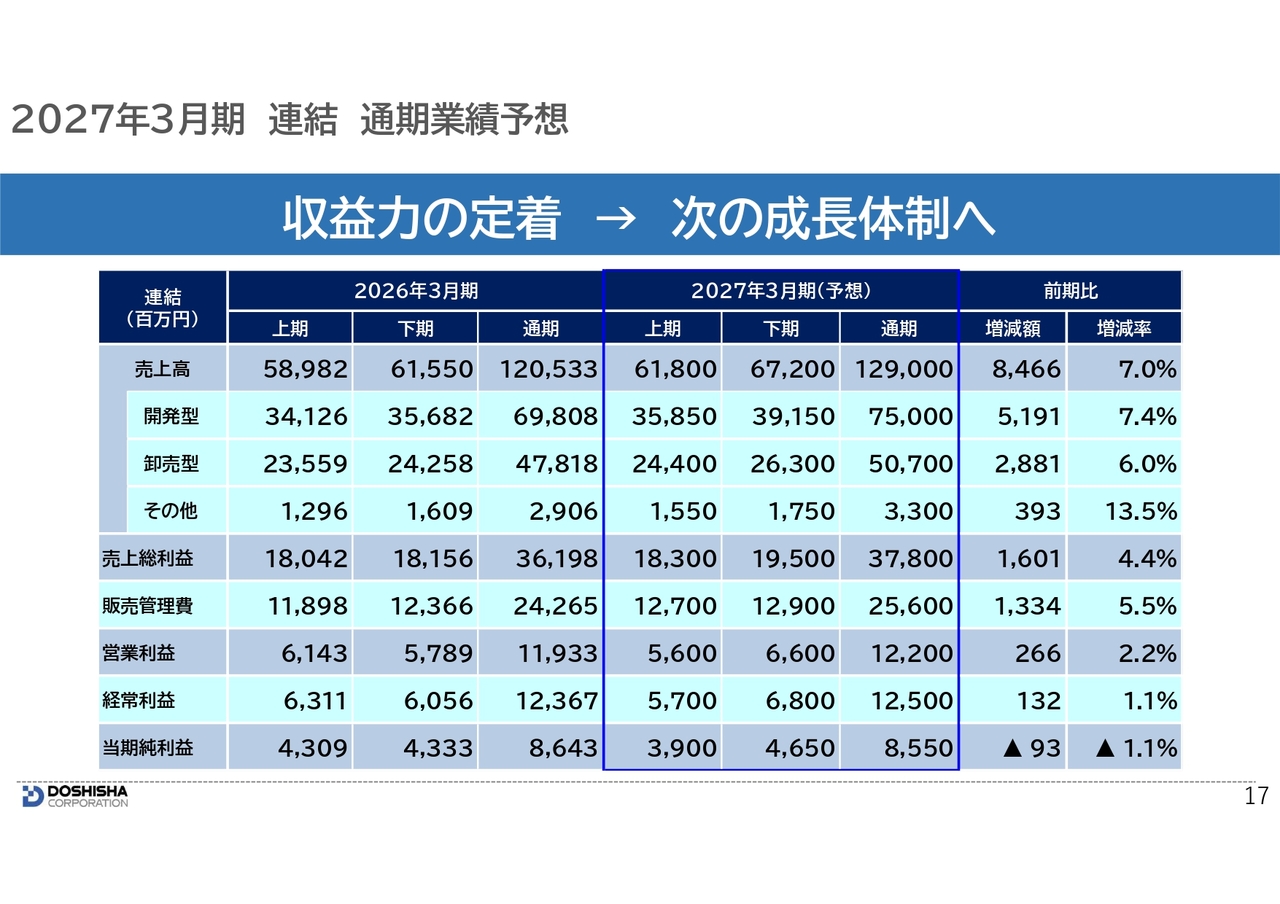

2027年3月期 連結 通期業績予想

続いて、2027年3月期の通期業績予想です。今期計画については、2026年5月12日に公表したとおり、通期では売上高1,290億円、前期比7パーセント増、経常利益125億円、前期比1.1パーセント増と、増収増益を計画しています。

一方で、当期純利益が前期をやや下回る計画となっている要因としては、今期より施行される防衛特別法人税の影響に加え、前期の賃上げに伴う法人税控除の反動を織り込んでいることが挙げられます。

ビジネスモデル別では、開発型と卸売型の双方で増収を計画しています。

また、半期ごとの計画では、上期には為替や原材料価格の高騰など、不透明な外部環境の影響を織り込みつつ、売上高の増収を見込む一方で、総利益率の低下により営業利益以下は減益を計画しています。

一方、下期は、商品の大半が半期ごとに入れ替わることに加え、上期中に進める仕様変更や調達方法の見直しによる効果を見込んでいます。

そのため、下期では上期の減益影響を吸収し、増収増益を計画しています。

続いて、ドウシシャグループのあるべき未来に向けた3つの重点戦略、「成長戦略」「BS戦略」「サステナビリティ戦略」について、2027年3月期の主な取り組みをご説明します。

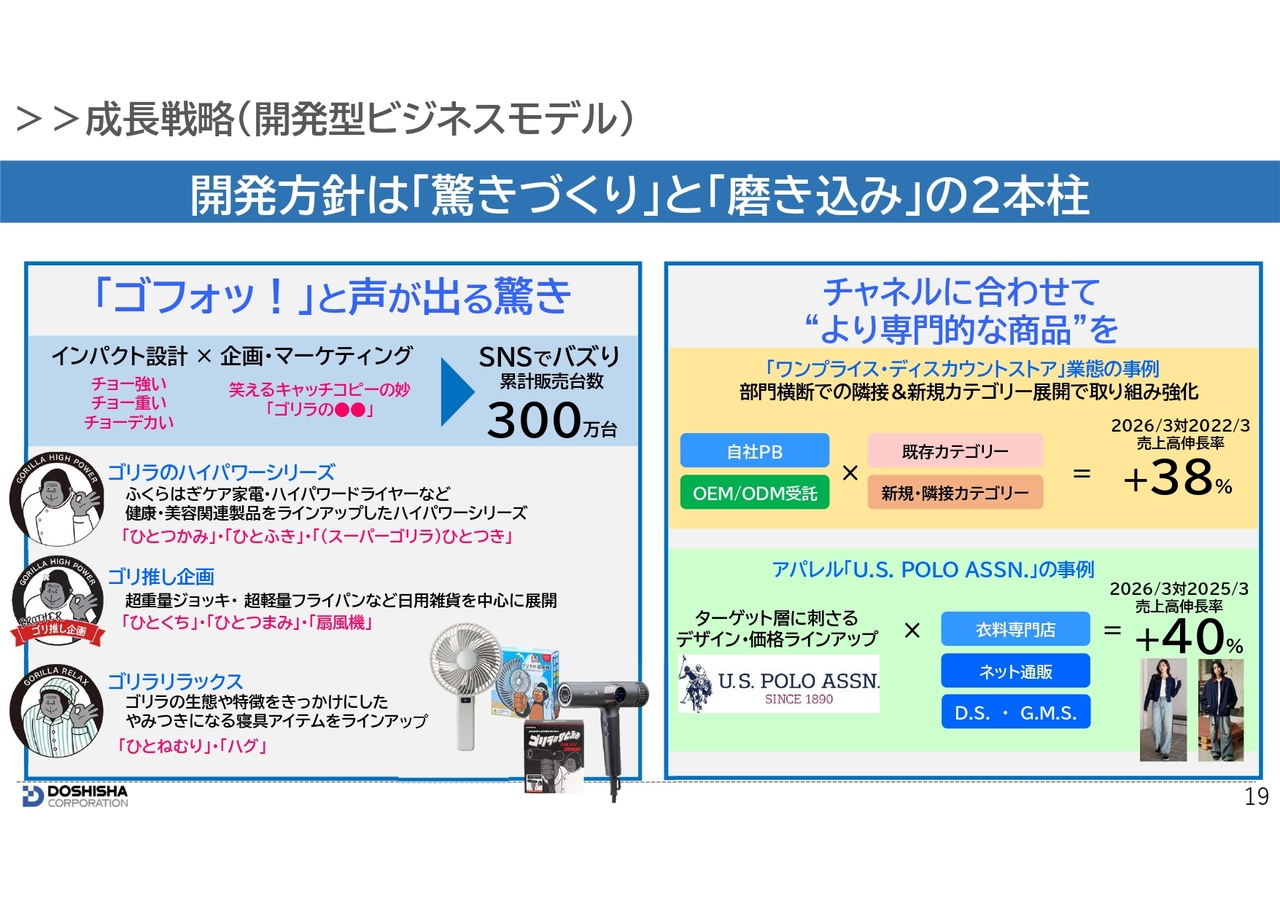

>>成長戦略(開発型ビジネスモデル)

最初に、開発型ビジネスモデルにおける成長戦略についてご説明します。「驚きづくり」と「磨き込み」の2点を開発コンセプトとして進めていきます。

まず、スライド左側の「驚きづくり」ですが、その代表例が「ゴリラシリーズ」です。

「ゴリラのひとつかみ」からスタートし、販売開始から約2年で累計販売台数300万台を突破しました。

この要因を分析すると、「チョー強い」「チョー重い」「チョーでかい」といったインパクトのある設計と、企画・マーケティングの掛け合わせにあることがわかりました。これらは、SNS上で思わず発信したくなる共感や拡散につながったと考えています。

現在は、このコンセプトを軸に、健康・美容家電を中心とした「ゴリラのハイパワーシリーズ」、日用品を展開する「ゴリ推し企画」、リラックス領域の「ゴリラリラックス」といった複数シリーズへと展開しています。

今後も、このインパクトある設計と企画・マーケティングという開発思想を基軸とし、「ゴリラシリーズ」のさらなる拡充とともに、第2、第3のヒット商品の創出を推進していきます。

続いて、右側の「チャネルに合わせて“より専門的な商品”を」についてご説明します。

当社は多種多様な販売先との取引基盤を有しており、1つの部門での取引を起点に、他の部門やカテゴリーへと取引が広がる特徴があります。これにより、販売先との取り組みが進み、OEMやODMの受託拡大や、カテゴリー横断での展開が可能になっています。その代表例が、ワンプライス・ディスカウントストア業態です。

これらの業態では、既存の消耗品に加え、日用雑貨や食品などへの展開を広げ、縦横両面で深耕を進めています。その結果、売上は中期経営計画開始前と比べ、大きく成長しています。

また、アパレルの「U.S. POLO ASSN.(ユーエスポロアッスン)」では、販売チャネルごとに最適なデザインや価格帯を設計し、ターゲットに刺さる商品開発を行うことで、前期比40パーセントの成長を実現しました。

当社は、単に販路が広いだけではなく、業態ごとに最適化した商品開発と販売手法の設計ができる点が強みです。今後もチャネルに合わせて、より専門的に商品展開を行い、再現性のある成長を実現していきます。

>>成長戦略(開発型ビジネスモデル)

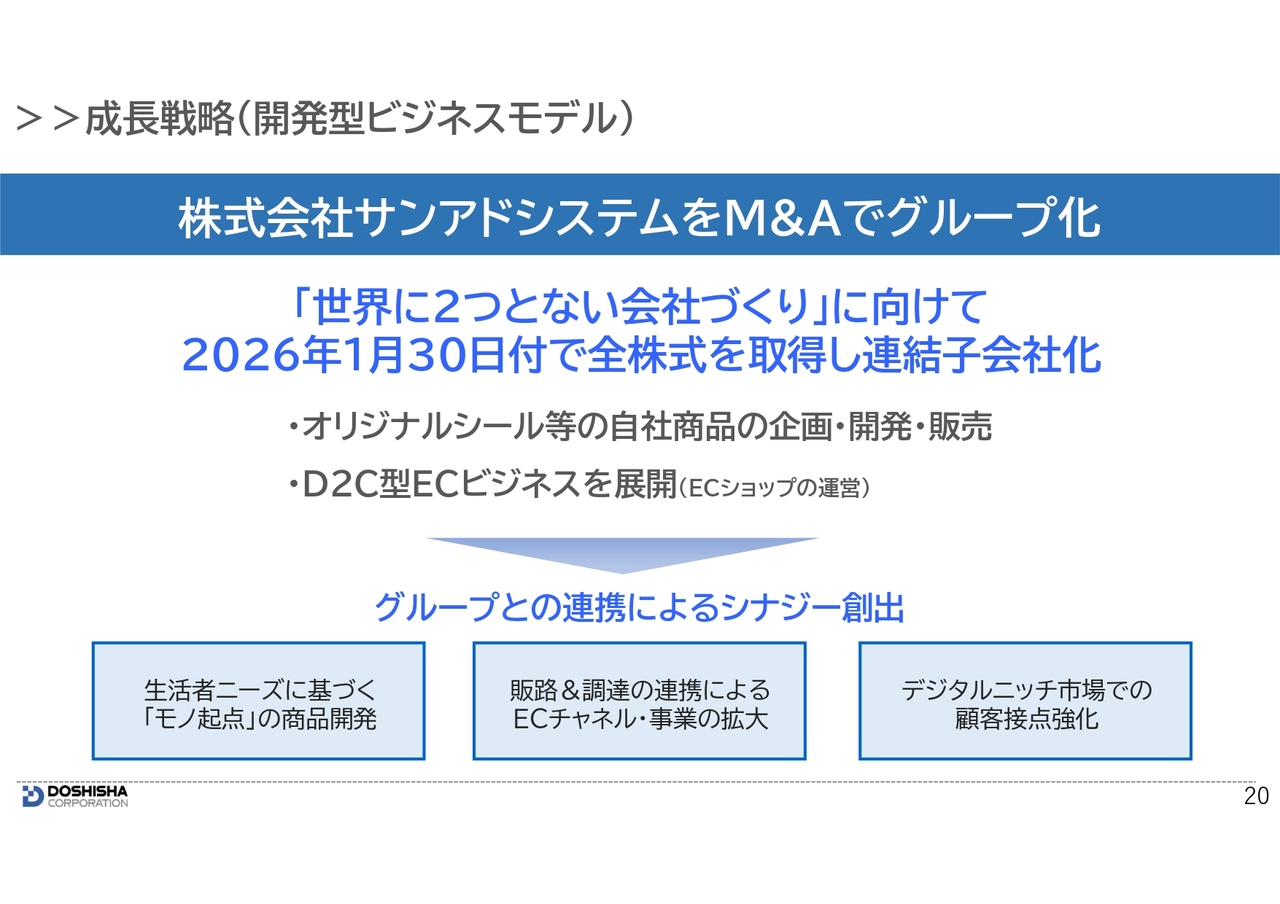

開発型成長戦略のトピックスです。本年1月末に株式会社サンアドシステムをM&Aにより取得し、ドウシシャグループの一員となりました。

サンアドシステムは、オリジナルシールなどの自社商品の企画・開発・販売を行い、自社運営のD2C型ECショップを通じて販売を展開しています。

本件を通じて、生活者ニーズに基づく「モノ起点」の商品開発力の強化に加え、デジタルニッチ市場における顧客接点の拡充とECチャネルのさらなる拡大を図ります。

これらのシナジーを通じて、グループ全体の成長戦略の強化につなげます。

>>成長戦略(卸売型ビジネスモデル)

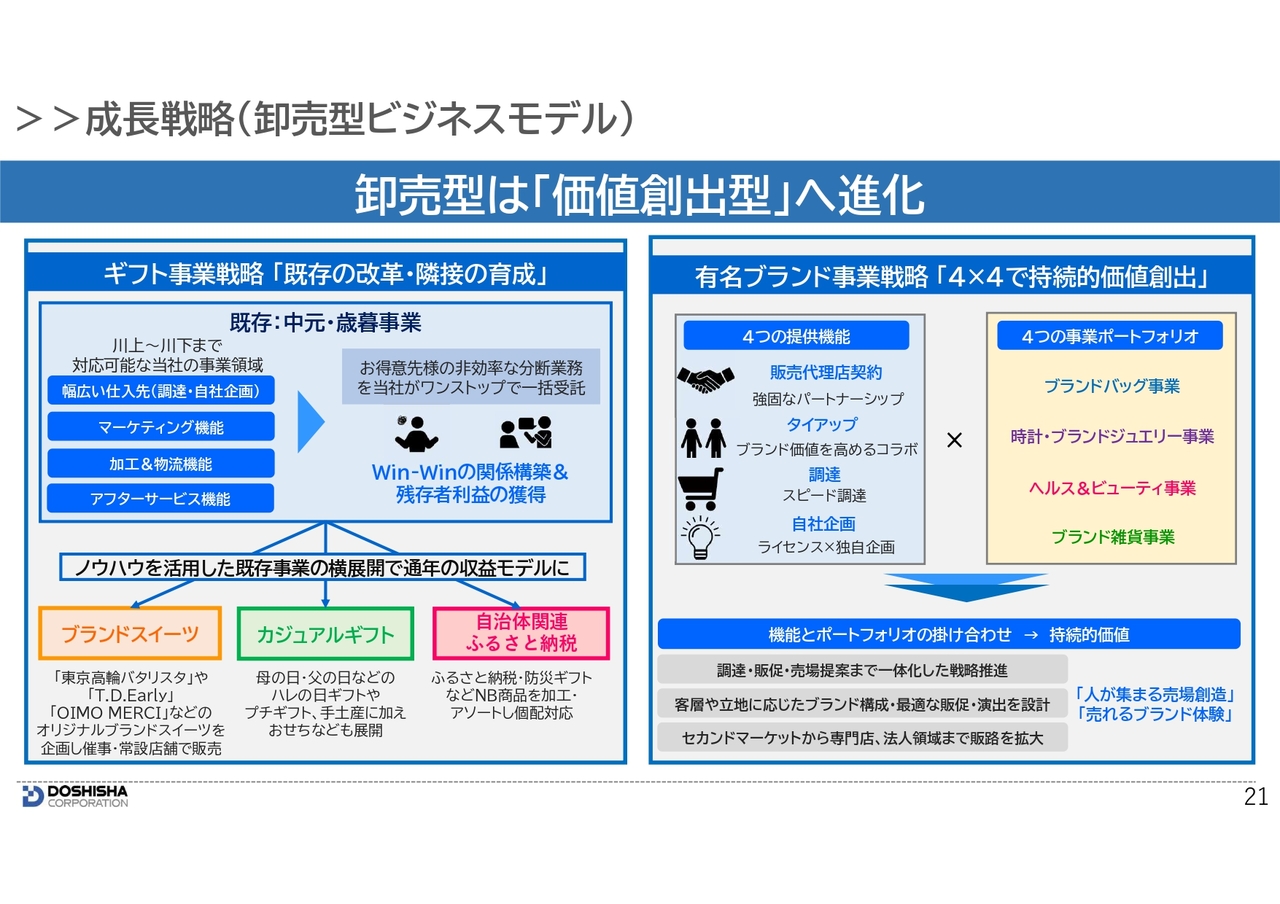

続いて、卸売型ビジネスモデルのスライド左側にあるギフト事業についてご説明します。

本事業は、既存事業の改革と隣接事業の育成という2軸を基に強化を進めています。まず、既存の中元・歳暮事業についてですが、市場は縮小傾向にあるものの、依然として大きな規模を有しており、引き続き重要な事業領域と位置付けています。

一方で、小売店においては、本事業が商品・企画から売場構成、受注・発送、さらにはアフター対応まで、多くの業務が分断されており、非効率な構造となっています。

当社では、これまで培った幅広い仕入先ネットワークやマーケティング機能、加工・物流機能を活用し、これら分断された業務をワンストップで一括委託可能な体制を構築しています。

これにより、取引先の業務効率化と売場強化を同時に実現し、Win-Winの関係を築きながら、残存者利益の獲得を進めています。

また、中元・歳暮で培ったノウハウを活用し、隣接事業の育成を通じて、通年で収益を確保できる事業への展開を進めています。

具体的には、オリジナルブランドスイーツの開発・販売、母の日・父の日といったカジュアルギフトの拡充、そしてふるさと納税など、新たな販路への展開を図っています。

これらはすべて、調達から加工・販売までを一体化できる当社の強みを活かしたビジネスモデルであり、中元・歳暮と通年ギフトを組み合わせた二毛作型の収益構造を構築しています。

続いて、スライド右側の有名ブランド事業についてご説明します。

ブランド事業は約30年にわたり展開しており、その特徴は、単なる商品供給ではなく、ライフスタイルの変化を捉えながら、ブランド価値と売り方を一体で設計してきた点にあります。

また、多様なブランドの取り扱いと、多様な販路に対応した運営ノウハウが事業基盤となっています。

現在、この事業は「4つの提供機能」と「4つの事業ポートフォリオ」を掛け合わせた「価値創出型ビジネス」として進化させています。

提供機能としては、販売代理店契約によるブランドとの強固なパートナーシップ、ブランド価値を高めるタイアップ、スピード調達、さらにライセンスと独自企画を組み合わせた自社企画力を有しています。

例えば、販売代理店契約では、モバドグループとの契約を通じて、「COACH」や「カルバン・クライン」といったグローバルブランドの日本展開を担い、ブランドとの直接的な関係を構築しています。また、雑貨領域では、商社との連携を基盤に販売を担うなど、調達・流通の面でも柔軟な展開を行っています。

これらを「ブランドバッグ」「時計・ブランドジュエリー」「ヘルス&ビューティ」「ブランド雑貨」といったポートフォリオに最適に組み合わせることで、商品企画から販促、売場提案までを一体で設計・実行できる体制を構築しています。

特に、足元の円安環境においては、単純な仕入販売では収益確保が難しい状況にありますが、当社はこれらの提供機能をフルに活用することで、取り扱いの幅を維持しつつ、収益性を確保できるブランドポートフォリオを構築しています。

さらに、売り方まで含めて設計・実行できる点が当社の競争優位性となっており、「人が集まる売場創造」と「売れるブランド体験」の実現へとつながっています。これにより、収益性の高いブランド構成の最適化や、再現性のある売場モデルの展開が可能となっています。

このように、卸売型ビジネスモデルは、ギフト事業による収益基盤の強化と有名ブランド事業による持続的な価値創出を両輪として、「価値創出型ビジネス」へと進化させ、持続的な成長を実現していきます。

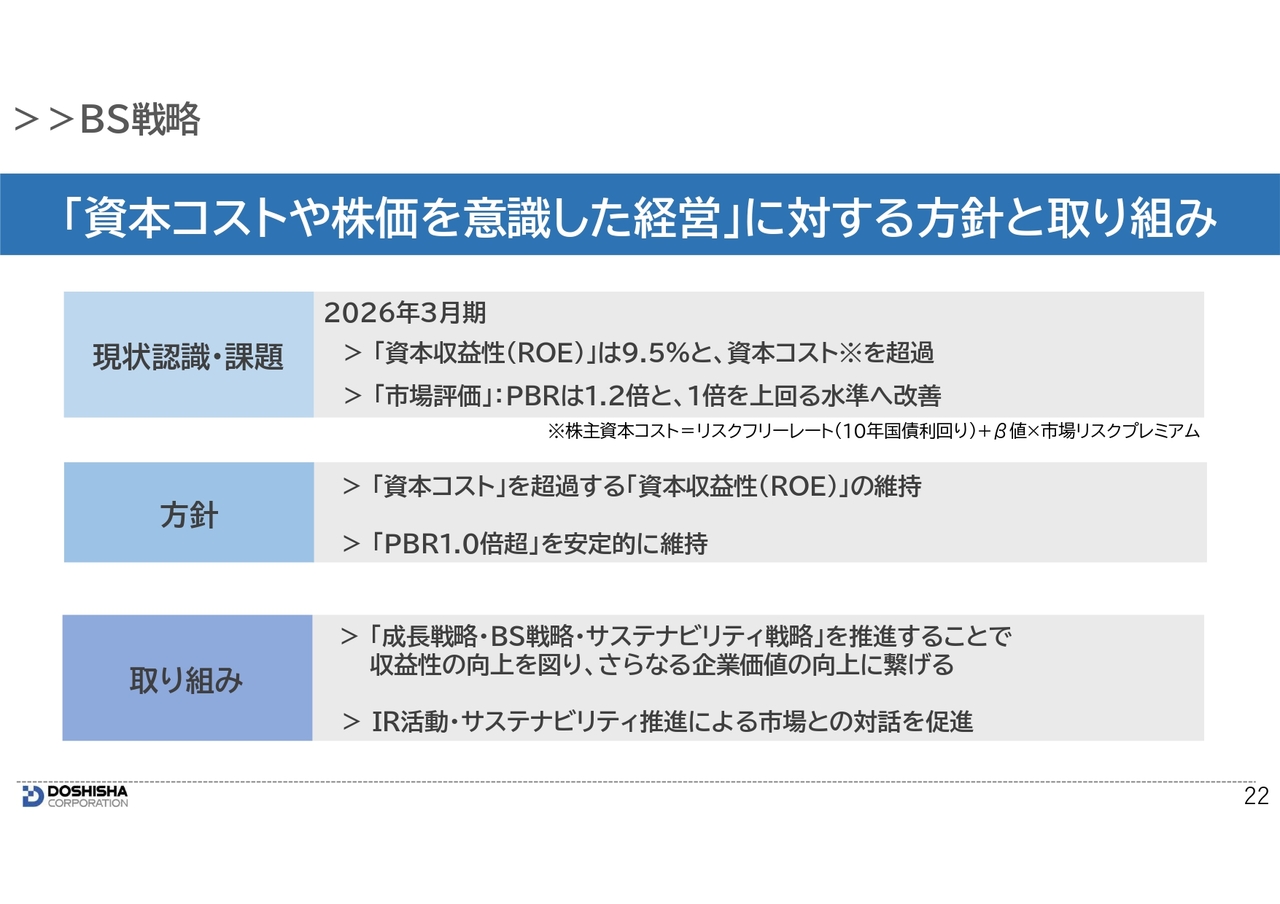

>>BS戦略

続いて、BS戦略です。「資本コストや株価を意識した経営」に向けて、方針と取り組みについてご説明します。

前期末の資本収益性では、ROEは9.5パーセントで、資本コストを上回る水準となりました。またPBRは、2025年3月期の0.8倍から2026年3月期には1.2倍と、1倍超に改善しました。

今後の方針については、ROEは引き続き資本コストを上回る収益性を維持し、PBRはこの1倍超の水準を安定的に維持することを目指します。

その実現に向け、「成長戦略」「BS戦略」「サステナビリティ戦略」の三位一体の推進ならびに市場との建設的な対話をさらに深めることで、企業価値の持続的な向上を目指していきます。

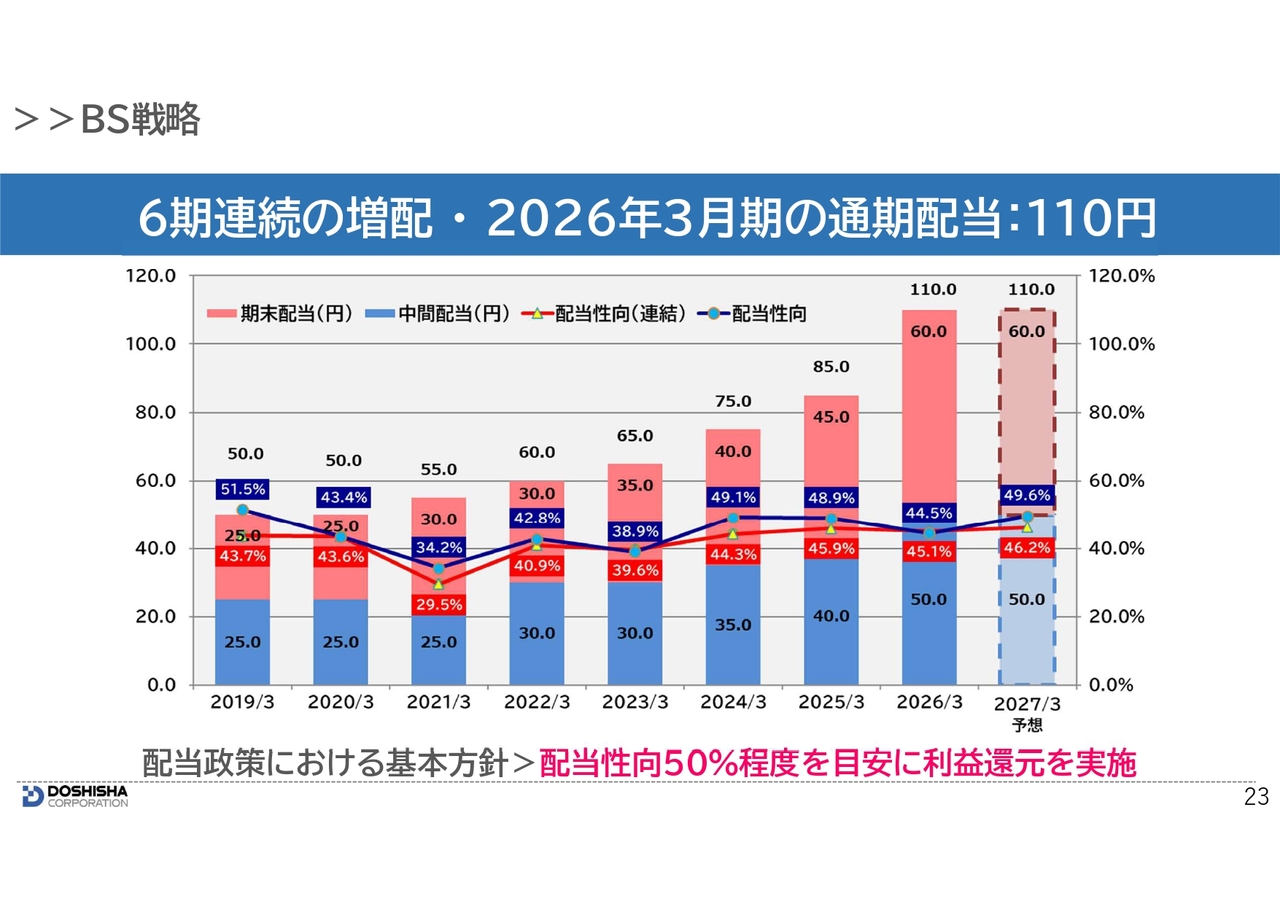

>>BS戦略

続いて、株主さまへの利益還元についてご説明します。当社では、配当政策として、配当性向50パーセント程度を目安とすることを基本方針に掲げています。

それに伴い、2026年3月期の配当は、中間配当を50円、期末配当を本年5月12日に発表したとおり、当初予定から10円増配し、60円としました。

通期配当は前期より25円増となる、110円を予定しています。これにより、配当性向は単体で44.5パーセント、連結で45.1パーセントとなります。

また、2027年3月期の配当予想は、中間50円、期末60円の年間110円となり、安定的な株主還元の観点から、通期配当は前年度と同水準を予定しています。これにより、配当性向は単体で49.6パーセント、連結で46.2パーセントとなる見通しです。

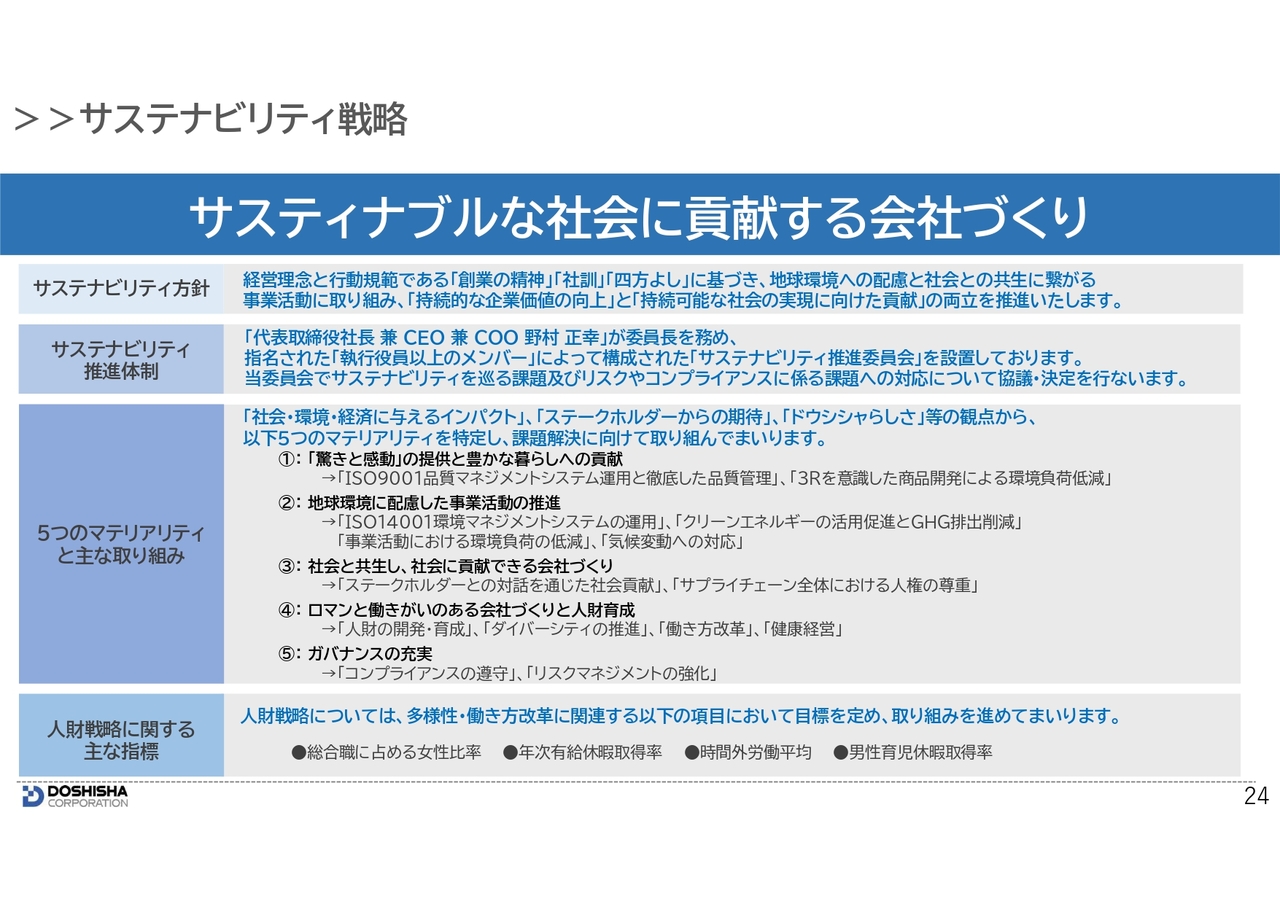

>>サステナビリティ戦略

最後に、サステナビリティ戦略の取り組みについてです。

スライドのとおり、方針と推進体制、5つのマテリアリティ、人財戦略に関する主な指標を設定しています。これらの課題解決に向けた取り組みを推進することで、持続可能な社会の実現に貢献することを目指します。

詳細は当社ホームページに掲載していますので、ぜひご覧ください。

以上、ご紹介した3つの戦略を推進し、「中長期的な株主価値の向上」に取り組むことで、「経営理念」および「ビジネスモデル」にご賛同いただき、今後の成長を期待される投資家のみなさまに貢献してまいります。

引き続き、どうぞよろしくお願いいたします。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ